novembro de 2010 - 200.17.70.174200.17.70.174/econs/files/2010/05/boletim-2010_09.pdf · em...

TRANSCRIPT

Novembro de 2010

Sumário

A Piora das Transações Correntes no Brasil desde 2008:

Podemos Culpar a Guerra Cambial? (Wilson Luiz Rotatori Corrêa) ....................................

2

Economia Internacional – (Luiz Antônio de Lima Junior)

Crise internacional ................................................................................................................. 3

Causas da Crise Internacional ................................................................................................ 4

Crise da Zona do Euro ............................................................................................................ 5

Participação dos países no PIB mundial ................................................................................ 5

Crescimento dos Países .......................................................................................................... 6

Conjuntura Atual .................................................................................................................... 6

Nível de atividade – (Daniel Lourenço Silva)

Setor externo .......................................................................................................................... 7

Atividade nacional ................................................................................................................. 9

Atividade regional .................................................................................................................. 11

Políticas públicas – (Lélio de Lima Prado)

Política monetária ................................................................................................................... 12

Política Fiscal ......................................................................................................................... 14

Política Cambial ..................................................................................................................... 16

2

A Piora das Transações Correntes no Brasil desde 2008:

Podemos Culpar a Guerra Cambial?

Prof. Wilson Luiz Rotatori Corrêa Coordenador GCE

Embora as medidas tomadas pelos principais formuladores de política econômica nos EUA, país

que originou a crise financeira internacional conhecida também como crise das hipotecas subprime,

tenham sido capazes de evitar o colapso do sistema financeiro internacional através de maciças injeções

de liquidez no sistema financeiro, um subproduto destas medidas foi a valorização das principais moedas

Euro (14%) e Iene (20%) em relação ao dólar entre o 3° trimestre de 2008 e o 3° trimestre de 2010. Estas

medidas de injeções de liquidez no sistema financeiro têm sido atribuídas como as responsáveis também

pela recente valorização do Real em relação ao dólar. Não obstante os números recentes indiquem que o

Real apreciou-se em torno de 2.8% ao longo do último mês de setembro, quando consideramos os dados

referentes ao 3º trimestre de 2008 que marca o ápice da crise em comparação com o 3º trimestre de 2010 observamos que o real na realidade depreciou-se em torno de 5%. Neste mesmo período, o Iuan Chinês

permaneceu praticamente estável enquanto que o Won Sul Coreano depreciou-se em torno de 11%.

Portanto as referências aos movimentos do dólar em relação às principais moedas como refletindo uma

guerra cambial nos parecem mais adequadas para o caso Japonês e da Zona do Euro, mais particularmente

quando consideramos a Alemanha, país com forte tradição exportadora, do que ao caso brasileiro.

Neste caso, se o Real apresentou uma depreciação em relação ao pior momento da crise por que

devemos deter a nossa atenção à sua recente valorização? Porque, não obstante a depreciação em relação

ao dólar, o saldo do Balanço de Pagamentos em Transações correntes apresentou uma piora significativa

desde o primeiro trimestre de 2008 quando representava um déficit da ordem de 0.6% do PIB até o

terceiro trimestre de 2010 quando atinge níveis próximos a 2.5% do PIB considerando o critério dos

últimos 12 meses. Esta piora pode estar associada a uma reordenação dos fluxos de comércio

internacional de tal maneira que o Brasil venha a absorver, ainda que apenas marginalmente, o excesso de

oferta de produtos para exportação dos países asiáticos que se formou com a desaceleração das principais

economias (EUA, Inglaterra e Zona do Euro). Um exemplo dessa reordenação está no fato de a Coréia do

Sul representar entre janeiro e agosto deste ano 5% das nossas importações sem, no entanto, figurar na

mesma magnitude enquanto destino das exportações. A China neste mesmo período, por exemplo, a

despeito de ser responsável por 13.5% de tudo o que o Brasil importa é também responsável por 15.8% de

tudo o que é exportado. Embora o saldo possa ser negativo ou positivo, um fato importante é que o crescimento chinês dinamiza as exportações brasileiras o mesmo não ocorrendo com a Coréia do Sul.

Embora a economia brasileira não apresente uma forte participação no comércio mundial e a

balança comercial ainda se mostrar positiva, esta reestruturação pode representar uma mudança estrutural

interna caracterizada por persistentes déficits em transações correntes financiados através do fácil acesso

à poupança externa, um desequilíbrio macroeconômico que, se não tem nem a dimensão nem o potencial

de gerar crises internacionais como a observada na economia americana, de alguma maneira indica que

correções na sua trajetória serão necessárias em algum ponto futuro. As condições para a sua efetivação

estão dadas tanto no cenário externo quanto no interno.

No cenário externo as medidas para contornar a crise nos EUA através uma política monetária

fortemente expansionista focada na redução dos juros provocaram um excesso de liquidez nos mercados

internacionais ampliando as facilidades de curto prazo para financiamento do Balanço de Pagamentos.

Além disso, a lenta recuperação econômica dos EUA e a contração no seu déficit em transações correntes

de 5.29% do PIB no terceiro trimestre de 2008 para 3.27% do PIB no segundo trimestre de 2010

direcionam os países exportadores do sudeste asiático, que tinham os EUA como o principal destino para

suas exportações para outros mercados produzindo dois efeitos: 1) competindo com as exportações

brasileiras e 2) ampliando suas exportações para o Brasil.

No cenário interno a rápida recuperação da economia brasileira associada às altas taxas de crescimento no PIB observadas no primeiro trimestre de 2010, que em termos anuais representaram um

crescimento de 11,25%, compõem uma forte pressão na demanda por importações. Por sua vez quando

consideramos a política monetária, a despeito da taxa SELIC meta estar estabelecida em 10.75% a.a. e a

sua manutenção na última reunião do COPOM indicar a clara intenção de desacelerar a demanda

agregada com possíveis efeitos contracionistas sobre as importações, as baixas taxas de juros

internacionais formam inevitavelmente um diferencial de juros positivo que amplia a capacidade de

compensar o déficit em Transações Correntes com aportes de capital.

3

Dessa forma o crescente desequilíbrio nas transações correntes brasileiras parece estar sendo

compensado pela forte entrada de capitais de curto prazo haja vista que o país vem acumulando reservas.

É interessante observar que desde o primeiro trimestre de 2008 o total (estoque) de entrada de

investimentos diretos é de US$93.6 bilhões de dólares, enquanto que a entrada total (estoque) de

investimentos em carteira é de US$ 88.6 bilhões, o que aparentemente indicaria que os sucessivos déficits

(fluxos) do período foram compensados mais pelos fluxos de investimentos diretos do que pelos de investimento em carteira, contudo é importante ressaltar que somente no quarto trimestre de 2008, como

decorrência da crise internacional, houve uma saída de aproximadamente US$17.7 bilhões de dólares dos

investimentos em carteira enquanto que os investimentos diretos totalizaram uma entrada de US$14

bilhões, o que nos dá a dimensão do risco corrido de considerar que os déficits (fluxos) em transações

correntes serão compensados com base na entrada (fluxos) de capitais de curto prazo num ambiente de

alta mobilidade de capitais.

Tal política não é novidade no período pós-real quando no segundo trimestre de 1999 o déficit

em transações correntes atingiu 4.55% do PIB e os resultados apontaram para uma correção do

desequilíbrio de maneira forçada. É claro que as condições internas e externas são diferentes das

observadas em 1999, o que pode permitir um longo período de déficits em transações correntes

compensados com aporte de capitais na conta financeira de investimentos em carteira pelo menos

enquanto durar a política de aumento-manutenção dos níveis atuais de liquidez nos mercados

internacionais, no entanto, um ponto em comum entre os dois períodos persiste: a necessidade de um

diferencial de juros objetivando atrair fluxos de capitais de curto prazo capazes de contrabalançar os

desequilíbrios em transações correntes, apontando, portanto, para um desequilíbrio estrutural ainda não

corrigido e que merece a nossa atenção que é a capacidade de poupança interna (privada e

governamental) insuficiente para manutenção de uma trajetória de crescimento econômico sustentável.

Economia Internacional

Luiz Antônio de Lima Junior Prof. Vinícius de Azevedo Couto Firme

Crise Internacional

O mundo mergulhou em uma grave crise financeira internacional em 2008. No dia 15 de

setembro a quebra do Lehman Brothers, quarto maior banco de investimento norte-americano na época,

provocou uma aguda retração na economia mundial. Ocorreu uma forte paralisação no mercado de

crédito, que junto com a incerteza da evolução da economia, levou o setor privado de vários países a

retrair consumo e investimento, gerando uma recessão. Em contrapartida, os governos tentaram por meio

de políticas anticíclicas fiscais e monetárias, restabelecer a confiança e amortecer a retração do produto

das economias.

Após a quebra do Lehman, o fluxo financeiro internacional foi direcionado para os países

desenvolvidos, já que a economia mundial vivia momentos de incerteza e falta de confiança. Um dos

países que mais recebeu fluxo

internacional foi os EUA, que

apesar de estar no epicentro da crise

é considerado um dos países mais seguros, além de países e blocos que

também são considerados seguros,

como Japão e União Européia. Essa

nova direção dos fluxos financeiros

de países menos seguros para países

com maior segurança, levou a uma

depreciação da moeda dos países em

desenvolvimento (menos seguros)

para uma apreciação países

desenvolvidos (mais seguros), como

pode ser observado no Gráfico 1.1.

4

De acordo com Gráfico 1.1 houve uma forte apreciação das moedas que seriam moedas de

reserva como o Euro e o Iene. No caso de Brasil e Coréia do Sul que são países emergentes, considerados

com risco maior, suas moedas tiveram uma forte perda de valor. A China que não tem um regime de

câmbio flutuante atrelou a sua moeda ao dólar e não permitiu durante o final de 2008 e todo o ano de

2009, nenhuma oscilação significativa de sua moeda.

Causas da Crise Internacional

Como causa da crise estão duas questões cruciais, que seriam a forte desregulamentação do

sistema financeiro, atrelado a indiferença das autoridades econômicas quanto aos abusos1 e o grande

desequilíbrio macroeconômico gerado desde o ano de 2000 até o ano de 2008. Como a primeira causa

foge ao escopo deste relatório, este tratará dos desequilíbrios macroeconômicos.

No começo do século XXI, o mundo passou por fortes transformações estruturais. Os EUA

foram atingidos por duas crises2, que fizeram com que o país usasse medidas monetárias e fiscais bastante

expansionistas, aumentando o déficit do governo, o consumo privado e absorção de poupança externa, por

meio de déficit em transações correntes. Do outro lado do globo, a China consegue ser aceita na OMC

(Organização Mundial do Comércio), ela vira então um importante player no comércio mundial. Por meio

de políticas econômicas como câmbio depreciado, subsídios ao setor exportador e demanda interna

reprimida, os chineses começam ser um grande exportador de poupança externa, uma vez que obtêm

elevados superávits em transações correntes. Essa situação de grandes superávits em transações correntes

é compartilhada com outros países como Japão e Alemanha, uma vez que eles têm um setor

manufatureiro competitivo. Porém no caso Chinês esse superávit se acentua muito nesta década, devido dentre outros motivos a manipulação de sua moeda. O excesso de déficit dos EUA e o exagero de

superávit Chinês, que podem ser visualizados no Gráfico 1.2 provocaram um grande desequilíbrio

macroeconômico no mundo.

Esses desequilíbrios

macroeconômicos, mostrados no

provocaram um excesso de liquidez

nos mercados mundiais, aliado a

deflação provocada pela China (já que

a produção era feita a baixos custos),

deixa o fluxo financeiro de países

superavitários migrarem para os países

deficitários. No caso dos EUA, que

tendo a sua inflação artificialmente

controlada devido às competitivas

exportações Chinesas, mantêm a sua

taxa de juros em patamares

excessivamente baixos. Esta política monetária frouxa provoca um elevado

endividamento do setor privado e uma

excessiva alavancagem do sistema

financeiro americano, provocando créditos de má qualidade (subprime) e inflação de ativos como no caso

do setor imobiliário.

Porém com o mundo crescendo a taxas intensas, a inflação dos EUA começa a sair do controle

já em 2005, isso aliado a uma excessiva valorização de outros ativos (imóveis, ações, dentre outros)

provoca o início de um aperto monetário pelo Federal Reserve Board (Banco Central americano). Este

aperto faz com que os juros dos empréstimos (inclusive os imobiliários de maior risco, que eram pós-

fixados) subam abruptamente, provocando a inadimplência de mutuários. Esse fato de calotes dos

financiamentos em cascata, começa a gerar problemas em balanços de vários bancos pelo mundo,

desembocando na crise de setembro de 20083.

1 Vários países tiveram abusos relacionados ao não cumprimento de acordos internacionais como o Basiléia 1 e o Basiléia 2. As

violações se deram em vários sentidos como a excessiva alavancagem, a não obediência de provisão do capital de risco mínimo,

aumento excessivo dos riscos do sistema etc. 2A Bolha da tecnologia (2000) e o ataque ao World Trade Center (2001)

3 Após o apoio pelas autoridades norte-americanas para a incorporação do Merrill Lynch pelo Bank of America e da venda do Bear

Stearns para JP Morgan, as autoridades não intervêm e deixam o Lehman Brothers falir.

5

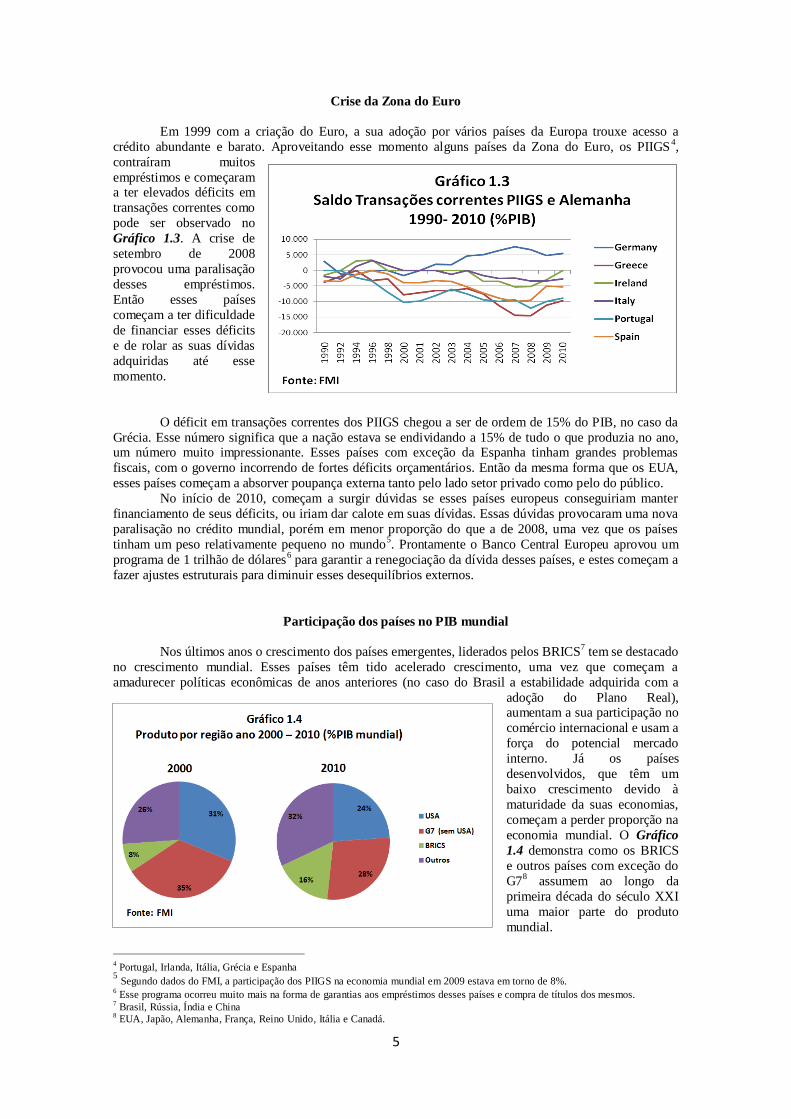

Crise da Zona do Euro

Em 1999 com a criação do Euro, a sua adoção por vários países da Europa trouxe acesso a

crédito abundante e barato. Aproveitando esse momento alguns países da Zona do Euro, os PIIGS4,

contraíram muitos

empréstimos e começaram a ter elevados déficits em

transações correntes como

pode ser observado no

Gráfico 1.3. A crise de

setembro de 2008

provocou uma paralisação

desses empréstimos.

Então esses países

começam a ter dificuldade

de financiar esses déficits

e de rolar as suas dívidas

adquiridas até esse

momento.

O déficit em transações correntes dos PIIGS chegou a ser de ordem de 15% do PIB, no caso da

Grécia. Esse número significa que a nação estava se endividando a 15% de tudo o que produzia no ano, um número muito impressionante. Esses países com exceção da Espanha tinham grandes problemas

fiscais, com o governo incorrendo de fortes déficits orçamentários. Então da mesma forma que os EUA,

esses países começam a absorver poupança externa tanto pelo lado setor privado como pelo do público.

No início de 2010, começam a surgir dúvidas se esses países europeus conseguiriam manter

financiamento de seus déficits, ou iriam dar calote em suas dívidas. Essas dúvidas provocaram uma nova

paralisação no crédito mundial, porém em menor proporção do que a de 2008, uma vez que os países

tinham um peso relativamente pequeno no mundo5. Prontamente o Banco Central Europeu aprovou um

programa de 1 trilhão de dólares6 para garantir a renegociação da dívida desses países, e estes começam a

fazer ajustes estruturais para diminuir esses desequilíbrios externos.

Participação dos países no PIB mundial

Nos últimos anos o crescimento dos países emergentes, liderados pelos BRICS7 tem se destacado

no crescimento mundial. Esses países têm tido acelerado crescimento, uma vez que começam a

amadurecer políticas econômicas de anos anteriores (no caso do Brasil a estabilidade adquirida com a

adoção do Plano Real), aumentam a sua participação no

comércio internacional e usam a

força do potencial mercado

interno. Já os países

desenvolvidos, que têm um

baixo crescimento devido à

maturidade da suas economias,

começam a perder proporção na

economia mundial. O Gráfico

1.4 demonstra como os BRICS

e outros países com exceção do

G78 assumem ao longo da

primeira década do século XXI

uma maior parte do produto

mundial.

4 Portugal, Irlanda, Itália, Grécia e Espanha

5 Segundo dados do FMI, a participação dos PIIGS na economia mundial em 2009 estava em torno de 8%.

6 Esse programa ocorreu muito mais na forma de garantias aos empréstimos desses países e compra de títulos dos mesmos.

7 Brasil, Rússia, Índia e China

8 EUA, Japão, Alemanha, França, Reino Unido, Itália e Canadá.

6

Crescimento dos Países

Após uma fraca recuperação iniciada em 2009, o mundo começa a emergir da crise em 2010 de

forma instável, caracterizada por um maior crescimento dos países emergentes. No caso dos países

desenvolvidos o crescimento voltou de forma muito gradual como se pode observar na Tabela 1.1, que

mostra o crescimento real trimestral dos países selecionados. Alemanha e Japão foram duramente atingidos pela crise de 2008, pela sua forte dependência do setor exportador. Em meados de 2009 esses

países voltam a crescer, uma vez que o comércio mundial começa a se restabelecer. Já no caso dos EUA e

Reino Unido, a forte contração provocada pela crise ocorreu devido a sua forte exposição aos

empréstimos podres (subprime) e a sua excessiva alavancagem financeira. Tanto os americanos como os

britânicos retornam a ter crescimento de suas economias em meados de 2009, uma vez que a confiança

nos mercados começa a aumentar e os governos fazem pacotes econômicos para reaquecer a economia.

Os países emergentes apesar de terem sofrido muito com a crise de 2008, estão crescendo a taxas

muito maiores do que os países desenvolvidos. Esse crescimento maior ocorre porque eles estavam com

pouca exposição à “farra” dos empréstimos podres, estão com um mercado interno em constante

crescimento e fizeram políticas fiscais e monetárias expansionistas.

Tabela 1.1 - Crescimento e perspectiva do crescimento dos países selecionados no período do 4º trimestre de 2008 até o 2º trimestre de 2010 (% real trimestral)

2008 Q4

2009 Q1

2009 Q2

2009 Q3

2009 Q4

2010 Q1

2010 Q2

Germany -2.2 -3.4 0.5 0.7 0.3 0.5 2.2

Japan -2.6 -4.5 2.5 -0.3 1.0 1.1 0.1

United Kingdom -2.1 -2.3 -0.7 -0.3 0.4 0.3 1.2

United States -1.7 -1.2 -0.2 0.4 1.2 0.9 0.4

Brazil -3.3 -1.5 1.5 2.2 2.3 2.7 1.3

India 0.8 1.5 2.0 1.8 2.1 5.0 -

Russian Federation -1.2 -9.0 0.0 1.0 - - -

Fonte: Tabela elaborada pelo autor com dados do FMI.

Conjuntura Atual

As economias que causaram desequilíbrios macroeconômicos até 2008 começam a corrigir

esses distúrbios (países que gastavam muito, começam a poupar mais e países que poupavam muito,

começam a gastar mais) em 2009 e 2010. Esse rearranjo da economia ocorre por meio da queda do saldo

em transações correntes de China, Japão e Alemanha e queda no déficit em transações correntes dos

EUA, como se pode observar no Gráfico 1.2. Essa correção ocorreu também em países da zona do Euro,

como se observa no Gráfico 1.3.

Esta correção economia mundial tem sido colocada em xeque, uma vez que tem ocorrido

algumas distorções no mercado de câmbio. Com China mantendo o seu câmbio praticamente fixo e muito

desvalorizado (por meio de intervenções cambiais que culminaram na acumulação em outubro de 2010,

de U$S2,6 Bilhões em reservas cambiais, valor muito maior do que o PIB brasileiro), e com os países

desenvolvidos praticando políticas monetárias muito expansionistas, principalmente no caso dos EUA, o

mundo está com muita liquidez. Essa liquidez tem gerado um fluxo financeiro mais intenso países como Japão, Brasil e Coréia do Sul, apreciando a moeda desses países. No caso da Coréia e do Brasil, a atração

que o capital estrangeiro tem, decorre da confiança em seu crescimento e pelo diferencial de juros com

relação ao mercado internacional9. No caso do Japão a entrada ocorre pela segurança representada pelos

títulos japoneses.

Para tentar interromper e até reverter a apreciação de suas moedas, vários países vêm

intervindo muito no mercado de câmbio, além de terem colocado algumas barreiras a entrada de capitais.

Até mesmo o Japão, um país que tradicionalmente nos últimos anos tem deixado o mercado do câmbio

livre (a última intervenção no câmbio foi em 2004), acaba intervindo em setembro de 2010, uma vez que

9 Os investidores pegam empréstimos nos países que estão com baixa taxa de juros, e investem nos países

com maiores taxas de juros, numa operação conhecida como carry trade. Nessa operação, além do

diferencial na taxa de juros, os investidores ganham também na apreciação cambial.

7

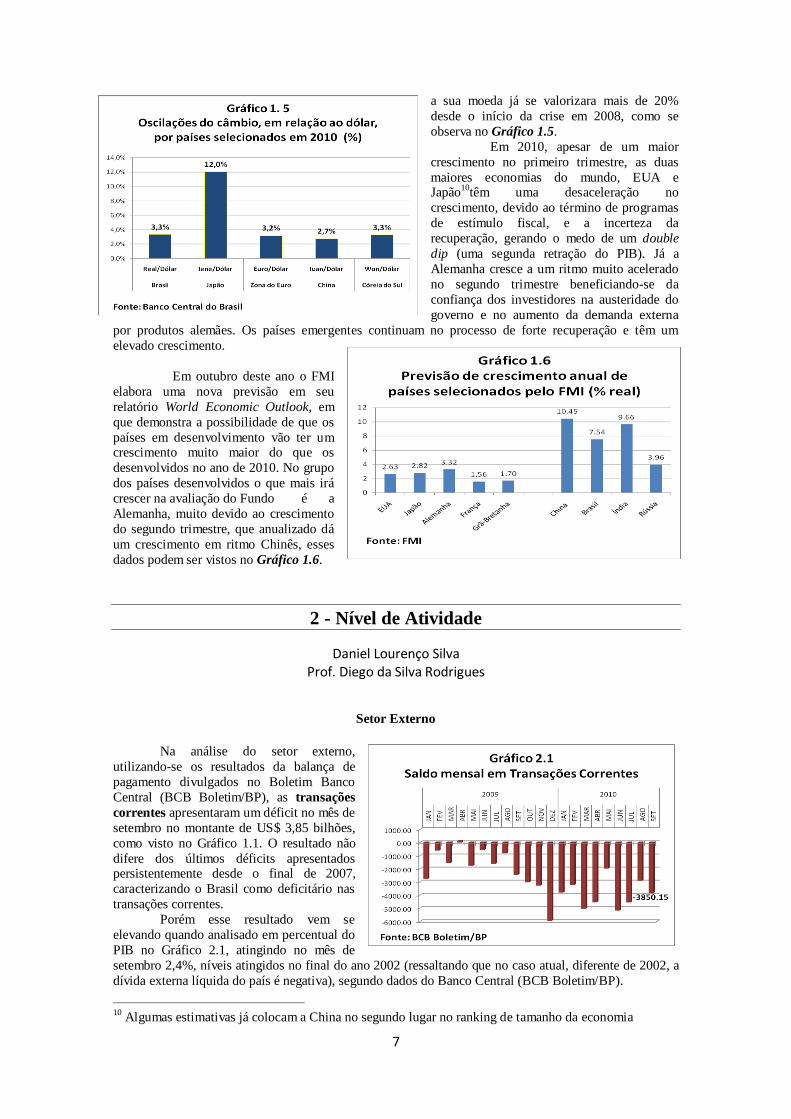

a sua moeda já se valorizara mais de 20%

desde o início da crise em 2008, como se

observa no Gráfico 1.5.

Em 2010, apesar de um maior

crescimento no primeiro trimestre, as duas

maiores economias do mundo, EUA e Japão

10têm uma desaceleração no

crescimento, devido ao término de programas

de estímulo fiscal, e a incerteza da

recuperação, gerando o medo de um double

dip (uma segunda retração do PIB). Já a

Alemanha cresce a um ritmo muito acelerado

no segundo trimestre beneficiando-se da

confiança dos investidores na austeridade do

governo e no aumento da demanda externa

por produtos alemães. Os países emergentes continuam no processo de forte recuperação e têm um

elevado crescimento.

Em outubro deste ano o FMI

elabora uma nova previsão em seu

relatório World Economic Outlook, em

que demonstra a possibilidade de que os

países em desenvolvimento vão ter um crescimento muito maior do que os

desenvolvidos no ano de 2010. No grupo

dos países desenvolvidos o que mais irá

crescer na avaliação do Fundo é a

Alemanha, muito devido ao crescimento

do segundo trimestre, que anualizado dá

um crescimento em ritmo Chinês, esses

dados podem ser vistos no Gráfico 1.6.

2 - Nível de Atividade

Daniel Lourenço Silva Prof. Diego da Silva Rodrigues

Setor Externo

Na análise do setor externo,

utilizando-se os resultados da balança de

pagamento divulgados no Boletim Banco

Central (BCB Boletim/BP), as transações

correntes apresentaram um déficit no mês de

setembro no montante de US$ 3,85 bilhões,

como visto no Gráfico 1.1. O resultado não

difere dos últimos déficits apresentados persistentemente desde o final de 2007,

caracterizando o Brasil como deficitário nas

transações correntes.

Porém esse resultado vem se

elevando quando analisado em percentual do

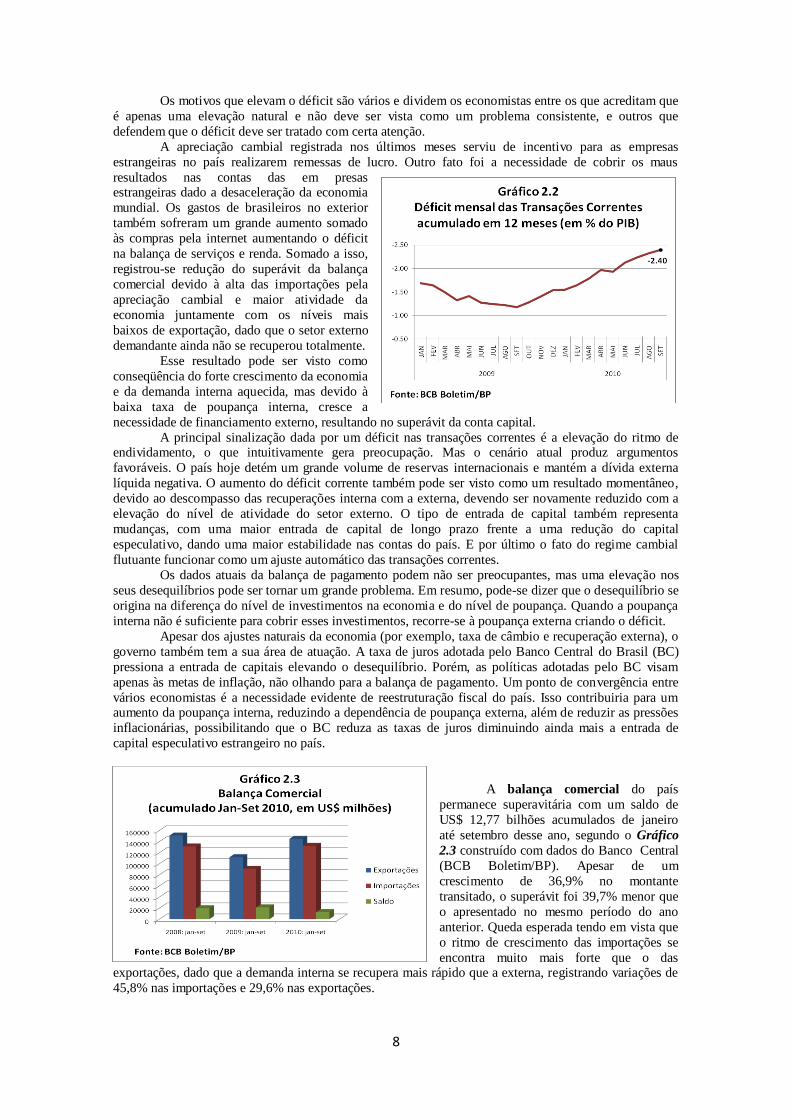

PIB no Gráfico 2.1, atingindo no mês de

setembro 2,4%, níveis atingidos no final do ano 2002 (ressaltando que no caso atual, diferente de 2002, a

dívida externa líquida do país é negativa), segundo dados do Banco Central (BCB Boletim/BP).

10

Algumas estimativas já colocam a China no segundo lugar no ranking de tamanho da economia

8

Os motivos que elevam o déficit são vários e dividem os economistas entre os que acreditam que

é apenas uma elevação natural e não deve ser vista como um problema consistente, e outros que

defendem que o déficit deve ser tratado com certa atenção.

A apreciação cambial registrada nos últimos meses serviu de incentivo para as empresas

estrangeiras no país realizarem remessas de lucro. Outro fato foi a necessidade de cobrir os maus

resultados nas contas das em presas estrangeiras dado a desaceleração da economia

mundial. Os gastos de brasileiros no exterior

também sofreram um grande aumento somado

às compras pela internet aumentando o déficit

na balança de serviços e renda. Somado a isso,

registrou-se redução do superávit da balança

comercial devido à alta das importações pela

apreciação cambial e maior atividade da

economia juntamente com os níveis mais

baixos de exportação, dado que o setor externo

demandante ainda não se recuperou totalmente.

Esse resultado pode ser visto como

conseqüência do forte crescimento da economia

e da demanda interna aquecida, mas devido à

baixa taxa de poupança interna, cresce a

necessidade de financiamento externo, resultando no superávit da conta capital.

A principal sinalização dada por um déficit nas transações correntes é a elevação do ritmo de endividamento, o que intuitivamente gera preocupação. Mas o cenário atual produz argumentos

favoráveis. O país hoje detém um grande volume de reservas internacionais e mantém a dívida externa

líquida negativa. O aumento do déficit corrente também pode ser visto como um resultado momentâneo,

devido ao descompasso das recuperações interna com a externa, devendo ser novamente reduzido com a

elevação do nível de atividade do setor externo. O tipo de entrada de capital também representa

mudanças, com uma maior entrada de capital de longo prazo frente a uma redução do capital

especulativo, dando uma maior estabilidade nas contas do país. E por último o fato do regime cambial

flutuante funcionar como um ajuste automático das transações correntes.

Os dados atuais da balança de pagamento podem não ser preocupantes, mas uma elevação nos

seus desequilíbrios pode ser tornar um grande problema. Em resumo, pode-se dizer que o desequilíbrio se

origina na diferença do nível de investimentos na economia e do nível de poupança. Quando a poupança

interna não é suficiente para cobrir esses investimentos, recorre-se à poupança externa criando o déficit.

Apesar dos ajustes naturais da economia (por exemplo, taxa de câmbio e recuperação externa), o

governo também tem a sua área de atuação. A taxa de juros adotada pelo Banco Central do Brasil (BC)

pressiona a entrada de capitais elevando o desequilíbrio. Porém, as políticas adotadas pelo BC visam

apenas às metas de inflação, não olhando para a balança de pagamento. Um ponto de convergência entre

vários economistas é a necessidade evidente de reestruturação fiscal do país. Isso contribuiria para um aumento da poupança interna, reduzindo a dependência de poupança externa, além de reduzir as pressões

inflacionárias, possibilitando que o BC reduza as taxas de juros diminuindo ainda mais a entrada de

capital especulativo estrangeiro no país.

A balança comercial do país

permanece superavitária com um saldo de

US$ 12,77 bilhões acumulados de janeiro

até setembro desse ano, segundo o Gráfico

2.3 construído com dados do Banco Central

(BCB Boletim/BP). Apesar de um

crescimento de 36,9% no montante

transitado, o superávit foi 39,7% menor que

o apresentado no mesmo período do ano

anterior. Queda esperada tendo em vista que

o ritmo de crescimento das importações se

encontra muito mais forte que o das exportações, dado que a demanda interna se recupera mais rápido que a externa, registrando variações de

45,8% nas importações e 29,6% nas exportações.

9

Os principais fornecedores do

Brasil de janeiro até agosto de 2010 foram

Estados Unidos, China, Argentina,

Alemanha e Coréia do Sul, nesta ordem,

com participação nas importações de 15%,

13,5%, 8,1%, 6,9% e 4,9%, respectivamente, segundo dados do

Ministério do Desenvolvimento, Indústria e

Comércio Exterior e da Secretaria de

Comércio Exterior (MDIC/ SECEX)

demonstrados no Gráfico 2.4.

Os principais compradores no

mesmo período foram China, Estados

Unidos, Argentina, Países Baixos e

Alemanha, com participação nas exportações

de 15,8%, 9,8%, 8,9%, 5,1% e 4,1%,

respectivamente, visualizado no Gráfico 2.5.

Destaque para o crescimento da

participação da Argentina nas exportações do país, podendo fechar o ano na frente dos

Estados Unidos como principal comprador,

segundo ministro Celso Amorim.

Nas importações do Brasil, exibidas no Gráfico 2.6, destacam-se combustíveis (17,3%),

equipamentos mecânicos (15,2%), equipamentos elétrico-eletrônicos (12,3%) e automóveis (9,4%),

enquanto na pauta de exportações no Gráfico 2.7 destacam-se petróleo e combustível (12,6%), minérios

(11,6%), complexo de soja (10,7%), material de transporte (10,7%) e químicos (10,7%).

Atividade Nacional

Após uma rápida recuperação da economia brasileira em 2009 e uma forte aceleração registrada

no início deste ano, a produção total da economia registrou uma nova elevação de 1,2% no segundo

trimestre frente ao trimestre imediatamente anterior, acumulando o montante de R$ 900,7 bilhões,

segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE/CNT)

10

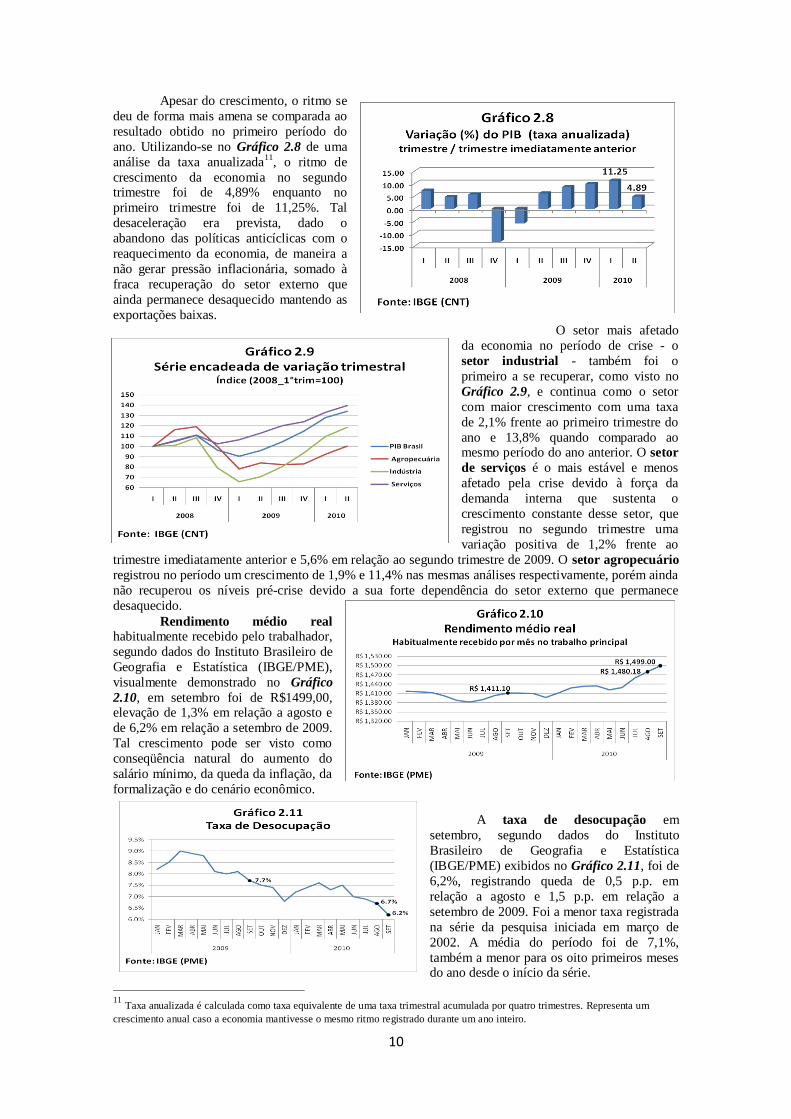

Apesar do crescimento, o ritmo se

deu de forma mais amena se comparada ao

resultado obtido no primeiro período do

ano. Utilizando-se no Gráfico 2.8 de uma

análise da taxa anualizada11

, o ritmo de

crescimento da economia no segundo trimestre foi de 4,89% enquanto no

primeiro trimestre foi de 11,25%. Tal

desaceleração era prevista, dado o

abandono das políticas anticíclicas com o

reaquecimento da economia, de maneira a

não gerar pressão inflacionária, somado à

fraca recuperação do setor externo que

ainda permanece desaquecido mantendo as

exportações baixas.

O setor mais afetado

da economia no período de crise - o

setor industrial - também foi o

primeiro a se recuperar, como visto no

Gráfico 2.9, e continua como o setor

com maior crescimento com uma taxa

de 2,1% frente ao primeiro trimestre do

ano e 13,8% quando comparado ao mesmo período do ano anterior. O setor

de serviços é o mais estável e menos

afetado pela crise devido à força da

demanda interna que sustenta o

crescimento constante desse setor, que

registrou no segundo trimestre uma

variação positiva de 1,2% frente ao

trimestre imediatamente anterior e 5,6% em relação ao segundo trimestre de 2009. O setor agropecuário

registrou no período um crescimento de 1,9% e 11,4% nas mesmas análises respectivamente, porém ainda

não recuperou os níveis pré-crise devido a sua forte dependência do setor externo que permanece

desaquecido.

Rendimento médio real habitualmente recebido pelo trabalhador,

segundo dados do Instituto Brasileiro de

Geografia e Estatística (IBGE/PME),

visualmente demonstrado no Gráfico

2.10, em setembro foi de R$1499,00, elevação de 1,3% em relação a agosto e

de 6,2% em relação a setembro de 2009.

Tal crescimento pode ser visto como

conseqüência natural do aumento do

salário mínimo, da queda da inflação, da

formalização e do cenário econômico.

A taxa de desocupação em

setembro, segundo dados do Instituto

Brasileiro de Geografia e Estatística

(IBGE/PME) exibidos no Gráfico 2.11, foi de

6,2%, registrando queda de 0,5 p.p. em

relação a agosto e 1,5 p.p. em relação a

setembro de 2009. Foi a menor taxa registrada

na série da pesquisa iniciada em março de

2002. A média do período foi de 7,1%,

também a menor para os oito primeiros meses do ano desde o início da série.

11

Taxa anualizada é calculada como taxa equivalente de uma taxa trimestral acumulada por quatro trimestres. Representa um

crescimento anual caso a economia mantivesse o mesmo ritmo registrado durante um ano inteiro.

11

No mês de setembro, o estoque de assalariados com carteira assinada no setor privado

permaneceu estável (10,3 milhões) crescendo 8,6% em relação ao mesmo período do ano anterior.

Atividade Regional

O nível de atividade em Minas Gerais acompanha o movimento de crescimento da economia

nacional verificado a partir do segundo trimestre de 2009. No segundo trimestre, segundo dados da

Fundação João Pinheiro (CEI) e do IBGE

(Conac) no Gráfico 2.12, o PIB mineiro foi

11,2% superior ao mesmo período do ano

anterior, enquanto o PIB nacional cresceu de

8,8% na mesma análise. O ritmo, porém,

reduziu se comparado aos 13,3% registrados

no primeiro trimestre pelo estado mineiro

refletindo a desaceleração da economia

nacional, que no primeiro trimestre registrou

9%.

Observa-se um ritmo da economia mineira superior ao nacional que

pode ser explicado pela inserção de Minas

Gerais na estrutura produtiva brasileira,

respondendo à recuperação da formação bruta de capital fixo, à demanda por bens de consumo duráveis, e

à demanda externa por derivados da mineração e da siderurgia, sendo a indústria de Minas Gerais

particularmente beneficiada.

Analisando detalhadamente os

dados do Ministério do Desenvolvimento,

Indústria e Comércio Exterior

(MDIC/SECEX) da evolução da pauta de

exportações da economia nacional,

verifica-se que os principais produtos

exportados apresentam forte queda em

2009 (exceto a soja que se mantém

relativamente constante). Tal queda não é

recuperada totalmente em 2010, salvo a exportação de minério, que apresenta

uma recuperação bem acentuada,

destacada no Gráfico 2.13. O fato de a indústria mineira ser muito intensiva em exportação de minério

pode ser apontado como um fator determinante na retomada do nível de atividade industrial da economia

mineira.

Segundo dados da Fundação João

Pinheiro e do IBGE, o setor industrial

mineiro cresceu 19,5% em relação ao

mesmo período no ano anterior, enquanto

a agropecuária registrou um crescimento

de 7,1% e setor de serviços de 6,9% na

mesma análise, como no Gráfico 2.14.

Esse resultado mostra que a discrepância

entre os setores foi muito mais acentuada

em Minas Gerais que o observado na

economia nacional.

12

No mercado de trabalho,

a taxa de desocupação da

população economicamente ativa

da Região Metropolitana de Belo

Horizonte reduziu de 5,2% em

agosto para 4,9% em setembro, segundo dados do IBGE (PME),

acompanhando a trajetória

decrescente da taxa média das

demais regiões metropolitanas,

mas permanecendo abaixo destas,

dado o Gráfico 2.15.

Ainda segundo dados da

mesma pesquisa, o rendimento

real médio dos ocupados na região

Metropolitana de Belo Horizonte

também se manteve abaixo da

média das regiões metropolitanas.

Mantendo a mesma de trajetória de

tendência ascendente, como no

Gráfico 2.16, foi estimado em R$ 1.428,80 em setembro,

apresentando variação positiva de

1,7% em relação ao mês anterior

(R$1404,36). Na variação anual,

apresentou elevação de 11,4% em relação a setembro de 2009 (R$ 1.282,63).

No mês de setembro o

Índice de Confiança do Empresário

Industrial de Minas Gerais divulgado pela Federação das

Indústrias do Estado de Minas Gerais

(FIEMG) aumentou pelo segundo

mês consecutivo, atingindo 64

pontos, após cinco meses sucessivos

de queda, como pode ser visto no

Gráfico 2.17. Assim, manteve-se 3,7 pontos acima da média histórica

(60,3 pontos) demonstrando que a

confiança do empresário no

crescimento industrial para os

próximos meses permanece.

3 – Políticas Públicas

Lélio de Lima Prado Prof. Paulo José Saraiva

Política Monetária

O saldo médio diário dos meios de pagamento restritos (M1) atingiu R$240,4 bilhões em agosto,

elevando-se 3,9% no trimestre e 18,8% em doze meses, enquanto a base monetária totalizou R$168,6

bilhões, apresentando crescimentos respectivos de 5,5% e de 21,6% nas mesmas bases de comparação.

13

Consideradas posições de final de período, a base monetária totalizou R$173,2 bilhões em

agosto, ressaltando-se que a expansão trimestral de R$14,6 bilhões refletiu em grande parte, as compras

líquidas de divisas realizadas pelo Banco Central no mercado interbancário de câmbio, que somaram

R$13,6 bilhões, e, em sentido oposto, o impacto da elevação de R$6,4 bilhões nos recolhimentos

compulsórios.

Os meios de pagamento, no conceito M2 (corresponde ao M1 e às demais emissões de alta liquidez realizadas primariamente no mercado interno por instituições depositárias - as que realizam

multiplicação de crédito), aumentaram 4,5% no trimestre e 10,7% em doze meses, totalizando R$1,2

trilhão; o M3 (composto pelo M2 e captações internas por intermédio dos fundos de renda fixa e das

carteiras de títulos registrados no Sistema Especial de Liquidação e Custódia (Selic).) atingiu R$2,4

trilhões, elevando-se 5,1% e 14,2%, nas mesmas bases de comparação, enquanto o agregado M4 (engloba

o M3 e os títulos públicos de alta liquidez.) somou R$2,8 trilhões, com expansões de 4,5% no trimestre e

de 15,7% em doze meses.

Nos remetendo para um outro ângulo da economia brasileira iremos destacar a conjuntura

referente a taxa de juros e inflação, dois

indicadores intimamente ligados.

Os riscos para um cenário benigno

de inflação diminuiram e a manutenção da

taxa basica de juros no patamar atual é o

adequado para que o indice oficial pemaneça

dentro da trajetória de metas. Depois de 3

elevações consecutivas a taxa selic tende a

se manter em 10,75%. Veja ao lado no grafico 3.1ª

evolução da taxa selic overnight.

Segundo a ultima ata do COPOM,

houve significativa redução das projeções

elaboradas por analistas para o nivel da

inflação, que de fato recuaram bastante para 2010 e se elevaram apenas marginalmente para 2011.

A taxa de juros se mantem constante, o que significa que seus ultimos aumentos consecutivos

foram eficientes para conter a inflação.

Podemos notar a significativa diminuição da surpresa inflacionária no Brasil a partir de 2005,

ajudando a consolidar a queda dos juros nos ultimos anos, ou seja, o poder da política monetária no

controle da inflação evidencia o estágio avançado de amadurecimento do regime de metas de inflação.

Pode-se notar isto na tabela abaixo ao analisarmos que cada vez mais a inflação projetada se aproxima da

oficialmente registrada.

TABELA 3.1 - Histórico para metas de inflação do Brasil.

Ano Meta (%) Limite inferior (%) Limite superior (%) Inflação efetiva (IPCA % a.a.)

1999 8 6 10 8,94

2000 6 4 8 5,97

2001 4 2 6 7,67

2002 3,5 1,5 5,5 12,53

2003 4 1,5 6,5 9,3

2004 5,5 3 8 7,6

2005 4,5 2 7 5,69

2006 4,5 2,5 6,5 3,14

2007 4,5 2,5 6,5 4,46

2008 4,5 2,5 6,5 5,9

2009 4,5 2,5 6,5 4,31

Fonte: Banco Central de Brasil

14

Política Fiscal

- Necessidades de financiamento do Setor Público:

O estoque da dívida pública interna (DPMFI) teve alta de 1,03% em agosto, para R$ 1,524

trilhão, depois de ficar em R$ 1,509 trilhão em julho.

De acordo com o Tesouro Nacional, houve emissão de títulos no valor de R$ 2,36 bilhões e

pagamentos de juros no valor de R$ 13,13 bilhões. A parcela da dívida atrelada à taxa pós-fixada Selic

somou R$ 523,59 bilhões em agosto, ou 34,34% do total do endividamento.

O resto da dívida foi composta

por papéis prefixados na percentagem de

36,05%da dívida e 27,98% de títulos

públicos federais indexados.

Note no gráfico 3.2 a evolução

da dívida líquida do setor público.

O setor público brasileiro

apresentou superávit primário de R$ 5,

222 bilhões em agosto. Em igual período

de 2009 o saldo correspondia a R$ 5,

042 bilhões. Tal número refere-se ao

desempenho das contas da União, estados, municípios e estatais. O

conceito primário leva em conta o

movimento de caixa do setor público,

desconsiderando despesas com juros.

De acordo com dados divulgados pelo Banco Central, nos 12 meses acumulados até agosto, o

superávit primário foi de R$ 68,822 bilhões ou 2,01% do PIB

O impacto das restrições referente ao período eleitoral, de retração nas despesas públicas, ajudou

neste resultado primário. Porém, o superávit primário foi insuficiente para evitar que os juros apropriados

e o resultado fiscal nominal fossem os piores para agosto, desde o inicio da serie revisada pelo BC em

dezembro de 2001.

A conta juros somou R$ 15,68 bilhões que, subtraído deste superávit, gerou um resultado

nominal deficitário em R$ 10,476 bilhões.

Do lado dos juros, o BC informa que o aumento da inflação no ano impactou, negativamente, à

dívida atrelada a índices de preços. Do lado do Governo Federal foi registrado um aumento nas receitas

de 14,8% referente ao mesmo período de 2009 e uma diminuição nas despesas de 13,8% por conta de

gastos contraídos pelas restrições da legislação eleitoral.

Analisando o déficit nominal do setor público, em agosto era de R$ 10,476 bilhões. Vemos que em igual período do ano passado tal déficit foi menor no montante de R$ 8,162 bilhões. No acumulado do

ano, o déficit nominal nas contas publicas esteve equivalente a 3,29% do PIB.

A dívida líquida total, referente á soma das dívidas externa e interna, correspondeu em agosto a

41,4% do PIB. Um mês antes estava em R$ 1, 406 trilhão, também em 41,4% do PIB.

Veja a evolução da divida liquida total

no grafico 3.3.

A dívida bruta do governo federal,

previdência social e governos regionais, que ao

contrário da dívida liquida, não contabiliza

ativos, somou R$2,034 trilhão em agosto ou

59,4% do PIB, um mês antes estava em 59,6%

do PIB.

Porém, a recente capitalização da

Petrobras pode aumentar a dívida bruta em até

um ponto percentual do PIB para 60.4%,

informa o Banco Central.

Do ponto de vista fiscal, o crédito da União de 30 bilhões para o BNDES para fechar

a parte do banco publico na compra de ações

da estatal, vai gerar, em princípio, aumento na

divida bruta.

15

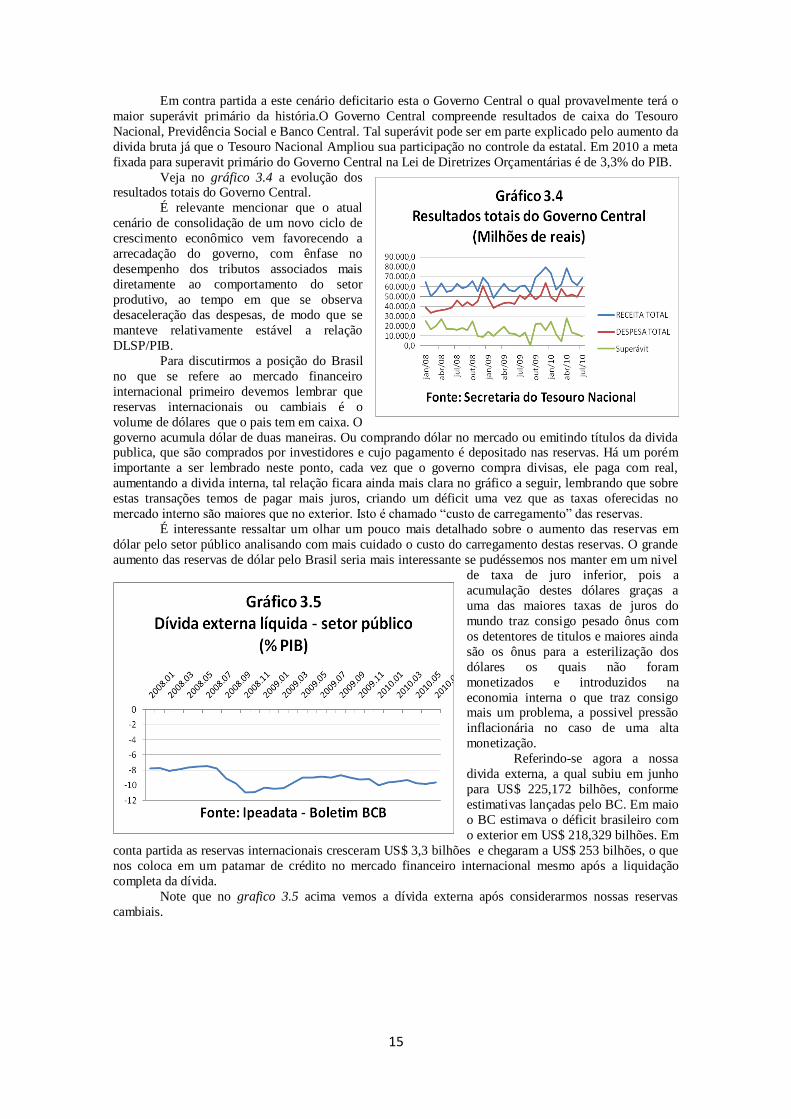

Em contra partida a este cenário deficitario esta o Governo Central o qual provavelmente terá o

maior superávit primário da história.O Governo Central compreende resultados de caixa do Tesouro

Nacional, Previdência Social e Banco Central. Tal superávit pode ser em parte explicado pelo aumento da

divida bruta já que o Tesouro Nacional Ampliou sua participação no controle da estatal. Em 2010 a meta

fixada para superavit primário do Governo Central na Lei de Diretrizes Orçamentárias é de 3,3% do PIB.

Veja no gráfico 3.4 a evolução dos resultados totais do Governo Central.

É relevante mencionar que o atual

cenário de consolidação de um novo ciclo de

crescimento econômico vem favorecendo a

arrecadação do governo, com ênfase no

desempenho dos tributos associados mais

diretamente ao comportamento do setor

produtivo, ao tempo em que se observa

desaceleração das despesas, de modo que se

manteve relativamente estável a relação

DLSP/PIB.

Para discutirmos a posição do Brasil

no que se refere ao mercado financeiro

internacional primeiro devemos lembrar que

reservas internacionais ou cambiais é o

volume de dólares que o pais tem em caixa. O

governo acumula dólar de duas maneiras. Ou comprando dólar no mercado ou emitindo títulos da divida publica, que são comprados por investidores e cujo pagamento é depositado nas reservas. Há um porém

importante a ser lembrado neste ponto, cada vez que o governo compra divisas, ele paga com real,

aumentando a divida interna, tal relação ficara ainda mais clara no gráfico a seguir, lembrando que sobre

estas transações temos de pagar mais juros, criando um déficit uma vez que as taxas oferecidas no

mercado interno são maiores que no exterior. Isto é chamado “custo de carregamento” das reservas.

É interessante ressaltar um olhar um pouco mais detalhado sobre o aumento das reservas em

dólar pelo setor público analisando com mais cuidado o custo do carregamento destas reservas. O grande

aumento das reservas de dólar pelo Brasil seria mais interessante se pudéssemos nos manter em um nivel

de taxa de juro inferior, pois a

acumulação destes dólares graças a

uma das maiores taxas de juros do

mundo traz consigo pesado ônus com

os detentores de titulos e maiores ainda

são os ônus para a esterilização dos

dólares os quais não foram

monetizados e introduzidos na

economia interna o que traz consigo mais um problema, a possivel pressão

inflacionária no caso de uma alta

monetização.

Referindo-se agora a nossa

divida externa, a qual subiu em junho

para US$ 225,172 bilhões, conforme

estimativas lançadas pelo BC. Em maio

o BC estimava o déficit brasileiro com

o exterior em US$ 218,329 bilhões. Em

conta partida as reservas internacionais cresceram US$ 3,3 bilhões e chegaram a US$ 253 bilhões, o que

nos coloca em um patamar de crédito no mercado financeiro internacional mesmo após a liquidação

completa da dívida.

Note que no grafico 3.5 acima vemos a dívida externa após considerarmos nossas reservas

cambiais.

16

Política Cambial

O mercado de câmbio contratado registrou superávit de US$3,4 bilhões nos oito primeiros meses

do ano, ante US$6,9 bilhões em igual período de 2009. A balança comercial cambial totalizou déficit de

US$1,4 bilhão, ante superávit de US$11,3 bilhões de janeiro a agosto de 2009, recuo este decorrente de

elevações respectivas de 16,1% e 33,8% nas contratações de exportações e de importações.

O segmento financeiro, refletindo as condições do crédito externo, apresentou crescimentos de

6,9% nas compras e de 2,2% nas vendas de moeda estrangeira, resultando em ingressos líquidos de

US$4,8 bilhões, ante saídas líquidas de US$4,4 bilhões nos oito primeiros meses de 2009.

As aquisições líquidas de divisas realizadas pelo Banco Central no mercado à vista de câmbio

somaram US$18,6 bilhões no ano, até agosto. A posição dos bancos, que reflete as operações com

clientes no mercado primário de câmbio e as intervenções do Banco Central, passou de comprada em

US$3,4 bilhões, ao final de dezembro de 2009, para vendida em US$13,7 bilhões, ao final de agosto.

Segundo a Fundação Centro de Estudos do Comércio Exterior (Funcex), a elevação de 28,8%

observada nas exportações de janeiro a agosto deste ano, em relação a igual período de 2009, decorreu de

aumentos de 19,1% nos preços.

A conta capital e financeira do balanço de pagamentos registrou superávit de US$55,2 bilhões nos oito primeiros meses do ano, evidenciando que as incertezas quanto à recuperação das economias

maduras exerceram impacto limitado sobre o financiamento das contas externas do País.

Os investimentos brasileiros diretos no exterior acumularam aplicações líquidas de US$5,6

bilhões nos primeiros oito meses de 2010. As empresas brasileiras retomaram investimentos em mercados

externos, constituindo, liquidamente, US$15,6 bilhões sob a forma de participação no capital. As

amortizações líquidas de empréstimos a subsidiárias no exterior atingiram US$10 bilhões.

A participação de estrangeiros na divida publica interna subiu ao equivalente de R$ 150,6

bilhões ou 10,06% do total em agosto, um nível recorde. Em 2009 esta relação era de apenas 6,36%.

Porém, para o coordenador geral da divida publica, Fernando Garrido, a participação externa na divida

pública brasileira ainda é pequena comparada a países como o México, onde a parcela de títulos retidos

por estrangeiros é de 15% e países do leste Europeu.

Com a estabilidade da economia brasileira e depois de receber o grau de investimento o Brasil

passou a ser do interesse de investidores institucionais como fundos soberanos do Oriente Médio e fundos

de pensão americanos e europeus. Essa nova composição, de entrada de capital estrangeiro traz consigo

investidores focados no longo prazo o que da maior tranqüilidade à administração da divida publica.

As compras líquidas do Banco Central no mercado de câmbio atingiram US$19,1 bilhões de

janeiro a agosto, dos quais US$18,6 bilhões no mercado à vista e US$535 milhões relativos a retornos de operações de empréstimo em moedas estrangeiras. A remuneração das reservas gerou receita de US$2,5

bilhões, enquanto as demais operações elevaram o estoque das reservas em US$1,2 bilhão.

COORDENADOR: Prof. Wilson Luiz Rotatori Corrêa ([email protected])

COLABORADORES: Prof. Diego da Silva Rodrigues

([email protected]) Prof. Paulo José Saraiva

([email protected]) Prof. Vinícius de Azevedo Couto Firme

BOLSISTAS: Daniel Lourenço Silva ([email protected])

Lélio de Lima Prado ([email protected])

Luiz Antônio de Lima Junior ([email protected])

EXPEDIENTE