notícias - pwc portugal: auditoria, consultoria e fiscalidade · 7485 iva - taxas - prestações...

TRANSCRIPT

www.pwc.pt/inforfisco

Notícias Inforfisco

N.º 155 Novembro 2014

Índice

Notícias Inforfisco 2

1. Legislação tributária 3

2. Instruções e decisões administrativas 6

4. Harmonização Fiscal Comunitária 9

3. Jurisprudência do Tribunal Constitucional (TC) 11

5. Jurisprudência do Supremo Tribunal Administrativo (STA) 13

6. Jurisprudência do Tribunal Central Administrativo (TCA) 24

7. Jurisprudência do Tribunal de Justiça da União Europeia (TJUE)

49

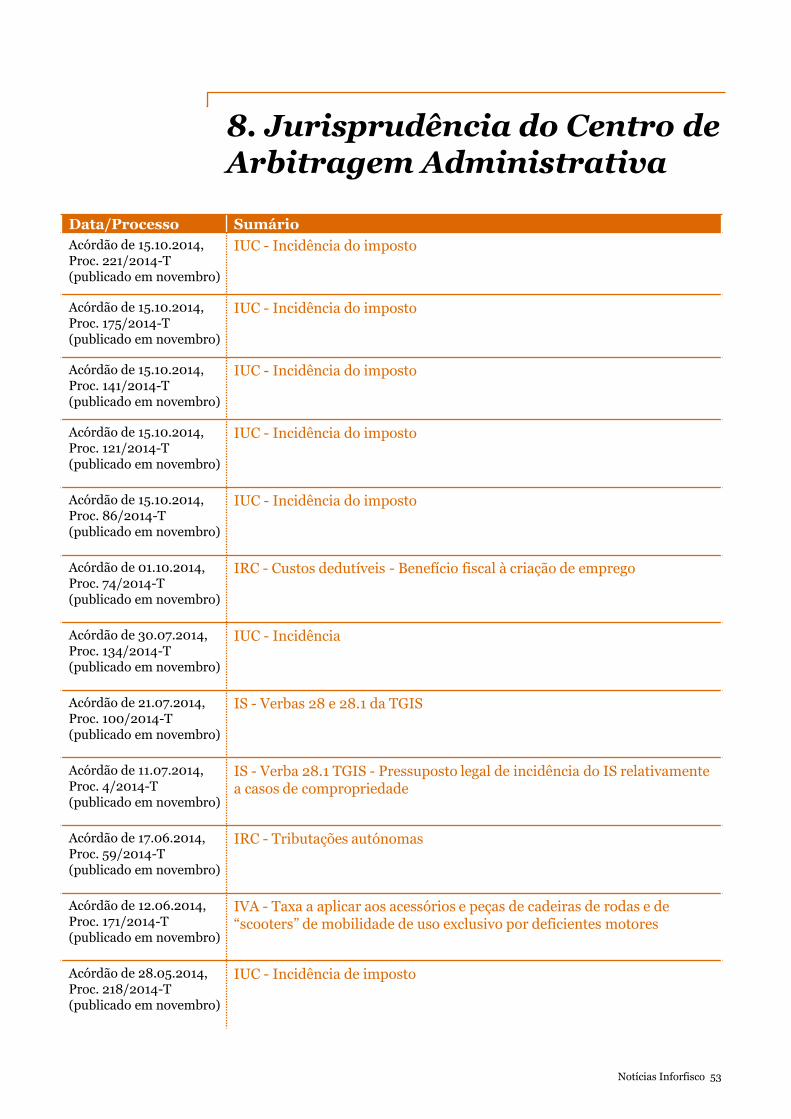

8. Jurisprudência do Centro de Arbitragem Administrativa (CAAD)

52

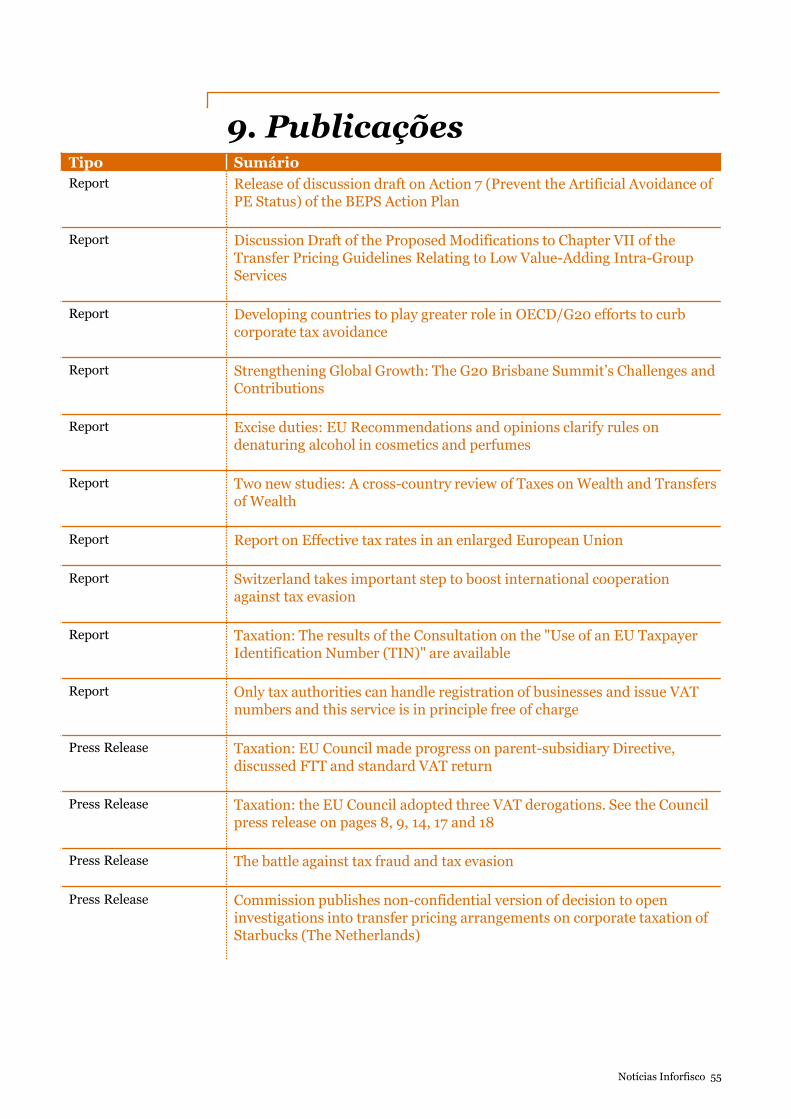

9. Publicações 54

Nota 1 Colocando o cursor sobre o número do diploma, poderá visualizar-se a página da Internet onde originalmente ele foi publicado. Efetuando um "click" será feito o reencaminhamento para essa página. Notamos, contudo, que esse reencaminhamento poderá não funcionar se ocorrerem alterações nas páginas de origem (portais do Governo, da AT, etc). Nota 2 Toda a informação contida neste documento está apresentada em forma resumida, podendo a respetiva informação integral ser consultada no site www.pwc.pt/inforfisco

1. Legislação tributária

Notícias Inforfisco 4

Diploma Assunto

Decreto Legislativo Regional n.º 22/2014/A . de 27.11.2014

Região Autónoma dos Açores – regime jurídico da atribuição do acréscimo regional à retribuição mínima mensal garantida – complemento regional de pensão – remuneração complementar regional Decreto Legislativo Regional n.º 22/2014/A que procede à Sétima alteração ao Decreto Legislativo Regional n.º 8/2002/A, de 10 de abril, que estabelece o regime jurídico da atribuição do acréscimo regional à retribuição mínima mensal garantida, do complemento regional de pensão e da remuneração complementar regional. Publicação: DR I, n.º 230/2014 de 27.11.2014

Decreto-Lei n.º 172-A/2014 , de 14.11.2014

Fiscalidade - Estatuto das Instituições Particulares de Solidariedade Social Decreto-Lei n.º 172-A/2014 que procede à quinta alteração ao Decreto-Lei n.º 119/83, de 25 de fevereiro aprova o Estatuto das Instituições Particulares de Solidariedade Social. Publicação: DR I, n.º 221/2014 de 14.11.2014

Decreto do Presidente da República n.º 103/2014, de 13.11.2014

IR - Convenção relativa à prevenção da evasão fiscal e dupla tributação Decreto do Presidente da República n.º 103/2014 que ratifica a Convenção entre a República Portuguesa e a República de São Marino para Evitar a Dupla Tributação e Prevenir a Evasão Fiscal em Matéria de Impostos sobre o Rendimento, assinada em São Marino em 18 de novembro de 2010. Publicação: DR I, n.º 220/2014 de 13.11.2014

Decreto do Presidente da República n.º 104/2014, de 13.11.2014

IR - Convenção relativa à prevenção da evasão fiscal e dupla tributação Decreto do Presidente da República n.º 104/2014, que ratifica a Convenção entre a República Portuguesa e a República Democrática Federal da Etiópia para Evitar a Dupla Tributação e Prevenir a Evasão Fiscal em Matéria de Impostos sobre o Rendimento, assinada em Adis Abeba, a 25 de maio de 2013. Publicação: DR I, n.º 220/2014 de 13.11.2014

Resolução da Assembleia da República n.º 95/2014, de 13.11.2014

IR - Convenção relativa à prevenção da evasão fiscal e dupla tributação Resolução da Assembleia da República n.º 95/2014, que aprova a Convenção entre a República Portuguesa e a República de São Marino para Evitar a Dupla Tributação e Prevenir a Evasão Fiscal em Matéria de Impostos sobre o Rendimento, assinada em São Marino em 18 de novembro de 2010. Publicação: DR I, n.º 220/2014 de 13.11.2014

Resolução da Assembleia da República n.º 96/2014, de 13.11.2014

IR - Convenção relativa à prevenção da evasão fiscal e dupla tributação Resolução da Assembleia da República n.º 96/2014,que aprova a Convenção entre a República Portuguesa e a República Democrática Federal da Etiópia para Evitar a Dupla Tributação e Prevenir a Evasão Fiscal em Matéria de Impostos sobre o Rendimento, assinada em Adis Abeba, a 25 de maio de 2013. Publicação: DR I, n.º 220/2014 de 13.11.2014

1. Legislação tributária

Notícias Inforfisco 5

Diploma Assunto

Aviso n.º 109/2014, de 13.11.2014

Fiscalidade - Acordo entre a República Portuguesa e a Bósnia-Herzegovina sobre a Promoção e a Proteção Recíprocas de Investimentos e respetivo Protocolo Aviso n.º 109/2014 que torna público que foram cumpridas as respetivas formalidades constitucionais internas de aprovação do Acordo entre a República Portuguesa e a Bósnia-Herzegovina sobre a Promoção e a Proteção Recíprocas de Investimentos e respetivo Protocolo, assinados em Sarajevo, em 12 e 13 de março de 2002. Publicação: DR I, n.º 220/2014 de 13.11.2014

Decreto do Presidente da República n.º 101/2014, de 12.11.2014

IR - Convenção relativa à prevenção da evasão fiscal e dupla tributação

Decreto do Presidente da República n.º 101/2014 que ratifica a Convenção entre a República Portuguesa e Barbados para Evitar a Dupla Tributação e Prevenir a Evasão Fiscal em Matéria de Impostos sobre o Rendimento, assinada em Londres, em 22 de outubro de 2010. Publicação: DR I, n.º 219/2014 de 12.11.2014

Decreto do Presidente da República n.º 102/2014, de 12.11.2014

IR- Convenção relativa à prevenção da evasão fiscal e dupla tributação

Decreto do Presidente da República n.º 102/2014 que ratifica a Convenção entre a República Portuguesa e a República do Senegal para Evitar a Dupla Tributação e Prevenir a Evasão Fiscal em Matéria de Impostos sobre o Rendimento, assinada em Lisboa, em 13 de junho de 2014. Publicação: DR I, n.º 219/2014 de 12.11.2014

Resolução da Assembleia da República n.º 91/2014. de 12.11.2014

IR - Convenção relativa à prevenção da evasão fiscal e dupla tributação Resolução da Assembleia da República n.º 91/2014 que aprova a Convenção entre a República Portuguesa e Barbados para Evitar a Dupla Tributação e Prevenir a Evasão Fiscal em Matéria de Impostos sobre o Rendimento, assinada em Londres, a 22 de outubro de 2010. Publicação: DR I, n.º 219/2014 de 12.11.2014

Resolução da Assembleia da República n.º 92/2014, de 12.11.2014

IR - Convenção relativa à prevenção da evasão fiscal e dupla tributação Resolução da Assembleia da República n.º 92/2014 que aprova a Convenção entre a República Portuguesa e a República do Senegal para Evitar a Dupla Tributação e Prevenir a Evasão Fiscal em Matéria de Impostos sobre o Rendimento, assinada em Lisboa, em 13 de junho de 2014. Publicação: DR I, n.º 219/2014 de 12.11.2014

Decreto Legislativo Regional n.º 13/2014/M, de 05.11.2014

Fiscalidade - Região Autónoma da Madeira - Retribuição mensal mínima garantida Decreto Legislativo Regional n.º 13/2014/M aprova o valor da retribuição mínima mensal garantida para vigorar a partir de outubro de 2014 na Região Autónoma da Madeira. Publicação: DR I, n.º 214/2014 de 05.11.2014

1. Legislação tributária

2. Instruções e decisões administrativas

Notícias Inforfisco 7

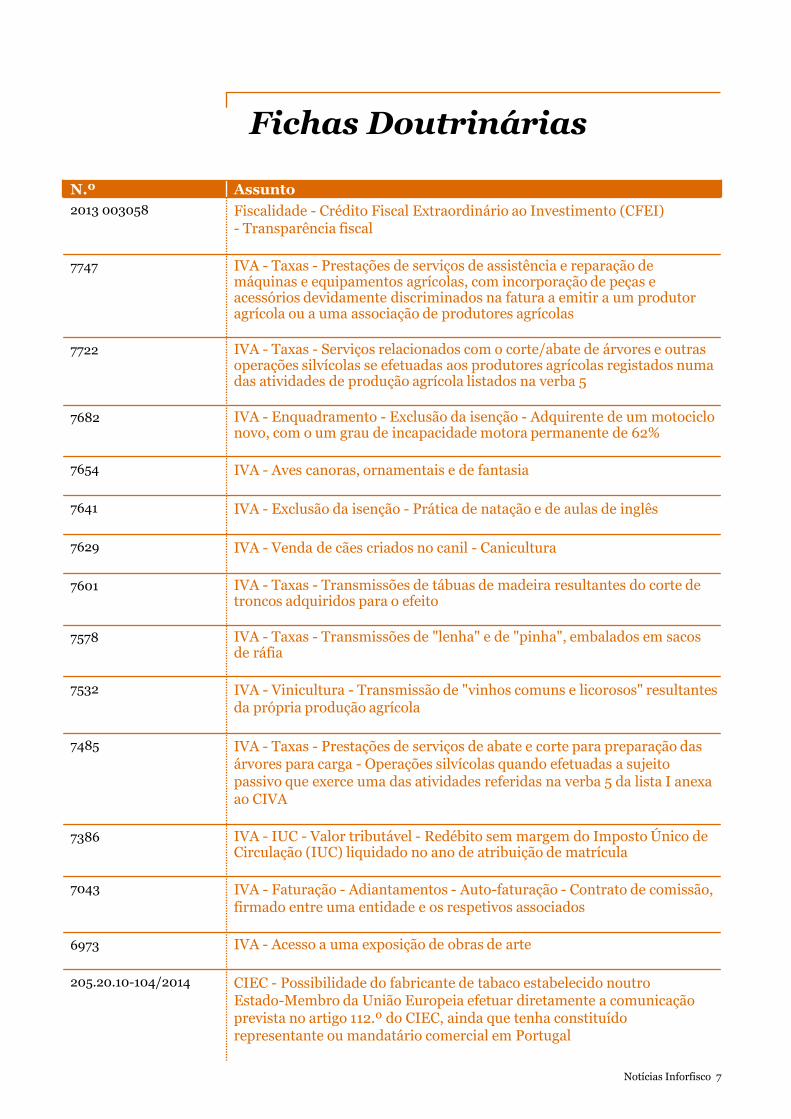

Fichas Doutrinárias

N.º Assunto

2013 003058 Fiscalidade - Crédito Fiscal Extraordinário ao Investimento (CFEI) - Transparência fiscal

7747 IVA - Taxas - Prestações de serviços de assistência e reparação de máquinas e equipamentos agrícolas, com incorporação de peças e acessórios devidamente discriminados na fatura a emitir a um produtor agrícola ou a uma associação de produtores agrícolas

7722 IVA - Taxas - Serviços relacionados com o corte/abate de árvores e outras operações silvícolas se efetuadas aos produtores agrícolas registados numa das atividades de produção agrícola listados na verba 5

7682 IVA - Enquadramento - Exclusão da isenção - Adquirente de um motociclo novo, com o um grau de incapacidade motora permanente de 62%

7654 IVA - Aves canoras, ornamentais e de fantasia

7641 IVA - Exclusão da isenção - Prática de natação e de aulas de inglês

7629 IVA - Venda de cães criados no canil - Canicultura

7601 IVA - Taxas - Transmissões de tábuas de madeira resultantes do corte de troncos adquiridos para o efeito

7578 IVA - Taxas - Transmissões de "lenha" e de "pinha", embalados em sacos de ráfia

7532 IVA - Vinicultura - Transmissão de "vinhos comuns e licorosos" resultantes da própria produção agrícola

7485 IVA - Taxas - Prestações de serviços de abate e corte para preparação das árvores para carga - Operações silvícolas quando efetuadas a sujeito passivo que exerce uma das atividades referidas na verba 5 da lista I anexa ao CIVA

7386 IVA - IUC - Valor tributável - Redébito sem margem do Imposto Único de Circulação (IUC) liquidado no ano de atribuição de matrícula

7043 IVA - Faturação - Adiantamentos - Auto-faturação - Contrato de comissão, firmado entre uma entidade e os respetivos associados

6973 IVA - Acesso a uma exposição de obras de arte

205.20.10-104/2014 CIEC - Possibilidade do fabricante de tabaco estabelecido noutro Estado-Membro da União Europeia efetuar diretamente a comunicação prevista no artigo 112.º do CIEC, ainda que tenha constituído representante ou mandatário comercial em Portugal

Notícias Inforfisco 8

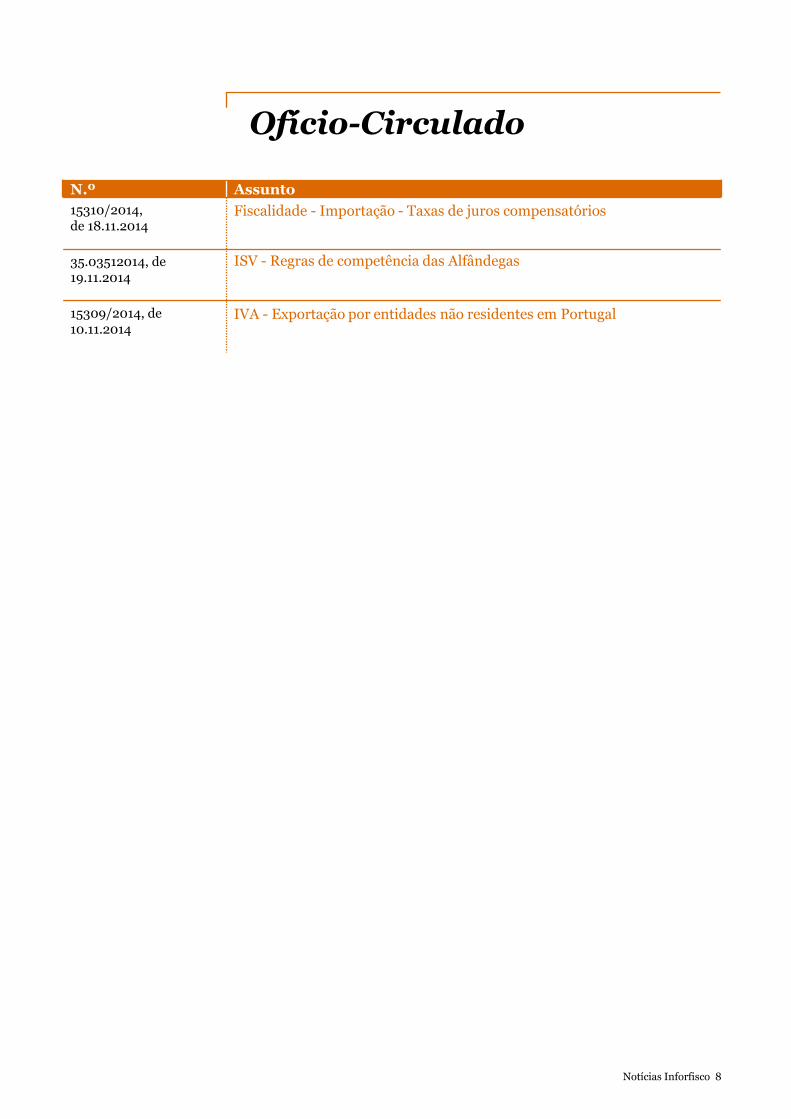

Ofício-Circulado

N.º Assunto

15310/2014, de 18.11.2014

Fiscalidade - Importação - Taxas de juros compensatórios

35.03512014, de 19.11.2014

ISV - Regras de competência das Alfândegas

15309/2014, de 10.11.2014

IVA - Exportação por entidades não residentes em Portugal

3. Harmonização fiscal comunitária

Notícias Inforfisco 10

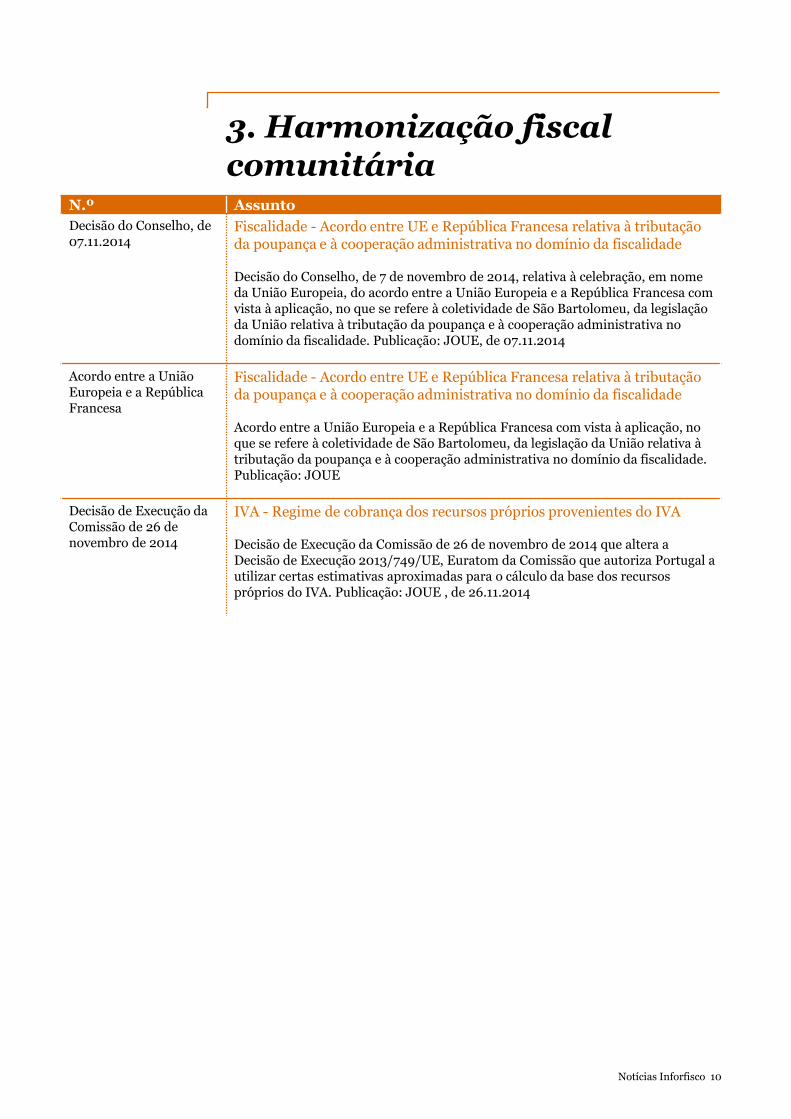

3. Harmonização fiscal comunitária

N.º Assunto

Decisão do Conselho, de 07.11.2014

Fiscalidade - Acordo entre UE e República Francesa relativa à tributação da poupança e à cooperação administrativa no domínio da fiscalidade Decisão do Conselho, de 7 de novembro de 2014, relativa à celebração, em nome da União Europeia, do acordo entre a União Europeia e a República Francesa com vista à aplicação, no que se refere à coletividade de São Bartolomeu, da legislação da União relativa à tributação da poupança e à cooperação administrativa no domínio da fiscalidade. Publicação: JOUE, de 07.11.2014

Acordo entre a União Europeia e a República Francesa

Fiscalidade - Acordo entre UE e República Francesa relativa à tributação da poupança e à cooperação administrativa no domínio da fiscalidade Acordo entre a União Europeia e a República Francesa com vista à aplicação, no que se refere à coletividade de São Bartolomeu, da legislação da União relativa à tributação da poupança e à cooperação administrativa no domínio da fiscalidade. Publicação: JOUE

Decisão de Execução da Comissão de 26 de novembro de 2014

IVA - Regime de cobrança dos recursos próprios provenientes do IVA Decisão de Execução da Comissão de 26 de novembro de 2014 que altera a Decisão de Execução 2013/749/UE, Euratom da Comissão que autoriza Portugal a utilizar certas estimativas aproximadas para o cálculo da base dos recursos próprios do IVA. Publicação: JOUE , de 26.11.2014

4. Jurisprudência do Tribunal Constitucional

(TC)

Notícias Inforfisco 12

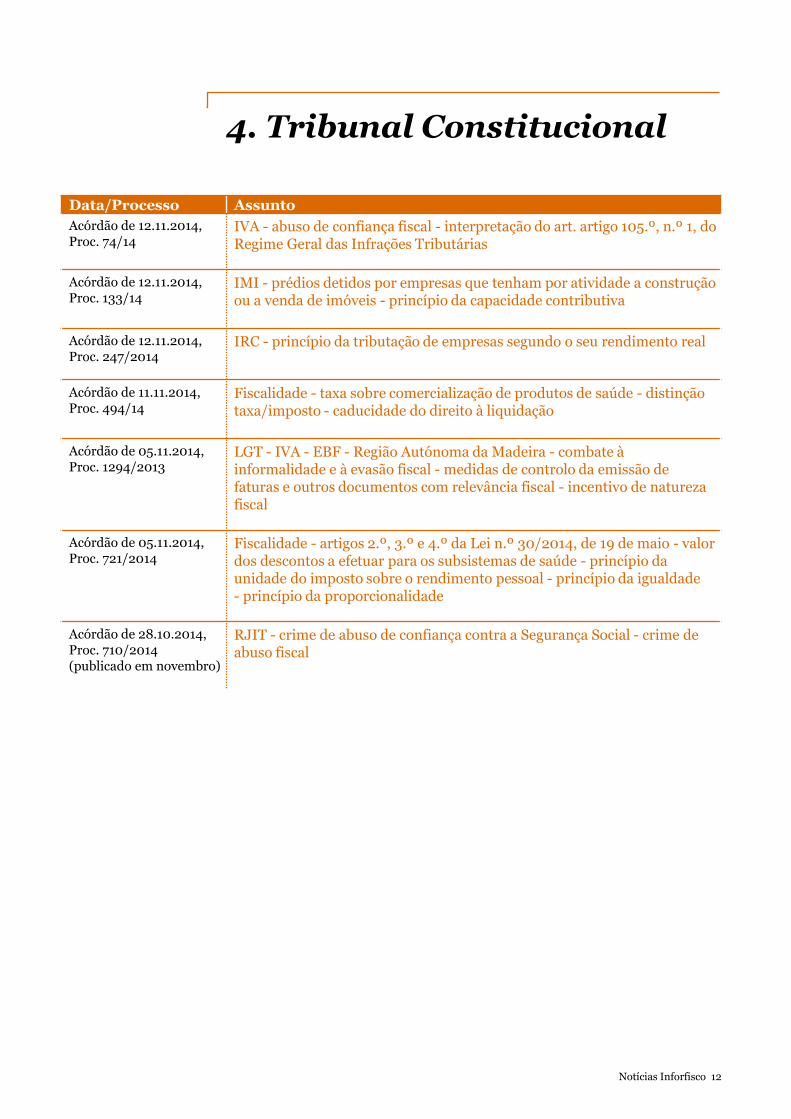

4. Tribunal Constitucional

Data/Processo Assunto

Acórdão de 12.11.2014, Proc. 74/14

IVA - abuso de confiança fiscal - interpretação do art. artigo 105.º, n.º 1, do Regime Geral das Infrações Tributárias

Acórdão de 12.11.2014, Proc. 133/14

IMI - prédios detidos por empresas que tenham por atividade a construção ou a venda de imóveis - princípio da capacidade contributiva

Acórdão de 12.11.2014, Proc. 247/2014

IRC - princípio da tributação de empresas segundo o seu rendimento real

Acórdão de 11.11.2014, Proc. 494/14

Fiscalidade - taxa sobre comercialização de produtos de saúde - distinção taxa/imposto - caducidade do direito à liquidação

Acórdão de 05.11.2014, Proc. 1294/2013

LGT - IVA - EBF - Região Autónoma da Madeira - combate à informalidade e à evasão fiscal - medidas de controlo da emissão de faturas e outros documentos com relevância fiscal - incentivo de natureza fiscal

Acórdão de 05.11.2014, Proc. 721/2014

Fiscalidade - artigos 2.º, 3.º e 4.º da Lei n.º 30/2014, de 19 de maio - valor dos descontos a efetuar para os subsistemas de saúde - princípio da unidade do imposto sobre o rendimento pessoal - princípio da igualdade - princípio da proporcionalidade

Acórdão de 28.10.2014, Proc. 710/2014 (publicado em novembro)

RJIT - crime de abuso de confiança contra a Segurança Social - crime de abuso fiscal

5. Jurisprudência do Supremo Tribunal Administrativo (STA)

Notícias Inforfisco 14

Data/Processo Sumário

Acórdão de 12.11.2014, Proc. 01571/13

IRC - menos-valias I - O artigo 43.º n.º 1 do CIRC qualifica de proveitos as mais-valias decorrentes da alienação onerosa do ativo imobilizado e de menos valias as perdas sofridas decorrentes dessa transmissão onerosa. II - A determinação quantitativa de cada uma destas categorias decorria do n.º 2 do artigo 43.º do CIRC que expressamente refere que o valor é o decorrente da diferença entre o valor de realização, líquido de encargos que lhe sejam inerentes e o valor da aquisição deduzido das reintegrações ou amortizações mas sem prejuízo do disposto no n.º 5 al. a) do artigo 29.º do CIRC. III - No cálculo das menos valias relativas à alienação onerosa do veículo automóvel de marca Mercedes Benz o valor das amortizações não contabilizadas nos exercícios de 2001, 2002 e 2003 deve ser considerado como valor de amortização correspondente à taxa mínima de 12,5% prevista no decreto regulamentar 2/90 nos exercícios seguintes: IV - Se não se admitisse o valor das quotas perdidas no cálculo da menos valia fiscal, enquanto reintegrações para efeitos fiscais, estava-se a agravar a menos valia fiscal e desse modo a deduzir implicitamente essas reintegrações ao lucro tributável de exercício diferente dos exercícios em que deveriam ter sido praticadas o que contraria os preceitos anteriormente referidos e viola também manifestamente o principio da especialização dos exercícios consagrado no artigo 18.º do CIRC.

Acórdão de 12.11.2014, Proc. 0872/14

Fiscalidade - métodos indiretos - manifestações de fortuna - aquisição de imóvel - matéria coletável - valor No que respeita a imóveis não existe qualquer incompatibilidade entre o disposto nas als. d) e f), ambas do art. 87.º da LGT: sendo o valor de aquisição superior a 250.000,00 euros a AT fica legitimada a realizar avaliação indireta ao abrigo da citada al. d) e do art. 89.º-A da LGT; sendo o valor de aquisição inferior àquele montante e verificando-se a situação prevista na al. f) citada, a AT pode operar a avaliação indireta com fundamento nesta norma.

Acórdão de 12.11.2014, Proc. 0185/14

IRS - regime simplificado de tributação - alteração I - Em sede de IRS, o período mínimo de permanência no regime simplificado de tributação é o de três anos, prorrogável por iguais períodos, exceto se o sujeito passivo comunicar a alteração do regime pelo qual se encontra abrangido (n.º 5 do art. 28.º do CIRS). II - De acordo com o n.º 6 deste mesmo normativo, na redação do DL n.º 211/2005, de 7.12, a abrangência por esse regime simplificado cessa quando tiver sido ultrapassado, em dois períodos de tributação consecutivos, algum dos limites a que se refere o n.º 2 ou se, num único exercício, o for em montante superior a 25%, caso em que a tributação pelo regime de contabilidade organizada opera a partir do período de tributação seguinte ao da verificação de qualquer desses factos.

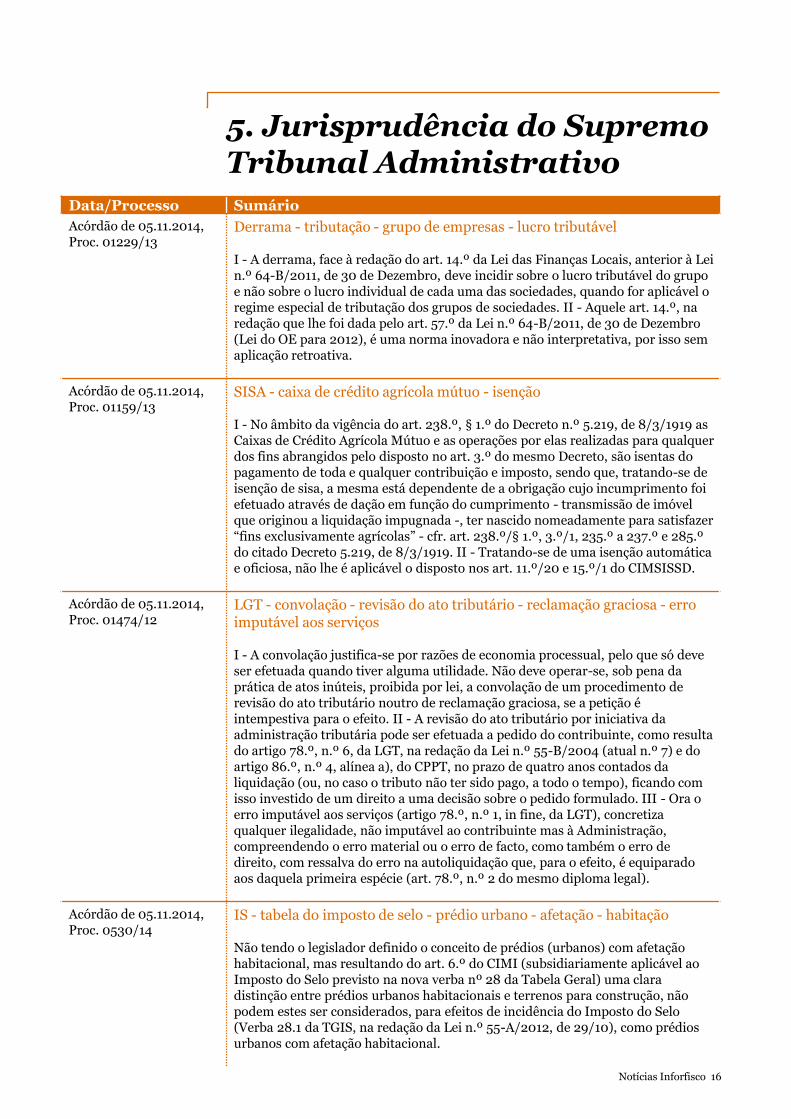

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 15

Data/Processo Sumário

Acórdão de 12.11.2014, Proc. 0461/14

IRC - retenção na fonte - dividendos - livre circulação de capitais - violação de direito comunitário A situação de um residente noutro Estado-Membro, sem estabelecimento estável em Portugal, que aufira rendimentos proveniente da distribuição de dividendos por uma sociedade residente em Portugal, é comparável à de uma sociedade residente em Portugal que aufira esses mesmos rendimentos. Pelo que é ilegal a retenção na fonte, a título definitivo, que incide sobre dividendos distribuídos a uma entidade residente noutro Estado-Membro, efetuada à luz da legislação fiscal portuguesa, por tal configurar uma violação do direito de livre circulação de capitais, consagrados no art. 63.º do TFUE, face à isenção de tributação no País de residência.

Acórdão de 05.11.2014, Proc. 0477/13

IVA - dívida - responsabilidade - cônjuge

I - O IVA é um imposto indireto que incide sobre as transmissões de bens e as prestações de serviços efetuadas em território nacional, a título oneroso por um sujeito passivo agindo como tal cfr. al. a) do n.º 1 do CIVA. II - A distinção entre transmissão onerosa de bens e de prestações de serviços a que aludem os artigos 3.º e 4.º do CIVA não releva para efeitos da qualificação das dívidas de imposto derivadas destas duas espécies de operações como dívidas da responsabilidade de ambos os cônjuges ou seja para afastar da comunicabilidade as relativas a imposto devido pelas prestações de serviços. III - Efetivamente, qualquer dos conceitos em comparação consagra uma noção meramente económica e não jurídica sendo manifesto na efetivação de cada uma delas a sua natureza comercial ou lucrativa, já que a qualidade de sujeito passivo de IVA assenta no exercício de uma atividade independente com carácter de habitualidade de natureza comercial - cfr. artigo 2.º n.º 1 alínea a) quando refere atividades de produção, comércio ou prestação de serviços. III - Tendo a dívida de IVA sido contraída no exercício do comércio pelo seu pagamento é também responsável o cônjuge do sujeito passivo. IV - As dívidas de impostos emergentes de atividades lucrativas pressupõem o exercício do comércio e o proveito comum das dívidas contraídas na atividade comercial.

Acórdão de 05.11.2014, Proc. 0570/13

IRC - custo fiscal - custo dedutível I - Os custos que nos termos do artigo 23.º do CIRC relevam fiscalmente serão todos aqueles que diretamente interfiram no objeto social prosseguido pela impugnante. II - Sendo o objeto social da recorrente o apoio a nível nacional nas áreas de informação em campos de especialização manifesta como é o caso da medicina, psicologia e formação profissional a revista produzida e distribuída pela recorrente é um meio comunicacional adequado e expedito para a prossecução de tal finalidade da recorrente. II - Os custos relacionados com a sua feitura e distribuição onerosa ou gratuita não podem deixar por isso de ser considerados indispensáveis para efeitos do disposto no artigo 23.º do CIRC. III - O conceito de indispensabilidade dos custos é um conceito indeterminado tendo cabido à jurisprudência o seu preenchimento, mas de forma casuística não tendo surgido de tal labor uma definição concreta do mesmo. IV - Mas essa indeterminação não consente que a Administração Tributária para a sua relevância o possa fazer sob o critério da sua razoabilidade ou mesmo necessidade ou de conveniência.

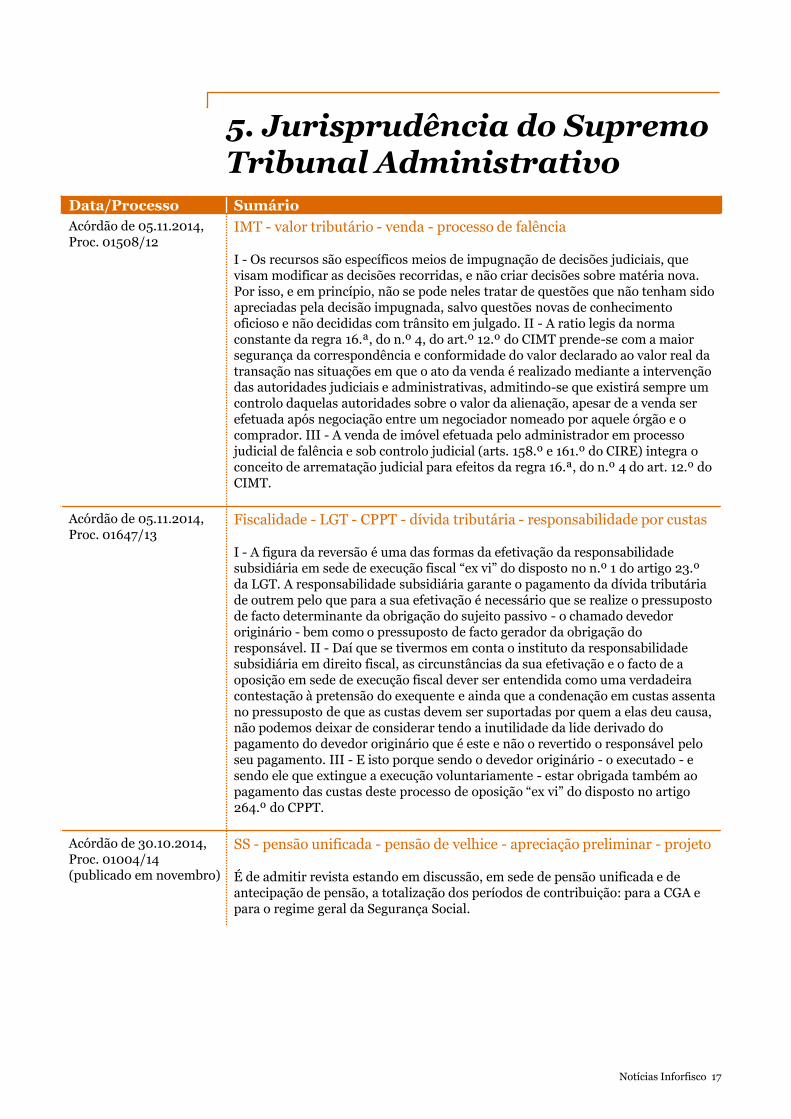

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 16

Data/Processo Sumário

Acórdão de 05.11.2014, Proc. 01229/13

Derrama - tributação - grupo de empresas - lucro tributável I - A derrama, face à redação do art. 14.º da Lei das Finanças Locais, anterior à Lei n.º 64-B/2011, de 30 de Dezembro, deve incidir sobre o lucro tributável do grupo e não sobre o lucro individual de cada uma das sociedades, quando for aplicável o regime especial de tributação dos grupos de sociedades. II - Aquele art. 14.º, na redação que lhe foi dada pelo art. 57.º da Lei n.º 64-B/2011, de 30 de Dezembro (Lei do OE para 2012), é uma norma inovadora e não interpretativa, por isso sem aplicação retroativa.

Acórdão de 05.11.2014, Proc. 01159/13

SISA - caixa de crédito agrícola mútuo - isenção I - No âmbito da vigência do art. 238.º, § 1.º do Decreto n.º 5.219, de 8/3/1919 as Caixas de Crédito Agrícola Mútuo e as operações por elas realizadas para qualquer dos fins abrangidos pelo disposto no art. 3.º do mesmo Decreto, são isentas do pagamento de toda e qualquer contribuição e imposto, sendo que, tratando-se de isenção de sisa, a mesma está dependente de a obrigação cujo incumprimento foi efetuado através de dação em função do cumprimento - transmissão de imóvel que originou a liquidação impugnada -, ter nascido nomeadamente para satisfazer “fins exclusivamente agrícolas” - cfr. art. 238.º/§ 1.º, 3.º/1, 235.º a 237.º e 285.º do citado Decreto 5.219, de 8/3/1919. II - Tratando-se de uma isenção automática e oficiosa, não lhe é aplicável o disposto nos art. 11.º/20 e 15.º/1 do CIMSISSD.

Acórdão de 05.11.2014, Proc. 01474/12

LGT - convolação - revisão do ato tributário - reclamação graciosa - erro imputável aos serviços I - A convolação justifica-se por razões de economia processual, pelo que só deve ser efetuada quando tiver alguma utilidade. Não deve operar-se, sob pena da prática de atos inúteis, proibida por lei, a convolação de um procedimento de revisão do ato tributário noutro de reclamação graciosa, se a petição é intempestiva para o efeito. II - A revisão do ato tributário por iniciativa da administração tributária pode ser efetuada a pedido do contribuinte, como resulta do artigo 78.º, n.º 6, da LGT, na redação da Lei n.º 55-B/2004 (atual n.º 7) e do artigo 86.º, n.º 4, alínea a), do CPPT, no prazo de quatro anos contados da liquidação (ou, no caso o tributo não ter sido pago, a todo o tempo), ficando com isso investido de um direito a uma decisão sobre o pedido formulado. III - Ora o erro imputável aos serviços (artigo 78.º, n.º 1, in fine, da LGT), concretiza qualquer ilegalidade, não imputável ao contribuinte mas à Administração, compreendendo o erro material ou o erro de facto, como também o erro de direito, com ressalva do erro na autoliquidação que, para o efeito, é equiparado aos daquela primeira espécie (art. 78.º, n.º 2 do mesmo diploma legal).

Acórdão de 05.11.2014, Proc. 0530/14

IS - tabela do imposto de selo - prédio urbano - afetação - habitação Não tendo o legislador definido o conceito de prédios (urbanos) com afetação habitacional, mas resultando do art. 6.º do CIMI (subsidiariamente aplicável ao Imposto do Selo previsto na nova verba nº 28 da Tabela Geral) uma clara distinção entre prédios urbanos habitacionais e terrenos para construção, não podem estes ser considerados, para efeitos de incidência do Imposto do Selo (Verba 28.1 da TGIS, na redação da Lei n.º 55-A/2012, de 29/10), como prédios urbanos com afetação habitacional.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 17

Data/Processo Sumário

Acórdão de 05.11.2014, Proc. 01508/12

IMT - valor tributário - venda - processo de falência I - Os recursos são específicos meios de impugnação de decisões judiciais, que visam modificar as decisões recorridas, e não criar decisões sobre matéria nova. Por isso, e em princípio, não se pode neles tratar de questões que não tenham sido apreciadas pela decisão impugnada, salvo questões novas de conhecimento oficioso e não decididas com trânsito em julgado. II - A ratio legis da norma constante da regra 16.ª, do n.º 4, do art.º 12.º do CIMT prende-se com a maior segurança da correspondência e conformidade do valor declarado ao valor real da transação nas situações em que o ato da venda é realizado mediante a intervenção das autoridades judiciais e administrativas, admitindo-se que existirá sempre um controlo daquelas autoridades sobre o valor da alienação, apesar de a venda ser efetuada após negociação entre um negociador nomeado por aquele órgão e o comprador. III - A venda de imóvel efetuada pelo administrador em processo judicial de falência e sob controlo judicial (arts. 158.º e 161.º do CIRE) integra o conceito de arrematação judicial para efeitos da regra 16.ª, do n.º 4 do art. 12.º do CIMT.

Acórdão de 05.11.2014, Proc. 01647/13

Fiscalidade - LGT - CPPT - dívida tributária - responsabilidade por custas I - A figura da reversão é uma das formas da efetivação da responsabilidade subsidiária em sede de execução fiscal “ex vi” do disposto no n.º 1 do artigo 23.º da LGT. A responsabilidade subsidiária garante o pagamento da dívida tributária de outrem pelo que para a sua efetivação é necessário que se realize o pressuposto de facto determinante da obrigação do sujeito passivo - o chamado devedor originário - bem como o pressuposto de facto gerador da obrigação do responsável. II - Daí que se tivermos em conta o instituto da responsabilidade subsidiária em direito fiscal, as circunstâncias da sua efetivação e o facto de a oposição em sede de execução fiscal dever ser entendida como uma verdadeira contestação à pretensão do exequente e ainda que a condenação em custas assenta no pressuposto de que as custas devem ser suportadas por quem a elas deu causa, não podemos deixar de considerar tendo a inutilidade da lide derivado do pagamento do devedor originário que é este e não o revertido o responsável pelo seu pagamento. III - E isto porque sendo o devedor originário - o executado - e sendo ele que extingue a execução voluntariamente - estar obrigada também ao pagamento das custas deste processo de oposição “ex vi” do disposto no artigo 264.º do CPPT.

Acórdão de 30.10.2014, Proc. 01004/14 (publicado em novembro)

SS - pensão unificada - pensão de velhice - apreciação preliminar - projeto É de admitir revista estando em discussão, em sede de pensão unificada e de antecipação de pensão, a totalização dos períodos de contribuição: para a CGA e para o regime geral da Segurança Social.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 18

Data/Processo Sumário

Acórdão de 29.10.2014, Proc. 0773/14 (publicado em novembro)

IVA - reembolso - recurso de revista excecional - pressupostos Verificam-se os pressupostos da revista excecional se a questão relevante tiver sido tratada pelas instâncias de forma pouco consistente, por aplicação de critérios que aparentem erro ostensivo, resultante de se ter considerado, para fundamentar a decisão, que a impugnação judicial em causa tem por objeto um ato de indeferimento de um pedido de reembolso de IVA, em vez de um ato de liquidação adicional de IVA que, efetivamente, fora impugnado.

Acórdão de 29.10.2014, Proc. 0207/14 (publicado em novembro)

IMI - IRC - graduação de créditos - privilégio imobiliário especial I - Os créditos reclamados de IMI e Contribuição autárquica inscritos para cobrança no ano da penhora e nos dois anteriores deverão ser graduados em 1º lugar, uma vez que, gozam de privilégio imobiliário especial sobre o imóvel penhorado, conforme o disposto no art. 751.º do CC, sendo que no concurso entre uma hipoteca e um privilégio imobiliário especial devem ser graduados antes do crédito hipotecário reclamado. II - Os créditos reclamados de IRC que foram graduados em 3.º lugar inscritos para cobrança nos anos de 2004 (ano da penhora) e 2003 e 2002 (dois anos anteriores), porque gozam de privilégio imobiliário geral, conforme o disposto no art. 116.º do IRC, devem ser graduados logo após os créditos garantidos por hipoteca.

Acórdão de 29.10.2014, Proc. 0529/14 (publicado em novembro)

IS - impugnação judicial I - Estando em causa liquidação de Imposto de Selo prevista na verba 28 da TGIS relativa ao ano de 2012 haverá que observar as regras transitórias do n.º 1 do artigo 6.º da Lei 55-A/2012 e não as do n.º 2, ainda que a Autoridade Tributária e Aduaneira efetue a liquidação já no ano de 2013. II - Decorre das al. a) e c) do referido art.º 6.º (regime transitório para 2012) que o facto tributário se deve ter como verificado em 31 de Outubro de 2012, e que o valor patrimonial tributário a utilizar na liquidação do imposto corresponde ao que resulta das regras previstas no Código do Imposto Municipal sobre Imóveis por referência ao ano de 2011.

Acórdão de 29.10.2014, Proc. 0864/14 (publicado em novembro)

IS - tabela - prédio urbano - afetação - habitação Não tendo o legislador definido o conceito de prédios (urbanos) com afetação habitacional, mas resultando do art. 6.º do CIMI (subsidiariamente aplicável ao Imposto do Selo previsto na nova verba n.º 28 da Tabela Geral) uma clara distinção entre prédios urbanos habitacionais e terrenos para construção, não podem estes ser considerados, para efeitos de incidência do Imposto do Selo (Verba 28.1 da TGIS, na redação da Lei n.º 55-A/2012, de 29/10), como prédios urbanos com afetação habitacional.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 19

Data/Processo Sumário

Acórdão de 29.10.2014, Proc. 01502/12 (publicado em novembro)

IRC - retenção na fonte - dividendos - livre circulação de capitais - violação de direito comunitário I - Ainda que a impugnante, residente no Reino Unido, não tivesse designado representante em Portugal para efeitos tributários, tal nunca poderia implicar uma restrição ao seu direito de ação em juízo, sob pena de inconstitucionalidade por compressão ilegítima do princípio da tutela jurisdicional efetiva e violação do disposto no art. 20.º, n.º 1, e 268.º, n.º 4, da Constituição da República Portuguesa. Aliás, mesmo para efeitos fiscais, a exigência de nomeação de representante com residência em território nacional viola o direito comunitário, como foi reconhecido pelo TJUE no acórdão proferido no Proc. N.º C-267/09, de 5 de maio de 2011. II - Mesmo nos casos em que a lei não obriga à interposição da reclamação graciosa prevista no art. 131.º do CPPT para viabilizar o acesso à via contenciosa - e que são os casos em que esta foi efetuada em conformidade com orientações genéricas emitidas pela administração tributária ou a impugnação se restringe a matéria de direito - o interessado não fica impedido de a apresentar, isto é, não fica sujeito, caso queira reclamar do ato, a apresentar a reclamação no prazo geral previsto no art. 70.º do CPPT (120 dias), podendo deduzi-la nos termos e prazo previstos no n.º 1 do art. 131.º do CPPT (2 anos). III - A situação de um residente noutro Estado-Membro, sem estabelecimento estável em Portugal, que aufira rendimentos proveniente da distribuição de dividendos por uma sociedade residente em Portugal, é comparável à de uma sociedade residente em Portugal que aufira esses mesmos rendimentos. Pelo que é ilegal a retenção na fonte, a título definitivo, que incide sobre dividendos distribuídos a uma entidade residente noutro Estado-Membro, efetuada à luz da legislação fiscal portuguesa, por tal configurar uma violação da proibição de discriminação em razão da nacionalidade e do direito de livre circulação de capitais, consagrados nos arts. 12.º e 56.º do Tratado de Roma, face à dispensa de retenção de que, nos termos do CIRC, beneficiava, em idênticas condições, uma entidade residente, não havendo qualquer justificação válida para essa discriminação. IV - É a legislação do Estado da proveniência dos dividendos (no caso, Portugal) que deve assegurar que as entidades beneficiárias - residentes e não residentes - recebam um tratamento similar, conducente à eliminação de desvantagens desmotivadoras da movimentação transfronteiriça de capitais. V - A anulação do ato impõe à administração tributária o dever de reconstituição da situação jurídica hipotética que existiria caso ele não tivesse sido praticado, o que inclui a restituição da quantia que ao contribuinte foi indevidamente exigida e que ele satisfez, bem como o pagamento de juros indemnizatórios.

Acórdão de 29.10.2014, Proc. 01461/13 (publicado em novembro)

IMI - ato - reconhecimento - impugnação unitária I - A impugnação da decisão da Administração Fiscal que não aceite a não incidência do IMI nos termos do artigo 9.º, n.º 1, al. d ou e) do CIMI, deve seguir a regra da impugnação unitária nos termos do disposto no artigo 54.º do CPPT; II - O meio processual adequado a essa impugnação, é a impugnação judicial dos atos de liquidação do imposto.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 20

Data/Processo Sumário

Acórdão de 29.10.2014, Proc. 01540/13 (publicado em novembro)

Fiscalidade - LGT - revisão do ato tributário - autoliquidação - reclamação graciosa I - O alcance do n.º 2 do art. 78.º da LGT, ao estabelecer que, para efeitos de admissibilidade de revisão do ato tributário, se consideram imputáveis à administração tributária os erros na autoliquidação, foi o de alargar as possibilidades de revisão nestas situações de autoliquidação, em relação às que existiam no domínio do CPT, solução esta que está em sintonia com a diretriz primordial da autorização legislativa em que se baseou o Governo para aprovar a LGT, que era de reforço das garantias dos contribuintes. II - Aquele art. 78.º, nº 2, seria organicamente inconstitucional, por ser incompatível com aquele sentido da autorização legislativa, se fosse interpretado por forma que se reconduza a que a revisão oficiosa, em casos de autoliquidação, só fosse possível quando o contribuinte tivesse apresentado reclamação graciosa e impugnação judicial da autoliquidação.

Acórdão de 29.10.2014, Proc. 01242/13 (publicado em novembro)

Fiscalidade - taxa - imposto - taxa pela realização de infra-estruturas urbanísticas - taxa de urbanização I - A denominada taxa de urbanização, prevista no art. 1.º da Taxa Municipal de Infra-Estruturas Urbanísticas da CML, é uma taxa e não um imposto. II - A fundamentação tem que ser expressa, clara, suficiente e congruente. III - O ato de liquidação dessa mesma taxa, porque se trata de um ato estritamente vinculado, que surge na decorrência de meras operações aritméticas, não contendo em si mesmo a definição jurídica do direito do interessado, não deve ser antecedido de audiência prévia.

Acórdão de 29.10.2014, Proc. 01075/13 (publicado em novembro)

IVA - cálculo pro rata - leasing - aluguer de longa duração Os Bancos, cujo tipo de negócio passe também pela celebração de contratos de Leasing e ALD, v.g. de veículos automóveis, devem incluir no numerador e no denominador da fração que serve para estabelecer um único e mesmo pro rata de dedução para todos os bens e serviços de utilização mista, apenas a parte das rendas pagas pelos clientes no âmbito daqueles seus contratos, que corresponde aos juros.

Acórdão de 29.10.2014, Proc. 0666/13 (publicado em novembro)

IRC - provisões - banco I - Com referência ao ano de 1995, as instituições bancárias estavam sujeitas à disciplina do Banco de Portugal no que respeita à constituição de provisões. II - Na declaração a apresentar para autoliquidação do IRC não se exige que o contribuinte, instituição bancária, apresente os justificativos para a constituição de provisões para títulos de investimento e menos-valias de títulos, sem prejuízo de a AT ulteriormente e no exercício dos seus poderes de fiscalização, lhos poder solicitar. III - Não se demonstrado a violação de qualquer dever de colaboração por parte do contribuinte, não pode a AT desconsiderar essas provisões como custos fiscais do exercício, a menos que alegue e demonstre que não havia fundamento para a sua constituição ou que houve exagero nos respetivos valores.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 21

Data/Processo Sumário

Acórdão de 29.10.2014, Proc. 0865/14 (publicado em novembro)

IS - impugnação judicial - regime transitório I - Estando em causa liquidação de Imposto de Selo prevista na verba 28 da TGIS relativa ao ano de 2012 haverá que observar as regras transitórias do n.º 1 do artigo 6.º da Lei 55-A/2012 e não as do n.º 2, ainda que a Autoridade Tributária e Aduaneira efetue a liquidação já no ano de 2013. II - Do regime transitório constante do artigo 6.º da Lei n.º 55-A/2012 decorre com clareza que para o ano de 2012 e para efeitos de Imposto de Selo, os proprietários de prédios urbanos com afetação habitacional e um VPT superior a €1.000.000,00, o único facto tributário situa-se em 31/10/2012, a única liquidação pela AT deve ser feita até ao final de Novembro de 2012, a única taxa a aplicar no caso de prédios avaliados nos termos do CIMI é de 0,5% e o imposto deverá ser pago numa única prestação até 20/12/2012. III - Carece de fundamento legal a liquidação efetuada em 2013, por referência ao ano de 2012, cumulativa com anterior liquidação do mesmo imposto e relativa ao mesmo prédio e ao mesmo ano efetuada em 2012 ao abrigo do disposto no n.º 1 do artigo 6.º da Lei n.º 55-A/2012.

Acórdão de 29.10.2014, Proc. 0726/11 (publicado em novembro)

LGT - caducidade do direito de liquidação - caducidade do direito de impugnar - notificação I - Enquanto para aferir da caducidade do direito de impugnar judicialmente é mister que a notificação assegure o efetivo conhecimento do ato pelo notificando (assim assegurando o cabal exercício de todos os direitos de reação contra o mesmo, sendo que a exigência de notificação, porque tem subjacente ou está conexionada com o direito de impugnação de atos administrativos lesivos consagrada no n.º 4 do art. 268.º da CRP, surge aqui como garantia fundamental dos cidadãos), quando se trata de aferir da caducidade do direito à liquidação a notificação visa apenas garantir que o ato foi praticado dentro do prazo para o exercício desse direito. II - O facto de, perante uma notificação irregular (a carta registada foi enviada e recebida, mas sem que obedeça ao formalismo legalmente imposto, designadamente o aviso de receção), não se ter dado como provado o efetivo conhecimento do ato notificando pelo seu destinatário - o que determinou a revogação da sentença que considerou caducado o direito de impugnar o mesmo ato -, não impede que se considere a notificação suficiente para demonstrar a prática do ato dentro do prazo da caducidade do direito à liquidação (cfr. art. 45.º, n.º 6, da LGT), não podendo argumentar-se em sentido contrário com uma pretensa violação do caso julgado.

Acórdão de 29.10.2014, Proc. 0505/14 (publicado em novembro)

IS - IMI - terreno para construção I - Não tendo o legislador definido o conceito de prédio urbano com afetação habitacional mas resultando do artigo 6.º do CIMI uma clara distinção entre prédios urbanos habitacionais e terrenos para construção, não podem estes ser considerados para efeitos de incidência do Imposto de Selo como prédios urbanos com afetação habitacional.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 22

Data/Processo Sumário

Acórdão de 29.10.2014, Proc. 0415/12 (publicado em novembro)

Fiscalidade - Diretiva comunitária n.º 90/435/CEE - pagamentos de dividendos e outras distribuições de lucros - concessão de benefício fiscal (art. 69.º, n.º 2, alínea c), do CIRC) I - A Diretiva n.º 90/435/CEE, do Conselho, de 23 de Julho de 1990, veio instituir regras comuns em relação aos pagamentos de dividendos e outras distribuições de lucros, que se pretendem neutros do ponto de vista da concorrência, de modo a contribuir para a criação do mercado único europeu, tendo como finalidade eliminar a dupla tributação económica dos dividendos distribuídos pelas afiliadas às suas sociedades-mães residentes em dois Estados-Membros da União Europeia distintos. II - Tal Diretiva veio impor aos Estados-Membros que a distribuição de lucros não se encontra sujeita à retenção na fonte (art. 5.º, n.º 1) e estabeleceu um regime transitório a três países, entre os quais Portugal, permitindo a retenção por razões orçamentais, por oito anos, com a taxa máxima de 15% nos primeiros cinco e de 10% nos restantes três anos (art. 5.º, n.º 4). III - A fim de combater os abusos que resultem de participações adquiridas no capital de sociedades com o único objetivo de aproveitar os benefícios fiscais previstos, e que não se destinam a manter-se, a Diretiva também permitiu que os Estados-Membros fixassem um período mínimo (não superior a dois anos) de detenção da participação (art. 3.º, n.º 2). IV - A legislação nacional ao transpor para a ordem interna tal Diretiva, tem de respeitar o seu texto e o seu espírito, não lhe podendo ser contrária, sob pena da sua violação e não poder ser aplicada, tendo em conta a primazia na ordem constitucional do direito comunitário sobre o direito interno (art. 8.º, n.º 4, da CRP). V - Assim, os Estados-Membros não podem fazer depender a concessão do benefício fiscal previsto no art. 5.º, n.º 1, da Diretiva (isenção de retenção na fonte) da condição de, no momento da distribuição dos lucros, a sociedade-mãe ter detido uma participação na sociedade filial durante o período mínimo, fixado ao abrigo do art. 3.º, n.º 2, desde que esse prazo seja subsequentemente respeitado. VI - A legislação portuguesa em vigor à data [art. 69.º, n.º 2, alínea c), do CIRC], na medida em que, ao arrepio da Diretiva, veio fazer depender a concessão do benefício previsto no art. 5.º, n.º 1, da Diretiva, da condição de, no momento da distribuição dos dividendos, a sociedade-mãe ter detido a participação na afiliada há pelo menos 2 anos, sem previsão de possibilidade de ulterior reembolso, constitui uma transposição errada da Diretiva. VII - Nos termos do disposto no art. 43.º do CPPT, são devidos juros indemnizatórios pelo montante indevidamente retido, contados desde o momento em que a AT indeferiu o pedido de restituição desse montante, efetuado mediante reclamação graciosa, constituindo este indeferimento o erro imputável aos serviços previsto naquele preceito.

5. Jurisprudência do Supremo Tribunal Administrativo

Notícias Inforfisco 23

Data/Processo Sumário

Acórdão de 29.10.2014, Proc. 0406/12 (publicado em novembro)

Fiscalidade - contribuição especial - princípio da não retroactividade da lei - lei fiscal - inconstitucionalidade I - A contribuição especial criada pelo Decreto-Lei n.º 43/98, de 3 de Março incide sobre a valorização dos prédios resultante da sua utilização como terrenos para construção provocada pela realização de obras públicas nas áreas adjacentes, sendo devida por aqueles que obtiverem o direito de construção e, por consequência, aquele benefício. II - O facto tributário gerador ou constitutivo da contribuição especial criada pelo Decreto-Lei n.º 43/98, de 3 de março, é o aumento de valor dos prédios ou terrenos, resultante da possibilidade da sua utilização como terrenos para construção ou reconstrução urbana, nas freguesias cujas acessibilidades foram excecional e substancialmente melhoradas com as obras públicas cuja realização está na base da edição daquele diploma legal. II - Não é inconstitucional, por violação do princípio da não retroatividade da lei fiscal, a norma do artigo 1.º, n.º 2 e artigo 2.º do Regulamento da Contribuição Especial, aprovado pelo Decreto-Lei n.º 43/98, de 3 de março, enquanto ficciona como data de aquisição do prédio, para efeitos do cálculo do valor sujeito a contribuição, 1 de Janeiro de 1994, sendo o licenciamento de construção ou de obra, requerido em data posterior à entrada em vigor daquele diploma legal.

Acórdão de 08.10.2014, Proc. 01703/13 (publicado em novembro)

Fiscalidade - oposição - duplicação de coleta

A duplicação de coleta ocorre quando da aplicação do mesmo preceito legal por mais de uma vez ao mesmo facto tributário ou situação tributária em concreto.

5. Jurisprudência do Supremo Tribunal Administrativo

6. Jurisprudência do Tribunal Central Administrativo (TCA)

Notícias Inforfisco 25

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário

Acórdão de 13.11.2014, Proc. 07974/14

IRS - art. º63, n.º1, al. d), e 79.º, n.º 1, al. b), do RGIT - tipo legal contra-ordenacional previsto no art. 114.º, n.ºs. 1 e 3, do RGIT - retenção na fonte por conta do imposto devido a final (cfr. art. 98.º, n.º 1, do CIRS) - princípio da proibição da “reformatio in pejus” 1. No procedimento e processo tributários, o Tribunal ou entidade para onde subir um processo administrativo tributário deverá tomar a iniciativa de sanar ou mandar suprir qualquer deficiência ou irregularidade que o mesmo contenha (cfr. art. 19.º, do C.P.P.T.). 2. Diz-nos o art. 63.º, n.º 1, al. d), do RGIT, que constitui nulidade insuprível do processo de contra-ordenação fiscal, além do mais, a falta dos requisitos legais da decisão de aplicação de coima. Por sua vez, o art. 79.º, n.º 1, do mencionado diploma (na esteira do art. 58.º, do Regime Geral das Contra-Ordenações e Coimas, aprovado pelo decreto-lei 433/82, de 27/10), consagra os requisitos que a decisão administrativa de aplicação de coimas deve conter e que são: a- A identificação do arguido e eventuais comparticipantes; b- A descrição sumária dos factos e a indicação das normas violadas e punitivas; c- A coima e sanções acessórias, com indicação dos elementos que contribuíram para a sua fixação; d- A indicação de que vigora o princípio da proibição da “reformatio in pejus”; e- A indicação do destino das mercadorias apreendidas; f- A condenação em custas. 3. A exigência de fundamentação da decisão, com indicação dos elementos que contribuíram para a fixação da coima, impõe à autoridade administrativa uma maior ponderação, ínsita na necessidade racionalização do processo lógico e valorativo que conduziu a essa fixação, e assegura a transparência da atuação administrativa, para além de facilitar o controlo judicial, se a decisão for impugnada. Porém, é a necessidade de conhecimento daqueles elementos para a defesa do arguido e o carácter de direito fundamental que o direito à defesa assume (cfr. art. 32.º, n.º 10, da CRP) que justificam que se faça derivar da sua falta uma nulidade insuprível, nos termos do art. 63.º, n.º 1, al. d), do RGIT. 4. Deve constar da decisão de aplicação de coima a indicação de que vigora o princípio da proibição da “reformatio in pejus”, requisito consagrado no art. 79.º, n.º 1, al. d), do RGIT, o qual se concretiza na não possibilidade de modificação da sanção aplicada em prejuízo de qualquer arguido, seja ou não o recorrente (cfr. art. 72.º-A, n.º 1, do Regime Geral das Contra-Ordenações e Coimas, aprovado pelo decreto-lei 433/82, de 27/10). 5. Concretamente, quanto à “descrição sumária dos factos” referida supra, não exige o art. 79.º, n.º 1, al. b), do RGIT, a enumeração dos factos provados e não provados, bem como uma exposição tanto quanto possível completa, ainda que concisa, dos motivos, de facto e de direito, que fundamentam a decisão, com indicação e exame crítico das provas que serviram para formar a convicção do Tribunal, conteúdo que é exigido pelo art. 374.º , n.º 2, do C.P.P., para as sentenças proferidas em processo criminal. Trata-se, neste art. 79.º , n.º 1, al. b), do RGIT, de estabelecer um regime de menor solenidade para as decisões de aplicação de coimas comparativamente com as sentenças criminais, regime esse justificável pela menor gravidade das sanções contra-ordenacionais.

(continuação)

Notícias Inforfisco 26

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário

O que exige esta norma, interpretada à luz das garantias do direito de defesa, constitucionalmente assegurado (art. 32.º, n.º 10, da C.R.P.) é que a descrição factual que consta da decisão de aplicação de coima seja suficiente para permitir ao arguido aperceber-se dos factos que lhe são imputados e poder, com base nessa perceção, defender-se adequadamente. 6. A prestação tributária mencionada no art. 114.º, do RGIT, refere-se a qualquer tributo que caiba cobrar à Administração Fiscal ou à Administração da S. Social (cfr. art. 11.º, al. a), do R.G.I.T.). No caso de não existir dolo, a falta de entrega da prestação deduzida ou retida na fonte é suscetível de constituir a infração por negligência, prevista no n.º 2 deste artigo, sendo esta a espécie (ao nível do nexo de culpa - cfr. art. 24.º, n.º 1, do RGIT) de contra-ordenação imputada ao arguido neste processo. 7. Ocorre a substituição tributária quando a prestação tributária, por imposição legal, é exigida a pessoa diferente do contribuinte, através do mecanismo da retenção na fonte do imposto devido (cfr. art. 20.º, da L.G.T.), sendo essa a situação em causa nos presentes autos. Nos termos do art. 34.º, da L.G.T., as entregas pecuniárias efetuadas por dedução nos rendimentos pagos ou postos à disposição do titular pelo substituto tributário constituem retenção na fonte. No caso do I.R.S., a natureza de pagamentos por conta da retenção na fonte está genericamente prevista no art. 98.º, n.º 1, do CIRS. 8. Os casos em que a retenção na fonte não é efetuada a título definitivo, mas antes por conta do imposto devido a final, como os previstos no art. 98.º, n.º 1, do CIRS, devem enquadrar-se na 1.ª parte do art. 114, n.º 3, do RGIT, tipo de ilícito contra-ordenacional que vem alargar a previsão constante do n.º 1, do mesmo preceito, às ditas situações de dedução de imposto por conta do devido a final. 9. A infração consagrada no art. 114.º, n.º 3, do RGIT, não se basta com uma pura omissão de um dever de agir, contém na sua descrição típica, para além disso, um elemento adicional, que, ao constituir um pressuposto da punição, tem de estar suportado em factos descritos na decisão de aplicação da coima: o de que a prestação não entregue se trata de uma “prestação tributária deduzida por conta daquela”, portanto, através do mecanismo de retenção na fonte por conta do imposto devido a final (cfr. art. 114.º, n.º 3, do RGIT). 10. Se a nulidade, referente à parte administrativa do processo contraordenacional, é constatada em recurso judicial da decisão de aplicação de coima, não deve ser decidida a absolvição da instância, mas sim a remessa do processo à autoridade administrativa para eventual sanação da mesma e renovação do ato sancionatório.

Acórdão de 13.11.2014, Proc. 07564/14

IRS - LGT - direito de audição prévia. art. 60.º, da LGT - procedimentos de segundo grau - dispensa do direito de audiência (art. 60.º, n.º 3, da LGT) - preterição de formalidade posterior à liquidação - ato tributário e facto tributário - noção - conceito de rendimento tributário em sede de CIRS (conceção de rendimento-acréscimo) - noção de mais-valia (cfr. art. 10.º, do CIRS) - mais-valias derivadas da alienação onerosa de partes sociais - valor de aquisição, a título oneroso, das partes sociais - tributação autónoma das mais-valias 1. Consagra o art. 267.º, n.º5, da Constituição da República Portuguesa, após a revisão introduzida pela lei constitucional n.º 1/2001, o direito de todos os cidadãos participarem na formação das decisões ou deliberações da Administração que lhes disserem respeito.

(continuação)

Notícias Inforfisco 27

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário

A lei ordinária, concretizou inicialmente este direito no art. 100.º, do C.P.A., aprovado pelo decreto-lei 442/91, de 15/11, estando atualmente tal direito expressamente previsto no art.º 60.º, da LGT, aprovada pelo decreto-lei 398/98, de 17/12 (cfr. art. 45.º, do C.P.P.T.). 2. O direito de audiência prévia de que goza o administrado incide sobre o objeto do procedimento, tal como ele surge após a instrução e antes da decisão. Estando em preparação uma decisão, a comunicação feita ao interessado para o exercício do direito de audiência deve dar-lhe conhecimento do projeto da mesma decisão, a sua fundamentação, o prazo em que o mesmo direito pode ser exercido e a informação relativa à possibilidade de exercício do citado direito por forma oral ou escrita. 3. A falta de audição prévia do contribuinte, nos casos consagrados no art. 60, n.º 1, da LGT, constitui um vício de procedimento suscetível de conduzir à anulação da decisão que vier a ser tomada (cfr. art. 135.º, do C.P.A.). 4. Nos procedimentos de segundo grau, de que são exemplo as reclamações e os recursos hierárquicos, sempre que não existam factos novos capazes de influenciar a decisão final e o contribuinte já tenha sido ouvido sobre a factualidade em discussão no procedimento anterior aos ditos reclamação ou recurso. Nestes casos, não haverá qualquer obstáculo à dispensa do direito de audiência, por ele ter sido já assegurado noutra fase do procedimento e não se verificarem alterações da situação factual. Trata-se de casos em que só em termos formais, relativamente a um procedimento parcelar, se pode falar em dispensa do direito de audiência, uma vez que ele foi assegurado e, não havendo alteração da situação de facto, deve considerar-se já exercido (cfr. art. 60.º, n.º 3, da L.G.T, na redação de natureza interpretativa introduzida pelo art. 13.º, n.º 1, da Lei 16-A/2002, de 31/5). 5. A eventual ocorrência de vício de forma em momento posterior à efetivação da liquidação, consubstanciado na preterição do direito de audição no âmbito de procedimento gracioso de reclamação ou recurso hierárquico, não projeta efeitos anulatórios sobre aquele ato tributário de liquidação, antes podendo implicar a anulação da respetiva decisão de indeferimento da reclamação graciosa/recurso hierárquico. Face ao ato tributário de liquidação, tal vício de procedimento não surte quaisquer efeitos invalidantes, devendo antes visualizar-se como formalidade não essencial que em nada afetou os direitos de defesa do impugnante. 6. O ato tributário tem sempre na sua base uma situação de facto concreta, a qual se encontra prevista abstrata e tipicamente na lei fiscal como geradora do direito ao imposto. Essa situação factual e concreta define-se como facto tributário, o qual só existe desde que se verifiquem todos os pressupostos legalmente previstos para tal. As normas tributárias que contemplam o facto tributário são as relativas à incidência real, as quais definem os seus elementos objetivos. Só com a prática do facto tributário nasce a obrigação de imposto. A existência do facto tributário constitui, pois, uma condição “sine qua non” da fixação da matéria tributável e da liquidação efetuada. 7. Na construção do conceito de rendimento tributário o CIRS adota a conceção de rendimento-acréscimo, segundo a qual a base de incidência deste tributo abrange todo o aumento do poder aquisitivo do contribuinte, incluindo nela as mais-valias (vistas enquanto acréscimos patrimoniais que não provêm de uma atividade produtiva, mas que têm algum significado económico e sendo passíveis de controlo pela A. Fiscal, nestas se incluindo as mais-valias prediais) e, de um modo geral, as receitas irregulares e ganhos fortuitos, os quais também devem ser considerados manifestações de capacidade contributiva.

(continuação)

Notícias Inforfisco 28

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário

8. A mais-valia deve definir-se, em princípio, pela diferença entre o valor de realização e o valor de aquisição, especialmente quando o facto gerador do imposto se descreve como uma alienação onerosa, assim estando sujeita ao princípio da realização (cfr. art. 44.º, do CIRS) 9. Especificamente, no que se refere às mais-valias derivadas da alienação onerosa de partes sociais, estavam as mesmas consagradas, em 1999, no art. 10.º, n.º 1, al. b), do C.I.R.S., mais estando a forma de cálculo do ganho sujeito a imposto prevista no n.º 4, al. a), do mesmo preceito (cfr. art. 45.º, n.º 1, al. b), do CIRS). Por último, a tributação do saldo positivo entre as mais-valias e menos-valias apuradas na transmissão onerosa de partes sociais era feita, autonomamente, à taxa liberatória de 10%, tal como dispunha o art. 75.º, n.º 1, do CIRS, ressalvando-se o caso do titular do rendimento optar pelo respetivo englobamento (cfr. art. 75.º, n.º 2, do CIRS). 10. Já de acordo com o art. 45.º, n.º 1, al. b), do C.I.R.S., o valor de aquisição a título oneroso das partes sociais, tratando-se de quotas ou outros valores mobiliários não cotados em bolsa (como acontece no caso "sub judice"), deve ser, em primeira linha, o custo real documentalmente provado. Não havendo possibilidade de prova documental do mesmo valor de aquisição, deve atender-se ao valor nominal dos bens em causa. A este valor de aquisição deveria acrescer as despesas inerentes à alienação, quando existentes (cfr. art. 48.º, al. b), do CIRS). 11. Deve, ainda, fazer-se referência à possibilidade da D.G.I. proceder à determinação do valor da alienação dos bens mobiliários em causa, quando haja divergência fundada de valores entre o declarado e o real da transmissão, nos termos do então art. 50.º, do CIRS (cfr. atual art. 52.º, do CIRS). 12. Recorde-se que a sujeição a tributação autónoma de tais rendimentos implica que cada ato de transmissão de parte social se considere um facto tributário autónomo, a que o contribuinte fica sujeito, venha ou não a ter rendimento tributável na cédula de IRS no fim do ano fiscal respetivo.

Acórdão de 06.11.2014, Proc. 11508/14

SS - contribuições para a segurança social - competência dos tribunais tributários 1 - A competência para apreciar pretensão de suspensão de eficácia de ato de concordância com o teor de relatório gizado pela Unidade de Fiscalização do Instituto de Segurança Social no qual se mostra apurado determinado montante de contribuições em dívida à Segurança Social, proferido pela Diretora do Núcleo de Fiscalização de Beneficiários e Contribuições do referido Instituto, compete aos Tribunais Tributários, face à natureza tributária das contribuições para a Segurança Social.

Acórdão de 06.11.2014, Proc. 11497/14

IMI - imóvel em ruínas - jurisdição tributária

O tribunal administrativo é incompetente em razão da matéria, em favor da jurisdição tributária, para apreciar e decidir o pedido de intimação da Câmara Municipal, com vista à declaração, pela mesma, de que o imóvel em causa nos autos se encontra em ruínas, com vista ao pagamento do IMI relativo ao ano de 2014.

Notícias Inforfisco 29

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário

Acórdão de 30.10.2014, Proc. 08071/14 (publicado em novembro)

Fiscalidade - penhora em execução fiscal - reclamação prevista no art. 276.º e seg., do CPPT - subida imediata da reclamação a tribunal - art. 278.º, n.º 3, do CPPT - casos em que a subida diferida faz perder qualquer utilidade à reclamação - penhora superior à devida

1. A penhora consiste numa apreensão de bens e sua afetação aos fins do processo de execução fiscal. Realizada a penhora, o executado continua a poder dispor e onerar os bens penhorados, mas os atos que pratique são ineficazes em relação ao exequente (cfr. art. 819.º, do C.C.). A maior parte da doutrina nacional atribui à penhora a natureza de garantia real (cfr. art. 822.º, n.º 1, do C.Civil). 2. A tramitação da reclamação prevista no art. 276.º e seg., do C. P. P. T., apenas prevê a subida diferida ao Tribunal do processo, após a realização da penhora e da venda (cfr. art. 278.º, n.º 1, do C.P.P.T.). Tal regra justifica-se, dado que a reclamação se deve processar nos próprios autos de execução (cfr. art. 97, n.º 1, al. n), do C.P.P.T.). Só assim não será, admitindo a lei a subida imediata da reclamação a Tribunal, quando esta se fundar em prejuízo irreparável causado pelas ilegalidades taxativamente enumeradas no art. 278.º, n.º 3, do C. P. P. T., as quais se reconduzem à existência de uma penhora indevida e/ou à determinação de uma garantia superior à devida, tudo no âmbito de processo de execução fiscal a correr termos (as al. a), b) e c), do art. 278.º, n.º 3, do C.P.P.T., correspondem aos fundamentos do incidente da oposição à penhora no processo civil de execução previstos no art. 863.º-A, n.º 1, do C.P.C.). 3. A doutrina e Jurisprudência mais recentes, tendem a considerar a enumeração do citado art. 278.º, n.º 3, do C. P. P. T., como não tendo carácter taxativo, assim permitindo a atribuição de efeito da subida imediato a todas as reclamações de decisões que possam causar prejuízo irreparável ao reclamante e sob pena de inconstitucionalidade material da norma em análise, ao restringir-se aos casos indicados esse regime de subida, tal como em todos os casos em que a subida diferida faça perder qualquer utilidade à reclamação. 4. Nos casos em que a subida diferida faz perder qualquer utilidade à reclamação, a imposição deste regime de subida reconduz-se à denegação da possibilidade de reclamação, pois ela não terá qualquer efeito prático, o que é incompatível com o regime da L.G.T. (cfr. art. 95.º, nºs. 1 e 2, al. j), e 103.º, n.º 2, da L.G.T.). Por isso, também nestes casos se terá de aceitar a possibilidade de subida imediata. 5. A penhora superior à devida constitui um dos fundamentos, devidamente elencados na lei, de subida imediata da reclamação a Tribunal (cfr. art. 278.º, n.º 3, al. a), do C.P.P.T.), sendo que, de acordo com a doutrina e jurisprudência, nos encontramos perante situação em que, independentemente da alegação e prova de prejuízo irreparável, a subida diferida retiraria toda a utilidade à reclamação. 6. De acordo com o exame da factualidade provada, o presente processo de execução fiscal encontra-se na fase da penhora, sendo que esta diligência já se concretizou, igualmente por este motivo se podendo ordenar a subida imediata da reclamação a Tribunal, para quem considere que também nesta fase processual podem as reclamações ter apreciação judicial.

Notícias Inforfisco 30

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário

Acórdão de 30.10.2014, Proc. 07231/13 (publicado em novembro)

IRC - menos valias fiscais - princípio do inquisitório - ónus de alegação e de prova - lucro tributável - conflito de leis - art. 150.º do C.S. Comerciais - regime fiscal das provisões - encargos não documentados i) Se é certo que o princípio do inquisitório, que enforma em geral o processo tributário, impõe que o juiz realize ou ordene todas as diligências que considere úteis ao apuramento da verdade (cfr. artigos 99.º, n.º 1, da LGT e 13.º, n.º 1, do CPPT), tal não tem o alcance de fazer com que o juiz se substitua às partes no cumprimento do seu ónus alegatório e de prova. ii) De acordo com o disposto no art. 2.º, n.º 1, alínea a), do CIRC, são sujeitos passivos do IRC as sociedades comerciais ou civis sob forma comercial, as cooperativas, as empresas públicas e as demais pessoas coletivas de direito público ou privado, com sede ou direção efetiva em território português. iii) Sendo a Impugnante uma sociedade com sede em Portugal, cujo objeto social é a compra e venda de imóveis, promoção e empreendimentos turísticos e imobiliários, arrendamento e exploração de imóveis, trata-se de um sujeito passivo de IRC porquanto tem sede em território português e exerce uma atividade de natureza comercial. Razão esta que afasta o recurso à norma de resolução de conflitos contida no art. 33.º do C.C., pois que a situação em apreço, tal como vem provada, configura uma relação jurídica puramente interna quanto a todos os seus elementos - sujeitos, objeto e facto jurídico -, não havendo, portanto, qualquer conflito de leis a dirimir (concretamente entre a ordem jurídica das Ilhas Virgens Britânicas e a lei portuguesa). iv) As variações patrimoniais negativas só podem concorrer para a formação do lucro tributável (ou seja, só podem ser deduzidas ao lucro tributável) quando respeitem as condições estabelecidas para os custos e perdas, sendo que uma dessas condições é que devem ser devidamente documentadas (cfr. art. 45.º, n.º 1, alínea g), do CIRC).

Acórdão de 30.10.2014, Proc. 07801/14 (publicado em novembro)

IRS - liquidação oficiosa - carta registada com aviso receção - notificação da liquidação dentro do prazo de caducidade 1. Nos termos dos n.ºs 2 e 3 do art. 149.º do CIRS as notificações a que se refere o art. 66.º daquele código (os atos de fixação ou alteração previstos no art. 65.º), quando por via postal, devem ser efetuadas por meio de carta registada com aviso de receção - liquidação oficiosa - e as restantes devem ser feitas por carta registada, e nos termos do n.º 3 do art. 38.º do CPPT, as notificações não abrangidas pelo n.º 1, bem como as relativas às liquidações de tributos que resultem de meras declarações dos contribuintes, ou de correções à matéria tributável que tenha sido objeto de notificação para efeitos do direito de audição, são efetuadas por carta registada. 2. O direito de liquidar os tributos caduca se a liquidação não for validamente notificada ao contribuinte, por carta registada ou por carta registada com aviso de receção conforme os casos, no prazo de quatro anos, quando a lei não fixar outro, sendo que nos impostos periódicos, o prazo se conta a partir do termo daquele em que tivesse ocorrido o facto tributário (n.º 4).

Notícias Inforfisco 31

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário

Acórdão de 30.10.2014, Proc. 07366/14 (publicado em novembro)

Fiscalidade - nulidade da citação - caso julgado - portaria n.º 385/2004, de 16 de abril - taxa - imposto - princípio da igualdade - princípio da proporcionalidade i) Proferida decisão judicial sobre a suscitada nulidade da citação, a qual se encontra devidamente transitada em julgado por ausência de impugnação e, portanto, estabilizada na ordem jurídica, a força de caso julgado impõe-se e impede que o Tribunal ad quem se pronuncie sobre a mesma questão já decidida. ii) Os tributos previstos no artigo 16.º, n.º 1, da Portaria n.º 385/2004, de 16 de Abril, correspondem à denominada taxa de licença. iii) O aproveitamento dos bens e serviços públicos associados aos tributos cobrados no exercício da atividade notarial, muito embora possa ser acessível pelos cidadãos em geral, não assume no que a estes respeita o nível de profundidade e intensidade que a mesma prestação implica no caso dos notários, pelo que, atenta a diversidade de situações-tipo, não ocorre violação do princípio da igualdade. iv) No caso em exame, atendendo ao carácter indispensável das prestações administrativas em causa ao exercício da função notarial, por um lado, e ao valor dos honorários cobrados, no termos da tabela aprovada pela Portaria n.º 385/2004, de 16 de abril, por outro lado, impõe-se concluir que o princípio da cobertura dos custos não se mostra violado.

Acórdão de 16.10.2014, Proc. 06964/13 (publicado em novembro)

IRS - desconsideração de custos contabilizados em IRS - categoria B - contabilidade organizada - faturas falsas 1) Perante a dúvida fundada sobre a credibilidade do registo contabilístico do custo (declaração fiscal do contribuinte), criada pela Administração Fiscal, recai sobre o contribuinte o ónus de demonstrar a efetividade do custo. 2) A dúvida criada pela Administração Fiscal pode não ser fundada ou consistente, o que determina, desde logo, a prevalência do princípio declarativo. 3) Ao invés, tal princípio pode ter sido correta ou fundadamente afastado pelo ato tributário e, no entanto, recobrar o seu vigor com a demonstração, por parte do contribuinte, da efetividade do custo, no quadro do processo fiscal, sem embargo da perda de credibilidade da contabilidade gerada pelo ato tributário que desconsiderou o custo. 4) Perante os indícios sérios e consistentes da falta de aderência à realidade das faturas em causa, o recorrente não logrou comprovar o facto contrário da sua efetividade, através de alegação de factos concretos, palpáveis, suportados em meios de prova, discriminados, que permitam afastar o juízo descaracterizante em que repousa o presente ato tributário.

Notícias Inforfisco 32

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário

Acórdão de 16.10.2014, Proc. 07945/14 (publicado em novembro)

LGT - constitucionalidade do artigo 63.º- B da LGT - pressupostos da derrogação do sigilo bancário I - O princípio da participação consagrado no artigo 267.º n.º 5 da Constituição da República Portuguesa exige que seja assegurado ao cidadão uma participação efetiva na formação das decisões que lhe respeitem, mas não que essa participação seja realizada através de uma audiência prévia nos termos em que a mesma se mostra instituída e regulamentada no artigo 60.º da LGT. II - Em todas as redações do artigo 63.º-B da LGT anteriores à entrada em vigor da Lei n.º 94/2009, de 1 de Setembro encontrava-se expressamente previsto o dever da Administração Tributária proceder à audição prévia do sujeito passivo antes de proferir a decisão de acesso direto a documentação bancária. III - Com a entrada em vigor da Lei n.º 94/2009 e a redação por esta dada ao artigo 63.º-B da LGT, deixou de haver qualquer referência expressa a essa exigência de audição prévia do contribuinte, a qual se manteve apenas para as situações em que o acesso a informações e documentos bancários se reporta a contas de que são titulares familiares daquele e/ou de terceiros que com o ele estejam numa relação especial, tem de concluir-se que, após a entrada em vigor do preceito em referência com aquela nova redação, deixou de ser exigível que o contribuinte seja ouvido nos termos já mencionados e definidos pelo artigo 60.º da LGT (projeto de decisão contendo os fundamentos do sentido da decisão). IV - A inexigibilidade da audição prévia do contribuinte nos termos formalmente consagrados no artigo 60.º da LGT foi um dos grandes objetivos prosseguidos com a reforma introduzida pela Lei n.º 94/2009, como inequivocamente o revelam, por um lado, o facto de o legislador ter eliminado do preceito a referência expressa a essa audição e a ter mantido para os familiares ou terceiros que tenham com ele uma relação especial e, por outro, o espírito da norma e as razões históricas subjacentes à alteração do procedimento nos termos que podem ser acolhidas na exposição de motivos constante da Proposta de Lei que antecedeu a Lei n.º 94/2009, de 1 de Setembro. V - O princípio do inquisitório, consagrado fundamentalmente no artigo 58.º da LGT, impõe que a Administração Tributária, no âmbito dos procedimentos, realize todas as diligências necessárias à satisfação do interesse público e à descoberta da verdade material, independentemente de essas diligências lhe terem sido requeridas pelas partes ou de a sua concretização resultar do juízo que realiza nesses procedimentos. VI - Se a compreensão da realidade em apreciação num determinado procedimento está dependente do seu integral esclarecimento pelo sujeito passivo ou de informação bancária, não viola o princípio do inquisitório uma decisão de derrogação do sigilo bancário tomada pela Administração Tributária se antes o contribuinte assumira formalmente, depois de sucessivas notificações, nada mais ter a esclarecer e serem os documentos juntos mais do que suficientes para a efetiva compreensão da situação. VII - Por força do preceituado no artigo 63.º-B, n.º 4 da Lei Geral Tributária, a decisão da Administração Tributária de aceder a informações ou documentos bancários sem dependência do consentimento do seu titular deve ser fundamentada com expressa menção dos concretos motivos que a determinam.

(continuação)

Notícias Inforfisco 33

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário

VIII - A variação de rendimentos de juros de depósitos que não possa ser justificada apenas com os rendimentos declarados no ano em causa, a aplicação de rendimentos de capitais do ano anterior e a variação das condições de remuneração desses depósitos constituem um motivo concreto de necessidade de acesso a informação e documentos bancários do contribuinte. IX - Constitui indicador suficiente de que a variação de rendimentos de juros de depósitos não pode ser justificada apenas com os rendimentos declarados no ano em causa, o facto de ser muitíssimo superior ao que seria possível obter com a aplicação desses rendimentos em depósitos a aplicação dos rendimentos de capitais do ano anterior e a taxa de juros remuneratórios que seria expectável obter em operações dessa natureza. X - A derrogação do sigilo bancário a coberto do artigo 63.º-B da Lei Geral Tributária tem como pressuposto que: (i) decorra uma ação de fiscalização tributária (artigo 63.º n.º 3 da LGT); (ii) nessa ação de fiscalização tributária se recolham indícios de incumprimento dos deveres de colaboração do sujeito passivo que decorrem das circunstâncias mencionadas nas diversas alíneas do seu n.º 1 (artigo 63.º -B n.º 1 da LGT); (iii) a derrogação do sigilo bancário seja necessária, adequada e proporcionada ao apuramento da situação tributária visado na inspeção (artigo 63.º n.º 1 e 55.º da LGT e 7.º do Regime Complementar do Procedimento de Inspeção Tributária). XI - Nos termos da alínea f) do n.º 1 do artigo 87.º da LGT, constituem «indícios da existência de acréscimos patrimoniais não justificados», os acréscimos de património ou de despesa manifestados de valor superior a € 100.000,00, pelo que se integra no campo de aplicação deste preceito um acréscimo (variação) apurado de € 145.595,11 (proveniente de juros de depósitos à ordem ou a prazo que foram declarados à Administração Tributária e sujeitos a retenção na fonte) que, não tendo sido justificado pelos Recorrentes, é considerado indício bastante para legitimar ou justificar o acesso a informações e documentos bancários a coberto da alínea c), do n.º 1, do artigo 63.º-B da mesma Lei.

Acórdão de 16.10.2014, Proc. 05418/12 (publicado em novembro)

IMI - graduação de créditos - garantia de que gozam os créditos de IMI - privilégio imobiliário especial

I- Se existiam dúvidas sobre as dívidas exequendas respeitarem ou não ao imóvel penhorado nos autos de execução fiscal a que se referem os presentes autos de Verificação e Graduação de Créditos, e podendo essa dúvida influenciar a decisão, incumbia ao Tribunal a quo, no âmbito dos poderes que lhe são conferidos nos termos do art. 13º, n.º 1, do CPPT, realizar ou ordenar todas as diligências úteis ao apuramento da verdade, não bastando, deste modo, a mera constatação de que se desconhecem os factos relevantes para a decisão. II - Encontra-se documentado nos autos que o crédito exequendo (que nos termos do art.º.240º n.º.2 do Código de Procedimento e Processo Tributário não carece de ser reclamado) de I.M.I. dos anos de 2006, 2007 e 2008 respeita ao imóvel penhorado, o que deveria ser levado ao probatório. III - Ora, tais créditos de IMI, porque incidentes sobre o imóvel penhorado no processo de execução, gozam de privilégio imobiliário especial incidente sobre o bem imóvel cujos rendimentos a eles estejam sujeitos, desde que inscritos para cobrança no ano da penhora ou nos dois anteriores, (cfr. Art.º 735º, n.º. 3, e 744.º, n.º1, do C.Civil, “ex vi” do art.º 122.º, n.º 1, do CIMI).

(continuação)

Notícias Inforfisco 34

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário

IV - O erro de julgamento de facto ocorre quando o juiz decide mal ou contra os factos apurados. Por outras palavras, tal erro é aquele que respeita a qualquer elemento ou característica da situação “sub judice” que não revista natureza jurídica. O erro de julgamento, de direito ou de facto, somente pode ser banido pela via do recurso e, verificando-se, tem por consequência a revogação da decisão recorrida.

Acórdão de 16.10.2014, Proc. 07947/14 (publicado em novembro)

IRS - justificação parcial de rendimentos - regime de tributação das manifestações de fortuna - art. 89.º-A, da LGT na redação resultante da lei 94/2009, de 1/9 - manifestações de fortuna, em sentido estrito (art. 87.º, n.º.1, al. d), e 89.º-A, da LGT) - incrementos patrimoniais ou despesa não justificados (art. 87.º, n.º.1, al. f), da LGT) - contas bancárias coletivas - titularidade dos valores depositados - presunção do art. 516.º, do CC

1. Levando em consideração, segundo um prudente critério, a tutela mais eficaz dos interesses em presença no âmbito do presente processo, deve concluir-se pela necessidade de apreciação, em primeiro lugar, do recurso apresentado pelo recorrente (...), desde logo, por uma questão de prioridade temporal, apesar de entre os dois recursos não se estabelecer qualquer relação de subsidiariedade, visto terem por objeto partes distintas do dispositivo da decisão recorrida (cfr. art. 124.º, do CPPT). 2. Relativamente à matéria de facto, o juiz não tem o dever de pronúncia sobre toda a matéria alegada, tendo antes o dever de selecionar apenas a que interessa para a decisão, levando em consideração a causa (ou causas) de pedir que fundamenta o pedido formulado pelo autor (cfr. art. 596.º, n.º 1 e 607.º, n.º 2 a 4, do CPC, na redação da Lei 41/2013, de 26/6) e consignar se a considera provada ou não provada (cfr. art. 123.º, n.º 2, do CPPT). 3. Segundo o princípio da livre apreciação da prova, o Tribunal baseia a sua decisão, em relação às provas produzidas, na sua íntima convicção, formada a partir do exame e avaliação que faz dos meios de prova trazidos ao processo e de acordo com a sua experiência de vida e de conhecimento das pessoas (cfr. art. 607.º, n.º 5, do CPC, na redação da Lei 41/2013, de 26/6). Somente quando a força probatória de certos meios se encontra pré-estabelecida na lei (v.g. força probatória plena dos documentos autênticos - cfr. art. 371.º, do CC) é que não domina na apreciação das provas produzidas o princípio da livre apreciação. 4. O erro de julgamento de facto ocorre quando o juiz decide mal ou contra os factos apurados. Por outras palavras, tal erro é aquele que respeita a qualquer elemento ou característica da situação “sub judice” que não revista natureza jurídica. O erro de julgamento, de direito ou de facto, somente pode ser banido pela via do recurso e, verificando-se, tem por consequência a revogação da decisão recorrida. 5. No que diz respeito à disciplina da impugnação da decisão de 1.ª Instância relativa à matéria de facto a lei processual civil impõe ao recorrente um ónus rigoroso, cujo incumprimento implica a imediata rejeição do recurso. Ele tem de especificar, obrigatoriamente, na alegação de recurso, não só os pontos de facto que considera incorretamente julgados, mas também os concretos meios probatórios, constantes do processo ou do registo ou gravação nele realizada, que, em sua opinião, impunham decisão sobre os pontos da matéria de facto impugnados, diversa da adotada pela decisão recorrida (cfr. art. 685.º-B, n.º 1, do CPC, “ex vi” do art. 281.º, do CPPT).

(continuação)

Notícias Inforfisco 35

6. Jurisprudência do Tribunal Central Administrativo

Jurisprudência do Tribunal Central Administrativo Sul

Data/Processo Sumário