nivelamento em contabilidade-esmecesmec.tjce.jus.br/wp-content/uploads/2008/10/nivelamento... ·...

TRANSCRIPT

1

NIVELAMENTO EM NIVELAMENTO EM CONTABILIDADECONTABILIDADE

Prof.Prof.AlbanirAlbanir RamosRamos

39.61439.614(2.601)(2.601)LucrosLucros ((prejuprejuíízoszos) ) acumuladosacumulados

139.602139.602182.808182.808ReservasReservas

415.433415.433490.000490.000Capital social Capital social realizadorealizado

594.649594.649670.207670.207PATRIMÔNIO LPATRIMÔNIO LÍÍQUIDOQUIDO

664.240664.240845.871845.871EXIGEXIGÍÍVEL A LONGO PRAZOVEL A LONGO PRAZO

995.878995.8781.154.2171.154.217CIRCULANTECIRCULANTE

2.254.7672.254.7672.670.2952.670.295PASSIVOPASSIVO

64.00064.00075.12375.123DiferidoDiferido

889.834889.834930.202930.202ImobilizadoImobilizado

497497440440InvestimentosInvestimentos

954.331954.3311.005.7651.005.765PERMANENTEPERMANENTE

163.647163.647379.143379.143REALIZREALIZÁÁVEL A LONGO PRAZOVEL A LONGO PRAZO

1.136.7891.136.7891.285.3871.285.387CIRCULANTECIRCULANTE

2.254.7672.254.7672.670.2952.670.295ATIVOATIVO

2001200120022002

BALANBALANÇÇO PATRIMONIALO PATRIMONIAL

DEMONSTADEMONSTAÇÇÕES CONTÕES CONTÁÁBEISBEISemem 30 de 30 de junhojunho de 2002 e 2001de 2002 e 2001

COMPANHIA ABERTA COMPANHIA ABERTA -- CNPJ 01.838.723/0001CNPJ 01.838.723/0001--2727

PERDIGÃO S.A.PERDIGÃO S.A.

53.11453.114(4.418)(4.418)LUCRO LLUCRO LÍÍQUIDO DO PERQUIDO DO PERÍÍODOODO

(17.410)(17.410)0,00 0,00 ImpostoImposto de de rendarenda e e contribuicontribuiççãoão socialsocial

70.52470.524(4.418)(4.418)RESULTADO ANTES DOS IMPOSTOSRESULTADO ANTES DOS IMPOSTOS

(3.220)(3.220)550550ResultadoResultado nãonão operacionaloperacional

73.74473.744(4.968)(4.968)RESULTADO OPERACIONALRESULTADO OPERACIONAL

1.9491.949(925)(925)OutrosOutros resultadosresultados operacionaisoperacionais

(62.066)(62.066)(92.719)(92.719)FinanceirasFinanceiras llííquidasquidas

133.861133.86188.67688.676LUCRO OPERACIONAL ANTES DAS FINANCEIRASLUCRO OPERACIONAL ANTES DAS FINANCEIRAS

(185.828)(185.828)(260.011)(260.011)DespesasDespesas operacionaisoperacionais

319.689319.689348.687348.687LUCRO BRUTOLUCRO BRUTO

(724.771)(724.771)(908.421)(908.421)CustoCusto dasdas vendasvendas

1.044.4601.044.4601.257.108 1.257.108 RECEITA OPERACIONAL LRECEITA OPERACIONAL LÍÍQUIDAQUIDA

(162.858)(162.858)(185.496)(185.496)DeduDeduççõesões de de vendasvendas

421.470421.470500.719500.719VendasVendas no no mercadomercado externoexterno

785.848785.848941.885941.885VendasVendas no no mercadomercado internointerno

1.207.3181.207.3181.442.6041.442.604RECEITA OPERACIONAL BRUTARECEITA OPERACIONAL BRUTA

2001200120022002

DEMONSTRADEMONSTRAÇÇÃO DO RESULTADOÃO DO RESULTADO

CONTABILIDADECONTABILIDADE

““Ciência destinada a estudar e controlar o Ciência destinada a estudar e controlar o patrimônio das entidades, do ponto de patrimônio das entidades, do ponto de

vista econômico e financeiro, observando vista econômico e financeiro, observando seus aspectos quantitativo e qualitativo e seus aspectos quantitativo e qualitativo e

as variaas variaçções por ele sofridas, com o ões por ele sofridas, com o objetivo de fornecer objetivo de fornecer informainformaççõesões sobre o sobre o estado patrimonial e suas variaestado patrimonial e suas variaçções em ões em

determinado perdeterminado perííodo.odo.””

Hilário Franco

2

CONTABILIDADECONTABILIDADE

Objeto da ContabilidadeObjeto da Contabilidade

““O objeto da Contabilidade O objeto da Contabilidade éé o o patrimônio patrimônio àà disposidisposiçção das ão das

entidades econômicoentidades econômico--administrativas.administrativas.””

Hilário Franco

CONTABILIDADECONTABILIDADE

ÁÁreas de atuareas de atuaççãoão

PPÚÚBLICA, PRIVADA e TERCEIRO BLICA, PRIVADA e TERCEIRO SETORSETOR

Comercial, industrial, serviComercial, industrial, serviçços, os, bancbancáária, agrria, agríícola,cola,ONGONG´́ss e outras e outras

entidades sem fins lucrativosentidades sem fins lucrativos

CONTABILIDADECONTABILIDADE

As TAs Téécnicas Contcnicas Contáábeisbeis

Para atingir sua finalidade a Contabilidade Para atingir sua finalidade a Contabilidade utiliza as seguintes tutiliza as seguintes téécnicas :cnicas :

EscrituraEscrituraçção;ão;DemonstraDemonstraçções Contões Contáábeis;beis;Auditoria;Auditoria;AnAnáálise de balanlise de balançços.os.

CONTABILIDADECONTABILIDADE

EscrituraEscrituraççãoão

ÉÉ o registro dos fatos que ocorrem no o registro dos fatos que ocorrem no patrimônio. patrimônio.

Obedece a princObedece a princíípios e normas pios e normas contcontáábeis consagradas pela doutrina e beis consagradas pela doutrina e

pela tpela téécnicacnica

3

CONTABILIDADECONTABILIDADE

EscrituraEscrituraççãoão

CronolCronolóógica;gica;SistemSistemáática;tica;Sistemas de ContasSistemas de Contas

Contas de ResultadoContas de ResultadoContas PatrimoniaisContas Patrimoniais

10

CONTAS

• Utilizadas para registrar as operações queocasionam aumentos ou diminuições noAtivo, no Passivo e no Patrimônio Líquido.

• Modelo

(Título da Conta) códigoData Operações Débito Crédito D/C Saldo

CONTABILIDADECONTABILIDADE

DemonstraDemonstraçções Contões ContáábeisbeisO volume e heterogeneidade dos fatos O volume e heterogeneidade dos fatos

contcontáábeis beis a finalidade informativa da Contabilidade a finalidade informativa da Contabilidade

não não éé atingidaatingidaReunião dos fatos em relatReunião dos fatos em relatóórios rios

sintsintééticos, que recebem a denominaticos, que recebem a denominaçção ão gengenéérica de rica de demonstrademonstraçções contões contáábeis.beis.

CONTABILIDADECONTABILIDADE

DemonstraDemonstraçções contões contáábeisbeis

-- De conhecimento amploDe conhecimento amplo•• BalanBalançço Patrimonial (BP)o Patrimonial (BP)•• DemonstraDemonstraçção do Resultado do Exercão do Resultado do Exercíício (DRE)cio (DRE)

--De conhecimento restritoDe conhecimento restrito•• DemonstraDemonstraçção dos Fluxos de Caixa (DFC)ão dos Fluxos de Caixa (DFC)•• DemonstraDemonstraçção das Mutaão das Mutaçções do PL (DMPL)ões do PL (DMPL)•• DemonstraDemonstraçção das Origens e Aplicaão das Origens e Aplicaçções de Recursos ões de Recursos

(DOAR)(DOAR)•• DemonstraDemonstraçção do Valor Adicionado (DVA)ão do Valor Adicionado (DVA)•• BalanBalançço Socialo Social

4

CONTABILIDADECONTABILIDADEAuditoriaAuditoria

exame de documentos, livros e registros, exame de documentos, livros e registros, inspeinspeçções, obtenões, obtençção de informaão de informaçções e ões e

confirmaconfirmaçções internas e externasões internas e externas

obedece a normas apropriadas de procedimentoobedece a normas apropriadas de procedimentoverifica se as demonstraverifica se as demonstraçções contões contáábeis beis

representam adequadamente a situarepresentam adequadamente a situaçção nela ão nela demonstradademonstrada

de acordo com os princde acordo com os princíípios de contabilidade pios de contabilidade aceitosaceitos

CONTABILIDADECONTABILIDADE

AnAnáálise de Balanlise de BalanççososTTéécnica especializada que permite cnica especializada que permite

decompor, comparar e interpretar as decompor, comparar e interpretar as demonstrademonstraçções contões contáábeis, oferecendo, aos beis, oferecendo, aos

interessados a interpretainteressados a interpretaçção sobre os ão sobre os componentes do patrimônio e sobre os componentes do patrimônio e sobre os

resultados da atividade econômica resultados da atividade econômica desenvolvida pela entidade. desenvolvida pela entidade.

Qual empresa está mais folgada em termos de capacidade de pagamento de curto prazo?

CIRCULANTE1.500

ATIVO PASSIVO

CIRCULANTE1.000

CIRCULANTE750

ATIVO PASSIVO

CIRCULANTE250

ANANÁÁLISE DAS DEMONSTRALISE DAS DEMONSTRAÇÇÕESÕES

CONTABILIDADECONTABILIDADE UNIVERSO DA ANÁLISEUNIVERSO DA ANUNIVERSO DA ANÁÁLISELISE

InformaçõesInformações

Fatos ou eventos

econômico-financeiros

Fatos ou eventos

econômico-financeiros

Informaçõeseconômico-financeiras

para a tomada dedecisões

Informaçõeseconômico-financeiras

para a tomada dedecisões

DemonstraçõesContábeis= DADOS

DemonstraçõesContábeis= DADOS

Processo

Contábil

Técnicas de

Análise

5

UNIVERSO DA ANÁLISEUNIVERSO DA ANUNIVERSO DA ANÁÁLISELISE

Administração

Investidores

Bancos

Governos

Outros Interessados

Coleta de Dados Registro de Dados Relatórios Usuários (tomada de decisão)

UNIVERSO DA ANÁLISE -Objetivos

UNIVERSO DA ANUNIVERSO DA ANÁÁLISE LISE --ObjetivosObjetivos

Escolhade

Indicadores

Escolhade

Indicadores

Comparação com

Padrões

Comparação com

Padrões DecisõesDecisõesDiagnóstico

ou Conclusões

Diagnósticoou

Conclusões

ANÁLISE

•Pressão •Temperatura

•Pulsação

•Internar•Especialista

•Remédios•Tudo OK

Ponderação mental ou

formal

Padrão próprio: Desenvolvido ou

Aprimorado

UNIVERSO DA ANÁLISE -Objetivos

UNIVERSO DA ANUNIVERSO DA ANÁÁLISE LISE --ObjetivosObjetivos

Escolha dasDemonstrações, da(s) Técnica(s)

e Indicadores

Escolha dasDemonstrações, da(s) Técnica(s)

e Indicadores

Comparação com

Padrões

Comparação com

Padrões DecisõesDecisõesDiagnóstico

ou Conclusões

Diagnósticoou

Conclusões

ANÁLISE

•Extraem-se os

indicadores•Tomam-se

decisões

Comparam-se índices com os padrões

Ponderam-se as diferentes informações

e chega-se a um diagnóstico ou

conclusão

O principal objetivo da Análise das Demonstrações Contábeis é

gerar informações úteis ao processo de tomada de decisão

O principal objetivo da O principal objetivo da AnAnáálise das Demonstralise das Demonstraçções Contões Contáábeis beis éé

gerar informagerar informaçções ões úúteis ao processo de tomada de decisãoteis ao processo de tomada de decisão

EsquemaEsquema

CONTABILIDADE

Objeto: O patrimônio das entidades.Finalidade: Demonstrar a situação do patrimônio.

Técnicas Contábeis

1 - Registro dos Fatos - Escrituração

2 - Demonstrações Contábeis

2.1 Estática Patrimonial

• Inventários

• Balanço Patrimonial

2.2 Dinâmica Patrimonial

• Demonstração do Resultado do Exercício - DRE

• Demonstração de Origens e Aplicações de Recursos - DOAR

• Demonstração das Mutações do Patrimônio Líquido - DMPL

• Outras demonstrações contábeis3 - Auditoria

4 - Análise de Balanços

4.1 - Análise

4.2 - Comparações

4.3 - Interpretações

Por meio de:• Coeficientes• Quocientes• Índices• Padrões

• Interna• Externa• Fiscal

6

BALANBALANÇÇOO PATRIMONIALPATRIMONIALENFOQUE ENFOQUE –– Entidade (PrincEntidade (Princíípio Fundamental)pio Fundamental)

BALANBALANÇÇO O –– DemonstraDemonstraçção estão estááticatica

IMPORTÂNCIA IMPORTÂNCIA –– Demonstra a situaDemonstra a situaçção ão patrimonial e financeira de uma entidade em patrimonial e financeira de uma entidade em determinado momento.determinado momento.

ELABORAELABORAÇÇÃO ÃO –– A cada exercA cada exercíício social (um cio social (um ano) não sendo obrigatano) não sendo obrigatóória a coincidência com o ria a coincidência com o ano civil se definido em estatuto ano civil se definido em estatuto -- Art. 175 da Lei Art. 175 da Lei 6.404 / 76.6.404 / 76.

BALANBALANÇÇOO PATRIMONIALPATRIMONIAL

+

BENS

DIREITOS

OBRIGAÇÕES

PATRIMÔNIOLÍQUIDO

ATIVO PASSIVO

APLICAÇÕES ORIGENS

+

O Balanço PatrimonialO BalanO Balançço Patrimonialo Patrimonial

CIRCULANTE CIRCULANTEREALIZÁVEL A LONGO PRAZO EXIGÍVEL A LONGO PRAZOPERMANENTE RESULTADOS DE EX. FUTUROS

PATRIMÔNIO LÍQUIDO

CIRCULANTE CIRCULANTECIRCULANTE CIRCULANTEREALIZREALIZÁÁVEL A LONGO PRAZO EXIGVEL A LONGO PRAZO EXIGÍÍVEL A LONGO PRAZOVEL A LONGO PRAZOPERMANENTE RESULTADOS PERMANENTE RESULTADOS DE EX. FUTUROSDE EX. FUTUROS

PATRIMÔNIO LPATRIMÔNIO LÍÍQUIDOQUIDO

ATIVOATIVO PASSIVOPASSIVO

AplicaAplicaçção de ão de RecursosRecursos

Fontes de Fontes de RecursosRecursos

de onde de onde vieram os vieram os recursosrecursos

onde foram onde foram investidosinvestidos

BALANBALANÇÇOO PATRIMONIALPATRIMONIAL CONFIGURACONFIGURAÇÇÕES DA SITUAÕES DA SITUAÇÇÃO ÃO PATRIMONIALPATRIMONIAL

ATIVO = PASSIVO ATIVO = PASSIVO PL = 0PL = 0

ATIVO > PASSIVO ATIVO > PASSIVO PL > 0PL > 0

ATIVO = PL ATIVO = PL PASSIVO = 0PASSIVO = 0

ATIVO < PASSIVO ATIVO < PASSIVO PL < 0PL < 0

7

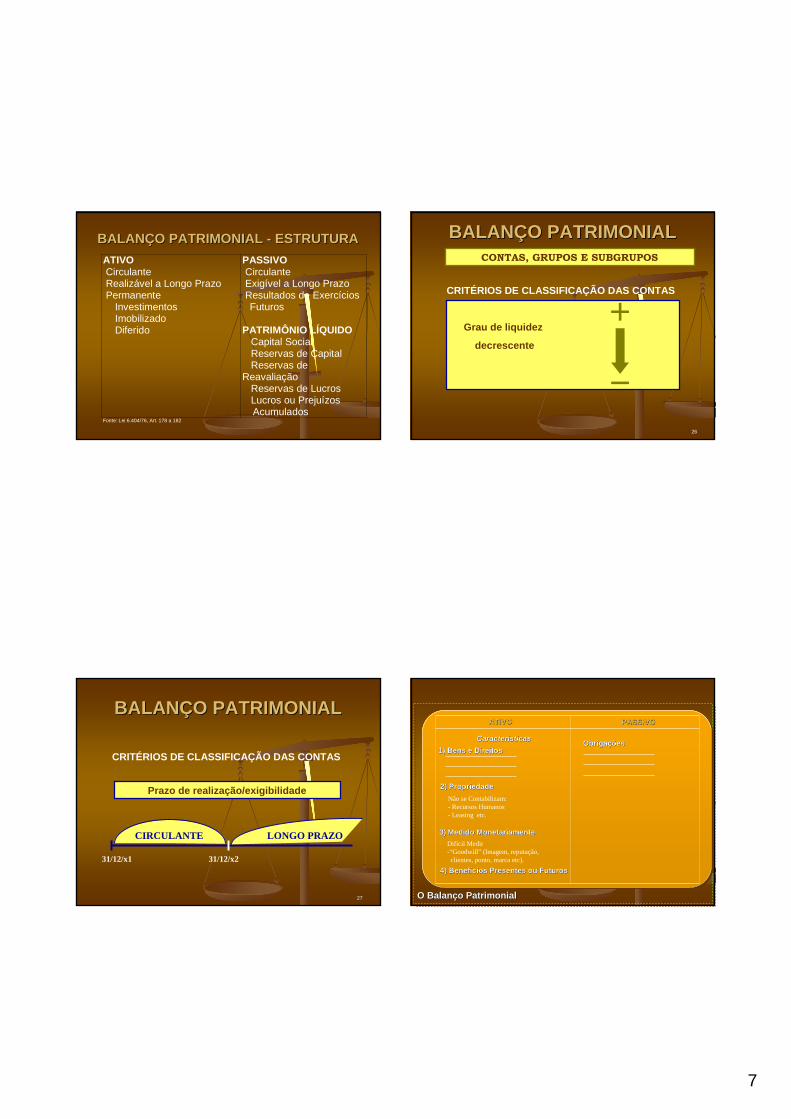

BALANBALANÇÇOO PATRIMONIAL PATRIMONIAL -- ESTRUTURAESTRUTURAATIVO Circulante Realizável a Longo Prazo Permanente

InvestimentosImobilizadoDiferido

PASSIVO Circulante Exigível a Longo Prazo Resultados de Exercícios

Futuros

PATRIMÔNIO LÍQUIDO Capital Social Reservas de Capital Reservas deReavaliação Reservas de Lucros Lucros ou Prejuízos

AcumuladosFonte: Lei 6.404/76, Art. 178 a 182

26

CRITÉRIOS DE CLASSIFICAÇÃO DAS CONTAS

Grau de liquidez

decrescente

CONTAS, GRUPOS E SUBGRUPOS

BALANBALANÇÇOO PATRIMONIALPATRIMONIAL

27

CRITÉRIOS DE CLASSIFICAÇÃO DAS CONTAS

Prazo de realização/exigibilidade

31/12/x1 31/12/x2

CIRCULANTE LONGO PRAZO

BALANBALANÇÇOO PATRIMONIALPATRIMONIAL

O Balanço PatrimonialO BalanO Balançço Patrimonialo Patrimonial

ATIVOATIVO PASSIVOPASSIVO

CaracterCaracteríísticassticas1) Bens e Direitos1) Bens e Direitos

2) Propriedade2) Propriedade

3)3) Medido MonetariamenteMedido Monetariamente

Não se Contabilizam:- Recursos Humanos- Leasing etc.

Difícil Medir-“Goodwill” (Imagem, reputação, clientes, ponto, marca etc).

4) Benef4) Benefíícios Presentes ou Futuroscios Presentes ou Futuros

ObrigaObrigaççõesões

8

O Balanço PatrimonialO BalanO Balançço Patrimonialo Patrimonial

PASSIVOPASSIVO

ExigExigíívelvel(Reclamável)

* Fornecedores* Salários a Pagar* Bancos a Pagar* Impostos etc.

Capitalde

Terceiros

OutrasPessoas

Dívida deCurto Prazo

Circulante

Dívida deLongo Prazo

Exigível L. Prazo

Não ExigNão ExigíívelvelEm continuidade

a empresa nãoprecisa pagar

CapitalPróprio

Donos daEmpresa

PatrimônioLíquido:Capital

Lucros Retidos

(Não retiradospelos donos)

Aplicação dosProprietários

+

O AtivoO AtivoO Ativo

ATIVOATIVO PASSIVOPASSIVO

CIRCULANTECIRCULANTE

• Disponibilidades• Direitos realizáveis no curso

do exercício social seguinte• Aplicações de recursos em

despesas do exercício seguinte

•• DisponibilidadesDisponibilidades•• Direitos realizDireitos realizááveis no curso veis no curso

do exercdo exercíício social seguintecio social seguinte•• AplicaAplicaçções de recursos em ões de recursos em

despesas do exercdespesas do exercíício cio seguinteseguinte

O AtivoO AtivoO Ativo

ATIVOATIVO PASSIVOPASSIVO

REALIZREALIZÁÁVEL A LONGO PRAZOVEL A LONGO PRAZO

• Direitos realizáveis após o término do exercício social seguinte

• Direitos derivados de adiantamentos ou empréstimos a sociedades coligadas ou controladas, diretores, acionistas ou participantes do lucro que não caracterizem negócios usuais

•• Direitos realizDireitos realizááveis apveis apóós o ts o téérmino do exercrmino do exercíício cio social seguintesocial seguinte

•• Direitos derivados de adiantamentos ou Direitos derivados de adiantamentos ou empremprééstimos a sociedades coligadas ou stimos a sociedades coligadas ou controladas, diretores, acionistas ou participantes controladas, diretores, acionistas ou participantes do lucro que não caracterizem negdo lucro que não caracterizem negóócios usuaiscios usuais

CIRCULANTECIRCULANTE

O AtivoO AtivoO Ativo

ATIVOATIVO PASSIVOPASSIVO

REALIZREALIZÁÁVEL A LONGO PRAZOVEL A LONGO PRAZO

• Participações permanentes em outras sociedades e direitos de qualquer natureza, não classificáveis no AC ou RLP que não se destinem à manutenção da atividade da companhia

•• ParticipaParticipaçções permanentes em outras ões permanentes em outras sociedades e direitos de qualquer natureza, não sociedades e direitos de qualquer natureza, não classificclassificááveis no AC ou RLP que não se destinem veis no AC ou RLP que não se destinem àà manutenmanutençção da atividade da companhiaão da atividade da companhia

CIRCULANTECIRCULANTE

PERMANENTEPERMANENTE

InvestimentosInvestimentosImobilizadoImobilizadoDiferidoDiferido

9

O AtivoO AtivoO Ativo

ATIVOATIVO PASSIVOPASSIVO

REALIZREALIZÁÁVEL A LONGO PRAZOVEL A LONGO PRAZO• Direitos que tenham por objeto bens destinados à manutenção das atividades ou exercidos com essa finalidade

•• Direitos que tenham por objeto bens Direitos que tenham por objeto bens destinados destinados àà manutenmanutençção das ão das atividades ou exercidos com essa atividades ou exercidos com essa finalidadefinalidade

CIRCULANTECIRCULANTE

PERMANENTEPERMANENTE

InvestimentosInvestimentosImobilizadoImobilizadoDiferidoDiferido

O AtivoO AtivoO Ativo

ATIVOATIVO PASSIVOPASSIVO

REALIZREALIZÁÁVEL A LONGO PRAZOVEL A LONGO PRAZO

• Aplicações de recursos em despesas que contribuirão para a formação do resultado de mais de um exercício social, inclusive juros pagos ou creditados aos acionistas durante o período que anteceder o início das atividades

•• AplicaAplicaçções de recursos em ões de recursos em despesas que contribuirão para a despesas que contribuirão para a formaformaçção do resultado de ão do resultado de mais de um exercício social, inclusive juros , inclusive juros pagos ou creditados aos acionistas pagos ou creditados aos acionistas durante o perdurante o perííodo que anteceder o odo que anteceder o ininíício das atividadescio das atividades

CIRCULANTECIRCULANTE

PERMANENTEPERMANENTE

InvestimentosInvestimentosImobilizadoImobilizadoDiferidoDiferido

ATIVOATIVO PASSIVOPASSIVO

CIRCULANTECIRCULANTE

EXIGEXIGÍÍVEL A LONGO PRAZOVEL A LONGO PRAZO

RESULTADOS DE EXERCRESULTADOS DE EXERCÍÍCIOSCIOSFUTUROSFUTUROS

PATRIMÔNIO LPATRIMÔNIO LÍÍQUIDOQUIDO

O PassivoO PassivoO Passivo

Fontes de Fontes de RecursosRecursos

ATIVOATIVO PASSIVOPASSIVO

CIRCULANTECIRCULANTE

EXIGEXIGÍÍVEL A LONGO PRAZOVEL A LONGO PRAZO

RESULTADOS DE EXERCRESULTADOS DE EXERCÍÍCIOSCIOSFUTUROSFUTUROS

PATRIMÔNIO LPATRIMÔNIO LÍÍQUIDOQUIDO

O PassivoO PassivoO Passivo

• Obrigações da companhia, inclusive financiamentos para aquisição de direitos do Ativo Permanente quando vencerem no exercício seguinte

•• ObrigaObrigaçções da companhia, ões da companhia, inclusive financiamentos inclusive financiamentos para aquisipara aquisiçção de direitos ão de direitos do Ativo Permanente do Ativo Permanente quando vencerem no quando vencerem no exercexercíício seguintecio seguinte

10

ATIVOATIVO PASSIVOPASSIVO

CIRCULANTECIRCULANTE

EXIGEXIGÍÍVEL A LONGO PRAZOVEL A LONGO PRAZO

RESULTADOS DE EXERCRESULTADOS DE EXERCÍÍCIOSCIOSFUTUROSFUTUROS

PATRIMÔNIO LPATRIMÔNIO LÍÍQUIDOQUIDO

O PassivoO PassivoO Passivo

• Obrigações vencíveis em prazo maior do que o exercício seguinte.

•• ObrigaObrigaçções vencões vencííveis em veis em prazo maior do que o prazo maior do que o exercexercíício seguinte.cio seguinte.

ATIVOATIVO PASSIVOPASSIVO

CIRCULANTECIRCULANTE

EXIGEXIGÍÍVEL A LONGO PRAZOVEL A LONGO PRAZO

RESULTADOS DE EXERCRESULTADOS DE EXERCÍÍCIOSCIOSFUTUROSFUTUROS

PATRIMÔNIO LPATRIMÔNIO LÍÍQUIDOQUIDO

O PassivoO PassivoO Passivo

• Receitas de exercícios futuros diminuídas dos custos e despesas correspondentes.

•• Receitas de exercReceitas de exercíícios cios futuros diminufuturos diminuíídas dos das dos custos e despesas custos e despesas correspondentes.correspondentes.

ATIVOATIVO PASSIVOPASSIVO

CIRCULANTECIRCULANTE

EXIGEXIGÍÍVEL A LONGO PRAZOVEL A LONGO PRAZO

RESULTADOS DE EXERCRESULTADOS DE EXERCÍÍCIOSCIOSFUTUROSFUTUROS

PATRIMÔNIO LPATRIMÔNIO LÍÍQUIDOQUIDO

O PassivoO PassivoO Passivo

• Capital Social•• Capital SocialCapital Social

• Reservas (de capital, de reavaliações, de lucros)

•• Reservas (de capital, de Reservas (de capital, de reavaliareavaliaçções, de lucros)ões, de lucros)

• Lucros ou Prejuízos Acumulados (lucros gerados pela companhia, que ainda não receberam destinação específica)

•• Lucros ou PrejuLucros ou Prejuíízos zos Acumulados (lucros Acumulados (lucros gerados pela companhia, gerados pela companhia, que ainda não receberam que ainda não receberam destinadestinaçção especão especíífica)fica)

DemonstraDemonstraçção do Resultado ão do Resultado do Exercdo Exercíício cio -- DREDRE

A DRE retrata o fluxo econômico e não fluxo A DRE retrata o fluxo econômico e não fluxo monetmonetáário, tendo em vista o regime de rio, tendo em vista o regime de competência de exerccompetência de exercíício a que estão cio a que estão

subordinadas a receita e a despesa, isto subordinadas a receita e a despesa, isto éé, a , a receita e a despesa são reconhecidas no receita e a despesa são reconhecidas no

momento em que ocorrem os fatos geradores momento em que ocorrem os fatos geradores de ambas, independente de entrada ou sade ambas, independente de entrada ou saíída da

de recurso financeiro. de recurso financeiro.

11

DREDRE

A Demonstração do Resultado do ExercícioA DemonstraA Demonstraçção do Resultado do Exercão do Resultado do Exercííciocio

RECEITA BRUTA DAS VENDAS E SERVIÇOSRECEITA BRUTA DAS VENDAS E SERVIRECEITA BRUTA DAS VENDAS E SERVIÇÇOSOS

(- ) Devoluções, Abatimentos e Impostos (sobre as vendas)((-- ) Devolu) Devoluçções, Abatimentos e Impostos (sobre as vendas)ões, Abatimentos e Impostos (sobre as vendas)

RECEITA LÍQUIDA DAS VENDAS E SERVIÇOSRECEITA LRECEITA LÍÍQUIDA DAS VENDAS E SERVIQUIDA DAS VENDAS E SERVIÇÇOSOS

(-) Custo das Mercadorias e Serviços Vendidos((--) Custo das Mercadorias e Servi) Custo das Mercadorias e Serviçços Vendidosos Vendidos

LUCRO BRUTOLUCRO BRUTOLUCRO BRUTO

(-) Despesas com Vendas(-) Despesas Financeiras (deduzidas das Receitas Financeiras)(-) Despesas Gerais e Administrativas(-) Outras Despesas Operacionais

((--) Despesas com Vendas) Despesas com Vendas((--) Despesas Financeiras (deduzidas das Receitas Financeiras)) Despesas Financeiras (deduzidas das Receitas Financeiras)((--) Despesas Gerais e Administrativas) Despesas Gerais e Administrativas((--) Outras Despesas Operacionais) Outras Despesas Operacionais

LUCRO OU PREJUÍZO OPERACIONALLUCRO OU PREJULUCRO OU PREJUÍÍZO OPERACIONALZO OPERACIONAL

DREDRE

A Demonstração do Resultado do ExercícioA DemonstraA Demonstraçção do Resultado do Exercão do Resultado do Exercííciocio

LUCRO OU PREJUÍZO OPERACIONALLUCRO OU PREJULUCRO OU PREJUÍÍZO OPERACIONALZO OPERACIONAL

RESULTADO ANTES DA TRIBUTAÇÃO E DAS PARTICIPAÇÕESRESULTADO ANTES DA TRIBUTARESULTADO ANTES DA TRIBUTAÇÇÃO E DAS PARTICIPAÃO E DAS PARTICIPAÇÇÕESÕES

LUCRO OU PREJUÍZO LÍQUIDO DO EXERCÍCIOLUCRO OU PREJULUCRO OU PREJUÍÍZO LZO LÍÍQUIDO DO EXERCQUIDO DO EXERCÍÍCIOCIO

(-) Despesas não Operacionais((--) Despesas não Operacionais) Despesas não Operacionais(+) Receitas não Operacionais(+) Receitas não Operacionais(+) Receitas não Operacionais

(-) Participações de Debêntures((--) Participa) Participaçções de Debênturesões de Debêntures

(-) Participação dos Empregados((--) Participa) Participaçção dos Empregadosão dos Empregados

(-) Contribuições para Instituições ou Fundo de Assistência ou Previdência de Empregados

((--) Contribui) Contribuiçções para Instituiões para Instituiçções ou Fundo de Assistência ou ões ou Fundo de Assistência ou Previdência de EmpregadosPrevidência de Empregados

(-) IR e CS((--) IR e CS) IR e CS

(-) Participação de Administradores e Partes Beneficiárias((--) Participa) Participaçção de Administradores e Partes Beneficião de Administradores e Partes Beneficiááriasrias

Lucro ou Prejuízo por AçãoLucro ou PrejuLucro ou Prejuíízo por Azo por Aççãoão

DEMONSTRADEMONSTRAÇÇÃO DO RESULTADO DO EXERCÃO DO RESULTADO DO EXERCÍÍCIOCIO

A DRE retrata apenas o fluxo econômico e não o fluxo financeiro.

receita reconhecida quando ganha. despesa reconhecida quando incorrida

receita reconhecida quando ganha. despesa reconhecida quando incorrida

Princípio Contábil da Competência:Princípio Contábil da Competência:

DemonstraDemonstraçção das Mutaão das Mutaçções ões do Patrimônio Ldo Patrimônio Lííquidoquido

A DMPL apresenta as variaA DMPL apresenta as variaçções de ões de todas as contas do Patrimônio todas as contas do Patrimônio LLííquido ocorridas entre dois quido ocorridas entre dois

balanbalançços.os.

12

DemonstraDemonstraçção das Origens e ão das Origens e AplicaAplicaçções de Recursos ões de Recursos -- DOARDOARA DOAR visa permitir a anA DOAR visa permitir a anáálise do aspecto lise do aspecto

financeiro da empresa no que diz respeito financeiro da empresa no que diz respeito ao movimento de investimentos e ao movimento de investimentos e

financiamentos, evidenciando a variafinanciamentos, evidenciando a variaçção ão do capital de giro da empresa e suas do capital de giro da empresa e suas

causas.causas.

DemonstraDemonstraçção dos fluxos de ão dos fluxos de caixacaixa

Permite a anPermite a anáálise do aspecto financeiro da lise do aspecto financeiro da empresa no que diz respeito ao empresa no que diz respeito ao movimento de investimentos e movimento de investimentos e

financiamentos, evidenciando a variafinanciamentos, evidenciando a variaçção ão das disponibilidades da empresa e suas das disponibilidades da empresa e suas

causas.causas.

DemonstraDemonstraçção do Valor ão do Valor AdicionadoAdicionado

A DVA apresenta a geraA DVA apresenta a geraçção de valor ão de valor proporcionada pelas atividades da proporcionada pelas atividades da

empresa, evidenciando, por um lado a empresa, evidenciando, por um lado a diferendiferençça entre sua receita global e o a entre sua receita global e o

prepreçço dos insumos adquiridos de terceiros o dos insumos adquiridos de terceiros e, pelo outro, a destinae, pelo outro, a destinaçção desses ão desses

recursos gerados.recursos gerados.

A Demonstração do Valor AdicionadoA DemonstraA Demonstraçção do Valor Adicionadoão do Valor Adicionado

Cálculo do Valor Adicionado ( Agregado)Vendas

(-) Compras de Bens e Serviços

Valor Adicionado

160

(60)

100

Destino do Valor Adicionado:- Salário (Fábrica)- Salário (Administração)- Pró-Labore (Honorário)- Dividendos (Lucro Distribuído)- Juros (Desp. Financeiras)- Impostos (Governo)- Lucro Reinvestido

15201514101214

100

BOLO

Administração20%

AdministraAdministraççãoão

20%20%

Diretoria15%

DiretoriaDiretoria

15%15%Dividendos14%

DividendosDividendos

14%14%

Juros10%JurosJuros

10%10%

LucroCapitalizado

14%

LucroLucroCapitalizadoCapitalizado

14%14%

Fábrica14%

FFáábricabrica

14%14%

Impostos12%

ImpostosImpostos

12%12%

13

BalanBalançço Socialo SocialEvidencia as contribuiEvidencia as contribuiçções e danos ões e danos

causados causados àà sociedade pela entidade, em sociedade pela entidade, em seus aspectos econômicos, sociais e seus aspectos econômicos, sociais e

ambientais:os chamados ativos e ambientais:os chamados ativos e passivos sociaispassivos sociais

Os balanOs balançços sociais divulgados dificilmente os sociais divulgados dificilmente apresentam passivos sociaisapresentam passivos sociais

A CONTABILIDADE COMO

INFORMAÇÃO

CONTABILIDADECONTABILIDADE

FINANCEIRA GERENCIAL

CONTABILIDADECONTABILIDADE

CONTABILIDADE GERENCIALCONTABILIDADE GERENCIALControleControle

Tomada de DecisõesTomada de DecisõesUsuUsuáários Internosrios Internos

CONTABILIDADE FINANCEIRACONTABILIDADE FINANCEIRADemonstraDemonstraçções Contões Contáábeisbeis

UsuUsuáários Internosrios Internos

14

Contabilidade FinanceiraContabilidade Financeira

-- PreocupaPreocupaçção maior: usuão maior: usuáário externo;rio externo;

-- CaracterCaracteríísticas: o tratamento do sticas: o tratamento do patrimônio da entidade como um todo patrimônio da entidade como um todo

-- ProduProduçção das demonstraão das demonstraçções contões contáábeis beis bbáásicas.sicas.

Contabilidade Contabilidade DecisorialDecisorial ou Gerencialou Gerencial

-- Voltada para o planejamento e controle da alocaVoltada para o planejamento e controle da alocaççãoãointerna dos recursos da empresa;interna dos recursos da empresa;

-- RefereRefere--se a informase a informaçção contão contáábil bil úútil para til para administraadministraçção;ão;

-- Distintas aplicaDistintas aplicaçções:ões:. Apoio as decisões. Apoio as decisões. Controlar as decisões. Controlar as decisões

-- ÉÉ um sistema que coleta, classifica, sumariza, analisa eum sistema que coleta, classifica, sumariza, analisa erelata informarelata informaçções que assistirão aos gestores em ões que assistirão aos gestores em

suas tomadas de decisão e controle das atividades.suas tomadas de decisão e controle das atividades.

ContabilidadeContabilidade

FINANCEIRA GERENCIAL

Principaisusuários

Liberdadede escolha

ImplicaçõesComporta-mentais

Adm. da Organizaçãoe partes externas

Limitada aos PrincipiosFundamentais de Conta-bilidade

Preocupação com a formapela qual se devem medire comunicar fenômenoseconômicos

Administradores dosvários níveis daorganização

Nenhuma outra restriçãoalém dos custos em relaçãoaos benefícios de melhoresdecisões administrativas.

Preocupação com a formapela qual as medidas e osrelatórios influenciarão ocomportamento diário dosadministradores.

Enfoquedo tempo

Prazo

Relatórios

Orientação para opassado: avaliaçãohistórica

Menos flexível

Resumidos:Preocupação com aentidade como um todo

Ênfase para o futuro

Flexível

Detalhados: Preocupaçãocom as partes da entidade,produtos, serviços, depar-tamentos etc.

FINANCEIRA GERENCIAL

Contabilidade

15

CaracterCaracteríísticas da Informasticas da Informaçção Contão Contáábil bil GerencialGerencial

ÚÚtil til -- atender atender ààs necessidades dos usus necessidades dos usuáários;rios;Oportuna Oportuna -- estar estar àà disposidisposiçção na ão na éépoca certa;poca certa;Clara Clara -- facilmente entendida pelo usufacilmente entendida pelo usuáário;rio;ÍÍntegra ntegra -- baseada em dados confibaseada em dados confiááveis;veis;Relevante Relevante -- abordar diretamente os pontos abordar diretamente os pontos

fundamentais, com transparência;fundamentais, com transparência;FlexFlexíível vel -- apresentarapresentar--se de vse de váárias formas e na rias formas e na

linguagem do usulinguagem do usuáário;rio;Completa Completa -- incorporar dados fincorporar dados fíísicos e outros sicos e outros

completamentarescompletamentares àà informainformaçção;ão;PreditivaPreditiva -- fornecer indicadores de tendência.fornecer indicadores de tendência.

OBJETIVOS ESPECOBJETIVOS ESPECÍÍFICOS DA FICOS DA CONTABILIDADE GERENCIALCONTABILIDADE GERENCIAL

Conhecimento do custo de produtos e serviConhecimento do custo de produtos e serviççososAvaliaAvaliaçção dos diversos tipos de estoques ão dos diversos tipos de estoques circulantescirculantesDeterminaDeterminaçção do resultado global do perão do resultado global do perííodoodoEstabelecimento de padrõesEstabelecimento de padrõesElaboraElaboraçção de orão de orççamentosamentosControle das operaControle das operaçções pela comparaões pela comparaçção entre ão entre ororççado e realizadoado e realizadoSubsidiar a tomada de decisões de diversas Subsidiar a tomada de decisões de diversas naturezasnaturezasEstabelecimento de preEstabelecimento de preçços de produtos e servios de produtos e serviççosos

EVOLUEVOLUÇÇÃO DA TEORIA CONTÃO DA TEORIA CONTÁÁBILBIL

ANTES DA REVOLUANTES DA REVOLUÇÇÃO INDUSTRIALÃO INDUSTRIAL

Empresas basicamente comerciaisEmpresas basicamente comerciaisBens fabricados por pessoas ou grupos de Bens fabricados por pessoas ou grupos de pessoaspessoasContabilidade GeralContabilidade GeralApuraApuraçção do resultado com base no CMVão do resultado com base no CMV

PERPERÍÍODO PODO PÓÓSS--REVOLUREVOLUÇÇÃO INDUSTRIALÃO INDUSTRIALMultiplicaMultiplicaçção das empresas industriaisão das empresas industriaisNecessidade de mensurar o valor dos estoques Necessidade de mensurar o valor dos estoques industriaisindustriaisDesenvolvimento do mercado de capitaisDesenvolvimento do mercado de capitaisContabilizaContabilizaçção apenas dos custos reaisão apenas dos custos reaisPredominância de custos de materiais e mãoPredominância de custos de materiais e mão--de de --obraobra

EVOLUEVOLUÇÇÃO DA TEORIA CONTÃO DA TEORIA CONTÁÁBILBIL

16

PERPERÍÍODO PODO PÓÓSS--GRANDE DEPRESSÃOGRANDE DEPRESSÃOObrigatoriedade da publicaObrigatoriedade da publicaçção das informaão das informaçções ões patrimoniais, econômicas e financeiraspatrimoniais, econômicas e financeirasSurgimento da Auditoria IndependenteSurgimento da Auditoria IndependentePadronizaPadronizaçção dos demonstrativos: os PCGAão dos demonstrativos: os PCGA’’s s adotados pelo Fisco e pelos auditores adotados pelo Fisco e pelos auditores Desenvolvimento da AdministraDesenvolvimento da Administraçção Cientão Cientííficafica

EVOLUEVOLUÇÇÃO DA TEORIA CONTÃO DA TEORIA CONTÁÁBILBIL

PERPERÍÍODO PODO PÓÓSS--II GUERRAII GUERRATecnologia de guerra transportada para o Tecnologia de guerra transportada para o campo empresarialcampo empresarialAumento da competitividadeAumento da competitividadeNecessidade de maior eficiência das empresasNecessidade de maior eficiência das empresasDistância entre administradores e recursos e Distância entre administradores e recursos e pessoas administradaspessoas administradasUso da contabilidade para fins gerenciaisUso da contabilidade para fins gerenciaisSurgimento da Contabilidade GerencialSurgimento da Contabilidade Gerencial

EVOLUEVOLUÇÇÃO DA TEORIA CONTÃO DA TEORIA CONTÁÁBILBIL

PERPERÍÍODO PODO PÓÓSS--CRISE DO PETRCRISE DO PETRÓÓLEOLEONecessidade de sobrevivência das empresasNecessidade de sobrevivência das empresasDestaque da economia japonesa com a filosofia Destaque da economia japonesa com a filosofia da Qualidade Total (TQC)da Qualidade Total (TQC)RevoluRevoluçção da Tecnologia da Informaão da Tecnologia da Informaçção e das ão e das ComunicaComunicaççõesõesGlobalizaGlobalizaçção econômicaão econômicaÊnfase na AdministraÊnfase na Administraçção Estratão EstratéégicagicaNovas tecnologias de produNovas tecnologias de produççãoãoContabilidade EstratContabilidade Estratéégicagica

EVOLUEVOLUÇÇÃO DA TEORIA CONTÃO DA TEORIA CONTÁÁBILBILEVOLUÇÃO DA TEORIA DE CUSTOS

• GESTÃO SOCIETÁRIA⇒ avaliação de estoques⇒ custeio por absorção⇒ contabilidade financeira

17

• GESTÃO DE RESULTADOS

⇒ Controle e decisão

⇒ Custeio variável

⇒ Contabilidade gerencial

• GESTÃO ESTRATÉGICA

⇒ Competitividade

⇒ Tecnologias avançadas

⇒ Contabilidade estratégica

Postulados Ambientais Postulados Ambientais da Contabilidade da Contabilidade IBRACONIBRACON--CVM CVM

19861986

•• Da EntidadeDa Entidade

•• Da ContinuidadeDa Continuidade

Postulados Ambientais da Contabilidade –IBRACON - CVM

18

•• Do Custo como Base de ValorDo Custo como Base de Valor

•• Do Denominador Comum MonetDo Denominador Comum Monetááriorio

•• Da RealizaDa Realizaçção da Receita ão da Receita

•• Do Confronto das Despesas com as Do Confronto das Despesas com as Receitas e com os PerReceitas e com os Perííodos Contodos Contáábeisbeis

Princípios Propriamente Ditos IBRACON-CVM

•• Da ObjetividadeDa Objetividade

•• Da Materialidade (Relevância)Da Materialidade (Relevância)

•• Do Conservadorismo (Prudência)Do Conservadorismo (Prudência)

•• Da Consistência (Uniformidade)Da Consistência (Uniformidade)

Convenções (Restrições) IBRACON-CVM

CUSTOHISTÓRICO

COMOBASE

DE VALOR

DENOMINADORCOMUM

MONETÁRIO

REALIZAÇÃO DA

RECEITA

CONFRONTO DESPESAS COM

AS RECEITAS E COMPERÍODOS CONTÁBIS

ENTIDADE CONTINUIDADE

OBJETIVIDADE MATERIALIDADE CONSERVADORISMO CONSISTÊNCIA

PrincPrincíípios Fundamentais pios Fundamentais de Contabilidade de Contabilidade

CFC CFC -- ResoluResoluçção 750 ão 750 19931993

19

•• Da EntidadeDa Entidade•• Da Continuidade Da Continuidade •• Da OportunidadeDa Oportunidade•• Do Registro pelo Valor OriginalDo Registro pelo Valor Original•• Da AtualizaDa Atualizaçção Monetão Monetááriaria•• Da CompetênciaDa Competência•• Da PrudênciaDa Prudência

Princípios Fundamentais de Contabilidade - CFC ENTIDADEENTIDADE

O patrimônio não se confunde O patrimônio não se confunde com aqueles dos seus scom aqueles dos seus sóócios ou cios ou

proprietproprietáários, no caso de rios, no caso de sociedade ou instituisociedade ou instituiçção.ão.

A soma ou agregaA soma ou agregaçção contão contáábil de bil de patrimônios (consolidapatrimônios (consolidaçção) não resulta ão) não resulta

em nova entidade.em nova entidade.

CONTINUIDADECONTINUIDADE

A Continuidade da Entidade deve A Continuidade da Entidade deve ser considerada quando da ser considerada quando da

classificaclassificaçção e avaliaão e avaliaçção das ão das mutamutaçções patrimoniais, ões patrimoniais,

quantitativas e qualitativas.quantitativas e qualitativas.

A Continuidade influencia no valor econômico dos ativos e no valor ou

vencimento dos passivos

OPORTUNIDADEOPORTUNIDADE

As mudanAs mudançças no patrimônio as no patrimônio devem ser reconhecidas devem ser reconhecidas

formalmente nos registros formalmente nos registros contcontáábeis logo que ocorrerem, e beis logo que ocorrerem, e

ainda que seus valores sejam ainda que seus valores sejam razoavelmente estimados e as razoavelmente estimados e as

provas documentais provas documentais posteriormente posteriormente

complementadas.complementadas.

20

REGISTRO PELO VALOR REGISTRO PELO VALOR ORIGINALORIGINAL

Os componentes do patrimônio Os componentes do patrimônio devem ser registrados pelos devem ser registrados pelos

valores originais das transavalores originais das transaçções ões com o mundo exterior, expressos com o mundo exterior, expressos

a valor presente na moeda do a valor presente na moeda do papaíís, que serão mantidos na s, que serão mantidos na

avaliaavaliaçção das variaão das variaçções ões patrimoniais posteriores.patrimoniais posteriores.

ATUALIZAATUALIZAÇÇÃO MONETÃO MONETÁÁRIARIA

Os efeitos da alteraOs efeitos da alteraçção do poder aquisitivo ão do poder aquisitivo da moeda nacional devem ser reconhecidos da moeda nacional devem ser reconhecidos

nos registros contnos registros contáábeis atravbeis atravéés do s do ajustamento da expressão formal dos ajustamento da expressão formal dos

valores dos componentes patrimoniais.valores dos componentes patrimoniais.Sua aplicaSua aplicaçção ão éé compulscompulsóória quando a inflaria quando a inflaçção ão

acumulada no triênio for de 100% ou mais.acumulada no triênio for de 100% ou mais.

COMPETÊNCIACOMPETÊNCIA

As receitas e despesas devem ser As receitas e despesas devem ser incluincluíídas na apuradas na apuraçção do resultado ão do resultado

do perdo perííodo em que ocorrerem odo em que ocorrerem independentemente de independentemente de

recebimento ou pagamentorecebimento ou pagamento

PRUDÊNCIAPRUDÊNCIA

Determina a adoDetermina a adoçção do menor valor ão do menor valor para os componentes do ativo e do para os componentes do ativo e do

maior para os do passivo, sempre que maior para os do passivo, sempre que se apresentam alternativas se apresentam alternativas igualmente vigualmente váálidas para a lidas para a qualificaqualificaçção das mutaão das mutaçções ões patrimoniais que alterem o patrimoniais que alterem o

Patrimônio LPatrimônio Lííquido.quido.

21

POSTULADOS PRINCÍPIOS CONVENÇÕES

ENTIDADECUSTO COMO

BASE DE VALOROBJETIVIDADE

CONTINUIDADE DENOMINADOR COMUM

MONETÁRIOMATERIALIDADE

REALIZAÇÃO DA RECEITA CONSERVADORISMOCONFRONTO DAS DESPESAS

COM AS RECEITAS E COM PERÍODOS CONTÁBEIS

CONSISTÊNCIA

ENTIDADE

CONTINUIDADE

OPORTUNIDADE

REGISTRO PELO VALOR ORIGINAL

ATUALIZAÇÃO MONETÁRIA

COMPETÊNCIAPRUDÊNCIA

IBRACON

CONSELHO FEDERAL DE

CONTABILIDADE

INTRODUÇÃO AOS POSTULADOS, PRINCÍPIOS E CONVENÇÕES Comparação dos Princípios ContábeisIBRACON /

Comissão de Valores MobiliáriosConselho Federal de

Contabilidade

POSTULADOS / PRINCÍPIOSCONVENÇÕES

PRINCÍPIOS

• ENTIDADE • ENTIDADE

• CONTINUIDADE • CONTINUIDADENão contempla • OPORTUNIDADE

• CUSTO ORIGINAL COMOBASE DE VALOR

• DENOMINADOR COMUMMONETÁRIO

• REGISTRO PELO VALORORIGINAL

• ATUALIZAÇÃO MONETÁRIA

• REALIZAÇÃO DA RECEITA

• CONFRONTO DAS DESPESASCOM AS RECEITAS E COM OSPERÍODOS CONTÁBEIS

• COMPETÊNCIA

• CONSERVADORISMO • PRUDÊNCIA

• OBJETIVIDADE Não contempla

• MATERIALIDADE Não contempla

• CONSISTÊNCIA Não contempla

•• Não hNão háá uniformidade na uniformidade na classificaclassificaçção de princão de princíípios;pios;

•• Alguns autores diferenciam Alguns autores diferenciam princprincíípios e postulados e outros pios e postulados e outros adotam princadotam princíípios e convenpios e convençções;ões;

•• O CFC classifica tudo como O CFC classifica tudo como princprincíípios fundamentais;pios fundamentais;

Considerações Finais

A INTEGRAÇÃO DO

PROCESSO DE GESTÃO COM O

SISTEMA DE INFORMAÇÕES

22

Visão Sistêmica da EmpresaVisão Sistêmica da EmpresaPREMISSAS BPREMISSAS BÁÁSICASSICAS

Objetivo Maior: Cumprimento Objetivo Maior: Cumprimento da da MissãoMissão

PrPréé--Requisito: Continuidade Requisito: Continuidade Medida Correta da EficMedida Correta da Eficáácia: cia:

Resultado Resultado Econômico Econômico

As VariAs Variááveis do Ambiente veis do Ambiente ExternoExterno

Ambienteempresarial

Variáveistecnológicas

Variáveissocio-políticas

Variáveiseconômicas

MEIO AMBIENTEModificações

nas Leis eRegulamentos

Alteraçõesnas reservas

de recursos naturais

ProblemasEconômicos

-Inflação-Renda-Crescimento

Mudanças nasCondições Socio-

Políticas

Inovações Tecnoló-

gicas

Condições de

Competição

Processamento

Sistema - Empresa

Entradas.Materiais

.Equipamentos.Energia

Saídas.Produtos

.Bens.Serviços

3. Visão Sistêmica da Entidade Pública: Fluxo da Eficiência, Eficácia e Efetividade de Gestão

INPUTSRECEITA DESPESA

ORÇAMENTO

OUTPUTSEFICIÊNCIA EFICÁCIA

PRODUTO

OUTCOMESSATISFAÇÃO DAS NECESSIDADES

DA SOCIEDADE

EFETIVIDADE

23

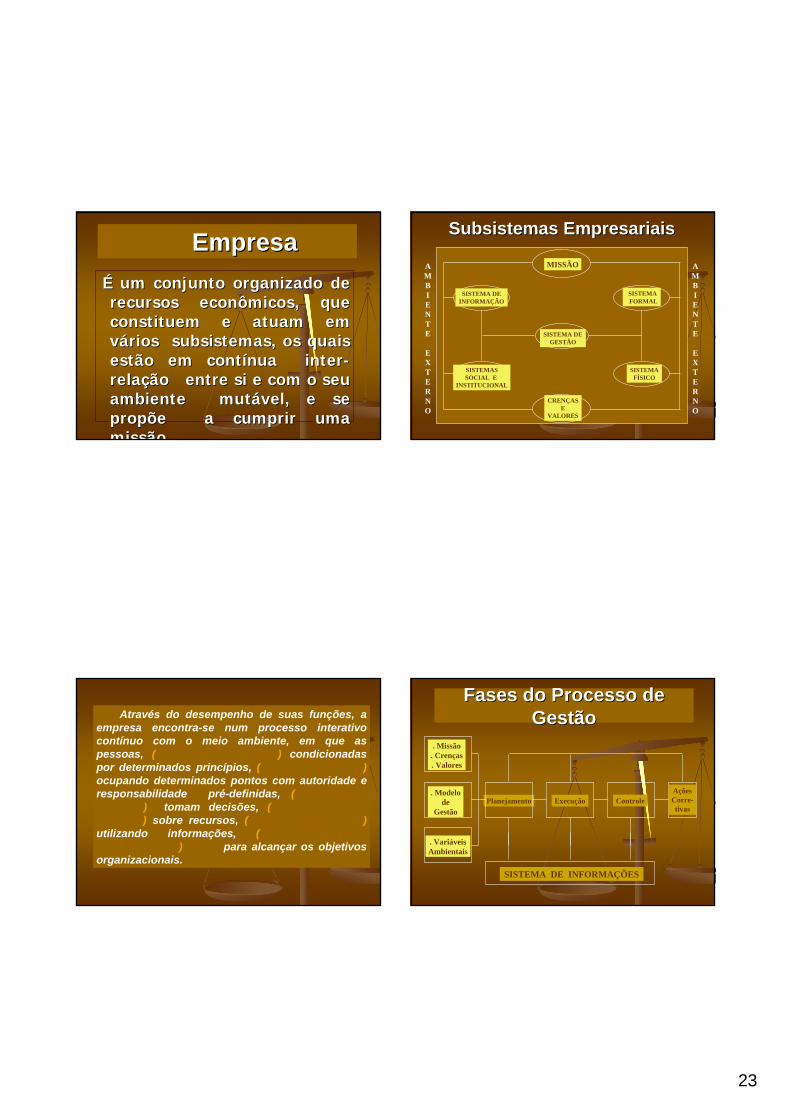

EmpresaEmpresaÉÉ um conjunto organizado de um conjunto organizado de recursos econômicos, que recursos econômicos, que constituem e atuam em constituem e atuam em vváários subsistemas, os quais rios subsistemas, os quais estão em contestão em contíínua internua inter--relarelaçção entre si e com o seu ão entre si e com o seu ambiente mutambiente mutáável, e se vel, e se propõe a cumprir uma propõe a cumprir uma missãomissão.

Subsistemas EmpresariaisSubsistemas Empresariais

MISSÃO

SISTEMA DEINFORMAÇÃO

SISTEMAFORMAL

SISTEMA DEGESTÃO

SISTEMASSOCIAL E

INSTITUCIONAL

CRENÇASE

VALORES

SISTEMAFÍSICO

AMBIENTE

EXTERNO

AMBIENTE

EXTERNO

Através do desempenho de suas funções, a empresa encontra-se num processo interativo contínuo com o meio ambiente, em que as pessoas, (SUBSISTEMA SOCIAL) condicionadas por determinados princípios, ( ) ocupando determinados pontos com autoridade e responsabilidade pré-definidas, (SUBSISTEMA FORMAL) tomam decisões, (SUBSISTEMA DE GESTÃO) sobre recursos, (SUBSISTEMA FÍSICO) utilizando informações, (SUBSISTEMA DE INFORMAÇÕES) para alcançar os objetivos organizacionais.

Fases do Processo de Fases do Processo de GestãoGestão

Planejamento Execução ControleAçõesCorre-tivas

SISTEMA DE INFORMAÇÕES

. Missão. Crenças. Valores

. Modelode

Gestão

. VariáveisAmbientais

24

Ciclo de PlanejamentoCiclo de PlanejamentoExecuExecuçção ão -- ControleControle

Revisão dos Planos

Planejamento Planos ControleAção

Gerencial

Execução Realizado

Medidas Corretivas

IntegraIntegraçção do Sistema de Gestãoão do Sistema de GestãoPelo Sistema de InformaPelo Sistema de Informaççãoão

Revisão dos Planos

Planejamento

Orçamento

Controle

RelatóriosGerenciais

Execução

Realizado

Ações Corretivas

Sistemade

Orçamento

SistemasOperacionais

Sistemade

Contabilidade

Sistemade

Custos

Sistema de InformaSistema de Informaçções ões ContContáábilbil--GerenciaisGerenciais

ControladoriaControladoria

SISTEMA DE INFORMASISTEMA DE INFORMAÇÇÕESÕES

““Conjunto de atividades, tecnologia, Conjunto de atividades, tecnologia, equipamentos, processos, equipamentos, processos, procedimentos e mprocedimentos e méétodos todos

destinados a obter, processar e destinados a obter, processar e produzir informaproduzir informaççõesões””..((SSéérgio Rodrigues rgio Rodrigues BioBio))

25

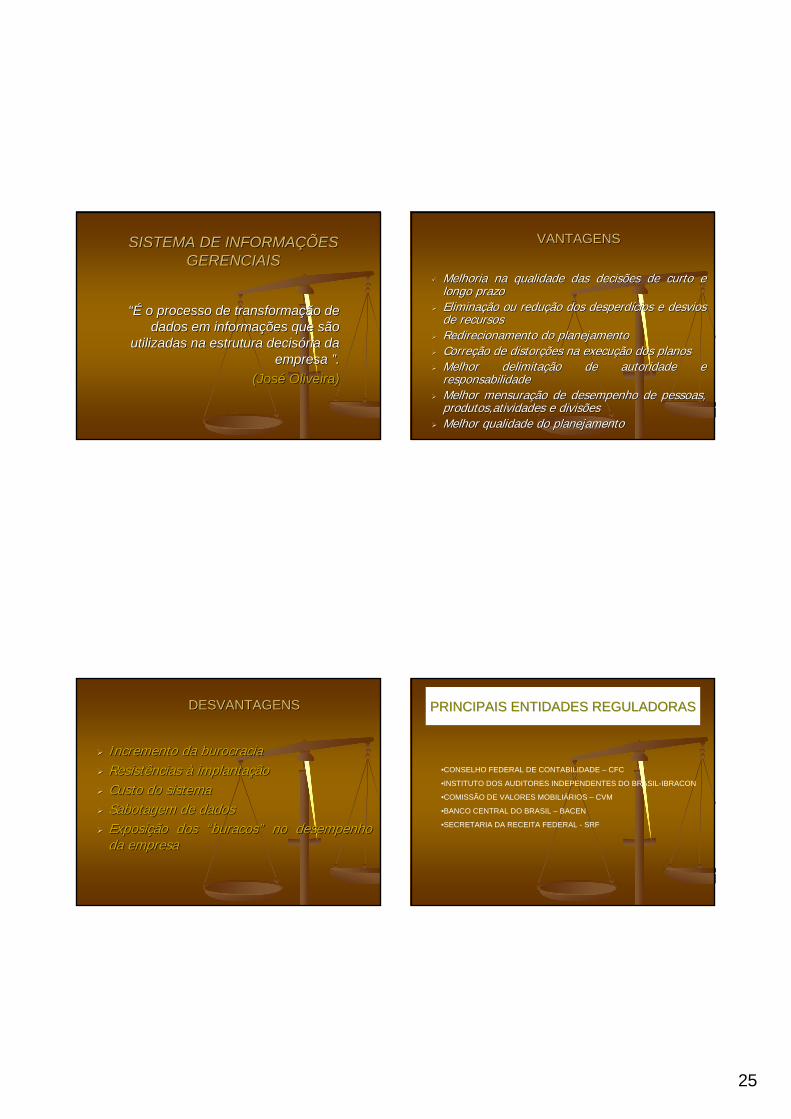

SISTEMA DE INFORMASISTEMA DE INFORMAÇÇÕES ÕES GERENCIAISGERENCIAIS

“É“É o processo de transformao processo de transformaçção de ão de dados em informadados em informaçções que são ões que são

utilizadas na estrutura decisutilizadas na estrutura decisóória da ria da empresa empresa ””..

(Jos(Joséé Oliveira)Oliveira)

VANTAGENSVANTAGENS

Melhoria na qualidade das decisões de curto e Melhoria na qualidade das decisões de curto e longo prazolongo prazoEliminaEliminaçção ou reduão ou reduçção dos desperdão dos desperdíícios e desvios cios e desvios de recursosde recursosRedirecionamentoRedirecionamento do planejamentodo planejamentoCorreCorreçção de distorão de distorçções na execuões na execuçção dos planosão dos planosMelhor delimitaMelhor delimitaçção de autoridade e ão de autoridade e responsabilidaderesponsabilidadeMelhor mensuraMelhor mensuraçção de desempenho de pessoas, ão de desempenho de pessoas, produtos,atividades e divisõesprodutos,atividades e divisõesMelhor qualidade do planejamentoMelhor qualidade do planejamento

DESVANTAGENSDESVANTAGENS

Incremento da burocraciaIncremento da burocraciaResistências Resistências àà implantaimplantaççãoãoCusto do sistemaCusto do sistemaSabotagem de dadosSabotagem de dadosExposiExposiçção dos ão dos ““buracosburacos”” no desempenho no desempenho da empresada empresa

PRINCIPAIS ENTIDADES REGULADORAS PRINCIPAIS ENTIDADES REGULADORAS

•CONSELHO FEDERAL DE CONTABILIDADE – CFC

•INSTITUTO DOS AUDITORES INDEPENDENTES DO BRASIL-IBRACON

•COMISSÃO DE VALORES MOBILIÁRIOS – CVM

•BANCO CENTRAL DO BRASIL – BACEN

•SECRETARIA DA RECEITA FEDERAL - SRF

26

PRINCIPAIS NORMAS CONTPRINCIPAIS NORMAS CONTÁÁBEISBEIS

•Princípios Fundamentais de Contabilidade (Resolução CFC 750/93)/93)

•Normas Brasileiras de Contabilidade-NBCT e NBCT (Resolução CFC 751/93)/93)

•Código de Ética Profissional do Contabilista (Resolução CFC 819/97)/97)

•Estrutura Conceitual Básica da Contabilidade (IBRACON-CVM)

•Lei das Sociedades por Ações (Lei 6.404/76)/76)

••Regulamento do imposto de RendaRegulamento do imposto de Renda--RIR (Dec.3000/99)RIR (Dec.3000/99)

BALANBALANÇÇOO PATRIMONIALPATRIMONIALENFOQUE ENFOQUE –– Entidade (PrincEntidade (Princíípio Fundamental)pio Fundamental)

BALANBALANÇÇO O –– DemonstraDemonstraçção estão estááticatica

IMPORTÂNCIA IMPORTÂNCIA –– Demonstra a situaDemonstra a situaçção ão patrimonial e financeira de uma entidade em patrimonial e financeira de uma entidade em determinado momento.determinado momento.

ELABORAELABORAÇÇÃO ÃO –– A cada exercA cada exercíício social (um cio social (um ano) não sendo obrigatano) não sendo obrigatóória a coincidência com o ria a coincidência com o ano civil se definido em estatuto ano civil se definido em estatuto -- Art. 175 da Lei Art. 175 da Lei 6.404 / 76.6.404 / 76.

BALANBALANÇÇOO PATRIMONIALPATRIMONIAL

+

BENS

DIREITOS

OBRIGAÇÕES

PATRIMÔNIOLÍQUIDO

ATIVO PASSIVO

APLICAÇÕES ORIGENS

+

CONFIGURACONFIGURAÇÇÕES DA SITUAÕES DA SITUAÇÇÃO ÃO PATRIMONIALPATRIMONIAL

ATIVO = PASSIVO ATIVO = PASSIVO PL = 0PL = 0

ATIVO > PASSIVO ATIVO > PASSIVO PL > 0PL > 0

ATIVO = PL ATIVO = PL PASSIVO = 0PASSIVO = 0

ATIVO < PASSIVO ATIVO < PASSIVO PL < 0PL < 0

27

BALANBALANÇÇOO PATRIMONIAL PATRIMONIAL -- ESTRUTURAESTRUTURAATIVO Circulante Realizável a Longo Prazo Permanente

InvestimentosImobilizadoDiferido

PASSIVO Circulante Exigível a Longo Prazo Resultados de Exercícios

Futuros

PATRIMÔNIO LÍQUIDO Capital Social Reservas de Capital Reservas deReavaliação Reservas de Lucros Lucros ou Prejuízos

AcumuladosFonte: Lei 6.404/76, Art. 178 a 182

106

CRITÉRIOS DE CLASSIFICAÇÃO DAS CONTAS

Grau de liquidez

decrescente

CONTAS, GRUPOS E SUBGRUPOS

BALANBALANÇÇO PATRIMONIALO PATRIMONIAL

107

CRITÉRIOS DE CLASSIFICAÇÃO DAS CONTAS

Prazo de realização/exigibilidade

31/12/x1 31/12/x2

CIRCULANTE LONGO PRAZO

BALANBALANÇÇO PATRIMONIALO PATRIMONIAL

ATIVO CIRCULANTEATIVO CIRCULANTE

•• DisponDisponíívelvelCaixaCaixa

BancosBancos

AplicaAplicaçções Financeiras de Liquidez Imediataões Financeiras de Liquidez Imediata

•• RealizRealizáável a Curto Prazovel a Curto PrazoValores a receberValores a receber

AplicaAplicaçções Financeiras atões Financeiras atéé 12 meses12 meses

Valores MobiliValores Mobiliááriosrios

EstoquesEstoques

•• Despesas AntecipadasDespesas Antecipadas

BALANBALANÇÇO PATRIMONIALO PATRIMONIAL

28

ATIVO REALIZATIVO REALIZÁÁVEL A LONGO PRAZO VEL A LONGO PRAZO

•• Valores a receber com prazos superiores a Valores a receber com prazos superiores a 12 meses12 meses

BALANBALANÇÇO PATRIMONIALO PATRIMONIAL

ATIVO PERMANENTE ATIVO PERMANENTE

•• InvestimentosInvestimentosParticipaParticipaçções em empresas coligadas e ões em empresas coligadas e controladascontroladas

ParticipaParticipaçções em outras empresas (incentivo fiscal ões em outras empresas (incentivo fiscal e outras)e outras)

ImImóóveis para aluguelveis para aluguel

•• Imobilizado: bens de usoImobilizado: bens de uso•• Diferido: gastos que contribuirão para a Diferido: gastos que contribuirão para a

formaformaçção de exercão de exercíícios futuros cios futuros

BALANBALANÇÇO PATRIMONIALO PATRIMONIAL

PASSIVO CIRCULANTE PASSIVO CIRCULANTE •• ObrigaObrigaçções vencões vencííveis atveis atéé 12 meses 12 meses

(Fornecedores, sal(Fornecedores, saláários e encargos sociais, rios e encargos sociais, impostos a pagar . . .)impostos a pagar . . .)

EXIGEXIGÍÍVEL A LONGO PRAZOVEL A LONGO PRAZO•• ObrigaObrigaçções vencões vencííveis apveis apóós 12 mesess 12 meses

RESULTADO DE EXERCRESULTADO DE EXERCÍÍCIOS FUTUROSCIOS FUTUROS•• Receitas de exercReceitas de exercíícios futuros, diminucios futuros, diminuíídas dos das dos

custos e despesas a ela correspondentes.custos e despesas a ela correspondentes.

BALANBALANÇÇO PATRIMONIALO PATRIMONIAL

PATRIMÔNIO LPATRIMÔNIO LÍÍQUIDO QUIDO

•• Capital SocialCapital Social•• Reservas de CapitalReservas de Capital•• Reservas de ReavaliaReservas de Reavaliaççãoão

•• Reservas de Lucros: Legal, EstatutReservas de Lucros: Legal, Estatutáária, para ria, para Contingências e de Lucros a Realizar;Contingências e de Lucros a Realizar;

•• Lucros ou PrejuLucros ou Prejuíízos Acumulados.zos Acumulados.

BALANBALANÇÇO PATRIMONIALO PATRIMONIAL

29

DemonstraDemonstraçção do Resultado ão do Resultado do Exercdo Exercíício cio -- DREDRE

A DRE retrata o fluxo econômico e não fluxo A DRE retrata o fluxo econômico e não fluxo monetmonetáário, tendo em vista o regime de rio, tendo em vista o regime de competência de exerccompetência de exercíício a que estão cio a que estão

subordinadas a receita e a despesa, isto subordinadas a receita e a despesa, isto éé, a , a receita e a despesa são reconhecidas no receita e a despesa são reconhecidas no

momento em que ocorrem os fatos geradores momento em que ocorrem os fatos geradores de ambas, independente de entrada ou sade ambas, independente de entrada ou saíída da

de recurso financeiro. de recurso financeiro.

DEMONSTRADEMONSTRAÇÇÃO DO RESULTADO DO EXERCÃO DO RESULTADO DO EXERCÍÍCIOCIO

A DRE retrata apenas o fluxo econômico e não o fluxo financeiro.

receita reconhecida quando ganha. despesa reconhecida quando incorrida

receita reconhecida quando ganha. despesa reconhecida quando incorrida

Princípio Contábil da Competência:Princípio Contábil da Competência:

DemonstraDemonstraçção das Mutaão das Mutaçções ões do Patrimônio Ldo Patrimônio Lííquidoquido

A DMPL apresenta as variaA DMPL apresenta as variaçções de ões de todas as contas do Patrimônio todas as contas do Patrimônio LLííquido ocorridas entre dois quido ocorridas entre dois

balanbalançços.os.

DemonstraDemonstraçção das Origens e ão das Origens e AplicaAplicaçções de Recursos ões de Recursos -- DOARDOARA DOAR visa permitir a anA DOAR visa permitir a anáálise do aspecto lise do aspecto

financeiro da empresa no que diz respeito financeiro da empresa no que diz respeito ao movimento de investimentos e ao movimento de investimentos e

financiamentos, evidenciando as novas financiamentos, evidenciando as novas origens e aplicaorigens e aplicaçções ocorridas nos itens ões ocorridas nos itens não circulantes do Balannão circulantes do Balançço Patrimonial.o Patrimonial.

30

DemonstraDemonstraçção do Valor ão do Valor AdicionadoAdicionado

A DVA apresenta a geraA DVA apresenta a geraçção de valor ão de valor proporcionada pelas atividades da proporcionada pelas atividades da

empresa, evidenciando, por um lado a empresa, evidenciando, por um lado a diferendiferençça entre sua receita global e o a entre sua receita global e o

prepreçço dos insumos adquiridos de terceiros o dos insumos adquiridos de terceiros e, pelo outro, a destinae, pelo outro, a destinaçção desses ão desses

recursos gerados.recursos gerados.

BalanBalançço Socialo SocialEvidencia as contribuiEvidencia as contribuiçções e danos ões e danos

causados causados àà sociedade pela entidade, os sociedade pela entidade, os chamados ativos e passivos sociaischamados ativos e passivos sociais

Os balanOs balançços sociais divulgados dificilmente os sociais divulgados dificilmente apresentam passivos sociaisapresentam passivos sociais

CONCEITOS E TIPOLOGIAS EM AUDITORIACONCEITOS E TIPOLOGIAS EM AUDITORIA

Sentido Amplo do Termo AuditoriaSentido Amplo do Termo Auditoria: :

Do latim auditoria: ato de ouvir a alguDo latim auditoria: ato de ouvir a alguéém. m. ÉÉ o conjunto de o conjunto de aaçções destinadas a conferir a veracidade de ões destinadas a conferir a veracidade de informainformaçções prestadas por qualquer entidade, seja ões prestadas por qualquer entidade, seja ela um indivela um indivííduo, um setor administrativo ou duo, um setor administrativo ou instituiinstituiçção pão púública ou privada, ou, ainda, a verificar a blica ou privada, ou, ainda, a verificar a adequabilidadeadequabilidade de processos para determinados fins, de processos para determinados fins, a consistência entre meios e fins ou entre resultados a consistência entre meios e fins ou entre resultados esperados e resultados alcanesperados e resultados alcanççados.ados.

CONCEITOS E TIPOLOGIAS EM AUDITORIACONCEITOS E TIPOLOGIAS EM AUDITORIA

Sentido Restrito do Termo Auditoria: Sentido Restrito do Termo Auditoria:

Do inglês britânico Do inglês britânico auditaudit: exame de contas feito por um : exame de contas feito por um funcionfuncionáário prio púúblico. Tblico. Téécnica contcnica contáábil destinada a bil destinada a mensurar a adequamensurar a adequaçção e a confiabilidade dos ão e a confiabilidade dos registros e das demonstraregistros e das demonstraçções contões contáábeis em beis em relarelaçção a exigências legais ou ao controle do ão a exigências legais ou ao controle do patrimônio e dos resultados de uma entidade.patrimônio e dos resultados de uma entidade.

31

CONCEITOS E TIPOLOGIAS EM AUDITORIACONCEITOS E TIPOLOGIAS EM AUDITORIA

a)a) De acordo com a extensão do trabalhoDe acordo com a extensão do trabalho-- -- Auditoria geralAuditoria geral-- -- Auditoria parcial ou especAuditoria parcial ou especííficafica-- b) De acordo com a profundidade dos examesb) De acordo com a profundidade dos exames-- -- Revisão IntegralRevisão Integral-- -- Auditoria por testes (amostragem)Auditoria por testes (amostragem)-- -- Revisão analRevisão analííticaticaA c) De acordo com sua naturezaA c) De acordo com sua natureza-- Auditoria Permanente: subdividida em periAuditoria Permanente: subdividida em perióódica ou dica ou

continuadacontinuada-- -- Auditoria eventual ou especialAuditoria eventual ou especial

CONCEITOS E TIPOLOGIAS EM AUDITORIACONCEITOS E TIPOLOGIAS EM AUDITORIA

d)d) De acordo com os fins a que se destinaDe acordo com os fins a que se destina

-- Auditoria para acautelar interesses de acionistas e Auditoria para acautelar interesses de acionistas e investidoresinvestidores-- Auditoria para controle administrativoAuditoria para controle administrativo-- Auditoria para apurar fraudes e errosAuditoria para apurar fraudes e erros-- Auditoria para concessão de crAuditoria para concessão de crééditodito-- Auditoria para apurar o valor real do patrimônio lAuditoria para apurar o valor real do patrimônio lííquido da quido da

empresaempresa-- Auditoria para cumprimento de obrigaAuditoria para cumprimento de obrigaçções fiscaisões fiscais-- Auditoria para atender a exigências legaisAuditoria para atender a exigências legais-- Auditoria para confirmar a exatidão das demonstraAuditoria para confirmar a exatidão das demonstraçções ões

contcontáábeisbeis

CONCEITOS E TIPOLOGIAS EM AUDITORIACONCEITOS E TIPOLOGIAS EM AUDITORIA

e) De acordo com a relae) De acordo com a relaçção do auditor com a entidade ão do auditor com a entidade auditadaauditada

Auditoria internaAuditoria internaAuditoria externa Auditoria externa

CONCEITOS E TIPOLOGIAS EM AUDITORIACONCEITOS E TIPOLOGIAS EM AUDITORIA

a)a) Auditoria governamental ou de entidades pAuditoria governamental ou de entidades púúblicas lblicas lAuditoria de gestãoAuditoria de gestãoAuditoria de programasAuditoria de programasAuditoria operacionalAuditoria operacionalAuditoria contAuditoria contáábilbil--financeirafinanceiraAuditoria de sistemasAuditoria de sistemasAuditoria ambientalAuditoria ambientalAuditoria da qualidadeAuditoria da qualidade

b)b) Auditoria de entidades privadasAuditoria de entidades privadasAuditoria InternaAuditoria InternaAuditoria ExternaAuditoria ExternaAuditoria FiscalAuditoria Fiscal

32

ATIVO CIRCULANTEATIVO CIRCULANTE

•• DisponDisponíívelvelCaixaCaixa

BancosBancos

AplicaAplicaçções Financeiras de Liquidez Imediataões Financeiras de Liquidez Imediata

•• RealizRealizáável a Curto Prazovel a Curto PrazoValores a receberValores a receber

AplicaAplicaçções Financeiras atões Financeiras atéé 12 meses12 meses

Valores MobiliValores Mobiliááriosrios

EstoquesEstoques

•• Despesas AntecipadasDespesas Antecipadas

BALANBALANÇÇO PATRIMONIALO PATRIMONIAL

ATIVO REALIZATIVO REALIZÁÁVEL A LONGO PRAZO VEL A LONGO PRAZO

•• Valores a receber com prazos superiores a Valores a receber com prazos superiores a 12 meses12 meses

BALANBALANÇÇO PATRIMONIALO PATRIMONIAL

ATIVO PERMANENTE ATIVO PERMANENTE

•• InvestimentosInvestimentosParticipaParticipaçções em empresas coligadas e ões em empresas coligadas e controladascontroladas

ParticipaParticipaçções em outras empresas (incentivo fiscal ões em outras empresas (incentivo fiscal e outras)e outras)

ImImóóveis para aluguelveis para aluguel

•• Imobilizado: bens de usoImobilizado: bens de uso•• Diferido: gastos que contribuirão para a Diferido: gastos que contribuirão para a

formaformaçção de exercão de exercíícios futuros cios futuros

BALANBALANÇÇO PATRIMONIALO PATRIMONIAL

PASSIVO CIRCULANTE PASSIVO CIRCULANTE •• ObrigaObrigaçções vencões vencííveis atveis atéé 12 meses 12 meses

(Fornecedores, sal(Fornecedores, saláários e encargos sociais, rios e encargos sociais, impostos a pagar . . .)impostos a pagar . . .)

EXIGEXIGÍÍVEL A LONGO PRAZOVEL A LONGO PRAZO•• ObrigaObrigaçções vencões vencííveis apveis apóós 12 mesess 12 meses

RESULTADO DE EXERCRESULTADO DE EXERCÍÍCIOS FUTUROSCIOS FUTUROS•• Receitas de exercReceitas de exercíícios futuros, diminucios futuros, diminuíídas dos das dos

custos e despesas a ela correspondentes.custos e despesas a ela correspondentes.

BALANBALANÇÇO PATRIMONIALO PATRIMONIAL

33

PATRIMÔNIO LPATRIMÔNIO LÍÍQUIDO QUIDO

•• Capital SocialCapital Social•• Reservas de CapitalReservas de Capital•• Reservas de ReavaliaReservas de Reavaliaççãoão

•• Reservas de Lucros: Legal, EstatutReservas de Lucros: Legal, Estatutáária, para ria, para Contingências e de Lucros a Realizar;Contingências e de Lucros a Realizar;

•• Lucros ou PrejuLucros ou Prejuíízos Acumulados.zos Acumulados.

BALANBALANÇÇO PATRIMONIALO PATRIMONIAL