niif 16 (trabajo del grupo 3) original

TRANSCRIPT

INTRODUCCIÓN

NIIF (Normas Internacionales de Información Financiera)

Historia

Uno de los problemas que se plantea al interpretar la información financiera es la falta de un criterio internacional a aplicar. Existe diversidad de normas contables. Esto genera diversos problemas, principalmente:

La imposibilidad de establecer una comparación entre dos estados financieros. En consecuencia los datos obtenidos pueden llegar a perder algo de credibilidad.

El sobrecoste que supone para las empresas internacionales la aplicación de diferentes normas, según cada país, para la presentación de su información financiera.

Con el fin de poner fin a estos problemas y aumentar a la vez la transparencia de la información, el IASC (Internacional Acounting Standards Comité) en 1995 firmó con la IOSCO (Organización internacional de los organismos rectores de Bolsas) un acuerdo mediante el cual se comprometían a revisar las NIC (Normas internacionales de Contabilidad) con el fin de que fueran empleadas por las empresas que cotizaban en bolsa.

A consecuencia la Unión Europea aprobó un reglamento con el que la aplicación de las normas fuera una realidad a partir de l de Enero de 2005. Con esto la UE consigue eliminar en cierta medida barreras que dificultan la movilidad de personas y capital.

Más tarde se lleva a cabo una reestructuración en el IASC con un cambio de objetivos a lograr. Debido a esta reestructuración en 2001 el IASC pasa a llamarse IASB (Internacional Accounting Comité Foundation), y las NIC se rebautizan como NIIF. El principal objetivo del IASB es conseguir la homogenización de normas contables a nivel mundial.

Los objetivos que se establece la IASB son “desarrollar estándares contables de calidad, compresibles y de cumplimiento forzoso, que requieran información de alta calidad, transparente y comparable dentro de los estados financieros para poder tomar decisiones en función de estos”.Esto es muy importante que sea así y que se cumpla porque hay mucha gente detrás de esa información que depende de ella para su trabajo, como:

- Los propietarios de la empresa en primer lugar, para conocer la evolución del negocio y si este es rentable.

- La administración para conocer en que necesita mejorar y llevar a cabo la toma de decisiones en consecuencia.

- Los acreedores porque necesitan saber la liquidez de la empresa, y si puede cumplir con sus obligaciones.

- El estado debido a que debe recaudar sus impuestos en función de esos datos.

En el paquete de normas a aplicar van incluidas las NIC. Todas las normas son revisadas de continuo y se van emitiendo nuevas NIIF. La mayoría de las NIC fueron revisadas en 2003.

El éxito de las NIC - NIIF está dado porque las normas se han adaptado a las necesidades de los países, sin intervenir en las normas internas de cada uno de ellos.

ECUADOR

1

En Ecuador, hasta antes de 1998 no existían procedimientos contables sino que se acogían modelos de varios países y se aplicaban en los registros de las empresas. Rubén Mackay, presidente del Instituto de Investigaciones Contables del Ecuador, señala que a partir de ese año, se emitieron las Normas Ecuatorianas de Contabilidad (NEC) que eran un resumen de otras normas internacionales (NIC).

En 2003, el Instituto propuso a la Superintendencia de Compañías que acoja un nuevo esquema que ya se aplicaba en Europa: las NIIF. De esta manera, dice, se buscaba que todas las empresas del Ecuador puedan participar en negocios alrededor del mundo y que los estados financieros sean lo más transparentes ante los inversionistas propios y externos.

La Superintendencia emitió entonces una resolución en 2006 indicando que desde 2009 las compañías debían entrar en el proceso de implementación de las NIIF y estableció un cronograma de aplicación. Con estas nuevas cuentas e información dentro de los estados financieros, señala Mackay, se ponen en el papel las cifras reales del negocio, para que el empresario y administrador pueda tomar decisiones oportunas.

Lo que hacen las normas es mostrar a la compañía en toda su estructura organizacional. Antes se escondía cierta información, sea en la parte de los activos o de los inventarios. Se ponían cuentas que por no estar desglosadas resultaban muchas veces infladas. Estas normas permiten abrir la información y decir cuál es el valor real de la empresa.

“Que cualquier persona alrededor del mundo entienda un estado financiero, es el principal objetivo de la aplicación de las NIIF”.

Las NIIF se clasifican en dos:

La general (full), que aplican las empresas que negocian en bolsas, emiten titularizaciones, negocian con fideicomisos, entre otras características.

Y las Pymes que se aplican para micro, pequeña, mediana y grandes empresas.

La utilización de estas se determinan según los activos, las ventas y el número de empleados que tenga el negocio.Las normas full contemplan cambios en la presentación de cuentas como inventarios, depreciación, costeo, activos (denominados propiedad, planta y equipo), patrimonio, entre otros. Mientras que para Pymes, los principales cambios vienen en la presentación de sus activos.

Bajo las NEC existían ciertos desfases porque ciertas compañías no tenían políticas contables o una segregación de funciones. Con las NIIF existe una mayor participación de todos los departamentos de una empresa, dentro de la depuración de cuentas.

El personal encargado de registrar la contabilidad de las empresas está en pleno proceso de capacitación, los colegios profesionales, las cámaras productivas y la misma autoridad realizan charlas y seminarios para promover la calidad empresarial por medio de la aplicación de las NIIF.

BASE LEGAL:

2

SUPERINTENDENCIADE COMPAÑÍAS

RESOLUCIÓN No. 08.G.DSC

AB. PEDRO SOLINES CHACÓNSUPERINTENDENTE DE COMPAÑÍAS

CONSIDERANDO:

QUE el Art. 294 de la Ley de Compañías faculta al Superintendente de Compañías a determinar mediante resolución los principios contables que se aplicarán obligatoriamente en la elaboración de los balances de las compañías y entidades sujetas a su control y el Art. 295 del mismo cuerpo legal le confiere atribuciones para reglamentar la oportuna aplicación de tales principios;

QUE el Superintendente de Compañías mediante Resolución No. 06.Q.ICI.004 de 21 de agosto del 2006, publicada en el Registro Oficial No. 348 de 4 de septiembre del mismo año, adoptó las Normas Internacionales de Información Financiera “NIIF” y determinó que su aplicación sea obligatoria por parte de las compañías y entidades sujetas al control y vigilancia de la Superintendencia de Compañías, para el registro, preparación y presentación de estados financieros a partir del 1 de enero del 2009;

QUE mediante Resolución No. ADM 08199 de 3 de julio de 2008, publicada en el Suplemento del Registro Oficial No.378 de 10 de julio del 2008, el Superintendente de Compañías ratificó el cumplimiento de la Resolución No. 06.Q.ICI.004 de 21 de agosto de 2006;

QUE sensibles ante el pedido del gobierno nacional de prorrogar la entrada en vigencia de las Normas Internacionales de Información Financiera “NIIF”, para permitir que los empresarios del país puedan enfrentar de mejor manera los posibles impactos de la crisis financiera global;

QUE el Art. 433 de la Ley de Compañías faculta al Superintendente de Compañías para expedir regulaciones, reglamentos y resoluciones que considere necesarios para el buen gobierno, vigilancia y control de las compañías sometidas a su supervisión; y,

En ejercicio de las atribuciones conferidas por la Ley,

RESUELVE:

ARTÍCULO PRIMERO:

3

Establecer el siguiente cronograma de aplicación obligatoria de las Normas Internacionales de Información Financiera “NIIF” por parte de las compañías y entes sujetos al control y vigilancia de la Superintendencia de Compañías:

1) Aplicarán a partir del 1 de enero del 2010: Las Compañías y los entes sujetos y regulados por la Ley de Mercado de Valores, así como todas las compañías que ejercen actividades de auditoría externa.

Se establece el año 2009 como período de transición; para tal efecto, este grupo de compañías y entidades deberán elaborar y presentar sus estados financieros comparativos con observancia de las NormasInternacionales de Información Financiera “NIIF” a partir del ejercicio económico del año 2009.

2) Aplicarán a partir del 1 de enero del 2011: Las compañías que tengan activos totales iguales o superiores a US$ 4’000.000,00 al 31 de diciembre del 2007; las compañías Holding o tenedoras de acciones, que voluntariamente hubieren conformado grupos empresariales; las compañías de economía mixta y las que bajo la forma jurídica de sociedades constituya el Estado y Entidades del Sector Público; las sucursales de compañías extranjeras u otras empresas extranjeras estatales, para estatales, privadas o mixtas, organizadas como personas jurídicas y las asociaciones que éstas formen y que ejerzan sus actividades en el Ecuador.

Se establece el año 2010 como período de transición; para tal efecto, este grupo de compañías y entidades deberán elaborar y presentar sus estados financieros comparativos con observancia de las Normas Internacionales de Información Financiera “NIIF” a partir del ejercicio económico del año 2010.

3) Aplicarán a partir del 1 de enero de 2012: Las demás compañías no consideradas en los dos grupos anteriores.

Se establece el año 2011 como período de transición; para tal efecto este grupo de compañías deberán elaborar y presentar sus estados financieros comparativos con observancia de las Normas Internacionales de Información Financiera “NIIF”, a partir del año 2011.

ARTICULO SEGUNDO: Como parte del proceso de transición, las compañías que conforman los grupos determinados en los numerales 1), 2) y 3) del Artículo Primero elaborarán obligatoriamente hasta marzo del 2009, marzo del 2010 y marzo del 2011, en su orden, un cronograma de implementación de dicha disposición, el cual tendrá, al menos, lo siguiente:

• Un plan de capacitación• El respectivo plan de implementación• La fecha del diagnóstico de los principales impactos en la empresa

Esta información deberá ser aprobada por la junta general de socios o accionistas, o por el organismo que estatutariamente esté facultado para tales efectos; o, por el apoderado en caso de entes extranjeros que ejerzan actividades en el país.

Adicionalmente, estas empresas elaborarán, para sus respectivos períodos de transición, lo siguiente:

4

a) Conciliaciones del patrimonio neto reportado bajo NEC al patrimonio bajo NIIF, al 1 de enero y al 31 de diciembre de los períodos de transición.

b) Conciliaciones del estado de resultados del 2009, 2010 y 2011, según el caso, bajo NEC al estado de resultados bajo NIIF.

c) Explicar cualquier ajuste material si lo hubiere al estado de flujos efectivo del 2009, 2010 y 2011, según el caso, previamente presentado bajo NEC.

Las conciliaciones se efectuarán con suficiente detalle para permitir a los usuarios (accionistas, proveedores, entidades de control, etc.) la comprensión de los ajustes significativos realizados en el balance y en el estado de resultados. La conciliación del patrimonio neto al inicio de cada período de transición, deberá ser aprobada por el directorio o por el organismo que estatutariamente esté facultado para tales efectos, hasta el 30 de septiembre del 2009, 2010 o 2011, según corresponda, y ratificada por la junta general de socios o accionistas, o por el apoderado en caso de entes extranjeros que ejerzan actividades en el país, cuando conozca y apruebe los primeros estados financieros del ejercicio bajo NIIF.

Los ajustes efectuados al término del período de transición, al 31 de diciembre del 2009, 2010 y 2011, según el caso, deberán contabilizarse el 1 de enero del 2010, 2011 y 2012, respectivamente.

ARTICULO TERCERO: La Superintendencia de Compañías ejercerá los controles correspondientes para verificar el cumplimiento de estas obligaciones, sin perjuicio de cualquier control adicional orientado a comprobar el avance del proceso de adopción.

ARTICULO CUARTO: Sin perjuicio de los plazos señalados en los artículos que anteceden, cualquier compañía queda en libertad de adoptar anticipadamente la aplicación de las Normas Internacionales de Información Financiera “NIIF” antes de las fechas previstas, para lo cual deberá notificar a la Superintendencia de Compañías de este hecho.

ARTICULO QUINTO: Dejar sin efecto el Artículo Tercero de la Resolución No. 06.Q.ICI.004 de 21 de agosto del 2006, publicada en el Registro Oficial No. 348 de 4 de septiembre del mismo año.

ARTICULO SEXTO: Establecer que las Normas Ecuatorianas de Contabilidad “NEC”, de la 1 a la 15 y de la 18 a la 27, se mantendrán vigentes hasta el 31 de diciembre del 2009, hasta el 31 de diciembre del 2010 y hasta el 31 de diciembre del 2011 para las compañías y entes mencionados en los numerales 1), 2) y 3) del Artículo Primero de esta Resolución, respectivamente.

ARTICULO SEPTIMO: Publicar esta Resolución en el Registro Oficial.

Dada y firmada en la ciudad de Quito, el 20 de Noviembre de 2008

Ab. Pedro Solines ChacónSUPERINTENDENTE DE COMPAÑIA

GRUPOS DE EMPRESAS QUE APLICARÁN LA ADOPCIÓN DE LAS NIIF

5

ADOPCIÓN DE LAS NIIF

Cumplimiento obligatorio de la Resolución No. 08.G.DSC.010 del 20 de noviembre de 2008, publicada en el Registro Oficial No. 498 del 31 de diciembre de 2008:

PRIMER GRUPO: (2010-2009)

Aplicarán a partir del 1 de enero del 2010: Las Compañías y los entes sujetos y regulados por la Ley de Mercado de Valores, así como todas las compañías que ejercen actividades de auditoría externa.

Se establece el año 2009 como período de transición; para tal efecto, este grupo de compañías y entidades deberán elaborar y presentar sus estados financieros comparativos con observancia de las Normas Internacionales de Información Financiera “NIIF” a partir del ejercicio económico del año 2009.

SEGUNDO GRUPO: (2011-2010)

Aplicarán a partir del 1 de enero del 2011: Las compañías que tengan activos totales iguales o superiores a US$ 4’000.000,00 al 31 de diciembre del 2007; las compañías Holding o tenedoras de acciones, que voluntariamente hubieren conformado grupos empresariales; las compañías de economía mixta y las que bajo la forma jurídica de sociedades constituya el Estado y Entidades del Sector Público; las sucursales de compañías extranjeras u otras empresas extranjeras estatales, para estatales, privadas o mixtas, organizadas como personas jurídicas y las asociaciones que éstas formen y que ejerzan sus actividades en el Ecuador.

Se establece el año 2010 como período de transición; para tal efecto, este grupo de compañías y entidades deberán elaborar y presentar sus estados financieros comparativos con observancia de las Normas Internacionales de Información Financiera “NIIF” a partir del ejercicio económico del año 2010.

TERCER GRUPO: (2012-2011)

Aplicarán a partir del 1 de enero de 2012: Las demás compañías no consideradas en los dos grupos anteriores.

Se establece el año 2011 como período de transición; para tal efecto este grupo de compañías deberán elaborar y presentar sus estados financieros comparativos con observancia de las Normas Internacionales de Información Financiera “NIIF”, a partir del año 2011.

CRONOGRAMA DE IMPLEMENTACIÓN

PARA LA ADOPCIÓN DE NIIF/IFRS

6

CRONOGRAMA DE IMPLEMENTACIÓN PARA LA ADOPCIÓN DE LAS NIIF/IFRS PARA LA ELABORACIÓN DE LOS ESTADOS FINANCIEROS.

ANTECEDENTES

1. Con Resolución No. 06.Q.ICI.004 del 21 de agosto del 2006, publicada en Registro Oficial No. 348 de 4 de septiembre del mismo año, la Superintendencia de Compañías adoptó las Normas Internacionales de Información Financiera “NIIF” y dispuso que su aplicación sea obligatoria por parte de las compañías y entidades sujetas a control y vigilancia de esta Institución, para el registro, preparación y presentación de estados financieros a partir del 1ro. de enero del 2009.

2. Mediante Resolución ADM.08199 del 3 de julio del 2008, publicada en el suplemento del Registro Oficial No. 378 de 10 de julio del 2008, el Superintendente de Compañías, ratificó el cumplimiento de la Resolución No. 06.Q.ICI.004 de 21 de agosto de 2006.

3. Mediante Resolución No. 08.G.DSC.010 del 20 de noviembre del 2008, publicada en el Registro Oficial No. 498 del 31 de diciembre del 2008, entre otros se establece el cronograma de aplicación obligatoria de las Normas Internacionales de Información Financiera “NIIF” por parte de las compañías y entes sujetos al control y vigilancia de la Superintendencia de Compañías, estas son:

- Primer grupo- Segundo grupo- Tercer grupo

APLICACIÓN DEL CRONOGRAMA EN EL PRIMER GRUPO:

a. A partir del 1ro. de enero del 2010 las compañías y entes sujetos y regulados por la Ley de Mercado de Valores, así como todas las compañías que ejercen actividades de auditoria externa.

b. Se establece el año 2009 como periodo de transición; para tal efecto este grupo de compañías y entidades deberán elaborar y presentar sus estados financieros comparativos con observancia de las Normas Internacionales de Información Financiera “NIIF” a partir del ejercicio económico del año 2009.

c. Como parte del proceso de transición, las compañías que conforman el primer grupo, elaborarán obligatoriamente hasta marzo del 2009, un cronograma de implementación de dicha disposición, el cual tendrá, al menos, lo siguiente:

Un plan de capacitación. El respectivo plan de implementación. La fecha del diagnóstico de los principales impactos en la

empresa.

Esta información deberá ser aprobada por la Junta General de Socios o Accionistas, o por el organismo que estatutariamente esté facultado para tales efectos; o, por el apoderado en caso de entes extranjeros que ejerzan actividades en el país.

7

Adicionalmente, estas empresas elaborarán, para sus respectivos períodos de transición, lo siguiente:

a) Conciliaciones del patrimonio neto reportado bajo NEC al patrimonio bajo NIIF, al 1 de enero y al 31 de diciembre de los períodos de transición.

b) Conciliaciones del estado de resultados del 2009, 2010 y 2011, según el caso, bajo NEC al estado de resultados bajo NIIF; y,

c) Explicar cualquier ajuste material si lo hubiere al estado de flujos efectivo del 2009, 2010 y 2011, según el caso, previamente presentado bajo NEC.

Las conciliaciones se efectuarán con suficiente detalle para permitir a los usuarios (accionistas, proveedores, entidades de control, etc.) la comprensión de los ajustes significativos realizados en el balance y en el estado de resultados. La conciliación del patrimonio neto al inicio de cada período de transición, deberá ser aprobada por el directorio o por el organismo que estatutariamente, esté facultado para tales efectos, hasta el 30 de septiembre del 2009, y ratificada por la junta de socios o accionistas, o por el apoderado en caso de entes extranjeros que ejerzan actividades en el país, cuando conozca y apruebe los primeros estados financieros del ejercicio bajo NIIF.

Los ajustes efectuados al término del período de transición, al 31 de diciembre del 2009, deberán contabilizarse el 1 de enero del 2010.

4. El objetivo y propósito principal de las NIIF es proporcionar a los propietarios y directores de las entidades; a los participantes en los mercados de capitales y los contadores profesionales, un conjunto de normas contables de carácter mundial, que sean de alta calidad y que en función del interés público, les permita a los mismos, la preparación, presentación y el uso de estados financieros de propósito general, cuya información sea confiable, transparente y comparable, que facilite la toma de las decisiones económicas.

5. El objetivo es coherente con la manera como el IASB ha establecido que debe efectuarse la adopción de sus normas: en forma integral y sin modificaciones ni interpretaciones desarrolladas localmente, sino exclusivamente en base a la versión oficial de normas e interpretaciones aprobada por dicho organismo, lo que debe ser declarado expresamente en las notas a los estados contables que apliquen dicha normativa.

PRIMER GRUPO: Cronograma de implementación

Con la finalidad de que el primer grupo de compañías que aplicarán las NIIF a partir del ejercicio económico 2010, conformados por los entes del mercado de valores; y las compañías que ejercen actividades de auditoría externa den cumplimiento al Art. 2 de la Resolución No. 08.G.DSC.010 del 20 de noviembre del 2008, se ha procedido a

8

elaborar un cronograma de implementación, el mismo que deberá contener por lo menos la siguiente información:

Los requerimientos mínimos que se indican a continuación, variarán en función del grado de complejidad de cada compañía dentro del proceso de convergencia a NIIF.

I. PLAN DE CAPACITACIÓN:

El plan de capacitación debe contener por lo menos la siguiente información:

1. Denominación del cargo de la persona responsable que liderará el proyecto, el mismo que deberá ser a nivel gerencial.

2. De conformidad con lo establecido en el Marco Conceptual de las Normas Internacionales de Información Financiera y los principios generales de control interno, la responsabilidad de la preparación y presentación de los estados financieros es del representante legal de la entidad, por tanto la adopción e implementación de las NIIF en ésta, no es una responsabilidad exclusiva de los profesionales contables. No obstante, es indudable que con el concurso de un Contador Profesional es indispensable para cumplir el proceso de adopción e implementación de las NIIF en las empresas.

3. El número de funcionarios a capacitarse, incluido el líder del proyecto, con la denominación del cargo que desempeñan dentro de la compañía.

4. Determinar el sector económico de las actividades que desarrolla la compañía.

5. Mencionar las NIIF/NIC a recibir en la capacitación, fecha de inicio de la misma, horas de duración, nombre del instructor y su experiencia en NIIF.

En el caso de estar capacitados en NIIF, deben contar con las certificaciones que acrediten su instrucción indicando: fecha, tipo de programa que recibió, cantidad de horas recibidas, nombre del instructor y su experiencia en NIIF.

6. Programa de capacitación continua a cumplir luego de lograr el nivel inicial de preparación.

II. PLAN DE IMPLEMENTACIÓN:

El plan de implementación se ajustará a tres fases y contendrá por lo menos la siguiente información:

FASE 1.- DIAGNÓSTICO CONCEPTUAL:

Esta fase proporciona a la administración de la entidad una visión conceptual de los principales impactos contables y de procesos resultantes de la conversión.

9

Esta fase comprende:1. El estudio preliminar de diferencias entre las políticas contables actualmente

aplicadas por la compañía (NEC) y las NIIF.

2. Identificación preliminar de impactos no cuantificados sobre resultados y decisiones del negocio.

3. Identificación de impactos sobre sistemas tecnológicos y gestión de datos.

4. Fecha del diagnóstico de los principales impactos en la empresa.

FASE 2.- EVALUAR EL IMPACTO Y PLANIFICAR LA CONVERGENCIA DE NEC A NIIF:

Esta es una fase preparatoria en los términos de un mayor análisis que permita identificar las oportunidades de mejoras y su alineación con los requerimientos de la normativa a adoptarse, diseñando y desarrollando las propuestas de cambio a los sistemas de información financiera, procesos y estructura organizativa, acorde con su actividad empresarial.

En esta fase se procederá a:1. Establecer las principales diferencias cuantitativas entre las políticas contables

vigentes NEC a NIIF.

2. Analizar los actuales reportes financieros, formatos que se generan a partir de la información financiera exigida, así como también cuál es el nivel de efectividad de los reportes existentes.

3. Diseñar cambios en políticas, estados financieros, reportes, matrices, etc., bajo NIIF.

4. Desarrollar ambientes de prueba para modificación de sistemas y procesos.

5. Evaluar las diferencias contables NEC a NIIF y determinar el grado de impacto ALTO, MEDIO, BAJO y NULO, para asistir a la Administración en la gestión de los cambios a implementar:

a) Cambios en el valor actual de los activos, pasivos y patrimonio que sean relevantes; diferenciando el impacto para cada una de los mismos.

b) Cambios en el reconocimiento de ingresos y costos propios de la actividad.c) Indicar los responsables de cada área.

6. Evaluar las diferencias y necesidades adicionales de revelaciones.

7. Evaluar las diferencias en el negocio y rediseño de los sistemas de control interno.

8. Diseño tecnológico para implementar la información financiera bajo NIIF.

FASE 3.- IMPLEMENTACIÓN Y FORMULACIÓN PARALELA DE BALANCES BAJO NEC Y NIIF (EJERCICIO ECONÓMICO 2009):

Esta fase tiene por objetivo implementar todas las medidas identificadas y analizadas previamente, adaptando los procesos, sistemas de información y estructura organizativa. Así como incluirá los ajustes resultantes del proceso de cambio de NEC a NIIF y los correspondientes estados financieros.

10

En esta fase se procederá a;

1. La Implementación de sistemas tecnológicos, documentación de flujo de datos y procesos.

2. Conciliaciones del patrimonio neto reportado bajo NEC al patrimonio bajo NIIF, al 1 de enero y al 31 de diciembre del período de transición.

3. Conciliación del estado de resultados del período de transición bajo NEC a NIIF.

4. Explicar cualquier ajuste material al estado de flujos de efectivo del período de transición, si lo hubiere.

5. Contar con un control de calidad de la información financiera para que los estados financieros muestren una imagen fiel, razonable en su situación financiera, resultados de sus operaciones, flujo de efectivo y cambios en el patrimonio de la empresa y las correspondientes revelaciones en notas.

Tanto el Plan de Capacitación como el de Implementación deberán ser aprobados por la Junta General de Socios o Accionistas, o por el organismo que estatutariamente esté facultado para tales efectos; o, por el apoderado en caso de entes extranjeros que ejerzan actividades en el país, de conformidad con lo establecido en la Resolución No.08.G.DSC.010 de 20 de noviembre de 2008.

RCdeM/MAA/MSF/GHF/COP

NORMA INTERNACIONAL DE CONTABILIDAD 16

PROPIEDAD, PLANTA Y EQUIPO

OBJETIVOS

Los objetivos que persigue esta norma son:

Prescribir el tratamiento contable de propiedades, planta y equipo, de forma que los usuarios de los estados financieros puedan conocer la información acerca de la inversión que la entidad tiene en sus propiedades, planta y equipo, así como los cambios que se hayan producido en dicha inversión.

Determinar el importe en libros y los cargos por depreciación y pérdidas por deterioro que deben reconocerse con relación a los mismos.

11

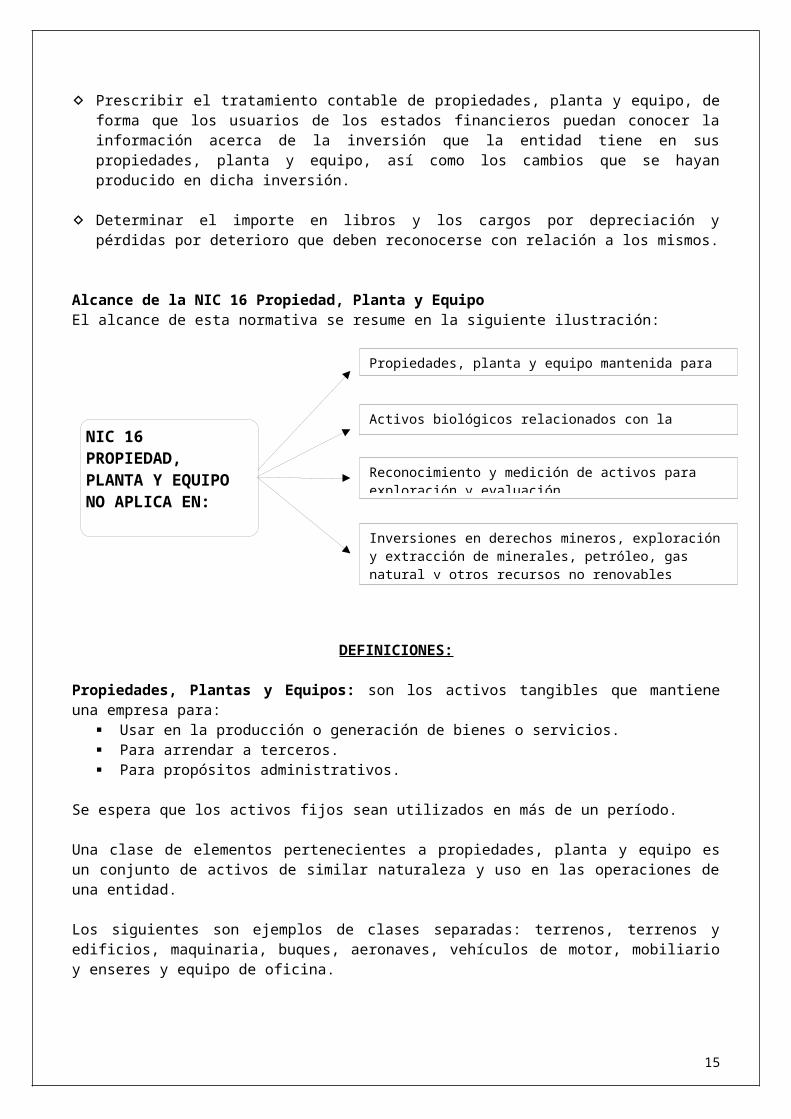

Alcance de la NIC 16 Propiedad, Planta y EquipoEl alcance de esta normativa se resume en la siguiente ilustración:

DEFINICIONES:

Propiedades, Plantas y Equipos: son los activos tangibles que mantiene una empresa para:

Usar en la producción o generación de bienes o servicios. Para arrendar a terceros. Para propósitos administrativos.

Se espera que los activos fijos sean utilizados en más de un período.

Una clase de elementos pertenecientes a propiedades, planta y equipo es un conjunto de activos de similar naturaleza y uso en las operaciones de una entidad.

Los siguientes son ejemplos de clases separadas: terrenos, terrenos y edificios, maquinaria, buques, aeronaves, vehículos de motor, mobiliario y enseres y equipo de oficina.

Costo: es el importe de efectivo o equivalentes al efectivo pagados, o bien el valor razonable de la otra contraprestación entregada, para adquirir un activo en el momento de su adquisición o construcción.Valor razonable: es el importe por el cual puede ser intercambiado un activo o cancelado un pasivo, entre partes interesadas y debidamente informadas, que realizan una transacción en condiciones de independencia mutua.

Importe en libros: es el importe por el que se reconoce un activo, una vez deducidas la depreciación acumulada y las pérdidas por deterioro del valor acumuladas.

Valor residual de un activo: es el importe estimado que la entidad podría obtener actualmente por la disposición del elemento, después de deducir los costos estimados por tal disposición, si el activo ya hubiera alcanzado la antigüedad y las demás condiciones esperadas al término de su vida útil.

Vida útil: (a) el período durante el cual se espera utilizar el activo por parte de la entidad; o(b) el número de unidades de producción o similares que se espera obtener del mismo

por parte de una entidad.

12

NIC 16PROPIEDAD,PLANTA Y EQUIPONO APLICA EN:

Activos biológicos relacionados con la actividad agrícola.

Propiedades, planta y equipo mantenida para la venta.

Reconocimiento y medición de activos para exploración y evaluación.

Inversiones en derechos mineros, exploración y extracción de minerales, petróleo, gas natural y otros recursos no renovables similares.

Importe depreciable: es el costo de un activo, u otro importe que lo haya sustituido, menos su valor residual.

TRATAMIENTO CONTABLE

1) Reconocimiento Inicial

Un activo fijo debe ser reconocido como tal cuando:

Sea probable que la empresa obtenga los beneficios económicos futuros derivados del mismo.

El costo de los activos para la empresa pueda ser valorado con fiabilidad

Las Propiedades, Plantas y Equipos deben registrarse inicialmente al Costo deAdquisición y/o Producción.

2) Componentes del costo

El costo de la Propiedad, Planta y Equipo estará conformado por:

Precio de Compra: está conformado por:

- Impuesto de aduana.- Impuestos en la compra (No recuperables).- Menos cualquier tipo de descuento.

Costos por Ubicación: está conformado por los costos de preparación y ubicación.Los costos directamente atribuibles al activo fijo son:

- Costos Beneficios a empleados para la construcción o adquisición.- Costo de preparación del sitio.- Costos de entrega inicial, y los de manipulación o transporte posterior.- Honorarios por servicios profesionales.- Costos netos de prueba de funcionamiento.- Costos de instalación y montaje.

Costos Excluidos: los siguientes rubros no forman parte del costo de la propiedad, planta y equipo:

- Costos de apertura de una nueva instalación productiva.- Costos de introducción de un nuevo producto o servicio (incluyendo los costos de

actividades publicitarias y promocionales).- Costos de apertura del negocio en una nueva localización o dirigirlo a un nuevo

segmento de clientela (incluyendo los costos de formación del personal).- Costos de administración y otros costos indirectos generales.

Reemplazos a Intervalos Regulares:Ciertos componentes de algunos activos deben ser reemplazados a intervalos regulares para que el activo pueda funcionar, dichos componentes se incluirán en el costo del activo dando de baja las partes que se sustituyan.

Inspecciones preventivas:El costo de las inspecciones preventivas (independientemente de que sesustituyan o no piezas del elemento) que sean necesarias para que un activo material continúe en uso se incorporará al valor en libros del activo, y cualquier remanente registrado por una inspección anterior se dará de baja del activo.

13

3) Depreciación

La depreciación es la distribución sistemática del importe depreciable de un activo a lo largo de su vida útil. El importe recuperable es el costo de un activo o la cantidad que lo sustituya, una vez deducido su valor residual.

El cargo por depreciación de cada período se debe reconocer en el resultado del período.

La depreciación se la puede realizar por componentes siempre y cuando existe la identificación de componentes (se depreciará en forma separada un componente si tiene un costo significativo en relación al costo total).

Métodos de Depreciación:

Los métodos de depreciación que establece la norma son:

LINEAL: dará lugar a un cargo constante a lo largo de la vida útil del activo, siempre que su valor residual no cambie.

DEPRECIACIÓN DECRECIENTE: se da en función del saldo del elemento y dará lugar a un cargo que irá disminuyendo a lo largo de su vida útil.

UNIDADES DE PRODUCCIÓN: dará lugar a un cargo basado en la utilización o producción esperada.

La entidad elegirá el método que más fielmente refleje el patrón esperado de consumo de los beneficios económicos futuros incorporados al activo. Dicho método se aplicará uniformemente en todos los períodos, a menos que se haya producido un cambio en el patrón esperado de consumo de dichos beneficios económicos futuros.

Reglas generales:

El valor residual y la vida útil son revisadas al menos en cada cierre de los estados financieros.

La depreciación comienza cuando el activo está disponible para su uso. Los métodos de depreciación son revisados al menos, cada cierre de los estados

financieros.

Baja del Activo:

Un activo fijo se podrá dar de baja:

Al momento de la venta. Cuando no se esperan beneficios económicos futuros por su uso o en su

arriendo.

Los beneficios o pérdidas al momento de la venta serán registrados en el estado de resultados.

4) Métodos de Valorización

14

En el tratamiento del activo fijo existen dos modalidades de valorización:

Método del costo:

Con posterioridad a su reconocimiento como activo, un elemento de Propiedades, Plantas y Equipos, se contabilizará por su costo menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro del valor.

Método del valor razonable:

Con posterioridad a su reconocimiento como activo, un elemento de propiedades, planta y equipo cuyo valor razonable pueda medirse con fiabilidad, se contabilizará por su valor revaluado, que es su valor razonable, en el momento de la revaluación, menos la depreciación acumulada y el importe acumulado de las pérdidas por deterioro de valor que haya sufrido.Las revaluaciones se harán con suficiente regularidad, para asegurar que el importe en libros, en todo momento, no difiera significativamente del que podría determinarse utilizando el valor razonable en la fecha del balance.

Cuando se incremente el importe en libros de un activo como consecuencia de una revaluación, tal aumento se llevará directamente a una cuenta de superávit de revaluación, dentro del patrimonio neto. No obstante, el incremento se reconocerá en el resultado del período en la medida en que suponga una reversión de una disminución por devaluación del mismo activo, que fue reconocida previamente en resultados. Cuando se reduzca el importe en libros de un activo como consecuencia de una revaluación, tal disminución se reconocerá en el resultado del período. No obstante, la disminución será cargada directamente al patrimonio neto contra cualquier superávit de revaluación reconocido previamente en relación con el mismo activo, en la medida que tal disminución no exceda el saldo de la citada cuenta de superávit de revaluación.

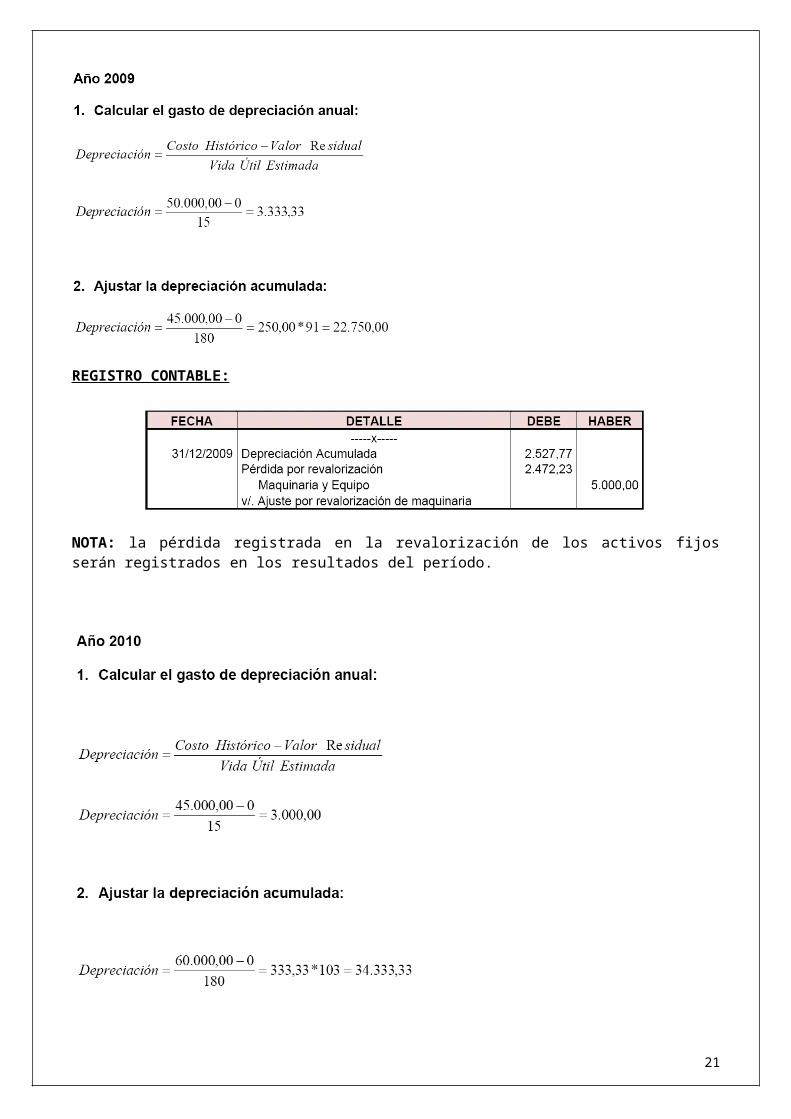

EJERCICIO DE APLICACIÓN

REVALUACIÓN DE PROPIEDAD, PLANTA Y EQUIPO.

La empresa el Atardecer Cía. Ltda., al 1 de enero del 2008 mantenía la siguiente información de una maquinaria registrada en la cuenta Maquinaria y Equipo:

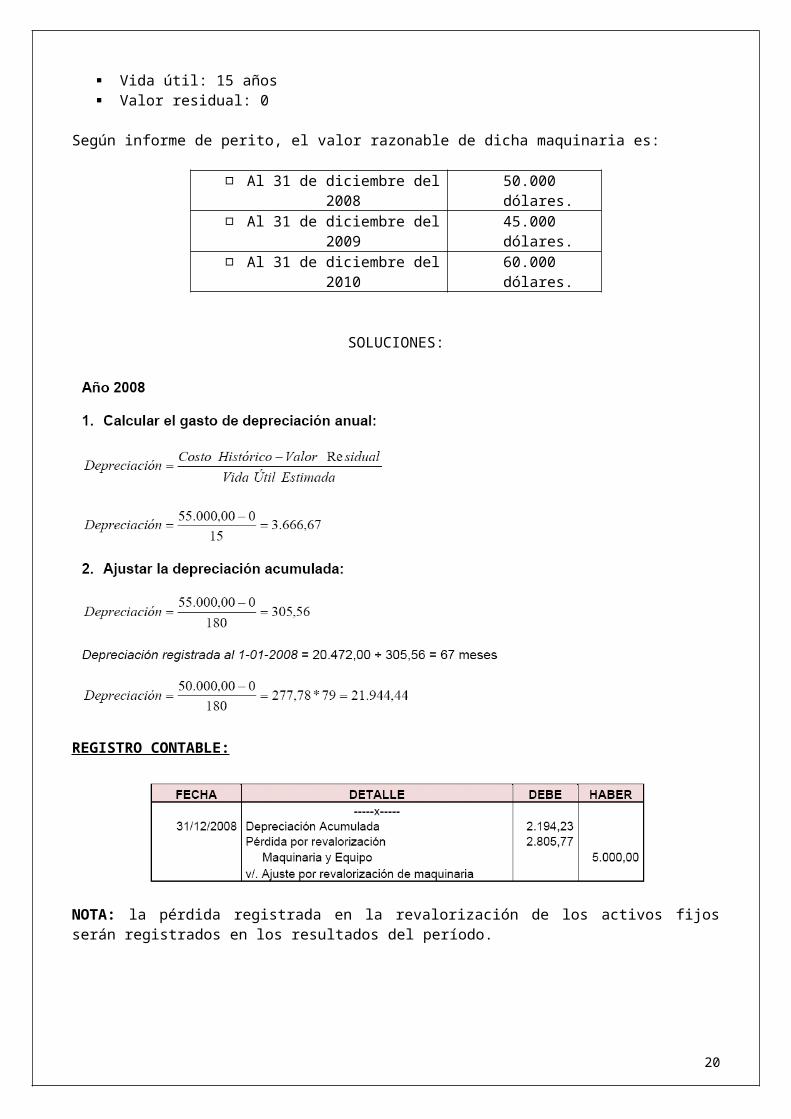

Valor del activo: 55.000 Depreciación acumulada: 20.472 Vida útil: 15 años Valor residual: 0

Según informe de perito, el valor razonable de dicha maquinaria es:

Al 31 de diciembre del 2008

50.000 dólares.

Al 31 de diciembre del 2009

45.000 dólares.

Al 31 de diciembre del 2010

60.000 dólares.

SOLUCIONES:

15

REGISTRO CONTABLE:

NOTA: la pérdida registrada en la revalorización de los activos fijos serán registrados en los resultados del período.

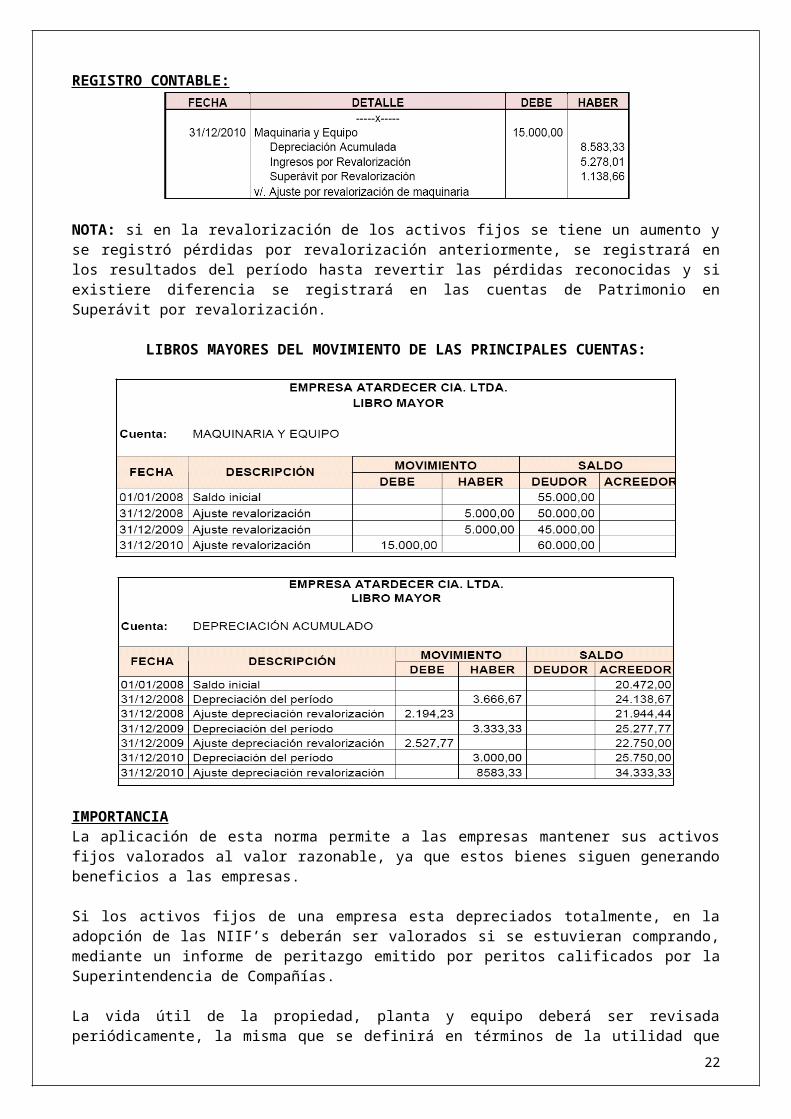

REGISTRO CONTABLE:

16

NOTA: la pérdida registrada en la revalorización de los activos fijos serán registrados en los resultados del período.

REGISTRO CONTABLE:

NOTA: si en la revalorización de los activos fijos se tiene un aumento y se registró pérdidas por revalorización anteriormente, se registrará en los resultados del período hasta revertir las pérdidas reconocidas y si existiere diferencia se registrará en las cuentas de Patrimonio en Superávit por revalorización.

LIBROS MAYORES DEL MOVIMIENTO DE LAS PRINCIPALES CUENTAS:

17

IMPORTANCIALa aplicación de esta norma permite a las empresas mantener sus activos fijos valorados al valor razonable, ya que estos bienes siguen generando beneficios a las empresas.

Si los activos fijos de una empresa esta depreciados totalmente, en la adopción de las NIIF’s deberán ser valorados si se estuvieran comprando, mediante un informe de peritazgo emitido por peritos calificados por la Superintendencia de Compañías.

La vida útil de la propiedad, planta y equipo deberá ser revisada periódicamente, la misma que se definirá en términos de la utilidad que se espera que aporte a la entidad en base al criterio de la experiencia que la entidad tenga con activos similares.

Fuente: Curso de NIIF’s Módulo I dictado en la Cámara de Comercio de Quito.DIFERENCIAS ENTRE LA NEC Y NIC

Al estudiar las Normas Ecuatorianas de Contabilidad (NEC’s) y las Normas Internacionales de Contabilidad (NIC’s) se analiza que no tiene mayores diferencias, ya que la normativa ecuatoriana se fundamentó en la internacional para emitirlas en el Ecuador, el problema radica que la NEC’s no se las aplicó en su cabalidad, porque los profesionales de la contaduría siempre se enfocaron en cumplir con una contabilidad tributaria.

El tratamiento contable de la Propiedad, Planta y Equipo se mantiene igual a la NEC 12 y la depreciación correspondiente a la NEC 13, no hay variantes significativas.

Al aplicar NIC 16 Propiedad, Planta y Equipo, las empresas se ven obligadas a mantener reportes contables y tributarios de sus activos fijos, ya que deberán mantener un control de la depreciación para considerar los porcentajes de depreciación como gastos deducibles según lo dispuesto en el Reglamento de la Ley Orgánica de Régimen Tributario Interno.

18

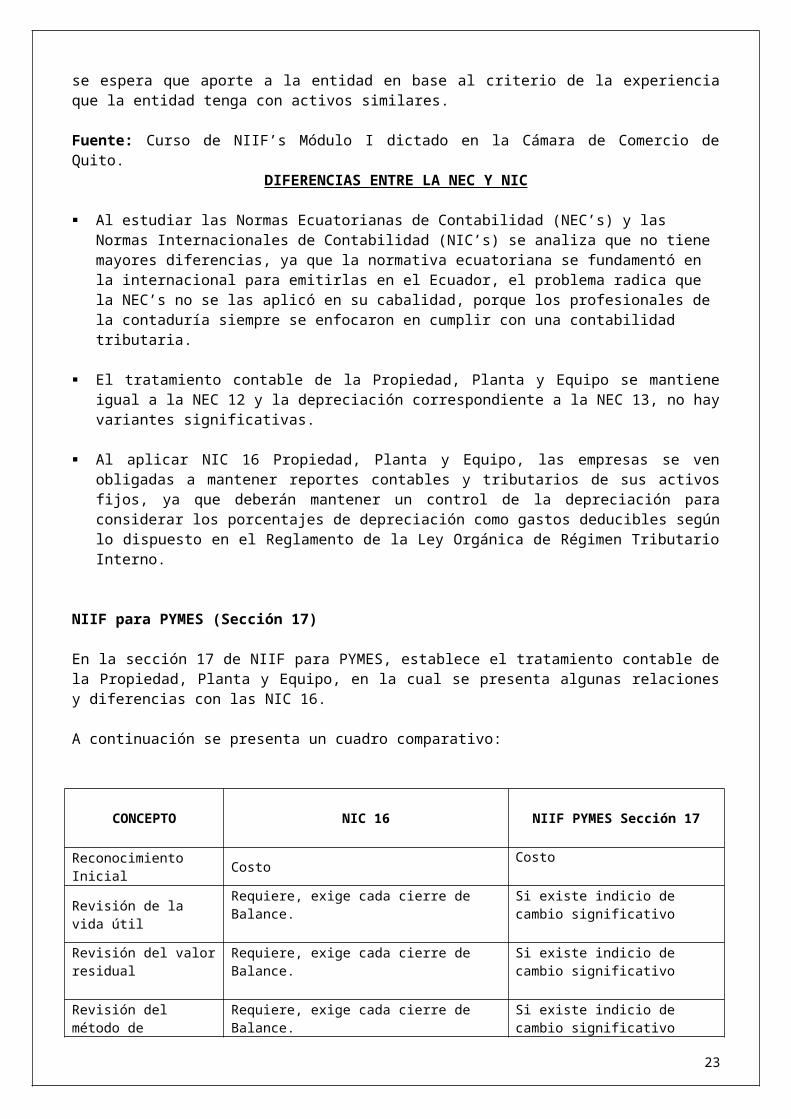

NIIF para PYMES (Sección 17)

En la sección 17 de NIIF para PYMES, establece el tratamiento contable de la Propiedad, Planta y Equipo, en la cual se presenta algunas relaciones y diferencias con las NIC 16.

A continuación se presenta un cuadro comparativo:

CONCEPTO NIC 16 NIIF PYMES Sección 17

Reconocimiento Inicial

Costo Costo

Revisión de la vida útil

Requiere, exige cada cierre de Balance. Si existe indicio decambio significativo

Revisión del valorresidual

Requiere, exige cada cierre de Balance. Si existe indicio decambio significativo

Revisión del método dedepreciación

Requiere, exige cada cierre de Balance.Si existe indicio decambio significativo

Componentes del Costo

Se puede registrar por componentes. Se puede registrar por componentes.

Reconocimiento Posterior

Método del Costo y Método del Valor Razonable

Método del Costo

Lenguaje Complicado Simple

Baja de Activo.Ganancias o Pérdidas del Resultado del Ejercicio

Ganancias o Pérdidas delResultado del Ejercicio

CAMBIOS QUE PROPONE LA APLICACIÓN DE LA NIC 16

Comparación NEC – NIC: PROPIEDAD PLANTA Y EQUIPO

A continuación se detalla las diferencias existentes entre las Normas Ecuatorianas de Contabilidad y las Normas Internacionales de Información Financiera en los casos más significativos:

Costo histórico.- NIC 16: Se utiliza el costo histórico, pero los activos intangibles, propiedad, planta y equipo y las inversiones en propiedades pueden ser revaluadas y se presentan a su valor razonable. NEC 12: Similar a la NIC o IFRS 16, pero no se incluye el concepto de valor razonable.

Partidas extraordinarias.- NIC 16: Se prohíbe su exposición.

19

NEC 12: Los ingresos o gastos que se originan por eventos o transacciones que son claramente distintas de las actividades ordinarias de la empresa y que, por lo tanto, no se esperan que ocurran frecuentemente o en forma regular son tratados como partidas extraordinarias, cuya naturaleza y monto debe ser revelado por separado en el estado de resultados.

Activos intangibles adquiridos.- NIC 16: Se activan si se cumplen loa criterios que se exigen para su reconocimiento; los activos intangibles deben amortizarse sobre su vida útil. Se permiten las revaluaciones solo en casos excepcionales. NEC 12: Similar a IFRS.

Inversiones en propiedades.- NIC: Se miden al costo depreciado, o al valor justo, y los cambios en éste se reconocen en el estado de resultados. NEC: La inversión en propiedades es contabilizada al costo o al monto revaluado. Los cambios en el valor en libros de las inversiones por efecto de una revaluación son acreditados al patrimonio como un superávit por revaluación.

Deterioro de activos.- NIC 16: Si hay indicios de deterioro, los activos deben reducirse al valor que sea mayor entre su valor razonable menos gastos de venta, o el valor de utilización económica basado en flujos descontados de efectivo.

El objetivo de la NIC 16 es regular el tratamiento de la contabilidad para propiedad, planta y equipo (PPE) de esta manera los usuarios de los estados financieros, podrán distinguir la información sobre las inversiones de la entidad sobre su PPE y cualquier cambio que se tenga sobre estas inversiones.

CAMBIOS QUE PROPONE LA NIC 16:

La NIC 16 propone que las cuentas de la entidad para propiedad, planta y equipo sean constatados al momento que son incurridos, incluyen costos incurridos posteriormente para añadirlas a reponer una parte o dar servicios a estos bienes.

La NIC 16 es uno de los pocos estándares que ofrece a la gerencia libertad para escoger su política contable.

20

Según el párrafo 29 estipula que para PP&E, una entidad debe escoger entre el modelo del costo o el modelo de reevaluación y de ahí en adelante, aplicar es política a toda clase de PP&E.

Crea un significante reto para los contadores respecto a la depreciación:1) Requiere que una entidad distribuya el valor de la depreciación de un activo de

forma sistemática a lo largo de su vida útil.2) El método de depreciación utilizado reflejara el patrón en el cual los futuros

beneficios económicos del activo serán consumidos por la entidad.

La reevaluación permite que el valor razonable pueda ser calculado confiablemente y para determinar que si una partida de PP&E ha visto deteriorado su valor, la entidad debe referirse a la NIC deterioro del valor de los activos, sin embargo la NIC 16 añade direcciones especificas considerando cualquier recuperación relacionada al deterioro delo valor de un activo.

Prescribir el tratamiento contable de propiedades, planta y equipo, de forma que los usuarios de los estados financieros puedan conocer la información acerca de la inversión que la entidad tiene en sus propiedades, planta y equipo, así como los cambios que se hayan producido en dicha inversión. Los principales problemas que presenta el reconocimiento contable de propiedades, planta y equipo son la contabilización de los activos, la determinación de su importe en libros y los cargos por depreciación y pérdidas por deterioro que deben reconocerse con relación a los mismos.

BENEFICIOS AL APLICAR LA NIC 16

Las empresas ecuatorianas han mantenido por largos años en lo que respecta a la Propiedad, Planta y Equipo a su costo histórico y algunas totalmente depreciadas, cumpliendo con los porcentajes establecidos en el Reglamento de la Ley Orgánica de Régimen Tributario Interno.Pero mediante la aplicación de las NIIF’s y NIC’s, y en este caso la NIC 2, NIC 16 YNIC 36 se consolidará criterios para organizar la información que se revelará en los estados financieros para garantizar que esta sea confiable, razonable y comparable para que todos los usuarios interesados de la información financiera tengan una percepción real de la situación económica de la empresa, además que permitirá re alinear las políticas, sistemas y controles internos contables aplicados.

21

Al aplicar la NIC 16 Propiedad, Planta y Equipo se depura la cuenta con saldo bajo NEC’s ya que existen maquinaria en desuso y otras que físicamente no se encuentran en la planta pero siguen contabilizadas.

La Propiedad, Planta y Equipo de mayor relevancia e importancia, se debe someter a revalorización como lo establece la NIC 16 considerando información más fiable que permita determinar un valor razonable en las condiciones que se encuentran los bienes de la empresa.

La Propiedad, Planta y Equipo se encuentra contabilizada a su costo histórico y no a su valor razonable como lo establece la normativa internacional, considerando que todo el conjunto de activos fijos son la fuente principal que ayuda a la generación de beneficios económicos de la empresa.Al aplicar la NIC’s en las cuentas de inventarios y de la propiedad, planta y equipo se puede identificar los cambios que se efectúan al momento de sustituir a las Normas Ecuatorianas de Contabilidad, así como también los asientos de ajustes de dichos cambios, que beneficiarán a la empresa porque sus activos estarán contabilizados a un valor razonable que refleja la realidad económica en el entorno que se desarrolla las actividades de la empresa.

NETGRAFÍA

http://www.jezl-auditores.com/index.php?option=com_remository&Itemid=61&func=startdown&id=18http://www.pwc.com/ec/es/publicaciones/assets/pdf/niif-diferencias.pdfhttp://www.burodeanalisis.com/2011/03/28/las-niif-una-consecuencia-de-la-globalizacion/

Diferencias entre NIIF completas y NIIF para las PYMES y su aplicacion a las partidas contableshttp://www.supercias.gob.ec/bd_supercias/descargas/niif/Diferencias%20entre%20NIIF%20completas%20y%20NIIF%20para%20las%20PYMES%20y%20su%20aplicacion%20a%20las%20partidas%20contables.pdf

NIIF_2008http://safi-software.com.ec/pdf/NIIF_2008.pdf

Norma Internacional de Contabilidad nº 16www.ain.gub.uy/nics/nic/nic_16.dochttp://www.unab.cl/fen/contador_auditor/modulo/nic16.pdf

22

http://www.ifrs.org/NR/rdonlyres/FCDF1851-FB91-42AD-AF4B-A487B202915E/0/ESSummary_IAS16_pretranslation_bilingual_LM.pdf

ESCUELA POLITÉCNICA DEL EJÉRCITODEPARTAMENTO DE CIENCIAS ECONÓMICAS,ADMINISTRATIVAS Y DE COMERCIO Tesis previa la obtención del Título de: INGENIERA EN FINANZAS – CONTADORA PÚBLICA AUDITORAAUTORA: SONIA LIZETH ORTIZ ZAPATA - SANGOLQUÍ, MARZO 2011PROPUESTA DE IMPLEMENTACIÓN DE LA NIC 2 “EXISTENCIAS(INVENTARIOS)”, NIC 16 “PROPIEDAD, PLANTA Y EQUIPO” YNIC 36 “DETERIORO DEL VALOR DE LOS ACTIVOS” EN LAEMPRESA HANSA CÍA. LTDA. UBICADA EN LA CIUDAD DEQUITO PROVINCIA DE PICHINCHA.

GUIA_CRONOGRAMA_NIIF:http://www.supercias.gov.ec/Documentacion/NIIF/GUIA_CRONOGRAMA_NIIF.pdf

CRONOGRAMA DE IMPLEMENTACION NIFF – ECUADORhttp://www.supercias.gov.ec/Documentacion/NIIF/CRONOGRAMA%20DE%20IMPLEMENTACION%20NIFF%20-%20ECUADOR.pdfhttp://www.iasplus.com/americas/0902ecuadorresolution.pdf

http://niifsonmer.blogspot.com/2008/06/nic-niif-16-propiedad-plantas-y-equipos.html

23