ndmat núcleo de desenvolvimentos matemáticos profº eliton ... · traz de forma sucinta os...

TRANSCRIPT

NDMAT – Núcleo de Desenvolvimentos Matemáticos Profº Eliton Mendes

ndmat.wordpress.com

Matemática Financeira

Professor Eliton Mendes

O edital da Fundação Carlos Chagas apresentou para o concurso do Banco do

Brasil um conteúdo de matemática financeira já esperado. Não mudou nada em relação

aos concursos bancários realizados anteriormente pela fundação e por outras bancas.

Traz de forma sucinta os conteúdos de financeira mais explorados nas últimas provas e

deixando os candidatos de certa forma um pouco em dúvida a respeito de temas como

financiamentos, alternativas de investimento e cálculo financeiro. Por bem, é melhor

estudar tudo relativo ao programa e não deixar de lado os detalhes dos temas duvidosos.

Juros Simples - Toda prova de concurso voltado para banco aborda esse assunto. Ora individualmente, ora em conjunto com as modalidades de desconto. No sistema de capitalização simples os acréscimos são constantes, pois a taxa incide sempre sobre o valor inicial de aplicação fazendo com que a série dos montantes se comporte como uma progressão aritmética. É um assunto descomplicado, todavia alguns detalhes não podem ser deixados de lado. Cito a taxa e o tempo. Estes sempre na mesma unidade. Em caso de alteração na unidade da taxa, não esquecer que no regime simples o conceito de taxas proporcionais deve ser usado. Como assim? Se a operação é realizada com taxa de 2%a.m., então temos acúmulo de 4%a.b. Se temos taxa de 5%a.t., então temos taxa de 20%a.a.. Se a taxa é de 24%a.a., então ela será de 12%a.s. A taxa é diretamente proporcional ao tempo. No regime de capitalização simples o mês tem 30 dias e o ano tem 360 dias. Não importando se é mês de fevereiro ou ano bissexto. Nas provas para técnico bancário a modalidade de juros exatos não é explorada. O tema fica abordado com frequência nos concursos fiscais. Não

esquecer das equações de resolução

, onde C é o

capital aplicado, J é o juro obtido, M é o montante obtido no final do período, n é o tempo em que o capital ficou aplicado e i é a taxa. Lembre-se que no regime simples utilizaremos a taxa sempre no valor percentual. Nessa proporção cada igualdade indica uma fórmula que pode ser explorada como uma equação de resolução.

Desconto - Simples

Assunto abordado em duas modalidades: desconto por dentro, também conhecido como desconto Racional e o desconto por fora que pode ser chamado de desconto comercial. Essa nomenclatura também é considerada nos descontos compostos. As operações de desconto simples são muito abordadas nas provas da FCC, por isso fique atento: caso o enunciado seja omisso a respeito da modalidade de desconto, observe o que ele diz a respeito da taxa. Se o problema disser “taxa de juros”, então o desconto é por dentro. Caso contrário o desconto é por fora. As equações exploradas no desconto por dentro podem ser tiradas da seguinte

proporção

, onde A é o valor atual (também

NDMAT – Núcleo de Desenvolvimentos Matemáticos Profº Eliton Mendes

ndmat.wordpress.com

conhecido como valor descontado e em algumas situações valor líquido), Dd é o desconto, n é o tempo de antecipação e N é o valor nominal (que pode ser chamado de valor de face, valor do título, valor do papel). No desconto por dentro a taxa incide sobre o valor atual, enquanto que no desconto por fora a taxa incide sobre o valor nominal. Sendo assim, há uma mudança na proporção que fornece as

equações do desconto por fora

. Caro

concurseiro, não podemos deixar de lado uma dica importante: o desconto por fora é maior que o desconto por dentro desde que sejam estabelecidas as mesmas condições, ou seja, mesma taxa e o mesmo tempo. Temos também problemas que envolvem a troca do desconto por dentro por um desconto por fora, estabelecidas as mesmas condições. Lógico que podemos utilizar as equações que já conhecemos, todavia, ganhar tempo é fundamental então utilize a equação ( ). Nesse caso a taxa i deve ser usada na

forma unitária. Você obtém a forma unitária dividindo a taxa por 100, por exemplo, 10% na forma unitária é 0,10, 25% na forma unitária é 0,25, 13,8% na forma unitária é 0,138. Há de reforçar que esse tipo de problema que envolve a troca de desconto não é comum em provas bancárias, mas como faz parte do tema desconto, fica aqui o meu registro.

Juros - Compostos

Na capitalização composta os juros são auferidos cumulativamente ao capital, dessa forma o crescimento não se dá de maneira linear. Quero dizer que o crescimento não é constante como na capitalização simples, pois a taxa incide sobre o montante atualizado período a período. Dessa maneira a série dos montantes se comporta como uma progressão geométrica. Podemos calcular o montante final de uma capitalização composta de duas maneiras. Pela Convenção

Exponencial ( ) , onde a taxa i deve ser substituída na forma unitária como em todas as fórmulas do regime composto, e pela

Convenção Linear ( ) ( ). Esse ( ) é chamado de fator de acumulação de capital e dependendo do valor de n quando muito grande será adquirido na tabela financeira, que não é comum nas provas bancárias se tratando da FCC, ou o problema já fornece a aproximação para o fator de acumulação de capital. A Convenção Linear acontece quando temos o tempo quebrado, ou seja, expresso por um número não inteiro, então utilizamos a CL como um método alternativo para o cálculo do montante. Por exemplo, se é pedido o montante de um capital a taxa de 10%a.m. e no tempo n = 2,5 meses, utilizar a convenção exponencial com esse tempo quebrado ficaria trabalhoso realizar os cálculos. Então usamos a convenção linear. Usamos a parte inteira 2 meses no primeiro n da fórmula e o tempo que resta, nesse caso 0,5 meses segundo n da

fórmula. Ficamos assim, ( ) ( ). O candidato tem que ficar atento é que o montante na CL é um pouco superior que o montante da convenção exponencial. A convenção

NDMAT – Núcleo de Desenvolvimentos Matemáticos Profº Eliton Mendes

ndmat.wordpress.com

linear é um método alternativo para o cálculo do montante e por isso só utilizamos caso o problema exija. Mas você que está se preparando para o Banco do Brasil não precisa se preocupar com isso, porque mesmo que o assunto esteja embutido em capitalização composta, ele não é explorado nas provas bancárias e sim nas provas da esaf para auditores.

Taxas -

No regime composto temos a taxa efetiva que é a taxa que atualiza o capital investido no mesmo período da capitalização. É a taxa que colocamos nas fórmulas. Uma taxa é dita equivalente a uma taxa efetiva quando fornece o mesmo rendimento no mesmo período. Se

precisarmos mudar a unidade da taxa usamos a fórmula ( ) , onde I é a taxa de maior período, i é a taxa de menor período e n é o número de vezes em que o menor período cabe no maior. Ainda temos a taxa nominal, esta de grande importância, pois aparece muito nas provas de concursos. Uma taxa é dita nominal, quando o período da taxa é diferente do período de capitalização. Exemplo, 36%a.a. capitalizados mensalmente, 12%a.q. com capitalização mensal. A taxa nominal é um indicativo que o regime é composto e ela não serve para utilizar nas fórmulas. Então alteramos para uma taxa efetiva usando o conceito de taxas proporcionais. É o único momento no regime composto que utilizamos taxas proporcionais. Nos exemplos acima, 36%a.a. capitalizados mensalmente = 3%a.m (dividimos por doze pois o ano tem 12 meses), 12%a.t. com capitalização mensal = 4%a.m.(dividimos por três pois o trimestre tem 3 meses).

Desconto - Composto

Também na modalidade por dentro (Racional) e por fora (Comercial), esse assunto tende a aparecer de maneira direta em problemas ou nas situações de equivalência composta, amortizações e análise de investimentos. Nestes três últimos, utilizamos apenas o desconto por dentro, pois ele é equivalente ao montante composto.

Veja: desconto por dentro ( ) e montante composto ( ) . São iguais basta trocar as incógnitas. Já o desconto por fora utilizamos ( ) . Este apenas nas questões de desconto por fora. Se quisermos trocar a taxa de desconto de forma que os descontos

permaneçam idênticos utilizamos a equação

.

Equivalência - Composta de Capitais

Se tiver que apostar em equivalência simples ou composta, jogo todas as minhas fichas na equivalência composta para os concursos bancários. Resolvemos as questões de equivalência composta usando os mesmos métodos que utilizamos na equivalência simples. Com algumas ressalvas: o desconto será sempre o por dentro e a data focal você escolhe. Uma dica é utilizar como data focal a última data. No mais, tudo é resolvido do mesmo jeito.

NDMAT – Núcleo de Desenvolvimentos Matemáticos Profº Eliton Mendes

ndmat.wordpress.com

Amortizações, - Financiamentos

Vale a pena desprender um pouco de tempo e se aprofundar no tema. Como não está definido quais amortizações serão abordadas, se tratando do concurso do Banco do Brasil, atente-se ao sistema de amortização Francês. Isso mesmo, o famoso Sistema Price! Mas não saia da linha, não esqueça de trabalhar o Sistema de Amortização Constante (SAC). Contudo este último, mais explorado nas provas para Caixa Econômica Federal. Aposto no Sistema Francês como certo de acontecer. Vale lembrar que temos ainda o sistema misto, que é uma média aritmética entre as parcelas do sistema francês, que são parcelas fixas, com as parcelas do SAC que são parcelas variáveis decrescentes e o sistema americano. As parcelas no SAC se comportam como uma progressão aritmética decrescente. Aí você pergunta por que chamamos de sistema de amortização constante se as parcelas são variáveis e não constantes? Muita gente confunde parcela com cota de amortização. Uma parcela de financiamento é composta por uma parte que corresponde a juros e a outra parte que é a cota de amortização (P = J + A). No SAC a cota de amortização é constante para todas as parcelas (daí o nome) e a parte que corresponde aos juros vai decrescendo ao longo dos pagamentos. Por isso que a parcela é decrescente. Já no sistema francês a cota de amortização é crescente (em progressão geométrica) enquanto que a parte que corresponde a juros vai diminuindo ao longo dos pagamentos. Podemos aplicar nas questões de sistema de amortização francês a equação , onde é o fator de

amortização (que é conhecido como fator de valor atual de uma série de pagamentos). Esse fator calcula o valor atual T do financiamento de n parcelas iguais de valor P, a taxa de juros i% ao período, com pagamentos no final do período. É fornecido por uma tabela financeira, mas na maioria das vezes a FCC não fornece as tabelas financeiras. Os problemas já podem vir com esse fator ou o candidato determina

através da equação ( )

( ) . Nas questões de rendas certas,

na qual você acumula capital constante e periodicamente para ser resgatado na data do último pagamento, o candidato utiliza a fórmula , onde é o fator de rendas certas (conhecido como fator

de acumulação de capital de uma série de pagamentos). Esse fator calcula o montante T que resulta de n depósitos constantes de valor P durante n períodos, com taxa de i% ao período, sendo os depósitos feitos ao fim de cada período. Caro candidato fique ligado! A FCC tem

costume usar o fator de recuperação de capital

, que é o inverso

do . Não se espante! Se ele fornecer o fator de recuperação, você

utiliza a mesma fórmula só que com o “An” invertido. Assim

. Nesse caso você vai descobrir o valor da parcela

diretamente. Tudo isso que acabamos de falar, compreende a parte que o edital contempla como rendas variáveis e uniformes.

NDMAT – Núcleo de Desenvolvimentos Matemáticos Profº Eliton Mendes

ndmat.wordpress.com

Avaliação de -investimentos

O edital não define quais serão abordadas, ficando assim para nós, a melhor interpretação. Neste caso não vale a pena aprofundar em todos os casos. Pelas últimas edições de provas tanto para o Banco do Brasil como para a Caixa Econômica Federal, a avaliação de investimento explorada foi a Taxa Interna de Retorno (TIR). Lembrando que a TIR, é a taxa que faz com que o somatório das receitas seja igual ao somatório das despesas na data zero, dessa forma, o fluxo de caixa de fica zerado. Na verdade a Taxa Interna de Retorno é a taxa que vai capitalizar o capital investido. Aceite o projeto se a TIR oferecida pelo investimento for maior do que a taxa oferecida no mercado financeiro. No concurso do Banco do Brasil de 2006 elaborado pela FCC, foi abordado tanto a TIR como o Valor Presente Líquido (VPL). O Valor Presente Líquido é a diferença entre o somatório das receitas e o somatório das despesas na data zero, data do investimento. Aceite o projeto se o VPL for positivo. Atenha-se a esses dois assuntos.

Cálculos - financeiros

Encontramos assuntos peculiares abordados em prova como relação entre taxas real, aparente e de inflação. Acontece no regime composto e aparece bastante em provas da FCC. Assunto super simples que você pode responder com o uso da fórmula do “RIA” (1 + iR) . (1 + iI) = (1 + iA). Lembre que iR é a taxa real, iI é a taxa de inflação e iA é a taxa aparente. Se durante o período do investimento a inflação for igual a zero, então a taxa do investimento é a taxa real. Porém se houve inflação, então a taxa do investimento será a taxa aparente ficando assim a pergunta usual para a determinação da taxa real que será menor que a taxa do investimento (taxa aparente). Ao calcular a taxa real, se o valor encontrado for positivo (iR > 0), significa que houve um ganho iR acima da inflação. Caso contrário, taxa real negativa (iR < 0), houve uma perda no período. Isso acontece se a inflação for maior que a taxa aparente. Cuidado! Se houve inflação, não significa dizer que a moeda desvalorizou a uma taxa igual à inflação. Para determinar a desvalorização da moeda diante da

inflação, podemos utilizar como artifício a equação

, onde D é

a desvalorização, I é a taxa de inflação. Lembrando que o regime é composto e taxas de forma unitária. Ainda dentro da temática, temos a relação entre taxa efetiva de juros simples na operação de desconto comercial simples. A taxa efetiva possui sinônimos e pode ser conhecida como taxa real de juros ou taxa implícita de juros. A taxa real de juros simples é a taxa que vai corrigir o valor líquido, de uma operação de desconto comercial, de forma que esta correção obtenha rendimentos iguais ao desconto obtido pelo título no mesmo período em que o título foi descontado. Podemos obter essa taxa realizando as operações de desconto e

depois corrigindo a juros simples, mas o uso da fórmula

torna a vida mais fácil. if é a taxa por fora, id é a taxa efetiva de

juros que é na verdade a taxa de desconto por dentro, pois desconto

NDMAT – Núcleo de Desenvolvimentos Matemáticos Profº Eliton Mendes

ndmat.wordpress.com

por dentro e operação de juros simples é a mesma coisa e n é o tempo da operação. Lembre-se que quando o problema solicitar a taxa de juros da operação de desconto, isso é o mesmo que solicitar, a taxa de desconto por dentro.

TESTES 01. Uma empresa oferece aos seus clientes desconto de 10% para pagamento no ato da

compra ou desconto de 5% para pagamento um mês após a compra. Para que as opções sejam indiferentes, a taxa de juros mensal praticada deve ser, aproximadamente,

(A) 0,5%. (B) 3,8%. (C) 4,6%. (D) 5,0%. (E) 5,6%. Esse problema refere-se ao assunto do edital chamado de cálculo financeiro e é bem simples de resolver. O problema quer o custo efetivo da operação. Imagine que você tem um bem no valor de R$ 100. Se pagarmos à vista, o produto tem desconto de 10%, então pagamos por ele R$ 90. E se pagarmos com um mês, teremos desconto de 5%, então pagamos R$ 95. Logo podemos concluir que para que as opções sejam indiferentes, como diz o problema, é necessário que esses 90 reais em um mês virem 95, ou seja, tem que ganhar cinco reais de juros. Com isso precisamos saber quantos por cento os cinco reais valem dos 90. Então:

que corresponde a 5,555% que é aproximadamente 5,6%

Letra E 02. Um capital foi aplicado a juro simples e, ao completar um período de 1 ano e 4 meses,

produziu um montante equivalente a 7/5 de seu valor. A taxa mensal dessa aplicação foi de

(A) 2% (B) 2,2% (C) 2,5% (D) 2,6% (E) 2,8%

NDMAT – Núcleo de Desenvolvimentos Matemáticos Profº Eliton Mendes

ndmat.wordpress.com

A questão refere-se a juros simples que também é chamado de juros comerciais ou

juros ordinários. Podemos resolver esse problema sem utilizar as fórmulas. Os 7/5 é

o montante e vale quantos por cento?

que corresponde a 140%

Como montante é capital mais juros, então os 100% é capital e os 40% corresponde a

juros. No regime simples a taxa incide sempre sobre o valor inicial de aplicação, com

isso, mês a mês a aplicação recebe juros até acumular os 40%. Como foram 16

meses (1 ano e 4 meses), então:

Letra C

03. Um capital de R$ 10.000,00 se aplicado a juros simples, renderá R$ 5.000,00. Considerando-se uma taxa de 20% a.a. o prazo da aplicação será de

(A) 2,0 anos. (B))2,5 anos. (C) 2,8 anos. (D) 3,0 anos. (E) 3,5 anos.

O capital é de R$ 10.000 e os juros são de R$ 5.000, que corresponde a 50%

recebidos durante um certo tempo. Por ser regime simples, os ganhos são

constantes período a período até acumular no final do investimento os juros. Então:

Letra B

04. Um título com valor de face de R$ 1.000,00, faltando 3 meses para seu vencimento, é

descontado em um banco que utiliza taxa de desconto bancário, ou seja, taxa de desconto simples “por fora”, de 5% ao mês. O valor presente do título, em reais, é

(A) 860,00 (B) 850,00 (C) 840,00 (D) 830,00 (E) 820,00

NDMAT – Núcleo de Desenvolvimentos Matemáticos Profº Eliton Mendes

ndmat.wordpress.com

A questão é sobre desconto simples por fora (comercial) e nessa modalidade de

desconto a taxa incide sobre o valor nominal, o que possibilita resolver de maneira

bem rápida.

Como são três meses, então: 3 x 50 = 150 reais de desconto

O valor presente do título é sinônimo de valor atual. Dessa forma temos que:

A = N – D = 1000 – 150 = 850

Letra B

05. Uma pessoa depositou num fundo de investimento R$ 100,00 mensalmente, durante três meses. Seu capital, no final do primeiro mês, foi acrescido de l0%, no final do segundo mês, acrescido de l5% e no final do terceiro mês, acrescido de 20%. No final dos três meses, seu capital acumulado foi de:

(A) R$ 345,00 (B) R$ 352,30 (C) R$ 409,80 (D) R$ 420,50 (E) R$ 435,00

Temos aí uma questão de capitalização com taxas variáveis. Interessante esse tema

pois é raro acontecer em provas bancárias. Mas é muito fácil de resolver. O regime é

o composto e você lembra da Convenção Exponencial ( ) ? Utilizamos a

convenção exponencial quando temos capitalização composta a uma taxa constante.

Vamos corrigir os montantes mês a mês e acrescentar a parcela que vence no mês.

Então vamos para o primeiro mês:

Início do mês:

- depósito de R$ 100

- final do 1º mês: correção de 10%

M = 100 x (1 + 0,10) = 100 x 1,10 = 110 (acrescente a 2ª parcela) M = 210

- final do 2º mês: correção de 15%

M = 210 x (1 + 0,15) = 210 x 1,15 = 241,50 (acrescente a 3ª parcela) M = 341,50

- final do 3º mês: correção de 20%

M = 341,50 x (1 + 0,20) = 341,50 x 1,20 = 409,80

Letra C

NDMAT – Núcleo de Desenvolvimentos Matemáticos Profº Eliton Mendes

ndmat.wordpress.com

06. Um determinado Banco realiza operações de desconto utilizando a taxa de desconto simples de 2,8% a.m. A taxa efetiva mensal cobrada numa operação com prazo de 45 dias é de, aproximadamente,

(A) 4,05% (B) 3,80% (C)) 2,90% (D) 2,88% (E) 2,69%

Essa questão envolve cálculos financeiros e a taxa que ele quer é a taxa efetiva de

juros que é a taxa de desconto por dentro, logo a taxa que ele deu é a taxa por fora.

Utilizaremos a fórmula

. Como ele quer a taxa mensal, então 45 dias é

equivalente a 1,5 meses.

Letra C

07. Aplicando-se R$5.000,00 a juros compostos, à taxa nominal de 24% ao ano, com capitalização bimestral, o montante, em reais, ao fim de 4 meses, será

(A) 5.400,00 (B) 5.405,00 (C) 5.408,00 (D) 6.272,00 (E) 6.275,00

Muito cuidado! Temos 24%aa, com capitalização bimestral. A unidade da taxa é

diferente da unidade da capitalização. Essa taxa é nominal e só acontece no regime

composto. Serve como um indicador do regime. Temos que converter essa taxa em

uma taxa efetiva e a taxa efetiva tem que ter a mesma unidade da capitalização, no

caso o bimestre. É o único momento no regime composto que utilizamos taxas

proporcionais. Dividimos por seis, pois o ano tem seis bimestres.

NDMAT – Núcleo de Desenvolvimentos Matemáticos Profº Eliton Mendes

ndmat.wordpress.com

24%aa, com capitalização bimestral = 4%a.b

4 meses = 2 bimestres

Usamos a convenção exponencial ( )

( )

( ) como o período é pequeno, você mesmo calcula o valor de (1,04)2!

Letra C

08. Um capital de R$ 36 000,00 foi financiado através do Sistema SAC (Sistema de Amortização Constante) em 12 prestações mensais, vencendo a primeira 30 dias após a assinatura do contrato. Considerando uma taxa de 5% a.m., o valor da sexta prestação foi igual a

(A) R$ 4 500,00 (B) R$ 4 350,00 (C) R$ 4 200,00 (D) R$ 4 100,00 (E))R$ 4 050,00

Questão sobre financiamentos. Sistema de Amortização Constante (SAC). No SAC as

parcelas se comportam como uma PA decrescente, ou seja, razão negativa.

Vamos primeiro descobrir a cota de amortização. Lembra que falei anteriormente que

toda parcela é composta por uma cota de amortização mais juros? Pois bem, no sac

as amortizações são constantes. Para achar a amortização basta dividir o valor a ser

financiado pelo número de parcelas:

(todas as parcelas serão amortizadas 3000 por mês)

Agora vamos achar os juros da primeira parcela. Como não foi pago nada ainda,

então temos como saldo devedor o valor de 36.000. Calculemos a taxa sobre esse

valor:

Temos então o valor da primeira parcela: P1 = 3.000 + 1.800 = 4.800

A razão de nossa progressão aritmética é o percentual calculado sobre a cota de

amortização: r = i% . A

NDMAT – Núcleo de Desenvolvimentos Matemáticos Profº Eliton Mendes

ndmat.wordpress.com

Lembre-se que as parcelas são decrescentes, então razão negativa: r = - 150

Agora usamos a fórmula do termo geral da PA: ( )

Associando a fórmula a parcelas, temos:

( )

( ) ( )

( )

Letra E

09. O preço à vista de um computador é R$ 2.200,00. Ele pode ser comprado a prazo com uma entrada de R$ 368,12 e o restante pago em 5 parcelas mensais, iguais e consecutivas, a primeira delas vencendo ao completar 30 dias data da compra. Se, no financiamento, os juros são compostos à taxa de 3% ao mês, o valor de cada uma das prestações será

(A) R$ 380,00 (B) R$ 390,00 (C) R$ 400,00 (D) R$ 410,00 (E) R$ 420,00

A questão é de financiamento usando o sistema price. Agora veja que existe uma

entrada, então o valor a ser financiado será:

T = 2200 – 368,12 = 1.831,88

Taxa i = 3%am (a taxa na mesma unidade que o intervalo das parcelas)

n = 5 parcelas mensais

Vamos utilizar a fórmula mas temos que calcular o fator de amortização.

( )

( )

( )

( )

( )

( )

NDMAT – Núcleo de Desenvolvimentos Matemáticos Profº Eliton Mendes

ndmat.wordpress.com

Caro concurseiro, esse fator nós acabamos de calcular. Mas, se tratando de prova

para técnico bancário, esse fator será fornecido. Na pior das hipóteses o que pode

acontecer é ele fornecer (1 + i)n com as devidas aproximações. Não é comum ele

fornecer a tabela financeira. Em caso de fornecimento, normalmente, ele fornece a

tabela de fator de acumulação de capital. Vamos continuar a resolução e utilizar a

fórmula do sistema francês.

Letra C

10. Uma aplicação consiste em 6 depósitos consecutivos, mensais e iguais no valor de R$ 300,00 (trezentos reais) cada um. Se a taxa de juros compostos utilizada é de 5% ao mês, o montante, em reais, um mês após o último dos 6 depósitos, é

(A) 2.040,00 (B) 2.142,00 (C) 2.240,00 (D) 2.304,00 (E) 2.442,00

Essa questão está contemplando o assunto do edital de rendas uniformes. Essa

renda uniforme em que você deposita mês a mês é uma renda certa e o resgate é

feito na data do último depósito. Vamos utilizar a fórmula . Essa questão

ao contrário da anterior fornece a tabela do fator de acumulação de capital o

evitando assim o trabalho de calcular.

Valor das parcelas P = 300

Taxa i = 5%am

Número de depósitos mensais n = 6

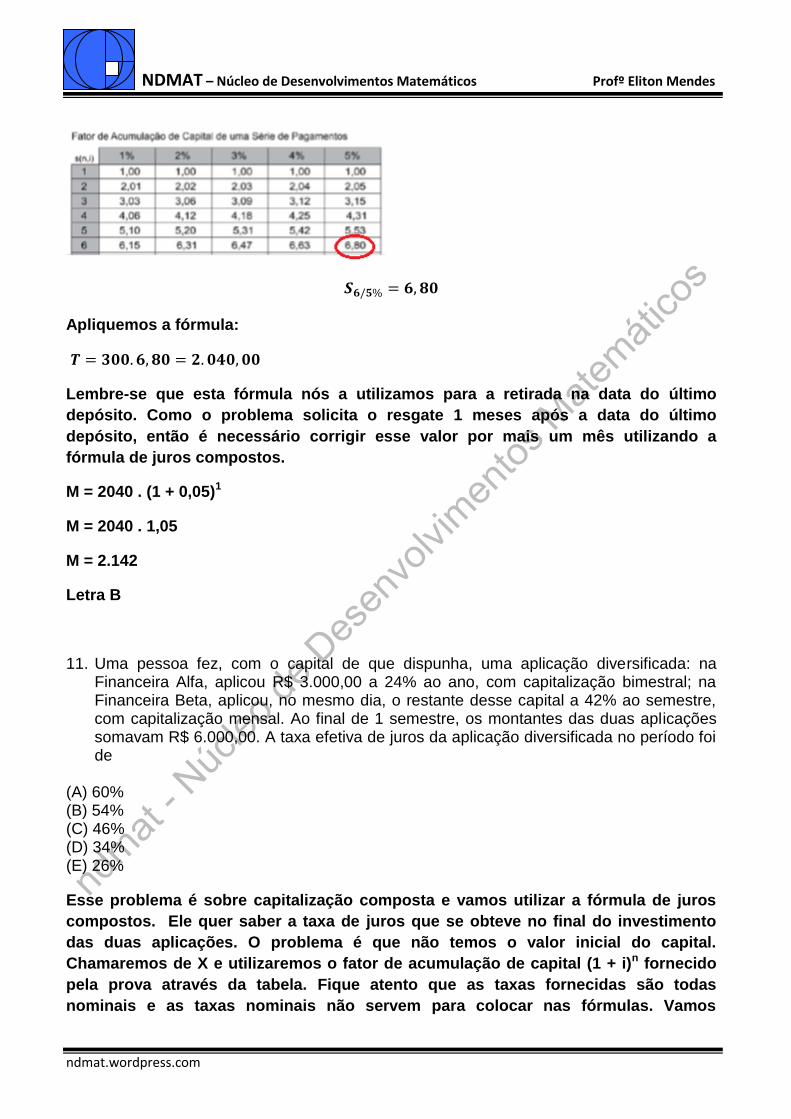

Procuramos o que na tabela está na coluna 5% e na linha 6:

NDMAT – Núcleo de Desenvolvimentos Matemáticos Profº Eliton Mendes

ndmat.wordpress.com

Apliquemos a fórmula:

Lembre-se que esta fórmula nós a utilizamos para a retirada na data do último

depósito. Como o problema solicita o resgate 1 meses após a data do último

depósito, então é necessário corrigir esse valor por mais um mês utilizando a

fórmula de juros compostos.

M = 2040 . (1 + 0,05)1

M = 2040 . 1,05

M = 2.142

Letra B

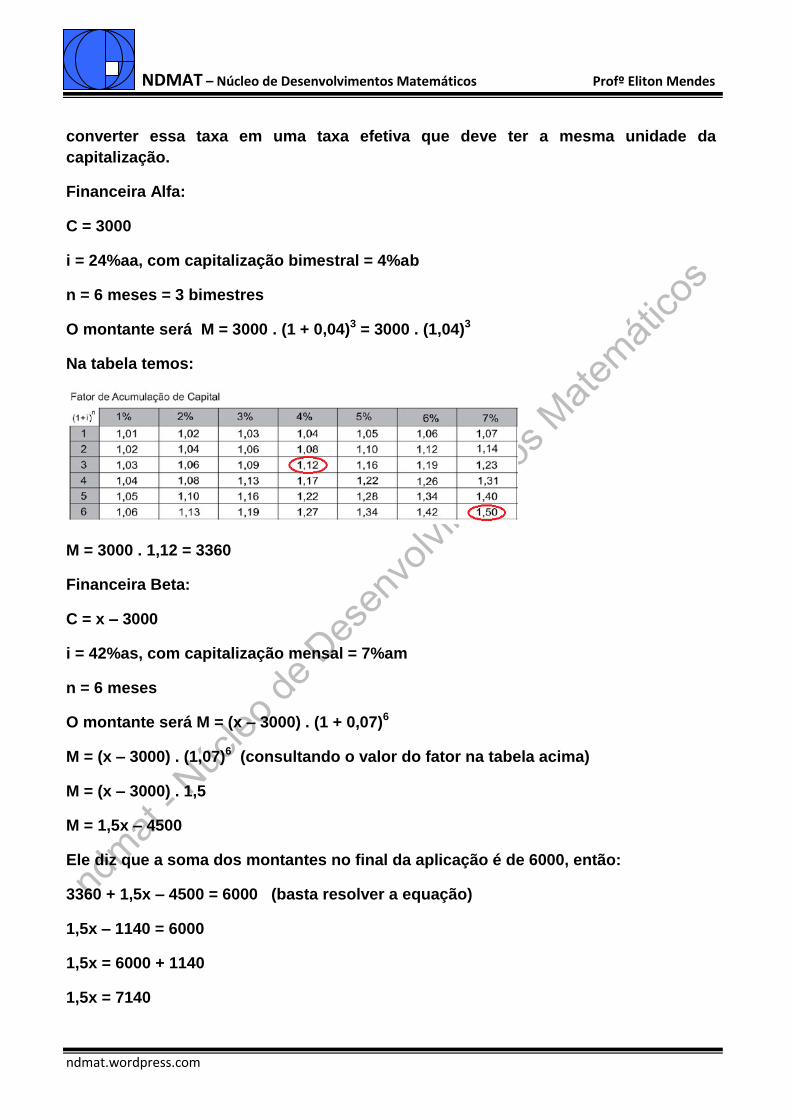

11. Uma pessoa fez, com o capital de que dispunha, uma aplicação diversificada: na Financeira Alfa, aplicou R$ 3.000,00 a 24% ao ano, com capitalização bimestral; na Financeira Beta, aplicou, no mesmo dia, o restante desse capital a 42% ao semestre, com capitalização mensal. Ao final de 1 semestre, os montantes das duas aplicações somavam R$ 6.000,00. A taxa efetiva de juros da aplicação diversificada no período foi de

(A) 60% (B) 54% (C) 46% (D) 34% (E) 26%

Esse problema é sobre capitalização composta e vamos utilizar a fórmula de juros

compostos. Ele quer saber a taxa de juros que se obteve no final do investimento

das duas aplicações. O problema é que não temos o valor inicial do capital.

Chamaremos de X e utilizaremos o fator de acumulação de capital (1 + i)n fornecido

pela prova através da tabela. Fique atento que as taxas fornecidas são todas

nominais e as taxas nominais não servem para colocar nas fórmulas. Vamos

NDMAT – Núcleo de Desenvolvimentos Matemáticos Profº Eliton Mendes

ndmat.wordpress.com

converter essa taxa em uma taxa efetiva que deve ter a mesma unidade da

capitalização.

Financeira Alfa:

C = 3000

i = 24%aa, com capitalização bimestral = 4%ab

n = 6 meses = 3 bimestres

O montante será M = 3000 . (1 + 0,04)3 = 3000 . (1,04)3

Na tabela temos:

M = 3000 . 1,12 = 3360

Financeira Beta:

C = x – 3000

i = 42%as, com capitalização mensal = 7%am

n = 6 meses

O montante será M = (x – 3000) . (1 + 0,07)6

M = (x – 3000) . (1,07)6 (consultando o valor do fator na tabela acima)

M = (x – 3000) . 1,5

M = 1,5x – 4500

Ele diz que a soma dos montantes no final da aplicação é de 6000, então:

3360 + 1,5x – 4500 = 6000 (basta resolver a equação)

1,5x – 1140 = 6000

1,5x = 6000 + 1140

1,5x = 7140

NDMAT – Núcleo de Desenvolvimentos Matemáticos Profº Eliton Mendes

ndmat.wordpress.com

x = 4760 (capital inicial)

Como o montante foi de 6000 temos juros de:

J = 6000 – 4760 = 1240

Precisamos saber quantos por cento esse juros vale do capital

Letra E

12. Um investimento obteve variação nominal de 15,5% ao ano. Nesse mesmo período, a taxa de inflação foi 5%. A taxa de juros real anual para esse investimento foi

(A) 0,5%. (B) 5,0%. (C) 5,5%. (D) 10,0%. (E) 10,5%.

Questão de cálculo financeiro. O investimento tem variação de 15,5% mas houve

inflação de 5%, então a variação que sofreu o investimento não foi um ganho real foi

um ganho aparente. Ele quer a taxa de juros real! Esse tipo de problema acontece no

regime composto e resolvemos pela fórmula do RIA: (1 + iR) . (1 + iI) = (1 + iA)

iR = ?

iI = 5% = 0,05

iA = 15,5% = 0,155

(1 + iR) . (1 + 0,05 ) = (1 + 0,155)

(1 + iR) . (1,05) = (1,155)

( )

1 + iR = 1,1

iR = 1,1 – 1 = 0,1

iR = 10%aa

Letra D

NDMAT – Núcleo de Desenvolvimentos Matemáticos Profº Eliton Mendes

ndmat.wordpress.com

13. Dois meses antes do seu vencimento, um título de valor nominal N sofrerá desconto. Se o desconto for racional composto e a taxa utilizada for de 20% ao mês, o valor do desconto será igual a d. Se o desconto for comercial composto, qual deverá ser a taxa mensal de desconto para que o valor do desconto seja o mesmo?

(A) 83,3% (B) 69,1% (C) 42,8% (D) 20,0% (E) 16,7%

Assunto de desconto composto e ele quer trocar as taxas de desconto para que o

desconto permaneça o mesmo. Poderíamos responder essa questão atribuindo um

valor nominal e realizando as operações de desconto e etc. Mas você vai ter muito

trabalho. É melhor utilizar a equação

id = 20% = 0,2

Letra E

14. Um jovem tinha um capital e fez com ele um investimento diversificado. Aplicou 40% do capital em um fundo de Renda Fixa e o restante na Bolsa de Valores. A aplicação em Renda Fixa gerou lucro de 20%, enquanto o investimento na Bolsa, no mesmo período, representou prejuízo de 10%. Com relação ao total investido nesse período, o jovem

(A) teve lucro de 2%. (B) teve lucro de 20%. (C) não teve lucro e nem prejuízo. (D) teve prejuízo de 2%. (E) teve prejuízo de 20%.

Interessante essa questão pois comentei sobre esse tema no meu blog

(ndmat.wordpress.com) a alguns dias atrás e agora ele aparece nessa questão do

BNDES de setembro de 2010.

O problema diz que 40% do capital ficou investido em renda fixa e teve lucro de 20%,

então:

NDMAT – Núcleo de Desenvolvimentos Matemáticos Profº Eliton Mendes

ndmat.wordpress.com

O restante do capital, ou seja 60%, foi investido em renda variável (bolsa) e teve

prejuízo de 10% (perda), então:

Vamos associar o sinal de + para lucro e o sinal de – para prejuízo. Logo ele teve:

+ 8% do capital – 6% do capital = (+ 8% - 6%) do capital = + 2% do capital

Lucro de 2% do capital

Letra A

15. Uma loja vende um artigo e oferece duas opções de pagamento: à vista, por R$ 180,00, ou em dois pagamentos iguais de R$ 100,00 cada, sendo o primeiro no ato da compra e o segundo, um mês depois da compra. Qual é a taxa mensal dos juros cobrados de quem compra a prazo?

(A) 25% (B) 20% (C) 12,5% (D) 11,1% (E) 10%

Esse tipo de problema está frequente nas provas de concursos. E por sinal é muito

fácil! Não é da boca pra fora. Vejam:

A mercadoria custa à vista 180 e podemos pagá-la em duas vezes: entrada de 100 e

com um mês mais 100. Muito bem! Se houve uma entrada então o saldo devedor é

diminuído dessa entrada não é mesmo? Então:

180 – 100 = 80

Se devolvêssemos esse valor de 80 em um mês, então a operação seria isenta de

juros. Contudo, será devolvido 100 que nos faz perceber que houve juros de 20 em

relação aos 80 que estávamos devendo após a entrada. Logo:

A operação teve juros de 25%. Isso ocorre com frequência no comércio. A melhor

maneira de ficar livre dessa prática é pesquisando para barganhar o melhor preço

pagando à vista.

Letra A

NDMAT – Núcleo de Desenvolvimentos Matemáticos Profº Eliton Mendes

ndmat.wordpress.com

Meus caros, espero que essa contribuição sirva de ajuda e facilite a sua aprovação.

Nada de medo ou nervosismo. Matemática financeira não é um bicho papão. Você tem

que estudar como qualquer outra matéria. Não esqueçam de praticar resolvendo exercícios

e de olho sempre no edital. Os estudos devem sempre ser realizados com o edital debaixo

do braço. Estudou um determinado assunto, risque-o no edital e assim você vai cumprindo

suas metas. Lembrem-se: “estudar não é somente ler, é praticar, praticar, praticar

resolvendo exercícios”. Uma literatura de apoio é o livro de Júlio Lociks da editora Vestcon.

Ele é sucinto em suas explicações, mas tem muitos exercícios e ainda contempla tópicos

de aritmética. O exemplar está em torno de R$ 25,00 nas melhores livrarias. Outra

literatura de EXCELÊNCIA, é o livro do professor Sergio Carvalho da editora Elsevier,

Matemática Financeira Simplificada para Concursos. O exemplar está em torno de R$

100,00 e você pode encontrar também na distribuidora, Via Livros (em Recife). O livro vem

com muitos exercícios comentados e uma série de exercícios propostos com gabaritos. Ele

contempla todo o programa que o candidato precisará não só para o concurso do Banco do

Brasil como também para os concursos fiscais. Abrace essa oportunidade e não deixe

para começar amanha.

Bons Estudos!

Eliton Mendes