movimento de fundos nas contas bancÁrias ... - … filearrecadação e cobrança de receitas quer o...

TRANSCRIPT

.

Índice

. .................................................................................................................................................... 0 VIII - MOVIMENTO DE FUNDOS ....................................................................................... 1

8.1 – Enquadramento Legal ..................................................................................................... 1 8.2 – Considerações Gerais ..................................................................................................... 1 8.3 – Apuramento e Análise da Variação do Saldo Existente em 31/12/2015 ........................ 2 8.4 – Resultados das Auditorias .............................................................................................. 7 8.4.1 – Conta Única do Tesouro .............................................................................................. 7

8.4.1.1 – Conta n.º 004102510015 – Conta Única do Tesouro em Meticais........................... 8 8.4.2 – Outras Contas do Tesouro ........................................................................................... 8 8.4.2.1 - Conta n.º 003342519011 – MPF – DNT – Conta Transitória Específica ................. 9

8.4.2.3 - Conta n.º 004356601007 – MF – DNT - Taxa de Concessão ................................. 12 8.4.2.4 – Conta n.º 001748519015 - MPF – Receitas de Capital .......................................... 14 8.4.2.5 – Conta n.º 002141570015 – MPF – Banco Mundial – EMRO/99 ........................... 18

8.4.2.6 – Conta n.º 002606519019 - MPF - JAPÃO-NON PR GRANT AID/OF/2001 ....... 20 8.4.2.7 - Conta n.º 263811010001- MPF- JAPÃO NON PROJECT AID II ......................... 21

Novembro de 2016

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

VIII-1

VIII - MOVIMENTO DE FUNDOS

8.1 – Enquadramento Legal

Nos termos da alínea c) do número 2 do artigo 230 da Constituição da República, compete ao

Tribunal Administrativo “fiscalizar, sucessiva e concomitantemente, os dinheiros públicos” e

ao abrigo da alínea d) do mesmo número, “fiscalizar a aplicação dos recursos financeiros

obtidos no estrangeiro, nomeadamente, através de empréstimos, subsídios, avales e

donativos”.

Segundo o disposto na alínea a) do número 1 do artigo 54 da Lei n.º 9/2002, de 12 de

Fevereiro, que cria o Sistema de Administração Financeira do Estado, a gestão do Tesouro

Público rege-se pelo princípio da unidade de tesouraria, segundo o qual todos os recursos

públicos devem ser centralizados com vista a uma maior capacidade de gestão, dentro dos

princípios de eficácia, eficiência e economicidade. Os números 2 e 3 do mesmo artigo

estipulam que “A cobrança de todas as receitas deve ser realizada em estrita observância do

princípio da unidade de tesouraria” e “A unidade de tesouraria abrange todos os fundos de

origem fiscal e extra-fiscal e os provenientes de operações de crédito legalmente autorizadas”.

De acordo com o número 1 do artigo 55 da lei acima citada, “a Conta Única é uma conta

bancária tipo piramidal com as necessárias sub-contas, através da qual se movimenta quer a

arrecadação e cobrança de receitas quer o pagamento de despesas, seja qual for a sua

proveniência ou natureza”. Segundo o número 2 deste mesmo artigo “É vedada a abertura de

contas bancárias de que seja unicamente titular qualquer órgão ou instituição do Estado”.

Os conceitos e procedimentos relativos à inscrição, no Orçamento do Estado, cobrança,

contabilização e recolha de receitas consignadas e próprias são objecto da Circular n.º 1/GAB-

MF/2010, de 6 de Maio, do Ministro das Finanças.

Os procedimentos a serem observados na administração e execução do Orçamento do Estado

para 2015, são definidos pela Circular n.º 04/GAB-MEF/2015, de 8 de Julho, do Ministro da

Economia e Finanças.

Por seu turno, a Circular n.º 05/GAB-MEF/2015, de 28 de Outubro, do Ministro da Economia

e Finanças, estabelece os procedimentos para o encerramento do exercício económico de 2015.

8.2 – Considerações Gerais

A Lei n.º 9/2002, de 12 de Fevereiro, que cria o Sistema de Administração Financeira do

Estado (SISTAFE), consagra cinco subsistemas, dentre os quais o Subsistema do Tesouro

Público, responsável, essencialmente, pela gestão da Conta Única do Tesouro (CUT).

As entradas de receitas nesta conta são feitas por transferência de contas bancárias

previamente identificadas e parametrizadas no sistema como sendo de “Natureza de Receita”.

Estão assim classificadas todas as contas bancárias das Direcções de Áreas Fiscais e as Contas

do Tesouro que têm por finalidade acolher as receitas do Estado (Correntes e de Capital) e as

destinadas a receber financiamento (Donativos e Créditos).

Os recursos provenientes de outras fontes que não sejam receitas do Estado nem donativos e

créditos, dão entrada numa conta de “Natureza de Receita”, criada em cada Gestão (DNT e

DPEF´s). Os valores nelas recebidos são, depois, transferidos para a CUT.

Novembro de 2016

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

VIII-2

O pagamento das despesas, no exercício de 2015, foi efectuado, em regra, através de

transferências directas da Conta Única do Tesouro para as contas dos fornecedores dos bens e

dos prestadores de serviços, pelos órgãos e instituições do Estado com a capacidade

administrativa de executar os procedimentos estabelecidos nos macro-processos do Sistema de

Administração Financeira do Estado, conforme preceitua o número 1 do artigo 21, da Circular

n.º 04/GAB-MEF/2015, de 8 de Julho, do Ministro da Economia e Finanças, referente à

administração e execução do Orçamento do Estado de 2015.

8.3 – Apuramento e Análise da Variação do Saldo Existente em 31/12/2015

O Balanço Global de Caixa da Conta Geral do Estado apresenta os saldos transitados de 2014,

os recursos colocados à disposição do Estado em 2015, o total das despesas realizadas e o

Saldo Final do ano, como se dá conta no Quadro n.º VIII.1, a seguir.

Quadro n.º VIII.1 – Balanço Global de Caixa

Designação 2014 2015Peso

(%)

Var.

(%)

Saldo de Caixa do Ano Anterior 70.045.686 71.521.888 25,0 2,1

Receitas do Estado 156.336.108 155.892.975 54,5 -0,3

Donativos Externos 24.106.479 18.677.390 6,5 -22,5

Empréstimos Externos 50.396.280 30.999.653 10,8 -38,5

Empréstimos Internos 5.715.091 9.132.264 3,2 59,8

Recursos Mobilizados 236.553.958 214.702.282 75,0 -9,2

Total de Recursos 306.599.644 286.224.170 100,0 -6,6

Despesas de Funcionamento 118.469.864 117.835.943 58,8 -0,5

Despesas de Investimento 87.036.196 64.077.784 32,0 -26,4

Operações Financeiras 21.543.136 18.577.050 9,3 -13,8

Total de Despesas 227.049.196 200.490.777 100,0 -11,7

O utras Instituições do Estado* 8.028.560 39.295.393 - -

Saldo de Caixa Para o Ano Seguinte 71.521.888 46.438.000 - -35,1

Fonte : Mapa I da CGE (2014 - 2015).

* Institutos, Fundos, Autarquias e similares.

(Em mil Meticais)

De acordo com o quadro supra, os recursos mobilizados em 2015, a saber, as Receitas do

Estado (155.892.975 mil Meticais), os Donativos Externos (18.677.390 mil Meticais), os

Empréstimos Externos e Internos (30.999.653 mil Meticais e 9.132.264 mil Meticais,

respectivamente) totalizaram 214.702.282 mil Meticais, correspondentes a 94,8% da previsão

anual1. Este montante, adicionado ao Saldo de Caixa de 71.521.888 mil Meticais, transitado do

exercício de 2014, perfaz o total de recursos do Estado, em 2015, de 286.224.170 mil

Meticais.

Deduzindo as despesas pagas, de 200.490.777 mil Meticais, e o valor líquido agregado de

Outras Instituições do Estado (39.295.393 mil Meticais), resulta o saldo de 46.438.000 mil

Meticais, que transita para o ano seguinte.

Para o ano de 2014, transitou o saldo de 70.045.686 mil Meticais e o final foi de 71.521.888

mil Meticais, que representou um crescimento em relação ao Saldo Inicial. Este último saldo

equivale a 31,5%2 das despesas totais do exercício. O Saldo Final de 2015 foi de 46.438.000

1 94,8%=214.702/226.425 2 31,5%=71.521.888/227.049.196

Novembro de 2016

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

VIII-3

mil Meticais, significando uma diminuição em relação ao ano anterior e equivalendo a 23,2%

das despesas.

Em termos de peso, as Receitas do Estado correspondem a 54,5% do Total de Recursos, os

Saldos Transitados de exercícios anteriores, 25,0%, os Empréstimos Externos, 10,8%, os

Donativos Externos, 6,5% e os Empréstimos Internos, 3,2%.

Observa-se, ainda, do Quadro n.º VIII.1, que no ano em apreço, houve uma redução de 6,6%

do Total de Recursos, devido ao decréscimo verificado nos Empréstimos Externos (38,5%),

Donativos Externos (22,5%) e Receitas do Estado (0,3%).

Constata-se, igualmente, que as Despesas registaram, também, uma diminuição, no caso, de

11,7%, como consequência das reduções de 26,4%, no Investimento, 13,8%, nas Operações

Financeiras e 0,5% no Funcionamento.

O Governo passou a incluir no Mapa I da CGE, a partir de 2013, o valor líquido agregado das

receitas e despesas das Instituições do Estado não cobertas pelo Orçamento do Estado.

Com o objectivo de aferir a fiabilidade do valor agregado de Outras Instituições do Estado

(39.295.393 mil Meticais) que figura no Mapa I da Conta Geral do Estado de 2015, foi

elaborado o quadro que se segue, com base na informação facultada pelos Anexos

Informativos 1, 2 e 3 da CGE de 2015, onde são apresentadas as receitas e as despesas destas

instituições.

Quadro n.º VIII.2 – Resumo de Receitas e Despesas de Instituições Autónomas

Correntes CapitalDesembolsos

do EstadoCorrentes Capital

Institutos e Fundos 11.870.393 16.123.939 15.703.229 43.697.561 8.514.851 32.325.104 40.839.955 -2.857.606

Autarquias 2.590.990 1.898.945 3.151.047 7.640.982 4.385.199 3.479.499 7.864.698 223.716

Empresas Públicas¹ 32.676.826 41.731.589 9.054.763

Total 14.461.383 18.022.884 18.854.276 84.015.369 12.900.050 35.804.603 90.436.242 6.420.873

39.295.393

-32.874.520

Fonte : Mapa I da CGE 2015 e Anexos Informativos 1, 2 e 3 da CGE 2015.

¹ No Anexo Info rmativo 3, co ns tam P ro veito s e Cus to s ao invés de Receitas e Des pes as

(Em mil Meticais)

Diferença

(2-1)

O utras Instituições do Estado ( Institutos, Fundos, Autarquias, etc.) não cobertos pelo Orçamento

Diferença

Intituição

Receitas Total

Receitas

(1)

Despesas Total

Despesas (2)

Observa-se, no quadro supra, que há inconsistência, entre o valor de 39.295.393 mil Meticais

apresentado no Mapa I da CGE de 2015, na rubrica “Outras Instituições do Estado” e o

apurado com base nos Anexos Informativos 1, 2 e 3 (6.420.873 mil Meticais).

Em resposta ao pedido de esclarecimentos sobre a CGE de 2015, assim como em sede do

Contraditório, o Governo afirmou que o valor agregado de 39.295.393 mil Meticais é relativo

a todas as Instituições da Administração Indirecta do Estado (Institutos, Fundos, Autarquias,

Empresas Públicas, Parcerias Público-Privadas e similares) e que é captado com base nos

dados da execução orçamental e da Síntese Monetária do Banco de Moçambique.

Todavia, o Executivo não facultou quaisquer elementos comprovativos desta afirmação.

O n.º 1 do artigo 342 do Código Civil, aplicável por força do artigo 19 da Lei n.º 14/2014, de

14 de Agosto, alterada e republicada pela Lei n.º 8/2015, de 6 de Outubro, concernente à

Organização, Funcionamento e Processo da Secção de Contas Públicas do Tribunal

Novembro de 2016

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

VIII-4

Administrativo, preconiza que àquele que invocar um direito cabe fazer a prova dos factos

constitutivos do direito alegado.

O Saldo de Caixa, a 31/12/2015, tem um peso de 21,6%, em relação aos recursos mobilizados

em 2015, de 93,5%, em comparação com os Recursos Externos, e de 28,1% dos internos,

como se dá conta no Quadro n.º VIII.3.

Quadro n.º VIII.3 – Peso do Saldo de Caixa em 31/12/2015 sobre as Receitas

CGE

46.438.000

2 Recursos Internos 165.025.239

3 Receitas do Estado 155.892.975

4 Empréstimos Internos 9.132.264

5 Peso (%) (1/2) 28,1

6 Recursos Externos 49.677.043

7 Donativos Externos 18.677.390

8 Empréstimos Externos 30.999.653

9 Peso (%) (1/6) 93,5

10 Recursos Mobilizados (2+6) 214.702.282

11 Peso (%) (1/10) 21,6

(Em mil Meticais)

Fonte: Mapa I da CGE de 2015.

1 Saldo em 31 de Dezembro

No quadro e gráfico a seguir, mostra-se a evolução dos Saldos de Caixa no quinquénio 2011-

2015.

Em 2012, assistiu-se a um decréscimo nominal do valor transitado em saldo, de 2,9%,

verificando-se, nos exercícios de 2013 e 2014, aumentos sucessivos de 223,2%3 e 2,1%,

respectivamente.

Quadro n.º VIII.4 - Evolução do Saldo Final de Caixa

Ano Saldo (CGE)Variação

(%)

2011 22.327.919 -

2012 21.672.533 -2,9

2013 70.045.687 223,2

2014 71.521.888 2,1

2015 46.438.000 -35,1

2011-2015 108,0

(Em mil Meticais)

Fonte: Mapa I da CGE (2011 - 2015).

No exercício de 2015, registou-se uma redução acentuada de 35,1%, influenciada pelo saldo

negativo das instituições não cobertas pelo OE, que passou de 8.028.560 mil Meticais em

2014, para 39.295.393 mil Meticais, em 2015, segundo consta do Mapa I das respectivas

CGE´s.

3 A variação significativa ocorrida em 2013 deve-se à inclusão, no Mapa I, do saldo das instituições não cobertas

pelo OE, designadas como “Outras instituições do Estado (Institutos, Fundos, Autarquias, etc.) ”.

Novembro de 2016

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

VIII-5

Gráfico n.º VIII.1 - Evolução do Saldo Final de Caixa

Fonte: Mapa I da CGE (2011 – 2015).

Com base no Mapa I das CGE´s de 2014 e 2015, foi elaborado o quadro que se segue, em que

se mostra a composição dos Saldos de Caixa transitados.

Quadro n.º VIII.5 – Composição dos Saldos Transitados

Valor (%)

Conta Única do Tesouro 10.634.970 14,9 10.634.970 0 10.827.994 23,3 193.024 1,8

Recebedorias 6.867.213 9,6 6.867.213 0 7.390.151 15,9 522.938 7,6

Outras Contas do Tesouro 7.698.634 10,8 7.230.355 468.279 11.786.828 25,4 4.088.194 53,1

Outras Contas do Estado 46.321.071 64,8 46.789.351 -468.280 16.433.027 35,4 -29.888.044 -64,5

Total 71.521.888 100,0 71.521.889 0 46.438.000 100,0 -25.083.888 -35,1

Fonte: Mapa I das CGE´s de 2014 e 2015.

Designação

Peso

2015

(%)

Variação (4/1)

(Em mil Meticais)

Saldo Final

2014 (1)

Saldo Inicial

2015 (2)

Saldo Final

2015 (4)

Diferença

(3)=(1)-(2)

Peso

2014

(%)

Como se alcança, no quadro supra, há divergências entre os saldos finais de 2014 e iniciais de

2015, nas rubricas “Outras Contas do Tesouro” e “Outras Contas do Estado”, não se tendo, por

isso, respeitado o princípio da consistência, consagrado na alínea a) do artigo 39 da Lei n.º

9/2002, de 12 de Fevereiro, segundo o qual “os procedimentos contabilísticos de um ano para

o outro não devem ser alterados”.

O Governo, em sede do Contraditório, assumiu o erro, afirmando que reportou, por lapso, no

Mapa I da CGE de 2015, o valor de 7.230.355 mil Meticais, ao invés de 7.698.634 mil

Meticais.

Neste caso, houve deficiente prestação de informação, o que, ao abrigo da alínea e) do n.º 3 do

artigo 98 da Lei n.º 14/2014, de 14 de Agosto, alterada e republicada pela Lei n.º 8/2015, de 6

de Outubro, constitui infracção financeira.

Ainda, da leitura do quadro anterior, verifica-se que, em 2015, houve uma diminuição de

35,1% do Saldo de Caixa, influenciado, principalmente, pelos valores transitados das Outras

Contas do Estado, com redução de 64,5%.

0

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

70,000,000

80,000,000

2011 2012 2013 2014 2015

22,327,919 21,672,533

70,045,68771,521,888

46,438,000

Em

mil

Meti

cais

Novembro de 2016

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

VIII-6

Como se demonstra no gráfico que se segue, parte significativa dos saldos de 2014 e 2015

permanece nas Outras Contas do Estado, constituindo 64,8% e 35,4%, respectivamente. Com

o objectivo de aferir a fiabilidade do montante de 46.789.351 mil Meticais, da sub-rubrica

“Outras Contas do Estado” apresentado no Mapa I da CGE em apreço, o Tribunal solicitou,

em sede do pedido de esclarecimentos, a desagregação do mesmo, informação que, no entanto,

não foi fornecida por, alegadamente, tratar-se de contas cuja gestão não é da responsabilidade

da Direcção Nacional do Tesouro.

Este facto, aliado à inconsistência verificada no Quadro n.º VIII.2, do presente relatório,

desvirtua o balanço real do movimento de fundos entrados e saídos na Tesouraria do Estado.

Gráfico n.º VIII.2 – Composição dos Saldos Transitados

2014 2015

Conta Única do Tesouro10.634.970 10.827.994 1,8

Recebedorias 6.867.213 7.390.151 7,6

Outras Contas do Tesouro 7.698.634 11.786.828 53,1

Outras Contas do Estado 46.321.071 16.433.027 -64,5

Total 71.521.888 46.438.000 -35,1

Fonte: Mapa I da CGE (2008 - 2012)

Var. (%)DesignaçãoSaldo

(Em mil Meticais)

Conta Única

do Tesouro

23,3%

Recebedorias

15,9%

Outras Contas

do Tesouro

25,4%

Outras Contas

do Estado

35,4%

2015

Conta Única

do Tesouro

14,9%

Recebedorias

9,6%

Outras Contas

do Tesouro

10,8%

Outras Contas

do Estado

64,8%

2014

Fonte: Mapa I da CGE de 2015.

Conforme a recomendação formulada por este Tribunal, em relatórios anteriores, é na CUT

que devem estar centralizadas as receitas arrecadadas, tanto internas como externas, bem como

o pagamento das despesas públicas, independentemente da sua natureza, em estrita

observância do princípio da unidade de tesouraria, já anteriormente enunciado, estabelecido na

alínea a) do número 1 do artigo 54 da Lei n.º 9/2002, de 12 de Fevereiro.

A este propósito, o Governo, no seu Relatório sobre os Resultados da Execução Orçamental de

2015, afirmou que estão sendo feitos trabalhos junto das unidades de cobrança, relativamente à

transferência da receita para a CUT e que com a implementação do pagamento via banco, já

em curso, prevê-se a eliminação da morosidade nessas transferências.

A afirmação do Governo diz respeito aos saldos que permanecem nas recebedorias, pelo que

ainda não estão previstas acções com vista a reverter o cenário que se verifica nas “Outras

Contas do Estado” e “Outras Contas do Tesouro”.

Sendo uma das competência da DNT, a promoção da Unidade de Tesouraria, esta direcção

deve deter o controlo destas contas bancárias.

Novembro de 2016

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

VIII-7

8.4 – Resultados das Auditorias

O Tribunal analisou os extractos bancários das contas do Tesouro, apresentando, a seguir, os

resultados da verificação.

8.4.1 – Conta Única do Tesouro

Esta conta foi criada com vista à implementação do princípio da unidade de tesouraria e

centralização dos recursos financeiros do Estado, para uma maior capacidade de gestão, dentro

dos princípios de economicidade, eficiência e eficácia, segundo o disposto na alínea a) do n.º 1

do artigo 54 da Lei n.º 9/2002, de 12 de Fevereiro, que cria o Sistema de Administração

Financeira do Estado.

Desde 2009, funcionam, paralelamente, as CUT’s em moeda estrangeira, designadamente,

Dólar norte-americano (USD), Euro (EUR) e Rand (ZAR), para operações específicas.

As regras para a movimentação das contas em moeda estrangeira constam do Diploma

Ministerial n.º 62/2008, de 16 de Julho, do Ministro das Finanças, e nos artigos 46 e 47 da

Circular n.º 04/GAB-MEF/2015, de 8 de Julho, do Ministro da Economia e Finanças, atinente

à administração e execução do Orçamento do Estado para 2015.

Tem-se, a seguir, o resumo dos movimentos das CUT’s em Meticais e em moeda estrangeira.

Quadro n.º VIII.6 - Movimento Anual da CUT

ValorTaxa de

Câmbio¹Valores em mil

MeticaisValor

Taxa de

Câmbio²

Valores em mil

Meticais

(1) (2) (3) (4)=(2*3)/1000 (5) (6) (7)=(2+5-6) (8) (9)=(7*8)/1000

CUT em MZM 9.862.034.129 - 9.862.034 nd nd nd - ND

CUT em USD 18.559.408,72 31,50 584.621 51.432.883 63.201.968 6.790.323,72 44,92 305.021

CUT em ZAR 168.933,41 2,72 459 25.703 25.650 168.986,65 2,87 485

CUT em EUR 4.907.394,48 38,28 187.855 6.925.840 6.265.417 5.567.816,63 48,97 272.656

10.634.970 nd

nd - Informação "Não Disponível"

Total

¹ Boletim cambial n.º 001/15, de 31 Dezembro de 2014 (Banco de Moçambique).

² Boletim cambial n.º 001/16 de 31 Dezembro de 2015 (Banco de Moçambique).

Saldo Inicial Saldo Final

CUT Créditos Débitos

Fonte: Extractos Bancários de 2015.

Não foi possível apurar, no decurso da auditoria, o Saldo Final da Conta Única do Tesouro, o

que não permitiu a emissão de uma opinião quanto à fiabilidade do montante de 10.827.994

mil Meticais, que transita para o ano seguinte (2016), que consta do Mapa I da CGE de 2015.

O extravio de processos ou documentos e a sonegação ou deficiente prestação de informação

ou documentos pedidos pelo tribunal competente ou exigidos por lei, configura infracção

financeira nos termos do disposto na alínea e) do n.º 3 do artigo 98 da Lei n.º 14/2014, de 14

de Agosto.

As Contas Únicas do Tesouro em Moeda Estrangeira (CUT-ME), domiciliadas no Banco de

Moçambique, destinam-se à movimentação das disponibilidades financeiras, naquelas moedas,

relativas à execução do Orçamento do Estado.

Novembro de 2016

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

VIII-8

No tocante ao exercício em consideração, este Tribunal focalizou a sua análise nas operações

realizadas através da Conta Única do Tesouro em Meticais, por ser a que movimenta maior

fluxo financeiro.

Apresentam-se, seguidamente, as constatações das verificações efectuadas.

8.4.1.1 – Conta n.º 004102510015 – Conta Única do Tesouro em Meticais

Apesar de não ter sido possível efectuar o levantamento dos movimentos desta conta, pela

razão anteriormente indicada, são de referir as seguintes situações:

a) Não foram devolvidos os saldos de adiantamentos de fundos não utilizados no

exercício em apreço, por parte de algumas instituições auditadas, em preterição do

estipulado no n.º 1 do artigo 7 das Circulares n.ºs 03/GAB-MF/2014, de 31 de

Outubro, do Ministro das Finanças e 05/GAB-MEF/2015, de 28 de Outubro, do

Ministro da Economia e Finanças.

Este facto constitui violação do princípio da regularidade financeira, consagrado na

alínea a) do artigo 4 da Lei n.º 9/2002, de 12 de Fevereiro, segundo o qual “a execução

do orçamento do Estado deve ser feita em harmonia com as normas vigentes e

mediante o cumprimento dos prazos estabelecidos”;

b) Não foi canalizada, aos cofres do Estado, parte da receita de alienação de bens do

Estado, cobrada pela Direcção Provincial de Economia e Finanças de Nampula;

c) Como em anos anteriores, permanecem montantes elevados em Saldos de Caixa, nas

Outras Contas do Estado, Outras Contas do Tesouro e Recebedorias;

d) Não foram encaminhados à CUT os saldos das contas bancárias n.ºs 003342519011 –

MPF – DNT – Conta Transitória Específica, 001748519015 - MPF – Receitas de

Capital e Conta n.º 004356601007 – MF – DNT - Taxa de Concessão.

A omissão dos movimentos acima mencionados, na Conta Única do Tesouro, que é recorrente,

prejudica a fidedignidade e correcção dos dados sobre a situação financeira do Estado e

constitui inobservância do princípio da unidade de tesouraria. Outrossim, foram violadas as

normas sobre a elaboração e execução dos orçamentos, o que configura infracção financeira,

ao abrigo da alínea b) do n.º 3 do artigo 98 da Lei n.º 14/2014, de 14 de Agosto.

8.4.2 – Outras Contas do Tesouro

De acordo com o Mapa I da CGE do exercício em apreço, esta rubrica apresenta os saldos

inicial e final de 7.230.355 mil Meticais4 e 11.786.828 mil Meticais, respectivamente.

Os Saldos das Outras Contas do Tesouro que foram objecto de verificação, são indicadas no

Quadro n.º VIII.7, a seguir, elaborado com base na informação obtida na auditoria realizada à

Direcção Nacional do Tesouro.

4 Conforme referido anteriormente, o Saldo Final de 2014 (7.698.634 mil Meticais) diverge do inicial de 2015

(7.230.355 mil Meticais)

Novembro de 2016

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

VIII-9

Quadro n.º VIII.7 – Saldos das Outras Contas do Tesouro em 31/12/2015 - Amostra

Nº

OrdemBanco N.º da Conta Designação Moeda

Valor

(em

milhares)

Taxa de

Câmbio

Valor

(em mil

Meticais)

Peso

(%)

1 BM 03342.519.01.1MPF - DNT - Conta Transitória

Específica/2002MZM 3.529.350 29,9

2 BM 001748519015 MPF - Receitas de Capital MZM 3.086 0,0

3 BM 02448.601.01.1MPF - DNT - Programa Emergência

USD/2000USD 5.098 44,92 229.002 1,9

4 BM 2606519019MPF - Japão Non Project Grant

Aid/OF/2001MZM 218.376 1,9

5 BM 4356601007 MF - DNT - Taxa de Concessão ZAR 42.338 2,87 121.510 1,0

6 BM 00104.519.01.1 MPF - Receitas de Terceiros MZM 970.512 8,2

7 BM 4132510017 MPF - DNT - Encargos Bancários MZM 9.170 0,1

8 BM 003692519017 MPF - URD MZM 14.829 0,1

9 BM 4037601011MF - Direcção Nacional do Tesouro

(USD)USD 291 44,92 13.072 0,1

10 BCI 2638.11010001 MPF - Japão Non Project Aid II MZM 29.877 0,3

11 BCI 241889.10.001 MPF/USAID/Title I 2001 MZM 265.163 2,2

12 BCI 1694522210001 MF - G.R.M/USAID-Title III FY 2000 MZM 37.114 0,3

13 BM 002141570015. MPF-Banco Mundial-EMRO/99 MZM 9.473 0,1

14 BM 004970510001. MPF-Food Assistance (KR) 2014 MZM 134.447 1,1

5.584.981 47,4

11.786.828 100,0

Sub-Total

Total dos saldos das Outras Contas do Tesouro

Fonte: Extractos Bancários de 2015 e Mapa I da CGE de 2015 e Boletim cambial n.º 001/2016 de 31 de Dezembro de 2015

A amostra recolhida representa 47,4% do Saldo Final de 2015, deste grupo de contas.

Como se observa, a Conta Bancária MPF-DNT – Conta Transitória Específica/2002 é a que

apresenta a maior expressão, com 29,9%, seguida da conta MPF-Receitas de Terceiros e

MPF/USAID/Title I 2001, com 8,2% e 2,2%, respectivamente. As restantes situaram-se

abaixo de 2,0%.

Da verificação da documentação e movimento das contas bancárias, foram constatadas as

situações que se descrevem a seguir.

8.4.2.1 - Conta n.º 003342519011 – MPF – DNT – Conta Transitória Específica

Esta conta é debitada pela saída de fundos para a CUT e creditada pela entrada de fluxos

financeiros do grupo de países parceiros de cooperação com Moçambique, em apoio directo ao

OE, por via de donativos e empréstimos, não passando por esta conta os restantes empréstimos

e donativos que não revestem a forma de apoio directo ao Orçamento.

Seguidamente, mostra-se o resumo dos movimentos desta conta, em 2015.

Quadro n.º VIII.8 – Movimento Anual da Conta Transitória Específica

Saldo Inicial 4.017.544

Créditos 11.580.990

Débitos 12.069.184

Saldo Final 3.529.350

Fonte: Extractos Bancários de 2015.

(Em mil Meticais)

Novembro de 2016

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

VIII-10

Durante o exercício de 2015, registaram-se créditos que totalizaram 11.580.990 mil Meticais e

débitos de 12.069.184 mil Meticais, de que resultou o Saldo Final de 3.529.350 mil Meticais,

considerando o Saldo Inicial de 4.017.544 mil Meticais.

O Saldo Final anteriormente referido inclui 3.161.450 mil Meticais ingressados fora do

período de transferência de receitas orçamentais para a CUT (31/12/2015) e 367.900 mil

Meticais que não foram transferidos para a CUT, violando-se, assim, o princípio de unidade de

tesouraria atrás referido.

Em relação a esta questão, o Executivo afirmou, no âmbito do Contraditório que as

transferências desta conta para a CUT são efectuadas em função das necessidades,

justificando, assim a não canalização até ao dia 24/12/2015, destes recursos.

No quadro a seguir, indicam-se os montantes dos desembolsos, para esta conta, efectuados

pelos diferentes países e organizações, no decorrer de 2015, subdivididos em donativos e

empréstimos.

Quadro n.º VIII.9 - Conta Transitória Específica

Donativos Empréstimos

Áustria 63.045 - 63.045

Canadá 316.395 - 316.395

União Europeia 544.304 - 544.304

Finlândia 268.920 - 268.920

França 203.114 - 203.114

Irlanda 333.680 - 333.680

Itália 468.347 - 468.347

Reino Unido 1.236.801 - 1.236.801

Suécia 1.219.284 - 1.219.284

Suíça 280.080 - 280.080

Portugal 15.480 - 15.480

Banco Mundial 2.401.805 4.229.735 6.631.540

Total 7.351.255 4.229.735 11.580.990

(Em mil Meticais)

País/ O rganizaçãoValor

Total

Fonte : Extractos Bancários de 2015 e Mapa II-6 da CGE 2015.

Da verificação da documentação atinente a esta conta, apurou-se que as contribuições em

forma de donativos foram de 7.351.255 mil Meticais, enquanto os empréstimos atingiram

4.229.735 mil Meticais, totalizando 11.580.990 mil Meticais.

No Quadro n.º VIII.10, a seguir, apresentam-se, por país/organização, os desembolsos

efectuados no quinquénio.

Novembro de 2016

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

VIII-11

Quadro n.º VIII.10 – Variação do Apoio Directo ao Orçamento do Estado

2011Peso

(%)2012

Peso

(%)2013

Peso

(%)2014

Peso

(%)2015

Peso

(%)% Valor

Donativos 10.707.634 75,0 9.695.793 71,5 6.926.322 49,0 10.359.891 85,9 7.351.255 63,5 -29,0 -3.008.636

Alemanha 533.780 3,7 324.446 2,4 0 0,0 655.873 5,4 0 0,0 -100,0 -655.873

Áustria 136.576 1,0 86.623 0,6 58.588 0,4 62.353 0,5 63.045 0,5 1,1 692

Canadá 473.236 3,3 414.525 3,1 422.059 3,0 286.920 2,4 316.395 2,7 10,3 29.475

Dinamarca 382.732 2,7 298.574 2,2 301.309 2,1 0,00 0,0 0,00 0,0 - 0

União Europeia 2.123.500 14,9 2.090.270 15,4 1.579.138 11,2 2.199.105 18,2 544.304 4,7 -75,2 -1.654.801

Espanha 279.720 2,0 - - - - - - - - - -

Finlândia 304.570 2,1 259.000 1,9 276.290 2,0 232.260 1,9 268.920 2,3 15,8 36.660

França 85.700 0,6 70.320 0,5 82.140 0,6 78.360 0,6 203.114 1,8 159,2 124.754

Holanda 762.840 5,3 313.919 2,3 0 0,0 0,00 0,0 0,00 0,0 - 0

Irlanda 475.970 3,3 322.470 2,4 350.460 2,5 376.739 3,1 333.680 2,9 -11,4 -43.059

Itália 155.920 1,1 143.436 1,1 0 0,0 208.050 1,7 468.347 4,0 125,1 260.297

Noruega 873.517 6,1 654.676 4,8 0 0,0 373.671 3,1 0 0,0 -100,0 -373.671

Portugal 0 0,0 108.817 0,8 41.076 0,3 16.624 0,1 15.480 0,1 -6,9 -1.144

Reino Unido 2.479.858 17,4 3.192.851 23,5 2.041.585 14,4 1.599.418 13,3 1.236.801 10,7 -22,7 -362.617

Suécia 1.516.384 10,6 1.212.054 8,9 1.511.464 10,7 1.433.790 11,9 1.219.284 10,5 -15,0 -214.506

Suiça 123.331 0,9 203.812 1,5 262.213 1,9 235.008 1,9 280.080 2,4 19,2 45.072

Banco Mundial/ IDA - - - - - - 1.704.311 14,1 2.401.805 - - -

BAD - - - - - - 897.410 7,4 - - - -

Empréstimos 3.576.039 25,0 3.865.182 28,5 7.203.503 51,0 1.704.311 14,1 4.229.735 36,5 148,2 2.525.424

Banco Mundial/ IDA 2.743.344 19,2 3.018.289 22,3 6.319.175 44,7 1.704.311 14,1 4.229.735 36,5 148,2 2.525.424

BAD 832.695 5,8 846.893 6,2 884.328 6,3 0 0,0 0 0,0 - 0

Total 14.283.673 100,0 13.560.975 100,0 14.129.825 100,0 12.064.202 100,0 11.580.990 100,0 -4,0 -483.212

País/Organização

Variação 2014/15

Fonte: Extractos bancários de 2015 e Relatórios sobre a CGE (2011-2014).

Anos

Gráfico n.º VIII.3 – Variação do Apoio Directo ao Orçamento do Estado

Fonte: Extractos bancários de 2015 e Relatórios sobre a CGE (2011-2014).

10.707.634

9.695.793

6.926.322

10.359.891

7.351.255

3.576.039

3.865.182

7.203.503

1.704.311

4.229.735

14.283.673

13.560.975

14.129.825

12.064.20211.580.990

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

14.000.000

16.000.000

2 0 1 1 2 0 1 2 2 0 1 3 2 0 1 4 2 0 1 5

(Em

mil

Meti

cais

)

Donativos

Empréstimos

Total

Novembro de 2016

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

VIII-12

Mostra-se, no Quadro n.º VIII.10 e Gráfico n.º VIII.3, que o apoio directo ao OE registou uma

diminuição de 4,0%, em relação ao exercício anterior, como consequência da redução de

29,0%, dos Donativos, tendo, por outro lado, os Empréstimos aumentado 148,2%.

No quinquénio, em termos nominais, o ano de 2011, com 14.283.673 mil Meticais, é o que

registou o apoio mais elevado, seguindo-se os anos de 2013 e 2012, com 14.129.825 mil

Meticais e 13.560.975 mil Meticais, respectivamente.

A participação dos Donativos no total do apoio directo ao Orçamento passou de 75,0%, em

2011, para 71,5%, em 2012, 49,0%, em 2013, 85,9%, em 2014, situando-se, no ano de 2015,

em 63,5%.

8.4.2.3 - Conta n.º 004356601007 – MF – DNT - Taxa de Concessão

Esta conta, que se encontra sediada no Banco de Moçambique, foi aberta no âmbito da

reversão da Barragem Hidroeléctrica de Cahora Bassa a favor do Estado Moçambicano, para

depósito dos valores da taxa de concessão, antes do seu ingresso na CUT.

A distribuição da taxa de concessão paga pela HCB, segundo estabelece o Decreto n.º 3/2009,

de 23 de Março, é a seguinte.

a) 60%, para o Orçamento do Estado;

b) 35%, para o Fundo de Energia (FUNAE);

c) 2,5%, para o Gabinete do Plano de Desenvolvimento do Zambeze (GPZ)5;

d) 2,5%, para o Conselho Nacional de Electricidade (CNELEC), até ao limite do seu

Orçamento de Funcionamento. Caso exista um valor remanescente, o mesmo reverte a

favor do Orçamento do Estado.

O resumo dos movimentos efectuados durante o ano, nesta conta, é indicado no quadro que se

segue.

Quadro n.º VIII.11 – Movimento Anual da Conta Taxa de Concessão

Saldo Inicial 32.920.255,45

Créditos 369.054.876,80

Débitos 359.637.022,20

Saldo Final 42.338.110,05

Fonte: Extractos Bancários de 2015.

(Em ZAR)

Da Conta Bancária n.º 004356601007 – MF – DNT - Taxa de Concessão, transitaram para

2015, ZAR 32.920.255,45, tendo-se registado, nesse ano, movimentos a crédito e a débito de

ZAR 369.054.876,80 e ZAR 359.637.022,20, respectivamente, de que resultou o Saldo Final

de ZAR 42.338.110,05.

O resumo mensal das taxas de concessão pagas pela HCB mostra-se no Quadro n.º VIII.12.

5O Gabinete do Plano de Desenvolvimento do Zambeze foi extinto pelo Decreto n.º 22/2010, de 30 de Junho, competindo aos

Ministros que superintendem as áreas de planificação e das finanças decidir sobre os bens, direitos e obrigações do GPZ,

nomear a sua comissão liquidatária, bem como definir as suas responsabilidades e o prazo a observar no respectivo processo

de liquidação.

Novembro de 2016

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

VIII-13

Quadro n.º VIII.12 – Movimento Mensal dos Créditos da Conta Taxa de Concessão

Ordem Mês Dia Valor

1 Janeiro 0,00

2 Fevereiro 59.615.389,27

20 30.558.700,05

20 29.056.689,22

3 Março 0,00

4 Abril 1 31.662.829,85

5 Maio 8 34.222.219,64

6 Junho 24 4.481.463,39

7 Julho 97.397.666,53

20 30.191.493,19

20 31.097.841,27

20 36.108.332,07

8 Agosto 0,00

9 Setembro 25 33.837.252,11

10 Outubro 20 69.288.299,57

11 Novembro 0,00

12 Dezembro 17 38.549.756,44

369.054.876,80

(Em ZAR)

Total

Fonte: Extractos Bancários de 2015.

Conforme se observa do quadro anterior, os meses de Janeiro, Março, Agosto e Novembro,

não registaram ingresso de receitas, contrariando-se o disposto no n.º 1 do artigo 2 do Decreto

n.º 3/2009, de 23 de Março, segundo o qual “o valor da taxa de concessão deve ser entregue

mensalmente pela concessionária, na sua totalidade, à Direcção Nacional do Tesouro, …”.

Sobre este assunto, não se apurou, durante a auditoria, qualquer diligência efectuada pela DNT

com vista ao esclarecimento do motivo da falta de canalização desta receita.

O Governo, no exercício do Contraditório, afirmou que “a DNT faz o acompanhamento e

monitoria regular do cumprimento das obrigações que impendem sobre as empresas

concessionárias. Foi neste contexto que a 07/08/2015, foi enviado à HCB o Oficío n.º

126/DNT/GAB/2015”. Este pronunciamento não é conclusivo, pois nada refere sobre o

desfecho do assunto.

É entendimento deste Tribunal que a DNT deve melhorar os mecanismos de acompanhamento

e monitoria com vista à detecção e correcção de situações desta natureza, em tempo útil.

Ao abrigo da alínea c) do n.º 1 do artigo 1 do Decreto n.º 3/2009, de 23 de Março, é atribuída

ao Gabinete do Plano de Desenvolvimento do Zambeze a percentagem de 2,5% da taxa de

concessão conforme atrás indicado. O valor aqui referido, que caberia ao extinto Gabinete,

destinou-se ao pagamento da dívida contraída por este, no âmbito da construção e reabilitação

de infra-estruturas próprias, em conformidade com o despacho do Ministro das Finanças,

datado de 6/8/2012, recaído sobre a Informação Proposta n.º 165/DAJEF/2012, de 24 de Julho.

Importa referir que a dívida em causa foi contraída junto do Banco Sul-Africano de

Desenvolvimento (DBSA), tendo, a última prestação, sido paga no dia 15/12/2015.

Os movimentos a débito, nesta conta, corresponderam a transferências efectuadas para a conta

Receitas de Capital e desta para a CUT, segundo a aferição feita.

Novembro de 2016

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

VIII-14

No que tange à composição do saldo apurado no final do exercício de ZAR 42.338.110,05,

destaca-se o montante de ZAR 38.549.756,44, creditado no dia 17/12/2015, que por razões

não justificadas, não foi canalizado à CUT6.

O princípio da regularidade financeira consagrado na alínea a) do artigo 4 da Lei n.º 9/2002,

de 12 de Fevereiro, estabelece que “a execução do Orçamento do Estado deve ser feita em

harmonia com as normas vigentes e mediante o cumprimento dos prazos estabelecidos”.

Em sede do Contraditório, o Governo respondeu que “ O crédito foi feito no dia 17 de

Dezembro, em finais de exercício económico de 2015, não se tendo revelado necessária a

transferência para a CUT”.

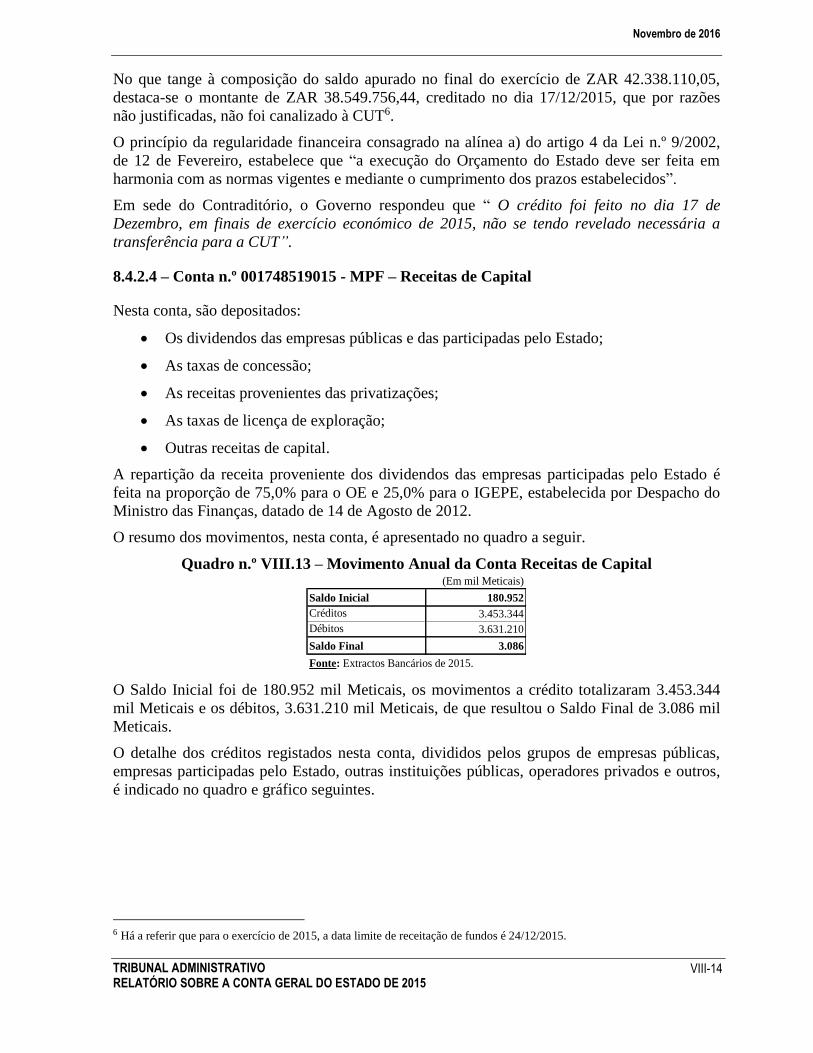

8.4.2.4 – Conta n.º 001748519015 - MPF – Receitas de Capital

Nesta conta, são depositados:

Os dividendos das empresas públicas e das participadas pelo Estado;

As taxas de concessão;

As receitas provenientes das privatizações;

As taxas de licença de exploração;

Outras receitas de capital.

A repartição da receita proveniente dos dividendos das empresas participadas pelo Estado é

feita na proporção de 75,0% para o OE e 25,0% para o IGEPE, estabelecida por Despacho do

Ministro das Finanças, datado de 14 de Agosto de 2012.

O resumo dos movimentos, nesta conta, é apresentado no quadro a seguir.

Quadro n.º VIII.13 – Movimento Anual da Conta Receitas de Capital

Saldo Inicial 180.952

Créditos 3.453.344

Débitos 3.631.210

Saldo Final 3.086

Fonte: Extractos Bancários de 2015.

(Em mil Meticais)

O Saldo Inicial foi de 180.952 mil Meticais, os movimentos a crédito totalizaram 3.453.344

mil Meticais e os débitos, 3.631.210 mil Meticais, de que resultou o Saldo Final de 3.086 mil

Meticais.

O detalhe dos créditos registados nesta conta, divididos pelos grupos de empresas públicas,

empresas participadas pelo Estado, outras instituições públicas, operadores privados e outros,

é indicado no quadro e gráfico seguintes.

6 Há a referir que para o exercício de 2015, a data limite de receitação de fundos é 24/12/2015.

Novembro de 2016

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

VIII-15

Quadro n.º VIII.14 – Créditos da Conta de Receitas de Capital

Dividendos Outros

Empresas Públicas 97.547 1.060.546 0 0 1.158.093 33,5 222.964 663.641

Caminhos de Ferro de Moçambique, E.P. (CFM, E.P.) 97.547 97.547 2,8 222.964

Hidroeléctrica de Cahora Bassa (HCB) 0 1.060.546 1.060.546 30,7 0 663.641

Empresas Participadas pelo Estado 369.367 40.969 10.761 0 421.097 12,2 301.546 49.538

Companhia Moçambicana de Hidrocarbonetos (CMH) 309.642 309.642 9,0 236.210

Moçambique Celular (mCel) 0 10.761 10.761 0,3 8.569

Banco Nacional de Investimentos 4.900 4.900 0,1 3.675

Mozambique Community Network, SA (Mcnet) 35.049 40.969 76.018 2,2 35.049 40.969

Cimentos de Moçambique 5.414 5.414 0,2 14.891

STEMA - Silos e Terminal de Graneleiro da Matola, SA 2.133 2.133 0,1 1.600

MOZAL 7.592 7.592 0,2 6.643

Açucareira de Xinavane 4.637 4.637 0,1 3.478

Outras Instituições Públicas 936.411 0 0 6.666 943.077 27,3 502.169 142.962

Banco de Moçambique (BM) 287.720 287.720 8,3 287.720

Instituto Geológico Mineiro 434.242 434.242 12,6 142.962

IGEPE 4.132 6.666 10.798 0,3 4.132

Instituto Nacional do Petróleo (INP) 210.317 210.317 6,1 210.317

Operadores Privados 0 46.969 0 202.345 249.314 7,2 0 65.174

SASOL 202.345 202.345 5,9 18.205

Gestão de Terminais, SA 20.159 20.159 0,6 20.159

Corredor do Desenvolvimento do Norte (CDN) 26.810 26.810 0,8 26.810

Outras 0 0 0 681.763 681.763 19,7 0 1.070.352

Millennium bim 12.313 12.313 0,4 9.235

Créditos Mal Parados do Ex-Banco Austral 191.836 191.836 5,6 191.836

Juros de Acordos de Retrocessão 0,0 382.087

Recolha de Saldos de Anos Anteriores 477.614 477.614 13,8 487.194

Total 1.403.325 1.148.484 10.761 890.774 3.453.344 100,0 1.026.679 1.991.667

Peso (%) 40,6 33,3 0,3 25,8 100,0

Fonte: Extractos Bancários de 2015 e CGE-2015.

Total Peso

Valor Receitado para OENatureza dos Créditos

(Em mil Meticais)

Entidade Dividendos

Taxas de

Concessão

Licenças de

Exploração Outros

Gráfico n.º VIII.4 – Natureza dos Créditos

Fonte: Extractos bancários de 2015.

Dividendos

40.6%

Taxas de

Concessão

33.3%

Licenças de

Exploração

0.3%

Outros

25.8%

Novembro de 2016

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

VIII-16

Relativamente ao total de 3.453.344 mil Meticais dos créditos desta conta, 1.158.093 mil

Meticais (33,5%) provêm das Empresas Públicas, 943.077 mil Meticais (27,3%), de outras

instituições públicas7, 421.097 mil Meticais (12,2%), das Empresas Participadas pelo Estado e

249.314 mil Meticais (7,2%), de operadores privados.

Do remanescente de 681.763 mil Meticais (19,7%), 477.614 mil Meticais resultam da recolha

de saldos de anos anteriores, da Conta bancária n.º 002448601011 - MPF - DNT - Programa

Emergência USD/2000, 191.836 mil Meticais dos créditos mal parados do ex-Banco Austral e

12.313 mil Meticais proveniente do Millennium bim, cuja natureza não foi identificada no

processo.

Os movimentos a crédito, desta conta, correspondem a transferência de dividendos das

Empresas Públicas, Empresas Participadas pelo Estado e de Outras Instituições Públicas,

nomeadamente, o Banco de Moçambique, o Instituto Geológico Mineiro, o IGEPE e o

Instituto Nacional do Petróleo, no montante de 1.403.325 mil Meticais (40,6%), de taxas de

concessão, 1.148.484 mil Meticais (33,3%) e a pagamentos de licenças de exploração, 10.761

mil Meticais (0,3%).

Do montante remanescente de 890.774 mil Meticais (25,8%), destacam-se 202.345 mil

Meticais pagos pela SASOL, relativos às despesas do 3.º período de pesquisa no âmbito do

contrato de concessão para pesquisa e produção no bloco de Sofala.

No que tange ao valor pago pela SASOL, apurou-se que o mesmo foi repartido na proporção

de 10,0% para o OE e 90,0% para o Instituto Nacional do Petróleo, não se tendo obtido a base

legal usada para o efeito.

Sobre esta matéria, em sede do Contraditório, o Governo não remeteu o documento que

autoriza a repartição do valor em causa, tendo-se limitado a afirmar que houve a necessidade

de disponibilizar fundos para repor a rede eléctrica na zona Centro desvastada pelas

tempestades.

Quanto à empresa Gestão de Terminais, SA8, apurou-se que a receita canalizada ao Estado é

inferior em 3.360 mil Meticais, relativamente ao montante previamente acordado no contrato

de concessão, conforme atesta o quadro seguinte, não se sabendo as razões do procedimento

adoptado.

7 Banco de Moçambique e Instituto Nacional do Petróleo. 8 Gestão do Terminal Internacional Rodoviário de Mercadorias de Ressano Garcia.

Novembro de 2016

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

VIII-17

Quadro n.º VIII.15 – Taxas de Concessão

(Em mil Meticais)

Período

Receita

Bruta (Base

de

Incidência)

Receita

Devida ao

Estado

(17,5%)

Receita

Canalizada ao

Estado (15,0%)

Diferença

Janeiro 0 0 0 0

Fevereiro 0 0 0 0

Março 0 0 0 0

Abril 0 0 0 0

Maio 13.863 2.426 2.079 347

Junho 16.957 2.967 2.544 424

Julho 18.414 3.222 2.762 460

Agosto 28.158 4.928 4.224 704

Setembro 27.270 4.772 4.091 682

Outubro 29.731 5.203 4.460 743

Novembro 0 0 0 0

Dezembro 0 0 0 0

Total 134.393 23.519 20.159 3.360

Fonte : DNT

Observa-se, no quadro, que nos meses de Janeiro, Fevereiro, Março, Abril, Novembro e

Dezembro não há registo de entradas de fundos referentes às taxas de concessão.

Ademais, o montante de 20.159.056,19 Meticais, foi transferido no dia 27 de Novembro de

2015, numa única tranche, violando-se o estatuido no n.º 1 da Cláusula Nona, da Escritura

Pública de Contrato de Concessão, segundo o qual “a título de renda, a concessionária pagará

à concedente, numa base mensal até o dia 15 do mês subsequente, o valor equivalente a 17,5%

da receita bruta por si arrecadada no mês anterior”.

O valor pago ao Estado não foi acrescido de 1,0% de juros, contrariando-se o disposto no n.º 3

da Cláusula Nona da Escritura Pública de Contrato de Concessão, segundo o qual em caso de

atraso no pagamento, aplicar-se-ão juros moratórios ao mês ou fracção, incidindo este sobre o

valor da facturação do mês em causa, ou, alternativamente, sobre o valor que não deu entrada

na Direcção da Área Fiscal, no prazo previsto.

No exercício em apreço, não houve registo de ingresso, nos cofres do Estado, de taxas de

concessão provenientes da empresa MPDC, desconhecendo-se as razões.

Em relação a estes assuntos, em resposta às questões acima referidas, o Governo, em sede do

Contraditório, afirma que:

A canalização do montante inferior ao previamente acordado deveu-se ao facto de o

Ministro das Finanças ter autorizado a redução da taxa de concessão, de 17,5% para

15,0%. Porém, o Governo fez este pronunciamento sem, contudo, anexar ao

Contraditório, o documento do Ministro que elucida o afirmado.

Relativamente à falta de canalização das receitas nos meses de Janeiro a Abril, que a

mesma resultou do facto de o contrato de concessão, assinado em 14 de Junho de 2013,

ter-se tornado efectivo em Maio de 2015, por questões operacionais.

No documento do Contraditório não são indicadas as alegadas questões operacionais.

Em relação às receitas dos meses de Novembro e Dezembro, a sua canalização ocorreu

no dia 28 de Janeiro de 2016. Este procedimento é contrário ao estatuido no n.º 1 da

Novembro de 2016

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

VIII-18

Cláusula Nona, da Escritura Pública de Contrato de Concessão, segundo o qual “a

título de renda, a concessionária pagará à concedente, numa base mensal até o dia 15

do mês subsequente ...”.

Por outro lado, o princípio da regularidade financeira estabelecido na alínea a) do

artigo 4, da Lei n.º 9/2002, de 12 de Fevereiro, preconiza que a execução do

Orçamento do Estado deve ser feita em harmonia com as normas vigentes e mediante o

cumprimento dos prazos estabelecidos.

A canalização do montante de 20.159.056,19 Meticais numa única tranche, foi

motivada por questões administrativas que culminaram com a indicação desta conta

bancária em Novembro de 2015, para o ingresso desta receita, 7 meses depois do

contrato ter-se tornado efectivo.

O pronunciamento do Governo, no concernente à morosidade verificada para a

indicação da conta bancária, é pouco esclarecedor uma vez que um dos objectivos da

criação desta conta bancária é efectivamente receber fundos provenientes da cobrança

das taxas de concessão, que é o caso.

No que concerne ao acréscimo de juros sobre os valores entregues tardiamente, a

empresa de Gestão de Terminais foi notificada pela Autoridade Tributária, através da

Nota nº. 08/DGI-DCCBF/20130/2016, de 8 de Janeiro. Das demarches efectuadas

comprovou-se, apenas, a existência de juros de mora correspondentes ao mês de Maio.

O Governo fez este pronunciamento sem, no entanto, remeter a prova documental que

sustente o afirmado.

Sobre a falta de canalização de receitas provenientes da empresa MPDC, até ao final

do exercício de 2015, a mesma não tinha feito o pagamento, tendo-o realizado em

2016, no montante de USD 6.500.000.

Este procedimento não se conforma com o estatuído nas alíneas a) e b) do ponto 12.2

do contrato de concessão do porto de Maputo, segundo as quais a concessionária

pagará rendas fixas e variáveis, no final da cada trimestre do ano.

Em relação aos factos arrolados neste ponto, o Tribunal conclui que, contrariamente ao

afirmado no ponto 8.4.2.3 do Contraditório do Governo, a DNT não faz o acompanhamento

regular das obrigações que impendem sobre as empresas concessionárias, facto que

compromente o plano de arrecadação da receitas, causando rupturas frequentes da tesouraria

do Estado.

8.4.2.5 – Conta n.º 002141570015 – MPF – Banco Mundial – EMRO/99

Esta conta, que serve de mera intermediária da CUT nas operações de venda, resgate e

pagamento de encargos dos BT´s, acolhe, especificamente, o produto da venda de BT´s, que

posteriormente é transferido para a CUT, e dela saem os valores destinados ao resgate e

pagamento de juros dos mencionados títulos, previamente transferidos da CUT. Desta forma,

uma operação de venda de BT´s pode dar origem a um registo a crédito da conta, pelo encaixe

Novembro de 2016

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

VIII-19

e, posteriormente, a débito, pela transferência do produto da venda para a CUT. No caso do

resgate e pagamento de juros de BT´s, verifica-se, exactamente, o fluxo inverso: a CUT

transfere para a conta bancária em apreço os montantes necessários (lançamento a crédito), os

quais são depois pagos aos respectivos beneficiários (lançamento a débito).

Os BT´s são instrumentos de curto prazo a que o Governo recorre para cobrir o défice

temporário da tesouraria. O Banco de Moçambique credita directamente na conta em apreço os

valores do produto da emissão dos BT´s, transferindo-os, depois, para a conta Receitas de

Terceiros, para efeitos de reclassificação e, posteriormente, para a CUT.

Assim, esta conta é creditada: (i) pela emissão de Notas de Pagamento dos juros a pagar,

inscritos no Orçamento de Estado (débito da CUT) e (ii) pelo valor do capital a reembolsar,

através da emissão de Notas de Pagamento por Operações de Tesouraria (débito da CUT). Os

débitos são efectuados pelo Banco de Moçambique, no momento do resgate dos Bilhetes do

Tesouro (BT´s) e pagamento dos respectivos juros.

Os movimentos desta conta totalizaram os valores que se indicam no quadro a seguir.

Quadro n.º VIII.16 – Movimento Anual da Conta Banco Mundial –EMRO/99

Saldo Inicial 0

Créditos 75.786.454

Débitos 75.776.981

Saldo Final 9.473

Fonte: Extractos Bancários de 2015.

(Em mil Meticais)

Conforme foi apurado da verificação dos extractos bancários, esta conta foi creditada em

75.786.454 mil Meticais e debitada em 75.776.981 mil Meticais, tendo registado um Saldo

Final de 9.473 mil Meticais.

A conta bancária utilizada nas entradas e saídas de fundos relativos às operações dos BT´s

apresenta um total de 75.786.454 mil Meticais de créditos, conforme se mostra no quadro que

se segue.

Quadro n.º VIII.17 – Resumo dos Créditos

Descrição Valor

Emissão de BT´s 45.075.000

Resgate de BT´s 30.000.000

Juros 711.431

Outros Créditos 23

Total 75.786.454

(Em mil Meticais)

O total de 75.786.454 mil Meticais inclui 45.075.000 mil Meticais de crédito pela emissão dos

BT´s, 30.000.000 mil Meticais de créditos na conta, por transferência da CUT, para o resgate

dos BT´s, e 711.431 mil Meticais de juros de BT´s.

No quadro a seguir, são apresentadas as emissões de BT’s ocorridas, em 2015.

Novembro de 2016

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

VIII-20

Quadro n.º VIII.18 – Emissões de BT´s

Valor Acumulado

19/01/2015 1.000.000 1.000.000

13/02/2015 3.000.000 4.000.000

25/02/2015 2.400.000 6.400.000

02/03/2015 1.000.000 7.400.000

17/03/2015 1.000.000 8.400.000

13/05/2015 3.000.000 11.400.000

18/05/2015 1.000.000 12.400.000

10/06/2015 1.800.000 14.200.000

11/06/2015 1.000.000 15.200.000

01/07/2015 2.400.000 17.600.000

16/07/2015 3.000.000 20.600.000

22/07/2015 1.000.000 21.600.000

29/07/2015 4.000.000 25.600.000

10/08/2015 3.000.000 28.600.000

03/09/2015 1.800.000 30.400.000

11/09/2015 1.000.000 31.400.000

18/09/2015 2.000.000 33.400.000

08/10/2015 1.000.000 34.400.000

05/11/2015 2.400.000 36.800.000

27/11/2015 2.285.000 39.085.000

04/12/2015 5.990.000 45.075.000

45.075.000

Fonte : DNT

Total

(Em mil Meticais)

DataDispositivo Legal/

Limite máximo

Diploma Ministerial

n.º 89/2015, de 28 de

Setembro (Despacho

de 11/07/2015):

36.800.000.000,00

MT

Nada Consta

Diploma Ministerial

n.º 30/2015, de 28 de

Janeiro (Despacho de

05/01/2015):

27.000.000.000,00

MT

Emissão

As emissões de BT´s nos dias 27/11/15 e 04/12/15, nos montantes de 2.285.000 mil Meticais e

5.990.000 mil Meticais, respectivamente, ocorreram sem cobertura legal, contrariando-se,

deste modo, o princípio da legalidade estabelecido na alinea b) do artigo 4 da Lei n.º 9/2002,

de 12 de Fevereiro, o qual determina a observância integral das normas vigentes.

Ainda, foi fixado fora do período o limite máximo de utilização de BT´s de 45.075.000 mil

Meticais, através do Diploma Ministerial n.º 118/2015, de 31 de Dezembro, do Ministro da

Economia e Finanças (Despacho de 19 de Dezembro de 2015, recaído sobre a Informação

Proposta n.º 739/DNT/DGCUT/2015, de 14/12/2015), contrariando-se o estabelecido na alínea

b) do artigo 6 do Decreto n.º 22/2004, de 7 de Julho, segundo o qual “excepcionalmente, o

Ministro que superintende a área das finanças poderá até 30 de Setembro de cada ano, aprovar

o diploma rectificativo do limite fixado …”.

Este procedimento viola o princípio da regularidade financeira estabelecido na alínea a) do

artigo 4, da Lei n.º 9/2002, de 12 de Fevereiro, o qual preconiza que a execução do Orçamento

do Estado deve ser feita em harmonia com as normas vigentes e mediante o cumprimento dos

prazos estabelecidos.

8.4.2.6 – Conta n.º 002606519019 - MPF - JAPÃO-NON PR GRANT AID/OF/2001

Titulada pela Direcção Nacional Tesouro, esta conta, domiciliada no Banco de Moçambique, é

utilizada para o ingresso de fundos provenientes de duas fontes, quais sejam:

a) Contravalores resultantes da comercialização da ajuda alimentar do Japão, da conta n.º

263811010001 – MPF - JAPÃO NON PROJECT AID II, no BCI; e

Novembro de 2016

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

VIII-21

b) Reembolsos dos créditos concedidos, em 2002, com donativos do Japão, através do

Tesouro, outorgados a empresas, totalizando USD 12.250.000.

No quadro que se segue, mostra-se o movimento global desta conta, em 2015.

Quadro n.º VIII.19 – Movimento Anual da Conta JAPÃO-NON PR GRANT

AID/OF/2001

Saldo Inicial 403.108

Créditos 0

Débitos 184.731

Saldo Final 218.376

(Em mil Meticais)

Fonte: Extractos Bancários de 2015.

Esta conta teve como Saldo Inicial, em 2015, o valor de 403.108 mil Meticais, registou,

apenas, movimentos a débito, totalizando 184.731 mil Meticais, de que resultou o Saldo Final

de 218.376 mil Meticais.

O total dos débitos (184.731 mil Meticais), foi transferido para o Fundo de Estradas, no

âmbito do projecto da reabilitação das pontes danificadas pelas cheias, na Província da

Zambézia, conforme a carta com a referência 116/A/15, de 12 de Agosto de 2015, da

Embaixada do Japão.

8.4.2.7 - Conta n.º 263811010001- MPF- JAPÃO NON PROJECT AID II

Esta conta, sediada no BCI, serve para ingresso dos fundos provenientes das operações

atinentes à ajuda alimentar do Japão, no âmbito de uma convenção rubricada entre

Moçambique e aquele país.

No exercício de 2015, o Governo do Japão disponibilizou fundos no montante de ¥

620.000.000,00, correspondente a 168.212 mil Meticais, ao câmbio da data, para aquisição do

arroz. Neste âmbito, foram adquiridas 11.157,63 toneladas de arroz, que foram descarregadas

nos portos de Maputo, Beira e Nacala cujo detalhe é feito no quadro a seguir.

Quadro n.º VIII.20 – Resumo das Quantidades Entregues

Sacos Toneladas

Maputo 83.334 2.500,02

Beira 111.577 3.347,31

Nacala 177.010 5.310,30

Total 371.921,00 11.157,63

Fonte : DNT

Quantidade do Arroz Porto

No Quadro n.º VIII.21, mais adiante, é facultado o detalhe da distribuição do arroz, por

empresas, registada nos portos de Maputo, Beira e Nacala.

Quadro n.º VIII.21 – Detalhe da Distribuição do Arroz por Empresas

Novembro de 2016

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

VIII-22

Total ReembolsoPor

Reembolsar

Export Marketing, CO, Lda. 1.000,05 16 16.001 16.000 1

Dincore 499,98 16 8.000 8.000 0

ADC SA 999,99 16 16.000 16.000 0

Sub - Total 2.500,02 40.000 40.000 0

Satar Comercial 600,00 16 9.600 9.600 0

Casa Chacha 600,00 16 9.600 9.600 0

Export Marketing, CO, Lda. 1.000,02 16 16.000 16.000 0

Wing Koon, Lda. 347,28 16 5.556 1.110 4.446

ADC SA 800,01 16 12.800 12.800 0

Sub - Total 3.347,31 53.557 49.110 4.447

Grupo ACI, Lda. 1.000,02 16 16.000 9.600 6.400

Gein Milinium Store 1.103,01 16 17.648 17.648 0

Armazéns Juma 1.000,02 16 16.000 16.000 0

Issufo Nurmomad 1.103,01 16 17.648 17.648 0

Nacala Comercial 1.104,14 16 17.666 17.648 18

Sub - Total 5.310,20 84.963 78.544 6.419

Total Geral 11.157,53 178.520 167.654 10.866

Fonte : DNT

(Em mil Meticais)

Porto da Beira

Porto de Nacala

Nome da EmpresaQ uantidade

(Toneladas)

Preço

Unitário

Valor

Porto de Maputo

A quantidade do arroz distribuído às empresas corresponde ao montante de 178.520 mil

Meticais9 ao preço de venda de 16,00 Meticais por Quilograma. Deste, foram reembolsados

167.654 mil Meticais, havendo, até ao final do exercício, o remanescente de 10.866 mil

Meticais.

O processo de contratação para adjudicação das empresas elegíveis no âmbito da ajuda

alimentar esteve a cargo da Direcção Nacional do Património do Estado.

No quadro seguinte, resumem-se os movimentos desta conta bancária.

Quadro n.º VIII.22 – Movimento Anual da Conta JAPÃO NON PROJECT AID II

Saldo Inicial 118

Créditos 167.654

Débitos 137.895

Saldo Final 29.877

(Em mil Meticais)

Fonte: Extractos Bancários de 2015.

A conta iniciou o exercício com o saldo de 118 mil Meticais, registou créditos e débitos de

167.654 mil Meticais e 137.895 mil Meticais, respectivamente, de que resultou o Saldo Final

de 29.877 mil Meticais.

Os créditos da conta bancária coincidem com os reembolsos apresentados no Quadro n.º

VIII.21.

Do total dos débitos (137.895 mil Meticais), 134.447 mil Meticais (97,5%) foram por

transferência para a Conta Bancária n.º 4970.510.00.1 – MEF – FOOD -ASISTANCE (KR)

2014 e o remanescente de 3.447 mil Meticais (2,5%) destinou-se ao pagamento de comissões

bancárias.

9 Preço de venda de 16 mil Meticais por tonelada.

Novembro de 2016

TRIBUNAL ADMINISTRATIVO RELATÓRIO SOBRE A CONTA GERAL DO ESTADO DE 2015

VIII-23

Relativamente ao pagamento das comissões bancárias, é de referir que o mesmo está plasmado

na Cláusula X do contratato de Intermediação Financeira no processo da comercialização do

arroz doado pelo Governo Japonês, celebrado entre a DNT e o BCI, o qual preconiza que “pela

prestação dos serviços objecto deste contrato o BCI receberá uma comissão de 2,5% no acto

da trasferência, que irá incidir sobre o valor do pagamento feito pelo consignatário, tanto dos

20,0% iniciais, assim como dos remanescentes 80,0%”.

O contrato referente à prestação de serviços não foi submetido à fiscalização prévia, para

efeitos de visto, contrariando-se, deste modo, o preceituado na alínea c) do n.º 1 do artigo 3 da

Lei n.º 13/97, de 10 de Julho, em vigor na altura do acto.

O Governo, exercendo o direito do Contraditório, afirmou que “em 2002, não havia clareza

sobre que tipo de contratos estavam sujeitos a visto ou anotação do Tribunal Administrativo,

no âmbito da fiscalização prévia, tendo em conta que a Lei n.º 13/97, de 10 de Julho era uma

lei que introduzia novas práticas”.

O pronunciamento do Governo não merece acolhimento uma vez que a alínea c) do n.º 1 do

artigo 3 da Lei n.º 13/97, de 10 de Julho, anteriormente referida, clarifica que “são

obrigatoriamente sujeitos à fiscalização prévia (...) os contratos de qualquer natureza ou

montante, designadamente, os relativos a pessoal, obras públicas, empréstimos, concessão,

fornecimento e prestação de serviços”.

Por outro lado, o contrato em causa não foi remetido ao TA, para efeitos de anotação, em

violação do disposto no n.º 1 do artigo 71 da Lei n.º 14/2014, de 14 de Agosto.