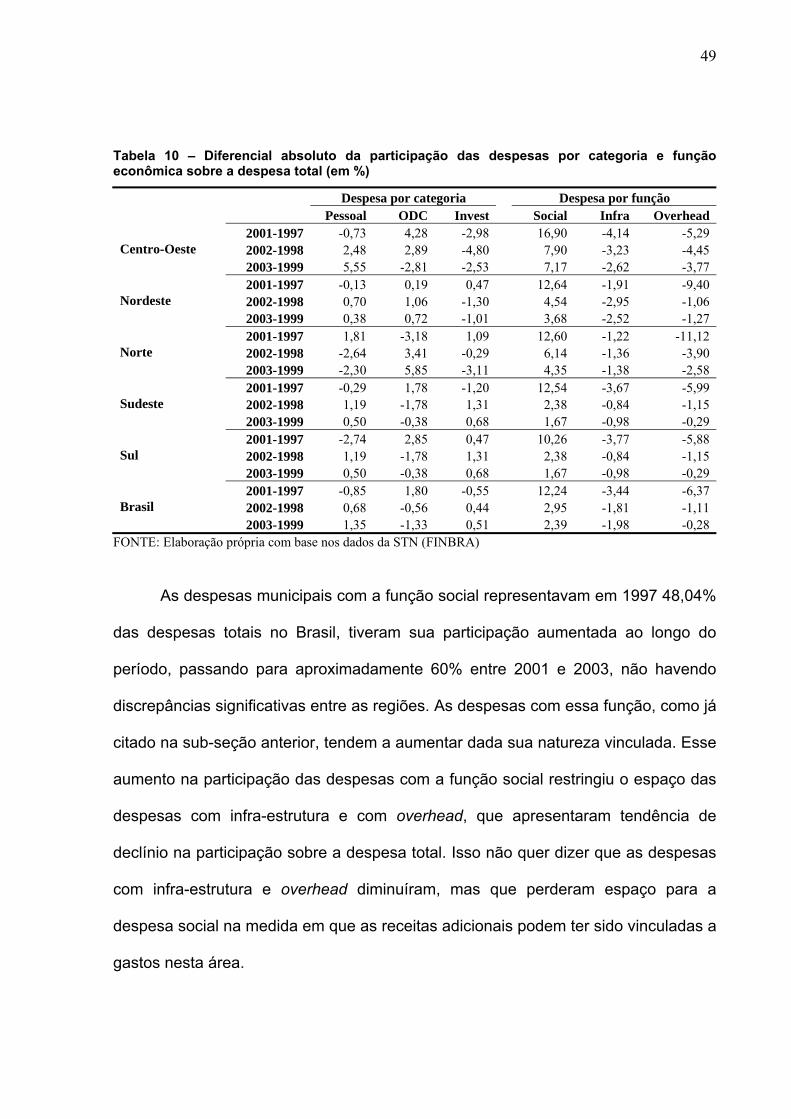

monografia - prêmio do tesouro · tema especial 4. lei de responsabilidade fiscal – lrf 4.5 - o...

TRANSCRIPT

1

X PRÊMIO TESOURO NACIONAL – 2005

TEMA ESPECIAL 4. Lei de Responsabilidade Fiscal – LRF 4.5 - O Papel da LRF no Equilíbrio Fiscal e na Gestão Pública nos

Estados e Municípios

IMPACTOS DA LEI DE RESPONSABILIDADE FISCAL SOBRE OS COMPONENTES DE DESPESA DOS MUNICÍPIOS BRASILEIROS

2

SUMÁRIO

ÍNDICE DE TABELAS .................................................................................................3 INTRODUÇÃO ............................................................................................................4 1 DÉFICITS E MECANISMOS DE CONTROLE ..................................................11 2 REVISÃO DA LITERATURA .............................................................................16 3 DADOS E METODOLOGIA ..............................................................................23 4 AS FINANÇAS PÚBLICAS DOS MUNICÍPIOS BRASILEIROS: UMA ANÁLISE

DESCRITIVA.....................................................................................................36 4.1 Evolução das despesas por categoria econômica ..................................................37 4.2 Evolução das despesas por função econômica ......................................................44 4.3 Participação das despesas por categorias e funções econômicas na despesa

total.....................................................................................................................47 5 RESULTADOS ECONOMÉTRICOS .................................................................50 CONCLUSÕES .........................................................................................................57 REFERÊNCIAS BIBLIOGRÁFICAS ..........................................................................61 APÊNDICE 1 – TESTES ECONOMÉTRICOS ..........................................................64

3

ÍNDICE DE TABELAS

Tabela 1 – Despesa Orçamentária segmentada por Categoria.....................................24 Tabela 2 – Despesa Orçamentária segmentada por função ..........................................25 Tabela 3 – Sinais esperados dos coeficientes..................................................................31 Tabela 4 – Evolução dos componentes orçamentários — 1997 a 2003 (per capita)39 Tabela 5 – Variação dos componentes orçamentários entre dois ciclos políticos (em %) .............................................................................................................................................40 Tabela 6 – Percentual de municípios deficitários no Brasil e regiões (em %)............44 Tabela 7 – Evolução das despesas por função econômica — 1997/2003 (per capita)..................................................................................................................................................46 Tabela 8 – Variação das despesas por função econômica entre dois ciclos políticos (em %) .....................................................................................................................................47 Tabela 9 – Participação das despesas por categoria e função econômica na despesa total – 1997/2003 (em %) .....................................................................................................48 Tabela 10 – Diferencial absoluto da participação das despesas por categoria e função econômica sobre a despesa total (em %) ............................................................49 Tabela 11 – Coeficientes estimados pelos métodos de efeitos fixos e aleatórios (per capita) ......................................................................................................................................53

4

INTRODUÇÃO

Desde o início da década de 90, muitos países têm adotado mecanismos de

restrição fiscal para evitar a prática de utilização irresponsável de recursos públicos

visando à permanência no poder. O caso mais evidente foi o Tratado de Maastricht,

assinado pelos países da União Européia em 1992. De acordo com Kennedy e

Robbins (2001, apud LIMA, 2003), o tratado estabelecia que países integrantes do

bloco econômico deveriam atender certos limites necessários à estabilidade

macroeconômica do país e, conseqüentemente, do bloco como um todo. A dívida,

por exemplo, não deveria ultrapassar 60% do PIB, e o déficit 3% do PIB. Caso

ultrapassasse, seria implementado um programa de ajuste de dez meses. Se a

tentativa de ajuste fracassasse, retaliações eram impostas. Além disso, países não-

membros poderiam ingressar no bloco mesmo que não atendessem os limites,

desde que se observasse uma trajetória descendente da dívida.

Outros dois exemplos de regras fiscais de orçamento equilibrado são o

Budget Enforcement Act (BEA) de 1990, adotado pelos Estados Unidos e o Fiscal

Responsibility Act (FRA) de 1994, adotado pela Nova Zelândia. Enquanto o BEA se

concentrava em controlar os gastos e receitas públicas, ao invés de estabelecer

metas de déficit e dívida, o FRA estabelecia normas de transparência. Dessa forma,

ambos os países lograram sucesso em promover a disciplina fiscal de formas

diferentes da adotada pelos países da União Européia.

As experiências bem sucedidas dos países desenvolvidos suscitaram

interesse em mecanismos de auto-restrição fiscal por parte de países da América

Latina. Desde o fim da década de 90, para garantir a estabilidade macroeconômica,

foram criadas em diversos países, leis com o intuito de reforçar as instituições

5

orçamentárias1 que promovessem a disciplina fiscal tanto no Governo Federal

quanto nos Governos Sub-Nacionais. A atenção especial dada aos entes sub-

nacionais justifica-se pelo intenso processo de descentralização política e fiscal

ocorrida em boa parte dos países latino-americanos.

O processo de descentralização, ao mesmo tempo em que confere maiores

poderes para realização de gastos e arrecadação de impostos locais, também surte

efeito sobre a administração macroeconômica. De acordo com Ter-Minassian

(1997), gastos excessivos por parte dos GSN podem provocar um aquecimento da

demanda e um aumento da pressão inflacionária quando o Governo Central deseja

restringi-la. Podem-se sentir os efeitos inclusive no Balanço de Pagamentos, tanto

em razão de um possível aumento da taxa de juros para conter a demanda, quanto

ao próprio aumento de importações. Essa situação é mais grave no contexto

brasileiro, pois mesmo que o Governo Central quisesse compensar esse aumento

dos gastos dos GSN restringindo os próprios gastos, não seria possível, em virtude

do alto grau de rigidez das despesas da União. Assim, instituições orçamentárias

adequadas, que promovam o equilíbrio fiscal dos GSN, garantem também a

estabilidade macroeconômica.

No Brasil, a necessidade de controle das finanças públicas dos GSN é um

problema antigo, agravado desde a descentralização política ocorrida em 1984, que

acirrou a disputa por participação na receita tributária com a facilitação da criação de

micro-municípios (GOMES; MACDOWELL,2000). Em 1988, com a promulgação da

nova Constituição, a qual reforçava a idéia de uma maior autonomia para os GSN,

foram estabelecidas as bases legais para a descentralização tanto no âmbito político

quanto fiscal. No entanto, a descentralização fiscal abrangeu predominantemente a

1 Segundo Alesina e Perotti (1996, p.2), “instituições orçamentárias são todas as regras e regulamentações de acordo com as quais os orçamentos são traçados, aprovados e implementados”.

6

arrecadação de receitas, sem fazer o mesmo com as despesas (TER-MINASSIAN,

1997, p.5). Mesmo assim, a situação dos GSN ao invés de melhorar, apresentou

piora2 gradativa. Os governos estaduais e municipais recorriam a empréstimos de

bancos públicos (principalmente estaduais) além de suas capacidades, provocando

insolvência dos bancos e obrigando o Governo Central a socorrer essas instituições

e os próprios GSN, o que contribuía para o comportamento irresponsável das

autoridades políticas locais.

De acordo com Giambiagi (2002), já em 1995, após uma reunião com os

secretários da Fazenda dos quatro maiores estados do país – São Paulo, Rio de

Janeiro, Minas Gerais e Rio Grande do Sul – para discussão da dívida mobiliária,

observou-se a necessidade de promover uma melhora nos aspectos institucionais

que regiam as finanças públicas dos GSN. Em 1996 foi criada uma secretaria

adjunta à Secretaria do Tesouro Nacional responsável pelos estados e municípios, a

qual iniciou um trabalho que resultaria na Lei 9.496/97 que serviu de base para as

assinaturas dos contratos de renegociação das dívidas de estados e municípios que

durariam até 2000.

Para assegurar a mudança de comportamento dos GSN, o Governo Federal

iniciou uma série de negociações para alterar as instituições orçamentárias

culminando na aprovação da Lei de Responsabilidade Fiscal3 (LRF) em 2000. O

objetivo principal da LRF consiste em promover a disciplina fiscal da União, estados

e municípios. Para tanto, a LRF reforçou o processo orçamentário, e atribuiu um

papel mais importante ao Plano Pluri-Anual (PPA), a Lei de Diretrizes Orçamentárias 2 Segundo Barroso e Rocha (2004), o cenário negativo para os GSN pós-constituição se deveu muito mais a própria irresponsabilidade dos administradores públicos do que a escassez de receitas. As altas taxas de inflação verificadas no Brasil até 1994 permitiam a adequação das despesas às receitas por meio do simples atraso no pagamento das despesas, o que corroia o valor real destas e permitia um equilíbrio orçamentário artificial. Com a queda abrupta da inflação, a situação orçamentária real veio à tona, e os déficits e endividamentos dos GSN se revelaram um sério problema para os entes sub-nacionais. 3 Lei Complementar nº 101 de maio de 2000. Ver Nunes e Nunes (2003), Luque (2003) e Lima (2003) para maior detalhamento da LRF.

7

(LDO) e a Lei Orçamentária Anual (LOA). Na LDO encontra-se o a anexo de metas

fiscais, onde são estabelecidas metas de resultado primário, nominal, dívida pública,

receitas e despesas, para o exercício corrente e para os dois seguintes. Além disso,

a LDO conta também com um anexo de riscos fiscais e um anexo com os objetivos

macroeconômicos. Por outro lado, a LOA, que estabelece pormenorizadamente as

receitas e despesas, deve ser compatível com as metas do Plano Pluri-Anual e com

as metas fiscais da LDO.

A LRF também estabelece diversos limites para municípios. Para gastos com

pessoal há um limite de 60% da Receita Corrente Líquida (RCL). Por meio da

Resolução nº 40 do Senado Federal, foi estabelecido um limite de endividamento de

1,2 vezes a RCL. Já por meio da Resolução nº 43 do Senado Federal, foram

estabelecidos limites de 16% da RCL para operações de crédito no exercício fiscal;

limite de 11,5% da RCL para pagamento de serviços da dívida; limite de 7% da RCL

referentes à Antecipação de Receitas Orçamentárias (ARO’s) e o limite de 22% da

RCL referentes a Garantias.

Além da dívida, operações de crédito e despesas com pessoal, a lei também

dispõe sobre a criação de despesas permanentes, gastos em anos eleitorais,

previsão de receitas, renúncia de receitas, transferências, transparência4 nos

procedimentos de elaboração e divulgação dos relatórios fiscais, e estabelece

punições caso não sejam cumpridas as normas.

Diversos países, no entanto, lançaram mão de outros mecanismos para

atingirem a disciplina fiscal dos GSN em vez de leis de orçamento equilibrado como

a LRF. Regras de procedimentos orçamentários, que se referem à relação de poder

entre Executivo e Legislativo no processo de elaboração, alteração e aprovação do

4 A transparência está ligada, entre outras coisas, o envio a Secretaria do Tesouro Nacional (STN) de relatórios contábeis de todos os GSN para consolidação e divulgação dos resultados em meio eletrônico.

8

orçamento, comumente constituem uma forma de se obter mais ou menos disciplina

fiscal, de acordo com a relação de poder existente. Além disso, mecanismos de

auto-restrição fiscal podem ser implementados pelo próprio mercado, minimizando o

papel do governo de fiscalizador dos GSN.

Dessa forma, regras de orçamento equilibrado, regras de procedimentos

orçamentários e mecanismos de disciplina fiscal imposta pelo mercado são de

importância crucial para evitar o descontrole dos gastos e do endividamento dos

GSN. Não há consenso entre os estudiosos sobre qual seria o melhor mecanismo,

mas é certo que, sem tais mecanismos, surge espaço para comportamentos

oportunistas por parte de representantes políticos. Considerando ainda a

importância dos GSN na provisão de bens públicos, já que o Governo Central atua

mais por meio da transferência direta de renda, conclui-se que um estudo mais

aprofundado sobre os gastos e indicadores fiscais dos GSN é bastante relevante.

Portanto, o problema central deste trabalho concerne ao estudo de instituições

orçamentárias que atuem como mecanismo de contenção da tendência ao gasto

excessivo dos GSN, que resulta em uma ineficiência alocativa dos recursos e

prejudica o bem-estar social.

Devido ao pouco tempo desde a aprovação da LRF, há poucos estudos5 no

Brasil que tratam das questões relativas a regras orçamentárias e os impactos que

estas causam no orçamento público. Além disso, essa literatura trata da análise

teórica da lei ou da análise empírica dos efeitos da lei sobre os orçamentos

estaduais. O efeito da LRF sobre o orçamento dos municípios, por exemplo, é algo

pouco explorado até agora. Dessa forma, dada a relevância dos gastos municipais

tanto para provisão de bens públicos quanto para a própria estabilidade

5 Alguns que se podem destacar são Nunes e Nunes (2003), Lima (2003), Nakaguma e Bender (2004), Barroso e Rocha (2004) e Luque (2003) e monografias do Prêmio do Tesouro Nacional.

9

macroeconômica, este trabalho será dedicado ao estudo do nível municipal de

governo.

O estudo se limita à análise das finanças públicas municipais, considerando

os principais itens de despesa, e também a receita orçamentária e variáveis políticas

dessa esfera de governo. Além do mais, abrange os municípios de todo o país,

excetuando-se aqueles que não apresentaram os relatórios financeiros até a data de

consolidação da base de dados. O período de análise vai de 1997 a 2003.

O objetivo geral deste trabalho é analisar o impacto da Lei de

Responsabilidade Fiscal6 sobre o déficit e sobre os principais componentes de

despesa dos municípios brasileiros, inclusive separados por função econômica.

Pretende-se, com isso, avaliar quais componentes da despesa municipal sofreram

maior redução de gastos para ajustar o orçamento a LRF. Com este estudo será

possível se ter uma idéia da eficácia da LRF em cumprir aquilo a que se propõe e,

com isso, serão fornecidos subsídios para estudos futuros sobre os efeitos da lei e

possíveis propostas de melhoria.

A hipótese inicial que se apresenta é a de que, caso a redução no gasto

realmente tenha ocorrido, deve ter se dado, predominantemente, sobre os

componentes menos rígidos da despesa. Despesas com pessoal, ou de caráter

social como educação e saúde, são fortemente vinculadas7 a finalidades específicas

e podem não ter sofrido reduções em virtude da LRF. Adicionalmente, são utilizadas

variáveis independentes políticas na estimação dos modelos para avaliar as

influências que estas exercem sobre os componentes da despesa e para aumentar o

poder de explicação dos modelos.

6 A análise dos detalhes da LRF não constitui o foco deste trabalho. Em vez disso, optou-se por concentrar esforços apenas sobre os efeitos da lei sobre as finanças municipais. 7 O termo “vinculadas” aqui utilizado está ligado a questão da obrigatoriedade.

10

Um objetivo específico que se pode ressaltar seria o de verificar as diferenças

de performance fiscal entre as regiões do país. Nesse sentido, espera-se um menor

nível de gastos por pessoa nas regiões mais pobres como Norte, Nordeste e Centro-

Oeste, mas um maior descontrole fiscal. Esse descontrole é proveniente da

supervalorização do benefício que eleitores e representantes políticos atribuem ao

gasto público nessas regiões, dado que grande parte das receitas é proveniente dos

fundos comuns como o FPE, FUNDEF e SUS, não há uma correspondência entre o

que se arrecada localmente e o que se gasta. O resultado é um aumento da

demanda por bens públicos e uma tendência a gastos excessivos.

Este trabalho está dividido em cinco seções, sem contar a introdução e a

conclusão. O capítulo 1 trata dos motivos para ocorrência de déficits e dos

mecanismos de controle mais conhecidos e utilizados. O capítulo 2 consiste em uma

revisão da literatura internacional sobre instituições orçamentárias, e da literatura

nacional que analisa a LRF. O capítulo 3, referente à metodologia, apresenta a

descrição das bases de dados utilizadas, as variáveis escolhidas, a especificação do

modelo econométrico e os métodos de estimação de efeitos fixos e aleatórios

utilizados para análise de dados em painel. O capítulo 4 está dividido em três

subseções, a primeira consiste em uma análise descritiva das categorias de gastos

dos municípios do Brasil de 1997 a 2003, separados por região. A segunda consiste

em uma análise descritiva das despesas municipais segmentadas por função

econômica. A terceira subseção mostra a evolução dos principais componentes da

despesa separados por categoria e por função como proporção da despesa total. No

quinto e último capítulo encontram-se os resultados das estimações, assim como a

análise desses resultados.

11

1 DÉFICITS E MECANISMOS DE CONTROLE

Os déficits orçamentários persistentes verificados nas diversas esferas de

governo, além de afetarem os governos geradores desses desequilíbrios, provocam

uma série de efeitos prejudiciais a economia do país como um todo. O financiamento

deste pode se dar por meio de:

i) senhoriagem, que acentua a pressão inflacionária e impõe um imposto

inflacionário especialmente sobre a população mais pobre.

ii) operações de crédito internas e externas, proporcionando um maior

comprometimento do orçamento público com pagamento de juros e

amortizações, o que em última instância acaba afetando a capacidade do país

de promover o crescimento econômico e arrecadar impostos.

iii) emissão de títulos da dívida, que requerem um aumento no da taxa de juros

como prêmio de risco, e resultam em um efeito-deslocamento (crowding-out).

Nesse aspecto, diversos estudos nas áreas de finanças públicas e economia

das instituições têm se dedicado a estudar a questão do déficit, os pontos positivos e

negativos associados, e mecanismos de controlá-lo. Normalmente, déficits têm uma

conotação negativa, mas, podem permitir uma suavização da carga tributária

(BARRO, 1979), fenômeno mais conhecido como tax smoothing. Podem servir

também como mecanismos anticíclicos ou de “sintonia fina” como são usualmente

conhecidos, ou ainda, como instrumentos de política fiscal.

De acordo com Nunes e Nunes (2003) e Weingast, Shepsle e Johnsen

(1981), em um sistema federativo altamente fragmentado, com cada ente

representando apenas uma pequena fração do total e grande parte dos recursos

provenientes de um fundo comum administrado pelo Governo Central, o gasto tende

a exceder o ótimo social. Esse problema se deve ao fato de que os agentes

12

representativos de um distrito ou GSN não internalizam os reais custos do

financiamento dos projetos para esse distrito. O benefício Bj advindo de um projeto

para o j-ésimo distrito tem um custo Cj que será distribuído por todos os demais

distritos, o que significa que o distrito beneficiado internalizará apenas N

N j do custo

total, em que Nj é o tamanho do distrito j, gerando um viés de gasto excessivo

devido a um aumento na demanda por bens públicos. Esse fenômeno é conhecido

na literatura especializada como “ilusão fiscal” e é definido exatamente como essa

superestimação dos benefícios líquidos apropriados por um grupo específico em

detrimento do contribuinte comum que percebe pequeno ou nenhum benefício (VON

HAGEN; HARDEN, 1995). Dessa forma, um aumento das transferências8 gera um

incentivo adverso ao sobre-gasto e à geração de déficits.

Uma vasta literatura tem se dedicado ao estudo de mecanismos para

contenção desses déficits excessivos. De acordo com Alesina et alii (1999), a

literatura teórica que trata de instituições orçamentárias considera três principais

formas de se atingir a disciplina fiscal:

1. regras ou leis de orçamento equilibrado que estabeleçam restrições ex-ante,

como tetos de endividamento e limites para gastos com pessoal que sejam

consistentes com uma meta geral para a economia do país, e contabilização

ex-post, de modo que seja exigido o equilíbrio orçamentário ao final do

exercício;

2. regras de procedimento hierárquicas, ou seja, que atribuam maiores

prerrogativas ao governo em relação ao legislativo na fase de aprovação do

orçamento. No caso de negociações do orçamento dentro do próprio governo,

estão relacionadas à atribuição de maiores prerrogativas ao ministro da 8 Por outro lado, um aumento na receita tributária própria de um distrito não gera esse viés de expansão do gasto, pois o custo desses bens é completamente internalizado pelo distrito.

13

Fazenda. São o oposto de regras colegiais, mais democráticas, pois atribuem

maiores prerrogativas aos ministros setoriais, ao legislativo e conferem maiores

direitos a minorias de oposição no legislativo.

3. transparência nos procedimentos, como relatórios inteligíveis e de fácil acesso

ao cidadão comum. A não exigência de transparência abre espaço para o

surgimento de artimanhas contábeis que produzam relatórios não condizentes

com a realidade.

Várias críticas podem ser feitas às leis de orçamento equilibrado. Segundo a

teoria de tax smoothing desenvolvida por Barro (1979), tais leis impõem custos

distorcivos ao setor privado em decorrência da má alocação da receita

governamental, além dos custos do próprio processo de arrecadação, conhecidos na

literatura como “peso morto”. Uma lei que exija um orçamento equilibrado pode

provocar a cada ano variações nas alíquotas de impostos para se atingir o equilíbrio

entre receitas e despesas. Assim, o ideal seria que não houvesse leis de orçamento

equilibrado de forma a manter constantes as alíquotas. Nesse caso, os déficits e

superávits seriam utilizados para minimizar os custos distorcivos da taxação, que

tendem a aumentar quando se aumentam impostos para realizar maiores gastos.

Alesina e Perotti (1996), além de admitirem esse custo, ressaltam também a

perda de graus de liberdade que tais leis impõem à política fiscal em virtude da

restrição a utilização de déficits como mecanismo de “sintonia fina”9.

Alternativamente, defendem a utilização de regras de procedimentos hierárquicas e

transparentes, ressaltando que leis de orçamento equilibrado não são necessárias

nem suficientes.

9 Segundo os próprios autores, fazendo referência a crítica de Friedman acerca da longa defasagem dos efeitos das políticas monetárias sobre a economia, é possível que o mesmo ocorra no caso da política fiscal, desqualificando a utilização dos déficits como mecanismo de sintonia fina.

14

Mesmo concordando com a existência de custos distorcivos da taxação e com

a perda de graus de liberdade decorrentes das leis de orçamento equilibrado, Inman

(1996) estabelece alguns critérios que as caracterizam como fortes, mais eficazes na

promoção da disciplina fiscal, ou fracas, menos eficazes. Dentre os critérios que

caracterizam as leis como fortes pode-se destacar que:

i. a aplicação deve ser ex-post, ou seja, requer o equilíbrio contábil ao final do

exercício fiscal, de outra forma, um orçamento equilibrado ex-ante permite a

previsão de receitas e despesas com otimismo excessivo;

ii. deve também contar com um órgão independente (ex: Tribunal de Contas) que

seja responsável pelo enforcement da lei. As penas aplicadas por esse órgão

devem ser severas caso a lei seja descumprida, e o acesso a ele deve ser

aberto, ou seja, qualquer cidadão avesso ao déficit pode cobrar o cumprimento

da lei;

iii. a realização de emendas à lei deve ser difícil;

iv. não deve ser permitida a anulação da lei por maioria simples no Congresso;

v. a lei deve ter caráter constitucional, de modo que ela só possa ser modificada

por maioria qualificada.

Ao analisarem os efeitos de regras de procedimento hierárquicas e colegiais

sobre o orçamento público, von Hagen e Harden (1995) constroem um modelo

baseado na teoria dos jogos para analisar diferentes equilíbrios orçamentários de

acordo com diferentes processos de negociação do orçamento sob a hipótese de

ilusão fiscal. Primeiramente os autores calculam o orçamento ótimo de equilíbrio

determinado por um planejador central e obtêm o orçamento ótimo de equilíbrio que

reflete a maximização do bem-estar da sociedade. Em seguida consideram uma

situação em que cada ministro setorial faz um lance sobre o quanto quer gastar e é

15

feita uma votação sobre o orçamento resultante. Nesse caso o orçamento de

equilíbrio é maior do que o orçamento ótimo, resultando em um viés de sobre-gasto.

Consideram também um processo orçamentário que comece com todos os

ministros setoriais negociando entre si sujeitos a limites de gasto e encontram um

equilíbrio com viés de gasto excessivo, mas menor do que no caso anterior. Por

último, consideram o orçamento resultante da atuação do ministro da Fazenda e

encontram um orçamento de equilíbrio que pode ser igual ao obtido pelo planejador

central, caso o ministro tenha grande poder estratégico, ou igual ao orçamento

obtido pela negociação entre os ministros setoriais, caso seu poder estratégico seja

nulo. Portanto, quanto maiores as prerrogativas do ministro da Fazenda, ou seja,

quanto mais hierárquico o processo orçamentário, mais próximo do nível ótimo será

o orçamento.

Alesina e Perotti (1996) ressaltam o trade-off existente entre a adoção de

regras de procedimento hierárquicas e o respeito aos direitos das minorias. Segundo

os autores, as regras hierárquicas são mais eficazes em impor restrições

orçamentárias, implementar ajustes fiscais rapidamente e evitar grandes déficits,

portanto são mais indicadas para países que necessitam de disciplina fiscal com

urgência. No entanto o ideal seria uma situação intermediária que não negligencie

os direitos das minorias, mas que também favoreça um ajuste fiscal rápido caso

necessário.

A transparência é outro ponto importante salientado pelos autores, um

orçamento complexo demais permite a utilização de artimanhas contábeis que

escondam a situação real. A falta de transparência pode aumentar a confusão dos

eleitores e incentivar os políticos a serem fiscalmente irresponsáveis. Quanto menos

o eleitor entender o orçamento mais os políticos podem agir de maneira oportunista.

16

A elaboração de relatórios contábeis de forma clara e inteligível e divulgação na

internet e em outros meios de comunicação, permitem um melhor monitoramento

das ações dos representantes políticos por parte de seus eleitores.

Seguindo uma outra tendência, Ter-Minassian (1997) ressalta a disciplina de

mercado como mecanismo alternativo para promover o equilíbrio orçamentário dos

GSN, o qual permite a preservação da política fiscal como ferramenta de gestão

macroeconômica. No entanto, a autora ressalta como requisitos para a

implementação desse mecanismo: i) o mercado livre e aberto; sem regulamentação

em relação a intermediários financeiros que privilegiem os GSN; ii) a informação

perfeita ou pelo menos adequada em relação ao GSN; iii) a impossibilidade de

socorro às instituições credoras lesadas pelos GSN por parte do Governo Central; e

iv) estrutura institucional do GSN que garanta resposta política adequada antes que

se atinja um ponto em que sejam recusados novos empréstimos. A autora defende,

ainda, que países em desenvolvimento deveriam reforçar suas instituições

orçamentárias antes de tentar a disciplina de mercado, mais adequada a países com

histórico de disciplina fiscal.

2 REVISÃO DA LITERATURA

A literatura acerca das instituições orçamentárias tem dado bastante atenção

à questão da hierarquização das regras de procedimentos, leis de orçamento

equilibrado e à transparência. Alesina et alii (1999) constroem um índice que mede o

nível de hierarquização das instituições orçamentárias e o nível de transparência do

processo orçamentário de vinte países latino-americanos e caribenhos. Para os

autores, a concepção de instituições orçamentárias hierárquicas está ligada tanto à

existência de regras de procedimentos hierárquicas, quanto à existência de leis de

orçamento equilibrado e maior nível de transparência nos procedimentos. Assim, o

17

índice baseou-se em um questionário10 respondido por diretores orçamentários11 dos

países, foi calculado para o período entre 1980 e 1992 e varia de 0 a 100. Um índice

maior reflete instituições mais hierárquicas ou transparentes ou ambas. Já índices

menores refletem instituições colegiais, ou menos transparentes ou ambas.

Os autores fazem, então, um ranking dos países de acordo com os índices

médios de cada país no período e dividem em três grupos: países com instituições

orçamentárias altamente hierárquicas, países com hierarquização moderada e

países com instituições colegiais. Com base nesses grupos realizam regressões

tendo como variável dependente a razão déficit/PIB, diversas variáveis de controle e

variáveis dummy para países com alta e moderada hierarquização. Os resultados

indicam uma influência significativa das instituições sobre os déficits dos países, ou

seja, o grupo de países com instituições mais hierárquicas apresentaram melhores

resultados, comprovando a teoria de que as instituições interferem nos resultados

orçamentários.

Von Hagen e Harden (1995), além da exposição teórica da questão do déficit

com hipótese de ilusão fiscal sob diferentes formas de negociação do orçamento,

realizam uma análise empírica dos efeitos das instituições orçamentárias sobre o

resultado fiscal de doze países europeus. A análise baseou-se em um índice que

leva em consideração a estrutura de negociações dentro do governo, as regras do

processo parlamentar, a flexibilidade de execução do orçamento e o grau de

informação do esquema do orçamento. O índice é maior para instituições mais

hierárquicas ou transparentes ou ambas, e menor para as mais colegiais ou menos

10 As questões se referiam a diversos aspectos das instituições orçamentárias de um país. Entre eles: i) a existência de regras de orçamento equilibrado ou financiamento apropriado; ii) a necessidade de aprovação de um programa macroeconômico antes da elaboração do orçamento; iii) limites de endividamento; iv) relação de poder e prerrogativas entre executivo e legislativo, e v) entre ministro da fazenda e ministro setoriais; vi) restrições a realização de emendas ao orçamento por parte do congresso nacional; vii) possibilidade de alteração do orçamento após aprovação no congresso; viii) possibilidade de socorro por parte do Governo Central. 11 Denominação utilizada pelos autores para designar os dirigentes do Tesouro Nacional de cada país.

18

transparentes ou as duas coisas. A variáveis dependentes analisadas foram o gasto

total, o déficit e a dívida, todas como proporção do PIB. Os resultados indicam que

quanto maior a classificação no ranking dos índices, menores são os gastos, as

dívidas e os déficits em relação ao PIB.

Restringindo a análise a questão das leis ou regras de orçamento equilibrado,

Poterba (1996) faz uma análise da resposta dos estados americanos a choques de

déficits no período de 1988 a 1993 considerando o tipo de regra de orçamento

equilibrado vigente no estado (forte ou fraca). Essa resposta pode se dar tanto por

meio de corte nas despesas como por elevação de impostos. Baseado no índice de

severidade das regras da Advisory Commission on Intergornmental Relations (1987)

que varia de 0 a 10, o autor realiza uma estimação com base no método de mínimos

quadrados ponderados. Variações nas despesas e receitas são as variáveis

dependentes e os choques de déficit e a interação entre choques de déficit e o grau

de severidade das regras são as variáveis independentes. Os resultados indicam

que o corte de gastos em resposta a choques de déficits é maior para os estados

com regras fortes, no entanto, não esclarecem se as regras afetam a resposta aos

déficits por meio de elevação de impostos.

Inman (1996), como citado anteriormente, estabelece uma série de critérios

que uma regra de orçamento equilibrado deve ter. Além disso, baseado na teoria

dos jogos e considerando a presença de uma regra, desenvolve uma análise12 dos

diferentes déficits de equilíbrio que se espera com um órgão fiscalizador

independente (maior disciplina) ou partidário (menor disciplina), se o processo de

emendas é difícil (maior disciplina) ou fácil (menor disciplina) e se o acesso ao órgão

12 Tal análise é fundamentada em evidências empíricas dos estados americanos.

19

fiscalizador é livre13 (maior disciplina) ou fechado (menor disciplina). Analisa também

o quanto esses déficits de equilíbrio diferem do déficit nulo proposto pela regra de

orçamento equilibrado. Por último, o autor faz uma análise da regra fiscal que regula

a União Monetária Européia (o Tratado de Maastricht) e conclui que ela satisfaz

todos os critérios de regra forte com exceção do acesso livre, de penas severas e

órgão de fiscalização independente. Assim, a regra de orçamento equilibrado

européia é considerada fraca segundo os critérios de Inman (1996).

Lima (2003) faz uma revisão bastante rica da literatura sobre instituições

orçamentárias e analisa diversas regras de orçamento equilibrado aplicadas em

vários países. Além disso, com base nos critérios de classificação de regras de

Inman (1996), classifica a LRF como fraca, pois basta uma maioria simples no

congresso para o tanto para a alteração das metas de superávit e dos limites de

endividamento quanto para a criação de despesas permanentes. Além disso, no

caso de descumprimento das metas de superávit previstas na LDO, as penalidades

associadas são leves. Por outro lado, as regras de procedimento orçamentário

brasileiras atribuem maiores prerrogativas ao executivo “o qual tem o poder de

iniciativa, o poder de veto e o poder de não executar integralmente” (LIMA, 2003,

p.28). Quanto à relação entre o presidente e os ministros setoriais, o primeiro é mais

suscetível a pressões por gastos dos últimos em períodos de normalidade; em

períodos de crise, o presidente atribui maiores prerrogativas ao ministro da

Fazenda14. Por último, seguindo a classificação de von Hagen e Harden (1995), o

autor considera o processo orçamentário brasileiro bastante hierárquico, inclusive

13 Acesso livre significa que qualquer cidadão avesso ao déficit pode acionar o órgão fiscalizador para punir e restringir a ocorrência de déficits. 14 Isso não implica que o ministro da Fazenda brasileiro não tenha uma posição forte no controle dos gastos, e sim que em períodos de normalidade são cedidos mais recursos para os ministros setoriais.

20

dentro do Legislativo, “onde há uma concentração de poderes na figura do Relator

Geral”(Ibid., p.29)

Na mesma linha, Webb (2004), realiza uma análise das “Leis de

Responsabilidade Fiscal” nos países latino-americanos, com foco sobre os governos

sub-nacionais dos países. O autor relaciona, ainda, dois meios de se obter disciplina

fiscal dos GSN além das leis de responsabilidade: incentivos políticos15 e meios de

reforçar o controle de déficits e endividamento externos ao processo orçamentário.

Em relação aos meios de controlar déficits e endividamento dos GSN externos ao

processo orçamentário, o autor, salienta a imposição pelo Governo Central de

controles ex-ante16 e conseqüências ex-post17 sobre tomadores e credores. Webb

ressalta que dentre os países que adotaram LRF’s do tipo top-down18 (Brasil, Peru e

Colômbia), o Brasil apresenta a lei com enforcement mais rigoroso, e no geral, os

países têm apresentado resultados positivos. Já dentre os países que adotaram

regras do tipo bottom-up19 (México e Argentina), a Argentina têm apresentado

resultados insatisfatórios devido aos conflitos entre os GSN. Já o México representa

um exemplo de disciplina fiscal imposta pelo mercado aos GSN sem sequer cogitar

a imposição de uma LRF, o Governo apenas sinaliza a capacidade fiscal dos GSN

15 São mais eficazes na promoção de disciplina fiscal países em que: i) o partido do executivo representa a maioria no legislativo; ii) há forte identidade partidária e unidade; ii) Poder do Governo Central de intervir e controlar os GSN (em oposição a grande autonomia dos GSN) e; iii) forte autoridade do governo Central (em oposição a um papel importante do legislativo, e forte influência dos governadores sobre os legisladores); 16 Exemplos de controles ex-ante sobre tomadores (GSN) são tetos de endividamento, metas de déficit, restrição a empréstimos externos e controle de empréstimos baseado na capacidade fiscal dos GSN. Já os controles ex-ante sobre os possíveis credores seriam a impossibilidade de financiamento do Banco Central, regulação pelo Banco Central, racionamento de crédito aos GSN e maior necessidade de capital para emprestar a GSN considerados arriscados. 17 Quanto às conseqüências ex-post para tomadores são exemplos, limites de financiamento do Banco Central, impossibilidade de socorro do Governo Central, e dedução dos serviços da dívida das transferências. Exemplos de conseqüências ex-post sobre os credores são a forte supervisão do Banco Central e subscrição de capital por perdas decorrentes da dívida dos GSN. 18 O Governo cria uma LRF para si e a impõe aos GSN. ou pelo menos espera que eles a adotem. 19 O Governo cria uma LRF para si e espera que os GSN a adotem, ou os GSN impõe regras sobre si mesmos sem esperar que o Governo Central decida criar uma.

21

ao mercado. O autor conclui que a eficácia da LRF no Brasil só será comprovada

com um governo no qual a prudência fiscal não seja prioridade.

Barroso e Rocha (2004) realizam uma análise empírica dos efeitos da LRF

sobre a dívida pública dos estados brasileiros como proporção do PIB para o

período de 1999 a 2002. Para tanto, estimam três especificações de um modelo de

dados em painel, a primeira com base no método de mínimos quadrados ordinários,

sem considerar a dimensão temporal dos dados; a segunda com base no método de

efeitos fixos e a terceira também com base no método de efeitos fixos, mas sem o

déficit como variável de controle. A primeira estimação revelou-se inapropriada, a

segunda e a terceira apresentaram os resultados esperados, mas apresentaram

heterocedasticidade. Estas duas últimas especificações foram re-estimadas com

base no método de Mínimos Quadrados Generalizados e os resultados obtidos

indicaram que a LRF surtiu um efeito negativo sobre a dívida estadual como

proporção do PIB. A única surpresa foi em relação a não significância do déficit

como variável explicativa da dívida. Quanto a isso, os autores alegaram que os

déficits foram muito pequenos no período e, por isso, exerciam pouca influência

sobre a trajetória da dívida.

Nakaguma e Bender (2004) analisam o impacto da Emenda da Reeleição e

da Lei de Responsabilidade Fiscal sobre despesas e receitas dos estados brasileiro.

Para isso, utilizaram os métodos de efeitos fixos, viesado caso a hipótese de

exogeneidade estrita das variáveis explicativas não seja válida, e o método

generalizado de momentos (GMM) para painéis dinâmicos, o qual é consistente e

serviu de base para a análise dos resultados. Para captar o efeito da LRF, os

autores inseriram uma variável dummy que assumia valor 1 de 2000 em diante de

acordo com Nunes e Nunes (2003), que ressaltam a influência da lei logo no ano de

22

aprovação. Os resultados encontrados mostram que, pelo lado das receitas, a

dummy de LRF apresentou um sinal negativo para receitas totais, receitas de capital

e operações de crédito, e um sinal positivo para receitas correntes e tributárias,

indicando um melhor composição das receitas após a lei. Pelo lado das despesas, a

dummy de LRF apresentou sinais negativos para despesa total, despesa corrente,

despesa de custeio e despesa de capital. No entanto, não foram significantes para

despesa total e corrente. Por último, encontraram evidências de maiores gastos em

anos eleitorais, mesmo com a LRF.

Nunes e Nunes (2003) realizam uma exposição do problema do gasto além

do ótimo social por meio de um modelo teórico de fundo comum com as hipóteses

de orçamento equilibrado e de endividamento. De acordo com estimações de

utilidade baseadas no modelo, os municípios e estados brasileiros têm utilidade

negativa, ou seja, gastam além do ótimo social. Segundo os autores, “a importância

da LRF é a de corrigir tais distorções para permitir um crescimento auto-sustentado

dos entes públicos com gastos e dívidas compatíveis” (Ibid., p.15). Em seguida,

realizam uma descrição dos principais pontos da LRF e do processo orçamentário

brasileiro, além de uma análise descritiva dos efeitos da lei sobre os diversos

indicadores de desempenho fiscal, gastos e endividamento. As evidências para o

período de 1999 a 2001 obtidas por meio de uma análise descritiva indicam uma

melhora nos resultados primário e nominal, na qualidade do gasto público, nas

despesas com pessoal, na dívida como proporção da receita corrente líquida, nos

restos a pagar, na contratação de operações de crédito e nas despesas com juros e

serviços de terceiros.

As referências consultadas mostram que, em geral, instituições orçamentárias

hierárquicas, definidas como instituições que contam com regras de procedimentos

23

hierárquicas, leis de orçamento equilibrado e transparência nos procedimentos,

conduzem a disciplina fiscal. Além disso, estudos nacionais sobre a LRF sugerem

resultados positivos, indicando que a lei realmente obteve êxito em diminuir gastos e

as dívidas estaduais e municipais. No entanto, dada a limitação da análise descritiva

realizada por Nunes e Nunes (2003), a análise dos efeitos da lei sobre as finanças

municipais ainda carece de uma análise econométrica, a qual será realizada mais

adiante.

3 DADOS E METODOLOGIA

Conforme citado anteriormente, o objetivo principal deste trabalho é analisar

os impactos da Lei de Responsabilidade Fiscal sobre a despesa municipal. Para

tanto, a principal base de dados utilizada para a análise foi a Finanças do Brasil

(FINBRA), fornecida pela Secretaria do Tesouro Nacional (STN). A FINBRA é

construída com base nas contas encaminhadas anualmente pelos municípios. De

1998 até o presente momento, é possível consultar as despesas, receitas, ativos e

passivos de todos os municípios que encaminharam as contas à STN até dia 31 de

abril do ano seguinte ao exercício fiscal. A base de dados, no entanto, apresenta

alguns inconvenientes, dentre os quais: erros de digitação e mudanças na

metodologia20 de consolidação das contas. Além disso, anteriormente a 1998, não

eram apresentados dados relativos aos ativos e passivos dos municípios, o que

impede o cálculo da dívida consolidada líquida (DCL) e, nesse aspecto, limita a

capacidade de se analisar as mudanças ocorridas com a LRF em um intervalo

temporal mais amplo.

20 A metodologia de apresentação das contas na FINBRA mudou de 2001 para 2002. Neste trabalho adotou-se a metodologia anterior a mudança. A compatibilização entre as bases foi feita com base nas planilhas de correspondência elaboradas pela STN e publicadas no trabalho intitulado “Perfil e Evolução das Finanças Municipais – 1998-2003”.

24

Os dados da FINBRA utilizados neste trabalho foram corrigidos pelo IPCA21 a

preços de dezembro de 2004, e se encontram em termos per capita, de acordo com

as projeções populacionais para os municípios elaboradas pelo IBGE. O estudo

abrange todos os municípios do Brasil e o período de análise se estende de 1997 a

200322.

A análise promovida neste trabalho se concentra, sobretudo, nas categorias

de despesa, e nas despesas segmentadas por função. As despesas divididas em

categorias que compõem a despesa orçamentária estão representadas na tabela 1.

Já a segmentação por função econômica da despesa orçamentária encontra-se na

tabela 2. Estes dois esquemas representam uma forma resumida da composição da

despesa total segundo diferentes perspectivas. O esquema de contas da tabela 1

segue a estrutura contábil; já o esquema da tabela 2 representa as funções

econômicas da despesa.

Tabela 1 – Despesa Orçamentária segmentada por Categoria

DESPESA ORÇAMENTÁRIA = (1+10) 1 DESPESAS CORRENTES = (2+3+4+5+6+7+8+9) 2 Despesa de Pessoal 3 Serviços de Terceiros/Encargos 4 Outros Custeios 5 Transferências a Pessoas 6 Contribuição para a Formação do PASEP 7 Juros e Encargos da Dívida 8 Demais Transferências Correntes 9 Demais Despesas Correntes

10 DESPESA DE CAPITAL = (11+12+13) 11 Investimentos 12 Inversões Financeiras 13 Transferência de Capital

Por outro lado, as despesas segmentadas por função seguem a seguinte

divisão:

21 Elaborado pelo Instituto Brasileiro de Geografia e Estatística (IBGE). 22 A FINBRA 2004 ainda não foi divulgada.

25

Tabela 2 – Despesa Orçamentária segmentada por função

DESPESA ORÇAMENTÁRIA = (14+...+29) 14 Legislativa 15 Judiciária 16 Planejamento 17 Agricultura 18 Educação e Cultura 19 Habitação e Urbanismo 20 Indústria e Comércio 21 Saúde e Saneamento 22 Assistência e Previdência 23 Transporte 24 Defesa Nacional e Segurança Pública 25 Desenvolvimento Regional 26 Energia e Recursos Minerais 27 Comunicações 28 Outras

As variáveis orçamentárias categóricas utilizadas para análise neste trabalho

foram: a) despesa orçamentária; b) despesa corrente; c) despesa com pessoal; d)

outras despesas correntes; e) despesa com investimento, f) superávit e g) receita

orçamentária. Conforme mostrado no quadro 1, a despesa orçamentária é composta

por despesa corrente e despesa de capital. A despesa corrente, por outro lado, é

composta pela soma dos itens 2 até 9 da tabela 1, sendo a despesa com pessoal

seu componente de maior peso. A variável “outras despesas correntes”, citada

acima, foi criada para representar a despesa corrente com exceção da despesa com

pessoal, portanto, é a soma de serviços e encargos de terceiros, outros custeios,

transferências a pessoas, contribuição para a formação do PASEP, juros e encargos

da dívida, demais transferências correntes e demais despesas correntes. Optou-se

pela utilização da variável investimento (item 11 da tabela 1) ao invés da despesa de

capital por entender-se que aquela é crucial para o estudo dos impactos da LRF,

uma vez que influi na oferta futura de bens e serviços públicos e representa, em

geral, mais de 80% da despesa de capital.

26

As variáveis segmentadas por função, por outro lado, foram agrupadas23 em:

h) despesa social; i) despesa com infra-estrutura e j) despesa com overhead. A

criação da variável “despesa com social” se baseou na soma das despesas com

educação e cultura, saúde e saneamento, assistência e previdência social (itens 18,

21 e 22 da tabela 2). Já a variável referente a gastos com overhead representa a

soma de despesas com o legislativo e despesas com planejamento24 (itens 14 e 16

da tabela 2). Por último os gastos com infra-estrutura representam a soma de gastos

com agricultura, habitação e urbanismo, indústria e comércio, transporte, energia e

recursos minerais, e comunicações (itens 17,19,20,23,26 e 27 da tabela 2). Essas

três variáveis, portanto, não abrangem todas as funções discriminadas na tabela 2. A

razão para tanto reside no fato de que, com a mudança de metodologia entre 2001 e

2002, ficou impossível compatibilizar algumas funções que antes de 2001 eram

designadas como “outras”. Entretanto, as variáveis agrupadas, despesas com social,

infra-estrutura e overhead representam quase a totalidade da despesa orçamentária

e devem apresentar resultados coerentes.

Outra base de dados utilizada neste trabalho foi a do Tribunal Superior

Eleitoral (TSE), a qual relaciona os nomes, partidos e cidades dos candidatos a

prefeito e vereador, e abrange todo o país. Indica também o número de vagas em

cada município, e quais candidatos foram eleitos. Como o período de análise vai de

1997 a 2003, foram analisados os dados das eleições de 1996 e 2000. A utilização

de variáveis políticas baseadas no banco de dados do TSE tem como objetivo

enriquecer a especificação econométrica. Atualmente existem poucos bancos de

dados sobre variáveis municipais que poderiam explicar as variações nas despesas.

23 A nomenclatura das variáveis “despesa com social”, “infra-estrutura” e “overhead” segue a proposta por Teixeira (2002). Entretanto, a distribuição das despesas por função entre cada uma das três variáveis diverge um pouco. Despesas com habitação, urbanismo e agricultura, entre outras, foram classificadas diferentemente da autora em uma das três variáveis acima citadas. 24 Inclui despesas com Administração.

27

Variáveis como grau de industrialização, urbanização, PIB municipal, índice de Gini,

taxa de desemprego, entre outras, apesar de importantes, não se encontram

disponíveis para todos os municípios brasileiros, ou para o período analisado.

Portanto, entende-se que a utilização de variáveis políticas enriquece o modelo

econométrico e, apesar de não ser o foco principal do trabalho, contribui para a

obtenção de resultados mais precisos.

As variáveis políticas criadas são as mesmas propostas por Cossio (2001)25 e

são denominadas: k) índice de fragmentação partidária; l) competição por vagas na

assembléia legislativa municipal; e m) índice de participação do eleitorado. O índice

de fragmentação partidária mede a concentração de vagas por partido na câmara

dos vereadores, e é dado pelo inverso do índice de Herfindahl:

∑=

= J

iiw

ãofragmentaç

1

2

1 (1)

Em que, wi representa a proporção de vereadores de cada partido no total de vagas

na câmara. Um índice igual a 1 indica que todos os vereadores da câmara são do

mesmo partido, e, quanto maior o número de partidos com proporções igualitárias de

vereadores na câmara, maior o índice de fragmentação partidária. A competição por

vagas na assembléia legislativa municipal é dada por:

câmara na vagasde nºcandidatos de nº

=competição (2)

25 A diferença fica por conta da base de dados; enquanto o autor utilizou a base do LEEX-UCAM para estados, aqui foram utilizados dados do TSE para municípios.

28

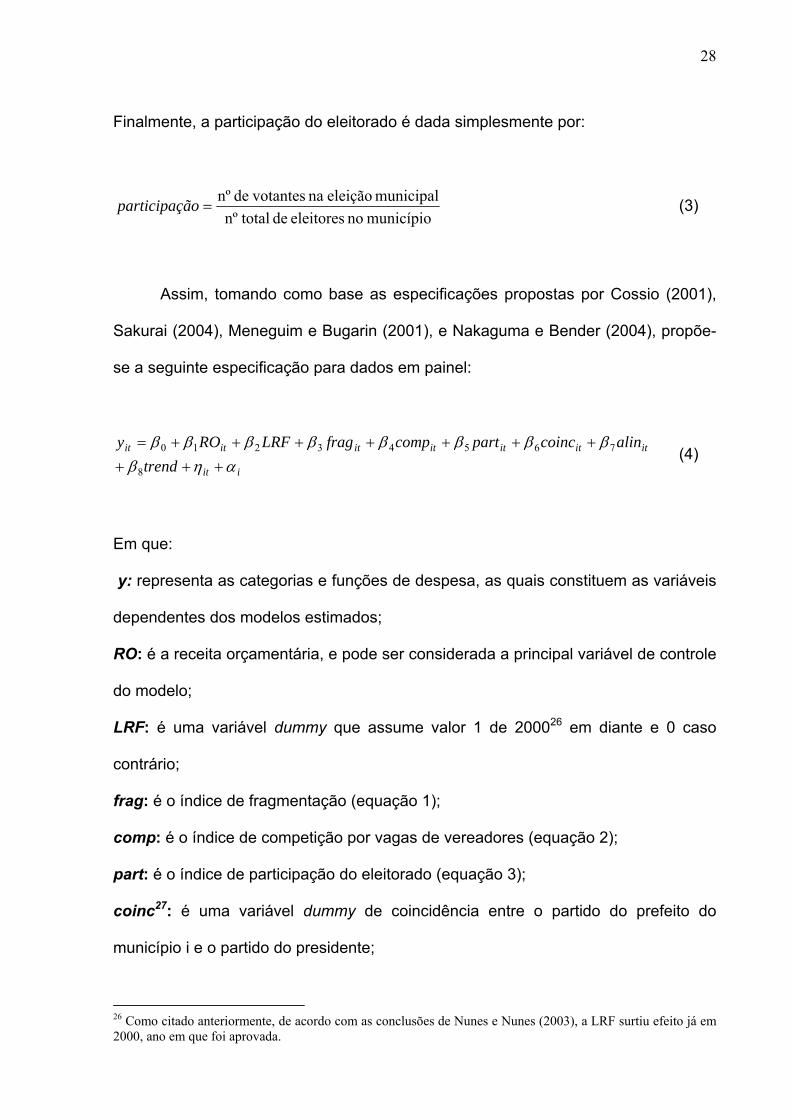

Finalmente, a participação do eleitorado é dada simplesmente por:

município no eleitores de totalnºmunicipal eleição na votantesde nº

=ãoparticipaç (3)

Assim, tomando como base as especificações propostas por Cossio (2001),

Sakurai (2004), Meneguim e Bugarin (2001), e Nakaguma e Bender (2004), propõe-

se a seguinte especificação para dados em painel:

iit

ititititititit

trendalincoincpartcompfragLRFROy

αηβββββββββ

++++++++++=

8

76543210 (4)

Em que:

y: representa as categorias e funções de despesa, as quais constituem as variáveis

dependentes dos modelos estimados;

RO: é a receita orçamentária, e pode ser considerada a principal variável de controle

do modelo;

LRF: é uma variável dummy que assume valor 1 de 200026 em diante e 0 caso

contrário;

frag: é o índice de fragmentação (equação 1);

comp: é o índice de competição por vagas de vereadores (equação 2);

part: é o índice de participação do eleitorado (equação 3);

coinc27: é uma variável dummy de coincidência entre o partido do prefeito do

município i e o partido do presidente;

26 Como citado anteriormente, de acordo com as conclusões de Nunes e Nunes (2003), a LRF surtiu efeito já em 2000, ano em que foi aprovada.

29

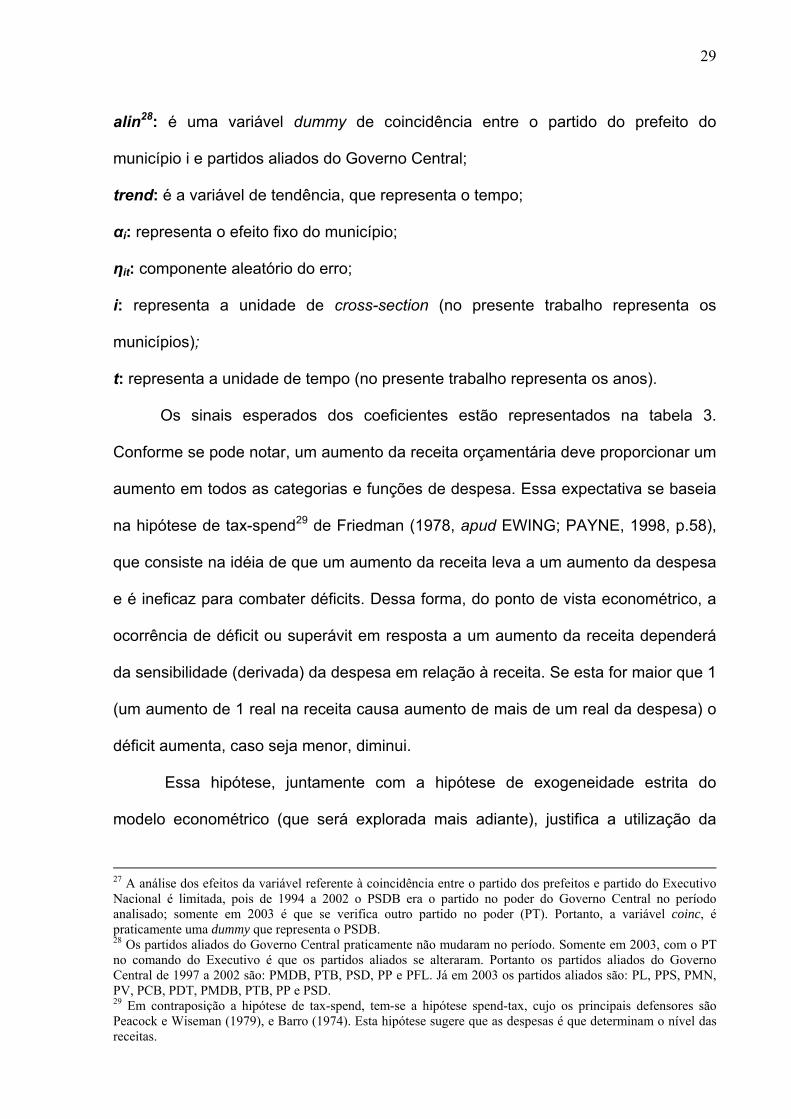

alin28: é uma variável dummy de coincidência entre o partido do prefeito do

município i e partidos aliados do Governo Central;

trend: é a variável de tendência, que representa o tempo;

αi: representa o efeito fixo do município;

ηit: componente aleatório do erro;

i: representa a unidade de cross-section (no presente trabalho representa os

municípios);

t: representa a unidade de tempo (no presente trabalho representa os anos).

Os sinais esperados dos coeficientes estão representados na tabela 3.

Conforme se pode notar, um aumento da receita orçamentária deve proporcionar um

aumento em todos as categorias e funções de despesa. Essa expectativa se baseia

na hipótese de tax-spend29 de Friedman (1978, apud EWING; PAYNE, 1998, p.58),

que consiste na idéia de que um aumento da receita leva a um aumento da despesa

e é ineficaz para combater déficits. Dessa forma, do ponto de vista econométrico, a

ocorrência de déficit ou superávit em resposta a um aumento da receita dependerá

da sensibilidade (derivada) da despesa em relação à receita. Se esta for maior que 1

(um aumento de 1 real na receita causa aumento de mais de um real da despesa) o

déficit aumenta, caso seja menor, diminui.

Essa hipótese, juntamente com a hipótese de exogeneidade estrita do

modelo econométrico (que será explorada mais adiante), justifica a utilização da

27 A análise dos efeitos da variável referente à coincidência entre o partido dos prefeitos e partido do Executivo Nacional é limitada, pois de 1994 a 2002 o PSDB era o partido no poder do Governo Central no período analisado; somente em 2003 é que se verifica outro partido no poder (PT). Portanto, a variável coinc, é praticamente uma dummy que representa o PSDB. 28 Os partidos aliados do Governo Central praticamente não mudaram no período. Somente em 2003, com o PT no comando do Executivo é que os partidos aliados se alteraram. Portanto os partidos aliados do Governo Central de 1997 a 2002 são: PMDB, PTB, PSD, PP e PFL. Já em 2003 os partidos aliados são: PL, PPS, PMN, PV, PCB, PDT, PMDB, PTB, PP e PSD. 29 Em contraposição a hipótese de tax-spend, tem-se a hipótese spend-tax, cujo os principais defensores são Peacock e Wiseman (1979), e Barro (1974). Esta hipótese sugere que as despesas é que determinam o nível das receitas.

30

receita orçamentária como variável de controle do modelo apresentado acima

(equação 4). Além disso, ao considerar-se o fato de que grande parte das receitas

municipais é proveniente da cota-parte de ICMS, determinada pelo PIB, ou de

transferências, calculadas de acordo com fórmulas que se baseiam no tamanho da

população dos municípios, fica claro que, pelo menos na esfera municipal, as

receitas é que determinam as despesas.

Os coeficientes esperados da variável relativa a LRF são negativos para

praticamente todas as categorias e funções da despesa, com exceção das despesas

com pessoal e com social, pois são difíceis de serem comprimidas em virtude da

forte presença de gastos vinculados. Como um dos limites estabelecidos pela LRF

para municípios é que estes não gastem mais de 60% da receita corrente líquida

com pessoal, esperar-se-ia diminuições dessas despesas. Entretanto, a legislação

trabalhista, e a estabilidade de emprego no setor público, impedem cortes de gasto

significativos nessa área, pelo contrário, incentivam seu crescimento, o que justifica

o sinal ambíguo apresentado na tabela 3 para despesas com pessoal. A despesa

com social, por outro lado, provavelmente tende a aumentar em virtude dos

repasses de receitas vinculados a despesas com social dos municípios, que

aumentam de acordo com o crescimento do PIB. Portanto, o sinal esperado do

coeficiente é positivo.

Os sinais esperados dos coeficientes das variáveis políticas se baseiam, em

parte, nos trabalhos de Cossio (2001) e Teixeira (2002). Assim, uma maior

fragmentação partidária leva a uma maior dificuldade do processo de negociação do

orçamento, e acaba incentivando a ocorrência de barganhas. No geral, as despesas

acabam aumentando com essas práticas, mas em detrimento das despesas com

investimento ou com as funções sociais e de infra-estrutura, pois no processo de

31

barganha, considerando-se um comportamento oportunista do político, é de se

esperar que prevaleçam os interesses em benefícios próprios.

Tabela 3 – Sinais esperados dos coeficientes

RO LRF frag comp part coinc aliados despesa orçamentária + - + +/- +/- +/- +/-

despesa corrente + - + +/- +/- +/- +/-

despesa com pessoal + +/- + +/- +/- +/- +/-

outras despesas correntes

+ - + +/- +/- +/- +/-

investimento + - - + + + +/- superávit +/- + - + +/- + +/- despesa com social + + - + + + +/-

despesa com overhead + - + - - - +/-

despesa com infra-estrutura

+ - - + + + +/-

A maior competição por vagas na câmara dos vereadores proporciona um

aumento no número de projetos de governo oferecidos para escolha dos eleitores.

Estes devem optar por aqueles candidatos que apresentem projetos mais

comprometidos com investimentos, gastos sociais e de infra-estrutura, portanto, os

sinais esperados dessas variáveis devem ser positivos em resposta a uma maior

competição. Adicionalmente, os eleitores também devem preferir projetos de

governo comprometidos com o equilíbrio orçamentário, refletindo uma relação

positiva entre competição e superávit. Já gastos que não forneçam benefícios aos

eleitores podem ser indesejáveis. Assim, uma maior competição pode levar a

diminuição de gastos com overhead na segmentação por função. Entretanto,

despesas orçamentárias, despesas correntes, despesas com pessoal e outras

despesas correntes, podem ser destinadas a gastos com social, infra-estrutura e

overhead, o que dificulta previsões acerca dessas categorias.

32

A maior participação do eleitorado pode implicar tanto em uma diminuição das

despesas, caso o eleitorado seja conservador, quanto em um aumento, caso haja

forte desigualdade e o eleitorado expresse sua demanda por bens públicos por meio

de maior comparecimento às urnas (COSSIO, 2001). No entanto, despesas com

overhead, são indesejáveis do ponto de vista do eleitor. Portanto, uma maior

participação do eleitor deve refletir sua aversão a esse tipo de gasto, diminuindo-o.

Segundo Cossio (2001), a coincidência entre o partido do prefeito e o do

Governo Central pode provocar tanto a diminuição quanto o aumento das despesas,

de acordo com o grau de solidariedade existente entre os dois. Se por um lado o

prefeito do mesmo partido do presidente pode ter maior acesso30 a recursos e assim

gastar mais, por outro, pode ser mais solidário ao Governo Central no esforço de

controlar gastos, diminuindo as despesas. Contudo, seja por aumento de recursos

disponíveis, que levam a maiores despesas, ou diminuição das despesas em

solidariedade ao Governo Central, deve haver uma propensão ao superávit maior do

que em municípios onde o prefeito não é do mesmo partido do presidente. A

disciplina fiscal, nesse caso, deve afetar principalmente as despesas correntes, pelo

lado da segmentação por categorias, e as despesas com overhead, pelo lado da

segmentação por função. Despesas com investimento, gastos com social e infra-

estrutura devem ser maiores em municípios administrados por prefeitos do mesmo

partido do presidente.

Por último, partidos aliados podem ser solidários ao partido do presidente em

relação à disciplina fiscal, ou podem exigir recursos adicionais justamente em razão

do apoio. Em princípio, não é possível prever quaisquer resultados.

30 Se a definição de orçamentos municipais estiver mais ligada ao órgão legislativo federal do que ao executivo, então não haverá maior disponibilidade de recursos para prefeitos do mesmo partido do Executivo Nacional.

33

O painel de dados utilizado neste trabalho foi balanceado, assim, a amostra

contém dados de 3015 municípios durante sete anos (N=3015 e T=7). O

balanceamento foi efetuado para realizar comparações, pois dessa forma, são

comparados os mesmos municípios ao longo do tempo que é essencial para a

análise descritiva e produz melhores resultado em uma estimação por efeitos fixos.

Neste trabalho, foram utilizados dois métodos de estimação para painéis de

dados. Um foi o método de efeitos fixos e o outro o método de efeitos aleatórios. Os

efeitos fixos consistem em efeitos não observáveis31 da unidade seccional e não

variantes no tempo. Ademais, podem ou não apresentar correlação com os

regressores. Caso haja correlação, ou seja, E[Xit’αi] ≠ 0, a condição de

ortogonalidade não se verifica (E[Xit’Єit] ≠ 0) 32, produzindo estimativas enviesadas

em uma simples estimação por Mínimos Quadrados Ordinários (OLS). Dessa forma,

devem-se utilizar métodos de estimação de efeitos fixos. Um método que se pode

ressaltar, e que foi utilizado nas estimações do capítulo 5, é o Least Squares Dummy

Variable (LSDV), ou estimador Within Group. O método LSDV é similar a incluir uma

variável dummy para cada unidade seccional. Aplicando-se o método OLS, no

processo de derivação dos estimadores33, utilizam-se somente desvios dos valores

das variáveis dependentes e independentes dentro da unidade seccional em relação

à média, daí a denominação alternativa Within Group. Essa formulação de desvios

em relação às médias é vantajosa em relação à inserção de variáveis dummy para

cada unidade seccional quando N34 é grande. Neste trabalho, por exemplo, se

31 São exemplos de efeitos não observáveis e invarientes no tempo: região de localização do município e tamanho do município em km², etc. 32 Em que Єit = αi+ ηit é o componente de erro composto por um efeito fixo (αi) e por um componente aleatório (ηit).

33 ( )( ) ( )( )⎥⎦

⎤⎢⎣

⎡−−⎥

⎦

⎤⎢⎣

⎡ ′−−= ∑∑∑∑= =

−

= =

N

i

T

tiitiit

N

i

T

tiitiit yyxxxxxx

1 1

1

1 1β̂

34 Nesse caso representa o número de municípios.

34

fossem inseridas dummies para cada município, o modelo teria mais de três mil

variáveis, o que é computacionalmente proibitivo.

Uma forma alternativa de se lidar com a presença de efeitos não observados

correlacionados com regressores é por meio do método de primeiras diferenças35,

que consiste na subtração das variáveis entre t e t-1. Como o efeito fixo é invariante

no tempo, este é eliminado da equação, resultando em uma equação do tipo ∆y =

∆Xβ+∆η. Dessa forma, passa a valer a condição de ortogonalidade, ou seja

E[∆X’∆η]=0, e a estimação por OLS produz estimativas não enviesadas dos

coeficientes de X. No entanto, os métodos de estimação para efeitos fixos

apresentados até aqui se baseiam no pressuposto bastante restritivo de

exogeneidade estrita, que consiste em:

E[yit | xi1, xi2,...,xiT, αi] = [yit | xit, αi] = xitβ+ αi (5)

Que pode ser representado em relação ao componente aleatório como:

E[ηit | xi1, xi2,...,xiT, αi] = 0 t = 1,2,...,T (6)

O que implica em:

E[Xis’ηit] = 0 s,t = 1,...,T (7)

As equações 5,6 e 7 indicam que o valor esperado de yit, não sofre efeitos

parciais das variáveis independentes defasadas ou futuras. Neste trabalho, ao 35 O método de primeiras diferenças não foi utilizado nesta monografia, pois além de se perder variação com a subtração das variáveis, produzindo estimativas menos eficientes, a dummy de LRF assumiria valor 0 somente em dois períodos.

35

considerar-se a receita presente como variável de controle do modelo econométrico

(equação 4), implicitamente está sendo considerada a hipótese de exogeneidade

estrita.

Os métodos de efeitos fixos apresentados acima têm uma importante

limitação para variáveis que não apresentam variação no tempo. Mesmo aquelas

que pouco variam, produzem estimativas não significantes. Nesse caso, a inserção

de variáveis dummy para cada unidade seccional que captam o efeito fixo, e a

subsequente estimação por Mínimos Quadrados Generalizados Factíveis (FGLS)

permitem analisar casos de variáveis com pouca variação dentro dos grupos, mas

com grande variação intragrupos. Contudo, conforme já explicado, no caso de um

painel de dados com grande número de unidades seccionais isso seria inviável em

termos computacionais.

O outro método de estimação utilizado foi o método de efeitos aleatórios. A

princípio, é difícil dizer qual o melhor método para se utilizar neste trabalho.

Portanto, optou-se por implementar os dois, para depois, com base no teste de

Hausman36, decidir qual o melhor. O método de efeitos aleatórios é recomendado

caso não haja correlação entre o efeito fixo e os regressores, ou seja E[Xit’αi] = 0, e

portanto, verifica-se a condição de ortogonalidade entre os erros e os regessores

(E[Xit’Єit] = 0). O estimador de efeitos aleatórios utiliza tanto as variações dentro

(Within) quanto entre (Between) grupos, portanto não tem a mesma limitação em

relação a variáveis independentes invariantes no tempo. No entanto, também se

baseia na hipótese de exogeneidade estrita, a qual, apesar de restritiva, é coerente

com o modelo apresentado. 36 Teste de Hausman (JOHNSTON; DINARDO, 2001, p.371, p.437):

• A estatística do teste segue uma distribuição χ² com k graus de liberdade. • Ho: βefeito aleatório - βefeito fixo = 0 – os estimadores de efeitos fixos e aleatórios são ambos consistentes, mas

o de efeitos aleatórios é eficiente. • Ha: βefeito aleatório - βefeito fixo ≠ 0 – só os estimadores de efeitos fixos são consistentes

36

Finalmente, é importante ressaltar a possibilidade de viés de seleção. Mesmo

se utilizado um painel não balanceado, um grande número de municípios, aqueles

que não apresentaram as contas a STN, ficam de fora da amostra. Grande parte

desses municípios deixados de fora podem ter atrasado a prestação de contas

justamente por estarem em desacordo com a LRF. Como o principal coeficiente de

interesse é justamente o referente a LRF, pode-se estar incorrendo em um viés de

seleção. Assim, a amostra pode não ter sido aleatoriamente extraída.

4 AS FINANÇAS PÚBLICAS DOS MUNICÍPIOS BRASILEIROS: UMA ANÁLISE

DESCRITIVA

Este capítulo é dedicado à apresentação dos principais indicadores do

orçamento municipal no período de 1997 a 2003. O estudo abrange os municípios

de todo o país, e, devido à inviabilidade de se realizar uma análise de cada estado,

pois tomaria muito espaço, optou-se por apresentar os resultados agregados por

regiões, além do total para o país. Conforme apontado na seção sobre metodologia,

todos os valores estão em reais de dezembro de 2004 e se encontram em termos

per capita. Pretende-se com isso, analisar a variação real per capita dos

componentes orçamentários e, se possível, tentar identificar os efeitos da LRF sobre

o orçamento municipal. No entanto, a forma como foram calculados os resultados

médios por região, obtidos por meio do somatório do componente orçamentário dos

municípios da região divido pelo total da população desses municípios, torna difícil

estabelecer uma relação de causalidade com a lei. Nesse processo perdem-se

informações sobre as características municipais individuais, e acaba-se ponderando

mais fortemente casos extremos como municípios populosos e com grandes

37

orçamentos. Para contornar esse problema, optou-se por excluir as capitais37 da

análise descritiva, pois estas eram as principais causadoras do problema

mencionado. No tocante à análise dos dados, a comparação entre dois anos

quaisquer é relevante, mas não leva em conta a existência de ciclos políticos

orçamentários. Dessa forma, além de uma visão geral das tendências dos

componentes orçamentários no período, são apresentadas também, comparações

entre anos situados na mesma posição do ciclo político.

4.1 Evolução das despesas por categoria econômica

Na tabela 4 encontram-se os dados per capita de receita total, despesa total e

seus principais componentes, além do indicador de superávit. Tanto a receita quanto

a despesa total apresentaram grandes disparidades inter-regionais. A região

Nordeste registrou os menores níveis de receita e gastos por habitante no período.

Percebe-se também uma tendência de crescimento das despesas da região no

período apenas interrompida em 1999 e 2003, aparentemente por conta da queda

do investimento. Enquanto despesas com pessoal e outras despesas correntes

cresceram continuamente ao longo do período, o mesmo não ocorreu com o

investimento, que se comportou ciclicamente. No entanto, ao contrário do que se

esperava, os impulsos de investimento municipal se deram mais fortemente nos

anos de 1998 e 2002 (76,3 e 88,3 reais per capita), anos de eleições para

governador, presidente e órgãos legislativos. Em 2000, ano de eleição para prefeito,

também se verificou um impulso de investimento, mas de menor magnitude (57,3

reais per capita). Em relação ao resultado orçamentário dos municípios nordestinos

no período, constatou-se uma despreocupação com o equilíbrio fiscal, indicando que

37 As capitais constam na amostra utilizada para a análise econométrica do próximo capítulo, pois esta é mais precisa, e não tem as limitações implícitas aos cálculos das médias.

38

a hipótese de “ilusão fiscal” e viés de sobre-gasto pode ser verificada. Somente no

ano de 2000 é que se verificou um superávit (8,2 per capita), coincidentemente o

mesmo o ano em que foi aprovada a LRF. Não obstante, ainda não é possível tirar

quaisquer conclusões em relação aos efeitos da lei, já que esta entrou em vigor

somente a partir de janeiro de 2001, e o resultado geral dos municípios da região foi

de déficit nesse ano.

Os níveis de receita e despesa da região Norte foram pouco superiores aos

da região Nordeste, mas menores do que a média nacional. Constatou-se uma

tendência de crescimento das despesas no período, com exceção dos anos de 1999

e 2003, provavelmente também em virtude do baixo nível de investimento nesses

anos. As despesas com pessoal cresceram continuamente até 2001 e se situaram

em patamares inferiores em 2002 e 2003. A categoria outras despesas correntes,

por outro lado, apresentou crescimento durante todo o período. Da mesma forma

que na região Nordeste as despesas com investimentos apresentaram

comportamento cíclico, com impulsos nos anos de 1998 e 2002 (109,5 e 140,9 reais

per capita), e também em 2000 (107,2 reais por habitante). Quanto ao resultado

orçamentário, a região Norte apresentou melhores resultados do que a região

Nordeste. De 1997 a 1999 ocorreram déficits, de 2000 a 2002 superávits, e em 2003

o resultado agregado voltou a registrar déficit.

A região Centro-Oeste apresentou níveis de receita e despesa totais pouco

inferiores à média nacional. A despesa total mostrou tendência de crescimento ao

longo do tempo, refletida pela mesma tendência observada nas categorias despesa

com pessoal e outras despesas correntes. A despesa com investimento claramente

aumentou nos anos de 1998 (133,9 reais per capita) e 2002 (118,9 reais per capita).

39

Ao contrário das regiões Norte e Nordeste, no ano de 2000, não parece ter havido

impulso algum, pelo contrário, o nível foi menor que nos anos anterior e posterior.

Tabela 4 – Evolução dos componentes orçamentários — 1997 a 2003 (per capita)

Receita Total

Despesa Total

Despesa com Pessoal

Outras Despesas

Correntes

Despesas com Investimento

Superávit

1997 465,3 496,8 184,6 227,4 71,8 -31,5 1998 594,1 640,2 226,8 264,9 133,9 -46,1 1999 594,9 620,5 223,2 296,1 88,5 -25,5 2000 664,4 646,1 244,4 311,5 75,5 18,3 2001 685,2 682,9 248,8 341,8 78,3 2,3 2002 738,8 738,2 279,7 326,7 118,9 0,7

Centro-Oeste

2003 731,6 740,6 307,4 332,6 87,0 -9,0 1997 293,9 303,8 120,3 143,8 32,7 -9,8 1998 423,3 437,7 157,5 195,0 76,3 -14,4 1999 424,7 427,6 168,2 201,3 50,0 -2,9 2000 476,9 468,7 179,9 223,1 57,3 8,2 2001 501,5 501,6 197,9 238,4 56,4 -0,1 2002 544,0 546,9 200,6 249,4 88,3 -2,9

Nordeste

2003 507,4 525,2 208,5 251,0 56,1 -17,8 1997 336,0 351,3 141,3 145,6 60,5 -15,3 1998 446,4 459,6 175,2 167,5 109,5 -13,3 1999 442,6 444,1 179,7 179,7 78,0 -1,5 2000 558,6 518,8 203,3 201,5 107,2 39,8 2001 542,3 541,2 227,4 207,0 99,1 1,1 2002 606,3 599,0 212,5 238,7 140,9 7,3

Norte

2003 563,0 571,7 218,1 264,8 82,6 -8,7 1997 616,6 646,1 267,0 300,3 62,8 -29,5 1998 730,0 769,6 304,3 360,4 85,7 -39,6 1999 753,9 768,0 299,0 381,0 69,1 -14,1 2000 817,5 807,0 325,9 384,8 80,3 10,5 2001 830,7 800,9 328,7 386,5 68,3 29,7 2002 819,2 810,7 325,3 372,7 96,3 8,5

Sudeste

2003 816,4 821,3 333,9 388,4 83,3 -4,9 1997 506,1 514,2 233,9 217,8 42,4 -8,0 1998 697,9 688,2 273,3 311,0 77,5 9,6 1999 672,9 675,1 272,7 311,9 66,0 -2,2 2000 718,1 704,7 292,6 313,5 75,7 13,4 2001 739,5 690,0 294,9 312,0 60,2 49,5 2002 762,9 728,9 298,1 316,4 91,6 34,0

Sul

2003 784,8 765,9 313,2 351,0 80,0 18,9 1997 507,7 527,9 220,8 240,4 52,2 -20,2 1998 643,3 666,0 258,8 304,0 85,0 -22,8 1999 649,6 658,9 258,4 317,6 65,7 -9,3 2000 708,8 696,9 280,2 326,0 75,0 11,9 2001 725,7 700,0 286,8 331,4 65,4 25,7 2002 739,1 727,7 287,7 328,1 96,1 11,4

Brasil

2003 733,7 736,2 298,6 345,1 77,1 -2,6 FONTE: Elaboração própria com base nos dados da STN (FINBRA)

40

Tabela 5 – Variação dos componentes orçamentários entre dois ciclos políticos (em %)

Receita Total

Despesa Total

Despesa com

Pessoal

Outras Despesas

Correntes

Despesas com

Investimento 2001/1997 47,3 37,5 34,7 50,3 9,1 2002/1998 24,4 15,3 23,4 23,3 -11,2 Centro-Oeste 2003/1999 23,0 19,4 37,8 12,3 -1,8 2001/1997 70,6 65,1 64,6 65,8 72,3 2002/1998 28,5 24,9 27,4 27,9 15,6 Nordeste 2003/1999 19,5 22,8 24,0 24,7 12,2 2001/1997 61,4 54,0 61,0 42,2 63,8 2002/1998 80,4 70,5 50,4 64,0 133,0 Norte 2003/1999 35,8 30,3 21,3 42,5 28,7 2001/1997 34,7 24,0 23,1 28,7 8,7 2002/1998 12,2 5,3 6,9 3,4 12,4 Sudeste 2003/1999 8,3 6,9 11,7 2,0 20,5 2001/1997 46,1 34,2 26,1 43,2 41,9 2002/1998 9,3 5,9 9,1 1,7 18,2 Sul 2003/1999 16,6 13,4 14,9 12,5 21,3 2001/1997 42,9 32,6 29,9 37,8 25,3 2002/1998 14,9 9,3 11,2 7,9 13,0 Brasil 2003/1999 12,9 11,7 15,6 8,6 17,4

FONTE: Elaboração própria com base nos dados da STN (FINBRA)

Da mesma forma que na região Norte, os municípios da região Centro-Oeste

apresentaram déficit de 1997 a 1999, superávit de 2000 a 2002, e forte deterioração

do equilíbrio orçamentário em 2003 (déficit de 9,0 reais por habitante).

Os níveis de receitas e despesas totais da região Sudeste no período foram

bem superiores aos da média nacional. De 1997 a 2000 verificou-se um crescimento

expressivo das despesas, e de 2001 em diante os níveis não se alteraram muito,

permanecendo bem maiores que os do Brasil. As despesas com pessoal

apresentaram um impulso de crescimento entre 1997 e 2000, e se mantiveram

constantes no restante do período. As outras despesas correntes aumentaram

significativamente entre 1997 e 1998, mas praticamente não se alteraram depois. O

comportamento das despesas com investimento na região foi similar ao das demais,

com impulsos mais fortes em 1998 e 2002 (85,7 e 96,3 reais per capita), e mais

moderado em 2000 (80,3 reais per capita). Foram registrados déficits de 1997 a

41

1999, superávits entre 2000 e 2002, e déficit em 2003, o que claramente configura

uma tendência em todas as regiões.

A região Sul apresentou resultados pouco acima da média nacional,

provavelmente devido ao grande peso que os municípios do Sudeste têm na

amostra. As despesas cresceram durante todo o período, porém menos do que as