modulo pdde conteudo

TRANSCRIPT

Programa Nacional de Formação Continuada a Distância nas Ações do FNDE

Prog

ram

a D

inhe

iro

Dir

eto

na E

scol

aFo

rmaç

ão p

ela

Esco

la

PDDE

Presidência da República

Ministério da Educação

Fundo Nacional de Desenvolvimento da Educação

Programa Dinheiro Direto na Escola – PDDE

Programa Nacional de Formação Continuada a Distância nas Ações do FNDE

MEC / FNDE / SEED

Brasília, 2008

2a edição atualizada

Supervisão e acompanhamento

Renato Silveira Souza Monteiro

Cecília Guy Dias

Marilene de Freitas

Colaboradores conteudistas

Gleyva Maria Simões de Oliveira

Adalberto Domingos da Paz

Élida Maria Loureiro Lino

Revisão

Cespe/UnB

Projeto gráfico e diagramação

Virtual Publicidade e Cespe/UnB

Ilustrações

Zubartez e Cespe/UnB

Impressão e acabamento

Cespe/UnB

B823m Brasil. Ministério da Educação (MEC).

Módulo PDDE / Fundo Nacional de Desenvolvimento da Educação. Secretaria de Educação a Distância – 2.ed., atual. – Brasília : MEC, FNDE, SEED, 2006.

126 p. : il. color. – (Formação pela escola)Acompanhado de caderno de atividades (32p.)

1. Fundo Nacional de Desenvolvimento da Educação (FNDE). 2. Financiamento da educação. 3. Políticas públicas – Educação. 4. Programas e ações – FNDE. 5. Formação continuada a distância – FNDE. 6. Formação pela escola – FNDE. 7. Programa Dinheiro Direto na Escola (PDDE). I. Brasil. Ministério da Educação. II. Fundo Nacional de Desenvolvimento da Educação. III. Secretaria de Educação a Distância. IV. Título. V. Série.

CDU 37.014.543

SumárioContextualização do módulo _____________________________________________________________________ 9

Plano de ensino do módulo: Programa Dinheiro Direto na Escola _______________________________________10

Para começo de conversa _______________________________________________________________________13

Problematizando ______________________________________________________________________________15

Unidade I – Apresentando o Programa Dinheiro Direto na Escola (PDDE) _________________________________23

1.1. Definindo o PDDE ________________________________________________________________________26

1.2. Os objetivos do programa _________________________________________________________________27

1.3. Conceituando e classificando unidade executora ______________________________________________27

1.4. Criando uma unidade executora (UEx) _______________________________________________________28

1.5. Adesão e habilitação para recebimento dos recursos ____________________________________________31

1.5.1. Definindo a adesão ao PDDE ____________________________________________________________32

1.5.2. Definindo a habilitação para recebimento dos recursos _____________________________________34

1.5.3. Detalhando o sistema de adesão / habilitação ao PDDE _____________________________________34

1.5.4. Utilizando a internet para realizar e atualizar cadastro de adesão / habilitação ____________________36

1.6. Condições para a participação das escolas no PDDE ____________________________________________37

Unidade II – Entendendo o funcionamento do PDDE _________________________________________________39

2.1. Os tipos de recursos ______________________________________________________________________42

2.2. Em que é permitido investir os recursos do PDDE ______________________________________________43

6

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

7

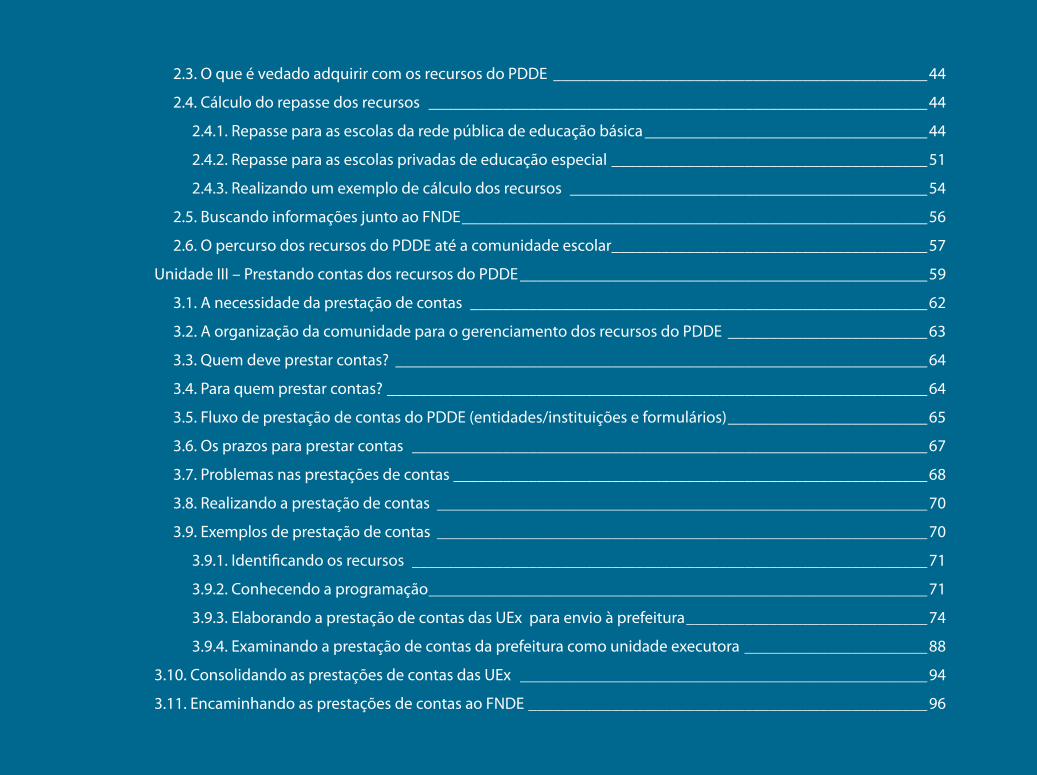

2.3. O que é vedado adquirir com os recursos do PDDE _____________________________________________44

2.4. Cálculo do repasse dos recursos ____________________________________________________________44

2.4.1. Repasse para as escolas da rede pública de educação básica __________________________________44

2.4.2. Repasse para as escolas privadas de educação especial ______________________________________51

2.4.3. Realizando um exemplo de cálculo dos recursos ___________________________________________54

2.5. Buscando informações junto ao FNDE ________________________________________________________56

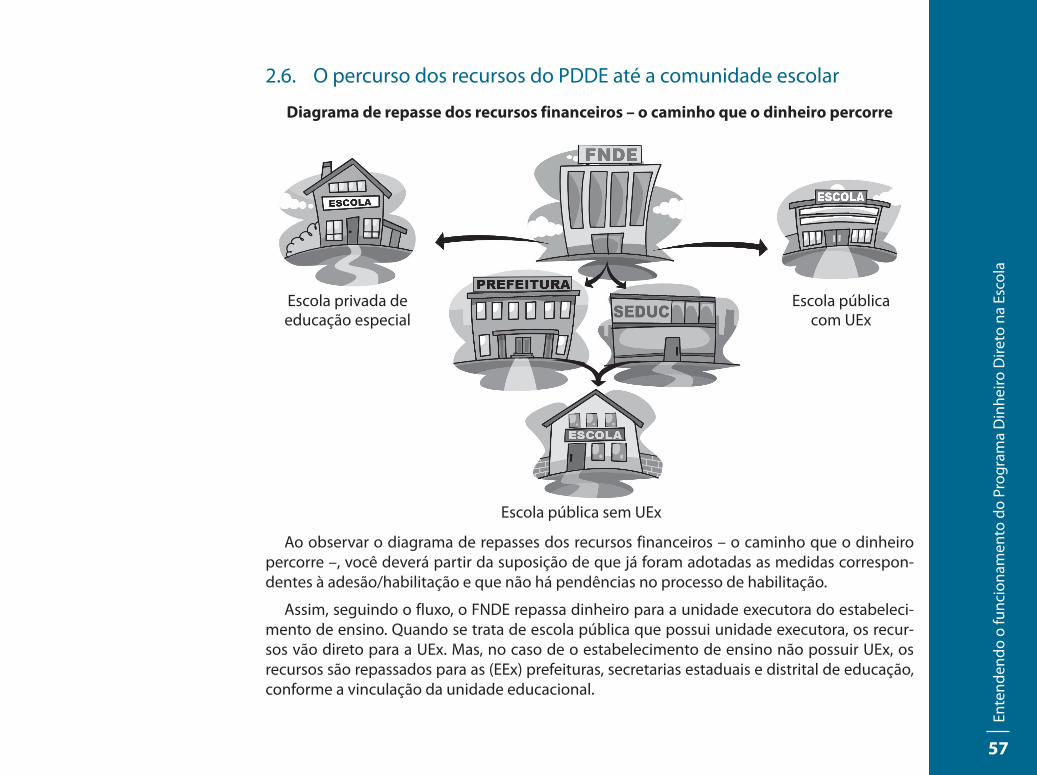

2.6. O percurso dos recursos do PDDE até a comunidade escolar ______________________________________57

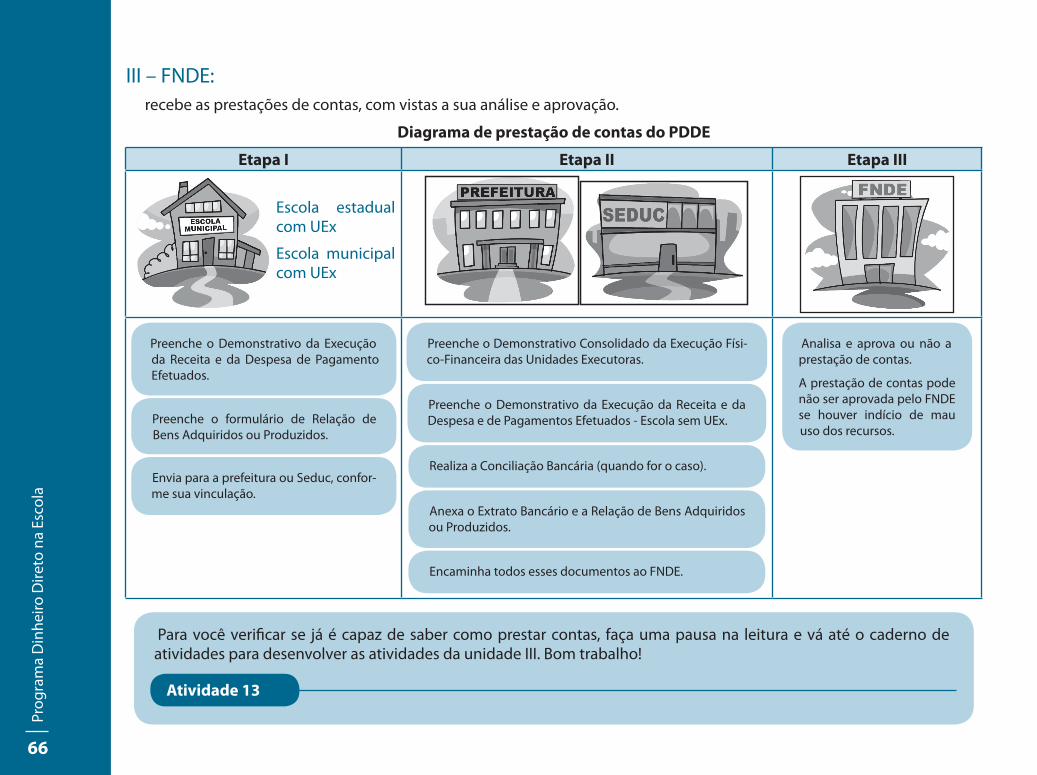

Unidade III – Prestando contas dos recursos do PDDE _________________________________________________59

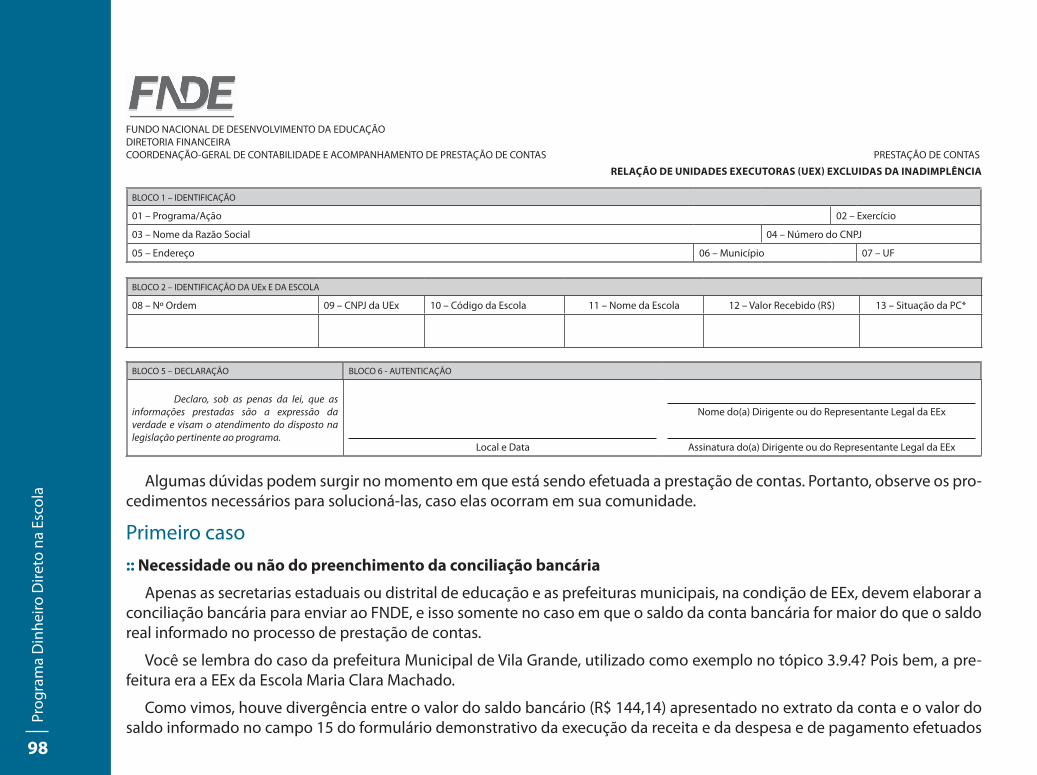

3.1. A necessidade da prestação de contas _______________________________________________________62

3.2. A organização da comunidade para o gerenciamento dos recursos do PDDE ________________________63

3.3. Quem deve prestar contas? ________________________________________________________________64

3.4. Para quem prestar contas? _________________________________________________________________64

3.5. Fluxo de prestação de contas do PDDE (entidades/instituições e formulários) ________________________65

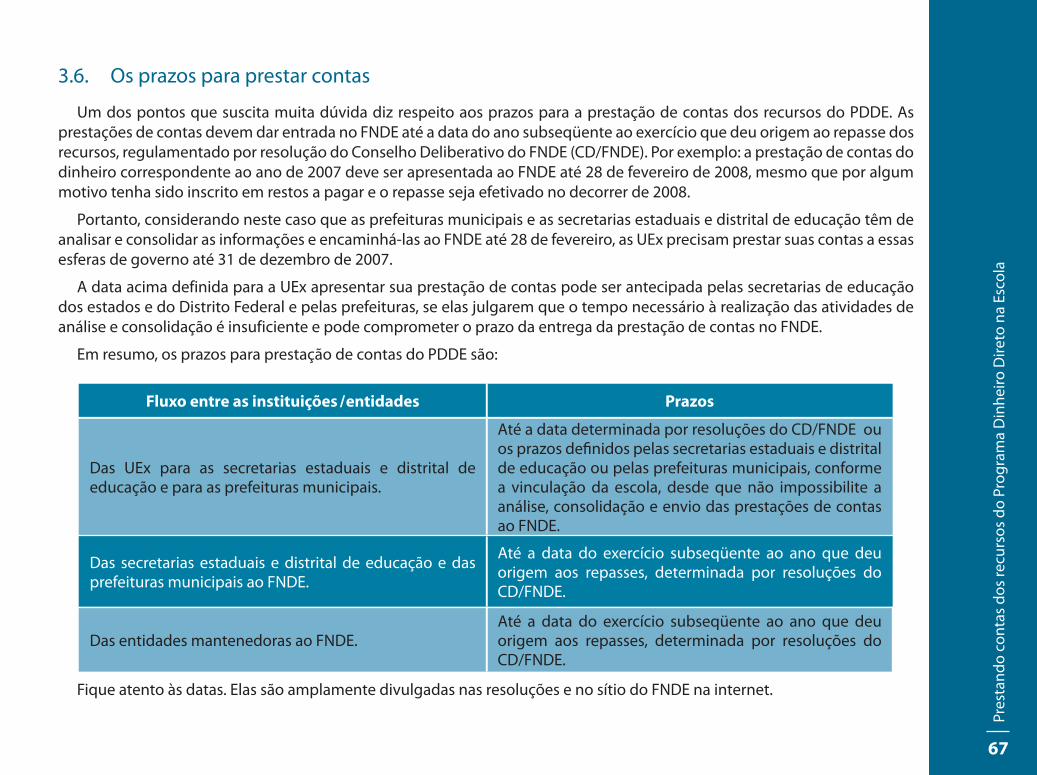

3.6. Os prazos para prestar contas ______________________________________________________________67

3.7. Problemas nas prestações de contas _________________________________________________________68

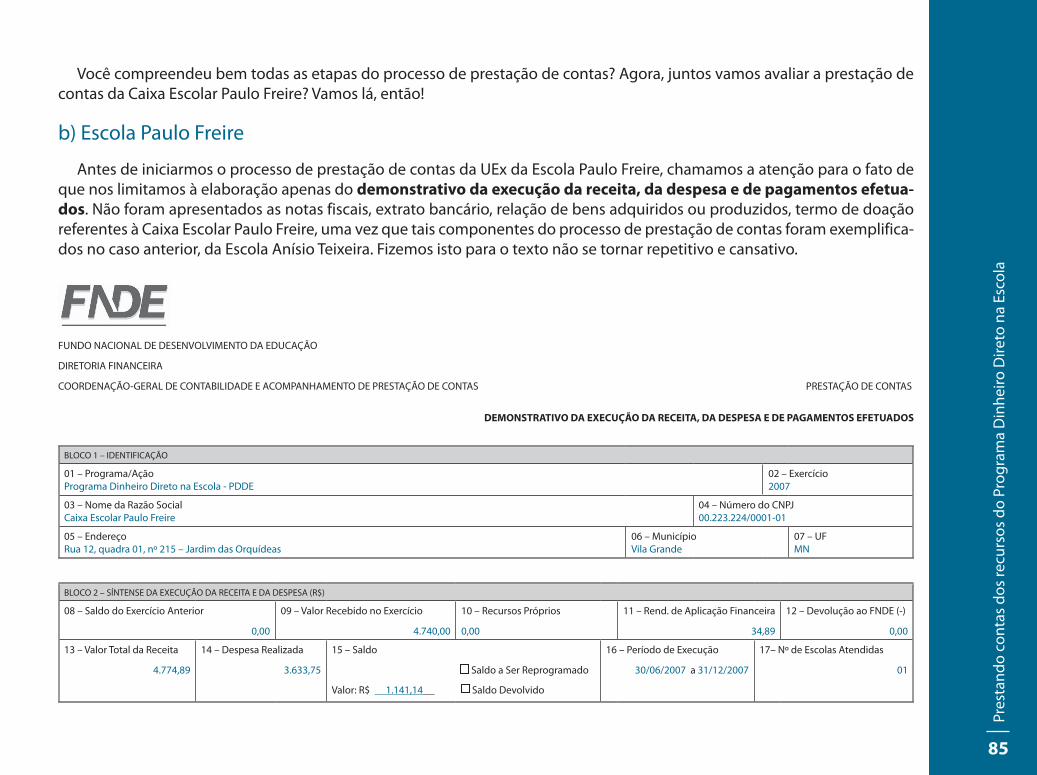

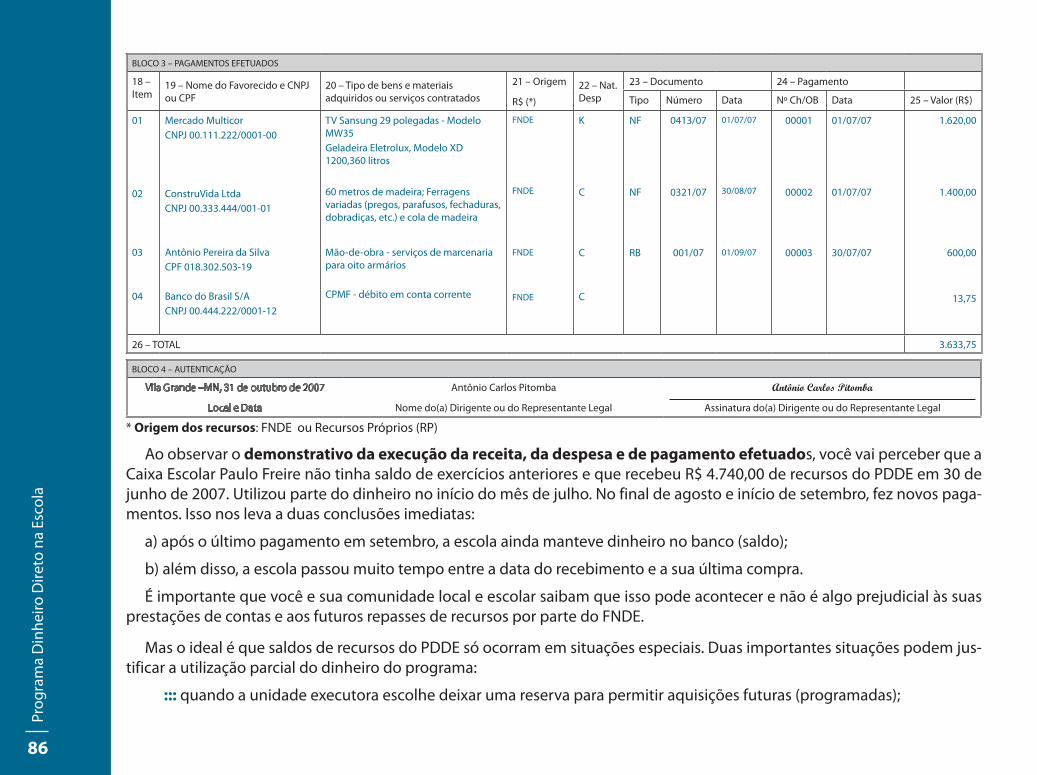

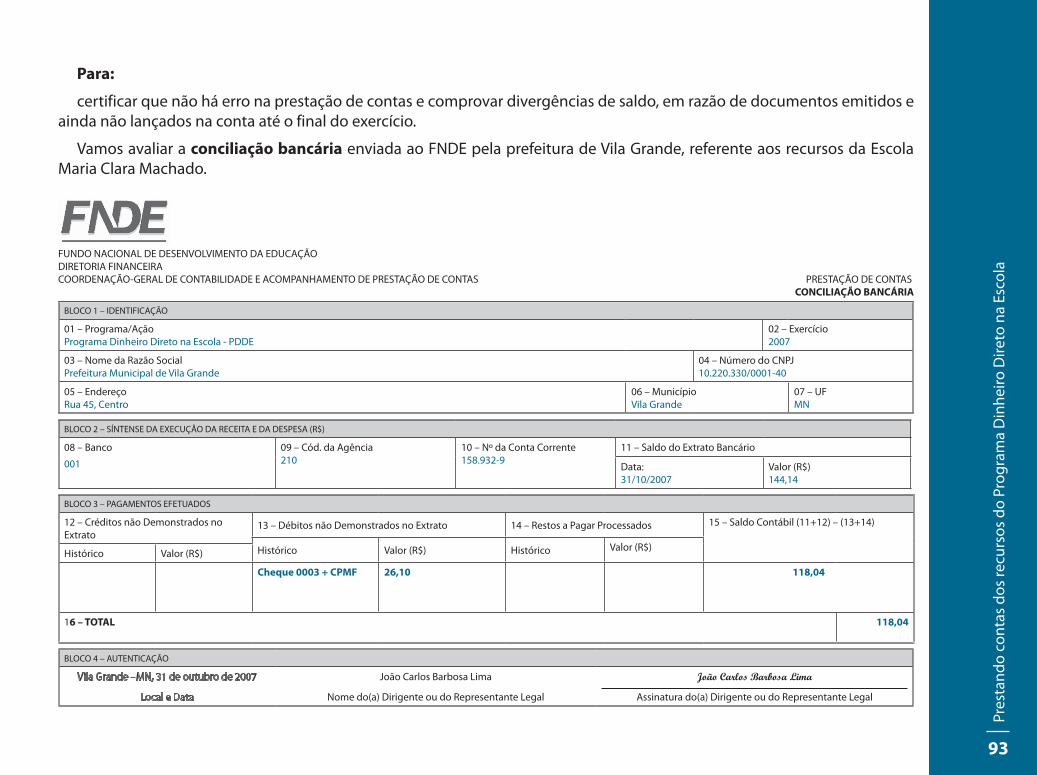

3.8. Realizando a prestação de contas ___________________________________________________________70

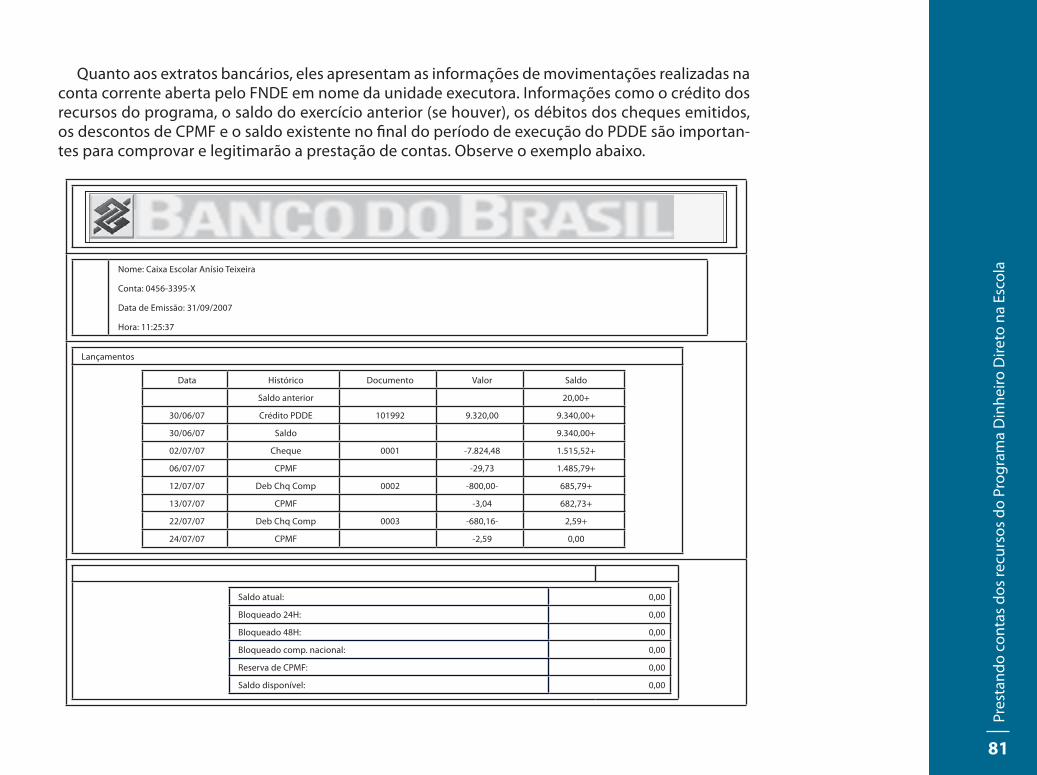

3.9. Exemplos de prestação de contas ___________________________________________________________70

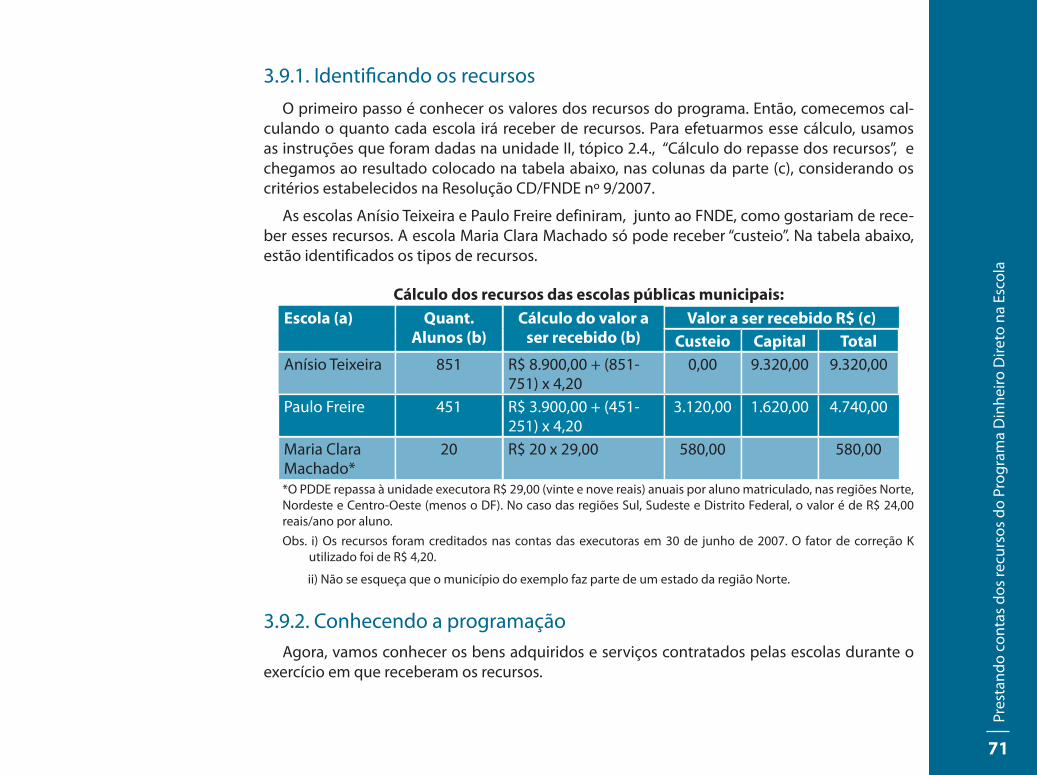

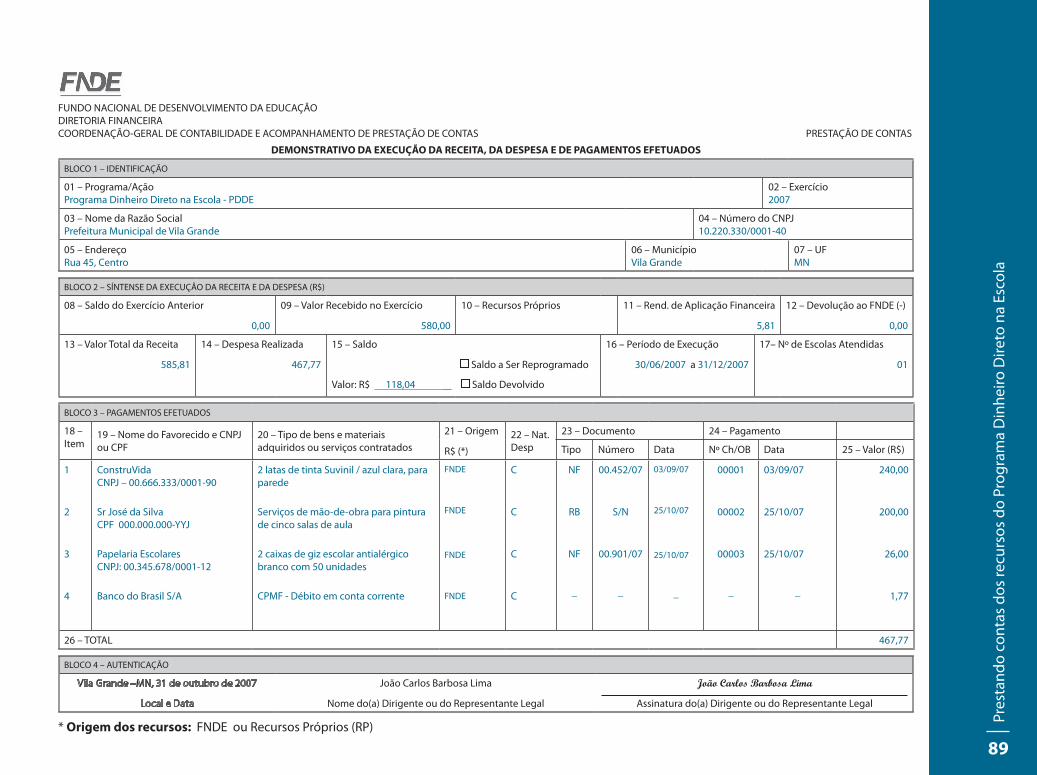

3.9.1. Identificando os recursos ______________________________________________________________71

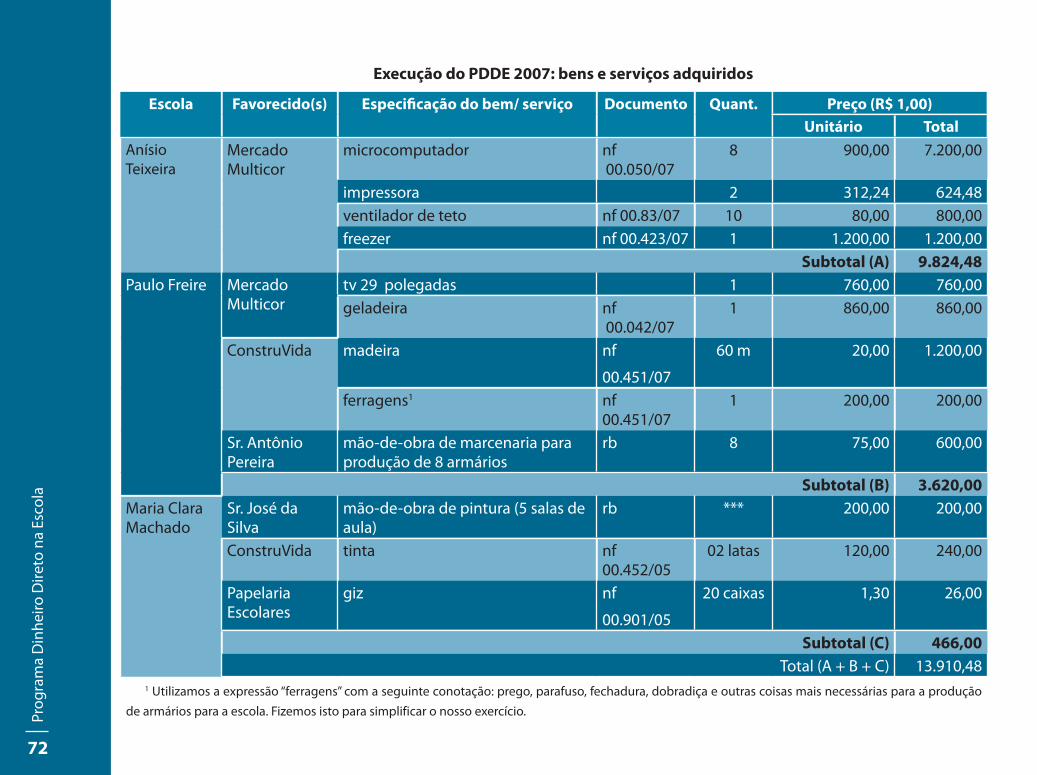

3.9.2. Conhecendo a programação ____________________________________________________________71

3.9.3. Elaborando a prestação de contas das UEx para envio à prefeitura _____________________________74

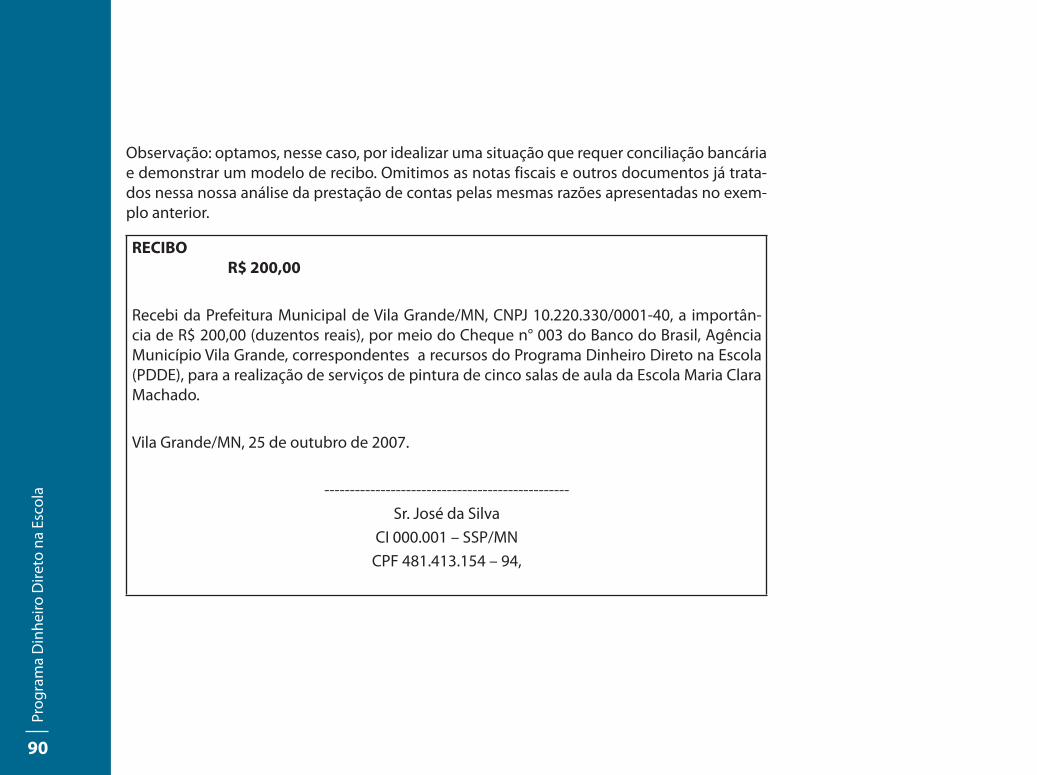

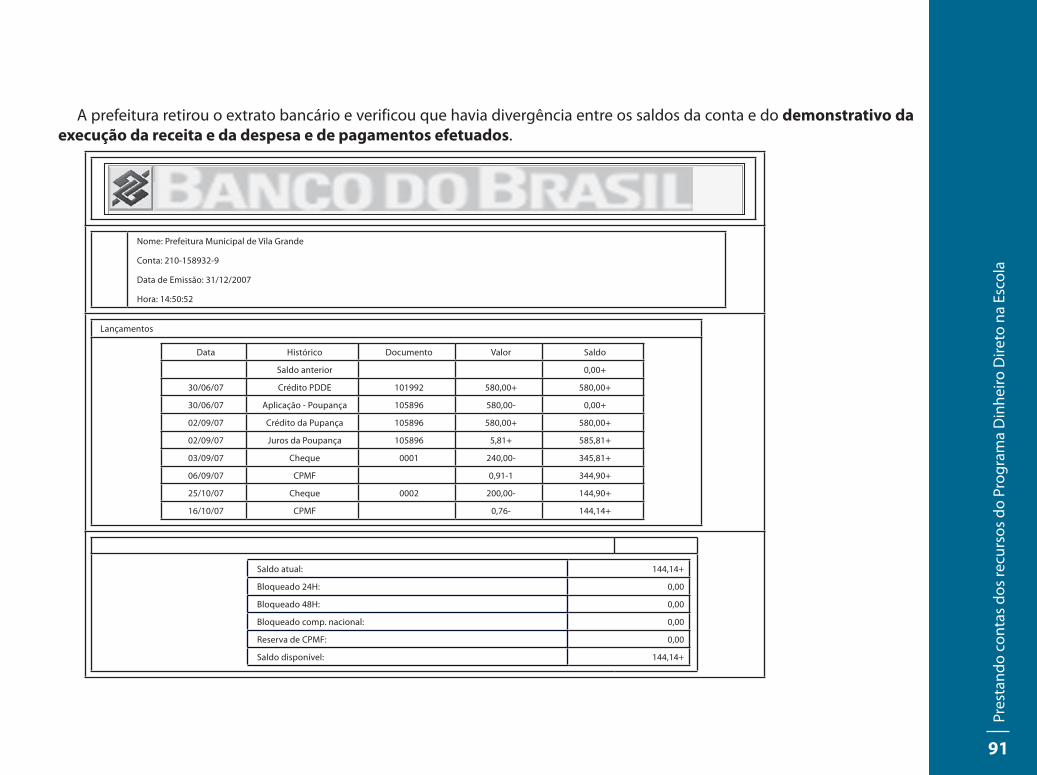

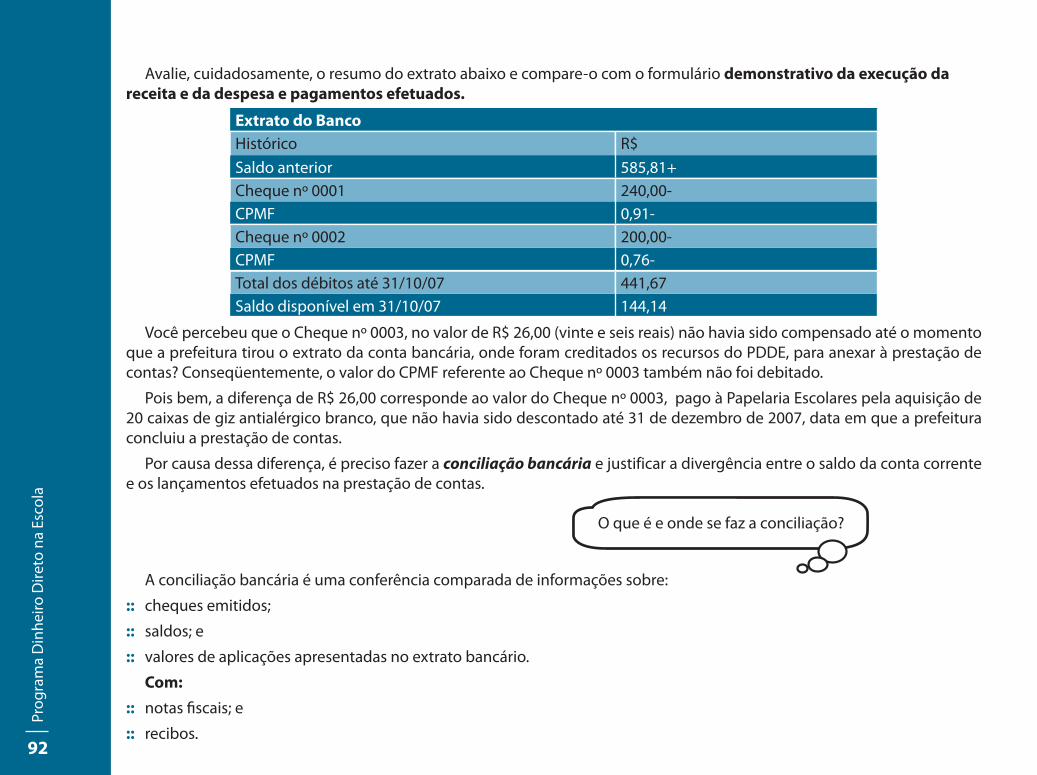

3.9.4. Examinando a prestação de contas da prefeitura como unidade executora ______________________88

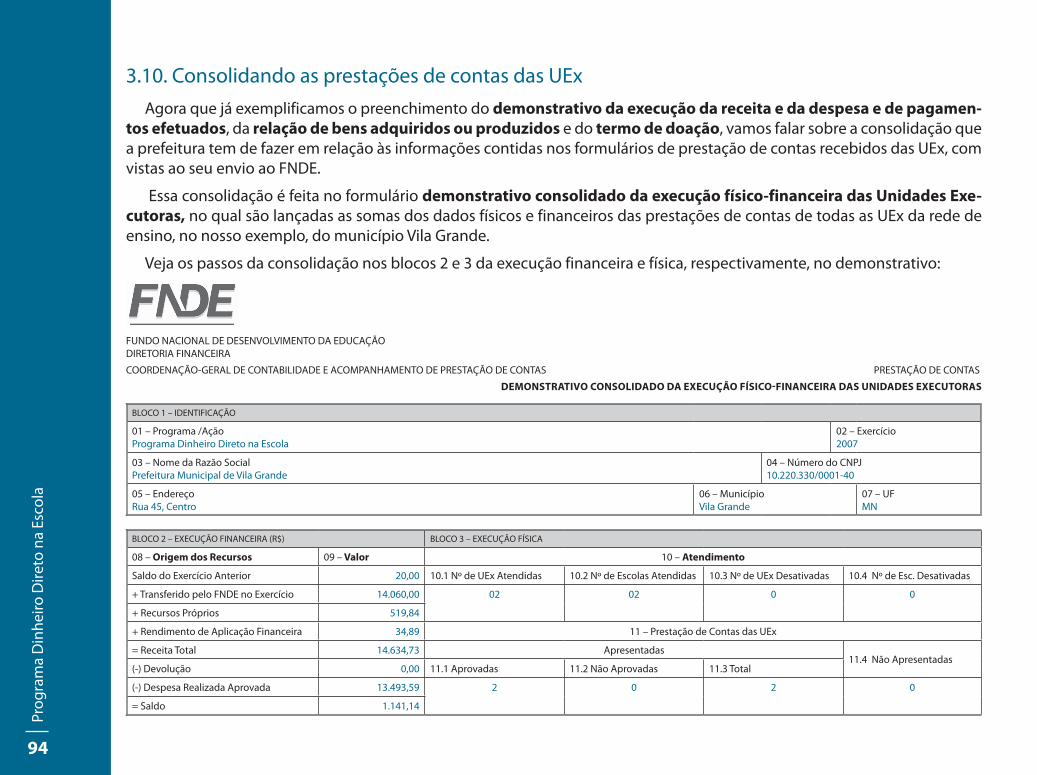

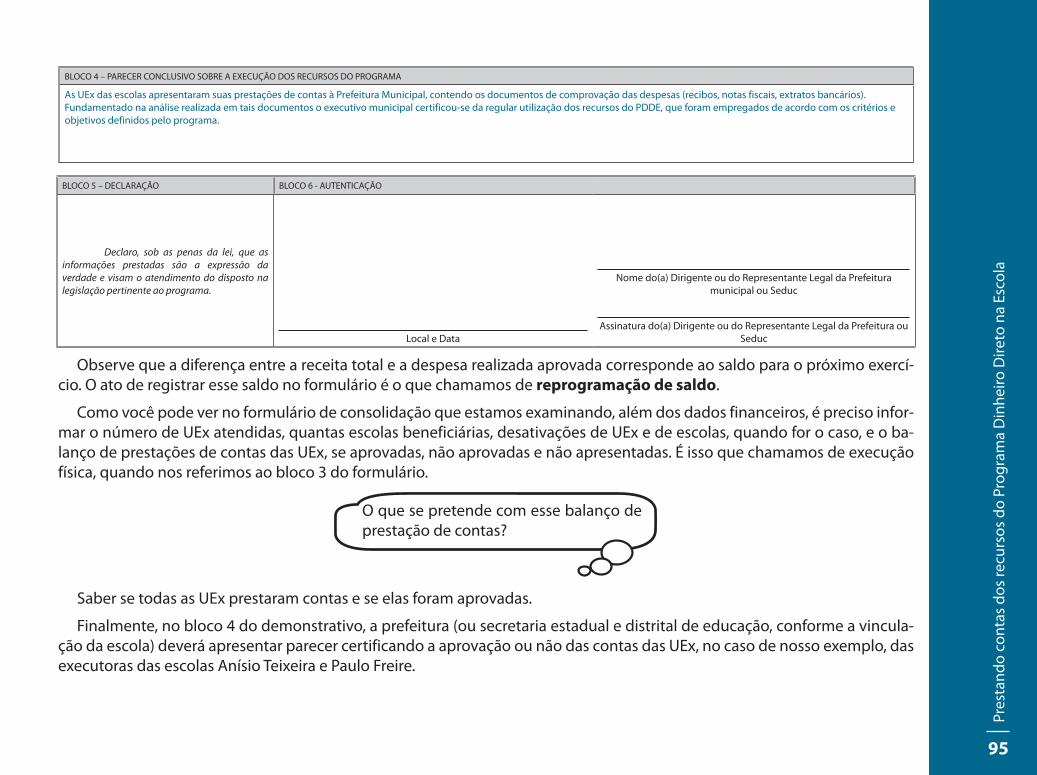

3.10. Consolidando as prestações de contas das UEx _________________________________________________94

3.11. Encaminhando as prestações de contas ao FNDE ________________________________________________96

7

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

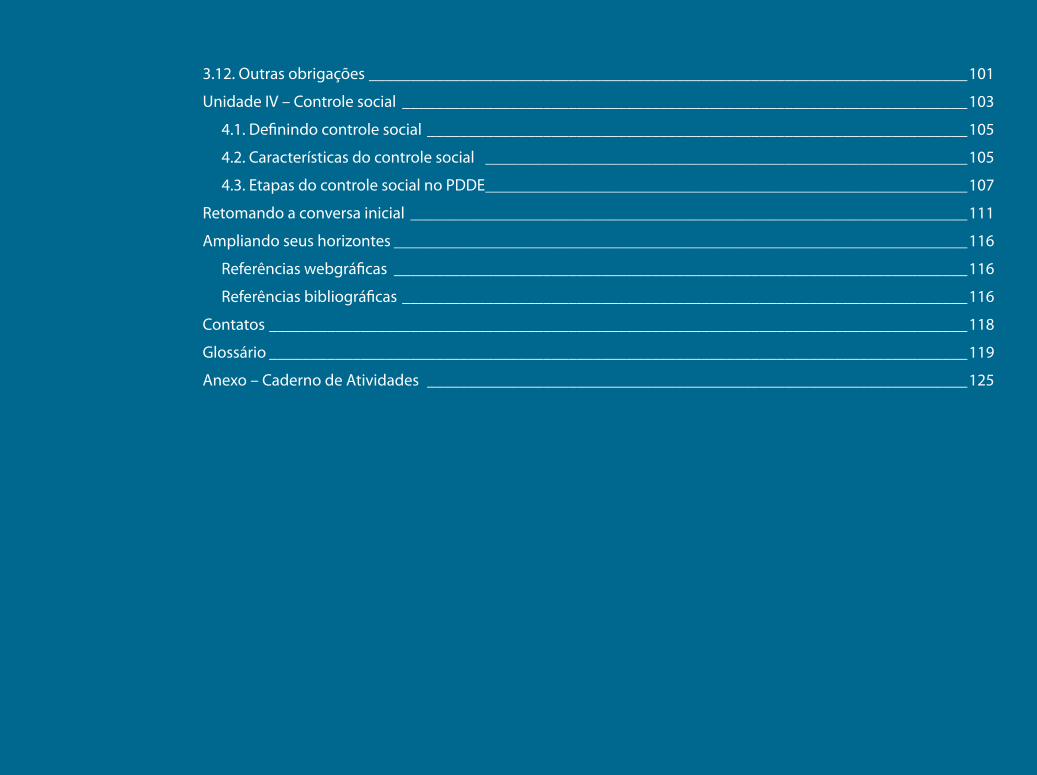

3.12. Outras obrigações ________________________________________________________________________101

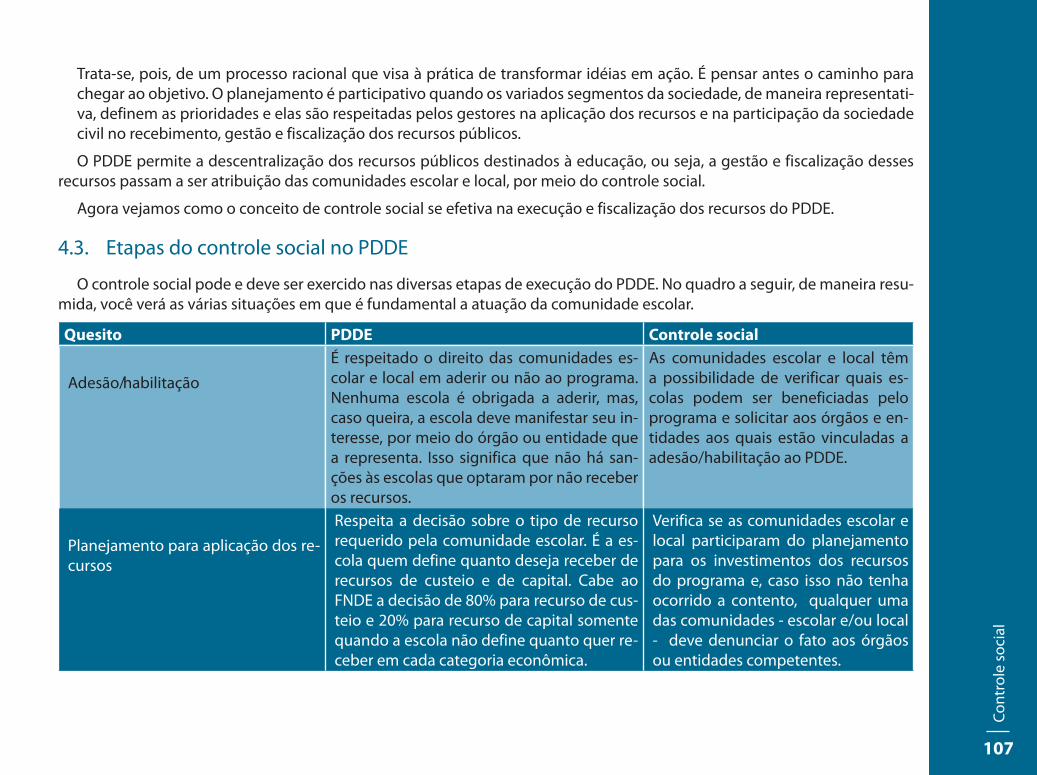

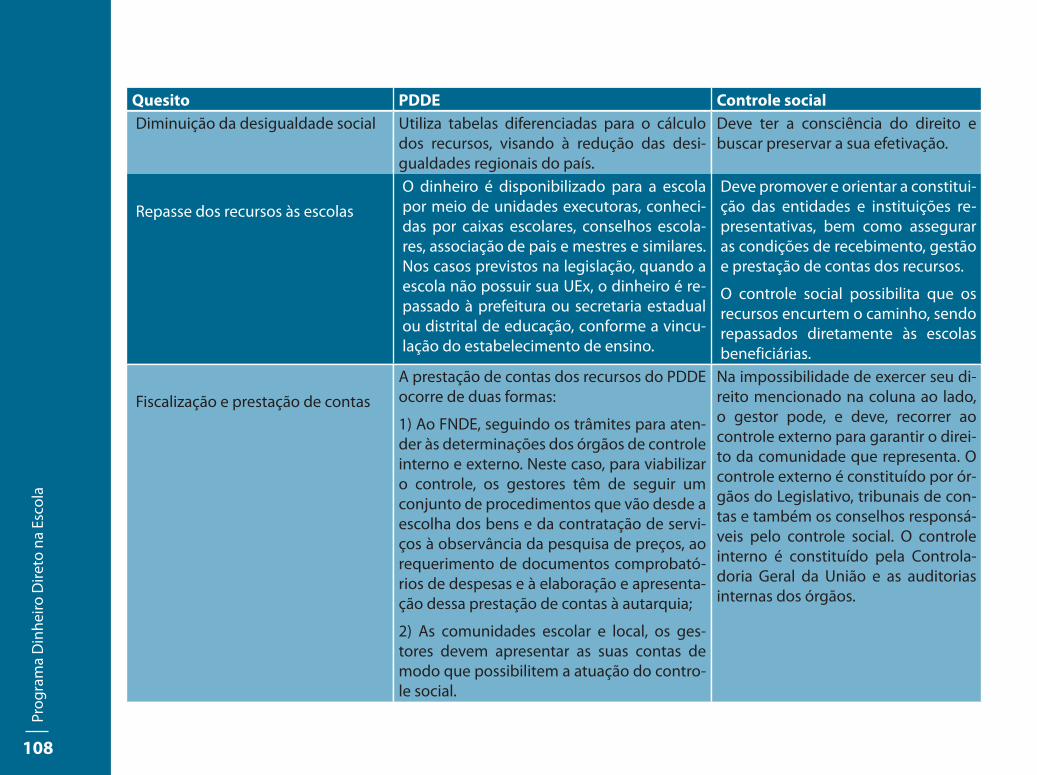

Unidade IV – Controle social ____________________________________________________________________103

4.1. Definindo controle social _________________________________________________________________105

4.2. Características do controle social __________________________________________________________105

4.3. Etapas do controle social no PDDE __________________________________________________________107

Retomando a conversa inicial ___________________________________________________________________111

Ampliando seus horizontes _____________________________________________________________________116

Referências webgráficas _____________________________________________________________________116

Referências bibliográficas ____________________________________________________________________116

Contatos ____________________________________________________________________________________118

Glossário ____________________________________________________________________________________119

Anexo – Caderno de Atividades _________________________________________________________________125

8

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

Cont

extu

aliz

ação

do

mód

ulo

9

Contextualização do módulo

O módulo Programa Dinheiro Direto na Escola (PDDE) faz parte do Programa Nacional de Formação Continuada a Distância nas Ações do FNDE (Formação pela Escola), desenvolvido pelo Fundo Nacional de Desenvolvimento da Educação (FNDE) em parceria com a Secretaria de Educação a Distância (SEED), ambos órgãos vinculados ao Ministério da Educação (MEC). O Formação pela Escola é um programa que utiliza a metodologia de educação a distância, com o objetivo principal de capacitar os agentes, parceiros, operadores e conselheiros envolvidos com a execução, acompanhamento e avaliação de ações e programas no âmbito do FNDE.

Com este módulo, o Formação pela Escola tem por objetivo disponibilizar a você, cursista, informações sobre a concepção do PDDE, seus principais objetivos, sua forma de execução, de-talhando inclusive a sua operacionalização e a prestação de contas. Pretende-se, desse modo, dar a você conhecimentos para que possa colaborar com as comunidades locais e escolares para o desenvolvimento de projetos participativos, de princípios democráticos, no sentido de promover o desenvolvimento do controle social dos recursos públicos.

Antes de começar seus estudos, leia atentamente o plano de ensino do módulo para conhecer os objetivos de aprendizagem e o conteúdo programático, entre outras informações.

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

10

Plano de ensino do módulo Programa Dinheiro Direto na Escola

Carga horária: 40 horas

Período de duração: aproximadamente 30 dias

Objetivos do módulo

Objetivo geral

Este módulo tem como objetivo fornecer aos cursistas informações e conhecimentos que lhes permitam:

::: compreender o PDDE como instrumento de transferência de recursos, inserido na política de descentralização adotada pelo governo federal nos últimos anos;

::: proporcionar informações básicas necessárias sobre a forma de operacionalização do PDDE, bem como a devida prestação de contas; e

::: fortalecer os princípios democráticos e a gestão participativa da escola pública, promo-vendo, inclusive, o controle social dos recursos públicos repassados à conta do PDDE.

Objetivos específicos

Unidade I – Apresentando o Programa Dinheiro Direto na Escola (PDDE)

:: Conhecer o PDDE e os objetivos gerais do programa.

:: Identificar e diferenciar as unidades executoras (UEx, EEx, EM).

:: Identificar as etapas para a adesão/habilitação ao PDDE.

Unidade II – Entendendo o funcionamento do PDDE

:: Identificar os tipos de recursos recebidos por meio do programa e como utilizá-los.

Plan

o de

ens

ino

do m

ódul

o: P

rogr

ama

Din

heiro

Dire

to n

a Es

cola

11

:: Identificar o funcionamento do PDDE.

:: Reconhecer quais instituições/entidades podem receber os recursos.

:: Verificar como, onde e de que maneira a comunidade escolar pode se organizar para definir a utilização dos recursos.

:: Definir como são efetuados os cálculos para saber quanto a sua escola poderá receber de recursos do PDDE.

Unidade III – Prestando contas dos recursos do PDDE

:: Compreender por que é necessário prestar contas da utilização dos recursos do PDDE.

:: Identificar como a comunidade pode se organizar para gerenciar os recursos do progra-ma.

:: Enumerar as instituições que devem prestar contas.

:: Conhecer os prazos para a prestação de contas.

:: Identificar as possibilidades para resolver problemas nas prestações de contas.

Unidade IV – Controle social

:: Identificar o conceito de controle social.

:: Discorrer sobre as características do controle social.

:: Descrever a relação entre o PDDE e o controle social.

12

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

Para

com

eço

de c

onve

rsa

13

Para começo de conversa

Olá, prezado cursista!

Estamos começando o módulo Programa Dinheiro Direto na Escola (PDDE) e, como você já deve ter lido sobre a dinâmica desse curso no módulo de competências básicas, neste início de conversa, apresentaremos alguns aspectos importantes para que você entenda como este módulo está estruturado e, então, se organize para o estudo.

O Programa Dinheiro Direto na Escola é um assunto sério e de muita importância. Por isso, para que você possa ampliar seus conhecimentos acerca dos meios mais eficazes e qualitativos de gerenciar esse programa, criamos situações de aprendizagem baseadas em resolução de problemas. Ao solucioná-las, você passa a contar com essa experiência nos momentos em que problemas semelhantes aparecerem em sua comunidade.

Além disso, é importante observar que desenvolvemos uma variedade de atividades (caderno de atividades) para que possa exercitar seus conhecimentos a respeito dos assuntos tratados neste módulo. Por meio dessas atividades, será possível verificar o seu entendimento sobre o tema e sanar possíveis dúvidas junto ao tutor. Associadas a essas atividades estão as auto-avaliações, que lhe permitirão (re)conhecer suas dificuldades de aprendizagem.

Durante o curso, gostaríamos que você observasse o quanto consideramos importante sua participação e seu envolvimento, pois disso depende a sua aprendizagem e, conseqüentemente, a aprendizagem das pessoas que formam sua comunidade local e escolar, uma vez que muitas delas, talvez, não possam contar com essa oportunidade que você está tendo de aprender um pouco mais sobre o PDDE.

Por falar em “oportunidade para aprender”, nos lembramos de um exemplo muito difundido em nossa cultura, o da metamorfose da lagarta em borboleta, que poderá colaborar para sua reflexão durante todo o percurso deste módulo.

14

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

Imagine a seguinte situação:

Ao passear por um parque, você encontra um casulo. Por curiosidade em observar como ocorre a metamorfose da lagarta em borboleta, você leva esse casulo para sua casa.

Certo dia, você observa que o casulo começa a se romper. Então, passa a dedicar algum tempo a sua observação e se surpreende com a força que a borboleta faz para passar por uma pequenina fresta no casulo.

A dificuldade é tanta que, por certo tempo, a borboleta cessa seus movimentos. E você imagina que, diante de tamanha dificuldade, deveria ajudar a borboleta, assim, sua luta pela liberdade poderia se tornar menos árdua.

Decidido, você pega uma tesoura, corta parte do casulo, de maneira que todo o corpo da borboleta possa passar por ele, e a liberta.

No entanto, em pouco tempo, você observa que, em vez de voar livre e solta, a borboleta está com o corpo inchado e suas asas estão trêmulas. Portanto, jamais terão força o suficiente para suportar o peso da borboleta e ela jamais poderá voar. Tirá-la do casulo antes da hora foi um erro! É o esforço que ela faz para sair do casulo que deixa seu corpo e suas asas fortes.

Assim, podemos refletir sobre a importância das nossas ações e das ações que esperamos dos outros em relação às oportu-nidades que encontramos para aprender durante toda nossa vida.

Para que a borboleta pudesse voar, era essencial que ela exercitasse com exaustão seus movimentos, porque isso fortaleceria sua estrutura física.

Às vezes, quando sentimos dificuldade em resolver algum problema, temos a sensação de que não sofreríamos para apren-der se tivéssemos alguém para nos dizer como resolvê-lo. Porém, mais tarde, quando de fato precisamos do conhecimento, percebemos que, se tivéssemos resolvido o problema, teríamos construído o conhecimento e teríamos a liberdade para resol-ver nossos problemas sem ter de recorrer sempre aos outros.

Pense nisso!

Reflita sobre o que é mais importante: “Dar o peixe ou ensinar a pescar?” ou “Ganhar o peixe ou aprender a pescar?”

Veja o quanto é necessário exercitar sua estrutura física e, nesse caso, sua “estrutura mental” para aprender.

Para

com

eço

de c

onve

rsa

15

Faça você mesmo as leituras e as atividades sugeridas, pois disso depende sua aprendizagem e, conseqüentemente, sua liberdade.

Ao voltar para sua comunidade local e escolar, permita que as pessoas que lá estão também possam aprender. Controle sua vontade de dizer a elas como resolver os problemas e dê a elas oportunidade de pensar e tentar resolver, ajudando-as com os conhecimentos necessários para tanto. Só assim elas também poderão aprender.

Então, bom vôo!

Problematizando

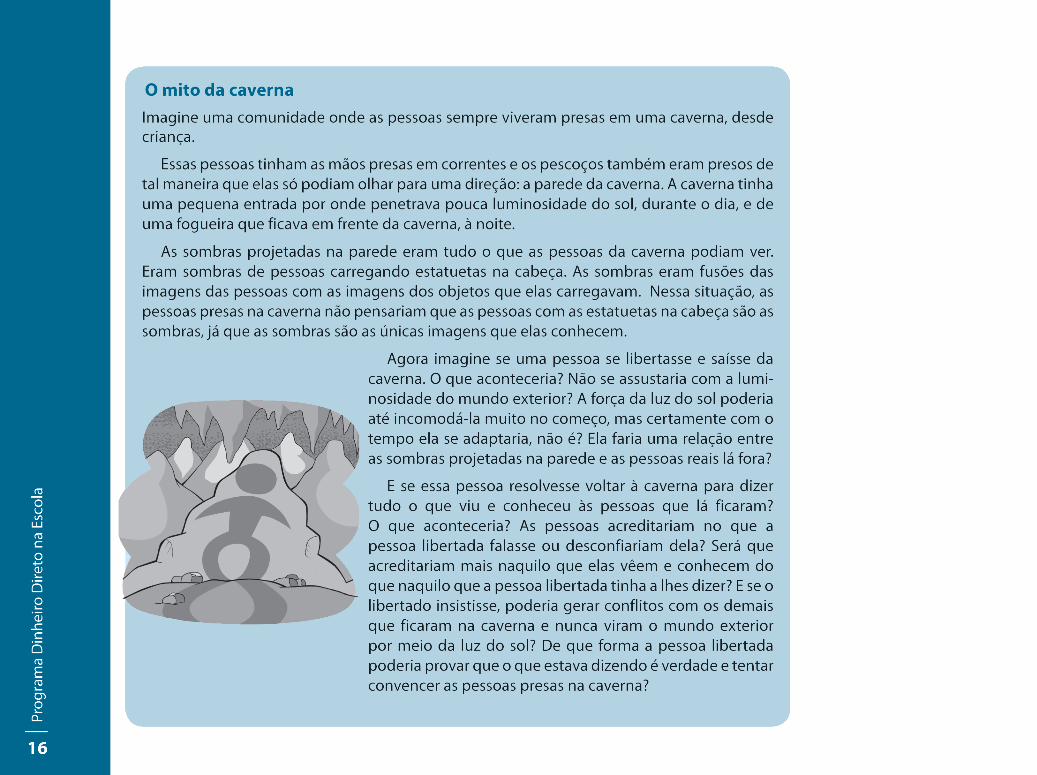

Neste momento, nosso objetivo é conduzir a uma reflexão a respeito de uma importante metáfora escrita por Platão, que adaptamos neste módulo para que você possa relacionar co-nhecimento com emancipação.

Vivemos no mundo da globalização dos meios de comuni-cação, economia e tecnologia. A cada segundo, uma vasta quantidade de informação nos é fornecida. Para selecionar-mos o que é útil, precisamos de conhecimento.

Conhecimento tem um conceito mais amplo que informação. Podemos dizer que quem tem conhecimento tem informa-ção, mas não podemos afirmar o oposto, pois o conhecimen-to significa utilizar com qualidade e eficiência a informação.

Podemos considerar, por exemplo, que uma pessoa “despre-parada” pode utilizar mal uma informação. Por desprepara-da, podemos compreender a pessoa sem o conhecimento necessário para resolver determinada situação ou problema.

Na metáfora de Platão, o conhecimento está representado pela luz do sol e, para entendermos um pouco melhor como é o relacionamento humano mediante o conhecimento, Pla-tão nos desafia a pensar nos tipos de reações que podemos expressar na ausência da luz (conhecimento) e na sua presen-ça.

Nesse sentido, convidamos você a refletir sobre isso na leitura de O mito da caverna.Vamos lá?

Para

com

eço

de c

onve

rsa

17

Transformando o mito em realidadeAgora tente imaginar uma escola que utiliza seus co-

nhecimentos de maneira que os recursos financeiros por ela administrados permitem aos seus alunos aprender com prazer. Uma escola capaz de ouvir sua comunidade e trans-formar sonhos em realidade por meio da participação das pessoas que a formam.

Está sendo difícil imaginar? Isso lhe parece utopia?

É possível que você tenha dito que imaginar algo assim não é difícil, pois em sua comunidade escolar vocês es-tão conseguindo obter êxito na gestão dos programas do FNDE/MEC.

Então, podemos considerar que sua comunidade local e escolar já conseguiu se libertar das correntes do desconhe-cimento. Assim, a luz do sol (o conhecimento) aquece em vocês o gosto da liberdade, que somente aqueles que con-seguiram construir o conhecimento podem desfrutar.

Mas, se sua sensação está sendo de total desconfiança em cada linha que você está lendo, então, talvez ainda haja correntes fazendo com que você permaneça na “caverna” e a luz que lá chega tenha sido insuficiente para que você perceba com clareza as possibilidades de se libertar.

Talvez você já tenha percebido que, nesse momento, es-tamos lhe fazendo uma provocação, pois estamos nos colo-cando na situação daquela pessoa que conseguiu se liber-tar e saiu da caverna.

Sim, nós experienciamos os conhecimentos acerca do PDDE e agora, ao escrever este módulo, estamos nos colo-cando na situação da pessoa que retorna à caverna.

Dessa maneira, podemos considerar que, com as pesso-as que já conseguiram ver a luz (no nosso caso, conhecer

o PDDE), teremos a possibilidade de conversar sem muito conflito Mas, para as pessoas que ainda não tiveram qual-quer experiência em relação ao PDDE, muitos conflitos, dú-vidas e divergências poderão surgir.

O importante é que esses conflitos possam servir de mo-tivação para você buscar o conhecimento, como a borbo-leta que se debate no casulo até conseguir se libertar dele e voar, pois muitas experiências de vôos de sucesso, com relação ao PDDE, estão sendo difundidas em nosso país.

A exemplo disso, a revista Nova Escola, no seu exemplar de número 185, do mês de setembro de 2005, traz algu-mas experiências de escolas que, por meio da participação da comunidade local e escolar, têm desenvolvido projetos criativos utilizando os recursos do PDDE.

É o caso, por exemplo, da escola municipal Hilda Rabello Matta, em Belo Horizonte/MG, que com os recursos do PDDE adquiriu ferramentas e sementes para desenvolver um projeto de hortaliças que lhes beneficiou com legumes frescos e saudáveis, e, principalmente, com importantes conhecimentos acerca da preservação do meio ambiente, uma vez que seus alunos aprendem a fazer a adequada uti-lização do lixo orgânico.

A escola municipal de ensino fundamental Augusto Mo-chel, em São Luís/MA, é outro caso de sucesso na execução do PDDE citado pela revista. Segundo sua diretora, as de-cisões sobre como aplicar os recursos do programa são to-madas nas reuniões do conselho escolar, que contam com a participação da comunidade. Isso possibilitou incrementar o projeto de leitura da escola com materiais para as ativida-des pedagógicas e ampliar a biblioteca por meio da aquisi-ção de estantes e livros paradidáticos, entre outros.

18

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

Você já parou para pensar no que fez com que essas expe-riências fossem parar numa revista?

Muito provavelmente, foi a repercussão do sucesso que es-sas escolas estão conquistando em suas ações de recebimen-to, gestão e fiscalização dos recursos do PDDE.

Claro que você também pretende, para sua comunidade escolar, o êxito na utilização dos recursos do programa.Você teria condições de listar as etapas necessárias para conhecer o PDDE de modo a utilizá-lo com qualidade?

Pois bem, no traçado da sua trajetória para conhecer o

Poderíamos citar os outros exemplos disponibilizados na matéria, mas pre-ferimos lhe sugerir a leitura, que se encontra disponível na revista e em seu sítio na internet: http://revistaescola.abril.com.br/edi-coes. Procure pela edição 185, do ano de 2005, na seção “Gestão”.

PDDE, é importante que você tenha presente as seguintes questões:

– O que é o Programa Dinheiro Direto na Escola?

– Como funciona esse programa?

– Como prestarei contas dos recursos do PDDE utilizados em minha comunidade escolar?

Pense nessas questões sem perder de vista a fundamental importância da participação da comunidade local e escolar na busca do conhecimento e na organização para gerir e fis-calizar o programa.

É importante que você e sua comunidade associem o con-ceito de conhecimento ao conceito de autonomia, tal qual a borboleta que consegue voar por meio de seus esforços e da pessoa que sai da caverna e aprende a enxergar para além das aparências.

Talvez você já tenha tido a oportunidade de encontrar co-munidades escolares totalmente dependentes das ações das prefeituras e secretarias de educação para ter acesso a mate-riais de manutenção da escola ou para a aquisição de qual-quer tipo de bem. Ou seja, quando precisam de um bebedou-ro, de um ventilador, de um serviço de encanador ou mesmo de materiais de limpeza e higiene, deslocam o diretor, a se-cretária, a coordenadora até a secretaria de educação para ter acesso a esses bens e serviços.

Será que, nessa situação, a comunidade escolar está en-contrando condições para aprender a se administrar, a resol-ver seus problemas? Ou será que ela está sendo tratada como a borboleta que, ao ser ajudada, fica impossibilitada de voar?

Será que essa comunidade escolar encontrará possibilida-de de obter conhecimento (sair da caverna) ou ficará pensan-

Para

com

eço

de c

onve

rsa

19

do que isso é o que deve ser feito, que é assim que as coisas funcionam e que nada deve ser mudado para não criar mal-estar com a prefeitura, com a secretaria de edu-cação?

Ao estudar este módulo, não perca de vista sua possibilidade de emancipação, de autonomia, pois a cada unidade você encontrará informações que, se utilizadas, po-derão transformar realidades e fazer a diferença para a melhoria da coletividade.

O princípio dessa era da globalização é de que informação é poder! Assim, é im-portante desconfiar daqueles que se propõem a ajudar sua comunidade, mas cen-tralizam a informação, fazendo com que tudo e todos dependam dos seus conheci-mentos. Quanto mais informação a comunidade tiver, maior a possibilidade de fazer escolhas qualitativas.

Então, bom estudo!

20

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

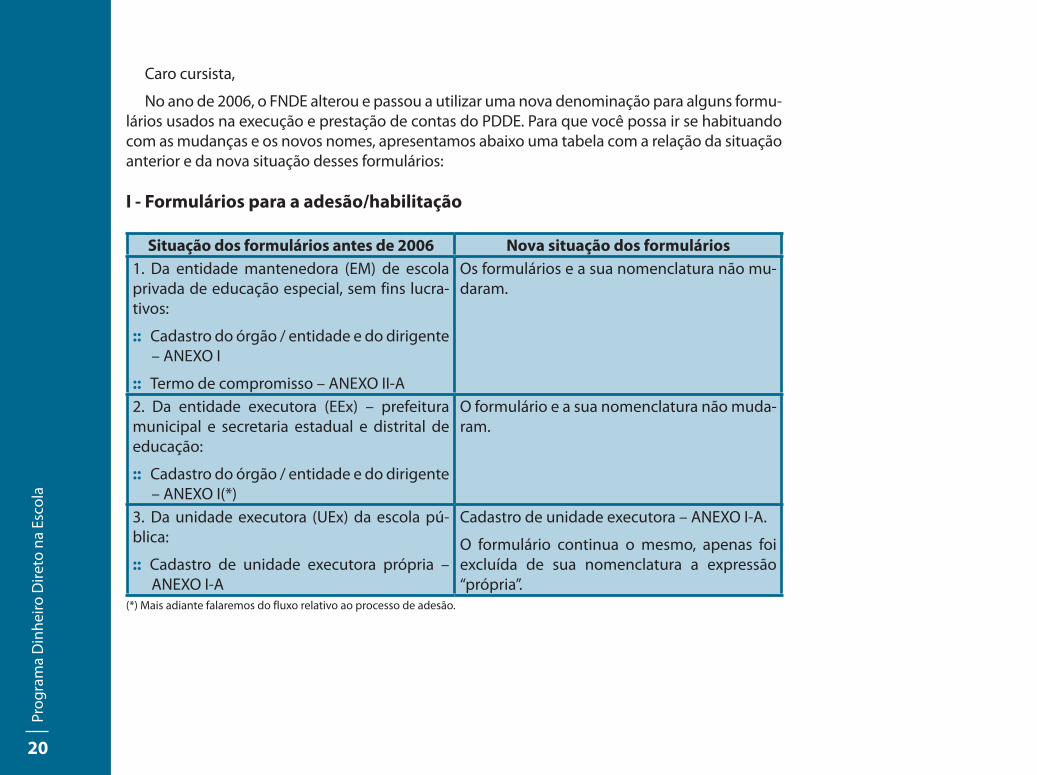

Caro cursista,

No ano de 2006, o FNDE alterou e passou a utilizar uma nova denominação para alguns formu-lários usados na execução e prestação de contas do PDDE. Para que você possa ir se habituando com as mudanças e os novos nomes, apresentamos abaixo uma tabela com a relação da situação anterior e da nova situação desses formulários:

I - Formulários para a adesão/habilitação

Situação dos formulários antes de 2006 Nova situação dos formulários1. Da entidade mantenedora (EM) de escola privada de educação especial, sem fins lucra-tivos:

:: Cadastro do órgão / entidade e do dirigente – ANEXO I

:: Termo de compromisso – ANEXO II-A

Os formulários e a sua nomenclatura não mu-daram.

2. Da entidade executora (EEx) – prefeitura municipal e secretaria estadual e distrital de educação:

:: Cadastro do órgão / entidade e do dirigente – ANEXO I(*)

O formulário e a sua nomenclatura não muda-ram.

3. Da unidade executora (UEx) da escola pú-blica:

:: Cadastro de unidade executora própria – ANEXO I-A

Cadastro de unidade executora – ANEXO I-A.

O formulário continua o mesmo, apenas foi excluída de sua nomenclatura a expressão “própria”.

(*) Mais adiante falaremos do fluxo relativo ao processo de adesão.

Para

com

eço

de c

onve

rsa

21

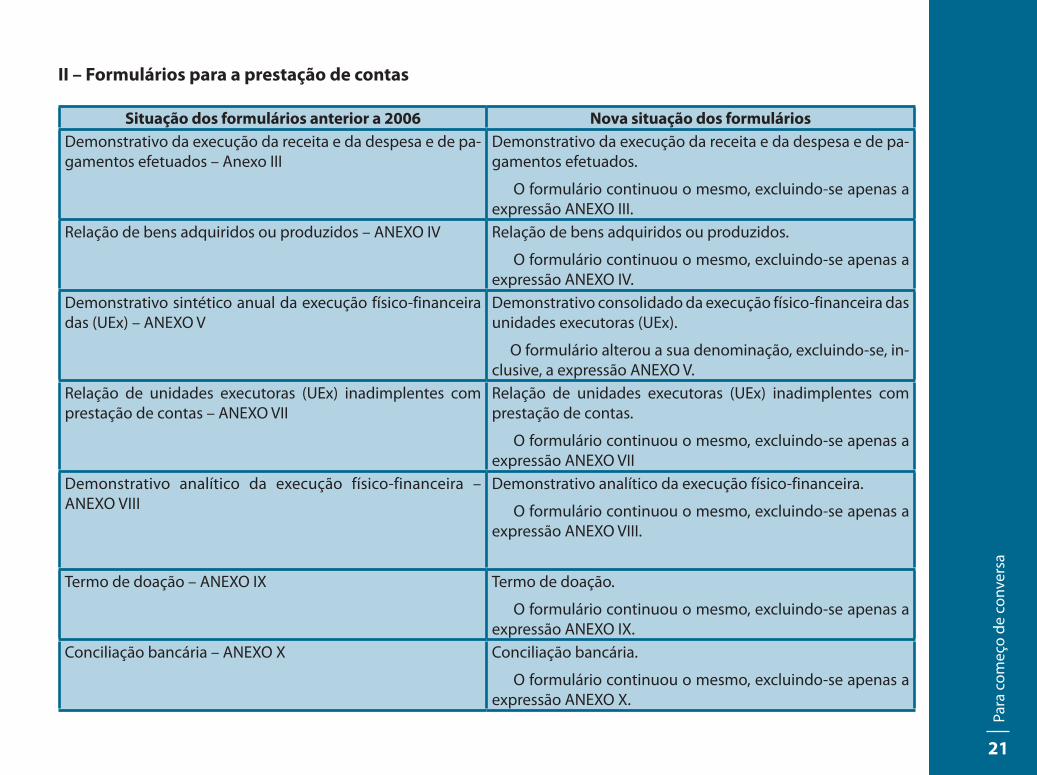

II – Formulários para a prestação de contas

Situação dos formulários anterior a 2006 Nova situação dos formuláriosDemonstrativo da execução da receita e da despesa e de pa-gamentos efetuados – Anexo III

Demonstrativo da execução da receita e da despesa e de pa-gamentos efetuados.

O formulário continuou o mesmo, excluindo-se apenas a expressão ANEXO III.

Relação de bens adquiridos ou produzidos – ANEXO IV Relação de bens adquiridos ou produzidos.

O formulário continuou o mesmo, excluindo-se apenas a expressão ANEXO IV.

Demonstrativo sintético anual da execução físico-financeira das (UEx) – ANEXO V

Demonstrativo consolidado da execução físico-financeira das unidades executoras (UEx).

O formulário alterou a sua denominação, excluindo-se, in-clusive, a expressão ANEXO V.

Relação de unidades executoras (UEx) inadimplentes com prestação de contas – ANEXO VII

Relação de unidades executoras (UEx) inadimplentes com prestação de contas.

O formulário continuou o mesmo, excluindo-se apenas a expressão ANEXO VII

Demonstrativo analítico da execução físico-financeira – ANEXO VIII

Demonstrativo analítico da execução físico-financeira.

O formulário continuou o mesmo, excluindo-se apenas a expressão ANEXO VIII.

Termo de doação – ANEXO IX Termo de doação.

O formulário continuou o mesmo, excluindo-se apenas a expressão ANEXO IX.

Conciliação bancária – ANEXO X Conciliação bancária.

O formulário continuou o mesmo, excluindo-se apenas a expressão ANEXO X.

Unidade IApresentando o Programa Dinheiro Direto na Escola (PDDE)

24

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

Apr

esen

tand

o o

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

25

Unidade I

Apresentando o Programa Dinheiro Direto na Escola

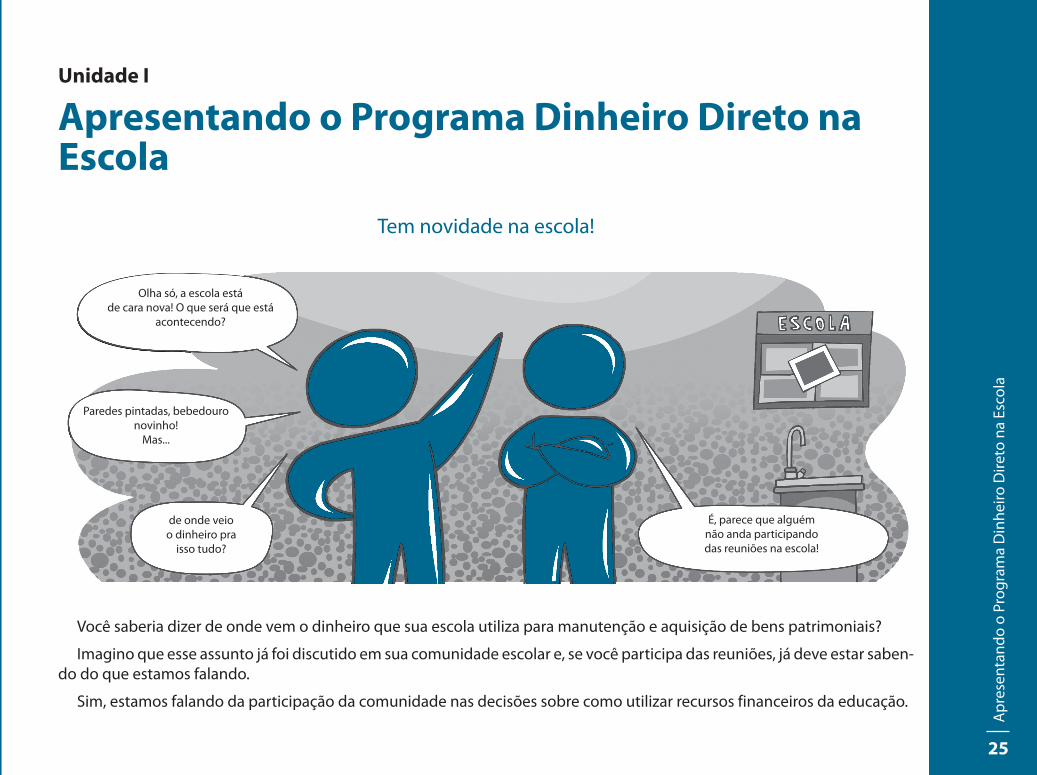

Tem novidade na escola!

Olha só, a escola está de cara nova! O que será que está

acontecendo?

Paredes pintadas, bebedouro novinho!

Mas...

de onde veio o dinheiro pra

isso tudo?

É, parece que alguém não anda participando das reuniões na escola!

Você saberia dizer de onde vem o dinheiro que sua escola utiliza para manutenção e aquisição de bens patrimoniais?

Imagino que esse assunto já foi discutido em sua comunidade escolar e, se você participa das reuniões, já deve estar saben-do do que estamos falando.

Sim, estamos falando da participação da comunidade nas decisões sobre como utilizar recursos financeiros da educação.

26

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

Você sabia que o Fundo Nacional de Desenvolvimento da Educação (FNDE), órgão do Ministério da Educação (MEC), executa programas cujos controle e fiscalização cabem à comunidade escolar?

Então, se você é aluno, diretor, professor, profissional da educação, pai de aluno, saiba que, sem a sua participação, a sua comunidade escolar pode estar deixando de receber recursos financeiros do governo federal ou pode estar utili-zando de maneira inadequada esses recursos.

Por isso, estamos aqui para resgatar essa discussão.

Vamos falar sobre um dos programas do FNDE/MEC, o Programa Dinheiro Direto na Escola (PDDE), a partir do qual poderemos compreender melhor a importância da par-ticipação da comunidade na escola e os benefícios do plane-jamento e da fiscalização dos recursos públicos.

Objetivos da unidade I::: conhecer o PDDE e os objetivos gerais do programa;

:: identificar e diferenciar as unidades executoras (UEx, EEx, EM); e

:: identificar as etapas para a adesão ao PDDE.

1.1. Definindo o PDDEA política de descentralização dos recursos da educação,

que propiciou às escolas o recebimento, a gestão e a fiscaliza-ção de recursos públicos, teve início em 1995 com o Progra-ma de Manutenção e Desenvolvimento do Ensino Funda-mental (PMDE). A partir da Medida Provisória nº 1.784, de

14 de dezembro de 1998, o PMDE passou a ser denomina-do Programa Dinheiro Direto na Escola (PDDE). Em 2008, novos avanços estão sendo registrados com a extensão do PDDE para as diversas etapas da educação básica. Podemos, portanto, definir o PDDE como o programa por meio do qual o FNDE (executor do programa) repassa recursos, em cará-ter suplementar, para:

:: as escolas públicas de educação básica, nas modalida-des de ensino regular e especial.

:: as escolas privadas de educação especial mantidas por entidade sem fins lucrativos, registrada no Conselho Nacional de Assistência Social (CNAS) como entidade beneficente de assistência social, responsável pelo re-cebimento, execução e prestação de contas dos recur-sos.

Para serem beneficiárias do PDDE, as escolas, públi-cas ou privadas sem fins lucrativos, devem estar recen-seadas pelo Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira (Inep) e em funcionamen-to regular.

Você deve estar se perguntando:

Por que esses recursos são transferidos para as escolas?Quais os objetivos do FNDE em efetuar esses repasses?

Para responder a essas questões teremos de conhecer o objetivo dessa ação. Vamos lá!

Apr

esen

tand

o o

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

27

1.2. Os objetivos do programa O PDDE tem por objetivo prover, de forma suplementar,

as escolas com recursos financeiros, visando à melhoria da infra-estrutura física e pedagógica, de modo a:

:: contribuir para a elevação da qualidade da educação básica, tornando sua oferta eqüitativa;

:: reforçar a autonomia gerencial e a participação de alu-nos, pais de alunos, professores, diretores e demais servi-dores da educação, colaboradores, voluntários, nas unida-des de ensino, com o propósito de tornar a escola uma organização que propicie ensino de qualidade.

Porém, para ter acesso aos recursos, é fundamental que as escolas a serem beneficiadas tenham unidade executora.

O que é uma unidade executora?Por que as escolas devem providenciar a criação de unidade executora? Como ocorre sua organização?

Vamos às respostas a essas questões... Antes, pegue seu ca-derno de atividades e faça as atividades propostas.

Atividades 1 a 3

1.3. Conceituando e classificando unidade executora

Como o FNDE repassa os recursos do PDDE?Os prefeitos ou os secretários de educação têm de ir até Brasília (DF) para buscar, no FNDE, os recursos?

Os recursos do PDDE são repassados por meio de uma conta bancária. Mas, em se tratando de recursos públicos, não pode ser utilizada uma conta bancária qualquer. Ela deve ser específica para fins do recebimento desses recursos.

Qualquer escola pode abrir essa conta corrente?

Sendo uma conta corrente especial, ela é aberta pelo FNDE, não em nome da escola, mas em nome da unidade executo-ra da escola beneficiada. O que significa isso? Por que isso acontece?

As escolas públicas beneficiárias do PDDE não são entida-des com personalidade jurídica capaz de reunir os elemen-tos exigidos pelo Banco Central para possuir, em nome pró-prio, a conta corrente onde serão depositados os recursos. Por isso, o FNDE encontrou como alternativa técnica criar a figura da unidade executora.

Em seu conceito genérico, unidades executoras são entidades, instituições ou órgãos responsáveis pelo recebimento, execução e prestação de contas dos recursos transferidos pelo FNDE e em nome das quais a autarquia(*) abre contas bancárias para repassar o dinheiro.

(*) O FNDE é uma autarquia do Ministério da Educação, razão pela qual empregamos às vezes a expressão autarquia no lugar de FNDE.

28

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

1 – A unidade executora assume três tipos distintos:

:: unidade executora (UEx) – Entidade sem fins lu-crativos, representativa do estabelecimento de ensi-no público, constituída e integrada por membros das comunidades escolar e local, de que são exemplos Caixas Escolares, Associações de Pais e Mestres ou si-milares;

:: entidade executora (EEx) – Prefeituras municipais e secretarias estaduais e distrital de educação, respon-sáveis pelas escolas que não instituíram UEx;

:: entidade mantenedora (EM) – Entidade sem fins lu-crativos, inscrita no Conselho Nacional de Assistência Social (CNAS), ou outra similar de atendimento ao en-sino especial de maneira gratuita, que comprove ser de utilidade pública.

Portanto, o depósito dos recursos do PDDE a serem em-pregados na manutenção física e pedagógica da escola é re-alizado:

:: para a escola pública que constituiu uma unidade execu-tora (UEx) na conta bancária aberta em nome dessa UEx;

:: para as escolas públicas que não constituíram uma UEx, na conta bancária aberta conforme a vinculação da esco-la, ou seja, em nome da prefeitura ou da secretaria estadu-al ou distrital de educação a que a escola pertença. Esses órgãos, nessas circunstâncias, são considerados unidades executoras, recebendo a denominação de entidade exe-cutora (EEx); e

:: no caso da escola privada de educação especial, a entida-de mantenedora (EM) é também a unidade executora, e

em nome dela o FNDE abre a conta bancária para o repas-se dos recursos do programa.

Atividades 4 e 5

1.4. Criando uma unidade executora (UEx)Para que você possa colaborar com sua comunidade ou

outra que necessite de conhecimento acerca dos procedi-mentos de criação de UEx, leia com a atenção as explicações a seguir.

São cinco os passos que deverão ser seguidos para que uma escola pública consiga criar uma unidade executora (UEx):

1º passo – Convocação de uma assembléia geral

O diretor da escola deve convocar uma assembléia geral, ou seja, uma reunião de professores, pais, funcionários, cola-boradores e demais pessoas da comunidade para deliberar sobre os assuntos que dizem respeito à criação da UEx.

Essa convocação pode ser feita de diversas maneiras:

:: publicação no jornal local de um edital de convocação es-pecífica;

:: envio de correspondência, em forma de convocação, aos pais dos alunos; e

:: afixação do edital de convocação na escola.

O ideal é que se combine mais de uma das possibilidades citadas acima para garantir a presença do maior número de pessoas possível. Por exemplo, além de afixar o edital de con-vocação na escola, enviar também correspondência aos pais dos alunos.

Apr

esen

tand

o o

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

29

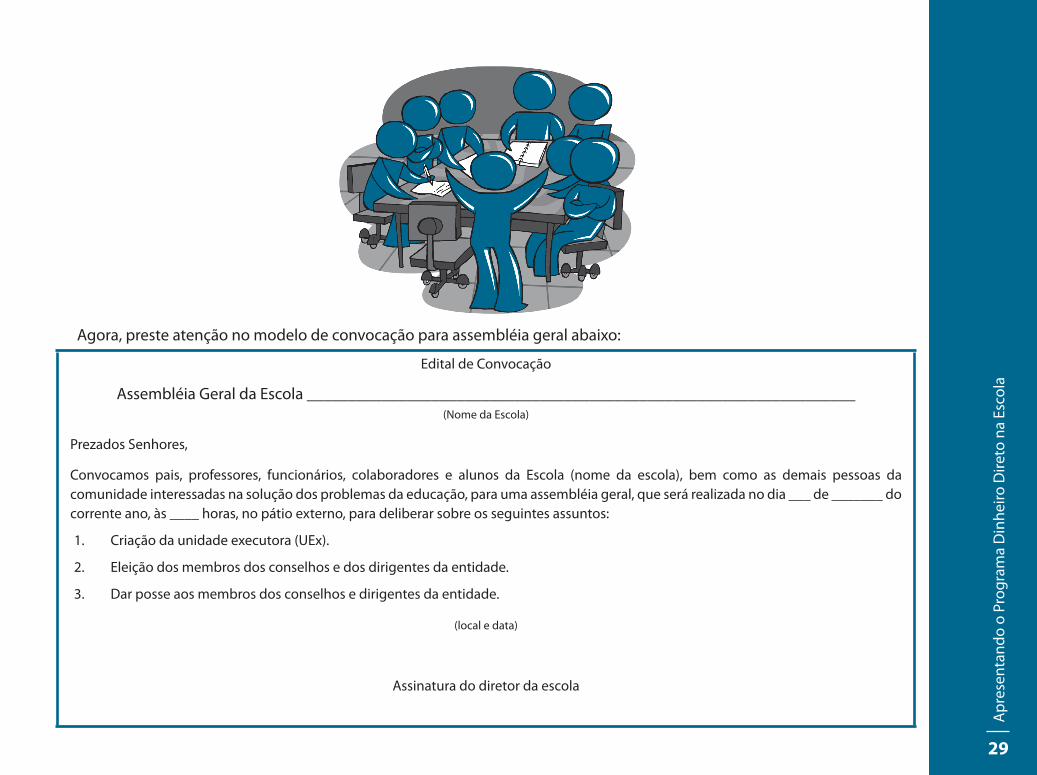

Agora, preste atenção no modelo de convocação para assembléia geral abaixo:

Edital de Convocação

Assembléia Geral da Escola __________________________________________________________________(Nome da Escola)

Prezados Senhores,

Convocamos pais, professores, funcionários, colaboradores e alunos da Escola (nome da escola), bem como as demais pessoas da comunidade interessadas na solução dos problemas da educação, para uma assembléia geral, que será realizada no dia ___ de _______ do corrente ano, às ____ horas, no pátio externo, para deliberar sobre os seguintes assuntos:

1. Criação da unidade executora (UEx).

2. Eleição dos membros dos conselhos e dos dirigentes da entidade.

3. Dar posse aos membros dos conselhos e dirigentes da entidade.

(local e data)

Assinatura do diretor da escola

30

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

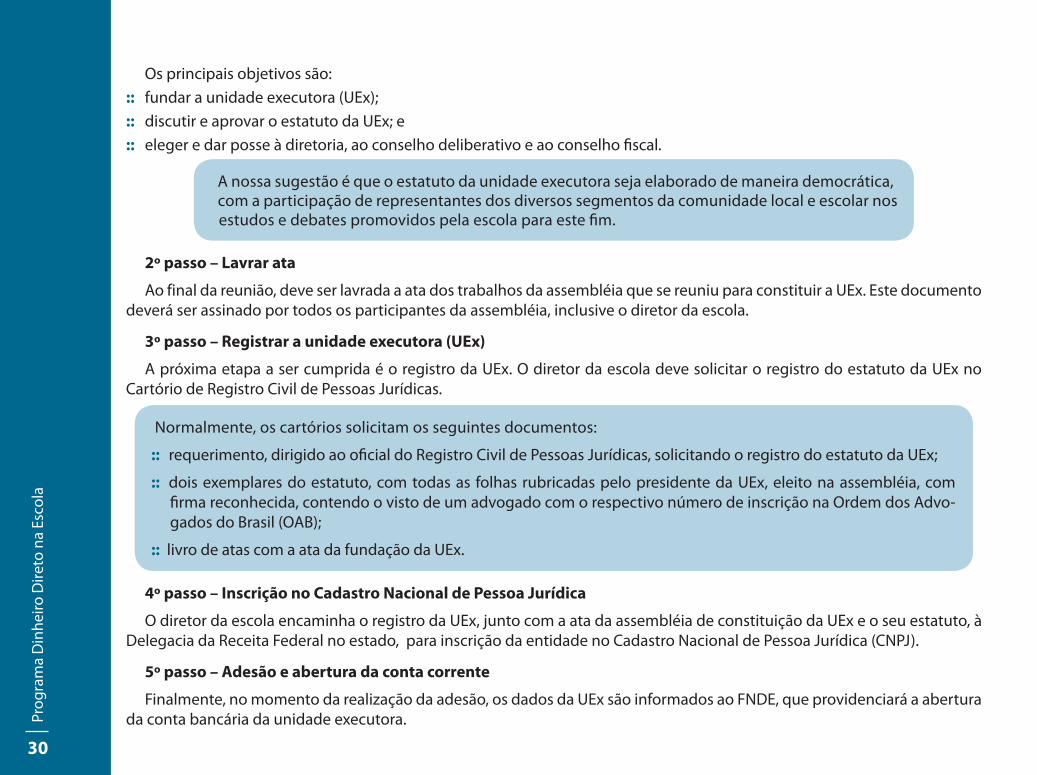

Os principais objetivos são::: fundar a unidade executora (UEx);:: discutir e aprovar o estatuto da UEx; e :: eleger e dar posse à diretoria, ao conselho deliberativo e ao conselho fiscal.

A nossa sugestão é que o estatuto da unidade executora seja elaborado de maneira democrática, com a participação de representantes dos diversos segmentos da comunidade local e escolar nos estudos e debates promovidos pela escola para este fim.

2º passo – Lavrar ata

Ao final da reunião, deve ser lavrada a ata dos trabalhos da assembléia que se reuniu para constituir a UEx. Este documento deverá ser assinado por todos os participantes da assembléia, inclusive o diretor da escola.

3º passo – Registrar a unidade executora (UEx)

A próxima etapa a ser cumprida é o registro da UEx. O diretor da escola deve solicitar o registro do estatuto da UEx no Cartório de Registro Civil de Pessoas Jurídicas.

Normalmente, os cartórios solicitam os seguintes documentos:

:: requerimento, dirigido ao oficial do Registro Civil de Pessoas Jurídicas, solicitando o registro do estatuto da UEx;

:: dois exemplares do estatuto, com todas as folhas rubricadas pelo presidente da UEx, eleito na assembléia, com firma reconhecida, contendo o visto de um advogado com o respectivo número de inscrição na Ordem dos Advo-gados do Brasil (OAB);

:: livro de atas com a ata da fundação da UEx.

4º passo – Inscrição no Cadastro Nacional de Pessoa Jurídica

O diretor da escola encaminha o registro da UEx, junto com a ata da assembléia de constituição da UEx e o seu estatuto, à Delegacia da Receita Federal no estado, para inscrição da entidade no Cadastro Nacional de Pessoa Jurídica (CNPJ).

5º passo – Adesão e abertura da conta corrente

Finalmente, no momento da realização da adesão, os dados da UEx são informados ao FNDE, que providenciará a abertura da conta bancária da unidade executora.

Apr

esen

tand

o o

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

31

Você conhece na sua comunidade alguma escola pública que nunca foi atendida pelo PDDE ou que vem sendo atendida indiretamente, por meio da prefeitura ou secretaria de educação, em razão de não possuir uma UEx?

Se sua resposta for sim, então acreditamos que você po-derá contribuir com essa escola, ajudando-a a constituir sua UEx e, com isso:

:: a escola que nunca foi beneficiada passará a ser atendida diretamente com os recursos do PDDE; e

:: aquela que vinha sendo atendida por meio da prefeitura ou secretaria de educação passará a receber diretamente o dinheiro do programa.

Uma dica: quando você for ajudar a constituir uma unidade executora, faça antes uma visita a uma es-cola que já possui UEx. Veja um modelo de estatuto e converse com a direção, com os professores e com os servidores para colher deles as experiências e, com isso, tornar mais fácil sua missão.

É importante você saber que toda comunidade escolar pode constituir sua unidade executora e isso independe do número de alunos atendidos.

A diferença é que a Resolução do Conselho Deliberativo do FNDE nº 9, de 24 de abril de 2007, definiu, em seu artigo 5º, que para as escolas que possuem mais de 50 (cinqüenta) alunos matriculados é obrigatória a constituição da unida-

de executora para o recebimento dos recursos do PDDE.

Não há obrigatoriedade para as escolas com até 50 alunos matriculados instituírem UEx para participar do programa. Da mesma forma, não há nenhum impedimento para essas escolas receberem os recursos do PDDE por meio das uni-dade executoras. Basta que elas criem, caso queiram, suas UEx e, no momento da adesão, informem ao FNDE.

É provável que as comunidades escolares que ainda não aderiram ao programa ou que não estão conseguindo pres-tar contas estejam encontrando problemas, seja no sentido do desconhecimento acerca do programa ou na fiscalização e controle social dos recursos repassados. Portanto, muita atenção aos itens que desenvolveremos a seguir, pois ne-les você encontrará importantes informações a respeito de como aderir e habilitar-se ao PDDE.

Atividades 6, 6.1 e 6.2

1.5. Adesão e habilitação para recebimento dos recursos

Até aqui, nós nos preocupamos em apresentar o PDDE, destacando sua criação, em 1995, e sua institucionalização, mediante a edição da Medida Provisória nº 1.784/98. Apre-sentamos, também, os objetivos, conceituamos e caracteri-zamos as unidades executoras.

Neste tópico, você ficará sabendo que são necessários pro-cedimentos simples para que uma escola receba os recursos do programa. São os processos de adesão e de habilitação para recebimento dos recursos do PDDE.

32

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

1.5.1. Definindo a adesão ao PDDEA adesão consiste na manifestação de interesse da uni-

dade executora (UEx), da prefeitura municipal, da secretaria estadual e distrital de educação (EEx) e da entidade mantene-dora (EM) de participar do PDDE, mediante o envio, ao FNDE, de dados e informações visando à atualização do banco de dados da autarquia.

Por que a cada ano é preciso renovar a adesão?

Porque as informações e os dados apresentados pelas en-tidades mantenedoras, prefeituras, secretaria de educação e unidades executoras são alterados constantemente e, com isso, devem ser atualizados. Elas devem informar ao FNDE, por exemplo, se houve mudanças dos gestores dos órgãos públicos, entre outras.

Vamos aos procedimentos de adesão?

Para aderir ao programa, a prefeitura municipal ou secre-taria estadual ou distrital de educação, com estrita obser-vância da sua rede de ensino, deve encaminhar ao FNDE os seguintes formulários: :: cadastro de unidade executora, conhecido também como

Anexo I-A; e:: cadastro do órgão / entidade e do dirigente – Anexo I.

O encaminhamento ao FNDE pode ser feito por meio de formulários expedidos pelos Correios ou pela in-ternet.

Mas veja bem:

Apesar de a adesão ao PDDE ser realizada pelas prefeitu-ras municipais e secretarias de educação dos estados ou do Distrito Federal, a comunidade escolar tem de ficar atenta, pois muitas escolas ficam fora do programa porque alguns desses órgãos públicos não promovem a atualização dos da-dos cadastrais e não enviam os documentos e informações necessários ao FNDE.

E observe:

No caso das escolas privadas de educação especial sem fins lucrativos, o interesse em aderir ao programa deve ser expresso por sua entidade mantenedora, que encaminhará diretamente ao FNDE o cadastro do órgão / entidade e do dirigente – Anexo I, o termo de compromisso (Anexo II-A) e um ofício manifestando interesse em participar do Programa Dinheiro Direto na Escola.

Acompanhe, agora, o fluxo do processo de adesão e ha-bilitação ao PDDE das escolas públicas.

1ª etapa – FNDE:

disponibiliza os documentos no seu sítio www.fnde.gov.br, e, também, envia-os para as secretarias de educação e prefeituras municipais.

2ª etapa – Prefeituras/secretarias de educação::: recebem os documentos expedidos pela autarquia; ou:: realizam download (baixa) desses documentos da página

do FNDE para suas redes;:: produzem as orientações e as enviam para as escolas;:: encaminham o Anexo I-A para ser atualizado pelas esco-

las.

Apr

esen

tand

o o

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

33

3ª etapa – Escolas com UEx::: atualizam o Anexo I-A e o remetem de volta às prefeituras municipais/secretarias de educa-

ção.

4ª etapa – Prefeituras/ secretarias de educação: :: reúnem os formulários, cadastro de unidade executora (Anexo I-A) e cadastro do órgão / en-

tidade e do dirigente – Anexo I-A e os remetem por:

a) meio eletrônico, utilizando o aplicativo PDDEnet no sítio do FNDE;

b) remessa postal ou dando entrada no protocolo do FNDE.

Fluxograma do Processo de Adesão e Habilitação ao PDDE

Disponibiliza os documentos na internet e/ou envia-os às prefeituras e às Seduc.

:: Informativo:: Resolução:: Anexo I:: Anexo I-A

1º Recebem ou realizam downloads dos documentos.

Produzem as orientações e encaminham-nas, junto com o Anexo I-A, para as escolas.

2º

Escola pública com UEx

3º

Atualiza o Anexo I-A e o remete à prefeitura ou à SEDUC.

Reúne os Anexos I e I-A e os envia pelo correio ou por meio do aplicativo PDDEnet.

4º

Vejamos, agora, o processo de habilitação para recebimento dos recursos do PDDE.

34

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

1.5.2. Definindo a habilitação para recebimento dos recursos

A habilitação corresponde à análise e à aprovação dos dados e informações enviados ao FNDE, inclusive da pres-tação de contas de recursos recebidos em exercícios anterio-res, com base nas diretrizes e nos critérios que disciplinam os repasses financeiros do programa.

Os dados e informações aqui mencionados são os obtidos pelo FNDE:

a) no caso das escolas públicas, por meio dos formulá-rios cadastro do órgão / entidade e do dirigente (Anexo I), cadastro de unidade executora (Anexo I-A) e dos cor-respondentes à prestação de contas, que veremos na unidade III;

b) no caso das escolas privadas de educação especial, por meio dos formulários cadastro do órgão/entidade e do dirigente (Anexo I) e termo de compromisso (Anexo II-A), do ofício de manifestação do interesse em partici-par do programa e de outros documentos determina-dos por resolução do Conselho Deliberativo do FNDE que estabeleça os documentos necessários à habilita-ção.

Bem, agora você já sabe o que é o processo de adesão / ha-bilitação, quem é responsável por sua realização e também que, se ele não for feito, a escola beneficiária não recebe o di-nheiro do PDDE. Vamos descrever com maior detalhe como é esse processo?

1.5.3. Detalhando o sistema de adesão/habilita-ção ao PDDE

No primeiro semestre de cada ano, o FNDE disponibiliza para as prefeituras e secretarias estaduais e distrital de edu-cação:

:: a resolução que disciplina os critérios de atendimento do programa;

:: orientações operacionais do programa;

:: os formulários para a coleta / atualização de dados e infor-mações.

Você sabe que formulários são estes?

São os seguintes:

:: cadastro do órgão / entidade e do dirigente (Anexo I); e

:: cadastro da unidade executora (Anexo I-A).

Estes formulários são disponibilizados em meio eletrônico e impresso. Alguns campos já aparecem preenchidos com os dados existentes no arquivo do FNDE.

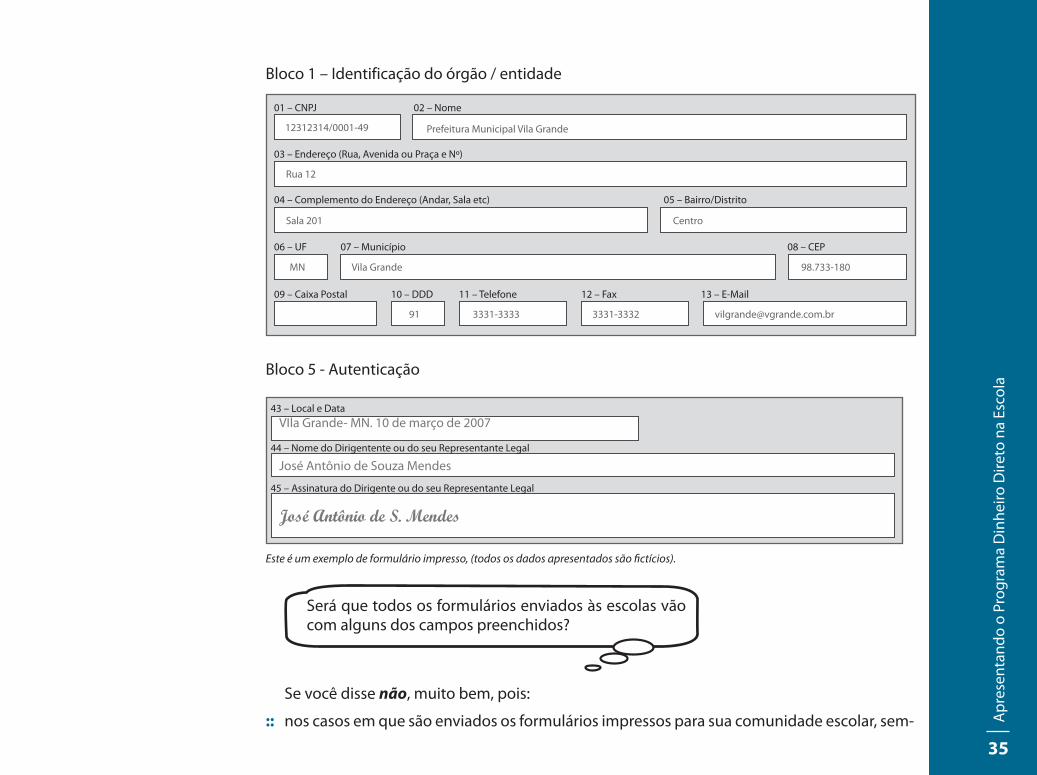

Veja a seguir o exemplo de campos dos formulários pre-enchidos. Para que você tenha uma visão do procedimento, escolhemos dois blocos como ilustração:

Apr

esen

tand

o o

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

35

Bloco 1 – Identificação do órgão / entidade

01 – CNPJ 02 – Nome

03 – Endereço (Rua, Avenida ou Praça e Nº)

04 – Complemento do Endereço (Andar, Sala etc) 05 – Bairro/Distrito

06 – UF 07 – Município 08 – CEP

09 – Caixa Postal 10 – DDD 11 – Telefone 12 – Fax 13 – E-Mail

12312314/0001-49 Prefeitura Municipal Vila Grande

Rua 12

Sala 201 Centro

MN Vila Grande 98.733-180

91 3331-3333 3331-3332 [email protected]

Bloco 5 - Autenticação

VIla Grande- MN. 10 de março de 2007

José Antônio de Souza Mendes

43 – Local e Data

44 – Nome do Dirigentente ou do seu Representante Legal

45 – Assinatura do Dirigente ou do seu Representante Legal

Este é um exemplo de formulário impresso, (todos os dados apresentados são fictícios).

Será que todos os formulários enviados às escolas vão com alguns dos campos preenchidos?

Se você disse não, muito bem, pois:

:: nos casos em que são enviados os formulários impressos para sua comunidade escolar, sem-

36

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

pre haverá um conjunto deles com todos os campos em branco para atender a possíveis situações de cadastros novos;

:: na possibilidade de utilização da internet, a prefeitura ou secretaria estadual e distrital de educação poderá ter acesso a formulários sem preenchimento. Isso cabe, tam-bém, para cadastros novos.

Observe:

O FNDE não dispõe de todas as informações em seu banco de dados, razão pela qual os formulários pré-impressos não são disponibilizados com todos os campos preenchidos.

Então, de posse da resolução que rege o programa, das orientações e dos formulários, as prefeituras, secretarias es-taduais e distrital de educação e as entidades mantenedoras mobilizam suas escolas e promovem, no âmbito de suas ju-risdições, as atividades de coleta e atualização dos dados.

Recomenda-se que, quando a atualização for realizada mediante formulários impressos, sejam preenchidos apenas os campos que precisarem ser alterados/complementados ou que estão em branco. O formulário enviado pelo FNDE possui frente e verso. Na frente, apresenta os dados já cadas-trados. O verso do formulário está em branco e é nele que você deve fazer os ajustes.

É importante você saber que essas orientações se desti-nam a facilitar o trabalho de digitação dos dados.

Após mobilizar e promover a atualização e coleta dos da-dos, o passo seguinte é enviá-los ao FNDE.

Você saberia dizer como isso é feito?

Quanto às escolas públicas:

1o envio eletrônico utilizando a internet; ou

2o envio do formulário impresso mediante postagem ou entrega direta no Protocolo do FNDE.

Quanto às escolas privadas de educação especial, envio do formulário impresso mediante postagem ou entrega di-reta no protocolo do FNDE.

1.5.4. Utilizando a internet para realizar e atualizar cadastro de adesão / habilitação

A cada exercício é disponibilizado, no sitio www.fnde.gov.br, um aplicativo denominado PDDEnet. Esse aplicativo tem por finalidade:

:: propiciar às prefeituras e às secretarias estaduais e distrital de educação os formulários com informações da base de dados do FNDE referentes ao PDDE, para fins do processo de adesão; e

:: viabilizar o envio, ao FNDE, das informações que possibili-tarão a atualização de sua base de dados, com vistas tam-bém ao processo de adesão.

É importante chamar a atenção, finalmente, para os se-guintes fatos:

:: a utilização da internet no processo de adesão reduz o tempo de atualização dos dados na base do FNDE e di-minui a ocorrência de erros de digitação, possibilitando

Apr

esen

tand

o o

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

37

maior rapidez na liberação dos recursos;

:: as prefeituras, secretarias estaduais e distrital de educação e as entidades mantenedoras, no momento oportuno, são informadas sobre a disponibilização do PDDEnet no sítio do FNDE na internet e sobre as orientações para utilização do aplicativo;

:: qualquer que seja a forma de envio dos dados (por meio impresso ou eletrônico) ao FNDE, o quanto antes for en-viado, mais cedo os recursos chegam à escola.

E então? Com as informações vistas até aqui é pos-sível ajudar a sua comunidade escolar a solucionar as dúvidas sobre o processo de adesão ao PDDE, no sentido de evitar que escolas deixem de receber os recursos do programa?

Caso sua resposta seja afirmativa, você poderá seguir com seu estudo.

Mas se ainda há tem dúvidas, é importante que você reve-ja seu processo de aprendizagem, a partir da releitura desta unidade, da busca de orientação com a tutoria e em materiais sobre o assunto aqui tratado, disponibilizados na sua comu-nidade escolar, na prefeitura ou secretaria de educação em que sua escola está vinculada no sitio do FNDE na internet.

1.6. Condições para a participação das escolas no PDDE

As condições para participação das escolas no PDDE são:

:: ter conta bancária específica para crédito dos recursos, daí necessidade de a escola dispor de unidade executora;

:: aderir, mediante o envio de dados e informações cadas-trais ao FNDE pela entidade executora (prefeituras e se-cretarias de educação) ou pela entidade mantenedora (no caso das escolas privadas de educação especial sem fins lucrativos), das escolas a elas vinculadas;

:: participar do censo escolar realizado pelo Inep/MEC;

:: possuir alunos matriculados, nas modalidades regular, es-pecial e indígena;

:: permanecer em atividade no ano de repasse dos recur-sos;

:: estar a unidade executora do estabelecimento de ensino - qualquer que seja, UEx, EEx ou EM - adimplente com a prestação de contas.

Embora as unidades executoras sejam entidades jurí-dicas sem fins lucrativos que representam a comuni-dade perante o FNDE, as decisões sobre como e onde investir os recursos do PDDE cabem à comunidade lo-cal e escolar. Portanto, não podemos delegar os nos-sos direitos aos gestores públicos e administrativos. Somente a participação e a fiscalização da comunida-de podem tornar eficientes as ações dos gestores no gerenciamento dos recursos públicos.

Você se lembra dos três tipos de unidade executora?

38

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

Lembre-se:

a maneira mais eficaz de a comunidade escolar atuar no PDDE é participar da eleição das prioridades, manter-se atenta ao processo de adesão / habilitação e acompanhar a utilização do dinheiro e a prestação de contas.

Entendeu bem com funciona o sistema de adesão e ha-bilitação ao PDDE? Se teve dúvidas, releia o conteúdo e converse com seu tutor e colegas de curso.

Atividades 6.3 e 7

Unidade I em sínteseNesta unidade, você teve a oportunidade de conhecer o que é o Programa Dinheiro Direto na Escola, um programa baseado no princípio constitucional da participação da sociedade civil na gestão e fiscalização dos recursos públicos. O PDDE repassa recursos de maneira suplementar para as escolas da rede pública da educação básica que atuam nas modalidades regular, especial e indígena e para as escolas privadas de educação especial, sem fins lucrativos, devidamente cadastradas no Conselho Nacional de Assistência Social.

Vale reforçar que a adesão / habilitação corresponde, por um lado, à manifestação de interesse da unidade executora em participar do PDDE, mediante o envio ao FNDE de dados e informações visando à atualização do banco de dados da autarquia e, por outro lado, diz respeito à análise para verificação da consistência dos dados e informações encaminhados ao FNDE, inclusive sobre prestação de contas, conforme determinação da resolução que regulamenta os critérios do programa, no ano em curso.

Por causa da preocupação do FNDE em aperfeiçoar a operacionalização dos seus programas, mudanças têm ocorrido a cada ano. Portanto, é fundamental conhecer a resolução em vigor e observar quais são os dados e as informações solicitados. Com essa medida, as prefeituras, as secretarias de educação e as entidades mantenedoras de escolas de educação especial ganham tempo, reduzem erros e propiciam condições ao FNDE para repassar os recursos o quanto antes.

Agora que você já sabe o que é o PDDE e compreendeu como funcionam o processo e o sistema de adesão / habilita-ção, vamos mostrar como funciona o programa. Esse é o tema da nossa unidade II. Vamos continuar?

Entendendo o funcionamento do PDDE

Unidade II

40

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

Ente

nden

do o

func

iona

men

to d

o Pr

ogra

ma

Din

heiro

Dire

to n

a Es

cola

41

Unidade II

Entendendo o funcionamento do PDDEPara que você entenda como funciona o PDDE, é necessário saber que os recursos transferidos à conta desse programa

destinam-se a contribuir, supletivamente, para a melhoria física e pedagógica dos estabelecimentos de ensino beneficiados.

Agora, você irá conhecer os tipos de recursos do PDDE que são destinados às comunidades escolares e em que é permitido ou não utilizar o dinheiro.

Diferenciar os tipos de recursos é uma maneira eficiente de identificar em quais tipos de bens e serviços investir.

Objetivos da unidade II:: Identificar os tipos de recursos recebidos por meio do programa e como utilizá-los.

:: Identificar o funcionamento do PDDE.

:: Reconhecer quais instituições/entidades podem receber os recursos.

:: Verificar como, onde e de que maneira a comunidade escolar pode se organizar para definir a utilização dos recursos.

:: Definir como são efetuados os cálculos para saber quanto a sua escola poderá receber de recursos do PDDE.

Então, para começar, convidamos você a conhecer o que é recurso de custeio e recurso de capital.

42

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

2.1. Os tipos de recursos

Quais são os tipos de recursos utilizados no PDDE?

Os recursos utilizados no PDDE são de dois tipos:

a) Recursos de custeio: destinados à aquisição de mate-riais de consumo e à contratação de serviços para funciona-mento e manutenção da escola.

Veja alguns exemplos:

:: materiais didáticos e de expediente: jogos pedagógi-cos, blocos lógicos, papel, cartolina, giz, fita de vídeo virgem, entre outros;

:: materiais de limpeza e de manutenção da rede física, como: tinta de parede, material para manutenção e reparo das instalações elétrica, hidráulica ou sanitária (fios, tomadas, interruptores, canos, conexões e ou-tros);

:: contratação de serviços para pintura do prédio, reparos das instalações elétrica, hidráulica ou sanitária, reparo de equipamentos e outros serviços, desde que não se-jam contratados, para os fins aqui especificados, ser-vidores ativos das administrações públicas municipal, estadual, distrital ou federal.

b) Recursos de capital: destinados a cobrir despesas com aquisição de equipamentos e material permanente para as escolas, que resultem em reposição ou elevação patrimo-nial.

Exemplos:

:: aquisição de bebedouro, fogão, armário, ventilador, ge-ladeira, mesa, cadeira e outros;

:: equipamento de informática, retroprojetor, projetor de slides, mimeógrafo e outros.

Agora que você já sabe quais os tipos de recursos do PDDE, deve querer saber:

Quanto de recursos de custeio e de capital as escolas podem receber do valor a ser repassado pelo PDDE?

Para saber qual o valor de custeio e de capital que a escola irá receber, o estabelecimento de ensino precisa fazer uma programação. Na hora do preenchimento dos dados cadas-trais, a escola deve informar, no campo específico do formu-lário Anexo I-A, o percentual de recursos de custeio e de ca-pital que deseja receber no ano seguinte. Por exemplo, 30% de capital e 70% de custeio, ou 100% de custeio, ou 100% de capital, ou qualquer outra combinação, de acordo com sua programação.

Mas, se a escola não informar ao FNDE quanto quer receber de recursos de custeio e quanto quer receber de recursos de capital, o que acontece?

Nesse caso, o FNDE repassará o valor que será devido ao estabelecimento de ensino, dividindo-o em 80% de custeio e 20% de capital.

Portanto, você precisa lembrar que:

Ente

nden

do o

func

iona

men

to d

o Pr

ogra

ma

Din

heiro

Dire

to n

a Es

cola

43

No processo de adesão / habilitação, a escola com UEx, quando for atualizar os dados cadastrais, pro-gramará a porcentagem de quanto deseja receber no ano seguinte em cada uma das categorias econômi-cas. Caso não programe, receberá 80% em custeio e 20% em capital. Já as escolas que não possuem UEx só receberão recursos de custeio.

Nesse ponto, é importante chamarmos a atenção nova-mente para um detalhe que causa muita dúvida e que diz respeito à criação de UEx.

Você já ouviu falar que a escola só pode criar sua UEx se tiver pelo menos um certo número de alunos matriculados?

Como vimos na unidade I, isso não é correto. Toda e qual-quer escola pode e deve (de preferência) criar sua UEx.

A dúvida maior está no fato de que, para receber recur-sos do PDDE, escolas a partir de determinada quantidade de alunos matriculado, são obrigadas a possuir UEx (por exem-plo, a Resolução CD/FNDE/nº 17/2005 estabeleceu a obriga-toriedade para as escolas com número superior a 50 alunos matriculados).

Sendo assim, fique atento:

Os estabelecimentos de ensino com uma faixa de alunos menor do que a exigida não são obrigados, mas podem (e é importante que o façam) constituir UEx para fins de recebimento dos recursos do PDDE.

2.2. Em que é permitido investir os recursos do PDDE

Os recursos do PDDE podem ser investidos em:

:: manutenção, conservação e pequenos reparos na unida-de escolar;

:: aquisição de material permanente (quando a escola rece-ber recursos de capital);

:: aquisição de material de consumo, necessário ao funcio-namento da escola;

:: aquisição de material didático-pedagógico;

:: desenvolvimento de atividades educacionais;

:: avaliação de aprendizagem;

:: implementação de projeto pedagógico.Como foi visto acima, é grande o leque de opções para

a utilização dos recursos do PDDE. Contudo, ainda é maior o conjunto de necessidades da escola. Assim, no sentido de definir as prioridades a serem atendidas com os recursos do PDDE, a escola deve estimular a participação da comunida-de no planejamento de como e em que investir a verba do programa.

Convocar a participação da comunidade para definir as prioridades da escola é o primeiro passo para a boa utiliza-ção dos recursos.

Os passos seguintes são verificar se as prioridades selecio-nadas estão de acordo com os objetivos do programa (que você conheceu na unidade I deste módulo), com as finalida-des descritas nesta unidade e, então, examinar se os recursos necessários são de custeio ou de capital ou ambos, e qual o percentual desses recursos que cada escola programou e deseja receber.

44

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

2.3. O que é vedado adquirir com os recursos do PDDEOs recursos do PDDE não podem ser investidos em:

:: compra de bens e contratação de serviços que resultem em benefícios individuais e não atendam ao interesse coletivo. Dessa forma, não é permitida, inclusive, a aquisição de mate-riais para a distribuição e doação aos alunos, como: uniforme, caderno, lápis, borracha e ou-tros (exceto quando utilizados em atividades pedagógicas e como material de expediente);

:: festividades e comemorações (coquetéis, recepções, premiações);

:: pagamento de contas de água, energia elétrica, telefone e taxas de qualquer natureza;

:: aquisição de combustíveis, de peças e materiais para manutenção de veículo e transporte para o desenvolvimento de ações administrativas;

:: aquisição de livros didáticos e de literatura distribuídos pelo FNDE por meio do Programa Nacional do Livro Didático (PNLD) e do Programa Nacional da Biblioteca Escolar (PNBE);

:: aquisição de gêneros alimentícios;

:: pagamento de salários e contribuições sociais.

Muito bem, você viu até aqui quais são os tipos de recursos utilizados no PDDE e em que é permitido ou não investir esses recursos.

A seguir, veremos como é feito o cálculo do repasse desses recursos.

Atividades 8 e 9 (9.1 e 9.2)

2.4. Cálculo do repasse dos recursos

2.4.1. Repasse para as escolas da rede pública de educação básica Para fazer o cálculo do repasse dos recursos do PDDE, o FNDE conta com critérios fundamen-

tados na legislação brasileira e em políticas públicas que visam à diminuição da desigualdade social.

Ente

nden

do o

func

iona

men

to d

o Pr

ogra

ma

Din

heiro

Dire

to n

a Es

cola

45

Quais critérios são utilizados para o cálculo do valor dos recursos do PDDE a serem repassados para as escolas públicas de educação básica?

O valor que cada escola recebe é calculado com base:

:: na quantidade de alunos, determinada pelo censo escolar; e

:: na localização geográfica do estabelecimento de ensino

46

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

Assim, nas regiões brasileiras nas quais foram constatados maiores desníveis socioeduca-cionais, as unidades educacionais receberão um valor maior em relação às demais regiões do país.

Mas por que o FNDE utiliza o critério de localização geográfica, repassando valores maiores às regiões que apresentam maiores desníveis socioeducacionais?

Esse critério foi adotado pelo FNDE porque o dinheiro do PDDE destinado às escolas públi-cas é originário da contribuição social do salário-educação, tributo correspondente a 2,5% sobre a folha de pagamento, recolhido pelo governo com a finalidade específica de financiar a educação básica pública brasileira.

Um dos princípios que rege o emprego desses recursos é a redução dos desníveis socioe-ducacionais do país, razão pela qual existem os diferenciais regionais acima comentados.

Os critérios e a forma de cálculo são estabelecidos por resoluções do Conselho Delibe-rativo do FNDE.

Vejamos, então, com base na Resolução CD/FNDE/nº 9, de 24 de abril de 2007, alguns exem-plos de como calcular o valor do repasse (observe qual é a resolução vigente quando sua co-munidade escolar for calcular o valor devido).

O valor devido é estabelecido considerando:

a) escolas com até 20 alunos. Em 2007, esses valores corresponderam a R$ 29,00 e R$ 24,00 por aluno, dependendo da localização regional da escola;

b) intervalos de classe que consideram um número mínimo e um número máximo de alu-nos.

Ente

nden

do o

func

iona

men

to d

o Pr

ogra

ma

Din

heiro

Dire

to n

a Es

cola

47

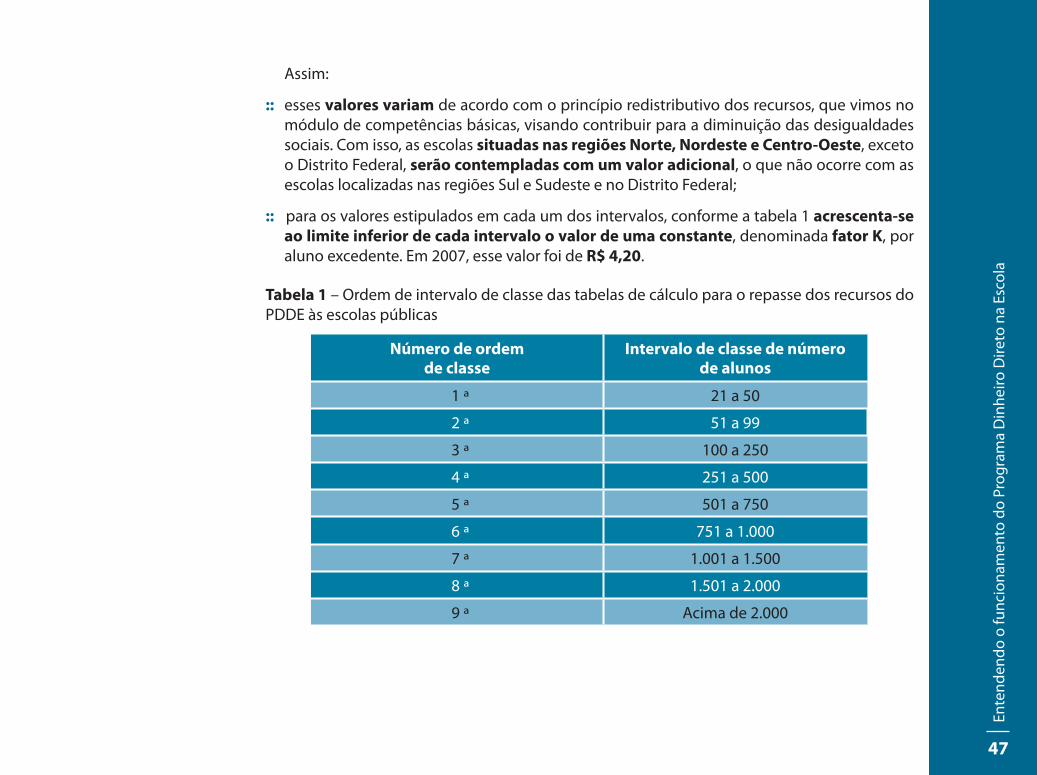

Assim:

:: esses valores variam de acordo com o princípio redistributivo dos recursos, que vimos no módulo de competências básicas, visando contribuir para a diminuição das desigualdades sociais. Com isso, as escolas situadas nas regiões Norte, Nordeste e Centro-Oeste, exceto o Distrito Federal, serão contempladas com um valor adicional, o que não ocorre com as escolas localizadas nas regiões Sul e Sudeste e no Distrito Federal;

:: para os valores estipulados em cada um dos intervalos, conforme a tabela 1 acrescenta-se ao limite inferior de cada intervalo o valor de uma constante, denominada fator K, por aluno excedente. Em 2007, esse valor foi de R$ 4,20.

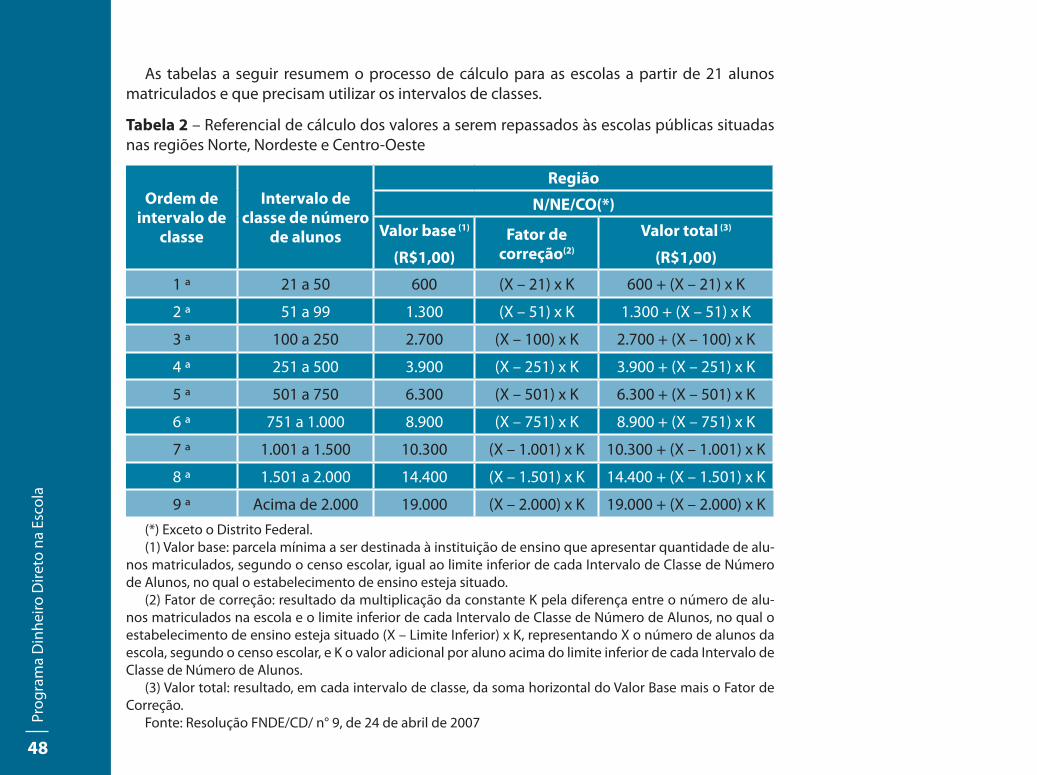

Tabela 1 – Ordem de intervalo de classe das tabelas de cálculo para o repasse dos recursos do PDDE às escolas públicas

Número de ordem de classe

Intervalo de classe de número de alunos

1 ª 21 a 50

2 ª 51 a 99

3 ª 100 a 250

4 ª 251 a 500

5 ª 501 a 750

6 ª 751 a 1.000

7 ª 1.001 a 1.500

8 ª 1.501 a 2.000

9 ª Acima de 2.000

48

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

As tabelas a seguir resumem o processo de cálculo para as escolas a partir de 21 alunos matriculados e que precisam utilizar os intervalos de classes.

Tabela 2 – Referencial de cálculo dos valores a serem repassados às escolas públicas situadas nas regiões Norte, Nordeste e Centro-Oeste

Ordem de intervalo de

classe

Intervalo de classe de número

de alunos

Região

N/NE/CO(*)

Valor base (1)

(R$1,00)Fator de

correção(2)

Valor total (3)

(R$1,00)

1 ª 21 a 50 600 (X – 21) x K 600 + (X – 21) x K

2 ª 51 a 99 1.300 (X – 51) x K 1.300 + (X – 51) x K

3 ª 100 a 250 2.700 (X – 100) x K 2.700 + (X – 100) x K

4 ª 251 a 500 3.900 (X – 251) x K 3.900 + (X – 251) x K

5 ª 501 a 750 6.300 (X – 501) x K 6.300 + (X – 501) x K

6 ª 751 a 1.000 8.900 (X – 751) x K 8.900 + (X – 751) x K

7 ª 1.001 a 1.500 10.300 (X – 1.001) x K 10.300 + (X – 1.001) x K

8 ª 1.501 a 2.000 14.400 (X – 1.501) x K 14.400 + (X – 1.501) x K

9 ª Acima de 2.000 19.000 (X – 2.000) x K 19.000 + (X – 2.000) x K(*) Exceto o Distrito Federal.(1) Valor base: parcela mínima a ser destinada à instituição de ensino que apresentar quantidade de alu-

nos matriculados, segundo o censo escolar, igual ao limite inferior de cada Intervalo de Classe de Número de Alunos, no qual o estabelecimento de ensino esteja situado.

(2) Fator de correção: resultado da multiplicação da constante K pela diferença entre o número de alu-nos matriculados na escola e o limite inferior de cada Intervalo de Classe de Número de Alunos, no qual o estabelecimento de ensino esteja situado (X – Limite Inferior) x K, representando X o número de alunos da escola, segundo o censo escolar, e K o valor adicional por aluno acima do limite inferior de cada Intervalo de Classe de Número de Alunos.

(3) Valor total: resultado, em cada intervalo de classe, da soma horizontal do Valor Base mais o Fator de Correção.

Fonte: Resolução FNDE/CD/ n° 9, de 24 de abril de 2007

Ente

nden

do o

func

iona

men

to d

o Pr

ogra

ma

Din

heiro

Dire

to n

a Es

cola

49

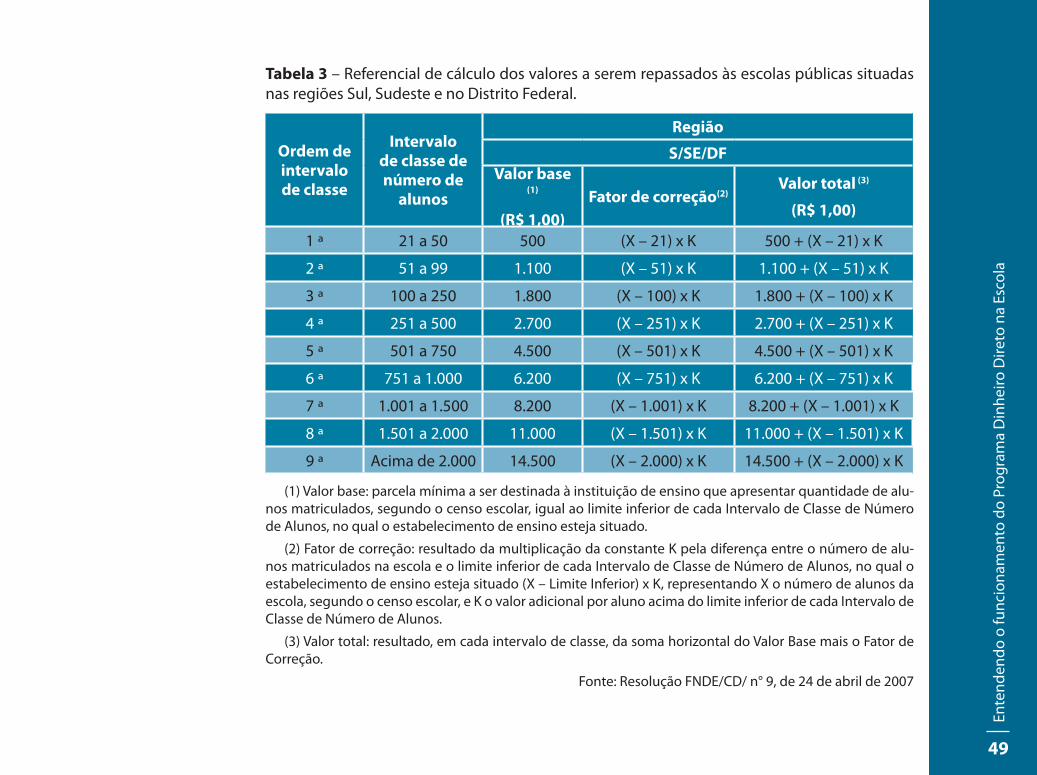

Tabela 3 – Referencial de cálculo dos valores a serem repassados às escolas públicas situadas nas regiões Sul, Sudeste e no Distrito Federal.

Ordem de intervalo de classe

Intervalo de classe de número de

alunos

Região

S/SE/DF Valor base

(1)

(R$ 1,00)Fator de correção(2)

Valor total (3)

(R$ 1,00)

1 ª 21 a 50 500 (X – 21) x K 500 + (X – 21) x K

2 ª 51 a 99 1.100 (X – 51) x K 1.100 + (X – 51) x K

3 ª 100 a 250 1.800 (X – 100) x K 1.800 + (X – 100) x K

4 ª 251 a 500 2.700 (X – 251) x K 2.700 + (X – 251) x K

5 ª 501 a 750 4.500 (X – 501) x K 4.500 + (X – 501) x K

6 ª 751 a 1.000 6.200 (X – 751) x K 6.200 + (X – 751) x K

7 ª 1.001 a 1.500 8.200 (X – 1.001) x K 8.200 + (X – 1.001) x K

8 ª 1.501 a 2.000 11.000 (X – 1.501) x K 11.000 + (X – 1.501) x K

9 ª Acima de 2.000 14.500 (X – 2.000) x K 14.500 + (X – 2.000) x K

(1) Valor base: parcela mínima a ser destinada à instituição de ensino que apresentar quantidade de alu-nos matriculados, segundo o censo escolar, igual ao limite inferior de cada Intervalo de Classe de Número de Alunos, no qual o estabelecimento de ensino esteja situado.

(2) Fator de correção: resultado da multiplicação da constante K pela diferença entre o número de alu-nos matriculados na escola e o limite inferior de cada Intervalo de Classe de Número de Alunos, no qual o estabelecimento de ensino esteja situado (X – Limite Inferior) x K, representando X o número de alunos da escola, segundo o censo escolar, e K o valor adicional por aluno acima do limite inferior de cada Intervalo de Classe de Número de Alunos.

(3) Valor total: resultado, em cada intervalo de classe, da soma horizontal do Valor Base mais o Fator de Correção.

Fonte: Resolução FNDE/CD/ n° 9, de 24 de abril de 2007

50

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

Não resta dúvida de que a superação dessa realidade só será possível a partir da mobilização social dos diferentes atores envolvidos com a educação em torno desse desafio. Ou seja, é necessário promover a conjugação dos esforços da União, estados, Distrito Federal e municípios, atuando em regime de colaboração com as famílias e a comunidade em prol desse projeto capaz de promover a qualidade da educa-ção brasileira que pretendemos.

Você deve estar se perguntando:

O que isso tem a ver com o PDDE?Quais são as conseqüências diretas para a execução desse programa?

Para responder a essas perguntas, leia o quadro abaixo e veja a novidade que temos para você:

As transferências de recursos do PDDE serão acres-cidas de uma parcela extra de 50%, a título de incen-tivo, concedida a todas as escolas públicas rurais, no presente e nos dois próximos exercícios, e também, de acordo com o Plano de Metas Compromisso Todos pela Educação, nos dois próximos exercícios, às escolas públicas urbanas que cumprirem as metas intermediárias do Índice de Desenvolvimento da Edu-cação Básica (Ideb) estipuladas para o ano de 2007 pelo Instituto Nacional de Estudos e Pesquisas Edu-cacionais Anísio Teixeira (Inep), observando o critério da proporcionalidade das matrículas nas escolas que atendam as duas fases do ensino fundamental.Artigo 8º, §6º, da Resolução do CD/FNDE/nº 9, de 24 de abril de 2007.

Observe que o fator de correção é idêntico nas tabelas 2 e 3. O que muda de uma para outra são os valores-base, o que, conseqüentemente, muda o valor total. As regiões Nor-te, Nordeste e Centro-Oeste (exceção DF) são contempladas com um adicional, em virtude do princípio redistributivo de recursos, visando à redução das desigualdades sociais, que mencionamos.

Até aqui, mostramos como é o processo de cálculo de repasse dos recursos. Mais adiante, demonstraremos, com exemplos, como realizar o cálculo.

Mas, antes, precisamos tratar de um outro assunto muito importante e que trouxe conseqüências diretas para a exe-cução do PDDE.

Você sabe que, em 15 de março de 2007, foi lançado pelo governo federal o Plano de Desenvolvimento da Educação (PDE)? E você sabe o que esse plano sugere?

Vejamos: O Plano de Desenvolvimento da Educação propõe, entre

outros aspectos, melhorar a qualidade da educação básica pública, enfrentando os problemas de rendimento, freqüên-cia e permanência do aluno na escola. Para que esse objetivo seja alcançado, o PDE elegeu como uma das estratégias fun-damentais a criação do Plano de Metas Compromisso Todos pela Educação.

Com essa estratégia, o governo federal pretende enfrentar o principal problema da educação brasileira: os resultados negativos das últimas décadas, que criaram uma geração de crianças e jovens que estudam, mas não aprendem, aban-donam a escola e engordam a legião de adultos com baixa escolaridade.

Ente

nden

do o

func

iona

men

to d

o Pr

ogra

ma

Din

heiro

Dire

to n

a Es

cola

51

Ou seja, o PDDE repassou parcela extra de recursos para algumas escolas já a partir de 2007.

Esse repasse obedeceu as seguintes regras:

1ª caso – Todas as escolas públicas rurais receberão, nos anos de 2007 a 2009, ou seja, por três anos consecutivos, a parcela extra acima citada.

2ª caso – Foi definido no Plano Compromisso Todos pela Educação que as escolas públicas urbanas que cumprirem as metas intermediárias do Índice de Desenvolvimento da Educação Básica (Ideb), estipuladas pelo Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira (Inep), também terão direito a esse repasse especial, em 2008 e 2009.

Qual o valor desse repasse?No que ele pode ser investido?

O valor a ser creditado a essas unidades de ensino, a título de incentivo, é de 50% do valor do repasse a que as escolas têm direito, observando-se os critérios utilizados para os cálculos já explicados anteriormente. Esses recursos devem ser investidos na melhoria física e pedagógica, de acordo com as normas do programa.

Podemos perceber, então, que o Plano de Metas Compromisso Todos pela Educação trouxe como conseqüência direta ao PDDE o repasse de recursos extras para escolas rurais (de 2007 a 2009) e escolas urbanas que cumprirem as metas do Ideb (de 2008 a 2009).

2.4.2. Repasse para as escolas privadas de educação especial

Há diferença entre escolas públicas e escolas privadas de educação especial em relação aos critérios para os cálculos do repasse dos recursos do PDDE?

52

Prog

ram

a D

inhe

iro D

ireto

na

Esco

la

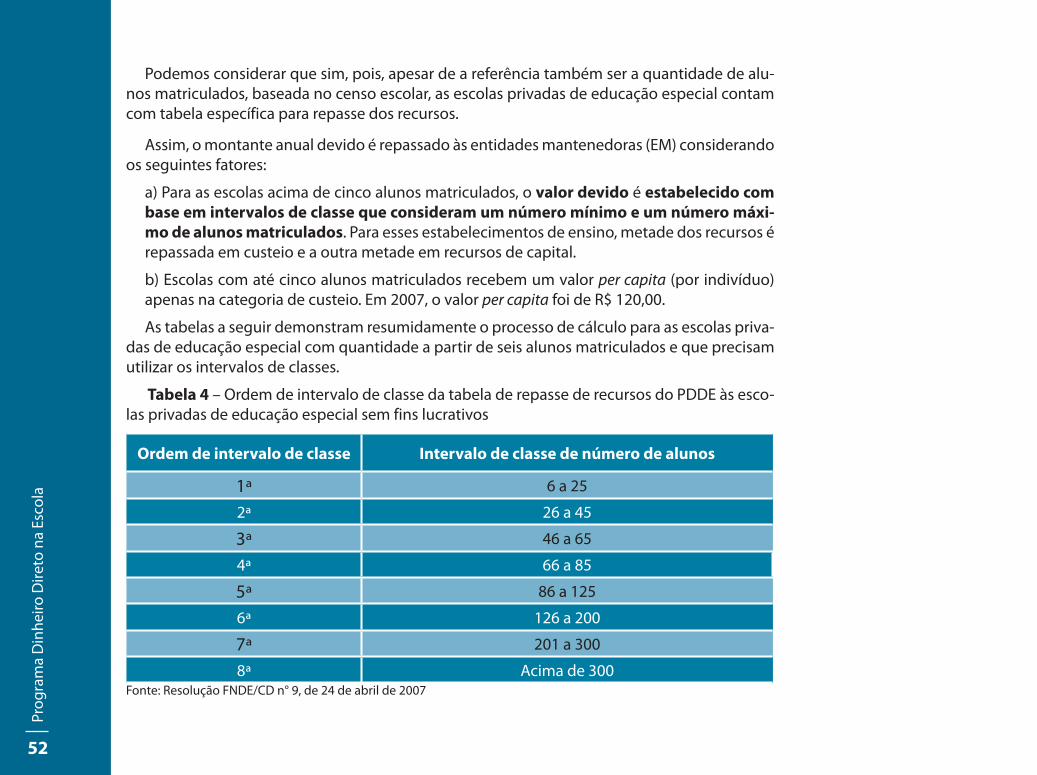

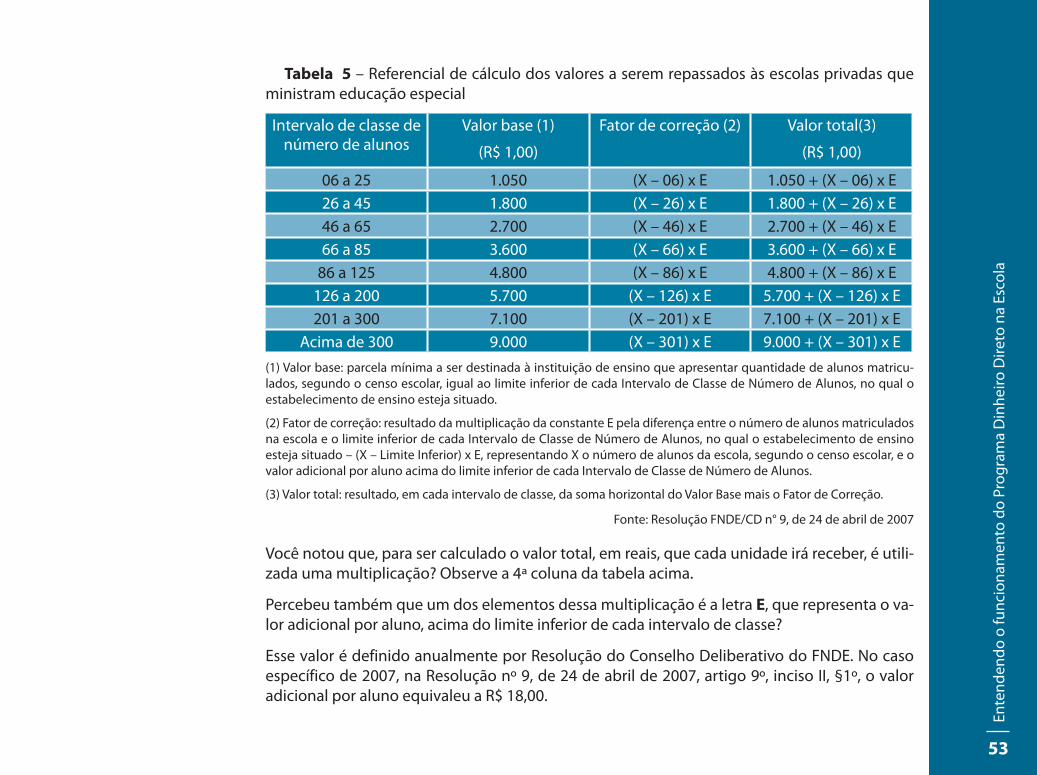

Podemos considerar que sim, pois, apesar de a referência também ser a quantidade de alu-nos matriculados, baseada no censo escolar, as escolas privadas de educação especial contam com tabela específica para repasse dos recursos.

Assim, o montante anual devido é repassado às entidades mantenedoras (EM) considerando os seguintes fatores:

a) Para as escolas acima de cinco alunos matriculados, o valor devido é estabelecido com base em intervalos de classe que consideram um número mínimo e um número máxi-mo de alunos matriculados. Para esses estabelecimentos de ensino, metade dos recursos é repassada em custeio e a outra metade em recursos de capital.

b) Escolas com até cinco alunos matriculados recebem um valor per capita (por indivíduo) apenas na categoria de custeio. Em 2007, o valor per capita foi de R$ 120,00.

As tabelas a seguir demonstram resumidamente o processo de cálculo para as escolas priva-das de educação especial com quantidade a partir de seis alunos matriculados e que precisam utilizar os intervalos de classes.