modelo para explicaÇÃo de taxas diÁrias de sondas de ... · vii abstract of undergraduate...

TRANSCRIPT

MODELO PARA EXPLICAÇÃO DE TAXAS DIÁRIAS DE

SONDAS DE PERFURAÇÃO OFFSHORE NO BRASIL

Ana Sofia Fialho Grosse Siestrup

Matheus Georges Silva Ghanem

Projeto de Graduação apresentado ao Curso de

Engenharia de Produção da Escola Politécnica,

Universidade Federal do Rio de Janeiro, como

parte dos requisitos necessários à obtenção do

título de Engenheiro.

Orientadores: André Assis de Salles

Virgílio José Martins Ferreira Filho

Rio de Janeiro

Dezembro de 2016

ii

iii

MODELO PARA EXPLICAÇÃO DE TAXAS DIÁRIAS DE

SONDAS DE PERFURAÇÃO OFFSHORE NO BRASIL

Ana Sofia Fialho Grosse Siestrup

Matheus Georges Silva Ghanem

PROJETO DE GRADUAÇÃO SUBMETIDO AO CORPO DOCENTE DO CURSO

DE ENGENHARIA DE PRODUÇÃO DA ESCOLA POLITÉCNICA DA

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO COMO PARTE DOS

REQUISITOS NECESSÁRIOS PARA A OBTENÇÃO DO GRAU DE

ENGENHEIRO DE PRODUÇÃO.

Examinado por:

________________________________________________

Prof. André Assis de Salles, D.Sc.

________________________________________________

Prof. Virgílio José Martins Ferreira Filho, D.Sc.

________________________________________________

Prof. Lino Guimarães Marujo, D.Sc.

RIO DE JANEIRO, RJ - BRASIL

DEZEMBRO DE 2016

iv

Siestrup, Ana Sofia Fialho Grosse

Ghanem, Matheus Georges Silva

Modelo para explicação de taxas diárias de sondas de

perfuração offshore no Brasil / Ana Sofia Fialho Grosse

Siestrup e Matheus Georges Silva Ghanem – Rio de

Janeiro: UFRJ/ Escola Politécnica, 2016.

xv, 59 p.: il.; 29,7 cm.

Orientadores: André Assis de Salles e Virgílio José

Martins Ferreira Filho

Projeto de Graduação – UFRJ/ POLI/ Curso de

Engenharia de Produção, 2016.

Referências Bibliográficas: p. 72-74.

1. Taxas Diárias de Sonda de Perfuração. 2. Exploração

de Petróleo. 3. Sondas de Perfuração. 4. Causalidade. 5.

Correlação. 6. Modelos de Regressão.

I. Salles, André Assis de. II. Ferreira Filho, Virgílio José

Martins. III. Universidade Federal do Rio de Janeiro, UFRJ,

Curso de Engenharia de Produção. IV. Modelo para

explicação de taxas diárias de sondas de perfuração offshore

no Brasil.

v

Agradecimentos

Em primeiro lugar, gostaríamos de agradecer às nossas famílias e aos nossos

amigos por todo apoio, dedicação e companheirismo durante nossa trajetória acadêmica.

Sem vocês nada disso seria possível.

Um agradecimento especial aos nossos professores e orientadores André Assis

de Salles e Virgílio José Martins Ferreira Filho, que sempre estiveram dispostos a ajudar

e a criticar de maneira construtiva este estudo.

Agradecemos também ao Rafael Valle pelo ensinamento sobre Regressão

Dinâmica, ao Pedro Queiroz e ao Paulo Boscoli, pela disponibilização dos dados e pelo

conhecimento sobre o mercado de Óleo e Gás.

Por fim, nossa gratidão a todos os professores do curso de Engenharia de

Produção, fundamentais para a nossa formação. É um orgulho imenso fazer parte da

Escola Politécnica da Universidade Federal do Rio de Janeiro, instituição sempre

dedicada a desenvolver engenheiros de excelência no Brasil.

vi

Resumo do Projeto de Graduação apresentado à Escola Politécnica/ UFRJ como parte

dos requisitos necessários para a obtenção do grau de Engenheiro de Produção.

MODELO PARA EXPLICAÇÃO DE TAXAS DIÁRIAS DE SONDAS DE

PERFURAÇÃO OFFSHORE NO BRASIL

Ana Sofia Fialho Grosse Siestrup

Matheus Georges Silva Ghanem

Dezembro/2016

Orientadores: André Assis de Salles e Virgílio José Martins Ferreira Filho

Curso: Engenharia de Produção

No atual ciclo de baixa dos preços do petróleo, as empresas de perfuração vêm

enfrentando cancelamentos de contratos e renegociações das taxas diárias de suas

sondas de perfuração. Este estudo se propõe a compreender quais variáveis influenciam

estas taxas diárias (dayrates) e de que maneira elas se relacionam. A fim de explicar o

comportamento de dayrates de sondas flutuantes de perfuração offshore que operam no

Brasil, são utilizados métodos estatísticos para elaborar um modelo regressivo

explicativo, a partir de uma base de dados que apresenta informações de contratos do

ano 2000 a 2016. Utilizando procedimentos estatísticos como correlação amostral, testes

de causalidade, modelos de regressão linear múltipla e de regressão dinâmica, alguns

fatores são definidos como variáveis explicativas em modelos para explicar dayrates –

entre elas lâmina d’água, profundidade de perfuração, idade da sonda, preço do óleo e

duração do contrato. Espera-se que este estudo sirva de base para uma melhor

compreensão dos preços praticados em contratos de sondas de perfuração offshore no

Brasil.

Palavras-chave: Taxas Diárias de Sonda de Perfuração; Exploração de Petróleo; Sondas

de Perfuração; Causalidade; Correlação; Modelos de Regressão.

vii

Abstract of Undergraduate Project presented to POLI/UFRJ as a partial fulfillment of

the requirements for the degree of Industrial Engineer.

EXPLANATORY MODEL FOR DAYRATES OF OFFSHORE DRILLING RIGS IN

BRAZIL

Ana Sofia Fialho Grosse Siestrup

Matheus Georges da Silva Ghanem

December/2016

Advisors: André Assis de Salles and Virgílio José Martins Ferreira Filho

Course: Industrial Engineering

In the current cycle of lower oil prices, drilling companies are struggling with early

contract terminations and renegotiation of dayrates. The present study aims to achieve a

better understanding of the variables that afffect dayrates and how they relate to it. In

order to explain the behavior of dayrates of offshore drilling floaters operating in Brazil,

statistical methods are used to elaborate an explanatory regressive model, based on a

database that offers contract information from 2000 to 2016. Using statistical concepts

such as sample correlation, causality tests, multiple linear regression and dynamic

regression, among others, several factors are defined as predictor variables for the

elaboration of a model to explain dayrates – among them water depth, drilling depth, rig

age, oil price and contract duration. It is expected that this study will serve as a basis for

a better understanding of the prices practiced in offshore drilling rig contracts in Brazil.

Keywords: Drilling Rigs Dayrates; Oil Exploration; Drilling Rigs; Causality;

Correlation; Regression Models.

viii

Sumário

1 Introdução .............................................................................................................. 16

1.1 Motivação e objetivos ...................................................................................... 16

1.2 Apresentação da estrutura ................................................................................ 16

2 Contextualização .................................................................................................... 18

2.1 Contexto Histórico ........................................................................................... 18

2.2 Mercado de perfuração ..................................................................................... 19

2.3 Tipos de Sondas................................................................................................ 27

3 Revisão da literatura ............................................................................................. 30

4 Abordagem Metodológica ..................................................................................... 32

4.1 Pressupostos de Estacionariedade e Normalidade............................................ 32

4.2 Teste de Correlação e Modelo de Regressão Múltipla ..................................... 34

4.3 Causalidade de Granger.................................................................................... 35

4.4 Modelo de Regressão Dinâmica ....................................................................... 36

4.5 Modelo de Regressão – Correlação e Causalidade .......................................... 37

4.6 Comparação dos Modelos ................................................................................ 37

4.7 Pressuposto de Não Autocorrelação ................................................................. 40

4.8 Pressuposto de Homocedasticidade.................................................................. 41

5 Experimento: Resultados obtidos ......................................................................... 43

5.1 Caracterização dos dados ................................................................................. 43

5.2 Resumo estatístico das variáveis ...................................................................... 44

5.2.1 Semisub ....................................................................................................................... 45

5.2.2 Drillship ...................................................................................................................... 46

5.3 Teste de correlação ........................................................................................... 48

5.3.1 Semisub ....................................................................................................................... 48

ix

5.3.2 Drillship ...................................................................................................................... 48

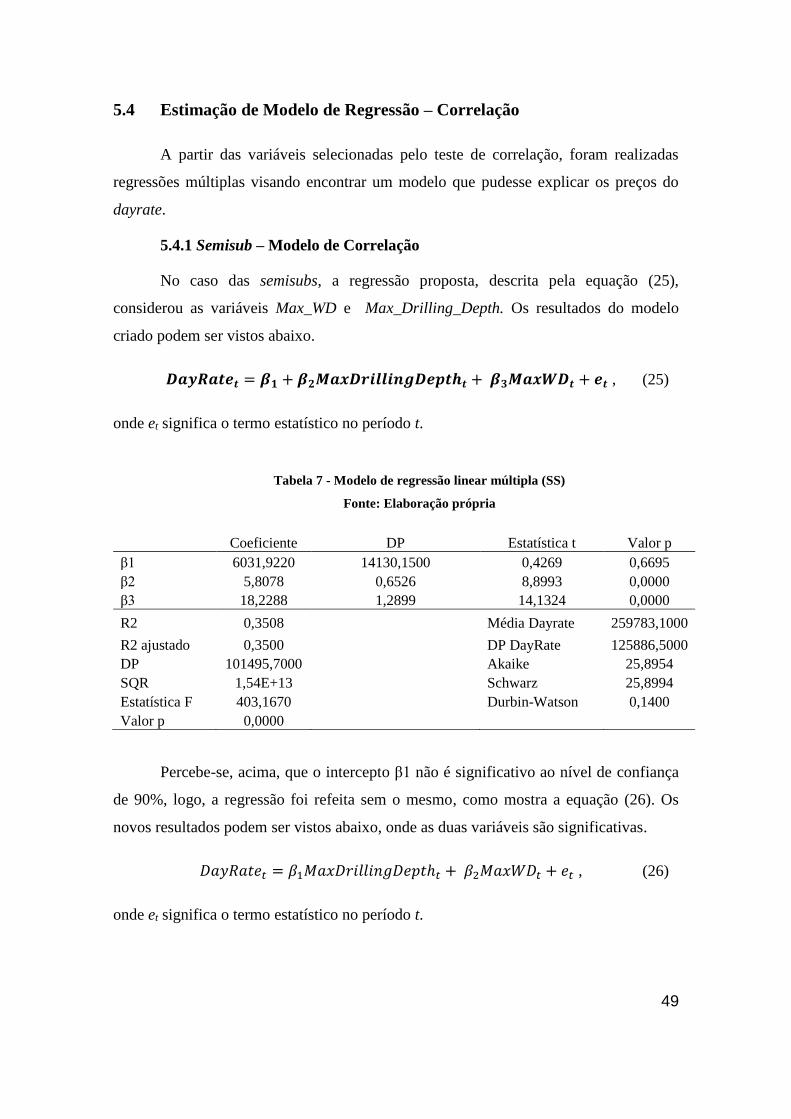

5.4 Estimação de Modelo de Regressão – Correlação ........................................... 49

5.4.1 Semisub – Modelo de Correlação ............................................................................... 49

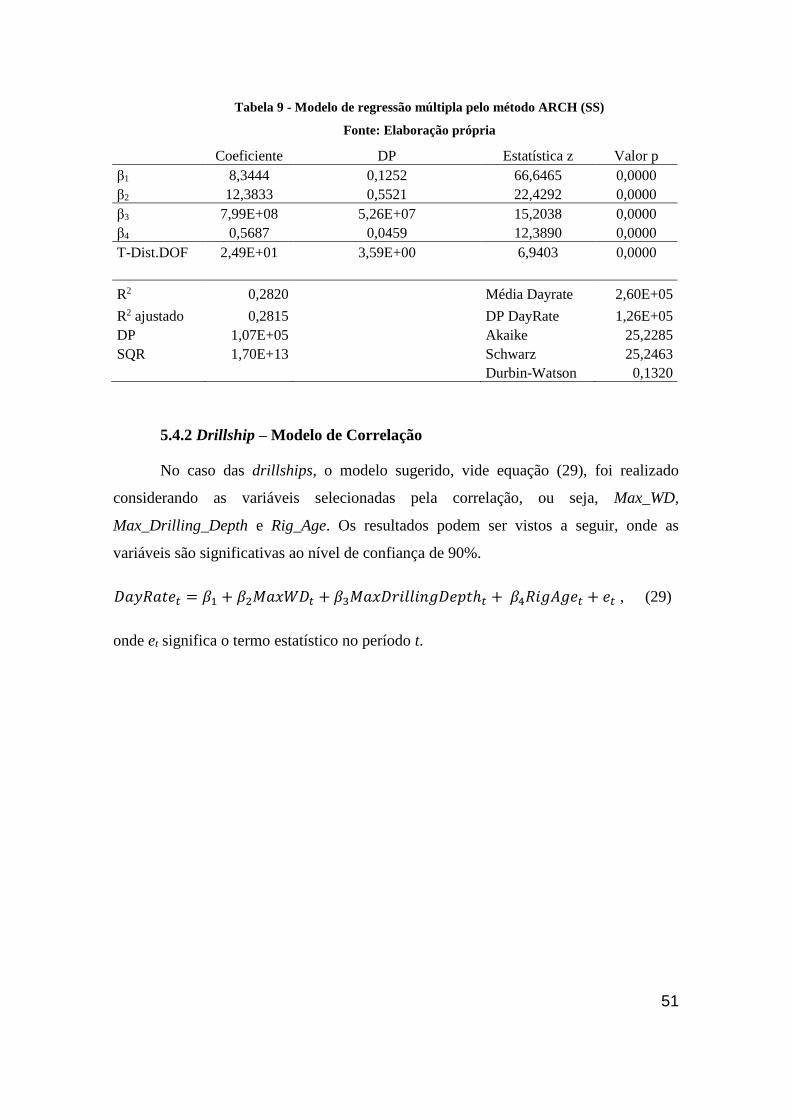

5.4.2 Drillship – Modelo de Correlação .............................................................................. 51

5.5 Teste de Causalidade de Granger ..................................................................... 53

5.6 Estimação de Modelo de Regressão – Causalidade ......................................... 55

5.6.1 Semisub – Modelo de Causalidade ............................................................................. 55

5.6.2 Drillship – Modelo de Causalidade ............................................................................ 59

5.7 Estimação de Modelo de Regressão – Correlação e Causalidade .................... 63

5.7.1 Semisub – Modelo de Correlação e Causalidade ....................................................... 63

5.7.2 Drillship – Modelo de Correlação e Causalidade ...................................................... 64

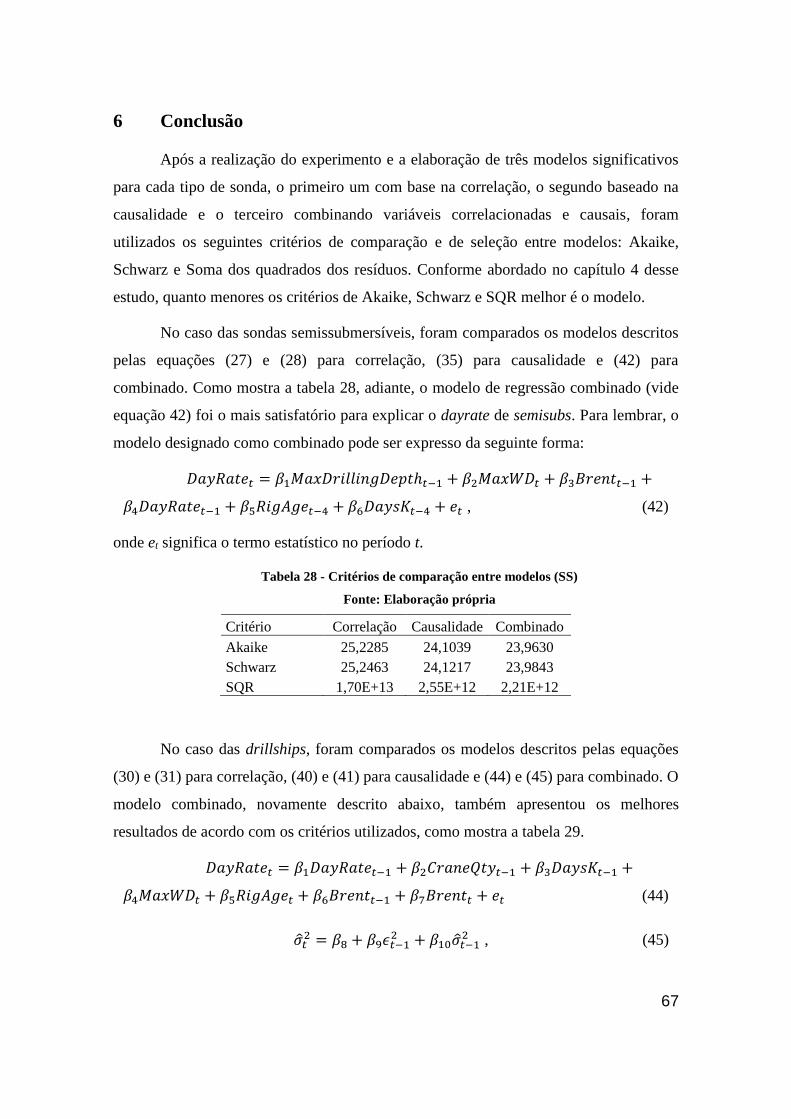

6 Conclusão ................................................................................................................ 67

7 Considerações finais .............................................................................................. 70

Referências bibliográficas ............................................................................................ 72

Anexo ............................................................................................................................. 76

Anexo I – Mercado de perfuração ............................................................................... 76

Anexo II – Tipos de sondas ......................................................................................... 78

Anexo III – Teste de Normalidade (SS) ...................................................................... 80

Anexo IV – Teste de Normalidade (DS) ..................................................................... 85

Anexo V – Teste de Estacionariedade (SS) ................................................................ 90

Anexo VI – Teste de Estacionariedade (DS) ............................................................ 101

Anexo VII – Outras Regressões (SS) ........................................................................ 111

Anexo VIII – Outras Regressões (DS) ...................................................................... 118

x

Índice de Figuras

Figura 1 - Evolução do dayrate no tempo ...................................................................... 19

Figura 2 - Evolução da frota mundial de sondas no tempo ............................................ 20

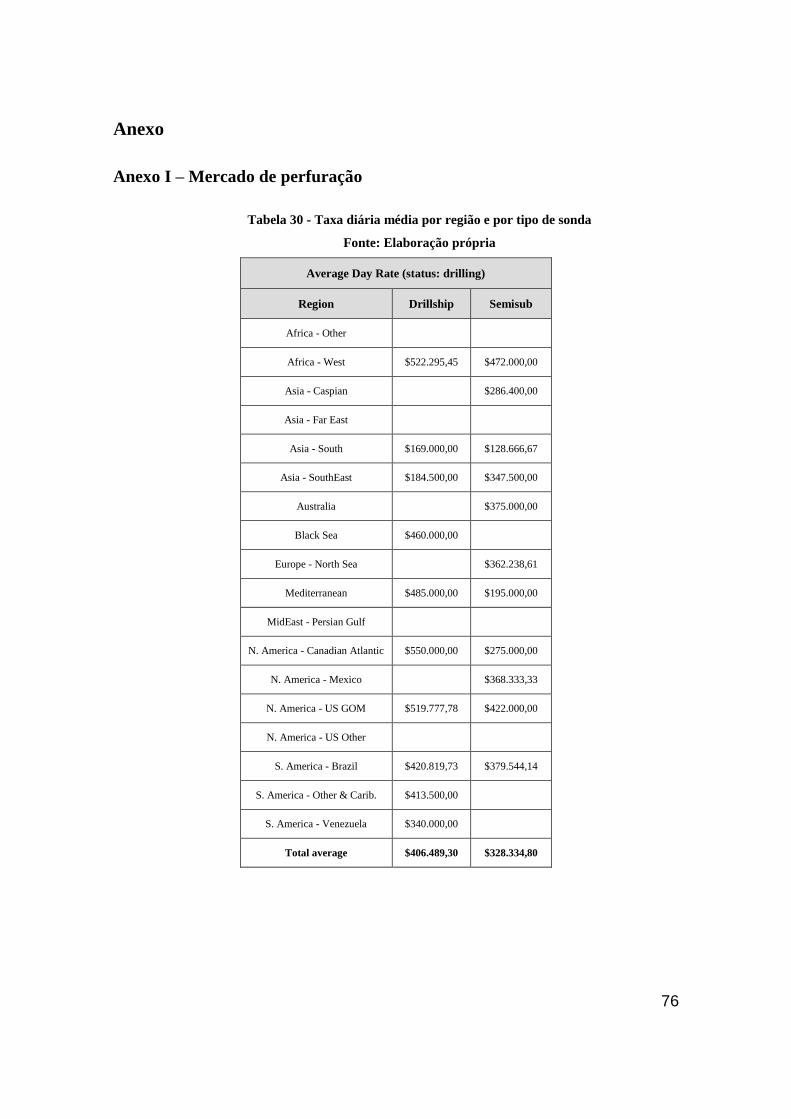

Figura 3 - Taxa diária média por região e por tipo de sonda .......................................... 20

Figura 4 - Quantidade de sondas contratadas por região ................................................ 21

Figura 5 - Cancelamentos de contratos de 2014 a 2016 ................................................. 22

Figura 6 - Previsão de entrega de sondas recém-construídas (2016 a 2019) .................. 23

Figura 7 - Unidades flutuantes atualmente stacked ........................................................ 24

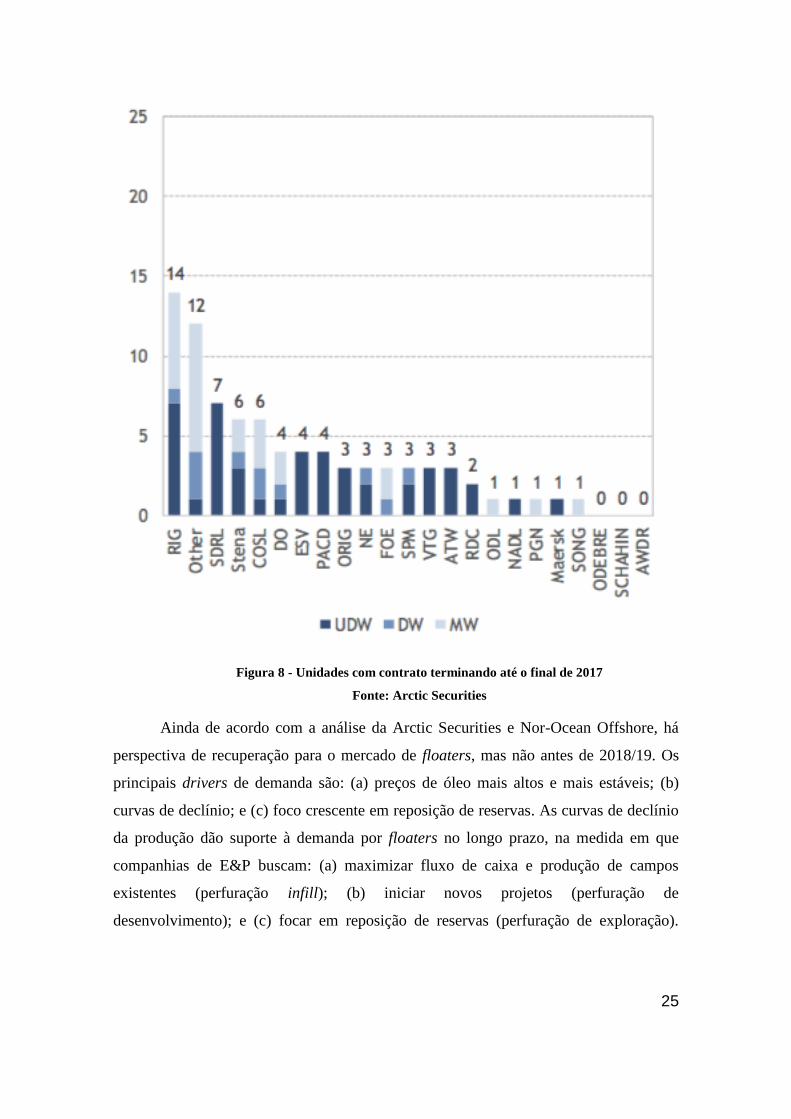

Figura 8 - Unidades com contrato terminando até o final de 2017 ................................ 25

Figura 9 - Previsão da demanda total por floaters (2006-2019) ..................................... 26

Figura 10 - Navio-Sonda ................................................................................................ 28

Figura 11 - Plataforma semissubmersível ...................................................................... 29

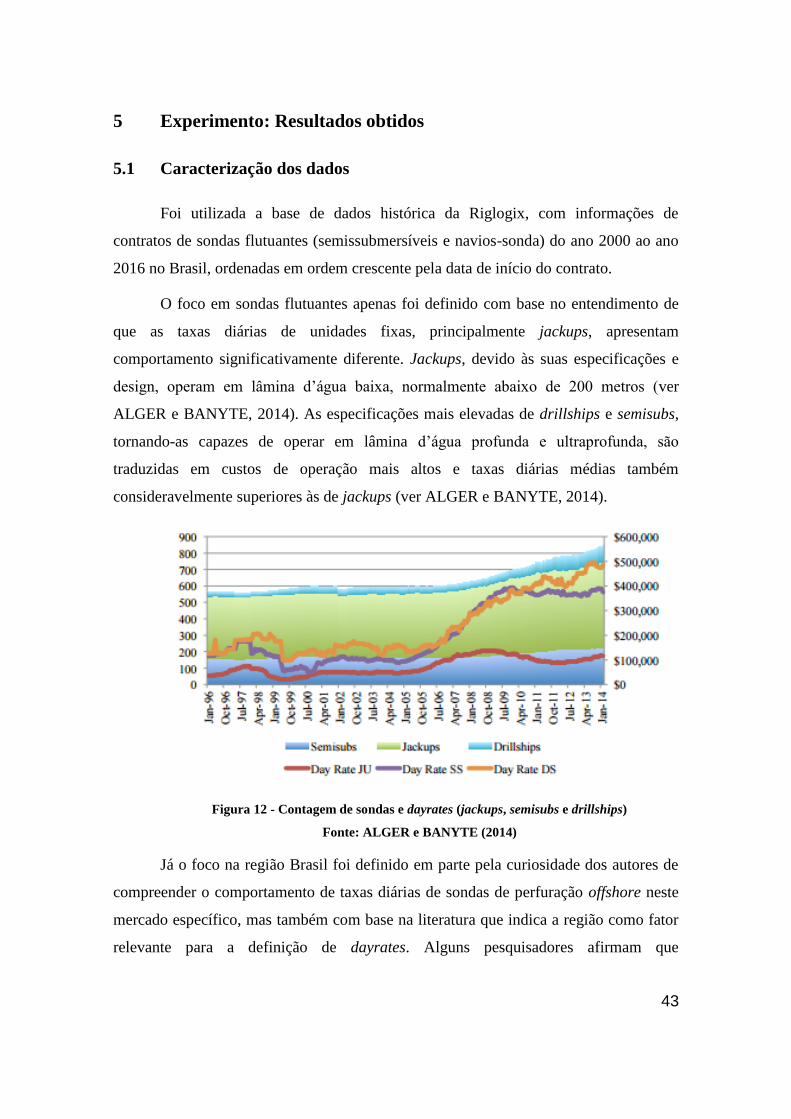

Figura 12 - Contagem de sondas e dayrates (jackups, semisubs e drillships) ............... 43

Figura 13 - Tipo de plataforma - Navio-sonda ............................................................... 78

Figura 14 - Tipo de plataforma – Semissubmersível ...................................................... 79

Figura 15 - Teste de Normalidade (BOP_Max, SS) ....................................................... 80

Figura 16 - Teste de Normalidade (Brent, SS) ............................................................... 80

Figura 17 - Teste de Normalidade (Brent_Dif1, SS) ...................................................... 81

Figura 18 - Teste de Normalidade (Brent_Ln, SS) ......................................................... 81

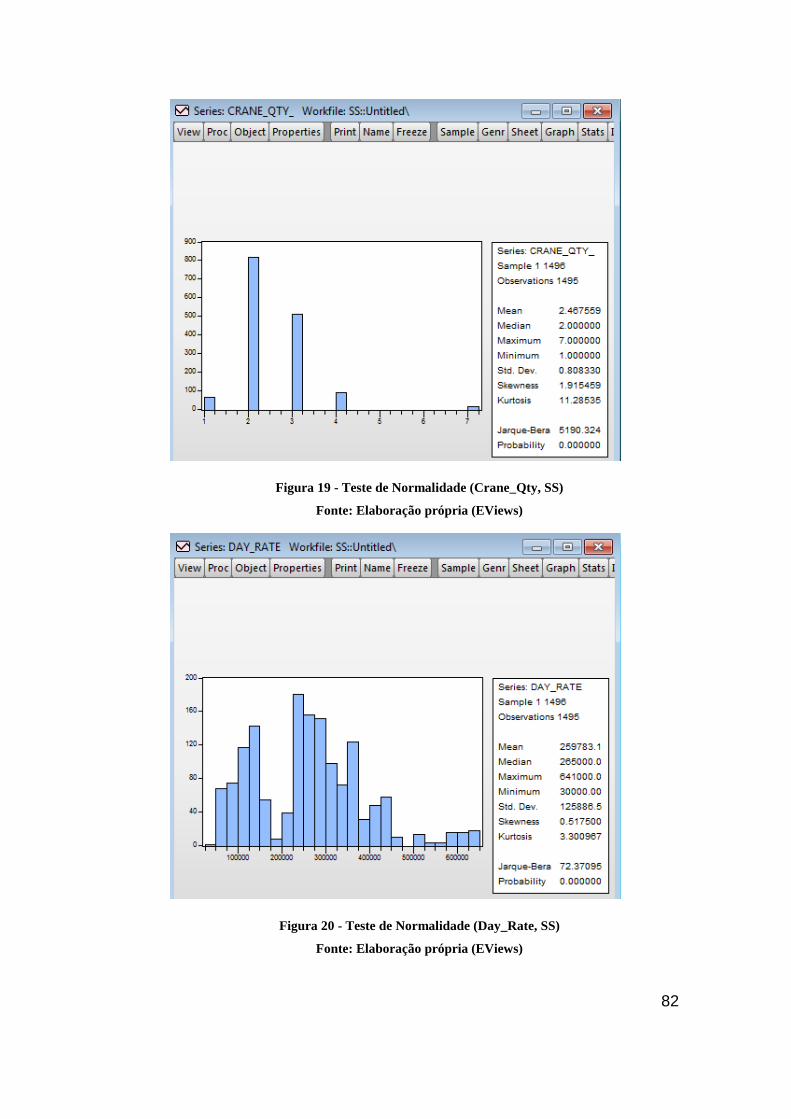

Figura 19 - Teste de Normalidade (Crane_Qty, SS) ...................................................... 82

Figura 20 - Teste de Normalidade (Day_Rate, SS) ........................................................ 82

Figura 21 - Teste de Normalidade (Days_K, SS) ........................................................... 83

Figura 22 - Teste de Normalidade (Max_Drilling_Depth, SS) ...................................... 83

Figura 23 - Teste de Normalidade (Max_WD, SS) ........................................................ 84

Figura 24 - Teste de Normalidade (Rig_Age, SS).......................................................... 84

xi

Figura 25 - Teste de Normalidade (Day_Rate, DS) ....................................................... 85

Figura 26 - Teste de Normalidade (BOP_Max, DS) ...................................................... 85

Figura 27 - Teste de Normalidade (Brent, DS) .............................................................. 86

Figura 28 - Teste de Normalidade (Brent_Dif1, DS) ..................................................... 86

Figura 29 - Teste de Normalidade (Brent_Ln, DS) ........................................................ 87

Figura 30 - Teste de Normalidade (Crane_Qty, DS) ...................................................... 87

Figura 31 - Teste de Normalidade (Days_K, DS) .......................................................... 88

Figura 32 - Teste de Normalidade (Max_Drilling_Depth, DS) ..................................... 88

Figura 33 - Teste de Normalidade (Max_WD, DS) ....................................................... 89

Figura 34 - Teste de Normalidade (Rig_Age, DS) ......................................................... 89

Figura 35 - Teste ADF (BOP_Max, SS)......................................................................... 90

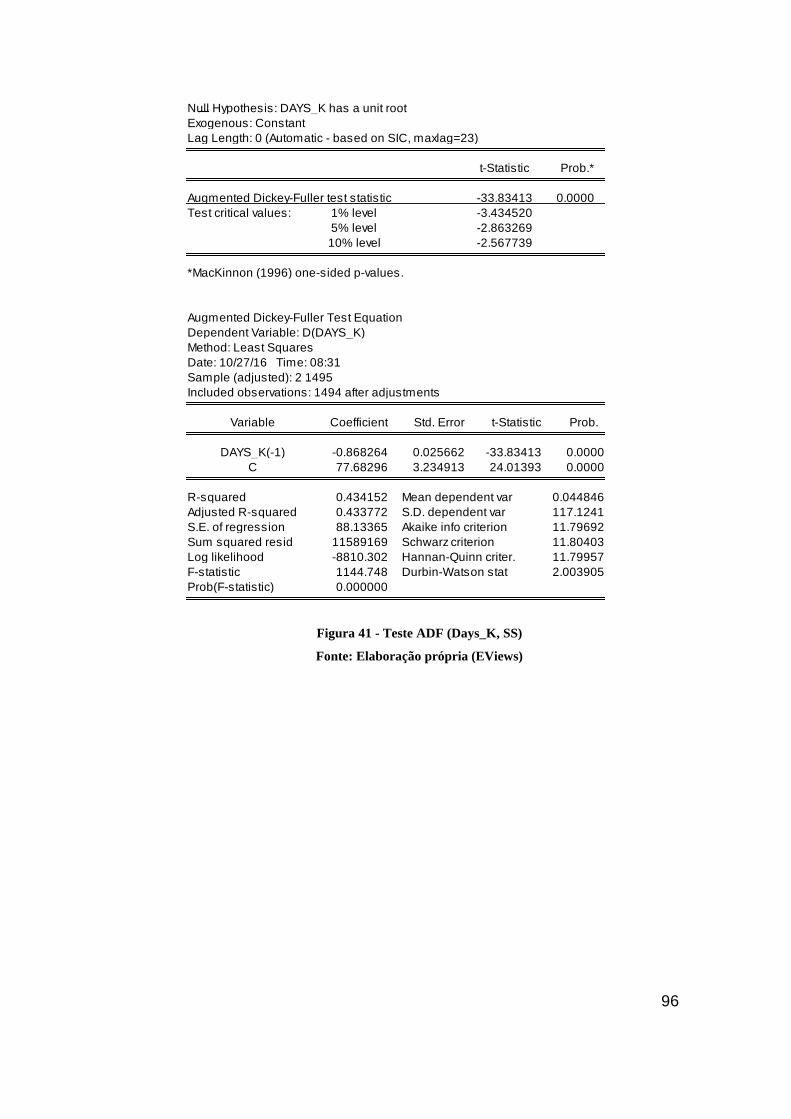

Figura 36 - Teste ADF (Brent, SS) ................................................................................. 91

Figura 37 - Teste ADF (Brent_Dif1, SS) ....................................................................... 92

Figura 38 - Teste ADF (Brent_Ln, SS) .......................................................................... 93

Figura 39 - Teste ADF (Crane_Qty, SS) ........................................................................ 94

Figura 40 - Teste ADF (Day_Rate, SS) .......................................................................... 95

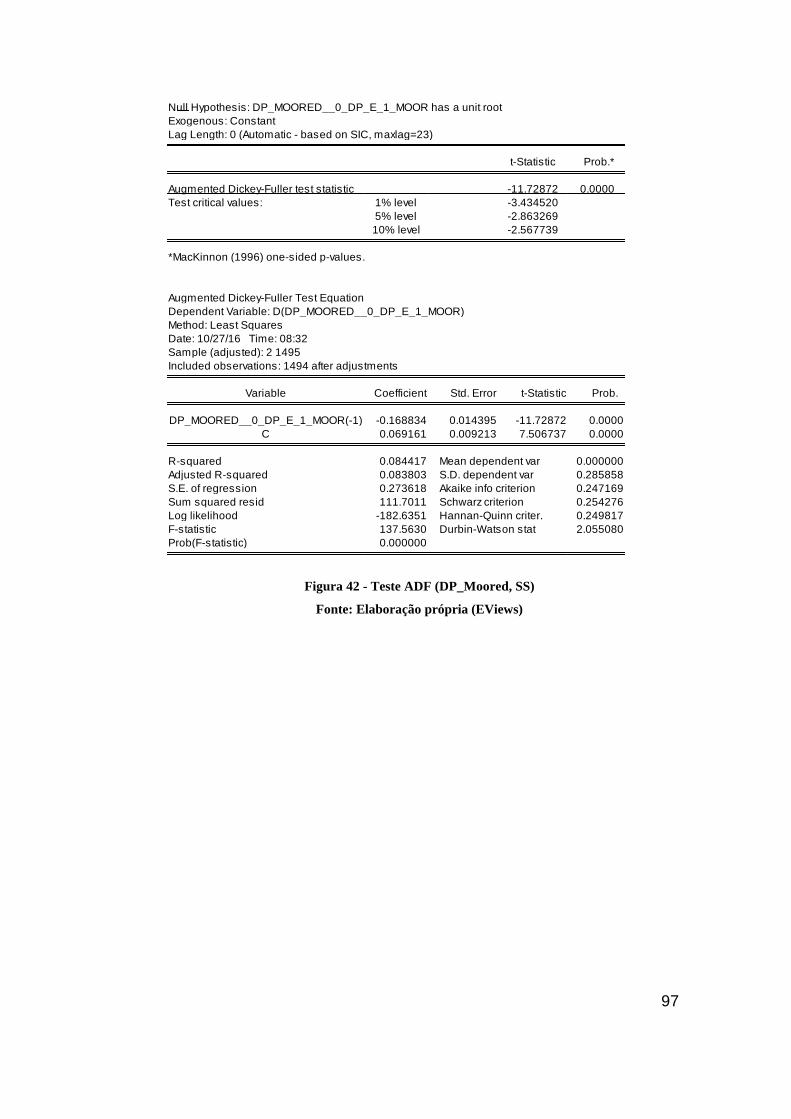

Figura 41 - Teste ADF (Days_K, SS)............................................................................. 96

Figura 42 - Teste ADF (DP_Moored, SS) ...................................................................... 97

Figura 43 - Teste ADF (Max_Drilling_Depth, SS) ........................................................ 98

Figura 44 - Teste ADF (Max_WD, SS) .......................................................................... 99

Figura 45 - Teste ADF (Rig_Age, SS) ......................................................................... 100

Figura 46 - Teste ADF (BOP_Max, DS) ...................................................................... 101

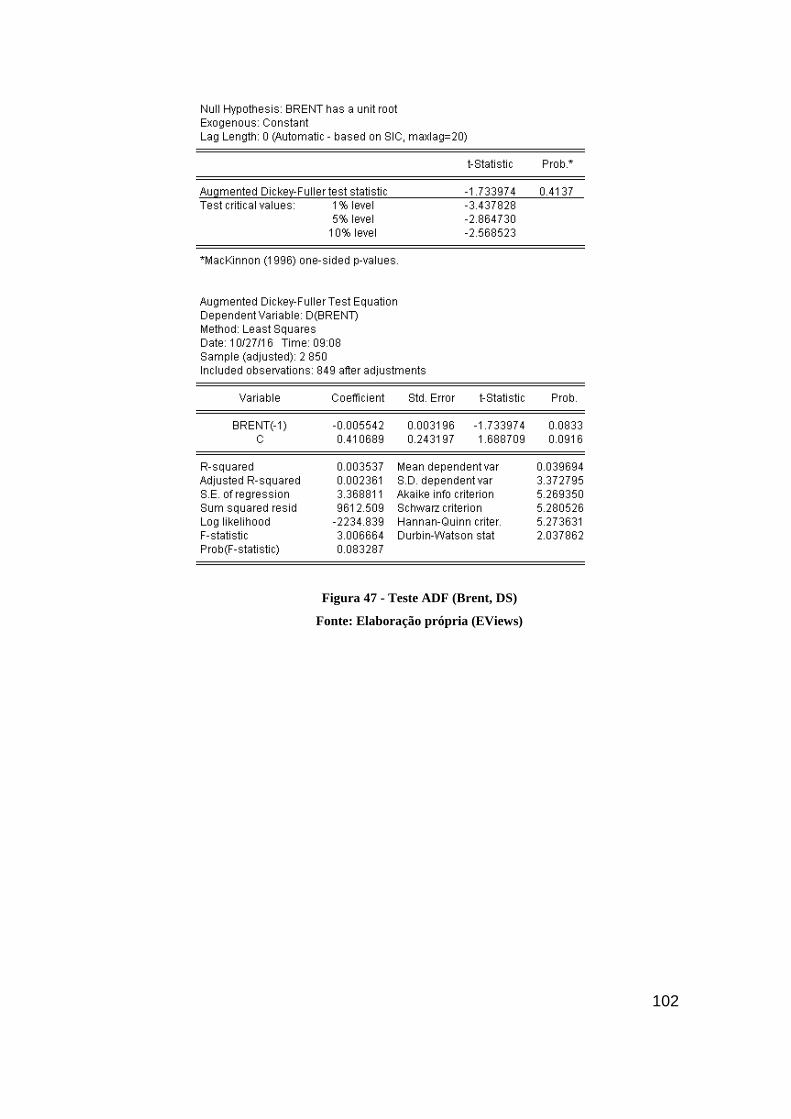

Figura 47 - Teste ADF (Brent, DS) .............................................................................. 102

Figura 48 - Teste ADF (Brent_Dif1, DS) ..................................................................... 103

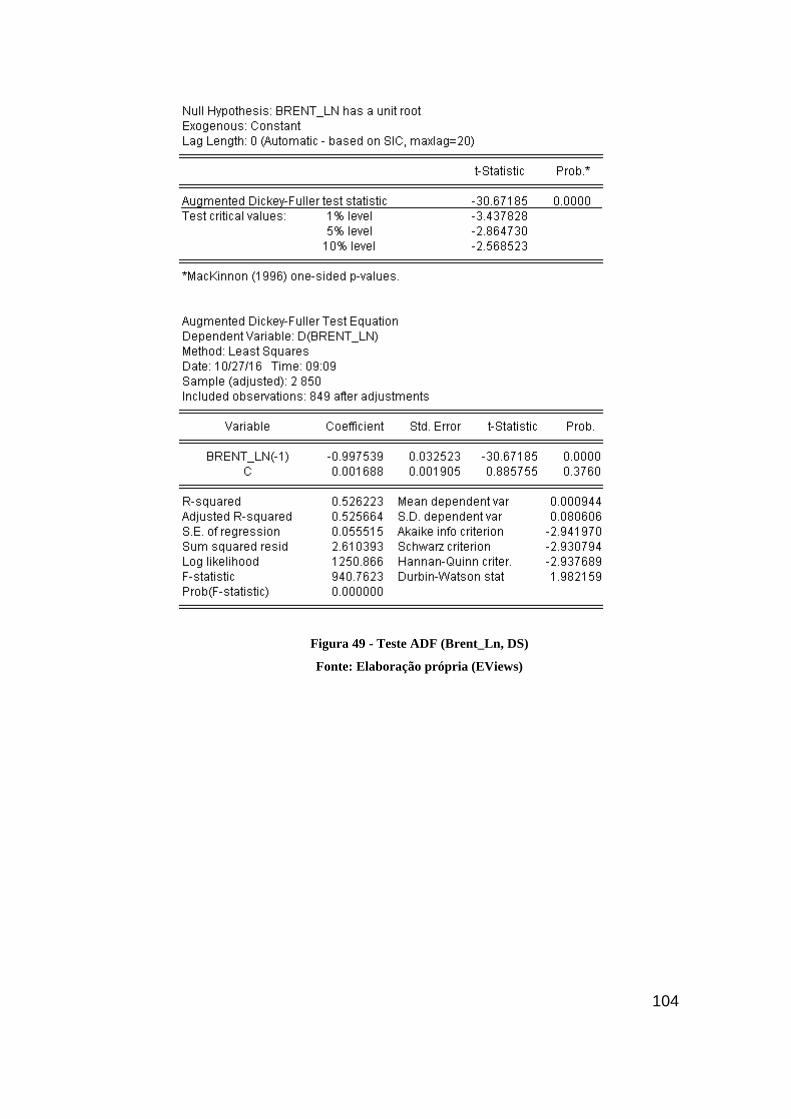

Figura 49 - Teste ADF (Brent_Ln, DS) ........................................................................ 104

xii

Figura 50 - Teste ADF (Crane_Qty, DS) ..................................................................... 105

Figura 51 - Teste ADF (Day_Rate, DS) ....................................................................... 106

Figura 52 - Teste ADF (Days_K, DS) .......................................................................... 107

Figura 53 - Teste ADF (Max_Drilling_Depth, DS) ..................................................... 108

Figura 54 - Teste ADF (Max_WD, DS) ....................................................................... 109

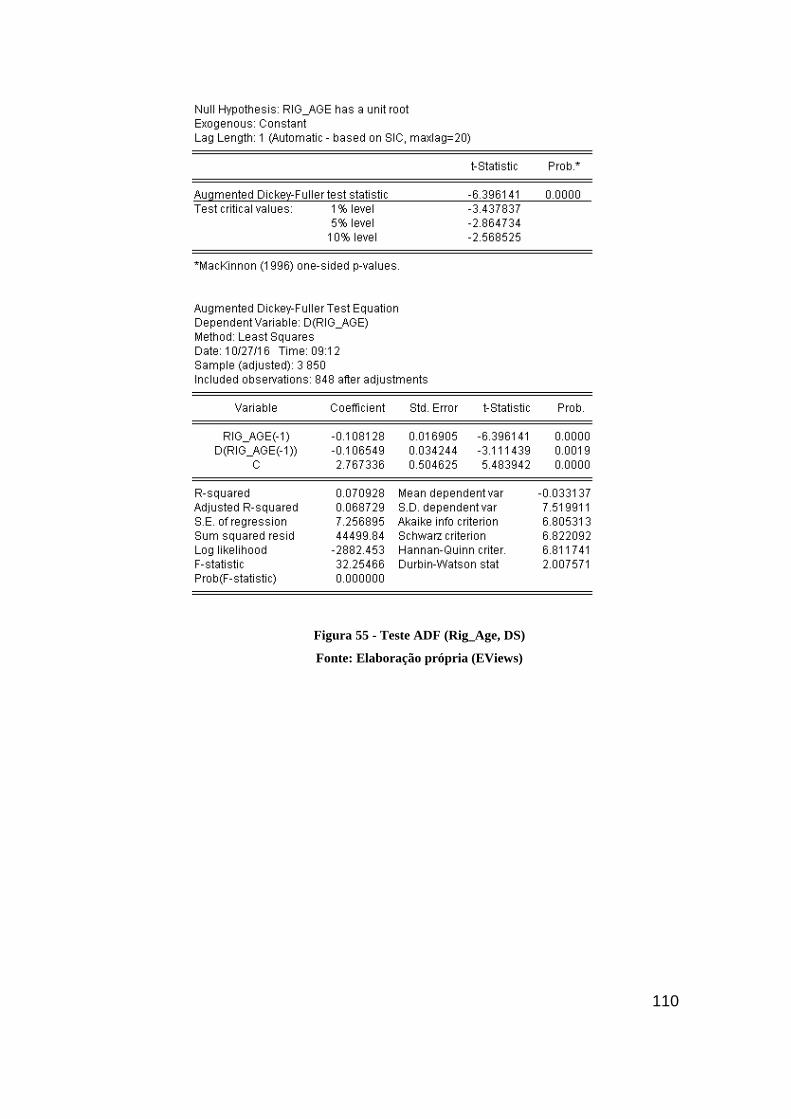

Figura 55 - Teste ADF (Rig_Age, DS)......................................................................... 110

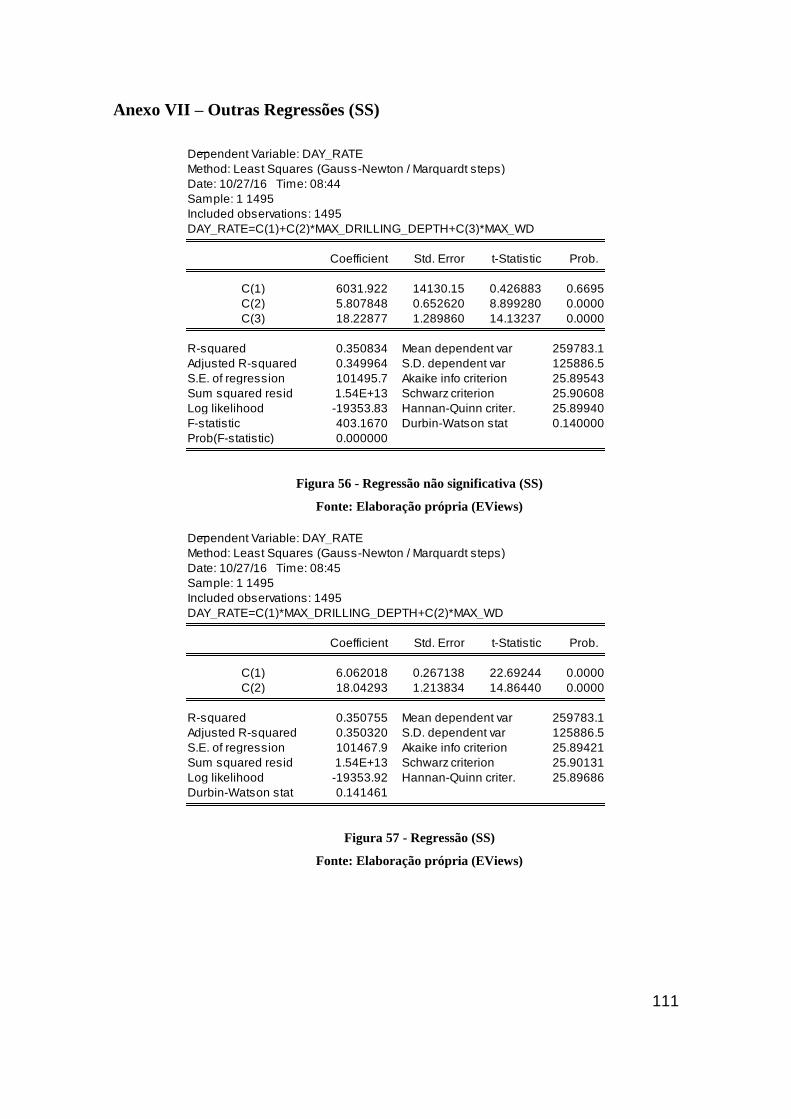

Figura 56 - Regressão não significativa (SS) ............................................................... 111

Figura 57 - Regressão (SS) ........................................................................................... 111

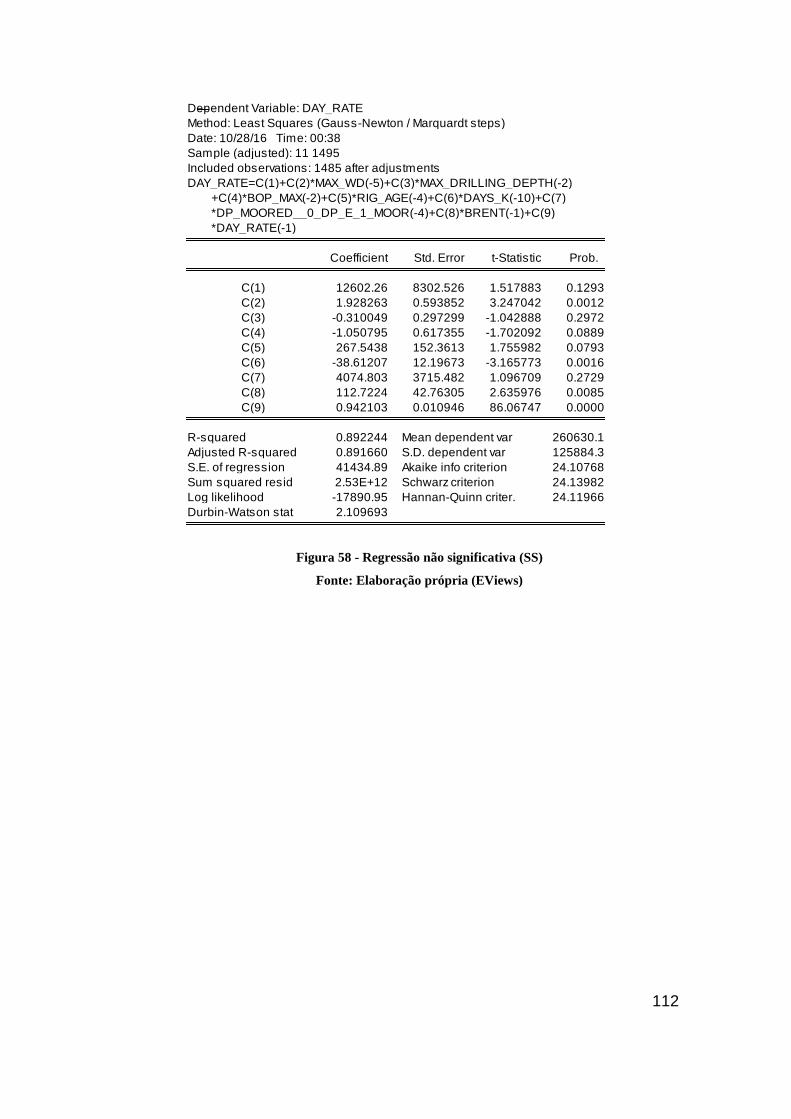

Figura 58 - Regressão não significativa (SS) ............................................................... 112

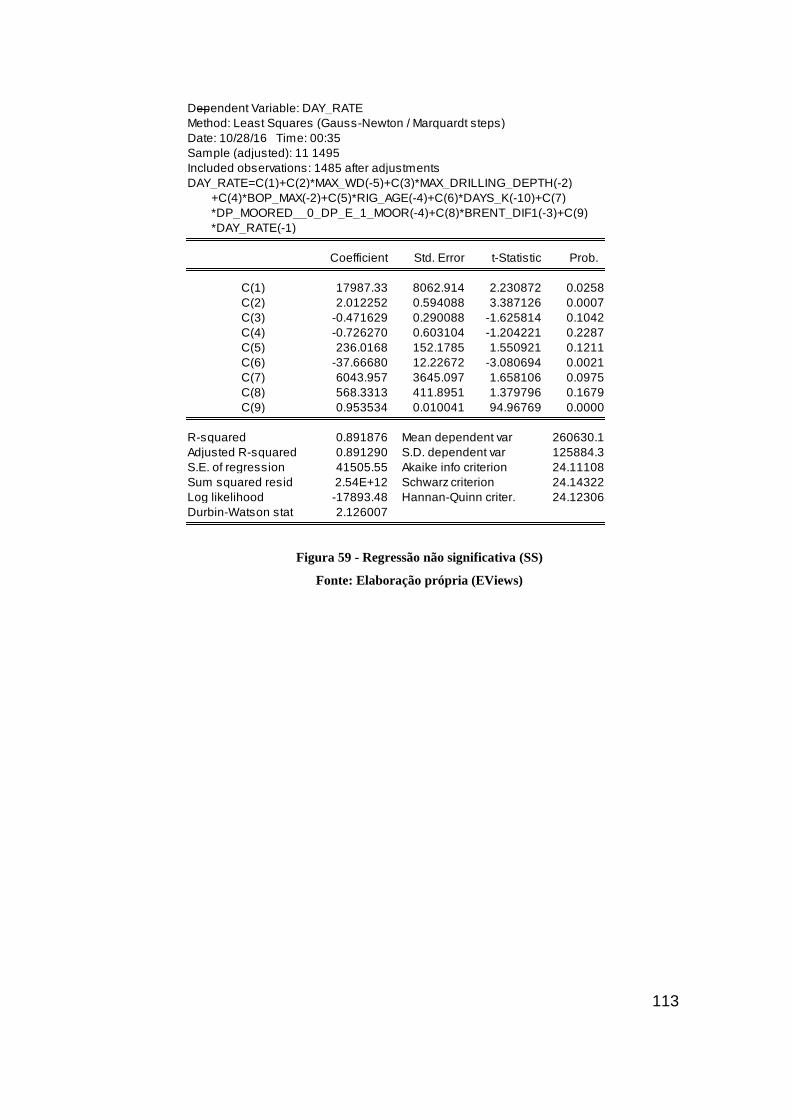

Figura 59 - Regressão não significativa (SS) ............................................................... 113

Figura 60 - Regressão não significativa (SS) ............................................................... 114

Figura 61 - Regressão (SS) ........................................................................................... 114

Figura 62 - Teste de Heterocedasticidade ARCH (SS) ................................................ 115

Figura 63 - Regressão não significativa (SS) ............................................................... 115

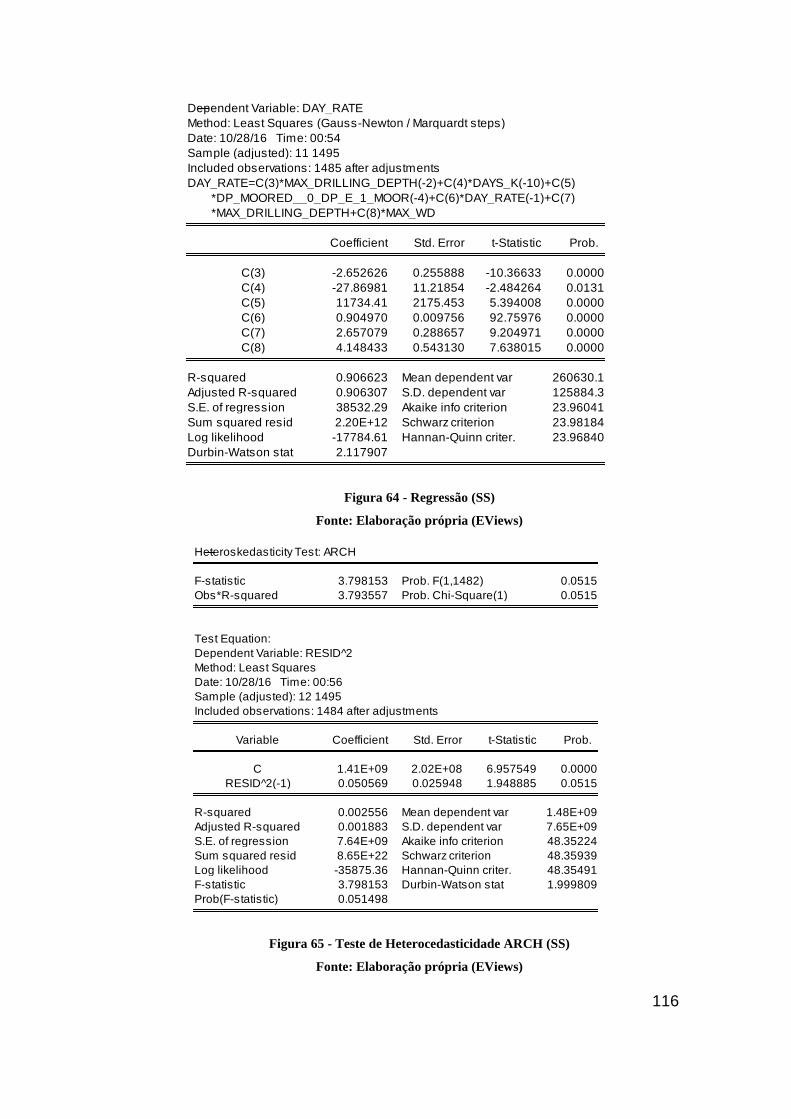

Figura 64 - Regressão (SS) ........................................................................................... 116

Figura 65 - Teste de Heterocedasticidade ARCH (SS) ................................................ 116

Figura 66 - Regressão (SS) ........................................................................................... 117

Figura 67 - Teste de Heterocedasticidade ARCH (SS) ................................................ 117

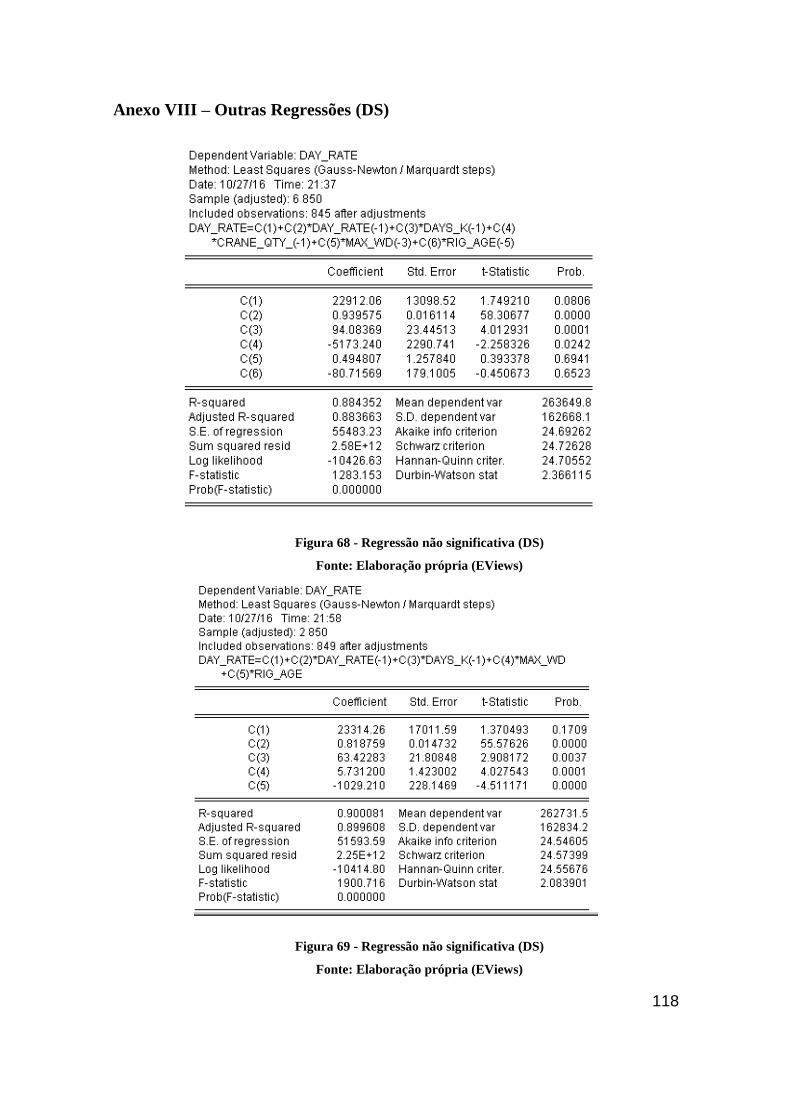

Figura 68 - Regressão não significativa (DS) ............................................................... 118

Figura 69 - Regressão não significativa (DS) ............................................................... 118

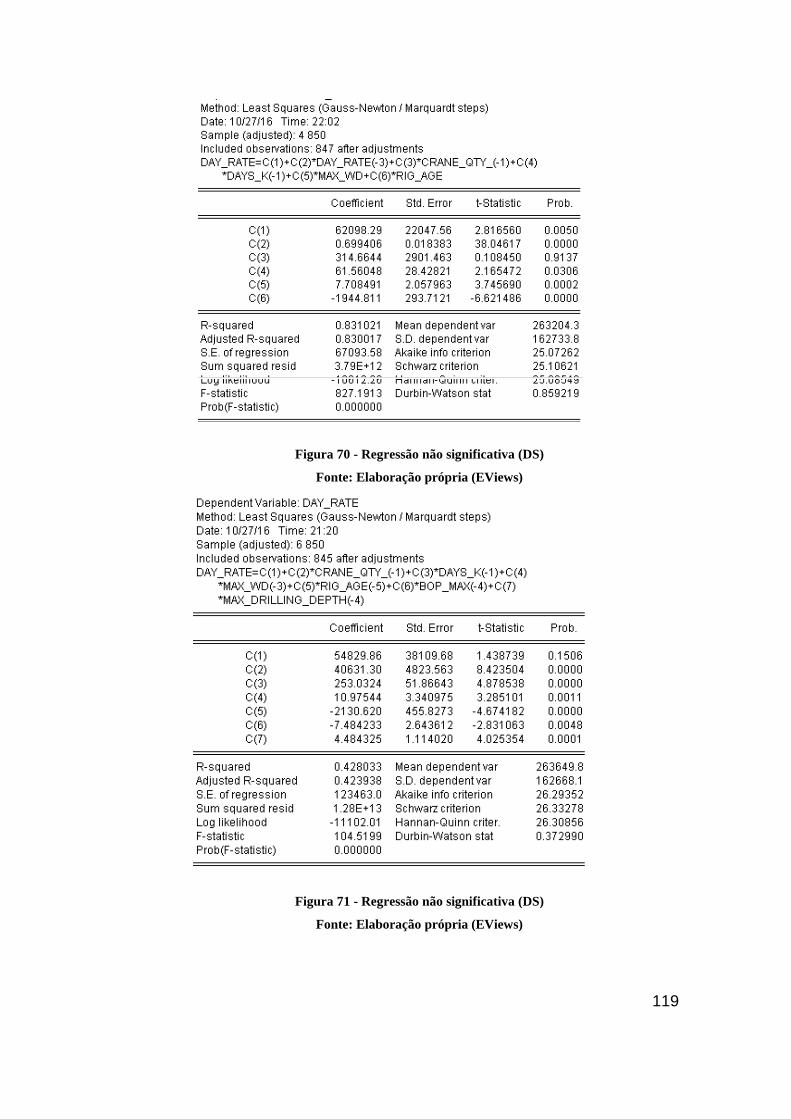

Figura 70 - Regressão não significativa (DS) ............................................................... 119

Figura 71 - Regressão não significativa (DS) ............................................................... 119

Figura 72 - Regressão não significativa (DS) ............................................................... 120

xiii

Índice de Tabelas

Tabela 1 - Resumo estatístico das variáveis (SS) ........................................................... 46

Tabela 2 - Resumo estatístico das variáveis (SS, continuação) ...................................... 46

Tabela 3 - Resumo estatístico das variáveis (DS) .......................................................... 47

Tabela 4 - Resumo estatístico das variáveis (DS, continuação) ..................................... 47

Tabela 5 - Correlação entre dayrate e variáveis (SS) ..................................................... 48

Tabela 6 - Correlação entre dayrate e variáveis (DS) .................................................... 48

Tabela 7 - Modelo de regressão linear múltipla (SS) ..................................................... 49

Tabela 8 - Modelo de regressão linear múltipla (SS) ..................................................... 50

Tabela 9 - Modelo de regressão múltipla pelo método ARCH (SS) .............................. 51

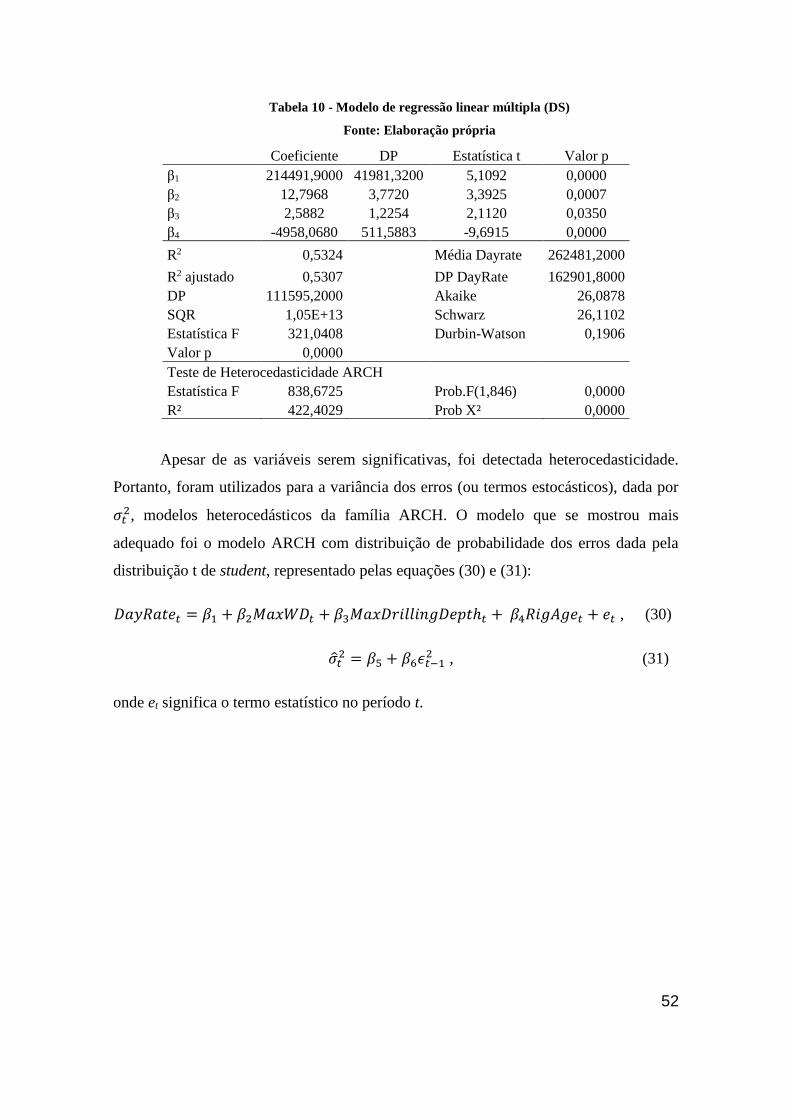

Tabela 10 - Modelo de regressão linear múltipla (DS) .................................................. 52

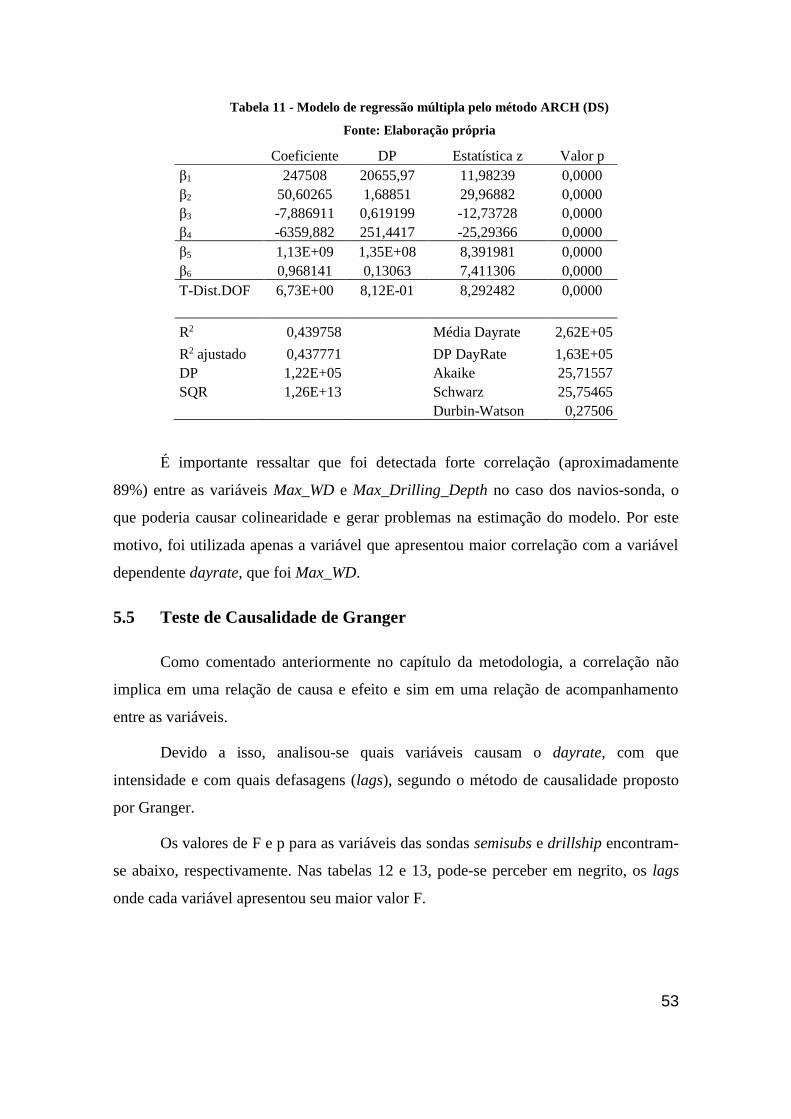

Tabela 11 - Modelo de regressão múltipla pelo método ARCH (DS) ........................... 53

Tabela 12 - Teste de causalidade de Granger (SS) ......................................................... 54

Tabela 13 - Teste de causalidade de Granger (SS, continuação) .................................... 54

Tabela 14 - Teste de causalidade de Granger (DS) ........................................................ 54

Tabela 15 - Teste de causalidade de Granger (DS, continuação) ................................... 55

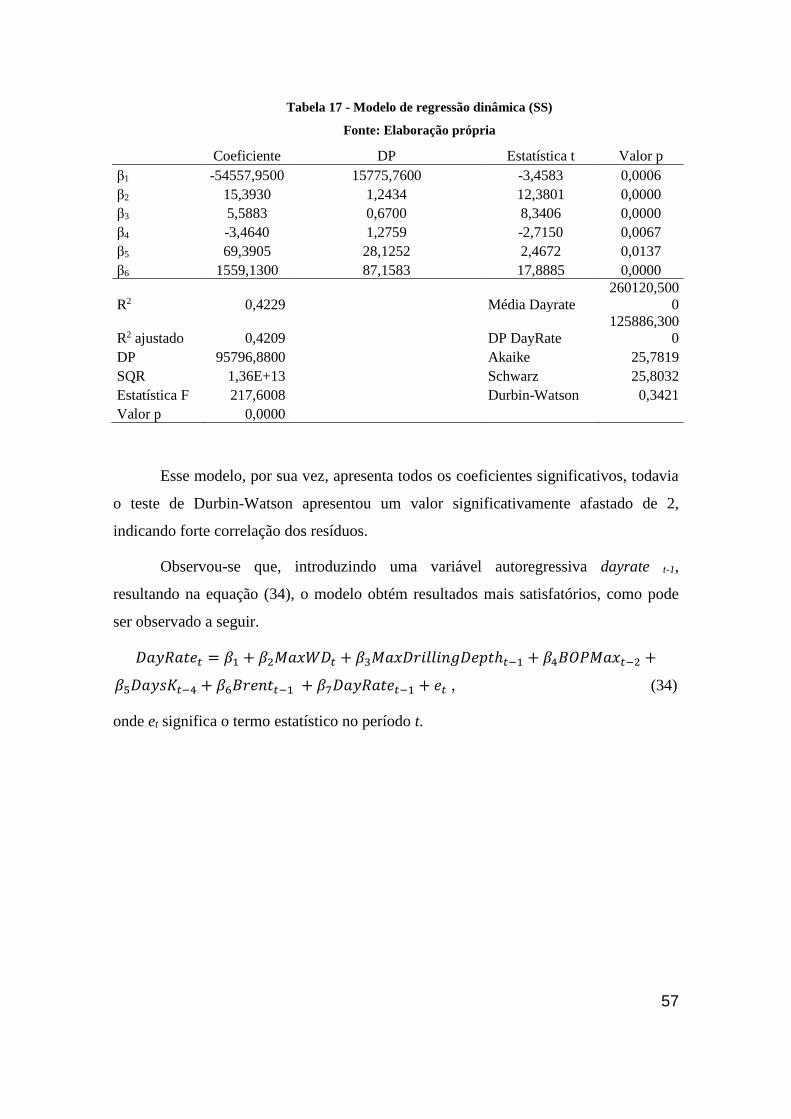

Tabela 16 - Modelo de regressão dinâmica (SS) ............................................................ 56

Tabela 17 - Modelo de regressão dinâmica (SS) ............................................................ 57

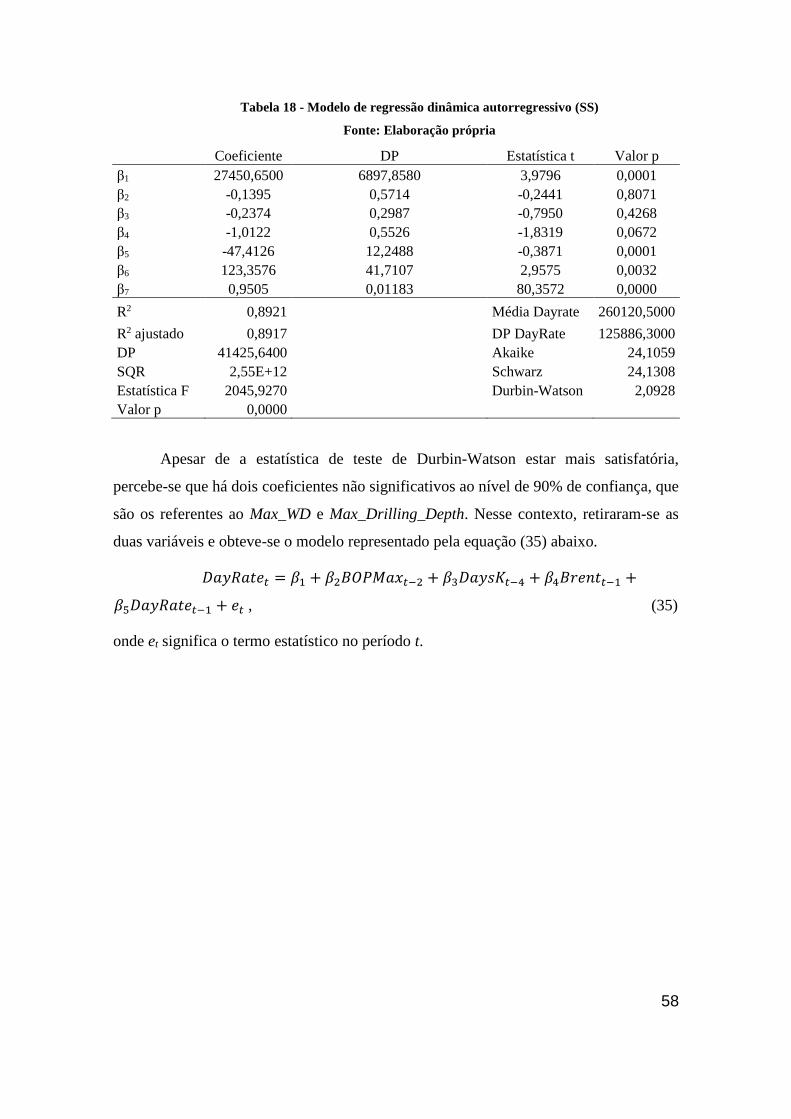

Tabela 18 - Modelo de regressão dinâmica autorregressivo (SS) .................................. 58

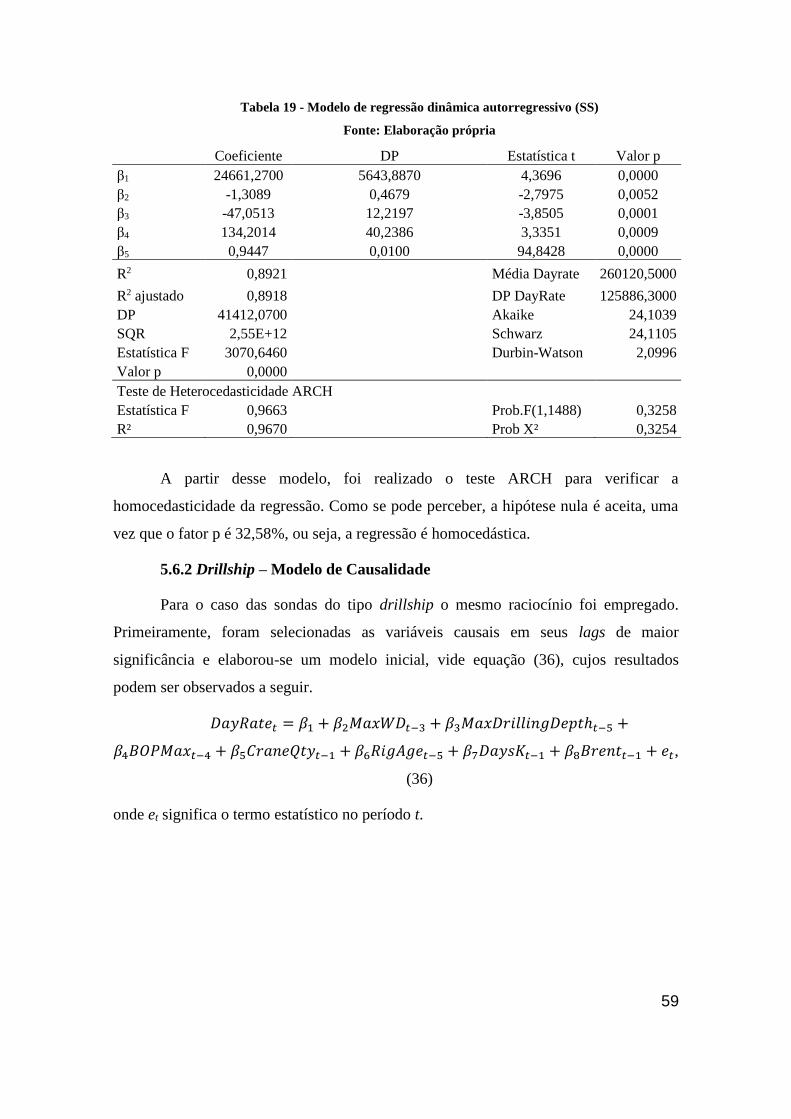

Tabela 19 - Modelo de regressão dinâmica autorregressivo (SS) .................................. 59

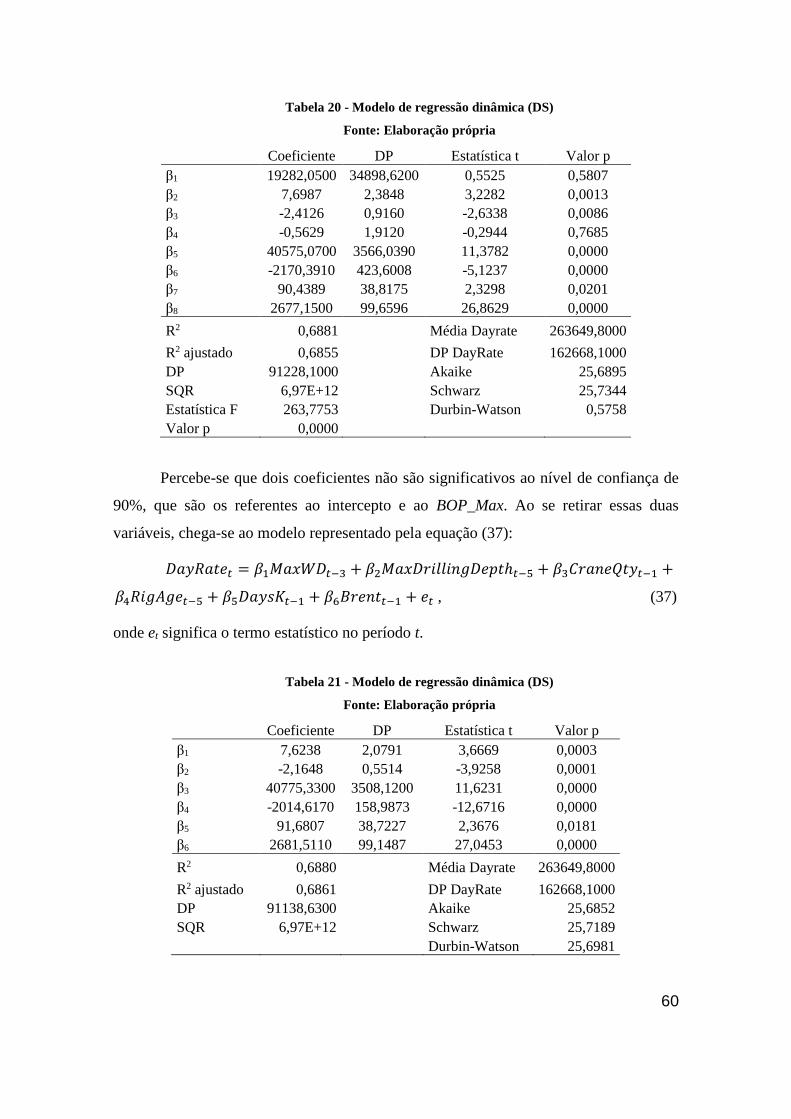

Tabela 20 - Modelo de regressão dinâmica (DS) ........................................................... 60

Tabela 21 - Modelo de regressão dinâmica (DS) ........................................................... 60

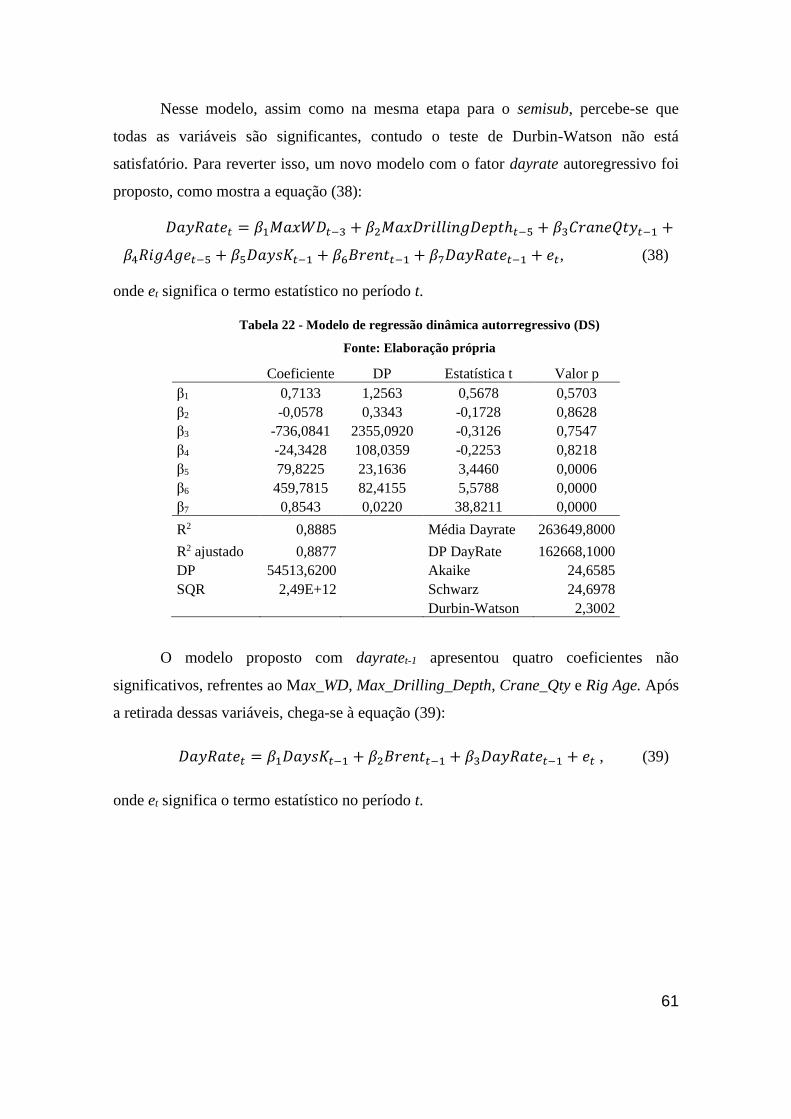

Tabela 22 - Modelo de regressão dinâmica autorregressivo (DS) ................................. 61

Tabela 23 - Modelo de regressão dinâmica autorregressivo (DS) ................................. 62

Tabela 24 - Modelo de regressão dinâmica pelo método ARCH (DS) .......................... 63

xiv

Tabela 25 - Modelo de regressão combinado (SS) ......................................................... 64

Tabela 26 - Modelo de regressão combinado (DS) ........................................................ 65

Tabela 27 - Modelo de regressão combinado pelo método ARCH (DS) ....................... 66

Tabela 28 - Critérios de comparação entre modelos (SS) .............................................. 67

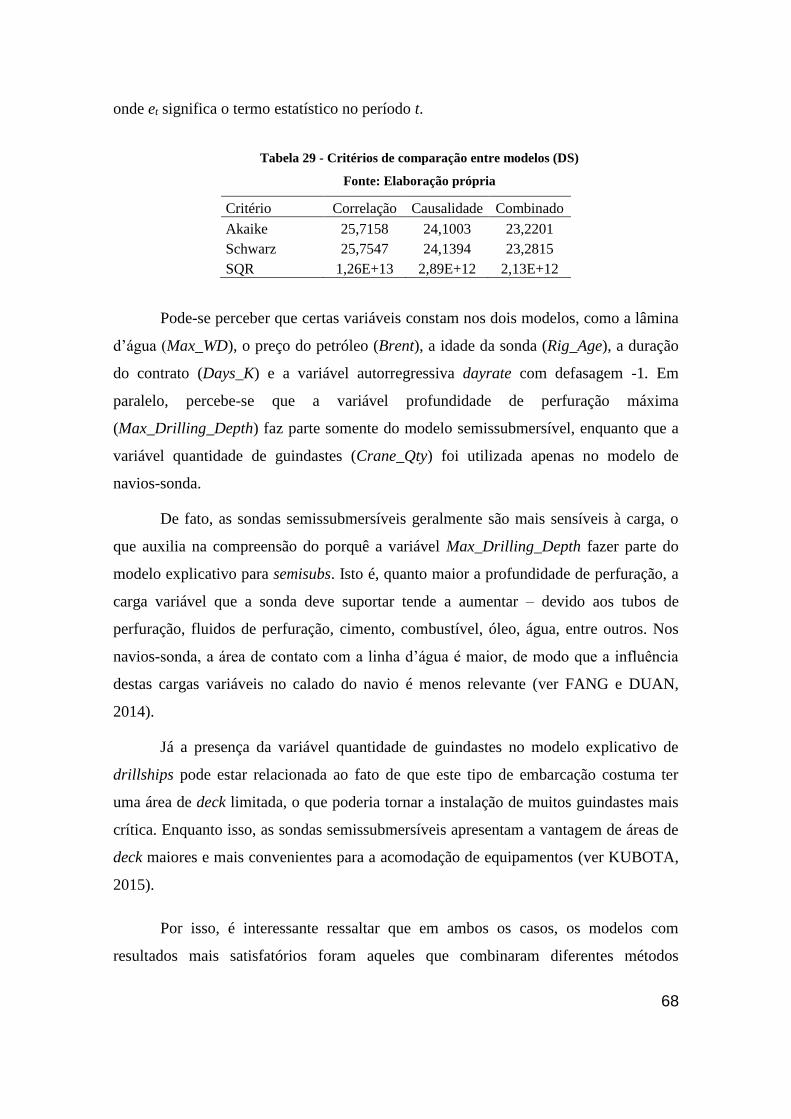

Tabela 29 - Critérios de comparação entre modelos (DS).............................................. 68

Tabela 30 - Taxa diária média por região e por tipo de sonda ....................................... 76

Tabela 31 - Contagem de sondas em contrato por região .............................................. 77

xv

Glossário de Siglas

ADF – Teste de Dickey-Fuller Aumentado

AIC – Critério de Informação de Akaike

ARCH – Autoregressive Conditional Heteroskedasticity

BOP – Blowout Preventor

DP – Desvio padrão

DS – Drillship

DW – Deepwater

EIA – Energy Information Administration

E&P – Exploração e Produção

GARCH – Generalized Autoregressive Conditional Heteroskedasticity

GoM – Golfo do México

JAS – Joint Association Survey

JB – Teste de Jarque-Bera

LDA – Lâmina d’água

MQO – Mínimos Quadrados Ordinários

MW - Midwater

OPEP – Organização dos Países Exportadores de Petróleo

SIC – Critério de Informação de Schwarz

SPS – Special Periodic Survey

SQE – Soma dos Quadrados Explicados

SQR – Soma dos Quadrados dos Resíduos

SQT – Soma dos Quadrados Totais

SS – Semisub

UDW – Ultradeepwater

UPM – Unidade de Perfuração Marítima

VAR – Vetores autorregressivos

WD – Water Depth

16

1 Introdução

1.1 Motivação e objetivos

O tema deste projeto foi escolhido a partir de uma curiosidade dos autores de

entender o comportamento das taxas diárias de sondas (dayrate) de perfuração offshore

em um contexto de crise mundial do petróleo.

Desde 2014, os preços do óleo caíram significativamente, passando de mais de

US$100 por barril em meados de 2014 a menos de US$30 no início de 2016, segundo

dados disponíveis na U.S. Energy Information Administration (EIA). Neste panorama

de baixa, as petroleiras e outras empresas ligadas ao setor de óleo e gás foram

diretamente impactadas. As empresas de perfuração, em particular, vêm sofrendo com

renegociações das taxas diárias de suas sondas e com cancelamentos antecipados de

contratos, chamando atenção para a necessidade de estudar este tema. Para ilustrar a

gravidade da crise atual, apenas no Brasil, a quantidade de sondas de perfuração em

operação caiu mais de 50% em 2016 em relação ao ano anterior, segundo dados da

Baker Hughes.

Como objetivo inicial deste trabalho busca-se compreender quais fatores

influenciam as taxas diárias de sondas de perfuração, assim como o modo com que eles

impactam essas taxas, seja positivamente, seja negativamente e em diferentes

intensidades. A partir dessa compreensão, procura-se elaborar diferentes modelos que

ajudem a explicar esses preços através de variáveis explicativas levantadas e analisadas

anteriormente, utilizando modelos de regressão linear múltipla e de regressão dinâmica.

Por fim, os diversos modelos elaborados serão analisados comparativamente, a

fim de definir o modelo regressivo mais satisfatório, que permita a previsão de cenários

futuros para as taxas diárias de sondas de perfuração offshore estudadas.

1.2 Apresentação da estrutura

Este estudo apresenta, primeiramente, uma breve contextualização do mercado

de óleo e gás e a crise que o setor está atravessando atualmente. Além disso, o cenário

de perfuração offshore, os níveis de utilização e taxas diárias, bem como especificações

17

básicas das sondas a serem estudadas são introduzidas nesse capítulo de

contextualização.

Posteriormente, o capítulo 3 procura apresentar ao leitor uma revisão de

literatura sobre o tema, através da apresentação de artigos de autores que se propuseram

a estudar o comportamento de taxas diárias de sondas de perfuração nos últimos anos.

Estes artigos estão na base bibliográfica do presente estudo.

A abordagem metodológica da pesquisa é explicitada, abordando o passo-a-

passo da coleta, tratamento e análise dos dados, no capítulo 4. Essa parte do trabalho

aborda os conceitos estatísticos utilizados no estudo para a elaboração dos modelos

regressivos e sua posterior análise comparativa.

O capítulo 5 apresenta os resultados da aplicação da metodologia anteriormente

explicitada aos dados disponíveis. Assim, os resultados dos testes estatísticos e dos

modelos de regressão gerados são expostos para o leitor.

Depois dos resultados, nos dois últimos capítulos são abordadas as conclusões

do estudo, que envolvem a análise comparativa dos modelos elaborados, bem como

considerações finais, que menciona as limitações do projeto e sugestões para futuros

autores interessados no tema.

18

2 Contextualização

2.1 Contexto Histórico

O petróleo é uma commodity cujos preços apresentam um histórico de alta

volatilidade, já tendo enfrentado ciclos de altas e de crises. E, nas últimas décadas,

houve um desenvolvimento das empresas do setor e da atividade exploratória ao redor

do mundo.

Até 2008, momento da crise econômica global, os preços seguiam um ritmo

crescente. Em julho de 2008, o barril de Brent era negociado a US$132,72 (média

mensal). Esta subida de preços observada no período de 2007 a 2008 aconteceu devido

a uma forte demanda confrontando uma produção global estagnada (HAMILTON,

2009). Com a chegada da crise financeira global de 2008, inicia-se um ciclo de queda e

de instabilidade que derruba o barril de óleo até o valor médio de US$39,95 em

dezembro de 2008. Após esse final de ano marcante, o preço começa a se recuperar

lentamente até apresentar uma média maior do que US$100 entre os anos de 2011 a

2014. Em meados de 2014, quando os EUA, Rússia e Arábia Saudita procuravam um

aumento de market share no mercado internacional de óleo e gás, os países membros da

Organização de Países Exportadores de Petróleo (OPEP) decidiram aumentar a oferta de

petróleo para provocar queda nos preços artificialmente, visando recuperar sua

participação no mercado. Com isso, iniciou-se um novo ciclo de baixa de preços, que

atingiram uma média mensal de US$30,70 por barril em janeiro de 2016. Esta crise

modificou profundamente o cenário para as empresas petrolíferas, que sofreram com os

novos valores negociados no mercado.

Os maiores sintomas desta crise podem ser observados através da redução dos

lucros das principais empresas do setor, aumento do nível de endividamento das

mesmas, queda na atividade exploratória e nas taxas de utilização de sondas de

perfuração, entre outros agravantes.

19

2.2 Mercado de perfuração

A fase de exploração, que envolve a perfuração de poços, é extremamente

importante para as petroleiras, uma vez que demanda altos investimentos e afeta

significativamente os custos dos projetos.

Outra característica importante da indústria do petróleo é a intensidade de investimentos e a

magnitude dos custos incorridos nas fases iniciais dos projetos, referentes às fases de

exploração, avaliação e desenvolvimento de um campo. Nessas fases, tecnologias

extremamente caras e complexas são utilizadas, e um tempo significativo é gasto, fazendo com

que os retornos obtidos com a produção e comercialização do óleo sejam postergados. Assim,

torna-se grande o impacto que os ganhos de eficiência nas fases iniciais, como a perfuração e

poços, podem causar na rentabilidade dos projetos. (HAMACHER e FERREIRA FILHO,

2015)

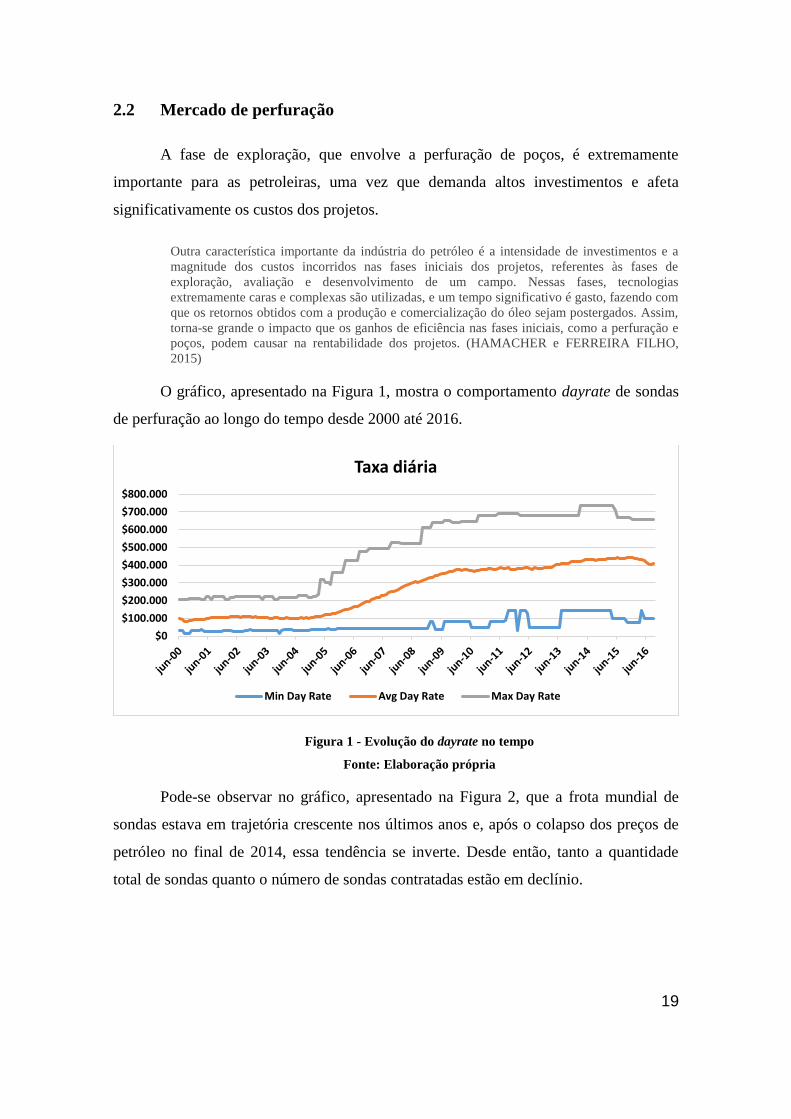

O gráfico, apresentado na Figura 1, mostra o comportamento dayrate de sondas

de perfuração ao longo do tempo desde 2000 até 2016.

Figura 1 - Evolução do dayrate no tempo

Fonte: Elaboração própria

Pode-se observar no gráfico, apresentado na Figura 2, que a frota mundial de

sondas estava em trajetória crescente nos últimos anos e, após o colapso dos preços de

petróleo no final de 2014, essa tendência se inverte. Desde então, tanto a quantidade

total de sondas quanto o número de sondas contratadas estão em declínio.

$0

$100.000

$200.000

$300.000

$400.000

$500.000

$600.000

$700.000

$800.000

Taxa diária

Min Day Rate Avg Day Rate Max Day Rate

20

Figura 2 - Evolução da frota mundial de sondas no tempo

Fonte: Elaboração própria

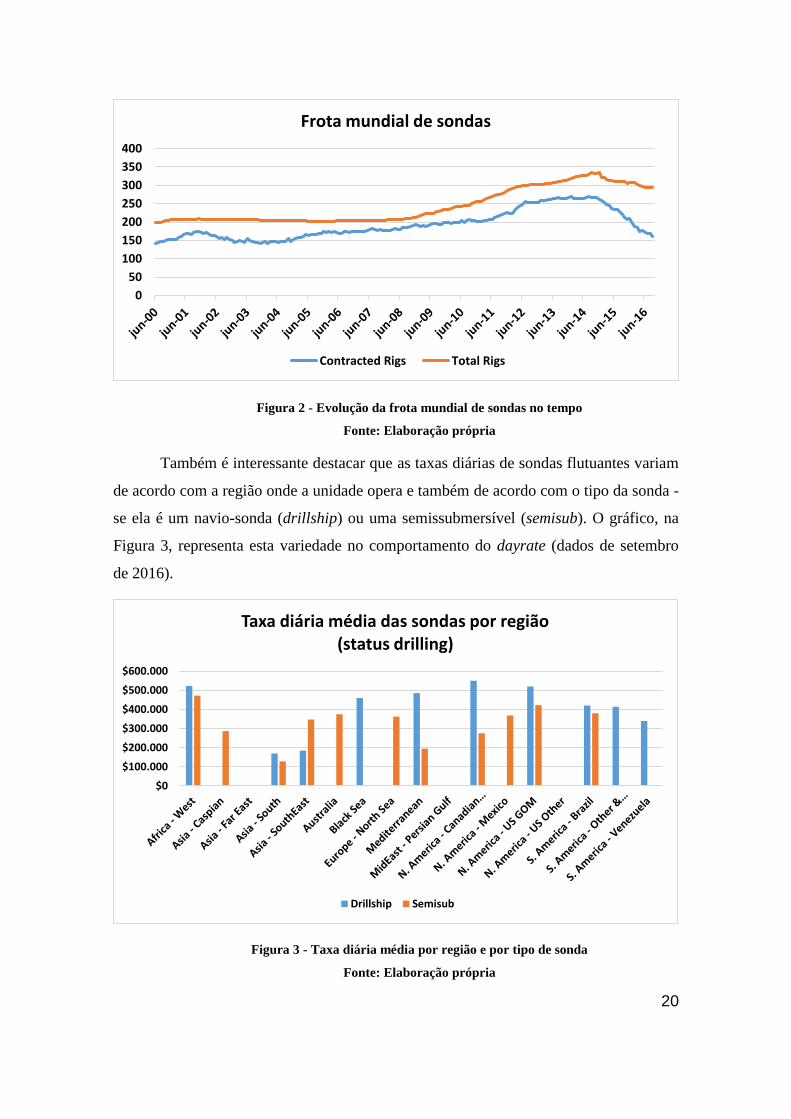

Também é interessante destacar que as taxas diárias de sondas flutuantes variam

de acordo com a região onde a unidade opera e também de acordo com o tipo da sonda -

se ela é um navio-sonda (drillship) ou uma semissubmersível (semisub). O gráfico, na

Figura 3, representa esta variedade no comportamento do dayrate (dados de setembro

de 2016).

Figura 3 - Taxa diária média por região e por tipo de sonda

Fonte: Elaboração própria

0

50

100

150

200

250

300

350

400

Frota mundial de sondas

Contracted Rigs Total Rigs

$0

$100.000

$200.000

$300.000

$400.000

$500.000

$600.000

Taxa diária média das sondas por região (status drilling)

Drillship Semisub

21

A tabela detalhada que deu origem ao gráfico da Figura 3, baseada na base de

dados Riglogix, encontra-se no Anexo I.

O número de sondas de perfuração em contrato também varia entre regiões.

Observe que o Brasil é a região com a maior quantidade de sondas contratadas

atualmente, cerca de 35 unidades, e em segundo lugar encontra-se o Golfo do México,

dados de setembro de 2016.

Figura 4 - Quantidade de sondas contratadas por região

Fonte: Elaboração própria

A tabela detalhada que deu origem ao gráfico da Figura 4 encontra-se no Anexo

I.

Segundo estudo da Arctic Securities e da Nor-Ocean Offshore intitulado “Lower

for longer, but light in the end of the tunnel”, divulgado em setembro de 2016, o

cancelamento de contratos e as renegociações enfrentadas pelas empresas de perfuração

tendem a continuar ocorrendo no curto prazo. O mercado de floaters não apresenta

indicações de melhora no curto-prazo, uma vez que os preços do óleo continuam

bastante voláteis. Espera-se que a atividade perfurarória continue em baixa, enquanto

novos contratos devem ser dominados por extensões e/ou contratos de curta duração.

Desde o início de 2015, a consultoria compilou 66 cancelamentos de contratos

de sondas flutuantes, incluindo cancelamentos por parte da Petrobras devido a

019

5

9

7

7

41

274033

30

0

35

3 1

Quantidade de sondas contratadas por região

Africa - Other

Africa - West

Asia - Caspian

Asia - Far East

Asia - South

Asia - SouthEast

Australia

Black Sea

Europe - North Sea

Mediterranean

MidEast - Persian Gulf

N. America - Canadian Atlantic

N. America - Mexico

N. America - US GOM

N. America - US Other

S. America - Brazil

S. America - Other & Carib.

S. America - Venezuela

22

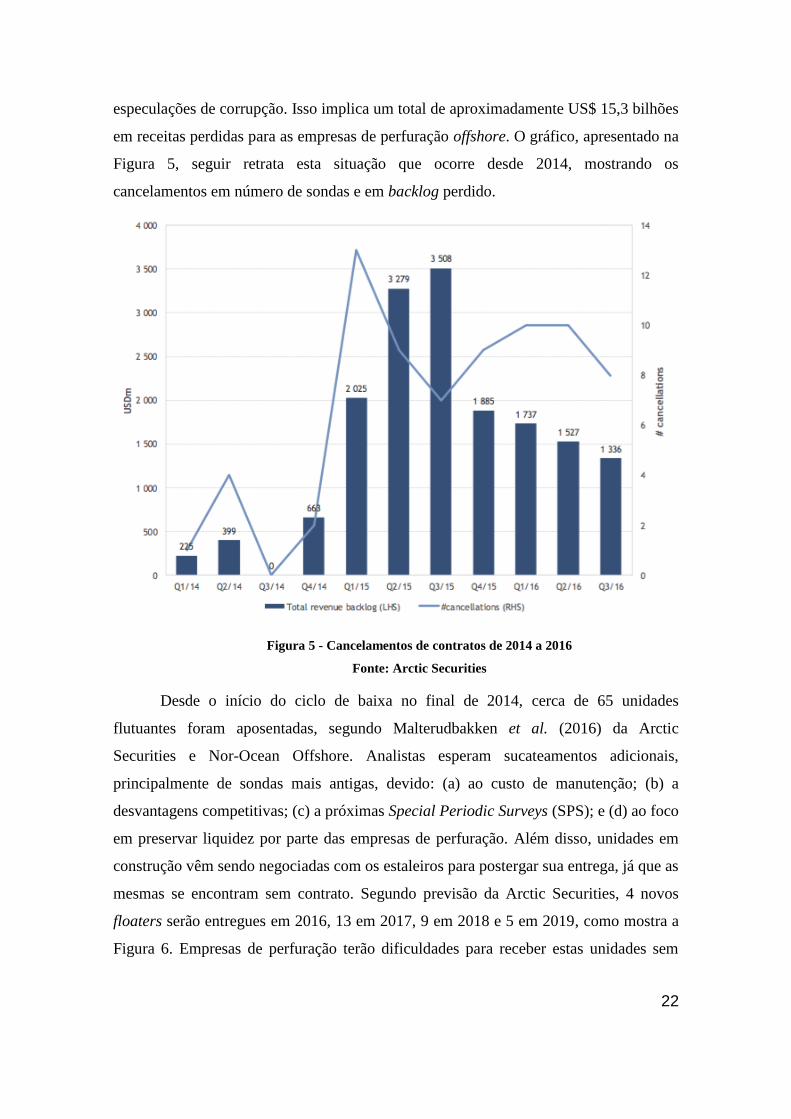

especulações de corrupção. Isso implica um total de aproximadamente US$ 15,3 bilhões

em receitas perdidas para as empresas de perfuração offshore. O gráfico, apresentado na

Figura 5, seguir retrata esta situação que ocorre desde 2014, mostrando os

cancelamentos em número de sondas e em backlog perdido.

Figura 5 - Cancelamentos de contratos de 2014 a 2016

Fonte: Arctic Securities

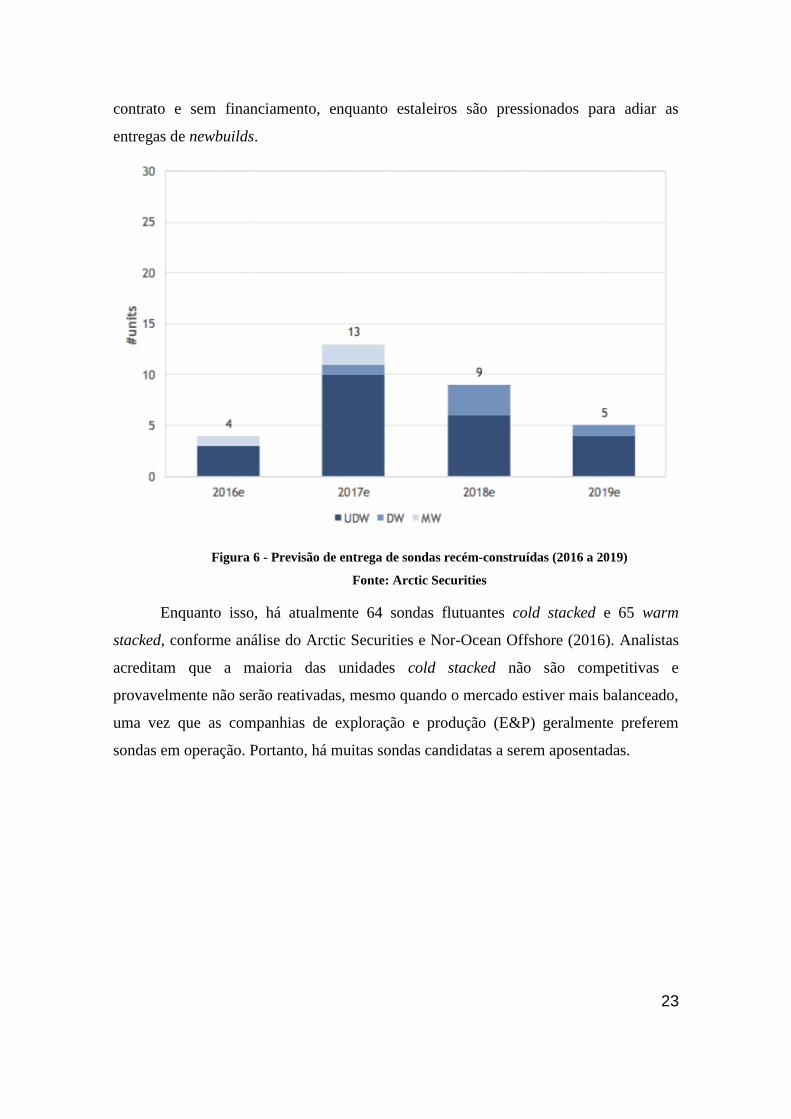

Desde o início do ciclo de baixa no final de 2014, cerca de 65 unidades

flutuantes foram aposentadas, segundo Malterudbakken et al. (2016) da Arctic

Securities e Nor-Ocean Offshore. Analistas esperam sucateamentos adicionais,

principalmente de sondas mais antigas, devido: (a) ao custo de manutenção; (b) a

desvantagens competitivas; (c) a próximas Special Periodic Surveys (SPS); e (d) ao foco

em preservar liquidez por parte das empresas de perfuração. Além disso, unidades em

construção vêm sendo negociadas com os estaleiros para postergar sua entrega, já que as

mesmas se encontram sem contrato. Segundo previsão da Arctic Securities, 4 novos

floaters serão entregues em 2016, 13 em 2017, 9 em 2018 e 5 em 2019, como mostra a

Figura 6. Empresas de perfuração terão dificuldades para receber estas unidades sem

23

contrato e sem financiamento, enquanto estaleiros são pressionados para adiar as

entregas de newbuilds.

Figura 6 - Previsão de entrega de sondas recém-construídas (2016 a 2019)

Fonte: Arctic Securities

Enquanto isso, há atualmente 64 sondas flutuantes cold stacked e 65 warm

stacked, conforme análise do Arctic Securities e Nor-Ocean Offshore (2016). Analistas

acreditam que a maioria das unidades cold stacked não são competitivas e

provavelmente não serão reativadas, mesmo quando o mercado estiver mais balanceado,

uma vez que as companhias de exploração e produção (E&P) geralmente preferem

sondas em operação. Portanto, há muitas sondas candidatas a serem aposentadas.

24

Figura 7 - Unidades flutuantes atualmente stacked

Fonte: Arctic Securities

Além disso, a quantidade de unidades stacked tende a crescer no curto prazo, já

que há sondas cujos contratos terminam em breve. O gráfico, apresentado na Figura 7,

indica as diferentes unidades tanto de cold stacked quanto de warm stacked existentes

no ano de 2016. Por sua vez, o gráfico, apresentado na Figura 8, mostra o número de

unidades cujos contratos serão encerrados antes do final de 2017, por empresa de

perfuração e por categoria de lâmina d’água: ultradeepwater (UDW), deepwater (DW)

e midwater (MW).

25

Figura 8 - Unidades com contrato terminando até o final de 2017

Fonte: Arctic Securities

Ainda de acordo com a análise da Arctic Securities e Nor-Ocean Offshore, há

perspectiva de recuperação para o mercado de floaters, mas não antes de 2018/19. Os

principais drivers de demanda são: (a) preços de óleo mais altos e mais estáveis; (b)

curvas de declínio; e (c) foco crescente em reposição de reservas. As curvas de declínio

da produção dão suporte à demanda por floaters no longo prazo, na medida em que

companhias de E&P buscam: (a) maximizar fluxo de caixa e produção de campos

existentes (perfuração infill); (b) iniciar novos projetos (perfuração de

desenvolvimento); e (c) focar em reposição de reservas (perfuração de exploração).

26

Sendo assim, conforme a produção de campos existentes declina, a demanda por novas

perfurações tende a aumentar.

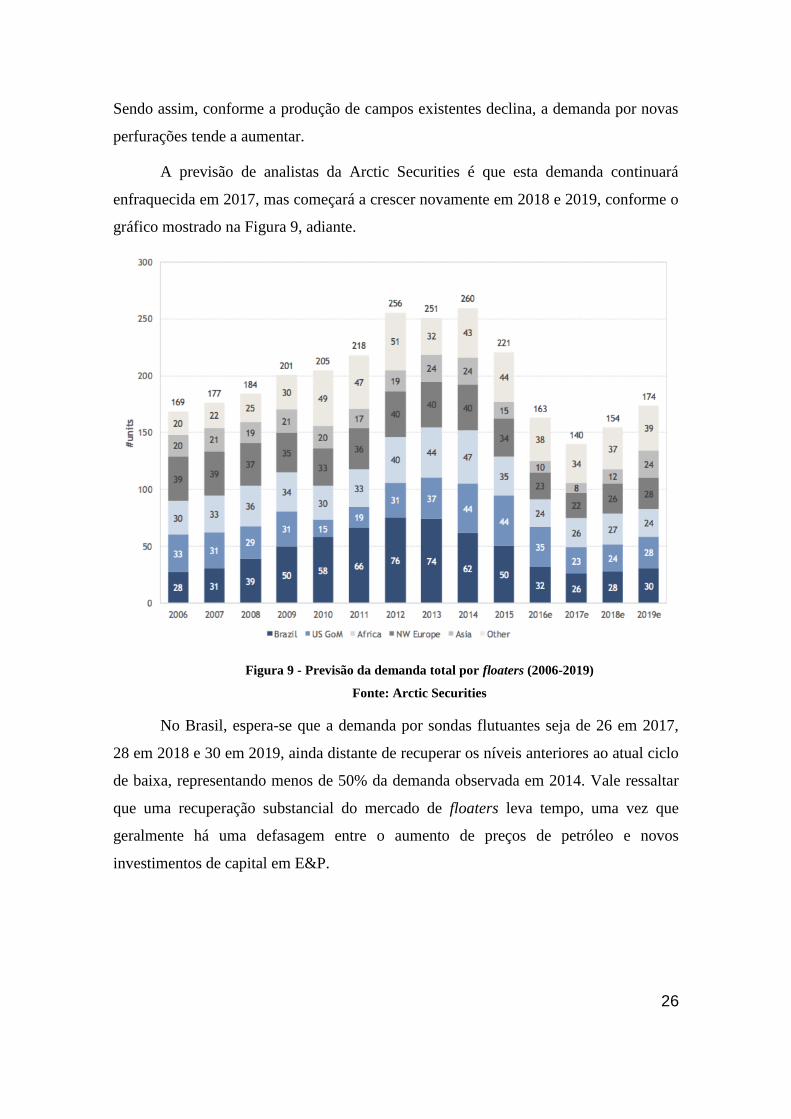

A previsão de analistas da Arctic Securities é que esta demanda continuará

enfraquecida em 2017, mas começará a crescer novamente em 2018 e 2019, conforme o

gráfico mostrado na Figura 9, adiante.

Figura 9 - Previsão da demanda total por floaters (2006-2019)

Fonte: Arctic Securities

No Brasil, espera-se que a demanda por sondas flutuantes seja de 26 em 2017,

28 em 2018 e 30 em 2019, ainda distante de recuperar os níveis anteriores ao atual ciclo

de baixa, representando menos de 50% da demanda observada em 2014. Vale ressaltar

que uma recuperação substancial do mercado de floaters leva tempo, uma vez que

geralmente há uma defasagem entre o aumento de preços de petróleo e novos

investimentos de capital em E&P.

27

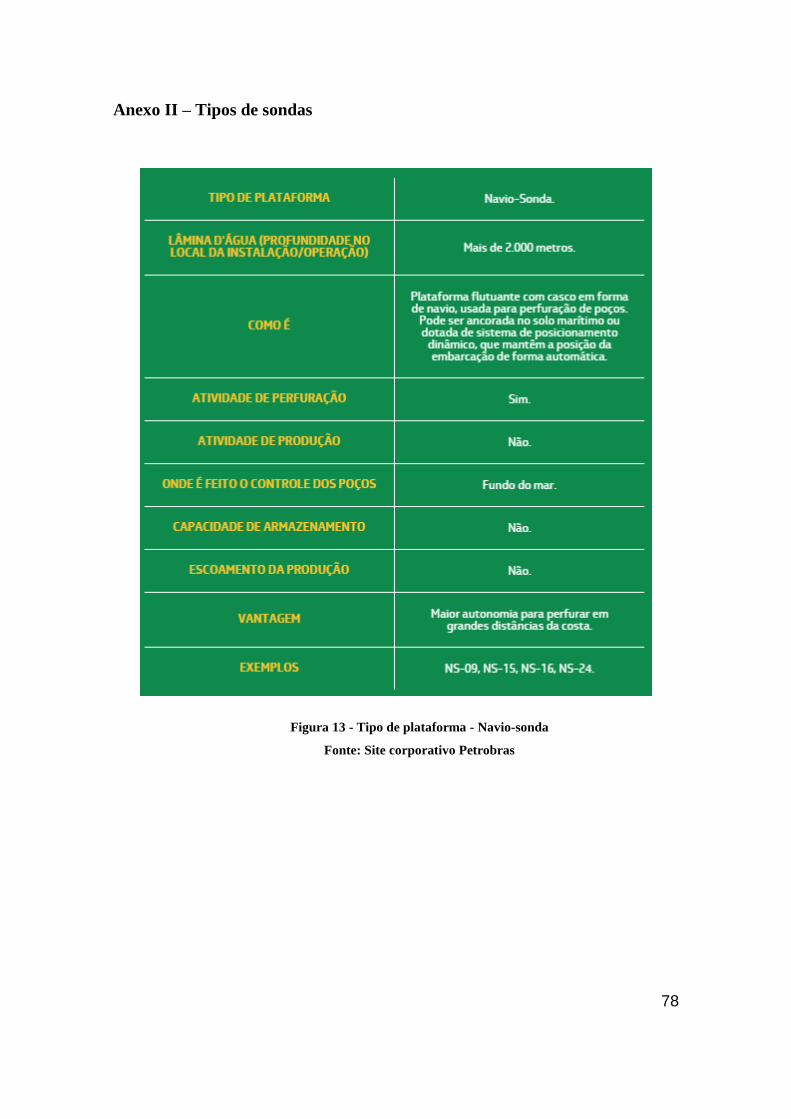

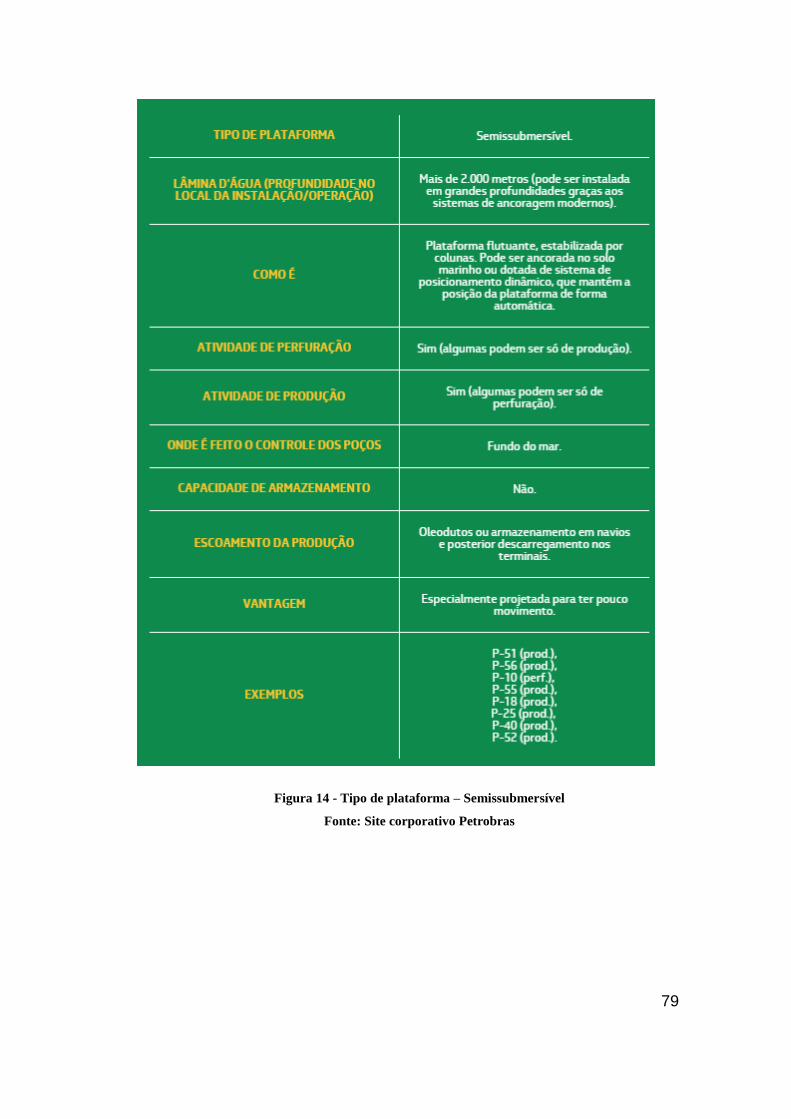

2.3 Tipos de Sondas

Existem basicamente dois tipos de unidades de perfuração marítima (UPM): as

com blow out preventor (BOP) na superfície, tais como as plataformas fixas, as auto-

eleváveis (jack-ups), as submersíveis e as tension legs, e as com BOP no fundo do mar,

tais como as semissubmersíveis (semisubs) e os navios-sonda (drillships).

Segundo Kubota (2015), o BOP garante a segurança quanto ao descontrole de

pressões no poço durante a operação de perfuração.

Neste estudo, são analisados dois tipos de sonda flutuante de perfuração de óleo

offshore: navio-sonda (drillship) e plataforma semissubmersível (semisub). Em comum,

o controle dos poços é realizado no fundo do mar em ambos os tipos de sonda flutuante.

As plataformas semissubmersíveis são compostas, basicamente, de uma

estrutura com um ou mais conveses, apoiada por colunas em flutuadores submersos.

Elas podem ser instaladas em lâmina d’água superior a 2000 metros, graças aos sistemas

de ancoragem modernos. Trata-se de uma unidade flutuante, estabilizada por colunas,

que pode ser ancorada no solo marinho ou dotada de sistema de posicionamento

dinâmico, que mantém a posição da plataforma de forma automática. Uma de suas

vantagens é que ela é especialmente projetada para ter pouco movimento. (Fonte: site da

Petrobras)

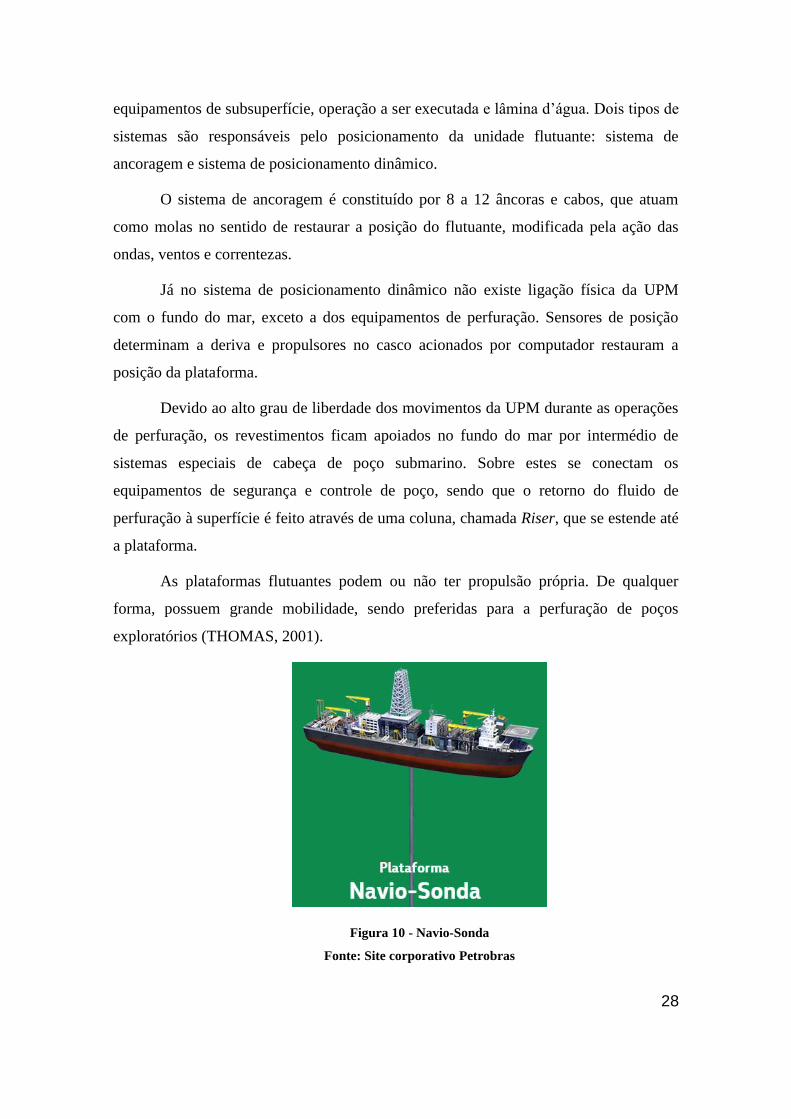

Os navios-sonda foram inicialmente adaptados, mas hoje são projetados

especificamente para a perfuração. Eles geralmente são instalados em lâmina d’água

superior a 2000 metros. Trata-se de uma plataforma flutuante com casco em forma de

navio, usada para perfuração de poços. Ela pode ser ancorada no solo marítimo ou

dotada de sistema de posicionamento dinâmico, que mantém a posição da embarcação

de forma automática. Uma das principais vantagens dos navios-sonda é que eles

possuem maior autonomia para perfurar em grandes distâncias da costa. (Fonte: site da

Petrobras)

Uma unidade flutuante (como semisubs e drillships) sofre movimentações

devido à ação das ondas, correntes e ventos, com possibilidade de danificar os

equipamentos a serem descidos no poço. Assim, é necessário que ela fique posicionada

na superfície do mar, dentro de um círculo com raio de tolerância ditado pelos

28

equipamentos de subsuperfície, operação a ser executada e lâmina d’água. Dois tipos de

sistemas são responsáveis pelo posicionamento da unidade flutuante: sistema de

ancoragem e sistema de posicionamento dinâmico.

O sistema de ancoragem é constituído por 8 a 12 âncoras e cabos, que atuam

como molas no sentido de restaurar a posição do flutuante, modificada pela ação das

ondas, ventos e correntezas.

Já no sistema de posicionamento dinâmico não existe ligação física da UPM

com o fundo do mar, exceto a dos equipamentos de perfuração. Sensores de posição

determinam a deriva e propulsores no casco acionados por computador restauram a

posição da plataforma.

Devido ao alto grau de liberdade dos movimentos da UPM durante as operações

de perfuração, os revestimentos ficam apoiados no fundo do mar por intermédio de

sistemas especiais de cabeça de poço submarino. Sobre estes se conectam os

equipamentos de segurança e controle de poço, sendo que o retorno do fluido de

perfuração à superfície é feito através de uma coluna, chamada Riser, que se estende até

a plataforma.

As plataformas flutuantes podem ou não ter propulsão própria. De qualquer

forma, possuem grande mobilidade, sendo preferidas para a perfuração de poços

exploratórios (THOMAS, 2001).

Figura 10 - Navio-Sonda

Fonte: Site corporativo Petrobras

29

Figura 11 - Plataforma semissubmersível

Fonte: Site corporativo Petrobras

30

3 Revisão da literatura

No contexto da Indústria de Petróleo, o mercado de serviços de perfuração é

descrito e precificado por dayrate, de acordo com Kaiser et al. (2013), sendo essas taxas

diretamente relacionadas à demanda por óleo, condições de oferta e da região onde se

encontra. A demanda por óleo se deve em grande parte aos padrões de gastos e de

capital dos operadores e das expectativas em relação ao preço do petróleo (brent). De

maneira geral, os dayrates são também indicadores das condições do mercado, já que,

de modo mais abrangente, os fatores que o influenciam impactam também todas as

indústrias do setor.

Os custos gerais envolvidos na perfuração são estudados desde a década de

1950, por meio de Joint Association Survey (JAS) uma cooperação do American

Petroleum Institute, Independent Petroleum Association of America e do Mid-Continent

Oil and Gas Association. Nesse contexto, como reportado por Kaiser (2007), um

modelo de regressão para explicar os custos de perfuração foi reportado envolvendo

quatro variáveis: profundidade total (lâmina d’água mais profundidade do poço), tipo do

poço (exploração ou desenvolvimento), classe do poço (óleo, gás ou seco) e direção de

perfuração (vertical ou horizontal), aplicados em um modelo de regressão não linear de

dois fatores. Embora esses fatores tenham sido escolhidos, outros também podem

influenciar os custos de perfuração, uma vez que existe uma variedade de fatores

complexos envolvendo perfuração de poços e tipos de sondas.

Sob uma abordagem econométrica, Osmundsen et al. (2012) examinam os

efeitos dos preços de óleo e gás, utilização da capacidade das sondas, duração do

contrato, lead time e características específicas das sondas sobre as taxas de perfuração

no Golfo do México. O artigo estima como alguns parâmetros de contrato, que são

cruciais para o poder de barganha entre os donos da sonda e as petroleiras, afetam as

taxas diárias. O modelo criado é classificado como um “single equation random effects

model”, da classe “non-linear mixed model”, onde a parte sistemática da equação é não-

linear nos parâmetros.

Ringlund et al. (2008) analisam como a atividade de sondas em diferentes

regiões fora da Organização dos Países Exportadores de Petróleo (OPEP) é afetada pelo

preço do óleo cru. Através de modelos de regressão dinâmica, eles concluíram que, no

31

longo prazo, a elasticidade-preço da atividade de sondas em países fora da OPEP é

aproximadamente unitária. Outra conclusão interessante é que a correlação positiva

entre atividade de sonda e preço do óleo varia de região para região. Com base neste

artigo, optou-se por limitar o presente estudo à região Brasil.

A relação contratual entre empresas de perfuração e petroleiras também é

relevante, como demonstra Kellogg (2011). Nos contratos do tipo dayrate, que será o

caso estudado neste projeto, é conhecido que sondas com boa reputação, com equipes

experientes e eficientes, podem cobrar um preço mais elevado (um dayrate premium)

em relação a outras sondas.

Vale ressaltar que diversos pesquisadores identificaram o preço do petróleo

como variável relevante na determinação de dayrates de sondas de perfuração, como

destacam Kaiser et al. (2013).

32

4 Abordagem Metodológica

4.1 Pressupostos de Estacionariedade e Normalidade

O primeiro passo do experimento é a verificação dos pressupostos de

estacionariedade e de normalidade das variáveis para a elaboração dos modelos de

regressão.

A estacionariedade é descrita como uma distribuição aleatória de uma série

temporal ao redor de uma média constante, apresentando de certa forma um equilíbrio

estável e ausência de tendência bem determinada. A não estacionariedade ao se tratar

séries temporais, pode gerar regressões espúrias, ou seja, com certa significância

estatística em relação aos seus coeficientes explicativos, mas sem sentido prático (ver

GRANGER et al., 1974).

Este pressuposto foi verificado por meio do teste de raiz unitária. De modo geral,

ele analisa se a série possui uma raiz unitária sendo, então, considerada não estacionária

(ver SALLES, 2005).

A compreensão do teste se dá por meio do modelo de passeio aleatório, exemplo

tradicional na literatura de séries temporais como observado por Gujarati e Porter

(2012). Esse modelo afirma que o preço de ativos, de ações e de semelhantes seguem

um passeio aleatório não estacionário, podendo ser sem deslocamento, sem presença de

intercepto, ou com deslocamento, com termo constante presente.

Para a exemplificação do teste da raiz unitária, o foco será o modelo sem

deslocamento, representado pela equação (1) apresentada a seguir:

𝑌𝑡 = 𝜌𝑌𝑡−1 + 𝑢𝑡 (1)

−1 ≤ 𝜌 ≤ 1

Onde ut é um tipo de erro considerado ruído branco.

Caso o coeficiente do passeio seja ρ=1, a equação acima apresenta raiz unitária

e, consequentemente, é considerada não estacionária, uma vez que o termo Yt é de

33

algum modo determinado pelo termo 𝑌𝑡−1, ou seja, a sua distribuição não é aleatória ao

redor de uma média constante.

Para tratar esse problema da não estacionariedade, uma solução comumente

utilizada é realizar o teste em relação a primeira diferença. Subtrai-se Yt-1 em ambos os

lados, como exemplificado na equação (2) abaixo:

𝑌𝑡 − 𝑌𝑡−1 = 𝜌𝑌𝑡−1 − 𝑌𝑡−1 + 𝑢𝑡 (2)

Logo,

∆𝑌𝑡 = (𝜌 − 1)𝑌𝑡−1 + 𝑢𝑡 (3)

Se ρ = 1 na equação (3), consequentemente (ρ-1) = 0 e ∆𝑌𝑡 = 𝑢𝑡. Como o ruído é

estacionário, tem-se que as primeiras diferenças de uma série temporal de passeio

aleatório também o são (ver GUJARATI e PORTER, 2012).

Dentre os testes de raízes unitárias, há o teste de Dickey–Fuller aumentado

(ADF), para os casos em que os ruídos são correlacionados. O ADF se baseia na

inclusão de termos de diferenças defasadas, como ∆𝑌𝑡−1, ∆𝑌𝑡−2, entre outros, até o

momento em que os ruídos deixem de ser correlacionados. Vale ressaltar que uma

alternativa comumente utilizada como opção para o tratamento da não estacionariedade

é a utilização do logaritmo natural ao invés da primeira diferença.

O segundo pressuposto estudado, a normalidade de cada variável, foi verificada

por meio do teste de Jarque-Bera. O teste de normalidade visa identificar se as variáveis

da série temporal podem ser bem modeladas segundo uma distribuição normal. O teste

de Jarque-Bera é um teste assintótico, ou para grandes amostras, do estudo dos resíduos

dos Mínimos Quadrados Ordinários (MQO) (ver GUJARATI e PORTER, 2012). O

teste, descrito pela equação (4) abaixo, é aplicado após o cálculo da assimetria e da

curtose da série de dados:

𝐽𝐵 = 𝑛 [𝑆2

6+

(𝐾 − 3)2

24] (4)

34

onde n é o tamanho da amostra, S é o coeficiente de assimetria e K o coeficiente de

curtose. Para uma variável normalmente distribuída, os valores de S e K devem ser

respectivamente 0 e 3, logo esse é um teste de hipótese conjunta desses dois

coeficientes. Caso os coeficientes tenham os valores citados, o teste JB retorna 0, a

hipótese nula é aceita e os resíduos são normalmente distribuídos. Segundo Gujarati e

Porter (2012), caso o tamanho da amostra seja suficientemente grande, pode-se relaxar à

hipótese de normalidade.

Em amostras grandes, as estatísticas t e F têm aproximadamente as distribuições probabilísticas

t e F de forma que os testes de t e F que se baseiam na hipótese de que o erro padrão tem

distribuição normal ainda possam ser aplicados validamente. Hoje, há muita informação sobre

corte transversal e temporais que possuem um número razoavelmente grande de observações.

Portanto, a hipótese de normalidade pode não ser muito relevante em grandes conjuntos de

dados. (GUJARATI e PORTER, 2012)

4.2 Teste de Correlação e Modelo de Regressão Múltipla

Então, após os estudos dos pressupostos anteriormente comentados, foi realizada

uma análise de correlação entre cada variável e a variável dayrate. A correlação é o grau

de associação linear entre duas variáveis, comumente denominado como r. Para o caso

de associação entre três ou mais variáveis, o coeficiente analisado é de correlação

múltipla, R.

Segundo Gujarati e Porter (2012), o coeficiente r é estreitamente ligado ao

coeficiente de determinação r², mas conceitualmente distintos. Assim tem-se:

𝑟 = ±√𝑟² (5)

e 0 ≤ 𝑟2 ≤ 1 ,

onde, para duas variáveis, xi e yi:

𝑟2 =(∑𝑥𝑖𝑦𝑖)²

∑𝑥𝑖2∑𝑦𝑖

2 (6)

A partir do cálculo do coeficiente de correlação, pode-se identificar quais

variáveis possuem correlação forte, moderada ou fraca com a variável dependente, no

presente estudo o dayrate. Como na literatura não há uma padronização a respeito dos

percentuais de correlação que caracterizam uma correlação como forte ou como fraca,

35

coube aos autores estipular o intervalo que marca uma correlação forte entre as

variáveis e o dayrate, para a construção de um modelo de regressão linear múltipla.

No caso das semisubs, variáveis com correlação acima de 50% foram

consideradas para a construção do modelo de regressão linear múltipla. No caso das

drillships, onde coeficientes de correlação mais altos foram verificados, considerou-se

as variáveis com correlação maior que 60% para o modelo de regressão linear múltipla.

4.3 Causalidade de Granger

Como muito abordado por estatísticos, a correlação indica o grau de associação,

mas não uma relação causal entre as variáveis. A relação entre variáveis e a existência

de uma regressão não prova a causalidade (ver SALLES e ALMEIDA, 2016). Por isso,

após a elaboração dos modelos de regressão múltiplos, foi realizada uma análise de

causalidade pelo método de Granger.

O teste de Granger ficou conhecido principalmente para interpretações

macroeconômicas como a causalidade entre o Produto Interno Bruto (PIB) e a oferta

moeda (M), onde se testou a hipótese do PIB causar a oferta de M e a hipótese de a

oferta de M causar o PIB. As equações (7) e (8) para o estudo de causalidade, nesse

exemplo, são descritas abaixo:

𝑃𝐼𝐵𝑡 = ∑ 𝛼𝑖 𝑀𝑡−𝑖𝑛𝑖=1 + ∑ 𝛽𝑗𝑃𝐼𝐵𝑡−𝑗

𝑛𝑗=1 + 𝑢1𝑡 , (7)

𝑀𝑡 = ∑ 𝜆 𝑖𝑀𝑡−𝑖𝑛𝑖=1 + ∑ 𝛿𝑗𝑃𝐼𝐵𝑡−𝑗

𝑛𝑗=1 + 𝑢2𝑡 , (8)

onde u1t e u2t são os termos de erro e não são correlacionados.

Esse caso é caracterizado como causalidade bilateral, para o estudo da

causalidade multivariada, é necessário a prática de técnicas de vetores autorregressivos

(VAR) (GUJARATI e PORTER, 2012).

Junto às equações de causalidade, foi formulado o teste de hipóteses, por meio

do software EViews, onde a hipótese nula (H0) é, por exemplo, a de que PIB não causa

M e a hipótese alternativa (H1) é a de que PIB causa M. O teste de Granger permite

verificar a causalidade e os testes de hipóteses em diferentes defasagens, chamadas de

lags, uma vez que certa variável pode causar a outra em um período t anterior ao

36

estudado. Para a avaliação do teste de hipóteses e para a identificação da causalidade,

foram analisados os fatores F e o valor p. O teste F leva em conta os graus de liberdade

da equação e será mais bem detalhado na seção de comparação dos modelos deste

capítulo. De modo geral, com base nos graus de liberdade, identifica-se um valor de F

crítico, a partir do qual um valor acima desse implica na rejeição da hipótese nula.

Portanto, quanto maior o valor de F, maior a chance de rejeição da hipótese nula e de

caracterização da causalidade. O valor p, por sua vez, é o menor nível de significância

em que a hipótese nula pode ser rejeitada. Convencionalmente, fixa-se certos graus de

significância para os testes de hipóteses, como 1%, 5% e 10%. No caso do presente

estudo, o nível escolhido foi o de 10%, logo para o estudo da causalidade, as relações

cujo valor p fossem iguais ou inferiores a esse valor implicavam na rejeição da hipótese

nula e consequentemente na causalidade.

4.4 Modelo de Regressão Dinâmica

A partir disso, definindo os melhores lags de acordo com a causalidade de

Granger, as variáveis foram incluídas em um modelo de defasagens distribuídas e, em

seguida, em um modelo de regressão dinâmica com diferentes defasagens.

Quando uma regressão apresenta variáveis defasadas no tempo, ela é

caracterizada como um modelo de defasagens distribuídas, como o exemplo descrito

pela equação (9) abaixo:

𝑌𝑡 = 𝛼 + 𝛽0𝑋𝑡 + 𝛽1𝑋𝑡−1 + 𝛽2𝑋𝑡−2 + 𝑢𝑡 , (9)

onde X é uma variável explicativa defasada em t-1 e t-2, além da sua componente em t e

ut é o resíduo.

Caso a regressão trate também a própria variável dependente defasada no tempo,

o modelo é chamado autorregressivo ou dinâmico, representado pela equação (10):

𝑌𝑡 = 𝛼 + 𝛽𝑋𝑡 + 𝛾𝑌𝑡−1 + 𝑢𝑡 , (10)

37

onde a variável dependente Yt depende do seu próprio valor defasado no ciclo anterior,

𝑌𝑡−1 (GUJARATI e PORTER, 2012).

Modelos autorregressivos foram propostos e analisados segundo os métodos de

comparação que serão abordados mais à frente neste capítulo.

4.5 Modelo de Regressão – Correlação e Causalidade

Posteriormente, foram testados modelos “combinados”, tanto com variáveis

escolhidas pelo critério da correlação, quanto variáveis escolhidas pelo critério da

causalidade. A motivação para a elaboração destes modelos foi a curiosidade dos

autores em reunir as variáveis fortemente correlacionadas junto às variáveis causais, a

fim de obter modelos mais satisfatórios.

Para isso, as variáveis encontradas na correlação foram inseridas nos modelos

dinâmicos sem lags ou defasagens, criando, desse modo, uma nova opção de modelo.

Com a elaboração dos modelos de regressão múltipla, vindos da correlação,

modelos dinâmicos vindos da causalidade de Granger e dos modelos combinados, união

entre os dois anteriores, os autores migraram para a etapa de comparação dos modelos, a

fim de encontrar o que melhor explicasse o dayrate das sondas no território nacional.

Vale ressaltar que possivelmente existe um modelo ótimo não alcançado no presente

estudo, mas os modelos propostos são capazes de explicar a variável dependente

dayrate de forma satisfatória.

4.6 Comparação dos Modelos

A comparação entre os modelos foi realizada por meio dos seguintes critérios:

Soma dos Quadrados dos Resíduos

Critério de Informação de Akaike

Critério de Informação de Schwarz

Teste de significância global do modelo (distribuição F)

A soma dos quadrados dos resíduos (SQR) é um parâmetro muito utilizado para

a análise do coeficiente de determinação múltiplo R² e do coeficiente de correlação

múltiplo R.

38

Supõe-se que haja uma regressão representada pela equação (11):

𝑦𝑖 = 𝑦’𝑖 + û𝑖 , (11)

Em que y’i seja o valor estimado de yi e ûi o resíduo, diferença entre yi e y’i. Ao

elevar-se ao quadrado os dois lados da expressão acima, tem-se, após algumas

substituições matemáticas (GUJARATI e PORTER, 2012) a equação (12):

∑𝑦𝑖2 = ∑𝑦′𝑖

2 + ∑û𝑖 , (12)

que é o equivalente a dizer que a Soma dos Quadrados Totais (SQT) é igual à soma dos

quadrados explicados (SQE) mais a soma dos quadrados dos resíduos (SQR). A partir

disso, de acordo com Gujarati e Porter (2012), tem-se que:

𝑅2 =𝑆𝑄𝐸

𝑆𝑄𝑇= 1 –

𝑆𝑄𝑅

𝑆𝑄𝑇 (13)

Como critério para a comparação de modelos, quanto menor o SQR, melhor será

o modelo.

O R² também costuma ser utilizado para comparação de modelos,

principalmente para regressões múltiplas onde há a presença de intercepto. Porém,

muitos dos casos estudados não apresentam esse coeficiente constante, tornando a

interpretação do R² sem muito significado comparativo.

Além do SQR, existem diversos critérios para analisar e/ou comparar modelos

concorrentes. Nesse contexto, dois importantes critérios costumam ser avaliados, o

critério de informação de Akaike (AIC) e o critério de informação de Schwarz (SIC).

Ambos visam têm como objetivo minimizar a soma dos quadrados dos resíduos (SQR),

incluindo um número maior de regressores no modelo.

O AIC é definido pela equação (14) a seguir:

𝐴𝐼𝐶 = 𝑒2𝑘𝑛

𝑆𝑄𝑅

𝑛 (14)

39

Ou em sua forma logarítmica:

ln 𝐴𝐼𝐶 =2𝑘

𝑛+ ln (

𝑆𝑄𝑅

𝑛) , (15)

Onde nas equações (14) e (15) k é o número de regressores, incluindo-se o intercepto

quando houver, n é o número de observações, 2k/n é o fator de correção e SQR é a soma

dos quadrados dos resíduos. A partir disso, quando se compara modelos, aquele em que

houver o menor AIC é preferível em relação ao outro. Esse critério possui a vantagem

de poder ser utilizado dentro da amostra e também fora dela, como no caso em que se

prevê o desempenho de uma regressão.

Semelhante ao AIC, o critério de informação de Schwarz (SIC) pode ser

entendido por meio de sua fórmula (16):

𝑆𝐼𝐶 = 𝑛𝑘

𝑛𝑆𝑄𝑅

𝑛 (16)

Ou na sua forma logarítmica:

ln 𝑆𝐼𝐶 =𝑘

𝑛ln 𝑛 + ln (

𝑆𝑄𝑅

𝑛) , (17)

onde na equação (17) [(k/n) ln n] é o fator de correção. Vale ressaltar que as medidas

corretivas aplicadas ao SIC são mais duras quando comparadas às do AIC (GUJARATI

e PORTER, 2012). Assim como o critério anterior, na comparação de modelos, quanto

menor o SIC, melhor ele será.

De acordo com Hill et al. (1999), pode-se aplicar um teste baseado na

distribuição F para testar a significância global do modelo de regressão. Isto é, testa-se

de maneira conjunta a relevância de todas as variáveis incluídas no modelo, através da

hipótese nula de que cada um dos parâmetros βk, que não o intercepto β1, é zero. Se essa

hipótese nula é verdadeira, nenhuma das variáveis explicativas tem influência sobre o

dayrate, e, assim, o modelo tem pouco ou nenhum valor.

A estatística F de teste é calculada a partir da soma de quadrados dos erros no

modelo que supõe verdadeira a hipótese nula, ou seja, a soma restrita de quadrados de

erros (SQER), e da soma de quadrados de erros do modelo original, não-restrito (SQEU).

40

Sendo J o número de hipóteses e T o tamanho da amostra, a estatística F de teste é dada

pela equação (18):

𝐹 =(𝑆𝑄𝐸𝑅 − 𝑆𝑄𝐸𝑈) 𝐽⁄

𝑆𝑄𝐸𝑈 (𝑇 − 𝐾)⁄ (18)

Se a hipótese nula for verdadeira, a estatística F tem distribuição F com J graus

de liberdade no numerador e T-K graus de liberdade no denominador. Por outro lado, se

a hipótese nula não for verdadeira, então a diferença entre SQER e SQEU se torna grande,

implicando que as restrições impostas ao modelo pela hipótese nula têm efeito

considerável sobre a capacidade do modelo de se ajustar os dados, e o valor de F tende a

ser grande. Assim, rejeita-se a hipótese nula se a estatística de teste F é superior ao valor

crítico de F, dado um nível de confiança. A hipótese alternativa afirma que ao menos

uma das igualdades na hipótese nula não é verdadeira. (HILL et al., 1999)

Portanto, utiliza-se no presente estudo a estatística F para testar a significância

dos modelos elaborados que possuem intercepto.

4.7 Pressuposto de Não Autocorrelação

O teste de Durbin-Watson é aplicado para verificar a suposição de que os erros

no modelo de regressão linear são variáveis aleatórias não-correlacionadas.

Considerando um modelo de regressão linear, onde os erros podem seguir modelo

autorregressivo de primeira ordem, tem-se a equação (19):

𝑒𝑡 = 𝜌𝑒𝑡−1 + 𝑢𝑡 , (19)

e supondo que os erros aleatórios ut sejam distribuídos normalmente, desenvolve-se a

hipótese nula de não haver correlação. Isto é, H0: ρ=0. A estatística de teste d de

Durbin-Watson pode ser aproximada pela equação (20):

𝑑 ≈ 2(1 − �̂�) (20)

Observe que, se ρ=0 na equação (20), não há correlação serial e a estatística de

teste d se aproxima de 2.

41

4.8 Pressuposto de Homocedasticidade

Por último, foi verificada a violação do pressuposto de homocedasticidade,

utilizando-se o teste ARCH. No caso das sondas do tipo semisubs não houve violação e

manteve-se o modelo encontrado, contudo no caso das drillships houve violação do

pressuposto de homocedasticidade e o modelo foi corrigido, usando-se o efeito ARCH-

GARCH (ver BOLLERSLEV, 1986).

A violação do pressuposto de homocedasticidade ocorre quando as variâncias da

variável aleatória yt (dayrate) e dos erros aleatórios et não são as mesmas para todas as

observações, isto é, quando a igualdade da equação (21) não se verifica:

𝑣𝑎𝑟(𝑦𝑡) = 𝑣𝑎𝑟(𝑒𝑡) = 𝜎2 (21)

Quando a hipótese de variância constante é violada, diz-se que a variável aleatória yt

e o erro aleatório et são heterocedásticos (HILL et al., 1999).

Segundo Hill et al. (1999), é frequente ocorrer heterocedasticidade quando se

trabalha com dados em corte ou seção transversal (cross section), isto é, quando há

dados sobre diversas unidades econômicas (neste caso, contratos de sondas) em um

determinado ponto do tempo.

Quando o pressuposto de homocedasticidade é violado, o estimador de mínimos

quadrados não é mais o melhor estimador linear não-tendencioso, ou um estimador

BLUE. Além disso, os desvios padrão calculados para o estimador de mínimos

quadrados são incorretos, de modo que os intervalos de confiança e testes de hipótese

que utilizam esses desvios padrão podem ser significantes.

Neste estudo, a heterocedasticidade foi corrigida através dos conceitos de

Autoregressive Conditional Heteroskedasticity (ARCH) e Generalized Autoregressive

Conditional Heteroskedasticity (GARCH). O modelo ARCH proposto por Engle (1982)

permite que os pesos no cálculo da variância como média ponderada dos quadrados dos

resíduos anteriores sejam parâmetros a serem estimados. Assim, este modelo ajuda a

determinar os melhores pesos para prever a variância (ENGLE, 2001).

Para testar a hipótese nula do teste ARCH dos resíduos de ordem q, é formulada

uma regressão como descrita pela equação (22) a seguir:

42

𝑒𝑡2 = 𝛽0 + (∑ 𝛽𝑠

𝑞𝑠=1 𝑒𝑡−𝑠

2 ) + 𝑣𝑡 , (22)

onde e é o resíduo, os componentes β são constantes defasadas até a ordem q. A partir

dessa regressão, realiza-se dois testes estatísticos para a validação ou não da existência

de heterocedasticidade. O teste F, que verifica a significância dos resíduos quadrados

defasados, e o n*R², que nada mais é do que o R² da regressão acima multiplicado pela

quantidade de observações. Vale ressaltar que nesse tipo verificação a distribuição da

amostra no teste de hipóteses é difícil de ser descrita, entretanto, geralmente, ela se

aproxima de uma distribuição 𝜒𝑛2 , ou seja, uma Distribuição Qui-quadrado com n graus

de liberdade. Por isso, costuma-se no teste ARCH analisar-se a probabilidade de a

regressão ser descrita por uma χ², contribuindo junto à estatística F para a aceitação ou

rejeição da hipótese de heterocedasticidade.

Uma generalização do modelo ARCH, utilizado no teste descrito anteriormente,

é a parametrização GARCH introduzida por Bollerslev (1986). Trata-se também de uma

média ponderada dos quadrados dos resíduos passados, mas nesse caso, os pesos são

declinantes e tendem a zero, sem nunca atingir zero. Assim, segundo a especificação

GARCH, o melhor previsor da variância no próximo período seria uma média

ponderada da variância média no longo prazo (ENGLE, 2001).

O software EViews, amplamente utilizado neste estudo, possibilita o tratamento

da heterocedasticidade introduzindo o efeito ARCH/GARCH. Vale ressaltar que os

modelos obtidos não são necessariamente ótimos, uma vez que o software interrompe o

processo após 500 iterações. Os resultados poderão ser vistos no próximo capítulo.

43

5 Experimento: Resultados obtidos

5.1 Caracterização dos dados

Foi utilizada a base de dados histórica da Riglogix, com informações de

contratos de sondas flutuantes (semissubmersíveis e navios-sonda) do ano 2000 ao ano

2016 no Brasil, ordenadas em ordem crescente pela data de início do contrato.

O foco em sondas flutuantes apenas foi definido com base no entendimento de

que as taxas diárias de unidades fixas, principalmente jackups, apresentam

comportamento significativamente diferente. Jackups, devido às suas especificações e

design, operam em lâmina d’água baixa, normalmente abaixo de 200 metros (ver

ALGER e BANYTE, 2014). As especificações mais elevadas de drillships e semisubs,

tornando-as capazes de operar em lâmina d’água profunda e ultraprofunda, são

traduzidas em custos de operação mais altos e taxas diárias médias também

consideravelmente superiores às de jackups (ver ALGER e BANYTE, 2014).

Figura 12 - Contagem de sondas e dayrates (jackups, semisubs e drillships)

Fonte: ALGER e BANYTE (2014)

Já o foco na região Brasil foi definido em parte pela curiosidade dos autores de

compreender o comportamento de taxas diárias de sondas de perfuração offshore neste

mercado específico, mas também com base na literatura que indica a região como fator

relevante para a definição de dayrates. Alguns pesquisadores afirmam que

44

movimentações de sondas entre regiões não são frequentes e, por este motivo, o

mercado de sondas tem natureza local (RINGLUND et al., 2008).

As variáveis extraídas da base de dados candidatas a variáveis explicativas do

modelo são:

Max_WD: lâmina d’água máxima onde a sonda opera;

Max_Drilling_Depth: profundidade de perfuração máxima;

BOP_Max: pressão máxima do blowout preventor;

Crane_Qty: quantidade de guindastes na sonda;

Rig_Age: idade da sonda (na data da extração da base de dados – outubro de

2016);

Days_K: número de dias de contrato (data final menos a data inicial do

contrato);

Brent: preço do petróleo na data inicial do contrato;

DP_Moored: sonda com posicionamento dinâmico (DP) ou ancorada (variável

binária: 0 para DP e 1 para moored);

A base completa foi dividida em duas bases de dados, uma para sondas

semissubmersíveis (semisubs - SS) e uma para navios-sonda (drillships - DS). A base SS

inclui 1496 observações e a DS 851 observações. Vale ressaltar que pelo fato de os

dados da base utilizada não serem igualmente espaçados no tempo, foi utilizada a ordem

das ocorrências para a caracterização de uma série temporal.

5.2 Resumo estatístico das variáveis

A fim de verificar os pressupostos de normalidade e estacionariedade das

variáveis, foram aplicados os testes ADF e Jarque-Bera a todas as variáveis, inclusive à

variável dependente DayRate.

Como mencionado na metodologia de estudo, a estacionariedade foi verificada

pelo teste de raízes unitárias, Augmented Dickey-Fuller (ADF), onde se analisa a

hipótese nula de que a variável tem uma raiz unitária. Nesse sentido, caso valor p seja

menor do que o grau de confiança aceitado nos estudos (10%), a hipótese nula é

rejeitada, caracterizando a estacionariedade.

45

No caso da variável Brent, para ambos os tipos de sonda, percebe-se que o

pressuposto da estacionariedade está sendo violado. Por isso, para dar continuidade ao

trabalho, foram criadas duas novas variáveis Brent_Dif1 e Brent_Ln, descritas pelas

equações (23) e (24), que representam as primeiras diferenças entre duas observações de

Brent:

𝐵𝑟𝑒𝑛𝑡_𝐷𝑖𝑓1𝑡 = 𝐵𝑟𝑒𝑛𝑡𝑡 − 𝐵𝑟𝑒𝑛𝑡𝑡−1 + 𝑒𝑡 , (23)

𝐵𝑟𝑒𝑛𝑡_𝐿𝑛𝑡 = ln (𝐵𝑟𝑒𝑛𝑡𝑡

𝐵𝑟𝑒𝑛𝑡𝑡−1) , (24)

onde et significa o termo estatístico no período t.

Feito isso, obteve-se a estacionariedade para essa componente, entretanto

perdeu-se a primeira observação da base, uma vez que não há registro anterior para

realizar a diferença entre eles.

Os resultados dos testes de estacionariedade, elaborados no software EViews,

podem ser observados nos Anexo V (semisub) e VI (drillship) deste estudo.

Por meio do teste de Jarque-Bera verificou-se que o pressuposto da normalidade

foi violado em todas as variáveis, tanto no caso semisub, quanto no caso drillship.

Mesmo assim, optou-se por dar continuidade ao estudo, ressaltando que, no futuro, com

maior disponibilidade de tempo, este ponto deve ser endereçado. Os resultados dos

testes, elaborados com auxílio do software EViews, podem ser verificados no Anexo III

(semisub) e no Anexo IV (drillship).

5.2.1 Semisub

Um resumo estatístico das variáveis de sondas submersíveis, incluindo média,

mediana, máximo, mínimo, desvio padrão, assimetria, curtose e os resultados dos testes

de normalidade e estacionariedade, pode ser observado a seguir.

Note que a variável Brent apresenta valor p de 0,1712 para a estatística de teste

ADF, indicando que, a um nível de confiança de 90%, esta variável não é estacionária.

Entretanto, as novas variáveis Brent_Dif1 e Brent_Ln apresentaram resultados

satisfatórios, indicando estacionariedade a um grau de significância de 90%.

46

Tabela 1 - Resumo estatístico das variáveis (SS)

Fonte: Elaboração própria

SS (a) (b) (c) (d) (e)

Média 5369,2740 75,9629 0,0183 0,0006 12357,8600

Mediana 5600,0000 76,2900 0,0000 0,0000 100000,0000

Máximo 10000,0000 141,2400 24,9500 0,2956 15000,0000

Mínimo 1100,0000 18,5000 -47,4400 -0,5413 10000,0000

Desvio padrão 2734,6260 29,7712 2,6144 0,0362 2496,7910

Assimetria 0,3685 0,0965 -4,5104 -2,3095 0,1139

Curtose 1,9718 2,1383 101,4317 62,6862 1,0130

Jarque-Bera 99,6893 48,5753 608600,0000 223239,2000 249,1771

Valor p 0,0000 0,0000 0,0000 0,0000 0,0000

ADF -9,7032 -2,3029 -19,2164 -19,4303 -11,3309

Valor p 0,0000 0,1712 0,0000 0,0000 0,0000

No de lags 0 3 2 2 0

Tabela 2 - Resumo estatístico das variáveis (SS, continuação)

Fonte: Elaboração própria

SS (f) (g) (h) (i) (j) (k)

Média 2,4676 259783,1000 89,4355 26838,8400 25,1014 0,4094

Mediana 2,0000 265000,0000 65,0000 25000,0000 27,2000 0,0000

Máximo 7,0000 641000,0000 854,0000 40000,0000 43,7000 1,0000

Mínimo 1,0000 30000,0000 0,0000 12000,0000 4,5000 0,0000

Desvio padrão 0,8083 125886,5000 88,8552 5405,8060 13,1358 0,4919

Assimetria 1,9155 0,5175 3,1344 0,5316 -0,1195 0,3686

Curtose 11,2854 3,3010 18,5055 3,3802 1,5233 1,1359

Jarque-Bera 5190,3240 72,3710 17424,0400 79,4135 139,4053 250,3172

Valor p 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000

ADF -11,3445 -6,6304 -33,8341 -11,1588 -10,9607 -11,7287

Valor p 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000

No de lags 0 0 0 0 0 0 Observação: (a) Max_WD; (b) Brent; (c) Brent_Dif1; (d) Brent_Ln; (e) BOP_Max; (f) Crane_Qty ; (g)

Day_Rate; (h) Days_K; (i) Max_Drilling_Depth; (j) Rig_Age; (k) DP_Moored.

5.2.2 Drillship

Para as variáveis relacionadas aos navios-sonda, também foi elaborado um

resumo estatístico que inclui média, mediana, máximo, mínimo, desvio padrão,

assimetria, curtose e os testes de normalidade e estacionariedade. Vale ressaltar que a

variável Brent apresenta valor p de 0,4137 para a estatística de teste ADF, indicando a

violação do pressuposto de estacionariedade com um nível de confiança de 90%.

47

Como esperado, as variáveis criadas Brent_Dif1 e Brent_Ln foram consideradas

estacionárias ao nível de significância de 90%, mitigando o problema da variável Brent.

Tabela 3 - Resumo estatístico das variáveis (DS)

Fonte: Elaboração própria

DS (a) (b) (c) (d) (e)

Média 8025,0110 66,9136 0,0297 0,0010 13482,3500

Mediana 7875,0000 61,1200 0,0000 0,0000 15000,0000

Máximo 12000,0000 133,3100 28,6900 0,6817 10000,0000

Mínimo 4900,0000 10,5400 -36,8400 -0,5887 2300,2630

Desvio padrão 2308,9340 36,1813 3,3834 0,0590 -0,8546

Assimetria 0,1745 0,2034 -2,3258 -0,0734 1,7304

Curtose 1,8001 1,4901 48,2235 45,9776 1,7304

Jarque-Bera 55,3023 86,6086 73199,1200 65418,0300 160,5601

Valor p 0,0000 0,0000 0,0000 0,0000 0,0000

ADF -6,8295 -1,7340 -12,6388 -30,6719 -9,3942

Valor p 0,0000 0,4137 0,0000 0,0000 0,0000

No de lags 1 0 3 0 0

Tabela 4 - Resumo estatístico das variáveis (DS, continuação)

Fonte: Elaboração própria

DS (f) (g) (h) (i) (j)

Média 3,1541 262481,2000 84,1553 28529,1700 25,9260

Mediana 3,0000 225000,0000 59,0000 30000,0000 34,3000

Máximo 6,0000 610000,0000 730,0000 40000,0000 44,8000

Mínimo 2,0000 50000,0000 1,0000 19685,0000 1,3000

Desvio padrão 1,0671 162901,8000 83,4216 7376,5370 15,2289

Assimetria 0,7030 0,3548 2,6948 0,2809 -0,3672

Curtose 2,9844 1,6763 14,1448 1,6732 1,4090

Jarque-Bera 70,0243 79,8868 5427,7310 73,5269 108,7511

Valor p 0,0000 0,0000 0,0000 0,0000 0,0000

ADF -8,7241 -3,3282 -13,1150 -6,7230 -6,3961

Valor p 0,0000 0,0140 0,0000 0,0000 0,0000

No de lags 1 3 2 1 1 Observação: (a) Crane_Qty; (b) Day_Rate; (c) Days_K; (d) Max_Drilling_Depth; (e) Rig_Age; (f)

Max_WD; (g) Brent; (h) Brent_Dif1; (i) Brent_Ln; (j) BOP_Max.

48

5.3 Teste de correlação

Conforme visto na metodologia, os resultados da correlação entre cada variável e

o dayrate podem ser vistos a seguir para os dois tipos de sondas.

5.3.1 Semisub

Tabela 5 - Correlação entre dayrate e variáveis (SS)

Fonte: Elaboração própria

Correlação (a) (b) (c) (d) (e) (f) (g) (h) (i) (j)

DayRate 56,2% 51,4% 41,5% 28,5%

-

38,5% 14,0% 42,5% -0,4% -1,3%

-

24,1% Observação: (a) Max_WD; (b) Max_Drilling_Depth; (c) BOP_Max; (d) Crane_Qty; (e) Rig_Age; (f)

Days_K; (g) Brent; (h) Brent_Dif1; (i) Brent_Ln; (j) DP_Moored.

5.3.2 Drillship

Tabela 6 - Correlação entre dayrate e variáveis (DS)

Fonte: Elaboração própria

Correlação (a) (b) (c) (d) (e) (f) (g) (h) (i)

DayRate 67,3% 67,2% 39,6% 55,0%

-

71,5% 19,0% 72,8% -9,3% -7,1% Observação: (a) Max_WD; (b) Max_Drilling_Depth; (c) BOP_Max; (d) Crane_Qty; (e) Rig_Age; (f)

Days_K; (g) Brent; (h) Brent_Dif1; (i) Brent_Ln.

Como a correlação ficou, em geral, mais baixa no caso semisub, optou-se por

considerar como variáveis relevantes de correlação aquelas que apresentavam valores

acima de 50%, ou seja Max_WD e Max_Drilling_Depth. Enquanto que no caso

drillship, optou-se por aquelas cujos valores eram acima de 60%, ou seja, Max_WD,

Max_Drilling_Depth e Rig_Age. Vale ressaltar que apesar de o Brent apresentar um alto

coeficiente de correlação, não é estacionário. Além disso, como todas as drillships da

base possuem posicionamento dinâmico, não foi necessário incluir a variável