modelo para envio de contribuiÇÕes referente À … · o art. 5º da forma como encontrado...

TRANSCRIPT

MODELO PARA ENVIO DE CONTRIBUIÇÕES REFERENTE À AUDIÊNCIA PÚBLICA Nº 077/2011

NOME DA INSTITUIÇÃO: Grupo NEOENERGIA

AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA – ANEEL

ATO REGULATÓRIO: REN 063/2004 (Especificar Nome/Tipo, nº e data, caso existam)

EMENTA (Caso exista):

CONTRIBUIÇÕES RECEBIDAS

IMPORTANTE: Os comentários e sugestões referentes às contribuições deverão ser fundamentados e justificados, mencionando-se os artigos, parágrafos e incisos a que se referem, devendo ser acompanhados de textos alternativos e substitutivos quando envolverem sugestões de inclusão ou alteração, parcial ou total, de qualquer dispositivo.

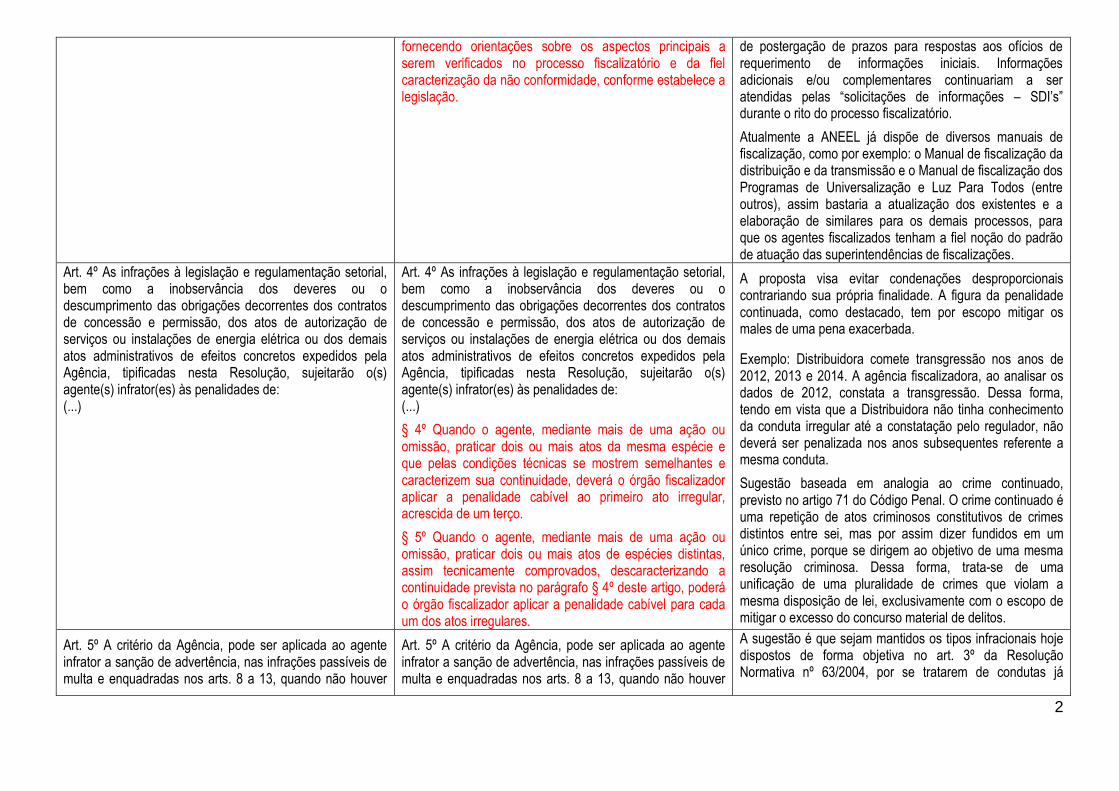

TEXTO/ANEEL TEXTO/INSTITUIÇÃO JUSTIFICATIVA/INSTITUIÇÃO Art. 3º Como parte do processo fiscalizatório, as Superintendências de Fiscalização adotarão procedimento de Monitoramento e Controle, com as seguintes finalidades, entre outras: (...) Parágrafo único (...)

Art. 3º Como parte do processo fiscalizatório, as Superintendências de Fiscalização adotarão procedimento de Monitoramento e Controle, com as seguintes finalidades, entre outras: (...) §1º (...) § 2º As Superintendências de fiscalização deverão instituir, por tipo de processo regulado, metodologia de realização de fiscalização, disposta em manual de fiscalização a ser disponibilizado em área específica no sítio da ANEEL,

A proposta tem o objetivo de definir os procedimentos a serem seguidos pelos técnicos das superintendências de fiscalização, de forma a uniformizar seus procedimentos permitindo assim uma ação padronizada dos fiscais da ANEEL.

Tal uniformização permitirá aos agentes fiscalizados preparar seus sistemas comerciais e técnicos para a extração dos dados requeridos pelas equipes de fiscalização da ANEEL, e dessa forma minorar os pedidos

2

fornecendo orientações sobre os aspectos principais a serem verificados no processo fiscalizatório e da fiel caracterização da não conformidade, conforme estabelece a legislação.

de postergação de prazos para respostas aos ofícios de requerimento de informações iniciais. Informações adicionais e/ou complementares continuariam a ser atendidas pelas “solicitações de informações – SDI’s” durante o rito do processo fiscalizatório.

Atualmente a ANEEL já dispõe de diversos manuais de fiscalização, como por exemplo: o Manual de fiscalização da distribuição e da transmissão e o Manual de fiscalização dos Programas de Universalização e Luz Para Todos (entre outros), assim bastaria a atualização dos existentes e a elaboração de similares para os demais processos, para que os agentes fiscalizados tenham a fiel noção do padrão de atuação das superintendências de fiscalizações.

Art. 4º As infrações à legislação e regulamentação setorial, bem como a inobservância dos deveres ou o descumprimento das obrigações decorrentes dos contratos de concessão e permissão, dos atos de autorização de serviços ou instalações de energia elétrica ou dos demais atos administrativos de efeitos concretos expedidos pela Agência, tipificadas nesta Resolução, sujeitarão o(s) agente(s) infrator(es) às penalidades de: (...)

Art. 4º As infrações à legislação e regulamentação setorial, bem como a inobservância dos deveres ou o descumprimento das obrigações decorrentes dos contratos de concessão e permissão, dos atos de autorização de serviços ou instalações de energia elétrica ou dos demais atos administrativos de efeitos concretos expedidos pela Agência, tipificadas nesta Resolução, sujeitarão o(s) agente(s) infrator(es) às penalidades de: (...)

§ 4º Quando o agente, mediante mais de uma ação ou omissão, praticar dois ou mais atos da mesma espécie e que pelas condições técnicas se mostrem semelhantes e caracterizem sua continuidade, deverá o órgão fiscalizador aplicar a penalidade cabível ao primeiro ato irregular, acrescida de um terço.

§ 5º Quando o agente, mediante mais de uma ação ou omissão, praticar dois ou mais atos de espécies distintas, assim tecnicamente comprovados, descaracterizando a continuidade prevista no parágrafo § 4º deste artigo, poderá o órgão fiscalizador aplicar a penalidade cabível para cada um dos atos irregulares.

A proposta visa evitar condenações desproporcionais contrariando sua própria finalidade. A figura da penalidade continuada, como destacado, tem por escopo mitigar os males de uma pena exacerbada.

Exemplo: Distribuidora comete transgressão nos anos de 2012, 2013 e 2014. A agência fiscalizadora, ao analisar os dados de 2012, constata a transgressão. Dessa forma, tendo em vista que a Distribuidora não tinha conhecimento da conduta irregular até a constatação pelo regulador, não deverá ser penalizada nos anos subsequentes referente a mesma conduta.

Sugestão baseada em analogia ao crime continuado, previsto no artigo 71 do Código Penal. O crime continuado é uma repetição de atos criminosos constitutivos de crimes distintos entre sei, mas por assim dizer fundidos em um único crime, porque se dirigem ao objetivo de uma mesma resolução criminosa. Dessa forma, trata-se de uma unificação de uma pluralidade de crimes que violam a mesma disposição de lei, exclusivamente com o escopo de mitigar o excesso do concurso material de delitos.

Art. 5º A critério da Agência, pode ser aplicada ao agente infrator a sanção de advertência, nas infrações passíveis de multa e enquadradas nos arts. 8 a 13, quando não houver

Art. 5º A critério da Agência, pode ser aplicada ao agente infrator a sanção de advertência, nas infrações passíveis de multa e enquadradas nos arts. 8 a 13, quando não houver

A sugestão é que sejam mantidos os tipos infracionais hoje dispostos de forma objetiva no art. 3º da Resolução Normativa nº 63/2004, por se tratarem de condutas já

3

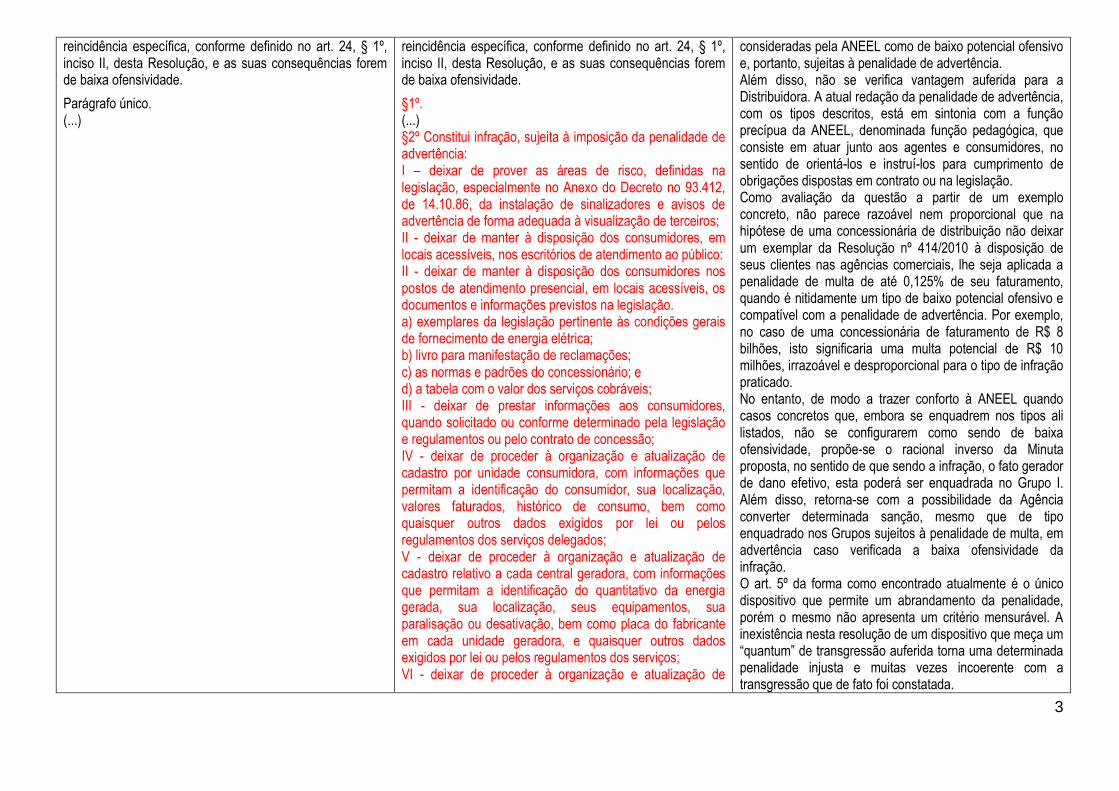

reincidência específica, conforme definido no art. 24, § 1º, inciso II, desta Resolução, e as suas consequências forem de baixa ofensividade.

Parágrafo único. (...)

reincidência específica, conforme definido no art. 24, § 1º, inciso II, desta Resolução, e as suas consequências forem de baixa ofensividade.

§1º. (...) §2º Constitui infração, sujeita à imposição da penalidade de advertência: I – deixar de prover as áreas de risco, definidas na legislação, especialmente no Anexo do Decreto no 93.412, de 14.10.86, da instalação de sinalizadores e avisos de advertência de forma adequada à visualização de terceiros; II - deixar de manter à disposição dos consumidores, em locais acessíveis, nos escritórios de atendimento ao público: II - deixar de manter à disposição dos consumidores nos postos de atendimento presencial, em locais acessíveis, os documentos e informações previstos na legislação. a) exemplares da legislação pertinente às condições gerais de fornecimento de energia elétrica; b) livro para manifestação de reclamações; c) as normas e padrões do concessionário; e d) a tabela com o valor dos serviços cobráveis; III - deixar de prestar informações aos consumidores, quando solicitado ou conforme determinado pela legislação e regulamentos ou pelo contrato de concessão; IV - deixar de proceder à organização e atualização de cadastro por unidade consumidora, com informações que permitam a identificação do consumidor, sua localização, valores faturados, histórico de consumo, bem como quaisquer outros dados exigidos por lei ou pelos regulamentos dos serviços delegados; V - deixar de proceder à organização e atualização de cadastro relativo a cada central geradora, com informações que permitam a identificação do quantitativo da energia gerada, sua localização, seus equipamentos, sua paralisação ou desativação, bem como placa do fabricante em cada unidade geradora, e quaisquer outros dados exigidos por lei ou pelos regulamentos dos serviços; VI - deixar de proceder à organização e atualização de

consideradas pela ANEEL como de baixo potencial ofensivo e, portanto, sujeitas à penalidade de advertência. Além disso, não se verifica vantagem auferida para a Distribuidora. A atual redação da penalidade de advertência, com os tipos descritos, está em sintonia com a função precípua da ANEEL, denominada função pedagógica, que consiste em atuar junto aos agentes e consumidores, no sentido de orientá-los e instruí-los para cumprimento de obrigações dispostas em contrato ou na legislação. Como avaliação da questão a partir de um exemplo concreto, não parece razoável nem proporcional que na hipótese de uma concessionária de distribuição não deixar um exemplar da Resolução nº 414/2010 à disposição de seus clientes nas agências comerciais, lhe seja aplicada a penalidade de multa de até 0,125% de seu faturamento, quando é nitidamente um tipo de baixo potencial ofensivo e compatível com a penalidade de advertência. Por exemplo, no caso de uma concessionária de faturamento de R$ 8 bilhões, isto significaria uma multa potencial de R$ 10 milhões, irrazoável e desproporcional para o tipo de infração praticado. No entanto, de modo a trazer conforto à ANEEL quando casos concretos que, embora se enquadrem nos tipos ali listados, não se configurarem como sendo de baixa ofensividade, propõe-se o racional inverso da Minuta proposta, no sentido de que sendo a infração, o fato gerador de dano efetivo, esta poderá ser enquadrada no Grupo I. Além disso, retorna-se com a possibilidade da Agência converter determinada sanção, mesmo que de tipo enquadrado nos Grupos sujeitos à penalidade de multa, em advertência caso verificada a baixa ofensividade da infração. O art. 5º da forma como encontrado atualmente é o único dispositivo que permite um abrandamento da penalidade, porém o mesmo não apresenta um critério mensurável. A inexistência nesta resolução de um dispositivo que meça um “quantum” de transgressão auferida torna uma determinada penalidade injusta e muitas vezes incoerente com a transgressão que de fato foi constatada.

4

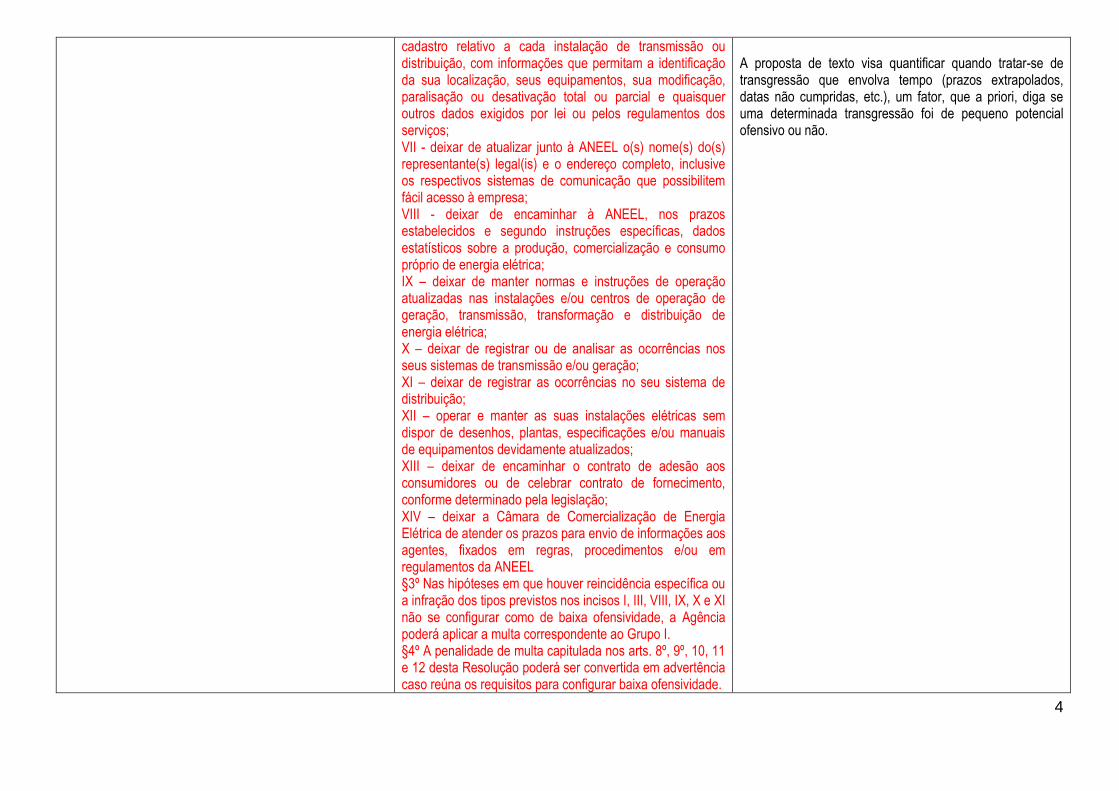

cadastro relativo a cada instalação de transmissão ou distribuição, com informações que permitam a identificação da sua localização, seus equipamentos, sua modificação, paralisação ou desativação total ou parcial e quaisquer outros dados exigidos por lei ou pelos regulamentos dos serviços; VII - deixar de atualizar junto à ANEEL o(s) nome(s) do(s) representante(s) legal(is) e o endereço completo, inclusive os respectivos sistemas de comunicação que possibilitem fácil acesso à empresa; VIII - deixar de encaminhar à ANEEL, nos prazos estabelecidos e segundo instruções específicas, dados estatísticos sobre a produção, comercialização e consumo próprio de energia elétrica; IX – deixar de manter normas e instruções de operação atualizadas nas instalações e/ou centros de operação de geração, transmissão, transformação e distribuição de energia elétrica; X – deixar de registrar ou de analisar as ocorrências nos seus sistemas de transmissão e/ou geração; XI – deixar de registrar as ocorrências no seu sistema de distribuição; XII – operar e manter as suas instalações elétricas sem dispor de desenhos, plantas, especificações e/ou manuais de equipamentos devidamente atualizados; XIII – deixar de encaminhar o contrato de adesão aos consumidores ou de celebrar contrato de fornecimento, conforme determinado pela legislação; XIV – deixar a Câmara de Comercialização de Energia Elétrica de atender os prazos para envio de informações aos agentes, fixados em regras, procedimentos e/ou em regulamentos da ANEEL §3º Nas hipóteses em que houver reincidência específica ou a infração dos tipos previstos nos incisos I, III, VIII, IX, X e XI não se configurar como de baixa ofensividade, a Agência poderá aplicar a multa correspondente ao Grupo I. §4º A penalidade de multa capitulada nos arts. 8º, 9º, 10, 11 e 12 desta Resolução poderá ser convertida em advertência caso reúna os requisitos para configurar baixa ofensividade.

A proposta de texto visa quantificar quando tratar-se de transgressão que envolva tempo (prazos extrapolados, datas não cumpridas, etc.), um fator, que a priori, diga se uma determinada transgressão foi de pequeno potencial ofensivo ou não.

5

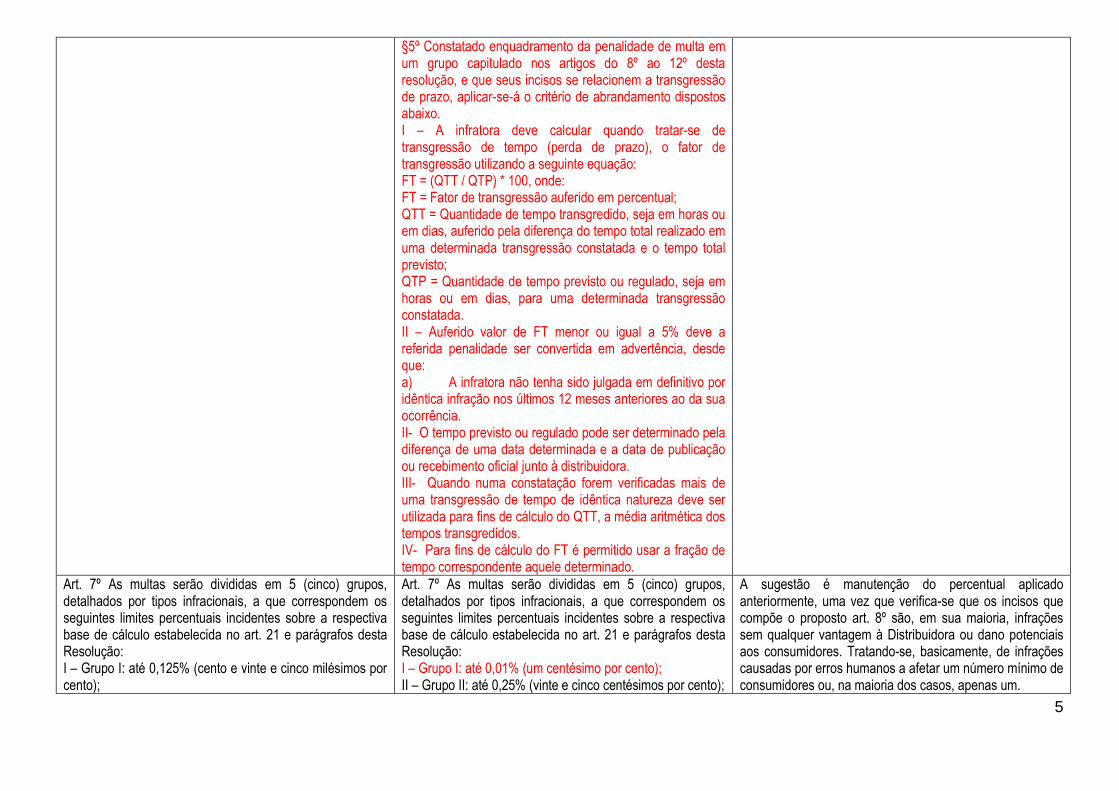

§5º Constatado enquadramento da penalidade de multa em um grupo capitulado nos artigos do 8º ao 12º desta resolução, e que seus incisos se relacionem a transgressão de prazo, aplicar-se-á o critério de abrandamento dispostos abaixo. I – A infratora deve calcular quando tratar-se de transgressão de tempo (perda de prazo), o fator de transgressão utilizando a seguinte equação: FT = (QTT / QTP) * 100, onde: FT = Fator de transgressão auferido em percentual; QTT = Quantidade de tempo transgredido, seja em horas ou em dias, auferido pela diferença do tempo total realizado em uma determinada transgressão constatada e o tempo total previsto; QTP = Quantidade de tempo previsto ou regulado, seja em horas ou em dias, para uma determinada transgressão constatada. II – Auferido valor de FT menor ou igual a 5% deve a referida penalidade ser convertida em advertência, desde que: a) A infratora não tenha sido julgada em definitivo por idêntica infração nos últimos 12 meses anteriores ao da sua ocorrência. II- O tempo previsto ou regulado pode ser determinado pela diferença de uma data determinada e a data de publicação ou recebimento oficial junto à distribuidora. III- Quando numa constatação forem verificadas mais de uma transgressão de tempo de idêntica natureza deve ser utilizada para fins de cálculo do QTT, a média aritmética dos tempos transgredidos. IV- Para fins de cálculo do FT é permitido usar a fração de tempo correspondente aquele determinado.

Art. 7º As multas serão divididas em 5 (cinco) grupos, detalhados por tipos infracionais, a que correspondem os seguintes limites percentuais incidentes sobre a respectiva base de cálculo estabelecida no art. 21 e parágrafos desta Resolução: I – Grupo I: até 0,125% (cento e vinte e cinco milésimos por cento);

Art. 7º As multas serão divididas em 5 (cinco) grupos, detalhados por tipos infracionais, a que correspondem os seguintes limites percentuais incidentes sobre a respectiva base de cálculo estabelecida no art. 21 e parágrafos desta Resolução: I – Grupo I: até 0,01% (um centésimo por cento); II – Grupo II: até 0,25% (vinte e cinco centésimos por cento);

A sugestão é manutenção do percentual aplicado anteriormente, uma vez que verifica-se que os incisos que compõe o proposto art. 8º são, em sua maioria, infrações sem qualquer vantagem à Distribuidora ou dano potenciais aos consumidores. Tratando-se, basicamente, de infrações causadas por erros humanos a afetar um número mínimo de consumidores ou, na maioria dos casos, apenas um.

6

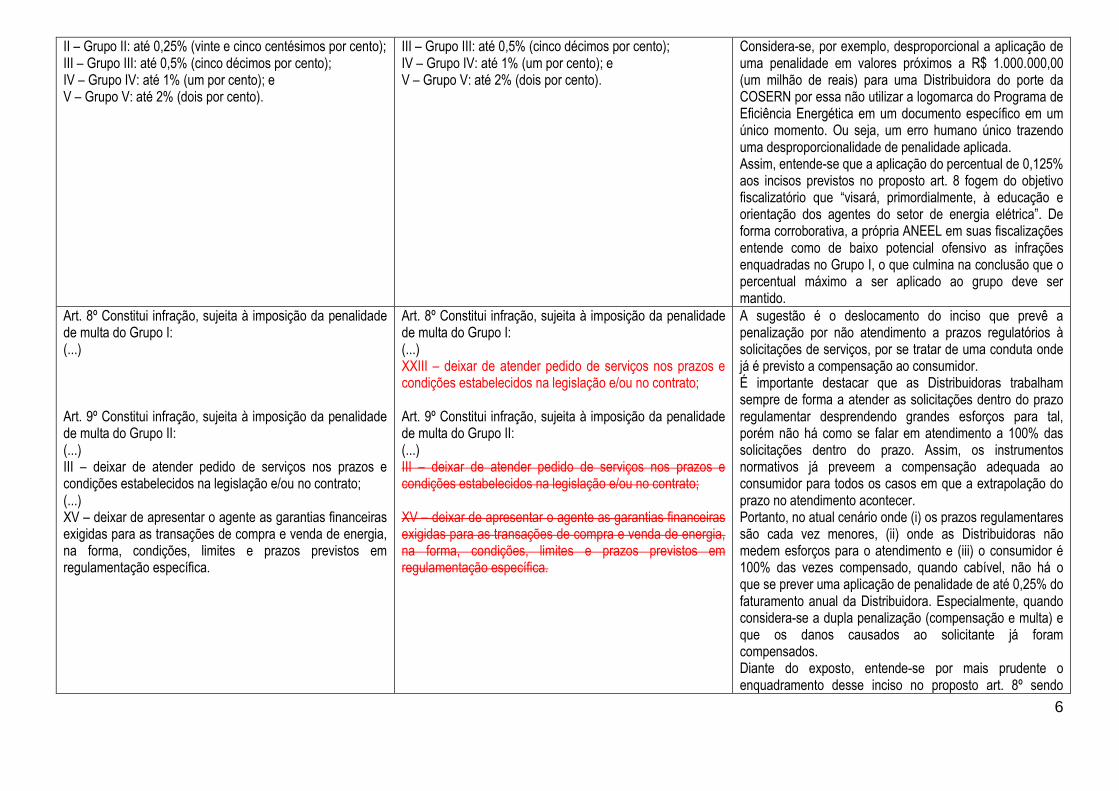

II – Grupo II: até 0,25% (vinte e cinco centésimos por cento); III – Grupo III: até 0,5% (cinco décimos por cento); IV – Grupo IV: até 1% (um por cento); e V – Grupo V: até 2% (dois por cento).

III – Grupo III: até 0,5% (cinco décimos por cento); IV – Grupo IV: até 1% (um por cento); e V – Grupo V: até 2% (dois por cento).

Considera-se, por exemplo, desproporcional a aplicação de uma penalidade em valores próximos a R$ 1.000.000,00 (um milhão de reais) para uma Distribuidora do porte da COSERN por essa não utilizar a logomarca do Programa de Eficiência Energética em um documento específico em um único momento. Ou seja, um erro humano único trazendo uma desproporcionalidade de penalidade aplicada. Assim, entende-se que a aplicação do percentual de 0,125% aos incisos previstos no proposto art. 8 fogem do objetivo fiscalizatório que “visará, primordialmente, à educação e orientação dos agentes do setor de energia elétrica”. De forma corroborativa, a própria ANEEL em suas fiscalizações entende como de baixo potencial ofensivo as infrações enquadradas no Grupo I, o que culmina na conclusão que o percentual máximo a ser aplicado ao grupo deve ser mantido.

Art. 8º Constitui infração, sujeita à imposição da penalidade de multa do Grupo I: (...) Art. 9º Constitui infração, sujeita à imposição da penalidade de multa do Grupo II: (...) III – deixar de atender pedido de serviços nos prazos e condições estabelecidos na legislação e/ou no contrato; (...) XV – deixar de apresentar o agente as garantias financeiras exigidas para as transações de compra e venda de energia, na forma, condições, limites e prazos previstos em regulamentação específica.

Art. 8º Constitui infração, sujeita à imposição da penalidade de multa do Grupo I: (...) XXIII – deixar de atender pedido de serviços nos prazos e condições estabelecidos na legislação e/ou no contrato; Art. 9º Constitui infração, sujeita à imposição da penalidade de multa do Grupo II: (...) III – deixar de atender pedido de serviços nos prazos e condições estabelecidos na legislação e/ou no contrato; XV – deixar de apresentar o agente as garantias financeiras exigidas para as transações de compra e venda de energia, na forma, condições, limites e prazos previstos em regulamentação específica.

A sugestão é o deslocamento do inciso que prevê a penalização por não atendimento a prazos regulatórios à solicitações de serviços, por se tratar de uma conduta onde já é previsto a compensação ao consumidor. É importante destacar que as Distribuidoras trabalham sempre de forma a atender as solicitações dentro do prazo regulamentar desprendendo grandes esforços para tal, porém não há como se falar em atendimento a 100% das solicitações dentro do prazo. Assim, os instrumentos normativos já preveem a compensação adequada ao consumidor para todos os casos em que a extrapolação do prazo no atendimento acontecer. Portanto, no atual cenário onde (i) os prazos regulamentares são cada vez menores, (ii) onde as Distribuidoras não medem esforços para o atendimento e (iii) o consumidor é 100% das vezes compensado, quando cabível, não há o que se prever uma aplicação de penalidade de até 0,25% do faturamento anual da Distribuidora. Especialmente, quando considera-se a dupla penalização (compensação e multa) e que os danos causados ao solicitante já foram compensados. Diante do exposto, entende-se por mais prudente o enquadramento desse inciso no proposto art. 8º sendo

7

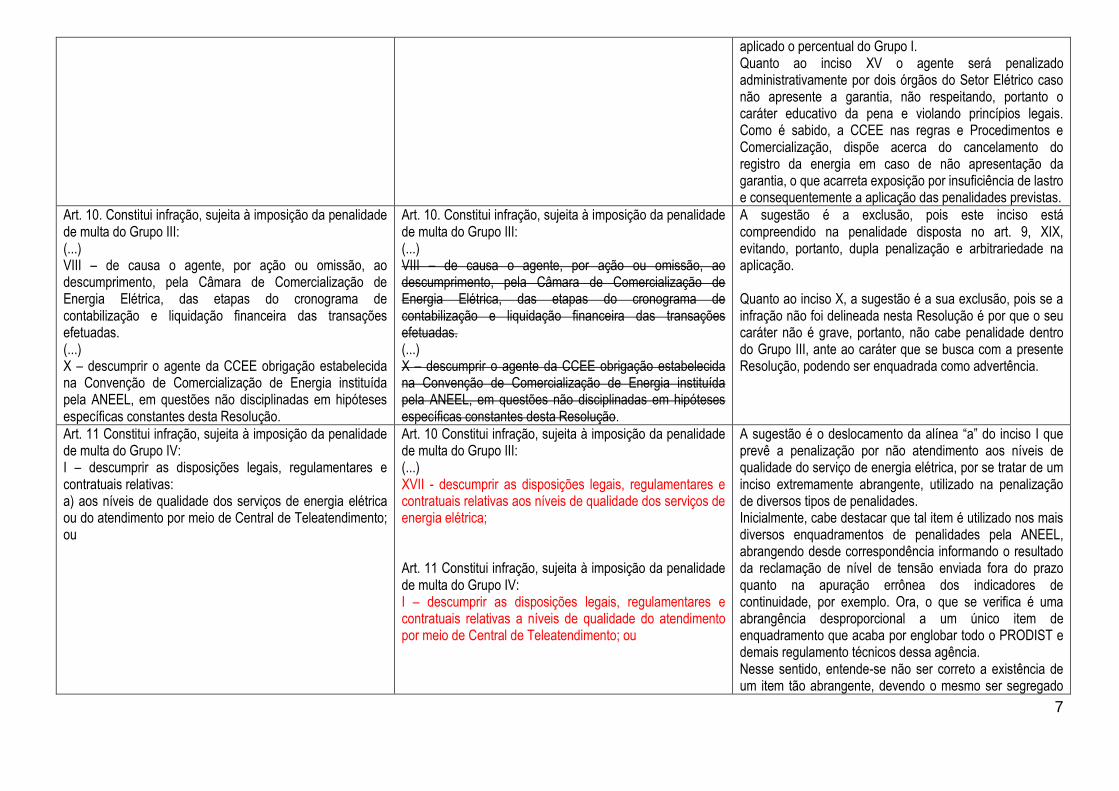

aplicado o percentual do Grupo I. Quanto ao inciso XV o agente será penalizado administrativamente por dois órgãos do Setor Elétrico caso não apresente a garantia, não respeitando, portanto o caráter educativo da pena e violando princípios legais. Como é sabido, a CCEE nas regras e Procedimentos e Comercialização, dispõe acerca do cancelamento do registro da energia em caso de não apresentação da garantia, o que acarreta exposição por insuficiência de lastro e consequentemente a aplicação das penalidades previstas.

Art. 10. Constitui infração, sujeita à imposição da penalidade de multa do Grupo III: (...) VIII – de causa o agente, por ação ou omissão, ao descumprimento, pela Câmara de Comercialização de Energia Elétrica, das etapas do cronograma de contabilização e liquidação financeira das transações efetuadas. (...) X – descumprir o agente da CCEE obrigação estabelecida na Convenção de Comercialização de Energia instituída pela ANEEL, em questões não disciplinadas em hipóteses específicas constantes desta Resolução.

Art. 10. Constitui infração, sujeita à imposição da penalidade de multa do Grupo III: (...) VIII – de causa o agente, por ação ou omissão, ao descumprimento, pela Câmara de Comercialização de Energia Elétrica, das etapas do cronograma de contabilização e liquidação financeira das transações efetuadas. (...) X – descumprir o agente da CCEE obrigação estabelecida na Convenção de Comercialização de Energia instituída pela ANEEL, em questões não disciplinadas em hipóteses específicas constantes desta Resolução.

A sugestão é a exclusão, pois este inciso está compreendido na penalidade disposta no art. 9, XIX, evitando, portanto, dupla penalização e arbitrariedade na aplicação. Quanto ao inciso X, a sugestão é a sua exclusão, pois se a infração não foi delineada nesta Resolução é por que o seu caráter não é grave, portanto, não cabe penalidade dentro do Grupo III, ante ao caráter que se busca com a presente Resolução, podendo ser enquadrada como advertência.

Art. 11 Constitui infração, sujeita à imposição da penalidade de multa do Grupo IV: I – descumprir as disposições legais, regulamentares e contratuais relativas: a) aos níveis de qualidade dos serviços de energia elétrica ou do atendimento por meio de Central de Teleatendimento; ou

Art. 10 Constitui infração, sujeita à imposição da penalidade de multa do Grupo III: (...) XVII - descumprir as disposições legais, regulamentares e contratuais relativas aos níveis de qualidade dos serviços de energia elétrica; Art. 11 Constitui infração, sujeita à imposição da penalidade de multa do Grupo IV: I – descumprir as disposições legais, regulamentares e contratuais relativas a níveis de qualidade do atendimento por meio de Central de Teleatendimento; ou

A sugestão é o deslocamento da alínea “a” do inciso I que prevê a penalização por não atendimento aos níveis de qualidade do serviço de energia elétrica, por se tratar de um inciso extremamente abrangente, utilizado na penalização de diversos tipos de penalidades. Inicialmente, cabe destacar que tal item é utilizado nos mais diversos enquadramentos de penalidades pela ANEEL, abrangendo desde correspondência informando o resultado da reclamação de nível de tensão enviada fora do prazo quanto na apuração errônea dos indicadores de continuidade, por exemplo. Ora, o que se verifica é uma abrangência desproporcional a um único item de enquadramento que acaba por englobar todo o PRODIST e demais regulamento técnicos dessa agência. Nesse sentido, entende-se não ser correto a existência de um item tão abrangente, devendo o mesmo ser segregado

8

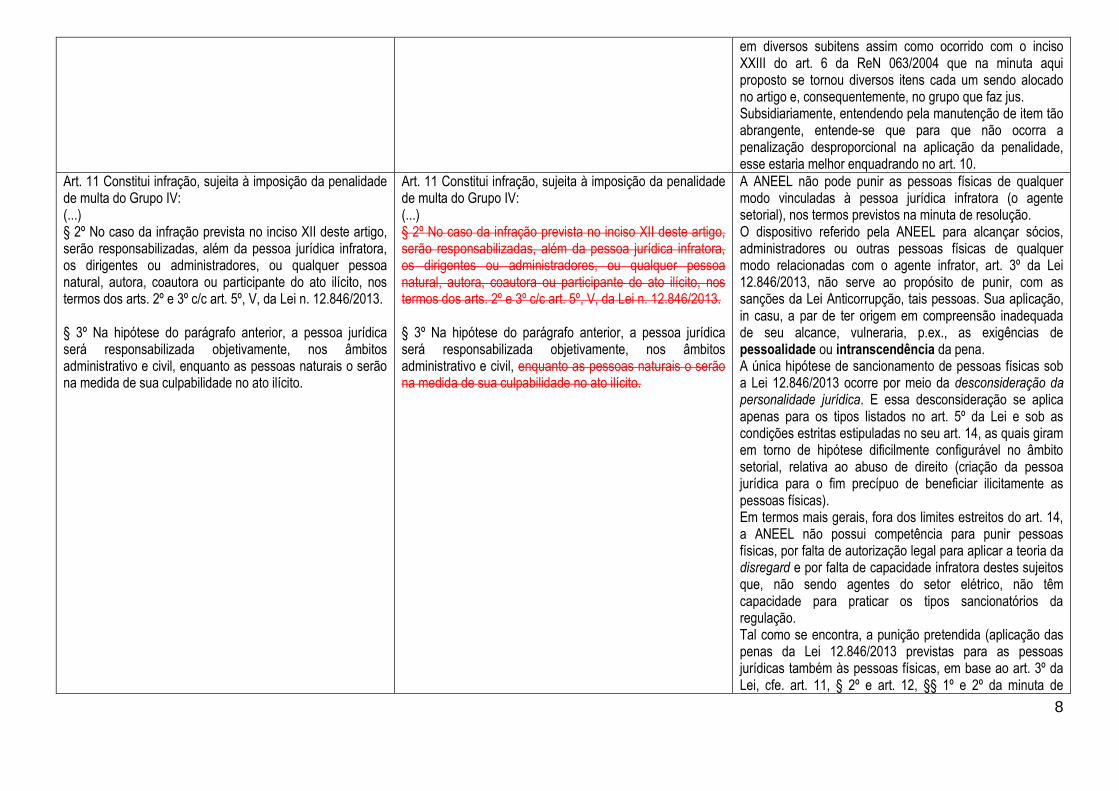

em diversos subitens assim como ocorrido com o inciso XXIII do art. 6 da ReN 063/2004 que na minuta aqui proposto se tornou diversos itens cada um sendo alocado no artigo e, consequentemente, no grupo que faz jus. Subsidiariamente, entendendo pela manutenção de item tão abrangente, entende-se que para que não ocorra a penalização desproporcional na aplicação da penalidade, esse estaria melhor enquadrando no art. 10.

Art. 11 Constitui infração, sujeita à imposição da penalidade de multa do Grupo IV: (...) § 2º No caso da infração prevista no inciso XII deste artigo, serão responsabilizadas, além da pessoa jurídica infratora, os dirigentes ou administradores, ou qualquer pessoa natural, autora, coautora ou participante do ato ilícito, nos termos dos arts. 2º e 3º c/c art. 5º, V, da Lei n. 12.846/2013. § 3º Na hipótese do parágrafo anterior, a pessoa jurídica será responsabilizada objetivamente, nos âmbitos administrativo e civil, enquanto as pessoas naturais o serão na medida de sua culpabilidade no ato ilícito.

Art. 11 Constitui infração, sujeita à imposição da penalidade de multa do Grupo IV: (...) § 2º No caso da infração prevista no inciso XII deste artigo, serão responsabilizadas, além da pessoa jurídica infratora, os dirigentes ou administradores, ou qualquer pessoa natural, autora, coautora ou participante do ato ilícito, nos termos dos arts. 2º e 3º c/c art. 5º, V, da Lei n. 12.846/2013. § 3º Na hipótese do parágrafo anterior, a pessoa jurídica será responsabilizada objetivamente, nos âmbitos administrativo e civil, enquanto as pessoas naturais o serão na medida de sua culpabilidade no ato ilícito.

A ANEEL não pode punir as pessoas físicas de qualquer modo vinculadas à pessoa jurídica infratora (o agente setorial), nos termos previstos na minuta de resolução. O dispositivo referido pela ANEEL para alcançar sócios, administradores ou outras pessoas físicas de qualquer modo relacionadas com o agente infrator, art. 3º da Lei 12.846/2013, não serve ao propósito de punir, com as sanções da Lei Anticorrupção, tais pessoas. Sua aplicação, in casu, a par de ter origem em compreensão inadequada de seu alcance, vulneraria, p.ex., as exigências de pessoalidade ou intranscendência da pena. A única hipótese de sancionamento de pessoas físicas sob a Lei 12.846/2013 ocorre por meio da desconsideração da personalidade jurídica. E essa desconsideração se aplica apenas para os tipos listados no art. 5º da Lei e sob as condições estritas estipuladas no seu art. 14, as quais giram em torno de hipótese dificilmente configurável no âmbito setorial, relativa ao abuso de direito (criação da pessoa jurídica para o fim precípuo de beneficiar ilicitamente as pessoas físicas). Em termos mais gerais, fora dos limites estreitos do art. 14, a ANEEL não possui competência para punir pessoas físicas, por falta de autorização legal para aplicar a teoria da disregard e por falta de capacidade infratora destes sujeitos que, não sendo agentes do setor elétrico, não têm capacidade para praticar os tipos sancionatórios da regulação. Tal como se encontra, a punição pretendida (aplicação das penas da Lei 12.846/2013 previstas para as pessoas jurídicas também às pessoas físicas, em base ao art. 3º da Lei, cfe. art. 11, § 2º e art. 12, §§ 1º e 2º da minuta de

9

resolução) atenta contra o consagrado princípio da impessoalidade ou “intranscendência” da pena. Tal princípio encontra-se expresso no art. 5º, XLV da Constituição de 1988: “nenhuma pena passará da pessoa do condenado, podendo a obrigação de reparar o dano e a decretação do perdimento de bens ser, nos termos da lei, estendidas aos sucessores e contra eles executadas, até o limite do valor do patrimônio transferido”. Esse princípio se reforça com o dispositivo constitucional seguinte, que prevê, inclusive como consequência lógica do inciso XLV do art. 5º, a obrigatória “individualização da pena” art. 5º, XLVI da Constituição de 1988, pressupondo, portanto, que cada pessoa responde até o limite de seus próprios atos Excepcionalmente, e desde que cumpridos determinados requisitos formais previstos expressamente no art. 5º, XLV, CF 1988, admite-se a chamada transmissibilidade (ou a transcendência) da infração a terceiros. No âmbito administrativo sancionador, esse princípio está manifestamente consagrado na jurisprudência do Supremo Tribunal Federal e Superior Tribunal de Justiça, assim como na doutrina especializada. A própria ANEEL, de resto, reconhece isso, cfe. item III.7.1. da Nota Técnica 01/2015-ASD/ANEEL: 86. (...) cabe ressaltar a conclusão constante do Parecer n. 0327/2013-PGE/ANEEL/PGF/AGU, no sentido de que esta Agência ‘não pode impor multas para sujeitos que não são titulares de um ato de outorga [a exemplo dos particulares que exploram empreendimento de geração submetido a regime de registro], porque não tem competência legal para tanto’. Mais detalhes poderão ser encontrados no parecer anexo a esta contribuição.

Art. 12 Constitui infração, sujeita à imposição da penalidade de multa do Grupo V: (...) § 1º No caso das infrações previstas nos incisos VIII, IX, X, XIV, XV e XVI deste artigo, serão responsabilizadas, além da pessoa jurídica infratora, os dirigentes ou administradores, ou qualquer pessoa natural, autora,

Art. 12 Constitui infração, sujeita à imposição da penalidade de multa do Grupo V: (...) § 1º No caso das infrações previstas nos incisos VIII, IX, X, XIV, XV e XVI deste artigo, serão responsabilizadas, além da pessoa jurídica infratora, os dirigentes ou administradores, ou qualquer pessoa natural, autora,

A ANEEL não pode punir as pessoas físicas de qualquer modo vinculadas à pessoa jurídica infratora (o agente setorial), nos termos previstos na minuta de resolução. O dispositivo referido pela ANEEL para alcançar sócios, administradores ou outras pessoas físicas de qualquer modo relacionadas com o agente infrator, art. 3º da Lei

10

coautora ou participante do ato ilícito, nos termos do art. 3º c/c art. 5º da Lei n. 12.846/2013. § 2º Nas hipóteses do parágrafo anterior, as pessoas jurídicas serão responsabilizadas objetivamente, nos âmbitos administrativo e civil, enquanto as pessoas naturais o serão na medida de sua culpabilidade no ato ilícito.

coautora ou participante do ato ilícito, nos termos do art. 3º c/c art. 5º da Lei n. 12.846/2013. § 2º Nas hipóteses do parágrafo anterior, as pessoas jurídicas serão responsabilizadas objetivamente, nos âmbitos administrativo e civil, enquanto as pessoas naturais o serão na medida de sua culpabilidade no ato ilícito.

12.846/2013, não serve ao propósito de punir, com as sanções da Lei Anticorrupção, tais pessoas. Sua aplicação, in casu, a par de ter origem em compreensão inadequada de seu alcance, vulneraria, p.ex., as exigências de pessoalidade ou intranscendência da pena. A única hipótese de sancionamento de pessoas físicas sob a Lei 12.846/2013 ocorre por meio da desconsideração da personalidade jurídica. E essa desconsideração se aplica apenas para os tipos listados no art. 5º da Lei e sob as condições estritas estipuladas no seu art. 14, as quais giram em torno de hipótese dificilmente configurável no âmbito setorial, relativa ao abuso de direito (criação da pessoa jurídica para o fim precípuo de beneficiar ilicitamente as pessoas físicas). Em termos mais gerais, fora dos limites estreitos do art. 14, a ANEEL não possui competência para punir pessoas físicas, por falta de autorização legal para aplicar a teoria da disregard e por falta de capacidade infratora destes sujeitos que, não sendo agentes do setor elétrico, não têm capacidade para praticar os tipos sancionatórios da regulação. Tal como se encontra, a punição pretendida (aplicação das penas da Lei 12.846/2013 previstas para as pessoas jurídicas também às pessoas físicas, em base ao art. 3º da Lei, cfe. art. 11, § 2º e art. 12, §§ 1º e 2º da minuta de resolução) atenta contra o consagrado princípio da impessoalidade ou “intranscendência” da pena. Tal princípio encontra-se expresso no art. 5º, XLV da Constituição de 1988: “nenhuma pena passará da pessoa do condenado, podendo a obrigação de reparar o dano e a decretação do perdimento de bens ser, nos termos da lei, estendidas aos sucessores e contra eles executadas, até o limite do valor do patrimônio transferido”. Esse princípio se reforça com o dispositivo constitucional seguinte, que prevê, inclusive como consequência lógica do inciso XLV do art. 5º, a obrigatória “individualização da pena” art. 5º, XLVI da Constituição de 1988, pressupondo, portanto, que cada pessoa responde até o limite de seus próprios atos Excepcionalmente, e desde que cumpridos determinados

11

requisitos formais previstos expressamente no art. 5º, XLV, CF 1988, admite-se a chamada transmissibilidade (ou a transcendência) da infração a terceiros. No âmbito administrativo sancionador, esse princípio está manifestamente consagrado na jurisprudência do Supremo Tribunal Federal e Superior Tribunal de Justiça, assim como na doutrina especializada. A própria ANEEL, de resto, reconhece isso, cfe. item III.7.1. da Nota Técnica 01/2015-ASD/ANEEL: 86. (...) cabe ressaltar a conclusão constante do Parecer n. 0327/2013-PGE/ANEEL/PGF/AGU, no sentido de que esta Agência ‘não pode impor multas para sujeitos que não são titulares de um ato de outorga [a exemplo dos particulares que exploram empreendimento de geração submetido a regime de registro], porque não tem competência legal para tanto’. Mais detalhes poderão ser encontrados no parecer anexo a esta contribuição.

Art. 13 Excepcionalmente, quando a inobservância de dever ou o descumprimento de obrigação legal, regulamentar ou contratual não se enquadrar em um dos tipos infracionais especificados nos arts. 8 a 12 desta Resolução, poderá ser aplicada ao agente infrator a sanção de multa, conforme as condutas e os correspondentes limites percentuais, incidentes sobre a respectiva base de cálculo estabelecida no art. 21 e parágrafos desta Resolução, a seguir indicados: I – até 0,125% (cento e vinte e cinco milésimos por cento), quando o fato constitutivo da infração for de mera conduta e não implicar prejuízo direto à exploração do serviço ou instalação de energia elétrica; II – até 0,25% (vinte e cinco centésimos por cento), quando o fato implicar prejuízo direto à exploração do serviço ou instalação de energia elétrica e não contiver elementos que justifiquem a aplicação dos incisos III, IV ou V deste artigo; III – até 0,5% (cinco décimos por cento), quando:

a) houver o agente auferido, indiretamente, vantagem em decorrência do ilícito administrativo;

b) violar deveres não relacionados diretamente a consumidores ou usuários do serviço.

Art. 13 Excepcionalmente, quando a inobservância de dever ou o descumprimento de obrigação legal, regulamentar ou contratual não se enquadrar em um dos tipos infracionais especificados nos arts. 8 a 12 desta Resolução, poderá ser aplicada ao agente infrator a sanção de multa, conforme as condutas e os correspondentes limites percentuais, incidentes sobre a respectiva base de cálculo estabelecida no art. 21 e parágrafos desta Resolução, a seguir indicados: I – até 0,125% (cento e vinte e cinco milésimos por cento), quando o fato constitutivo da infração for de mera conduta e não implicar prejuízo direto à exploração do serviço ou instalação de energia elétrica; II – até 0,25% (vinte e cinco centésimos por cento), quando o fato implicar prejuízo direto à exploração do serviço ou instalação de energia elétrica e não contiver elementos que justifiquem a aplicação dos incisos III, IV ou V deste artigo; III – até 0,5% (cinco décimos por cento), quando:

c) houver o agente auferido, indiretamente, vantagem em decorrência do ilícito administrativo;

d) violar deveres não relacionados diretamente a consumidores ou usuários do serviço.

Conforme proposto na minuta, o regulador poderia valer-se de tipos abertos (diferentemente do direito penal) com o argumento de tentar superar algumas dificuldades que a técnica da tipicidade exaustiva causa. Como exemplo, a existência de inúmeras lacunas, razão pela qual muitas condutas atentatórias a normas setoriais, mas não tipificadas como infrações, não seriam sancionadas (§ 63 da Nota Técnica). Em conexão com este problema, a necessidade de tipificação exaustiva demandaria uma constante revisão da norma punitiva, para atualizá-la às novas regras cuja inobservância se desejaria considerar como ilícita. Um tanto paradoxalmente, essa mesma técnica levaria ao resultado oposto, qual seja, uma “fúria tipificante” que causaria o sancionamento de condutas que não seriam infrações (§ 68 da Nota Técnica). Sob a perspectiva da competência sancionatória delegada à ANEEL, se verifica que o art. 17, II do Decreto 2335/1997 dispõe que a aplicação de multas deve se dar “nos casos previstos nos regulamentos ou nos contratos, ou pela reincidência em fato que tenha gerado advertência escrita;”

12

IV – até 1% (um por cento), quando causar a infração: a) relevante dano potencial ou indireto ao serviço; b) dano ou prejuízo efetivo, mas limitado a atividade

específica ou a grupo relativamente pequeno de consumidores ou usuários;

V – até 2% (dois por cento), quando causar a infração dano ou prejuízo direto e significativo ao serviço ou aos consumidores e/ou usuários. § 1º O processo punitivo instaurado com base neste artigo será submetido ao reexame obrigatório da Diretoria da ANEEL, independentemente da interposição de recurso administrativo pelo agente autuado. § 2º Não se aplica à infração descrita no “caput” a circunstância agravante de reincidência específica prevista no art. 24 desta Resolução.

IV – até 1% (um por cento), quando causar a infração: c) relevante dano potencial ou indireto ao serviço; d) dano ou prejuízo efetivo, mas limitado a atividade

específica ou a grupo relativamente pequeno de consumidores ou usuários;

V – até 2% (dois por cento), quando causar a infração dano ou prejuízo direto e significativo ao serviço ou aos consumidores e/ou usuários. § 1º O processo punitivo instaurado com base neste artigo será submetido ao reexame obrigatório da Diretoria da ANEEL, independentemente da interposição de recurso administrativo pelo agente autuado. § 2º Não se aplica à infração descrita no “caput” a circunstância agravante de reincidência específica prevista no art. 24 desta Resolução.

Disso decorre a certeza de que, ao menos no que tange à aplicação de multas, a “tipicidade aberta” ou “atipicidade” também não encontra respaldo na legislação maior. Conclui-se portanto com relação ao art. 13 que: (i.) A técnica não é adequada, haja vista não cumprir com sua função educadora e de garantia da segurança jurídica. “Tipos abertos” não antecipam as condutas que devem ser evitadas e, por consequência, não contribuem de forma efetiva para que antes de sanção, haja edu-cação de parte do agente. (ii.) A perspectiva da menor restrição de direitos possível restou integralmente alijada do dis-positivo, haja vista que sem uma conduta descrita de forma precisa sequer é possível aferir se a sanção imposta para a sua violação encontra respaldo aqui. (iii.) A proporcionalidade em sentido estrito não justifica a adoção de tipos abertos. Não há aqui finalidade pública que justifique o uso da técnica. Muito antes pelo contrário, ela prejudica a prestação do serviço a partir do momento em que não sinaliza as condutas que devem ser adotadas pelo agente, favorecendo uma atuação de forma repressiva, e não preventiva. Prima pelo pagamento de multas antes de incentivar o uso dos mesmos valores na melhora da prestação do serviço. Mais detalhes poderão ser encontrados no parecer anexo a esta contribuição.

Art. 21 A base de cálculo para aplicação de multa é o valor do faturamento, nos casos de concessionários, permissionários e autorizados de instalações e serviços de energia elétrica, ou o valor estimado da energia produzida, nos casos de autoprodução e produção independente, correspondente aos últimos 12 (doze) meses anteriores à lavratura do Auto de Infração. § 1º Entende-se por valor do faturamento: I – o somatório das receitas oriundas da venda de energia elétrica e da prestação de serviços constantes do Balancete Mensal Padronizado – BMP, deduzidos o ICMS, o PIS/COFINS e o ISS, no caso de concessionários, permissionários e autorizados obrigados a apresentar

Art. 21 A base de cálculo para aplicação de multa é o valor do faturamento, nos casos de concessionários, permissionários e autorizados de instalações e serviços de energia elétrica, ou o valor estimado da energia produzida, nos casos de autoprodução e produção independente, correspondente aos últimos 12 (doze) meses anteriores à lavratura do Auto de Infração. (...)

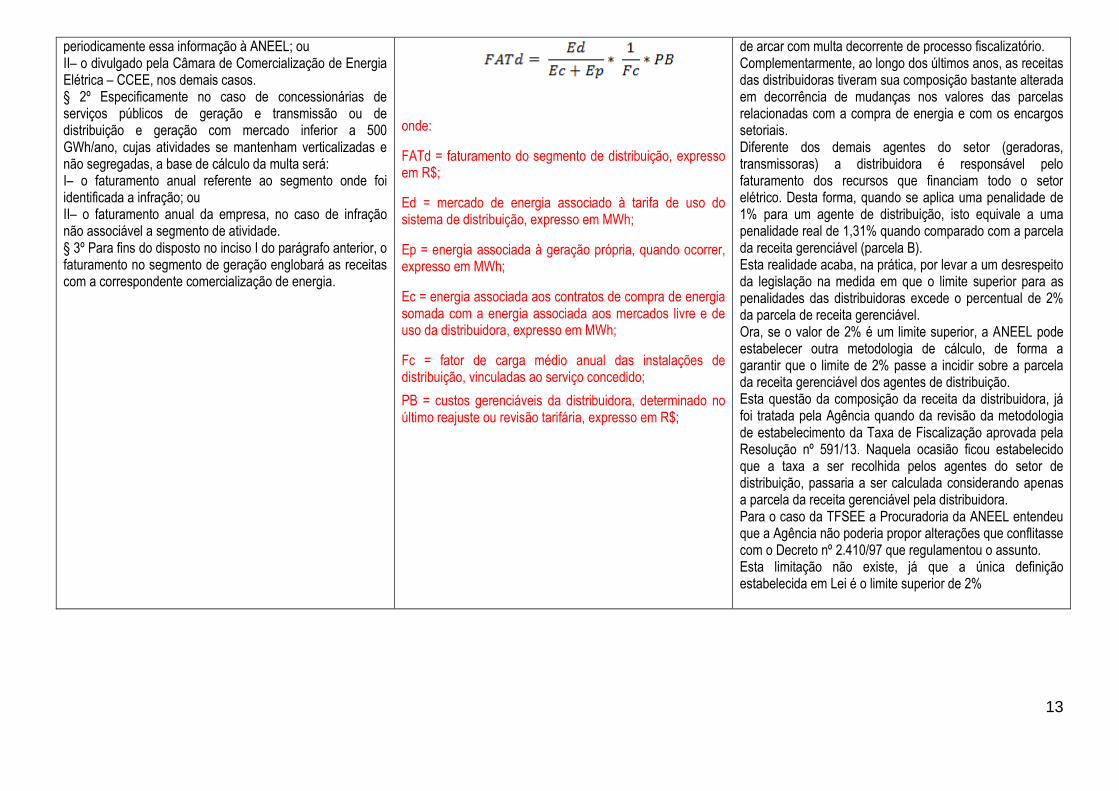

§ 4º Para fins do disposto no inciso I do parágrafo segundo, o faturamento do segmento de distribuição será obtido com a utilização da seguinte fórmula:

A Receita de fornecimento da distribuidora é composta pela Parcela A, Parcela B. Cabe destacar que para a “Parcela A” as distribuidoras de energia são meros agentes arrecadadores dos valores que a compõe, a saber encargos setoriais, encargos de transporte e compra de energia. A aplicação de penalidades sobre o montante da Parcela A, se retrata como dupla penalização à distribuidora uma vez que como a concessionária ou funciona como agente arrecadador de tais valores e, a multa calculada sobre tais valores, cerceiam o equilíbrio econômico e financeiro da concessão no ponto em que trazem duas obrigações à distribuidora, a de manter o pagamento de seus encargos e

13

periodicamente essa informação à ANEEL; ou II– o divulgado pela Câmara de Comercialização de Energia Elétrica – CCEE, nos demais casos. § 2º Especificamente no caso de concessionárias de serviços públicos de geração e transmissão ou de distribuição e geração com mercado inferior a 500 GWh/ano, cujas atividades se mantenham verticalizadas e não segregadas, a base de cálculo da multa será: I– o faturamento anual referente ao segmento onde foi identificada a infração; ou II– o faturamento anual da empresa, no caso de infração não associável a segmento de atividade. § 3º Para fins do disposto no inciso I do parágrafo anterior, o faturamento no segmento de geração englobará as receitas com a correspondente comercialização de energia.

onde:

FATd = faturamento do segmento de distribuição, expresso em R$;

Ed = mercado de energia associado à tarifa de uso do sistema de distribuição, expresso em MWh;

Ep = energia associada à geração própria, quando ocorrer, expresso em MWh;

Ec = energia associada aos contratos de compra de energia somada com a energia associada aos mercados livre e de uso da distribuidora, expresso em MWh;

Fc = fator de carga médio anual das instalações de distribuição, vinculadas ao serviço concedido;

PB = custos gerenciáveis da distribuidora, determinado no último reajuste ou revisão tarifária, expresso em R$;

de arcar com multa decorrente de processo fiscalizatório. Complementarmente, ao longo dos últimos anos, as receitas das distribuidoras tiveram sua composição bastante alterada em decorrência de mudanças nos valores das parcelas relacionadas com a compra de energia e com os encargos setoriais. Diferente dos demais agentes do setor (geradoras, transmissoras) a distribuidora é responsável pelo faturamento dos recursos que financiam todo o setor elétrico. Desta forma, quando se aplica uma penalidade de 1% para um agente de distribuição, isto equivale a uma penalidade real de 1,31% quando comparado com a parcela da receita gerenciável (parcela B). Esta realidade acaba, na prática, por levar a um desrespeito da legislação na medida em que o limite superior para as penalidades das distribuidoras excede o percentual de 2% da parcela de receita gerenciável. Ora, se o valor de 2% é um limite superior, a ANEEL pode estabelecer outra metodologia de cálculo, de forma a garantir que o limite de 2% passe a incidir sobre a parcela da receita gerenciável dos agentes de distribuição. Esta questão da composição da receita da distribuidora, já foi tratada pela Agência quando da revisão da metodologia de estabelecimento da Taxa de Fiscalização aprovada pela Resolução nº 591/13. Naquela ocasião ficou estabelecido que a taxa a ser recolhida pelos agentes do setor de distribuição, passaria a ser calculada considerando apenas a parcela da receita gerenciável pela distribuidora. Para o caso da TFSEE a Procuradoria da ANEEL entendeu que a Agência não poderia propor alterações que conflitasse com o Decreto nº 2.410/97 que regulamentou o assunto. Esta limitação não existe, já que a única definição estabelecida em Lei é o limite superior de 2%

14

Art. 23 Observado o disposto no inciso X do art. 3º da Lei n. 9.427/1996, na fixação do valor das multas serão consideradas a abrangência e a gravidade da infração, os danos dela resultantes para o serviço e para os usuários, a vantagem auferida pelo infrator, as circunstâncias agravantes e as atenuantes. (...) § 2º No cálculo do valor base da multa, devem ser considerados, para fins de aferição da abrangência da infração e da gradação da sua gravidade, os seguintes aspectos ou atributos: I – grau de satisfação da obrigação a que está vinculado o agente; II – consumação ou não da infração; III – grau de lesão ou perigo de lesão;

Art. 23 Observado o disposto no inciso X do art. 3º da Lei n. 9.427/1996, na fixação do valor das multas serão consideradas a abrangência e a gravidade da infração, os danos dela resultantes para o serviço e para os usuários, a vantagem auferida pelo infrator, as circunstâncias agravantes e as atenuantes. (...) § 2º No cálculo do valor base da multa, devem ser considerados, para fins de aferição da abrangência da infração e da gradação da sua gravidade, os seguintes aspectos ou atributos: I – grau de satisfação da obrigação a que está vinculado o agente; II – consumação ou não da infração; III – grau de lesão ou perigo de lesão;

A proposta de revisão da ReN 063/2004 aqui minutada vem trazer o ganho real na definição clara da forma de calculo a ser aplicada na penalização, não deixando essa a cargo e opinião do fiscal. Porém, observa-se que apesar do avanço considerado aqui proposto, alguns itens ainda estão traduzidos de forma a não especificar claramente a forma de cálculo, são esses: I – grau de satisfação da obrigação a que está vinculado o agente; II – consumação ou não da infração; III – grau de lesão ou perigo de lesão; Além disso, observa-se que, apesar da menção a graduação em níveis, esses não foram definidos especificamente no §3º acima. Complementarmente, sugere-se o desenvolvimento de uma cartilha específica para demonstração da aplicação dos novos critérios, não deixando esses pendente de clara definição até sua aplicação efetiva, quando ocorre, por muitas vezes, a surpresa do agente fiscalizado pela metodologia aplicada pela ANEEL, assim como ocorrido após a publicação da Nota Técnica nº 039/2010-SFE/ANEEL.

Art. 23 Observado o disposto no inciso X do art. 3º da Lei n. 9.427/1996, na fixação do valor das multas serão consideradas a abrangência e a gravidade da infração, os danos dela resultantes para o serviço e para os usuários, a vantagem auferida pelo infrator, as circunstâncias agravantes e as atenuantes. (...)

Art. 23 Observado o disposto no inciso X do art. 3º da Lei n. 9.427/1996, na fixação do valor das multas serão consideradas a abrangência e a gravidade da infração, os danos dela resultantes para o serviço e para os usuários, a vantagem auferida pelo infrator, as circunstâncias agravantes e as atenuantes. (...) § 4º - A abrangência da não conformidade que apresentar valor inferior a 5%, impetrará no cancelamento da não conformidade, pela insignificância do percentual observado com transgressão e caso apresente valor abaixo de 7% implicará na conversão automática da não conformidade em advertência, determinando que a concessionária cesse com a conduta transgredida.

O princípio jurídico da insignificância determina que se considere atípica a infração que lesione de forma inexpressiva o consumidor. Em tese a sanção somente deve ser exigível quando observado grau suficiente e necessário que represente ofensividade ou danosidade, o que não ocorre em não conformidade com diminuta abrangência. José Roberto Pimenta Oliveira: “Deve a Administração considerar materialmente atípica infração que lesione, de forma insignificante, o bem jurídico protegido pela atividade sancionatória. Mesmo que for-malmente típica certa conduta, por consignar em si um desvalor jurídico, somente é exigível a sanção quando observado o grau suficiente e necessário de ofensividade ou danosidade aos interesses que se busca proteger com a cominação. (...) Mínima non curat praetor também vigora nas infrações administrativas. (...) A

15

afetação ínfima provocada pela ofensa descriminaliza o comportamento ilícito.” (Grifos Nossos). Fonte: Os Princípios da Razoabilidade e da Proporcionalidade no Direito Administrativo Brasileiro, Coleção Temas de Direito Administrativo 16, São Paulo, Editora Malheiros, 2006, p. 491.

Heraldo Garcia Vitta: “[S]e o Estado-Administração infligisse pena aos infratores dos denominados ‘ilícitos de bagatela’, traria somente desprestígio à potestade punitiva, em vez de fazer com que os súditos se ajustassem aos padrões do ordenamento, finalidade de toda sanção administrativa.” (Grifos Nossos) Fonte: A Sanção no Direito Administrativo, Coleção Temas de Direito Administrativo 8, São Paulo, Editora Malhei-ros, 2003, p. 58.

Sérgio Ferraz e Adilson Abreu Dallari: “Por último, em afinação com as pautas até aqui traçadas, igualmente nos parece aplicável ao processo administrativo o princípio da insignificância. Com esse rótulo se tem dito que é admissível informar a tipicidade de fatos que, por sua inexpressividade, configuram ‘ações de bagatela’, despidas de relevância, traduzidas em valores lesivos ínfimos. Em casos que tais espera-se uma leniência do Estado-administrador e do Estado-juiz, dando por descaracterizado o tipo infracional (cf. STJ, REsp 235.188-PR, rel. Min. Edson Vidigal, DJU 8.5.2000. p.117).” (Grifos Nossos) Fonte: Processo Administrativo, São Paulo, Editora Malheiros, 2001. p. 156.

Por tanto, sugere-se que, primando pelo caráter orientativo que deve direcionar primariamente as atividades fiscalizatórias do órgão regulador, que o cancelamento da não conformidade quando na verificação ocorrer um diminuto índice de abrangência, ou conversão em advertência, ficando a Distribuidora com a recomendação para fazer os ajustes necessários nos processos visando mitigar a conduta minimamente transgredida.

16

Art. 24 O valor base da multa será acrescido, nos percentuais abaixo, caso incidam as seguintes circunstâncias agravantes: I – 40% (quarenta por cento) para cada caso de reincidência específica, até o limite de 120% (cento e vinte por cento); e II – de 1% (um por cento) a 5% (cinco por cento) para cada caso de antecedente de sanção irrecorrível, conforme os patamares obtidos no somatório dos percentuais das multas aplicadas a um mesmo agente, abaixo discriminados, até o limite de 50% (cinquenta por cento): a) muito alto (5% para cada antecedente): Σ S ≥ 2% do faturamento ou do montante previsto no § 8º do art. 21; b) alto (4% para cada antecedente): 1% ≤ Σ S ˂ 2% do faturamento do faturamento ou do montante previsto no § 8º do art. 21; c) moderado (3% para cada antecedente): 0,25% ≤ Σ S ˂ 1% do faturamento do faturamento ou do montante previsto no § 8º do art. 21; d) baixo (2% para cada antecedente): 0,01% ≤ Σ S ˂ 0,25% do faturamento do faturamento ou do montante previsto no § 8º do art. 21; e) baixíssimo (1% para cada antecedente): 0% ≤ Σ S ˂ 0,01% do faturamento do faturamento ou do montante previsto no § 8º do art. 21; § 1º Para os efeitos deste artigo, considera-se: I – antecedente: registro de qualquer sanção imposta pela Agência ao infrator, nos últimos 4 (quatro) anos anteriores à lavratura do AI, das quais não caiba recurso na esfera administrativa;

Art. 24 O valor base da multa será acrescido, nos percentuais abaixo, caso incidam as seguintes circunstâncias agravantes: I – 40% (quarenta por cento) para cada caso de reincidência específica, até o limite de 120% (cento e vinte por cento); e II – de 1% (um por cento) a 5% (cinco por cento) para cada caso de antecedente de sanção irrecorrível, conforme os patamares obtidos no somatório dos percentuais das multas aplicadas a um mesmo agente, abaixo discriminados, até o limite de 50% (cinquenta por cento): a) muito alto (5% para cada antecedente): Σ S ≥ 2% do faturamento ou do montante previsto no § 8º do art. 21; b) alto (4% para cada antecedente): 1% ≤ Σ S ˂ 2% do faturamento do faturamento ou do montante previsto no § 8º do art. 21; c) moderado (3% para cada antecedente): 0,25% ≤ Σ S ˂ 1% do faturamento do faturamento ou do montante previsto no § 8º do art. 21; d) baixo (2% para cada antecedente): 0,01% ≤ Σ S ˂ 0,25% do faturamento do faturamento ou do montante previsto no § 8º do art. 21; e) baixíssimo (1% para cada antecedente): 0% ≤ Σ S ˂ 0,01% do faturamento do faturamento ou do montante previsto no § 8º do art. 21; § 1º Para os efeitos deste artigo, considera-se: I – antecedente: registro de qualquer sanção imposta pela Agência ao infrator, nos últimos 4 (quatro) anos anteriores à lavratura do AI, das quais não caiba recurso na esfera administrativa;

Entende-se que tal agravante de penalidade de se levar em consideração sanções irrecorríveis dos últimos 4 anos faz com que se considere para majorar a penalidade infrações distintas daquela objeto da Não Conformidade. Nesse sentido, é descabida a aplicação dessa agravante de penalidade. Com efeito, tem sido reconhecido pacificamente pela doutrina que não existe distinção substancial entre infrações/sanções administrativas e infrações/sanções penais, razão pela qual, consequentemente, os princípios gerais de Direito Penal são aplicáveis ao Direito Administrativo Sancionador. A esse respeito, veja-se a lição de Celso Antônio Bandeira de Mello: “Reconhece-se a natureza administrativa de uma infração pela autoridade competente para impô-la. Não há, pois, cogitar de qualquer distinção substancial entre infrações e sanções administrativas e infrações e sanções penais. O que as aparta é, única e exclusivamente, a autoridade competente para impor a sanção. Com efeito, é disto que resulta o regime jurídico que lhes confere a própria feição, a identidade jurídica que lhes concerne.”[2] Por sua vez, no âmbito do Direito Penal, a reincidência genérica ou inespecífica já foi banida há bastante tempo, razão pela qual a Administração Pública não pode fazer uso dessa espécie de reincidência quando da aplicação de sanções administrativas. Com efeito, a jurisprudência brasileira já se manifestou no sentido se que: "a reincidência absorve os maus antecedentes pelo mesmo fato configurador." (RT 735/610) e "não absorve os ‘outros’ fatos desabonadores." (RT 734/622). [2] DE MELLO. Celso Antônio. Curso de Direito Administrativo. 19ª ed. São Paulo: Malheiros, 2005. p. 782

17

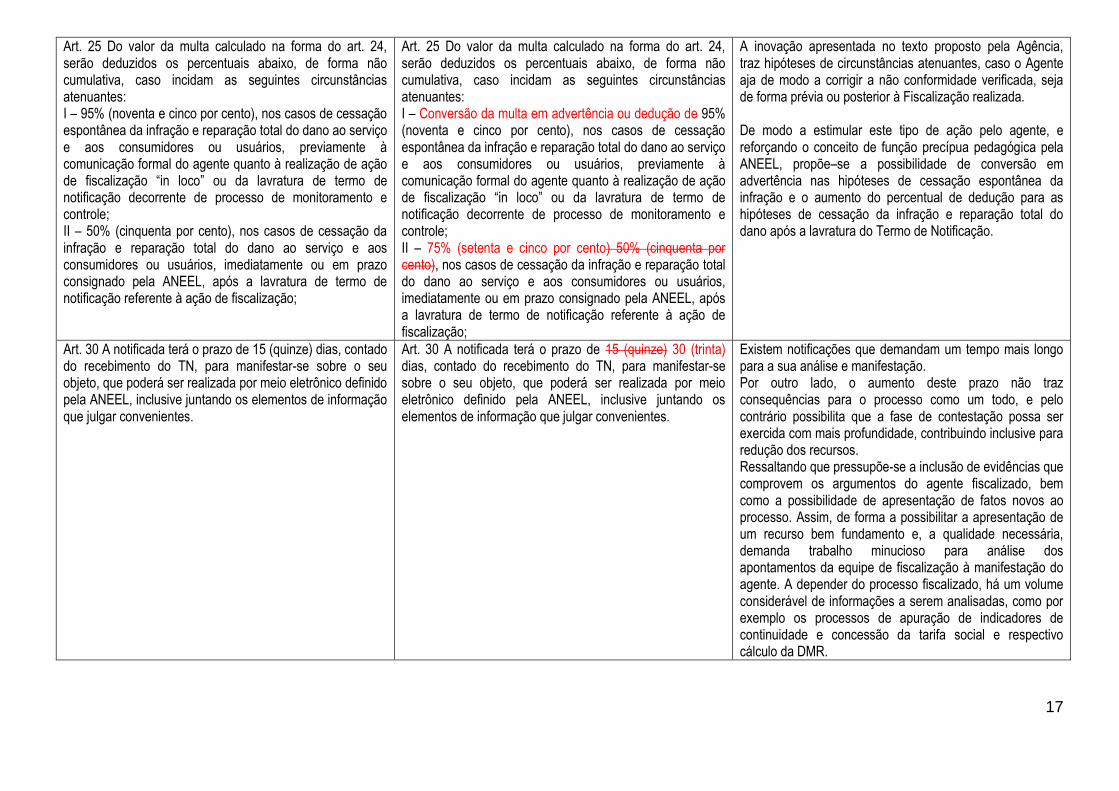

Art. 25 Do valor da multa calculado na forma do art. 24, serão deduzidos os percentuais abaixo, de forma não cumulativa, caso incidam as seguintes circunstâncias atenuantes: I – 95% (noventa e cinco por cento), nos casos de cessação espontânea da infração e reparação total do dano ao serviço e aos consumidores ou usuários, previamente à comunicação formal do agente quanto à realização de ação de fiscalização “in loco” ou da lavratura de termo de notificação decorrente de processo de monitoramento e controle; II – 50% (cinquenta por cento), nos casos de cessação da infração e reparação total do dano ao serviço e aos consumidores ou usuários, imediatamente ou em prazo consignado pela ANEEL, após a lavratura de termo de notificação referente à ação de fiscalização;

Art. 25 Do valor da multa calculado na forma do art. 24, serão deduzidos os percentuais abaixo, de forma não cumulativa, caso incidam as seguintes circunstâncias atenuantes: I – Conversão da multa em advertência ou dedução de 95% (noventa e cinco por cento), nos casos de cessação espontânea da infração e reparação total do dano ao serviço e aos consumidores ou usuários, previamente à comunicação formal do agente quanto à realização de ação de fiscalização “in loco” ou da lavratura de termo de notificação decorrente de processo de monitoramento e controle; II – 75% (setenta e cinco por cento) 50% (cinquenta por cento), nos casos de cessação da infração e reparação total do dano ao serviço e aos consumidores ou usuários, imediatamente ou em prazo consignado pela ANEEL, após a lavratura de termo de notificação referente à ação de fiscalização;

A inovação apresentada no texto proposto pela Agência, traz hipóteses de circunstâncias atenuantes, caso o Agente aja de modo a corrigir a não conformidade verificada, seja de forma prévia ou posterior à Fiscalização realizada. De modo a estimular este tipo de ação pelo agente, e reforçando o conceito de função precípua pedagógica pela ANEEL, propõe–se a possibilidade de conversão em advertência nas hipóteses de cessação espontânea da infração e o aumento do percentual de dedução para as hipóteses de cessação da infração e reparação total do dano após a lavratura do Termo de Notificação.

Art. 30 A notificada terá o prazo de 15 (quinze) dias, contado do recebimento do TN, para manifestar-se sobre o seu objeto, que poderá ser realizada por meio eletrônico definido pela ANEEL, inclusive juntando os elementos de informação que julgar convenientes.

Art. 30 A notificada terá o prazo de 15 (quinze) 30 (trinta) dias, contado do recebimento do TN, para manifestar-se sobre o seu objeto, que poderá ser realizada por meio eletrônico definido pela ANEEL, inclusive juntando os elementos de informação que julgar convenientes.

Existem notificações que demandam um tempo mais longo para a sua análise e manifestação. Por outro lado, o aumento deste prazo não traz consequências para o processo como um todo, e pelo contrário possibilita que a fase de contestação possa ser exercida com mais profundidade, contribuindo inclusive para redução dos recursos. Ressaltando que pressupõe-se a inclusão de evidências que comprovem os argumentos do agente fiscalizado, bem como a possibilidade de apresentação de fatos novos ao processo. Assim, de forma a possibilitar a apresentação de um recurso bem fundamento e, a qualidade necessária, demanda trabalho minucioso para análise dos apontamentos da equipe de fiscalização à manifestação do agente. A depender do processo fiscalizado, há um volume considerável de informações a serem analisadas, como por exemplo os processos de apuração de indicadores de continuidade e concessão da tarifa social e respectivo cálculo da DMR.

18

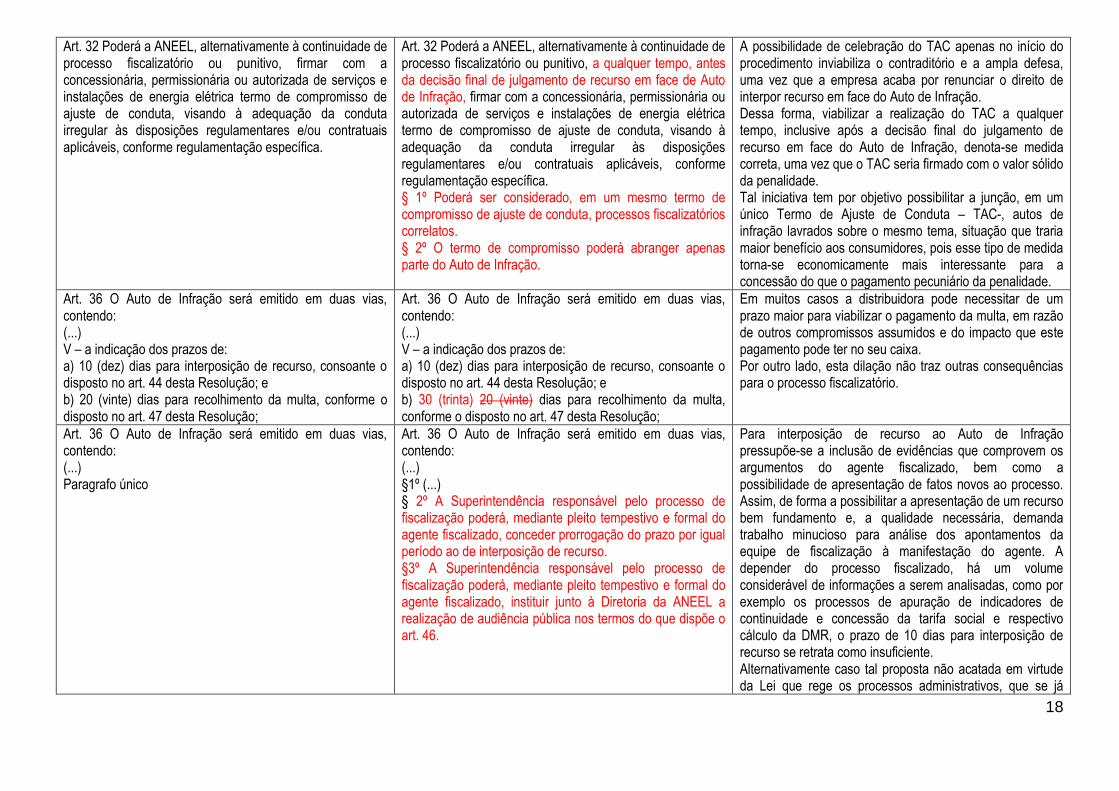

Art. 32 Poderá a ANEEL, alternativamente à continuidade de processo fiscalizatório ou punitivo, firmar com a concessionária, permissionária ou autorizada de serviços e instalações de energia elétrica termo de compromisso de ajuste de conduta, visando à adequação da conduta irregular às disposições regulamentares e/ou contratuais aplicáveis, conforme regulamentação específica.

Art. 32 Poderá a ANEEL, alternativamente à continuidade de processo fiscalizatório ou punitivo, a qualquer tempo, antes da decisão final de julgamento de recurso em face de Auto de Infração, firmar com a concessionária, permissionária ou autorizada de serviços e instalações de energia elétrica termo de compromisso de ajuste de conduta, visando à adequação da conduta irregular às disposições regulamentares e/ou contratuais aplicáveis, conforme regulamentação específica. § 1º Poderá ser considerado, em um mesmo termo de compromisso de ajuste de conduta, processos fiscalizatórios correlatos. § 2º O termo de compromisso poderá abranger apenas parte do Auto de Infração.

A possibilidade de celebração do TAC apenas no início do procedimento inviabiliza o contraditório e a ampla defesa, uma vez que a empresa acaba por renunciar o direito de interpor recurso em face do Auto de Infração. Dessa forma, viabilizar a realização do TAC a qualquer tempo, inclusive após a decisão final do julgamento de recurso em face do Auto de Infração, denota-se medida correta, uma vez que o TAC seria firmado com o valor sólido da penalidade. Tal iniciativa tem por objetivo possibilitar a junção, em um único Termo de Ajuste de Conduta – TAC-, autos de infração lavrados sobre o mesmo tema, situação que traria maior benefício aos consumidores, pois esse tipo de medida torna-se economicamente mais interessante para a concessão do que o pagamento pecuniário da penalidade.

Art. 36 O Auto de Infração será emitido em duas vias, contendo: (...) V – a indicação dos prazos de: a) 10 (dez) dias para interposição de recurso, consoante o disposto no art. 44 desta Resolução; e b) 20 (vinte) dias para recolhimento da multa, conforme o disposto no art. 47 desta Resolução;

Art. 36 O Auto de Infração será emitido em duas vias, contendo: (...) V – a indicação dos prazos de: a) 10 (dez) dias para interposição de recurso, consoante o disposto no art. 44 desta Resolução; e b) 30 (trinta) 20 (vinte) dias para recolhimento da multa, conforme o disposto no art. 47 desta Resolução;

Em muitos casos a distribuidora pode necessitar de um prazo maior para viabilizar o pagamento da multa, em razão de outros compromissos assumidos e do impacto que este pagamento pode ter no seu caixa. Por outro lado, esta dilação não traz outras consequências para o processo fiscalizatório.

Art. 36 O Auto de Infração será emitido em duas vias, contendo: (...) Paragrafo único

Art. 36 O Auto de Infração será emitido em duas vias, contendo: (...) §1º (...) § 2º A Superintendência responsável pelo processo de fiscalização poderá, mediante pleito tempestivo e formal do agente fiscalizado, conceder prorrogação do prazo por igual período ao de interposição de recurso. §3º A Superintendência responsável pelo processo de fiscalização poderá, mediante pleito tempestivo e formal do agente fiscalizado, instituir junto à Diretoria da ANEEL a realização de audiência pública nos termos do que dispõe o art. 46.

Para interposição de recurso ao Auto de Infração pressupõe-se a inclusão de evidências que comprovem os argumentos do agente fiscalizado, bem como a possibilidade de apresentação de fatos novos ao processo. Assim, de forma a possibilitar a apresentação de um recurso bem fundamento e, a qualidade necessária, demanda trabalho minucioso para análise dos apontamentos da equipe de fiscalização à manifestação do agente. A depender do processo fiscalizado, há um volume considerável de informações a serem analisadas, como por exemplo os processos de apuração de indicadores de continuidade e concessão da tarifa social e respectivo cálculo da DMR, o prazo de 10 dias para interposição de recurso se retrata como insuficiente. Alternativamente caso tal proposta não acatada em virtude da Lei que rege os processos administrativos, que se já

19

avaliada a possibilidade de que seja apreciada a realização de audiência pública, nos termos do que propõe o art. 46 desta minuta, na forma que seja possível ao agente em recurso apresentar todas as evidências ao processo.

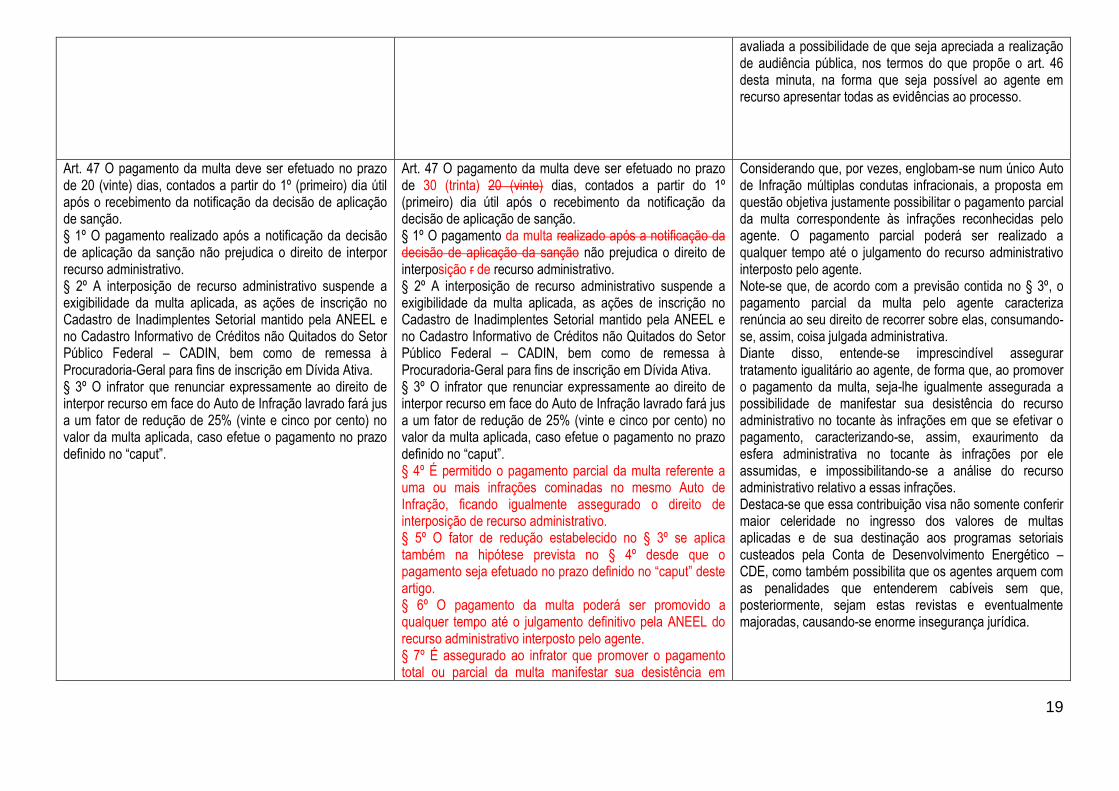

Art. 47 O pagamento da multa deve ser efetuado no prazo de 20 (vinte) dias, contados a partir do 1º (primeiro) dia útil após o recebimento da notificação da decisão de aplicação de sanção. § 1º O pagamento realizado após a notificação da decisão de aplicação da sanção não prejudica o direito de interpor recurso administrativo. § 2º A interposição de recurso administrativo suspende a exigibilidade da multa aplicada, as ações de inscrição no Cadastro de Inadimplentes Setorial mantido pela ANEEL e no Cadastro Informativo de Créditos não Quitados do Setor Público Federal – CADIN, bem como de remessa à Procuradoria-Geral para fins de inscrição em Dívida Ativa. § 3º O infrator que renunciar expressamente ao direito de interpor recurso em face do Auto de Infração lavrado fará jus a um fator de redução de 25% (vinte e cinco por cento) no valor da multa aplicada, caso efetue o pagamento no prazo definido no “caput”.

Art. 47 O pagamento da multa deve ser efetuado no prazo de 30 (trinta) 20 (vinte) dias, contados a partir do 1º (primeiro) dia útil após o recebimento da notificação da decisão de aplicação de sanção. § 1º O pagamento da multa realizado após a notificação da decisão de aplicação da sanção não prejudica o direito de interposição r de recurso administrativo. § 2º A interposição de recurso administrativo suspende a exigibilidade da multa aplicada, as ações de inscrição no Cadastro de Inadimplentes Setorial mantido pela ANEEL e no Cadastro Informativo de Créditos não Quitados do Setor Público Federal – CADIN, bem como de remessa à Procuradoria-Geral para fins de inscrição em Dívida Ativa. § 3º O infrator que renunciar expressamente ao direito de interpor recurso em face do Auto de Infração lavrado fará jus a um fator de redução de 25% (vinte e cinco por cento) no valor da multa aplicada, caso efetue o pagamento no prazo definido no “caput”. § 4º É permitido o pagamento parcial da multa referente a uma ou mais infrações cominadas no mesmo Auto de Infração, ficando igualmente assegurado o direito de interposição de recurso administrativo. § 5º O fator de redução estabelecido no § 3º se aplica também na hipótese prevista no § 4º desde que o pagamento seja efetuado no prazo definido no “caput” deste artigo. § 6º O pagamento da multa poderá ser promovido a qualquer tempo até o julgamento definitivo pela ANEEL do recurso administrativo interposto pelo agente. § 7º É assegurado ao infrator que promover o pagamento total ou parcial da multa manifestar sua desistência em

Considerando que, por vezes, englobam-se num único Auto de Infração múltiplas condutas infracionais, a proposta em questão objetiva justamente possibilitar o pagamento parcial da multa correspondente às infrações reconhecidas pelo agente. O pagamento parcial poderá ser realizado a qualquer tempo até o julgamento do recurso administrativo interposto pelo agente. Note-se que, de acordo com a previsão contida no § 3º, o pagamento parcial da multa pelo agente caracteriza renúncia ao seu direito de recorrer sobre elas, consumando-se, assim, coisa julgada administrativa. Diante disso, entende-se imprescindível assegurar tratamento igualitário ao agente, de forma que, ao promover o pagamento da multa, seja-lhe igualmente assegurada a possibilidade de manifestar sua desistência do recurso administrativo no tocante às infrações em que se efetivar o pagamento, caracterizando-se, assim, exaurimento da esfera administrativa no tocante às infrações por ele assumidas, e impossibilitando-se a análise do recurso administrativo relativo a essas infrações. Destaca-se que essa contribuição visa não somente conferir maior celeridade no ingresso dos valores de multas aplicadas e de sua destinação aos programas setoriais custeados pela Conta de Desenvolvimento Energético – CDE, como também possibilita que os agentes arquem com as penalidades que entenderem cabíveis sem que, posteriormente, sejam estas revistas e eventualmente majoradas, causando-se enorme insegurança jurídica.

20

relação ao recurso administrativo interposto até seu julgamento definitivo pela ANEEL no tocante a uma ou mais infrações em que se efetivar o pagamento, hipótese em que fica caracterizado o exaurimento da esfera administrativa no tocante à essa(s) infração(ões) e vedada a possibilidade de reapreciação da matéria por ocasião do julgamento dos demais aspectos do recurso administrativo.

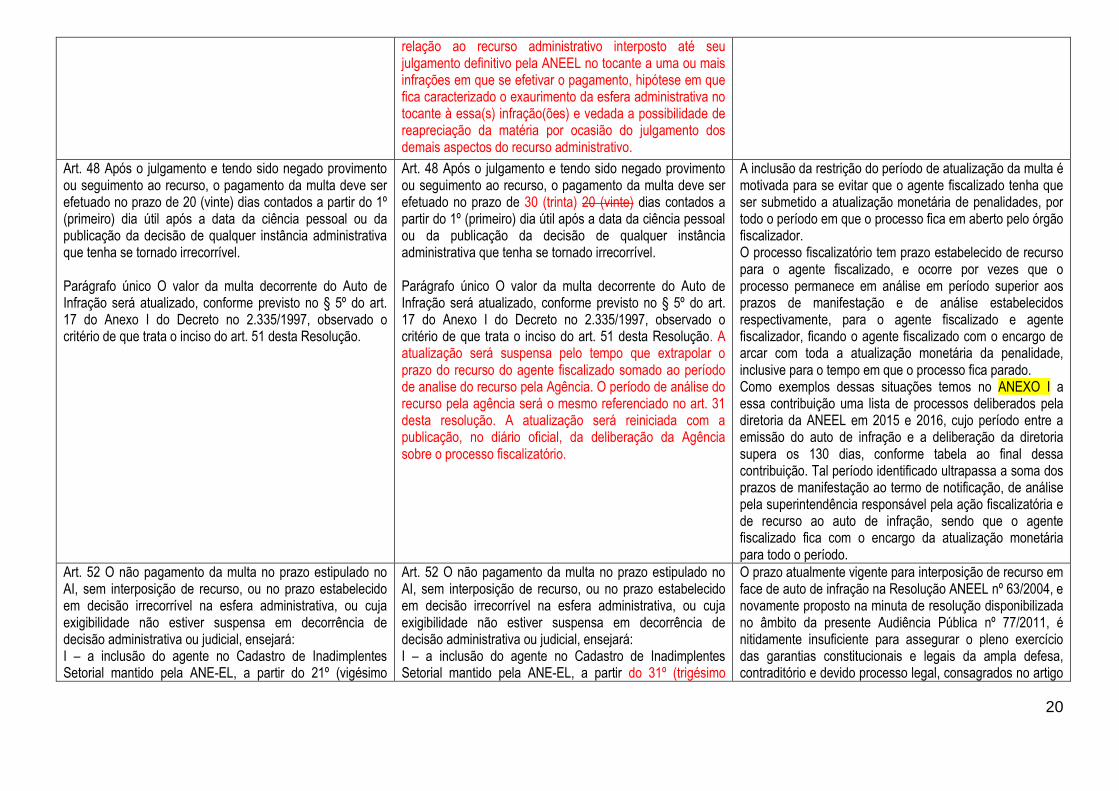

Art. 48 Após o julgamento e tendo sido negado provimento ou seguimento ao recurso, o pagamento da multa deve ser efetuado no prazo de 20 (vinte) dias contados a partir do 1º (primeiro) dia útil após a data da ciência pessoal ou da publicação da decisão de qualquer instância administrativa que tenha se tornado irrecorrível. Parágrafo único O valor da multa decorrente do Auto de Infração será atualizado, conforme previsto no § 5º do art. 17 do Anexo I do Decreto no 2.335/1997, observado o critério de que trata o inciso do art. 51 desta Resolução.

Art. 48 Após o julgamento e tendo sido negado provimento ou seguimento ao recurso, o pagamento da multa deve ser efetuado no prazo de 30 (trinta) 20 (vinte) dias contados a partir do 1º (primeiro) dia útil após a data da ciência pessoal ou da publicação da decisão de qualquer instância administrativa que tenha se tornado irrecorrível. Parágrafo único O valor da multa decorrente do Auto de Infração será atualizado, conforme previsto no § 5º do art. 17 do Anexo I do Decreto no 2.335/1997, observado o critério de que trata o inciso do art. 51 desta Resolução. A atualização será suspensa pelo tempo que extrapolar o prazo do recurso do agente fiscalizado somado ao período de analise do recurso pela Agência. O período de análise do recurso pela agência será o mesmo referenciado no art. 31 desta resolução. A atualização será reiniciada com a publicação, no diário oficial, da deliberação da Agência sobre o processo fiscalizatório.

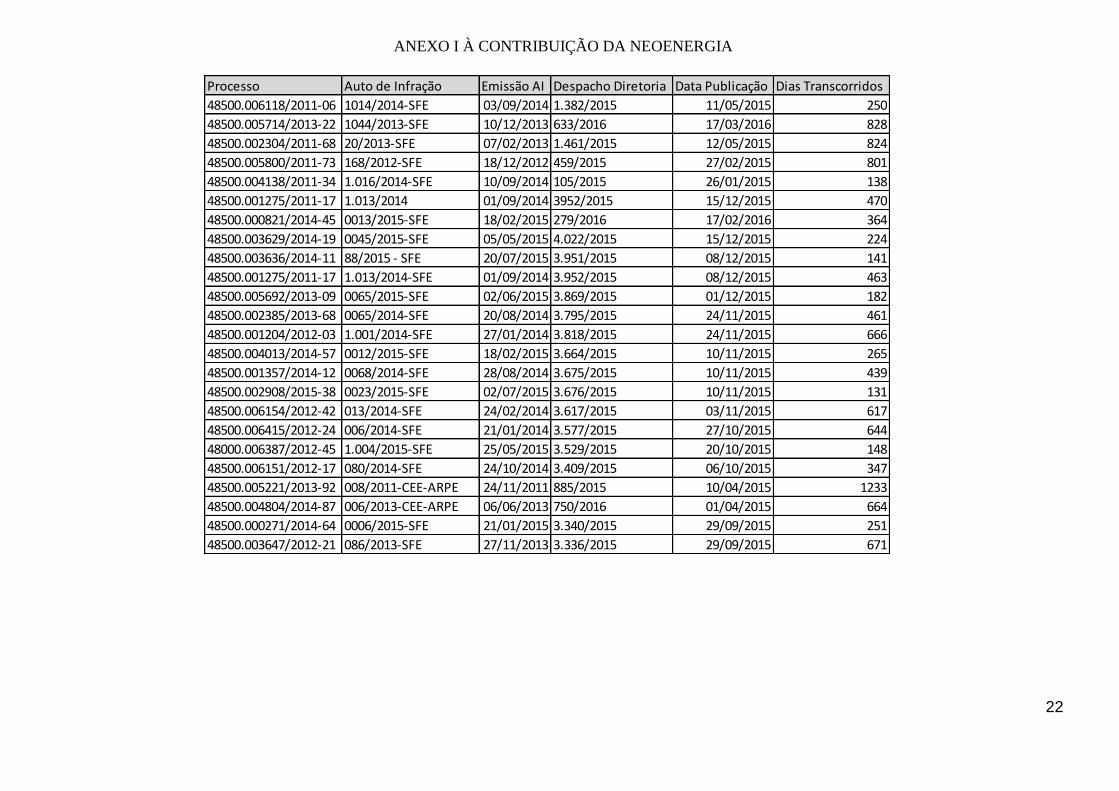

A inclusão da restrição do período de atualização da multa é motivada para se evitar que o agente fiscalizado tenha que ser submetido a atualização monetária de penalidades, por todo o período em que o processo fica em aberto pelo órgão fiscalizador. O processo fiscalizatório tem prazo estabelecido de recurso para o agente fiscalizado, e ocorre por vezes que o processo permanece em análise em período superior aos prazos de manifestação e de análise estabelecidos respectivamente, para o agente fiscalizado e agente fiscalizador, ficando o agente fiscalizado com o encargo de arcar com toda a atualização monetária da penalidade, inclusive para o tempo em que o processo fica parado. Como exemplos dessas situações temos no ANEXO I a essa contribuição uma lista de processos deliberados pela diretoria da ANEEL em 2015 e 2016, cujo período entre a emissão do auto de infração e a deliberação da diretoria supera os 130 dias, conforme tabela ao final dessa contribuição. Tal período identificado ultrapassa a soma dos prazos de manifestação ao termo de notificação, de análise pela superintendência responsável pela ação fiscalizatória e de recurso ao auto de infração, sendo que o agente fiscalizado fica com o encargo da atualização monetária para todo o período.

Art. 52 O não pagamento da multa no prazo estipulado no AI, sem interposição de recurso, ou no prazo estabelecido em decisão irrecorrível na esfera administrativa, ou cuja exigibilidade não estiver suspensa em decorrência de decisão administrativa ou judicial, ensejará: I – a inclusão do agente no Cadastro de Inadimplentes Setorial mantido pela ANE-EL, a partir do 21º (vigésimo

Art. 52 O não pagamento da multa no prazo estipulado no AI, sem interposição de recurso, ou no prazo estabelecido em decisão irrecorrível na esfera administrativa, ou cuja exigibilidade não estiver suspensa em decorrência de decisão administrativa ou judicial, ensejará: I – a inclusão do agente no Cadastro de Inadimplentes Setorial mantido pela ANE-EL, a partir do 31º (trigésimo

O prazo atualmente vigente para interposição de recurso em face de auto de infração na Resolução ANEEL nº 63/2004, e novamente proposto na minuta de resolução disponibilizada no âmbito da presente Audiência Pública nº 77/2011, é nitidamente insuficiente para assegurar o pleno exercício das garantias constitucionais e legais da ampla defesa, contraditório e devido processo legal, consagrados no artigo

21

primeiro) dia após o recebimento da notificação de cobrança;

primeiro) 21º (vigésimo primeiro) dia após o recebimento da notificação de cobrança;

5º, LIV e LV, da Constituição Federal, e no artigo 2º, caput, da Lei nº 9.784/1999. Isto porque, tem sido frequente a lavratura de um único auto de infração consolidando múltiplas Não Conformidades imputadas ao mesmo agente fiscalizado. Embora essa medida seja elogiável por implicar menor quantidade de processos punitivos, é certo que, nessas circunstâncias, esse exíguo prazo de 10 (dez) dias para interposição de recurso não permite a efetiva defesa do agente, em face da diversidade e complexidade dos múltiplos temas que podem ser consolidados num único auto de infração, e da consequente necessidade de envolvimento de diversas áreas técnicas internas para levantamento de informações e até mesmo de contratação de assessores externos. Ademais, a revisão do referido prazo faz-se imprescindível para assegurar tratamento igualitário entre a Administração e o agente autuado, uma vez que, por outro lado, a Resolução ANEEL nº 63/2004 e a minuta de resolução estabelecem o prazo de 45 (quarenta e cinco) dias para que o Superintendente responsável pela ação fiscalizadora delibere acerca da instauração ou não do processo administrativo punitivo, o qual, contudo, diante das dificuldades retro apontadas, frequentemente não é observado, sem que daí resulte qualquer efeito por se entender que se trata de prazo impróprio (cf. Súmula 012/2009-ANEEL, aprovada pela Portaria nº 1.399/2009 /).

22

ANEXO I À CONTRIBUIÇÃO DA NEOENERGIA

Processo Auto de Infração Emissão AI Despacho Diretoria Data Publicação Dias Transcorridos

48500.006118/2011-06 1014/2014-SFE 03/09/2014 1.382/2015 11/05/2015 250

48500.005714/2013-22 1044/2013-SFE 10/12/2013 633/2016 17/03/2016 828

48500.002304/2011-68 20/2013-SFE 07/02/2013 1.461/2015 12/05/2015 824

48500.005800/2011-73 168/2012-SFE 18/12/2012 459/2015 27/02/2015 801

48500.004138/2011-34 1.016/2014-SFE 10/09/2014 105/2015 26/01/2015 138

48500.001275/2011-17 1.013/2014 01/09/2014 3952/2015 15/12/2015 470

48500.000821/2014-45 0013/2015-SFE 18/02/2015 279/2016 17/02/2016 364

48500.003629/2014-19 0045/2015-SFE 05/05/2015 4.022/2015 15/12/2015 224

48500.003636/2014-11 88/2015 - SFE 20/07/2015 3.951/2015 08/12/2015 141

48500.001275/2011-17 1.013/2014-SFE 01/09/2014 3.952/2015 08/12/2015 463

48500.005692/2013-09 0065/2015-SFE 02/06/2015 3.869/2015 01/12/2015 182

48500.002385/2013-68 0065/2014-SFE 20/08/2014 3.795/2015 24/11/2015 461

48500.001204/2012-03 1.001/2014-SFE 27/01/2014 3.818/2015 24/11/2015 666

48500.004013/2014-57 0012/2015-SFE 18/02/2015 3.664/2015 10/11/2015 265

48500.001357/2014-12 0068/2014-SFE 28/08/2014 3.675/2015 10/11/2015 439

48500.002908/2015-38 0023/2015-SFE 02/07/2015 3.676/2015 10/11/2015 131

48500.006154/2012-42 013/2014-SFE 24/02/2014 3.617/2015 03/11/2015 617

48500.006415/2012-24 006/2014-SFE 21/01/2014 3.577/2015 27/10/2015 644

48000.006387/2012-45 1.004/2015-SFE 25/05/2015 3.529/2015 20/10/2015 148

48500.006151/2012-17 080/2014-SFE 24/10/2014 3.409/2015 06/10/2015 347

48500.005221/2013-92 008/2011-CEE-ARPE 24/11/2011 885/2015 10/04/2015 1233

48500.004804/2014-87 006/2013-CEE-ARPE 06/06/2013 750/2016 01/04/2015 664

48500.000271/2014-64 0006/2015-SFE 21/01/2015 3.340/2015 29/09/2015 251

48500.003647/2012-21 086/2013-SFE 27/11/2013 3.336/2015 29/09/2015 671