modelo para composição de carteiras de investimento com...

TRANSCRIPT

LEONARDO AUGUSTO SOARES FERREIRA

Modelo para composição de carteiras de investimento com mínimo

Valor em Risco

TRABALHO DE FORMATURA

Orientadora: Prof.(a) Dra CELMA DE OLIVEIRA RIBEIRO

SÃO PAULO 2003

FICHA CATALOGRÁFICA__

Ferreira, Leonardo Augusto Soares

Modelo para composição de carteiras de investimento com mínimo VaR. São Paulo, 2003. 84 p.

Trabalho de Formatura – Escola Politécnica da

Universidade de São Paulo. Departamento de Engenharia de Produção.

1. Pesquisa operacional 2. Finanças I. Universidade de

São Paulo. Escola Politécnica. Departamento de Engenharia de Produção II.t

Aos meus pais pela educação e confiança

que sempre depositaram em mim.

AGRADECIMENTOS

À minha família e à Raquel pela companhia, conselhos e motivação.

À professora Dra Celma O. Ribeiro, pela orientação singular durante todo ano, pela

paciência frente às minhas dificuldades, e pelos conhecimentos compartilhados que

viabilizaram este trabalho.

Aos colegas de trabalho, Marco Aurélio, Sávio, Gustavo, Felipe, Marcos Urbano, Pedro,

Patrick, Renata, Jefferson, Cláudia, Marcio, Adriana, Maxwell, Marcelo e José Machado, pela

amizade e reconhecimento e pelo ambiente agradável de descontração que sempre foi a nossa

área.

À Anne da área de risco, por ter me ajudado e aconselhado durante a realização deste

trabalho.

Aos amigos e colegas de faculdade, Fábio, Frederico, Juliana, Rodrigo e Tathyana, com

quem compartilhei estes cinco anos de estudos na cidade São Paulo.

RESUMO

O Valor em Risco (VaR) é uma importante medida para avaliação do risco a que

carteiras de investimentos estão sujeitas devido às oscilações de varáveis do mercado

financeiro. Esta medida de risco tem sido utilizada atualmente de forma generalizada tanto por

empresas do setor financeiro quanto por órgãos reguladores da economia.

Diversas metodologias já foram desenvolvidas para se calcular o VaR, entretanto, são

raros os casos na literatura que se ut ilizam desta medida de risco para composição de carteiras

com mínimo risco financeiro. Algumas características do VaR impedem a aplicação dos

modelos de otimização atualmente existentes.

Para superar esta dificuldade, neste trabalho é apresentada uma maneira inédita de se

otimizar o risco de carteiras medido pelo VaR através da aplicação de uma ferramenta de

aproximação denominada DACE (“Design and Analysis of Computer Experiments “).

Além disso, é feita uma comparação das carteiras geradas pelo modelo de mínimo VaR e

pelo modelo clássico de Markowitz. Pode-se verificar que, investidores que têm preferência

pelo VaR para avaliar suas carteiras, devem otimizá- las através desta medida de risco, o que

poderá ser feito com a técnica apresentada neste trabalho.

ABSTRACT

The Value at Risk (VaR) is an important measure for risk evaluation, some portfolios

may be impacted due to the financial market variables oscillations. This measure of risk has

been widely used for financial companies and economic regulatory agencies.

Several methodologies had been developed to calculate VaR, however, it is quite rare

published cases which uses this kind of methodology to calculate portfolios with minimum

financial risk. The actual optimization models can not treat some characteristics of the VaR.

In order to beat this difficulty, in this paper is presented a new way of optimizing the

portfolio risk measured by the VaR through the application of a tool called DACE (Design and

Analysis of Computer Experiments).

Besides that, it is made a comparison between portfolios with minimum VaR and

Markowitz classic model. It can be checked that investors who have preferred VaR to evaluate

this portfolios, should optimize them through this measure of risk, it can be made with the

presented technique in this paper.

Sumário

1 INTRODUÇÃO...............................................................................................................................2

1.1 OBJETIVO DO TRABALHO....................................................................................................... 3

1.2 ESTRUTURA DO TRABALHO.................................................................................................... 3

2 CONCEITOS DE MERCADO ...................................................................................................6

2.1 ADMINISTRAÇÃO DO RISCO................................................................................................... 6

2.2 ATIVOS...................................................................................................................................... 8

2.3 CARTEIRAS DE INVESTIMENTO E ATIVOS FINANCEIROS..................................................... 9

2.3.1 CDI – Certificado de Depósito Interbancário......................................................10

2.3.2 CDB – Certificado de Depósito Bancário.............................................................11

2.3.3 Títulos Públicos Federais.........................................................................................13

2.3.4 Contratos Futuros......................................................................................................14

2.3.5 Ações............................................................................................................................15

3 VALOR EM RISCO (VAR).......................................................................................................17

3.1 TÉCNICAS PARA DETERMINAÇÃO DO VAR........................................................................ 19

3.1.1 Método Paramétrico ..................................................................................................21

3.1.2 Método de série histórica..........................................................................................22

3.1.3 Considerações sobre o modelo ................................................................................24

4 MODELOS DE COMPOSIÇÃO DE CARTEIRAS ...........................................................28

4.1 MODELO DE MÉDIA-VARIÂNCIA.......................................................................................... 29

4.2 MODELO DE MÍNIMO VAR ................................................................................................... 34

4.3 CONSIDERAÇÕES SOBRE A FUNÇÃO OBJETIVO................................................................. 35

5 O MÉTODO DACE PARA ESTIMAÇÃO DO VAR .........................................................39

5.1 APRESENTAÇÃO TEÓRICA.................................................................................................... 40

5.2 APLICAÇÃO DO MÉTODO DACE PARA APROXIMAÇÃO DO VAR.................................... 43

5.2.1 A seleção da amostra .................................................................................................45

5.2.2 Seleção da função de correlação a ser utilizada em modelos de otimização ...50

6 APLICAÇÃO DO MÉTODO DACE PARA OTIMIZAÇÃO DE CARTEIRAS .......57

6.1 UMA ANÁLISE DE FRONTEIRAS EFICIENTES....................................................................... 58

6.2 ANÁLISE DE ESTABILIDADE DAS SOLUÇÕES ÓTIMAS OBTIDAS....................................... 62

7 CONCLUSÕES .............................................................................................................................67

8 REFERÊNCIAS BIBLIOGRÁFICAS ....................................................................................69

9 ANEXOS .........................................................................................................................................72

Índice de Figuras

FIGURA 1: ESTRUTURA TEMPORAL DE TAXAS DE JUROS................................................................................ 11

FIGURA 2: DISTRIBUIÇÃO DE PROBABILIDADES DO RETORNO DE UMA CARTEIRA...................................... 20

FIGURA 3:TIPOS DE CURVAS DE UTILIDADE PARA UM INVESTIDOR. U1: AVESSO AO RISCO, U2: INDIFERENTE AO RISCO

E U3: AMANTE DO RISCO............................................................................................................................. 30

FIGURA 4: SELEÇÃO DE UM CONJUNTO DE CARTEIRAS (F) ADEQUADAS A UM INVESTIDOR COM CURVA DE

UTILIDADE U PARA UM CONJUNTO DE CARTEIRAS DISPONÍVEIS (G) ................................................... 31

FIGURA 5:FRONTEIRA EFICIENTE DE MARKOWITZ.......................................................................................... 33

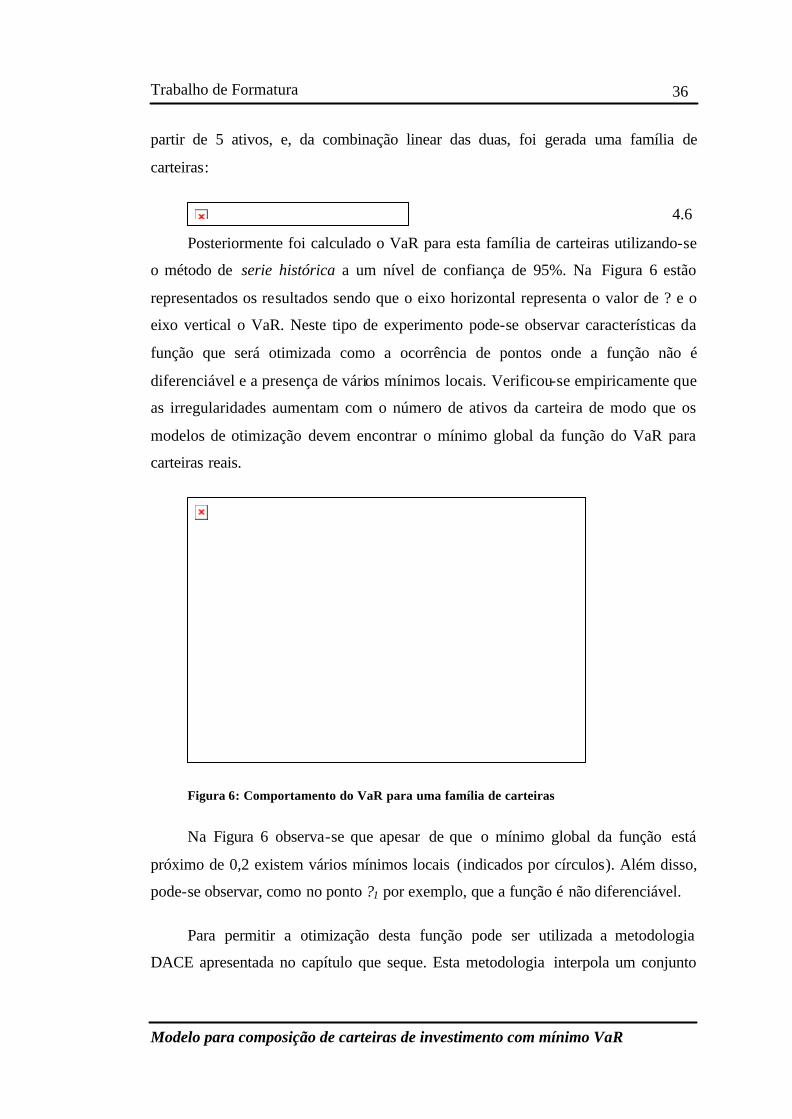

FIGURA 6: COMPORTAMENTO DO VAR PARA UMA FAMÍLIA DE CARTEIRAS................................................ 36

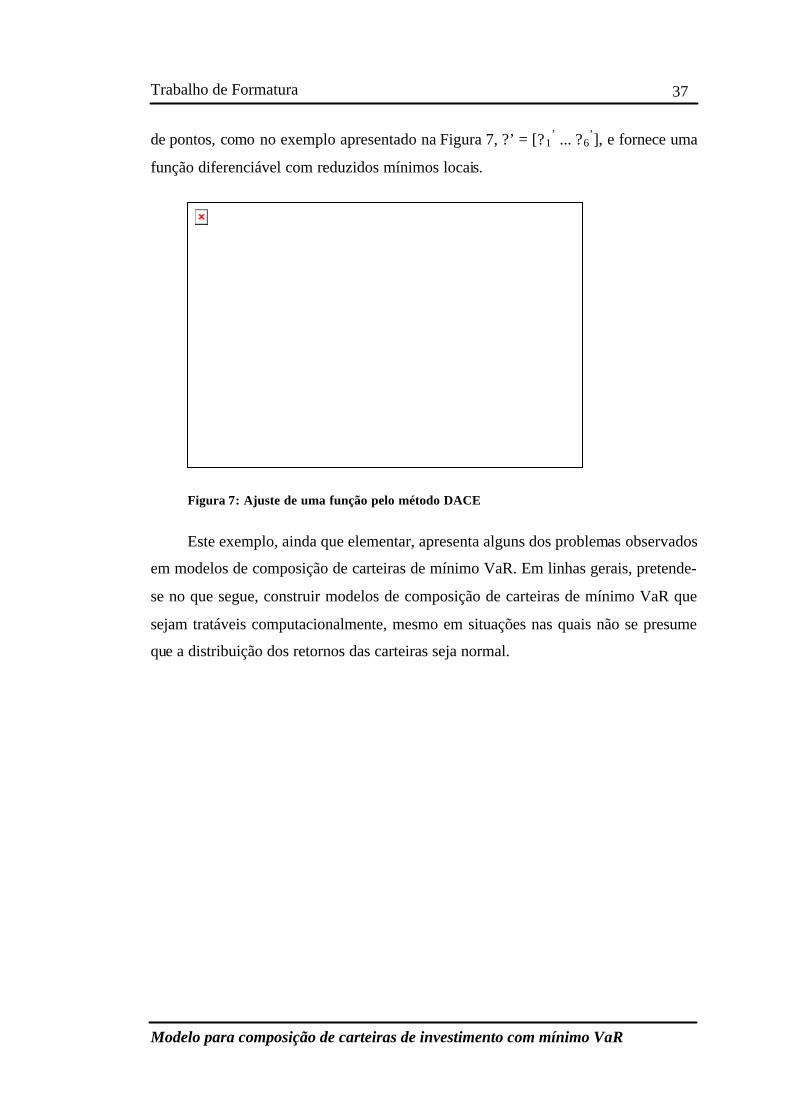

FIGURA 7: AJUSTE DE UMA FUNÇÃO PELO MÉTODO DACE............................................................................ 37

FIGURA 8: FIGURA ILUSTRATIVA DO MODELO DE INTERPOLAÇÃO................................................................ 41

FIGURA 9: SELEÇÃO DE DADOS PELO CRITÉRIO EQÜIDISTANTE E ALEATÓRIO RESP ECTIVAMENTE.......... 46

FIGURA 10: FUNÇÕES DE CORRELAÇÃO DISPONÍVEIS EM “A MATLAB KRIGING TOOLBOX”................. 47

FIGURA 11: COMPORTAMENTO DO VAR CALCULADO SEGUNDO O PERCENTIL DOS RETORNOS DE UM CONJUNTO DE

CARTEIRAS................................................................................................................................................... 48

FIGURA 12: APROXIMAÇÃO GERADA PELO MÉTODO DACE UTILIZANDO-SE AMOSTRAS EQÜIDIST ANTE E ALEATÓRIA

RESPECTIVAMENTE..................................................................................................................................... 49

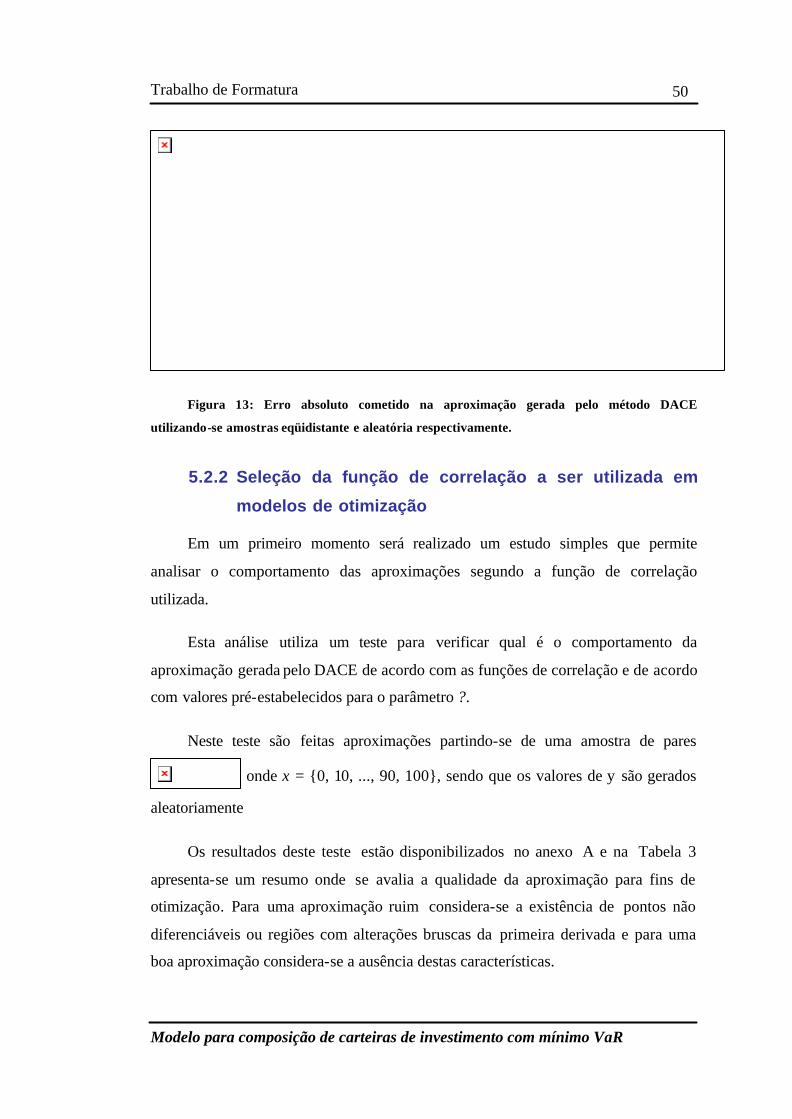

FIGURA 13: ERRO ABSOLUTO COMETIDO NA APROXIMAÇÃO GERADA PELO MÉTODO DACE UTILIZANDO-SE

AMOSTRAS EQÜIDISTANTE E ALEATÓRIA RESPECTIVAMENTE. ............................................................ 50

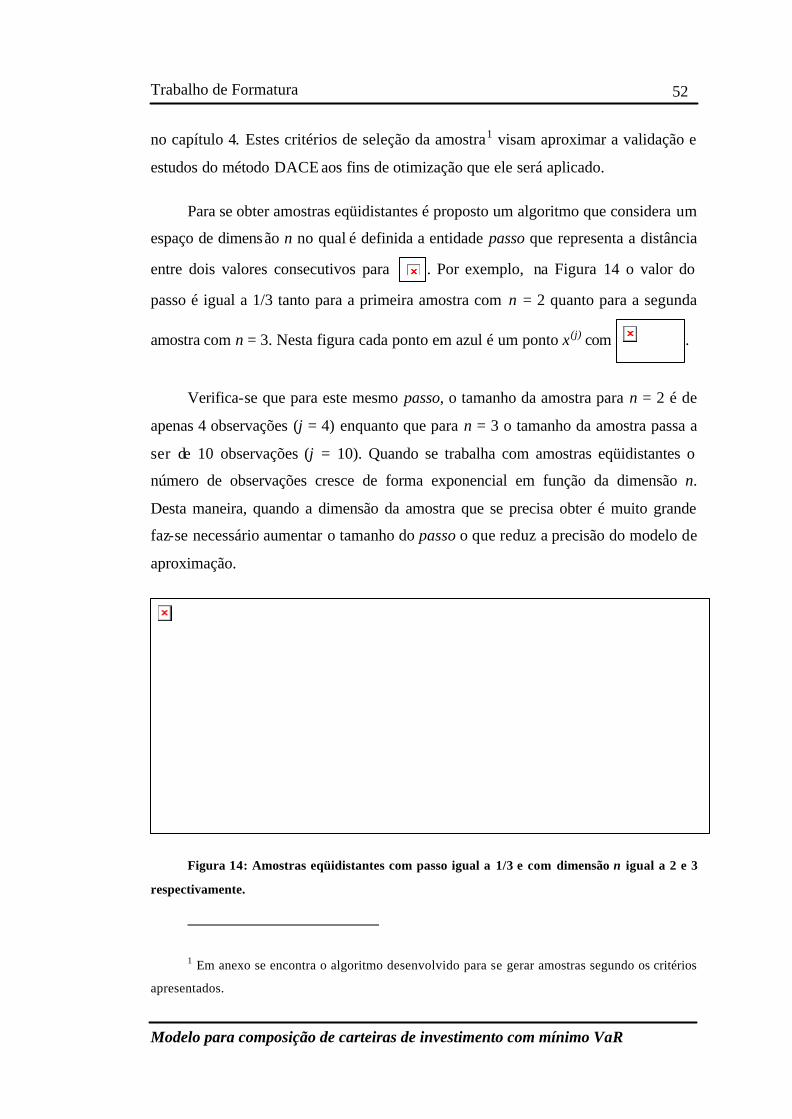

FIGURA 14: AMOSTRAS EQÜIDISTANTES COM PASSO IGUAL A 1/3 E COM DIMENSÃO N IGUAL A 2 E 3

RESPECTIVAMENTE..................................................................................................................................... 52

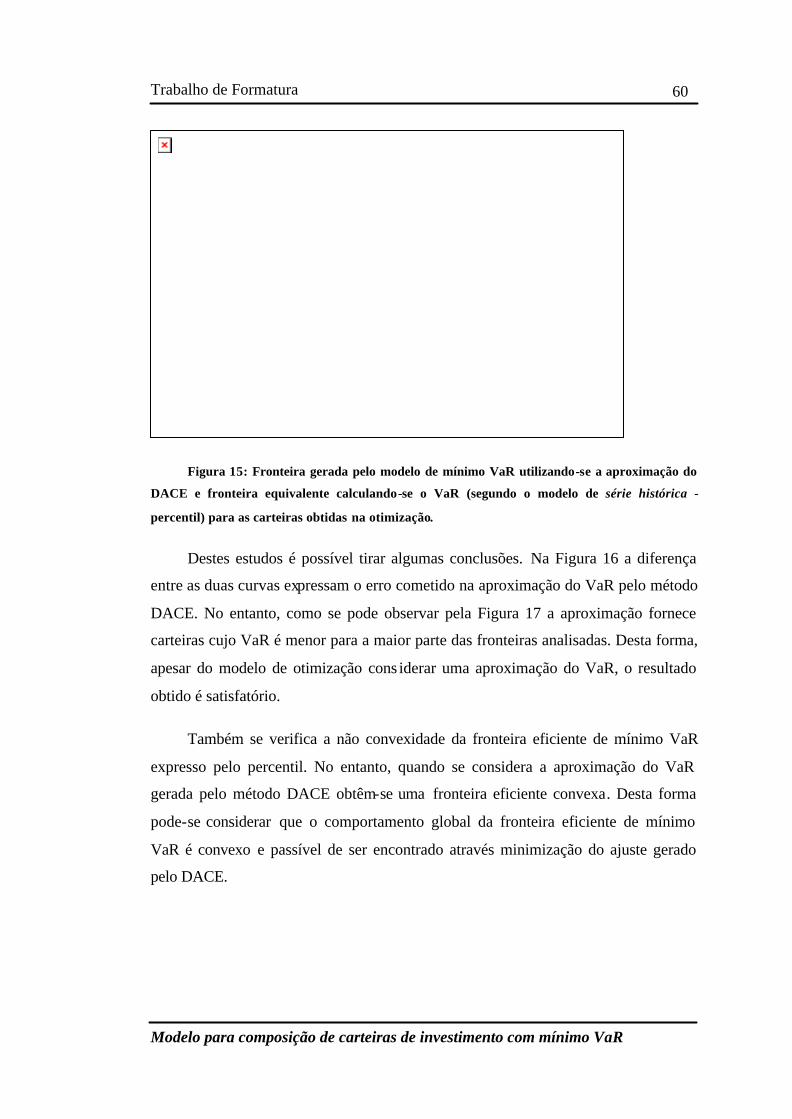

FIGURA 15: FRONTEIRA GERADA PELO MODELO DE MÍNIMO VAR UTILIZANDO-SE A APROXIMAÇÃO DO DACE E

FRONTEIRA EQUIVALENTE CALCULANDO-SE O VAR (SEGUNDO O MODELO DE SÉRIE HISTÓRICA - PERCENTIL)

PARA AS CARTEIRAS OBTIDAS NA OTIMIZAÇÃO..................................................................................... 60

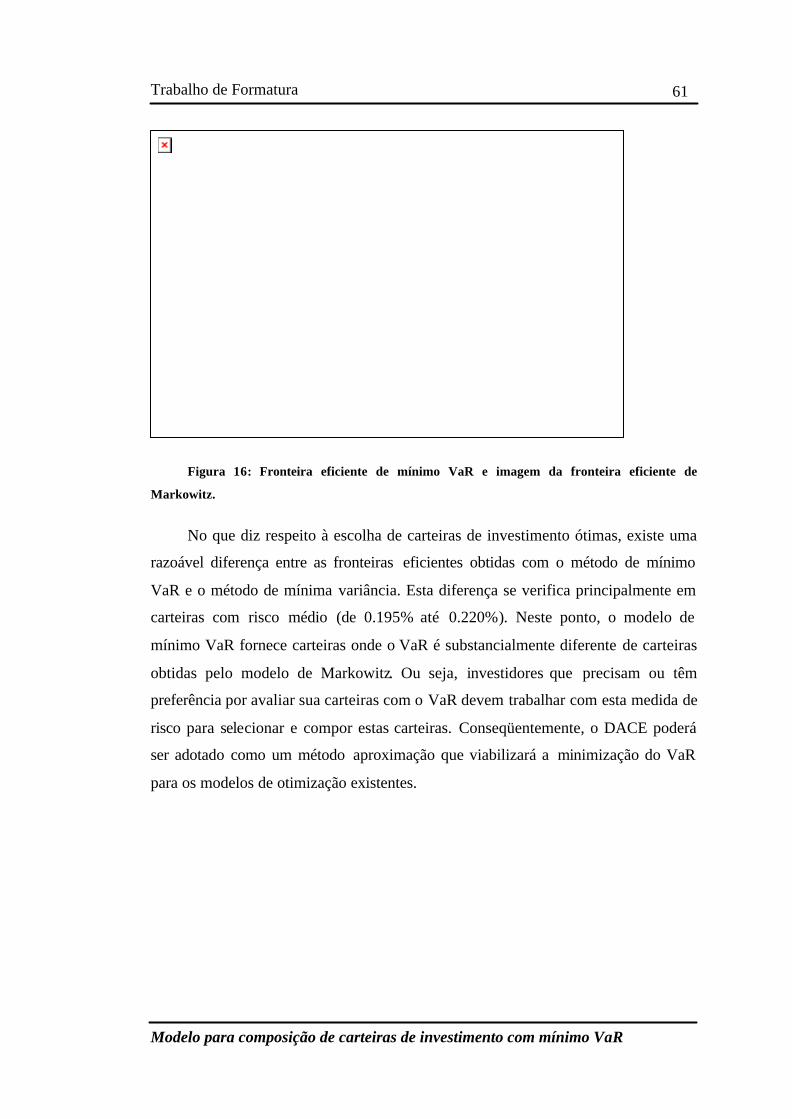

FIGURA 16: FRONTEIRA EFICIENTE DE MÍNIMO VAR E IMAGEM DA FRONTEIRA EFICIENTE DE MARKOWITZ. 61

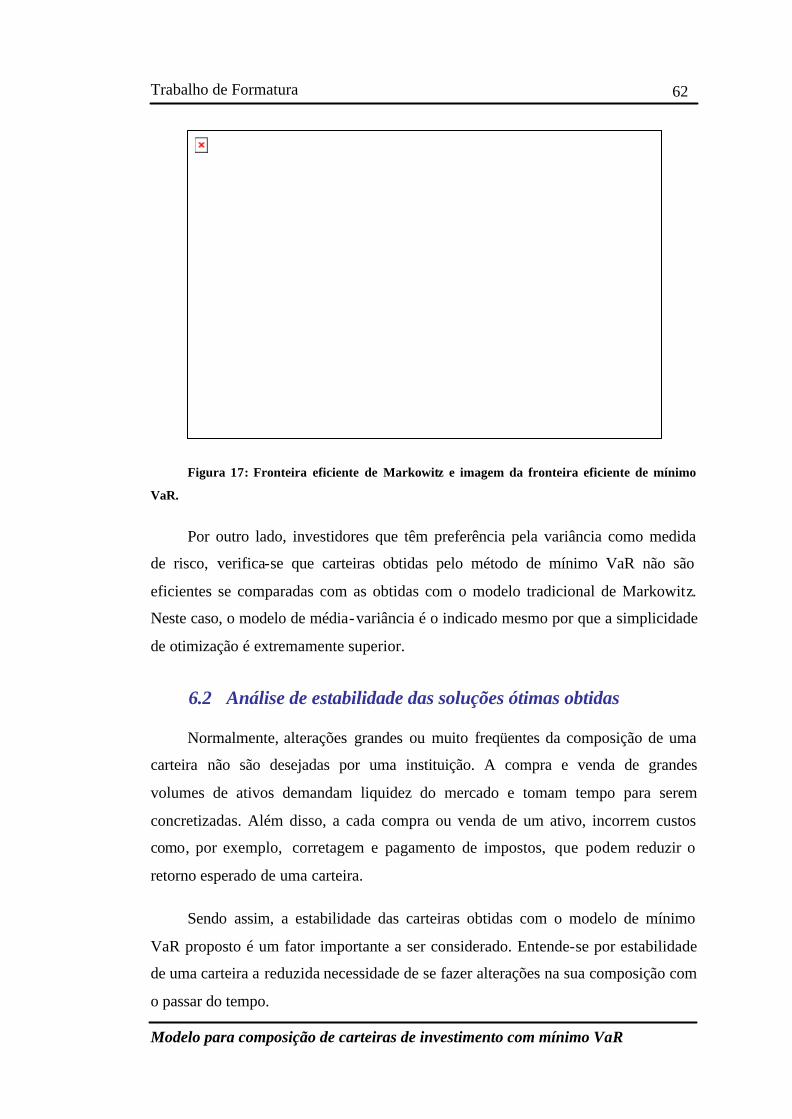

FIGURA 17: FRONTEIRA EFICIENTE DE MARKOWITZ E IMAGEM DA FRONTEIRA EFICIENTE DE MÍNIMO VAR. 62

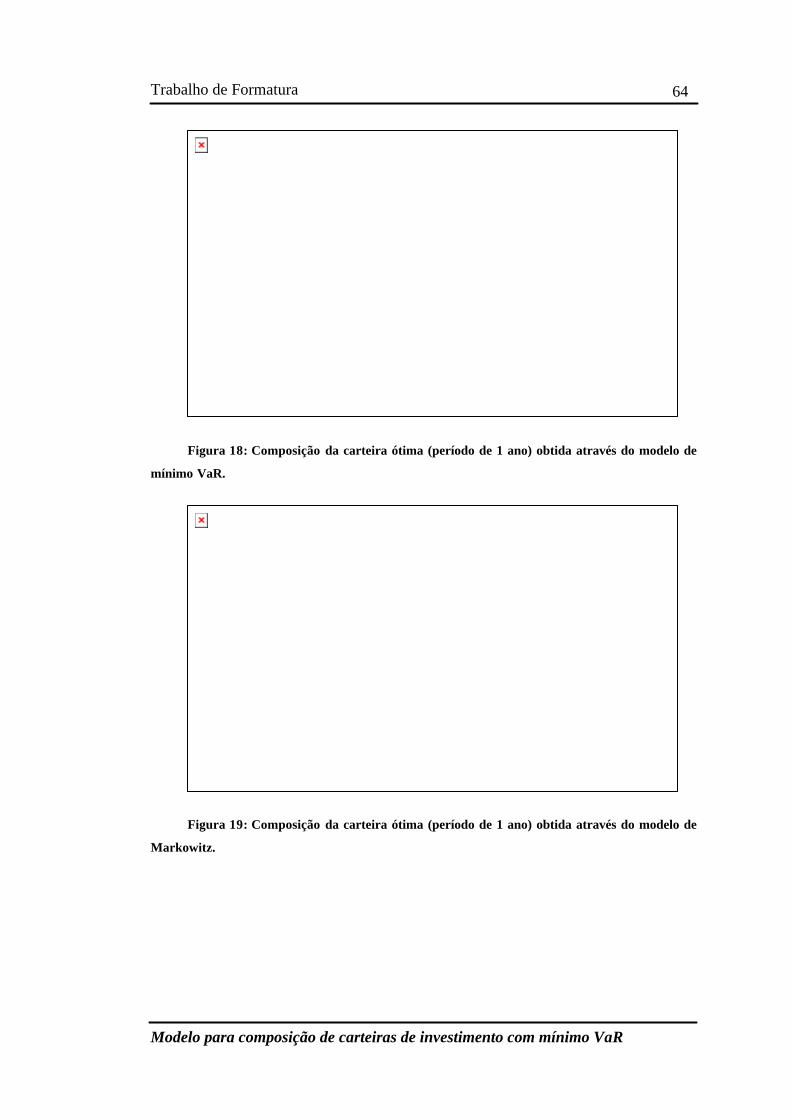

FIGURA 18: COMPOSIÇÃO DA CARTEIRA ÓTIMA (PERÍODO DE 1 ANO) OBTIDA ATRAVÉS DO MODELO DE MÍNIMO

VAR.............................................................................................................................................................. 64

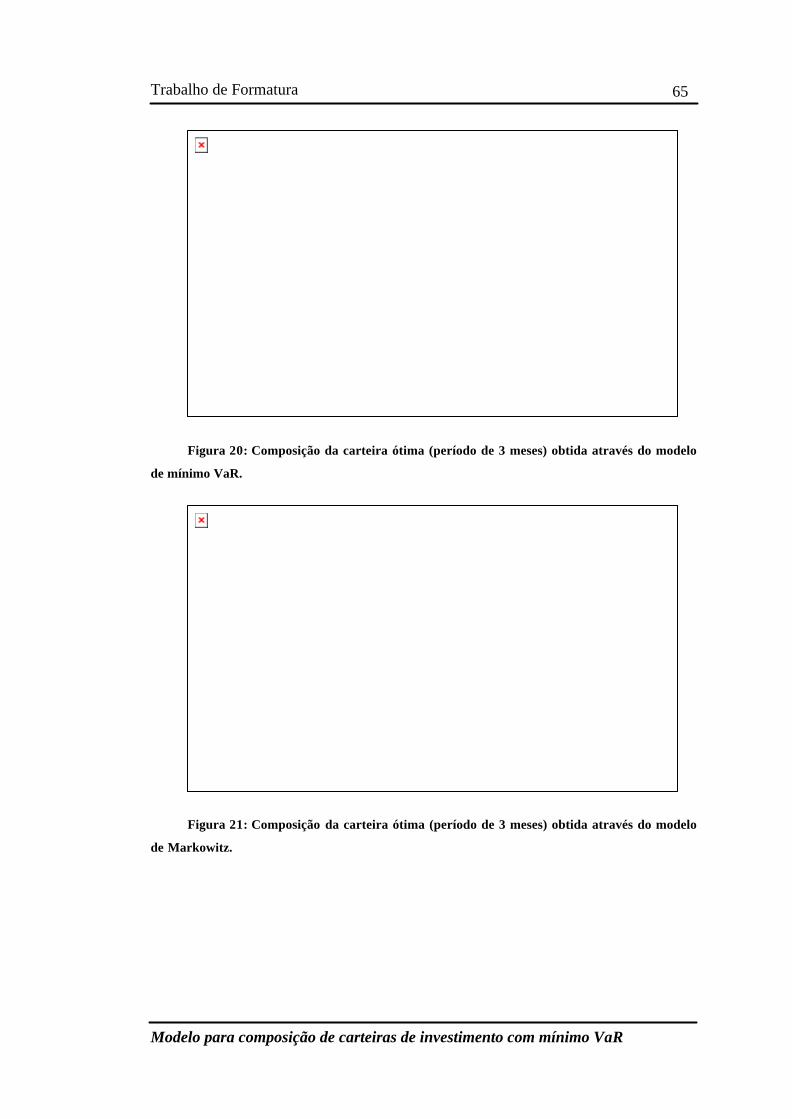

FIGURA 19: COMPOSIÇÃO DA CARTEIRA ÓTIMA (PERÍODO DE 1 ANO) OBTIDA ATRAVÉS DO MODELO DE

MARKOWITZ................................................................................................................................................ 64

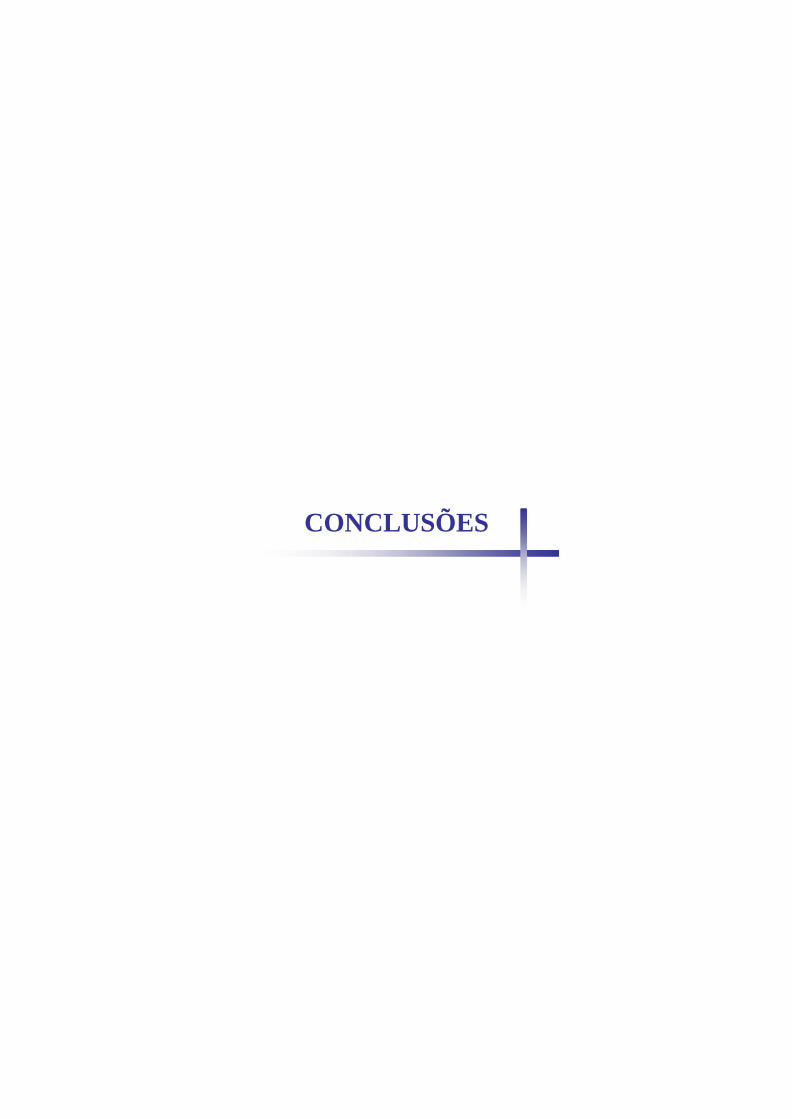

FIGURA 20: COMPOSIÇÃO DA CARTEIRA ÓTIMA (PERÍODO DE 3 MESES) OBTIDA ATRAVÉS DO MODELO DE MÍNIMO

VAR.............................................................................................................................................................. 65

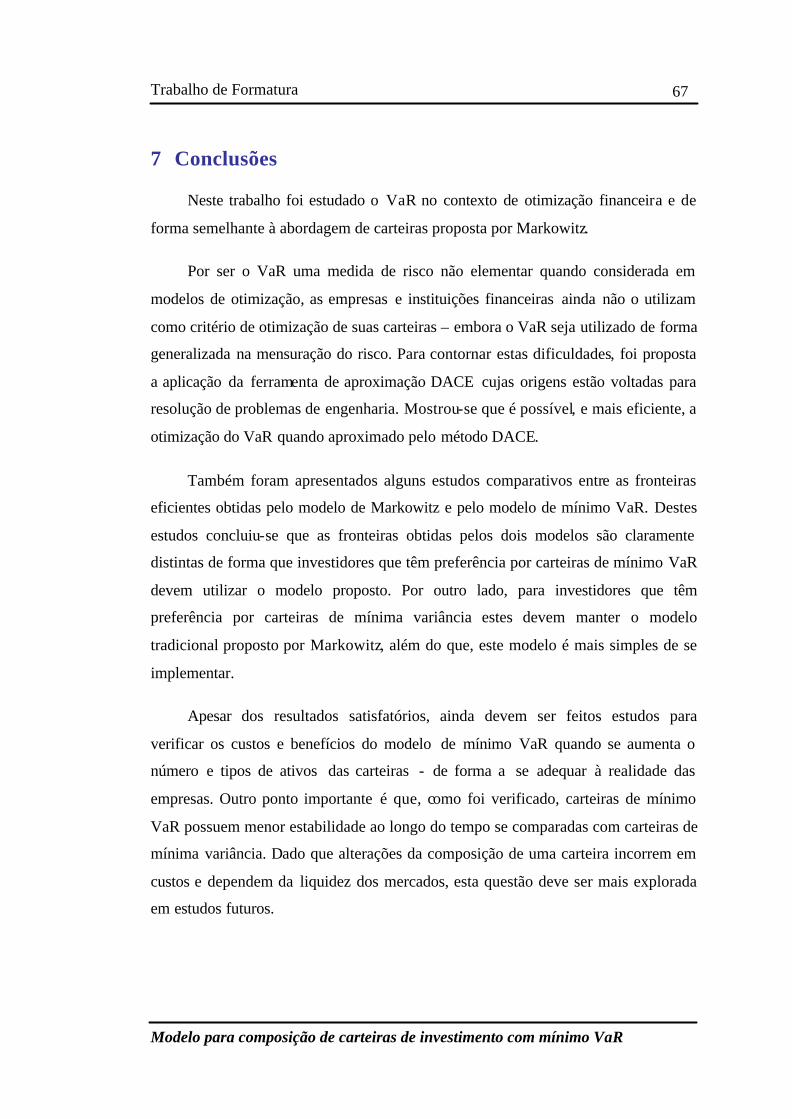

FIGURA 21: COMPOSIÇÃO DA CARTEIRA ÓTIMA (PERÍODO DE 3 MESES) OBTIDA ATRAVÉS DO MODELO DE

MARKOWITZ................................................................................................................................................ 65

FIGURA 22: DISTRIBUIÇÃO DE RETORNOS DE UM ATIVO................................................................................. 84

Índice de Tabelas

TABELA 1: EXEMPLO DE VARIAÇÕES PERCENTUAIS DIÁRIAS DO VALOR DAS MOEDAS DE EURO E DÓLAR.24

TABELA 2: ATIVOS UTILIZADOS NA COMPREENSÃO DO MÉTODO DACE. .................................................... 44

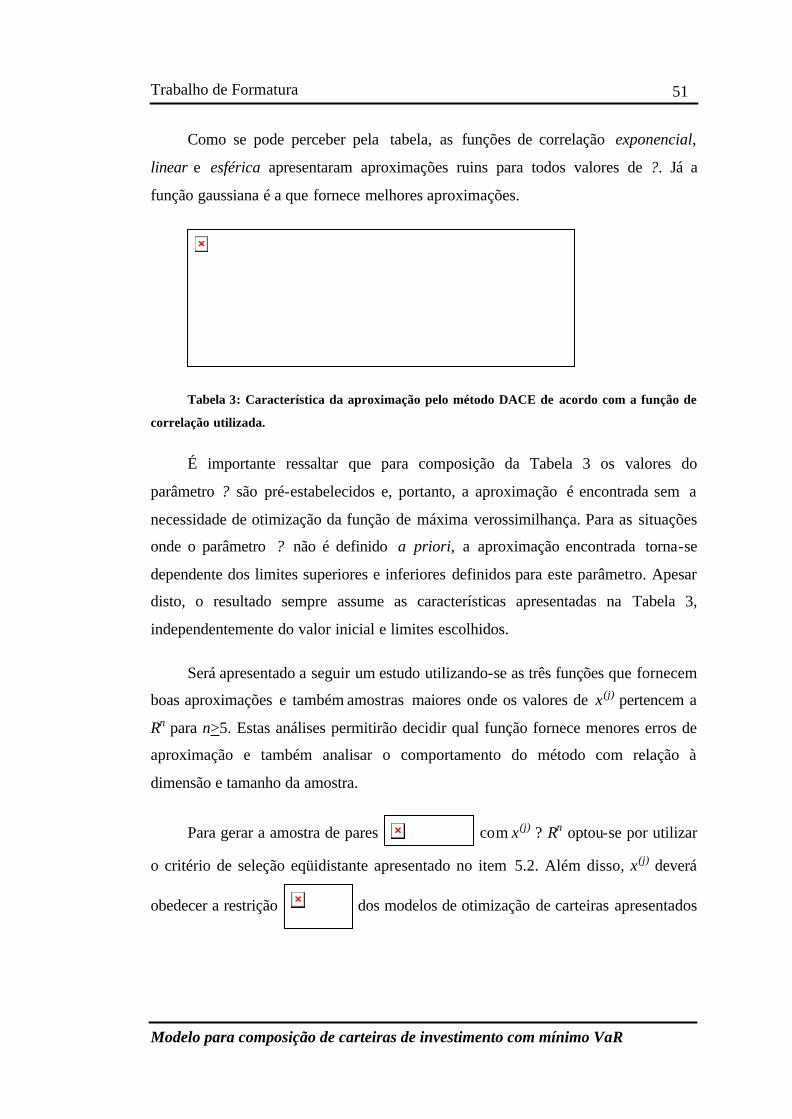

TABELA 3: CARACTERÍSTICA DA APROXIMAÇÃO PELO MÉTODO DACE DE ACORDO COM A FUNÇÃO DE

CORRELAÇÃO UTILIZADA. ......................................................................................................................... 51

TABELA 4: ERRO QUADRÁTICO MÉDIO DE APROXIMAÇÕES GERADAS PELO MÉTODO DACE EM FUNÇÃO DA

DIMENSÃO, PASSO E CORRELAÇÃO DA AMOSTRA UTILIZADA.............................................................. 55

TABELA 5: RESULTADOS DO TESTE DE NORMALIDADE DOS RETORNOS DE ATIVOS FINANCEIROS. .......... 83

TABELA 6: COMPARAÇÃO DO VAR CALCULADO PELO MÉTODO PARAMÉTRICO E PELO MÉTODO DE SÉRIE HISTÓRICA .

....................................................................................................................................................................... 84

INTRODUÇÃO

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

2

1 Introdução

O êxito de uma empresa está intrinsecamente ligado à maneira como são

geridos os riscos de seu negócio. Empresas mais conservadoras procuram eliminar os

riscos do negócio enquanto que as mais agressivas se expõem a diversos tipos de

risco procurando obter vantagens competitivas.

Dentre os diversos tipos de riscos existentes este trabalho tratará mais

especificamente com o chamado risco financeiro. Segundo Jorion [4], o risco

financeiro está ligado a possíveis perdas oriundas de oscilações em variáveis

financeiras como a taxa de juros e a taxa de câmbio. Este risco está presente na

maioria das empresas, sendo que as não ligadas ao setor financeiro são avessas a este

tipo de risco e procuram reduzi- lo o máximo possível. Já empresas do setor

financeiro fazem da administração dos riscos financeiros o seu negócio e quanto

melhor administrarem este risco, mais competitivas se tornarão em relação aos seus

concorrentes.

Por trabalharem ativamente com riscos financeiros, diversas metodologias têm

sido desenvolvidas por empresas do setor financeiro com o intuito de mensurar e

controlar estes riscos. Dentre estas metodologias o sistema de aferição do Valor em

Risco (Value at Risk ou VaR) tornou-se a ferramenta mais disseminada e que permite

mensurar de maneira clara e estruturada o risco existente em diferentes tipos de

operações do mercado financeiro. O VaR é utilizado atualmente de maneira

abrangente em diversas empresas do setor financeiro, empresas não financeiras e

órgãos reguladores do mercado financeiro. Apesar disto, ainda existe uma escassez

de estudos e ferramentas que se utilizam desta metodologia para a otimização das

carteiras das empresas.

Para suprir esta lacuna, este trabalho foi realizado junto à área de Risco de

Mercado de um Banco financeiro que atua como banco de investimentos e banco

comercial. Esta empresa está presente no Brasil há 85 anos e desde então passou por

vários processos de aquisição possuindo atualmente uma carteira de aplicações vasta

e diversificada.

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

3

Na área de Risco de Mercado desta instituição o VaR está implementado de

maneira sólida, de modo que uma ferramenta que utilize esta metodologia para

gerenciamento de suas carteiras poderá não só utilizar o know-how, banco de dados e

estrutura pré-adquiridos, mas também caracterizar-se como um diferencial em

relação a outras instituições financeiras

1.1 Objetivo do trabalho

O uso do Valor em Risco como instrumento de mensuração do risco de

carteiras de investimento é relativamente recente e, devido às dificuldades de sua

implementação em modelos de otimização, existem poucos casos na literatura que o

utilizam com este objetivo. Dentre estas dificuldades pode-se citar o elevado esforço

computacional demandado para seu cálculo em carteiras com grande número de

ativos e, também, a ocorrência de diversos mínimos locais e de pontos não

diferenciáveis que dificultam e até mesmo inviabiliza a otimização do risco de

carteiras segundo este instrumento.

Portanto, este trabalho tem como objetivo discutir técnicas de otimização que

permitam trabalhar com as propriedades do VaR e, também, encontrar ou

desenvolver métodos que viabilizem a aplicação destas técnicas de otimização na

realidade das empresas. Destaca-se que, até onde se tenha conhecido, o que é aqui

proposto não se encontra na literatura de finanças caracterizando-se uma nova

metodologia para cálculo do VaR e determinação da carteira de mínimo VaR.

1.2 Estrutura do trabalho

Nos capítulos iniciais, serão apresentados conceitos necessários para o

entendimento da modelagem do VaR e de modelos de otimização que o utilizam.

No capítulo Conceitos de Mercado são apresentados alguns conceitos básicos

de finanças que serão empregados ao longo do trabalho. Será estabelecida uma base

conceitual a respeito do risco em investimentos e também serão apresentados alguns

ativos financeiros de interesse.

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

4

No capítulo Valor em Risco (VaR) o leitor poderá compreender de forma mais

detalhada o conceito do VaR como medida do risco financeiro e também conhecer

algumas metodologias de cálculo apresentadas pela literatura.

Em Modelos de Composição de Carteiras são apresentados os modelos de

composição de carteiras de Markowitz e o modelo que considera o VaR como

medida de risco. Também são levantadas as dificuldades computacionais da

otimização do VaR e a necessidade de uma ferramenta auxiliar.

Em O Método DACE para estimação do VaR é feita uma apresentação

teórica do método DACE. Em seguida são apresentados resultados de seu

comportamento na aproximação do VaR e critérios para a sua utilização em modelos

de otimização.

Finalmente em Aplicação do método DACE para otimização de carteiras o

método DACE é aplicado na composição de carteiras de ações segundo o modelo de

mínimo VaR e posteriormente é feita uma comparação entre estes resultados e o

modelo clássico de composição de carteiras de Markowitz.

CONCEITOS DE MERCADO

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

6

2 Conceitos de Mercado

Neste capítulo serão apresentados alguns conceitos básicos de finanças que

serão empregados ao longo do trabalho. O objetivo é estabelecer uma base conceitual

a respeito do risco em investimentos e também apresentar os ativos financeiros de

interesse.

2.1 Administração do Risco

A tomada de decisões na indústria invariavelmente envolve a questão de risco.

As diferentes posturas das empresas em relação ao risco retratam diferentes maneiras

de se gerir o negócio. As conservadoras reduzem o máximo possível os riscos de seu

negócio enquanto que as mais agressivas se expõem de maneira controlada com o

objetivo de obter vantagens competitivas no mercado. Entretanto, qualquer que seja a

posição assumida pela empresa, os riscos devem ser constantemente monitorados e

controlados uma vez que a má administração de riscos pode gerar grandes perdas e

até mesmo a falência da empresa.

Há uma extensa literatura que aborda a gestão do risco ([4][11][13]), no

entanto, quanto à classificação dos tipos de risco há algum consenso. Em linhas

gerais, as empresas estão expostas a três tipos de riscos: operacional, estratégico e

financeiro.

O risco operacional está relacionado ao setor da economia em que a empresa

opera e inclui inovações tecnológicas, desenho de produtos e marketing.

Normalmente este risco está associado à aceitação destes fatores pelos acionistas e

clientes da empresa. Este risco pode ser administrado de forma direta uma vez que as

operações da empresa têm impacto na sua geração.

Já os riscos estratégicos resultam de mudanças fundamentais no cenário

econômico ou político. São riscos ditos exógenos sobre os quais a empresa pouco

pode fazer ou possui reduzida capacidade de gestão As fontes geradoras deste risco

são independentes das atividades da empresa. Por exemplo, uma empresa com

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

7

atuação no mercado internacional que está sujeita às alterações das políticas

alfandegárias do país.

O risco financeiro, que para efeito deste trabalho será o mais relevante, está

ligado a possíveis perdas no mercado financeiro. Este risco pode ser originado por

oscilações das taxas de juros ou taxas cambiais, pela escassez de recursos no

mercado financeiro e até mesmo pela atuação desonesta de administradores ou

funcionários da empresa.

Em finanças associa-se o risco financeiro às oscilações inesperadas e adversas

nas variáveis financeiras. Ativos para os quais ocorrem tanto lucros quanto perdas

inesperadas devem ser reconhecidos como ativos de alto risco financeiro. Uma

situação tipicamente considerada de risco ocorre em fundos de investimento nos

quais o retorno médio é muito superior aos valores obtidos no mercado e subitamente

apresentam quedas vertiginosas.

Os riscos financeiros podem ser divididos em 5 categorias: de mercado, de

crédito, operacional, de liquidez e legal. Neste trabalho será tratado mais

especificamente do risco financeiro de mercado que é proveniente das oscilações de

variáveis financeiras como taxa de juros, taxa de câmbio, preço de ações e preço de

commodities.

A identificação do risco de mercado e a sua administração dependem muito da

metodologia empregada para sua mensuração. Diversas metodologias de mensuração

deste risco têm sido propostas na literatura. Markowitz [7] foi pioneiro quando em

1952, constatando que os retornos de uma carteira se comportam como uma variável

aleatória, apresentou o desvio padrão como uma medida de risco e desenvolveu um

modelo de composição de carteiras com o objetivo de minimizá- lo. Desde então, esta

medida se tornou predominante no mercado financeiro. No entanto, algumas

dificuldades conceituais com relação a este trabalho motivaram o surgimento de

novas medidas de risco. Uma destas dificuldades é que o desvio padrão é apropriado

apenas para situações nas quais a distribuição de probabilidades dos retornos é

elíptica. Outro problema é que esta medida não permite lidar com distribuições de

caudas grossas onde o risco de perdas volumosas é maior.

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

8

Surgiram recentemente outras medidas de risco que procuram suprir estas

limitações. O Valor em Risco (Value-at-Risk - VaR), desenvolvido recentemente

pelo banco J.P. Morgan [4], é uma medida de risco que permite mensurar as perdas

potenciais de uma carteira de ativos de acordo com um nível de confiança e num

determinado horizonte de tempo.

Ao contrário do desvio padrão, o VaR pode ser utilizado para carteiras de

ativos com distribuição de retornos não elípticas. Além disto, a informação fornecida

pelo VaR possui uma interpretação mais direta o que vem fazendo com que os

órgãos reguladores, acionistas e gestores das empresas tenham preferência por esta

medida. Além do VaR, outras metodologias de avaliação do risco também vem

sendo utilizadas, como o CVaR (Conditional Value-at-Risk) introduzido por Uryazev

[6] e a EVT (Extream Value Teory – [18][25]). No entanto, o VaR é a metodologia

que empresas, instituições financeiras e órgão reguladores têm adotado para

substituição da metodologia clássica de Markowitz.

Apesar da aceitação generalizada do VaR, existem hoje poucos estudos que o

considera como medida de risco na otimização de carteiras. E, de forma a resolver

este problema, este trabalho apresentará um modelo de composição de carteiras que

considere esta medida de risco. Antes de se apresentar este modelo, ainda serão

detalhadas no capítulo 3 algumas formas de cálculo do VaR e também as

dificuldades de se considerar esta medida de risco em modelos de otimização.

2.2 Ativos

Na negociação de qualquer ativo há sempre uma relação envolvendo

rendimentos e riscos. Existem dois tipos de ativos, ativos reais cujo valor de mercado

está associado a características físicas e, ativos financeiros representados pelos

contratos financeiros que prometem pagamentos futuros. Como exemplo de ativos

reais podem-se citar imóveis civis cujos rendimentos são dados pela valorização do

preço ou pelo recebimento de aluguéis, cujos riscos podem ser dados pela

desvalorização do seu preço ou pela perda do imóvel por sinistros. Já os ativos

financeiros podem ser representados Já dentre os ativos financeiros encontra-se as

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

9

ações, onde existe uma promessa de rendimentos como o pagamento de dividendos e

riscos associados como, por exemplo, a falência da empresa emissora da ação.

No mercado há três tipos de ativos financeiros: de renda variável, de renda fixa

e derivativos. Os de renda fixa são ativos onde o rendimento prometido é pré-

determinado em alguma moeda. As LFT (Letras Financeiros do Tesouro) são ativos

de renda fixa, pois no momento de sua negociação o comprador sabe o quanto

receberá no vencimento do título. Já nos ativos de renda variável, o rendimento é

desconhecido até o vencimento do contrato com, por exemplo, as ações. Os

derivativos são ativos cujo rendimento deriva de outro ativo financeiro ou não

financeiro. Como exemplo, podem-se citar as opções de dólar e as opções de café.

Ainda que o modelo proposto neste trabalho tenha uma vasta gama de

aplicações, podendo-se considerar carteiras de ativos reais ou até mesmo o processo

de tomada de decisão sobre o mix de produtos de uma empresa, será mantido o

enfoque em carteiras de ativos financeiros visto que a instituição onde o trabalho se

desenvolve é do ramo financeiro. No entanto, a maior parte dos conceitos aqui

apresentados podem ser estendidos para qualquer tipo de ativo seja ele real ou

financeiro.

2.3 Carteiras de investimento e ativos financeiros

Uma carteira de investimentos pode ser definida como sendo uma aplicação de

recursos financeiros em um conjunto de ativos, sejam eles reais ou financeiros, com

o objetivo de se obter rendimentos maiores e riscos menores do que a aplicação

destes recursos em ativos individuais.

A representação de uma carteira pode ser feita através da quantidade de

recursos aplicados em cada ativo. Esta quantidade corresponde ao percentual de

recursos investido em cada ativo em relação ao total de recursos disponíveis. Por

exemplo, em uma carteira composta por R$ 30,00 aplicados no ativo A, R$ 50,00 no

ativo B e R$ 20,00 no ativo C, totalizando R$ 100,00, esta pode ser representada

como sendo uma carteira com 30% do ativo A, 50% do B e 20% do C.

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

10

O retorno de um ativo em um período pode ser calculado através dos preços

final e inicial num determinado intervalo de tempo. Sendo os preços em dois

instantes consecutivos, dados por Pt e Pt+1, a expressão que determina o retorno de

um ativo depende das características do mesmo. Por exemplo, para ações, costuma-

se tomar como medida de retorno o valor onde os preços referem-se

aos preços de fechamento no mercado. Outras medidas como o retorno relativo dado

por , também são utilizadas.

Tendo estabelecido o retorno de um ativo é preciso determinar o conceito de

retorno de uma carteira. Para um dado período, pode-se calcular o retorno da carteira

ponderando-se os percentuais dos ativos pelos seus respectivos retornos. Ou seja,

dado o retorno rit do ativo i no período t e os pesos percentuais xi para cada ativo, o

retorno da carteira será dado por:

2.1

onde n é o número total de ativos presentes nesta carteira.

Ao longo deste trabalho foram utilizados alguns ativos financeiros para teste ou

validação de modelos. A seguir, será feita uma breve apresentação de alguns ativos

financeiros que serão relevantes para a compreensão dos modelos. Junto com esta

apresentação também será explicado, quando necessário, a maneira de se calcular os

preços dos ativos.

2.3.1 CDI – Certificado de Depósito Interbancário

Os CDI´s são títulos emitidos pelos bancos e negociados entre eles com o

objetivo de transferir recursos financeiros de um banco para outro.Todos contratos

têm duração de apenas um dia de forma que seu rendimento é determinado

simplesmente multiplicando-se a taxa negociada pelo valor do título.

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

11

A média diária das taxas que estes contratos são negociados é denominada taxa

CDI over que fornece um parâmetro para as taxas de juros praticados no mercado

financeiro. O CDI over pode ser interpretado como um custo de oportunidade para os

bancos. Em suas atividades procura-se sempre captar recursos a uma taxa menor ou

igual à taxa CDI e aplicá-los a uma taxa maior. Estes contratos são isentos de IOF e

de IR o que fornece grande liquidez à sua negociação.

De acordo com as negociações dos contratos de CDI e de outros ativos do

mercado financeiro é possível traçar uma previsão para as taxas de juros que serão

praticadas no mercado. A essa previsão dá-se o nome de Estrutura Temporal de

Taxas de Juros como indicado na Figura 1.

Figura 1: Estrutura Temporal de Taxas de Juros

2.3.2 CDB – Certificado de Depósito Bancário

Os CDB´s são títulos emitidos pelos bancos para realizar captações junto a

investidores. Neste tipo de ativo o rendimento pode ser tanto pré-fixado quanto pós-

fixado. Nos CDB´s pré-fixados o rendimento total do título é conhecido no momento

em que ele é contratado, ou seja, o valor que será resgatado no seu vencimento já é

dado. Já nos CDB’s pós-fixados, o seu rendimento é determinado a partir de algum

tipo de indicador do mercado financeiro (taxa TR, taxa CDI, etc).

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

12

Para os CDB’s pós-fixados o retorno em um período t será dado pelo montante

aplicado ou preço inicial (Pt-1) deste ativo multiplicado pela valorização de seu

indicador no período.

2.2

No caso dos CDB’s pré-fixados é necessário definir o valor a mercado, ou seja,

o preço que o mercado está disposto a pagar pelo contrato em uma determinada data.

O valor a mercado de um CDB em uma data será dado pelo seu valor de resgate

(VF) descontado da previsão de taxas de juros da data de negociação até o seu

vencimento. Desta forma o preço no fim e no início de um período t pode ser

calculado da seguinte maneira:

2.3

Onde,

it é a previsão de taxas de juros para o final do período t até a data de

vencimento do CDB;

nt é o número de dias decorridos desde o final do período t até a data de

vencimento do CDB;

it-1 é a previsão de taxas de juros para o início do período t até a data de

vencimento do CDB e,

nt-1 é o número de dias decorridos desde o início do período t até a data de

vencimento do CDB.

No caso do CDB pré-fixado, apesar do rendimento total ser conhecido no

momento em que a operação é realizada, o preço oscila de acordo com as previsões

das taxas de juros. Desta forma, caso o detentor do CDB queira vendê- lo, o resultado

será diferente do que foi contratado inicialmente.

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

13

2.3.3 Títulos Públicos Federais

Os Títulos Públicos são lançados no mercado pelo Banco Central com o

objetivo de captar recursos ou controlar a política monetária do país. Estes títulos são

vendidos apenas para instituições financeiras em um mercado primário que podem

vendê- los para outras instituições no mercado secundário ou mantê- los até o seu

vencimento. Os principais títulos públicos são BBC (Bônus do Banco Central), LTN

(Letra do Tesouro Nacional) e NTN (Notas do Tesouro Nacional).

Os títulos são caracterizados por três fatores: valor nominal, pagamentos de

cupons e indexador.

O valor nominal (VN) é o valor pago pelo emissor do título na sua data de

vencimento. Os cupons são pagamentos periódicos e intermediários à data de

contratação e vencimento do título. Já o indexador de um título caracteriza-se por um

tipo de remuneração pós-fixada segundo algum índice financeiro como, por exemplo,

a variação cambial.

O preço de um título para o final de um período t pode ser obtido da seguinte

maneira:

2.4

onde,

Ch é o fluxo de caixa deste título no instante h, que representa o pagamento de

cupons ou quando h for igual à data de vencimento do título Ch será o valor nominal

(VN) somado a eventuais pagamentos de cupons ;

ih é a previsão da taxa de juros desde o final do período t até o instante h;

nh é o número de dias decorridos desde o final do período t até o instante h.

Quando o título não tiver indexadores e pagamento de cupons, seu preço será

dado apenas pela previsão de taxa de juros para seu vencimento de forma semelhante

aos CDB’s pré-fixados.

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

14

Normalmente, quando o título possui algum indexador, seu valor nominal e

pagamentos de cupons estão expressos pelo indexador. Por exemplo, no caso da Nota

do Tesouro Nacional série D (NTND) que é indexada ao dólar, tanto o seu valor

nominal como os pagamentos de cupons são expressos por esta moeda. De forma que

o preço calculado segundo a equação 2.4 também será expresso em dólar e

conseqüentemente o seu resultado conterá a variação cambial.

2.3.4 Contratos Futuros

Um contrato futuro corresponde à negociação de uma taxa de juros ou preço de

um ativo para uma data posterior. Esta negociação pode ser feita tanto para ativos

reais quanto para ativos financeiros.

No Brasil os mercados futuros se intensificaram com o surgimento da Bolsa de

Mercadorias e Futuros (BM&F) que criou e padronizou as características e formas de

negociação de diversos contratos fornecendo maior liquidez ao mercado.

Atualmente é negociada uma grande variedade de contratos futuros sendo que

neste trabalho serão abordados apenas os contratos futuros de DI.

No Futuro de DI1 (Mercado Futuro de Depósito Interbancário de 1 dia) é

negociada a expectativa de juros acumulados do CDI desde a data de contratação até

a data de vencimento do contrato.

Nestes contratos é fixado o Valor Futuro de R$100.000,00 de modo que a taxa

de juros i entre uma data t até a data de vencimento do contrato é negociada através

do preço unitário PUt na data t :

2.5

O rendimento de um contrato na data t será dado por:

2.6

Atualmente este é o contrato com maior volume de negociações na BM&F

tanto para fins especulativos quanto para operações de hedge. A grande liquidez

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

15

destes contratos faz com que as taxas negociadas possam ser utilizadas como

expectativas bastante confiáveis das taxas de juros futuras.

2.3.5 Ações

Uma ação é um contrato financeiro que representa uma fração do capital de

uma empresa. A fragmentação do capital próprio e conseqüentemente a venda de

ações por uma empresa é uma das maneiras utilizadas pelas empresas para se fazer

financiamentos de longo prazo.

O comprador de uma ação (acionista) torna-se proprietário do capital próprio

da empresa que emite a ação. Em especial, existem dois tipos de ações: preferencial e

ordinária. Estes tipos de ações se diferem basicamente com relação à distribuição do

lucro da empresa, distribuição dos ativos em caso de falência e do direito a voto. Na

ação preferencial o acionista possui preferência quanto ao recebimento de dividendos

ou pagamentos periódicos definidos a critério da empresa. Já na ação ordinária, o

acionista recebe dividendos somente depois que são satisfeitas as reivindicações de

todos os credores da empresa, do governo e dos acionistas preferenciais. Por outro

lado, as ações ordinárias fornecem ao acionista o direito de votar na eleição de

diretores ou em outras eleições especiais.

Ações são negociadas em bolsas de va lores ou em mercados de balcão. Os

preços de negociação dependem de diversos fatores como o desempenho das

empresas em relação aos seus concorrentes, as condições do mercado financeiro ou

as condições sócio-econômicas do país.

VALOR EM RISCO (VaR)

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

17

3 Valor em Risco (VaR)

O problema de mensuração e controle de risco financeiro tem motivado

pesquisadores e tomadores de decisão a buscar indicadores capazes de identificar

quão arriscada é uma decisão. O princípio que afirma que investidores desejam

retorno e rejeitam risco tornou-se por demais simplista. Historicamente, antes do

desenvolvimento do modelo de Markowitz, o risco financeiro era considerado um

fator de correção dos retornos esperados e os retornos ajustados ao risco eram

definidos ad hoc.

Em 1952 Markowitz [7] propôs uma abordagem para a mensuração de risco

que modificou significativamente a maneira através da qual o risco era analisado. A

principal inovação proposta por Markowitz foi a interpretação do retorno de uma

carteira através da distribuição multivariada dos retornos dos ativos. Através da

análise da variância do retorno de uma carteira, que leva em conta a correlação entre

os ativos que a compõem, foi possível compreender que a diversificação reduz o

risco, na medida em que carteiras que contêm ativos negativamente correlacionados

possuem variância (risco) inferior à soma das variâncias (riscos) individuais.

Um problema desta abordagem é que a variância ou desvio padrão do retorno

de uma carteira apresenta propriedades indesejáveis como a saciabilidade

(crescimento da riqueza além de um certo ponto reduz a utilidade). Além disso, o

modelo de Markowitz pressupõe que a distribuição de probabilidade dos retornos é

elíptica o que na prática não ocorre.

Esta abordagem dominou a literatura durante várias décadas. Entretanto, a

prática da gestão de risco mostrou que considerar a variância de uma carteira como

medida de risco era insatisfatório, na medida em que não era possível identificar

anomalias ou mesmo a extensão de possíveis perdas com uma dada carteira.

O Valor em Risco (VaR) surgiu como medida de risco no início da década

passada, motivado por diversos desastres financeiros envolvendo derivativos.

Medidas de risco como a volatilidade (dada pelo desvio padrão dos retornos de uma

carteira) já eram bastante utilizadas, no entanto buscava-se uma medida de risco que

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

18

permitisse mensurar de forma eficiente e de fácil assimilação o quanto uma

instituição poderia perder em suas operações.

Em 1994 o banco J. P. Morgan tornou pública sua metodologia para cálculo do

risco de mercado e o conceito do VaR que foi sendo adotado gradualmente pelas

empresas. Em 1995 seguindo o acordo do Comitê da Basilea, o VaR tornou-se a

medida de risco padrão adotada pelas instituições financeiras para estabelecer a

exposição ao risco financeiro de mercado. Atualmente esta medida é utilizada de

forma generalizada tanto por instituições financeiras quanto por empresas do setor

produtivo. E, a sua adoção se tornou ainda mais forte quando órgãos reguladores

passaram a utilizam o VaR como parâmetro para definição da demanda de capital de

empresas expostas ao risco de mercado. Com o VaR tornou-se possível mensurar de

maneira abrangente e estruturada a exposição a diversos tipos de riscos financeiros

de carteiras grandes e complexas e a partir daí, estabelecer políticas de hedging para

evitar perdas inesperadas.

Formalmente, o VaR pode ser definido como sendo a pior perda esperada ao

longo de determinado intervalo de tempo, sob condições normais de mercado e

dentro de determinado nível de confiança. Existem vários métodos para calculá- lo e a

escolha de um método específico depende de diversos fatores como o tipo de ativos

presentes na carteira em estudo, disponibilidade de dados históricos, complexidade

computacional, etc.

Jorion [4] apresenta 2 tipos de metodologias para o cálculo do VaR. O primeiro

tipo é representado pelo método paramétrico, onde o VaR é relativamente fácil de se

calcular e parte da premissa de que a distribuição de probabilidade do retorno da

carteira é normal. Já no segundo tipo, representado pelos métodos de série histórica e

simulação de Monte Carlo, pressupõe-se que o histórico passado dos retornos reflete

de maneira adequada o que deverá ocorrer no futuro. Estes métodos empregam séries

históricas longas e demandam elevado esforço computacional em carteiras

compostas por grande número de ativos. Outras técnicas baseadas em modelos de

valores extremos ([18][25]) bem como modelos de volatilidade estocástica também

têm sido empregadas no cálculo do VaR. Do ponto de vista prático para o gestor de

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

19

risco é importante que o número de violações do VaR seja consistente com o nível de

confiança desejado. Assim, a opção por uma particular metodologia de cálculo deve

retratar uma necessidade da instituição (expressa em termos de nível de confiança) e

também ser apropriada à particular carteira e tipos de ativos que a constituem.

Na presença de instabilidades no mercado e de desvios significativos nas

condições de normalidade, sabe-se que o VaR pode conduzir a grandes ineficiências

na gestão de carteiras ([14][15][16]). Ainda assim não serão consideradas no trabalho

as limitações estruturais desta medida de risco.

A seguir serão apresentadas algumas definições relevantes para o cálculo do

VaR que serão utilizadas durante este trabalho

3.1 Técnicas para determinação do VaR

A primeira consideração a ser feita ao estudar o VaR é o período para o qual

deverá ser verificada a pior perda. Este período, denominado horizonte de tempo,

está diretamente relacionado com o tipo de empresa e características da carteira onde

o VaR será calculado. Em empresas onde os ativos financeiros são pouco negociados

é utilizado um horizonte de tempo maior, como por exemplo, um mês. Já em

instituições que possuem um alto giro dos ativos financeiros, é recomendado utilizar

um horizonte de tempo menor como um dia.

Definido o horizonte de tempo é necessário estabelecer o nível de confiança, ou

fator de segurança, a partir do qual será calculado o VaR. Este número indica a

probabilidade de se verificar uma perda menor do que a indicada pelo VaR no

horizonte de tempo considerado. Neste caso, a escolha deste valor está mais ligada às

características de aversão ao risco das empresas. As mais conservadoras tendem a

adotar níveis de confiança mais altos.

Seja r a variável aleatória que representa o retorno da carteira por unidade de

tempo. Considere a distribuição de probabilidades f(r) e seja F(r) a função de

densidade acumulada da variável aleatória. O VaR pode ser definido como sendo o

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

20

valor rVaR tal que a probabilidade de se obter uma perda menor que rVaR seja o nível

de confiança c, ou tal que:

3.1

Conceitualmente o problema de obtenção do VaR consiste em determinar a

distribuição de probabilidades f(r).

Figura 2: Distribuição de probabilidades do retorno de uma carteira.

Os métodos atuais de mensuração do VaR se diferenciam basicamente com

relação à maneira de se obter a distribuição dos retornos de uma carteira. No método

paramétrico assume-se que a distribuição dos retornos de uma carteira se comporta

como uma distribuição normal e obtêm-se os parâmetros da distribuição através de

dados históricos. No modelo de serie histórica, a distribuição é obtida através de

grandes amostras contendo observações passadas dos retornos de ativos da carteira.

Neste método não é necessário fazer suposições sobre a distribuição dos retornos

uma vez que sua forma estará implícita na amostra coletada. No entanto, parte-se da

premissa que o retorno futuro pode ser explicado pelos retornos passados, não sendo

tal suposição necessariamente verdadeira.

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

21

A seguir são apresentadas duas técnicas para determinação do VaR. Ainda que

existam, como já foi mencionado anteriormente, diversas metodologias, optou-se por

apresentar as que parecem mais apropriadas ao uso de modelos de otimização.

3.1.1 Método Paramétrico

O método paramétrico pressupõe que o retorno de cada um dos ativos de uma

carteira seja normalmente distribuído. Desta maneira, como o retorno de uma carteira

é uma combinação linear de variáveis normais, ele também será normalmente

distribuído.

Nestas condições, o VaR pode então ser calculado em termos da média µr e do

desvio padrão s r do retorno r da carteira:

3.2

onde,

c é o nível de confiança;

zc é tal que F(zc) = (1-c), e F (.) denota a distribuição de probabilidade

acumulada de uma normal padrão.

Os estimadores para o retorno médio µr e desvio padrão s r podem ser obtidos a

partir dos retornos e desvios padrões de cada ativo da carteira. No caso de uma

carteira de investimentos dada pela combinação linear de n ativos, onde xi é um

percentual investido no ativo i do total de recursos aplicados na carteira e s ij é a

correlação entre os retornos do ativo i e do ativo j, teremos:

3.3

3.4

Os valores de e s ij podem ser estimados através de dados históricos.

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

22

A grande vantagem em se considerar os retornos dos ativos como normalmente

distribuídos provém do fato de se poder calcular o VaR a partir de médias e desvios

padrão, o que reduz significativamente o esforço computacional. No entanto, um

forte argumento contra a utilização deste método deriva do fato de que raras vezes se

trabalha com ativos cuja distribuição dos retornos é normal. Em alguns casos as

distribuições de probabilidades são assimétricas, como nos contratos de opções, o

que dificulta o uso desta técnica. Para evitar estes inconvenientes a maioria das

empresas calculam o VaR utilizando-se do método de série histórica ou o de

simulação de Monte Carlo como será apresentado a seguir.

3.1.2 Método de série histórica

No método de série histórica o VaR é calculado através do percentil de uma

série histórica dos retornos da carteira. Esta série histórica por sua vez é obtida pela

combinação dos retornos passados para cada ativo que compõe a carteira.

O percentil de uma variável aleatória w é definido como sendo um ponto v tal que

com probabilidade p os valores desta variável são menores que v, ou seja, P(w=v) =

p.

Seja r1, ...rT observações de retorno. Um estimador de percentil é dado pela função

onde M[1:T] é o menor valor de R = {r1 ... rT}, M[T:T] o maior valor e M[aT:T]

o aT-ésimo valor em ordem crescente. Sendo assim, dada uma composição x’ = [x1

x2 ... xn](1) onde xi é um percentual do ativo i presente em uma carteira, o VaR(x) será

dado por::

3.5

Onde,

R é uma amostra dos retornos da carteira;

(1) v’ denota o transposto do vetor v

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

23

c é o nível de confiança em que o VaR será calculado e,

n é o número de ativos presentes na carteira.

A amostra de retornos R é denominada série de retornos históricos e pode ser

obtida através dos retornos passados de ativos presentes na carteira. Para uma

carteira fixa x’ = [x1 x2 ... xn], uma observação da amostra R será dada por:

3.6

Onde,

xi é um percentual do ativo i;

rhit é o retorno histórico do ativo i para o período t;

Segundo o modelo de série histórica, para o cálculo do VaR é preciso

inicialmente montar uma amostra de retornos para a carteira, ordenar este valores e

selecionar um valor de acordo com a função .

Para facilitar a compreensão do método considere o seguinte exemplo.

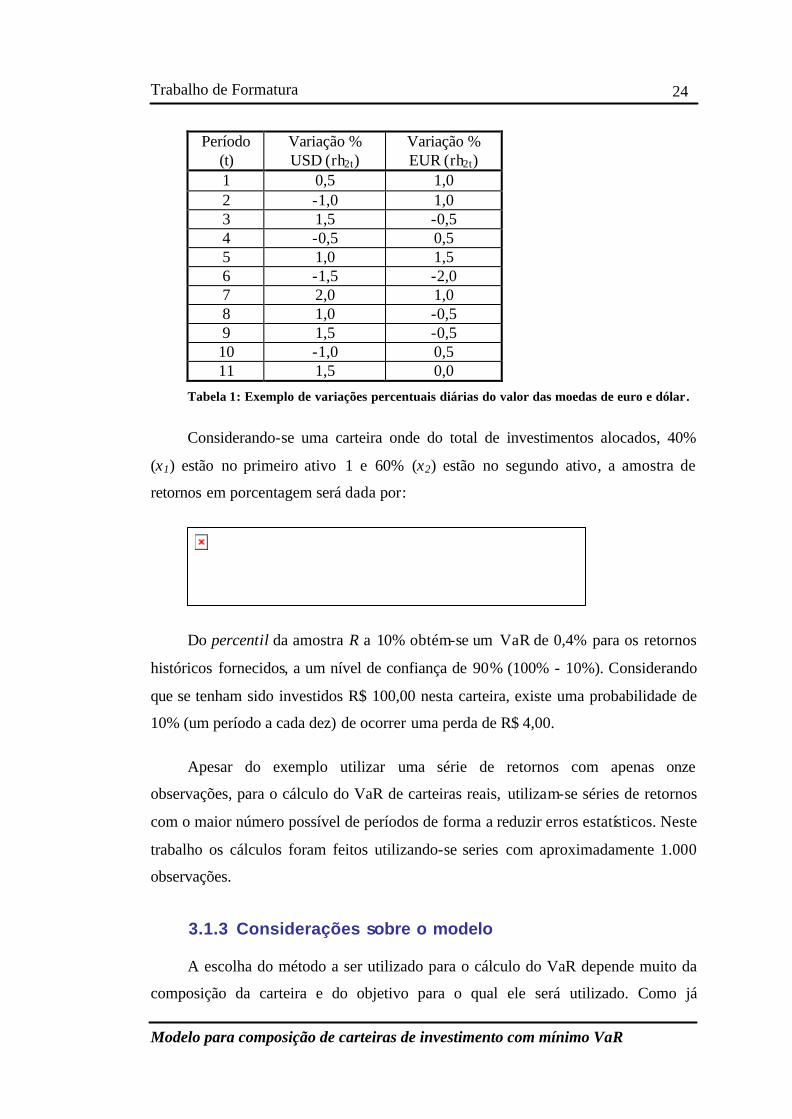

Sejam dois ativos hipotéticos que pagam respectivamente a variação cambial

das moedas dólar e euro. Na Tabela 1 encontram-se as variações percentuais diárias

de cada moeda em um período de 7 dias.

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

24

Período (t)

Variação % USD (rh2t)

Variação % EUR (rh2t)

1 0,5 1,0 2 -1,0 1,0 3 1,5 -0,5 4 -0,5 0,5 5 1,0 1,5 6 -1,5 -2,0 7 2,0 1,0 8 1,0 -0,5 9 1,5 -0,5 10 -1,0 0,5 11 1,5 0,0

Tabela 1: Exemplo de variações percentuais diárias do valor das moedas de euro e dólar.

Considerando-se uma carteira onde do total de investimentos alocados, 40%

(x1) estão no primeiro ativo 1 e 60% (x2) estão no segundo ativo, a amostra de

retornos em porcentagem será dada por:

Do percentil da amostra R a 10% obtém-se um VaR de 0,4% para os retornos

históricos fornecidos, a um nível de confiança de 90% (100% - 10%). Considerando

que se tenham sido investidos R$ 100,00 nesta carteira, existe uma probabilidade de

10% (um período a cada dez) de ocorrer uma perda de R$ 4,00.

Apesar do exemplo utilizar uma série de retornos com apenas onze

observações, para o cálculo do VaR de carteiras reais, utilizam-se séries de retornos

com o maior número possível de períodos de forma a reduzir erros estatísticos. Neste

trabalho os cálculos foram feitos utilizando-se series com aproximadamente 1.000

observações.

3.1.3 Considerações sobre o modelo

A escolha do método a ser utilizado para o cálculo do VaR depende muito da

composição da carteira e do objetivo para o qual ele será utilizado. Como já

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

25

levantado, para carteiras cujos ativos forneçam retornos normalmente distribuídos, o

método paramétrico fornece uma boa aproximação. Nos demais casos, os métodos de

serie histórica e de simulação de Monte Carlo podem ser ut ilizados.

Neste trabalho a aplicação do VaR está voltada para a otimização de carteiras.

Este problema é bastante relevante, tanto em termos de aplicação quanto em termos

de modelagem matemática. O objetivo consiste em determinar uma carteira

que forneça o menor VaR. Ou seja, pretende-se minimizar VaR(x) onde

obedece a restrições referentes à composição da carteira.

Como será apresentado no capítulo 4, modelos de otimização que consideram o

VaR paramétrico como função objetivo são equivalentes ao modelo tradicional de

composição de carteiras de Markowitz ([7][8]) e podem ser facilmente resolvidos

pelas técnicas de otimização quadrática.

Já no caso dos métodos de serie histórica e de simulação de Monte Carlo onde

o VaR é calculado através de um percentil, existe uma grande dificuldade no que diz

respeito à otimização. Primeiramente, o fato de que em modelos de otimização a

função objetivo deve ser calculada diversas vezes até se atingir um ponto ótimo, faz

com que estes métodos se tornem computacionalmente caros e onerosos

(principalmente na simulação de Monte Carlo ). Outro problema importante é o

comportamento do percentil de uma amostra. O percentil gera funções VaR(x) com

diversos mínimos locais além de conter pontos não diferenciáveis o que dificulta e

até mesmo inviabiliza a otimização segundo os modelos de otimização tradicionais.

Apesar das dificuldades de otimização destes últimos dois métodos optou-se

por não focalizar o trabalho em modelos de otimização que utilizem o método

paramétrico. A maioria dos ativos financeiros não possui aderência à distribuição

normal. Um exemplo está apresentado no anexo C. Desta forma, além do modelo

paramétrico não ser indicado para carteiras que contenham opções, este modelo parte

de uma suposição que não é verdadeira. Outro ponto é que, para empresas que

decidam por utilizar o modelo paramétrico na avaliação do risco e composição de

suas carteiras, é possível utilizar modelos simples de otimização como será

apresentado no próximo capítulo. Além disso, métodos baseados em series histórica

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

26

são amplamente utilizados na indústria e não partem de premissas restritivas quanto à

distribuição de probabilidades dos ativos que compõem a carteira.

Conforme já foi apresentado, pretende-se analisar o problema de composição

de carteiras de mínimo VaR ou seja:

“Encontre, se existir, x* ? 1 onde,

e ”

Quanto à aplicação dos métodos de serie histórica e de simulação de Monte

Carlo para otimização, verifica-se que um modelo que seja eficiente para o primeiro

também será para o segundo. Esta afirmação provém do fato de que a maneira final

de se calcular o VaR nos dois métodos é através do percentil de uma amostra. No

caso do modelo de serie histórica, a amostra é obtida basicamente coletando-se

observações passadas enquanto que no modelo de simulação de Monte Carlo utiliza-

se além de observações passadas, parâmetros implícitos e análise de cenários.

O modelo de otimização apresentado permitirá tratar com os problemas de

otimização provenientes da utilização do percentil além de reduzir o número de

vezes que o VaR da carteira deverá ser calculado. Embora os cálculos e testes sejam

feitos calculando-se o VaR pelo método de serie histórica, o modelo também será

válido para o método de simulação de Monte Carlo.

1 é o conjunto dos pontos x* ? X tal que .

MODELOS DE COMPOSIÇÃO DE

CARTEIRAS

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

28

4 Modelos de Composição de Carteiras

O problema de composição de carteiras está intrinsecamente relacionado aos

conceitos de risco e retorno. Quando um operador do mercado financeiro ou

administrador de empresas compõe uma carteira, o objetivo é basicamente obter o

máximo de retorno possível dado um nível de risco ou obter o mínimo de risco dado

um nível de retorno.

Como apresentado no capítulo 2, o risco pode ser separado em diversos tipos

de acordo com a sua fonte geradora. Além disso, um único ativo pode estar sujeito a

diversos tipos de risco como, por exemplo, os títulos públicos cambiais para os quais

além do risco de mercado, dado pela oscilação da taxa de juros, há o risco da taxa de

câmbio e também de outros riscos como o risco de crédito e de liquidez. Este fato

torna a mensuração do risco de ativos um problema não trivial e, no caso do

problema da composição de carteiras, além da multiplicidade de fontes de risco, o

problema é agravado pelas correlações existentes entre os diversos tipos de ativos.

A preocupação das instituições com relação à composição de suas carteiras não

é recente. O trabalho de Markowitz [7], publicado em 1952, tratou da questão de

composição de carteiras de mínimo risco sob a ótica de modelos de otimização, e

tornou-se um marco na histórica de finanças. Seguiram-se a este inúmeros trabalhos

científicos, que buscaram mensurar risco e atribuir valor a ativos financeiros. Nesta

linha, cabe destacar os modelos para a estimação da estrutura a termo de taxas de

juros, o modelo de Black-Scholes [27] para cálculo de prêmio de opções e o modelo

de Sharpe [9][26] para avaliação do preço de ações (CAPM) entre outros.

A rápida evolução da área de finanças possibilitou o desenvolvimento de

modelos matemáticos com relativa complexidade, visando responder a importante

questão de “como construir uma carteira eficiente de ativos”. Em essência, o

problema se escreve como: “determine a melhor carteira de ativos possível que

obedeça a um conjunto de restrições pré-estabelecidas”. Ou seja, pretende-se

maximizar uma medida de desempenho, para carteiras sujeitas a restrições (lineares

ou não), o que recai em problemas de otimização.

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

29

Os modelos de otimização em finanças podem ser classificados de acordo com

o seu objetivo principal: modelos de gerenciamento do risco, utilizados para

selecionar carteiras com diferentes tipos de risco e modelos de engenharia financeira,

utilizados para estruturar novos instrumentos financeiros. Os modelos de otimização

apresentados neste trabalho tratam especificamente de modelos de gerenciamento do

risco.

A seguir será detalhada a teoria de composição de carteiras segundo o trabalho

de Markowitz sobre média e variância de carteiras e posteriormente será apresentado

um modelo de otimização que considera o VaR como medida de risco.

4.1 Modelo de média-variância

Quando um ativo é adquirido o seu retorno futuro em geral é desconhecido.

Esta propriedade se aplica até mesmo no caso dos ativos financeiros de renda fixa

onde o retorno total é pré-estabelecido no dia da contratação e apesar disto, caso seja

necessário vender estes ativos antes de seu vencimento, o retorno recebido também

será desconhecido.

Sendo assim, é possível afirmar que o retorno (r) de um ativo financeiro é uma

variável aleatória com uma certa distribuição de probabilidades. Este fato permite

que o retorno de um ativo possa ser analisado em termos da média e desvio padrão

da sua distribuição de probabilidades.

Para uma carteira de investimentos dada pela combinação linear de n ativos

com retornos r1, r2,..., rn, o seu retorno também será uma variável aleatória,

, com média e desvio padrão s c dados pelas equações 4.1 e 4.2, onde xi

é um percentual do total de recursos que estão investidos no ativo i e s ij é a

correlação entre os retornos ri e rj.

4.1

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

30

4.2

O desvio padrão da variável aleatória rc pode ser considerado com sendo uma

medida de risco. Quanto maior for o desvio padrão do retorno rc maior será a

probabilidade, ou o risco, de se obter valores acima ou abaixo do retorno esperado

E(r) = . Neste caso o desvio padrão também é chamado de volatilidade de um

ativo ou carteira.

Um ativo ou carteira pode ser representado graficamente utilizando-se o

diagrama de media-desvio padrão. Neste diagrama o eixo vertical é dado pela média

de uma variável aleatória, e o eixo horizontal é dado pelo seu desvio padrão. Este

diagrama também é utilizado na teoria da Utilidade [9][10]. Nesta abordagem é

obtida uma curva de utilidade para um investidor de acordo com as suas

características de aversão ao risco. Na Figura 3 temos curvas de utilidade para um

investidor avesso ao risco µ1 e para um investidor indiferente ao risco µ2. No

primeiro caso, para um incremento no risco de o investidor exige receber um

incremento no retorno de . Já no segundo, para um incremento no risco de

o investidor requer apenas que seu retorno seja equivalente a .

Figura 3:Tipos de curvas de utilidade para um investidor. u1: avesso ao risco, u2:

indiferente ao risco e u3: amante do risco.

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

31

A teoria da utilidade é importante para a composição de carteiras uma vez que

dada uma curva de utilidade de um investidor e um conjunto de carteiras disponíveis

para aplicação, é possível definir, dentre as carteiras disponíveis, uma que seja

adequada ao perfil deste investidor. Este fato está representado na Figura 4 onde u é

a curva de utilidade, G é o conjunto de carteiras disponíveis e F é o conjunto de

carteiras adequadas ao investidor.

Na mesma figura, pode-se perceber que, de todas carteiras presentes no

conjunto F, o investido terá preferência pela fronteira superior do conjunto. Esta

propriedade é clara uma vez que dado um conjunto de carteira com mesmo nível de

risco, um investidor terá preferência pela carteira que fornecer maior retorno dentro

deste conjunto.

Esta fronteira onde o retorno é máximo para um dado nível de risco ou, onde o

risco é mínimo para um dado nível de retorno, é denominada fronteira eficiente de

Markowitz. Harry M. Markowitz foi o primeiro a apresentar os conceitos e

propriedades da fronteira eficiente [7] e o primeiro a desenvolver um modelo [8] para

encontrar sua localização no diagrama de média-desvio padrão.

Figura 4: Seleção de um conjunto de carteiras (F) adequadas a um investidor com curva

de utilidade u para um conjunto de carteiras disponíveis (G)

Não será escopo deste trabalho detalhar a teoria da Utilidade (maiores detalhes

sobre o assunto podem ser encontrados em [9][10]), no entanto será detalhado o

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

32

modelo desenvolvido por Markowitz que é ainda hoje uma grande contribuição para

a área de composição de carteiras e gerenciamento do risco.

Markowitz mostrou que a fronteira eficiente pode ser obtida através de um

modelo de otimização quadrática no qual se minimiza o risco em forma de variância

( ) proveniente da combinação de um conjunto de ativos com retornos médios e

covariâncias dadas. O fato de se minimizar a variância e não o desvio padrão

simplifica o problema em termos de modelo de otimização e não altera a solução

obtida dado que ambas grandezas são positivas.

Formalmente teremos:

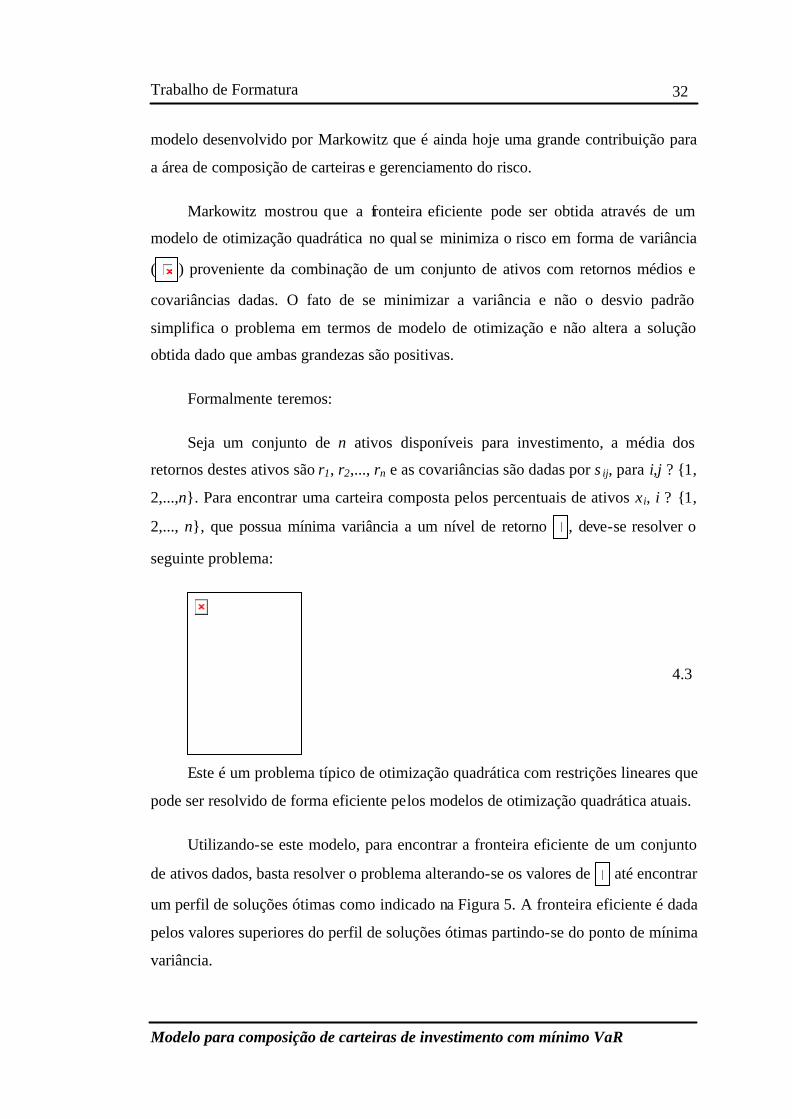

Seja um conjunto de n ativos disponíveis para investimento, a média dos

retornos destes ativos são r1, r2,..., rn e as covariâncias são dadas por s ij, para i,j ? {1,

2,...,n}. Para encontrar uma carteira composta pelos percentuais de ativos xi, i ? {1,

2,..., n}, que possua mínima variância a um nível de retorno , deve-se resolver o

seguinte problema:

4.3

Este é um problema típico de otimização quadrática com restrições lineares que

pode ser resolvido de forma eficiente pelos modelos de otimização quadrática atuais.

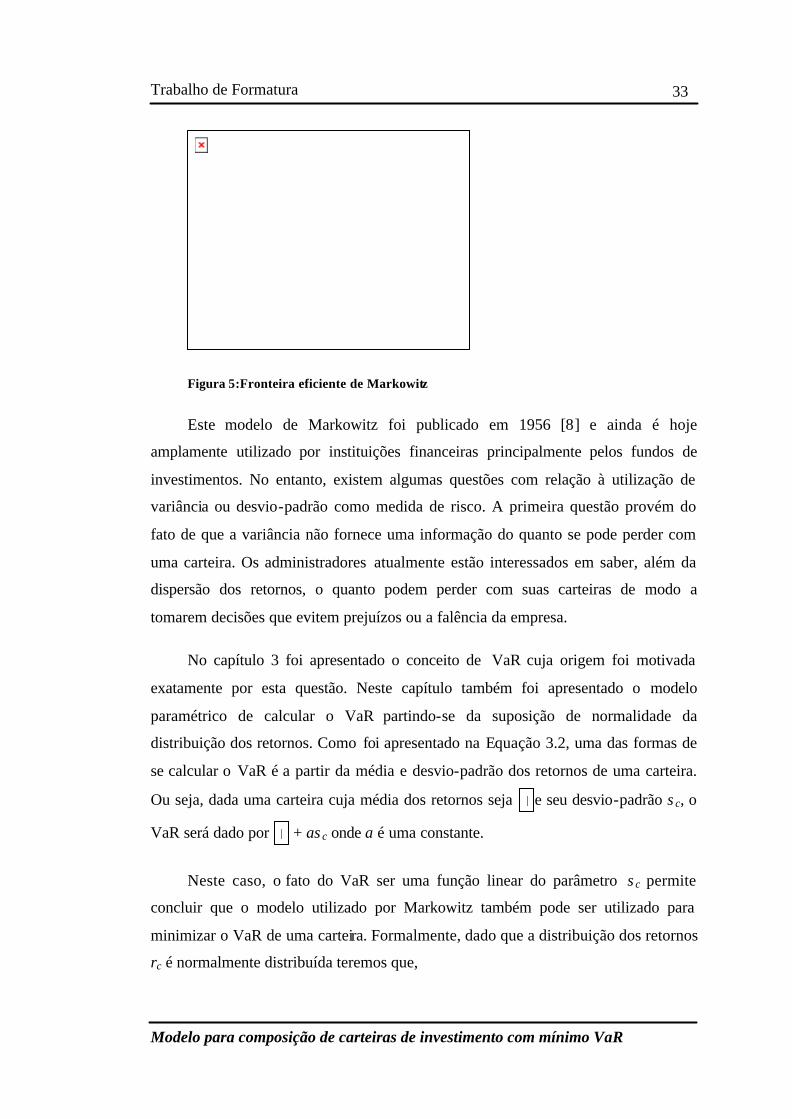

Utilizando-se este modelo, para encontrar a fronteira eficiente de um conjunto

de ativos dados, basta resolver o problema alterando-se os valores de até encontrar

um perfil de soluções ótimas como indicado na Figura 5. A fronteira eficiente é dada

pelos valores superiores do perfil de soluções ótimas partindo-se do ponto de mínima

variância.

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

33

Figura 5:Fronteira eficiente de Markowitz

Este modelo de Markowitz foi publicado em 1956 [8] e ainda é hoje

amplamente utilizado por instituições financeiras principalmente pelos fundos de

investimentos. No entanto, existem algumas questões com relação à utilização de

variância ou desvio-padrão como medida de risco. A primeira questão provém do

fato de que a variância não fornece uma informação do quanto se pode perder com

uma carteira. Os administradores atualmente estão interessados em saber, além da

dispersão dos retornos, o quanto podem perder com suas carteiras de modo a

tomarem decisões que evitem prejuízos ou a falência da empresa.

No capítulo 3 foi apresentado o conceito de VaR cuja origem foi motivada

exatamente por esta questão. Neste capítulo também foi apresentado o modelo

paramétrico de calcular o VaR partindo-se da suposição de normalidade da

distribuição dos retornos. Como foi apresentado na Equação 3.2, uma das formas de

se calcular o VaR é a partir da média e desvio-padrão dos retornos de uma carteira.

Ou seja, dada uma carteira cuja média dos retornos seja e seu desvio-padrão s c, o

VaR será dado por + as c onde a é uma constante.

Neste caso, o fato do VaR ser uma função linear do parâmetro s c permite

concluir que o modelo utilizado por Markowitz também pode ser utilizado para

minimizar o VaR de uma carteira. Formalmente, dado que a distribuição dos retornos

rc é normalmente distribuída teremos que,

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

34

,

sendo e a valores pré definidos e,

o conjunto dos pontos x* ? X tal que .

Posto isso, é possível gerar uma fronteira de eficiência para média-Var

equivalente à fronteira de eficiência de Markowitz. E, como o VaR é uma função

linear de s c esta nova fronteira de eficiência apresentará as mesmas características da

anterior com exceção de que, agora, os valores de risco são representados por uma

perda potencial e não uma dispersão dos retornos da carteira.

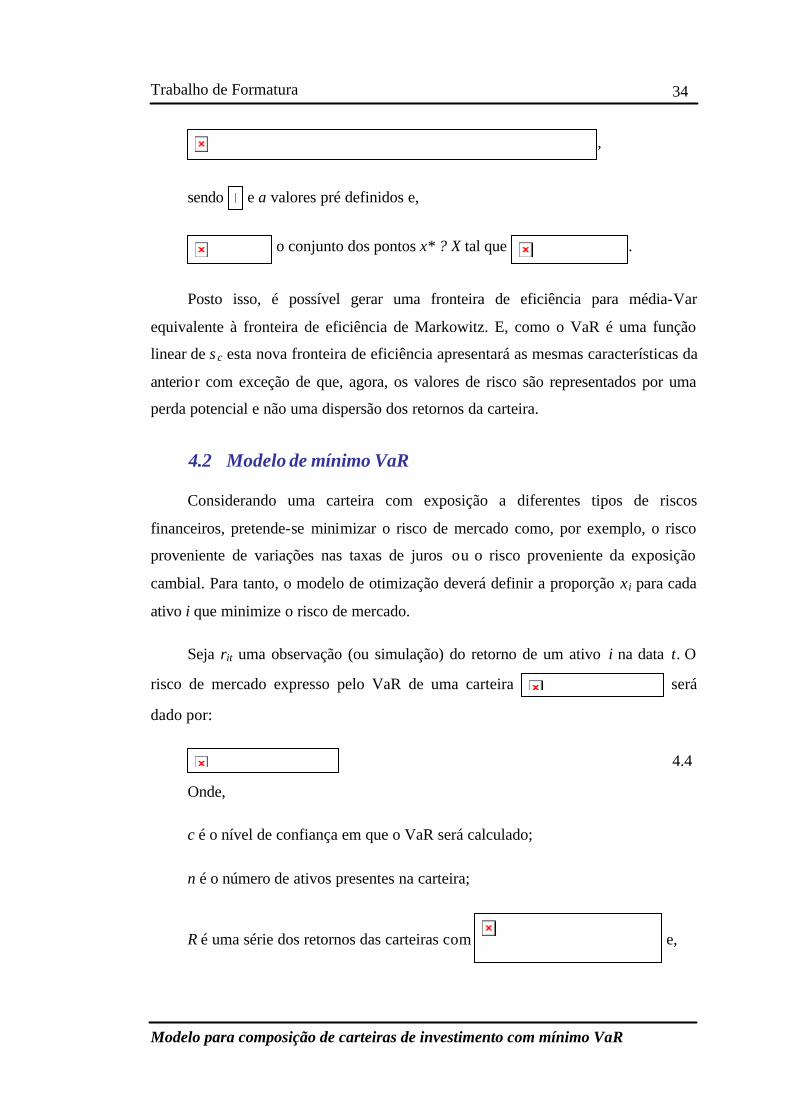

4.2 Modelo de mínimo VaR

Considerando uma carteira com exposição a diferentes tipos de riscos

financeiros, pretende-se minimizar o risco de mercado como, por exemplo, o risco

proveniente de variações nas taxas de juros ou o risco proveniente da exposição

cambial. Para tanto, o modelo de otimização deverá definir a proporção xi para cada

ativo i que minimize o risco de mercado.

Seja rit uma observação (ou simulação) do retorno de um ativo i na data t. O

risco de mercado expresso pelo VaR de uma carteira será

dado por:

4.4

Onde,

c é o nível de confiança em que o VaR será calculado;

n é o número de ativos presentes na carteira;

R é uma série dos retornos das carteiras com e,

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

35

é um estimador de percentil da série de retornos R como

apresentado na equação 3.5.

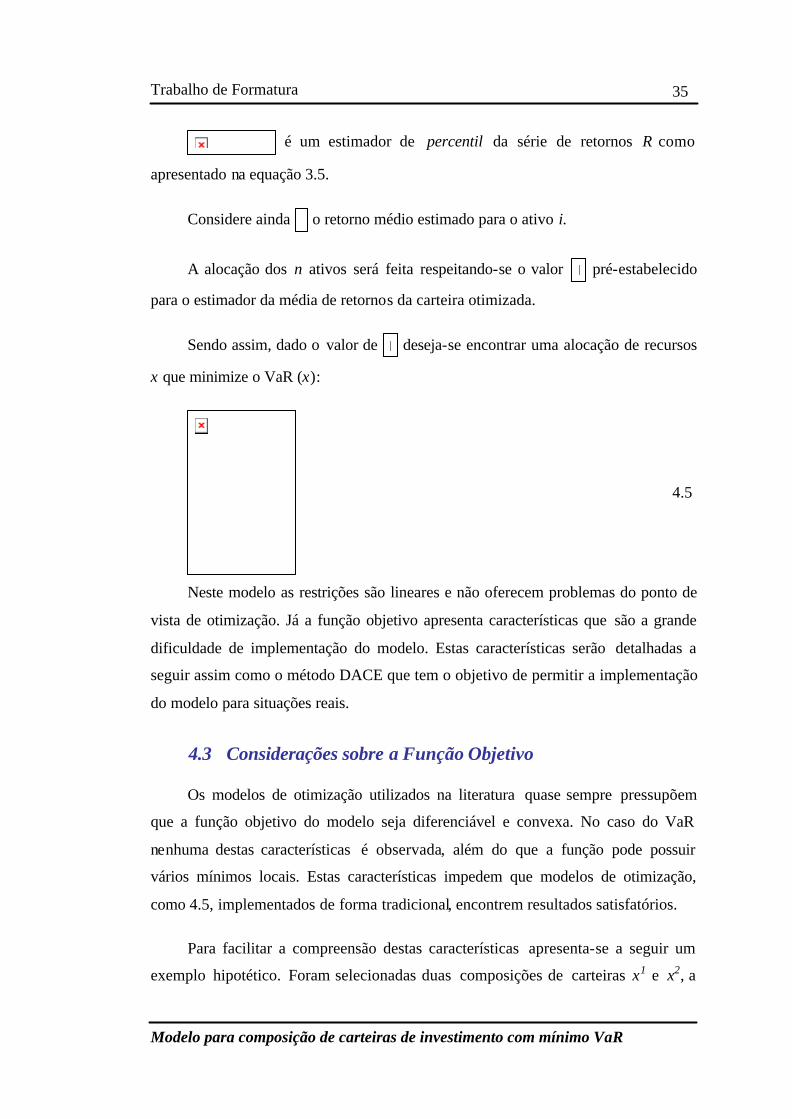

Considere ainda o retorno médio estimado para o ativo i.

A alocação dos n ativos será feita respeitando-se o valor pré-estabelecido

para o estimador da média de retornos da carteira otimizada.

Sendo assim, dado o valor de deseja-se encontrar uma alocação de recursos

x que minimize o VaR (x):

4.5

Neste modelo as restrições são lineares e não oferecem problemas do ponto de

vista de otimização. Já a função objetivo apresenta características que são a grande

dificuldade de implementação do modelo. Estas características serão detalhadas a

seguir assim como o método DACE que tem o objetivo de permitir a implementação

do modelo para situações reais.

4.3 Considerações sobre a Função Objetivo

Os modelos de otimização utilizados na literatura quase sempre pressupõem

que a função objetivo do modelo seja diferenciável e convexa. No caso do VaR

nenhuma destas características é observada, além do que a função pode possuir

vários mínimos locais. Estas características impedem que modelos de otimização,

como 4.5, implementados de forma tradicional, encontrem resultados satisfatórios.

Para facilitar a compreensão destas características apresenta-se a seguir um

exemplo hipotético. Foram selecionadas duas composições de carteiras x1 e x2, a

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

36

partir de 5 ativos, e, da combinação linear das duas, foi gerada uma família de

carteiras:

4.6

Posteriormente foi calculado o VaR para esta família de carteiras utilizando-se

o método de serie histórica a um nível de confiança de 95%. Na Figura 6 estão

representados os resultados sendo que o eixo horizontal representa o valor de ? e o

eixo vertical o VaR. Neste tipo de experimento pode-se observar características da

função que será otimizada como a ocorrência de pontos onde a função não é

diferenciável e a presença de vários mínimos locais. Verificou-se empiricamente que

as irregularidades aumentam com o número de ativos da carteira de modo que os

modelos de otimização devem encontrar o mínimo global da função do VaR para

carteiras reais.

Figura 6: Comportamento do VaR para uma família de carteiras

Na Figura 6 observa-se que apesar de que o mínimo global da função está

próximo de 0,2 existem vários mínimos locais (indicados por círculos). Além disso,

pode-se observar, como no ponto ?1 por exemplo, que a função é não diferenciável.

Para permitir a otimização desta função pode ser utilizada a metodologia

DACE apresentada no capítulo que seque. Esta metodologia interpola um conjunto

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

37

de pontos, como no exemplo apresentado na Figura 7, ?’ = [?1’ ... ?6

’], e fornece uma

função diferenciável com reduzidos mínimos locais.

Figura 7: Ajuste de uma função pelo método DACE

Este exemplo, ainda que elementar, apresenta alguns dos problemas observados

em modelos de composição de carteiras de mínimo VaR. Em linhas gerais, pretende-

se no que segue, construir modelos de composição de carteiras de mínimo VaR que

sejam tratáveis computacionalmente, mesmo em situações nas quais não se presume

que a distribuição dos retornos das carteiras seja normal.

O MÉTODO DACE PARA ESTIMAÇÃO DO VaR

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

39

5 O método DACE para estimação do VaR

Neste capítulo é apresentada uma técnica de otimização denominada “método

das funções aleatórias” (random function methods) na qual a função objetivo é

tratada como uma realização de um processo estocástico. Embora este tipo de técnica

tenha se mostrado ineficaz para problemas de otimização global [21], a estrutura do

problema de determinação do VaR parece ser apropriada a tal tipo de abordagem.

Segundo Pardalos, o método mostrou-se eficiente para situações nas quais o custo do

cálculo da função objetivo é muito alto. Cabe ressaltar que a aplicação desta técnica a

problemas de composição de carteiras é pioneira e não se tem conhecimento de tal

tipo de abordagem na literatura de otimização e finanças.

O pressuposto que norteia este trabalho é que, num dado instante, é possível

determinar o VaR para diferentes composições de carteiras, . Esses valores

correspondem a observações de uma superfície VaR(x), que pode ser aproximada por

alguma função suficientemente “bem comportada”. Normalmente se utilizam

técnicas de regressão polinomial para ajuste de funções a um conjunto

preestabelecido de dados. No entanto, como é difícil determinar para o VaR qual o

grau do polinômio mais adequado, optou-se por utilizar uma ferramenta

desenvolvida por Jones, Schonlau e Welch [3] denominada “metodologia de

superfícies de resposta” conhecida como DACE (Design and Analysis of Computer

Experiments). Esta metodologia foi desenvolvida para modelagem de funções não

lineares que normalmente ocorrem na engenharia. Na geologia, por exemplo, coleta-

se dados da concentração de minerais em um conjunto de pontos do solo em uma

determinada região e, com auxilio do DACE é possível construir uma superfície de

resposta para a concentração de minerais em toda a área pesquisada.

Apesar de que as aplicações tradicionais desta metodologia não são voltadas

para a área financeira, o problema encontrado na otimização do VaR possui

semelhanças com o problema da concentração de minerais no solo. No caso da

concentração de minerais no solo não é possível obter o valor real da concentração

em todos os pontos da região pesquisada. E quanto ao VaR, apesar de ser possível

obtê-lo para a maior parte das configuração de carteiras, o seu comportamento real

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

40

dificulta a otimização sendo possível utilizar o método DACE para gerar uma

aproximação mais favorável à otimização.

Em um primeiro momento serão apresentados os conceitos teóricos necessários

para compreensão e implantação da metodologia DACE e, posteriormente, serão

apresentados testes que visam ilustrar os parâmetros e características desta

metodologia.

Finalmente o método será validado quanto à sua aplicação para aproximação

do VaR em processos de otimização.

5.1 Apresentação Teórica

Considere uma situação na qual são observados q pares de pontos

, onde e y(j) = f(w(j)). A função f(.) possui comportamento

desfavorável ao uso de modelos de otimização.

O método DACE procura encontrar uma aproximação da função f, de tal

forma que . A função é escolhida de forma a facilitar a

obtenção do ponto de mínimo de f(.).

A maneira mais simples de se realizar uma aproximação é adotar um modelo

de regressão linear do tipo

5.1

onde ? é uma constante e e(w) são erros aleatórios, independentes e

normalmente distribuídos com média zero e variância constante s 2.

Uma hipótese importante nesta abordagem é de que os erros são não

correlacionados. Neste caso, as estimativas da função f são dadas por

onde é dado por .

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

41

No método DACE considera-se também uma aproximação linear como

apresentado na equação 5.1. A diferença é que, neste caso, admite-se que os erros são

correlacionados e as estimativas são dadas por:

5.2

onde é o resultante de uma regressão linear com polinômio de grau zero e

ê(.) é o erro cometido nesta regressão como indicado na Figura 8.

Como se pode observar pela Figura 8 é natural considerar que a correlação

entre os erros e(w(*)) e e(w(j)) seja proporcional à distância entre os pontos w(*) onde

se deseja fazer a previsão e o ponto observado w(j). Quanto mais próximo estiver o

ponto w(*) do ponto w(j) menor será a diferença entre e(w(*)) e e(w(j)) e maior será a

correlação entre eles.

Figura 8: Figura ilustrativa do modelo de interpolação.

No método DACE a distância entre as observações não é dada pela distância

euclidiana ( ) mas sim pela equação 5.3 que permite priorizar

através dos parâmetros ?h e ph as variáveis que são mais “ativas” na previsão.

5.3

Trabalho de Formatura

Modelo para composição de carteiras de investimento com mínimo VaR

42

Partindo-se desta equação de distância pode-se utilizar diversas formas de se

calcular a correlação entre os erros e(w(j)) e e(w(k)) sendo que, dependendo da fórmula

de correlação utilizada, pode-se obter diferentes funções de ajustes a amostra dada.

Conforme mencionada anteriormente a abordagem de “funções aleatórias” pressupõe

a existência de um processo estocástico. Tal processo caracteriza-se pela função de

correlação entre os valores da função em cada par de pontos da região de viabilidade.

As medidas de correlação usuais são da forma:

5.4

Segundo esta equação quanto menor a distância entre as observações w (j) e w(k)

maior será a correlação entre os erros e, quando a distância entre as observações for

zero, a correlação será igual a um. Note que a escolha dos parâmetros ?h e ph , da

equação, são obtidos pelo método e não definidos a priori. Quando ao parâmetro ?h,

este pode ser interpretado como a importância ou “atividade” da variável aleatória

wh. A variável wh é importante ou dita “ativa” quando pequenos valores de

geram grandes diferenças nos valores da função ajustada para os valores

de e .

Posto que os erros são correlacionados, e que a correlação depende da distância