mini cases # 7 - finanÇas corporativas · novembro 15.540 612 ... as parcelas fixas acima citadas...

TRANSCRIPT

Orçamento Empresarial Prof. Isidro Copyright Pereira, F. I.

MINI CASES # 7: MC 7.1 – Despesas departamentais

Descrição em $ Ano-Base Próximo Ano Orçado Variação % Departamento de Vendas 90.056 145.050 61,1 Total de despesas (exceto Propaganda e Publicidade)

235.612 274.212 16,4

% Departamento vendas/Total 38,2 51,1 12,9

Sérgio recebeu um e-mail logo inicio da manhã falando sobre as despesas do Departamento de Vendas, descritas na planilha acima. Percebia um grande problema na forma como as coisas estavam acontecendo: a sua área que tinha sido priorizada em termos de evolução na empresa agora não teria recursos necessários para que o plano se tornasse uma realidade. Será que as pessoas não entendiam que, sem isso, a empresa não poderia atingir os seus objetivos? Afinal, se agora era a hora de cortar gastos, que fossem cortados de outras áreas. Nunca da área que geraria a receita de entidade. Como argumentar? Falar com os diretores sobre gastos era um verdadeiro inferno! É, o dia não seria fácil. O diálogo que segue apresenta a situação supra exposta. Ricardo: “Você entendeu minhas necessidades? Não dá para apresentar um plano com

aumento de 55,5% das despesas. Precisamos rever os números.”

Sérgio: “Sim, estou comprometido com o nível de rentabilidade que o acionista espera. O

problema é que para atingir tal resultado tenho que alocar recursos e tive muitos cortes no

passado. Você pediu um projeto de expansão e eu fiz. Sem esses gastos, não posso atingir o

compromisso de aumento das minhas metas de faturamento. O mercado está muito competitivo.

O aumento, basicamente, está ligado a pessoas. Preciso delas para atingir minhas metas.”

Ricardo: “Sérgio, o mercado está muito parecido e os nossos concorrentes têm sido mais

eficientes em relação aos recursos. Veja os concorrentes A, B e C. Eles são mais enxutos do que

nós e estão tendo muito sucesso. Com abundância de recursos, todos somos eficientes. Com

escassez, os bons aparecem. Não estou dizendo que você não possa ter amento dos seus gastos,

mas que eles estarão limitados a 20%.”

Sérgio: “Como? Você quer que as despesas departamentais não ultrapassem o crescimento de

20%? As minhas atividades implicam em ter recursos para que possa atingir os objetivos que

negociamos. Acabamos de decidir aumento de benefícios espontâneos para todos os

funcionários e agora atenho que cortar? Se é para cortar, corte das áreas administrativas, já

que eles não geram aumento de receitas.”

UNIVERSIDADE FEDERAL DO CEARÁ FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

Ricardo: “Se você fosse tão criativo em termos de sugestões para melhoria na sua própria

área, já estaríamos nos ocupando com outras coisas. Sérgio: não tem espaço para muitas

negociações. Boa sorte!”

QUESTÕES DE ESTÍMULO À REFLEXÃO

1. Vivenciando uma situação em que você estaria no lugar de Sérgio, que tipo de informações seria necessário para que a discussão fosse produtivas e termos de entendimento e confiança entre os agentes?

2. Você aprovaria a projeção de despesas do Sérgio? Justificar a resposta. 3. Supondo que Sérgio esteja com a razão, como você conduziria a discussão sobre a

adequação do plano de despesas do departamento?

ANEXO 1 – PROJEÇÃO DOS GASTOS COM PESSOAL Descrição em R$ Ano-Base Orçado Variação (%)

Departamento de Vendas Salários e encargos 60.115 119.534 98,7

Gastos com admissões 1.245 416 -66,6

Gastos com demissões 567 0 -100,0

Refeitório 130 128 -1,7

Transportes 260 256 -1,7

Serviços com terceiros/consultorias 0 0 0

Despesas com informática 370 0 -100,0

Fretes 24.567 12.768 -48,0

Depreciação 2.620 6.183 136,0

Outros 132 767 480,7

Total 90.056 145.050 55,56

Departamento de Marketing Salários e encargos 23.780 31.169 31,1

Gastos com admissões 23 0 -100,0

Gastos com demissões 0 0 0

Refeitório 28 32 14,1

Transportes 58 64 10,1

Serviços com terceiros/consultorias 4.590 0 -100,0

Despesas com informática 372 0 -100,0

Fretes 0 0 0

Depreciação 735 1.766 140,3

Outros 756 192 -74,7

Total 30.342 33.223 9,5

Departamento de Administração, Finanças e Gestão de Pessoas Salários e encargos 56.498 85.267 50,9

Gastos com admissões 0 3.038 0

Gastos com demissões 0 0 0

Refeitório 72 92 27,9

Transportes 143 184 28,8

Serviços com terceiros/consultorias 33.000 0 -100,0

Despesas com informática 1.600 415 -74,0

Fretes 0 0 0

Depreciação 1.837 5.299 188,5

Devedores Duvidosos 1.733 (5.964) -444,1

Outros 242 553 128,3

Total 95.125 88.885 -6,6

Departamento de Informática Salários e encargos 11.776 5.143 -56,3

Gastos com admissões 566 0 -100,0

Gastos com demissões 0 4.118 0

Refeitório 43 16 -62,9

Transportes 86 32 -62,9

Serviços com terceiros/consultorias 1.600 0 -100,0

Despesas com informática 4.567 0 -100,0

Fretes 0 0 0

Depreciação 1.103 2.650 140,2

Outros 348 96 -72,5

Total 20.089 12.055 -40,0

Total Salários e encargos 152.219 241.112 58,4

Gastos com admissões 1.834 3.454 88,3

Gastos com demissões 567 4.118 626,3

Refeitório 273 268 -1,9

Transportes 547 536 -2,1

Serviços com terceiros/consultorias 39.190 0 -100,0

Despesas com informática 6.909 415 -94,0

Fretes 24.567 12.768 -27,7

Depreciação 6.295 15.898 152,6

Devedores Duvidosos 1.733 (5.964) -44,1

Outros 1.478 1.607 8,7

Total 235.612 274.212 16,4

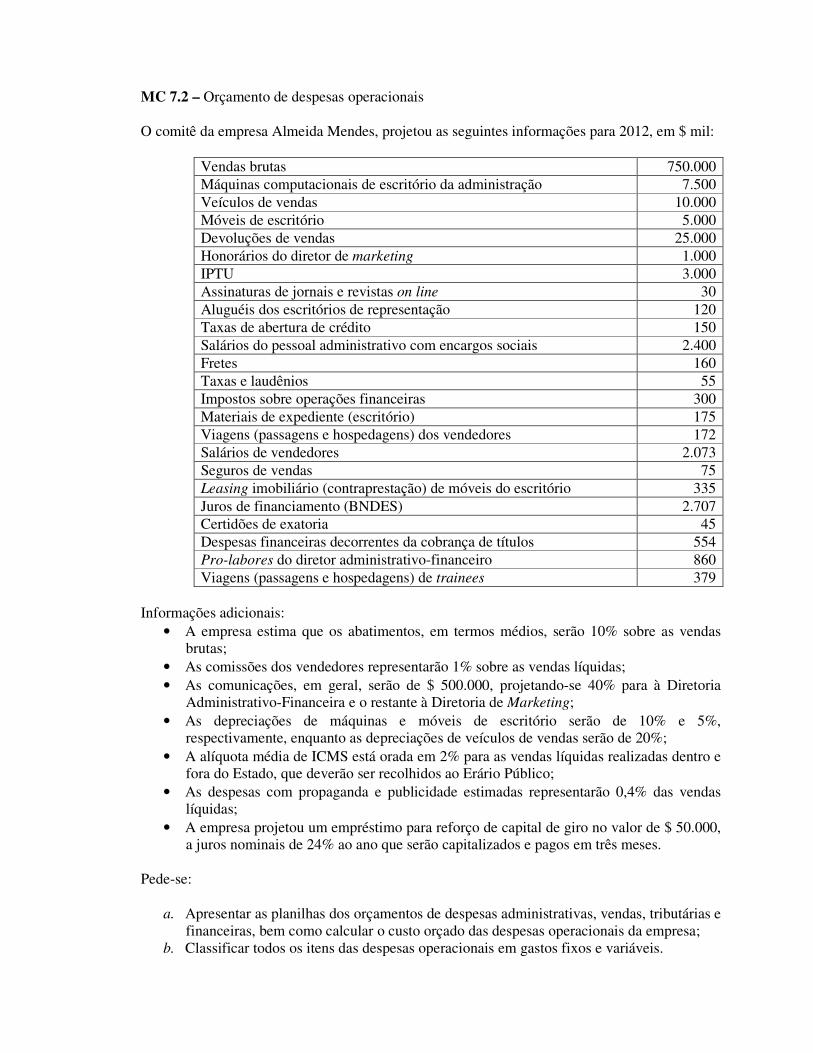

MC 7.2 – Orçamento de despesas operacionais O comitê da empresa Almeida Mendes, projetou as seguintes informações para 2012, em $ mil:

Vendas brutas 750.000 Máquinas computacionais de escritório da administração 7.500 Veículos de vendas 10.000 Móveis de escritório 5.000 Devoluções de vendas 25.000 Honorários do diretor de marketing 1.000 IPTU 3.000 Assinaturas de jornais e revistas on line 30 Aluguéis dos escritórios de representação 120 Taxas de abertura de crédito 150 Salários do pessoal administrativo com encargos sociais 2.400 Fretes 160 Taxas e laudênios 55 Impostos sobre operações financeiras 300 Materiais de expediente (escritório) 175 Viagens (passagens e hospedagens) dos vendedores 172 Salários de vendedores 2.073 Seguros de vendas 75 Leasing imobiliário (contraprestação) de móveis do escritório 335 Juros de financiamento (BNDES) 2.707 Certidões de exatoria 45 Despesas financeiras decorrentes da cobrança de títulos 554 Pro-labores do diretor administrativo-financeiro 860 Viagens (passagens e hospedagens) de trainees 379

Informações adicionais:

• A empresa estima que os abatimentos, em termos médios, serão 10% sobre as vendas brutas;

• As comissões dos vendedores representarão 1% sobre as vendas líquidas; • As comunicações, em geral, serão de $ 500.000, projetando-se 40% para à Diretoria

Administrativo-Financeira e o restante à Diretoria de Marketing; • As depreciações de máquinas e móveis de escritório serão de 10% e 5%,

respectivamente, enquanto as depreciações de veículos de vendas serão de 20%; • A alíquota média de ICMS está orada em 2% para as vendas líquidas realizadas dentro e

fora do Estado, que deverão ser recolhidos ao Erário Público; • As despesas com propaganda e publicidade estimadas representarão 0,4% das vendas

líquidas; • A empresa projetou um empréstimo para reforço de capital de giro no valor de $ 50.000,

a juros nominais de 24% ao ano que serão capitalizados e pagos em três meses. Pede-se:

a. Apresentar as planilhas dos orçamentos de despesas administrativas, vendas, tributárias e financeiras, bem como calcular o custo orçado das despesas operacionais da empresa;

b. Classificar todos os itens das despesas operacionais em gastos fixos e variáveis.

MC7.3 – Carbinox Indústria e Comércio A Carbinox é uma empresa que atua há mais de 25 anos oferecendo soluções em produtos para grande parte das indústrias brasileiras. Está constituída em três focos de atuação: a divisão de Inoxidáveis, Elétrica/ Hidráulica e Trading.

Fonte: Revista Brasil Energia, set.2011

Apresenta como missão, “Fornecer produtos e serviços com padrão de qualidade que atenda as necessidades dos clientes, com preços adequados que garantam a sustentabilidade para o crescimento e desenvolvimento da empresa e de seus colaboradores”. A visão estabelecida foi “Ser reconhecida nos segmentos de negócio em que atua, buscando constante eficácia operacional e crescimento sustentável; proporcionando contínua inovação no seu portifólio de produtos e clientes”. E perfila como valores os aspectos • Desenvolvimento do Potencial Humano através da eficiência na Gestão de Pessoas. • Comprometimento com os clientes, fornecedores e colaboradores. • Respeito Mútuo nas Relações Pessoais e Profissionais, preservando a conduta Ética. • Excelência no atendimento ao Cliente. • Responsabilidade Social

Agora responda as perguntas: a. Qual a origem das despesas operacionais e a sua necessidade de orçamento? b. Suponha que a empresa planeje as suas despesas orçamentárias sem levar em

consideração os dados históricos. Quais as desvantagens dessa atitude? c. A planilha que segue exibe as vendas líquidas e as respectivas despesas semivariáveis.

Mensure as bases fixas e variáveis:

Meses Vendas Líquidas ($)

Valor das Despesas ($)

2010 Outubro 6.845 276 Novembro 6.973 294 Dezembro 7.149 292

2011 Janeiro 7.570 319 Fevereiro 7.969 313 Março 7.760 329 Abril 7.796 342 Maio 8.553 380 Junho 10.297 410 Julho 11.262 439 Agosto 12.647 485 Setembro 14.142 538 Outubro 14.690 570 Estimado Novembro 15.540 612 Dezembro 15.163 613

d. Calcule o coeficiente de correlação e o coeficiente de determinação. Faça a

interpretação.

e. Explique a relação entre a figura abaixo e a missão da empresa.

MC 7.4 – Orçamento de despesa semi-variável Você dispõe dos seguintes parâmetros para orçar a despesa semivariável Telefone e Comunicações, para o mês de março de 20x5, das unidades da empresa abaixo indicadas:

Valor Fixo ($)

Valor variável para cada $ 1.000

de vendas ($)

Vendas orçadas

($) Departamento de Administração de Vendas 2.785 1,82 - Filial de Vendas A 1.586 7,57 2.080.500 Filial de Vendas B 1.558 5,59 2.840.700 Filial de Vendas C 1.878 6,06 1.098.800

As parcelas fixas acima citadas estão expressas em moeda de dezembro de 20x4, prevendo-se as seguintes taxas de aumentos:

em janeiro de 20x5: 9,5% em fevereiro de 20x5: 8,7% em março de 20x5: 10,0%

No processo orçamentário, a empresa não corrige pelas taxas de inflação para os parâmetros de variabilidade das despesas, pois, para fins de simplificação, entende satisfatória a correção já computada nos valores atualizados das vendas. Calcule os valores das despesas orçadas relativamente a::

a) Departamento de Administração das Vendas; b) Filial de Vendas A; c) Filial de Vendas B; d) Filial de Vendas C; e) Total.