mi-gtm br 3q16 pt - j.p. morgan asset management - j.p ... · *conceito restrito de vendas no...

TRANSCRIPT

Guide to the Markets®

Brasil | |

MARKET INSIGHTS

3° Trim. 2016 Dados de 30 de junho de 2016

|GTM – Brasil

2

Equipe de Estratégia - Global Market Insights

Américas Europa Ásia

Dr. David P. Kelly, CFANova York

Stephanie H. FlandersLondres

Tai HuiHong Kong

Andrew D. GoldbergNova York

Manuel Arroyo Ozores, CFAMadri

Yoshinori ShigemiTóquio

Anastasia V. Amoroso, CFANova York

Tilmann Galler, CFAFrankfurt

Marcella ChowHong Kong

Julio C. CallegariSão Paulo

Lucia Gutierrez-MelladoMadri

Kerry Craig, CFAMelbourne

Samantha M. AzzarelloNova York

Vincent JuvynsLuxemburgo

Dr. Jasslyn Yeo, CFACingapura

David M. LebovitzNova York

Dr. David StubbsLondres

Ian HuiHong Kong

Gabriela D. SantosNova York

Maria Paola ToschiMilão

Akira KunikyoTóquio

Abigail B. Dwyer, CFANova York

Michael J. Bell, CFALondres

Ben LukHong Kong

John C. ManleyNova York

Alexander W. DrydenLondres

Ainsley E. WoolridgeNova York

Nandini L. RamakrishnanLondres

Hannah J. AndersonNova York

2

|GTM – Brasil

3

| Renda fixa39. Perfil da renda fixa no Brasil40. Perfil da dívida pública federal brasileira41. Perfil da dívida corporativa no brasil42. Mercado brasileiro de renda fixa43. Curva a termo dos títulos soberanos brasileiros44. Atratividade das taxas de juros brasileiras45. Dívida denominada em dólares46. Preços globais de proteção contra default47. Política monetária global48. Oscilações nas taxas de juros globais49. Papéis americanos high yield

Renda variável50. Índice Bovespa nos pontos de inflexão51. Liquidez do mercado de renda variável no Brasil e na América Latina52. Composição do mercado de renda variável53. Medidas de valuation54. Lucro corporativo 55. Retornos e valuation por setor56. Retornos anuais e declínios dentro do ano

Outras classes de ativos 57. Setor imobiliário comercial brasileiro: Escritórios corporativos58. Setor imobiliário residencial brasileiro59. Private equity60. Alternativas globais de yield61. Commodities

Princípios de investimento62. Expectativa de vida e déficit previdenciário63. Investimento local e oportunidades globais64. Retornos por classe de ativo65. CDI e inflação66. Carteiras CDI67. Timing do mercado: Renda variável68. Timing do mercado: Moedas69. Captação dos fundos mútuos brasileiros

Economia brasileira4. Expansões e recessões econômicas5. Crescimento econômico e composição do PIB6. Componentes do PIB e contribuição para o crescimento7. Resumo do PIB8. Crescimento desequilibrado9. Medidas de confiança10. Emprego e salários11. Inflação12. Política monetária13. Política fiscal14. Déficit fiscal15. Condições fiscais16. Resumo do crédito17. Indicadores de crédito18. Comércio, moeda e custo de mão-de-obra19. Fluxos de capital20. Brasil e China21. Defasagens estruturais do Brasil

Economia global22. Mercados globais de renda variável23. Ímpeto da indústria manufatureira24. Desequilíbrio nos investimentos e consumos globais25. Mercados do petróleo26. Estados Unidos: Crescimento econômico e composição do PIB27. Estados Unidos: Inflação e desemprego28. Estados Unidos: O Fed e os juros29. Índice S&P 500 nos pontos de inflexão30. Mercado acionário americano desde 190031. Estados Unidos: Lucro e valuations corporativos32. Recuperação europeia33. Índice MSCI Europe nos pontos de inflexão34. Europa: Receitas e lucro35. China: Resumo econômico e político36. Ventos contrários para os mercados emergentes37. Fatores externos para os mercados emergentes38. Renda variável dos mercados emergentes

Sumário 3

|GTM – Brasil

4

|

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

1 5 9 13 17 21

1T 1995

4T 1997

1T 2001

4T 2002

3T 2008

1T 2014

0

5

10

15

20

25

1980 1987 1989 1995 1997 2001 2002 2008 2014

Fonte: FGV/IBRE (Instituto Brasileiro de Economia da Fundação Getúlio Vargas), IBGE, J.P. Morgan Asset Management.*O gráfico pressupõe que a recessão atual teve início no 2T14 e continuou até o 1T16. Dados sobre a duração das expansões e recessões econômicas do Comitê de Datação de Ciclos Econômicos Brasileiros do FGV/IBRE. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Expansões e recessões econômicas

Duração das expansões e recessões econômicasTrimestral

Força das expansões econômicasCrescimento real do PIB acumulado desde o último pico, percentual

Expansões: 12 trimestresRecessões: 5 trimestres

Duração média (trimestres):

4

8tris.*

Pico anterior da expansão

Número de trimestres

Econ

omia

bra

sile

ira

|GTM – Brasil

5

|

-16%

-12%

-8%

-4%

0%

4%

8%

12%

'00 '02 '04 '06 '08 '10 '12 '14

Fonte: IBGE, J.P. Morgan Asset Management.A soma dos valores percentuais pode não atingir 100% devido a arredondamento. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Crescimento econômico e composição do PIB

PIB Real% de variação trimestral anualizada, com ajuste sazonal

Componentes do PIBPIB nominal do 1T16, anualizado, R$ bilhões

1T16:-1,1%

Média:2,7%

64% Consumo

19% Gastos governamentais

17% Investimento fixo

-0,01% Exportações líquidas

-0,3% Variação do estoque

5

Econ

omia

bra

sile

ira

|GTM – Brasil

6

|

-2,9%

-2,6%

-0,9% -0,2%2,7%

-3,8%

-7%

-5%

-3%

-1%

1%

Investimento Consumo Estoque Gov. ExportaçõesLíquidas

PIB Real

2,2%

0,4% -0,7%

1,9%

0%

1%

2%

3%

Consumo Gov. Investimento Estoque ExportaçõesLíquidas

PIB Real

2,2%

1,2%

0,3%0,1%

-0,7%

3,0%

0%

1%

2%

3%

4%

Consumo Investimento Gov. Estoque ExportaçõesLíquidas

PIB Real

0,8%

0,2%

0,0% 0,0%

-1,0%

0,1%0,0%

0,4%

0,8%

1,2%

Consumo Gov. ExportaçõesLíquidas

Estoque Investimento PIB Real

Fonte: IBGE, J.P. Morgan Asset Management.Os valores do PIB representam a variação percentual com relação ao ano anterior. A contribuição dos componentes para o crescimento do PIB pode não corresponder à soma exata do PIB devido a arredondamento. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Componentes do PIB e contribuição para o crescimento

2012PIB real e contribuição dos componentes para o crescimento do PIB

2013PIB real e contribuição dos componentes para o crescimento do PIB

2014 PIB real e contribuição dos componentes para o crescimento do PIB

2015PIB real e contribuição dos componentes para o crescimento do PIB

0,2%

-0,1%

6

Econ

omia

bra

sile

ira

|GTM – Brasil

7

|

-3,8%

-1,8%

0,2%

2,2%

4,2%

6,2%

8,2%

'04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

-13%

-9%

-5%

-1%

3%

7%

11%

15%

'07 '08 '09 '10 '11 '12 '13 '14 '15-20%

-10%

0%

10%

20%

30%

40%

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16

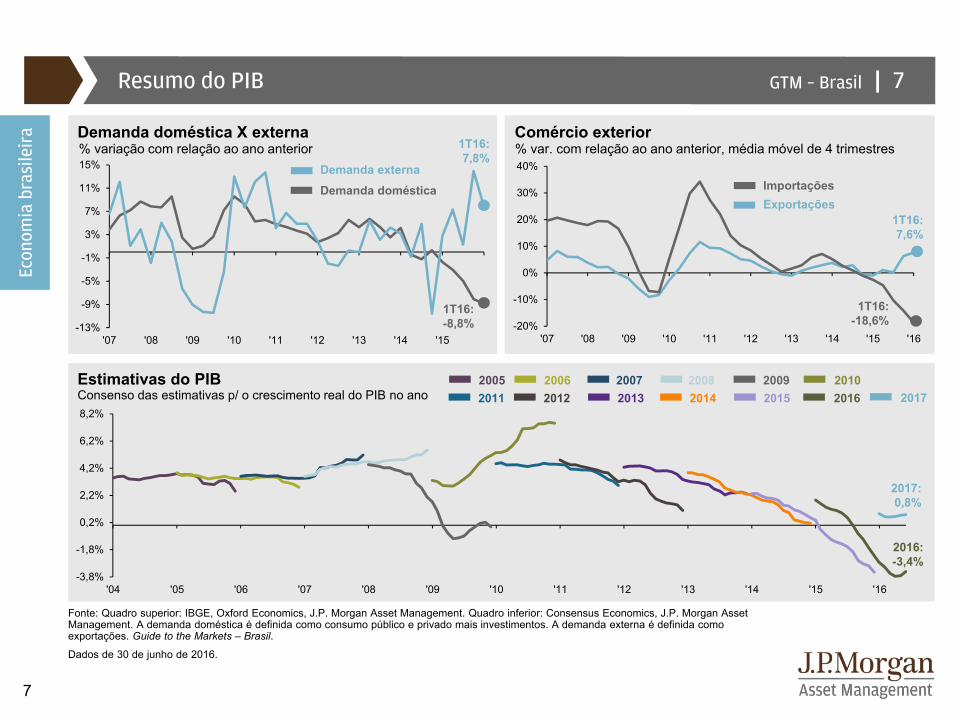

Fonte: Quadro superior: IBGE, Oxford Economics, J.P. Morgan Asset Management. Quadro inferior: Consensus Economics, J.P. Morgan Asset Management. A demanda doméstica é definida como consumo público e privado mais investimentos. A demanda externa é definida como exportações. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Resumo do PIB

Estimativas do PIBConsenso das estimativas p/ o crescimento real do PIB no ano

Demanda doméstica X externa% variação com relação ao ano anterior

Comércio exterior% var. com relação ao ano anterior, média móvel de 4 trimestres 1T16:

7,8%

1T16:-8,8%

1T16:7,6%

1T16:-18,6%

2005 2006 2007 2008 2009 20102011 2012 2013 2014 2015 2016

ExportaçõesImportaçõesDemanda doméstica

Demanda externa

2016: -3,4%

7

2017

2017:0,8%

Econ

omia

bra

sile

ira

|GTM – Brasil

8

|

60

105

150

195

240

285

330

'00 '02 '04 '06 '08 '10 '12 '14 '16

80

100

120

140

160

180

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16

-20%

-10%

0%

10%

20%

30%

40%

-7%

-5%

-3%

-1%

1%

3%

5%

7%

9%

11%

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Fonte: Quadros superior e inferior esquerdo: IBGE, J.P. Morgan Asset Management. Quadro inferior direito: IBGE, Funcex, J.P. Morgan Asset Management.*Conceito restrito de vendas no varejo, que exclui veículos e materiais de construção. Consumo inclui somente o consumo privado.Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Crescimento desequilibrado

Vendas no varejo* e produção industrialJan. de 2007 = 100, com ajuste sazonal

Consumo e investimentos reais% variação com relação ao ano anterior

Produção industrial e volume de importaçõesJan. de 2000 = 100, com ajuste sazonal

Vendas no varejo

Produção industrial

Abr. de 2016: 150

Abr. de 2016: 91

1T16: -17,5%

1T16:-6,3%

InvestimentoConsumo

Produção industrial

Abr. de 2016: 194

Abr. de 2016: 116

Índice de volume de importações

8

Econ

omia

bra

sile

ira

|GTM – Brasil

9

|

65

80

95

110

125

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '1660

70

80

90

100

110

120

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Fonte: FGV/IBRE (Instituto Brasileiro de Economia da Fundação Getúlio Vargas), J.P. Morgan Asset Management.Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Medidas de confiança

Confiança do consumidor – FGVSet. de 2005 = 100, com ajuste sazonal

Confiança da indústria – FGVMéd. 1996-2005 = 100, com ajuste sazonal

Média: 100

Jun. de 2016:83

9

Média: 95

Jun. de 2016:71

Econ

omia

bra

sile

ira

|GTM – Brasil

10

|

60,5%

60,7%

60,9%

61,1%

61,3%

61,5%

61,7%

61,9%

5%

6%

7%

8%

9%

10%

11%

12%

'12 '13 '14 '15 '16

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

'13 '14 '15 '16-200

-150

-100

-50

0

50

100

150

200

250

'01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Fonte: Esquerda: CAGED, J.P. Morgan Asset Management. Quadros superior e inferior direitos: IBGE, J.P. Morgan Asset Management.As séries de desemprego, taxa de participação na força de trabalho, e crescimento salarial fazem parte da pesquisa PNAD. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Emprego e salários

Criação líquida de empregosEm milhares, média de 3 meses, com ajuste sazonal

Desemprego e taxa de participação na força de trabalhoSem ajuste sazonal, média de 3 meses

Todos os empregos, em reais, % cresc. c/ rel. ano anterior, méd. 3 mesesCrescimento salarial

RealNominal

Mai. de 2016: -2,7%

Mai. de 2016: 6,4%

Taxa de desemprego

Participação na força de trabalho

Mai. de 2016: 11,2%Mai. de 2016:

61,6%

10

2,3 milhõesde empregos

perdidos

6,6 milhões de empregos

ganhos

Econ

omia

bra

sile

ira

|GTM – Brasil

11

|

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

'08 '09 '10 '11 '12 '13 '14 '15 '162%

5%

8%

11%

'08 '09 '10 '11 '12 '13 '14 '15 '16 '17

Fonte: Esquerda: Banco Central, IBGE, J.P. Morgan Asset Management. Quadro à direita: IBGE, J.P. Morgan Asset Management.Bandas para a meta de inflação estabelecidas pelo Banco Central do Brasil. *Pesquisa Focus realizada pelo Banco Central do Brasil. **Inclui preços administrados pelo governo federal (serviços de telefonia, derivativos do petróleo, eletricidade, planos de saúde) e pelos governos estaduais e municipais (taxas de água e luz, impostos sobre valor agregado e imóveis, e custos de transporte público). Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Inflação

Meta de inflação e inflaçãoIPCA, % variação acumulada em 12 meses

Composição da inflaçãoIPCA, % variação com relação ao ano anterior

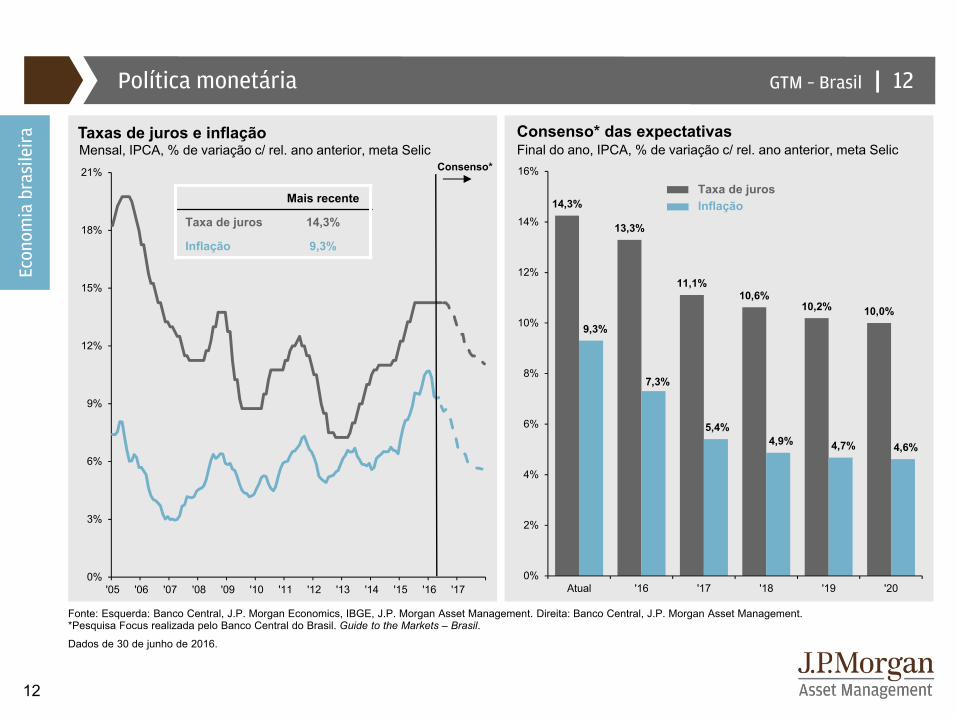

Consenso*Mai. de 2016:

9,3%

Meta: 4,5%

Piso da meta: 2,5%

Teto da meta: 6,5% Serviços

Bens

Administrados**

11

3,0%

6,0%

Econ

omia

bra

sile

ira

|GTM – Brasil

12

|

14,3%

13,3%

11,1%10,6%

10,2% 10,0%9,3%

7,3%

5,4%4,9% 4,7% 4,6%

0%

2%

4%

6%

8%

10%

12%

14%

16%

Atual '16 '17 '18 '19 '200%

3%

6%

9%

12%

15%

18%

21%

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17

Fonte: Esquerda: Banco Central, J.P. Morgan Economics, IBGE, J.P. Morgan Asset Management. Direita: Banco Central, J.P. Morgan Asset Management. *Pesquisa Focus realizada pelo Banco Central do Brasil. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Política monetária

Mensal, IPCA, % de variação c/ rel. ano anterior, meta Selic Taxas de juros e inflação

Taxa de jurosInflação

12

Consenso* das expectativasFinal do ano, IPCA, % de variação c/ rel. ano anterior, meta Selic

Mais recente

Taxa de juros 14,3%

Inflação 9,3%

Consenso*

Econ

omia

bra

sile

ira

|GTM – Brasil

13

|

Pessoal21%

Discricionárias 22%

Outros –Custeio e

capital20%

Previdência38%

-5%

5%

15%

25%

35%

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

'95 '97 '99 '01 '03 '05 '07 '09 '11 '13 '15

Fonte: Quadro esquerdo: Banco Central do Brasil, J.P. Morgan Global Economic Research, J.P. Morgan Asset Management. Quadro direito: Tesouro Nacional, J.P. Morgan Asset Management. O setor público inclui o governo central, os governos regionais e algumas companhias estatais selecionadas. Receita líquida é a receita menos o total de transferências para estados e municípios. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Política fiscal

Receitas e despesas do Governo Central% var. com relação ao ano anterior, média móvel de 12 meses

Balanço primário do setor público% do PIB, acumulado em 12 meses

% das despesas totais, 2015

Mai. de 2016: 13%

Receita líquidaDespesas

Mai. de 2016: 2%

Mai. de 2016: -2,51%

Despesas do Governo Central

13

Meta 2016: -2,75%

Econ

omia

bra

sile

ira

|GTM – Brasil

14

|

-12%

-10%

-8%

-6%

-4%

-2%

0%

'95 '97 '99 '01 '03 '05 '07 '09 '11 '13 '154%

6%

8%

10%

12%

14%

16%

18%

20%

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Fonte: Esquerda: Banco Central, J.P. Morgan Asset Management. Direita: Bloomberg, Banco Central, FactSet, J.P. Morgan Asset Management.Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Déficit fiscal

Despesa com juros do setor público% do PIB, yield do título soberano de 5 anos, moeda local

Déficit do setor público% do PIB, acumulado em 12 meses

14

Mai. de 2016: 12,9%

Mai. de 2016: 7,6%

Mai. de 2016: -10,1%

Despesa com juros do setor públicoYield de 5 anos

Econ

omia

bra

sile

ira

|GTM – Brasil

15

|

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

28%

43%

58%

73%

'02 '04 '06 '08 '10 '12 '14 '16

-75%

-50%

-25%

0%

25%

50%

75%

'02 '04 '06 '08 '10 '12 '14 '16

45%

50%

55%

60%

65%

70%

75%

80%

85%

'99 '01 '03 '05 '07 '09 '11 '13 '15

Mai. de 2016:39,7%

Fonte: Esquerda: Banco Central, J.P. Morgan Asset Management. Quadro superior direito: Tesouro Nacional, J.P. Morgan Asset Management. Quadro inferior direito: Banco Central, FMI, J.P. Morgan Asset Management. *Percentual negativo porque os ativos em dólares (principalmente reservas internacionais) ultrapassam os passivos soberanos em valor. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

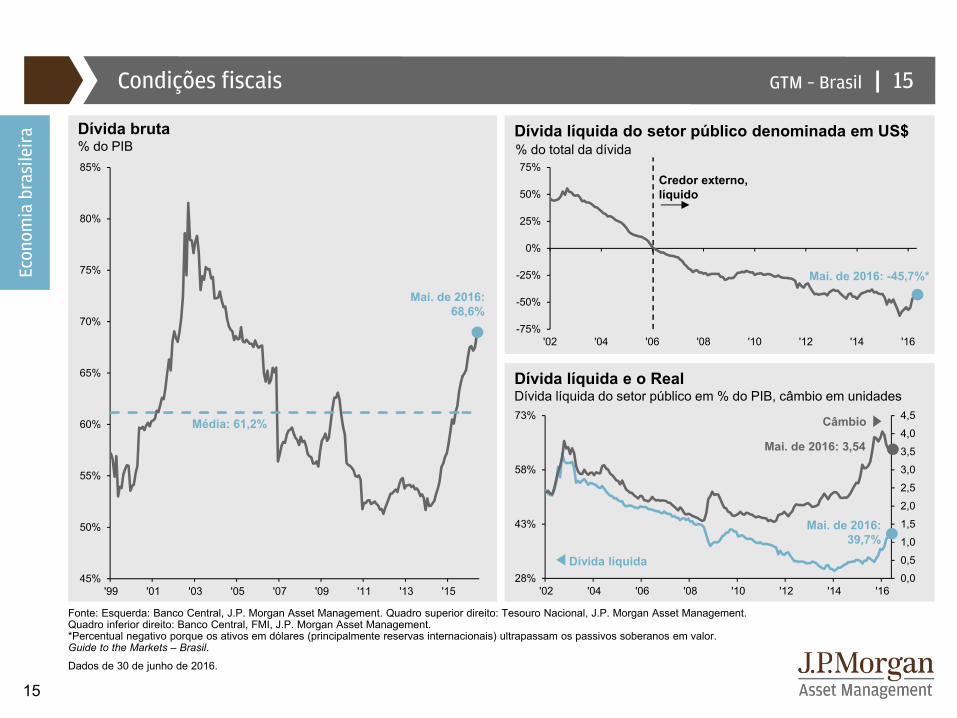

Condições fiscais

Dívida líquida do setor público denominada em US$% do total da dívida

Dívida bruta% do PIB

Dívida líquida do setor público em % do PIB, câmbio em unidadesDívida líquida e o Real

Mai. de 2016:68,6%

Média: 61,2%

Dívida líquida

Câmbio

Mai. de 2016: 3,54

Mai. de 2016: -45,7%*

Credor externo, líquido

15

Econ

omia

bra

sile

ira

|GTM – Brasil

16

|

3,4%

8,1%

20,9%

18,9%

48,7%

14%

16%

18%

20%

22%

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16

10%

20%

30%

40%

50%

60%

'03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Fonte: Banco Central, J.P. Morgan Asset Management. *Recursos livres são aqueles para os quais as taxas de juros são determinadas pelas condições do mercado. **Outros inclui cheque especial, desconto de cheques, financiamento de outros bens, arrendamento mercantil e outras operações. A soma dos valores percentuais pode não atingir 100% devido a arredondamento. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Resumo do crédito

Crédito por tipo de controle

Composição do crédito para pessoas físicas% do crédito com recursos livres total*, em mai. de 2016

% do crédito total, pessoas físicas e jurídicasEmpréstimos BNDES% do crédito total, pessoas físicas e jurídicas

Bancos públicos

Bancos privados nacionais

Mai. de 2016: 29%

Mai. de 2016: 57%

Bancos estrangeiros

Mai. de 2016: 14%

Mai. de 2016: 21%

Financiamento de veículos

Crédito pessoal

Cartões de crédito

Outros**Hipoteca

16

Econ

omia

bra

sile

ira

|GTM – Brasil

17

|

2%

3%

4%

5%

6%

7%

8%

'11 '12 '13 '14 '15 '16

Pessoas físicasMai. de 2016:

6,3%

10%

20%

30%

40%

50%

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16-5%

5%

15%

25%

35%

45%

55%

'08 '09 '10 '11 '12 '13 '14 '15 '16

Fonte: Banco Central, J.P. Morgan Asset Management. *Recursos livres são aqueles para os quais as taxas de juros são determinadas pelas condições do mercado. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Indicadores de crédito

Taxas de inadimplência % dívida em atraso (>90 dias)/total do crédito, sem ajuste sazonal

Crescimento do crédito% variação com relação ao ano anterior, crédito livre*

Dívida de pessoas físicas e serviço da dívida% da renda, com ajuste sazonal

Pessoas físicasCorporativos

Mai. de 2016:1,4%

Mai. de 2016: -1,9%

Abr. de 2016: 44%

Abr. de 2016: 23%

Endividamento

Serviço da dívida

17

Corporativos

Mai. de 2016:5,4%

Econ

omia

bra

sile

ira

|GTM – Brasil

18

|

0,8x

0,9x

1x

1,1x

1,2x

1,3x

1,4x

'98 '00 '02 '04 '06 '08 '10 '12 '14 '16

-$40

-$20

$0

$20

$40

$60

'98 '00 '02 '04 '06 '08 '10 '12 '14 '16

50

70

90

110

130

150

170

190

2100

20

40

60

80

100

120

140

160

180

200

'94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16

Fonte: Quadro superior esquerdo: Banco Central, Ministério do Desenvolvimento, da Indústria e do Comércio Exterior do Brasil (MDIC), Funcex, J.P. Morgan Asset Management. Quadro inferior esquerdo: Funcex, J.P. Morgan Asset Management. Direita: Banco Central, J.P. Morgan Asset Management. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Comércio, moeda e custo de mão-de-obra

Balança comercialUS$ bilhões, mensal, acumulado nos últimos 12 meses

Taxa de câmbio real e custo unitário do trabalhoJun. 1994 = 100, USD-BRL ajustado p/ inflação, custo do trabalho em US$

Termos de trocaRelação preços exportação / importação, mai. de 2006 = 100, s/ ajuste saz.

Taxa de câmbio realCusto unitário do trabalho

Moedamais fraca

Moeda mais forte

Mai. de 2016:$41,6 bi

Abr. de 2016: $21,4 bi

Preços correntes

Preços 2005

Abr. de 2016: 0,96x

18

Econ

omia

bra

sile

ira

|GTM – Brasil

19

|

-6,0%

-5,0%

-4,0%

-3,0%

-2,0%

-1,0%

0,0%

1,0%

2,0%

'95 '97 '99 '01 '03 '05 '07 '09 '11 '13 '15-$25

-$15

-$5

$5

$15

$25

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16

$0

$20

$40

$60

$80

$100

$120

$140

-$25

-$15

-$5

$5

$15

$25

$35

$45

'07 '09 '11 '13 '15

Fonte: Banco Central, J.P. Morgan Asset Management. Fluxos do setor privado incluem transações comerciais (importações e exportações) e financeiras. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Fluxos de capital

Saldo da conta corrente% do PIB, acumulado nos últimos 12 meses

Captação do setor privado e emissões de swaps de câmbioUS$ bilhões

Captação

Emissões de swapsde câmbio

InfluxosUS$ bilhões, líquido, acumulado nos últimos 12 meses

IEDRenda fixaRenda variável

19

Mai. de 2016:-1,7%

Econ

omia

bra

sile

ira

|GTM – Brasil

20

|

Soja44%

Minério de ferro

18%

Outros26%

Petróleo bruto12%

Brasil Commodities* ChinaBrasil 1Commodities* 0,83 1China 0,68 0,78 1

Correlações

-4

-3

-2

-1

0

1

2

3

'00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

-15%

0%

15%

30%

45%

60%

75%

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Fonte: Quadro superior: IBGE, J.P. Morgan Economics, Bloomberg, J.P. Morgan Asset Management. Quadro inferior esquerdo: Ministério do Desenvolvimento, da Indústria e do Comércio Exterior do Brasil (MDIC), J.P. Morgan Asset Management. Quadro inferior direito: Alfândega Chinesa, J.P. Morgan Asset Management. *Preços das Commodities: Índice FMI Mundial de Commodities Não-Combustível. A soma dos valores percentuais pode não atingir 100% devido arredondamento.Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Brasil e China

% var. rel. ano anterior, méd. móvel de 4 trim., normalizada p/ mesma escala, c/ ajuste saz.PIB brasileiro, PIB chinês e commodities*

Crescimento no volume de importações da China% var. com relação ao ano anterior, média móvel de 6 meses

Exportações brasileiras para a ChinaEm %, 2015

SojaMinério de ferro

Des

vio

padr

ão

Preços das commodities*

PIB do BrasilPIB da China

20

Econ

omia

bra

sile

ira

|GTM – Brasil

21

|

542

409

294 279

185 184

8637 11 10

0

100

200

300

400

500

600 $2.344 $2.160

$1.910 $1.677

$950 $913 $788 $685 $629 $609

$0

$500

$1.000

$1.500

$2.000

$2.500

0

1

2

3

4

5

6

7

8

9

'50 '55 '60 '65 '70 '75 '80 '85 '90 '95 '00 '05 '10 '13

Fonte: Quadro superior esquerdo: Barro-Lee, Nações Unidas, J.P. Morgan Asset Management. Quadro inferior esquerdo: World Trade Alert, J.P. Morgan Asset Management. Quadro direito: Pesquisa “Doing Business in 2016” do Banco Mundial, J.P. Morgan Asset Management. *América Latina é a média simples dos seguintes países: Argentina, Bolívia, Brasil, Chile, Colômbia, Equador, México, Nicarágua, Panamá, Paraguai, Peru, Uruguai e Venezuela. **Medidas que podem envolver ou que quase certamente envolvem discriminação contra interesses comerciais estrangeiros. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

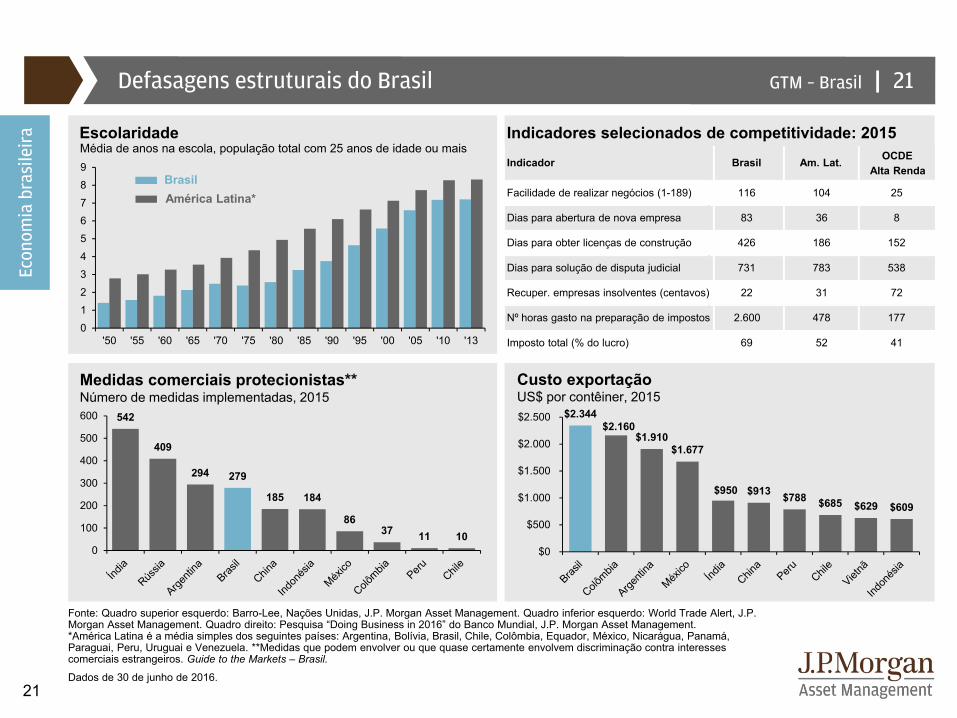

Defasagens estruturais do Brasil

Medidas comerciais protecionistas**

EscolaridadeMédia de anos na escola, população total com 25 anos de idade ou mais

Número de medidas implementadas, 2015

Indicadores selecionados de competitividade: 2015

Custo exportaçãoUS$ por contêiner, 2015

América Latina*Brasil

21

Indicador Brasil Am. Lat. OCDE Alta Renda

116 104 25

Dias para abertura de nova empresa 83 36 8

Dias para obter licenças de construção 426 186 152

Dias para solução de disputa judicial 731 783 538

22 31 72

2.600 478 177

Imposto total (% do lucro) 69 52 41

Econ

omia

bra

sile

ira

Facilidade de realizar negócios (1-189)

Nº horas gasto na preparação de impostos

Recuper. empresas insolventes (centavos)

|GTM – Brasil

22

|

18,6%

-13,7%-16,5%

-21,5%-23,3% -23,4%

-30%

-20%

-10%

0%

10%

20%

30%

Brasil ME EUA ReinoUnido

Europa,exc. Reino

Unido

Japão

Fonte: Bloomberg, Standard & Poor’s, MSCI, FactSet, J.P. Morgan Asset Management.Todos os valores de retorno são dados (oficiais) do MSCI Gross Index. Os múltiplos e o lucro no cálculo das fontes de retorno são calculados com base no consenso das expectativas. O gráfico serve somente para ilustração. O desempenho passado não é indicativo de retorno no futuro. Confira as definições dos índices na página de divulgações.Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Mercados globais de renda variável

Fontes dos retornos globais de renda variável Acum. ano, retorno total, R$

Dividendos

Lucro (moeda local)

Múltiplos

Retorno total

22

Efeito moeda

País / Região US$ US$ R$

Regiões / Índices AmplosTodos os países 0,0 1,6 -17,7 1,8 -1,8 46,1

EUA (S&P 500) 3,8 3,8 -16,5 1,4 1,4 51,7

EAFE -6,8 -4,0 -22,3 5,8 -0,4 48,2

Europa, exc. R. Unido -7,4 -5,3 -23,3 9,1 0,1 48,9

Pacífico, exc. Japão 0,5 2,5 -17,0 -0,8 -8,4 36,4

Mercados emergentes 3,6 6,6 -13,7 -5,4 -14,6 27,1

MSCI: Países selecionadosReino Unido 6,9 -3,0 -21,5 -2,2 -7,5 37,7

França -5,5 -3,3 -21,7 12,3 0,8 50,0

Alemanha -9,3 -7,3 -24,9 10,0 -1,3 46,9

Japão -19,3 -5,4 -23,4 10,3 9,9 63,6

China -4,4 -4,5 -22,7 -7,7 -7,6 37,5

Índia 3,2 1,1 -18,1 -1,6 -6,1 39,7

Brasil 18,6 46,5 18,6 -12,5 -41,2 -12,5

Rússia 8,3 20,6 -2,3 22,9 5,0 56,3

Local R$ Local

Acum. ano 2015

Econ

omia

glo

bal

|GTM – Brasil |

23

Ímpeto da indústria manufatureira

Fonte: Markit, J.P. Morgan Asset Management.As cores do mapa de temperatura são baseadas no PMI (Purchasing Managers' Index) e relativas ao nível 50, que indica aceleração ou desaceleração do setor, pelo período indicado. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Índice dos Gerentes de Compras (PMI) global para a indústria manufatureira

Econ

omia

glo

bal

23

jul/1

4

ago/

14

set/1

4

out/1

4

nov/

14

dez/

14

jan/

15

fev/

15

mar

/15

abr/1

5

mai

/15

jun/

15

jul/1

5

ago/

15

set/1

5

out/1

5

nov/

15

dez/

15

jan/

16

fev/

16

mar

/16

abr/1

6

mai

/16

jun/

16

Global 52,4 52,3 52,0 52,0 51,7 51,4 51,6 51,8 51,5 50,8 51,1 50,9 50,8 50,4 50,4 51,1 51,0 50,7 50,9 50,0 50,6 50,2 50,0 50,4Mercados desenvolvidos 53,2 54,1 53,6 53,4 52,8 52,4 52,5 52,8 53,0 52,1 52,4 52,1 52,5 52,3 52,1 53,0 52,6 52,1 52,3 50,9 50,9 50,4 50,2 50,9Mercados emergentes 51,2 50,5 50,4 50,5 50,6 50,4 50,8 50,9 49,8 49,3 49,4 49,2 48,8 48,3 48,3 48,9 49,0 49,2 49,2 48,8 50,0 49,5 49,4 49,3EUA 55,8 57,9 57,5 55,9 54,8 53,9 53,9 55,1 55,7 54,1 54,0 53,6 53,8 53,0 53,1 54,1 52,8 51,2 52,4 51,3 51,5 50,8 50,7 51,3Canadá 54,3 54,8 53,5 55,3 55,3 53,9 51,0 48,7 48,9 49,0 49,8 51,3 50,8 49,4 48,6 48,0 48,6 47,5 49,3 49,4 51,5 52,2 52,1 51,8Reino Unido 54,9 53,2 51,7 53,0 53,2 52,7 52,9 54,1 53,6 52,2 52,0 51,2 51,9 51,7 51,6 55,2 52,4 51,8 53,0 50,8 50,9 49,6 50,4 52,1Zona do Euro 51,8 50,7 50,3 50,6 50,1 50,6 51,0 51,0 52,2 52,0 52,2 52,5 52,4 52,3 52,0 52,3 52,8 53,2 52,3 51,2 51,6 51,7 51,5 52,8Alemanha 52,4 51,4 49,9 51,4 49,5 51,2 50,9 51,1 52,8 52,1 51,1 51,9 51,8 53,3 52,3 52,1 52,9 53,2 52,3 50,5 50,7 51,8 52,1 54,5França 47,8 46,9 48,8 48,5 48,4 47,5 49,2 47,6 48,8 48,0 49,4 50,7 49,6 48,3 50,6 50,6 50,6 51,4 50,0 50,2 49,6 48,0 48,4 48,3Itália 51,9 49,8 50,7 49,0 49,0 48,4 49,9 51,9 53,3 53,8 54,8 54,1 55,3 53,8 52,7 54,1 54,9 55,6 53,2 52,2 53,5 53,9 52,4 53,5Espanha 53,9 52,8 52,6 52,6 54,7 53,8 54,7 54,2 54,3 54,2 55,8 54,5 53,6 53,2 51,7 51,3 53,1 53,0 55,4 54,1 53,4 53,5 51,8 52,2Grécia 48,7 50,1 48,4 48,8 49,1 49,4 48,3 48,4 48,9 46,5 48,0 46,9 30,2 39,1 43,3 47,3 48,1 50,2 50,0 48,4 49,0 49,7 48,4 50,4Irlanda 55,4 57,3 55,7 56,6 56,2 56,9 55,1 57,5 56,8 55,8 57,1 54,6 56,7 53,6 53,8 53,6 53,3 54,2 54,3 52,9 54,9 52,6 51,5 53,0Austrália 50,7 47,3 46,5 49,4 50,1 46,9 49,0 45,4 46,3 48,0 52,3 44,2 50,4 51,7 52,1 50,2 52,5 51,9 51,5 53,5 58,1 53,4 51,0 51,8Japão 50,5 52,2 51,7 52,4 52,0 52,0 52,2 51,6 50,3 49,9 50,9 50,1 51,2 51,7 51,0 52,4 52,6 52,6 52,3 50,1 49,1 48,2 47,7 48,1China 51,7 50,2 50,2 50,4 50,0 49,6 49,7 50,7 49,6 48,9 49,2 49,4 47,8 47,3 47,2 48,3 48,6 48,2 48,4 48,0 49,7 49,4 49,2 48,6Indonésia 52,7 49,5 50,7 49,2 48,0 47,6 48,5 47,5 46,4 46,7 47,1 47,8 47,3 48,4 47,4 47,8 46,9 47,8 48,9 48,7 50,6 50,9 50,6 51,9Coreia do Sul 49,3 50,3 48,8 48,7 49,0 49,9 51,1 51,1 49,2 48,8 47,8 46,1 47,6 47,9 49,2 49,1 49,1 50,7 49,5 48,7 49,5 50,0 50,1 50,5 Taiwan 55,8 56,1 53,3 52,0 51,4 50,0 51,7 52,1 51,0 49,2 49,3 46,3 47,1 46,1 46,9 47,8 49,5 51,7 50,6 49,4 51,1 49,7 48,5 50,5 Índia 53,0 52,4 51,0 51,6 53,3 54,5 52,9 51,2 52,1 51,3 52,6 51,3 52,7 52,3 51,2 50,7 50,3 49,1 51,1 51,1 52,4 50,5 50,7 51,7Brasil 49,1 50,2 49,3 49,1 48,7 50,2 50,7 49,6 46,2 46,0 45,9 46,5 47,2 45,8 47,0 44,1 43,8 45,6 47,4 44,5 46,0 42,6 41,6 43,2México 51,5 52,1 52,6 53,3 54,3 55,3 56,6 54,4 53,8 53,8 53,3 52,0 52,9 52,4 52,1 53,0 53,0 52,4 52,2 53,1 53,2 52,4 53,6 51,1Rússia 51,0 51,0 50,4 50,3 51,7 48,9 47,6 49,7 48,1 48,9 47,6 48,7 48,3 47,9 49,1 50,2 50,1 48,7 49,8 49,3 48,3 48,0 49,6 51,5

|GTM – Brasil

24

|

14%

20%

26%

32%

38%

44%

50%

'01 '03 '05 '07 '09 '11 '13 '1530%

35%

40%

45%

50%

55%

60%

65%

70%

75%

'01 '03 '05 '07 '09 '11 '13 '15

JapãoÍndia

Fonte: Esquerda: FMI, J.P. Morgan Asset Management. Quadro à direita: INEGI (Instituto Nacional de Estatística e Geografia do México), BEA (Instituto Norte-Americano de Análise Econômica), CSO (Depto. Central de Estatística da Índia), IBGE (Instituto Brasileiro de Geografia e Estatística), Instituto Nacional de Estatística da China, J.P. Morgan Asset Management. *2015 é uma estimativa do FMI somente para o Brasil. **Todas as séries se referem ao período até 2015, exceto China, que é até 2014.Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Desequilíbrio nos investimentos e consumos globais

Consumo das pessoas físicas por país% do PIB**

Investimento por país% do PIB*

EUAAlemanha

China Brasil

20%20%

22%

19%

43%

33%

EUAMéxico

Índia

BrasilChina

69%

38%

55%

63%

68%

Econ

omia

glo

bal

24

|GTM – Brasil

25

|

Fonte: Quadro superior esquerdo: EIA (Depto. de Energia dos Estados Unidos), J.P. Morgan Asset Management. Quadro à direita: FactSet, J.P. Morgan Asset Management. Quadro inferior esquerdo: EIA, Baker Hughes, J.P. Morgan Asset Management.*Estimativas do Relatório Short-Term Energy Outlook do EIA de junho de 2016, com início em 2016. **Os estoques norte-americanos de petróleo bruto incluem a Reserva Estratégica de Petróleo (REP). A contagem de perfuratrizes ativas inclui as de gás e petróleo. Os preços do Brent em bruto são médias mensais em US$, utilizando os preços ICE à vista globais. Guide to the Markets – Brasil. Dados de 30 de junho de 2016.

Mercados do petróleo

Estoques petróleo bruto e contagem de perfuratrizes, EUA**Milhões de barris, número de perfuratrizes ativas

Variação na produção e no consumo de petróleoProdução, consumo e estoques, milhões de barris por dia

Preço do petróleoPetróleo Brent, preços nominais, US$/barril

Estoques (incl. REP) Perfuratrizes ativas

Econ

omia

glo

bal

25

Jun. de 2016: $48,37

Jul. de 2008: $135,73

Dez. de 2008: $43,09

Jun. de 2014: $111,93

2013 2014 2015 2016* 2017* Crescimento desde 2013Produção

EUA 12,4 14,1 15,0 14,5 14,4 16,3%OPEC 37,3 37,2 38,1 39,2 40,2 7,7%Global 91,0 93,3 95,7 96,2 97,0 6,7%

ConsumoEUA 19,0 19,1 19,4 19,6 19,7 3,8%China 10,5 10,9 11,3 11,7 12,1 15,3%Global 91,4 92,4 93,8 95,3 96,7 5,9%

Variação estoque -0,4 0,9 1,9 1,0 0,3

0

500

1.000

1.500

2.000

2.500

950

1.000

1.050

1.100

1.150

1.200

1.250

1.300

'13 '14 '15 '16

|GTM – Brasil

26

|

-$1

$1

$3

$5

$7

$9

$11

$13

$15

$17

$19

Fonte: BEA (Instituto Norte-Americano de Análise Econômica), FactSet, J.P. Morgan Asset Management.A soma dos valores percentuais pode não atingir 100% devido a arredondamento. As variações percentuais trimestrais são anualizadas. A média representa a taxa anualizada de crescimento para o período completo. A média de expansão se refere ao período iniciado no segundo trimestre de 2009. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Estados Unidos: Crescimento econômico e composição do PIB

Econ

omia

glo

bal

PIB Real

PIB Real% variação com relação ao ano anterior

1T16

Componentes do PIBPIB nominal do 1T16, US$ trilhões

Média: 2,8%

Média de expansão:

2,1%

12,9% Investimento, exceto moradia

68,6% Consumo

17,6% Gastos do governo

3,6% Moradia

-2,7% Exportações líquidas

26

% var. anual: 2,1%

% var. trimestral: 1,1%

|GTM – Brasil

27

|

'70 '80 '90 '00 '100%

2%

4%

6%

8%

10%

12%

Fonte: BEA (Instituto Norte-Americano de Análise Econômica), BLS (Instituto Norte-Americano de Estatística do Trabalho), J.P. Morgan Asset Management.Valores do CPI utilizados são referentes ao CPI de zonas urbanas (CPI-U), representam o percentual de variação com relação ao ano anterior e se referem aos dados do CPI para maio de 2016. O Núcleo do CPI é definido como o CPI menos os preços de alimentos e energia. O índice PCE (Gastos de Consumo Pessoal, na sigla em inglês) é um deflator que emprega uma cesta de gastos de consumo ponderada pela cadeia, ao invés da cesta com peso fixo utilizada no cálculo do CPI, e reflete os dados do PCE de maio de 2016. Salários de trabalhadores de produção e outros exc. supervisão. Guide to the Markets – Brasil. Dados de 30 de junho de 2016.

Estados Unidos: Inflação e desemprego

Taxa de desemprego civil e crescimento dos saláriosCresc. dos salários com rel. ano anterior, c/ ajuste sazonal

CPI e núcleo do CPI% var. versus ano anterior, com ajuste sazonal

Méd. 50 anos

Mai. de 2016

CPI Headline 4,1% 1,1%Núcleo do CPI 4,1% 2,2%PCE Headline 3,6% 0,9% Núcleo do PCE 3,5% 1,6%

Econ

omia

glo

bal

Média: 4,3%

Maio2016: 4,7%

Out. de 2009: 10,0%

Maio 2016:2,4%

Média: 6,2%

Crescimento salarial

Desemprego

27

|GTM – Brasil |

28

0,88%

1,63%

2,38%

3,00%

0,45%0,61%

0,77%

0%

1%

2%

3%

4%

5%

6%

7%

'99 '03 '07 '11 '15 '19

Estados Unidos: O Fed e os juros

Fonte: FactSet, U.S. Federal Reserve, J.P. Morgan Asset Management.As expectativas de mercado são as taxas dos fundos federais precificadas no mercado de futuros do Fed até a data da reunião do FOMC (Comitê Federal do Mercado Aberto, na sigla em inglês) em junho de 2016. *As projeções dos 17 participantes do FOMC são os pontos médios da tendência central, exceto para as taxas de fundos federais, que são estimativas medianas.Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Expectativa para as taxas de fundos FedExpectativas de mercado e do FOMC para a taxa de fundos Fed

Taxa de fundos Fed

Projeção de longo prazo do FOMC

Estimativas do FOMC para o final do anoExpectativas do mercado em 15/06/16

Econ

omia

glo

bal

28

Longoprazo

Projeções do FOMC de junho de 2016*Percentual

2016 2017 2018 Longo prazo

Variação no PIB real, 4T/4T 2,0 2,1 2,0 1,9

Taxa de desemprego, 4T 4,7 4,6 4,6 4,9

Inflação PCE, 4T/4T 1,5 1,9 2,0 2,0

|GTM – Brasil |

29

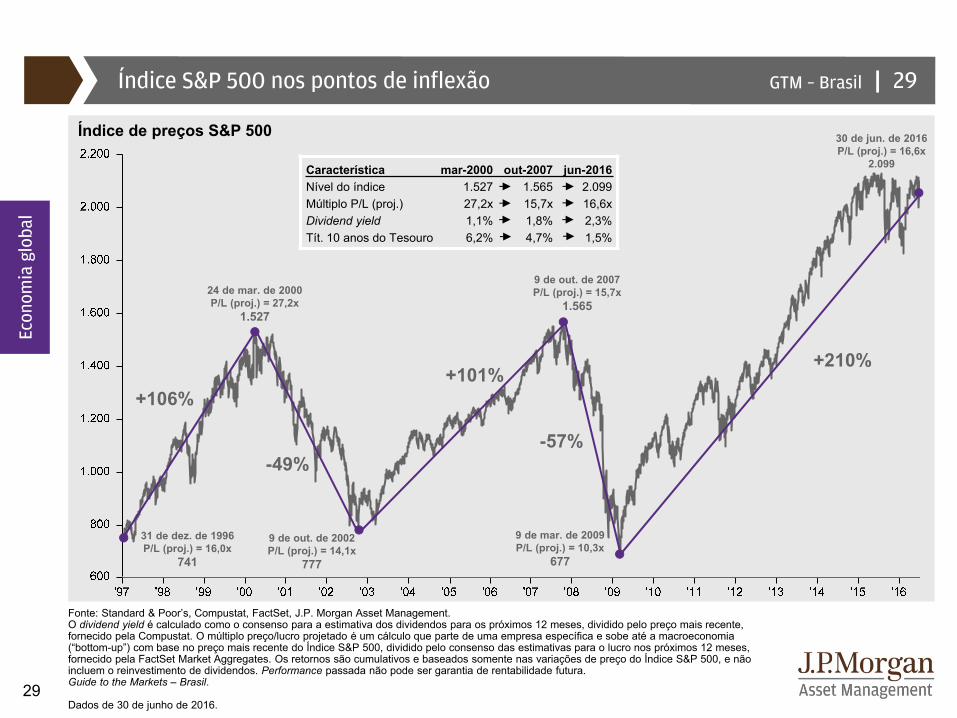

Fonte: Standard & Poor’s, Compustat, FactSet, J.P. Morgan Asset Management.O dividend yield é calculado como o consenso para a estimativa dos dividendos para os próximos 12 meses, dividido pelo preço mais recente, fornecido pela Compustat. O múltiplo preço/lucro projetado é um cálculo que parte de uma empresa específica e sobe até a macroeconomia (“bottom-up”) com base no preço mais recente do Índice S&P 500, dividido pelo consenso das estimativas para o lucro nos próximos 12 meses, fornecido pela FactSet Market Aggregates. Os retornos são cumulativos e baseados somente nas variações de preço do Índice S&P 500, e não incluem o reinvestimento de dividendos. Performance passada não pode ser garantia de rentabilidade futura.Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

-49%

9 de out. de 2002 P/L (proj.) = 14,1x

777

24 de mar. de 2000 P/L (proj.) = 27,2x

1.527

31 de dez. de 1996 P/L (proj.) = 16,0x

741

+101%

Característica mar-2000 out-2007 jun-2016Nível do índice 1.527 1.565 2.099 Múltiplo P/L (proj.) 27,2x 15,7x 16,6xDividend yield 1,1% 1,8% 2,3%Tít. 10 anos do Tesouro 6,2% 4,7% 1,5%

9 de out. de 2007 P/L (proj.) = 15,7x

1.565

-57%

9 de mar. de 2009 P/L (proj.) = 10,3x

677

+210%

+106%

Índice de preços S&P 500 30 de jun. de 2016 P/L (proj.) = 16,6x

2.099

Índice S&P 500 nos pontos de inflexão

Econ

omia

glo

bal

29

|GTM – Brasil |

30

1900 1910 1920 1930 1940 1950 1960 1970 1980 1990 2000 2010

Mercado acionário americano desde 1900

Fonte: Robert Shiller, FactSet, J.P. Morgan Asset Management.Dados demonstrados em escala logarítmica para melhor ilustrar os padrões de longo prazo.Performance passada não pode ser garantia de rentabilidade futura. O gráfico serve somente para ilustração. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Econ

omia

glo

bal

Índice S&P CompostoEscala logarítmica, anual

1.000 -

100 -

10 -

Grandes recessões

Boom tecnológico(1997-2000)

Fim da Guerra Fria (1991)

Era Reagan(1981-1989)

Boomdo Pós-guerra

New Deal(1933-1940)Anos 20

Era do Progresso (1890-1920)

1ª Guerra Mundial

(1914-1918) Grande Depressão(1929-1939)

2ª Guerra Mundial

(1939-1945)

Guerra da Coreia

(1950-1953)

Guerra do Vietnã(1969-1972)

Choques do petróleo(1973 e 1979)

Estagflação (1973-1975)

Crise Financeiraglobal (2008)

Segunda-feiraNegra(1987)

30

|GTM – Brasil

31

|

8x

10x

12x

14x

16x

18x

20x

22x

24x

26x

'90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14-$1

$3

$7

$11

$15

$19

$23

$27

$31

$35

'01 '04 '07 '10 '13 '16

Fonte: Esquerda: Compustat, FactSet, Standard & Poor’s, J.P. Morgan Asset Management. Direita: Standard & Poor’s, FactSet, J.P. Morgan Asset Management.Níveis de lucro por ação são baseados no lucro operacional por ação. *Estimativas de lucro do 1T16 são o consenso das expectativas de analistas, com base no lucro real dos 98% das companhias do Standard & Poor’s que divulgaram resultados e no lucro estimado dos 2% remanescentes. Performance passada não pode ser garantia de rentabilidade futura. Preço/lucro é o preço dividido pelo consenso dos analistas para a estimativa de lucro por ação para os próximos 12 meses. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Estados Unidos: Lucro e valuations corporativos

Econ

omia

glo

bal

Consenso das estimativas de analistas da S&P

Índice S&P 500: Múltiplo P/L projetado

31

1T16*:$23,97

Média: 15,9x

Atual:16,6x

Desv. padr. +1: 19,1x

Desv. padr. -1: 12,7x

Lucro por ação do S&P 500Índice de lucro operacional trimestral

|GTM – Brasil

32

|

-200%

-150%

-100%

-50%

0%

50%

100%

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '166%

7%

8%

9%

10%

11%

12%

13%

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15

20253035404550556065

-12%

-9%

-6%

-3%

0%

3%

6%

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Fonte: Quadro superior esquerdo: Markit, Eurostat, J.P. Morgan Asset Management. Quadro inferior esquerdo: Eurostat, J.P. MorganAsset Management. Direita: ECB (Banco Central Europeu), J.P. Morgan Asset Management.Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Recuperação europeia

PMI e crescimento do PIB na Zona do EuroÍndice PMI Composto Markit e PIB real da Zona do Euro, var. trim. anualizada

Desemprego na Zona do EuroPessoas desempregadas como % da força de trabalho, c/ aj. saz.

Demanda por crédito na Zona do Euro% líquido de bancos c/ demanda positiva por empréstimos

Econ

omia

glo

bal

32

PIB real

PMI Composto

Demanda maiorpor empréstimo

Demanda menor por empréstimo

1T16: 2,2%

Jun. de 2016: 53,1

Mai. de 2016:10,1%

Jul. de 2013: 12,1%

|GTM – Brasil |

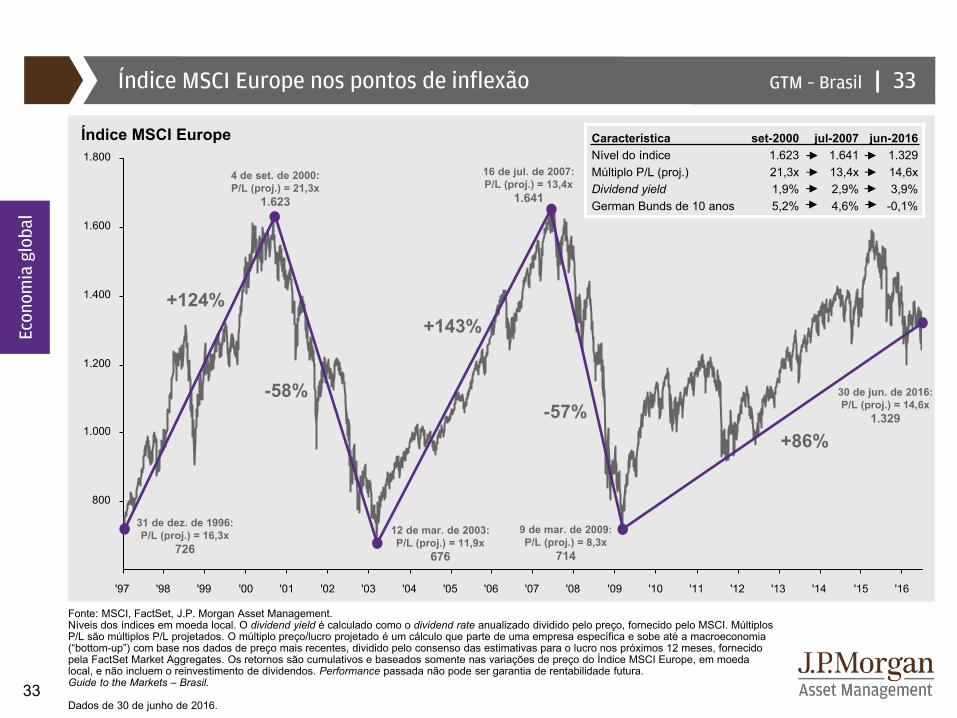

33

Característica set-2000 jul-2007 jun-2016Nível do índice 1.623 1.641 1.329Múltiplo P/L (proj.) 21,3x 13,4x 14,6xDividend yield 1,9% 2,9% 3,9%German Bunds de 10 anos 5,2% 4,6% -0,1%

'97 '98 '99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

800

1.000

1.200

1.400

1.600

1.800

Índice MSCI Europe nos pontos de inflexão

Fonte: MSCI, FactSet, J.P. Morgan Asset Management. Níveis dos índices em moeda local. O dividend yield é calculado como o dividend rate anualizado dividido pelo preço, fornecido pelo MSCI. Múltiplos P/L são múltiplos P/L projetados. O múltiplo preço/lucro projetado é um cálculo que parte de uma empresa específica e sobe até a macroeconomia (“bottom-up”) com base nos dados de preço mais recentes, dividido pelo consenso das estimativas para o lucro nos próximos 12 meses, fornecido pela FactSet Market Aggregates. Os retornos são cumulativos e baseados somente nas variações de preço do Índice MSCI Europe, em moeda local, e não incluem o reinvestimento de dividendos. Performance passada não pode ser garantia de rentabilidade futura. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Índice MSCI Europe

16 de jul. de 2007:P/L (proj.) = 13,4x

1.641

12 de mar. de 2003:P/L (proj.) = 11,9x

676

4 de set. de 2000:P/L (proj.) = 21,3x

1.623

9 de mar. de 2009:P/L (proj.) = 8,3x

714

-58%

+143%

-57%30 de jun. de 2016:P/L (proj.) = 14,6x

1.329

+86%

+124%

31 de dez. de 1996:P/L (proj.) = 16,3x

726

Econ

omia

glo

bal

33

|GTM – Brasil

34

|

Europa55%

África e Oriente Médio

5%

Américas25%

Ásia/Pacífico15%

20

30

40

50

60

70

-20%

-15%

-10%

-5%

0%

5%

10%

15%

'03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Fonte: Quadro superior esquerdo: Markit, MSCI, FactSet, J.P. Morgan Asset Management. Inferior esquerdo: MSCI, FactSet, J.P. Morgan Asset Management. Direita: MSCI, FactSet, J.P. Morgan Asset Management. Crescimento de receita reflete os números reais dos últimos 12 meses, e o LPA reflete as estimativas para os próximos 12 meses da FactSet para o Índice MSCI Europe. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Europa: Receitas e lucro

Crescimento econômico e estimativas de crescimento de receitaCresc. de receita (12 meses), PMI indústria manufatureira (12 meses adiante)

Lucro por açãoConsenso do lucro por ação para os próximos 12 meses

Origem geográfica das receitasMSCI Europe

MSCI Europe

S&P 500

PMI ind. manufatureiraCrescimento da receita

Econ

omia

glo

bal

34

|GTM – Brasil

35

|

$0,0

$0,5

$1,0

$1,5

$2,0

$2,5

$3,0

$3,5

$4,0

'00 '02 '04 '06 '08 '10 '12 '14

0,3%

-3,9%

-1,2%-0,8%

0,1%

-0,2%

0,2%

-0,2%

4,3% 5,2% 4,9%6,0%

4,3%3,7% 3,7% 4,6%

5,0%

7,9%6,9% 4,2%

3,2% 4,2% 3,4% 2,5%

-4%

0%

4%

8%

12%

16%

2008 2009 2010 2011 2012 2013 2014 2015

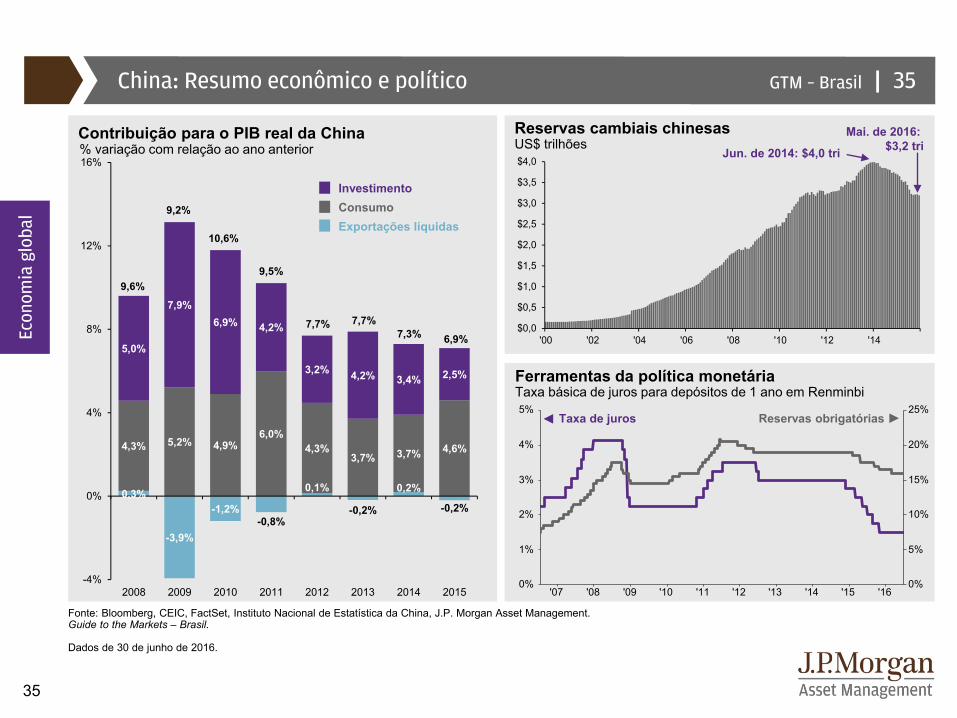

Fonte: Bloomberg, CEIC, FactSet, Instituto Nacional de Estatística da China, J.P. Morgan Asset Management.Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

China: Resumo econômico e político

Contribuição para o PIB real da China% variação com relação ao ano anterior

InvestimentoConsumoExportações líquidas

Econ

omia

glo

bal

Ferramentas da política monetáriaTaxa básica de juros para depósitos de 1 ano em Renminbi

Reservas cambiais chinesasUS$ trilhões

35

'07 '08 '09 '10 '11 '12 '13 '14 '15 '160%

1%

2%

3%

4%

5%

0%

5%

10%

15%

20%

25%Reservas obrigatóriasTaxa de juros

9,6%

9,2%

10,6%

9,5%

7,7% 7,7%7,3% 6,9%

Mai. de 2016: $3,2 triJun. de 2014: $4,0 tri

|GTM – Brasil

36

|

12%

47%49% 50%

55%

60%

0%

10%

20%

30%

40%

50%

60%

70%

Petróleo Zinco Níquel Cobre Alumínio Minério deferro

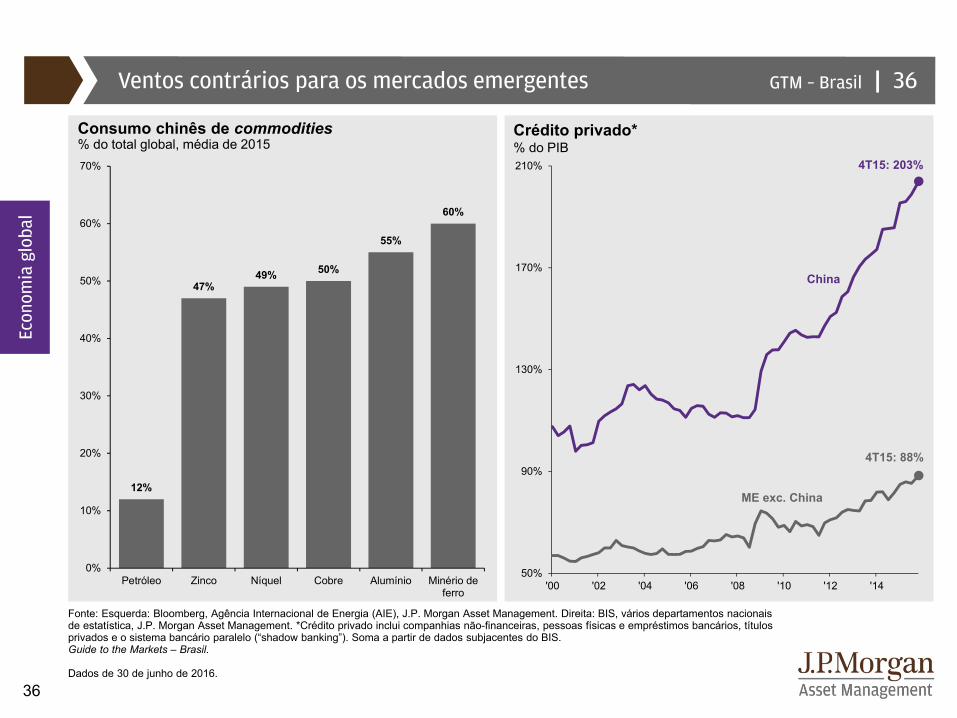

Fonte: Esquerda: Bloomberg, Agência Internacional de Energia (AIE), J.P. Morgan Asset Management. Direita: BIS, vários departamentos nacionais de estatística, J.P. Morgan Asset Management. *Crédito privado inclui companhias não-financeiras, pessoas físicas e empréstimos bancários, títulos privados e o sistema bancário paralelo (“shadow banking”). Soma a partir de dados subjacentes do BIS. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Ventos contrários para os mercados emergentes

Consumo chinês de commodities% do total global, média de 2015

Crédito privado*% do PIB

Econ

omia

glo

bal

36

ME exc. China

China

4T15: 203%

4T15: 88%

50%

90%

130%

170%

210%

'00 '02 '04 '06 '08 '10 '12 '14

|GTM – Brasil

37

|

98

99

100

101

102

'11 '12 '13 '14 '15 '16

$10

$30

$50

$70

$90

$110

$130

40

50

60

70

80

90

100

'11 '12 '13 '14 '15

90

100

110

120

130

140

'11 '12 '13 '14 '15

-$30

-$10

$10

$30

$50

'11 '12 '13 '14 '15 '16

Fonte: Quadro superior esquerdo: U.S. Federal Reserve, FactSet, J.P. Morgan Asset Management. Quadro inferior esquerdo: Bloomberg, FactSet, J.P. Morgan Asset Management. Quadro superior direito: OCDE, J.P. Morgan Asset Management. Quadro inferior direito: IIF, J.P. Morgan Asset Management. Moedas de MD representadas pelo índice Major Currency do Federal Reserve, e moedas de ME representadas pelo índice Other Important Trading Partners do Federal Reserve. Os indicadores compostos (CLIs) da OCDE são formados por vários dados estatísticos de alta frequência sobre o crescimento econômico, específicos para a estrutura econômica e disponibilidade de dados de cada país. Os CLIs fornecem uma indicação prévia dos pontos de virada no ciclo de negócios. 100 representa o nível médio de longo prazo do índice. Os preços do petróleo são para o Brent bruto. Guide to the Markets – Brasil. Dados de 30 de junho de 2016.

Fatores externos para os mercados emergentes

Moedas de mercados emergentes

Moedas de mercados desenvolvidos

Petróleo ($/barril)

Índice de Commodities da BloombergÍndice de Metais Industriais

EUA

China

Zona do Euro

Desempenho do dólarÍndices de câmbio nominais ponderados pelo comércio, semanal, ago. 2011= 100

Principais indicadores econômicosIndicadores compostos da OCDE

Preços das commoditiesPara índices: Ago. de 2011 = 100; preços do petróleo: US$/barril

Fluxos líquidos para MEUS$ bilhões, mensal

Econ

omia

glo

bal

37

Renda fixaRenda variável

Total

|GTM – Brasil

38

|

10

30

50

70

90

110

130

150

-1%

0%

1%

2%

3%

4%

5%

'96 '98 '00 '02 '04 '06 '08 '10 '12 '14

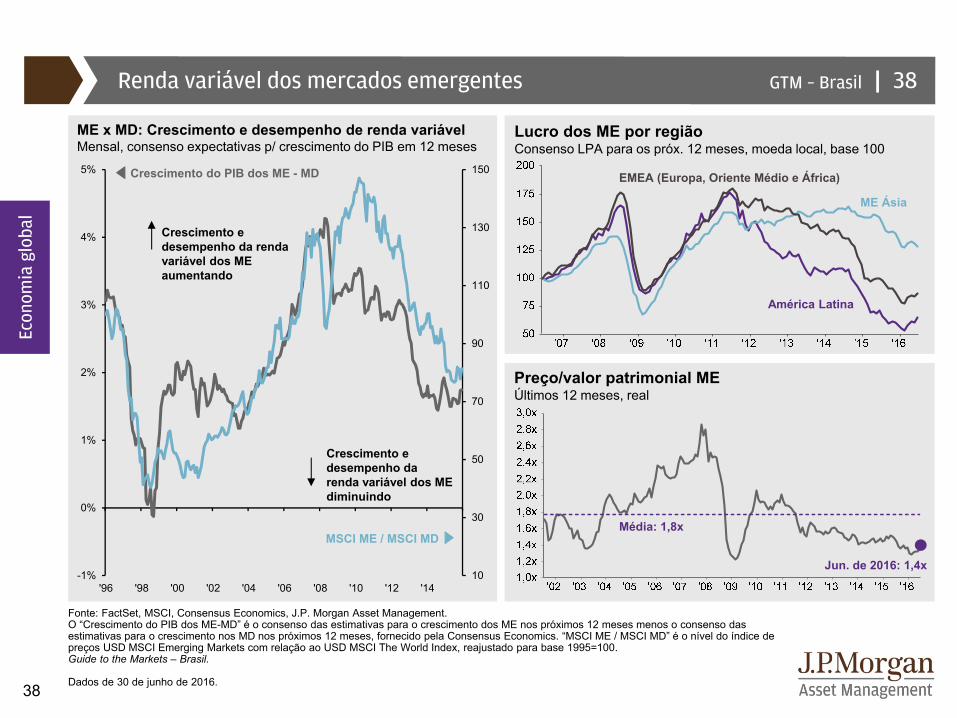

Fonte: FactSet, MSCI, Consensus Economics, J.P. Morgan Asset Management. O “Crescimento do PIB dos ME-MD” é o consenso das estimativas para o crescimento dos ME nos próximos 12 meses menos o consenso das estimativas para o crescimento nos MD nos próximos 12 meses, fornecido pela Consensus Economics. “MSCI ME / MSCI MD” é o nível do índice de preços USD MSCI Emerging Markets com relação ao USD MSCI The World Index, reajustado para base 1995=100. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Renda variável dos mercados emergentes

Crescimento e desempenho da renda variável dos MEaumentando

Crescimento e desempenho da renda variável dos MEdiminuindo

Crescimento do PIB dos ME - MD

MSCI ME / MSCI MD

ME x MD: Crescimento e desempenho de renda variável Mensal, consenso expectativas p/ crescimento do PIB em 12 meses

Lucro dos ME por regiãoConsenso LPA para os próx. 12 meses, moeda local, base 100

América Latina

ME Ásia

EMEA (Europa, Oriente Médio e África)

Média: 1,8x

Jun. de 2016: 1,4x

Preço/valor patrimonial MEÚltimos 12 meses, real

Econ

omia

glo

bal

38

|GTM – Brasil

39

|

R$0

R$500

R$1.000

R$1.500

R$2.000

R$2.500

R$3.000

R$3.500

R$4.000

R$4.500

R$5.000

R$5.500

2008 Mai. de 2016

R$14,72

R$2,62

R$0

R$4

R$8

R$12

R$16

Títulos Públicos Títulos Privados

0%

4%

8%

12%

16%

20%

24%

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Fonte: Banco Central, Tesouro Nacional, Cetip, ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), J.P. Morgan Asset Management. Títulos bancários incluem certificados de depósito, recibos de depósito, letras financeiras e outros. Títulos públicos federais e corporativos incluem somente as dívidas em moeda local. O volume inclui somente operações definitivas (exclui compromissadas). Parcela em posse de estrangeiros é definida como investidores não-residentes e entidades de investimento, e inclui somente as dívidas em moeda local. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Perfil da renda fixa no Brasil

Rend

a fix

a

EstoqueR$ bilhões e em valores percentuais

Mercado secundário – volume médio diário de negóciosMédia seis meses, R$ bilhões, em mai. de 2016

Dívida pública federal em posse de estrangeiros% do total

Mai. de 2016:16,6%IOF sobre RF

implementadoIOF sobre RF

eliminado

Títulos bancáriosR$1.013 (20%)

Títulos públicos federais

R$2.686 (53%)

Títulos corporativosR$786 (15%)

Títulos de créditoR$614 (12%)

Títulos bancáriosR$736 (32%)

Títulos públicosfederais

R$1.265 (54%)

Títulos corporativosR$267 (11%)

Títulos de créditoR$62 (3%)

39

|GTM – Brasil

40

|

R$0

R$400

R$800

R$1.200

R$1.600

R$2.000

R$2.400

R$2.800

'05 '10 Mai. de 2016

0-5 anos39%

5-10 anos21%

10-20 anos10%

20-30 anos14%

30-40 anos16%

0-1 ano33%

1-2 anos20%

2-3 anos14%

3-5 anos17%

5-10 anos15%

Fonte: Esquerda: Tesouro Nacional, J.P. Morgan Asset Management. Direita: ANBIMA, J.P. Morgan Asset Management.Nota: Dívida pública interna (inclui somente as dívidas em moeda local). A soma dos valores percentuais pode não atingir 100% devido a arredondamento. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Perfil da dívida pública federal brasileira

Composição da dívida pública

Títulos indexados à inflação – por vencimento

R$ bilhões, % do total

Em %, em jun. de 2016

Títulos prefixados – por vencimentoEm %, em jun. de 2016

Pré-fixada Flutuante

Indexada à inflação

Câmbio

Total: R$980

Total: R$1.604

Total: R$2.744

54%38%

33%

28%

27%

37%

16%

1%

28%36%

1%

3%Rend

a fix

a

40

|GTM – Brasil

41

|

R$0

R$250

R$500

R$750

R$1.000

R$1.250

R$1.500

R$1.750

'95 '97 '99 '01 '03 '05 '07 '09 '11 '13 '15

R$0

R$15

R$30

R$45

R$60

R$75

R$90

'95 '97 '99 '01 '03 '05 '07 '09 '11 '13 '15

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16$0

$4

$8

$12

$16

$20

Fonte: Quadros à esquerda e superior direito: Cetip, ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais), J.P. Morgan Asset Management. Quadro inferior direito: J.P. Morgan Global Economics Research, J.P. Morgan Asset Management. O Índice CEMBI Brasil é o Sub-índice Brasil Diversificado do J.P. Morgan Corporate Emerging Bond Index (CEMBI), referente a dívida corporativa brasileira denominada em dólares. O Índice Corporate Emerging Bond (CEMBI) do J.P. Morgan é um índice de dívida externa denominada em dólares que monitora títulos emitidos por empresas em nações em desenvolvimento. As debêntures compõem mais de 97% do mercado local de dívida corporativa. As debêntures incluem somente moeda local. *Inclui somente operações definitivas (exclui compromissadas). Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Perfil da dívida corporativa no brasil

Debêntures locais – por atividade do emissor

Debêntures locais – volume médio diário de negócios*R$ milhões, média seis meses

Debêntures locais – emissõesR$ bilhões, acumulado

Dívida corporativa denominada em dólaresUS$ bilhões, CEMBI Brasil

Média: R$33 bi

2015:R$58 bi

Metalurgia e siderurgia

6%

Comércio e indústria5%

Financeiro22%

Outros29%

Energiaelétrica

18%

Jun. de 2016:R$1.514 mi % Peso no CEMBI Valor de mercado

Jun. de 2016:$13,6 bi

Jun. de 2016:6,3%

Rend

a fix

a

41

|GTM – Brasil

42

|

6,9%

5,7%

5,0%

2,5%

1,6%

1,4%

1,0%

-6,9%

-5,7%

-5,0%

-2,5%

-1,6%

-1,4%

-1,0%

-14% -10% -6% -2% 2% 6% 10%

Dívida soberana (US$)

Dívida corporativa (US$)

Indexados à inflação gov.

Debêntures indexadasinflação

Debêntures

Prefixados gov.

Debêntures indexadastaxa de juros

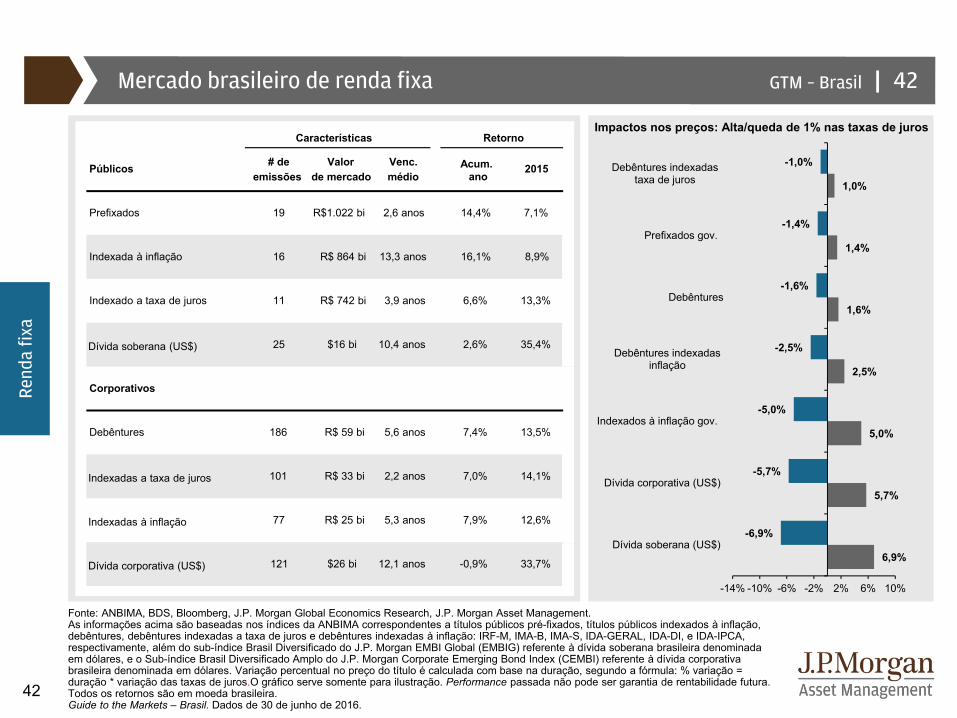

Fonte: ANBIMA, BDS, Bloomberg, J.P. Morgan Global Economics Research, J.P. Morgan Asset Management.As informações acima são baseadas nos índices da ANBIMA correspondentes a títulos públicos pré-fixados, títulos públicos indexados à inflação, debêntures, debêntures indexadas a taxa de juros e debêntures indexadas à inflação: IRF-M, IMA-B, IMA-S, IDA-GERAL, IDA-DI, e IDA-IPCA, respectivamente, além do sub-índice Brasil Diversificado do J.P. Morgan EMBI Global (EMBIG) referente à dívida soberana brasileira denominada em dólares, e o Sub-índice Brasil Diversificado Amplo do J.P. Morgan Corporate Emerging Bond Index (CEMBI) referente à dívida corporativa brasileira denominada em dólares. Variação percentual no preço do título é calculada com base na duração, segundo a fórmula: % variação = duração * variação das taxas de juros.O gráfico serve somente para ilustração. Performance passada não pode ser garantia de rentabilidade futura. Todos os retornos são em moeda brasileira.Guide to the Markets – Brasil. Dados de 30 de junho de 2016.

Mercado brasileiro de renda fixa

Impactos nos preços: Alta/queda de 1% nas taxas de juros

Rend

a fix

a

42

Públicos # de emissões

Valor de mercado

Venc. médio

Acum. ano

2015

Prefixados 19 R$1.022 bi 2,6 anos 14,4% 7,1%

Indexada à inflação 16 R$ 864 bi 13,3 anos 16,1% 8,9%

Indexado a taxa de juros 11 R$ 742 bi 3,9 anos 6,6% 13,3%

25 $16 bi 10,4 anos 2,6% 35,4%

Corporativos

Debêntures 186 R$ 59 bi 5,6 anos 7,4% 13,5%

101 R$ 33 bi 2,2 anos 7,0% 14,1%

77 R$ 25 bi 5,3 anos 7,9% 12,6%

121 $26 bi 12,1 anos -0,9% 33,7%

RetornoCaracterísticas

Dívida soberana (US$)

Indexadas a taxa de juros

Indexadas à inflação

Dívida corporativa (US$)

|GTM – Brasil |

43

10%

11%

12%

13%

14%

15%

16%

17%

O/N 3M 6M 1 2 3 4 5 7 10 20 30

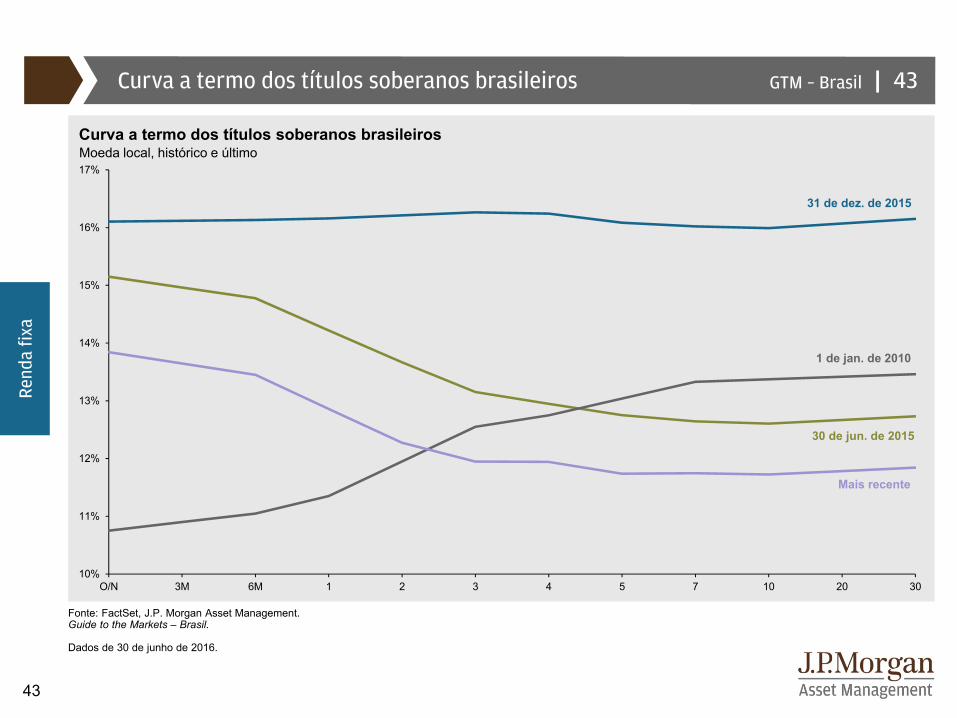

Curva a termo dos títulos soberanos brasileiros

Fonte: FactSet, J.P. Morgan Asset Management. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Rend

a fix

a

Moeda local, histórico e último Curva a termo dos títulos soberanos brasileiros

31 de dez. de 2015

30 de jun. de 2015

1 de jan. de 2010

43

Mais recente

|GTM – Brasil

44

|

25

164

232

427

448

607

613

635

720

758

1.114

0 200 400 600 800 1000 1200

Coreia

China

Malásia

Peru

México

Colômbia

Indonésia

Índia

África do Sul

Rússia

Brasil

2%

5%

8%

11%

14%

17%

20%

'03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

7%

9%

11%

13%

15%

17%

'08 '09 '10 '11 '12 '13 '14 '15 '16

Fonte: Quadro superior esquerdo: Bloomberg, FactSet, J.P. Morgan Asset Management. Quadro inferior esquerdo: Federal Reserve Bank (FRB), FactSet, J.P. Morgan Global Economic Research, J.P. Morgan Asset Management. Quadro à direita: FactSet, J.P. Morgan Asset Management.*EMBI é representado pelo spread da sub-categoria EMBIG Brazil do J.P. Morgan. As taxas Selic e dos fundos do Fed são efetivas.Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Atratividade das taxas de juros brasileiras

Spread tít. soberanos globais e Treasuries EUA 5 anosPontos-base, dívida denominada em moeda local, jun. de 2016

Spread entre taxa Selic e fundos Fed + EMBI*Em pontos percentuais

Em pontos percentuaisSpread tít. soberanos brasileiros e notas Tes. EUA 5 anos

Méd. ‘08-‘11

Méd. ‘12-‘13

Jun. de 2016:11,1%

Jun. de 2016:10,1%

Rend

a fix

a

44

|GTM – Brasil

45

|

0

100

200

300

400

500

600

700

800

900

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '160

200

400

600

800

1000

1200

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Fonte: J.P. Morgan Global Economic Research, J.P. Morgan Asset Management.Soberanos de ME são representados pelo índice Emerging Market Bond Index Global Diversified (EMBIG Global Diversified) e seus sub-índices. Corporativos de ME são representados pelo índice JPM Corporate Emerging Market Bond (CEMBI) Broad Diversified e seus sub-índices.Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Dívida denominada em dólares

Spreads de DME corporativaDívida denominada em US$, pontos-base sobre os Treasuries EUA Dívida denominada em US$, pontos-base sobre os Treasuries EUA

Spreads de DME soberana

Rend

a fix

a

45

Média Mais recenteME 335 387América Latina 373 446Brasil 224 366

Média Mais recenteME 378 376América Latina 397 494Brasil 404 708

|GTM – Brasil |

46

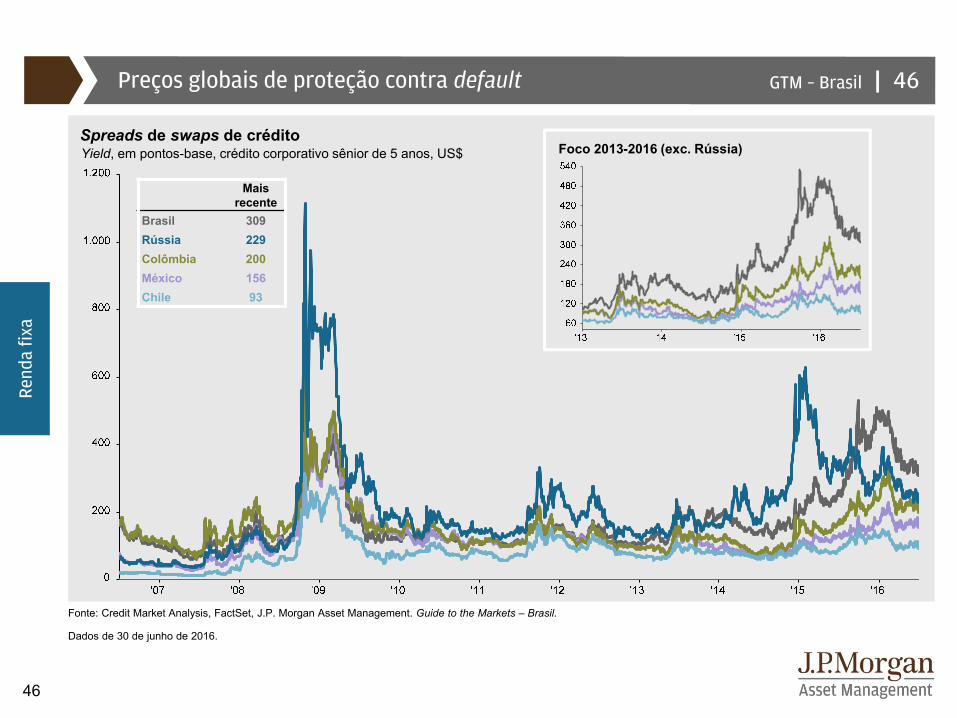

Preços globais de proteção contra default

Fonte: Credit Market Analysis, FactSet, J.P. Morgan Asset Management. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Spreads de swaps de créditoYield, em pontos-base, crédito corporativo sênior de 5 anos, US$ Foco 2013-2016 (exc. Rússia)

46

Rend

a fix

a

Mais recente

Brasil 309Rússia 229Colômbia 200México 156 Chile 93

|GTM – Brasil

47

|

0,38%

0,32%

0,38%

0,37%

0,43%

0,60%

-0,32%

-0,38% -0,37%

-0,04%

-0,16%

-0,17%

-0,5%

0,0%

0,5%

1,0%

09/16 09/17 09/18

4,9%

3,1%

2,3%

1,7% 1,6%

0,7%0,5%

0,3% 0,2% 0,1%

-0,5%-0,7%-1%

0%

1%

2%

3%

4%

5%

6%

Fonte: Bloomberg, FactSet, várias agências nacionais de estatística, J.P. Morgan Global Economics Research, J.P. Morgan Asset Management. Juros Reais: Metas de taxas básicas de juros de curto prazo determinadas pelos bancos centrais menos a inflação headline mensal mais recente em comparação com o ano anterior. *As metas de juros do Japão são estimadas utilizando contratos futuros de 3 meses do EuroYen menos um prêmio de risco de 6 pontos-base.Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Política monetária global

Expectativas de mercado para a meta de taxa de juros Taxas reais globaisEm jun. de 2016

Rend

a fix

a

47

Reino Unido

Zona do Euro

EUA

Japão

Países MEPaíses MD

|GTM – Brasil

48

|

4%

5%

6%

7%

8%

9%

10%

11%

'11 '12 '13 '14 '15 '163%

6%

9%

12%

15%

18%

'11 '12 '13 '14 '15 '16

Fonte: Quadro superior esquerdo: Barclays Capital, Tullett Prebon, FactSet, J.P. Morgan Asset Management. Quadro inferior esquerdo: Bloomberg, J.P. Morgan Asset Management. Direita: Barclays Capital, FactSet, J.P. Morgan Global Economic Research, J.P. Morgan Asset Management. Yieldsdos títulos EUA Grau de Investimento: Yield to worst do Barclays U.S. Corporates – Investment Grade Index. Yield de títulos do Tesouro são yield até o vencimento. Yield das companhias americanas high yield: Yield to worst do Barclays U.S. Corporates - High Yield Index. Soberanos ME: Yield até o vencimento do J.P. Morgan EMBIG. Corporativos ME: Yield até o vencimento do J.P. Morgan CEMBI. *Juros nominais Brasil: contrato futuro de depósito interbancário de um dia, com vencimento em janeiro de 2019. Juros reais Brasil: títulos soberanos indexados à inflação (NTN-B) com vencimento em 15 de agosto de 2050. Guide to the Markets – Brasil. Dados de 30 de junho de 2016.

Oscilações nas taxas de juros globais

Taxas Brasil*

Taxas EUA High yield EUA e dívida de mercados emergentesYieldYield

Yield até o vencimento

Títulos Tesouro EUA 10 anos

Títulos EUAinvestment grade

Jun. de 2016:2,88%

Jun. de 2016: 1,47%

Juros reais

Juros nominais

Jun. de 2016:12,4%

Jun. de 2016:6,1%

Rend

a fix

a

48

Mais recenteHigh Yield EUA 7,27%

Corporativos ME (US$) 5,29%

Soberanos ME (US$) 5,38%

|GTM – Brasil

49

|

0¢

10¢

20¢

30¢

40¢

50¢

60¢

70¢

'88 '90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16*

350

550

750

950

1150

1350

1550

1750

1950

2014 2015 20160%

5%

10%

15%

20%

25%

'88 '90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12 '14 '16

Fonte: J.P. Morgan Global Economic Research, FRB, J.P. Morgan Asset Management. As taxas de default são definidas como o percentual do valor nominal do total comercializado no mercado a ou abaixo de 50% do valor nominal e incluem pedidos de falência ou recuperação judicial, ou pagamentos de juros em atraso. Os spreads indicados são o yield-to-worst de referência menos os vencimentos comparáveis de yields do Tesouro. Yield-to-worst é definido como o yield potencial mais baixo que pode ser recebido em um papel sem que o emissor entre em default e reflete a possibilidade de o papel ser resgatado em um momento desfavorável para o detentor. High yield é representado pelo índice J.P Morgan Domestic HY. *A taxa de recuperação de 2016 é o acumulado do ano e não está incluída na taxa média de recuperação calculada para o período.Guide to the Markets – Brasil. Dados de 30 de junho de 2016.

Papéis americanos high yield

Rend

a fix

a

49

Média Mais recenteSpreads de high yield 5,9% 6,7%Defaults high yield 3,9% 3,6%

High yield energiaHigh yield exc. energia e metais

Spreads e defaults high yieldSpread to worst

Taxas históricas de recuperação de high yieldPapéis high yield, centavos de dólar

Spreads de high yieldSpread to worst, pontos-base

Média: 41,0¢

|GTM – Brasil |

50

'03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '160

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

Índice Bovespa nos pontos de inflexão

Fonte: Bloomberg, Bovespa, FactSet, J.P. Morgan Asset Management.Níveis dos índices em moeda local. O dividend yield é calculado como o consenso para a estimativa dos dividendos para os próximos 12 meses, dividido pelo preço, fornecido pela FactSet. O múltiplo preço/lucro projetado é um cálculo que parte de uma empresa específica e sobe até a macroeconomia (“bottom-up”) com base no preço mais recente da Bovespa, dividido pelo consenso das estimativas para o lucro nos próximos 12 meses, fornecido pela FactSet (agregados de mercado), exceto o último ponto de dados, que é fornecido pela Bloomberg. Os retornos são cumulativos e baseados somente nas variações de preço, em moeda local, e não incluem o reinvestimento de dividendos. Performance passada não pode ser garantia de rentabilidade futura. Guide to the Markets – Brasil. Dados de 30 de junho de 2016.

Índice de preços Bovespa Brasil19 de mai. de 2008P/L (proj.) = 13,5x

73.439

27 de out. de 2008P/L (proj.) = 5,2x

29.435

4 de nov. de 2010P/L (proj.) = 11,8x

72.996

30 de jun. de 2016P/L (proj.) = 11,8x

51.526

+ 777% -60% +148%

-29%

16 de out. de 2002P/L (proj.) = 7,3x

8.371

Característica mai-2008 nov-2010 jun-2016Nível do índice 73.439 72.996 51.526 Múltiplo P/L (proj.) 13,5x 11,8x 11,8xDividend yield 2,2% 2,9% 3,3%Yield 10 anos 13,5% 11,9% 11,7%

Rend

a va

riáv

el

50

|GTM – Brasil

51

|

Pessoa física16%

Institucional23%

Inves. estrangeiro

54%Empresas1%

Instit. financeiras

5%

$1,91

$0,78

$0,05 $0,01 $0,02$0,0

$0,4

$0,8

$1,2

$1,6

$2,0

$2,4

Brasil México Colômbia Argentina Peru

$0,0

$0,5

$1,0

$1,5

$2,0

$2,5

$3,0

$3,5

$4,0

$4,5

'03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Fonte: Quadros esquerdo e superior direito: Bloomberg, J.P. Morgan Asset Management. Quadro inferior direito: BM&FBovespa, J.P. Morgan Asset Management.*Somente ações locais (exclui ADRs). A soma dos valores percentuais pode não atingir 100% devido a arredondamento. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Liquidez do mercado de renda variável no Brasil e na América Latina

Rend

a va

riáv

el

Hist. volume diário de negócios* – América LatinaMédia de seis meses, US$ bilhões

Volume diário atual de negócios* – América LatinaMédia de seis meses, US$ bilhões

Participação do investidor no volume total da Bovespa% do volume total acumulado, em jun. de 2016

MéxicoBrasil

51

|GTM – Brasil

52

|

35%

19%

12%10%

7%6% 5%

4% 3%

0%

22%

8%

12%

26%

12%

8%

5%

2%4%

1%0%

5%

10%

15%

20%

25%

30%

35%

40%

10 maiores companhias*

58,1%

Outros41,9%

0%

2%

4%

6%

8%

10%

12%

R$0 R$50 R$100 R$150 R$200 R$250 R$300 R$350

Fonte: Bloomberg, J.P. Morgan Asset Management. Companhias agrupadas em setores utilizando o padrão GICS (Global Industry Classification Standard). Valor de mercado baseado no valor monetário de todas as ações em circulação, na moeda de precificação. *Como a Petrobas e a Vale são compostas por várias companhias, as 10 maiores empresas do Ibovespa são na verdade as 12 maiores holdings. Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Composição do mercado de renda variável

Rend

a va

riáv

el

Ibovespa por setor: Metodologia atual X anterior Ibovespa por companhia

Composição do Ibovespa

Peso

no

índi

ce B

oves

pa

Valor de Mercado na Bovespa (R$ bi)

Ambev

Itaú

Vale Petrobras

Bradesco

2013Atual

52

Peso do setor no índice

|GTM – Brasil

53

|

4x

6x

8x

10x

12x

14x

16x

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Fonte: Bovespa, FactSet, Bloomberg, J.P. Morgan Asset Management.Preço/lucro é o preço dividido pelo consenso dos analistas para a estimativa de lucro por ação para os próximos 12 meses. A série foi editada em junho de 2005. Estimativas anteriores são da FactSet e posteriores, da Bloomberg. Preço/valor patrimonial é o preço dividido pelo valor patrimonial por ação. Preço/fluxo de caixa é o preço dividido pelo consenso de analistas para a estimativa de fluxo de caixa por ação para os próximos 12 meses. Preço/vendas é o preço dividido pelo consenso de analistas para a estimativa de faturamento por ação para os próximos 12 meses. O dividend yield é calculado como o consenso dos analistas para a estimativa dos dividendos para os próximos 12 meses, dividido pelo preço. Todasas estimativas de analistas são fornecidas pela FactSet, exceto lucro por ação. Guide to the Markets – Brasil. Dados de 30 de junho de 2016.

Medidas de valuation

Rend

a va

riáv

el Múltiplo de preço sobre valor patrimonial do Ibovespa Múltiplo preço/lucro do Ibovespa

Média: 1,6x

Jun. de 2016: 1,1x

Jun. de 2016:11,8xMédia: 10,6x

Desv.padr. +1: 12,1x

Desv.padr. -1: 9,1x

53

Índice Bovespa: Medidas de valuation Médias históricas

Medida de valuation DescriçãoMais

recente1 ano atrás

Média3 anos

Média 5 anos

Média10 anos

Média 15 anos

P/L Preço/lucro 11,8x 12,7x 11,2x 10,8x 10,7x 10,0x

P/VP Preço/valor patrimonial 1,1 1,2 1,1 1,1 1,5 1,2

P/FC Preço/fluxo de caixa 5,7 6,2 5,5 6,0 6,5 5,8

P/V Preço/vendas 0,8 0,9 0,9 0,9 1,1 1,0

Div. yield Dividend yield 3,3% 3,8% 3,9% 3,8% 3,5% 4,0%

|GTM – Brasil

54

|

R$3.000

R$3.500

R$4.000

R$4.500

R$5.000

R$5.500

R$6.000

07/14 10/14 01/15 04/15 07/15 10/15 01/16 04/16

45%

69%53%

41%28%

16% 15% 12% 11%

0%

-40%

0%

40%

80%

MSC

I Bra

sil

Mat

eria

is

Indú

stria

Serv

. Util

.Pú

blic

a

Ener

gia

Saúd

e

Tele

com TI

Con

sum

oEs

senc

iais

Con

sum

o N

ãoEs

senc

iais

Fina

ncei

ro

R$0

R$1.000

R$2.000

R$3.000

R$4.000

R$5.000

R$6.000

'05 '07 '08 '10 '11 '13 '14 '16

-5%

0%

5%

10%

15%

20%

25%

30%

'06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Retorno sobre o patrimônio líquido

Margem de lucro

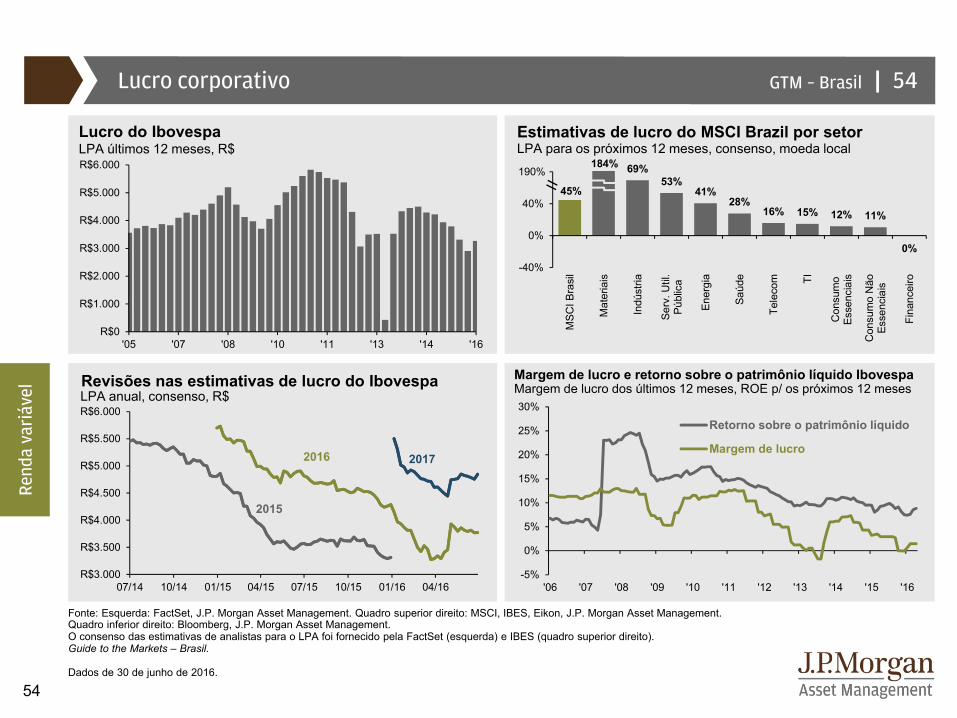

Fonte: Esquerda: FactSet, J.P. Morgan Asset Management. Quadro superior direito: MSCI, IBES, Eikon, J.P. Morgan Asset Management. Quadro inferior direito: Bloomberg, J.P. Morgan Asset Management.O consenso das estimativas de analistas para o LPA foi fornecido pela FactSet (esquerda) e IBES (quadro superior direito). Guide to the Markets – Brasil.

Dados de 30 de junho de 2016.

Lucro corporativo

Lucro do Ibovespa Estimativas de lucro do MSCI Brazil por setor

Revisões nas estimativas de lucro do IbovespaLPA anual, consenso, R$

LPA para os próximos 12 meses, consenso, moeda localLPA últimos 12 meses, R$

2016

2015

54

Margem de lucro e retorno sobre o patrimônio líquido IbovespaMargem de lucro dos últimos 12 meses, ROE p/ os próximos 12 meses

2017

190%184%

Rend

a va

riáv

el

|GTM – Brasil

55

|

18,9%

39,2%35,0% 34,0% 33,4% 32,9%

22,1% 22,0%

14,4%

5,4% 3,8%

0%

10%

20%

30%

40%

50%

Ibov

espa

Saú

de

Con

sum

o N

ãoE

ssen

ciai

s

Ser

v. U

til.

Púb

lica

Fina

ncei

ro

Ene

rgia

Tele

com TI

Mat

eria

is

Con

sum

oE

ssen

ciai

s

Indú

stria

Fonte: Bloomberg, J.P. Morgan Asset Management. Companhias agrupadas em setores utilizando o padrão GICS (Global Industry Classification Standard). Os retornos médios por setor são ponderados pelo valor de mercado. O retorno por ação para cálculo individual é cumulativo e não anualizado. O retorno por ação exibido acima representa o retorno total em R$. Dados históricos podem ser alterados conforme novas informações são disponibilizadas. Preço/lucro é o preço dividido pelo consenso dos analistas para a estimativa de lucro por ação para os próximos 12 meses. O dividend yield é calculado como o consenso dos analistas para a estimativa dos dividendos para os próximos 12 meses, dividido pelo preço. Todas as estimativas de analistas são fornecidas pela Bloomberg. Guide to the Markets – Brasil.Dados de 30 de junho de 2016.

Retornos e valuation por setor

Rend

a va

riáv

el

Retornos do Ibovespa por setor - Acum. ano Retornos do Ibovespa por setor – 2015

55

-13,3%

7,2% 5,9% 4,6%

-1,5% -2,4%-10,7% -11,5%-13,3%

-24,4%

-43,5%-55%

-45%

-35%

-25%

-15%

-5%

5%

15%

Ibov

espa

Mat

eria

is

Con

sum

oes

senc

iais

Indú

stria TI

Ser