mensagem do presidente -...

TRANSCRIPT

O ano de 2011 está marcado na história da Fundação Cultural de Araxá. Os dois primeiros meses foram de forte comoção da sociedade araxaense, especialmente da comunidade acadêmica, pela intensificação das ações da Curadoria de Fundações do Ministério Público do Estado de Minas Gerais (MPMG), que há muitos anos tentava pôr fim a uma pendência jurídica singular da Instituição: era pública ou privada?

Criada por lei municipal em agosto de 1972, a Fundação sempre atuou como entidade privada: nunca licitou, nem promoveu concurso para admissão de pessoal e jamais se submeteu à fiscalização do Tribunal de Contas do Estado de Minas Gerais, mas à Curadoria de Fundações do MPMG. Por outro lado, caracterizando o viés público, os dire-tores do Conselho Diretor sempre foram escolhidos pelo prefeito do município de Araxá. Essa ambiguidade vinha causando desconforto.

A pendência jurídica quanto à natureza da Fundação, temperada com um conflito entre o Conselho Diretor empos-sado para a gestão de 2009 a 2013 e o próprio MPMG, por práticas de gestão tidas como inadequadas, levou a Promotoria a ajuizar ação civil pública com fito de resolver definitivamente a questão da natureza jurídica.

Em audiência pública de conciliação em 28 de fevereiro de 2011, foi firmado acordo pelo prefeito de Araxá com o MPMG, resultando na renúncia de todos os membros do Conselho Diretor e na nomeação de um interventor e de um conselho diretor provisório para gerir a Fundação até que uma eleição pudesse ser organizada. Naquele dia, a pendência jurídica, se pública ou privada, foi sanada definitivamente: é entidade civil privada.

A eleição do novo Conselho Diretor, por um conselho comunitário, deu-se no decorrer do mês de março; no último dia desse mesmo mês os conselheiros tomaram posse e entraram em exercício no dia seguinte, 1º de abril de 2011.

Inicialmente, o Conselho tomou conhecimento da atual situação econômico-financeira da Fundação e de seus frágeis registros. A posição econômico-financeira inspirava cuidados; os registros contábeis estavam desatualiza-dos, com utilização questionável para a tomada de decisão, e se constatou a impossibilidade de conciliar as contas do exercício de 2010. O Conselho decidiu levantar as demonstrações contábeis de 2010 e promover os ajustes em 2011.

Um breve e resumo relato da situação encontrada pelo Conselho Diretor, com a qual o interventor lidou por um mês, contempla: a) folha de pagamento, com provisões e encargos, desproporcional à receita, comprometendo cerca de 80% do faturamento contabilizado e alcançando aproximadamente 90% do faturamento efetivamente recebido – as instituições de ensino suportam índices altos de inadimplência; b) endividamento bancário pesado e recorrente, como consequência da insuficiência dos recursos gerados pela atividade para financiar a folha, os custos da manutenção e fazer os investimentos necessários à continuidade; c) contribuições previdenciárias em atraso, ameaçando a participação da Fundação no Programa de Financiamento Estudantil – Fies e a continuidade de convênios com órgãos públicos, bem como a celebração de outros, pela falta de certidões negativas de débitos; d) considerável volume de contas em atraso com fornecedores, prestadores de serviços e concessionária de servi-ço público que, cumulado com a evidência dos fatos que levaram à intervenção judicial, afetou negativamente a imagem da Fundação; e) alto número de ações judiciais contra a Fundação, principalmente na Justiça do Trabalho, motivadas pelo descuido no trato das relações trabalhistas e de registros, raramente com algum prejuízo aos tra-balhadores, mas que deixou a Instituição vulnerável aos que viram nessa fragilidade uma oportunidade de se locu-pletarem.

Como se não bastasse, a Fundação ainda teve de conviver com ataques nefastos, impiedosos e incessantes de membros do Conselho Diretor anterior a ela própria, ao Uniaraxá e a seus gestores, utilizando-se da mídia, da difusão de boatos e até da Assembleia Legislativa do Estado de Minas Gerais, tudo pelo inconformismo com a

intervenção judicial.

Ações imediatas foram empreendidas para dar fôlego à gestão. Inevitavelmente, foi necessário promover ajustes na folha de pagamento. As decisões foram difíceis, porém imprescindíveis à continuidade do Uniaraxá, razão da existência da Fundação. Não obstante o ajuste na estrutura de custos, as ações não impactaram negativamente na qualidade do ensino ofertado.

Os empréstimos bancários contraídos em anos anteriores estão sendo pagos em dia. A atual administração teve de recorrer aos bancos, em dezembro de 2011, para suportar o alto desembolso do final de ano com 13º salários e encargos, folha de dezembro e férias. Foram captados R$ 1 milhão para pagamento em 15 parcelas, com venci-mento da última em março de 2013, último mês da gestão do atual Conselho Diretor.

As contribuições previdenciárias em atraso foram parceladas e os pagamentos estão rigorosamente em dia. A Fundação tem todas as certidões negativas: débitos previdenciários, tributos federais, tributos estaduais, tributos municipais e regularidade do FGTS.

Uma conta apenas se encontrava, em 31 de dezembro de 2011, em negociação para parcelamento, o que se con-cluiu no mês de fevereiro de 2012. As demais foram integralmente pagas. Há sentimento inequívoco da recupera-ção da boa imagem de que a Fundação sempre gozou perante a sociedade por honrar seus compromissos financei-ros.

As ações judiciais, principalmente na Justiça do Trabalho, são obstáculos que ainda demandarão algum tempo para solução. A administração iniciou em 2011, em meio a tantas adversidades, árduo trabalho para sanar as irregulari-dades geradoras de passivos trabalhistas e tem obtido êxito. Com isso, está sanando paulatinamente as pendên-cias do passado e alicerçando um futuro sem ações judiciais trabalhistas, ou, pelo menos, com número aceitável delas.

Os conselheiros ficariam muito satisfeitos se o atual Conselho Diretor passasse à história como realizador de gran-des investimentos. Entretanto, coube a ele resgatar uma entidade que navegava à deriva e colocá-la novamente em condições de bem cumprir seu papel: manter o Centro Universitário do Planalto de Araxá.

O ano de 2012 ainda é de ajustes, com expectativas muito boas. A administração já estabeleceu algumas metas a serem alcançadas, que refletirão na divulgação das demonstrações contábeis do exercício; elas incluem: a) elimi-nar o endividamento bancário existente; e b) realizar os desembolsos de final de ano – 13º salário, salário de de-zembro e férias – com recursos do próprio caixa. Lamentavelmente, as ações trabalhistas ameaçam alcançar o intento; os esforços, todavia, não serão poupados.

Com muito gosto apresentamos as demonstrações contábeis do ano de 2011, acompanhadas do relatório dos auditores independentes e do parecer do Conselho Fiscal. Os números nelas estampadas retratam o trabalho e a dedicação dos professores e gestores do Uniaraxá e dos Conselhos Diretor e Fiscal da Mantenedora para as gran-des conquistas do ano de 2011. Apesar das adversidades, a recuperação é evidente.

O superávit do exercício de 2011, ainda que tímido, é motivo de comemoração, pois a Fundação saiu de déficits consecutivos desde 2008 (R$ 2.004 mil em 2008, R$ 857 mil em 2009 e R$ 1.224 mil em 2010) para situação supe-ravitária, mantendo investimentos suficientes para a condução das atividades do Uniaraxá. Melhoras significativas serão divulgadas nos próximos balanços.

Prof. Wagner de Freitas Oliveira

Presidente

MENSAGEM DO PRESIDENTE

D E M O N S T R A Ç Õ E S C O N T Á B E I S EXERCICIOS FINDOS EM 31 DE DEZEMBRO DE 2011 E 2010

(Em reais)

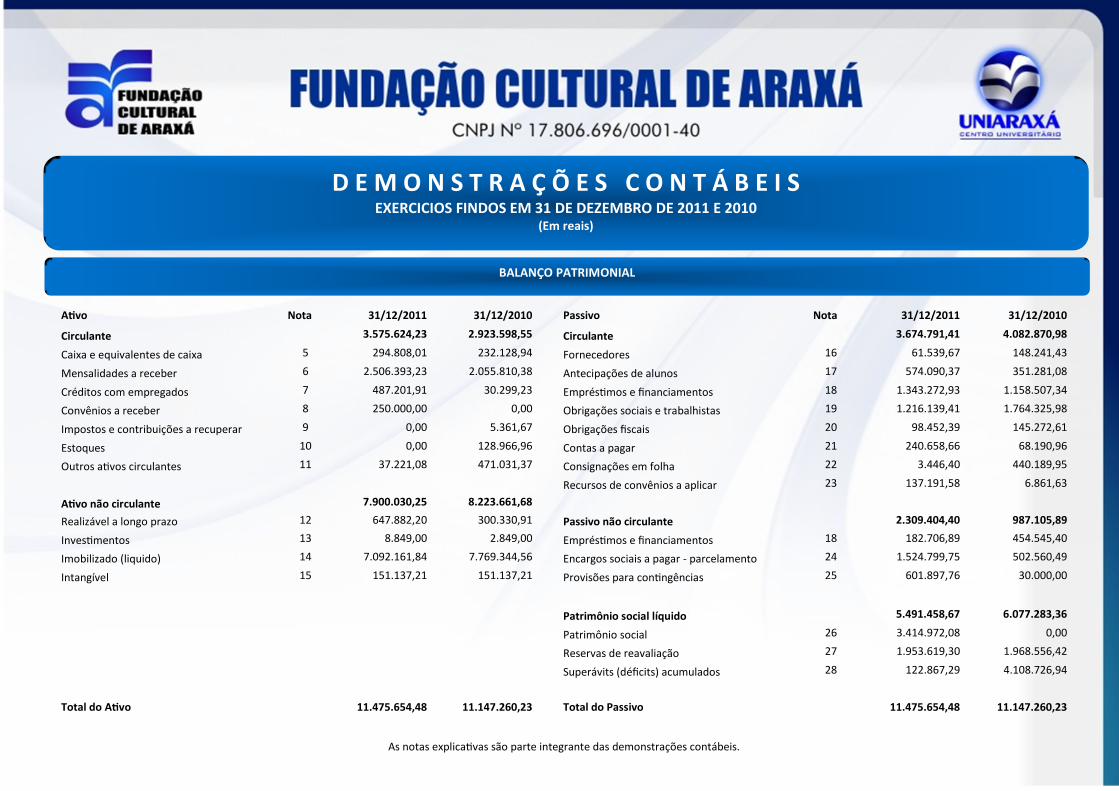

BALANÇO PATRIMONIAL

Ativo Nota 31/12/2011 31/12/2010 Passivo Nota 31/12/2011 31/12/2010

Circulante 3.575.624,23 2.923.598,55 Circulante 3.674.791,41 4.082.870,98

Caixa e equivalentes de caixa 5 294.808,01 232.128,94 Fornecedores 16 61.539,67 148.241,43

Mensalidades a receber 6 2.506.393,23 2.055.810,38 Antecipações de alunos 17 574.090,37 351.281,08

Créditos com empregados 7 487.201,91 30.299,23 Empréstimos e financiamentos 18 1.343.272,93 1.158.507,34

Convênios a receber 8 250.000,00 0,00 Obrigações sociais e trabalhistas 19 1.216.139,41 1.764.325,98

Impostos e contribuições a recuperar 9 0,00 5.361,67 Obrigações fiscais 20 98.452,39 145.272,61

Estoques 10 0,00 128.966,96 Contas a pagar 21 240.658,66 68.190,96

Outros ativos circulantes 11 37.221,08 471.031,37 Consignações em folha 22 3.446,40 440.189,95

Recursos de convênios a aplicar 23 137.191,58 6.861,63

Ativo não circulante 7.900.030,25 8.223.661,68

Realizável a longo prazo 12 647.882,20 300.330,91 Passivo não circulante 2.309.404,40 987.105,89

Investimentos 13 8.849,00 2.849,00 Empréstimos e financiamentos 18 182.706,89 454.545,40

Imobilizado (liquido) 14 7.092.161,84 7.769.344,56 Encargos sociais a pagar - parcelamento 24 1.524.799,75 502.560,49

Intangível 15 151.137,21 151.137,21 Provisões para contingências 25 601.897,76 30.000,00

Patrimônio social líquido 5.491.458,67 6.077.283,36

Patrimônio social 26 3.414.972,08 0,00

Reservas de reavaliação 27 1.953.619,30 1.968.556,42

Superávits (déficits) acumulados 28 122.867,29 4.108.726,94

Total do Ativo 11.475.654,48 11.147.260,23 Total do Passivo 11.475.654,48 11.147.260,23

As notas explicativas são parte integrante das demonstrações contábeis.

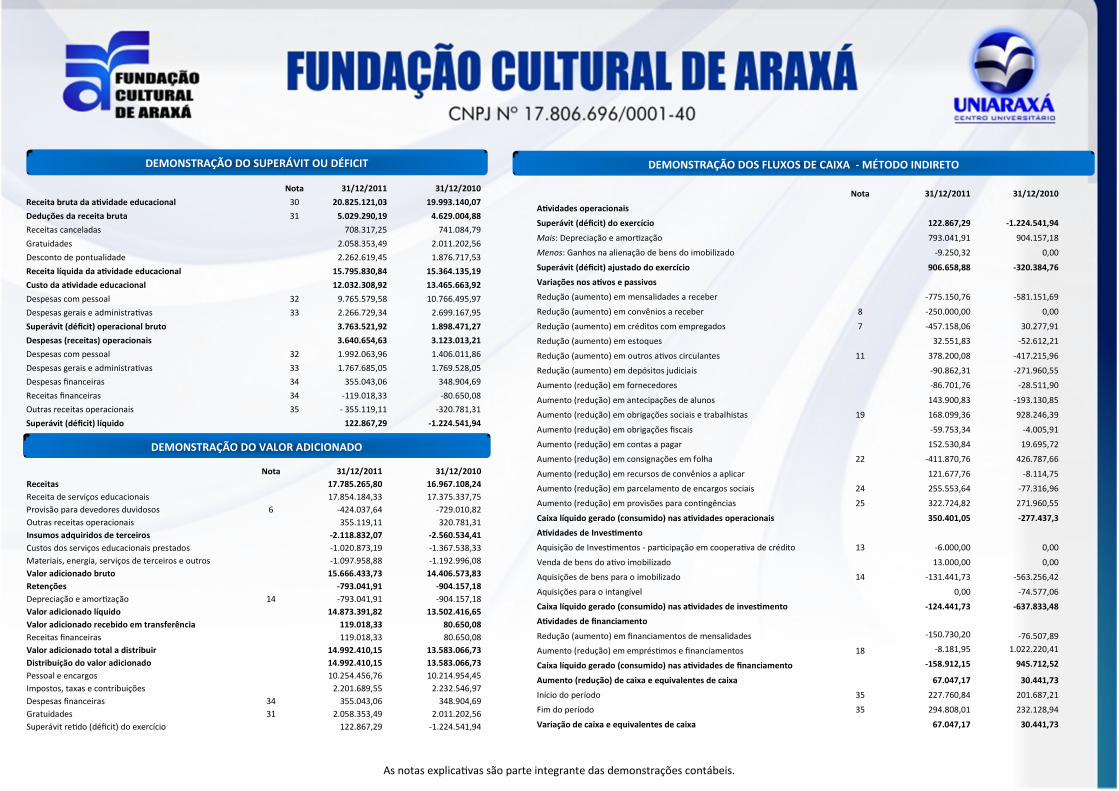

DEMONSTRAÇÃO DO SUPERÁVIT OU DÉFICIT

Nota 31/12/2011 31/12/2010 Receita bruta da atividade educacional 30 20.825.121,03 19.993.140,07 Deduções da receita bruta 31 5.029.290,19 4.629.004,88 Receitas canceladas 708.317,25 741.084,79 Gratuidades 2.058.353,49 2.011.202,56 Desconto de pontualidade 2.262.619,45 1.876.717,53 Receita líquida da atividade educacional 15.795.830,84 15.364.135,19 Custo da atividade educacional 12.032.308,92 13.465.663,92 Despesas com pessoal 32 9.765.579,58 10.766.495,97 Despesas gerais e administrativas 33 2.266.729,34 2.699.167,95 Superávit (déficit) operacional bruto 3.763.521,92 1.898.471,27 Despesas (receitas) operacionais 3.640.654,63 3.123.013,21 Despesas com pessoal 32 1.992.063,96 1.406.011,86 Despesas gerais e administrativas 33 1.767.685,05 1.769.528,05 Despesas financeiras 34 355.043,06 348.904,69 Receitas financeiras 34 -119.018,33 -80.650,08 Outras receitas operacionais 35 - 355.119,11 -320.781,31 Superávit (déficit) líquido 122.867,29 -1.224.541,94

DEMONSTRAÇÃO DO VALOR ADICIONADO

Nota 31/12/2011 31/12/2010 Receitas 17.785.265,80 16.967.108,24 Receita de serviços educacionais 17.854.184,33 17.375.337,75 Provisão para devedores duvidosos 6 -424.037,64 -729.010,82 Outras receitas operacionais 355.119,11 320.781,31 Insumos adquiridos de terceiros -2.118.832,07 -2.560.534,41 Custos dos serviços educacionais prestados -1.020.873,19 -1.367.538,33 Materiais, energia, serviços de terceiros e outros -1.097.958,88 -1.192.996,08 Valor adicionado bruto 15.666.433,73 14.406.573,83 Retenções -793.041,91 -904.157,18 Depreciação e amortização 14 -793.041,91 -904.157,18 Valor adicionado líquido 14.873.391,82 13.502.416,65 Valor adicionado recebido em transferência 119.018,33 80.650,08 Receitas financeiras 119.018,33 80.650,08 Valor adicionado total a distribuir 14.992.410,15 13.583.066,73 Distribuição do valor adicionado 14.992.410,15 13.583.066,73 Pessoal e encargos 10.254.456,76 10.214.954,45 Impostos, taxas e contribuições 2.201.689,55 2.232.546,97 Despesas financeiras 34 355.043,06 348.904,69 Gratuidades 31 2.058.353,49 2.011.202,56 Superávit retido (déficit) do exercício 122.867,29 -1.224.541,94

DEMONSTRAÇÃO DOS FLUXOS DE CAIXA - MÉTODO INDIRETO

Nota 31/12/2011 31/12/2010

Atividades operacionais

Superávit (déficit) do exercício 122.867,29 -1.224.541,94

Mais: Depreciação e amortização 793.041,91 904.157,18

Menos: Ganhos na alienação de bens do imobilizado -9.250,32 0,00

Superávit (déficit) ajustado do exercício 906.658,88 -320.384,76

Variações nos ativos e passivos

Redução (aumento) em mensalidades a receber -775.150,76 -581.151,69

Redução (aumento) em convênios a receber 8 -250.000,00 0,00

Redução (aumento) em créditos com empregados 7 -457.158,06 30.277,91

Redução (aumento) em estoques 32.551,83 -52.612,21

Redução (aumento) em outros ativos circulantes 11 378.200,08 -417.215,96

Redução (aumento) em depósitos judiciais -90.862,31 -271.960,55

Aumento (redução) em fornecedores -86.701,76 -28.511,90

Aumento (redução) em antecipações de alunos 143.900,83 -193.130,85

Aumento (redução) em obrigações sociais e trabalhistas 19 168.099,36 928.246,39

Aumento (redução) em obrigações fiscais -59.753,34 -4.005,91

Aumento (redução) em contas a pagar 152.530,84 19.695,72

Aumento (redução) em consignações em folha 22 -411.870,76 426.787,66

Aumento (redução) em recursos de convênios a aplicar 121.677,76 -8.114,75

Aumento (redução) em parcelamento de encargos sociais 24 255.553,64 -77.316,96

Aumento (redução) em provisões para contingências 25 322.724,82 271.960,55

Caixa líquido gerado (consumido) nas atividades operacionais 350.401,05 -277.437,3

Atividades de Investimento

Aquisição de Investimentos - participação em cooperativa de crédito 13 -6.000,00 0,00

Venda de bens do ativo imobilizado 13.000,00 0,00

Aquisições de bens para o imobilizado 14 -131.441,73 -563.256,42

Aquisições para o intangível 0,00 -74.577,06

Caixa líquido gerado (consumido) nas atividades de investimento -124.441,73 -637.833,48

Atividades de financiamento

Redução (aumento) em financiamentos de mensalidades -150.730,20 -76.507,89

Aumento (redução) em empréstimos e financiamentos 18 -8.181,95 1.022.220,41

Caixa líquido gerado (consumido) nas atividades de financiamento -158.912,15 945.712,52

Aumento (redução) de caixa e equivalentes de caixa 67.047,17 30.441,73

Início do período 35 227.760,84 201.687,21

Fim do período 35 294.808,01 232.128,94

Variação de caixa e equivalentes de caixa 67.047,17 30.441,73

As notas explicativas são parte integrante das demonstrações contábeis.

DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO SOCIAL

Nota Patrimônio

social

Reservas de Reavaliação Superávits ou

déficits acumulados Total Reserva de reavaliação Realização da

reserva Saldo líquido da

reserva Saldos em 31/12/2009 2.070.994,31 -102.437,89 1.968.556,42 5.333.268,88 7.301.825,30 Déficit do exercício -1.224.541,94 -1.224.541,94 Saldos em 31/12/2010 0,00 2.070.994,31 -102.437,89 -102.437,89 4.108.726,94 6.077.283,36 Realização da reserva de reavaliação 27 -14.937,12 -14.937,12 14.937,12 0,00 Ajustes de exercícios anteriores 29 -708.691,98 -708.691,98 Transferência de saldos 26 3.414.972,08 -3.414.972,08 0,00 Superávit do exercício 28 122.867,29 122.867,29 Saldos em 31/12/2011 3.414.972,08 2.070.994,31 -117.375,01 -117.375,01 122.867,29 5.491.458,67

NOTAS EXPLICATIVAS ÀS DEMONSTRAÇÕES CONTÁBEIS

1. CONTEXTO OPERACIONAL A Fundação Cultural de Araxá, adiante denominada apenas Fundação, é entidade civil sem fins lucrativos, com personalidade jurídica de direito privado, criada por Lei Municipal em 28 de agosto de 1972, e sua finalidade básica é manter o Centro Universitário do Planalto de Araxá – Uniaraxá. O Uniaraxá é uma instituição de educação superior sob jurisdição do Ministério da Educação e teve em seus quadros discentes média de 2.500 alunos durante o ano de 2011, somados os de graduação e os de pós-graduação lato-sensu. 2. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS As demonstrações contábeis foram elaboradas em conformidade com as práticas contábeis adotadas no Brasil e com observância das disposições constantes da legislação societária brasileira e das Normas Brasi-leiras de Contabilidade, em especial: NBC T 10.4, NBC T 10.19 e NBC TG 1000. Apresentadas em reais, as demonstrações foram preparadas com base no custo histórico, em respeito ao princípio do Registro pelo Valor Original, exceto quando indicado de outra forma. 3. RESUMO DAS PRINCIPAIS PRÁTICAS CONTÁBEIS As políticas contábeis descritas abaixo foram aplicadas de maneira consistente no período de 1º de janeiro a 31 de dezembro de 2011. O exercício de 2010 foi particularmente prejudicado pela impossibilidade de conciliação de contas e perda de controles; como consequência, a auditoria externa emitiu relatório com abstenção de opinião. Ver nota 4. a) Apuração do resultado Receitas e despesas são reconhecidas com base no princípio da Competência. A quase totalidade das receitas da Fundação é oriunda de mensalidades cobradas de seus estudantes, a maioria de graduação. Tais receitas são reconhecidas mensalmente no transcorrer dos semestres letivos em que os estudantes estão regularmente matriculados nas disciplinas de seus cursos. As despesas e cus-tos da atividade educacional são reconhecidos quando incorridos e as rubricas mais significativas estão relacionadas à remuneração de pessoal. O resultado inclui rendimentos, encargos e variações monetárias a índices ou taxas oficiais, incidentes so-bre os ativos e passivos circulantes e não circulantes e, quando aplicável, os efeitos de ajustes de ativos para o valor de mercado ou de realização.

b) Ativos circulante e não circulante Os ativos circulante e não circulante são demonstrados pelo custo histórico, acrescidos ou deduzidos, quan-do aplicável, de rendimentos e atualização monetária ou de provisões, respectivamente. . Mensalidades a receber As mensalidades a receber estão demonstradas pelo valor faturado, líquido da provisão para devedores duvi-dosos, que é constituída para os créditos vencidos há mais de um ano, para os quais não haja expectativa clara de recebimento. . Estoques Os estoques registram materiais para consumo e manutenção, principalmente: café e lanche, escritório, lim-peza, manutenção de equipamentos de informática, mensurados pelo custo histórico. . Demais ativos circulante São apresentados pelo valor líquido de realização, com os respectivos rendimentos e variações monetárias, quando aplicável. . Imobilizado O Imobilizado é demonstrado ao custo de aquisição e é depreciado pelo método das quotas constantes, às taxas que traduzem a vida útil mencionada na nota 14. c) Passivos circulante e não circulante Os passivos circulante e não circulante são demonstrados por valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos e variações monetárias incorridos até a data do balanço. . Provisões Uma provisão é reconhecida no balanço quando a Fundação possui uma obrigação legal constituída como resultado de um evento passado, e é provável que um recurso econômico seja requerido para saldar a obri-gação. As provisões são registradas tendo como base as melhores estimativas do risco envolvido.

Ativo Nota 31/12/2011 31/12/2010 -

ajustado

Passivo Nota 31/12/2011 31/12/2010 -

ajustado Circulante 3.575.624,23 2.528.808,21 Circulante 3.674.791,41 4.135.828,32 Caixa e equivalentes de caixa 5 294.808,01 227.760,84 Fornecedores 16 61.539,67 148.241,43 Mensalidades a receber 6 2.506.393,23 1.823.030,53 Antecipações de alunos 17 574.090,37 430.189,54 Créditos com empregados 7 487.201,91 30.043,85 Empréstimos e financiamentos 18 1.343.272,93 1.079.616,37 Convênios a receber 8 250.000,00 0,00 Obrigações sociais e trabalhistas 19 1.216.139,41 1.800.616,45 Impostos e contribuições a recuperar 9 0,00 0,00 Obrigações fiscais 20 98.452,39 158.205,73 Estoques 10 0,00 32.551,83 Contas a pagar 21 240.658,66 88.127,82 Outros ativos circulantes 11 37.221,08 415.421,16 Consignações em folha 22 3.446,40 415.317,16 Recursos de convênios a aplicar 23 137.191,58 15.513,82 Ativo não circulante 7.900.030,25 7.976.826,60 Realizável a longo prazo 12 647.882,20 65.328,69 Passivo não circulante 2.309.404,40 1.001.215,11 Investimentos 13 8.849,00 2.849,00 Empréstimos e financiamentos 18 182.706,89 454.545,40 Imobilizado (liquido) 14 7.092.161,84 7.757.511,70 Encargos sociais a pagar - parcelamento 24 1.524.799,75 516.669,71 Intangível 15 151.137,21 151.137,21 Provisões para contingências 25 601.897,76 30.000,00 Patrimônio social líquido 5.491.458,67 5.368.591,38 Patrimônio social 26 3.414.972,08 0,00 Reservas de reavaliação 27 1.953.619,30 1.968.556,42 Superávits (déficits) acumulados 28 122.867,29 3.400.034,96 Total do Ativo 11.475.654,48 10.505.634,81 Total do Passivo 11.475.654,48 10.505.634,81

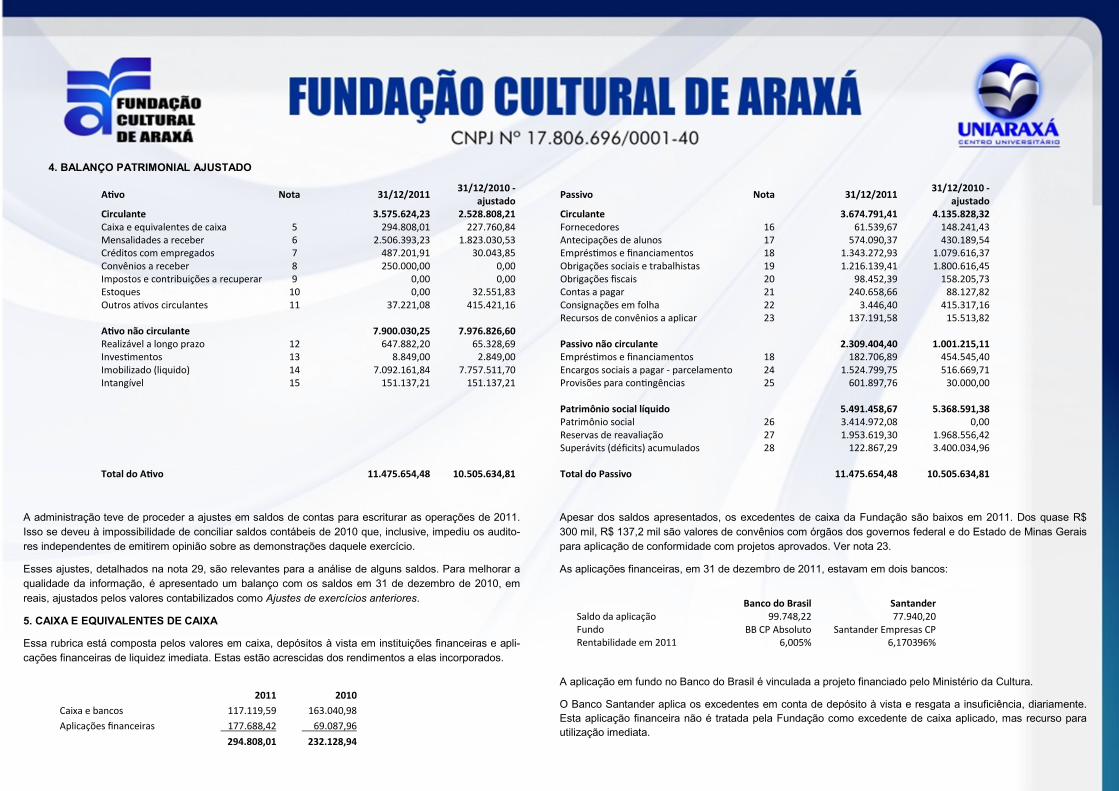

4. BALANÇO PATRIMONIAL AJUSTADO

A administração teve de proceder a ajustes em saldos de contas para escriturar as operações de 2011.

Isso se deveu à impossibilidade de conciliar saldos contábeis de 2010 que, inclusive, impediu os audito-

res independentes de emitirem opinião sobre as demonstrações daquele exercício.

Esses ajustes, detalhados na nota 29, são relevantes para a análise de alguns saldos. Para melhorar a

qualidade da informação, é apresentado um balanço com os saldos em 31 de dezembro de 2010, em

reais, ajustados pelos valores contabilizados como Ajustes de exercícios anteriores.

5. CAIXA E EQUIVALENTES DE CAIXA

Essa rubrica está composta pelos valores em caixa, depósitos à vista em instituições financeiras e apli-

cações financeiras de liquidez imediata. Estas estão acrescidas dos rendimentos a elas incorporados.

Apesar dos saldos apresentados, os excedentes de caixa da Fundação são baixos em 2011. Dos quase R$

300 mil, R$ 137,2 mil são valores de convênios com órgãos dos governos federal e do Estado de Minas Gerais

para aplicação de conformidade com projetos aprovados. Ver nota 23.

As aplicações financeiras, em 31 de dezembro de 2011, estavam em dois bancos:

A aplicação em fundo no Banco do Brasil é vinculada a projeto financiado pelo Ministério da Cultura.

O Banco Santander aplica os excedentes em conta de depósito à vista e resgata a insuficiência, diariamente.

Esta aplicação financeira não é tratada pela Fundação como excedente de caixa aplicado, mas recurso para

utilização imediata.

Banco do Brasil Santander Saldo da aplicação 99.748,22 77.940,20 Fundo BB CP Absoluto Santander Empresas CP Rentabilidade em 2011 6,005% 6,170396%

2011 2010

Caixa e bancos 117.119,59 163.040,98

Aplicações financeiras 177.688,42 69.087,96

294.808,01 232.128,94

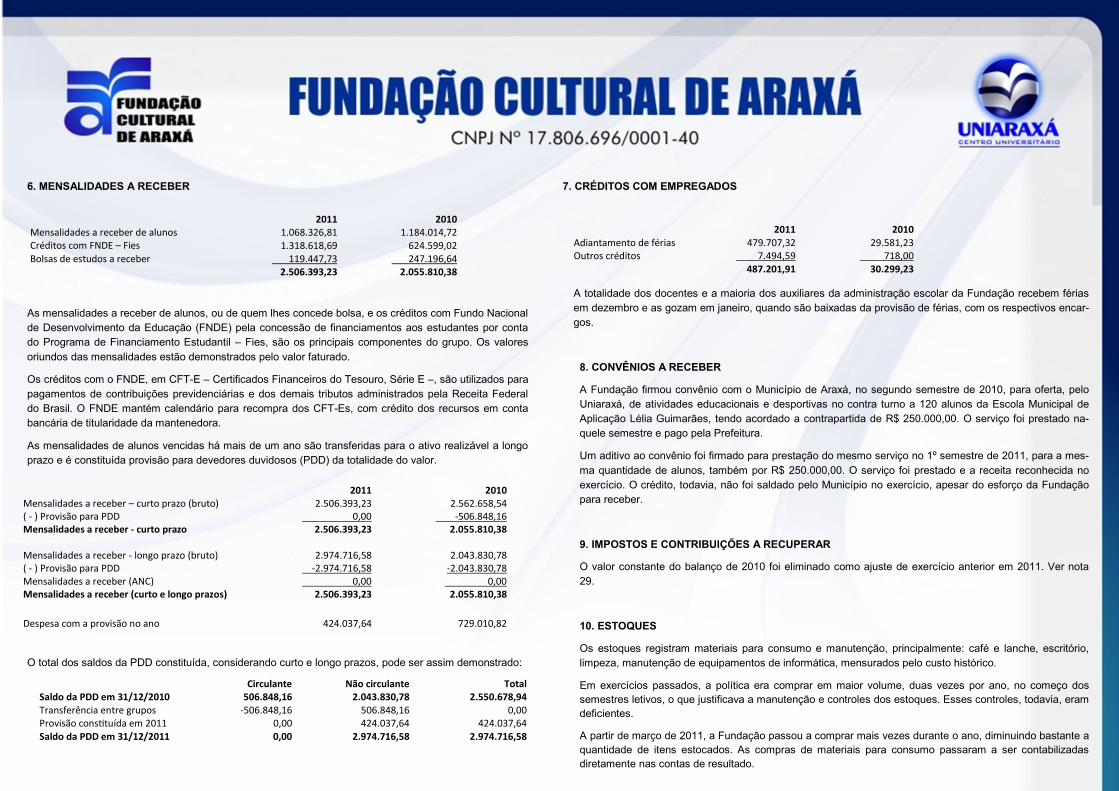

6. MENSALIDADES A RECEBER

As mensalidades a receber de alunos, ou de quem lhes concede bolsa, e os créditos com Fundo Nacional

de Desenvolvimento da Educação (FNDE) pela concessão de financiamentos aos estudantes por conta

do Programa de Financiamento Estudantil – Fies, são os principais componentes do grupo. Os valores

oriundos das mensalidades estão demonstrados pelo valor faturado.

Os créditos com o FNDE, em CFT-E – Certificados Financeiros do Tesouro, Série E –, são utilizados para

pagamentos de contribuições previdenciárias e dos demais tributos administrados pela Receita Federal

do Brasil. O FNDE mantém calendário para recompra dos CFT-Es, com crédito dos recursos em conta

bancária de titularidade da mantenedora.

As mensalidades de alunos vencidas há mais de um ano são transferidas para o ativo realizável a longo

prazo e é constituída provisão para devedores duvidosos (PDD) da totalidade do valor.

O total dos saldos da PDD constituída, considerando curto e longo prazos, pode ser assim demonstrado:

7. CRÉDITOS COM EMPREGADOS

A totalidade dos docentes e a maioria dos auxiliares da administração escolar da Fundação recebem férias

em dezembro e as gozam em janeiro, quando são baixadas da provisão de férias, com os respectivos encar-

gos.

8. CONVÊNIOS A RECEBER

A Fundação firmou convênio com o Município de Araxá, no segundo semestre de 2010, para oferta, pelo

Uniaraxá, de atividades educacionais e desportivas no contra turno a 120 alunos da Escola Municipal de

Aplicação Lélia Guimarães, tendo acordado a contrapartida de R$ 250.000,00. O serviço foi prestado na-

quele semestre e pago pela Prefeitura.

Um aditivo ao convênio foi firmado para prestação do mesmo serviço no 1º semestre de 2011, para a mes-

ma quantidade de alunos, também por R$ 250.000,00. O serviço foi prestado e a receita reconhecida no

exercício. O crédito, todavia, não foi saldado pelo Município no exercício, apesar do esforço da Fundação

para receber.

9. IMPOSTOS E CONTRIBUIÇÕES A RECUPERAR

O valor constante do balanço de 2010 foi eliminado como ajuste de exercício anterior em 2011. Ver nota

29.

10. ESTOQUES

Os estoques registram materiais para consumo e manutenção, principalmente: café e lanche, escritório,

limpeza, manutenção de equipamentos de informática, mensurados pelo custo histórico.

Em exercícios passados, a política era comprar em maior volume, duas vezes por ano, no começo dos

semestres letivos, o que justificava a manutenção e controles dos estoques. Esses controles, todavia, eram

deficientes.

A partir de março de 2011, a Fundação passou a comprar mais vezes durante o ano, diminuindo bastante a

quantidade de itens estocados. As compras de materiais para consumo passaram a ser contabilizadas

diretamente nas contas de resultado.

2011 2010 Adiantamento de férias 479.707,32 29.581,23 Outros créditos 7.494,59 718,00 487.201,91 30.299,23

2011 2010 Mensalidades a receber de alunos 1.068.326,81 1.184.014,72 Créditos com FNDE – Fies 1.318.618,69 624.599,02 Bolsas de estudos a receber 119.447,73 247.196,64 2.506.393,23 2.055.810,38

2011 2010 Mensalidades a receber – curto prazo (bruto) 2.506.393,23 2.562.658,54 ( - ) Provisão para PDD 0,00 -506.848,16 Mensalidades a receber - curto prazo 2.506.393,23 2.055.810,38 Mensalidades a receber - longo prazo (bruto) 2.974.716,58 2.043.830,78 ( - ) Provisão para PDD -2.974.716,58 -2.043.830,78 Mensalidades a receber (ANC) 0,00 0,00 Mensalidades a receber (curto e longo prazos) 2.506.393,23 2.055.810,38 Despesa com a provisão no ano 424.037,64 729.010,82

Circulante Não circulante Total Saldo da PDD em 31/12/2010 506.848,16 2.043.830,78 2.550.678,94 Transferência entre grupos -506.848,16 506.848,16 0,00 Provisão constituída em 2011 0,00 424.037,64 424.037,64 Saldo da PDD em 31/12/2011 0,00 2.974.716,58 2.974.716,58

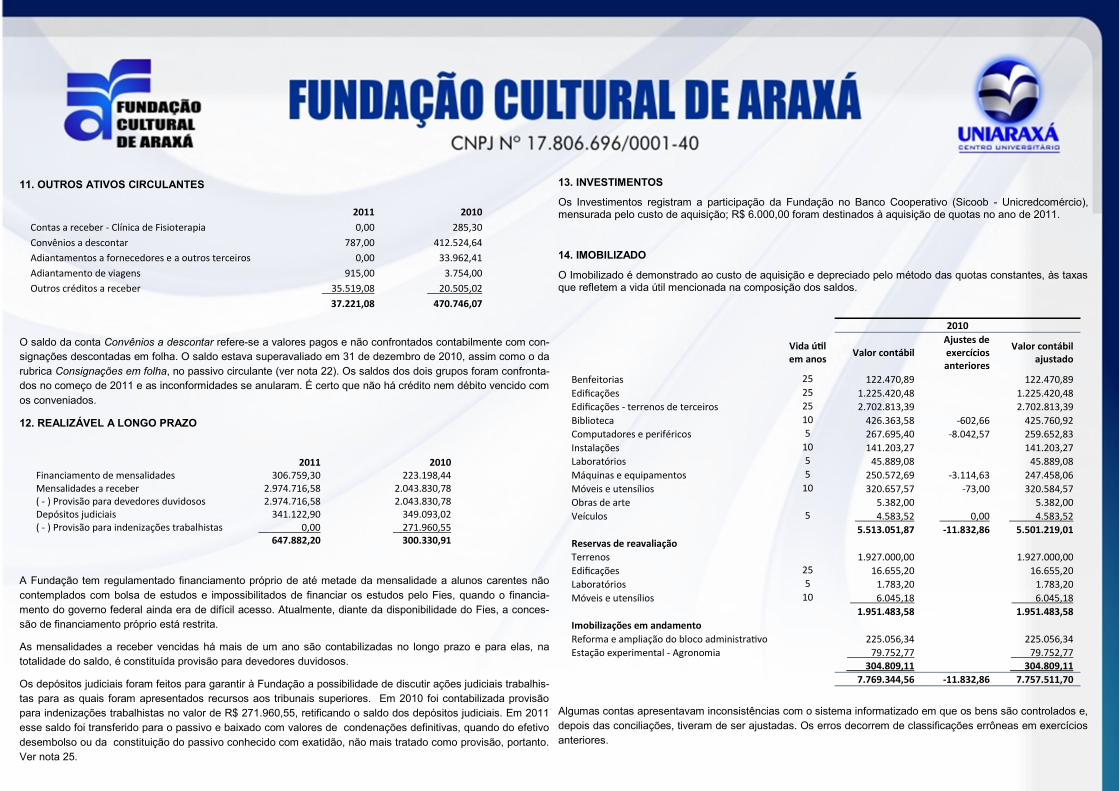

11. OUTROS ATIVOS CIRCULANTES

O saldo da conta Convênios a descontar refere-se a valores pagos e não confrontados contabilmente com con-

signações descontadas em folha. O saldo estava superavaliado em 31 de dezembro de 2010, assim como o da

rubrica Consignações em folha, no passivo circulante (ver nota 22). Os saldos dos dois grupos foram confronta-

dos no começo de 2011 e as inconformidades se anularam. É certo que não há crédito nem débito vencido com

os conveniados.

12. REALIZÁVEL A LONGO PRAZO

A Fundação tem regulamentado financiamento próprio de até metade da mensalidade a alunos carentes não

contemplados com bolsa de estudos e impossibilitados de financiar os estudos pelo Fies, quando o financia-

mento do governo federal ainda era de difícil acesso. Atualmente, diante da disponibilidade do Fies, a conces-

são de financiamento próprio está restrita.

As mensalidades a receber vencidas há mais de um ano são contabilizadas no longo prazo e para elas, na

totalidade do saldo, é constituída provisão para devedores duvidosos.

Os depósitos judiciais foram feitos para garantir à Fundação a possibilidade de discutir ações judiciais trabalhis-

tas para as quais foram apresentados recursos aos tribunais superiores. Em 2010 foi contabilizada provisão

para indenizações trabalhistas no valor de R$ 271.960,55, retificando o saldo dos depósitos judiciais. Em 2011

esse saldo foi transferido para o passivo e baixado com valores de condenações definitivas, quando do efetivo

desembolso ou da constituição do passivo conhecido com exatidão, não mais tratado como provisão, portanto.

Ver nota 25.

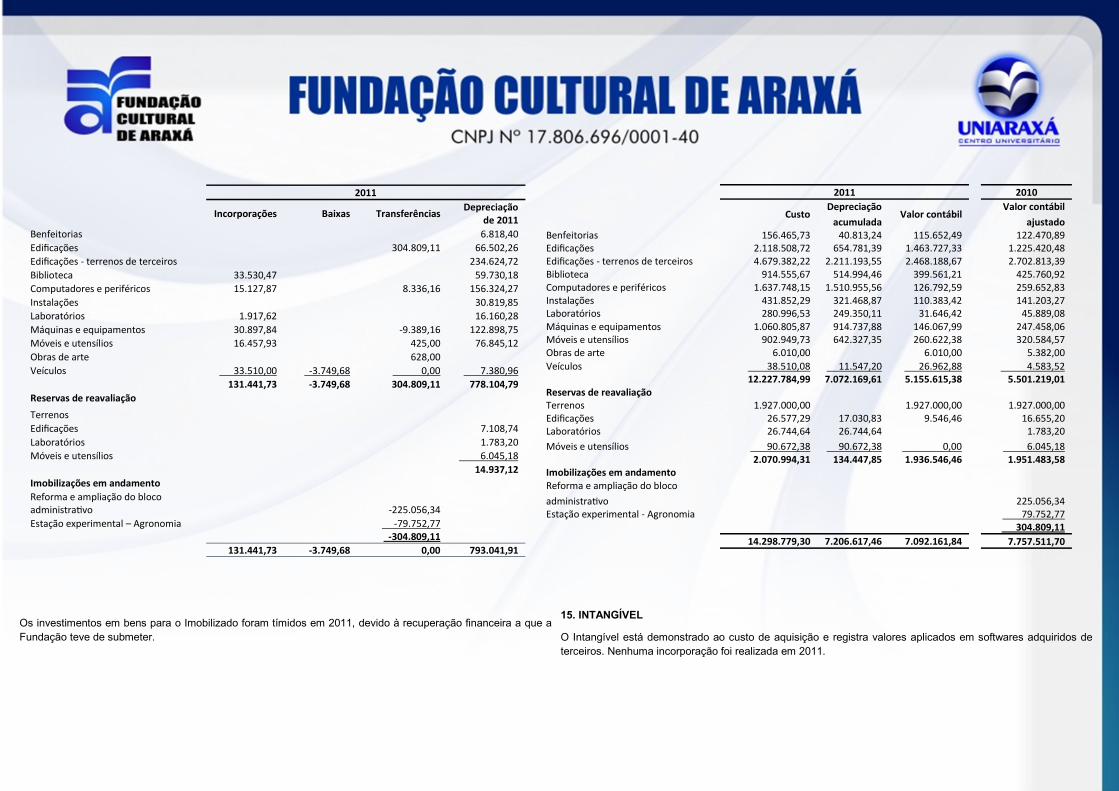

13. INVESTIMENTOS

Os Investimentos registram a participação da Fundação no Banco Cooperativo (Sicoob - Unicredcomércio), mensurada pelo custo de aquisição; R$ 6.000,00 foram destinados à aquisição de quotas no ano de 2011.

14. IMOBILIZADO

O Imobilizado é demonstrado ao custo de aquisição e depreciado pelo método das quotas constantes, às taxas que refletem a vida útil mencionada na composição dos saldos.

Algumas contas apresentavam inconsistências com o sistema informatizado em que os bens são controlados e,

depois das conciliações, tiveram de ser ajustadas. Os erros decorrem de classificações errôneas em exercícios

anteriores.

2011 2010 Contas a receber - Clínica de Fisioterapia 0,00 285,30 Convênios a descontar 787,00 412.524,64 Adiantamentos a fornecedores e a outros terceiros 0,00 33.962,41 Adiantamento de viagens 915,00 3.754,00 Outros créditos a receber 35.519,08 20.505,02 37.221,08 470.746,07

2011 2010 Financiamento de mensalidades 306.759,30 223.198,44 Mensalidades a receber 2.974.716,58 2.043.830,78 ( - ) Provisão para devedores duvidosos 2.974.716,58 2.043.830,78 Depósitos judiciais 341.122,90 349.093,02 ( - ) Provisão para indenizações trabalhistas 0,00 271.960,55 647.882,20 300.330,91

2010

Vida útil em anos Valor contábil

Ajustes de exercícios anteriores

Valor contábil ajustado

Benfeitorias 25 122.470,89 122.470,89 Edificações 25 1.225.420,48 1.225.420,48 Edificações - terrenos de terceiros 25 2.702.813,39 2.702.813,39 Biblioteca 10 426.363,58 -602,66 425.760,92 Computadores e periféricos 5 267.695,40 -8.042,57 259.652,83 Instalações 10 141.203,27 141.203,27 Laboratórios 5 45.889,08 45.889,08 Máquinas e equipamentos 5 250.572,69 -3.114,63 247.458,06 Móveis e utensílios 10 320.657,57 -73,00 320.584,57 Obras de arte 5.382,00 5.382,00 Veículos 5 4.583,52 0,00 4.583,52 5.513.051,87 -11.832,86 5.501.219,01 Reservas de reavaliação Terrenos 1.927.000,00 1.927.000,00 Edificações 25 16.655,20 16.655,20 Laboratórios 5 1.783,20 1.783,20 Móveis e utensílios 10 6.045,18 6.045,18 1.951.483,58 1.951.483,58 Imobilizações em andamento Reforma e ampliação do bloco administrativo 225.056,34 225.056,34 Estação experimental - Agronomia 79.752,77 79.752,77 304.809,11 304.809,11 7.769.344,56 -11.832,86 7.757.511,70

Os investimentos em bens para o Imobilizado foram tímidos em 2011, devido à recuperação financeira a que a

Fundação teve de submeter.

15. INTANGÍVEL

O Intangível está demonstrado ao custo de aquisição e registra valores aplicados em softwares adquiridos de

terceiros. Nenhuma incorporação foi realizada em 2011.

2011

Incorporações Baixas Transferências Depreciação de 2011

Benfeitorias 6.818,40 Edificações 304.809,11 66.502,26 Edificações - terrenos de terceiros 234.624,72 Biblioteca 33.530,47 59.730,18 Computadores e periféricos 15.127,87 8.336,16 156.324,27 Instalações 30.819,85 Laboratórios 1.917,62 16.160,28 Máquinas e equipamentos 30.897,84 -9.389,16 122.898,75 Móveis e utensílios 16.457,93 425,00 76.845,12 Obras de arte 628,00 Veículos 33.510,00 -3.749,68 0,00 7.380,96 131.441,73 -3.749,68 304.809,11 778.104,79 Reservas de reavaliação

Terrenos Edificações 7.108,74 Laboratórios 1.783,20 Móveis e utensílios 6.045,18 14.937,12 Imobilizações em andamento Reforma e ampliação do bloco administrativo

-225.056,34

Estação experimental – Agronomia -79.752,77 -304.809,11 131.441,73 -3.749,68 0,00 793.041,91

2011 2010

Custo Depreciação

acumulada Valor contábil

Valor contábil

ajustado Benfeitorias 156.465,73 40.813,24 115.652,49 122.470,89 Edificações 2.118.508,72 654.781,39 1.463.727,33 1.225.420,48 Edificações - terrenos de terceiros 4.679.382,22 2.211.193,55 2.468.188,67 2.702.813,39 Biblioteca 914.555,67 514.994,46 399.561,21 425.760,92 Computadores e periféricos 1.637.748,15 1.510.955,56 126.792,59 259.652,83 Instalações 431.852,29 321.468,87 110.383,42 141.203,27 Laboratórios 280.996,53 249.350,11 31.646,42 45.889,08 Máquinas e equipamentos 1.060.805,87 914.737,88 146.067,99 247.458,06 Móveis e utensílios 902.949,73 642.327,35 260.622,38 320.584,57 Obras de arte 6.010,00 6.010,00 5.382,00 Veículos 38.510,08 11.547,20 26.962,88 4.583,52 12.227.784,99 7.072.169,61 5.155.615,38 5.501.219,01 Reservas de reavaliação Terrenos 1.927.000,00 1.927.000,00 1.927.000,00 Edificações 26.577,29 17.030,83 9.546,46 16.655,20 Laboratórios 26.744,64 26.744,64 1.783,20 Móveis e utensílios 90.672,38 90.672,38 0,00 6.045,18 2.070.994,31 134.447,85 1.936.546,46 1.951.483,58 Imobilizações em andamento Reforma e ampliação do bloco

administrativo

225.056,34 Estação experimental - Agronomia 79.752,77 304.809,11 14.298.779,30 7.206.617,46 7.092.161,84 7.757.511,70

16. FORNECEDORES

Os créditos de fornecedores de bens e serviços são reconhecidos em obediência ao princípio da Com-

petência e mensurados pelo custo histórico.

17. ANTECIPAÇÕES DE ALUNOS

A Fundação registra nessa rubrica os recebimentos de mensalidades de alunos: matrículas de ingres-

santes e rematrículas de veteranos. A mensuração é pelo valor efetivamente recebido e o reconheci-

mento da receita se dá no mês de competência das mensalidades. Normalmente a totalidade se refe-

re ao mês de janeiro do exercício seguinte.

18. EMPRÉSTIMOS E FINANCIAMENTOS

O empréstimo do HSBC Bank Brasil foi contratado em dezembro de 2010; a primeira parcela foi salda-

da em fevereiro de 2011 e a última vence em novembro de 2012. O saldo está devidamente atualiza-

do à taxa contratada. Com o Itaú Unibanco foi contratado empréstimo de R$ 1 milhão em 26 de de-

zembro de 2011; a operação permitiu honrar o pagamento de férias, 13º salário e os respectivos

encargos. A amortização da operação, com os encargos, está sendo realizada em 15 parcelas fixas de

R$ de 2013. O saldo está atualizado à taxa contratada.

19. OBRIGAÇÕES SOCIAIS E TRABALHISTAS

As obrigações trabalhistas são: a) resíduos de salários a pagar no mês seguinte; b) provisões de férias e dos

respectivos encargos, registrados conforme direito adquirido pelos empregados; c) encargos sobre a folha

pendentes de recolhimento; d) valores descontados dos empregados para repasse às entidades de classe.

Os salários são pagos até o último dia útil do mês de competência e os encargos, na data do vencimento,

normalmente no mês subsequente.

20. OBRIGAÇÕES FISCAIS

A Fundação retém impostos e contribuições, como determina a lei, de seus empregados e prestadores de

serviços, a saber: Imposto de Renda na Fonte (IRF), contribuições ao Programa de Integração Social (PIS),

Contribuição para Financiamento da Seguridade Social (COFINS), Contribuição Social sobre o Lucro Líquido

(CSLL) e Imposto sobre Serviços de Qualquer Natureza (ISSQN). As retenções são registradas pelo custo his-

tórico e pagas em suas datas de vencimento.

A quase totalidade dos valores constatados nessa rubrica em qualquer momento do exercício social se refe-

re ao IRF sobre a folha de salários.

21. CONTAS A PAGAR

As contas a pagar são registradas em obediência ao princípio da Competência, mensuradas pelo custo histó-

rico, a saber: a) as restituições de Fies referem-se a valores que o estudante paga à Fundação e, em seguida,

contrata o financiamento estudantil; o Fies retroage ao início do semestre e a Instituição restitui o valor

pago ao financiado; b) a Fundação recebe contribuição dos estudantes ao DCE e a repassa; c) a Fundação

fecha o exercício de 2011 com uma condenação em ação trabalhista já transitada em julgado, de R$ 72 mil,

para a qual negocia parcelamento.

2011 2010 Salários e ordenados a pagar 1.000,00 132.174,83 Provisão de férias e respectivos encargos 968.213,18 879.810,94 Contribuições previdenciárias 160.948,14 655.336,38 Contribuições ao FGTS 73.627,38 81.092,03 Contribuições PIS-folha 9.654,33 14.106,81 Contribuições para entidades de classe 2.696,38 1.804,99 1.216.139,41 1.764.325,98

2011 2010 Restituições de Fies 17.022,08 18.691,45 Diretório Central dos Estudantes – DCE 1.634,88 7.670,89 Ações trabalhistas (parcelamento/acordo) 72.000,00 0,00 Contas a pagar (alunos) 103.302,97 3.834,02 Contas a pagar (terceiros) 46.698,73 37.994,60 240.658,66 68.190,96

Banco

Santander

Brasil

HSBC Bank

Brasil Credcomércio

Caixa

Econômica

Federal

Itaú

Unibanco

Em 31/12/2010 Curto prazo 472.291,69 545.454,60 64.615,52 76.145,53 Longo prazo 454.545,40 Total 472.291,69 1.000.000,00 64.615,52 76.145,53 Total geral R$ 1.613.052,74

Em 31/12/2011 Curto prazo 523.968,89 819.304,04 Longo prazo 182.706,89 Total 523.968,89 1.002.010,93

Total geral R$ 1.525.979,82 Taxa 19,562% a.a. 6,169% a.a. + CDI 2,35% a.m. 2,25% a.m. 1,49% a.m.

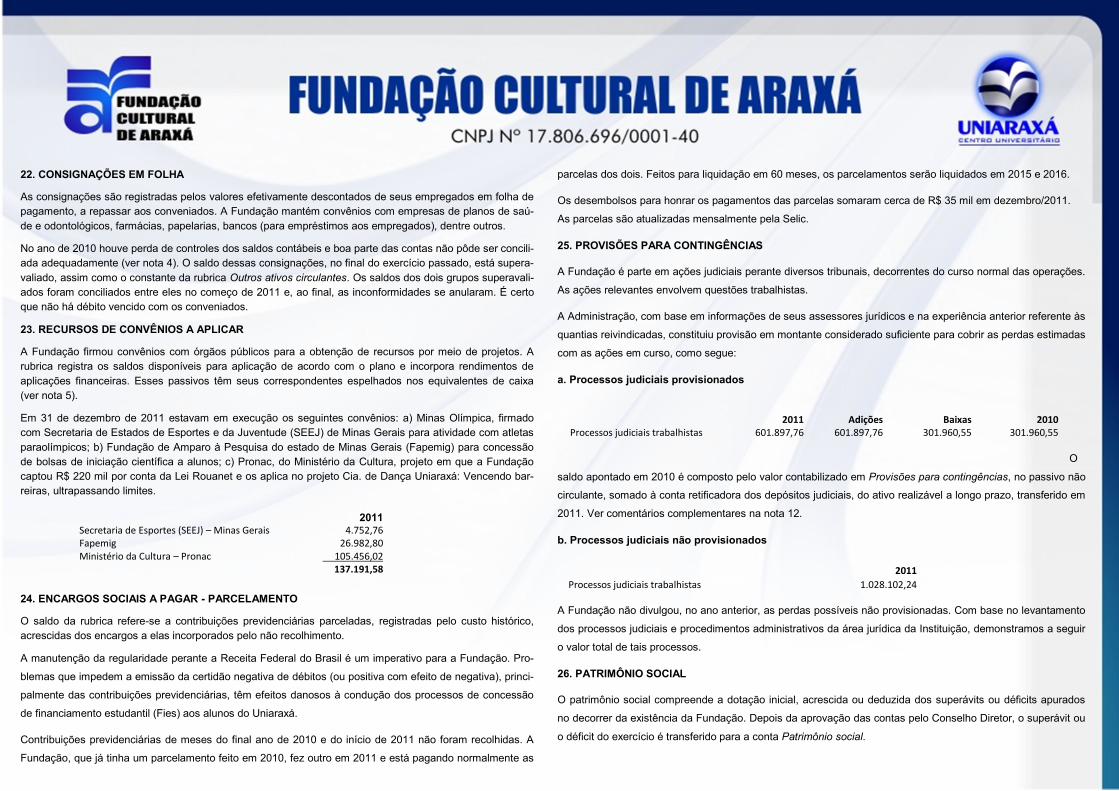

22. CONSIGNAÇÕES EM FOLHA

As consignações são registradas pelos valores efetivamente descontados de seus empregados em folha de

pagamento, a repassar aos conveniados. A Fundação mantém convênios com empresas de planos de saú-

de e odontológicos, farmácias, papelarias, bancos (para empréstimos aos empregados), dentre outros.

No ano de 2010 houve perda de controles dos saldos contábeis e boa parte das contas não pôde ser concili-

ada adequadamente (ver nota 4). O saldo dessas consignações, no final do exercício passado, está supera-

valiado, assim como o constante da rubrica Outros ativos circulantes. Os saldos dos dois grupos superavali-

ados foram conciliados entre eles no começo de 2011 e, ao final, as inconformidades se anularam. É certo

que não há débito vencido com os conveniados.

23. RECURSOS DE CONVÊNIOS A APLICAR

A Fundação firmou convênios com órgãos públicos para a obtenção de recursos por meio de projetos. A

rubrica registra os saldos disponíveis para aplicação de acordo com o plano e incorpora rendimentos de

aplicações financeiras. Esses passivos têm seus correspondentes espelhados nos equivalentes de caixa

(ver nota 5).

Em 31 de dezembro de 2011 estavam em execução os seguintes convênios: a) Minas Olímpica, firmado

com Secretaria de Estados de Esportes e da Juventude (SEEJ) de Minas Gerais para atividade com atletas

paraolímpicos; b) Fundação de Amparo à Pesquisa do estado de Minas Gerais (Fapemig) para concessão

de bolsas de iniciação científica a alunos; c) Pronac, do Ministério da Cultura, projeto em que a Fundação

captou R$ 220 mil por conta da Lei Rouanet e os aplica no projeto Cia. de Dança Uniaraxá: Vencendo bar-

reiras, ultrapassando limites.

24. ENCARGOS SOCIAIS A PAGAR - PARCELAMENTO

O saldo da rubrica refere-se a contribuições previdenciárias parceladas, registradas pelo custo histórico,

acrescidas dos encargos a elas incorporados pelo não recolhimento.

A manutenção da regularidade perante a Receita Federal do Brasil é um imperativo para a Fundação. Pro-

blemas que impedem a emissão da certidão negativa de débitos (ou positiva com efeito de negativa), princi-

palmente das contribuições previdenciárias, têm efeitos danosos à condução dos processos de concessão

de financiamento estudantil (Fies) aos alunos do Uniaraxá.

Contribuições previdenciárias de meses do final ano de 2010 e do início de 2011 não foram recolhidas. A

Fundação, que já tinha um parcelamento feito em 2010, fez outro em 2011 e está pagando normalmente as

parcelas dos dois. Feitos para liquidação em 60 meses, os parcelamentos serão liquidados em 2015 e 2016.

Os desembolsos para honrar os pagamentos das parcelas somaram cerca de R$ 35 mil em dezembro/2011.

As parcelas são atualizadas mensalmente pela Selic.

25. PROVISÕES PARA CONTINGÊNCIAS

A Fundação é parte em ações judiciais perante diversos tribunais, decorrentes do curso normal das operações.

As ações relevantes envolvem questões trabalhistas.

A Administração, com base em informações de seus assessores jurídicos e na experiência anterior referente às

quantias reivindicadas, constituiu provisão em montante considerado suficiente para cobrir as perdas estimadas

com as ações em curso, como segue:

a. Processos judiciais provisionados

O

saldo apontado em 2010 é composto pelo valor contabilizado em Provisões para contingências, no passivo não

circulante, somado à conta retificadora dos depósitos judiciais, do ativo realizável a longo prazo, transferido em

2011. Ver comentários complementares na nota 12.

b. Processos judiciais não provisionados

A Fundação não divulgou, no ano anterior, as perdas possíveis não provisionadas. Com base no levantamento

dos processos judiciais e procedimentos administrativos da área jurídica da Instituição, demonstramos a seguir

o valor total de tais processos.

26. PATRIMÔNIO SOCIAL

O patrimônio social compreende a dotação inicial, acrescida ou deduzida dos superávits ou déficits apurados

no decorrer da existência da Fundação. Depois da aprovação das contas pelo Conselho Diretor, o superávit ou

o déficit do exercício é transferido para a conta Patrimônio social.

2011 Secretaria de Esportes (SEEJ) – Minas Gerais 4.752,76 Fapemig 26.982,80 Ministério da Cultura – Pronac 105.456,02 137.191,58 2011

Processos judiciais trabalhistas 1.028.102,24

2011 Adições Baixas 2010 Processos judiciais trabalhistas 601.897,76 601.897,76 301.960,55 301.960,55

A Fundação não vinha registrando saldo na conta Patrimônio social em balanços patrimoniais de exercícios

anteriores; apenas as contas Superávits ou déficits acumulados e Reservas de reavaliação tinham saldo. Para

regularização, o saldo da conta Superávits ou déficits acumulados, antes da contabilização do superávit do exer-

cício de 2011, foi transferido para a conta Patrimônio Social.

27. RESERVA DE REAVALIAÇÃO

A reserva de reavaliação é considerada realizada na proporção em que se realizam os bens reavaliados e é

transferida para a conta Superávits ou déficits acumulados, sem transitar pelas contas do resultado. A realização

foi de R$ 14.937,12 em 2011.

28. SUPERÁVITS OU DÉFICITS ACUMULADOS

O saldo desta rubrica antes da contabilização do superávit do exercício de 2011 foi transferido para a conta

Patrimônio social. O superávit de 2011 também será transferido para a mesma conta contábil, depois da aprova-

ção das contas pelo Conselho Diretor. Ver nota 26.

29. AJUSTES DE EXERCÍCIOS ANTERIORES

Os grupos de contas ajustados, conforme disposto no balanço patrimonial, com os respectivos valores, foram:

O exercício de 2010 foi bem singular na história dos registros contábeis da Fundação. O Conselho Diretor, eleito

e empossado em março de 2011, determinou exame da escrituração e constatou a inviabilidade de conciliar os

saldos de todas as contas do exercício anterior, determinando o levantamento das demonstrações.

Os auditores externos, depois de examinarem as peças contábeis elaboradas e a documentação que deu supor-

te a elas, emitiu relatório com abstenção de opinião.

Para seguir com a escrituração do ano de 2011, os saldos contábeis foram ajustados a partir da realidade apu-

rada fora dos relatórios contábeis, de maneira semelhante à implantação de saldos de abertura, tendo como

contrapartida a conta Superávits ou déficits acumulados.

30. RECEITA BRUTA DA ATIVIDADE EDUCACIONAL

As mensalidades são registradas pelo valor bruto faturado para os alunos matriculados em seus respectivos

cursos e disciplinas. As receitas dos serviços de apoio educacional referem-se às chamadas taxas de secretaria

e a multas da biblioteca por atraso na devolução de livros. As receitas do vestibular são as inscrições recebidas

dos então candidatos para participar dos processos seletivos.

31. DEDUÇÕES DA RECEITA BRUTA

As receitas canceladas resultam de restituições de matrículas, desistências e faturamentos indevidos. Em

gratuidades constam bolsas de estudos e convênios que geram descontos nas mensalidades por

parte da Fundação. O desconto de pontualidade é de 15% é concedido sobre o valor a ser pago pelo estu-

dante até a data do vencimento da mensalidade.

32. DESPESAS COM PESSOAL

2011 2010

Mensalidades 20.732.645,33 19.865.118,26

Serviços de apoio educacional 28.776,00 36.645,00

Vestibular 63.699,70 91.376,81

20.825.121,03 19.993.140,07

2011 2010 Receitas canceladas 708.317,25 741.084,79 Gratuidades 2.058.353,49 2.011.202,56 Desconto de pontualidade 2.262.619,45 1.876.717,53 5.029.290,19 4.629.004,88

Débito Crédito Ativo circulante Caixa e equivalentes de caixa 4.368,10 Mensalidades a receber 232.779,85 Créditos com empregados 255,38 Impostos e contribuições a recuperar 5.361,67 Estoques 96.415,13 Outros ativos circulantes 55.610,21 Ativo não circulante Realizável a longo prazo 235.002,22 Imobilizado (líquido) 11.832,86 Passivo circulante Antecipações de alunos 78.908,46 Empréstimos e financiamentos 78.890,97 Obrigações sociais e trabalhistas 36.290,47 Obrigações fiscais 12.933,12 Contas a pagar 19.936,86 Consignações em folha 24.872,79 Recursos de convênios a aplicar 8.652,19 Passivo não circulante Encargos sociais a pagar - parcelamento 0,00 14.109,22 103.763,76 812.455,74 Contrapartida Débito Crédito Conta Ajustes de exercícios anteriores 812.455,74 103.763,76 Redução do patrimônio líquido pelos ajustes de Exercícios anteriores 708.691,98

2011 2010 Salários 6.570.972,24 7.072.958,16 Férias 956.682,61 815.179,18 13º salário 614.761,13 665.958,83

Indenizações e rescisões 391.219,91 224.518,20 Encargos 2.784.021,21 2.902.485,02 Outras despesas com pessoal 439.986,44 491.408,44 11.757.643,54 12.172.507,83

A Fundação se viu obrigada a promover ajustes em seu quadro de pessoal no ano de 2011 para garantir

sua sobrevivência. Em decorrência disso, arcou com custos pesados para as rescisões.

O item Outras despesas com pessoal é composto conforme abaixo:

O comprometimento de sua receita líquida com as despesas de pessoal em 31 de dezembro de 2011, na normalidade, já é menor que 70%. Abaixo, os dados de fechamento anual, considerando os números absolutos colhidos das demonstrações contábeis:

O desejável para o funcionamento das instituições de ensino é o comprometimento de, no máximo, 60%

das receitas líquidas com despesas com pessoal. A Fundação ainda precisa equacionar essa relação,

trabalhando seus custos ou elevando as receitas.

33. DESPESAS GERAIS E ADMINISTRATIVAS

As despesas gerais e administrativas são os gastos, além das despesas com pessoal, para o funcionamento da

Fundação. Nesse grupo também estão classificadas despesas não desembolsáveis: a) provisões para devedo-

res duvidosos; b) indenizações trabalhistas; c) depreciações e amortizações.

34. RESULTADO FINANCEIRO

A Fundação enfrentou dificuldades de caixa no ano de 2010 e essa situação se estendeu para todo o exercício

de 2011, em que foi feito grande esforço para equilibrar o caixa. Os itens mais significativos desse grupo são: a)

os encargos sobre empréstimos bancários, suportados devido à necessidade de recorrer às instituições bancá-

rias para obtenção de capital de giro; b) juros e multas incorridos, principalmente, sobre as contribuições previ-

denciárias em atraso, já parceladas e com os pagamentos em dia.

34. OUTRAS RECEITAS OPERACIONAIS

O Uniaraxá mantém uma clínica como laboratório para o curso de Fisioterapia. A comunidade é atendida e

paga valores simbólicos; parte da receita advém de convênios firmados com planos de saúde.

As instalações do Uniaraxá são demandadas por diversas entidades para ministrar treinamentos, realizar even-

tos etc., mediante contrapartida financeira para repor os custos de manutenção. Também há o recebimento de

patrocínios de empresas para realização de eventos próprios e para publicações.

Sobre a receita de convênios, ver nota 8.

2011 2010

Estagiários remunerados 325.181,02 319.713,53

Materiais de proteção e segurança 635,90 1.511,69

Medicina ocupacional 17.462,51 17.735,39

Menores aprendizes (PCA) 3.841,60 10.134,03

Seguro de vida 3.861,79 4.550,24

Uniformes 4.921,24 11.671,17

Vale-transporte (líquido) 84.082,38 126.092,39

439.986,44 491.408,44

2011 2010

Receita líquida da atividade educacional 15.795.830,84 15.364.135,19

Despesas com pessoal 11.757.643,54 12.172.507,83

Comprometimento 74,4% 79,2%

Despesas financeiras 2011 2010

Despesas bancárias 55.526,13 137.125,26

Encargos s/ empréstimos e financiamentos 144.977,60 99.812,08

Descontos concedidos a alunos 35.649,39 0,00

Juros e multas 118.889,94 111.967,35

Total das despesas financeiras 355.043,06 348.904,69

Receitas financeiras

Juros e multas sobre atraso de mensalidades 97.764,23 61.770,15

Receita de aplicações financeiras 20.073,04 3.985,16

Outras receitas financeiras 1.181,06 14.894,77

Total das receitas financeiras 119.018,33 80.650,08

Resultado financeiro líquido 236.024,73 268.254,61

2011 2010

Serviços fisioterapêuticos 34.502,49 38.144,48 Receita de convênios (Prefeitura de Araxá) 250.000,00 250.000,00 Locação de espaços, patrocínios e outras 61.366,30 32.636,83 Ganhos na alienação de imobilizado 9.250,32 0,00 355.119,11 320.781,31

2011 2010

Capacitação e treinamento 199.171,15 242.700,39

Materiais auxiliares e de consumo 257.813,27 292.556,13

Manutenção e conservação 111.821,61 166.959,23

Serviços de terceiros 840.145,61 900.440,05

Despesas tributárias 61.502,77 3.033,04

Despesas gerais 781.880,43 957.878,71

2.252.334,84 2.563.567,55

Provisões

. para devedores duvidosos 424.037,64 729.010,82

. para indenizações trabalhistas 565.000,00 271.960,55

Depreciações e amortizações 793.041,91 904.157,15

1.782.079,55 1.905.128,52

Total das despesas gerais e administrativas 4.034.414,39 4.468.696,07

35. DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

A Demonstração do Fluxo de Caixa (DFC) tem o objetivo primário de prover os usuários de informações relevantes sobre os pagamentos e recebimentos da Fundação, ocorridos nos exercícios em análise, em ba-ses comparativas.

O método utilizado para elaboração da DFC da Fundação foi o indireto, em que é feita reconciliação entre o superávit (ou déficit) do exercício e o caixa gerado pelas operações.

Conforme explicitado nas notas 4 e 29, a administração teve de proceder a ajustes nos saldos das contas no início do ano de 2011. Para elaborar a DFC, os efeitos desses ajustes foram anulados, o que justifica o saldo final de caixa e equivalentes em 2010 estar diferente do saldo inicial de 2011.

36. DEMONSTRAÇÃO DO VALOR ADICIONADO - DVA

Conforme requerimento dos pronunciamentos contábeis e da NBC T 3.7, a Fundação elaborou a demonstra-ção do valor adicionado, antes publicada apenas em seu balanço social.

Essa demonstração, fundamentada em conceitos macroeconômicos, busca apresentar a parcela da Funda-ção na formação do Produto Interno Bruto por meio da apuração dos respectivos valores adicionados, tanto por ela quanto o recebido de outras entidades, e a distribuição desses montantes aos seus alunos, empre-gados, esferas governamentais, credores por empréstimos e outras remunerações que configurem transfe-rência de riqueza a terceiros.

O referido valor adicionado representa a riqueza criada pela Fundação, de forma geral, medido pelas recei-tas da prestação de serviços educacionais menos os respectivos insumos adquiridos de terceiros, incluindo também o valor adicionado produzido por terceiros e transferido à entidade.

Saldo de caixa e equivalentes de caixa em 31/12/2010 232.128,94

Ajuste no saldo da conta – nota 29 -4.368,10

Saldo inicial de 2011 (ajustado) 227.760,84

CONSELHO DIRETOR

Prof. Wagner de Freitas Oliveira – Presidente Prof. José Oscar de Melo – Vice-presidente

Prof.ª Adriene Costa de Oliveira Coimbra – Conselheira Fernando de Lima Pereira Ribeiro – Conselheiro José Donaldo Bittencourt Júnior – Conselheiro

Prof. José Carlos da Silva – Conselheiro Prof.ª Maria Célia Araújo Oliveira – Conselheira

DIRETORIA EXECUTIVA

Prof. Naldo Ferreira Alves Diretor Executivo

Prof. Cássio Roberto de Melo

Contador CRC MG-090148/O-3

RELATÓRIO DOS AUDITORES INDEPENDENTES

Aos Administradores e Conselheiros da FUNDAÇÃO CULTURAL DE ARAXÁ

Examinamos as demonstrações financeiras da FUNDAÇÃO CULTURAL DE ARAXÁ, que compreendem o balanço patrimonial em 31 de dezembro de 2011 e as respectivas demonstrações do resultado, das muta-ções do patrimônio líquido e dos fluxos de caixa para o exercício findo nessa data, assim como o resumo das principais práticas contábeis e demais notas explicativas.

Responsabilidade da administração sobre as demonstrações financeiras

A administração da Instituição é responsável pela elaboração e adequada apresentação dessas demonstra-ções financeiras de acordo com as práticas contábeis adotadas no Brasil e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro.

Responsabilidade dos auditores independentes

Nossa responsabilidade é a de expressar uma opinião sobre essas demonstrações financeiras com base em nossa auditoria, conduzida de acordo com as normas brasileiras e internacionais de auditoria. Essas normas requerem o cumprimento de exigências éticas pelos auditores e que a auditoria seja planejada e executada com o objetivo de obter segurança razoável de que as demonstrações financeiras estão livres de distorção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para obtenção de evidência a respeito dos valores e divulgações apresentados nas demonstrações financeiras. Os procedimentos selecionados dependem do julgamento do auditor, incluindo a avaliação dos riscos de distorção relevante nas demons-trações financeiras, independentemente se causada por fraude ou erro. Nessa avaliação de riscos, o audi-tor considera os controles internos relevantes para a elaboração e adequada apresentação das demonstra-ções financeiras da Instituição para planejar os procedimentos de auditoria que são apropriados nas cir-cunstâncias, mas não para fins de expressar uma opinião sobre a eficácia desses controles internos da Insti-tuição. Uma auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas e a razoa-bilidade das estimativas contábeis feitas pela administração, bem como a avaliação da apresentação das demonstrações financeiras tomadas em conjunto.

Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião.

Opinião Em nossa opinião, as demonstrações financeiras acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da FUNDAÇÃO CULTURAL DE ARAXÁ em 31 de de-zembro de 2011, o desempenho de suas operações e os seus fluxos de caixa para o exercício findo naquela data, de acordo com as práticas contábeis adotadas no Brasil.

Outros assuntos As demonstrações financeiras relativas ao exercício anterior, apresentadas para fins de comparabilidade, foram por nós examinadas e emitimos relatório com abstenção de opinião em 20 de maio de 2011, por falta de conciliações de contas e por inconsistências nos relatórios da informática da Fundação. Durante o exercí-cio de 2011 as conciliações foram efetuadas e as inconsistências anteriores foram corrigidas. Os ajustes rela-tivos às contas do exercício anterior foram contabilizados no Patrimônio Social, perfazendo um ajuste nega-

tivo no montante de R$ 708.691,98 (nota explicativa 29). Para efeitos de comparação o balanço patrimonial de 2010 está reapresentado na nota explicativa 4.

Demonstrações do valor adicionado Examinamos, também, a demonstração individual do valor adicionado, referente ao exercício findo em 31 de dezembro de 2011, cuja apresentação é facultativa. Essas demonstrações foram submetidas aos mesmos procedimentos de auditoria descritos anteriormente e, em nossa opinião, estão adequadamente apresenta-das, em todos os seus aspectos relevantes, em relação às demonstrações financeiras tomadas em conjunto.

Belo Horizonte, 21 de agosto de 2012.

VAZ & MAIA AUDITORES INDEPENDENTES CRCMG 503

ANTÔNIO HILÁRIO MAIA CONTADOR CRCMG 39.822

PARECER DO CONSELHO FISCAL

O Conselho Fiscal da Fundação Cultural de Araxá – FCA, pela totalidade de seus membros, no exercício de suas atribuições estatutárias, examinou as contas da Instituição relativas ao exercício encerrado em 31 de de-zembro de 2011, com base nos seguintes documentos:

1) Balanço Patrimonial; 2) Demonstração do Superávit ou Déficit; 3) Demonstração de Fluxos de Caixa; 4) Demonstração do Valor Adicionado; 5) Demonstração das Mutações do Patrimônio Social; 6) Notas explicativas; 7) Parecer dos Auditores Independentes – Vaz & Maia Auditores Independentes; 8) Livros diário e razão e balancetes.

Com base nos exames procedidos nos referidos documentos, o Conselho Fiscal é de parecer que as peças examinadas traduzem, de modo adequado, a situação econômico-financeira da FCA, pelo que recomenda ao Conselho Diretor sua plena aprovação.

Araxá-MG, 14 de setembro de 2012.

Marco Antônio Teixeira - Presidente Alessandro Henrique de Souza - Conselheiro

Claudinei Henrique Alves - Conselheiro suplente