memoria - lagunaro · alecop 40 arizmendi 180 ategi 10 auzo-lagun 204 behi-alde 16 caja laboral...

TRANSCRIPT

2016MEMORIA

| 3| 2

11

2

#

INTRODUCCIÓN

#

| 3| 2

11

#

# INTRODUCCIÓN

A ÓRGANOS SOCIALES Y DIRECTIVOS B INTRO

1

COLECTIVO PROTEGIDO Mutualistas

Cooperativas

Pensionistas

Beneficiarios de Asistencia Sanitaria

2 PROVISIÓN SOCIAL Prestaciones

Asistencia Sanitaria

Incapacidad Temporal

Prestaciones Familiares

Ayuda al Empleo

Jubilación y Viudedad

Incapacidad Permanente

Cuotas

Beneficiarios Especiales de Asistencia Sanitaria

3

INVERSIONES Informe General

Gestión de Inversiones

4

DOCUMENTACIÓN LEGAL Dictamen Actuarial

Informe de Auditoría

Informe de Gestión

Informe de Consejo de Vigilancia

| 5| 4

11

4

# ÓRGANOS SOCIALES Y DIRECTIVOS

Consejo Rector Presidente

José Antonio Alustiza Usandizaga

Vicepresidente

Emilio Cebrián Peña

Secretario Ángel Sánchez Fernández

Vocales Román Agirre Beitia Mª Cruz Guridi Gurrutxaga Luis Garitano Sánchez Juan Urrutia Txopitea Javier Rivera Orbañanos Roberto Iñíguez de Onsoño Lafuente Virginia Nila Toña Zugazaga Miguel Mª Tolosa Albistur Mikel Ugarte Murua

Consejo de Vigilancia

Belén Cortabarría Acha José Félix Álvarez Suárez José Antonio Unanue Etxeberria

Dirección Director General Luis Mª Ugarte Azpiri

Director de Inversiones

Javier Urtasun Zabalo

Director de Provisión

Koldo Ugaldea Loizate

Director de Secretaría General

Carlos Maza Guzmán

Directora de Afiliaciones Cotizaciones y Pensiones

Alicia Bollar Mendizabal

Director de Informática

Lucio Gallastegui Ceciaga

Directora de Personal y Servicios Generales

Maider Biteri Ugarriza

#A

| 5| 4

11

#Esta Memoria anual tiene por objeto recoger y explicar la gestión y evolución registrada por LagunAro, EPSV de Empleo (en adelante LagunAro, EPSV o LagunAro) durante el pasado año 2016 a todos los agentes con los que interactúa esta Entidad de Previsión Social (Cooperativas, mutualistas, pensionistas, instituciones, sociedad en general…).

En la elaboración de la misma, se han tratado de combinar las dos vertientes inherentes a la actividad de previsión social de la Entidad: la social, que tiene que ver con las prestaciones otorgadas, y la financiera, ligada a la gestión de los recursos económicos para la garantía de dichas prestaciones. Esta vertiente financiera tiene una especial importancia de cara a la cobertura de las pensiones a largo plazo, financiadas a través del sistema de capitalización, en la medida en la que la correcta gestión de los recursos resulta clave de cara a la obtención del necesario equilibrio financiero-actuarial.

La información que se presenta, si bien presta especial atención a lo acontecido en el año 2016, se enmarca en un horizonte temporal más amplio que nos permite obtener también una visión plurianual, tan importante en una Entidad de Previsión Social como LagunAro, EPSV.

En líneas generales, el año 2016 puede considerarse como positivo en lo que respecta a la gestión de los distintos ámbitos de actuación de LagunAro, EPSV.

Si nos centramos en el sistema de pensiones de la Entidad, debemos destacar, en primer lugar, que los rendimientos financieros obtenidos en la gestión de las inversiones, entre los que se incluyen también las variaciones de valor de los activos que mantenemos en cartera, se han situado muy por encima de las previsiones y de la rentabilidad de equilibrio; todo ello en un contexto muy complicado de los mercados financieros, con fuertes episodios de volatilidad y con subida de tipos en Estados Unidos. La rentabilidad neta obtenida ha alcanzado el +10,42%, condicionada por una operación extraordinaria materializada en la cartera de Renta Fija, en la que hemos reclasificado y vendido parcialmente una partida denominada históricamente a vencimiento (si descontamos el efecto de esta operación, la rentabilidad propia del año 2016 se situaría en el +4,94%, también claramente por encima del +3,90% previsto en el Plan de Gestión).

En segundo lugar, cabe indicar que las necesidades actuariales han vuelto a resultar inferiores a las previstas inicialmente, debido a la evolución de la inflación, que ha finalizado el año en el 1,6% (frente al 1,8% utilizado como hipótesis) y a la propia evolución del colectivo.

IntroducciónEn este contexto de generación de rendimientos por encima de lo previsto y de menores necesidades actuariales, se ha decidido, al igual que en 2013, 2014 y 2015, reforzar la robustez y la prudencia del sistema, reduciendo el tipo de interés técnico aplicable a los colectivos de las tarifas transitorias. En concreto, estos tipos de interés técnicos se han situado en el 3,00%, lo que ha requerido destinar a este fin 186,8 millones, que han sido financiados en su totalidad con los resultados del ejercicio, sin merma alguna del margen de solvencia que, de hecho, se ha visto reforzado (ha finalizado 2016 en el 14,3%, frente al 10,9% de cierre de 2015).

En el campo de las prestaciones de reparto o de corto plazo, en 2016 la prestación de Ayuda al Empleo ha vuelto a registrar un volumen elevado de gasto, aunque ha sido la prestación de Incapacidad Temporal la que más recursos ha demandado.

En el caso de la prestación de Ayuda al Empleo, la valoración a realizar de lo acontecido en 2016 es positiva, en la medida en que se ha mantenido un número elevado de reubicaciones provisionales, que han permitido continuar reduciendo la incidencia del desempleo efectivo, al tiempo que se han seguido gestionando soluciones definitivas. Todo ello ha contribuido a mitigar la complicada situación personal que están viviendo los socios de las Cooperativas afectadas por expedientes de desempleo y liquidación y el impacto social de las mismas. Por su parte, los gastos han sido sensiblemente inferiores a los del ejercicio anterior y a los ingresos registrados en el año, por lo que el fondo que mantiene esta prestación se ha visto reforzado de nuevo.

Respecto a la prestación de Asistencia Sanitaria, la valoración a realizar de la evolución de la misma es también positiva, en la medida en la que el nivel de gasto se ha situado por debajo de las previsiones y del nivel alcanzado el año anterior y porque se sigue avanzando en los procesos de mejora de la eficiencia y de la gestión de esta prestación.

El único lunar negativo respecto a los resultados de la gestión de 2016, lo aporta la prestación de Incapacidad Temporal, debido a que la tasa de absentismo ha finalizado en el 4,91%, lo que representa un ligero incremento respecto de la tasa alcanzada el año anterior (4,75%), no pudiendo romper la trayectoria ascendente comenzada en 2014. Todo ello en un contexto en el que la tasa de absentismo también ha crecido en el sistema público.

#B

| 7| 6

11

| 7| 6

11

COLECTIVO PROTEGIDO

1

| 9| 8

11

• MutualistasA cierre de ejercicio, el colectivo de cotizantes activos de LagunAro, EPSV asciende a 28.413 mutualistas. De este colectivo, el grueso fundamental (27.824 cotizantes) son los mutualistas en activo de las 131 cooperativas adheridas a LagunAro, EPSV. A su vez, existe un colectivo de 589 personas que no ejercen en estos momentos actividad en sus cooperativas y que mantienen, a su cargo, la cotización a LagunAro (excedencias cotizando, cotizantes de capitalización, etc…).

El colectivo de socios activos en su cooperativa se distribuye en cuatro modalidades de cotización:

•ModeloMixtoTransitorio(Tarifa2):aplicablesóloamutualistasnacidosantesdel31.12.1960.LacotizaciónalSistemaPúblico,RégimenEspecial de Trabajadores Autónomos (RETA), se realiza por bases mínimas. Se trata de un colectivo cerrado que se va reduciendo año a año.

•ModeloMixtoNormal(Tarifa3):aplicablealosmutualistasnacidosapartirdel1.1.1961yalosanterioresquedecidieronacogerseaestamodalidad de cotización. La base de cotización por pensiones se distribuye proporcionalmente entre el Sistema Público (60%) y LagunAro (40%).

•ModeloEspecial(Tarifa4):modalidadenlaquenosecotizaalsistemadepensionesdeLagunAro,cotizándoseexclusivamenteparaestetipode prestaciones al Sistema Público por bases reales. En todo caso, este colectivo sí cotiza para las prestaciones de reparto de LagunAro.

•MutualistadeDuraciónDeterminada(MDD):aplicablealosmutualistasconvínculosocietarioconsucooperativadeduracióndeterminada.La cotización y distribución entre LagunAro y el RETA es igual a la del Modelo Mixto Normal, si bien las prestaciones a las que se tiene derecho se adecúan en LagunAro al carácter de duración determinada del vínculo societario.

A su vez, existe un colectivo de 3.492 mutualistas en suspenso, tras el crecimiento neto de 272 mutualistas registrado a lo largo de 2016.

Mixto Transitorio (T2) 2.857 12 -529 -1 2.339 -518

Mixto Normal (T3) 22.600 1.056 -1.025 186 22.817 217

Especial (T4) 1.974 272 -122 9 2.133 159

Duración Determinada 539 270 -80 -194 535 -4

Socios Activos en Coops. 27.970 1.610 -1.756 0 27.824 -146

Cotizantes Capitalización 381 92 -83 0 390 9

Excedencia cuidado familiares 162 403 -412 0 153 -9

Otras excedencias 50 25 -29 0 46 -4

TOTAL 28.563 2.130 -2.280 0 28.413 -150

Modelos 31.12.2015Evolución 2016

31.12.2016 DiferenciaAltas Bajas Traspasos

Distribución del colectivo de MUTUALISTAS COTIZANTES ACTIVOS de LagunAro, EPSV

Colectivo Protegido

| 9| 8

11

Evolución de Mutualistas Activos 2006 – 2016

Respecto de la evolución de los MUTUALISTAS COTIZANTES ACTIVOS EN LAS COOPERATIVAS:

Hombres 15.892 57,1 45,0

Mujeres 11.932 42,9 45,1

TOTAL 27.824 45,0

Sexo Número % Edad media

2012201120102009200820072006

Evolución de Mutualistas Activos 2006-2016

12. orrialdea

29.9

73

30.7

5731.3

93

30.4

76

29.8

58

29.5

31

29.1

86

28.4

02

27.9

70

27.8

24

29.5

40

27.000

32.000

31.000

30.000

29.000

28.000

26.000

Nº Mutualistas

Años 2013 2014 2015 2016

0 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000

< 25

25-29

30-34

35-39

40-44

45-49

50-54

55-59

> 60

Distribución del colectivo de activos al 31.12.2015 por sexos y franjas de edad

Franja de Edad MujeresHombres

Número

13. orrialdea

251

442200

1.330850

2.9301.982

3.7113.078

2.8512.662

2.1671.668

1.8711.220

548

4221

Distribución del Colectivo de Activos al 31.12.2016 por Sexos y Franjas de Edad

2012201120102009200820072006

Evolución de Mutualistas Activos 2006-2016

12. orrialdea

29.9

73

30.7

5731.3

93

30.4

76

29.8

58

29.5

31

29.1

86

28.4

02

27.9

70

27.8

24

29.5

40

27.000

32.000

31.000

30.000

29.000

28.000

26.000

Nº Mutualistas

Años 2013 2014 2015 2016

0 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000

< 25

25-29

30-34

35-39

40-44

45-49

50-54

55-59

> 60

Distribución del colectivo de activos al 31.12.2015 por sexos y franjas de edad

Franja de Edad MujeresHombres

Número

13. orrialdea

251

442200

1.330850

2.9301.982

3.7113.078

2.8512.662

2.1671.668

1.8711.220

548

4221

| 11| 10

11

Distribución de cooperativas y sus SOCIOS ACTIVOS por comunidades al 31.12.2016

ABANTAIL 19ALECOP 40ARIZMENDI 180ATEGI 10AUZO-LAGUN 204BEHI-ALDE 16CAJA LABORAL 2.047DIV.INGENIERIA Y SERV.EMPRESARIALES 2EGUZKIGRAF 10ERKOP 2ETXELAN 21HUHEZI 73IKERLAN 163ISEA 6LagunAro SERVICIOS 68LANA 33LKS 136LKS INGENIERIA 157MCCTELECOM 11MIK 10MONDRAGON AUTOMOCION 2MONDRAGON CENTRO DE PROMOCION 5MONDRAGON GOI ESKOLA POLITEKNIKOA 223MONDRAGON LINGUA 47MONDRAGON SIST.DE INFORMACION 26MONDRAGON UNIBERTSITATEA 6MONDRAGON 58MU ENPRESAGINTZA 57OSARTEN KOOPERATIBA ELKARTEA 17POLO DE INNOVACION GARAIA 2SARETEKNIKA SERVICIOS GLOBALES 27TXANTXIKU IKASTOLA 55

Número de mutualistas 3.733

ALTSASUKO 23BERRIOLA 7COPRECI 555EDERTEK 30FAGOR AOTEK 25FAGOR ARRASATE 584FAGOR AUTOMATION 316FAGOR EDERLAN 1.592FAGOR ELECTRONICA 155FAGOR INDUSTRIAL 309FAGOR HEALTHCARE 5GALBAIAN 12KONIKER 22MONDRAGON ASSEMBLY 101MONDRAGON COMPONENTES 5UDALAITZ 971

Número de mutualistas 4.712

AGRUPACIÓN FUNDICIÓN Y UTILLAJE 11AURRENAK 99CICA 2COINALDE 33DIVISION DE CONSTRUCCION 2ELECTRA VITORIA 199EMBEGA 83GOROS 45RPK 115SAKANA 128URSSA 141ZORTZIOK 6

Número de mutualistas 864

ULMA AGRICOLA 31ULMA C Y E 497ULMA CONVEYOR COMPONENTS 36ULMA EMBEDDED SOLUTIONS 10ULMA FORJA 193ULMA HORMIGON POLIMERO 145ULMA MANUTENCION 236ULMA PACKAGING 634ULMA PACKAGING TECHNOLOGICAL CENTER 33ULMA SAFE HANDLING EQUIPMENT 7ULMA SERVICIOS DE MANUTENCION 110

Número de mutualistas 1.932

EROSKI 8.045

Número de mutualistas 8.045

COMUNIDAD

1COMUNIDAD

2

COMUNIDAD

3COMUNIDAD

5

COMUNIDAD

4

| 11| 10

11

Distribución de cooperativas y sus SOCIOS ACTIVOS por comunidades al 31.12.2016

BIURRARENA 17GISAT 32LATZ 29OIARSO BEXEN 36ORONA 1.500SIADECO 7TAJO 83

Número de mutualistas 1.704

ANARDI GOBEO 129DOMUSA CALEFACCION 156ECENARRO 60GERODAN 4GOIZPER 142LAN-MOBEL 104MATZ-ERREKA 202UROLA 45ZUBIOLA 35

Número de mutualistas 877

AMPO 422EDERFIL BECKER 120EREDU 47HERTELL 9IRIZAR 638KENDU 28ORKLI 421

Número de mutualistas 1.685

DANOBAT GROUP 15DANOBAT 354DIKAR 72GOIMEK 64GOITI 53IDEKO 70ORBEA 130OSATU 18PM URRUZUNO IKASTOLA 10SORALUCE 212

Número de mutualistas 998

BATZ 585CIKATEK 20CIKAUTXO 464EIKA 349EKIN 146HERRIOLA 5IKASTOLA ELEIZALDE 31ISOLEIKA 3KIDE 86LEA-ARTIBAI 48LEARTIKER 22MAIER 715MAIER TECHNOLOGY CENTRE 99MIBA 13

Número de mutualistas 2.586

ALKARGO 48CONSONNI 37ETORKI 38FPK LIGHTWEIGHT TECHNOLOGIES 53FPK TECH 5GUZTIOK-BAT 20M B SISTEMAS 48MATRICI 310MCCGRAPHICS 59ONDOAN 47POLIT.IKASTEG.TXORIERRI 23

Número de mutualistas 688

COMUNIDAD

6

COMUNIDAD

7

COMUNIDAD

8

COMUNIDAD

9

COMUNIDAD

10

COMUNIDAD

11

| 13| 12

11Sector Servicios

Sector Financiero

Sector Distribución

Sector Industrial

15. orrialdea

16. orrialdea

7,38%

29,03%

7,25%

56,34%

1.46

9

1.57

4

1.66

4

1.75

6

1.85

1

1.93

6

2.02

0

2.11

2

2.21

8

2.38

0

2.47

4

5.46

7

5.71

0

6.03

3 6.46

5 6.98

7

7.45

6 7.96

9 8.42

7

8.89

8

9.34

5

9.78

4

7.75

9

8.16

6 8.65

0 9.22

6 9.78

4

10.3

34 10.9

29 11.4

48 12.0

09 12.5

59

13.0

50

210672

215738

212793

145801 794

148788152

750159

734159

697137

664128211

612

Nº Pensionistas ViudedadJubilaciónTotal pensionistas OtrosIncapacidad permanente

Años

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2012201120102009200820072006 2013 2014 2015 2016

Distribución de MUTUALISTAS COTIZANTES ACTIVOS DE COOPERATIVAS por Sectores de Actividad al 31.12.2016

Pensionistas

El colectivo de pensionistas (pasivos y beneficiarios) experimenta un incremento neto de 491 personas durante el ejercicio, alcanzando un total de 13.050 personas al cierre del año 2016 (10.576 pasivos y 2.474 beneficiarios).

*Pensionistas de Pensiones complementadas del proceso de 1985, de Mutualistas en Suspenso y de Baja Determinada.**Beneficiarios de Pensiones complementadas del proceso de 1985, de Mutualistas en Suspenso y de Baja Determinada.

Jubilación 9.345 644 -205 9.784 439

Incapacidad Permanente 697 68 -101 664 -33

GI 36 3 -4 35 -1

IPA 343 29 -42 330 -13

DPTC 318 36 -55 299 -19

Otros pasivos (*) 137 37 -46 128 -9

PASIVOS 10.179 749 -352 10.576 397

Viudedad y Orfandad 2.325 164 -68 2.421 96

Otros Beneficiarios (**) 55 0 -2 53 -2

BENEFICIARIOS 2.380 164 -70 2.474 94

PENSIONISTAS 12.559 913 -422 13.050 491

Tipo de Pensionista 31.12.2015Evolución 2016

31.12.2016 DiferenciaAltas Bajas

| 13| 12

11

Respecto del colectivo de PASIVOS, el mayor incremento neto en 2016 se registra en el colectivo de pensionistas ordinarios de jubilación (+439), como consecuencia del alta de 644 nuevos pensionistas y la baja por fallecimiento de 205 pensionistas.

El colectivo de pensionistas de Incapacidad Permanente, en su conjunto, registra un decremento neto de 33 pensionistas en el año. Se han causado 68 nuevas pensiones (3 de Gran Invalidez -GI-, 29 de Incapacidad Permanente Absoluta -IPA- y 36 de Discapacitación Permanente Total Cualificada -DPTC-), mientras que las bajas, por haber alcanzado la edad de jubilación o por fallecimiento, han ascendido a 101 (4 de GI, 42 de IPA y 55 de DPTC).

En cuanto al colectivo de BENEFICIARIOS de las prestaciones de Viudedad y Orfandad, se ha incrementado en el año en 94 personas. En concreto, se han causado 164 nuevas pensiones, de las cuales 133 proceden del fallecimiento de pensionistas de jubilación y 31 de mutualistas activos, mientra que se han producido 70 bajas por fallecimiento a lo largo del año.

Evolución de Pensionistas (pasivos y beneficiarios) 2006 – 2016

Sector Servicios

Sector Financiero

Sector Distribución

Sector Industrial

15. orrialdea

16. orrialdea

7,38%

29,03%

7,25%

56,34%

1.46

9

1.57

4

1.66

4

1.75

6

1.85

1

1.93

6

2.02

0

2.11

2

2.21

8

2.38

0

2.47

4

5.46

7

5.71

0

6.03

3 6.46

5 6.98

7

7.45

6 7.96

9 8.42

7

8.89

8

9.34

5

9.78

4

7.75

9

8.16

6 8.65

0 9.22

6 9.78

4

10.3

34 10.9

29 11.4

48 12.0

09 12.5

59

13.0

50

210672

215738

212793

145801 794

148788152

750159

734159

697137

664128211

612

Nº Pensionistas ViudedadJubilaciónTotal pensionistas OtrosIncapacidad permanente

Años

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2012201120102009200820072006 2013 2014 2015 2016

| 15| 14

11

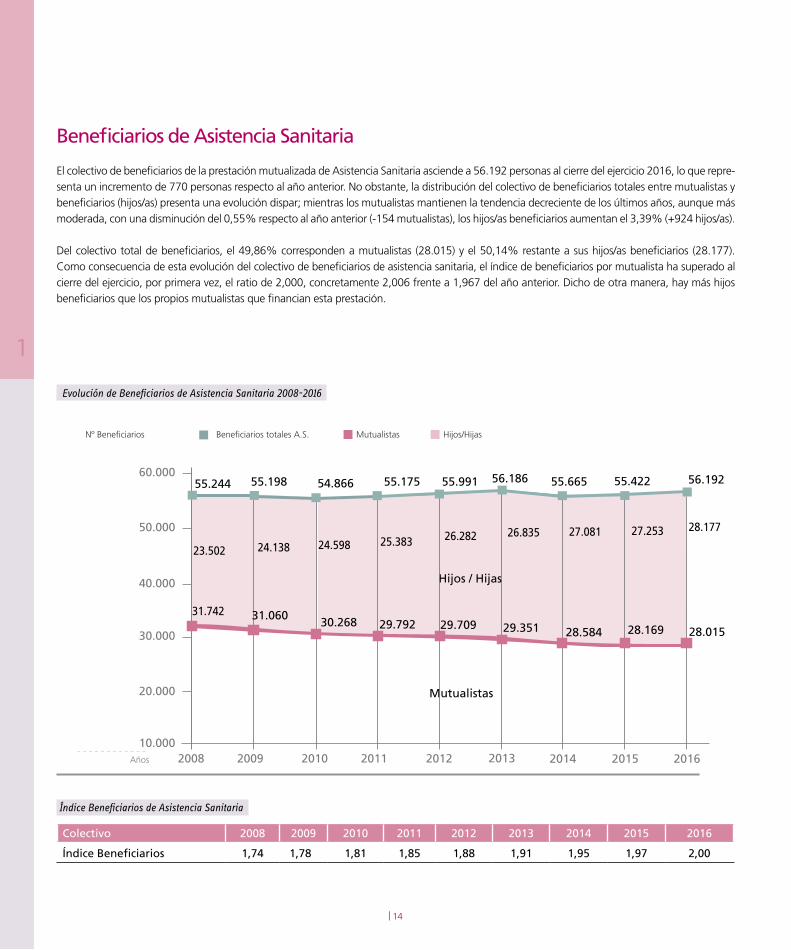

Evolución de Beneficiarios de Asistencia Sanitaria 2008-2016

Índice Beneficiarios de Asistencia Sanitaria

17. orrialdea

60.000

50.000

40.000

30.000

20.000

10.000

29.79230.26831.06031.742

23.502 24.138 24.598 25.383 26.282 26.835 27.081 27.253 28.177

29.709 29.351 28.584 28.169 28.015

Nº Beneficiarios Hijos/HijasMutualistasBeneficiarios totales A.S.

Años

55.244 55.66556.186 55.422 56.19255.175 55.99154.86655.198

Hijos / Hijas

Mutualistas

2013 2014 2015 2016

Beneficiarios de Asistencia Sanitaria

El colectivo de beneficiarios de la prestación mutualizada de Asistencia Sanitaria asciende a 56.192 personas al cierre del ejercicio 2016, lo que repre-senta un incremento de 770 personas respecto al año anterior. No obstante, la distribución del colectivo de beneficiarios totales entre mutualistas y beneficiarios (hijos/as) presenta una evolución dispar; mientras los mutualistas mantienen la tendencia decreciente de los últimos años, aunque más moderada, con una disminución del 0,55% respecto al año anterior (-154 mutualistas), los hijos/as beneficiarios aumentan el 3,39% (+924 hijos/as).

Del colectivo total de beneficiarios, el 49,86% corresponden a mutualistas (28.015) y el 50,14% restante a sus hijos/as beneficiarios (28.177). Como consecuencia de esta evolución del colectivo de beneficiarios de asistencia sanitaria, el índice de beneficiarios por mutualista ha superado al cierre del ejercicio, por primera vez, el ratio de 2,000, concretamente 2,006 frente a 1,967 del año anterior. Dicho de otra manera, hay más hijos beneficiarios que los propios mutualistas que financian esta prestación.

Colectivo 2008 2009 2010 2011 2012 2013 2014 2015 2016

Índice Beneficiarios 1,74 1,789 1,81 1,85 1,88 1,91 1,95 1,97 2,00

| 15

2

| 15| 14

11

PROVISIÓN SOCIAL

2

2

| 16

2

Provisión Social

Prestaciones

SISTEMA DE REPARTO

Asistencia Sanitaria

Incapacidad Temporal

Prestaciones Familiares

Ayuda al Empleo

Ayuda a Discapacitados

Auxilio por Defunción

Régimen Especial de Trabajadores Autónomos

Beneficiarios Especiales de Asistencia Sanitaria

Pensión de Jubilación

Pensión de Viudedad

Pensiones y Gastos de Incapacidad Permanente

Baja Determinada MDD

SISTEMA DE CAPITALIZACIÓN

| 17

2

Prestaciones

El total de prestaciones otorgadas por LagunAro con cargo a la cuota obligatoria a lo largo del año ha ascendido a 242,5 millones de euros, con un decremento del 0,2% sobre la cifra alcanzada el año 2015.

Las prestaciones financiadas por el Sistema de Reparto, abonadas a los mutualistas activos y sus beneficiarios, representan el 29,8% del total y experimentan un decremento del 8,35% respecto del año 2015.

Durante los últimos años, fruto de la crisis económica y de las dificultades sufridas por nuestras cooperativas, algunas de las cuales están en procesos de liquidación o cierre, dentro de las prestaciones de reparto, la de Ayuda al Empleo ha registrado un volumen de gasto importante, convirtiéndose en la prestación de reparto con el mayor nivel de gasto. Sin embargo, en 2016, anque el nivel de gasto de la prestación de Ayuda al Empleo sigue siendo elevado (25,67 millones de euros), se ha reducido considerablemente respecto al año anterior (-21,07%); hasta el punto de que la prestación de Incapacidad Temporal (30,68 millones de euros) ha registrado mayor gasto que la propia Ayuda al Empleo.

Las prestaciones financiadas por el Sistema de Capitalización representan el 70,2% del total de las prestaciones abonadas y registran un incre-mento del 3,7% respecto al año 2015 debido, fundamentalmente, al incremento del número de pensionistas.

2015 2016 % Incremento

(*) No se incluyen las prestaciones otorgadas a los mutualistas de LagunAro por el Régimen Especial de Trabajadores Autónomos.

REPARTO

Auxilios 686 605 -11,75

Aux. Discapacitados 350 381 -9,05

Aux. Defunción 336 224 -33,37

Prestaciones Familiares 3.589 3.585 -0,14

Maternidad 2.195 2.236 1,89

Paternidad 663 600 -9,54

Riesgos y Subsidios 731 748 2,32

Ayuda al Empleo 32.518 25.666 -21,07

Asistencia Sanitaria 12.151 11.807 -2,83

Incapacidad Temporal 29.996 30.684 2,29

TOTAL REPARTO 78.940 72.347 -8,35

CAPITALIZACIÓN

Jubilación y Viudedad 150.594 158.026 4,93

Incapacidad Permanente 12.736 11.862 -6,86

Baja Determinada 312 255 -18,34

TOTAL CAPITALIZACIÓN 164.042 170.143 3,72

TOTAL PRESTACIONES DE LagunAro (*) 242.982 242.490 -0,20

Prestaciones (En miles de euros)

| 18

2

Asistencia Sanitaria

El gasto de la prestación de Asistencia Sanitaria, en sus distintas modalidades, alcanza la cifra de 11,81 millones de euros en el año, reflejando una reducción del 2,83% respecto de lo acontecido en 2015.

Esta reducción se sustenta, sobre todo, en el apartado de “Servicios en Centros Hospitalarios”, que representa el 56% del gasto total, y que registra una reducción del 5,18%. El apartado de “Especialistas y Pediatría” también ve reducido su gasto, aunque de forma menos significativa (-0,19%), mientras que el apartado de “Igualatorios, Superespecialidad y Varios” presenta un ligero crecimiento del 1,68%.

Continuando con la tendencia de los últimos años, las prestaciones liquidadas en el ejercicio dan como resultado un consumo medio por beneficiario y mes de 17,58 euros, claramente inferior tanto al consumible previsto para este año (19,24 euros), como al alcanzado en 2015 (18,52 euros).

El actual contexto sanitario se caracteriza por una tendencia creciente a la cronificación de los procesos asistenciales (especialmente los casos oncológicos), una marcada tendencia a la concentración y poder de negociación de los proveedores hospitalarios, el desarrollo de nuevas modalidades de diagnóstico y tratamiento intensivas en tecnología y la extensión del uso de prótesis y materiales específicos de alto coste económico.

A pesar de estos factores señalados, que ejercen una presión al alza sobre el gasto, se ha logrado mantener la tendencia decreciente de los últimos años, debido a una eficiente gestión de los precios concertados, que este año, por primera vez, se han negociado con las Clínicas con carácter plurianual y a una moderación reseñable de la utilización de los servicios sanitarios otorgados.

Prestación de Asistencia Sanitaria (En miles de euros)

Especialidades y Pediatría 3.757 3.750 -0,19

Servicios en Centros Hospitalarios 6.964 6.603 -5,18

Igualatorios, Superespecialidad y Varios 1.430 1.454 1,68

TOTAL 12.151 11.807 -2,83

CONSUMO MEDIO POR BENEFICIARIO Y MES 18,52 17,58 -5,10

2015 2016 % Incremento

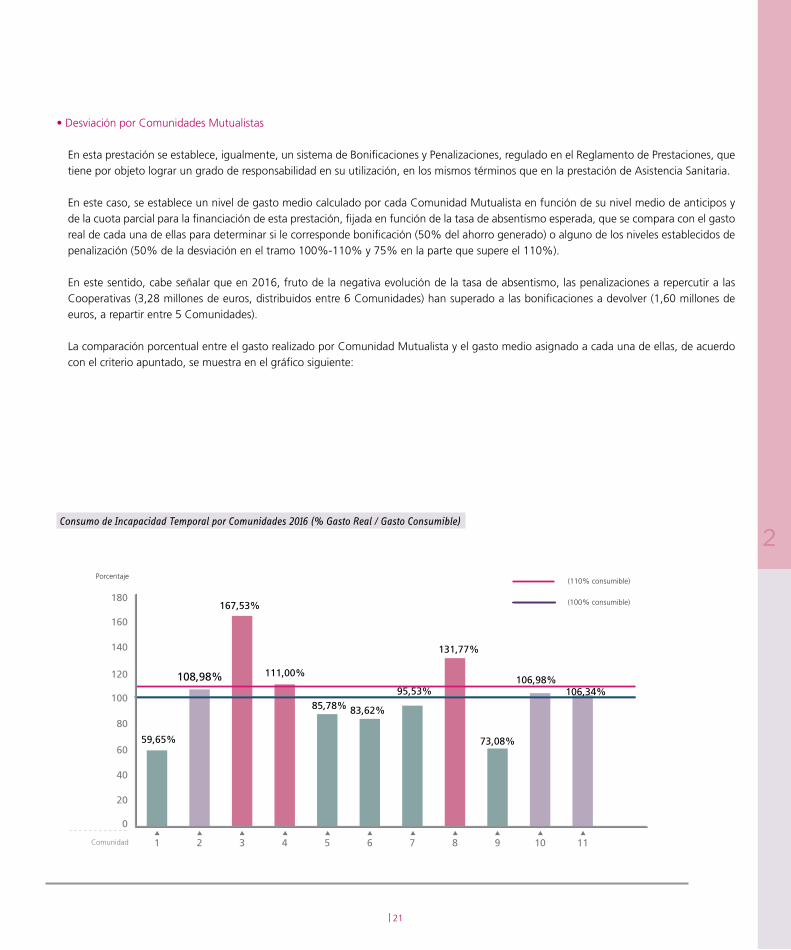

•DesviaciónporComunidadesMutualistas

El sistema de Bonificaciones y Penalizaciones regulado en el Reglamento de Prestaciones tiene por objeto lograr un grado de responsabilidad en el consumo de la prestación dentro de las Comunidades Mutualistas, y se basa en el establecimiento de una cuantía mensual que podrá consumir cada beneficiario.

Este sistema, en concreto, establece que las Comunidades que no alcancen el nivel de gasto consumible calculado tienen una bonificación del 50% de la diferencia entre el gasto medio calculado y el gasto realizado.

Por su parte, aquellas Comunidades que superen el gasto medio calculado tienen una penalización del 50% de la diferencia entre el gasto medio calculado y el gasto realizado, mientras éste no supere el 110% del gasto medio calculado. En la medida en la que el gasto realizado supere el 110% del gasto medio calculado, el porcentaje de penalización sobre ese exceso se incrementa al 75%.

Como se ha señalado anteriormente, las prestaciones liquidadas en el ejercicio dan como resultado un consumo medio por beneficiario y mes de

| 19

2

17,58 euros, equivalente al 91,37% de la cuantía prevista como consumible para el ejercicio (19,24 euros/mes), lo que ha hecho que las bonificaciones hayan sido superiores a las penalizaciones.

El gráfico que seguidamente se presenta muestra el comportamiento del gasto medio por beneficiario en cada una de las once Comunidades Mutualistas y su comparación con el gasto medio calculado.

Incapacidad Temporal

La tasa de absentismo por Incapacidad Temporal del año 2016 se ha situado en el 4,91%, resultado que supone un aumento del 3,24% respecto de la tasa alcanzada el año anterior (4,75%), lo que implica un incremento por tercer año consecutivo, tras la tendencia descendente registrada entre los años 2010 y 2013.

A pesar del aumento producido en el ejercicio, la tasa de absentismo se encuentra dentro de los parámetros objetivo previstos en el Plan Estratégico 2013-2016, que situaba el objetivo de absentismo en una horquilla del 4,60% / 5,00%.

Las medidas económicas implantadas desde el año 2011, así como las adoptadas en el ámbito de gestión, han tenido un claro reflejo en la evolución de la tasa de absentismo y en los resultados económicos de la prestación, permitiendo mantener la tasa de absentismo en estos últimos años en los niveles establecidos en el Plan Estratégico. En todo caso, la tendencia reciente está provocando que la tasa de absentismo se vaya acercando al tope máximo del 5,00% establecido en el Plan Estratégico, por lo que la correcta gestión de esta variable en los próximos años, de cara a que no continúe creciendo, va a resultar fundamental.

El gasto de la prestación ha ascendido a 30,68 millones de euros, aumentando el 2,29% respecto al ejercicio precedente.

Consumo Asistencia Sanitaria por Comunidades 2016 (Gasto medio por beneficiario y mes)

21. orrialdea

Gasto/Beneficiario en euros

0

5

10

15

20

25

1110987654321Comunidad

15,93

20,89

17,6617,01

17,75

14,95

22,58

18,0619,25

16,19

18,7

21,16 €

19,24 €

23. orrialdea

% Horas absentismo Accidente LaboralEnfermedadIncapacidad Temporal Accidente no Laboral

201220112010200920082007Años 2013 2014 2015 2016

5,124,68

4,424,66 4,75

4,91

5,375,76

5,114,93

4,51

4,093,92

4,11 4,19 4,34

4,725,09

4,424,29

0,43

0,18

0,47 0,46 0,46 0,41 0,35 0,37 0,37 0,40

0,17

0,45

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

0,19 0,23 0,21 0,19 0,18 0,15 0,17 0,19

(110% consumible)

(100% consumible)

| 20

2

Número de horas y Tasa de Absentismo

Enfermedad 1.926.958 2.005.220 +4,06 4,191 4,337 +3,48

Accidente Laboral 172.400 190.794 +10,67 0,372 0,397 +6,72

Accidente No Laboral 85.099 79.793 -6,23 0,19 0,173 -8,95

TOTAL 2.184.457 2.275.807 +4,18 4,753 4,907 +3,24

ConceptoNúmero de Horas Tasa de Absentismo

2015 2016 % Incremento 2015 2016 % Incremento

Porcentaje de Absentismo por Incapacidad Temporal 2007-2016

21. orrialdea

Gasto/Beneficiario en euros

0

5

10

15

20

25

1110987654321Comunidad

15,93

20,89

17,6617,01

17,75

14,95

22,58

18,0619,25

16,19

18,7

21,16 €

19,24 €

23. orrialdea

% Horas absentismo Accidente LaboralEnfermedadIncapacidad Temporal Accidente no Laboral

201220112010200920082007Años 2013 2014 2015 2016

5,124,68

4,424,66 4,75

4,91

5,375,76

5,114,93

4,51

4,093,92

4,11 4,19 4,34

4,725,09

4,424,29

0,43

0,18

0,47 0,46 0,46 0,41 0,35 0,37 0,37 0,40

0,17

0,45

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

0,19 0,23 0,21 0,19 0,18 0,15 0,17 0,19

(110% consumible)

(100% consumible)

Enfermedad 26.252 26.783 +2,02

Accidente Laboral 2.350 2.567 +9,23

Accidente No Laboral 1.335 1.271 -4,79

Gastos Varios 59 62 +5,74

TOTAL 29.996 30.684 +2,29

Prestación de Incapacidad Temporal

Concepto 2015 2016 % Incremento

(En miles de euros)

| 21

2 Consumo de Incapacidad Temporal por Comunidades 2016 (% Gasto Real / Gasto Consumible)

24. orrialdea

25. orrialdea

MaternidadPaternidad Riesgos y Subsidios

100

200

300

400

500

600

700

800

900

1.000

Años

Número expedientes

(100% consumible)

(110% consumible)

0

20

40

60

80

100

120

140

160

180

1110987654321

Porcentaje

Comunidad

59,65%

106,34%106,98%

73,08%

131,77%

95,53%

83,62%85,78%

111,00%

167,53%

108,98%

220

589

847

840 855839 825

805

652612

509 500 485

892 877 898859

818

751 739

660

291327 315

279 266

202173 179

139

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

•DesviaciónporComunidadesMutualistas

En esta prestación se establece, igualmente, un sistema de Bonificaciones y Penalizaciones, regulado en el Reglamento de Prestaciones, que tiene por objeto lograr un grado de responsabilidad en su utilización, en los mismos términos que en la prestación de Asistencia Sanitaria.

En este caso, se establece un nivel de gasto medio calculado por cada Comunidad Mutualista en función de su nivel medio de anticipos y de la cuota parcial para la financiación de esta prestación, fijada en función de la tasa de absentismo esperada, que se compara con el gasto real de cada una de ellas para determinar si le corresponde bonificación (50% del ahorro generado) o alguno de los niveles establecidos de penalización (50% de la desviación en el tramo 100%-110% y 75% en la parte que supere el 110%).

En este sentido, cabe señalar que en 2016, fruto de la negativa evolución de la tasa de absentismo, las penalizaciones a repercutir a las Cooperativas (3,28 millones de euros, distribuidos entre 6 Comunidades) han superado a las bonificaciones a devolver (1,60 millones de euros, a repartir entre 5 Comunidades).

La comparación porcentual entre el gasto realizado por Comunidad Mutualista y el gasto medio asignado a cada una de ellas, de acuerdo con el criterio apuntado, se muestra en el gráfico siguiente:

| 22

2

Prestaciones Familiares

Este epígrafe engloba aquellas prestaciones relacionadas con la situación familiar de los mutualistas, en las que la prestación de LagunAro, EPSV se calcula como el complemento necesario para que, junto con la parte percibida de la Seguridad Social, alcance el 100% de su Anticipo de Consumo.

En concreto, se trata de las prestaciones de Maternidad, Paternidad, Riesgo durante el embarazo, Riesgo durante la lactancia y Cuidado de menores afectados por cáncer u otra enfermedad grave.

En el caso de la Maternidad, el número de expedientes abiertos disminuye un 3% y, por el contrario, el número de horas compensadas en el año crece un 1,29%, incrementando el gasto acumulado en un 1,89%.

En cuanto a la Paternidad, la reducción del número de expedientes alcanza el 10,69%, lo que se traduce en un decremento del gasto acumulado del 9,63%.

El capítulo de Riesgos y Subsidios (incluye el Riesgo por el embarazo, el Riesgo durante la lactancia natural y el Cuidado de menores afectados por cáncer) disminuye el número de expedientes en un 22,35%, mientras que el gasto, por el contrario, aumenta en un 2,35%, con un comportamiento dispar en sus distintos apartados (se incrementa el gasto de Riesgo durante la lactancia natural y Cuidado de menores afectados por cáncer, mientras que disminuye el de Riesgo durante el embarazo).

Prestaciones causadas y horas compensadas

Maternidad 500 485 -3,00 252.706 255.970 1,29

Paternidad 739 660 -10,69 56.100 49.750 -11,32

Riesgos y Subsidios 179 139 -22,35 114.052 105.143 -7,81

ConceptoNúmero de prestaciones causadas Número de horas compensadas

2015 2016 % Incremento 2015 2016 % Incremento

Maternidad 2.195 2.236 1,89

Paternidad 663 599 -9,63

Riesgos y Subsidios 731 748 2,35

Prestaciones de Maternidad, Paternidad y Riesgos y Subsidios (Gasto anual)

Concepto 2015 2016 % Incremento

(En miles de euros)

| 23

2Ayuda al empleo

El gasto de la prestación de Ayuda al Empleo, en sus distintas modalidades, alcanza la cifra de 25,67 millones de euros en el año.

El impacto generado por las situaciones concursales y de liquidación de algunas cooperativas en años anteriores sigue demandando importantes apoyos en este ámbito, de forma que el gasto se sigue manteniendo en cifras elevadas, pero ya claramente decrecientes. Así, el citado gasto de 25,67 millones implica una reducción de 6,85 millones sobre los 32,52 millones alcanzados en 2015, lo que supone una reducción del 21,07%.

Las incertidumbres existentes en cuanto a la evolución económica y, consiguientemente, de la actividad y del empleo, no han impedido una respuesta ejemplar del conjunto de las cooperativas, manteniendo en máximos el nivel de reubicaciones, lo que unido a la continuidad en la gestión de otras soluciones, ha permitido seguir reduciendo la incidencia del desempleo efectivo hasta niveles mínimos.

En todo caso, todavía existe un número significativo de personas de cooperativas en desempleo o en proceso de liquidación, con las que hay que seguir gestionando soluciones, tanto coyunturales (reubicación provisional en otras cooperativas) como definitivas, a través de esta prestación.

En concreto, los socios afectados por procesos de liquidación o desempleo estructural sin una solución aún definitiva se han reducido en el año de 979 a 855. Además de haberse reducido notablemente el número de altas en estas situaciones, cabe destacar las 101 reubicaciones definitivas materializadas este año, así como las 38 prejubilaciones, las 25 indemnizaciones y las 37 bajas por otro tipo de soluciones (excedencias, jubilación, Incapacidad Permanente, etc.).

En este sentido, 2016 puede considerarse como otro año positivo, en la medida en la que, además de las señaladas soluciones de carácter definitivo materializadas, el volumen de reubicaciones provisionales ha seguido siendo elevado, lo que ha hecho que el número de personas que perciben la prestación de desempleo haya ido disminuyendo a lo largo del ejercicio, con la consiguiente repercusión en el gasto en esta modalidad de la prestación, que reduce significativamente su peso respecto al año anterior.

24. orrialdea

25. orrialdea

MaternidadPaternidad Riesgos y Subsidios

100

200

300

400

500

600

700

800

900

1.000

Años

Número expedientes

(100% consumible)

(110% consumible)

0

20

40

60

80

100

120

140

160

180

1110987654321

Porcentaje

Comunidad

59,65%

106,34%106,98%

73,08%

131,77%

95,53%

83,62%85,78%

111,00%

167,53%

108,98%

220

589

847

840 855839 825

805

652612

509 500 485

892 877 898859

818

751 739

660

291327 315

279 266

202173 179

139

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Número de expedientes causados por Maternidad, Paternidad y Riesgos y Subsidios

| 24

2

Si analizamos las distintas modalidades de la prestación, vemos que la Prejubilación es la que ha seguido demandado mayores recursos en 2016, alcanzando los 12,47 millones de euros, cifra inferior a la del año anterior (14,66 millones). La mayor parte de este gasto responde a las prejubilaciones aprobadas en ejercicios anteriores, que tienen una duración de varios años.

Le sigue, ya a mucha distancia, la Reubicación Provisional, con un gasto de 5,08 millones de euros, también inferior al del ejercicio anterior (6,60 millones), debido al menor número de personas a gestionar como consecuencia de las soluciones definitivas que se van alcanzando.

Por su parte, la prestación de Desempleo, que engloba las modalidades de desempleo efectivo y calendario móvil, ha registrado un gasto de 3,45 millones de euros en 2016, con un descenso del 31,35% respecto a 2015, fruto de la buena gestión realizada por las cooperativas en las reubicaciones.

La prestación de Ayudas a las Reubicaciones Definitivas alcanza los 3,64 millones, cifra que aumenta considerablemente respecto a la del año anterior (1,43 millones), debido a la modificación en el régimen de las “Ayudas Económicas a la Reubicación Definitiva”, que entró en vigor en 2015, sustituyendo el importe de la cuantía fija abonada en un único pago, por una bonificación en la cotización de la Cooperativa receptora a LagunAro, EPSV de esa misma cuantía, que se distribuye en treinta y seis mensualidades.

Finalmente, la aportación económica de LagunAro para la financiación del Plan de Formación del personal en desempleo ha ascendido a 0,2 millones de euros.

Desempleo 5.023 3.448 -31,35

Reubicación Provisional 6.596 5.076 -23,06

Reubicación Definitiva 1.433 3.639 153,89

Prejubilación 14.662 12.472 -14,94

Indemnización 4.605 855 -81,44

Reconversión Profesional 198 177 -10,67

TOTAL 32.518 25.666 -21,07

Concepto 2015 2016 % Incremento

(En miles de euros) Prestación de Ayuda al Empleo

A finales de 2013 se celebró una Asamblea General extraordinaria en la que, entre otros asuntos, se aprobó el incremento de la cuota que financia los gastos de esta prestación, pasando desde el 1 de enero de 2014 del 3% al 6,50%. Esta medida tenía por objeto incrementar el flujo de ingresos ante un contexto de un nivel de gastos previsiblemente elevado, tras la entrada en situación concursal de una cooperativa tan significativa como Fagor Electrodomésticos.

En 2014, primer año completo tras este hecho, la nueva recaudación, junto al buen comportamiento de las reubicaciones, permitieron equilibrar el presupuesto de ingresos y gastos, sin drenar recursos del Fondo de Ayuda al Empleo. En los ejercicios 2015 y 2016, el mantenimiento de la cuota en el 6,5%, junto a la notable reducción experimentada por el gasto (-25% en 2015 y -21% en 2016), consecuencia también del mantenimiento de un importante volumen de reubicaciones, han permitido generar importantes superávits estos dos años (11,29 millones en 2015 y 18,59 millones en 2016).

Esto ha hecho que el Fondo de Ayuda al Empleo alcance los 57,29 millones, lo que nos va a permitir poder afrontar mejor los próximos ejercicios, para los que se prevé que el gasto siga siendo elevado, por los compromisos ya asumidos y el número de socios pendientes de soluciones definitivas.

| 25

2

Fondo de Ayuda al Empleo 38.703 57.289 18.586

Evolución del Fondo de Ayuda al Empleo

Concepto 31.12.2015 31.12.2016 Variación 2016

(En miles de euros)

10

20

30

40

50

60

70

80

2015 2016201420132012201120102009200820072006

27. orrialdea

Años

Millones de euros

36,92

26,75 27,41

38,7040,99

48,59

54,55

69,5168,0762,97 57,29

30

50

70

90

110

130

150

170

2015 2016201420132012201120102009200820072006Años

Millones de euros

80,9789,02

98,54

109,12

120,20

131,75138,75

151,00158,03

73,3367,12

28. orrialdea

Evolución del Fondo de Ayuda al Empleo 2005-2015

| 26

2

Jubilación y Viudedad

Las pensiones de Jubilación y Viudedad abonadas en 2016 han ascendido a 158,03 millones de euros, lo que representa un incremento del 4,66% sobre las cuantías abonadas en 2015.

Jubilación

En 2016, en el colectivo de pensionistas de Jubilación, se han producido 644 altas y 205 fallecimientos. De las nuevas jubilaciones, 96 acceden a la prestación con 65 años y 548 son jubilaciones anticipadas, de las que 78 han optado por la redistribución de la pensión, alcanzando en estos momentos un colectivo acumulado de 1.270 personas que se han decantado por esta opción.

Respecto de la jubilación estatutaria, la pensión media del colectivo de jubilados con 65 años asciende a 1.471 euros/mes, a cobrar en doce pagas, a 1.044 euros/mes (12 pagas) en el caso de los jubilados anticipados sin redistribución y a 1.088 euros/mes (12 pagas) en los casos de jubilados anticipados con pensión redistribuida.

En el cuadro siguiente se incluyen los datos relativos a número y pensiones medias del colectivo de pensionistas de jubilación.

Colectivo y Pensiones Medias de Jubilación de LagunAro

Número de Pensionistas 1.438 1.477 6.706 7.037 1.201 1.270

Edad media al cierre 75,4 75,5 71,0 71,6 67,6 68,5

Pensión Media (euros/mes) 1.450 1.471 1.035 1.044 1.125 1.088

Jubilación 65 años Jubilación Anticipada Jubilación Ant. Redistribuida

31.12.2015 31.12.2016 31.12.2015 31.12.2016 31.12.2015 31.12.2016

10

20

30

40

50

60

70

80

2015 2016201420132012201120102009200820072006

27. orrialdea

Años

Millones de euros

36,92

26,75 27,41

38,7040,99

48,59

54,55

69,5168,0762,97 57,29

30

50

70

90

110

130

150

170

2015 2016201420132012201120102009200820072006Años

Millones de euros

80,9789,02

98,54

109,12

120,20

131,75138,75

151,00158,03

73,3367,12

28. orrialdea

(En millones de euros) Evolución de las Prestaciones de Jubilación y Viudedad 2006-2016

| 27

2

Pensiones Incapacidad Permanente 8.432 7.872 -6,6

Cuotas de Jubilación y Viudedad 4.123 3.869 -6,2

Otros gastos 181 121 -32,8

TOTAL 12.736 11.862 -6,9

Prestación de Incapacidad Permanente

Concepto 2015 2016 % Incremento

(En miles de euros )

(1)Sin incluir el complemento abonado por la Cooperativa

Número de Pensionistas 343 330 36 35 318 299

Edad media al cierre 56,1 57,4 53,9 53,8 61,2 62,0

Pensión Media (euros/mes) 1.119 1.079 1.566 1.563 737 709

Colectivo y Pensiones Medias

Incap. Perm. Absoluta Gran Invalidez Discp. Perm. Total Cualificada1

31.12.2015 31.12.2016 31.12.2015 31.12.2016 31.12.2015 31.12.2016

Colectivo y Pensiones Medias de Viudedad y Orfandad

Viudedad Orfandad absoluta

31.12.2015 31.12.2016 31.12.2015 31.12.2016

Número de Pensionistas 2.309 2.402 16 19

Edad media al cierre 74,3 74,7 40,9 43,2

Pensión Media (euros/mes) 902 909 779 718

Viudedad y OrfandadEn el colectivo de beneficiarios de viudedad y orfandad se ha producido un total de 164 nuevas altas y 70 bajas. De las 164 altas, 133 proceden del fallecimiento de pensionistas de jubilación y las 31 restantes del fallecimiento de mutualistas activos.

La pensión media de los beneficiarios de viudedad estatutaria asciende a 909 euros/mes, a cobrar en doce pagas, mientras que la de los bene-ficiarios de orfandad se sitúa en 718 euros/mes, a cobrar también en doce pagas.

El detalle de la composición y evolución de este colectivo de pensionistas de Viudedad y Orfandad se señala en el cuadro siguiente

Colectivo y Pensiones Medias de Jubilación de LagunAro

Incapacidad PermanenteLas distintas modalidades de la prestación han supuesto, en su conjunto, un gasto de 11,9 millones de euros, lo que representa una reducción del 6,9% sobre el año precedente.

Las pensiones de Incapacidad Permanente, en sus distintas modalidades (Absoluta, Gran invalidez y Discapacitación Permanente Total Cualifi-cada), representan, con 7,9 millones, el 66,4% del gasto total.

La financiación de las futuras pensiones de Jubilación y Viudedad de estos pensionistas supone el 32,6% de la prestación (3,9 millones), co-rrespondiendo el 1,0% restante (0,12 millones) a otros conceptos como Discapacitación Laboral y Secuelas.

A continuación se recoge la evolución detallada tanto de la prestación como del colectivo y de sus pensiones medias.

| 28

2

Cuotas

La recaudación total durante el año 2016 ha ascendido a 321,8 millones de euros, de los que 128,8 millones (40% del total) se ingresan en el Régimen Especial de Trabajadores Autónomos y los 193 millones restantes (60% del total) en LagunAro: 96,3 millones de euros para la finan-ciación de las prestaciones de reparto y 96,7 millones para las de capitalización.

(1)No incluye los ingresos derivados del rendimiento financiero del saldo positivo en balance de la prestación, que en 2016 ascendieron a 469 mil euros.(2) No incluye los ingresos derivados del rendimiento financiero del saldo positivo en balance del conjunto de prestaciones de reparto distintas a las de Ayuda al Empleo, que se imputan a esta

cuenta, que en 2016 ascendieron a 250 mil euros.(3) Incorpora exclusivamente las cuotas aportadas por las cooperativas en beneficio de sus socios, de acuerdo con el sistema de LagunAro, no así las posibles mejoras voluntarias a cargo de los

propios los mutualistas.

Concepto 2015 2016 % Incremento

REPARTO

Auxilios 550 601 9,36

Discapacitados 343 395

Defunción 206 206

Prestaciones Familiares 3.711 3.647 -1,71

Maternidad 2.331 2.273

Paternidad 690 687

Riesgos y Subsidios 690 687

Ayuda al Empleo 1 43.687 43.783 0,22

Asistencia Sanitaria 13.873 13.436 -3,15

Incapacidad Temporal 29.931 30.552 2,08

Administración, Gastos de Gestión 2 4.296 4.303 0,16

TOTAL REPARTO 96.048 96.322 0,28

CAPITALIZACIÓN

Jubilación y Viudedad 87.976 85.077 -3,29

Incapacidad Permanente 9.179 9.017 -1,76

Baja Determinada 2.528 2.315 -8,40

Aport. Def. Tarifa 4 241 269 11,64

TOTAL CAPITALIZACIÓN 99.923 96.679 -3,25

TOTAL CUOTAS DE LagunAro 195.971 193.001 -1,52

RÉGIMEN ESPECIAL T. AUTÓNOMOS 3 127.462 128.779 1,03

TOTAL 323.433 321.779 -0,51

(En miles de euros ) Cuotas

El conjunto de las cuotas gestionadas por LagunAro (193,0 millones de euros) ha sufrido un decremento del 1,52% respecto a las del ejercicio anterior (196 millones).

En el caso de las prestaciones de reparto, se ha producido un incremento del 0,28%, ya que aunque el colectivo se ha reducido respecto al de 2015, las cooperativas han incremenado sus anticipos de consumo, haciendo que el nivel de anticipos de consumo medio haya pasado del 97,0% de cierre de 2015 al 97,7% de cierre de 2016, compensando de esta forma la reducción de las bases de cotización por evolución del colectivo.

| 29

2

Evolución de la cuota

La evolución de las distintas cuotas de la tarifa de referencia (Tarifa 3) en los últimos años para cada una de las prestaciones que conforman el sistema, medida en términos porcentuales sobre la base mensual de cotización, ha sido la siguiente:

Evolución de la cuota

Auxilios 0,08% 0,08% 0,08% 0,08% 0,09%

Auxilio Discapacitados 0,04% 0,05% 0,05% 0,05% 0,06%

Auxilio Defunción 0,04% 0,03% 0,03% 0,03% 0,03%

Prestaciones Familiares 0,85% 0,64% 0,54% 0,54% 0,53%

Maternidad 0,55% 0,40% 0,34% 0,34% 0,33%

Paternidad 0,16% 0,10% 0,10% 0,10% 0,10%

Riesgos y Subsidios 0,14% 0,14% 0,10% 0,10% 0,10%

Ayuda al Empleo 2,00% 3,00% 6,50% 6,50% 6,50%

Asistencia Sanitaria 1,60% 1,80% 2,10% 2,10% 2,00%

Incapacidad Temporal 4,80% 4,50% 4,20% 4,20% 4,30%

Administración, Gastos de Gestión 0,50% 0,50% 0,60% 0,60% 0,60%

%TOTAL CUOTA SOBRE ANTICIPO CONSUMO MENSUAL (1) 9,83% 10,52% 14,02% 14,02% 14,02%

Incapacidad Permanente 5,90% 5,05% 3,50% 3,50% 3,50%

Jubilación y Viudedad 31,86% 31,70% 30,75% 30,75% 30,75%

%TOTAL CUOTA SOBRE 40% ANT. CONSUMO MENSUAL (2) 37,76% 36,75% 34,25% 34,25% 34,25%

RÉGIMEN ESPECIAL T. AUTÓNOMOS %TOTAL CUOTA SOBRE 60% ANT. CONSUMO 14/12 (3) 26,70% 26,70% 26,70% 26,70% 26,70%

% TOTAL CUOTA SOBRE ANTICIPO CONSUMO ANUAL (4) 37,39% 37,64% 39,78% 39,78% 39,78%

Tarifa de cotización (Tarifa 3) 2012 2013 2014 2015 2016

(1) En 2016 la tarifa de cotización de LagunAro se congeló y aunque se modificaron las cuotas parciales de algunas prestaciones, el efecto neto fue nulo debido a que las subidas de las cuotas de las prestaciones de Auxilio Discapacitados e Incapacidad Temporal fueron compensadas con reducciones de las cuotas de Maternidad y Asistencia Sanitaria.(2) En las prestaciones de Jubilación, Viudedad e Incapacidad Permanente, la base de cotización de cada índice viene determinada por el 40% del anticipo de consumo de la Tarifa de Cotizacio-nes de LagunAro, EPSV, mientras que en el resto de prestaciones coincide con el anticipo de consumo mensual asignado al mutualista en su cooperativa, por lo que sus porcentajes no pueden sumarse, al aplicarse sobre bases distintas.3) En lo que hace referencia a la cotización al RETA, la base de cotización de cada índice viene determinada por el 60% del anticipo de consumo de 14 mensualidades, prorrateadas en 12 men-sualidades de la de la Tarifa de Cotizaciones de LagunAro, EPSV.(4) En cualquier caso, todos estos porcentajes se aplican sobre doce mensulidades, frente a las catorce habituales de percepción del anticipo de consumo: (4) = [(1) + (2) x 40%] x 12/14 + [(3) x 60%]

En el caso de las prestaciones de capitalización, la recaudación se ha reducido en 2016 un 3,25% respecto al año 2015 debido a que, además de haberse reducido el colectivo, la tarifa de LagunAro se congeló en 2016.

| 30

2

Beneficiarios Especiales de Asistencia Sanitaria

Colectivo

Se incluyen en este colectivo de Beneficiarios Especiales aquellas personas que, no cumpliendo los requisitos de acceso a la prestación de Asistencia Sanitaria mutualizada de LagunAro, EPSV, mantienen una vinculación con esta Entidad (pensionistas y sus familiares, así como familiares de mutualistas activos) y se adhieren voluntariamente a este sistema pagando para ello una cuota mensual.

Cabe señalar que, con efectos enero de 2008, y como consecuencia de la entrada en vigor del nuevo modelo de Asistencia Sanitaria, accedieron a esta figura de Beneficiarios Especiales muchas de las personas que no cumplían con los requisitos establecidos para ser beneficiarios de pleno derecho a partir de entonces.

A cierre de ejercicio, el número de Beneficiarios Especiales asciende a 14.849, lo que representa un incremento de 396 beneficiarios con respecto al cierre del ejercicio anterior (+2,74%).

Evolución del colectivo de Beneficiarios Especiales 2006-2016

0

2000

4000

6000

8000

10000

12000

14000

16000

2015 2016201420132012201120102009200820072006Años

Nº beneficiarios

34. orrialdea

12.91713.454

13.984 14.343 14.453 14.849

12.50312.04211.698

8.5338.189

31.12.2015 31.12.2016

49% 51%26%

5%

3% 2%

17% 18%

7%

22%

44. orrialdea

Participadas

Inversión Alternativa

Renta Variable

Coloc. Financieras

Renta Fija

| 31

2

Prestaciones

Esta cobertura incluye, básicamente, la atención especializada, tanto en régimen ambulatorio como hospitalario.

El gasto acumulado en 2016 por este colectivo de Beneficiarios Especiales ha ascendido a 11,07 millones de euros, lo que representa un aumen-to respecto al año 2015 del 2,78%.

Prestación de Beneficiarios Especiales

Prestación 10.766 11.073 2,78

Concepto 2015 2016 % Variación

(En miles de euros)

| 32

3

INVERSIONES

3

| 33

3

Inversiones

Informe General

Entorno económico y político

En Estados Unidos la elección del nuevo presidente, Donald Trump, abre una nueva era política, al imponerse una visión del mundo muy diferente a la que había imperado desde el final de la Segunda Guerra Mundial. Esta victoria refleja un cambio profundo en la psicología colectiva del país, que pasa a adoptar una postura más defensiva, proteccionista y enfocada a los asuntos internos, como respuesta al creciente descontento social derivado de las mayores desigualdades y el deterioro de las condiciones de vida de las clases medias del país. Estados Unidos lleva siete años de expansión económica, apoyada en gran medida en una política monetaria ultra-expansiva y heterodoxa que parece agotarse, especialmente tras la elección del nuevo presidente, quien apunta a un mayor uso de la política fiscal, tanto a través de los recortes de impuestos, como de una mayor inversión en infraestructuras.

En Europa, la economía se mantiene frágil, lastrada desde hace años por un ritmo de crecimiento bajo y un desempleo estructural elevado, al tiempo que se trata de una de las sociedades con peores perspectivas demográficas. En este contexto, en Europa se extiende el fenómeno de los partidos anti-sistema, afectada por una crisis de confianza para hacer frente a lo que se percibe como una serie de amenazas crecientes para el estilo de vida europeo (agresiva competencia internacional, regresión del Estado del bienestar, inmigración, terrorismo islamista). En este sentido, la victoria del Brexit en el referéndum británico supone abrir un gran factor de incertidumbre por el riesgo de fragmentación y de aceleración en la pérdida de peso económico, político y militar de Europa en el escenario global.

En Japón, por su parte, la economía crece a un ritmo muy débil y con gran volatilidad, sin que esté consiguiendo salir con claridad aún de la espiral deflacionista de las últimas décadas, pese a los esfuerzos del Gobierno japonés. Las políticas reflacionistas del nuevo Presidente estadounidense y del propio Gobierno de Japón pueden suponer un claro factor de apoyo, pero la demografía y la mentalidad deflacionista impregnada durante el largo periodo de estancamiento siguen complicando el ansiado despegue de la economía nipona.

China sigue creciendo por encima del 6%, basado en un incremento muy significativo del endeudamiento, lo cual refleja el agotamiento de su modelo económico de cara al medio plazo. El país afronta un enorme reto de gestión en su actual transición, desde una economía basada en una alta tasa de ahorro e inversión pública y enfoque exportador, hacia una economía centrada en la demanda interna, el sector privado y los servicios. En este sentido, existen dudas sobre el grado de compromiso del Gobierno chino con las reformas, ya que se frenan cuando el ritmo de crecimiento cae por debajo de los niveles fijados, echando mano de las recetas tradicionales de las últimas décadas (más inversión pública, más endeudamiento) con un impacto marginal decreciente.

En India, el crecimiento supera incluso el ritmo de China, pero es previsible que las recientes medidas del Gobierno actual para atacar la economía sumergida tengan un efecto negativo en el corto plazo, aunque es previsible que, junto a otras medidas de simplificación fiscal ya aprobadas, resulten positivas para ampliar el crecimiento potencial del país.

En el caso de Latinoamérica, la elección de Donald Trump como Presidente de Estados Unidos supone un claro factor de incertidumbre, especialmente para México, pero en la medida en que no se impongan las medidas más proteccionistas de su agenda, resulta positivo el cambio de tendencia política que parece estar adoptando mayoritariamente la región hacia políticas económicas reformistas y una política monetaria ortodoxa.

En el caso de Rusia, la recuperación del precio del petróleo, una gestión macroeconómica prudente y la perspectiva de una rebaja de las sanciones económicas tras la victoria del nuevo Presidente americano, permiten esperar una mejora de la situación económica del país, que apenas está empezando a salir de la recesión.

| 34

3

Mercados financierosRenta Fija

El año 2016 ha sido un ejercicio finalmente positivo para la renta fija pero en el que la volatilidad ha vuelto a ser muy significativa ante los temores sobre la economía global y acontecimientos tan importantes e inesperados como la victoria de Donald Trump y el Brexit.

En el caso del Bund alemán, el año comenzaba con fuertes alzas en precio ante las dudas sobre la economía global y europea en particular, que llevaba la TIR del Bund a 10 años desde el 0,6% de inicio de año hasta el nivel negativo del -0,2% del mes de julio, cuando se alcanzaban los mínimos del año en plena resaca del referéndum británico que aprobaba el abandono de la UE. A partir de ese momento, la TIR del Bund repunta paulatinamente desde los mínimos ante las mayores expectativas de que la Reserva Federal americana (FED) vaya a realizar una subida de tipos en los próximos meses, para cerrar el año de nuevo en terreno positivo en el 0,2%.

En cuanto al crédito europeo (renta fija privada) de alta calificación, la evolución ha ido muy en línea con el Bund alemán a lo largo del año, aunque en términos generales ha registrado una evolución marginalmente mejor que éste.

Por su parte, la deuda española se ha movido desde los 115 pb de diferencial con Alemania al inicio del año para repuntar hasta los 170 pb en el punto más crítico tras el referéndum británico y volver a relajarse paulatinamente con posterioridad para cerrar el año en niveles similares a los de inicio de año (+120 pb).

Por otro lado, los Bonos del Tesoro norteamericanos iniciaban el año con fuertes alzas en precio, pasando de una TIR a 10 años del 2,25% al comienzo del ejercicio hasta situarse en el mes de julio en el mínimo anual del 1,35%, como ocurría en el mercado de deuda en Europa tras conocerse el voto favorable al Brexit. En el caso de los bonos americanos, el repunte de TIR desde los mínimos anuales de julio hasta el 2,45% de fin de año ha sido muy superior al registrado en Europa, ya que se confirmaba la subida de tipos de la FED en diciembre y la victoria inesperada de Donald Trump provocaba una aceleración en el movimiento, dada su agenda favorable a un mayor impulso fiscal y una política monetaria menos laxa. En el caso del crédito americano, ha sido destacada la excelente evolución en el año del segmento de menor calidad crediticia (HY), apoyada en la fuerte exposición al repunte del precio del petróleo y el optimismo de cara a la agenda reflacionista del nuevo Presidente.

En la deuda emergente, el ejercicio ha sido finalmente favorable, apoyado en el buen comportamiento de las materias primas, compensando las dudas que pudieran derivarse de una FED menos laxa a medio plazo y una agenda de carácter proteccionista por parte de la nueva Administración americana.

Renta VariableLa renta variable en 2016 ha tenido un comportamiento moderadamente positivo pero muy volátil, dado el carácter extraordinario e inesperado de las victorias de Donald Trump y el Brexit. Por áreas geográficas, ha vuelto a destacar un año más, con una excelente evolución, la bolsa de EE.UU. frente al comportamiento más modesto de las europeas y Japón. En el caso de los mercados emergentes, el mejor comportamiento se ha centrado en Rusia y Latinoamérica, las áreas más expuestas a la fuerte recuperación de las materias primas.

El año 2016 comenzaba con retrocesos en la renta variable internacional que se iniciaban ya a finales de 2015 con la primera subida de tipos de la FED y datos económicos en EE.UU. que hacían aumentar los temores sobre la posible entrada en recesión del país en un momento en el que las dudas sobre la solidez de la transición económica en China eran significativas y Europa y Japón seguían necesitando de la munición creciente de sus bancos centrales para seguir registrando en cualquier caso unos débiles ritmos de crecimiento.

| 35

3

Posteriormente, en el mes de junio, la celebración del referéndum que aprobaba la salida del Reino Unido de la UE provocaba una reacción inicial muy fuerte de retroceso en las bolsas europeas, por el temor a una recesión británica y a un posible contagio político en otros países europeos (elecciones clave en Holanda, Francia y Alemania en 2017) que hiciera resurgir el riesgo sistémico en Europa. En cualquier caso, una actitud proactiva por parte de los bancos centrales y unos datos mejores de lo esperado en Europa, EE.UU. y China, apoyaban una paulatina recuperación en las bolsas durante el verano desde los mínimos post-Brexit.

Ya a finales de año, la inesperada victoria de Donald Trump generaba alzas significativas en los activos de riesgo, especialmente en EE.UU. y el resto de los países desarrollados, al descontarse una agenda de impulso fiscal a través de bajadas de impuestos y un incremento de la inversión en infraestructuras, al tiempo que se rebajaba el protagonismo de la política monetaria con la Reserva Federal subiendo de nuevo los tipos en diciembre y mostrándose más confiada sobre la sostenibilidad del ciclo económico.

Gestión de las Inversiones

Como hemos apuntado en las páginas anteriores, el año 2016 ha sido muy complicado en general para los mercados financieros.

En lo que concierne a la Renta Fija, la rentabilidad alcanzada ha vuelto a ser muy positiva, ya que aunque los tipos a largo han repuntado en la parte final del año, estos han terminado, al menos en Europa, por debajo de su nivel de arranque de ejercicio, lo que implica mejoras en su valor de mercado en el conjunto del año. En el caso de Estados Unidos el repunte de tipos ha sido más acusado, lo que hace que la TIR de cierre de año se haya situado ligeramente por encima de la de inicio, con la consiguiente corrección en su valor de mercado. El ejercicio también ha resultado positivo para la renta fija emergente.

La renta variable, por su parte, tras una primera mitad de año turbulenta, ha cerrado el año con unos resultados excelentes en Estados Unidos y moderadamente positivos en Europa.

Un aspecto significativo en el comportamiento de los mercados financieros ha sido la revalorización del dólar frente al euro, derivada del mayor crecimiento económico de los Estados Unidos y de las políticas monetarias adoptadas por sus respectivos bancos centrales.

En este contexto, la gestión del portafolio se ha centrado en preservar el capital de la Entidad, para lo cual, sin cambiar sustancialmente la distribución de los activos en la cartera, se ha adecuado la composición interna de los grandes epígrafes que componen la cartera de inversión.

En concreto, la decisión más importante adoptada en 2016 se refiere a la denominada cartera de Renta Fija a Vencimiento que la Entidad ha mantenido tradicionalmente y que, habida cuenta de la situación de los tipos de interés en mínimos, se decidió reclasificarla a disponible para la venta en el mes de junio, al objeto de poder gestionar su venta en un contexto de precios en máximos históricos.

Esta decisión afectaba a un epígrafe de la cartera que ascendía a más de 1.600 millones de euros a la fecha de la reclasificación, con cerca de 400 millones de plusvalías latentes que, en la medida en la que se trataba de una cartera a vencimiento, no tenían reflejo contable.

De estas plusvalías latentes, en 2016, mediante la venta de una parte importante de activos, se han materializado cerca de 200 millones, que han pasado por cuenta de resultados, habiendo aflorado el resto de las plusvalías latentes en el Balance de la Entidad como incremento de valoración de los activos que se han mantenido en la cartera.

Con la liquidez obtenida de estas ventas se ha llevado una estrategia de búsqueda de rentabilidad, en línea con la desarrollada en los últimos años con la Renta Fija disponible para la venta, mediante la adquisición de bonos de alta calidad crediticia a largo plazo, buena parte de ellos denominados en dólares, intentando aprovechar la situación actual de la curva americana.

| 36

3

A su vez, como novedad, se ha comenzado a construir una cartera de inversión de la mano de un gestor especializado, con el que hemos firmado un mandato de inversión, centrado en títulos de renta fija privada de empresas americanas de calidad y de deuda de países emergentes.

En el epígrafe de Renta Variable, se ha reducido en 2016 ligeramente la inversión, mientras que se ha incrementado, también ligeramente, la posición en el epígrafe de Inversiones Alternativas.

Otro hito importante de la gestión realizada se refiere a la contratación de una cobertura de la exposición que mantenemos en dólares, con el objetivo claro de reducir los riesgos ante un eventual escenario de depreciación del dólar frente al euro, que pudiera provocar una pérdida de valor de los activos que tenemos en la divisa norteamericana.

Tras estas estrategias, se ha mantenido la filosofía de inversión, recogida en la Declaración de Principios de Inversión, coherente con el perfil de riesgo definido y la rentabilidad exigida, que se basa en el establecimiento de:

•unaadecuadadistribución estratégica de sus activos, suficientemente estable en el tiempo, sin perjuicio de su ajuste o rebalanceo permanente, dentro de unos márgenes definidos, en función de la evolución de los mercados.

• unaadecuada política de diversificación, tanto entre los distintos tipos de activos que componen la cartera como entre los distintos valores dentro de cada tipo de activos, como elemento básico de control del riesgo.

•una gestión activa de las distintas carteras, a través de la selección oportuna de valores y del aprovechamiento de las distintas oportunidades que continuamente presentan los mercados.

• unagestión global de activos y pasivos, que tenga en cuenta la duración de ambos, y permita obtener en todo momento la liquidez suficiente para hacer frente a los compromisos establecidos.

•Unagestióndeinversionessocialmente responsable que valora muy positivamente, tanto en la gestión interna como en la elección de sus gestores externos, la existencia de una política activa y transparente de voto, con el fin de promover el buen gobierno corporativo, así como la toma en consideración de los efectos sociales y medioambientales de la actividad empresarial.

El portafolio, al igual que en 2015, ha seguido manteniendo una significativa exposición a divisa, principalmente dólar, lo que ha contribuido a mejorar la rentabilidad global, que ha vuelto a superar la prevista en el Plan de Gestión y la necesaria para cubrir las necesidades actuariales y mantener el equilibrio del sistema.

Distribución de la Inversión afecta a las Prestaciones de Capitalización

La renta fija, que sigue siendo el activo troncal del portafolio de inversión (a cierre de 2016 representa el 51% de la cartera total), dota a la Entidad de una línea estable de ingresos. Dentro de esta partida, la inversión se dirige a renta fija privada o crédito, con un enfoque hacia grandes multinacionales y compañías locales sólidas, a deuda pública emitida por los estados y a fondos de inversión.

Por otro lado, la Entidad mantiene en todo momento una partida de liquidez, que a cierre de 2016 representa el 7% de la cartera total.

En el apartado de renta variable, que a cierre de 2016 representa el 22% de la cartera total, la parte de gestión propia se orienta principalmente a valores de las áreas doméstica y europea, de alta capitalización bursátil y elevada liquidez, y minoritariamente a valores de pequeña

| 37

3

capitalización. A su vez, esta gestión se ve complementada, por un lado, con otros fondos que invirtiendo en estos mismos activos, lo hacen con un estilo de gestión diferente (inversión por temas de interés, activismo, modelos de inversión propios, etc.) y, por otro lado, con fondos especializados en mercados y sectores específicos (mercados emergentes, materias primas...).

La inversión alternativa, que a cierre del año representa el 18% de la cartera total, agrupa a inversiones como fondos de rentabilidad absoluta (hedge-funds), fondos de capital privado (capital riesgo y desarrollo) y fondos de inversión inmobiliaria y de infraestructuras (real assets). Todas estas inversiones tienen en común la menor correlación de sus rentabilidades con respecto a las de los activos tradicionales (renta variable y renta fija), por lo que aportan un importante elemento diversificador y estabilizador al conjunto del portafolio.

En cuanto a la gestión propia del pasado año 2016, se ha aumentado el peso relativo de la renta fija (+2 p.p.), de la liquidez (+2 p.p.) y de las inversiones alternativas (+1 p.p.), disminuyéndose el de las partidas de renta variable (-4 p.p.) y participadas (-1 p.p.).

De esta manera, la cartera de renta fija se ha incrementado a lo largo del año desde el 49% hasta el 51% y la liquidez se ha reforzado del 5% al 7% del total de las inversiones.

Respecto a los epígrafes de renta variable e inversiones alternativas, el de la renta variable ha disminuido su peso relativo en el conjunto del portafolio del 26% al 22% y el de las inversiones alternativas se ha incrementado ligeramente del 17% al 18%.

Por último, en el caso del epígrafe de participadas, su participación sobre el total de la cartera se ha reducido del 3% al 2%, debido a que en el mes de julio la Fundación MONDRAGON canceló anticipadamente el préstamo que LagunAro, EPSV le otorgó, en el año 2013, dentro del marco de apoyo extraordinario a Fagor Electrodomésticos, aprobado por el congreso de MONDRAGON, antes de la entrada en situación concursal de la señalada cooperativa.

Seguidamente se recoge la evolución de la distribución relativa de la inversión, así como su comparación tanto con la existente al cierre del año anterior, como con la recogida en la Declaración de Principios de Inversión (DPI) de la Entidad.

0

2000

4000

6000

8000

10000

12000

14000

16000

2015 2016201420132012201120102009200820072006Años

Nº beneficiarios

34. orrialdea

12.91713.454

13.984 14.343 14.453 14.849

12.50312.04211.698

8.5338.189

31.12.2015 31.12.2016

49% 51%26%

5%

3% 2%

17% 18%

7%

22%

44. orrialdea

Participadas

Inversión Alternativa

Renta Variable

Coloc. Financieras

Renta Fija

| 38

3

Rendimientos de Inversiones y Rentabilidad del ejercicio 2016

Renta Fija y Liquidez 111.841 245.195 357.036 205.741 562.777 17,99%

Renta Variable 36.885 -20.614 16.271 31.254 47.525 3,48%

Inversiones Alternativas 11.447 12.175 23.622 -31.892 -8.270 -0,72%

Participadas y Préstamos 5.408 5.408 1.414 6.822 5,33%

RENDIMIENTOS BRUTOS 165.581 236.756 402.337 206.517 608.854 10,57%

Gastos de Gestión -8.359 -8.359 -0,15%

RENDIMIENTOS NETOS 393.978 206.517 600.495 10,42%

Líneas de inversión

Pérdidas y Ganancias

Dif. Valor Mdo.Rendimientos

TotalesRentabilidadIntereses y

Dividendos Plusvalías

Minus. Dot.Total

(En miles de euros)

(1) La DPI prevé que pueda superarse la posición asignada a la liquidez (10%) o a la renta fija (65%), siempre que la suma de ambas (liquidez +renta fija) no sea inferior al 55% ni superior al 75%.(2)La suma de la posición de Renta Variable, Inversión Alternativa y Participadas no podrá ser inferior al 25% ni superior al 45%.

Comparación con la distribución de la Declaración de Principios de Inversión

Renta Fija 50%-65% 58% 51%

Renta Variable (2) 10%-30% 23% 22%

Inversión Alternativa (2) 8%-20% 13% 18%

Participadas (2) 2%-5% 2% 2%

Liquidez (1) 2%-10% 4% 7%

Tipo de activoDeclaración Principios Inversión

31.12.2016Rango fluctuación Valor Objetivo

Rendimientos de la Gestión de Inversiones

Los Rendimientos Netos de la Cuenta de Pérdidas y Ganancias, que excluyen las diferencias de valor de mercado no realizadas, han ascendido a 393,98 millones de euros.

Las variaciones de valor de mercado de los activos, recogidas directamente en el Patrimonio Neto del Balance, han ascendido a 206,52 millones de euros positivos, que unidos a los 393,98 millones de euros de rendimientos netos computados en la Cuenta de Pérdidas y Ganancias, dan como resultado total unos ingresos de 600,50 millones de euros y una rentabilidad del 10,42%.

La Renta Fija y Liquidez, con un 17,99% de rentabilidad, se ha visto beneficiada por la afloración contable de las plusvalías latentes de la cartera de renta fija a vencimiento, reclasificada en el mes de junio de 2016 a disponible para la venta, así como por la revalorización del dólar.

Por su parte, la Renta Variable ha registrado una rentabilidad en el año del 3,48%, mientras que las Inversiones Alternativas, lastradas por el sesgo prudente ante un posible escenario bajista de los mercados de los activos incorporados en este epígrafe de la cartera, han finalizado el año con una rentabilidad del -0,72%.

Finalmente, la inversión en Participadas y Préstamos, que representa un porcentaje muy reducido del portafolio, ha obtenido una rentabilidad del 5,33%, procedente de los ingresos de la aportación en Caja Laboral y del préstamo a la Fundación MONDRAGON, amortizado en su totalidad a lo largo de este año.

| 39

3

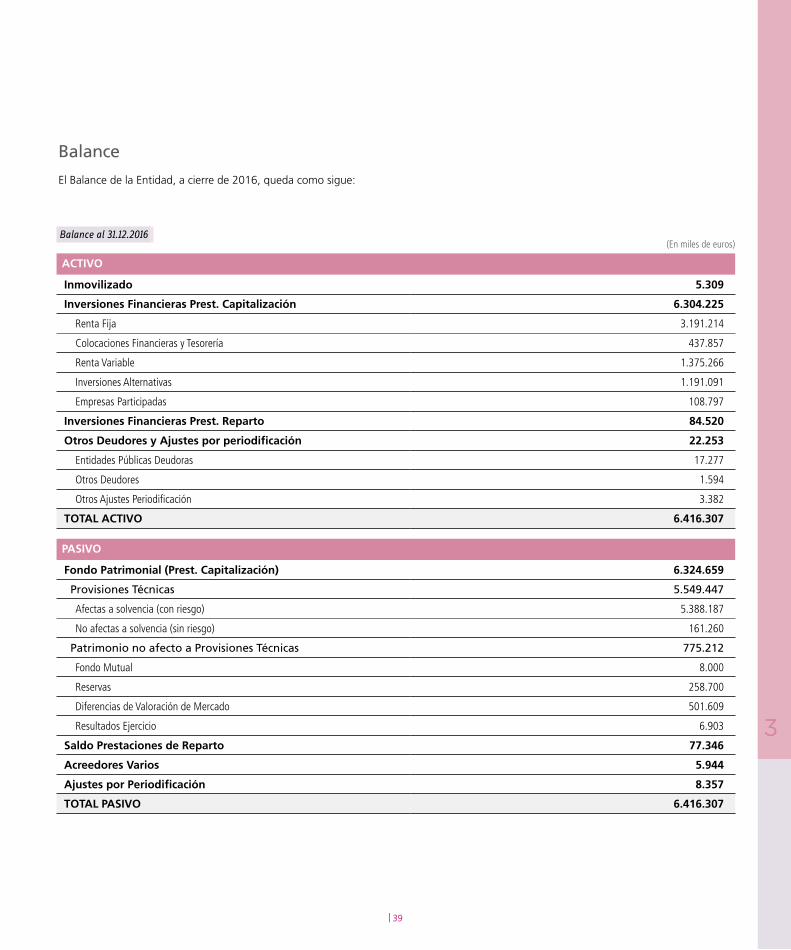

Balance al 31.12.2016

ACTIVO

Inmovilizado 5.309

Inversiones Financieras Prest. Capitalización 6.304.225

Renta Fija 3.191.214

Colocaciones Financieras y Tesorería 437.857

Renta Variable 1.375.266

Inversiones Alternativas 1.191.091

Empresas Participadas 108.797

Inversiones Financieras Prest. Reparto 84.520

Otros Deudores y Ajustes por periodificación 22.253

Entidades Públicas Deudoras 17.277

Otros Deudores 1.594

Otros Ajustes Periodificación 3.382

TOTAL ACTIVO 6.416.307

PASIVO

Fondo Patrimonial (Prest. Capitalización) 6.324.659

Provisiones Técnicas 5.549.447

Afectas a solvencia (con riesgo) 5.388.187

No afectas a solvencia (sin riesgo) 161.260

Patrimonio no afecto a Provisiones Técnicas 775.212

Fondo Mutual 8.000

Reservas 258.700

Diferencias de Valoración de Mercado 501.609

Resultados Ejercicio 6.903

Saldo Prestaciones de Reparto 77.346

Acreedores Varios 5.944

Ajustes por Periodificación 8.357

TOTAL PASIVO 6.416.307

(En miles de euros)

Balance

El Balance de la Entidad, a cierre de 2016, queda como sigue:

| 40

3

Evolución del Activo

ACTIVO 2015 2016 Diferencia

Inmovilizado 5.626 5.309 -317

Inversiones Financieras Capitalización 5.742.853 6.304.225 561.372

Renta Fija 2.795.825 3.191.214 395.389

Colocaciones Financieras y Tesorería 296.319 437.857 141.538

Renta Variable 1.503.793 1.375.266 -128.527

Inversiones Alternativas 1.002.091 1.191.091 188.999

Empresas Participadas y Préstamos 144.825 108.797 -36.028

Inversiones Financieras Reparto 64.199 84.520 20.320

Deudores y Ajus. Period. 53.367 22.253 -31.114

Entidades Públicas Deudoras 48.083 17.277 -30.806

Otros Deudores 2.131 1.594 -537

Otros Ajustes Periodificación 3.153 3.382 229

TOTAL ACTIVO 5.866.045 6.416.307 550.262

(En miles de euros)

Evolución del Activo y Pasivo

El Activo del Balance aumenta en el año en 550,26 millones de euros, lo que supone un incremento del 9,38%