portugal/media/reports/portugal...estratégia comercial e servindo de gerador de tráfego às lojas...

TRANSCRIPT

PORTUGALRETALHO

Uma publicação Cushman & Wakefield

www.cushmanwakefield.pt

Março 2018

Desde os anos 90 que o retalho assume um papel fundamental no mercado imobiliário comercial em Portugal. Nessa década, a primeira opção de consumo das famílias portuguesas passava pelos centros comerciais, que foram a principal porta de entrada em Portugal para os operadores de retalho internacionais.

Nos últimos anos a procura tornou-se mais exigente e informada, e em conjunto com uma alteração na Lei do Arrendamento Urbano e o aumento exponencial do turismo, deu origem a uma dinâmica crescente do comércio de rua, fazendo deste um formato alternativo de retalho.

Mais recentemente, o comércio online tem vindo a complementar a forma de presença das insígnias junto dos consumidores, tendo uma importância cada vez maior na sua operação, independentemente do volume de faturação criado. Este fenómeno resultou numa mudança no paradigma do retalho, nomeadamente na função que as lojas físicas e online têm na forma como as marcas comunicam com o seu público alvo.

Na atividade de investimento o sector de retalho assume um papel preponderante, tendo sido a origem das primeiras transações de investimento internacional em Portugal. Nos últimos 15 anos foram canalizados para este setor mais de €6,7 mil milhões de investimento, representando 50% do total investido no imobiliário comercial em Portugal.

Ao longo deste documento, que pretende analisar ao detalhe o mercado de retalho em Portugal, caracteriza-se a oferta e a sua dispersão pelo país, o dinamismo da procura, a evolução dos principais indicadores de operação e a atividade de investimento, que ao longo de mais de 20 anos tem vindo a alimentar o crescimento desta indústria.

“ Nos últimos 15 anos foram canalizados para o sector de retalho mais de €6,7 mil milhões de investimento, 50% do total investido no imobiliário comercial em Portugal.

ÍNDICE ENQUADRAMENTO ECONÓMICO

COMÉRCIO ONLINE

OFERTA

PROCURA

INVESTIMENTO

TENDÊNCIAS

5

9

13

27

31

34

Uma publicação Cushman & Wakefield

4

Em 2018 o consumo privado em Portugal deverá atingir o máximo do milénio e igualar a média da União Europeia.

“

5

RETALHO | MARÇO 2018

ENQUADRAMENTO ECONÓMICO

O consumo privado é uma das variáveis económicas que mais diretamente reflete o estado do mercado de retalho. Até 2008 este foi um dos principais motores de crescimento da economia, tendo sido depois fortemente afetado pela crise que se seguiu.

A partir de 2014 a recuperação económica fez-se sentir através da retoma desta variável, que em 2018 se estima vir a ultrapassar o máximo do milénio. Durante este ano o crescimento do consumo privado em Portugal deverá igualar a média da União Europeia, cifrando-se nos 2,2%, refletindo crescimentos mais moderados durante o restante período analisado.

CONSUMO PRIVADO

Fonte: Oxford Economics

125

120

115

110

105

100

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

€1.0

00 m

ilhõe

s

40%

30%

20%

10%

0

Moda

Restau

ração La

r

Laze

r & C

ultura

Alimen

tar

Outros

2007 2011 2017

CONSUMO EM BENS DE RETALHO POR CATEGORIA

+41% Moda

-10% Restauração

+14% Alimentar

-6% Lar

+41% Moda

+14% Alimentar

-10% Restauração

-6% Lar

Fonte: Oxford Economics

Uma publicação Cushman & Wakefield

6

A crise económica não afetou apenas o consumo nos seus volumes agregados, resultou também em alterações nos hábitos de compra das famílias.

A comparação da distribuição do consumo em bens de retalho por categoria demonstra uma mudança nos padrões de compra entre 2007 (pico do mercado), 2011 (ano de início da crise) e 2017.

Os volumes agregados de consumo nas categorias estudadas atingiram em 2015 os valores de 2007, após quebras significativas no período anterior.

A distribuição das despesas em 2017 reflete uma contração no consumo em restauração, artigos de lar e outros; em oposição aos setores alimentar e de moda, que em 2017 passaram a captar uma maior proporção do rendimento das famílias.

A substituição de despesas de restauração por um maior consumo de bens alimentares é um efeito natural da crise. Observa-se que em 2017 este indicador estagnou, o que reflete uma mudança estrutural de hábitos.

Este indicador parece contraditório com o crescimento sentido na procura de espaços para restauração, mas é sobejamente justificado pelo forte crescimento do fluxo de turismo.

O aumento nas despesas de moda entre 2007 e 2017 surpreende, tendo em conta que também esta categoria sofre habitualmente em períodos de crise. A força dos operadores de retalho neste sector bem como a maior oferta de cadeias de vestuário low cost pode explicar esta tendência. Desde há muito que assistimos a uma alteração na politica de vendas dos retalhistas, que captam a atenção dos consumidores desafiando-os com as mais diversas promoções e descontos.

A crise económica não afetou apenas o consumo nos seus volumes agregados, tendo também resultado em alterações nos hábitos de compra das famílias.

7

RETALHO | MARÇO 2018

Uma publicação Cushman & Wakefield

8

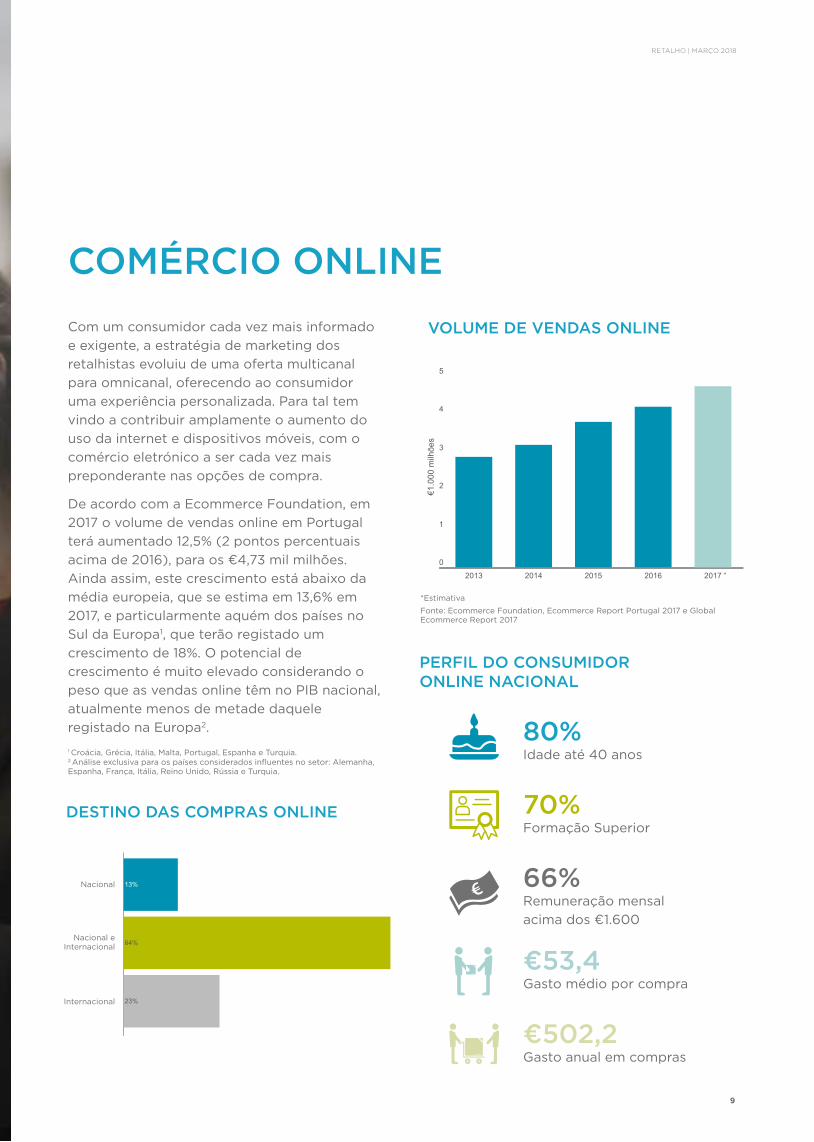

Em 2017 o volume de vendas online em Portugal aumentou em 12,5%, atingindo os €4,73 mil milhões .

“Europa 81%Portugal 71%População online

Europa 58%Portugal 43%População online que efectua compras online

Europa 4,9%Portugal 2,0%Peso das vendas online no PIB

9

RETALHO | MARÇO 2018

COMÉRCIO ONLINECom um consumidor cada vez mais informado e exigente, a estratégia de marketing dos retalhistas evoluiu de uma oferta multicanal para omnicanal, oferecendo ao consumidor uma experiência personalizada. Para tal tem vindo a contribuir amplamente o aumento do uso da internet e dispositivos móveis, com o comércio eletrónico a ser cada vez mais preponderante nas opções de compra.

De acordo com a Ecommerce Foundation, em 2017 o volume de vendas online em Portugal terá aumentado 12,5% (2 pontos percentuais acima de 2016), para os €4,73 mil milhões. Ainda assim, este crescimento está abaixo da média europeia, que se estima em 13,6% em 2017, e particularmente aquém dos países no Sul da Europa1, que terão registado um crescimento de 18%. O potencial de crescimento é muito elevado considerando o peso que as vendas online têm no PIB nacional, atualmente menos de metade daquele registado na Europa2.

PERFIL DO CONSUMIDOR ONLINE NACIONAL

DESTINO DAS COMPRAS ONLINE

5

4

3

2

1

0

2013 2014 2015 2016 2017

€1.0

00 m

ilhõe

s

VOLUME DE VENDAS ONLINE

Fonte: Ecommerce Foundation, Ecommerce Report Portugal 2017 e Global Ecommerce Report 2017

80%Idade até 40 anos

70%Formação Superior

80%Idade até 40 anos

70%Formação superior

66%Remuneração mensal acima dos €1.600

€53,4Gasto médio por compra

€502,2Gasto anual em compras

66%Remuneração mensalacima dos €1.600

80%Idade até 40 anos

70%Formação superior

66%Remuneração mensal acima dos €1.600

€53,4Gasto médio por compra

€502,2Gasto anual em compras

€53,4Gasto médio por compra

80%Idade até 40 anos

70%Formação superior

66%Remuneração mensal acima dos €1.600

€53,4Gasto médio por compra

€502,2Gasto anual em compras€502,2Gasto anual em compras

80%Idade até 40 anos

70%Formação superior

66%Remuneração mensal acima dos €1.600

€53,4Gasto médio por compra

€502,2Gasto anual em compras

13%

64%

23%

Destino das Compras Online

1 Croácia, Grécia, Itália, Malta, Portugal, Espanha e Turquia.2 Análise exclusiva para os países considerados influentes no setor: Alemanha, Espanha, França, Itália, Reino Unido, Rússia e Turquia.

*Estimativa

*

Nacional

Nacional e Internacional

Internacional

Uma publicação Cushman & Wakefield

10

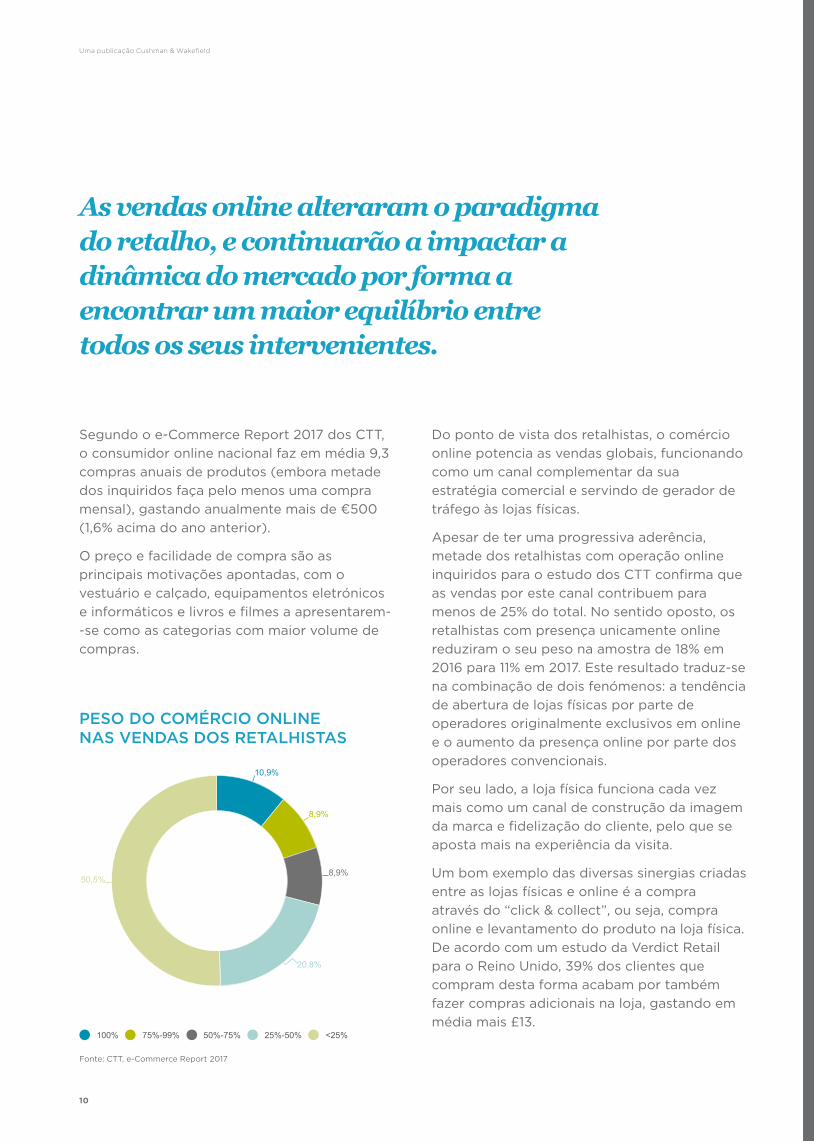

Segundo o e-Commerce Report 2017 dos CTT, o consumidor online nacional faz em média 9,3 compras anuais de produtos (embora metade dos inquiridos faça pelo menos uma compra mensal), gastando anualmente mais de €500 (1,6% acima do ano anterior).

O preço e facilidade de compra são as principais motivações apontadas, com o vestuário e calçado, equipamentos eletrónicos e informáticos e livros e filmes a apresentarem--se como as categorias com maior volume de compras.

Do ponto de vista dos retalhistas, o comércio online potencia as vendas globais, funcionando como um canal complementar da sua estratégia comercial e servindo de gerador de tráfego às lojas físicas.

Apesar de ter uma progressiva aderência, metade dos retalhistas com operação online inquiridos para o estudo dos CTT confirma que as vendas por este canal contribuem para menos de 25% do total. No sentido oposto, os retalhistas com presença unicamente online reduziram o seu peso na amostra de 18% em 2016 para 11% em 2017. Este resultado traduz-se na combinação de dois fenómenos: a tendência de abertura de lojas físicas por parte de operadores originalmente exclusivos em online e o aumento da presença online por parte dos operadores convencionais.

Por seu lado, a loja física funciona cada vez mais como um canal de construção da imagem da marca e fidelização do cliente, pelo que se aposta mais na experiência da visita.

Um bom exemplo das diversas sinergias criadas entre as lojas físicas e online é a compra através do “click & collect”, ou seja, compra online e levantamento do produto na loja física. De acordo com um estudo da Verdict Retail para o Reino Unido, 39% dos clientes que compram desta forma acabam por também fazer compras adicionais na loja, gastando em média mais £13.

PESO DO COMÉRCIO ONLINE NAS VENDAS DOS RETALHISTAS

As vendas online alteraram o paradigma do retalho, e continuarão a impactar a dinâmica do mercado por forma a encontrar um maior equilíbrio entre todos os seus intervenientes.

10,9%

8,9%

8,9%

20,8%

50,5%

100% 75%-99% 50%-75% 25%-50% <25%

Fonte: CTT, e-Commerce Report 2017

11

RETALHO | MARÇO 2018

Atualmente verifica-se um ajuste generalizado da estratégia omnicanal das marcas. Por um lado, diversas insígnias têm vindo a demonstrar intenção de diminuir o número de lojas físicas, ajustando o menor volume de vendas em loja ao aumento da faturação online. Por outro, gigantes online têm vindo a apostar em lojas físicas e inclusivamente na aquisição de insígnias já estabelecidas, como é exemplo a recente aquisição pela Amazon da cadeia de supermercados orgânicos Whole Foods Market.

Por último, também os proprietários de imobiliário enfrentam os desafios do online, nomeadamente ao nível do seu impacto negativo nas rendas variáveis3 das lojas, na valorização dos seus ativos e na fidelização do consumidor.

Face ao exposto, é inegável que as vendas online alteraram o paradigma do retalho e continuarão a impactar a dinâmica do mercado por forma a encontrar um maior equilíbrio entre todos os seus intervenientes.

3 Indexadas à faturação bruta da loja.

Uma publicação Cushman & Wakefield

12

A indústria de centros comerciais em Portugal registou na primeira década do milénio o seu crescimento mais acentuado, tendo sido inaugurados 62 centros comerciais, representando 1,64 milhões de m² de ABL.

“Europa 240 m2

Portugal 281 m2

Densidade de Centros Comerciais(m2/1.000 habitantes)

13

RETALHO | MARÇO 2018

Até 150 150 a 250 250 a 350 Acima de 350

OFERTACENTROS COMERCIAISPortugal encontra-se entre os países da Europa com maior densidade de centros comerciais, um reflexo do sucesso da indústria e da ainda reduzida relevância do comércio de rua.

A nível nacional existem 119 centros comerciais com 3,1 milhões de m² de área bruta locável (ABL), resultando num ABL/1.000 habitantes de 281 m², superior à média europeia de 240 m².

A indústria de centros comerciais em Portugal registou na primeira década do milénio o seu crescimento mais acentuado, tendo sido inaugurados 62 centros comerciais, representando 1,64 milhões de m² de ABL. Desde então este crescimento atenuou consideravelmente, resumindo-se maioritariamente a expansões e/ou renovações de centros existentes.

ABL (m2) / 1.000 HABITANTES

Ainda assim, durante 2017 abriram ao público dois centros comerciais: o Évora Plaza da Ares Capital, com 16.200 m²; e o Mar Shopping Algarve (Loulé) promovido pela IKEA Centres com 78.000 m² de ABL, dos quais 24.000 m² ocupados pela loja IKEA e 17.000 m² pelo Designer Outlet Algarve (em parceria com o Grupo Mutschler).

OFERTA TOTAL

0

50

100

150

200

250

300

0

0,6

1,2

1,8

2,3

2,9

3,5

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

Cre

scim

ento

AB

L (m

ilhar

es d

e m

²)

AB

L A

cum

ulad

a (m

ilhõe

s de

m²)

Crescimento ABL (milhares de m²) ABL Acumulada (milhões de m²)

62 aberturas 1,6 milhões m² ABL2000-2009

11 aberturas 360 mil m² ABL2010-2019

62 aberturas1.635 mil m2 ABL2000-2009

11 Aberturas360 mil m2 ABL2010-2019

Uma publicação Cushman & Wakefield

14

20%

50%

30%

Até 10 anos 10-20 anos Mais de 20 anos

56%22%

19%

2%

Pequeno Médio Grande Muito Grande

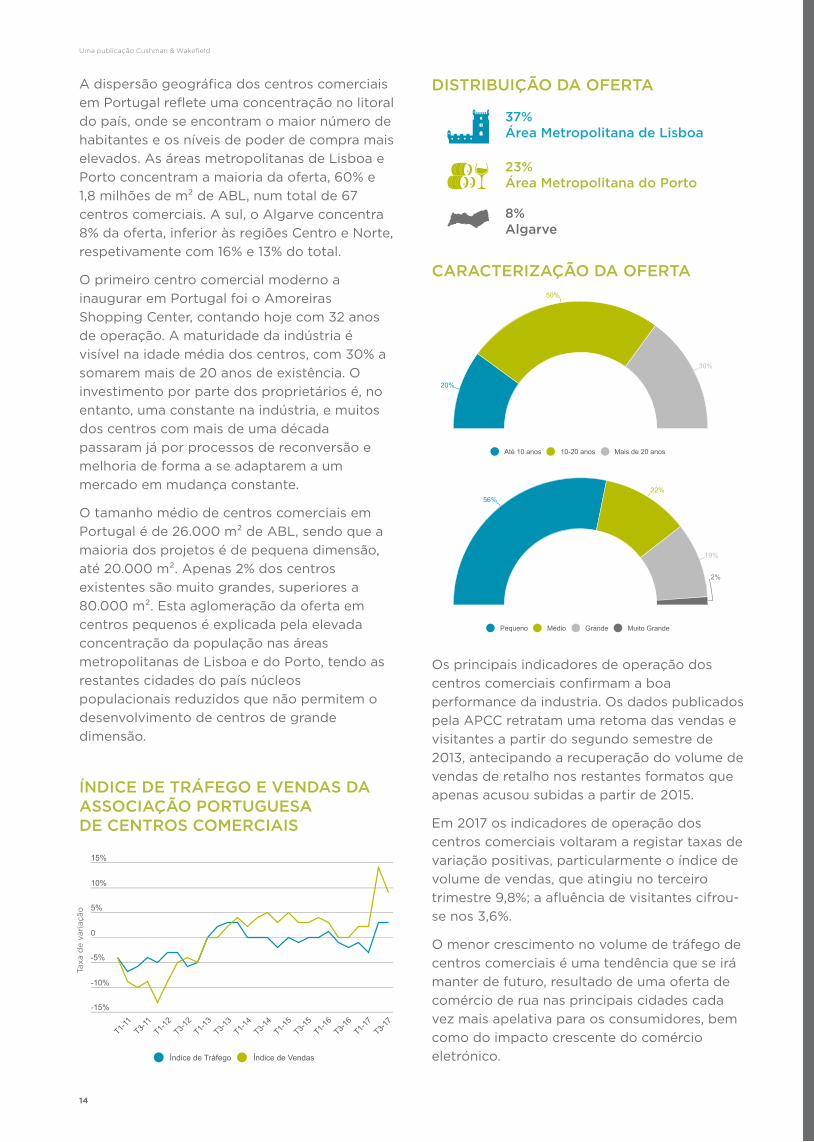

A dispersão geográfica dos centros comerciais em Portugal reflete uma concentração no litoral do país, onde se encontram o maior número de habitantes e os níveis de poder de compra mais elevados. As áreas metropolitanas de Lisboa e Porto concentram a maioria da oferta, 60% e 1,8 milhões de m² de ABL, num total de 67 centros comerciais. A sul, o Algarve concentra 8% da oferta, inferior às regiões Centro e Norte, respetivamente com 16% e 13% do total.

O primeiro centro comercial moderno a inaugurar em Portugal foi o Amoreiras Shopping Center, contando hoje com 32 anos de operação. A maturidade da indústria é visível na idade média dos centros, com 30% a somarem mais de 20 anos de existência. O investimento por parte dos proprietários é, no entanto, uma constante na indústria, e muitos dos centros com mais de uma década passaram já por processos de reconversão e melhoria de forma a se adaptarem a um mercado em mudança constante.

O tamanho médio de centros comerciais em Portugal é de 26.000 m² de ABL, sendo que a maioria dos projetos é de pequena dimensão, até 20.000 m². Apenas 2% dos centros existentes são muito grandes, superiores a 80.000 m². Esta aglomeração da oferta em centros pequenos é explicada pela elevada concentração da população nas áreas metropolitanas de Lisboa e do Porto, tendo as restantes cidades do país núcleos populacionais reduzidos que não permitem o desenvolvimento de centros de grande dimensão.

CARACTERIZAÇÃO DA OFERTA

DISTRIBUIÇÃO DA OFERTA

ÍNDICE DE TRÁFEGO E VENDAS DA ASSOCIAÇÃO PORTUGUESA DE CENTROS COMERCIAIS

Área Metropolitana de Lisboa - 37%

Área Metropolitana do Porto - 23%

Algarve - 8%

Área Metropolitana de Lisboa - 37%

Área Metropolitana do Porto - 23%

Algarve - 8%

Área Metropolitana de Lisboa - 37%

Área Metropolitana do Porto - 23%

Algarve - 8%

37%Área Metropolitana de Lisboa

23%Área Metropolitana do Porto

8%Algarve

Os principais indicadores de operação dos centros comerciais confirmam a boa performance da industria. Os dados publicados pela APCC retratam uma retoma das vendas e visitantes a partir do segundo semestre de 2013, antecipando a recuperação do volume de vendas de retalho nos restantes formatos que apenas acusou subidas a partir de 2015.

Em 2017 os indicadores de operação dos centros comerciais voltaram a registar taxas de variação positivas, particularmente o índice de volume de vendas, que atingiu no terceiro trimestre 9,8%; a afluência de visitantes cifrou-se nos 3,6%.

O menor crescimento no volume de tráfego de centros comerciais é uma tendência que se irá manter de futuro, resultado de uma oferta de comércio de rua nas principais cidades cada vez mais apelativa para os consumidores, bem como do impacto crescente do comércio eletrónico.

-15%

-10%

-5%

0

5%

10%

15%

T3-17

T1-17

T3-16

T1-16

T3-15

T1-15

T3-14

T1-14

T3-13

T1-13

T3-12

T1-12

T3-11

T1-11

Taxa

de

varia

ção

anua

l

Índice de Tráfego Índice de Vendas

Taxa

de

vari

ação

15

RETALHO | MARÇO 2018

Em 2017 os indicadores de operação dos centros comerciais voltaram a registar taxas de variação positivas, particularmente o índice de volume de vendas, que atingiu no terceiro trimestre 9,8%; a afluência de visitantes cifrou-se nos 3,6%.

Uma publicação Cushman & Wakefield

16

Até 40.000 m² 40.000 - 80.000 m² Acima de 80.000 m²

OUTLETS

O segmento de factory outlet instalou-se em Portugal com a abertura em 2000 do Campera Outlet Centre com 25.000 m² de ABL. Até ao final dessa década abriram mais 2 unidades: o Freeport Outlet & Leisure Centre (Alcochete) e o Vila do Conde The Style Outlets (Grande Porto); aos quais se juntaram, também durante esse período, 2 reconversões de centro comercial para este segmento: Strada Outlet (Odivelas) e Algarve Outlet (Olhão). Acresce a estes 5 conjuntos o recentemente inaugurado Designer Outlet Algarve integrado no Mar Shopping Algarve. No total, este segmento ocupa 211.300 m² de ABL em Portugal.

Os outlets beneficiaram em grande medida do período de crise que conduziu a uma maior valorização do fator preço por parte dos consumidores.

Nos primeiros anos do milénio os outlets atravessaram uma fase de adaptação, tendo a partir de 2008 beneficiado em grande medida do período de crise que levou os consumidores a valorizarem em maior escala o fator preço em detrimento de outros. Atualmente registam uma boa performance em Portugal, comprovada pelos investimentos em expansão e/ou renovação que têm ocorrido também neste segmento, destacando-se a recente intervenção em zonas comuns e a abertura de mais 35 lojas no Freeport Outlet & Leisure Centre.

A concentração dos outlets é notoriamente na periferia dos polos urbanos, funcionando como um conjunto comercial de destino. Mais recentemente este formato têm vindo a registar níveis interessantes de procura de turistas, cujo interesse reside principalmente nas marcas de luxo.

Até 40.000 m2

40.000 - 80.000 m2

Acima de 80.000 m2

DISTRIBUIÇÃO DA OFERTA

17

RETALHO | MARÇO 2018

41%

44%

15%

Pequeno Médio Grande

44%

56%

Até 10 anos 10 a 20 anos

Até 40.000 m² 40.000 - 80.000 m² Acima de 80.000 m²

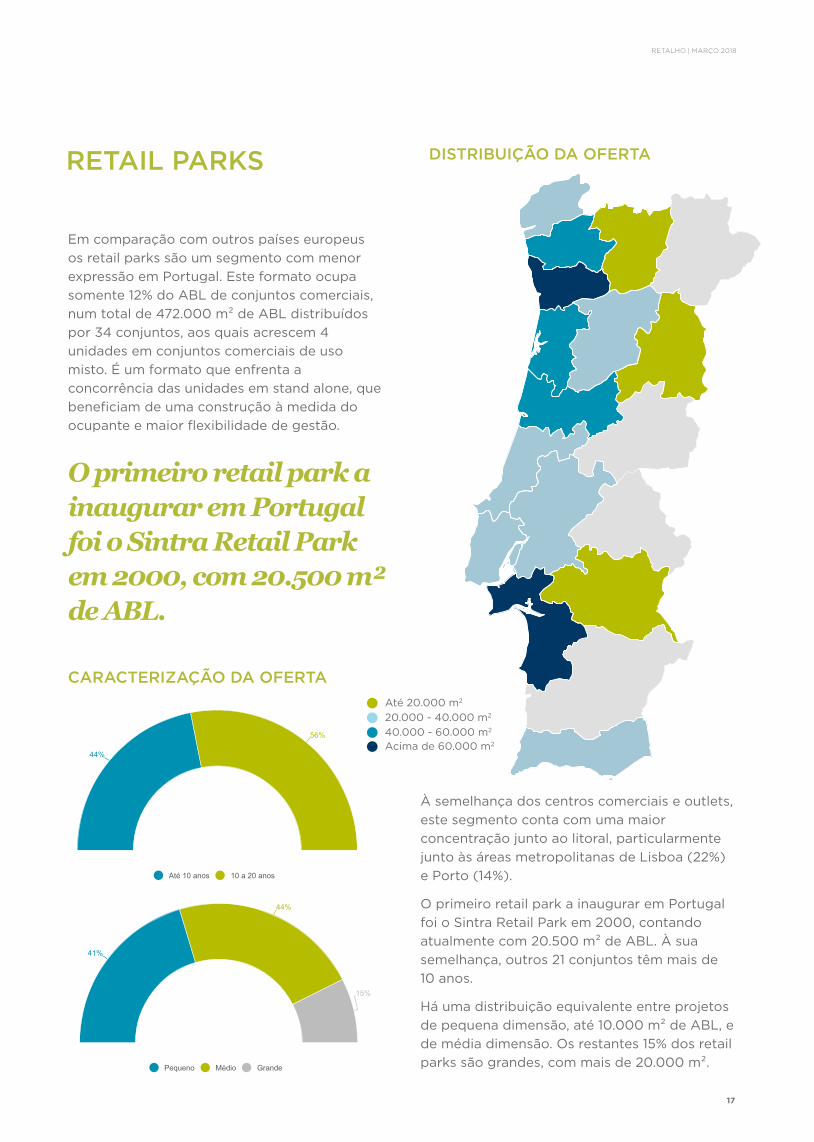

RETAIL PARKS

Em comparação com outros países europeus os retail parks são um segmento com menor expressão em Portugal. Este formato ocupa somente 12% do ABL de conjuntos comerciais, num total de 472.000 m² de ABL distribuídos por 34 conjuntos, aos quais acrescem 4 unidades em conjuntos comerciais de uso misto. É um formato que enfrenta a concorrência das unidades em stand alone, que beneficiam de uma construção à medida do ocupante e maior flexibilidade de gestão.

O primeiro retail park a inaugurar em Portugal foi o Sintra Retail Park em 2000, com 20.500 m² de ABL.

À semelhança dos centros comerciais e outlets, este segmento conta com uma maior concentração junto ao litoral, particularmente junto às áreas metropolitanas de Lisboa (22%) e Porto (14%).

O primeiro retail park a inaugurar em Portugal foi o Sintra Retail Park em 2000, contando atualmente com 20.500 m² de ABL. À sua semelhança, outros 21 conjuntos têm mais de 10 anos.

Há uma distribuição equivalente entre projetos de pequena dimensão, até 10.000 m² de ABL, e de média dimensão. Os restantes 15% dos retail parks são grandes, com mais de 20.000 m².

Até 20.000 m² 20.000 - 40.000 m² 40.000 - 60.000 m²

Acima de 60.000 m²

Até 20.000 m2

20.000 - 40.000 m2

40.000 - 60.000 m2

Acima de 60.000 m2

DISTRIBUIÇÃO DA OFERTA

CARACTERIZAÇÃO DA OFERTA

Uma publicação Cushman & Wakefield

18

Localizações Tradicionais

Outros Clusters

0 40.000 80.000 120.000 160.000 200.000

COMÉRCIO DE RUALISBOA

O comércio de rua em Lisboa continua a verificar um elevado dinamismo, para o qual tem não só contribuído o aumento do volume de turistas na cidade, mas também uma alteração nos hábitos de consumo dos habitantes que hoje valorizam o comércio de conveniência e proximidade. Tal tem levado a uma consolidação das localizações tradicionais de comércio no centro histórico, bem como a um rejuvenescimento desta oferta em outras zonas com um fluxo pedonal relevante.

O comércio de rua verifica desde 2013 um elevado dinamismo, fruto do aumento do volume de turistas na cidade, mas também de uma alteração nos hábitos de consumo dos habitantes que hoje valorizam o comércio de conveniência e proximidade.

DISTRIBUIÇÃO DOS RETALHISTAS POR ÁREA (m²)

LocalizaçõesTradicionais

OutrosClusters

Localizações TradicionaisOutros Clusters

19

RETALHO | MARÇO 2018

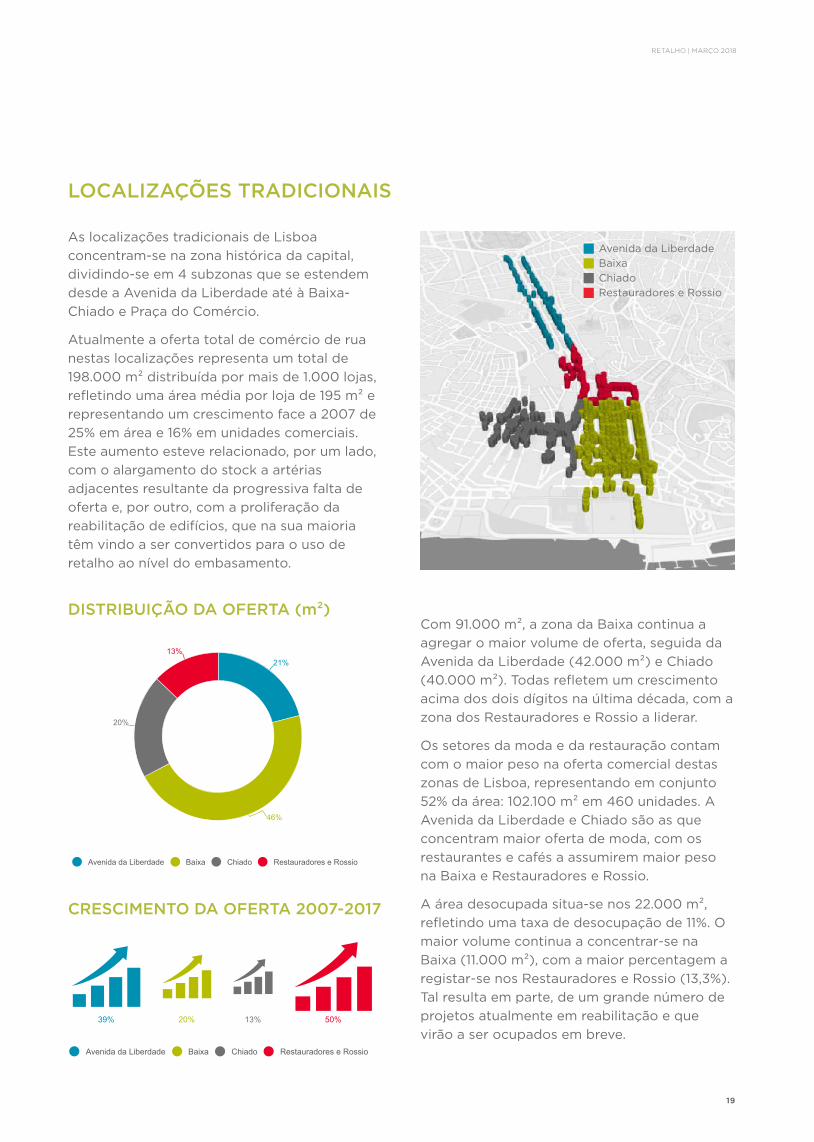

LOCALIZAÇÕES TRADICIONAIS

As localizações tradicionais de Lisboa concentram-se na zona histórica da capital, dividindo-se em 4 subzonas que se estendem desde a Avenida da Liberdade até à Baixa-Chiado e Praça do Comércio.

Atualmente a oferta total de comércio de rua nestas localizações representa um total de 198.000 m² distribuída por mais de 1.000 lojas, refletindo uma área média por loja de 195 m² e representando um crescimento face a 2007 de 25% em área e 16% em unidades comerciais. Este aumento esteve relacionado, por um lado, com o alargamento do stock a artérias adjacentes resultante da progressiva falta de oferta e, por outro, com a proliferação da reabilitação de edifícios, que na sua maioria têm vindo a ser convertidos para o uso de retalho ao nível do embasamento.

Com 91.000 m², a zona da Baixa continua a agregar o maior volume de oferta, seguida da Avenida da Liberdade (42.000 m²) e Chiado (40.000 m²). Todas refletem um crescimento acima dos dois dígitos na última década, com a zona dos Restauradores e Rossio a liderar.

Os setores da moda e da restauração contam com o maior peso na oferta comercial destas zonas de Lisboa, representando em conjunto 52% da área: 102.100 m² em 460 unidades. A Avenida da Liberdade e Chiado são as que concentram maior oferta de moda, com os restaurantes e cafés a assumirem maior peso na Baixa e Restauradores e Rossio.

A área desocupada situa-se nos 22.000 m², refletindo uma taxa de desocupação de 11%. O maior volume continua a concentrar-se na Baixa (11.000 m²), com a maior percentagem a registar-se nos Restauradores e Rossio (13,3%). Tal resulta em parte, de um grande número de projetos atualmente em reabilitação e que virão a ser ocupados em breve.

DISTRIBUIÇÃO DA OFERTA (m²)

CRESCIMENTO DA OFERTA 2007-2017

21%

46%

20%

13%

Avenida da Liberdade Baixa Chiado Restauradores e Rossio

Variação Stock 2007-2017

39% 20% 13% 50%

Avenida da Liberdade Baixa Chiado Restauradores e Rossio

Avenida da Liberdade

ChiadoBaixa

Restauradores e Rossio

Uma publicação Cushman & Wakefield

20

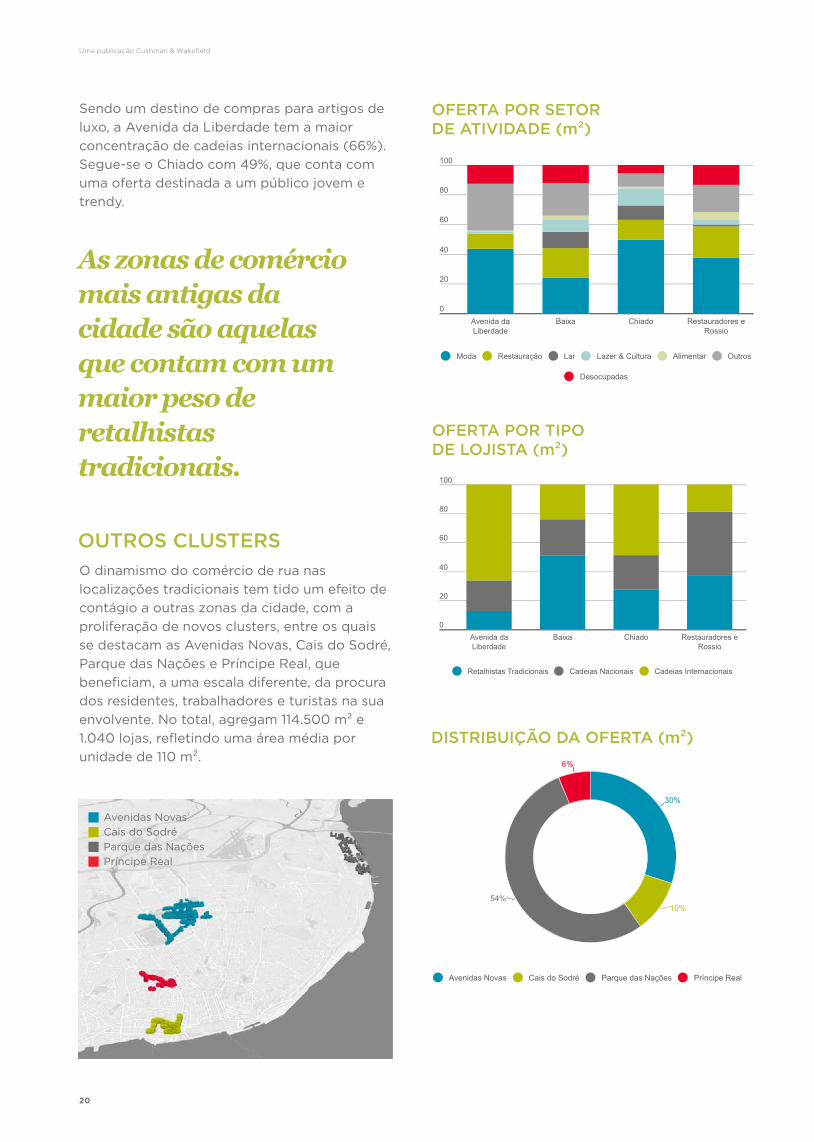

Sendo um destino de compras para artigos de luxo, a Avenida da Liberdade tem a maior concentração de cadeias internacionais (66%). Segue-se o Chiado com 49%, que conta com uma oferta destinada a um público jovem e trendy.

O dinamismo do comércio de rua nas localizações tradicionais tem tido um efeito de contágio a outras zonas da cidade, com a proliferação de novos clusters, entre os quais se destacam as Avenidas Novas, Cais do Sodré, Parque das Nações e Príncipe Real, que beneficiam, a uma escala diferente, da procura dos residentes, trabalhadores e turistas na sua envolvente. No total, agregam 114.500 m² e 1.040 lojas, refletindo uma área média por unidade de 110 m².

100

80

60

40

20

0Avenida daLiberdade

Baixa Chiado Restauradores eRossio

Retalhistas Tradicionais Cadeias Nacionais Cadeias Internacionais

OFERTA POR TIPO DE LOJISTA (m²)

As zonas de comércio mais antigas da cidade são aquelas que contam com um maior peso de retalhistas tradicionais.

OUTROS CLUSTERS

100

80

60

40

20

0Avenida daLiberdade

Baixa Chiado Restauradores eRossio

Moda Restauração Lar Lazer & Cultura Alimentar Outros

Desocupadas

OFERTA POR SETOR DE ATIVIDADE (m²)

30%

10%54%

6%

Avenidas Novas Cais do Sodré Parque das Nações Príncipe Real

30%

10%54%

6%

Avenidas Novas Cais do Sodré Parque das Nações Príncipe Real

DISTRIBUIÇÃO DA OFERTA (m²)

Avenidas Novas

Parque das NaçõesCais do Sodré

Príncipe Real

21

RETALHO | MARÇO 2018

Após um período de sucessivas obras, desde a extensão da linha vermelha do Metro à recente intervenção no eixo central de Lisboa, o comércio de rua das Avenidas Novas conta hoje com uma envolvente renovada. Esta zona inclui ainda as ruas adjacentes ao El Corte Inglés, que beneficiaram da abertura deste complexo comercial em 2001. Com um total de 34.800 m² e 300 lojas, a oferta comercial nas Avenidas Novas tem uma distribuição por setores heterogénea, com destaque para a restauração e o setor bancário.

O Cais do Sodré surgiu como uma extensão do Chiado e assume um perfil mais boémio. Esta zona beneficiou após 2011 do projeto de intervenção urbana que originou a Rua Cor-de-Rosa, tendo consolidado em 2014 com a reabertura do Mercado da Ribeira como Time Out Market. A restauração é o setor predominante na zona, ocupando 45% dos seus 11.000 m² e 140 unidades.

OFERTA POR SETOR DE ATIVIDADE (m²)

OFERTA POR TIPO DE LOJISTA (m²)

O dinamismo do comércio de rua nas localizações tradicionais tem tido um efeito de contágio a outras zonas da cidade, com a proliferação de novos clusters, entre os quais se destacam as Avenidas Novas, Cais do Sodré, Parque das Nações e Príncipe Real.

100

80

60

40

20

0Avenidas Novas Cais do Sodré Parque das Nações Príncipe Real

Moda Restauração Lar Lazer & Cultura Alimentar Outros

Desocupadas

100

80

60

40

20

0Avenidas Novas Cais do Sodré Parque das Nações Príncipe Real

Retalhistas Tradicionais Cadeias Nacionais Cadeias Internacionais

O maior volume de oferta do Parque das Nações, que conta com 62.000 m² e 510 lojas, está instalado na zona central, junto à Estação do Oriente e ao Centro Vasco da Gama. A distribuição por setor de atividade é diversificada, predominando a restauração, com 34%.

Embora seja uma zona residencial, o Príncipe Real, tornou-se uma localização alternativa de retalho, onde conceitos inovadores como a

Embaixada que se juntam ao comércio tradicional presente. Tem também uma forte presença de restauração pela proximidade ao Bairro Alto, ocupando 40% de um total de 6.700 m² e 90 lojas.

Dado o seu carácter ainda secundário face às localizações tradicionais, bem como a preponderância da restauração, estes clusters têm uma maior concentração de retalhistas tradicionais e um nível de desocupação superior, atualmente na ordem dos 16%.

Uma publicação Cushman & Wakefield

22

87%

13%

Baixa Clérigos

87%

13%

Baixa Clérigos

À semelhança de Lisboa, o comércio de rua do Porto concentra-se no centro, tendo havido uma revitalização da sua oferta em outros clusters da cidade, efeito do impacto do turismo, mas também das sucessivas intervenções urbanísticas camarárias e privadas.

As localizações tradicionais do Porto concentram-se em duas subzonas no centro histórico: Baixa e Clérigos.

A oferta atual de comércio de rua na cidade ultrapassa os 148.000 m² distribuídos por 600 lojas, representando um crescimento face a 2007 de 13% em área e 27% em unidades comerciais. Para tal contribuíram as já mencionadas intervenções que dinamizaram a zona e criaram uma maior apetência para o retalho.

Localizações Tradicionais

Outros Clusters

0 40.000 80.000 120.000 160.000

LocalizaçõesTradicionais

OutrosClusters

DISTRIBUIÇÃO DOS RETALHISTAS POR ÁREA (m²)

LOCALIZAÇÕES TRADICIONAIS

CRESCIMENTO DA OFERTA 2007-2017Variação Stock 2007-2017

9% 49%

Baixa Clérigos

Localizações TradicionaisOutros Clusters

DISTRIBUIÇÃO DA OFERTA (m²)

BaixaClérigos

COMÉRCIO DE RUAPORTO

Variação Stock 2007-2017

9% 49%

Baixa Clérigos

23

RETALHO | MARÇO 2018

A zona da Baixa é aquela que apresenta a maior dispersão geográfica, ocupando um total de 129.200 m² e 490 unidades. Por seu lado, apesar de somente ocupar 18.900 m² e 110 lojas, os Clérigos registaram um crescimento considerável na última década, beneficiando da abertura em 2013 do projeto de retalho Passeio dos Clérigos.

Em ambas as zonas o setor da moda tem a maior representatividade, num total de 55.700 m2 e 170 unidades. Na Baixa a restante oferta é bastante diversificada; no caso dos Clérigos há um maior peso da restauração dado que as Ruas da Galeria de Paris e Cândido dos Reis são por excelência o destino da atividade noturna da cidade.

100

80

60

40

20

0Baixa Clérigos

Moda Restauração Lar Lazer & Cultura Alimentar Outros

Desocupadas

OFERTA POR SETOR DE ATIVIDADE (m²)

OFERTA POR TIPO DE LOJISTA (m²)

100

80

60

40

20

0Baixa Clérigos

Retalhistas Tradicionais Cadeias Nacionais Cadeias Internacionais

A taxa de desocupação situa-se nos 11%, distribuída por 17.000 m², e com maior incidência na Baixa.

Apesar de continuarem a ser preponderantes na Baixa, os retalhistas tradicionais têm vindo a perder peso (28% de área face a 2007) para as cadeias nacionais, mantendo-se o peso das cadeias internacionais, evolução justificada pelo crescente fluxo de transeuntes. Nos Clérigos a oferta assume uma distribuição semelhante por tipo de retalhista, assentando maioritariamente em conceitos recentes, com uma forte aposta na imagem, qualidade e diferenciação.

Na Baixa os retalhistas tradicionais têm vindo a perder peso para as cadeias nacionais – menos 28% na última década.

Uma publicação Cushman & Wakefield

24

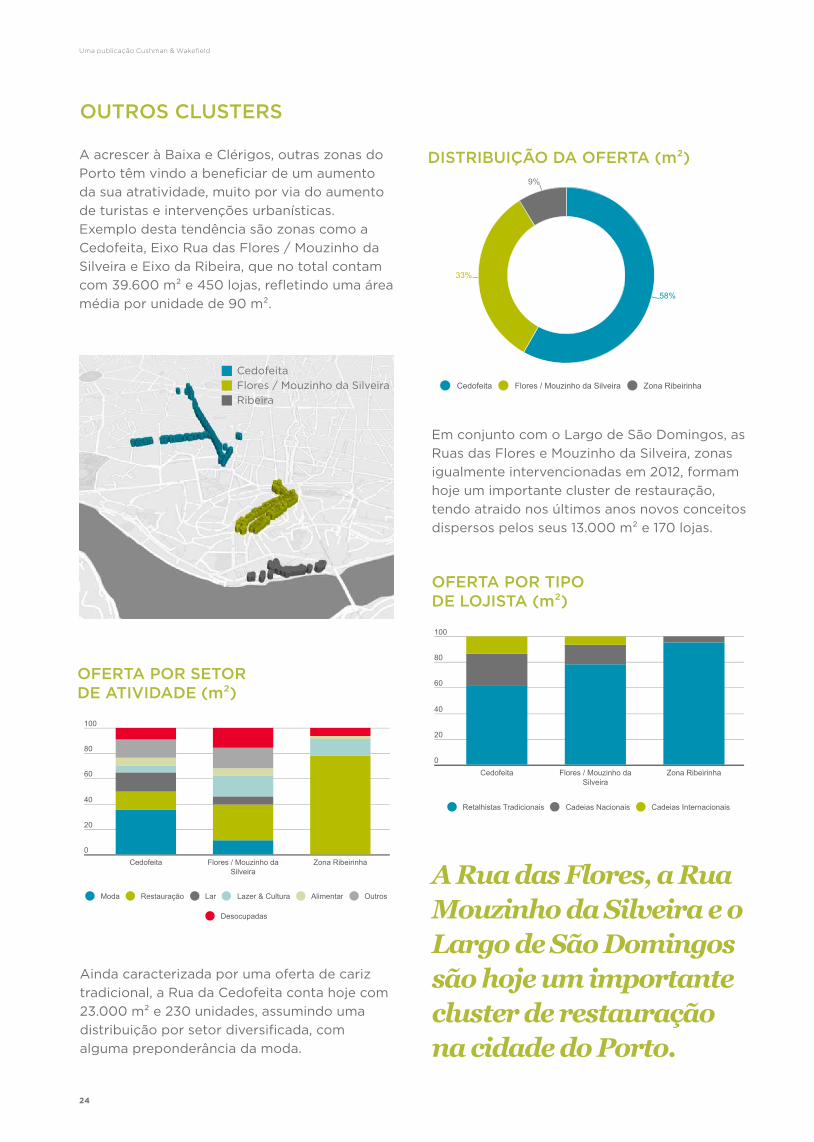

A acrescer à Baixa e Clérigos, outras zonas do Porto têm vindo a beneficiar de um aumento da sua atratividade, muito por via do aumento de turistas e intervenções urbanísticas. Exemplo desta tendência são zonas como a Cedofeita, Eixo Rua das Flores / Mouzinho da Silveira e Eixo da Ribeira, que no total contam com 39.600 m² e 450 lojas, refletindo uma área média por unidade de 90 m².

Ainda caracterizada por uma oferta de cariz tradicional, a Rua da Cedofeita conta hoje com 23.000 m² e 230 unidades, assumindo uma distribuição por setor diversificada, com alguma preponderância da moda.

OUTROS CLUSTERS

DISTRIBUIÇÃO DA OFERTA (m²)

58%

33%

9%

Cedofeita Flores / Mouzinho da Silveira Zona Ribeirinha

58%

33%

9%

Cedofeita Flores / Mouzinho da Silveira Zona Ribeirinha

100

80

60

40

20

0Cedofeita Flores / Mouzinho da

SilveiraZona Ribeirinha

Retalhistas Tradicionais Cadeias Nacionais Cadeias Internacionais

A Rua das Flores, a Rua Mouzinho da Silveira e o Largo de São Domingos são hoje um importante cluster de restauração na cidade do Porto.

100

80

60

40

20

0Cedofeita Flores / Mouzinho da

SilveiraZona Ribeirinha

Moda Restauração Lar Lazer & Cultura Alimentar Outros

Desocupadas

OFERTA POR SETOR DE ATIVIDADE (m²)

OFERTA POR TIPO DE LOJISTA (m²)

Cedofeita

RibeiraFlores / Mouzinho da Silveira

Em conjunto com o Largo de São Domingos, as Ruas das Flores e Mouzinho da Silveira, zonas igualmente intervencionadas em 2012, formam hoje um importante cluster de restauração, tendo atraido nos últimos anos novos conceitos dispersos pelos seus 13.000 m² e 170 lojas.

25

RETALHO | MARÇO 2018

Após um período de estagnação dos valores de arrendamento prime durante os anos de crise económica, no qual se registaram quebras nas rendas médias e aumentos nos incentivos, verificou-se uma subida dos valores a partir de 2013, inicialmente no comércio de rua de Lisboa. Nos anos seguintes a subida generalizou-se aos restantes segmentos prime de retalho, crescimento este que permitiu que atualmente, à exceção do comércio de rua do Porto, todos os valores estejam em máximos históricos.

€20

€42

€64

€86

€108

€130

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018*

Comércio de Rua - Lisboa (Chiado) Comércio de Rua - Porto (Baixa)

Centros Comerciais - Lisboa Centros Comerciais - Porto

EVOLUÇÃO RENDAS PRIME

RENDAS PRIME

CONJUNTOS COMERCIAIS

Formato

Retail Parks

Outlets

Cidade

Lisboa

Porto

Renda (€/m²/mês)

€100,00

€75,00

€10,00

€30,00

Centros Comerciais

COMÉRCIO DE RUA

Cidade Zona

Avenida da Liberdade

Baixa

Chiado

Restauradores e Rossio

Baixa

Clérigos

Renda (€/m²/mês)

€95,00

€95,00

€125,00

€80,00

€72,50

€20,00

Lisboa

Porto

A zona da Ribeira é a mais notoriamente vocacionada para os turistas que afluem em grande número a esta parte da cidade, sendo por isso ocupada na sua grande maioria por restauração e algum lazer e cultura. No total, tem 3.600 m² e 45 unidades.

Todas estas zonas contam com um maior peso de retalhistas tradicionais, com a Cedofeita ainda assim a ter um peso relevante de cadeias nacionais e internacionais. Por seu lado, a taxa de desocupação está em linha com as localizações tradicionais, situando-se também nos 11%.

Após um período de estagnação durante a crise económica, os valores de arrendamento iniciaram em 2013 uma tendência ascendente e estão hoje em máximos históricos.

* 1º Trimestre

Uma publicação Cushman & Wakefield

26

Entre 2015 e 2017 foram transacionados em Portugal mais de 1.600 espaços de retalho. Mais de metade das operações ocorreram em centros comerciais (53%), seguidas do comércio de rua (40%).

“

27

RETALHO | MARÇO 2018

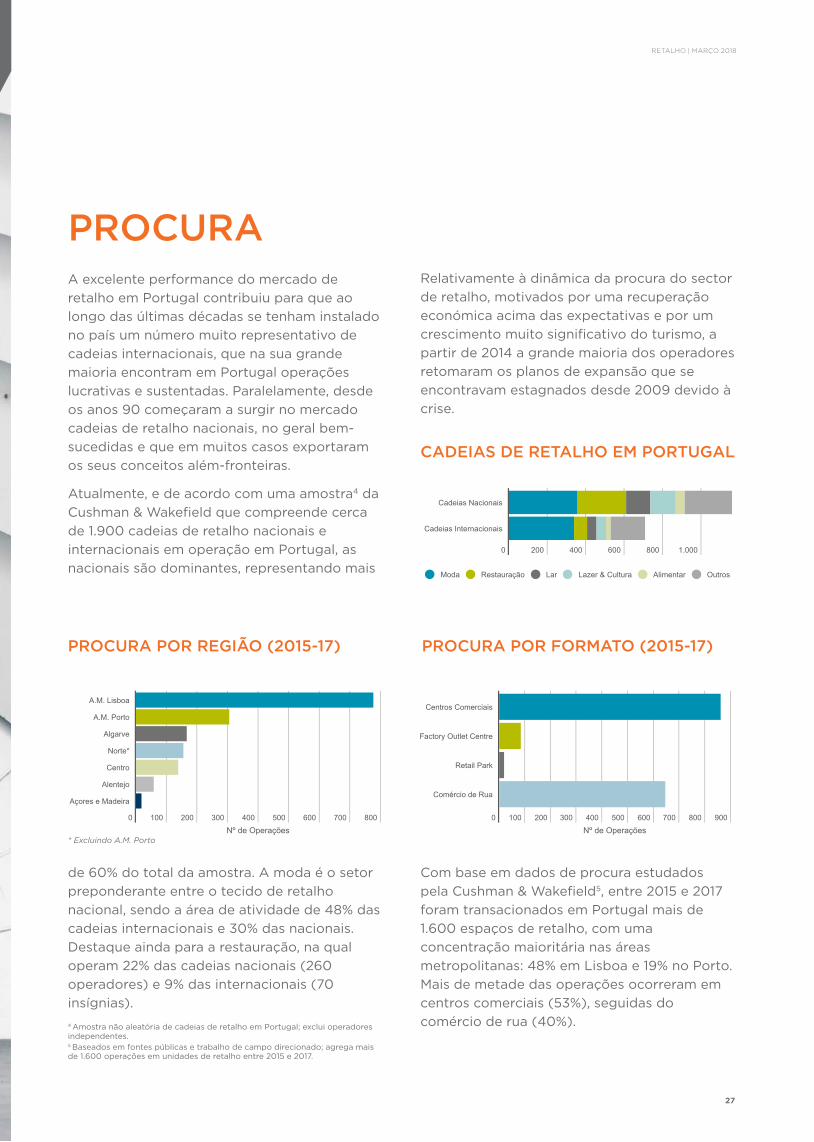

PROCURAA excelente performance do mercado de retalho em Portugal contribuiu para que ao longo das últimas décadas se tenham instalado no país um número muito representativo de cadeias internacionais, que na sua grande maioria encontram em Portugal operações lucrativas e sustentadas. Paralelamente, desde os anos 90 começaram a surgir no mercado cadeias de retalho nacionais, no geral bem-sucedidas e que em muitos casos exportaram os seus conceitos além-fronteiras.

Atualmente, e de acordo com uma amostra4 da Cushman & Wakefield que compreende cerca de 1.900 cadeias de retalho nacionais e internacionais em operação em Portugal, as nacionais são dominantes, representando mais

Relativamente à dinâmica da procura do sector de retalho, motivados por uma recuperação económica acima das expectativas e por um crescimento muito significativo do turismo, a partir de 2014 a grande maioria dos operadores retomaram os planos de expansão que se encontravam estagnados desde 2009 devido à crise.

CADEIAS DE RETALHO EM PORTUGAL

PROCURA POR REGIÃO (2015-17) PROCURA POR FORMATO (2015-17)

Cadeias Nacionais

Cadeias Internacionais

0 200 400 600 800 1.000

Moda Restauração Lar Lazer & Cultura Alimentar Outros

de 60% do total da amostra. A moda é o setor preponderante entre o tecido de retalho nacional, sendo a área de atividade de 48% das cadeias internacionais e 30% das nacionais. Destaque ainda para a restauração, na qual operam 22% das cadeias nacionais (260 operadores) e 9% das internacionais (70 insígnias).

A.M. Lisboa

A.M. Porto

Algarve

Norte*

Centro

Alentejo

Açores e Madeira

0 100 200 300 400 500 600 700 800

Nº de Operações

Centros Comerciais

Factory Outlet Centre

Retail Park

Comércio de Rua

0 100 200 300 400 500 600 700 800 900

Nº de Operações

Com base em dados de procura estudados pela Cushman & Wakefield5, entre 2015 e 2017 foram transacionados em Portugal mais de 1.600 espaços de retalho, com uma concentração maioritária nas áreas metropolitanas: 48% em Lisboa e 19% no Porto. Mais de metade das operações ocorreram em centros comerciais (53%), seguidas do comércio de rua (40%).4 Amostra não aleatória de cadeias de retalho em Portugal; exclui operadores

independentes.5 Baseados em fontes públicas e trabalho de campo direcionado; agrega mais de 1.600 operações em unidades de retalho entre 2015 e 2017.

* Excluindo A.M. Porto

Uma publicação Cushman & Wakefield

28

A Padaria PortuguesaFlying Tiger Copenhagen

Well's

Meu Super

Burger KingCeleiro

Tiffosi

Zippy

AdidasSeaside

Note!

Kiko Make Up Milano

Continente Bom DiaMultiópticas

Bagga

Vodafone

NOS

leftiesOpticália

Mango

Nespresso

Worten

McDonald's

Fitness HutArcádia

Flormar

CeX/WeBuy

Calzedonia

O Boticário

NYX Cosmetics

Quem Disse Berenice

Springfield

Pandora

Parfois

Suits Inc.

Zara Home

Women'secret

Clarel

Foreva

Bairro Arte

BodyConcept

Starbucks

Intimissimi

Steak'n'Shake

Perfumes & Companhia

Sunglass Hut

Salsa

Tutto Chicco

Samsonite

Stradivarius

Samsung

Talho Burger

Sport Zone

Tous

Oysho

Wok to Walk

Zu

Pull & Bear

LeonidasHonorato

Nkiosk by Nespresso

H3

Nut'

InglotMike Davis

Guess

Meo

Coviran

ContinenteDouglas

AbreuEl Ganso

Portugália Balcão

Nova Peixaria

Vitaminas

Ornimundo

Tumi

SushiSan

Vegana Burgers

The Phone House

Pluricosmética

Selfish

Timberland

OVS

iServicesLanidor

Jean Louis David Jeronymo Coffee Shop

Go Natural

Joshua's Shoarma

JD Sports

Kacaoland

Myonlys

Kalorias

New Balance

Giovanni Galli

Leitaria da Quinta do Paço

Misako

Vans

Havaianas

NY Sliders

My Auchan

Mayoral

My!Ced

Lion of Porches

Lego Fun Factory

Beontime

Domino’s Pizza

Decenio

C&A

Brio Supermercados

Ecco

Artisani

Fashion Phone

DepilConcept

A Loja do Gato Preto

D'Oro Jóias

Aki

100 MontaditosBéllissima

Calvin Klein Underwear

Aldo

Fnac

A Casinha Boutique Café

PROCURA POR FORMATO E REGIÃO (2015-17)

PROCURA POR FORMATO E SETOR (2015-17)

100%

80%

60%

40%

20%

0Centros Comerciais Factory Outlet

CentreRetail Park Comércio de Rua

A.M. Lisboa A.M. Porto Algarve Norte* Centro Alentejo

Açores e Madeira

100%

80%

60%

40%

20%

0Centros Comerciais Factory Outlet

CentreRetail Park Comércio de Rua

Moda Restauração Lar Lazer & Cultura Alimentar Outros

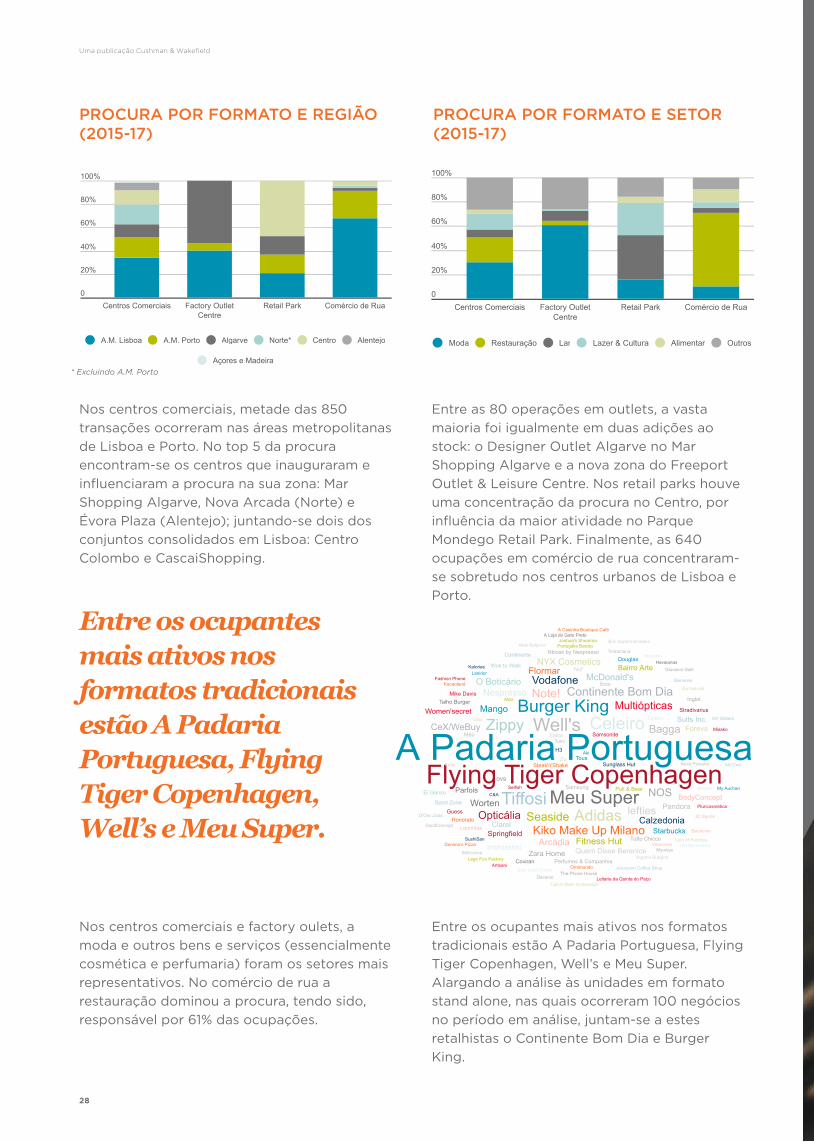

Nos centros comerciais, metade das 850 transações ocorreram nas áreas metropolitanas de Lisboa e Porto. No top 5 da procura encontram-se os centros que inauguraram e influenciaram a procura na sua zona: Mar Shopping Algarve, Nova Arcada (Norte) e Évora Plaza (Alentejo); juntando-se dois dos conjuntos consolidados em Lisboa: Centro Colombo e CascaiShopping.

Entre as 80 operações em outlets, a vasta maioria foi igualmente em duas adições ao stock: o Designer Outlet Algarve no Mar Shopping Algarve e a nova zona do Freeport Outlet & Leisure Centre. Nos retail parks houve uma concentração da procura no Centro, por influência da maior atividade no Parque Mondego Retail Park. Finalmente, as 640 ocupações em comércio de rua concentraram-se sobretudo nos centros urbanos de Lisboa e Porto.

Entre os ocupantes mais ativos nos formatos tradicionais estão A Padaria Portuguesa, Flying Tiger Copenhagen, Well’s e Meu Super.

Nos centros comerciais e factory oulets, a moda e outros bens e serviços (essencialmente cosmética e perfumaria) foram os setores mais representativos. No comércio de rua a restauração dominou a procura, tendo sido, responsável por 61% das ocupações.

Entre os ocupantes mais ativos nos formatos tradicionais estão A Padaria Portuguesa, Flying Tiger Copenhagen, Well’s e Meu Super. Alargando a análise às unidades em formato stand alone, nas quais ocorreram 100 negócios no período em análise, juntam-se a estes retalhistas o Continente Bom Dia e Burger King.

* Excluindo A.M. Porto

29

RETALHO | MARÇO 2018

Uma publicação Cushman & Wakefield

30

Desde 2003 foram concluídos mais de 240 negócios de investimento em retalho, num valor médio de €27 milhões.

“

31

RETALHO | MARÇO 2018

26%

16%

14%

13%

8%

6%

5%

3%8%

Portugal Estados Unidos Reino Unido Alemanha Holanda

Espanha França África do Sul Outros

INVESTIMENTO

Ao longo dos últimos 15 anos a indústria de retalho captou €6,7 mil milhões, 50% do total de investimento imobiliário comercial em Portugal, na sua maioria realizado por operadores internacionais (€4,9 mil milhões), que representa 59% do total.

Mais de metade do volume de investimento foi alocado a centros comerciais num total de €4,3 mil milhões; seguido de outros formatos com €1,1 mil milhões (dos quais 84% correspondem a unidades de retalho alimentar); e retail parks com €600 milhões.

VALOR MÉDIO POR NEGÓCIO (2003-18*)

PRINCIPAIS INVESTIDORES EM RETALHO

ORIGEM DO INVESTIMENTO

Desde 2003 foram concluídos mais de 240 negócios de investimento em retalho, num valor médio de €27 milhões. Quando se restringe a análise aos mais de 130 negócios realizados com capital internacional este valor médio aumenta para €38 milhões.

O investimento em unidades de comércio de rua atingiu cerca de €426 milhões, num total de 95 operações com um valor médio mais reduzido (€4,5 milhões) e um peso menor em termos de volume global.

A maioria do investimento em retalho foi realizado por fundos de investimento imobiliário, predominando, além do investimento nacional, investidores de origem americana, britânica, alemã e holandesa.

Face à especialização em termos de setor de investimento, o conjunto de 6 investidores que desde 2003 mais capital alocaram ao mercado retalho nacional foram responsáveis por um terço deste volume, somando em conjunto cerca de €2 mil milhões.

1.200

1.000

800

600

400

200

0

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

*

€ m

ilhõe

s

Centros Comerciais Factory Outlet Centre Retail Park

Comércio de Rua Outros

Valor Médio por Negócio

€68 M €105 M €21 M €5 M €21 M

Centros Comerciais Factory Outlet Centre Retail Park

Comércio de Rua Outros

Blackstone | Estados UnidosRockspring | Reino UnidoImmochan | FrançaSonae Sierra | PortugalAXA Real Estate | FrançaRREEF | Alemanha

* 1º Trimestre

€ m

il m

ilhõ

es

Uma publicação Cushman & Wakefield

32

4%

5%

6%

7%

8%

9%

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018*

Comércio de Rua - Lisboa (Yield Bruta) Comércio de Rua - Porto (Yield Bruta)

Centros Comerciais - Lisboa (Yield Líquida) Centros Comerciais - Porto (Yield Líquida)

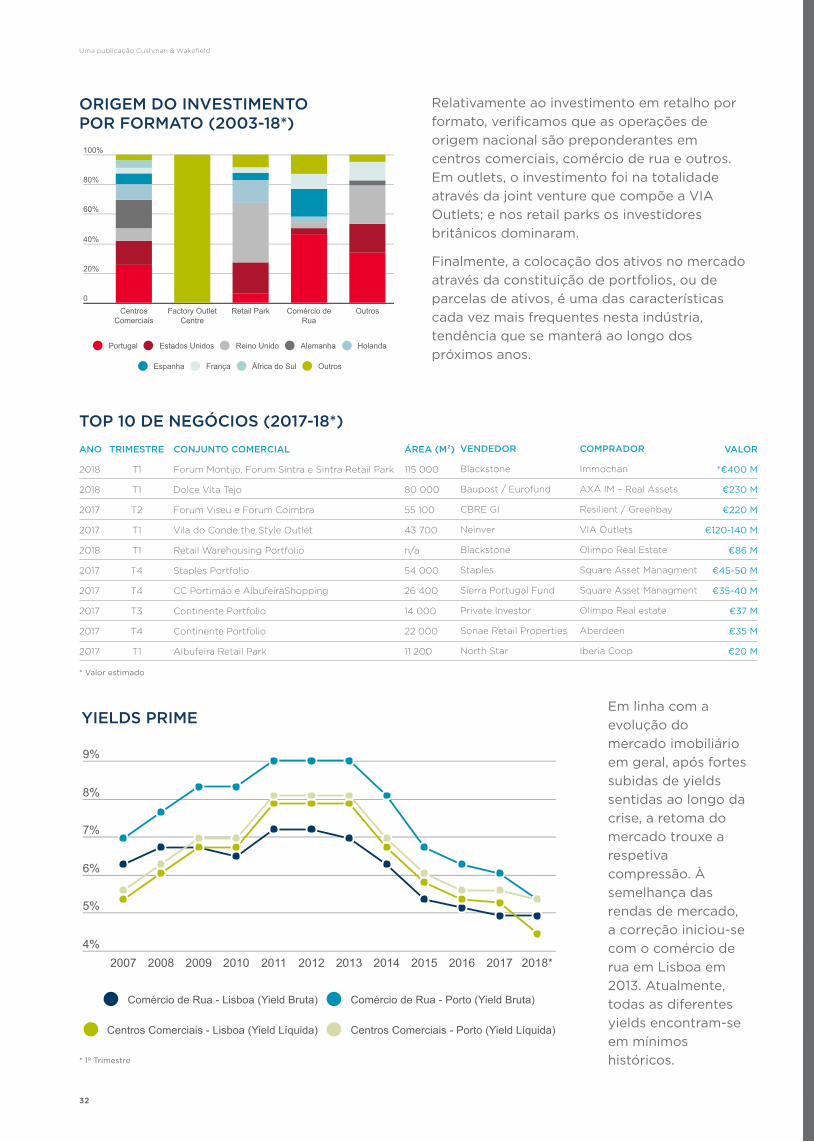

ORIGEM DO INVESTIMENTO POR FORMATO (2003-18*)

TOP 10 DE NEGÓCIOS (2017-18*)

100%

80%

60%

40%

20%

0Centros

ComerciaisFactory Outlet

CentreRetail Park Comércio de

RuaOutros

Portugal Estados Unidos Reino Unido Alemanha Holanda

Espanha França África do Sul Outros

Relativamente ao investimento em retalho por formato, verificamos que as operações de origem nacional são preponderantes em centros comerciais, comércio de rua e outros. Em outlets, o investimento foi na totalidade através da joint venture que compõe a VIA Outlets; e nos retail parks os investidores britânicos dominaram.

Finalmente, a colocação dos ativos no mercado através da constituição de portfolios, ou de parcelas de ativos, é uma das características cada vez mais frequentes nesta indústria, tendência que se manterá ao longo dos próximos anos.

Em linha com a evolução do mercado imobiliário em geral, após fortes subidas de yields sentidas ao longo da crise, a retoma do mercado trouxe a respetiva compressão. À semelhança das rendas de mercado, a correção iniciou-se com o comércio de rua em Lisboa em 2013. Atualmente, todas as diferentes yields encontram-se em mínimos históricos.

YIELDS PRIME

ANO

2018

2018

2017

2017

2018

2017

2017

2017

2017

2017

VALOR

*€400 M

€230 M

€220 M

€120-140 M

€86 M

€45-50 M

€35-40 M

€37 M

€35 M

€20 M

ÁREA (M²)

115 000

80 000

55 100

43 700

n/a

54 000

26 400

14 000

22 000

11 200

CONJUNTO COMERCIAL

Forum Montijo, Forum Sintra e Sintra Retail Park

Dolce Vita Tejo

Forum Viseu e Forum Coimbra

Vila do Conde the Style Outlet

Retail Warehousing Portfolio

Staples Portfolio

CC Portimão e AlbufeiraShopping

Continente Portfolio

Continente Portfolio

Albufeira Retail Park

TRIMESTRE

T1

T1

T2

T1

T1

T4

T4

T3

T4

T1

VENDEDOR

Blackstone

Baupost / Eurofund

CBRE GI

Neinver

Blackstone

Staples

Sierra Portugal Fund

Private Investor

Sonae Retail Properties

North Star

COMPRADOR

Immochan

AXA IM – Real Assets

Resilient / Greenbay

VIA Outlets

Olimpo Real Estate

Square Asset Managment

Square Asset Managment

Olimpo Real estate

Aberdeen

Iberia Coop

* Valor estimado

* 1º Trimestre

33

RETALHO | MARÇO 2018

A maioria do investimento em retalho foi realizado por fundos de investimento imobiliário, predominando, além do investimento nacional, investidores de origem americana, britânica, alemã e holandesa.

Uma publicação Cushman & Wakefield

34

TENDÊNCIAS

NOVOS HÁBITOS DE CONSUMOA consciência ambiental continuará a gerar novos hábitos de consumo, com uma preferência por produtos locais, orgânicos ou naturais e sustentáveis. Por seu lado, o comércio de conveniência manterá um peso relevante nas opções de deslocação dos consumidores.

EXPERIÊNCIA INDIVIDUALIZADAA oferta em omnicanal estará em constante adaptação a um consumidor informado, embora de perfil heterogéneo (dos millennials aos silver shoppers). A relação com os clientes será através de uma comunicação e interação individualizadas, do online ao espaço físico da loja, com especial enfoque na experiência.

35

RETALHO | MARÇO 2018

REABILITAÇÃO DOS ESPAÇOSA reabilitação dos espaços de retalho será cada vez mais frequente, englobando não só melhorias ao nível do layout mas também integrando inovações arquitetónicas e digitais que funcionarão como elemento de diferenciação.

INTEGRAÇÃO DO LAZEROs espaços de retalho procurarão posicionar-se enquanto ponto de encontro dos seus visitantes, onde o lazer terá um papel crucial. A implementação desta estratégia beneficiará da gestão integrada que existe nos conjuntos comerciais, e que permite inclusive uma tematização nos mesmos.

TRANSFORMAÇÃO NA RESTAURAÇÃOA diferenciação será um fator chave na restauração. A elevada qualidade da gastronomia nacional impulsionará o surgimento de novos conceitos. As praças de restauração tornar-se-ão mais convidativas, e os mercados e food trucks continuarão a servir de inspiração.

Uma publicação Cushman & Wakefield

36

Para mais informações ou para obter cópias adicionais deste estudo, por favor contacte:

Filipa Mota Carmo Marketing [email protected] Tel.: +351 213 224 757

A Cushman & Wakefield é uma consultora líder global em serviços imobiliários. Os 45.000 colaboradores em mais de 70 países prestam serviços local e globalmente criando valor significativo a ocupantes e investidores em todo o mundo.

Este relatório contém informação publicamente disponível, e foi utilizada pela Cushman & Wakefield no pressuposto de ser correta e verdadeira. A Cushman & Wakefield declina qualquer responsabilidade, caso se venha a verificar o contrário. Nenhuma garantia ou representação, expressa ou implícita, é feita à veracidade da informação contida neste relatório, e a mesma é disponibilizada sujeita a erros.

© 2018 Cushman & Wakefield. Direitos reservados.

Cushman & WakefieldAv. da Liberdade, 131‑ 5º1250‑140 Lisboa ‑ Portugalwww.cushmanwakefield.pt

CONTACTOS

www.cushmanwakefield.pt

Head of PortugalEric van [email protected]

RetalhoSandra [email protected]

Retail InvestmentDavid [email protected]

EscritóriosCarlos [email protected]

Industrial e TerrenosAna [email protected]

PortoFilipe [email protected]

InvestimentoPaulo [email protected]

Research e ConsultoriaMarta Esteves [email protected]

Avaliação & AdvisoryRicardo [email protected]

Gestão ImobiliáriaBruno [email protected]

Gestão de ProjetosMatthew [email protected]

Gestão de Centros Comerciais André Navarro [email protected]