material de apoio didÁtico e‐mail:[email protected] … · iv ‐vinte e cinco por cento do...

TRANSCRIPT

MATERIAL DE APOIO DIDÁTICO

Prof. Maria Augusta Fernandes Justinianoe‐mail: [email protected]: http://lattes.cnpq.br/6367877223727991

Importante: as imagens/desenhos utilizados nesse material são atribuídas à obra“Direito Tributário” do professor Cláudio Borba – Editora Campus

ICMS

• Discriminado na CF/1988• Inexistência de norma federal – lei complementar (Art. 146, III, “a” CF/1988)• Dezembro de 1988 – publicadas as normas para regular provisoriamente a instituição do ICMS ‐ até que aUnião veiculasse a LC. => Convênio 66/1988

‐CF/1988 ‐ “Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre: I ‐ direito tributário,[...]”

‐ Estados exercem a competência concorrente e legislam estabelecendo as normas do ICMS.• CTE ‐ Lei 11.651 de 1991

‐ União publica LC 87/96 trazendo as normas gerais federais de ICMS.

CF/1988 :Art.24 [...]§ 3º ‐ Inexistindo lei federal sobre normas gerais, os Estados exercerão a competência legislativa plena, paraatender a suas peculiaridades.§ 4º A superveniência de lei federal sobre normas gerais suspende a eficácia da lei estadual, no que lhe forcontrário.

CLASSIFICAÇÃO ICMS‐ Estadual: competência dos E/DF‐ Fiscal: natureza/finalidade tributar o consumo – arrecadar – incide sobreprodução e circulação de mercadorias e serviços.

‐ Ordinário: para sua criação, não se exigiu qualquer situaçãoextraordinária, apenas a observância do processo legislativo

‐ Real: não levam em consideração características inerentes aocontribuinte, mas a qualidade/características de bens, produtos,serviços.

‐ Indireto: tem o contribuinte em duas espécies=>contribuinte de direito (juridicamente estabelecido pela lei) e=>contribuinte de fato ( sequer mencionado na lei, mas é aquele que “defato arca com o ônus tributário.

FATO GERADOR DO ICMS‐OPERAÇÃO de circulação de mercadoria‐inclusive o fornecimento de alimentação e bebidas em bares, restaurantes e estabelecimentossimilares;– fornecimento de mercadorias com prestação de serviços não compreendidos na competênciatributária dos Municípios;‐fornecimento de mercadorias com prestação de serviços sujeitos ao ISS, quando a LC 116/03expressamente o sujeitar à incidência do imposto estadual.–importação por pessoa física ou jurídica, ainda quando se tratar de bem destinado a consumo ouativo permanente do estabelecimento;– a entrada, no território do Estado destinatário, de petróleo, inclusive lubrificantes e combustíveislíquidos e gasosos dele derivados, e de energia elétrica, quando não destinados à comercialização ouà industrialização, decorrentes de operações interestaduais; de conformidade com a LC nº 87/96, nãohá incidência de ICMS na saída de lubrificantes para outro Estado, sendo o imposto devido na entradado produto no Estado de destino somente quando for destinado à consumidor final, ou seja, quando oproduto não for destinado à comercialização ou à industrialização.

PRESTAÇÃO DE SERVIÇOS

‐transporte interestadual e intermunicipal, por qualquer via, de pessoas, bens, mercadoriasou valores;‐ O STF, por meio da ADIN N° 1.600‐8 declarou a inconstitucionalidade do ICMS sobreI‐prestação de serviços de transporte aéreo, intermunicipal, interestadual e internacional depassageiros

II‐prestação de serviços de do transporte aéreo internacional de cargas, pelas empresasaéreas nacionais enquanto persistirem os convênios de isenção para empresas estrangeiras.(Parecer 476/2013).

‐Imunidade: prestação do serviço de transporte de mercadoria destinada ao exterior

PRESTAÇÃO DE SERVIÇOS‐prestações onerosas de serviços de comunicação, por qualquer meio, inclusive ageração, a emissão, a recepção, a transmissão, a retransmissão, a repetição e aampliação de comunicação de qualquer natureza;Incide sobre os serviços de comunicação em regime de direito privado – podem serexplorados pelos particulares, mediante autorização.Ex.: telefonia, móvel celular, radiochamada (pager ou bip) , televisão por assinatura, TV acabo;‐Aquele que se comunica não é sujeito passivo do imposto, mas o prestador de serviçoque intermedia, que se interpõe entre o emissor e o receptor de mensagem.Atenção: Art.155,§ 3.º, da CF/88 serviços de telecomunicação só podem ser tributadospor ICMS/ II / IE; não incidirão outros impostos, porém podem ser instituídos outrostributos.

PRESTAÇÃO de serviços

‐ prestado no exterior ou cuja prestação se tenha iniciado no exterior;

Finalidade de preservar a neutralidade da tributação evitando um privilégio para

o prestador nacional, que não teria os serviços tributados, enquanto se realizado

por operadora estrangeira a um usuário localizado no Brasil, seria tributada

normalmente, em flagrante desrespeito aos tratados e acordos internacionais,

dos quais o Brasil é signatário.

Nesses casos a prestação do serviço tem início no exterior, e considerar‐se‐á

ocorrido o fato gerador no ato final do transporte, ou seja, quando é completada

a prestação do serviço, no território brasileiro.

CF/1988 ‐ Art.155§ 2º O imposto previsto no inciso II, atenderá ao seguinte:I ‐ será não cumulativo, compensando‐se o que for devido em cada operaçãorelativa à circulação de mercadorias ou prestação de serviços com omontante cobrado nas anteriores pelo mesmo ou outro Estado ou peloDistrito Federal.

Art,. 155, §2º, II. A isenção ou não‐incidência, salvo determinação em contrário da legislação:a)não implicará crédito para compensação com o montante devido nas operações ou prestações

seguintes

O Contribuinte da etapa seguinte, àquela da isenção, não fará jus ao crédito do impostoque simplesmente deixou de ser destacado no documento fiscal

Art. 155, §2º, II. A isenção ou não‐incidência, salvo determinação em contrário da legislação:b) acarretará a anulação do crédito relativo às operações anteriores;

Produto R$ 1.000,00ICMS R$ 100,00

Produto R$ 1.300,00Débito ZEROCrédito ANULADOICMS ZERO

Art. 155, §2ºIII - poderá ser seletivo, em função da essencialidade das mercadorias e dos serviços;”

Quanto mais essencial o produto/serviço => menor a alíquota.

ATENÇÃO:

No caso do ICMS a CF/1988

apenas autoriza.

Art. 155, §2º, IV ‐ resolução do Senado Federal, de iniciativa do Presidente da República ou de um terço dosSenadores, aprovada pela maioria absoluta de seus membros, estabelecerá as alíquotas aplicáveis àsoperações e prestações, interestaduais e de exportação;

V ‐ é facultado ao Senado Federal:

a) estabelecer alíquotas mínimas nas operações internas, mediante resolução de iniciativa de um terço eaprovada pela maioria absoluta de seus membros;

b) fixar alíquotas máximas nas mesmas operações para resolver conflito específico que envolva interesse deEstados, mediante resolução de iniciativa da maioria absoluta e aprovada por dois terços de seus membros;

O Senado tem a prerrogativaconstitucional de estabelecer asalíquotas internas mínima emáxima. A lei estadual tem aprerrogativa de estabelecer aalíquota interna do ICMS.

ALÍQUOTAS / FIXAÇÃOArt. 155, §2º, V ‐ é facultado ao Senado Federal:a) estabelecer alíquotas mínimas nas operações internas, medianteresolução de iniciativa de um terço e aprovada pela maioria absolutade seus membros;Finalidade: evitar a guerra fiscal.Enquanto o Senado Federal não usar a sua faculdade de estabelecer as alíquotas mínimas, aplica‐se o art. 155, §2º, VI.

Art. 155, §2º, VI – salvo deliberação em contrário dos Estados e do Distrito Federal, nostermos do disposto no inciso XII, g, as alíquotas internas, nas operações relativas àcirculação de mercadorias e nas prestações de serviços, não poderão ser inferiores àsprevistas para as operações interestaduais

CF/1988 => para diminuir as desigualdades regionais: qual Estado deveria arrecadar o ICMS?=> o Estado do alienante – que produziu a mercadoria, em regra mais desenvolvido, com maior industrialização,=> ou o Estado do adquirente ‐ onde ocorreria o consumo?

A CF/1988 estabelece que as alíquotas internas não poderão ser menores que previstas nas operações entreos Estados – deverão ser maiores ou iguais; salvo deliberação em Convênio.

Efeito prático: quando um adquirente compra de outro Estado, o valor de ICMS devido para esse Estadoalienante será menor porque a alíquota incidente será a interestadual; o valor recebido pelo Estado ‐ onde haveráo consumo ‐ será maior porque a alíquota adotada será a interna.

Os Estados podem estabelecer suas próprias alíquotas, desde que não sejam inferiores a 12% (atual alíquotainterestadual).

ALÍQUOTAS / FIXAÇÃOV ‐ é facultado ao Senado Federal:b) fixar alíquotas máximas nas mesmas operações para resolverconflito específico que envolva interesse de Estados, medianteresolução de iniciativa da maioria absoluta e aprovada por dois terçosde seus membros;

DIFAL – Diferencial de Alíquotas

O ICMS a ser recolhido referente ao diferencial de alíquota é calculado:(alíquota do Estado de destino – alíquota interestadual) X b.d.c.

Sobre a EC 87/2015 As vendas online fizeram com que as operações interestaduais para consumidor final ficassemmuito comuns, rotineiras. Ocorre que a maior parte dos e‐commerces está situada na regiãoSudeSte. Surgiu a necessidade de dividir o ICMS entre os Estados de origem e de destino.

A CF sofreu a EC 87/2015 que alterou os incisos VII e VIII do § 2º do Artigo 155 ‐ recolhimentodo ICMS interestadual nas operações relativas aos consumidores finais e contribuintes, querealizam operações de venda de mercadorias para outros estadosA regra começou a partir do dia 31 de março de 2016 e vem sendo aplicada, gradativamente,com modificações no ADCT .

Nas operações interestaduais com destino a consumidor final (não importa se ele écontribuinte do imposto), a alíquota é dividida entre os estados envolvidos.Cabe:

ao estado de origem: a alíquota interestaduale

ao estado de destino: o diferencial de alíquota

Ano Estado de Origem Estado de Destino

2015 80% 20%

2016 60% 40%

2017 40% 60%

2018 20% 80%

2019 em diante – 100%

ADCT - Art. 99. Para efeito do disposto no inciso VII do § 2o do art. 155, no casode operações e prestações que destinem bens e serviços a consumidor final nãocontribuinte localizado em outro Estado, o imposto correspondente à diferençaentre a alíquota interna e a interestadual será partilhado entre os Estados deorigem e de destino, na seguinte proporção:

1º grupo ‐ Estados das regiões Sul e Sudeste, excetuando o Estado do EspíritoSanto2º grupo corresponde aos Estados das regiões Norte, Nordeste, Centro‐Oestee o Espírito Santo .

Regra: alíquota de 12% nas prestações interestaduais.Exceção: alíquota de 7% nas operações interestaduais em que a mercadoriasair de um Estado do 1º grupo e for para um Estado do 2º grupo.

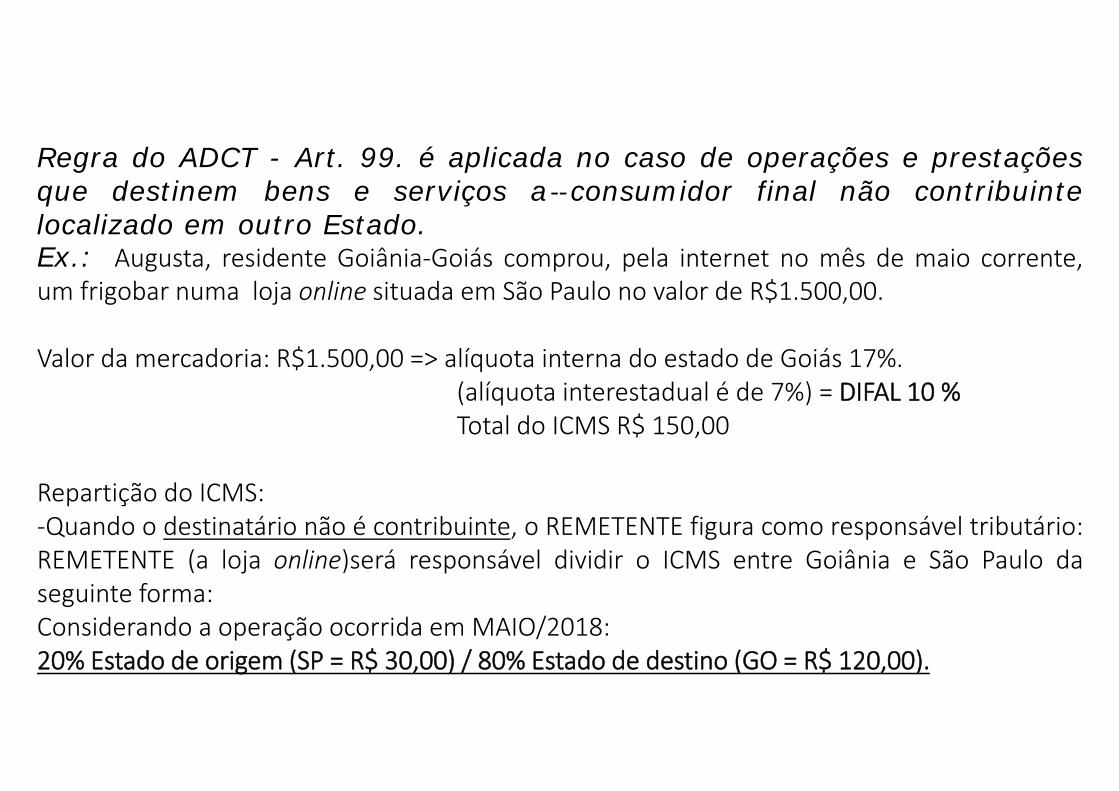

‐‐Regra do ADCT - Art. 99. é aplicada no caso de operações e prestaçõesque destinem bens e serviços a consumidor final não contribuintelocalizado em outro Estado.Ex.: Augusta, residente Goiânia‐Goiás comprou, pela internet no mês de maio corrente,um frigobar numa loja online situada em São Paulo no valor de R$1.500,00.

Valor da mercadoria: R$1.500,00 => alíquota interna do estado de Goiás 17%.(alíquota interestadual é de 7%) = DIFAL 10 %Total do ICMS R$ 150,00

Repartição do ICMS:‐Quando o destinatário não é contribuinte, o REMETENTE figura como responsável tributário:REMETENTE (a loja online)será responsável dividir o ICMS entre Goiânia e São Paulo daseguinte forma:Considerando a operação ocorrida em MAIO/2018:20% Estado de origem (SP = R$ 30,00) / 80% Estado de destino (GO = R$ 120,00).

Quando o destinatário é contribuinte, ele deve recolher o diferencial de alíquota para o estado de destino – (essa regra já vigorava antes da EC 87/15 e nesse caso não se aplica a regra de transição do artigo 99 do ADCT ).

Ex. a indústria de móveis de São Paulo vende seus produtos (R$10.000,00) para uma indústria de confecção de Goiás, que integrará esses móveis ao seu ativo fixo.

A indústria de jeans está na posição de consumidora final – é destinatária ‐ dos móveis e contribuinte do ICMS (circula mercadorias – móveis).

Recolherá o DIFAL para Goiás assim que os móveis ingressarem em seu estabelecimento.

Qual é o valor recolhido a título de diferencial de alíquota?

Valor já recolhido a S.P. = 10.000 . (7%) = 700 Valor recolhido p/ GO. = 10.000 . (17%) =1.700 => 1.700 – 700,00= 1.000,00 (DIFAL)

Súmula 660/STF ‐ Não incide ICMS na importação de bens por pessoa física ou jurídica que não seja

contribuinte do imposto.

EC 33/2001 ‐ Art. 155, §2º, “IX ‐ incidirá também:

a)sobre a entrada de bem ou mercadoria importados do exterior por pessoa física ou jurídica, ainda que não seja

contribuinte habitual do imposto, qualquer que seja a sua finalidade, assim como sobre o serviço prestado no

exterior, cabendo o imposto ao Estado onde estiver situado o domicílio ou o estabelecimento do destinatário da

mercadoria, bem ou serviço;”

Está‐se a afirmar que a pessoa, física ou jurídica, deve ser CONTRIBUINTE, apenas não se exigindo o requisito

da habitualidade (frequência).

LC 114/02 – art. 2º §1º ‐ incide sobre a entrada de mercadoria ou bem importados do exterior, por pessoa

física ou jurídica, ainda que não seja contribuinte habitual do imposto, qualquer que seja a sua finalidade.

‐ STF RE nº 439.796/PR ‐ é necessária a edição de lei local posterior à EC. nº 33/01 e à LC114/02.

ICMS X ISS

Art. 155, IX ‐ incidirá também:

b) sobre o valor total da operação, quando mercadorias forem fornecidas com serviços

não compreendidos na competência tributária dos Municípios;

PRESTAÇÃO DE SERVIÇO COM

FORNECIMENTO DE MERCADORIA

SERVIÇO DA LISTA -LC 116/03, SEM RESSALVA QUE

PERMITA A COBRANÇA DO ICMS

SERVIÇO DA LISTA-LC 116/03, COM RESSALVA

PERMITINDO A COBRANÇA DO ICMS

SERVIÇO NÃO PREVISTO NA

LISTA-LC 116/03

ISS SOBRE SERVIÇO E MERCADORIA

ISS SOBRE O SERVIÇO E ICMS SOBRE MERCADORIA

ICMS OSBRE SERVIÇO E

MERCADORIA

O Senado fixará (dever) as alíquotas de ICMS para a exportação, porém: IMUNIDADEArt. 155, §2º [...] X - não incidirá:a)sobre operações que destinem mercadorias para o exterior, nem sobreserviços prestados a destinatários no exterior, assegurada a manutenção eo aproveitamento do montante do imposto cobrado nas operações eprestações anteriores;

‐ IMUNIDADE do ICMS sobre operações que destinemmercadoriaspara o exterior/ sobre serviços prestados a destinatários no exterior, assegurada amanutenção e o aproveitamento do montante do imposto cobrado nas operações eprestações anteriores.

Na exportação, além de não incidir o ICMS, fica “assegurada a manutenção e oaproveitamento do montante do imposto cobrado nas operações e prestaçõesanteriores”.

A empresa “Atual Comércio Importação e Exportação LTDA” compra uma unidade de cadaum dos produtos A e B pelos seguintes preços:Preço de compra de A = 10.000 reais / Preço de compra de B = 12.000 reais.

Imaginando que a alíquota do ICMS seja de 17%, a “Atual” se creditará dos seguintes valores(que vieram destacados nas respectivas notas fiscais de compra):Produto A – 17% X 10.000,00 = R$1.700,00(entrada)Produto B – 17% X 12.000,00 = R$2.040,00 (entrada)

Produto A => destino exportação: não incidirá o ICMS (Art. 155, §2º, inciso X CF/88);produto B => destino à venda a varejo: a venda no varejo ocorre ao preço de 24 mil reais;“Atual” deverá recolher, ICMS incidente sobre a venda a varejoVenda = R$ 24.000,00 . (17%) = 4.080,00 (saída)

A “Atual” tem o total de créditos de ICMS = 1.700,00 (A) + 2.040,00(B) = 3.740,00ICMS incidente sobre a exportação = zeroICMS a recolher = (ICMS incidente sobre as vendas) 4.080,00 (varejo) – 3740,00 = R$340,00

IMUNIDADEArt. 155, §2º, X – Não incidirá:b) sobre operações que destinem a outros Estados petróleo, inclusive lubrificantes,combustíveis líquidos e gasosos dele derivados, e energia elétrica;

O ICMS NÃO INCIDIRÁSOBRE OPERAÇÕES QUE DESTINEM A OUTROS ESTADOS

petróleo, inclusivelubrificantes,

combustíveis líquidos e gasosos dele derivados,

e energia elétrica

EXCEÇÃO:Art.155, §2º, XII, ‘h”.‐tributação

monofásica definida pela LC 87/96

IMUNIDADEArt. 155, §2º, X – Não incidirá

c) sobre o ouro, nas hipóteses definidas no art. 153, § 5º;‐ Ouro como ativo financeiro – somente IOF – competência União.

d) nas prestações de serviço de comunicação nas modalidades de radiodifusão sonora e de sons e imagens derecepção livre e gratuita;

O ICMS incidirá nas prestações de serviço de comunicação

nas modalidades de radiodifusão sonora e de sons e imagens de recepção ONEROSA.

ATENÇÃO: mesmo antes da EC 42/03 a LC 87/03 previa, no art.2º, II, a incidência

somente sobre o prestações onerosas.

Art. 155, §2º, XI ‐ não compreenderá, em sua base de cálculo, o montante do

imposto sobre produtos industrializados, quando a operação, realizada entre

contribuintes e relativa a produto destinado à industrialização ou à

comercialização, configure fato gerador dos dois impostos;

Finalidade: desonerar a aquisição.

CÁLCULO DO ICMS POR DENTRO

Significa que o ICMS está incluso na sua própria base de cálculo; assim, a alíquota aplicada (alíquota efetiva) é maior do que a estabelecida em lei (alíquota nominal).EXEMPLO: operação tributada à alíquota nominal (estabelecida em lei) de 27%Valor da mercadoria ‐ R$ 2.250,00. x 27% de ICMS = R$607,50 (valor do ICMS).Considerando o cálculo do ICMS por dentro – o ICMS incide sobre o montante da operação = corresponde ao total do valor tributado (R$2.250,00), sendo que esse valor está composto do valor do próprio ICMS(27%).‐ Se o valor da mercadoria é R$ 2.250,00 e, o ICMS compõe esse valor ‐ R$ 2.250,00 corresponde a apenas 73% (100 – 27) da real base de cálculo.‐ Para se encontrar real base de cálculo, deverá ser feita uma regra de três: R$ 2.250,00 = 73%“X” = 100% => logo 100% = R$3.082,19 (valor real da bdc)

Sobre a real base de cálculo (R$ 3.082,19) deverá ser aplicada a alíquota de 27% (alíquota nominal =>estabelecida em lei) R4 3.082,19 X 27% = R$ 832,19 (valor efetivo/real do ICMS)..Em conclusão: sobre o valor de 2.250,00 resultará o ICMS efetivo de R$ 832,19 => que corresponde a uma ALÍQUOTA EFETIVA DE 36,98%.

RESULTADO COMPARATIVO.I‐Cálculo do ICMS numa operação simples: R$2.250,00 X 27% (alíquota nominal) = R$ R$607,50 II‐Cálculo do ICMS por dentro: R$ 2.250,00 X 36,98%(alíquota efetiva) = R$ 832,19

REPASSEArt. 158. Pertencem aos Municípios:[...]IV ‐ vinte e cinco por cento do produto da arrecadação do imposto do Estado sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação.Parágrafo único. As parcelas de receita pertencentes aos Municípios, mencionadas no inciso IV, serão creditadas conforme os seguintes critérios:I ‐ três quartos, no mínimo, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios;=>Leva‐se em consideração o volume de operações tributáveis que forem realizadas dentro do território municipal; critério econômico puramente econômico

Porém, os municípios que não tem perfil empresarial, em cujo território são realizadas poucas operações,tributadas pelo ICMS o repasse é muito menor. Exemplo aqueles que tem restrição ambiental.

Art. 158. Parágrafo único. As parcelas de receita pertencentes aos Municípios, mencionadas no inciso IV, serãocreditadas conforme os seguintes critérios:II ‐ até um quarto, de acordo com o que dispuser lei estadual ou, no caso dos Territórios, lei federal.Até 6,25% (1/4 X 25)

GOIÁS ‐ EC 4/2007 – alterou o art. 107 da Constituição do Estado de Goiás,

Art. 107 ‐ Pertencem aos Municípios: [...]IV – 25% do ICMS, observados os critérios estabelecidos no § 1º:

§1º ‐ As parcelas serão creditas da seguinte forma: I ‐ 85% (21,25%) critério econômicoII – 10% (2,5%) quotas iguais entre todos os Municípios III ‐ 5% (1,25% ), distribuídos na proporção do cumprimento de exigências estabelecidas em lei estadual específica, relacionadas com a fiscalização, defesa, recuperação e preservação do meio ambiente

III ‐ 5% (1,25% ), distribuídos na proporção do cumprimento de exigências

estabelecidas em lei estadual específica, relacionadas com a fiscalização, defesa,

recuperação e preservação do meio ambiente

Goiás publicou a LEI COMPLEMENTAR Nº 90, DE 22 DE DEZEMBRO DE 2011,

Instituiu o ICMS ECOLÓGICO => repasse, de acordo com o cumprimento dos

indicadores para os municípios que se dedicarem à medidas de proteção

ambiental.

2% do FUNDO DE COMBATE À POBREZA

CF/1988 ‐ ADCT ‐ Art. 82. E/DF/M ‐ instituir Fundos de Combate à Pobreza;

Recursos: poderá ser criado adicional de até 2% na alíquota do ICMS, sobre os produtos e

serviços supérfluos e nas condições definidas na lei complementar de que trata o art. 155, §

2º, XII, CF/1988.

Goiás ‐ RCTE / Decreto n.5832/2003 ‐ Art. 20, § 6º ‐ ANEXO XIV ‐ PROTEGE GOIÁS –

(*destinado a unidades executoras de programas sociais)

‐ operações e prestações de serviço interestadual com consumidor final não contribuinte do

ICMS, o contribuinte que as realizar deve considerar, para efeito de definição da base de

cálculo, a alíquota interna da Goiás, já acrescida do adicional de alíquotas (cláusula segunda

do Convênio ICMS 93/2015) => base cálculo X 17%+2%=19%

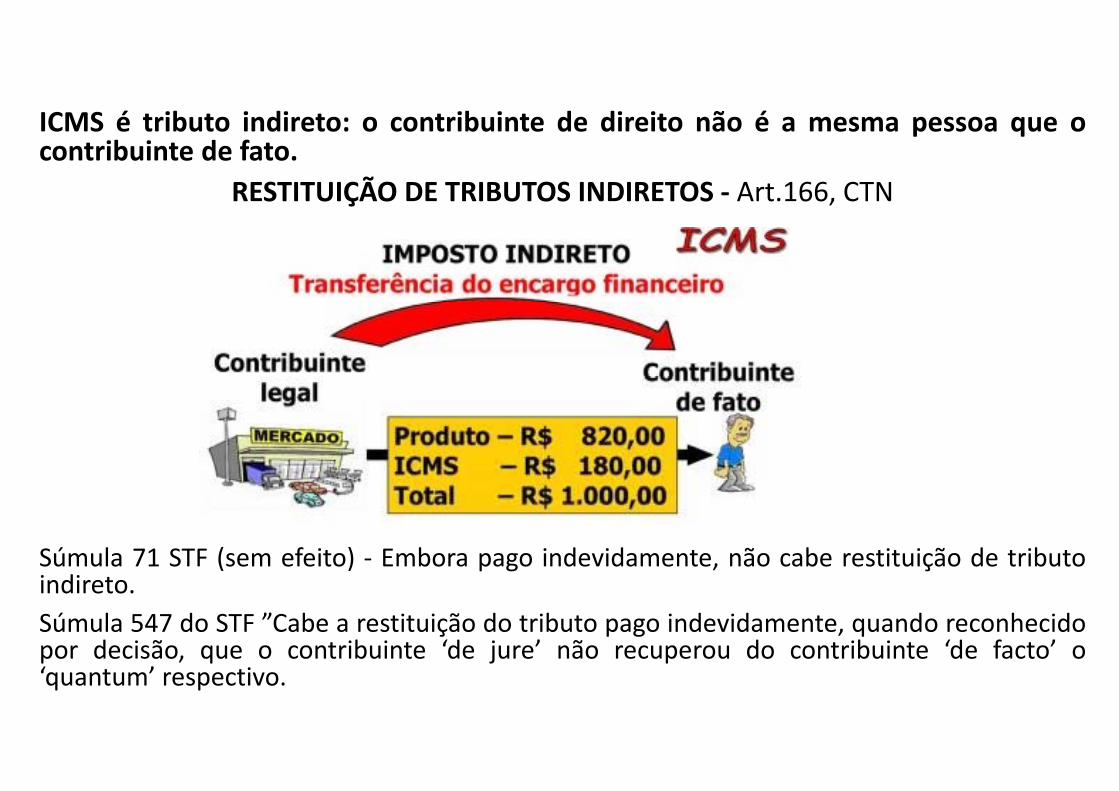

ICMS é tributo indireto: o contribuinte de direito não é a mesma pessoa que ocontribuinte de fato.

RESTITUIÇÃO DE TRIBUTOS INDIRETOS ‐ Art.166, CTN

Súmula 71 STF (sem efeito) ‐ Embora pago indevidamente, não cabe restituição de tributoindireto.Súmula 547 do STF ”Cabe a restituição do tributo pago indevidamente, quando reconhecidopor decisão, que o contribuinte ‘de jure’ não recuperou do contribuinte ‘de facto’ o‘quantum’ respectivo.