matemática financeira - s3.amazonaws.com file... com 10% de desconto. ... paga pelo tomador de...

TRANSCRIPT

MateMática financeira

Prof. Walter Sousa

Um produto foi anunciado por R$ 1.000,00 e pode ser pago por uma das seguintes formas: À vista, com 10% de desconto. A prazo, em duas parcelas iguais de R$ 500,00, sendo uma no ato da compra e outra para 30 dias. Pergunta-se: A opção a prazo é com juros?

Com Juros ou sem juros ?

Juros(J) O Juro é a remuneração do capital, paga pelo tomador de

empréstimo. É o valor a ser pago ao credor, dono do capital, como compensação pelo uso do dinheiro.

Termos principais

Taxa de juros (percentual) Valor percentual que indica a proporção entre os juros e o capital inicial. Indica os que se paga em cada 100 partes do capital. Exemplo: 18% ao ano (a.a)

Termos principais

Taxa unitária(𝒊𝒊): É igual à percentual, dividida por 100. Indica o que se paga por unidade de capital. Obs: Nas fórmulas da matemática financeira, utilizaremos apenas taxas unitárias. Exemplo: 18% a.a corresponde a 𝑖𝑖 = 0,18 a. a

Termos principais

Capital (C) É o valor em dinheiro disponibilizado na operação

financeira. No início da operação é chamado de principal ou capital inicial.

Termos principais

Prazo (𝒕𝒕) É o tempo decorrido durante o qual o principal ficará

aplicado na operação financeira. Prazo comercial: Cada mês é de 30 dias e o ano comercial é de

360 dias. Prazo exato: Os dias são contados pelo calendário

Termos principais

Montante (𝐌𝐌) É o valor futuro. Corresponde ao capital(C) acrescido dos

juros(J) obtidos. 𝑴𝑴 = 𝑪𝑪 + 𝑱𝑱

Termos principais

Regime de capitalização é o processo de formação de capital, indicando como os juros são gerados e incorporados ao capital no decorrer do tempo. Há dois regimes de capitalização: • Capitalização Simples (juros simples) • Capitalização composta (juros compostos)

Regime de Capitalização

Regime de juros simples é o sistema de capitalização em que a taxa de juros incide apenas sobre o capital inicial da operação (aplicação ou empréstimo), de modo que os juros e o montante variam ao longo do tempo conforme uma progressão aritmética. Os juros obtidos periodicamente não são remunerados, e o montante é calculado apenas no final da operação.

Sistema de Juros Simples

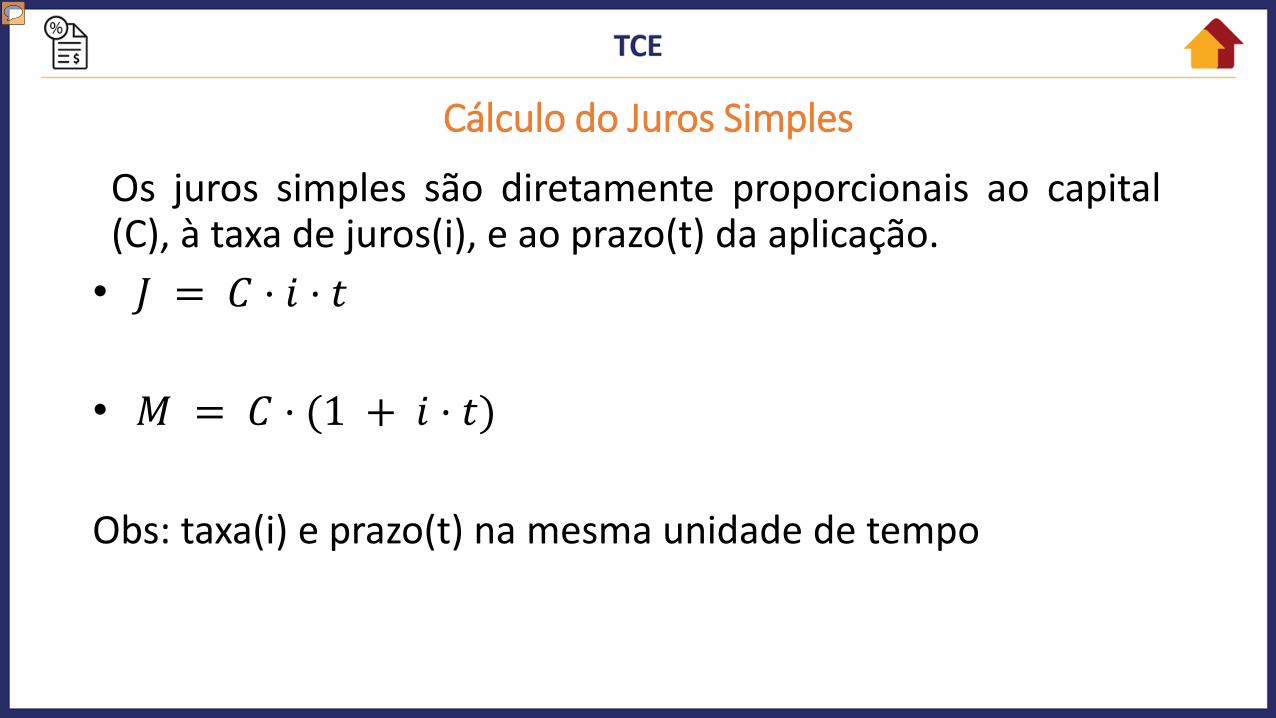

Os juros simples são diretamente proporcionais ao capital (C), à taxa de juros(i), e ao prazo(t) da aplicação.

• 𝐽𝐽 = 𝐶𝐶 · 𝑖𝑖 · 𝑡𝑡 • 𝑀𝑀 = 𝐶𝐶 · (1 + 𝑖𝑖 · 𝑡𝑡) Obs: taxa(i) e prazo(t) na mesma unidade de tempo

Cálculo do Juros Simples

(FCC/2017) João emprestou a quantia de R$ 23.500,00 a seu filho Roberto. Trataram que Roberto pagaria juros simples de 4% ao ano. Roberto pagou esse empréstimo para seu pai após 3 anos. O valor total dos juros pagos por Roberto foi (A) R$ 3.410,00. (B) R$ 2.820,00. (C) R$ 2.640,00. (D) R$ 3.120,00. (E) R$ 1.880,00. Gab.: B

Exercício exemplo 1

MateMática financeira

Prof. Walter Sousa

(FCC/2017) Uma geladeira está sendo vendida nas seguintes condições: − Preço à vista = R$ 1.900,00; − Condições a prazo = entrada de R$ 500,00 e pagamento de uma parcela de R$ 1.484,00 após 60 dias da data da compra. A taxa de juros simples mensal cobrada na venda a prazo é de (A) 1,06% a.m. (B) 2,96% a.m. (C) 0,53% a.m. (D) 3,00% a.m. (E) 6,00% a.m. Gab.: D

Exercício exemplo 2

Regime de juros compostos é o sistema de capitalização em que a taxa de juros incide sobre o capital principal e sobre os juros acumulados nos períodos anteriores. O montante é crescente segundo uma progressão geométrica. Os juros são acrescidos ao capital a cada período, chamado período de capitalização, formando o montante parcial que, por sua vez, passará a render juros para o período seguinte.

Sistema de Juros Compostos

Tabela da evolução de um capital de R$ 1.000,00 por 3 anos a 10% ao ano.

Montante simples x composto

Período ano

Juros simples

Montante simples

Juros compostos

Montante composto

1 10% x 1000 =100

1100 10% x 1000 =100

1100

2 10% x 1000 =100

1200 10% x 1100 =110

1210

3 10% x 1000 =100

1300 10% x 1210 =121

1331

Montante Simples X Montante Composto

• Montante 𝑀𝑀 = 𝐶𝐶 ∙ (1 + 𝑖𝑖)𝑡𝑡 O termo (1 + 𝑖𝑖)𝑡𝑡 é chamado fator de acumulação de capital, para pagamento único, podendo ser tabelado. • Juros 𝐽𝐽 = 𝑀𝑀 − 𝐶𝐶

Cálculo dos Juros Compostos

(FCC) A Cia. Escocesa, não tendo recursos para pagar um empréstimo de R$ 150.000,00 na data do vencimento, fez um acordo com a instituição financeira credora para pagá-la 90 dias após a data do vencimento. Sabendo que a taxa de juros compostos cobrada pela instituição financeira foi 3% ao mês, o valor pago pela empresa, desprezando-se os centavos, foi, em reais, (A) 163.909,00. (B) 163.500,00. (C) 154.500,00. (D) 159.135,00. (E) 159.000,00. Gab.: A

Exercício exemplo 3

Determine o valor dos juros e do montante de um capital de R$ 1.000,00, aplicado por 12 meses, a uma taxa de juros compostos de 5% ao mês.

Exercício exemplo 4

(FCC) A aplicação de um capital (C), sob o regime de capitalização simples a uma taxa de 10,5% ao ano, permitiu que fosse resgatado no final do período de aplicação de 16 meses um montante igual a R$ 14.250,00. Caso este capital (C) fosse aplicado durante 1 ano, sob o regime de capitalização composta a uma taxa de 6% ao semestre, o valor dos juros no final de 1 ano, em R$, seria de (A) 1.545,00. (B) 1.483,20. (C) 1.606,80. (D) 1.500,00. (E) 1.575,90.

Exercício exemplo 5

Para períodos de tempo não inteiros, teremos dois casos:

a) Convenção Exponencial

O prazo não inteiro deve ser considerado para efeitos de cálculo e utilizado na fórmula, aplicando o conceito de produto de potências.

Convenção Linear X Convenção Exponencial

Para períodos de tempo não inteiros, teremos dois casos:

a) Convenção Exponencial

O prazo não inteiro deve ser considerado para efeitos de cálculo e utilizado na fórmula, aplicando o conceito de produto de potências.

Convenção Linear X Convenção Exponencial

Exemplo:

Um capital de R$ 10.000,00, aplicado no regime de juros compostos, por um período de 2 anos e 6 meses, a uma taxa de juros de 15% ao ano, adotando a convenção exponencial.

𝑀𝑀 = 10000(1 + 0,15)2+12

𝑀𝑀 = 10000(1,15)2 ∙ (1,15)12

𝑀𝑀 = 10000 ∙ 1,3225 ∙ 1,0724 M = 14.182,49

Convenção Linear X Convenção Exponencial

b) Convenção Linear A convenção linear admite a formação de juros compostos para a parte inteira do prazo e de juros simples para a parte fracionária. O montante total é calculado em duas etapas: • Calcula-se, primeiramente, o montante composto para a parte inteira

do prazo. • Remunera-se a juros simples o montante apurado anteriormente,

utilizando-se como prazo a parte fracionária restante do período. • O montante total será a soma do montante composto inicialmente

calculado, com os juros simples obtidos na segunda etapa.

Convenção Linear X Convenção Exponencial

Exemplo:

Um capital de R$ 10.000,00, aplicado no regime de juros compostos, por um período de 2 anos e 6 meses, a uma taxa de juros de 15% ao ano, adotando a convenção linear.

𝑀𝑀 = 10000(1,15)2 → 𝑀𝑀 = 13.225,00

𝐽𝐽𝑠𝑠 = 13225 ∙ 0,15 ∙ 12→ 𝐽𝐽𝑠𝑠 = 991,88

𝑀𝑀𝑡𝑡 = 𝑀𝑀 + 𝐽𝐽𝑠𝑠 → 𝑀𝑀 = 13.225 + 991,88 = 𝑀𝑀 = 14.216,88

Convenção Linear X Convenção Exponencial

Duas taxa são proporcionais quando a razão entre as taxas é igual à razão entre os tempos das taxas, na mesma unidade.

Exemplo: A taxa de 18% ao semestre é proporcional a 3% ao mês.

Obs: No regime de juros simples, taxas proporcionais são equivalentes.

Taxas Proporcionais

Duas taxas são equivalentes se produzirem os mesmos montantes (ou juros) quando aplicadas sobre um mesmo capital, no mesmo prazo. Exemplo: A taxa de 10% ao mês é equivalente a 21% ao bimestre. (juros compostos)

Escala de equivalência das taxas:

1 + 𝑖𝑖𝑖𝑖 = (1 + 𝑖𝑖𝑖𝑖)2= (1 + 𝑖𝑖𝑖𝑖)3= (1 + 𝑖𝑖𝑡𝑡)4= (1 + 𝑖𝑖𝑖𝑖)6= (1 + 𝑖𝑖𝑖𝑖)12= (1 + 𝑖𝑖𝑖𝑖)360

Taxas Equivalentes

a) A taxa de 20% ao semestre equivale a que taxa anual? b) A taxa de 5 % ao mês, corresponde a qual taxa semestral? c) A taxa de 69% ao ano equivale a que taxa semestral?

Exercício exemplo 5

Uma taxa é nominal se o período de tempo da taxa é diferente do período de capitalização.

Exemplo: 18% ao semestre, capitalizados mensalmente.

Obs: taxas nominais não podem ser utilizadas nas fórmulas da matemática financeira.

Taxas Nominais

Uma taxa é efetiva se o período de tempo da taxa é igual ao período de capitalização. Exemplo: 3% ao mês, capitalizados mensalmente. Obs: Nas fórmulas da matemática financeira, devemos utilizar somente as taxas efetivas.

Taxas Efetivas

a) Taxas nominais em efetivas: Utiliza-se o conceito de taxas proporcionais (fazer regra de três).

b) Taxas efetivas em efetivas: Utiliza-se o conceito de taxas

equivalentes (escala de equivalência).

Transformações entre taxas

(ESAF/AFRF) A taxa de 40% ao bimestre, com capitalização mensal é equivalente a uma taxa trimestral de: a) 60% b) 66,6% c) 68,9% d) 72,8% e) 84,4%

Exercício Exemplo 6

É Taxa de juros que considera a taxa de inflação para aferir o ganho real. Fórmula: “RIA” (1 + 𝐼𝐼𝐼𝐼) ∙ 1 + 𝐼𝐼𝑖𝑖 = (1 + 𝐼𝐼𝑖𝑖) 𝐼𝐼𝐼𝐼 = taxa real 𝐼𝐼𝑖𝑖 = taxa de inflação 𝐼𝐼𝑖𝑖 = taxa aparente (efetiva)

Taxa Real de Juros

(FCC) Um investimento rendeu 68% em um período, no qual a inflação foi de 40%. O ganho real nesse período foi de: a) 20% b) 22% c) 24% d) 26% e) 28%

Exercício exemplo 6