manual processo execução orçamentária e financeira versão 1 3 · a cadeia de valores...

TRANSCRIPT

ANEXO

MMMAAANNNUUUAAALLL

MMMaaacccrrroooppprrroooccceeessssssooo FFFiiinnnaaannnçççaaasss

PPPrrroooccceeessssssooo EEExxxeeecccuuuçççãããooo OOOrrrçççaaammmeeennntttááárrr iiiaaa eee FFFiiinnnaaannnccceeeiii rrraaa

3

Sumário

Cadeia de Valor – TRT 23ª Região ....................................................................................... 5

Macroprocesso Finanças ....................................................................................................... 6

Processo Execução Orçamentária e Financeira .............................................................. 6

Subprocesso empenho – outras despesas correntes e d e capital ............................. 7

Subprocesso empenho – pessoal, benefícios, sentença s de pequeno valor e precatórios ............................................................................................................................... 10

Subprocesso liquidação e pagamento – bens e serviço s ........................................... 13

Subprocesso liquidação e pagamento – folha de pagam ento ................................... 16

Subprocesso liquidação e pagamento – honorários per iciais .................................. 19

Subprocesso liquidação e pagamento – precatórios e sentenças de pequeno valor ........................................................................................................................................... 22

4

REVISÃO

Selma Naara Schinello Nonnenmacher

Analista Judiciária

Gerente do Projeto de Mapeamento do Macroprocesso Finanças

_____________________________

Em __ / __ / _____

Versão 1.3 – Abril de 2016

APROVAÇÃO

Roberto Anacle to da Costa

Secretário de Orçamento e Finanças

Dono do Macroprocesso Finanças

_____________________________

Em __ / __ / _____

Marisandra Rondon Marques da Silva

Chefe da Seção de Programação Orçamentária

Gerente do Processo Execução Orçamentária e Financeira

_____________________________

Em __ / __ / _____

Versão 1.3 – Abril de 2016

5

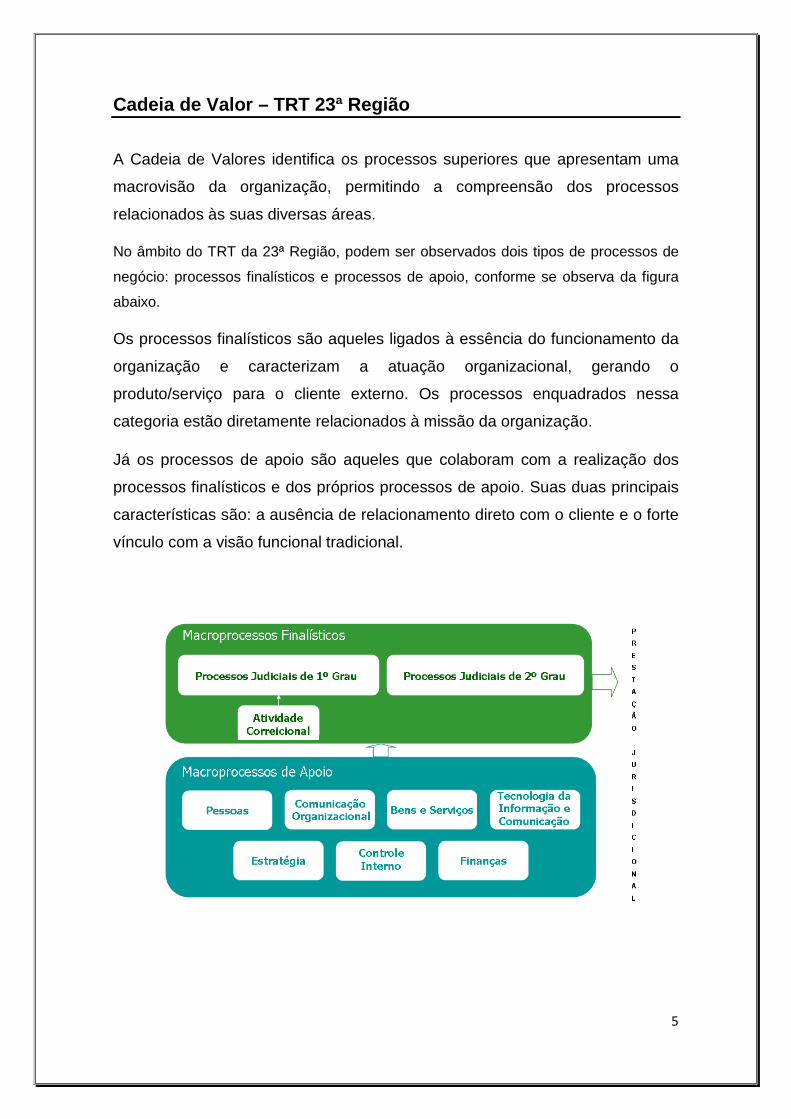

Cadeia de Valor – TRT 23ª Região

A Cadeia de Valores identifica os processos superiores que apresentam uma

macrovisão da organização, permitindo a compreensão dos processos

relacionados às suas diversas áreas.

No âmbito do TRT da 23ª Região, podem ser observados dois tipos de processos de

negócio: processos finalísticos e processos de apoio, conforme se observa da figura

abaixo.

Os processos finalísticos são aqueles ligados à essência do funcionamento da

organização e caracterizam a atuação organizacional, gerando o

produto/serviço para o cliente externo. Os processos enquadrados nessa

categoria estão diretamente relacionados à missão da organização.

Já os processos de apoio são aqueles que colaboram com a realização dos

processos finalísticos e dos próprios processos de apoio. Suas duas principais

características são: a ausência de relacionamento direto com o cliente e o forte

vínculo com a visão funcional tradicional.

6

Macroprocesso Finanças

Tem por objetivo realizar o planejamento, a execução e o controle orçamentário, financeiro e patrimonial do Tribunal, assegurar a efetiva prestação de contas, permitir o controle social, bem assim garantir os recursos necessários para a consecução do objetivo finalístico da instituição, qual seja, a prestação jurisdicional.

Processo Execução Orçamentária e Financeira

Tem por objetivo operacionalizar e controlar a execução orçamentária e financeira, em consonância com o que foi planejado pelo Tribunal e autorizado por meio de Lei Orçamentária Anual.

7

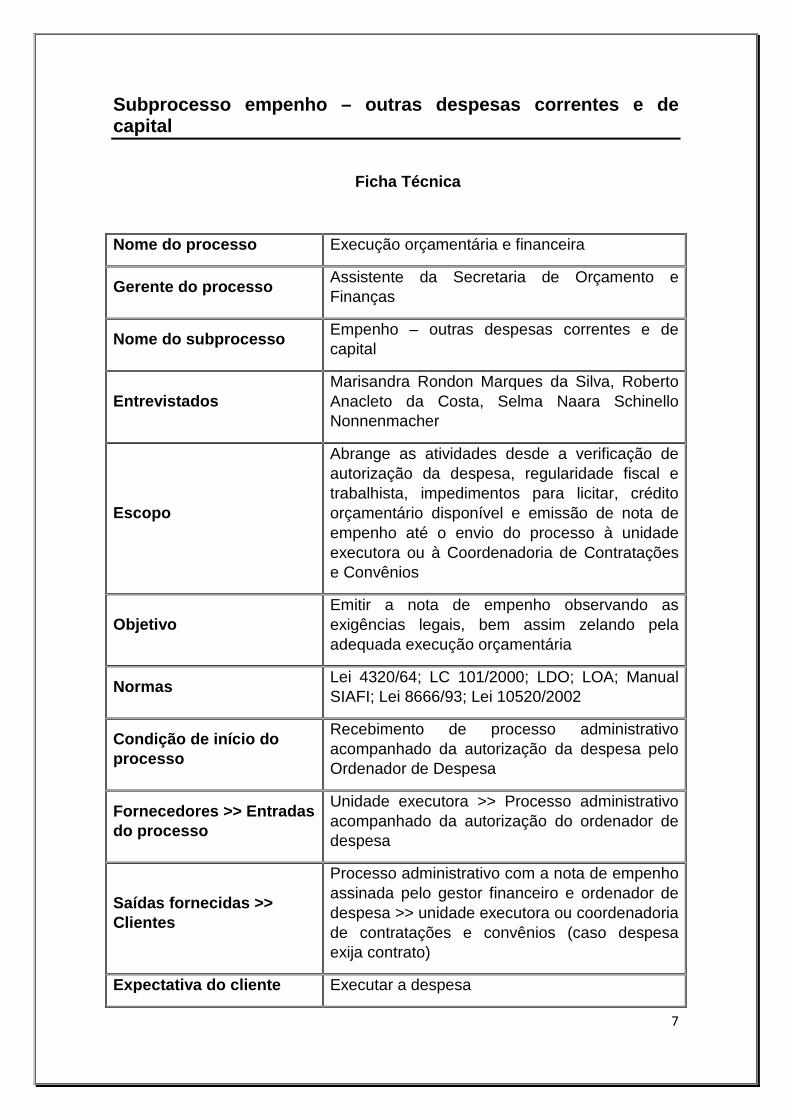

Subprocesso empenho – outras despesas correntes e d e capital

Ficha Técnica

Nome do processo Execução orçamentária e financeira

Gerente do processo Assistente da Secretaria de Orçamento e Finanças

Nome do subprocesso Empenho – outras despesas correntes e de capital

Entrevistados Marisandra Rondon Marques da Silva, Roberto Anacleto da Costa, Selma Naara Schinello Nonnenmacher

Escopo

Abrange as atividades desde a verificação de autorização da despesa, regularidade fiscal e trabalhista, impedimentos para licitar, crédito orçamentário disponível e emissão de nota de empenho até o envio do processo à unidade executora ou à Coordenadoria de Contratações e Convênios

Objetivo Emitir a nota de empenho observando as exigências legais, bem assim zelando pela adequada execução orçamentária

Normas Lei 4320/64; LC 101/2000; LDO; LOA; Manual SIAFI; Lei 8666/93; Lei 10520/2002

Condição de início do processo

Recebimento de processo administrativo acompanhado da autorização da despesa pelo Ordenador de Despesa

Fornecedores >> Entradas do processo

Unidade executora >> Processo administrativo acompanhado da autorização do ordenador de despesa

Saídas fornecidas >> Clientes

Processo administrativo com a nota de empenho assinada pelo gestor financeiro e ordenador de despesa >> unidade executora ou coordenadoria de contratações e convênios (caso despesa exija contrato)

Expectativa do cliente Executar a despesa

8

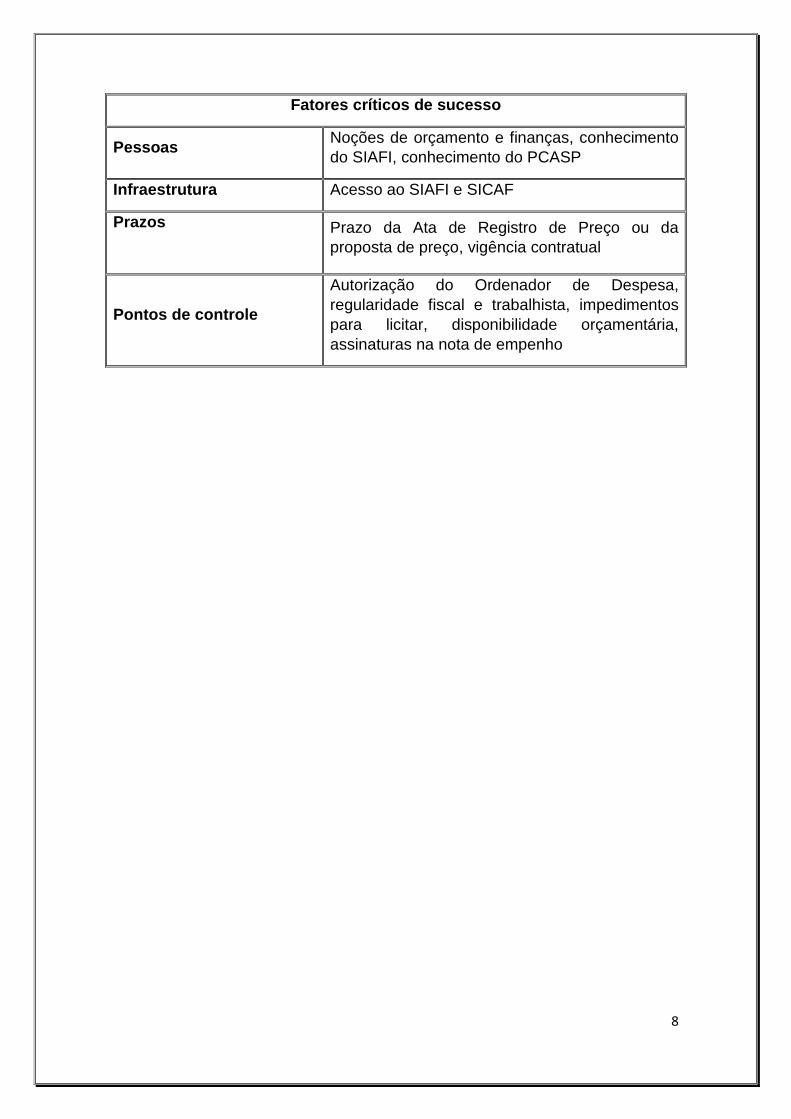

Fatores críticos de suce sso

Pessoas Noções de orçamento e finanças, conhecimento do SIAFI, conhecimento do PCASP

Infraestrutura Acesso ao SIAFI e SICAF

Prazos

Prazo da Ata de Registro de Preço ou da proposta de preço, vigência contratual

Pontos de controle

Autorização do Ordenador de Despesa, regularidade fiscal e trabalhista, impedimentos para licitar, disponibilidade orçamentária, assinaturas na nota de empenho

9

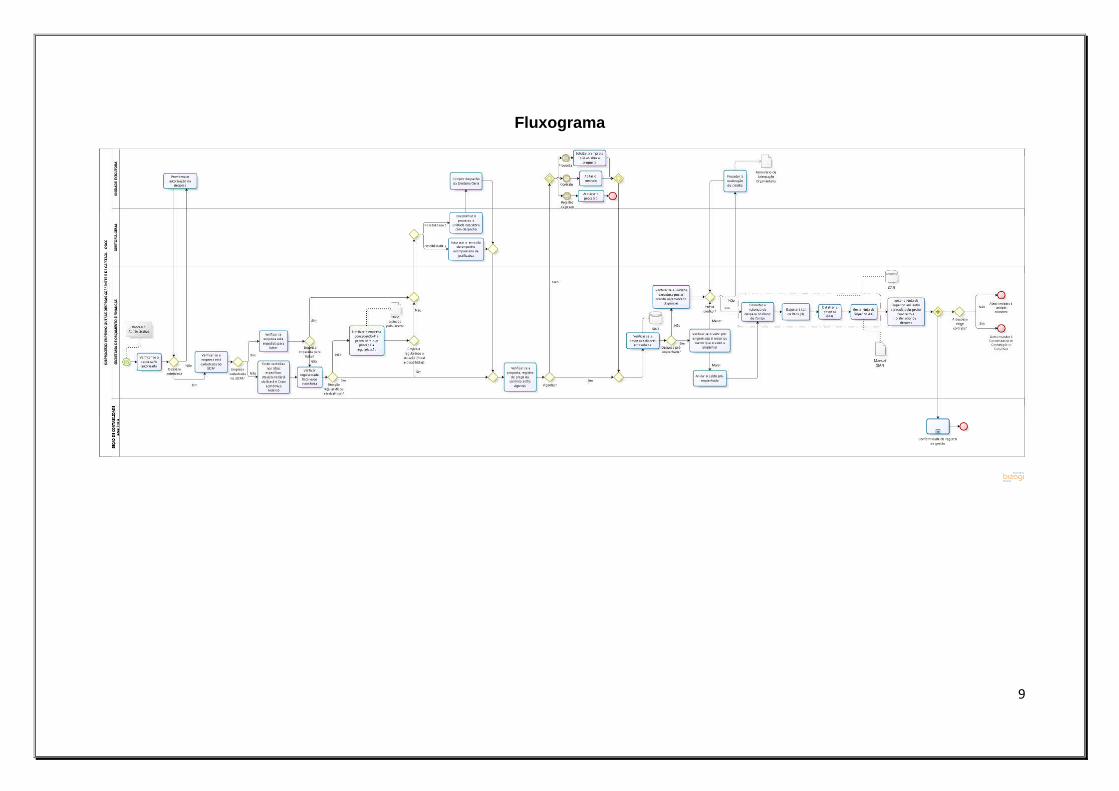

Fluxograma

10

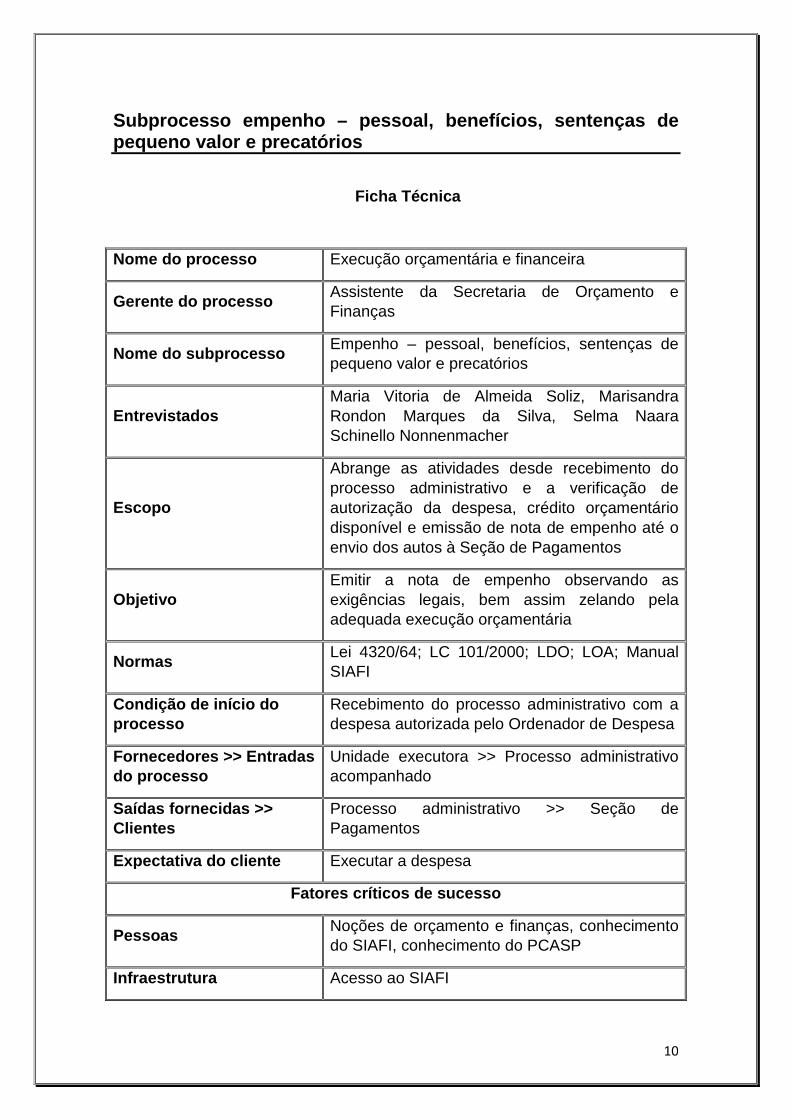

Subprocesso empenho – pessoal, benefícios, sentença s de pequeno valor e precatórios

Ficha Técnica

Nome do processo Execução orçamentária e financeira

Gerente do processo Assistente da Secretaria de Orçamento e Finanças

Nome do subprocesso Empenho – pessoal, benefícios, sentenças de pequeno valor e precatórios

Entrevistados Maria Vitoria de Almeida Soliz, Marisandra Rondon Marques da Silva, Selma Naara Schinello Nonnenmacher

Escopo

Abrange as atividades desde recebimento do processo administrativo e a verificação de autorização da despesa, crédito orçamentário disponível e emissão de nota de empenho até o envio dos autos à Seção de Pagamentos

Objetivo Emitir a nota de empenho observando as exigências legais, bem assim zelando pela adequada execução orçamentária

Normas Lei 4320/64; LC 101/2000; LDO; LOA; Manual SIAFI

Condição de início do processo

Recebimento do processo administrativo com a despesa autorizada pelo Ordenador de Despesa

Fornecedores >> Entradas do processo

Unidade executora >> Processo administrativo acompanhado

Saídas fornecidas >> Clientes

Processo administrativo >> Seção de Pagamentos

Expectativa do cliente Executar a despesa

Fatores críticos de sucesso

Pessoas Noções de orçamento e finanças, conhecimento do SIAFI, conhecimento do PCASP

Infraestrutura Acesso ao SIAFI

11

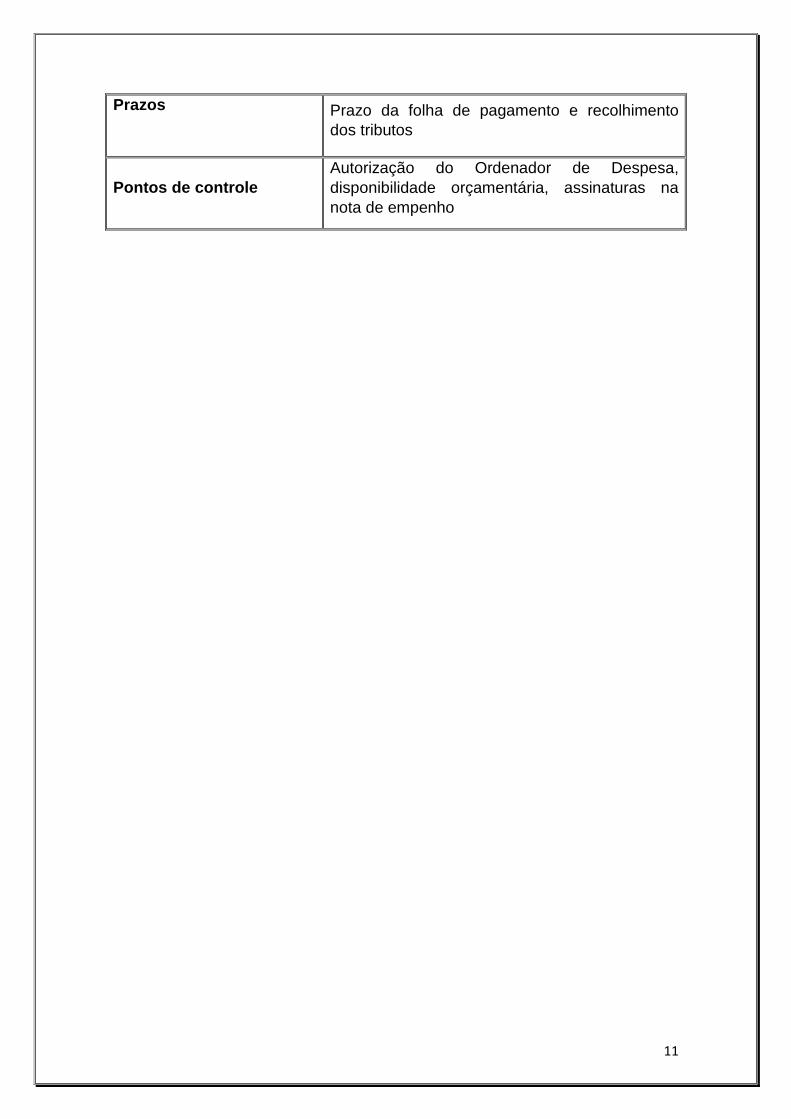

Prazos

Prazo da folha de pagamento e recolhimento dos tributos

Pontos de controle Autorização do Ordenador de Despesa, disponibilidade orçamentária, assinaturas na nota de empenho

12

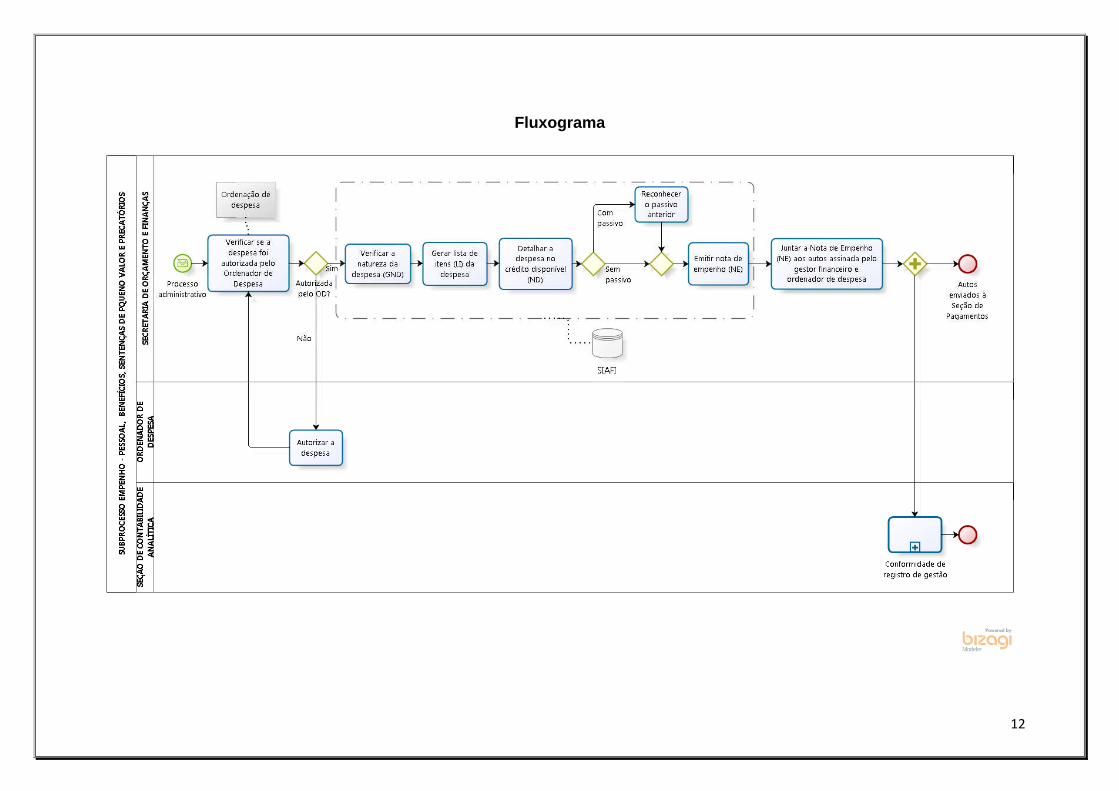

Fluxograma

13

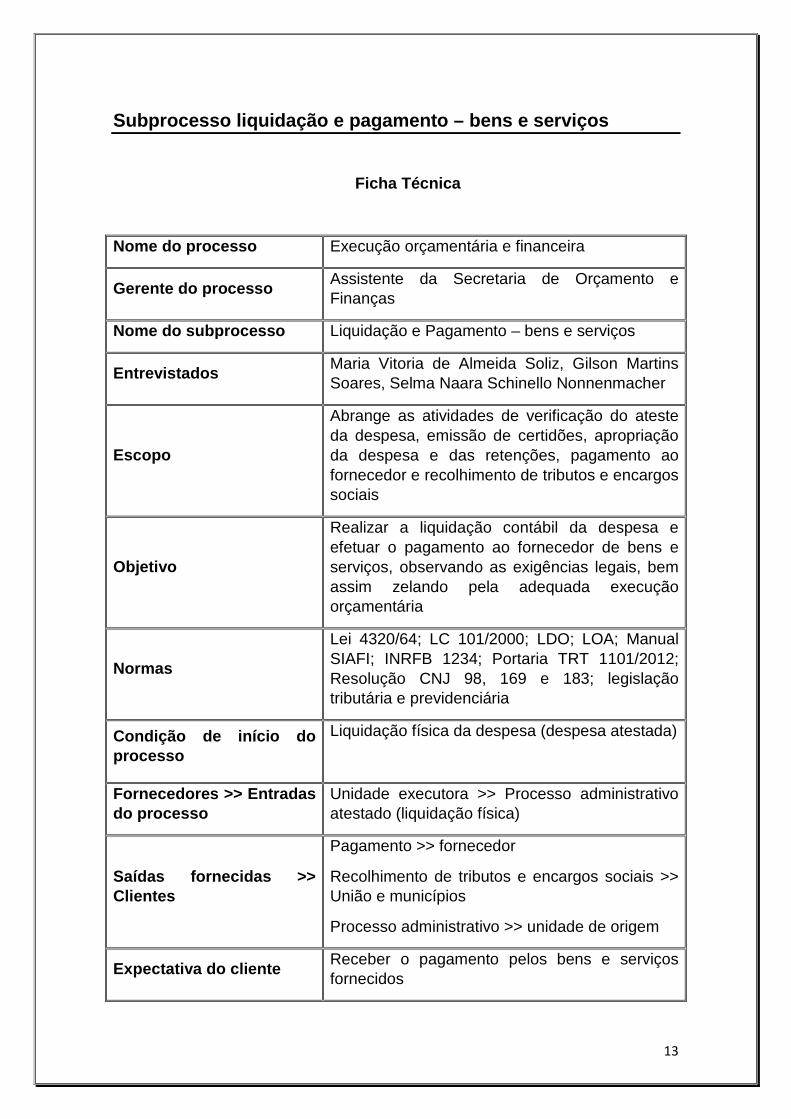

Subprocesso liquidação e pagamento – bens e serviço s

Ficha Técnica

Nome do processo Execução orçamentária e financeira

Gerente do processo Assistente da Secretaria de Orçamento e Finanças

Nome do subprocesso Liquidação e Pagamento – bens e serviços

Entrevistados Maria Vitoria de Almeida Soliz, Gilson Martins Soares, Selma Naara Schinello Nonnenmacher

Escopo

Abrange as atividades de verificação do ateste da despesa, emissão de certidões, apropriação da despesa e das retenções, pagamento ao fornecedor e recolhimento de tributos e encargos sociais

Objetivo

Realizar a liquidação contábil da despesa e efetuar o pagamento ao fornecedor de bens e serviços, observando as exigências legais, bem assim zelando pela adequada execução orçamentária

Normas

Lei 4320/64; LC 101/2000; LDO; LOA; Manual SIAFI; INRFB 1234; Portaria TRT 1101/2012; Resolução CNJ 98, 169 e 183; legislação tributária e previdenciária

Condição de início do processo

Liquidação física da despesa (despesa atestada)

Fornecedores >> Entradas do processo

Unidade executora >> Processo administrativo atestado (liquidação física)

Saídas fornecidas >> Clientes

Pagamento >> fornecedor

Recolhimento de tributos e encargos sociais >> União e municípios

Processo administrativo >> unidade de origem

Expectativa do cliente Receber o pagamento pelos bens e serviços fornecidos

14

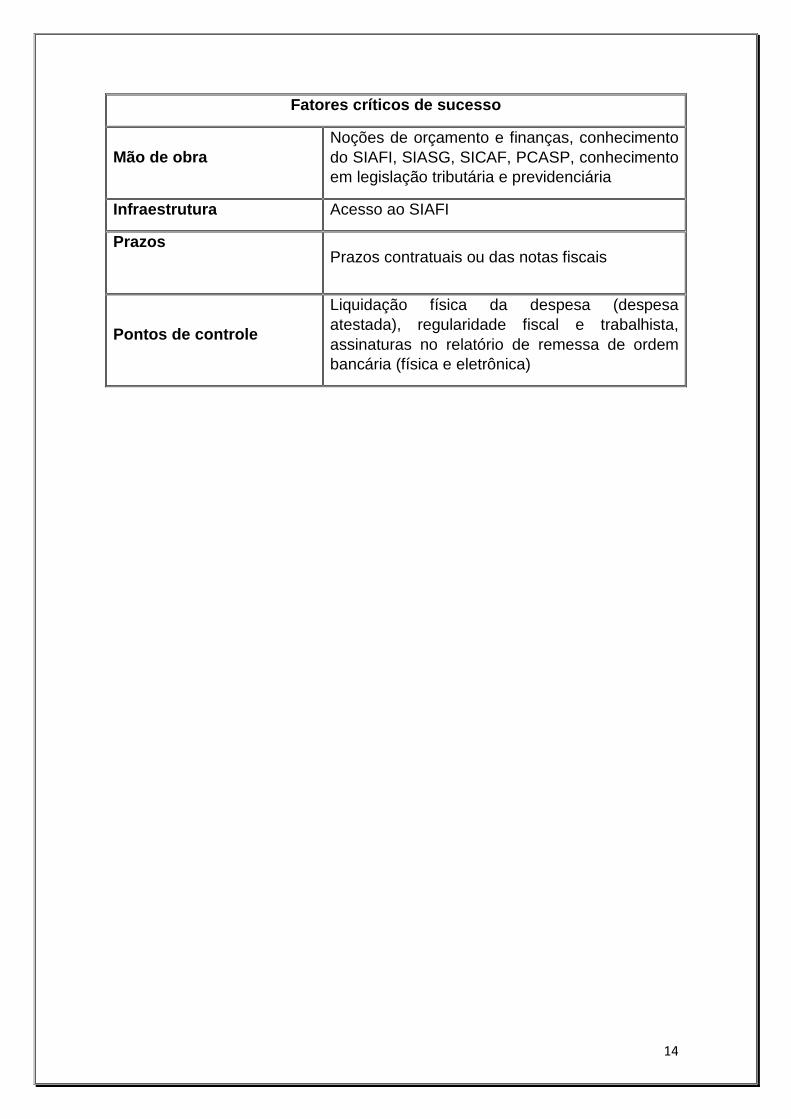

Fatores críticos de sucesso

Mão de obra Noções de orçamento e finanças, conhecimento do SIAFI, SIASG, SICAF, PCASP, conhecimento em legislação tributária e previdenciária

Infraestrutura Acesso ao SIAFI

Prazos

Prazos contratuais ou das notas fiscais

Pontos de controle

Liquidação física da despesa (despesa atestada), regularidade fiscal e trabalhista, assinaturas no relatório de remessa de ordem bancária (física e eletrônica)

15

Fluxograma

16

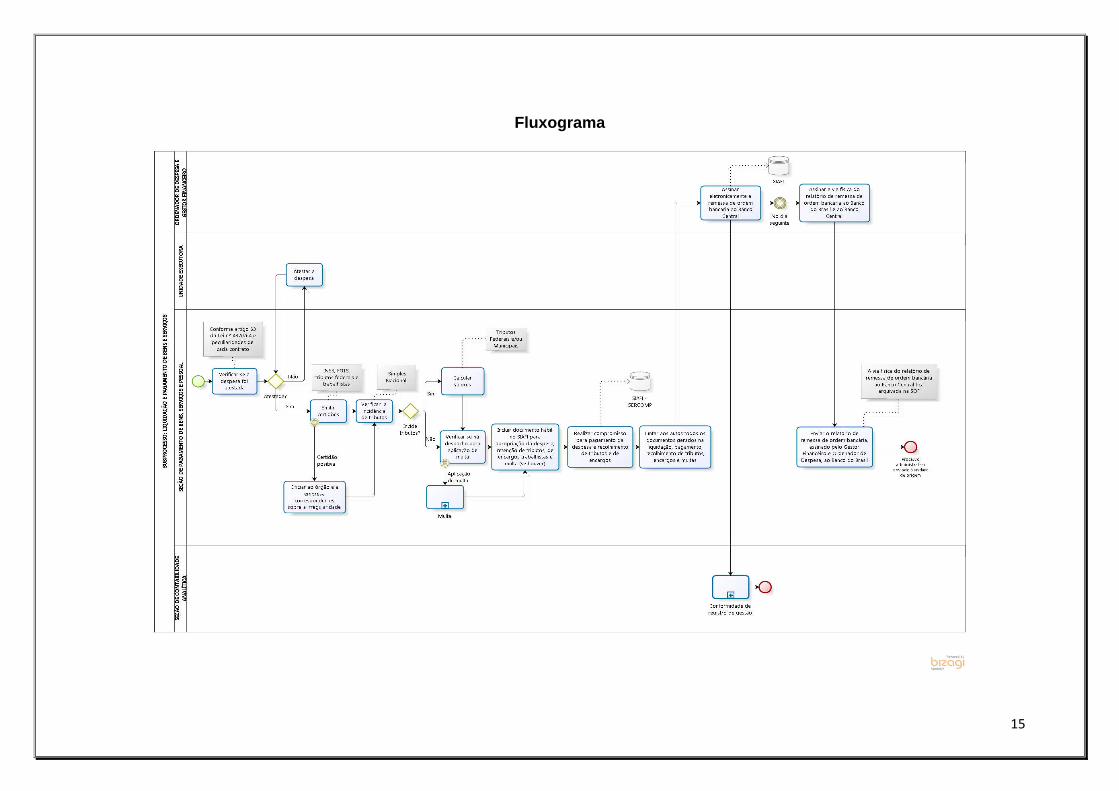

Subprocesso liquidação e pagamento – folha de pagam ento

Ficha Técnica

Nome do processo Execução Orçamentária

Gerente do processo Assistente da Secretaria de Orçamento e Finanças

Nome do subprocesso Liquidação e Pagamento – folha de pagamento

Entrevistados Maria Vitoria de Almeida Soliz, Selma Naara Schinello Nonnenmacher

Escopo

Abrange as atividades desde a verificação de autorização da despesa, solicitação e recebimentos dos recursos financeiros, apropriação da despesa, das retenções e dos encargos, pagamento aos magistrados e servidores ativos, inativos e pensionistas, recolhimento de tributos e encargos sociais e repasse das consignações até o arquivamento dos autos

Objetivo

Realizar a liquidação contábil da despesa e efetuar o pagamento de salários e benefícios aos magistrados e servidores ativos, inativos e pensionistas, observando as exigências legais, bem assim zelando pela adequada execução orçamentária

Normas Lei 4320/64; LC 101/2000; LDO; LOA; Manual SIAFI; legislação tributária e previdenciária

Condição de início do processo

Autorização do Ordenador de Despesa

Fornecedores >> Entradas do processo

Unidade executora >> Processo administrativo acompanhado da autorização do ordenador de despesa

Saídas fornecidas >> Clientes

Pagamento >> magistrados e servidores ativos, inativos e pensionistas

Recolhimento de tributos e encargos sociais >> União

Repasse das consignações >> bancos,

17

associações

Expectativa do cliente Receber salários e benefícios

Fatores críticos de sucesso

Mão de obra Noções de orçamento e finanças, conhecimento do SIAFI, SIASG, SICAF, PCASP, conhecimento em legislação tribuária e previdenciária

Infraestrutura Acesso ao SIAFI e Sistemas Bancários

Prazos

Prazo do Ato Conjunto TST.CSJT.GP, emitido anualmente, e prazo de recolhimento dos tributos e encargos sociais

Pontos de controle Autorização do ordenador de despesa, assinaturas no relatório de remessa de ordem bancária (física e eletrônica)

18

Fluxograma

19

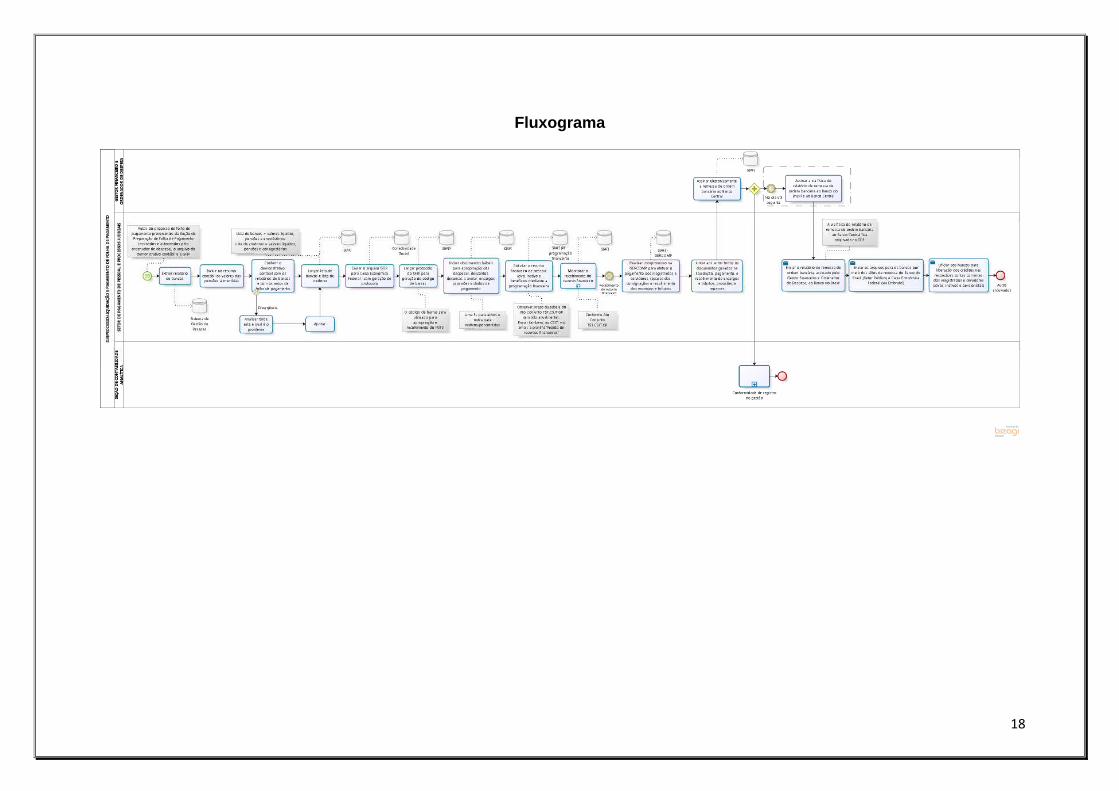

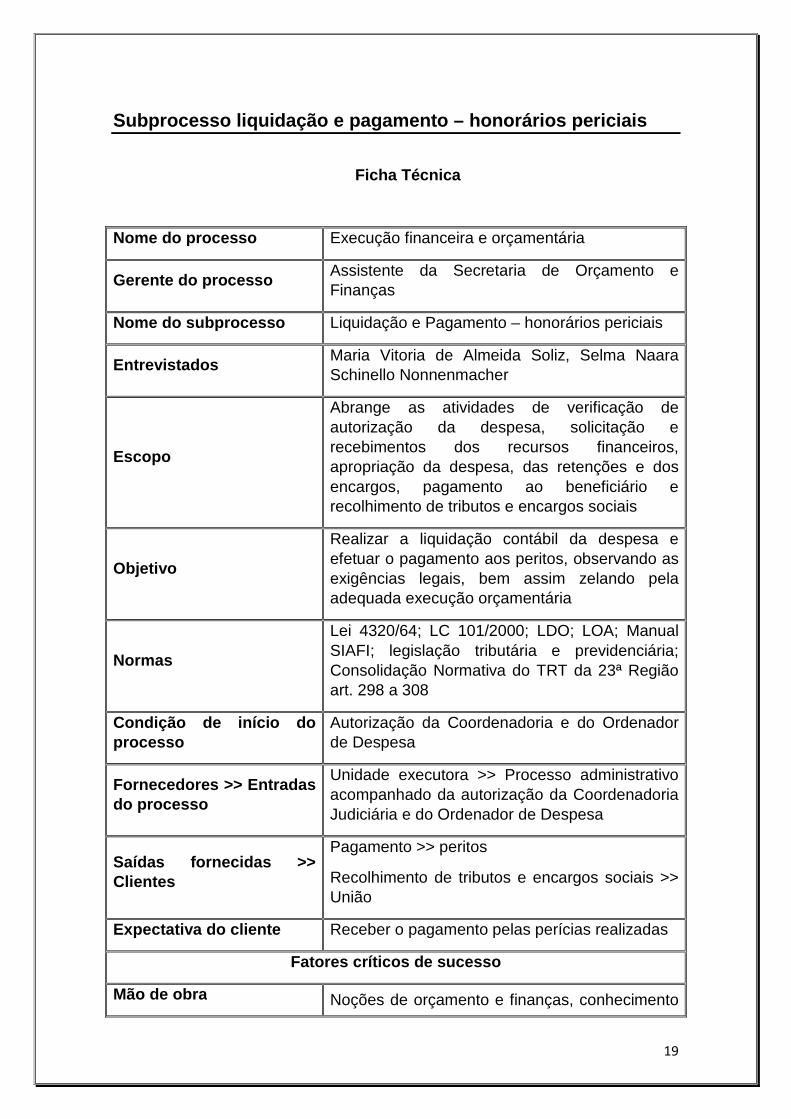

Subprocesso liquidação e pagamento – honorários per iciais

Ficha Técnica

Nome do processo Execução financeira e orçamentária

Gerente do processo Assistente da Secretaria de Orçamento e Finanças

Nome do subprocesso Liquidação e Pagamento – honorários periciais

Entrevistados Maria Vitoria de Almeida Soliz, Selma Naara Schinello Nonnenmacher

Escopo

Abrange as atividades de verificação de autorização da despesa, solicitação e recebimentos dos recursos financeiros, apropriação da despesa, das retenções e dos encargos, pagamento ao beneficiário e recolhimento de tributos e encargos sociais

Objetivo

Realizar a liquidação contábil da despesa e efetuar o pagamento aos peritos, observando as exigências legais, bem assim zelando pela adequada execução orçamentária

Normas

Lei 4320/64; LC 101/2000; LDO; LOA; Manual SIAFI; legislação tributária e previdenciária; Consolidação Normativa do TRT da 23ª Região art. 298 a 308

Condição de início do processo

Autorização da Coordenadoria e do Ordenador de Despesa

Fornecedores >> Entradas do processo

Unidade executora >> Processo administrativo acompanhado da autorização da Coordenadoria Judiciária e do Ordenador de Despesa

Saídas fornecidas >> Clientes

Pagamento >> peritos

Recolhimento de tributos e encargos sociais >> União

Expectativa do cliente Receber o pagamento pelas perícias realizadas

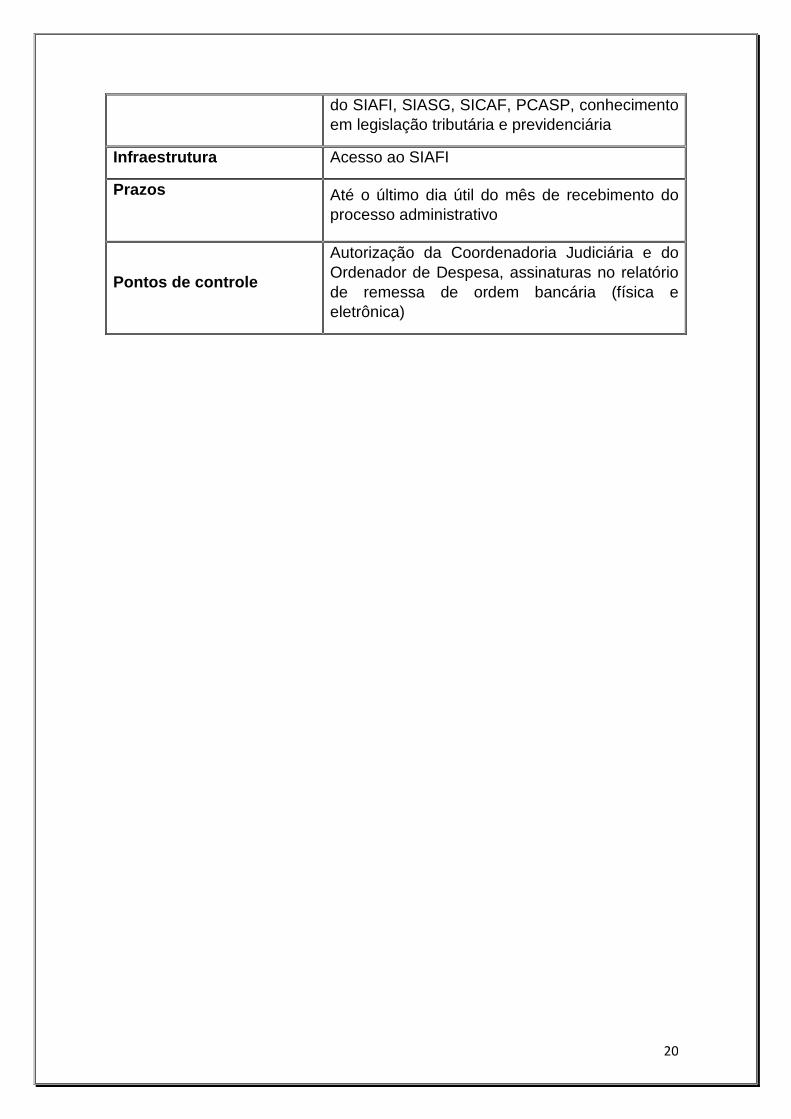

Fatores críticos de s ucesso

Mão de obra Noções de orçamento e finanças, conhecimento

20

do SIAFI, SIASG, SICAF, PCASP, conhecimento em legislação tributária e previdenciária

Infraestrutura Acesso ao SIAFI

Prazos

Até o último dia útil do mês de recebimento do processo administrativo

Pontos de controle

Autorização da Coordenadoria Judiciária e do Ordenador de Despesa, assinaturas no relatório de remessa de ordem bancária (física e eletrônica)

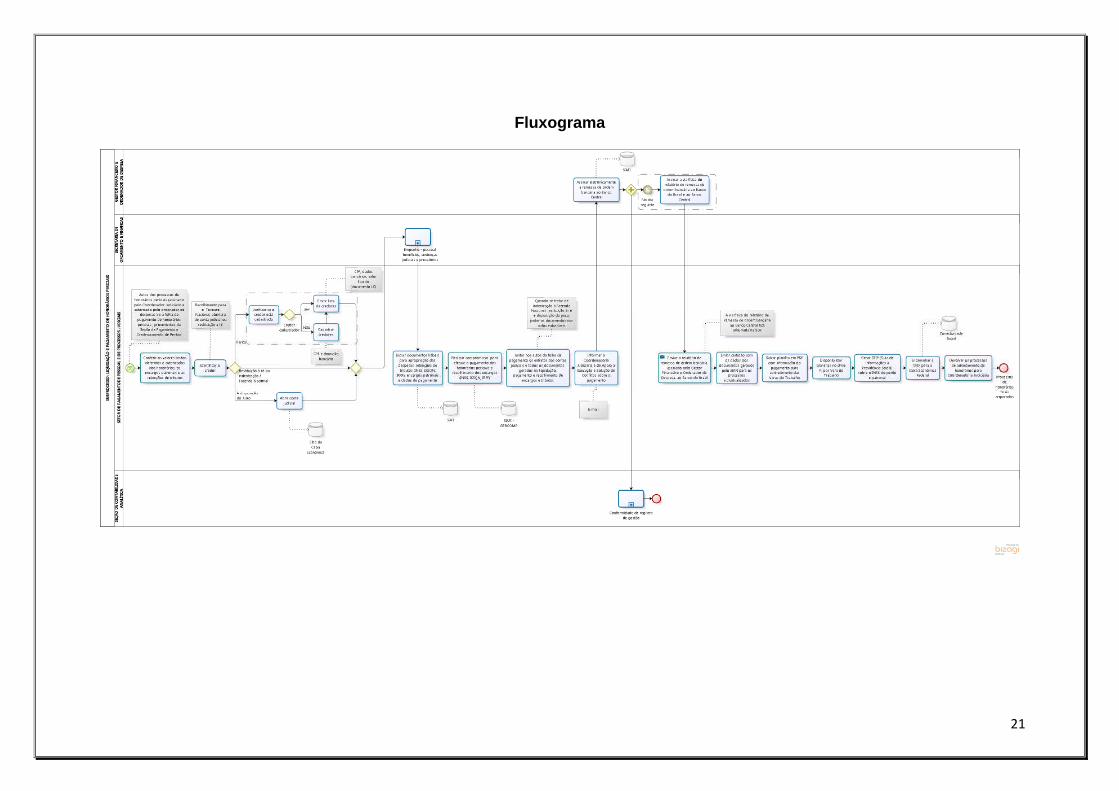

21

Fluxograma

22

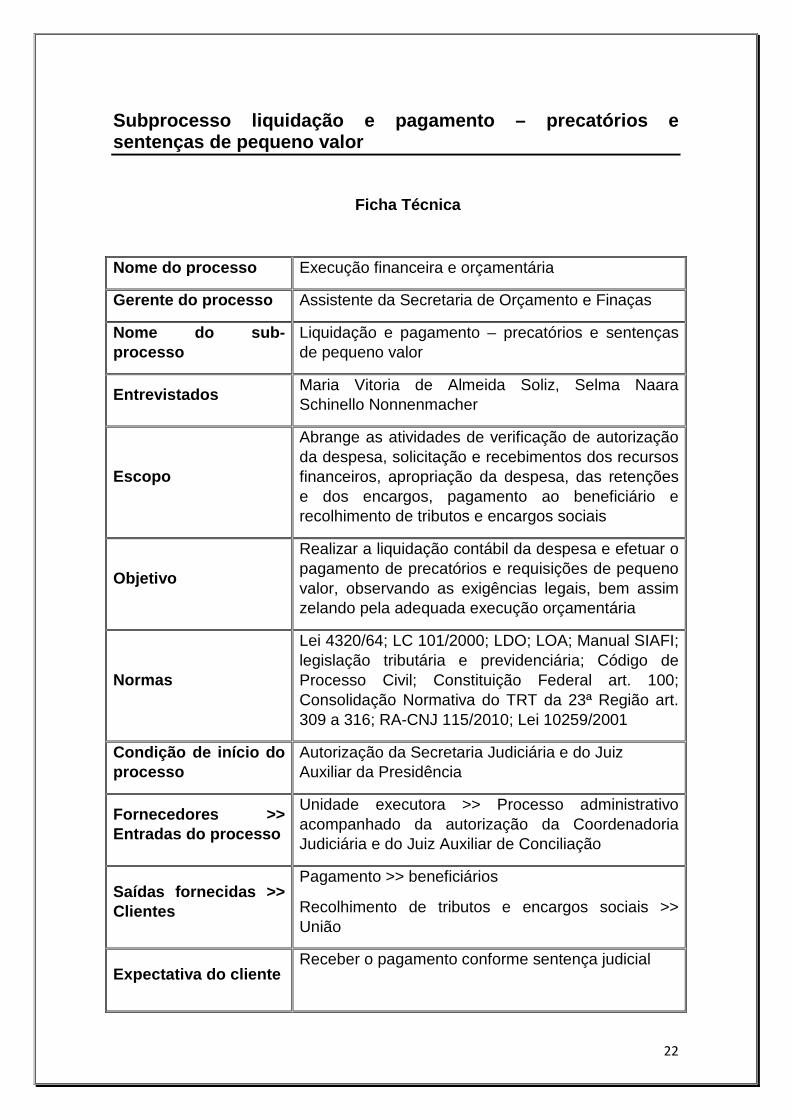

Subprocesso liquidação e pagamento – precatórios e sentenças de pequeno valor

Ficha Técnica

Nome do processo Execução financeira e orçamentária

Gerente do processo Assistente da Secretaria de Orçamento e Finaças

Nome do sub-processo

Liquidação e pagamento – precatórios e sentenças de pequeno valor

Entrevistados Maria Vitoria de Almeida Soliz, Selma Naara Schinello Nonnenmacher

Escopo

Abrange as atividades de verificação de autorização da despesa, solicitação e recebimentos dos recursos financeiros, apropriação da despesa, das retenções e dos encargos, pagamento ao beneficiário e recolhimento de tributos e encargos sociais

Objetivo

Realizar a liquidação contábil da despesa e efetuar o pagamento de precatórios e requisições de pequeno valor, observando as exigências legais, bem assim zelando pela adequada execução orçamentária

Normas

Lei 4320/64; LC 101/2000; LDO; LOA; Manual SIAFI; legislação tributária e previdenciária; Código de Processo Civil; Constituição Federal art. 100; Consolidação Normativa do TRT da 23ª Região art. 309 a 316; RA-CNJ 115/2010; Lei 10259/2001

Condição de início do processo

Autorização da Secretaria Judiciária e do Juiz Auxiliar da Presidência

Fornecedores >> Entradas do processo

Unidade executora >> Processo administrativo acompanhado da autorização da Coordenadoria Judiciária e do Juiz Auxiliar de Conciliação

Saídas fornecidas >> Clientes

Pagamento >> beneficiários

Recolhimento de tributos e encargos sociais >> União

Expectativa do cliente Receber o pagamento conforme sentença judicial

23

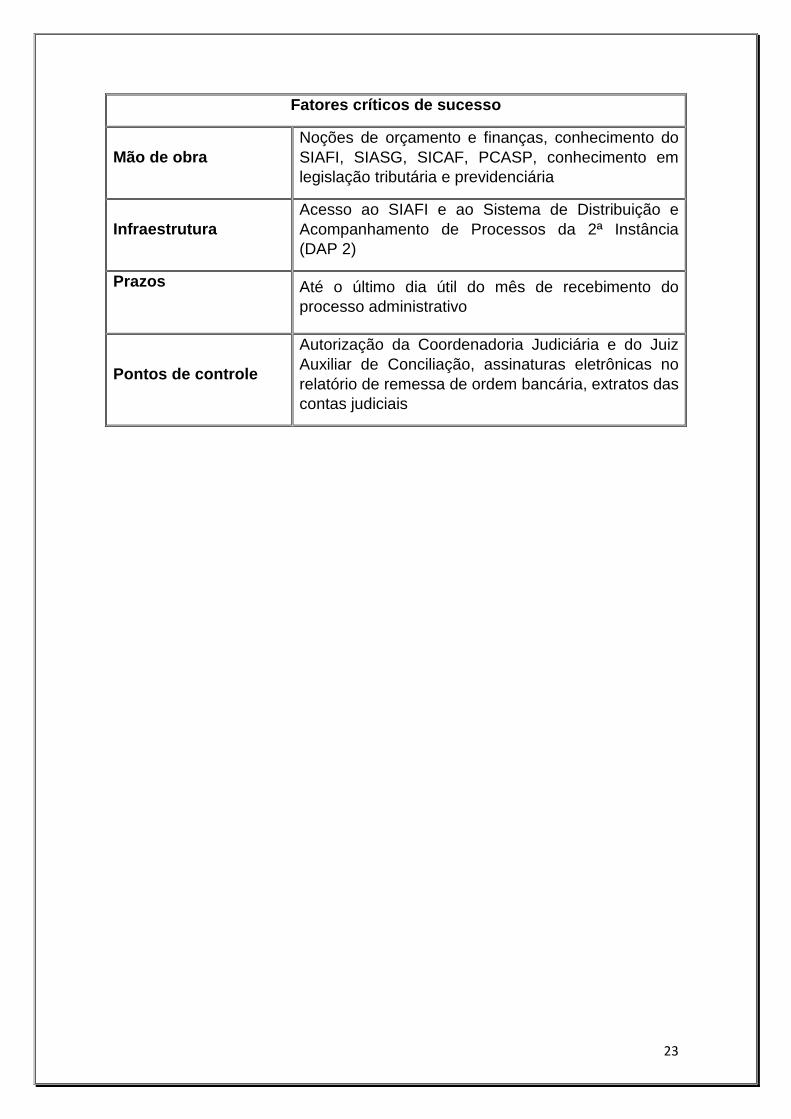

Fatores críticos de sucesso

Mão de obra Noções de orçamento e finanças, conhecimento do SIAFI, SIASG, SICAF, PCASP, conhecimento em legislação tributária e previdenciária

Infraestrutura Acesso ao SIAFI e ao Sistema de Distribuição e Acompanhamento de Processos da 2ª Instância (DAP 2)

Prazos

Até o último dia útil do mês de recebimento do processo administrativo

Pontos de controle

Autorização da Coordenadoria Judiciária e do Juiz Auxiliar de Conciliação, assinaturas eletrônicas no relatório de remessa de ordem bancária, extratos das contas judiciais

24

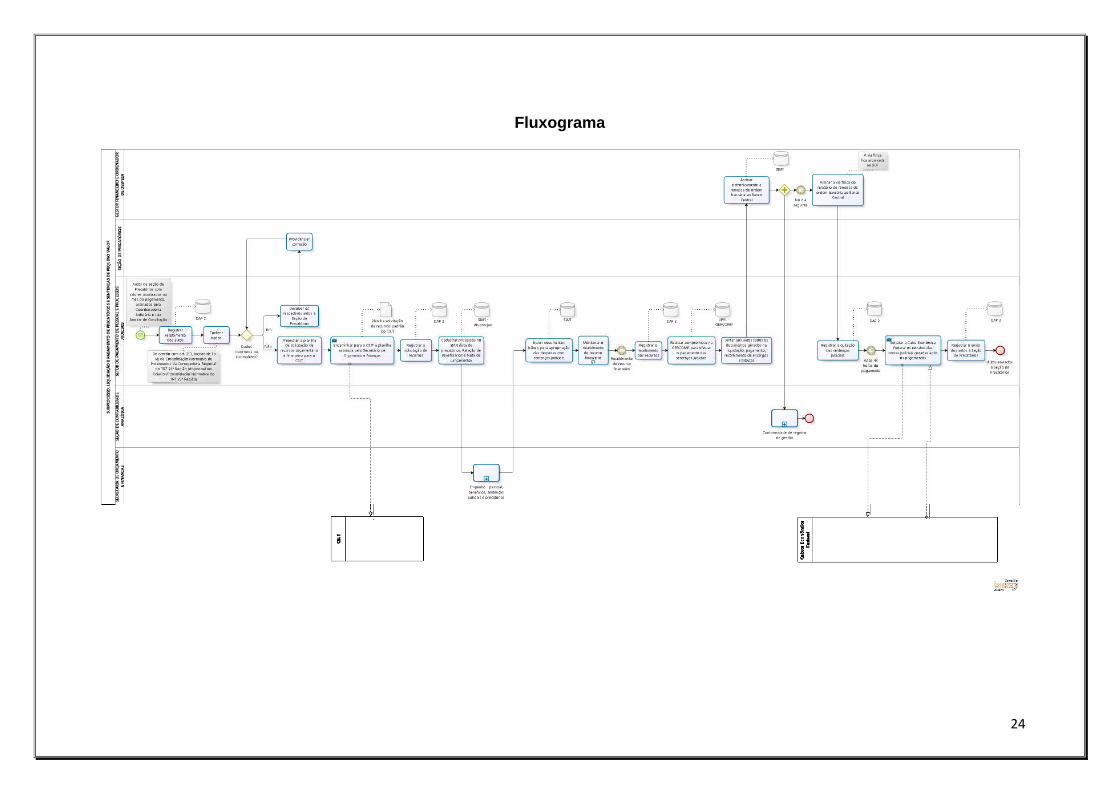

Fluxograma

25

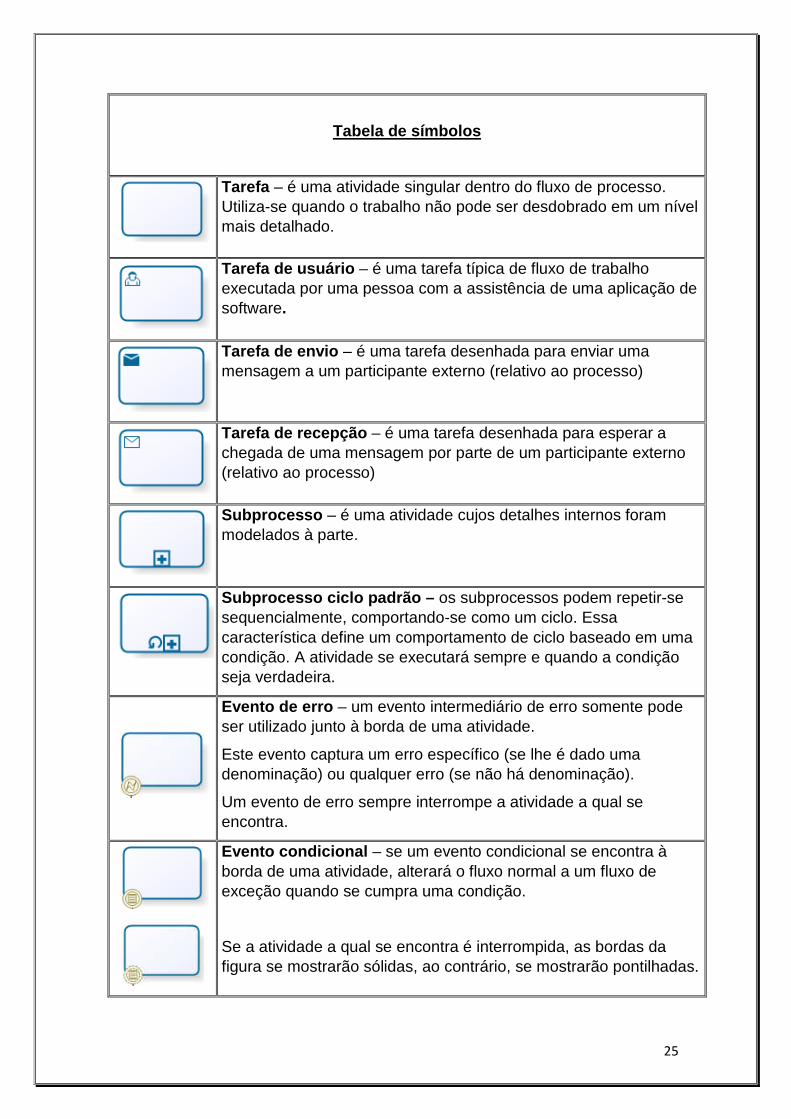

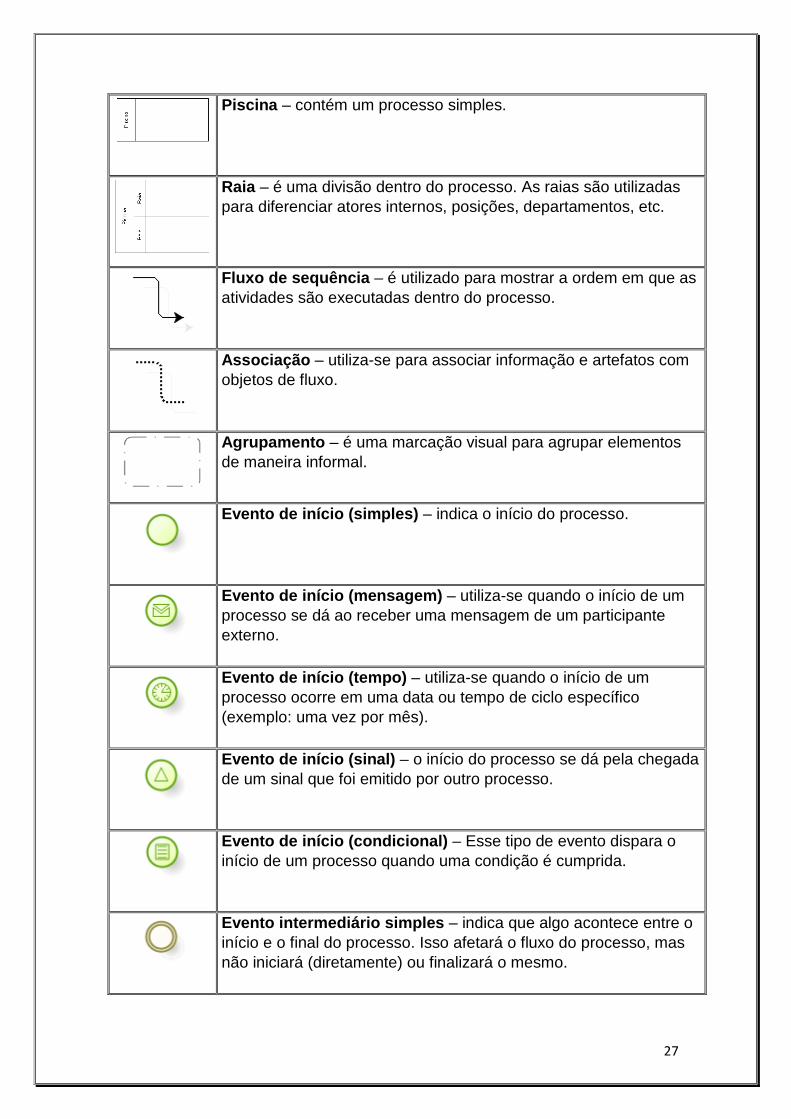

Tabela de símbolos

Tarefa – é uma atividade singular dentro do fluxo de processo. Utiliza-se quando o trabalho não pode ser desdobrado em um nível mais detalhado.

Tarefa de usuário – é uma tarefa típica de fluxo de trabalho executada por uma pessoa com a assistência de uma aplicação de software.

Tarefa de envio – é uma tarefa desenhada para enviar uma mensagem a um participante externo (relativo ao processo)

Tarefa de recepção – é uma tarefa desenhada para esperar a chegada de uma mensagem por parte de um participante externo (relativo ao processo)

Subprocesso – é uma atividade cujos detalhes internos foram modelados à parte.

Subprocesso ciclo padrão – os subprocessos podem repetir-se sequencialmente, comportando-se como um ciclo. Essa característica define um comportamento de ciclo baseado em uma condição. A atividade se executará sempre e quando a condição seja verdadeira.

Evento de erro – um evento intermediário de erro somente pode ser utilizado junto à borda de uma atividade.

Este evento captura um erro específico (se lhe é dado uma denominação) ou qualquer erro (se não há denominação).

Um evento de erro sempre interrompe a atividade a qual se encontra.

Evento condicional – se um evento condicional se encontra à borda de uma atividade, alterará o fluxo normal a um fluxo de exceção quando se cumpra uma condição.

Se a atividade a qual se encontra é interrompida, as bordas da figura se mostrarão sólidas, ao contrário, se mostrarão pontilhadas.

26

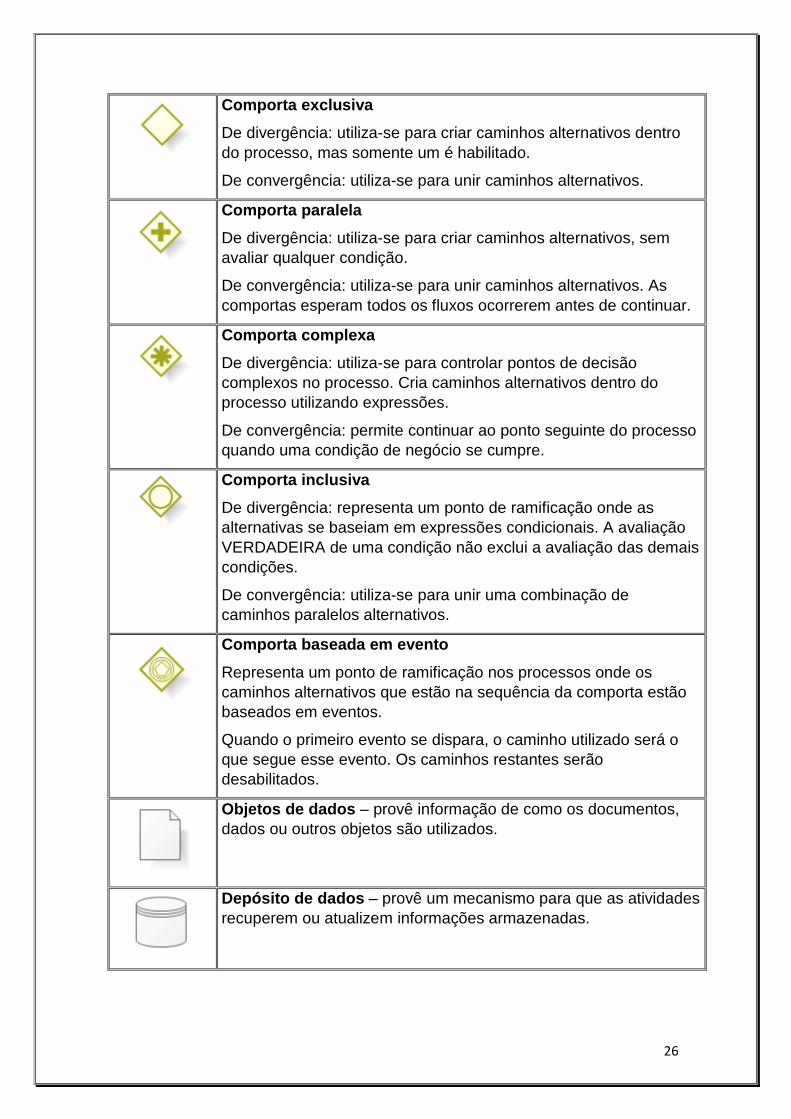

Comporta exclusiva

De divergência: utiliza-se para criar caminhos alternativos dentro do processo, mas somente um é habilitado.

De convergência: utiliza-se para unir caminhos alternativos.

Comporta paralela

De divergência: utiliza-se para criar caminhos alternativos, sem avaliar qualquer condição.

De convergência: utiliza-se para unir caminhos alternativos. As comportas esperam todos os fluxos ocorrerem antes de continuar.

Comporta complexa

De divergência: utiliza-se para controlar pontos de decisão complexos no processo. Cria caminhos alternativos dentro do processo utilizando expressões.

De convergência: permite continuar ao ponto seguinte do processo quando uma condição de negócio se cumpre.

Comporta inclusiva

De divergência: representa um ponto de ramificação onde as alternativas se baseiam em expressões condicionais. A avaliação VERDADEIRA de uma condição não exclui a avaliação das demais condições.

De convergência: utiliza-se para unir uma combinação de caminhos paralelos alternativos.

Comporta baseada em evento

Representa um ponto de ramificação nos processos onde os caminhos alternativos que estão na sequência da comporta estão baseados em eventos.

Quando o primeiro evento se dispara, o caminho utilizado será o que segue esse evento. Os caminhos restantes serão desabilitados.

Objetos de dados – provê informação de como os documentos, dados ou outros objetos são utilizados.

Depósito de dados – provê um mecanismo para que as atividades recuperem ou atualizem informações armazenadas.

27

Piscina – contém um processo simples.

Raia – é uma divisão dentro do processo. As raias são utilizadas para diferenciar atores internos, posições, departamentos, etc.

Fluxo de sequência – é utilizado para mostrar a ordem em que as atividades são executadas dentro do processo.

Associação – utiliza-se para associar informação e artefatos com objetos de fluxo.

Agrupamento – é uma marcação visual para agrupar elementos de maneira informal.

Evento de início (simples) – indica o início do processo.

Evento de início (mensagem) – utiliza-se quando o início de um processo se dá ao receber uma mensagem de um participante externo.

Evento de início (tempo) – utiliza-se quando o início de um processo ocorre em uma data ou tempo de ciclo específico (exemplo: uma vez por mês).

Evento de início (sinal) – o início do processo se dá pela chegada de um sinal que foi emitido por outro processo.

Evento de início (condicional) – Esse tipo de evento dispara o início de um processo quando uma condição é cumprida.

Evento intermediário simples – indica que algo acontece entre o início e o final do processo. Isso afetará o fluxo do processo, mas não iniciará (diretamente) ou finalizará o mesmo.

28

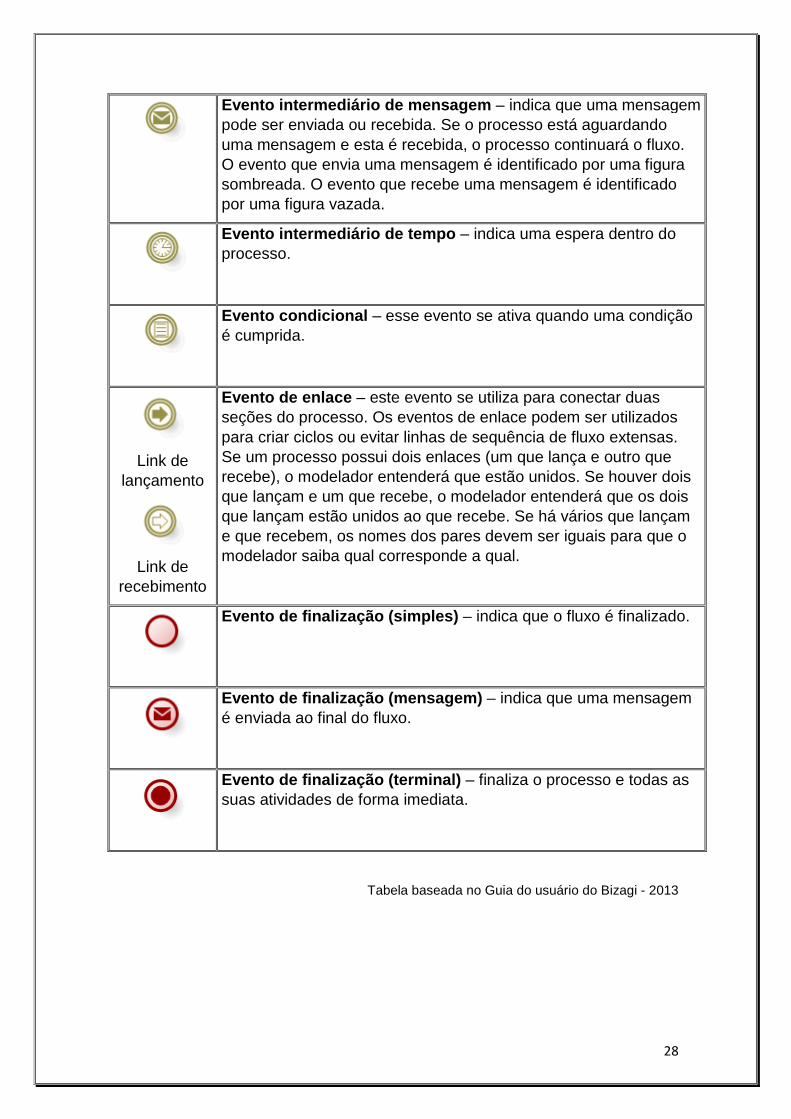

Evento intermediário de mensagem – indica que uma mensagem pode ser enviada ou recebida. Se o processo está aguardando uma mensagem e esta é recebida, o processo continuará o fluxo. O evento que envia uma mensagem é identificado por uma figura sombreada. O evento que recebe uma mensagem é identificado por uma figura vazada.

Evento intermediário de tempo – indica uma espera dentro do processo.

Evento condicional – esse evento se ativa quando uma condição é cumprida.

Link de lançamento

Link de recebimento

Evento de enlace – este evento se utiliza para conectar duas seções do processo. Os eventos de enlace podem ser utilizados para criar ciclos ou evitar linhas de sequência de fluxo extensas. Se um processo possui dois enlaces (um que lança e outro que recebe), o modelador entenderá que estão unidos. Se houver dois que lançam e um que recebe, o modelador entenderá que os dois que lançam estão unidos ao que recebe. Se há vários que lançam e que recebem, os nomes dos pares devem ser iguais para que o modelador saiba qual corresponde a qual.

Evento de finalização (simples) – indica que o fluxo é finalizado.

Evento de finalização (mensagem) – indica que uma mensagem é enviada ao final do fluxo.

Evento de finalização (terminal) – finaliza o processo e todas as suas atividades de forma imediata.

Tabela baseada no Guia do usuário do Bizagi - 2013