manual operacional de auditoria - prefeitura de … · coordenadoria de auditoria interna sumÁrio...

TRANSCRIPT

MANUAL

OPERACIONAL DE

AUDITORIA

Versão 1.02

COORDENADORIA DE AUDITORIA INTERNA

SUMÁRIO

APRESENTAÇÃO ...................................................................................................................................... 3

DEFINIÇÕES .............................................................................................................................................. 4

PROCESSOS INTERNOS ......................................................................................................................... 5

1. MACROPROCESSO DA COORDENADORIA DE AUDITORIA .................................................. 5

1.1 Origens da Ordem de Serviço .......................................................................................................... 8

1.2 Planejamento dos Trabalhos de Auditoria ..................................................................................... 14

1.3 Trabalhos de Campo da Auditoria ................................................................................................. 21

1.4 Elaboração e Encaminhamento do Relatório de Auditoria ............................................................ 31

ANEXOS - MODELOS............................................................................................................................. 39

ANEXO I – PROPOSTA DE AUDITORIA ........................................................................................... 40

ANEXO II – ORDEM DE SERVIÇO ..................................................................................................... 42

ANEXO III – OFÍCIO DE APRESENTAÇÃO ...................................................................................... 44

ANEXO IV – SOLICITAÇÃO DE AUDITORIA .................................................................................. 46

ANEXO V – SOLICITAÇÃO DE AUDITORIA FINAL ...................................................................... 48

ANEXO VI – NOTA DE AUDITORIA ................................................................................................. 50

ANEXO VII – TERMO DE DEVOLUÇÃO ........................................................................................... 52

ANEXO VIII – NOTA TÉCNICA DE AUDITORIA ............................................................................ 54

ANEXO IX – RELATÓRIO DE AUDITORIA PARA AS UNIDADES ............................................... 56

ANEXO X – REALTÓRIO DE AUDITORIA PARA AS SUBPREFEITURAS .................................. 62

ANEXO XI – OFÍCIO ENCAMINHAMENTO DE RELATÓRIO ....................................................... 74

COORDENADORIA DE AUDITORIA INTERNA

3/75

APRESENTAÇÃO

A Controladoria Geral do Município tem como responsabilidade garantir a defesa do patrimônio

público, promover a transparência e prevenir a corrupção na gestão municipal. A pasta centralizou as

atividades de órgãos de controle interno para promover a integridade e garantir uma administração

transparente com interação da sociedade civil. Atualmente, a partir da aprovação da Lei 15.764/2013 em

27 de maio de 2013, ela é formada pela Corregedoria Geral do Município, Ouvidoria Geral do Município,

Coordenadoria de Auditoria Interna, Coordenadoria de Promoção da Integridade Pública e Coordenadoria

de Defesa do Usuário do Serviço Público Municipal.

A Coordenadoria de Auditoria Interna (CAIN) é o órgão responsável pela fiscalização do controle

interno da Administração Direta e Indireta e de entidades de Direito Privado que recebem recursos do

Município de São Paulo (Terceiro Setor). (Conheça os dispositivos legais sobre o assunto).

A CAIN realiza auditorias programadas e especiais, a partir da emissão de Ordens de Serviços,

cujo objetivo é fomentar ações que visem promover a eficiência e eficácia na utilização dos recursos

públicos, bem como a economicidade e, consequentemente, a efetividade dos programas de governo.

Ficou evidenciada neste contexto a necessidade de readequação dos procedimentos/modelos

utilizados até então. Essa primeira versão do Manual Operacional de Auditoria tem como objetivo atender

a essa necessidade imediata.

COORDENADORIA DE AUDITORIA INTERNA

4/75

DEFINIÇÕES

O quadro de pessoal da CAIN elabora a Proposta de Auditoria – PA, conforme modelo do

Anexo I, para deliberação do Gabinete da Coordenadoria. A partir das demandas estabelecidas, de posse

das Propostas de Auditoria, o Coordenador elabora a Ordem de Serviço – OS, conforme modelo do

Anexo II. A Ordem de Serviço será emitida em 01 (uma) via que comporá a Pasta Corrente da respectiva

auditoria.

De posse da Ordem de Serviço, a equipe de auditoria elabora o Ofício de Apresentação,

conforme modelo do Anexo III, em 02 (duas) vias. Uma via deverá ser entregue ao Auditado e a outra,

com o recebimento do Auditado, deverá compor a Pasta Corrente da auditoria.

Durante a auditoria todas as requisições de documentação/processos e/ou informação/justificativas

deverão ser realizadas utilizando-se do modelo de Solicitação de Auditoria – SA constante no Anexo

IV. As Solicitações de Auditoria serão emitidas em duas vias, uma via deverá ser entregue ao Auditado e

a outra, com o recebimento do Auditado, deverá compor a Pasta Corrente da auditoria. No término dos

trabalhos de auditoria a equipe elabora a Solicitação de Auditoria Final – SA Final (modelo no Anexo

V), onde devem ser apresentados ao auditado os achados da auditoria para apresentação de eventuais

justificativas e propostas de Planos de Providências, junto a prazos de implementação para estes.

A Nota de Auditoria – NA, Anexo VI, é o instrumento que deve ser utilizado quando a equipe de

auditoria identificar situações que ensejem uma atuação imediata da Unidade Auditada. As Notas de

Auditoria serão emitidas em duas vias, uma via deverá ser entregue ao Auditado e a outra, com o

recebimento do Auditado, deverá compor a Pasta Corrente da auditoria.

Após a análise pela equipe de auditoria, todos os Processos solicitados deverão ser devolvidos

utilizando-se do Termo de Devolução, conforme modelo do Anexo VII. Após o encerramento da

auditoria o Termo de Devolução deverá ser arquivado na respectiva Pasta Corrente.

A Nota Técnica de Auditoria – NT, Anexo VIII, é o instrumento que deve ser utilizado quando

não há apontamentos de auditoria a serem argumentados pela Unidade Auditada. A Nota Técnica de

Auditoria será emitida em uma via, a qual deverá compor a Pasta Corrente da auditoria.

O Relatório de Auditoria será elaborado em duas vias, uma será encaminhada ao Auditado e

outra deverá compor a Pasta Corrente da auditoria, conforme modelos dos Anexos IX e X. Nota-se que há

dois modelos distintos para elaboração do relatório de auditoria, um indicado especificamente para as

subprefeituras do município e outro indicado para as demais unidades.

O Relatório de Auditoria será encaminhado para a Unidade Auditada pelo Controlador Geral,

conforme o modelo de Ofício de Encaminhamento do Relatório do Anexo XI.

COORDENADORIA DE AUDITORIA INTERNA

5/75

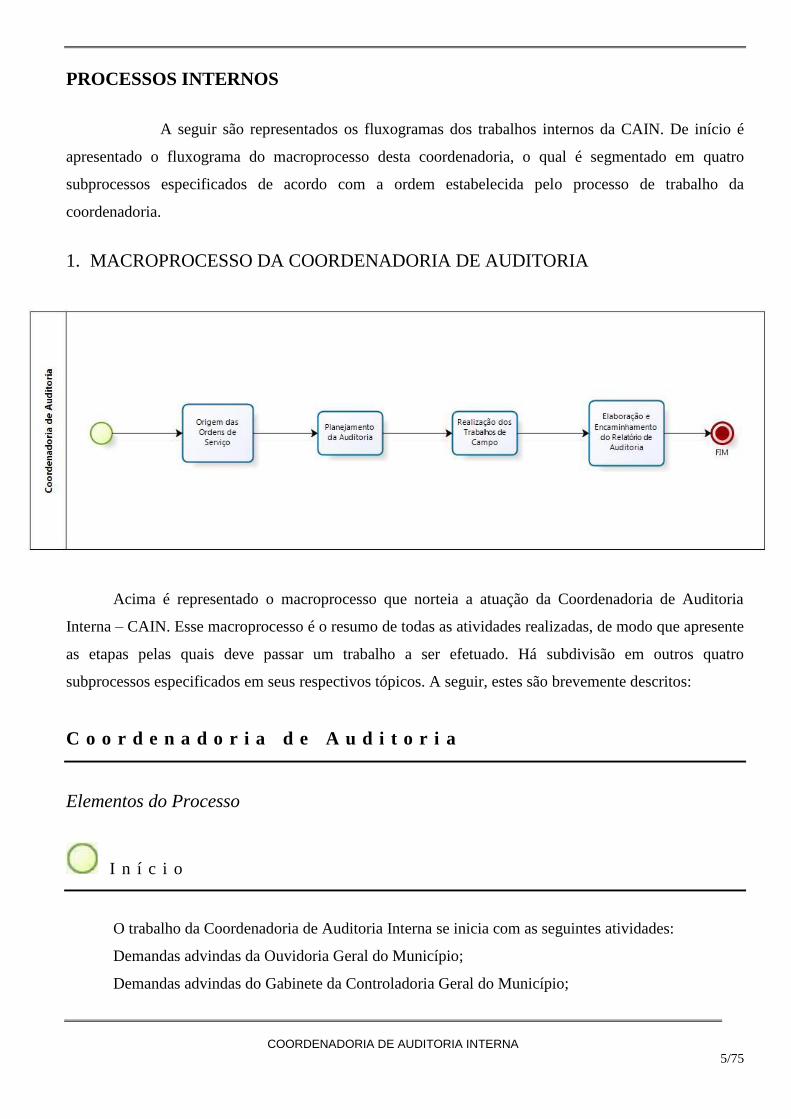

PROCESSOS INTERNOS

A seguir são representados os fluxogramas dos trabalhos internos da CAIN. De início é

apresentado o fluxograma do macroprocesso desta coordenadoria, o qual é segmentado em quatro

subprocessos especificados de acordo com a ordem estabelecida pelo processo de trabalho da

coordenadoria.

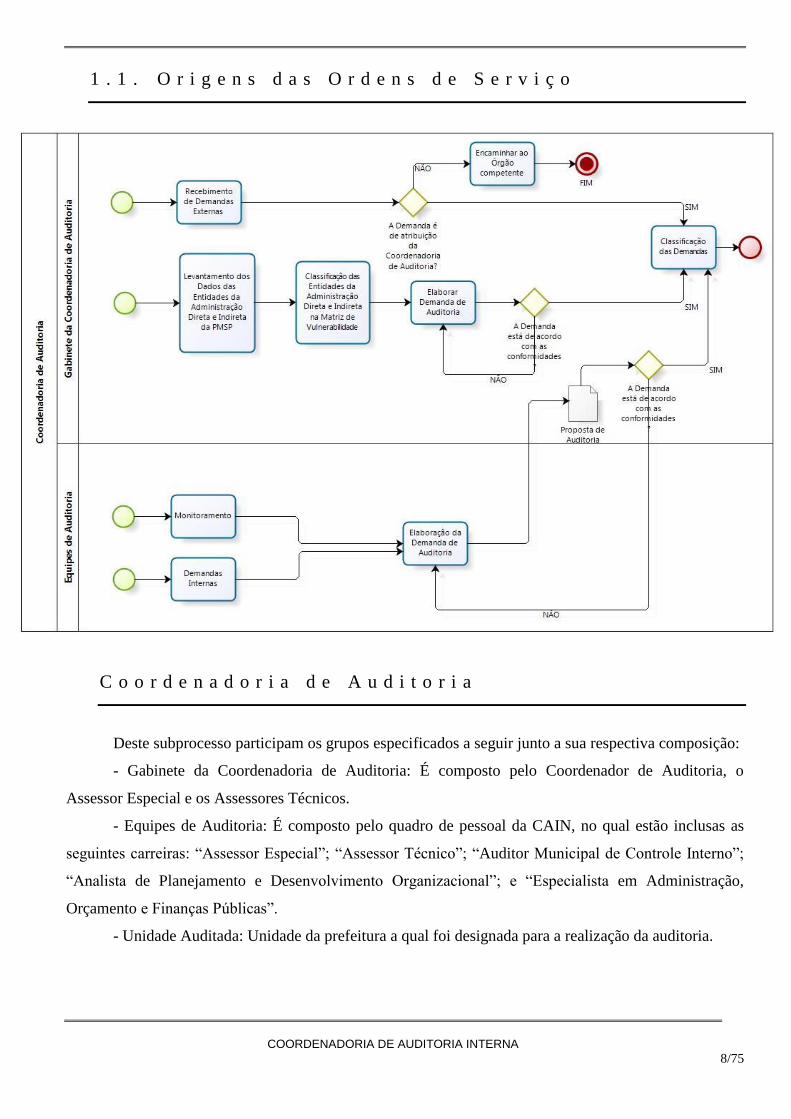

1. MACROPROCESSO DA COORDENADORIA DE AUDITORIA

Acima é representado o macroprocesso que norteia a atuação da Coordenadoria de Auditoria

Interna – CAIN. Esse macroprocesso é o resumo de todas as atividades realizadas, de modo que apresente

as etapas pelas quais deve passar um trabalho a ser efetuado. Há subdivisão em outros quatro

subprocessos especificados em seus respectivos tópicos. A seguir, estes são brevemente descritos:

C o o r d e n a d o r i a d e A u d i t o r i a

Elementos do Processo

I n í c i o

O trabalho da Coordenadoria de Auditoria Interna se inicia com as seguintes atividades:

Demandas advindas da Ouvidoria Geral do Município;

Demandas advindas do Gabinete da Controladoria Geral do Município;

COORDENADORIA DE AUDITORIA INTERNA

6/75

Levantamento dos dados das entidades da Administração Direta e Indireta da Prefeitura Municipal

de São Paulo;

Monitoramento de auditorias realizadas anteriormente;

Demandas advindas da equipe da Coordenadoria de Auditoria Interna.

O r i g e m d a s O r d e n s d e S e r v i ç o

Tendo por base as atividades descritas no início dos trabalhos da CAIN, no subprocesso “Origem

das Ordens de Serviço”, serão especificadas as atividades que ocorrem a partir das ocorrências que

acionam a CAIN, incluindo a classificação das demandas.

P l a n e j a m e n t o d a A u d i t o r i a

No subprocesso “Planejamento da Auditoria” serão descritas as atividades que compõem a

elaboração da ordem de serviço interna, seleção e composição da equipe de trabalho da CAIN que

iniciará os trabalhos de auditoria e o planejamento dos trabalhos da equipe que realizará a auditoria.

R e a l i z a ç ã o d o s T r a b a l h o s d e C a m p o

No subprocesso “Realização dos Trabalhos de Campo” são descritas as atividades realizadas para

execução dos trabalhos de auditoria in loco da unidade auditada, as quais englobam a reunião das

informações necessárias para a realização do relatório de auditoria posteriormente.

E l a b o r a ç ã o e E n c a m i n h a m e n t o d o R e l a t ó r i o d e

A u d i t o r i a

No subprocesso “Elaboração e Encaminhamento do Relatório de Auditoria” serão descritas as

atividades referentes à elaboração do relatório final pela equipe de auditoria e as instâncias às quais a

equipe de auditoria deve encaminhar o relatório para publicá-lo ou arquivá-lo.

COORDENADORIA DE AUDITORIA INTERNA

7/75

F i m

No Macroprocesso da CAIN, são indicadas quatro possibilidades para término, sejam estas:

- Recebimento de uma demanda externa que não seja classificada, pelo Gabinete da

Coordenadoria de Auditoria, como atribuição desta, resultando no seu encaminhamento para o órgão

competente;

- Arquivamento de uma nota técnica de auditoria pelo Gabinete da Coordenadoria de Auditoria;

- Realização da pasta corrente pela equipe de Auditoria, após encerramento dos trabalhos de

auditoria;

- Assinatura e encaminhamento do relatório final de auditoria ao Gabinete da Controladoria Geral

do Município pelo Gabinete da Coordenadoria de Auditoria.

COORDENADORIA DE AUDITORIA INTERNA

8/75

1 . 1 . O r i g e n s d a s O r d e n s d e S e r v i ç o

C o o r d e n a d o r i a d e A u d i t o r i a

Deste subprocesso participam os grupos especificados a seguir junto a sua respectiva composição:

- Gabinete da Coordenadoria de Auditoria: É composto pelo Coordenador de Auditoria, o

Assessor Especial e os Assessores Técnicos.

- Equipes de Auditoria: É composto pelo quadro de pessoal da CAIN, no qual estão inclusas as

seguintes carreiras: “Assessor Especial”; “Assessor Técnico”; “Auditor Municipal de Controle Interno”;

“Analista de Planejamento e Desenvolvimento Organizacional”; e “Especialista em Administração,

Orçamento e Finanças Públicas”.

- Unidade Auditada: Unidade da prefeitura a qual foi designada para a realização da auditoria.

COORDENADORIA DE AUDITORIA INTERNA

9/75

G a b i n e t e d a C o o r d e n a d o r i a d e A u d i t o r i a

Elementos do Processo

I n í c i o

Uma das formas de acionar os trabalhos de auditoria da CAIN no processo descrito é a partir no

recebimento das demandas advindas de outras áreas internas à Controladoria Geral do Município, em

especial da Ouvidoria Geral do Município e do Gabinete da CGM.

R e c e b i m e n t o d e D e m a n d a s E x t e r n a s

Os recebimentos de demandas chegam à CAIN através de e-mails ou ofícios endereçados ao

Coordenador de Auditoria Interna. Podem ser encontradas demandas recebidas em outros modelos de

encaminhamento, embora com menor frequência, em razão de casos especiais, como recebimento de

demandas de órgãos externos ou de natureza diferente (ex.: Tribunal de Contas do Município, Ministério

Público do Estado, Controladoria Geral da União etc.).

A D e m a n d a é d e a t r i b u i ç ã o d a C o o r d e n a d o r i a d e

A u d i t o r i a ?

O Coordenador de Auditoria Interna delibera se a demanda endereçada a esta Coordenadoria é de

sua competência de atuação. Caso seja de competência desta coordenadoria, essa é encaminhada para a

atividade de “Classificação de demandas”. Caso não seja de competência desta coordenadoria, essa é

encaminhada para a atividade: “Encaminhar ao Órgão competente”.

E n c a m i n h a r a o Ó r g ã o c o m p e t e n t e

Passada a deliberação do Coordenador de Auditoria Interna sobre a demanda endereçada a esta

Coordenadoria, se decidido que esta não compete às atribuições dispostas para esse departamento, é

encaminhada ao órgão responsável pelo seu tratamento.

COORDENADORIA DE AUDITORIA INTERNA

10/75

F i m d o P r o c e s s o n a C o o r d e n a d o r i a d e A u d i t o r i a

Ao realizar o encaminhamento da demanda ao órgão competente pela sua apuração, encerra-se a

atuação da CAIN.

I n í c i o

Outra forma de acionar os trabalhos de auditoria da CAIN configura-se no levantamento dos

dados das entidades da Administração Direta e Indireta da Prefeitura Municipal de São Paulo.

L e v a n t a m e n t o d o s D a d o s d a s E n t i d a d e s d a

A d m i n i s t r a ç ã o D i r e t a e I n d i r e t a d a P M S P

O levantamento dos dados das entidades da Administração Direta e Indireta da Prefeitura

Municipal de São Paulo é realizado pela assessoria técnica localizada no Gabinete da Coordenadoria de

Auditoria. Esse levantamento tem por base a execução anual de quatro Matrizes de Vulnerabilidade, as

quais são categorizadas através das estruturas pertencentes à Prefeitura de São Paulo. São estas categorias

organizacionais:

- Secretarias;

- Subprefeituras;

- Empresas Estatais (Empresas Públicas e Sociedades de Economia Mista);

- Autarquias e Fundações.

C l a s s i f i c a ç ã o d a s E n t i d a d e s d a A d m i n i s t r a ç ã o

D i r e t a e I n d i r e t a n a M a t r i z d e V u l n e r a b i l i d a d e

Realizado o levantamento dos dados das entidades da Administração Direta e Indireta da

Prefeitura Municipal de São Paulo, são elaboradas as quatro matrizes de vulnerabilidade para as

categorias dispostas e, por fim é feita a classificação dessas entidades. Nessa classificação as entidades

pertencentes a cada categoria são pontuadas de acordo com o risco a irregularidades que apresentam. São

atribuídas notas de 1 a 4 às Unidades (sendo 1 a criticidade mais baixa e 4 a mais alta).

COORDENADORIA DE AUDITORIA INTERNA

11/75

E l a b o r a r D e m a n d a d e A u d i t o r i a

Realizada as quatro matrizes de vulnerabilidade e sendo classificadas as entidades da

Administração Direta e Indireta da Prefeitura Municipal de São Paulo, a assessoria técnica aponta

possíveis demandas de auditoria a serem submetidas à deliberação do Coordenador da CAIN.

A D e m a n d a e s t á d e a c o r d o c o m a s

c o n f o r m i d a d e s ?

O Coordenador da CAIN analisa as demandas de auditoria encaminhadas pela assessoria técnica e

verifica se estas se alinham às prioridades apresentadas pela política de atuação interna.

P r o p o s t a d e A u d i t o r i a

Documento elaborado pelo quadro de pessoal ligado à CAIN para solicitar uma Ordem de Serviço

para execução de uma Auditoria ao Gabinete da Coordenadoria de Auditoria Interna. Este documento se

origina, conforme se verifica a seguir, do monitoramento a ser realizado pelos componentes das Equipes

de Auditoria da CAIN, bem como de quaisquer outras demandas internas.

A D e m a n d a e s t á d e a c o r d o c o m a s

c o n f o r m i d a d e s ?

O Gabinete da Coordenadoria de Auditoria Interna analisa a proposta de auditoria e delibera se, no

conteúdo da “Proposta de Auditoria”, há elementos pertinentes à elaboração de uma Ordem de Serviço.

Caso a contento, essa proposta é direcionada para a atividade de “Classificação de demandas”. Caso não

esteja a contento, a proposta retorna à atividade “Elaboração da Demanda de Auditoria”, de modo a dar

conhecimento da decisão aos autores da proposta, possivelmente corrigindo eventuais inconsistências.

COORDENADORIA DE AUDITORIA INTERNA

12/75

C l a s s i f i c a ç ã o d a s D e m a n d a s

O Coordenador da CAIN define as prioridades de realização de auditorias, de acordo com a

política de atuação interna, os resultados dos levantamentos de informações sobre as Unidades da PMSP.

Ainda observa as demandas encaminhadas pelos órgãos externos à CAIN, sua assessoria técnica,

seu quadro de pessoal ligado à CAIN e as advindas do monitoramento de auditorias anteriores,

consequentemente classificando essas diversas demandas, de acordo com a priorização previamente

estabelecida.

F i m d o S u b p r o c e s s o : O r i g e m d a s O r d e n s d e

S e r v i ç o

Após decorrer a atividade de “Classificação das Demandas”, pelo Coordenador da CAIN, é

encerrado o subprocesso: “Origem das Ordens de Serviço”.

E q u i p e s d e A u d i t o r i a

Elementos do Processo

I n í c i o

Há ainda, como forma de acionar os trabalhos de auditoria da CAIN, o monitoramento de

auditorias realizadas pela CAIN.

M o n i t o r a m e n t o

As equipes de auditoria, a partir do monitoramento de auditorias realizadas anteriormente, se

julgarem necessário, poderão sugerir novas propostas de auditoria ao Gabinete da CAIN.

COORDENADORIA DE AUDITORIA INTERNA

13/75

I n í c i o

Por fim, outra forma de acionar os trabalhos de auditoria, é a partir de demandas internas

apresentadas pelo quadro de pessoal ligado à CAIN.

D e m a n d a s I n t e r n a s

O corpo de pessoal da CAIN, a partir de suas atribuições específicas, tem autonomia para

deliberar e propor trabalhos de auditoria ao coordenador desta auditoria interna.

E l a b o r a ç ã o d a D e m a n d a d e A u d i t o r i a

O corpo de pessoal da CAIN, a partir de quaisquer proposições, em especial do monitoramento de

auditorias realizadas anteriormente, elabora possíveis demandas de auditoria a serem submetidas à

deliberação do Gabinete da CAIN. Essas propostas são encaminhadas ao Gabinete da CAIN através de

documento denominado “Proposta de Auditoria”.

COORDENADORIA DE AUDITORIA INTERNA

14/75

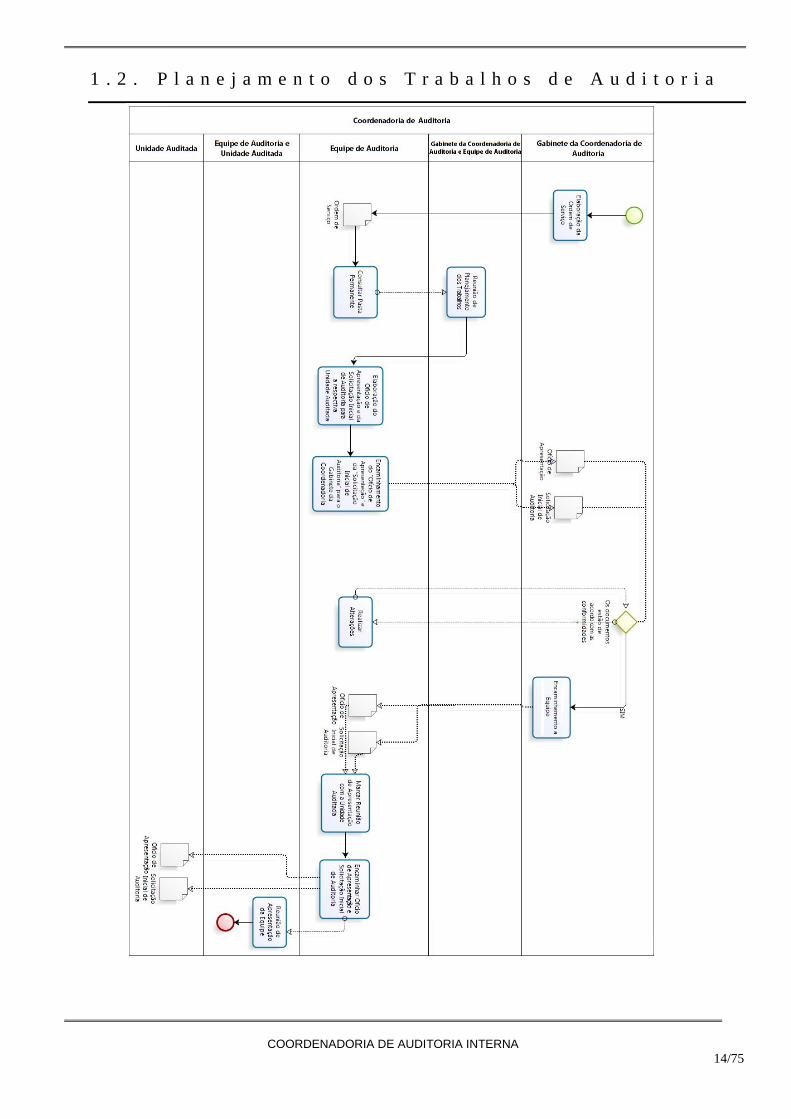

1 . 2 . P l a n e j a m e n t o d o s T r a b a l h o s d e A u d i t o r i a

COORDENADORIA DE AUDITORIA INTERNA

15/75

C o o r d e n a d o r i a d e A u d i t o r i a

Deste subprocesso participam os grupos especificados a seguir junto a sua respectiva composição:

- Gabinete da Coordenadoria de Auditoria: É composto pelo Coordenador de Auditoria, o

Assessor Especial e os Assessores Técnicos.

- Equipes de Auditoria: É composto pelo quadro de pessoal da CAIN, no qual estão inclusas as

seguintes carreiras: “Assessor Especial”; “Assessor Técnico”; “Auditor Municipal de Controle Interno”;

“Analista de Planejamento e Desenvolvimento Organizacional”; e “Especialista em Administração,

Orçamento e Finanças Públicas”.

- Unidade Auditada: Unidade da prefeitura a qual foi designada para a realização da auditoria.

G a b i n e t e d a C o o r d e n a d o r i a d e A u d i t o r i a

Elementos do Processo

I n í c i o

O subprocesso “Planejamento dos trabalhos de auditoria” é iniciado com base nas demandas

prioritárias, definidas a critério do Coordenador da CAIN.

E l a b o r a ç ã o d a O r d e m d e S e r v i ç o

A partir das demandas prioritárias estabelecidas pelo Coordenador da CAIN, este elabora um

documento denominado “Ordem de Serviço”. Neste documento, o Coordenador da CAIN designa um

“Coordenador da Auditoria” junto a sua “equipe de auditoria”.

A “Ordem de Serviço” é encaminhada para a equipe de auditoria, a qual procederá com as

atividades de auditoria.

O f í c i o d e A p r e s e n t a ç ã o

Documento elaborado pelo quadro de pessoal ligado à CAIN para apresentar à unidade auditada a

equipe que executará os trabalhos de auditoria, bem como o escopo destes trabalhos e seu prazo estimado.

COORDENADORIA DE AUDITORIA INTERNA

16/75

S o l i c i t a ç ã o I n i c i a l d e A u d i t o r i a

Documento elaborado pelo quadro de pessoal ligado à CAIN para solicitar os documentos e

informações que julgarem necessários para início de suas atividades à unidade auditada.

O s d o c u m e n t o s e s t ã o d e a c o r d o c o m a s

c o n f o r m i d a d e s ?

O Gabinete da Coordenadoria de Auditoria Interna analisa o “Ofício de Apresentação” e a

“Solicitação Inicial de Auditoria” e delibera sobre seu conteúdo, verificando se este atende às

conformidades pertinentes, bem como opina a respeito do conteúdo em si. Caso esteja a contento do

Gabinete da CAIN, ambos os documentos são encaminhados à equipe de auditoria, para que estes possam

proceder com os trabalhos. Caso não esteja a contento do Gabinete da Coordenadoria de Auditoria

Interna, os documentos também são encaminhados para a equipe de auditoria, porém, neste caso, para

proceder com as alterações e correções pertinentes.

E n c a m i n h a m e n t o à E q u i p e

O “Ofício de Apresentação” e a “Solicitação Inicial de Auditoria” são encaminhados à equipe de

auditoria, para que estes possam proceder com os trabalhos.

G a b i n e t e d a C o o r d e n a d o r i a d e A u d i t o r i a e

E q u i p e d e A u d i t o r i a

Elementos do Processo

R e u n i ã o d e P l a n e j a m e n t o d o s T r a b a l h o s

Realizada a consulta à pasta permanente da Unidade a ser auditada, o “Coordenador da Auditoria”

define uma data, junto a sua equipe e ao Gabinete da CAIN, para tratar dos trabalhos da auditoria. Nesta

reunião devem ser definidas as tratativas a serem dadas na auditoria, fixando uma estimativa de período

hábil para conclusão dos trabalhos, delimitação do escopo e distribuição dos trabalhos.

COORDENADORIA DE AUDITORIA INTERNA

17/75

E q u i p e d e A u d i t o r i a

Elementos do Processo

O r d e m d e S e r v i ç o

Documento realizado pelo Gabinete da CAIN para designar trabalhos de auditoria ao quadro de

pessoal da CAIN.

C o n s u l t a r P a s t a P e r m a n e n t e

Ao receber a “Ordem de Serviço” o Coordenador da Auditoria, junto a sua equipe deve consultar a

pasta permanente, para consultar a situação da Unidade a ser auditada, em relação a possíveis outras

auditorias.

E l a b o r a ç ã o d o O f í c i o d e A p r e s e n t a ç ã o e d a

S o l i c i t a ç ã o I n i c i a l d e A u d i t o r i a p a r a a r e s p e c t i v a

U n i d a d e A u d i t a d a

A equipe de auditoria, a partir das orientações ensejadas pelo Gabinete da CAIN na “Reunião de

Planejamento dos Trabalhos”, elabora o “Ofício de Apresentação” e a “Solicitação Inicial de Auditoria”.

E n c a m i n h a m e n t o d o " O f í c i o d e A p r e s e n t a ç ã o " e

d a " S o l i c i t a ç ã o I n i c i a l d e A u d i t o r i a " p a r a o

G a b i n e t e d a C o o r d e n a d o r i a

A equipe de auditoria encaminha o “Ofício de Apresentação” e a “Solicitação Inicial de

Auditoria” ao Gabinete da CAIN para que esses possam ser analisados e posteriormente assinados.

COORDENADORIA DE AUDITORIA INTERNA

18/75

R e a l i z a r A l t e r a ç õ e s

A equipe de auditoria realiza as alterações sugeridas pelo Gabinete da CAIN nos seguintes

documentos: “Ofício de Apresentação” e a “Solicitação Inicial de Auditoria”.

O f í c i o d e A p r e s e n t a ç ã o

Documento elaborado pelo quadro de pessoal ligado à CAIN para apresentar os trabalhos de

auditoria à unidade auditada. Nesta etapa do subprocesso o documento já se encontra aprovado pelo

Gabinete da CAIN.

S o l i c i t a ç ã o I n i c i a l d e A u d i t o r i a

Documento elaborado pelo quadro de pessoal ligado à CAIN para solicitar documentos e

informações iniciais à unidade auditada. Nesta etapa do subprocesso o documento já se encontra

aprovado pelo Gabinete da CAIN.

M a r c a r R e u n i ã o d e A p r e s e n t a ç ã o c o m a U n i d a d e

A u d i t a d a

Após ter recebido o “Ofício de Apresentação” e a “Solicitação Inicial de Auditoria” do Gabinete

da CAIN, a equipe auditoria pode, conforme a necessidade de cada caso, marcar uma reunião de

apresentação com a Unidade Auditada. Cabe ressaltar, que os andamentos dos trabalhos de auditoria

variam conforme a sua natureza de apuração.

E n c a m i n h a r O f i c i o d e A p r e s e n t a ç ã o e

S o l i c i t a ç ã o I n i c i a l d e A u d i t o r i a

Precedida da reunião (caso tenha ocorrido) com a unidade auditada, a equipe de auditoria

apresenta o “Ofício de Apresentação” e a “Solicitação Inicial de Auditoria” ao responsável pela unidade

COORDENADORIA DE AUDITORIA INTERNA

19/75

auditada. Tais documentos ao serem entregues a unidade auditada, devem ter uma cópia protocolada

devolvida à equipe de auditoria para composição da futura pasta corrente.

E q u i p e d e A u d i t o r i a e U n i d a d e A u d i t a d a

Elementos do Processo

R e u n i ã o d e A p r e s e n t a ç ã o d a E q u i p e

A equipe de auditoria realiza a reunião (se o caso), anteriormente agendada, com o responsável

pela unidade auditada.

F i m d o S u b p r o c e s s o : P l a n e j a m e n t o d o s

T r a b a l h o s d e A u d i t o r i a

Após decorrer a atividade de “Reunião de Apresentação da Equipe”, pelo Coordenador da CAIN,

é dado o termino ao subprocesso “Planejamento dos Trabalhos de Auditoria”. Caso não ocorra a

“Reunião de Apresentação da Equipe”, o termino do subprocesso ocorre na seguinte atividade,

“Encaminhar Oficio de Apresentação e Solicitação Inicial de Auditoria”.

U n i d a d e A u d i t a d a

Elementos do Processo

O f i c i o d e A p r e s e n t a ç ã o

Documento elaborado pelo quadro de pessoal ligado à CAIN para apresentar os trabalhos de

auditoria à unidade a ser auditada.

COORDENADORIA DE AUDITORIA INTERNA

20/75

S o l i c i t a ç ã o I n i c i a l d e A u d i t o r i a

Documento elaborado pelo quadro de pessoal ligado à CAIN para solicitar documentos e

informações iniciais à unidade auditada.

COORDENADORIA DE AUDITORIA INTERNA

21/75

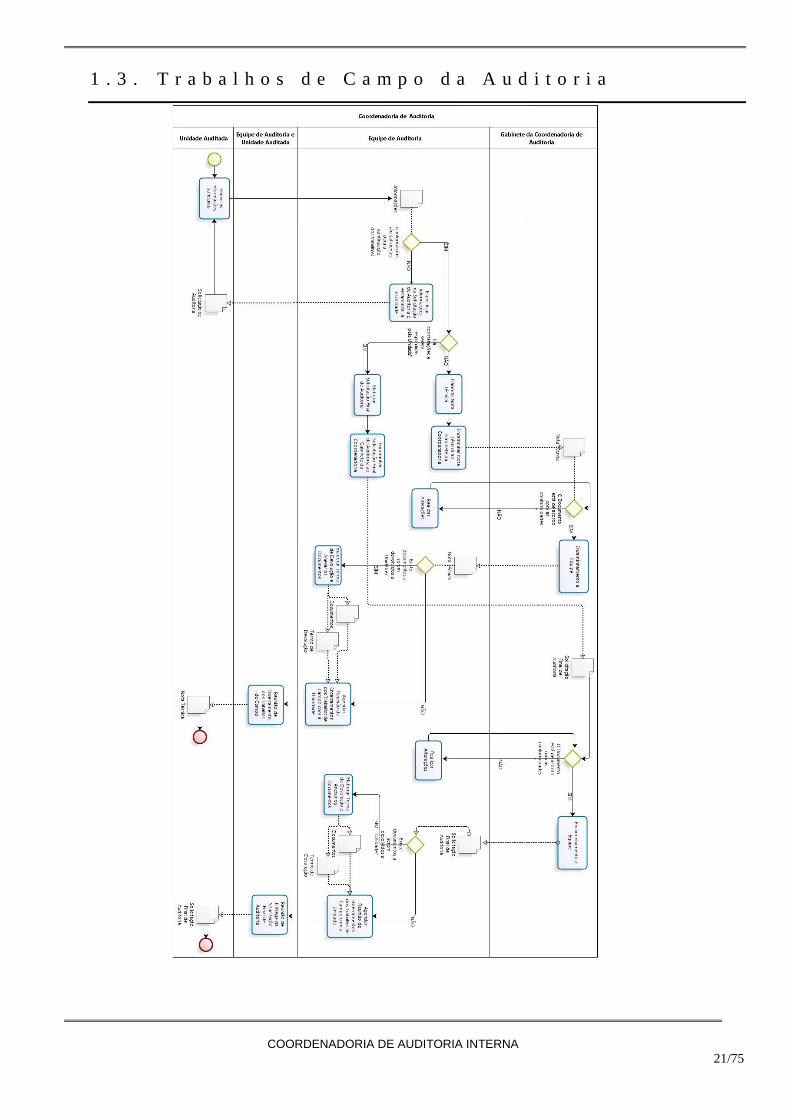

1 . 3 . T r a b a l h o s d e C a m p o d a A u d i t o r i a

COORDENADORIA DE AUDITORIA INTERNA

22/75

C o o r d e n a d o r i a d e A u d i t o r i a

Deste subprocesso participam os grupos especificados a seguir junto a sua respectiva composição:

- Gabinete da Coordenadoria de Auditoria: É composto pelo Coordenador de Auditoria, o

Assessor Especial e os Assessores Técnicos.

- Equipes de Auditoria: É composto pelo quadro de pessoal da CAIN, no qual estão inclusas as

seguintes carreiras: “Assessor Especial”; “Assessor Técnico”; “Auditor Municipal de Controle Interno”;

“Analista de Planejamento e Desenvolvimento Organizacional”; e “Especialista em Administração,

Orçamento e Finanças Públicas”.

- Unidade Auditada: Unidade da prefeitura a qual foi designada para a realização da auditoria.

G a b i n e t e d a C o o r d e n a d o r i a d e A u d i t o r i a

Elementos do Processo

N o t a T é c n i c a

Documento elaborado pelo quadro de pessoal ligado à CAIN para registros dos trabalhos de

auditoria que não apresentarem constatações à unidade auditada.

O D o c u m e n t o e s t á d e a c o r d o c o m a s

c o n f o r m i d a d e s ?

O Gabinete da Coordenadoria de Auditoria Interna analisa a “Nota técnica” e delibera sobre seu

conteúdo, verificando se este atende às conformidades pertinentes. Caso esteja a contento do Gabinete da

CAIN, o documento é encaminhado à equipe de auditoria, para que estes possam proceder com os

trabalhos. Caso não esteja a contento do Gabinete da Coordenadoria de Auditoria Interna, esse

documento é encaminhado para a equipe de auditoria proceder com as alterações e correções necessárias.

COORDENADORIA DE AUDITORIA INTERNA

23/75

E n c a m i n h a m e n t o à E q u i p e

A “Nota Técnica” é encaminhada à equipe de auditoria, para que estes possam proceder com os

trabalhos.

S o l i c i t a ç ã o F i n a l d e A u d i t o r i a

Documento elaborado pelo quadro de pessoal ligado à CAIN para apresentação das constatações

dos trabalhos de auditoria à unidade auditada, oferecendo espaço para recebimento de justificativas,

apresentação de planos de providências e seus respectivos prazos de implementação.

O D o c u m e n t o E s t á d e A c o r d o c o m a s

C o n f o r m i d a d e s ?

O Gabinete da Coordenadoria de Auditoria Interna analisa a “Solicitação Final de Auditoria” e

delibera sobre seu conteúdo, verificando se este atende às conformidades pertinentes. Caso esteja a

contento do Gabinete da CAIN, o documento é encaminhado à equipe de auditoria, para que estes possam

proceder com os trabalhos. Caso não esteja a contento do Gabinete da Coordenadoria de Auditoria

Interna, esse documento é encaminhado para a equipe de auditoria proceder com as alterações e correções

necessárias.

E n c a m i n h a m e n t o à E q u i p e

A “Solicitação Final de Auditoria” é encaminhada à equipe de auditoria, para que estes possam

proceder com os trabalhos.

COORDENADORIA DE AUDITORIA INTERNA

24/75

E q u i p e d e A u d i t o r i a

Elementos do Processo

I n f o r m a ç õ e s

É a resposta da unidade auditada aos documentos intitulados “Solicitação de Auditoria” ou

“Solicitação Inicial de Auditoria”, os quais foram encaminhados pela equipe de auditoria.

A s i n f o r m a ç õ e s s ã o s u f i c i e n t e s p a r a a

c o n t i n u a ç ã o d o s t r a b a l h o s ?

A equipe de auditoria, tendo por base a matéria à qual se restringe a auditoria, delibera se as

informações e/ou documentos encaminhados pela unidade auditada são suficientes para elaborar a

“Solicitação Final de Auditoria” ou a “Nota Técnica”. Caso as informações ou documentos encaminhados

não sejam suficientes, a equipe de auditoria segue para a atividade “Especificar informações na

Solicitação de Auditoria e encaminha-la a Unidade”. Caso sejam suficientes, a equipe segue para a

atividade “Elaborar Nota Técnica” ou “Elaborar Solicitação Final de Auditoria”, conforme o caso.

E s p e c i f i c a r I n f o r m a ç õ e s n a S o l i c i t a ç ã o d e

A u d i t o r i a e E n c a m i n h á - l a à U n i d a d e

A equipe de auditoria, tendo por base a matéria à qual se restringe a auditoria, especifica as

demais informações ou documentos a serem encaminhados pela unidade auditada. Tais informações ou

documentos são especificados em nova “Solicitação de Auditoria”, que ao ser entregue à unidade

auditada, deve reaver uma cópia protocolada para a equipe de auditoria.

COORDENADORIA DE AUDITORIA INTERNA

25/75

H á c o n s t a t a ç õ e s a s e r e m r e s p o n d i d a s p e l a

U n i d a d e ?

A equipe de auditoria, tendo por base a matéria à qual se restringe a auditoria, verifica se houve

algum achado de auditoria do qual se faça necessária a resposta da unidade auditada. Caso exista, a

equipe deve elaborar uma “Solicitação Final de Auditoria”. Caso contrário, a equipe deve elaborar uma

“Nota Técnica”.

E l a b o r a r N o t a T é c n i c a

Caso não exista qualquer achado de auditoria para o qual se faça necessária resposta da unidade

auditada, a equipe de auditoria deve elaborar a “Nota Técnica”.

E l a b o r a r S o l i c i t a ç ã o F i n a l d e A u d i t o r i a

Caso exista qualquer achado de auditoria para o qual se faça necessária resposta da unidade

auditada, a equipe de auditoria deve elaborar a “Solicitação Final de Auditoria”.

E n c a m i n h a r N o t a T é c n i c a a o G a b i n e t e d a

C o o r d e n a d o r i a

Precedida da elaboração da “Nota Técnica”, a equipe de auditoria a encaminha ao Gabinete da

CAIN.

E n c a m i n h a r S o l i c i t a ç ã o F i n a l d e A u d i t o r i a a o

G a b i n e t e d a C o o r d e n a d o r i a

Precedida da elaboração da “Solicitação Final de Auditoria”, a equipe de auditoria a encaminha ao

Gabinete da CAIN.

COORDENADORIA DE AUDITORIA INTERNA

26/75

R e a l i z a r A l t e r a ç õ e s

A equipe de auditoria realiza as alterações sugeridas pelo Gabinete da CAIN no documento “Nota

Técnica”.

N o t a T é c n i c a

Documento elaborado pelo quadro de pessoal ligado à CAIN, para registros dos trabalhos de

auditoria que não apresentarem apontamentos à unidade auditada.

E x i s t e m d o c u m e n t o s a s e r e m d e v o l v i d o s a

U n i d a d e ?

Caso exista algum documento a ser devolvido à unidade auditada, a equipe deve prosseguir com a

atividade “Elaborar Termo de Devolução e Anexar Documentos”. Se não existir qualquer documento a

ser devolvido à unidade auditada, a equipe deve prosseguir com a atividade “Agendar Reunião de

Encerramentos dos Trabalhos de Campo com a Unidade”.

E l a b o r a r T e r m o d e D e v o l u ç ã o e A n e x a r o s

D o c u m e n t o s

Caso exista algum documento a ser devolvido para a unidade auditada, a equipe deve prosseguir

com elaboração do “Termo de Devolução”, especificando o(s) documento(s) a ser encaminhado e anexá-

lo(s) junto ao “Termo de Devolução”.

D o c u m e n t o s

São documentos encaminhados pela unidade auditada, tendo por referência

o pedido da equipe de auditoria, intitulados na “Solicitação de Auditoria” ou na “Solicitação Inicial de

Auditoria”.

COORDENADORIA DE AUDITORIA INTERNA

27/75

T e r m o d e D e v o l u ç ã o

Documento elaborado pelo quadro de pessoal ligado à CAIN para encaminhar o(s) documento(s),

anteriormente solicitado(s) na “Solicitação de Auditoria” ou na “Solicitação Inicial de Auditoria” à

unidade auditada.

A g e n d a r R e u n i ã o d e E n c e r r a m e n t o s d o s

T r a b a l h o s d e C a m p o c o m a U n i d a d e

Após ter finalizado a “Nota Técnica” e o “Termo de Devolução” (se houver), a equipe auditoria

pode agendar uma “Reunião de Encerramento dos Trabalhos de Campo” com a Unidade Auditada.

R e a l i z a r A l t e r a ç õ e s

A equipe de auditoria realiza as alterações sugeridas pelo Gabinete da CAIN no documento

“Solicitação Final de Auditoria”.

S o l i c i t a ç ã o F i n a l d e A u d i t o r i a

Documento elaborado pelo quadro de pessoal ligado à CAIN para apresentação das constatações

dos trabalhos de auditoria à unidade auditada, oferecendo espaço para recebimento de justificativas,

apresentação de planos de providências e seus respectivos prazos de implementação.

E x i s t e m d o c u m e n t o s a s e r e m d e v o l v i d o s a

U n i d a d e ?

Caso exista algum documento a ser devolvido à unidade auditada, a equipe deve prosseguir com a

atividade “Elaborar Termo de Devolução e Anexar Documentos”. Se não existir qualquer documento a

ser devolvido à unidade auditada, a equipe deve prosseguir com a atividade “Agendar Reunião de

Encerramentos dos Trabalhos de Campo com a Unidade”.

COORDENADORIA DE AUDITORIA INTERNA

28/75

E l a b o r a r T e r m o d e D e v o l u ç ã o e A n e x a r o s

D o c u m e n t o s

Caso exista algum documento a ser devolvido à unidade auditada, a equipe deve prosseguir com

elaboração do “Termo de Devolução”, especificando o(s) documento(s) e anexá-los junto ao “Termo de

Devolução”.

D o c u m e n t o s

São documentos encaminhados pela unidade auditada, tendo por referência

o pedido da equipe de auditoria, intitulados na “Solicitação de Auditoria” ou na “Solicitação Inicial de

Auditoria”.

T e r m o d e D e v o l u ç ã o

Documento elaborado pelo quadro de pessoal ligado à CAIN para encaminhar o(s) documento(s),

anteriormente solicitados na “Solicitação de Auditoria” ou na “Solicitação Inicial de Auditoria” à unidade

auditada.

A g e n d a r R e u n i ã o d e E n c e r r a m e n t o s d o s

T r a b a l h o s d e C a m p o c o m a U n i d a d e

Após ter finalizado a “Solicitação Final de Auditoria” e o “Termo de Devolução” (se houver), a

equipe auditoria pode agendar uma “Reunião de Encerramento dos Trabalhos de Campo” com a Unidade

Auditada.

COORDENADORIA DE AUDITORIA INTERNA

29/75

E q u i p e d e A u d i t o r i a e U n i d a d e A u d i t a d a

Elementos do Processo

R e u n i ã o d e E n c e r r a m e n t o d o s T r a b a l h o s d e

C a m p o

A equipe de auditoria realiza a “Reunião de Encerramento dos Trabalhos de Campo”,

anteriormente agendada, com o responsável pela unidade auditada. Nessa reunião a equipe de auditoria

deve entregar a “Nota Técnica” e o “Termo de Devolução” (se houver), protocolando-os.

R e u n i ã o d e E n t r e g a d a S o l i c i t a ç ã o F i n a l d e

A u d i t o r i a

A equipe de auditoria realiza a “Reunião de Encerramento dos Trabalhos de Campo”,

anteriormente agendada, com o responsável pela unidade auditada. Nessa reunião a equipe de auditoria

deve entregar a “Solicitação Final de Auditoria” e o “Termo de Devolução” (se houver), protocolando-os.

U n i d a d e A u d i t a d a

Elementos do Processo

I n í c i o

O subprocesso “Trabalhos de Campo da Auditoria” é iniciado através do recebimento das

informações solicitadas pela equipe de auditoria à unidade auditada.

R e u n i r a s i n f o r m a ç õ e s s o l i c i t a d a s

A unidade auditada recolhe as informações ou documentos solicitados pela equipe de auditoria da

CAIN e dentro do prazo estabelecido encaminha essas informações ou documentos para a CAIN.

COORDENADORIA DE AUDITORIA INTERNA

30/75

S o l i c i t a ç ã o d e A u d i t o r i a

Documento elaborado pelo quadro de pessoal ligado à CAIN, para solicitar documentos e

informações à unidade auditada.

N o t a T é c n i c a

Documento elaborado pelo quadro de pessoal ligado à CAIN, para registros dos trabalhos de

auditoria que não apresentarem apontamentos à unidade auditada.

F i m d o p r o c e s s o : “ T r a b a l h o s d e C a m p o d a

A u d i t o r i a ”

Após decorrer a atividade de a “Reunião de Encerramento dos Trabalhos de Campo”, entre a

equipe de auditoria e a unidade auditada, junto à entrega dos seguintes documentos a unidade auditada:

“Nota Técnica” e o “Termo de Devolução” (se houver). É encerrado o subprocesso: “Trabalhos de

Campo da Auditoria”.

S o l i c i t a ç ã o F i n a l d e A u d i t o r i a

Documento elaborado pelo quadro de pessoal ligado à CAIN, para registros dos trabalhos de

auditoria que apresentarem apontamentos à unidade auditada.

F i m d o p r o c e s s o : “ T r a b a l h o s d e C a m p o d a

A u d i t o r i a ”

Após decorrer a atividade de a “Reunião de Encerramento dos Trabalhos de Campo”, entre a

equipe de auditoria e a unidade auditada, junto à entrega dos seguintes documentos a unidade auditada:

“Solicitação Final de Auditoria” e o “Termo de Devolução” (se houver). É encerrado o subprocesso:

“Trabalhos de Campo da Auditoria”.

COORDENADORIA DE AUDITORIA INTERNA

31/75

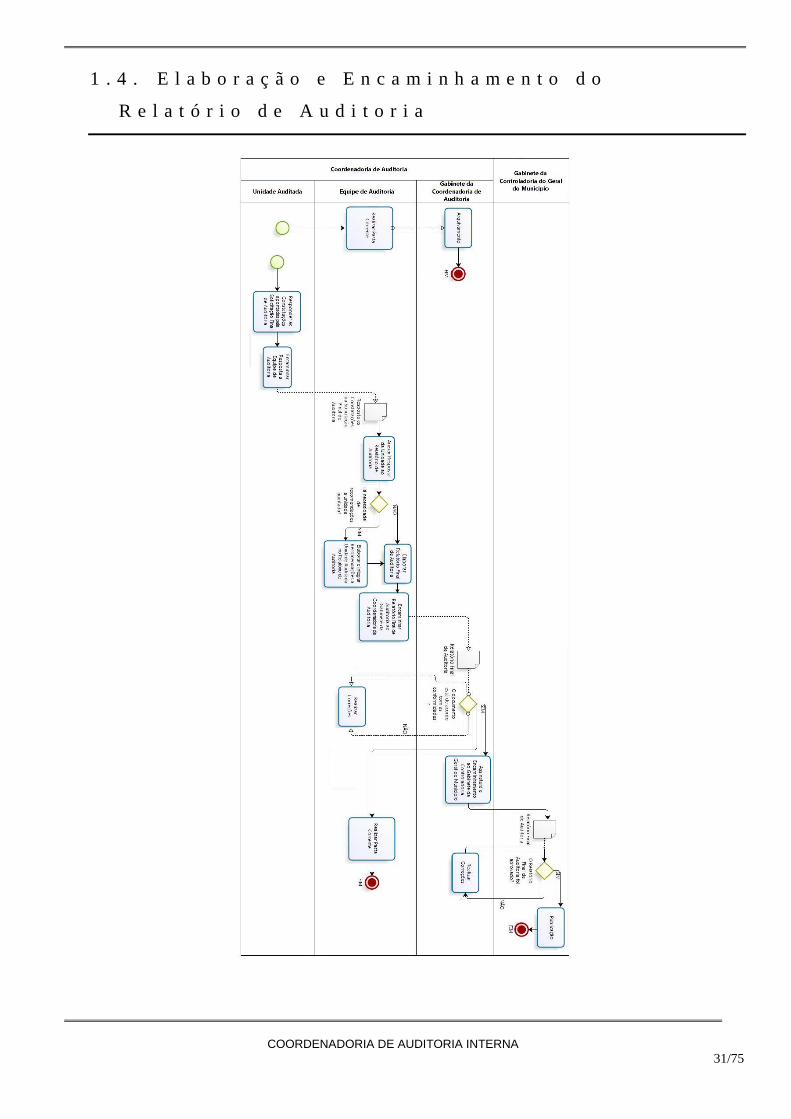

1 . 4 . E l a b o r a ç ã o e E n c a m i n h a m e n t o d o

R e l a t ó r i o d e A u d i t o r i a

COORDENADORIA DE AUDITORIA INTERNA

32/75

C o o r d e n a d o r i a d e A u d i t o r i a

Deste subprocesso participam os grupos especificados a seguir junto a sua respectiva composição:

- Gabinete da Coordenadoria de Auditoria: É composto pelo Coordenador de Auditoria, o

Assessor Especial e os Assessores Técnicos.

- Equipes de Auditoria: É composto pelo quadro de pessoal da CAIN, no qual estão inclusas as

seguintes carreiras: “Assessor Especial”; “Assessor Técnico”; “Auditor Municipal de Controle Interno”;

“Analista de Planejamento e Desenvolvimento Organizacional”; e “Especialista em Administração,

Orçamento e Finanças Públicas”.

- Unidade Auditada: Unidade da prefeitura a qual foi designada para a realização da auditoria.

G a b i n e t e d a C o n t r o l a d o r i a G e r a l d o M u n i c í p i o

Para o subprocesso deste tópico, o Gabinete da Controladoria Geral do Município é integrado

pelos seguintes cargos:

- Controlador Geral do Município;

- Controlador Adjunto;

- Chefe de Gabinete;

- Outros cargos ligados à área.

Elementos do Processo

R e l a t ó r i o F i n a l d e A u d i t o r i a

Documento final elaborado pelo quadro de pessoal ligado à CAIN, para registros dos trabalhos de

auditoria. Esse documento após ser aprovado pelo Gabinete da Controladoria Geral do Município é

publicado no site desta controladoria.

O R e l a t ó r i o F i n a l d e A u d i t o r i a f o i A p r o v a d o ?

O Gabinete da Controladoria Geral do Município analisa sobre o “Relatório Final de Auditoria” e

delibera sobre seu conteúdo, verificando se este atende às conformidades pertinentes. Caso esteja a

contento do Gabinete da CGM, o documento fica no gabinete para a posterior publicação. Caso não esteja

COORDENADORIA DE AUDITORIA INTERNA

33/75

a contento do Gabinete, esse documento é encaminhado para o Gabinete de CAIN para que esse possa

proceder com as alterações e correções necessárias.

P u b l i c a ç ã o

O “Relatório Final de Auditoria”, após aprovação do Gabinete da Controladoria Geral do

Município, é encaminhado à unidade auditada por este através de Oficio de encaminhamento de relatório.

Posteriormente, tal relatório é publicado no site da CGM.

F i m

Após o “Relatório Final de Auditoria” ser publicado no site desta controladoria, extingue-se a

atuação da CAIN nesse fluxo do processo. Vale notar que ainda cabe o monitoramento dos apontamentos

descritos no relatório.

C o o r d e n a d o r i a d e A u d i t o r i a

Deste subprocesso participam os grupos especificados a seguir junto a sua respectiva composição:

- Gabinete da Coordenadoria de Auditoria: É composto pelo Coordenador de Auditoria, o

Assessor Especial e os Assessores Técnicos.

- Equipes de Auditoria: É composto pelo quadro de pessoal da CAIN, no qual estão inclusas as

seguintes carreiras: “Assessor Especial”; “Assessor Técnico”; “Auditor Municipal de Controle Interno”;

“Analista de Planejamento e Desenvolvimento Organizacional”; e “Especialista em Administração,

Orçamento e Finanças Públicas”.

- Unidade Auditada: Unidade da prefeitura a qual foi designada para a realização da auditoria.

COORDENADORIA DE AUDITORIA INTERNA

34/75

G a b i n e t e d a C o o r d e n a d o r i a d e A u d i t o r i a

Elementos do Processo

A r q u i v a m e n t o

Após a equipe de auditoria ter concluído a “Pasta Corrente” relacionada à “Nota Técnica” ao

Gabinete da CAIN, este arquiva esta pasta junto aos outros processos da CAIN.

F i m

Ao realizar o arquivamento da “Pasta Corrente”, extingue-se a atuação da CAIN nesse fluxo do

processo. Vale notar que ainda cabe o monitoramento dos apontamentos descritos no relatório.

R e l a t ó r i o F i n a l d e A u d i t o r i a

Documento final elaborado pelo quadro de pessoal ligado à CAIN, para registros dos trabalhos de

auditoria. Esse documento após ser aprovado pelo Gabinete da Controladoria Geral do Município é

publicado no site desta controladoria.

O d o c u m e n t o e s t á d e a c o r d o c o m a s

c o n f o r m i d a d e s ?

O Gabinete da Coordenadoria de Auditoria Interna analisa o “Relatório Final de Auditoria” e

delibera sobre seu conteúdo, verificando se este atende às conformidades pertinentes. Caso esteja a

contento do Gabinete da CAIN, este procede com a atividade de: “Assinatura e Encaminhamento ao

Gabinete da Controladoria Geral do Município”. Caso não esteja a contento do Gabinete da

Coordenadoria de Auditoria Interna, esse documento é encaminhado para a equipe de auditoria proceder

com as alterações e correções necessárias.

COORDENADORIA DE AUDITORIA INTERNA

35/75

A s s i n a t u r a e E n c a m i n h a m e n t o a o G a b i n e t e d a

C o n t r o l a d o r i a G e r a l d o M u n i c í p i o

Precedida da assinatura do “Relatório Final de Auditoria” pela equipe de auditoria e pelo

Coordenador da CAIN, o Gabinete da CAIN encaminha-o ao Gabinete da Controladoria Geral do

Município.

R e a l i z a r C o r r e ç õ e s

O Gabinete da CAIN realiza as correções sugeridas pelo Gabinete da Controladoria Geral do

Município no documento “Relatório Final de Auditoria”.

E q u i p e d e A u d i t o r i a

Elementos do Processo

R e a l i z a r P a s t a C o r r e n t e

A equipe de auditoria, após ter encaminhado a “Nota Técnica” à unidade auditada, reúne toda a

documentação utilizada para a elaboração do referido relatório, organizando-a de modo que se torne um

arquivo histórico dos trabalhos realizados pela CAIN.

R e s p o s t a a s C o n s t a t a ç õ e s d a S o l i c i t a ç ã o F i n a l

d e A u d i t o r i a

Documento encaminhado pela unidade auditada à equipe de auditoria, o qual contem as respostas

às constatações relacionadas na “Solicitação Final de Auditoria” pela equipe de auditoria.

COORDENADORIA DE AUDITORIA INTERNA

36/75

A n e x a r R e s p o s t a d a U n i d a d e a o R e l a t ó r i o d e

A u d i t o r i a

Ao receber a resposta da unidade em relação à “Solicitação Final de Auditoria”. A equipe de

auditoria anexa essa respostas nos respectivos tópicos do “Relatório Final de Auditoria”.

H á n e c e s s i d a d e d e r e c o m e n d a ç õ e s u n i d a d e

a u d i t a d a ?

A equipe de auditoria verifica se há necessidade de reaver alguma recomendação a unidade

auditada. Caso exista alguma recomendação a ser feita para a unidade auditada, a equipe de auditoria

prossegue com a atividade “Elaborar e Integrar Recomendações a Unidade Auditada no Relatório de

Auditoria”. Se não existir, qualquer recomendação a ser feita a unidade auditada, a equipe de auditoria

prossegue com a atividade “Elaborar Relatório Final de Auditoria”.

E l a b o r a r e I n t e g r a r R e c o m e n d a ç õ e s a U n i d a d e

A u d i t a d a n o R e l a t ó r i o d e A u d i t o r i a

Caso exista alguma recomendação a ser feita à unidade auditada, a equipe de auditoria deve

analisar a resposta dada ao apontamento pela unidade auditada, para posteriormente realizar a

recomendação à unidade.

E l a b o r a r R e l a t ó r i o F i n a l d e A u d i t o r i a

A equipe de auditoria deve elaborar o relatório final de auditoria. O relatório final deve conter: o

cronograma das atividades realizadas; a análise da resposta da unidade auditada; e as recomendações à

unidade auditada (se houverem).

COORDENADORIA DE AUDITORIA INTERNA

37/75

E n c a m i n h a r R e l a t ó r i o F i n a l d e A u d i t o r i a a o

G a b i n e t e d a C o o r d e n a d o r i a d e A u d i t o r i a

A equipe de auditoria encaminha “Relatório Final de Auditoria” ao Gabinete da CAIN, com a

assinatura e rubrica dos membros da equipe.

R e a l i z a r C o r r e ç õ e s

A equipe de auditoria realiza as correções sugeridas pelo Gabinete da CAIN no documento

“Relatório Final de Auditoria”.

R e a l i z a r P a s t a C o r r e n t e

A equipe de auditoria, após ter recebido o “Relatório Final de Auditoria” com a aprovação do

Gabinete da CAIN, reúne toda a documentação utilizada para a elaboração do referido relatório,

organizando-a de modo que se torne um arquivo histórico dos trabalhos realizados pela CAIN.

F i m d o p r o c e s s o n a C o o r d e n a d o r i a d e A u d i t o r i a

Ao realizar a “Pasta Corrente”, extingue-se a atuação da equipe de auditoria nesse fluxo do

processo.

U n i d a d e A u d i t a d a

Elementos do Processo

I n í c i o

O subprocesso “Elaboração e Encaminhamento do Relatório de Auditoria” tem duas

possibilidades de se iniciar. Através do encaminhamento de uma “Nota Técnica” a unidade auditada. Ou

COORDENADORIA DE AUDITORIA INTERNA

38/75

através do encaminhamento de uma “Solicitação Final de Auditoria” a unidade auditada. No caso

descrito, considera-se o encaminhamento de uma “Nota Técnica” a unidade auditada.

I n í c i o

O subprocesso “Elaboração e Encaminhamento do Relatório de Auditoria” tem duas formas de se

iniciar: através do encaminhamento de uma “Nota Técnica” à unidade auditada, ou através do

encaminhamento de uma “Solicitação Final de Auditoria” à unidade auditada. No caso descrito,

considera-se o encaminhamento de uma “Solicitação Final de Auditoria” a unidade auditada.

R e s p o n d e r a s C o n s t a t a ç õ e s A p o n t a d a s p e l a

S o l i c i t a ç ã o F i n a l d e A u d i t o r i a

A unidade auditada responde as constatações relacionadas na “Solicitação Final de Auditoria”

pela equipe de auditoria.

E n c a m i n h a r R e s p o s t a à E q u i p e d e A u d i t o r i a

A unidade auditada encaminha a equipe de auditoria o relatório contendo as respostas às

constatações relacionadas na “Solicitação Final de Auditoria” pela equipe de auditoria.

São Paulo, 20 de maio de 2016.

Barbara Krysttal M. A. Reis

Assessor Especial

RF 822.318-1

Victor Testa Carlini

Assessor Técnico II

RF 822.916-3

Rafael Carrara Besnosoff

Assessor Técnico II

RF 826.204-7

Marta Regina Lima Rodrigues

Coordenador da Auditoria Interna

RF 634.673-1

COORDENADORIA DE AUDITORIA INTERNA

39/75

ANEXOS

COORDENADORIA DE AUDITORIA INTERNA

40/75

ANEXO I – PROPOSTA DE

AUDITORIA

COORDENADORIA DE AUDITORIA INTERNA

41/75

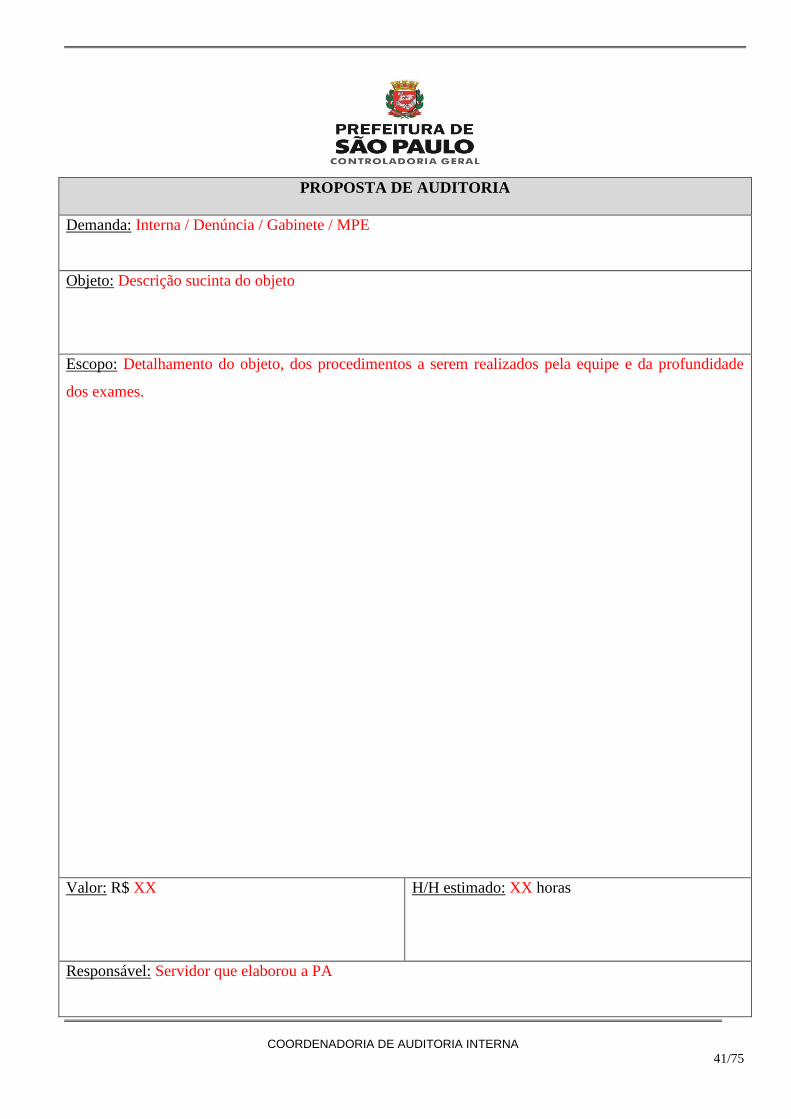

PROPOSTA DE AUDITORIA

Demanda: Interna / Denúncia / Gabinete / MPE

Objeto: Descrição sucinta do objeto

Escopo: Detalhamento do objeto, dos procedimentos a serem realizados pela equipe e da profundidade

dos exames.

Valor: R$ XX

H/H estimado: XX horas

Responsável: Servidor que elaborou a PA

COORDENADORIA DE AUDITORIA INTERNA

42/75

ANEXO II – ORDEM DE

SERVIÇO

COORDENADORIA DE AUDITORIA INTERNA

43/75

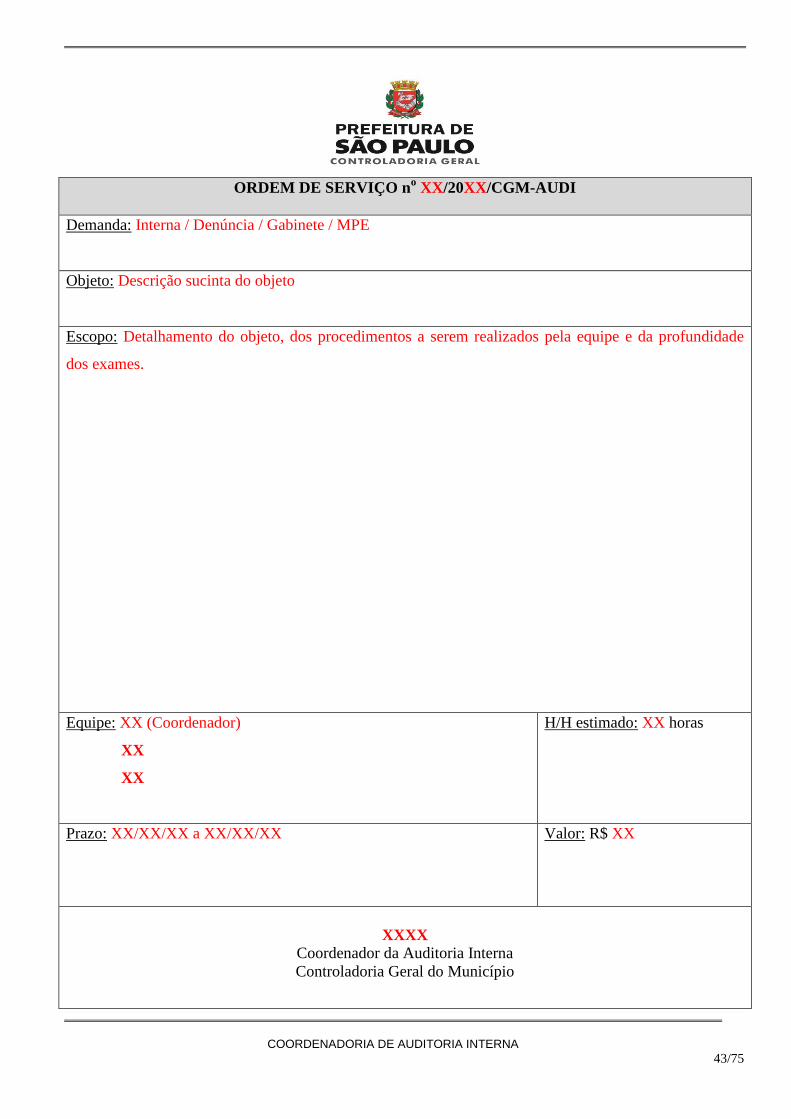

ORDEM DE SERVIÇO n

o XX/20XX/CGM-AUDI

Demanda: Interna / Denúncia / Gabinete / MPE

Objeto: Descrição sucinta do objeto

Escopo: Detalhamento do objeto, dos procedimentos a serem realizados pela equipe e da profundidade

dos exames.

Equipe: XX (Coordenador)

XX

XX

H/H estimado: XX horas

Prazo: XX/XX/XX a XX/XX/XX

Valor: R$ XX

XXXX

Coordenador da Auditoria Interna

Controladoria Geral do Município

COORDENADORIA DE AUDITORIA INTERNA

44/75

ANEXO III – OFÍCIO DE

APRESENTAÇÃO

COORDENADORIA DE AUDITORIA INTERNA

45/75

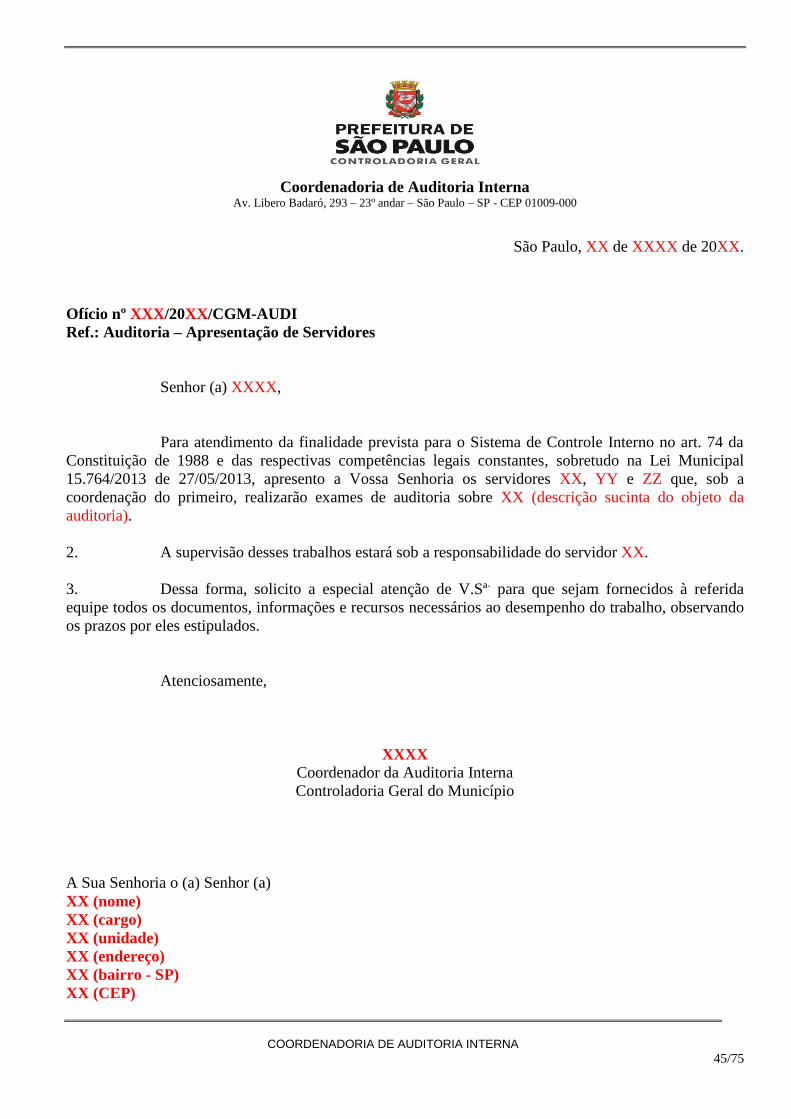

Coordenadoria de Auditoria Interna

Av. Libero Badaró, 293 – 23º andar – São Paulo – SP - CEP 01009-000

São Paulo, XX de XXXX de 20XX.

Ofício nº XXX/20XX/CGM-AUDI

Ref.: Auditoria – Apresentação de Servidores

Senhor (a) XXXX,

Para atendimento da finalidade prevista para o Sistema de Controle Interno no art. 74 da

Constituição de 1988 e das respectivas competências legais constantes, sobretudo na Lei Municipal

15.764/2013 de 27/05/2013, apresento a Vossa Senhoria os servidores XX, YY e ZZ que, sob a

coordenação do primeiro, realizarão exames de auditoria sobre XX (descrição sucinta do objeto da

auditoria).

2. A supervisão desses trabalhos estará sob a responsabilidade do servidor XX.

3. Dessa forma, solicito a especial atenção de V.Sª. para que sejam fornecidos à referida

equipe todos os documentos, informações e recursos necessários ao desempenho do trabalho, observando

os prazos por eles estipulados.

Atenciosamente,

XXXX

Coordenador da Auditoria Interna

Controladoria Geral do Município

A Sua Senhoria o (a) Senhor (a)

XX (nome)

XX (cargo)

XX (unidade)

XX (endereço)

XX (bairro - SP)

XX (CEP)

COORDENADORIA DE AUDITORIA INTERNA

46/75

ANEXO IV – SOLICITAÇÃO

DE AUDITORIA

COORDENADORIA DE AUDITORIA INTERNA

47/75

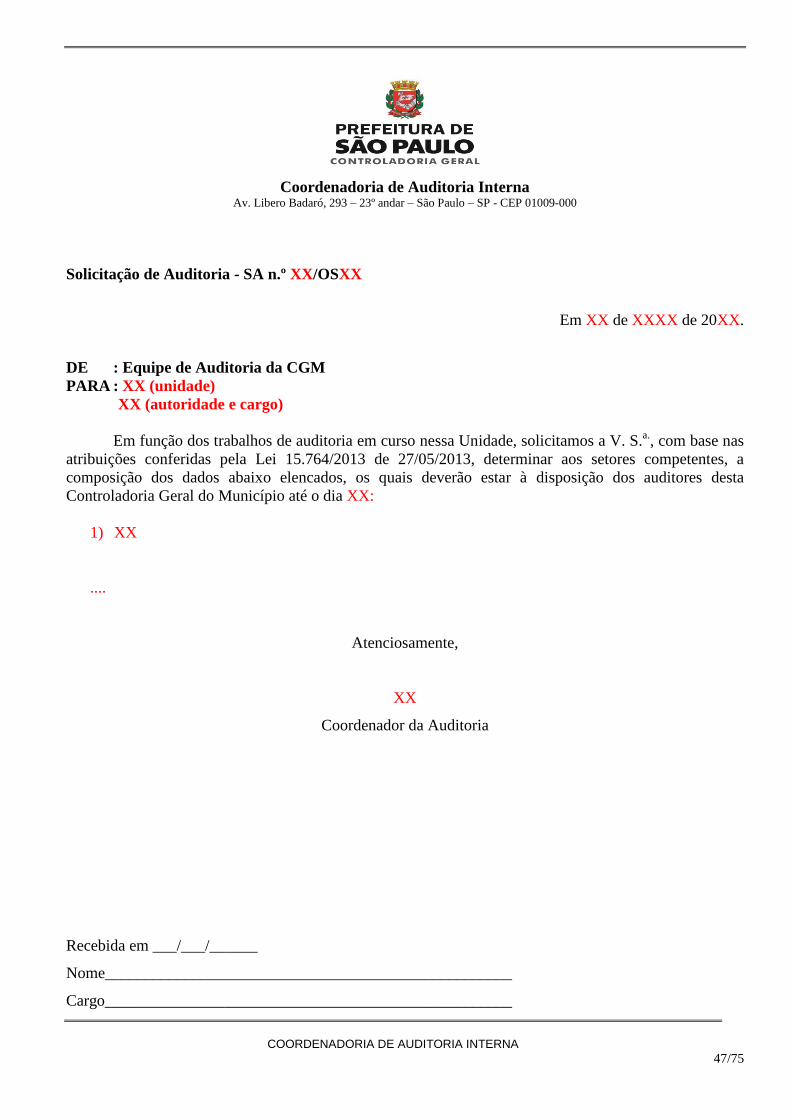

Coordenadoria de Auditoria Interna

Av. Libero Badaró, 293 – 23º andar – São Paulo – SP - CEP 01009-000

Solicitação de Auditoria - SA n.º XX/OSXX

Em XX de XXXX de 20XX.

DE : Equipe de Auditoria da CGM

PARA : XX (unidade)

XX (autoridade e cargo)

Em função dos trabalhos de auditoria em curso nessa Unidade, solicitamos a V. S.a., com base nas

atribuições conferidas pela Lei 15.764/2013 de 27/05/2013, determinar aos setores competentes, a

composição dos dados abaixo elencados, os quais deverão estar à disposição dos auditores desta

Controladoria Geral do Município até o dia XX:

1) XX

....

Atenciosamente,

XX

Coordenador da Auditoria

Recebida em ___/___/______

Nome___________________________________________________

Cargo___________________________________________________

COORDENADORIA DE AUDITORIA INTERNA

48/75

ANEXO V – SOLICITAÇÃO

DE AUDITORIA FINAL

COORDENADORIA DE AUDITORIA INTERNA

49/75

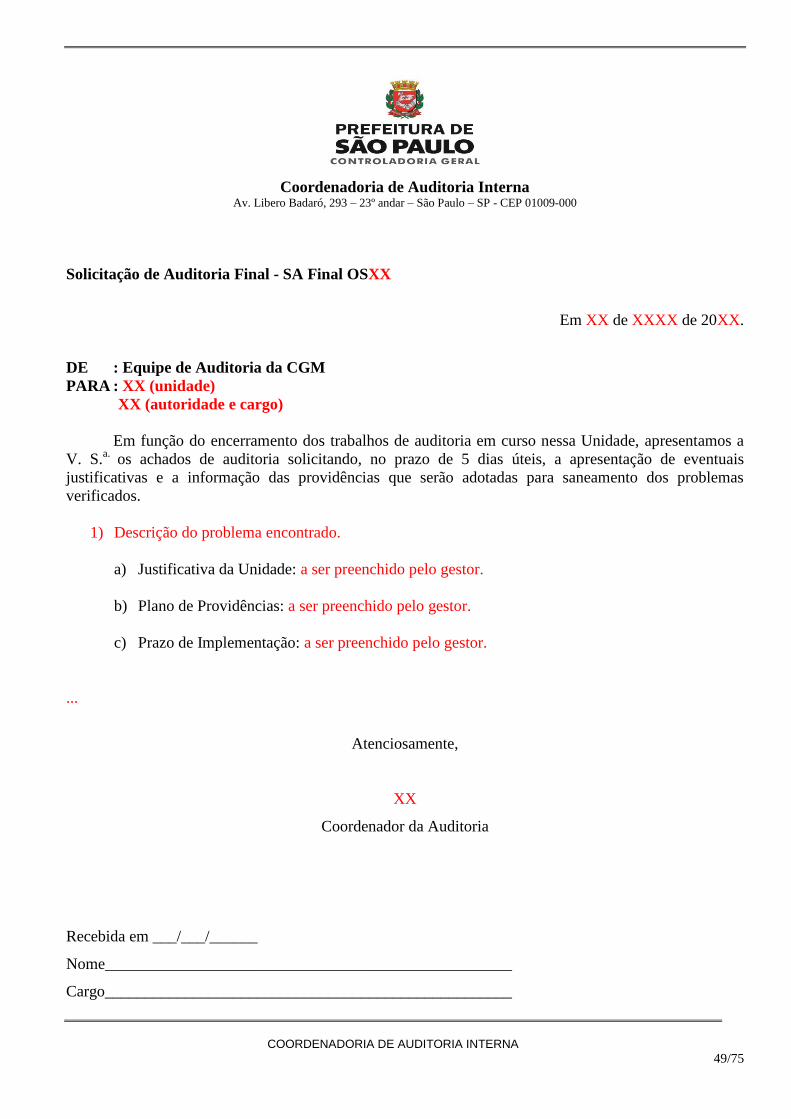

Coordenadoria de Auditoria Interna

Av. Libero Badaró, 293 – 23º andar – São Paulo – SP - CEP 01009-000

Solicitação de Auditoria Final - SA Final OSXX

Em XX de XXXX de 20XX.

DE : Equipe de Auditoria da CGM

PARA : XX (unidade)

XX (autoridade e cargo)

Em função do encerramento dos trabalhos de auditoria em curso nessa Unidade, apresentamos a

V. S.a.

os achados de auditoria solicitando, no prazo de 5 dias úteis, a apresentação de eventuais

justificativas e a informação das providências que serão adotadas para saneamento dos problemas

verificados.

1) Descrição do problema encontrado.

a) Justificativa da Unidade: a ser preenchido pelo gestor.

b) Plano de Providências: a ser preenchido pelo gestor.

c) Prazo de Implementação: a ser preenchido pelo gestor.

...

Atenciosamente,

XX

Coordenador da Auditoria

Recebida em ___/___/______

Nome___________________________________________________

Cargo___________________________________________________

COORDENADORIA DE AUDITORIA INTERNA

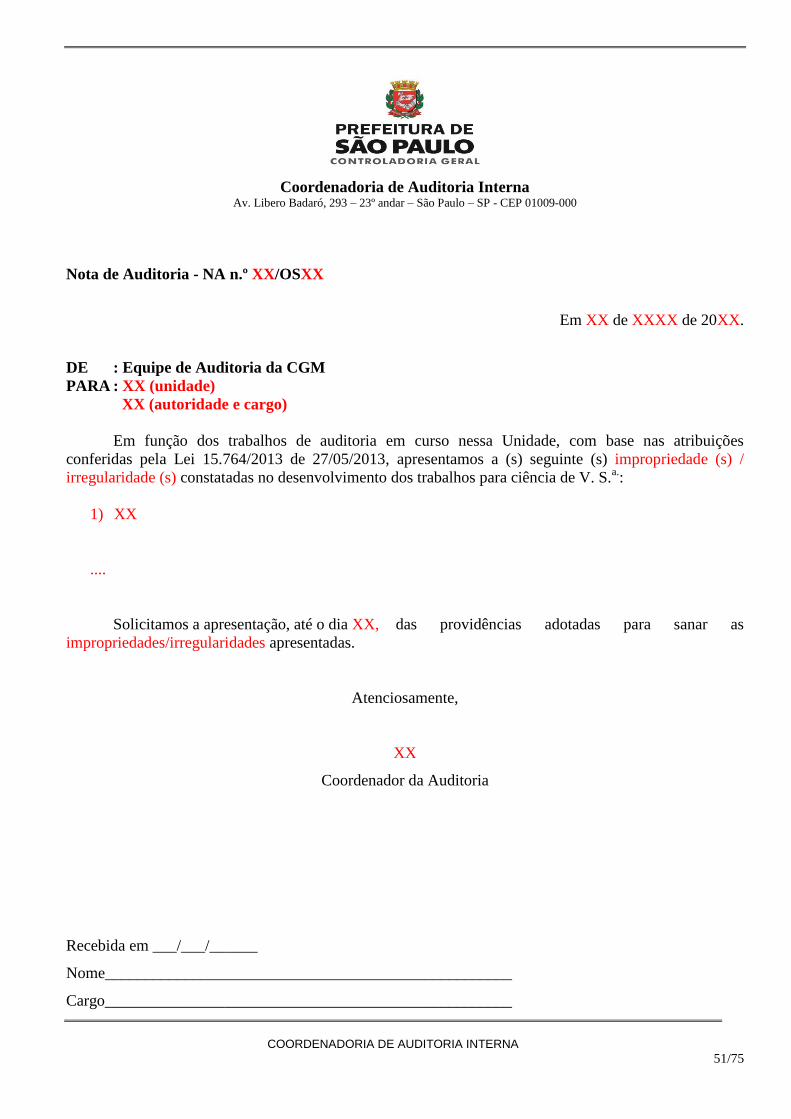

50/75

ANEXO VI – NOTA DE

AUDITORIA

COORDENADORIA DE AUDITORIA INTERNA

51/75

Coordenadoria de Auditoria Interna

Av. Libero Badaró, 293 – 23º andar – São Paulo – SP - CEP 01009-000

Nota de Auditoria - NA n.º XX/OSXX

Em XX de XXXX de 20XX.

DE : Equipe de Auditoria da CGM

PARA : XX (unidade)

XX (autoridade e cargo)

Em função dos trabalhos de auditoria em curso nessa Unidade, com base nas atribuições

conferidas pela Lei 15.764/2013 de 27/05/2013, apresentamos a (s) seguinte (s) impropriedade (s) /

irregularidade (s) constatadas no desenvolvimento dos trabalhos para ciência de V. S.a.:

1) XX

....

Solicitamos a apresentação, até o dia XX, das providências adotadas para sanar as

impropriedades/irregularidades apresentadas.

Atenciosamente,

XX

Coordenador da Auditoria

Recebida em ___/___/______

Nome___________________________________________________

Cargo___________________________________________________

COORDENADORIA DE AUDITORIA INTERNA

52/75

ANEXO VII – TERMO DE

DEVOLUÇÃO

COORDENADORIA DE AUDITORIA INTERNA

53/75

Coordenadoria de Auditoria Interna

Av. Libero Badaró, 293 – 23º andar – São Paulo – SP - CEP 01009-000

Termo de Devolução - OSXX

Em XX de XXXX de 20XX.

Efetuamos a devolução dos seguintes documentos que foram disponibilizados formalmente a esta

equipe de auditoria, durante o período de campo:

1. XX

2. XX

3. XX

Atenciosamente,

XX

Coordenador da Auditoria

Recebida em ___/___/______

Nome___________________________________________________

Cargo___________________________________________________

COORDENADORIA DE AUDITORIA INTERNA

54/75

ANEXO VIII – NOTA

TÉCNICA DE AUDITORIA

COORDENADORIA DE AUDITORIA INTERNA

55/75

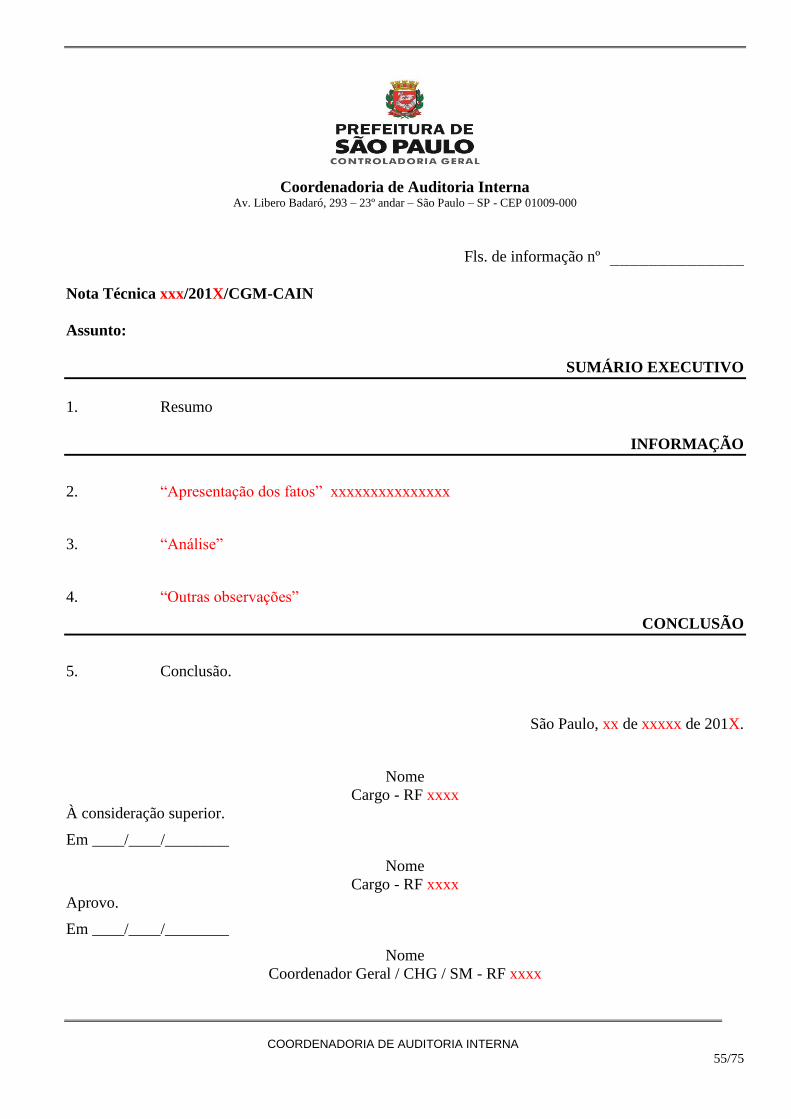

Coordenadoria de Auditoria Interna

Av. Libero Badaró, 293 – 23º andar – São Paulo – SP - CEP 01009-000

Fls. de informação nº ______________

Nota Técnica xxx/201X/CGM-CAIN

Assunto:

SUMÁRIO EXECUTIVO

1. Resumo

INFORMAÇÃO

2. “Apresentação dos fatos” xxxxxxxxxxxxxxx

3. “Análise”

4. “Outras observações”

CONCLUSÃO

5. Conclusão.

São Paulo, xx de xxxxx de 201X.

Nome

Cargo - RF xxxx

À consideração superior.

Em ____/____/________

Nome

Cargo - RF xxxx

Aprovo.

Em ____/____/________

Nome

Coordenador Geral / CHG / SM - RF xxxx

COORDENADORIA DE AUDITORIA INTERNA

56/75

ANEXO IX – RELATÓRIO DE

AUDITORIA PARA AS

UNIDADES

COORDENADORIA DE AUDITORIA INTERNA

57/75

Coordenadoria de Auditoria Interna

Av. Libero Badaró, 293 – 23º andar – São Paulo – SP - CEP 01009-000

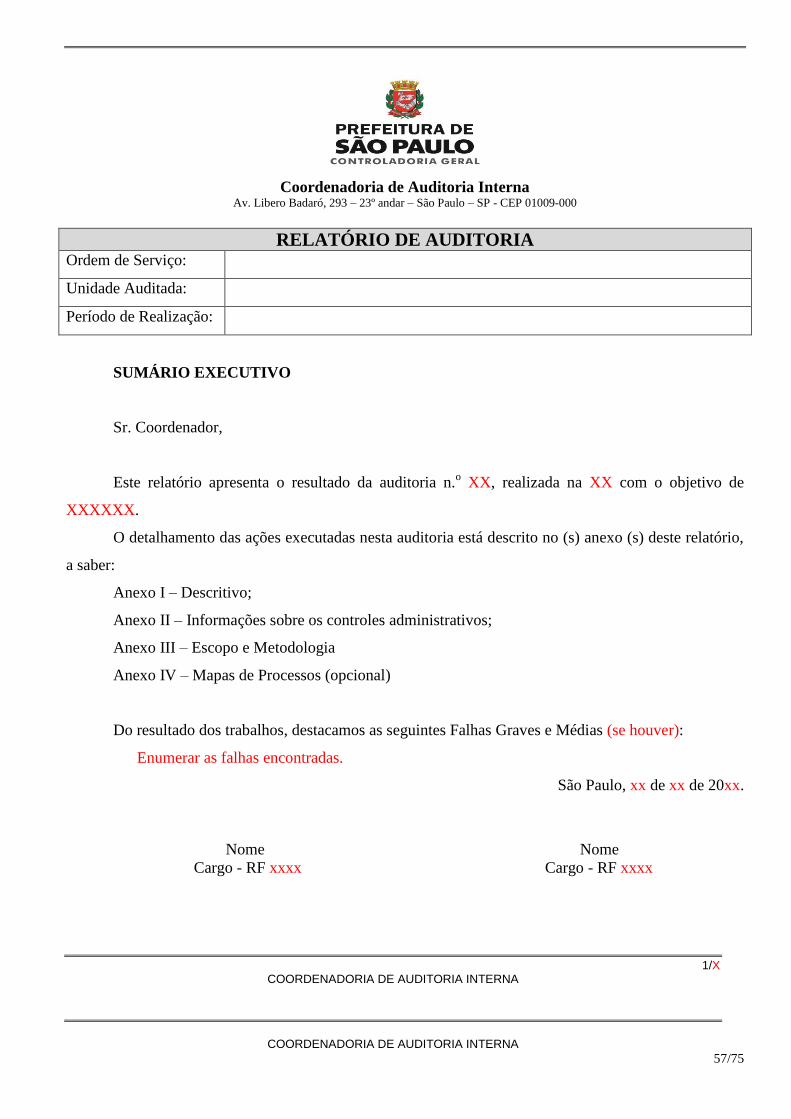

RELATÓRIO DE AUDITORIA Ordem de Serviço:

Unidade Auditada:

Período de Realização:

SUMÁRIO EXECUTIVO

Sr. Coordenador,

Este relatório apresenta o resultado da auditoria n.o XX, realizada na XX com o objetivo de

XXXXXX.

O detalhamento das ações executadas nesta auditoria está descrito no (s) anexo (s) deste relatório,

a saber:

Anexo I – Descritivo;

Anexo II – Informações sobre os controles administrativos;

Anexo III – Escopo e Metodologia

Anexo IV – Mapas de Processos (opcional)

Do resultado dos trabalhos, destacamos as seguintes Falhas Graves e Médias (se houver):

Enumerar as falhas encontradas.

São Paulo, xx de xx de 20xx.

Nome Nome

Cargo - RF xxxx Cargo - RF xxxx

1/X COORDENADORIA DE AUDITORIA INTERNA

COORDENADORIA DE AUDITORIA INTERNA

58/75

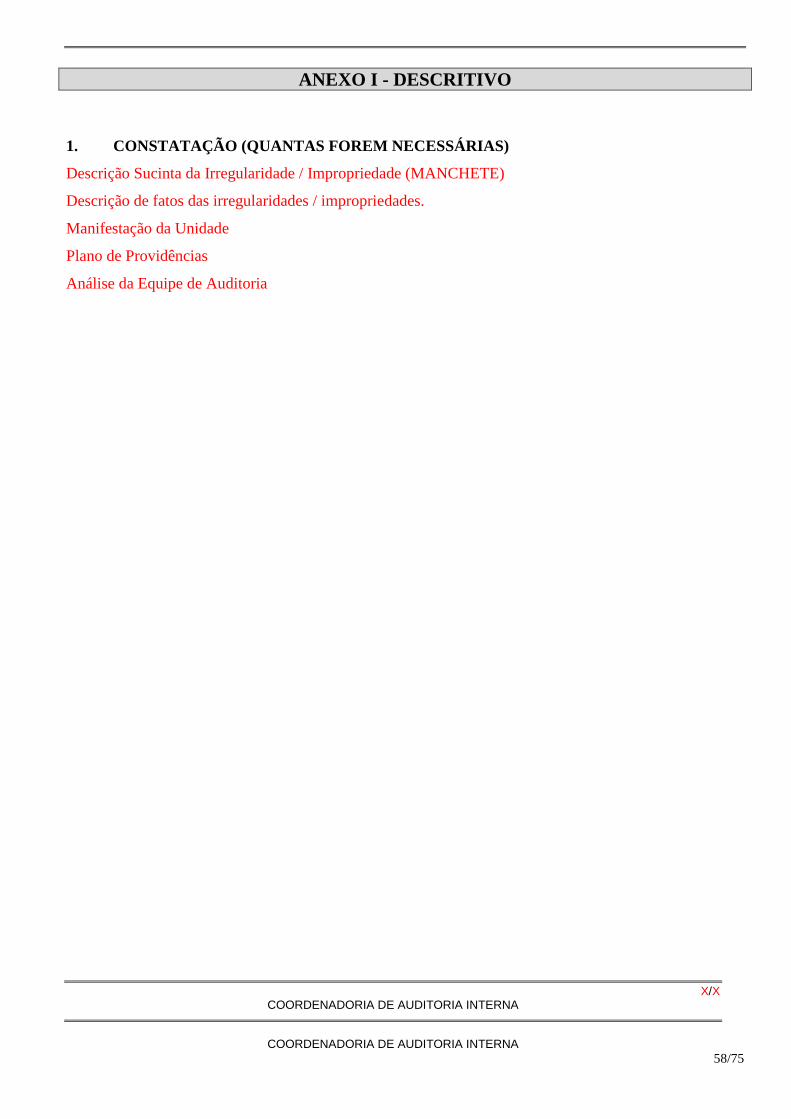

ANEXO I - DESCRITIVO

1. CONSTATAÇÃO (QUANTAS FOREM NECESSÁRIAS)

Descrição Sucinta da Irregularidade / Impropriedade (MANCHETE)

Descrição de fatos das irregularidades / impropriedades.

Manifestação da Unidade

Plano de Providências

Análise da Equipe de Auditoria

X/X COORDENADORIA DE AUDITORIA INTERNA

COORDENADORIA DE AUDITORIA INTERNA

59/75

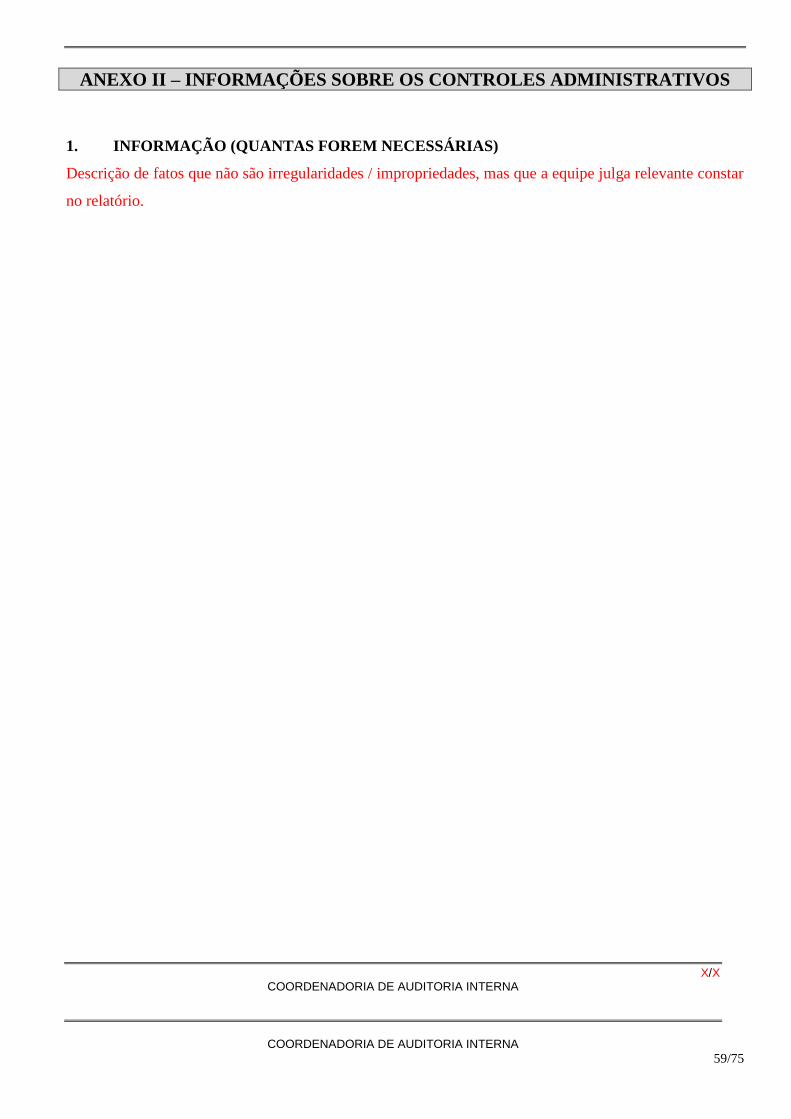

ANEXO II – INFORMAÇÕES SOBRE OS CONTROLES ADMINISTRATIVOS

1. INFORMAÇÃO (QUANTAS FOREM NECESSÁRIAS)

Descrição de fatos que não são irregularidades / impropriedades, mas que a equipe julga relevante constar

no relatório.

X/X COORDENADORIA DE AUDITORIA INTERNA

COORDENADORIA DE AUDITORIA INTERNA

60/75

ANEXO III – ESCOPO E METODOLOGIA

Trabalho realizado de acordo com as normas brasileiras de auditoria, abrangendo:

Planejamento dos trabalhos, considerando a relevância dos saldos, o volume de transações, o sistema

contábil e os controles internos da empresa;

Avaliação das práticas contábeis;

Testes por amostragem de transações através da análise de documentos;

Inspeção física;

Circularização de informações;

Conferência de cálculos e confronto de valores; e

Entrevista com os responsáveis pela área auditada.

O Memorial de cálculo do item XX:

X/X COORDENADORIA DE AUDITORIA INTERNA

COORDENADORIA DE AUDITORIA INTERNA

61/75

ANEXO IV – MAPAS DO PROCESSO

Descrição dos processos auditados (se houver)

X/X COORDENADORIA DE AUDITORIA INTERNA

COORDENADORIA DE AUDITORIA INTERNA

62/75

ANEXO X – RELATÓRIO DE

AUDITORIA PARA AS

SUBPREFEITURAS

COORDENADORIA DE AUDITORIA INTERNA

63/75

Coordenadoria de Auditoria Interna

Av. Libero Badaró, 293 – 23º andar – São Paulo – SP - CEP 01009-000

COORDENADORIA DE AUDITORIA INTERNA

64/75

Coordenadoria de Auditoria Interna

Av. Libero Badaró, 293 – 23º andar – São Paulo – SP - CEP 01009-000

CONTROLADORIA GERAL DO MUNICÍPIO DE SÃO PAULO– CGM Viaduto do Chá, 15, 10º andar – Centro - [email protected]

“Nome do Controlador Geral do Município”

Controlador Geral do Município

“Nome do Controlador Adjunto”

Controlador Adjunto

“Nome do Chefe de Gabinete”

Chefe de Gabinete

“Nome do Coordenador de Auditoria Interna”

Coordenador da Auditoria Interna

São Paulo, mês/ano.

COORDENADORIA DE AUDITORIA INTERNA

65/75

Coordenadoria de Auditoria Interna

Av. Libero Badaró, 293 – 23º andar – São Paulo – SP - CEP 01009-000

Competência da CGM

A Controladoria Geral do Município tem como responsabilidade garantir a defesa do patrimônio

público, promover a transparência e prevenir a corrupção na gestão municipal. A pasta centralizou as

atividades de órgãos de controle interno para promover a integridade e garantir uma administração

transparente com interação da sociedade civil. Atualmente, a partir da aprovação da Lei 15.764/2013, ela

é formada pela Corregedoria Geral do Município, Ouvidoria Geral do Município, Coordenadoria de

Auditoria Interna e Coordenadoria de Promoção da Integridade Pública.

Coordenadoria de Auditoria Interna

A Coordenadoria de Auditoria Interna (AUDI) é o órgão responsável pela fiscalização do controle

interno da Administração Direta e Indireta e de entidades de Direito Privado que recebem recursos do

Município de São Paulo (Terceiro Setor).

A AUDI realiza auditorias programadas e especiais, a partir da emissão de Ordens de Serviços,

cujo objetivo é fomentar ações que visam promover a eficiência e eficácia na utilização dos recursos

públicos, bem como a economicidade e, consequentemente, a efetividade dos programas de governo.

As ações de auditoria e controle interno são realizadas de forma preventiva, concomitante e

posterior, visando assegurar os princípios fundamentais da Administração Pública.

COORDENADORIA DE AUDITORIA INTERNA

66/75

Coordenadoria de Auditoria Interna

Av. Libero Badaró, 293 – 23º andar – São Paulo – SP - CEP 01009-000

Avaliação de Controles Internos

Em atendimento ao disposto no Art. 74 da Constituição Federal de 1988, nos artigos 47 e 53 da

Lei Orgânica do Município de São Paulo e, em face das respectivas competências legais constantes,

sobretudo na Lei Municipal nº 15.764/2013 de 27/05/2013, a Coordenadoria de Auditoria Interna

desenvolve ações de controle, com o objetivo de avaliar os controles internos das Unidades das

Administrações Direta e Indireta da PMSP, se estendendo, no que couber, às entidades privadas de

interesse público, incumbidas, ainda que transitória e eventualmente, da administração ou gestão de

receitas públicas em razão de convênio, termo de parceria, termo de cooperação, contrato de gestão ou

quaisquer outros instrumentos de parceria.

Após, são geradas ações de controle com o objetivo de avaliar a eficiência dos procedimentos

adotados quando da aplicação dos recursos destinados ao cumprimento das ações governamentais

necessárias, a fim de aprimorar a eficácia do gasto público.

As constatações identificadas nas ações de controle são consignadas, inicialmente em Solicitações

de Auditorias Finais – SA, encaminhadas ao Gestor da Unidade, cuja manifestação no tocante à

justificativa, providências e prazo de implementação, são inseridas em relatórios específicos, que são

encaminhados ao Gestor da Unidade para conhecimento e implantação das medidas nele informadas e

recomendadas.

Cada uma das medidas são acompanhadas e monitoradas pela Coordenadoria de Auditoria Interna,

visando verificar sua efetiva realização.

COORDENADORIA DE AUDITORIA INTERNA

67/75

Coordenadoria de Auditoria Interna

Av. Libero Badaró, 293 – 23º andar – São Paulo – SP - CEP 01009-000

Sumário-Executivo

Objeto da Auditoria

Descrever o “Objeto da Auditoria”

Objetivo da Auditoria

Descrever o “Objetivo da Auditoria”

Escopo e Metodologia

Trabalho realizado de acordo com as normas brasileiras de auditoria, abrangendo:

Planejamento dos trabalhos, considerando a relevância dos saldos, o volume de transações, o sistema

contábil e os controles internos da empresa;

Avaliação das práticas contábeis;

Testes por amostragem de transações através da análise de documentos;

Inspeção física;

Circularização de informações;

Conferência de cálculos e confronto de valores; e

Entrevista com os responsáveis pela área auditada.

O Memorial de cálculo do item XX:

Sumário

1. Introdução......................................................................................................XX

2. Resultados.................................................................................................. ...XX

3. Avaliação dos Controles Internos..................................................................XX

4. Conclusão.......................................................................................................XX

COORDENADORIA DE AUDITORIA INTERNA

68/75

Coordenadoria de Auditoria Interna

Av. Libero Badaró, 293 – 23º andar – São Paulo – SP - CEP 01009-000

1. Introdução

São Paulo possui 32 subprefeituras distribuídas pela cidade.

Desde 2002, com a aprovação da Lei 13.399, a maioria dos

equipamentos públicos, como clubes da comunidade (antigos CDMs)

e clubes da cidade foram transferidos para as subprefeituras.

Essas subprefeituras têm o papel de receber pedidos e

reclamações da população e solucionar os problemas apontados;

preocupam-se com a educação, saúde e cultura de cada região,

tentando sempre promover atividades para a população.

Além disso, elas cuidam da manutenção do sistema viário, da

rede de drenagem, limpeza urbana, vigilância sanitária e

epidemiológica, entre outros papéis que transformam, a cada dia,

essas regiões da cidade em locais mais humanizados e cheios de vida.

Fonte:

www.prefeitura.sp.gov.br/cidade/secretarias/subprefeituras/subprefeituras/index.php?p=8978

Mapa Subprefeituras - Foco ”nome da

subprefeitura”

COORDENADORIA DE AUDITORIA INTERNA

69/75

Coordenadoria de Auditoria Interna

Av. Libero Badaró, 293 – 23º andar – São Paulo – SP - CEP 01009-000

Volume de recursos envolvidos

Descrever o “Volume de recurso envolvidos”, apurados pela auditoria em questão.

Informações adicionais

Descrever as “Informações adicionais” (Se houver)

COORDENADORIA DE AUDITORIA INTERNA

70/75

Coordenadoria de Auditoria Interna

Av. Libero Badaró, 293 – 23º andar – São Paulo – SP - CEP 01009-000

2. Resultados

Apresentamos o resultado das análises decorrentes da Auditoria, realizada na Subprefeitura “nome

da subprefeitura”, ocorrida no período de “dia/mês/ano” a “dia/mês/ano”.

Para cada uma das constatações mantidas após a manifestação dos gestores da Subprefeitura,

apresentamos nosso posicionamento e, quando necessário, as recomendações.

A seguir, apresentam-se os resultados para cada um dos apontamentos realizados, e quando

necessário, as respectivas recomendações.

CONSTATAÇÃO (quantas forem necessárias)

Descrição Sucinta da Irregularidade / Impropriedade (MANCHETE)

Descrição de fatos das irregularidades / impropriedades.

MANIFESTAÇÃO DA UNIDADE:

Questionada quanto ao fato em nossa Solicitação de Auditoria Final, datada de “dia/mês/ano”, a

Subprefeitura assim se manifestou:

Justificativa:

“Justificativa apresentada pela subprefeitura”

Plano de Providências:

“Plano de providências apresentado pela subprefeitura”

Prazo de Implementação:

“Prazo de Implementação apresentado pela subprefeitura”

ANÁLISE DA EQUIPE DE AUDITORIA

“Análise da equipe de auditoria a respeito da Manifestação da Subprefeitura”

RECOMENDAÇÃO

“As recomendações a Subprefeitura (se houver)”

COORDENADORIA DE AUDITORIA INTERNA

71/75

Coordenadoria de Auditoria Interna

Av. Libero Badaró, 293 – 23º andar – São Paulo – SP - CEP 01009-000

3. Avaliação dos Controles

Internos

Aplicamos junto à coordenação da CPDU um questionário que visa diagnosticar o grau de

maturidade de órgão em ferramentas de gestão e controle interno. As linhas abaixo trazem afirmações

colhidas a partir de entrevistas com servidores da CPDU que evidenciam a fragilidades nos controles.

Utilizando os conceitos “Frame Work de Maturidade de Controle”, classificamos os controles de

acordo com a sua confiabilidade, conforme demonstramos no quadro a seguir:

Classificar os seguintes tópicos a seguir na tabela disposta:

• Alimentação dos dados sistemas SAFFOR

• Monitoramento dos dados no sistema SAFFOR

• Controles dos estoques dos almoxarifados através do Sistema SUPRI (Alimentação dos dados e

monitoramento da veracidades dos saldos).

• Transparências das informações relativas à contratação

• Segregação de funções

• Controle sobre e emissão de TPU

• Controle sobre pagamento TPU

• Procedimento de verificação de conformidade para os casos de permissão de uso e aprovação;

• Política de rotatividade de fiscais nos setores

• Formalização da Convocação de horas suplementares de trabalho

• Condições de salubridade do setor de almoxarifado

• Fiscalização e Acompanhamento das execuções dos contratos

• Análise e conferências de documentos relativos a contratação e execução dos serviços.

• Controle de Bens Patrimoniais móveis

• Controle frente o absenteísmo de funcionário

• Estrutura organizacional

• Rotina de trabalho do gabinete

• Mapeamento dos problemas relativos a serviços da subprefeitura

COORDENADORIA DE AUDITORIA INTERNA

72/75

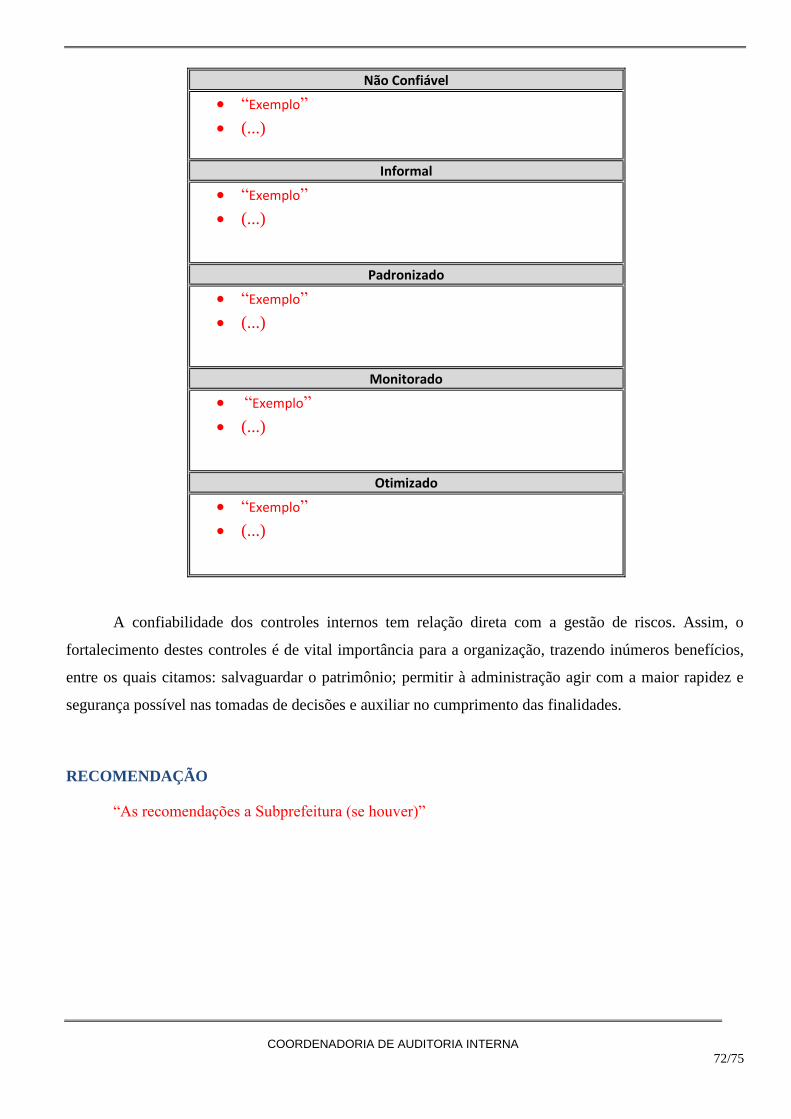

Não Confiável

“Exemplo”

(...)

Informal

“Exemplo”

(...)

Padronizado

“Exemplo”

(...)

Monitorado

“Exemplo”

(...)

Otimizado

“Exemplo”

(...)

A confiabilidade dos controles internos tem relação direta com a gestão de riscos. Assim, o

fortalecimento destes controles é de vital importância para a organização, trazendo inúmeros benefícios,

entre os quais citamos: salvaguardar o patrimônio; permitir à administração agir com a maior rapidez e

segurança possível nas tomadas de decisões e auxiliar no cumprimento das finalidades.

RECOMENDAÇÃO

“As recomendações a Subprefeitura (se houver)”

COORDENADORIA DE AUDITORIA INTERNA

73/75

Coordenadoria de Auditoria Interna

Av. Libero Badaró, 293 – 23º andar – São Paulo – SP - CEP 01009-000

4. Conclusão

“Conclusão em relação aos trabalhos de auditoria”.

COORDENADORIA DE AUDITORIA INTERNA

74/75

ANEXO XI – OFÍCIO DE

ENCAMINHAMENTO DO

RELATÓRIO

COORDENADORIA DE AUDITORIA INTERNA

75/75

Gabinete do Controlador

Viaduto do Chá, 15 – 10o. andar – Edifício Matarazzo – CEP 01002-900

São Paulo, XX de XXXX de 20XX.

Ofício nº XXX/20XX/CGM-GAB

Ref.: Auditoria – Encaminhamento do Relatório

Senhor (a) XXXX,

Encaminho em anexo o Relatório de Auditoria referente à Ordem de Serviço nº XX.

2. Ressalto que os planos de providência constantes do relatório foram propostos pelos

gestores responsáveis, sendo, portanto, atos de gestão que devem ser implementados juntamente com as

recomendações da equipe auditoria, quando houver.

Atenciosamente,

XXX

Controlador Geral do Município

A Sua Senhoria o (a) Senhor (a)

XX (nome)

XX (cargo)

XX (unidade)

XX (endereço)

XX (bairro - SP)

XX (CEP)