manual gbf 2021 iptu final - prefeitura de são paulo

TRANSCRIPT

GBF – Gestão de Benefícios Fiscais

Manual de Utilização do Sistema de Gestão de Benefícios Fiscais - GBF

Isenção de IPTU

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 2

Última atualização: 01/03/2021

ÍNDICE 1. Informações Gerais .......................................................................................... 4

Introdução .................................................................................................. 4 Objetivo ...................................................................................................... 4 Usuários ..................................................................................................... 4 Autenticação – Senha Web ....................................................................... 4

1.5 Certificado Digital .......................................................................................... 5 1.6 Esclarecimentos de dúvidas e desbloqueio de declarações. ........................ 5

2. Benefícios fiscais sujeitos à utilização do GBF ................................................ 6 2.1 Não incidência do ITBI-IV .............................................................................. 6 2.2 Isenção de Imposto Predial e Territorial Urbano ........................................... 6 2.3 Isenção de Imposto sobre Serviços .............................................................. 7 2.4 Outros benefícios fiscais ............................................................................... 8

3. Declaração ....................................................................................................... 8 3.1 Glossário ....................................................................................................... 8 3.1.1 Retificar: ..................................................................................................... 8 3.1.2 Renovar: ..................................................................................................... 8 3.1.3 Cancelar: .................................................................................................... 8 3.1.4 Imprimir: ...................................................................................................... 9 3.1.5 Detalhar: ..................................................................................................... 9 3.2 Perguntas e Respostas ................................................................................. 9 3.2.1 O que é a Gestão de Benefícios Fiscais (GBF)? ....................................... 9 3.3.2 Quais benefícios estão compreendidos no GBF? .................................... 10 3.3.3 Como pode ser feito o acesso ao GBF? .................................................. 10 3.3.4 Quem pode emitir a declaração? ............................................................. 10 3.3.5 O meu benefício precisa ser renovado anualmente, preciso emitir uma

nova declaração? ..................................................................................................... 10 3.3.6 Esqueci de inserir outros imóveis na Declaração, o que eu faço? ........... 10 3.3.7 Informei meus dados errados na Declaração. O que faço? ..................... 10 3.3.8 Minhas informações estão corretas, mas não consigo imprimir a

declaração ............................................................................................................... 11 3.3.9 Minha declaração está bloqueada, e agora? ........................................... 11 3.3.10 Existe um navegador específico para acesso ao sistema da GBF? ...... 11 3.3.11 A declaração deve ser enviada à Prefeitura? ......................................... 11 3.3.12 Onde posso consultar a veracidade da minha declaração? ................... 11 3.3.13 Meu arquivo é maior do que 10MB. Como devo proceder para anexar ?

................................................................................................................................. 11 4. Solicitação de isenção de IPTU ..................................................................... 11

4.1 Acesso ao GBF ........................................................................................... 12 4.2 Quem deve fazer a solicitação? .................................................................. 12 4.3 Prazo para fazer a declaração ................................................................. 13 4.4 Utilização do GBF .................................................................................... 13 4.5 Elaboração de nova declaração .............................................................. 13 4.6 Tipos de Isenção do IPTU ........................................................................... 14 4.6.1 Templo de qualquer culto ......................................................................... 14 4.6.1.1 Considerações iniciais ........................................................................... 14 4.6.1.2 Tela inicial .............................................................................................. 14

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 3

Última atualização: 01/03/2021

4.6.1.3 Imóveis .................................................................................................. 14 4.6.1.4 Documentos .......................................................................................... 16 4.6.1.5 Informações ........................................................................................... 18 4.6.2 Teatros e Espaços Culturais ................................................................ 19 4.6.2.1 Tela inicial .............................................................................................. 19 4.6.2.2 Imóveis .................................................................................................. 20 4.6.2.3 Documentos .......................................................................................... 21 4.6.2.4 Informações ........................................................................................... 23 4.6.3 Programa Minha Casa Minha Vida e Habitação de Interesse Social ....... 24 4.6.3.1 Tela inicial .............................................................................................. 24 4.6.3.2 Imóveis .................................................................................................. 24 4.6.3.3 Documentos .......................................................................................... 26 4.6.3.4 Informações ........................................................................................... 27 4.6.4 Ex-combatentes e/ou viúvas dos soldados que lutaram a 2ª Guerra

Mundial .................................................................................................................... 28 4.6.4.1 Tela inicial .............................................................................................. 28 4.6.4.2 Imóveis .................................................................................................. 28 4.6.4.3 Documentos .......................................................................................... 30 4.6.4.4 Informações ........................................................................................... 31 4.6.5 Sede de Consulado .................................................................................. 32 4.6.5.1 Tela inicial .............................................................................................. 32 4.6.5.2 Imóveis .................................................................................................. 33 4.6.5.3 Documentos .......................................................................................... 34 4.6.5.4 Informações ........................................................................................... 35 4.6.6 Imóvel utilizado por cinema. ..................................................................... 36 4.6.6.1 Tela inicial .............................................................................................. 36 4.6.6.2 Imóveis .................................................................................................. 37 4.6.6.3 Documentos .......................................................................................... 38 4.6.6.4 Informações ........................................................................................... 39

5. Considerações Finais ..................................................................................... 40 5.1 Consultando a declaração .......................................................................... 40 5.2 Imprimir declaração ................................................................................. 40 5.3 Retificar declaração ................................................................................. 41 5.4 Continuar declaração ............................................................................... 41 5.5 Cancelar declaração ................................................................................ 41

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 4

Última atualização: 01/03/2021

1. Informações Gerais

Introdução Nos termos do art.1º do Decreto nº.58.331 de 20 de julho de 2018, as pessoas

físicas e jurídicas que façam jus a benefícios fiscais relativos a tributos administrados pela Secretaria Municipal da Fazenda, ficam obrigadas a apresentar a declaração por meio do Sistema de Gestão de Benefícios Fiscais (GBF).

Consideram-se benefícios fiscais a isenção, a imunidade e o reconhecimento administrativo da não incidência do tributo, bem como a redução do valor do tributo devido.

Os benefícios fiscais que devem ser apresentados via GBF estão elencados nos arts.12, 12-A e 12-B da Instrução Normativa SF/SUREM nº.13 de 24 de agosto de 2018, com alterações posteriores.

Objetivo

O objetivo deste documento é informar as regras, prazos, funcionalidades e

comportamento do GBF.

Usuários O foco deste documento são os usuários representados pelas pessoas físicas e

jurídicas que façam jus a benefícios fiscais relativos a tributos administrados pela Secretaria Municipal da Fazenda.

Autenticação – Senha Web

Conforme estabelecido pela Portaria SF Nº 046/06, o acesso aos Sistemas

Informatizados da Secretaria Municipal da Fazenda, que contenham dados fiscais de interesse dos contribuintes, será realizado mediante a utilização de senha de segurança.

A solicitação e a liberação da senha de segurança serão efetivadas por meio de aplicativo específico, disponibilizado na rede mundial de computadores (internet), denominado Senha Web.

A Senha Web que representa a assinatura eletrônica da pessoa física ou jurídica que a cadastrou é intransferível e será composta de 8 (oito) dígitos com padrão alfanumérico (números, símbolos e letras maiúsculas e minúsculas) de sua livre escolha, podendo ser alterada a qualquer tempo pelo seu detentor.

Será cadastrada apenas uma senha para cada raiz do número de inscrição no Cadastro Nacional da Pessoa Jurídica - CNPJ e para cada número de inscrição no Cadastro de Pessoas Físicas – CPF.

A pessoa física ou jurídica detentora da senha será responsável por todos os atos praticados por meio da senha por ela cadastrada.

Após o contribuinte efetuar o cadastramento da Senha Web, ele deverá solicitar o desbloqueio de sua senha em qualquer Subprefeitura (Pessoa Física) ou no Centro de Atendimento da Fazenda Municipal (Pessoa Jurídica).

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 5

Última atualização: 01/03/2021

1.5 Certificado Digital

Alternativamente, é possível o acesso ao sistema por meio de certificado digital.

O Certificado Digital é a identidade digital da pessoa física e jurídica no meio eletrônico.

O certificado digital utilizado no sistema da NFS-e deverá ser do tipo A1, A3 ou A4, emitido por Autoridade Certificadora credenciada pela Infraestrutura de Chaves Públicas Brasileira - ICP-Brasil, devendo conter o número de inscrição no Cadastro Nacional da Pessoa Jurídica - CNPJ ou o número de inscrição no Cadastro de Pessoas Físicas – CPF do proprietário do Certificado Digital.

A pessoa física ou jurídica detentora da senha será responsável por todos os atos praticados por meio da senha por ela cadastrada.

1.6 Esclarecimentos de dúvidas e desbloqueio de declarações. Nos termos do art.5º e parágrafo único do art.9º da Instrução Normativa

SF/SUREM nº 13/2018,

Art. 5º Na hipótese de bloqueio da declaração por inconsistência de informações ou erro no preenchimento, o interessado deverá encaminhar mensagem ao endereço eletrônico https://sp156.prefeitura.sp.gov.br/portal/servicos, com a imagem da tela de bloqueio, solicitando a análise e desbloqueio.(Redação dada pela Instrução Normativa SF/SUREM nº 2/2021)

Na hipótese de bloqueio da declaração por inconsistência de informações ou erro

no preenchimento, o interessado deverá encaminhar mensagem ao endereço eletrônico https://sp156.prefeitura.sp.gov.br/portal/servicos, com a imagem da tela de bloqueio, solicitando a análise e desbloqueio.

Art. 9º A utilização do sistema obedecerá às especificações descritas no Manual de Utilização do GBF, disponível no portal da SF na internet.

Parágrafo único. Os interessados poderão utilizar o endereço eletrônico http://www.prefeitura.sp.gov.br/falecomafazenda para dirimir eventuais dúvidas relativas à utilização do GBF e da respectiva emissão da declaração.

O link constante no parágrafo único do art.9º está desatualizado, devendo ser considerado o link abaixo.

Os interessados também poderão utilizar o endereço eletrônico https://sp156.prefeitura.sp.gov.br/portal/servicos para dirimir eventuais dúvidas relativas à utilização do GBF e da respectiva emissão da declaração.

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 6

Última atualização: 01/03/2021

2. Benefícios fiscais sujeitos à utilização do GBF 2.1 Não incidência do ITBI-IV A não incidência do ITBI-IV no GBF está restrita aos casos previstos no art.12 da

Instrução Normativa SF/SUREM nº.13/2018, devendo, nos demais casos, ser mantido o atual procedimento.

Art. 12. A utilização do GBF nos termos desta instrução normativa fica restrita, até ato ulterior da SF, ao reconhecimento administrativo da não incidência do Imposto sobre Transmissão "Inter Vivos", a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos à sua aquisição – ITBI-IV, especificamente nas hipóteses a seguir elencadas: I - a não incidência do ITBI-IV sobre transmissões decorrentes de atos societários, previstos no § 2º do art. 156 da Constituição Federal, no art. 36 do Código Tributário Nacional e nos incisos III a V do art. 3º da Lei nº 11.154, de 30 de dezembro de 1991; II - o mandato em causa própria ou com poderes equivalentes e seu substabelecimento, quando outorgado para o mandatário receber a escritura definitiva do imóvel; III - a atribuição de unidades autônomas em condomínios; IV - a construção por administração ou preço de custo, desde que a aquisição seja somente do terreno, não havendo benfeitorias sobre o mesmo; V - a retrovenda, retrocessão ou pacto de melhor comprador; VI - a construção de imóveis não em condomínio; VII - a divisão amigável, desde que, da divisão, resultem apenas dois imóveis com a mesma área de terreno; VIII - a extinção de pessoa jurídica com versão do patrimônio para o sócio que o conferiu; IX - a desincorporação de bem da sociedade, com versão do patrimônio ao sócio que o conferiu.

2.2 Isenção de Imposto Predial e Territorial Urbano O GBF deverá ser utilizado também para solicitação da isenção do Imposto

Predial e Territorial Urbano – IPTU relativo aos seguintes benefícios:

Ø Desde o exercício de 2020 (Instrução Normativa SF/SUREM nº 1/2020), aos imóveis:

• utilizados como templo de qualquer culto, nos termos da Lei n° 13.250 de 27 de dezembro de 2001, alterada pela Lei n° 17.092 de 23 de maio de 2019;

Ø Desde o exercício de 2021 (Instrução Normativa SF/SUREM nº 02/2021), aos imóveis:

• Em que se estabelecem teatros e espaços culturais, nos termos da Lei 16.173 de 17 de abril de 2015;

• Adquiridos com recurso do Fundo de Arrendamento Residencial – FAR, pelo Fundo de Desenvolvimento Social – FDS, pelo Fundo Nacional de Habitação de Interesse Social, pelo Fundo Paulista de Habitação de Interesse Social,

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 7

Última atualização: 01/03/2021

aqueles transferidos do patrimônio da União ou de quaisquer de suas autarquias, pelo Fundo de Desenvolvimento Urbano – FUNDURB, pelo Fundo Municipal de Habitação, ou em ações habitacionais desenvolvidas no âmbito do Fundo de Atendimento à População Moradora em Habitação Subnormal – FUNAPS, nos termos da Lei 15.360 de 14 de março de 2011;

• Pertencentes a ex-combatentes e/ou viúvas dos soldados que lutaram na 2ª Guerra Mundial, nos termos da lei 11.071, de 5 de setembro 1991; e

• Em que se instalarem os locais consulares e a residência do chefe da repartição consular de carreira, nos termos da Convenção de Viena sobre Relações Consulares, promulgada pelo Decreto n. 61.078, de 26 de julho de 1967.

2.3 Isenção de Imposto sobre Serviços O GBF deverá ser utilizado também para solicitação da isenção para Imposto

sobre Serviços de Qualquer Natureza – ISS, incidentes sobre os serviços:

● Prestados por cooperativas cujos cooperados se dediquem às atividades culturais, quando prestarem os serviços descritos nos subitens 12.01, 12.02, 12.03, 12.07, 12.12 e 12.15 da lista do “caput” do art. 1º da Lei nº 13.701, de 24 de dezembro de 2003, nos termos da lei 16.097, de 29 de dezembro de 2014;

● Prestados por Sociedades de Propósito Específico – SPE, com sede e administração no Município de São Paulo, que celebrem, com a Administração Pública Direta e autarquias da União, do Estado de São Paulo e do Município de São Paulo, contrato de concessão de parceria público-privada nos termos da Lei 16.127, de 12 de março de 2015;

● Relacionados a espetáculos teatrais, de dança, balés, óperas, concertos de música erudita e recitais de música, shows de artistas brasileiros, espetáculos circenses nacionais, bailes, desfiles, inclusive de trios elétricos, de blocos carnavalescos ou folclóricos, e exibição cinematográfica realizada por cinemas que funcionem em imóveis cujo acesso direto seja por logradouro público ou em espaços semipúblicos de circulação em galerias, constantes dos subitens 12.01, 12.02, 12.03, 12.07 e 12.15 da lista do “caput” do art. 1º da Lei nº 13.701, de 24 de dezembro de 2003, nos termos da lei 15.134, de 19 de março de 2010;

● De diversões, lazer e entretenimento que se relacionem a desfiles de escolas de samba, blocos carnavalescos ou folclóricos, trios elétricos e congêneres, realizados durante o carnaval no Polo Cultural e Esportivo Grande Otelo (Sambódromo de São Paulo), nos termos da lei 14.910, de 27 de fevereiro de 2009;

● De transporte público de passageiros realizado pelas empresas que exploram o sistema metroviário no Município de São Paulo, nos termos da lei 16.127, de 12 de março de 2015; e

● Prestados pelas empresas a que tenham sido outorgados, pela Companhia Municipal de Transportes Coletivos - CMTC, termos de permissão para exploração do serviço de transporte coletivo de passageiros, por ônibus, no Município, bem como às empresas contratadas para o mesmo serviço, nos termos da Lei 8.593, de 15 de agosto de 1977.

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 8

Última atualização: 01/03/2021

● Tomados por empresas que estejam estabelecidas no Triângulo SP, cujo perímetro está definido na lei 17.332, de 24 de março de 2020, nos quais haja funcionamento aos finais de semana, permanecerem abertos no período noturno, em que o ocupante se enquadre na listagem da Classificação Nacional de Atividades Econômicas - CNAE definida na lei 17.332.

2.4 Outros benefícios fiscais Os demais benefícios fiscais não elencados nos artigos 12, 12-A e 12-B da

Instrução Normativa SF/SUREM nº.13/2018, nos termos do seu art.13, deverão ser declarados ou requeridos nos termos da legislação vigente.

Art. 13. Os demais benefícios fiscais previstos na legislação municipal, não elencados nos artigos 12, 12-A e 12-B desta instrução normativa, deverão ser declarados ou requeridos nos termos da legislação vigente, por meio de processo eletrônico ou sistema próprio, observado o teor do art. 7º do Decreto nº 58.331, de 20 de julho de 2018.(Redação dada pela Instrução Normativa SF/SUREM nº 2/2021)

3. Declaração 3.1 Glossário 3.1.1 Retificar: Este ícone é utilizado:

● para retificar os dados da declaração; ● quando o declarante quiser retificar alguma informação, ou documento, de uma

declaração já emitida.

3.1.2 Renovar: Este ícone é utilizado:

• Quando o declarante estiver obrigado a declarar o benefício anualmente; ou • Quando o declarante estiver obrigado a entregar novos documentos

anualmente.

Obs: o ícone da renovação ficará disponível somente após o dia 1º de janeiro do

exercício seguinte, sendo substituído pelo ícone da retificação após a tentativa de renovação.

3.1.3 Cancelar:

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 9

Última atualização: 01/03/2021

Este ícone é utilizado para cancelar uma declaração anteriormente emitida.

• Ao clicar em “cancelar a declaração”, o declarante será encaminhado a uma

tela em que deverá justificar o cancelamento.

3.1.4 Imprimir: O declarante poderá imprimir sua declaração a qualquer momento.

Obs: caso o bloqueio de “pop-up” esteja habilitado, desbloqueie. Um problema

muito comum é a disponibilidade de impressão para apenas um imóvel declarado, mas isso ocorre porque a o bloqueador de “pop-up” está ativado.

3.1.5 Detalhar: O sistema mostra todos os dados que foram inseridos na declaração.

3.2 Perguntas e Respostas 3.2.1 O que é a Gestão de Benefícios Fiscais (GBF)? É a ferramenta que possibilita a emissão, retificação ou cancelamento da

Declaração por pessoas físicas, e jurídicas, que façam jus a benefícios fiscais administrados pela Secretaria Municipal da Fazenda. O sistema foi instituído pelo

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 10

Última atualização: 01/03/2021

Decreto nº.58.331 de 20 de julho de 2018 e regulamentado pela Instrução Normativa SF/SUREM nº.13 de 24 de agosto de 2018, com alterações posteriores.

3.3.2 Quais benefícios estão compreendidos no GBF? Até ulterior deliberação da Secretaria Municipal da Fazenda, a utilização do GBF

fica restrita aos casos previstos na Instrução Normativa SF/SUREM nº 13, de 24 de agosto de 2018, com atualizações posteriores.

Os demais casos deverão manter os procedimentos atualmente existentes. 3.3.3 Como pode ser feito o acesso ao GBF? O acesso ao GBF poderá ser efetuado via Senha Web ou Certificado Digital,

vinculada exclusivamente a um CNPJ ou CPF. • Para solicitar uma Senha Web (clique aqui). • Para acessar o Sistema GBF utilize o endereço eletrônico

www.gbf.prefeitura.sp.gov.br

3.3.4 Quem pode emitir a declaração? A declaração é emitida tendo como beneficiário o próprio declarante, portanto a

emissão DEVERÁ ser feita com a Senha Web, ou Certificado Digital, do declarante. Em resumo, caso o beneficiário seja uma pessoa jurídica, o acesso ao GBF

deverá ser realizado com a Senha Web ou Certificado Digital da pessoa jurídica.

3.3.5 O meu benefício precisa ser renovado anualmente, preciso emitir uma nova declaração?

Nesse caso, você poderá utilizar a funcionalidade RENOVAÇÃO. Renovação: é uma funcionalidade do GBF que permite a inclusão de novos

documentos em uma declaração anteriormente emitida. Por ser uma funcionalidade que somente é utilizada em anos distintos, ela só ficará disponível no exercício seguinte à entrega da declaração.

3.3.6 Esqueci de inserir outros imóveis na Declaração, o que eu faço? Caso tenha esquecido de inserir outros imóveis para a mesma operação, o

declarante deverá RETIFICAR a declaração acrescentando os novos imóveis. 3.3.7 Informei meus dados errados na Declaração. O que faço? Caso seus dados tenham sido informados erroneamente, você poderá

RETIFICAR a declaração. Importante ressaltar que é necessária a conformidade de seus dados com a

Receita Federal, o Cadastro Imobiliário Fiscal e o Cadastro de Contribuintes

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 11

Última atualização: 01/03/2021

Mobiliários, pois a Prefeitura, antes ou depois de qualquer ação realizada por qualquer contribuinte, pode submeter fiscalizações em busca de discrepâncias.

3.3.8 Minhas informações estão corretas, mas não consigo imprimir a declaração Verifique se a “pop-up” está desbloqueado, independente do navegador que

esteja usando. Caso esteja bloqueado, efetue e desbloqueio e imprima novamente. 3.3.9 Minha declaração está bloqueada, e agora? Na hipótese de bloqueio da Declaração por inconsistência de informações ou erro

preenchimento, o interessado deverá encaminhar a situação ao endereço eletrônico https://sp156.prefeitura.sp.gov.br/portal/servicos

3.3.10 Existe um navegador específico para acesso ao sistema da GBF? Pode ser utilizado qualquer navegador, para qualquer ação dentro do sistema,

desde que seus pop-ups estejam desbloqueados. 3.3.11 A declaração deve ser enviada à Prefeitura? Não. O envio é automático após o término do seu preenchimento. Ao finalizar o preenchimento de todos os dados, o declarante receberá um email

informativo sobre a conclusão da emissão. Ao acessar o GBF novamente, o protocolo enviado constará com o status inicial

de “nova”.

3.3.12 Onde posso consultar a veracidade da minha declaração? Acesse https://www.sdi.prefeitura.sp.gov.br/ConsultarAutenticidadeDeclaracaoITBI/ e

informe os campos obrigatórios para consultar a autenticidade da sua declaração. 3.3.13 Meu arquivo é maior do que 10MB. Como devo proceder para anexar ? Nesse caso, divida os arquivos em tamanhos que não excedam o limite.

4. Solicitação de isenção de IPTU O GBF deverá ser utilizado também para solicitação da isenção do Imposto

Predial e Territorial Urbano – IPTU relativo aos seguintes benefícios:

Ø Desde o exercício de 2020, imóveis utilizados como templo de qualquer culto, nos termos da Lei n° 13.250 de 27 de dezembro de 2001, alterada pela Lei n° 17.092 de 23 de maio de 2019;

Ø Desde o exercício de 2021, aos imóveis:

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 12

Última atualização: 01/03/2021

• Em que se estabelecem teatros e espaços culturais, nos termos da Lei 16.173 de 17 de abril de 2015;

• Adquiridos com recurso do Fundo de Arrendamento Residencial – FAR, pelo Fundo de Desenvolvimento Social – FDS, pelo Fundo Nacional de Habitação de Interesse Social, pelo Fundo Paulista de Habitação de Interesse Social, aqueles transferidos do patrimônio da União ou de quaisquer de suas autarquias, pelo Fundo de Desenvolvimento Urbano – FUNDURB, pelo Fundo Municipal de Habitação, ou em ações habitacionais desenvolvidas no âmbito do Fundo de Atendimento à População Moradora em Habitação Subnormal – FUNAPS, nos termos da Lei 15.360 de 14 de março de 2011;

• Pertencentes a ex-combatentes e/ou viúvas dos soldados que lutaram na 2ª Guerra Mundial, nos termos da lei 11.071, de 5 de setembro 1991;

• Em que se instalarem os locais consulares e a residência do chefe da repartição consular de carreira, nos termos da Convenção de Viena sobre Relações Consulares, promulgada pelo Decreto n. 61.078, de 26 de julho de 1967;

4.1 Acesso ao GBF O GBF encontra-se disponibilizado no endereço eletrônico:

http://gbf.prefeitura.sp.gov.br.

Conforme imagem, o acesso é realizado com a utilização de Senha Web ou

Certificado Digital.

4.2 Quem deve fazer a solicitação? O GBF deve ser preenchido por todo aquele que faz jus a um dos beneficiários

elencado na Instrução Normativa SF/SUREM n. 13, de 24 de agosto de 2020, e alterações posteriores, seja ele proprietário do bem ou locatário do mesmo

Em se tratando de entidade locatária de mais de um imóvel utilizado como templo de qualquer culto, a declaração deverá ser efetuada exclusivamente pela matriz da entidade relativamente a todos os imóveis para os quais se pleiteia a isenção, sejam eles ocupados pela matriz ou por entidades filiadas.

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 13

Última atualização: 01/03/2021

As isenções aqui tratadas somente poderão ser requeridas mediante processo administrativo fiscal nas hipóteses de impossibilidade técnica de se efetuar a declaração por meio do GBF, devidamente documentada, não se admitindo o protocolo de processo em razão do mero bloqueio de declaração pela incompatibilidade das informações declaradas com os requisitos para a concessão.

4.3 Prazo para fazer a declaração A declaração deverá ser apresentada anualmente até o dia 30 (trinta) de

dezembro do exercício em que ocorrido o respectivo fato gerador do tributo. 4.4 Utilização do GBF

Tela inicial para Declaração de Isenção para o Imposto Predial e Territorial

Urbano:

4.5 Elaboração de nova declaração Para iniciar uma nova declaração, clique no hiperlink “clique aqui” indicado

abaixo.

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 14

Última atualização: 01/03/2021

Na tela “Efetuar Declaração”, selecione a Categoria “Isenção” e selecione o tema apropriado para o tipo de benefício fiscal a que faz jus. Em seguida clique em “Salvar e Avançar” para ir para a próxima tela.

4.6 Tipos de Isenção do IPTU 4.6.1 Templo de qualquer culto 4.6.1.1 Considerações iniciais Ø O Módulo de Isenção de Templos do GBF permite que seja feita apenas uma

solicitação por declarante. Desta forma, a solicitação deve incluir todos os imóveis que façam jus à isenção.

Ø O declarante deverá, obrigatoriamente, estar registrado com a natureza jurídica

de “Organização Religiosa”.

4.6.1.2 Tela inicial

Categoria: selecione “Isenção”

Tema: selecione o tema apropriado para o tipo de benefício fiscal a que faz jus (em nosso exemplo, o tema será “Templo de qualquer culto”).

Em seguida clique em “Salvar e Avançar” para ir para a próxima tela.

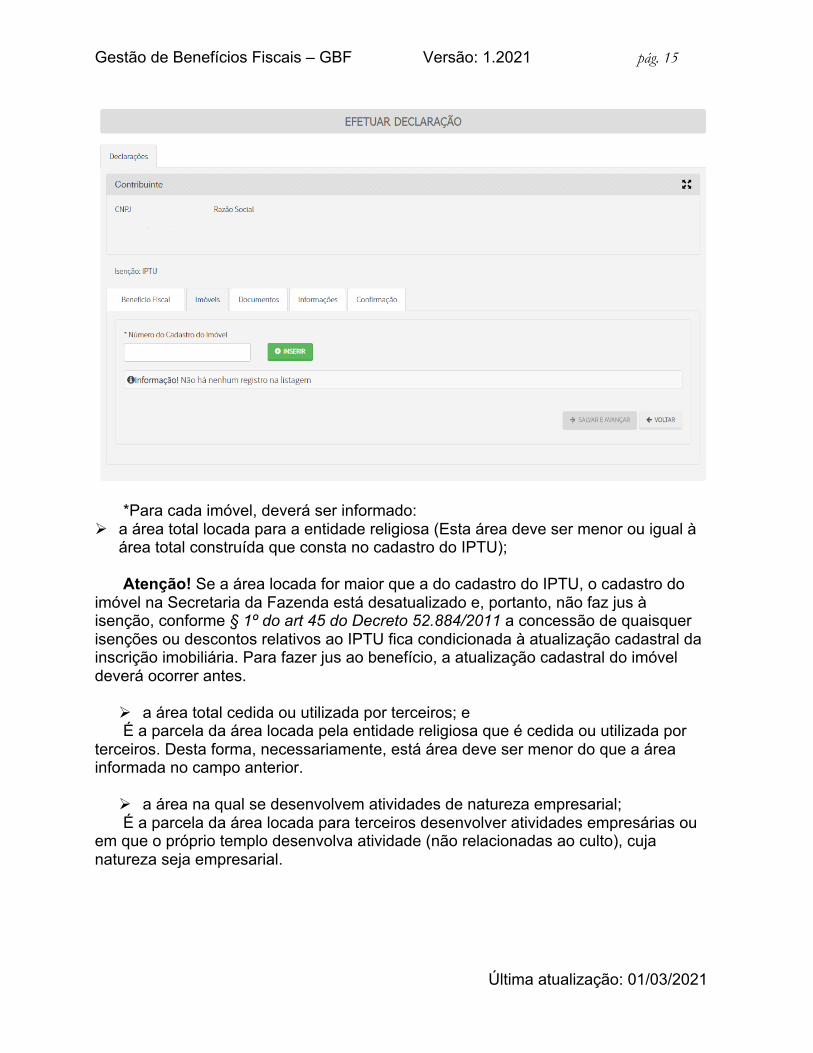

4.6.1.3 Imóveis Para incluir um imóvel, informe o número do cadastro do imóvel inscrito no

IPTU e clique no botão “Inserir”. Devem ser informados todos os imóveis* da entidade que possuem isenção, pois, só é feita uma declaração por entidade por ano.

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 15

Última atualização: 01/03/2021

*Para cada imóvel, deverá ser informado:

Ø a área total locada para a entidade religiosa (Esta área deve ser menor ou igual à área total construída que consta no cadastro do IPTU); Atenção! Se a área locada for maior que a do cadastro do IPTU, o cadastro do

imóvel na Secretaria da Fazenda está desatualizado e, portanto, não faz jus à isenção, conforme § 1º do art 45 do Decreto 52.884/2011 a concessão de quaisquer isenções ou descontos relativos ao IPTU fica condicionada à atualização cadastral da inscrição imobiliária. Para fazer jus ao benefício, a atualização cadastral do imóvel deverá ocorrer antes.

Ø a área total cedida ou utilizada por terceiros; e É a parcela da área locada pela entidade religiosa que é cedida ou utilizada por

terceiros. Desta forma, necessariamente, está área deve ser menor do que a área informada no campo anterior.

Ø a área na qual se desenvolvem atividades de natureza empresarial; É a parcela da área locada para terceiros desenvolver atividades empresárias ou

em que o próprio templo desenvolva atividade (não relacionadas ao culto), cuja natureza seja empresarial.

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 16

Última atualização: 01/03/2021

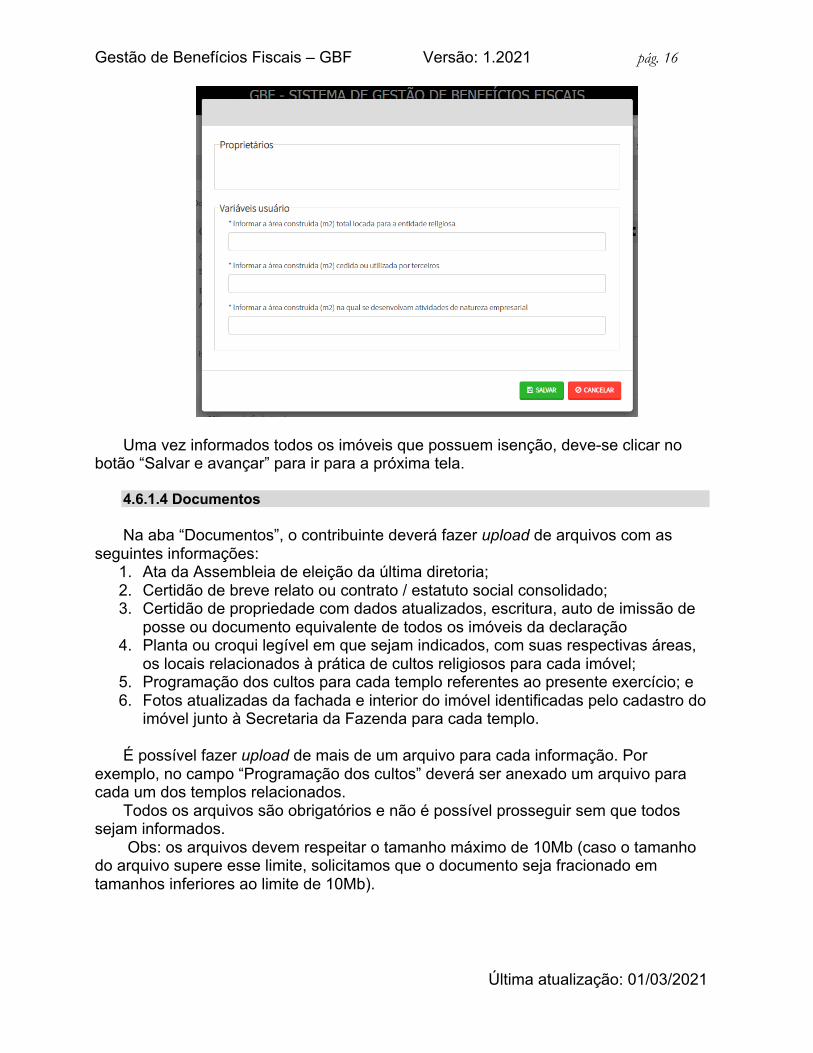

Uma vez informados todos os imóveis que possuem isenção, deve-se clicar no

botão “Salvar e avançar” para ir para a próxima tela.

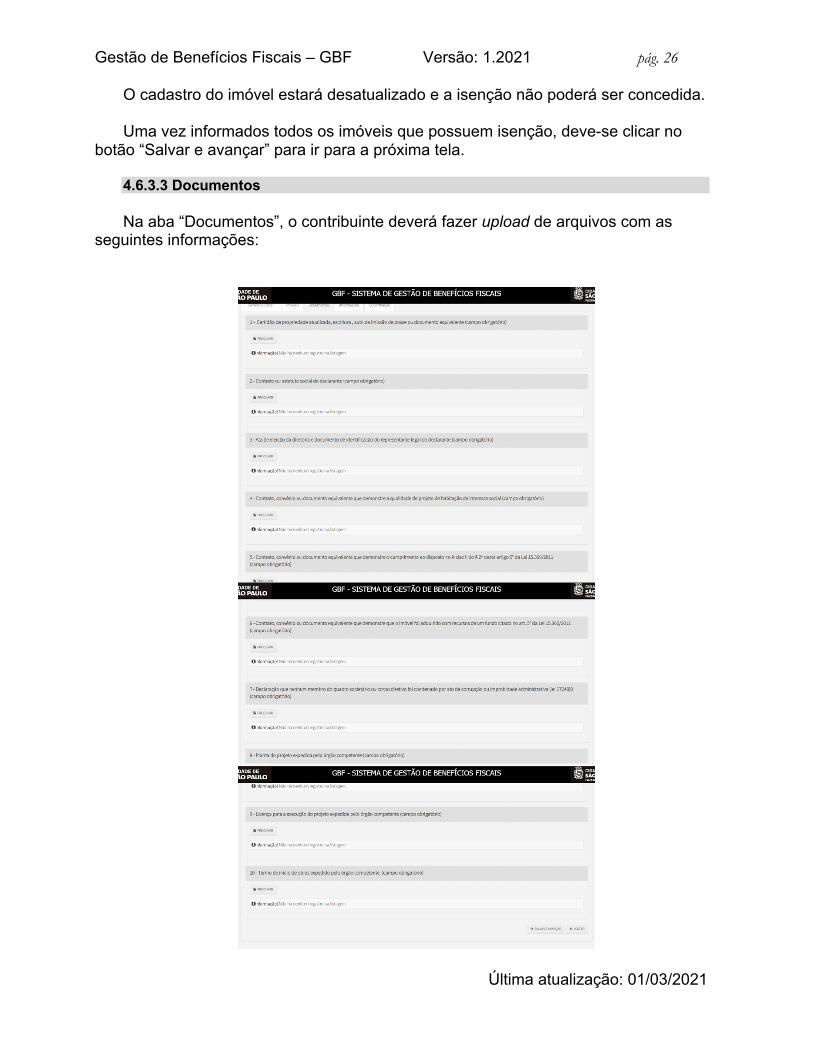

4.6.1.4 Documentos Na aba “Documentos”, o contribuinte deverá fazer upload de arquivos com as

seguintes informações: 1. Ata da Assembleia de eleição da última diretoria; 2. Certidão de breve relato ou contrato / estatuto social consolidado; 3. Certidão de propriedade com dados atualizados, escritura, auto de imissão de

posse ou documento equivalente de todos os imóveis da declaração 4. Planta ou croqui legível em que sejam indicados, com suas respectivas áreas,

os locais relacionados à prática de cultos religiosos para cada imóvel; 5. Programação dos cultos para cada templo referentes ao presente exercício; e 6. Fotos atualizadas da fachada e interior do imóvel identificadas pelo cadastro do

imóvel junto à Secretaria da Fazenda para cada templo. É possível fazer upload de mais de um arquivo para cada informação. Por

exemplo, no campo “Programação dos cultos” deverá ser anexado um arquivo para cada um dos templos relacionados.

Todos os arquivos são obrigatórios e não é possível prosseguir sem que todos sejam informados.

Obs: os arquivos devem respeitar o tamanho máximo de 10Mb (caso o tamanho do arquivo supere esse limite, solicitamos que o documento seja fracionado em tamanhos inferiores ao limite de 10Mb).

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 17

Última atualização: 01/03/2021

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 18

Última atualização: 01/03/2021

Uma vez informados todos os documentos, deve-se clicar no botão “Salvar e

avançar” para ir para a próxima tela.

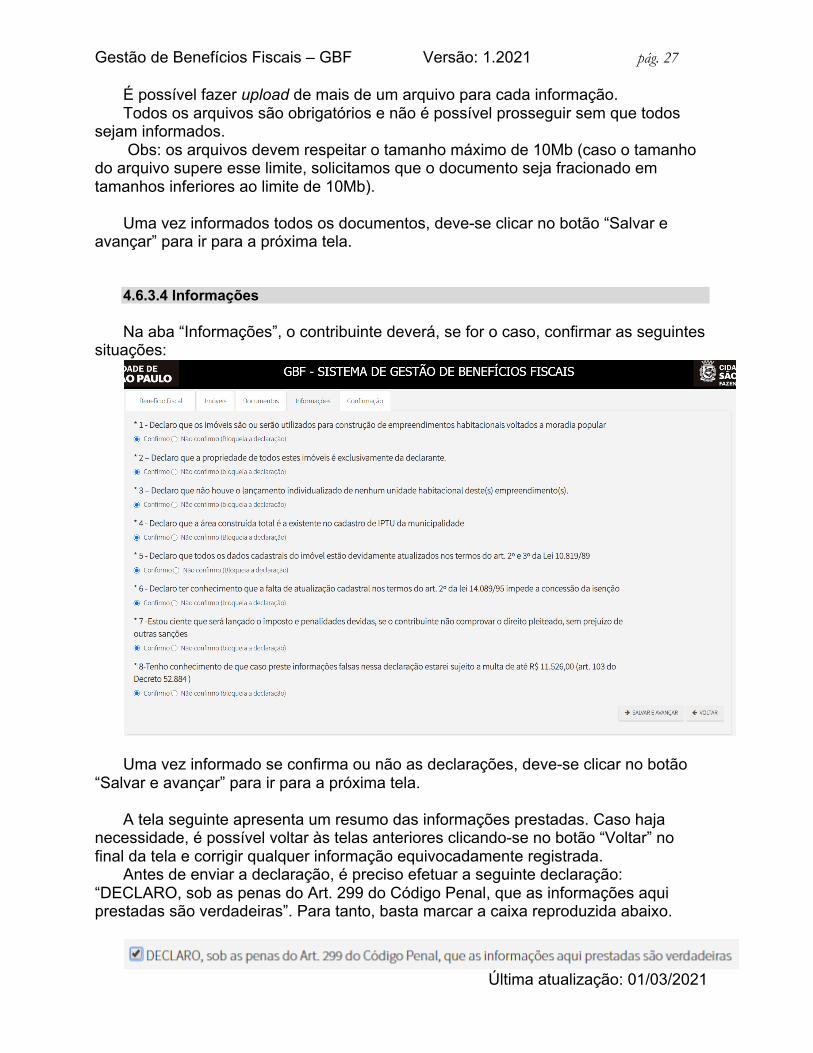

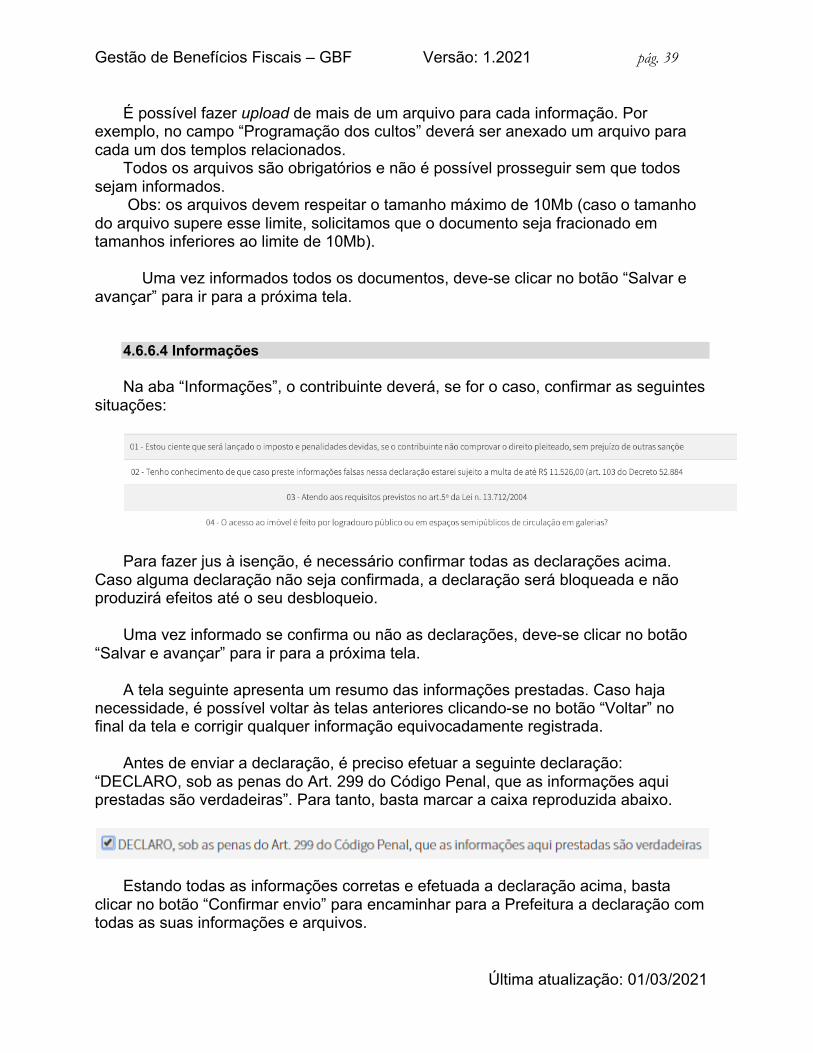

4.6.1.5 Informações Na aba “Informações”, o contribuinte deverá, se for o caso, confirmar as seguintes

situações:

Para fazer jus à isenção, é necessário confirmar todas as declarações acima.

Caso alguma declaração não seja confirmada, a declaração será bloqueada e não produzirá efeitos até o seu desbloqueio.

Após as confirmações, deve-se clicar no botão “Salvar e avançar” para ir para a

próxima tela. A tela seguinte apresenta um resumo das informações prestadas.

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 19

Última atualização: 01/03/2021

Caso haja necessidade, é possível voltar às telas anteriores clicando-se no botão “Voltar” no final da tela e corrigir qualquer informação equivocadamente registrada.

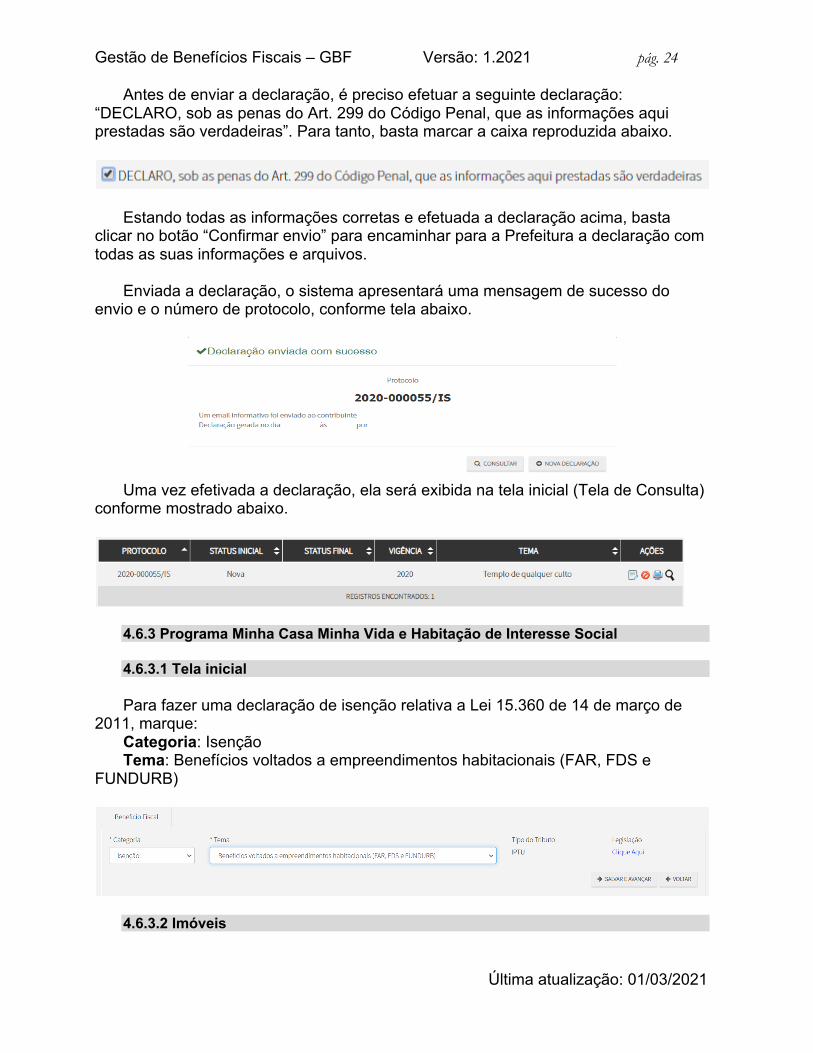

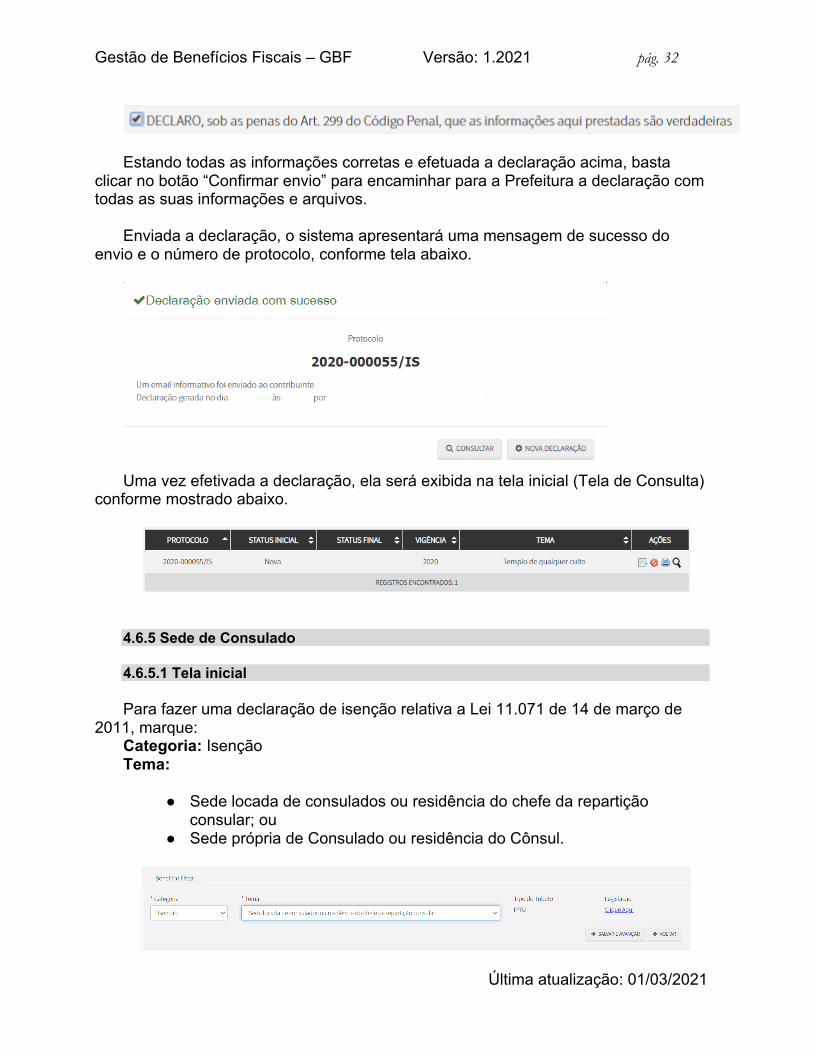

Antes de enviar a declaração, é preciso efetuar a seguinte declaração: “DECLARO, sob as penas do Art. 299 do Código Penal, que as informações aqui prestadas são verdadeiras”. Para tanto, basta marcar a caixa reproduzida abaixo.

Estando todas as informações corretas e efetuada a declaração acima, basta

clicar no botão “Confirmar envio” para encaminhar para a Prefeitura a declaração com todas as suas informações e arquivos.

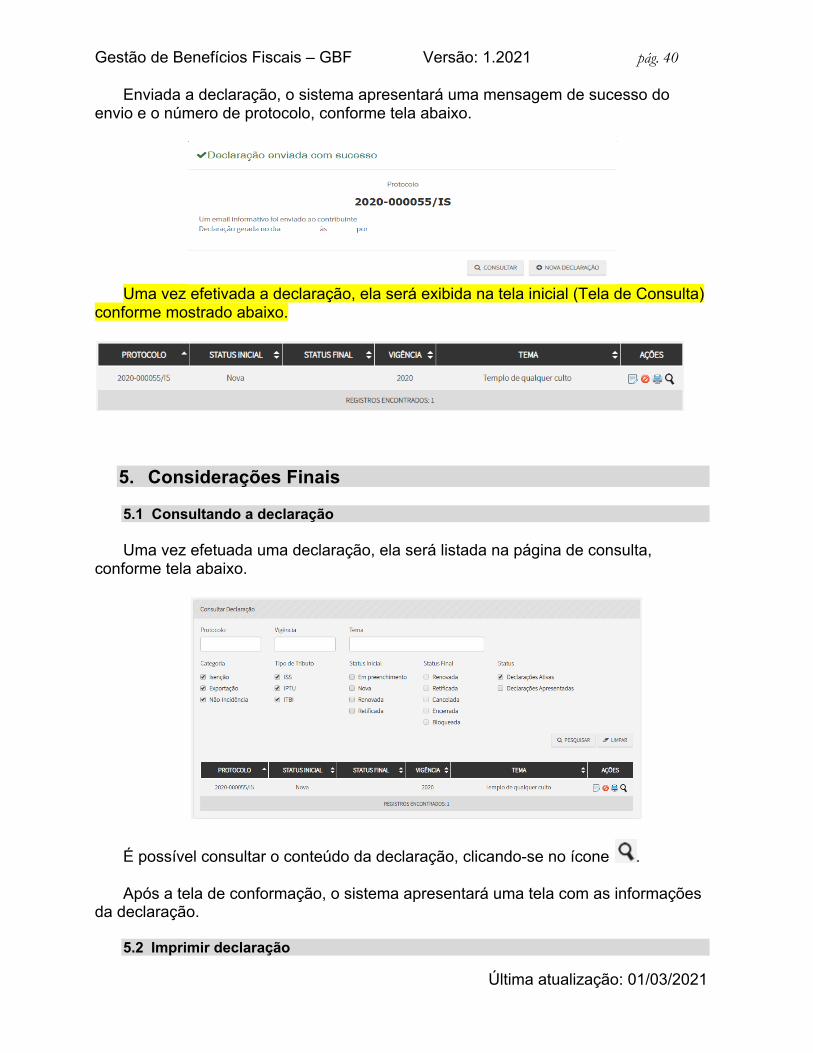

Enviada a declaração, o sistema apresentará uma mensagem de sucesso do

envio e o número de protocolo, conforme tela abaixo.

Uma vez efetivada a declaração, ela será exibida na tela inicial (Tela de Consulta)

conforme mostrado abaixo.

4.6.2 Teatros e Espaços Culturais

4.6.2.1 Tela inicial Para fazer uma declaração de isenção relativa a Lei 16.173 de 17 de abril de

2015, marque: Categoria: Isenção Tema: • Teatro ou Espaços Culturais – Imóvel Locado; ou • Teatro ou Espaços Culturais – Imóvel Próprio.

A escolha de um desses temas se dará em face da propriedade do imóvel onde

se encontra instalado o teatro ou espaço cultural. Se o declarante for proprietário do imóvel deverá indicar que se trata de Imóvel Próprio.

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 20

Última atualização: 01/03/2021

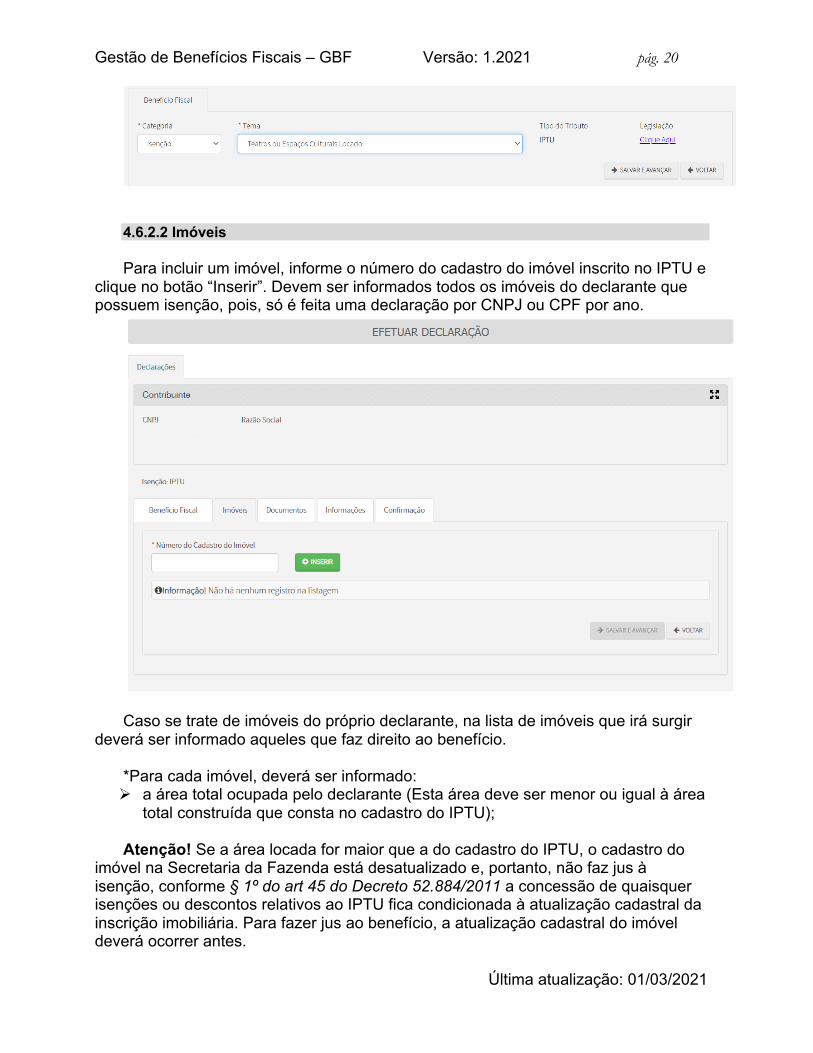

4.6.2.2 Imóveis Para incluir um imóvel, informe o número do cadastro do imóvel inscrito no IPTU e

clique no botão “Inserir”. Devem ser informados todos os imóveis do declarante que possuem isenção, pois, só é feita uma declaração por CNPJ ou CPF por ano.

Caso se trate de imóveis do próprio declarante, na lista de imóveis que irá surgir deverá ser informado aqueles que faz direito ao benefício.

*Para cada imóvel, deverá ser informado: Ø a área total ocupada pelo declarante (Esta área deve ser menor ou igual à área

total construída que consta no cadastro do IPTU);

Atenção! Se a área locada for maior que a do cadastro do IPTU, o cadastro do imóvel na Secretaria da Fazenda está desatualizado e, portanto, não faz jus à isenção, conforme § 1º do art 45 do Decreto 52.884/2011 a concessão de quaisquer isenções ou descontos relativos ao IPTU fica condicionada à atualização cadastral da inscrição imobiliária. Para fazer jus ao benefício, a atualização cadastral do imóvel deverá ocorrer antes.

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 21

Última atualização: 01/03/2021

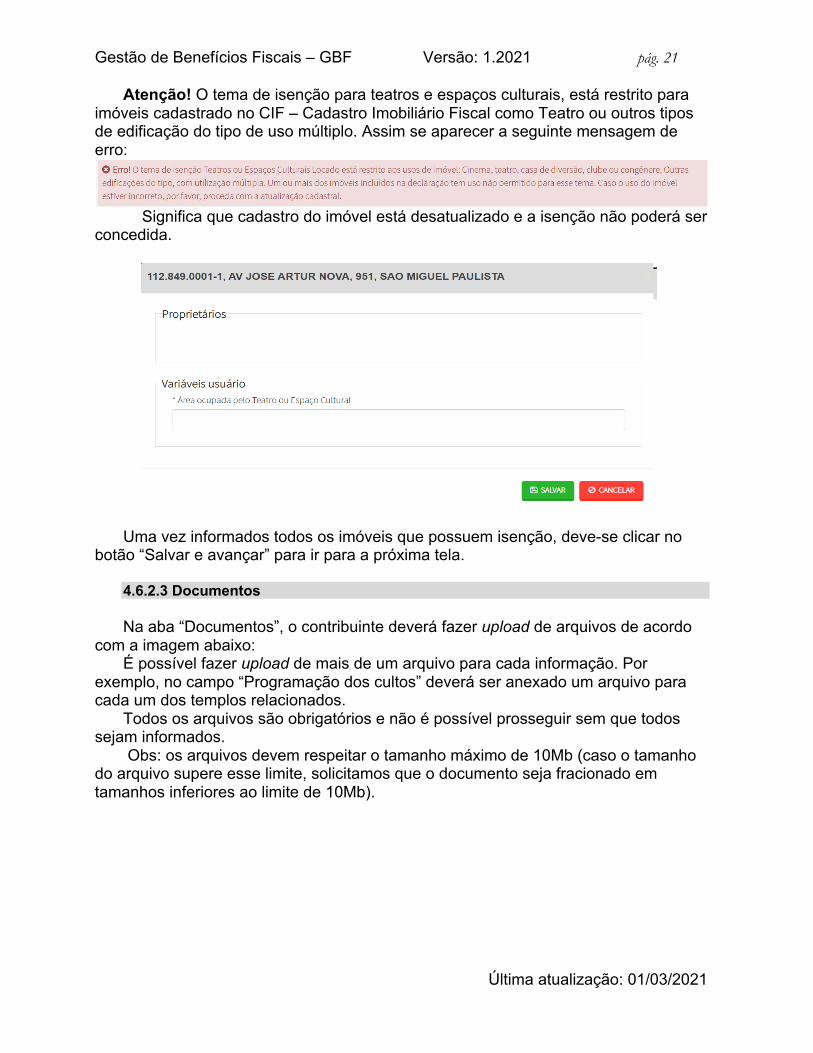

Atenção! O tema de isenção para teatros e espaços culturais, está restrito para imóveis cadastrado no CIF – Cadastro Imobiliário Fiscal como Teatro ou outros tipos de edificação do tipo de uso múltiplo. Assim se aparecer a seguinte mensagem de erro:

Significa que cadastro do imóvel está desatualizado e a isenção não poderá ser

concedida.

Uma vez informados todos os imóveis que possuem isenção, deve-se clicar no

botão “Salvar e avançar” para ir para a próxima tela.

4.6.2.3 Documentos

Na aba “Documentos”, o contribuinte deverá fazer upload de arquivos de acordo com a imagem abaixo:

É possível fazer upload de mais de um arquivo para cada informação. Por exemplo, no campo “Programação dos cultos” deverá ser anexado um arquivo para cada um dos templos relacionados.

Todos os arquivos são obrigatórios e não é possível prosseguir sem que todos sejam informados.

Obs: os arquivos devem respeitar o tamanho máximo de 10Mb (caso o tamanho do arquivo supere esse limite, solicitamos que o documento seja fracionado em tamanhos inferiores ao limite de 10Mb).

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 22

Última atualização: 01/03/2021

Uma vez informados todos os documentos, deve-se clicar no botão “Salvar e avançar” para ir para a próxima tela.

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 23

Última atualização: 01/03/2021

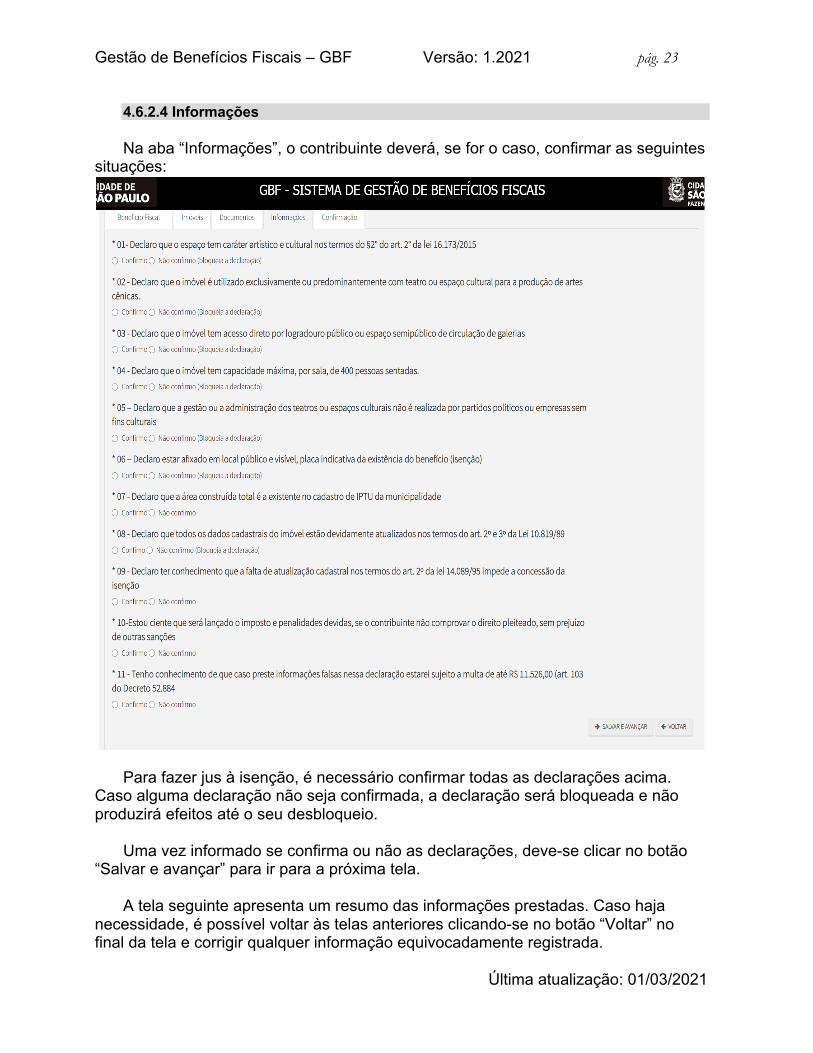

4.6.2.4 Informações

Na aba “Informações”, o contribuinte deverá, se for o caso, confirmar as seguintes

situações:

Para fazer jus à isenção, é necessário confirmar todas as declarações acima. Caso alguma declaração não seja confirmada, a declaração será bloqueada e não produzirá efeitos até o seu desbloqueio.

Uma vez informado se confirma ou não as declarações, deve-se clicar no botão

“Salvar e avançar” para ir para a próxima tela.

A tela seguinte apresenta um resumo das informações prestadas. Caso haja necessidade, é possível voltar às telas anteriores clicando-se no botão “Voltar” no final da tela e corrigir qualquer informação equivocadamente registrada.

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 24

Última atualização: 01/03/2021

Antes de enviar a declaração, é preciso efetuar a seguinte declaração: “DECLARO, sob as penas do Art. 299 do Código Penal, que as informações aqui prestadas são verdadeiras”. Para tanto, basta marcar a caixa reproduzida abaixo.

Estando todas as informações corretas e efetuada a declaração acima, basta clicar no botão “Confirmar envio” para encaminhar para a Prefeitura a declaração com todas as suas informações e arquivos.

Enviada a declaração, o sistema apresentará uma mensagem de sucesso do envio e o número de protocolo, conforme tela abaixo.

Uma vez efetivada a declaração, ela será exibida na tela inicial (Tela de Consulta)

conforme mostrado abaixo.

4.6.3 Programa Minha Casa Minha Vida e Habitação de Interesse Social

4.6.3.1 Tela inicial

Para fazer uma declaração de isenção relativa a Lei 15.360 de 14 de março de 2011, marque:

Categoria: Isenção Tema: Benefícios voltados a empreendimentos habitacionais (FAR, FDS e

FUNDURB)

4.6.3.2 Imóveis

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 25

Última atualização: 01/03/2021

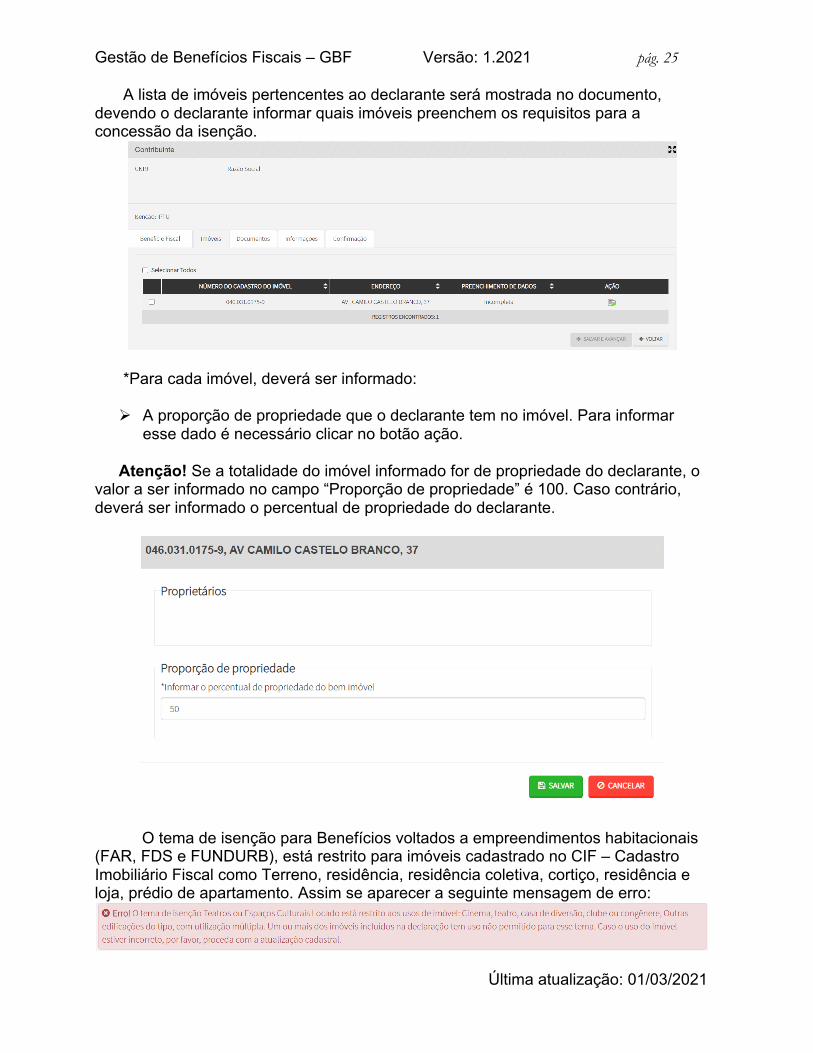

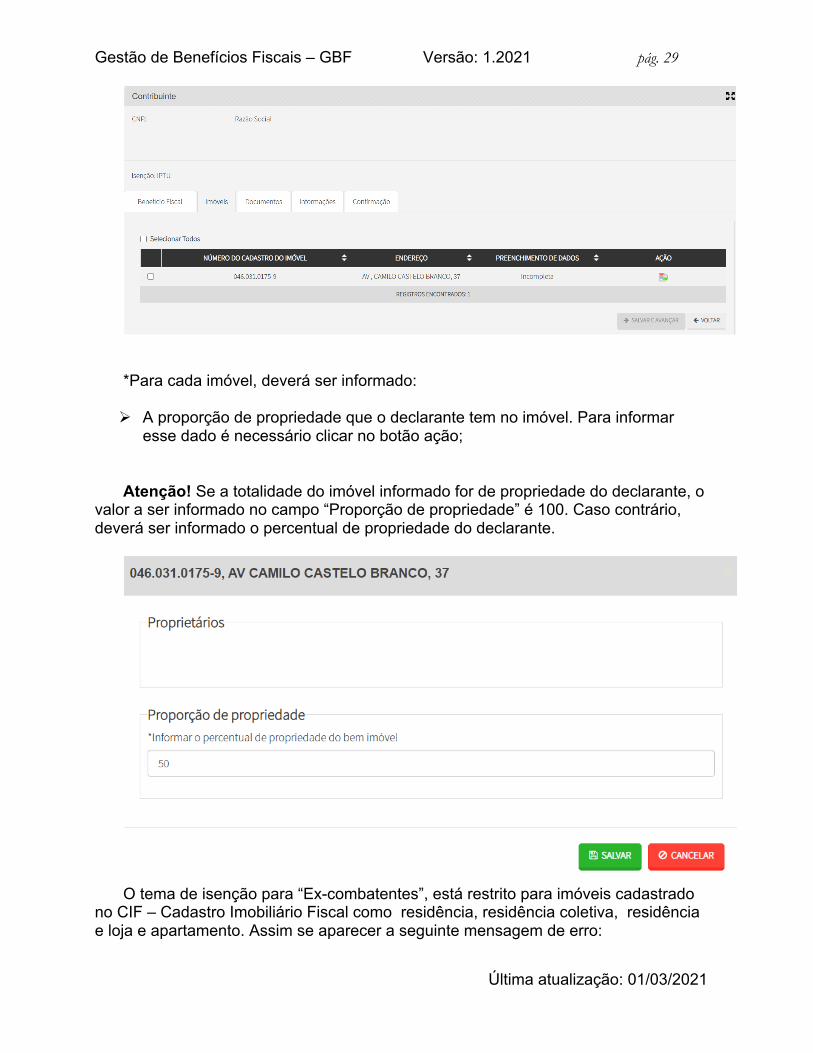

A lista de imóveis pertencentes ao declarante será mostrada no documento, devendo o declarante informar quais imóveis preenchem os requisitos para a concessão da isenção.

*Para cada imóvel, deverá ser informado:

Ø A proporção de propriedade que o declarante tem no imóvel. Para informar esse dado é necessário clicar no botão ação.

Atenção! Se a totalidade do imóvel informado for de propriedade do declarante, o valor a ser informado no campo “Proporção de propriedade” é 100. Caso contrário, deverá ser informado o percentual de propriedade do declarante.

O tema de isenção para Benefícios voltados a empreendimentos habitacionais (FAR, FDS e FUNDURB), está restrito para imóveis cadastrado no CIF – Cadastro Imobiliário Fiscal como Terreno, residência, residência coletiva, cortiço, residência e loja, prédio de apartamento. Assim se aparecer a seguinte mensagem de erro:

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 26

Última atualização: 01/03/2021

O cadastro do imóvel estará desatualizado e a isenção não poderá ser concedida. Uma vez informados todos os imóveis que possuem isenção, deve-se clicar no

botão “Salvar e avançar” para ir para a próxima tela.

4.6.3.3 Documentos Na aba “Documentos”, o contribuinte deverá fazer upload de arquivos com as

seguintes informações:

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 27

Última atualização: 01/03/2021

É possível fazer upload de mais de um arquivo para cada informação. Todos os arquivos são obrigatórios e não é possível prosseguir sem que todos

sejam informados. Obs: os arquivos devem respeitar o tamanho máximo de 10Mb (caso o tamanho

do arquivo supere esse limite, solicitamos que o documento seja fracionado em tamanhos inferiores ao limite de 10Mb).

Uma vez informados todos os documentos, deve-se clicar no botão “Salvar e

avançar” para ir para a próxima tela.

4.6.3.4 Informações

Na aba “Informações”, o contribuinte deverá, se for o caso, confirmar as seguintes

situações:

Uma vez informado se confirma ou não as declarações, deve-se clicar no botão

“Salvar e avançar” para ir para a próxima tela. A tela seguinte apresenta um resumo das informações prestadas. Caso haja

necessidade, é possível voltar às telas anteriores clicando-se no botão “Voltar” no final da tela e corrigir qualquer informação equivocadamente registrada.

Antes de enviar a declaração, é preciso efetuar a seguinte declaração: “DECLARO, sob as penas do Art. 299 do Código Penal, que as informações aqui prestadas são verdadeiras”. Para tanto, basta marcar a caixa reproduzida abaixo.

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 28

Última atualização: 01/03/2021

Estando todas as informações corretas e efetuada a declaração acima, basta

clicar no botão “Confirmar envio” para encaminhar para a Prefeitura a declaração com todas as suas informações e arquivos.

Enviada a declaração, o sistema apresentará uma mensagem de sucesso do

envio e o número de protocolo, conforme tela abaixo.

Uma vez efetivada a declaração, ela será exibida na tela inicial (Tela de Consulta)

conforme mostrado abaixo.

4.6.4 Ex-combatentes e/ou viúvas dos soldados que lutaram a 2ª Guerra Mundial

4.6.4.1 Tela inicial

Para fazer uma declaração de isenção relativa a Lei 11.071 de 14 de março de

2011, marque no campo Categoria “Isenção” e no campo Tema escolha “Ex-combatentes”.

4.6.4.2 Imóveis A lista de imóveis pertencentes ao declarante será mostrada no documento,

devendo o declarante informar quais imóveis preenchem os requisitos para a concessão da isenção.

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 29

Última atualização: 01/03/2021

*Para cada imóvel, deverá ser informado:

Ø A proporção de propriedade que o declarante tem no imóvel. Para informar esse dado é necessário clicar no botão ação;

Atenção! Se a totalidade do imóvel informado for de propriedade do declarante, o

valor a ser informado no campo “Proporção de propriedade” é 100. Caso contrário, deverá ser informado o percentual de propriedade do declarante.

O tema de isenção para “Ex-combatentes”, está restrito para imóveis cadastrado

no CIF – Cadastro Imobiliário Fiscal como residência, residência coletiva, residência e loja e apartamento. Assim se aparecer a seguinte mensagem de erro:

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 30

Última atualização: 01/03/2021

O cadastro do imóvel estará desatualizado e a isenção não poderá ser concedida.

Uma vez informados todos os imóveis que possuem isenção, deve-se clicar no

botão “Salvar e avançar” para ir para a próxima tela.

4.6.4.3 Documentos

Na aba “Documentos”, o contribuinte deverá fazer upload de arquivos com as seguintes informações:

É possível fazer upload de mais de um arquivo para cada informação. Todos os arquivos são obrigatórios e não é possível prosseguir sem que todos

sejam informados.

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 31

Última atualização: 01/03/2021

Obs: os arquivos devem respeitar o tamanho máximo de 10Mb (caso o tamanho do arquivo supere esse limite, solicitamos que o documento seja fracionado em tamanhos inferiores ao limite de 10Mb).

Uma vez informados todos os documentos, deve-se clicar no botão “Salvar e avançar” para ir para a próxima tela.

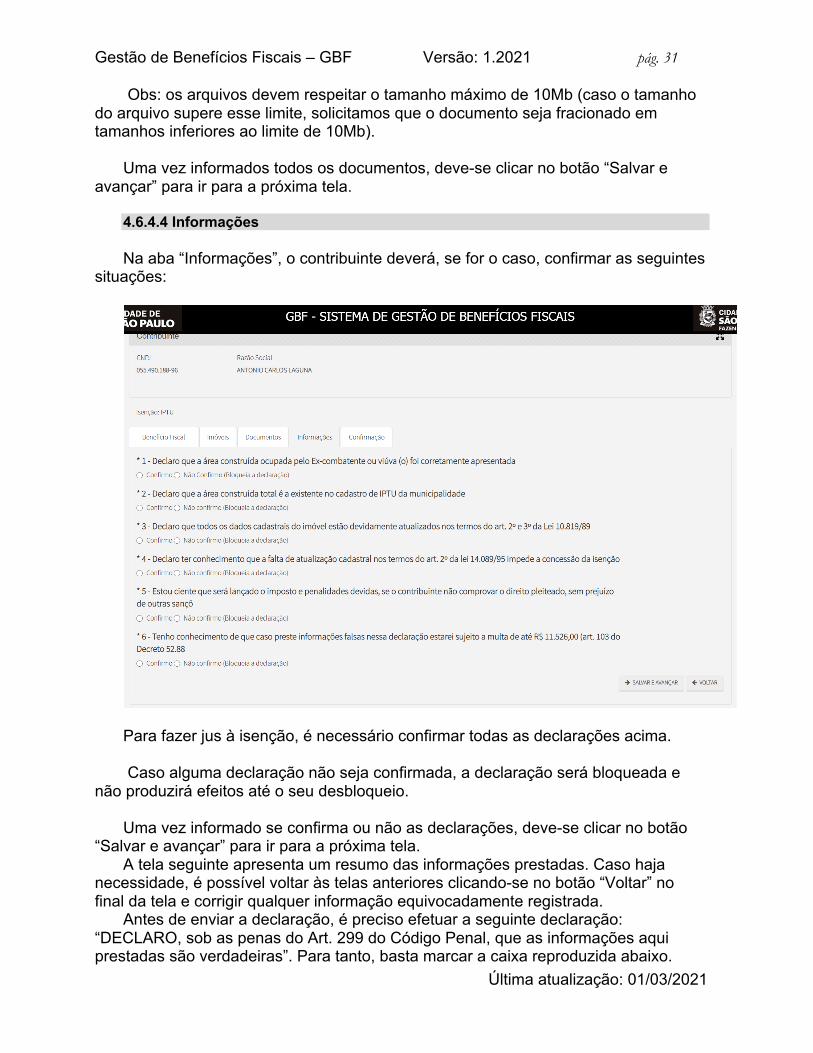

4.6.4.4 Informações Na aba “Informações”, o contribuinte deverá, se for o caso, confirmar as seguintes

situações:

Para fazer jus à isenção, é necessário confirmar todas as declarações acima. Caso alguma declaração não seja confirmada, a declaração será bloqueada e

não produzirá efeitos até o seu desbloqueio. Uma vez informado se confirma ou não as declarações, deve-se clicar no botão

“Salvar e avançar” para ir para a próxima tela. A tela seguinte apresenta um resumo das informações prestadas. Caso haja

necessidade, é possível voltar às telas anteriores clicando-se no botão “Voltar” no final da tela e corrigir qualquer informação equivocadamente registrada.

Antes de enviar a declaração, é preciso efetuar a seguinte declaração: “DECLARO, sob as penas do Art. 299 do Código Penal, que as informações aqui prestadas são verdadeiras”. Para tanto, basta marcar a caixa reproduzida abaixo.

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 32

Última atualização: 01/03/2021

Estando todas as informações corretas e efetuada a declaração acima, basta

clicar no botão “Confirmar envio” para encaminhar para a Prefeitura a declaração com todas as suas informações e arquivos.

Enviada a declaração, o sistema apresentará uma mensagem de sucesso do

envio e o número de protocolo, conforme tela abaixo.

Uma vez efetivada a declaração, ela será exibida na tela inicial (Tela de Consulta)

conforme mostrado abaixo.

4.6.5 Sede de Consulado

4.6.5.1 Tela inicial

Para fazer uma declaração de isenção relativa a Lei 11.071 de 14 de março de 2011, marque:

Categoria: Isenção Tema:

● Sede locada de consulados ou residência do chefe da repartição consular; ou

● Sede própria de Consulado ou residência do Cônsul.

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 33

Última atualização: 01/03/2021

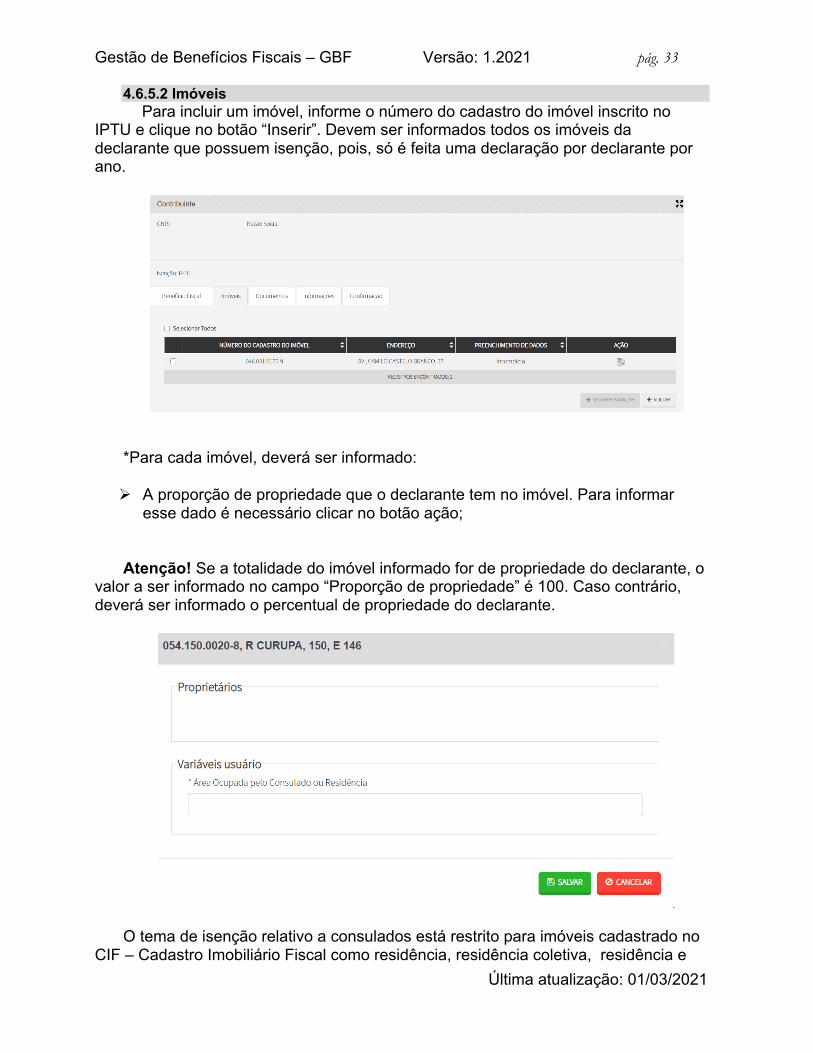

4.6.5.2 Imóveis Para incluir um imóvel, informe o número do cadastro do imóvel inscrito no

IPTU e clique no botão “Inserir”. Devem ser informados todos os imóveis da declarante que possuem isenção, pois, só é feita uma declaração por declarante por ano.

*Para cada imóvel, deverá ser informado:

Ø A proporção de propriedade que o declarante tem no imóvel. Para informar esse dado é necessário clicar no botão ação;

Atenção! Se a totalidade do imóvel informado for de propriedade do declarante, o

valor a ser informado no campo “Proporção de propriedade” é 100. Caso contrário, deverá ser informado o percentual de propriedade do declarante.

O tema de isenção relativo a consulados está restrito para imóveis cadastrado no

CIF – Cadastro Imobiliário Fiscal como residência, residência coletiva, residência e

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 34

Última atualização: 01/03/2021

loja, apartamento em condomínio, prédio de apartamento, garagem, escritório ou prédio de escritório não em condomínio. Assim se aparecer a seguinte mensagem de erro:

O cadastro do imóvel estará desatualizado e a isenção não poderá ser concedida.

Uma vez informados todos os imóveis que possuem isenção, deve-se clicar no

botão “Salvar e avançar” para ir para a próxima tela.

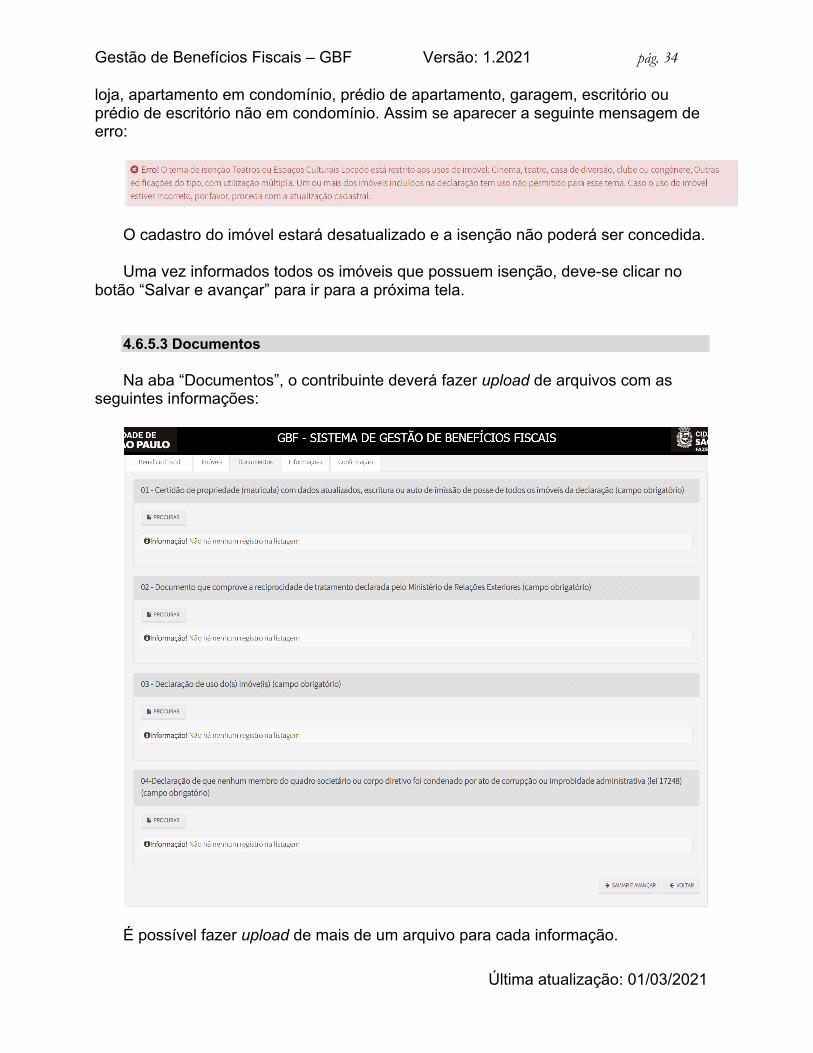

4.6.5.3 Documentos

Na aba “Documentos”, o contribuinte deverá fazer upload de arquivos com as

seguintes informações:

É possível fazer upload de mais de um arquivo para cada informação.

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 35

Última atualização: 01/03/2021

Todos os arquivos são obrigatórios e não é possível prosseguir sem que todos sejam informados.

Obs: os arquivos devem respeitar o tamanho máximo de 10Mb (caso o tamanho do arquivo supere esse limite, solicitamos que o documento seja fracionado em tamanhos inferiores ao limite de 10Mb).

Uma vez informados todos os documentos, deve-se clicar no botão “Salvar e avançar” para ir para a próxima tela.

4.6.5.4 Informações Na aba “Informações”, o contribuinte deverá, se for o caso, confirmar as seguintes

situações:

Para fazer jus à isenção, é necessário confirmar todas as declarações acima. Caso alguma declaração não seja confirmada, a declaração será bloqueada e

não produzirá efeitos até o seu desbloqueio. Uma vez informado se confirma ou não as declarações, deve-se clicar no botão

“Salvar e avançar” para ir para a próxima tela. A tela seguinte apresenta um resumo das informações prestadas. Caso haja

necessidade, é possível voltar às telas anteriores clicando-se no botão “Voltar” no final da tela e corrigir qualquer informação equivocadamente registrada.

Antes de enviar a declaração, é preciso efetuar a seguinte declaração: “DECLARO, sob as penas do Art. 299 do Código Penal, que as informações aqui prestadas são verdadeiras”. Para tanto, basta marcar a caixa reproduzida abaixo.

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 36

Última atualização: 01/03/2021

Estando todas as informações corretas e efetuada a declaração acima, basta

clicar no botão “Confirmar envio” para encaminhar para a Prefeitura a declaração com todas as suas informações e arquivos.

Enviada a declaração, o sistema apresentará uma mensagem de sucesso do

envio e o número de protocolo, conforme tela abaixo.

Uma vez efetivada a declaração, ela será exibida na tela inicial (Tela de Consulta)

conforme mostrado abaixo.

4.6.6 Imóvel utilizado por cinema.

4.6.6.1 Tela inicial Para fazer uma declaração de isenção relativa ao art.2º da Lei nº 13.712 de 7 de janeiro de 2004, marque:

Categoria: Isenção Tema: Imóvel utilizado por cinema

A escolha desse tema se dará em face do imóvel estar sendo utilizado como

cinema, cumprindo as contrapartidas previstas no art.5º da Lei nº 13.712 de 7 de janeiro de 2004, bem como ter o acesso do imóvel por logradouro público ou espaços semipúblicos de circulação em galerias.

Após clicar em “Salvar e Avançar”, o declarante será direcionado para a próxima

tela (imóveis).

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 37

Última atualização: 01/03/2021

4.6.6.2 Imóveis Para incluir um imóvel, informe o número do cadastro do imóvel inscrito no IPTU e

clique no botão “Inserir”.

Caso se trate de imóveis do próprio declarante, na lista de imóveis que irá surgir deverá ser informado aqueles que faz direito ao benefício.

Para cada imóvel, deverá ser informado: Ø a área total ocupada pelo declarante (Esta área deve ser menor ou igual à área

total construída que consta no cadastro do IPTU);

Atenção! Se a área ocupada pelo cinema for maior que a do cadastro do IPTU, o cadastro do imóvel na Secretaria da Fazenda está desatualizado e, portanto, não faz jus à isenção. Conforme § 1º do art 45 do Decreto 52.884/2011 a concessão de quaisquer isenções ou descontos relativos ao IPTU fica condicionada à atualização cadastral da inscrição imobiliária. Para fazer jus ao benefício, a atualização cadastral do imóvel deverá ocorrer antes.

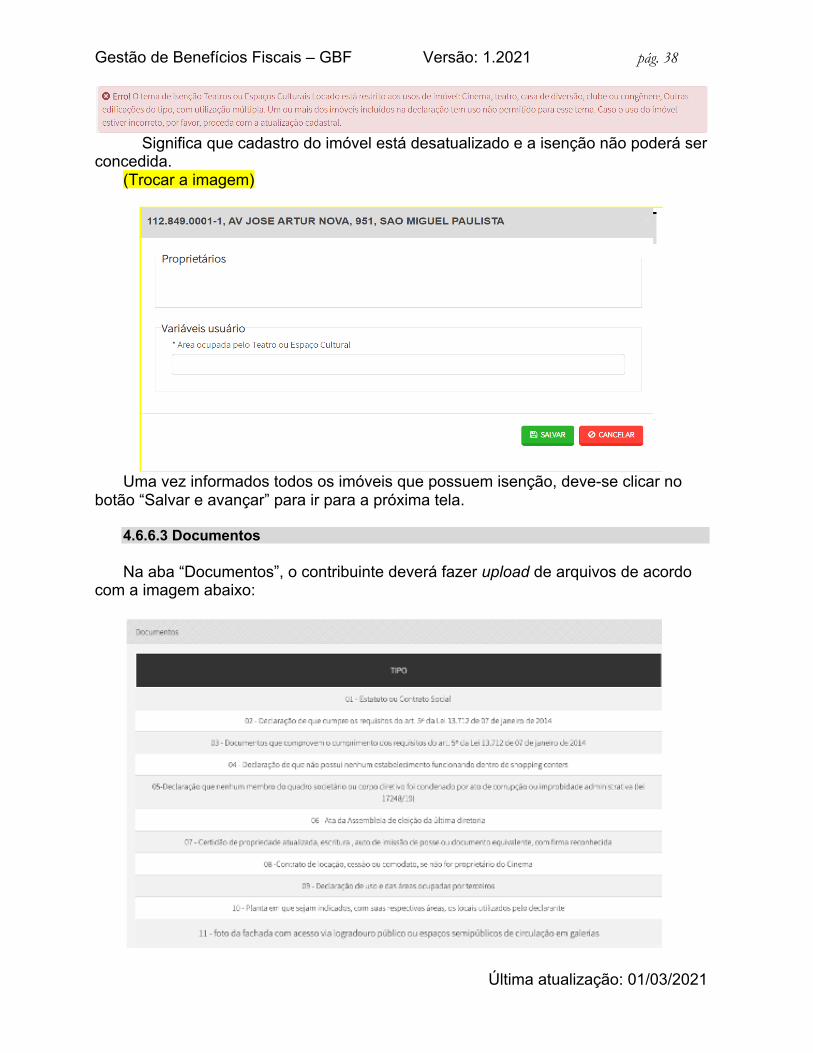

Atenção! O tema de isenção para cinema, está restrito para imóveis cadastrado

no CIF – Cadastro Imobiliário Fiscal como Cinema ou outros tipos de edificação do tipo de uso múltiplo. Assim se aparecer a seguinte mensagem de erro:

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 38

Última atualização: 01/03/2021

Significa que cadastro do imóvel está desatualizado e a isenção não poderá ser

concedida. (Trocar a imagem)

Uma vez informados todos os imóveis que possuem isenção, deve-se clicar no

botão “Salvar e avançar” para ir para a próxima tela.

4.6.6.3 Documentos

Na aba “Documentos”, o contribuinte deverá fazer upload de arquivos de acordo com a imagem abaixo:

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 39

Última atualização: 01/03/2021

É possível fazer upload de mais de um arquivo para cada informação. Por

exemplo, no campo “Programação dos cultos” deverá ser anexado um arquivo para cada um dos templos relacionados.

Todos os arquivos são obrigatórios e não é possível prosseguir sem que todos sejam informados.

Obs: os arquivos devem respeitar o tamanho máximo de 10Mb (caso o tamanho do arquivo supere esse limite, solicitamos que o documento seja fracionado em tamanhos inferiores ao limite de 10Mb).

Uma vez informados todos os documentos, deve-se clicar no botão “Salvar e avançar” para ir para a próxima tela.

4.6.6.4 Informações

Na aba “Informações”, o contribuinte deverá, se for o caso, confirmar as seguintes situações:

Para fazer jus à isenção, é necessário confirmar todas as declarações acima. Caso alguma declaração não seja confirmada, a declaração será bloqueada e não produzirá efeitos até o seu desbloqueio.

Uma vez informado se confirma ou não as declarações, deve-se clicar no botão

“Salvar e avançar” para ir para a próxima tela.

A tela seguinte apresenta um resumo das informações prestadas. Caso haja necessidade, é possível voltar às telas anteriores clicando-se no botão “Voltar” no final da tela e corrigir qualquer informação equivocadamente registrada.

Antes de enviar a declaração, é preciso efetuar a seguinte declaração:

“DECLARO, sob as penas do Art. 299 do Código Penal, que as informações aqui prestadas são verdadeiras”. Para tanto, basta marcar a caixa reproduzida abaixo.

Estando todas as informações corretas e efetuada a declaração acima, basta clicar no botão “Confirmar envio” para encaminhar para a Prefeitura a declaração com todas as suas informações e arquivos.

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 40

Última atualização: 01/03/2021

Enviada a declaração, o sistema apresentará uma mensagem de sucesso do envio e o número de protocolo, conforme tela abaixo.

Uma vez efetivada a declaração, ela será exibida na tela inicial (Tela de Consulta)

conforme mostrado abaixo.

5. Considerações Finais 5.1 Consultando a declaração

Uma vez efetuada uma declaração, ela será listada na página de consulta,

conforme tela abaixo.

É possível consultar o conteúdo da declaração, clicando-se no ícone . Após a tela de conformação, o sistema apresentará uma tela com as informações

da declaração. 5.2 Imprimir declaração

Gestão de Benefícios Fiscais – GBF Versão: 1.2021 pág. 41

Última atualização: 01/03/2021

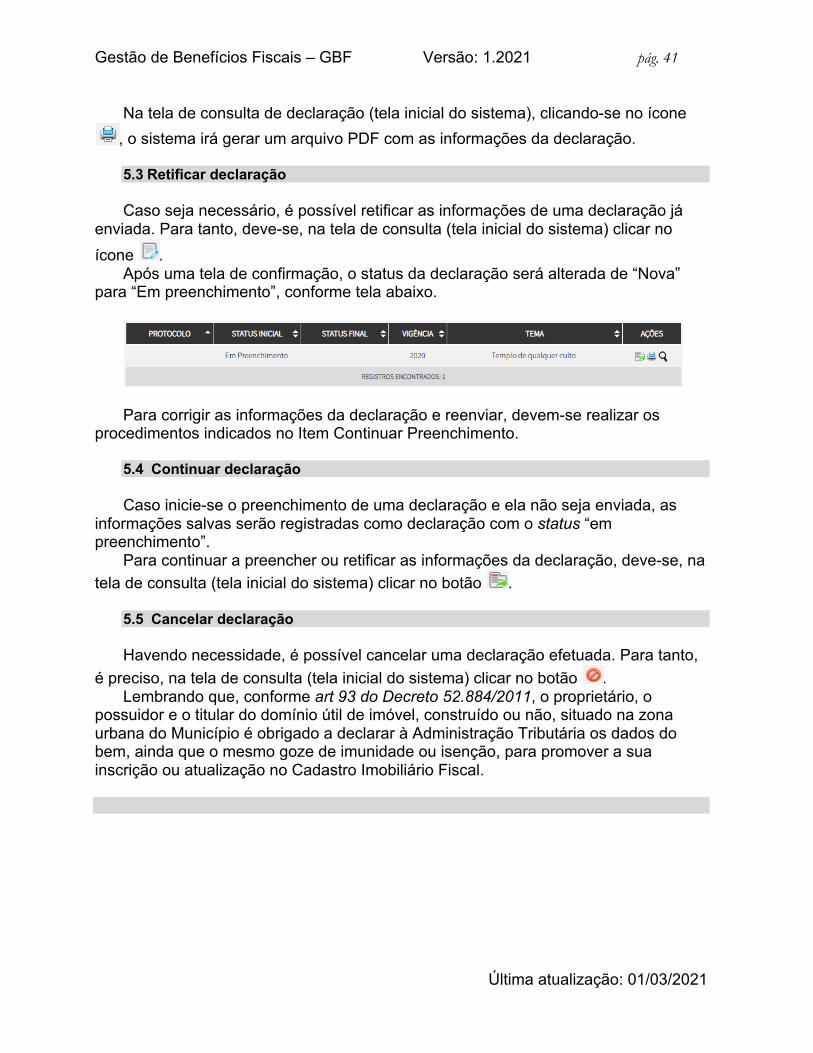

Na tela de consulta de declaração (tela inicial do sistema), clicando-se no ícone , o sistema irá gerar um arquivo PDF com as informações da declaração. 5.3 Retificar declaração Caso seja necessário, é possível retificar as informações de uma declaração já

enviada. Para tanto, deve-se, na tela de consulta (tela inicial do sistema) clicar no ícone .

Após uma tela de confirmação, o status da declaração será alterada de “Nova” para “Em preenchimento”, conforme tela abaixo.

Para corrigir as informações da declaração e reenviar, devem-se realizar os

procedimentos indicados no Item Continuar Preenchimento. 5.4 Continuar declaração Caso inicie-se o preenchimento de uma declaração e ela não seja enviada, as

informações salvas serão registradas como declaração com o status “em preenchimento”.

Para continuar a preencher ou retificar as informações da declaração, deve-se, na tela de consulta (tela inicial do sistema) clicar no botão .

5.5 Cancelar declaração Havendo necessidade, é possível cancelar uma declaração efetuada. Para tanto,

é preciso, na tela de consulta (tela inicial do sistema) clicar no botão . Lembrando que, conforme art 93 do Decreto 52.884/2011, o proprietário, o

possuidor e o titular do domínio útil de imóvel, construído ou não, situado na zona urbana do Município é obrigado a declarar à Administração Tributária os dados do bem, ainda que o mesmo goze de imunidade ou isenção, para promover a sua inscrição ou atualização no Cadastro Imobiliário Fiscal.