manual de direito previdenciário hugo goes atualização da...

TRANSCRIPT

Manual de Direito Previdenciário Hugo Goes

Atualização da 6ª edição Orientações: Para realizar a atualização, usaremos o seguinte método: Os textos que serão EXCLUÍDOS estão tachados e realçados em vermelho. Os textos que serão ACRESCENTADOS estão realçados em azul. Os textos que serão MODIFICADOS estão realçados em verde. Páginas 13 e 14 – Alterar o verde; Acrescentar o azul; Excluir o tachado e realçado em vermelho.

Para os servidores públicos federais ocupantes de cargos efetivos que tiverem ingressado no serviço público a partir do início da vigência do Regime de Previdência Complementar acima referido, independentemente de sua adesão aos respectivos planos de benefícios, aplica-se o limite máximo estabelecido para os benefícios do Regime Geral de Previdência Social (RGPS) às aposentadorias e pensões a serem concedidas pelo Regime Próprio de Previdência Social (RPPS) da União. Para os que já tinham ingressado no serviço público antes da vigência da Funpresp, o teto do RGPS somente será aplicado mediante sua prévia e expressa opção (CF, art. 40, § 16). Atualmente, o teto dos benefícios do RGPS é R$ 4.159,00.

De acordo com o art. 30 da Lei 12.618/2012, considera-se instituído o Regime de Previdência Complementar de que trata esta Lei Lei 12.618/2012 a partir da data da publicação pelo órgão fiscalizador da autorização de aplicação dos regulamentos dos planos de benefícios de qualquer das entidades (Funpresp-Exe, Funpresp-Leg e Funpresp-Jud). O órgão fiscalizador das entidades fechadas de previdência complementar é a PREVIC.

No Diário Oficial da União do dia 04/02/2013, foi publicada a Portaria PREVIC nº 44/2013, com o objetivo de aprovar o Regulamento do Plano Executivo Federal, administrado pela Fundação de Previdência Complementar do Servidor Público Federal do Poder Executivo - Funpresp-Exe. Assim, a partir do dia 04/02/2013, começa a vigência da Funpresp. Portanto, para os servidores federais que tiverem ingressado no serviço público a partir dessa data, aplica-se o teto do RGPS às aposentadorias e pensões a serem concedidas pelo RPPS da União. 2 Conceituação Página 25 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé. 3.3. Seletividade e distributividade na prestação dos benefícios e serviços (CF, art. 194, parágrafo único, III)

A seletividade atua na delimitação do rol de prestações, ou seja, na escolha dos benefícios e serviços a serem mantidos pela seguridade social, enquanto a distributividade direciona a atuação do sistema protetivo para as pessoas com

maior necessidade, definindo o grau de proteção. 1 Os benefícios da assistência social, por exemplo, serão concedidos apenas aos “necessitados”; os benefícios salário-família e o auxílio-reclusão só serão concedidos aos beneficiários de baixa renda (atualmente, para aqueles que tenham renda mensal inferior ou igual a R$971,78).2 Página 93 – Acrescentar o azul Esclareça-se, entretanto, a título de curiosidade, que na legislação não existe um número cabalístico de vezes em que a diarista pode trabalhar na residência para que não reste configurado o vínculo de emprego. O juiz analisará cada caso, com base nas provas acostadas ao processo. No entanto, recentes decisões da Justiça do Trabalho passaram a considerar que o requisito da continuidade somente é atendido quando o trabalho ocorre por, no mínimo, 4 dias da semana. Nesse sentido, confira a seguinte Súmula do TRT da 1ª Região:

SÚMULA Nº 19: TRABALHADOR DOMÉSTICO. DIARISTA. PRESTAÇÃO LABORAL DESCONTÍNUA. INEXISTÊNCIA DE VÍNCULO EMPREGATÍCIO. A prestação laboral doméstica realizada até três vezes por semana não enseja configuração do vínculo empregatício, por ausente o requisito da continuidade previsto no art. 1º da Lei 5.859/72.

Por exemplo, caso a dona de casa determine à sua doméstica que a auxilie na confecção de doces e salgados para vendas, esta segurada deixará de ser enquadrada como doméstica e passará a ser segurada empregada. A sua patroa, por conseguinte, será equiparada a empresa perante a previdência e não empregadora doméstica. Página 186 – Alterar o verde.

Tábua de expectativa de vida – IBGE 2011 – ambos os sexos Idade exata

Expectativa de vida

Idade exata Expectativa de vida

45 anos 33,5 anos 56 anos 24,3 anos 46 anos 32,6 anos 57 anos 23,5 anos 47 anos 31,7 anos 58 anos 22,8 anos 48 anos 30,9 anos 59 anos 22,0 anos 49 anos 30,0 anos 60 anos 21,2 anos 50 anos 29,2 anos 61 anos 20,5 anos 51 anos 28,4 anos 62 anos 19,7 anos 52 anos 27,5 anos 63 anos 19,0 anos 53 anos 26,7 anos 64 anos 18,3 anos 54 anos 25,9 anos 65 anos 17,6 anos 55 anos 25,1 anos 66 anos 16,9 anos

Página 187 – Alterar o verde.

Exemplo 2: Joaquim José, 65 anos de idade, após completar 34 anos de contribuição, requereu aposentadoria por idade. Sua expectativa de

1 BALERA, Wagner. Noções Preliminares de Direito Previdenciário. São Paulo: Quartier Latin, 2004, p. 87. 2 Valor atualizado, a partir de 1º/01/2013, pela Portaria MPS/MF nº 15, de 10/01/2013.

sobrevida, de acordo com a tabela do IBGE, é de 17,6 anos. Qual é o valor do fator previdenciário? Resposta: Es = 17,6; Id = 65; Tc = 34; a = 0,31.

f = 34 x 0,31

x [1 + (65 + 34 x 0,31)

] = 1,05 17,6 100 Página 188 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé.

A regra é que a renda mensal do benefício não terá valor inferior ao do

salário mínimo (hoje, R$ 678,00), nem superior ao limite máximo do salário de contribuição (hoje, R$ 4.159,00)3, respeitados os direitos adquiridos. Páginas 191 / 192 – Acrescentar o azul ; Alterar o verde. ATENÇÃO: acrescentar também a nota de rodapé A jurisprudência do STF é de que, embora o segurado tenha direito ao reajuste dos benefícios, esse se dará nos moldes e critérios previstos na lei, que definirá, inclusive, os índices de correção monetária aplicáveis e os períodos de sua incidência.4 O STF já decidiu que “a adoção do INPC, como índice de reajuste dos benefícios previdenciários, não ofende a norma do art. 201, § 4º, da Carta de Outubro”.5 O STJ também firmou o entendimento de que, a partir da entrada em vigor da Lei n.º 11.430/2006, que acrescentou o art. 41-A à Lei 8.213/91, aplica-se o INPC para reajuste de benefício previdenciário.6 Os benefícios do RGPS serão reajustados na mesma data de reajuste do salário mínimo, mas não necessariamente pelo mesmo índice de reajuste do salário mínimo. Em janeiro de 2013, por exemplo, os benefícios do RGPS foram reajustados em 6,20% (Portaria MPS/MF 15/2013), enquanto o salário mínimo foi reajustado em 9% (Decreto 7.872/2012). Página 205 – Excluir o tachado e realçado em vermelho; Acrescentar o azul ATENÇÃO: acrescentar também a nota de rodapé

b) Para os demais segurados: a contar da data do início da incapacidade ou da data de entrada do requerimento, se entre essas datas decorrerem mais de 30 dias.

Quando não há requerimento na via administrativa, o STJ entende que o termo inicial do benefício de aposentadoria por invalidez é o da apresentação do laudo pericial em juízo (EDcl na AR 3644/SP, Rel. Min. ADILSON VIEIRA MACABU, DJe 04/03/2011). Conforme jurisprudência do STJ, o termo inicial do benefício de aposentadoria por invalidez, quando não houver sido precedido por auxílio-doença, e na ausência de prévio requerimento administrativo, é a data da citação do INSS, 3 Valor atualizado, a partir de 1º/01/2013, pela Portaria MPS/MF nº 15, de 10/01/2013. 4 STF, RE 537616 AgR / PR, Rel. MIn. DIAS TOFFOLI, DJe-025, 06/02/2012. 5 STF, RE 376145/SC, Rel. Min. Carlos Britto, 1ª T, DJ 28/11/2003, p. 15. 6 STJ, EDcl no AgRg no REsp 1146478 / RS, Rel. Min. LAURITA VAZ, 5ª Turma, DJe 31/10/2012.

dado ser este o momento em que a autarquia previdenciária toma efetivo conhecimento da pretensão do beneficiário, autor da ação judicial.7 Durante os primeiros 15 dias de afastamento consecutivos da atividade por motivo de invalidez, caberá à empresa pagar ao segurado empregado o salário. Páginas 214 / 215 – Excluir o tachado e realçado em vermelho; Acrescentar o azul. ATENÇÃO: acrescentar também a nota de rodapé Como se pode ver, para requerer aposentadoria por idade, o segurado não precisa desligar-se do emprego. O STJ tem entendido que o termo inicial para o recebimento da aposentadoria por idade, quando não houve o prévio requerimento administrativo, é a data do ajuizamento da ação (AgRg no REsp 960957/GO, Rel. Min. Napoleão Nunes Maia Filho, 5ª Turma, DJe 21/03/2011). É bastante comum o segurado ingressar com ação no Judiciário, com pedido de benefício previdenciário, sem que antes tenha havido o prévio requerimento administrativo. O STJ tem entendido que o termo inicial dos benefícios previdenciários, quando ausente prévia postulação administrativa, é a data da citação do INSS, dado ser este o momento em que a autarquia previdenciária toma efetivo conhecimento da pretensão do beneficiário, autor da ação judicial.8 Esse entendimento também deve ser aplicado à aposentadoria por idade. 2.2.8 Cessação do benefício Página 241 / 242 – Acrescentar o azul. ATENÇÃO: acrescentar também a nota de rodapé Conforme a jurisprudência do STJ, os róis contidos nos decretos regulamentadores do serviço de caráter especial são meramente exemplificativos, cabendo o enquadramento do labor mesmo nos casos não previstos, desde que o recorrente demonstre a efetiva exposição a fatores de risco.9 Seguindo essa linha de raciocínio, o STJ tem entendido que mesmo em face da ausência do agente nocivo eletricidade no rol previsto nos decretos regulamentadores, a atividade exposta ao referido agente pode ser reconhecida como especial, tendo em vista o caráter meramente exemplificativo dessas listas.10 Nos termos da jurisprudência do STJ, o fato de a empresa fornecer ao empregado Equipamento de Proteção Individual (EPI) não afasta, por si só, o direito ao benefício da aposentadoria com a contagem de tempo especial, devendo ser apreciado caso a caso.11 2.4.3 Conversão de tempo entre atividades especiais Página 264 – Acrescentar o azul. 2.6.4 Beneficiários De acordo com o § 1º do art. 18 da Lei 8.213/91, somente poderão beneficiar-se do auxílio-acidente os seguintes segurados:

7 STJ, AgRg no Ag 1090820 / SP, Rel. Min. MARCO AURÉLIO BELLIZZE, 5ª Turma, DJe 25/10/2012. 8 STJ, AgRg no REsp 698757 / SP, Rel. Min. SEBASTIÃO REIS JÚNIOR, 6ª Turma, DJe 01/08/2012. 9 STJ, AgRg no REsp 1277986/AL, Rel. Min. SEBASTIÃO REIS JÚNIOR, DJe 09/11/2011. 10 TJ, AgRg no REsp 1284267/RN, Rel. Min. SEBASTIÃO REIS JÚNIOR, DJe 15/02/2012. 11 STJ, AgRg no AREsp 174282 / SC, Rel. Min. HUMBERTO MARTINS, 2ª Turma, DJe 28/06/2012.

a) Empregado; b) Trabalhador avulso; e c) Segurado especial.

A Emenda Constitucional nº 72, de 2 de abril de 2013, estendeu aos empregados domésticos o direito ao seguro contra acidentes de trabalho, a cargo do empregador, sem excluir a indenização a que este está obrigado, quando incorrer em dolo ou culpa (CF, art. 7º, XXVIII). Mas este direito ainda está pendente de regulamentação, que será feita mediante lei a ser editada pelo Congresso Nacional. É provável que a lei que irá regulamentar o seguro contra acidentes de trabalho dos empregados domésticos estenda o benefício do auxílio-acidente a essa categoria de trabalhadores. Mas enquanto isso não ocorrer, os empregados domésticos permanecerão sem fazer jus ao auxílio-acidente. Na hipótese de o trabalhador ter exercido, durante sua vida profissional, diversas atividades, enquadrando-se em diferentes categorias de segurado, para fins de concessão do auxílio-acidente, considerar-se-á a atividade exercida na data do acidente (RPS, art. 104, §8º). Assim, para que o benefício seja concedido é necessário que, na data do acidente, o trabalhador esteja exercendo alguma atividade que o enquadre como segurado empregado, trabalhador avulso ou segurado especial. Páginas 268 / 269 – Alterar o verde; acrescentar o azul. ATENÇÃO: alterar também a nota de rodapé. 2.7. Salário-família

O salário-família será devido, mensalmente, ao segurado empregado e ao trabalhador avulso que tenham salário-de-contribuição inferior ou igual a R$971,78 12 na proporção do respectivo número de filhos ou equiparados de qualquer condição, até 14 anos de idade ou inválidos de qualquer idade (RPS, arts. 81 e 83). [...]

Os R$ 360,00 citados pela art. 13 da EC 20, corrigidos pelos mesmos índices de reajuste aplicados aos demais benefícios do RGPS, correspondem, atualmente, a R$971,78. 2.7.1 Beneficiários De acordo com a Lei 8.213/91, os beneficiários do salário-família são os seguintes:

a) Segurado empregado e trabalhador avulso (caput do art. 65); b) O aposentado por invalidez ou por idade (art. 65, parágrafo único); e c) Os demais aposentados com 65 anos ou mais de idade, se do sexo masculino, ou 60 anos ou mais, se do feminino (art. 65, parágrafo único).

A Emenda Constitucional nº 72, de 2 de abril de 2013, estendeu aos empregados domésticos o direito ao salário-família pago em razão do dependente do trabalhador de baixa renda nos termos da lei (CF, art. 7º, XII). Mas este direito ainda está pendente de regulamentação, que será feita mediante lei a ser editada

12 Valor atualizado, a partir de 1º/01/2013, pela Portaria MPS/MF nº 15, de 10/01/2013.

pelo Congresso Nacional. Enquanto isso não ocorrer, os empregados domésticos permanecerão sem fazer jus ao salário-família. Todavia, No tocante aos aposentados, o Regulamento da Previdência Social (RPS) faz algumas restrições. De acordo com o art. 82 do RPS, os beneficiários do salário-família seriam os seguintes: Página 270 – Alterar o verde.

O valor de cada cota é de: I - R$ 33,16 para o segurado com remuneração mensal não superior a

R$646,55; e II - R$ 23,36 para o segurado com remuneração mensal superior a

R$646,55 e igual ou inferior a R$ 971,78.

Os valores acima são os vigentes a partir de 1º/01/2013, de acordo com a Portaria MPS/MF nº 15, de 10/01/2013. Esses valores são corrigidos na mesma data e pelo mesmo índice de correção dos demais benefícios do RGPS.

Como se vê, os segurados que tenham remuneração mensal superior a R$971,78 não têm direito ao salário-família.

Para fins de reconhecimento do direito ao salário-família, considera-se remuneração mensal do segurado o valor total do respectivo salário-de-contribuição, ainda que resultante da soma dos salários-de-contribuição correspondentes a atividades simultâneas (Portaria MPS/MF nº 15/2013, art. 4º, § 1º). O direito à cota do salário-família é definido em razão da remuneração que seria devida ao empregado no mês, independentemente do número de dias efetivamente trabalhados (Portaria MPS/MF nº 15/2013, art. 4º, § 2º). Página 271 – Alterar o verde.

Todas as importâncias que integram o salário-de-contribuição serão consideradas como parte integrante da remuneração do mês, exceto o 13º salário e o adicional de férias previsto no inciso XVII do art. 7º da Constituição Federal, para efeito de definição do direito à cota de salário-família (Portaria MPS/MF nº 15/2013, art. 4º, § 3º). [...]

Exemplo: Maria e Joaquim, empregados da empresa Beta S.A., são casados e têm, em comum, quatro filhos: Mateus (16 anos de idade), Marcos (12 anos), Lucas (8 anos) e João (4 anos). A remuneração mensal de Maria é R$800,00, e a de Joaquim, R$ 900,00. Neste caso, Maria receberá três cotas de salário-família, sendo R$23,36 o valor de cada cota, perfazendo um total de R$70,08. Joaquim também receberá três cotas, sendo R$23,36 o valor de cada cota, perfazendo um total de R$70,08. Note-se que, apesar da existência de quatro filhos, cada um dos segurados só terá direito a três cotas de salário-família, pois o primeiro filho (Mateus) já tem mais de 14 anos de idade. No exemplo supra, a empresa Beta S.A. pagará, a título de salário-família,

um valor total de R$140,16 (que corresponde a 70,08 + 70,08). Quando a empresa Beta S.A. for recolher as contribuições previdenciárias incidentes sobre a remuneração dos segurados que lhes prestam serviço, terá o direito de se reembolsar desse valor despendido com o pagamento de salário-família. O salário-família do trabalhador avulso independe do número de dias trabalhados no mês, devendo o seu pagamento corresponder ao valor integral da cota (RPS, art. 82, § 2º). Já para o empregado, a cota do salário-família é devida

proporcionalmente aos dias trabalhados nos meses de admissão e demissão (Portaria MPS/MF nº 15/2013, art. 4º, § 4º). Página 275 – Alterar o verde.

Quadro Resumo – Salário-família

Fato gerador

Ser segurado de baixa renda (SC de até R$971,78); e Ter filho (ou equiparado) até 14 anos de idade ou inválido.

Beneficiários

a) Segurado empregado e trabalhador avulso; b) Aposentado por invalidez ou por idade; e c) Demais aposentados a partir dos 65 anos de idade, se homem, ou 60 anos de idade, se mulher.

Carência Não é exigida.

Renda mensal

Uma cota em relação a cada filho (ou equiparado) até 14 anos de idade ou inválido. O valor da cota é de: I - R$33,16, para o segurado com remuneração mensal não superior a R$646,55; e II - R$23,36, para o segurado com remuneração mensal superior a R$646,55 e igual ou inferior a R$971,78.

Pagamento

Será pago mensalmente: a) Pela empresa – ao empregado em atividade; b) Pelo sindicato ou OGMO – ao trabalhador avulso em atividade; c) Pelo INSS – ao segurado que tenha direito ao salário-família e esteja em gozo de auxílio-doença ou aposentadoria.

Início do benefício

A partir da data da apresentação da certidão de nascimento do filho ou da documentação relativa ao equiparado, estando condicionado à apresentação anual de atestado de vacinação obrigatória, até 6 anos de idade, e de comprovação semestral de freqüência à escola do filho ou equiparado, a partir dos 7 anos de idade.

Cessação do benefício

(a) por morte do filho ou equiparado, a contar do mês seguinte ao do óbito; (b) quando o filho ou equiparado completar 14 anos de idade, salvo se inválido, a contar do mês seguinte ao da data do aniversário; (c) pela recuperação da capacidade do filho ou equiparado inválido, a contar do mês seguinte ao da cessação da incapacidade; (d) pelo desemprego do segurado; ou (e) pela morte do segurado.

Página 300/301 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé.

O inciso IV do art. 201 da Constituição Federal, na redação dada pela EC 20/98, restringiu a concessão do auxílio-reclusão para os dependentes dos

segurados de baixa renda. De acordo com o art. 13 da Emenda Constitucional nº 20/98, “até que a lei discipline o acesso ao salário-família e auxílio-reclusão para os servidores, segurados e seus dependentes, esses benefícios serão concedidos apenas àqueles que tenham renda bruta mensal igual ou inferior a R$ 360,00, que, até a publicação da lei, serão corrigidos pelos mesmos índices aplicados aos benefícios do regime geral de previdência social”. Os R$ 360,00 citados pela art. 13 da EC 20, corrigidos pelos mesmos índices de reajuste aplicados aos demais benefícios do RGPS, correspondem, atualmente, a R$971,78.13 [...]

c) Não esteja em gozo de auxílio-doença, aposentadoria ou abono de permanência em serviço; e d) Desde que o seu último salário-de-contribuição seja igual ou inferior a R$971,78.

Página 304 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé.

Será devida a pensão por morte aos dependentes se o óbito do segurado ocorrer até doze meses após o livramento (prazo de manutenção da qualidade de segurado), mesmo que os dependentes não recebam o auxílio-reclusão em razão do salário-de-contribuição do segurado recluso ser superior a R$971,78 14 (RPS, art. 118, parágrafo único). Página 315 – Acrescentar o azul ATENÇÃO: acrescentar também a nota de rodapé É pacífico o entendimento que a lei previdenciária não impede a cumulação dos proventos de aposentadoria com a pensão por morte, tendo em vista serem benefícios com pressupostos fáticos e fatos geradores diversos.15 A norma previdenciária não cria óbice à percepção de duas aposentadorias em regimes distintos (uma no RGPS e outra no RPPS), quando os tempos de serviços realizados em atividades concomitantes sejam computados em cada sistema de previdência, havendo a respectiva contribuição para cada um deles.16 5 Valores que podem ser descontados dos benefícios Página 319 – Acrescentar o azul ATENÇÃO: acrescentar também a nota de rodapé

A tutela e a curatela serão sempre declaradas por decisão judicial, servindo, como prova de nomeação do representante legal, o ofício encaminhado pelo Poder Judiciário à unidade do INSS. 8 Desaposentação

Por meio da desaposentação, o segurado busca a renúncia de uma aposentadoria de que é titular para, logo em seguida, requerer nova aposentadoria

13 Valor atualizado, a partir de 1º/01/2013, pela Portaria MPS/MF nº 15, de 10/01/2013. 14 Valor atualizado, a partir de 1º/01/2013, pela Portaria MPS/MF nº 15, de 10/01/2013. 15 STJ, AgRg no REsp 1180036/RS, Rel. Min. Haroldo Rodrigues, 6ª T., DJe 28/06/2010. 16 STJ, AgRg no REsp 1335066 / RN, Rel. Min. MAURO CAMPBELL MARQUES, 2ª Turma, DJe 06/11/2012.

com a adição de novo período contributivo. Isso ocorre nos casos em que o segurado aposenta-se pelo RGPS e continua exercendo (ou volta a exercer) atividade remunerada abrangida por este Regime. Nesses casos, o segurado é obrigado a continuar contribuindo para o RGPS, mesmo já sendo aposentado (Lei 8.212/91, art. 12, § 4º).

Também ocorre nos casos em que o segurado, depois de se aposentar pelo RGPS, passa a ocupar cargo público vinculado a Regime Próprio de Previdência Social (RPPS). Nesses casos, o objetivo da desaposentação é o aproveitamento do tempo de contribuição ao RGPS para fins de concessão de aposentadoria pelo RPPS, mediante a contagem recíproca de tempo de contribuição.

De acordo com o disposto no art. 181-B, do Regulamento da Previdência Social, “as aposentadorias por idade, tempo de contribuição e especial concedidas pela previdência social, são irreversíveis e irrenunciáveis”. Em razão dessa norma, os pedidos de desaposentação têm sido indeferidos pelo INSS. Acerca deste tema, outra norma que também deve ser levada em consideração é o art. 18, § 2º, da Lei 8.213/91, in verbis:

§ 2º O aposentado pelo Regime Geral de Previdência Social – RGPS que permanecer em atividade sujeita a este Regime, ou a ele retornar, não fará jus a prestação alguma da Previdência Social em decorrência do exercício dessa atividade, exceto ao salário-família e à reabilitação profissional, quando empregado. No entanto, o STJ tem entendido que é possível a renúncia à aposentadoria,

para fins de concessão de novo benefício, seja no mesmo regime ou em regime diverso, inexistindo fundamento jurídico para o seu indeferimento, não importando, ainda, em devolução dos valores percebidos, pois, enquanto esteve aposentado, o segurado fez jus aos proventos.17 O STJ também tem entendido que o segurado, depois que se aposenta, tem um prazo de 10 anos para requerer a desaposentação. Ou seja, o STJ entende que o prazo decadencial previsto no art. 103 da Lei 8.213/91 também se aplica aos pedidos de desaposentação. Nesse sentido, confira-se o seguinte julgado:

Ementa: PREVIDENCIÁRIO. AGRAVO REGIMENTAL. DECADÊNCIA. ART. 103 DA LEI 8.213/1991. PEDIDO DE RENÚNCIA A BENEFÍCIO (DESAPOSENTAÇÃO). INCIDÊNCIA. REVISÃO DO ATO DE CONCESSÃO. APLICAÇÃO DA REDAÇÃO DADA PELA MP 1.523-9/1997 AOS BENEFÍCIOS ANTERIORES À PUBLICAÇÃO DESTA. DIREITO INTERTEMPORAL. MATÉRIA APRECIADA SOB O RITO DO ART. 543-C DO CPC. 1. Trata-se de pretensão recursal contra a aplicação do prazo decadencial do art. 103 da Lei 8.213/1991 à renúncia de aposentadoria (desaposentação). 2. Segundo o art. 103 em comento "é de dez anos o prazo de decadência de todo e qualquer direito ou ação do segurado ou beneficiário para a revisão do ato de concessão de benefício". 3. O comando legal estipula como suporte fático-jurídico de incidência do prazo decadencial todo e qualquer direito ou ação para a revisão do ato de concessão. 4. O alcance é amplo e não abrange apenas revisão de cálculo do benefício, mas atinge o próprio ato de concessão e, sob a imposição da expressão "qualquer direito", envolve o direito à renúncia do benefício. 5. Entendimento adotado por esta Segunda Turma nos AgRgs nos RESPs 1.298.511/RS e 1.305.914/SC (Rel. Ministro Herman Benjamin, Segunda Turma, Dje 27.8.2012).18

17 STJ, AgRg no REsp 1257390 / RS, Rel. Min. MARCO AURÉLIO BELLIZZE, 5ª Turma, DJe 18/09/2012. 18 STJ, AgRg no REsp 1308683 / RS, Rel. Min. HERMAN BENJAMIN, 2ª Turma, DJe 19/12/2012.

No âmbito do STF, no RE 661256 RG / DF, o tema desaposentação teve reconhecida a sua repercussão geral.19 O julgamento desse Recurso Extraordinário pelo STF pacificará a discussão sobre o tema. ........................................................................................................ Exercícios de Fixação Páginas 355 / 356 – Acrescentar o azul; Alterar o verde.

As contribuições sociais do art. 195, I, II, III e IV, da Constituição, não

exigem, para sua instituição, lei complementar, podendo ser criadas por meio de lei ordinária. A exigência de lei complementar só é aplicável para a criação de outras contribuições de Seguridade Social (não previstas nos quatro incisos do art. 195 da CF), com base na competência residual prevista no art. 195, § 4º, da Constituição.

As contribuições sociais residuais podem ter base de cálculo e fato gerador idênticos aos de impostos discriminados na constituição, mas não podem ter a mesma base de cálculo ou o mesmo fato gerador de contribuições sociais já existentes. No julgamento do RE 228.321/RS, o STF entendeu que,

“Quando o § 4º, do art. 195, da CF, manda obedecer a regra da competência residual da União – art. 154, I – não estabelece que as contribuições não devam ter fator gerador ou base de cálculo dos impostos. As contribuições, criadas na forma § 4º, do art. 195, da CF, não devem ter, isso sim, fator gerador e base de cálculo das contribuições já existente.”20

2.3 Contribuições sociais previdenciárias [...]

Em valores atualizados, a partir de 1º/01/2013, a tabela de contribuição destes segurados é a seguinte: SALÁRIO-DE-CONTRIBUIÇÃO (R$) ALÍQUOTA Até 1.247,70 8% De 1.247,71 até 2.079,50 9% De 2.079,51 até 4.159,00 11% Página 357 – Alterar o verde.

A incidência não cumulativa pode ocasionar uma situação interessante, que

será demonstrada através do seguinte exemplo: João recebe uma remuneração mensal de R$ 2.080,00, e Pedro, R$ 2.079,00. Apesar de João ter uma remuneração maior que a de Pedro, após o desconto da contribuição previdenciária, sua remuneração líquida será menor que a de Pedro. Vejamos:

Empregado Remuneração Alíquota Contribuição do

segurado Remuneração líquida

João R$2.080,00 11% R$228,80 R$1.851,20 Pedro R$2.079,00 9% R$187,11 R$1.891,89

19 STF, RE 661256 RG / DF, Rel. Min. AYRES BRITTO, DJe-081, PUBLIC 26-04-2012. 20 Trecho do voto do Ministro Carlos Velloso, Relator do RE 228321/RS, DJ 30/05/2003, p. 30.

A forma usada para o cálculo das contribuições previdenciárias é diferente da utilizada para o cálculo do imposto de renda. No cálculo do imposto de renda da pessoa física não ocorre a distorção verificada no exemplo acima.

A contribuição do segurado só incide até o teto do salário-de-contribuição (que atualmente é R$ 4.159,00). Sobre o valor da remuneração que ultrapassar R$4.159,00, o segurado não paga nada. Todavia, a contribuição da empresa (que será estudada mais adiante) incide sobre a remuneração integral. Exemplo: o empregado cuja remuneração mensal é de R$ 5.000,00 terá descontado de sua remuneração a contribuição previdenciária de R$ 457,49 (que é o equivalente a 11% de R$ 4.159,00). Mas a contribuição da empresa incidirá sobre R$ 5.000,00. Páginas 358 e 359 – Alterar o verde.

Exemplo 2: o segurado tem vínculo empregatício com duas empresas.

Empresa Remuneração Salário-de-

contribuição Alíquota Contribuição

Alfa S.A. 3.000,00 3.000,00 11% 330,00 Beta S.A. 2.000,00 1.159,00 11% 127,49

Total 5.000,00 4.159,00 11% 457,49 Neste caso, a empresa Beta S.A. descontará a contribuição do segurado

somente sobre o valor que falta para atingir o limite máximo do salário-de-contribuição. Em ambas as empresas a alíquota a ser aplicada é de 11%.

Exemplo 3: o segurado tem vínculo empregatício com duas empresas. Empresa Remuneração Salário-de-

contribuição Percentual Contribuição

Alfa S.A. 5.000,00 4.159,00 11% 457,49 Beta S.A. 3.000,00 - - -

Total 8.000,00 4.159,00 11% 457,49 Neste caso, a empresa Beta S.A. não descontará a contribuição do segurado,

pois ele já contribui sobre o teto na empresa Alfa S.A. Página 362 – Alterar o verde.

Se no caso acima exposto, a remuneração recebida por Paulo fosse, por exemplo, de R$5.000,00, a contribuição que o segurado teria de recolher seria de R$831,80 (que corresponde a 20% de R$4.159,00). Se a remuneração de Paulo tivesse sido de R$400,00, sua contribuição seria de R$135,60 (que corresponde a 20% de R$678,00). É assim por que a contribuição do contribuinte individual deve respeitar os limites (mínimo e máximo) do salário-de-contribuição.

Páginas 363 e 364 – Alterar o verde.

Exemplo: No dia 02/02/2013, a advogada Rosana (segurada contribuinte individual) prestou serviço à empresa Alfa S.A. e recebeu R$ 7.000,00 pelos serviços prestados. No dia 25/02/2013, Rosana prestou serviço à empresa Delta Ltda. e recebeu R$1.000,00 pelos serviços prestados. A empresa Alfa é obrigada a descontar da remuneração de Rosana a contribuição de R$457,49 (que corresponde a 11% x R$4.159,00). Assim, a remuneração líquida que a empresa Alfa pagou a Rosana foi de R$6.542,51 (que corresponde a R$7.000,00 – R$457,49). A contribuição a cargo da

empresa é de R$1.400,00 (que corresponde a 20% x R$7.000,00). A empresa Alfa é obrigada a recolher a contribuição descontada de Rosana juntamente com a contribuição a seu cargo até o dia 20/03/2012. Neste caso, o valor a ser recolhido pela Empresa Alfa é de R$1.857,49 (que corresponde a R$1.400,00 + R$457,49). A empresa Delta Ltda. não é obrigada a efetuar nenhum desconto na remuneração de Rosana, pois, no mês de fevereiro de 2013, a segurada já contribuiu sobre o limite máximo do salário-de-contribuição (R$4.159,00). Todavia, a empresa Delta é obrigada a recolher a contribuição a seu cargo, no valor de R$200,00 (que corresponde a 20% de R$1.000,00). Se, no exemplo acima, a Remuneração de Rosana na empresa Alfa tivesse

sido de R$4.000,00 (em vez de R$7.000,00), a contribuição descontada da segurada pela empresa Alfa seria de R$440,00 (que corresponde a 11% x R$4.000,00). Na empresa Delta (mantendo-se a remuneração de R$1.000,00), a contribuição descontada seria de R$17,49 (que corresponde a 11% x R$159,00). Ou seja, a empresa Delta descontaria a contribuição da segurada sobre o valor que faltava para atingir o teto de R$4.159,00.

O contribuinte individual contratado por pessoa jurídica obrigada a proceder à arrecadação e ao recolhimento da contribuição por ele devida, cuja remuneração recebida ou creditada no mês, por serviços prestados a ela, for inferior ao salário mínimo, é obrigado a complementar sua contribuição mensal, diretamente, mediante a aplicação da alíquota 20% sobre o valor que faltar para atingir o salário mínimo (Lei 10.666/2003, art. 5º e RPS, art. 216, § 27). Caso não efetue a complementação, a contribuição não será considerada para fins de contagem de tempo de contribuição nem de carência.

Exemplo: Pedro, contribuinte individual, prestou serviço para a empresa Beta S.A. recebendo uma remuneração de R$400,00. Este foi o único serviço prestado por Pedro durante o mês de fevereiro de 2013. Neste caso, a empresa descontará da remuneração de Pedro a quantia de R$44,00 (que corresponde a 11% x R$400,00), sendo obrigada a recolher o valor descontado, juntamente com a contribuição a seu cargo, até o dia 20/03/2013. Pedro terá de recolher, por iniciativa própria, até o dia 15/03/2013, a contribuição de R$55,60 (que corresponde a 20% de R$278,00) para complementar sua contribuição mensal.

Página 366 – Alterar o verde.

Exemplo 2: Um contribuinte individual (um eletricista, por exemplo) prestou serviço a outro contribuinte individual (um médico, por exemplo, em seu consultório particular) e recebeu uma remuneração de R$5.000,00. • Neste caso, o salário-de-contribuição do eletricista é R$4.159,00. • Contribuição do segurado (sem dedução) = R$831,80 (que corresponde

a 20% de R$4.159,00). • Contribuição patronal do médico (contribuinte individual equiparado a

empresa) = R$1.000,00 (que corresponde a 20% de 5.000,00). • Dedução (sem aplicação do limite máximo) = R$450,00 (que

corresponde a 45% de 1.000,00). • Limite máximo da dedução = R$374,31 (que corresponde a 9% x

4.159,00). • Contribuição do segurado = R$430,78 (que corresponde a R$831,80

– R$457,49).

Páginas 376 / 377 – Alterar o verde. ATENÇÃO: Alterar também as notas de rodapé.

Direito à Aposentadoria por tempo de contribuição

Situação Base de cálculo Alíquota

Com direito Regra geral

Salário-de-contribuição,

respeitados os limites de R$678,00 a R$4.159,00.21

20%

Sem direito

Regra geral Um salário mínimo. 11%

Segurado facultativo sem

renda própria que se dedique

exclusivamente ao trabalho doméstico no âmbito de sua residência, desde que pertencente a família de baixa

renda.

Um salário mínimo. 5%

Se o segurado facultativo desejar ter direito à aposentadoria por tempo de

contribuição, a sua contribuição será de 20% sobre o seu salário-de-contribuição (Lei nº 8.212/91, art. 21, caput). Para o segurado facultativo, o salário-de-contribuição é o valor por ele declarado, observado o limite máximo de R$4.159,00 e o limite mínimo de um salário mínimo mensal (atualmente, R$678,00). Página 393 – Alterar o verde.

Exemplo: No mês de fevereiro de 2013, o resumo da folha de pagamento dos segurados que prestaram serviço à empresa Alfa Industrial Ltda. foi o seguinte: Nome do segurado

Categoria previdenciária

Remuneração

Joaquim Segurado empregado R$ 1.000,00 Rosana Segurada empregada R$ 2.000,00 Mateus Contribuinte individual R$ 5.000,00

Agora, vamos calcular as contribuições previdenciárias, levando-se em consideração que: (a) o grau de risco de acidente do trabalho desta empresa é grave; (b) o FAP da empresa é igual a 1,2773; (c) o empregado Joaquim exerce atividade com exposição a agentes nocivos, tendo direito à aposentadoria especial aos 25 anos de trabalho; (d) Rosana não está exposta a agentes nocivos; e (e) Mateus é o sócio-gerente da empresa, recebendo os R$ 5.000,00 a título de pro-labore:

21 Valor atualizado, a partir de 1º/01/2013, pela Portaria MPS/MF nº 15, de 10/01/2013.

Segurado

Contribuição da empresa incidente sobre a remuneração

do segurado Contribuição

descontada do segurado

Total a recolher (empresa + segurado) Para a

seguridade social

Para o RAT (antigo SAT)

Joaquim 20% x 1.000,00

9,8319% x 1.000,00

8% x 1.000,00 378,32

Rosana 20% x

2.000,00 3,8319% x 2.000,00 9% x 2.000,00 656,64

Mateus 20% x 5.000,00

0,00 11% x 4.159,00 1.457,49

TOTAL R$ 1.600,00 R$ 174,96 R$ 717,49 2.492,45

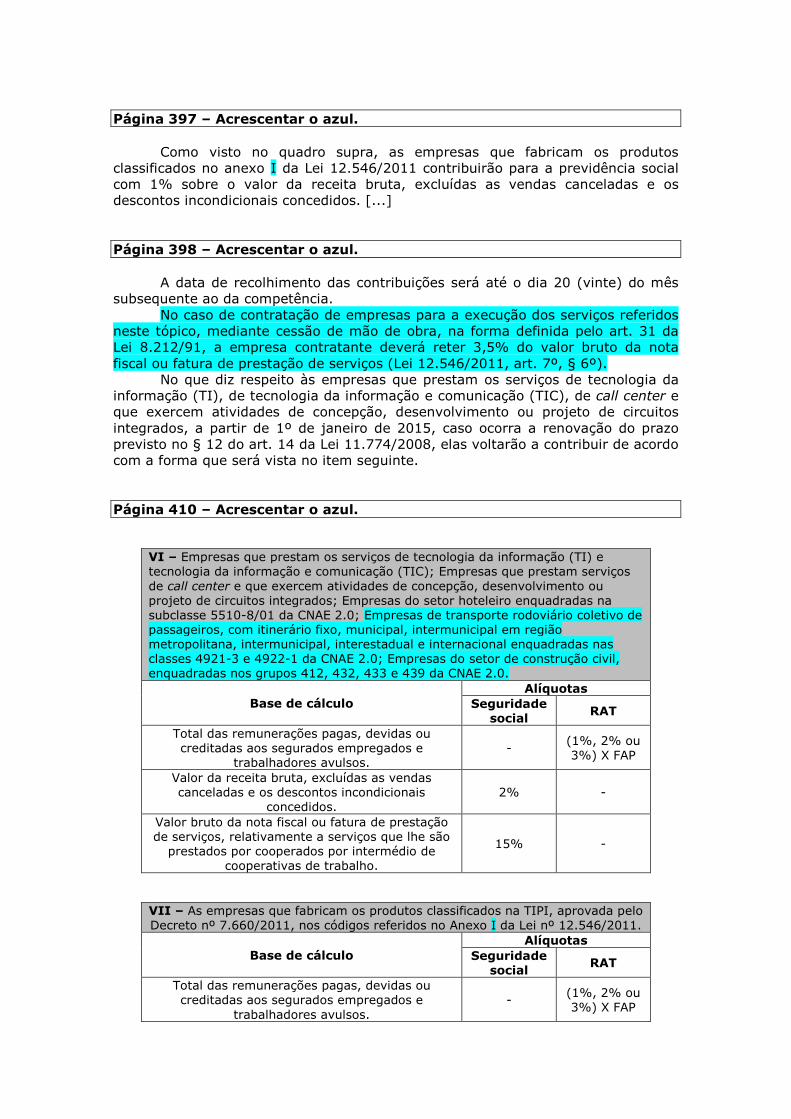

A empresa Alfa Industrial Ltda. recolherá aos cofres da Previdência Social, até o dia 20/03/2013, o valor de R$ 2.492,45. Ressalte-se que, neste valor, estão incluídas a parcela da contribuição a cargo da empresa e a parcela que foi descontada dos segurados. Página 395 – Acrescentar o azul; Excluir o tachado e realçado em vermelho. Neste item, trataremos da desoneração da folha de pagamento promovida pelos artigos 7º e 8º da Lei 12.546/2011, na redação dada pela Medida Provisória 563, de 3 de abril de 2012 Lei 12.715, de 17 de setembro de 2012 e pela Medida Provisória 601, de 28 de dezembro de 2012. Até 31 de dezembro de 2014, em substituição às contribuições previdenciárias previstas nos incisos I e III do art. 22 da Lei 8.212/91, as empresas descritas no quadro abaixo contribuirão da seguinte forma: EMPRESA ALÍQUOTA BASE DE CÁLCULO a) empresas que prestam os serviços de tecnologia da informação (TI) e tecnologia da informação e comunicação (TIC); b) empresas que prestam serviços de call center e que exercem atividades de concepção, desenvolvimento ou projeto de circuitos integrados; c) empresas do setor hoteleiro enquadradas na subclasse 5510-8/01 da Classificação Nacional de Atividades Econômicas (CNAE 2.0). d) as empresas de transporte rodoviário coletivo de passageiros, com itinerário fixo, municipal, intermunicipal em região metropolitana, intermunicipal, interestadual e internacional enquadradas nas classes 4921-3 e 4922-1 da CNAE 2.0. e) as empresas do setor de construção civil, enquadradas nos grupos 412, 432, 433 e 439 da CNAE 2.0.

2%

Valor da receita bruta, excluídas as vendas

canceladas e os descontos incondicionais

concedidos.

As empresas que fabricam os produtos classificados na TIPI, aprovada pelo Decreto nº 7.660/2011, nos códigos referidos no Anexo I da Lei 12.546/2011.

1%

Valor da receita bruta, excluídas as vendas

canceladas e os descontos incondicionais

concedidos.

Página 397 – Acrescentar o azul. Como visto no quadro supra, as empresas que fabricam os produtos classificados no anexo I da Lei 12.546/2011 contribuirão para a previdência social com 1% sobre o valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais concedidos. [...] Página 398 – Acrescentar o azul. A data de recolhimento das contribuições será até o dia 20 (vinte) do mês subsequente ao da competência. No caso de contratação de empresas para a execução dos serviços referidos neste tópico, mediante cessão de mão de obra, na forma definida pelo art. 31 da Lei 8.212/91, a empresa contratante deverá reter 3,5% do valor bruto da nota fiscal ou fatura de prestação de serviços (Lei 12.546/2011, art. 7º, § 6º). No que diz respeito às empresas que prestam os serviços de tecnologia da informação (TI), de tecnologia da informação e comunicação (TIC), de call center e que exercem atividades de concepção, desenvolvimento ou projeto de circuitos integrados, a partir de 1º de janeiro de 2015, caso ocorra a renovação do prazo previsto no § 12 do art. 14 da Lei 11.774/2008, elas voltarão a contribuir de acordo com a forma que será vista no item seguinte. Página 410 – Acrescentar o azul.

VI – Empresas que prestam os serviços de tecnologia da informação (TI) e tecnologia da informação e comunicação (TIC); Empresas que prestam serviços de call center e que exercem atividades de concepção, desenvolvimento ou projeto de circuitos integrados; Empresas do setor hoteleiro enquadradas na subclasse 5510-8/01 da CNAE 2.0; Empresas de transporte rodoviário coletivo de passageiros, com itinerário fixo, municipal, intermunicipal em região metropolitana, intermunicipal, interestadual e internacional enquadradas nas classes 4921-3 e 4922-1 da CNAE 2.0; Empresas do setor de construção civil, enquadradas nos grupos 412, 432, 433 e 439 da CNAE 2.0.

Base de cálculo Alíquotas

Seguridade social RAT

Total das remunerações pagas, devidas ou creditadas aos segurados empregados e

trabalhadores avulsos. -

(1%, 2% ou 3%) X FAP

Valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais

concedidos. 2% -

Valor bruto da nota fiscal ou fatura de prestação de serviços, relativamente a serviços que lhe são

prestados por cooperados por intermédio de cooperativas de trabalho.

15% -

VII – As empresas que fabricam os produtos classificados na TIPI, aprovada pelo Decreto nº 7.660/2011, nos códigos referidos no Anexo I da Lei nº 12.546/2011.

Base de cálculo Alíquotas

Seguridade social

RAT

Total das remunerações pagas, devidas ou creditadas aos segurados empregados e

trabalhadores avulsos. - (1%, 2% ou

3%) X FAP

Valor da receita bruta, excluídas as vendas canceladas e os descontos incondicionais

concedidos. 1% -

Valor bruto da nota fiscal ou fatura de prestação de serviços, relativamente a serviços que lhe são

prestados por cooperados por intermédio de cooperativas de trabalho.

15% -

Página 412 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé. Salário-família

Benefício previdenciário pago diretamente pela empresa, aos segurados empregados que possuam filhos ou a eles equiparados até 14 anos de idade ou inválidos.

O salário-família é devido ao empregado com salário-de-contribuição de até R$971,78.22 Página 414 – Alterar o verde.

Se, por exemplo, a empregada doméstica tem uma remuneração mensal de R$5.000,00, a contribuição do empregador doméstico será de R$499,08 (que corresponde a 12% de R$4.159,00). A contribuição que o empregador doméstico descontará da empregada doméstica será de R$457,49 (que corresponde a 11% de R$4.159,00). Neste caso, o empregador doméstico recolherá aos cofres da Previdência Social, até o dia 15 do mês seguinte, o valor de R$956,57 (que corresponde à soma das duas contribuições). Página 415 – Acrescentar o azul. A dedução em tela aplica-se somente ao modelo completo de Declaração de Imposto de Renda das Pessoas Físicas. 2.3.3.2 Seguro contra acidentes de trabalho para o empregado doméstico A Emenda Constitucional nº 72, de 2 de abril de 2013, estendeu aos empregados domésticos o direito ao seguro contra acidentes de trabalho, a cargo do empregador, sem excluir a indenização a que este está obrigado, quando incorrer em dolo ou culpa (CF, art. 7º, XXVIII). Mas este direito ainda está pendente de regulamentação, que será feita mediante lei a ser editada pelo Congresso Nacional. É provável que a lei que irá regulamentar o seguro contra acidentes de trabalho dos empregados domésticos institua mais uma contribuição previdenciária a cargo do empregador doméstico, para financiar o referido seguro. Mas enquanto isso não ocorrer, a contribuição previdenciária do empregador doméstico continuará sendo apenas 12% do salário de contribuição do empregado doméstico a seu serviço. 2.3.4 Contribuição previdenciária decorrente de ação trabalhista

22 Valor atualizado, a partir de 1º/01/2013, pela Portaria MPS/MF nº 15, de 10/01/2013.

Página 424 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé.

SEGURADO CONCEITO DO SALÁRIO-DE-

CONTRIBUIÇÃO

LIMITES

MÍNIMO MÁXIMO

Empregado e Trabalhador avulso

A remuneração auferida em uma ou

mais empresas, assim entendida a totalidade

dos rendimentos pagos, devidos ou

creditados a qualquer título, durante o mês,

destinados a retribuir o trabalho, qualquer que

seja a sua forma, inclusive as gorjetas, os ganhos habituais

sob a forma de utilidades e os adiantamentos decorrentes de

reajuste salarial, quer pelos serviços efetivamente

prestados, quer pelo tempo à disposição do

empregador ou tomador de serviços,

nos termos da lei ou do contrato ou, ainda, de convenção ou acordo

coletivo de trabalho ou sentença normativa;

O piso salarial legal ou normativo da categoria

ou, inexistido piso salarial, o salário

mínimo, tomado no seu valor mensal, diário ou horário,

conforme o ajustado e o tempo de trabalho

efetivo durante o mês.

R$4.159,00 23

Empregado doméstico.

A remuneração registrada na carteira profissional e/ou na

Carteira de Trabalho e Previdência Social.

Contribuinte individual

A remuneração auferida em uma ou

mais empresas ou pelo exercício de sua

atividade por conta própria, durante o

mês.

O salário mínimo mensal (atualmente,

R$678,00)

Facultativo O valor por ele

declarado.

23 Valor atualizado, a partir de 1º/01/2013, pela Portaria MPS/MF nº 15, de 10/01/2013.

Página 427 – Excluir o tachado e realçado em vermelho; Acrescentar o azul. ATENÇÃO: excluir e acrescentar também as notas de rodapé.

III – Salário-maternidade. Salário-maternidade é o benefício devido à segurada da Previdência Social em função do parto, de aborto não criminoso, da adoção ou da guarda judicial obtida para fins de adoção de criança pelo período estabelecido em lei, conforme o motivo da licença. O salário-maternidade é considerado salário de contribuição (Lei 8.212, art. 28, §2º), sendo o único benefício do RGPS que sofre a incidência da contribuição previdenciária. É pacífico no STJ o entendimento de que o salário-maternidade não tem natureza indenizatória, mas sim remuneratória, razão pela qual integra a base de cálculo da Contribuição Previdenciária.24 Mas no julgamento do Resp 1322945 / DF, a Primeira Seção do STJ alterou a jurisprudência até então dominante na Corte e decidiu que não incide contribuição previdenciária sobre o valor do salário-maternidade.25 IV – Valores recebidos a título de prorrogação da licença-maternidade. Página 428 – Excluir o tachado e realçado em vermelho; Acrescentar o azul. ATENÇÃO: excluir e acrescentar também as notas de rodapé. V – Férias gozadas. Para que incida contribuição previdenciária sobre o valor relativo às férias é necessário que elas sejam gozadas durante a vigência do contrato de trabalho. Se as férias forem indenizadas, não haverá a incidência de contribuição previdenciária. É pacífico no STJ o entendimento de que o pagamento de férias gozadas possui natureza remuneratória e salarial, nos termos do art. 148 da CLT, e integra o salário de contribuição.26 A remuneração das férias deve ser paga até dois dias antes de iniciar-se o gozo de férias (CLT, art. 145). Todavia, a incidência da contribuição sobre a remuneração das férias ocorrerá no mês a que elas se referirem, mesmo quando pagas antecipadamente na forma da legislação trabalhista (RPS, art. 214, §14). Em vários julgados, o STJ vinha decidindo pela incidência de contribuição previdenciária sobre o valor das férias gozadas. Contudo, no julgamento do Resp 1322945 / DF, a Primeira Seção do STJ alterou a jurisprudência até então dominante na Corte e decidiu que não incide contribuição previdenciária sobre o valor das férias, mesmo que estas sejam gozadas.27 VI – 1/3 de férias gozadas (CF, art. 7º, XVII). Página 435 – Acrescentar o azul ATENÇÃO: acrescentar também a nota de rodapé XIII – Gorjetas (espontâneas ou compulsórias). Gorjeta é a parte da remuneração do empregado que é paga por terceiros (clientes). De acordo com o § 3º do art. 457 da CLT, “considera-se gorjeta não só a 24 STJ, AgRg no Ag 1426580/DF, Rel. Min. HERMAN BENJAMIN, DJe 12/04/2012. 25 STJ, Resp 1322945 / DF, Rel. Min. NAPOLEÃO NUNES MAIA FILHO, DJe 08/03/2013. 26 STJ, AgRg no Ag 1426580/DF, Rel. Min. HERMAN BENJAMIN, DJe 12/04/2012). 27 STJ, Resp 1322945 / DF, Rel. Min. NAPOLEÃO NUNES MAIA FILHO, DJe 08/03/2013.

importância espontaneamente dada pelo cliente ao empregado, como também aquela que for cobrada pela empresa ao cliente, como adicional nas contas, a qualquer título, e destinada à distribuição aos empregados”. O melhor exemplo de gorjetas são aqueles conhecidos 10% que pagamos aos garçons quando vamos aos restaurantes. A contribuição previdenciária incide sobre as gorjetas. 28 Nesse sentido, confira o seguinte julgado do STJ:

TRIBUTÁRIO. AGRAVO REGIMENTAL NO RECURSO ESPECIAL. CONTRIBUIÇÃO PREVIDENCIÁRIA. TAXA DE SERVIÇO (GORJETAS). RECOLHIMENTO ATRIBUÍDO AO EMPREGADOR POR FORÇA DE ACORDO COLETIVO. INCIDÊNCIA. PRECEDENTES DO STJ. AGRAVO NÃO PROVIDO. 1. "A gorjeta, compulsória ou inserida na nota de serviço, tem natureza salarial. Em consequência, há de ser incluída no cálculo de vantagens trabalhistas e deve sofrer a incidência de, apenas, tributos e contribuições que incidem sobre o salário". [...]29

XIV - Pagamento relativo aos 15 primeiros dias de afastamento do empregado por motivo de doença ou acidente do trabalho.

Página 442 – Acrescentar o azul ATENÇÃO: alterar também a nota de rodapé.

3. A hipótese em apreço - pagamento de auxílio-moradia -, não está arrolada dentre as exceções legais. 4. Agravo regimental não provido.30

XXV - Hora repouso alimentação

Em qualquer trabalho contínuo, cuja duração exceda de 6 (seis) horas, é obrigatória a concessão de um intervalo para repouso ou alimentação, o qual será, no mínimo, de uma hora e, salvo acordo escrito ou contrato coletivo em contrário, não poderá exceder de duas horas (CLT, art. 71). Quando o intervalo para repouso e alimentação não for concedido pelo empregador, este ficará obrigado a remunerar o período correspondente com um acréscimo de no mínimo 50% (cinquenta por cento) sobre o valor da remuneração da hora normal de trabalho (CLT, art. 71, § 4º). O STJ tem entendido que sobre tal valor ocorre a incidência da contribuição previdenciária. Nesse sentido, confira o seguinte julgado:

TRIBUTÁRIO. HORA REPOUSO ALIMENTAÇÃO. NATUREZA SALARIAL. CONTRIBUIÇÃO PREVIDENCIÁRIA. INCIDÊNCIA. 1. Cinge-se a controvérsia à incidência da contribuição previdenciária sobre a rubrica "hora repouso alimentação". 2. A incidência da contribuição previdenciária sobre a rubrica "hora repouso alimentação" já foi objeto de discussão na Segunda Turma que, em 1°.3.2011, no julgamento do REsp 1.157.849/RS, relator Ministro Herman Benjamim, após voto-vista do Min. Mauro Campbell (acórdão pendente de publicação), decidiu que incide a contribuição previdenciária sobre o intervalo intrajornada, posto encerrar natureza salarial. 3. No referido julgado, equiparou-se a "hora repouso alimentação" ao adicional relativo à hora-extra, por terem a mesma finalidade de majorar a contraprestação pelo trabalho exercido em condições mais gravosas para o trabalhador, além configurar a ideia de compensação financeira aos riscos à

28 Nesse sentido decidiu o STJ no REsp 1.005.747/ES, Rel. Min. Luiz Fux, DJe 16/10/2008. 29 STJ, AgRg no REsp 1099319 / RJ, Rel. Min. ARNALDO ESTEVES LIMA, 1ª Turma, DJe 12/09/2012. 30 STJ, AgRg no AREsp 42673/RS, Rel. Min. CASTRO MEIRA, DJe 05/03/2012.

saúde do trabalhador e de sacrifício a que se submete para entregar sua prestação laboral. 4. É que a supressão do intervalo intrajornada passou a acarretar ao empregador a obrigação de pagar ao empregado o valor correspondente às horas suprimidas, calculadas, conforme o art. 71, § 4º, da CLT, com a redação que lhe deu a Lei 8.923/94, também chamada de "hora extra ficta" por analogia à extensão da jornada de trabalho ou sobrejornada. 5. Ostenta natureza salarial e não indenizatória a parcela prevista no art. 71, § 4º da CLT, com a redação conferida pela Lei n. 8.923/94, em virtude da supressão pelo empregador de intervalo mínimo intrajornada para repouso e alimentação, repercutindo na base de cálculo da contribuição previdenciária. Recurso especial provido.31

4.2.2 Parcelas não integrantes do salário de contribuição Página 444 – Acrescentar o azul.

A Receita Federal entende que o pagamento em pecúnia do salário utilidade alimentação integra a base de cálculo das contribuições previdenciárias (IN RFB 971/2009, art. 499, § 2º). Este é o mesmo entendimento da Turma Nacional de Uniformização da Jurisprudência dos Juizados Especiais Federais (TNU), conforme pode ser observado na seguinte súmula:

TNU, Súmula 67 - O auxílio-alimentação recebido em pecúnia por segurado filiado ao Regime Geral da Previdência Social integra o salário de contribuição e sujeita-se à incidência de contribuição previdenciária (DOU 24/09/2012, pg. 114).

Mas o STJ tem entendido que o valor concedido pelo empregador a título de vale-alimentação não se sujeita à contribuição previdenciária, mesmo nas hipóteses em que o referido benefício é pago em dinheiro (REsp 1185685/SP, Rel. Min. Hamilton Carvalhido, 1ª Turma, DJe 10/05/2011). Para o STJ, o auxílio-alimentação pago in natura não sofre incidência de contribuição previdenciária, sendo o empregador inscrito ou não no PAT. Nesse sentido, confira o seguinte julgado: Página 462 – Acrescentar o azul; Alterar o verde.

Os ministros de confissão religiosa e os membros de instituto de vida consagrada são segurados obrigatórios do RGPS, na categoria dos contribuintes individuais. Não obstante, os valores que eles recebem das entidades religiosas não são considerados como remuneração, desde que fornecidos em condições que independam da natureza e da quantidade do trabalho executado (Lei 8.212/91, art. 22, § 13). Nessas condições, não haverá incidência de contribuição previdenciária sobre esses valores. XXXVI - o valor correspondente ao vale-cultura O vale-cultura foi criado pela Lei 12.761/2012 para acesso e fruição de produtos e serviços culturais, no âmbito do Programa de Cultura do Trabalhador. Será disponibilizado aos usuários pelas empresas beneficiárias do programa para ser utilizado nas empresas recebedoras.

31 STJ, REsp 1144750 / RS, Rel. Min. HUMBERTO MARTINS, DJe 25/05/2011.

Empresa beneficiária é a pessoa jurídica optante pelo Programa de Cultura do Trabalhador e autorizada a distribuir o vale-cultura a seus trabalhadores com vínculo empregatício, fazendo jus aos incentivos fiscais (dedução no imposto de renda). Usuário é o trabalhador com vínculo empregatício com a empresa beneficiária. Empresa recebedora é a pessoa jurídica habilitada para receber o vale-cultura como forma de pagamento de serviço ou produto cultural. O vale-cultura será fornecido aos usuários pelas empresas beneficiárias e disponibilizado preferencialmente por meio magnético, com o seu valor expresso em moeda corrente. O vale-cultura deverá ser fornecido ao trabalhador que perceba até 5 salários mínimos mensais. Os trabalhadores com renda superior a 5 salários mínimos poderão receber o vale-cultura, desde que garantido o atendimento à totalidade dos empregados com a remuneração até 5 salários mínimos. O valor mensal do vale-cultura, por usuário, será de R$ 50,00 (cinquenta reais). Não incidirá contribuição previdenciária sobre o valor do vale-cultura (Lei 8.212/91, art. 28, § 9º, y). XXXVII – outras indenizações, desde que expressamente previstas em lei. [...] O salário mínimo é estabelecido em valor mensal, diário e horário. Conforme estabelece o caput do art. 1º do Decreto 7.872/2012, “a partir de 1º/01/2013, o salário mínimo será de R$678,00”. O parágrafo único do art. 1º determina que “em virtude do disposto no caput, o valor diário do salário mínimo corresponderá a R$22,60 e o seu valor horário a R$3,08”. Página 494 – Acrescentar o azul; Alterar o verde. 1.4 Cooperativa de trabalho Não haverá retenção de 11% sobre o valor bruto da nota fiscal emitida por cooperativa de trabalho. A empresa que contratar a cooperativa de trabalho é que fica obrigada a recolher uma contribuição de 15% incidente sobre o valor bruto da nota fiscal. Neste caso, não se trata de uma retenção, mas de uma contribuição a cargo da empresa contratante. 1.5 Empresas beneficiadas pela desoneração da folha de pagamento Quando a empresa prestadora de serviço é beneficiada pela desoneração da folha de pagamento prevista nos artigos 7º e 8º da Lei 12.546/2011, a empresa contratante deverá reter 3,5% do valor bruto da nota fiscal ou fatura de prestação de serviços (Lei 12.546/2011, art. 7º, § 6º e art. 8º, § 5º). Aqui, em vez de 11%, a retenção é apenas 3,5%, porque a empresa prestadora não recolhe as contribuições previstas nos incisos I e III do art. 22 da Lei 8.212/91. Como o valor a ser compensado com a retenção é menor, em consequência, o valor da retenção também é menor. 1.6 Jurisprudência a respeito da retenção de 11%

Páginas 510 / 511 – Acrescentar o azul; Excluir o tachado e realçado em vermelho; Alterar o verde. k) Elaborar e manter atualizado Laudo Técnico de Condições Ambientais do Trabalho – LTCAT com referência aos agentes nocivos existentes no ambiente de trabalho de seus trabalhadores; e l) Elaborar e manter atualizado Perfil Profissiográfico Previdenciário – PPP abrangendo as atividades desenvolvidas por trabalhador exposto a agente nocivo existente no ambiente de trabalho e fornecer ao trabalhador, quando da rescisão do contrato de trabalho, cópia autêntica deste documento; e m) comunicar, mensalmente, aos empregados, por intermédio de documento a ser definido em regulamento, os valores recolhidos sobre o total de sua remuneração ao INSS. A empresa que utiliza sistema de processamento eletrônico de dados para o registro de negócios e atividades econômicas, escrituração de livros ou produção de documentos de natureza contábil, fiscal, trabalhista e previdenciária é obrigada a arquivar e conservar, devidamente certificados, os respectivos sistemas e arquivos, em meio digital ou assemelhado, à disposição da fiscalização (Lei 10.666/2003, art. 8º). Página 517 – Acrescentar o azul. No caso de não haver sido registrado nenhum óbito, deverá o titular do cartório comunicar esse fato ao INSS, no mesmo prazo estipulado anteriormente. 7.4 Órgãos públicos, autarquias, fundações e empresas públicas De acordo com o art. 32-B da Lei 8.212/91, os órgãos da administração direta, autarquias, fundações e empresas públicas da União, dos Estados, do Distrito Federal e dos Municípios, cujas Normas Gerais de Direito Financeiro para elaboração e controle dos orçamentos estão definidas pela Lei nº 4.320/1964, e pela Lei Complementar nº 101/2000, ficam obrigados, na forma estabelecida pela Secretaria da Receita Federal do Brasil, a apresentar:

I - a contabilidade entregue ao Tribunal de Controle Externo; e II - a folha de pagamento.

As referidas informações deverão ser apresentadas até o dia 30 de abril do ano seguinte ao encerramento do exercício. 8 Prazo de arquivamento de documentos Página 566 – Acrescentar o azul; Excluir o tachado e realçado em vermelho. ATENÇÃO: acrescentar / excluir também as notas de rodapé.

O prazo decadencial de 10 anos para revisão de benefício foi instituído pela Lei 9.528/97 Medida Provisória 1.523-9/1997 (convertida na Lei 9.528/1997), que alterou a redação do art. 103 da Lei 8.213/91. Posteriormente, este prazo decadencial foi reduzido para 5 anos pela Lei 9.711/98. No entanto, a Lei 10.839/2004 voltou a fixá-lo em dez anos.

A lei que institui prazo decadencial só pode produzir efeitos após sua vigência. Assim, para benefícios concedidos antes da vigência da lei instituidora do

prazo decadencial (Lei 9.528/97), o pedido de revisão pode ser feito a qualquer momento. Nesse sentido, confi ra o seguinte precedente do STJ:

PROCESSO CIVIL. PREVIDENCIÁRIO. PRESCRIÇÃO E DECADÊNCIA. ART 103 DA LEI Nº 8.213/91. SUCESSIVAS MODIFICAÇÕES LEGISLATIVAS. APLICAÇÃO DA REGRA VIGENTE NA DATA DA CONCESSÃO DO BENEFÍCIO. RECURSO ESPECIAL A QUE SE NEGA PROVIMENTO. 1. A lei que institui o prazo decadencial só pode produzir efeitos após a sua vigência. Assim, decadência deve incidir apenas em relação aos segurados que tiveram seus benefícios concedidos após a publicação da lei. 2. Recurso especial improvido.32

O STJ, no julgamento do REsp nº 1.309.529/PR, realizado no dia 28 de

novembro de 2012, decidiu que o prazo decadencial de dez anos para a revisão dos benefícios previdenciários também se aplica aos benefícios concedidos antes da entrada em vigor da Medida Provisória 1.523-9/1997 (benefícios concedidos antes de 28/06/1997).

Com relação aos benefícios concedidos antes da Medida Provisória 1.523-9/1997, o prazo de decadência para a revisão do ato de concessão do benefício tem como termo inicial a data de entrada em vigor da referida Medida Provisória, isto é, 28 de junho de 1997. Nesse sentido, confira-se o seguinte julgado do STJ:

Ementa: PREVIDENCIÁRIO. REVISÃO DE RMI. DECADÊNCIA. APLICAÇÃO DO ART. 103 DA LEI 8.212/1991 AOS BENEFÍCIOS CONCEDIDOS ANTERIORMENTE À MP 1.523-9/1997. TERMO INICIAL: DATA DE SUA ENTRADA EM VIGOR (28.6.1997). 1. A Seção de Direito Público do STJ definiu que o prazo de decadência para a revisão de RMI, em relação aos benefícios concedidos anteriormente à Medida Provisória 1.523-9/1997, tem como termo inicial a data de sua entrada em vigor, isto é, 28.6.1997. 2. Hipótese em que a ação de conhecimento foi ajuizada em 9.10.2008. Decadência configurada. 3. Essa orientação foi consolidada pela Primeira Seção do STJ, no julgamento do REsp 1.309.529/PR, de minha relatoria, em sessão realizada no dia 28.11.2012, mediante a utilização da sistemática dos recursos repetitivos, prevista no art. 543-C do Código de Processo Civil, incluído pela Lei 11.672/2008. 4. Agravo Regimental não provido.33

3.2 Prescrição Página 584 – Acrescentar o azul ATENÇÃO: acrescentar também a nota de rodapé

Considerar-se-á automaticamente suspenso o direito à isenção das contribuições para a Seguridade Social durante o período em que se constatar o descumprimento dos referidos requisitos, devendo o lançamento correspondente ter como termo inicial a data da ocorrência da infração que lhe deu causa.

A jurisprudência do STJ está sedimentada no sentido de que não há direito adquirido a regime jurídico-fiscal, de modo que a imunidade da contribuição previdenciária patronal assegurada às entidades beneficentes de assistência social, conforme o art. 195, § 7º, da Constituição, tem sua manutenção subordinada ao atendimento das condições previstas na legislação superveniente.34 32 STJ, REsp 240493/SC, Rel. Min. Maria Th ereza de Assis Moura, 6ª T, DJ 10/09/2007, p. 314. 33 STJ, AgRg nos EDcl no REsp 1309252 / PR, Rel. Min. HERMAN BENJAMIN, 2ª Turma, DJe 19/12/2012. 34 STJ, AgRg no AREsp 139101 / MG, Rel. Min. HERMAN BENJAMIN, 2ª Turma, DJe 15/06/2012.

............................................................................................................. Exercícios de Fixação Página 597 – Acrescentar o azul ATENÇÃO: acrescentar também a nota de rodapé de assistência social, educação, saúde e em caso de calamidade pública (Lei 8.212/91, art. 47, § 6º, “d”). A Câmara de Vereadores não possui personalidade jurídica autônoma que lhe permita figurar no pólo passivo da obrigação tributária ou ser demandada em razão dessas obrigações. Por isso, o STJ tem entendido que o sujeito passivo da contribuição previdenciária incidente sobre remuneração de membros da Câmara Municipal é o Município, pessoa jurídica de direito público.35 Assim, a existência de débito previdenciário relativo à Câmara de Vereadores também impede a expedição da CND do respectivo Município. Este raciocínio também se aplica aos Estados e ao Distrito Federal, em relação às suas respectivas casas legislativas. 8 Ato praticado sem apresentação da CND Página 611 – Acrescentar o azul ATENÇÃO: acrescentar também a nota de rodapé

mero parcelamento. Daí a harmonia com a Carta da República preceito a revelar a simples suspensão da pretensão punitiva do Estado, fi cando a extinção do crime sujeita ao pagamento integral do débito - artigo 9º da Lei nº 10.684/2003.36

Se o débito fiscal não foi integralmente quitado, não é possível pleitear a extinção da punibilidade com relação ao crime de apropriação indébita previdenciária. Nesse sentido, confira o seguinte julgado do STJ:

AGRAVO REGIMENTAL NO RECURSO ESPECIAL. APROPRIAÇÃO INDÉBITA PREVIDENCIÁRIA. PLEITO DE EXTINÇÃO DA PUNIBILIDADE PELO PAGAMENTO INTEGRAL DO DÉBITO. ACÓRDÃO RECORRIDO NO SENTIDO DA QUITAÇÃO PARCIAL, RESTANDO SALDO DEVEDOR. REEXAME DE PROVA. PEDIDO SUBSIDIÁRIO DE EXTINÇÃO DA PUNIBILIDADE QUANTO ÀS PARCELAS PAGAS. INVIABILIDADE. INOVAÇÃO RECURSAL. IMPROPRIEDADE DA VIA ELEITA. AGRAVO REGIMENTAL PARCIALMENTE CONHECIDO E DESPROVIDO. 1. Consignado pela Corte de origem que o débito fiscal não foi integralmente quitado, não é possível pleitear a extinção da punibilidade com relação ao crime do art. 168-A, § 1.º, inciso I, do Código Penal, apurado nos autos. [...]37

1.7 Ação penal Página 615 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé.

b) a folha de pagamento mensal não ultrapasse o valor de R$1.510,00, sendo este valor reajustado nas mesmas datas e nos mesmos índices do reajuste

35 STJ, AgRg no REsp 1303395 / PE, Rel. Min. HUMBERTO MARTINS, 2ª Turma, DJe 28/06/2012. 36 STF, RHC 89618/RJ, Rel. Min. Marco Aurélio, DJ 09/03/2007. 37 STJ, AgRg no REsp 1265106 / RS, Rel. Min. LAURITA VAZ, 5ª Turma, DJe 11/12/2012.

dos benefícios da previdência social. Atualmente, para que se aplique o disposto no § 3º do art. 337-A do CP, a folha de pagamento mensal não pode ultrapassar a R$3.671,73.38 Página 627 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé.

Por infração a qualquer dispositivo das Leis 8.212/91, 8.213/91 e 10.666/2003, para a qual não haja penalidade expressamente cominada, fica o responsável sujeito a multa variável de R$ 1.717,38 a R$ 171.736,10, conforme a gravidade da infração (RPS, art. 283).39 1. Valores das multas I - a partir de R$1.717,38 nas seguintes infrações: Páginas 628 / 629 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé. II - a partir de R$ 17.173,58 nas seguintes infrações: [...]

e) deixar o servidor, o serventuário da Justiça ou o titular de serventia extrajudicial de exigir a apresentação do documento comprobatório de inexistência de débito na alienação ou oneração, a qualquer título, de bem móvel incorporado ao ativo permanente da empresa, de valor superior a R$ 42.933,60;40 Página 634 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé. Multa: Pelo descumprimento dessas obrigações será aplicada multa de R$225,94 a R$22.595,20, para cada competência em que tenha havido a irregularidade (RPS, art. 287, caput).41 Página 635 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé. Multa: O descumprimento desta obrigação sujeitará a instituição financeira à multa de R$ 50.211,53 (RPS, art. 287, parágrafo único, I).42 b) Exigência de CND

A instituição financeira é obrigada a exigir das empresas com as quais tenham efetuado operações de crédito que envolvam os mesmos recursos enumerados no item anterior.

38 Valor atualizado, a partir de 1º/01/2013, pela Portaria MPS/MF nº 15, de 10/01/2013. 39 Os valores das multas previstas neste capítulo foram atualizados, a partir de 1º/01/2013, pela Portaria MPS/MF nº 15, de 10/01/2013. 40 Valor atualizado, a partir de 1º/01/2013, pela Portaria MPS/MF nº 15, de 10/01/2013. 41 Valores atualizados, a partir de 1º/01/2013, pela Portaria MPS/MF nº 15, de 10/01/2013. 42 Valor atualizado, a partir de 1º/01/2013, pela Portaria MPS/MF nº 15, de 10/01/2013.

Multa: O descumprimento desta obrigação sujeitará a instituição financeira à multa de R$ 251.057,64 (RPS, art. 287, parágrafo único, II).43 Página 636 – Alterar o verde. ATENÇÃO: alterar também a nota de rodapé. 1.7. Demais infrações

As demais infrações a dispositivos da legislação, para as quais não haja penalidade expressamente cominada, sujeitam o infrator à multa de R$ 1.717,38 (RPS, art. 283, § 3º).44 Página 652 – Acrescentar o azul ATENÇÃO: acrescentar também a nota de rodapé O crédito previdenciário está sujeito, nos processos de falência, concordata ou concurso de credores, às disposições atinentes aos créditos da União, aos quais é equiparado. O STJ tem entendido que os valores correspondentes às contribuições previdenciárias descontadas dos salários dos empregados, e não recolhidos à Previdência Social, podem ser reivindicados pelo INSS antes do pagamento de qualquer crédito, ainda que trabalhista, tendo em vista que tais valores não compõem o patrimônio do falido.45 3 Requisitos da Lei de Execução Fiscal Página 665 – Acrescentar o azul ATENÇÃO: acrescentar também a nota de rodapé.

O RPPS dos servidores públicos titulares de cargos efetivos, dos magistrados, ministros e conselheiros dos Tribunais de Contas, membros do Ministério Público e de quaisquer dos poderes da União, dos Estados, do Distrito Federal e dos municípios, incluídas suas autarquias e fundações tem suas principais normas de funcionamento previstas no art. 40 da Constituição Federal. Além do disposto no art. 40 da Constituição, o RPPS observará, no que couber, os requisitos e critérios fixados para o Regime Geral de Previdência Social (CF, art. 40, § 12). Ou seja, no que for compatível, as regras do RGPS aplicar-se-ão subsidiariamente ao RPPS. Isso ocorrerá, principalmente, nos casos em que a lei do RRPS for omissa sobre determinado assunto. A título de exemplo, cito abaixo um caso em que a Lei de um RPPS omitiu-se sobre a data do início da pensão por morte e o STJ decidiu pela aplicação do art. 74 da Lei 8.213/91, que é uma norma aplicada à pensão por morte do RGPS:

AGRAVO REGIMENTAL NO RECURSO ESPECIAL. SERVIDOR PÚBLICO ESTADUAL. PENSÃO POR MORTE. TERMO INICIAL. DATA DO REQUERIMENTO. INOVAÇÃO RECURSAL. INEXISTÊNCIA. PREQUESTIONAMENTO. OCORRÊNCIA. PRESCINDIBILIDADE DE INTERPRETAÇÃO DE DIREITO LOCAL. [...] 4. Por força do artigo 40, § 12, da Constituição Federal, quando ausente norma específica, aplica-se, ao regime previdenciário dos servidores públicos estaduais e municipais, o art. 74 da

43 Valor atualizado, a partir de 1º/01/2013, pela Portaria MPS/MF nº 15, de 10/01/2013. 44 Valor atualizado, a partir de 1º/01/2013, pela Portaria MPS/MF nº 15, de 10/01/2013. 45 STJ, AgRg no REsp 1276806 / RS, Rel. Min. HUMBERTO MARTINS, 2ª Turma, DJe 20/08/2012.

Lei Federal nº 8.213/91, que dispõe que a pensão será devida ao conjunto dos dependentes do segurado que falecer, aposentado ou não, a contar da data do requerimento, quando requerida após trinta dias do óbito [...].46

No tocante aos militares da União, dos Estados, do Distrito Federal e dos

Territórios, a Constituição Federal simplesmente estabelece que a lei disporá sobre a transferência do militar para a inatividade (CF, arts. 42, § 1º e 142, § 3º, X). Em relação aos membros das Forças Armadas (Exército, Marinha e Aeronáutica), estas regras são definidas no Estatuto dos Militares (Lei 6.880, de 9 de dezembro de 1980), na Lei de Remuneração dos Militares (Medida Provisória 2.215-10, de 31 de agosto de 2001) e na Lei das Pensões Militares (Lei 3.765, de 4 de maio de 1960). A previdência dos militares das Forças Armadas será estudada no próximo capítulo desta obra. Página 666 – Alterar o verde.

Exemplo: Um servidor ocupante de cargo efetivo, que tenha ingressado no serviço público depois da data da instituição da FUNPRESP, e que receba uma remuneração mensal de R$ 10.000,00, contribuirá para o RPPS da União com 11% de R$ 5.841,00 (que corresponde a 10.000,00 menos 4.159,00).

Página 669 – Alterar o verde. Incidirá contribuição sobre os proventos de aposentadorias e pensões concedidas pelo RPPS que superem o limite máximo estabelecido para os benefícios do RGPS, com alíquota igual ao estabelecido para os servidores titulares de cargos efetivos (CF, art. 40, § 18). Quando o beneficiário for portador de doença incapacitante, conforme definido pelo ente federativo e de acordo com laudo médico pericial, a contribuição incidirá apenas sobre a parcela de proventos de aposentadoria e de pensão que supere o dobro do limite máximo estabelecido para os benefícios do RGPS (CF, art. 40, § 21). Atualmente, o limite máximo dos benefícios do RGPS é R$ 4.159,00. Página 679 – Acrescentar o azul ATENÇÃO: acrescentar também a nota de rodapé. O formulário de informações sobre atividades exercidas em condições especiais é o modelo de documento instituído para o RGPS, segundo seu período de vigência, sob as siglas SB-40, DISESBE 5235, DSS-8030 ou DIRBEN 8030, que serão aceitos, quando emitidos até 31 de dezembro de 2003, e o Perfil Profissiográfico Previdenciário (PPP), que é o formulário exigido a partir de 1º de janeiro de 2004. O formulário será emitido pelo órgão ou entidade responsável pelos assentamentos funcionais do servidor público no correspondente período de exercício das atribuições do cargo. Os julgados mais recentes do STJ vêm ratificando o entendimento de que o servidor público ex-celetista que tenha exercido atividade laboral em condições insalubres possui direito à contagem especial desse período de trabalho para fins de aposentadoria, de acordo com o previsto na legislação vigente à época da prestação do serviço.47 46 STJ, AgRg no REsp 1015492 / MG, Rel. Min. ALDERITA RAMOS DE OLIVEIRA, 6ª Turma, DJe 13/11/2012. 47 STJ, AgRg no REsp 496813 / PB, Rel. Min. ALDERITA RAMOS DE OLIVEIRA, 6ª Turma, DJe 25/10/2012.

3.8 Aposentadoria especial de servidor público policial Página 688 – Alterar o verde.

Atualmente, o limite máximo estabelecido para os benefícios do RGPS é

R$4.159,00. Exemplo 1: Maria, servidora aposentada pelo RPPS, recebe proventos no valor de R$10.000,00. Caso venha a falecer, a pensão por morte que Maria deixará para o conjunto de seus dependentes será calculada da seguinte forma: 4.159,00 + 70% x (10.000,00 – 4.159,00) = 8.247,70.

Página 691 – Acrescentar o azul.

Assim, em se tratando de servidor federal ocupante de cargo efetivo, que tenha ingressado no serviço público antes do início da vigência da Funpresp e que tenha aderido a este Regime de Previdência Complementar, quando ele se aposentar terá direito a três benefícios distintos: (a) uma aposentadoria paga pelo RPPS da União, limitada ao teto do RGPS; (b) uma aposentadoria complementar paga pela Funpresp; e (c) um benefício especial pago pelo órgão competente da União. Mas se esse mesmo servidor não tiver aderido à Funpresp, sua aposentadoria será totalmente paga pelo RPPS da União, sem ser limitada ao teto do RGPS.

A lógica do benefício especial é a seguinte: antes de aderir à Funpresp, o servidor contribuía para o RPPS sobre o valor total de sua remuneração; mas como ele aderiu à Funpresp, o valor de sua aposentadoria a ser paga pelo RPPS fi cará limitada ao teto do RGPS; o benefício especial funciona como uma espécie de recompensa pelas contribuições que, antes de sua adesão à Funpresp, o servidor recolheu sobre os valores de sua remuneração excedentes ao teto do RGPS.

O benefício especial será atualizado pelo mesmo índice aplicável ao reajuste dos benefícios do RGPS. Conforme o art. 41-A, da Lei 8.213/91, este índice é o Índice Nacional de Preços ao Consumidor (INPC), apurado pelo IBGE. Página 692 – Acrescentar o azul ATENÇÃO: acrescentar também a nota de rodapé De acordo com o art. 5º da Lei 9.717/98, “os regimes próprios de previdência social dos servidores públicos da União, dos Estados, do Distrito Federal e dos Municípios, dos militares dos Estados e do Distrito Federal não poderão conceder benefícios distintos dos previstos no Regime Geral de Previdência Social, de que trata a Lei 8.213/91, salvo disposição em contrário da Constituição Federal." Nesse sentido, confira o seguinte julgado do STJ:

PREVIDENCIÁRIO. PENSÃO POR MORTE. LEI 9.717/98. LEI COMPLEMENTAR ESTADUAL 12/99. BENEFÍCIOS DISTINTOS. IMPOSSIBILIDADE. PRECEDENTES. 1. Nos termos do art. 5º da Lei 9.717/98, "Os regimes próprios de previdência social dos servidores públicos da União, dos Estados, do Distrito Federal e dos Municípios, dos militares dos Estados e do Distrito Federal não poderão conceder benefícios distintos dos previstos no Regime Geral de Previdência Social, de que trata a Lei nº 8.213, de 24 de julho de 1991, salvo disposição em contrário da Constituição Federal".48

48 STJ, REsp 1306121 / CE, Rel. Min. TEORI ALBINO ZAVASCKI, 1ª Turma, DJe 17/09/2012.

Assim, o RPPS é obrigado a conceder todas as aposentadorias e a pensão por morte constantes do art. 40 da Constituição Federal. Além destes, o RPPS também pode conceder outros benefícios previstos no RGPS, como auxílio-doença, salário-família, salário-maternidade e auxílio-reclusão (ON SPS 2/2009, art. 51). Páginas 696 / 697 – Alterar o verde; Acrescentar o azul; Excluir o tachado e realçado em vermelho.

Assim, para os servidores públicos federais ocupantes de cargos efetivos que

tiverem ingressado no serviço público a partir do início da vigência do Regime de Previdência Complementar acima referido, independentemente de sua adesão aos respectivos planos de benefícios, aplica-se o limite máximo estabelecido para os benefícios do Regime Geral de Previdência Social (RGPS) às aposentadorias e pensões a serem concedidas pelo Regime Próprio de Previdência Social (RPPS) da União. Para os que já tinham ingressado no serviço público antes da vigência da Funpresp, o teto do RGPS somente será aplicado mediante sua prévia e expressa opção (CF, art. 40, § 16). Atualmente, o teto dos benefícios do RGPS é R$ 4.159,00.

A lógica do benefício especial é a seguinte: antes de aderir à Funpresp, o servidor contribuía para o RPPS sobre o valor total de sua remuneração; mas como ele aderiu à Funpresp, o valor de sua aposentadoria a ser paga pelo RPPS fi cará limitada ao teto do RGPS; o benefício especial funciona como uma espécie de recompensa pelas contribuições que, antes de sua adesão à Funpresp, o servidor recolheu sobre os valores de sua remuneração excedentes ao teto do RGPS.

De acordo com o art. 30 da Lei 12.618/2012, considera-se instituído o Regime de Previdência Complementar de que trata esta Lei Lei 12.618/2012 a partir da data da publicação pelo órgão fiscalizador da autorização de aplicação dos regulamentos dos planos de benefícios de qualquer das entidades (Funpresp-Exe, Funpresp-Leg e Funpresp-Jud). O órgão fiscalizador das entidades fechadas de previdência complementar é a PREVIC.

No Diário Oficial da União do dia 04/02/2013, foi publicada a Portaria PREVIC nº 44/2013, com o objetivo de aprovar o Regulamento do Plano Executivo Federal, administrado pela Fundação de Previdência Complementar do Servidor Público Federal do Poder Executivo - Funpresp-Exe. Assim, a partir do dia 04/02/2013, começa a vigência da Funpresp. Portanto, para os servidores federais que tiverem ingressado no serviço público a partir dessa data, aplica-se o teto do RGPS às aposentadorias e pensões a serem concedidas pelo RPPS da União. 11 Abono de permanência Página 698 – Acrescentar o azul ATENÇÃO: acrescentar também a nota de rodapé Não incidirá contribuição previdenciária sobre o valor do abono de permanência. Por isso, o valor do abono de permanência não será incorporado ao valor da aposentadoria do servidor. Nesse sentido, confira o seguinte julgado STJ:

PREVIDENCIÁRIO. PROCESSUAL CIVIL. PRELIMINAR DE AUSÊNCIA DE PREQUESTIONAMENTO. AFASTADA. APOSENTADORIA POR TEMPO DE SERVIÇO. ABONO DE PERMANÊNCIA EM SERVIÇO. IMPOSSIBILIDADE DE INCORPORAÇÃO. VINCULAÇÃO PROPORCIONAL DOS BENEFÍCIOS. DESCABIMENTO. AGRAVO REGIMENTAL DESPROVIDO. [...] 2. Na linha dos precedentes desta Corte a respeito da matéria, descabe a incorporação do abono de permanência em serviço no cálculo da aposentadoria por tempo de

serviço e, nessa linha, também não é possível a vinculação proporcional entre os benefícios. 3. Agravo regimental desprovido.49

12 Um único RPPS por ente federativo Página 711 – Acrescentar o azul ATENÇÃO: acrescentar também a nota de rodapé Mesmo quando o militar passa à inatividade remunerada, continua contribuindo para a pensão militar. No caso dos militares, não há parcela imune, incidindo a contribuição para a pensão militar sobre o total da remuneração dos inativos. Nesse sentido, confira-se o seguinte julgado do TRF da 2ª Região: