manual de direito...

TRANSCRIPT

MANUAL DE DIREITO PREVIDENCIÁRIO Atualização da 9ª para a 10ª edição

Hugo Goes Orientações: Para realizar as alterações, usaremos o seguinte método:

1. Os textos que serão EXCLUÍDOS estão tachados e realçados em vermelho. 2. Os textos que serão ACRESCENTADOS estão realçados em azul. 3. Os textos que serão MODIFICADOS estão realçados em verde.

Atualizado conforme: Emenda Constitucional nº 88, de 07/05/2015;

Lei Complementar nº 150, de 1º/06/2015; Lei nº 13.135, de 17/06/2015;

Medida Provisória nº 676, de 17/06/2015; Lei nº 13.137, de 19/06/2015;

Medida Provisória nº 680, de 06/07/2015; Lei nº 13.146, de 06/07/2015.

Página 68 – Alterar o verde.

Temos várias leis sobre Previdência Social. As principais são as Leis 8.212/91 (custeio) e 8.213/91 (benefícios); as Leis Complementares 108 e 109, ambas de 29/5/2001, determinam regras sobre Previdência Complementar; o Decreto 3.048/99 aprova o Regulamento da Previdência Social; a Instrução Normativa INSS 77, de 21/01/2015, estabelece critérios a serem adotados pela área de benefício; a Instrução Normativa RFB 971, de 13/11/2009, dispõe sobre normas gerais de tributação previdenciária e de arrecadação das contribuições sociais destinadas à Previdência Social.

Páginas 94 e 95 – Excluir o vermelho; Acrescentar o azul. 2.1.2 Segurado empregado doméstico

É aquele que presta serviço de natureza contínua, mediante remuneração, a pessoa ou família, no âmbito residencial desta, em atividade sem fins lucrativos (RPS, art. 9º, II).

Atividade sem fins lucrativos e continuidade do serviço são pressupostos do emprego doméstico. Se um empregado doméstico passa a ser utilizado em atividade geradora de lucro para o empregador, passa a ser considerado segurado empregado. Já se a prestação do serviço doméstico for descontínua (é o caso da diarista), o trabalhador também não será empregado doméstico, mas sim contribuinte individual.

Se para a caracterização da relação de emprego genérica exigese a não eventualidade (art. 3º da CLT), para o vínculo de emprego doméstico fazse necessário que a prestação de serviços tenha natureza contínua. A continuidade pressupõe a ausência de interrupção, enquanto a não eventualidade diz respeito ao serviço que se vincula aos fins normais da atividade da empresa. Nesse sentido, confira o seguinte julgado do TST:

Recurso de revista. Diarista doméstica. Labor até dois dias da semana. Relação de emprego. Inexistência. Empregado doméstico é a pessoa física que presta, com pessoalidade, onerosidade e subordinadamente, serviços de natureza contínua e de finalidade não lucrativa à pessoa ou à família, em função do âmbito residencial destas. Incontroversos os demais elementos fáticojurídicos, porém comprovandose o labor por somente dois dias na semana, configurase o caráter descontínuo da prestação de trabalho, fora do pressuposto específico da Lei nº 5859/72. Recurso de revista não conhecido. (Processo: RR – 10600 – 44.2006.5.01.0058 Data de Julgamento: 06/10/2010, Relator Ministro: Mauricio Godinho Delgado, 6ª Turma, Data de Publicação: DEJT 22/10/2010.)

Esclareçase, entretanto, a título de curiosidade, que na legislação não existe um

número cabalístico de vezes em que a diarista pode trabalhar na residência para que não reste configurado o vínculo de emprego. O juiz analisará cada caso, com base nas provas acostadas ao processo. No entanto, recentes decisões da Justiça do Trabalho passaram a considerar que o requisito da continuidade somente é atendido quando o trabalho ocorre por, no mínimo, 4 dias da semana. Nesse sentido, confira a seguinte Súmula do TRT da 1ª Região:

Súmula nº 19: Trabalhador doméstico. Diarista. Prestação laboral descontínua. Inexistência de vínculo empregatício. A prestação laboral doméstica realizada até três vezes por semana não enseja configuração do vínculo empregatício, por ausente o requisito da continuidade previsto no art. 1º da Lei 5.859/72.

É aquele que presta serviços de forma contínua, subordinada, onerosa e pessoal e de

finalidade não lucrativa à pessoa ou à família, no âmbito residencial destas, por mais de 2 (dois) dias por semana (Lei Complementar 150/2015, art. 1º).

É vedada a contratação de menor de 18 (dezoito) anos para desempenho de trabalho doméstico (Lei Complementar 150/2015, art. 1º, parágrafo único).

A continuidade do serviço é o primeiro pressuposto do emprego doméstico. Se para a caracterização da relação de emprego genérica exigese a não eventualidade (art. 3º da CLT), para o vínculo de emprego doméstico fazse necessário que a prestação de serviços tenha natureza contínua. A continuidade pressupõe a ausência de interrupção, enquanto a não eventualidade diz respeito ao serviço que se vincula aos fins normais da atividade da empresa.

Nos termos da Lei Complementar 150/2015, para que haja continuidade é necessário que haja prestação serviços por mais de 2 (dois) dias por semana. Comprovandose o labor por somente dois dias na semana, configurase o caráter descontínuo da prestação de trabalho. Se

a prestação do serviço doméstico for descontínua (é o caso da diarista), o trabalhador não será empregado doméstico, mas sim contribuinte individual.

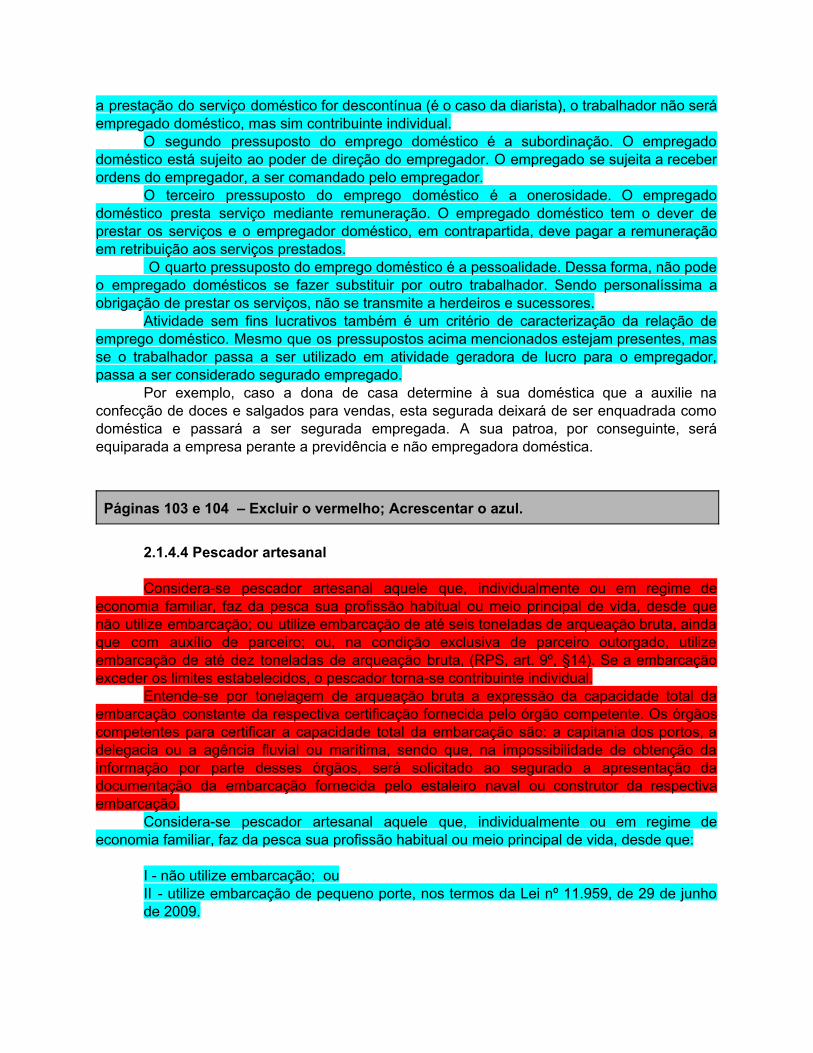

O segundo pressuposto do emprego doméstico é a subordinação. O empregado doméstico está sujeito ao poder de direção do empregador. O empregado se sujeita a receber ordens do empregador, a ser comandado pelo empregador.

O terceiro pressuposto do emprego doméstico é a onerosidade. O empregado doméstico presta serviço mediante remuneração. O empregado doméstico tem o dever de prestar os serviços e o empregador doméstico, em contrapartida, deve pagar a remuneração em retribuição aos serviços prestados.

O quarto pressuposto do emprego doméstico é a pessoalidade. Dessa forma, não pode o empregado domésticos se fazer substituir por outro trabalhador. Sendo personalíssima a obrigação de prestar os serviços, não se transmite a herdeiros e sucessores.

Atividade sem fins lucrativos também é um critério de caracterização da relação de emprego doméstico. Mesmo que os pressupostos acima mencionados estejam presentes, mas se o trabalhador passa a ser utilizado em atividade geradora de lucro para o empregador, passa a ser considerado segurado empregado.

Por exemplo, caso a dona de casa determine à sua doméstica que a auxilie na confecção de doces e salgados para vendas, esta segurada deixará de ser enquadrada como doméstica e passará a ser segurada empregada. A sua patroa, por conseguinte, será equiparada a empresa perante a previdência e não empregadora doméstica.

Páginas 103 e 104 – Excluir o vermelho; Acrescentar o azul.

2.1.4.4 Pescador artesanal

Considerase pescador artesanal aquele que, individualmente ou em regime de economia familiar, faz da pesca sua profissão habitual ou meio principal de vida, desde que não utilize embarcação; ou utilize embarcação de até seis toneladas de arqueação bruta, ainda que com auxílio de parceiro; ou, na condição exclusiva de parceiro outorgado, utilize embarcação de até dez toneladas de arqueação bruta, (RPS, art. 9º, §14). Se a embarcação exceder os limites estabelecidos, o pescador tornase contribuinte individual.

Entendese por tonelagem de arqueação bruta a expressão da capacidade total da embarcação constante da respectiva certificação fornecida pelo órgão competente. Os órgãos competentes para certificar a capacidade total da embarcação são: a capitania dos portos, a delegacia ou a agência fluvial ou marítima, sendo que, na impossibilidade de obtenção da informação por parte desses órgãos, será solicitado ao segurado a apresentação da documentação da embarcação fornecida pelo estaleiro naval ou construtor da respectiva embarcação.

Considerase pescador artesanal aquele que, individualmente ou em regime de economia familiar, faz da pesca sua profissão habitual ou meio principal de vida, desde que:

I não utilize embarcação; ou II utilize embarcação de pequeno porte, nos termos da Lei nº 11.959, de 29 de junho de 2009.

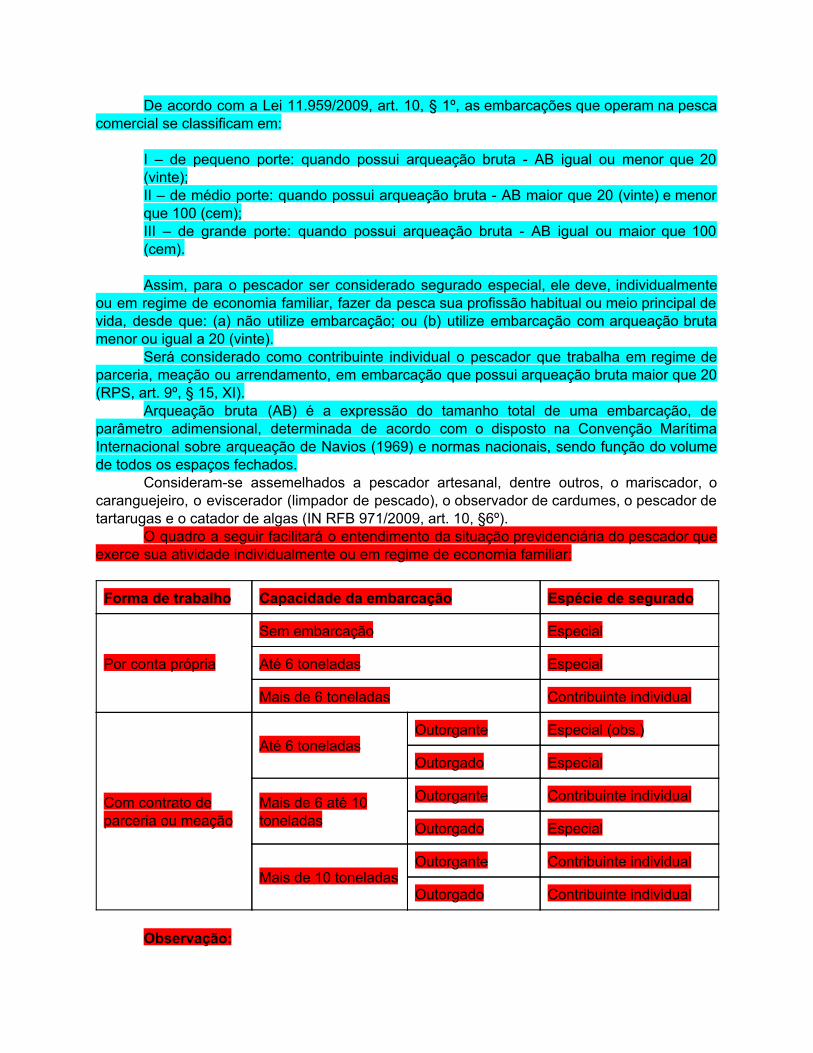

De acordo com a Lei 11.959/2009, art. 10, § 1º, as embarcações que operam na pesca comercial se classificam em:

I – de pequeno porte: quando possui arqueação bruta AB igual ou menor que 20 (vinte); II – de médio porte: quando possui arqueação bruta AB maior que 20 (vinte) e menor que 100 (cem); III – de grande porte: quando possui arqueação bruta AB igual ou maior que 100 (cem).

Assim, para o pescador ser considerado segurado especial, ele deve, individualmente

ou em regime de economia familiar, fazer da pesca sua profissão habitual ou meio principal de vida, desde que: (a) não utilize embarcação; ou (b) utilize embarcação com arqueação bruta menor ou igual a 20 (vinte).

Será considerado como contribuinte individual o pescador que trabalha em regime de parceria, meação ou arrendamento, em embarcação que possui arqueação bruta maior que 20 (RPS, art. 9º, § 15, XI).

Arqueação bruta (AB) é a expressão do tamanho total de uma embarcação, de parâmetro adimensional, determinada de acordo com o disposto na Convenção Marítima Internacional sobre arqueação de Navios (1969) e normas nacionais, sendo função do volume de todos os espaços fechados.

Consideramse assemelhados a pescador artesanal, dentre outros, o mariscador, o caranguejeiro, o eviscerador (limpador de pescado), o observador de cardumes, o pescador de tartarugas e o catador de algas (IN RFB 971/2009, art. 10, §6º).

O quadro a seguir facilitará o entendimento da situação previdenciária do pescador que exerce sua atividade individualmente ou em regime de economia familiar:

Forma de trabalho Capacidade da embarcação Espécie de segurado

Por conta própria

Sem embarcação Especial

Até 6 toneladas Especial

Mais de 6 toneladas Contribuinte individual

Com contrato de parceria ou meação

Até 6 toneladas Outorgante Especial (obs.)

Outorgado Especial

Mais de 6 até 10 toneladas

Outorgante Contribuinte individual

Outorgado Especial

Mais de 10 toneladas Outorgante Contribuinte individual

Outorgado Contribuinte individual

Observação:

Na tabela anterior, o parceiro outorgante que é considerado segurado especial (embarcação de até 6 toneladas de arqueação bruta) não explora a atividade pesqueira por intermédio do parceiro outorgado, mas sim, com o auxílio do parceiro outorgado.

O pescador profissional que exerça sua atividade exclusiva e ininterruptamente, de

forma artesanal, individualmente ou em regime de economia familiar, fará jus ao benefício de segurodesemprego, no valor de um salário mínimo mensal, durante o período de defeso de atividade pesqueira para a preservação da espécie (Lei 10.779/2003, art. 1º). Cabe ao INSS receber e processar os requerimentos e habilitar os beneficiários. Para fazer jus ao segurodesemprego, o pescador não poderá estar em gozo de nenhum benefício decorrente de programa de transferência de renda com condicionalidades ou de benefício previdenciário ou assistencial de natureza continuada, exceto pensão por morte e auxílioacidente (Lei 10.779/2003, art. 2º, §1º).

Página 121 – Acrescentar o azul.

A pessoa que presta esse tipo de serviço é normalmente conhecida como diarista. Nos termos do art. 1º da Lei Complementar 150/2015, para que haja continuidade é

necessário que o serviço domésticos seja prestado ao mesmo empregador por mais de 2 (dois) dias por semana. Comprovandose o labor por somente dois dias na semana, configurase o caráter descontínuo da prestação de serviço. Se a prestação do serviço doméstico for descontínua (é o caso da diarista), o trabalhador não será empregado doméstico, e sim contribuinte individual.

XX. o notário ou tabelião e o oficial de registros ou registrador, titular de cartório, que detêm a delegação do exercício da atividade notarial e de registro, não remunerados pelos cofres públicos, admitidos a partir de 21 de novembro de 1994.

Páginas 122 e 123 – Excluir o vermelho; Acrescentar o azul.

O médicoresidente que desenvolve suas atividades de acordo com a Lei 6.932/81 é considerado segurado obrigatório do RGPS na categoria de contribuinte individual. Mas se prestar os serviços em desacordo com a Lei 6.932/81 será considerado segurado empregado (Instrução Normativa SRP 03, de 14/7/2005, RFB 971/2009, art. 6º, XXV).

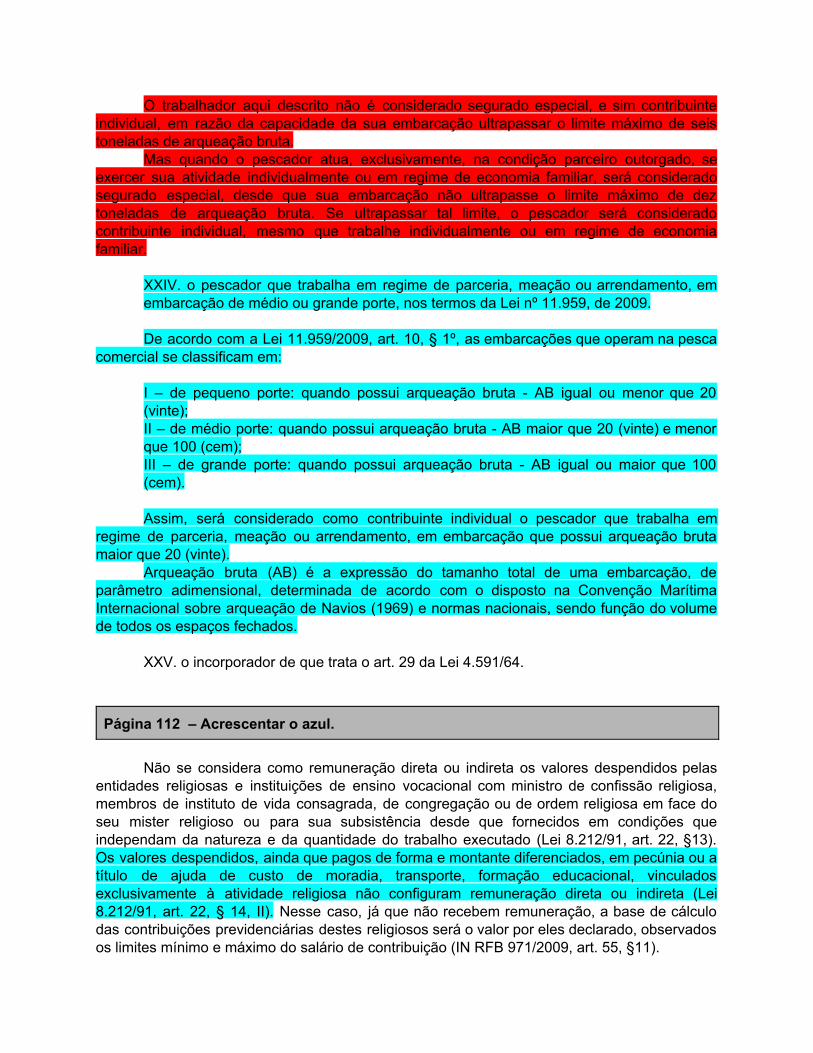

XXIV. o pescador que trabalha em regime de parceria, meação ou arrendamento, em embarcação com mais de seis toneladas de arqueação bruta. Não obstante, se o pescador atuar, exclusivamente, como parceiro outorgado, exercendo suas atividades individualmente ou em regime de economia familiar, somente será considerado contribuinte individual se a embarcação tiver capacidade para mais de dez toneladas de arqueação bruta.

O trabalhador aqui descrito não é considerado segurado especial, e sim contribuinte individual, em razão da capacidade da sua embarcação ultrapassar o limite máximo de seis toneladas de arqueação bruta.

Mas quando o pescador atua, exclusivamente, na condição parceiro outorgado, se exercer sua atividade individualmente ou em regime de economia familiar, será considerado segurado especial, desde que sua embarcação não ultrapasse o limite máximo de dez toneladas de arqueação bruta. Se ultrapassar tal limite, o pescador será considerado contribuinte individual, mesmo que trabalhe individualmente ou em regime de economia familiar.

XXIV. o pescador que trabalha em regime de parceria, meação ou arrendamento, em embarcação de médio ou grande porte, nos termos da Lei nº 11.959, de 2009.

De acordo com a Lei 11.959/2009, art. 10, § 1º, as embarcações que operam na pesca

comercial se classificam em: I – de pequeno porte: quando possui arqueação bruta AB igual ou menor que 20 (vinte); II – de médio porte: quando possui arqueação bruta AB maior que 20 (vinte) e menor que 100 (cem); III – de grande porte: quando possui arqueação bruta AB igual ou maior que 100 (cem).

Assim, será considerado como contribuinte individual o pescador que trabalha em

regime de parceria, meação ou arrendamento, em embarcação que possui arqueação bruta maior que 20 (vinte).

Arqueação bruta (AB) é a expressão do tamanho total de uma embarcação, de parâmetro adimensional, determinada de acordo com o disposto na Convenção Marítima Internacional sobre arqueação de Navios (1969) e normas nacionais, sendo função do volume de todos os espaços fechados.

XXV. o incorporador de que trata o art. 29 da Lei 4.591/64.

Página 112 – Acrescentar o azul.

Não se considera como remuneração direta ou indireta os valores despendidos pelas entidades religiosas e instituições de ensino vocacional com ministro de confissão religiosa, membros de instituto de vida consagrada, de congregação ou de ordem religiosa em face do seu mister religioso ou para sua subsistência desde que fornecidos em condições que independam da natureza e da quantidade do trabalho executado (Lei 8.212/91, art. 22, §13). Os valores despendidos, ainda que pagos de forma e montante diferenciados, em pecúnia ou a título de ajuda de custo de moradia, transporte, formação educacional, vinculados exclusivamente à atividade religiosa não configuram remuneração direta ou indireta (Lei 8.212/91, art. 22, § 14, II). Nesse caso, já que não recebem remuneração, a base de cálculo das contribuições previdenciárias destes religiosos será o valor por eles declarado, observados os limites mínimo e máximo do salário de contribuição (IN RFB 971/2009, art. 55, §11).

Página 126 – Acrescentar o azul.

O Microempreendedor Individual – MEI é segurado obrigatório do RGPS, na qualidade de contribuinte individual (RPS, art. 9º, V, “p”).

XXXI O médico participante do Projeto Mais Médicos para o Brasil

De acordo com o art. 20 da Lei 12.871/2013, o médico participante do Projeto Mais Médicos para o Brasil enquadrase como segurado obrigatório do RGPS, na condição de contribuinte individual. Mas nos termos do parágrafo único do referido artigo, são ressalvados dessa obrigatoriedade os médicos intercambistas: (I) selecionados por meio de instrumentos de cooperação com organismos internacionais que prevejam cobertura securitária específica; ou (II) filiados a regime de seguridade social em seu país de origem, o qual mantenha acordo internacional de seguridade social com a República Federativa do Brasil.

2.1.6 Situações específicas

Página 130 – Acrescentar o azul. 2.3 Dependentes

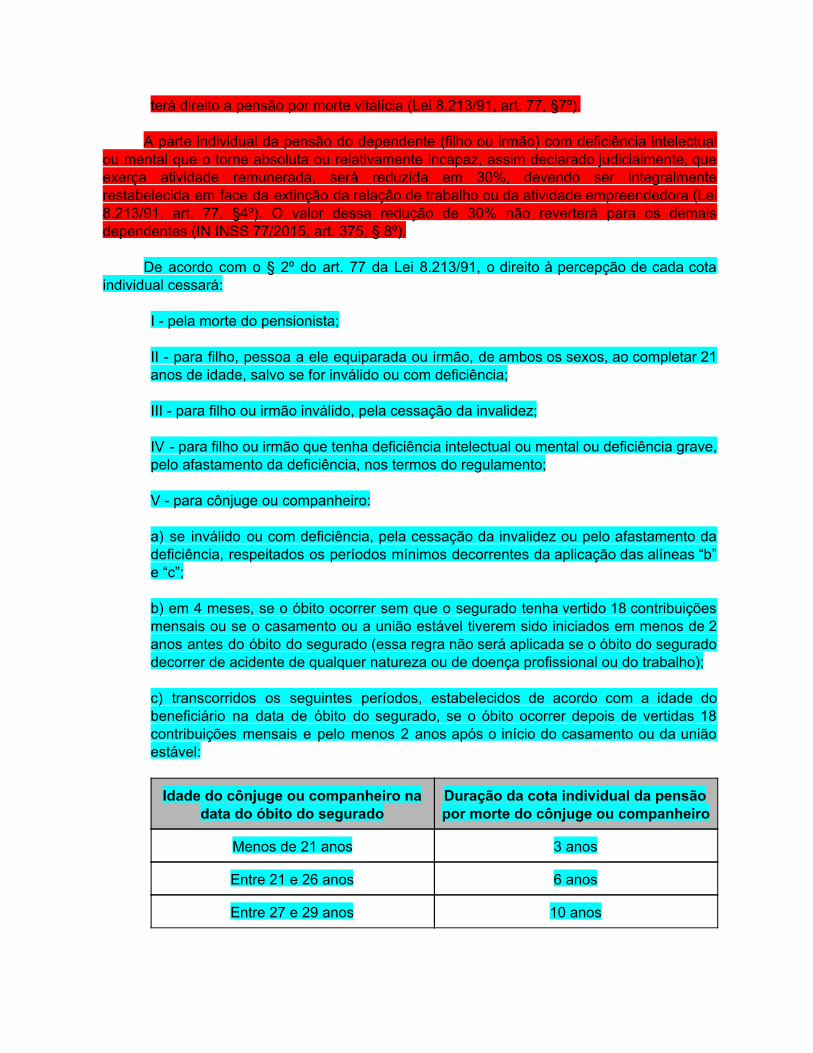

De acordo com o art. 16 da Lei 8.213/91, os dependentes do segurado, considerados beneficiários do RGPS, dividemse em três classes:

• Classe I: o cônjuge, a companheira, o companheiro e o filho não emancipado, de qualquer condição, menor de 21 anos ou inválido ou que tenha deficiência intelectual ou mental que o torne absoluta ou relativamente incapaz, assim declarado judicialmente; • Classe II: os pais; • Classe III: o irmão, não emancipado, de qualquer condição, menor de 21 anos ou inválido ou que tenha deficiência intelectual ou mental que o torne absoluta ou relativamente incapaz, assim declarado judicialmente.

A Lei 13.146, de 6 de julho de 2015, deu uma nova redação aos incisos I e III do art. 16

da Lei 8.213/91. A nova redação é a seguinte:

I o cônjuge, a companheira, o companheiro e o filho não emancipado, de qualquer condição, menor de 21 (vinte e um) anos ou inválido ou que tenha deficiência intelectual ou mental ou deficiência grave; [...]

III o irmão não emancipado, de qualquer condição, menor de 21 (vinte e um) anos ou inválido ou que tenha deficiência intelectual ou mental ou deficiência grave;

Mas a Lei 13.146/2015, conforme o seu art. 127, somente entrará em vigor após

decorridos 180 dias de sua publicação oficial. A Lei 13.146/2015 foi publicada no Diário Oficial da União no dia 7 de julho de 2015.

Os dependentes de uma mesma classe concorrem em igualdade de condições, ou seja, o benefício (pensão por morte ou auxílioreclusão) será dividido em cotas iguais. Quando o direito de um dependente cessar, a sua cota reverterá em favor daqueles que permanecerem com o direito.

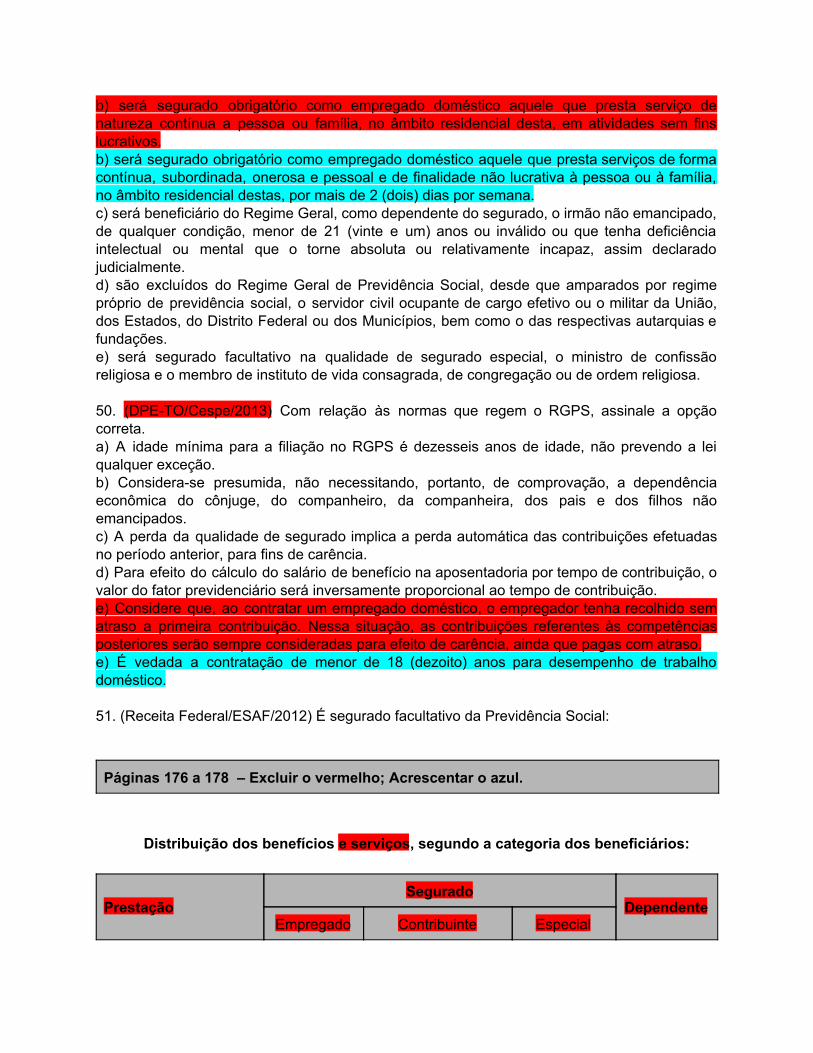

Página 148 – Excluir o vermelho; Acrescentar o azul. 42. (DPERR/Cespe/2013 adaptada) É considerado segurado obrigatório da previdência social como a) contribuinte individual o brasileiro civil que trabalhe no exterior para organismo oficial internacional de que o Brasil seja membro efetivo, ainda que lá domiciliado e contratado e coberto por regime próprio de previdência social. b) trabalhador avulso quem preste, a diversas empresas, com vínculo empregatício, serviço de natureza urbana ou rural definidos em regulamento. c) empregado aquele que preste serviço de natureza urbana ou rural à empresa, em caráter eventual ou não, sob sua subordinação e mediante remuneração. d) empregado o brasileiro ou o estrangeiro domiciliado e contratado no exterior para trabalhar como empregado em sucursal ou agência de empresa nacional no exterior. e) empregado doméstico aquele que preste serviço de natureza contínua a pessoa ou família, no âmbito residencial desta, em atividades sem fins lucrativos. e) empregado doméstico aquele que presta serviços de forma contínua, subordinada, onerosa e pessoal e de finalidade não lucrativa à pessoa ou à família, no âmbito residencial destas, por mais de 2 (dois) dias por semana. 43. (Defensor Público/DPETO/Cespe/2013) Acerca das normas que regulam os segurados e dependentes do RGPS, assinale a opção correta.

Página 151 – Excluir o vermelho; Acrescentar o azul. 49. (Analista Legilativo/ALPB/FCC/2013 adaptada) A Lei nº 8.213/91 institui o Plano de Benefícios da Previdência Social, inserindo o Regime Geral da Previdência Social, tendo como beneficiários segurados e dependentes. Nos termos do referido diploma legal, é INCORRETO afirmar que a) será segurado obrigatório como empregado o exercente de mandato eletivo federal, estadual ou municipal, desde que não vinculado a regime próprio de previdência social.

b) será segurado obrigatório como empregado doméstico aquele que presta serviço de natureza contínua a pessoa ou família, no âmbito residencial desta, em atividades sem fins lucrativos. b) será segurado obrigatório como empregado doméstico aquele que presta serviços de forma contínua, subordinada, onerosa e pessoal e de finalidade não lucrativa à pessoa ou à família, no âmbito residencial destas, por mais de 2 (dois) dias por semana. c) será beneficiário do Regime Geral, como dependente do segurado, o irmão não emancipado, de qualquer condição, menor de 21 (vinte e um) anos ou inválido ou que tenha deficiência intelectual ou mental que o torne absoluta ou relativamente incapaz, assim declarado judicialmente. d) são excluídos do Regime Geral de Previdência Social, desde que amparados por regime próprio de previdência social, o servidor civil ocupante de cargo efetivo ou o militar da União, dos Estados, do Distrito Federal ou dos Municípios, bem como o das respectivas autarquias e fundações. e) será segurado facultativo na qualidade de segurado especial, o ministro de confissão religiosa e o membro de instituto de vida consagrada, de congregação ou de ordem religiosa. 50. (DPETO/Cespe/2013) Com relação às normas que regem o RGPS, assinale a opção correta. a) A idade mínima para a filiação no RGPS é dezesseis anos de idade, não prevendo a lei qualquer exceção. b) Considerase presumida, não necessitando, portanto, de comprovação, a dependência econômica do cônjuge, do companheiro, da companheira, dos pais e dos filhos não emancipados. c) A perda da qualidade de segurado implica a perda automática das contribuições efetuadas no período anterior, para fins de carência. d) Para efeito do cálculo do salário de benefício na aposentadoria por tempo de contribuição, o valor do fator previdenciário será inversamente proporcional ao tempo de contribuição. e) Considere que, ao contratar um empregado doméstico, o empregador tenha recolhido sem atraso a primeira contribuição. Nessa situação, as contribuições referentes às competências posteriores serão sempre consideradas para efeito de carência, ainda que pagas com atraso. e) É vedada a contratação de menor de 18 (dezoito) anos para desempenho de trabalho doméstico. 51. (Receita Federal/ESAF/2012) É segurado facultativo da Previdência Social:

Páginas 176 a 178 – Excluir o vermelho; Acrescentar o azul.

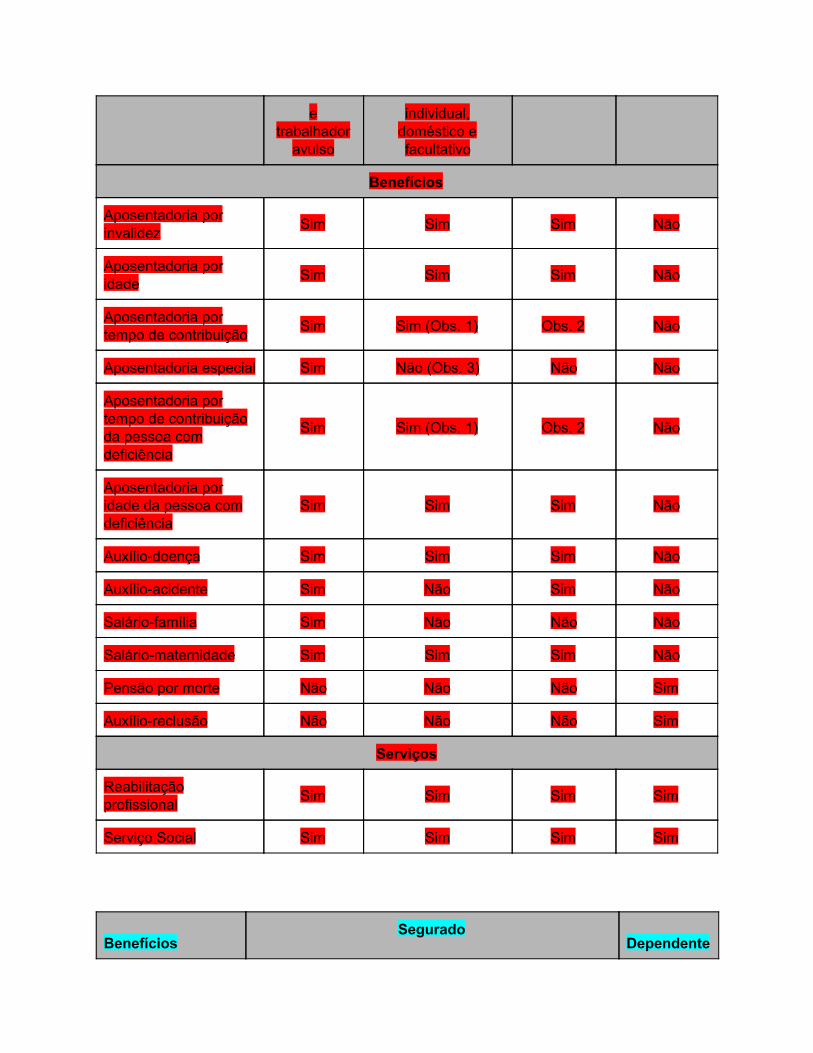

Distribuição dos benefícios e serviços, segundo a categoria dos beneficiários:

Prestação Segurado

Dependente Empregado Contribuinte Especial

e trabalhador avulso

individual, doméstico e facultativo

Benefícios

Aposentadoria por invalidez Sim Sim Sim Não

Aposentadoria por idade Sim Sim Sim Não

Aposentadoria por tempo de contribuição Sim Sim (Obs. 1) Obs. 2 Não

Aposentadoria especial Sim Não (Obs. 3) Não Não

Aposentadoria por tempo de contribuição da pessoa com deficiência

Sim Sim (Obs. 1) Obs. 2 Não

Aposentadoria por idade da pessoa com deficiência

Sim Sim Sim Não

Auxíliodoença Sim Sim Sim Não

Auxílioacidente Sim Não Sim Não

Saláriofamília Sim Não Não Não

Saláriomaternidade Sim Sim Sim Não

Pensão por morte Não Não Não Sim

Auxílioreclusão Não Não Não Sim

Serviços

Reabilitação profissional Sim Sim Sim Sim

Serviço Social Sim Sim Sim Sim

Benefícios Segurado

Dependente

Empregado e trabalhador avulso

Empregado doméstico

Contribuinte individual e facultativo

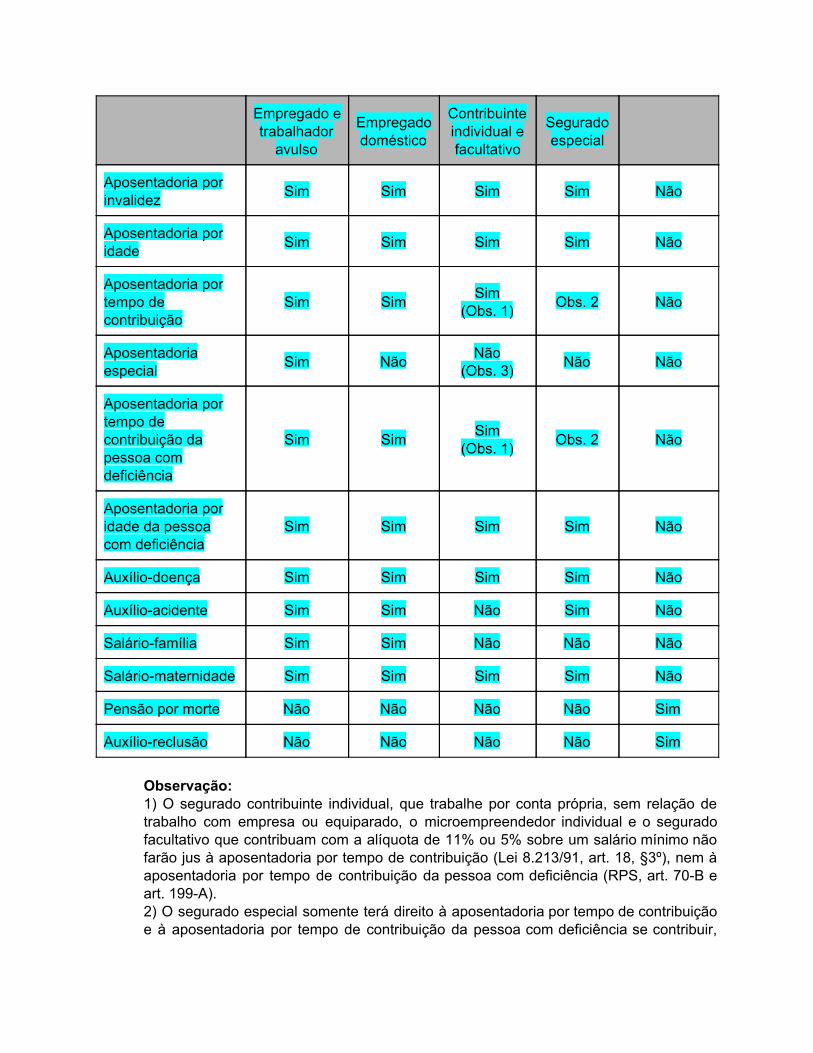

Segurado especial

Aposentadoria por invalidez Sim Sim Sim Sim Não

Aposentadoria por idade Sim Sim Sim Sim Não

Aposentadoria por tempo de contribuição

Sim Sim Sim (Obs. 1) Obs. 2 Não

Aposentadoria especial Sim Não Não

(Obs. 3) Não Não

Aposentadoria por tempo de contribuição da pessoa com deficiência

Sim Sim Sim (Obs. 1) Obs. 2 Não

Aposentadoria por idade da pessoa com deficiência

Sim Sim Sim Sim Não

Auxíliodoença Sim Sim Sim Sim Não

Auxílioacidente Sim Sim Não Sim Não

Saláriofamília Sim Sim Não Não Não

Saláriomaternidade Sim Sim Sim Sim Não

Pensão por morte Não Não Não Não Sim

Auxílioreclusão Não Não Não Não Sim

Observação: 1) O segurado contribuinte individual, que trabalhe por conta própria, sem relação de trabalho com empresa ou equiparado, o microempreendedor individual e o segurado facultativo que contribuam com a alíquota de 11% ou 5% sobre um salário mínimo não farão jus à aposentadoria por tempo de contribuição (Lei 8.213/91, art. 18, §3º), nem à aposentadoria por tempo de contribuição da pessoa com deficiência (RPS, art. 70B e art. 199A). 2) O segurado especial somente terá direito à aposentadoria por tempo de contribuição e à aposentadoria por tempo de contribuição da pessoa com deficiência se contribuir,

facultativamente, com a alíquota de 20% sobre o salário de contribuição (RPS, art. 39, §2º, II e art. 70B, parágrafo único). 3) A pessoa física filiada a cooperativa de trabalho ou de produção, mesmo sendo considerada contribuinte individual, faz jus ao benefício da aposentadoria especial.

Distribuição dos serviços, segundo a categoria dos beneficiários:

Serviços

Segurado

Dependente Empregado e trabalhador avulso

Empregado doméstico

Contribuinte individual e facultativo

Segurado especial

Reabilitação profissional Sim Sim Sim Sim Sim

Serviço Social Sim Sim Sim Sim Sim

1 Conceitos introdutórios [...]

Segurado Data de início da contagem da carência

Empregado, empregado doméstico e trabalhador avulso Data de filiação ao RGPS

Empregado doméstico, Contribuinte individual e facultativo, inclusive o segurado especial que contribui, facultativamente, com 20% sobre o salário de contribuição

Data do efetivo recolhimento da primeira contribuição sem atraso, não sendo consideradas para efeito de carência as contribuições recolhidas com atraso referentes a competências anteriores a essa data

Segurado especial que não contribui, facultativamente, com 20% sobre o salário de contribuição

A partir do efetivo exercício da atividade rural, devidamente comprovada

Páginas 179 e 180 – Excluir o Vermelho. Excluir também a NOTA DE RODAPÉ.

No caso de empregado doméstico, contribuinte individual, especial e facultativo, para cômputo do período de carência, só serão consideradas as contribuições realizadas a contar da data do efetivo pagamento da primeira contribuição sem atraso (Lei 8.213/91, art. 27, II). No

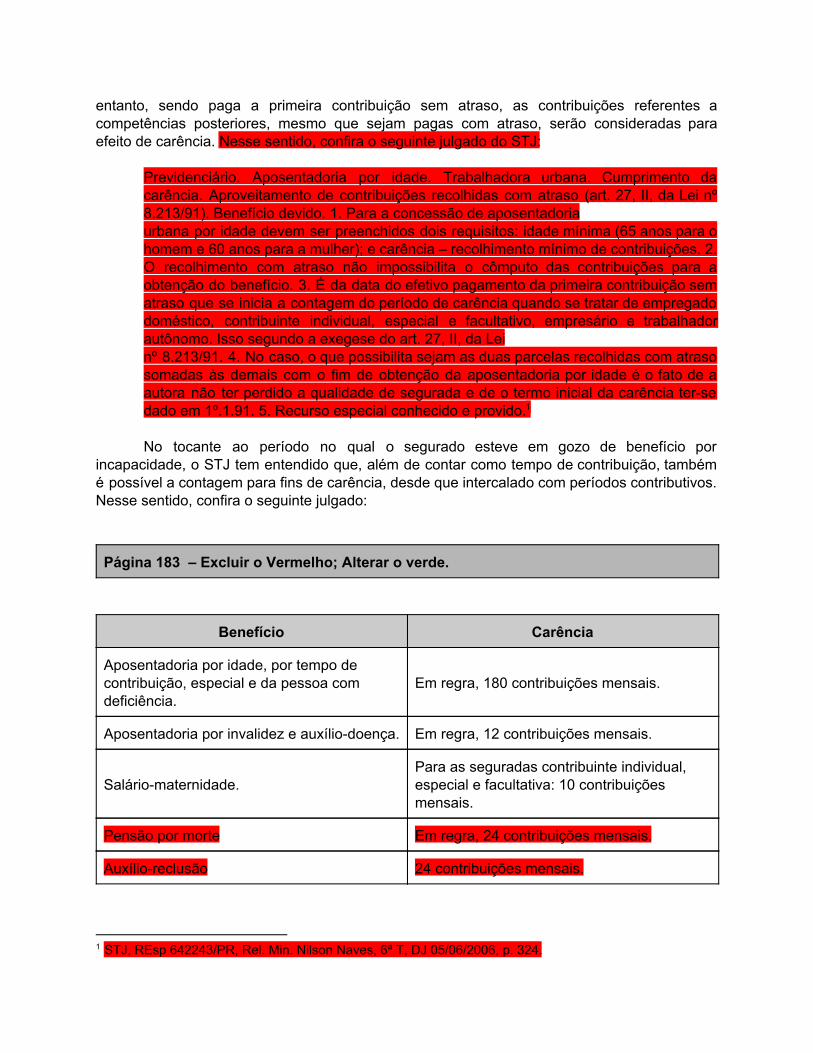

entanto, sendo paga a primeira contribuição sem atraso, as contribuições referentes a competências posteriores, mesmo que sejam pagas com atraso, serão consideradas para efeito de carência. Nesse sentido, confira o seguinte julgado do STJ:

Previdenciário. Aposentadoria por idade. Trabalhadora urbana. Cumprimento da carência. Aproveitamento de contribuições recolhidas com atraso (art. 27, II, da Lei nº 8.213/91). Benefício devido. 1. Para a concessão de aposentadoria urbana por idade devem ser preenchidos dois requisitos: idade mínima (65 anos para o homem e 60 anos para a mulher); e carência – recolhimento mínimo de contribuições. 2. O recolhimento com atraso não impossibilita o cômputo das contribuições para a obtenção do benefício. 3. É da data do efetivo pagamento da primeira contribuição sem atraso que se inicia a contagem do período de carência quando se tratar de empregado doméstico, contribuinte individual, especial e facultativo, empresário e trabalhador autônomo. Isso segundo a exegese do art. 27, II, da Lei nº 8.213/91. 4. No caso, o que possibilita sejam as duas parcelas recolhidas com atraso somadas às demais com o fim de obtenção da aposentadoria por idade é o fato de a autora não ter perdido a qualidade de segurada e de o termo inicial da carência terse dado em 1º.1.91. 5. Recurso especial conhecido e provido. 1 No tocante ao período no qual o segurado esteve em gozo de benefício por

incapacidade, o STJ tem entendido que, além de contar como tempo de contribuição, também é possível a contagem para fins de carência, desde que intercalado com períodos contributivos. Nesse sentido, confira o seguinte julgado:

Página 183 – Excluir o Vermelho; Alterar o verde.

Benefício Carência

Aposentadoria por idade, por tempo de contribuição, especial e da pessoa com deficiência.

Em regra, 180 contribuições mensais.

Aposentadoria por invalidez e auxíliodoença. Em regra, 12 contribuições mensais.

Saláriomaternidade. Para as seguradas contribuinte individual, especial e facultativa: 10 contribuições mensais.

Pensão por morte Em regra, 24 contribuições mensais.

Auxílioreclusão 24 contribuições mensais.

1 STJ, REsp 642243/PR, Rel. Min. Nilson Naves, 6ª T, DJ 05/06/2006, p. 324.

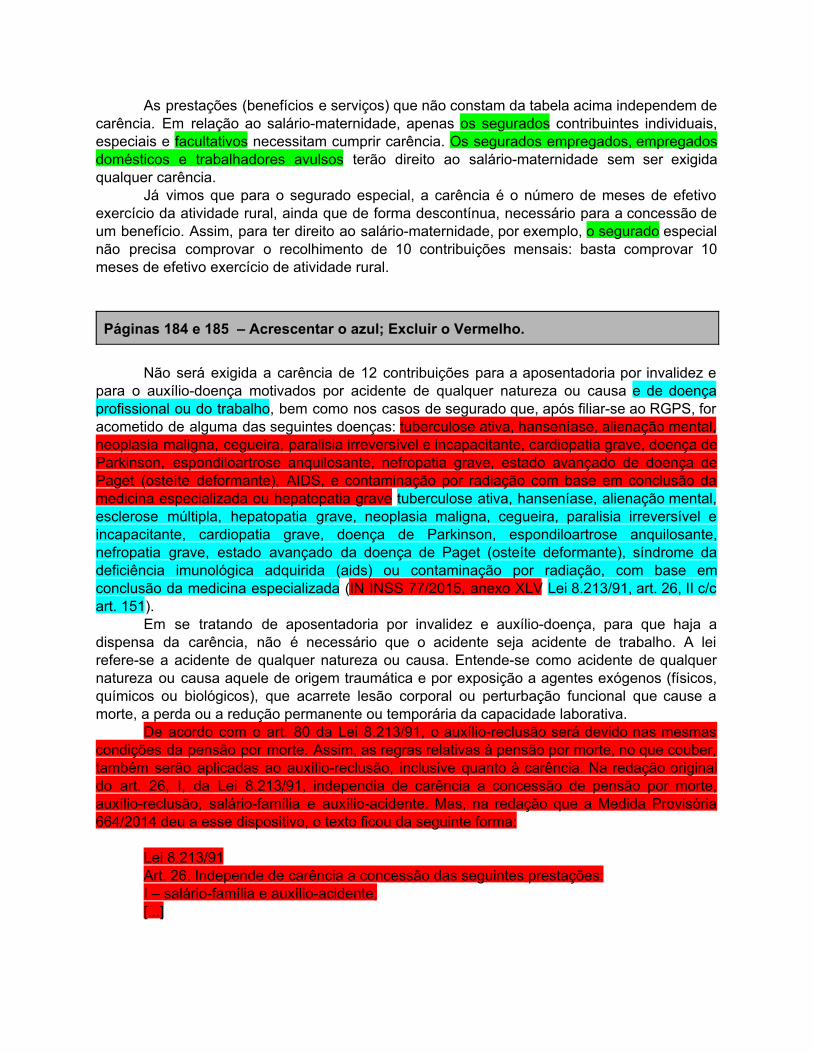

As prestações (benefícios e serviços) que não constam da tabela acima independem de carência. Em relação ao saláriomaternidade, apenas os segurados contribuintes individuais, especiais e facultativos necessitam cumprir carência. Os segurados empregados, empregados domésticos e trabalhadores avulsos terão direito ao saláriomaternidade sem ser exigida qualquer carência.

Já vimos que para o segurado especial, a carência é o número de meses de efetivo exercício da atividade rural, ainda que de forma descontínua, necessário para a concessão de um benefício. Assim, para ter direito ao saláriomaternidade, por exemplo, o segurado especial não precisa comprovar o recolhimento de 10 contribuições mensais: basta comprovar 10 meses de efetivo exercício de atividade rural.

Páginas 184 e 185 – Acrescentar o azul; Excluir o Vermelho.

Não será exigida a carência de 12 contribuições para a aposentadoria por invalidez e para o auxíliodoença motivados por acidente de qualquer natureza ou causa e de doença profissional ou do trabalho, bem como nos casos de segurado que, após filiarse ao RGPS, for acometido de alguma das seguintes doenças: tuberculose ativa, hanseníase, alienação mental, neoplasia maligna, cegueira, paralisia irreversível e incapacitante, cardiopatia grave, doença de Parkinson, espondiloartrose anquilosante, nefropatia grave, estado avançado de doença de Paget (osteíte deformante), AIDS, e contaminação por radiação com base em conclusão da medicina especializada ou hepatopatia grave tuberculose ativa, hanseníase, alienação mental, esclerose múltipla, hepatopatia grave, neoplasia maligna, cegueira, paralisia irreversível e incapacitante, cardiopatia grave, doença de Parkinson, espondiloartrose anquilosante, nefropatia grave, estado avançado da doença de Paget (osteíte deformante), síndrome da deficiência imunológica adquirida (aids) ou contaminação por radiação, com base em conclusão da medicina especializada (IN INSS 77/2015, anexo XLV Lei 8.213/91, art. 26, II c/c art. 151).

Em se tratando de aposentadoria por invalidez e auxíliodoença, para que haja a dispensa da carência, não é necessário que o acidente seja acidente de trabalho. A lei referese a acidente de qualquer natureza ou causa. Entendese como acidente de qualquer natureza ou causa aquele de origem traumática e por exposição a agentes exógenos (físicos, químicos ou biológicos), que acarrete lesão corporal ou perturbação funcional que cause a morte, a perda ou a redução permanente ou temporária da capacidade laborativa.

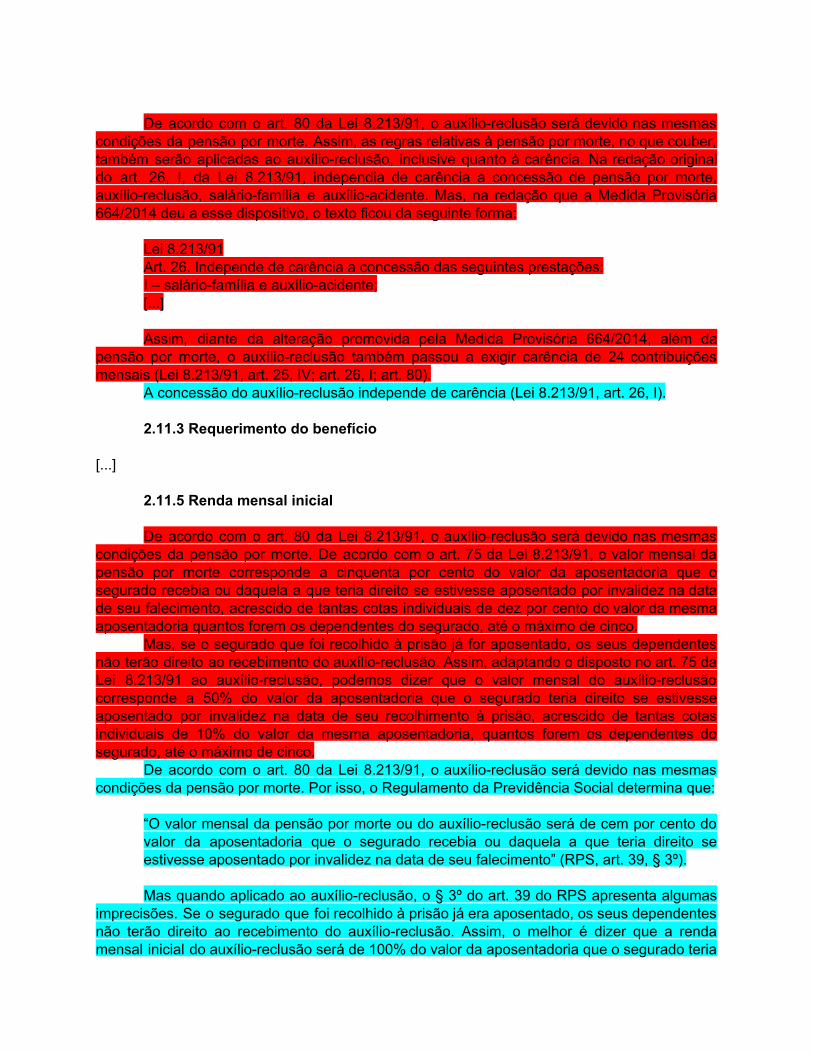

De acordo com o art. 80 da Lei 8.213/91, o auxílioreclusão será devido nas mesmas condições da pensão por morte. Assim, as regras relativas à pensão por morte, no que couber, também serão aplicadas ao auxílioreclusão, inclusive quanto à carência. Na redação original do art. 26, I, da Lei 8.213/91, independia de carência a concessão de pensão por morte, auxílioreclusão, saláriofamília e auxílioacidente. Mas, na redação que a Medida Provisória 664/2014 deu a esse dispositivo, o texto ficou da seguinte forma:

Lei 8.213/91 Art. 26. Independe de carência a concessão das seguintes prestações: I – saláriofamília e auxílioacidente; [...]

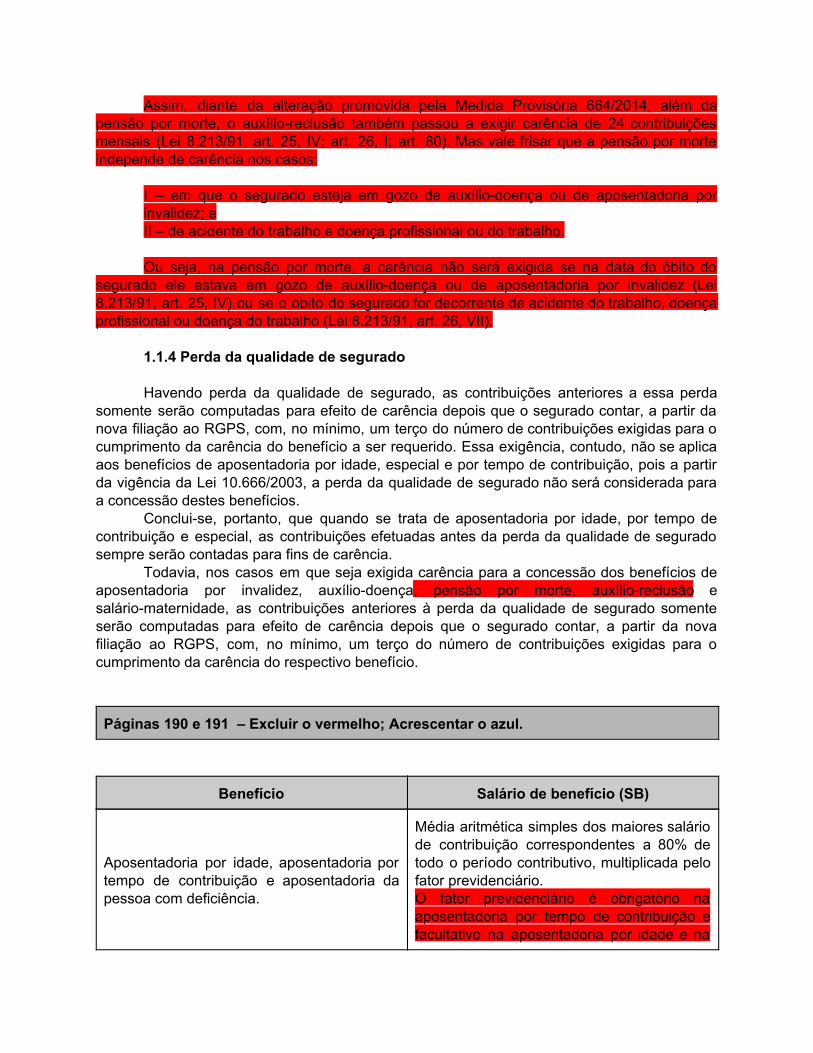

Assim, diante da alteração promovida pela Medida Provisória 664/2014, além da pensão por morte, o auxílioreclusão também passou a exigir carência de 24 contribuições mensais (Lei 8.213/91, art. 25, IV; art. 26, I; art. 80). Mas vale frisar que a pensão por morte independe de carência nos casos:

I – em que o segurado esteja em gozo de auxíliodoença ou de aposentadoria por invalidez; e II – de acidente do trabalho e doença profissional ou do trabalho.

Ou seja, na pensão por morte, a carência não será exigida se na data do óbito do

segurado ele estava em gozo de auxíliodoença ou de aposentadoria por invalidez (Lei 8.213/91, art. 25, IV) ou se o óbito do segurado for decorrente de acidente do trabalho, doença profissional ou doença do trabalho (Lei 8.213/91, art. 26, VII).

1.1.4 Perda da qualidade de segurado

Havendo perda da qualidade de segurado, as contribuições anteriores a essa perda somente serão computadas para efeito de carência depois que o segurado contar, a partir da nova filiação ao RGPS, com, no mínimo, um terço do número de contribuições exigidas para o cumprimento da carência do benefício a ser requerido. Essa exigência, contudo, não se aplica aos benefícios de aposentadoria por idade, especial e por tempo de contribuição, pois a partir da vigência da Lei 10.666/2003, a perda da qualidade de segurado não será considerada para a concessão destes benefícios.

Concluise, portanto, que quando se trata de aposentadoria por idade, por tempo de contribuição e especial, as contribuições efetuadas antes da perda da qualidade de segurado sempre serão contadas para fins de carência.

Todavia, nos casos em que seja exigida carência para a concessão dos benefícios de aposentadoria por invalidez, auxíliodoença, pensão por morte, auxílioreclusão e saláriomaternidade, as contribuições anteriores à perda da qualidade de segurado somente serão computadas para efeito de carência depois que o segurado contar, a partir da nova filiação ao RGPS, com, no mínimo, um terço do número de contribuições exigidas para o cumprimento da carência do respectivo benefício.

Páginas 190 e 191 – Excluir o vermelho; Acrescentar o azul.

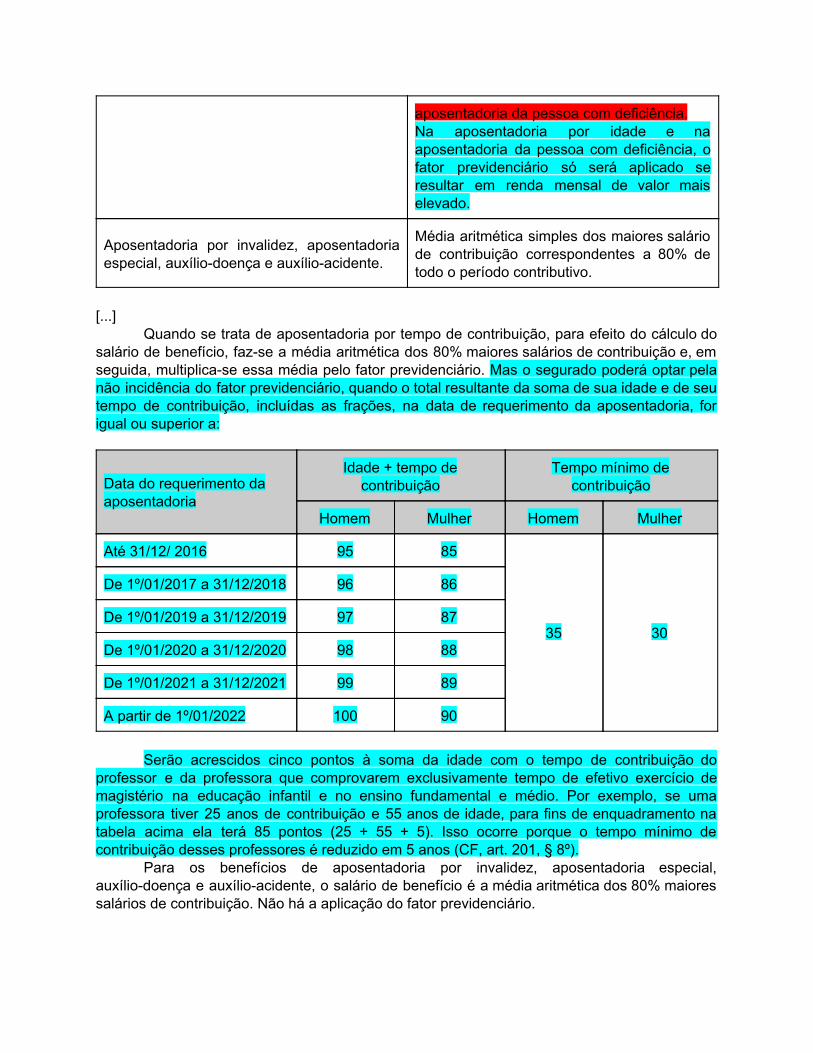

Benefício Salário de benefício (SB)

Aposentadoria por idade, aposentadoria por tempo de contribuição e aposentadoria da pessoa com deficiência.

Média aritmética simples dos maiores salário de contribuição correspondentes a 80% de todo o período contributivo, multiplicada pelo fator previdenciário. O fator previdenciário é obrigatório na aposentadoria por tempo de contribuição e facultativo na aposentadoria por idade e na

aposentadoria da pessoa com deficiência. Na aposentadoria por idade e na aposentadoria da pessoa com deficiência, o fator previdenciário só será aplicado se resultar em renda mensal de valor mais elevado.

Aposentadoria por invalidez, aposentadoria especial, auxíliodoença e auxílioacidente.

Média aritmética simples dos maiores salário de contribuição correspondentes a 80% de todo o período contributivo.

[...]

Quando se trata de aposentadoria por tempo de contribuição, para efeito do cálculo do salário de benefício, fazse a média aritmética dos 80% maiores salários de contribuição e, em seguida, multiplicase essa média pelo fator previdenciário. Mas o segurado poderá optar pela não incidência do fator previdenciário, quando o total resultante da soma de sua idade e de seu tempo de contribuição, incluídas as frações, na data de requerimento da aposentadoria, for igual ou superior a:

Data do requerimento da aposentadoria

Idade + tempo de contribuição

Tempo mínimo de contribuição

Homem Mulher Homem Mulher

Até 31/12/ 2016 95 85

35 30

De 1º/01/2017 a 31/12/2018 96 86

De 1º/01/2019 a 31/12/2019 97 87

De 1º/01/2020 a 31/12/2020 98 88

De 1º/01/2021 a 31/12/2021 99 89

A partir de 1º/01/2022 100 90

Serão acrescidos cinco pontos à soma da idade com o tempo de contribuição do

professor e da professora que comprovarem exclusivamente tempo de efetivo exercício de magistério na educação infantil e no ensino fundamental e médio. Por exemplo, se uma professora tiver 25 anos de contribuição e 55 anos de idade, para fins de enquadramento na tabela acima ela terá 85 pontos (25 + 55 + 5). Isso ocorre porque o tempo mínimo de contribuição desses professores é reduzido em 5 anos (CF, art. 201, § 8º).

Para os benefícios de aposentadoria por invalidez, aposentadoria especial, auxíliodoença e auxílioacidente, o salário de benefício é a média aritmética dos 80% maiores salários de contribuição. Não há a aplicação do fator previdenciário.

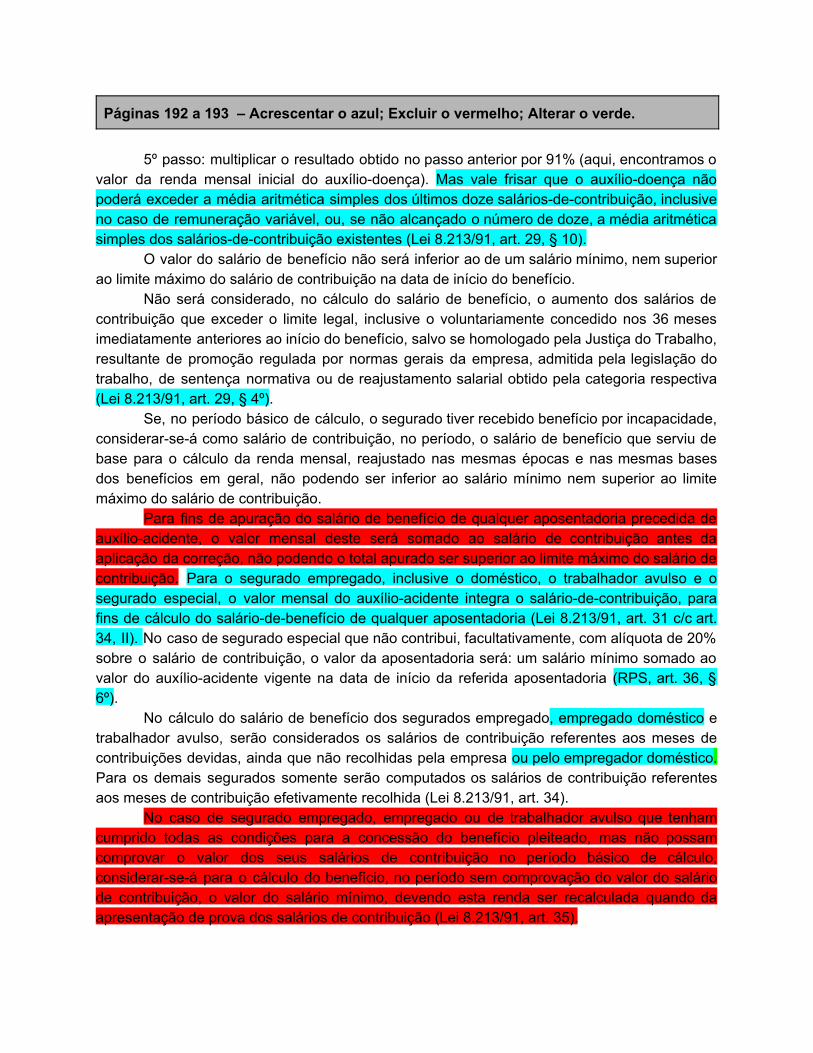

Páginas 192 a 193 – Acrescentar o azul; Excluir o vermelho; Alterar o verde.

5º passo: multiplicar o resultado obtido no passo anterior por 91% (aqui, encontramos o valor da renda mensal inicial do auxíliodoença). Mas vale frisar que o auxíliodoença não poderá exceder a média aritmética simples dos últimos doze saláriosdecontribuição, inclusive no caso de remuneração variável, ou, se não alcançado o número de doze, a média aritmética simples dos saláriosdecontribuição existentes (Lei 8.213/91, art. 29, § 10).

O valor do salário de benefício não será inferior ao de um salário mínimo, nem superior ao limite máximo do salário de contribuição na data de início do benefício.

Não será considerado, no cálculo do salário de benefício, o aumento dos salários de contribuição que exceder o limite legal, inclusive o voluntariamente concedido nos 36 meses imediatamente anteriores ao início do benefício, salvo se homologado pela Justiça do Trabalho, resultante de promoção regulada por normas gerais da empresa, admitida pela legislação do trabalho, de sentença normativa ou de reajustamento salarial obtido pela categoria respectiva (Lei 8.213/91, art. 29, § 4º).

Se, no período básico de cálculo, o segurado tiver recebido benefício por incapacidade, considerarseá como salário de contribuição, no período, o salário de benefício que serviu de base para o cálculo da renda mensal, reajustado nas mesmas épocas e nas mesmas bases dos benefícios em geral, não podendo ser inferior ao salário mínimo nem superior ao limite máximo do salário de contribuição.

Para fins de apuração do salário de benefício de qualquer aposentadoria precedida de auxílioacidente, o valor mensal deste será somado ao salário de contribuição antes da aplicação da correção, não podendo o total apurado ser superior ao limite máximo do salário de contribuição. Para o segurado empregado, inclusive o doméstico, o trabalhador avulso e o segurado especial, o valor mensal do auxílioacidente integra o saláriodecontribuição, para fins de cálculo do saláriodebenefício de qualquer aposentadoria (Lei 8.213/91, art. 31 c/c art. 34, II). No caso de segurado especial que não contribui, facultativamente, com alíquota de 20% sobre o salário de contribuição, o valor da aposentadoria será: um salário mínimo somado ao valor do auxílioacidente vigente na data de início da referida aposentadoria (RPS, art. 36, § 6º).

No cálculo do salário de benefício dos segurados empregado, empregado doméstico e trabalhador avulso, serão considerados os salários de contribuição referentes aos meses de contribuições devidas, ainda que não recolhidas pela empresa ou pelo empregador doméstico. Para os demais segurados somente serão computados os salários de contribuição referentes aos meses de contribuição efetivamente recolhida (Lei 8.213/91, art. 34).

No caso de segurado empregado, empregado ou de trabalhador avulso que tenham cumprido todas as condições para a concessão do benefício pleiteado, mas não possam comprovar o valor dos seus salários de contribuição no período básico de cálculo, considerarseá para o cálculo do benefício, no período sem comprovação do valor do salário de contribuição, o valor do salário mínimo, devendo esta renda ser recalculada quando da apresentação de prova dos salários de contribuição (Lei 8.213/91, art. 35).

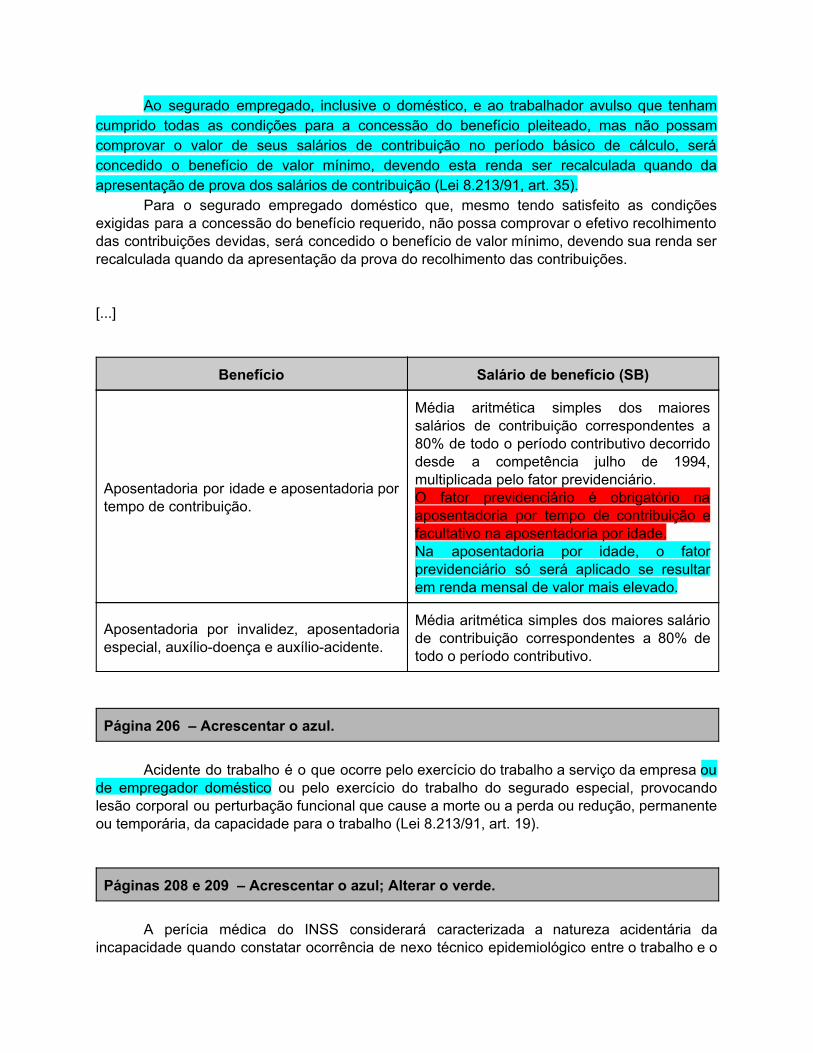

Ao segurado empregado, inclusive o doméstico, e ao trabalhador avulso que tenham cumprido todas as condições para a concessão do benefício pleiteado, mas não possam comprovar o valor de seus salários de contribuição no período básico de cálculo, será concedido o benefício de valor mínimo, devendo esta renda ser recalculada quando da apresentação de prova dos salários de contribuição (Lei 8.213/91, art. 35).

Para o segurado empregado doméstico que, mesmo tendo satisfeito as condições exigidas para a concessão do benefício requerido, não possa comprovar o efetivo recolhimento das contribuições devidas, será concedido o benefício de valor mínimo, devendo sua renda ser recalculada quando da apresentação da prova do recolhimento das contribuições. [...]

Benefício Salário de benefício (SB)

Aposentadoria por idade e aposentadoria por tempo de contribuição.

Média aritmética simples dos maiores salários de contribuição correspondentes a 80% de todo o período contributivo decorrido desde a competência julho de 1994, multiplicada pelo fator previdenciário. O fator previdenciário é obrigatório na aposentadoria por tempo de contribuição e facultativo na aposentadoria por idade. Na aposentadoria por idade, o fator previdenciário só será aplicado se resultar em renda mensal de valor mais elevado.

Aposentadoria por invalidez, aposentadoria especial, auxíliodoença e auxílioacidente.

Média aritmética simples dos maiores salário de contribuição correspondentes a 80% de todo o período contributivo.

Página 206 – Acrescentar o azul.

Acidente do trabalho é o que ocorre pelo exercício do trabalho a serviço da empresa ou de empregador doméstico ou pelo exercício do trabalho do segurado especial, provocando lesão corporal ou perturbação funcional que cause a morte ou a perda ou redução, permanente ou temporária, da capacidade para o trabalho (Lei 8.213/91, art. 19).

Páginas 208 e 209 – Acrescentar o azul; Alterar o verde.

A perícia médica do INSS considerará caracterizada a natureza acidentária da incapacidade quando constatar ocorrência de nexo técnico epidemiológico entre o trabalho e o

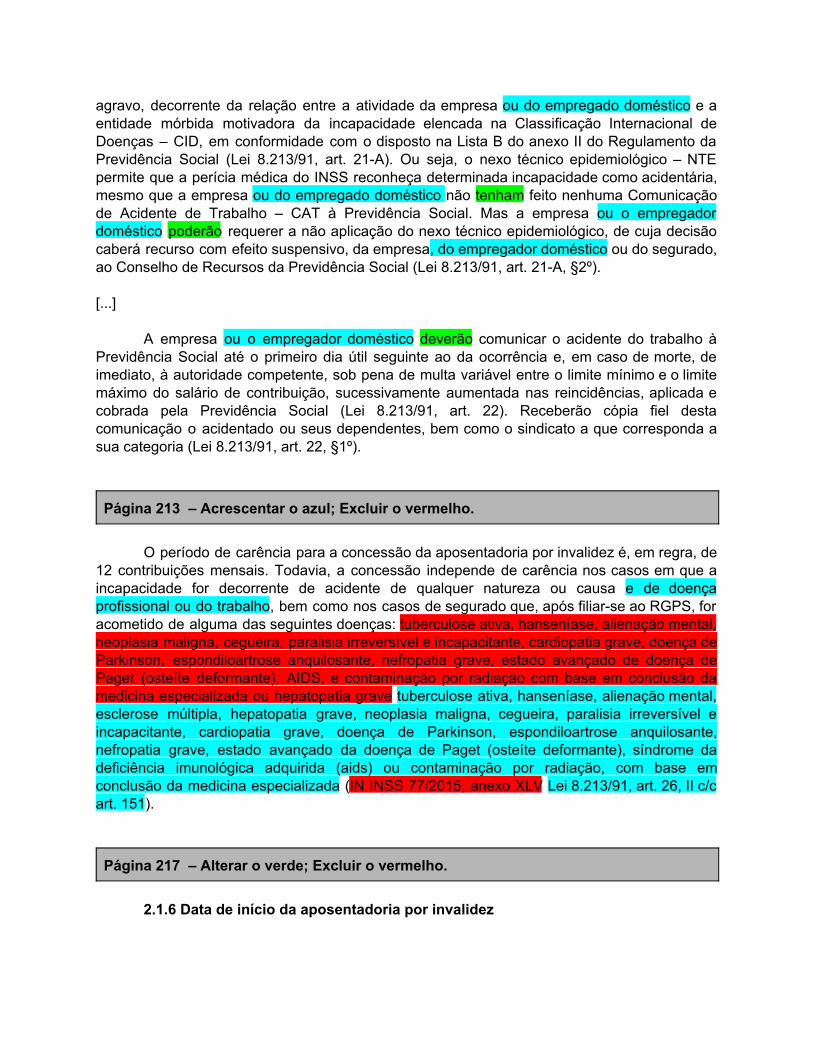

agravo, decorrente da relação entre a atividade da empresa ou do empregado doméstico e a entidade mórbida motivadora da incapacidade elencada na Classificação Internacional de Doenças – CID, em conformidade com o disposto na Lista B do anexo II do Regulamento da Previdência Social (Lei 8.213/91, art. 21A). Ou seja, o nexo técnico epidemiológico – NTE permite que a perícia médica do INSS reconheça determinada incapacidade como acidentária, mesmo que a empresa ou do empregado doméstico não tenham feito nenhuma Comunicação de Acidente de Trabalho – CAT à Previdência Social. Mas a empresa ou o empregador doméstico poderão requerer a não aplicação do nexo técnico epidemiológico, de cuja decisão caberá recurso com efeito suspensivo, da empresa, do empregador doméstico ou do segurado, ao Conselho de Recursos da Previdência Social (Lei 8.213/91, art. 21A, §2º). [...]

A empresa ou o empregador doméstico deverão comunicar o acidente do trabalho à Previdência Social até o primeiro dia útil seguinte ao da ocorrência e, em caso de morte, de imediato, à autoridade competente, sob pena de multa variável entre o limite mínimo e o limite máximo do salário de contribuição, sucessivamente aumentada nas reincidências, aplicada e cobrada pela Previdência Social (Lei 8.213/91, art. 22). Receberão cópia fiel desta comunicação o acidentado ou seus dependentes, bem como o sindicato a que corresponda a sua categoria (Lei 8.213/91, art. 22, §1º).

Página 213 – Acrescentar o azul; Excluir o vermelho.

O período de carência para a concessão da aposentadoria por invalidez é, em regra, de 12 contribuições mensais. Todavia, a concessão independe de carência nos casos em que a incapacidade for decorrente de acidente de qualquer natureza ou causa e de doença profissional ou do trabalho, bem como nos casos de segurado que, após filiarse ao RGPS, for acometido de alguma das seguintes doenças: tuberculose ativa, hanseníase, alienação mental, neoplasia maligna, cegueira, paralisia irreversível e incapacitante, cardiopatia grave, doença de Parkinson, espondiloartrose anquilosante, nefropatia grave, estado avançado de doença de Paget (osteíte deformante), AIDS, e contaminação por radiação com base em conclusão da medicina especializada ou hepatopatia grave tuberculose ativa, hanseníase, alienação mental, esclerose múltipla, hepatopatia grave, neoplasia maligna, cegueira, paralisia irreversível e incapacitante, cardiopatia grave, doença de Parkinson, espondiloartrose anquilosante, nefropatia grave, estado avançado da doença de Paget (osteíte deformante), síndrome da deficiência imunológica adquirida (aids) ou contaminação por radiação, com base em conclusão da medicina especializada (IN INSS 77/2015, anexo XLV Lei 8.213/91, art. 26, II c/c art. 151).

Página 217 – Alterar o verde; Excluir o vermelho.

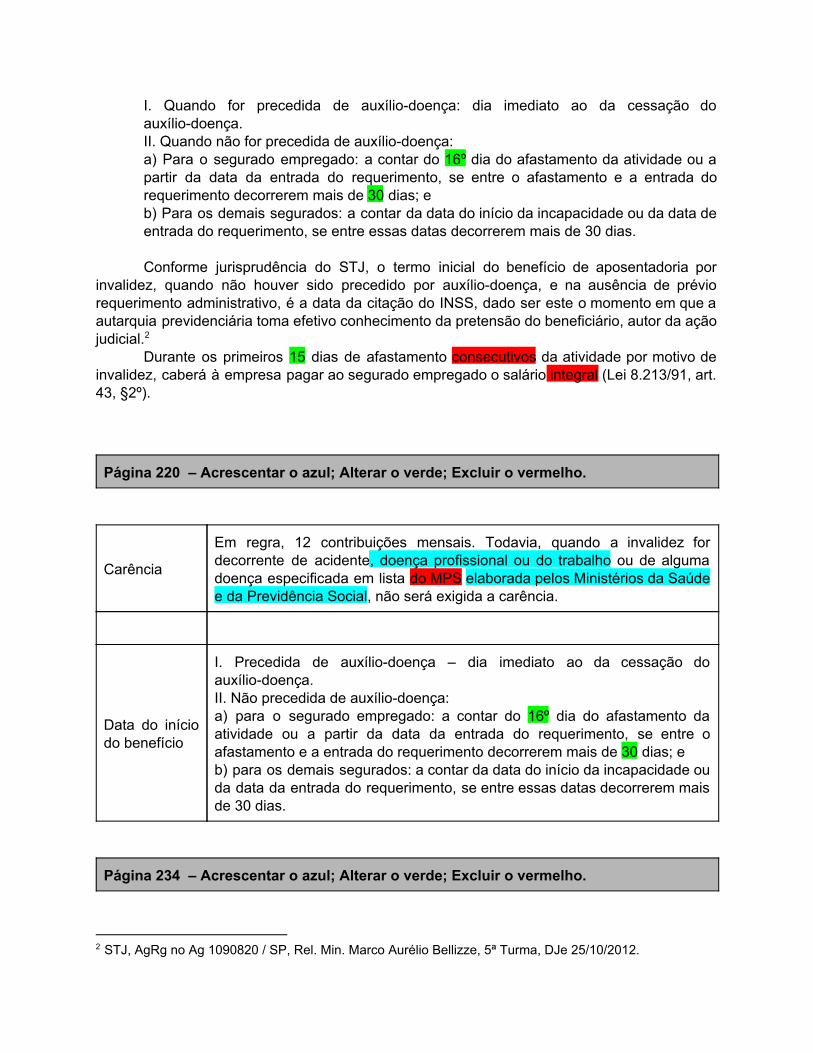

2.1.6 Data de início da aposentadoria por invalidez

I. Quando for precedida de auxíliodoença: dia imediato ao da cessação do auxíliodoença. II. Quando não for precedida de auxíliodoença: a) Para o segurado empregado: a contar do 16º dia do afastamento da atividade ou a partir da data da entrada do requerimento, se entre o afastamento e a entrada do requerimento decorrerem mais de 30 dias; e b) Para os demais segurados: a contar da data do início da incapacidade ou da data de entrada do requerimento, se entre essas datas decorrerem mais de 30 dias. Conforme jurisprudência do STJ, o termo inicial do benefício de aposentadoria por

invalidez, quando não houver sido precedido por auxíliodoença, e na ausência de prévio requerimento administrativo, é a data da citação do INSS, dado ser este o momento em que a autarquia previdenciária toma efetivo conhecimento da pretensão do beneficiário, autor da ação judicial. 2

Durante os primeiros 15 dias de afastamento consecutivos da atividade por motivo de invalidez, caberá à empresa pagar ao segurado empregado o salário integral (Lei 8.213/91, art. 43, §2º).

Página 220 – Acrescentar o azul; Alterar o verde; Excluir o vermelho.

Carência

Em regra, 12 contribuições mensais. Todavia, quando a invalidez for decorrente de acidente, doença profissional ou do trabalho ou de alguma doença especificada em lista do MPS elaborada pelos Ministérios da Saúde e da Previdência Social, não será exigida a carência.

Data do início do benefício

I. Precedida de auxíliodoença – dia imediato ao da cessação do auxíliodoença. II. Não precedida de auxíliodoença: a) para o segurado empregado: a contar do 16º dia do afastamento da atividade ou a partir da data da entrada do requerimento, se entre o afastamento e a entrada do requerimento decorrerem mais de 30 dias; e b) para os demais segurados: a contar da data do início da incapacidade ou da data da entrada do requerimento, se entre essas datas decorrerem mais de 30 dias.

Página 234 – Acrescentar o azul; Alterar o verde; Excluir o vermelho.

2 STJ, AgRg no Ag 1090820 / SP, Rel. Min. Marco Aurélio Bellizze, 5ª Turma, DJe 25/10/2012.

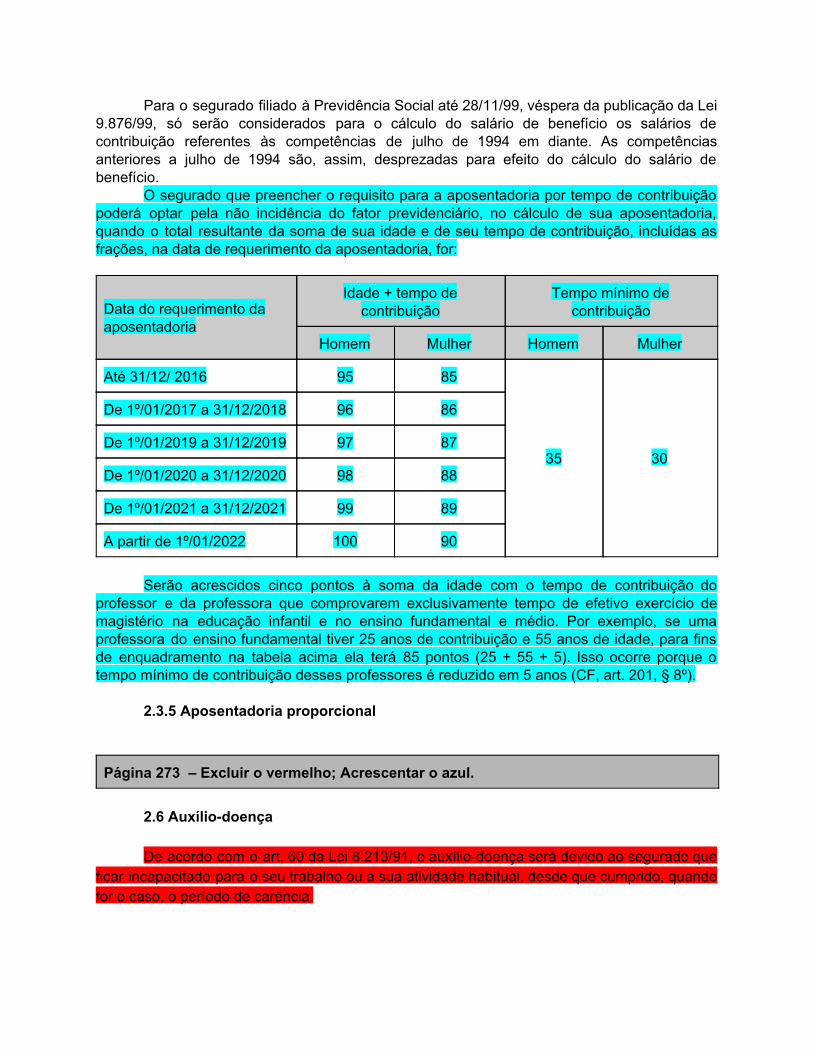

Para o segurado filiado à Previdência Social até 28/11/99, véspera da publicação da Lei 9.876/99, só serão considerados para o cálculo do salário de benefício os salários de contribuição referentes às competências de julho de 1994 em diante. As competências anteriores a julho de 1994 são, assim, desprezadas para efeito do cálculo do salário de benefício.

O segurado que preencher o requisito para a aposentadoria por tempo de contribuição poderá optar pela não incidência do fator previdenciário, no cálculo de sua aposentadoria, quando o total resultante da soma de sua idade e de seu tempo de contribuição, incluídas as frações, na data de requerimento da aposentadoria, for:

Data do requerimento da aposentadoria

Idade + tempo de contribuição

Tempo mínimo de contribuição

Homem Mulher Homem Mulher

Até 31/12/ 2016 95 85

35 30

De 1º/01/2017 a 31/12/2018 96 86

De 1º/01/2019 a 31/12/2019 97 87

De 1º/01/2020 a 31/12/2020 98 88

De 1º/01/2021 a 31/12/2021 99 89

A partir de 1º/01/2022 100 90

Serão acrescidos cinco pontos à soma da idade com o tempo de contribuição do

professor e da professora que comprovarem exclusivamente tempo de efetivo exercício de magistério na educação infantil e no ensino fundamental e médio. Por exemplo, se uma professora do ensino fundamental tiver 25 anos de contribuição e 55 anos de idade, para fins de enquadramento na tabela acima ela terá 85 pontos (25 + 55 + 5). Isso ocorre porque o tempo mínimo de contribuição desses professores é reduzido em 5 anos (CF, art. 201, § 8º).

2.3.5 Aposentadoria proporcional

Página 273 – Excluir o vermelho; Acrescentar o azul.

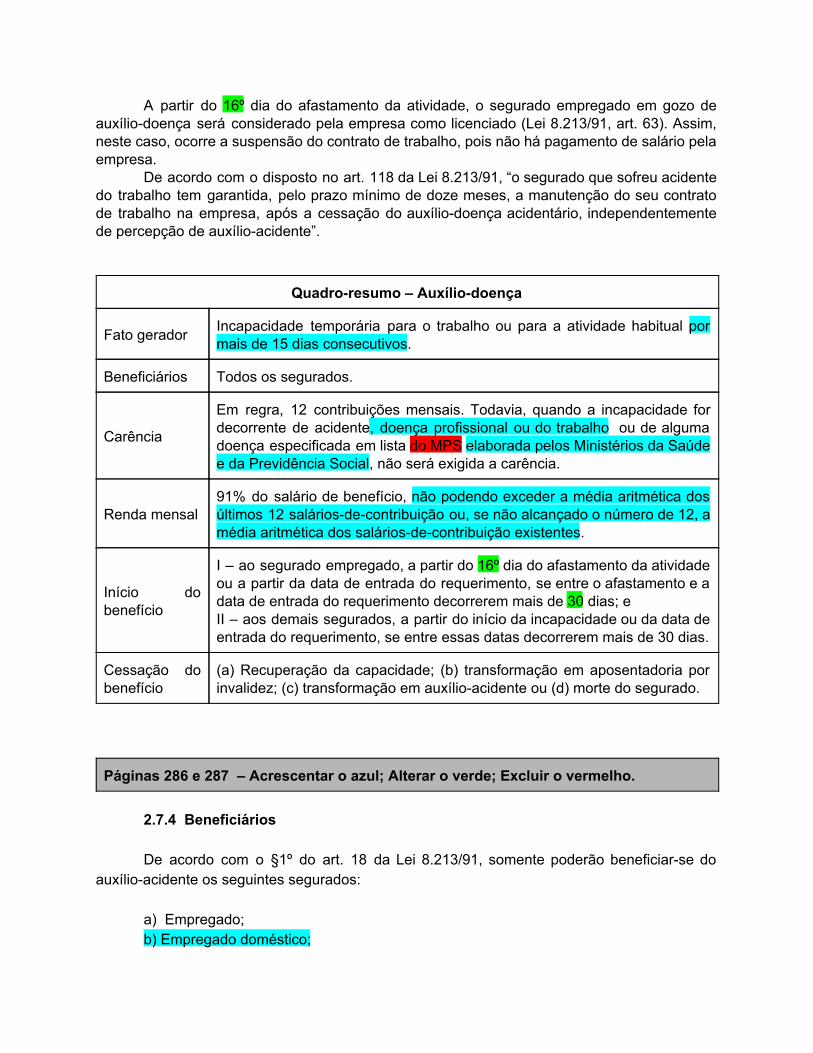

2.6 Auxíliodoença De acordo com o art. 60 da Lei 8.213/91, o auxíliodoença será devido ao segurado que

ficar incapacitado para o seu trabalho ou a sua atividade habitual, desde que cumprido, quando for o caso, o período de carência.

I – ao segurado empregado, a partir do trigésimo primeiro dia do afastamento da atividade ou a partir da data de entrada do requerimento, se entre o afastamento e a data de entrada do requerimento decorrerem mais de quarenta e cinco dias; e II – aos demais segurados, a partir do início da incapacidade ou da data de entrada do requerimento, se entre essas datas decorrerem mais de trinta dias.

O auxíliodoença será devido ao segurado que, havendo cumprido, quando for o caso, o

período de carência exigido, ficar incapacitado para o seu trabalho ou para a sua atividade habitual por mais de 15 dias consecutivos (Lei 8.213/91, art. 59).

Durante os primeiros quinze dias consecutivos ao do afastamento da atividade por motivo de doença ou de acidente de trabalho ou de qualquer natureza, caberá à empresa pagar ao segurado empregado o seu salário integral (Lei 8.213/91, art. 60, §3º).

Página 274 – Excluir o vermelho; Acrescentar o azul.

2.6.2 Verificação da incapacidade

A incapacidade para o trabalho deve ser comprovada através de exame realizado pela perícia médica do INSS. Mas nos casos de impossibilidade de realização de perícia médica pelo órgão ou setor próprio competente, assim como de efetiva incapacidade física ou técnica de implementação das atividades e de atendimento adequado à clientela da previdência social, o INSS poderá, sem ônus para os segurados, celebrar, nos termos do regulamento, convênios, termos de execução descentralizada, termos de fomento ou de colaboração, contratos não onerosos ou acordos de cooperação técnica para realização de perícia médica, por delegação ou simples cooperação técnica, sob sua coordenação e supervisão, com órgãos e entidades públicos ou que integrem o Sistema Único de Saúde (Lei 8.213/91, art. 60, § 5º). No entanto, o INSS, a seu critério e sob sua supervisão, poderá, na forma do regulamento, realizar perícias médicas:

I – por convênio ou acordo de cooperação técnica com empresas; e II – por termo de cooperação técnica firmado com órgãos e entidades públicos, especialmente onde não houver serviço de perícia médica do INSS.

O segurado em gozo de auxíliodoença está obrigado, independentemente de sua idade

e sob pena de suspensão do benefício, a submeterse a exame médico a cargo da Previdência Social, processo de reabilitação profissional por ela prescrito e custeado e tratamento dispensado gratuitamente, exceto o cirúrgico e a transfusão de sangue, que são facultativos (RPS, art. 77). Não cessará o benefício até que seja dado como habilitado para o desempenho de nova atividade que lhe garanta a subsistência ou, quando considerado não recuperável, for aposentado por invalidez (Lei 8.213/91, art. 62).

Página 276 – Excluir o vermelho; Acrescentar o azul.

O período de carência para a concessão do auxíliodoença é, em regra, de 12

contribuições mensais. Todavia, a concessão independe de carência nos casos em que a incapacidade for decorrente de acidente de qualquer natureza ou causa, de doença profissional ou do trabalho, bem como nos casos de segurado que, após filiarse ao RGPS, for acometido de alguma das seguintes doenças: tuberculose ativa, hanseníase, alienação mental, neoplasia maligna, cegueira, paralisia irreversível e incapacitante, cardiopatia grave, doença de Parkinson, espondiloartrose anquilosante, nefropatia grave, estado avançado de doença de Paget (osteíte deformante), AIDS, e contaminação por radiação com base em conclusão da medicina especializada ou hepatopatia grave tuberculose ativa, hanseníase, alienação mental, esclerose múltipla, hepatopatia grave, neoplasia maligna, cegueira, paralisia irreversível e incapacitante, cardiopatia grave, doença de Parkinson, espondiloartrose anquilosante, nefropatia grave, estado avançado da doença de Paget (osteíte deformante), síndrome da deficiência imunológica adquirida (aids) ou contaminação por radiação, com base em conclusão da medicina especializada (IN INSS 77/2015, anexo XLV Lei 8.213/91, art. 26, II c/c art. 151).

Em casos de acidente, para que haja a dispensa da carência, não é necessário que

seja acidente de trabalho. A lei referese a acidente de qualquer natureza ou causa.

Páginas 277 a 278 – Alterar o verde; Acrescentar o azul.

O auxíliodoença será devido:

I – ao segurado empregado, a partir do 16º dia do afastamento da atividade ou a partir da data de entrada do requerimento, se entre o afastamento e a data de entrada do requerimento decorrerem mais de 30 dias; e II – aos demais segurados, a partir do início da incapacidade ou da data de entrada do requerimento, se entre essas datas decorrerem mais de 30 dias.

Tratandose de segurado empregado, se requerido até o 30º dia do afastamento, o

auxíliodoença será devido a contar do 16º dia do afastamento da atividade. É assim porque durante os primeiros 15 dias consecutivos de afastamento da atividade por motivo de doença ou de acidente de trabalho ou de qualquer natureza, caberá à empresa pagar ao segurado empregado o seu salário integral (Lei 8.213/91, art. 60, §3º). Quando o auxíliodoença for requerido pelo empregado após o 30º dia do afastamento, o benefício será devido a contar da data do requerimento.

Para os demais segurados, se requerido até o 30º dia do afastamento, o auxíliodoença será devido a partir da data do início da incapacidade. Quando requerido após o 30º dia do afastamento, o benefício será devido a contar da data do requerimento.

Quando o empregado acidentado não se afastar do trabalho no dia do acidente, os 15 dias de responsabilidade da empresa pela sua remuneração integral são contados a partir da data do afastamento.

Cabe à empresa que dispuser de serviço médico próprio ou em convênio o exame médico e o abono das faltas correspondentes aos primeiros 15 dias de afastamento. A empresa somente deverá encaminhar o segurado à perícia médica da Previdência Social quando a incapacidade ultrapassar 15 dias (Lei 8.213/91, art. 60, §4º).

2.6.9 Cessação do benefício

O auxíliodoença cessa:

a) pela recuperação da capacidade para o trabalho; b) pela transformação em aposentadoria por invalidez; c) pela transformação em auxílioacidente de qualquer natureza, neste caso se, após a consolidação decorrente de acidente de qualquer natureza, resultar sequela que implique redução da capacidade para o trabalho que habitualmente exercia; ou d) com a morte do segurado.

O segurado que durante o gozo do auxíliodoença vier a exercer atividade que lhe

garanta subsistência poderá ter o benefício cancelado a partir do retorno à atividade (Lei 8.213/91, art. 60, § 6º). Mas caso o segurado, durante o gozo do auxíliodoença, venha a exercer atividade diversa daquela que gerou o benefício, deverá ser verificada a incapacidade para cada uma das atividades exercidas (Lei 8.213/91, art. 60, § 7º).

Exemplo: Joaquim, empregado de uma fábrica de agrotóxicos, está recebendo auxíliodoença, pois ficou incapacitado para o trabalho por mais de 15 dias consecutivos. A incapacidade foi motivada por uma “bronquite crônica asmática”. Durante o gozo do auxíliodoença, Joaquim passou a exercer pequena atividade comercial como vendedor ambulante. Nesse caso, deverá ser analisada a sua incapacidade em relação a cada uma das atividades por ele exercidas. Se ficar constatado que ele já está apto a exercer ambas as atividades, o auxíliodoença será cancelado. Mas se ficar constatado que ele continua incapacitado para a atividade que exerce na fábrica de Agrotóxicos, o auxíliodoença continuará sendo pago em relação a essa atividade.

O segurado em gozo de auxíliodoença, insuscetível de recuperação para sua atividade

habitual, deverá submeterse a processo de reabilitação profissional para exercício de outra atividade, não cessando o benefício até que seja dado como habilitado para o desempenho de nova atividade que lhe garanta a subsistência ou, quando considerado não recuperável, seja aposentado por invalidez.

Páginas 280 e 281 – Alterar o verde; Acrescentar o azul.

Durante os primeiros quinze dias consecutivos ao do afastamento da atividade por motivo de doença, incumbirá à empresa pagar ao segurado empregado o seu salário integral (Lei 8.213/91, art. 60, §3º). Assim, neste período, ocorre a interrupção do contrato de trabalho.

A partir do 16º dia do afastamento da atividade, o segurado empregado em gozo de auxíliodoença será considerado pela empresa como licenciado (Lei 8.213/91, art. 63). Assim, neste caso, ocorre a suspensão do contrato de trabalho, pois não há pagamento de salário pela empresa.

De acordo com o disposto no art. 118 da Lei 8.213/91, “o segurado que sofreu acidente do trabalho tem garantida, pelo prazo mínimo de doze meses, a manutenção do seu contrato de trabalho na empresa, após a cessação do auxíliodoença acidentário, independentemente de percepção de auxílioacidente”.

Quadroresumo – Auxíliodoença

Fato gerador Incapacidade temporária para o trabalho ou para a atividade habitual por mais de 15 dias consecutivos.

Beneficiários Todos os segurados.

Carência

Em regra, 12 contribuições mensais. Todavia, quando a incapacidade for decorrente de acidente, doença profissional ou do trabalho ou de alguma doença especificada em lista do MPS elaborada pelos Ministérios da Saúde e da Previdência Social, não será exigida a carência.

Renda mensal 91% do salário de benefício, não podendo exceder a média aritmética dos últimos 12 saláriosdecontribuição ou, se não alcançado o número de 12, a média aritmética dos saláriosdecontribuição existentes.

Início do benefício

I – ao segurado empregado, a partir do 16º dia do afastamento da atividade ou a partir da data de entrada do requerimento, se entre o afastamento e a data de entrada do requerimento decorrerem mais de 30 dias; e II – aos demais segurados, a partir do início da incapacidade ou da data de entrada do requerimento, se entre essas datas decorrerem mais de 30 dias.

Cessação do benefício

(a) Recuperação da capacidade; (b) transformação em aposentadoria por invalidez; (c) transformação em auxílioacidente ou (d) morte do segurado.

Páginas 286 e 287 – Acrescentar o azul; Alterar o verde; Excluir o vermelho.

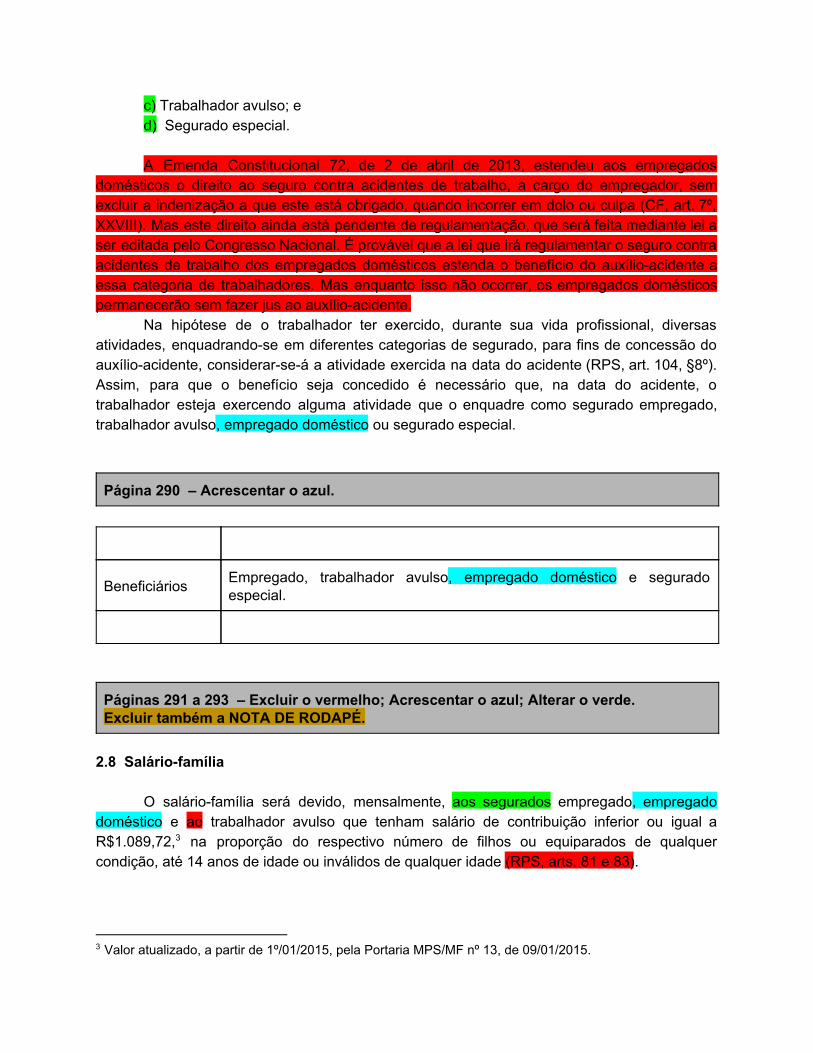

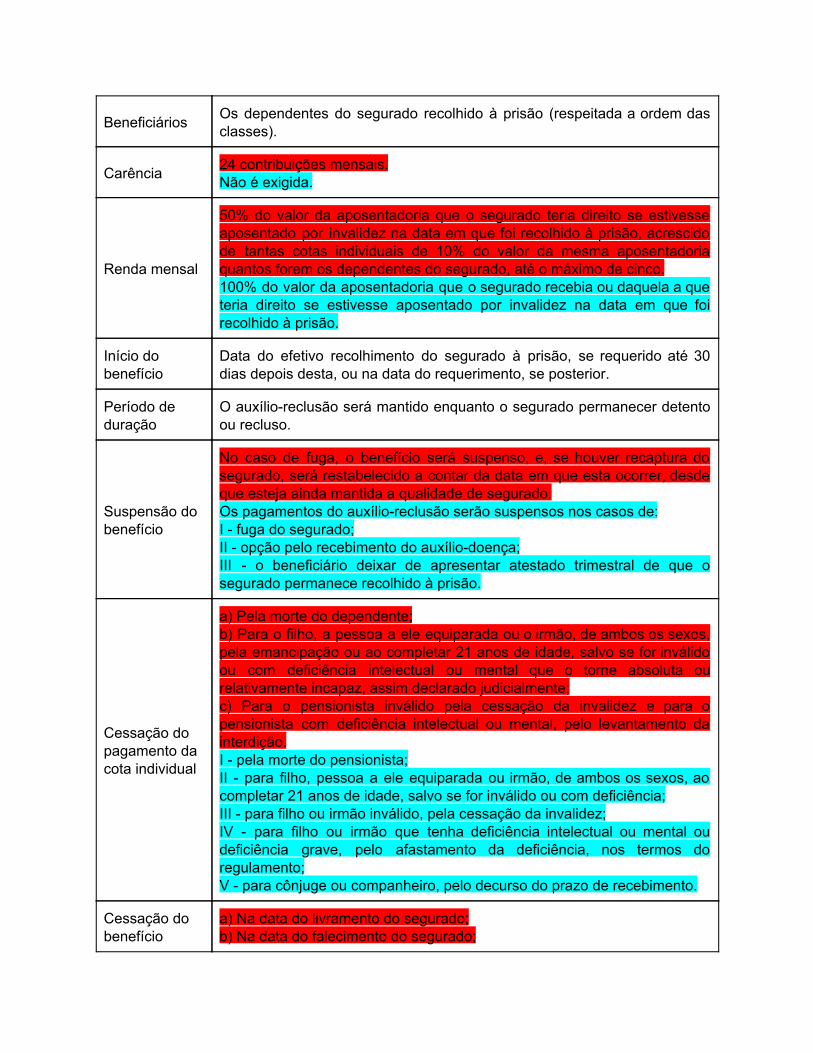

2.7.4 Beneficiários

De acordo com o §1º do art. 18 da Lei 8.213/91, somente poderão beneficiarse do auxílioacidente os seguintes segurados:

a) Empregado; b) Empregado doméstico;

c) Trabalhador avulso; e d) Segurado especial.

A Emenda Constitucional 72, de 2 de abril de 2013, estendeu aos empregados

domésticos o direito ao seguro contra acidentes de trabalho, a cargo do empregador, sem excluir a indenização a que este está obrigado, quando incorrer em dolo ou culpa (CF, art. 7º, XXVIII). Mas este direito ainda está pendente de regulamentação, que será feita mediante lei a ser editada pelo Congresso Nacional. É provável que a lei que irá regulamentar o seguro contra acidentes de trabalho dos empregados domésticos estenda o benefício do auxílioacidente a essa categoria de trabalhadores. Mas enquanto isso não ocorrer, os empregados domésticos permanecerão sem fazer jus ao auxílioacidente.

Na hipótese de o trabalhador ter exercido, durante sua vida profissional, diversas atividades, enquadrandose em diferentes categorias de segurado, para fins de concessão do auxílioacidente, considerarseá a atividade exercida na data do acidente (RPS, art. 104, §8º). Assim, para que o benefício seja concedido é necessário que, na data do acidente, o trabalhador esteja exercendo alguma atividade que o enquadre como segurado empregado, trabalhador avulso, empregado doméstico ou segurado especial.

Página 290 – Acrescentar o azul.

Beneficiários Empregado, trabalhador avulso, empregado doméstico e segurado especial.

Páginas 291 a 293 – Excluir o vermelho; Acrescentar o azul; Alterar o verde. Excluir também a NOTA DE RODAPÉ. 2.8 Saláriofamília

O saláriofamília será devido, mensalmente, aos segurados empregado, empregado doméstico e ao trabalhador avulso que tenham salário de contribuição inferior ou igual a R$1.089,72, na proporção do respectivo número de filhos ou equiparados de qualquer 3

condição, até 14 anos de idade ou inválidos de qualquer idade (RPS, arts. 81 e 83).

3 Valor atualizado, a partir de 1º/01/2015, pela Portaria MPS/MF nº 13, de 09/01/2015.

Equiparamse aos filhos, mediante declaração escrita do segurado, comprovada a dependência econômica, o enteado e o menor que esteja sob sua tutela e desde que não possuam bens suficientes para o próprio sustento e educação (RPS, art. 16, §3º).

A invalidez do filho ou equiparado maior de 14 anos de idade deve ser verificada em exame médicopericial a cargo da Previdência Social (RPS, art. 85).

De acordo com o art. 7º, XII, da Constituição Federal, o saláriofamília será pago em razão do dependente do trabalhador de baixa renda nos termos da lei. Assim, cabe à lei definir o que seja trabalhador de baixa renda. Essa lei ainda não existe. Mas de acordo com o art. 13 da Emenda Constitucional 20/98, “até que a lei discipline o acesso ao saláriofamília e auxílioreclusão para os servidores, segurados e seus dependentes, esses benefícios serão concedidos apenas àqueles que tenham renda bruta mensal igual ou inferior a R$360,00, que, até a publicação da lei, serão corrigidos pelos mesmos índices aplicados aos benefícios do regime geral de previdência social”.

Os R$360,00 citados pela art. 13 da EC 20, corrigidos pelos mesmos índices de reajuste aplicados aos demais benefícios do RGPS, correspondem, atualmente, a R$1.089,72.

2.8.1 Beneficiários

De acordo com a Lei 8.213/91, os beneficiários do saláriofamília são os seguintes:

a) Segurado empregado, empregado doméstico e trabalhador avulso (caput do art. 65); b) O aposentado por invalidez ou por idade (art. 65, parágrafo único); e c) Os demais aposentados com 65 anos ou mais de idade, se do sexo masculino, ou 60 anos ou mais, se do feminino (art. 65, parágrafo único).

A Emenda Constitucional 72, de 2 de abril de 2013, estendeu aos empregados

domésticos o direito ao saláriofamília pago em razão do dependente do trabalhador de baixa renda nos termos da lei (CF, art. 7º, XII). Mas este direito ainda está pendente de regulamentação, que será feita mediante lei a ser editada pelo Congresso Nacional. Enquanto isso não ocorrer, os empregados domésticos permanecerão sem fazer jus ao saláriofamília.

No tocante aos aposentados, o Regulamento da Previdência Social (RPS) faz algumas restrições. De acordo com o art. 82 do RPS, os beneficiários do saláriofamília seriam os seguintes:

Página 295 – Excluir o vermelho; Acrescentar o azul; Alterar o verde.

2.8.4 Pagamento do saláriofamília

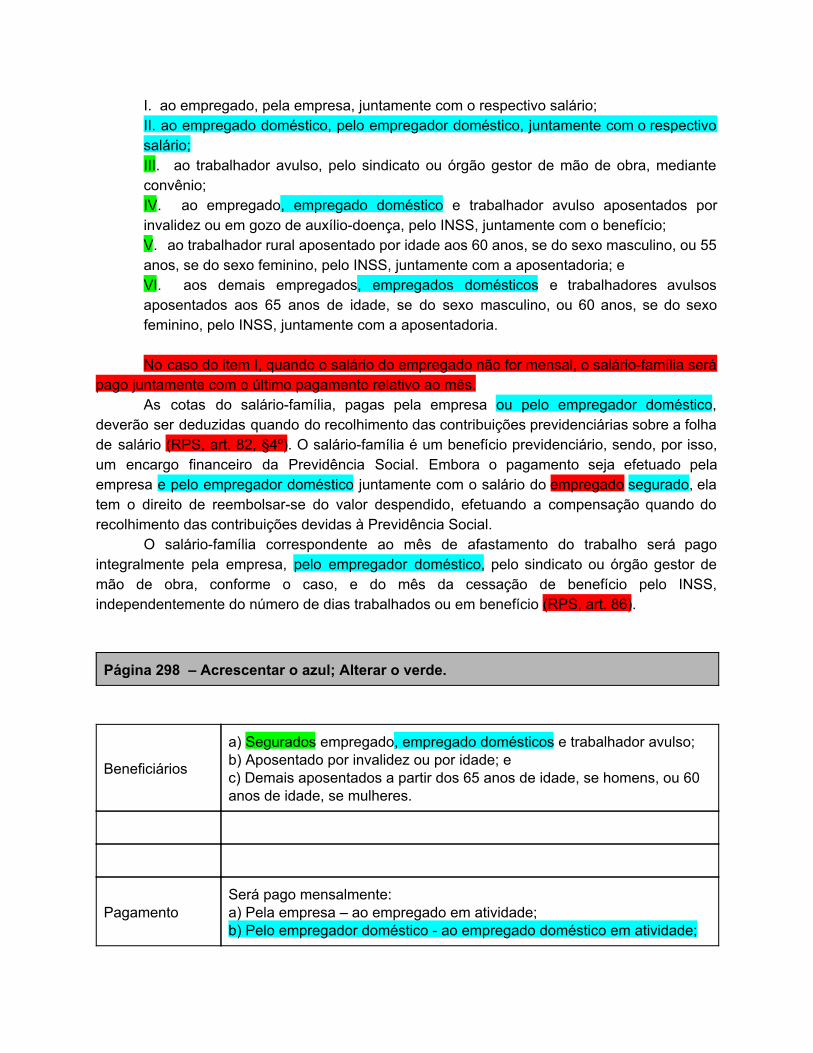

De acordo com o disposto no art. 82 do RPS, o As cotas do saláriofamília será pago serão pagas mensalmente:

I. ao empregado, pela empresa, juntamente com o respectivo salário; II. ao empregado doméstico, pelo empregador doméstico, juntamente com o respectivo salário; III. ao trabalhador avulso, pelo sindicato ou órgão gestor de mão de obra, mediante convênio; IV. ao empregado, empregado doméstico e trabalhador avulso aposentados por invalidez ou em gozo de auxíliodoença, pelo INSS, juntamente com o benefício; V. ao trabalhador rural aposentado por idade aos 60 anos, se do sexo masculino, ou 55 anos, se do sexo feminino, pelo INSS, juntamente com a aposentadoria; e VI. aos demais empregados, empregados domésticos e trabalhadores avulsos aposentados aos 65 anos de idade, se do sexo masculino, ou 60 anos, se do sexo feminino, pelo INSS, juntamente com a aposentadoria.

No caso do item I, quando o salário do empregado não for mensal, o saláriofamília será

pago juntamente com o último pagamento relativo ao mês. As cotas do saláriofamília, pagas pela empresa ou pelo empregador doméstico,

deverão ser deduzidas quando do recolhimento das contribuições previdenciárias sobre a folha de salário (RPS, art. 82, §4º). O saláriofamília é um benefício previdenciário, sendo, por isso, um encargo financeiro da Previdência Social. Embora o pagamento seja efetuado pela empresa e pelo empregador doméstico juntamente com o salário do empregado segurado, ela tem o direito de reembolsarse do valor despendido, efetuando a compensação quando do recolhimento das contribuições devidas à Previdência Social.

O saláriofamília correspondente ao mês de afastamento do trabalho será pago integralmente pela empresa, pelo empregador doméstico, pelo sindicato ou órgão gestor de mão de obra, conforme o caso, e do mês da cessação de benefício pelo INSS, independentemente do número de dias trabalhados ou em benefício (RPS, art. 86).

Página 298 – Acrescentar o azul; Alterar o verde.

Beneficiários

a) Segurados empregado, empregado domésticos e trabalhador avulso; b) Aposentado por invalidez ou por idade; e c) Demais aposentados a partir dos 65 anos de idade, se homens, ou 60 anos de idade, se mulheres.

Pagamento Será pago mensalmente: a) Pela empresa – ao empregado em atividade; b) Pelo empregador doméstico ao empregado doméstico em atividade;

c) Pelo sindicato ou OGMO – ao trabalhador avulso em atividade; d) Pelo INSS – ao segurado que tenha direito ao saláriofamília e esteja em gozo de auxíliodoença ou aposentadoria.

Páginas 314 e 315 – Excluir o vermelho; Acrescentar o azul.

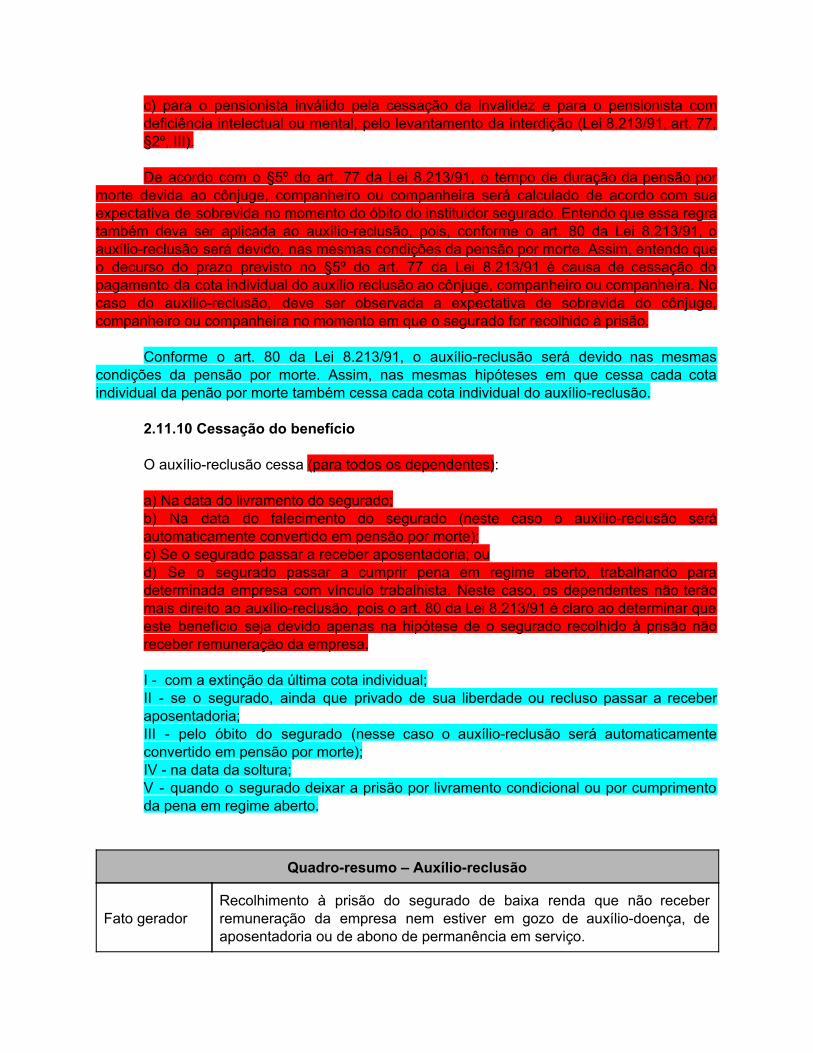

III. o irmão não emancipado, de qualquer condição, menor de 21 anos ou inválido ou que tenha deficiência intelectual ou mental que o torne absoluta ou relativamente incapaz, assim declarado judicialmente (classe III).

Não terá direito a pensão por morte o condenado pela prática de crime doloso de que

tenha resultado a morte do segurado (Lei 8.213/91, art. 74, §1º). O cônjuge, companheiro ou companheira não terá direito ao benefício da pensão por

morte se o casamento ou o início da união estável tiver ocorrido há menos de dois anos da data do óbito do instituidor do benefício, salvo nos casos em que:

I – o óbito do segurado seja decorrente de acidente posterior ao casamento ou ao início da união estável; ou II – o cônjuge, o companheiro ou a companheira for considerado incapaz e insuscetível de reabilitação para o exercício de atividade remunerada que lhe garanta subsistência, mediante exame médicopericial a cargo do INSS, por doença ou acidente ocorrido após o casamento ou início da união estável e anterior ao óbito.

Perde o direito à pensão por morte, após o trânsito em julgado, o condenado pela

prática de crime de que tenha dolosamente resultado a morte do segurado (Lei 8.213/91, art. 74, § 1º).

Perde o direito à pensão por morte o cônjuge, o companheiro ou a companheira se comprovada, a qualquer tempo, simulação ou fraude no casamento ou na união estável, ou a formalização desses com o fim exclusivo de constituir benefício previdenciário, apuradas em processo judicial no qual será assegurado o direito ao contraditório e à ampla defesa (Lei 8.213/91, art. 74, § 2º).

A existência de dependente de qualquer das classes exclui do direito às prestações os das classes seguintes (Lei 8.213/91, art. 16, §1º). Assim, existindo algum dependente da classe I, os das classes II e III não terão direito à pensão por morte. Os dependentes da classe III só terão direito à pensão por morte se não houver dependentes das classes I ou II. Por isso, os pais (classe II) ou irmãos (classe III) deverão, para fins de concessão da pensão por morte, comprovar a inexistência de dependentes preferenciais, mediante declaração firmada perante o INSS (RPS, art. 24).

Páginas 322 a 324 – Excluir o vermelho; Acrescentar o azul.

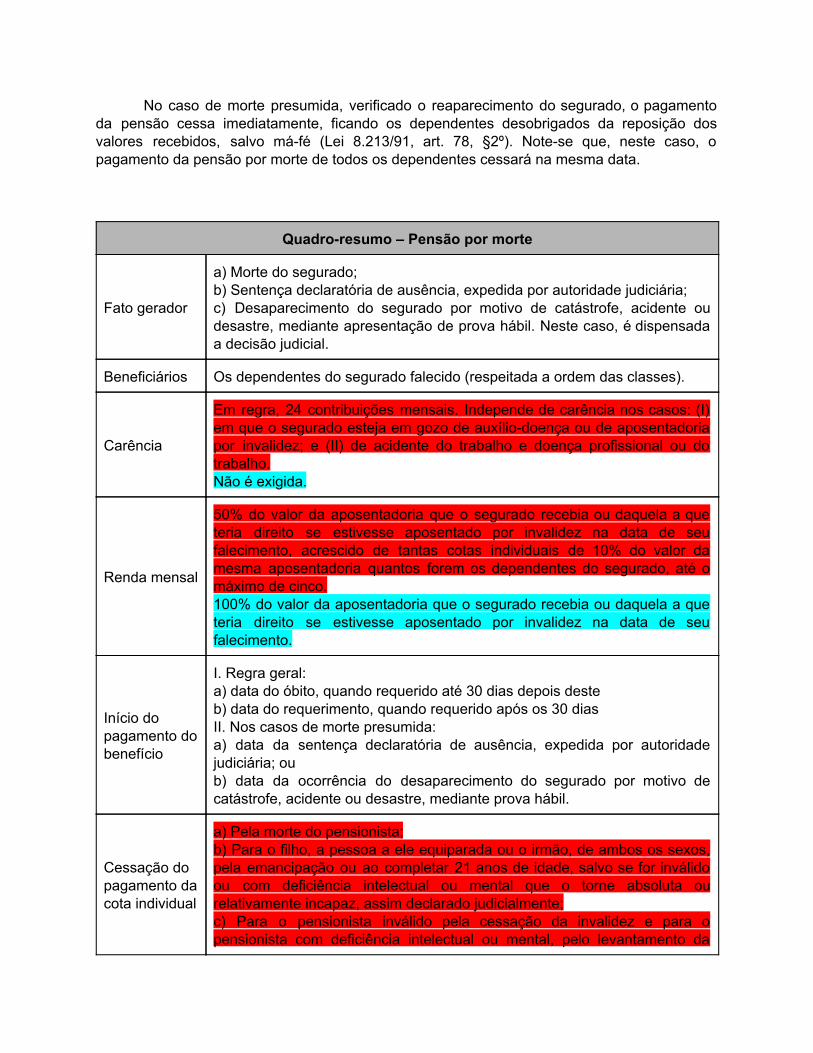

2.10.4 Carência

Em regra, a carência da pensão por morte é de 24 contribuições mensais. Mas esse benefício independe de carência nos casos:

I – em que o segurado esteja em gozo de auxíliodoença ou de aposentadoria por invalidez; e II – de acidente do trabalho e doença profissional ou do trabalho. Ou seja, na pensão por morte, a carência não será exigida se na data do óbito do segurado ele estava em gozo de auxíliodoença ou de aposentadoria por invalidez (Lei 8.213/91, art. 25, IV) ou se o óbito do segurado for decorrente de acidente do trabalho, doença profissional ou doença do trabalho (Lei 8.213/91, art. 26, VII).

A concessão da pensão por morte independe de carência (Lei 8.213/91, art. 26, I).

2.10.5 Renda mensal inicial

O valor mensal da pensão por morte será de 50% do valor da aposentadoria que o

segurado recebia ou daquela a que teria direito se estivesse aposentado por invalidez na data de seu falecimento, acrescido de tantas cotas individuais de 10% do valor da mesma aposentadoria quantos forem os dependentes do segurado, até o máximo de cinco (Lei 8.213/91, art. 75). A cota individual cessa com a perda da qualidade de dependente (Lei 8.213/91, art. 75, §1º).

O valor mensal da pensão por morte será acrescido de mais uma cota individual de 10% (uma cota extra), rateada entre os dependentes, no caso de haver filho do segurado ou pessoa a ele equiparada, que seja órfão de pai e mãe na data da concessão da pensão ou durante o período de manutenção desta, observado o seguinte:

I – o limite máximo de 100% do valor da aposentadoria que o segurado recebia ou daquela a que teria direito se estivesse aposentado por invalidez na data de seu falecimento; II – essa cota extra de 10% cessará quando esse filho órfão se emancipar ou completar 21 anos de idade, salvo se for inválido ou com deficiência intelectual ou mental que o torne absoluta ou relativamente incapaz, assim declarado judicialmente; III – o acréscimo dessa cota extra de 10% não será aplicado quando for devida mais de uma pensão aos dependentes do segurado (Lei 8.213/91, art. 75, § 3º).

Se o segurado falecido já era aposentado, os percentuais anteriores serão aplicados

sobre o valor da aposentadoria que ele recebia. Mas se o segurado não era aposentado, tais percentuais serão aplicados sobre o valor da aposentadoria que ele teria direito se estivesse

aposentado por invalidez na data de seu falecimento. Em outras palavras, podemos dizer que, nesse caso, os referidos percentuais incidirão sobre o salário de benefício. Esse salário de benefício será calculado da mesma forma daquele usado para fins de cálculo da aposentadoria por invalidez. O seja, esse salário consiste na média aritmética simples dos maiores salários de contribuição correspondentes a oitenta por cento de todo o período contributivo.

A pensão por morte, havendo mais de um pensionista, será rateada entre todos, em parte iguais (Lei 8.213/91, art. 77). Reverterá em favor dos demais a parte daquele cujo direito à pensão cessar, mas sem o acréscimo da correspondente cota individual de dez por cento (Lei 8.213/91, art. 77, §1º).

Exemplo 1: João, segurado aposentado pelo RGPS, era casado com Maria há 10 anos. Eles tinham dois filhos em comum: Aninha com 17 anos de idade e Pedrinho com 20 anos de idade. João recebia uma aposentadoria no valor de R$3.000,00. O segurado faleceu em abril de 2015. Nesse caso, o valor global da pensão por morte será R$2.400,00 (80% da aposentadoria que o segurado recebia), pois há três dependentes (Maria, Aninha e Pedrinho). Inicialmente, a parte individual de cada dependente será R$800,00. Mas em 1º de agosto de 2015 Pedrinho completa 21 anos de idade. Nesse caso, a partir de agosto de 2015, o valor global da pensão por morte será R$2.100,00 (70% da aposentadoria que o segurado recebia), pois agora só há dois dependentes com direito ao benefício (Maria e Aninha). A partir de agosto de 2015, a parte individual de cada dependente será R$1.050,00. Exemplo 2: Pedro é segurado obrigatório do RGPS. Há sete anos, Maria divorciouse de Pedro, passando a receber uma pensão alimentícia equivalente a 10% do salário de Pedro. Posteriormente, Pedro, que há três anos se encontrava em união estável com Lúcia, sem ter filhos de ambos os relacionamentos, faleceu. Nessa situação, Maria e Lúcia terão direito à pensão por morte, cujo valor global corresponderá a 70% do salário de benefício e será dividida em partes iguais. Ocorrendo a morte de uma das beneficiárias, a outra passará a receber a pensão por morte no valor de 60% do salário de benefício. Observase que não existe nenhuma relação entre o valor da pensão alimentícia que Maria recebia com o valor da pensão por morte que ela passou a receber após o óbito de Pedro. O fato de Maria ser beneficiária de pensão alimentícia apenas assegura o direito ao recebimento da pensão por morte. Vale dizer, havendo mais de um dependente com direito ao benefício, a divisão das cotas da pensão por morte ocorrerá sempre em partes iguais.

O valor mensal da pensão por morte será de 100% do valor da aposentadoria que o

segurado recebia ou daquela a que teria direito se estivesse aposentado por invalidez na data de seu falecimento(Lei 8.213/91, art. 75).

Se o segurado falecido já era aposentado, a renda mensal inicial da pensão por morte será de 100% do valor da aposentadoria que ele recebia. Mas se o segurado não era

aposentado, o valor da pensão por morte será de 100% do valor da aposentadoria que ele teria direito se estivesse aposentado por invalidez na data de seu falecimento. Vale dizer, se o segurado falecido não era aposentado, para efeito de cálculo da pensão por morte, utilizase a mesma regra de cálculo da aposentadoria por invalidez, que corresponde a 100% do salário de benefício.

Na redação original do art. 75 da Lei 8.213/91, o valor da pensão por morte era 80% do valor da aposentadoria que o segurado recebia ou a que teria direito, se estivesse aposentado na data do seu falecimento, mais tantas parcelas de 10% do valor da mesma aposentadoria quantos forem os seus dependentes, até o máximo de 2 (duas). A Lei 9.032/95 fixou a pensão por morte em 100% do salário de benefício. A atual regra de cálculo foi instituída pela Lei 9.528/97. Diante das diversas mudanças nas regras de cálculo, salientese que “a lei aplicável à concessão de pensão previdenciária por morte é aquela vigente na data do óbito do segurado” (Súmula 340 do STJ).

A pensão por morte, havendo mais de um pensionista, será rateada entre todos, em parte iguais (Lei 8.213/91, art. 77). Reverterá em favor dos demais a parte daquele cujo direito à pensão cessar (Lei 8.213/91, art. 77, §1º).

Exemplo 1: João, segurado do RGPS, faleceu, deixando sua esposa, Maria, e dois filhos não emancipados menores de 21 anos. Nesse caso, cada um dos dependentes receberá 1/3 do valor total da pensão por morte. Quando o filho mais velho completar 21 anos (ou, se antes disso, morrer ou emanciparse), a sua parte na pensão reverterá em favor dos demais dependentes, que passarão a receber, cada um, 1/2 do valor total da pensão. Quando o segundo filho completar 21 anos (ou, se antes disso, morrer ou emanciparse), a pensão passará a ser recebida, integralmente, por Maria (esposa do segurado falecido). Quando Maria morrer, o benefício será encerrado. Exemplo 2: Pedro é segurado obrigatório do RGPS. Maria divorciouse de Pedro, passando a receber uma pensão alimentícia equivalente a 10% do salário de Pedro. Posteriormente, Pedro, que se encontrava em união estável com Lúcia, sem ter filhos de ambos os relacionamentos, faleceu. Nessa situação, Maria e Lúcia terão direito à pensão por morte, que será dividida em partes iguais. Ocorrendo a morte de uma das beneficiárias, a outra passará a receber a pensão por morte de forma integral. Observase que não existe nenhuma relação entre o valor da pensão alimentícia que Maria recebia com o valor da pensão por morte que ela passou a receber após o óbito de Pedro. O fato de Maria ser beneficiária de pensão alimentícia apenas assegura o direito ao recebimento da pensão por morte. Vale dizer, havendo mais de um dependente com direito ao benefício, a divisão das cotas da pensão por morte ocorrerá sempre em partes iguais.

Seguindo a linha de raciocínio desenvolvida no exemplo supra, confira o seguinte

julgado do STJ:

Páginas 325 a 328 – Excluir o vermelho; Acrescentar o azul.

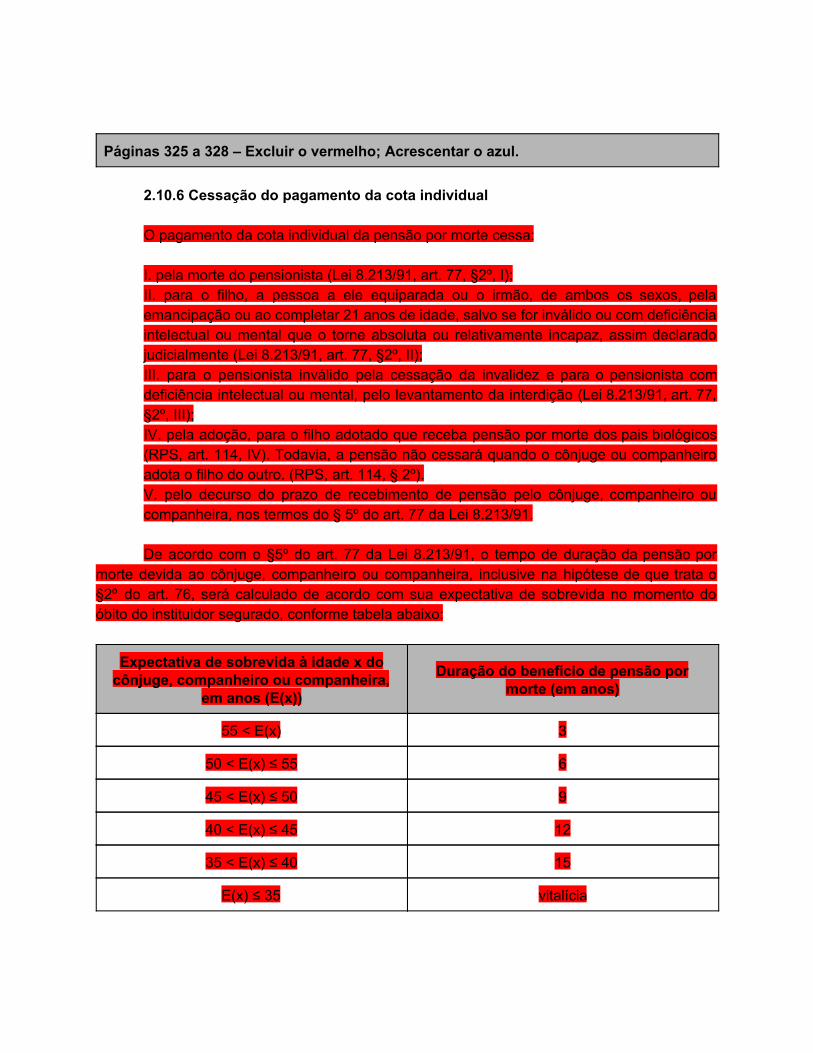

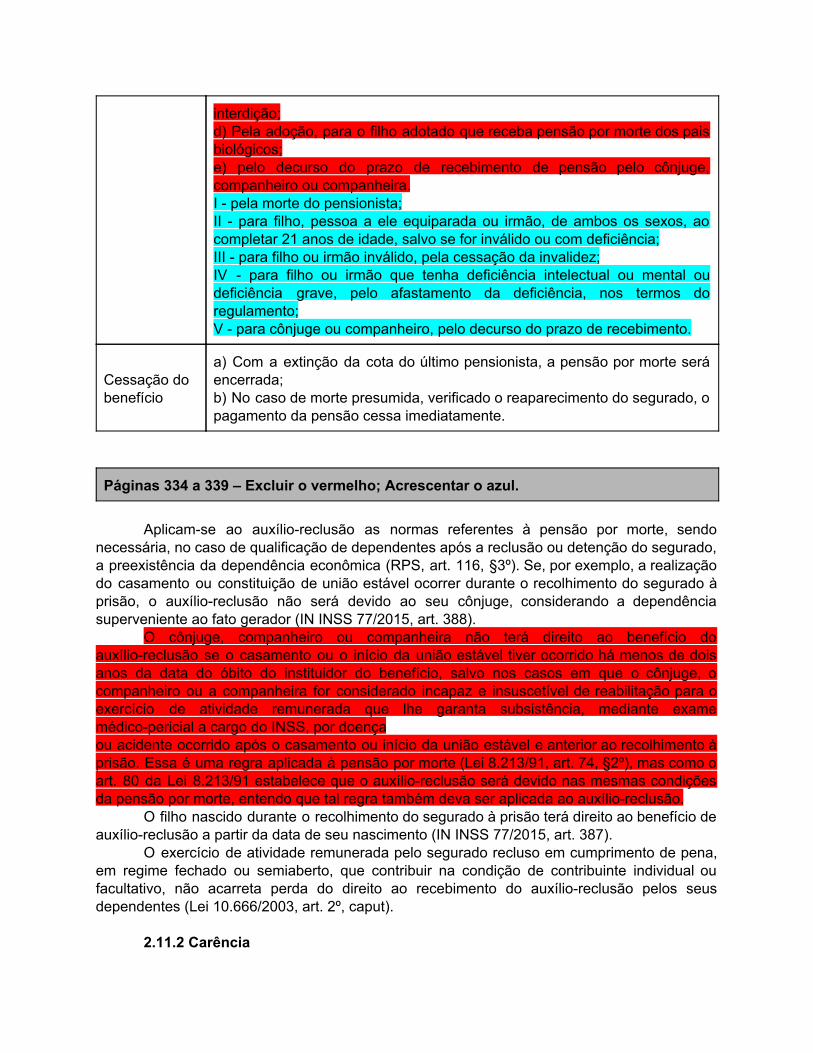

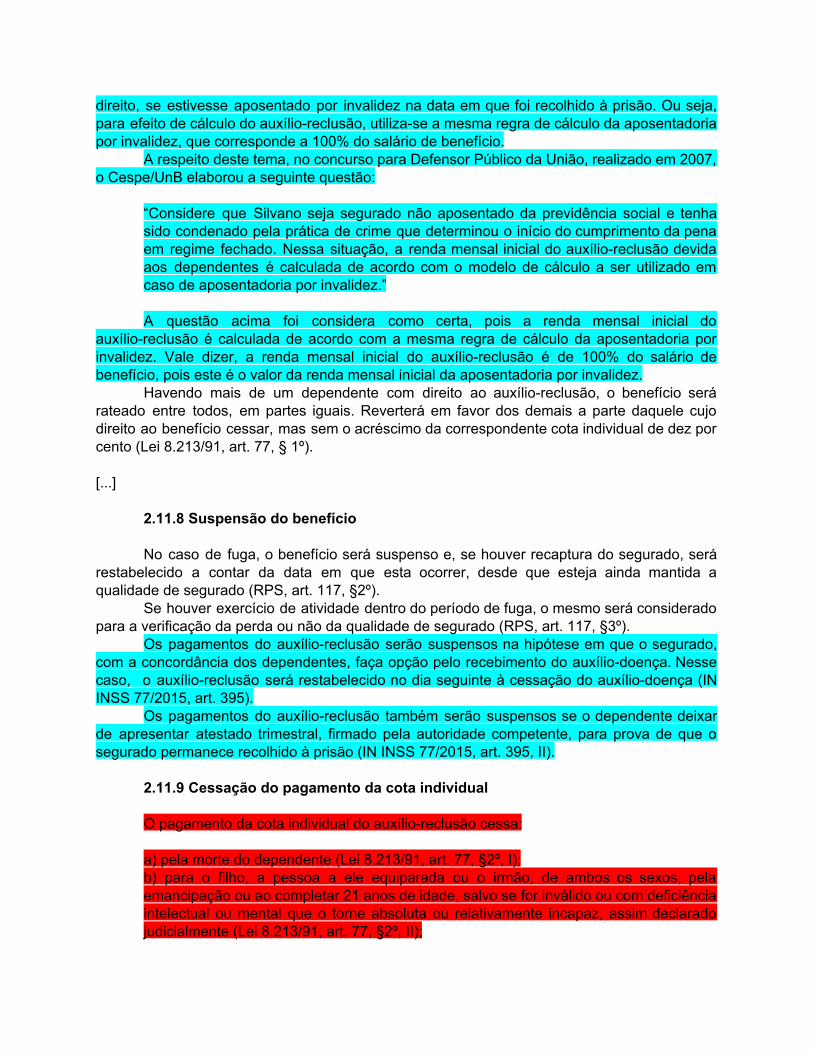

2.10.6 Cessação do pagamento da cota individual

O pagamento da cota individual da pensão por morte cessa:

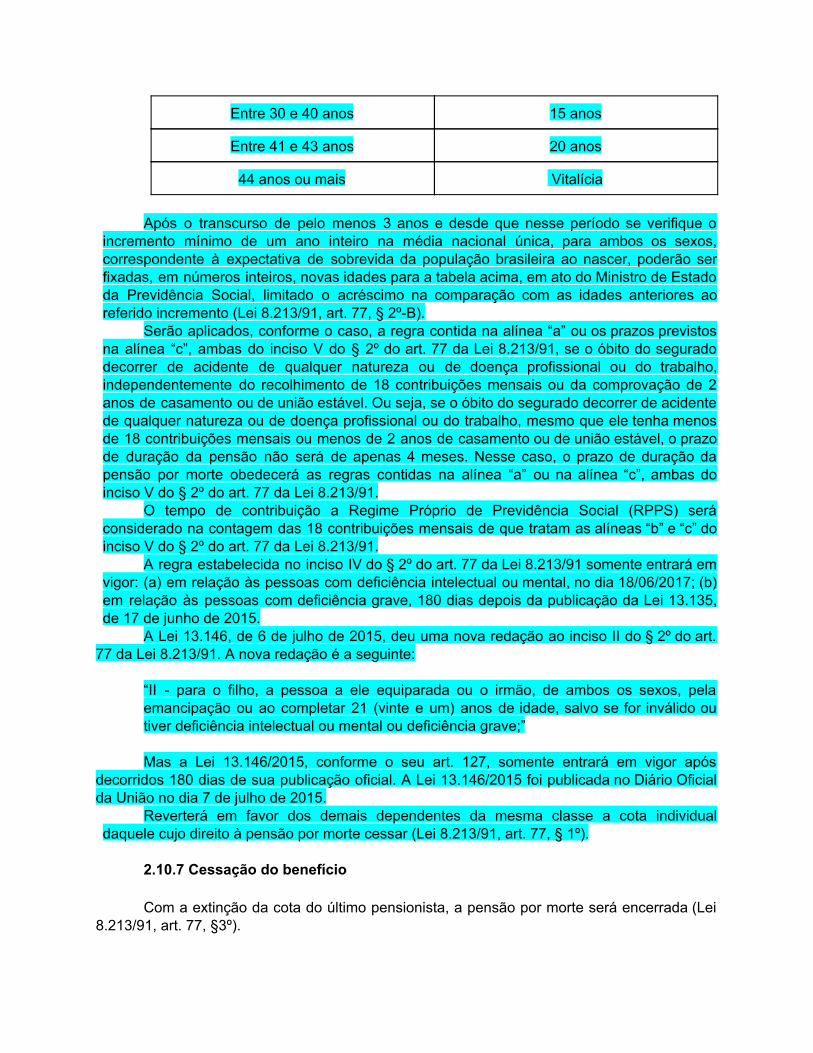

I. pela morte do pensionista (Lei 8.213/91, art. 77, §2º, I); II. para o filho, a pessoa a ele equiparada ou o irmão, de ambos os sexos, pela emancipação ou ao completar 21 anos de idade, salvo se for inválido ou com deficiência intelectual ou mental que o torne absoluta ou relativamente incapaz, assim declarado judicialmente (Lei 8.213/91, art. 77, §2º, II); III. para o pensionista inválido pela cessação da invalidez e para o pensionista com deficiência intelectual ou mental, pelo levantamento da interdição (Lei 8.213/91, art. 77, §2º, III); IV. pela adoção, para o filho adotado que receba pensão por morte dos pais biológicos (RPS, art. 114, IV). Todavia, a pensão não cessará quando o cônjuge ou companheiro adota o filho do outro. (RPS, art. 114, § 2º). V. pelo decurso do prazo de recebimento de pensão pelo cônjuge, companheiro ou companheira, nos termos do § 5º do art. 77 da Lei 8.213/91.

De acordo com o §5º do art. 77 da Lei 8.213/91, o tempo de duração da pensão por

morte devida ao cônjuge, companheiro ou companheira, inclusive na hipótese de que trata o §2º do art. 76, será calculado de acordo com sua expectativa de sobrevida no momento do óbito do instituidor segurado, conforme tabela abaixo:

Expectativa de sobrevida à idade x do cônjuge, companheiro ou companheira,

em anos (E(x))

Duração do benefício de pensão por morte (em anos)

55 < E(x) 3

50 < E(x) ≤ 55 6

45 < E(x) ≤ 50 9

40 < E(x) ≤ 45 12

35 < E(x) ≤ 40 15

E(x) ≤ 35 vitalícia

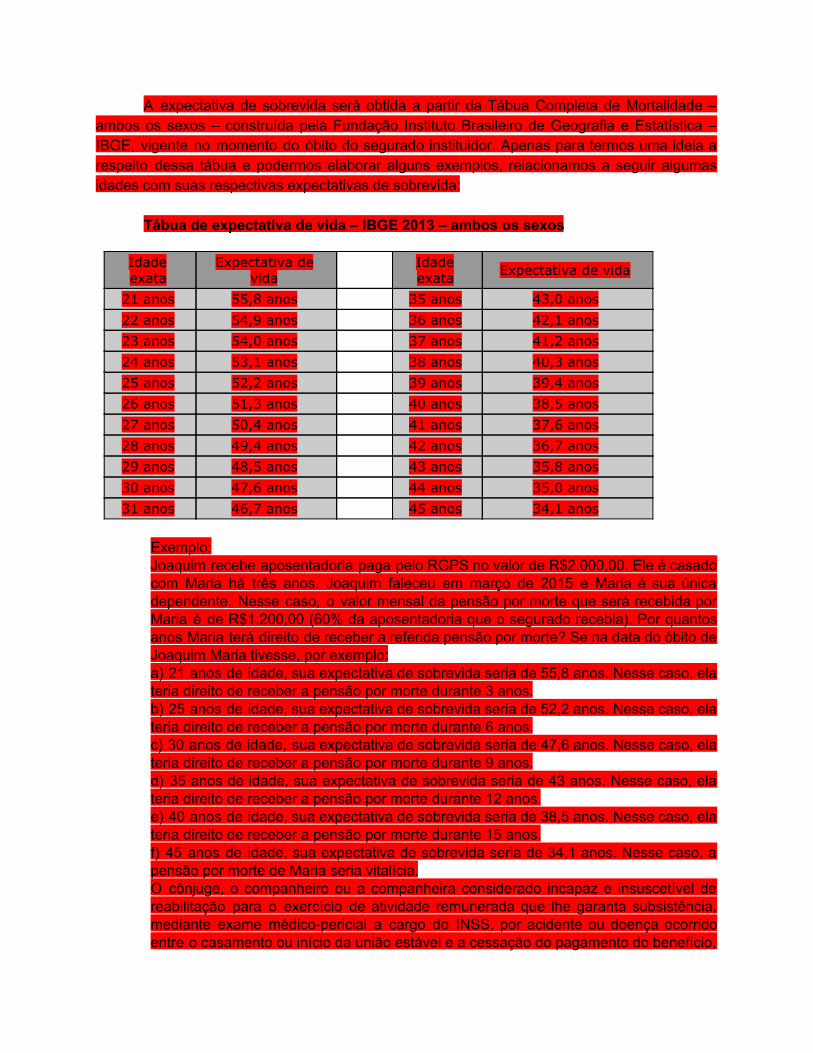

A expectativa de sobrevida será obtida a partir da Tábua Completa de Mortalidade – ambos os sexos – construída pela Fundação Instituto Brasileiro de Geografia e Estatística – IBGE, vigente no momento do óbito do segurado instituidor. Apenas para termos uma ideia a respeito dessa tábua e podermos elaborar alguns exemplos, relacionamos a seguir algumas idades com suas respectivas expectativas de sobrevida:

Tábua de expectativa de vida – IBGE 2013 – ambos os sexos

Idade exata

Expectativa de vida Idade

exata Expectativa de vida

21 anos 55,8 anos 35 anos 43,0 anos