manual custos de obras públicas - 8ª ed. 2012

TRANSCRIPT

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

ii

FUNDAÇÃO INSTITUTO DE PESQUISA E PLANEJAMENTO PARA O DESENVOLVIMENTO SUSTENTÁVEL DE JOINVILLE - IPPUJ (Org.).

Manual de Custos para Obras Públicas Abril/2012

Volume I Metodologia e Conceitos

Joinville: Prefeitura Municipal, 2012 - 49 p.

1. Obras públicas – Construções – Estimativas e custo.

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

iii

PREFEITURA MUNICIPAL DE JOINVILLE

CARLITO MERSS Prefeito Municipal

INGO BUTZKE Vice-Prefeito

IPPUJ - FUNDAÇÃO INSTITUTO DE PESQUISA E PLANEJAMENTO PARA O DESENVOLVIMENTO SUSTENTÁVEL DE JOINVILLE

VLADIMIR TAVARES CONSTANTE

Diretor Presidente

GILBERTO LESSA DOS SANTOS Diretor Executivo

REALIZAÇÃO UNIDADE PESQUISA E DOCUMENTAÇÃO

CENTRAL DE CUSTOS DE OBRAS PÚBLICAS – CCOP

CRISTIANA SOARES CARVALHO Engenheira Civil - Gerente Unidade de Pesquisa e Documentação

MARIA CLARA DOS SANTOS BITERCOURT

Engenheira Civil - Coordenadora CCOP

JAMERSON FERNANDO CORDEIRO Técnico em Edificações - Pesquisa

ISRAEL WELTER

Técnico em Edificações - Pesquisa

SIDNEY STAMMERJOHANN BERNARDES Técnico em Edificações - Pesquisa

SÉRGIO FERREIRA GUIMARÃES DINIZ

Engenheiro Florestal, M.Sc.

SÉRGIO MESSIAS GALINDO SOUZA DE PAULA Estagiário

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

iv

Agradecimentos

A Fundação IPPUJ agradece a todas as pessoas, órgãos públicos, empresas e

entidades que, de uma forma ou de outra, colaboraram com a execução deste

trabalho nos enviando informações que foram de suma importância para a

construção e publicação desta obra.

Sem esta parceria não seria possível a realização do Manual de Custos

Para Obras Públicas 2012.

É um privilégio tê-los ao nosso lado.

Obrigado!

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

v

Apresentação

Este documento tem como objetivo mostrar as técnicas e metodologias aplicadas nas ações da

Central de Custos de Obras Públicas, nele estão incorporados todos os estudos desenvolvidos e suas referências bibliográficas, bem como os critérios adotados para o cálculo dos custos unitários dos insumos e serviços necessários a execução das construções públicas, e também as rotinas e procedimentos empregado pelo sistema informatizado que gera os custos unitários de referência.

Este manual foi elaborado em 2005 e utilizou como referência os manuais do Departamento Nacional de Infra-Estrutura de Transportes – DNIT, os textos foram adaptados e transcritos de forma a repassarem os conceitos e metodologias da Central de Custos. Como as construções públicas possuem obras diversificadas como edificações, drenagem, infra-estrutura urbana, transportes entre outros, torna-se amplo os parâmetros a serem definidos, buscamos então simplificar o conteúdo deste manual direcionando aos leitores a referências seguras as quais representam exatamente nossos conceitos.

Para fins de apresentação os volumes que complementam este Manual são:

Volume 1 Manual de Custos de Obras Públicas - Metodologia e Conceitos

Volume 2 Catálogo de Referência de Serviços e Custos – Construções de Obras Públicas

Classe 05 Serviços Técnicos

Classe 10 Construções de Edificações

Classe 15 Reformas em Geral

Classe 16 Instalações Hidráulicas, Sanitárias, Pluviais, e Equipamentos Hidráulicos

Classe 20 Demolições em Geral

Classe 21 Instalações Elétricas, Comunicação, Informática, Som Ambiente e Anti-furto

Classe 25 Serviços Empreitados

Classe 30 Serviços Extraordinários

Classe 35 Serviços Gerais Urbanos

Volume 3 Composições de Custos Unitários de Referência – Construções de Obras Públicas

Volume 4 Manual do Sistema e Usuário

Anexo 1 Pesquisa de Preços de Insumos – Materiais / Equipamentos / Mão-de-obra

Anexo 2 Caderno de Índices e Custos

Anexo 3 Caderno Como Construir

Permitido o uso das informações desde que citada a Fonte.

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

vi

ÍNDICE

Agradecimentos ............................................................................................................................................... iv Apresentação .................................................................................................................................................... v INTRODUÇÃO .................................................................................................................................................. 1

1.1 - OBJETIVO ............................................................................................................................................ 1 1.2 - METODOLOGIA ................................................................................................................................... 1

1.2.1 - SISTEMA DE PESQUISA DE PREÇOS ....................................................................................... 1 1.2.2 - CÁLCULO DOS CUSTOS DE MÃO-DE-OBRA ............................................................................ 2 1.2.3 - CUSTOS HORÁRIOS DE EQUIPAMENTOS ............................................................................... 3 1.2.4 - COMPOSIÇÃO DE CUSTOS UNITÁRIOS DIRETOS .................................................................. 3 1.2.5 - PLANILHA DE ORÇAMENTO ....................................................................................................... 4 1.2.6 - ESTIMATIVAS DE CUSTO PARA OBRAS PÚBLICAS ................................................................ 5

2 - PREÇO DE OBRAS PÚBLICAS ................................................................................................................. 7 2.1 - APRESENTAÇÃO ................................................................................................................................. 7 2.2 - INTRODUÇÃO ...................................................................................................................................... 7 2.3 - DENOMINAÇÃO ................................................................................................................................... 7 2.4 - CONSTITUIÇÃO DO CUSTO INDIRETO ............................................................................................. 8

2.4.1 - ADMINISTRAÇÃO CENTRAL ....................................................................................................... 8 2.4.2 - TRIBUTOS ..................................................................................................................................... 8 2.4.3 - DESPESAS FINANCEIRAS .......................................................................................................... 9 2.4.4 - BENEFÍCIO/LUCRO ...................................................................................................................... 9 2.4.5 - RISCO OU EVENTUAIS .............................................................................................................. 10 2.4.6 - GARANTIA .................................................................................................................................. 10

2.5 - CÁLCULO DO BDI .............................................................................................................................. 10 2.5.1 - ADMINISTRAÇÃO CENTRAL (AC) ............................................................................................ 11 2.5.2 - TRIBUTOS (i) .............................................................................................................................. 11 2.5.3 - DESPESAS FINANCEIRAS (DF) ................................................................................................ 11 2.5.4 - BENEFÍCIO/LUCRO (L) .............................................................................................................. 11 2.5.5 - RISCOS/EVENTUAIS (MI) .......................................................................................................... 11 2.5.6 - TABELA DAS TAXAS ADOTADAS PARA O CÁLCULO DO BDI............................................... 11

3 - SISTEMA DE LEVANTAMENTO DE PREÇOS DOS INSUMOS E SERVIÇOS EMPREITADOS ........... 13 3.1 - O SISTEMA DE COLETA DE PREÇOS ............................................................................................. 13

3.1.1 - CARACTERÍSTICAS DAS PESQUISAS ..................................................................................... 13 3.1.2 - COBERTURA DA PESQUISA ..................................................................................................... 13 3.1.3 - CICLO DE ATUALIZAÇÃO .......................................................................................................... 13

3.2 - PROCESSAMENTO DA PESQUISA .................................................................................................. 14 3.2.1 - PREPARAÇÃO DOS QUESTIONÁRIOS .................................................................................... 14 3.2.2 - PESQUISA DE PREÇOS ............................................................................................................ 14 3.2.3 - TRANSCRIÇÃO E CRÍTICA DOS VALORES ............................................................................. 15 3.2.4 - SELEÇÃO DO PREÇO DE REFERÊNCIA ................................................................................. 15

3.3 - INFORMATIZAÇÃO DO SISTEMA ..................................................................................................... 15 3.3.1 - AMBIENTE DE PROCESSAMENTO .......................................................................................... 15 3.3.2 - DESCRIÇÃO DAS FUNÇÕES .................................................................................................... 15

4 - CUSTOS UNITÁRIOS DOS INSUMOS ..................................................................................................... 16 4.1- CUSTO DA MÃO-DE-OBRA ................................................................................................................ 16

4.1.1 - SALÁRIO ..................................................................................................................................... 16 4.1.2 - ENCARGOS SOCIAIS E TRABALHISTAS ................................................................................. 16

4.1.2.1 - ENCARGOS SOCIAIS E TRABALHISTAS QUANTO A FORMA DE REMUNERAÇÃO .... 16 4.1.2.2 - TABELA DE ENCARGOS SOCIAIS E RISCOS DO TRABALHO EM SENTIDO ESTRITO 17 4.1.2.3 - MEMÓRIA DE CÁLCULO (HORISTA) ................................................................................. 17

4.1.2.3.1 - CONCEITO DE ANO PRODUTIVO (HORISTA) .......................................................... 17 4.1.2.3.2 - CÁLCULO DOS ENCARGOS SOCIAIS REFERENTES AO GRUPO A ...................... 18 4.1.2.3.3 - CÁLCULO DOS ENCARGOS SOCIAIS REFERENTES AO GRUPO B ...................... 18 4.1.2.3.4 - CÁLCULO DOS ENCARGOS SOCIAIS REFERENTES AO GRUPO C ..................... 19 4.1.2.3.5 - TAXAS DE REINCIDÊNCIA REFERENTE AO GRUPO D ......................................... 20

4.1.2.4 - MEMÓRIA DE CÁLCULO (MENSALISTA) .......................................................................... 20 4.1.2.4.1 - CÁLCULO DOS ENCARGOS SOCIAIS REFERENTES AO GRUPO A ...................... 20 4.1.2.4.2 - CÁLCULO DOS ENCARGOS SOCIAIS REFERENTES AO GRUPO B ...................... 21 4.1.2.4.3 - CÁLCULO DOS ENCARGOS SOCIAIS REFERENTES AO GRUPO C ..................... 21

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

vii

4.1.2.4.4 - TAXAS DE REINCIDÊNCIA REFERENTE AO GRUPO D ......................................... 22 4.1.2.5 - ENCARGOS SOCIAIS E RISCOS DO TRABALHO EM SENTIDO AMPLO ....................... 22

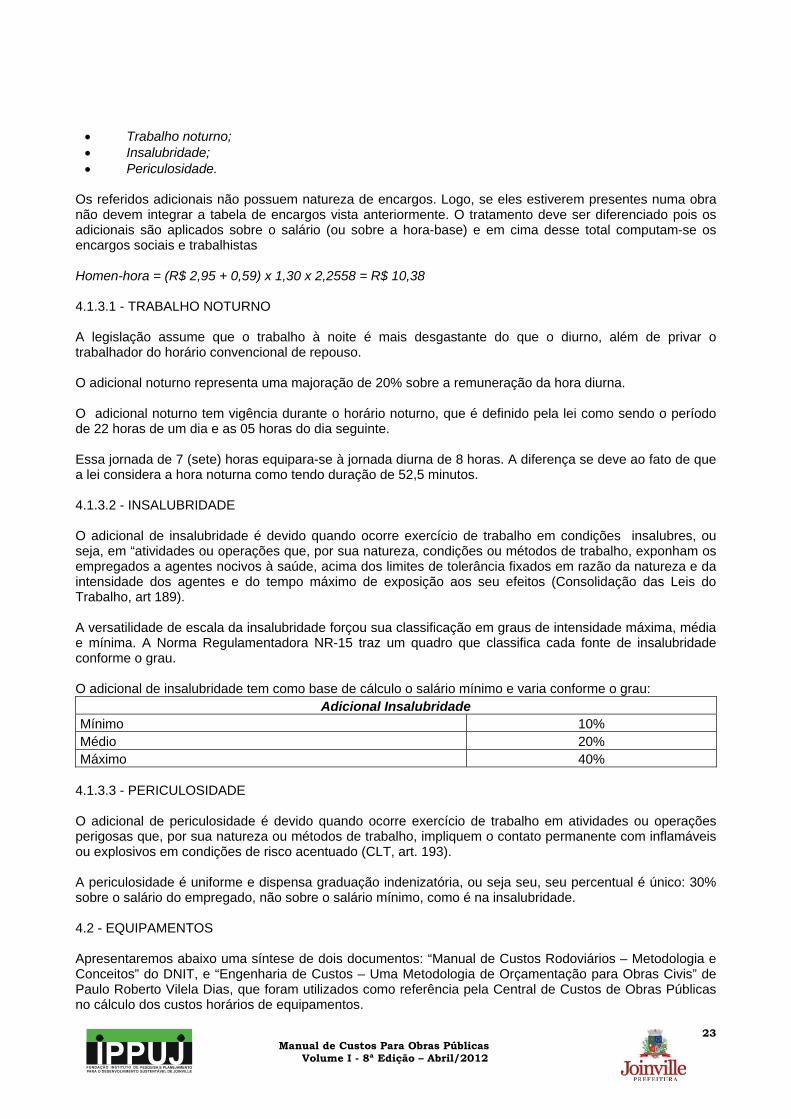

4.1.3 - ADICIONAIS LEGAIS .................................................................................................................. 22 4.1.3.1 - TRABALHO NOTURNO ....................................................................................................... 23 4.1.3.2 - INSALUBRIDADE ................................................................................................................ 23 4.1.3.3 - PERICULOSIDADE .............................................................................................................. 23

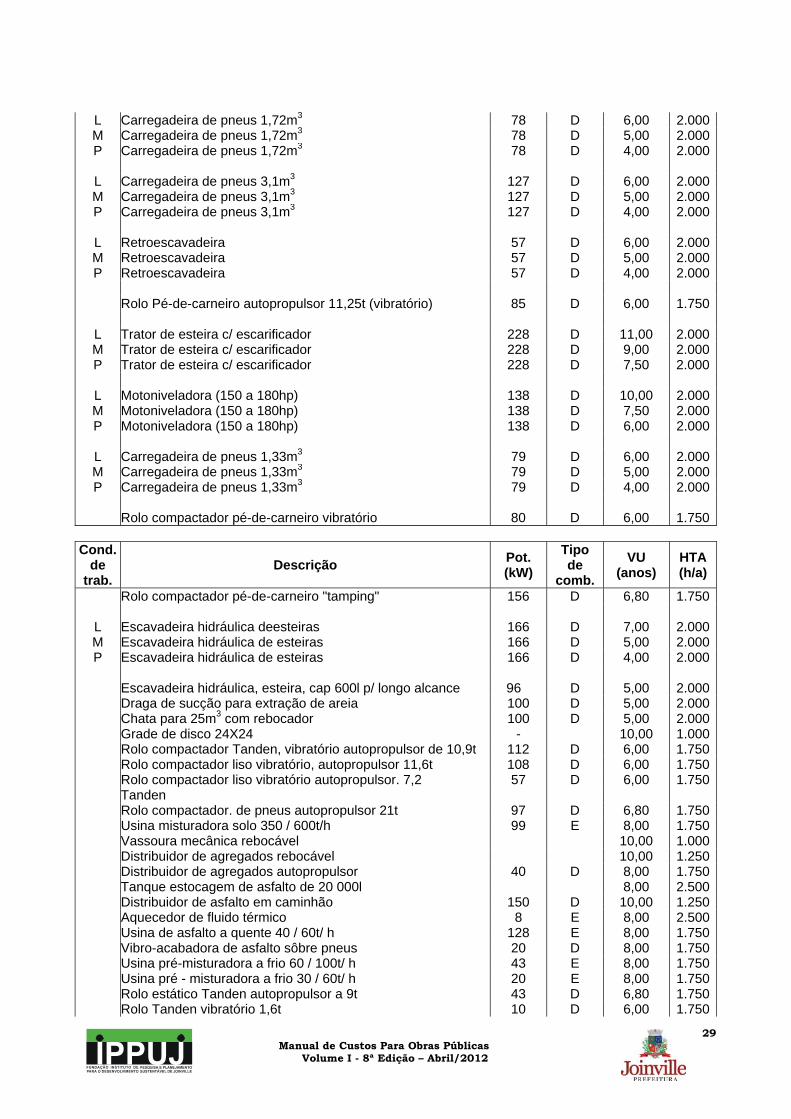

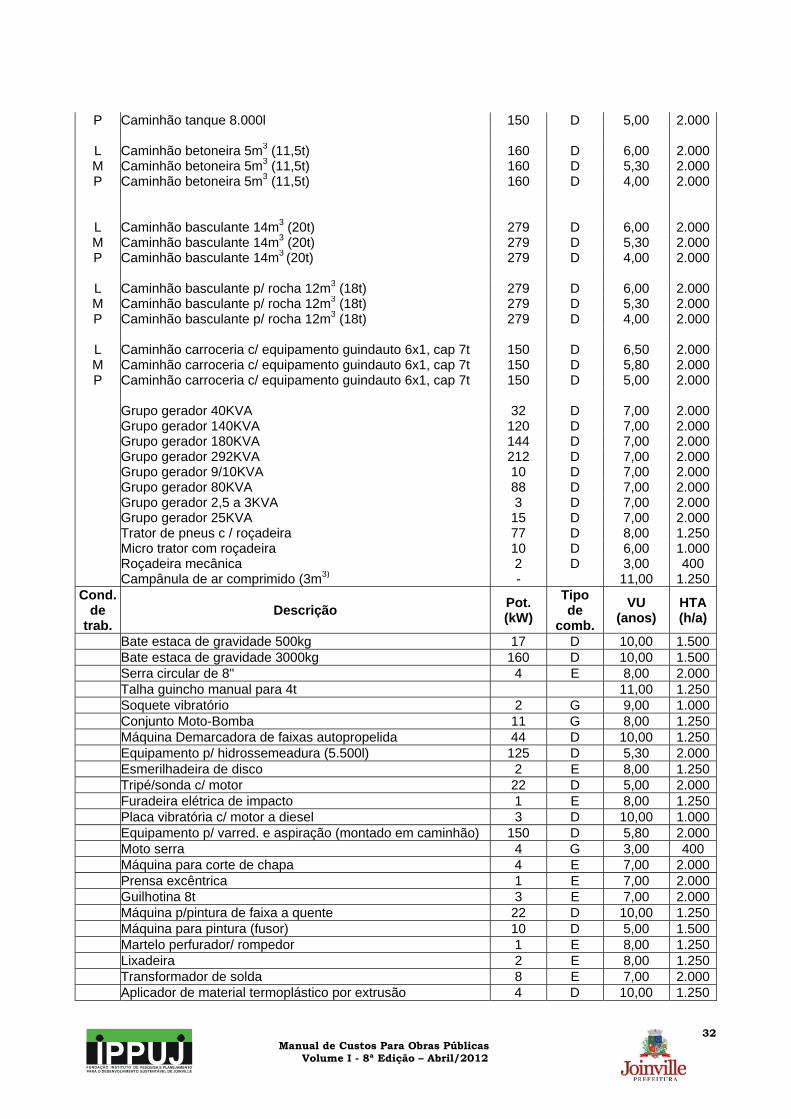

4.2 - EQUIPAMENTOS ............................................................................................................................... 23 4.2.1 - CUSTO HORÁRIO ...................................................................................................................... 24

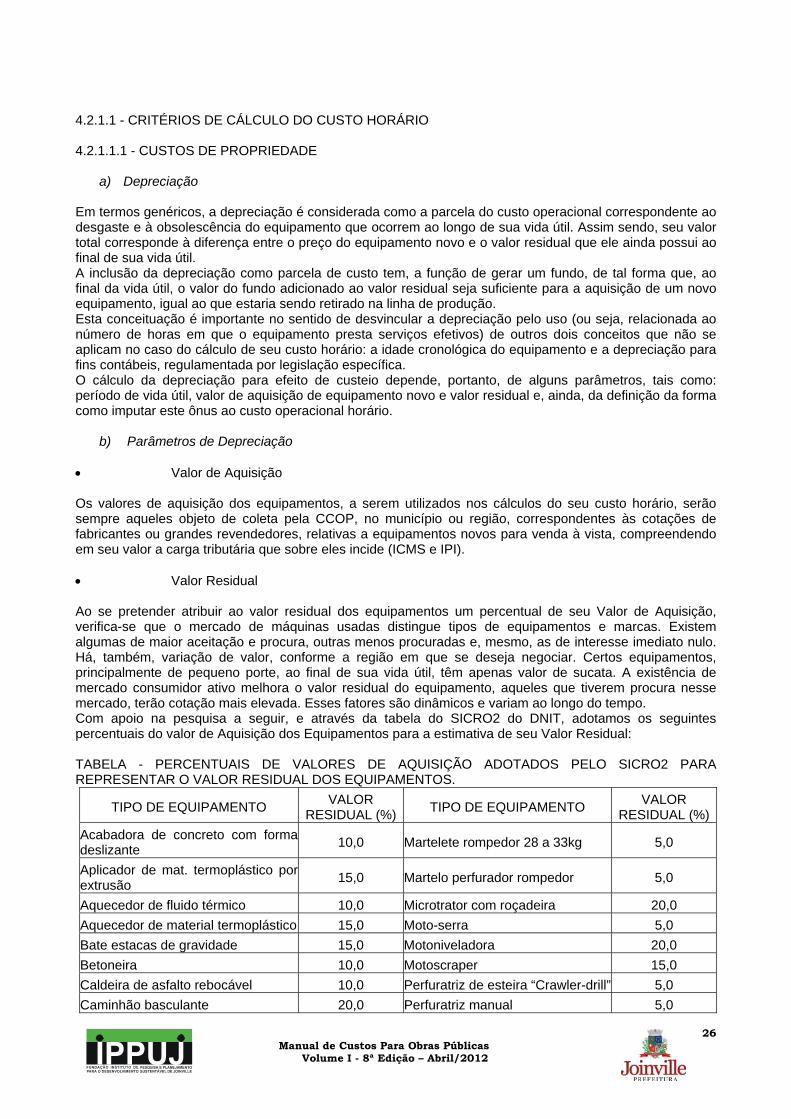

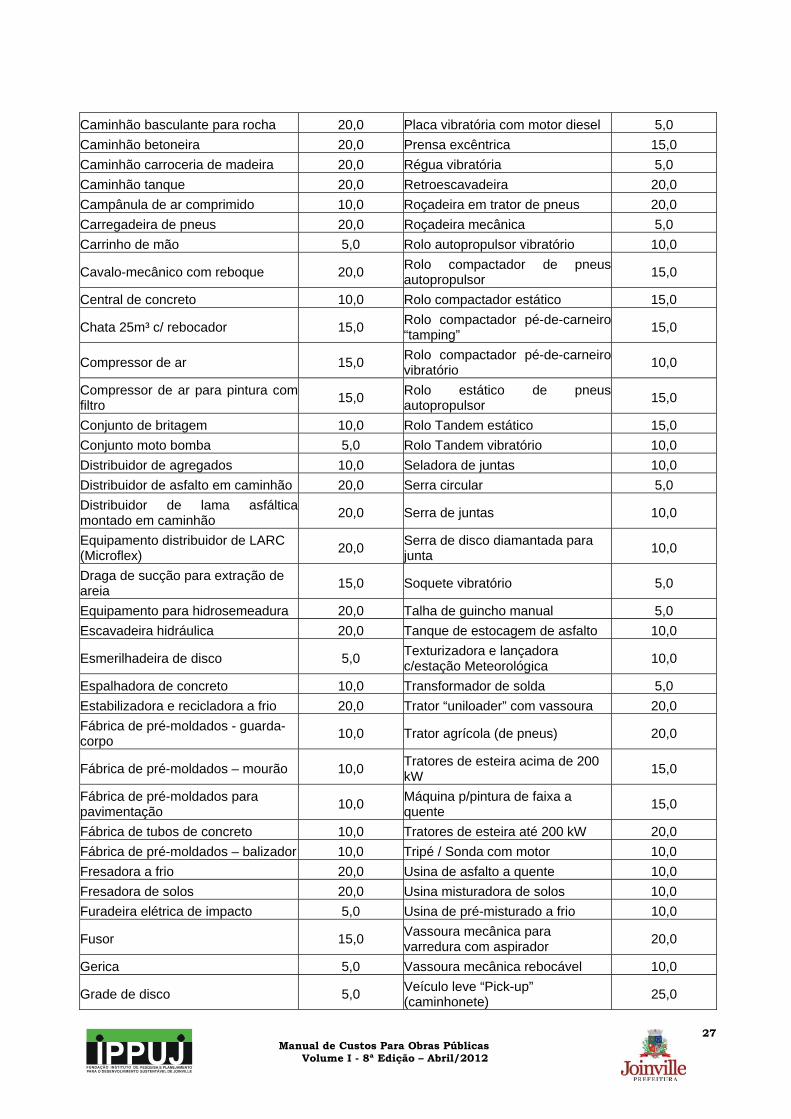

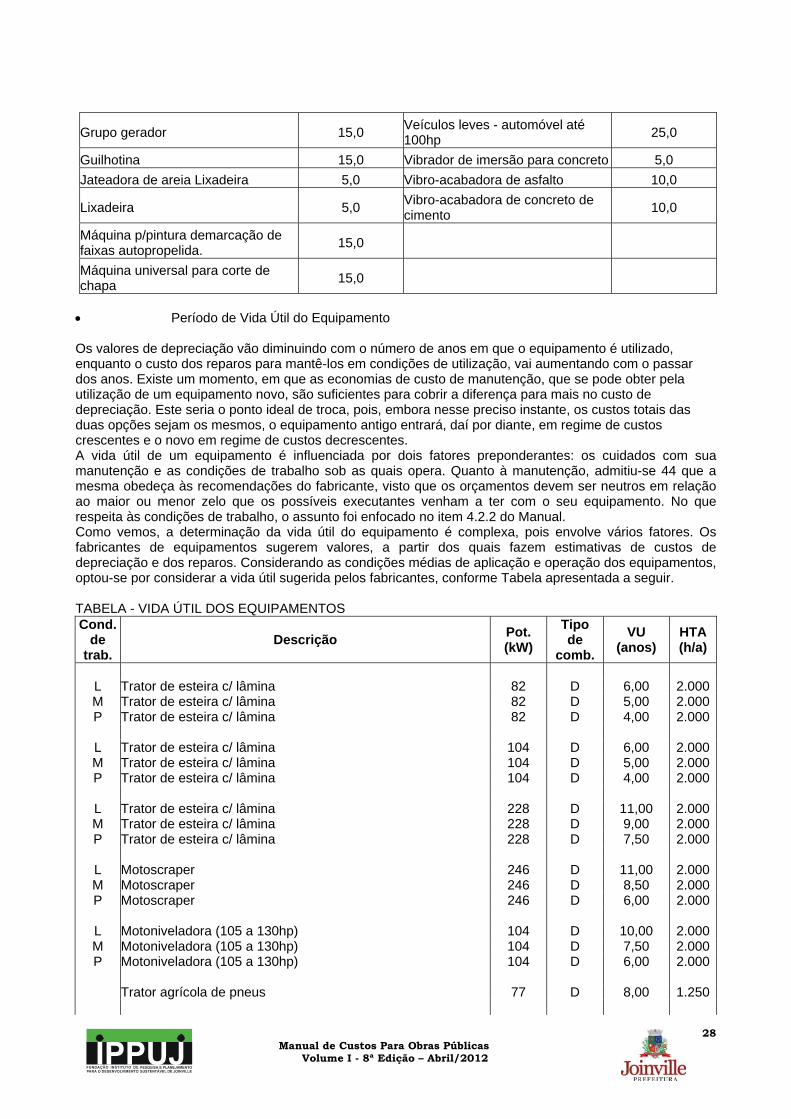

4.2.1.1 - CRITÉRIOS DE CÁLCULO DO CUSTO HORÁRIO ............................................................ 26 4.2.1.1.1 - CUSTOS DE PROPRIEDADE ...................................................................................... 26 4.2.1.1.2 - CUSTOS DE MANUTENÇÃO ...................................................................................... 33 4.2.1.1.3 - CUSTOS DE OPERAÇÃO ............................................................................................ 35

4.3 - MATERIAIS ......................................................................................................................................... 37 4.3.1 - PREÇOS LOCAIS E REGIONAIS ............................................................................................... 37 4.3.2 - CUSTOS DOS MATERIAIS POSTOS NAS OBRAS .................................................................. 37

5 - TECNOLOGIA DE CONSTRUÇÃO ........................................................................................................... 38 5.1 - INTRODUÇÃO .................................................................................................................................... 38 5.2 - CLASSES DE SERVIÇOS .................................................................................................................. 38 5.3 - COMPOSIÇÕES ANALITÍCA DE CUSTOS DE SERVIÇOS ............................................................. 39

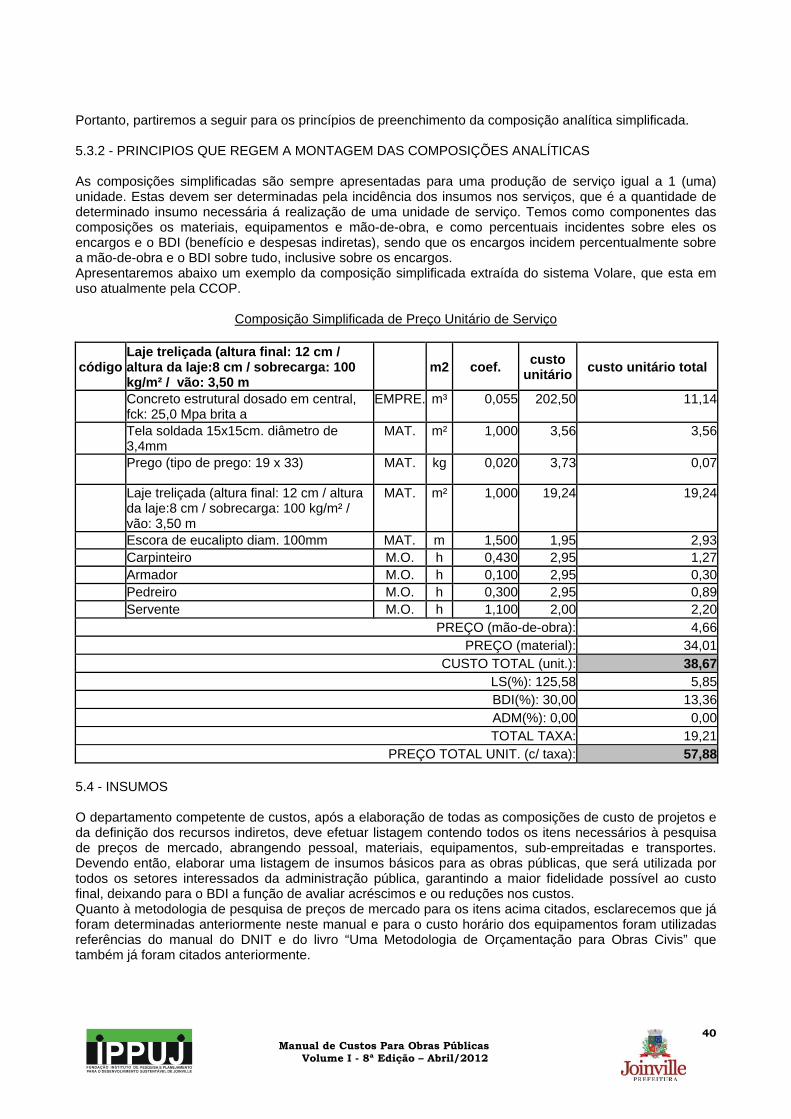

5.3.1 - DESENVOLVIMENTO E MONTAGEM DA COMPOSIÇÃO ANALÍTICA ................................... 39 5.3.2 - PRINCIPIOS QUE REGEM A MONTAGEM DAS COMPOSIÇÕES ANALÍTICAS .................... 40

5.4 - INSUMOS ........................................................................................................................................... 40 6 - TABELA DE PREÇOS DO SISTEMA ....................................................................................................... 41 7 - ELABORAÇÃO DAS ESTIMATIVAS DE CUSTO (ORÇAMENTO) ......................................................... 42

7.1 - ESTUDOS E CONSIDERAÇÕES PRELIMINARES ........................................................................... 42 7.2 - ITEMIZAÇÃO DO ORÇAMENTO ....................................................................................................... 42 7.3 -SELEÇÃO DE COMPOSIÇÕES DE SERVIÇO .................................................................................. 42 7.4 - PREÇOS UNITÁRIOS DOS SERVIÇOS ............................................................................................ 42 7.5 - QUANTITATIVOS DE SERVIÇOS ..................................................................................................... 42 7.6 - PREÇO TOTAL DA OBRA ................................................................................................................. 42 7.7 - PLANILHA EXTRATORA DE DADOS DO VOLARE .......................................................................... 42

REFERÊNCIAS BIBLIOGRÁFICAS ............................................................................................................... 43

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

1

1 - INTRODUÇÃO 1.1 - OBJETIVO Nosso objetivo é fornecer referencias de custos atualizadas para obras públicas, propiciando a todos os técnicos e usuários o livre acesso ás informações. Estamos agora disponibilizando o “Manual de Custos de Obras Públicas”, que contém os parâmetros aplicados em todos os nossos trabalhos. As tarefas envolvidas no processo de estimar custos são trabalhosas e consumidoras de tempo, portanto onerosas. Por outro lado, torna-se necessário que a abrangência e extensão do sistema de custos cinjam-se á brevidade, a fim de conservar sua utilidade. Assim as circunstâncias fizeram com que adotássemos um sistema de cálculo de custos unitários com emissão de planilhas de preços referenciais para serviços e insumos. Os custos de obras em geral são muito sensíveis à sua localização geográfica, a condições naturais, sociais, econômicas e logísticas. Estas condições não dificultam nossos trabalhos, pois nossas obras são todas de âmbito local. Contudo é preciso entender que o fornecimento de serviços e a disponibilidade de insumos são ás vezes insuficientes em nossa região, necessitando assim pesquisas em outras localidades. Atualmente utilizamos os recursos da informática para abreviar as tarefas que no passado eram penosas, principalmente no que diz respeito a custos. Por outro lado á informática tem se caracterizado também, como ferramenta facilitadora no controle e fiscalização de obras, propiciando assim ao Tribunal de Contas de Santa Catarina desenvolver o “Sistema de Fiscalização Integrada de Gestão”, que tem por objetivo acompanhar e fiscalizar as ações públicas. Com este sistema todas as ações da administração municipal estarão sendo acompanhadas, permitindo um controle atualizado das informações. Por este motivo estamos revisando todo nosso sistema, buscando uma adaptação ás regras do tribunal. Esperamos que todos aqueles que consultarem este manual, apontem suas sugestões, críticas e dúvidas, permitindo assim que este trabalho torne-se ainda mais confiável. 1.2 - METODOLOGIA Foram definidas algumas diretrizes metodológicas referenciadas em literaturas técnicas, de modo a orientar os trabalhos a serem desenvolvidos. Entendemos que o setor de custo da administração pública não deve adentrar em profundas pesquisas, pois seu papel é determinar a estimativa de custo e não realmente elaborar o orçamento, que é papel do mercado. A revista construção e mercado em entrevista ao Sr. Paulo Roberto Vilela Dias, mestre em engenharia civil, presidente do Instituto Brasileiro de Engenharia de Custos e professor do Mestrado em Engenharia Civil da Universidade Federal Fluminense publicou na seção expertise o seguinte texto “Ao administrador público consciente cabe organizar o mercado, garantindo que o preço de referência da licitação seja o mais preciso e justo possível, dentro das limitações que lhe são impostas pela metodologia de estimativa utilizada, e que apresente no edital projetos e especificações técnicas adequados à elaboração do orçamento da construção por parte dos prestadores de serviços”. Entendemos que este pensamento deixa claro o nosso papel, possibilitando definir as metas a serem alcançadas pelo setor de custos da administração pública. E a seguir apresentaremos as diretrizes que foram utilizadas em nossos trabalhos. 1.2.1 - SISTEMA DE PESQUISA DE PREÇOS

a) Coleta da Amostra de Preços de Materiais e Equipamentos Realizamos no mínimo três coletas de preços para cada item, refazendo as pesquisas se um mesmo item cotado apresentar grande diferença entre os fornecedores. Portanto se houver impossibilidade de obtermos preços da praça, utilizaremos os colhidos por outras entidades reconhecidamente idôneas e aceitas pelo mercado. Os preços colhidos são todos locais ou regionais, só fugindo a regra quando o fornecimento de serviços e a disponibilidade de insumos forem insuficientes em nossa região.

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

2

b) Coleta da Amostra de Preços para Serviços Empreitados As empreitadas caracterizam-se por serviços completos, o que faz que nossas coletas de preços sejam mais apuradas. A minuta de contrato e ou especificação de serviço são as diretrizes para os fornecedores apresentarem suas propostas e garantirem seus preços. Assim adotamos a mesma metodologia de coleta dos materiais e equipamentos, contudo adicionamos maiores detalhes ao formulário de pesquisa encaminhado aos empreiteiros. Os preços colhidos são preferencialmente locais ou regionais, apenas mudando de regra se o fornecimento dos serviços forem insuficientes em nossa região. c) Pesquisa de Custos de Mão-de-Obra A oferta de mão-de-obra para serviços de construção é muito grande, isto faz com que a concorrência de mercado torne-se um fator predominante na definição dos preços dos serviços. Contudo entendemos que a melhor forma de representar o custo mais adequado seria adotarmos como referencia a média da Convenção Coletiva de Trabalho (Sinduscon/SC), pesquisa realizada pelo Sinduscon/Joinville e Sinapi da região de Santa Catarina (Caixa Econômica Federal). A cada ano celebra-se o dissídio das categorias, quando então ajustamos o piso salarial das categorias. d) Regiões de Preços Pesquisados Nossas pesquisas limitam-se ao município de Joinville, mas como os serviços e insumos muitas vezes são insuficientes em nossa região, realizamos pesquisas em outras localidades. Contudo adotamos certos critérios, em primeiro lugar realizamos pesquisas municipais e em segundo as regionais, estaduais e nacionais. A determinação de preços obedecerá ao seguinte critério: Mão-de-Obra: média da convenção coletiva de trabalho (Sinduscon/SC), pesquisa

Sinduscon/Joinville e Sinapi; Materiais e equipamentos: média dos valores pesquisados, rejeitando-se as ofertas. e) Pesquisa e Cadastramento de Novos Materiais e Equipamentos A capacitação profissional esta sempre presente em nossos trabalhos, isto inclui o conhecimento de novas tecnologias e também de novos materiais aplicados na construção. As pesquisas e cadastramentos de novos materiais e equipamentos desencadeiam constantes ajustes em nosso banco de dados, propiciando novas edições do Catalogo de Referência de Serviços e Custos. É claro que as atualizações de preços também exigem novas publicações, mas é a união dos fatores que as justificam.

1.2.2 - CÁLCULO DOS CUSTOS DE MÃO-DE-OBRA

a) Custo da Mão-de-Obra em Horas O custo da mão de obra são todos calculados em horas normais, pois são satisfatórios para obtenção de preços de referência. Contudo não foram incluídos nos cálculos as horas extraordinárias e as noturnas. Dados históricos mostram que a administração pública municipal pouco utilizou dessas horas em suas obras, ficando ao encargo das empresas contratadas o dimensionamento de suas equipes e inclusão das mesmas em suas propostas. Entendemos que é a condição de cada empresa que propicia a execução das obras nos prazos exigidos, permitindo assim que muitas delas abram mão destas horas. b) Encargos Sociais Sobre os salários incidem os encargos sociais, que são determinados e regulamentados por lei, entretanto, no que se referem aos direitos dos empregados, temos incidências variáveis de acordo com a freqüência com que são exercidos. Adotamos os cálculos para encargos sociais praticados setor de construção, que perfazem quatro grupos:

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

3

GRUPO A: neste grupo estão as obrigações que incidem diretamente na folha de pagamento; GRUPO B: neste grupo estão contemplados os dias em que não há prestação de serviço, mas

que o funcionário tem direito de receber; GRUPO C: neste grupo estão os encargos pagos diretamente aos empregados; GRUPO D: neste grupo estão os encargos referentes a incidência sobre outros encargos. Posteriormente apresentaremos neste manual a memória de cálculo dos grupos, bem como a taxa aplicada para os encargos sociais na administração pública municipal.

1.2.3 - CUSTOS HORÁRIOS DE EQUIPAMENTOS

Entendemos que estes custos necessitam de pesquisas extremamente trabalhosas e consumidoras de tempo. Assim adotamos para o referido assunto os estudos do Departamento Nacional de Infra-Estrutura de Transportes – DNIT, que colocou a disposição na Internet o manual de custos rodoviários, que apresenta o resultado dos estudos desenvolvidos na sua revisão, atualização e complementação, editado em 1972 e 1980. Nele foram incorporados estudos após a realização de seminários na sede do órgão em Brasília com as demais equipes do Departamento e a comunidade rodoviária em geral. Este manual foi elaborado em 1998, e sua metodologia implantada pelo DNER no ano de 2000 com o seu lançamento em 2003. Em seus cálculos de custos, levou-se em consideração novas tecnologias e também os atuais métodos construtivos rodoviários. O DNIT cita que sua atualização será periódica, pois acompanha o contínuo desenvolvimento da tecnologia e da economia do país. Assim cabe-nos esclarecer que, a adoção deste manual e suas metodologias foram de grande valia para nossos técnicos, pois além de ampliarem nossos conhecimentos nos propiciaram ótimos resultados. 1.2.4 - COMPOSIÇÃO DE CUSTOS UNITÁRIOS DIRETOS

a) Modelos de Referência para Montagem das Composições Utilizamos cinco referências na organização das informações do Catálogo de Referência de Serviços e Custos, que são, a Tabela de Composições de Preços para Orçamentos – TCPO da Editora PINI Ltda, o Catálogo de Referência – Sistema de Custos Unitários da EMOP – Empresa de Obras Públicas do Estado do Rio de Janeiro e o Sistema de Custos Rodoviários - SICRO do Departamento Nacional de Infra-estrutura de Transporte – DNIT, Sistema de Acompanhamento de Obras – SCO-RIO e Sistema de Orçamento de Obras de Sergipe - ORSE. Apesar de analisarmos a forma de apresentação destes três modelos, acabamos por imprimir características próprias ao conteúdo do nosso Catálogo. Criamos oito divisões - Serviços Técnicos, Construção de Edificações, Reforma em Geral, Demolição em Geral, Serviços Empreitados, Serviços Extraordinários, Serviços Gerais Urbanos e Serviços Rodoviários, compostos por cinco níveis - Classe, Subclasse, Título, Subtítulo e Descrição. Esta forma de apresentação mostrou-se apropriada á administração pública, pois permitiu uma melhor organização dos serviços, bem como agilidade nas buscas. E como a grupos de serviços que possuem características próprias, nada mais apropriado que colocá-los em uma mesma família. Este sistema trouxe-nos algumas vantagens, entre elas a organização do mercado, pois imprime um modelo padrão de referência a ser utilizado pelas empresas nas licitações públicas, bem como facilidade nas análises das propostas. Contudo, temos ainda que realizar alguns ajustes, pois temos que atender as exigências do Tribunal de Contas do Estado que desenvolveu o “Sistema de Fiscalização Integrada de Gestão” para acompanhamento de Obras Públicas. Já nossas composições, propriamente ditas, seguem os modelos usados pelo mercado, como mostraremos posteriormente nos próximos capítulos. b) Metodologia para Adequação de Coeficientes com vistas a Determinação de Produtividade de Mão- de- Obra e Equipamentos e da Quantidade dos Materiais Cada serviço contém características próprias, isto faz com que as pesquisas tornem-se extremamente trabalhosas e consumidoras de tempo, e, portanto onerosas. Assim no campo das pesquisas, como dito anteriormente, adotaremos as referências disponibilizadas no mercado. Pois

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

4

cabe a administração pública organizar o mercado garantindo que o preço de referência da licitação seja o mais preciso e justo possível, dentro das limitações que lhe são impostas pela metodologia de estimativa utilizada. Desta forma procuramos além das referências citadas anteriormente, utilizar as concorrências públicas para o ajuste das nossas composições. c) Incidências do BDI e das Leis Sociais Estas taxas são calculadas incidindo sobre o custo dos serviços, e são aplicadas nos materiais, equipamentos, serviços empreitados e mão de obra. Assim por definição as Leis Sociais incidirão na mão de obra, e o BDI nos materiais, equipamentos, serviços empreitados, mão de obra e inclusive nas Leis Sociais. Dependo da característica de cada serviço, as taxas de BDI e Leis Sociais poderão variar. Contudo, achamos conveniente adotar uma única taxa para ambos. Pois é justo compreender que as estimativas de custo da administração pública, muitas vezes estejam abaixo ou acima do preço real, necessitando de certa forma de algumas compensações. Pois está bem caracterizado pelo PMI (Project Mangement Institute) em sua norma PMBOK Guide, aprovada pela ANSI que, toda obra tem caráter único e, portanto possam apresentar certo grau de incerteza. Obs: Apresentaremos mais á frente nossos estudos para definição das taxas do BDI (Benefício e Despesas Indiretas) e de Leis Sociais (Encargos Sociais).

1.2.5 - PLANILHA DE ORÇAMENTO

a) Percentual de BDI (Benefício e Despesas Indiretas) Os critérios adotados para cálculo do percentual de BDI em nossas estimativas de custos, foram definidos pela Central de Custos de Obras Públicas. Este estudo obteve êxito, após longos períodos de pesquisa, pois é um assunto polêmico que varia de acordo com as condições dos serviços e também pelas características de cada obra. Assim concluímos que, a melhor técnica a ser adotada seria, basear-se em referências de nível nacional, bem como realizar a capacitação técnica de nossos profissionais, através de palestras, cursos e seminários. Isto fez com que novos conceitos fossem agregados aos nossos estudos. Compreendemos que é certo definir o percentual de BDI por faixa de valores, ou seja, obra a obra. Contudo entendemos que para administração pública basta fixar um único percentual que seja justo e calçado em referências de mercado. Conforme Lei 8666/93, Artigo 40, inciso XIII, que diz: “que deverá ser indicado pelo contratante, obrigatoriamente, limites para pagamento de instalação e mobilização para execução de obras ou serviços que serão obrigatoriamente previstos em separado das demais parcelas, etapas ou tarefa”, entendemos que este texto ficou bem caracterizado pelo DNIT no que diz respeito a serviço cuja, a remuneração é incluída no BDI, que tem seu retorno distribuído por todo o prazo de realização da obra e são diferentes dos serviços que geram custos diretos, os quais são pagos na época em que são realizados. Portanto essa situação poderá configurar um financiamento por parte do executor, o que obriga a estimativa e incorporação de ônus financeiro ao preço de venda ou por conseqüência, o ajuste nos preços dos itens da planilha. Então a redução desses tipos de incertezas e, conseqüentemente, dos contingenciamentos com que o executor se resguarda dos riscos que delas decorrem, só poderá ocorrer se os contratantes das obras buscarem retirar do BDI, e passarem a encarar como itens de custo direto, todos os serviços passíveis desse tratamento, e de formular normas para seu pagamento que sejam compatíveis com suas respectivas estruturas de custos. Conclui-se, portanto que, por ocasião da elaboração do orçamento da obra e, posteriormente, do preparo das planilhas de preço há serem incluídas nos editais de licitação, todos os itens passíveis de serem considerados como custos diretos, sejam classificados como tais, cabendo naturalmente, a administração pública estabelecer esse enquadramento em suas normas de medições e pagamentos, em função de sua experiência, conveniência, capacidade de fiscalização, características da obra e das condições de sua realização.

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

5

É o caso presente que fez, que retirássemos do BDI, os itens de mobilização e instalação preconizada pela Lei nº 8666/93 em seu Artigo 40, inciso XIII. Reforçada pelo o ACÓRDÃO 325/2007- TCU que diz que deverá ser retirado do cálculo do BDI a Administração Local, Mobilização e Desmobilização, Instalação de Canteiro, devendo constar na planilha de orçamento, visando dar maior transparência.

a) Instalação de Canteiro e Acampamento e Mobilização e Desmobilização. Conjunto de providências e operações que o contratado tem que efetivar para levantar recursos para a preparação da infra–estrutura operacional da obra e de sua retirada no final da mesma. Compreende os seguintes serviços: Transporte e aluguel horário de equipamentos especiais para carga e descarga de materiais ou

equipamentos pesados que compõe a instalação. Hospedagem, transporte, alimentações com o pessoal próprio ou contratado. Montagem e desmontagem de equipamentos fixos da obra. Deslocamento, carga e descarga de materiais para montagem do canteiro de obra. A quantidade de equipamentos será conhecida a partir da relação de equipamentos elaborada

na fase de análise do edital ou projeto e do cronograma de utilização de equipamentos. Para compor a planilha de orçamento essa despesa, poderá ser calculada analiticamente. b) Administração Local. Este custo depende da estrutura que o contratado irá montar para a execução da obra. Sendo que dentre os principais custos podemos destacar: Despesas administrativas: aluguel de equipamentos administrativos, mobiliário do escritório,

telefones fixos e celulares, computadores, aparelhos de ar condicionado, ventiladores, geladeiras e fogão para copa, extintores de incêndio, relógio ponto, etc;

Aluguel de veículos leves a sua manutenção para locomoção na obra e serviços administrativos; Consumos: materiais de escritório, materiais de limpeza, água e café, despesas com contas de

água, energia e telefone, combustível para abastecimento de veículos, etc. Gastos relativos a pessoal: salários de engenheiro responsável, engenheiros setoriais, mestres

de obras e encarregados, técnicos de produção, planejamento e segurança do trabalho, enfermeiro, apontador, almoxarife, vigias, segurança patrimonial e demais funcionários administrativos, exceto pessoal diretamente envolvido na produção que faz parte dos custos diretos.

Especificaremos como administração local essas despesas que farão parte da Planilha de Orçamento em itens independentes da composição de custos unitários, podendo-se adotar as seguintes alternativas: Preços compostos analiticamente, custo mensal ou horário de mão-de-obra, custo mensal reembolsável, custo mensal ou total de manutenção do canteiro de obra. 1.2.6 - ESTIMATIVAS DE CUSTO PARA OBRAS PÚBLICAS

O sistema “Volare” permite que se desenvolvam planilhas (orçamentos) para vários tipos de obras. Porém, entendemos que, todo sistema disponibilizado ou adquirido no mercado deva sofrer adequações que atendam as diferentes necessidades. Portanto, a escolha deste sistema justifica-se pelo que oferece, pois, contém um banco de dados atualizado mensalmente e também preços pesquisados em varias regiões do Brasil, inclusive em Santa Catarina, fornecendo suporte técnico e atualização on-line de novas versões. A PINI empresa que desenvolveu este sistema, atende ao mercado de obras há vários anos, publicando vasto material técnico e didático sobre Construção Civil, sendo uma ótima referência aos profissionais envolvidas neste ramo.

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

6

Portanto este sistema permitiu em primeiro nível, criar um banco de dados exclusivo para Central de Custos. Propiciando a formulação de uma estrutura de 05 níveis, que estão caracterizadas pela sua Classe, Subclasse, Titulo, Subtítulo e Descrição. Esta estrutura possibilitou uma melhor organização dos serviços e também sua adequação em virtude de certas condições locais, sociais, econômicas, logísticas e também de materiais. Para a elaboração das estimativas de custo de uma obra com utilização do sistema “Volare”, o executor do orçamento deverá estar atento ás condições impostas no Catálogo de Referência de Serviços e Custos, bem como observar as informações de referências para aplicação das taxas de BDI e de Leis Sociais, e também os Critérios de Orientação e Determinação de Quantitativos Orçamentários. O Catálogo de Referência é um caderno que tem como finalidade padronizar os custos de obras públicas da administração pública, fornecendo referencias e permitindo a organização do mercado local. Também disponibilizando a seus usuários, todos os subsídios necessários para o bom desenvolvimento das estimativas de custo e estudos em questão. Para os interessados este Catálogo encontra-se disponível nos sites: www.joinville.sc.gov.br, www.ippuj.sc.gov.br e ccop.joinville.sc.gov.br.

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

7

2 - PREÇO DE OBRAS PÚBLICAS 2.1 - APRESENTAÇÃO Em quatro de junho de dois mil e dois, a Prefeitura Municipal de Joinville assinou o termo de adesão ao PBQP-H, e em vinte de novembro de dois mil e três realizou o primeiro seminário de Qualidade em Obras Públicas, onde foram criados cinco grupos de trabalhos para desenvolverem estudos referentes à implantação do PBQP-H, desenvolvimento e descrição técnica dos parâmetros para Obras Públicas e métodos de cobrança desses parâmetros, implementação de gestão de resíduos da construção civil e SIG projetos. Os trabalhos efetuados pelos grupos deverão resultar em um documento que conterá o diagnóstico detalhado do setor construtivo, e apontará os fatores críticos a serem solucionados, buscando a otimização da qualidade dos materiais, componentes, sistemas construtivos, projetos e obras nos empreendimentos públicos. Dentre tais fatores, está a adoção consensual de taxa referente a “Benefício e Despesas Indiretas” (BDI) para obras e serviços de engenharia, sendo este tema em específico que será apresentado neste documento. 2.2 - INTRODUÇÃO Para a organização das informações deste documento, a coordenação da CCOP (Central de Custos de Obras Públicas) utilizou-se de estudos técnicos realizados ao longo de anos e contou com a participação de vários setores da Prefeitura de Joinville que através de ampla discussão contribuíram para o desenvolvimento deste trabalho. 2.3 - DENOMINAÇÃO Custo direto é aquele obtido pela soma de todos os custos unitários dos serviços necessários para construção, os insumos que compõe os custos diretos unitários são mão-de-obra, materiais e equipamentos. isto é escavação, concreto, fôrmas, armação, instalações (elétricas, hidro-sanitárias) e etc, através dos consumos dos itens de custo facilmente mensuráveis na unidade de medição e pagamento de cada um destes custos unitários. Enquanto que o custo indireto é representado pelos itens de custo que não são facilmente mensuráveis nas unidades de medição dos serviços e outros que normalmente são considerados por mês ou aqueles calculados sobre o custo total ou sobre o preço final (faturamento), ou seja, administrações centrais, impostos (ISS, COFINS, PIS) ou juros sobre o capital investido. BDI (Benefício e Despesas Indiretas) é a parcela do custo do serviço independente, do que se denomina custo direto, ou seja, o que fica incorporado ao produto. Desta maneira o BDI é afetado entre outros, pelos impostos gerais sobre o faturamento, exceto leis sociais sobre a mão-de-obra aplicada no custo direto, e ainda deve constar desta parcela o resultado ou lucro esperado pelo construtor. Assim, o BDI é composto de duas parcelas distintas, o Benefício que corresponde ao resultado estimado do contrato e as Despesas Indiretas, que corresponde aos custos considerados indiretos. Logo o BDI nada mais é do que o percentual relativo às despesas Indiretas que incidirá sobre os custos diretos, uma vez que, de maneira geral, é exigido que os preços unitários de venda incorporem todos os encargos que oneram os serviços a serem executados. Qualquer empreendimento de engenharia apresenta custo indireto, o valor encontrado é que dependemos da localização, exigências do edital e do porte da obra. Por princípio cada empresa deve encontrar um custo diferente das demais em função da sua estrutura administrativa e do planejamento do empreendimento.

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

8

2.4 - CONSTITUIÇÃO DO CUSTO INDIRETO Os custos indiretos são decorrentes da estrutura da obra e da empresa e que não podem ser atribuídos diretamente à execução de um dado serviço. Os custos indiretos variam muito, principalmente, em função do local de execução dos serviços, do tipo de obra, impostos incidentes e ainda com as exigências do edital ou contrato. Devem ser distribuídos pelos custos unitários diretos totais dos serviços na forma de percentual destes. Os custos indiretos que mais afetam a construção estão a seguir identificados, entretanto cada caso deve ser analisado. 2.4.1 - ADMINISTRAÇÃO CENTRAL É toda a estrutura necessária para execução de atividades especificas de direção geral da empresa como um todo. Seus custos são os mais complexos entre os indiretos, sendo eles relacionados com manutenção da sede para dar suportes técnicos, administrativos e financeiro a todas as obras que esteja executando. Cada empresa deve estipular qual o valor percentual deste custo para preparar as licitações, que representa a razão entre o custo da sede e o custo do faturamento mensal. Constitui-se dos custos referentes à diretoria, departamentos (pessoal, contábil, licitações, orçamento, compras jurídico, financeiro e etc), aluguel de imóveis, veículos, água, esgoto e telefone entre outros. É comum considerar-se incluídos neste tópico os custos referentes às taxas diversas, entre outras podemos citar o IPTU, o alvará, seguros (garantia de obra, pessoal, caução e etc), finanças, anuidade do CREA, entre outros. Na tabela sugerida pela Caixa Econômica Federal em seus convênios a taxa de administração central varia de 0,11% a 8,03% . 2.4.2 - TRIBUTOS Tributos obrigatórios que incidiram sobre o faturamento ou lucro das empresas, neste estudo os impostos que serão considerados incidentes sobre o faturamento das pessoas jurídicas são: ISS – Imposto Sobre Serviço; COFINS – Contribuição Financeira e Social; PIS – Programa de Integração social.

Segundo recomendação do TCU (Tribunal de Contas da União) o IRPJ (Imposto de Renda Pessoa Jurídica) e CSLL (Contribuição Social Sobre o Lucro Líquido) não devem ser incluídos nos orçamentos de obras, já que estão relacionados com o desempenho financeiro da empresa e não com a execução do serviço de construção civil que está sendo orçado. O ISS é um imposto municipal cobrado sobre a parte de mão-de-obra dos serviços executados. No Município de Joinville a alíquota é de 2% para a execução por administração, empreitada ou subempreitada, de construção civil, de obras hidráulicas e outras obras semelhantes e respectiva engenharia consultiva, inclusive serviços auxiliares ou complementares (exceto o fornecimento de mercadorias produzidas pelo prestador de serviços, fora do local da prestação dos serviços, que fica sujeito ao ICMS). O COFINS é um imposto federal de Contribuição para o Fundo de Investimento Social e incide sobre a Receita Operacional (faturamento e demais receitas operacionais financeiras e etc). Para o Lucro Presumido a taxa atual de COFINS é de 3,0% sobre a totalidade do faturamento e incide em cascata sobre todos os faturamentos parciais das subempreiteiras. COFINS (Lucro Presumido) = 3,0% COFINS (Lucro Real) = 7,6%

Obs.: Por determinação da lei 11.434, de 28 de dezembro de 2006, as taxas do COFINS para execução de obras por administração, empreitada ou subempreitada de construção civil serão de 3,0% , no sistema cumulativo, independente se a empresa é ou não optante pelo lucro real.

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

9

O PIS, Programa de Integração Social é um imposto federal. A atual taxa de contribuição devida ao PIS é de 0,65% sobre a receita operacional bruta, ou sobre o valor do faturamento. Assim, essa taxa incide sobre qualquer faturamento, inclusive sobre os faturamentos dos serviços subempreitados. PIS (Lucro Presumido) = 0,65% PIS (Lucro Real) = 1,65%

Obs.: Por determinação da lei 11.434, de 28 de dezembro de 2006, as taxas do PIS para execução de obras por administração, empreitada ou subempreitada de construção civil serão de 0,65%, no sistema cumulativo, independente se a empresa é ou não optante pelo lucro real. Na tabela sugerida pela Caixa Econômica Federal em seus convênios a taxa de tributos varia de 6,03% a 9,03%. O percentual do ISS da Prefeitura Municipal de Joinville é de 2%. 2.4.3 - DESPESAS FINANCEIRAS CÁLCULO DAS DESPESAS FINANCEIRAS f={[(1+l)n/30 (1+J)n/30]} –1 f = taxa de custo financeiro; i = taxa de correção monetária do mês devido a inflação; j = taxa de juros mensais considerados; n = número de dias entre a média ponderada do período de medição (desembolso) até o dia de pagamento da fatura. A despesa financeira é gasta relacionada à perda monetária do Capital de Giro, para financiar uma obra devido à defasagem entre a data do efetivo desembolso e a data da receita correspondente. No caso de obras públicas, o contratado precisa utilizar recursos próprios para executar etapas que serão pagas quando concluídas, que gera despesas de investimento de capital. Para a estipulação do valor a ser cobrado como despesa financeira, deve-se analisar qual o custo de oportunidade do capital, ou seja, deve-se apurar qual seria o rendimento se o capital de giro tivesse sido aplicado no mercado financeiro naquele período. O Critério mais apropriado para estipular valores de despesas financeiras é adotar os rendimentos do Certificado de Depósito Bancário (CDB) no período em análise. Considerando um prazo médio entre desembolso e o recebimento de 30 dias e levando-se em consideração a atual conjuntura econômica. A taxa SELIC (Sistema Especial de Liquidação e Custódia) é uma taxa básica utilizada como referência podendo servir como parâmetro para remuneração deste encargo. Para facilitar o cálculo das despesas financeiras, usaremos os valores da tabela sugerida pela Caixa Econômica Federal em seus convênios, cujo percentual máximo é de 1,20%. 2.4.4 - BENEFÍCIO/LUCRO O lucro ou margem é a parcela destinada a remunerar o investimento e o percentual do lucro de cada empresa é definido em função do interesse da empresa no contrato, da análise de risco na proposta, na formação profissional de seu pessoal, da regularidade e exatidão do pagamento e das condições do mercado. Estudos feitos anteriormente a partir da média aritméticas das relações Lucro/Vendas em 309 maiores empresas de construção civil, estudos publicados pela ASBRACO consideram uma margem de lucro de 7,2% e o DNER-SICRO considera um lucro de 8,49%. Na tabela sugerida pela Caixa Econômica Federal em seus convênios o percentual do lucro varia de 3,83% a 9,96%.

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

10

2.4.5 - RISCO OU EVENTUAIS O cálculo do orçamento de uma obra qualquer é feito considerando-se as condições normais para a sua execução, bem como situações previsíveis dos fatores de produção e da economia. As situações previsíveis podem ser: época das chuvas, evolução das taxas inflacionárias, evolução dos juros do mercado, história de atrasos no pagamento por parte da contratante, baixa produtividade de mão-de-obra em determinadas regiões, etc. No regime de empreitada por preços unitários, os parâmetros que podem variar são os seus quantitativos, mas os preços unitários são predeterminados, a não ser as variações definidas pelos índices de reajustes previstos no contrato. Portanto, qualquer variação nos preços decorrentes de fatores previsíveis ou erros involuntários na elaboração do orçamento é de responsabilidade da contratada. No regime de empreitada por preço global, a contratada assume inclusive os riscos de um eventual erro nos quantitativos, tenham ou não sido levantados pela contratante, cuja aferição é também de responsabilidade da contratada, e, portanto, assume riscos maiores. Esses riscos devem ser avaliados e suas taxas ser estipuladas em função do tipo de contrato, empreitada por preços unitários ou preço global, e em função da maior ou menor complexidade das obras e a experiência do construtor no ramo. Sendo a taxa de risco uma margem de reserva não pode ser muito significativa. Podem ser consideradas para efeito de definição da taxa de riscos as seguintes circunstâncias:

a) Na implantação: divergências na topografia original, discrepâncias nos dados do subsolo para efeito de fundação, necessidades de contenções e estabilizações não previstas;

b) No projeto: falta de definição de alguns parâmetros e detalhes mal especificados; c) Dificuldade no recrutamento de mão-de-obra local: grande rotatividade de mão-de-obra; d) Rendimento abaixo dos índices previsto, rejeição de materiais fora da especificação, desperdício, etc; e) Equipamentos: quebra de equipamentos, equipamento inadequado ou desempenho insatisfatório. f) Furtos, paralisações por acidentes ou greves de operários, atrasos injustificados, multas, etc.

2.4.6 - GARANTIA

E uma despesa estimada quando há necessidade de apresentação da garantia contratual, se exigida na licitação, seu valor representa 5% do valor do contrato. Em obras civis sua cobrança não é usual.

Na tabela sugerida pela Caixa Econômica Federal em seus convênios o percentual de risco é 0,97% a 2,05% e o percentual de garantia é 0,21% a 0,42%. Em nosso cálculo utilizaremos a soma do percentual máximo do risco e da garantia. Margem de Incerteza - MI de 1,18% a 2,47%. 2.5 - CÁLCULO DO BDI Segundo os dados fornecidos acima, será estimado o cálculo da taxa de BDI a ser utilizado nas obras contratadas pela Prefeitura Municipal de Joinville. Porém será levado em consideração que por se tratar de um órgão público e ser o órgão contratante, sendo assim não executando diretamente as obras. Torna-se difícil à mensuração dos custos indiretos, pois estes dependem de uma gama de variáveis da qual podemos destacar algumas importantes:

a) Porte da empresa contratada; b) Gerenciamento dos custos administrativos da empresa; c) Tipo de Obra; d) Valor do contrato; e) Prazo de execução; f) Volume de faturamento da empresa;

A Prefeitura Municipal de Joinville, para realização de suas obras utiliza-se na maioria das vezes dos recursos financeiros de convênios com a União e com a Caixa Econômica Federal. No cálculo para a estimativa da taxa de BDI seguiremos as orientações técnicas, referências e fórmulas do Acórdão 325/2007-TCU e a tabela da Caixa Econômica Federal.

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

11

Tabela sugerida pela Caixa Econômica Federal Item componente do BDI Mínimo Médio Máximo

Garantia 0 0,21 0,42 Risco 0 0,97 2,05

Despesas Financeiras 0 0,59 1,20 Administração Central 0,11 4,07 8,03

Lucro 3,83 6,90 9,96 *Tributos 6,03 7,65 9,03

*ISS 2%(2,00+3,00+0,65=5,65%) 2.5.1 - ADMINISTRAÇÃO CENTRAL (AC)

Descrição Taxa Administração Central 8,03%

2.5.2 - TRIBUTOS (i)

Descrição Taxa Incidência ISS 2,00% Faturamento Mão-de-obra COFINS 3,00% Faturamento Total do serviço PIS 0,65% Faturamento Total do serviço Tributos 5,65%

2.5.3 - DESPESAS FINANCEIRAS (DF)

Descrição Taxa Despesas Financeiras 1,20%

2.5.4 - BENEFÍCIO/LUCRO (L)

Descrição Taxa Benefício/Lucro 9,50%

2.5.5 - RISCOS/EVENTUAIS (MI)

Descrição Taxa Riscos ou eventuais 2,47%

2.5.6 - TABELA DAS TAXAS ADOTADAS PARA O CÁLCULO DO BDI Itens Taxas adotadas Abrev. % Aplicação

1 Administração Central AC 8,03 Custo direto

2 Tributos i 5,65 Faturamento

2.1 *ISS (2%) 2,00 2.2 COFINS 3,00 2.3 PIS 0,65 3 Despesas Financeiras DF 1,20 Custo direto

4 Benefício L 9,50 Faturamento

5 Riscos ou Eventuais MI* 2,47 Custo direto *MI= Risco+ garantia

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

12

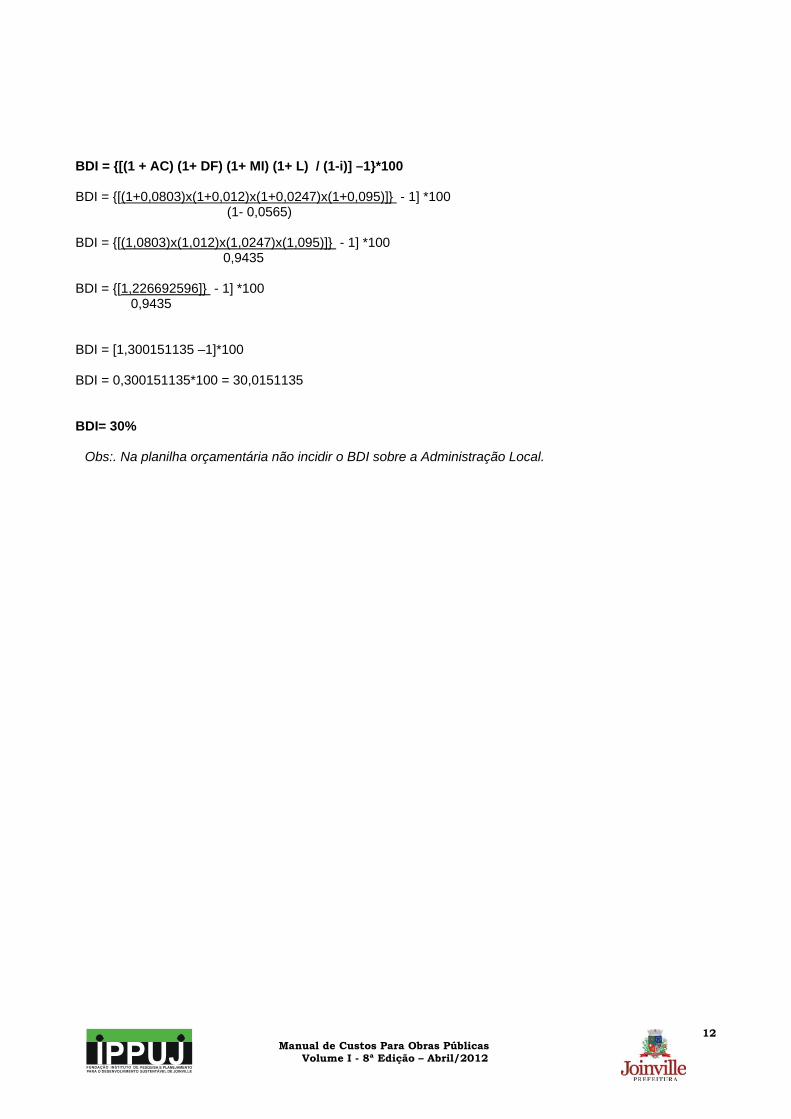

BDI = {[(1 + AC) (1+ DF) (1+ MI) (1+ L) / (1-i)] –1}*100 BDI = {[(1+0,0803)x(1+0,012)x(1+0,0247)x(1+0,095)]} - 1] *100 (1- 0,0565) BDI = {[(1,0803)x(1,012)x(1,0247)x(1,095)]} - 1] *100 0,9435 BDI = {[1,226692596]} - 1] *100 0,9435 BDI = [1,300151135 –1]*100 BDI = 0,300151135*100 = 30,0151135 BDI= 30%

Obs:. Na planilha orçamentária não incidir o BDI sobre a Administração Local.

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

13

3 - SISTEMA DE LEVANTAMENTO DE PREÇOS DOS INSUMOS E SERVIÇOS EMPREITADOS 3.1 - O SISTEMA DE COLETA DE PREÇOS O SPP - Sistema de Pesquisa de Preços é responsável pela coleta e manutenção dos preços dos materiais, equipamentos e mão de obra, utilizados no cálculo das composições de serviço de Obras Públicas. Este sistema mantém o cadastro dos estabelecimentos, onde são pesquisados periodicamente os preços praticados pela venda a vista dos materiais e equipamentos, contidos no Sistema de Cadastramento de Dados. Para cada estabelecimento participante da pesquisa, são identificados os itens por eles comercializados, e a cada ciclo de pesquisa de preços, a SPP emite questionários com solicitação de informações aos estabelecimentos. Os custos de mão de obra são levantados através das convenções coletivas, junto a sindicatos e órgãos locais envolvidos em obras, e de acordo com os perfis profissionais previamente definidos no Sistema de Cadastramento de Dados. Os serviços empreitados são caracterizados pelos componentes fornecidos. Isto é, seus preços já incluem os materiais e a mão de obra com seus encargos, e deverão ser pesquisados como serviços instalados e ou montados. Neste caso a SPP encaminha o questionário de solicitação de informações, bem como seus anexos, que são, as especificações de serviços, os desenhos e projetos, garantindo assim, que os fornecedores tenham clareza dos serviços que pretendemos contratar. 3.1.1 - CARACTERÍSTICAS DAS PESQUISAS As pesquisas de preço para o Sistema de Cadastramento de Dados são executadas obedecendo á critérios pré-definidos. Em primeiro lugar realizamos pesquisas a nível municipal, mas como, nem sempre é possível encontramos no município todos os insumos necessários, e nem número suficiente de fornecedores para realização de três coletas de preços, realizamos também pesquisas regionais e estaduais. Esta forma de pesquisa permite que tenhamos prioritariamente preços municipais e em seguida os regionais e estaduais. Portanto, serão atendidas as regras, quando houver condições de fornecimento pelo mercado de todos os insumos necessários para complementação do banco de dados do sistema. Cada preço pesquisado pela SPP é comparado com os respectivos valores informados anteriormente pelos estabelecimentos. Caso a variação no valor, não esteja situado no intervalo definido para aceitação, o valor coletado sofrerá nova verificação. O preço unitário dos materiais e equipamentos são, definidos pela seleção do melhor preço pesquisado no município e ou região e estado. 3.1.2 - COBERTURA DA PESQUISA A SPP coleta informações de preço para cada material, em pelo menos três estabelecimentos. São considerados como informantes os estabelecimentos comerciais credenciados, preferencialmente atuando no comércio atacadista, que comercializem regularmente os materiais pesquisados e que sejam expressivos para o comércio local. Para a pesquisa de preço de equipamentos, são considerados, preferencialmente, os representantes autorizados e, quando possível, são pesquisados preços, em pelo menos, três fornecedores. Caso não exista representação local, são considerados os preços cobrados pelos fabricantes, ou seus distribuidores nacionais, acrescido do respectivo custo de frete até o município. 3.1.3 - CICLO DE ATUALIZAÇÃO Os ciclos de pesquisa de preços são semestrais, sendo que, os preços estimados são todos coletados e lançados no sistema. Certos insumos e serviços empreitados são reajustados por índices de referência de mercado (INCC, CUB, IROR entre outros). Contudo, torna-se necessário a realização de pesquisas anualmente para verificação dos índices aplicados, isto é, se os índices estiverem apresentando variações de preços muito altas ou baixas com relação ao mercado, poderemos a cada seis meses ajustar seus preços.

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

14

3.2 - PROCESSAMENTO DA PESQUISA O processamento do SPP será executado em quatro fases distintas:

a) Preparação dos questionários: onde são identificados os itens comercializados, pelos estabelecimentos cadastrados no SPP e emitidos os questionários para coleta de informações;

b) Pesquisa de preços: realizada semestralmente;

c) Transcrição e crítica das informações: realizada pela equipe técnica da Central de Custos de Obras

Públicas – CCOP, visando transcrever para meio legível, por processamento eletrônico de dados as informações, que ao mesmo tempo deverão ser submetidas a testes que comprovem os preços fornecidos;

d) Seleção de preço de referência: seleção do melhor preço informado, entre os preços pesquisados, ou

determinação de seu valor, quando necessário. 3.2.1 - PREPARAÇÃO DOS QUESTIONÁRIOS O SPP mantém um cadastro dos estabelecimentos, onde serão identificados: a forma de acesso ás informações, como telefone, fax ou e-mail e itens comercializados pelos estabelecimentos cadastrados. O cadastro é mantido em nível municipal e se necessário regional e estadual pela SPP. Com base neste cadastro, são elaborados os questionários para coleta de informações, através da identificação dos itens comercializados pelos estabelecimentos. Periodicamente de acordo com o ciclo de pesquisa de preços adotado, o SPP emitirá os questionários de pesquisa de preços, personalizados por estabelecimento. 3.2.2 - PESQUISA DE PREÇOS Os questionários preparados pelo SPP são submetidos aos estabelecimentos participantes da pesquisa para prestarem informação direta ou assistida. Conforme a disponibilidade de pessoal na SPP os questionários podem ser levados em mãos, até os estabelecimentos, e serão preenchidos através de entrevista local ou enviados por telefone, correio, e-mail ou fax, para serem preenchidos pelo próprio informante e posteriormente encaminhado a SPP. A SPP zela pelos prazos da pesquisa de preços, mantendo contato permanente com os estabelecimentos. Abaixo apresentaremos como realizamos as pesquisas de preços para cada tipo de insumo:

a) Mão-de-obra - Efetuada junto aos sindicatos regionais que representam as categorias profissionais. Serão acompanhados os dissídios profissionais definidos nas convenções coletivas que poderão vir a alterar o padrão de remuneração da mão-de-obra. Os dados de mão de obra serão registrados, tomando como referência os salários acordados a nível municipal e se necessário regional ou estadual, registrando o padrão de remuneração em salários mínimos e a taxa de encargos trabalhistas aplicáveis a cada categoria profissional. O valor da remuneração é o da jornada de trabalho normal, sem a inclusão de qualquer adicional, encargos ou vantagens.

b) Equipamentos - A pesquisa de preço é efetuada junto aos fabricantes e ou concessionárias, para

equipamentos novos. São pesquisados equipamentos descritos no Sistema de Cadastramento de Dados, elaborada com informações obtidas em manuais e folheto dos fabricantes. Os acessórios ou parte componentes dos equipamentos não serão pesquisados porque estão computados nos coeficientes de manutenção utilizados nos cálculos de horas produtivas e improdutivas. O SPP deverá considerar como preço do equipamento o seu valor unitário para venda a vista, acrescido dos impostos (ICM E IPI) e frete. Serviços extras como, supervisão de montagem, garantia, assistência técnica, peças de reposição, entre outros, não deverão ser incluídos no preço dos equipamentos. Eventuais bonificações praticadas pelo fabricante ou revendedor autorizado, não deverão ser utilizadas em nossas pesquisas, pois não temos garantias de que estarão permanentemente disponibilizadas.

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

15

c) Materiais – A pesquisa de preços é efetuada junto aos estabelecimentos que comercializem regularmente os materiais pesquisados e que sejam expressivos para o comércio local, e quando necessário, junto aos fabricantes, revendedores, distribuidores e comércio atacadista. Deve ser considerado como preço do material seu valor unitário para venda á vista e sem ofertas, acrescido dos impostos (ICM e IPI) e frete.

3.2.3 - TRANSCRIÇÃO E CRÍTICA DOS VALORES Os questionários preenchidos são conferidos, para verificar se os preços informados correspondem aos itens pesquisados. Para cada insumo, em média três pesquisas são realizadas, contudo se houver dúvidas quanto aos preços informados, realizaremos novas pesquisas e ou consulta aos fornecedores, até que obtenhamos três valores aproximados para um mesmo insumo. Nesta fase, são efetivados descontos ou acréscimos no preço, sendo que a transcrição do mesmo é efetuada no SPP pela equipe técnica da CCOP, após a aceitação dos questionários. 3.2.4 - SELEÇÃO DO PREÇO DE REFERÊNCIA A seleção de preços é baseada no melhor valor informado. Caso este não exista, a SPP deverá repetir os valores anteriormente pesquisados com aplicação de índices percentuais de reajuste (INCC, CUB, IROR e etc) ou fazer uso das publicações que apresentem preços de referência regional para insumos e serviços da construção civil, e se for o caso criar preços através de estudos apropriados. 3.3 - INFORMATIZAÇÃO DO SISTEMA 3.3.1 - AMBIENTE DE PROCESSAMENTO O software “Volare” funciona em ambiente Microsoft Windows, com Sistema Gerenciador de Banco de Dados “Microsoft SQL Server”, pois a necessidade de um Sistema de Gerenciamento que absorva grande quantidade de informações com segurança e agilidade, é primordial. Assim o “Volare” está integrado á rede , permitindo aos usuários de forma seletiva, o acesso ao banco de dados do sistema. Desta forma todas as solicitações de criação, substituição, adequação, inclusão e revisão poderão ser disponibilizadas em tempo real, via on-line. Todos a série histórica de informações estará disponibilizada no sistema, permitindo a consulta dos usuários. O “Volare” reconhece duas classes de usuários, as quais serão atribuídos privilégios diferenciados: usuário do sistema e gestor do sistema. O usuário do sistema poderá fazer consultas restritas ao banco de dados, sendo que e o gestor terá acesso ilimitado ao sistema, podendo utilizar todos os tipos de consulta e de transações para atualização dos dados. Apesar das limitações impostas aos usuários do sistema, no que se referir a criação das planilhas orçamentárias, terão total autonomia, permitindo-se alterar componentes e preços das composições e incluir novos serviços. É importante entender que, qualquer alteração não proveniente do gestor será de total responsabilidade do usuário, que responderá em qualquer instância os resultados apresentados. 3.3.2 - DESCRIÇÃO DAS FUNÇÕES O “Volare” está dividido em cinco módulos: base de dados, orçamento ,planejamento, licitação / concorrência e memorial. O sistema de banco de dados é o responsável pela manutenção dos dados básicos, quais sejam: catálogo de materiais, mão de obra, equipamentos e parâmetros do sistema (cadastramento de dados e pesquisa de preços). O sistema de orçamento é responsável pela seleção e extração dos serviços do banco de dados, permitindo o carregamento dos mesmos em planilha de cálculo de custos de obras públicas. O Catálogo de Referência de Serviços e Custos, que é o resultado dos trabalhos desenvolvidos por este sistema, é montado através do carregamento em planilha de cálculo “Microsoft Excel”, que permite a montagem e formatação do catálogo, para definitiva publicação em meios de comunicação usuais e digitais.

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

16

4 - CUSTOS UNITÁRIOS DOS INSUMOS 4.1- CUSTO DA MÃO-DE-OBRA A coleta dos custos da mão de obra será feita, em todo o município ou região, através do piso salarial acordado nas Convenções Coletivas de Trabalho celebradas entre, o Sindicato dos Trabalhadores e Patronais, da Construção Civil e Construção Pesada. E na ausência de referências será realizada pesquisa dos valores médios praticados no mercado, obtidos em outras fontes. 4.1.1 - SALÁRIO Os custos referentes á mão de obra receberão o seguinte tratamento para serem inseridos nos custos dos serviços de obras públicas:

Para as categorias de servente e operários qualificados, que têm o piso básico determinado nas convenções coletivas de trabalho serão, adotados o maior valor encontrado no município e ou região que o compõem. Portanto para estás categorias o piso básico utilizado para mão-de-obra pela CCOP é o da Convenção Coletiva do Trabalho do Sindicato da Indústria da Construção Civil de Joinville (Sinduscon).

Para as demais categorias serão calculados pela fórmula: Salário horário = padrão salarial x salário normativo

220 4.1.2 - ENCARGOS SOCIAIS E TRABALHISTAS Durante a orçamentação de um serviço, cabe ao construtor atribuir à hora de cada insumo de mão-de-obra o custo que ele realmente representa para empresa. O custo de um operário para o para o empregador não se confunde com seu salário-base. É um valor superior. Porque não é só o salário que constitui o ônus do empregador, este arca com diversos encargos sociais e trabalhistas impostos pela legislação e pelas convenções do trabalho, que se somam ao salário-base ao qual o funcionário faz Os encargos sociais geralmente são apresentados sob duas óticas:

Encargos em sentido estrito São os encargos sociais, trabalhistas e indenizatórios previstos em lei e os quais o empregador está obrigado. É esta modalidade a mãos usada entro os orçamentistas;

Encargos em sentido amplo São os encargos sociais, trabalhistas e indenizatórios somam-se outras despesas que posem ser referenciadas ao homem-hora, tais como alimentação, transporte, EPI, seguro em grupo até horas extras habituais. A rigor, esta ampliação do conceito de encargo existe por conveniência de quem orça. 4.1.2.1 - ENCARGOS SOCIAIS E TRABALHISTAS QUANTO A FORMA DE REMUNERAÇÃO Os encargos sociais e trabalhistas estão separados de acordo com a forma de remuneração dos trabalhadores

Horistas São os operários remunerados com base na quantidade de horas trabalhadas. São aqueles operários que têm suas horas apropriadas por apontadores em cartões de ponto e que, para fins de orçamento integram a mão-de-obra que figura nas composições de custos unitários dos serviços diretos. São horistas: servente, carpinteiro, pedreiro, armador, encanador, etc.

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

17

Mensalistas São os funcionários remunerados numa base mensal. São aquelas pessoas que pactuam seus salários com empregador e cuja cifra mensal é o referencial de remuneração. Normalmente são os integrantes das equipes técnica, administrativa e do suporte da obra, figurando prioritariamente no custo indireto da obra. São mensalistas: engenheiro, mestre, encarregado, almoxarife, apontador, topógrafo, secretária, vigia, etc. 4.1.2.2 - TABELA DE ENCARGOS SOCIAIS E RISCOS DO TRABALHO EM SENTIDO ESTRITO Taxas de Leis Sociais e Riscos do Trabalho Horistas Mensalistas A1 Previdência Social 20,00 20,00A2 Fundo de Garantia por Tempo de Serviço 8,00 8,00A3 Salário Educação 2,50 2,50A4 Serviço social da Indústria (SESI) 1,50 1,50A5 Serviço Nacional de Aprendizagem Industrial (SENAI) 1,00 1,00A6 Serviço de Apoio a Pequena e Média Empresa (SEBRAE) 0,60 0,60A7 Instituto Nacional de Colonização e Reforma Agrária (INCRA) 0,20 0,20A8 Seguro contra acidentes de trabalho 3,00 3,00A9 Serviço Social da Indústria da Construção e do Mobiliário (SECONCI) 1,00 1,00A Total dos Encargos Sociais Básicos 37,80 37,80B1 Repouso semanal e feriados 22,90 B2 Auxílio-enfermidade (*) 0,79 B3 Licença-paternidade (*) 0,34 B4 13º Salário 10,57 8,22B5 Dias de chuva / faltas justificadas na obra / outras dificuldades / acidentes de

trabalho / greves / falta ou atraso na entrega de materiais ou serviços (*) 4,57

B Total dosEncargos Sociais que recebem as incidências de A 39,17 8,22C1 Depósito por despedida Injusta 50% sobre [A2 + (A2 x B)] 5,57 4,33C2 Férias (Indenizadas) 14,06 10,93C3 Aviso-prévio (indenizado) (*) 13,12 10,20C Total dos Encargos Sociais que não recebem as incidências globais de A 32,74 25,46D1 Reincidência de A sobre B 14,81 3,11D2 Reincidência de A2. Sobre C3. 1,05 0,82D Total das taxas das reincidências 15,86 3,92 Percentagem Total 125,58 75,40

4.1.2.3 - MEMÓRIA DE CÁLCULO (HORISTA) 4.1.2.3.1 - CONCEITO DE ANO PRODUTIVO (HORISTA) Jornada mensal de trabalho 220 horas/mês Jornada diária de trabalho 220 horas/30 dias 7,3333 h 1ano 365 dias x 7,3333 h 2.676,65 h Descanso Semanal Remunerado 52 domingos x 7,3333 h 381,33 h Feriados 13 dias x 7,3333 h 95,33 h Auxílio-enfermidade 15 dias x 7,3333 h x 15%(*) 2,25 dias = 16,50 h Licença-paternidade 5 dias x 7,3333h x 19,40% (*) 0,97 dias = 7,11 h Dias de chuva /faltas justificadas/acidentes de trabalho/greves/falta ou atrasos na entrega dos materiais ou serviços na obra/outras dificuldades

12,96 dias x 7,3333 h 95,04 h

Deduzindo-se do total de horas anuais (2.676,65) as não trabalhadas, teremos horas produtivas igual a 2081,34 h, equivalente a 283,82 dias úteis por ano (2081,34 horas/ano/7,3333 horas/dia).

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

18

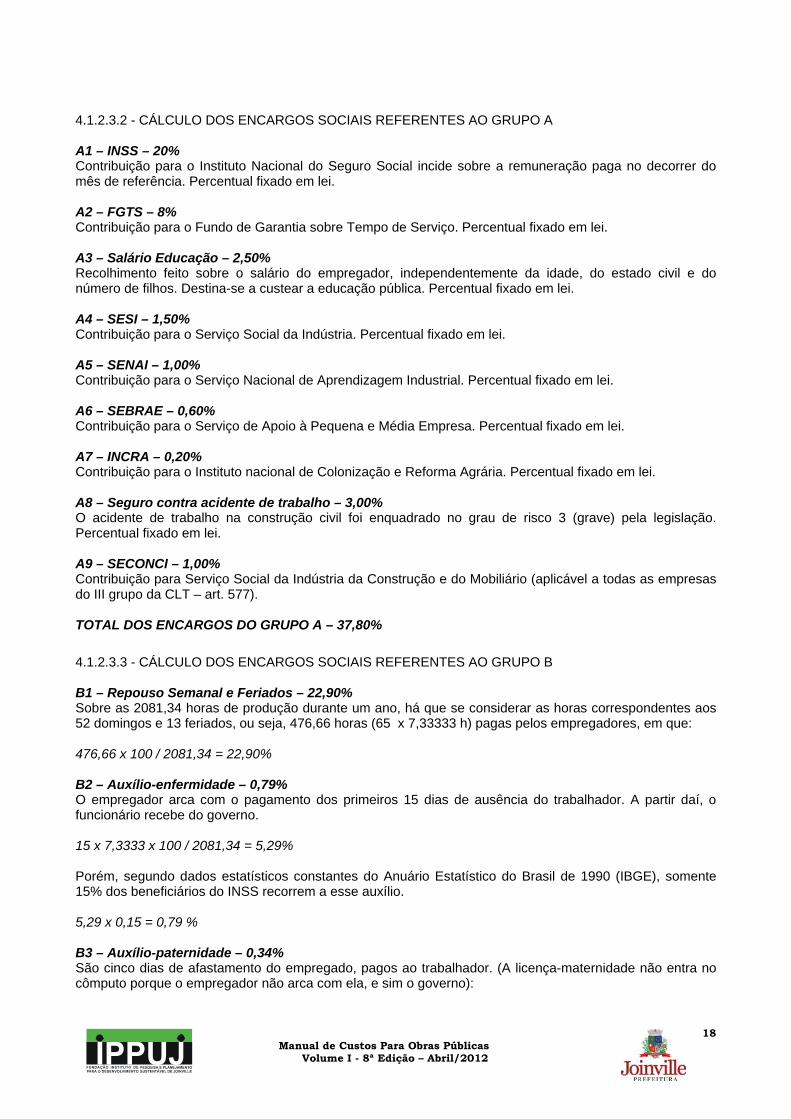

4.1.2.3.2 - CÁLCULO DOS ENCARGOS SOCIAIS REFERENTES AO GRUPO A A1 – INSS – 20% Contribuição para o Instituto Nacional do Seguro Social incide sobre a remuneração paga no decorrer do mês de referência. Percentual fixado em lei. A2 – FGTS – 8% Contribuição para o Fundo de Garantia sobre Tempo de Serviço. Percentual fixado em lei. A3 – Salário Educação – 2,50% Recolhimento feito sobre o salário do empregador, independentemente da idade, do estado civil e do número de filhos. Destina-se a custear a educação pública. Percentual fixado em lei. A4 – SESI – 1,50% Contribuição para o Serviço Social da Indústria. Percentual fixado em lei. A5 – SENAI – 1,00% Contribuição para o Serviço Nacional de Aprendizagem Industrial. Percentual fixado em lei. A6 – SEBRAE – 0,60% Contribuição para o Serviço de Apoio à Pequena e Média Empresa. Percentual fixado em lei. A7 – INCRA – 0,20% Contribuição para o Instituto nacional de Colonização e Reforma Agrária. Percentual fixado em lei. A8 – Seguro contra acidente de trabalho – 3,00% O acidente de trabalho na construção civil foi enquadrado no grau de risco 3 (grave) pela legislação. Percentual fixado em lei. A9 – SECONCI – 1,00% Contribuição para Serviço Social da Indústria da Construção e do Mobiliário (aplicável a todas as empresas do III grupo da CLT – art. 577). TOTAL DOS ENCARGOS DO GRUPO A – 37,80%

4.1.2.3.3 - CÁLCULO DOS ENCARGOS SOCIAIS REFERENTES AO GRUPO B B1 – Repouso Semanal e Feriados – 22,90% Sobre as 2081,34 horas de produção durante um ano, há que se considerar as horas correspondentes aos 52 domingos e 13 feriados, ou seja, 476,66 horas (65 x 7,33333 h) pagas pelos empregadores, em que: 476,66 x 100 / 2081,34 = 22,90% B2 – Auxílio-enfermidade – 0,79% O empregador arca com o pagamento dos primeiros 15 dias de ausência do trabalhador. A partir daí, o funcionário recebe do governo. 15 x 7,3333 x 100 / 2081,34 = 5,29% Porém, segundo dados estatísticos constantes do Anuário Estatístico do Brasil de 1990 (IBGE), somente 15% dos beneficiários do INSS recorrem a esse auxílio. 5,29 x 0,15 = 0,79 % B3 – Auxílio-paternidade – 0,34% São cinco dias de afastamento do empregado, pagos ao trabalhador. (A licença-maternidade não entra no cômputo porque o empregador não arca com ela, e sim o governo):

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

19

Considera-se incidência de indivíduos do sexo masculino no setor da construção civil da ordem de 97% e que somente 20% desse pessoal obterá o benefício de licença-paternidade, temos, para os 5 dias de afastamento. 7,3333 x 5 x 0,97 x 0,20 x 100 / 2081,34 = 0,34% B4 – 13º Salário – 10,57% Tecnicamente batizado gratificação natalina, é uma bonificação anual equivalente a um salário e paga em dezembro, sendo que a metade pode ser paga por ocasião das férias ou até final de novembro: 30 x 7,3333 x 100 / 2081,34 = 10,57% B5 – Dias de chuva/faltas justificadas na obra/outras dificuldades/acidentes de trabalho/greves/falta ou atraso na entrega de materiais ou serviços (*) – 4,57% Os dias de chuva são dias não-trabalhados, mas pagos. Portanto, passam a ser incluídos nos Encargos Sociais que recebem as incidências dos encargos do grupo A. Conforme dados do Instituto Nacional de Meteorologia, nos últimos 10 anos tem chovido, em média, 128 dias no ano. Se no ano temos 283,82 dias úteis, para calcularmos proporcionalmente quantos dias chuvosos são dias úteis: 283,82 x 128 / 365 = 99,53 dias = 729,89 horas Dessas 729,89 horas, considerando que 20% das atividades ocorrem durante o dia ou têm duração considerável, temos: 729,89 x 0,20 = 145,98 horas. Como em uma obra apenas 20% das atividades necessitam de bom tempo: 145,98 x 0,20 = 29,20 horas ou 3,98 dias. É permitido ao empregado conforme a CLT, se ausentar do trabalho sem perda de remuneração nos casos de morte do cônjuge, casamento, doação de sangue, serviço militar e alistamento eleitoral totalizando 8 dias/ano. Consideraremos a incidência de 3 faltas nessas circunstâncias, mais 6 dias de afastamento por motivo de acidentes de trabalho, greves, falta ou atraso na entrega de materiais ou serviços na obra e outras dificuldades (estimativa), ou seja, 9 dias, que somados aos 3,98 dias de chuva totalizam 12,98 dias por ano: 12,98 x 7,3333 x 100 / 2081,34 = 4,57 % TOTAL DOS ENCARGOS DO GRUPO B – 39,17% 4.1.2.3.4 - CÁLCULO DOS ENCARGOS SOCIAIS REFERENTES AO GRUPO C C1 – Depósito por despedida injusta: 50% sobre A2 + (A2 x B) – 5,57% A referida taxa destina-se a prover o depósito de 40% sobre o valor do Fundo de Garantia, a que estão obrigados os empregadores quando dispensam empregados sem justa causa. Na indústria da construção civil mais do que em qualquer outra, tal fato ocorre com maior freqüência, eis que ao término de um dado volume de obras, e sobretudo na eventual falta de outras, os empresários recorrem à rescisão contratual, para não sobrecarregar inutilmente as suas folhas de pagamento. Terão agora, no ato da dispensa sem culpa do empregado, de depositar 40% sobre o que estiver na conta do FGTS em nome desse empregado. Sabendo-se que a taxa de 8% do FGTS recai também sobre os encargos que capitulamos no item “B” , será necessário completar os 8% com mais essa reincidência. Neste caso, os 40% do depósito obrigatório a que aludimos deverá incidir sobre 8% + (8% x 39,17%) A lei complementar nº 110, 29.06.2001, institui uma contribuição adicional de dez por cento sobre o total dos depósitos do FGTS quando a empresa demite o trabalhador sem justa causa, com vigência a partir de 01/10/2001. Essa contribuição refere-se à reposição dos expurgos ocorridos nos Planos Verão (fevereiro de 1989) e Collor 1 (março de 1990) sobre os depósitos do FGTs. Assim, a multa passa de 40% para 50% para as dispensas injustificadas. Como a lei não define prazo de vigência, é possível que as empresas venham pagar os 10% até que o patrimônio do FGTS seja reconstituído. Teremos: 0,50 x [0,08 + (0,08 x 0,3917)] x 100 = 5,57%

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

20

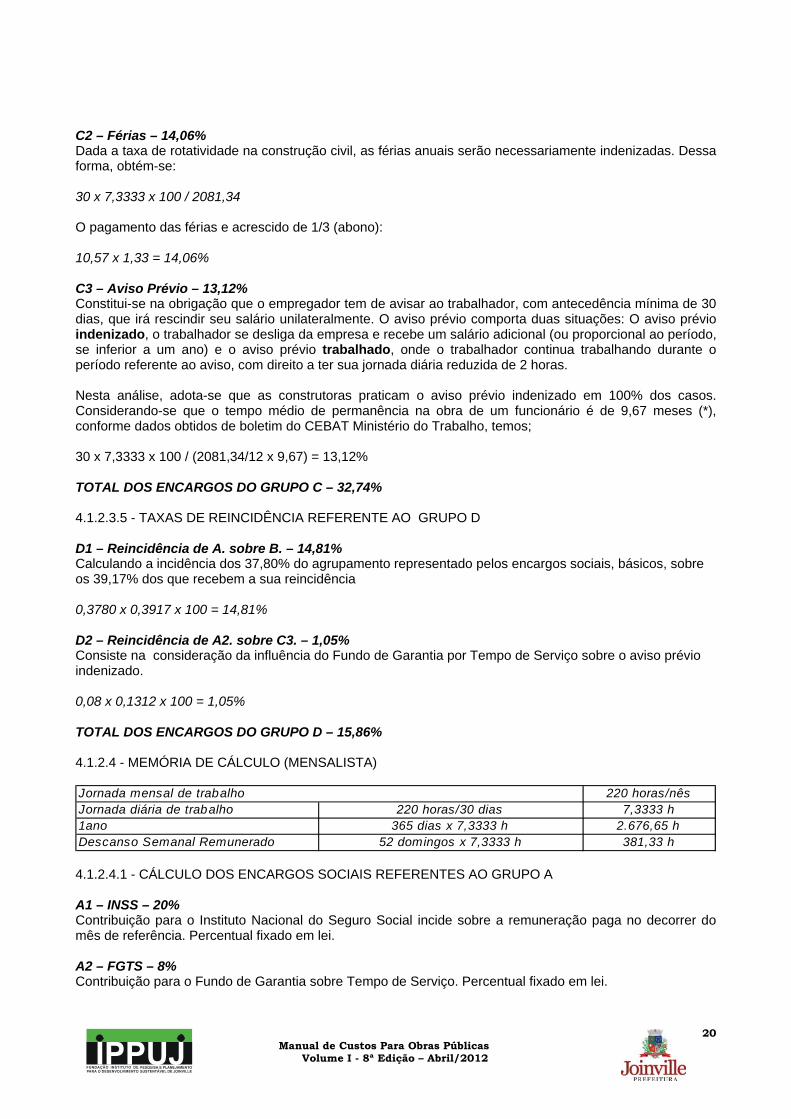

C2 – Férias – 14,06% Dada a taxa de rotatividade na construção civil, as férias anuais serão necessariamente indenizadas. Dessa forma, obtém-se: 30 x 7,3333 x 100 / 2081,34 O pagamento das férias e acrescido de 1/3 (abono): 10,57 x 1,33 = 14,06% C3 – Aviso Prévio – 13,12% Constitui-se na obrigação que o empregador tem de avisar ao trabalhador, com antecedência mínima de 30 dias, que irá rescindir seu salário unilateralmente. O aviso prévio comporta duas situações: O aviso prévio indenizado, o trabalhador se desliga da empresa e recebe um salário adicional (ou proporcional ao período, se inferior a um ano) e o aviso prévio trabalhado, onde o trabalhador continua trabalhando durante o período referente ao aviso, com direito a ter sua jornada diária reduzida de 2 horas. Nesta análise, adota-se que as construtoras praticam o aviso prévio indenizado em 100% dos casos. Considerando-se que o tempo médio de permanência na obra de um funcionário é de 9,67 meses (*), conforme dados obtidos de boletim do CEBAT Ministério do Trabalho, temos; 30 x 7,3333 x 100 / (2081,34/12 x 9,67) = 13,12% TOTAL DOS ENCARGOS DO GRUPO C – 32,74% 4.1.2.3.5 - TAXAS DE REINCIDÊNCIA REFERENTE AO GRUPO D D1 – Reincidência de A. sobre B. – 14,81% Calculando a incidência dos 37,80% do agrupamento representado pelos encargos sociais, básicos, sobre os 39,17% dos que recebem a sua reincidência 0,3780 x 0,3917 x 100 = 14,81% D2 – Reincidência de A2. sobre C3. – 1,05% Consiste na consideração da influência do Fundo de Garantia por Tempo de Serviço sobre o aviso prévio indenizado. 0,08 x 0,1312 x 100 = 1,05% TOTAL DOS ENCARGOS DO GRUPO D – 15,86% 4.1.2.4 - MEMÓRIA DE CÁLCULO (MENSALISTA)

220 horas/nêsJornada diária de trabalho 220 horas/30 dias 7,3333 h1ano 365 dias x 7,3333 h 2.676,65 hDescanso Semanal Remunerado 52 domingos x 7,3333 h 381,33 h

Jornada mensal de trabalho

4.1.2.4.1 - CÁLCULO DOS ENCARGOS SOCIAIS REFERENTES AO GRUPO A A1 – INSS – 20% Contribuição para o Instituto Nacional do Seguro Social incide sobre a remuneração paga no decorrer do mês de referência. Percentual fixado em lei. A2 – FGTS – 8% Contribuição para o Fundo de Garantia sobre Tempo de Serviço. Percentual fixado em lei.

Manual de Custos Para Obras Públicas

Volume I - 8ª Edição – Abril/2012

21