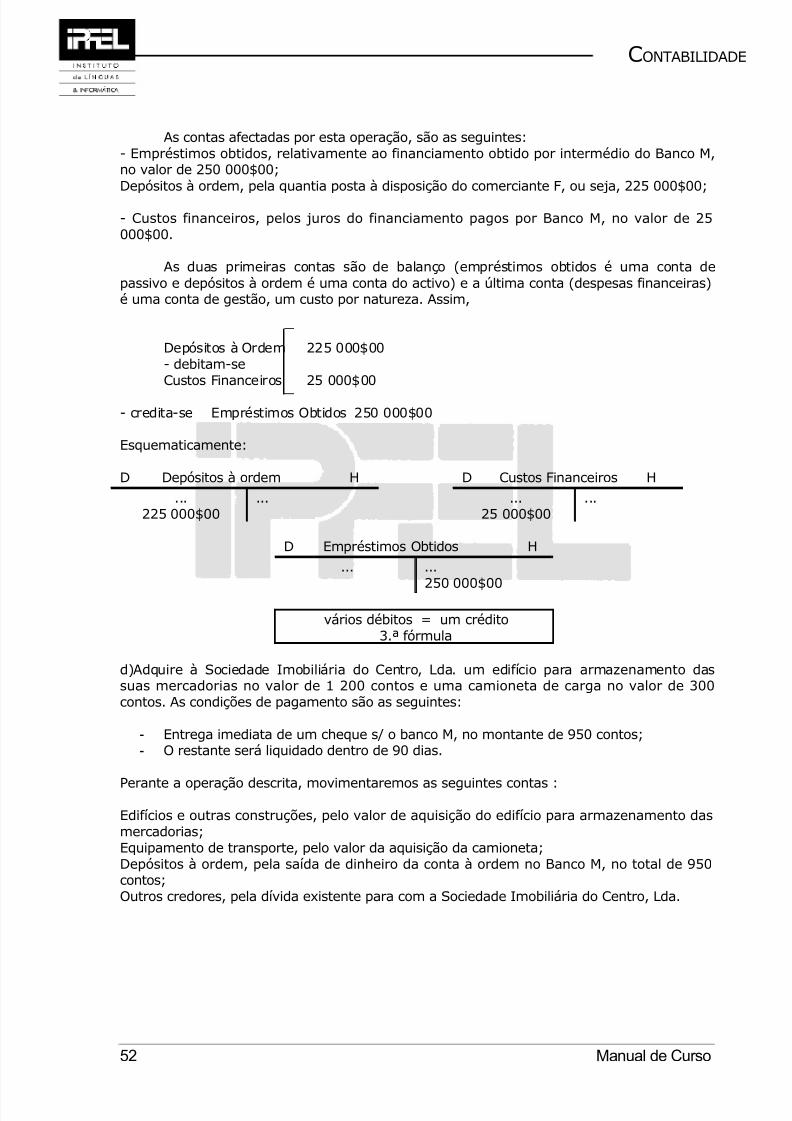

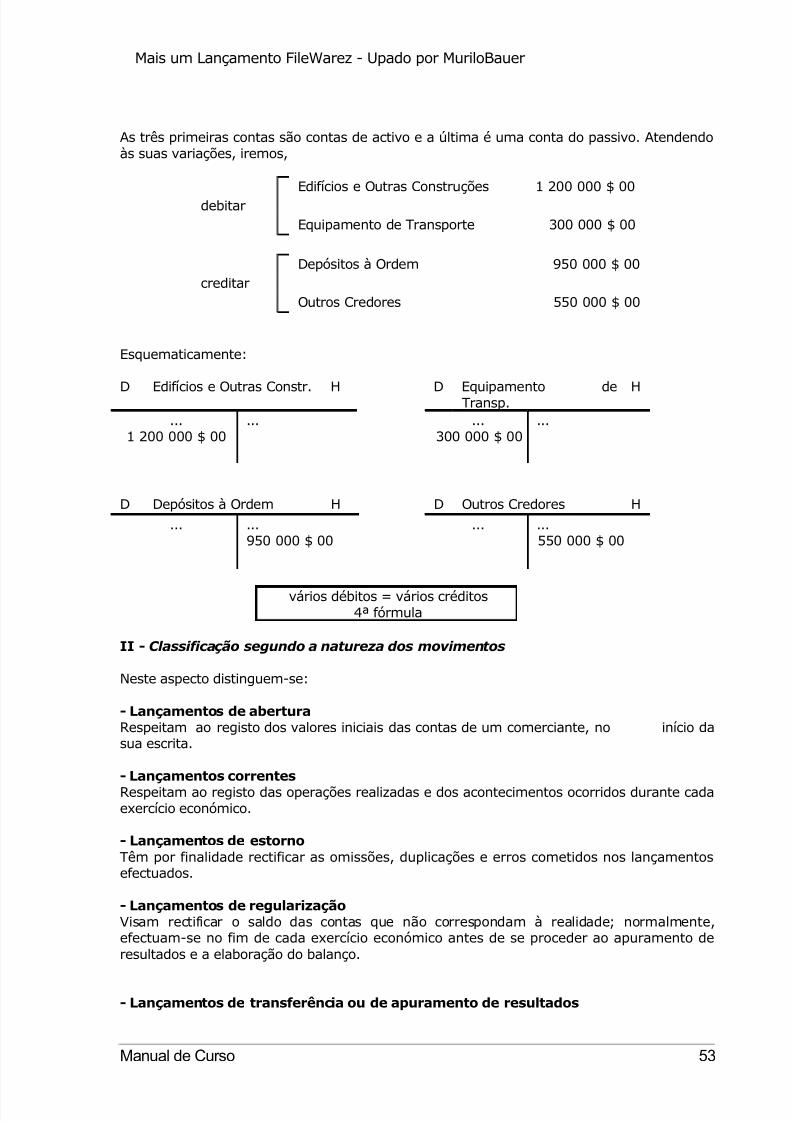

manual contabilidade

TRANSCRIPT

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 1/88

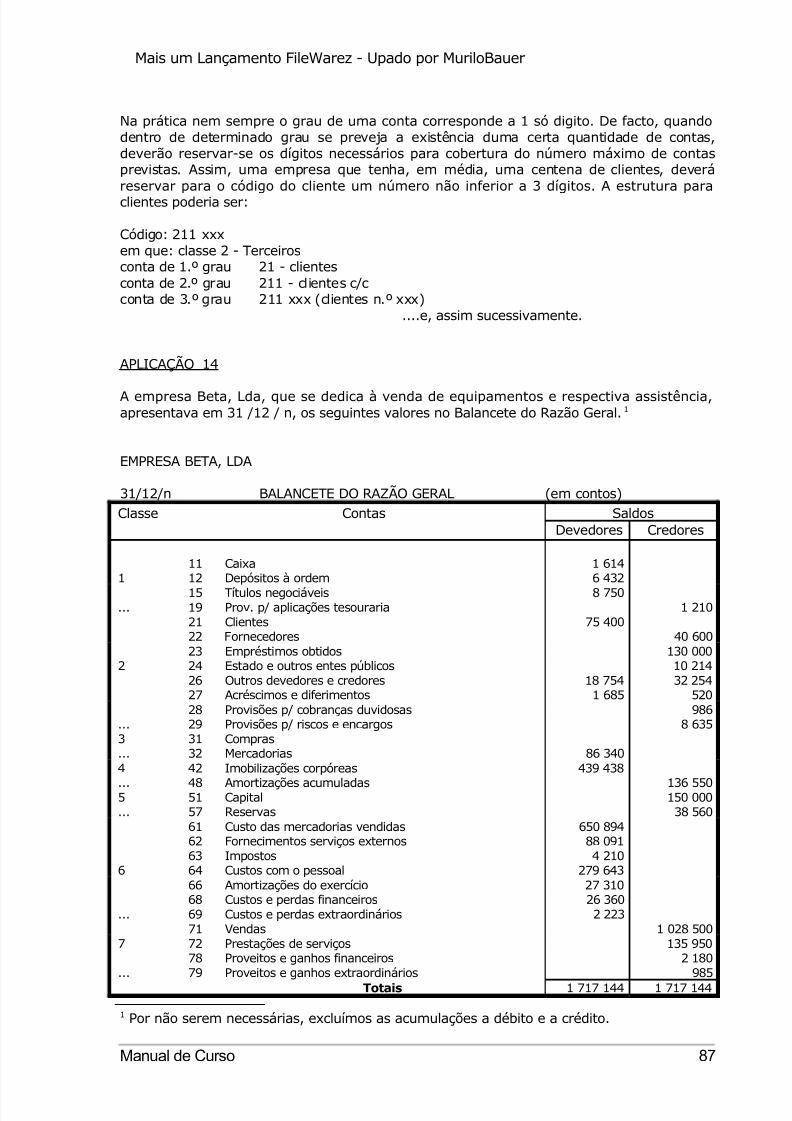

Mais um Lançamento FileWarez - Upado por MuriloBauer

Índice

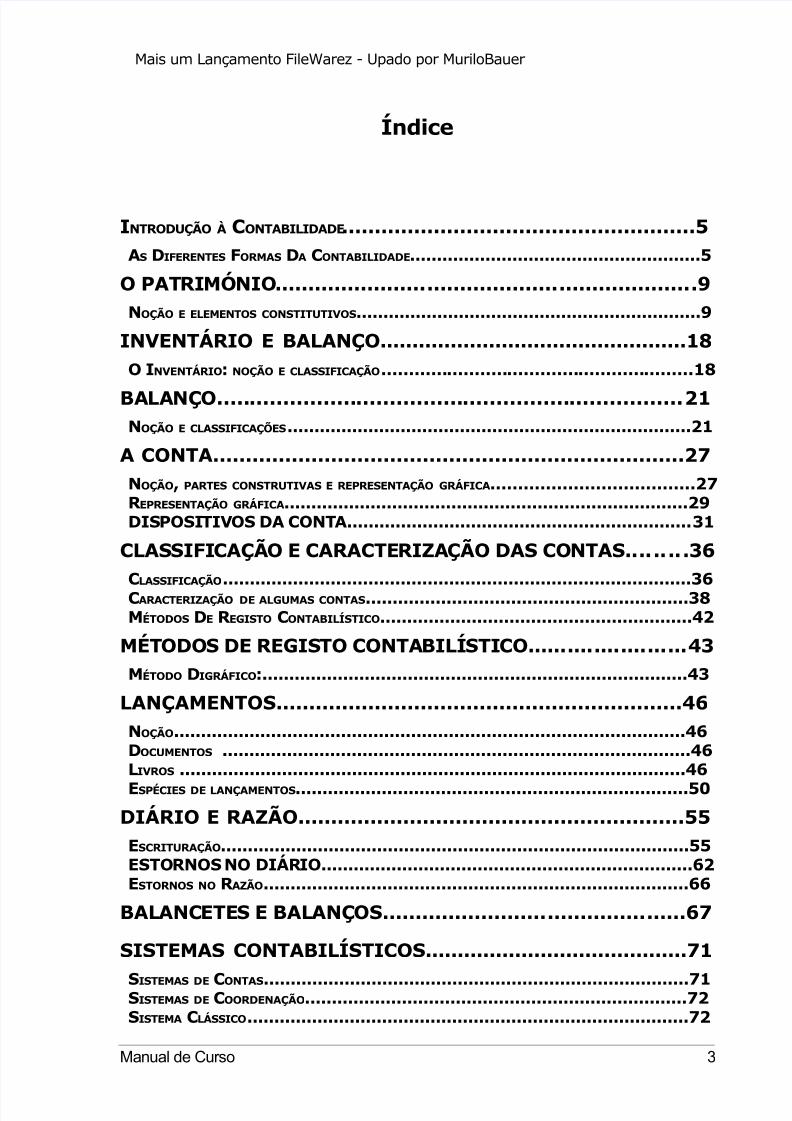

INTRODUÇÃO À CONTABILIDADE......................................................5AS DIFERENTES FORMAS DA CONTABILIDADE......................................................5

O PATRIMÓNIO................................................................9NOÇÃO E ELEMENTOS CONSTITUTIVOS................................................................9

INVENTÁRIO E BALANÇO................................................18O INVENTÁRIO: NOÇÃO E CLASSIFICAÇÃO.........................................................18

BALANÇO......................................................................21NOÇÃO E CLASSIFICAÇÕES...........................................................................21

A CONTA........................................................................27NOÇÃO, PARTES CONSTRUTIVAS E REPRESENTAÇÃO GRÁFICA.....................................27R EPRESENTAÇÃO GRÁFICA...........................................................................29DISPOSITIVOS DA CONTA................................................................31

CLASSIFICAÇÃO E CARACTERIZAÇÃO DAS CONTAS.........36CLASSIFICAÇÃO.......................................................................................36CARACTERIZAÇÃO DE ALGUMAS CONTAS............................................................38MÉTODOS DE R EGISTO CONTABILÍSTICO..........................................................42

MÉTODOS DE REGISTO CONTABILÍSTICO........................43MÉTODO DIGRÁFICO:...............................................................................43

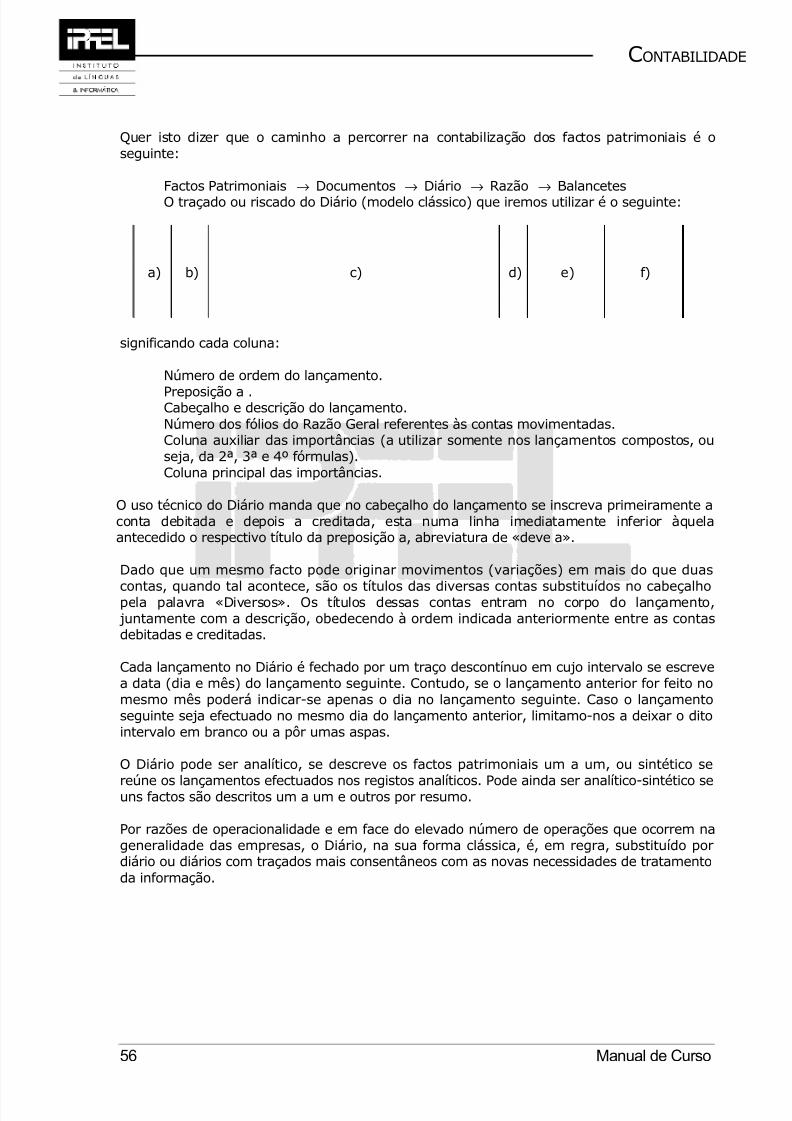

LANÇAMENTOS..............................................................46NOÇÃO...............................................................................................46DOCUMENTOS .......................................................................................46LIVROS ..............................................................................................46

ESPÉCIES DE LANÇAMENTOS.........................................................................50DIÁRIO E RAZÃO...........................................................55ESCRITURAÇÃO.......................................................................................55ESTORNOS NO DIÁRIO.....................................................................62ESTORNOS NO R AZÃO...............................................................................66

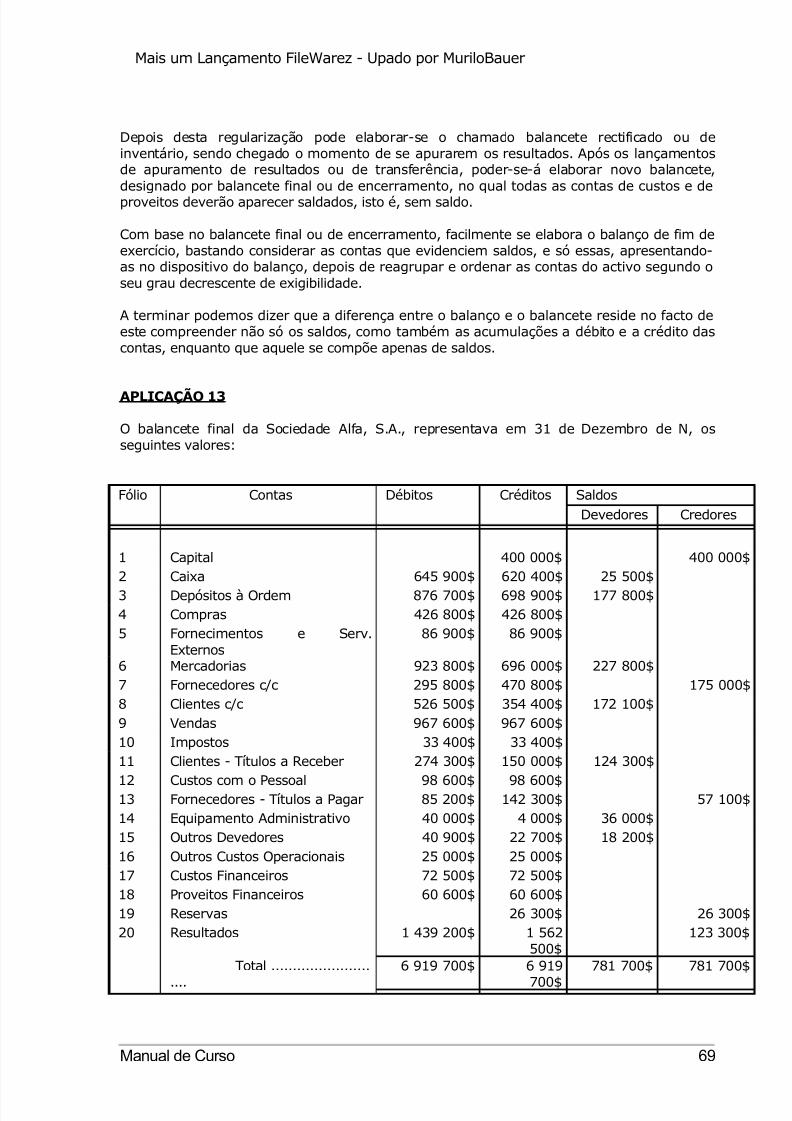

BALANCETES E BALANÇOS..............................................67

SISTEMAS CONTABILÍSTICOS.........................................71

SISTEMAS DE CONTAS...............................................................................71SISTEMAS DE COORDENAÇÃO.......................................................................72SISTEMA CLÁSSICO..................................................................................72

Manual de Curso 3

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 2/88

CONTABILIDADE

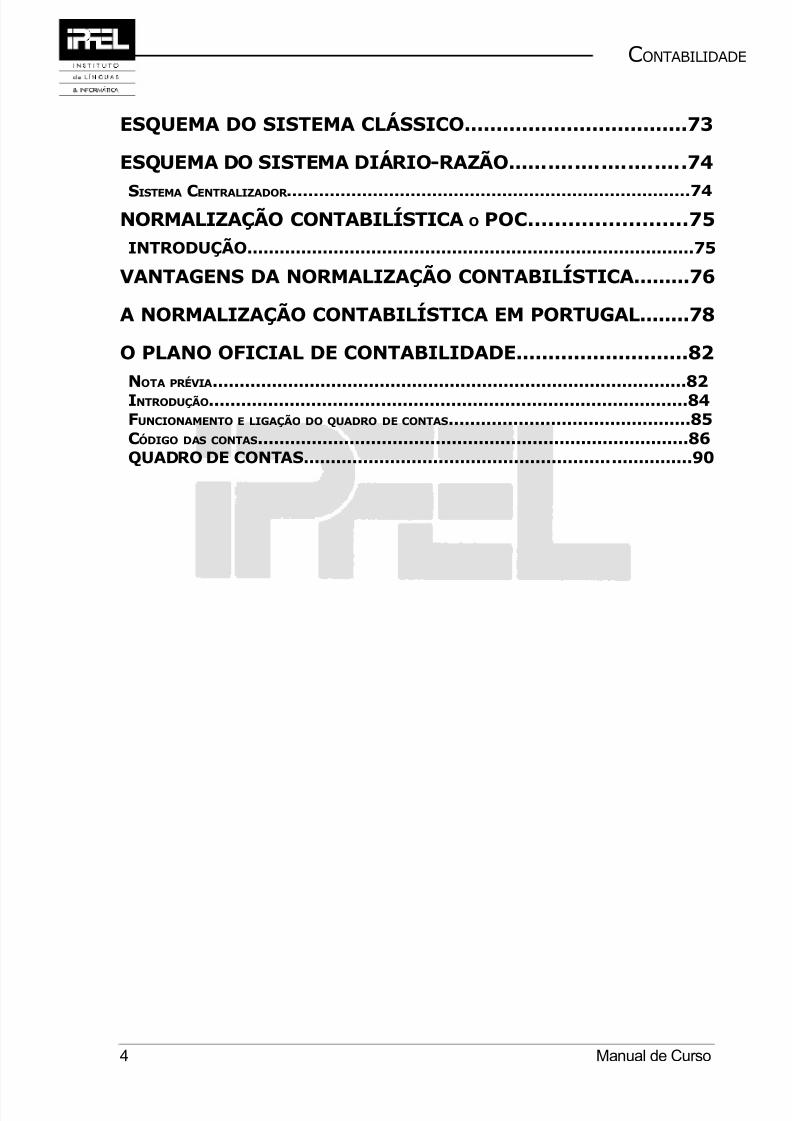

ESQUEMA DO SISTEMA CLÁSSICO...................................73

ESQUEMA DO SISTEMA DIÁRIO-RAZÃO...........................74

SISTEMA CENTRALIZADOR ...........................................................................74NORMALIZAÇÃO CONTABILÍSTICA O POC........................75INTRODUÇÃO...................................................................................75

VANTAGENS DA NORMALIZAÇÃO CONTABILÍSTICA.........76

A NORMALIZAÇÃO CONTABILÍSTICA EM PORTUGAL........78

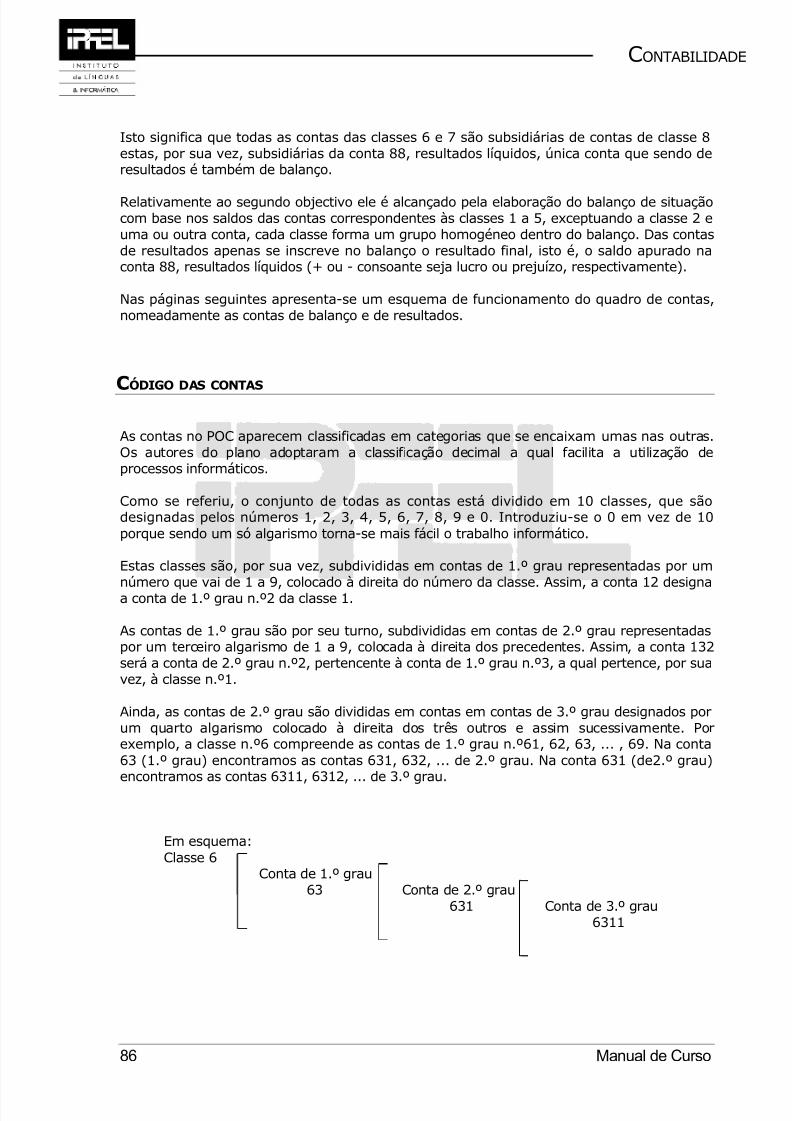

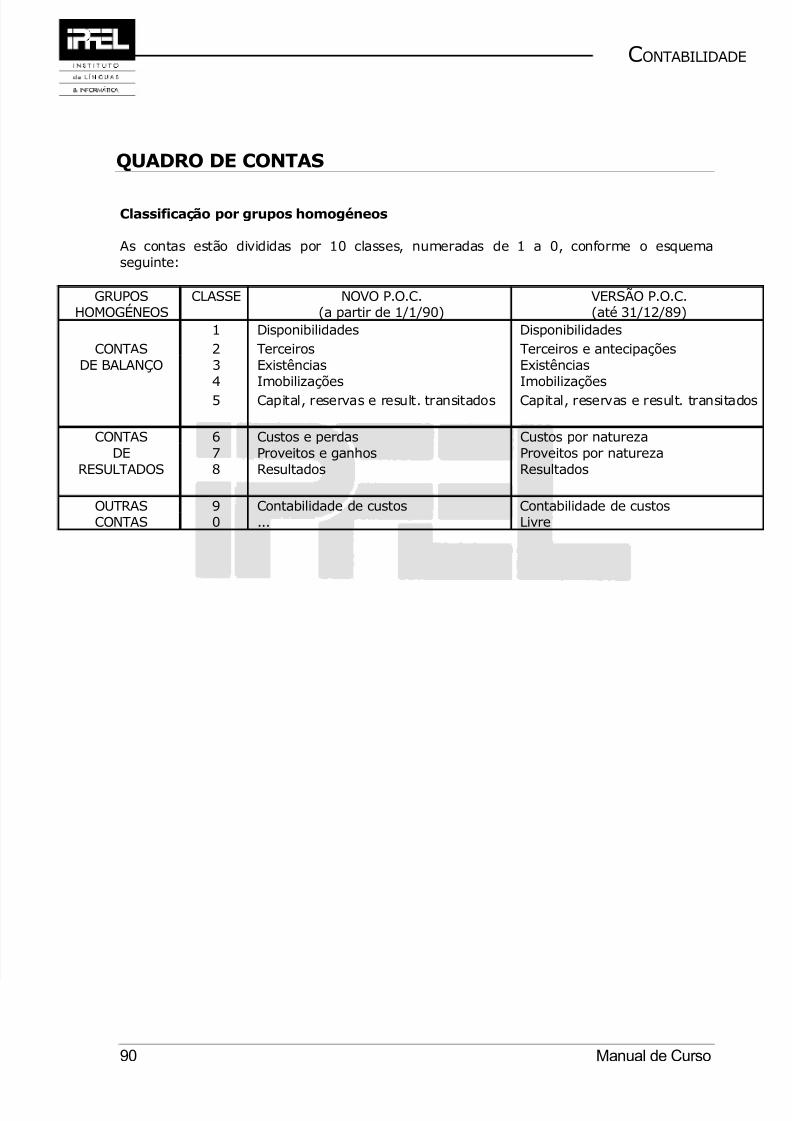

O PLANO OFICIAL DE CONTABILIDADE...........................82NOTA PRÉVIA........................................................................................82INTRODUÇÃO.........................................................................................84FUNCIONAMENTO E LIGAÇÃO DO QUADRO DE CONTAS.............................................85CÓDIGO DAS CONTAS................................................................................86QUADRO DE CONTAS........................................................................90

4 Manual de Curso

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 3/88

Mais um Lançamento FileWarez - Upado por MuriloBauer

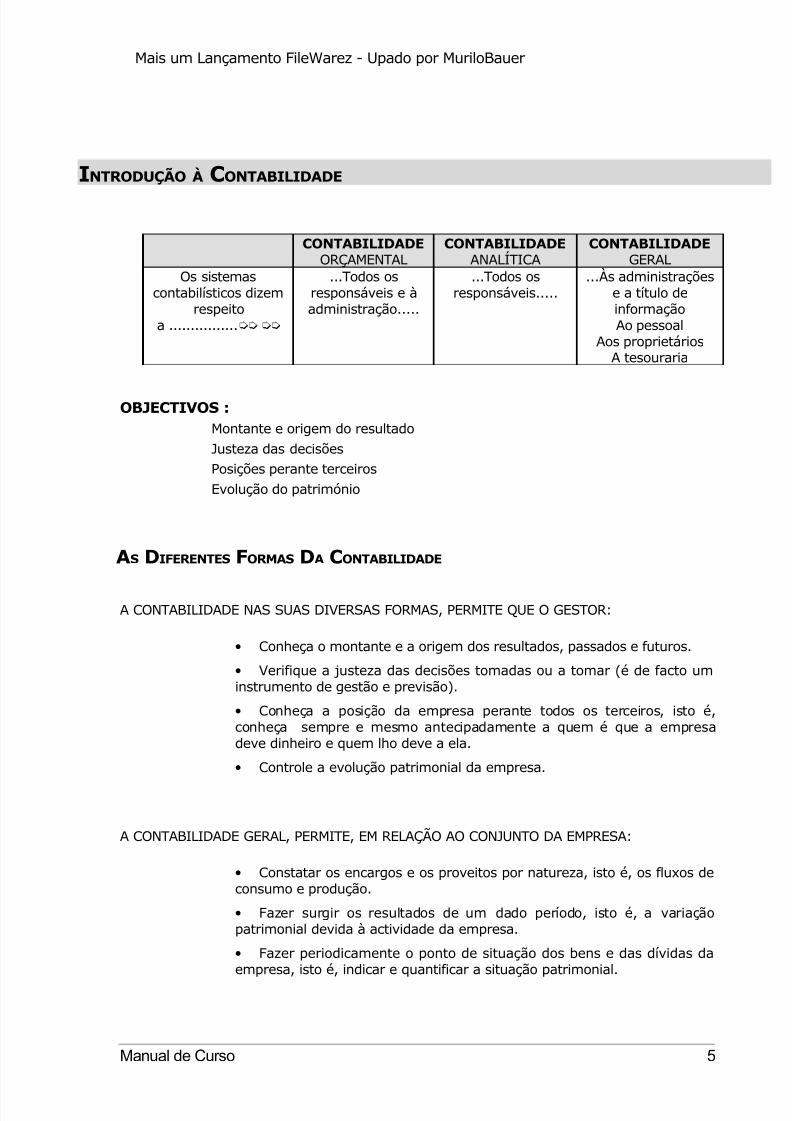

INTRODUÇÃO À CONTABILIDADE

CONTABILIDADEORÇAMENTAL

CONTABILIDADEANALÍTICA

CONTABILIDADEGERAL

Os sistemascontabilísticos dizem

respeitoa ................µµ µµ

...Todos osresponsáveis e àadministração.....

...Todos osresponsáveis.....

...Às administraçõese a título deinformaçãoAo pessoal

Aos proprietáriosA tesouraria

OBJECTIVOS :Montante e origem do resultado

Justeza das decisões

Posições perante terceiros

Evolução do património

AS DIFERENTES FORMAS DA CONTABILIDADE

A CONTABILIDADE NAS SUAS DIVERSAS FORMAS, PERMITE QUE O GESTOR:

• Conheça o montante e a origem dos resultados, passados e futuros.

• Verifique a justeza das decisões tomadas ou a tomar (é de facto uminstrumento de gestão e previsão).

• Conheça a posição da empresa perante todos os terceiros, isto é,conheça sempre e mesmo antecipadamente a quem é que a empresadeve dinheiro e quem lho deve a ela.

• Controle a evolução patrimonial da empresa.

A CONTABILIDADE GERAL, PERMITE, EM RELAÇÃO AO CONJUNTO DA EMPRESA:

• Constatar os encargos e os proveitos por natureza, isto é, os fluxos deconsumo e produção.

• Fazer surgir os resultados de um dado período, isto é, a variaçãopatrimonial devida à actividade da empresa.

• Fazer periodicamente o ponto de situação dos bens e das dívidas daempresa, isto é, indicar e quantificar a situação patrimonial.

Manual de Curso 5

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 4/88

CONTABILIDADE

A CONTABILIDADE GERAL regista os fluxos externos.

A CONTABILIDADE ANALÍTICA tem como objectivo indicar os custos por centro deactividade, por sector ou actividade, por produto ou por mercado. É a contabilidade dopassado / presente. Regista os fluxos internos e descreve o processo de transformação dosbens e serviços desde a sua entrada até à sua saída da empresa.

A CONTABILIDADE ORÇAMENTAL OU PREVISIONAL, consiste na organização equalificação das previsões efectuadas pelos centros de responsabilidade, isto é, pelosdiferentes directores de serviço da empresa, a partir de determinados objectivos. O conjuntodestas previsões, depois de agrupados e coordenados ao nível da empresa, permite aelaboração dos diversos orçamentos (vendas, aprovisionamentos, tesouraria, etc.) E o doorçamento geral.

A exploração da contabilidade analítica permite analisar os resultados e especificar asorigens do resultado global que a contabilidade geral indica.

As comparações entre os valores indicados na contabilidade orçamental e os dacontabilidade analítica permitem analisar os desvios entre as previsões e as realizações.

Uma das funções do serviço de controlo orçamental, entre muitas outras, consiste emanalisar, com e para os responsáveis, os desvios, utilizando as informações contidas nosdiferentes sistemas contabilísticos.

O CONTABILISTA classifica e regista as informações quantificadas o seu papel é

aparentemente passivo. Está vinculado a um rigoroso formalismo. Está condenado a umaprecisão absoluta de valores. É ele o guardião da lei exterior representado pelo p.o.c., e dasleis internas, representadas pelos regulamentos e normas. O contabilista é imparcial edeveria ser independente, no sentido jurídico do termo.

O GESTOR explora e interpreta as informações quantificadas que o contabilista lhetransmite. Deve, o mais rapidamente possível, trabalhar essas informações a fim de auxiliaros responsáveis pela empresa a dividir as acções correctas e as modificações nos objectivosou no orçamento. Para ele, são mais importante a rapidez e a qualidade da informação doque a precisão dos valores. Além disso é frequente o gestor quem põe em execução osregulamentos e normas internas e elabora as especificações necessárias para a definição

dos termos próprios da empresa.

O AUDITOR verifica a coerência e a correcta aplicação dos regulamentos, quer internosquer externos, definidos pela lei ou pelos gestores, no sentido amplo do termo. Por outrolado, certifica-se da qualidade e do significado das informações fornecidas pelos diferentesserviços e unidades da empresa. O auditor deve estar directamente em ligação com aadministração. Ele dispõe de um amplo poder de investigação e a sua independência devepermitir-lhe propor múltiplas reformas em todos os domínios.

6 Manual de Curso

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 5/88

Mais um Lançamento FileWarez - Upado por MuriloBauer

CONSIDERAÇÕES GERAIS

As empresas, células base da actividade económica, são vulgarmente entendidascomo conjuntos organizados de meios materiais e humanos, viradas para a produçãode bens e serviços.Constituídas sem horizonte temporal definido, têm contudo à semelhança das demaisorganizações, um ciclo de vida, limitado, o qual, pode ser dividido nas três fasesseguintes:

- INSTITUCIONAL, em que se decide da sua criação, através da obtenção ecombinação dos recursos necessários para a sua entrada em funcionamento.

- FUNCIONAMENTO, ou execução, na qual se desenvolve todo o processo detransformação, ou seja, o da produção de bens e serviços, com vista à obtenção decertos resultados.

- LIQUIDAÇÃO, na qual se procede à extinção da empresa

SENDO a fase de execução a de mais longa duração, e tendo em conta anecessidade de se obter informações regulares sobre o andamento dos negócio,houve necessidade de a dividir em intervalos de tempo, no fim dos quais se apuramos resultados, se elabora o balanço, se discute a actuação da direcção, se aprovam ascontas. A cada um desses períodos coincidentes com os anos civis, designa-se porperíodo administrativo.

A parte da gestão correspondente a cada período administrativo, denomina-seexercício económico.

PERÍODO ADMINISTRATIVO µµµµµµµµµµEXERCÍCIO ECONÓMICO

ACTIVIDADES ECONÓMICAS INTERIOR / EXTERIOR Estas relações traduzem-se por fluxos de bens e serviços, aos quais correspondemsempre fluxos monetários de sentido inverso.

Três ópticas distintas podem ser evidenciadas:

- A primeira óptica é a financeira e diz respeito ao endividamento da empresaperante o exterior. Está directamente relacionada com a remuneração dosfactores e dos bens e serviços vendidos. Nesta óptica podemos distinguir: asdespesas, que correspondem à remuneração dos factores produtivos e asreceitas, que correspondem à remuneração das vendas efectuadas e/ou dosserviços prestados. Em suma, despesas e receitas, dizem respeito a factos queoriginando, as primeiras obrigações a pagar e as segundas direitos a receber, irãoprovocar, respectivamente, saídas e entradas de valores monetários para aempresa.

- A segunda óptica é a económica ou produtiva, e anda ligada à transformaçãoe incorporação dos diversos materiais, mão-de-obra, até se atingir o produto final.Os valores incorporados e gastos na produção designam-se custos. Por sua vez,os produtos acabados de fabricar e aptos para a venda designam-se proveitos.

Manual de Curso 7

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 6/88

CONTABILIDADE

Em síntese, a empresa ao consumir bens e serviços tem custos; ao produzi-los,tem proveitos.

- Por último, a terceira óptica é a de tesouraria (ou de caixa) e corresponde àsentradas e saídas monetárias da empresa. Nesta óptica, podemos distinguir osrecebimentos, que correspondem à entrada de valores monetários para aempresa, e os pagamentos, que dizem respeito às saídas de valores monetários.

EXERCÍCIO 1

A empresa y adquiriu, em 5/11/n, 10 ton. de cereal ao preço de 5000$00/ton, paraproceder à sua moagem. a divida resultante desta aquisição seria paga em 15/12/n.durante o mês de novembro efectuou a moagem de apenas 2 ton., sendo a farinharesultante desta moagem (1,500kg) vendida a 10$00/kg, em 3/1/n+1, recebendo-seo valor desta venda em 10/1/n+1.

INDICAR OS FLUXOS EXISTENTES ?

RESOLUÇÃO:

5/11/n UMA DESPESA DE 50.000$0015/12/n O RESPECTIVO PAGAMENTO11/n OS CUSTOS (EM CEREAL) FORAM DE 10.000$0011/n SENDO OS PROVEITOS DE 15.000$003/1/n+1 VERIFICOU-SE A RECEITA DE 15.000$00

10/1/n+1 O RESPECTIVO RECEBIMENTO DE 15.000$00

NOÇÃO:

Compras + Despesa decompras

= Custo das mercadorias compradas

Custo dasmercadorias

compradas

+ Stock inicial - Stock final =Custo das

mercadorias

vendidas

Vendas-

Custo das mercadoriasvendidas

= Lucro bruto sobre as vendas ouMargem Bruta

Margem bruta-

Despesas devenda

= Lucro comercial ou MargemLiquida

Margem liquida - Despesasadministrativas e

financeiras

= Lucro liquida antes deimpostos

8 Manual de Curso

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 7/88

Mais um Lançamento FileWarez - Upado por MuriloBauer

Lucro liquida antesde impostos -

Imposto sobre os lucros = Lucro liquida doexercício

O PATRIMÓNIO

NOÇÃO E ELEMENTOS CONSTITUTIVOS

Toda a unidade económica para exercer a sua actividade, necessita de um certo conjuntode valores, ou seja, de máquinas, edifícios, mercadorias, dinheiro, ferramentas e outros.Digamos que ao exercício de qualquer actividade estão sempre alienados valores que sãopertença de alguém. Do ponto de vista jurídico, os valores utilizados por cada unidadeeconómica são de sua pertença ainda que, normalmente, os seus direitos não incidamsobre a globalidade desses valores.

O conjunto de valores utilizados pela unidade económica no exercício da sua actividadeconstitui o património. Contudo, nem só os edifícios, numerário e equipamento utilizadosconstituem património. A empresa (ou unidade) no desenvolvimento da sua actividadeestabelece relações que originarão um conjunto de direitos e de obrigações. Assimaparecerão dívidas a receber (créditos da empresa ou débitos de terceiros) que representamvalores pertencentes à empresa; e, dívidas a pagar (débitos da empresa ou créditos deterceiros) que representam valores pertencentes a terceiros e que a empresa se obriga a

pagar. Tanto as dívidas a receber como as dívidas a pagar, são consideradas valoresintegrantes do património.

Podemos designar por património, o conjunto de valores sujeito a uma gestão e afectos aum determinado fim(1). O património de um comerciante, (2) é o conjunto de valoresutilizados por esse comerciante na sua actividade comercial. Contudo, os valorespertencentes a esse comerciante mas não afectos aquela actividade (ex. os utensíliosdomésticos) não devem ser considerados seu património comercial. Serão seupatrimónio, não como comerciante, mas sim como pessoa jurídica (privado) que é.Cada componente de um dado património (ex: as mercadorias, um edifício, uma viatura,etc.), denomina-se de elemento patrimonial.

Como o património é um conjunto de elementos heterogéneos, existe, a necessidade detransformar ou referir esses elementos numa mesma unidade. É assim que todos eles vêmreferidos a escudos/euros. Têm , pois, um carácter pecuniário visto todos serem susceptíveisde representação monetária. São valores.

No património podemos distinguir duas classes de elementos patrimoniais distintos: por umlado, os elementos que representam aquilo que se possui ou se tem a receber; por outrolado, aqueles que representam aquilo que se tem a pagar.À primeira classe, ou seja, ao conjunto dos valores que se possui e se tem a receber,designa-se por ACTIVO; à segunda classe, ou seja, ao conjunto de valores a pagar ,designa-se PASSIVO.

Prof. Gonçalves da Silva - Contabilidade Geral, Vol. 1.

Manual de Curso 9

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 8/88

CONTABILIDADE

Segundo o Código Comercial são comerciantes - «1º As pessoas, que tendo capacidadepara praticar actos de comércio, fazem desta profissão; 2º As sociedades comerciais» (art.13º.).

10 Manual de Curso

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 9/88

Mais um Lançamento FileWarez - Upado por MuriloBauer

APLICAÇÃO 2

Património de Y

ACTIVO

Numerário(dinheiro)

............................................ 20 000$00

Edifício ............................................280 000$00Viatura ............................................120 000$00Dívidas a receber ............................................ 80 000$00

500 000$00

PASSIVO

Dívidas a pagar(fornecedores)

............................ 30 000$00

Empréstimo bancário ............................ 70 000$00

100 000$00

Num património há a considerar dois aspectos distintos:

- A sua composição- O seu valor

Quanto à composição, o património engloba um conjunto de elementos heterogéneos(elementos patrimoniais) com um determinado valor, como sejam as mercadorias ,numerário, edifícios, etc. A composição do património diz respeito à natureza dos elementospatrimoniais e à sua extensão, ou seja, à proporção em que eles se encontram. Acomposição de patrimónios será tão distinta quanto:

- os elementos de cada um forem diferentes;

- tiverem os mesmos elementos mas com extensão(valor) diferente;

- tiverem elementos e seu valor diferentes.

Entende-se por valor do património «a quantia que seria preciso dar para obter, istoé, para receber em troca todo o activo, ficando ao mesmo tempo com o encargo depagar todo o passivo».

Sendo o activo um conjunto de valores positivos e o passivo um conjunto de valoresnegativos, o valor do património corresponde à soma algébrica das duas classes de

elementos.

Manual de Curso 11

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 10/88

CONTABILIDADE

Em relação ao exemplo anterior, teríamos:

Activo ................................................... 500 contosPassivo ................................................... - 100 contos

Valor do património de Y.................................. 400 contos

A expressão numérica do valor património, chama-se Situação Líquida, Capital Próprio, ouPatrimónio Líquido. Serão então:

Activo......................................................... 500 contosPassivo........................................................ 100 contosSituação Líquida.......................................... 400 contos

Sendo a situação líquida dada pela diferença entre o activo e o passivo e vistas que foramas noções destes últimos, facilmente se depreende que ela representa o conjunto de valoresque pertencem efectivamente ao proprietário da empresa, ou seja, representa os direitosdeste último sobre as propriedades da mesma. Em termos monetários, a situação líquida oucapital próprio de um dado momento, representa o valor que o proprietário da empresa teriadireito a receber se cessasse a sua actividade, liquidando o património (do ponto de vistacontabilístico), nesse momento.

Três casos podem ocorrer em dada situação patrimonial:

O activo é superior ao passivo, havendo um excesso de valores sobre os passivos. Nestecaso a situação líquida diz-se ACTIVA. É o mais frequente e representa o capital próprio.Esquematicamente:

A > P S. L. Activa; ou seja A= P + S. L. Activa ( ver exemplo anterior )

O activo e o passivo são iguais, não havendo, neste caso situação líquida, ou seja, ela énula:

A = P S. L. Nula; ou seja, A = P

Por último, o activo pode ser inferior ao passivo. Neste caso existe um excesso de valorespassivos sobre os activos ( deve-se mais do que se possui e se tem a receber ). Logo, asituação líquida diz-se Passiva e é considerada negativa.

A < P S. L. Passiva; ou seja, A + S. L. Passiva = P ou: A = P S. L. Passiva

O património de qualquer unidade económica encontra-se necessariamente numa das trêssituações citadas. De todas elas o 2.º caso é o mais difícil ocorrência, visto sóexcepcionalmente coincidirem os valores de ambas as rubricas.

Equação Fundamental da Contabilidade

Consideremos a seguinte transacção: aquisição de uma viatura 200 000$00. Esta operação

deve ser escriturada nos registos contabilísticos do comprador por aquele valor. Pode aviatura em questão ter sido avaliada por outro valor, podem ter oferecido ao comprador nodia da compra um valor superior a 200 000$00. Tudo isto, do ponto de vista contabilístico

12 Manual de Curso

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 11/88

Mais um Lançamento FileWarez - Upado por MuriloBauer

não tem interesse, visto existir na contabilidade um principio básico que determina o seuregisto pelo preço de aquisição.

Quando o comprador adquiriu a viatura, obteve a propriedade da mesma. A troca ( comprae venda ) implicou a transferência da propriedade da « coisa » transaccionada. A estapropriedade é atribuído um certo valor, normalmente expresso em escudos, sobre o qualincidem direitos do mesmo valor. Pode dizer-se que o valor de uma propriedade é igual aovalor dos direitos que tem o seu proprietário. Esquematicamente:

Valor das propriedades = Valor dos direitos sobre estas propriedades

Se uma empresa é propriedade de uma só pessoa, então os direitos sobre as propriedadesda empresa coincidem com os do próprio proprietário. Consideremos que, no nossoexemplo, o comprador paga integralmente, com valores patrimoniais próprios, a viatura.Teremos então:

Valor da viatura ( propriedade ) = Valor dos direitos do proprietário( 200 000$00 ) ( 200 000$00 )

Como a viatura é um valor activo, será:

ACTIVO = CAPITAL PRÓPRIO ( S. L. Activa ) Neste exemplo o passivo é nulo.

Mas consideremos agora que o comprador contrai um empréstimo de 80c para aquisição daviatura. Neste caso será:

Valor da viatura = Valor dos direitos dos terceiros + Valor dos direitos do proprietário200 000$00 = 80 000$00 + 120 000$00

Como os direitos de terceiros representam dívidas a pagar, isto é, valores passivos, teremos:

Valor da viatura = Direitos de terceiros s/ a viatura + Direitos do Propriét. s/ a viaturaACTIVO = PASSIVO + CAP. PRÓPRIO ou SLA

O Activo pode designar-se por Capital Total ou Financeiro, ou seja, é o montante de valoresutilizados pela empresa no desempenho da sua actividade.O Passivo é o Capital Alheio, ou seja, o conjunto de valores utilizados pela empresa mas quenão são de sua pertença. São os valores sobre que incidem direitos de terceiros.

A situação Líquida é o Capital Próprio, ou seja, representa o montante de recursos postos àdisposição da empresa pelos seus proprietários. Representa valores sobre os quais incidemdireitos do proprietário.Como se sabe, devido ao uso, as viaturas estão sujeitas a quebras de valor. Imagine-seentão que a referida viatura, dado o seu desgaste, sofreu uma redução de valor de por.Exemplo 40 contos.

Após este facto, teremos:

Valor actual + Quebra Verificada = Valor dos direitos + Valor dos direitos doda viatura de terceiros do proprietário

160 000$00 + 40 000$00 = 80 000$00 + 120 000$00

Ora sabe-se que a quebra ocorrida constitui um prejuízo ou perda, ou ainda e que é omesmo, uma situação líquida passiva ( negativa ).Virá então:

Manual de Curso 13

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 12/88

CONTABILIDADE

Valor actual + Quebra verificada = Direitos de terceiros + Direitos do proprietárioda viatura s/ a viatura s/ a viatura

ACTIVO + S. L. PASSIVA = PASSIVO + S. L. ACTIVA

Esta expressão corresponde à Equação Fundamental da Contabilidade, que temos vindoa estudar e que será, então:

ACTIVO + S. L. PASSIVA = PASSIVO + S. L. ACTIVA

ou ainda

ACTIVO = PASSIVO + SITUAÇÃO LÍQUIDA ACTIVA- SITUAÇÃO LÍQUIDA PASSIVA

Esta equação constitui o cerne de todo o trabalho contabilístico baseando-se nela o princípioda partidas dobradas que adiante estudaremos.

APLICAÇÃO 3Património de Z

Activo ………………………………………… 1 600cPassivo ………………………………………… 400c

Com base nestes valores se determina que:

Situação líquida = Activo - Passivo = 1 200c

A equação verifica-se visto:

Activo ( 1 600c ) = Passivo ( 400c ) + S. Líq. Activa ( 1 200c )

Vimos atrás que o Activo representa o capital total ou financeiro, o passivo o capital alheio ea situação líquida o capital próprio. Diremos, no exemplo citado que «Z» dispõe na suaactividade de recursos no valor de 1 600 contos, os quais foram obtidos da seguinte forma:400 contos de terceiros por meio de créditos e 1 200 do próprio.

Isto possibilita-nos uma outra reflexão. De um lado, o Activo ( e situação líquida passiva )representa as aplicações dadas aos capitais. Por outro lado o Passivo e a situação LíquidaActiva, as origens desses mesmos capitais. Em síntese: o primeiro membro da equação

fundamental representa as aplicações de capitais, enquanto que o segundo membrorepresenta a sua origem. O Passivo representa uma origem alheia, ou seja, capitaisutilizados pela empresa mas propriedade de terceiros A. S. L. Activa representa uma origemprópria.

Os factos patrimoniais, alterando o património, afectam necessariamente os elementos daequação fundamental. Contudo, não podem alterar a igualdade da referida equação.Qualquer que seja o facto patrimonial, a igualdade mantém-se sempre, porquanto paracada aplicação de fundos, terá que haver a correspondente origem.

Vejamos, por meio de um exemplo, a forma como se verifica, por um lado a alteração doselementos patrimoniais, e por outro, a manutenção da igualdade referida.

14 Manual de Curso

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 13/88

Mais um Lançamento FileWarez - Upado por MuriloBauer

APLICAÇÃO 4

Suponhamos que o comerciante K inicia a sua actividade, com um capital de 1 000contos ( representado em dinheiro ), dedicando-se à comercialização de produtoselectrónicos.

Manual de Curso 15

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 14/88

CONTABILIDADE

Os valores iniciais seriam representados por:

ACTIVO CAPITAL PRÓPRIOCaixa ………………… 1 000 000$ Capital ………………… 1 000 000$

Após estar constituído efectuou as seguintes operações:

1) Compra de mobiliário para montagem do estabelecimento: 100 contos.Esta operação vai originar:

- saída de caixa do valor da aquisição ( 100 contos )- criação de um novo valor activo - mobiliário diverso, que representa um elemento em quefoi aplicado capital

2) Compra a crédito de 10 máquinas calculadoras ao preço unitário de 6 contos,uma dasquais ficará ao serviço da empresa.Serão movimentadas:

- mercadorias, pela entrada de 9 máquinas calculadoras, com as quais fará comércio ( 9 x 6000$00 = 54 000$00 );- equipamento, pela aquisição de uma máquina para uso do comerciante( 6 000$00 )

Estes elementos são ambos activos, visto representarem valores que passaram apertencer ao comerciante.

- fornecedores será criada no passivo, visto que esta operação originou uma divida docomerciante. A dívida a pagar corresponde à globalidade da compra (10 x 6 000$00 = 60

000$00) e representa o direito do credor em receber esta quantia dentro de certo prazo.

Venda ao Sr. F. de 2 calculadoras ao unitário de 8 000$00, pagando este 50% da compra ecomprometendo-se a entregar o restante dentro de um mês.

Esta venda vai originar:

- aumento das disponibilidades em caixa ( 8 000$00 );- aparecimento de nova rubrica no activo que representa uma dívida a receber, isto é, odireito a receber do Sr. F. em data futura 8 000$00 (clientes);- diminuição de mercadorias pelo custo das máquinas vendidas. Saem duas máquinas que

ao preço unitário de 6 000$00, totalizam a importância de12 000$00;- aparecimento de um ganho (lucro), que irá aumentar o capital próprio do comerciante ( 4000$00).

Pagou ao seu fornecedor 60% da dívida resultante da operação 2).

Neste caso, serão diminuídos, dois elementos: um do activo e outro do passivo, pelomesmo valor.

- diminui caixa, visto haver uma saída de dinheiro ( 36 000$00 )- diminui fornecedores, visto ter sido paga parte da divida em questão (36 000$00 )

Pediu um empréstimo ao BPA de 200 contos, ficando esta quantia, deduzida dos juros pagosantecipadamente de 5 contos, depositada no referido Banco e á ordem do comerciante.

16 Manual de Curso

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 15/88

Mais um Lançamento FileWarez - Upado por MuriloBauer

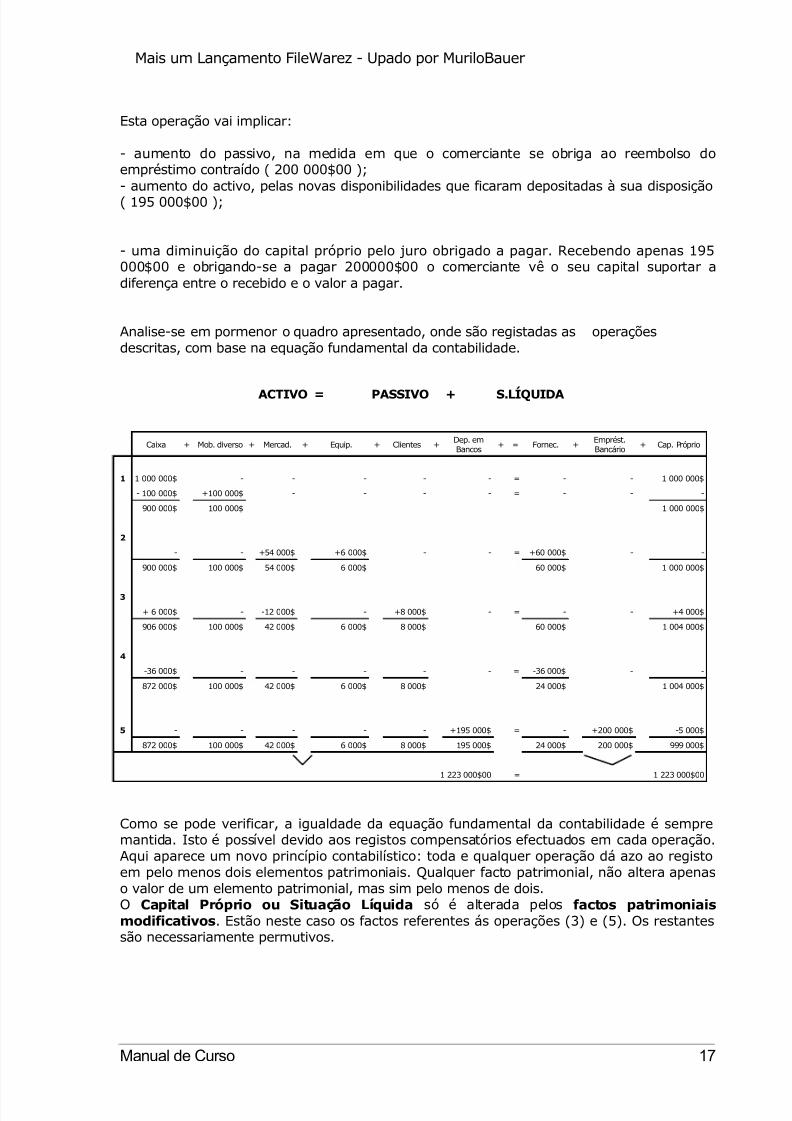

Esta operação vai implicar:

- aumento do passivo, na medida em que o comerciante se obriga ao reembolso doempréstimo contraído ( 200 000$00 );- aumento do activo, pelas novas disponibilidades que ficaram depositadas à sua disposição( 195 000$00 );

- uma diminuição do capital próprio pelo juro obrigado a pagar. Recebendo apenas 195000$00 e obrigando-se a pagar 200000$00 o comerciante vê o seu capital suportar adiferença entre o recebido e o valor a pagar.

Analise-se em pormenor o quadro apresentado, onde são registadas as operaçõesdescritas, com base na equação fundamental da contabilidade.

ACTIVO = PASSIVO + S.LÍQUIDA

Caixa + Mob. diverso + Mercad. + Equip. + Clientes +Dep. emBancos + = Fornec. +

Emprést.Bancário + Cap. Próprio

1 1 000 000$ - - - - - = - - 1 000 000$

- 100 000$ +100 000$ - - - - = - - -

900 000$ 100 000$ 1 000 000$

2

- - +54 000$ +6 000$ - - = +60 000$ - -

900 000$ 100 000$ 54 000$ 6 000$ 60 000$ 1 000 000$

3

+ 6 000$ - -12 000$ - +8 000$ - = - - +4 000$

906 000$ 100 000$ 42 000$ 6 000$ 8 000$ 60 000$ 1 004 000$

4

-36 000$ - - - - - = -36 000$ - -

872 000$ 100 000$ 42 000$ 6 000$ 8 000$ 24 000$ 1 004 000$

5 - - - - - +195 000$ = - +200 000$ -5 000$

872 000$ 100 000$ 42 000$ 6 000$ 8 000$ 195 000$ 24 000$ 200 000$ 999 000$

1 223 000$00 = 1 223 000$00

Como se pode verificar, a igualdade da equação fundamental da contabilidade é sempremantida. Isto é possível devido aos registos compensatórios efectuados em cada operação.Aqui aparece um novo princípio contabilístico: toda e qualquer operação dá azo ao registoem pelo menos dois elementos patrimoniais. Qualquer facto patrimonial, não altera apenaso valor de um elemento patrimonial, mas sim pelo menos de dois.O Capital Próprio ou Situação Líquida só é alterada pelos factos patrimoniaismodificativos. Estão neste caso os factos referentes ás operações (3) e (5). Os restantessão necessariamente permutivos.

Manual de Curso 17

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 16/88

CONTABILIDADE

INVENTÁRIO E BALANÇO

O INVENTÁRIO: NOÇÃO E CLASSIFICAÇÃO

O inventário consiste numa relação ( rol, lista ) dos elementos patrimoniais com a indicaçãodo seu valor. Proceder a inventário consiste, pois, em analisar os elementos de um dadopatrimónio, descrevê-los e atribuir-lhes um valor.No inventário devemos considerar três fases:

a) identificação, em que se verifica quais os elementos patrimoniais existentes;

b) descrição e classificação, em que os elementos serão apresentados e repartidospelas classes a que dizem respeito;

c) valorização, acto de atribuição de um valor a cada elemento patrimonial.

Quanto ao âmbito, os inventários podem classificar-se em gerais e parciais. Uminventário diz-se geral quando abarca todos os valores que constituem um dadopatrimónio; diz-se parcial quando abrange apenas alguns dos elementos patrimoniais. Noinventário geral figuram todos os elementos patrimoniais, no parcial figura apenas umaparte deles. A inventariação de mercadorias ou dos débitos de cada empresa são casosrepresentativos de inventários parciais.

Quanto à disposição dos elementos patrimoniais, podem considerar-se dois casos distintos:

a) os elementos aparecem dispostos sem obedecer a qualquer ordem. Neste casoo inventário diz-se simples;

b) os elementos aparecem agrupados, segundo a sua natureza, característica oufunção. Se isto acontece, o inventário diz-se classificado.

Os inventários que as empresas elaboram devem ser transcritos para o livro de Inventário eBalanços que, como adiante veremos, é um dos livros obrigatórios para qualquercomerciante.

Nas Grandes empresas, devido à grande extensão dos seus elementos patrimoniais, os

inventários gerais correspondem à reunião de vários inventários parciais que serãoelaborados em folhas próprias e em separado.

APLICAÇÃO 5

Como exemplo de aplicação apresentaremos um caso de inventário simples e de inventárioclassificado, referente a um mesmo património.

a) Inventário simples:

Inventário do comerciante K, em 1/10/n

18 Manual de Curso

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 17/88

Mais um Lançamento FileWarez - Upado por MuriloBauer

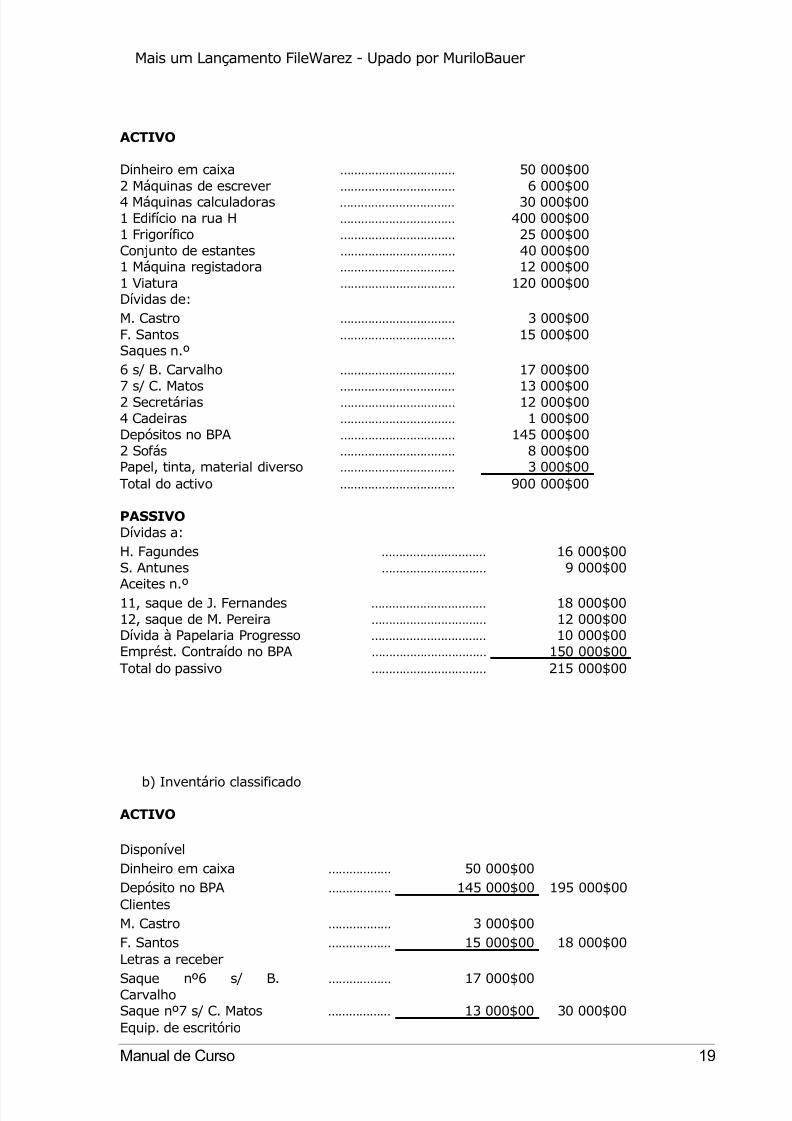

ACTIVO

Dinheiro em caixa …………………………… 50 000$002 Máquinas de escrever …………………………… 6 000$004 Máquinas calculadoras …………………………… 30 000$001 Edifício na rua H …………………………… 400 000$001 Frigorífico …………………………… 25 000$00Conjunto de estantes …………………………… 40 000$001 Máquina registadora …………………………… 12 000$001 Viatura …………………………… 120 000$00Dívidas de:M. Castro …………………………… 3 000$00F. Santos …………………………… 15 000$00Saques n.º6 s/ B. Carvalho …………………………… 17 000$00

7 s/ C. Matos …………………………… 13 000$002 Secretárias …………………………… 12 000$004 Cadeiras …………………………… 1 000$00Depósitos no BPA …………………………… 145 000$002 Sofás …………………………… 8 000$00Papel, tinta, material diverso …………………………… 3 000$00Total do activo …………………………… 900 000$00

PASSIVODívidas a:H. Fagundes ………………………… 16 000$00S. Antunes ………………………… 9 000$00

Aceites n.º11, saque de J. Fernandes …………………………… 18 000$0012, saque de M. Pereira …………………………… 12 000$00Dívida à Papelaria Progresso …………………………… 10 000$00Emprést. Contraído no BPA …………………………… 150 000$00Total do passivo

b) Inventário classificado

ACTIVO

…………………………… 215 000$00

DisponívelDinheiro em caixa ……………… 50 000$00Depósito no BPA ……………… 145 000$00 195 000$00ClientesM. Castro ……………… 3 000$00F. Santos ……………… 15 000$00 18 000$00Letras a receber

Saque nº6 s/ B.Carvalho ……………… 17 000$00

Saque nº7 s/ C. Matos ……………… 13 000$00 30 000$00Equip. de escritório

Manual de Curso 19

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 18/88

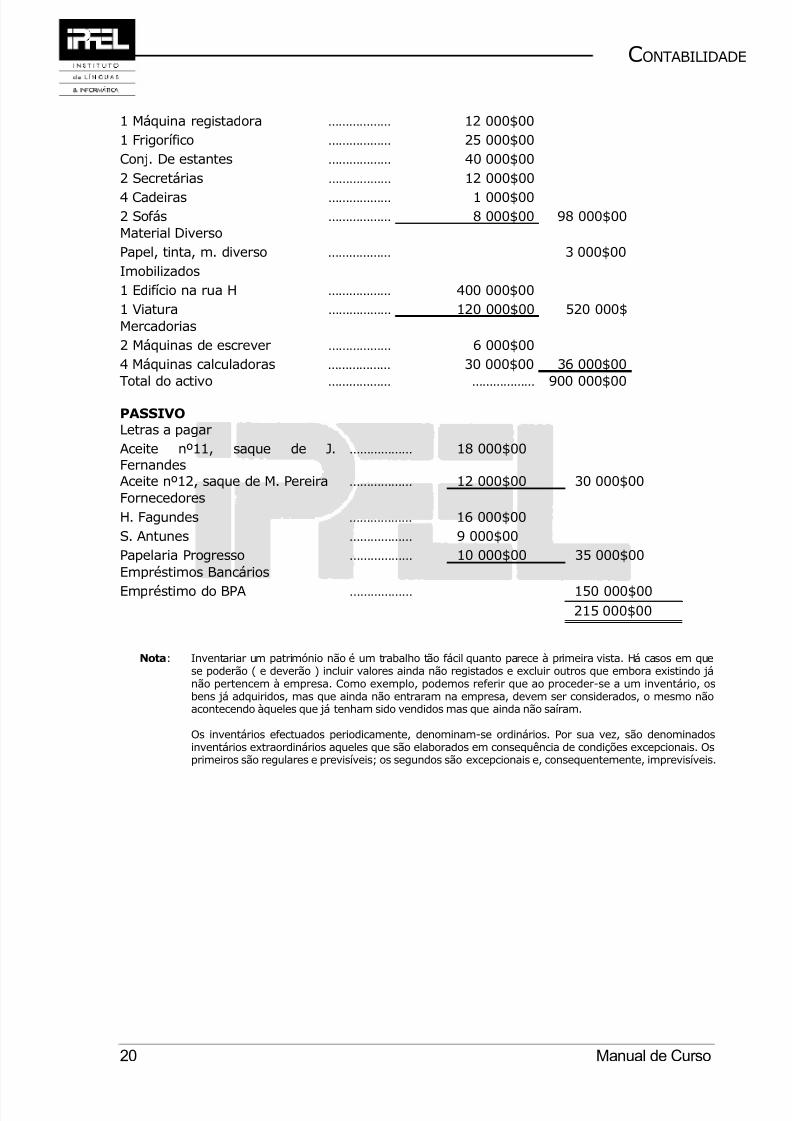

CONTABILIDADE

1 Máquina registadora ……………… 12 000$001 Frigorífico ……………… 25 000$00Conj. De estantes ……………… 40 000$002 Secretárias ……………… 12 000$00

4 Cadeiras ……………… 1 000$002 Sofás ……………… 8 000$00 98 000$00Material DiversoPapel, tinta, m. diverso ……………… 3 000$00Imobilizados1 Edifício na rua H ……………… 400 000$001 Viatura ……………… 120 000$00 520 000$Mercadorias2 Máquinas de escrever ……………… 6 000$004 Máquinas calculadoras ……………… 30 000$00 36 000$00Total do activo ……………… ……………… 900 000$00

PASSIVOLetras a pagarAceite nº11, saque de J.Fernandes

……………… 18 000$00

Aceite nº12, saque de M. Pereira ……………… 12 000$00 30 000$00FornecedoresH. Fagundes ……………… 16 000$00S. Antunes ……………… 9 000$00Papelaria Progresso ……………… 10 000$00 35 000$00Empréstimos Bancários

Empréstimo do BPA ……………… 150 000$00215 000$00

Nota: Inventariar um património não é um trabalho tão fácil quanto parece à primeira vista. Há casos em quese poderão ( e deverão ) incluir valores ainda não registados e excluir outros que embora existindo jánão pertencem à empresa. Como exemplo, podemos referir que ao proceder-se a um inventário, osbens já adquiridos, mas que ainda não entraram na empresa, devem ser considerados, o mesmo nãoacontecendo àqueles que já tenham sido vendidos mas que ainda não saíram.

Os inventários efectuados periodicamente, denominam-se ordinários. Por sua vez, são denominadosinventários extraordinários aqueles que são elaborados em consequência de condições excepcionais. Osprimeiros são regulares e previsíveis; os segundos são excepcionais e, consequentemente, imprevisíveis.

20 Manual de Curso

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 19/88

Mais um Lançamento FileWarez - Upado por MuriloBauer

BALANÇO

NOÇÃO E CLASSIFICAÇÕES

Elaborado o inventário geral torna-se necessário comparar o activo com o passivo paraconhecer o valor e natureza da situação líquida. Esta comparação, constitui o balanço.Assim, enquanto que o inventário constitui apenas um arrolamento (listagem) dos valoresactivos e passivos, o balanço, por sua vez leva a cabo a comparação (balanceamento) entreaquelas classes de valores. São estes aspectos que marcam a sua diferença. Acrescentandoa situação líquida ao quadro do inventário, o balanço constitui o mapa da situaçãopatrimonial da empresa num determinado momento.

Segundo Dumarchey « o balanço é, pois, a expressão da relação existente entre o activo, opassivo e a situação líquida ».Em pontos precedentes vimos que a situação patrimonial de qualquer empresa obedecesempre à fórmula:

ACTIVO + S. L. PASSIVA = PASSIVO + S. L. ACTIVA

ou

ACTIVO = PASSIVO + S. L. ACTIVA - S. L. PASSIVA

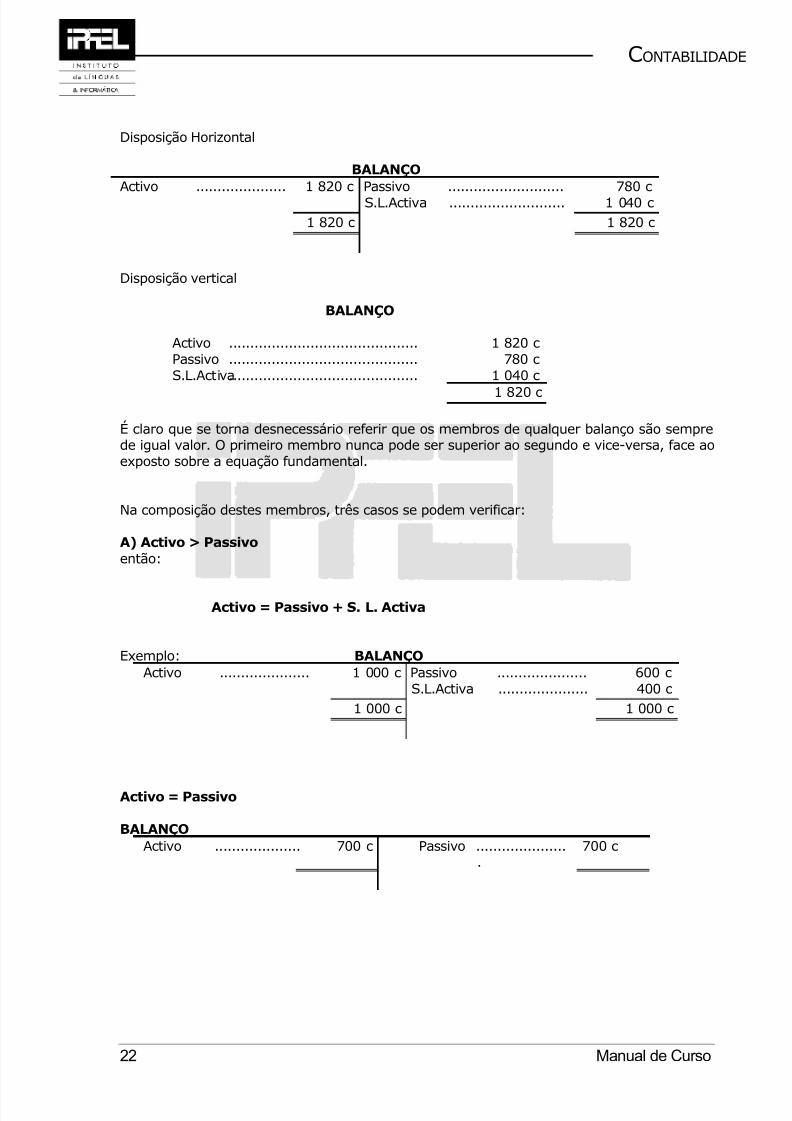

Sendo o balanço constituído por dois membros, o primeiro membro engloba o primeiroconjunto de valores: Activo e Situação Líquida Passiva (ou apenas o Activo se esta última forincluída no segundo membro com sinal negativo); por sua vez, o Passivo e a SituaçãoLíquida Activa constituem o segundo membro do balanço.Como aparece representado um balanço e, consequentemente, seus membros ?Na prática existem dois tipos de representação:

representação horizontal, em que o primeiro membro aparece do lado esquerdo, segundo aordem: Activo; Situação Líquida Passiva. O segundo membro vem do lado direito, sendo aordem: Situação Líquida Activa ou a inversa.representação vertical em que o segundo membro vem imediatamente abaixo do primeiro,mantendo-se a ordem indicada em i) dentro de cada membro.

APLICAÇÃO 6

O património de F é constituído por:

Valores activos ........................................... 1 820 contosValores passivos ........................................... 780 contos

Manual de Curso 21

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 20/88

CONTABILIDADE

Disposição Horizontal

BALANÇOActivo ..................... 1 820 c Passivo ........................... 780 c

S.L.Activa ........................... 1 040 c1 820 c 1 820 c

Disposição vertical

BALANÇO

Activo ............................................ 1 820 cPassivo ............................................ 780 cS.L.Activa............................................ 1 040 c

1 820 c

É claro que se torna desnecessário referir que os membros de qualquer balanço são semprede igual valor. O primeiro membro nunca pode ser superior ao segundo e vice-versa, face aoexposto sobre a equação fundamental.

Na composição destes membros, três casos se podem verificar:

A) Activo > Passivoentão:

Activo = Passivo + S. L. Activa

Exemplo: BALANÇOActivo ..................... 1 000 c Passivo ..................... 600 c

S.L.Activa ..................... 400 c1 000 c 1 000 c

Activo = Passivo

BALANÇOActivo .................... 700 c Passivo .....................

.700 c

22 Manual de Curso

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 21/88

Mais um Lançamento FileWarez - Upado por MuriloBauer

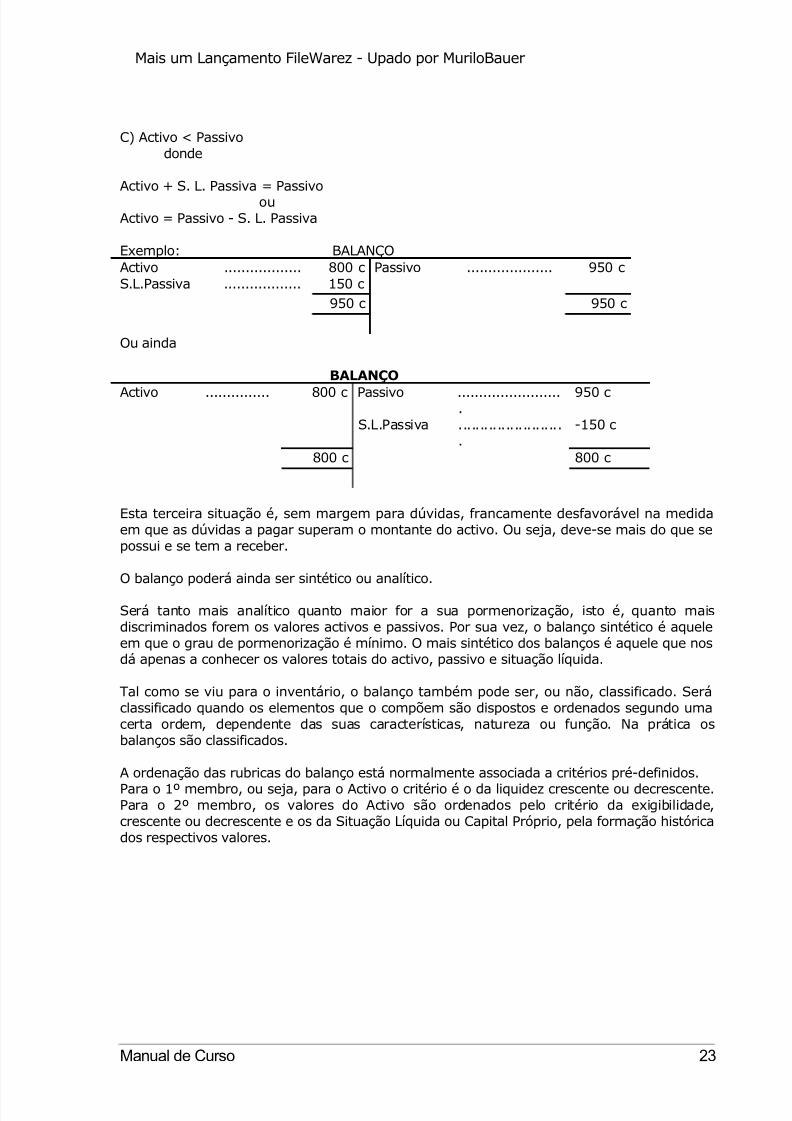

C) Activo < Passivodonde

Activo + S. L. Passiva = Passivoou

Activo = Passivo - S. L. Passiva

Exemplo: BALANÇOActivo .................. 800 c Passivo .................... 950 cS.L.Passiva .................. 150 c

950 c 950 c

Ou ainda

BALANÇO

Activo ............... 800 c Passivo .........................

950 c

S.L.Passiva .........................

-150 c

800 c 800 c

Esta terceira situação é, sem margem para dúvidas, francamente desfavorável na medidaem que as dúvidas a pagar superam o montante do activo. Ou seja, deve-se mais do que sepossui e se tem a receber.

O balanço poderá ainda ser sintético ou analítico.

Será tanto mais analítico quanto maior for a sua pormenorização, isto é, quanto maisdiscriminados forem os valores activos e passivos. Por sua vez, o balanço sintético é aqueleem que o grau de pormenorização é mínimo. O mais sintético dos balanços é aquele que nosdá apenas a conhecer os valores totais do activo, passivo e situação líquida.

Tal como se viu para o inventário, o balanço também pode ser, ou não, classificado. Seráclassificado quando os elementos que o compõem são dispostos e ordenados segundo umacerta ordem, dependente das suas características, natureza ou função. Na prática osbalanços são classificados.

A ordenação das rubricas do balanço está normalmente associada a critérios pré-definidos.Para o 1º membro, ou seja, para o Activo o critério é o da liquidez crescente ou decrescente.Para o 2º membro, os valores do Activo são ordenados pelo critério da exigibilidade,crescente ou decrescente e os da Situação Líquida ou Capital Próprio, pela formação históricados respectivos valores.

Manual de Curso 23

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 22/88

CONTABILIDADE

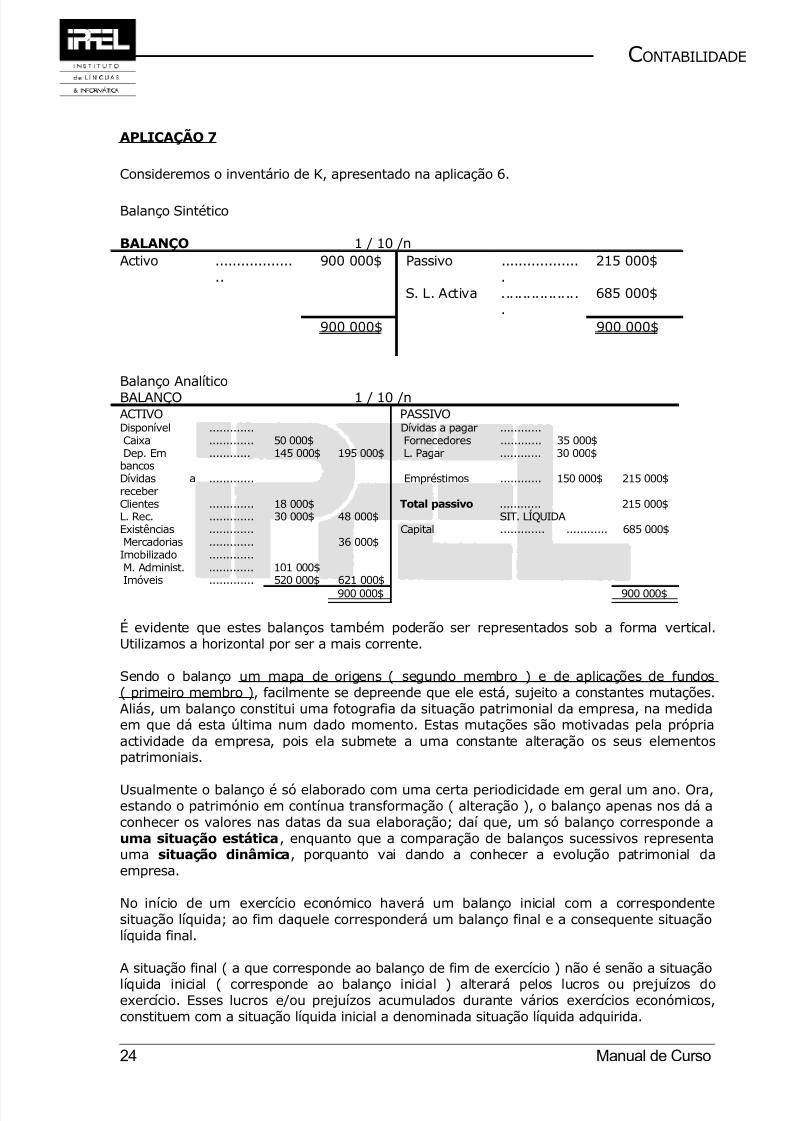

APLICAÇÃO 7

Consideremos o inventário de K, apresentado na aplicação 6.

Balanço Sintético

BALANÇO 1 / 10 /nActivo ..................

..900 000$ Passivo ..................

.215 000$

S. L. Activa ...................

685 000$

900 000$ 900 000$

Balanço AnalíticoBALANÇO 1 / 10 /nACTIVO PASSIVODisponível ............. Dívidas a pagar ............Caixa ............. 50 000$ Fornecedores ............ 35 000$Dep. Embancos

............ 145 000$ 195 000$ L. Pagar ............ 30 000$

Dívidas areceber

............. Empréstimos ............ 150 000$ 215 000$

Clientes ............. 18 000$ Total passivo ............ 215 000$L. Rec. ............. 30 000$ 48 000$ SIT. LÍQUIDAExistências ............. Capital ............. ............ 685 000$Mercadorias ............. 36 000$Imobilizado .............M. Administ. ............. 101 000$Imóveis ............. 520 000$ 621 000$

900 000$ 900 000$

É evidente que estes balanços também poderão ser representados sob a forma vertical.Utilizamos a horizontal por ser a mais corrente.

Sendo o balanço um mapa de origens ( segundo membro ) e de aplicações de fundos( primeiro membro ), facilmente se depreende que ele está, sujeito a constantes mutações.Aliás, um balanço constitui uma fotografia da situação patrimonial da empresa, na medidaem que dá esta última num dado momento. Estas mutações são motivadas pela própriaactividade da empresa, pois ela submete a uma constante alteração os seus elementospatrimoniais.

Usualmente o balanço é só elaborado com uma certa periodicidade em geral um ano. Ora,estando o património em contínua transformação ( alteração ), o balanço apenas nos dá aconhecer os valores nas datas da sua elaboração; daí que, um só balanço corresponde auma situação estática, enquanto que a comparação de balanços sucessivos representauma situação dinâmica, porquanto vai dando a conhecer a evolução patrimonial daempresa.

No início de um exercício económico haverá um balanço inicial com a correspondentesituação líquida; ao fim daquele corresponderá um balanço final e a consequente situaçãolíquida final.

A situação final ( a que corresponde ao balanço de fim de exercício ) não é senão a situaçãolíquida inicial ( corresponde ao balanço inicial ) alterará pelos lucros ou prejuízos doexercício. Esses lucros e/ou prejuízos acumulados durante vários exercícios económicos,constituem com a situação líquida inicial a denominada situação líquida adquirida.

24 Manual de Curso

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 23/88

Mais um Lançamento FileWarez - Upado por MuriloBauer

Teremos:

+ LucrosS. L. Final = S. L. Inicial

- Prejuízos

Saliente-se que quaisquer que sejam os tipos de operação efectuados pela empresa duranteo exercício económico, a igualdade entre os membros do balanço não será desfeita, como foireferenciado na equação fundamental.

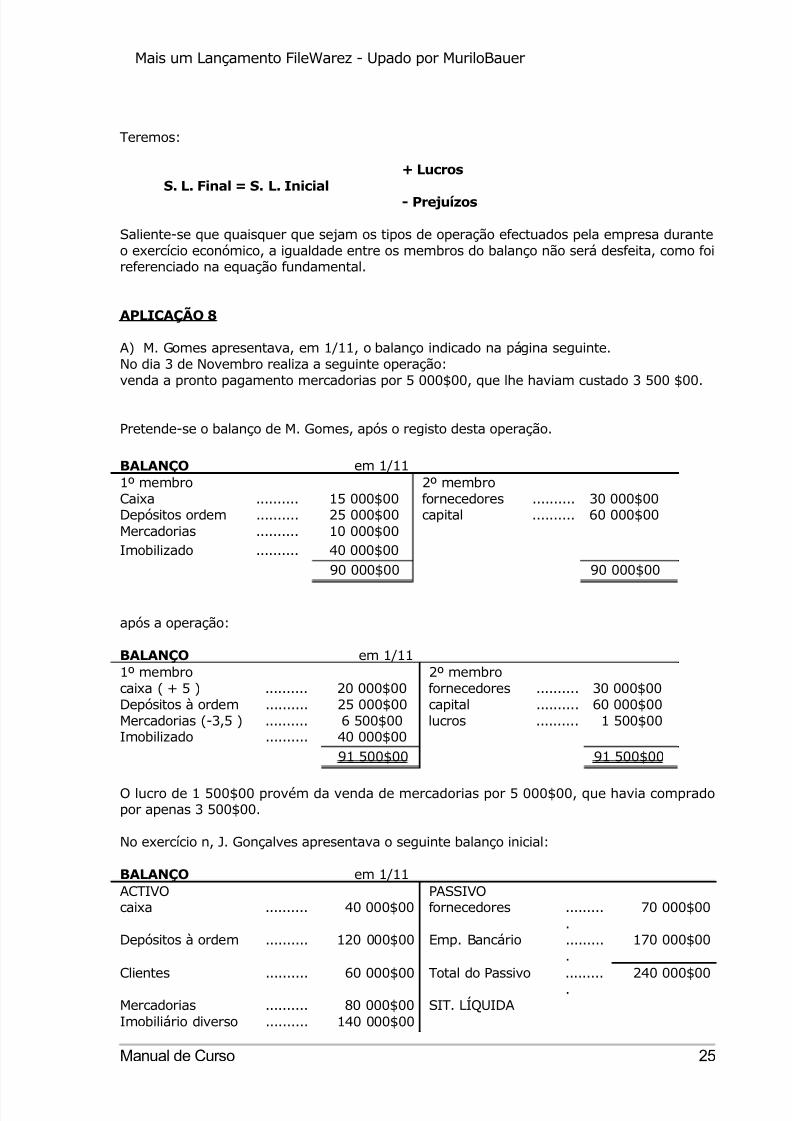

APLICAÇÃO 8

A) M. Gomes apresentava, em 1/11, o balanço indicado na página seguinte.No dia 3 de Novembro realiza a seguinte operação:venda a pronto pagamento mercadorias por 5 000$00, que lhe haviam custado 3 500 $00.

Pretende-se o balanço de M. Gomes, após o registo desta operação.

BALANÇO em 1/111º membro 2º membroCaixa .......... 15 000$00 fornecedores .......... 30 000$00Depósitos ordem .......... 25 000$00 capital .......... 60 000$00Mercadorias .......... 10 000$00Imobilizado .......... 40 000$00

90 000$00 90 000$00

após a operação:

BALANÇO em 1/111º membro 2º membrocaixa ( + 5 ) .......... 20 000$00 fornecedores .......... 30 000$00Depósitos à ordem .......... 25 000$00 capital .......... 60 000$00Mercadorias (-3,5 ) .......... 6 500$00 lucros .......... 1 500$00Imobilizado .......... 40 000$00

91 500$00 91 500$00

O lucro de 1 500$00 provém da venda de mercadorias por 5 000$00, que havia compradopor apenas 3 500$00.

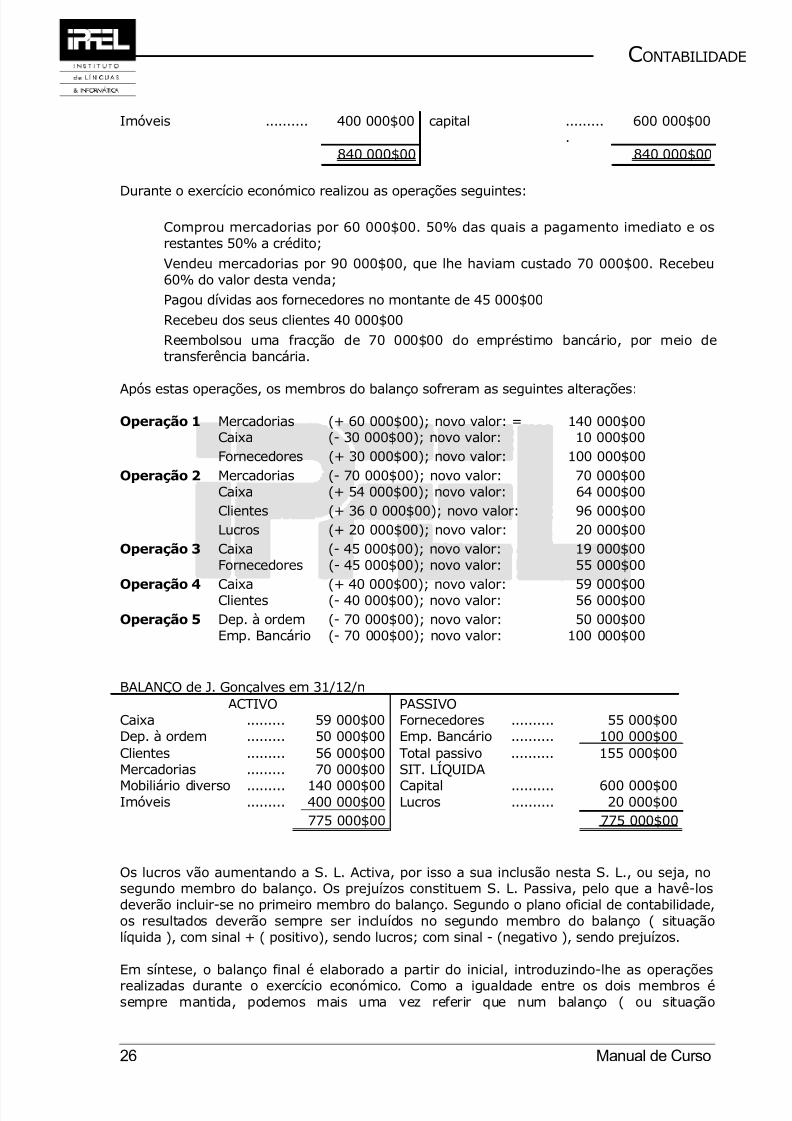

No exercício n, J. Gonçalves apresentava o seguinte balanço inicial:

BALANÇO em 1/11ACTIVO PASSIVOcaixa .......... 40 000$00 fornecedores .........

.70 000$00

Depósitos à ordem .......... 120 000$00 Emp. Bancário ..........

170 000$00

Clientes .......... 60 000$00 Total do Passivo .......... 240 000$00Mercadorias .......... 80 000$00 SIT. LÍQUIDAImobiliário diverso .......... 140 000$00

Manual de Curso 25

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 24/88

CONTABILIDADE

Imóveis .......... 400 000$00 capital ..........

600 000$00

840 000$00 840 000$00

Durante o exercício económico realizou as operações seguintes:

Comprou mercadorias por 60 000$00. 50% das quais a pagamento imediato e osrestantes 50% a crédito;

Vendeu mercadorias por 90 000$00, que lhe haviam custado 70 000$00. Recebeu60% do valor desta venda;

Pagou dívidas aos fornecedores no montante de 45 000$00

Recebeu dos seus clientes 40 000$00

Reembolsou uma fracção de 70 000$00 do empréstimo bancário, por meio detransferência bancária.

Após estas operações, os membros do balanço sofreram as seguintes alterações:

Operação 1 Mercadorias (+ 60 000$00); novo valor: = 140 000$00Caixa (- 30 000$00); novo valor: 10 000$00Fornecedores (+ 30 000$00); novo valor: 100 000$00

Operação 2 Mercadorias (- 70 000$00); novo valor: 70 000$00Caixa (+ 54 000$00); novo valor: 64 000$00Clientes (+ 36 0 000$00); novo valor: 96 000$00Lucros (+ 20 000$00); novo valor: 20 000$00

Operação 3 Caixa (- 45 000$00); novo valor: 19 000$00Fornecedores (- 45 000$00); novo valor: 55 000$00

Operação 4 Caixa (+ 40 000$00); novo valor: 59 000$00Clientes (- 40 000$00); novo valor: 56 000$00Operação 5 Dep. à ordem (- 70 000$00); novo valor: 50 000$00

Emp. Bancário (- 70 000$00); novo valor: 100 000$00

BALANÇO de J. Gonçalves em 31/12/nACTIVO PASSIVO

Caixa ......... 59 000$00 Fornecedores .......... 55 000$00Dep. à ordem ......... 50 000$00 Emp. Bancário .......... 100 000$00Clientes ......... 56 000$00 Total passivo .......... 155 000$00Mercadorias ......... 70 000$00 SIT. LÍQUIDA

Mobiliário diverso ......... 140 000$00 Capital .......... 600 000$00Imóveis ......... 400 000$00 Lucros .......... 20 000$00

775 000$00 775 000$00

Os lucros vão aumentando a S. L. Activa, por isso a sua inclusão nesta S. L., ou seja, nosegundo membro do balanço. Os prejuízos constituem S. L. Passiva, pelo que a havê-losdeverão incluir-se no primeiro membro do balanço. Segundo o plano oficial de contabilidade,os resultados deverão sempre ser incluídos no segundo membro do balanço ( situaçãolíquida ), com sinal + ( positivo), sendo lucros; com sinal - (negativo ), sendo prejuízos.

Em síntese, o balanço final é elaborado a partir do inicial, introduzindo-lhe as operaçõesrealizadas durante o exercício económico. Como a igualdade entre os dois membros ésempre mantida, podemos mais uma vez referir que num balanço ( ou situação

26 Manual de Curso

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 25/88

Mais um Lançamento FileWarez - Upado por MuriloBauer

patrimonial )a variação de um ou mais elementos é sempre equilibrada pela variação deoutro ou outros prejuízos.À semelhança do inventário, também o balanço será obrigatoriamente registado no livro deinventários e balanço. Adiante estudaremos este aspecto legal.

A CONTA

NOÇÃO, PARTES CONSTRUTIVAS E REPRESENTAÇÃO GRÁFICA

Já foi referido que o património de uma empresa é constituído por um grande e complexonúmero de elementos de natureza diferente. Contudo, esses elementos podem sermensuráveis, ou seja, traduzidos numa unidade de valor comum. Isto é, transformam-se asmatérias ou os objectos em valores, possibilitando a sua comensurabilidade, que é omesmo, a comparação entre si. Um televisor e um livro apresentam-se com característicasdiferentes mas, graças à sua quantificação ( tradução na mesma unidade ) podemfacilmente ser comparáveis.

É graças a esta quantificação que o trabalho contabilístico se pode levar a cabo nas unidadeseconómicas. Sem aquela, ele seria não só de difícil execução, como também perdia o seusignificado, na medida em que se referia, a um conjunto de elementos entre os quais não

seria possível estabelecer qualquer relação.

Mas a contabilidade, como conjunto de processos atinentes ao registo, classificação econtrolo dos factos patrimoniais, tornar-se-ia impraticável se o fizesse em relação a cadaelemento em particular. Por outras palavras, o registo, a classificação e controlo não seriamde fácil execução, se a observação fosse feita elemento a elemento patrimonial.

Daí que consoante a sua natureza ou função que desempenhem na empresa, os valorespatrimoniais possam ser agrupados em classes com características comuns. Chegamosassim à noção de conta, que podemos definir como um conjunto de elementos patrimoniaisexpresso em unidades de valor.

Porém numa perspectiva mais prática, a conta aparece associada a uma série de notaçõesou registos referentes a um dado objecto, ordenadamente dispostos num quadro. Portanto,na primeira noção a conta define-se pelas características dos elementos que engloba,enquanto que na segunda, é considerado o aspecto dinâmico ou evolutivo desses elementos,ou seja, o conjunto dos registos das suas variações. Representam assim, duas formasdistintas de definir uma mesma realidade: a conta representa uma classe de valores ouelementos patrimoniais, mas a sua disposição é tal que permite registar todas as variaçõessofridas por esses elementos.

Partes Constitutivas

Numa conta há a considerar:o título ( denominação própria )o valor ( extensão )

Manual de Curso 27

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 26/88

CONTABILIDADE

O título é a expressão ( ou palavra ) por que se designa a conta. Deve ser escolhido de talforma que revele imediatamente a natureza dos elementos que acompõem, isto é, nos dê a conhecer o seu conteúdo. Tem como finalidade identificar a contae distingui-la de todas as outras, pelo que será fixo e imutável. Deve ser claro no querespeite à característica comum dos elementos a que diz respeito.

28 Manual de Curso

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 27/88

Mais um Lançamento FileWarez - Upado por MuriloBauer

Vejamos um exemplo:

Os escritórios das empresas estão geralmente equipados com móveis diversos, taiscomo, secretárias, estantes, cadeiras e outros. Todos esses elementos possuem acaracterística comum de se destinarem ao indispensável apetrechamento dosescritórios; a denominação para a conta que englobe estes elementos poderá ser, porser, por exemplo, Mobiliário de Escritório.O valor representa a qualidade, expressa em unidades monetárias contida na contano momento em que se analisa. O valor registado na contabilidade deve ser verídico,ou seja, deve estar de acordo com a verdadeira extensão dos elementos querepresenta.Se o título é fixo e imutável, a extensão já não o é. Pelo contrário, ela constitui oelemento variável da conta, na medida em que os elementos patrimoniais queengloba estão sujeitos a variações contínuas provocadas pelas operações realizadas.A conta constitui a bases de toda a escrituração, dado que é a partir dela que sedesenvolve todo o trabalho contabilístico. Como tal, a conta deve obedecera requisitospróprios, para que o trabalho se processe com fundamento e regularidade.

Os requisitos essenciais a que a conta deve obedecer, são:

A homogeneidade. Uma conta só deve conter os elementos que obedeçam àcaracterística comum que ela define. Assim, a dívida de um cliente à empresa, nuncapoderá ser registada numa conta que não indique uma dívida a receber, ou seja, aconta em que aquela for registada deve incluir apenas os elementos que possuam amesma característica: valores que a empresa tem direito a receber.

A integralidade. A conta deve incluir todos os elementos que gozam dacaracterística comum por ela definida. Deste modo a conta Mercadorias, deverá

incluir todos os tipos de mercadorias transaccionadas pela empresa, assim como assuas variações.

Em suma, a conta deve ser « homogénea » e « integral »dado que só poderá admitirmovimentos ligados com a respeito classe de valores, não excluindo qualquer deles.

R EPRESENTAÇÃO GRÁFICA

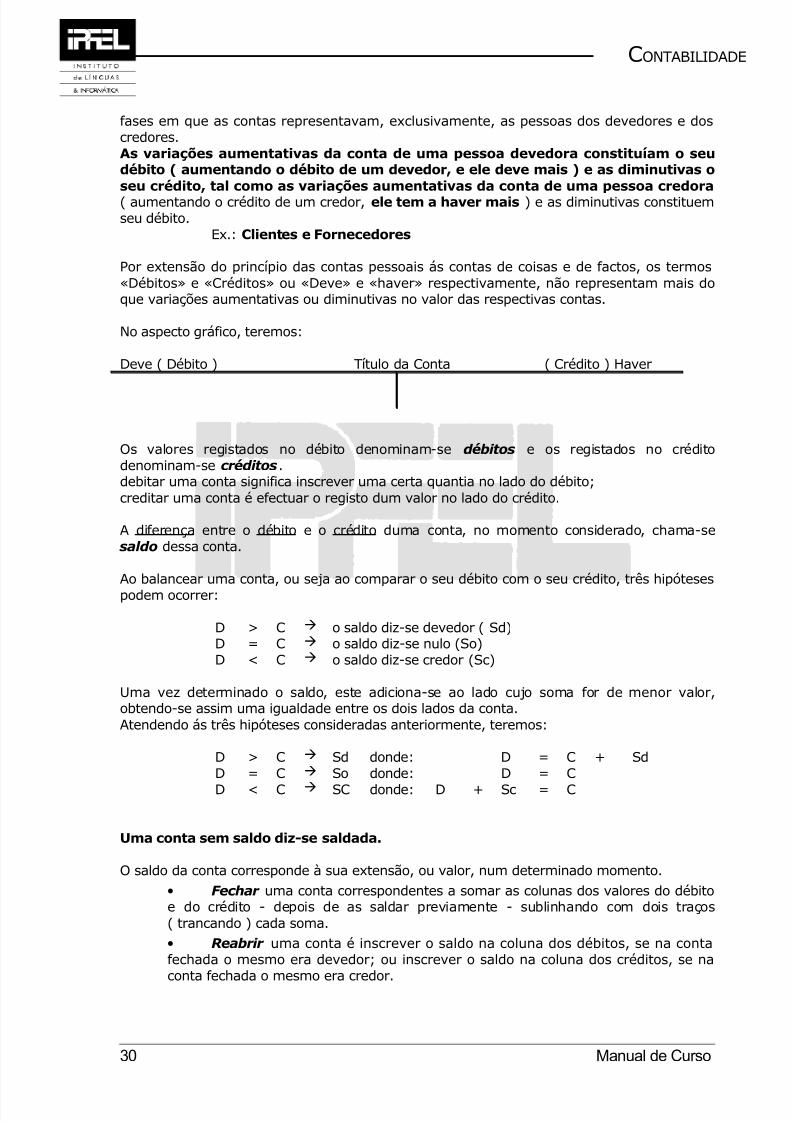

A cada conta corresponde um gráfico ou quadro, que constitui o dispositivo prático paraacompanhar as suas variações quantitativas.Inscrevendo-se neste quadro a extensão inicial da conta e as variações seguintes, conseguesaber-se a todo o momento o valor dos elementos patrimoniais que agrupa.

No aspecto gráfico, a conta apresenta-se normalmente na forma de um T. Sobre o traçohorizontal indica-se o título da conta, podendo ainda distinguir-se um lado esquerdo e umlado direito.

Título da conta

Lado Esquerdo Lado Direito

O lado esquerdo é designado « Débito » ou « deve » e o lado direito « Crédito » ou « haver». Estes termos provêm de um processo onomatológico ligado à história da contabilidade, na

Manual de Curso 29

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 28/88

CONTABILIDADE

fases em que as contas representavam, exclusivamente, as pessoas dos devedores e doscredores.As variações aumentativas da conta de uma pessoa devedora constituíam o seudébito ( aumentando o débito de um devedor, e ele deve mais ) e as diminutivas oseu crédito, tal como as variações aumentativas da conta de uma pessoa credora( aumentando o crédito de um credor, ele tem a haver mais ) e as diminutivas constituemseu débito.

Ex.: Clientes e Fornecedores

Por extensão do princípio das contas pessoais ás contas de coisas e de factos, os termos«Débitos» e «Créditos» ou «Deve» e «haver» respectivamente, não representam mais doque variações aumentativas ou diminutivas no valor das respectivas contas.

No aspecto gráfico, teremos:

Deve ( Débito ) Título da Conta ( Crédito ) Haver

Os valores registados no débito denominam-se débitos e os registados no créditodenominam-se créditos.debitar uma conta significa inscrever uma certa quantia no lado do débito;creditar uma conta é efectuar o registo dum valor no lado do crédito.

A diferença entre o débito e o crédito duma conta, no momento considerado, chama-se saldo dessa conta.

Ao balancear uma conta, ou seja ao comparar o seu débito com o seu crédito, três hipótesespodem ocorrer:

D > C o saldo diz-se devedor ( Sd)D = C o saldo diz-se nulo (So)D < C o saldo diz-se credor (Sc)

Uma vez determinado o saldo, este adiciona-se ao lado cujo soma for de menor valor,obtendo-se assim uma igualdade entre os dois lados da conta.Atendendo ás três hipóteses consideradas anteriormente, teremos:

D > C Sd donde: D = C + SdD = C So donde: D = CD < C SC donde: D + Sc = C

Uma conta sem saldo diz-se saldada.

O saldo da conta corresponde à sua extensão, ou valor, num determinado momento.

• Fechar uma conta correspondentes a somar as colunas dos valores do débitoe do crédito - depois de as saldar previamente - sublinhando com dois traços( trancando ) cada soma.

• Reabrir uma conta é inscrever o saldo na coluna dos débitos, se na contafechada o mesmo era devedor; ou inscrever o saldo na coluna dos créditos, se na

conta fechada o mesmo era credor.

30 Manual de Curso

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 29/88

Mais um Lançamento FileWarez - Upado por MuriloBauer

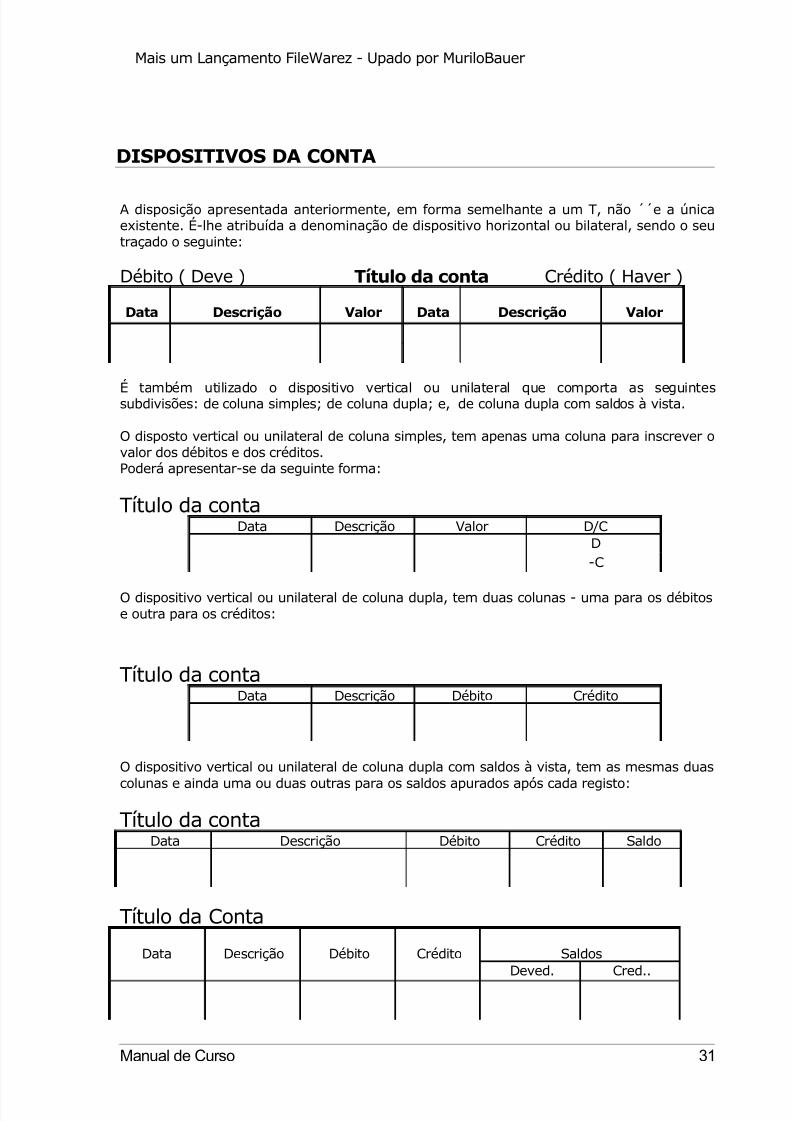

DISPOSITIVOS DA CONTA

A disposição apresentada anteriormente, em forma semelhante a um T, não ´´e a únicaexistente. É-lhe atribuída a denominação de dispositivo horizontal ou bilateral, sendo o seutraçado o seguinte:

Débito ( Deve ) Título da conta Crédito ( Haver )

Data Descrição Valor Data Descrição Valor

É também utilizado o dispositivo vertical ou unilateral que comporta as seguintessubdivisões: de coluna simples; de coluna dupla; e, de coluna dupla com saldos à vista.

O disposto vertical ou unilateral de coluna simples, tem apenas uma coluna para inscrever ovalor dos débitos e dos créditos.Poderá apresentar-se da seguinte forma:

Título da contaData Descrição Valor D/C

D-C

O dispositivo vertical ou unilateral de coluna dupla, tem duas colunas - uma para os débitose outra para os créditos:

Título da contaData Descrição Débito Crédito

O dispositivo vertical ou unilateral de coluna dupla com saldos à vista, tem as mesmas duas

colunas e ainda uma ou duas outras para os saldos apurados após cada registo:

Título da contaData Descrição Débito Crédito Saldo

Título da Conta

Data Descrição Débito Crédito SaldosDeved. Cred..

Manual de Curso 31

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 30/88

CONTABILIDADE

Embora qualquer conta possa ser escriturada em qualquer dispositivo, vamos, de seguida,referir-nos ás vantagens e inconvenientes dos vários dispositivos da conta, que foramapresentados.

O dispositivo unilateral de coluna simples, tendo a vantagem de mostrar o saldo àvista, apresenta a grande desvantagem de, se houver erro de soma ou de subtracção deuma verba, ficarem erradas todas as operações subsequentes, sendo normalmente a difícildetecção de tais erros. Por tal motivo, pouco se usa actualmente.

O dispositivo unilateral de coluna dupla com saldos à vista, apresenta a vantagem dese conhecerem estes a qualquer momento sem necessidade de somar as colunasdas variações aumentativas e diminutivas. Quando a coluna dos saldos é única, obriga aassinalar a natureza de cada saldo; quando a coluna dos saldos é dupla, estes aparecemnitidamente separados segundo a sua natureza. Este último dispositivo é actualmente dosmais usados, por se prestar à escrituração mecanográfica.

O dispositivo bilateral apresentava a vantagem de separar completamente, em ladosdistinto da conta, os factos que originam variações aumentativas dos que originamvariações diminutivas e a desvantagem de não ter o saldo à vista, obrigando para asua determinação, à soma das colunas dos débitos e dos créditos.

A CONTA (síntese):

CONTA : conjunto de valores ou de elementos patrimoniais expresso em unidades de valor.

Há a considerar:

O titulo ( denominação própria): expressão ( ou palavra ) por que se designa a contaO valor ( expressão ): representa a quantidade expressa em unidades monetárias contidana conta no momento em que se analisa.

O titulo é imutável.O valor não é imutável.A conta deve ser homogénea e integral dado que só pode admitir movimentos ligados coma respectiva conta de valores, não excluindo quaisquer deles.

Título da conta

lado esquerdo lado direitodébito créditodeve haverentradas saídas

PESSOASdevia tinha haverdébito créditoEntrada saídaActivo passivo

32 Manual de Curso

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 31/88

Mais um Lançamento FileWarez - Upado por MuriloBauer

Manual de Curso 33

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 32/88

CONTABILIDADE

TEORIA DAS CONTAS

Os contabilistas adoptam uma linguagem diferente:

Em vez de entradas, falam de débitos;Em vem de saídas, falam de créditos;Em vez de excedente ou diferente, usam o termo saldo.

Se:C > D ScD > C SdD = C So

A subtileza está em saber, em relação a quem ou a quê há entradas de valores e emrelação a quem ou a quê há saída de valores, o que não depende de qualquer automatismomas apenas do raciocínio.

... Por extensão do princípio das contas pessoais às contas de coisas e factos, os termos “débito” e “crédito” ou “deve” e “haver” respectivamente, não representam mais do que

variações aumentativas ou diminutivas no valor das respectivas contas.

34 Manual de Curso

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 33/88

Mais um Lançamento FileWarez - Upado por MuriloBauer

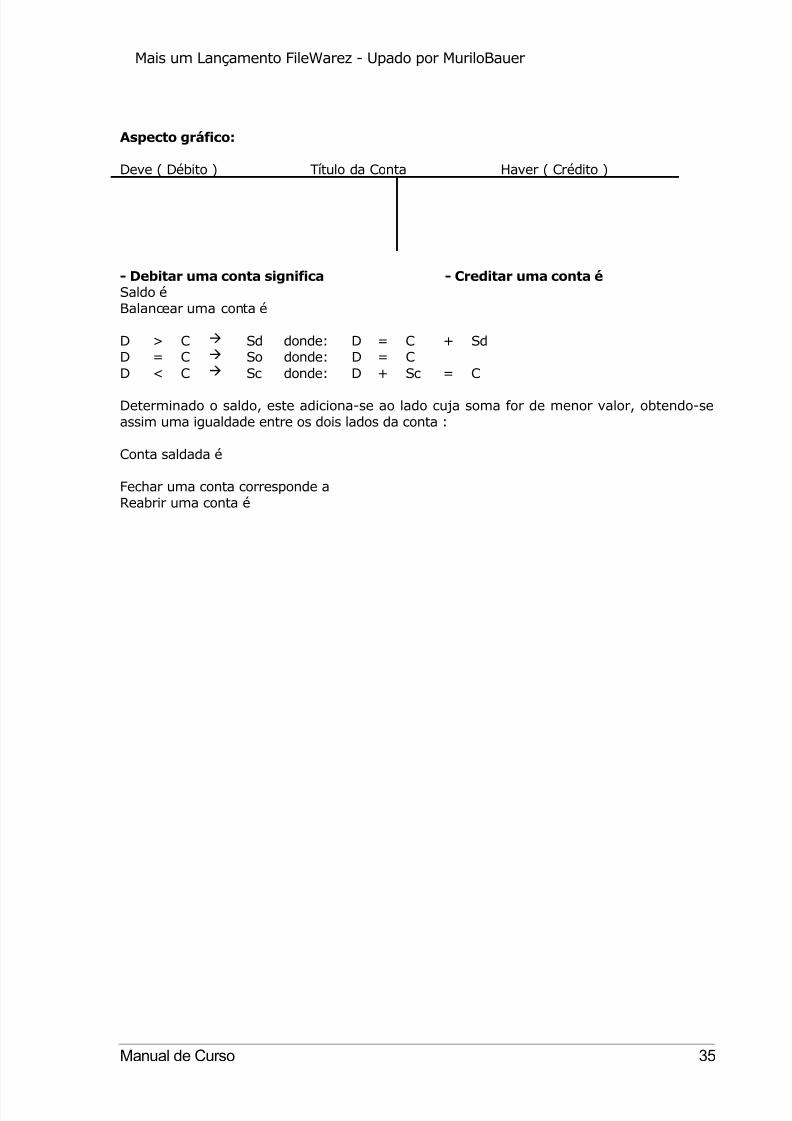

Aspecto gráfico:

Deve ( Débito ) Título da Conta Haver ( Crédito )

- Debitar uma conta significa - Creditar uma conta éSaldo éBalancear uma conta é

D > C Sd donde: D = C + SdD = C So donde: D = CD < C Sc donde: D + Sc = C

Determinado o saldo, este adiciona-se ao lado cuja soma for de menor valor, obtendo-seassim uma igualdade entre os dois lados da conta :

Conta saldada é

Fechar uma conta corresponde aReabrir uma conta é

Manual de Curso 35

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 34/88

CONTABILIDADE

CLASSIFICAÇÃO E CARACTERIZAÇÃO DAS CONTAS

CLASSIFICAÇÃO

No ponto anterior, ao referirmo-nos à noção de conta, definimo-la como uma classe devalores patrimoniais com denominação própria e com extensão numérica. Podendo estesvalores ser concretos e abstractos, a conta terá assim, por objecto, elementos concretos - osque compõem o Activo e o Passivo e, por elementos abstractos - os correspondentes àSituação Líquida.

Teremos então numa primeira classificação: contas do Activo (compreendendo todos oselementos patrimoniais - aqueles com a característica de serem propriedade do titular dopatrimónio); contas do Passivo (compreendendo todos os elementos patrimoniais passivos -as obrigações pecuniárias que o titular do património terá de satisfazer); e contas deSituação Líquida (englobando os valores patrimoniais abstractos por que se traduz adiferença entre o Activo e o Passivo).

Dentro destas grandes classes inserem-se outras de âmbito mais reduzido, cujos elementospatrimoniais foram agrupados em obediência a um determinado ponto de vista oucaracterística.

As contas podem, pois, ter um âmbito mais ou menos vasto, compreenderem mais oumenos elementos patrimoniais, isto é, serem mais ou menos simples, ou mais ou menoscomplexas.Uma conta é tanto mais simples quanto maior identidade houver nos elementos que agrupa;e, tanto mais complexa quanto maior for a diversidade dos mesmos.

De um modo geral, denominam-se:

- contas simples ou elementares, as que agrupam elementos comcaracterísticas muito comuns e, portanto, não comportam maior divisão;

- contas complexas, colectivas ou gerais, as que agrupam contas simples ouelementares, ou que nelas se subdividem.

As contas que são sub-divisões de outras, chamam-se sub-contas ou contasdivisionárias.

As contas dizem-se do 1.º , 2.º , 3.º , ... n-ésimo grau, conforme sejam sub-divisõesdoutras ou, inversamente, integração delas.

Partindo de uma conta colectiva, que se diz do 1.º grau, as suas sub-divisõesimediatas serão respectivamente do 2.º , 3.º , ... n-ésimo grau.

36 Manual de Curso

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 35/88

Mais um Lançamento FileWarez - Upado por MuriloBauer

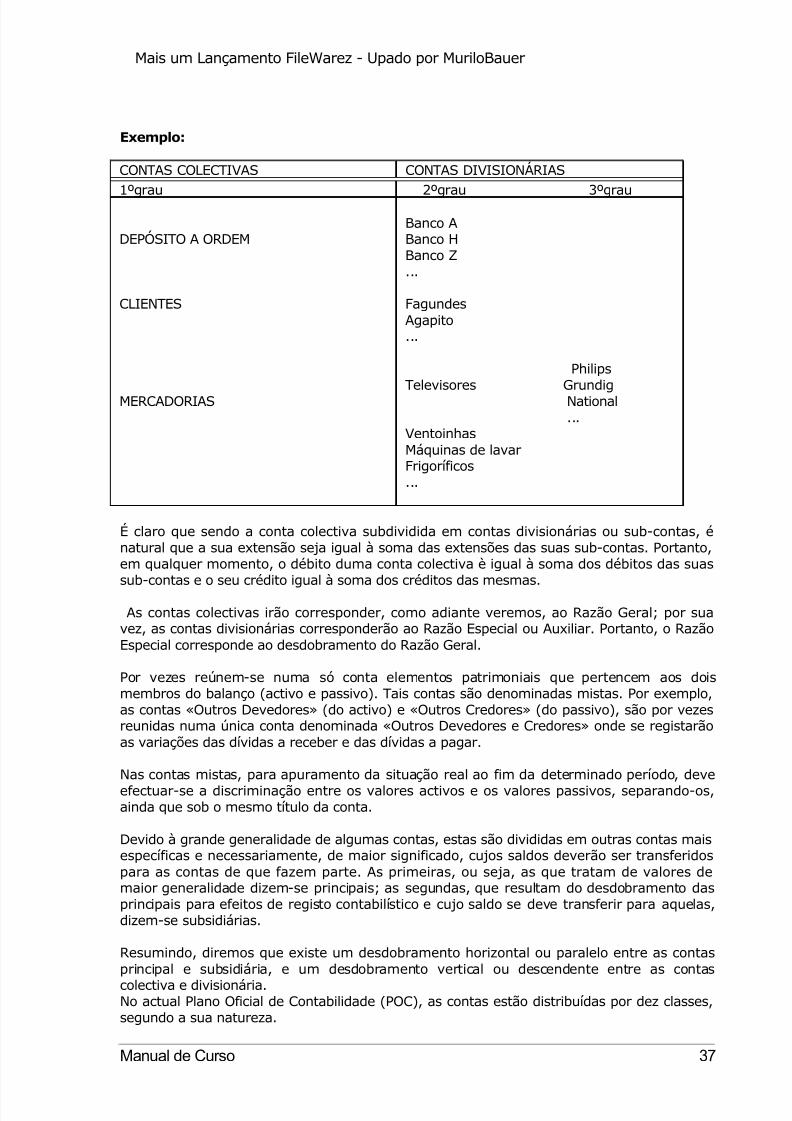

Exemplo:

CONTAS COLECTIVAS CONTAS DIVISIONÁRIAS

1ºgrau 2ºgrau 3ºgrau

DEPÓSITO A ORDEM

CLIENTES

MERCADORIAS

Banco ABanco HBanco Z...

FagundesAgapito...

Philips

Televisores GrundigNational...

VentoinhasMáquinas de lavarFrigoríficos...

É claro que sendo a conta colectiva subdividida em contas divisionárias ou sub-contas, énatural que a sua extensão seja igual à soma das extensões das suas sub-contas. Portanto,em qualquer momento, o débito duma conta colectiva è igual à soma dos débitos das suas

sub-contas e o seu crédito igual à soma dos créditos das mesmas.As contas colectivas irão corresponder, como adiante veremos, ao Razão Geral; por sua

vez, as contas divisionárias corresponderão ao Razão Especial ou Auxiliar. Portanto, o RazãoEspecial corresponde ao desdobramento do Razão Geral.

Por vezes reúnem-se numa só conta elementos patrimoniais que pertencem aos doismembros do balanço (activo e passivo). Tais contas são denominadas mistas. Por exemplo,as contas «Outros Devedores» (do activo) e «Outros Credores» (do passivo), são por vezesreunidas numa única conta denominada «Outros Devedores e Credores» onde se registarãoas variações das dívidas a receber e das dívidas a pagar.

Nas contas mistas, para apuramento da situação real ao fim da determinado período, deveefectuar-se a discriminação entre os valores activos e os valores passivos, separando-os,ainda que sob o mesmo título da conta.

Devido à grande generalidade de algumas contas, estas são divididas em outras contas maisespecíficas e necessariamente, de maior significado, cujos saldos deverão ser transferidospara as contas de que fazem parte. As primeiras, ou seja, as que tratam de valores demaior generalidade dizem-se principais; as segundas, que resultam do desdobramento dasprincipais para efeitos de registo contabilístico e cujo saldo se deve transferir para aquelas,dizem-se subsidiárias.

Resumindo, diremos que existe um desdobramento horizontal ou paralelo entre as contasprincipal e subsidiária, e um desdobramento vertical ou descendente entre as contascolectiva e divisionária.No actual Plano Oficial de Contabilidade (POC), as contas estão distribuídas por dez classes,segundo a sua natureza.

Manual de Curso 37

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 36/88

CONTABILIDADE

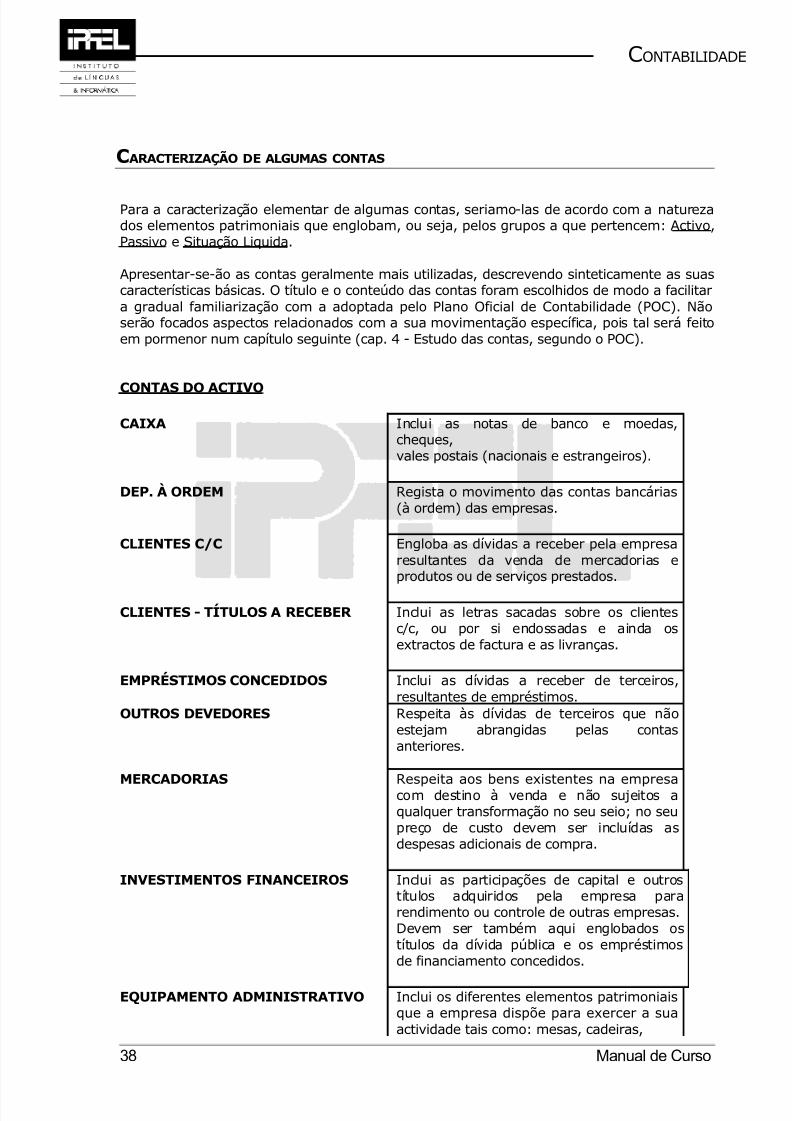

CARACTERIZAÇÃO DE ALGUMAS CONTAS

Para a caracterização elementar de algumas contas, seriamo-las de acordo com a naturezados elementos patrimoniais que englobam, ou seja, pelos grupos a que pertencem: Activo,Passivo e Situação Liquida.

Apresentar-se-ão as contas geralmente mais utilizadas, descrevendo sinteticamente as suascaracterísticas básicas. O título e o conteúdo das contas foram escolhidos de modo a facilitara gradual familiarização com a adoptada pelo Plano Oficial de Contabilidade (POC). Nãoserão focados aspectos relacionados com a sua movimentação específica, pois tal será feitoem pormenor num capítulo seguinte (cap. 4 - Estudo das contas, segundo o POC).

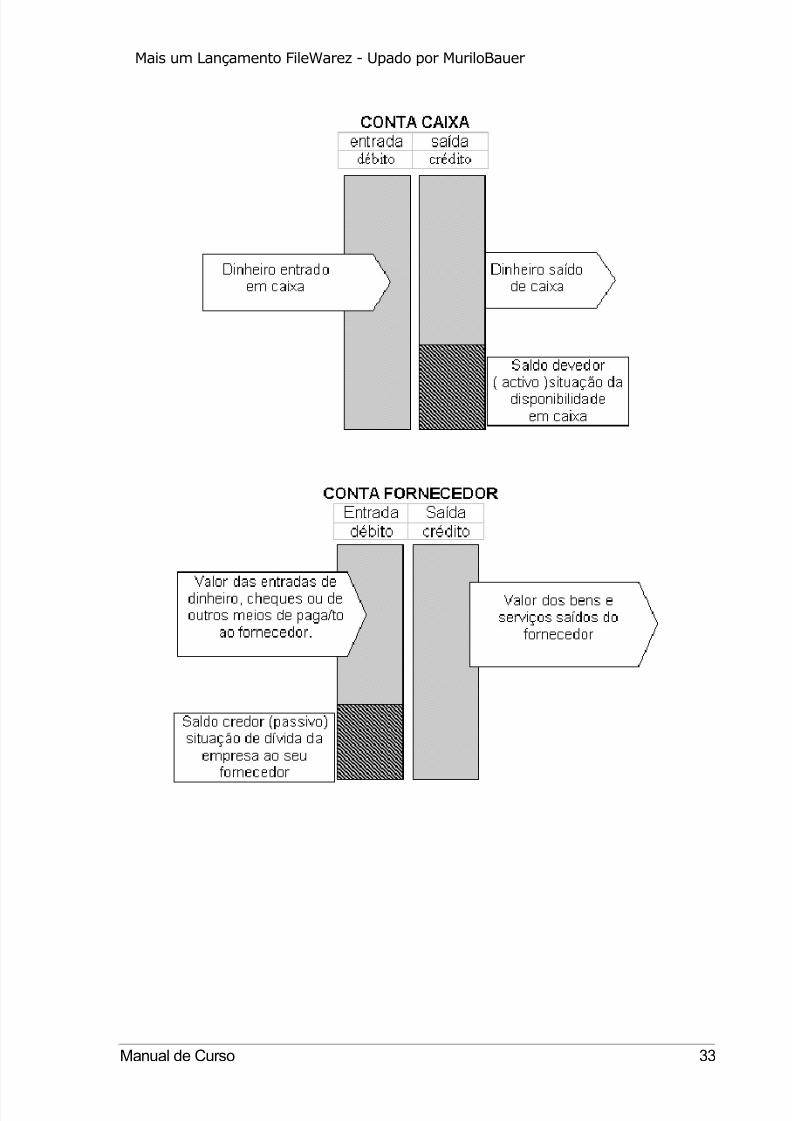

CONTAS DO ACTIVO

CAIXA Inclui as notas de banco e moedas,cheques,vales postais (nacionais e estrangeiros).

DEP. À ORDEM Regista o movimento das contas bancárias(à ordem) das empresas.

CLIENTES C/C Engloba as dívidas a receber pela empresaresultantes da venda de mercadorias eprodutos ou de serviços prestados.

CLIENTES - TÍTULOS A RECEBER Inclui as letras sacadas sobre os clientesc/c, ou por si endossadas e ainda osextractos de factura e as livranças.

EMPRÉSTIMOS CONCEDIDOS Inclui as dívidas a receber de terceiros,resultantes de empréstimos.

OUTROS DEVEDORES Respeita às dívidas de terceiros que nãoestejam abrangidas pelas contasanteriores.

MERCADORIAS Respeita aos bens existentes na empresacom destino à venda e não sujeitos aqualquer transformação no seu seio; no seupreço de custo devem ser incluídas asdespesas adicionais de compra.

INVESTIMENTOS FINANCEIROS Inclui as participações de capital e outrostítulos adquiridos pela empresa pararendimento ou controle de outras empresas.Devem ser também aqui englobados ostítulos da dívida pública e os empréstimosde financiamento concedidos.

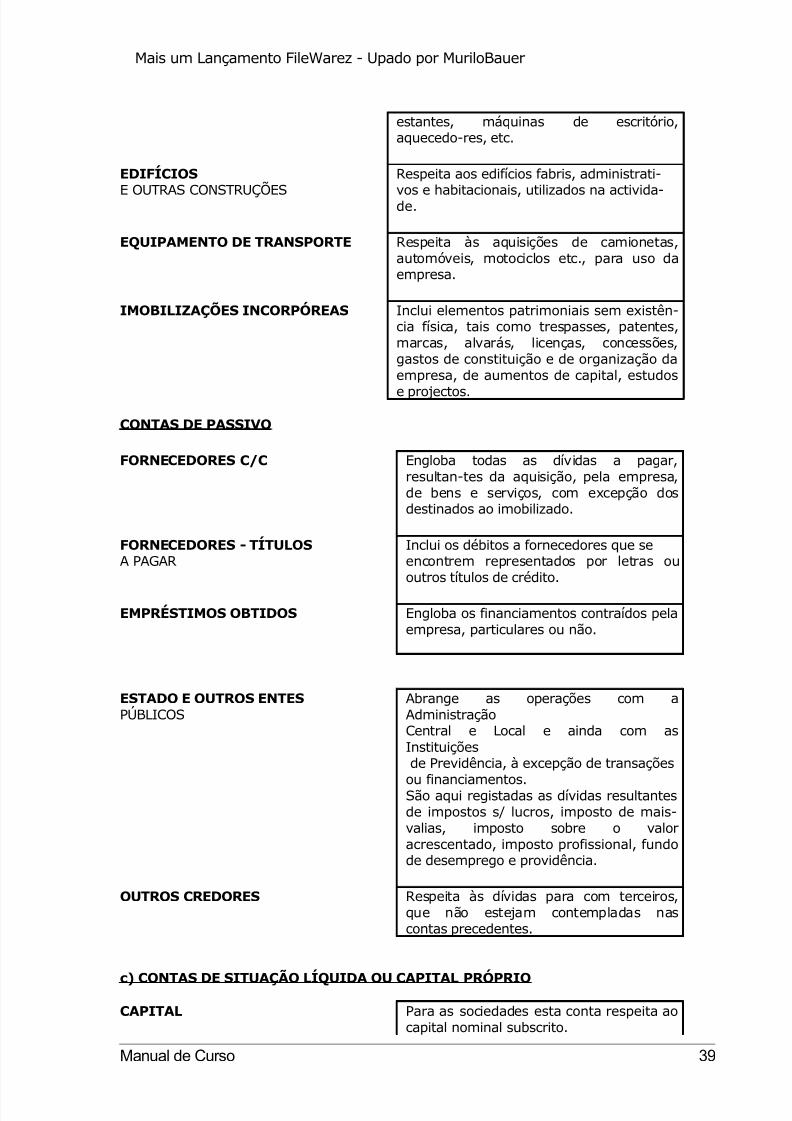

EQUIPAMENTO ADMINISTRATIVO Inclui os diferentes elementos patrimoniaisque a empresa dispõe para exercer a suaactividade tais como: mesas, cadeiras,

38 Manual de Curso

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 37/88

Mais um Lançamento FileWarez - Upado por MuriloBauer

estantes, máquinas de escritório,aquecedo-res, etc.

EDIFÍCIOS

E OUTRAS CONSTRUÇÕES

Respeita aos edifícios fabris, administrati-

vos e habitacionais, utilizados na activida-de.

EQUIPAMENTO DE TRANSPORTE Respeita às aquisições de camionetas,automóveis, motociclos etc., para uso daempresa.

IMOBILIZAÇÕES INCORPÓREAS Inclui elementos patrimoniais sem existên-cia física, tais como trespasses, patentes,marcas, alvarás, licenças, concessões,gastos de constituição e de organização daempresa, de aumentos de capital, estudos

e projectos.

CONTAS DE PASSIVO

FORNECEDORES C/C Engloba todas as dívidas a pagar,resultan-tes da aquisição, pela empresa,de bens e serviços, com excepção dosdestinados ao imobilizado.

FORNECEDORES - TÍTULOSA PAGAR

Inclui os débitos a fornecedores que seencontrem representados por letras ououtros títulos de crédito.

EMPRÉSTIMOS OBTIDOS Engloba os financiamentos contraídos pelaempresa, particulares ou não.

ESTADO E OUTROS ENTESPÚBLICOS

Abrange as operações com aAdministraçãoCentral e Local e ainda com asInstituiçõesde Previdência, à excepção de transações

ou financiamentos.São aqui registadas as dívidas resultantesde impostos s/ lucros, imposto de mais-valias, imposto sobre o valoracrescentado, imposto profissional, fundode desemprego e providência.

OUTROS CREDORES Respeita às dívidas para com terceiros,que não estejam contempladas nascontas precedentes.

c) CONTAS DE SITUAÇÃO LÍQUIDA OU CAPITAL PRÓPRIO

CAPITAL Para as sociedades esta conta respeita aocapital nominal subscrito.

Manual de Curso 39

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 38/88

CONTABILIDADE

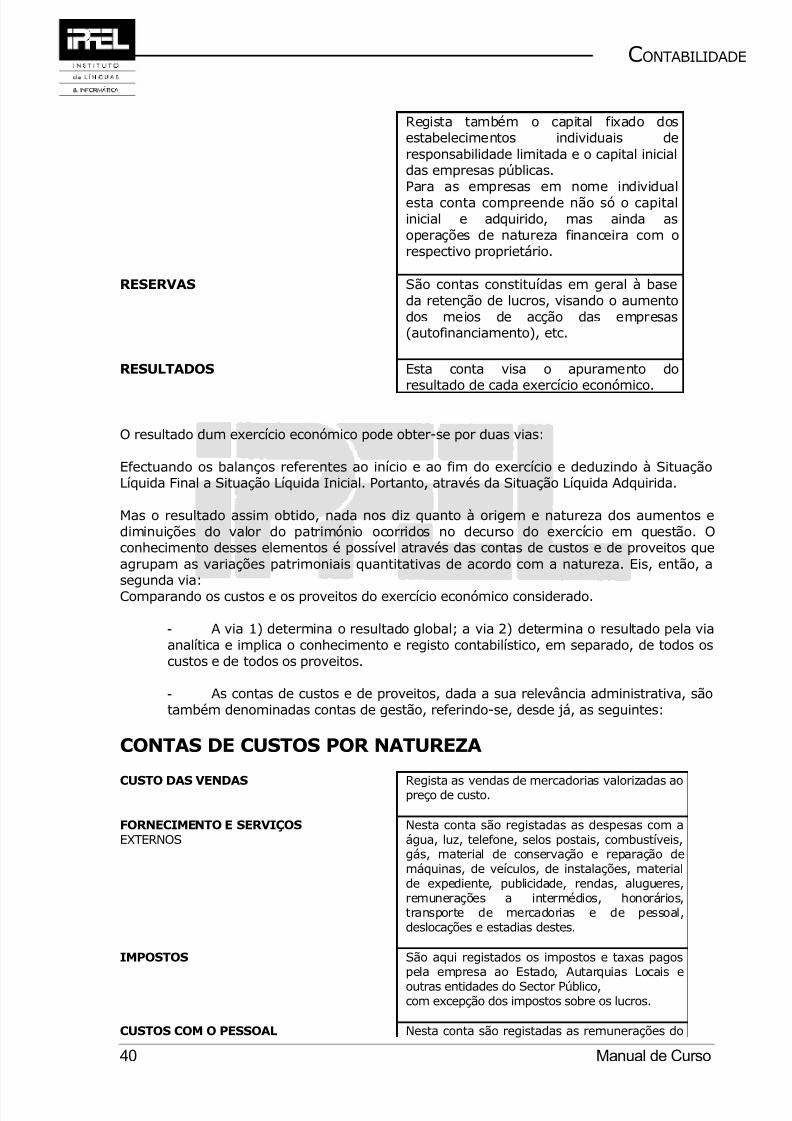

Regista também o capital fixado dosestabelecimentos individuais deresponsabilidade limitada e o capital inicialdas empresas públicas.Para as empresas em nome individualesta conta compreende não só o capitalinicial e adquirido, mas ainda asoperações de natureza financeira com orespectivo proprietário.

RESERVAS São contas constituídas em geral à baseda retenção de lucros, visando o aumentodos meios de acção das empresas(autofinanciamento), etc.

RESULTADOS Esta conta visa o apuramento do

resultado de cada exercício económico.

O resultado dum exercício económico pode obter-se por duas vias:

Efectuando os balanços referentes ao início e ao fim do exercício e deduzindo à SituaçãoLíquida Final a Situação Líquida Inicial. Portanto, através da Situação Líquida Adquirida.

Mas o resultado assim obtido, nada nos diz quanto à origem e natureza dos aumentos ediminuições do valor do património ocorridos no decurso do exercício em questão. Oconhecimento desses elementos é possível através das contas de custos e de proveitos queagrupam as variações patrimoniais quantitativas de acordo com a natureza. Eis, então, a

segunda via:Comparando os custos e os proveitos do exercício económico considerado.

- A via 1) determina o resultado global; a via 2) determina o resultado pela viaanalítica e implica o conhecimento e registo contabilístico, em separado, de todos oscustos e de todos os proveitos.

- As contas de custos e de proveitos, dada a sua relevância administrativa, sãotambém denominadas contas de gestão, referindo-se, desde já, as seguintes:

CONTAS DE CUSTOS POR NATUREZA

CUSTO DAS VENDAS Regista as vendas de mercadorias valorizadas aopreço de custo.

FORNECIMENTO E SERVIÇOSEXTERNOS

Nesta conta são registadas as despesas com aágua, luz, telefone, selos postais, combustíveis,gás, material de conservação e reparação demáquinas, de veículos, de instalações, materialde expediente, publicidade, rendas, alugueres,remunerações a intermédios, honorários,transporte de mercadorias e de pessoal,deslocações e estadias destes.

IMPOSTOS São aqui registados os impostos e taxas pagospela empresa ao Estado, Autarquias Locais eoutras entidades do Sector Público,com excepção dos impostos sobre os lucros.

CUSTOS COM O PESSOAL Nesta conta são registadas as remunerações do

40 Manual de Curso

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 39/88

Mais um Lançamento FileWarez - Upado por MuriloBauer

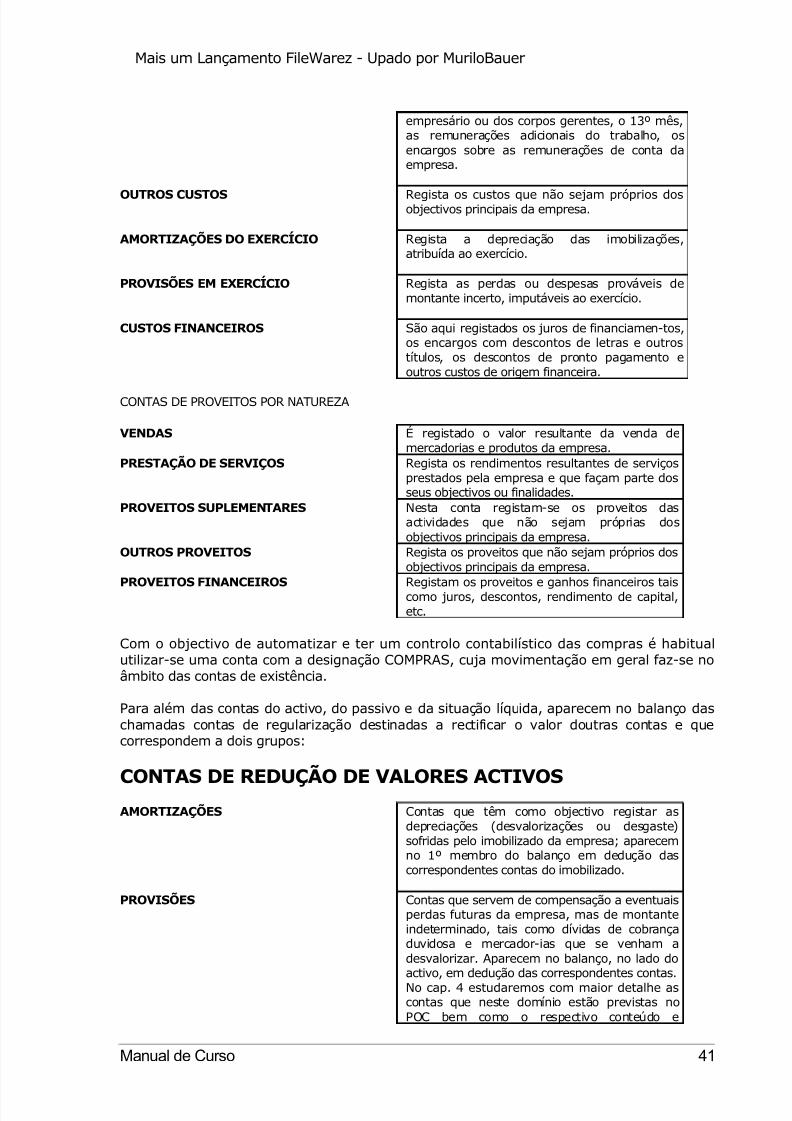

empresário ou dos corpos gerentes, o 13º mês,as remunerações adicionais do trabalho, osencargos sobre as remunerações de conta daempresa.

OUTROS CUSTOS Regista os custos que não sejam próprios dosobjectivos principais da empresa.

AMORTIZAÇÕES DO EXERCÍCIO Regista a depreciação das imobilizações,atribuída ao exercício.

PROVISÕES EM EXERCÍCIO Regista as perdas ou despesas prováveis demontante incerto, imputáveis ao exercício.

CUSTOS FINANCEIROS São aqui registados os juros de financiamen-tos,os encargos com descontos de letras e outrostítulos, os descontos de pronto pagamento eoutros custos de origem financeira.

CONTAS DE PROVEITOS POR NATUREZA

VENDAS É registado o valor resultante da venda demercadorias e produtos da empresa.

PRESTAÇÃO DE SERVIÇOS Regista os rendimentos resultantes de serviçosprestados pela empresa e que façam parte dosseus objectivos ou finalidades.

PROVEITOS SUPLEMENTARES Nesta conta registam-se os proveitos dasactividades que não sejam próprias dosobjectivos principais da empresa.

OUTROS PROVEITOS Regista os proveitos que não sejam próprios dosobjectivos principais da empresa.

PROVEITOS FINANCEIROS Registam os proveitos e ganhos financeiros taiscomo juros, descontos, rendimento de capital,etc.

Com o objectivo de automatizar e ter um controlo contabilístico das compras é habitualutilizar-se uma conta com a designação COMPRAS, cuja movimentação em geral faz-se noâmbito das contas de existência.

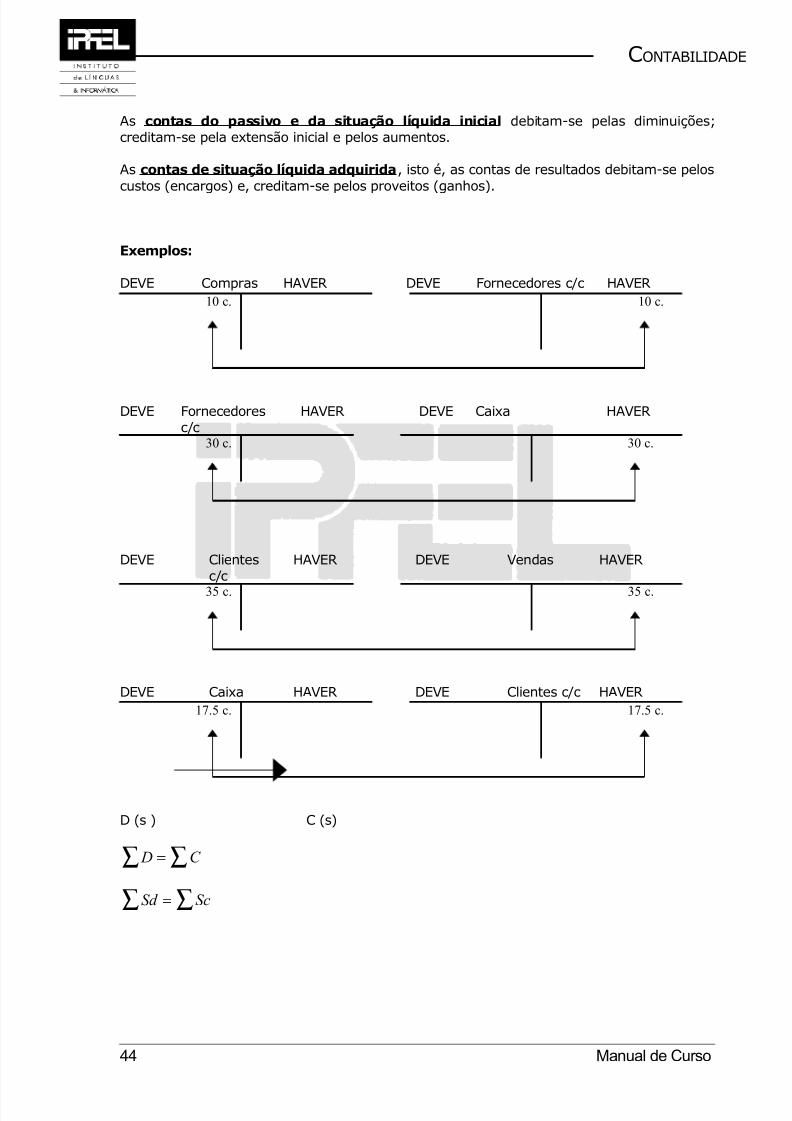

Para além das contas do activo, do passivo e da situação líquida, aparecem no balanço daschamadas contas de regularização destinadas a rectificar o valor doutras contas e quecorrespondem a dois grupos:

CONTAS DE REDUÇÃO DE VALORES ACTIVOS AMORTIZAÇÕES Contas que têm como objectivo registar as

depreciações (desvalorizações ou desgaste)sofridas pelo imobilizado da empresa; aparecemno 1º membro do balanço em dedução dascorrespondentes contas do imobilizado.

PROVISÕES Contas que servem de compensação a eventuaisperdas futuras da empresa, mas de montanteindeterminado, tais como dívidas de cobrançaduvidosa e mercador-ias que se venham adesvalorizar. Aparecem no balanço, no lado do

activo, em dedução das correspondentes contas.No cap. 4 estudaremos com maior detalhe ascontas que neste domínio estão previstas noPOC bem como o respectivo conteúdo e

Manual de Curso 41

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 40/88

CONTABILIDADE

movimentação.

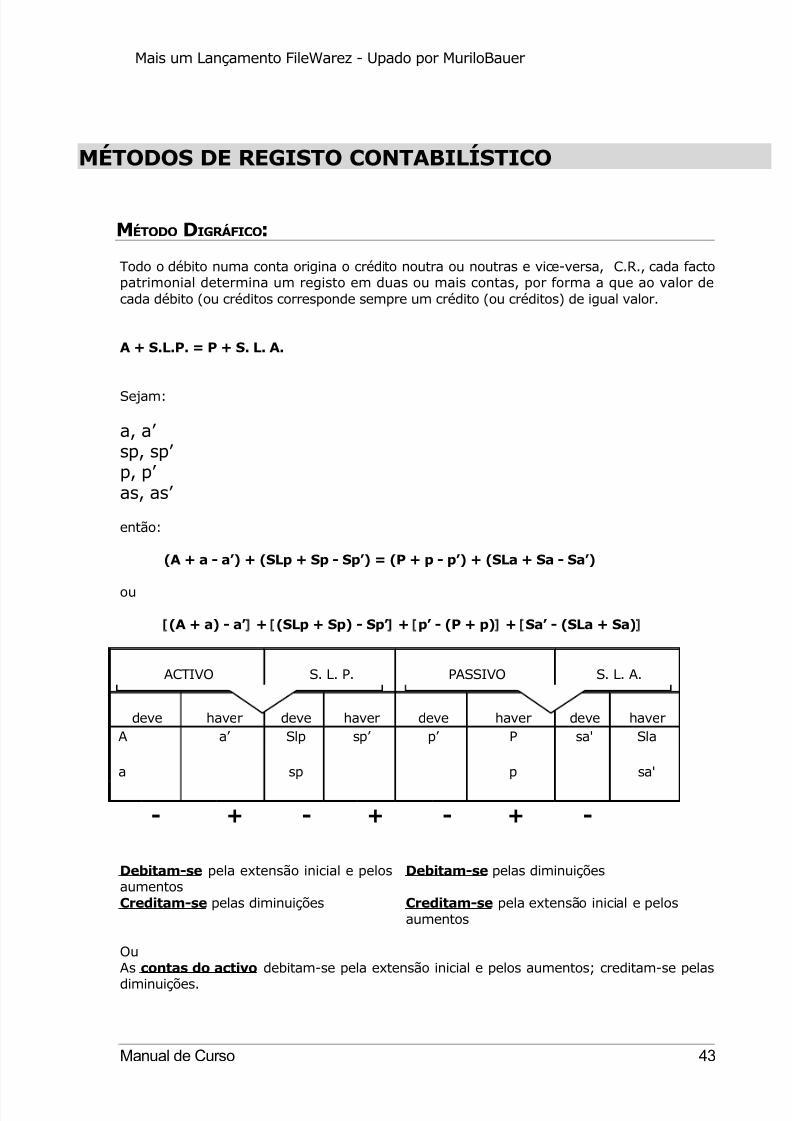

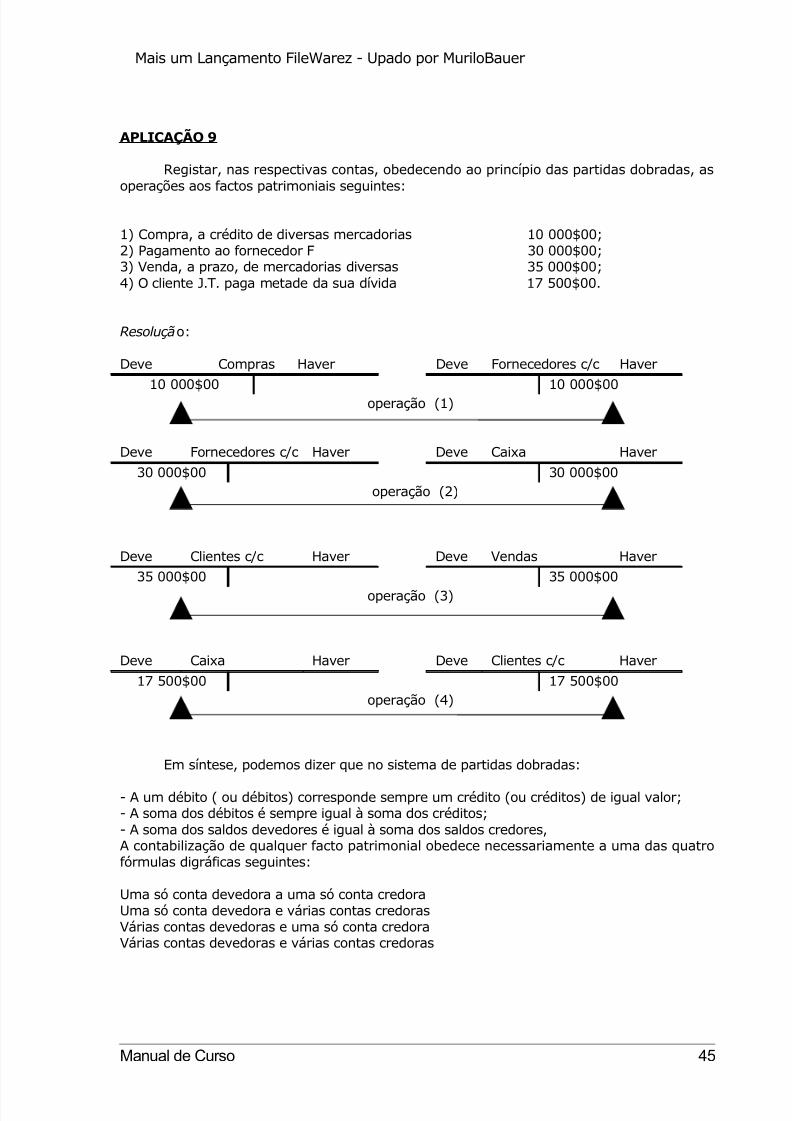

MÉTODOS DE R EGISTO CONTABILÍSTICO

Caracterização

As primeiras contabilidades conhecidas, as do século XIII, comportavam somente as contasde devedores, credores e banqueiros, ou seja, contas de «pessoas». O método de registocontabilístico adoptado então ficou conhecido por método das partidas simples ou unigrafia,que consistia na inscrição em cada conta (pessoal) dos movimentos que lhe respeitam, semqualquer interligação com inscrições feitas noutras contas.

O desenvolvimento histórico da técnica contabilística conduziu à adopção de contas de coisas

e de factos. Numa primeira fase, utilizou-se apenas contas de coisas, movimentadas semcorrespondência noutras contas (método das partidas mistas); numa segunda fase, comutilização já de contas de factos, foi-se radicando a prática de, ao fazer uma inscrição(assento ou lançamento) numa conta, a mesma ser repetida noutra ou noutras contas comaquela interligadas pelo mesmo facto patrimonial, constituindo este registo duplo aquilo queviria a chamar-se partidas dobradas ou digrafia.

42 Manual de Curso

5/14/2018 Manual Contabilidade - slidepdf.com

http://slidepdf.com/reader/full/manual-contabilidade-55a93100d652b 41/88

Mais um Lançamento FileWarez - Upado por MuriloBauer

MÉTODOS DE REGISTO CONTABILÍSTICO

MÉTODO DIGRÁFICO: