lojas americanas e b2w digital - - eu sou ... · pdf filerevisão de preço...

TRANSCRIPT

Market perform Ticker LAME4

Preço de mercado em 25/06/2013 R$ 14,88

Preço para 31/12/13 R$ 19,50

Potencial de valorização 31%

Setor Comércio Varejista

Free Float 60%

Min (52 sem) R$ 11,94

Máx (52 sem) R$ 19,51

Volume em R$ (21d) 44.089k

Fonte: Economatica / BB-BI

Market perform Ticker BTOW3

Preço de mercado em 25/06/2013 R$ 6,42

Preço para 31/12/13 R$ 14,80

Potencial de valorização 130%

Setor Comércio eletrônico

Free Float 37,2%

Min (52 sem) R$ 5,44

Máx (52 sem) R$ 19,92

Volume em R$ (21d) 5.865k

Fonte: Economatica / BB-BI

Fonte: Economatica / BB-BI

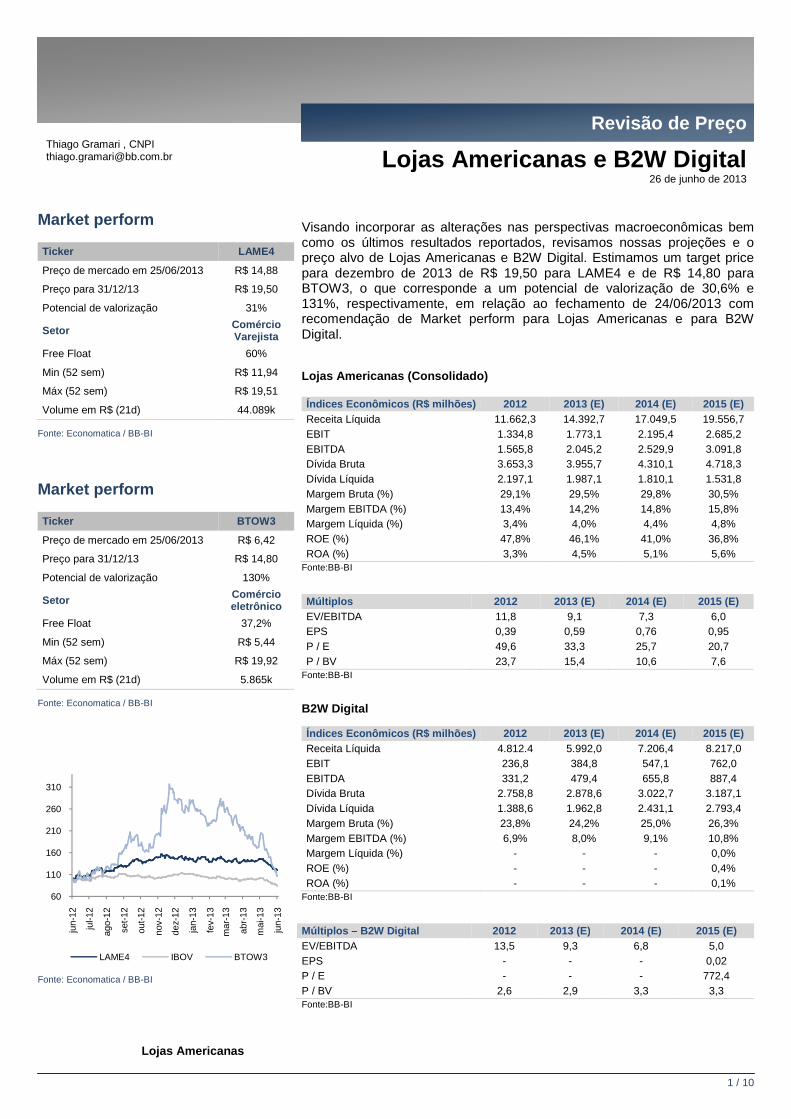

Lojas Americanas

60

110

160

210

260

310

jun-

12

jul-1

2

ago-

12

set-

12

out-

12

nov-

12

dez-

12

jan-

13

fev-

13

mar

-13

abr-

13

mai

-13

jun-

13

LAME4 IBOV BTOW3

Thiago Gramari , CNPI [email protected]

Visando incorporar as alterações nas perspectivas macroeconômicas bem como os últimos resultados reportados, revisamos nossas projeções e o preço alvo de Lojas Americanas e B2W Digital. Estimamos um para dezembro de 2013 de R$ 19,50 para LAME4 BTOW3, o que corresponde a um potencial de valorização de 131%, respectivamente, em relação ao fechamento de recomendação de Market perform para Lojas Americanas e para B2W Digital. Lojas Americanas (Consolidado) Índices Econômicos (R$ milhões) 2012 2013 (E)Receita Líquida 11.662,3 14EBIT 1.334,8 1.773EBITDA 1.565,8 2.045Dívida Bruta 3.653,3 3.955Dívida Líquida 2.197,1 1.987Margem Bruta (%) 29,1% 29,5%Margem EBITDA (%) 13,4% 14,2%Margem Líquida (%) 3,4% 4,0%ROE (%) 47,8% 46,1%ROA (%) 3,3% 4,5%

Fonte:BB-BI Múltiplos 2012 2013 (E)EV/EBITDA 11,8 9,1EPS 0,39 0,59P / E 49,6 33,3P / BV 23,7 15,4

Fonte:BB-BI B2W Digital Índices Econômicos (R$ milhões) 2012 2013 (E)Receita Líquida 4.812.4 5.992EBIT 236,8 384EBITDA 331,2 479Dívida Bruta 2.758,8 2.878Dívida Líquida 1.388,6 1.962Margem Bruta (%) 23,8% 24,2%Margem EBITDA (%) 6,9% 8,0%Margem Líquida (%) - ROE (%) - ROA (%) -

Fonte:BB-BI Múltiplos – B2W Digital 2012 2013 (E)EV/EBITDA 13,5 9,3EPS - - P / E - - P / BV 2,6 2,9Fonte:BB-BI

Lojas Americanas e B2W Digital

1 / 10

Revisão de Preço

Visando incorporar as alterações nas perspectivas macroeconômicas bem como os últimos resultados reportados, revisamos nossas projeções e o

B2W Digital. Estimamos um target price para LAME4 e de R$ 14,80 para

o que corresponde a um potencial de valorização de 30,6% e %, respectivamente, em relação ao fechamento de 24/06/2013 com

ara Lojas Americanas e para B2W

2013 (E) 2014 (E) 2015 (E) 4.392,7 17.049,5 19.556,7 1.773,1 2.195,4 2.685,2 2.045,2 2.529,9 3.091,8 3.955,7 4.310,1 4.718,3 1.987,1 1.810,1 1.531,8 29,5% 29,8% 30,5% 14,2% 14,8% 15,8% 4,0% 4,4% 4,8% 46,1% 41,0% 36,8% 4,5% 5,1% 5,6%

2013 (E) 2014 (E) 2015 (E) 9,1 7,3 6,0

0,59 0,76 0,95 33,3 25,7 20,7 15,4 10,6 7,6

2013 (E) 2014 (E) 2015 (E) 5.992,0 7.206,4 8.217,0 384,8 547,1 762,0 479,4 655,8 887,4

2.878,6 3.022,7 3.187,1 1.962,8 2.431,1 2.793,4 24,2% 25,0% 26,3% 8,0% 9,1% 10,8%

- - 0,0% - - 0,4% - - 0,1%

2013 (E) 2014 (E) 2015 (E) 9,3 6,8 5,0

- 0,02 - 772,4

2,9 3,3 3,3

Lojas Americanas e B2W Digital 26 de junho de 2013

Revisão de Preço – Lojas Americanas e B2W Digital

2 / 10

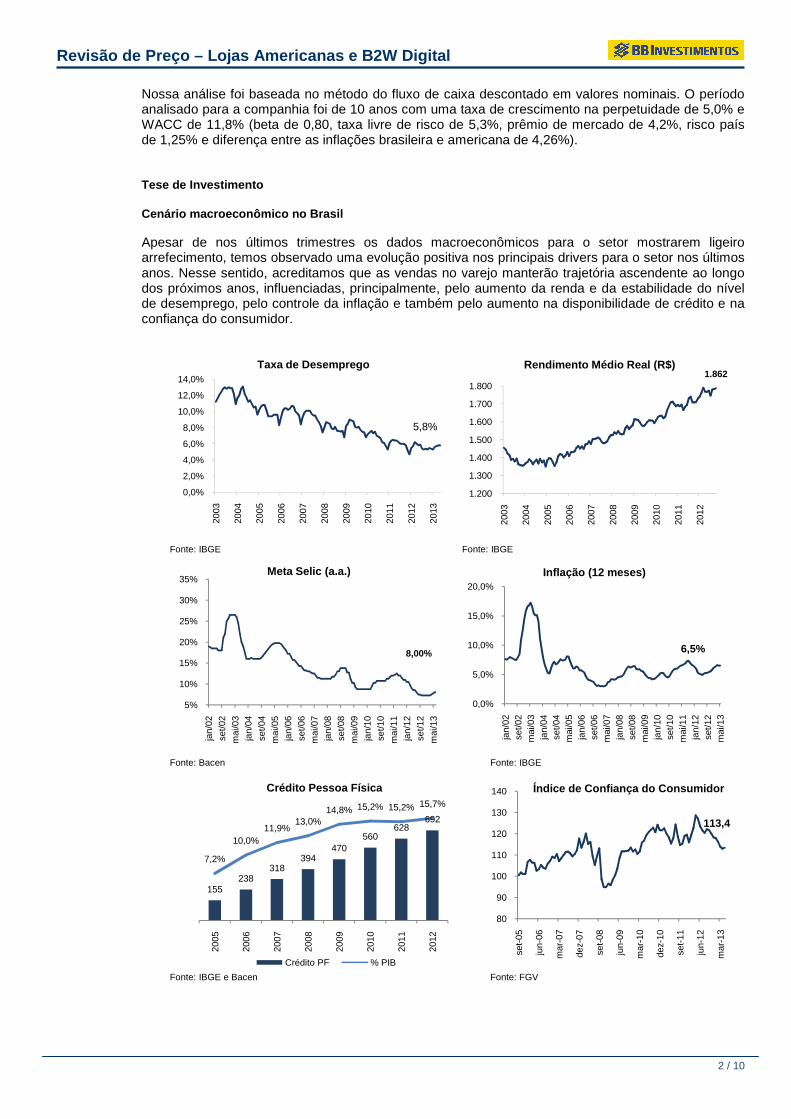

Nossa análise foi baseada no método do fluxo de caixa descontado em valores nominais. O período analisado para a companhia foi de 10 anos com uma taxa de crescimento na perpetuidade de 5,0% e WACC de 11,8% (beta de 0,80, taxa livre de risco de 5,3%, prêmio de mercado de 4,2%, risco país de 1,25% e diferença entre as inflações brasileira e americana de 4,26%). Tese de Investimento Cenário macroeconômico no Brasil Apesar de nos últimos trimestres os dados macroeconômicos para o setor mostrarem ligeiro arrefecimento, temos observado uma evolução positiva nos principais drivers para o setor nos últimos anos. Nesse sentido, acreditamos que as vendas no varejo manterão trajetória ascendente ao longo dos próximos anos, influenciadas, principalmente, pelo aumento da renda e da estabilidade do nível de desemprego, pelo controle da inflação e também pelo aumento na disponibilidade de crédito e na confiança do consumidor.

Fonte: IBGE Fonte: IBGE

Fonte: Bacen Fonte: IBGE

Fonte: IBGE e Bacen Fonte: FGV

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Taxa de Desemprego

5,8%

1.862

1.200

1.300

1.400

1.500

1.600

1.700

1.800

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

Rendimento Médio Real (R$)

5%

10%

15%

20%

25%

30%

35%

jan/

02se

t/02

mai

/03

jan/

04se

t/04

mai

/05

jan/

06se

t/06

mai

/07

jan/

08se

t/08

mai

/09

jan/

10se

t/10

mai

/11

jan/

12se

t/12

mai

/13

Meta Selic (a.a.)

8,00%

0,0%

5,0%

10,0%

15,0%

20,0%

jan/

02se

t/02

mai

/03

jan/

04se

t/04

mai

/05

jan/

06se

t/06

mai

/07

jan/

08se

t/08

mai

/09

jan/

10se

t/10

mai

/11

jan/

12se

t/12

mai

/13

Inflação (12 meses)

6,5%

155238

318394

470560

628692

7,2%

10,0%11,9%

13,0%14,8% 15,2% 15,2% 15,7%

2005

2006

2007

2008

2009

2010

2011

2012

Crédito Pessoa Física

Crédito PF % PIB

80

90

100

110

120

130

140

set-

05

jun-

06

mar

-07

dez-

07

set-

08

jun-

09

mar

-10

dez-

10

set-

11

jun-

12

mar

-13

Índice de Confiança do Consumidor

113,4

Revisão de Preço – Lojas Americanas e B2W Digital

3 / 10

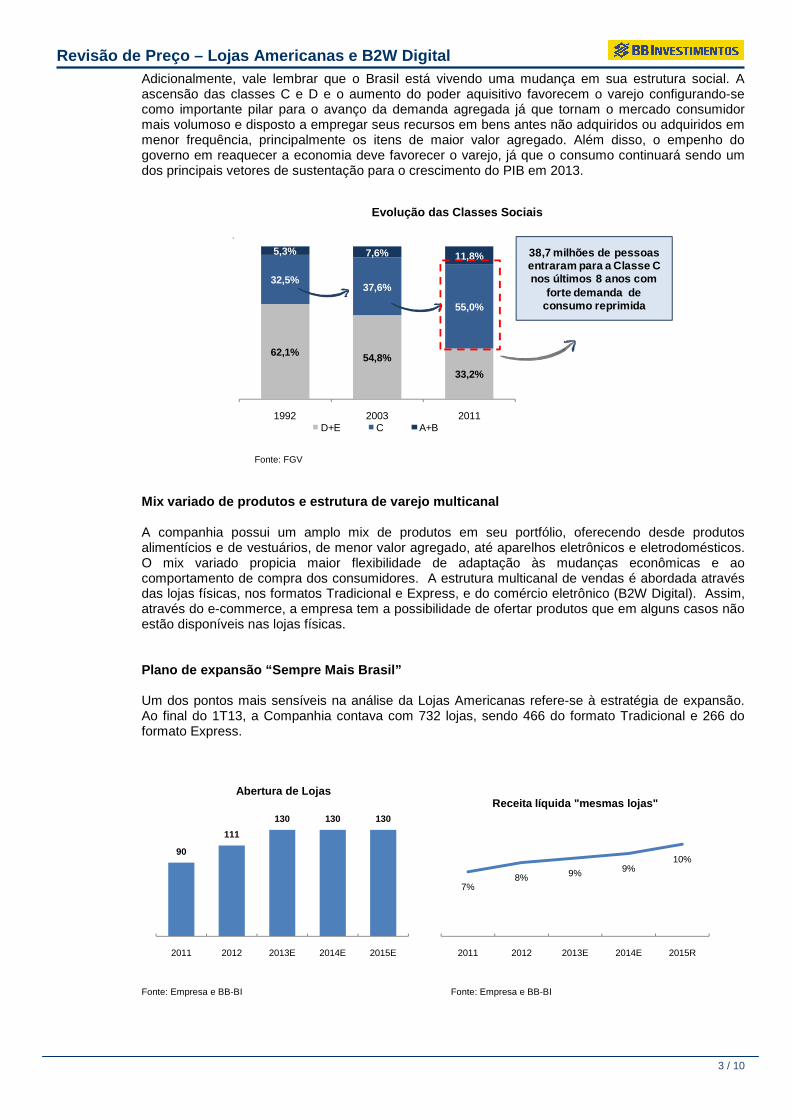

Adicionalmente, vale lembrar que o Brasil está vivendo uma mudança em sua estrutura social. A ascensão das classes C e D e o aumento do poder aquisitivo favorecem o varejo configurando-se como importante pilar para o avanço da demanda agregada já que tornam o mercado consumidor mais volumoso e disposto a empregar seus recursos em bens antes não adquiridos ou adquiridos em menor frequência, principalmente os itens de maior valor agregado. Além disso, o empenho do governo em reaquecer a economia deve favorecer o varejo, já que o consumo continuará sendo um dos principais vetores de sustentação para o crescimento do PIB em 2013.

Evolução das Classes Sociais

Fonte: FGV

Mix variado de produtos e estrutura de varejo multi canal A companhia possui um amplo mix de produtos em seu portfólio, oferecendo desde produtos alimentícios e de vestuários, de menor valor agregado, até aparelhos eletrônicos e eletrodomésticos. O mix variado propicia maior flexibilidade de adaptação às mudanças econômicas e ao comportamento de compra dos consumidores. A estrutura multicanal de vendas é abordada através das lojas físicas, nos formatos Tradicional e Express, e do comércio eletrônico (B2W Digital). Assim, através do e-commerce, a empresa tem a possibilidade de ofertar produtos que em alguns casos não estão disponíveis nas lojas físicas. Plano de expansão “Sempre Mais Brasil” Um dos pontos mais sensíveis na análise da Lojas Americanas refere-se à estratégia de expansão. Ao final do 1T13, a Companhia contava com 732 lojas, sendo 466 do formato Tradicional e 266 do formato Express.

Fonte: Empresa e BB-BI Fonte: Empresa e BB-BI

62,1% 54,8%

33,2%

32,5%37,6%

55,0%

5,3% 7,6% 11,8%

1992 2003 2011D+E C A+B

38,7 milhões de pessoas entraram para a Classe C nos últimos 8 anos com

forte demanda de consumo reprimida

90

111

130 130 130

2011 2012 2013E 2014E 2015E

Abertura de Lojas

7%8% 9% 9%

10%

2011 2012 2013E 2014E 2015R

Receita líquida "mesmas lojas"

Revisão de Preço – Lojas Americanas e B2W Digital

4 / 10

Fonte: Empresa e BB-BI Fonte: Empresa e BB-BI

B2W Digital Assim como na análise da Lojas Americanas, nossa análise foi baseada no método do fluxo de caixa descontado em valores nominais. O período analisado para a companhia foi de 10 anos com uma taxa de crescimento na perpetuidade de 4,0% e WACC de 13,5% (beta de 1,10, taxa livre de risco de 5,3%, prêmio de mercado de 4,2%, risco país de 1,25% e diferença entre as inflações brasileira e americana de 4,26%). Tese de Investimento A B2W Digital é a empresa com maior participação no comércio eletrônico no Brasil, foi resultado da fusão entre Americanas.com e Submarino em dezembro de 2006. Atualmente, a empresa detém as marcas Americanas.com, Submarino, Shoptime, BLOCKBUSTER® Online e SouBarato além das empresas controladas B2W Viagens, Ingresso.com e Submarino Finance. A Lojas Americanas S.A. é a acionista controladora da B2W, com aproximadamente 63% das ações da Companhia. O gráfico a seguir resume a estrutura societária da B2W:

Fonte:Empresa Os anos de 2010 e 2011 ficaram marcados por alguns gargalos logísticos que prejudicaram a operação, impactando significativamente a imagem da empresa. Contudo, o que vemos é que a B2W vem elevando o nível de serviço e aumentando o grau de satisfação dos clientes. Ao longo de 2012, quando comparado ao ano anterior, verificou-se uma significativa melhora nos números nos diversos canais de reclamação dos clientes, reflexo da evolução dos processos operacionais e logísticos (abertura de quatro novos Centros de Distribuição), base para a sustentação do crescimento da companhia. Em continuidade à estratégia de se aproximar cada vez mais dos clientes, a B2W Digital anunciou o investimento de R$ 1,0 bilhão para os próximos três anos em logística, tecnologia e inovação, com a previsão de abertura de mais dez centros de distribuição até 2015.

366 414 469 476 549628

732

407 443496 506

572636

712

1T07 1T08 1T09 1T10 1T11 1T12 1T13

Área de venda (mil m²) e Evolução do número de lojas

Número de Lojas Área de venda (mil m²)

Cidades Brasileiras;

5150

Cidades com Lojas

Americanas; 255

Cidades com potencial

para abertura de

lojas; 95

Revisão de Preço – Lojas Americanas e B2W Digital

5 / 10

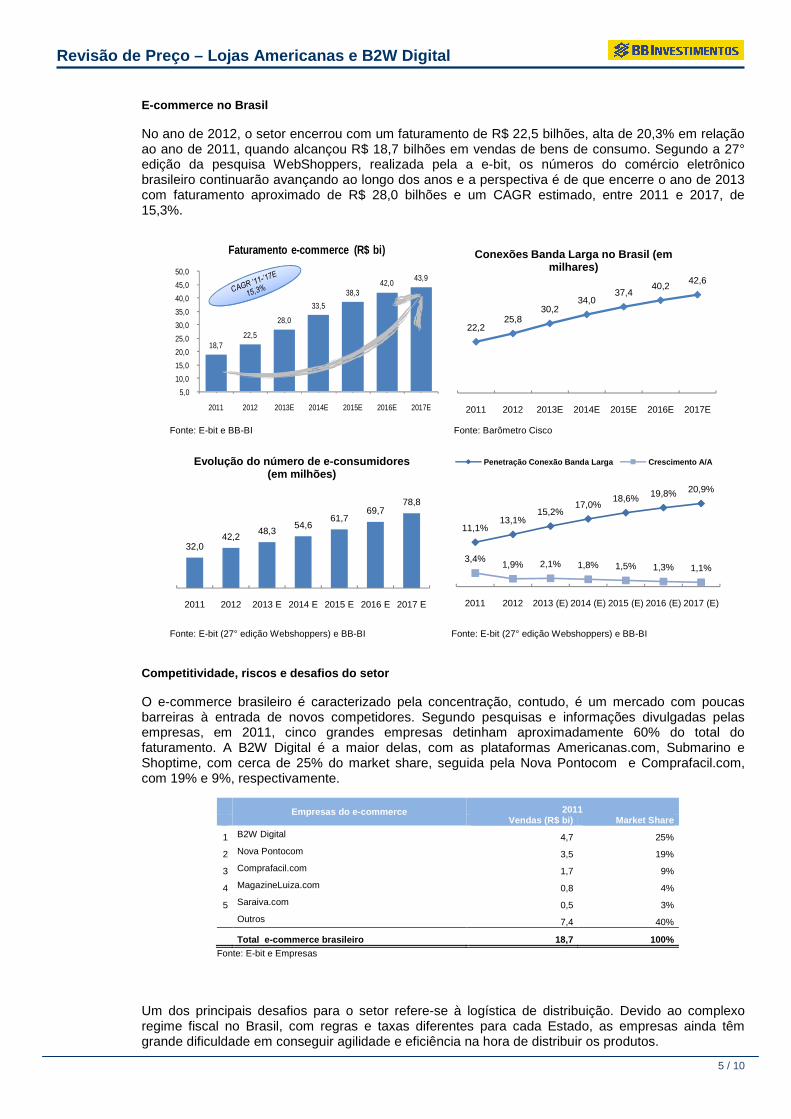

E-commerce no Brasil No ano de 2012, o setor encerrou com um faturamento de R$ 22,5 bilhões, alta de 20,3% em relação ao ano de 2011, quando alcançou R$ 18,7 bilhões em vendas de bens de consumo. Segundo a 27° edição da pesquisa WebShoppers, realizada pela a e-bit, os números do comércio eletrônico brasileiro continuarão avançando ao longo dos anos e a perspectiva é de que encerre o ano de 2013 com faturamento aproximado de R$ 28,0 bilhões e um CAGR estimado, entre 2011 e 2017, de 15,3%.

Fonte: E-bit e BB-BI Fonte: Barômetro Cisco

Fonte: E-bit (27° edição Webshoppers) e BB-BI Fonte: E-bit (27° edição Webshoppers) e BB-BI

Competitividade, riscos e desafios do setor O e-commerce brasileiro é caracterizado pela concentração, contudo, é um mercado com poucas barreiras à entrada de novos competidores. Segundo pesquisas e informações divulgadas pelas empresas, em 2011, cinco grandes empresas detinham aproximadamente 60% do total do faturamento. A B2W Digital é a maior delas, com as plataformas Americanas.com, Submarino e Shoptime, com cerca de 25% do market share, seguida pela Nova Pontocom e Comprafacil.com, com 19% e 9%, respectivamente.

Empresas do e-commerce 2011 Vendas (R$ bi) Market Share

1 B2W Digital 4,7 25%

2 Nova Pontocom 3,5 19%

3 Comprafacil.com 1,7 9%

4 MagazineLuiza.com 0,8 4%

5 Saraiva.com 0,5 3%

Outros 7,4 40%

Total e-commerce brasileiro 18,7 100% Fonte: E-bit e Empresas

Um dos principais desafios para o setor refere-se à logística de distribuição. Devido ao complexo regime fiscal no Brasil, com regras e taxas diferentes para cada Estado, as empresas ainda têm grande dificuldade em conseguir agilidade e eficiência na hora de distribuir os produtos.

18,7 22,5

28,0

33,5

38,3 42,0

43,9

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

50,0

2011 2012 2013E 2014E 2015E 2016E 2017E

Faturamento e-commerce (R$ bi)

22,225,8

30,234,0

37,440,2

42,6

2011 2012 2013E 2014E 2015E 2016E 2017E

Conexões Banda Larga no Brasil (em milhares)

32,042,2

48,354,6

61,769,7

78,8

2011 2012 2013 E 2014 E 2015 E 2016 E 2017 E

Evolução do número de e-consumidores (em milhões)

11,1%13,1%

15,2%17,0%

18,6% 19,8% 20,9%

3,4%1,9% 2,1% 1,8% 1,5% 1,3% 1,1%

2011 2012 2013 (E) 2014 (E) 2015 (E) 2016 (E) 2017 (E)

Penetração Conexão Banda Larga Crescimento A/A

Revisão de Preço – Lojas Americanas e B2W Digital

6 / 10

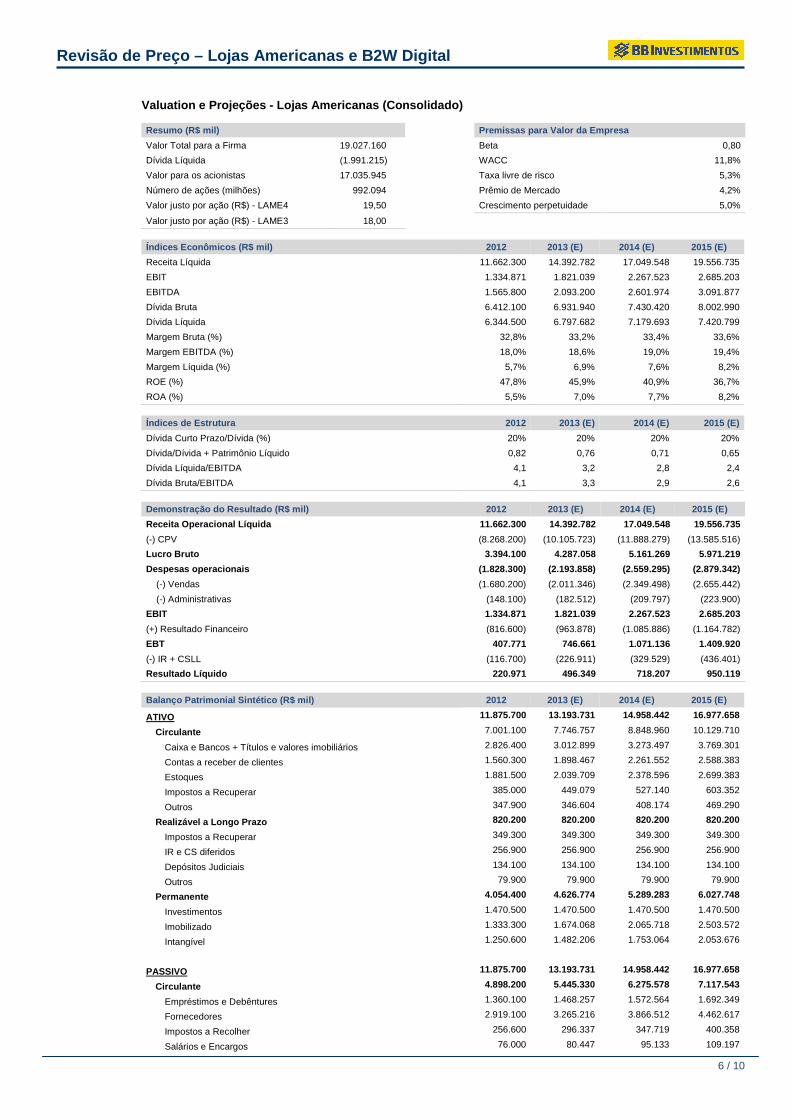

Valuation e Projeções - Lojas Americanas (Consolidado ) Resumo (R$ mil) Premissas para Valor da Empresa

Valor Total para a Firma 19.027.160 Beta 0,80

Dívida Líquida (1.991.215) WACC 11,8%

Valor para os acionistas 17.035.945 Taxa livre de risco 5,3%

Número de ações (milhões) 992.094 Prêmio de Mercado 4,2%

Valor justo por ação (R$) - LAME4 19,50 Crescimento perpetuidade 5,0%

Valor justo por ação (R$) - LAME3 18,00

Índices Econômicos (R$ mil) 2012 2013 (E) 2014 (E) 2015 (E)

Receita Líquida 11.662.300 14.392.782 17.049.548 19.556.735

EBIT 1.334.871 1.821.039 2.267.523 2.685.203

EBITDA 1.565.800 2.093.200 2.601.974 3.091.877

Dívida Bruta 6.412.100 6.931.940 7.430.420 8.002.990

Dívida Líquida 6.344.500 6.797.682 7.179.693 7.420.799

Margem Bruta (%) 32,8% 33,2% 33,4% 33,6%

Margem EBITDA (%) 18,0% 18,6% 19,0% 19,4%

Margem Líquida (%) 5,7% 6,9% 7,6% 8,2%

ROE (%) 47,8% 45,9% 40,9% 36,7%

ROA (%) 5,5% 7,0% 7,7% 8,2%

Índices de Estrutura 2012 2013 (E) 2014 (E) 2015 (E)

Dívida Curto Prazo/Dívida (%) 20% 20% 20% 20%

Dívida/Dívida + Patrimônio Líquido 0,82 0,76 0,71 0,65

Dívida Líquida/EBITDA 4,1 3,2 2,8 2,4

Dívida Bruta/EBITDA 4,1 3,3 2,9 2,6

Demonstração do Resultado (R$ mil) 2012 2013 (E) 2014 (E) 2015 (E)

Receita Operacional Líquida 11.662.300 14.392.782 17.049.548 19.556.735

(-) CPV (8.268.200) (10.105.723) (11.888.279) (13.585.516)

Lucro Bruto 3.394.100 4.287.058 5.161.269 5.971.219

Despesas operacionais (1.828.300) (2.193.858) (2.559.295) (2.879.342)

(-) Vendas (1.680.200) (2.011.346) (2.349.498) (2.655.442)

(-) Administrativas (148.100) (182.512) (209.797) (223.900)

EBIT 1.334.871 1.821.039 2.267.523 2.685.203

(+) Resultado Financeiro (816.600) (963.878) (1.085.886) (1.164.782)

EBT 407.771 746.661 1.071.136 1.409.920

(-) IR + CSLL (116.700) (226.911) (329.529) (436.401)

Resultado Líquido 220.971 496.349 718.207 950.119 Balanço Patrimonial Sintético (R$ mil) 2012 2013 (E) 2014 (E) 2015 (E)

ATIVO 11.875.700 13.193.731 14.958.442 16.977.658

Circulante 7.001.100 7.746.757 8.848.960 10.129.710

Caixa e Bancos + Títulos e valores imobiliários 2.826.400 3.012.899 3.273.497 3.769.301

Contas a receber de clientes 1.560.300 1.898.467 2.261.552 2.588.383

Estoques 1.881.500 2.039.709 2.378.596 2.699.383

Impostos a Recuperar 385.000 449.079 527.140 603.352

Outros 347.900 346.604 408.174 469.290

Realizável a Longo Prazo 820.200 820.200 820.200 820.200

Impostos a Recuperar 349.300 349.300 349.300 349.300

IR e CS diferidos 256.900 256.900 256.900 256.900

Depósitos Judiciais 134.100 134.100 134.100 134.100

Outros 79.900 79.900 79.900 79.900

Permanente 4.054.400 4.626.774 5.289.283 6.027.748

Investimentos 1.470.500 1.470.500 1.470.500 1.470.500

Imobilizado 1.333.300 1.674.068 2.065.718 2.503.572

Intangível 1.250.600 1.482.206 1.753.064 2.053.676

PASSIVO 11.875.700 13.193.731 14.958.442 16.977.658

Circulante 4.898.200 5.445.330 6.275.578 7.117.543

Empréstimos e Debêntures 1.360.100 1.468.257 1.572.564 1.692.349

Fornecedores 2.919.100 3.265.216 3.866.512 4.462.617

Impostos a Recolher 256.600 296.337 347.719 400.358

Salários e Encargos 76.000 80.447 95.133 109.197

Revisão de Preço – Lojas Americanas e B2W Digital

7 / 10

Instrumentos Financeiro Derivativos 0 0 0 0

Outros 286.400 335.073 393.650 453.023

Exigível a Longo Prazo 5.189.600 5.601.283 5.995.456 6.448.241

Empréstimos e Debêntures 5.052.000 5.463.683 5.857.856 6.310.641

Impostos a Recolher 20.500 20.500 20.500 20.500

Provisões para contingências 68.700 68.700 68.700 68.700

Provisões para perda com investimento 19.800 19.800 19.800 19.800

Outros 28.600 28.600 28.600 28.600

Patrimônio Líquido 1.787.900 2.147.118 2.687.408 3.411.874

Capital Social 1.709.000 1.709.000 1.709.000 1.709.000

Lucros Retidos 586.800 438.118 978.408 1.702.874

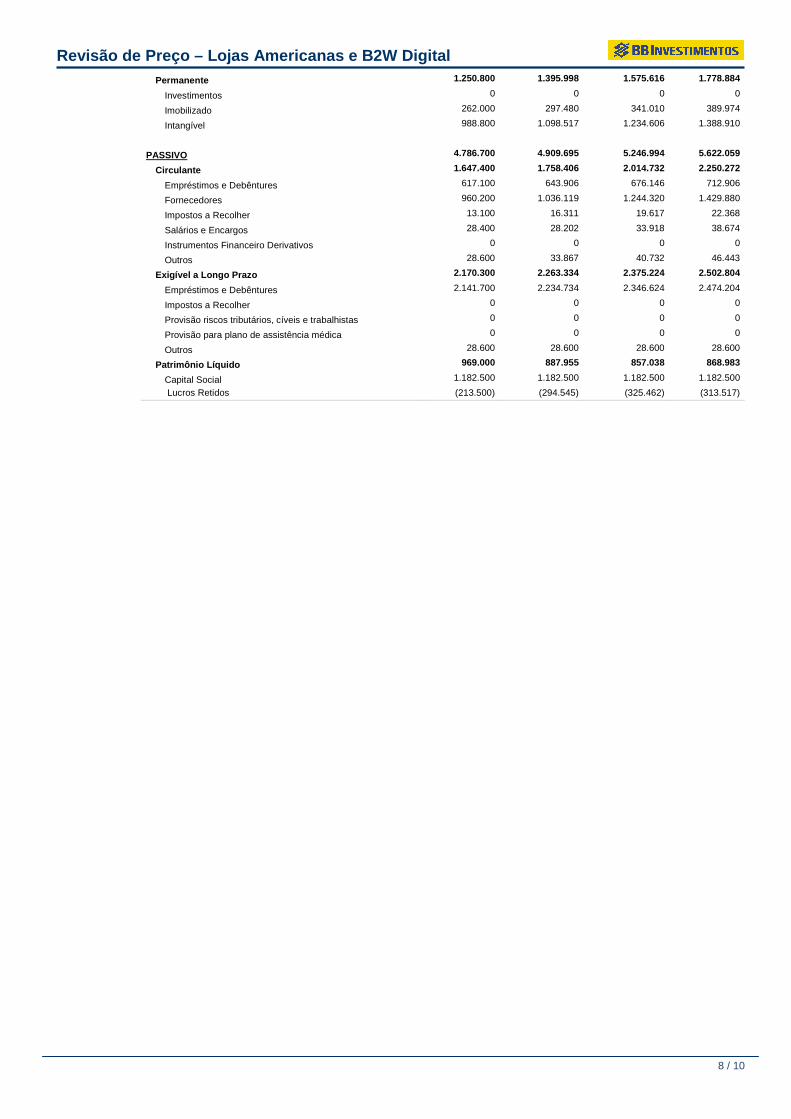

Valuation e Projeções - B2W Digital Resumo (R$ milhões) Premissas para Valor da Empresa

Valor Total para a Firma 4.244.176 Beta 1,10

Dívida Líquida (1.927.826) WACC 13,5%

Valor para os acionistas 2.316.350 Taxa livre de risco 5,3%

Número de ações (milhões) 156.536 Prêmio de Mercado 4,2%

Valor justo por ação 14,80 Crescimento perpetuidade 4,0% Índices Econômicos (R$ mil) 2012 2013 (E) 2014 (E) 2015 (E)

Receita Líquida 4.812.400 5.992.014 7.206.485 8.217.044

EBIT 236.871 432.815 619.214 762.027

EBITDA 331.200 527.297 727.855 887.441

Dívida Bruta 2.758.800 2.878.640 3.022.770 3.187.111

Dívida Líquida 1.388.600 1.927.826 2.338.420 2.688.938

Margem Bruta (%) 23,8% 25,0% 26,0% 26,3%

Margem EBITDA (%) 6,9% 8,8% 10,1% 10,8%

Margem Líquida (%) -3,5% -1,4% -0,4% 0,2%

ROE (%) -17,6% -9,1% -3,6% 1,8%

ROA (%) -3,6% -1,7% -0,6% 0,3%

Índices de Estrutura 2012 2013 (E) 2014 (E) 2015 (E)

Dívida Curto Prazo/Dívida (%) 22% 22% 22% 22%

Dívida/Dívida + Patrimônio Líquido 2,85 3,24 3,53 3,67

Dívida Líquida/EBITDA 4,2 3,7 3,2 3,0

Dívida Bruta/EBITDA 8,3 5,5 4,2 3,6

Demonstração do Resultado (R$ mil) 2012 2013 (E) 2014 (E) 2015 (E)

Receita Operacional Líquida 4.812.400 5.992.014 7.206.485 8.217.044

(-) CPV (3.666.900) (4.494.010) (5.332.799) (6.055.961)

Lucro Bruto 1.145.500 1.498.003 1.873.686 2.161.083

Despesas operacionais (814.300) (970.706) (1.145.831) (1.273.642)

(-) Vendas (732.700) (868.842) (1.030.527) (1.158.603)

(-) Administrativas (81.600) (101.864) (115.304) (115.039)

EBIT 236.871 432.815 619.214 762.027

(+) Resultado Financeiro (420.200) (478.609) (589.058) (661.293)

EBT (260.329) (122.795) (46.844) 23.734

(-) IR + CSLL 89.600 41.750 15.927 (8.070)

Resultado Líquido (170.729) (81.045) (30.917) 15.665

Balanço Patrimonial Sintético (R$ mil) 2012 2013 (E) 2014 (E) 2015 (E)

ATIVO 4.786.700 4.909.695 5.246.994 5.622.059

Circulante 3.136.800 3.114.597 3.272.278 3.444.074

Caixa e Bancos 1.370.200 950.814 684.350 498.173

Contas a receber de clientes 858.000 1.198.403 1.441.297 1.643.409

Estoques 726.200 761.485 903.613 1.026.149

Impostos a Recuperar 127.500 137.317 162.947 185.043

Outros 54.900 66.578 80.072 91.300

Realizável a Longo Prazo 399.100 399.100 399.100 399.100

Impostos a Recuperar 85.100 85.100 85.100 85.100

IR e CS diferidos 256.900 256.900 256.900 256.900

Depósitos Judiciais 57.100 57.100 57.100 57.100

Outros 0 0 0 0

Revisão de Preço – Lojas Americanas e B2W Digital

8 / 10

Permanente 1.250.800 1.395.998 1.575.616 1.778.884

Investimentos 0 0 0 0

Imobilizado 262.000 297.480 341.010 389.974

Intangível 988.800 1.098.517 1.234.606 1.388.910

PASSIVO 4.786.700 4.909.695 5.246.994 5.622.059

Circulante 1.647.400 1.758.406 2.014.732 2.250.272

Empréstimos e Debêntures 617.100 643.906 676.146 712.906

Fornecedores 960.200 1.036.119 1.244.320 1.429.880

Impostos a Recolher 13.100 16.311 19.617 22.368

Salários e Encargos 28.400 28.202 33.918 38.674

Instrumentos Financeiro Derivativos 0 0 0 0

Outros 28.600 33.867 40.732 46.443

Exigível a Longo Prazo 2.170.300 2.263.334 2.375.224 2.502.804

Empréstimos e Debêntures 2.141.700 2.234.734 2.346.624 2.474.204

Impostos a Recolher 0 0 0 0

Provisão riscos tributários, cíveis e trabalhistas 0 0 0 0

Provisão para plano de assistência médica 0 0 0 0

Outros 28.600 28.600 28.600 28.600

Patrimônio Líquido 969.000 887.955 857.038 868.983

Capital Social 1.182.500 1.182.500 1.182.500 1.182.500

Lucros Retidos (213.500) (294.545) (325.462) (313.517)

Disclaimer

9 / 10

Informações Relevantes Este relatório foi produzido pelo BB-Banco de Investimento S.A. As informações e opiniões aqui contidas foram consolidadas ou elaboradas com base em informações obtidas de fontes, em princípio, fidedignas e de boa-fé. Entretanto, o BB-BI não declara nem garante, expressa ou tacitamente, que essas informações sejam imparciais, precisas, completas ou corretas. Todas as recomendações e estimativas apresentadas derivam do julgamento de nossos analistas e podem ser alternadas a qualquer momento sem aviso prévio, em função de mudanças que possam afetar as projeções da empresa. Este material tem por finalidade apenas informar e servir com instrumento que auxilie a tomada de decisão de investimento. Não é, e não deve ser interpretado como uma oferta ou solicitação de oferta para comprar ou vender quaisquer títulos e valores mobiliários ou outros instrumentos financeiros. É vedada a reprodução, distribuição ou publicação deste material, integral ou parcialmente, para qualquer finalidade. Nos termos do art. 18 da ICVM 483, o BB - Banco de Investimento S.A declara que: 1 - A instituição pode ser remunerada por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s); o Conglomerado Banco do Brasil S.A pode ser remunerado por serviços prestados ou possuir relações comerciais com a(s) empresa(s) analisada(s) neste relatório, ou com pessoa natural ou jurídica, fundo ou universalidade de direitos, que atue representando o mesmo interesse dessa(s) empresa(s). 2 - A instituição pode possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), mas poderá adquirir, alienar ou intermediar valores mobiliários da empresa(s) no mercado; o Conglomerado Banco do Brasil S.A pode possuir participação acionária direta ou indireta, igual ou superior a 1% do capital social da(s) empresa(s) analisada(s), e poderá adquirir, alienar e intermediar valores mobiliários da(s) empresa(s) no mercado. Informações Relevantes – Analistas O(s) analista(s) de investimento, ou de valores mobiliários, envolvido(s) na elaboração deste relatório (“Analistas de investimento”), declara(m) que: 1 - As recomendações contidas neste refletem exclusivamente suas opiniões pessoais sobre a companhia e seus valores mobiliários e foram elaboradas de forma independente e autônoma, inclusive em relação ao BB-Banco de Investimento S.A e demais empresas do Grupo. 2 – Sua remuneração é integralmente vinculada às políticas salariais do Banco do Brasil S.A. e não recebem remuneração adicional por serviços prestados para o emissor objeto do relatório de análise ou pessoas a ele ligadas.

Analista Itens

3 4 5

Thiago Gramari

3 – O(s) analista(s) de investimentos, seus cônjuges ou companheiros, detêm, direta ou indiretamente, em nome próprio ou de terceiros, ações e/ou outros valores mobiliários de emissão das companhias objeto de sua análise. 4 – Os analistas de investimento, seus cônjuges ou companheiros, possuem, direta ou indiretamente, qualquer interesse financeiro em relação à companhia emissora dos valores mobiliários analisados neste relatório. 5 – O(s) analista(s) de investimento tem vínculo com pessoa natural que trabalha para o emissor objeto do relatório de análise.

Disclaimer

10 / 10

Administração Gerente-Executivo Eduardo César do Nascimento

Equipe de Pesquisa

Gerente - Nataniel Cezimbra Renda Variável Agronegócios Andréa Aznar Henrique Koch

Bancos e Serviços Financeiros Nataniel Cezimbra Carlos Daltozo

Bens de Capital e Small Caps Mário Bernardes Junior

Construção Civil Wesley Bernabé

Consumo Priscila Tambelli Thiago Gramari

Logística e Transportes Mário Bernardes Junior

Petróleo, Gás e Petroquímico Carolina Flesch

Utilities e Concessões Rafael Dias Renato Hallgren

Siderurgia, Mineração, Papel e Celulose Victor Penna

Telecom Nataniel Cezimbra

Renda Fixa e Estratégia de Mercado Hamilton Moreira Alves Andre Ferreira

[email protected] [email protected] [email protected]

[email protected] [email protected]

[email protected] [email protected]

[email protected] [email protected]

[email protected] [email protected]

BB Securities

4th Floor, Pinners Hall – 105-108 Old Broad St. London EC2N 1ER - UK

+44 207 7960836 (facsimile)

Managing Director - Eduardo Nascimento +44 (207) 3675801 Deputy Managing Director Renato Bezerra +44 (207) 3675802 Director of Sales Trading Boris Skulczuk +44 (207) 3675831 Head of Sales Nick Demopoulos +44 (207) 3675832 Institutional Sales Annabela Garcia +44 (207) 3675853 Melton Plumber +44 (207) 3675843 Renata Kreuzig +44 (207) 3675833 Trading Bruno Fantasia +44 (207) 3675852 Gianpaolo Rivas +44 (207) 3675842 Head of Research Paul Hollingworth +44 (207) 3675851 Structured Products Hernan Lobert +44 (207) 3675807

Banco do Brasil Securities LLC

535 Madison Avenue 34th Floor New York City, NY 10022 - USA

(Member: FINRA/SIPC/NFA)

Managing Director Rubens Cardoso +1 (646) 845-3710 Institutional Sales Charles Langalis +1 (646) 845-3714 DCM Richard Dubbs +1 (646) 845-3719 Sales Trader Daniela Valle +1 (646) 845-3712 Michelle Malvezzi +1 (646) 845-3715 Myung Jin Baldini +1 (646) 845-3718

BB Securities Asia Pte Ltd

6 Battery Road #11-02 Singapore, 049909

Managing Director Rodrigo Afonso +65 6420-6570 Institutional Sales José Carlos Reis +65 6420-6570 Paco Zayco +65 6420-6572

Equipe de Vendas Atacado [email protected] Gerente - Cleber Aguiar Bruno Finotello João Carlos Floriano Luciana de Carvalho Marcela Santa Ritta Thiago Cogo Pires Viviane Ferro Candelária Wagner Silveira Neustaedter

Varejo [email protected] Gerente - Marconi Maciel Distribuição e varejo Mário Francisco D’Amico Márcio Carvalho José

BB-Banco de Investimento S.A. • BB-BI Rua Senador Dantas, 105 - 36º andar

Rio de Janeiro RJ - Brasil Tel. (21) 38083625 Fax (21) 38083355