leismunicipais.com.br lei ordinária 4016/1983 · (redação acrescida pela lei complementar nº...

TRANSCRIPT

LEI Nº 4016/1983.(Vide Lei nº 4312/1986)

ESTABELECE O SISTEMA DE TAXAS DOMUNICÍPIO, CONSOLIDA A LEGISLAÇÃOSOBRE CONTRIBUIÇÃO DE MELHORIA E DÁOUTRAS PROVIDÊNCIAS.

O Povo do Município de Uberlândia, por seus representantes, aprovou e eu, em seu nome sanciono a seguinte Lei:

Todo sistema de geração, alíquotas, cobranças e arrecadação de taxas do Município de Uberlândia, obedecerão àsnormas estabelecidas nesta Lei e nas tabelas anexas.

TITULO IDAS TAXAS

Capítulo IDAS TAXAS DECORRENTES DO EFETIVO EXERCÍCIO DO PODER DE POLÍCIA ADMINISTRATIVA

SEÇÃO IDO FATO GERADOR E DO CONTRIBUINTE

As taxas de licenças tem como fato gerador o efetivo exercício regular do poder de polícia administrativa doMunicípio, mediante a realização de diligências, exames, inspeções, vistorias e outros atos administrativos.

Considera - se exercício do poder de polícia a atividade da Administração Pública que, limitando ou disciplinandodireito, interesse ou liberdade, regula a pratica de ato ou a abstenção de fato, em razão de interesse público concernente àsegurança, à higiene, à ordem, aos costumes, à tranquilidade pública ou ao respeito à propriedade e aos direitosindividuais ou coletivos.

§ 1º - Considera - se regular o exercício do poder de polícia quando desempenhado pelo órgão competente nos limites daLei aplicável, com a observância do processo legal e tratando - se de atividades que a Lei tenha como discricionária, semabuso ou desvio de poder.

§ 2º - O poder de polícia administrativa será exercido em relação a quaisquer atividades ou atos, lucrativos ou não, noslimites da competência do Município, dependentes, nos termos desta Lei, de prévia licença da Prefeitura.

As taxas de licença serão devidas para:

I - localização de estabelecimentos de produção, comércio, indústria, ou prestação de serviços;

II - funcionamento e fiscalização de estabelecimentos industriais, comerciais e de prestação de serviços;

III - funcionamento de estabelecimentos industriais, comerciais e de prestação de serviço em horários especiais:

IV - o exercício na jurisdição do município da atividade de comércio ambulante;

V - execução de obras particulares;

VI - publicidade;

VII - ocupação do solo nas vias e logradouros públicos;

VIII - abate e inspeção de animais fora do matadouro municipal, em estabelecimentos apropriados;

IX - para execução de arruamentos e loteamentos em terrenos particulares;

Art. 1º

Art. 2º

Art. 3º

Art. 4º

1/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

X - para exploração de pedreiras, barreiras ou saibreiras e para a extração de areia.

O contribuinte das taxas de licença é a pessoa física ou jurídica que der causa ao exercício de atividade ou práticade atos sujeitos ao poder de policia administrativa do Município, nos termos do art. 2º.

SEÇÃO IIDA BASE DE CÁLCULO E DA ALÍQUOTA

A base de cálculo das taxas de polícia administrativa do Município é o custo estimado da atividade despendida como exercício regular do poder de polícia.

O Cálculo das taxas decorrentes do poder de polícia administrativa será procedido com base nas tabelas anexas,que acompanham cada espécie tributária a seguir, levando em os períodos, critérios e alíquotas nelas indicadas.

SEÇÃO IIIDA INSCRIÇÃO

Ao requerer a licença, o contribuinte fornecerá à Prefeitura os elementos e informações necessários à suainscrição no Cadastro Fiscal.

SEÇÃO IVDO LANÇAMENTO

As taxas de licenças podem ser lançadas isoladamente ou em conjunto com outros tributos, se possível, mas dosavisos - recibos constarão, obrigatoriamente, os elementos distintivos de cada tributo e os respectivos valores.

SEÇÃO VDA ARRECADAÇÃO

As taxas de licença serão arrecadadas antes do inicio das atividades ou da prática dos atos sujeitos ao poder depolícia administrativa do Município, mediante guia oficial preenchida pelo contribuinte, observando - se os prazosestabelecidos nesta Lei.

SEÇÃO VIDAS PENALIDADES

O contribuinte que exercer quaisquer atividades ou praticar quaisquer atos, sujeitos ao poder de policia doMunicípio e dependentes de prévia licença, sem a autorização da Prefeitura de que trata o artigo 3º, § 2º e sem opagamento da respectiva taxa de licença, ficará sujeito:

I - À correção monetária do débito, calculada mediante a aplicação dos coeficientes fixados pelo Governo Federal, paraatualização do valor dos critérios tributários:

II - À multa de 20% sobre o valor do débito corrigido monetariamente, até 30 dias do vencimento;

III - à multa de 30% sobre o valor do débito corrigido monetariamente, a partir do 31º dia do vencimento;

IV - à cobrança de juros moratórios à razão de 1% ao mês, incidente sobre o valor originário.

Parágrafo Único. Ao contribuinte reincidente será imposta a multa equivalente a 100% do valor corrigido da taxa devida,com as demais cominações deste artigo.

SEÇÃO VIIDA ISENÇÃO

São isentos do pagamento da taxa, os contribuintes mencionados expressamente nas seções que fazem parte

Art. 5º

Art. 6º

Art. 7º

Art. 8º

Art. 9º

Art. 10 -

Art. 11 -

Art. 12 -

2/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

desta Lei.

As isenções condicionadas serão solicitadas em requerimento instituído com as provas de cumprimento dasexigências necessárias para a sua concessão, que deve ser apresentado até o último dia útil do mês de dezembro de cadaexercício, sob pena de perda do beneficio fiscal no ano seguinte.

Parágrafo Único. A documentação apresentada com o primeiro pedido de isenção poderá servir para os demais exercícios,devendo o requerimento de renovação da isenção referir-se aquela documentação.

SEÇÃO VIIIDA TAXA DE LICENÇA PARA LOCALIZAÇÃO DE ESTABELECIMENTO DE PRODUÇÃO, COMÉRCIO, INDÚSTRIA,

OU PRESTAÇÃO DE SERVIÇOS.

Qualquer pessoa física ou jurídica que se dedique à produção agropecuária, à indústria, ao comércio, aoperações financeiras, à prestação de serviços, ou a atividade similares, em caráter permanente ou temporário, só poderãoinstalar-se e iniciar atividades mediante prévia licença da Prefeitura e pagamento da taxa devida de licença paralocalização.

§ 1º - Considera-se temporária a atividade de que é exercida em determinados períodos do ano, especialmente durantefestividades ou comemorações, em instalações precárias ou removíveis com balcões, barracas, mesas e similares, assimcomo em veículos.

§ 2º - A taxa de licença para localização também é devida pelos depósitos fechados destinados à guarda de mercadorias.

A licença para localização será concedida desde que as condições de zoneamento, higiene, segurança doestabelecimento sejam adequadas à espécie de atividade a ser exercida, observados os requisitos da legislação edilícias eurbanísticas do Município.

§ 1º - Será obrigatória nova licença toda vez ocorrerem modificações nas características do estabelecimento, comotambém o pagamento da taxa devida.

§ 2º - A licença poderá ser cassada e determinando o fechamento do estabelecimento, a qualquer tempo, desde quedeixem de existir as condições que legitimaram a concessão da licença, ou quando o contribuinte, mesmo após aplicaçãodas penalidades cabíveis, não cumprir as determinações da Prefeitura para regularizar a situação do estabelecimento.

§ 3º - As licenças serão concedidas sob a forma de alvará, que deverá ser fixado em local visível e de fácil acesso àfiscalização.

§ 4º - A licença para localização não será concedida a farmácias, drogarias e indústria de produtos alimentares, sem ocomprovante da licença por parte da Coordenadoria de Vigilância Sanitária da Superintendência de Saúde da Secretaria deEstado da Saúde. (Redação dada pela Lei nº 4133/1985)

A taxa de licença para localização é devida de acordo com a tabela I anexa, devendo ser lançada e arrecadadaaplicando-se, quando cabíveis, as disposições das seções I a II, do Capítulo I.

Ficam isentas do pagamento da taxa prevista nesta seção, as entidades comunitárias e o Centro de EntidadesComunitárias. (Redação acrescida pela Lei nº 7741/2000)

SEÇÃO IXDA TAXA DE LICENÇA PARA FUNCIONAMENTO E FISCALIZAÇÃO DE ESTABELECIMENTO INDUSTRIAIS,

COMERCIAIS E DE PRESTAÇÃO DE SERVIÇOS.

A taxa de licença para funcionamento e fiscalização é devida em razão da atividade administrativa do poder depolícia quanto ao controle do cumprimento da legislação regedora do exercício de atividades comerciais, industriais e deprestação de serviços na jurisdição do Município.

Parágrafo Único. A taxa de licença para funcionamento e fiscalização também é devida pelos depósitos fechados á guardade mercadorias.

Art. 13 -

Art. 14 -

Art. 15 -

Art. 16 -

Art. 16 A -

Art. 17 -

3/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

A licença para funcionamento e fiscalização será concedida desde que observadas às condições constantes dopoder de polícia administrativa do Município e a renovação da licença prevista no parágrafo 4º do artigo 15 desta Lei.(Redação dada pela Lei nº 4133/1985)

§ 1º - A licença poderá ser cassada e determinado o fechamento do estabelecimento, a qualquer tempo, desde quedeixem de existir as condições que legitimaram a concessão da licença, ou quando o contribuinte, mesmo após aplicaçãodas penalidade cabíveis, não cumprir as determinações da Prefeitura para regularizar a situação do estabelecimento.

§ 2º - As licenças serão concedidas sob a forma de certificado de regularidade do funcionamento da atividade de, quedeverá ser fixado em local visível e de fácil acesso à fiscalização.

§ 3º - A taxa de licença para funcionamento e fiscalização é anual recolhimento de uma vez, da seguinte forma:

I - total, se a atividade se iniciar no primeiro semestre;

II - pela metade, se a atividade se iniciar no segundo semestre.

§ 4º O prazo de validade da licença para prestadores de serviços será de 03 (três) anos e para os estabelecimentoscomerciais e industriais será de 05 (cinco) anos, ressalvado o disposto no § 6º, deste artigo. (Redação dada pela LeiComplementar nº 482/2008)

§ 5º - A renovação da licença deverá ser requerida 30 dias antes do vencimento. (Redação acrescida pela Leinº 5048/1989)

§ 6º Sempre que ocorrer mudança de endereço, área, denominação ou ramo da atividade licenciada, o interessado deverárequerer novo alvará de licença de localização e funcionamento. (Redação acrescida pela Lei Complementar nº 482/2008)

Nos casos de atividades múltiplas, exercidas no mesmo estabelecimento, a taxa de licença para funcionamento efiscalização será calculada e paga levando- se em consideração a atividade sujeita a maior ônus fiscal.

A taxa de licença para funcionamento e fiscalização é devida de acordo com a tabela II anexa, e com períodosnela indicados, devendo ser lançada e arrecadada aplicando-se, quando cabíveis, as disposições da Seção I a VII, doCapitulo I.

Ficam isentas do pagamento da taxa prevista nesta seção, as entidades comunitárias e o Centro de EntidadesComunitárias. (Redação acrescida pela Lei nº 7741/2000)

SEÇÃO XDA TAXA DE LICENÇA PARA FUNCIONAMENTO DE ESTABELECIMENTO INDUSTRIAIS, COMERCIAIS E DE

PRESTAÇÃO DE SERVIÇOS EM HORÁRIOS ESPECIAIS.

Qualquer pessoa física ou judicial que se dedique à produção agropecuária, á indústria, ao comércio, aoperações financeiras, À prestação de serviços, ou a atividades similares que queiram manter seus estabelecimentosabertos fora do horário normal, nos casos em que a Lei permita, só poderá iniciar suas atividades mediante prévia licençada prefeitura e pagamento da taxa correspondente.

Parágrafo Único. Considera-se horário especial o período correspondente aos domingos e feriados, em qualquer horário, enos dias úteis, das 18 às 6 horas.

A taxa de licença para funcionamento dos estabelecimentos me horários especiais será cobrada por dia, mês ouano, de acordo com a tabela III anexa, e arrecadada antecipada e independente de lançamento.

A taxa de licença para funcionamento em horários especiais não se aplica às seguintes atividades:

I - impressão e distribuição de jornais;

II - serviços de transportes coletivos;

Art. 18 -

Art. 19 -

Art. 20 -

Art. 20 A -

Art. 21 -

Art. 22 -

Art. 23 -

4/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

III - institutos de educação e de assistência social, hotéis e similares;

IV - Hospitais, farmácias, drogarias de plantão e congêneres. (Redação dada pela Lei nº 5048/1989)

SEÇÃO XIDA TAXA DE LICENÇA PARA O EXERCÍCIO NA JURISDIÇÃO DO MUNICÍPIO DA ATIVIDADE DE COMÉRCIO

AMBULANTE.

Qualquer pessoa que queira exercer o comércio ambulante poderá faze-lo mediante prévia licença da prefeitura epagamento da taxa de licença de comércio ambulante, que é pessoal, intransferível e deverá ser renovada anualmente.

§ 1º - Considera-se comércio ambulante o exercido individualmente, sem estabelecimento, instalações ou localizaçãofixos, com característica eminente não sedentária.

§ 2º - A inscrição deverá ser permanentemente atualizada, sempre que houver qualquer modificação nas características doexercício da atividade.

§ 3º - Quando se tratar de pessoa jurídica, esta deverá registrar seus vendedores ambulantes e serão expedidas tantaslicenças quantos forem tais vendedores; os quais ficarão sujeitos ao disposto nesta seção.

Ao comerciante ambulante, que satisfazer as exigências regulamentares, será concedido um cartão dehabilitação contendo as características essenciais de sua inscrição, a ser apresentado, quando solicitado.

Respondem pela taxa de licença de comércio ambulante as mercadorias encontradas em poder dos vendedores,mesmo que pertençam a contribuintes que hajam pago a respectiva taxa.

Estão isentos da taxa de licença de comércio ambulante os portadores de deficiência física e os vendedores delivros, jornais, revistas e os engraxates.

A taxa de licença de comércio ambulante será exigível por ano, mês ou dia, e será recolhida de uma só vez, antesdo inicio das atividades ou da pratica dos atos sujeitos ao poder de policia administrativa do Município.

A licença para o comércio ambulante poderá ser cassada e determinada a proibição do seu exercício, a qualquertempo desde que deixem de existir as condições que legitimaram a concessão da licença, ou quando o contribuinte,mesmo a após aplicação das penalidades cabíveis, não cumpriu as determinações da Prefeitura para regularizar asituação do exercício de sua atividade.

Não é permitido ao ambulante fixar-se na via pública.

Não será permitido o comércio ambulante de:

a) bebidas alcoólicas;b) armas e munições;c) fogos explosivos;d) quaisquer outros artigos que, a Juízo da Municipalidade, ofereçam perigo à saúde pública ou possam causarintranquilidade.

A taxa de licença de comércio ambulante é devida de acordo com a tabela IV anexa, e com períodos nelaindicados, devendo ser lançada e arrecadada aplicando - se quando cabíveis, as disposições das Seções de I a VII, doCapítulo I, e observados os seguintes prazos:

I - antecipadamente quando por dia;

II - até o dia 5 do mês em que for devida, quando mensalmente;

III - durante o primeiro mês do semestre em que for devida, quando por ano.

SEÇÃO XIIDA TAXA DE LICENÇA PARA EXECUÇÃO DE OBRAS PARTICULARES

Art. 24 -

Art. 25 -

Art. 26 -

Art. 27 -

Art. 28 -

Art. 29 -

Art. 30 -

Art. 31 -

Art. 32 -

5/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

Qualquer pessoa física ou jurídica que queira construir, reconstruir, reformar, reparar, acrescer ou demoliredifícios, casas, edículas, guias e sarjetas, assim como proceder ao parcelamento do solo urbano, à colocação de tapumesou andaimes, e quaisquer ouras obras em imóveis, está sujeita à previa licença da Prefeitura e ao pagamento antecipadoda taxa de licença para execução de obras.

§ 1º - A licença só será concedida mediante prévio exame e aprovação das plantas ou projetos das obras, na forma dalegislação urbanística aplicável.

§ 2º - A licença terá período de validade fixado de acordo com a natureza, extensão e complexidade de obra.

Estão isentas dessa taxa:

I - a limpeza ou pintura externa ou interna de prédios, muros ou grades;

II - a construção de barracões destinados à guarda de materiais para obra já licenciada pela prefeitura;

III - A construção de muros, passeios e a colocação de grades.

A taxa de licença para execução de obras é devida de acordo com a tabela V anexa e com períodos nelaindicados, devendo ser lançada e arrecadada aplicando - se, quando cabíveis, as disposições das Seções I a VII, doCapitulo I.

SEÇÃO XIIIDA TAXA DE LICENÇA PARA PUBLICIDADE

A publicidade levada a efeito através de quaisquer instrumentos de divulgação ou comunicação de todo tipo ouespécie, processo ou forma, inclusive as que contiverem apenas dizeres, desenhos, siglas, dísticos ou logotipos indicativosou representativos de nomes, produtos, locais ou atividades da prefeitura e ao pagamento antecipado da taxa de licençapara publicidade.

Respondem pela observância das disposições desta seção todas as pessoas, físicas ou jurídicas às quais, diretaou indiretamente, a publicidade venham a beneficiar, uma vez que tenham autorizado.

O pedido de licença deverá ser instituído com a descrição da posição, da situação, das cores, dos dizeres, dasalegorias e de outras características do meio de publicidade, de acordo com as instruções e regulamentos respectivos.

Parágrafo Único. Quando o local em que se pretender colocar anúncios não for de propriedade do requerente, deverá essejuntar a autorização do proprietário.

Nos instrumentos de divulgação ou comunicação deverá constar, obrigatoriamente, o número de identificação, onúmero de identificação fornecido pela repartição competente.

A publicidade escrita fica sujeita a revisão da repartição competente:

Estão isentos da taxa de licença para publicidade, se o seu conteúdo não tiver caráter publicitário:

I - Os cartazes de letreiros destinados a fins patrióticos, religiosos ou eleitorais, em qualquer caso;

II - as tabuletas indicativas de sítios, granjas ou fazendas, bem como as de rumo ou direção de estradas;

III - tabuletas indicativas de hospitais casas de saúde, ambulatórios e prontos-socorros;

IV - placas colocadas nos vestíbulos de edifícios, nas portas de consultórios, de escritórios e de residências, edificandoprofissionais liberais, sob a condição de que contenham apenas o nome e a profissão do interessado, e não tenhamdimensões superiores a 40 cm x 15 cm.

V - placas indicativas, nos locais de construção, dos nomes de firmas, engenheiros e arquitetos responsáveis pelosprojetos ou execução de obras particulares ou públicas.

Art. 33 -

Art. 34 -

Art. 35 -

Art. 36 -

Art. 37 -

Art. 38 -

Art. 39 -

Art. 40 -

Art. 41 -

6/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

VI - Anúncios vinculados pela União, Estado ou Município; (Redação acrescida pela Lei nº 5048/1989)

VII - Anúncios destinados á sinalização do trânsito de veículos e de pedestres; (Redação acrescida pela Lei nº 5048/1989)

VIII - Cartazes nas fachadas ou interior das casas de diversões públicas com finalidade de divulgar peças e atraçõesmusicais, teatrais ou filmes. (Redação acrescida pela Lei nº 5048/1989)

IX - Letreiros indicativos contendo, exclusivamente, a identificação do contribuinte, no próprio estabelecimento. (Redaçãoacrescida pela Lei Complementar nº 147/1996)

Parágrafo Único. A isenção citada no inciso IX deste artigo será outorgada mediante requerimento do interessado, e não oexime do cumprimento das demais obrigações legais pertinentes á publicidade. (Redação acrescida pela LeiComplementar nº 147/1996)

A publicidade deve ser mantida em bom estado de conservação e em perfeitas condições de segurança, sobpena de multa equivalente a 100% do valor da taxa de licença para publicidade e cassação da licença.

A taxa de licença para publicidade é de acordo com a tabela VI anexa e com período nela indicados, para apublicidade, devendo ser lançada e arrecadada adiantadamente por ocasião da outorga da licença, aplicando-se, quandocabível, as disposições das Seções I e VII, do Capítulo I.

SEÇÃO XIVDA TAXA DE LICENÇA PARA OCUPAÇÃO DO SOLO NAS VIAS E LOGRADOUROS PÚBLICOS.

Se sujeita á taxa de ocupação de solo, qualquer pessoa física ou jurídica que, mesmo provisoriamente, utilizar asvias ou logradouros públicos para a instalação de qualquer bem, material, objeto ou equipamento. (Redação dada pela Leinº 7058/1997)

Parágrafo Único. A cobrança da taxa de uso e ocupação do solo das entidades filantrópicas, e das igrejas de qualquercredo religioso, legalmente constituídas; fica estipulada em 10 UFIRs. (Redação acrescida pela Lei nº 7188/1998)

Sem prejuízos do tributo e multa devidos, a Prefeitura apresentará e removerá para os seus depósitos qualquerobjeto ou mercadoria deixados em locais não permitidos, ou colocados em vias e logradouros públicos, sem o pagamentoda taxa de que trata esta seção.

O pedido de licenciamento para exploração da cadeira de engraxate em logradouros públicos será processado,isento de qualquer taxa.

A taxa será exigida segundo tabela VII anexa.

SEÇÃO XVDA TAXA DE LICENÇA PARA ABATE E INSPEÇÃO DE ANIMAIS FORA DO MATADOURO MUNICIPAL, EM

ESTABELECIMENTOS APROPRIADOS.

O abate de animais destinados ao consumo público, quando não for feito no Matadouro Municipal, só serápermitido em estabelecimentos apropriados, mediante licença da Prefeitura, procedida a inspeção sanitária feita nascondições previstas nas posturas municipais.

Concedida a licença de que trata o artigo anterior, o abate de animais, fica sujeito ao pagamento da taxarespectiva, cobrada de acordo com tabela VIII anexa.

A exigência da taxa não atinge o abate de animais em charqueados, frigoríficos ou outros estabelecimentossemelhantes, fiscalizados, pelo serviço federal competente, salvo quando os animais cuja carne fresca se destinar aoconsumo local, ficando o abate, nesse caso, sujeito ao tributo.

Parágrafo Único. As carnes originárias de outros municípios ficam sujeitas a reinspeção sanitária e as respectivas taxas.

Art. 42 -

Art. 43 -

Art. 44 -

Art. 45 -

Art. 46 -

Art. 47 -

Art. 48 -

Art. 49 -

Art. 50 -

Art. 51 -

7/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

Fica sujeito às penalidades previstas nesta Lei e nas posturas municipais, que abater animais fora do MatadouroMunicipal, e em estabelecimentos não apropriados, sem prévia licença da Prefeitura e pagamento das taxas devidas.

A arrecadação da taxa de que trata esta seção será feita no ato da concessão da respectiva licença, ou, no casodo artigo 49, ao ser a carne distribuída ao consumidor local.

SEÇÃO XVIDA TAXA DE LICENÇA PARA EXECUÇÃO DE ARRUAMENTOS E LOTEAMENTOS DE TERRENOS PARTICULARES.

A taxa de licença para execução de arruamento de terrenos particulares é exigível pela permissão outorgada pelaPrefeitura, na forma da Lei, e mediante prévia aprovação dos respectivos planos ou projetos, para arruamento,parcelamento de terrenos particulares, segundo o zoneamento em vigor do Município.

Nenhum plano ou projeto de arruamento ou loteamento poderá ser executado sem o prévio pagamento da taxa deque trata esta seção.

A licença concedida constará de alvará, no qual se encaminharão as obrigações do loteador, arruador comreferência as obras de terraplanagens e urbanização.

SEÇÃO XVIIDA TAXA DE LICENÇA PARA A EXPLORAÇÃO DE PEDREIRAS, BARREIRAS OU SAIBREIRAS E PARA A

EXTRAÇÃO DE AREIA.

A taxa de licença para a exploração de pedreiras, barreiras, saibreiras e extração de areia, tem como fato geradoro licenciamento e a fiscalização do órgão municipal competente, exercidos sobre tais atividades, em razão do interessepública concernente à higiene, saúde, sossego e segurança.

Parágrafo Único. A licença da autoridade municipal referida neste artigo não se aplica às explorações de jazidas quedependam de autorização, permissão ou concessão da união, na forma da legislação aplicável.

A exploração e a extração dos minerais referidos no artigo anterior, somente poderão ser feitos com prévia licençada prefeitura e a expedição do respectivo alvará.

Parágrafo Único. Tratando-se de atividade de extração permanente, as licenças deverão ser renovadas anualmente.

Contribuinte da taxa é proprietário, o titular do domínio útil ou possuidor a qualquer titulo da propriedade na qualestejam sendo realizadas as atividades extrativas mencionadas nesta seção.

A falta de licenciamento obrigará o contribuinte ou responsável ao pagamento da taxa acrescida de multa de100%, sem prejuízo da apreensão e da remoção de equipamento e instalação, paralisação dos serviços e outras medidasadministrativas ou judiciais, para obrigar o infrator a repor o terreno no seu estado primitivo.

Parágrafo Único. No caso de não cumprimento da intimação para reposição do terreno ao estado primitivo, o infratorpagará multa de 30% sobre a UFPU por dia de retardamento.

A taxa será cobrada pela importância correspondente à tabela X anexa.

Capítulo IIDAS TAXAS DE SERVIÇOS PÚBLICOS

SEÇÃO IDO FATO GERADOR E DO CONTRIBUINTE

As taxas de serviços públicos têm como fato gerador a utilização, efetiva ou potencial, de serviço públicoespecifico e divisível, prestado ao contribuinte ou posto à sua disposição.

Parágrafo Único. Considera-se serviço público:

Art. 51 -

Art. 52 -

Art. 53 -

Art. 54 -

Art. 55 -

Art. 57 -

Art. 58 -

Art. 59 -

Art. 60 -

Art. 61 -

Art. 62 -

8/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

I - utilização pelo contribuinte:

a) efetivamente, quando por ele usufruído a qualquer título;b) potencialmente a qualquer título, sendo de utilização compulsória, seja posto à sua disposição mediante atividadeadministrativa em efetivo funcionamento.

II - específico, quando possa ser destacado em unidade autônoma de intervenção de utilidade, ou de necessidade pública;

III - divisível, quando suscetível de utilização separadamente, por parte de cada um dos seus usuários.

O contribuinte da taxa é o proprietário, o titular do domínio útil ou possuidor, a qualidade título, de bem imóvellindeiro a via ou logradouro público abrangido pelo serviço prestado.

Parágrafo Único. Considera-se também lindeiro o bem imóvel que tenha acesso, por ruas ou passagens particulares,entradas de vila ou assemelhados, a via ou logradouro público.

As taxas de serviços serão devidas para:

I - limpeza pública;

II - coleta de lixo;

III - conservação de vias e logradouros públicos;

IV - iluminação pública;

V - conservação de estradas municipais.

VI - transporte, tratamento e destinação final dos resíduos sólidos e especiais. (Redação acrescida pela Lei Complementarnº 412/2005)

SEÇÃO IIDA BASE DE CÁLCULO E DA ALÍQUOTA

A base de cálculo das taxas de serviços públicos é o custo do serviço.

O custo da prestação dos serviços públicos será rateado pelos contribuintes de acordo com critérios específicos.

SEÇÃO IIIDO LANÇAMENTO

As taxas de serviços podem ser lançados isoladamente ou em conjunto com outros tributos, se possível, nas deavisos-recebidos constarão, obrigatoriamente, os elementos distintivos de cada tributo e os respectivos valores.

SEÇÃO IVDA ARRECADAÇÃO

O pagamento das taxas de serviços públicos será feito nos vencimentos e locais indicados nos avisos - recebidos.

SEÇÃO VDAS PENALIDADES

O contribuinte que deixar de recolher as taxas devidas ficará sujeito:

I - à correção monetária do débito, calculada mediante e aplicação dos coeficientes fixados pelo Governo Federal para aatualização de valor dos critérios tributários:

Art. 63 -

Art. 64 -

Art. 65 -

Art. 66 -

Art. 67 -

Art. 68 -

Art. 69 -

9/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

II - à multa de 20% sobre o valor do debito corrigido monetariamente sobre o valor do débito corrigido monetariamente, até30 dias do vencimento;

III - à multa de 30% sobre o valor do débito corrigido monetariamente, a partir de do 31º dia do vencimento;

IV - à cobrança de juros moratórios à razão de 1% ao mês, inicialmente sobre o valor originário:

SEÇÃO VIDA ISENÇÃO

Aplicam-se, no que couber à taxa de serviços, a disposições dos artigos 12 e 13.

SEÇÃO VIIDA TAXA DE LIMPEZA PÚBLICA

A taxa de limpeza tem como fator gerador a utilização efetiva ou a possibilidade de utilização, pelo contribuinte, deserviços municipais de limpeza das vias e logradouros públicos e particulares.

Parágrafo Único. Considera-se serviço de limpeza:

I - a varrição, a lavagem e a capinação das vias e logradouros;

II - a limpeza de córregos, bueiros, galerias pluviais, boca de lobo e irrigação.

III - capina de passeio; (Redação acrescida pela Lei Complementar nº 217/1999)

IV - roçagem de terrenos, inclusive vagos. (Redação acrescida pela Lei Complementar nº 217/1999)

O custo despendido com a atividade da limpeza pública será dividido proporcionalmente às testadas dos imóveis,situados em locais em que se dê a atuação da Prefeitura, calculadas sobre uma alíquota da UFPU, que tem uma variaçãode acordo com a zona fiscal em que está situado o imóvel.

Parágrafo Único. As alíquotas serão determinadas para cada zona fiscal, considerando-se o nível sócio econômico dapopulação, a qualidade e frequência dos serviços na zona e a despesa anual da Prefeitura com o serviço.

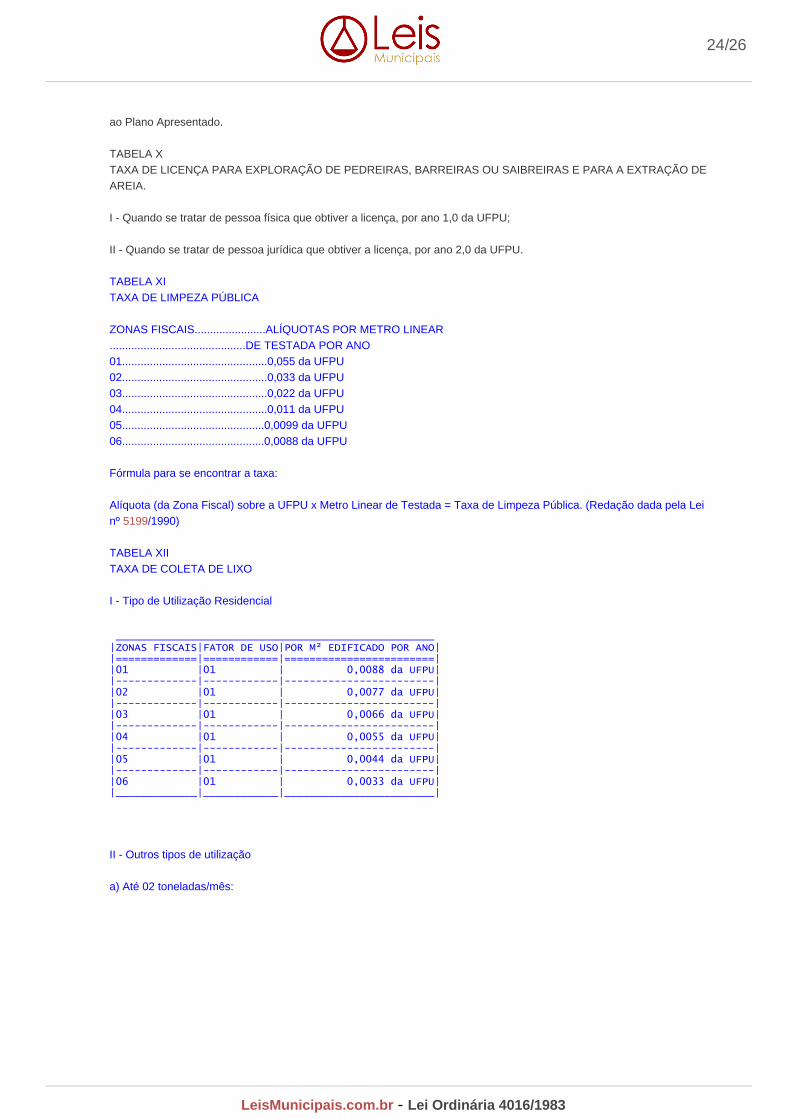

A taxa de limpeza pública é devidamente de acordo com a tabela XI anexa.

SEÇÃO VIIIDA TAXA DE COLETA DE LIXO

Os serviços decorrentes da utilização de coleta de lixo, específicos e divisíveis, prestados ao contribuinte ou postoà sua disposição, compreendem a coleta e remoção de lixo domiciliar.

SEÇÃO VIII - ADA TAXA DE RESÍDUOS SÓLIDOS E ESPECIAIS - TRSE

Fica instituída a Taxa de Resíduos Sólidos e Especiais - TRSE destinada a custear os serviços divisíveis decoleta, transporte, tratamento e destinação final de resíduos sólidos produzidos pelos grandes geradores de lixo edaqueles oriundos dos serviços de saúde.

Constitui fato gerador da Taxa de Resíduos Sólidos e Especiais - TRSE a utilização efetiva pelo usuário doserviço público de coleta, transporte, tratamento e destinação final de resíduos sólidos e especiais.

§ 1º São considerados resíduos sólidos especiais todos os produtos resultantes de atividades médico-assistenciais e depesquisa na área de saúde, voltadas às populações humana e animal, compostos por materiais biológicos, químicos eperfuro-cortantes, contaminados por agentes patogênicos, representando risco potencial à saúde e ao meio ambiente,conforme definidos em resolução do Conselho Nacional do Meio Ambiente - CONAMA.

Art. 70 -

Art. 71 -

Art. 72 -

Art. 73 -

Art. 74 -

Art. 74 A -

Art. 74 B -

10/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

§ 2º São ainda considerados resíduos sólidos de serviços de saúde os animais mortos provenientes de estabelecimentosrelacionados com a área de saúde.

O recolhimento do valor da Taxa deverá ocorrer até o décimo quinto dia útil do mês subseqüente à ocorrênciado fato gerador.

Parágrafo Único. Os estabelecimento geradores de resíduos sólidos e especiais são responsáveis por retirar o DAM -Documento de Arrecadação Municipal ou outro documento correlato, até o quinto dia útil do mês subseqüente.

A base de cálculo da Taxa de Resíduos Sólidos e Especiais - TRSE é equivalente ao custo da prestação dosserviços referidos no art. 74-A.

Parágrafo Único. A base de cálculo a que se refere o "caput" deste artigo será rateada entre os contribuintes da Taxa, naproporção da quantidade de geração de resíduos sólidos e especiais gerados, transportados, tratados e objeto dedestinação final, nos termos desta Seção.

O contribuinte da Taxa de Resíduos Sólidos e Especiais é o estabelecimento que gera grande quantidade delixo ou aquele que presta serviços relacionados com a área de saúde, entendido como o proprietário, possuidor ou titularde estabelecimento gerador de resíduos.

§ 1º Consideram-se grandes geradores aqueles estabelecimentos que produzem acima de 200 quilogramas de resíduospor dia, podendo ser comércio, indústria, prestador de serviços, entre outros, geradores de resíduos sólidos.

§ 2º Estabelecimento gerador de resíduos sólidos especiais é aquele que, em função de suas atividades médico-assistenciais ou de ensino e pesquisa na área da saúde, voltadas às populações humana ou animal, produz os resíduosdefinidos no parágrafo anterior, entre os quais, necessariamente, os hospitais, farmácias, drogarias, clínicas médicas,odontológicas, veterinárias, fisioterápicas, laboratórios, ambulatórios, prontos-socorros, casas de saúde e congêneres.

Para cada estabelecimento gerador de resíduos sólidos e especiais corresponderá um cadastro de contribuinte.

O valor estabelecido para o lançamento da taxa tem como base a quantidade média de resíduos sólidos eespeciais depositados no mês, obedecendo a seguinte gradação:

I - para os estabelecimentos comerciais, industriais, prestadores de serviços e congêneres que geram, na média diária domês:

Até 1 tonelada por dia R$ 51,32 por toneladaEntre 1 e 2 toneladas por dia R$ 56,45 por toneladaEntre 2 e 3 toneladas por dia R$ 62,10 por toneladaEntre 3 e 4 toneladas por dia R$ 68,31 por toneladaAcima de 4 toneladas por dia R$ 75,14 por tonelada

II - Para os estabelecimentos geradores de resíduos provenientes de serviços de saúde que geram, na média diária domês:

Até 20 litros por dia R$ 128,85 por mil litrosEntre 20 e 50 litros por dia R$ 141,44 por mil litrosEntre 50 e 150 litros por dia R$ 155,58 por mil litrosEntre 150 e 300 litros por dia R$ 171,14 por mil litrosAcima de 300 litros por dia R$ 188,25 por mil litros

§ 1º Na hipótese do contribuinte não pagar a Taxa no prazo fixado no parágrafo anterior, a Taxa será lançada de ofíciopela Prefeitura, de acordo com a média dos três últimos meses.

§ 2º Será assegurado aos contribuintes o direito à contestação do lançamento de ofício na forma da Lei nº 1448 de 1966.

Fica o contribuinte da Taxa de Resíduos Sólidos e Especiais obrigado, na forma que dispuser o regulamento:

Art. 74 C -

Art. 74 D -

Art. 74 E -

Art. 74 F -

Art. 74 G -

Art. 74 H -

11/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

I - a efetuar a escrituração diária da quantidade, em quilos/litros, de resíduos sólidos e especiais gerados e apresentados àcoleta;

II - a apresentar a referida escrituração à fiscalização municipal, quando requerido.

Parágrafo Único. A falta da escrituração a que se refere o caput deste artigo ou, ainda, de sua apresentação no prazoregulamentar à autoridade fiscal, sujeitará o contribuinte à multa de 30% (trinta por cento) do valor devido no período nãoescriturado.

Os resíduos sólidos especiais deverão ser obrigatoriamente segregados e acondicionados na origem, segundoclassificação em infectantes, especiais e comuns; em observância às disposições legais vigentes e devidamente atestadapor órgãos de saúde e meio ambiente competentes.

Parágrafo Único. O controle e fiscalização mencionados no caput deste artigo não eximirá o gerador da responsabilidadepelo cumprimento das leis e normas específicas que regulam a atividade.

Esta lei entra em vigor na data de sua publicação, produzindo seus efeitos a partir de 1º de janeiro de 2006.(Redação acrescida pela Lei Complementar nº 412/2005)

O serviço compreendido no artigo anterior será devido em função da área edificada e de utilização do imóvel,calculados sobre uma alíquota da UFPU, que tem uma variação de acordo com a zona fiscal em que está situado o imóvel.

§ 1º - A variação da alíquota sobre a UFPU será determinada pelas condições socioeconômicas da população e pelafrequência da coleta na zona fiscal.

§ 2º - O fator de uso variará conforme a seguinte caracterização:

I - residencial - 1,0

II - comércio - 2,0

III - indústria - 2,0

IV - outros - 2,0

§ 3º - No caso dos incisos II, III e IV, do § 2º deste artigo, se a produção de lixo exceder a 02 toneladas por mês, serãocobradas 02 UFPU`s por tonelada de lixo produzido, não se aplicando, no caso, o disposto no artigo 76 desta Lei.(Redação acrescida pela Lei nº 5199/1990)

A taxa coleta de lixo será calculada com base na fórmula:

Alíquota sobre a UFPU x Área da Edificação x Fator de uso

Parágrafo Único. A taxa que se refere esta seção é devida de acordo com a tabela XII anexa.

SEÇÃO IXDA TAXA DE CONSERVAÇÃO DE VIAS E LOGRADOUROS PÚBLICOS.

A taxa de conservação de vias e logradouros públicos compreendem:

I - conservação de logradouro pavimentados;

II - reparação de logradouros não pavimentados.

Parágrafo Único. Os serviços de reparação de logradouro não pavimentados serão cobrados dos contribuintes lindeiroscom as vias e logradouros, que objetivem os serviços de restauração.

O custo despendido com a atividade será dividido proporcionalmente às testadas dos imóveis situados em locaisem que se dê a atuação da Prefeitura.

Art. 74 I -

Art. 74 J -

Art. 75 -

Art. 76 -

Art. 77 -

Art. 78 -

12/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

Parágrafo Único. A taxa de conservação de vias e logradouros públicos é devida de acordo com a tabela XIII anexa.

SEÇÃO XDA TAXA DE ILUMINAÇÃO PÚBLICA

SEÇÃO XIDA TAXA DE CONSERVAÇÃO DE ESTRADAS MUNICIPAIS

A taxa de conservação de estradas municipais tem como fato gerador a utilização, efetiva ou potencial, deserviços de manutenção de estradas ou caminhos municipais.

O contribuinte de taxa é o proprietário, o titular do domínio útil ou possuidor de qualquer título de imóvellocalizados na zona rural do território do Município, situados na área servida, direta ou indiretamente, pelas estradas oucaminhos municipais.

Calcular-se-á os custos dos serviços considerando-se o total anual das despesas do exercício anterior, realtivos àprestação dos serviços, devidamente corrigidos, nos termos da legislação federal.

O custo dos serviços será dividido proporcionalmente às áreas dos imóveis beneficiados direta e indiretamentepelos serviços de conservação.

A taxa de conservação de estradas municipais é devida de acordo com o custo dos serviços.

TÍTULO IIDA CONTRIBUIÇÃO DE MELHORIA

SEÇÃO IDO FATO GERADOR E DO CONTRIBUINTE

O fato gerador da contribuição de melhoria é a execução de obras públicas pelos órgãos da Administração doGoverno Municipal que, direta ou indiretamente, seja fator de valorização de propriedade imóvel de qualquer natureza,localizada dentro dos limites do Município.

§ 1º - Para os efeitos da contribuição de melhoria, entende-se por obra pública:

I - abertura ou alargamento de ruas e logradouros públicos, estradas, pontes, túneis, viaduto, parques e campos deesporte;

II - pavimentação, iluminação de vias e logradouros públicos, bem como a instalação de rede elétrica;

III - proteção contra inundações, erosão, obras, saneamentos em geral, drenagens, retificação, canalização eregularização de cursos d`água;

IV - canalização de água potável e instalações de esgotos sanitários ou pluviais;

V - aterros e obras de embelezamento em geral, inclusive desapropriação para de desenvolvimento paisagístico;

VI - construção, pavimentação e melhoramento de estradas de rodagem;

VII - construção ou ampliação do sistema de trânsito e edificações necessárias ao funcionamento do sistema.

§ 2º - Entendem-se por obras ou serviços de pavimentação, além da pavimentação propriamente dita da parte carroçáveldas vias e logradouros públicos e dos passeios ou a sua impermeabilização, os trabalhos, preparatórios oucomplementares habituais, como estudos topógrafos, terraplanagem superficial, obras de escoamento local, guias,pequenas obras de arte e ainda os serviços administrativos, quando contratados.

Art. 82 -

Art. 83 -

Art. 84 -

Art. 85 -

Art. 86 -

Art. 87 -

13/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

§ 3º - A contribuição de melhoria é devida pela execução de serviços de pavimentação ou impermeabilização:

I - em vias, no todo ou em parte, ainda não pavimentadas;

II - em vias cujo tipo de pavimentação, por motivo de interesse público, a juízo da Administração, deva ser substituída poroutro de melhor de qualidade.

É contribuinte do tributo o proprietário do imóvel ao tempo do respectivo lançamento, transmitido-se aresponsabilidade aos adquirentes ou sucessores a qualquer titulo.

§ 1º - No caso de enfiteuse ou aforamento responde pela contribuição de melhoria o enfiteuta ou foreiro.

As obras ou melhoramentos que justifiquem a cobrança da contribuição de melhoria enquadrar-se-ão em doisprogramas:

I - ordinário, quando referente a obras preferenciais e de iniciativa da própria administração;

II - Extraordinário, quando refere à obra de menos interesse geral, solicitado por, pelo menos 60% do proprietário de lotesedificados. (Redação dada pela Lei nº 5583/1992)

SEÇÃO IILANÇAMENTO

Para lançamento da contribuição de melhoria a repartição competente deverá:

I - publicar previamente os seguintes elementos:

a) memorial descritivo do projeto;b) orçamento do custo da obra;c) determinação da parcela do custo obras a ser financiado pela contribuição;d) delimitação da zona beneficiada, com a relação dos imóveis nela compreendidos;e) determinação do fator de absorção do beneficio da valorização para toda a zona ou para cada uma das áreasdiferenciadas nela contidas;

II - fixar o prazo, não inferior a 30 dias, para inauguração, pelos interessados, de qualquer dos elementos referidos nonúmero anterior.

§ 1º - Por ocasião do respectivo lançamento, cada contribuinte deverá ser notificado do montante da contribuição, da formae dos prazos de seu pagamento e dos elementos que integram o respectivo cálculo.

§ 2º - Caberá ao contribuinte o ônus da prova quando impugnar quaisquer dos elementos a que se refere o nº I desteartigo.

A contribuição de melhoria será lançada, tendo a valorização obtida pelo imóvel, em decorrência da obra, nãopodendo, o total das parcelas exceder o valor da despesa realizada, e terá a sua expressão monetária atualizada na épocado lançamento mediante aplicação de coeficiente de correção, monetária, na forma prevista aplicação de coeficiente decorreção monetária, na forma prevista em Lei Federal.

§ 1º - no total da despesa serão incluídos as de estudos, projeto, fiscalização, desapropriações, execução operações definanciamento e juros, não excedentes a 12% ao ano.

§ 2º - Não se incluem no custo das obras as despesas de estudos, projetos e administração, quando executados pordepartamentos municipais ou das autarquias.

Presume-se a valorização de imóvel decorrente da execução de obras pública, segundo fatores de absorção queforem fixados, até prova definitiva em contrário.

A distribuição gradual da contribuição de melhoria, entre os contribuintes situados em área de um mesmo fator deabsorção, obedecerá proporcionalidade aos valores venais dos imóveis, constantes do Cadastro Imobiliário da Prefeitura,

Art. 88 -

Art. 89 -

Art. 90 -

Art. 91 -

Art. 92 -

Art. 93 -

14/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

ou calculados para o fim especifico do lançamento.

A contribuição de melhoria, a ser lançada para os imóveis diretamente beneficiados por obras públicas, seráproporcional aos valores venais dos imóveis situados na área diretamente beneficiada.

A contribuição de melhoria, para os imóveis indiretamente beneficiados, será também cobrada proporcionalmenteaos valores venais constantes do cadastro imobiliária ou atualizados para fim de lançamento total das contribuições dosimóveis diretamente beneficiados.

Execução a obra, ou parte dela, a despesa será rateada entre os imóveis beneficiados, proporcionalmente àsrespectivas áreas.

Parágrafo Único. As disposições dos artigos 92, 93, 94 e 95 não aplicam às contribuição devidas pelas contribuiçõesdevidas pelas construções de redes de água, esgoto sanitário, esgoto pluvial e pavimentação que serão cobradasintegralmente dos proprietários dos imóveis direitamente beneficiados.

Para os efeitos do artigo anterior, considerar-se-ão como uma propriedade as áreas contíguas de um mesmocontribuinte, ainda que proveniente de títulos diversos.

No caso de condomínio, o lançamento será feito em nome de todos os condôminos, que serão responsáveis naproporção de suas quotas.

Para efeito do cálculo de distribuição das parcelas, serão consideradas as áreas pertencentes à municipalidade esuas autarquias.

O contribuinte tem o prazo de 30 dias a contar da notificação do montante da contribuição, para reclamar dolançamento, assegurando-se-lhe os demais direitos de defesa estatuídos nos art. 101 a 123 da Lei nº 1.448/66.

SEÇÃO IIIO PAGAMENTO

A contribuição de melhoria será paga de uma vez, quando à metade da Unidade Fiscal da Prefeitura deUberlândia, ou quando superior a essa quantia, em prestações mensais, semestrais ou anuais, não podendo o prazo pararecolhimento parcelados ser inferior a 12 meses, nem superior a 36 meses.

As prestações da contribuição de melhoria serão corrigidas monetariamente de acordo com os coeficientesaplicáveis na correção de débitos, na forma prevista em Lei Federal.

O contribuinte poderá optar pelo pagamento do tributo em uma só vez, à época da primeira prestação, gozandodo desconto de 20% sobre o débito total.

A contribuição de melhoria não liquidada no exercício de seu lançamento será inscrita em divida ativa noexercício subsequente.

A inscrição se processará de conformidade com a dos demais tributos municipais.

SEÇÃO IVISPOSIÇÕES FINAIS

As obras a que se refere o item II do artigo 89 só poderão ser iniciadas após ter sido prestadas, peloproprietários ali referidos, a caução fixada.

§ 1º - O órgão fazendário publicitário publicará edital estipulado a causão cabível a cada proprietário, as normas queregularão as obrigações das partes, o detalhamento do projeto, as especificações e orçamentos da obra, convocando osinteressados a manifestarem, expressamente, sua concordância ou não com seus termos.

§ 2º - A caução será integralizada de uma só vez, no prazo máximo de 60 dias sendo que a importância total a sercaucionada não poderá ser superior a 50% do orçamento previsto para a obra.

Art. 94 -

Art. 95 -

Art. 96 -

Art. 97 -

Art. 98 -

Art. 99 -

Art. 100 -

Art. 101 -

Art. 102 -

Art. 103 -

Art. 104 -

Art. 105 -

Art. 106 -

15/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

§ 3º - Não sendo prestadas todas as cauções no prazo estipulado, a obra não terá início, desenvolvendo-se asimportâncias depositadas, sem atualização ou acréscimos.

§ 4º - Realizada a obra, a caução prestada não será restituída.

§ 5º - Na estipulação do valor a ser pago a título de contribuição de melhoria pelos proprietários que tiverem seus imóveisvalorizados pela obra, será compensado o valor das cauções prestadas.

A contribuição de melhoria não incide sobre imóveis de propriedade do Poder Público, exceto os prometidos avenda e os submetidos a regime de enfiteuse ou aforamento.

Fica o Prefeito expressamente autorizado a, em nome do Município, firmar convênios com a União e o Estadopara efetuar o lançamento e a arrecadação da contribuição de melhoramento devida por obra pública federal ou estadual,cabendo ao Município percentagem na receita arrecadada.

Constitui preço público o valor cobrado pela Prefeitura Municipal e suas autarquias em razão dos chamadosserviços industriais.

§ 1º - O preço público é devido por aqueles que efetivamente se utilizarem dos serviços.

§ 2º - A fixação dos preços será feita através de tabelas, cujos valores são chamados de tarifas.

§ 3º - As tarifas serão fixadas com base em dados concretos as situação dos serviços, apurados tecnicamente, de formaque conduza a uma equivalência com o custo das atividades tarifarias.

OS preços públicos e suas tarifas serão estabelecidos em tabelas aprovadas por decreto do Executivo.

Esta Lei entrará em vigor na data de sua publicação, revogados os 144 e parágrafo único, 184 a 291, incisos eparágrafos da Lei nº 1448 de 1º de dezembro de 1966, Lei nº 2712 de 08 de dezembro de 1977, Lei nº 2718 de 16 dedezembro de 1977, e demais de mais disposições em contrário.

Prefeitura Municipal Uberlândia, 28 de Dezembro de 1983.

ZAIRE REZENDEPrefeito Municipal

ANEXO A LEI Nº 4016/83 (Vide Lei nº 5048/1989)

TABELA ITAXA DE LICENÇA PARA LOCALIZAÇÃO DE ESTABELECIMENTO DE PRODUÇÃO, COMÉRCIO, INDÚSTRIA OUPRESTAÇÃO DE SERVIÇO.

Até 60 m²....................................................0,6 da UFPUAcima de 60 m² a 120 m²......................................1,0 da UFPUAcima de 120 m² a 250 m².....................................1,5 da UFPUAcima de 250 m² a 500 m².....................................1,5 da UFPUAcima de 500 m²..............................................5,0 da UFPUEntidades sem fins lucrativos................................0,6 da UFPUProfissionais de nível superior, médio e afins...............0,3 da UFPUOutros Profissionais.........................................0,2 da UFPU

TABELA IITAXA DE LICENÇA PARA FUNCIONAMENTO E FISCALIZAÇÃO DE ESTACIONAMENTOS INDUSTRIAIS,COMERCIAIS E DE PRESTAÇÃO DE SERVIÇOS.

Até 60 m²....................................................0,5 da UFPUAcima de 60 m² a 120 m²......................................0,8 da UFPUAcima de 120 m² a 250 m².....................................1,0 da UFPU

Art. 107 -

Art. 108 -

Art. 109 -

Art. 110 -

Art. 111 -

16/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

Acima de 250 m² a 500 m².....................................2,0 da UFPUAcima de 500 m²..............................................4,0 da UFPUEntidade sem fins lucrativos.................................0,5 da UFPUProfissionais de nível superior, médio e afins...............0,3 da UFPUOutros Profissionais.........................................0,2 da UFPU

TABELA IIITAXA DE LICENÇA PARA FUNCIONAMENTO DE ESTABELECIMENTOS INDUSTRIAIS, COMERCIAIS E DEPRESTAÇÃO DE SERVIÇO EM HORÁRIOS ESPECIAIS.

I - ATÉ ÁS 22 HORAS

Por dia.....................................................0,02 da UFPUPor mês......................................................0,1 da UFPUPor ano......................................................2,0 da UFPU

II - ALÉM DAS 22 HORAS:

Por dia.....................................................0,02 da UFPUPor mês......................................................0,2 da UFPUPor ano......................................................4,0 da UFPU

III - FUNCIONAMENTO AOS SÁBADOS:

Taxa complementar............................................1,0 da UFPU

TABELA IVTAXA DE LICENÇA PARA O EXERCÍCIO NA JURISPRUDÊNCIA DO MUNICÍPIO DA ATIVIDADE DE COMÉRCIOAMBULANTE.

I - Com Veículo de Tração Animal:

Por dia....................................................0,002 da UFPUPor mês.....................................................0,05 da UFPUPor ano......................................................0,5 da UFPU

II - Com Veículo de Tração Mecânica:

Por dia...................................................0,0025 da UFPUPor mês.....................................................0,06 da UFPUPor ano......................................................0,6 da UFPU

III - Carrinhos de Pipocas, sorvetes, Frutas, Doces, Salgados, Verduras e Semelhantes:

Por dia....................................................0,001 da UFPUPor mês....................................................0,025 da UFPUPor ano.....................................................0,25 da UFPU

IV - Reboques:

Por dia....................................................0,003 da UFPUPor mês.....................................................0,08 da UFPUPor ano......................................................0,8 da UFPU

V - Demais Formas, desde que devidamente Autorizadas:

Por dia...................................................0,0015 da UFPUPor mês.....................................................0,04 da UFPUPor ano......................................................0,4 da UFPU

17/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

TABELA IVTAXA DE LICENÇA PARA O EXERCÍCIO NA JURISDIÇÃO DO MUNICÍPIO DA ATIVIDADE DE COMÉRCIOAMBULANTE.

I - COM VEÍCULO DE TRAÇÃO ANIMAL:

Por dia....................................................0,002 da UFPUPor mês.....................................................0,05 da UFPUPor ano......................................................0,5 da UFPU

II - COM VEÍCULO DE TRAÇÃO MECÂNICA:

Por dia...................................................0,0025 da UFPUPor mês.....................................................0,06 da UFPUPor ano......................................................0,6 da UFPU

III - Carrinhos de Pipoca, Sorvetes, Frutas, Doces, Salgados, Verduras e Semelhantes:

Por dia....................................................0,001 da UFPUPor mês....................................................0,025 da UFPUPor ano.....................................................0,25 da UFPU

IV - Reboques:

Por dia....................................................0,003 da UFPUPor mês.....................................................0,08 da UFPUPor ano......................................................0,8 da UFPU

V - Demais Formas, desde que devidamente autorizadas:

Por dia...................................................0,0015 da UFPUPor mês.....................................................0,04 da UFPUPor ano......................................................0,4 da UFPU

TABELA VTAXA DE LICENÇA PARA EXECUÇÃO DE OBRAS PARTICULARES.

CONSTRUÇÃO

I - Barracões Nos Quintais de Casas de Residência, por m² de Área Útil de Piso Coberto:

1 - nas áreas urbanas 0,002 da UFPU

2 - nas áreas de expansão urbana e nos povoados 0,0012 da UFPU

II - Dependência em prédios residenciais por m² de área útil de piso coberto:

1 - nas áreas urbanas 0,0024 da UFPU

2 - nas áreas de expansão urbana e nos povoados 0,0012 da UFPU

III - Dependências em crédito utilizados por estabelecimentos de qualquer natureza, por m² 0,0024 da UFPU;

IV - Drenos, Sarjetas, paredes e muros divisórios, passeios, por metro linear ISENTO;

V - Embarcações:

1 - de grande calado 0,22 da UFPU

18/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

2 - de pequeno calado 0,16 da UFPU

3 - barcos, saveiros, lanchas, lotes e canos 0,1 da UFPU

VI - Galpões para qualquer fim, por m² de área útil de piso coberto 0,0028 da UFPU;

VII - Garagens E Postos de lavagens e lubrificação, por m², área útil de piso coberto 0,002 da UFPU;

VIII - Muros com Gradil ou não por metro linear ISENTO;

IX - Obras não especificadas nesta Tabela por mês de área útil de piso coberto 0,0020 da UFPU;

X - Obras Pequenas ou Acréscimo de um ou mais pavimentos, por m² de área útil de piso coberto;

XI - Prédios de um ou mais pavimentos, a serem usados em atividades industriais, comerciais ou profissionais por m² deárea de piso coberto 0,0012 da UFPU;

RECONSTRUÇÕES

XII - Reconstrução parciais, por m² 0,0012 da UFPU

XIII - Reconstrução de Fachadas comerciais, por m² 0,008 da UFPU

XIV - Reconstrução da Fachada de 1ª, 2ª e 3ª Classe de Construção por m² 0,004 da UFPU;

XV - Reconstrução de Fachadas de 3ª, 4ª e 5ª Classe de Construção por m² 0,002 da UFPU;

CONSERTO E REPAROS

XVI - Pintura em fachadas ISENTO;

XVII - Diversos - Chaminés, pilares, porões, fossas e outras instalações externas por m² 0,002 da UFPU;

XIX - Pequenos Serviços em prédios 0,002 da UFPU

XX - Telhados, desde que não se trata de construção, por m² 0,0012 da UFPU;

OBRAS DIVERSAS

XXI - ABERTURA DE PORTÕES:

1 - em prédios residenciais por m² 0,004 da UFPU

2 - em prédios ocupados com estabelecimentos de qualquer natureza, por m² 0,004 da UFPU;

XXII - Andaimes, tapumes, no alinhamento do logradouro, para construção Reconstrução, pintura, reparos, reformas,gerais de prédios por metro linear e por seis meses ou fração 0,002 da UFPU;

XXIII - Cortes em meio fio para entrada de automóveis, por metro linear 0,0012 da UFPU;

XXIV - Abertura de Gárgulas no meio-fio, por metro linear 0,002 da UFPU;

XXV - Demolição por m² de área da edificação a ser demolida 0,0012 da UFPU;

XXVII - Marquises de vidro, metal, acrílico, cimento amianto ou outro material, a serem colocadas em prédios comerciaisou industriais, por m² 0,0012 da UFPU;

XXVIII - Mudança de Bomba de combustível líquido, de um para outra local 0,01 da UFPU;

19/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

XXIV - Toldos ou coberturas movediças a serem colocadas nas fachadas de prédios:

1 - residenciais por metro linear 0,004 da UFPU;

2 - comerciais e industriais por metro linear 0,01 da UFPU

TABELA VITAXA DE LICENÇA PARA PUBLICIDADE

I - INTERNOS:

1 - Anúncios em pano de boca em casa de diversão, por ano 0,2 da UFPU

2 - Anúncios, quando estranhos ao próprio negócio, em casa de diversões, parques de diversões, estações ou abrigos paraembarque de passageiros, por metro quadrado ou fração 0,1 da UFPU;

3 - Idem, idem, em estacionamentos comerciais, por metro quadrado ou fração 0,02 da UFPU.

II - EXTERNO:

5 - Anúncios em painéis referentes a diversões exploradas no local, inclusive de películas cinematográficas, colocadas naparte externa dos teatros, cinemas e similares quaisquer dimensões e números por mês 0,03 da UFPU;

6 - anúncios em painéis referentes a diversões, colocados em local diverso de estacionamento do anunciante, por metroquadro ou fração, anual 0,03 da UFPU;

7 - anúncios pintados nas paredes ou muros quando permitidos, em locais diversos do estabelecimento, por metroquadrado ou fração, anual 0,03 da UFPU;

8 - Placas ou tabuletas com letreiros, colocados nas platibandas, paredes, andaimes ou tapumes e no interior de terrenos,por qualquer sistema, desde que visíveis da via pública, por metro quadrado ou fração anual 0,03 da UFPU;

9 - anúncios pintados em toldos, bambinelas ou fração, anual 0,01 da UFPU;

10 - idem, idem, quando estranhos ao estabelecimento, por metro quadrado ou fração, anual 0,015 da UFPU;

11 - idem, idem, em mesas, cadeiras ou bancos, nas vias ou logradouros públicos quando permitidos, por metro quadradoou fração, anual 0,01 da UFPU;

12 - anúncios de liquidação, abatimento de preços, ofertas especiais e dizeres semelhantes, festas populares, com as defim de ano, carnaval, etc. por metro quadrado ou fração mensal 0,01 da UFPU;

13 - idem, idem, em lugar diverso do estabelecimento, por metro quadrado ou fração, mensal 0,1 da UFPU;

14 - anúncio ornamental de fachadas, de estabelecimento, com figuras ou alegorias, painéis e dizeres ou outros meios depublicidade, quando permitidos, extraordinárias por metro quadrado ou fração mensal 0,1 da UFPU;

15 - idem, idem, nas fachadas, em barracas ou parques de diversões em época de festas populares, com a simplesinscrição de um nome, marca de comércio ou indústria por metro quadrado ou fração, mensal 0,01 da UFPU;

16 - placas ou tabuletas com letreiros colocados no prédio ocupado pelo anunciante, por metro quadrado ou fração mensal0,01 da UFPU;

17 - Quadros negros ou semelhantes, com anúncios ou listas de preços, colocados nas portas externas dosestabelecimentos, por metro quadrado ou fração, anual 0,015 da UFPU;

18 - Quadrados para reclame, com funcionamento mecânico, colocados sobre prédios, marquises, etc., por metrosquadrados ou fração, anual 0,05 da UFPU;

20/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

19 - letreiros ou figuras nos passeios, quando permitidos, por metro quadrado ou fração, anual 0,02 da UFPU;

20 - anúncios em pano ou semelhantes atravessando a Rua, quando permitidos, por metros quadrados ou fração, mensal0,04 da UFPU;

III - MOSTRUÁRIOS:

21 - mostruários, quando permitidos, por metro quadrado ou fração, anual 0,01 da UFPU;

22 - idem, idem, com frente para galerias, corredores, passagens, interiores de prédios de diversões públicas, quandopermitido, por metro quadrado ou fração, anual 0,01 da UFPU;

IV - PUBLICIDADE EVENTUAL (Fora das vias públicas).

23 - anúncios apresentados em cena, quando permitidos, por anúncios, diários 0,01 da UFPU;

24 - anúncios projetos em telas de casa de diversão de qualquer natureza, por anúncios, mensal 0,02 da UFPU;

25 - anúncios em folhetos de programas distribuições nas casas de diversões, mensal 0,01 da UFPU;

26 - propaganda por meio de fitas cinematográficas ou processos semelhantes, em estabelecimento, diário 0,01 da UFPU;

27 - propaganda por meio de fitas cinematográficas ou processos semelhantes, em estabelecimentos comerciais ouindustriais, por propaganda, mensal 0,01 da UFPU;

28 - exposição de mercadorias, sem venda de artigos, por metro quadrado, ou fração, mensal 0,01 da UFPU;

V - PUBLICIDADE EVENTUAL (NAS VIAS PÚBLICAS):

29 - folhetos, anúncios ou impressos, lançados por qualquer forma na via pública, diário 0,02 da UFPU;

30 - idem, idem, distribuídos em mão na via pública, por distribuidor, diário 0,01 da UFPU;

31 - anúncios pintados no calçamento dos logradouros públicos, quando permitidos, por metro quadrado ou fração diário0,005 da UFPU;

32 - anúncios em placas ou tabuletas circulando árvores ou abrigos de sinalização de transito situadas nas vias públicas,quando permitidos, por anúncio, mensal 0,01 da UFPU;

33 - anúncios apregoados ou conduzidos a juízo da Prefeitura, por pregoeiro ou condutor, diário 0,01 da UFPU;

34 - propaganda alegórica ou caricata por ambulante, quando permitido, diário 0,01 da UFPU;

35 - anúncios levados por pessoa, em animais ou veículos, com ou sem distração de amostras ou folhetos, por anunciante,mensal 0,02 da UFPU;

36 - anúncios ou propaganda irradiada, projetada, gravada ou televisionada, com visão para a via pública quaisquer quesejam os números de anúncios, por empresas ou estabelecimento, diário 0,01 da UFPU;

37 - placas, letreiros e anúncios de terceiros, colocados ou pintados no interior de quaisquer veículos por anúncio, anual0,01 da UFPU;

38 - placas, letreiros, tabuletas e anúncios de terceiros, colocados ou pintados no exterior de quaisquer veículos, poranuncio, por metro quadrado ou fração, mensal 0,01 da UFPU;

39 - propaganda, cartazes, placas, tabuletas ou letreiros, em veículos especialmente empregados para este fim, em épocade festas populares ou por iniciativa de empresas ou estabelecimentos comerciais ou industriais, por veículo, diário 0,1 daUFPU;

21/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

40 - anúncios apresentados por meio de aviões, balões ou outros sistemas aéreos, quando permitidos, por anúncio, diário0,1 da UFPU;

41 - anúncios apresentados por meio de cartazes em papel, ou semelhantes, colocados em diante em andaimes, muros,meios - fios, quadrados apropriados etc., quando permitidos por cartazes, por metro quadrado ou fração, mensal 0,01 daUFPU;

VI - PUBLICIDADE LUMINOSA

Internos, por ano..................0,1 da UFPUExternos, por ano..................0,2 da UFPU

TABELA VIITAXA DE LICENÇA PARA OCUPAÇÃO DO SOLO NAS VIAS E LOGRADOUROS PÚBLICOS.

Espaços ocupados por balcão, barracas, mesas, tabuleiros e semelhantes, estacionamento privativo de veículos, (ônibus,Caminhões, taxi, Carroça) Circo, Parque de Diversões, por metro quadrado ou fração:

I - por dia - m² 0,001 da UFPU

II - por mês - m² 0,02 da UFPU

III - por ano - m² 0,2 da UFPU

IV - Out-door Por unidade, por ano ou fração - 20 UFIR`s. (Redação acrescida pela Lei nº 7754/2000)

OBS: Para o comércio ou atividade a título precário será cobrado público em forma de tarifas a serem fixadas por decretodo executivo.

TABELA VIII

TAXA DE LICENÇA PARA ABATE DE ANIMAIS EM ESTABELECIMENTOSAPROPRIADOS (ABATEDOURO/FRIGORÍFICO)

22/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

_____________________________________________________________________________________________________| Discriminação | Unidade | Valores em || | | Reais || | | Propostos ||=======================================================================|================|============||Abate de aves e outros |Centena | 1,20||-----------------------------------------------------------------------|----------------|------------||Abate de bovinos, bubalinos e equinos |Cabeça | 2,14||-----------------------------------------------------------------------|----------------|------------||Abate de Coelho |Cabeça | 0,92||-----------------------------------------------------------------------|----------------|------------||Abate de suínos, ovinos e caprinos |Cabeça | 0,94||-----------------------------------------------------------------------|----------------|------------||Caseína, lactose e leitelho em pó |Tonelada | 33,98||-----------------------------------------------------------------------|----------------|------------||Creme de Mesa |Tonelada | 33,98||-----------------------------------------------------------------------|----------------|------------||Farinha, sebo, óleos, graxa branca, peles e outros subprodutos não co-|Tonelada | 3,46||mestíveis | | ||-----------------------------------------------------------------------|----------------|------------||Fatiamento de Frios: apresuntado, mussarela, presunto, salame e outros |100 Kg | 5,90||-----------------------------------------------------------------------|----------------|------------||Leite aromatizado, fermentado ou gelificado |1.000 Litros | 5,09||-----------------------------------------------------------------------|----------------|------------||Leite de consumo pausteurizado ou esterilizado |1.000 Litros | 2,14||-----------------------------------------------------------------------|----------------|------------||Leite desidratado concentrado, evaporado, condensado e doce de leite |Tonelada | 33,98||-----------------------------------------------------------------------|----------------|------------||Leite desidratado em pó industrial |Tonelada | 25,44||-----------------------------------------------------------------------|----------------|------------||Leite desidratado em pó de consumo direto |Tonelada | 17,09||-----------------------------------------------------------------------|----------------|------------||Manteiga |Tonelada | 33,98||-----------------------------------------------------------------------|----------------|------------||Margarina |Tonelada | 20,35||-----------------------------------------------------------------------|----------------|------------||Mel, cera de abelhas e produtos a base de mel de abelhas |100 Kg | 0,81||-----------------------------------------------------------------------|----------------|------------||Ovos |30 Dúzias | 0,20||-----------------------------------------------------------------------|----------------|------------||Peixes e outras espécies aquáticas, em qualquer processo de conservação|Tonelada | 11,80||-----------------------------------------------------------------------|----------------|------------||Produtos cárneos em conserva, semi-conserva e outros |Tonelada | 11,80||-----------------------------------------------------------------------|----------------|------------||Produtos cárneos, salgados ou dessecados |100 Kg | 11,80||-----------------------------------------------------------------------|----------------|------------||Produtos de salsicharia, embutidos e não embutidos |100 Kg | 11,80||-----------------------------------------------------------------------|----------------|------------||Queijo minas, prato e suas variações: requeijão, ricota e outros |Tonelada | 50,87||-----------------------------------------------------------------------|----------------|------------||Registro de Produtos | | 68,39||-----------------------------------------------------------------------|----------------|------------||Registro de Estabelecimento Industrial ou de Transformação | | 339,83||-----------------------------------------------------------------------|----------------|------------||Subprodutos não comestíveis de pescados e derivados |Tonelada | 5,09||-----------------------------------------------------------------------|----------------|------------||Toucinho, unto, banha em rama, banha, gordura bovina,gordura de aves em|Tonelada | 10,17||rama e outros produtos gordurosos comestíveis | | ||-----------------------------------------------------------------------|----------------|------------||Vistoria de estabelecimento, à exceção daquele do produtor rural | | 170,93||_______________________________________________________________________|________________|____________|

(Redação dada pela Lei Complementar nº 513/2010)

TABELA IXTAXA DE LICENÇA PARA EXECUÇÃO DE ARRUAMENTOS E LOTEAMENTOS DE TERRENOS PARTICULARES.

I - Cada 5.000 m² ou fração descontadas as áreas destinadas a logradouros públicos ou doados ao Município 0,25 daUFPU

II - Cada 5.000 m² ou fração descontadas as áreas destinadas a logradouros públicos ou doados ao Município, nosLoteamentos de Chácaras ou Sítios de recreio 0,25 da UFPU;

III - Cada 10.000 m² ou fração 0,30 da UFPU

OBS: Entende-se como área de arruamento ou de loteamento a soma das áreas de terrenos dos Quarteirões pertencentes

23/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

ao Plano Apresentado.

TABELA XTAXA DE LICENÇA PARA EXPLORAÇÃO DE PEDREIRAS, BARREIRAS OU SAIBREIRAS E PARA A EXTRAÇÃO DEAREIA.

I - Quando se tratar de pessoa física que obtiver a licença, por ano 1,0 da UFPU;

II - Quando se tratar de pessoa jurídica que obtiver a licença, por ano 2,0 da UFPU.

TABELA XITAXA DE LIMPEZA PÚBLICA

ZONAS FISCAIS.......................ALÍQUOTAS POR METRO LINEAR............................................DE TESTADA POR ANO01...............................................0,055 da UFPU02...............................................0,033 da UFPU03...............................................0,022 da UFPU04...............................................0,011 da UFPU05..............................................0,0099 da UFPU06..............................................0,0088 da UFPU

Fórmula para se encontrar a taxa:

Alíquota (da Zona Fiscal) sobre a UFPU x Metro Linear de Testada = Taxa de Limpeza Pública. (Redação dada pela Leinº 5199/1990)

TABELA XII TAXA DE COLETA DE LIXO

I - Tipo de Utilização Residencial

___________________________________________________ |ZONAS FISCAIS|FATOR DE USO|POR M² EDIFICADO POR ANO| |=============|============|========================| |01 |01 | 0,0088 da UFPU| |-------------|------------|------------------------| |02 |01 | 0,0077 da UFPU| |-------------|------------|------------------------| |03 |01 | 0,0066 da UFPU| |-------------|------------|------------------------| |04 |01 | 0,0055 da UFPU| |-------------|------------|------------------------| |05 |01 | 0,0044 da UFPU| |-------------|------------|------------------------| |06 |01 | 0,0033 da UFPU| |_____________|____________|________________________|

II - Outros tipos de utilização

a) Até 02 toneladas/mês:

24/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

___________________________________________________ |ZONAS FISCAIS|FATOR DE USO|POR M² EDIFICADO POR ANO| |=============|============|========================| |01 |02 | 0,017 da UFPU| |-------------|------------|------------------------| |02 |02 | 0,015 da UFPU| |-------------|------------|------------------------| |03 |02 | 0,013 da UFPU| |-------------|------------|------------------------| |04 |02 | 0,011 da UFPU| |-------------|------------|------------------------| |05 |02 | 0,0088 da UFPU| |-------------|------------|------------------------| |06 |02 | 0,0066 da UFPU| |_____________|____________|________________________|

Fórmula para se encontrar a taxa:

Alíquota (da Zona Fiscal) sobre a UFPU x Fator de Uso x M² Edificado = Taxa de Coleta de Lixob) Acima de 02 toneladas/mês: 02 UFPU`s por tonelada. (Redação dada pela Lei nº 5199/1990)

TABELA XIIITAXA DE CONSTRUÇÃO DE VIAS E LOGRADOUROS PÚBLICOS.

I - Logradouros Pavimentados:

TIPO DE PAVIMENTAÇÃO.........POR METRO LINEAR DE TESTADA AO ANO1 - Paralelepípedos...............................0,002 da UFPU2 - Asfalto.......................................0,004 da UFPU3 - Outros........................................0,003 da UFPU

II - Logradouros não pavimentados:

Por metro Linear de testada ao ano1 - Com guias/sarjetas............................0,001 da UFPU2 - Sem guias/sarjetas....................................0,001

TABELA XIVTAXA DE ILUMINAÇÃO PÚBLICA

I - Imóveis sem ligação à rede de distribuição de Energia Elétrica da CEMIG:

TIPO DE ILUMINAÇÃO...........POR METRO LINEAR DE TESTADA AO ANO1 - Vapor..........................................0,04 da UFPU2 - Fluorescente...................................0,04 da UFPU3 - Incandescente..................................0,02 da UFPU

II - Imóveis com à rede de distribuição de Energia Elétrica da CEMIG:

Tabela fixada em Convênio CEMIG / Prefeitura Municipal de Uberlândia.

ANEXO 1 - TAXAS DE EXPEDIENTE

1. Certidões/Atestado de qualquer natureza/Enquadramento no regime de estimativa e congêneres/Solicitação de parcelamento de débitos/Memoriais/Solicitação para impressão de documentos fis-cais ou autenticação de documentos fiscais............................................R$ 11,691.1. Por laudo a acrescer a primeira via...............................................R$ 2,63

2. Requerimento sobre matérias fiscais, tributárias, pedidos de cancelamento de tributos emrazão da prescrição e/ou decadência...................................................R$ 58,48 (Redação dada pela Lei Complementar

25/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983

nº 487/2008)3. Segunda via de documento de qualquer natureza, por via..............................R$ 3,914. Emissão de alvarás.................................................................R$ 24,855. Avaliações..........................................................................R$ 7,806. Documento de arrecadação de receita.................................................R$ 3,917. Inscrição, paralisação de atividades e baixa.......................................R$ 14,248. Consultas que demandem análise e emissão de parecer...............................R$ 190,069. Requerimento e outros expedientes não especificados nos itens anteriores,incluindo-se aque-les relativos à isenção, remissão, imunidade, salvo quando esta referir-se aos casos de Impos-to sobre Transmissão de Bens Imóveis - ITBI, decorrente de incorporação/desincorporação/cisão/fusão de empresas, aplicando-se a estes o item 2, deste Anexo..........................R$ 4,6010. Parecer emitido pela Secretaria Municipal de Planejamento Urbano e Meio Ambiente..R$ 65,69 (Redação dada pelaLei Complementar nº 482/2008)

26/26

LeisMunicipais.com.br - Lei Ordinária 4016/1983