lei dos compromissos e pagamentos em atraso · de tempo, nomeadamente salários, rendas,...

TRANSCRIPT

Lei dos Compromissos e Pagamentos em Atraso

Documentos de apoio às atividades de formação

JPM & ABREU, Lda - 2013

Lei dos Compromissos e Pagamentos em Atraso

Página 1

Índice

1 Introdução .............................................................................................................................................................. 2

2 Aplicação da Lei dos Compromissos e Pagamentos em Atraso ............................................................................ 3

2.1 Principais Conceitos........................................................................................................................................ 3

2.2 Assunção de compromissos ........................................................................................................................... 4

2.2.1 Regras relativas à assunção de Compromissos .................................................................................... 4

2.2.2 Despesas urgentes e inadiáveis ............................................................................................................ 4

2.2.3 Fundo de Maneio .................................................................................................................................. 4

2.3 Compromissos plurianuais ............................................................................................................................. 5

2.4 Pagamentos em atraso .................................................................................................................................. 5

2.5 Pagamentos ................................................................................................................................................... 5

2.6 Prestação de informação ............................................................................................................................... 5

2.7 Violação das regras relativas a assunção de compromissos.......................................................................... 5

3 Fases de despesa de controlo ................................................................................................................................ 5

4 Descrição de Processos .......................................................................................................................................... 6

4.1 Processo de Cabimentação ............................................................................................................................ 6

4.1.1 Cabimentos Prévios .............................................................................................................................. 6

4.1.2 Consulta de Cabimentos Prévios .......................................................................................................... 8

4.2 Processo de Compromisso .............................................................................................................................. 9

4.2.1 Mapa de Fundos Disponíveis ................................................................................................................ 9

4.3 Processo de Processamento ......................................................................................................................... 13

4.4 Processo de Pagamento ............................................................................................................................... 13

5 Fundos de Maneio ................................................................................................................................................ 13

5.1 Constituição de Fundo de Maneio ................................................................................................................ 14

5.2 Reconstituição de Fundo de Maneio ............................................................................................................ 14

5.3 Reposição do Fundo de Maneio ................................................................................................................... 14

5.4 Tratamento dos Fundos de Maneio face à lei dos compromissos ............................................................... 14

5.5 Movimentos no CONTAB .............................................................................................................................. 15

Lei dos Compromissos e Pagamentos em Atraso

Página 2

1 Introdução

O presente documento reproduz as principais disposições legais previstas n a Lei 8/2012, de 21 de fevereiro - Lei dos Compromissos e dos Pagamentos em Atraso (LCPA), incluindo as alterações decorrentes da publicação do Decreto-Lei n.º 127/2012, de 21 de junho, o qual veio proceder à regulamentação da LCPA, dando cumprimento ao estabelecido no artigo 14.º da LCPA e n.º 2 do artigo 21.º do DL n.º 127/2012, sendo um instrumento de apoio técnico à sua aplicação.

Paralelamente recorreu-se também às orientações divulgadas no manual de procedimentos da Lei dos Compromissos e Pagamentos em Atraso, disponibilizado pela DGO.

Este documento visa também a articulação das disposições legais acima mencionadas com os procedimentos técnicos a observar na utilização do programa CONTAB-POCE, apresentando também uma breve referência ao conceito de Fundo de Maneio e o seu tratamento face à lei dos compromissos.

Trata-se pois de um documento cuja informação que contém é na sua maioria uma compilação resumida das principais normas e orientações já divulgadas no âmbito da aplicação da LCPA e a sua articulação com os procedimentos técnicos a considerar no manuseamento da aplicação CONTAB-POCE, não dispensando a posterior consulta e análise em detalhe dos normativos legais, circulares, manuais e outros documentos que foram referidos no decurso das atividades de formação.

Lei dos Compromissos e Pagamentos em Atraso

Página 3

2 Aplicação da Lei dos Compromissos e Pagamentos em Atraso

A presente lei estabelece as regras aplicáveis à assunção de compromissos e aos pagamentos em atraso das entidades públicas.

Aplica-se a todas as entidades previstas no artigo 2.º da lei de enquadramento orçamental, aprovada pela Lei n.º 91/2001, de 20 de agosto, alterada e republicada pela Lei n.º 52/2011, de 13 de outubro, e a todas as entidades públicas do Serviço Nacional de Saúde.

O enfoque do controlo da despesa era colocado nos pagamentos. No entanto, a eficácia do controlo obriga a que este seja antecipado para o momento da assunção do compromisso.

2.1 Principais conceitos

Compromissos - as obrigações de efetuar pagamentos a terceiros em contrapartida do fornecimento de bens e serviços ou da satisfação de outras condições. Os compromissos consideram-se assumidos quando é executada uma ação formal pela entidade, como sejam a emissão de ordem de compra, nota de encomenda ou documento equivalente, ou a assinatura de um contrato, acordo ou protocolo, podendo também ter um caráter permanente e estar associados a pagamentos durante um período indeterminado de tempo, nomeadamente salários, rendas, eletricidade ou pagamentos de prestações diversas;

Contas a pagar - o subconjunto dos passivos certos, líquidos e exigíveis;

Pagamentos em atraso - as contas a pagar que permaneçam nessa situação mais de 90 dias posteriormente à data de vencimento acordada ou especificada na fatura, contrato, ou documentos equivalentes;

Fundos disponíveis - as verbas disponíveis a muito curto prazo, que incluem, quando aplicável e desde que não tenham sido comprometidos ou gastos:

- A dotação corrigida líquida de cativos, relativa aos três meses seguintes; - As transferências ou subsídios com origem no Orçamento do Estado, relativos aos três meses

seguintes; - A receita efetiva própria que tenha sido cobrada ou recebida como adiantamento; - A previsão da receita efetiva própria a cobrar nos três meses seguintes; - O produto de empréstimos contraídos nos termos da lei; - As transferências ainda não efetuadas decorrentes de programas e projetos do Quadro de

Referência Estratégico Nacional (QREN) cujas faturas se encontrem liquidadas, e devidamente certificadas ou validadas;

- Outros montantes autorizados nos termos do artigo 4.º

De acordo com o artigo 5º do Decreto-Lei n.º 127/2012, integram ainda os fundos disponíveis:

- Os saldos transitados do ano anterior cuja utilização tenha sido autorizada nos termos da legislação em vigor;

- Os recebimentos em atraso existentes entre as entidades referidas no artigo 2.º da LCPA, desde que integrados em plano de liquidação de pagamentos em atraso da entidade devedora no respetivo mês de pagamento.

Lei dos Compromissos e Pagamentos em Atraso

Página 4

2.2 Assunção de compromissos

Os dirigentes, gestores e responsáveis pela contabilidade não podem assumir compromissos que excedam os fundos disponíveis, de acordo com o conceito atrás exposto.

As entidades têm obrigatoriamente sistemas informáticos que registam os fundos disponíveis, os compromissos, os passivos, as contas a pagar e os pagamentos em atraso, especificados pela respetiva data de vencimento.

Os sistemas de contabilidade de suporte à execução do orçamento emitem um número de compromisso válido e sequencial que é refletido na ordem de compra, nota de encomenda, ou documento equivalente, e sem o qual o contrato ou a obrigação subjacente em causa são, para todos os efeitos, nulos.

A autorização para a assunção de um compromisso é sempre precedida pela verificação da conformidade legal da despesa, nos presentes termos e nos demais exigidos por lei.

No cálculo dos fundos disponíveis os serviços integrados devem considerar:

- A dotação corrigida líquida de cativos, relativa aos três meses seguintes; - A receita efetiva própria que tenha sido cobrada ou recebida como adiantamento; - A previsão da receita efetiva própria a cobrar nos três meses seguintes; - As transferências ainda não efetuadas decorrentes de programas e projetos do Quadro de

Referência Estratégico Nacional (QREN) cujas faturas se encontrem liquidadas, e devidamente certificadas ou validadas;

2.2.1 Regras relativas à assunção de compromissos

De acordo com o estipulado no Decreto-Lei 127/2012, a assunção de compromissos no âmbito dos contratos com duração limitada ao ano civil, independentemente da sua forma e natureza jurídica, deve ser efetuada pelo seu valor integral aquando da outorga do respetivo contrato, emissão da ordem de compra, nota de encomenda ou documento equivalente.

Se o montante a pagar não puder ser determinado no momento da celebração do contrato, nomeadamente, por depender dos consumos a efetuar pela entidade adjudicante, a assunção do compromisso far-se-á pelo montante efetivamente a pagar no período de determinação dos fundos disponíveis (três meses).

2.2.2 Despesas urgentes e inadiáveis

Nas despesas urgentes e inadiáveis, devidamente fundamentadas e cujo valor, isolada ou conjuntamente, não exceda o montante de € 5000, por mês, a assunção do compromisso é efetuada até às 48 horas posteriores à realização da despesa.

Nas situações em que estejam em causa o excecional interesse público ou a preservação da vida humana, a assunção do compromisso é efetuada no prazo de 10 dias após a realização da despesa.

2.2.3 Fundo de maneio

Os pagamentos efetuados pelo fundo de maneio são objeto de compromisso pelo seu valor integral aquando da sua constituição e reconstituição, a qual deve ter caráter mensal e registo da despesa em rubrica de classificação económica adequada.

Lei dos Compromissos e Pagamentos em Atraso

Página 5

PagamentoAutorização de Pagamento

Processamen-to

CompromissoAutorização da DespesaCabimento

2.3 Compromissos plurianuais

Entende-se por compromisso plurianual os que constituem obrigação de efetuar pagamentos em mais do que um ano económico. A assunção de compromissos plurianuais está sujeita a autorização conjunta pelos membros do Governo responsáveis pela área das finanças e da tutela, salvo quando resultarem da execução dos planos plurianuais legalmente aprovados.

É obrigatória a inscrição integral dos compromissos plurianuais no suporte informático central das entidades responsáveis pelo controlo orçamental em cada um dos subsetores da Administração Pública.

2.4 Pagamentos em atraso

A execução orçamental não pode conduzir, em qualquer momento, a um aumento dos pagamentos em atraso.

2.5 Pagamentos

Os pagamentos só podem ser realizados quando os compromissos tiverem sido assumidos em conformidade com a LCPA, e após o fornecimento de bens e serviços ou da satisfação de outras condições contratadas e exista uma fatura ou documento equivalente.

Os agentes económicos que procedam ao fornecimento de bens ou serviços sem que o documento de compromisso, ordem de compra, nota de encomenda ou documento equivalente possua a clara identificação do emitente e o correspondente número de compromisso válido e sequencial, obtido nos termos do n.º 3 do artigo 5.º da presente lei, não poderão reclamar do Estado ou das entidades públicas envolvidas o respetivo pagamento ou quaisquer direitos ao ressarcimento, sob qualquer forma.

Os dirigentes respondem pessoal e solidariamente perante os agentes económicos.

2.6 Prestação de informação

Para efeitos de aplicação da LCPA, as entidades devem fornecer toda a informação sobre os compromissos e pagamentos em atraso, ficando isentas desta obrigação as entidades que não tenham pagamentos em atraso, conforme previsto no nº4, artigo 16º do DL nº 127/2012, de 21 de junho.

2.7 Violação das regras relativas a assunção de compromissos

Os titulares de cargos políticos, dirigentes, gestores ou responsáveis pela contabilidade que assumam compromissos em violação do previsto na LCPA incorrem em responsabilidade civil, criminal, disciplinar e financeira, sancionatória e ou reintegratória, nos termos da lei em vigor.

3 Fases de despesa – foco de controlo

Lei dos Compromissos e Pagamentos em Atraso

Página 6

Cabimento – Para assunção de compromissos, devem os serviços e organismos adotar um registo de cabimento prévio do qual constem os encargos prováveis (artigo 13.º do DL 155/92).

Autorização de despesa – A autorização de despesas fica sujeita à verificação dos seguintes requisitos: conformidade legal; regularidade financeira; e economia, eficiência e eficácia (artigo 22.º do DL 155/92).

Por conformidade legal entende-se a prévia existência de lei que autorize a despesa, dependendo a regularidade financeira da inscrição orçamental, correspondente cabimento e adequada classificação da despesa.

Na autorização de despesa ter-se-á em vista a obtenção do máximo rendimento com o mínimo de dispêndio, tendo em conta a utilidade e prioridade da despesa e o acréscimo de produtividade daí decorrente.

Compromisso – Obrigação de efetuar pagamentos a terceiros em contrapartida do fornecimento de bens e serviços ou da satisfação de outras condições (n.º 1 do artigo 3.º da LCPA).

Processamento – Inclusão em suporte normalizado dos encargos legalmente constituídos, para que se proceda à sua liquidação e pagamento (artigo 27.º do DL 155/92).

Autorização de pagamento – Procedimento prévio à emissão dos meios de pagamento, da competência do dirigente do serviço ou organismo, com possibilidade de delegação (adaptado a partir do artigo 29.º do DL 155/92).

Pagamento – Autorização de emissão dos meios de pagamento, dos bens ou serviços adquiridos (adaptado a partir do artigo 29.º do DL 155/92).

A Lei 8/2012 não altera as fases da despesa, contudo processa-se uma alteração no foco do controlo.

4 Descrição de Processos 4.1 Processo de Cabimentação

4.1.1 Cabimentos

De acordo com o Decreto-Lei n.º 155/92, para assunção de compromissos, devem os serviços e organismos adotar o registo de cabimento prévio do qual constem os encargos prováveis.

Ao registar as duas primeiras fases do ciclo da despesa, são efetuadas em paralelo as fases do cabimento e compromisso, logo é dado sempre cumprimento ao disposto no parágrafo anterior.

O nº 1 do artigo 45º da Lei de Enquadramento Orçamental, refere também: “Apenas podem ser assumidos compromissos de despesa após os competentes serviços de contabilidade exararem informação prévia de cabimento no documento de autorização da despesa em causa.”

A utilização da opção “Cabimento” disponível na área de TABELAS deverá ser utilizada sempre que for necessária a emissão de um documento comprovativo de prévio cabimento antes do registo em paralelo dos compromissos, designadamente na instrução de processos para aquisição/contratação onde é solicitado o documento de “Informação de Cabimento, ou para cativação antecipada de verbas para fazer face a compromissos futuros.

Lei dos Compromissos e Pagamentos em Atraso

Página 7

Esta opção permite também reservar dotações para fazer face a compromissos obrigatórios que a escola venha a assumir posteriormente. Por exemplo, no início do ano a escola pode cabimentar um valor médio aproximado das despesas com eletricidade, água, contratos fixos, etc, cativando por esta via as dotações necessárias para fazer face a esses compromissos.

Qualquer reajustamento aos valores iniciais do cabimento, quando devidamente autorizado pelos competentes órgãos da escola, deverá ser refletido nos lançamentos contabilísticos pela via da ALTERAÇÃO. O documento inicial da “Informação de Cabimento” não será modificado, sendo o valor da alteração refletido em novo documento que é gerado.

Após registo de um cabimento nesta tabela e antes de ser sujeito a qualquer alteração ou lhe terem sido associados compromissos, passa a estar disponível um botão que permite ELIMINAR o cabimento, podendo posteriormente ser criado de novo com o mesmo número de cabimento, não podendo a data ser inferior ao último lançamento efetuado na contabilidade.

O programa regista na contabilidade um lançamento a débito da conta 023… e a crédito da conta 026… Este movimento fica registado na contabilidade e já não é possível eliminá-lo da grelha de lançamentos a partir do momento que tenha registo de compromissos associados. À medida que forem lançados compromissos associados a este cabimento (com indicação do número de Cabimento na área de lançamentos) é atualizado o saldo disponível do referido Cabimento.

Lei dos Compromissos e Pagamentos em Atraso

Página 8

4.1.2 Consulta de Cabimentos Prévios

Os valores que ficam registados no documento “Informação de Cabimento” que é arquivado na tabela de cabimentos, são calculados com base na informação registada no programa no momento em que são gerados.

Lei dos Compromissos e Pagamentos em Atraso

Página 9

4.2 Processo de Compromisso

A atribuição do Nº de Compromisso é obrigatória desde a entrada em vigor da Lei nº 8/2012 (23 de fevereiro), obedecendo a uma série numérica, sequencial e autónoma.

De acordo com informações obtidas junto da DGPGF e até orientações em contrário, com exceção das despesas com pessoal nas fontes de financiamento 111 ou 153, todas as restantes despesas estão sujeitas à atribuição de Nº de Compromisso.

A numeração dos compromissos deve ter como referência as requisições/notas de encomenda ou documentos equivalentes, independentemente se um determinado compromisso implica o seu desdobramento em vários lançamentos no programa.

4.2.1 Mapa de Fundos Disponíveis

4.2.1.1 Determinação de fundos disponíveis Nos termos do n.º 1 do artigo 7.º do DL n.º 127/2012, todas as entidades, quer tenham ou não pagamentos em atraso, devem determinar os fundos disponíveis até ao 5 º dia útil de cada mês. Para tal deverá ser elaborado o Mapa de Fundos Disponíveis.

Nos termos do n.º 4 do artigo 16.º do DL n.º 127/2012, as entidades que não tenham pagamentos em atraso estão isentas do dever de prestação de informação relativa aos fundos disponíveis.

Contudo, todas as entidades, mesmo as isentas do dever de informação, têm obrigatoriamente de determinar os fundos disponíveis e cumprir a regra estabelecida no artigo 5.º da LCPA (“os dirigentes, gestores e responsáveis pela contabilidade não podem assumir compromissos que excedam os fundos disponíveis”).

A isenção prevista no nº 4, artigo 16 do DL nº 127/2012 cessa no momento em que a entidade passe a ter pagamentos em atraso. Assim, todas as entidades devem continuar a preencher os mapas relativos à determinação dos Fundos Disponíveis (FD).

4.2.1.2 Preenchimento do Mapa de Fundos Disponíveis - CONTAB Os FD no início de cada ano referem-se sempre aos três primeiros meses, considerando o mês do reporte da informação como o 1.º mês. Nos meses seguintes, os FD continuam a referir-se a três meses considerando o mês do reporte da informação como o 1.º mês, incluindo o mapa dos FD ainda uma coluna com o mês anterior onde é dada informação sobre a execução orçamental desse mês e uma coluna com o total acumulado onde constam os valores acumulados da execução orçamental, acrescidos das previsões para o período reportado. Os valores enviados no mapa de FD são sempre valores mensais.

Para a correta elaboração deste documento, em tempo real, todos os movimentos na contabilidade deverão estar atualizados, designadamente:

- Lançamento dos orçamentos iniciais nas diversas fontes de financiamento; - Registadas eventuais alterações orçamentais (reforços ou anulações); - Registados na contabilidade todos os cabimentos e compromissos assumidos já assumidos.

Lei dos Compromissos e Pagamentos em Atraso

Página 10

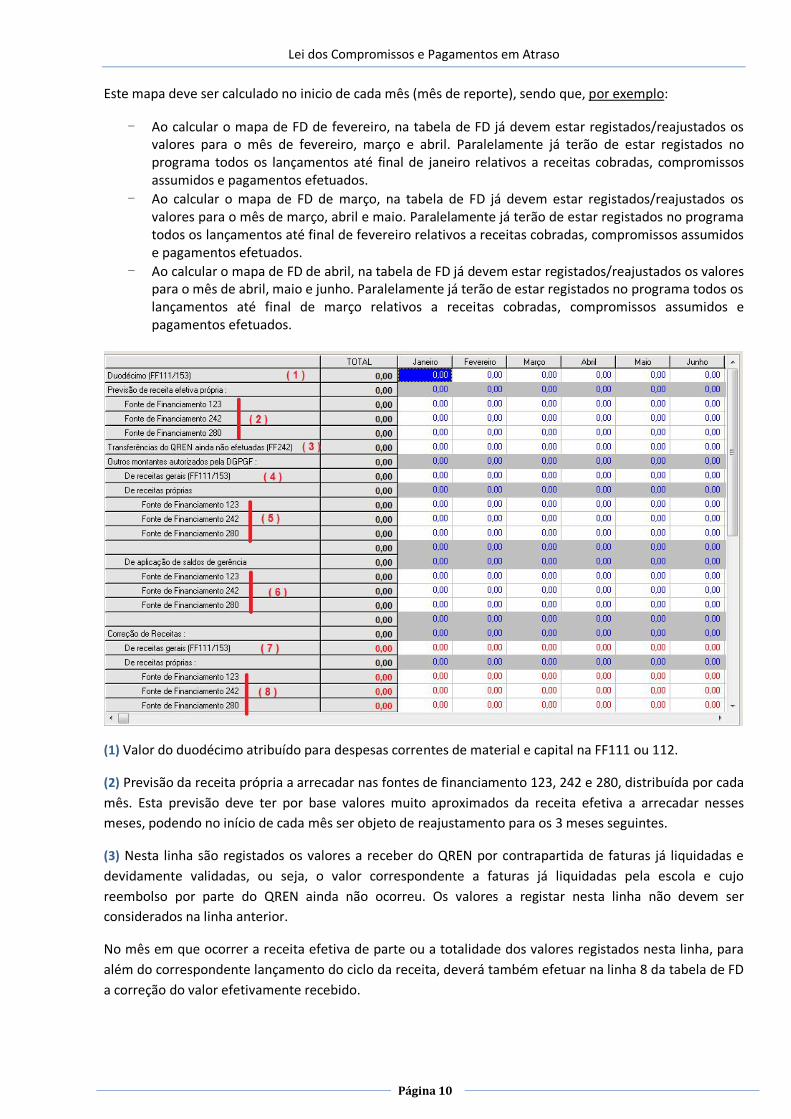

Este mapa deve ser calculado no inicio de cada mês (mês de reporte), sendo que, por exemplo:

- Ao calcular o mapa de FD de fevereiro, na tabela de FD já devem estar registados/reajustados os valores para o mês de fevereiro, março e abril. Paralelamente já terão de estar registados no programa todos os lançamentos até final de janeiro relativos a receitas cobradas, compromissos assumidos e pagamentos efetuados.

- Ao calcular o mapa de FD de março, na tabela de FD já devem estar registados/reajustados os valores para o mês de março, abril e maio. Paralelamente já terão de estar registados no programa todos os lançamentos até final de fevereiro relativos a receitas cobradas, compromissos assumidos e pagamentos efetuados.

- Ao calcular o mapa de FD de abril, na tabela de FD já devem estar registados/reajustados os valores para o mês de abril, maio e junho. Paralelamente já terão de estar registados no programa todos os lançamentos até final de março relativos a receitas cobradas, compromissos assumidos e pagamentos efetuados.

(1) Valor do duodécimo atribuído para despesas correntes de material e capital na FF111 ou 112.

(2) Previsão da receita própria a arrecadar nas fontes de financiamento 123, 242 e 280, distribuída por cada mês. Esta previsão deve ter por base valores muito aproximados da receita efetiva a arrecadar nesses meses, podendo no início de cada mês ser objeto de reajustamento para os 3 meses seguintes.

(3) Nesta linha são registados os valores a receber do QREN por contrapartida de faturas já liquidadas e devidamente validadas, ou seja, o valor correspondente a faturas já liquidadas pela escola e cujo reembolso por parte do QREN ainda não ocorreu. Os valores a registar nesta linha não devem ser considerados na linha anterior.

No mês em que ocorrer a receita efetiva de parte ou a totalidade dos valores registados nesta linha, para além do correspondente lançamento do ciclo da receita, deverá também efetuar na linha 8 da tabela de FD a correção do valor efetivamente recebido.

Lei dos Compromissos e Pagamentos em Atraso

Página 11

Exemplo: No mês de Março registou na linha 3 o valor de 10.000,00, tendo recebido em maio por conta desta verba um reembolso de 7.000,00 € . Para além do registo da receita efetiva em maio, na coluna de maio do Mapa de Fundos Disponíveis deverá registar na linha 8 o valor de 7.000,00 .

(4) e (5) Outros montantes autorizados a título excecional pela Direção Geral de Planeamento e Gestão Financeira do MEC, seja a nível do OE ou por contrapartida de receitas próprias. A introdução de valores nestas linhas pressupõe sempre uma autorização de libertação de crédito por parte da DGPGF.

(6) Nesta coluna, regra geral num só mês, deve indicar-se o saldo transitado da gerência anterior e cujo valor foi autorizado a requisitar no ano seguinte.

(7) e (8) Sempre que for necessário corrigir o valor de receitas.

Por exemplo:

- Na requisição de maio a DGPGF autorizou a antecipação total do duodécimo de dezembro, no valor de 4.150,00 euros.

- Na linha (1) deste mapa continua a manter-se o valor de 4.150,00 no mês de dezembro; - Na linha (4), coluna do mês de maio, regista-se o valor de 4.150,00; - Na linha (7), coluna do mês de dezembro, regista-se o valor de 4.150,00; Alterando apenas os valores na linha (1), colocando 0,00 no mês de dezembro e aumentando o valor no mês de maio, o efeito prático no cálculo dos fundos disponíveis seria o mesmo. Acontece que com este procedimento, embora o cálculo dos fundos disponíveis ficasse correto, o mapa não iria refletir com rigor a alteração que foi autorizada.

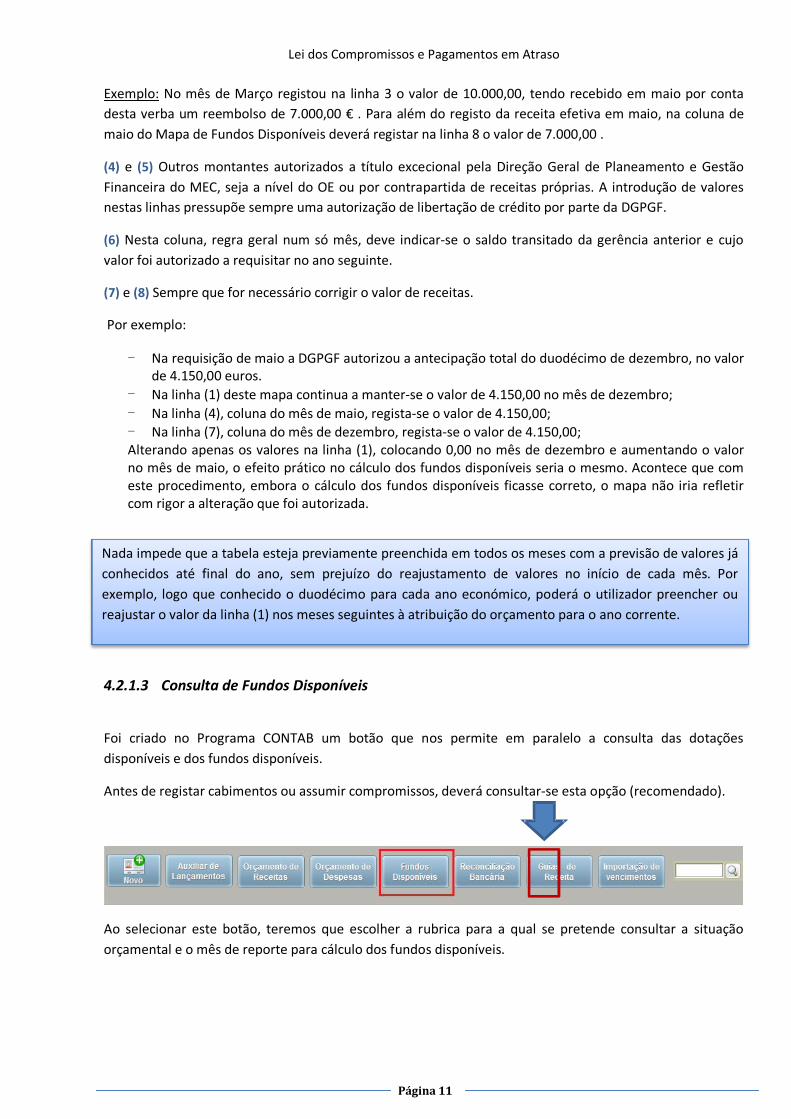

4.2.1.3 Consulta de Fundos Disponíveis

Foi criado no Programa CONTAB um botão que nos permite em paralelo a consulta das dotações disponíveis e dos fundos disponíveis.

Antes de registar cabimentos ou assumir compromissos, deverá consultar-se esta opção (recomendado).

Ao selecionar este botão, teremos que escolher a rubrica para a qual se pretende consultar a situação orçamental e o mês de reporte para cálculo dos fundos disponíveis.

Nada impede que a tabela esteja previamente preenchida em todos os meses com a previsão de valores já conhecidos até final do ano, sem prejuízo do reajustamento de valores no início de cada mês. Por exemplo, logo que conhecido o duodécimo para cada ano económico, poderá o utilizador preencher ou reajustar o valor da linha (1) nos meses seguintes à atribuição do orçamento para o ano corrente.

Lei dos Compromissos e Pagamentos em Atraso

Página 12

Na parte superior do quadro é apresentado um resumo das dotações orçamentais para a rubrica indicada e a situação orçamental global para a rubrica 06 ou 11, atendendo à fonte de financiamento e atividade associados à conta selecionada.

Na parte inferior é apresentado um resumo dos fundos disponíveis, tendo por base o mês de reporte indicado.

Na última linha é apresentada a informação do valor do duodécimo / crédito já vencido e ainda não comprometido, para despesas correntes ou capital consoante a rubrica indicada na consulta.

Relativamente à FF111/153 não são consideradas as verbas requisitadas para despesas com pessoal.

Sempre que é registado um compromisso, o programa cria automaticamente o lançamento do crédito utilizado ( 024.. / 025.. ), abatendo o valor ao duodécimo/crédito disponível registado no inicio de cada mês. O duodécimo/crédito disponível corresponde em qualquer momento ao saldo das contas 024 ou 025.

A diferença entre a consulta dos Fundos Disponíveis na área de lançamentos e a consulta de um formulário de Cabimento Prévio, apesar de uma configuração idêntica, é que na opção para consulta das dotações orçamentais e fundos disponíveis que se encontra na área de Lançamentos é apresentado, por defeito o último mês com registos efetuados na área orçamental. A informação apresentada nessa consulta tem em consideração todos os movimentos já registados no programa, enquanto que o formulário de Cabimento Prévio apresenta a mesma informação mas à data de registo desse cabimento.

Considerando que no registo das despesas com pessoal da FF242 através da opção P242 não é criado o movimento 02423 / 02523, após a importação das fases de cabimento/compromisso, proceda manualmente ao registo deste lançamento pela totalidade dos valores, dando-lhe a mesma data e nº de documento.

Para que a informação seja apresentada corretamente nesta linha é necessário continuar a registar no início de cada mês o valor do duodécimo / crédito disponível vencido.

Lei dos Compromissos e Pagamentos em Atraso

Página 13

4.3 Processamento

4.4 Pagamento

Nota: Em caso de os pagamentos em atraso apresentarem um valor superior ao do mês anterior, a entidade não pode utilizar a previsão de receita efetiva própria a cobrar nos três meses seguintes para efeitos de determinação dos fundos disponíveis definidos no n.º 5 do Artigo 3.º. Assim, a linha 2 do mapa de Fundos Disponíveis não deverá ser preenchida.

5 Fundos de Maneio

A constituição de Fundos de Maneio deverá ser feita para a realização de despesas inadiáveis e de pequenos montantes como está estipulado no artigo 32.º do Decreto-Lei 155/92 de 28 de julho.

O montante da constituição e dos reforços do fundo de maneio, bem como as rubricas da classificação económica das despesas a considerar, devem ser definidos pelo conselho administrativo de acordo com as necessidades previstas.

O conselho administrativo deve emitir um despacho a definir os responsáveis e os montantes dos fundos de maneio, bem como as rubricas da classificação económica das despesas para as quais poderão ser efetuadas despesas no âmbito do fundo de maneio.

Receber bem ou prestação de serviço, por parte do agente económico

Receber fatura ou documento equivalente

Verificar se existe compromisso registado para o pagamento em análise (em caso de não existir compromisso) o pagamento não é exigível

Registo informático da fatura ou documento equivalente

Verificar se existe saldo em tesouraria

Emitir meios de pagamento - Ordem de pagamento

Comparar pagamentos em atraso com os do mês anterior

Não existindo Pagamentos em atraso superiores ao do mês anterior, é confirmado o cálculo dos Fundos Disponíveis.

Lei dos Compromissos e Pagamentos em Atraso

Página 14

Sem prejuízo do cumprimento das disposições legais em vigor, a utilização do Fundo de Maneio deve ter por base também a elaboração e aprovação de regulamento elaborado para o efeito.

5.1 Constituição de Fundo de Maneio

Ocorre no início de cada ano económico e corresponde à atribuição de uma verba ao responsável ou responsáveis pelos fundos de maneio criados.

5.2 Reconstituição de Fundo de Maneio

O pedido de reconstituição de Fundo de Maneio deve ser acompanhado dos documentos de despesas pagas. Os documentos de suporte à reconstituição do fundo de maneio, para além dos modelos adotados para prestação de contas, integram obrigatoriamente as faturas ou documentos equivalentes comprovativos da despesa, os quais devem ser organizados por rubrica de classificação económica.

5.3 Reposição do Fundo de Maneio

A reposição de fundo de maneio ocorre numa das seguintes situações: - Na data definida no regulamento ou no despacho do CA, não podendo ultrapassar a data prevista

anualmente no decreto-lei de Execução Orçamental; - Sempre que se deixe de verificar o fim para que foi constituído; - Quando o Conselho Administrativo expressamente o determine.

5.4 Tratamento dos Fundos de Maneio face à lei dos compromissos

De acordo com o artigo 10.º do Decreto-Lei 127/2012, “Os pagamentos efetuados pelo fundo de maneio são objeto de compromisso pelo seu valor integral aquando da sua constituição e reconstituição, a qual deve ter caráter mensal e registo da despesa em rubrica de classificação económica adequada”.

Constituição do Fundo de Maneio

Reconstituição do Fundode Maneio

Reposição do Fundode Maneio

Lei dos Compromissos e Pagamentos em Atraso

Página 15

5.5 Movimentos no CONTAB

Criação da conta 118 no Plano Financeiro e uma subconta para cada FM a contituir

Na data de constituiçao do FM: Débito Crédito118xxx 12xxx

Na mesma data regista-se no programa as fases de cabimento/compromisso pelo valor do FM e atribui-se o n.º de compromisso

Na data da prestação de contas (mensalmente) no caso da verba não ter sido utilizada na totalidade, regista-se um movimento de alteração (para menos) pelo valor não comprometido.

De seguida completa-se o ciclo da despesa até à fase de pagamento. Na contabilidade patrimonial o movimento reflete-se nas contas 221999 (fornecedores diveros) e 118xx (Fundo de maneio)

Na reconstituição do FM aplicam-se os procedimentos referidos no ponto 2 e 3, sendo que no caso do ponto 2 apenas se transfere o valor necessário para a reposição integral do fundo de maneio.

No final do ano económico, após a prestação de contas pelos titulares dos FM o valor do saldo que exista na conta 118xx deverá ser transferido para a conta 12xx (movimento inverso ao da constituição)

Lei dos Compromissos e Pagamentos em Atraso

Página 16

Anexo – Fundo de Maneio

Embora não seja competência do pessoal técnico e formadores que colaboram com a JPM pronunciarem-se sobre os procedimentos e normas legais que estão na base da constituição dos Fundos de Maneio, meramente a título informativo, levo ao V/ conhecimento algumas das situações a observar neste domínio: 1. A constituição dos Fundos de Maneio obedece ao disposto no artigo 32º do DL 155/92, de 28 de julho, e as normas anualmente divulgadas no Decreto-Lei de Execução Orçamental. São constituídos por classificação económica e atribuídos a título nominal, sendo os responsáveis e respetivos valores determinados através de despacho do Presidente do Conselho Administrativo. Sem prejuízo das disposições legais em vigor, a utilização dos FM deve estar regulamentada em documento próprio (Regulamento) aprovado pelos órgãos competentes da escola/agrupamento. Por força do disposto no artigo 10º do DL nº 172/2012, a prestação de contas ocorre mensalmente. No final do ano a prestação de contas terá obrigatoriamente de ocorrer até à data prevista no regulamento, não podendo ultrapassar a data limite que consta no decreto-lei de execução orçamental. A gestão e controlo dos FM obrigam à elaboração de diversos documentos, designadamente na fase da constituição, prestação de contas e reforços, devendo o modelo desses documentos fazer parte integrante do regulamento. Efetuando uma pesquisa na Internet por “ Fundo de Maneio” ou “Regulamento Fundos de Maneio”, poderão encontrar vários exemplos para analisarem. Apesar dos exemplos disponíveis estarem mais diretamente relacionados com autarquias e organismos do ensino superior, a sua análise atenta ao contexto da realidade presente nas escolas sem autonomia financeira, permite ficar com uma ideia clara das regras que estão subjacentes à utilização dos fundos de maneio. 2. Optando a escola/agrupamento pela constituição e utilização de Fundos de Maneio, nos termos e condições legalmente previstos, na nossa interpretação e salvo melhor opinião, a sua articulação com o disposto no artigo 10º supracitado implica os seguintes movimentos no CONTAB:

a) No Plano de Contas Financeiro desdobrar a conta 118 com uma subconta para cada fundo de maneio a constituir.

b) Na data da constituição dos FM transferir da conta 12xxx para a conta 118xx o valor correspondente a cada fundo de maneio:

Débito Crédito 118xx 12xxx

c) Na mesma data (constituição do FM), regista-se no programa um lançamento com as

fases do cabimento/compromisso do ciclo da despesa pelo valor do fundo e atribui-se o Nº de Compromisso sequencial.

d) Na data da prestação de contas, a qual deve ser efetuada mensalmente, no caso da verba não ter sido totalmente utilizada, regista-se um movimento de alteração (para menos) pelo valor não utilizado.

Lei dos Compromissos e Pagamentos em Atraso

Página 17

e) De seguida completa-se o ciclo da despesa até à fase do pagamento. Este registo deve ter como suporte os documentos internos previstos para o tratamento dos Fundos de Maneio, designadamente a relação das despesas efetuadas, sendo-lhe anexado também os comprovativos de despesa (faturas + recibos ou vendas a dinheiro). Na contabilidade patrimonial o movimento reflete-se nas contas 221999 e 118xx.

f) Na reconstituição do FM aplicam-se os procedimentos referidos nas alíneas b) e c), sendo que no caso da alínea b) apenas se torna necessária a transferência do valor necessário para a reposição integral do fundo de maneio.

g) No final do ano económico, após prestação de contas pelos titulares do FM, o valor do

saldo que exista na conta 118xx deverá ser transferido para a conta 12xxx, registando-se na contabilidade patrimonial o movimento inverso ao que é indicado na alínea b).

Nota: No caso de existirem valores em caixa (conta 111), a transferência de verbas para a conta 118xx pode ser direta sem passar pela conta de depósitos à ordem. A entrega de valores aos responsáveis pelos FM pode ser efetuada em dinheiro contra recibo ou através de transferência Bancária.