laudo de avaliaÇÃo elevadores atlas schindler...

TRANSCRIPT

LAUDO DE AVALIAÇÃO LAUDO DE AVALIAÇÃO

Elevadores Atlas Elevadores Atlas SchindlerSchindler S.A.S.A.

2

NOTA IMPORTANTENOTA IMPORTANTE

! Este laudo de avaliação não representa solicitação ou aconselhamento de venda por parte do Banco Itaú BBA S.A. (“Itaú BBA”), sendo a decisão de aderir ou não à oferta pública para aquisição da totalidade das ações de emissão da Elevadores Atlas Schindler S.A. (“Atlas Schindler”) em circulação no mercado de responsabilidade exclusiva dos acionistas.

! Este laudo de avaliação foi preparado pelo Itaú BBA com base em informações públicas disponíveis e informações fornecidas por administradores da Atlas Schindler e da Administração e Comércio Jaguar Ltda. (“Ofertante”, em conjunto com a Atlas Schindler, “Companhias”). Não há garantias por parte do Itaú BBA de que tais informações sejam corretas e completas.

! A Ofertante é responsável pela veracidade, qualidade e suficiência das informações fornecidas à CVM e ao mercado, nos termos do parágrafo primeiro do artigo 7o da Instrução CVM 361/02.

! A análise das provisões para contingências constantes das demonstrações financeiras da Atlas Schindler utilizadas nestaavaliação, relativas a potenciais perdas em processos judiciais e administrativos, foi realizada pelo escritório de advocacia Machado, Meyer, Sendacz e Opice Advogados.

3

NOTA IMPORTANTENOTA IMPORTANTE

! Não há quaisquer garantias que quaisquer das premissas, estimativas ouprojeções utilizadas neste laudo de avaliação sejam alcançadas ou venham a se verificar integral ou parcialmente. Os resultados finais verificados poderão ser diferentes das projeções, e estas diferenças podem ser significativas, podendo ainda ser impactados pelas condições de mercado.

! Na avaliação não foram considerados quaisquer benefícios futuros que eventual sucesso da presente oferta pública possa vir a trazer para a Atlas Schindler.

! As informações aqui contidas refletem as condições financeiras e contábeis da Atlas Schindler em 31 de dezembro de 2002. Qualquer alteração nessas condições poderá alterar o resultado aqui apresentado.

! Este laudo de avaliação deve ser exclusivamente utilizado no âmbito da oferta pública para aquisição de ações de emissão da Atlas Schindler, conforme informado ao mercado em Fato Relevante, veiculado no jornal “Jornal da Tarde”, datado de 10 de março de 2003.

! O Banco Itaú BBA S.A., declara que não recebeu quaisquer valores da Elevadores Atlas Schindler S.A. e da Administração e Comércio Jaguar Ltda. a título de remuneração por serviços de consultoria, avaliação e auditoria, nos 12 meses anteriores ao requerimento de registro protocolizado pela Ofertante na CVM em 09 de abril de 2003.

4

NOTA IMPORTANTENOTA IMPORTANTE

! Relatórios de análise de empresas e setores elaborados pelo ItaúBBA e/ou suas afiliadas podem tratar premissas de mercado de modo diferente da abordagem desta avaliação.

! Este laudo de avaliação não pode ser reproduzido ou publicado sem o prévio consentimento do Itaú BBA.

O Itaú BBA declara, para fins da Instrução CVM 361/02 que:

a) não possui ações de emissão da Atlas Schindler sob titularidade do ItaúBBA, de seu controlador e pessoas a eles vinculadas e que não háações de emissão da Atlas Schindler sob sua administração discricionária;

b) dentre os critérios de avaliação constantes do laudo de avaliação, o que parece mais adequado à definição do preço justo é o de avaliação econômica pelo fluxo de caixa descontado;

c) não há conflito de interesse que lhe diminua a independência necessária ao desempenho de suas funções;

d) o custo deste laudo de avaliação foi de R$ 250.000,00 (duzentos e cinqüenta mil reais).

5

NOTA IMPORTANTENOTA IMPORTANTE

! O Itaú BBA possui comprovada experiência na avaliação de companhias abertas. Entre os projetos realizados, podemos citar:

" avaliação da Companhia São Paulo de Petróleo S.A. na ocasião de sua alienação para a AGIP Petróleo em 1998;

" avaliação da Companhia Brasileira de Distribuição (CBD) na ocasião de sua associação com o Grupo Francês Casino Guichard Perrachon em 1999;

" assessoria financeira na venda da participação na AGIP Distribuidora S.A. de propriedade do Grupo Ipiranga em 1999;

" avaliação do Grupo Ultra em sua abertura de capital em 1999;" avaliação dos ativos de distribuição de gás por ocasião da transferência

desses ativos da Petrobras Distribuidora S.A. para a Petróleo Brasileiro S.A. - Petrobras em 2002;

" avaliação da Petrobras Distribuidora S.A. – BR e da Petróleo Brasileiro S.A. – Petrobras na ocasião do fechamento de capital da BR em 2003.

! Data do laudo de avaliação: 04 de abril de 2003.

6

NOTA IMPORTANTENOTA IMPORTANTE

! Técnicos responsáveis pela avaliação

Banco Itaú BBA S.A.

Técnico Responsável:Fernando H. Meira de CastroCPF: 192.357.928-27Cargo: Gerente de Projetos de Fusões & Aquisições

Técnico Responsável:Franklin Jambim MaCPF: 220.046.598-07Cargo: Analista de Projetos de Fusões & Aquisições

7

ÍNDICE ÍNDICE

1. SUMÁRIO EXECUTIVO

2. PRINCIPAIS PREMISSAS DO DCF

3. RESULTADO DA AVALIAÇÃO

4. ANEXO I – BALANÇO PATRIMONIAL

Pag. 8

Pag. 11

Pag. 36

Pag. 41

8

ÍNDICE ÍNDICE

1. SUMÁRIO EXECUTIVO

2.2.2. PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCF

3.3.3. RESULTADO DA AVALIAÇÃORESULTADO DA AVALIAÇÃORESULTADO DA AVALIAÇÃO

4.4.4. ANEXO I ANEXO I ANEXO I ––– BALANÇO PATRIMONIALBALANÇO PATRIMONIALBALANÇO PATRIMONIAL

Pag. 8

PagPagPag. 11. 11. 11

PagPagPag. 36. 36. 36

PagPagPag. 41. 41. 41

9

SUMÁRIO EXECUTIVOSUMÁRIO EXECUTIVO

! O trabalho de avaliação do Itaú BBA utilizou como base as seguintes informações:

" Demonstrações financeiras públicas auditadas da Companhia em 31 de dezembro de 2002

" Informações públicas sobre o setor de atuação da Companhia

" Perspectivas de evolução dos mercados de atuação da Companhia

" Informações sobre o planejamento estratégico da Companhia

" Discussões com executivos Atlas Schindler em relação ao desempenho passado e às expectativas para o futuro dos negócios da Companhia.

10

SUMÁRIO EXECUTIVOSUMÁRIO EXECUTIVO

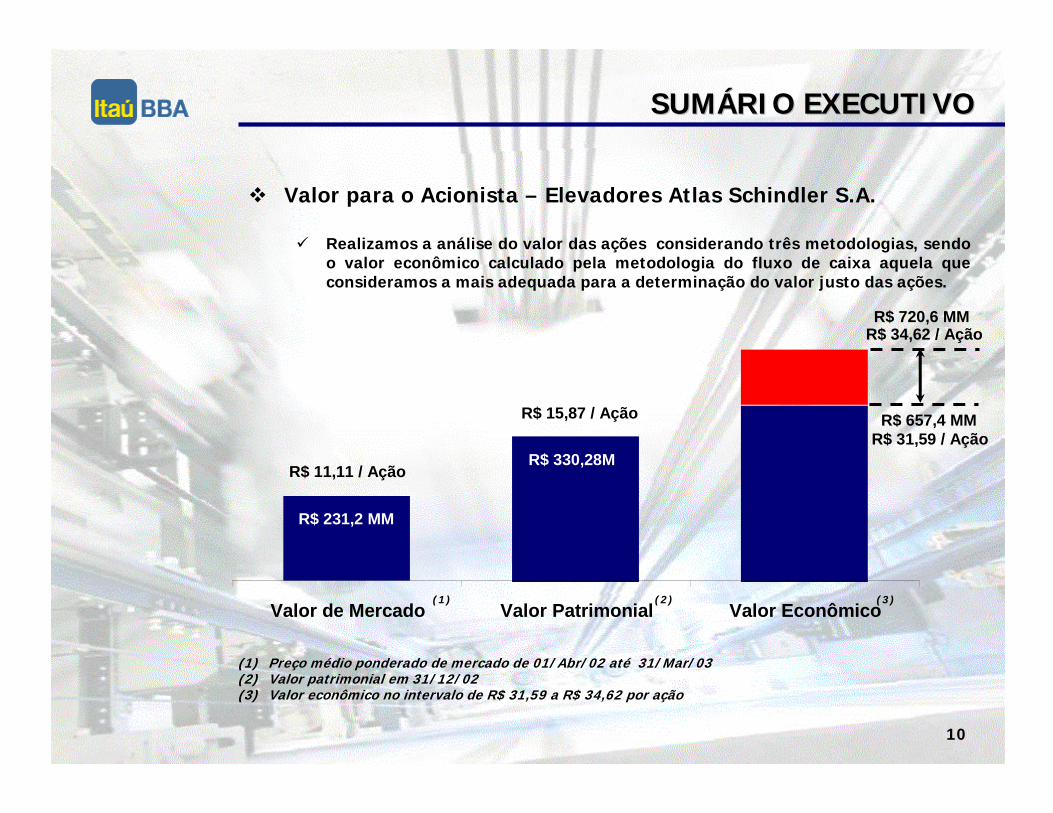

! Valor para o Acionista – Elevadores Atlas Schindler S.A.

" Realizamos a análise do valor das ações considerando três metodologias, sendo o valor econômico calculado pela metodologia do fluxo de caixa aquela que consideramos a mais adequada para a determinação do valor justo das ações.

(1) Preço médio ponderado de mercado de 01/Abr/02 até 31/Mar/03(2) Valor patrimonial em 31/12/02(3) Valor econômico no intervalo de R$ 31,59 a R$ 34,62 por ação

R$ 31,59 / Ação

R$ 34,62 / Ação

(1) (2)

R$ 231,2 MM

R$ 330,28M

R$ 657,4 MM

Valor de Mercado Valor Patrimonial Valor Econômico

R$ 11,11 / Ação

R$ 15,87 / Ação

(3)

R$ 720,6 MM

11

ÍNDICE ÍNDICE

1.1.1. SUMÁRIO EXECUTIVOSUMÁRIO EXECUTIVOSUMÁRIO EXECUTIVO

2. PRINCIPAIS PREMISSAS DO DCF

3.3.3. RESULTADO DA AVALIAÇÃORESULTADO DA AVALIAÇÃORESULTADO DA AVALIAÇÃO

4.4.4. ANEXO I ANEXO I ANEXO I ––– BALANÇO PATRIMONIALBALANÇO PATRIMONIALBALANÇO PATRIMONIAL

PagPagPag. 8. 8. 8

Pag. 11

PagPagPag. 36. 36. 36

PagPagPag... 414141

12

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCF

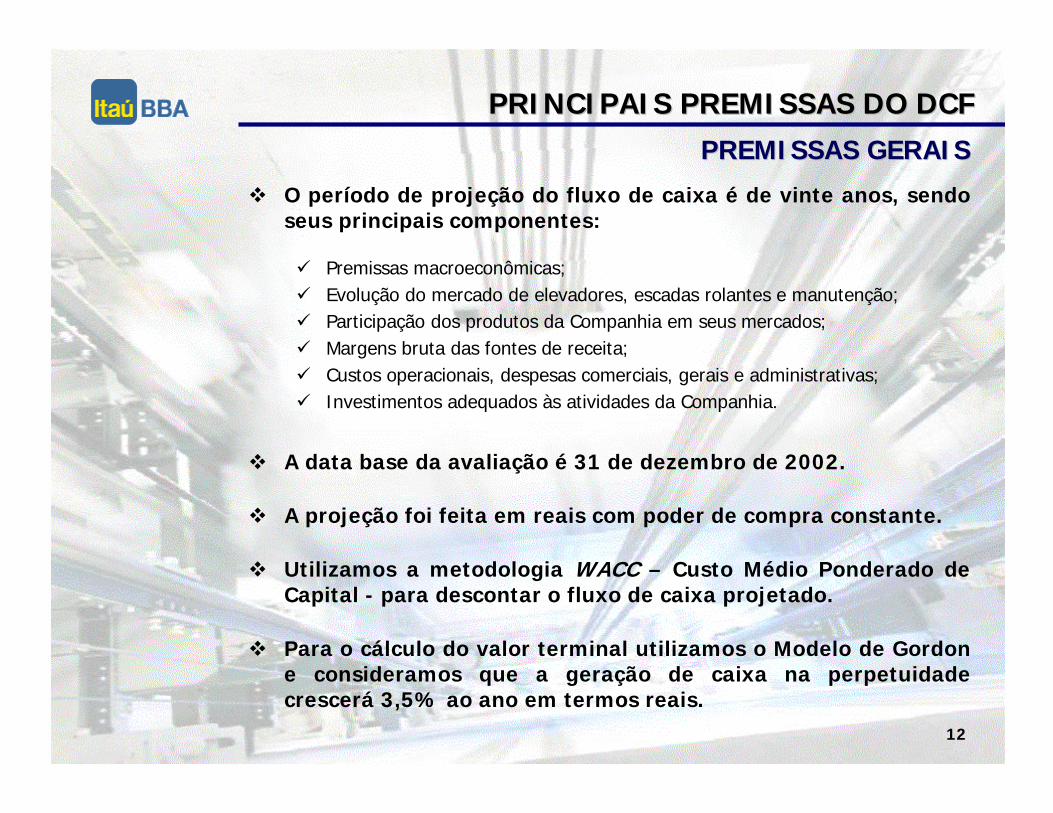

! O período de projeção do fluxo de caixa é de vinte anos, sendo seus principais componentes:

" Premissas macroeconômicas;" Evolução do mercado de elevadores, escadas rolantes e manutenção;" Participação dos produtos da Companhia em seus mercados;" Margens bruta das fontes de receita;" Custos operacionais, despesas comerciais, gerais e administrativas;" Investimentos adequados às atividades da Companhia.

! A data base da avaliação é 31 de dezembro de 2002.

! A projeção foi feita em reais com poder de compra constante.

! Utilizamos a metodologia WACC – Custo Médio Ponderado de Capital - para descontar o fluxo de caixa projetado.

! Para o cálculo do valor terminal utilizamos o Modelo de Gordone consideramos que a geração de caixa na perpetuidade crescerá 3,5% ao ano em termos reais.

PREMISSAS GERAISPREMISSAS GERAIS

13

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCF

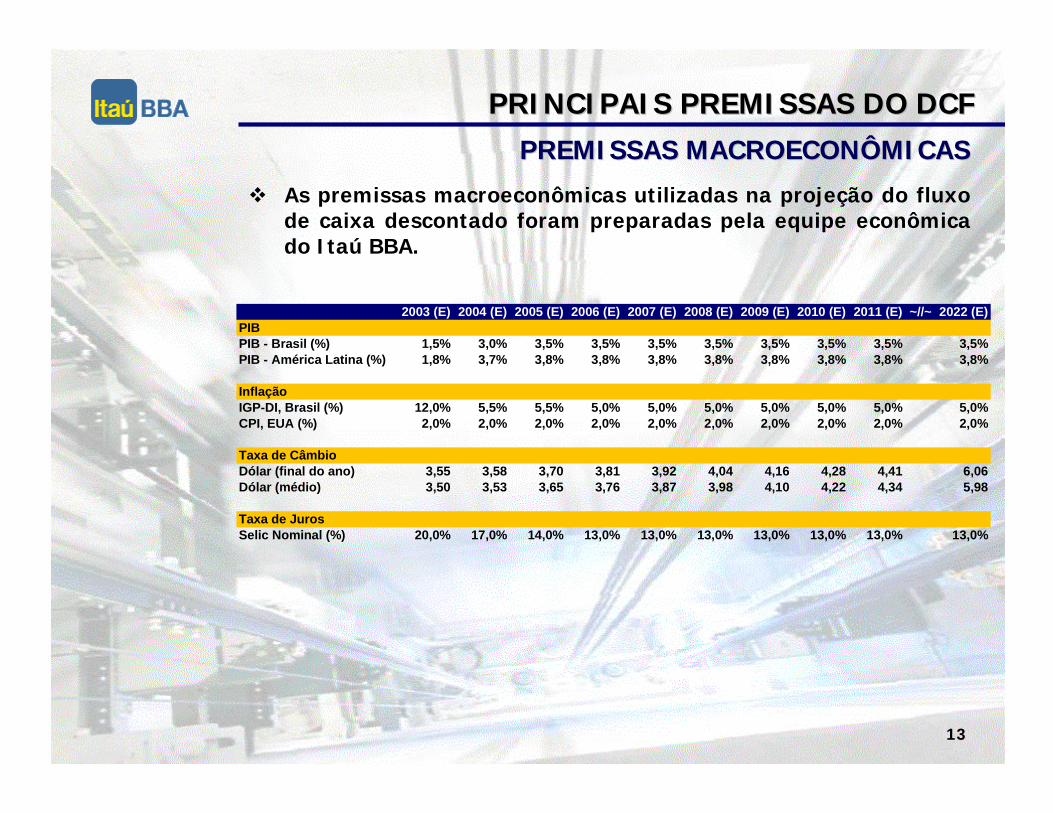

! As premissas macroeconômicas utilizadas na projeção do fluxo de caixa descontado foram preparadas pela equipe econômica do Itaú BBA.

PREMISSAS MACROECONÔMICASPREMISSAS MACROECONÔMICAS

2003 (E) 2004 (E) 2005 (E) 2006 (E) 2007 (E) 2008 (E) 2009 (E) 2010 (E) 2011 (E) ~//~ 2022 (E)PIBPIB - Brasil (%) 1,5% 3,0% 3,5% 3,5% 3,5% 3,5% 3,5% 3,5% 3,5% 3,5%PIB - América Latina (%) 1,8% 3,7% 3,8% 3,8% 3,8% 3,8% 3,8% 3,8% 3,8% 3,8%

InflaçãoIGP-DI, Brasil (%) 12,0% 5,5% 5,5% 5,0% 5,0% 5,0% 5,0% 5,0% 5,0% 5,0%CPI, EUA (%) 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0% 2,0%

Taxa de CâmbioDólar (final do ano) 3,55 3,58 3,70 3,81 3,92 4,04 4,16 4,28 4,41 6,06Dólar (médio) 3,50 3,53 3,65 3,76 3,87 3,98 4,10 4,22 4,34 5,98

Taxa de JurosSelic Nominal (%) 20,0% 17,0% 14,0% 13,0% 13,0% 13,0% 13,0% 13,0% 13,0% 13,0%

14

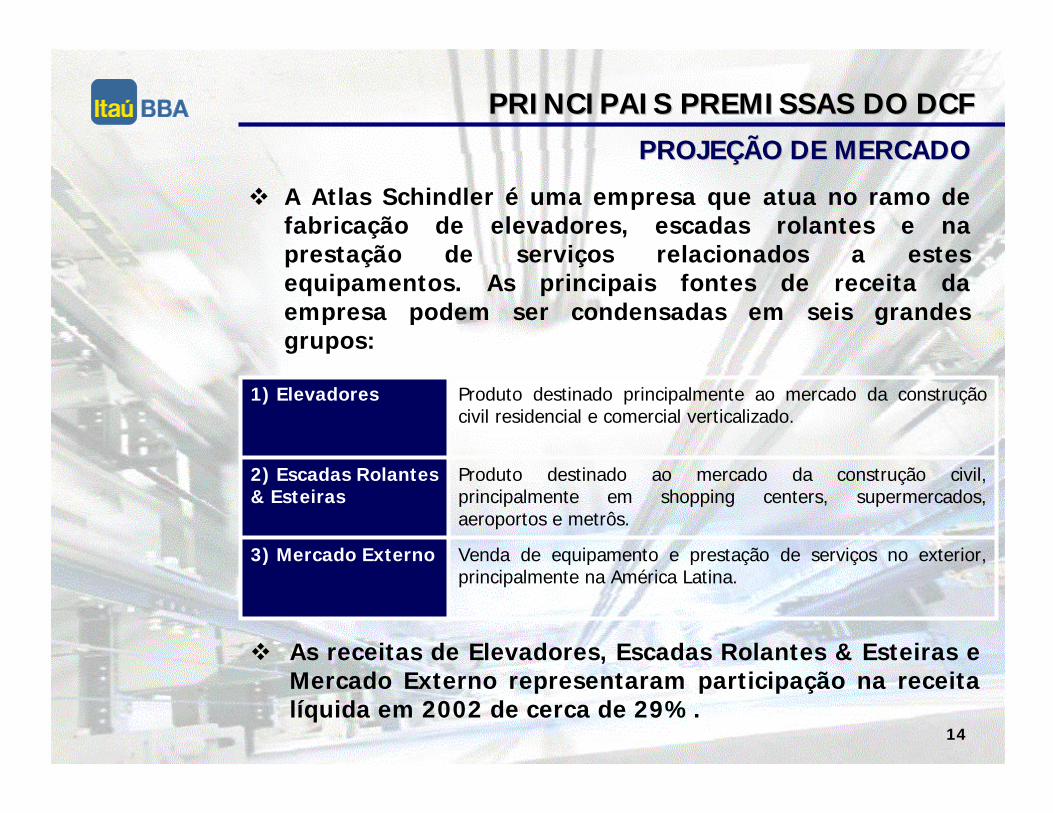

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFPROJEÇÃO DE MERCADOPROJEÇÃO DE MERCADO

! A Atlas Schindler é uma empresa que atua no ramo de fabricação de elevadores, escadas rolantes e na prestação de serviços relacionados a estes equipamentos. As principais fontes de receita da empresa podem ser condensadas em seis grandes grupos:

Produto destinado ao mercado da construção civil, principalmente em shopping centers, supermercados, aeroportos e metrôs.

2) Escadas Rolantes & Esteiras

Venda de equipamento e prestação de serviços no exterior, principalmente na América Latina.

3) Mercado Externo

Produto destinado principalmente ao mercado da construção civil residencial e comercial verticalizado.

1) Elevadores

! As receitas de Elevadores, Escadas Rolantes & Esteiras e Mercado Externo representaram participação na receita líquida em 2002 de cerca de 29%.

15

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFPROJEÇÃO DE MERCADOPROJEÇÃO DE MERCADO

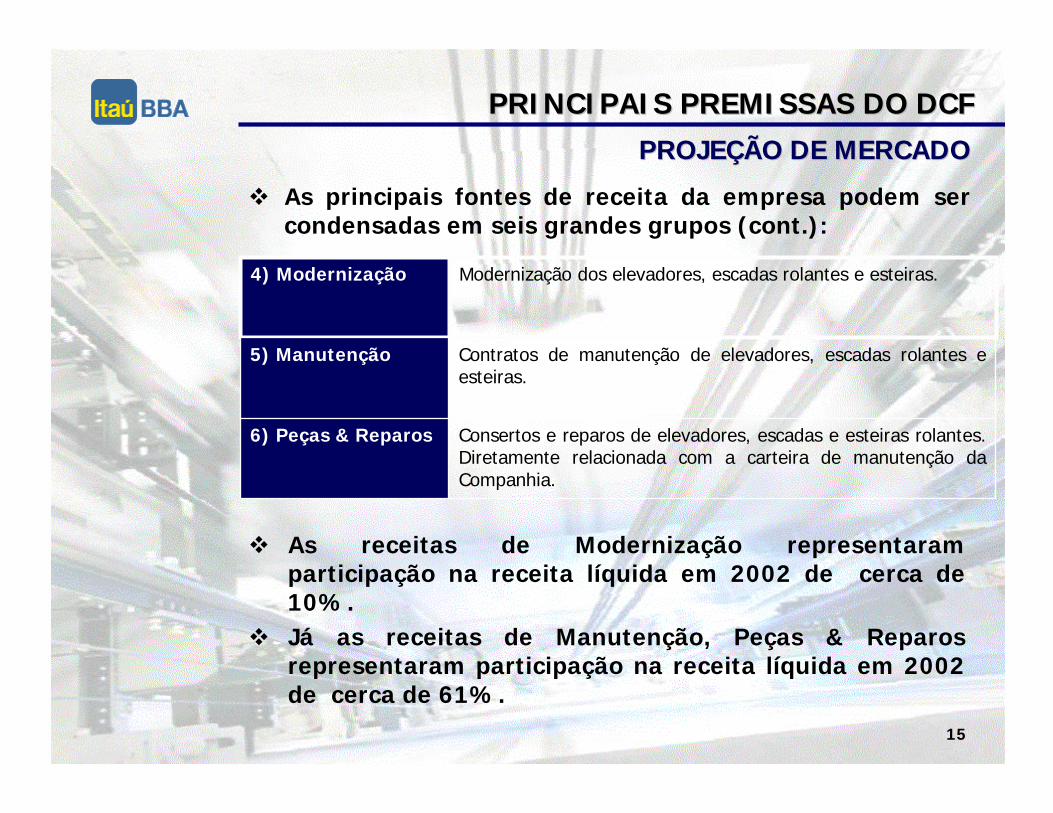

Modernização dos elevadores, escadas rolantes e esteiras.4) Modernização

! As principais fontes de receita da empresa podem ser condensadas em seis grandes grupos (cont.):

! As receitas de Modernização representaram participação na receita líquida em 2002 de cerca de 10%.

! Já as receitas de Manutenção, Peças & Reparos representaram participação na receita líquida em 2002 de cerca de 61%.

Consertos e reparos de elevadores, escadas e esteiras rolantes. Diretamente relacionada com a carteira de manutenção da Companhia.

6) Peças & Reparos

Contratos de manutenção de elevadores, escadas rolantes e esteiras.

5) Manutenção

16

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFPROJEÇÃO DE MERCADOPROJEÇÃO DE MERCADO

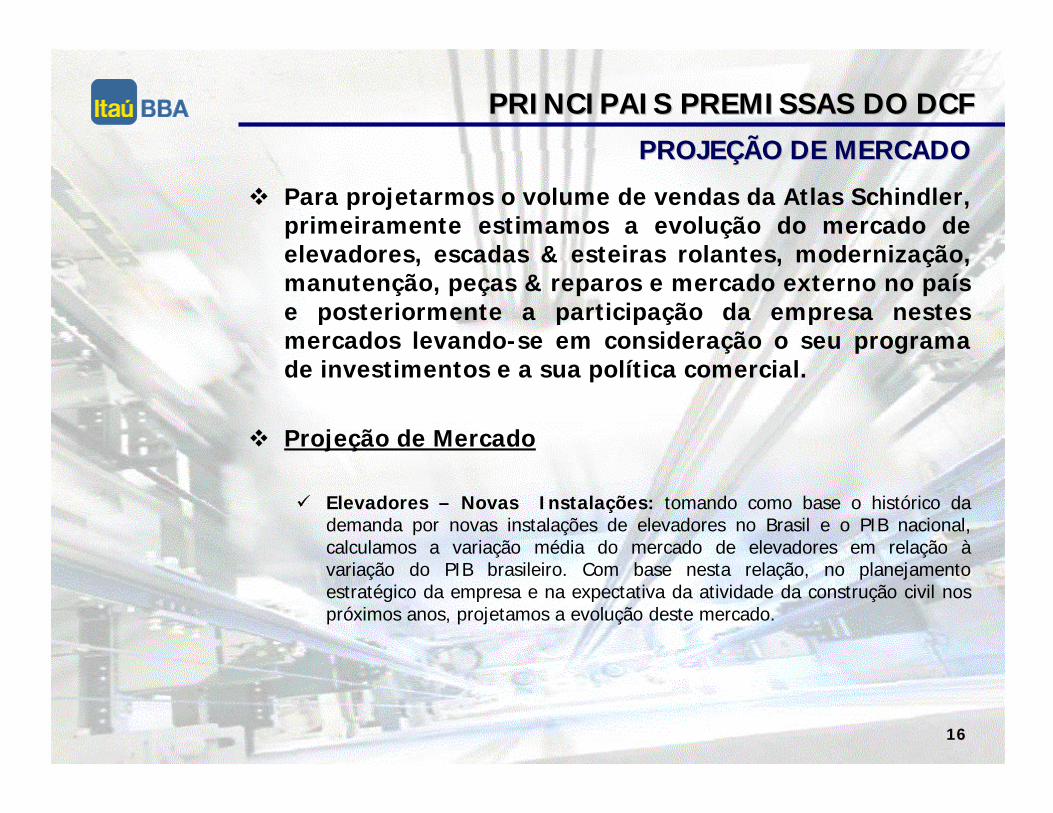

! Para projetarmos o volume de vendas da Atlas Schindler, primeiramente estimamos a evolução do mercado de elevadores, escadas & esteiras rolantes, modernização, manutenção, peças & reparos e mercado externo no país e posteriormente a participação da empresa nestes mercados levando-se em consideração o seu programa de investimentos e a sua política comercial.

! Projeção de Mercado

" Elevadores – Novas Instalações: tomando como base o histórico da demanda por novas instalações de elevadores no Brasil e o PIB nacional, calculamos a variação média do mercado de elevadores em relação à variação do PIB brasileiro. Com base nesta relação, no planejamento estratégico da empresa e na expectativa da atividade da construção civil nos próximos anos, projetamos a evolução deste mercado.

17

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFPROJEÇÃO DE MERCADOPROJEÇÃO DE MERCADO

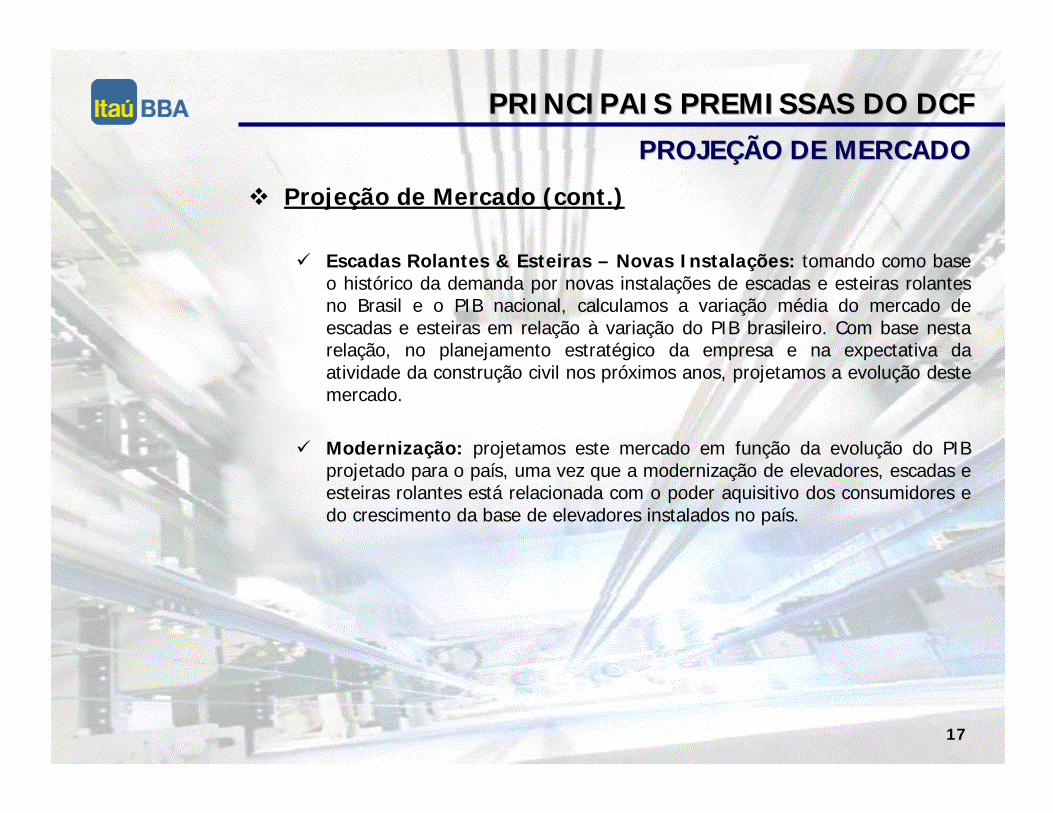

! Projeção de Mercado (cont.)

" Escadas Rolantes & Esteiras – Novas Instalações: tomando como base o histórico da demanda por novas instalações de escadas e esteiras rolantes no Brasil e o PIB nacional, calculamos a variação média do mercado de escadas e esteiras em relação à variação do PIB brasileiro. Com base nesta relação, no planejamento estratégico da empresa e na expectativa da atividade da construção civil nos próximos anos, projetamos a evolução deste mercado.

" Modernização: projetamos este mercado em função da evolução do PIB projetado para o país, uma vez que a modernização de elevadores, escadas e esteiras rolantes está relacionada com o poder aquisitivo dos consumidores e do crescimento da base de elevadores instalados no país.

18

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFPROJEÇÃO DE MERCADOPROJEÇÃO DE MERCADO

! Projeção de Mercado (cont.)

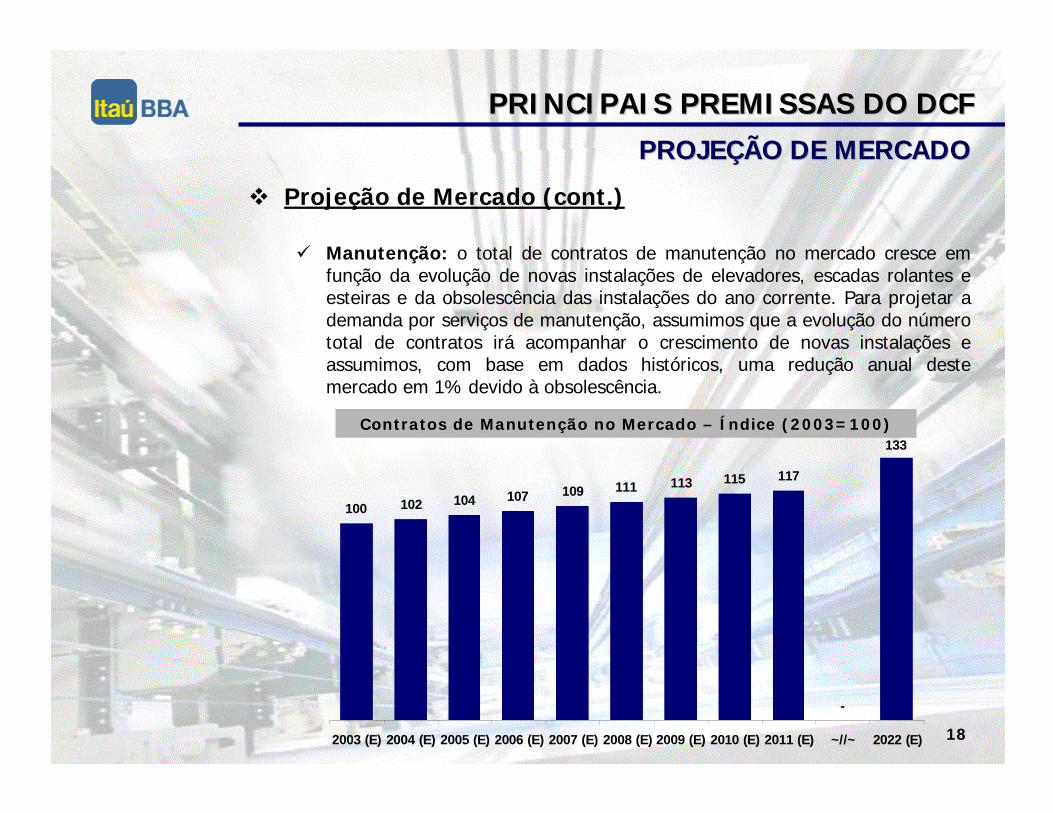

" Manutenção: o total de contratos de manutenção no mercado cresce em função da evolução de novas instalações de elevadores, escadas rolantes e esteiras e da obsolescência das instalações do ano corrente. Para projetar a demanda por serviços de manutenção, assumimos que a evolução do número total de contratos irá acompanhar o crescimento de novas instalações e assumimos, com base em dados históricos, uma redução anual destemercado em 1% devido à obsolescência.

Contratos de Manutenção no Mercado – Índice (2003=100)

100 102 104 107 109 111 113 115 117

-

133

2003 (E) 2004 (E) 2005 (E) 2006 (E) 2007 (E) 2008 (E) 2009 (E) 2010 (E) 2011 (E) ~//~ 2022 (E)

19

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFPROJEÇÃO DE MERCADOPROJEÇÃO DE MERCADO

! Projeção de Mercado (cont.)

" Peças & Reparos: a demanda por peças de reposição e reparos é fortemente correlacionada com as carteiras de manutenção das empresas. Desta forma, estimamos a evolução do mercado de peças e reparos em função da variação da demanda por serviços de manutenção.

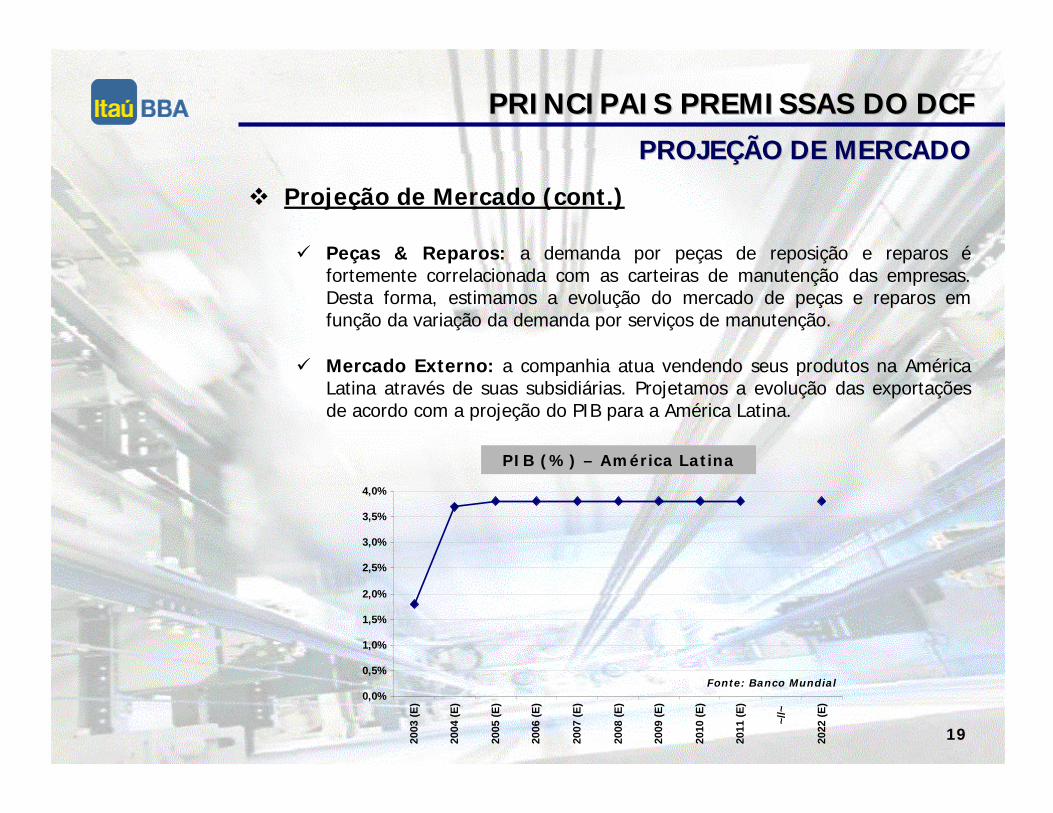

" Mercado Externo: a companhia atua vendendo seus produtos na América Latina através de suas subsidiárias. Projetamos a evolução das exportações de acordo com a projeção do PIB para a América Latina.

PIB (%) – América Latina

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

2003

(E

)

2004

(E

)

2005

(E

)

2006

(E

)

2007

(E

)

2008

(E

)

2009

(E

)

2010

(E

)

2011

(E

)

~//~

2022

(E

)

Fonte: Banco Mundial

20

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFPARTICIPAÇÃO DE PARTICIPAÇÃO DE MERCADO/VOLUMEMERCADO/VOLUME DE VENDASDE VENDAS

! A participação da Companhia em cada um dos mercados projetados foi estimada com base em informações fornecidas e discutidas com os executivos da Companhia e na visão do Itaú BBA sobre o ambiente competitivo do setor.

! Participação de Mercado da Atlas Schindler

" Novas Instalações – Elevadores: pode-se observar que nos últimos três anos, o market-share dos principais competidores manteve-se praticamente estável. Assumimos que devido à força de sua marca, qualidade e competitividade de seus produtos a Atlas Schindler irá manter sua participação atual de liderança no mercado de novos elevadores ao longo do período projetado, muito em linha com sua participação verificada nos últimos três anos.

" Novas Instalações – Escadas Rolantes & Esteiras: o market-share da Atlas Schindler nos últimos três anos (2000, 2001, 2002) foi crescente e assumimos a manutenção da participação de mercado de 2002.

21

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFPARTICIPAÇÃO DE PARTICIPAÇÃO DE MERCADO/VOLUMEMERCADO/VOLUME DE VENDASDE VENDAS

! Participação de Mercado da Atlas Schindler (cont.)

" Novas Instalações – Escadas Rolantes & Esteiras (cont.): A companhia possui vantagem competitiva em relação aos concorrentes pois apresenta maior grau de nacionalização neste segmento em relação aos concorrentes produzindo equipamentos com custos menores. Tendo em vista este importante diferencial, projetamos o market-share de liderança da companhia, mantendo-se constante ao longo da projeção.

" Modernização: a projeção da quantidade de modernizações desenvolvidas pela Atlas Schindler baseou-se no montante apurado nos últimos anos e na evolução estimada para o PIB. Assumimos que as modernizações crescerão em linha com a evolução do PIB nacional.

" Peças & Reparos: a projeção baseou-se nos atuais volumes que evoluirão de acordo com a variação dos serviços de manutenção prestados pela empresa.

22

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFPARTICIPAÇÃO DE PARTICIPAÇÃO DE MERCADO/VOLUMEMERCADO/VOLUME DE VENDASDE VENDAS

! Participação de Mercado (cont.)

" Manutenção: nos últimos três anos, a Atlas Schindler e os demais fabricantes de elevadores e escadas rolantes perderam participação de mercado para as empresas de manutenção não pertencentes aos fabricantes dos equipamentos (“sem marca”). Com maior sofisticação, a tendência de longo prazo é de que eles aumentem sua participação de mercado. Estamos assumindo que este movimento terá como impacto uma pequena redução do market share da Atlas Schindler.

" Mercado Externo: a projeção baseou-se nos atuais volumes que evoluirão de acordo com a variação do PIB da América Latina projetado pelo Banco Mundial.

23

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFPROJEÇÃO DE MARGEM BRUTAPROJEÇÃO DE MARGEM BRUTA

! Projeção de margem bruta

" Elevadores: ao analisar-se dados históricos sobre a margem bruta obtida com estes equipamentos, observa-se uma similaridade com mercados mais maduros. Não identificamos fatos que modifiquem esta situação e projetamos a margem bruta próxima de mercados mais maduros na fabricação de novos elevadores.

" Escadas & Esteiras Rolantes: pelo fato da Atlas Schindler possuir um grau de nacionalização maior em relação aos seus competidores, a companhia tem custos e preços mais competitivos que a concorrência. Estimamos que a margem bruta para estes equipamentos reduzirá levemente ao longo dos anos, mas manter-se-á sempre superior à da concorrência devido a sua maior competitividade nestes produtos e pela inexistência de fatos relevantes em relação à melhora no grau de nacionalização dos seus competidores.

" Modernização: atualmente, no Brasil, o setor pratica margens brutas positivas. Devido à maior competição entre os principais players neste segmento, as margens para modernização têm caído nos últimos anos e assumimos que no médio prazo estas convergirão para valores menores, próximos de mercados mais maduros.

24

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFPROJEÇÃO DE MARGEM BRUTAPROJEÇÃO DE MARGEM BRUTA

! Projeção de margem bruta (cont.)

" Manutenção: A companhia posiciona-se no mercado com serviços de alta qualidade e elevados padrões de segurança estando focada em clientes que valorizam estes tipo de serviços. As margens apuradas nos últimos três anos têm se demonstrado estáveis. Projetamos a margem bruta de manutenção para a Atlas Schindler em linha com as margens verificadas nos últimos anos e no longo prazo convergimos as margens projetadas para patamares mais modestos, próximos aos verificados nos mercados mais desenvolvidos.

" Peças e Reparos: projetamos a margem bruta de manutenção para a Atlas Schindler em linha com as margens verificadas nos últimos três anos. No longo prazo convergimos as margens projetadas para patamares menores, próximos aos verificados nos mercados mais desenvolvidos.

" Mercado Externo: projetamos a margem bruta média mantendo os valores praticados atualmente pela Companhia para os equipamentos/modernizaçãovoltados ao mercado externo.

25

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFCUSTOS OPERACIONAISCUSTOS OPERACIONAIS

! Para projetarmos os custos da Atlas Schindler, dividimos estes dispêndios em quatro rubricas (matéria prima, mão de obra, montagem e outros) e analisamos suas variações em função da evolução de seus valores unitários e do crescimento projetado para cada fonte de receita da companhia (elevadores, escadas & esteiras, modernização, manutenção, peças & reparos e mercado externo).

" Matéria Prima

" Valor Unitário: a principal matéria prima utilizada na fabricação de elevadores, escadas & esteiras rolantes é o aço. Estimamos a evolução do custo unitário atrelado ao aço de acordo com nossa projeção de evolução de preços para aço plano. Para as demais matérias primas adotamos a variação do valor unitário de acordo com a inflação projetada.

" Volume/Quantidade: assumimos que a quantidade de matéria prima varia na mesma proporção da evolução da quantidade/volume de cada uma das fontes de receita da Companhia.

26

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFCUSTOS OPERACIONAISCUSTOS OPERACIONAIS

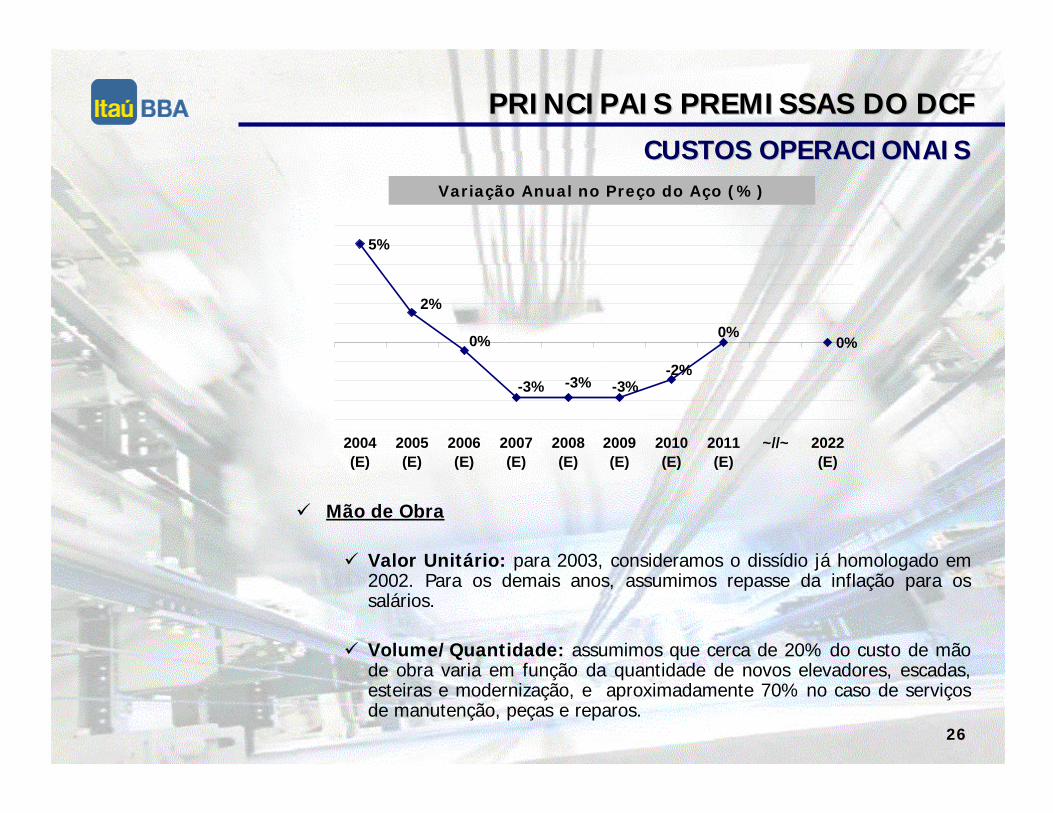

" Mão de Obra

" Valor Unitário: para 2003, consideramos o dissídio já homologado em 2002. Para os demais anos, assumimos repasse da inflação para ossalários.

" Volume/Quantidade: assumimos que cerca de 20% do custo de mão de obra varia em função da quantidade de novos elevadores, escadas, esteiras e modernização, e aproximadamente 70% no caso de serviços de manutenção, peças e reparos.

Variação Anual no Preço do Aço (%)

5%

0%0%

-2%-3%-3%-3%

0%

2%

2004(E)

2005(E)

2006(E)

2007(E)

2008(E)

2009(E)

2010(E)

2011(E)

~//~ 2022(E)

27

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFCUSTOS OPERACIONAISCUSTOS OPERACIONAIS

" Montagem

" Valor Unitário: baseando-se em dados históricos da empresa, reajustamos os custos unitários de montagem dos equipamentos de acordo com a inflação projetada.

" Volume/Quantidade: assumimos que para elevadores, cerca de 70% do custo de montagem é variável e segue o crescimento da produção de novos elevadores. No caso de escadas e esteiras rolantes, este percentual é de 90%.

" Outros

" Valor Unitário: baseando-se em dados históricos, reajustamos os outros custos, referentes basicamente à frete e despacho de acordo com a inflação.

" Volume/Quantidade: assumimos que aproximadamente 70% de custos com outros varia em função da evolução de volume/quantidade de cada fonte de receita da Companhia.

28

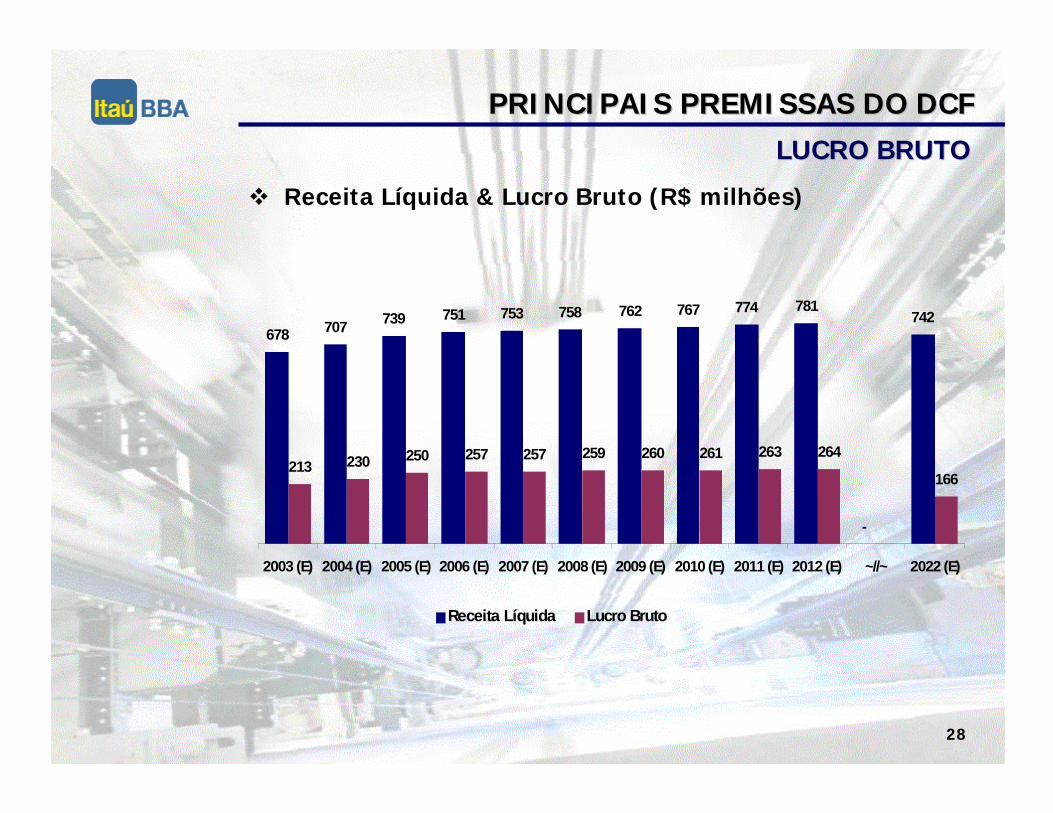

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFLUCRO BRUTOLUCRO BRUTO

! Receita Líquida & Lucro Bruto (R$ milhões)

678 707 739 751 753 758 762 767 774 781

-

742

213 230 250 257 257 259 260 261 263 264

166

2003 (E) 2004 (E) 2005 (E) 2006 (E) 2007 (E) 2008 (E) 2009 (E) 2010 (E) 2011 (E) 2012 (E) ~//~ 2022 (E)

Receita Líquida Lucro Bruto

29

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFDESPESASDESPESAS

! Despesas com Vendas

" Com base no último valor auferido para as despesas com vendas, projetamos as despesas futuras corrigindo-as conforme a inflação. Foram incluídos a partir de 2003 pagamentos de royalties conforme acordado com a matriz da companhia e de management fee a partir de 2005. Vale ressaltar que as comissões sobre vendas foram contempladas na composição dos custos dos produtos, metodologia equivalente à utilizada pela companhia a partir de março de 2002.

! Despesas Comerciais, Gerais e Administrativas

" Para as despesas relacionadas à folha de pagamento, repassamos odissídio homologado em 2002 para o ano de 2003 e para os demais anos repassamos a inflação para os salários.

" Para as demais despesas, partimos dos últimos valores reportados, excluímos as despesas extraordinárias/não caixa e projetamos as despesas aplicando um reajuste real próximo de zero.

30

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFDESPESASDESPESAS

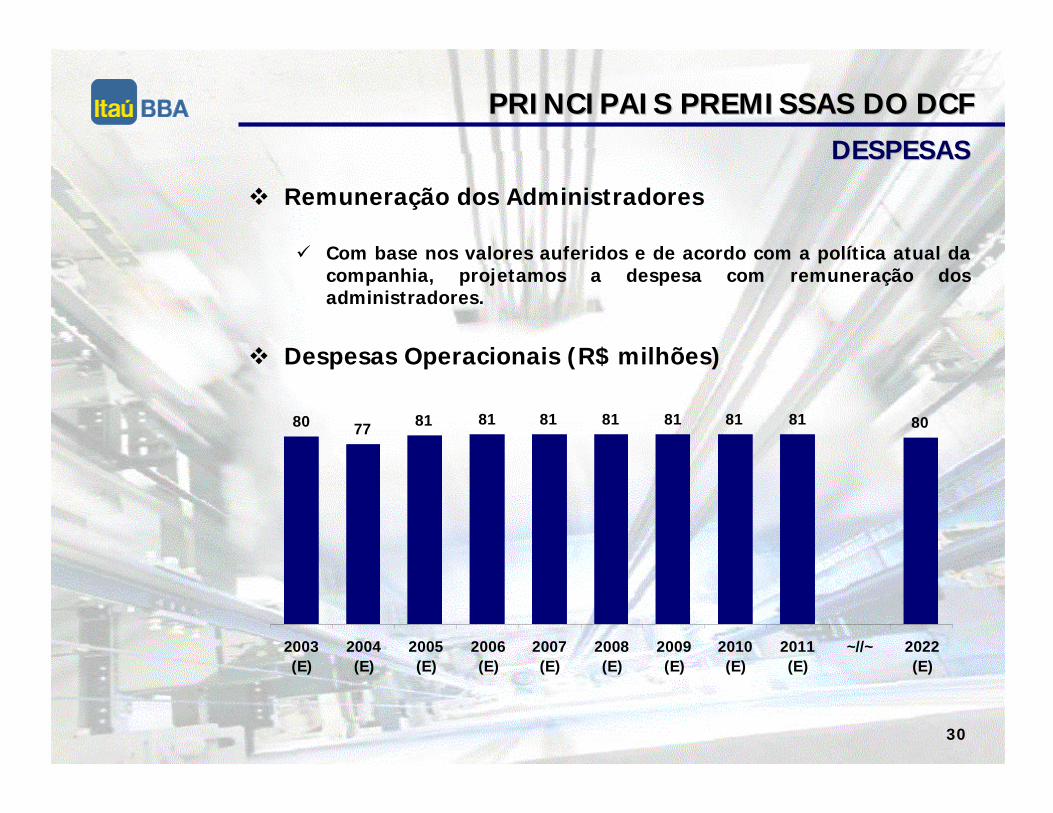

! Remuneração dos Administradores

" Com base nos valores auferidos e de acordo com a política atual da companhia, projetamos a despesa com remuneração dos administradores.

! Despesas Operacionais (R$ milhões)

80 77 81 81 81 81 81 81 81 80

2003(E)

2004(E)

2005(E)

2006(E)

2007(E)

2008(E)

2009(E)

2010(E)

2011(E)

~//~ 2022(E)

31

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFINVESTIMENTOS & DEPRECIAÇÃOINVESTIMENTOS & DEPRECIAÇÃO

! Para estimarmos os investimentos que suportam o crescimento da Companhia, as principais premissas adotadas foram:

" Nos últimos três anos, a companhia realizou seus investimentos mais significativos com a transferência da Unidade Campo Grande (RJ) para a unidade Londrina (PR) onde também foram instaladas alinha de produção de escada e esteiras rolantes. Além disso, a empresa passou nos últimos anos pela implementação do SAP.

" A capacidade produtiva atual da fábrica atende bem à demanda futura. Assim sendo, não estimamos a necessidade de investimentos futuros para aumento da capacidade produtiva.

" Os principais investimentos projetados se referem à substituição de equipamentos fabris ao longo do tempo e investimentos em informática, rubrica que sempre demanda investimentos para modernizações e upgrade. Estimamos com base em valores históricos e no budget da Companhia, um investimento anual totalde R$ 12 milhões.

32

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFINVESTIMENTOS & DEPRECIAÇÃOINVESTIMENTOS & DEPRECIAÇÃO

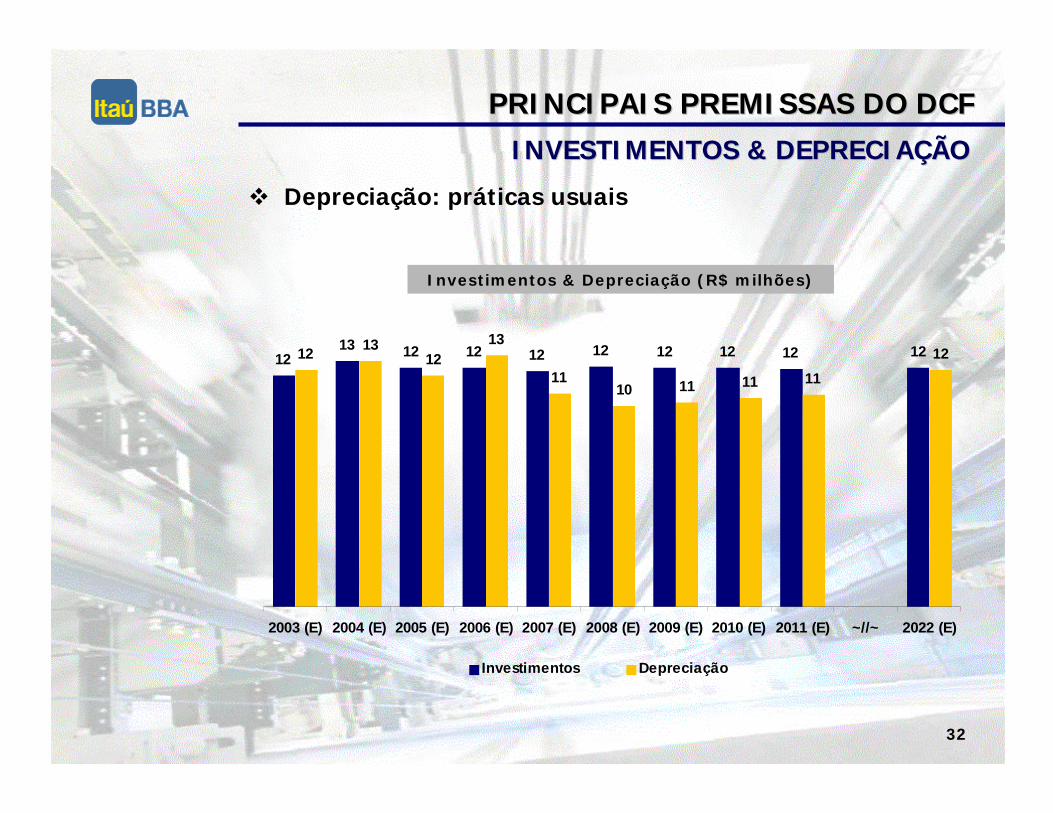

! Depreciação: práticas usuais

Investimentos & Depreciação (R$ milhões)

1213 12 12 12 12 12 12 12 1212

1312

13

1110 11 11 11

12

2003 (E) 2004 (E) 2005 (E) 2006 (E) 2007 (E) 2008 (E) 2009 (E) 2010 (E) 2011 (E) ~//~ 2022 (E)

Investimentos Depreciação

33

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFOUTROSOUTROS

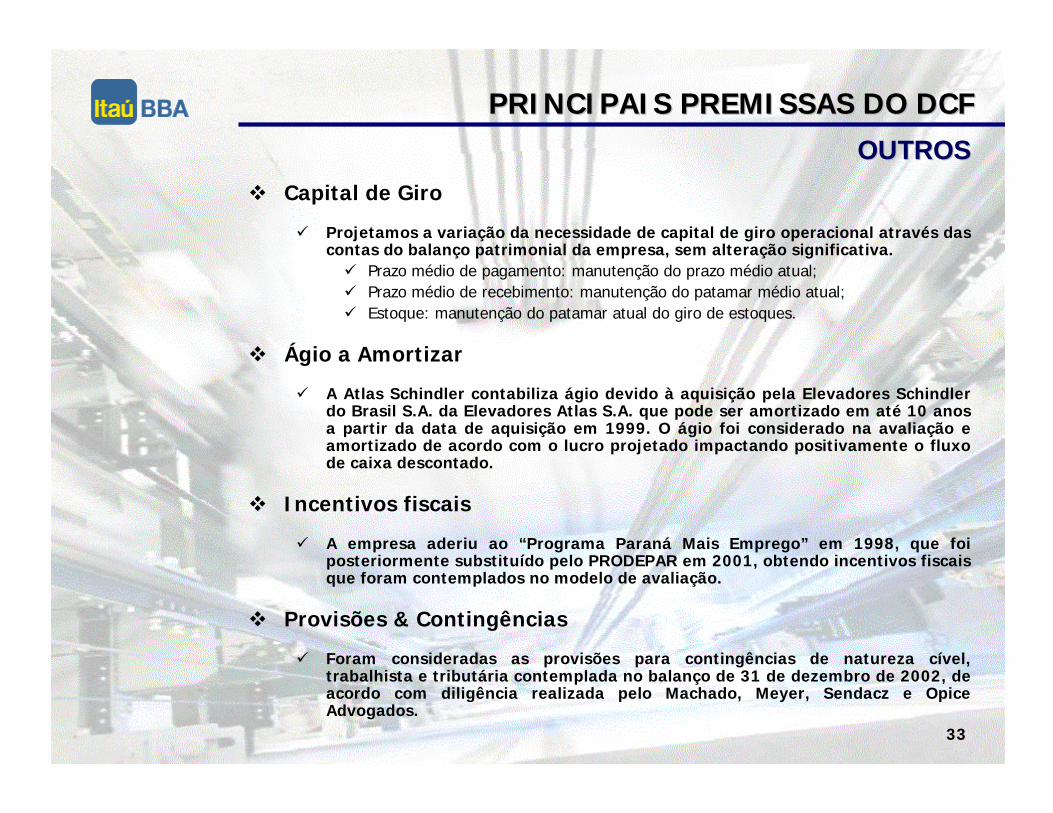

! Capital de Giro

" Projetamos a variação da necessidade de capital de giro operacional através das contas do balanço patrimonial da empresa, sem alteração significativa.

" Prazo médio de pagamento: manutenção do prazo médio atual;" Prazo médio de recebimento: manutenção do patamar médio atual;" Estoque: manutenção do patamar atual do giro de estoques.

! Ágio a Amortizar

" A Atlas Schindler contabiliza ágio devido à aquisição pela Elevadores Schindlerdo Brasil S.A. da Elevadores Atlas S.A. que pode ser amortizado em até 10 anos a partir da data de aquisição em 1999. O ágio foi considerado na avaliação e amortizado de acordo com o lucro projetado impactando positivamente o fluxo de caixa descontado.

! Incentivos fiscais

" A empresa aderiu ao “Programa Paraná Mais Emprego” em 1998, que foi posteriormente substituído pelo PRODEPAR em 2001, obtendo incentivos fiscais que foram contemplados no modelo de avaliação.

! Provisões & Contingências

" Foram consideradas as provisões para contingências de natureza cível, trabalhista e tributária contemplada no balanço de 31 de dezembro de 2002, de acordo com diligência realizada pelo Machado, Meyer, Sendacz e OpiceAdvogados.

34

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFDREDRE

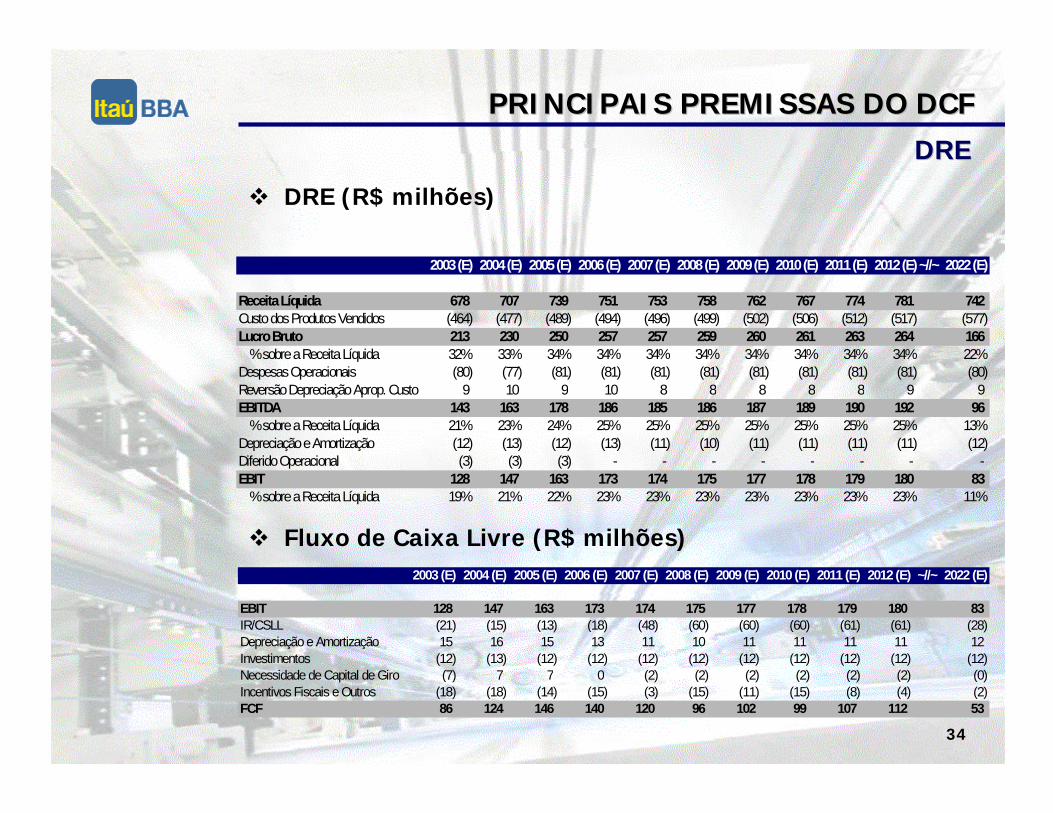

! DRE (R$ milhões)

2003 (E) 2004 (E) 2005 (E) 2006 (E) 2007 (E) 2008 (E) 2009 (E) 2010 (E) 2011 (E) 2012 (E)~//~ 2022 (E)

Receita Líquida 678 707 739 751 753 758 762 767 774 781 742 Custo dos Produtos Vendidos (464) (477) (489) (494) (496) (499) (502) (506) (512) (517) (577) Lucro Bruto 213 230 250 257 257 259 260 261 263 264 166

% sobre a Receita Líquida 32% 33% 34% 34% 34% 34% 34% 34% 34% 34% 22%Despesas Operacionais (80) (77) (81) (81) (81) (81) (81) (81) (81) (81) (80) Reversão Depreciação Aprop. Custo 9 10 9 10 8 8 8 8 8 9 9 EBITDA 143 163 178 186 185 186 187 189 190 192 96

% sobre a Receita Líquida 21% 23% 24% 25% 25% 25% 25% 25% 25% 25% 13%Depreciação e Amortização (12) (13) (12) (13) (11) (10) (11) (11) (11) (11) (12) Diferido Operacional (3) (3) (3) - - - - - - - - EBIT 128 147 163 173 174 175 177 178 179 180 83

% sobre a Receita Líquida 19% 21% 22% 23% 23% 23% 23% 23% 23% 23% 11%

! Fluxo de Caixa Livre (R$ milhões)2003 (E) 2004 (E) 2005 (E) 2006 (E) 2007 (E) 2008 (E) 2009 (E) 2010 (E) 2011 (E) 2012 (E) ~//~ 2022 (E)

EBIT 128 147 163 173 174 175 177 178 179 180 83 IR/CSLL (21) (15) (13) (18) (48) (60) (60) (60) (61) (61) (28) Depreciação e Amortização 15 16 15 13 11 10 11 11 11 11 12 Investimentos (12) (13) (12) (12) (12) (12) (12) (12) (12) (12) (12) Necessidade de Capital de Giro (7) 7 7 0 (2) (2) (2) (2) (2) (2) (0) Incentivos Fiscais e Outros (18) (18) (14) (15) (3) (15) (11) (15) (8) (4) (2) FCF 86 124 146 140 120 96 102 99 107 112 53

35

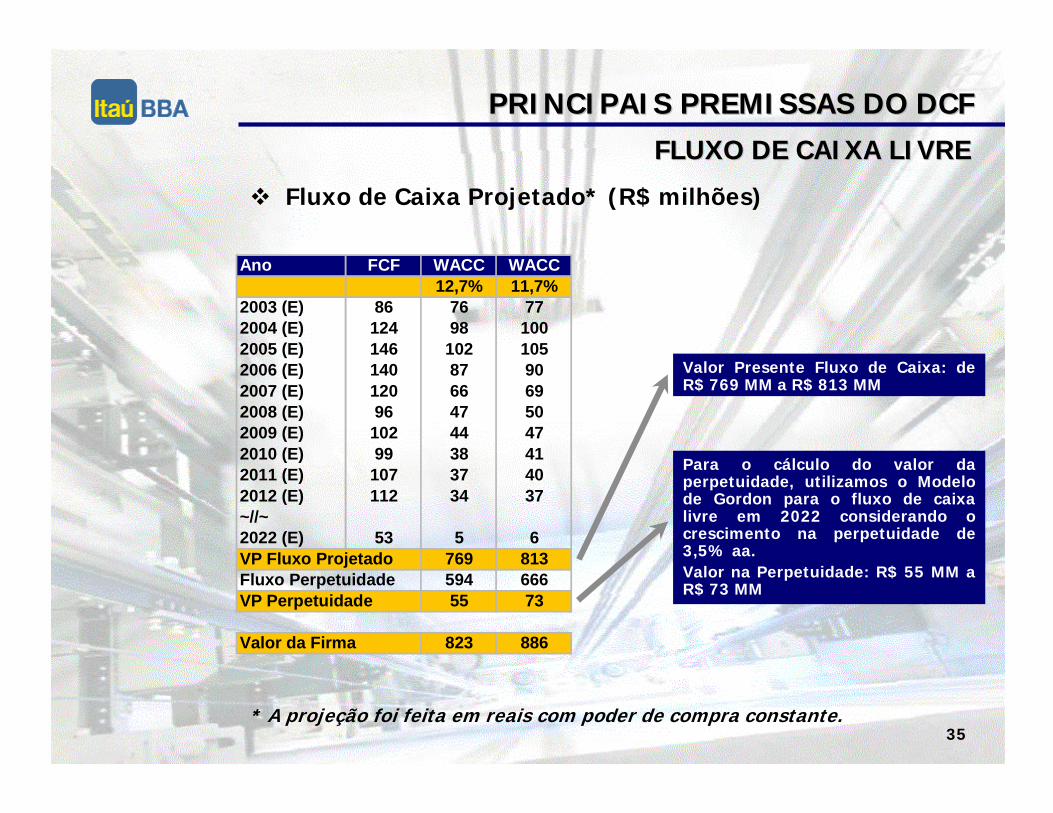

PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFFLUXO DE CAIXA LIVREFLUXO DE CAIXA LIVRE

! Fluxo de Caixa Projetado* (R$ milhões)

Para o cálculo do valor da perpetuidade, utilizamos o Modelo de Gordon para o fluxo de caixa livre em 2022 considerando o crescimento na perpetuidade de 3,5% aa.Valor na Perpetuidade: R$ 55 MM a R$ 73 MM

Valor Presente Fluxo de Caixa: de R$ 769 MM a R$ 813 MM

* A projeção foi feita em reais com poder de compra constante.

Ano FCF WACC WACC12,7% 11,7%

2003 (E) 86 76 772004 (E) 124 98 1002005 (E) 146 102 1052006 (E) 140 87 902007 (E) 120 66 692008 (E) 96 47 502009 (E) 102 44 472010 (E) 99 38 412011 (E) 107 37 402012 (E) 112 34 37~//~2022 (E) 53 5 6

769 813594 66655 73

823 886

VP Fluxo ProjetadoFluxo PerpetuidadeVP Perpetuidade

Valor da Firma

36

ÍNDICE ÍNDICE

1.1.1. SUMÁRIO EXECUTIVOSUMÁRIO EXECUTIVOSUMÁRIO EXECUTIVO

2.2.2. PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCF

3. RESULTADO DA AVALIAÇÃO

4.4.4. ANEXO I ANEXO I ANEXO I ––– BALANÇO PATRIMONIALBALANÇO PATRIMONIALBALANÇO PATRIMONIAL

PagPagPag. 8. 8. 8

PagPagPag. 11. 11. 11

Pag. 36

PagPagPag. 41. 41. 41

37

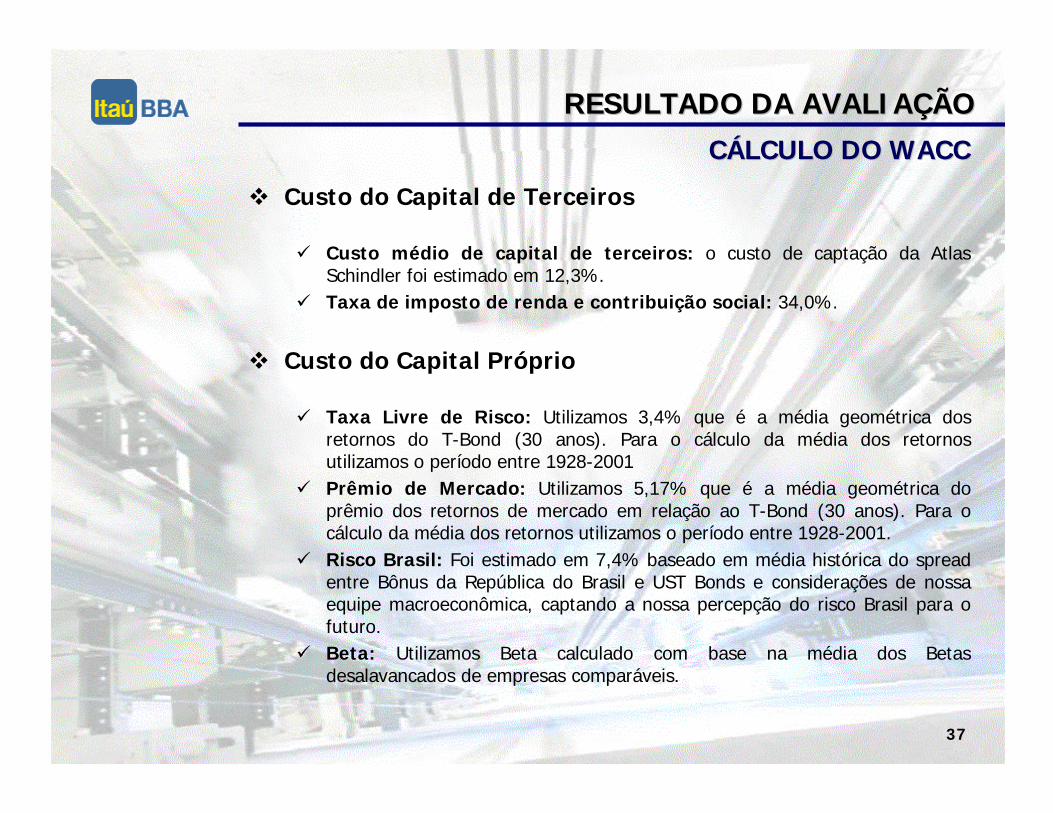

RESULTADO DA AVALIAÇÃORESULTADO DA AVALIAÇÃO

! Custo do Capital de Terceiros

" Custo médio de capital de terceiros: o custo de captação da Atlas Schindler foi estimado em 12,3%.

" Taxa de imposto de renda e contribuição social: 34,0%.

! Custo do Capital Próprio

" Taxa Livre de Risco: Utilizamos 3,4% que é a média geométrica dos retornos do T-Bond (30 anos). Para o cálculo da média dos retornos utilizamos o período entre 1928-2001

" Prêmio de Mercado: Utilizamos 5,17% que é a média geométrica do prêmio dos retornos de mercado em relação ao T-Bond (30 anos). Para o cálculo da média dos retornos utilizamos o período entre 1928-2001.

" Risco Brasil: Foi estimado em 7,4% baseado em média histórica do spread entre Bônus da República do Brasil e UST Bonds e considerações de nossa equipe macroeconômica, captando a nossa percepção do risco Brasil para o futuro.

" Beta: Utilizamos Beta calculado com base na média dos Betas desalavancados de empresas comparáveis.

CÁLCULO DO WACCCÁLCULO DO WACC

38

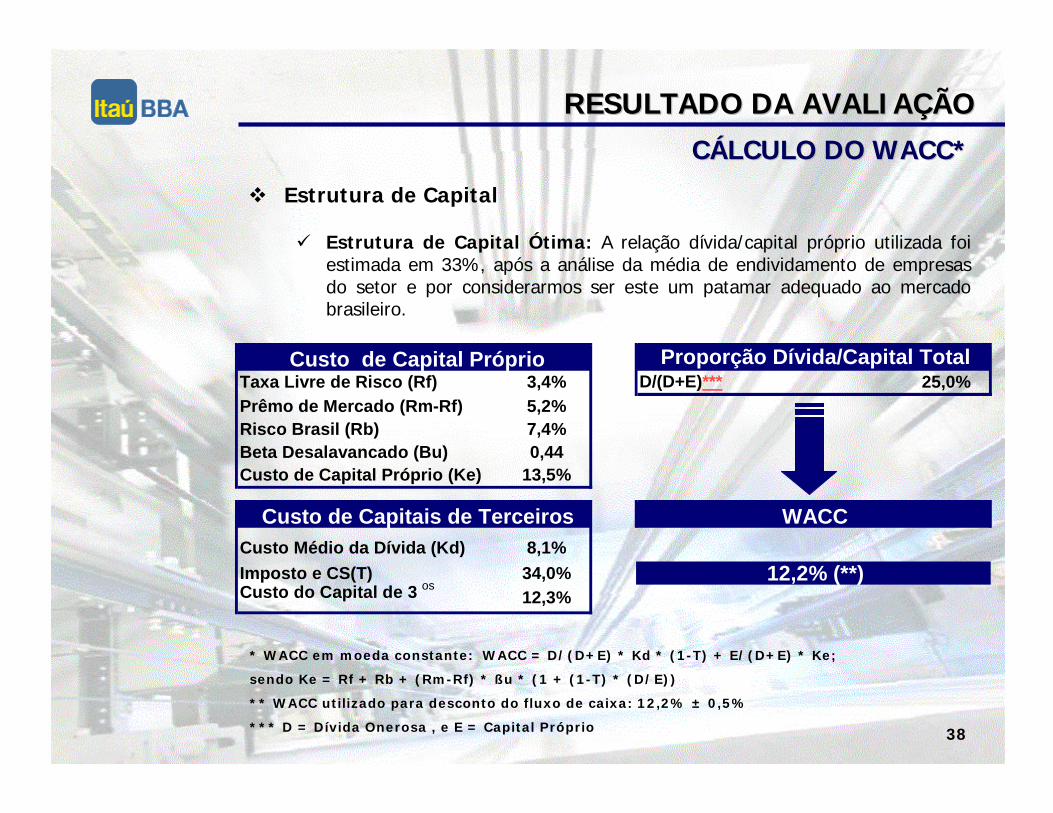

RESULTADO DA AVALIAÇÃORESULTADO DA AVALIAÇÃO

! Estrutura de Capital

" Estrutura de Capital Ótima: A relação dívida/capital próprio utilizada foi estimada em 33%, após a análise da média de endividamento de empresas do setor e por considerarmos ser este um patamar adequado ao mercado brasileiro.

CÁLCULO DO WACC*CÁLCULO DO WACC*

* WACC em moeda constante: WACC = D/(D+E) * Kd * (1-T) + E/(D+E) * Ke;

sendo Ke = Rf + Rb + (Rm-Rf) * ßu * (1 + (1-T) * (D/E))

** WACC utilizado para desconto do fluxo de caixa: 12,2% ± 0,5%

*** D = Dívida Onerosa , e E = Capital Próprio

Taxa Livre de Risco (Rf) 3,4% D/(D+E)*** 25,0%Prêmo de Mercado (Rm-Rf) 5,2%Risco Brasil (Rb) 7,4%Beta Desalavancado (Bu) 0,44Custo de Capital Próprio (Ke) 13,5%

Custo Médio da Dívida (Kd) 8,1%Imposto e CS(T) 34,0%Custo do Capital de 3 os

12,3%

Custo de Capital Próprio Proporção Dívida/Capital Total

Custo de Capitais de Terceiros WACC

12,2% (**)

39

RESULTADO DA AVALIAÇÃORESULTADO DA AVALIAÇÃO

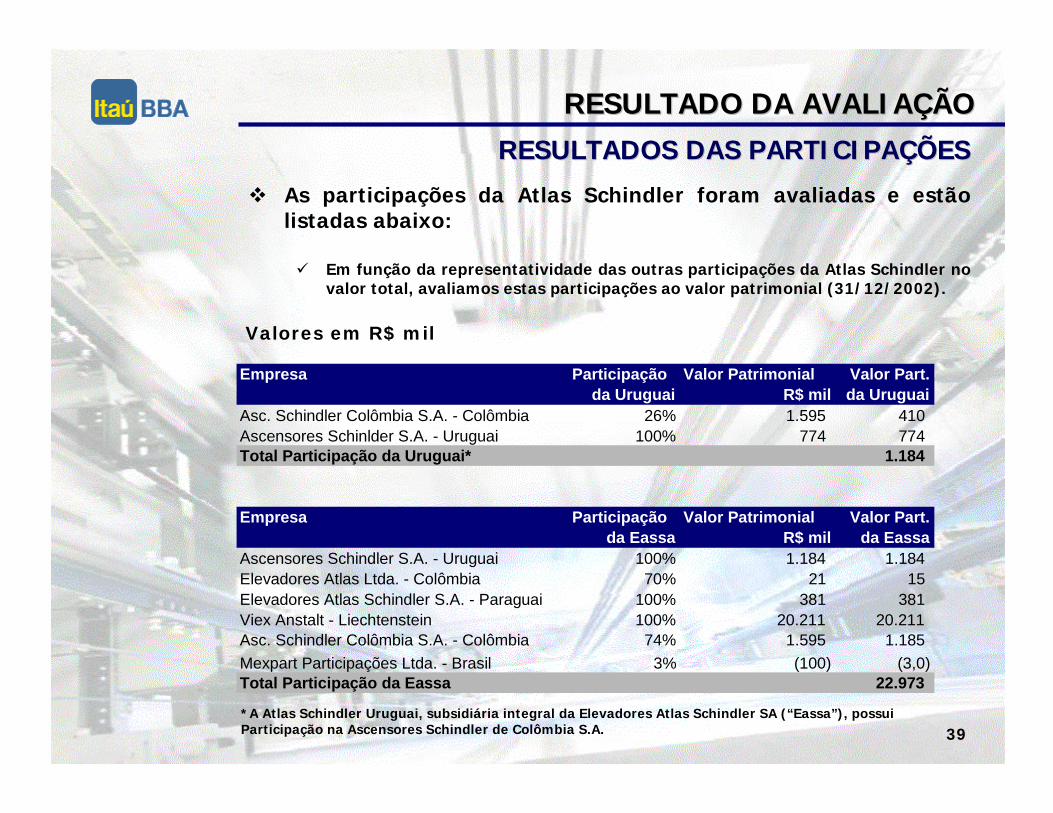

! As participações da Atlas Schindler foram avaliadas e estão listadas abaixo:

" Em função da representatividade das outras participações da Atlas Schindler no valor total, avaliamos estas participações ao valor patrimonial (31/12/2002).

RESULTADOS DAS PARTICIPAÇÕESRESULTADOS DAS PARTICIPAÇÕES

Valores em R$ mil

Empresa Participação Valor Patrimonial Valor Part.da Uruguai R$ mil da Uruguai

Asc. Schindler Colômbia S.A. - Colômbia 26% 1.595 410Ascensores Schinlder S.A. - Uruguai 100% 774 774Total Participação da Uruguai* 1.184

Empresa Participação Valor Patrimonial Valor Part.da Eassa R$ mil da Eassa

Ascensores Schindler S.A. - Uruguai 100% 1.184 1.184Elevadores Atlas Ltda. - Colômbia 70% 21 15Elevadores Atlas Schindler S.A. - Paraguai 100% 381 381Viex Anstalt - Liechtenstein 100% 20.211 20.211Asc. Schindler Colômbia S.A. - Colômbia 74% 1.595 1.185

Mexpart Participações Ltda. - Brasil 3% (100) (3,0)Total Participação da Eassa 22.973

*A Atlas Schindler Uruguai, subsidiária integral da Elevadores Atlas Schindler SA (“Eassa”), possui Participação na Ascensores Schindler de Colômbia S.A.

40

RESULTADO DA AVALIAÇÃORESULTADO DA AVALIAÇÃO

! Valor Econômico da Atlas Schindler assumindo WACC (Custo médio ponderado de capital) de 11,7% a 12,7% aa.

RESULTADOSRESULTADOS

R$ mil

WACC 12,7% 11,7%

Valor da Firma 823.326 886.460

Valor das Participações 22.973 22.973Dívida Líquida (31/12/2002) 188.800 188.800

Valor das Ações 657.499 720.633

Valor por Ação (R$/ação) 31,59 34,62

Dívida Onerosa Total 2

(–) Disponíveis 1

(–) Assunção de Dívida à Controlada 1

1 Conta do Ativo2 Conta do Passivo

458.802 458.802953 953

269.049 269.049

41

1.1.1. SUMÁRIO EXECUTIVOSUMÁRIO EXECUTIVOSUMÁRIO EXECUTIVO

2.2.2. PRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCFPRINCIPAIS PREMISSAS DO DCF

3.3.3. RESULTADO DA AVALIAÇÃORESULTADO DA AVALIAÇÃORESULTADO DA AVALIAÇÃO

4. ANEXO I – BALANÇO PATRIMONIAL

PagPagPag. 8. 8. 8

PagPagPag. 11. 11. 11

PagPagPag. 36. 36. 36

Pag. 41

ÍNDICE ÍNDICE

42

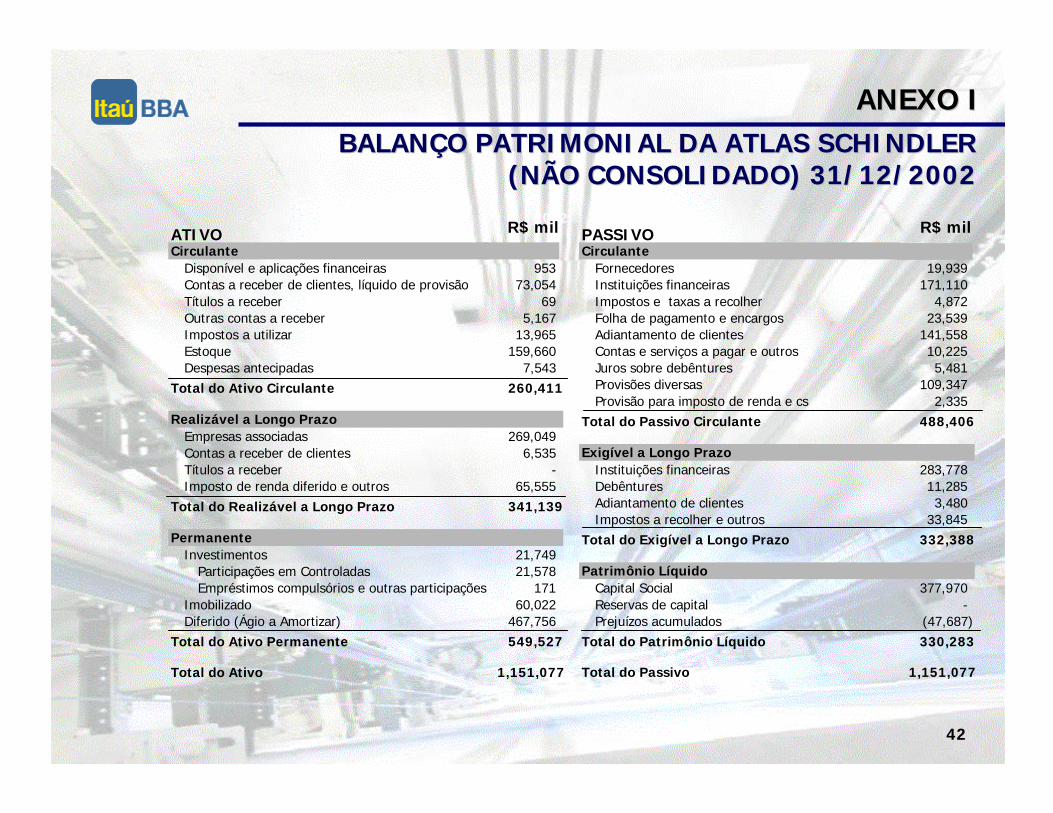

ANEXO IANEXO IBALANÇO PATRIMONIAL DA ATLAS SCHINDLER BALANÇO PATRIMONIAL DA ATLAS SCHINDLER

(NÃO CONSOLIDADO) 31/12/2002(NÃO CONSOLIDADO) 31/12/20022002

95373,054

695,167

13,965159,660

7,543260,411

269,0496,535

-65,555

341,139

21,74921,578

17160,022

467,756549,527

1,151,077

ATIVOCirculante

Disponível e aplicações financeirasContas a receber de clientes, líquido de provisãoTítulos a receberOutras contas a receberImpostos a utilizarEstoqueDespesas antecipadas

Total do Ativo Circulante

Realizável a Longo PrazoEmpresas associadasContas a receber de clientesTítulos a receberImposto de renda diferido e outros

Total do Realizável a Longo Prazo

PermanenteInvestimentos

Participações em ControladasEmpréstimos compulsórios e outras participações

ImobilizadoDiferido (Ágio a Amortizar)

Total do Ativo Permanente

Total do Ativo

PASSIVOCirculante

FornecedoresInstituições financeirasImpostos e taxas a recolherFolha de pagamento e encargosAdiantamento de clientesContas e serviços a pagar e outrosJuros sobre debênturesProvisões diversasProvisão para imposto de renda e cs

Total do Passivo Circulante

Exigível a Longo PrazoInstituições financeirasDebênturesAdiantamento de clientesImpostos a recolher e outros

Total do Exigível a Longo Prazo

Patrimônio LíquidoCapital SocialReservas de capitalPrejuízos acumulados

Total do Patrimônio Líquido

Total do Passivo

19,939171,110

4,87223,539

141,55810,2255,481

109,3472,335

488,406

283,77811,2853,480

33,845332,388

377,970-

(47,687)330,283

1,151,077

R$ mil R$ mil