laudo de avaliação: cremer s.a. -...

TRANSCRIPT

Laudo de Avaliação:

CREMER S.A.

por conta e ordem de

Cremer Participações S.A.

Março de 2004

ÍNDICE I. INTRODUÇÃO .................................................................................................................................................. 3

II. QUALIFICAÇÕES E DECLARAÇÕES DO AVALIADOR.......................................................................... 4

III. CONSIDERAÇÕES SOBRE O LAUDO DE AVALIAÇÃO .......................................................................... 6

IV. VALOR ECONÔMICO DA COMPANHIA POR AÇÃO............................................................................... 7

V. OUTRAS METODOLOGIAS DE AVALIAÇÃO......................................................................................... 24

VI. OFERTA MERRILL LYNCH ......................................................................................................................... 26

VII. CONCLUSÕES DA AVALIAÇÃO ................................................................................................................. 27

VIII. ANEXO I........................................................................................................................................................... 28

2

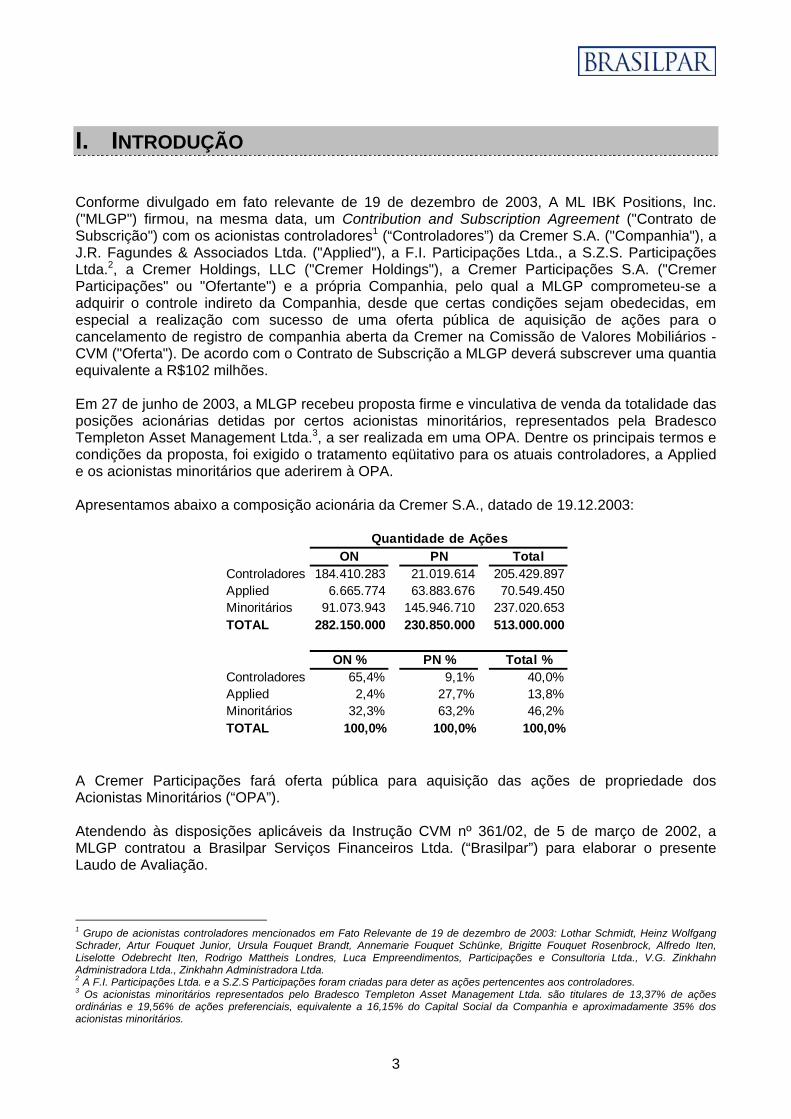

I. INTRODUÇÃO Conforme divulgado em fato relevante de 19 de dezembro de 2003, A ML IBK Positions, Inc. ("MLGP") firmou, na mesma data, um Contribution and Subscription Agreement ("Contrato de Subscrição") com os acionistas controladores1 (“Controladores”) da Cremer S.A. ("Companhia"), a J.R. Fagundes & Associados Ltda. ("Applied"), a F.I. Participações Ltda., a S.Z.S. Participações Ltda.2, a Cremer Holdings, LLC ("Cremer Holdings"), a Cremer Participações S.A. ("Cremer Participações" ou "Ofertante") e a própria Companhia, pelo qual a MLGP comprometeu-se a adquirir o controle indireto da Companhia, desde que certas condições sejam obedecidas, em especial a realização com sucesso de uma oferta pública de aquisição de ações para o cancelamento de registro de companhia aberta da Cremer na Comissão de Valores Mobiliários - CVM ("Oferta"). De acordo com o Contrato de Subscrição a MLGP deverá subscrever uma quantia equivalente a R$102 milhões. Em 27 de junho de 2003, a MLGP recebeu proposta firme e vinculativa de venda da totalidade das posições acionárias detidas por certos acionistas minoritários, representados pela Bradesco Templeton Asset Management Ltda.3, a ser realizada em uma OPA. Dentre os principais termos e condições da proposta, foi exigido o tratamento eqüitativo para os atuais controladores, a Applied e os acionistas minoritários que aderirem à OPA. Apresentamos abaixo a composição acionária da Cremer S.A., datado de 19.12.2003:

Quantidade de AçõesON PN Total

Controladores 184.410.283 21.019.614 205.429.897Applied 6.665.774 63.883.676 70.549.450Minoritários 91.073.943 145.946.710 237.020.653TOTAL 282.150.000 230.850.000 513.000.000

ON % PN % Total %Controladores 65,4% 9,1% 40,0%Applied 2,4% 27,7% 13,8%Minoritários 32,3% 63,2% 46,2%TOTAL 100,0% 100,0% 100,0%

A Cremer Participações fará oferta pública para aquisição das ações de propriedade dos Acionistas Minoritários (“OPA”). Atendendo às disposições aplicáveis da Instrução CVM nº 361/02, de 5 de março de 2002, a MLGP contratou a Brasilpar Serviços Financeiros Ltda. (“Brasilpar”) para elaborar o presente Laudo de Avaliação.

1 Grupo de acionistas controladores mencionados em Fato Relevante de 19 de dezembro de 2003: Lothar Schmidt, Heinz Wolfgang Schrader, Artur Fouquet Junior, Ursula Fouquet Brandt, Annemarie Fouquet Schünke, Brigitte Fouquet Rosenbrock, Alfredo Iten, Liselotte Odebrecht Iten, Rodrigo Mattheis Londres, Luca Empreendimentos, Participações e Consultoria Ltda., V.G. Zinkhahn Administradora Ltda., Zinkhahn Administradora Ltda. 2 A F.I. Participações Ltda. e a S.Z.S Participações foram criadas para deter as ações pertencentes aos controladores. 3 Os acionistas minoritários representados pelo Bradesco Templeton Asset Management Ltda. são titulares de 13,37% de ações ordinárias e 19,56% de ações preferenciais, equivalente a 16,15% do Capital Social da Companhia e aproximadamente 35% dos acionistas minoritários.

3

II. QUALIFICAÇÕES E DECLARAÇÕES DO AVALIADOR Qualificações do Avaliador Fundada em 1976, a Brasilpar tem colaborado com empresas nacionais e internacionais nos processos de:

Fusões, aquisições e associações; Reestruturações financeiras e corporativas;

Privatizações e concessões;

Aconselhamento financeiro;

Administração de fundos de capital de risco (venture capital e private equity funds). Abaixo seguem alguns casos selecionados de assessoria e avaliação de empresas abertas em processo de reestruturação societária:

1991 - IOCHPE MAXION S.A. Avaliação da empresa com o objetivo de resgatar ações das partes beneficiárias.

1993 - PERDIGÃO S.A. Avaliação da Perdigão S.A. (“Holding”), Perdigão Alimentos S.A. e Perdigão Agro S.A. com o objetivo de estabelecer relação de troca das ações das subsidiárias por ações da Holding, com intuito de migrar os acionistas das subsidiárias para a Holding em uma oferta pública.

1995 - INDUSTRIAS VILLARES SA e AÇOS VILLARES S.A. Avaliação das empresas com o objetivo de resgatar ações das partes beneficiárias.

4

Declarações do Avaliador A Brasilpar declara, para fins da Instrução CVM 361/02 que:

a) Não possui ações de emissão da Cremer S.A. sob titularidade da Brasilpar ou de pessoas a ela vinculadas, e que não detém administração discricionária de nenhuma ação de emissão da Cremer S.A.

b) Não existe qualquer conflito de interesse que diminua a independência por parte da

Brasilpar na elaboração do presente Laudo de Avaliação.

c) Recebeu R$ 47.141,39 (quarenta e sete mil, cento e quarenta e um reais e trinta e nove centavos) a título de honorários pela elaboração do presente laudo de avaliação, pagos pela Cremer Participações S.A.

d) Não ter recebido quaisquer honorários profissionais da Cremer S.A. e/ou de empresas

ligadas a ela, direta ou indiretamente, nos últimos doze meses.

5

III. CONSIDERAÇÕES SOBRE O LAUDO DE AVALIAÇÃO

O presente Laudo de Avaliação tem por objetivo estabelecer de forma independente o preço justo para as ações de emissão da Cremer S.A., sendo opinião da Brasilpar que a metodologia mais apropriada para tal consiste na avaliação por Fluxo de Caixa Descontado. Este Laudo de Avaliação deve ser utilizado única e exclusivamente como avaliação da companhia para efeitos da oferta pública de aquisição de ações de emissão da Cremer S.A, sendo destinado principalmente à resguardar os interesses dos acionistas minoritários numa eventual transação entre os Controladores e a Applied com a MLGP;

Levando em consideração que o investimento anunciado pela MLGP ocorrerá apenas em

caso de sucesso da OPA4, a Brasilpar considera que a avaliação mais apropriada para as ações da Cremer S.A. em posse dos acionistas minoritários deve considerar a Companhia independentemente de quaisquer benefícios futuros que esse eventual investimento possa vir a trazer para a Cremer S.A.;

Dentre os critérios de avaliação utilizados, é opinião da Brasilpar que a metodologia de

Fluxo de Caixa Descontado (“Valor Econômico da Companhia por Ação”) consiste na mais apropriada, uma vez que é resultado de análise projetiva e criteriosa da operação da Companhia. No entanto, de acordo com a Instrução CVM no. 361, de 5 de março de 2002, também são apresentadas nesse relatório três outros critérios de avaliação:

A. Preço médio ponderado de cotação das ações; B. Valor do patrimônio líquido por ação e; C. Valor da Companhia com base em múltiplos de empresas comparáveis.

A Brasilpar elaborou as avaliações por Fluxo de Caixa Descontado e Múltiplos com base

em demonstrações financeiras públicas disponíveis e informações complementares fornecidas pela Cremer S.A. e MLGP, atualizadas até 31.08.2003. A avaliação por valor patrimonial e o preço médio ponderado de cotação das ações são baseados nas últimas informações financeiras disponíveis até o fechamento do presente Laudo, sendo respectivamente o ITR de 30.09.2003 (Informações Trimestrais) e negociações em bolsa até 19.12.2003;

A Brasilpar, não tendo conduzido nenhum processo de auditoria ou verificação das

informações aqui contidas, não assume responsabilidade por sua veracidade, precisão ou extensão. Adicionalmente, não existe nenhuma garantia por parte da Brasilpar quanto a concretização ou não das projeções presentes neste documento, especialmente aquelas cuja ocorrência depende de eventos futuros e incertos (incluindo projeções de receitas, custos, margens de rentabilidade e lucro, por exemplo);

Responsáveis pela elaboração do Laudo de Avaliação:

Antonio Carlos Molina Rodrigo Monzoni

Diretor Executivo Gerente de Projetos

4 Conforme divulgado em Fatos Relevantes de 27 de junho de 2003 e 19 de dezembro de 2003.

6

IV. VALOR ECONÔMICO DA COMPANHIA POR AÇÃO A. Considerações Iniciais A Data Base da avaliação é 31.08.2003, de onde se inicia a projeção em R$ constantes até final de 2008. Apesar de a empresa apresentar projeções até o ano de 2013, conforme demonstrado em IAN de 2002, o período de cinco anos foi adotado por considerar que a Cremer S.A. já apresenta um nível estável de crescimento. Dessa forma a partir de 2008 estima-se o valor do negócio através do cálculo de sua perpetuidade, sem prejuízo para a precisão da avaliação. A avaliação das ações de emissão da Cremer S.A. tem como base duas projeções distintas:

Grupo Cremer Consolidado (Cremer S.A. e suas controladas); Plásticos Cremer S.A. (controlada pela Cremer S.A.).

O valor econômico da Companhia por ação é calculado com base no valor econômico do Grupo Cremer Consolidado excluída a parcela de 16,043% da Plásticos Cremer S.A. não pertencentes a Cremer S.A., também avaliada pelo método de Fluxo de Caixa Descontado. O gráfico abaixo ilustra a participação da Cremer S.A. no Capital Social da Plásticos Cremer S.A.:

Cremer S.A.

PlásticosCremer S.A.

83,96%Minoritários

16,04%

Com relação às outras companhias do Grupo Cremer, estas serão tratadas sempre de forma consolidada na projeção denominada “Grupo Cremer Consolidado”, por serem 100% controladas, direta ou indiretamente, pela Cremer S.A.5

5 Controladas da Cremer S.A. (direta ou indiretamente): Iguaçu Agropec. e Flor. Ltda., Transportes Hasse Ltda., Procitex Têxtil Ltda. , Cremer International.

7

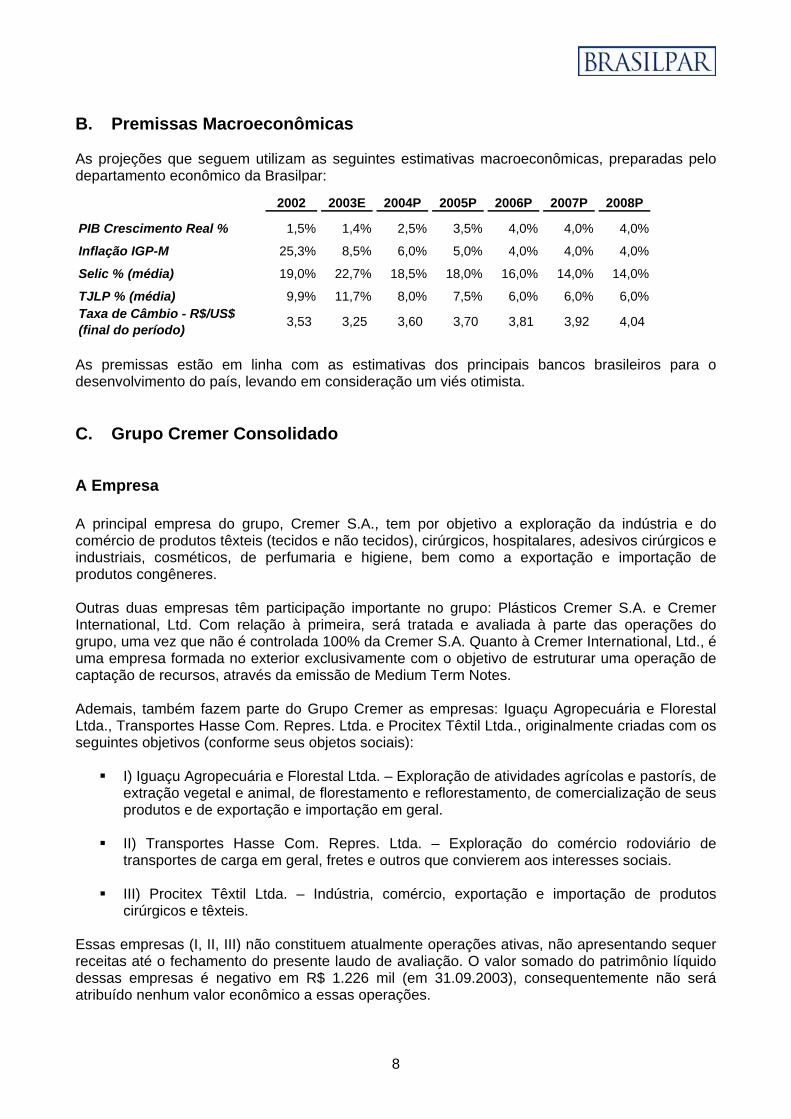

B. Premissas Macroeconômicas As projeções que seguem utilizam as seguintes estimativas macroeconômicas, preparadas pelo departamento econômico da Brasilpar:

2002 2003E 2004P 2005P 2006P 2007P 2008P

PIB Crescimento Real % 1,5% 1,4% 2,5% 3,5% 4,0% 4,0% 4,0%

Inflação IGP-M 25,3% 8,5% 6,0% 5,0% 4,0% 4,0% 4,0%

Selic % (média) 19,0% 22,7% 18,5% 18,0% 16,0% 14,0% 14,0%

TJLP % (média) 9,9% 11,7% 8,0% 7,5% 6,0% 6,0% 6,0%Taxa de Câmbio - R$/US$ (final do período) 3,53 3,25 3,60 3,70 3,81 3,92 4,04

As premissas estão em linha com as estimativas dos principais bancos brasileiros para o desenvolvimento do país, levando em consideração um viés otimista. C. Grupo Cremer Consolidado

A Empresa A principal empresa do grupo, Cremer S.A., tem por objetivo a exploração da indústria e do comércio de produtos têxteis (tecidos e não tecidos), cirúrgicos, hospitalares, adesivos cirúrgicos e industriais, cosméticos, de perfumaria e higiene, bem como a exportação e importação de produtos congêneres. Outras duas empresas têm participação importante no grupo: Plásticos Cremer S.A. e Cremer International, Ltd. Com relação à primeira, será tratada e avaliada à parte das operações do grupo, uma vez que não é controlada 100% da Cremer S.A. Quanto à Cremer International, Ltd., é uma empresa formada no exterior exclusivamente com o objetivo de estruturar uma operação de captação de recursos, através da emissão de Medium Term Notes. Ademais, também fazem parte do Grupo Cremer as empresas: Iguaçu Agropecuária e Florestal Ltda., Transportes Hasse Com. Repres. Ltda. e Procitex Têxtil Ltda., originalmente criadas com os seguintes objetivos (conforme seus objetos sociais):

I) Iguaçu Agropecuária e Florestal Ltda. – Exploração de atividades agrícolas e pastorís, de extração vegetal e animal, de florestamento e reflorestamento, de comercialização de seus produtos e de exportação e importação em geral.

II) Transportes Hasse Com. Repres. Ltda. – Exploração do comércio rodoviário de

transportes de carga em geral, fretes e outros que convierem aos interesses sociais. III) Procitex Têxtil Ltda. – Indústria, comércio, exportação e importação de produtos

cirúrgicos e têxteis. Essas empresas (I, II, III) não constituem atualmente operações ativas, não apresentando sequer receitas até o fechamento do presente laudo de avaliação. O valor somado do patrimônio líquido dessas empresas é negativo em R$ 1.226 mil (em 31.09.2003), consequentemente não será atribuído nenhum valor econômico a essas operações.

8

Principais Premissas Operacionais Vendas em Volume A projeção de vendas da Cremer foi elaborada individualmente para cada família de produtos, de acordo com suas perspectivas de mercado. A cada família de produtos foi atribuído um perfil de crescimento dentre os cinco predefinidos abaixo:

Perfil de Crescimento Descrição

Estável Produtos maduros que devem crescer de acordo com o crescimento do mercado. O crescimento projetado é igual à projeção de crescimento do PIB.

2004 2005 2006 2007 2008 2,5% 3,5% 4,0% 4,0% 4,0%

Crescente Produtos novos que devem apresentar alto crescimento nos

primeiros anos, estabilizando posteriormente. A curva de crescimento comum a esses produtos é:

2004 2005 2006 2007 2008 20% 15% 10% 8% 5%

Declinante Produtos que estão em processo de substituição por outros

produtos ou que deixaram de ser foco da empresa. A curva de declínio comum a esses produtos é:

2004 2005 2006 2007 2008 -5,0% -4,0% -3,0% -2,0% -1,0%

Substituto Produtos novos que substituirão produtos em declínio. A projeção

é realizada com base em uma previsão de recuperação do volume de vendas perdido pelo “produto declinante”.

Estimativa Cremer Produtos cuja projeção foi elaborada pela própria Cremer, disponível apenas para novos produtos comercializados em novos segmentos de mercado.

9

Estão especificadas abaixo as famílias de produtos e os respectivos perfis de crescimento atribuídos: MERCADO Linha de Produto PERFIL DE CRESCIMENTO

Família de Produtos

Estável Crescente Declinante Substituto Est.Cremer. HOSPITAIS PRIVADOS & PÚBLICOS Linha Ortopédica Ataduras de Crepom X Algodão Ortopédico X Atadura Gessada X Gesso Alternativo X Linha Cirúrgica Gaze Comum X Gazes Especiais X Gazes Alternativas X Campo Operatório Comum X Campo Operatório Alternativo X Campo Operatório Descartável X Algodão Cirúrgico X Adesivos Hospitalares Adesivos de Tecido X Adesivos Microporosos X Adesivos de Papel X Outros Produtos X MERCADO Linha de Produto PERFIL DE CRESCIMENTO

Família de Produtos

Estável Crescente Declinante Substituto Est.Cremer. VAREJO Primeiros Socorros Compressas de Gaze X Ataduras de Crepom X Produtos de Algodão X Adesivos Adesivos de Tecido X Adesivos Microporosos X Adesivos de Papel X Curativos X Fraldas X MERCADO Linha de Produto PERFIL DE CRESCIMENTO

Estável Crescente Declinante Substituto Est.Cremer. ADESIVOS INDUSTRIAIS Segmento Calçadista X Segmento Automotivo X Segmento Eletrônico X Outros Segmentos X

10

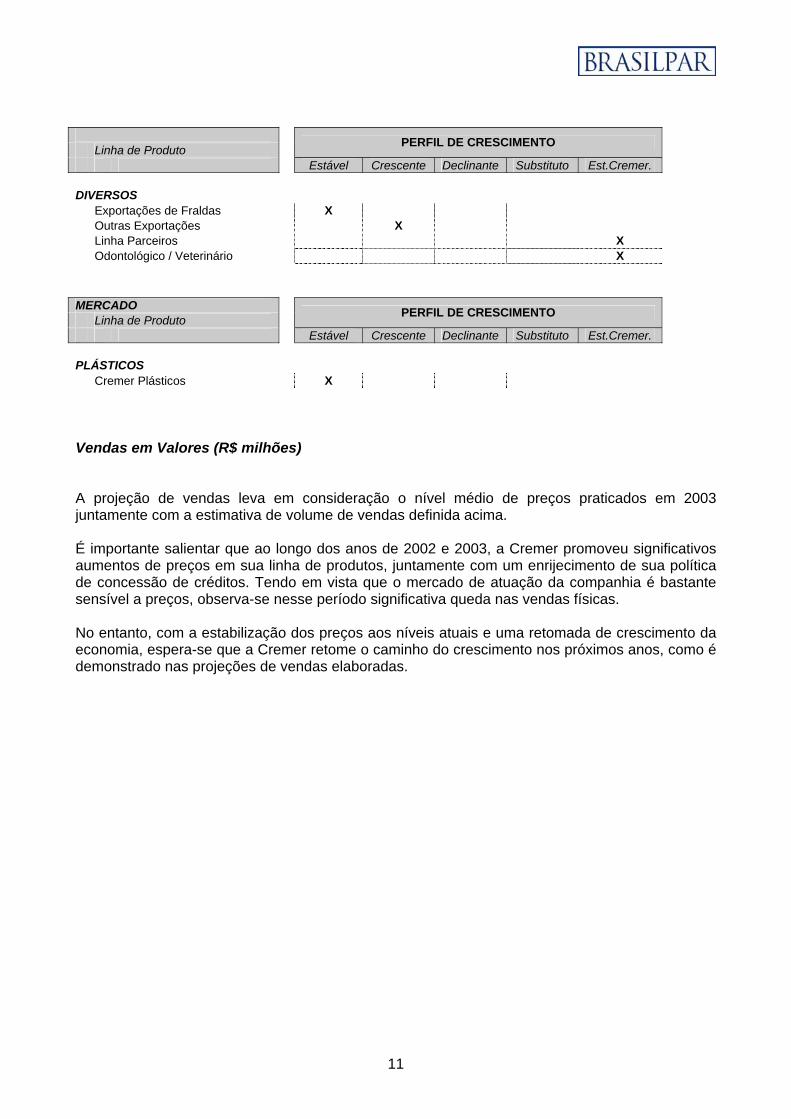

Linha de Produto PERFIL DE CRESCIMENTO

Estável Crescente Declinante Substituto Est.Cremer. DIVERSOS Exportações de Fraldas X Outras Exportações X Linha Parceiros X Odontológico / Veterinário X MERCADO Linha de Produto PERFIL DE CRESCIMENTO

Estável Crescente Declinante Substituto Est.Cremer. PLÁSTICOS Cremer Plásticos X Vendas em Valores (R$ milhões) A projeção de vendas leva em consideração o nível médio de preços praticados em 2003 juntamente com a estimativa de volume de vendas definida acima. É importante salientar que ao longo dos anos de 2002 e 2003, a Cremer promoveu significativos aumentos de preços em sua linha de produtos, juntamente com um enrijecimento de sua política de concessão de créditos. Tendo em vista que o mercado de atuação da companhia é bastante sensível a preços, observa-se nesse período significativa queda nas vendas físicas. No entanto, com a estabilização dos preços aos níveis atuais e uma retomada de crescimento da economia, espera-se que a Cremer retome o caminho do crescimento nos próximos anos, como é demonstrado nas projeções de vendas elaboradas.

11

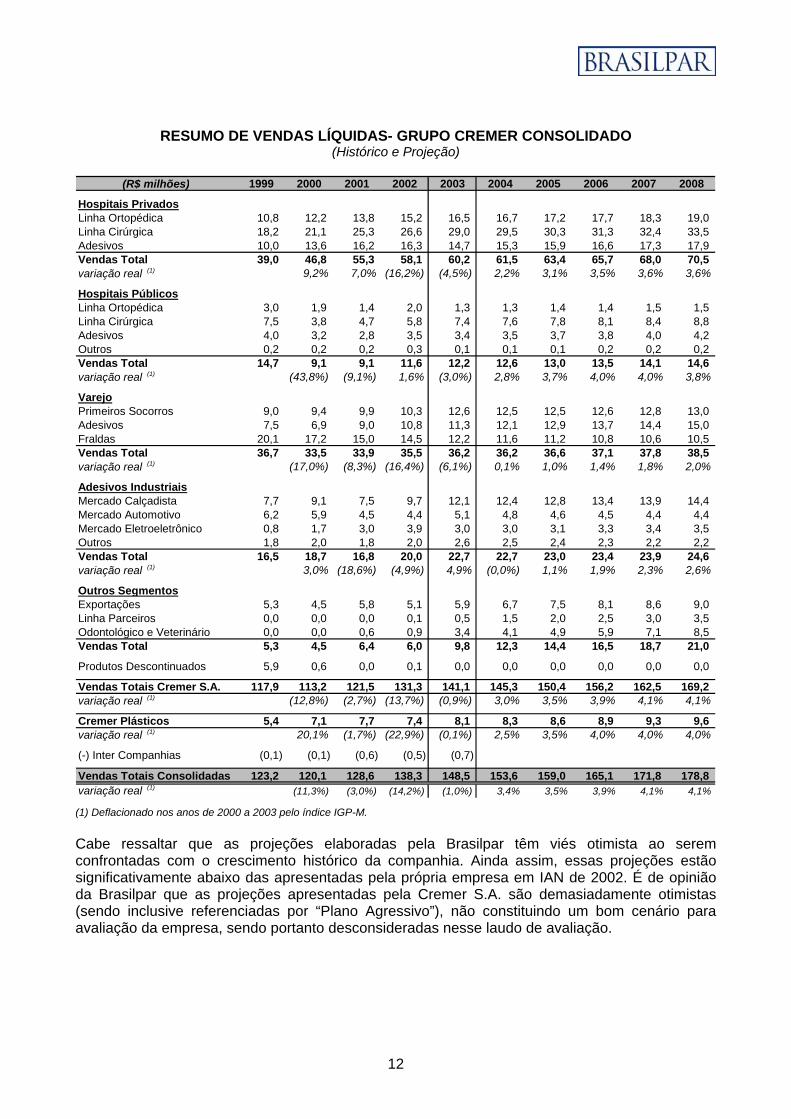

RESUMO DE VENDAS LÍQUIDAS- GRUPO CREMER CONSOLIDADO (Histórico e Projeção)

(R$ milhões) 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Hospitais PrivadosLinha Ortopédica 10,8 12,2 13,8 15,2 16,5 16,7 17,2 17,7 18,3 19,0Linha Cirúrgica 18,2 21,1 25,3 26,6 29,0 29,5 30,3 31,3 32,4 33,5Adesivos 10,0 13,6 16,2 16,3 14,7 15,3 15,9 16,6 17,3 17,9Vendas Total 39,0 46,8 55,3 58,1 60,2 61,5 63,4 65,7 68,0 70,5variação real (1) 9,2% 7,0% (16,2%) (4,5%) 2,2% 3,1% 3,5% 3,6% 3,6%

Hospitais PúblicosLinha Ortopédica 3,0 1,9 1,4 2,0 1,3 1,3 1,4 1,4 1,5 1,5Linha Cirúrgica 7,5 3,8 4,7 5,8 7,4 7,6 7,8 8,1 8,4 8,8Adesivos 4,0 3,2 2,8 3,5 3,4 3,5 3,7 3,8 4,0 4,2Outros 0,2 0,2 0,2 0,3 0,1 0,1 0,1 0,2 0,2 0,2Vendas Total 14,7 9,1 9,1 11,6 12,2 12,6 13,0 13,5 14,1 14,6variação real (1) (43,8%) (9,1%) 1,6% (3,0%) 2,8% 3,7% 4,0% 4,0% 3,8%

VarejoPrimeiros Socorros 9,0 9,4 9,9 10,3 12,6 12,5 12,5 12,6 12,8 13,0Adesivos 7,5 6,9 9,0 10,8 11,3 12,1 12,9 13,7 14,4 15,0Fraldas 20,1 17,2 15,0 14,5 12,2 11,6 11,2 10,8 10,6 10,5Vendas Total 36,7 33,5 33,9 35,5 36,2 36,2 36,6 37,1 37,8 38,5variação real (1) (17,0%) (8,3%) (16,4%) (6,1%) 0,1% 1,0% 1,4% 1,8% 2,0%

Adesivos IndustriaisMercado Calçadista 7,7 9,1 7,5 9,7 12,1 12,4 12,8 13,4 13,9 14,4Mercado Automotivo 6,2 5,9 4,5 4,4 5,1 4,8 4,6 4,5 4,4 4,4Mercado Eletroeletrônico 0,8 1,7 3,0 3,9 3,0 3,0 3,1 3,3 3,4 3,5Outros 1,8 2,0 1,8 2,0 2,6 2,5 2,4 2,3 2,2 2,2Vendas Total 16,5 18,7 16,8 20,0 22,7 22,7 23,0 23,4 23,9 24,6variação real (1) 3,0% (18,6%) (4,9%) 4,9% (0,0%) 1,1% 1,9% 2,3% 2,6%

Outros SegmentosExportações 5,3 4,5 5,8 5,1 5,9 6,7 7,5 8,1 8,6 9,0Linha Parceiros 0,0 0,0 0,0 0,1 0,5 1,5 2,0 2,5 3,0 3,5Odontológico e Veterinário 0,0 0,0 0,6 0,9 3,4 4,1 4,9 5,9 7,1 8,5Vendas Total 5,3 4,5 6,4 6,0 9,8 12,3 14,4 16,5 18,7 21,0

Produtos Descontinuados 5,9 0,6 0,0 0,1 0,0 0,0 0,0 0,0 0,0 0,0

Vendas Totais Cremer S.A. 117,9 113,2 121,5 131,3 141,1 145,3 150,4 156,2 162,5 169,2variação real (1) (12,8%) (2,7%) (13,7%) (0,9%) 3,0% 3,5% 3,9% 4,1% 4,1%

Cremer Plásticos 5,4 7,1 7,7 7,4 8,1 8,3 8,6 8,9 9,3 9,6variação real (1) 20,1% (1,7%) (22,9%) (0,1%) 2,5% 3,5% 4,0% 4,0% 4,0%

(-) Inter Companhias (0,1) (0,1) (0,6) (0,5) (0,7)

Vendas Totais Consolidadas 123,2 120,1 128,6 138,3 148,5 153,6 159,0 165,1 171,8 178,8variação real (1) (11,3%) (3,0%) (14,2%) (1,0%) 3,4% 3,5% 3,9% 4,1% 4,1%

(1) Deflacionado nos anos de 2000 a 2003 pelo índice IGP-M. Cabe ressaltar que as projeções elaboradas pela Brasilpar têm viés otimista ao serem confrontadas com o crescimento histórico da companhia. Ainda assim, essas projeções estão significativamente abaixo das apresentadas pela própria empresa em IAN de 2002. É de opinião da Brasilpar que as projeções apresentadas pela Cremer S.A. são demasiadamente otimistas (sendo inclusive referenciadas por “Plano Agressivo”), não constituindo um bom cenário para avaliação da empresa, sendo portanto desconsideradas nesse laudo de avaliação.

12

Margem de Lucro Bruta As margens de lucro brutas são mantidas iguais às médias praticadas em 2003, calculadas individualmente para cada família de produtos comercializada. Além disso, considera-se separadamente as margens praticadas para o segmento de hospitais privados e públicos, em função de apresentarem grande diferença. As variações apresentadas na projeção com relação à margem de lucro bruta da companhia ocorrem exclusivamente em função da alteração no mix de vendas dos produtos, anteriomente explicadas. Dois fatores principais tendem a influenciar as margens de lucro atingidas pela empresa: aumento de preços praticado entre os anos de 2002 e 2003 e substituição de alguns produtos tradicionais por produtos alternativos com menor margem de lucro. A combinação desses dois fatores influenciou a projeção de forma a promover uma melhoria na margem de lucro da companhia em 2003 e 2004 (ainda sob impacto do aumento nos preços), sendo posteriormente compensada negativamente pela substituição de produtos tradicionais por produtos de menor valor agregado. Vale destacar que as projeções não contemplam perda de participação de mercado pela Cremer, uma vez que considera a substituição dos produtos tradicionais em declínio por outros produtos da própria Cremer, porém mais baratos e com menor margem de lucro. Despesas Operacionais As despesas operacionais são projetadas proporcionais aos níveis atuais. Exceto pelos honorários pagos à Applied6, cujo contrato se encerra em março de 2005.

Estimativa de Honorários da consultoria Applied

Ano Honorários

Applied (R$ milhões)

% das despesas operacionais

2003 11,0 24,6% 2004 11,3 24,6% 2005 2,8 7,0% 2006 0,0 0,0%

Após março de 2005, considera-se que uma equipe de administração permanente assume a gestão da Companhia com um custo anual de R$ 2,5 milhões. Capital de Giro Para a projeção do capital de giro foi prevista a manutenção da atual estrutura de balanço da Cremer Consolidada, com continuidade dos prazos médios de pagamento e recebimento observados atualmente, para a composição das contas circulantes de ativo e passivo. 6 A Applied Competitive Strategies do Brasil assumiu a gestão da Companhia em setembro de 1997 com o objetivo de promover reestruturação operacional.

13

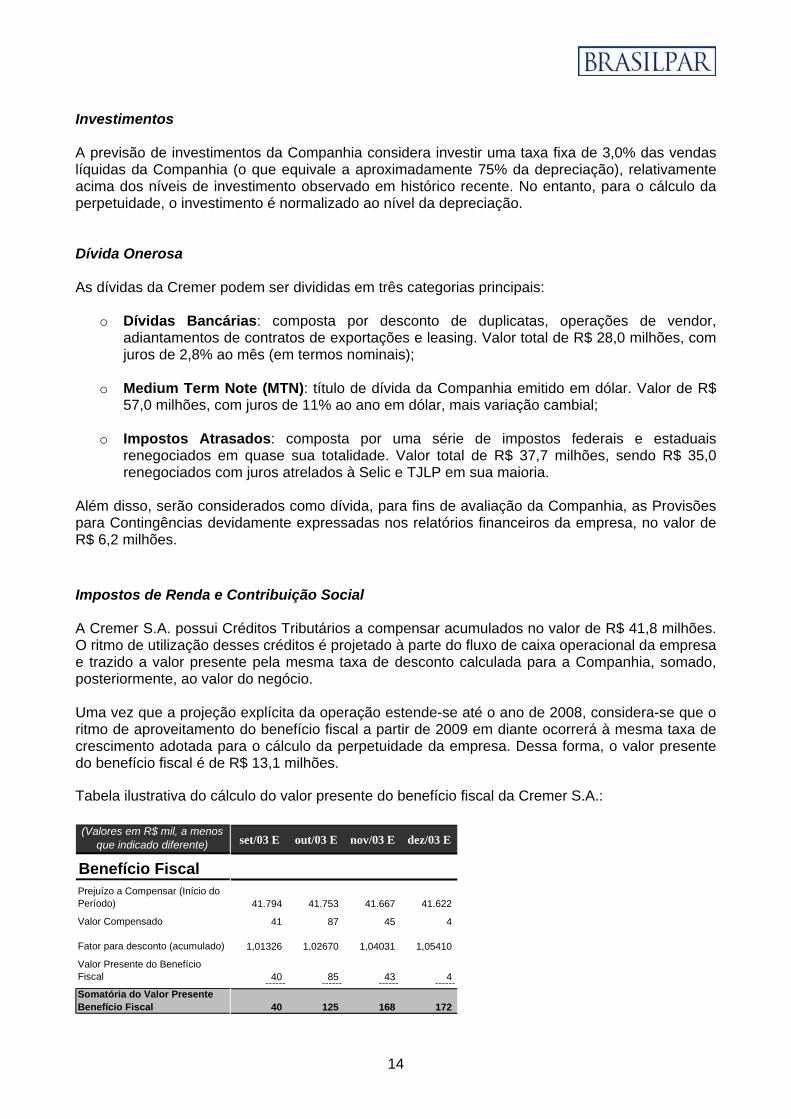

Investimentos A previsão de investimentos da Companhia considera investir uma taxa fixa de 3,0% das vendas líquidas da Companhia (o que equivale a aproximadamente 75% da depreciação), relativamente acima dos níveis de investimento observado em histórico recente. No entanto, para o cálculo da perpetuidade, o investimento é normalizado ao nível da depreciação. Dívida Onerosa As dívidas da Cremer podem ser divididas em três categorias principais:

o Dívidas Bancárias: composta por desconto de duplicatas, operações de vendor, adiantamentos de contratos de exportações e leasing. Valor total de R$ 28,0 milhões, com juros de 2,8% ao mês (em termos nominais);

o Medium Term Note (MTN): título de dívida da Companhia emitido em dólar. Valor de R$

57,0 milhões, com juros de 11% ao ano em dólar, mais variação cambial;

o Impostos Atrasados: composta por uma série de impostos federais e estaduais renegociados em quase sua totalidade. Valor total de R$ 37,7 milhões, sendo R$ 35,0 renegociados com juros atrelados à Selic e TJLP em sua maioria.

Além disso, serão considerados como dívida, para fins de avaliação da Companhia, as Provisões para Contingências devidamente expressadas nos relatórios financeiros da empresa, no valor de R$ 6,2 milhões.

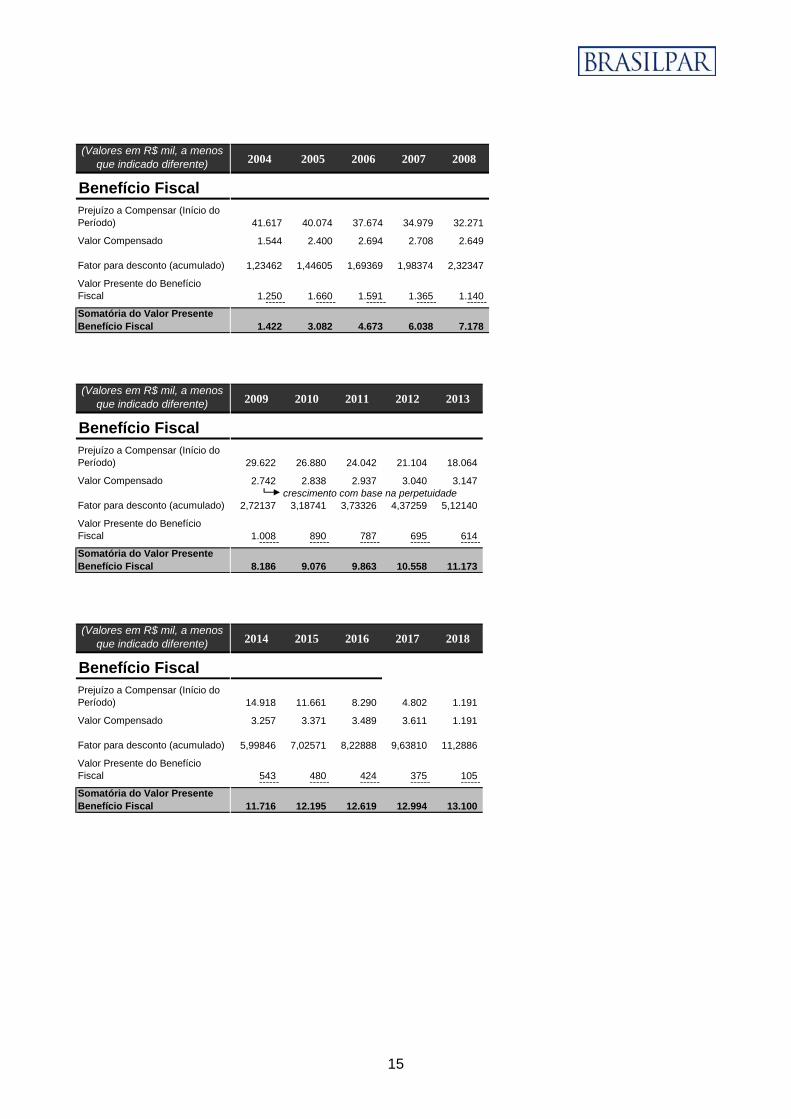

Impostos de Renda e Contribuição Social A Cremer S.A. possui Créditos Tributários a compensar acumulados no valor de R$ 41,8 milhões. O ritmo de utilização desses créditos é projetado à parte do fluxo de caixa operacional da empresa e trazido a valor presente pela mesma taxa de desconto calculada para a Companhia, somado, posteriormente, ao valor do negócio. Uma vez que a projeção explícita da operação estende-se até o ano de 2008, considera-se que o ritmo de aproveitamento do benefício fiscal a partir de 2009 em diante ocorrerá à mesma taxa de crescimento adotada para o cálculo da perpetuidade da empresa. Dessa forma, o valor presente do benefício fiscal é de R$ 13,1 milhões.

Tabela ilustrativa do cálculo do valor presente do benefício fiscal da Cremer S.A.: (Valores em R$ mil, a menos

que indicado diferente)

Benefício FiscalPrejuízo a Compensar (Início do Período)

Valor Compensado

Fator para desconto (acumulado)

Valor Presente do Benefício Fiscal

Somatória do Valor Presente Benefício Fiscal

set/03 E out/03 E nov/03 E dez/03 E

41.794 41.753 41.667 41.622

41 87 45 4

1,01326 1,02670 1,04031 1,05410

40 85 43 4 ------ ------ ------ ------

40 125 168 172

14

(Valores em R$ mil, a menos

que indicado diferente)

Benefício FiscalPrejuízo a Compensar (Início do Período)

Valor Compensado

Fator para desconto (acumulado)

Valor Presente do Benefício Fiscal

Somatória do Valor Presente Benefício Fiscal

2004 2005 2006 2007 2008

41.617 40.074 37.674 34.979 32.271

1.544 2.400 2.694 2.708 2.649

1,23462 1,44605 1,69369 1,98374 2,32347

1.250 1.660 1.591 1.365 1.140 ------ ------ ------ ------ ------

1.422 3.082 4.673 6.038 7.178 (Valores em R$ mil, a menos

que indicado diferente)

Benefício FiscalPrejuízo a Compensar (Início do Período)

Valor Compensado

Fator para desconto (acumulado)

Valor Presente do Benefício Fiscal

Somatória do Valor Presente Benefício Fiscal

2009 2010 2011 2012 2013

29.622 26.880 24.042 21.104 18.064

2.742 2.838 2.937 3.040 3.147 crescimento com base na perpetuidade

2,72137 3,18741 3,73326 4,37259 5,12140

1.008 890 787 695 614 ------ ------ ------ ------ ------

8.186 9.076 9.863 10.558 11.173 (Valores em R$ mil, a menos

que indicado diferente)

Benefício FiscalPrejuízo a Compensar (Início do Período)

Valor Compensado

Fator para desconto (acumulado)

Valor Presente do Benefício Fiscal

Somatória do Valor Presente Benefício Fiscal

2014 2015 2016 2017 2018

14.918 11.661 8.290 4.802 1.191

3.257 3.371 3.489 3.611 1.191

5,99846 7,02571 8,22888 9,63810 11,2886

543 480 424 375 105 ------ ------ ------ ------ ------

11.716 12.195 12.619 12.994 13.100

15

Projeções Financeiras Demonstrações de Resultados – Grupo Cremer Consolidado

(R$ milhões) 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Cremer S.A. 117,9 113,2 121,5 131,3 141,1 145,3 150,4 156,2 162,5 169,2 Cremer Plásticos 5,4 7,1 7,7 7,4 8,1 8,3 8,6 8,9 9,3 9,6 Ajustes Intercompanhias (0,1) (0,1) (0,6) (0,5) (0,7) - - - - - Vendas Líquidas 123,2 120,1 128,6 138,3 148,5 153,6 159,0 165,1 171,8 178,8 Variação Real (líquido IGP-M) -11,3% -3,0% -14,2% -1,0% 3,4% 3,5% 3,9% 4,1% 4,1%

Custo Produtos Vendidos (67,5) (66,5) (71,0) (78,3) (82,9) (84,2) (87,2) (90,7) (94,5) (98,6)

Lucro Bruto 55,7 53,7 57,6 60,1 65,6 69,4 71,8 74,4 77,3 80,3 Margem Bruta % 45,2% 44,7% 44,8% 43,4% 44,2% 45,2% 45,2% 45,1% 45,0% 44,9%

Despesas Comerciais (14,7) (20,5) (24,5) (21,9) (23,6) (23,7) (24,4) (25,2) (26,1) (27,0) Despesas Administrativas (15,8) (16,1) (15,7) (17,9) (21,1) (22,1) (15,7) (13,7) (13,8) (14,0)

Despesas Operacionais (30,5) (36,6) (40,2) (39,8) (44,8) (45,8) (40,1) (38,9) (39,9) (41,1)

EBITDA 25,3 17,0 17,4 20,2 20,9 23,6 31,7 35,6 37,4 39,2 Margem EBITDA % 20,5% 14,2% 13,5% 14,6% 14,0% 15,4% 19,9% 21,5% 21,8% 21,9%

Depreciação (5,6) (5,4) (5,6) (6,3) (5,8) (6,0) (6,4) (6,8) (7,2) (7,6)

EBIT 19,6 11,7 11,8 13,9 15,1 17,7 25,3 28,8 30,2 31,6 Margem EBIT % 15,9% 9,7% 9,2% 10,0% 10,2% 11,5% 15,9% 17,4% 17,6% 17,6% Balanço Patrimonial – Grupo Cremer Consolidado

(R$ milhões) 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

ATIVOCaixa e Aplicações 2,0 3,2 5,0 5,5 4,4 4,4 4,4 19,5 42,3 65,1 Clientes 13,8 17,8 19,7 19,7 19,4 20,0 20,8 21,6 22,5 23,3 Outras Contas a Receber 1,2 2,1 2,6 1,1 0,5 0,5 0,5 0,5 0,6 0,6 Estoques 7,4 6,7 8,4 8,3 7,2 7,3 7,5 7,8 8,2 8,5 Outros Créditos CP 1,8 0,7 3,9 3,0 4,0 4,1 4,3 4,4 4,6 4,8

Total Ativo Circulante 26,2 30,5 39,6 37,6 35,5 36,3 37,5 53,9 78,1 102,3

Imobilizado Líquido 72,6 67,5 68,4 66,3 61,9 60,6 59,0 57,2 55,1 52,8 Créditos Tributários 36,9 37,6 37,4 38,6 41,6 40,1 37,7 35,0 32,3 29,6 Adiantamentos Applied - - - 0,7 0,8 0,8 0,8 0,8 0,8 0,8 Depósitos Judiciais 0,7 0,6 1,2 1,8 2,4 2,4 2,4 2,4 2,4 2,4 Outros Créditos LP 1,2 1,1 6,2 4,5 2,7 2,7 2,7 2,7 2,7 2,7

Total Ativos 137,6 137,4 152,8 149,5 144,9 142,9 140,1 152,0 171,4 190,7

16

Balanço Patrimonial (cont.) – Grupo Cremer Consolidado

(R$ milhões) 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

PASSIVOFornecedores 10,5 7,1 10,1 8,5 10,3 10,4 10,8 11,2 11,7 12,2 Salários e Benefícios 2,4 0,3 2,9 4,6 4,4 4,5 4,7 4,9 5,1 5,3 Obrigações Fiscais 1,9 0,5 2,9 1,9 1,9 2,0 2,1 2,1 2,2 2,3 Dividendos - - - - - - - - - - Provisões de Curto Prazo - - - 1,0 - - - - - - Outros passivos CP 2,0 2,4 1,8 0,3 0,1 0,0 0,0 0,1 0,1 0,1

Total Passivo Circulante 16,9 10,3 17,6 16,3 16,7 16,9 17,6 18,3 19,0 19,8

Provisões para Contingências 18,1 17,6 15,1 17,7 6,2 6,2 6,2 6,2 6,2 6,2 Impostos Atrasados 8,7 21,0 27,3 30,4 30,2 22,4 16,5 12,2 10,2 8,4 Empréstimos Bancários 45,3 35,1 28,8 28,8 30,1 21,7 5,2 - - - Leasing - - 2,4 1,6 0,6 0,6 0,6 0,6 0,6 0,6 MTN 24,9 29,8 38,2 64,0 58,7 63,6 68,6 73,5 78,5 83,4 Tributos Diferidos 2,3 2,1 3,3 1,4 3,9 3,9 3,9 3,9 3,9 3,9 Outros Passivos LP 1,7 1,3 0,3 0,1 0,1 0,1 0,1 0,1 0,1 0,1

Total Passivo 117,8 117,2 133,0 160,3 146,4 135,3 118,5 114,7 118,4 122,3

Minoritários 0,7 0,8 0,9 0,8 0,7 0,7 0,7 0,7 0,7 0,7

Patrimônio Líquido 19,0 19,5 18,9 (11,6) (2,2) 6,8 20,8 36,5 52,3 67,7 Total Passivo & P.Líquido 137,6 137,4 152,8 149,5 144,9 142,9 140,1 152,0 171,4 190,7 Fluxo de Caixa – Grupo Cremer Consolidado

(R$ milhões) 2000 2001 2002 2003 2004 2005 2006 2007 2008

FLUXO DE CAIXA

Lucro Operacional ("EBIT") 11,7 11,8 13,9 15,1 17,7 25,3 28,8 30,2 31,6 IRPJ e CSLL (4,0) (4,0) (4,7) (5,1) (6,0) (8,6) (9,8) (10,3) (10,7) % Alíq. IRPJ/CSLL s. Lucro Operac. 34,0% 34,0% 34,0% 34,0% 34,0% 34,0% 34,0% 34,0% 34,0%

Lucro Líquido Ajustado ("NOPLAT") 7,7 7,8 9,2 10,0 11,7 16,7 19,0 19,9 20,8 + Depreciação 5,4 5,6 6,3 5,8 6,0 6,4 6,8 7,2 7,6 ( + / - ) Capital de Giro (9,6) 0,0 1,2 1,5 (0,6) (0,6) (0,6) (0,6) (0,6) ( + / - ) Investimentos (0,3) (6,4) (4,3) (1,4) (4,6) (4,8) (5,0) (5,2) (5,4)

FLUXO DE CAIXA LIVRE 3,1 7,0 12,4 15,8 12,4 17,8 20,2 21,3 22,5

17

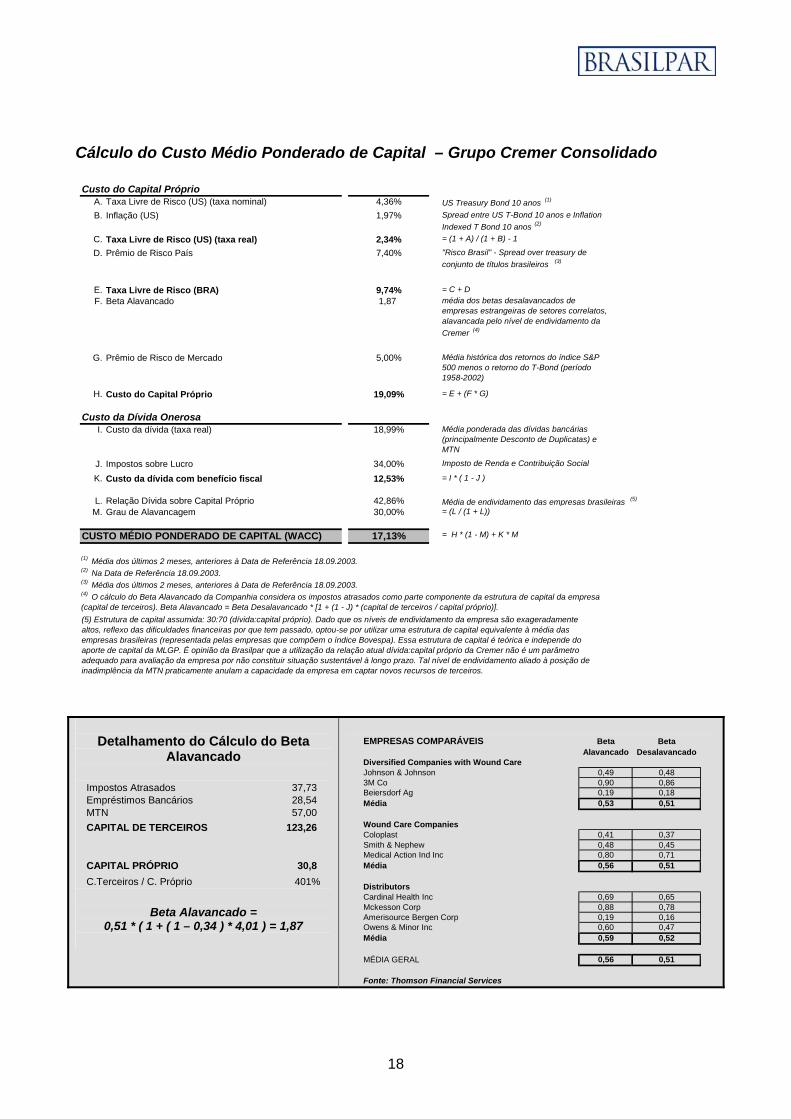

Cálculo do Custo Médio Ponderado de Capital – Grupo Cremer Consolidado

Custo do Capital PróprioA. Taxa Livre de Risco (US) (taxa nominal) 4,36%B. Inflação (US) 1,97%

C. Taxa Livre de Risco (US) (taxa real) 2,34%D. Prêmio de Risco País 7,40%

E. Taxa Livre de Risco (BRA) 9,74%F. Beta Alavancado 1,87

G. Prêmio de Risco de Mercado 5,00%

H. Custo do Capital Próprio 19,09%

Custo da Dívida OnerosaI. Custo da dívida (taxa real) 18,99%

J. Impostos sobre Lucro 34,00%K. Custo da dívida com benefício fiscal 12,53%

L. Relação Dívida sobre Capital Próprio 42,86%M. Grau de Alavancagem 30,00%

CUSTO MÉDIO PONDERADO DE CAPITAL (WACC) 17,13%

(1) Média dos últimos 2 meses, anteriores à Data de Referência 18.09.2003.(2) Na Data de Referência 18.09.2003.(3) Média dos últimos 2 meses, anteriores à Data de Referência 18.09.2003.

= H * (1 - M) + K * M

Média de endividamento das empresas brasileiras (5)

(4) O cálculo do Beta Alavancado da Companhia considera os impostos atrasados como parte componente da estrutura de capital da empresa (capital de terceiros). Beta Alavancado = Beta Desalavancado * [1 + (1 - J) * (capital de terceiros / capital próprio)].(5) Estrutura de capital assumida: 30:70 (dívida:capital próprio). Dado que os níveis de endividamento da empresa são exageradamente altos, reflexo das dificuldades financeiras por que tem passado, optou-se por utilizar uma estrutura de capital equivalente à média das empresas brasileiras (representada pelas empresas que compõem o índice Bovespa). Essa estrutura de capital é teórica e independe do aporte de capital da MLGP. É opinião da Brasilpar que a utilização da relação atual dívida:capital próprio da Cremer não é um parâmetro adequado para avaliação da empresa por não constituir situação sustentável à longo prazo. Tal nível de endividamento aliado à posição de inadimplência da MTN praticamente anulam a capacidade da empresa em captar novos recursos de terceiros.

= I * ( 1 - J )

= (L / (1 + L))

Média ponderada das dívidas bancárias (principalmente Desconto de Duplicatas) e MTN

Imposto de Renda e Contribuição Social

Média histórica dos retornos do índice S&P 500 menos o retorno do T-Bond (período 1958-2002)

= E + (F * G)

= C + Dmédia dos betas desalavancados de empresas estrangeiras de setores correlatos, alavancada pelo nível de endividamento da Cremer (4)

US Treasury Bond 10 anos (1)

Spread entre US T-Bond 10 anos e Inflation Indexed T Bond 10 anos (2)

= (1 + A) / (1 + B) - 1

"Risco Brasil" - Spread over treasury de conjunto de títulos brasileiros (3)

Detalhamento do Cálculo do Beta

Alavancado

Impostos Atrasados 37,73 Empréstimos Bancários 28,54 MTN 57,00 CAPITAL DE TERCEIROS 123,26

CAPITAL PRÓPRIO 30,8 C.Terceiros / C. Próprio 401%

Beta Alavancado =

0,51 * ( 1 + ( 1 – 0,34 ) * 4,01 ) = 1,87

EMPRESAS COMPARÁVEIS Beta Beta

Alavancado DesalavancadoDiversified Companies with Wound CareJohnson & Johnson 0,49 0,483M Co 0,90 0,86Beiersdorf Ag 0,19 0,18Média 0,53 0,51

Wound Care CompaniesColoplast 0,41 0,37Smith & Nephew 0,48 0,45Medical Action Ind Inc 0,80 0,71Média 0,56 0,51

DistributorsCardinal Health Inc 0,69 0,65Mckesson Corp 0,88 0,78Amerisource Bergen Corp 0,19 0,16Owens & Minor Inc 0,60 0,47Média 0,59 0,52

MÉDIA GERAL 0,56 0,51

Fonte: Thomson Financial Services

18

Fluxo de Caixa Descontado – Grupo Cremer Consolidado

Data Base da Avaliação: Fluxo de Fator Valor Presente31/8/2003 Caixa Livre (FCL) Acumulado do FCL

Período (R$ milhões) de Desconto (R$ milhões)set/03 2,11 1,0133 2,08 out/03 1,58 1,0267 1,54 nov/03 1,27 1,0403 1,23 dez/03 0,92 1,0541 0,88 2004 12,38 1,2346 10,03 2005 17,76 1,4461 12,28 2006 20,24 1,6937 11,95 2007 21,32 1,9837 10,75 2008 22,48 2,3235 9,68 Perpetuidade (1) 153,53 2,3235 66,08

Valor do Negócio 126,49

(-) Dívida LíquidaValor Presente de Impostos Atrasados Negociados (2) (26,58) Impostos Atrasados Não-Negociados (2,72) Empréstimos Bancários (28,54) MTN (57,00) + Caixa e Aplicações 4,38 Total Dívida Líquida (110,45)

(-) Participação Minoritária Plásticos Cremer S.A. (3) (0,82) (-) Provisões para Contingências (4) (3,95)

+ Valor Presente de Prejuízo Fiscal a Compensar (5) 13,10

Valor do Capital Acionista (R$ milhões) 24,36

Valor por Ação (R$ por lote de 1000 ações) 47,49

Total de Ações……………………………………………………………………… 513.000.000

(2) Valor de Balanço dos impostos negociados é de R$ 35,1 milhões (Ago/2003), trazido a valor presente de acordo com o plano de pagamentos estabelecido junto ao fisco. A taxa de desconto utilizada é o Custo Médio Ponderado de Capital da Empresa.

(1) Considera taxa de desconto de 17,13% e crescimento de 3,5% na perpetuidade. O fluxo de caixa base para cálculo da perpetuidade consiste no fluxo de caixa do último ano projetado (2008), porém considerando que o investimento será igual a 100% da depreciação (nos anos de 2004 a 2008 o investimento é menor). O cálculo da perpetuidade é então: 20,2 * (1 + 3,50% ) / ( 17,13% - 3,50%) = 153,53

(4) Líquido de Depósitos Judiciais.(5) Valor presente do fluxo de aproveitamento do saldo de Prejuízos Fiscais a compensar. Valor de Balanço = R$ 41,7 milhões.

(3) Corresponde a 16.0428% do valor econômico calculado para a empresa Plásticos Cremer S.A., não pertencentes a Cremer S.A.

19

D. Plásticos Cremer S.A.

A Empresa A Plásticos Cremer S.A. comercializa uma numerosa linha de produtos plásticos para diversos segmentos, tais como as indústrias têxtil, eletro-eletrônica, médico-hospitalar etc. Entre os produtos comercializados estão: cones, cilindros, tubetes, maçarocas e embalagens para tingimento. A projeção a seguir considera a operação da Plásticos Cremer S.A. como uma atividade isolada do resto do grupo.

Principais Premissas Operacionais Vendas As vendas da Plásticos Cremer possuem dois principais ajustes com relação aos valores expressos em balanço:

o Exclusão das vendas para concorrências públicas: ajuste em virtude de se tratarem de produtos da Cremer S.A. que a Plásticos Cremer revende com uma margem de contribuição praticamente igual a zero. Para efeito de projeções, tais vendas são consideradas como sendo realizadas diretamente pela Cremer S.A.;

o Exclusão das vendas para a Cremer S.A.: ajuste em virtude de serem vendas para

companhia relacionada realizadas com margens de contribuição nula. Despesas Operacionais Nas projeções, as despesas operacionais são mantidas na mesma proporção atual das vendas líquidas, exceto para os honorários da Applied, os quais são projetados como constantes até março de 2005.

20

Projeções Financeiras Demonstração de Resultados – Plásticos Cremer S.A.

(R$ milhões) 2000 2001 2002 2003 2004 2005 2006 2007 2008

Vendas Líquidas 6,0 7,6 8,3 8,2 - - - - - - (-) Inter Companhias (0,6) (0,5) (0,6) (0,8) - - - - - - Vendas Líquidas (1) e (2) 5,4 7,1 7,7 7,4 8,1 8,3 8,6 8,9 9,3 9,6 variação real (líquido de IGP-M) 0,0% 20,1% -1,7% -22,9% -0,1% 2,5% 3,5% 4,0% 4,0% 4,0%

Custo dos Produtos Vendidos (3,5) (4,6) (5,1) (5,0) - - - - - - Inter Companhias (reversão) 0,7 0,4 1,1 1,1 - - - - - - CPV (sem depreciação) (2,8) (4,2) (4,0) (3,9) (4,2) (4,3) (4,5) (4,6) (4,8) (5,0) % das Vendas Líquidas (52,3%) (58,5%) (52,5%) (52,1%) (52,1%) (52,1%) (52,1%) (52,1%) (52,1%) (52,1%)

Lucro Bruto 2,6 2,9 3,7 3,6 3,9 4,0 4,1 4,3 4,4 4,6 Margem Bruta% 47,7% 41,5% 47,5% 47,9% 47,9% 47,9% 47,9% 47,9% 47,9% 47,9%

Despesas Operacionais (0,9) (1,3) (1,3) (1,6) (1,6) (1,6) (1,6) (1,6) (1,7) (1,7) Applied (0,4) (0,8) (1,0) (2,1) (2,6) (2,7) (0,7) - - - Desp. Operacionais total (1,4) (2,1) (2,3) (3,7) (4,2) (4,3) (2,3) (1,6) (1,7) (1,7)

EBITDA 1,2 0,9 1,3 (0,2) (0,3) (0,3) 1,8 2,6 2,8 2,9 Margem EBITDA % 22,4% 12,1% 17,0% (2,4%) (3,7%) (3,6%) 21,4% 29,6% 30,0% 30,4%

Depreciação (0,01) (0,03) (0,02) (0,02) (0,02) (0,02) (0,02) (0,02) (0,02) (0,02)

EBIT 1,2 0,8 1,3 (0,2) (0,3) (0,3) 1,8 2,6 2,8 2,9 Margem EBIT % 22,2% 11,7% 16,8% (2,6%) (3,9%) (3,8%) 21,2% 29,4% 29,8% 30,2%

(1) As vendas para concorrências públicas foram excluídas.(2) As vendas para a Cremer S.A. foram excluídas. - Balanço Patrimonial – Plásticos Cremer S.A.

(R$ milhões) 2000 2001 2002 2003 2004 2005 2006 2007 2008

ATIVOCirculanteCaixa e Aplicações Financeiras 0,0 0,0 2,8 3,1 3,1 3,1 3,1 3,1 3,3 4,7 Clientes 0,6 1,0 2,6 4,1 4,4 4,5 4,7 4,9 5,1 5,2 Estoques 0,2 0,2 0,2 0,2 0,2 0,2 0,2 0,2 0,2 0,3 Impostos a Recuperar 0,3 0,1 0,1 0,2 0,2 0,2 0,2 0,3 0,3 0,3 Outras Contas a Receber 0,0 0,0 0,1 0,2 0,2 0,2 0,2 0,2 0,2 0,2 Total do Circulante 1,1 1,4 5,8 7,8 8,2 8,3 8,5 8,7 9,1 10,7

Realizável a Longo PrazoTributos diferidos 0,3 0,3 0,2 0,4 0,4 0,5 0,3 - - - Contas a Receber - Cremer S.A 1,5 2,7 1,6 3,6 3,6 3,6 3,6 3,6 3,6 3,6 Outros Valores a Realizar 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Total do Realizável LP 1,8 3,0 1,8 4,0 4,0 4,1 3,8 3,6 3,6 3,6

Permanente - - - - - - - - - - Imobilizado 3,4 3,2 9,7 9,9 - - - - - - (-) Depreciação - - (6,3) (6,8) - - - - - - Total do Permanente 3,4 3,2 3,3 3,1 3,1 3,2 3,3 3,4 3,6 3,7

TOTAL DO ATIVO 6,3 7,6 10,9 14,8 15,3 15,5 15,6 15,6 16,2 18,0

21

Balanço Patrimonial (cont,) – Plásticos Cremer S.A.

(R$ milhões) 2000 2001 2002 2003 2004 2005 2006 2007 2008

PASSIVOCirculanteFornecedores 0,3 0,4 0,6 0,5 0,5 0,5 0,6 0,6 0,6 0,6 Funcionários 0,2 0,2 0,3 0,3 0,3 0,4 0,4 0,4 0,4 0,4 Comissões a Pagar 0,1 0,1 0,1 0,0 0,0 0,0 0,0 0,0 0,0 0,0 Empréstimos Bancários 0,6 1,0 1,9 3,5 3,8 4,2 2,9 1,2 - - Obrigações Fiscais 0,1 0,2 0,2 0,2 0,2 0,2 0,2 0,2 0,2 0,2 Outras Contas a Pagar (incl. Pr 0,0 0,0 0,0 0,1 0,1 0,1 0,1 0,1 0,2 0,2 Total do Circulante 1,2 1,9 3,2 4,6 5,0 5,4 4,2 2,5 1,4 1,4

Exigível a Longo PrazoDividendos 0,1 0,1 0,1 - - - - - - - Contas a Pagar - Cremer S.A. - 0,0 1,3 3,3 3,3 3,3 3,3 3,3 3,3 3,3 Provisões para Contingências 0,3 0,4 0,9 2,0 2,0 2,0 2,0 2,0 2,0 2,0 Impostos e Contrib. 0,1 0,0 0,0 - - - - - - - Outras Contas a Pagar 0,0 - - - - - - - - - Total do Exigível a LP 0,5 0,6 2,3 5,2 5,2 5,2 5,2 5,2 5,2 5,2

Patrimônio Líquido 4,6 5,0 5,4 5,0 5,1 4,9 6,2 7,9 9,6 11,4

TOTAL DO PASSIVO 6,3 7,6 10,9 14,8 15,3 15,5 15,6 15,6 16,2 18,0 Fluxo de Caixa – Plásticos Cremer S.A.

(R$ milhões) 2000 2001 2002 2003 2004 2005 2006 2007 2008

EBIT 0,8 1,3 (0,2) (0,3) (0,3) 1,8 2,6 2,8 2,9 IRPJ e CSLL (0,3) (0,4) 0,1 0,1 0,1 (0,6) (0,9) (0,9) (1,0) % Alíquota IRPJ/CSLL s. EBIT 34,0% 34,0% 34,0% 34,0% 34,0% 34,0% 34,0% 34,0% 34,0%

NOPLAT 0,6 0,9 (0,1) (0,2) (0,2) 1,2 1,7 1,8 1,9 + Depreciação 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 ( + / - ) Capital de Giro (0,1) (1,1) (1,9) (0,3) (0,1) (0,1) (0,2) (0,2) (0,2) ( + / - ) Investimentos 0,3 (0,2) 0,2 (0,1) (0,1) (0,1) (0,1) (0,2) (0,2)

FLUXO DE CAIXA LIVRE 0,8 (0,5) (1,8) (0,6) (0,4) 1,0 1,5 1,5 1,6

22

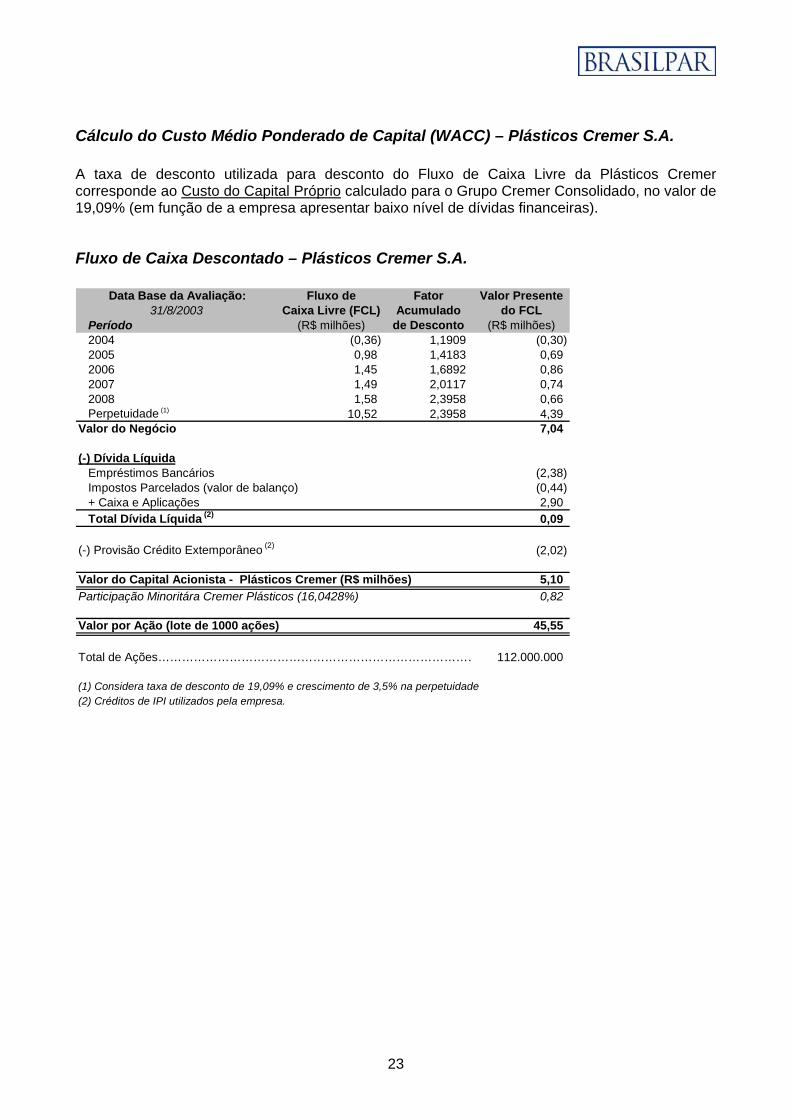

Cálculo do Custo Médio Ponderado de Capital (WACC) – Plásticos Cremer S.A. A taxa de desconto utilizada para desconto do Fluxo de Caixa Livre da Plásticos Cremer corresponde ao Custo do Capital Próprio calculado para o Grupo Cremer Consolidado, no valor de 19,09% (em função de a empresa apresentar baixo nível de dívidas financeiras).

Fluxo de Caixa Descontado – Plásticos Cremer S.A.

Data Base da Avaliação: Fluxo de Fator Valor Presente31/8/2003 Caixa Livre (FCL) Acumulado do FCL

Período (R$ milhões) de Desconto (R$ milhões)2004 (0,36) 1,1909 (0,30) 2005 0,98 1,4183 0,69 2006 1,45 1,6892 0,86 2007 1,49 2,0117 0,74 2008 1,58 2,3958 0,66 Perpetuidade (1) 10,52 2,3958 4,39

Valor do Negócio 7,04

(-) Dívida LíquidaEmpréstimos Bancários (2,38) Impostos Parcelados (valor de balanço) (0,44) + Caixa e Aplicações 2,90 Total Dívida Líquida (2) 0,09

(-) Provisão Crédito Extemporâneo (2) (2,02)

Valor do Capital Acionista - Plásticos Cremer (R$ milhões) 5,10 Participação Minoritára Cremer Plásticos (16,0428%) 0,82

Valor por Ação (lote de 1000 ações) 45,55

Total de Ações……………………………………………………………………… 112.000.000

(2) Créditos de IPI utilizados pela empresa.(1) Considera taxa de desconto de 19,09% e crescimento de 3,5% na perpetuidade

23

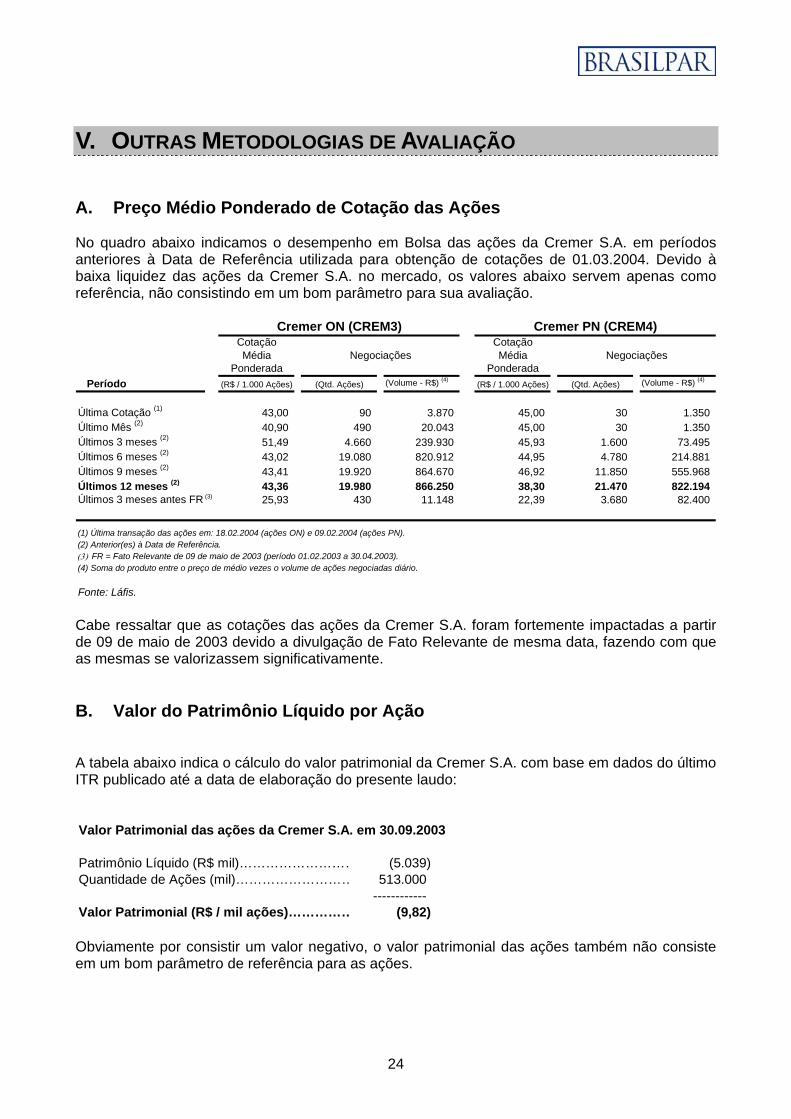

V. OUTRAS METODOLOGIAS DE AVALIAÇÃO A. Preço Médio Ponderado de Cotação das Ações No quadro abaixo indicamos o desempenho em Bolsa das ações da Cremer S.A. em períodos anteriores à Data de Referência utilizada para obtenção de cotações de 01.03.2004. Devido à baixa liquidez das ações da Cremer S.A. no mercado, os valores abaixo servem apenas como referência, não consistindo em um bom parâmetro para sua avaliação.

Cotação CotaçãoMédia Média

Ponderada PonderadaPeríodo (R$ / 1.000 Ações) (Qtd. Ações) (Volume - R$) (4)

(R$ / 1.000 Ações) (Qtd. Ações) (Volume - R$) (4)

Última Cotação (1) 43,00 90 3.870 45,00 30 1.350 Último Mês (2) 40,90 490 20.043 45,00 30 1.350 Últimos 3 meses (2) 51,49 4.660 239.930 45,93 1.600 73.495 Últimos 6 meses (2) 43,02 19.080 820.912 44,95 4.780 214.881 Últimos 9 meses (2) 43,41 19.920 864.670 46,92 11.850 555.968 Últimos 12 meses (2) 43,36 19.980 866.250 38,30 21.470 822.194 Últimos 3 meses antes FR (3) 25,93 430 11.148 22,39 3.680 82.400

Fonte: Láfis.

Negociações

Cremer ON (CREM3) Cremer PN (CREM4)

Negociações

(1) Última transação das ações em: 18.02.2004 (ações ON) e 09.02.2004 (ações PN).

(4) Soma do produto entre o preço de médio vezes o volume de ações negociadas diário.

(2) Anterior(es) à Data de Referência.(3) FR = Fato Relevante de 09 de maio de 2003 (período 01.02.2003 a 30.04.2003).

Cabe ressaltar que as cotações das ações da Cremer S.A. foram fortemente impactadas a partir de 09 de maio de 2003 devido a divulgação de Fato Relevante de mesma data, fazendo com que as mesmas se valorizassem significativamente. B. Valor do Patrimônio Líquido por Ação A tabela abaixo indica o cálculo do valor patrimonial da Cremer S.A. com base em dados do último ITR publicado até a data de elaboração do presente laudo: Valor Patrimonial das ações da Cremer S.A. em 30.09.2003

Patrimônio Líquido (R$ mil)……………………… (5.039) Quantidade de Ações (mil)……………………… 513.000

------------Valor Patrimonial (R$ / mil ações)…………… (9,82) Obviamente por consistir um valor negativo, o valor patrimonial das ações também não consiste em um bom parâmetro de referência para as ações.

24

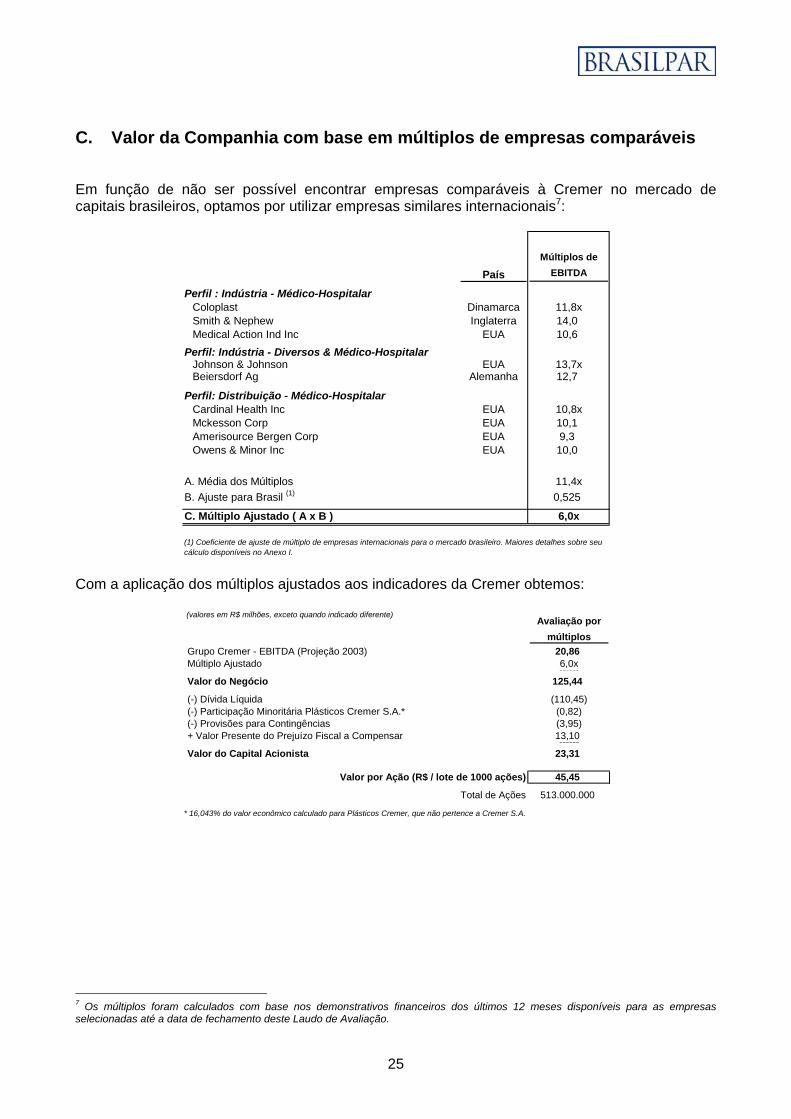

C. Valor da Companhia com base em múltiplos de empresas comparáveis Em função de não ser possível encontrar empresas comparáveis à Cremer no mercado de capitais brasileiros, optamos por utilizar empresas similares internacionais7:

PaísMúltiplos de

EBITDA

Perfil : Indústria - Médico-HospitalarColoplast Dinamarca 11,8xSmith & Nephew Inglaterra 14,0Medical Action Ind Inc EUA 10,6

Perfil: Indústria - Diversos & Médico-HospitalarJohnson & Johnson EUA 13,7xBeiersdorf Ag Alemanha 12,7

Perfil: Distribuição - Médico-HospitalarCardinal Health Inc EUA 10,8xMckesson Corp EUA 10,1Amerisource Bergen Corp EUA 9,3Owens & Minor Inc EUA 10,0

A. Média dos Múltiplos 11,4xB. Ajuste para Brasil (1) 0,525

C. Múltiplo Ajustado ( A x B ) 6,0x

(1) Coeficiente de ajuste de múltiplo de empresas internacionais para o mercado brasileiro. Maiores detalhes sobre seu cálculo disponíveis no Anexo I.

Com a aplicação dos múltiplos ajustados aos indicadores da Cremer obtemos:

(valores em R$ milhões, exceto quando indicado diferente)Avaliação por

múltiplosGrupo Cremer - EBITDA (Projeção 2003) 20,86Múltiplo Ajustado 6,0x------Valor do Negócio 125,44

(-) Dívida Líquida (110,45)(-) Participação Minoritária Plásticos Cremer S.A.* (0,82)(-) Provisões para Contingências (3,95)+ Valor Presente do Prejuízo Fiscal a Compensar 13,10------Valor do Capital Acionista 23,31

Valor por Ação (R$ / lote de 1000 ações) 45,45

Total de Ações 513.000.000

* 16,043% do valor econômico calculado para Plásticos Cremer, que não pertence a Cremer S.A.

7 Os múltiplos foram calculados com base nos demonstrativos financeiros dos últimos 12 meses disponíveis para as empresas selecionadas até a data de fechamento deste Laudo de Avaliação.

25

VI. OFERTA MERRILL LYNCH Valor Anunciado do Preço da Oferta Pública de Aquisições de ações pela Cremer Participações. O valor final de uma transação é determinado em processo de negociação entre as partes. Em um processo como este, uma análise como a presente é apenas um dos fatores determinantes do resultado da negociação. A MLGP informou ter utilizado como base para determinação do preço avaliação por fluxo de caixa descontado e análise de múltiplos. Segundo Fato Relevante de 19 de dezembro de 2003, o Contrato de Subscrição estabelece que a MLGP compromete-se a adquirir o controle indireto da Cremer S.A. ao preço de R$ 60,00 por lote de 1.000 ações em posse dos Controladores e da Applied sujeito à retenção de 30% em conta de depósito em garantia (“Escrow Account”). Os acionistas minoritários da Cremer S.A. receberão as seguintes ofertas: 1- “Opção I”: R$ 48 por lote de mil ações, equivalente a 80% do preço por lote de mil ações atribuído às ações dos controladores; 2- “Opção II”: R$ 60 por lote de mil ações, equivalente a 100% do preço por lote de mil ações atribuído às ações dos controladores. Tal opção implica em um depósito em garantia de 30% do valor oferecido.

Como parte integrante da negociação, a MLGP adquire também indiretamente a participação minoritária da Plásticos Cremer pelo preço de R$ 44,71, equivalente ao seu valor de balanço na data de 31.12.2003.

26

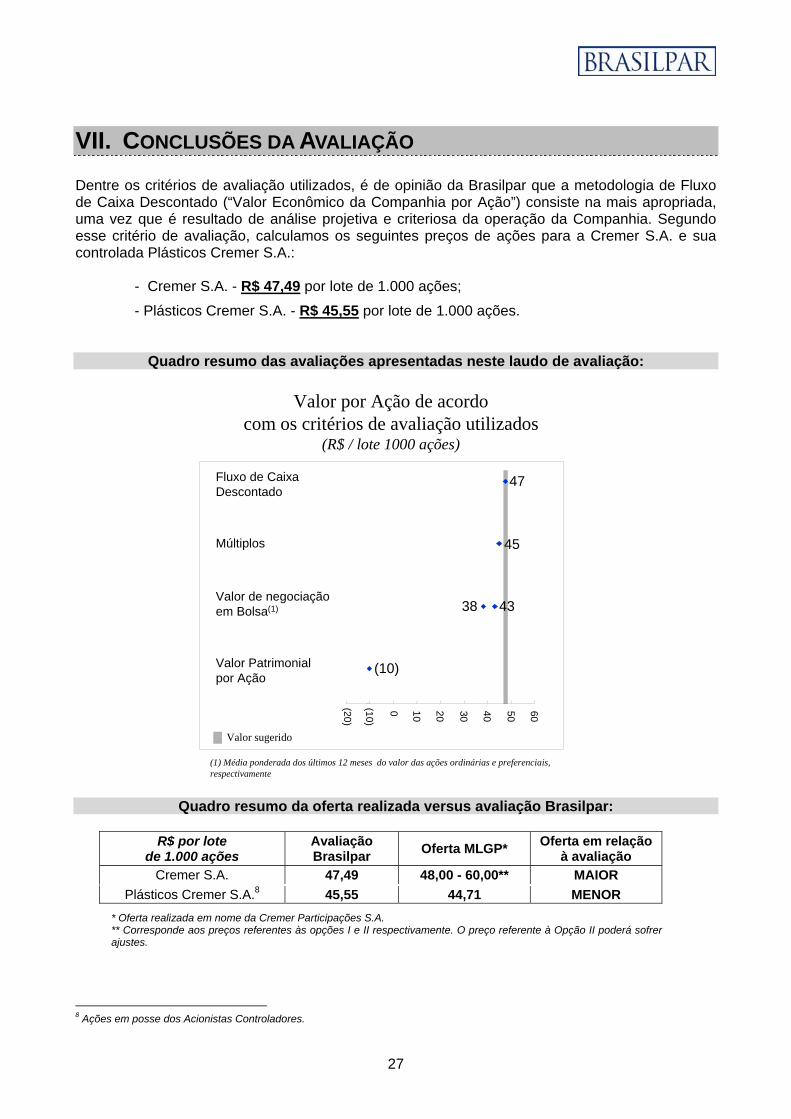

VII. CONCLUSÕES DA AVALIAÇÃO Dentre os critérios de avaliação utilizados, é de opinião da Brasilpar que a metodologia de Fluxo de Caixa Descontado (“Valor Econômico da Companhia por Ação”) consiste na mais apropriada, uma vez que é resultado de análise projetiva e criteriosa da operação da Companhia. Segundo esse critério de avaliação, calculamos os seguintes preços de ações para a Cremer S.A. e sua controlada Plásticos Cremer S.A.:

- Cremer S.A. - R$ 47,49 por lote de 1.000 ações;

- Plásticos Cremer S.A. - R$ 45,55 por lote de 1.000 ações.

Quadro resumo das avaliações apresentadas neste laudo de avaliação: Valor por Ação de acordo

com os critérios de avaliação utilizados(R$ / lote 1000 ações)

(1) Média ponderada dos últimos 12 meses do valor das ações ordinárias e preferenciais, respectivamente

Fluxo de Caixa Descontado

Múltiplos

Valor de negociaçãoem Bolsa(1)

Valor Patrimonialpor Ação

(10)

10 20 30 40 50 600

47

45

38

(10)

(20)

Valor sugerido

43

Quadro resumo da oferta realizada versus avaliação Brasilpar:

R$ por lote de 1.000 ações

Avaliação Brasilpar Oferta MLGP* Oferta em relação

à avaliação Cremer S.A. 47,49 48,00 - 60,00** MAIOR

Plásticos Cremer S.A.8 45,55 44,71 MENOR * Oferta realizada em nome da Cremer Participações S.A. ** Corresponde aos preços referentes às opções I e II respectivamente. O preço referente à Opção II poderá sofrer ajustes.

8 Ações em posse dos Acionistas Controladores.

27

VIII. ANEXO I Metodologia de cálculo do coeficiente de ajuste de múltiplos estrangeiros para o mercado brasileiro: O cálculo é realizado com base na fórmula universalmente aceita:

VE =F

iD - gonde

VE = Valor da Empresa

= Taxa de Descontoi D

g = Taxa de Crescimento

F = Fluxo Pérpetuo de Caixa Ao analisarmos o valor de uma mesma empresa, segundo a fórmula acima, apenas alternando sua localização entre os Estados Unidos e o Brasil, teríamos:

No Brasil Nos Estados Unidos

VEEUA =F

iD - gEUA

VEBRASIL =F

iD - gBRASIL

Para efeito de comparação dos valores das empresas obtidos nos 2 países, dividiremos uma equação pela outra:

=

F

F

19,1% - 3,5%

11,7% - 3,5%

VEBRASIL

=

FiD - g

BRASIL

VEEUA

FiD - g

EUA

VEBRASIL

=VEEUA

0,525 O coeficiente 0,525 é então utilizado para ajuste de múltiplos internacionais para o mercado brasileiro, considerando que a maior parte das empresas pesquisadas são americanas. Notas:

iD EUA - Custo do Capital Próprio nos Estados Unidos para o perfil de empresas do segmento da Cremer.

iD BRASIL - Custo do Capital Próprio no Brasil (referência: Cálculo do Custo Médio Ponderado de Capital, pág 18, item “H”)

g – Por hipótese, considera-se o mesmo nível de crescimento para a empresa nos dois países (igual a taxa de crescimento para a perpetuidade no cálculo do valor do negócio, explicado anteriormente).

28

Custo do Capital Prórpio nos Estados Unidos (iD EUA) Perifl de Risco igual ao da Cremer S.A.

A. Taxa Livre de Risco (US) (taxa nominal) 4,36%B. Inflação (US) 1,97%

C. Taxa Livre de Risco (US) (taxa real) 2,34%

D. Beta Alavancado 1,87

E. Prêmio de Risco de Mercado 5,00%

F. Custo do Capital Próprio 11,69%

(1) Média dos últimos 2 meses, anteriores à Data de Referência 18.09.2003.(2) Na Data de Referência 18.09.2003.(3) Média dos últimos 2 meses, anteriores à Data de Referência 18.09.2003.(4) O cálculo do Beta Alavancado da Companhia considera os impostos atrasados como parte componente da estrutura de capital da empresa (capital de terceiros). Beta Alavancado = Beta Desalavancado * [1 + (1 - 0,34) * (capital de terceiros / capital próprio)].

Média histórica dos retornos do índice S&P 500 menos o retorno do T-Bond (período 1958-2002)

= C + (D * E)

média dos betas desalavancados de empresas estrangeiras de setores correlatos, alavancada pelo nível de endividamento da Cremer (4)

US Treasury Bond 10 anos (1)

Spread entre US T-Bond 10 anos e Inflation Indexed T Bond 10 anos (2)

= (1 + A) / (1 + B) - 1

29