laudo de avaliação contratante: parati s.a. participações ... · este laudo de avaliação...

TRANSCRIPT

CONFIDENTIAL| Julho, 2012

Laudo de Avaliação

Contratante: Parati S.A. – Participações em Ativos de Energia Elétrica

Objeto do Laudo: Redentor Energia S.A.

2

Notas Importantes

INFORMAÇÃO LEGAL RELEVANTE - ao ter acesso a este Laudo de Avaliação a pessoa confirma que leu as informações abaixo e obriga-se a cumprir todo o abaixo disposto:

O Banco Itaú BBA S.A. (“Itaú BBA”) foi contratado pela Parati S.A. – Participações em Ativos de Energia Elétrica (“Ofertante”) para preparar um laudo de avaliação econômico-

financeira (“Laudo de Avaliação” ou “Laudo”) sobre a Redentor Energia S.A. – (“Companhia”) no âmbito de uma Oferta Publica para Cancelamento do Registro de companhia aberta

da Companhia (“Transação”, “Oferta” ou “OPA”), nos termos da Instrução da Comissão de Valores Mobiliários (“CVM”) nº 361, de 05 de março de 2002, conforme alterada (“Instrução

CVM 361”) e do Regulamento de Listagem do Novo Mercado nesta data em vigor (“Regulamento do Novo Mercado”).

As informações contidas neste Laudo de Avaliação foram obtidas de representantes da Companhia e de fontes públicas. Assim, para sua preparação, utilizamos: (i) as

demonstrações financeiras consolidadas da Companhia auditadas e disponíveis publicamente para os exercícios findos em 31 de dezembro de 2011 e 31 de março de 2012; (ii)

utilizamos outras informações públicas da Companhia, como press releases e apresentações ao mercado da Companhia; (iii) conduzimos discussões com membros integrantes da

administração da Companhia sobre os negócios e perspectivas para a Companhia; (iv) requisitamos informações relativas a planos de negócios, incluindo capacidades disponíveis,

planos de produção e volumes de vendas, custos de energia, custos fixos, despesas gerais e administrativas, plano de investimento em expansões e/ou manutenções, projeções,

premissas e estimativas relacionadas à Companhia, bem como a seus respectivos mercados de atuação; e (v) levamos em consideração outras informações públicas, estudos,

análises e pesquisas econômicas, financeiras e de mercado, que consideramos relevantes, incluindo, mas não se limitando a estimativas macroeconômicas de mercado, relatórios e

apresentações sobre os setores de atuação e empresas comparáveis (em conjunto, as “Informações”).

As Informações foram obtidas a partir de fontes que o Itaú BBA julga confiáveis. Não obstante, o Itaú BBA não assume responsabilidade sobre a precisão, correção, completude e

suficiência das mesmas. Adicionalmente, o Itaú BBA não assume qualquer responsabilidade em relação às estimativas e projeções contidas no presente Laudo de Avaliação,

tampouco em relação a sua correção, completude, precisão e suficiência, bem como à forma em que foram elaboradas. Todas as Informações incluídas, consideradas, utilizadas ou

apresentadas neste Laudo são aquelas apresentadas ou discutidas pela Companhia e/ou pela Ofertante com o Itaú BBA. Este relatório é uma obrigação de meio e não de fim por

parte do Itaú BBA.

O Laudo de Avaliação não representa uma proposta, solicitação, aconselhamento ou recomendação por parte do Itaú BBA de adesão ou não à Oferta. Quaisquer decisões

relacionadas à OPA que forem tomadas pela Ofertante, seus sócios, pela Companhia e/ou acionistas detentores de ações de emissão da Companhia destinatários da OPA

(“Acionistas”), são de sua única e exclusiva responsabilidade em função da própria análise dos riscos e benefícios envolvidos na OPA, não podendo o Itaú BBA ser responsabilizado

por quaisquer dessas decisões.

Os Acionistas devem realizar suas próprias análises quanto à conveniência e oportunidade de aderirem à OPA e devem consultar seus próprios consultores jurídicos, tributários,

regulatórios e financeiros a fim de estabelecerem suas próprias opiniões sobre a OPA e os resultados deste Laudo de Avaliação de forma independente. O Laudo de Avaliação deve

ser lido e interpretado à luz das qualificações e restrições aqui mencionadas. O leitor deve considerar em sua análise as restrições e características das fontes de informação

utilizadas. O Itaú BBA não assume e não se responsabiliza por qualquer prejuízo e/ou perdas, diretas ou indiretas, ou lucros cessantes eventualmente decorrentes deste Laudo de

Avaliação. A data base utilizada neste Laudo de Avaliação é 31 de março de 2012 (“Data Base”), e este Laudo de Avaliação foi concluído e entregue em 2 de julho de 2012.

Este Laudo de Avaliação deve ser utilizado exclusivamente no âmbito da OPA, devidamente informada ao mercado por meio do Fato Relevante datado de 11 de novembro de 2011,

veiculado no Jornal Diário Comercial do Rio de Janeiro e no Jornal Folha de São Paulo, na edição do dia 16 de novembro de 2011.

No âmbito de nosso trabalho, assumimos que as Informações são verdadeiras, precisas, completas e suficientes e que nenhuma outra informação que pudesse ser relevante no

âmbito dos nossos trabalhos, conforme o escopo restrito definido pela Ofertante, deixou de nos ser disponibilizada. Adicionalmente, no âmbito do nosso trabalho analisamos a

consistência das Informações baseadas em nossa experiência e bom senso, mas não assumimos qualquer responsabilidade por investigações independentes de nenhuma das

Informações ou de verificação independente ou avaliação de quaisquer ativos ou passivos (contingentes ou não) da Companhia e não nos foi entregue nenhuma avaliação a esse

respeito. Com isso, não assumimos qualquer responsabilidade relacionada à exatidão, veracidade, integridade, consistência ou suficiência de tais informações. Nesse sentido, no que

se refere aos passivos e contingências da Companhia, consideramos apenas os valores devidamente provisionados nas demonstrações financeiras da Companhia, sendo certo que

não consideramos a possibilidade de sua eventual incorreção ou insuficiência nem tampouco os efeitos de quaisquer ações judiciais e/ou processos administrativos (de natureza civil,

ambiental, fiscal, trabalhista, previdenciária etc.) em curso envolvendo tais sociedades ou que possam impactar o valor das ações da Companhia. Também não nos foi solicitado

conduzir (e não conduzimos) inspeção física das propriedades ou instalações da Companhia. Finalmente, não avaliamos a solvência ou valor justo da Companhia considerando as

leis relativas à falência, insolvência ou questões similares. Também assumimos, conforme recomendação da Companhia, que não ocorreu qualquer alteração relevante em relação

aos ativos, condição financeira, resultados das operações, negócios ou perspectivas da Companhia desde as datas em que as mais recentes demonstrações financeiras ou outras

informações financeiras ou comerciais relativas à Companhia nos foram disponibilizadas.

3

Notas Importantes (cont.)

Em face às limitações mencionadas acima, não prestamos, nem prestaremos, expressa ou implicitamente, qualquer declaração ou garantia com relação a qualquer Informação

utilizada para elaboração do Laudo de Avaliação, não havendo nenhuma disposição aqui contida que deva ser interpretada como uma declaração com relação ao passado, ao

presente ou ao futuro. As estimativas contidas nas análises e as variações de avaliação resultantes de qualquer análise em particular não são indicativas de valores reais ou

prognósticos de futuros resultados ou valores, que podem ser de modo significante, mais ou menos favoráveis, do que os sugeridos pelas referidas análises. Além disso, as análises

referentes a valores de negócios ou a valores mobiliários não constituem avaliações ou refletem os preços pelos quais os negócios foram de fato adquiridos ou vendidos, o valor real

de valores mobiliários no momento da emissão em uma transação ou os preços pelos quais os valores mobiliários possam ser negociados em qualquer momento. Caso qualquer das

premissas relacionadas não se verifique ou se, de qualquer forma, as Informações se provem incorretas, incompletas, insuficientes ou imprecisas, as conclusões podem se alterar de

forma substancial.

Na análise foi elaborada com base na metodologia de fluxo de caixa descontado, presumimos um cenário macroeconômico de consenso de mercado compilado e publicado pelo

Banco Central do Brasil, o qual pode apresentar-se substancialmente diferente dos resultados futuros. Dado que a análise e os valores são baseados em previsões de resultados

futuros da Companhia, eles não necessariamente indicam a realização de resultados financeiros reais e futuros para a Companhia, os quais podem ser significativamente mais ou

menos favoráveis do que os sugeridos no Laudo de Avaliação. Além disso, tendo em vista que estas análises são intrinsecamente sujeitas a incertezas, sendo baseadas em diversos

eventos e fatores que estão fora do nosso controle, do controle da Companhia e da Ofertante, não seremos responsáveis de qualquer forma caso os resultados futuros da

Companhia difiram substancialmente dos resultados apresentados neste Laudo de Avaliação. Desta forma, não há nenhuma garantia que os resultados futuros da Companhia

corresponderão às projeções financeiras utilizadas como base para nossa análise (as quais nos foram fornecidas pela administração da Companhia e/ou da Ofertante), e que as

diferenças entre as projeções utilizadas e os resultados financeiros da Companhia não poderão ser relevantes. Os resultados futuros da Companhia também podem ser afetados

pelas condições econômicas e de mercado.

As informações relativas a dados, projeções, premissas, estimativas relacionadas à Companhia e seus respectivos mercados de atuação que foram utilizadas neste Laudo de

Avaliação têm como base um certo agrupamento de contas que pode diferir sensivelmente em relação ao agrupamento de contas apresentado pela Companhia na preparação das

respectivas Demonstrações Financeiras Padronizadas (“DFP”) publicamente disponíveis. Tal procedimento foi adotado de modo a permitir a manutenção da referência histórica vis-à-

vis as projeções informadas, que foram apresentadas de acordo com os agrupamentos de contas constantes nos demonstrativos financeiros gerenciais disponibilizados. Eventuais

diferenças nos agrupamentos de contas não impactam as conclusões apresentadas.

Não assumimos qualquer responsabilidade em relação a questões (i) de verificação de regularidades dos negócios e contratos firmados pela Companhia; (ii) advindas do

relacionamento da Companhia com quaisquer terceiros e/ou com outras empresas do seu grupo econômico, incluindo condições econômico-financeiras de quaisquer negócios ou

contratos assinados ou qualquer outra forma de relação econômica entre a Companhia e tais terceiros e/ou com outras empresas do seu grupo econômico, passadas ou futuras; e

(iii) relativas à manutenção das condições atuais dos negócios e contratos existentes firmados pela Companhia e quaisquer terceiros e/ou com outras empresas do seu grupo

econômico. Ressaltamos que as conclusões deste Laudo de Avaliação consideram a plena regularidade e validade de contratos firmados pela Companhia com terceiros e/ou com

outras empresas do seu grupo econômico e seus respectivos fluxos financeiros. Caso tais contratos ou negócios sejam discutidos, descontinuados, rescindidos e/ou se de qualquer

forma deixarem de gerar resultados para a Companhia, total ou parcialmente, as conclusões aqui descritas poderão ser, e provavelmente serão, materialmente impactadas e

diferentes dos resultados efetivos atingidos pela Companhia. Entendemos que a Companhia obteve auxílio jurídico interno ou externo para confirmar a validade, eficácia e legalidade

de tais contratos e realizou auditoria, incluindo-se due diligence com sociedades específicas para tais confirmações, com o que não nos responsabilizamos.

As estimativas e projeções aqui contidas incluindo, mas sem limitação, as projeções de receitas, custos, margens de rentabilidade, crescimentos de volume e despesas operacionais,

capex e capital de giro são aquelas utilizadas e fornecidas pela Companhia e/ou pela Ofertante e, conforme a Companhia e/ou a Ofertante nos informou, refletem a melhor avaliação

de cada uma delas e de suas respectivas equipes de administração a respeito dos negócios e da evolução da Companhia e de seus mercados de atuação. Exceto se de outra forma

expressamente indicado por escrito por meio de notas ou referências específicas, todos os dados, informações históricas, informações de mercado, estimativas, projeções ou

premissas incluídos, considerados, utilizados ou apresentados neste Laudo de Avaliação são os que foram fornecidos pela Companhia e/ou pela Ofertante ao Itaú BBA.

A preparação de uma análise financeira é um processo complexo que envolve várias definições a respeito dos métodos de análise financeira mais apropriados e relevantes bem

como aplicação de tais métodos. Chegamos a uma conclusão final com base nos resultados de toda a análise realizada, considerada como um todo, e não chegamos a conclusões

baseadas em, ou relacionadas a qualquer dos fatores ou métodos de nossa análise tomados isoladamente. Desse modo, acreditamos que nossa análise deve ser considerada como

um todo e que a seleção de partes da nossa análise e fatores específicos, sem considerar toda a nossa análise e conclusões, pode resultar em um entendimento incompleto e

incorreto dos processos utilizados para nossas análises e conclusões.

4

Notas Importantes (cont.)

Este Laudo de Avaliação indica somente uma estimativa, a nosso critério, de valor derivado da aplicação da metodologia de avaliação chamada de fluxo de caixa descontado, de

múltiplos de negociação de sociedades comparáveis, de preço médio ponderado ou de valor do patrimônio líquido, conforme o caso, metodologias essas amplamente utilizadas em

avaliações financeiras de sociedades e não avalia qualquer outro aspecto ou implicação da Transação ou qualquer contrato, acordo ou entendimento firmado com relação à

Transação. Não expressamos qualquer opinião a respeito de qual será (ou deverá ser) o valor a ser efetivamente pago pelas ações de emissão da Companhia nos termos da

Transação ou o valor pelos quais as ações da Companhia poderão ser negociadas a qualquer tempo.

Adicionalmente, este Laudo de Avaliação não é e não deve ser utilizado como (i) uma opinião sobre a adequação e razoabilidade (fairness opinion) da Transação, (ii) uma

recomendação de investimento ou consultoria relativa a quaisquer aspectos da Transação, ou (iii) uma opinião relativa a quaisquer aspectos da Transação. Ainda, este Laudo de

Avaliação não trata dos méritos estratégicos e comerciais da Transação, nem trata da eventual decisão estratégica e comercial da Ofertante, seus sócios ou da Companhia e de seus

Acionistas de realizar a, ou participar da Transação. Os resultados apresentados neste Laudo referem-se exclusivamente à Transação e não se aplicam a qualquer outra decisão ou

operação, presente ou futura, relativa à Ofertante e à Companhia, ao grupo econômico do qual fazem parte ou ao setor em que atuam. O presente Laudo de Avaliação não constitui

um julgamento, opinião ou recomendação à Ofertante, seus administradores, acionistas ou qualquer terceiro, bem como à Companhia, seus Acionistas ou qualquer terceiro em

relação à conveniência, justeza de preço ou oportunidade da Transação, como também não se destina a embasar qualquer decisão de investimento, desinvestimento ou voto no

contexto da Oferta ou de qualquer outra conjuntura. Este Laudo não foi compilado ou elaborado visando ao cumprimento de qualquer dispositivo legal ou regulamentar no Brasil ou

no exterior, exceto por aqueles aplicáveis à OPA.

Nosso Laudo de Avaliação é necessariamente baseado em informações que nos foram disponibilizadas até a Data Base e considerando condições de mercado, econômicas e outras

condições na situação em que essas se apresentam e como podem ser avaliadas até a Data Base. Muito embora eventos futuros e outros desdobramentos possam afetar as

conclusões apresentadas neste Laudo de Avaliação, exceto pelo disposto no item II do §º9 do artigo 8º da Instrução CVM 361, não temos qualquer obrigação de atualizar, revisar,

retificar ou revogar este Laudo de Avaliação, no todo ou em parte, em decorrência de qualquer desdobramento ou informação posterior à Data Base ou por qualquer outra razão ou

evento subseqüente. Nossas análises não incluem benefícios ou perdas operacionais, fiscais ou de outra natureza, incluindo eventual ágio, nem quaisquer sinergias, valor

incremental e/ou custos, caso existam, a partir da conclusão da Transação, caso efetivada, ou de qualquer outra operação.

Este Laudo de Avaliação não pode ser reproduzido ou publicado sem o prévio consentimento do Itaú BBA, ressalvada a sua utilização nos termos a seguir descritos. Este Laudo de

Avaliação não pretende definir o preço pelo qual os ativos ou as ações de emissão da Redentor deveriam ser negociados, mas somente um intervalo de valor para as ações no

âmbito da Oferta. Este Laudo de Avaliação tem como único e exclusivo objetivo atender aos requerimentos da Instrução CVM 361 e das seções X e XI do Regulamento do Novo

Mercado, sendo certo que não poderá ser utilizado para atendimento de quaisquer outros propósitos, no Brasil ou no exterior.

O Itaú BBA declara que:

(1) si próprio, seu controlador e pessoas a si vinculadas não são titulares de ações de emissão da Companhia e derivativos neles referenciados, e pessoas vinculadas ao Itaú BBA

não possuem, sob sua administração discricionária, ações de emissão da Companhia;

(2) está sendo cotado para atuar como instituição intermediária da OPA, pelo que poderá vir a receber, na conclusão da Transação, conforme venha a ser acordado no momento da

efetiva contratação, uma comissão entre R$200.000,00 e R$500.000,00;

(3) não tem conhecimento de circunstância relevante que possa caracterizar conflito de interesses que lhe diminua a independência necessária ao desempenho de suas funções em

relação à elaboração do Laudo de Avaliação;

(4) receberá da Ofertante o valor fixo, na data da entrega do laudo de avaliação, de R$475.000,00, independente do sucesso da Oferta; e

(5) atuou como instituição intermediária da Parati na oferta pública de aquisição de ações por aquisição de controle da Companhia (OPA Tag Along), a qual foi liquidada em 30 de

setembro de 2011, e que recebeu de remuneração pela prestação de tais serviços R$850.000,00.

O processo interno de aprovação relativa ao Laudo de Avaliação do Itaú BBA inclui a revisão, por um Comitê Interno de Avaliação, das análises independentes realizadas pelo time

de execução deste Laudo de Avaliação.

Além de eventualmente virmos a atuar como instituição intermediária na OPA, prestamos, de tempos em tempos, e poderemos vir a prestar, serviços de investment banking, serviços

bancários e financeiros em geral e outros serviços financeiros para a Ofertante, Companhia e suas afiliadas, pelos quais fomos, estamos sendo e/ou seremos remunerados, e

poderemos, no futuro, prestar e/ou continuar prestando tais serviços para a Ofertante, Companhia e suas afiliadas, pelos quais esperamos ser remunerados. Nós e outras sociedades

do grupo Itaú Unibanco mantemos uma relação comercial no curso normal dos negócios de banco comercial e de investimento com a Ofertante, com a Companhia e/ou com outras

empresas dos seus grupos econômicos, pela qual recebemos e esperamos vir a receber, no futuro, remuneração, e também prestamos uma variedade de serviços financeiros e

outros relacionados a valores mobiliários, corretagem e investment banking.

5

Notas Importantes (cont.)

No curso normal de nossas atividades podemos adquirir, deter ou vender, por nossa conta ou por conta e ordem de nossos clientes, ações, instrumentos de dívida e outros valores

mobiliários e instrumentos financeiros (incluindo empréstimos bancários e outras obrigações) da Ofertante, Companhia e/ou de suas afiliadas e de quaisquer outras empresas que

estejam envolvidas na Transação, bem como fornecer serviços de investment banking e outros serviços financeiros para tais empresas, seus controladores ou controladas. Os

profissionais dos departamentos de análise de valores mobiliários (research) e de outras divisões do grupo Itaú Unibanco, incluindo no próprio Itaú BBA, podem basear suas análises

e publicações em diferentes premissas operacionais e de mercado e em diferentes metodologias de análise quando comparadas com aquelas empregadas na preparação deste

Laudo de Avaliação, de forma que os relatórios de pesquisa e outras publicações preparadas por eles podem conter resultados e conclusões diferentes daquelas aqui apresentadas,

considerando que tais análises e relatórios são realizadas por analistas independentes sem qualquer ligação com os profissionais que atuaram na elaboração deste Laudo de

Avaliação. Adotamos políticas e procedimentos para preservar a independência dos nossos analistas de valores mobiliários, os quais podem ter visões diferentes daquelas do nosso

departamento de investment banking. Também adotamos políticas e procedimentos para preservar a independência entre o investment banking e demais áreas e departamentos do

Itaú BBA e demais empresas do grupo Itaú Unibanco, incluindo, mas não se limitando, ao asset management, mesa proprietária de negociação de ações, instrumentos de dívida,

valores mobiliários e demais instrumentos financeiros.

A Ofertante e seus sócios concordaram em nos reembolsar pelas nossas despesas e em nos indenizar, e a algumas pessoas em decorrência da nossa contratação e do uso deste

Laudo de Avaliação.

Nota-se, ainda, que não somos uma firma de contabilidade e não prestamos serviços legais, de contabilidade, de auditoria, tributários, fiscais ou regulatórios em relação a esta

Transação e/ou ao Laudo de Avaliação.

Os cálculos financeiros contidos nesse Laudo de Avaliação podem não resultar sempre em soma precisa em razão de arredondamento.

O presente Laudo de Avaliação é propriedade intelectual do Itaú BBA.

Banco Itaú BBA S.A

Fernando Meira Pedro Garcia de Souza

6

Índice

SEÇÃO 1 Sumário Executivo

SEÇÃO 2 Informações sobre o Itaú BBA

SEÇÃO 3 A Indústria de Energia e a Visão Geral da Light

SEÇÃO 4 Avaliação da Light

SUBSEÇÃO 4A Preço Médio Ponderado por Volume

SUBSEÇÃO 4B Valor do Patrimônio Líquido por Ação

SUBSEÇÃO 4C Fluxo de Caixa Descontado

SUBSEÇÃO 4D Sumário da Avaliação por Fluxo de Caixa Descontado

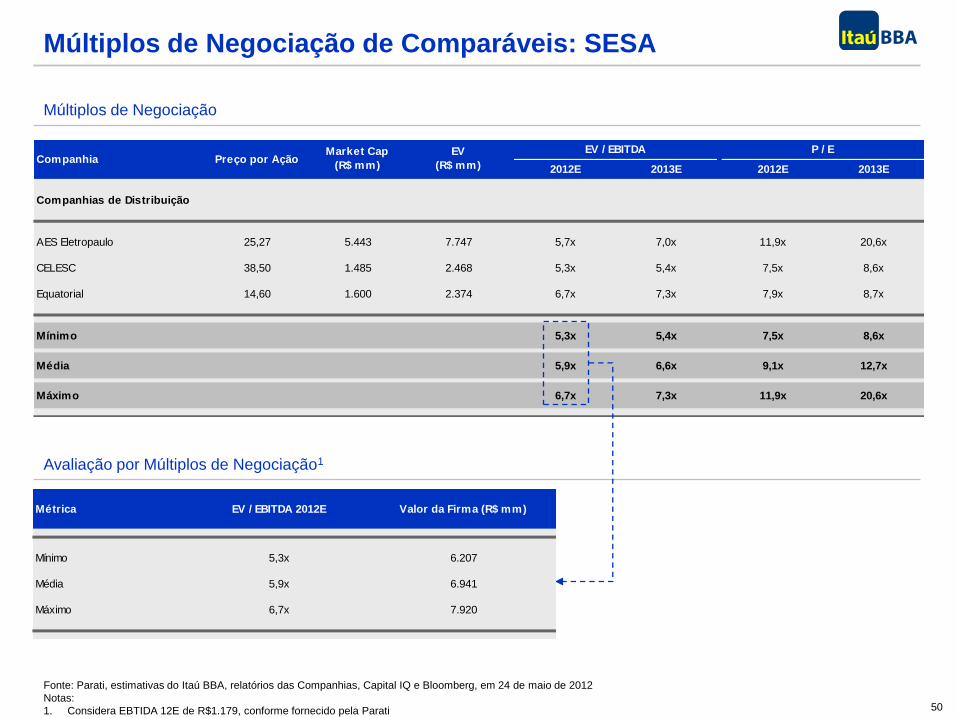

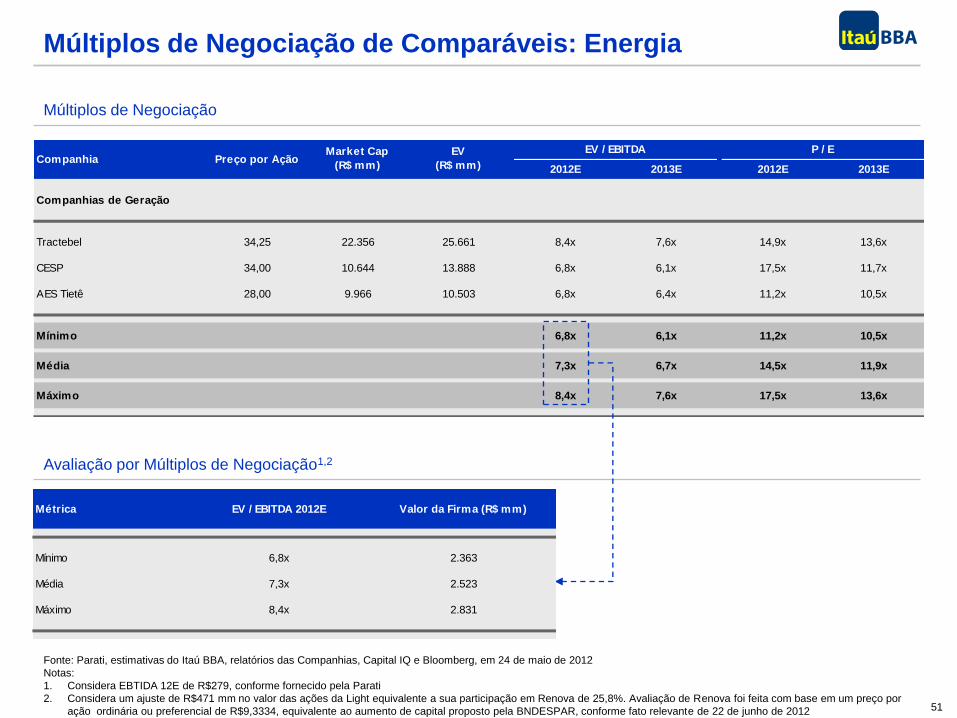

SUBSEÇÃO 4E Múltiplos de Negociação de Companhias Comparáveis

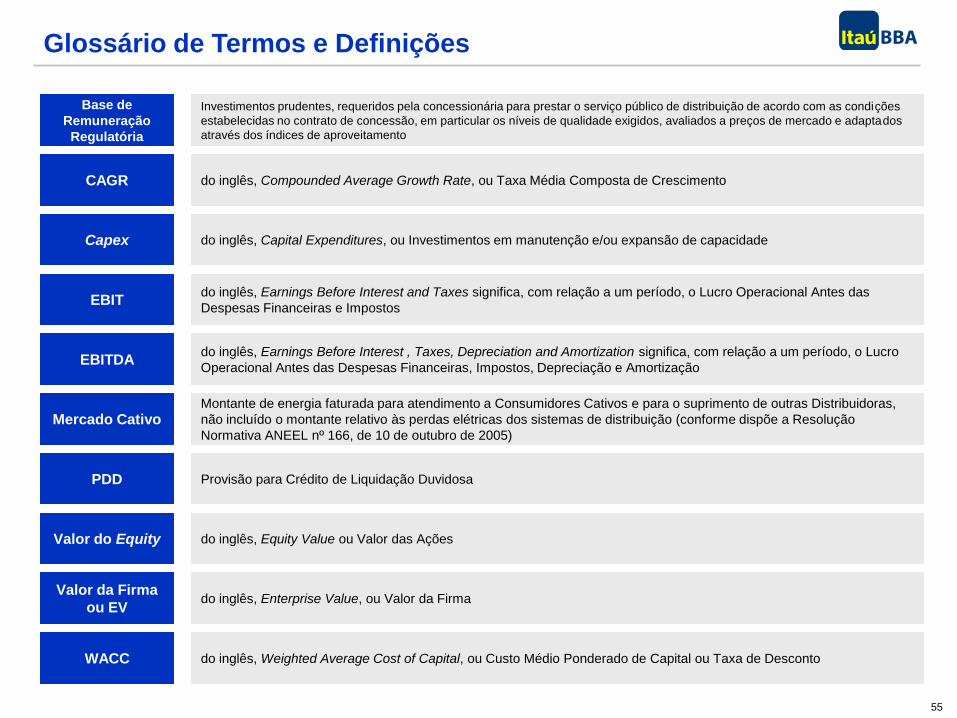

APÊNDICE A Glossário de Termos e Definições

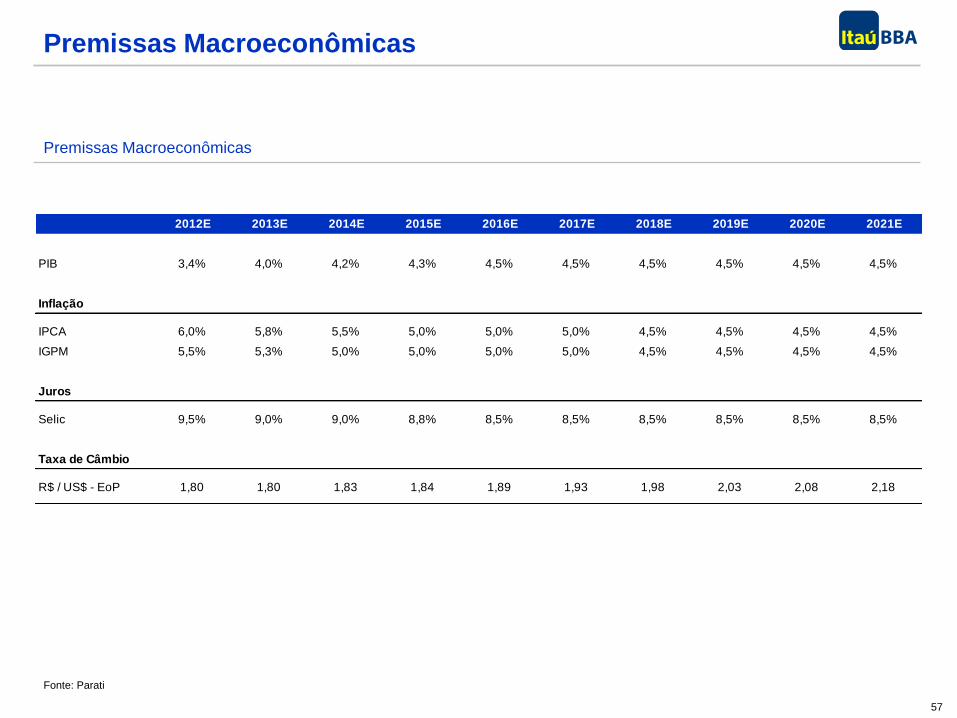

APÊNDICE B Premissas da Avaliação por Fluxo de Caixa Descontado

SEÇÃO 1

Sumário Executivo

8

Sumário Executivo

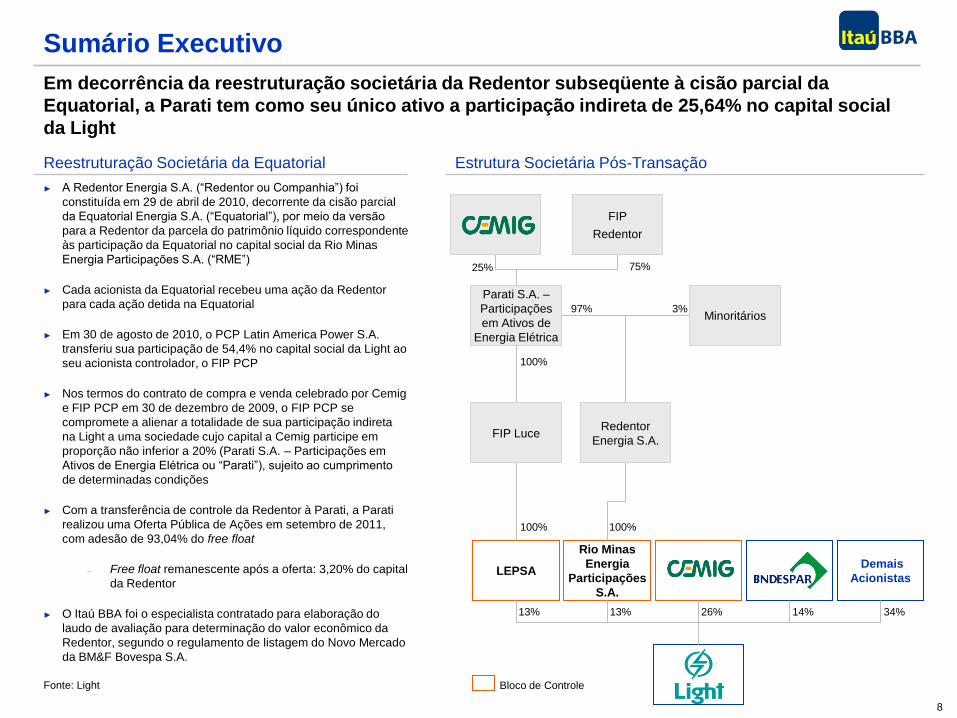

Em decorrência da reestruturação societária da Redentor subseqüente à cisão parcial da

Equatorial, a Parati tem como seu único ativo a participação indireta de 25,64% no capital social

da Light

Fonte: Light

► A Redentor Energia S.A. (“Redentor ou Companhia”) foi

constituída em 29 de abril de 2010, decorrente da cisão parcial

da Equatorial Energia S.A. (“Equatorial”), por meio da versão

para a Redentor da parcela do patrimônio líquido correspondente

às participação da Equatorial no capital social da Rio Minas

Energia Participações S.A. (“RME”)

► Cada acionista da Equatorial recebeu uma ação da Redentor

para cada ação detida na Equatorial

► Em 30 de agosto de 2010, o PCP Latin America Power S.A.

transferiu sua participação de 54,4% no capital social da Light ao

seu acionista controlador, o FIP PCP

► Nos termos do contrato de compra e venda celebrado por Cemig

e FIP PCP em 30 de dezembro de 2009, o FIP PCP se

compromete a alienar a totalidade de sua participação indireta

na Light a uma sociedade cujo capital a Cemig participe em

proporção não inferior a 20% (Parati S.A. – Participações em

Ativos de Energia Elétrica ou “Parati”), sujeito ao cumprimento

de determinadas condições

► Com a transferência de controle da Redentor à Parati, a Parati

realizou uma Oferta Pública de Ações em setembro de 2011,

com adesão de 93,04% do free float

Free float remanescente após a oferta: 3,20% do capital

da Redentor

► O Itaú BBA foi o especialista contratado para elaboração do

laudo de avaliação para determinação do valor econômico da

Redentor, segundo o regulamento de listagem do Novo Mercado

da BM&F Bovespa S.A.

Reestruturação Societária da Equatorial Estrutura Societária Pós-Transação

LEPSA

Rio Minas

Energia

Participações

S.A.

Parati S.A. –

Participações

em Ativos de

Energia Elétrica

FIP

Redentor

13% 13% 14% 34%

25% 75%

FIP Luce

Demais

Acionistas

Redentor

Energia S.A.

Minoritários

100%

100%

3% 97%

100%

26%

Bloco de Controle

9

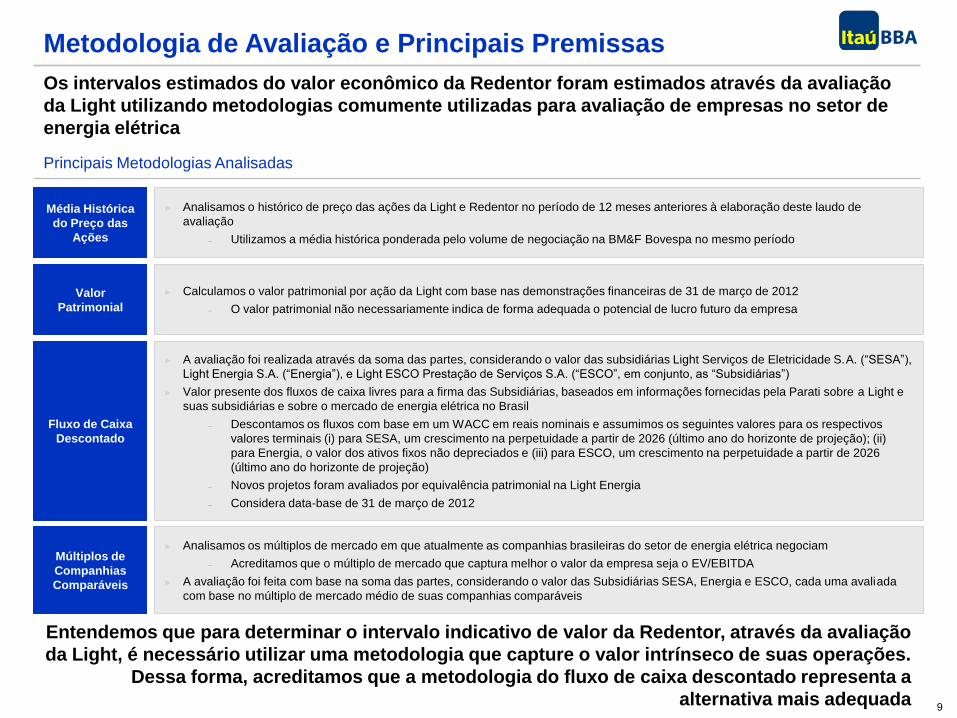

Metodologia de Avaliação e Principais Premissas

Principais Metodologias Analisadas

Média Histórica

do Preço das

Ações

► Analisamos o histórico de preço das ações da Light e Redentor no período de 12 meses anteriores à elaboração deste laudo de

avaliação

Utilizamos a média histórica ponderada pelo volume de negociação na BM&F Bovespa no mesmo período

Os intervalos estimados do valor econômico da Redentor foram estimados através da avaliação

da Light utilizando metodologias comumente utilizadas para avaliação de empresas no setor de

energia elétrica

Entendemos que para determinar o intervalo indicativo de valor da Redentor, através da avaliação

da Light, é necessário utilizar uma metodologia que capture o valor intrínseco de suas operações.

Dessa forma, acreditamos que a metodologia do fluxo de caixa descontado representa a

alternativa mais adequada

Valor

Patrimonial

► Calculamos o valor patrimonial por ação da Light com base nas demonstrações financeiras de 31 de março de 2012

O valor patrimonial não necessariamente indica de forma adequada o potencial de lucro futuro da empresa

Fluxo de Caixa

Descontado

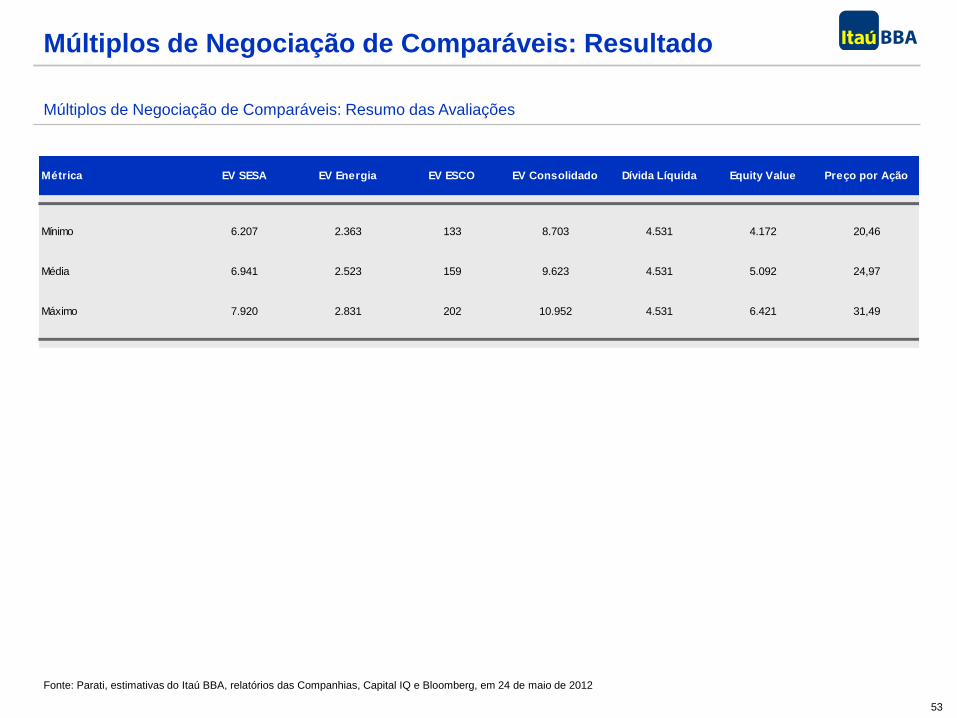

► A avaliação foi realizada através da soma das partes, considerando o valor das subsidiárias Light Serviços de Eletricidade S.A. (“SESA”),

Light Energia S.A. (“Energia”), e Light ESCO Prestação de Serviços S.A. (“ESCO”, em conjunto, as “Subsidiárias”)

► Valor presente dos fluxos de caixa livres para a firma das Subsidiárias, baseados em informações fornecidas pela Parati sobre a Light e

suas subsidiárias e sobre o mercado de energia elétrica no Brasil

Descontamos os fluxos com base em um WACC em reais nominais e assumimos os seguintes valores para os respectivos

valores terminais (i) para SESA, um crescimento na perpetuidade a partir de 2026 (último ano do horizonte de projeção); (ii)

para Energia, o valor dos ativos fixos não depreciados e (iii) para ESCO, um crescimento na perpetuidade a partir de 2026

(último ano do horizonte de projeção)

Novos projetos foram avaliados por equivalência patrimonial na Light Energia

Considera data-base de 31 de março de 2012

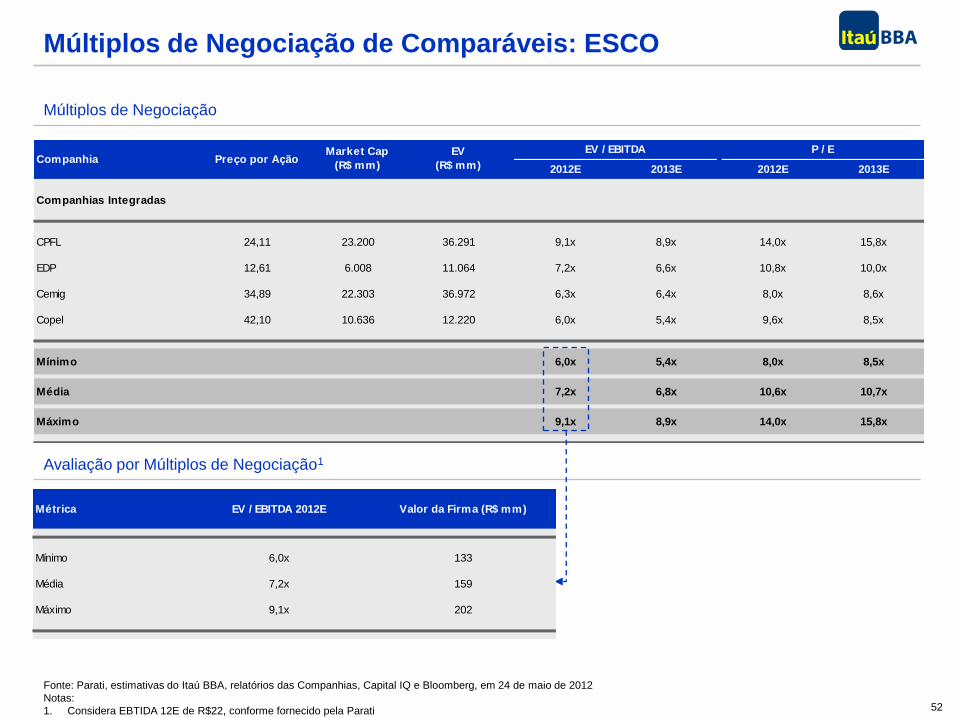

Múltiplos de

Companhias

Comparáveis

► Analisamos os múltiplos de mercado em que atualmente as companhias brasileiras do setor de energia elétrica negociam

Acreditamos que o múltiplo de mercado que captura melhor o valor da empresa seja o EV/EBITDA

► A avaliação foi feita com base na soma das partes, considerando o valor das Subsidiárias SESA, Energia e ESCO, cada uma avaliada

com base no múltiplo de mercado médio de suas companhias comparáveis

10

5.618

5.098

3.362

4.172

6.315

5.331

6.421

0 1.000 2.000 3.000 4.000 5.000 6.000 7.000 8.000 9.000 10.000

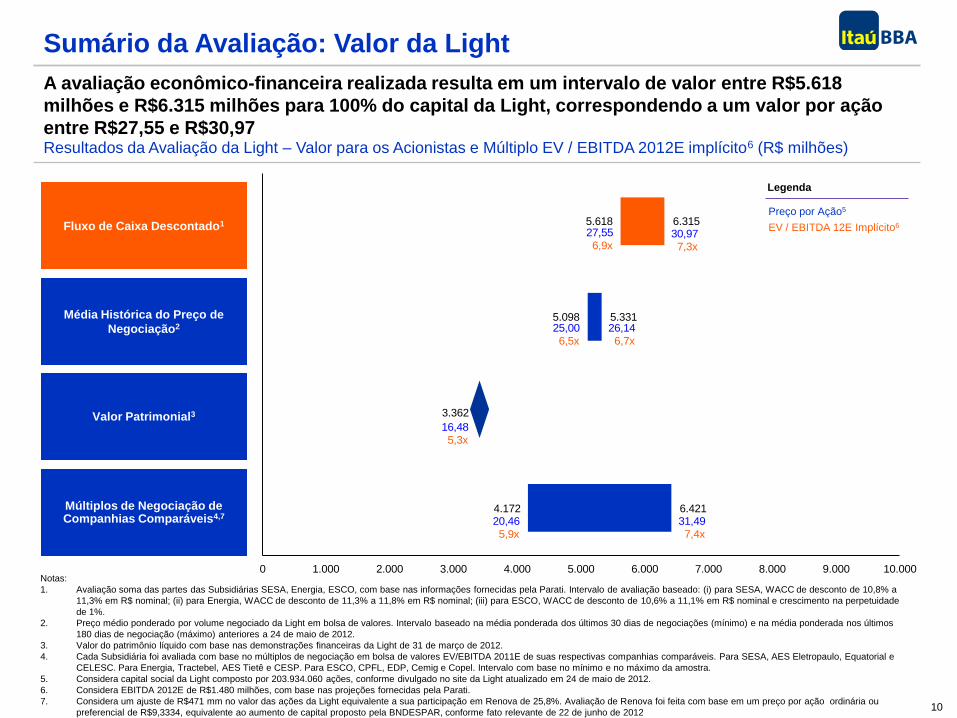

Sumário da Avaliação: Valor da Light

Resultados da Avaliação da Light – Valor para os Acionistas e Múltiplo EV / EBITDA 2012E implícito6 (R$ milhões)

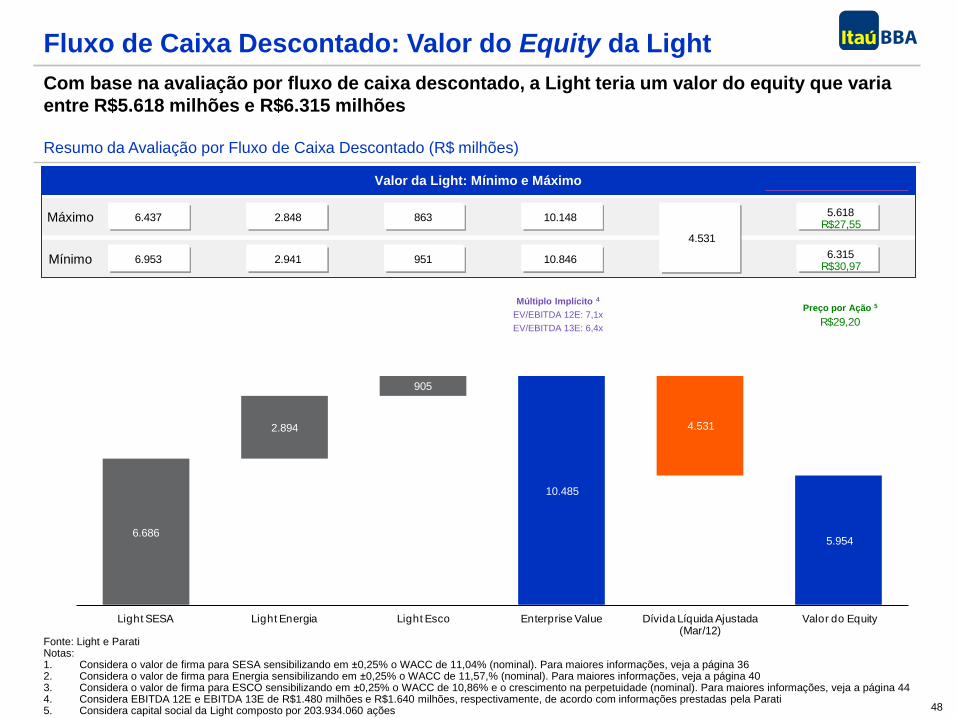

A avaliação econômico-financeira realizada resulta em um intervalo de valor entre R$5.618

milhões e R$6.315 milhões para 100% do capital da Light, correspondendo a um valor por ação

entre R$27,55 e R$30,97

Notas:

1. Avaliação soma das partes das Subsidiárias SESA, Energia, ESCO, com base nas informações fornecidas pela Parati. Intervalo de avaliação baseado: (i) para SESA, WACC de desconto de 10,8% a

11,3% em R$ nominal; (ii) para Energia, WACC de desconto de 11,3% a 11,8% em R$ nominal; (iii) para ESCO, WACC de desconto de 10,6% a 11,1% em R$ nominal e crescimento na perpetuidade

de 1%.

2. Preço médio ponderado por volume negociado da Light em bolsa de valores. Intervalo baseado na média ponderada dos últimos 30 dias de negociações (mínimo) e na média ponderada nos últimos

180 dias de negociação (máximo) anteriores a 24 de maio de 2012.

3. Valor do patrimônio líquido com base nas demonstrações financeiras da Light de 31 de março de 2012.

4. Cada Subsidiária foi avaliada com base no múltiplos de negociação em bolsa de valores EV/EBITDA 2011E de suas respectivas companhias comparáveis. Para SESA, AES Eletropaulo, Equatorial e

CELESC. Para Energia, Tractebel, AES Tietê e CESP. Para ESCO, CPFL, EDP, Cemig e Copel. Intervalo com base no mínimo e no máximo da amostra.

5. Considera capital social da Light composto por 203.934.060 ações, conforme divulgado no site da Light atualizado em 24 de maio de 2012.

6. Considera EBITDA 2012E de R$1.480 milhões, com base nas projeções fornecidas pela Parati.

7. Considera um ajuste de R$471 mm no valor das ações da Light equivalente a sua participação em Renova de 25,8%. Avaliação de Renova foi feita com base em um preço por ação ordinária ou

preferencial de R$9,3334, equivalente ao aumento de capital proposto pela BNDESPAR, conforme fato relevante de 22 de junho de 2012

Legenda

EV / EBITDA 12E Implícito6

Preço por Ação5

Múltiplos de Negociação de Companhias Comparáveis4,7

Valor Patrimonial3

Fluxo de Caixa Descontado1

Média Histórica do Preço de

Negociação2

27,55

6,9x30,97

7,3x

25,00

6,5x

26,14

6,7x

16,48

5,3x

20,46

5,9x

31,49

7,4x

11

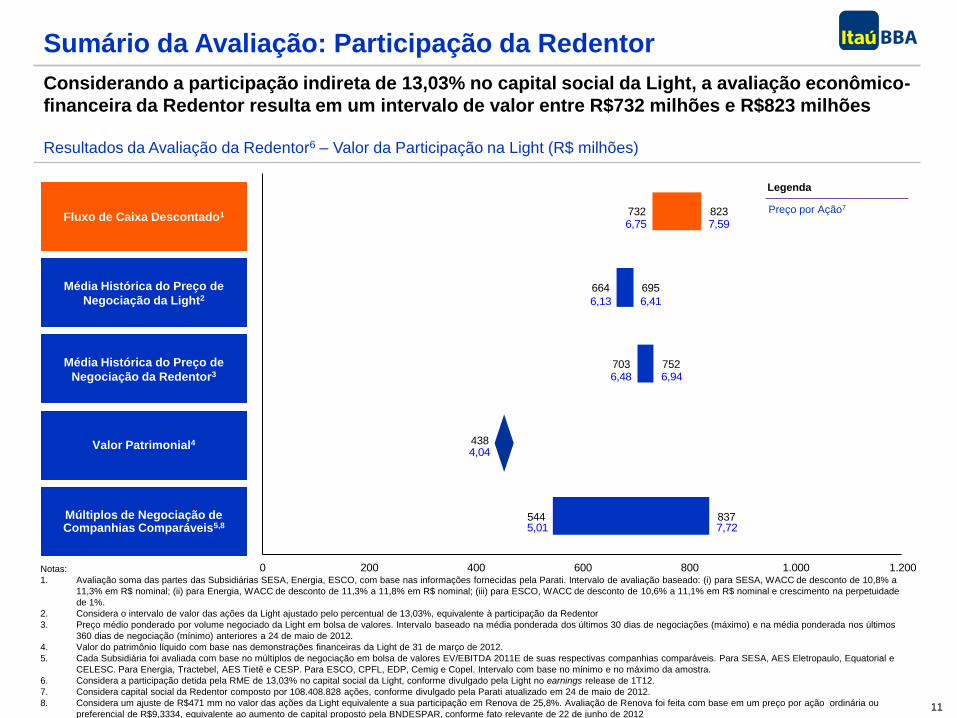

Sumário da Avaliação: Participação da Redentor

Resultados da Avaliação da Redentor6 – Valor da Participação na Light (R$ milhões)

Considerando a participação indireta de 13,03% no capital social da Light, a avaliação econômico-

financeira da Redentor resulta em um intervalo de valor entre R$732 milhões e R$823 milhões

Notas:

1. Avaliação soma das partes das Subsidiárias SESA, Energia, ESCO, com base nas informações fornecidas pela Parati. Intervalo de avaliação baseado: (i) para SESA, WACC de desconto de 10,8% a

11,3% em R$ nominal; (ii) para Energia, WACC de desconto de 11,3% a 11,8% em R$ nominal; (iii) para ESCO, WACC de desconto de 10,6% a 11,1% em R$ nominal e crescimento na perpetuidade

de 1%.

2. Considera o intervalo de valor das ações da Light ajustado pelo percentual de 13,03%, equivalente à participação da Redentor

3. Preço médio ponderado por volume negociado da Light em bolsa de valores. Intervalo baseado na média ponderada dos últimos 30 dias de negociações (máximo) e na média ponderada nos últimos

360 dias de negociação (mínimo) anteriores a 24 de maio de 2012.

4. Valor do patrimônio líquido com base nas demonstrações financeiras da Light de 31 de março de 2012.

5. Cada Subsidiária foi avaliada com base no múltiplos de negociação em bolsa de valores EV/EBITDA 2011E de suas respectivas companhias comparáveis. Para SESA, AES Eletropaulo, Equatorial e

CELESC. Para Energia, Tractebel, AES Tietê e CESP. Para ESCO, CPFL, EDP, Cemig e Copel. Intervalo com base no mínimo e no máximo da amostra.

6. Considera a participação detida pela RME de 13,03% no capital social da Light, conforme divulgado pela Light no earnings release de 1T12.

7. Considera capital social da Redentor composto por 108.408.828 ações, conforme divulgado pela Parati atualizado em 24 de maio de 2012.

8. Considera um ajuste de R$471 mm no valor das ações da Light equivalente a sua participação em Renova de 25,8%. Avaliação de Renova foi feita com base em um preço por ação ordinária ou

preferencial de R$9,3334, equivalente ao aumento de capital proposto pela BNDESPAR, conforme fato relevante de 22 de junho de 2012

732

664

703

438

544

823

695

752

837

0 200 400 600 800 1.000 1.200

6,75 7,59

Legenda

Preço por Ação7

Valor Patrimonial4

Fluxo de Caixa Descontado1

Média Histórica do Preço de

Negociação da Light2 6,13 6,41

6,48 6,94

4,04

5,01 7,72

Média Histórica do Preço de

Negociação da Redentor3

Múltiplos de Negociação de Companhias Comparáveis5,8

SEÇÃO 2

Informações sobre o Itaú BBA

13

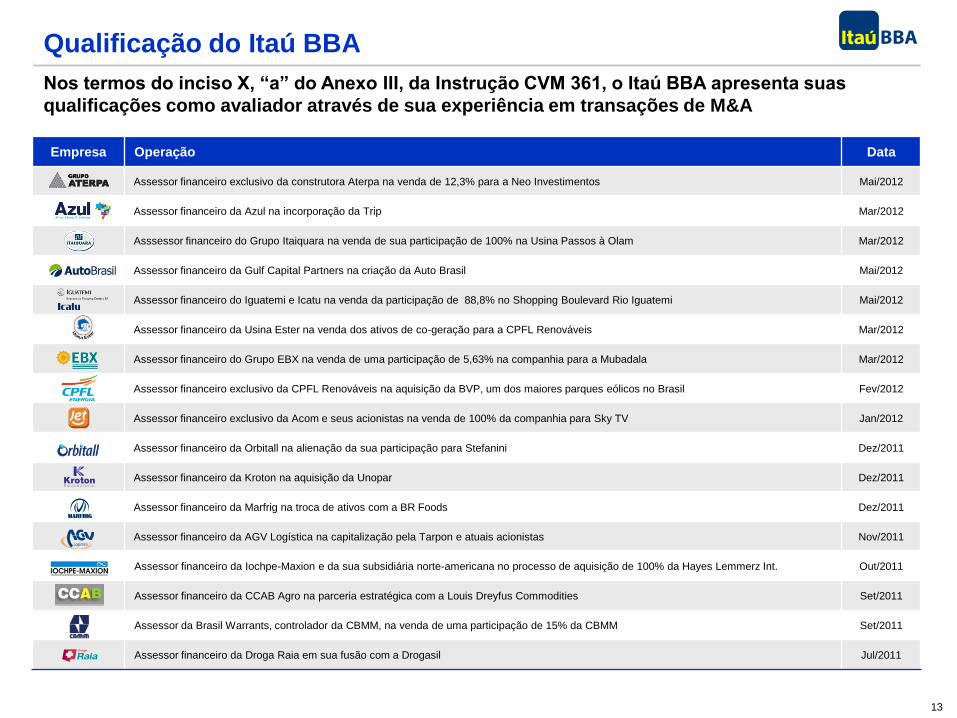

Empresa Operação Data

Assessor financeiro exclusivo da construtora Aterpa na venda de 12,3% para a Neo Investimentos Mai/2012

Assessor financeiro da Azul na incorporação da Trip Mar/2012

Asssessor financeiro do Grupo Itaiquara na venda de sua participação de 100% na Usina Passos à Olam Mar/2012

Assessor financeiro da Gulf Capital Partners na criação da Auto Brasil Mai/2012

Assessor financeiro do Iguatemi e Icatu na venda da participação de 88,8% no Shopping Boulevard Rio Iguatemi Mai/2012

Assessor financeiro da Usina Ester na venda dos ativos de co-geração para a CPFL Renováveis Mar/2012

Assessor financeiro do Grupo EBX na venda de uma participação de 5,63% na companhia para a Mubadala Mar/2012

Assessor financeiro exclusivo da CPFL Renováveis na aquisição da BVP, um dos maiores parques eólicos no Brasil Fev/2012

Assessor financeiro exclusivo da Acom e seus acionistas na venda de 100% da companhia para Sky TV Jan/2012

Assessor financeiro da Orbitall na alienação da sua participação para Stefanini Dez/2011

Assessor financeiro da Kroton na aquisição da Unopar Dez/2011

Assessor financeiro da Marfrig na troca de ativos com a BR Foods Dez/2011

Assessor financeiro da AGV Logística na capitalização pela Tarpon e atuais acionistas Nov/2011

Assessor financeiro da Iochpe-Maxion e da sua subsidiária norte-americana no processo de aquisição de 100% da Hayes Lemmerz Int. Out/2011

Assessor financeiro da CCAB Agro na parceria estratégica com a Louis Dreyfus Commodities Set/2011

Assessor da Brasil Warrants, controlador da CBMM, na venda de uma participação de 15% da CBMM Set/2011

Assessor financeiro da Droga Raia em sua fusão com a Drogasil Jul/2011

Qualificação do Itaú BBA

Nos termos do inciso X, “a” do Anexo III, da Instrução CVM 361, o Itaú BBA apresenta suas

qualificações como avaliador através de sua experiência em transações de M&A

14

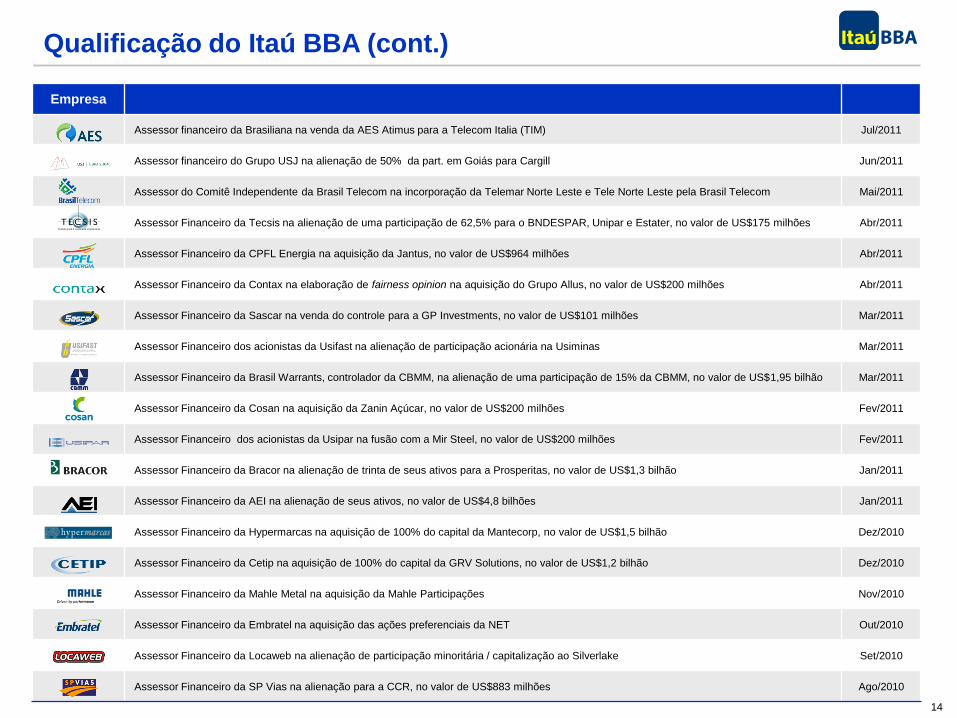

Empresa

Assessor financeiro da Brasiliana na venda da AES Atimus para a Telecom Italia (TIM) Jul/2011

Assessor financeiro do Grupo USJ na alienação de 50% da part. em Goiás para Cargill Jun/2011

Assessor do Comitê Independente da Brasil Telecom na incorporação da Telemar Norte Leste e Tele Norte Leste pela Brasil Telecom Mai/2011

Assessor Financeiro da Tecsis na alienação de uma participação de 62,5% para o BNDESPAR, Unipar e Estater, no valor de US$175 milhões Abr/2011

Assessor Financeiro da CPFL Energia na aquisição da Jantus, no valor de US$964 milhões Abr/2011

Assessor Financeiro da Contax na elaboração de fairness opinion na aquisição do Grupo Allus, no valor de US$200 milhões Abr/2011

Assessor Financeiro da Sascar na venda do controle para a GP Investments, no valor de US$101 milhões Mar/2011

Assessor Financeiro dos acionistas da Usifast na alienação de participação acionária na Usiminas Mar/2011

Assessor Financeiro da Brasil Warrants, controlador da CBMM, na alienação de uma participação de 15% da CBMM, no valor de US$1,95 bilhão Mar/2011

Assessor Financeiro da Cosan na aquisição da Zanin Açúcar, no valor de US$200 milhões Fev/2011

Assessor Financeiro dos acionistas da Usipar na fusão com a Mir Steel, no valor de US$200 milhões Fev/2011

Assessor Financeiro da Bracor na alienação de trinta de seus ativos para a Prosperitas, no valor de US$1,3 bilhão Jan/2011

Assessor Financeiro da AEI na alienação de seus ativos, no valor de US$4,8 bilhões Jan/2011

Assessor Financeiro da Hypermarcas na aquisição de 100% do capital da Mantecorp, no valor de US$1,5 bilhão Dez/2010

Assessor Financeiro da Cetip na aquisição de 100% do capital da GRV Solutions, no valor de US$1,2 bilhão Dez/2010

Assessor Financeiro da Mahle Metal na aquisição da Mahle Participações Nov/2010

Assessor Financeiro da Embratel na aquisição das ações preferenciais da NET Out/2010

Assessor Financeiro da Locaweb na alienação de participação minoritária / capitalização ao Silverlake Set/2010

Assessor Financeiro da SP Vias na alienação para a CCR, no valor de US$883 milhões Ago/2010

Qualificação do Itaú BBA (cont.)

15

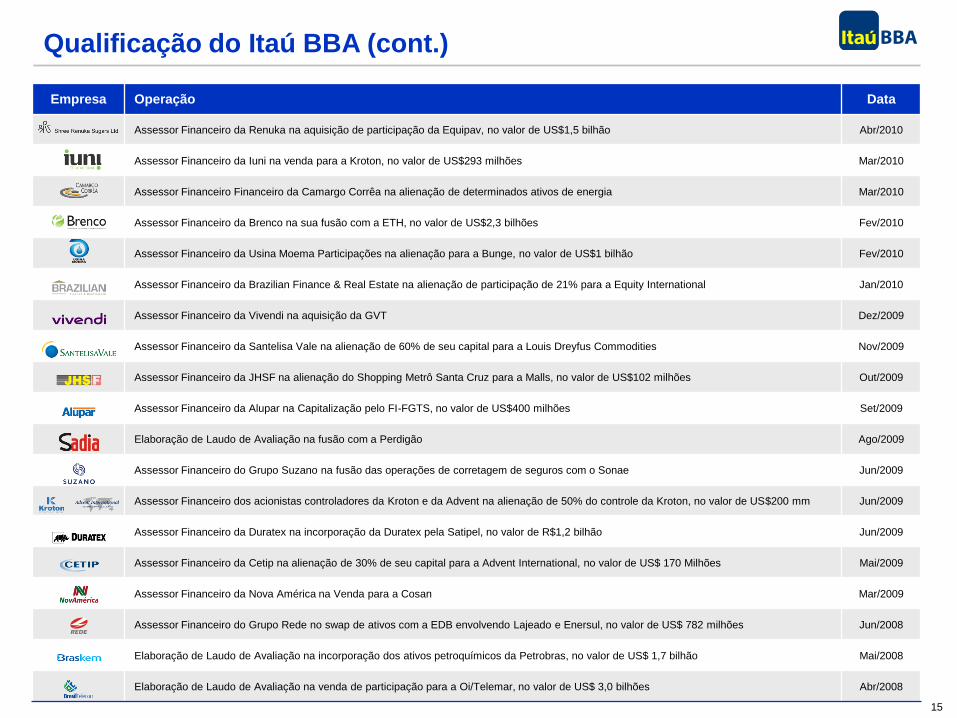

Empresa Operação Data

Assessor Financeiro da Renuka na aquisição de participação da Equipav, no valor de US$1,5 bilhão Abr/2010

Assessor Financeiro da Iuni na venda para a Kroton, no valor de US$293 milhões Mar/2010

Assessor Financeiro Financeiro da Camargo Corrêa na alienação de determinados ativos de energia Mar/2010

Assessor Financeiro da Brenco na sua fusão com a ETH, no valor de US$2,3 bilhões Fev/2010

Assessor Financeiro da Usina Moema Participações na alienação para a Bunge, no valor de US$1 bilhão Fev/2010

Assessor Financeiro da Brazilian Finance & Real Estate na alienação de participação de 21% para a Equity International Jan/2010

Assessor Financeiro da Vivendi na aquisição da GVT Dez/2009

Assessor Financeiro da Santelisa Vale na alienação de 60% de seu capital para a Louis Dreyfus Commodities Nov/2009

Assessor Financeiro da JHSF na alienação do Shopping Metrô Santa Cruz para a Malls, no valor de US$102 milhões Out/2009

Assessor Financeiro da Alupar na Capitalização pelo FI-FGTS, no valor de US$400 milhões Set/2009

Elaboração de Laudo de Avaliação na fusão com a Perdigão Ago/2009

Assessor Financeiro do Grupo Suzano na fusão das operações de corretagem de seguros com o Sonae Jun/2009

Assessor Financeiro dos acionistas controladores da Kroton e da Advent na alienação de 50% do controle da Kroton, no valor de US$200 mm Jun/2009

Assessor Financeiro da Duratex na incorporação da Duratex pela Satipel, no valor de R$1,2 bilhão Jun/2009

Assessor Financeiro da Cetip na alienação de 30% de seu capital para a Advent International, no valor de US$ 170 Milhões Mai/2009

Assessor Financeiro da Nova América na Venda para a Cosan Mar/2009

Assessor Financeiro do Grupo Rede no swap de ativos com a EDB envolvendo Lajeado e Enersul, no valor de US$ 782 milhões Jun/2008

Elaboração de Laudo de Avaliação na incorporação dos ativos petroquímicos da Petrobras, no valor de US$ 1,7 bilhão Mai/2008

Elaboração de Laudo de Avaliação na venda de participação para a Oi/Telemar, no valor de US$ 3,0 bilhões Abr/2008

Qualificação do Itaú BBA (cont.)

16

Experiência dos Avaliadores

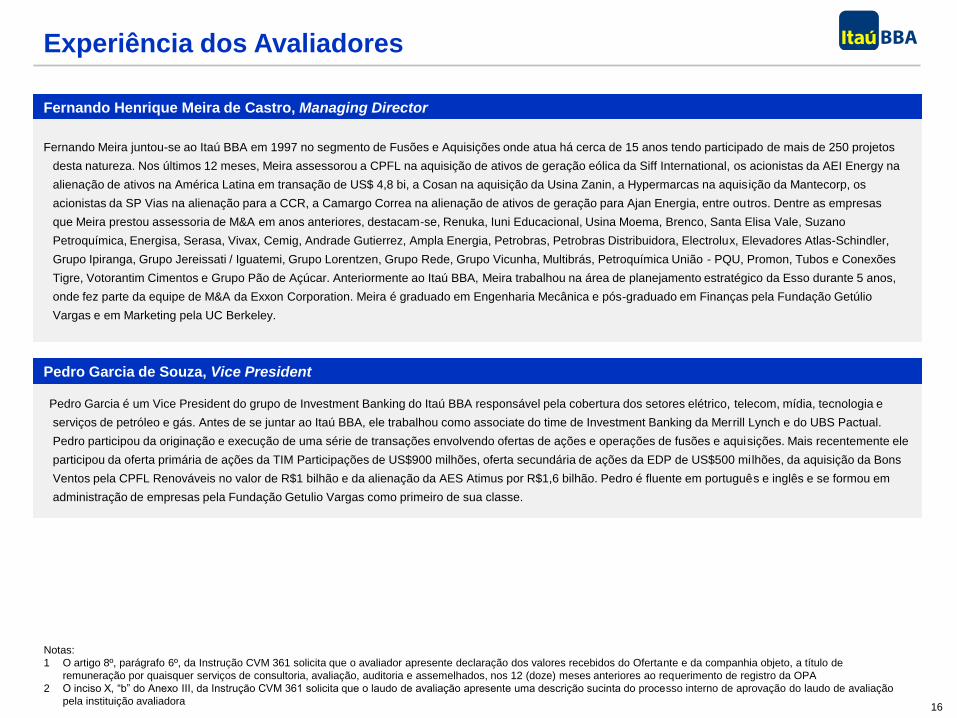

Fernando Henrique Meira de Castro, Managing Director

Fernando Meira juntou-se ao Itaú BBA em 1997 no segmento de Fusões e Aquisições onde atua há cerca de 15 anos tendo participado de mais de 250 projetos

desta natureza. Nos últimos 12 meses, Meira assessorou a CPFL na aquisição de ativos de geração eólica da Siff International, os acionistas da AEI Energy na

alienação de ativos na América Latina em transação de US$ 4,8 bi, a Cosan na aquisição da Usina Zanin, a Hypermarcas na aquisição da Mantecorp, os

acionistas da SP Vias na alienação para a CCR, a Camargo Correa na alienação de ativos de geração para Ajan Energia, entre outros. Dentre as empresas

que Meira prestou assessoria de M&A em anos anteriores, destacam-se, Renuka, Iuni Educacional, Usina Moema, Brenco, Santa Elisa Vale, Suzano

Petroquímica, Energisa, Serasa, Vivax, Cemig, Andrade Gutierrez, Ampla Energia, Petrobras, Petrobras Distribuidora, Electrolux, Elevadores Atlas-Schindler,

Grupo Ipiranga, Grupo Jereissati / Iguatemi, Grupo Lorentzen, Grupo Rede, Grupo Vicunha, Multibrás, Petroquímica União - PQU, Promon, Tubos e Conexões

Tigre, Votorantim Cimentos e Grupo Pão de Açúcar. Anteriormente ao Itaú BBA, Meira trabalhou na área de planejamento estratégico da Esso durante 5 anos,

onde fez parte da equipe de M&A da Exxon Corporation. Meira é graduado em Engenharia Mecânica e pós-graduado em Finanças pela Fundação Getúlio

Vargas e em Marketing pela UC Berkeley.

Pedro Garcia é um Vice President do grupo de Investment Banking do Itaú BBA responsável pela cobertura dos setores elétrico, telecom, mídia, tecnologia e

serviços de petróleo e gás. Antes de se juntar ao Itaú BBA, ele trabalhou como associate do time de Investment Banking da Merrill Lynch e do UBS Pactual.

Pedro participou da originação e execução de uma série de transações envolvendo ofertas de ações e operações de fusões e aquisições. Mais recentemente ele

participou da oferta primária de ações da TIM Participações de US$900 milhões, oferta secundária de ações da EDP de US$500 milhões, da aquisição da Bons

Ventos pela CPFL Renováveis no valor de R$1 bilhão e da alienação da AES Atimus por R$1,6 bilhão. Pedro é fluente em português e inglês e se formou em

administração de empresas pela Fundação Getulio Vargas como primeiro de sua classe.

Pedro Garcia de Souza, Vice President

Notas:

1 O artigo 8º, parágrafo 6º, da Instrução CVM 361 solicita que o avaliador apresente declaração dos valores recebidos do Ofertante e da companhia objeto, a título de

remuneração por quaisquer serviços de consultoria, avaliação, auditoria e assemelhados, nos 12 (doze) meses anteriores ao requerimento de registro da OPA

2 O inciso X, “b” do Anexo III, da Instrução CVM 361 solicita que o laudo de avaliação apresente uma descrição sucinta do processo interno de aprovação do laudo de avaliação

pela instituição avaliadora

17

Experiência dos Avaliadores

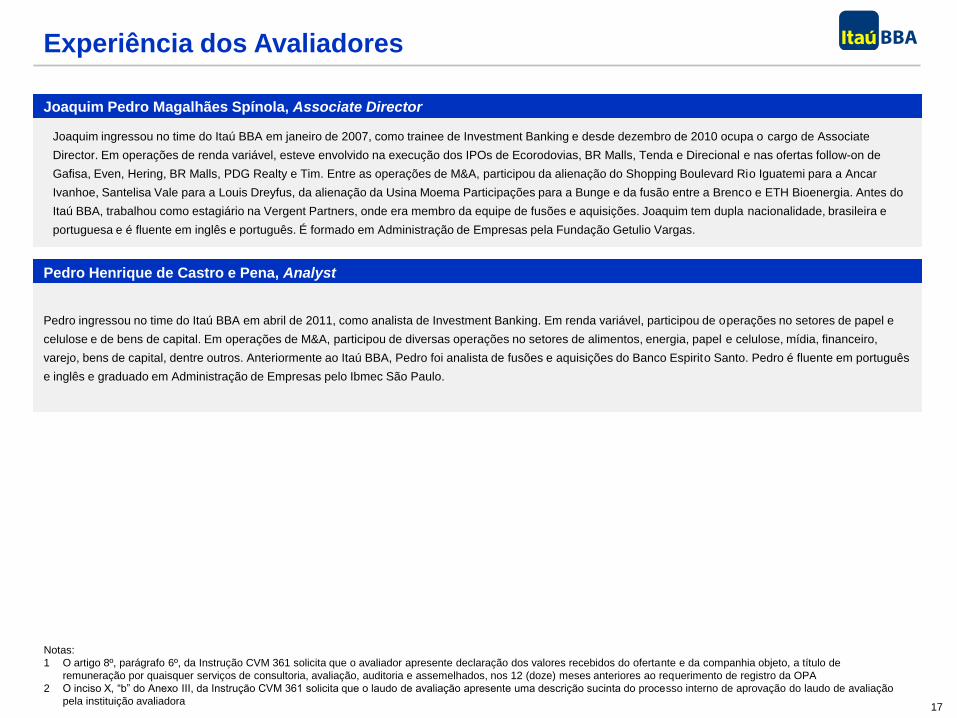

Pedro Henrique de Castro e Pena, Analyst

Pedro ingressou no time do Itaú BBA em abril de 2011, como analista de Investment Banking. Em renda variável, participou de operações no setores de papel e

celulose e de bens de capital. Em operações de M&A, participou de diversas operações no setores de alimentos, energia, papel e celulose, mídia, financeiro,

varejo, bens de capital, dentre outros. Anteriormente ao Itaú BBA, Pedro foi analista de fusões e aquisições do Banco Espirito Santo. Pedro é fluente em português

e inglês e graduado em Administração de Empresas pelo Ibmec São Paulo.

Joaquim Pedro Magalhães Spínola, Associate Director

Joaquim ingressou no time do Itaú BBA em janeiro de 2007, como trainee de Investment Banking e desde dezembro de 2010 ocupa o cargo de Associate

Director. Em operações de renda variável, esteve envolvido na execução dos IPOs de Ecorodovias, BR Malls, Tenda e Direcional e nas ofertas follow-on de

Gafisa, Even, Hering, BR Malls, PDG Realty e Tim. Entre as operações de M&A, participou da alienação do Shopping Boulevard Rio Iguatemi para a Ancar

Ivanhoe, Santelisa Vale para a Louis Dreyfus, da alienação da Usina Moema Participações para a Bunge e da fusão entre a Brenco e ETH Bioenergia. Antes do

Itaú BBA, trabalhou como estagiário na Vergent Partners, onde era membro da equipe de fusões e aquisições. Joaquim tem dupla nacionalidade, brasileira e

portuguesa e é fluente em inglês e português. É formado em Administração de Empresas pela Fundação Getulio Vargas.

Notas:

1 O artigo 8º, parágrafo 6º, da Instrução CVM 361 solicita que o avaliador apresente declaração dos valores recebidos do ofertante e da companhia objeto, a título de

remuneração por quaisquer serviços de consultoria, avaliação, auditoria e assemelhados, nos 12 (doze) meses anteriores ao requerimento de registro da OPA

2 O inciso X, “b” do Anexo III, da Instrução CVM 361 solicita que o laudo de avaliação apresente uma descrição sucinta do processo interno de aprovação do laudo de avaliação

pela instituição avaliadora

SEÇÃO 3

Indústria de Energia Elétrica e Visão

Geral da Light

19

321 335 348378

393 388419 430

2004 2005 2006 2007 2008 2009 2010 2011

4.326

4.207

1.1451.037

922

630 621 573497 485

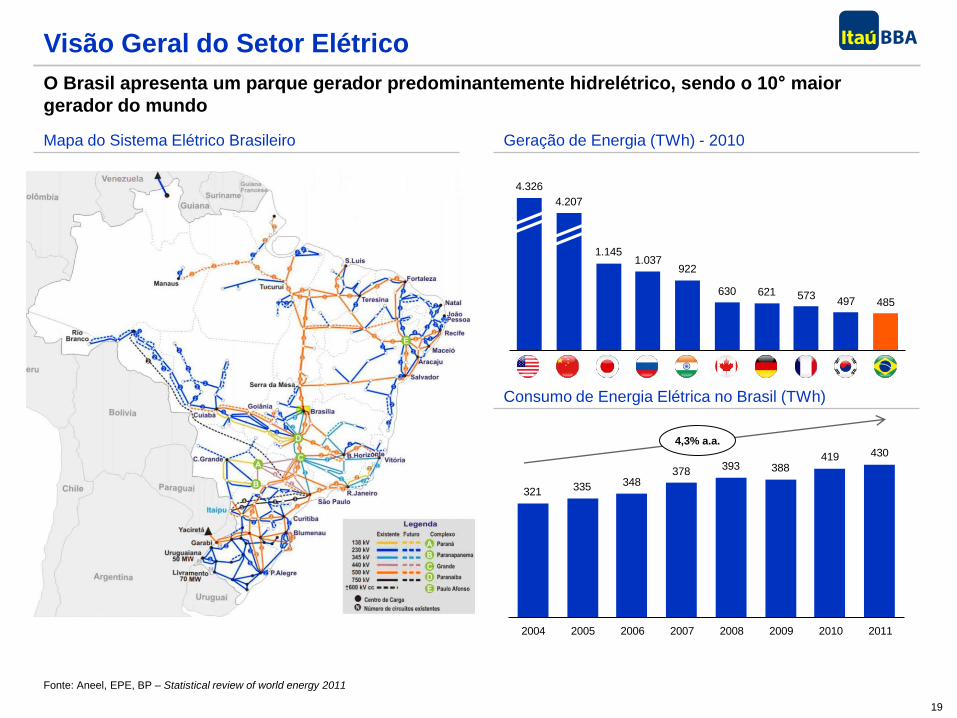

Visão Geral do Setor Elétrico

O Brasil apresenta um parque gerador predominantemente hidrelétrico, sendo o 10° maior

gerador do mundo

Fonte: Aneel, EPE, BP – Statistical review of world energy 2011

Mapa do Sistema Elétrico Brasileiro Geração de Energia (TWh) - 2010

Consumo de Energia Elétrica no Brasil (TWh)

4,3% a.a.

20

Distribuição79%

Geração20%

Comercialização1%

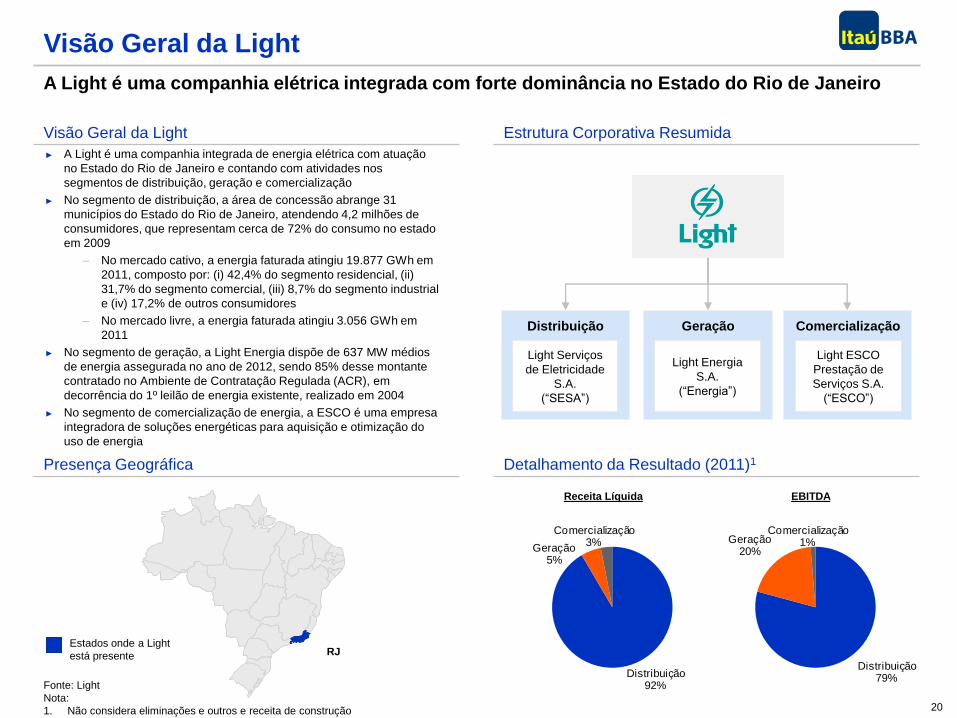

Visão Geral da Light

A Light é uma companhia elétrica integrada com forte dominância no Estado do Rio de Janeiro

Fonte: Light

Nota:

1. Não considera eliminações e outros e receita de construção

Visão Geral da Light Estrutura Corporativa Resumida

Presença Geográfica Detalhamento da Resultado (2011)1

► A Light é uma companhia integrada de energia elétrica com atuação

no Estado do Rio de Janeiro e contando com atividades nos

segmentos de distribuição, geração e comercialização

► No segmento de distribuição, a área de concessão abrange 31

municípios do Estado do Rio de Janeiro, atendendo 4,2 milhões de

consumidores, que representam cerca de 72% do consumo no estado

em 2009

– No mercado cativo, a energia faturada atingiu 19.877 GWh em

2011, composto por: (i) 42,4% do segmento residencial, (ii)

31,7% do segmento comercial, (iii) 8,7% do segmento industrial

e (iv) 17,2% de outros consumidores

– No mercado livre, a energia faturada atingiu 3.056 GWh em

2011

► No segmento de geração, a Light Energia dispõe de 637 MW médios

de energia assegurada no ano de 2012, sendo 85% desse montante

contratado no Ambiente de Contratação Regulada (ACR), em

decorrência do 1º leilão de energia existente, realizado em 2004

► No segmento de comercialização de energia, a ESCO é uma empresa

integradora de soluções energéticas para aquisição e otimização do

uso de energia

Distribuição92%

Geração5%

Comercialização3%

Receita Líquida EBITDA

RJ Estados onde a Light

está presente

Light Serviços

de Eletricidade

S.A.

(“SESA”)

Light Energia

S.A.

(“Energia”)

Light ESCO

Prestação de

Serviços S.A.

(“ESCO”)

Distribuição Geração Comercialização

21

1.138

1.5041.381

1.585

1.244

435 434

22,8%

27,9%24,3%

26,6%

20,2%

25,8% 24,6%

2007 2008 2009 2010 2011 1T11 1T12

EBITDA (R$ mm) Margem EBITDA (%)

6.856 6.6667.269 7.493 7.591

2.318 2.451

2007 2008 2009 2010 2011 1T11 1T12

4.9925.387

5.6805.956 6.150

1.688 1.767

2007 2008 2009 2010 2011 1T11 1T12

4.967 4.900 5.069

5.652 5.509

1.483 1.514

2007 2008 2009 2010 2011 1T11 1T12

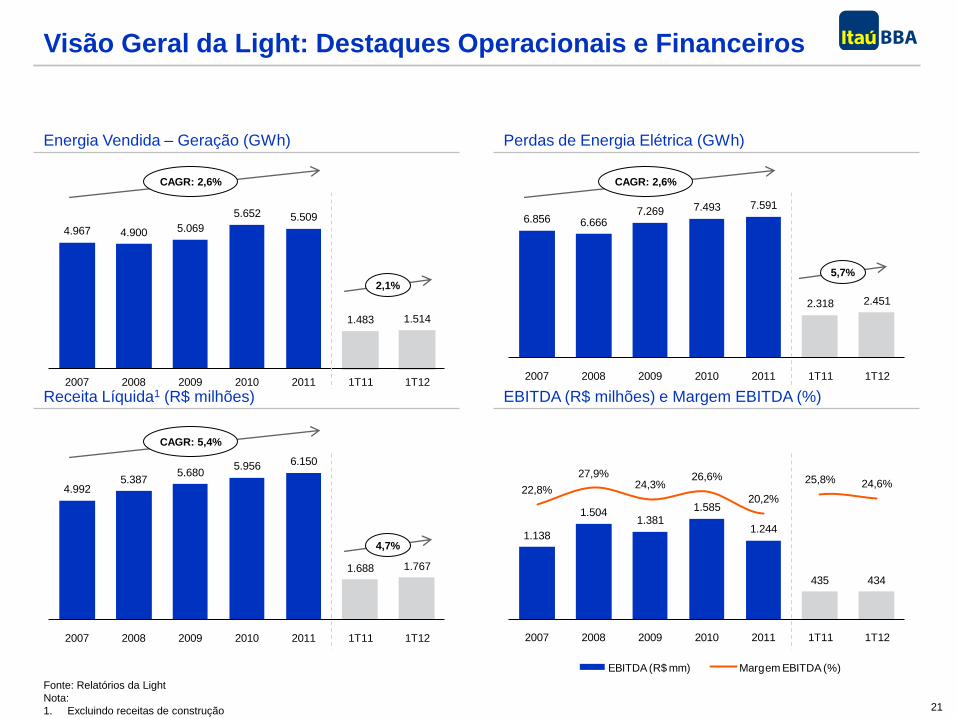

Visão Geral da Light: Destaques Operacionais e Financeiros

Fonte: Relatórios da Light

Nota:

1. Excluindo receitas de construção

Energia Vendida – Geração (GWh) Perdas de Energia Elétrica (GWh)

Receita Líquida1 (R$ milhões) EBITDA (R$ milhões) e Margem EBITDA (%)

CAGR: 2,6%

2,1%

CAGR: 5,4%

4,7%

CAGR: 2,6%

5,7%

22

866

13 9 74 277

28022

1.541

Atual Paracambi Lajes Itaocara Renova Belo Monte

Guanhães Após Expansão

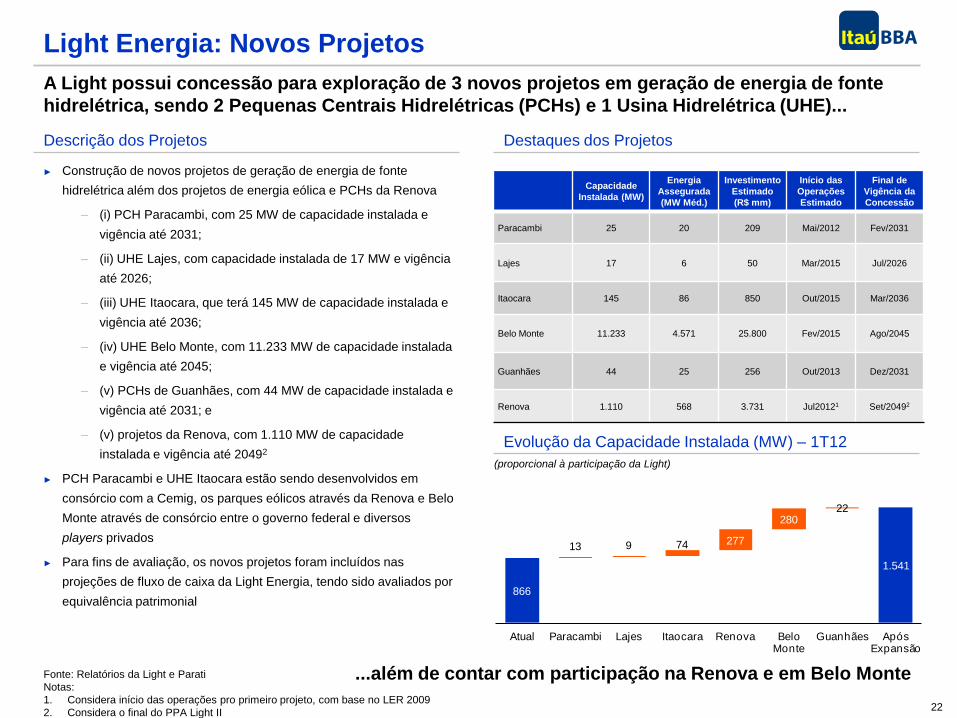

Light Energia: Novos Projetos

A Light possui concessão para exploração de 3 novos projetos em geração de energia de fonte

hidrelétrica, sendo 2 Pequenas Centrais Hidrelétricas (PCHs) e 1 Usina Hidrelétrica (UHE)...

Fonte: Relatórios da Light e Parati

Notas:

1. Considera início das operações pro primeiro projeto, com base no LER 2009

2. Considera o final do PPA Light II

Descrição dos Projetos Destaques dos Projetos

Evolução da Capacidade Instalada (MW) – 1T12

Capacidade

Instalada (MW)

Energia

Assegurada

(MW Méd.)

Investimento

Estimado

(R$ mm)

Início das

Operações

Estimado

Final de

Vigência da

Concessão

Paracambi 25 20 209 Mai/2012 Fev/2031

Lajes 17 6 50 Mar/2015 Jul/2026

Itaocara 145 86 850 Out/2015 Mar/2036

Belo Monte 11.233 4.571 25.800 Fev/2015 Ago/2045

Guanhães 44 25 256 Out/2013 Dez/2031

Renova 1.110 568 3.731 Jul20121 Set/20492

...além de contar com participação na Renova e em Belo Monte

► Construção de novos projetos de geração de energia de fonte

hidrelétrica além dos projetos de energia eólica e PCHs da Renova

– (i) PCH Paracambi, com 25 MW de capacidade instalada e

vigência até 2031;

– (ii) UHE Lajes, com capacidade instalada de 17 MW e vigência

até 2026;

– (iii) UHE Itaocara, que terá 145 MW de capacidade instalada e

vigência até 2036;

– (iv) UHE Belo Monte, com 11.233 MW de capacidade instalada

e vigência até 2045;

– (v) PCHs de Guanhães, com 44 MW de capacidade instalada e

vigência até 2031; e

– (v) projetos da Renova, com 1.110 MW de capacidade

instalada e vigência até 20492

► PCH Paracambi e UHE Itaocara estão sendo desenvolvidos em

consórcio com a Cemig, os parques eólicos através da Renova e Belo

Monte através de consórcio entre o governo federal e diversos

players privados

► Para fins de avaliação, os novos projetos foram incluídos nas

projeções de fluxo de caixa da Light Energia, tendo sido avaliados por

equivalência patrimonial

(proporcional à participação da Light)

SEÇÃO 4

Avaliação da Light

SEÇÃO 4A

Preço Médio Ponderado por Volume

25

0

50

100

150

200

250

0

5

10

15

20

25

30

35

40

mai-11 jun-11 jul-11 ago-11 set-11 out-11 nov-11 dez-11 jan-12 fev-12 mar-12 abr-12

Volume (R$ mm) Preço Ponderado (R$/Ação)

Preço Médio Ponderado das Ações

Fonte: Bloomberg em 24 de maio de 2011

Notas:

1. Múltiplo implícito com base na dívida liquida ajustada da Light em 31 de março de 2012 de R$4.531 milhões e EBITDA 2012E de R$1.480 milhões fornecidos pela Parati

Light: Preço Ponderado das Ações (R$ / ação)

A média ponderada por volume de negociação das ações da Light nos 30 dias e 180 dias

anteriores à elaboração do Laudo de Avaliação é de R$25,00 e de R$26,14 por ação,

respectivamente

Pre

ço (

R$ /

ação)

Volu

me (

R$ m

m)

Média Ponderada (R$ / ação)

Últimos 180 dias1

Últimos 360 dias1

Últimos 30 dias1

Últimos 90 dias1

EV/EBITDA 12E2

25,00 6,5x

25,16 6,5x

26,14 6,7x

25,67 6,6x

26

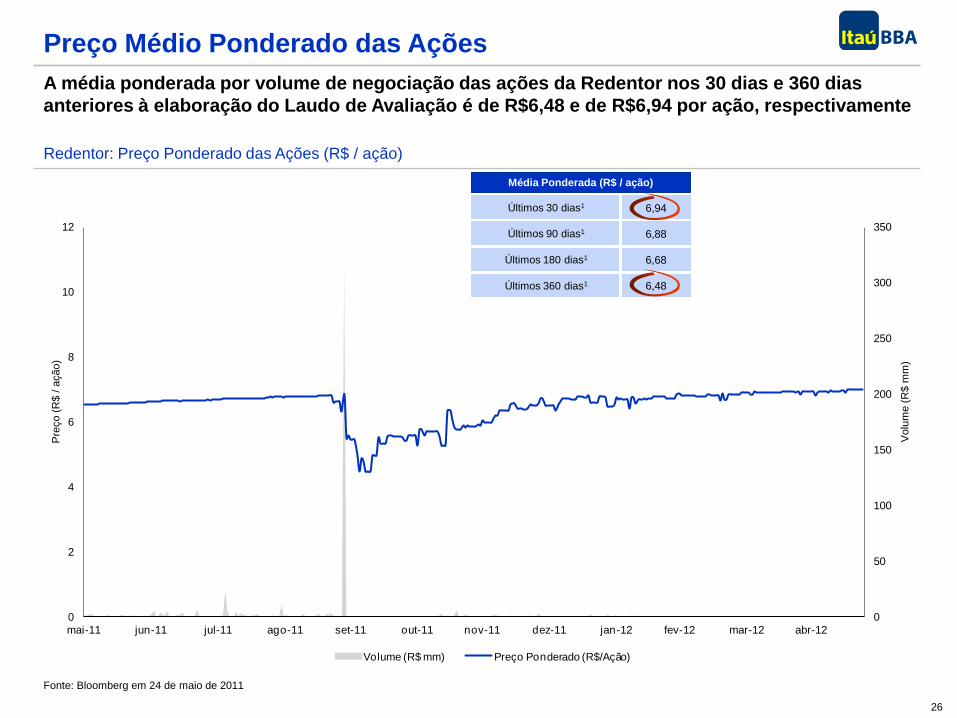

Preço Médio Ponderado das Ações

Fonte: Bloomberg em 24 de maio de 2011

Redentor: Preço Ponderado das Ações (R$ / ação)

A média ponderada por volume de negociação das ações da Redentor nos 30 dias e 360 dias

anteriores à elaboração do Laudo de Avaliação é de R$6,48 e de R$6,94 por ação, respectivamente

Pre

ço (

R$ /

ação)

Volu

me (

R$ m

m)

Média Ponderada (R$ / ação)

Últimos 180 dias1

Últimos 360 dias1

Últimos 30 dias1

Últimos 90 dias1

6,94

6,88

6,68

6,48

0

50

100

150

200

250

300

350

0

2

4

6

8

10

12

mai-11 jun-11 jul-11 ago-11 set-11 out-11 nov-11 dez-11 jan-12 fev-12 mar-12 abr-12

Volume (R$ mm) Preço Ponderado (R$/Ação)

SEÇÃO 4B

Valor do Patrimônio Líquido por Ação

28

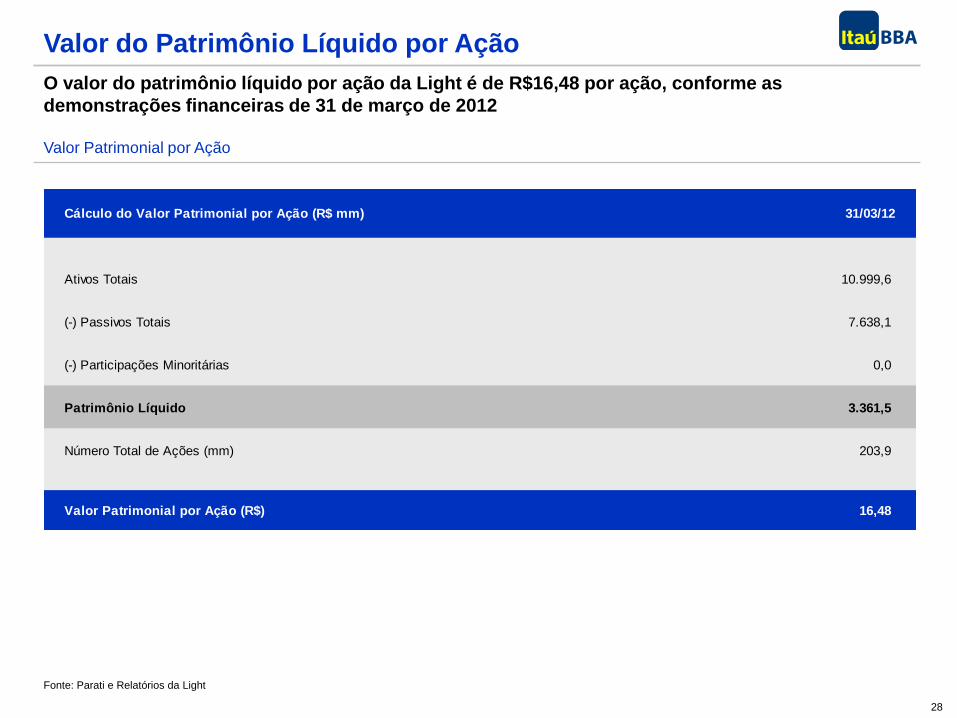

Valor do Patrimônio Líquido por Ação

Fonte: Parati e Relatórios da Light

Valor Patrimonial por Ação

O valor do patrimônio líquido por ação da Light é de R$16,48 por ação, conforme as

demonstrações financeiras de 31 de março de 2012

Cálculo do Valor Patrimonial por Ação (R$ mm) 31/03/12

Ativos Totais 10.999,6

(-) Passivos Totais 7.638,1

(-) Participações Minoritárias 0,0

Patrimônio Líquido 3.361,5

Número Total de Ações (mm) 203,9

Valor Patrimonial por Ação (R$) 16,48

SEÇÃO 4C

Fluxo de Caixa Descontado

30

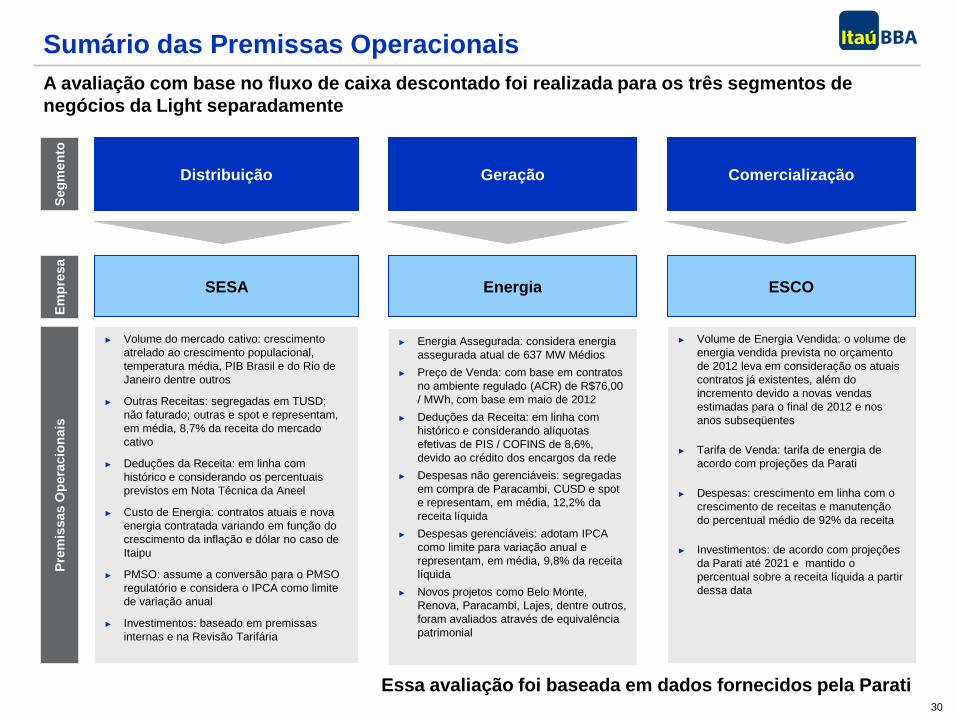

Sumário das Premissas Operacionais

A avaliação com base no fluxo de caixa descontado foi realizada para os três segmentos de

negócios da Light separadamente

Essa avaliação foi baseada em dados fornecidos pela Parati

Distribuição Geração Comercialização

SESA Energia ESCO

Seg

men

to

Em

pre

sa

P

rem

issas O

pera

cio

nais

► Volume do mercado cativo: crescimento

atrelado ao crescimento populacional,

temperatura média, PIB Brasil e do Rio de

Janeiro dentre outros

► Outras Receitas: segregadas em TUSD;

não faturado; outras e spot e representam,

em média, 8,7% da receita do mercado

cativo

► Deduções da Receita: em linha com

histórico e considerando os percentuais

previstos em Nota Técnica da Aneel

► Custo de Energia: contratos atuais e nova

energia contratada variando em função do

crescimento da inflação e dólar no caso de

Itaipu

► PMSO: assume a conversão para o PMSO

regulatório e considera o IPCA como limite

de variação anual

► Investimentos: baseado em premissas

internas e na Revisão Tarifária

► Energia Assegurada: considera energia

assegurada atual de 637 MW Médios

► Preço de Venda: com base em contratos

no ambiente regulado (ACR) de R$76,00

/ MWh, com base em maio de 2012

► Deduções da Receita: em linha com

histórico e considerando alíquotas

efetivas de PIS / COFINS de 8,6%,

devido ao crédito dos encargos da rede

► Despesas não gerenciáveis: segregadas

em compra de Paracambi, CUSD e spot

e representam, em média, 12,2% da

receita líquida

► Despesas gerenciáveis: adotam IPCA

como limite para variação anual e

representam, em média, 9,8% da receita

líquida

► Novos projetos como Belo Monte,

Renova, Paracambi, Lajes, dentre outros,

foram avaliados através de equivalência

patrimonial

► Volume de Energia Vendida: o volume de

energia vendida prevista no orçamento

de 2012 leva em consideração os atuais

contratos já existentes, além do

incremento devido a novas vendas

estimadas para o final de 2012 e nos

anos subseqüentes

► Tarifa de Venda: tarifa de energia de

acordo com projeções da Parati

► Despesas: crescimento em linha com o

crescimento de receitas e manutenção

do percentual médio de 92% da receita

► Investimentos: de acordo com projeções

da Parati até 2021 e mantido o

percentual sobre a receita líquida a partir

dessa data

31

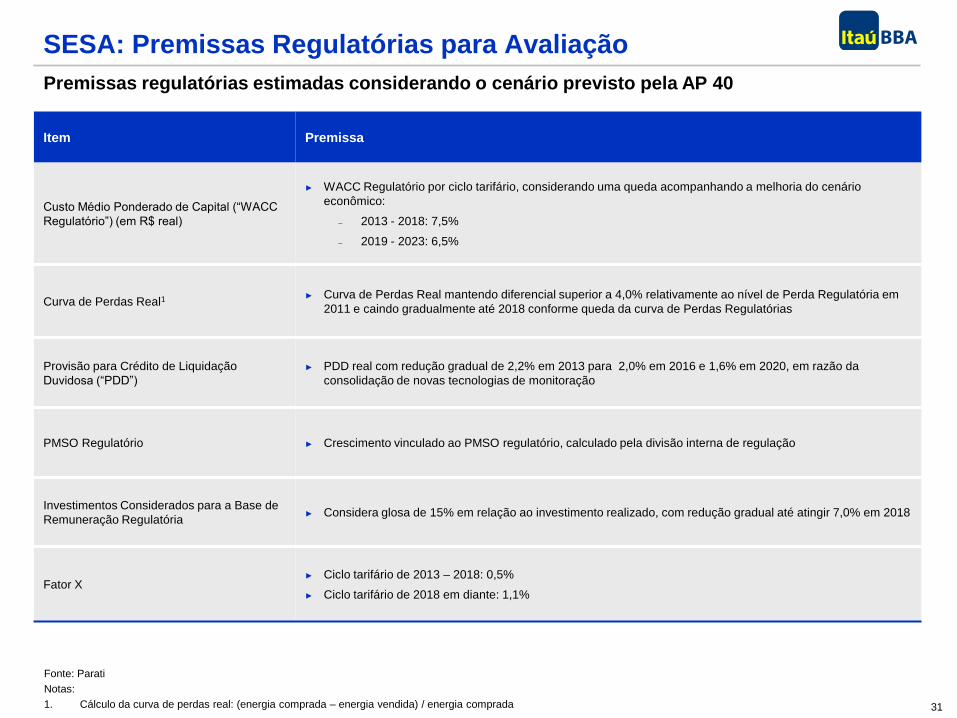

SESA: Premissas Regulatórias para Avaliação

Fonte: Parati

Notas:

1. Cálculo da curva de perdas real: (energia comprada – energia vendida) / energia comprada

Item Premissa

Custo Médio Ponderado de Capital (“WACC

Regulatório”) (em R$ real)

► WACC Regulatório por ciclo tarifário, considerando uma queda acompanhando a melhoria do cenário

econômico:

2013 - 2018: 7,5%

2019 - 2023: 6,5%

Curva de Perdas Real1 ► Curva de Perdas Real mantendo diferencial superior a 4,0% relativamente ao nível de Perda Regulatória em

2011 e caindo gradualmente até 2018 conforme queda da curva de Perdas Regulatórias

Provisão para Crédito de Liquidação

Duvidosa (“PDD”)

► PDD real com redução gradual de 2,2% em 2013 para 2,0% em 2016 e 1,6% em 2020, em razão da

consolidação de novas tecnologias de monitoração

PMSO Regulatório ► Crescimento vinculado ao PMSO regulatório, calculado pela divisão interna de regulação

Investimentos Considerados para a Base de

Remuneração Regulatória ► Considera glosa de 15% em relação ao investimento realizado, com redução gradual até atingir 7,0% em 2018

Fator X ► Ciclo tarifário de 2013 – 2018: 0,5%

► Ciclo tarifário de 2018 em diante: 1,1%

Premissas regulatórias estimadas considerando o cenário previsto pela AP 40

32

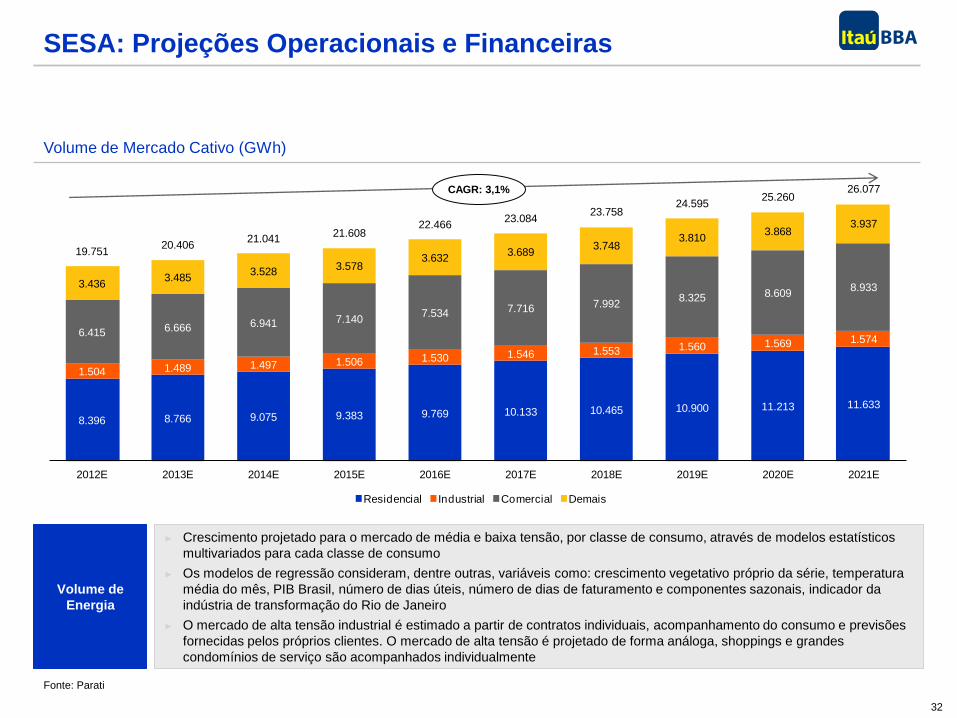

SESA: Projeções Operacionais e Financeiras

Fonte: Parati

Volume de Mercado Cativo (GWh)

8.396 8.766 9.075 9.383 9.769 10.133 10.465 10.900 11.213 11.633

1.504 1.489 1.497 1.506 1.530 1.546 1.553 1.560 1.569 1.5746.415 6.666 6.941 7.140

7.534 7.716 7.9928.325 8.609

8.9333.4363.485

3.5283.578

3.6323.689

3.7483.810

3.8683.937

19.75120.406

21.04121.608

22.46623.084

23.75824.595

25.26026.077

2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

Residencial Industrial Comercial Demais

Volume de

Energia

► Crescimento projetado para o mercado de média e baixa tensão, por classe de consumo, através de modelos estatísticos

multivariados para cada classe de consumo

► Os modelos de regressão consideram, dentre outras, variáveis como: crescimento vegetativo próprio da série, temperatura

média do mês, PIB Brasil, número de dias úteis, número de dias de faturamento e componentes sazonais, indicador da

indústria de transformação do Rio de Janeiro

► O mercado de alta tensão industrial é estimado a partir de contratos individuais, acompanhamento do consumo e previsões

fornecidas pelos próprios clientes. O mercado de alta tensão é projetado de forma análoga, shoppings e grandes

condomínios de serviço são acompanhados individualmente

CAGR: 3,1%

33

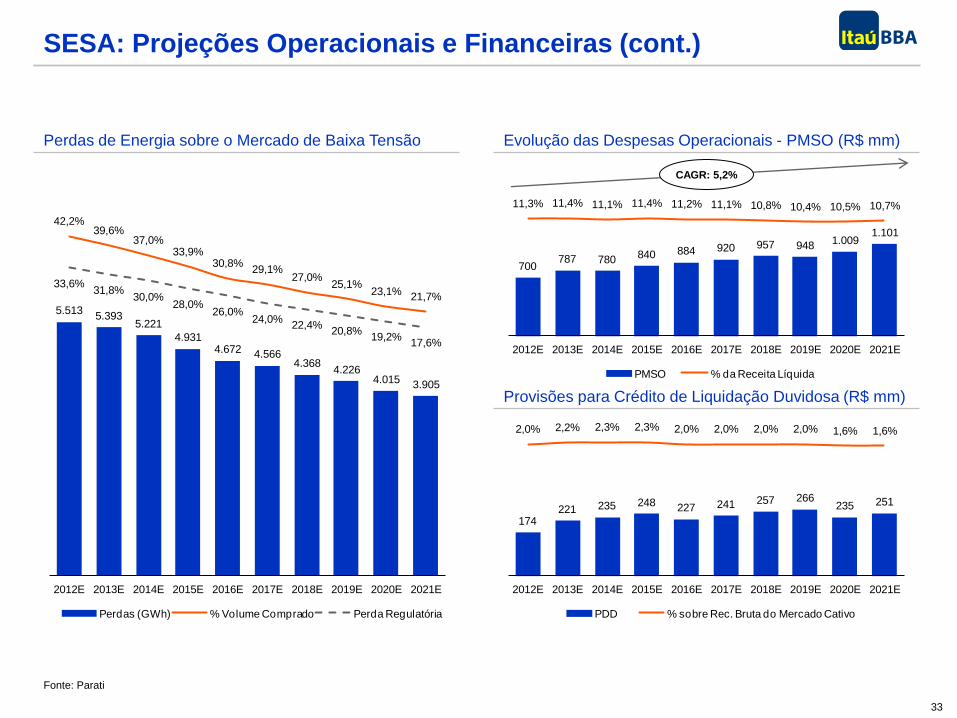

5.5135.393

5.221

4.9314.672 4.566

4.3684.226

4.015 3.905

42,2%39,6%

37,0%33,9%

30,8%29,1%

27,0%25,1%

23,1%21,7%

33,6%31,8%

30,0%28,0%

26,0%24,0%

22,4%20,8%

19,2%17,6%

2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

Perdas (GWh) % Volume Comprado Perda Regulatória

174221 235 248 227 241 257 266

235 251

2,0% 2,2% 2,3% 2,3% 2,0% 2,0% 2,0% 2,0% 1,6% 1,6%

2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

PDD % sobre Rec. Bruta do Mercado Cativo

700787 780 840 884 920 957 948 1.009

1.101

11,3% 11,4% 11,1% 11,4% 11,2% 11,1% 10,8% 10,4% 10,5% 10,7%

2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

PMSO % da Receita Líquida

SESA: Projeções Operacionais e Financeiras (cont.)

Fonte: Parati

Perdas de Energia sobre o Mercado de Baixa Tensão Evolução das Despesas Operacionais - PMSO (R$ mm)

Provisões para Crédito de Liquidação Duvidosa (R$ mm)

CAGR: 5,2%

34

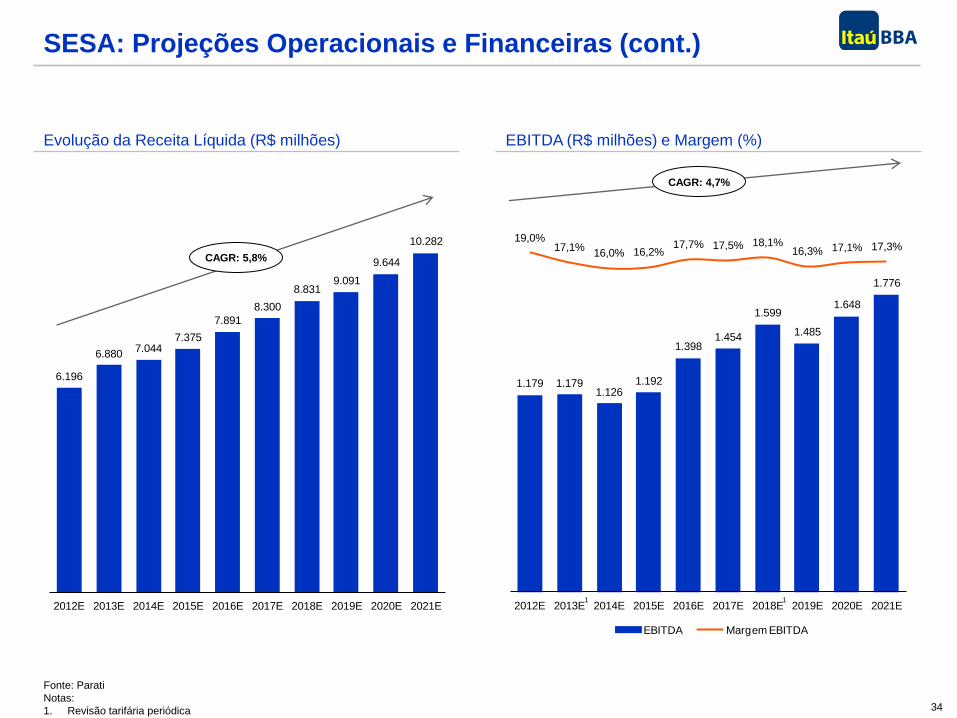

6.196

6.8807.044

7.375

7.891

8.300

8.8319.091

9.644

10.282

2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

1.179 1.1791.126

1.192

1.3981.454

1.599

1.485

1.648

1.776

19,0%17,1%

16,0% 16,2%17,7% 17,5% 18,1%

16,3% 17,1% 17,3%

2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

EBITDA Margem EBITDA

SESA: Projeções Operacionais e Financeiras (cont.)

Fonte: Parati

Notas:

1. Revisão tarifária periódica

Evolução da Receita Líquida (R$ milhões) EBITDA (R$ milhões) e Margem (%)

CAGR: 5,8%

CAGR: 4,7%

1 1

35

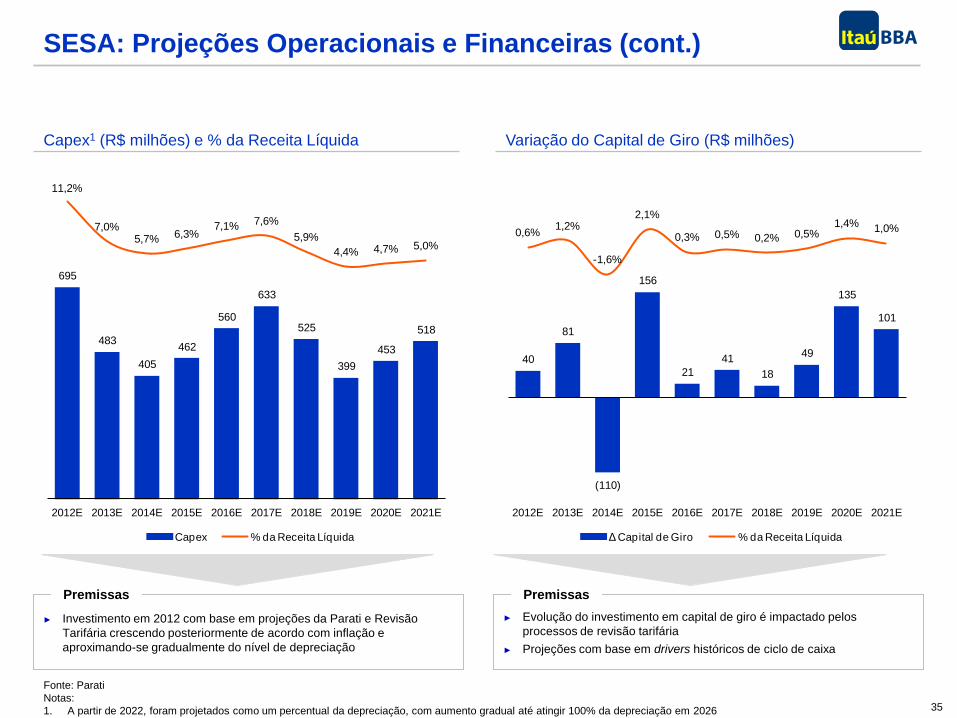

40

81

(110)

156

21

41

18

49

135

101

0,6%1,2%

-1,6%

2,1%

0,3% 0,5% 0,2% 0,5%1,4% 1,0%

2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

Δ Capital de Giro % da Receita Líquida

SESA: Projeções Operacionais e Financeiras (cont.)

Fonte: Parati

Notas:

1. A partir de 2022, foram projetados como um percentual da depreciação, com aumento gradual até atingir 100% da depreciação em 2026

Capex1 (R$ milhões) e % da Receita Líquida Variação do Capital de Giro (R$ milhões)

695

483

405

462

560

633

525

399

453

518

11,2%

7,0%5,7% 6,3%

7,1% 7,6%

5,9%

4,4% 4,7% 5,0%

2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

Capex % da Receita Líquida

► Investimento em 2012 com base em projeções da Parati e Revisão

Tarifária crescendo posteriormente de acordo com inflação e

aproximando-se gradualmente do nível de depreciação

Premissas

► Evolução do investimento em capital de giro é impactado pelos

processos de revisão tarifária

► Projeções com base em drivers históricos de ciclo de caixa

Premissas

36

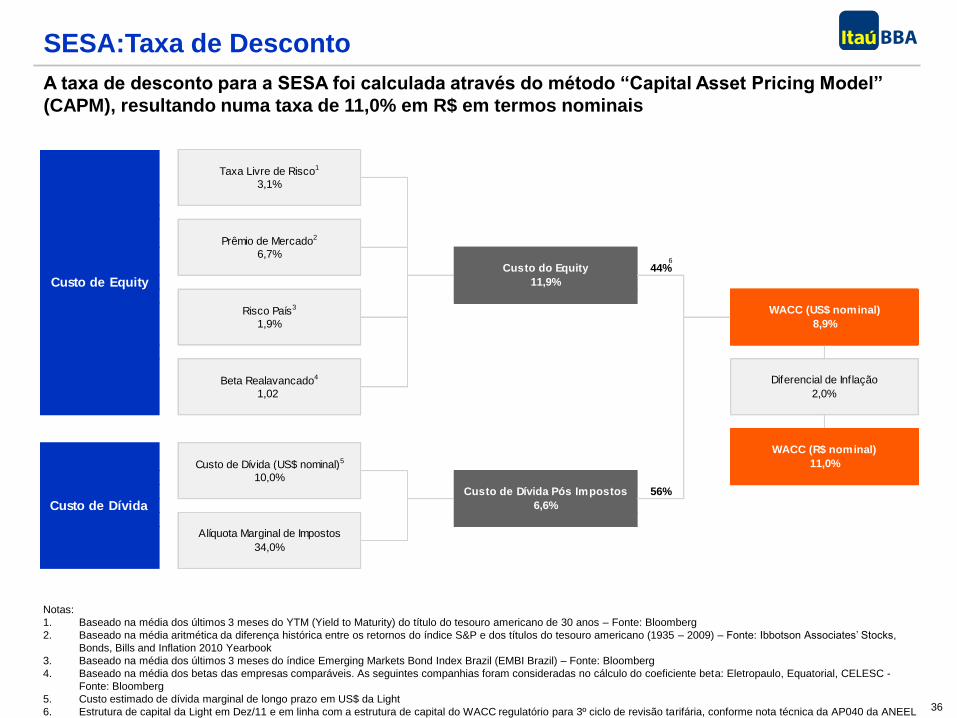

SESA:Taxa de Desconto

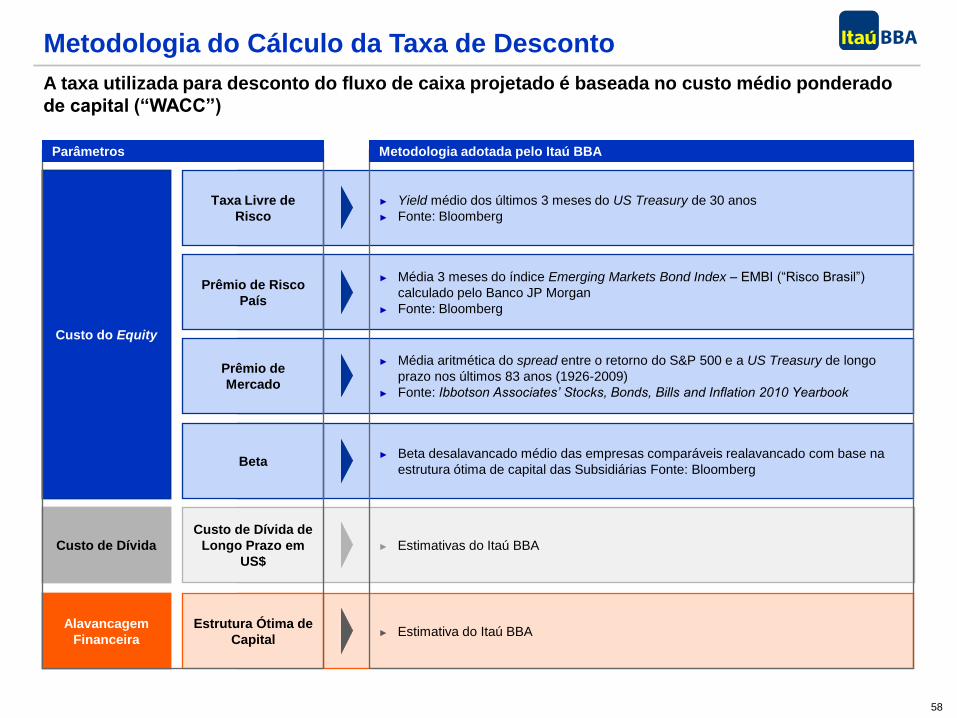

A taxa de desconto para a SESA foi calculada através do método “Capital Asset Pricing Model”

(CAPM), resultando numa taxa de 11,0% em R$ em termos nominais

Notas:

1. Baseado na média dos últimos 3 meses do YTM (Yield to Maturity) do título do tesouro americano de 30 anos – Fonte: Bloomberg

2. Baseado na média aritmética da diferença histórica entre os retornos do índice S&P e dos títulos do tesouro americano (1935 – 2009) – Fonte: Ibbotson Associates’ Stocks,

Bonds, Bills and Inflation 2010 Yearbook

3. Baseado na média dos últimos 3 meses do índice Emerging Markets Bond Index Brazil (EMBI Brazil) – Fonte: Bloomberg

4. Baseado na média dos betas das empresas comparáveis. As seguintes companhias foram consideradas no cálculo do coeficiente beta: Eletropaulo, Equatorial, CELESC -

Fonte: Bloomberg

5. Custo estimado de dívida marginal de longo prazo em US$ da Light

6. Estrutura de capital da Light em Dez/11 e em linha com a estrutura de capital do WACC regulatório para 3º ciclo de revisão tarifária, conforme nota técnica da AP040 da ANEEL

Taxa Livre de Risco1

3,1%

Prêmio de Mercado2

6,7%

Custo do Equity 44%

Risco País3 WACC (US$ nominal)

1,9%

Beta Realavancado4 Diferencial de Inflação

1,02

WACC (R$ nominal)

Custo de Dívida (US$ nominal)5

10,0%

Custo de Dívida Pós Impostos 56%

Alíquota Marginal de Impostos

34,0%

Custo de Equity 11,9%

8,9%

2,0%

Custo de Dívida

11,0%

6,6%

6

37

SESA: Resultados da Avaliação por FCD

A avaliação por fluxo de caixa descontado resulta num valor de firma de R$6.686 milhões no

ponto médio

Fluxo de Caixa para a Firma (R$ milhões)

Valor do Fluxo de Caixa Descontado (R$ milhões) Análise de Sensibilidade – Valor da Firma (R$ milhões)

Fonte: Parati

R$ mm 2012E 2013E 2014E 2015E 2016E 2022E 2023E 2024E 2025E 2026E

EBITDA 1.179 1.179 1.126 1.192 1.398 1.844 2.027 1.869 2.067 2.230

( - ) Depreciação & Amortização (304,7) (318,6) (345,0) (370,5) (395,9) (601,5) (641,3) (680,2) (715,4) (802,6)

EBIT 874,0 860,6 780,9 821,7 1.002,5 1.242,7 1.386,0 1.188,9 1.351,4 1.427,5

( - ) Imposto de Renda (297,1) (292,6) (265,5) (279,4) (340,9) (422,5) (471,2) (404,2) (459,5) (485,3)

( + ) Depreciação & Amortização 304,7 318,6 345,0 370,5 395,9 601,5 641,3 680,2 715,4 802,6

( - ) Capex (695,0) (483,0) (405,0) (462,0) (560,0) (552,7) (602,3) (652,6) (700,9) (802,6)

( - ) Variação do Capital de Giro (39,7) (80,6) 110,3 (155,8) (20,6) (24,2) (24,2) (58,9) (47,7) (53,0)

Fluxo de Caixa Livre 146,8 323,0 565,7 295,0 477,0 844,8 929,6 753,3 858,8 889,2

Valor Presente do Fluxo de Caixa Livre (R$ mm) 3.967

Perpetuidade

Fluxo de Caixa Normalizado - 2026 (R$ mm) 776

Crescimento na Perpetuidade 4,5%

VPL do Valor Terminal (R$ mm) 2.718

Enterprise Value 6.686

Valor Presente do Fluxo de Caixa Livre (R$ mm) 3.967

VPL do Valor Terminal (R$ mm) 2.718

Múltiplos Implícitos

EV / EBITDA 12E 5,7x

EV / EBITDA 13E 5,7x

WACC (R$ nominal)

6.685,6 10,5% 10,8% 11,0% 11,3% 11,5%

3,5% 6.770 6.528 6.302 6.091 5.892

4,0% 6.989 6.725 6.480 6.252 6.039

4,5% 7.243 6.953 6.686 6.437 6.206

5,0% 7.543 7.221 6.925 6.652 6.400

5,5% 7.903 7.539 7.207 6.904 6.625

Cre

s. n

a P

erp

etu

idad

e

(R$ n

om

inal)

38

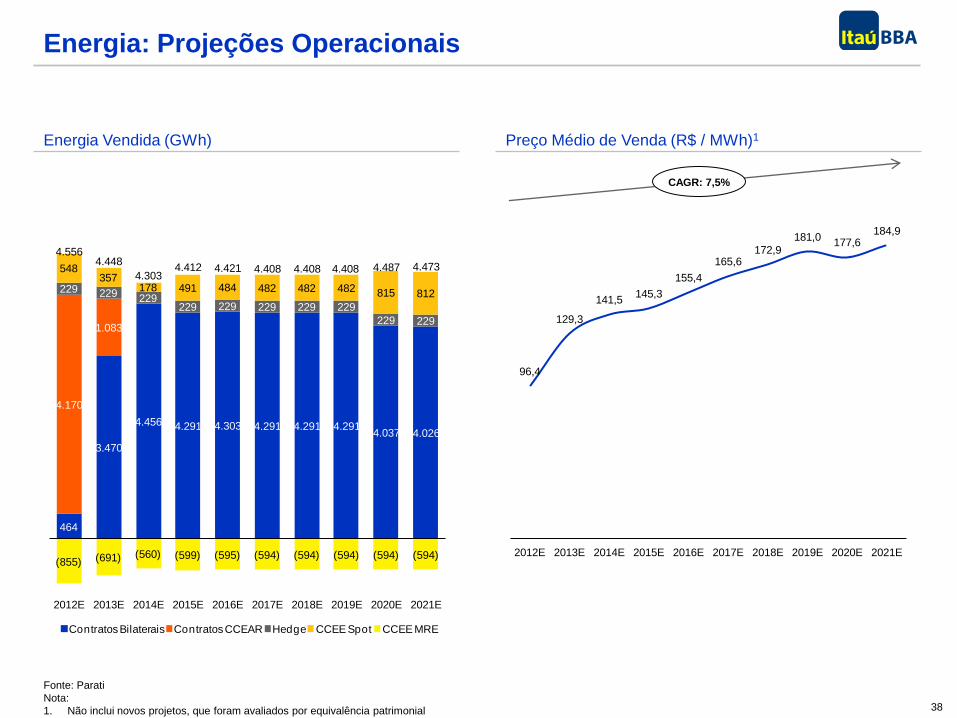

96,4

129,3

141,5145,3

155,4

165,6172,9

181,0177,6

184,9

2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

464

3.470

4.456 4.291 4.303 4.291 4.291 4.2914.037 4.026

4.170

1.083

229 229 229229 229 229 229 229

229 229

548357

178 491 484 482 482 482 815 812

(855) (691) (560) (599) (595) (594) (594) (594) (594) (594)

4.5564.448

4.3034.412 4.421 4.408 4.408 4.408 4.487 4.473

2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

Contratos Bilaterais Contratos CCEAR Hedge CCEE Spot CCEE MRE

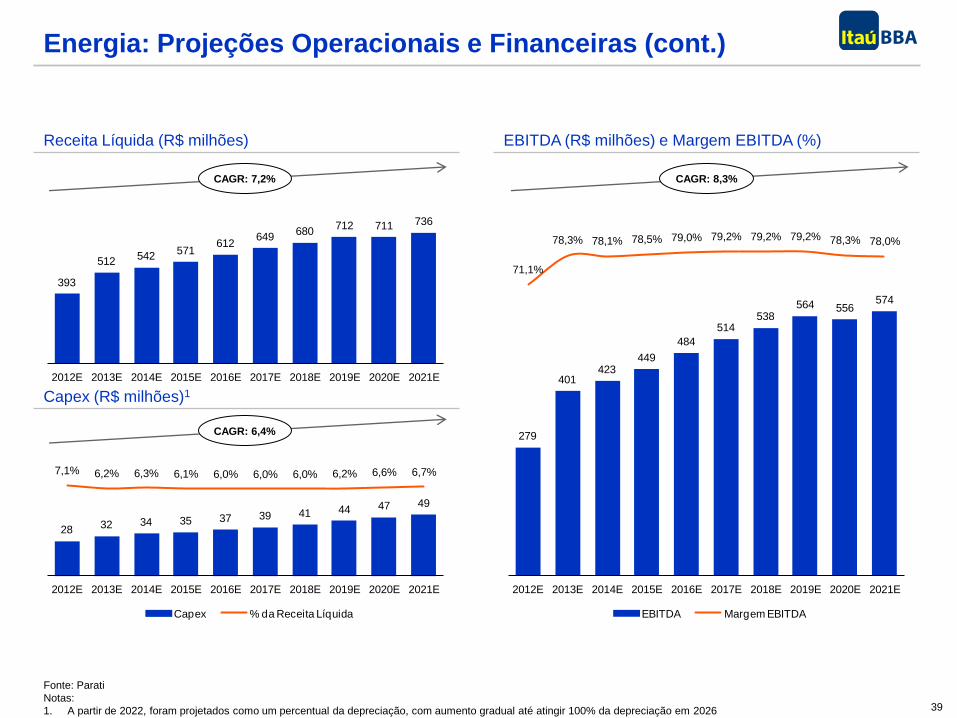

Energia: Projeções Operacionais

Fonte: Parati

Nota:

1. Não inclui novos projetos, que foram avaliados por equivalência patrimonial

Energia Vendida (GWh) Preço Médio de Venda (R$ / MWh)1

CAGR: 7,5%

39

279

401423

449

484

514538

564 556574

71,1%

78,3% 78,1% 78,5% 79,0% 79,2% 79,2% 79,2% 78,3% 78,0%

2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

EBITDA Margem EBITDA

28 32 34 35 37 39 41 44 47 49

7,1% 6,2% 6,3% 6,1% 6,0% 6,0% 6,0% 6,2% 6,6% 6,7%

2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

Capex % da Receita Líquida

393

512542

571612

649680

712 711 736

2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

Energia: Projeções Operacionais e Financeiras (cont.)

Fonte: Parati

Notas:

1. A partir de 2022, foram projetados como um percentual da depreciação, com aumento gradual até atingir 100% da depreciação em 2026

Receita Líquida (R$ milhões) EBITDA (R$ milhões) e Margem EBITDA (%)

Capex (R$ milhões)1

CAGR: 8,3% CAGR: 7,2%

CAGR: 6,4%

40

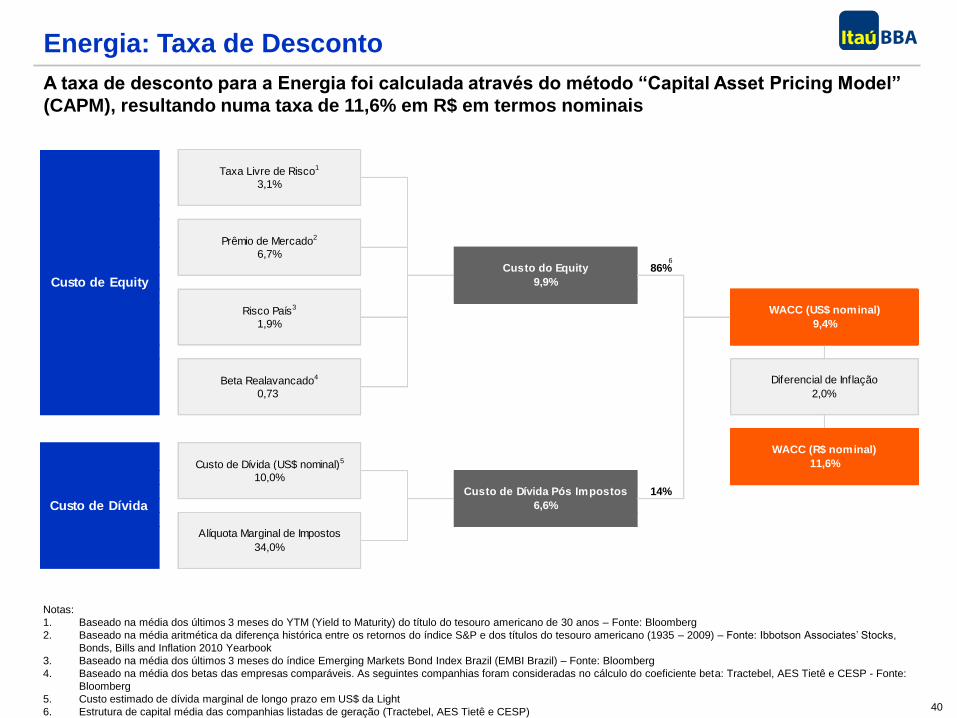

Energia: Taxa de Desconto

A taxa de desconto para a Energia foi calculada através do método “Capital Asset Pricing Model”

(CAPM), resultando numa taxa de 11,6% em R$ em termos nominais

Notas:

1. Baseado na média dos últimos 3 meses do YTM (Yield to Maturity) do título do tesouro americano de 30 anos – Fonte: Bloomberg

2. Baseado na média aritmética da diferença histórica entre os retornos do índice S&P e dos títulos do tesouro americano (1935 – 2009) – Fonte: Ibbotson Associates’ Stocks,

Bonds, Bills and Inflation 2010 Yearbook

3. Baseado na média dos últimos 3 meses do índice Emerging Markets Bond Index Brazil (EMBI Brazil) – Fonte: Bloomberg

4. Baseado na média dos betas das empresas comparáveis. As seguintes companhias foram consideradas no cálculo do coeficiente beta: Tractebel, AES Tietê e CESP - Fonte:

Bloomberg

5. Custo estimado de dívida marginal de longo prazo em US$ da Light

6. Estrutura de capital média das companhias listadas de geração (Tractebel, AES Tietê e CESP)

Taxa Livre de Risco1

3,1%

Prêmio de Mercado2

6,7%

Custo do Equity 86%

Risco País3 WACC (US$ nominal)

1,9%

Beta Realavancado4 Diferencial de Inflação

0,73

WACC (R$ nominal)

Custo de Dívida (US$ nominal)5

10,0%

Custo de Dívida Pós Impostos 14%

Alíquota Marginal de Impostos

34,0%

9,4%

2,0%

11,6%

Custo de Equity

Custo de Dívida

9,9%

6,6%

6

41

R$ mm 2012E 2013E 2014E 2015E 2016E 2022E 2023E 2024E 2025E 2026E

EBITDA 279 401 423 449 484 624 655 687 721 753

( - ) Depreciação & Amortização (78,8) (70,9) (72,0) (73,1) (74,2) (77,0) (77,7) (78,3) (79,0) (79,5)

EBIT 200,4 330,3 351,2 375,7 409,4 546,7 577,2 609,0 641,7 673,8

( - ) Imposto de Renda (68,1) (112,3) (119,4) (127,8) (139,2) (185,9) (196,3) (207,1) (218,2) (229,1)

( + ) Depreciação & Amortização 78,8 70,9 72,0 73,1 74,2 77,0 77,7 78,3 79,0 79,5

( - ) Capex (28,0) (32,0) (34,0) (35,0) (37,0) (48,9) (56,4) (64,0) (71,7) (79,5)

( - ) Variação do Capital de Giro 2,4 40,1 0,5 1,0 9,7 20,6 13,1 14,6 16,3 16,6

( + ) Fluxo de Renova 0,0 (4,5) 9,8 30,6 42,0 129,1 134,9 141,0 147,3 153,9

Fluxo de Caixa Livre 185,4 292,5 280,0 317,7 359,0 538,6 550,2 571,8 594,3 615,2

Energia: Resultados da Avaliação por FCD

A avaliação por fluxo de caixa descontado resulta num valor de firma de R$2.894 milhões no

ponto médio

Fluxo de Caixa para a Firma (R$ milhões)

Valor do Fluxo de Caixa Descontado (R$ milhões) Análise de Sensibilidade – Valor da Firma (R$ milhões)

Fonte: Parati

2.989 2.941 2.894 2.848 2.804

11,1% 11,3% 11,6% 11,8% 12,1%

WACC (%) – R$ nominal

Valor Presente do Fluxo de Caixa Livre (R$ mm) 2.782

Valor Terminal

Base de Ativos Imobilizados Líquidos - 2026 (R$ mm) 550

Valor Presente do Valor Terminal (R$ mm) 112

Enterprise Value (R$ mm) 2.894

Valor Presente do Fluxo de Caixa Livre (R$ mm) 2.782

Valor Presente do Valor Terminal (R$ mm) 112

Múltiplos Implícitos

EV / EBITDA 12E 10,4x

EV / EBITDA 13E 7,2x

42

258

750

1.014

1.128

1.211

1.300

1.396

1.494

1.614

1.735

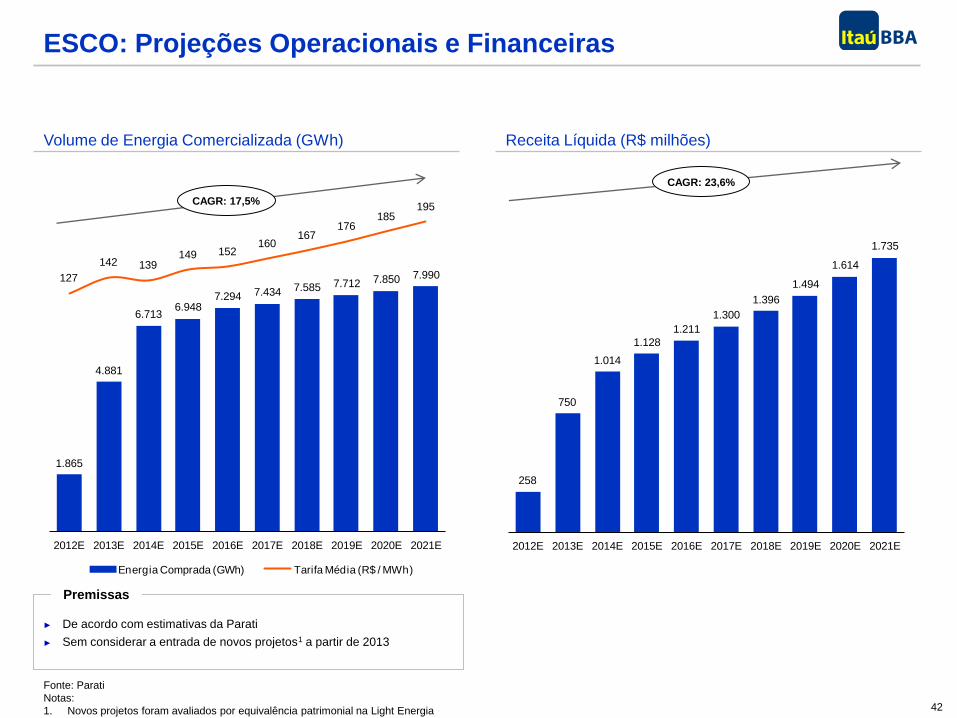

2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

1.865

4.881

6.7136.948

7.294 7.434 7.585 7.712 7.850 7.990127

142 139149 152

160167

176185

195

2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

Energia Comprada (GWh) Tarifa Média (R$ / MWh)

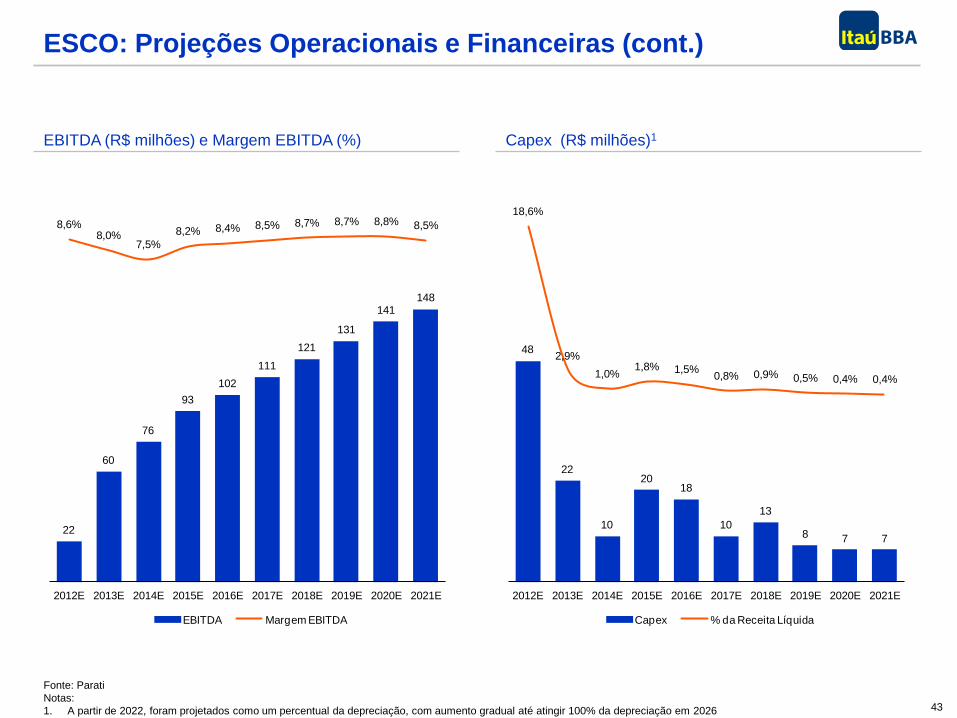

ESCO: Projeções Operacionais e Financeiras

Fonte: Parati

Notas:

1. Novos projetos foram avaliados por equivalência patrimonial na Light Energia

Volume de Energia Comercializada (GWh) Receita Líquida (R$ milhões)

CAGR: 17,5%

CAGR: 23,6%

► De acordo com estimativas da Parati

► Sem considerar a entrada de novos projetos1 a partir de 2013

Premissas

43

48

22

10

2018

10

13

8 7 7

18,6%

2,9%

1,0%1,8% 1,5%

0,8% 0,9% 0,5% 0,4% 0,4%

2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

Capex % da Receita Líquida

22

60

76

93

102

111

121

131

141148

8,6%8,0%

7,5%

8,2% 8,4% 8,5% 8,7% 8,7% 8,8% 8,5%

2012E 2013E 2014E 2015E 2016E 2017E 2018E 2019E 2020E 2021E

EBITDA Margem EBITDA

ESCO: Projeções Operacionais e Financeiras (cont.)

Fonte: Parati

Notas:

1. A partir de 2022, foram projetados como um percentual da depreciação, com aumento gradual até atingir 100% da depreciação em 2026

EBITDA (R$ milhões) e Margem EBITDA (%) Capex (R$ milhões)1

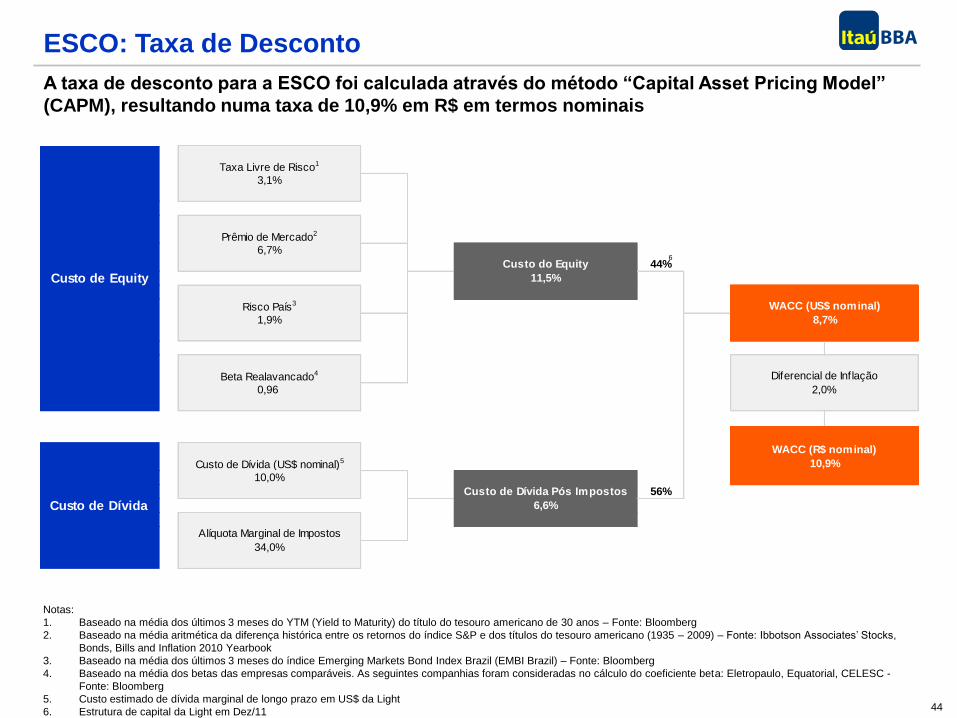

44

Taxa Livre de Risco1

3,1%

Prêmio de Mercado2

6,7%

Custo do Equity 44%

Risco País3 WACC (US$ nominal)

1,9%

Beta Realavancado4 Diferencial de Inflação

0,96

WACC (R$ nominal)

Custo de Dívida (US$ nominal)5

10,0%

Custo de Dívida Pós Impostos 56%

Alíquota Marginal de Impostos

34,0%

Custo de Dívida

10,9%

6,6%

Custo de Equity 11,5%

8,7%

2,0%

ESCO: Taxa de Desconto

A taxa de desconto para a ESCO foi calculada através do método “Capital Asset Pricing Model”

(CAPM), resultando numa taxa de 10,9% em R$ em termos nominais

Notas:

1. Baseado na média dos últimos 3 meses do YTM (Yield to Maturity) do título do tesouro americano de 30 anos – Fonte: Bloomberg

2. Baseado na média aritmética da diferença histórica entre os retornos do índice S&P e dos títulos do tesouro americano (1935 – 2009) – Fonte: Ibbotson Associates’ Stocks,

Bonds, Bills and Inflation 2010 Yearbook

3. Baseado na média dos últimos 3 meses do índice Emerging Markets Bond Index Brazil (EMBI Brazil) – Fonte: Bloomberg

4. Baseado na média dos betas das empresas comparáveis. As seguintes companhias foram consideradas no cálculo do coeficiente beta: Eletropaulo, Equatorial, CELESC -

Fonte: Bloomberg

5. Custo estimado de dívida marginal de longo prazo em US$ da Light

6. Estrutura de capital da Light em Dez/11

6

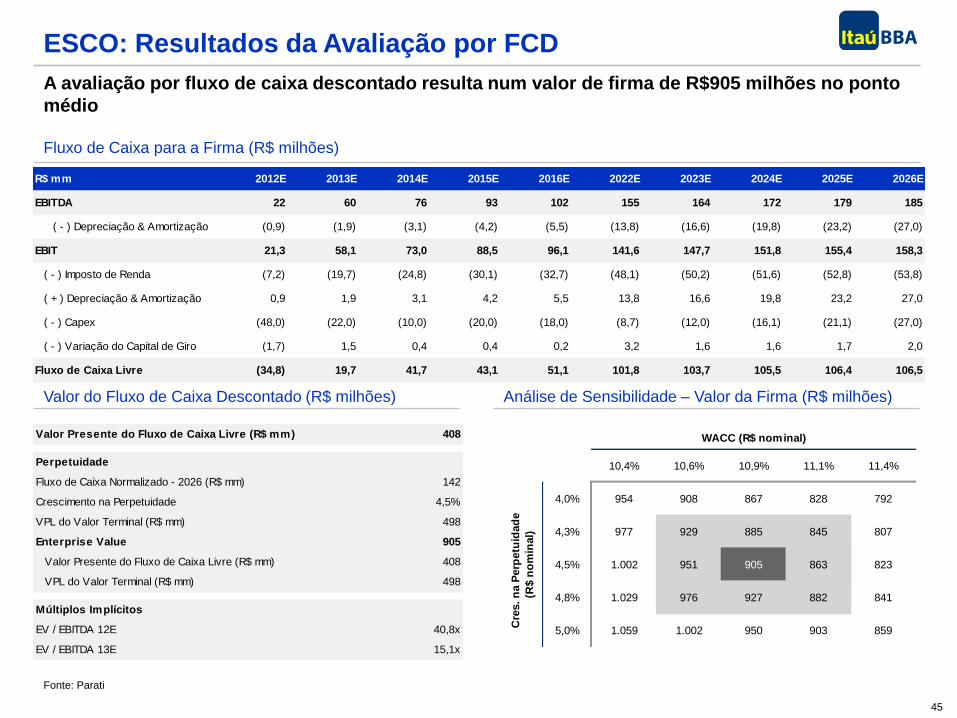

45

R$ mm 2012E 2013E 2014E 2015E 2016E 2022E 2023E 2024E 2025E 2026E

EBITDA 22 60 76 93 102 155 164 172 179 185

( - ) Depreciação & Amortização (0,9) (1,9) (3,1) (4,2) (5,5) (13,8) (16,6) (19,8) (23,2) (27,0)

EBIT 21,3 58,1 73,0 88,5 96,1 141,6 147,7 151,8 155,4 158,3

( - ) Imposto de Renda (7,2) (19,7) (24,8) (30,1) (32,7) (48,1) (50,2) (51,6) (52,8) (53,8)

( + ) Depreciação & Amortização 0,9 1,9 3,1 4,2 5,5 13,8 16,6 19,8 23,2 27,0

( - ) Capex (48,0) (22,0) (10,0) (20,0) (18,0) (8,7) (12,0) (16,1) (21,1) (27,0)

( - ) Variação do Capital de Giro (1,7) 1,5 0,4 0,4 0,2 3,2 1,6 1,6 1,7 2,0

Fluxo de Caixa Livre (34,8) 19,7 41,7 43,1 51,1 101,8 103,7 105,5 106,4 106,5

ESCO: Resultados da Avaliação por FCD

A avaliação por fluxo de caixa descontado resulta num valor de firma de R$905 milhões no ponto

médio

Fluxo de Caixa para a Firma (R$ milhões)

Valor do Fluxo de Caixa Descontado (R$ milhões) Análise de Sensibilidade – Valor da Firma (R$ milhões)

Fonte: Parati

Valor Presente do Fluxo de Caixa Livre (R$ mm) 408

Perpetuidade

Fluxo de Caixa Normalizado - 2026 (R$ mm) 142

Crescimento na Perpetuidade 4,5%

VPL do Valor Terminal (R$ mm) 498

Enterprise Value 905

Valor Presente do Fluxo de Caixa Livre (R$ mm) 408

VPL do Valor Terminal (R$ mm) 498

Múltiplos Implícitos

EV / EBITDA 12E 40,8x

EV / EBITDA 13E 15,1x

WACC (R$ nominal)

905,1 10,4% 10,6% 10,9% 11,1% 11,4%

4,0% 954 908 867 828 792

4,3% 977 929 885 845 807

4,5% 1.002 951 905 863 823

4,8% 1.029 976 927 882 841

5,0% 1.059 1.002 950 903 859

Cre

s. n

a P

erp

etu

idad

e

(R$ n

om

inal)

SEÇÃO 4D

Sumário da Avaliação por Fluxo de

Caixa Descontado

47

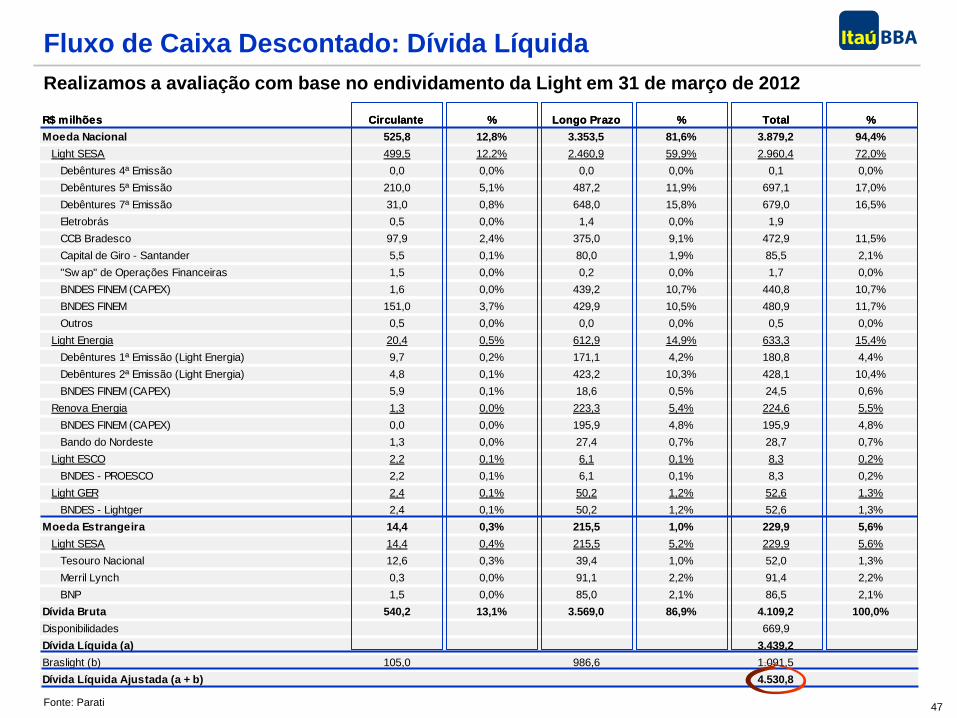

Fluxo de Caixa Descontado: Dívida Líquida

Realizamos a avaliação com base no endividamento da Light em 31 de março de 2012

Fonte: Parati

R$ milhões Circulante % Longo Prazo % Total %

Moeda Nacional 525.8 12.8% 3,353.5 81.6% 3,879.2 94.4%

Light SESA 499.5 12.2% 2,460.9 59.9% 2,960.4 72.0%

Debêntures 4ª Emissão 0.0 0.0% 0.0 0.0% 0.1 0.0%

Debêntures 5ª Emissão 210.0 5.1% 487.2 11.9% 697.1 17.0%

Debêntures 7ª Emissão 31.0 0.8% 648.0 15.8% 679.0 16.5%

Eletrobrás 0.5 0.0% 1.4 0.0% 1.9

CCB Bradesco 97.9 2.4% 375.0 9.1% 472.9 11.5%

Capital de Giro - Santander 5.5 0.1% 80.0 1.9% 85.5 2.1%

"Sw ap" de Operações Financeiras 1.5 0.0% 0.2 0.0% 1.7 0.0%

BNDES FINEM (CAPEX) 1.6 0.0% 439.2 10.7% 440.8 10.7%

BNDES FINEM 151.0 3.7% 429.9 10.5% 480.9 11.7%

Outros 0.5 0.0% 0.0 0.0% 0.5 0.0%

Light Energia 20.4 0.5% 612.9 14.9% 633.3 15.4%

Debêntures 1ª Emissão (Light Energia) 9.7 0.2% 171.1 4.2% 180.8 4.4%

Debêntures 2ª Emissão (Light Energia) 4.8 0.1% 423.2 10.3% 428.1 10.4%

BNDES FINEM (CAPEX) 5.9 0.1% 18.6 0.5% 24.5 0.6%

Renova Energia 1.3 0.0% 223.3 5.4% 224.6 5.5%

BNDES FINEM (CAPEX) 0.0 0.0% 195.9 4.8% 195.9 4.8%

Bando do Nordeste 1.3 0.0% 27.4 0.7% 28.7 0.7%

Light ESCO 2.2 0.1% 6.1 0.1% 8.3 0.2%

BNDES - PROESCO 2.2 0.1% 6.1 0.1% 8.3 0.2%

Light GER 2.4 0.1% 50.2 1.2% 52.6 1.3%

BNDES - Lightger 2.4 0.1% 50.2 1.2% 52.6 1.3%

Moeda Estrangeira 14.4 0.3% 215.5 1.0% 229.9 5.6%

Light SESA 14.4 0.4% 215.5 5.2% 229.9 5.6%

Tesouro Nacional 12.6 0.3% 39.4 1.0% 52.0 1.3%

Merril Lynch 0.3 0.0% 91.1 2.2% 91.4 2.2%

BNP 1.5 0.0% 85.0 2.1% 86.5 2.1%

Dívida Bruta 540.2 13.1% 3,569.0 86.9% 4,109.2 100.0%

Disponibilidades 669.9

Dívida Líquida (a) 3,439.2

Braslight (b) 105.0 986.6 1,091.5

Dívida Líquida Ajustada (a + b) 4,530.8

R$ milhões Circulante % Longo Prazo % Total %

Moeda Nacional 525,8 12,8% 3.353,5 81,6% 3.879,2 94,4%

Light SESA 499,5 12,2% 2.460,9 59,9% 2.960,4 72,0%

Debêntures 4ª Emissão 0,0 0,0% 0,0 0,0% 0,1 0,0%

Debêntures 5ª Emissão 210,0 5,1% 487,2 11,9% 697,1 17,0%

Debêntures 7ª Emissão 31,0 0,8% 648,0 15,8% 679,0 16,5%

Eletrobrás 0,5 0,0% 1,4 0,0% 1,9

CCB Bradesco 97,9 2,4% 375,0 9,1% 472,9 11,5%

Capital de Giro - Santander 5,5 0,1% 80,0 1,9% 85,5 2,1%

"Sw ap" de Operações Financeiras 1,5 0,0% 0,2 0,0% 1,7 0,0%

BNDES FINEM (CAPEX) 1,6 0,0% 439,2 10,7% 440,8 10,7%

BNDES FINEM 151,0 3,7% 429,9 10,5% 480,9 11,7%

Outros 0,5 0,0% 0,0 0,0% 0,5 0,0%

Light Energia 20,4 0,5% 612,9 14,9% 633,3 15,4%

Debêntures 1ª Emissão (Light Energia) 9,7 0,2% 171,1 4,2% 180,8 4,4%

Debêntures 2ª Emissão (Light Energia) 4,8 0,1% 423,2 10,3% 428,1 10,4%

BNDES FINEM (CAPEX) 5,9 0,1% 18,6 0,5% 24,5 0,6%

Renova Energia 1,3 0,0% 223,3 5,4% 224,6 5,5%

BNDES FINEM (CAPEX) 0,0 0,0% 195,9 4,8% 195,9 4,8%

Bando do Nordeste 1,3 0,0% 27,4 0,7% 28,7 0,7%