la plata, de julio de 2005 - tfaba.gov.ar · de apoderado letrado de transportes metropolitanos...

TRANSCRIPT

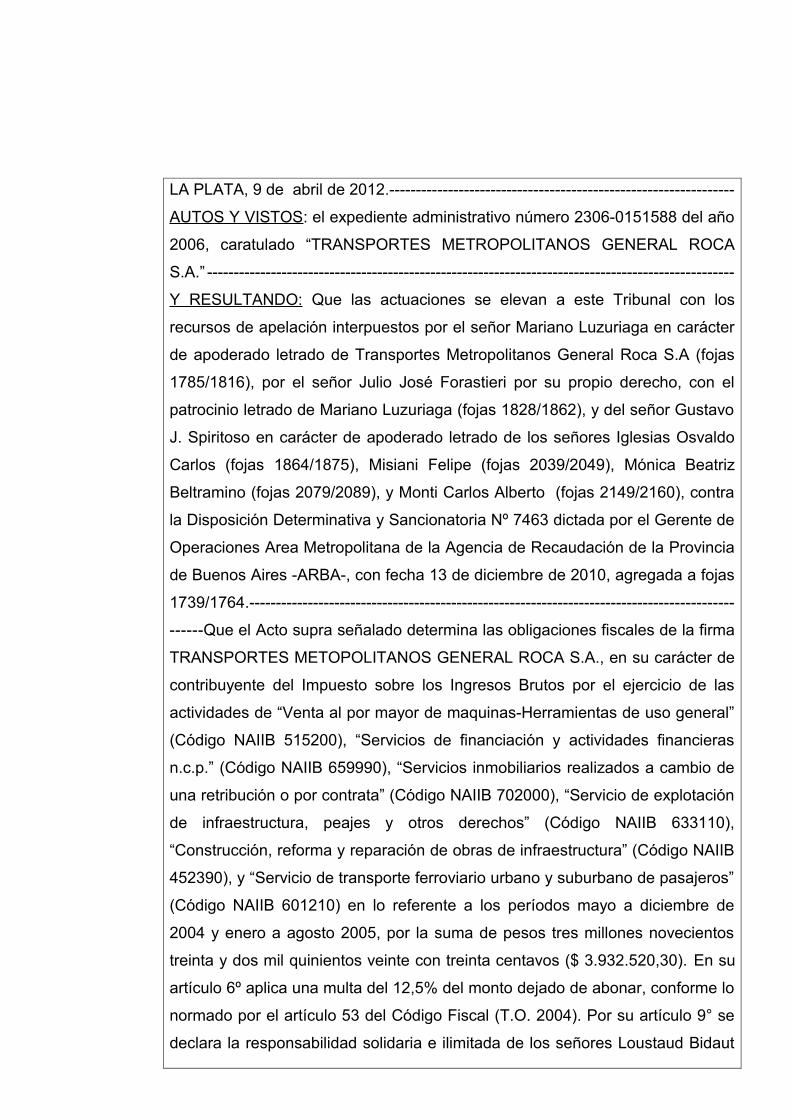

LA PLATA, 9 de abril de 2012.----------------------------------------------------------------

AUTOS Y VISTOS: el expediente administrativo número 2306-0151588 del año

2006, caratulado “TRANSPORTES METROPOLITANOS GENERAL ROCA

S.A.” ---------------------------------------------------------------------------------------------------

Y RESULTANDO: Que las actuaciones se elevan a este Tribunal con los

recursos de apelación interpuestos por el señor Mariano Luzuriaga en carácter

de apoderado letrado de Transportes Metropolitanos General Roca S.A (fojas

1785/1816), por el señor Julio José Forastieri por su propio derecho, con el

patrocinio letrado de Mariano Luzuriaga (fojas 1828/1862), y del señor Gustavo

J. Spiritoso en carácter de apoderado letrado de los señores Iglesias Osvaldo

Carlos (fojas 1864/1875), Misiani Felipe (fojas 2039/2049), Mónica Beatriz

Beltramino (fojas 2079/2089), y Monti Carlos Alberto (fojas 2149/2160), contra

la Disposición Determinativa y Sancionatoria Nº 7463 dictada por el Gerente de

Operaciones Area Metropolitana de la Agencia de Recaudación de la Provincia

de Buenos Aires -ARBA-, con fecha 13 de diciembre de 2010, agregada a fojas

1739/1764.-------------------------------------------------------------------------------------------

------Que el Acto supra señalado determina las obligaciones fiscales de la firma

TRANSPORTES METOPOLITANOS GENERAL ROCA S.A., en su carácter de

contribuyente del Impuesto sobre los Ingresos Brutos por el ejercicio de las

actividades de “Venta al por mayor de maquinas-Herramientas de uso general”

(Código NAIIB 515200), “Servicios de financiación y actividades financieras

n.c.p.” (Código NAIIB 659990), “Servicios inmobiliarios realizados a cambio de

una retribución o por contrata” (Código NAIIB 702000), “Servicio de explotación

de infraestructura, peajes y otros derechos” (Código NAIIB 633110),

“Construcción, reforma y reparación de obras de infraestructura” (Código NAIIB

452390), y “Servicio de transporte ferroviario urbano y suburbano de pasajeros”

(Código NAIIB 601210) en lo referente a los períodos mayo a diciembre de

2004 y enero a agosto 2005, por la suma de pesos tres millones novecientos

treinta y dos mil quinientos veinte con treinta centavos ($ 3.932.520,30). En su

artículo 6º aplica una multa del 12,5% del monto dejado de abonar, conforme lo

normado por el artículo 53 del Código Fiscal (T.O. 2004). Por su artículo 9° se

declara la responsabilidad solidaria e ilimitada de los señores Loustaud Bidaut

Juan Carlos, Beltramino Mónica, Monti Carlos Alberto, Forastieri Julio José,

Iglesias Osvaldo Carlos y Misiani Felipe.----------------------------------------------------

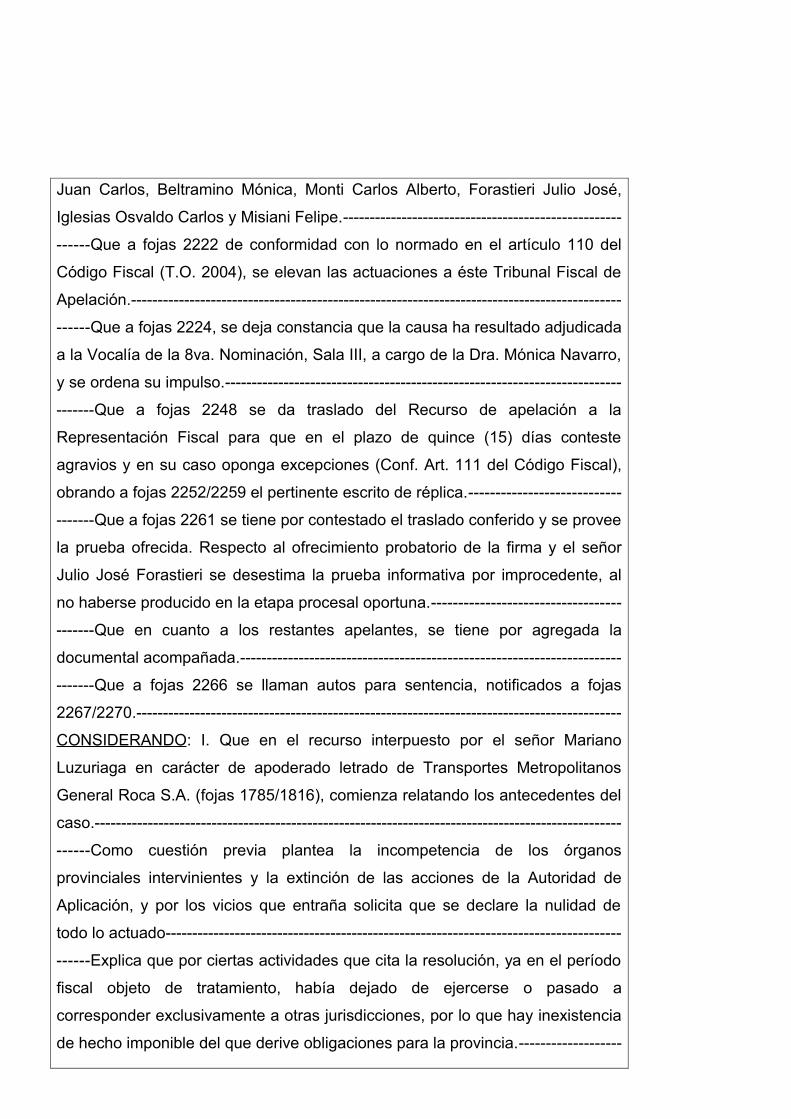

------Que a fojas 2222 de conformidad con lo normado en el artículo 110 del

Código Fiscal (T.O. 2004), se elevan las actuaciones a éste Tribunal Fiscal de

Apelación.--------------------------------------------------------------------------------------------

------Que a fojas 2224, se deja constancia que la causa ha resultado adjudicada

a la Vocalía de la 8va. Nominación, Sala III, a cargo de la Dra. Mónica Navarro,

y se ordena su impulso.--------------------------------------------------------------------------

-------Que a fojas 2248 se da traslado del Recurso de apelación a la

Representación Fiscal para que en el plazo de quince (15) días conteste

agravios y en su caso oponga excepciones (Conf. Art. 111 del Código Fiscal),

obrando a fojas 2252/2259 el pertinente escrito de réplica.----------------------------

-------Que a fojas 2261 se tiene por contestado el traslado conferido y se provee

la prueba ofrecida. Respecto al ofrecimiento probatorio de la firma y el señor

Julio José Forastieri se desestima la prueba informativa por improcedente, al

no haberse producido en la etapa procesal oportuna.-----------------------------------

-------Que en cuanto a los restantes apelantes, se tiene por agregada la

documental acompañada.-----------------------------------------------------------------------

-------Que a fojas 2266 se llaman autos para sentencia, notificados a fojas

2267/2270.-------------------------------------------------------------------------------------------

CONSIDERANDO: I. Que en el recurso interpuesto por el señor Mariano

Luzuriaga en carácter de apoderado letrado de Transportes Metropolitanos

General Roca S.A. (fojas 1785/1816), comienza relatando los antecedentes del

caso.---------------------------------------------------------------------------------------------------

------Como cuestión previa plantea la incompetencia de los órganos

provinciales intervinientes y la extinción de las acciones de la Autoridad de

Aplicación, y por los vicios que entraña solicita que se declare la nulidad de

todo lo actuado-------------------------------------------------------------------------------------

------Explica que por ciertas actividades que cita la resolución, ya en el período

fiscal objeto de tratamiento, había dejado de ejercerse o pasado a

corresponder exclusivamente a otras jurisdicciones, por lo que hay inexistencia

de hecho imponible del que derive obligaciones para la provincia.-------------------

------Sumado a ello, expone que el órgano de administración de la sociedad no

se encontraba radicado en la provincia.-----------------------------------------------------

------Considera que no se dio la debida intervención a los organismos del

Convenio Multilateral, y tampoco se aplicaron los preceptos de este acuerdo

interjurisdiccional.----------------------------------------------------------------------------------

------Agrega que la resolución de apertura a prueba nunca se notificó al

domicilio constituido, afectándose el derecho de defensa, y que el propio Fisco

llegó al absurdo de tener por desistida una medida para mejor proveer.-----------

------En virtud de lo expuesto, plantea la nulidad de todo lo actuado.----------------

------Asimismo plantea la prescripción en los términos del Código Civil de los

períodos reclamados por el Fisco, citando doctrina y jurisprudencia.----------------

------Acusa la inconstitucionalidad de toda normativa provincial que pretenda

regular el instituto de la prescripción, ya sea respecto al plazo, como a las

eventuales causales de interrupción o suspensión de dicho plazo.------------------

------Considera que el plazo de prescripción liberatoria para pagar tributos

comienza a correr desde el nacimiento de la obligación, debiéndose considerar

el cómputo de la obligación impositiva por períodos mensuales. Cita doctrina y

jurisprudencia.--------------------------------------------------------------------------------------

------Solicita se aplique al presente el fallo “Fisco de la Provincia de Buenos

Aires c/ Fadra SRL y otros s/ Apremio” emitido por la Suprema Corte de

Justicia de la Provincia de Buenos Aires en fecha 14 de julio de 2010.-------------

------Expresa que el Estado provincial carece de facultades para gravar una

actividad que se encuentra bajo la órbita nacional. Analiza la evolución

jurisprudencial y la cuestión referida a la supuesta delegación de facultades

realizada a través de la Ley de Coparticipación Federal, proyectando el tema

sobre el caso concreto. Cita doctrina y jurisprudencia.----------------------------------

------Menciona que la Nación no pudo transferir a las provincias por una norma

legal su poder tributario vinculado al transporte interprovincial. Agrega que en

todo caso se debió ceder el cobro de un gravamen propio, pero no la

posibilidad de aplicar un tributo local.--------------------------------------------------------

------Explica cual es el marco jurídico de la actividad ferroviaria y los aspectos

funcionales de la misma.-------------------------------------------------------------------------

------Considera que las empresas concesionarias no ejercen la actividad

ferroviaria, sino que brindan un servicio técnico y administrativo, no pudiéndose

considerar como ingresos las tarifas percibidas, debido a que la actividad no es

la de transporte ferroviario.----------------------------------------------------------------------

------Realiza un análisis del hecho imponible del impuesto y describe el proceso

económico desarrollado por el contribuyente. Concluye que el ajuste confunde

los ingresos del sistema con los ingresos del contribuyente, transformando así

el tributo en un impuesto sobre las ventas realizadas.-----------------------------------

------Respecto a la actividad de construcción realizada por la empresa,

menciona que tiene tratamiento específico en el artículo 6 del Convenio

Multilateral, debiéndose aplicar una alícuota del 2,5 %. Manifiesta que este

punto no fue objetado y por lo tanto no es materia de litigio.---------------------------

------Describe el servicio de gerenciamiento de la explotación prestado al

Estado, detallando los ingresos que ello genera y su tratamiento.--------------------

------Manifiesta que existe una inexactitud del monto determinado por la ARBA,

ello porque se utilizó un “coeficiente” del 4,55% y no el del 3,5% [sic]. Agrega

que la Disposición considera en la base imponible la venta de boletos “ida y

vuelta” al 100% de su valor, cuando corresponde que se compute al 50% en

función del artículo 9 del Convenio Multilateral.--------------------------------------------

------Argumenta que la multa aplicada deviene arbitraria, que no ha existido

negligencia, y en todo caso se estaría ante un error excusable.----------------------

------Ofrece prueba informativa.---------------------------------------------------------------

------Hace reserva del Caso Federal.---------------------------------------------------------

------En el recurso interpuesto por el señor Julio José Forastieri, se invocan los

mismos agravios que la firma de autos. A ello agrega la improcedencia de la

responsabilidad solidaria prevista en el Código Fiscal por inconstitucional, en

cuanto se encuentra en pugna con la normativa nacional. Cita jurisprudencia.---

------Explica que no tuvo a cargo el pago de las obligaciones fiscales, ni ha

existido obrar doloso o culposo.----------------------------------------------------------------

------Ofrece prueba informativa y hace reserva del caso federal.---------------------

------En el recurso de apelación interpuesto por Gustavo J. Spiritoso en

representación de Osvaldo Carlos Iglesias, comienza relatando la cronología

de los hechos previo a su desvinculación. Menciona que se intimó a la

sociedad con la finalidad de que se ingrese el impuesto adeudado.-----------------

------Expresa que su mandante dejó de ocupar el cargo en fecha 7 de abril de

2008.--------------------------------------------------------------------------------------------------

------Plantea la inconstitucionalidad del artículo 21 segundo y cuarto párrafo del

Código Fiscal (t.o. 2004). Cita jurisprudencia.---------------------------------------------

------Expone que las acciones y poderes del Fisco se hallan prescriptos en

virtud de la prevalencia del artículo 3956 del Código Civil. Cita jurisprudencia.---

------Asimismo solicita se aplique el artículo 4037 del Código Civil referido a la

prescripción concerniente a la responsabilidad de los directores.--------------------

------Manifiesta que corresponde aplicar los artículos 59 y 274 de la ley de

sociedades comerciales.-------------------------------------------------------------------------

------Concluye que la conducta del actor al requerir a la sociedad los fondos

necesarios para oblar el impuesto, demuestra que actuó en forma correcta y

tempestiva.------------------------------------------------------------------------------------------

------Ofrece prueba documental.---------------------------------------------------------------

------Hace reserva del caso federal y planteo de inconstitucionalidad.---------------

------En el recurso de apelación interpuesto por Gustavo J. Spiritoso en

representación de Felipe Misiani (fojas 2039/2049), explica que se desempeñó

como director, en reemplazo de otro director titular. Repara que su cargo fue en

carácter de suplente, debiéndose calificar su conducta como subordinada al

directorio de la sociedad y al presidente de la misma.-----------------------------------

------Manifiesta que nunca fue notificado de ninguna actuación del Fisco contra

él, siendo anoticiado por terceros de las presentes actuaciones. Agrega que

cuando tomó conocimiento, intimó a la sociedad para que pusiera a disposición

los fondos necesarios para pagar el impuesto adeudado-------------------------------

------Plantea la inconstitucionalidad del artículo 21 segundo y cuarto párrafo del

Código Fiscal (t.o. 2004), por encontrarse en pugna con el Código de Comercio

y la ley 19.550. Cita jurisprudencia.-----------------------------------------------------------

------Entiende que el Código Fiscal introduce una responsabilidad objetiva de

los directores por el sólo hecho de integrar el cargo.-------------------------------------

------Explica que el Fisco debe probar la culpa o dolo de los directores.------------

------Considera que la notificación fehaciente que requiere el artículo 21

segundo párrafo del Código Fiscal tiene lugar una vez que se agotó la etapa

administrativa.--------------------------------------------------------------------------------------

------Expresa que corresponde aplicar los artículos 59 y 274 de la ley de

sociedades comerciales.-------------------------------------------------------------------------

------Explica que deviene inaplicable el artículo 133 del Código Fiscal por

contravenir el artículo 3956 del Código Civil, estando prescriptas las acciones

fiscales, solicitando se aplique el artículo 4037 del Código Civil referido a la

prescripción concerniente a la responsabilidad de los directores.--------------------

------Manifiesta que incluso aplicando el artículo 133 del Código Fiscal, las

acciones del Fisco se encuentran prescriptas.---------------------------------------------

------Expresa que la notificación de la Disposición de Inicio del procedimiento

fue notificada a un domicilio inexistente, agregando que la firma obrante en la

notificación de fojas 1678 no corresponde a la esposa del actor.---------------------

------Considera que no existió mora en el actor, resultando aplicable el artículo

509 del Código Civil, y que la responsabilidad aplicada es de carácter

subsidiaria.-------------------------------------------------------------------------------------------

------Solicita se exima al actor de la multa aplicada.--------------------------------------

------Ofrece prueba documental.---------------------------------------------------------------

------Hace reserva del caso federal y planteo de inconstitucionalidad.---------------

------En el recurso de apelación interpuesto por Gustavo J. Spiritoso en

representación de Mónica Beatriz Beltramino explica que debe calificarse la

conducta de la actora como subordinada al directorio de la sociedad y al

presidente de la misma.--------------------------------------------------------------------------

------Peticiona la inconstitucionalidad del artículo 21 segundo y cuarto párrafo

del Código Fiscal (T.O. 2004). Cita jurisprudencia.---------------------------------------

------Considera que las acciones y poderes del Fisco se hallan prescriptos en

virtud de la prevalencia del artículo 3956 del Código Civil. Cita jurisprudencia.---

------Solicita se aplique el artículo 4037 del Código Civil referido a la

prescripción concerniente a la responsabilidad de los directores.--------------------

------Alega que la notificación fehaciente que requiere el artículo 21 segundo

párrafo del Código Fiscal tiene lugar una vez que se agotó la etapa

administrativa.--------------------------------------------------------------------------------------

------Manifiesta que corresponde aplicar los artículos 59 y 274 de la ley de

sociedades comerciales.-------------------------------------------------------------------------

------Expresa que nunca fue notificada del inicio de las actuaciones, siendo

informada a través de terceros.----------------------------------------------------------------

------Expone que la realidad de su mandante es haber sido directora de la

firma, pero siempre ha sido gerente de finanzas del grupo económico, sin

administrar ni disponer de los fondos.--------------------------------------------------------

------Entiende que la responsabilidad aplicada es de carácter subsidiario y

manifiesta que no ha existido mora en el actor, debiéndose aplicar el artículo

509 del Código Civil referido a la mora.------------------------------------------------------

------Peticiona que se deje sin efecto la multa aplicada.---------------------------------

------Ofrece prueba documental.---------------------------------------------------------------

------Hace reserva del caso federal y planteo de inconstitucionalidad.---------------

------En el recurso de apelación interpuesto por Gustavo J. Spiritoso en

representación de Carlos Alberto Monti, explica que intimó a la sociedad al

pago del impuesto, sin recibir respuesta, por lo tanto la intimación fue

consentida.------------------------------------------------------------------------------------------

------Manifiesta que en fecha 7 de abril de 2008 se desvinculó de la sociedad, y

con fecha 8 de octubre del mismo año se anoticia por primera vez de la

atribución de responsabilidad.------------------------------------------------------------------

------Plantea la inconstitucionalidad del artículo 21 primer y segundo párrafo del

Código Fiscal (T.O. 2004) por apartarse de la normativa nacional. Cita

jurisprudencia.--------------------------------------------------------------------------------------

------Solicita se declare la inconstitucionalidad del artículo 21 cuarto párrafo del

Código citado por resultar irrazonable.-------------------------------------------------------

------Manifiesta que las acciones y poderes del Fisco se hallan prescriptos

desde septiembre de 2010, en virtud de la prevalencia del artículo 3956 del

Código Civil. Cita jurisprudencia.--------------------------------------------------------------

------Considera que debe aplicarse el artículo 4037 del Código Civil referido a la

prescripción concerniente a la responsabilidad de los directores, habiendo

prescripto las acciones contra el actor en septiembre de 2007. ----------------------

------Expresa que la notificación fehaciente que requiere el artículo 21 segundo

párrafo del Código Fiscal tiene lugar una vez que se agotó la etapa

administrativa.--------------------------------------------------------------------------------------

------Concluye que no es aplicable la autonomía dogmática del Derecho

Tributario en relación a la responsabilidad del actor como director, teniendo

prevalencia las normas de derecho privado.-----------------------------------------------

------Entiende que corresponde aplicar los artículos 59 y 274 de la ley de

sociedades comerciales.-------------------------------------------------------------------------

------Expresa que se lo exima de la multa aplicada.--------------------------------------

------Solicita se reproduzca en el presente los mismos argumentos expresados

en los acápites III punto b) apartado 3 y IV punto c) apartado 3 del recurso de

apelación de Mónica Beatriz Beltramino.---------------------------------------------------

------Ofrece prueba documental.---------------------------------------------------------------

------Hace reserva del caso federal y planteo de inconstitucionalidad.---------------

II.- Que a su turno la Representación Fiscal contesta el traslado que le fuera

oportunamente conferido.------------------------------------------------------------------------

------Comienza tratando los agravios traídos en los recursos de fojas 1785/1825

y 1828/1863, manifestando que se respetó el debido proceso derivando en un

acto válido.-------------------------------------------------------------------------------------------

------En cuanto a la queja relativa al rechazo de la prueba ofrecida, expone que

de la constancia de autos surge a fojas 1665/1668 que en fecha 30/06/10 se

dispuso la apertura a prueba a los fines de producir la informativa ofrecida,

adicionando puntos de prueba en carácter de medida para mejor proveer.

Vencido el plazo para producir la prueba ofrecida, sin presentarse los oficios

correspondientes, se la tuvo por desistida.--------------------------------------------------

------Por su parte explica que la prueba documental agregada fue evaluada en

el tratamiento del descargo, cuya apreciación no puede ser materia de nulidad.-

------Respecto a la prescripción opuesta de los períodos fiscales 2004 y 2005

con sustento en el Código Civil, alega que deviene improcedente ya que resulta

aplicable la normativa tributaria local. Cita jurisprudencia.------------------------------

------De conformidad a la previsto en el Código Fiscal explica que las acciones

fiscales no se hayan prescriptas.--------------------------------------------------------------

------Referido al planteo de inconstitucionalidad de la normativa, recuerda la

prohibición del artículo 12 del Código Fiscal (T.O. 2004).-------------------------------

------Con relación al agravio que cierne sobre la delegación de facultades que

ejercería la Nación respecto de las Provincias a través de la Ley de

Coparticipación Federal, resalta lo erróneo de dicha afirmación. Explica que la

mencionada ley es un acuerdo entre fiscos con idénticas potestades para su

imposición, y no una delegación del Fisco Nacional a las provincias.---------------

------En torno al poder de imposición sobre el comercio interjurisdiccional,

menciona que la “cláusula comercial” no cancela potestades impositivas de las

jurisdicciones que conservan el poder no delegado por la Constitución al

Gobierno Federal.----------------------------------------------------------------------------------

------De esta manera la cuestión se circunscribe a establecer en qué medida el

impuesto local al gravar la actividad de transporte interjurisdiccional de

pasajeros, afecta la claúsula indicada.-------------------------------------------------------

------Al no desprenderse de la documentación agregada que el impuesto sobre

los Ingresos Brutos no ha sido contemplado en la tarifa percibida por el

contribuyente, rechaza el agravio interpuesto.---------------------------------------------

------Respecto al agravio por el cual se pretende argumentar que la actividad no

es la de transporte interjurisdiccional ferroviario de pasajeros, sino que se

gerencian bienes del Estado Nacional, no debiendo considerarse como

ingresos de la firma la venta de pasajes, la Representación Fiscal explica que

lo expuesto por la empresa contraría la numerosa documentación obrante en

las actuaciones.------------------------------------------------------------------------------------

------En referencia a la atribución de base imponible para el régimen del artículo

9°, la misma fue distribuida con la información aportada por la Comisión

Nacional de Regulación de Transporte.------------------------------------------------------

------En lo atinente a la sanción aplicada, siendo procedente las diferencias, se

encuentra configurada la infracción del artículo 53 del Código Fiscal (T.O.

2004), no existiendo error excusable.--------------------------------------------------------

------Explica que debido al criterio objetivo de aplicación de la multa, no es

necesario el análisis de la existencia de intención alguna por parte del infractor.

------En respuesta a los agravios dirigidos contra la responsabilidad solidaria,

manifiesta la improcedencia de la Ley de Sociedades, siendo aplicable la

normativa provincial.------------------------------------------------------------------------------

------Expone que en el caso, no se aportaron pruebas que permitan eximir la

responsabilidad solidaria.------------------------------------------------------------------------

------Respecto a la solicitud de inconstitucionalidad de las normas fiscales que

extienden la responsabilidad, recuerda la prohibición del artículo 12 del Código

Fiscal.-------------------------------------------------------------------------------------------------

------En cuanto al tratamiento de los agravios formulados en los recursos de

fojas 1846/1950, 2059/2078, 2114/2148 y 2181/2214 por los declarados

responsables solidarios, en torno a las intimaciones cursadas por los

agraviados a Transportes Metropolitanos General Roca S.A. para el pago de

las sumas ajustadas, indica que de la documentación aportada, surge que las

mismas se efectuaron a consecuencia de las intimaciones a ellos cursadas por

la Agencia, con lo cual no configuran causal eximente.---------------------------------

------En relación a la prevalencia de las normas nacionales sobre los institutos

regulados por la normativa fiscal, explica que la solidaridad en materia fiscal es

facultad exclusiva de la provincia.-------------------------------------------------------------

------Se remite al tratamiento de la prescripción ya efectuado, toda vez que los

agravios sustentan su procedencia en la aplicación del derecho común, cuya

inaplicabilidad fue allí desarrollada.----------------------------------------------------------

------Respecto a la reserva de caso federal la tiene presente para la etapa

procesal oportuna.---------------------------------------------------------------------------------

III.-VOTO DE LA DRA. DORA MONICA NAVARRO: Que en atención a los

planteos de los apelantes, se debe decidir si se ajusta a derecho la Disposición

Determinativa y Sancionatoria Nº 7463/10 por la que se procede a establecer

las obligaciones fiscales de Transportes Metropolitanos General Roca S.A. en

su carácter de contribuyente del Impuesto sobre los Ingresos Brutos.--------------

------En primer término se tratarán los recursos interpuestos por la firma y el

señor Julio José Forastieri.---------------------------------------------------------------------

------Corresponde resolver de manera preliminar el planteo de nulidad

impetrado por los recurrentes, el cual consiste en la incompetencia de los

órganos provinciales intervinientes, la no configuración del hecho imponible por

algunas actividades citadas en el acto apelado, la defectuosa notificación de la

resolución de apertura a prueba y el desistimiento de la medida para mejor

proveer ordenada por la Autoridad de Aplicación.-----------------------------------------

------En este sentido, sabido es que el artículo 128 del Código Fiscal (T.O.

2011), establece que el recurso de apelación comprende el de nulidad,

aseveración que implica desconocerle autonomía a este último, lo que deriva

en la lógica consecuencia que, en el supuesto de que la resolución recurrida en

sí misma adolezca de vicios que provoquen su ineficacia, el tratamiento de la

nulidad deberá evacuarse a partir del recurso de apelación (Conf. Sentencias

de esta Sala en autos “Depto. Zona VIII” del 4 de julio de 2002 y “Arévalo

Carlos M.” del 15 de agosto de 2002).-------------------------------------------------------

------Dicho artículo continúa diciendo que: “La nulidad procede por omisión de

alguno de los requisitos establecidos en los artículos 70° y 114°, incompetencia

del funcionario firmante, falta de admisión de la prueba ofrecida conducente a

la solución de la causa, no consideración de la prueba producida o que

admitida no fuere producida cuando su diligenciamiento estuviera a cargo de la

Autoridad de Aplicación.”.-----------------------------------------------------------------------

------Relacionado al fundamento de las nulidades se ha sostenido in re

”SEMACAR Servicios de Mantenimiento de Carreteras S.A.” del 5/10/06 de

esta Sala que: “…es dable destacar que el objetivo de las nulidades es el

resguardo de la garantía constitucional de la defensa en juicio, debiendo

acreditarse en cada caso el perjuicio concreto de ese derecho.” (Unilever de

Argentina del 30/09/05)…” y “…las nulidades no pueden decretarse para

satisfacer un interés teórico, sino únicamente cuando ellas hayan redundado en

un perjuicio positivo para el derecho de quien las solicita. Lo contrario sería

declarar la nulidad por la nulidad misma. (Sala III en la sentencia citada, entre

otras).”-----------------------------------------------------------------------------------------------.

-------Respecto al planteo de nulidad referido a la falta de notificación de la

apertura a prueba, se puede adelantar que no le asiste razón a los apelantes.

En primer término, a fojas 1674 de las actuaciones, obra formulario de

notificación de la Disposición de Apertura a Prueba, dirigido al domicilio que

constituyó la firma al momento de presentar su descargo en el procedimiento

determinativo, pudiéndose agregar que el formulario indicado y su contenido,

no han sido cuestionados de manera alguna en esta instancia.-----------------------

-------Por otro lado, en relación al responsable solidario Julio José Forastieri, la

Autoridad de Aplicación lo tuvo por no presentado (vide fojas 1680vta), toda

vez que el poder acompañado mediante escrito de fojas 1640/1650 resultó

insuficiente a esos efectos. De esta manera, no pudo considerarse válido el

supuesto domicilio constituido, notificando la Disposición de Apertura a Prueba

al domicilio fiscal que consta en el formulario de fojas 1679, sin merecer este

último réplica alguna por los apelantes.------------------------------------------------------

-------Referido al absurdo del desistimiento de una medida para mejor proveer

ordenada por la propia Administración y el perjuicio que ello generó a los

apelantes, corresponde aclarar que la mayoría de la Sala ha dicho: “...el hecho

de haberse dispuesto -por parte del Fisco- la realización de una medida para

mejor proveer no cambia la solución adoptada, ello en tanto, las facultades del

juez administrativo -en este caso- al disponer la medida, no están destinados a

excluir la actividad de las partes, sobre quienes continúa pesando la carga de

la prueba”. (Competición LYM S.A., de fecha 08 de septiembre de 2011,

Registro N° 2280).---------------------------------------------------------------------------------

-------De la Disposición de Apertura a Prueba surge de manera indubitable la

carga que pesaba en cabeza del contribuyente, no habiendo éste desplegado

actividad probatoria, más allá de que haya sido en el marco de una medida

para mejor proveer.--------------------------------------------------------------------------------

-------En cuanto a la nulidad por la incompetencia de los organismos

intervinientes, debo adelantar que lo peticionado no puede prosperar. La

calidad de contribuyente de convenio multilateral y la existencia de organismos

específicos de aplicación de dicho acuerdo interjurisdiccional, no inhibe de

manera alguna las facultades de fiscalización y determinación de la materia

imponible propias de los fiscos locales.------------------------------------------------------

-------En este sentido los órganos de la administración provincial han ejercido

las facultades que les otorga el ordenamiento legal, al tratarse de un

contribuyente del Impuesto sobre los Ingresos Brutos, bajo el régimen del

Convenio Multilateral, extremos que no se encuentran controvertidos. De

conformidad al Convenio citado, todas las jurisdicciones están facultadas para

inspeccionar directamente a los contribuyentes comprendidos en este régimen,

cualquiera fuese su domicilio o el lugar donde tenga su administración o sede

(vide artículo 29 del citado ordenamiento). (Así lo expuse en autos “Asociación

Bancaria” de fecha 9 de marzo de 2010, Registro N° 1869).---------------------------

-------En cuanto a la ausencia de hecho imponible del cual deriven obligaciones

para la Provincia de Buenos Aires, debe desestimarse el pedido de nulidad,

toda vez que tal agravio se traduce en realidad en una disconformidad con la

decisión adoptada por la Autoridad de Aplicación, lo cual –conforme desde

siempre ha venido sosteniendo este Tribunal- debe encontrar andamiaje y

tratamiento con el Recurso de Apelación. Por ello el agravio concreto que los

apelantes introducen como causal de nulidad, se tratará en su oportunidad en

el marco de la apelación, lo que así se declara.-------------------------------------------

-------Por lo expuesto, debe rechazarse la nulidad aquí peticionada toda vez

que no se ha verificado perjuicio alguno, lo que así se declara.-----------------------

-------Resulta necesario ahora, analizar el planteo de prescripción efectuado. El

artículo 157 del Código Fiscal —T.O. 2011 y concordantes de años anteriores

—, dispone que “Prescriben por el transcurso de cinco (5) años las acciones y

poderes de la Autoridad de Aplicación para determinar y exigir el pago de las

obligaciones fiscales regidas por este código...”.------------------------------------------

------Asimismo, el artículo 159 dispone el modo en que se computará tal plazo

legal. En este sentido expresa que: “Los términos de prescripción de las

acciones y poderes de la Autoridad de Aplicación, para determinar y exigir el

pago de las obligaciones fiscales regidas por este Código, comenzarán a correr

desde el 1° de enero siguiente al año al cual se refieren las obligaciones

fiscales, excepto para las obligaciones cuya determinación se produzca sobre

la base de declaraciones juradas de período fiscal anual, en cuyo caso tales

términos de prescripción comenzaran a correr desde el 1 de enero siguiente al

año en que se produzca el vencimiento de los plazos generales para la

presentación de declaraciones juradas e ingreso del gravamen….”.-----------------

------En el caso del Impuesto sobre los Ingresos Brutos, esta Sala ha sostenido

desde siempre que la declaración del tributo es sobre la base del período fiscal

anual, lo cual surge del artículo 209 del Código Fiscal (T.O. 2011) (Conforme

autos “DIADEMA GAS S.A.” del 20 de diciembre de 2007, entre muchos otros).

------Así y respecto a los períodos en cuestión, el vencimiento del plazo para la

presentación de la declaración jurada anual se produjo en los años 2005 y

2006. El cómputo del plazo prescriptivo de dichos períodos fiscales se inició el

1º de enero de 2006 y 2007.--------------------------------------------------------------------

------Encontrándose en curso el plazo referido anteriormente, la Autoridad de

Aplicación dictó la Disposición Determinativa y Sancionatoria N° 7463 con

fecha 13 de diciembre de 2010, siendo notificada los días 21 y 29 de diciembre

de 2010 (cfr. Fojas 1778/1779), operando como causal suspensiva la

notificación de la intimación contenida en el artículo 10º de dicha Disposición,

conforme lo dispone el artículo 161, inciso a), del Código Fiscal —T.O. 2011 y

concordantes de años anteriores.-------------------------------------------------------------

------En virtud de lo expuesto, las acciones y poderes del Fisco para determinar

las obligaciones fiscales y exigir su pago no se encuentran prescriptas.-----------

------Tratando ahora el planteo de inconstitucionalidad de la normativa

provincial que regula la prescripción, ha de advertirse a los apelantes que el

artículo 12 del Código Fiscal (t.o. 2011) en consonancia con lo que dispone el

artículo 14 de la Ley Orgánica del Tribunal (7603/70), prescribe: “Los órganos

administrativos no serán competentes para declarar la inconstitucionalidad de

normas tributarias pudiendo no obstante, el Tribunal Fiscal, aplicar la

jurisprudencia de la Corte Suprema de Justicia de la Nación o Suprema Corte

de Justicia de la Provincia que haya declarado la inconstitucionalidad de dichas

normas.”, habiéndose expedido en igual sentido este Cuerpo in re “Casamen

S.A.” de esta Sala del 13/11/07 –entre muchos otros.-----------------------------------

------En el presente, los apelantes interesados en la declaración de

inconstitucionalidad de la norma en cuestión, no invocan precedente alguno

emanado de los órganos judiciales que convalide lo aquí peticionado.-------------

------Lo sentado por la Corte Nacional in re “Casa Casmma S.R.L. s/Concurso

Preventivo s/ incidente de verificación tardía (promovido por Municipalidad de

La Matanza).-Recurso de Hecho-“, del 26 de marzo de 2009, y “Filcrosa S.A. s/

quiebra s/ incidente de verificación de Municipalidad de Avellaneda”, no

modifica lo expuesto toda vez que en autos se ha aplicado un plazo quinquenal

en consonancia con lo resuelto en esos actuados, y no ha mediado tacha de

inconstitucionalidad de los artículos 133 y 135 del Código Fiscal (T.O. 2004 y

cc anteriores) (actual artículos 159 y 161 T.O.2011).------------------------------------

------Por otro lado el precedente invocado por los apelantes emanado del

máximo tribunal provincial, se refiere a las causales de interrupción

establecidas en el artículo 134 del Código Fiscal (T.O. 2004), en tanto en los

presentes están en juego supuestos de suspensión del instituto prescriptivo,

razón por la cual la doctrina que emana del fallo invocado no resulta aplicable

al caso de autos.-----------------------------------------------------------------------------------

------Por ello se concluye que no han prescripto las facultades del Fisco en

relación a los períodos alegados, lo que así se declara.--------------------------------

-------Ahora corresponde abordar los agravios dirigidos al fondo de la cuestión

debatida en los presentes.-----------------------------------------------------------------------

------En primer término, se debe en esta instancia resolver los planteos

relacionados a la gravabilidad de la actividad de transporte interjurisdiccional de

pasajeros por parte del Fisco Provincial, y si con ello podría considerarse que el

tributo impugnado afecta dicha actividad, llevada a cabo por la firma recurrente

al amparo del texto constitucional.------------------------------------------------------------

------La Sala ha sostenido in re TRANSPORTES METROPOLITANOS

BELGRANO SUR S.A., (del 05/06/2007, Reg. 1136), que la problemática sub

examen debe enmarcarse a la luz de los antecedentes jurisprudenciales de

este Tribunal en casos análogos y de las facultades impositivas de la provincia

que se desprenden de la Constitución Nacional.------------------------------------------

------La denominada “cláusula comercial”, al encomendar al Congreso Nacional

la regulación del comercio interjurisdiccional, no cancela potestades impositivas

de las jurisdicciones a las que – a su vez- se les reserva en plenitud todo el

poder no delegado por la Constitución al Gobierno Federal (Artículo 104 C.N.).-

------Así, los artículos 9, 10, 11, 12, 67 inciso 12 y 108 de la Constitución

Nacional (texto anterior a la reforma de 1994), “no fueron concebidos para

invalidar absolutamente todos los tributos locales que inciden sobre el comercio

interprovincial, reconociendo a éste una inmunidad o privilegio que lo libere de

la potestad de imposición general que corresponde a las provincias…La

protección que dichos preceptos acuerdan, sólo alcanza pues, a preservar el

comercio interprovincial de los gravámenes discriminatorios, de la

superposición de tributos locales y de aquellos que encarezcan su

desenvolvimiento al extremo de dificultar o impedir la libre circulación

territorial…” (Conf. “Transportes Vidal S.A. c/ Provincia de Mendoza” C.S.

“Fallos” 306:516, considerando 10º). Que dicho alcance se corresponde con el

que es dable atribuir al artículo 67 inciso 27 de la Constitución Nacional (texto

anterior a la reforma de 1994) en cuanto reserva al Congreso Nacional legislar

con exclusividad en materia de establecimientos de utilidad nacional “lo que no

pueden hacer las provincias es entorpecer las políticas nacionales actuando

discriminatoriamente, de modo tal que el gravamen que emana de la

jurisdicción provincial constituya un obstáculo real y efectivo que condiciona,

menoscaba o impide la consecución de los fines propios del establecimiento de

utilidad nacional” (T.F.A.B.A., sent. del 8 de junio de 1987 en “NUCLAR S.A.”;

sent. del 31 de mayo de 1988, en “LA ESTRELLA S.A.”, entre otras).--------------

------Tal como lo expresa Bulit Goñi (“El transporte interjurisdiccional de

pasajeros y el impuesto sobre los ingresos brutos: un fallo sorpresivo que

desnaturaliza la estructura federal”, en Rev. “La Información”, Tomo LV, pág.

54) ambas normas han sido históricamente motivo de una interpretación

simétrica por nuestra doctrina constitucional, otorgando prioridad a la atribución

nacional como instrumento para la consolidación de la unidad buscada, pero

preservando en plenitud la potestad local hasta el punto en que su ejercicio

comprometa en modo cierto aquella finalidad superior, normas éstas que son

parte de un sistema que también integra el artículo 67 inciso 16 de la

Constitución Nacional, que posibilita a la Nación, a través del Congreso,

precisar aquello que estime necesario para asegurar la función nacional

superior. (el artículo de la Constitución Nacional mencionado se corresponde

con aquel previsto en el texto anterior a la reforma de 1994).-------------------------

------Esta Sala en autos caratulados “MICROOMNIBUS NORTE S.A.

(MONSA).”, del 11/03/08 expresó: “… no puede dejar de señalarse que

conforme lo expresa Bulit Goñi en su obra “Impuesto sobre los Ingresos Brutos”

(2da. Edición, Ed. Depalma) “En materia de comercio interjurisdiccional en el

fallo “Transportes Vidal c. Mendoza”, Fallos 306-508 'La Corte abandona

explícitamente la orientación iniciada en 1948 y aplica al transporte

interjurisdiccional el mismo tratamiento del comercio interjurisdiccional'. En

otras manifestaciones se reitera la postura el 2/4/85, Fallos 307/360, Fallos

307/374, entre otros muchos. 'No obstante en 1986, la Corte le impone al poder

provincial una severa restricción respecto del Impuesto sobre los Ingresos

Brutos, cuando en el precio de las tarifas fijadas por el Estado Nacional no se

ha contemplado la incidencia del referido gravamen, él no ha podido ser

trasladado, por lo que de indirecto ha pasado a operar como directo,

superponiéndose con el Impuesto Nacional a las Ganancias, en violación de la

ley de Coparticipación Federal de Impuestos. Finalmente, el alto Tribunal ha

abandonado explícitamente esta restricción, sic 30, a partir del fallo dictado el

29/11/94 en autos ‘Y.P.F. Sociedad del Estado c. Municipalidad de Banda de

Río Salí’, Derecho Tributario, t. X, p. 241, la interpretación mayoritaria de la

cláusula comercial rige ahora en toda su extensión, tanto para el comercio

interjurisdiccional, como para el transporte interjurisdiccional en particular, lo

que a nuestro juicio es correcto”, pág. 10/12 obra citada. (En igual sentido

publicación del autor “Se cayó Aerolíneas”, “Derecho Tributario”, t. X, p.208).----

------Asimismo el Dr. Rodolfo R. Spisso en la obra ‘Derecho Constitucional

Tributario’ (Ed. Depalma 1993) explica: “Va de suyo, en consecuencia, que si

es privativo del titular del poder de reglar el tráfico interprovincial o internacional

la determinación de los intereses de la Nación, así como la elección de los

medios o instrumentos aptos para preservarlos, el sometimiento de las

actividades económicas vinculadas a dicho comercio, al poder impositivo de los

gobiernos locales, en la medida en que respeten los lineamientos trazados por

la ley de coparticipación federal, no se puede considerar violatorio de la

cláusula del artículo 67, inciso 12, (hoy 75 inciso 13) de la Constitución

Nacional, pues el tributo, en tanto valioso instrumento de regulación

económica, es apreciado como medio para satisfacer tales intereses...mientras

las distintas jurisdicciones acuerden la forma de distribuirse entre si los

ingresos del contribuyente dedicado al comercio interjurisdiccional,...los tributos

aplicados al comercio interprovincial o internacional no son pasibles de

objeción constitucional. Actualmente respecto del Impuesto sobre los Ingresos

Brutos, con relación al cual las provincias y la Municipalidad de la Ciudad de

Bs. As. han suscripto sucesivos convenios multilaterales para evitar la doble o

múltiple imposición. Dicho convenio asegura que no se de ese supuesto de

superposición sobre la misma porción de la base imponible...”.-----------------------

------De esta manera, la cuestión se circunscribe a establecer en qué medida el

impuesto local determinado, al gravar la actividad de la firma de autos por el

servicio de transporte interjurisdiccional de pasajeros, afecta la “cláusula

comercial” por encarecer su desenvolvimiento, y si lo encarece al extremo de

dificultar o impedir la libre circulación territorial por la sola circunstancia que ha

sido invocada.---------------------------------------------------------------------------------------

------Los apelantes hacen referencia a la evolución jurisprudencial de la Corte

Federal, en materia de transporte interjurisdiccional y la aplicación de

gravámenes locales sobre la actividad mencionada. Explican que existe una

restricción cuando en las tarifas aprobadas por la Nación no esté previsto el

traslado del Impuesto y por lo tanto el tributo se convierta en directo,

colisionando con la Ley de Coparticipación Federal.------------------------------------.

------Se puede advertir que los apelantes no han intentado demostrar que la

incidencia del Impuesto sobre los Ingresos Brutos no se encuentre

contemplado en las tarifas.----------------------------------------------------------------------

------A fojas 1665/1668 se dictó la Disposición de Apertura a Prueba N°

3188/10, donde justamente fue contemplado este punto. Expresamente allí se

estableció: “...a los efectos de cumplimentar con lo solictado por la firma en la

prueba informativa admitida por parte de esta Autoridad de Aplicación, que la

Secretaría de Transporte de la Nación, informe lo siguiente: a) si en las

tarifas/precios que la fiscalizada obtiene a cambio de la prestación del servicio

de Transporte Ferroviario Urbano y suburbano de pasajeros ha sido

considerado entre los elementos del costo, el impuesto sobre los Ingresos

Brutos, es decir si la incidencia de dicho impuesto ha sido contemplada dentro

de la tarifa/precio. Todo ello respecto de los períodos fiscalizados 2004 (Mayo

a Diciembre) y 2005 (Enero a Agosto)...” ---------------------------------------------------

------De los artículos 4° y 6° de la Disposición indicada, se deja en claro que la

carga de la producción de la prueba estará en cabeza del contribuyente, en

consonancia con lo establecido por el artículo 113 párrafo cuarto del Código

Fiscal (t.o. 2011).-----------------------------------------------------------------------------------

------Asimismo, como ya fuera ut supra mencionado, en el precedente

“Competición LYM S.A” la mayoría de la Sala se expidió dejando sentado que

la carga de la prueba durante el procedimiento determinativo pesa sobre el

contribuyente, más allá de que se enmarque en una medida para mejor proveer

dictada por el Fisco.------------------------------------------------------------------------------

------El contribuyente y los responsables solidarios no han presentado oficios a

confronte ni diligenciaron los mismos, con lo cual no se pudo comprobar la

incidencia del impuesto sobre las tarifas y la imposibilidad de trasladar el

gravamen.--------------------------------------------------------------------------------------------

------Por lo expuesto, corresponde confirmar el acto apelado en este punto, lo

que así se declara.--------------------------------------------------------------------------------

------Se debe abordar ahora el agravio referido a que la empresa no ejerce la

actividad de transporte ferroviario, y por lo tanto no se podrían tomar como

ingresos gravados las tarifas cobradas.------------------------------------------------------

------En precedente de esta Sala también referido a la sociedad de autos, en

relación a la cuestión debatida se estableció: “Que sentado ello, debe

adelantarse que la esforzada argumentación realizada, tendiente a desvirtuar

que el contribuyente realiza actividad de transporte, cae por su propio peso.

Ello así porque los fundamentos expuestos por la Autoridad de Aplicación en la

resolución determinativa en crisis, no resultan refutados por las alegaciones

realizadas para la instancia, resultando meridianamente claro que la actividad

en cuestión encuadra dentro de la conceptualización que el nomenclador de

actividades en vigencia señala al efecto. Así, dentro de la actividad “Servicio de

transporte ferroviario de pasajeros” se incluye la sub-clase 601210 (Servicio de

transporte ferroviario urbano y suburbano de pasajeros) que incluye “El servicio

de transporte ferroviario por líneas de superficie que realizan trayectos entre

Capital Federal y zonas del Gran Buenos Aires.”...“Que la actividad de

transporte ferroviario resulta independiente de la titularidad de los bienes a

partir de los que se efectiviza, ya que el servicio público comprometido puede

ser desarrollado por el Estado en forma directa, a través de una empresa o

sociedad estatal, o -tal como en el presente caso-, otorgando una concesión a

una persona jurídica privada. Sin embargo la gestión privada del servicio

público de transporte no modifica su naturaleza, ya que la denominada

“operación técnica y administrativa” de la explotación ferroviaria, implica

principalmente, realizar el transporte de personas o bienes...”. (Transporte

Metropolitano General Roca S.A. de fecha 5 de junio de 2007).----------------------

------Cabe remarcar que es el propio contribuyente el que ha declarado su

actividad como la de transporte de pasajeros, tal como consta a fojas 1739vta

de la Disposición impugnada. Por otro lado la Autoridad de Aplicación hace

referencia a que la firma mediante nota obrante a fojas 197, manifiesta que su

actividad es la de Transporte Ferroviario Público de Pasajeros en el ámbito de

la Capital Federal y la Provincia de Buenos Aires (vide fojas 1740).-----------------

------Asimismo, tal como lo remarca la Representación Fiscal, la actividad de

servicio de transporte ferroviario de pasajeros está incluida en el objeto social

de la firma y en el formulario CM02 de fecha 24 de agosto de 2004 se declara

“Servicio de transporte ferroviario urbano y suburbano de pasajeros”.--------------

------Por otra parte, la constancia de inscripción ante la AFIP refleja que la

actividad principal de la firma es la de transporte ferroviario interurbano de

pasajeros, habiendo declarado esta actividad como generadora de débitos

fiscales en el Impuesto al valor agregado por los períodos sujetos a

verificación.------------------------------------------------------------------------------------------

------En este sentido y bajo los lineamientos de la doctrina de los actos propios

ningún sujeto puede ponerse en contradicción con su conducta anterior,

jurídicamente relevante y plenamente eficaz. Sumado a ello los apelantes no

han acompañado elemento alguno que logre desvirtuar el ejercicio de la

actividad de transporte determinada por el Fisco, y declarada por la propia

firma.--------------------------------------------------------------------------------------------------

------Por lo expuesto, corresponde confirmar la Disposición apelada y rechazar

el agravio planteado, lo que así se declara.-------------------------------------------------

------Respecto al tratamiento dado a la actividad de construcción desplegada

por la empresa de autos, y aún cuando los apelantes manifiestan que no ha

sido materia de litigio, vale aclarar que de los formularios R-222 (fojas

1313/1327) y el resto de las actuaciones, deriva el tratamiento dado a la

atividad mencionada, así como la alícuota y normativa aplicable.--------------------

------En relación al agravio referido a la inexactitud de los montos determinados

por el Fisco, corresponde hacer notar que en el acto determinativo se explican

los motivos que tornan aplicable la alícuota del 4,55 % (vide fojas

1743/1743vta), sin que haya merecido réplica de los apelantes en esta

instancia.---------------------------------------------------------------------------------------------

-------Por otro lado, respecto a la base imponible asignada a la Provincia de

Buenos Aires por la actividad de transporte, a fojas 1743 la Disposición apelada

expone los parámetros tenidos en cuenta, asignando a la provincia los ingresos

por todos los pasajes vendidos en las estaciones ubicadas dentro de su

jurisdicción, de conformidad con el artículo 9 del Convenio Multilateral.------------

-------El artículo indicado establece que: “En los casos de empresas de

transportes de pasajeros o cargas que desarrollen sus actividades en varias

jurisdicciones, se podrá gravar en cada una la parte de los ingresos brutos

correspondientes al precio de los pasajes y fletes percibidos o devengados en

el lugar de origen del viaje”.---------------------------------------------------------------------

-------Asimismo corresponde señalar que toda afirmación debe ir acompañada

de una actividad distinta de la meramente alegatoria (Palacio, Lino E. “Manual

de Derecho Procesal Civil”, TI pág. 434. 9º Edición. Ed. Abeledo Perrot, Buenos

Aires 1991), por ello incumbe la carga de la prueba a la parte que afirme la

existencia de un hecho controvertido (artículo 375 del CPCC). -----------------------

-------El Tribunal, siguiendo precedentes de la Corte Suprema, ha sostenido:

“en este último aspecto, cabe recordar que este cuerpo, en reiterados

pronunciamientos aplicando la doctrina de la Corte Suprema de Justicia

(T.F.A.B.A. en “Zaiden, Luis” del 5-4-91; en “Ambrosius Arvid” del 11-6-91 y en

“Digenario Mario A.” del 11-2-93, entre otras) ha resuelto que en materia de

determinaciones impositivas de oficio, rigen para la carga de la prueba reglas

distintas a las comunes. Así, quien pretende que es erróneo el método

empleado para determinar de oficio el impuesto, debe suministrar la prueba

pertinente (Fallos 268:514). Por su parte la S.C.J. de la Provincia de Buenos

Aires tiene dicho que los actos administrativos gozan de presunción de

legitimidad, siendo carga del impugnante demostrar debidamente sus vicios

(D.J.B.A. T. 118, págs 338 y 346; T.F.A.B.A. en “Irazabal Néstor Romualdo” del

11-9-95)”.---------------------------------------------------------------------------------------------

-------Lo ut supra indicado, resulta aplicable al agravio referido a la ausencia de

hecho imponible en la jurisdicción provincial, pudiéndose agregar que el

artículo 120 del Código Fiscal (T.O. 2011) en su parte pertinente establece que:

“El recurso de apelación deberá interponerse por escrito, expresando punto por

punto los agravios que cause al apelante la resolución recurrida”, no pudiendo

considerarse lo expuesto por los recurrentes como una crítica concreta y

razonada contra el acto impugnado.----------------------------------------------------------

-------Por ello, debe confirmarse el acto apelado en estas cuestiones, lo que así

se declara.------------------------------------------------------------------------------------------

-------Corresponde ahora dar tratamiento al agravio dirigido contra la multa por

omisión aplicada.-----------------------------------------------------------------------------------

-------En este sentido procede su aplicación en los términos del artículo 61 del

Código Fiscal (T.O. 2011), cuya conducta punible consiste en no pagar o pagar

en menos el tributo, concretándose la materialidad de la infracción en la

omisión del tributo (conf. doctrina de autos “Supermercado Mayorista Makro

S.A.” de fecha 08/02/01, entre otros). En materia de subjetividad, se exige un

mínimo, posibilitándose la demostración de un error excusable de hecho o de

derecho (conf. art. 61 C.F.-T.O. 2011 -).-----------------------------------------------------

-------Respecto al error excusable, tal como lo resolviera la Sala I de este

Tribunal en “RIO DE LA PLATA S.A. TRANSPORTE DE PASAJEROS” – de

fecha 18/03/2004-, el que resulta análogo al presente, así como los restantes

pronunciamientos de esta Sala relacionados con esta materia, es de destacar

que nos encontramos en presencia de esos casos límites de la interpretación y

aplicación de la ley fiscal. En el sub lite, no se advierte una actitud por parte de

la firma de intentar eludir la obligación impositiva a su cargo y asimismo, atento

la disparidad de criterios que se sustentaron los diferentes precedentes

jurisprudenciales emanados de la Corte Suprema de Justicia de la Nación, los

efectos de la tributación se derivan de una construcción interpretativa, lo que

permite tener por configurada la eximente prevista en el ordenamiento fiscal.

Consecuencia de ello y analizada la conducta de la empresa con los elementos

necesariamente integrativos de la figura en análisis, se arriba a la convicción,

que se encuentra mérito para dejar sin efecto la multa aplicada. (En el mismo

sentido esta Sala in re “Expreso Lomas S.A.” sentencia del 6-10-11, Reg. Nº

2298, entre muchos otros).----------------------------------------------------------------------

-------Por lo expuesto, corresponde hacer lugar al agravio traído, dejando sin

efecto la multa por omisión aplicada, lo que así se declara.----------------------------

-------En cuanto al agravio introducido por Julio José Forastieri vinculado a la

extensión de responsabilidad solidaria hacia su persona, el mismo será tratado

junto con las restantes piezas recursivas obrantes a fojas 1864/1875,

2039/2049, 2079/2089, y 2149/2160, interpuestas por Gustavo J. Spiritoso en

representación de Osvaldo Carlos Iglesias, Felipe Misiani, Mónica Beatriz

Beltramino y Carlos Alberto Monti.-----------------------------------------------------------

-------Inicialmente corresponde dejar en claro que si bien los señores Felipe

Misiani, Mónica Beatriz Beltramino y Carlos Alberto Monti parecen agraviarse

por notificaciones defectuosas durante el procedimiento, seguidamente

manifiestan la ausencia de perjuicio, lo cual desecha de lleno la procedencia de

cualquier planteo de nulidad, lo que así se declara.--------------------------------------

-------En cuanto a la cuestión de fondo, este Tribunal tiene dicho en relación al

sistema de responsabilidad solidaria vigente en el ámbito local, que conforme lo

establecido por el artículo 21 del Código Fiscal (T.O. 2011 y correlativos

anteriores), “Se encuentran obligados al pago de los gravámenes, recargos e

intereses, como responsables del cumplimiento de las obligaciones fiscales de

los contribuyentes —en la misma forma y oportunidad que rija para éstos— las

siguientes personas: ....2 Los integrantes de los órganos de administración, o

quienes sean representantes legales, de personas jurídicas, civiles o

comerciales; asociaciones, entidades y empresas, con o sin personería

jurídica…”. El artículo 24 del Código citado, agrega que: “Los responsables

indicados en los artículos 21 y 22, responden en forma solidaria e ilimitada con

el contribuyente por el pago de los gravámenes. Se eximirán de esta

responsabilidad solidaria si acreditan haber exigido de los sujetos pasivos de

los gravámenes los fondos necesarios para el pago y que éstos los colocaron

en la imposibilidad de cumplimiento en forma correcta y tempestiva.”---------------

-------En respuesta a los planteos de inconstitucionalidad de la normativa

provincial que regula la responsabilidad solidaria en materia fiscal, cabe

remitirse a la imposibilidad del Cuerpo de declarar la inconstitucionalidad

solicitada, ello conforme al artículo 12 del Código Fiscal (t.o. 2011), sin haberse

invocado precedentes que lo permitan, tal como lo expresa el citado artículo.----

-------A mayor abundamiento esta Sala ha señalado en autos “CIMAQ S.A., de

fecha 15/08/01 que: “es inconducente discurrir si la Ley 19550 de Sociedades

Comerciales adoptó o no la doctrina organicista, invocada por el recurrente,

toda vez que la norma aplicable al caso de autos es el Código Fiscal que en

forma taxativa legisla sobre el instituto de la responsabilidad solidaria en

materia de derecho tributario (artículos 17, 20 y 54 –t.o. 1996 y concordantes

años anteriores), dentro de las facultades constitucionales propias en esta

materia retenidas por las provincias, en igual sentido la doctrina de los Dres.

Dino Jarach “Curso Superior de Derecho Tributario” Liceo Profesional CIMA Bs.

As. 1969 pág. 288 y 289, Carlos Giuliani Fonrouge y José O. Casas, entre

otros.”.------------------------------------------------------------------------------------------------

------Referido a la prescripción de las acciones fiscales para exigir la deuda

reclamada, corresponde remitirse al análisis desarrollado anteriormente al

tratar los agravios del contribuyente de marras, no encontrándose así

prescriptas las facultades del Fisco y siendo aplicable lo previsto

específicamente en el Código Fiscal, lo que así se declara.---------------------------

------Respecto a la supuesta subsidiariedad de la responsabilidad aplicada

invocada por los apelantes, el Código Fiscal de la Provincia de Buenos Aires ha

consagrado la responsabilidad solidaria e ilimitada de quienes administren o

integren los órganos de administración de las personas jurídicas que sean

contribuyentes, y así también que dichos responsables solidarios no son

deudores “subsidiarios” del incumplimiento de aquel, sino que el Fisco puede

demandar la deuda tributaria, en su totalidad, a cualquiera de ellos o a todos de

manera conjunta —concepción garantista—. El responsable tributario tiene una

relación directa y a título propio con el sujeto activo, de modo que actúa

paralelamente o al lado del deudor, pero no en defecto de éste (Cfr. Giuliani

Fonrouge “Código Fiscal de la Provincia de Buenos Aires”, pág 37. Ed.

Depalma. Buenos Aires, 1980) –en igual sentido, sentencias de esta Sala en

“DUKESA SA” y “FERRETERÍA ARGENTINA S.R.L.”, de fechas 15/09/2005 y

15/11/2005, respectivamente.------------------------------------------------------------------

-------Asimismo este Cuerpo expresó que a quienes administran o disponen de

los fondos de los entes sociales alcanza la responsabilidad por los hechos u

omisiones en que incurriesen, derivando de su conducta la solidaridad con los

deudores de los gravámenes que establece la ley (“Coop. Agraria de Las

Flores Ltda.”, sent. del 18-3-97; entre muchas otras) y que al Fisco le basta con

probar la existencia de la representación legal o convencional, pues probado el

hecho, se presume en el representante facultades con respecto a la materia

impositiva, en tanto las obligaciones se generen en hechos o situaciones

involucradas con el objeto de la representación, por ende, en ocasión de su

defensa el representante que pretende excluir su responsabilidad personal y

solidaria deberá aportar elementos suficientes a tales fines (TFN, Sala C,

“Molino Cañuelas S.A.”, del 16-11-98; CSJN, “Monasterio Da Silva, Ernesto”,

D.F., t. XX, pág. 409)..----------------------------------------------------------------------------

-------De esta manera los responsables solidarios deberán demostrar que su

representada los ha colocado en la imposibilidad de cumplir correcta y

oportunamente con sus deberes fiscales, o probar la concurrencia de alguna

causal exculpatoria.-------------------------------------------------------------------------------

-------Esta tesitura no prescinde de evaluar subjetivamente la conducta de los

sujetos implicados, sino que -precisamente- acreditada su condición de

administrador de los bienes del contribuyente, resultaba carga de dichos

sujetos desvirtuar la presunción legal que pesa sobre ellos, en cuanto su

condición de miembros del Directorio de la firma y las responsabilidades

inherentes a tales funciones.--------------------------------------------------------------------

-------En cuanto a la intimación fehaciente a la sociedad exigiendo los fondos,

como causal de eximición de la extensión de responsabilidad, lo alegado por

los apelantes no tiene fundamento alguno.-------------------------------------------------

-------La intimación aludida, para ser válidamente invocada, debe tener lugar al

momento en que se debieron ingresar los pagos, presentadas las

Declaraciones Juradas respectivas, y dentro de las fechas fijadas por la

Autoridad de Aplicación, a diferencia de lo interpretado por los apelantes en

tanto sería procedente una vez agotada la instancia de determinación de oficio

de la deuda reclamada.--------------------------------------------------------------------------

-------Como ya fuera indicado, el artículo 24 del Código Fiscal (t.o. 2011) exime

de responsabilidad si se acredita haber exigido de los sujetos pasivos del

impuesto los fondos necesarios para el pago, y que éstos los colocaron en la

imposibilidad de cumplimiento en forma correcta y tempestiva. Así, es la propia

norma la que refuta la interpretación dada por los apelantes.--------------------------

-------De la documentación acompañada, se puede apreciar que las

intimaciones son de fecha posterior a los períodos fiscalizados, tal como lo

expuso la Representación Fiscal, no pudiendo eximir de manera alguna a los

responsables----------------------------------------------------------------------------------------

-------En relación a lo señalado por los señores Osvaldo Carlos Iglesias y Carlos

Alberto Monti, en el sentido de haber dejado los cargos de la sociedad, tal

como lo expresan los apelantes ello ha sido con posterioridad a los períodos

fiscalizados, lo cual no modifica la responsabilidad exigida.----------------------------

-------Por lo que corresponde confirmar la responsabilidad solidaria de Julio

José Forastieri, Osvaldo Carlos Iglesias, Mónica Beatriz Beltramino y Carlos

Alberto Monti.--------------------------------------------------------------------------------------

-------Respecto al señor Felipe Misiani, del propio acto apelado (vide fojas

1761), consta que se desempeñó como Director Titular entre el 01/01/04 hasta

el 15/10/04. El artículo 9° de la Disposición impugnada limita la solidaridad del

mencionado desde el 01/05/04 hasta el 15/10/04, en función de ello debe

confirmarse la misma, lo que así se declara.-----------------------------------------------

-------Vinculado a la multa por omisión aplicada, cabe remitirse a los

fundamentos ya indicados por los cuales se deja sin efecto la misma, lo que así

se declara.-------------------------------------------------------------------------------------------

VOTO DE LA DRA. CPN SILVIA ESTER HARDOY: Que en virtud de no

compartir plenamente los fundamentos expuestos por la colega preopinante,

me veo en la necesidad de formular el presente.------------------------------------------

-------Que en relación al planteo de nulidad incoado, adhiero al criterio

resolutivo propuesto, debiendo adelantar que aprecio que se encuentran

reunidos los presupuestos necesarios a tales fines (conf. Doct. Art. 128 del

Código Fiscal T.O 2011 y concordantes anteriores). ------------------------------------

-------Que asimismo, respecto al planteo referido a la falta de notificación de

apertura a prueba también comparto lo propuesto por la vocal que antecede,

por cuanto surge de las actuaciones la notificación al domicilio constituido por

la firma al momento de presentar descargo, debiendo destacarse que no

surgen objeciones respecto a su legitimidad.-----------------------------------------------

-------Que en relación al agravio del responsable Julio José Forastieri, he de

señalar que mediante la Disposición Delegada Nº 003188, se tuvo por no

acreditada la representación invocada en su nombre por el Dr. Jorge Gabriel

Tahia, razón por la cual fue notificado a su domicilio real conforme surge de

comprobante de recepción de carta documento agregado a fojas 1684. En

virtud de ello no puede considerarse objetable la notificación realizada, y

mucho menos pretenderse que la misma fuera realizada -amen de la ausencia

de invocación de un perjuicio concreto respecto de esta situación- en el

domicilio constituido por un sujeto que no acreditó su condición de parte en las

actuaciones.-----------------------------------------------------------------------------------------

-------Que finalmente, respecto de la producción de la prueba informativa, la que

se tuvo por desistida por medio del artículo 2º “in fine” de la resolución

impugnada, entiendo que el cuestionamiento tampoco resulta atendible, por

cuanto no se encuentra configurado el supuesto previsto en el artículo 128 del

Código Fiscal (T.O. 2011) que prevé como supuesto específico aquella prueba

que admitida no fuere producida cuando su diligenciamiento estuviera a cargo

de la Autoridad de Aplicación, toda vez que expresamente el artículo 4º de la

Disposición Delegada Nº 3188/10 puso a cargo del peticionante la realización

de la misma, remitiéndose a esta norma el articulo 5º que -con finalidad

complementaria- ordenó una medida para mejor proveer.------------------------------

-------Que por las razones expuestas, corresponde desestimar los planteos de

nulidad incoados, que así se declara.--------------------------------------------------------

------ Que con relación al pedido de prescripción formulado, debo señalar que el

cómputo del plazo prescriptivo, realizado de conformidad al juego armónico de

los artículos 157 y 159 del Código Fiscal (T.O. 2011 y concordantes anteriores),

permiten concluir que en el momento de notificarse la resolución determinativa

impugnada en autos, las obligaciones fiscales por ella determinadas no se

encontraban prescriptas, habiendo operado en dicho momento la causal

suspensiva consagrada en el artículo 161 inciso a) de la normativa citada.-------

------ Que asimismo considero que -por el momento- este Cuerpo no se

encuentra habilitado para pronunciarse sobre la constitucionalidad del

ordenamiento fiscal en lo relativo al inicio del cómputo del plazo prescriptivo así

como las causales de suspensión o interrupción, previstas en el ordenamiento

fiscal provincial, por cuanto no existen pronunciamientos expresos de los

órganos jurisdiccionales mencionado por el artículo 12 del Código Fiscal que

permitan adoptar tal temperamento, aunque desde la doctrina sentada por

nuestro Máximo Tribunal federal en Fallos 326:3899, ratificada en el fallo

dictado en autos: "Recurso de hecho deducido por Casa Casmma S.R.L. en la

causa Casa Casmma S.R.L. s/ concurso preventivo s/ incidente de verificación

tardía (promovido por Municipalidad de La Matanza)" de fecha 26/03/09,

“Municipalidad de Resistencia c/ Lubricom S.R.L.” de fecha 08/10/09 o incluso

recientemente “Fisco de la Provincia c/ Ullate, Alicia Inés – Ejecutivo –

apelación - recurso directo” (F. 391. XLVI), con su remisión al dictamen de la

Procuradora General, resulta posible colegir que –por idénticos fundamentos a

los expuestos- dichas normas podrían resultar constitucionalmente objetables.

Idéntica consideración permiten realizar las causas resueltas por la Suprema

Corte de Justicia de la Provincia de Buenos Aires: C. 81.253, "Fisco de la

Provincia de Buenos Aires. Incidente de revisión en autos: 'Cooperativa

Provisión Almaceneros Minoristas de Punta Alta Limitada. Concurso

preventivo'"; C. 82.121, "Fisco de la Provincia de Buenos Aires. Incidente de

Revisión en autos: 'Barrere, Oscar R. Quiebra'"; C. 84.445, "Fisco de la

Provincia de Buenos Aires. Incidente de revisión en autos ’Montecchiari, Dardo

s/quiebra’; "Fisco de la Provincia de Buenos Aires. Incidente de Revisión en

autos: 'Moscoso, José Antonio. Concurso preventivo'"; C. 87.124, "Fisco de la

Provincia de Buenos Aires. Incidente de Revisión en autos: 'Maggi Asociados

S.R.L. Concurso preventivo'"), todas ellas del 30/05/2007, doctrina ratificada

más recientemente en la causa C 99.094, "Fisco de la Provincia de Buenos

Aires contra Fadra S.R.L., López Osvaldo y Lobato Emilio Tomás. Apremio"

(sentencia del 14 de julio de 2010).-----------------------------------------------------------

------ Que con ese alcance, el planteo articulado debe ser rechazado, que así

se declara.-------------------------------------------------------------------------------------------

--------Que entrando a analizar las cuestiones de fondo y la multa por omisión

aplicada, adhiero a lo resuelto por la vocal que antecede en el orden de

votación, por resultar los fundamentos expuestos contestes con aquellos

sostenidos por esta Sala en precedentes similares y particularmente lo resuelto

para este mismo contribuyente -a partir de similares agravios- en la sentencia

dictada el 5 de junio de 2007 (Registro de Sala Nº 1137); que así se declara.----

--------Que finalmente, con relación a los planteos introducidos por los sujetos

cuya responsabilidad solidaria e ilimitada ha sido establecida en autos,

comparto -en líneas generales- los fundamentos expuestos por la colega que

antecede en el orden de votación de los que se deriva el rechazo de los

mismos.-----------------------------------------------------------------------------------------------

--------Que no obstante ello considero pertinente dejar aclarado que la

responsabilidad atribuida nace en el momento en que el contribuyente debe

cumplir con sus obligaciones fiscales y consecuentemente las causales de

exculpación que pretenden invocarse deben resultan concomitantes o

anteriores a dicho momento, no habiendo sido este extremo acreditado en

estas actuaciones.---------------------------------------------------------------------------------

--------Que por ello, el acto impugnado debe ser confirmado en este tópico, que

así se declara.--------------------------------------------------------------------------------------

--------Que en tal sentido, dejo expresado mi voto.---------------------------------------

DRA. MÓNICA VIVIANA CARNÉ: Que por lo expuesto, adhiero al voto de la

Dra. Dora Mónica Navarro.----------------------------------------------------------------------

POR ELLO SE RESUELVE: 1- Hacer lugar parcialmente a los Recursos de

Apelación interpuestos por el señor Mariano Luzuriaga en carácter de

apoderado letrado de Transportes Metropolitanos General Roca S.A. y de

letrado patrocinante del señor Julio José Forastieri quien se presenta por su

propio derecho y Gustavo J. Spiritoso en carácter de apoderado letrado de