josé márcio de rezende - saviofraga.xpg.com.br · aplicar em um fundo de investimento de renda...

TRANSCRIPT

José Márcio de Rezende

COMO A MATEMÁTICA FINANCEIRA É APRESENTADA

EM LIVROS DIDÁTICOS ADOTADOS NAS SÉRIES FINAIS

DO ENSINO FUNDAMENTAL E NO ENSINO MÉDIO DE

OURO BRANCO

UNIVERSIDADE FEDERAL DE OURO PRETO INSTITUTO DE CIÊNCIAS EXTAS E BIOLÓGICAS

DEPARTAMENTO DE MATEMÁTICA

Ouro Preto, 2006

2

José Márcio de Rezende

COMO A MATEMÁTICA FINANCEIRA É APRESENTADA

EM LIVROS DIDÁTICOS ADOTADOS NAS SÉRIES FINAIS

DO ENSINO FUNDAMENTAL E NO ENSINO MÉDIO DE

OURO BRANCO

Monografia apresentada ao Departamento de Matemática da Universidade Federal de Ouro Preto como requisito parcial para obtenção do título de Licenciatura em Matemática, sob a orientação da Profª Drª Ana Cristina Ferreira.

UNIVERSIDADE FEDERAL DE OURO PRETO INSTITUTO DE CIÊNCIAS EXTAS E BIOLÓGICAS

DEPARTAMENTO DE MATEMÁTICA

Ouro Preto, 2006

3

Dedicatória

[opcional].

4

Agradecimentos

[opcional]

5

RESUMO

Todo cidadão, em seu dia-a-dia, necessita de conhecimentos relacionados à Matemática Financeira. Ao lidar com situações que envolvem juros, compras à prazo ou investimento de dinheiro, é necessário compreender conceitos básicos de Matemática que, infelizmente, muitos não possuem. A fonte desse conhecimento vem da experiência cotidiana e da escola. Porém, como a escola tem tratado a Educação Financeira? Como as aulas de Matemática – disciplina que tradicionalmente lida com os conceitos básicos dessa área – têm contribuído para a formação do cidadão? Considerando o papel de destaque dos livros didáticos no planejamento e desenvolvimento das aulas de Matemática em nosso país, recortamos a seguinte questão de investigação: Como a Matemática Financeira é apresentada em livros didáticos de Matemática adotados nas séries finais do Ensino Fundamental e no Ensino Médio de Ouro Branco? Buscando respondê-la, procuramos: estudar a história do dinheiro, identificar como os órgãos governamentais que regulam a Educação em nosso país propõem que sejam tratados os conceitos básicos de Matemática Financeira, e analisar como esse tema é tratado em quatro coleções de livros didáticos de Ensino Fundamental (terceiro e quarto ciclos) e de Ensino Médio adotadas nas escolas de Ouro Branco (MG). Para realizar a análise, construímos uma lista de aspectos a serem observados em cada coleção e então, após descrevê-las uma a uma, comparamos a abordagem do conteúdo entre as coleções. Os resultados indicam que ???[cite, em quatro ou cinco linhas, alguns dos principais resultados]. Ao final, levantamos algumas considerações acerca de como poderia ser a Educação Financeira nas escolas e sugerimos alguns temas para pesquisas futuras.

6

Sumário

Introdução --------------------------------------------------------------------------------------

5

Capítulo 1. A Matemática Financeira e a Educação Básica --------------------------------------

1.1. Breve História do dinheiro --------------------------------------------------------------

1.2. A Matemática Financeira: História e Fundamentos Básicos -----------------------

1.3. Conceitos fundamentais -----------------------------------------------------------------

1.4. A Matemática Financeira no Código do Consumidor -------------------------------

1.5. Os Parâmetros Curriculares Nacionais e a Matemática Financeira ---------------

1.6. A Matemática Financeira e as avaliações governamentais -------------------------

1.6.1. O Sistema Nacional de Avaliação da Educação Básica (SAEB) ---------

1.6.2. O Exame Nacional do Ensino Médio (ENEM) -----------------------------

1.7. Trabalhos científicos em Matemática Financeira e Consumo ---------------------

A título de síntese -----------------------------------------------------------------------------

7

7

8

10

20

21

23

23

24

31

36

Capítulo 2. A pesquisa --------------------------------------------------------------------------------

2.1. O livro didático no Brasil ---------------------------------------------------------------

2.2. Alguns critérios de análise do livro didático -----------------------------------------

2.3. Livros didáticos adotados em Ouro Branco ------------------------------------------

38

38

39

45

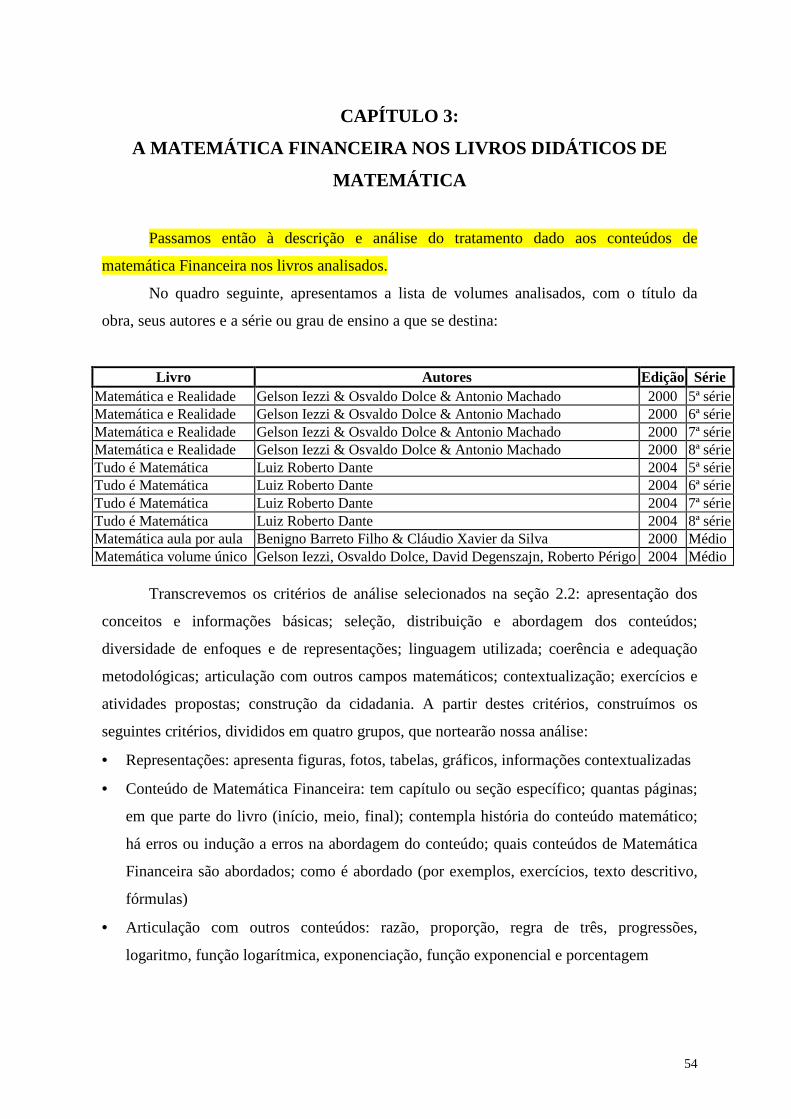

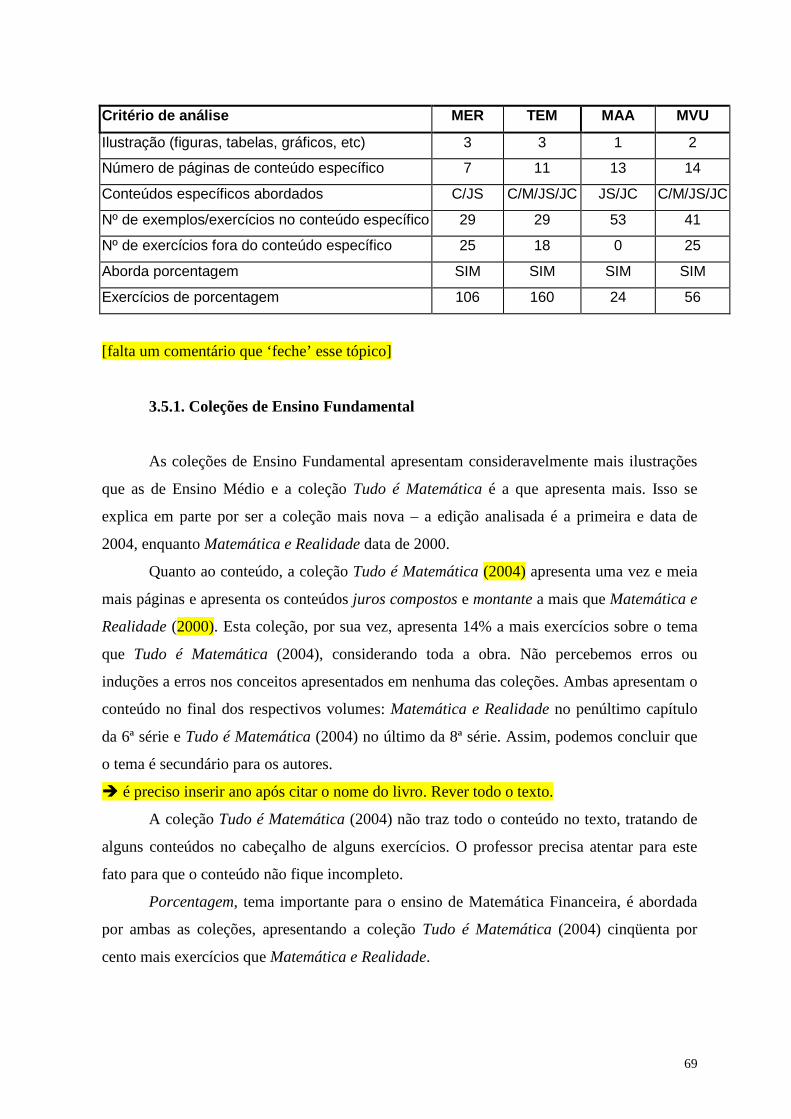

Capítulo 3. A Matemática Financeira nos livros didáticos de Matemática ---------------------

3.1. Análise da coleção ‘Matemática e Realidade’----------------------------------------

3.2. Análise da coleção ‘Tudo é Matemática’ ---------------------------------------------

3.3. Análise do livro ‘Matemática aula por aula’ ---------------------------------------

51

52

55

58

7

3.4. Análise do livro ‘Matemática’---------------------------------------------------------

3.5. Relações entre as coleções --------------------------------------------------------------

3.5.1. Coleções de Ensino Fundamental --------------------------------------------

3.5.2. Coleções de Ensino Médio ----------------------------------------------------

3.5.3. Relações entre as coleções ----------------------------------------------------

61

64

66

66

67

Considerações Finais ----------------------------------------------------------------------------------

69

Referências Bibliográficas ----------------------------------------------------------------------------

Bibliografia ----------------------------------------------------------------------------------------------

75

80

Anexo 1. Conteúdo do livro Matemática e Realidade – 5a série ------------------------

Anexo 2. Conteúdo do livro Matemática e Realidade – 6a série ------------------------

Anexo 3. Conteúdo do livro Matemática e Realidade – 7a série ------------------------

Anexo 4. Conteúdo do livro Matemática e Realidade – 8a série ------------------------

Anexo 5. Conteúdo do livro Tudo é Matemática – 5a série -----------------------------

Anexo 6. Conteúdo do livro Tudo é Matemática – 6a série -----------------------------

Anexo 7. Conteúdo do livro Tudo é Matemática – 7a série -----------------------------

Anexo 8. Conteúdo do livro Tudo é Matemática – 8a série -----------------------------

Anexo 9. Conteúdo do livro Matemática aula por aula – Ensino Médio --------------

Anexo 10. Conteúdo do livro Matemática volume único – Ensino Médio ------------

82

83

84

85

87

88

90

91

93

94

Glossário de termos financeiros -------------------------------------------------------------

97

8

INTRODUÇÃO

A Matemática Financeira sempre nos despertou curiosidade e interesse. Desde a

adolescência, quando fazíamos alguns serviços informais, nos envolvemos com a velha e

garantida caderneta de poupança. Mais tarde, quando ingressamos no mercado formal de

trabalho e começamos a perceber salário mensal, nos interessamos pelo mercado financeiro e

começamos a pesquisar as aplicações financeiras existentes nos bancos. Assim, tomamos

conhecimento dos fundos de investimento (em renda fixa e variável), títulos de capitalização,

fundos de previdência privada, CDBs e RDBs, consórcios e o mercado de ações. No

convívio com colegas de trabalho, fomos levados a participar das caixinhas de funcionários,

que, dentro das fábricas, recolhiam dinheiro de colegas e emprestavam aos interessados,

cobrando juros menores que os do cheque especial, na intenção de diminuir a carga de juros

pagos por eles. Inicialmente, como participantes delas e posteriormente, como

administradores, conseguimos desenvolver um investimento informal com a liquidez e a

flexibilidade dos fundos de investimento bancários atuais. Por outro lado, o aprendizado de

proporções, progressões, porcentagem e juros na escola de 1º e 2º graus nos ajudou, na

prática, a desenvolver estes trabalhos e aplicar melhor nosso dinheiro.

Observamos ao longo dos últimos vinte e um anos como o assunto é de grande

relevância para todos, a ponto de povoar com freqüência os jornais, telejornais, programas de

entrevistas e ter veículos de comunicação especializados. A Matemática Financeira está

intimamente inserida na economia, na administração pública e privada, na contabilidade e no

cotidiano de todos nós. Podemos observar facilmente como os conhecimentos financeiros

são importantes quando ouvimos ou lemos no jornal a respeito dos índices de inflação, do

crescimento da economia, da alta dos preços e da oscilação dos juros. Constatamos em

nossas observações cotidianas que raríssimas pessoas têm o conhecimento necessário sobre

cálculo de juros, juros embutidos, amortização de dívidas, conhecimentos estes primordiais

para quem deseja adquirir bens e serviços pagando a prazo ou simplesmente poupar seu

dinheiro. Estes conhecimentos e um pouco de planejamento podem poupar muito tempo e

dinheiro, contribuindo significativamente para a realização dos sonhos de consumo das

pessoas.

Como exemplo, tomemos uma pessoa que queira comprar uma TV de 29”, com preço

à vista de R$ 1.089,00 ou em 0 + 12 parcelas de R$ 102,91, conforme Carrefour (2005). Se

ao invés dela comprar a TV parcelada, ela poupar durante os 12 meses o valor da parcela, o

9

montante acumulado será suficiente para adquirir a TV 29” e um Discman Philips; se ela

aplicar em um fundo de investimento de renda fixa, ela adquire os dois produtos e ainda lhe

sobra R$ 11,70; se ela aplicar num fundo de previdência, ela adquire os dois produtos e

ainda lhe restará R$ 28,48; caso ela somente quisesse comprar a TV, em 10 meses de

aplicação ela teria o dinheiro suficiente. Quando se trata de bens imóveis ou automóveis, esta

pessoa pode perder muito mais dinheiro e tempo devido ao alto preço do bem e ao prazo

maior de financiamento. Poupando, ela não só não pagaria, como ainda ganharia juros,

tornando seu sonho possível e planejável. Desde que ela possa esperar, é claro.

Há mais de vinte anos já pensávamos neste tema e sonhávamos desenvolver um

trabalho nesta área. Acreditamos ser de grande relevância para toda a população

economicamente ativa, por estar em jogo a vida econômica das pessoas.

A questão central que orienta todo o estudo é a seguinte: Como a Matemática

Financeira é apresentada em livros didáticos de Matemática adotados nas séries finais do

Ensino Fundamental e no Ensino Médio de Ouro Branco?

Sua organização inclui um capítulo no qual abordamos o tema a partir de sua história,

passando por sua presença na escola atual e pelas avaliações nacionais e pelos órgãos

governamentais e pelo código de defesa do consumidor. A seguir, identificamos as

orientações propostas pelos Parâmetros Curriculares Nacionais do Ensino Fundamental

(PCN) e Médio (PCNEM).

Passamos então à descrição da metodologia utilizada no estudo e à descrição e

análise de quatro coleções de livros didáticos de Matemática, analisando seu conteúdo e a

abordagem proposta para a Matemática Financeira.

Finalmente, apresentamos os principais resultados encontrados e tecemos algumas

considerações acerca da Educação Financeira e de alternativas para um ensino mais

condizente com as necessidades dos cidadãos.

10

CAPÍTULO 1:

A MATEMÁTICA FINANCEIRA E A EDUCAÇÃO BÁSICA

1.1 Breve História do dinheiro

No início da civilização humana provavelmente não havia moeda. Toda a

comercialização era feita na base da troca de mercadorias, entrando nesta troca as

mercadorias que excediam o consumo ou que eram produzidas para este fim específico.

Naturalmente, começaram a surgir dificuldades. Por exemplo, alguém que possuía uma

mercadoria e queria trocar por outra, às vezes não conseguia que o detentor da mercadoria de

seu interesse estivesse necessitando ou interessado na mercadoria de que dispunha. Outro

problema provavelmente surgido foi relativo ao transporte de determinadas mercadorias,

cujo peso ou tamanho eram excessivos, dificultando o processo de troca.

Baseamo-nos em um artigo de Banco Central do Brasil (2005) para redigir esta

seção.

Algumas mercadorias, por sua utilidade, tiveram papel de moeda de troca. O gado

bovino, o sal, o cauri, o pau-brasil, o açúcar, dentre outros, serviram de moeda por um bom

tempo. Porém, pelo fato de muitas mercadorias serem perecíveis e não ser possível seu

entesouramento, foram substituídas pelo metal. Inicialmente em sua forma natural, depois,

sob a forma de barras e de objetos (consideradas jóias de uso pessoal). Posteriormente, foram

fabricadas moedas metálicas, onde constavam seu valor e o emitente, para facilitar sua

avaliação.

No século VII a.C. surgem as primeiras moedas com características semelhantes às

atuais, onde eram gravadas seu valor e a marca de quem as emitiu. Alexandre Magno deve

ter sido o primeiro a ter sua efígie estampada em uma moeda, por volta do ano 330 a.C.

Os metais mais usados na fabricação de moedas eram o ouro, a prata e o bronze, por

não se corroerem, serem raros, belos, de alto valor econômico e também por costumes

religiosos pagãos herdados dos povos babilônios.

Com o advento do papel-moeda, as moedas metálicas passaram a ser utilizadas para

valores monetários menores, como os centavos ou uma unidade monetária vigente.

As cédulas em papel tiveram sua origem com o costume, na Idade Média, de se

guardar os valores com os ourives. Este, por sua vez, dava um recibo do valor como garantia.

Como estes recibos eram reconhecidos e respeitados por todos, passaram a circular como

11

forma de pagamentos, dando origem à moeda em papel. Posteriormente, os governos

passaram a controlar e emitir estas cédulas, garantindo-lhes o poder de pagamento.

As cédulas já apresentaram os mais variados formatos e tamanhos, sendo fabricadas

de diferentes materiais, sendo hoje quase unânime o formato circular para moedas e

retangular para cédulas que, em quase todo o mundo, são de papel ou de papel plastificado.

Hoje, quase todos os países do mundo têm seus bancos centrais, responsáveis por

emitir e controlar a distribuição de cédulas e moedas. E, como tendência da evolução da

moeda, o dinheiro cada vez mais se desmaterializa, passando de uma forma bem concreta e

pesada para formas mais abstratas, que o substituem. Como exemplos, podemos citar os

cartões de crédito e os cheques, evitando assim circulação de grande quantidade de cédulas,

facilitando as transações comerciais e bancárias.

Portanto, a moeda não foi mais um invento genial do homem, mas surgiu de sua

necessidade. E sua evolução reflete a vontade do homem de adequar seu instrumento

monetário à realidade de sua economia.

1.2. A Matemática Financeira: História e Fundamentos básicos

A Matemática Financeira é tão antiga quanto o homem. Não obstante os registros da

história da Matemática não lhe dedicarem muitas páginas, conseguimos pesquisar um pouco

de sua história.

Segundo Boyer (1999), na antiga Mesopotâmia, na civilização babilônica, entre o

terceiro e quarto milênios antes da era cristã, antes mesmo de Abraão, patriarca da nação

israelense, já encontramos seus indícios. Em algumas tabelas exponenciais (ou logarítmicas)

deixadas pelos matemáticos babilônios, encontramos conhecimentos atribuídos muitas vezes

aos egípcios e gregos do século V a.C. Dentre eles, um problema sobre o tempo necessário

para dobrar uma quantia, aplicados a juros compostos de 20% ao ano.

Boyer (1999) também relata que os hindus também trabalhavam com juros

compostos. O matemático Aryabatha, em sua obra intitulada Aryabhatiya (datada de 499

d.C.), escrita em verso e que tratava de astronomia e matemática, tratou também de

problemas mais elaborados sobre juros compostos e progressões geométricas.

Boyer (1999) ressalta ainda que Jacques Bernoulli, em sua publicação Ars

conjectandi (Arte de conjecturar), publicada em 1713, apresentou de uma maneira mais

12

rigorosa o problema da composição contínua de juros, usando um limite que já conhecia ser

convergente.

Ao longo da história humana, observamos a aplicação da Matemática Financeira,

desde a criação dos primeiros instrumentos de troca, até a o surgimento da moeda. Seja para

comprar ou para saciar suas necessidades e desejos, o homem sempre buscou o dinheiro para

sua realização e, exatamente por causa dele, veio o conhecimento matemático financeiro

aperfeiçoado ao longo dos anos.

Há aproximadamente 3.450 anos atrás, por volta do século XV a.C., o líder israelense

Moisés, contemporâneo e descendente de Abraão, escreveu no livro bíblico de Levítico,

sobre empréstimo e aluguel. A fim de ordenar o convívio entre seu povo, foi orientado por

Deus a ditar regras. Uma delas estipulava que o tomador devia devolver, em determinados

casos, vinte por cento além do que tomou (ALMEIDA, 1995).

Hoje, há uma infinidade de aplicações para a Matemática Financeira, desde a velha e

popular poupança até os cálculos de juros sobre empréstimos ou os cálculos de cotas de

fundos, de onde são deduzidos o imposto de renda, o IOF, a taxa de administração e demais

taxas, cálculo hoje possível com o advento dos computadores.

Na pesquisa deste tema, buscamos saber o que é considerado Matemática Financeira

e qual o conjunto de seus conhecimentos.

O termo é conceituado de maneiras ligeiramente diferentes pelos vários autores

consultados. A maior parte deles não o conceitua, tratando diretamente seu conteúdo, o que

nos leva a perceber que é intuitivo ou de fácil conceituação. Encontramos as seguintes

conceituações:

A Matemática Financeira visa estudar as formas de evolução do dinheiro com o

tempo nas aplicações e pagamentos de empréstimos. ( ) A Matemática Financeira

fornece instrumentos para analisar alternativas para aplicação de dinheiro, bem

como alternativas para pagamento de empréstimos (HAZZAN; POMPEO, 1986,

p.8).

A Matemática Financeira tem como objeto o estudo dos cálculos adequados para

cada situação de operações financeiras, ou seja, aquelas feitas com dinheiro com a

finalidade de fazê-lo evoluir ao longo do tempo, que podem ser ativas (aplicações

ou investimentos que visam obter rendimentos) ou passivas (empréstimos ou

descontos de títulos que visam a captação de recursos) (VERAS, 2001, p.53).

Em nossa pesquisa, Matemática Financeira será definida como o estudo que utiliza

cálculos adequados para as decisões sobre alternativas de investimento e financiamento.

13

Estes cálculos nos permitem acompanhar a evolução do valor do dinheiro ao longo do

tempo, com o intuito de aplicá-lo para uma utilização futura (aplicação financeira) ou de

gastá-lo antecipadamente (empréstimos, financiamentos e compras a prazo). Seu conteúdo

vem crescendo ao longo dos anos, envolvendo conhecimentos da Matemática, da Economia

e do Direito, dentre outras. Após o surgimento das calculadoras científicas, financeiras e dos

computadores, a matemática financeira pôde evoluir ainda mais.

As instituições financeiras, as instituições de ensino, empresas de consultoria e de

treinamento têm se envolvido em pesquisa e vêm incorporando mais e mais conhecimentos à

matemática financeira. Por este motivo, autores, idealizadores e instrutores dos diversos

cursos encontrados no mercado apresentam variações quanto ao seu conteúdo: alguns

consideram porcentagem e juros simples como Matemática Financeira, enquanto outros os

tratam como pré-requisitos. Concordamos com Carvalho (1999) quando afirma que a

abordagem destes conteúdos supõe e acaba desenvolvendo estes conhecimentos e outros,

considerados mais básicos, como razão, proporção, regra de três, juros simples, juros

compostos, montante, dentre outros. Sob este ponto de vista, a matemática financeira

também tem a utilidade de auxiliar no conhecimento de outros conteúdos.

Morgado, Wagner e Zani (1993) defendem – e estamos de acordo – que este

conteúdo seja ensinado no Ensino Médio como uma aplicação natural e prática de

progressões geométricas, pois o aluno já está maduro para compreendê-lo e necessitará dele

pelo restante de sua vida.

1.3. Conceitos fundamentais

Este conteúdo é de fácil acesso em bibliografias diversas, especializadas ou não.

Enfocá-lo-emos de maneira mais utilitária, considerando os tópicos comuns e mais

relevantes abordados pelos autores pesquisados (FARO, 1975; HAZZAN; POMPEO, 1986;

MORGADO; WAGNER; ZANI, 1993; VERAS, 2001) e que são necessários ao cidadão em

seu dia-a-dia, quais sejam:

1. Os fundamentos: capital; juros; montante; regimes de capitalização

2. Juros simples

3. Juros compostos

4. Taxa real de juros e inflação

5. Amortização de empréstimos

6. Aplicações financeiras

14

Os fundamentos

Capital, valor atual ou valor presente é a quantidade de dinheiro disponível em certa

data para entrar em uma transação, oferecida como empréstimo pelos poupadores. O capital

é considerado um fator de produção, assim como o trabalho, a terra alugada e outros. E os

fatores de produção têm cada um sua remuneração. Sendo assim, o capital tem sua

remuneração, denominada de juros. Os juros são o custo do capital num determinado

período de tempo e a medida desses juros é chamada de taxa de juros ou taxa - expressa

como porcentagem do capital ou taxa unitária de juros (taxa de juros dividida por 100). O

período de tempo usado na taxa é padronizado. Alguns exemplos: a.d., a.m. e

a.a.(respectivamente ao dia, ao mês e ao ano).

Um capital é aplicado (ou tomado emprestado) por certo tempo a uma determinada

taxa. Esta taxa é consensada ou negociada na aplicação ou no empréstimo, segundo a oferta

ou a procura de capital. No final do período do tempo acordado, o investidor (o dono do

capital) tem à sua disposição o valor do capital inicial acrescido dos juros que lhe são

devidos na operação. À soma do capital inicial e dos juros denomina-se montante.

Considerando um capital C, um juro J, uma taxa unitária de juro i e um montante M,

temos, pelas definições de montante e de juros:

M = C + J (1) e J = C . i (2)

A operação que gera o montante, ou que adiciona ao capital os juros, é conhecida

como capitalização. Há dois regimes de capitalização, o simples e o composto.

No regime de capitalização simples ou regime de juros simples, os juros são somados

ao capital ao final do prazo contratado. Ou seja, os juros gerados em cada período são iguais

ao produto do capital pela taxa e somados a ele no final do período de capitalização.

No regime de capitalização composta ou regime de juros compostos, dentro do prazo

de capitalização, havendo mais de um período, os juros são capitalizados no final de cada

período, sendo essa soma (capital + juros do período) o capital inicial do próximo período,

passando de montante do primeiro período para capital do segundo período, e assim

sucessivamente até o último período do prazo contratado.

Observa-se que, no regime de capitalização composta, o montante ao final do prazo é

visivelmente maior que na capitalização simples, para a mesma taxa, capital e prazo.

15

No mercado financeiro, crediários e demais aplicações, é mais usada a capitalização

composta, que, como pudemos notar pelas definições, trata-se de um conhecimento um

pouco mais elaborado.

Juros simples

No regime de capitalização simples ou de juros simples, os juros sempre incidem

sobre o capital inicial, sendo iguais para todos os períodos considerados. Assim,

considerando um capital C, aplicado a juros simples à taxa i, durante n períodos de tempo

(períodos estes idênticos e na mesma base de tempo da taxa), teremos:

juros após 1 período: J1 = Ci

juros após 2 períodos: J2 = Ci + Ci = 2 . (Ci)

. . . . . . . . . . juros após n períodos: Jn = n . (Ci).

Portanto, temos: J = Cin (3)

E o montante: M = C + J = C + Cin

ou: M = C (1 + in) (4)

Observe que a taxa i e a quantidade de períodos de tempo n devem ser expressas na

mesma unidade de tempo. E esta equação também vale para valores não inteiros de n.

Também são definidas taxas equivalentes, que são aquelas que, aplicadas a capitais

iguais, em tempos iguais, produzem juros iguais e, conseqüentemente, montantes iguais. Ou

seja:

J1 = J2 <=> C . i 1 . n1 = C . i2 . n2.

Uma situação comum é a de certas operações ocorrerem por períodos curtos de

poucos dias. Nestes casos, utiliza-se a taxa diária equivalente à taxa contratada, que costuma

ser expressa como mensal ou anual. O ano comercial, nestes casos, costuma ser o mais

utilizado e a conversão da taxa mensal ou anual para diária é feita dividindo-se a taxa mensal

por 30 ou a anual por 360. Os juros obtidos utilizando-se esta convenção são chamados de

juros comerciais, muito mais utilizados que os chamados juros exatos, que são convertidos

considerando-se o ano civil de 365 dias e os meses de acordo com seu número de dias.

Outro uso dos juros simples são nos descontos, que, em geral, usam dois critérios:

desconto comercial e desconto racional.

16

O desconto comercial ou desconto bancário ou desconto “por fora” é calculado

sobre o valor nominal do título (ou da dívida). Ele é o juro simples aplicado sobre o valor

nominal, a uma taxa de desconto, num prazo menor que o de resgate.

Indicando por Dc o desconto comercial, d a taxa de desconto e n o número de

períodos de antecipação, teremos:

Dc = N . d . n

A diferença entre o valor nominal e o desconto comercial chama-se valor descontado

comercial e é indicado por Vc, isto é:

Vc = N – Dc

O desconto racional ou desconto real ou desconto verdadeiro ou desconto “por

dentro” é o desconto calculado sobre o valor atual do título, n períodos antes do vencimento.

O desconto racional Dr resgatado n períodos antes do vencimento é a diferença entre o valor

nominal e o atual:

Dr = N – V

Onde V é calculado conforme a relação:

V + Vin = N

Sendo i a taxa de juros considerada.

Juros compostos

No regime de capitalização composta ou juros compostos, os juros são calculados

sobre o capital inicialmente aplicado somente no fim do primeiro período. A partir do

segundo período, os juros incidem sobre o montante constituído no período anterior. É o

chamado regime de juros sobre juros.

Considerando um capital C, uma taxa de juros i, calculemos o montante submetido a

juros compostos após n períodos de tempo.

Montante após 1 período: M1 = C + C . i = C(1 + i)¹

Montante após 2 períodos: M2 = M1 + M1 . i = M1(1 + i) = C(1 + i)²

Montante após 3 períodos: M3 = M2 + M2 . i = M2(1 + i) = C(1 + i)³

Podemos concluir facilmente que, após n períodos o montante será:

M = C(1 + i)n

Com o surgimento das calculadoras científicas e financeiras, ficou mais fácil fazer

estes cálculos, sendo possível calcular montante com longos períodos de tempo ou quaisquer

das quatro variáveis da equação.

17

A partir da equação do montante, é fácil encontrar as equações para capital, número

de períodos e taxa. Os juros também podem ser calculados pela subtração do capital ao

montante.

A juros compostos, taxas equivalentes são as que produzem o mesmo montante

quando aplicadas em mesmos capital e intervalo de tempo. Portanto, são diferentes das taxas

proporcionais, onde a taxa anual é o dobro da taxa semestral, que é seis vezes maior que a

taxa mensal. As taxas equivalentes não são proporcionais e sim exponenciais, de modo que

uma taxa mensal para ser transformada em anual deve ser elevada à potência 12ª.

Na capitalização composta, vimos a situação em que os juros permanecem constantes

ao longo de todos os períodos de tempo da operação. Porém, se as taxas variarem ao longo

do tempo, para um capital C e as taxas i1 no 1º período, i2 no 2º, i3 no 3º, ....., in no n-ésimo

período, teremos, no final do prazo o montante:

M = C(1+i1)(1 + i2)(1 + i3) . . . (1 + in)

Como os juros compostos podem ser considerados uma sucessão de juros simples

calculados a cada período, os descontos compostos são uma sucessão de descontos simples,

calculados a cada período. Também existem duas modalidades de desconto composto: o

racional e o comercial.

O desconto composto comercial, bancário ou “por fora” é calculado sobre o valor nominal do título no final do prazo. Assim, dado um valor nominal N, a ser aplicado um desconto composto comercial n períodos antes do vencimento com taxa de desconto i, seu valor atual Ac é calculado como se o valor nominal sofresse n descontos comerciais sucessivos, um para cada período antecedente ao vencimento, com taxa i. O valor atual Ac será:

Ac = N (1 – i)n

E o desconto dc será: dc = N – N (1 – i)n

O desconto composto racional, real ou “por dentro” é calculado sobre o valor atual

do título. Assim, um título de valor nominal N que sofre um desconto composto racional n

períodos antes do vencimento, com taxa i, terá seu valor atual final Ar:

Ar = N (1 + i)-n

E o desconto racional composto dr será: dr = N (1 – (1 + i)-n)

Taxa real de juros e inflação

A inflação é bem conhecida dos brasileiros. Mesmo os mais novos têm a nítida noção

de que os preços sempre sobem com o passar do tempo. A inflação é o fenômeno conhecido

como o aumento persistente e generalizado dos preços de bens e serviços. Por isso, é

18

necessário gerar cada vez mais moeda, ocasionando sua perda de poder aquisitivo pelo fato

de não mais comprar a mesma quantidade de produção.

Vários fatores causam inflação, como a escassez de produtos, déficit do governo,

desequilíbrio da balança de pagamentos, taxas altas de juros, dentre outros. A variação que

ocorre nos preços é observada, colhida e calculada durante certo tempo e dada como taxa de

inflação, que consiste numa média ponderada dos aumentos de preços de itens de

alimentação, habitação, produtos domésticos, vestuário, transporte, comunicação, saúde,

cuidados e despesas pessoais. Porém, cada órgão que a calcula, toma como base locais

diferentes para coletar, pesos diferentes de cada produto na média ponderada e universo de

produtos e pessoas diferentes e com diferentes rendas.

Como a inflação no país foi elevada por muitos anos, ela afetava sobremaneira a

economia. E também corroía rapidamente o poder aquisitivo do dinheiro. Por isso, é

necessário analisar o relacionamento das taxas de juros com as de inflação. Assim, criou-se a

atualização monetária ou correção monetária, com a finalidade de anular ou atenuar os

efeitos da inflação e foi introduzida nas operações financeiras em geral. Assim, vemos que a

taxa de correção monetária tem a finalidade de repor as perdas do valor aquisitivo do capital,

enquanto que a taxa de juros calcula a recompensa (ou aluguel) pelo uso do capital.

A taxa de atualização monetária para n períodos, taxa total de atualização monetária

ou, ainda, taxa acumulada de atualização monetária, iac – sendo In e Io os valores

correspondentes às taxas de atualização monetária do n-ésimo e do início do primeiro

período, respectivamente – será:

iac = In - 1

Io

O capital corrigido pela taxa de inflação j será: C (1 + j)

O montante resultante no final do prazo com taxa i será: C (1 + i)

A taxa real de juros é a taxa de juros que leva o valor do capital corrigido

monetariamente C (1 + j) ao montante C (1 + i) no período considerado.

A taxa real de juros r será calculada como segue:

C (1 + i) = C (1 + j).(1 + r)

Logo: (1 + i) = (1 + j).(1 + r)

Ou: 1 + r = 1+ i

1 + j

Se i = j , teremos taxa real nula;

19

Se i > j , teremos taxa real positiva;

Se i < j , teremos taxa real negativa.

Um exemplo típico de aplicação financeira que contempla juros reais e atualização

monetária é a poupança. Ela paga juros reais de 0,5% ao mês e atualização monetária

relativa à TR (Taxa Referencial de Juros estabelecida pelo Banco Central do Brasil). Os

rendimentos são creditados na conta de poupança mensalmente, no mesmo dia de aniversário

mensal do depósito e o novo montante passa a ser o capital inicial do próximo período

mensal, caracterizando-se um investimento que paga juros compostos.

Amortização de empréstimos

A necessidade de recursos leva os que querem fazer algum investimento ou

cumprirem compromissos imprevistos a tomarem empréstimos, assumindo dívidas que são

acrescidas de juros que variam de acordo com contratos firmados entre as partes

interessadas. As formas de pagamento dos empréstimos são chamadas de sistemas de

amortização.

Os sistemas de amortização são vários e, em sua maioria, prevê pagamentos

parcelados. Alguns são conhecidos no mercado internacional, como o sistema Price (ou

francês) – usado nos negócios imobiliários ou o sistema americano – usado nos empréstimos

internacionais. Existem vários outros sistemas que, normalmente, são variações dos

existentes e são descritos nos contratos de empréstimos firmados com as instituições

financeiras. Nos pagamentos parcelados, tanto o credor quanto o devedor têm interesse em

saber, a cada período, o estado da dívida, qual seja o saldo devedor e o total pago. Nas

parcelas pagas, sempre há juros e amortização do principal (ou capital inicial). Vejamos

alguns sistemas de amortização.

Bastante utilizado na prática é o sistema de amortizações constantes (SAC), onde as

parcelas de amortização são iguais. Assim, considerando um principal P a ser amortizado em

n parcelas A1, A2, A3, . . . . , An e supondo pagamento dos juros em todos os períodos,

teremos:

A1 = A2 = . . . = An = P = A (valor da amortização constante) n

O valor das prestações é dado por:

R1 = A + J1 = A + Pi

20

R2 = A + J2 = A + (P-A)i = A + Pi – Ai

R3 = A + J3 = A + (P-2A)i = A + Pi – 2Ai

. .

. .

. . Rn = A + Jn = A + [P – (n – 1) A]i = A + Pi – (n – 1)Ai

Percebemos que as prestações deste sistema são uma progressão aritmética

decrescente, cujo primeiro termo é A + Pi e cuja razão é - A.i.

O sistema Price ou sistema francês, desenvolvido no século XIX na França pelo

matemático inglês Richard Price e conhecida como Tabela Price, as prestações são iguais e

consecutivas, incluídos em cada uma os juros sobre o saldo devedor e uma amortização

parcial do empréstimo.

Consideremos um empréstimo de um principal P, a uma taxa i, a ser pago em n

prestações, pelo sistema Price. Os juros vão decrescendo a cada prestação, pois o saldo vai

diminuindo, enquanto as amortizações formam uma seqüência crescente, pois a cada

prestação o saldo é menor e também os juros, aumentando a amortização do principal. E as

prestações R são calculadas por:

R = P 1 – (1 + i)-n

i

No sistema americano, o pagamento do principal é feito de uma só vez no final do

período do empréstimo. Os juros, em geral, são pagos periodicamente, porém podem

eventualmente ser capitalizados e pagos juntamente com o principal, dependendo do acordo

entre as partes envolvidas.

No sistema alemão, o devedor paga o empréstimo em parcelas periódicas iguais,

incluindo juros antecipados e amortizações imediatas. Assim, na data do empréstimo, ele

quita antecipadamente os juros do primeiro período, calculados sobre o empréstimo:

J1 = Pi

e no final de cada período, seus pagamentos R serão:

R1 = A1 + J2 ou R1 = A1 + (P – A1) i

R2 = A2 + J3 ou R2 = A2 + (P – A1 – A2) i

. . . Rn = An (o último pagamento não inclui juros)

21

Como todos os pagamentos são iguais, tem-se:

R1 = R2 = . . . = Rn = R

Das relações entre as prestações R, vem as amortizações:

An = A1

(1 – i)n - 1

E, como R = An e tomando a equação de A1, tem-se:

R = P i

1 - (1 – i)n

Existem muitos outros sistemas de amortização de empréstimos que contemplam,

além dos juros, a atualização monetária, prazos de carência, pagamentos adicionais com

períodos diferentes dos contratados mensais, dentre outros. Os tratados nesta seção dão uma

boa noção de como são cobrados os juros em empréstimos.

Aplicações financeiras

Quando uma pessoa dispõe de um capital e não tem necessidades presentes, ela pode

aplicá-lo, tornando-se assim um investidor. Os bancos e as corretoras de valores mobiliários

são os lugares mais indicados.

As corretoras de valores mobiliários são instituições financeiras com o objetivo

principal de investir o capital dos seus clientes (investidores) em ações de empresas de

capital aberto. Seus corretores têm acesso às bolsas de valores e realizam as operações de

compra e venda das ações disponíveis a cada dia. Várias corretoras captam recursos a partir

de R$ 100,00, comprando e vendendo ações a partir da ordem do investidor ou compondo

um grupo de investidores que irão aplicar em ações de várias empresas (denominados de

fundos de ações).

Os bancos comerciais e caixas econômicas são instituições financeiras autorizadas

pelo Banco Central do Brasil para operar no mercado financeiro. Possuem agências e postos

de atendimento que oferecem variados serviços, entre eles os investimentos. A poupança é o

mais conhecido e popular investimento oferecido pelos bancos e seu rendimento é único e

determinado pelo Banco Central. Os fundos de investimento também são investimentos

disponíveis e estão, basicamente, distribuídos em fundos de renda fixa e de renda variável.

Os fundos de renda fixa são os que aplicam os recursos captados em títulos de crédito

públicos ou privados.

22

Os fundos de renda variável (ou fundos de ações) aplicam seus recursos em ações de

empresas. Alguns aplicam em empresas de um determinado setor da economia (por

exemplo: empresas de telecomunicações, empresas concessionárias de energia elétrica),

outros aplicam nas ações mais negociadas da bolsa de valores, outros aplicam em um

número predeterminado de ações de empresas, outros aplicam em ações de uma mesma

empresa (por exemplo: fundos de ações da Petrobrás, fundos de ações da Vale do Rio Doce),

outros aplicam parte de seus recursos (uma faixa de zero a 30%) em títulos de crédito e o

restante (de 70 a 100%) em ações propriamente ditas.

Outro investimento disponível há muitos anos é o CDB (Certificado de Depósito

Bancário). Atualmente funciona de maneira semelhante aos fundos de renda fixa, com a

diferença que têm prazos predeterminados (conhecidos como depósitos a prazo fixo). No

final do prazo de investimento contratado, o dinheiro é disponibilizado automaticamente na

conta do investidor.

Com exceção da poupança, todos os outros investimentos (fundos e CDBs) são

realizados a partir da conta-corrente, ou seja, uma aplicação significa um débito e um resgate

significa um crédito na conta do investidor.

O governo federal instituiu a CPMF (Contribuição Provisória sobre Movimentação

Financeira). Trata-se de uma taxa equivalente a 0,38% sobre todo valor debitado (saque,

aplicação financeira, cheque descontado, cheque compensado, débito de contas de consumo,

como água, luz ou telefone). Incide sobre contas-corrente e contas de poupança e é lançada

na própria conta. Como uma aplicação financeira é feita a partir de um débito da conta do

investidor, ele paga 0,38% do valor aplicado em toda aplicação realizada. E isto tem que ser

levado em consideração quando se aplica um dinheiro por pouco tempo (de 30 a 120 dias).

Disponibilizamos no final deste trabalho um glossário de termos financeiros para

compreender melhor este tópico. Foi elaborado considerando nossa experiência pessoal e o

acompanhamento que fizemos sobre o desempenho de várias aplicações financeiras.

1.4. A Matemática Financeira no Código do Consumidor

O Código de Defesa do Consumidor – lei 8.078/1990 (BRASÍLIA, 2006b) - surgiu

por determinação dos artigos 5o e 170 da Constituição Federal e do artigo 48 de suas

Disposições Transitórias (BRASÍLIA, 2006a). Ele veio suprir a proteção do consumidor,

pois reconhece a sua vulnerabilidade no cenário do mercado de consumo. São tratados os

possíveis danos ao consumidor por produtos ou serviços. Diferença de peso, preço abusivo,

23

produto viciado, produto perecido, periculoso ou que afetem a sua segurança são alguns dos

danos tratados.

Acerca de vícios de qualidade ou quantidade nos produtos e serviços, vemos que o

consumidor poderá ser ressarcido do dinheiro pago, monetariamente corrigido, ou do

abatimento proporcional do preço. O consumidor necessita dos conceitos de porcentagem,

inflação e juros para ser protegido.

Nas práticas comerciais, onde se estabelece um contrato e o fornecedor se recusar,

por qualquer motivo, a cumpri-lo, o consumidor poderá rescindir o contrato, com direito à

restituição da quantia até então paga, monetariamente corrigida. Também a respeito de

contratos, cita índices de correção que não podem ser diferentes dos legais. O consumidor

precisa conhecer os conceitos de inflação e juros.

Em várias situações, o código do consumidor trata, naquilo que lhe cabe, de

acréscimos e descontos. Neste caso, o consumidor necessita conhecer os conceitos de juros

simples e compostos.

Quando o consumidor é cobrado por uma dívida indevidamente, sendo caracterizada

má fé, tem direito ao dobro do que pagou em excesso, acrescido de correção monetária e

juros legais. Aqui são envolvidos conceitos de atualização monetária e juros.

São nulas as cláusulas contratuais de fornecimento de produtos e serviços que

permitam variação de preço de maneira unilateral. Os conceitos de acréscimos são

importantes neste caso.

Nos produtos em que há financiamento ao consumidor, o fornecedor deverá informar

além do preço do produto, o montante dos juros de mora e da taxa efetiva anual de juros, os

acréscimos legais previstos, o número de prestações e sua periodicidade, bem como a soma

total a pagar, com e sem financiamento. Estabelece, ainda, que a multa por atraso não pode

exceder a 2% do valor devido e que o consumidor pode quitar antecipadamente o débito total

ou parcial, mediante redução proporcional dos juros e demais acréscimos. Nesta seção do

código do consumidor podemos ver claros os conhecimentos principais de matemática

financeira.

1.5. Os Parâmetros Curriculares Nacionais e a Matemática Financeira Os PCN – Parâmetros Curriculares Nacionais – para o terceiro e quarto ciclos do

ensino fundamental abordam o conhecimento matemático como sendo de grande utilidade e

presença na vida de todas as pessoas, sendo um diferencial para formar pessoas cidadãs,

24

capazes de resolver problemas, muito mais que repetir mecanicamente o que aprenderam.

Cidadãos que, de posse de um instrumental matemático, conseguem entender os elementos

da política econômica e a relação entre trabalho e consumo. E este é o mais importante papel

da matemática financeira. Nesta citação, vemos a necessidade da sociedade brasileira de

formar cidadãos que tenham suas necessidades atendidas, dentre elas, as econômicas.

A sociedade brasileira demanda uma educação de qualidade, que garanta as

aprendizagens essenciais para a formação de cidadãos autônomos, críticos e

participativos, capazes de atuar com competência, dignidade e responsabilidade na

sociedade em que vivem e na qual esperam ver atendidas suas necessidades

individuais, sociais, políticas e econômicas (PCN, 1998, p.21).

Este documento salienta a importância da matemática financeira. Os adolescentes já têm

nítida a idéia de trabalho e de consumo, tendo a imagem clara de produtos e marcas que

desejam adquirir. Já sonham com uma profissão que lhes renda um salário suficiente para

obter os bens que desejam.

Acerca dos recursos das tecnologias de comunicação e informação, o PCN diz que “é

preciso também melhorar as condições físicas das escolas, dotando-as de recursos didáticos e

ampliando as possibilidades de uso das tecnologias da comunicação e da informação”

(BRASÍLIA, 1998, p. 38-39). As tecnologias de comunicação e informação – incluídos a

calculadora e o computador – são ferramentas necessárias ao bom estudo, compreensão e

efetivação da aprendizagem matemática financeira, que ganha ainda mais importância na

escola com esta recomendação deste documento oficial. Os cálculos financeiros são

rapidamente realizados através destas ferramentas tecnológicas, hoje tão acessível a uma

parcela cada vez maior de alunos. E, quando os cálculos são feitos com mais rapidez, o

tempo economizado pode ser utilizado para se fazer as conjecturas tão necessárias para

decidir sobre uma compra parcelada ou à vista e um investimento.

Sobre o trabalho e o consumo, diz os PCN (1998, p.68):

Crianças e adolescentes vivem a expectativa sobre a ( ) inserção no mundo do

trabalho, assim como os dilemas frente aos apelos para o consumo de produtos

valorizados por seu grupo etário. Se não são todos os que já participam de alguma

forma do mercado de trabalho ou têm um lugar no trabalho doméstico, todos

refletem, em sua atuação escolar, a situação de trabalho e emprego das famílias, a

luta cotidiana para conquistar o direito de usufruir de bens e serviços produzidos

socialmente.

As pessoas são levadas a consumir produtos e marcas pelo apelo crescente das propagandas

que utilizam até de mensagens subliminares e de conhecimentos na área psicológica para

25

atingir o objetivo de levar o consumidor a comprar. A matemática financeira pode contribuir

para mostrar as vantagens ou desvantagens de se comprar agora ou poupar para, num futuro

próximo, adquirir sem pagar juros. Existem hoje vários produtos e marcas com diferença de

preços às vezes absurda. A noção de preço por unidade de peso ou de volume é

conhecimento necessário para se comprar. Como exemplo, citemos duas marcas de biscoitos

recheados, sendo um com 200 gramas, vendido a R$ 1,20, e outro de 180 gramas, vendido a

R$ 1,17. Não obstante o de menor peso ser mais barato, o pacote mais pesado tem o menor

preço por grama: R$ 0,006 contra R$ 0,0065 da embalagem mais leve. E a matemática

financeira contribui para mostrar a diferença entre os preços à vista, preços a prazo, os

efeitos dos juros cobrados e as diferentes opções de parcelamento da compra, com seus

respectivos juros embutidos.

Nos parâmetros curriculares para o Ensino Médio é enfatizada a maior consciência e

responsabilidade do aluno devido à sua maturidade. Por isso recomenda o desenvolvimento

de conhecimentos mais amplos e abstratos, capazes de levar o aluno a “promover o

desenvolvimento das capacidades de inferir, argumentar, pesquisar, produzir”, estando assim

“em consonância com as múltiplas finalidades do Ensino Médio, estabelecidas pela Lei de

Diretrizes e Bases da Educação” (BRASÍLIA, 2004, p. 9). Este o ambiente onde o aluno é

estimulado a correlacionar os diferentes temas matemáticos e aplicá-los em outras ciências e,

principalmente, na vida cotidiana nos parece ser o mais adequado para se trabalhar a

educação financeira. Pode-se, inclusive, direcionar o ensino para as necessidades e interesses

financeiros da comunidade a que pertencem.

Segundo Brasília (2000, p.112): “a resolução de problemas é peça central para o

ensino de Matemática, pois o pensar e o fazer se mobilizam e se desenvolvem quando o

indivíduo está engajado ativamente no enfrentamento de desafios” (BRASÍLIA, 2000,

p.112). Esta estratégia de resolução de problemas sugerido nos PCNEM é uma ótima

plataforma para se trabalhar a educação financeira, pois desafia os alunos a trazer seus

problemas financeiros do cotidiano para a sala de aula, excelente ambiente para resolvê-los.

1.5. A Matemática Financeira e as avaliações governamentais O Ministério da Educação mantém o Instituto Nacional de Estudos e Pesquisas

Educacionais Anísio Teixeira – INEP, que realiza avaliações em todos os níveis de ensino

brasileiro. Falaremos das avaliações da Educação Básica voltadas para as quatro últimas

26

séries do ensino fundamental e as séries do Ensino Médio: o Sistema Nacional de Avaliação

da Educação Básica – SAEB – e o Exame Nacional do Ensino Médio – ENEM.

1.5.1. O Sistema Nacional de Avaliação da Educação Básica (SAEB)

O Sistema Nacional de Avaliação da Educação Básica – SAEB – é uma avaliação do

Ministério da Educação criada para coletar dados sobre alunos, professores e diretores de

escolas públicas e privadas. É aplicado bienalmente desde 1990 para avaliar o desempenho

dos alunos brasileiros da 4ª e 8ª séries do ensino fundamental e do 3º ano do ensino médio,

em Língua Portuguesa e Matemática, focando a leitura, interpretação e resolução de

problemas. O SAEB também pesquisa a infra-estrutura e disponibilidades da unidade

escolar, através de questionários que visam levantar os mecanismos de gestão, o perfil e

informações sobre o diretor, a prática e o perfil dos professores na docência, os hábitos de

estudo e as características socioculturais dos alunos.

O objetivo do SAEB é fornecer subsídios para o MEC e as Secretarias Estaduais e

Municipais de Educação para definir ações voltadas para corrigir as distorções verificadas,

direcionando os recursos necessários para as áreas identificadas como mais prioritárias. Em

suma, o SAEB tem a intenção de aprimorar a qualidade do ensino brasileiro. Segundo

Brasília (2005), na última avaliação realizada em 2003, participaram cerca de trezentos mil

alunos, dezessete mil professores e seis mil diretores de 6.270 escolas estaduais, municipais

e particulares de todo o país, distribuídas proporcionalmente em todas as unidades da

federação.

Tem havido várias críticas ao SAEB quanto ao seu objetivo. O comportamento do

sistema educacional e a origem social dos alunos são fatores que podem explicar os

resultados educacionais. Sobre as potencialidades e problemas do SAEB, Franco (2001)

discute, aponta sugestões e recomendações no sentido de se explicitar e especificar melhor o

sistema de avaliação. Para tanto, sugere nomear comitês interdisciplinares de especialistas

para cada assunto; aprimorar e incorporar novos aspectos técnicos para os assuntos

problemáticos; tomar algumas medidas relevantes para avaliação de professores e gestores;

aprimorar os padrões de interação com estados e municípios e fazer um ‘acompanhamento

longo’ de alunos durante toda sua estadia nas séries da educação básica.

Não obstante as críticas, o SAEB tem levantado pontos importantes sobre a situação

do ensino no Brasil. Considerando os dados relativos à resolução de problemas, Brasília

(2006c) publicou seus resultados, mostrando os seguintes dados levantados em 2003:

27

a) A média nacional dos alunos da 8a série do ensino fundamental em Matemática foi de

57,6% de acertos, enquanto a média em Minas Gerais ficou em 59,0%. O patamar

considerado para que o aluno tenha desenvolvido os requisitos mínimos para ser bem

sucedido nos graus escolares posteriores seria de 70,6%.

b) A média nacional dos alunos da 3a série do ensino médio em Matemática foi de

65,6% de acertos, enquanto a média em Minas Gerais ficou em 68,6%. O patamar

onde se consideram desenvolvidas as habilidades mínimas para esse nível de ensino

seria de 88,2%.

c) A média de desempenho em Matemática no estado de Minas Gerais na 8a série do

ensino fundamental e na 3a série do ensino médio, na última avaliação realizada em

2003, é a menor dentre todas as já realizadas, demonstrando queda praticamente

constante no nível de escolaridade com o passar dos anos.

De acordo com a última avaliação do SAEB, podemos concluir que os alunos não

conseguem interpretar e resolver problemas compatíveis com a maturidade esperada pelo seu

nível de escolaridade. Podemos abrir um leque de possibilidades de causas para esse

fracasso, que não é objeto deste nosso trabalho. A educação financeira, por conseguinte,

poderia auxiliar neste processo em que se vê nitidamente a decadência do ensino, que não

consegue levar os alunos concluintes dos ensinos fundamental e médio aos níveis mínimos

de conteúdo, conhecimento e raciocínio esperados.

1.5.2. O Exame Nacional do Ensino Médio (ENEM)

Outra avaliação nacional importante é o Exame Nacional do Ensino Médio – ENEM.

Criado pelo Ministério da Educação em 1998, consiste em um sistema de avaliação que tem

por objetivo avaliar os estudantes de escolas públicas e particulares do ensino médio. Os

dados servem de base para o desempenho pessoal e são utilizados pelo governo para definir

políticas públicas para a educação.

O exame não é obrigatório, porém, a cada ano tem atraído um número cada vez maior

de estudantes. Isso é explicado pelo fato dos vestibulares de instituições de ensino superior

utilizarem os resultados do ENEM como critério para selecionar candidatos. A avaliação

aplicada não verifica apenas o aprendizado de conteúdos básicos, mas foca principalmente a

verificação das competências e habilidades que o aluno adquiriu. O aluno deve demonstrar

capacidade para interpretar gráficos, textos, mapas e informações em diversas linguagens. O

28

exame também verifica se o aluno é capaz de argumentar, solucionar problemas cotidianos e

práticos, elaborar propostas de intervenção na realidade e apresentar idéias bem estruturadas.

A avaliação está de acordo com aquilo que se espera de um aluno que sai do ensino

médio, considerando os parâmetros curriculares nacionais. Atualmente o mercado de

trabalho espera um trabalhador que conheça os conteúdos, mas que apresente habilidades e

competências múltiplas para que possa solucionar problemas que vierem a surgir dentro da

empresa em que atua. Portanto, o exame está dentro da realidade de vida e de mercado

atuais.

O ENEM é composto, segundo o Curso Anglo (2006), por duas partes: uma redação

com tema proposto pelo próprio exame e 63 questões objetivas de múltipla escolha,

envolvendo assuntos de Português, Matemática, Biologia, História, Geografia, Física e

Química, abordados ao longo dos ensino fundamental e médio.

A média obtida pelos alunos brasileiros tem ficado em torno de 5,5. Um outro dado

interessante é que os alunos da rede particular de ensino têm conseguido notas melhores que

os alunos da rede pública.

Analisando todas as provas aplicadas do ENEM, verificamos que, pouquíssimas

questões abordam a matemática financeira. Porém, seus conceitos e conhecimentos

essenciais à sua compreensão são utilizados amplamente em questões de análise de um

problema social, científico ou econômico.

Este foi o universo de questões levantadas nas provas aplicadas:

• Em 1998 (Prova Amarela): 6 das 63 questões utilizam conceitos de proporções e

porcentagem, aplicados a situações diversas, como proporção entre a sombra de uma

pessoa e de um poste de alturas diferentes em horários distintos, a porcentagem de

eficiência de uma usina na transformação da energia hídrica em elétrica, taxa média

anual de desemprego na Grande São Paulo entre 1985-1996, percentual de adenina que

constitui as bases nitrogenadas no DNA de um animal, percentual de alunos numa escola

de ensino médio e o percentual de entrevistados que assistem a um determinado canal de

TV. Não houve nenhuma questão específica sobre matemática financeira.

• Em 1999 (Prova Amarela): 6 das 63 questões utilizam conceitos de proporções e

porcentagem, aplicados a situações diversas, como taxa de mortalidade infantil e

analfabetismo nas diferentes regiões brasileiras, porcentagem de chances de duas pessoas

viajarem juntas em determinadas condições, porcentagem de genes presente no clone de

uma ‘mãe de aluguel’, fração de utilização da energia solar, percentual de água doce e

29

salgada do planeta e o percentual de veículos detectados por um radar numa via pública.

Porém, em nenhuma questão foi abordada a matemática financeira propriamente dita.

• Em 2000 (Prova Branca): 10 das 63 questões utilizam conceitos de porcentagem,

proporções e juros aplicados a situações diversas, como taxa de variação populacional do

Brasil, percentual de roubos de carro numa dada cidade, percentual de energia dissipada

no motor de combustão de um automóvel, poupança de parte do capital para a compra de

um carro, percentual de oxigênio na atmosfera ao longo das eras geológicas, distribuição

percentual da renda do quinto da população mundial que vive nos países de renda mais

elevada, teor de ferro e outras substâncias no minério de ferro na Serra dos Carajás,

probabilidade de acerto em jogos de azar por um apostador, percentual de redução de

cáries onde existe água fluoretada e o percentual de energia consumida no Brasil pelos

grupos diferentes de renda familiar. Em apenas uma questão é abordada a Matemática

Financeira:

QUESTÃO 25 João deseja comprar um carro cujo preço à vista, com todos os descontos possíveis, é de R$21.000,00, e esse valor não será reajustado nos próximos meses. Ele tem R$20.000,00, que podem ser aplicados a uma taxa de juros compostos de 2% ao mês, e escolhe deixar todo seu dinheiro aplicado até que o montante atinja o valor do carro. Para ter o carro, João deverá esperar: A) dois meses, e terá a quantia exata. B) três meses, e terá a quantia exata. C) três meses, e ainda sobrarão, aproximadamente, R$225,00. D) quatro meses, e terá a quantia exata. E) quatro meses, e ainda sobrarão, aproximadamente, R$430,00. RESOLUÇÃO: O montante após n meses é: Mn = 20.000 (1,02)n. Assim, após 3 meses: M3 = 20.000 (1,02)3 = 21.224,16. Portanto João deverá esperar três meses, e ainda lhe sobrarão, aproximadamente, R$ 225,00 (CURSO ANGLO, 2006).

• Em 2001 (Prova Amarela): 18 das 63 questões utilizam conceitos de porcentagem,

proporções e juros aplicados a situações diversas, como perdas na medição do volume

das madeiras cortadas na Amazônia, porcentagem de alcance de uma emissora de rádio

em um município, distribuição média do consumo de energia elétrica residencial por

equipamento, composição percentual do combustível álcool hidratado, percentual de

energia elétrica no total de energia gasto em residências, distribuição percentual do

consumo de energia no mundo, percentual de votos do candidato vencedor numa dada

eleição, percentual de água consumida nas atividades humanas e retornada ao ambiente,

taxa de homicídios no país, distribuição e projeção da população mundial em 2050,

30

variação de peso de peixes para permissão de pesca, perda térmica das paredes da

geladeira em relação à energia consumida, taxa de desemprego entre homens e mulheres,

gastos percentuais e a arrecadação de um colégio, porcentagem da força de trabalho por

setor da economia, porcentagem da mata atlântica devastada e o crescimento da

produção agrícola por área cultivada. Em apenas uma é abordada a matemática

financeira:

QUESTÃO 53 Em um colégio, 40% da arrecadação das mensalidades correspondem ao pagamento dos salários dos seus professores. A metade dos alunos desse colégio é de estudantes carentes, que pagam mensalidades reduzidas. O diretor propôs um aumento de 5% nas mensalidades de todos os alunos para cobrir os gastos gerados por reajuste de 5% na folha de pagamento dos professores. A associação de pais e mestres concorda com o aumento nas mensalidades mas não com o índice proposto. Pode-se afirmar que A) o diretor fez um cálculo incorreto e o reajuste proposto nas mensalidades não é suficiente para cobrir os gastos adicionais. B) o diretor fez os cálculos corretamente e o reajuste nas mensalidades que ele propõe cobrirá exatamente os gastos adicionais. C) a associação está correta em não concordar com o índice proposto pelo diretor, pois a arrecadação adicional baseada nesse índice superaria em muito os gastos adicionais. D) a associação, ao recusar o índice de reajuste proposto pelo diretor, não levou em conta o fato de alunos carentes pagarem mensalidades reduzidas. E) o diretor deveria ter proposto um reajuste maior nas mensalidades, baseado no fato de que a metade dos alunos paga mensalidades reduzidas. RESOLUÇÃO: Como o pagamento dos salários dos professores corresponde a 40% da arrecadação das mensalidades, um reajuste de 5% na folha de pagamento terá um impacto de 0,05 . 0,40 = 0,02, isto é, 2% em relação à arrecadação das mensalidades. Logo, um aumento de 5% nas mensalidades irá superar os gastos adicionais (CURSO ANGLO, 2006).

• Em 2002 (Prova Amarela): 16 das 63 questões utilizam conceitos de porcentagem,

proporções e juros aplicados a situações diversas, como percentual de gases causadores

do efeito estufa, participação percentual da colheita de fava na renda do trabalhador,

condições de vida dos seres humanos em relação à temperatura ambiente e umidade

relativa do ar, percentual dos carboidratos responsáveis pelo sabor adocicado do milho

verde recém-colhido, distribuição percentual da população brasileira por faixa etária,

rendimento nos processos de geração de energia, aumento percentual da oferta de energia

elétrica, percentual de distribuição dos tipos de fronteiras do continente africano,

percentual da população com falta de desejo sexual, percentual de camarões mortos sob

impacto de algicida, efeito percentual de medicamentos sobre os infectados com o HIV,

percentual de energia primária destinada à produção de eletricidade, estatística de

violência sexual contra a mulher e a composição percentual de gases na atmosfera. Em

nenhuma questão foi abordada a matemática financeira.

31

• Em 2003 (Prova Amarela): 15 das 63 questões utilizam conceitos de porcentagem,

proporções e juros aplicados a situações como anúncios de produtos e serviços e sua

estatística de eficiência, embalagem de tamanhos múltiplos ao dos produtos, conversão

de tamanhos diferentes no produto final, estatística de doenças causadas por tabaco,

concentração de certo elemento em produto comestível passível de provocar intoxicação,

percentual de purificação num sistema de recuperação de água, percentual de eficiência

de fogões, viabilidade de utilização de gás natural veicular, consumo e importação

percentuais de petróleo no Brasil, crescimento populacional brasileiro diferenciado ao

longo do século XX, participação da mulher no mercado de trabalho e percentual de

roubos por região habitacional. Em nenhuma questão foi abordada a matemática

financeira.

• Em 2004 (Prova Amarela): 17 das 63 questões utilizam conceitos de porcentagem,

proporções e juros aplicados a situações diversas, como consumo de energia elétrica,

crescimento e distribuição populacional, fabricação e controle de qualidade de produtos

industrializados, escalas de tempo e aplicações à biologia e outras ciências. As duas

questões seguintes abordam o conteúdo de matemática financeira:

QUESTÃO 10 Em quase todo o Brasil existem restaurantes em que o cliente, após se servir, pesa o prato de comida e paga o valor correspondente, registrado na nota pela balança. Em um restaurante desse tipo, o preço do quilo era R$12,80. Certa vez a funcionária digitou por engano na balança eletrônica o valor R$18,20 e só percebeu o erro algum tempo depois, quando vários clientes já estavam almoçando. Ela fez alguns cálculos e verificou que o erro seria corrigido se o valor incorreto indicado na nota dos clientes fosse multiplicado por A) 0,54. B) 0,65. C) 0,70. D) 1,28. E) 1,42. RESOLUÇÃO: Sendo f o fator pelo qual os valores incorretos deveriam ser multiplicados, temos: 18,20 . f = 12,80 � f = 12,80 / 18,20 � f ~ 0,70 (CURSO ANGLO, 2006).

QUESTÃO 33 Uma pesquisa sobre orçamentos familiares, realizada recentemente pelo IBGE, mostra alguns itens de despesa na distribuição de gastos de dois grupos de famílias com rendas mensais bem diferentes. Considere duas famílias com rendas de R$400,00 e R$6.000,00, respectivamente, cujas despesas variam de acordo com os valores das faixas apresentadas. Nesse caso, os valores, em R$, gastos com alimentação pela família de maior renda, em relação aos da família de menor renda, são, aproximadamente,

A) dez vezes maiores. B) quatro vezes maiores. C) Equivalentes D) três vezes menores. E) nove vezes menores.

RESOLUÇÃO:

32

A família de renda R$6000,00 gasta em alimentação: 9 % de 6000 = R$ 540,00 e a família de renda R$400,00 gasta em alimentação: 33 % de 400 = R$ 132,00. Os gastos em alimentação da família de maior renda (R$540,00) são, aproximadamente, 4 vezes os gastos da família de renda menor (R$132,00) (CURSO ANGLO, 2006).

• Em 2005 (Prova Amarela): 10 das 63 questões utilizam conceitos de porcentagem,

proporções e juros aplicados a situações diversas, como análise de uma amostra

biológica para fins forenses, porcentagem de água na composição de cada tipo de célula,

distribuição percentual da miséria por regiões do mundo, percentual da produção anual

brasileira de plástico destinada à indústria de embalagens, perigo de polinização

percentual da soja transgênica com outro tipo de soja, distribuição percentual das

reservas de petróleo e gás natural no mundo, porcentagem de reclamações sobre cada

tipo de poluição ambiental, percentual de sobrevivência de mosquitos após exposição a

superfícies cobertas com fungos pesticidas, estimativa percentual da concentração de

oxigênio atmosférico ao longo da suposta história evolutiva do planeta Terra e percentual

dos jogadores de quatro clubes cariocas – levantados em uma pesquisa – que concluíram

o ensino médio. Em nenhuma questão foi abordada a matemática financeira.

Analisando as avaliações do ENEM entre 1998 e 2005, observamos que foram

poucas as questões envolvendo nosso tema de pesquisa. No entanto, observamos uma

exploração de seus fundamentos – porcentagem, regra de três e conteúdos afins – em todas

as provas. A análise de tabelas e gráficos de vários tipos (barra, seqüencial, pizza) com os

mais variados problemas da atualidade também foram bastante explorados nas provas

aplicadas.

Em todos os exames, constatamos a abordagem de problemas, tais como: diminuição

da camada de ozônio; poluição e conservação ambiental de matas nativas e de água doce;

participação de homens e mulheres no mercado de trabalho; trabalho infantil no país;

situação do trabalhador no mercado de trabalho; diferenças econômicas e geográficas entre

países desenvolvidos e subdesenvolvidos; teoria da evolução das espécies e do homem;

epidemias mundiais; dentre outros. É intencional a confrontação do adolescente com os

problemas nacionais e internacionais, alguns que o cercam e outros que podem ser seus

futuros problemas. Consideramos importante esta estratégia de contextualização dos

conhecimentos, pois, em última análise, esta é a função da escola: formar o cidadão para

viver em sociedade. Não obstante concordarmos com esta estratégia, não percebemos nas

salas de aula dos 3º e 4º ciclos do Ensino Fundamental e do Ensino Médio – que temos

freqüentado nos últimos quatro anos, esta visão nos professores de Matemática. Percebemos,

33

outrossim, a grande parte dos professores apáticos diante das turmas, em grande parte

agitadas e desinteressadas. Não percebemos espaço para uma contextualização dos

conhecimentos estudados. A exceção tem sido alguns poucos professores utilizarem-se de

exemplos dos livros didáticos para aproximar os conhecimentos à realidade da sociedade.

Assim, o professor, um profissional liberal, vem se tornando um profissional dirigido

por programas e livros didáticos, perdendo sua liberalidade de ação, princípio que o torna

uma pessoa digna de ser admirada e modelo para os alunos.

Interessante notar o interesse dos concluintes pelo ENEM. Em 2005, 2.199.214

participantes realizaram o exame, representando 96% das escolas de Ensino Médio

constantes do Censo Escolar (BRASÍLIA, 2006d). Os resultados (nacional, estadual e

municipal) foram extraídos de Brasília (2006e) e estão a seguir:

Desempenho Médio

Região Média Prova Objetiva Média Objetiva + Redação Brasil 36,922 45,325 Minas Gerais 39,719 47,634 Ouro Branco 48,99 56,097

Dentro do município de Ouro Branco, segundo a mesma pesquisa, sete escolas

tiveram participantes, sendo quatro particulares e três públicas. O Colégio Carlos Drumond

de Andrade, por ter tido participação menor que 10 alunos, ficou sem conceito. Das seis

escolas conceituadas, as três melhores foram, respectivamente, os Colégios Batista,

Arquidiocesano e COOPPED (todas particulares). As três escolas públicas obtiveram os

piores conceitos.

Em conversa recente com um professor de matemática da cidade, que leciona em

uma escola estadual e uma particular, pudemos perceber que a escola particular tem um

processo seletivo para admissão de alunos, o que não ocorre na escola estadual citada. Este é

um fato que pode explicar a diferença do desempenho no exame analisado.

1.6. Trabalhos científicos em Matemática Financeira e Consumo

Utilizamos as aulas de Metodologia de Pesquisa em Educação Matemática para

analisarmos e discutirmos com os colegas licenciandos e nossa orientadora sobre o trabalho

34

e o método a ser utilizado. Definimos a linha de pesquisa na área da matemática financeira e

sua utilidade na vida do cidadão.

Começamos a procura por bibliografia pela Biblioteca do Instituto de Ciências Exatas

e Biológicas – ICEB – da UFOP, procurando encontrar a definição, a história, o conteúdo e

as formas de abordagem do tema, encontrando alguns volumes que nos deram grande parte

do referencial teórico.

Consultamos vários sites na internet, incluindo os bancos de dados da CAPES,

UNICAMP, UNESP, UNIVERSIABRASIL, sites de universidades, faculdades e cursos de

matemática financeira; páginas de professores e o site do Banco Central do Brasil, onde

encontramos material sobre a história do dinheiro e da matemática financeira. Encontramos

cinco dissertações de mestrado no banco de dados da CAPES. Entramos em contato com as

universidades e os autores a fim de obter cópia, sem, contudo, obter êxito.

Procuramos no Núcleo Interdisciplinar de Estudos e Pesquisa em Educação

Matemática – NIEPEM – do Departamento de Matemática da UFOP e com professores de

Matemática trabalhos científicos voltados para nosso tema e seu ensino nas escolas da

educação regular e livros didáticos de matemática das séries finais do Ensino Fundamental e

do Ensino Médio.

Nossa orientadora nos informou sobre um trabalho na área de educação para o

consumo de Valéria de Carvalho, realizado em Campinas. Estabelecemos contato com ela,

que nos atendeu prontamente e nos enviou uma mensagem com a cópia de sua dissertação.

Carvalho (1999) apresentou sua dissertação de Mestrado na UNICAMP, em

Campinas, intitulada “Educação Matemática: Matemática & Educação para o Consumo”. A

utilização de novos recursos de ensino, citados nos temas transversais dos PCNs, motivou-a

a intervir na formação de um professor e uma professora do Ensino Médio, propor o uso de

novas tecnologias e tratar a educação para o consumo.

Segundo Carvalho (1999), o impacto dos novos produtos e das novas atividades do

mundo globalizado levam a uma nova formação docente e ao uso de novas tecnologias na

sala de aula. Daí formulou seu problema de investigação: “Que contribuições para a

formação profissional de professores de Matemática poderiam trazer a elaboração e

discussão de uma proposta pedagógica orientada para a Educação do consumidor e

mediada pelo uso do vídeo?”

A pesquisadora, juntamente com os dois professores, traçaram uma proposta de

trabalho utilizando-se de vídeo em sala de aula, envolvendo o tema Educação para o

35

consumo. Foram desenvolvidas as seguintes atividades para responder às questões de

investigação: entrevistas semi-estruturadas; construção de mapas conceituais; reuniões para

planejamento de curso e de aulas; conversas informais; exibição de vídeos, com discussões,

resolução de exercícios e reflexões; estudo de artigos do Código de Defesa do Consumidor e

análise de recortes publicitários de jornais e encartes promocionais; uso de computador

(ferramentas do Excel) para calcular a taxa de juros embutida em prestações; avaliação final.

A pesquisadora e os dois professores assistiram a vídeos sobre juros simples,

compostos, descontos, acréscimos e equivalência de capitais. A partir deles, elaborou-se um

projeto de ensino a ser desenvolvido com os alunos dos dois professores, incluindo a

utilização do vídeo nas aulas. O vídeo foi escolhido por três motivos: pesquisas apontam que

as crianças brasileiras ficam mais tempo em frente à televisão do que nas escolas;

pesquisadores afirmam que a grande maioria das pessoas vem sendo educada por imagens e

sons; pesquisas mostram que 83% do conhecimento do mundo exterior vem pela visão. Esta

escolha vem unir uma tendência e um gosto da maioria dos alunos com as imagens de

televisão com o ensino-aprendizagem dos conteúdos de Matemática Financeira, comercial e

com a função escolar de educar para o consumo.

A pesquisa propõe quatro situações-problema. A primeira sugere o cálculo dos juros

embutidos no preço a prazo. Foi resolvido de três maneiras distintas: regra de três, conceito

de razão e resolução de equação de 1º grau. A segunda sugere o cálculo da inflação

acumulada em doze meses com índice médio mensal de 3%. Foi resolvido de três maneiras,

utilizando-se fator multiplicativo, fórmula de juros compostos e fórmula de equivalência de

capitais. A terceira sugere uma escolha entre três maneiras de pagamento: à vista, em duas

ou em três parcelas. Considera que o dinheiro vale 10% a.m. para o comprador. O capital é

transportado para o início e para o final do período e é comparado à dívida contraída. A

quarta sugere calcular a taxa de juros embutida em prestações iguais e predeterminadas,

como o pagamento parcelado sugerido na terceira situação-problema. Nesta quarta situação

foi utilizado o programa Excel, através de sua função ‘Taxa’.

Todas as situações-problema são analisadas. Também são comparadas as funções

montante simples e composto, algébrica e graficamente. A autora também cita os planos de

aposentadoria como exemplo de aplicação financeira a longo prazo.

Os professores são levados a refletir sobre o que pensam de si mesmos e o que

pretendem na condução dos temas educação para o consumo e o uso de vídeo em sala de

aula, culminando com a construção do mapa conceitual sobre os temas.

36

A pesquisadora conclui que atingiu seus objetivos. Relata que este trabalho despertou

no professor o desejo de desenvolver investigação em sua sala de aula, sendo multiplicador

deste projeto junto a outros professores. A professora, por sua vez, viu despertar o desejo de

produzir vídeos e de utilizá-los com seus alunos. Para a pesquisadora, o trabalho foi

enriquecedor por tê-la ajudado a desenvolver novos padrões para democratizar o ensino da

Matemática e um trabalho junto a alunos da sétima série do Ensino Fundamental sobre

educação para o consumo, utilizando o vídeo e o computador como recursos.

Outra conclusão importante da pesquisadora foi quanto às reflexões desenvolvidas

pelos professores. Segundo ela, a reflexão constante é importante para o desenvolvimento

profissional e para ampliar a capacidade metacognitiva do professor. Assim, o professor

deve sempre planejar, executar e avaliar as atividades propostas, juntamente com os alunos,

sempre refletindo e levando-os a refletir sobre o objetivo de cada atividade desenvolvida, a

fim de facilitar a compreensão dos conteúdos matemáticos e de visualizar aplicações em

situações significativas para professor e alunos. Os alunos devem perceber e, caso não o

façam, o professor deve perceber e discutir os possíveis erros encontrados nos vídeos. Para

ela, o vídeo complementa a aula e é, sobretudo, um desencadeador de discussões.

Finalmente, a autora conclui que entende ser o educador responsável por informar e

educar o aluno para exercer sua cidadania.

Em nossa opinião, a autora fez um brilhante trabalho no tocante ao tema “Educação