josé eduardo mendonça s. gonçalves - uma.pt · combinar características associadas a...

TRANSCRIPT

José Eduardo Mendonça S. Gonçalves

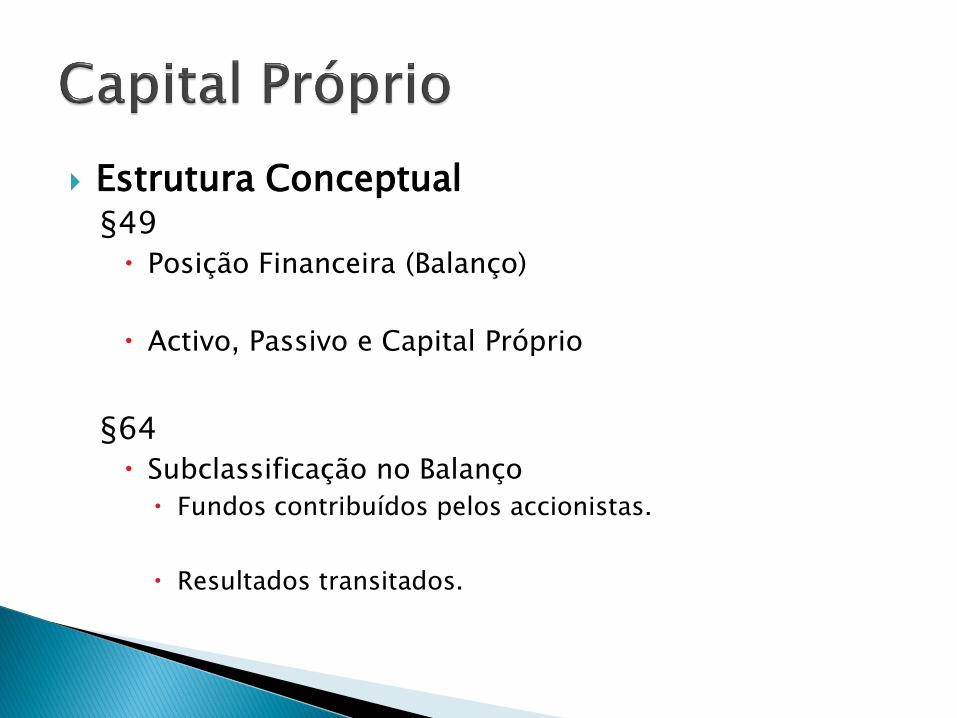

Estrutura Conceptual §49

Posição Financeira (Balanço)

Activo, Passivo e Capital Próprio

§64

Subclassificação no Balanço

Fundos contribuídos pelos accionistas.

Resultados transitados.

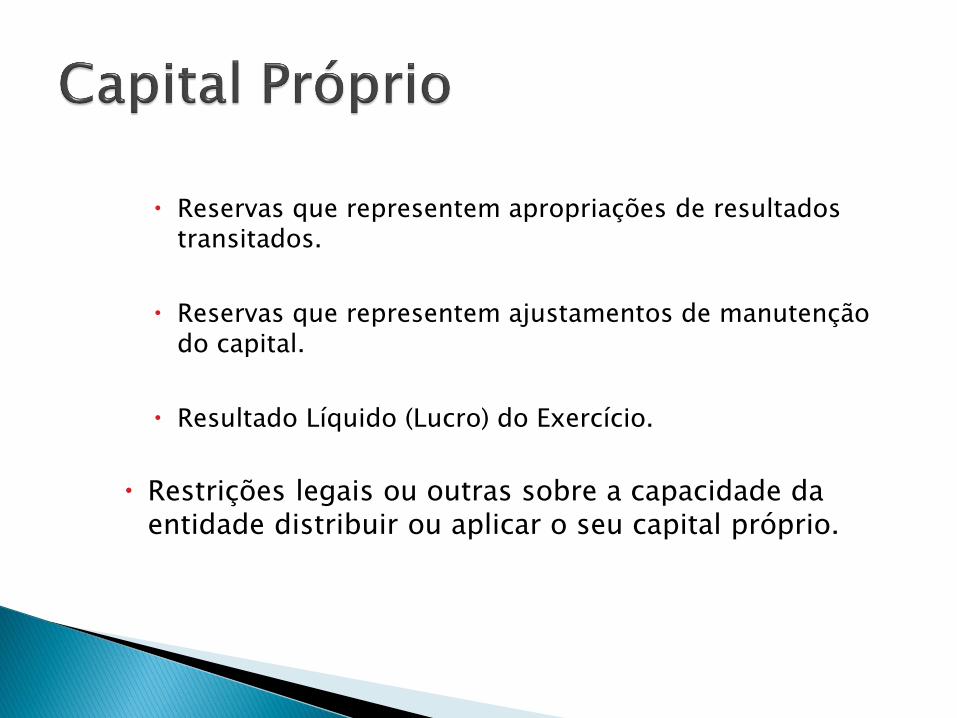

Reservas que representem apropriações de resultados transitados.

Reservas que representem ajustamentos de manutenção do capital.

Resultado Líquido (Lucro) do Exercício.

Restrições legais ou outras sobre a capacidade da entidade distribuir ou aplicar o seu capital próprio.

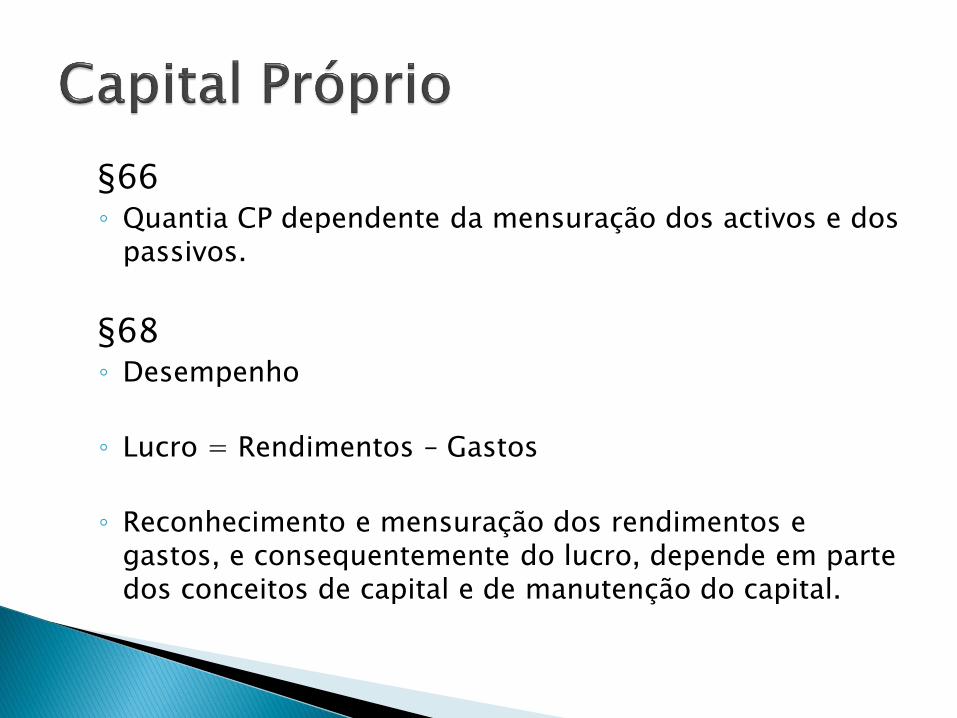

§66 ◦ Quantia CP dependente da mensuração dos activos e dos

passivos.

§68 ◦ Desempenho

◦ Lucro = Rendimentos – Gastos

◦ Reconhecimento e mensuração dos rendimentos e gastos, e consequentemente do lucro, depende em parte dos conceitos de capital e de manutenção do capital.

§69 ◦ Rendimentos e Gastos.

§79 ◦ Ajustamentos de manutenção do capital - incluídos no

capital próprio.

§100 ◦ Conceitos de capital

◦ Conceito financeiro - … capital é sinónimo de activos

líquidos ou de capital próprio.

◦ Conceito físico - … capacidade produtiva da entidade.

§102 ◦ Conceitos de manutenção de capital

Conceito financeiro - lucro se a quantia financeira dos

activos líquidos no fim do período exceder a quantia financeira dos activos líquidos do começo do período, excluindo …

Conceito físico – lucro se a capacidade física produtiva

(ou capacidade operacional) da entidade (ou os recursos ou os fundos necessários para conseguir essa capacidade) no fim do período exceder a capacidade física produtiva no começo do período, excluindo …

§104 ◦ Conceitos de manutenção do capital e bases de

mensuração.

◦ Capital físico - custo corrente.

◦ Capital financeiro - não requer o uso de uma base particular de mensuração.

NCRF1 - Estrutura e conteúdo das demonstrações financeiras ◦ Demonstração das alterações no capital próprio

(parágrafos 39 a 42)

§40

alterações resultantes de transacções com detentores de capital próprio.

quantia total de rendimentos e gastos, incluindo ganhos e perdas, gerada pelas actividades da entidade durante esse período (quer esses itens de rendimentos e de gastos sejam reconhecidos nos resultados ou directamente como alterações no capital próprio)

§41 ◦ Conceito de resultado integral (comprehensive

income).

Agregação directa do resultado líquido do período com

todas as variações ocorridas em capitais próprios não directamente relacionadas com os detentores de capital

NCRF27 – Instrumentos Financeiros §5 (Definições)

Instrumento financeiro: é um contrato que dá origem a um activo financeiro numa entidade e a um passivo financeiro ou instrumento de capital próprio noutra entidade.

Instrumento de capital próprio: é qualquer contrato que evidencie um interesse residual nos activos de uma entidade após dedução de todos os seus passivos.

Activo financeiro: é qualquer activo que seja: ◦ (a) Dinheiro;

◦ (b) Um instrumento de capital próprio de uma outra entidade;

◦ (c) Um direito contratual:

◦ …

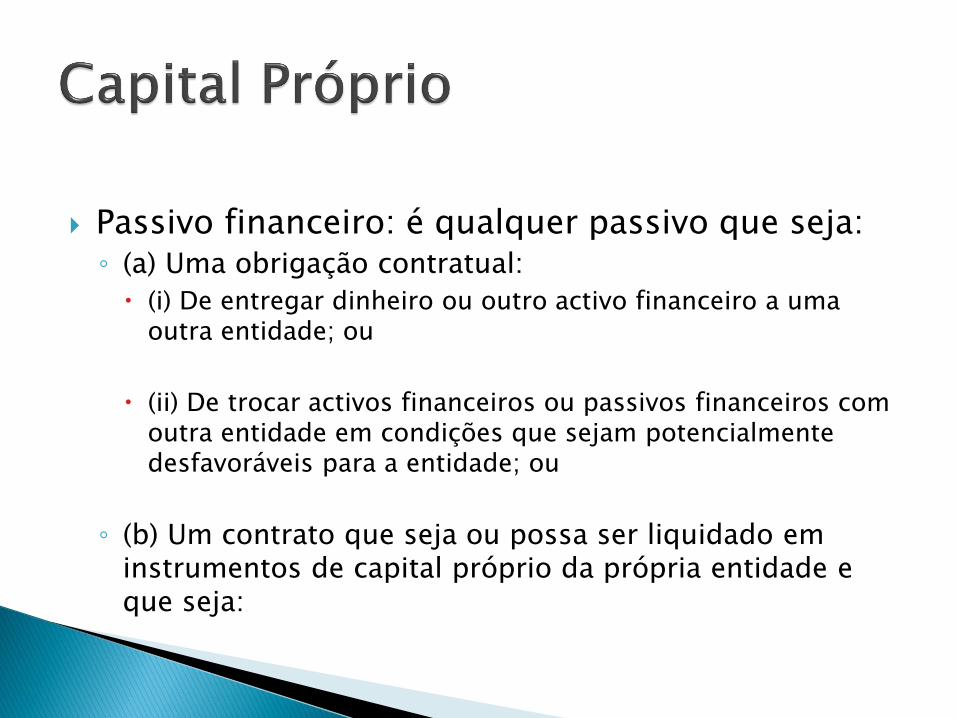

Passivo financeiro: é qualquer passivo que seja: ◦ (a) Uma obrigação contratual:

(i) De entregar dinheiro ou outro activo financeiro a uma outra entidade; ou

(ii) De trocar activos financeiros ou passivos financeiros com outra entidade em condições que sejam potencialmente desfavoráveis para a entidade; ou

◦ (b) Um contrato que seja ou possa ser liquidado em instrumentos de capital próprio da própria entidade e que seja:

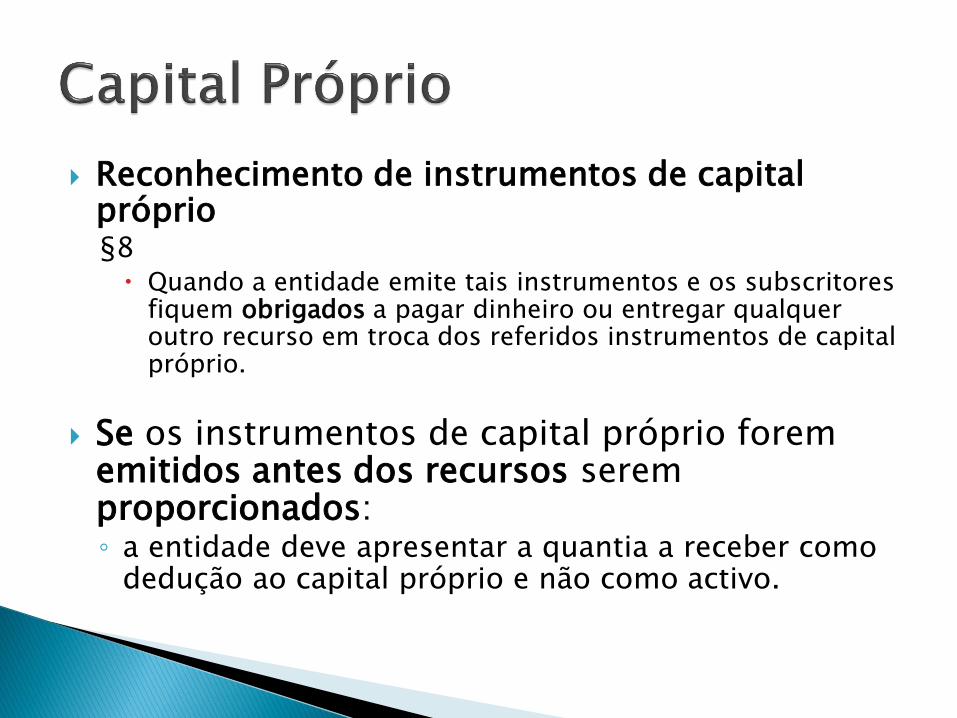

Reconhecimento de instrumentos de capital próprio §8

Quando a entidade emite tais instrumentos e os subscritores fiquem obrigados a pagar dinheiro ou entregar qualquer outro recurso em troca dos referidos instrumentos de capital próprio.

Se os instrumentos de capital próprio forem emitidos antes dos recursos serem proporcionados: ◦ a entidade deve apresentar a quantia a receber como

dedução ao capital próprio e não como activo.

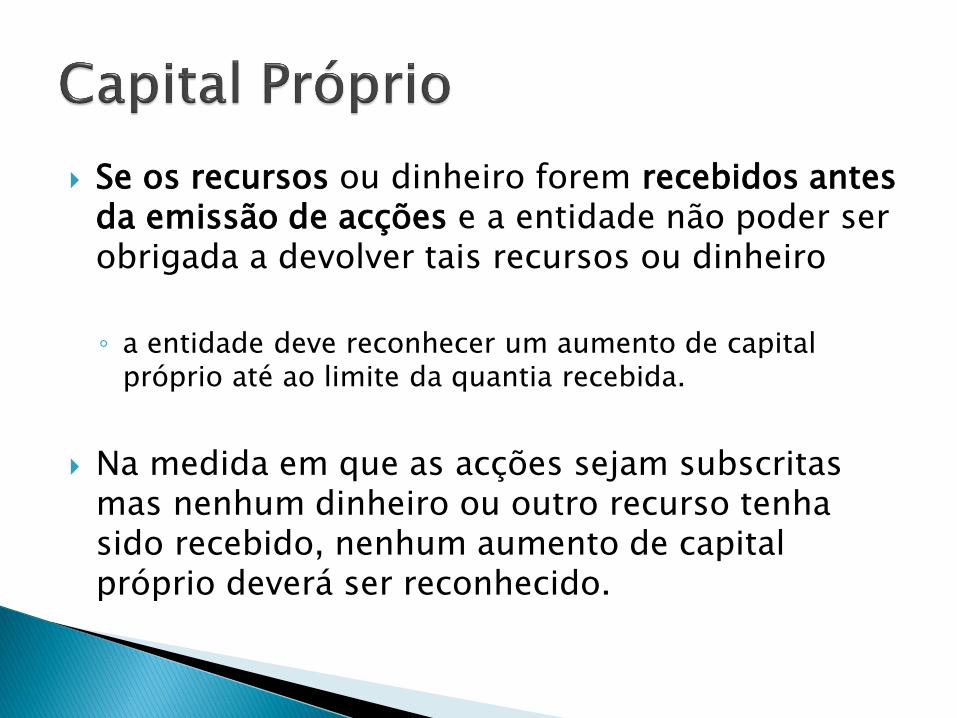

Se os recursos ou dinheiro forem recebidos antes da emissão de acções e a entidade não poder ser obrigada a devolver tais recursos ou dinheiro

◦ a entidade deve reconhecer um aumento de capital

próprio até ao limite da quantia recebida.

Na medida em que as acções sejam subscritas mas nenhum dinheiro ou outro recurso tenha sido recebido, nenhum aumento de capital próprio deverá ser reconhecido.

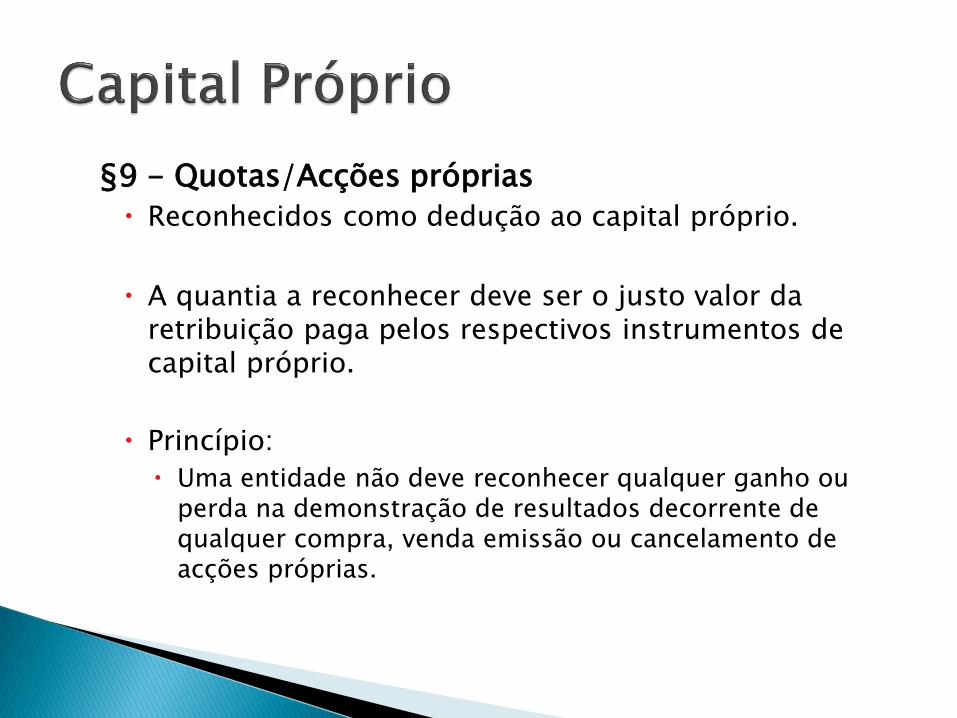

§9 - Quotas/Acções próprias

Reconhecidos como dedução ao capital próprio.

A quantia a reconhecer deve ser o justo valor da retribuição paga pelos respectivos instrumentos de capital próprio.

Princípio:

Uma entidade não deve reconhecer qualquer ganho ou perda na demonstração de resultados decorrente de qualquer compra, venda emissão ou cancelamento de acções próprias.

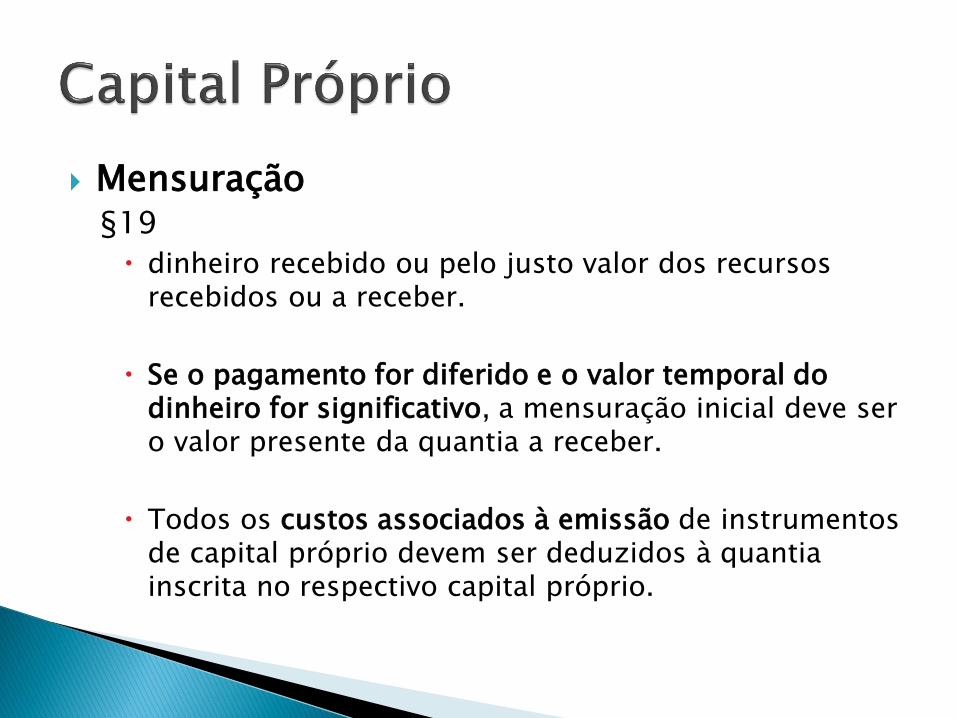

Mensuração §19

dinheiro recebido ou pelo justo valor dos recursos recebidos ou a receber.

Se o pagamento for diferido e o valor temporal do dinheiro for significativo, a mensuração inicial deve ser o valor presente da quantia a receber.

Todos os custos associados à emissão de instrumentos de capital próprio devem ser deduzidos à quantia inscrita no respectivo capital próprio.

Outras Situações

Caso das acções preferenciais §10

Entidade emitente ficar obrigada ou sujeita a uma obrigação de entregar dinheiro, ou qualquer outro activo, por contrapartida de instrumentos de capital próprio emitidos pela entidade

o valor presente da quantia a pagar deverá ser inscrito no passivo por contrapartida de capital próprio.

◦ Caso cesse tal obrigação e não seja concretizado o referido pagamento

reverter a quantia inscrita no passivo por contrapartida de capital próprio.

§20 a 22 ◦ Instrumentos compostos - instrumentos de dívida

com opção de conversão ou obrigações com warrant ou qualquer outro instrumento que combine instrumentos de capital próprio com passivos financeiros

Deve alocar a quantia recebida entre as respectivas componentes.

Para tal imputação, uma entidade deve primeiro determinar a quantia da componente do passivo financeiro como sendo o justo valor do passivo financeiro similar que não tenha associado nenhuma componente de capital próprio. A entidade deve imputar a quantia residual à componente de capital próprio.

Não deve reverter tal imputação em qualquer período

subsequente.

Em períodos subsequentes à emissão: Deve reconhecer sistematicamente qualquer diferença entre a

componente de passivo e a quantia nominal a pagar, à data da maturidade, como gastos de juro utilizando o método da taxa de juro efectiva.

IAS32 - Instrumentos Financeiros: Apresentação

◦ 15. O emitente de um instrumento financeiro deve

classificar o instrumento, ou as suas partes componentes, no reconhecimento inicial como um passivo financeiro, um activo financeiro ou um instrumento de capital próprio de acordo com a substância do acordo contratual e as definições de passivo financeiro, activo financeiro ou instrumento de capital próprio.

◦ 16. Quando um emitente aplica as definições do parágrafo 11 para determinar se um instrumento financeiro é um instrumento de capital próprio em vez de um passivo financeiro, o instrumento é um instrumento de capital próprio se, e apenas se, ambas as condições a) e b) abaixo forem cumpridas.

a) O instrumento não inclui qualquer obrigação contratual:

i) de entregar dinheiro ou outro activo financeiro a uma outra entidade, ou

ii) de trocar activos financeiros ou passivos financeiros com outra entidade em condições que sejam potencialmente desfavoráveis para o emitente;

b) Se o instrumento for ou puder ser liquidado nos instrumentos

de capital próprio do próprio emitente, é:

18. A substância de um instrumento financeiro, mais do que a sua forma legal, rege a sua classificação na demonstração da posição financeira da entidade. Substância e forma legal são geralmente consistentes, mas nem

sempre.

Alguns instrumentos financeiros tomam a forma legal de capital

próprio, embora sejam passivos em substância, e outros podem combinar características associadas a instrumentos de capital próprio com características associadas a passivos financeiros.

Prestações Suplementares?

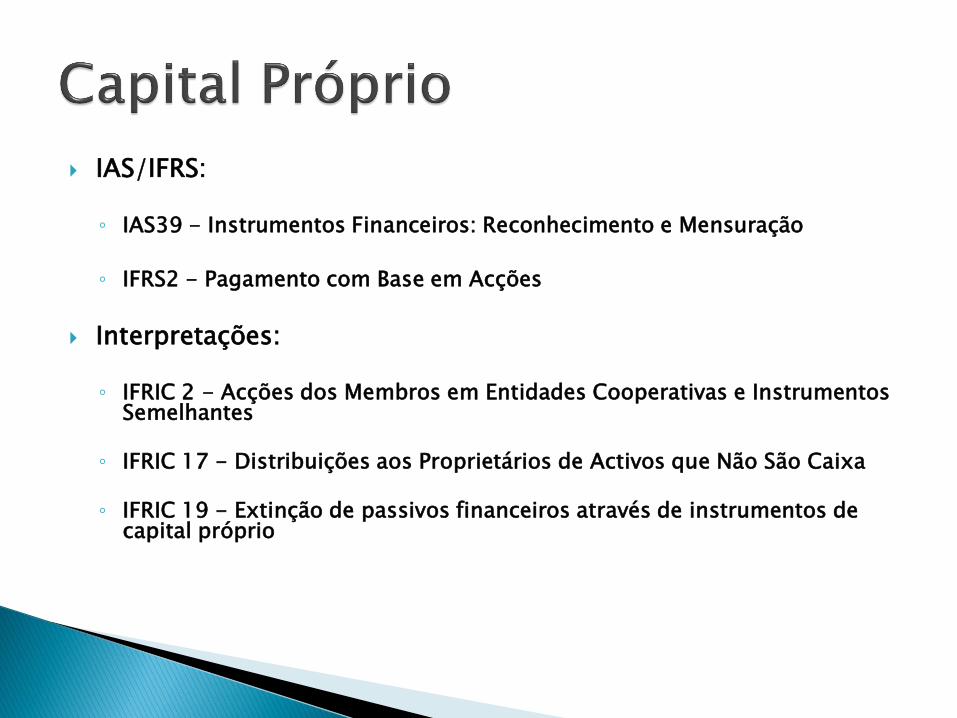

IAS/IFRS: ◦ IAS39 - Instrumentos Financeiros: Reconhecimento e Mensuração

◦ IFRS2 - Pagamento com Base em Acções

Interpretações:

◦ IFRIC 2 - Acções dos Membros em Entidades Cooperativas e Instrumentos

Semelhantes ◦ IFRIC 17 - Distribuições aos Proprietários de Activos que Não São Caixa ◦ IFRIC 19 - Extinção de passivos financeiros através de instrumentos de

capital próprio