iss e as novas tecnologias - fesdt · 2016-07-08 · doutrina e jurisprudência: iss • “sob...

TRANSCRIPT

ISS e as novas tecnologias

Natalia De Nardi Dacomo

• Direito Positivo C.F. ART. 156,III

Econômico Jurídico

• Doutrina Semântico

Constitucional / Legal

• Jurisprudência Econômico Jurídico

PRESSUPOSTO: Conceito de Serviço

PRESSUPOSTO: Conceito de Serviço - Doutrina

Econômico : Serviço é a circulação de bens imateriais ou incorpóreos - IVA

Doutrina/“Jurídico”: Serviço é uma obrigação de “fazer”

Divisão das obrigações do Código Civil : Dar

Fazer

Não fazer

Semântico: serviço é a relação jurídica que tem como objeto a ação ou o efeito de propiciar, dar em forma de atividade, executar trabalho intelectual ou obra material

Constitucional/Legal : Serviço é definido em Lei Complementar

Não compreendidos no art. 155, II, (os serviços de “transporte interestadual e intermunicipal e de comunicação => ICMS)

PRESSUPOSTO: Conceito de Serviço - Jurisprudência

Adotava o critério econômico

STF 11/10/2000

obrigação de fazer

• ISS somente pode incidir sobre obrigações de fazer

• aplicação da decisão sem novo julgamento

Rever o conceito de serviço R.E. 547.245

• Ministro Joaquim Barbosa

• Ministro Cezar Peluso

• RE 602295

• ROBERTO BARROSO: Pretensa necessidade de nova interpretação após o advento da LC nº 116/2003. Entendimento que independe do diploma de regência por estar amparado no conceito constitucional de serviço que provém do direito privado

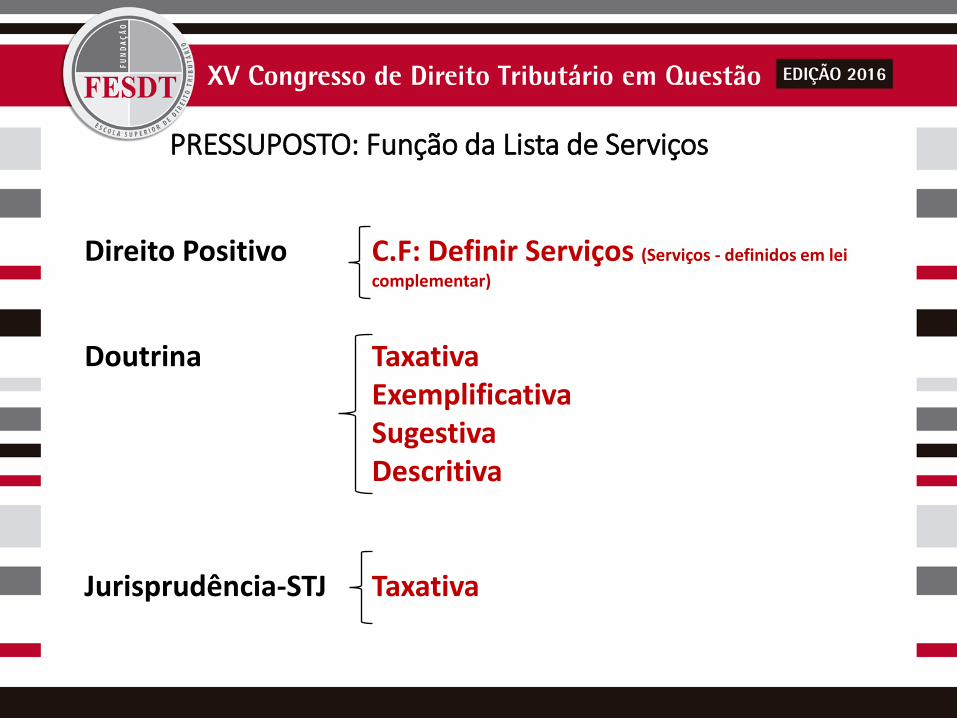

PRESSUPOSTO: Função da Lista de Serviços

Direito Positivo C.F: Definir Serviços (Serviços - definidos em lei

complementar)

Doutrina Taxativa Exemplificativa Sugestiva Descritiva Jurisprudência-STJ Taxativa

PRESSUPOSTO: Função da Lista de Serviços – Jurisprudência

LISTA

TAXATIVA

Jurisprudência do

STJ

é "números clausus" inadmitindo interpretação por analogia

impõe o numerus clausus Admissível a interpretação extensiva e analógica

Novas Tecnologias: Serviços de Rede Provedor de Internet

Novas Tecnologias: Provedor de Internet – Direito Positivo LC116/03: 3.1.08 PLANEJAMENTO, CONFECÇÃO, MANUTENÇÃO E ATUALIZAÇÃO DE PÁGINAS ELETRÔNICAS Página eletrônica é o conjunto de informações (texto, gráficos e informações em multimídia) contidas num único arquivo em hipertexto ou por ele referenciadas, capazes de serem exibidas no vídeo de um computador por um programa tipo navegador (um site na Internet é formado por uma ou diversas páginas).

Sua previsão está no artigo 61 da Lei Geral de Telecomunicações (Lei 9.472/97)

Art. 61. Serviço de valor adicionado é a atividade que acrescenta, a um serviço de

telecomunicações que lhe dá suporte e com o qual não se confunde, novas

utilidades relacionadas ao acesso, armazenamento, apresentação, movimentação

ou recuperação de informações.

Novas Tecnologias: Provedor de Internet – Jurisprudência

Decreto 406/68 AgRg no AREsp 431924 / PR -2013/0372874-0 Relator(a) Ministra ELIANA CALMON - Órgão Julgador T2 - SEGUNDA TURMA - Data do Julgamento 10/12/2013

Ementa TRIBUTÁRIO. ISS. PROVEDOR DE ACESSO À INTERNET. AUSÊNCIA DE PREVISÃO LEGAL. NÃO INCIDÊNCIA DO IMPOSTO. 1. Não incide ISS sobre o serviço de provedor de acesso à internet, por ausência

de previsão legal. Precedentes.

2. Agravo regimental não provido.

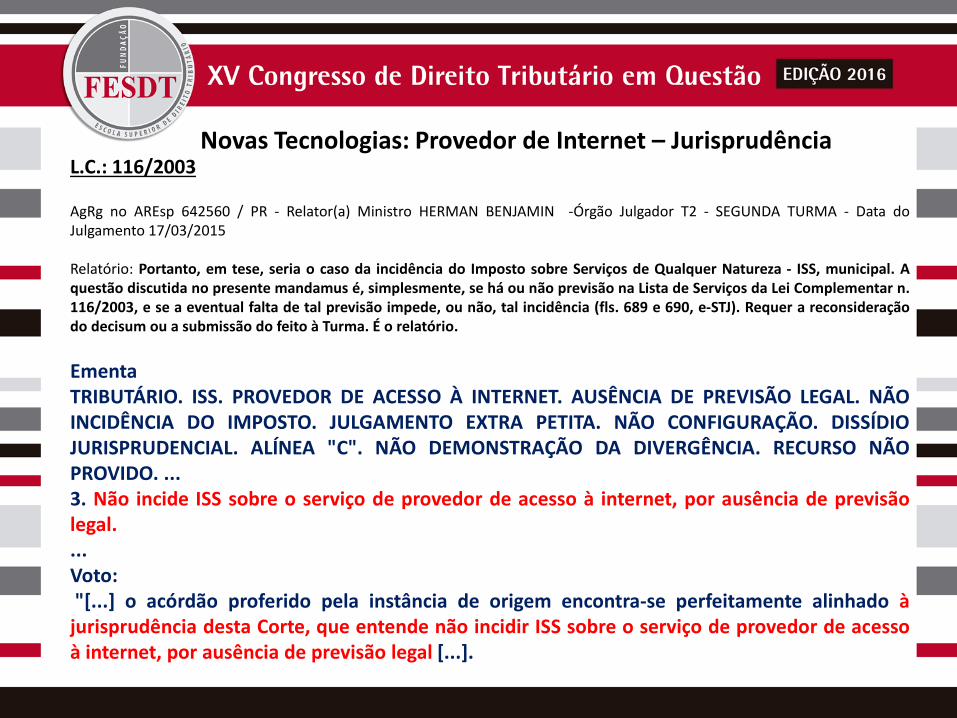

Novas Tecnologias: Provedor de Internet – Jurisprudência L.C.: 116/2003 AgRg no AREsp 642560 / PR - Relator(a) Ministro HERMAN BENJAMIN -Órgão Julgador T2 - SEGUNDA TURMA - Data do Julgamento 17/03/2015 Relatório: Portanto, em tese, seria o caso da incidência do Imposto sobre Serviços de Qualquer Natureza - ISS, municipal. A questão discutida no presente mandamus é, simplesmente, se há ou não previsão na Lista de Serviços da Lei Complementar n. 116/2003, e se a eventual falta de tal previsão impede, ou não, tal incidência (fls. 689 e 690, e-STJ). Requer a reconsideração do decisum ou a submissão do feito à Turma. É o relatório.

Ementa TRIBUTÁRIO. ISS. PROVEDOR DE ACESSO À INTERNET. AUSÊNCIA DE PREVISÃO LEGAL. NÃO INCIDÊNCIA DO IMPOSTO. JULGAMENTO EXTRA PETITA. NÃO CONFIGURAÇÃO. DISSÍDIO JURISPRUDENCIAL. ALÍNEA "C". NÃO DEMONSTRAÇÃO DA DIVERGÊNCIA. RECURSO NÃO PROVIDO. ... 3. Não incide ISS sobre o serviço de provedor de acesso à internet, por ausência de previsão legal. ... Voto: "[...] o acórdão proferido pela instância de origem encontra-se perfeitamente alinhado à jurisprudência desta Corte, que entende não incidir ISS sobre o serviço de provedor de acesso à internet, por ausência de previsão legal [...].

Novas Tecnologias: Software

Novas Tecnologias: Software sob encomenda e de prateleira Meio Físico

Doutrina e Jurisprudência: ISS

• “sob encomenda” => Confecção de softwares

encomendados diante da necessidade de uma empresa

Doutrina e Jurisprudência: ICMS

• “de prateleira” => distribuídos no varejo em larga escala e

que atendem as pessoas de um modo geral, mesmo que não

tenham sido propriamente para elas elaborados . Mercadoria

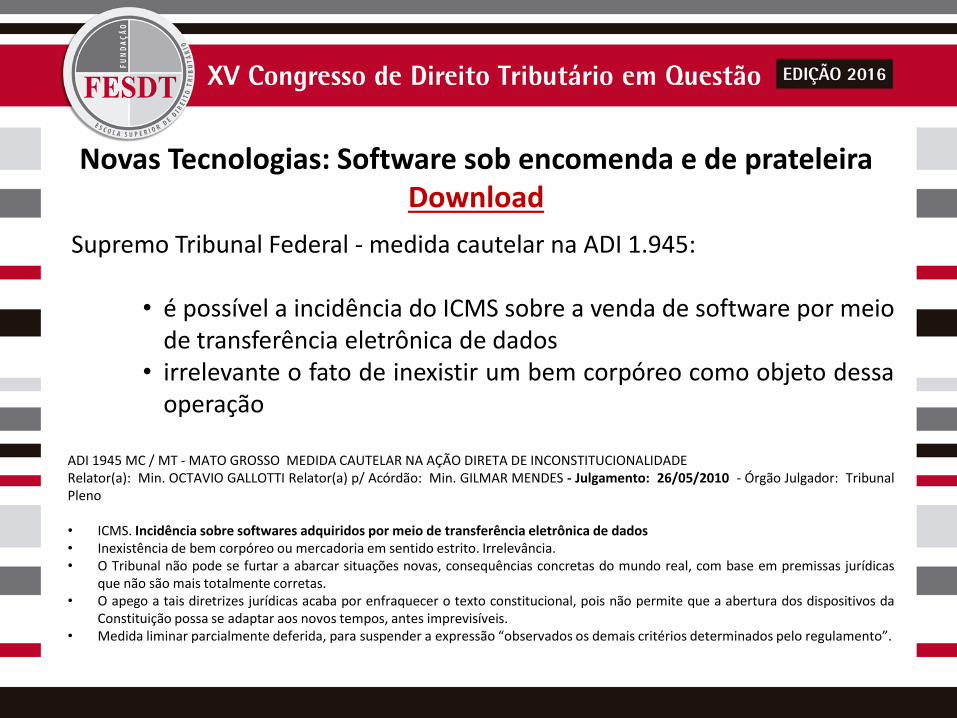

Supremo Tribunal Federal - medida cautelar na ADI 1.945:

• é possível a incidência do ICMS sobre a venda de software por meio de transferência eletrônica de dados • irrelevante o fato de inexistir um bem corpóreo como objeto dessa operação

ADI 1945 MC / MT - MATO GROSSO MEDIDA CAUTELAR NA AÇÃO DIRETA DE INCONSTITUCIONALIDADE Relator(a): Min. OCTAVIO GALLOTTI Relator(a) p/ Acórdão: Min. GILMAR MENDES - Julgamento: 26/05/2010 - Órgão Julgador: Tribunal Pleno • ICMS. Incidência sobre softwares adquiridos por meio de transferência eletrônica de dados • Inexistência de bem corpóreo ou mercadoria em sentido estrito. Irrelevância. • O Tribunal não pode se furtar a abarcar situações novas, consequências concretas do mundo real, com base em premissas jurídicas

que não são mais totalmente corretas. • O apego a tais diretrizes jurídicas acaba por enfraquecer o texto constitucional, pois não permite que a abertura dos dispositivos da

Constituição possa se adaptar aos novos tempos, antes imprevisíveis. • Medida liminar parcialmente deferida, para suspender a expressão “observados os demais critérios determinados pelo regulamento”.

Novas Tecnologias: Software sob encomenda e de prateleira Download

Novas Tecnologias: Software sob encomenda e de prateleira Download

Convênio ICMS nº 181 autoriza a cobrança do imposto nas operações com softwares, jogos eletrônicos, aplicativos e congêneres, inclusive os disponibilizados por download.

acordo => mínimo 5% do valor da operação

convênio nº 181 abrange Estados como Amazonas, Bahia, Paraná, Pernambuco, Rio de Janeiro, Rio Grande do Sul, Santa Catarina e São Paulo

S.P. - Decreto nº 61.522/15:

Base de cálculo: preço – o programa, o suporte informático e outros valores cobrados de quem comprar produto

São Paulo => estabeleceu a base de cálculo do imposto em duas vezes o valor da mídia física (CD)

Rio Grande do Sul => isentou o software do imposto

LEI Nº 9.609 Art. 1º Programa de computador é a expressão de um conjunto organizado de instruções em linguagem natural ou codificada, contida em suporte físico de qualquer natureza, de emprego necessário em máquinas automáticas de tratamento da informação, dispositivos, instrumentos ou equipamentos periféricos, baseados em técnica digital ou análoga, para fazê-los funcionar de modo e para fins determinados. Doutrina ICMS Base de Cálculo = > valor da mídia física não tem mais base de cálculo => não tem suporte físico

Novas Tecnologias: Software sob encomenda e de prateleira

Download

Novas Tecnologias: Software sob encomenda e de prateleira Download e Nuvem

Doutrina:

Lei Complementar nº 116/03 (ISS para o software) X exigência do ICMS = bitributação

• Software => Contrato de licença - programa de computador não é mercadoria

Art. 9º O uso de programa de computador no País será objeto de contrato de licença Contrato de Licença de uso é aquele pelo qual o proprietário - o desenvolvedor ou Licenciante, detém os direitos autorais do software, concede a outrem o direito de usar por tempo indeterminado, para uso em seus equipamento onde serão instalado o programa.

O licenciado => direito de uso e não de propriedade, não podendo este transferir a outrem, comercializar, doar a outrem, arrendar, alienar, sublicenciar e tampouco dar o objeto em garantia

• download => por tempo determinado – não configura circulação

• na nuvem => a utilização do uso do programa – o serviço que é concedido a outrem o direito de usar por tempo determinado=> não configura circulação

• na nuvem não tem – necessariamente - a licença mas de uso => utilidade (Ex. Skype )

Novas Tecnologias: Serviços na Rede

Novas Tecnologias: Software sob encomenda e de prateleira Meio Internet - Nuvem

• Computadores - com pouca capacidade de memória

• Softwares e arquivos são acessados de forma remota (não há download)

• Sem uma localização física específica e pré-definida – Volatilidade (arquivos e programas podem ser remanejados de acordo com as necessidades do prestador)

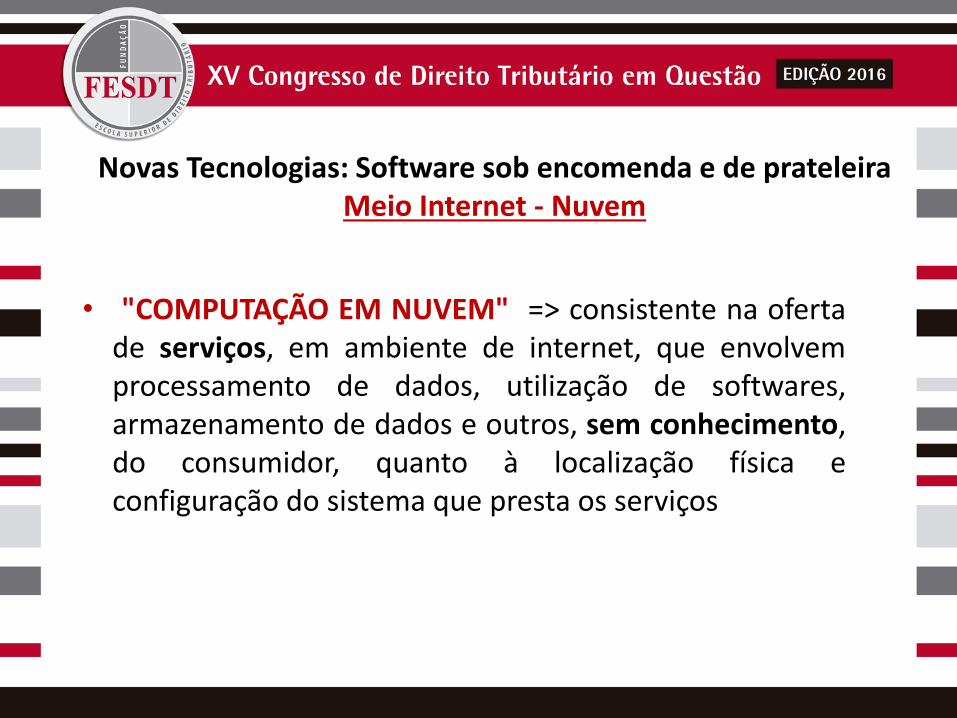

• "COMPUTAÇÃO EM NUVEM" => consistente na oferta de serviços, em ambiente de internet, que envolvem processamento de dados, utilização de softwares, armazenamento de dados e outros, sem conhecimento, do consumidor, quanto à localização física e configuração do sistema que presta os serviços

Novas Tecnologias: Software sob encomenda e de prateleira Meio Internet - Nuvem

Novas Tecnologias: Internet - Nuvem

Principais operações em ambiente de nuvem - Serviços:

• Infraestrutura • Plataforma

• Programas

Novas Tecnologias: Internet - Nuvem

Infraestrutura como um Serviço Serviço de utilização de uma infraestrutura em computação, com disponibilidade de capacidade de armazenamento fornecida pelo servidor - armazenamento de dados digitais Atividade descrita na Lista - item 1.03 da lista - "processamento de dados e congêneres"

Novas Tecnologias: Internet - Nuvem

Plataforma como um Serviço Serviço de utilização de uma plataforma de computação em conjunto com um pacote de soluções, que comporta o desenvolvimento de softwares para a computação em nuvem. Atividade comporta diversos itens da Lista como o processamento de dados, o desenvolvimento, armazenamento e o licenciamento de software.

Novas Tecnologias: Internet - Nuvem

Programas como um Serviço

O serviço tem por objeto a utilização de software por meio da internet, no qual o programa e as informações estão hospedados na nuvem. Sem o download na máquina do usuário, que o acessará de forma remota e remunerará o prestador dos serviços de nuvem por tempo de utilização (assinatura ou pay-per-use).

Atividades se enquadram no item 1.05 "licenciamento ou cessão de direito de uso de software“

O usuário não adquire uma mídia física ou efetua o download do programa, utiliza no ambiente de nuvem.

Novas Tecnologias: Serviços na rede (intermediação, propaganda, agenciamento, etc – Mundo “Real”:

SERVIÇOS ADICIONADOS

Lei Geral de Telecomunicações (Lei 9.472/97)

Art. 61. Serviço de valor adicionado é a atividade que acrescenta, a um serviço

de telecomunicações que lhe dá suporte e com o qual não se confunde, novas

utilidades relacionadas ao acesso, armazenamento, apresentação,

movimentação ou recuperação de informações.

Doutrina – Serviço de valor adicionado

Incide o ISS:

• Não são serviços de comunicação

• Serviços de valor adicionado é a atividade que acrescenta, a um

serviço de telecomunicações que lhe dá suporte e com o qual não se

confunde

• Pode ter previsão na lista de serviços anexa à Lei Complementar

Doutrina – Serviço de valor adicionado

Não incide o ISS:

• não há obrigação de fazer

• Não há previsão na lista de serviços anexa à Lei Complementar

• Tributação dos serviços de telecomunicações - imunidade tributária

Não há competência que autoriza alcançar serviços prestados no âmbito

como telecomunicações - SVA - (espécies) de comunicação (gênero -

ICMS)

Art. 155, 3º À exceção dos impostos de que tratam o inciso II do caput deste artigo e o

art. 153, I e II, nenhum outro imposto poderá incidir sobre operações relativas a

energia elétrica, serviços de telecomunicações, derivados de petróleo, combustíveis e

minerais do País

Exemplos:

Atividade STREAMING (TRANSFERÊNCIA DE DADOS) - Músicas / Vídeos

Disponibilização de dados - se esgota no momento que o consumidor ouve ou assiste

• Forma de aquisição mercantil=> ICMS

ICMS incide sobre serviços de comunicação – quem oferece o sinal e permite obter informações por meio eletrônico

• Bem imaterial + agrega serviço=> ISS

• Agrega valor => caracterizam um serviço - dá dicas, organiza músicas e exercem uma série de atividades

Não são serviços de comunicação

Não são serviços de Locação pura e simples – tem valor agregado

streaming não seria um serviço => mas se houver qualquer tipo de análise ou valor agregado= > ISS

Serviço agrega valor como : um guia de programação, grade de canais, entre outros

Outros Serviços

APPLE STORE OU GOOGLE PLAY:

• “Loja virtual” de hospedagem de aplicativos que faz uma intermediação de

negócio

• já há previsão legal para ser tributado pelo ISS

• vende aplicativos que são feitos por outros desenvolvedores

UBER:

• intermediação - a aproximação de partes interessadas em fazer negócio -

conecta usuários a motoristas => ISS

• Motorista - faz o serviço de transporte (profissional autônomo)

AIRBNB:

• intermediação - a aproximação de partes interessadas em fazer negócio -

conecta usuários a Locador=> ISS

• Locador => locação Móvel

PUBLICIDADE EM QUALQUER MEIO – nas nuvens – operação:

Estuda e analisa o mercado:

seleciona (sites,blogs WordPress, Blogspot, Tumblr, redes sociais) de acordo com o produto ou serviço

Enquadram o conteúdo x perfis de leitores

Blogs, Sites e Portais - compõem a base de afiliados do sistema

Redes - Intermediação consumidores on-line e redes

Soluções de mercado para monetizar o negócio

Relatórios de desempenho detalhados e atualizados

Viabilização e manutenção do Programa

Empresa vende “um espaço” aos “anunciantes” que utilizam a Plataforma contam com um leque variado de

opções para a veiculação de campanhas publicitárias

Os formatos que oferece:

Display => Anúncios gráficos =>os banners são relacionados a público e conteúdo

Links => São formas de publicidade que ocupam menos espaço e podem ser usadas de maneira sutil. Os links,

se inseridos em contexto textual, são bastante aceitos pelos leitores.

Widgets=> As plataformas interativas que disponibiliza aplicativos para a divulgação em vídeos e no WordPress

PUBLICIDADE EM QUALQUER MEIO – nas nuvens – operação:

Contrato:

1. Opera e gerencia a Rede X na internet, possibilitando a interessados anunciar e ofertar seus produtos e

serviços por meio do uso de “marketing de afiliados”

2. Para a realização de sua atividade => celebra com seus afiliados um contrato de locação de espaço virtual

3. Objeto => é a cessão, em regime de locação, do espaço virtual para utilização, pelo anunciante, para fins de

veiculação de campanhas de marketing

4. O faturamento do valor negociado => será feito através de recibo emitido contra o locatário - locação de

espaço - não vinculado a emissão de nota fiscal de serviços

Atividade:

Promover uma campanha de afiliação, aproximando sites de internet interessados em veicular anúncios

(“afiliados”) e empresas interessadas em fazer propaganda de seus produtos em diversos sites de internet

(“anunciantes”):

17.06 - Propaganda e publicidade, inclusive promoção de vendas, planejamento de campanhas ou sistemas de

publicidade, elaboração de desenhos, textos e demais materiais publicitários.

Reserva e venda de ingressos para shows e entretenimento ao vivo pela internet

• Objeto social=> a prestação de serviços de reserva e venda de ingressos para shows e entretenimento ao vivo pela internet, promoção de bandas, músicos independentes, grupos musicais, orquestras e companhias musicais por meio de páginas de internet

• intermediação de shows online:

• são vendidos créditos a pessoas interessadas em assistir a um ou mais shows ao vivo online.

• créditos ficam disponíveis na conta corrente no sitio e são debitados à medida que o cliente assiste aos shows

• “Termos de Uso”=> os serviços de disponibilizar ao usuário-artista uma plataforma de transmissão/streaming ao vivo para promoção de seus shows online, através da qual poderá se apresentar e exibir o seu talento, promovendo sua arte e remunerando-se com parte das receitas obtidas; e ao usuário/fã a possibilidade de usufruir da experiência de um show ao vivo, com a variedade de estilos e gêneros, de qualquer lugar onde estiver, mediante o pagamento através de créditos denominados x

Reserva e venda de ingressos

• Do faturamento bruto do artista será debitada uma taxa que ficará retida, em contrapartida aos serviços prestados pela contribuinte.

Os serviços prestados aos usuários-artistas:

• 10.02 - Agenciamento, corretagem ou intermediação de títulos em geral, valores mobiliários e contratos quaisquer.

incidindo o ISS sobre o valor da taxa cobrada

• Os serviços prestados pela consulente aos usuários-fãs

• 12.16 - Exibição de filmes, entrevistas, musicais, espetáculos, shows, concertos, desfiles, óperas, competições esportivas, de destreza intelectual ou congêneres

Neste caso a Nota Fiscal de Serviços Eletrônica – NFS-e deverá ser emitida quando o usuário-fã utilizar o crédito para assistir a um determinado show, no valor do referido crédito.

INTERMEDIAÇÃO – nas nuvens – operação:

Contrato:

“Parceria Comercial”

Objeto=> é a viabilização e manutenção do Programa de Afiliados do ANUNCIANTE através da

Plataforma de AFILIADOS

“Termo de Uso” => objeto é a divulgação de Anunciantes através do fornecimento de espaço virtual

do SITE AFILIADO, com o propósito de :

(i) veicular produtos e serviços empresa e de seus anunciantes, e

(ii) possibilitar ao internauta visitante o redirecionamento aos sites Anunciantes através de

conteúdos publicitários/peças veiculados no espaço disponibilizado

INTERMEDIAÇÃO – nas nuvens – operação:

Atividade:

Anunciante x Afiliado x Consumidor Final

Afiliado não é remunerado pela publicação dos anúncios - e sim pelo percentual de vendas

Relação entre Anunciante e Afiliado=>

não ocorre a locação de espaço virtual

Não ocorre a prestação de serviço de intermediação entre os Anunciantes e Afiliados

Intermediação:

Anunciantes - interessados em vender seus produtos – e Consumidores finais

10.02 - Agenciamento, corretagem ou intermediação de títulos em geral, valores mobiliários e

contratos quaisquer.

Critério espacial da regra matriz de incidência do ISS Questão: Empresas => operações em diversos municípios e outros países Onde é devido os tributos? • no local da prestação de serviços (virtual ) – Tomador

• no local do estabelecimento Prestador

DIREITO POSITIVO Lei Complementar 116/2003 (art. 3º)

O serviço considera-se prestado e o imposto devido no local do estabelecimento prestador (...) exceto nas hipóteses (...) quando o imposto será devido no local (...) do estabelecimento do tomador ou intermediário do serviço

Local

Estabelecimento prestador

Da Prestação Estabelecimento

tomador

Critério Espacial

Estabelecimento Prestador

Estabelecimento

Tomador

Importação de serviços

Fornecimento de mão-de-obra

Local da prestação do

serviço

Construção civil, cessão de mão-de-obra e

empreitada

Serviços de limpeza, decoração e jardinagem

Vigilância e segurança

DIREITO POSITIVO