iptu --planta genérica de valores e a implantação do iptu ...©rica... · não existe um...

TRANSCRIPT

IPTU IPTU -- Planta genérica de valores Planta genérica de valores IPTU IPTU -- Planta genérica de valores Planta genérica de valores e a Implantação do IPTU e a Implantação do IPTU SocialSocial

Omar Pinto DomingosOmar Pinto DomingosPrefeitura de Belo HorizontePrefeitura de Belo Horizonte

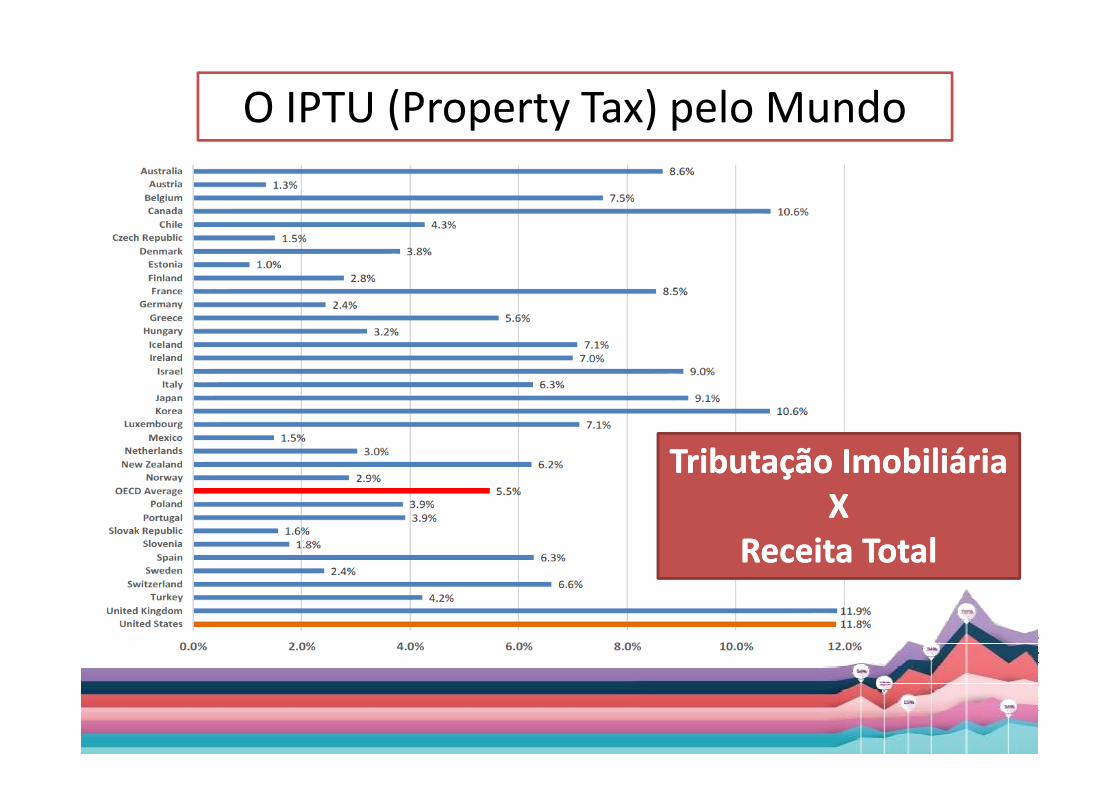

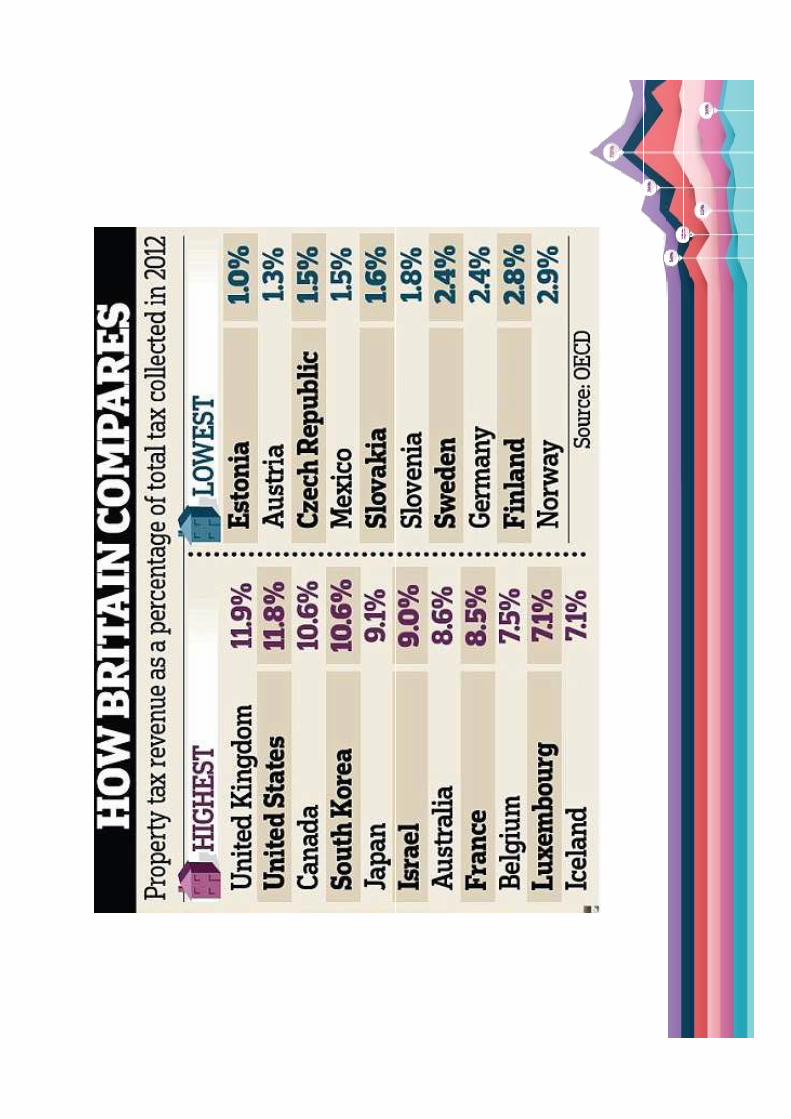

O IPTU (Property Tax) pelo Mundo

Tributação ImobiliáriaTributação ImobiliáriaXX

Receita TotalReceita Total

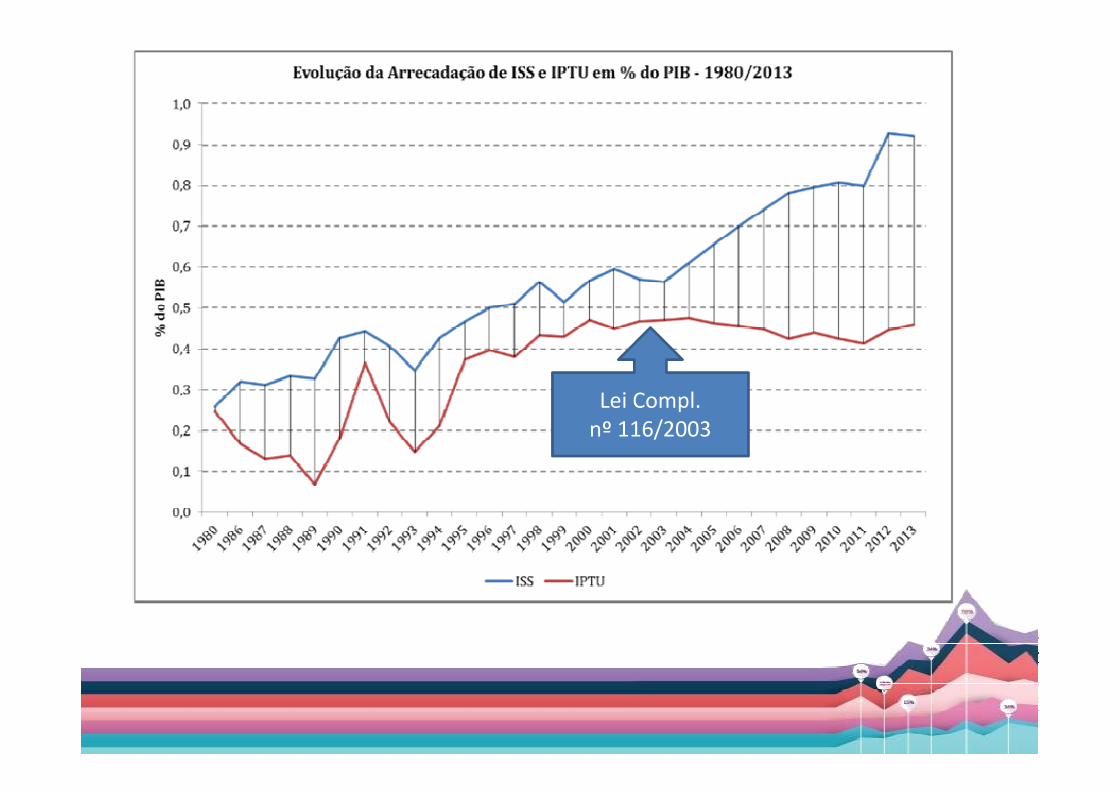

Lei Compl. Lei Compl. nº 116/2003

Por que o imposto sobre a propriedade imobiliária é tão impopular?

Por que os contribuintes sabem tão pouco a respeito do imposto sobre a propriedade

imobiliária? Por que os políticos parecem tão propensos a

criticar o imposto sobre a propriedade imobiliária? Como persuadir os políticos, a imprensa e os Como persuadir os políticos, a imprensa e os

contribuintes de que o imposto sobre a propriedade imobiliária tem qualidades relevantes?

O que podemos fazer para tornar mais popular o imposto sobre a propriedade imobiliária?

Não existe “fórmula” para a implantação de sistemas de tributação da propriedade imobiliária;

Não existe um “modelo universal” que sirva para todos os lugares; que sirva para todos os lugares;

Para ser plenamente eficaz, um sistema de tributação da propriedade imobiliária deve ser “talhado” para cada cidade.

Afinal, como desmitificar o IPTU? Afinal, como desmitificar o IPTU?

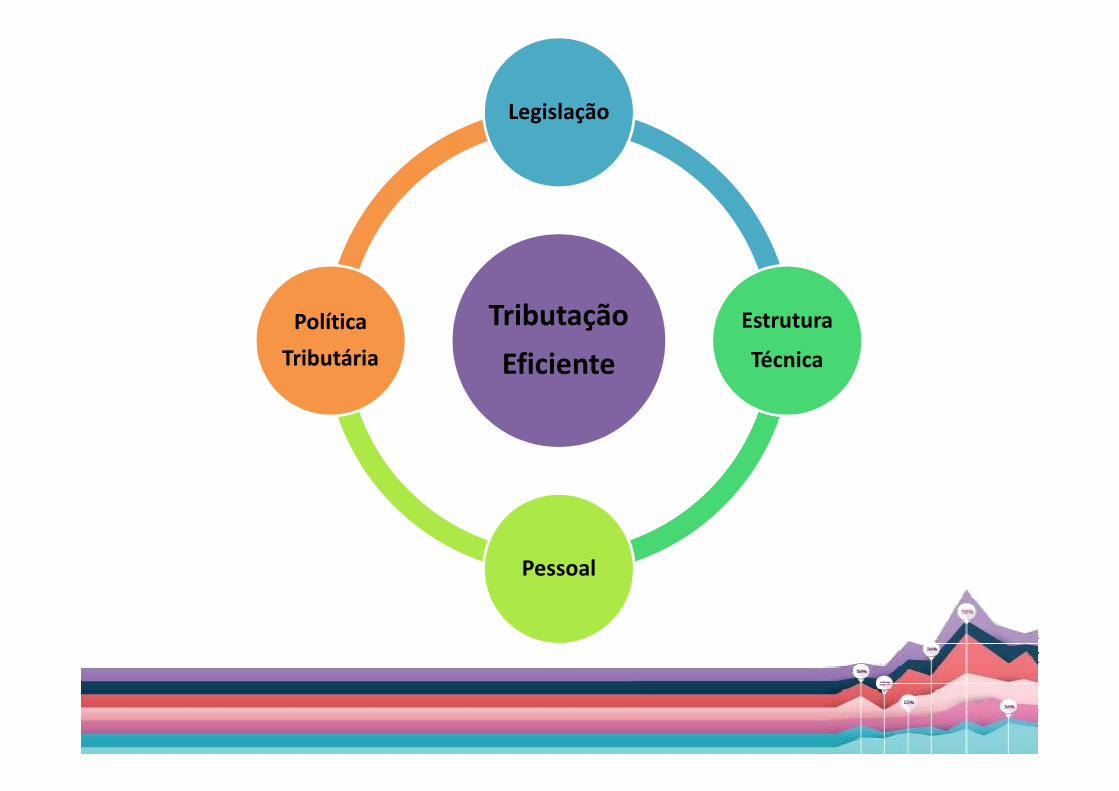

Tributação

Eficiente

Legislação

Estrutura

Técnica

Política

Tributária

Pessoal

Tributação Imobiliária: Desafios enfrentados pelos gestores de finanças municipais

1. Desafios internos (políticos) à Administração1. Desafios internos (políticos) à AdministraçãoEm âmbito administrativo interno, os desafios mais significativos para o gestor tributário são a conscientização do Prefeito e de seus colaboradores diretos de que a receita própria, em especial a decorrente da tributação imobiliária, é fonte indispensável de recursos financeiros para a consecução das obras e serviços públicos; e que a banalização da renúncia fiscal representada pelo elevado e casuístico número de concessão de isenções gera distorções no sistema e na indesejável dependência de recursos transferidos, nem sempre certos e suficientes.

“Dormindo com o inimigo”

Tributação Imobiliária: Desafios enfrentados pelos gestores de finanças municipais

2. Desafios Legais e 2. Desafios Legais e JurídicosJurídicosEm resumo: Uma legislação constitucionalmente amoldada, judicialmente sustentável, consistente em sua estrutura (sem lacunas ou dubiedades) e transparente, sendo de fácil compreensão do Fisco e dos contribuintes, é um passo fundamental para uma tributação eficiente e menos atritosa.

“Todas as coisas de que gosto ou são que gosto ou são

imorais e ilegais ou engordam.”

Alexander Wolcott

Tributação Imobiliária: Desafios enfrentados pelos gestores de finanças municipais

3. Desafios 3. Desafios EstruturaisEstruturais

A existência de corpo técnico estável e capacitado e de uma política cadastral compatível com as possibilidades e os objetivos de cada município, o compartilhamento (seguro) interno e externo de dados e informações e a garantia de uma estrutura física para a manutenção e o aprimoramento dos cadastros municipais são formas eficazes de se propiciar as garantias de uma arrecadação justa, transparente e menos onerosa possível para o cidadão e para a municipalidade.

“Saber não é suficiente, devemos aplicar o conhecimento. Estar disposto não é suficiente, é preciso mover-se.” (Bruce Lee)

A Planta de Valores A Planta de Valores GenéricosGenéricosPVGPVG

Art. 97. Somente a lei pode estabelecer:

O Grande Erro do Superior Tribunal de JustiçaSúmula 160

É defeso, ao Município, atualizar o IPTU, mediante decreto, em percentual superior ao índice oficial de correção monetária.

Art. 97. Somente a lei pode estabelecer:(...)II. a majoração de tributos, ou sua redução, ressalvado o disposto nos artigos 21, 26, 39, 57 e 65;§ 1º Equipara-se à majoração do tributo a modificação da sua base de cálculo, que importe em torná-lo mais oneroso.§ 2º Não constitui majoração de tributo, para os fins do disposto no inciso II deste artigo, a atualização do valor monetário da respectiva base de cálculo.

A importância da A importância da legislaçãolegislaçãoUma vez tomadas decisões de política tributária sobre os aspectos chaves, é imperativo que elas sejam incorporadas à legislação em termos claros, abrangentes e inequívocos;Legislação inadequada é “ponto crítico” dos sistemas de tributação da propriedade imobiliária sistemas de tributação da propriedade imobiliária em todo o mundo;A legislação deve cobrir todas as questões relativas aos critérios, métodos e elementos de avaliação.

A Planta de Valores A Planta de Valores Genéricos Genéricos -- PVGPVG

PVG PVG Aumenta Aumenta

Claro!!!Claro!!!

Política TributáriaAumenta Aumenta o IPTU?o IPTU?

Que não!!!Que não!!!

Política Tributária

A preparação das avaliações:A quem caberá a responsabilidade pelas avaliações?Que recursos humanos e tecnológicos serão necessários?A inspecionar dos imóveis será por agentes da Prefeitura ou por terceirizados?Prefeitura ou por terceirizados?Poder de solicitar dados aos proprietários e ocupantes?Quais as consequências pela obstrução ao acesso? Multa? Arbitramento?

A importância da ComunicaçãoA importância da ComunicaçãoOs melhores sistemas de tributação da propriedade imobiliária do mundo são aqueles onde há comunicação eficaz em todos os estágios decisivos (internos e externos);É particularmente importante assegurar que os contribuintes saibam o que está acontecendo e como poderão ser afetados (a imprensa normalmente amplifica erros, mas pode ajudar a transmitir segurança);Transparência e clareza são fundamentais para a compreensão e a Transparência e clareza são fundamentais para a compreensão e a anuência dos contribuintes;A ausência de comunicação ou acomunicação inexata são fatores defracasso em projetos tributários.

Vitórias Recentes

Iniciativas Legislativas

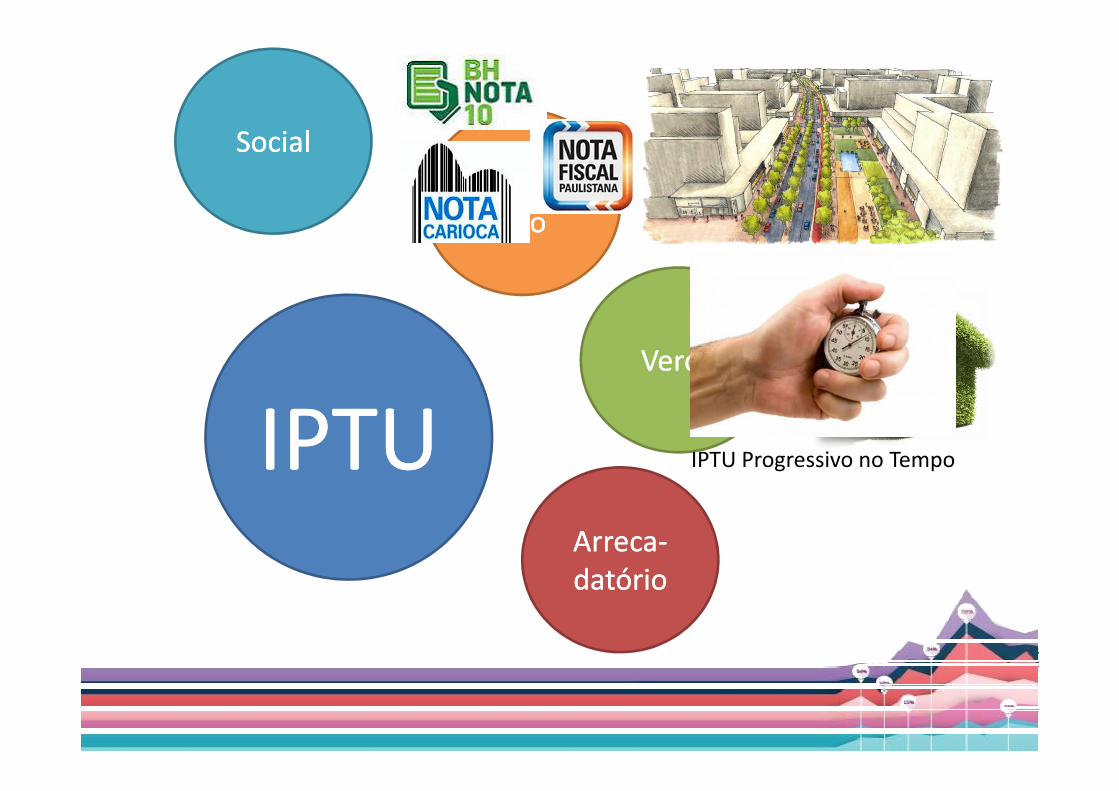

IPTUIPTU

SocialSocial

UrbanísUrbanís--ticotico

VerdeVerde

IPTUIPTUArrecaArreca--datóriodatório

IPTU Progressivo no Tempo

DECRETO Nº 15.443, DE 09 DE JANEIRO DE 2014Institui Comissão para Integração dos Planejamentos

Tributário e Urbanístico no âmbito do Município de Belo

Horizonte.O Prefeito de Belo Horizonte, no exercício de suas atribuições legais, em especial a que lhe

confere o inciso VII do art. 108 da Lei Orgânica do Município, e em atenção ao disposto na

Lei Federal nº 5.172, de 25 de outubro de 1966, na Lei Federal nº 10.257, de 10 de julho

de 2001, na Lei Complementar Federal nº 101, de 04 de maio de 2000, e na legislação

tributária e urbanística municipal, em especial as Leis nº 1.310, de 31 de dezembro de

1966, nº 7.165, de 27 de agosto de 1996, nº 7.166, de 27 de agosto de 1996, e nº 9.959,

de 20 de julho de 2010,

DECRETA:DECRETA:

Art. 1º - Fica instituída a Comissão para Integração dos Planejamentos Tributário e Urbanístico no âmbito do Município de Belo Horizonte,

com a finalidade de promover o alinhamento estratégico dos planejamentos tributário-fiscal e urbanístico-territorial.

Art. 2º - Constituem objetivos da Comissão:I - propor os usos do solo e os zoneamentos que deverão ser incentivados ou desestimulados, conforme o caso;II - examinar, no que toca ao uso e à ocupação do solo no Município, a viabilidade e os limites da aplicação da extrafiscalidade tributária, bem como sugerir critérios para sua utilização;III - propor regras que visem incentivar a utilização de instrumentos tributários como mecanismos de direcionamento do uso e da ocupação do solo no direcionamento do uso e da ocupação do solo no Município;IV - propor critérios para a implementação de instrumentos não tributários com vistas ao financiamento da política urbana no Município;V - subsidiar os gestores municipais na implantação de políticas tributárias, fiscais, urbanísticas e territoriais convergentes.