iob - legislação trabalhista - nº09/2016 - 1ª sem março

DESCRIPTION

IOB ICMS-IPI, Legislacao Trabalhista,09-2016,1a Sem MarçoTRANSCRIPT

Boletimj

Manual de Procedimentos

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Veja nos Próximos Fascículos

a Contribuições sindical, assistencial, confederativa e associativa - Distinção

a Empregados - Contribuição sindical - Considerações

a Seguro-desemprego

Legislação Trabalhista e Previdenciária

Fascículo No 09/2016

/a Previdência SocialFolha de pagamento - Preenchimento - Incidências . . . . . . . . . . . . . 01

/a IOB Setorial

SaúdeTerapeuta ocupacional - Saúde do trabalhador - Competências . . . . 14

/a IOB ComentaAuxílio-reclusão - Requerimento até 90 dias após o recolhimento à prisão . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

/a IOB Perguntas e Respostas

Folha de pagamento - Preenchimento - IncidênciasApontamento de cartão de ponto . . . . . . . . . . . . . . . . . . . . . . . . . . 16Elaboração . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16Férias - Lançamento . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17Informações obrigatórias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

© 2016 by SAGE | IOB

Capa:Marketing SAGE | IOB

Editoração Eletrônica e Revisão: Editorial SAGE | IOB

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

Legislação trabalhista e previdenciária : folha de pagamento : preenchimento : incidências. -- 12. ed. -- São Paulo : IOB SAGE, 2015. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2661-1

1. Previdência social - Leis e legislação - Brasil 2. Trabalho - Leis e legislação - Brasil I. Série.

CDU-34:368.4(81)(094)16-00428 -34:331(81)(094)

Índices para catálogo sistemático:

1. Brasil : Leis : Previdência social : Direito previdenciário 34:368.4(81)(094) 2. Leis trabalhistas : Brasil 34:331(81)(094)

Manual de ProcedimentosLegislação Trabalhista e Previdenciária

Boletimj

09-01Boletim IOB - Manual de Procedimentos - Mar/2016 - Fascículo 09 CT

a Previdência Social

Folha de pagamento - Preenchimento - Incidências SUMÁRIO 1. Introdução 2. Salário-de-contribuição - Teto 3. Tabelas 4. Empresa contratante de serviços executados

mediante cessão de mão de obra ou empreitada - Retenção e recolhimento em geral de 11% sobre o valor bruto da nota fiscal ou fatura

5. Folha de pagamento (*) - GPS - Preenchimento parcial 6. Imposto de Renda Retido na Fonte (IRRF) 7. FGTS

1. INTRODUÇÃO

Os valores dos salários-de-contribuição e as respectivas alíquotas de desconto previdenciário são determinados pela Portaria MTPS/MF nº 1/2016, os quais vigoram para os fatos geradores que ocorrerem a partir de 1º.01.2016.

2. SALÁRIO-DE- -CONTRIBUIÇÃO - TETO

O limite máximo do salário--de-contribuição para os fatos gera-dores ocorridos desde 1º.01.2016 é de R$ 5.189,82. Observar que as contribuições da empresa, inclusive a rural, não estão sujeitas ao limite de inci-dência.

3. TABELAS

3.1 Segurados empregado, empregado doméstico e trabalhador avulso (inclusive das microempresas e aposentados em atividade)

A contribuição dos referidos segurados, limi-tada ao teto de R$ 5.189,82, observa a tabela do subitem 3.1.1, calculada de forma não cumulativa

(Regulamento da Previdência Social - RPS, art. 198, aprovado pelo Decreto nº 3.048/1999).

3.1.1 Pagamento relativo aos fatos geradores que ocorrerem a partir de 1º.01.2016

Salário-de-contribuição (R$) Alíquota para fins de recolhimento ao INSS (%)

até 1.556,94 8de 1.556,95 até 2.594,92 9de 2.594,93 até 5.189,82 11

Nota

Com o advento do Decreto nº 6.722/2008 foi acrescido o parágrafo úni-co ao art. 198 do RPS, para estabelecer que a contribuição do segurado tra-

balhador rural contratado por produtor rural pessoa física, para o exer-cício de atividades de natureza temporária por prazo não

superior a 2 meses dentro do período de 1 ano, é de 8% sobre o respectivo salário-de-contribuição.

3.1.2 Doméstico - Contribuições previdenciárias

Tratando-se de paga-mento de remuneração

relativa aos fatos geradores que ocorrerem a contar de

1º.01.2016, as contribuições pre-videnciárias recolhidas por meio do

Documento de Arrecadação eSocial (DAE) Simples Doméstico correspondem a:

a) empregado:

- alíquota de 8% incidente nos valores até R$ 1.556,94; 9% de R$ 1.556,95 a R$ 2.594,92; e 11% de R$ 2.594,93 a R$ 5.189,82;

b) empregador:

Tratando-se de pagamento de remuneração a contar da competência janeiro/2016, a contribuição recolhida corresponde a:

A folha de pagamento

é documento de emissão obrigatória para efeito de fiscalização trabalhista e previdenciária e, para sua

elaboração, não existe modelo especial, podendo ser adotados os critérios que

melhor atendam aos interesses de cada empregador, observadas as

informações que legalmente deve conter

09-02 CT Manual de Procedimentos - Mar/2016 - Fascículo 09 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

- alíquota de 8% do salário-de-contribuição de seu empregado doméstico, até R$ 5.189,82;

c) 0,8% de contribuição social para financiamen-to do seguro contra acidentes do trabalho.

ExemplosExemplos de cálculo de contribuição previdenciária principal: a) salário devido em janeiro/2016 = R$ 900,00 (*); recolhimento no DAE (Simples Doméstico): R$ 144,00 (16% de R$ 900,00, ou seja, 8% do empregado e 8% do empregador);b) salário devido em janeiro/2016 = R$ 1.900,00; recolhimento no DAE (Simples Doméstico) = R$ 323,00 (17% de R$ 1.900,00, ou seja, 9% do empregado e 8% do empregador);c) salário devido em janeiro/2016 = R$ 6.900,00; recolhimento no DAE (Simples Doméstico= R$ 986,07 (19% de R$ 5.189,82 - limite máximo de contribuição vigente, ou seja, 11% do empregado e 8% do empregador).

(*) Importante

Nos Estados onde houver legislação fixando piso salarial mínimo para a classe de empregados domés-ticos, este deverá ser observado. (Lei Complementar nº 150/2015, art. 19; Instrução Normativa RFB nº 971/2009, arts. 92 e 95; Portaria Interministerial MF/MPS/MTE nº 822/2015)

Lembre-se que o Simples Doméstico assegura o recolhimento mensal, mediante documento único de arrecadação, dos seguintes valores calculados sobre a remuneração paga ou devida no mês anterior, a cada empregado, incluída na remuneração a gratifi-cação de Natal:

a) 8%, 9% ou 11% de contribuição previdenciá-ria, a cargo do segurado empregado domésti-co, conforme o seu salário-de-contribuição;

b) 8% de contribuição patronal previdenciária para a seguridade social, a cargo do empre-gador doméstico, calculada sobre o salário--de-contribuição. Observe-se que até a com-petência setembro/2015, a alíquota do empre-gador doméstico era de 12%;

c) 0,8% de contribuição social para financiamen-to do seguro contra acidentes do trabalho;

d) 8% de recolhimento para o FGTS;

e) 3,2%, para fins de pagamento da indenização compensatória relativa à dispensa sem justo motivo ou por culpa recíproca; e

f) imposto sobre a renda retido na fonte, se for o caso.

3.2 Contribuintes individuais (ex-segurados empresários e ex-segurados autônomos e equiparados) e segurados facultativos

3.2.1 Escala transitória de salário-base - Extinção

Desde a competência abril/2003 está extinta a escala transitória de salários-base utilizada, até então, para fins de enquadramento e fixação do salário-de--contribuição dos contribuintes individual e facultativo filiados ao Regime Geral de Previdência Social (RGPS).

Dessa forma, desde a referida competência (abril/2003), o salário-de-contribuição do contribuinte individual passou a ser, independentemente da data de sua inscrição no RGPS, a remuneração auferida em uma ou mais empresas ou pelo exercício de sua ativi-dade por conta própria, durante o mês, observados os limites mínimo e máximo do salário-de-contribuição.

3.2.2 Segurado facultativo - Salário-de- -contribuição

A contribuição do segurado facultativo passou, desde a competência abril/2003, a ser o valor por ele declarado, observados os limites mínimo e máximo do salário-de-contribuição, independentemente da data de sua inscrição no RGPS.

3.2.3 Empresa - Contratação de contribuinte individual

A empresa que utilizar os serviços de contribuinte individual seja ele autônomo ou empresário, fica obrigada a arrecadar a contribuição previdenciária deste segurado, mediante desconto a ser efetuado na remuneração correspondente aos serviços prestados, devendo recolher o valor arrecadado juntamente com as contribuições a seu cargo.

Com a publicação da Lei nº 11.933/2009, desde a competência outubro/2008, o prazo de recolhimento da mencionada contribuição passou para até o dia 20 do mês subsequente ao da competência e, caso não haja expediente bancário no dia 20, o recolhimento deve ser antecipado para o dia útil imediatamente anterior.

Em geral, considerando que o contribuinte indi-vidual que presta serviço a uma ou mais empresas pode deduzir, da sua contribuição mensal, 45% da contribuição da empresa incidente sobre a remu-neração que esta lhe tenha pago ou creditado no respectivo mês, limitada essa dedução a 9% do seu

09-03Boletim IOB - Manual de Procedimentos - Mar/2016 - Fascículo 09 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

salário-de-contribuição, a Instrução Normativa RFB nº 971/2009, art. 78, inciso II, fixa em 11% a alíquota a ser aplicada pela empresa contratante sobre o valor dos serviços prestados, para efeito de desconto da contribuição previdenciária do contribuinte individual.

Desse modo, em geral, por ocasião do pagamento a ser efetuado ao contribuinte individual, a empresa tomadora do serviço deverá descontar do valor a ser pago, a título de contribuição previdenciária, a quantia equivalente à aplicação da alíquota de 11%, obser-vado o limite máximo do salário-de-contribuição, e fornecer ao trabalhador o comprovante de pagamento de remuneração pelo serviço prestado, consignando, além dos valores da remuneração e do desconto feito a título de contribuição previdenciária, a sua identifi-cação completa, inclusive com o número no Cadastro Nacional de Pessoa Jurídica (CNPJ), o número de inscrição do contribuinte individual no RGPS e o com-promisso de que a remuneração paga será informada na Guia de Recolhimento do FGTS e Informações à Previdência Social (GFIP) e a contribuição correspon-dente será recolhida.

O contribuinte individual que prestar serviços a mais de uma empresa ou concomitantemente exercer atividade como segurado empregado, empregado doméstico ou trabalhador avulso, quando o total das remunerações recebidas no mês for superior ao limite máximo do salário-de-contribuição, deverá, para efeito de controle do limite, informar o fato à empresa em que isto ocorrer, mediante a apresentação:

a) dos comprovantes de pagamento, conforme descritos anteriormente, quando for o caso; ou

b) dos comprovantes de pagamento das remune-rações como segurado empregado, inclusive o doméstico, relativos à competência anterior à da prestação de serviços, ou declaração, sob as penas da lei, de que é segurado em-pregado, inclusive o doméstico, consignando o valor sobre o qual é descontada a contribui-ção naquela atividade ou que a remuneração recebida atingiu o limite máximo do salário-de--contribuição, identificando o nome empresa-rial da empresa ou empresas, com o número do CNPJ, ou o empregador doméstico que efetuou ou efetuará o desconto sobre o valor por ele declarado, quando for o caso.

Quando o total da remuneração mensal recebida pelo contribuinte individual por serviços prestados a uma ou mais empresas for inferior ao limite mínimo do salário-de-contribuição, o segurado deverá reco-

lher diretamente a complementação da contribuição incidente sobre a diferença entre o limite mínimo do salário-de-contribuição e a remuneração total rece-bida ou a ele creditada, aplicando sobre a parcela complementar a alíquota de 20%.

Exemplosa) serviço prestado por contribuinte individual (ex-segurado traba-lhador autônomo) em 19.01.2016:- remuneração paga ao contribuinte individual: R$ 970,00;- desconto a título de contribuição previdenciária a ser efetuado pela empresa contratante: R$ 106,70 (R$ 970,00 x 0,11);b) total da remuneração auferida no mês de janeiro/2016 por con-tribuinte individual (ex-segurado trabalhador autônomo) que pres-tou serviço a uma só empresa:- remuneração paga ao contribuinte individual: R$ 300,00;- desconto a título de contribuição previdenciária a ser efetuado pela empresa contratante: R$ 33,00 (R$ 300,00 x 0,11);- valor da contribuição complementar a ser recolhida diretamente pelo contribuinte individual na Guia da Previdência Social (GPS): R$ 116,00 (R$ 880,00 - R$ 300,00 = R$ 580,00) = R$ 580,00 x 0,20;Observar que, neste exemplo “b”, o valor da remuneração auferida no mês pelo contribuinte individual foi inferior ao limite mínimo do salário-de-contribuição, o qual corresponde ao valor de R$ 880,00 (salário-mínimo mensal válido para janeiro/2016), razão pela qual este ficou obrigado ao recolhimento da contribuição complementar calculada sobre a diferença entre o limite mínimo do salário-de--contribuição e a remuneração auferida (veja observação “Impor-tante” no subitem 3.1.2 deste texto).c) remuneração paga em 29.01.2016, a título de pro labore, a contribuinte individual (ex-segurados empresários): R$ 60.600,00, sendo que:- empresário “A” recebe R$ 20.200,00;- empresário “B” recebe R$ 20.200,00;- empresário “C” recebe R$ 20.200,00;- desconto a título de contribuição previdenciária a ser efetuado pela empresa sobre o valor do pro labore de cada um dos empre-sários: R$ 570,88 (R$ 5.189,82 x 0,11).

3.2.4 Contribuinte individual não contratado por pessoa jurídica - Prestação de serviço por conta própria

O contribuinte individual que exercer sua ativi-dade por conta própria sem ser contratado por pes-soa jurídica fica obrigado a recolher diretamente a sua contribuição individual correspondente à aplicação da alíquota de 20% sobre o valor da remuneração auferida no mês, observados os limites mínimo e máximo do salário-de-contribuição.

Por meio da Lei Complementar nº 123/2006, publicada no Diário Oficial da União (DOU 1) de 15.12.2006 e republicada no de 31.01.2009, a qual, entre outras disposições, institui o Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte, foi renumerado o parágrafo único, o qual passou a ser § 1º, e acrescidos os §§ 2º e 3º ao art. 21 da Lei nº 8.212/1991 (*), para fixar em 11% (*) a alíquota de contribuição do segurado contribuinte individual que trabalhe por conta própria, sem relação de trabalho com empresa ou equiparado, e do segurado faculta-

09-04 CT Manual de Procedimentos - Mar/2016 - Fascículo 09 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

tivo que optarem pela exclusão do direito ao bene-fício de aposentadoria por tempo de contribuição. A mencionada alíquota (11%) incidirá sobre o valor correspondente ao limite mínimo mensal do salário--de-contribuição.

Tratando, entre outros, do mesmo assunto, foi publicado no dia 13.02.2007 o Decreto nº 6.042/2007, que altera dispositivos do RPS, aprovado pelo Decreto nº 3.048/1999. Segundo o art. 199-A, introduzido pelo citado Decreto, a partir da competência em que o segurado fizer a opção pela exclusão do direito ao be-nefício de aposentadoria por tempo de contribuição, é de 11% (*), sobre o valor correspondente ao limite mínimo mensal do salário-de-contribuição, a alíquota de contribuição:

a) do segurado contribuinte individual que traba-lhe por conta própria, sem relação de trabalho com empresa ou equiparado;

b) do segurado facultativo;

c) do microempreendedor individual (MEI) (*) de que trata a alínea “p” do inciso V do art. 9º do RPS, cuja contribuição deverá ser recolhida na forma regulamentada pelo Comitê Gestor do Simples Nacional.

(*) Importante

Nos termos da Lei nº 12.470/2011, foram promovi-das alterações na redação dos §§ 2º, 3º e 4º do art. 21 da Lei nº 8.212/1991. Assim, ficou estabelecido que, no caso de opção pela exclusão do direito ao bene-fício de aposentadoria por tempo de contribuição, a alíquota de contribuição, incidente sobre o limite mínimo mensal do salário-de-contribuição, será de:

a) 11%, no caso do segurado contribuinte indivi-dual, ressalvado o disposto na letra “b” a se-guir, que trabalhe por conta própria, sem rela-ção de trabalho com empresa ou equiparado e do segurado facultativo, observado o disposto na letra “b.2” seguinte; e

b) 5%:

b.1) com vigência desde 1º.05.2011, no caso do MEI, de que trata o art. 18-A da Lei Complementar nº 123/2006;

b.2) com vigência a contar de 1º.09.2011, no caso do segurado facultativo sem renda própria que se dedique exclusivamente ao trabalho doméstico no âmbito de sua residência, desde que pertencente a fa-mília de baixa renda.

Entretanto, o segurado que tenha contribuído na forma anteriormente citada e pretenda contar o tempo de contribuição correspondente para fins de obtenção da aposentadoria por tempo de contribuição ou da contagem recíproca do tempo de contribuição referida no art. 94 da Lei nº 8.213/1991, deverá complementar a contribuição mensal mediante recolhimento, sobre o valor correspondente ao limite mínimo mensal do salário-de-contribuição em vigor na competência a ser complementada, da diferença entre o percentual pago e o de 20%, acrescido dos juros moratórios pre-vistos no § 3º do art. 5º da Lei nº 9.430/1996. Observar que, por meio do art. 6º da Lei nº 12.507/2011, que acrescenta o § 5º ao art. 21 da Lei nº 8.212/1991, ficou definido que a referida contribuição complementar será exigida a qualquer tempo, sob pena de indeferi-mento do benefício.

Considera-se de baixa renda, para os fins do disposto na letra “b.2”, a família inscrita no Cadastro Único para Programas Sociais do Governo Federal (CadÚnico) cuja renda mensal seja de até 2 salários--mínimos.

4. EMPRESA CONTRATANTE DE SERVIÇOS EXECUTADOS MEDIANTE CESSÃO DE MÃO DE OBRA OU EMPREITADA - RETENÇÃO E RECOLHIMENTO EM GERAL DE 11% SOBRE O VALOR BRUTO DA NOTA FISCAL OU FATURA

A Instrução Normativa RFB nº 971/2009, arts. 112 a 143, estabelece os procedimentos a serem obser-vados na retenção previdenciária sobre o valor da nota fiscal, fatura ou recibo decorrentes da prestação de serviços através de cessão de mão de obra ou empreitada, nos casos que especifica, bem como aqueles relativos à arrecadação dos valores retidos.

A mencionada Instrução Normativa prevê que a empresa contratante de serviços prestados mediante cessão de mão de obra ou empreitada, nos casos nela relacionados, deverá reter, em geral, 11% do valor bruto da nota fiscal, fatura ou recibo e recolher à Previdência Social a importância retida em documento de arrecadação identificado com a denominação social e o CNPJ da empresa contratada, no dia 20 do mês subsequente ao da emissão da nota fiscal, fatura ou recibo de prestação de serviços, nos termos da Lei nº 11.933/2009.

Por força da Lei nº 10.666/2003 e da Instrução Normativa RFB nº 971/2009, desde 1º.04.2003 o per-centual de retenção anteriormente mencionado sobre o valor bruto da nota fiscal, fatura ou recibo relativo a

09-05Boletim IOB - Manual de Procedimentos - Mar/2016 - Fascículo 09 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

serviços prestados mediante cessão de mão de obra ou empreitada, inclusive em regime de trabalho tem-porário, será acrescido de 4%, 3% ou 2%, perfazendo, portanto, 15%, 14% ou 13%, se a atividade exercida pelo segurado empregado na empresa contratante o expuser a riscos ocupacionais que permitam a con-cessão de aposentadoria especial após 15, 20 ou 25 anos de contribuição, respectivamente.

O RPS, aprovado pelo Decreto nº 3.048/1999, observadas as alterações posteriores, aborda o assunto nos arts. 219 a 224-A.

Ressaltamos que as supracitadas regras de retenção e recolhimento sobre os serviços contrata-dos (RPS, aprovado pelo Decreto nº 3.048/1999, arts. 219 a 224) não se aplicam à contratação de serviços por intermédio de cooperativa de trabalho.

Notas

(1) O inciso IV do art. 22 da Lei nº 8.212/1991 (ainda não expressa-mente revogado) determinava que as empresas tomadoras de serviço de cooperados intermediados por cooperativas de trabalho ficavam obrigadas a recolher a contribuição previdenciária correspondente à aplicação da alíquo-ta de 15% sobre o valor bruto da nota fiscal, fatura ou recibo de prestação de serviços. Desde 1º.04.2003, esta alíquota foi acrescida de 9%, 7% ou 5%, se o exercício de atividade na empresa tomadora sujeitasse os cooperados a condições especiais que prejudicassem a sua saúde ou a sua integridade física e permitisse a concessão de aposentadoria especial após 15, 20 ou 25 anos de contribuição, respectivamente.

Ocorre que em decisão prolatada, com a repercussão geral reconheci-da, nos autos do Recurso Extraordinário (RE) nº 595.838, o Supremo Tribunal Federal (STF) declarou a inconstitucionalidade do mencionado inciso IV do art. 22 da Lei nº 8.212/1991.

Por meio do Ato Declaratório Interpretativo RFB nº 5/2015, o Secretário da Receita Federal do Brasil esclareceu que a RFB não constituirá crédito tributário decorrente da contribuição adicional de 9%, 7% ou 5%, a cargo da empresa tomadora de serviços de cooperado filiado a cooperativa de trabalho, incidente sobre o valor bruto da nota fiscal ou fatura de prestação de serviços, conforme a atividade exercida pelo cooperado permita a con-cessão de aposentadoria especial após 15, 20 ou 25 anos de contribuição, respectivamente. O entendimento foi exarado, considerando a mencionada decisão prolatada pelo STF.

Por meio das Soluções de Consulta Cosit nºs 152/2015 e 99.012/2015, publicadas nos DOU de 23.06.2015 e 11.11.2015, respectivamente, a RFB esclareceu que, diante da declaração de inconstitucionalidade do inciso IV do art. 22 da Lei nº 8.212/1991, deixa de ser devida pela empresa tomadora de serviços a contribuição de 15% sobre o valor da nota fiscal ou fatura de prestação de serviços por intermédio de cooperativa de trabalho.

(2) A Lei nº 12.780/2013, regulamentada pelo Decreto nº 8.463/2015, instituiu medidas tributárias de desoneração referentes à realização, no Bra-sil, dos Jogos Olímpicos de 2016 e dos jogos Paraolímpicos de 2016. Entre as determinações constata-se que as pessoas jurídicas a seguir relacionadas estarão, no período entre 1º.01.2013 e 31.12.2017, dispensadas de efetuar a retenção previdenciária caso contratem serviços executados mediante ces-são de mão de obra:

a) o Comité Internacional Olympique (CIO) ou o International Paralym-pic Committee (IPC) e as empresas a ele vinculadas, domiciliadas no exterior ou no Brasil;

b) os Comitês Olímpicos ou Paraolímpicos Nacionais;

c) a Court of Arbitration for Sports (CAS);

d) a World Anti-Doping Agency (Wada);

e) as federações desportivas internacionais.

Esta dispensa é aplicada apenas em relação aos fatos geradores de-correntes das atividades próprias e diretamente vinculadas a organização ou realização dos eventos (os jogos e as atividades a eles relacionadas, ofi-cialmente organizadas, chanceladas, patrocinadas ou apoiadas pelo CIO, IPC, Autoridade Pública Olímpica (APO) ou Comitê Organizador dos Jogos Olímpicos Rio 2016 - RIO 2016).

A dispensa em comento não alcança o RIO 2016.

Ressalte-se que são consideradas empresas vinculadas ao CIO e ao IPC as pessoas jurídicas, domiciliadas no exterior ou no Brasil, pertencentes ou controladas pelo CIO ou pelo IPC, direta ou indiretamente, na forma defini-da no § 2º do art. 243 da Lei nº 6.404/1976 (Lei das Sociedades por Ações).

A mencionada Lei, entre outras disposições, também concedeu ao RIO 2016, no mesmo período, em relação aos fatos geradores decorrentes das atividades próprias e diretamente vinculadas à organização ou realização dos eventos, isenção do pagamento das contribuições sociais previstas na alínea “a” do parágrafo único do art. 11 da Lei nº 8.212/1991 (contribuições previdenciárias das empresas, incidentes sobre a remuneração paga ou cre-ditada aos segurados a seu serviço) e das contribuições administradas pela RFB, devidas por lei a terceiros, assim entendidos os fundos públicos e as entidades privadas de serviço social e de formação profissional.

4.1 Empresas em gozo da desoneração da folha de pagamento - Retenção previdenciária

No caso de contratação de empresas para a execução dos serviços relacionados no Anexo I da Instrução Normativa RFB nº 1.436/2013, com as alterações da Instrução Normativa RFB nº 1.607/2016, mediante cessão de mão de obra, na forma definida pelo art. 31 da Lei nº 8.212/1991, a empresa contra-tante deverá reter 3,5% do valor bruto da nota fiscal ou fatura de prestação de serviços, observadas as determinações da mencionada Instrução Normativa e da Lei nº 12.844/2013.

Lembra-se que, conforme determina o art. 31 da Lei nº 8.212/1991, a empresa contratante de ser-viços executados mediante cessão de mão de obra, inclusive em regime de trabalho temporário, sujeitos à retenção previdenciária, deverá reter 11% do valor bruto da nota fiscal ou fatura de prestação de serviços e recolher, em nome da empresa cedente da mão de obra, a importância retida até o dia 20 do mês sub-sequente ao da emissão da respectiva nota fiscal ou fatura, ou até o dia útil imediatamente anterior se não houver expediente bancário naquele dia.

Observa-se, portanto, que, tratando-se de empresa prestadora dos mencionados serviços, a alíquota de retenção foi reduzida de 11% para 3,5%.

Notas

(1) Observar que por força da Lei nº 12.546/2011, observadas as al-terações posteriores, foi instituída a desoneração da folha de pagamento, a qual abrange vários setores da economia e que consiste na substituição da contribuição previdenciária patronal básica de 20% sobre a folha de paga-mento pela contribuição mediante aplicação de alíquotas variáveis conforme o caso, sobre o valor da receita bruta, nos termos legais.

(2) Por meio da Lei nº 13.161/2015, foi alterada a Lei nº 12.546/2011, quanto à contribuição previdenciária sobre a receita bruta (CPRB), para es-tabelecer, entre outras providências, que a partir de 1º.12.2015 a CPRB pre-

09-06 CT Manual de Procedimentos - Mar/2016 - Fascículo 09 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

vista nos arts. 7º e 8º da Lei nº 12.546/2011 passou a ser facultativa para as empresas abrangidas pela desoneração da folha de pagamento. A partir da mesma data as alíquotas aplicáveis sobre a CPRB foram majoradas.

5. FOLHA DE PAGAMENTO (*) - GPS - PREENCHIMENTO PARCIAL

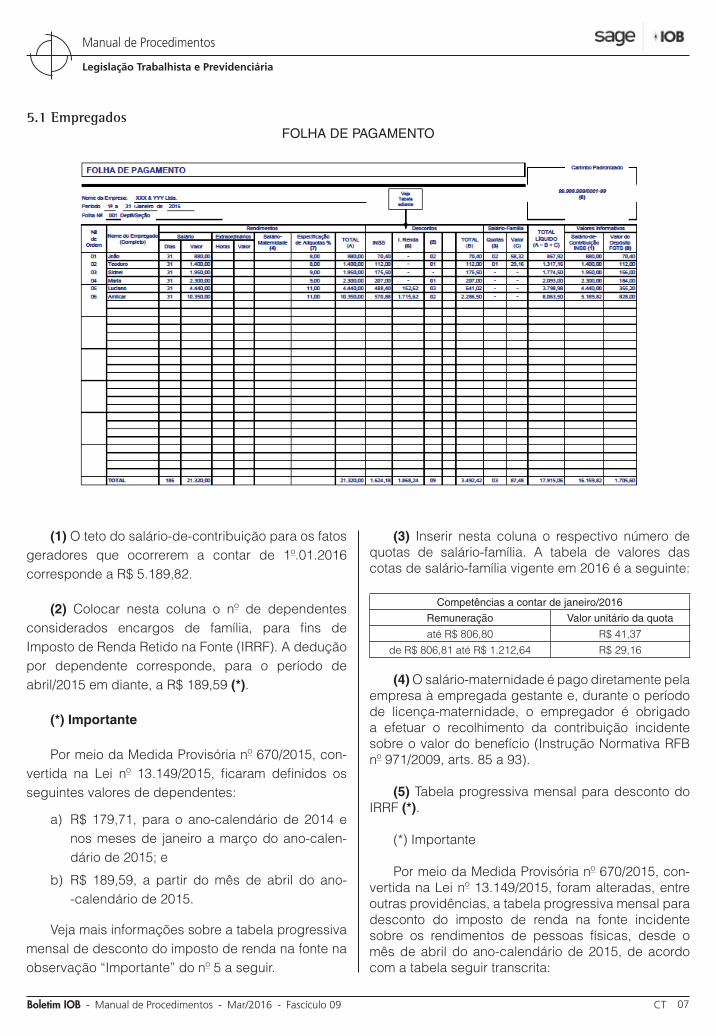

Nos subitens a seguir, veja modelo de folha de pagamento (*) de empresa comercial atacadista de calçados (vinculação à CNAE 46.43-5 e ao Código de Pagamento 2100 - Empresas em geral - CNPJ, por exemplo, não abrangida pela desoneração da folha de pagamento - Lei nº 12.546/2011, não optante pelo Simples Nacional, sem convênio de arrecadação direta para terceiros e Código FPAS - 515), com o correspondente recolhimento na GPS, relativo à competência janeiro/2016, cujo pagamento das remu-nerações ocorreu em 29.01.2016.

(*) Importante

(1) O modelo de folha de pagamento a seguir é apenas ilustrativo na parte relativa aos cálculos pro-priamente ditos, uma vez que não há na legislação atual um formulário oficial a ser utilizado. Ademais, por estar preenchido parcialmente, não esgota todas as informações complementares previstas na legislação em vigor.

Por essas razões, a empresa deverá adotar seu próprio modelo, lembrando que deverá preenchê-lo de acordo com o conteúdo, critérios de cálculo e outras condições estabelecidas na legislação traba-lhista, previdenciária, contábil e tributária em vigor, bem como mantê-lo disponível para exibição e prova perante uma eventual fiscalização por parte dos ór-gãos competentes.

Assim, entre outras condições exigidas pela legislação, o art. 47 da Instrução Normativa RFB nº 971/2009 estabelece que a empresa e o equiparado, sem prejuízo do cumprimento de outras obrigações acessórias previstas na legislação previdenciária, estão obrigados a elaborar folha de pagamento mensal da remuneração paga, devida ou creditada a todos os segurados a seu serviço, de forma coletiva por estabelecimento, por obra de construção civil e

por tomador de serviços, com a correspondente tota-lização e resumo geral, nela constando:

a) discriminados, o nome de cada segurado e respectivo cargo, função ou serviço prestado;

b) agrupados, por categoria, os segurados em-pregado, trabalhador avulso e contribuinte in-dividual;

c) identificados, os nomes das seguradas em gozo de salário-maternidade;

d) destacadas, as parcelas integrantes e as não integrantes da remuneração e os descontos legais;

e) indicado, o número de cotas de salário-família atribuídas a cada segurado empregado ou tra-balhador avulso.

(2) Nos termos do art. 1º da Portaria SRP nº 58/2005, ficou definido que a empresa que utiliza sistema de processamento eletrônico de dados para o registro de negócios e atividades econômicas, escrituração de livros ou produção de documentos de natureza contábil, fiscal, trabalhista e previdenciária, quando intimada por Auditor-Fiscal da Receita Federal do Brasil (AFRFB), deverá apresentar documentação técnica completa e atualizada de seus sistemas, bem como os arquivos digitais contendo informações relativas aos seus negócios e atividades econômicas, observadas as orientações e especificações contidas no Manual Normativo de Arquivos Digitais (Manad) aplicado à Fiscalização da Receita Federal do Brasil. Recorda-se que, atualmente, o Manad é o previsto pela Instrução Normativa SRP nº 12/2006, que apro-vou a versão 1.0.0.2 do Manual Normativo de Arquivos Digitais e o Sistema de Validação e Autenticação de Arquivos digitais (SVA). Assim, o Manad é que define a forma de cumprimento da obrigação acessória, criada pelo art. 8º da Lei nº 10.666/2003, discriminando sua aplicabilidade nas empresas sob o regime de direito privado e as pessoas jurídicas de direito público cujas obrigações orçamentárias, financeiras, contábeis e patrimoniais estão elencadas na Lei nº 4.320/1964 e na Lei Complementar nº 101/2000. Portanto, a empresa que utiliza a folha de pagamento gerada por sistema eletrônico deverá seguir as instruções anteriormente descritas.

09-07Boletim IOB - Manual de Procedimentos - Mar/2016 - Fascículo 09 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

5.1 EmpregadosFOLHA DE PAGAMENTO

(1) O teto do salário-de-contribuição para os fatos geradores que ocorrerem a contar de 1º.01.2016 corresponde a R$ 5.189,82.

(2) Colocar nesta coluna o nº de dependentes considerados encargos de família, para fins de Imposto de Renda Retido na Fonte (IRRF). A dedução por dependente corresponde, para o período de abril/2015 em diante, a R$ 189,59 (*).

(*) Importante

Por meio da Medida Provisória nº 670/2015, con-vertida na Lei nº 13.149/2015, ficaram definidos os seguintes valores de dependentes:

a) R$ 179,71, para o ano-calendário de 2014 e nos meses de janeiro a março do ano-calen-dário de 2015; e

b) R$ 189,59, a partir do mês de abril do ano--calendário de 2015.

Veja mais informações sobre a tabela progressiva mensal de desconto do imposto de renda na fonte na observação “Importante” do nº 5 a seguir.

(3) Inserir nesta coluna o respectivo número de quotas de salário-família. A tabela de valores das cotas de salário-família vigente em 2016 é a seguinte:

Competências a contar de janeiro/2016

Remuneração Valor unitário da quota

até R$ 806,80 R$ 41,37de R$ 806,81 até R$ 1.212,64 R$ 29,16

(4) O salário-maternidade é pago diretamente pela empresa à empregada gestante e, durante o período de licença-maternidade, o empregador é obrigado a efetuar o recolhimento da contribuição incidente sobre o valor do benefício (Instrução Normativa RFB nº 971/2009, arts. 85 a 93).

(5) Tabela progressiva mensal para desconto do IRRF (*).

(*) Importante

Por meio da Medida Provisória nº 670/2015, con-vertida na Lei nº 13.149/2015, foram alteradas, entre outras providências, a tabela progressiva mensal para desconto do imposto de renda na fonte incidente sobre os rendimentos de pessoas físicas, desde o mês de abril do ano-calendário de 2015, de acordo com a tabela seguir transcrita:

09-08 CT Manual de Procedimentos - Mar/2016 - Fascículo 09 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

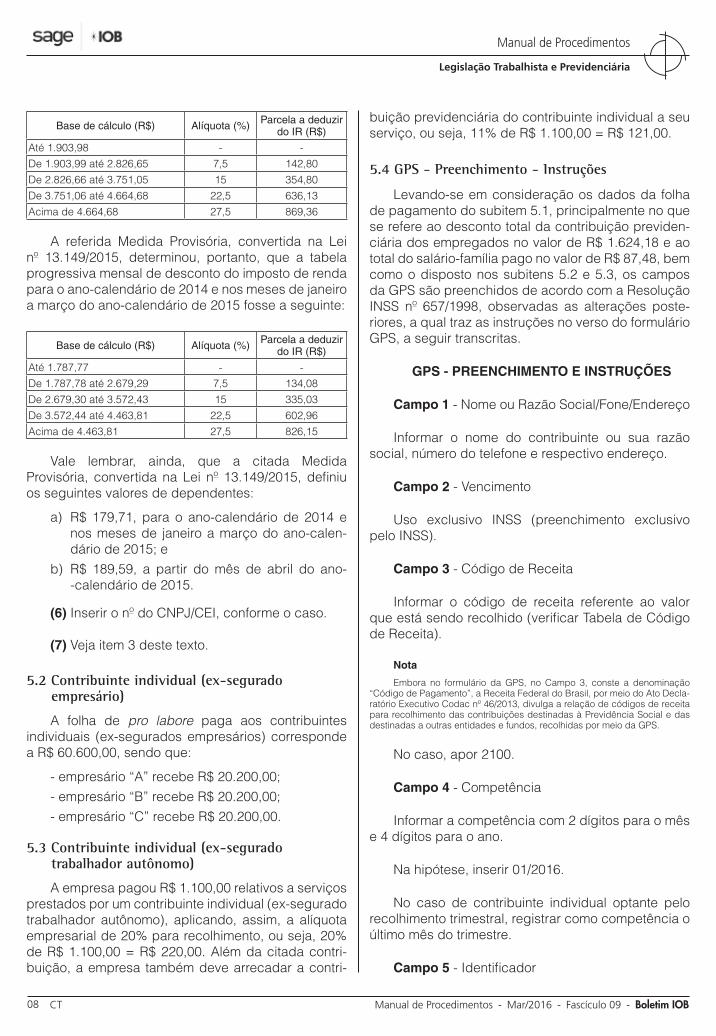

Base de cálculo (R$) Alíquota (%) Parcela a deduzir do IR (R$)

Até 1.903,98 - -De 1.903,99 até 2.826,65 7,5 142,80De 2.826,66 até 3.751,05 15 354,80De 3.751,06 até 4.664,68 22,5 636,13Acima de 4.664,68 27,5 869,36

A referida Medida Provisória, convertida na Lei nº 13.149/2015, determinou, portanto, que a tabela progressiva mensal de desconto do imposto de renda para o ano-calendário de 2014 e nos meses de janeiro a março do ano-calendário de 2015 fosse a seguinte:

Base de cálculo (R$) Alíquota (%) Parcela a deduzir do IR (R$)

Até 1.787,77 - -De 1.787,78 até 2.679,29 7,5 134,08De 2.679,30 até 3.572,43 15 335,03De 3.572,44 até 4.463,81 22,5 602,96Acima de 4.463,81 27,5 826,15

Vale lembrar, ainda, que a citada Medida Provisória, convertida na Lei nº 13.149/2015, definiu os seguintes valores de dependentes:

a) R$ 179,71, para o ano-calendário de 2014 e nos meses de janeiro a março do ano-calen-dário de 2015; e

b) R$ 189,59, a partir do mês de abril do ano--calendário de 2015.

(6) Inserir o nº do CNPJ/CEI, conforme o caso.

(7) Veja item 3 deste texto.

5.2 Contribuinte individual (ex-segurado empresário)

A folha de pro labore paga aos contribuintes individuais (ex-segurados empresários) corresponde a R$ 60.600,00, sendo que:

- empresário “A” recebe R$ 20.200,00;- empresário “B” recebe R$ 20.200,00;- empresário “C” recebe R$ 20.200,00.

5.3 Contribuinte individual (ex-segurado trabalhador autônomo)

A empresa pagou R$ 1.100,00 relativos a serviços prestados por um contribuinte individual (ex-segurado trabalhador autônomo), aplicando, assim, a alíquota empresarial de 20% para recolhimento, ou seja, 20% de R$ 1.100,00 = R$ 220,00. Além da citada contri-buição, a empresa também deve arrecadar a contri-

buição previdenciária do contribuinte individual a seu serviço, ou seja, 11% de R$ 1.100,00 = R$ 121,00.

5.4 GPS - Preenchimento - Instruções

Levando-se em consideração os dados da folha de pagamento do subitem 5.1, principalmente no que se refere ao desconto total da contribuição previden-ciária dos empregados no valor de R$ 1.624,18 e ao total do salário-família pago no valor de R$ 87,48, bem como o disposto nos subitens 5.2 e 5.3, os campos da GPS são preenchidos de acordo com a Resolução INSS nº 657/1998, observadas as alterações poste-riores, a qual traz as instruções no verso do formulário GPS, a seguir transcritas.

GPS - PREENCHIMENTO E INSTRUÇÕES

Campo 1 - Nome ou Razão Social/Fone/Endereço

Informar o nome do contribuinte ou sua razão social, número do telefone e respectivo endereço.

Campo 2 - Vencimento

Uso exclusivo INSS (preenchimento exclusivo pelo INSS).

Campo 3 - Código de Receita

Informar o código de receita referente ao valor que está sendo recolhido (verificar Tabela de Código de Receita).

Nota

Embora no formulário da GPS, no Campo 3, conste a denominação “Código de Pagamento”, a Receita Federal do Brasil, por meio do Ato Decla-ratório Executivo Codac nº 46/2013, divulga a relação de códigos de receita para recolhimento das contribuições destinadas à Previdência Social e das destinadas a outras entidades e fundos, recolhidas por meio da GPS.

No caso, apor 2100.

Campo 4 - Competência

Informar a competência com 2 dígitos para o mês e 4 dígitos para o ano.

Na hipótese, inserir 01/2016.

No caso de contribuinte individual optante pelo recolhimento trimestral, registrar como competência o último mês do trimestre.

Campo 5 - Identificador

09-09Boletim IOB - Manual de Procedimentos - Mar/2016 - Fascículo 09 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

Registrar a identificação do contribuinte no CNPJ, CEI ou NIT/PIS/Pasep.

Neste exemplo, inserir 99.999.999/0001-99.

Campo 6 - Valor da Contribuição

Registrar o valor da contribuição previdenciária a ser recolhida (parte empresa e parte segurado), efetuando-se as compensações em valores corrigidos e as deduções admitidas pela legislação em vigor em valores originários.

No caso, registrar R$ 20.434,38.

O valor da contribuição previdenciária corres-ponde a:

- 20% sobre a remuneração bruta paga aos em-pregados:R$ 4.264,00 = 20% de R$ 21.320,00;

- 20% sobre o total da remuneração paga aos contribuintes individuais (ex-segurados em-presários e ex-segurado trabalhador autôno-mo):R$ 12.340,00 = 20% de R$ 61.700,00

(R$ 60.600,00 + R$ 1.100,00);- 11% sobre a remuneração paga, devida ou cre-

ditada ao contribuinte individual a título de arrecadação pela empresa da contribuição previdenciária do contribuinte individual a seu serviço, observado o limite máximo do salário--de-contribuição: R$ 1.833,64;=> soma de 11% do salário-de-contribuição

de cada um dos 3 empresários e do tra-balhador autônomo:

- empresário “A” - 11% de R$ 5.189,82 = R$ 570,88;

- empresário “B” - 11% de R$ 5.189,82 = R$ 570,88;

- empresário “C” - 11% de R$ 5.189,82 = R$ 570,88;

- trabalhador autônomo - 11% de R$ 1.100,00 = R$ 121,00;

- total: R$ 1.833,64;- 2,1578% sobre a remuneração bruta paga aos

empregados para contribuição relativa aos Riscos Ambientais do Trabalho (GIIL-RAT), supondo-se que esta (2,00%) já esteja com a aplicação de um Fator Acidentário de Preven-ção (FAP) hipotético de 1,0789 - 2,00 x 1,0789 = 2,1578% (a empresa deverá verificar sua

situação real de alíquota GIIL-RAT e valor do FAP, de acordo com a legislação): R$ 460,04;

=> 2,1578% de R$ 21.320,00.

Vale destacar que, nos termos da Lei nº 10.666/2003, art. 10, ficou definido que a alíquota de contribuição de 1%, 2% ou 3%, destinada ao finan-ciamento do benefício de aposentadoria especial ou daqueles concedidos em razão do grau de incidência de incapacidade laborativa decorrente dos riscos ambientais do trabalho, poderá ser reduzida, em até 50%, ou aumentada, em até 100%, conforme o regu-lamento, em razão do desempenho da empresa em relação à respectiva atividade econômica, apurado em conformidade com os resultados obtidos a partir dos índices de frequência, gravidade e custo, calcu-lados segundo metodologia aprovada pelo Conselho Nacional de Previdência Social.

Notas

(1) O Decreto nº 6.042/2007 alterou o RPS, entre outros, acrescendo o art. 202-A, o qual por sua vez foi alterado pelo Decreto nº 6.957/2009, para estabelecer modificações no tocante à aplicação, acompanhamento e ava-liação do FAP.

Para fins da redução ou majoração em comento proceder-se-á à discri-minação do desempenho da empresa, dentro da respectiva atividade econô-mica, a partir da criação de um índice composto pelos índices de gravidade, de frequência e de custo que pondera os respectivos percentis com pesos diferenciados.

(2) A Portaria Interministerial MPS/MF nº 432/2015 divulgou os índices de frequência, gravidade e custo, por atividade econômica, considerados para o cálculo do FAP do ano de 2015, com vigência para o ano de 2016, e dispôs sobre o processamento e julgamento das contestações e recursos apresentados pelas empresas em face do índice FAP a elas atribuídos.

(3) Observar que por força da Lei nº 12.546/2011, observadas as al-terações posteriores, foi instituída a desoneração da folha de pagamento, a qual abrange vários setores da economia e que consiste na substituição da contribuição previdenciária básica patronal de 20% sobre a folha de paga-mento pela contribuição mediante aplicação de alíquotas variáveis, conforme o caso, sobre o valor da receita bruta, nos termos legais.

Total a recolher no campo 6: R$ 20.434,38 = (R$ 1.624,18 + R$ 4.264,00 + R$ 12.340,00 + R$ 1.833,64 + R$ 460,04 - R$ 87,48)

Campo 7 - (Não preencher)

Campo 8 - (Não preencher)

Campo 9 - Valor de Outras Entidades

Registrar o valor da contribuição a ser recolhida em função de dispositivos legais para outras entida-des: FNDE, Incra, Senai, Sesi, Senac, Sesc, Sebrae, DPC, FAER, Senar, Sest, Senat e Sescoop.

No caso, registrar R$ 1.236,56.

09-10 CT Manual de Procedimentos - Mar/2016 - Fascículo 09 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

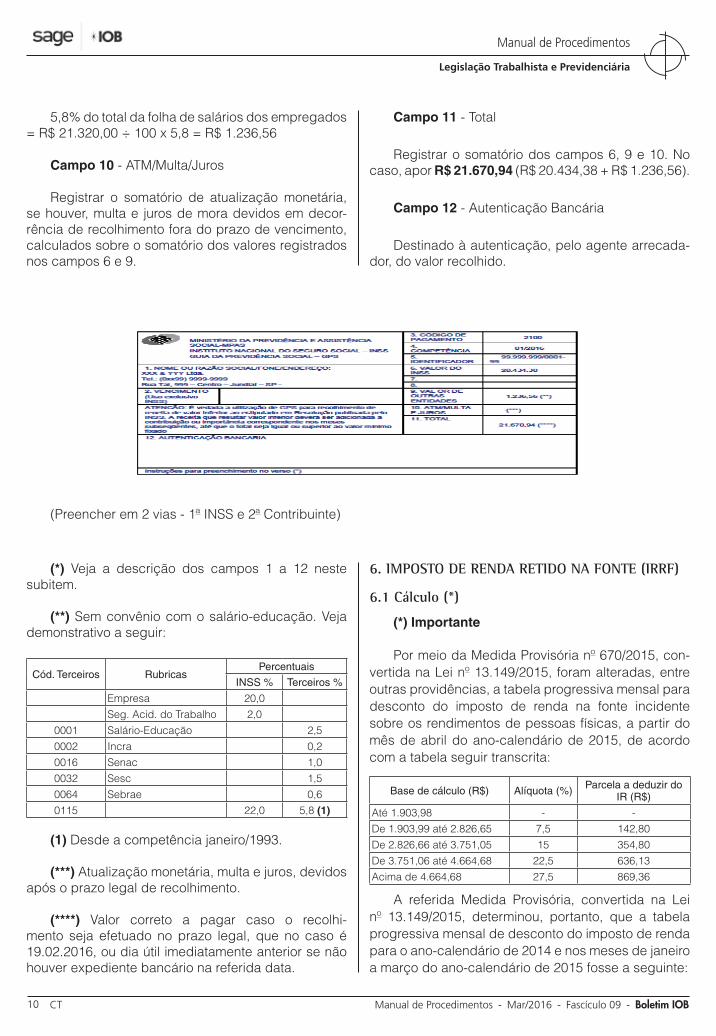

5,8% do total da folha de salários dos empregados = R$ 21.320,00 ÷ 100 x 5,8 = R$ 1.236,56

Campo 10 - ATM/Multa/Juros

Registrar o somatório de atualização monetária, se houver, multa e juros de mora devidos em decor-rência de recolhimento fora do prazo de vencimento, calculados sobre o somatório dos valores registrados nos campos 6 e 9.

Campo 11 - Total

Registrar o somatório dos campos 6, 9 e 10. No caso, apor R$ 21.670,94 (R$ 20.434,38 + R$ 1.236,56).

Campo 12 - Autenticação Bancária

Destinado à autenticação, pelo agente arrecada-dor, do valor recolhido.

(Preencher em 2 vias - 1ª INSS e 2ª Contribuinte)

(*) Veja a descrição dos campos 1 a 12 neste subitem.

(**) Sem convênio com o salário-educação. Veja demonstrativo a seguir:

Cód. Terceiros RubricasPercentuais

INSS % Terceiros %

Empresa 20,0Seg. Acid. do Trabalho 2,0

0001 Salário-Educação 2,50002 Incra 0,20016 Senac 1,00032 Sesc 1,50064 Sebrae 0,60115 22,0 5,8 (1)

(1) Desde a competência janeiro/1993.

(***) Atualização monetária, multa e juros, devidos após o prazo legal de recolhimento.

(****) Valor correto a pagar caso o recolhi-mento seja efetuado no prazo legal, que no caso é 19.02.2016, ou dia útil imediatamente anterior se não houver expediente bancário na referida data.

6. IMPOSTO DE RENDA RETIDO NA FONTE (IRRF)

6.1 Cálculo (*)

(*) Importante

Por meio da Medida Provisória nº 670/2015, con-vertida na Lei nº 13.149/2015, foram alteradas, entre outras providências, a tabela progressiva mensal para desconto do imposto de renda na fonte incidente sobre os rendimentos de pessoas físicas, a partir do mês de abril do ano-calendário de 2015, de acordo com a tabela seguir transcrita:

Base de cálculo (R$) Alíquota (%) Parcela a deduzir do IR (R$)

Até 1.903,98 - -De 1.903,99 até 2.826,65 7,5 142,80De 2.826,66 até 3.751,05 15 354,80De 3.751,06 até 4.664,68 22,5 636,13Acima de 4.664,68 27,5 869,36

A referida Medida Provisória, convertida na Lei nº 13.149/2015, determinou, portanto, que a tabela progressiva mensal de desconto do imposto de renda para o ano-calendário de 2014 e nos meses de janeiro a março do ano-calendário de 2015 fosse a seguinte:

09-11Boletim IOB - Manual de Procedimentos - Mar/2016 - Fascículo 09 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

Base de cálculo (R$) Alíquota (%) Parcela a deduzir do IR (R$)

Até 1.787,77 - -De 1.787,78 até 2.679,29 7,5 134,08De 2.679,30 até 3.572,43 15 335,03De 3.572,44 até 4.463,81 22,5 602,96Acima de 4.463,81 27,5 826,15

Vale lembrar, ainda, que a citada Medida Provisória, convertida na Lei nº 13.149/2015, definiu os seguintes valores de dependentes:

a) R$ 179,71, para o ano-calendário de 2014 e nos meses de janeiro a março do ano-calen-dário de 2015; e

b) R$ 189,59, a partir do mês de abril do ano--calendário de 2015.

Utilizando-se a tabela válida do ano-calendário de 2014 até março/2015 (veja observação “Importante” anterior), apuramos o IRRF de Maria, Luciano e Amílcar, da seguinte forma:

a) Maria, salário de R$ 2.300,00, pago em 29.01.2016:

Base de cálculo: R$ 2.300,00(1 dependente) – R$ 189,59(INSS: 9,00%) – R$ 207,00

R$ 1.903,41(isento de IRRF)

b) Luciano, salário de R$ 4.440,00, pago em 29.01.2016:

Base de cálculo R$ 4.440,00(3 dependentes) – R$ 568,77(INSS: 11,00%) – R$ 488,40

R$ 3.382,83IRRF

• 15% de R$ 3.382,83 = R$ 507,42• Parcela a deduzir – R$ 354,80

R$ 152,62Total do IRRF = R$ 152,62

c) Amílcar, salário de R$ 10.350,00, pago em 29.01.2016:

Base de cálculo R$ 10.350,00(2 dependentes) – R$ 379,18(INSS: 11,00%) – R$ 570,88

R$ 9.399,94IRRF

• 27,5% de R$ 9.399,94 = R$ 2.584,98• Parcela a deduzir – R$ 869,36

R$ 1.715,62Total do IRRF = R$ 1.715,62

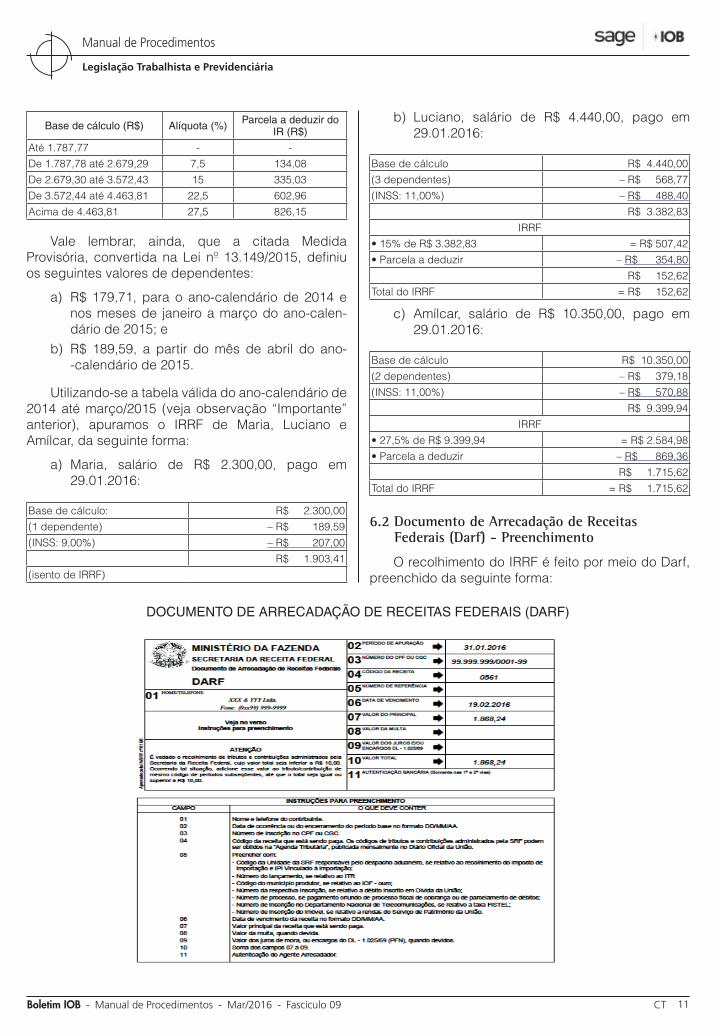

6.2 Documento de Arrecadação de Receitas Federais (Darf) - Preenchimento

O recolhimento do IRRF é feito por meio do Darf, preenchido da seguinte forma:

DOCUMENTO DE ARRECADAÇÃO DE RECEITAS FEDERAIS (DARF)

09-12 CT Manual de Procedimentos - Mar/2016 - Fascículo 09 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

6.3 Prazos para recolhimento (rendimentos de trabalho)

Veja comentários a respeito no “Calendário Mensal de Obrigações e Tabelas Práticas”.

7. FGTS

7.1 Empresas

As empresas devem depositar, mensalmente, até o dia 7 do mês subsequente ao da competência da remuneração, em conta bancária vinculada, importância correspondente a 8% da remuneração paga ou devida no mês anterior, a cada trabalhador, incluídas na remuneração as parcelas de que tratam a CLT, arts. 457 e 458, e a Gratificação de Natal a que se refere a Lei nº 4.090/1962, com as modificações da Lei nº 4.749/1965. Não sendo dia útil, antecipar o recolhimento (Lei nº 8.036/1990, art. 15).

Nota

A Lei nº 13.189/2015 incluiu o valor da compensação pecuniária a ser paga no âmbito do Programa de Proteção ao Emprego (PPE) entre as verbas sujeitas às contribuições previdenciárias previstas no art. 22, I, e § 8º do art. 28 da Lei nº 8.212/1991 e ao depósito ao FGTS previsto no art. 15 da Lei nº 8.036/1990.

Ressalte-se, entretanto, que a inclusão da compensação na remunera-ção para efeito das contribuições previdenciárias somente entrou em vigor em 1º.11.2015. A inclusão para efeito do FGTS é devida desde julho/2015.

O depósito também é devido para os diretores não empregados, caso as empresas tenham optado por estender a estes o regime do FGTS (Lei nº 8.036/1990, art. 16).

Para fins de recolhimento do FGTS, lembramos que a entrega regular da GFIP é efetuada em meio eletrônico mediante utilização do Sistema Empresa de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social (Sefip) da Caixa Econômica Federal (Caixa), observadas as determinações do Manual de Orientação ao Empregador Recolhimentos Mensais e Rescisórios ao FGTS e das Contribuições Sociais, disponibilizado no site da Caixa, e divulgado por meio da Circular Caixa nº 669/2014, Instrução Normativa RFB nº 880/2008, Circular Caixa nº 451/2008 e Comunicado Caixa s/nº, publicado no DOU 3 de 17.10.2008.

Nos termos da Lei nº 8.036/1990, art. 18, na reda-ção dada pela Lei nº 9.491/1997, art. 31, regulamen-tada pelo Decreto nº 2.430/1997 e Lei Complementar nº 110/2001, ficou estabelecido que os valores rela-tivos aos depósitos referentes ao mês da rescisão e ao mês imediatamente anterior, que ainda não houver sido recolhido, bem como a importância igual a 40%

ou 50% (despedida sem justa causa ou indireta) ou 20% (no caso de culpa recíproca ou força maior) do montante de todos os depósitos realizados na conta vinculada do FGTS, durante a vigência do contrato de trabalho, atualizados monetariamente e acrescidos dos respectivos juros, devem ser depositados na conta vinculada do trabalhador no FGTS, por meio da Guia de Recolhimento Rescisório do FGTS (GRRF).

Nota

Por intermédio da Lei Complementar nº 110/2001, entre outras provi-dências, foram instituídas as contribuições sociais devidas pelos emprega-dores à alíquota de 10% sobre o montante de todos os depósitos devidos, referente ao FGTS, durante a vigência do contrato de trabalho, acrescido das remunerações aplicáveis às contas vinculadas, em caso de despedida de empregado sem justa causa, e à alíquota de 0,5% sobre a remuneração de-vida, no mês anterior, a cada trabalhador, incluídas as parcelas de que trata o art. 15 da Lei nº 8.036/1990.

No que tange a exigibilidade da contribuição social de 0,5%, salien-tamos que a Lei Complementar nº 110/2001, em vigor desde a data de sua publicação (30.06.2001), estabeleceu a obrigatoriedade de recolhimento da referida contribuição pelo período de 60 meses, a contar do 1º dia do mês seguinte ao 90º dia da data de início da vigência da citada Lei, ou seja, 1º.10.2001.

Levando-se em consideração o período de exigibilidade (60 meses), insta ressaltar que este compreende os meses de outubro/2001 a setem-bro/2006.

Ressaltamos que, embora conste como início de vigência o mês de outubro/2001, a constitucionalidade da Lei Complementar foi contestada pe-las Ações Diretas de Inconstitucionalidade nºs 2.556-2 e 2.568-6, sob ale-gação de que a referida contribuição deveria ser submetida ao princípio da anterioridade legal, previsto no art. 150, II, “b”, da Constituição Federal de 1988. Assim, a mencionada contribuição só poderia ser cobrada a partir de janeiro/2002 (exercício financeiro seguinte ao da publicação da referida lei).

Em 13.06.2012, o STF ao julgar as referidas ações declarou a incons-titucionalidade da expressão “produzindo efeitos” constante do caput, bem como dos incisos I e II, todos do art. 14 da Lei Complementar nº 110/2001. Com esta decisão, as contribuições sociais ao FGTS correspondentes a 10% sobre o montante de todos os depósitos, devidas em caso de despedida de empregado sem justa causa, e a contribuição mensal de 0,5% sobre a remuneração devida no mês anterior só podem ser cobradas a contar de ja-neiro/2002, em obediência ao princípio constitucional da anterioridade legal.

Com relação ao início da exigência da contribuição social de 10% em caso de dispensa sem justo motivo, o Manual de Orientação ao Empregador Recolhimentos Mensais e Rescisórios ao FGTS e das Contribuições Sociais, disponibilizado no site da Caixa, e divulgado por meio da Circular Caixa nº 669/2014, determina que a contribuição somente será devida quando a movimentação do trabalhador tiver ocorrido em data igual ou posterior a 1º.01.2002.

Em 28.12.2006, a Caixa, por meio de dois Comunicados s/nº, dentre outras providências, divulgou o fim da contribuição social mensal instituída pela Lei Complementar nº 110/2001, a qual deixa de ser calculada a partir da competência janeiro/2007.

Lembramos que foi mantida a exigibilidade da referida contribuição social até a competência dezembro/2006 para recolhimento até 05.01.2007.

Destacamos que, com exceção das supracitadas hipóteses de rescisão por dispensa sem justa causa, inclusive a indireta, e culpa recíproca ou força maior, bem como na extinção normal do contrato de trabalho a prazo determinado, o depósito do FGTS que for cabível nas demais formas de extinção contratual deve ser efetuado por meio da GFIP.

09-13Boletim IOB - Manual de Procedimentos - Mar/2016 - Fascículo 09 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

Importante

As empresas informam, mensalmente, aos traba-lhadores, o valor recolhido ao FGTS, devendo repas-sar-lhes todas as informações recebidas da Caixa ou dos bancos depositários, sobre as respectivas contas vinculadas (Lei nº 8.036/1990, art. 17).

Atualmente, assegura-se ao trabalhador o direito de receber, bimestralmente, extrato informativo da conta vinculada e, a qualquer tempo, mediante soli-citação à Caixa (Regulamento do Fundo de Garantia do Tempo de Serviço - RFGTS, art. 22, aprovado pelo Decreto nº 99.684/1990).

Lembra-se, ainda, que cabe à Caixa, quando solicitada, informar ao empregador, no prazo máximo de 5 dias úteis, os dados atualizados da conta para fins de cálculos rescisórios (RFGTS, art. 10).

Convém destacar, ainda, que por meio da Lei nº 9.964/2000, art. 6º, foi estabelecida nova redação ao art. 22 da Lei nº 8.036/1990, o qual passou a dispor:

Art. 22 - O empregador que não realizar os depósitos pre-vistos nesta Lei, no prazo fixado no art. 15, responderá pela incidência da Taxa Referencial - TR sobre a importância correspondente.

§ 1º - Sobre o valor dos depósitos, acrescido da TR, incidi-rão, ainda, juros de mora de 0,5% a.m. (cinco décimos por cento ao mês) ou fração e multa, sujeitando-se, também, às obrigações e sanções previstas no Decreto-Lei nº 368, de 19 de dezembro de 1968.

§ 2º - A incidência da TR de que trata o caput deste artigo será cobrada por dia de atraso, tomando-se por base o índice de atualização das contas vinculadas do FGTS.

§ 2º-A - A multa referida no § 1º deste artigo será cobrada nas condições que se seguem:

I - 5% (cinco por cento), no mês de vencimento da obri-gação;

II - 10% (dez por cento), a partir do mês seguinte ao do vencimento da obrigação.

§ 3º - Para efeito de levantamento de débito para com o FGTS, o percentual de 8% (oito por cento) incidirá sobre o valor acrescido da TR até a data da respectiva operação.

7.2 Empregadores domésticos

A partir da competência outubro/2015 o empre-gado doméstico passou a ser obrigatoriamente incluído no regime do FGTS, tendo sido disciplinado o regime unificado de pagamento de tributos e con-tribuições e dos demais encargos do empregador doméstico, denominado Simples Doméstico. Esse recolhimento unificado passa a ser obrigatório a partir de competência outubro/2015, portanto, com recolhi-mento a contar de novembro/2015.

O empregado doméstico terá duas contas vin-culadas no sistema do FGTS. Em uma conta serão efetuados os depósitos mensais relativos aos 8% incidentes sobre a remuneração paga ou devida no mês anterior. Em outra conta (distinta) serão efetuados os depósitos mensais correspondentes à aplicação da alíquota de 3,2% sobre a mesma base de cálculo, destinados ao pagamento da indenização devida em caso de ruptura do contrato sem justo motivo ou por culpa do empregador.

O acompanhamento dos depósitos do FGTS é realizado pelo empregador e pelo empregado domés-tico mediante consulta ao extrato da conta vinculada do FGTS. Entretanto, o extrato da conta vinculada que abriga o depósito do valor correspondente a 3,2% des-tinado ao pagamento da indenização compensatória é fornecido exclusivamente ao empregador doméstico. (Lei Complementar nº 150/2015, art. 22; Circular Caixa nº 694/2015; Ato Caixa s/nº de 28.09.2015, item 1.3.2)

(Lei nº 12.254/2010; Lei nº 10.666/2003; Lei nº 11.933/2009; Lei nº 11.941/2009; Lei nº 12.470/2011; Lei nº 12.507/2011; Me-dida Provisória nº 651/2014, convertida na Lei nº 13.043/2014; Medida Provisória nº 670/2015, convertida na Lei nº 13.149/2015; Lei Complementar nº 150/2015, arts. 21, 31, 34 e 47; Decreto nº 8.618/2015; Decreto nº 6.957/2009; Decreto nº 7.655/2011; Portaria Interministerial MTPS/MF nº 1/2016; Instrução Norma-tiva RFB nº 1.142/2011; Instrução Normativa RFB nº 971/2009, art. 47, art. 78, II, arts. 85 a 93, arts. 112 a 143, arts. 396 e 398, com as alterações decorrentes da Instrução Normativa RFB nº 1.027/2010, da Instrução Normativa RFB nº 1.071/2010, da Ins-trução Normativa RFB nº 1.080/2010 e da Instrução Normativa RFB nº 1.453/2014; Instrução Normativa RFB nº 1.300/2012; Cir-cular Caixa nº 694/2015 e Ato Caixa s/nº de 28.09.2015)

N

09-14 CT Manual de Procedimentos - Mar/2016 - Fascículo 09 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

SAÚDE

Terapeuta ocupacional - Saúde do trabalhador - Competências

O terapeuta ocupacional é o profissional habilitado para construir, junto ao trabalhador com incapacidade temporária ou permanente, progressiva, regressiva ou estável, intermitente ou contínua, um projeto práxico para retorno, adaptação e/ou recolocação profissional.

O treinamento ocupacional na terapia ocupacio-nal constitui um conjunto de atividades realizadas no próprio local de trabalho durante a jornada, podendo se estender ao domicílio ou outros espaços vincula-dos ao contexto laboral, de forma voluntária e coletiva, abrangendo:

a) os aspectos psicomotor, cognitivo, lúdico e so-ciocultural, visando à prevenção das respecti-vas lesões ocasionadas pelo trabalho;

b) a promoção de um estilo de vida mais saudá-vel;

c) a normalização das funções corporais;

d) o momento de descontração e sociabilização, autoconhecimento e autoestima, com vistas a uma possível melhora no relacionamento inter-pessoal.

O terapeuta ocupacional que atua na saúde e segurança do trabalhador intitula-se terapeuta ocupa-cional do trabalho, utilizando os princípios da Política Nacional da Saúde do Trabalhador, fundamentados nos conhecimentos técnicos e científicos da ergono-mia, e a Classificação Internacional de Funcionalidade (CIF), sendo de competência do terapeuta ocupacio-nal as seguintes atribuições:

a) fazer o uso da ginástica laboral, no contexto da terapia ocupacional, utilizando-se da ergo-nomia cognitiva como treinamento ocupacio-nal preventivo, objetivando otimizar a consci-ência corporal, melhorar a autoestima, a autoi-magem, a coordenação motora e o ritmo, com a finalidade de intervir nas habilidades ocupa-cionais, na memória, na atenção, no raciocínio e na concentração, combater as tensões emo-cionais, promover a vivência do lazer, motivar para a rotina do trabalho, favorecer o relacio-

namento interpessoal e o aumento da capaci-dade produtiva no trabalho;

b) promover ações profissionais, de alcance in-dividual e/ou coletivo, de promoção à saúde, prevenção da incapacidade temporária ou permanente, progressiva, regressiva ou está-vel, intermitente ou contínua para o trabalho, de reabilitação no âmbito da terapia ocupa-cional e profissional na ocorrência de agravos, relacionados ao trabalho que afetam o desem-penho laboral do trabalhador;

c) promover ações profissionais, nos programas de educação permanente, de educação em saúde, por meio de ações informativas em saúde do trabalhador na perspectiva do direito à saúde e da participação social como instru-mento da recuperação da saúde ocupacional;

d) realizar a avaliação da capacidade para o trabalho orientada pela CIF, considerando os componentes de desempenho ocupacional, os comprometimentos das atividades de vida diária (AVD) e das atividades instrumentais de vida diária (AIVD);

e) identificar, avaliar e observar os fatores am-bientais que possam constituir risco à saúde ocupacional do trabalhador, e, a partir do diagnóstico, intervir no ambiente, tornando-o mais seguro e funcional para o desempenho laboral;

f) prescrever um plano terapêutico ocupacional a ser aplicado conjuntamente às atividades construtivas, funcionais, expressivas e/ou la-borativas, de treino das AVD e das AIVD;

g) realizar a análise ergonômica da atividade la-boral, considerando as normas regulamen-tadoras vigentes, com foco na avaliação do ambiente laboral que envolva a investigação das dimensões do trabalho, de acordo com a classificação da ergonomia em seus aspectos físicos, cognitivos e organizacionais;

h) elaborar e emitir parecer, atestado ou laudo ju-dicial pericial, indicando o grau de capacida-de e incapacidade temporária ou permanente, progressiva, regressiva ou estável, intermiten-te ou contínua relacionado ao trabalho e seus efeitos no desempenho laboral, com vistas a apontar as habilidades e potencialidades do indivíduo, promover mudanças ou adaptações

a IOB Setorial

09-15Boletim IOB - Manual de Procedimentos - Mar/2016 - Fascículo 09 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

nos postos de trabalho e assegurar um retorno ao trabalho gradual e com suporte, de forma segura e sustentável, em razão das seguintes solicitações:

h.1) demanda judicial;

h.2) readaptação no ambiente de trabalho;

h.3) análise ergonômica do trabalho (AET);

h.4) afastamento do ambiente de trabalho por doença ou acidente para a eficácia do tratamento terapêutico ocupacional e de reabilitação integral e profissional;

h.5) instrução de pedido administrativo ou ju-dicial de aposentadoria por invalidez (in-competência laboral definitiva);

h.6) instrução de processos administrativos ou sindicâncias no setor público (em conformidade com a Lei nº 9.784/1999) ou no setor privado;

i) prestar serviços de auditoria, consultoria e as-sessoria especializada.

O terapeuta ocupacional deve, ainda, elaborar meios de intervenção a partir da avaliação da capaci-dade e incapacidade dos trabalhadores, objetivando garantir o máximo de desempenho e segurança em sua atividade ocupacional. Neste sentido, o terapeuta ocupacional poderá:

a) avaliar e intervir em ações voltadas aos pro-cessos de trabalho e gestão do trabalho, ade-quando o posto de trabalho por meio de pres-crições, confecções e treinamento de adap-

tações e/ou uso de dispositivos de tecnologia assistiva;

b) promover o treinamento de memória, atenção, concentração, com o objetivo de favorecer os processos de trabalho;

c) avaliar e restaurar a funcionalidade para o de-sempenho ocupacional, tornando-a compatí-vel com a atividade laboral no contexto da te-rapia ocupacional;

d) promover, junto ao trabalhador, ações de qua-lidade de vida no trabalho (QVT) por meio de atividades de lazer autoexpressivas, lúdicas, terapêuticas e de convivência;

e) desenvolver ações interdisciplinares em pro-gramas de preparação para aposentadoria, de acordo com a legislação vigente;

f) desenvolver atividades de matriciamento em saúde do trabalhador na especificidade da te-rapia ocupacional e em conteúdos interdisci-plinares;

g) compor a equipe multiprofissional do Comitê de Ergonomia (Coergo);

h) compor a equipe multiprofissional do Progra-ma de Readaptação-Habilitação-Reabilitação Profissional existente;

i) atuar como gestor, coordenador e promotor de cursos de capacitação, especialização e/ou aprimoramento na área de saúde do trabalha-dor.

(Resolução Coffito nº 459/2015)

N

a IOB Comenta

Auxílio-reclusão - Requerimento até 90 dias após o recolhimento à prisão

O auxílio-reclusão é um benefício previdenciário devido, nas mesmas condições da pensão por morte, aos dependentes do segurado recolhido à prisão, que não receber remuneração da empresa nem estiver em gozo de auxílio-doença, de aposentadoria ou de abono de permanência em serviço.

É um benefício instituído com o objetivo de prote-ger a família do segurado da Previdência Social, que em virtude do seu recolhimento à prisão se vê impe-

dido de trabalhar e, portanto, de prover o sustento de seus dependentes. Trata-se, assim, de uma proteção garantida à família e não ao preso.

O valor mensal do auxílio-reclusão é de 100% do valor da aposentadoria que o segurado recebia ou daquela a que teria direito se estivesse aposentado por invalidez, e é assegurado desde que o seu último salário-de-contribuição seja inferior ou igual a R$ 1.212,64 (limite vigente desde 1º.01.2016).

Quanto à data de início do benefício (DIB), a Instrução Normativa INSS nº 77/2015 (ainda não

09-16 CT Manual de Procedimentos - Mar/2016 - Fascículo 09 - Boletim IOB

Manual de Procedimentos

Legislação Trabalhista e Previdenciária

expressamente alterada) prevê que o auxílio-reclusão será devido a contar da data:

a) do efetivo recolhimento do segurado à prisão, se requerido até 30 dias depois desta; ou

b) do requerimento, se posterior ao prazo previs-to na letra “a”.

Por outro lado, a Lei nº 8.213/1991, art. 74 (obser-vadas em especial as alterações decorrentes da Lei nº 13.183/2015), dispõe que a pensão por morte será devida a contar da data:

a) do óbito, quando requerida até 90 dias depois deste;

b) do requerimento, se posterior ao prazo previs-to na letra “a”.

Dessa forma, considerando que o auxílio-reclusão é concedido nas mesmas condições da pensão por morte, entendemos que a DIB do auxílio-reclusão será fixada na data do efetivo recolhimento do segurado à prisão, se requerido até 90 dias depois desta (e não mais 30 dias), tendo em vista que:

a) a Lei nº 8.213/1991 é hierarquicamente supe-rior à Instrução Normativa INSS nº 77/2015; e

b) a alteração decorrente da Lei nº 13.183/2015 é posterior à edição da Instrução Normativa INSS nº 77/2015.

(Lei nº 8.213/1991, arts. 74 e 80; Portaria Interministe-rial MTPS/MF nº 1/2016, art. 5º, Instrução Normativa INSS nº 77/2015, art. 381, § 3º)

N

a IOB Perguntas e Respostas

FOLHA DE PAGAMENTO - PREENCHIMENTO - INCIDÊNCIAS

Apontamento de cartão de ponto

1) Qual deve ser o período de apuração de faltas e atrasos para efeito de fechamento da folha de paga-mento?

Inexiste na legislação qualquer estipulação do prazo ou fixação de data-limite para o fechamento da folha de pagamento. Assim, caberá à empresa determinar o referido período, que poderá ocorrer em um único mês, ou ter início em um mês e término no mês seguinte.

Entretanto, a folha de pagamento deve retratar os valores devidos aos empregados em determinado mês (integral).

Nesse sentido, a legislação previdenciária deter-mina que a folha de pagamento deverá ser elaborada

mensalmente e enumera os itens a serem discrimina-dos no documento.

Assim, muito embora a empresa possa fixar o pe-ríodo de fechamento do controle de ponto dos empre-gados segundo critérios próprios, deverá lançar na folha de pagamento todos os valores devidos no mês civil, ainda que sejam apurados por estimativa.

Por exemplo: os apontamentos são realizados no período entre os dias 26 de um mês e 25 do mês seguinte - o lançamento na folha deverá ser feito com base nas ocorrências registradas entre 01 e 25 do respectivo mês, e os dias restantes (26 a 30 ou 31, conforme o caso) serão considerados como trabalha-dos normalmente para fins de pagamento de salários e hora extra, fazendo-se posterior acerto, se houver necessidade, caso ocorram faltas, atrasos etc.

(Lei nº 8.212/1991, art. 32, incisos I e II; Regulamento da Previdência Social - RPS, aprovado pelo Decreto nº 3.048/1999, art. 225, § 9º)

09-17Boletim IOB - Manual de Procedimentos - Mar/2016 - Fascículo 09 CT

Legislação Trabalhista e Previdenciária

Manual de Procedimentos

Elaboração

2) A empresa pode elaborar uma única folha de pagamento que englobe sua matriz e filiais?

Não. A empresa deverá elaborar a folha de pagamento por estabelecimento, devendo manter, em cada um deles, uma via da respectiva folha e dos recibos de pagamentos.

(Regulamento da Previdência Social - RPS, aprovado pelo Decreto nº 3.048/1999, art. 225, caput e inciso I)

Férias - Lançamento

3) Como devem ser lançadas as férias do empre-gado na folha de pagamento, quando o gozo e o paga-mento recaírem em meses distintos?

De acordo com os arts. 130 e 142, caput, da Consolidação das Leis do Trabalho (CLT), o empre-gado perceberá, durante as férias, as quais são pagas em número de dias, a remuneração que lhe for devida na data da sua concessão.

Considerando que a folha/recibo de pagamento deve conter os valores relativos ao mês a que se refere, caso o pagamento e o gozo das férias recaiam em meses distintos, como, por exemplo, férias goza-das integralmente no mês de abril com respectivo pagamento efetuado no mês de março, deverá ser adotado como competência o mês de abril.

Para fins de lançamento na folha de pagamento, bem como do recolhimento dos encargos relativos às referidas férias (contribuição previdenciária e FGTS), deverá ser observada a competência do mês de abril.

(Consolidação das Leis do Trabalho - CLT, arts. 130 e 142; Regulamento da Previdência Social - RPS, aprovado pelo De-creto nº 3.048/1999, art. 225, caput, inciso I, e § 9º, inciso IV)

Informações obrigatórias

4) Perante a legislação previdenciária, quais in-formações devem constar na folha de pagamento de salários?

A empresa e o equiparado, sem prejuízo do cum-primento de outras obrigações acessórias previstas na legislação previdenciária, são obrigados a elaborar folha de pagamento mensal da remuneração paga, devida ou creditada a todos os segurados a seu ser-viço, de forma coletiva por estabelecimento, por obra de construção civil e por tomador de serviços, com a correspondente totalização e resumo geral. Nela, devem constar:

a) discriminados, o nome de cada segurado e o respectivo cargo, função ou serviço prestado;

b) agrupados, por categoria, os segurados em-pregado, trabalhador avulso e contribuinte in-dividual;

c) identificados, os nomes das seguradas em gozo de salário-maternidade;

d) destacadas, as parcelas integrantes e as não integrantes da remuneração e os descontos legais; e

e) indicado, o número de quotas de salário-famí-lia, atribuídas a cada segurado empregado ou trabalhador avulso.

(Instrução Normativa RFB nº 971/2009, art. 47, caput e in-ciso III)

◙