iob - imposto de renda - nº 01/2015 - 1ª sem · pdf fileanexo à...

TRANSCRIPT

Boletimj

Manual de Procedimentos

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Veja nos Próximos Fascículos

a IRPF e Fonte - Desconto do imposto sobre rendimentos pagos a pessoas físicas no ano-calendário de 2015

a IRPJ - Escrituração do livro Registro de Inventário

a IRPJ - Opção pelo pagamento mensal em 2015

Imposto de Renda e Legislação Societária

Fascículo No 01/2015

Aviso ImportanteEste fascículo contém folha extra do Calendário Mensal de Obrigações e Tabelas Práticas IOB referente ao mês de Janeiro/2015.

/a Tributos e Contribuições Federais

IRPJAvaliação de estoques . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a Legislação SocietáriaAssembleia ou reunião dos sócios de sociedade limitada . . . . . . . . . 12

/a IOB Comenta

Simples NacionalProcesso de adesão . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

/a IOB Perguntas e Respostas

ContabilidadeProvisões - Revisão periódica - Obrigatoriedade . . . . . . . . . . . . . . . . 18

IRRFComplementação do 13º salário - Recálculo do imposto . . . . . . . . . 18

© 2015 by IOB | SAGE

Capa:Marketing IOB | SAGE

Editoração Eletrônica e Revisão: Editorial IOB | SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

Imposto de renda e legislação societária : IRPJ : avaliação de estoques. -- 11. ed. -- São Paulo : IOB Folhamatic EBS - SAGE, 2015. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2328-3

1. Falência - Leis e legislação - Brasil 2. Imposto de renda - Leis e legislação - Brasil 3. Pessoa jurídica - Brasil 4. SIMPLES - Leis e legislação - Brasil I. Série.

14-13052 CDU-34:336.2:347.72(81)

Índices para catálogo sistemático:

1. Brasil : Tributação : Empresas : Direito tributário 34:336.2:347.72(81)

Anexo à Edição nº 01/2015 FE 1

✂

Calendário de Obrigações e Tabelas Práticas - Tributário EXTRA

Mantenha esta folha encartada no Calendário Tributário Federal para Janeiro/2015

TRIbuTáRIO FEDERAl

Indicadores econômicos e fiscais e reajuste de aluguéis

I - INdICadoReS eCoNômICoS e FISCaIS

Posteriormente ao envio do Calendário Mensal de Obrigações e Tabelas Práticas - Tributário Federal para Janeiro/2015, foram divulgados os seguintes índices que o complementam:

a) TR de dezembro/2014: 0,1053%;

b) Selic de novembro/2014: 0,84%;

c) TJLP (4º trimestre/2014): 5% a.a.;

d) valor que teria o BTN atualizado pela TR (dezembro/2014): R$ 1,5852.

Também foram divulgados os índices de inflação do mês de novembro/2014, conforme tabela a seguir.

ÍNDICES DE INFLAÇÃO - PRINCIPAIS ÍNDICES

MÊS/ANO

ICV (DIEESE) IPC (FIPE) INPC (IBGE) IPCA (IBGE)

VARIAÇÃO VARIAÇÃO VARIAÇÃO VARIAÇÃO

NO MÊS NO ANO NO MÊS NO ANO NO MÊS NO ANO NO MÊS NO ANO

% % % % % % % %

DEZEMBRO/2013 0,44 6,02 0,65 3,89 0,72 5,56 0,92 5,92

JANEIRO/2014 1,95 1,95 0,94 0,94 0,63 0,63 0,55 0,55

FEVEREIRO/2014 0,61 2,57 0,52 1,46 0,64 1,27 0,69 1,24

MARÇO/2014 0,81 3,40 0,74 2,21 0,82 2,10 0,92 2,17

ABRIL/2014 0,57 3,99 0,53 2,75 0,78 2,90 0,67 2,85

MAIO/2014 0,14 4,14 0,25 3,00 0,60 3,52 0,46 3,32

JUNHO/2014 0,00 4,14 0,04 3,04 0,26 3,79 0,40 3,73

JULHO/2014 0,68 4,85 0,16 3,20 0,13 3,92 0,01 3,74

AGOSTO/2014 0,02 4,87 0,34 3,55 0,18 4,11 0,25 4,00

SETEMBRO/2014 0,23 5,11 0,21 3,77 0,49 4,62 0,57 4,59

OUTUBRO/2014 0,50 5,64 0,37 4,15 0,38 5,02 0,42 5,03

NOVEMBRO/2014 0,52 6,19 0,69 4,87 0,53 5,58 0,51 5,57

Nota

Os índices de inflação acumulados podem variar de acordo com a fonte consultada. Nosso critério de arredondamento é o mesmo utilizado na regra aritmética: o resultado final do algarismo igual ou acima de 5 é arredondado para cima.

II - ReaJuSte de aluguéIS ComeRCIaIS e ReSIdeNCIaIS

1. ClÁuSula de ReaJuSte aNual

Por força das medidas decorrentes do Plano Real, é admitida a estipulação de correção monetária ou de reajuste por índices de preços gerais, setoriais ou que reflitam a variação dos custos de produção ou dos insumos utilizados nos contratos de prazo de duração igual ou superior a 1 ano, como ocorre, por exemplo, nos contratos de aluguéis.

2 FE Anexo à Edição nº 01/2015

Calendário de Obrigações e Tabelas Práticas - Tributário

Assim, os contratos de aluguéis poderão con-ter cláusula de reajuste, desde que tenham prazo igual ou superior a 1 ano. Observe-se, sob esse aspecto, que é nula de pleno direito qualquer estipulação de reajuste ou correção monetária de periodicidade inferior a 1 ano.

(Lei nº 10.192/2001, art. 2º, caput, § 1º)

2. CoNtRatoS Com eStIPulação de ReaJuSte Pelo (extINto) IPC-r

Os contratos de aluguéis firmados a partir do mês de julho/1994 somente poderiam prever cláusula de reajuste (anual) segundo a variação acumulada do IPC-r.

Todavia, como o referido índice foi extinto desde 1º.07.1995, nas obrigações e nos contratos em que haja estipulação de reajuste pelo IPC-r,

este deve ser substituído, a partir da citada data, pelo índice previsto contratualmente.

Na hipótese de inexistir previsão de índice de preços substitutos e caso não haja acordo entre as partes, deverá ser utilizada a média aritmética simples do INPC e do IGP-DI, a qual pode ser encontrada por meio da seguinte fórmula:

Variação mensal =Variação anual do INPC + Variação anual do IGP-DI

2

Com base nessas disposições, a média arit-mética simples do INPC e do IGP-DI, acumulados de dezembro/2013 a novembro/2014, é de 5,22%.

(Lei nº 9.069/1995, arts. 27 e 28; Lei nº 10.192/2001, art. 8º, §§ 1º e 2º; Decreto nº 1.544/1995)

◙

Manual de ProcedimentosImposto de Renda e Legislação Societária

Boletimj

01-01Boletim IOB - Manual de Procedimentos - Jan/2015 - Fascículo 01 IR/LS

IRPJ

Avaliação de estoques SUMÁRIO 1. Obrigação de avaliar os estoques 2. Mercadorias para revenda e matérias-primas

industriais 3. Critérios de avaliação de estoque 4. Registro permanente de estoques 5. Inexistência de registro permanente de estoques 6. Produtos acabados e em elaboração 7. Avaliação dos estoques de produtos com base em

contabilidade de custos 8. Arbitramento do valor do estoque de produtos

acabados e em fabricação 9. Proibição de ajustes, reduções e provisões 10. Indedutibilidade da provisão para ajuste ao valor de

mercado 11. Estoques de produtos rurais 12. EFD-ICMS/IPI

1. oBRIgação de avalIaR oS eStoqueSPara efeitos da legislação

do Imposto de Renda, ao final de cada período de apuração do imposto, a pessoa jurídica deverá promover o levantamento e avaliação dos seus estoques das mercadorias, das matérias-primas e dos bens em almoxarifado, os quais serão avaliados pelo custo de aquisição, e, em relação aos produtos em fabricação e acabados, serão avaliados pelo custo de produção.

Para fins fiscais, a avaliação do estoque terá por base o valor dos bens existentes no encerramento do período de apuração, podendo ser o custo médio ou o dos bens adquiridos ou produzidos mais recen-temente (Fifo ou Peps), admitida, ainda, a avaliação com base no preço de venda, subtraída a margem de lucro. Caso a escrituração do contribuinte não manti-ver um sistema de contabilidade de custo integrado e coordenado com o restante da escrituração, os estoques deverão ser avaliados por arbitramento nos moldes do art. 294 do RIR/1999.

Ressalte-se, porém, que, de acordo com a legis-lação vigente, a adoção da Escrituração Fiscal Digital (EFD-ICMS/IPI), nos termos do Ajuste Sinief nº 2/2009, supre a elaboração, registro e autenticação de livros para registro de inventário e registro de entradas, em relação ao mesmo período, desde que sejam infor-madas na escrituração as especificações que faci-litem a identificação das mercadorias, dos produtos manufaturados, das matérias-primas, dos produtos em fabricação e dos bens em almoxarifado existentes na data do balanço patrimonial levantado ao fim da cada período de apuração, bem como observados os critérios para avaliação do estoque, nos termos dos arts. 261 e 292 a 298 do RIR/1999 (veja o tópico 12).

Dessa forma, com a instituição da EFD-ICMS/IPI, os dados referentes ao controle de

produção e do estoque e do livro registro de inventário serão infor-

mados, respectivamente, nos Blocos K e H dessa escritu-ração digital. Essas informa-ções serão geradas a partir da contabilidade de custos,

que passará a ser obrigatória a partir de 1º.01.2016, justamente

para atribuir valor ao inventário e, consequentemente, apurar o custo das mer-

cadorias ou dos produtos vendidos.

Portanto, as empresas que não mantêm conta-bilidade de custos integrada e coordenada com a escrituração, ou seja, aquelas que vêm utilizando o critério do arbitramento para avaliar os estoques e apurar o custo dos produtos vendidos terão de se adequar, implantar um sistema que atenda à legisla-ção tributária e, principalmente, observar as regras do leiaute para evitar inconsistências no envio da EFD-ICMS/IPI.

(RIR/1999, arts. 292 e 293; Instrução Normativa RFB nº 1.420/2013, art. 6º, parágrafo único, I; Instrução Normativa RFB nº 1.486/2014)

a Tributos e Contribuições Federais

As pessoas jurídicas submetidas à tributação com base no lucro real devem, ao

final de cada período de apuração, proceder ao levantamento e

à avaliação dos estoques existentes

01-02 IR/LS Manual de Procedimentos - Jan/2015 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

1.1 empresas tributadas com base no lucro real

As pessoas jurídicas submetidas à tributação com base no lucro real devem, ao final de cada período de apuração, proceder ao levantamento e à avaliação dos estoques existentes, devendo essa providência abranger os estoques de (RIR/1999, arts. 261 e 292):

a) mercadorias para revenda, nas empresas co-merciais;

b) matérias-primas, materiais auxiliares (e outros materiais empregados na produção) e produ-tos (acabados e em elaboração), nas empre-sas industriais;

c) outros bens existentes em almoxarifado, em qualquer empresa.

1.1.1 encerramento de períodos de apuração do lucro real

O lucro real das pessoas jurídicas deve ser apurado trimestralmente, em períodos de apuração encerrados em 31 de março, 30 de junho, 30 de setembro e 31 de dezembro, ressalvados (RIR/1999, art. 220, Instrução Normativa RFB nº 1.515/2014, art. 2º, §§ 1º e 4º):

a) os casos de incorporação, fusão, cisão e en-cerramento de atividades, nos quais a apura-ção do lucro real (se a empresa estiver subme-tida à tributação com base nesse lucro) deve ocorrer na data do evento; e

b) a opção pelo pagamento mensal do imposto por estimativa, hipótese em que a empresa fica obri-gada à apuração do lucro real somente em 31 de dezembro ou por ocasião de incorporação, fusão, cisão ou encerramento de atividades.

1.1.2 levantamento de balanços ou balancetes de redução ou suspensão do imposto

A empresa que optar pelo pagamento mensal do imposto por estimativa pode, se quiser, levantar balanços ou balancetes periódicos e apurar o lucro real gerado no ano-calendário em curso (até o mês do levantamento do balanço ou balancete), para fins de suspensão ou redução do pagamento do imposto mensal.

Na data desses balanços ou balancetes, para fins de apuração do resultado do período, será necessário levantar e avaliar os estoques existentes, embora seja dispensada a escrituração do livro Registro de Inventário (Instrução Normativa RFB nº 1.515/2014, art. 12, § 2º).

Todavia, se a empresa possuir registro perma-nente de estoques, integrado e coordenado com a contabilidade, somente estará obrigada a ajustar os

saldos contábeis, pelo confronto com a contagem física, ao final de cada ano-calendário ou no encerra-mento do período de apuração, nos casos de incor-poração, fusão, cisão ou encerramento de atividades (Instrução Normativa RFB nº 1.515/2014, art. 12, § 3º).

Portanto, a existência de registro permanente de estoques, integrado e coordenado com a contabili-dade, dispensa o levantamento físico dos estoques por ocasião dos balanços ou balancetes de suspen-são ou redução do pagamento mensal. Para esse fim, prevalecerá o valor dos estoques constante do registro permanente. Em 31 de dezembro, porém, será indispensável o levantamento físico.

1.2 empresas tributadas pelo lucro presumido ou optantes pelo Simples NacionalAs pessoas jurídicas optantes pela tributação

do Imposto de Renda com base no lucro presumido, bem como as microempresas (ME) e as empresas de pequeno porte (EPP) que se submeterem ao regime tributário do Simples Nacional, também ficam obrigadas a proceder, em 31 de dezembro de cada ano-calendário, ao levantamento e à avaliação dos estoques, tendo em vista que a lei lhes impõe o dever de escriturar, nessa data, o livro Registro de Inventário (RIR/1999, art. 190, parágrafo único, II, e art. 527, II, Resolução CGSN nº 94/2011, art. 61, II).

2. meRCadoRIaS PaRa ReveNda e matéRIaS- -PRImaS INduStRIaISAs mercadorias adquiridas para revenda, as

matérias-primas adquiridas para emprego na produ-ção industrial e os bens em almoxarifado deverão ser avaliados pelo custo de aquisição (RIR/1999, art. 293, Lei nº 6.404/1976, art. 183, II).

Por essa razão, importa, inicialmente, ressaltar quais componentes financeiros devem integrar o custo de aquisição desses bens.

2.1 Parcelas integrantes do custo de aquisiçãoO custo de aquisição de mercadorias destina-

das à revenda, bem como o de matérias-primas e quaisquer outros bens utilizados ou consumidos na produção industrial, compreende, além do preço pago ao fornecedor, as despesas de transporte e de seguro até a entrega dos bens no estabelecimento do adquirente, os impostos não recuperáveis pagos na aquisição ou na importação e os gastos com desem-baraço aduaneiro (RIR/1999, art. 289, §§ 1º a 3º).

Impostos não recuperáveis são aqueles dos quais o adquirente dos bens não pode se creditar nos livros fiscais, como, por exemplo:

01-03Boletim IOB - Manual de Procedimentos - Jan/2015 - Fascículo 01 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

a) IPI pago na aquisição de mercadorias, por co-merciante varejista ou atacadista não equipa-rado a industrial;

b) ICMS pago na aquisição de mercadorias cuja saída do estabelecimento adquirente não gera débito desse imposto e para as quais não haja permissão legal para manutenção do crédito pela entrada.

Integra também o custo de aquisição o valor da contribuição previdenciária do produtor rural quando o adquirente de produtos rurais assume o ônus de seu pagamento (Ato Declaratório Normativo CST nº 15/1981). Esse tratamento aplica-se, também, ao ICMS pago pelo adquirente (contribuinte substituto) de pro-dutos rurais destinados a uso ou consumo próprio (não destinados a comercialização ou industrialização).

2.2 Parcelas não integrantes do custo de aquisiçãoNão integram o custo de aquisição o IPI e o ICMS,

o PIS-Pasep e a Cofins não cumulativos, recuperáveis mediante crédito na escrita fiscal do adquirente (RIR/1999, art. 289, § 3º).

CÁLCULO DO CUSTO UNITÁRIO PARA ENTRADA NO ESTOQUE

1ª hipótese: aquisição, por uma empresa indus-trial, de 700 unidades de certa espécie de matéria--prima, ao preço de R$ 10,00 por unidade (ICMS incluso - 18%), 10% de IPI, 1,65% de PIS-Pasep, 7,6% de Cofins, com frete e seguro por conta do vendedor:

Preço das matérias-primas, sem inclusão do IPI (700 X R$ 10,00) R$ 7.000,00(-) ICMS destacado na nota fiscal (recuperável) (R$ 1.260,00)(-) PIS-Pasep não cumulativo (R$ 115,50)(-) Cofins não cumulativo (R$ 532,00)= Custo líquido de aquisição R$ 5.092,50Custo unitário (para entrada em estoque): R$ 5.092,50÷700 = R$ 7,27

2ª hipótese: aquisição de 5.000 unidades de deter-minada mercadoria, destinada a revenda no varejo, ao preço de compra de R$ 50,00 por unidade (ICMS incluso - 18%), 10% de IPI, 1,65% de PIS-Pasep, 7,6% de Cofins, com frete e seguro por conta do vendedor:

Preço das mercadorias: (5.000 X R$ 50,00) R$ 250.000,00+ IPI (não recuperável) R$ 25.000,00(-) ICMS (recuperável) (R$ 45.000,00)(-) PIS-Pasep não cumulativo (R$ 4.537,50)(-) Cofins não cumulativo (R$ 20.900,00)= Custo líquido de aquisição R$ 204.562,50Custo unitário (para entrada em estoque): R$ 204.562,50 ÷ 5.000 = R$ 40,91

Nota

Para efeito da apuração do crédito da contribuição para o PIS-Pasep e da Cofins, a pessoa jurídica sujeita ao regime não cumulativo pode descon-tar créditos, determinados mediante a aplicação da alíquota de 1,65% e de 7,6%, respectivamente, sobre as aquisições, despesas, custos e encargos de depreciação e amortização, na forma e nas condições previstas na Instru-ção Normativa SRF nº 404/2004, observando-se que:

a) o IPI incidente na aquisição, quando recuperável, não integra o valor do custo dos bens; e

b) o ICMS integra o valor do custo de aquisição de bens e serviços.

2.3 Frete e seguro pagos a terceirosAs despesas de frete e seguro, quando cobradas

diretamente pelo vendedor de bens, não oferecem maiores dificuldades, porque são debitadas na própria nota fiscal de venda e somadas ao preço total. Nesse caso, para se determinar o custo unitário de aquisição, basta dividir o valor total da nota fiscal (excluídos o IPI e o ICMS, quando recuperáveis) pela quantidade adquirida.

Entretanto, quando tais despesas forem pagas a terceiros (transportadores, companhias seguradoras), deve ser providenciada a sua agregação ao custo de aquisição dos bens, por meio de lançamento contá-bil específico (excluído o ICMS passível de crédito, quando for o caso).

(RIR/1999, art. 289, § 1º)

2.4 Custo de importaçãoO custo de aquisição de mercadorias ou matérias-

-primas importadas diretamente pela empresa com-preende, além do valor da operação cambial, frete, seguro e impostos não recuperáveis, todos os demais gastos com o desembaraço aduaneiro (despesas portuárias, honorários do despachante, etc.).

Na prática, recomenda-se que, para cada impor-tação, seja aberta uma conta transitória de importa-ção em andamento (classificável no Ativo Circulante), na qual serão debitados os gastos imputáveis a ela, na medida em que forem sendo pagos ou incorridos. Após o recebimento dos bens, o custo final da impor-tação, representado pelo saldo da conta transitória de importação em andamento, será transferido para conta própria do estoque.

Se a importação for pactuada para pagamento a prazo, o valor a pagar, expresso em moeda estrangeira, será convertido em reais com base na taxa cambial (para venda da moeda pelas instituições operadoras de câmbio) vigente na data do desembaraço aduaneiro e registrado a débito da importação e a crédito de conta própria do Passivo Circulante ou exigível a longo prazo, de acordo com o vencimento. A partir daí, o ajuste do valor da obrigação, em decorrência de variações na taxa cambial verificadas até a sua liquidação, terá como contrapartida conta de resultado (variações monetárias).

01-04 IR/LS Manual de Procedimentos - Jan/2015 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

Se o vendedor dos bens importados for pessoa vinculada ao importador (por exemplo: se o vende-dor for a matriz ou filial da empresa importadora, ou detiver o controle societário dessa, ou for sociedade controlada ou coligada; ou se o importador e o ven-dedor forem sociedades sob controle societário ou administrativo comum) ou for domiciliado ou residente em país que não tribute a renda ou a tribute com alí-quota máxima inferior a 20% (veja a nota), os custos constantes dos documentos de importação ficam, para fins de determinação do lucro real, sujeitos à observância das normas sobre preços de transferên-cia, previstas na legislação consolidada no RIR/1999, art. 241, e na Instrução Normativa RFB nº 1.312/2012, alterada pelas Instruções Normativas RFB nºs 1.322, 1.395, 1.431/2013, e 1.458 e 1.498/2014.

NotaA Portaria MF nº 488/2014 reduziu de 20% para 17% o percentual de que

trata o caput do art. 24 e os incisos I e III do parágrafo único do art. 24-A, ambos da Lei nº 9.430/1996, para países, dependências e regimes que estejam alinha-dos com os padrões internacionais de transparência fiscal, nos termos definidos pela Secretaria da Receita Federal do Brasil (RFB), sem prejuízo da observância das demais condições estabelecidas pelos arts. 24 e 24-A da referida lei, ou seja, nas hipóteses aplicáveis às regras de preços de transferência em relação:

a) aos preços, custos e taxas de juros, constantes dos arts. 18 a 22 da Lei nº 9.430/1996, que também são aplicáveis às operações efetua-das por pessoa física ou jurídica residente ou domiciliada no Brasil, com qualquer pessoa física ou jurídica, ainda que não vinculada, residente ou domiciliada em país que não tribute a renda ou que a tribute à alíquota máxima inferior anteriormente prevista de 20%;

b) ao regime fiscal privilegiado, ou seja, especificamente no caso da-quele que apresentar uma ou mais das seguintes características:b.1) não tribute a renda ou a tribute à alíquota máxima inferior ante-

riormente prevista de 20%; eb.2) não tribute, ou o faça em alíquota máxima inferior à anteriormente

prevista de 20%, os rendimentos auferidos fora de seu território.

3. CRItéRIoS de avalIação de eStoqueDe acordo com a legislação consolidada no

RIR/1999, art. 295, os estoques existentes na data do encerramento do período de apuração poderão ser avaliados pelo custo médio ponderado de aquisição

ou produção ou pelo custo dos bens adquiridos ou produzidos mais recentemente (Fifo ou Peps). Admite--se, ainda, a avaliação com base no preço de venda, subtraída a margem de lucro (veja o subtópico 3.4).

Observe-se que não é admitida a utilização do método conhecido pela sigla inglesa Lifo (Last In, First Out) ou pela sua tradução Ueps (Último a Entrar, Primeiro a Sair).

NotaOs valores decorrentes do ajuste a valor presente, de que trata o inciso

III do caput do art. 184 da Lei nº 6.404/1976, relativos a cada operação, serão considerados na determinação do período de apuração em que o bem foi re-vendido ou utilizado como insumo na produção de bens ou serviços. Nessa hipótese, caso não haja controle individual das unidades em estoque, poderá ser utilizado o método contábil denominado Peps, independentemente de ha-ver ou não registro permanente de estoque, ou do registro permanente ser feito com base no custo médio (Instrução Normativa RFB nº 1.515/2014, art. 38, § 5º).

3.1 Custo médioÉ o método mais usado no Brasil e consiste em ava-

liar o estoque pelo custo médio de aquisição apurado em cada entrada de material, ponderado pelas quan-tidades adicionadas e pelas anteriormente existentes.

Para exemplificar, vamos imaginar a seguinte movimentação no estoque de determinada espécie de mercadoria:

• em 1º.12: compra de 120 unidades, ao custo unitário de R$ 800,00;

• em 08.12: compra de 80 unidades, ao custo unitário de R$ 805,00;

• em 10.12: venda de 100 unidades;• em 16.12: compra de 100 unidades, ao custo

unitário de R$ 810,00;• em 20.12: venda de 100 unidades;• em 23.12: compra de 100 unidades, ao custo

unitário de R$ 815,00;• em 30.12: venda de 100 unidades.

REGISTRO DO CUSTO MÉDIO PERMANENTE

Aplicando a técnica do custo médio permanente, esse movimento registra-se da seguinte forma:

Data HistóricoEntradas Saídas Saldos

Qtd. Custo unitário R$ Total R$ Qtd. Custo médio R$ Total R$ Qtd. Custo médio R$ Total R$

1º.12 Compra 120 800,00 96.000,00 120 800,00 96.000,00

08.12 Compra 80 805,00 64.400,00 200 802,00 160.400,00

10.12 Venda 100 802,00 80.200,00 100 802,00 80.200,00

16.12 Compra 100 810,00 81.000,00 200 806,00 161.200,00

20.12 Venda 100 806,00 80.600,00 100 806,00 80.600,00

23.12 Compra 100 815,00 81.500,00 200 810,50 162.100,00

30.12 Venda 100 810,50 81.050,00 100 810,50 81.050,00

Somas 400 322.900,00 300 241.850,00 100 810,50 81.050,00

01-05Boletim IOB - Manual de Procedimentos - Jan/2015 - Fascículo 01 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

Conforme verificamos, o registro de saídas ensejou somente ao final do mês uma redução no valor do estoque final e, consequentemente, uma majoração no custo das mercadorias vendidas. Não obstante tal fato, esse critério alternativo é perfeita-mente aceito pelo Fisco e, inclusive, oferece grande utilidade prática, principalmente para as empresas cuja movimentação de estoque seja muito dinâmica.

3.2 Custo das aquisições mais recentes (Peps ou Fifo)

De acordo com o método conhecido pela abre-viatura Peps (Primeiro a Entrar, Primeiro a Sair), que corresponde à tradução do inglês (First In, First Out), as saídas de estoque são avaliadas pelos respectivos custos de aquisição, pela ordem de entrada; dessa forma, o estoque sempre será avaliado pelos custos das aquisições mais recentes.

Conforme demonstrado por meio de exemplo, cada entrada a custo unitário de aquisição diferente do custo médio anterior implica ajuste ao custo médio. Como o custo médio resulta da divisão do saldo monetário pelo saldo físico, cada saída, conquanto mantenha inalterado o custo médio, altera o fator de ponderação, influindo, assim, no cálculo do custo médio na entrada seguinte.

REGISTRO DO CUSTO MÉDIO MENSALÉ aceito pelo Fisco (Parecer Normativo CST nº 6/1979)

que as saídas sejam registradas somente ao fim de cada mês, desde que avaliadas ao custo médio que, sem con-siderar o lançamento de baixa, se verificar no mês.

Para exemplificar esse critério alternativo de apli-cação do custo médio, utilizaremos as mesmas infor-mações que serviram de base para o exemplo anterior:

Data HistóricoEntradas Saídas Saldos

Qtd. Custo unitário R$ Total R$ Qtd. Custo médio R$ Total R$ Qtd Custo médio R$ Total R$

1º.12 Compra 120 800,00 96.000,00 120 800,00 96.000,00

08.12 Compra 80 805,00 64.400,00 200 802,00 160.400,00

16.12 Compra 100 810,00 81.000,00 300 804,67 241.400,00

23.12 Compra 100 815,00 81.500,00 400 807,25 322.900,00

30.12 Venda 300 807,25 242.175,00 100 807,25 80.725,00

Somas 400 322.900,00 300 807,25 242.175,00 100 807,25 80.725,00

REGISTRO DO CUSTO DAS AQUISIÇÕES MAIS RECENTES

Registraremos o mesmo movimento utilizado nos exemplos anteriores:

Data HistóricoEntradas Saídas Saldos

Qtd. Custo unitário R$ Total R$ Qtd Custo unitário R$ Total R$ Qtd. Custo unitário R$ Total R$

1º.12 Compra 120 800,00 96.000,00 120 800,00 96.000,00

08.12 Compra 80 805,00 64.400,00 12080200

800,00805,00

96.000,0064.400,00160.400,00

10.12 Venda 100 800,00 80.000,00 2080100

800,00805,00

16.000,0064.400,0080.400,00

16.12 Compra 100 810,00 81.000,00 2080100200

800,00805,00810,00

16.000,0064.400,0081.000,00161.400,00

20.12 Venda 2080100

800,00805,00

16.000,0064.400,0080.400,00

100 810,00 81.000,00

23.12 Compra 100 815,00 81.500,00 100100200

810,00815,00

81.000,0081.500,00162.500,00

30.12 Venda 100 810,00 81.000,00 100 815,00 81.500,00

Somas 400 322.900,00 300 241.400,00 100 815,00 81.500,00

01-06 IR/LS Manual de Procedimentos - Jan/2015 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

3.3 análise comparativaSupondo-se que as mercadorias vendidas

tenham produzido uma receita líquida de vendas de R$ 270.000,00, demonstraremos as variações que podem ocorrer no resultado em função do critério adotado na avaliação do estoque:

Análise comparativaCusto médio

PEPS (FIFO)Permanente R$ Mensal R$

Receita líquida de vendas 270.000,00 270.000,00 270.000,00

Custo das mercado-rias vendidas (241.850,00) (242.175,00) (241.400,00)

Lucro bruto 28.150,00 27.825,00 28.600,00

3.4 Preço de venda, subtraída a margem de lucroA lei fiscal admite, alternativamente, a avaliação

dos estoques a preço de venda, subtraída a margem de lucro.

Entendida a margem de lucro como sendo a dife-rença entre o preço de venda e o custo de aquisição ou produção dos bens, avaliar o estoque pelo preço de venda, subtraída a margem de lucro, é o mesmo que avaliar pelo custo de aquisição ou produção.

Assim, a empresa não pode, simplesmente, “chu-tar” uma margem de lucro qualquer. Tal procedimento poderia implicar superavaliação dos estoques e, consequentemente, antecipação de tributação (por majoração do lucro) ou subavaliação sujeita ao risco de questionamento fiscal.

Observe-se, também, que o critério de avaliação com base no preço de venda, subtraída a margem de lucro, por razões óbvias, não se aplica aos estoques de insumos de produção (matérias-primas etc.), aos quais só cabe a avaliação pelo custo médio ou pelo Peps. A propósito, vale lembrar que, para o caso de empresa industrial que não mantiver sistema de contabilidade de custo integrado e coordenado com o restante da escrituração, a legislação prescreve critérios específicos para a avaliação dos estoques de produtos acabados e em elaboração dos quais trataremos, com exemplos, no tópico 8.

4. RegIStRo PeRmaNeNte de eStoqueS

4.1 aspectos formais e critérios de registroO registro permanente de estoques pode ser feito

em livros, fichas (Kardex) ou formulários contínuos emitidos por sistema de processamento de dados, cujos modelos são de livre escolha da empresa (Parecer Normativo CST nº 6/1979).

Para cada espécie de bem estocado deve ser aberta ficha própria (ou página do livro, se for o caso),

na qual as entradas e as saídas serão registradas em ordem cronológica.

O custo das mercadorias vendidas ou das matérias-primas utilizadas na produção deverá cor-responder à soma dos valores lançados durante o período de apuração de resultado na coluna “Saídas”.

No registro de estoque de matérias-primas, as saídas são lançada

s com base nas requisições de materiais transfe-ridos pakra a produção.

O livro ou as fichas de estoque não necessitam ser autenticados, mas os respectivos registros deverão ser mantidos em boa guarda durante o prazo prescri-cional aplicável ao Imposto de Renda para eventual exibição aos agentes do Fisco (RIR/1999, art. 264).

4.2 Registro de devoluçõesNos casos de devolução de mercadorias ao for-

necedor ou de recebimento de devolução de clientes, ocorridos após terem sido efetuados os registros da entrada ou da saída, respectivamente, na ficha de estoque, tecnicamente, devem ser observados os seguintes procedimentos:

a) as devoluções ao fornecedor são lançadas na ficha de estoque, na coluna “Entradas”, nega-tivamente (entre parênteses), e não na coluna “Saídas”;

b) as devoluções recebidas de clientes são lan-çadas na coluna “Saídas”, também negativa-mente.

Com a adoção de tais procedimentos, a soma das “Entradas” corresponderá ao valor das compras líqui-das, e a das “Saídas” equivalerá ao valor do custo das mercadorias vendidas, registrados na contabilidade.

4.2.1 valor das devoluçõesQuanto ao valor a ser atribuído às devoluções,

observe-se que:a) o valor da devolução ao fornecedor será o

mesmo pelo qual houver sido registrada a compra das mercadorias devolvidas;

b) o valor da devolução de cliente será aquele pelo qual foi registrada a respectiva saída, sendo irrelevante o preço médio (se adotado esse critério de avaliação de estoque) vigente na data do registro da devolução.

É oportuno observar, também, que o lançamento da devolução implica ajuste no custo médio, em vir-tude da alteração nos saldos físico e monetário, mas não há necessidade de se refazer a ficha de estoque,

01-07Boletim IOB - Manual de Procedimentos - Jan/2015 - Fascículo 01 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

recalculando toda a movimentação a partir da data da compra ou da venda, conforme o caso.

5. INexIStêNCIa de RegIStRo PeRmaNeNte de eStoqueS

Se a empresa não possuir registro permanente, não poderá adotar o critério de avaliação de estoque com base no custo médio (Parecer Normativo CST nº 6/1979).

Nesse caso, efetuado o inventário do estoque existente na data de encerramento do período-base, as quantidades encontradas, por contagem física, são avaliadas segundo os preços unitários praticados nas compras mais recentes, constantes de notas fiscais (excluindo-se o valor do IPI e do ICMS, quando recuperáveis, e do PIS-Pasep e da Cofins não cumu-lativos).

AVALIAÇÃO DE UNIDADES INVENTARIADAS

Vamos admitir que na contagem física de deter-minada espécie de mercadoria ou matéria-prima foram encontradas 200 unidades; na última compra desse bem, efetuada antes do encerramento do período de apuração do resultado, foram adquiridas 120 unidades, ao custo unitário de R$ 25,00, e na compra imediatamente anterior foram adquiridas 150 unidades, ao custo unitário de R$ 23,50 (em ambos os casos, já excluídos os impostos recuperáveis).

Nesse caso, as 200 unidades inventariadas são avaliadas da seguinte forma:

120 unidades (total da última compra) a R$ 25,00 R$ 3.000,00

80 unidades (parte da penúltima compra) a R$ 23,50 R$ 1.880,00

Custo total das 200 unidades R$ 4.880,00

Caso as duas últimas aquisições houvessem somado uma quantidade inferior à inventariada, tería-mos de nos reportar, sucessivamente e pela ordem, às compras imediatamente anteriores, tomando por base sempre o custo da aquisição (excluídos os impostos recuperáveis).

CUSTO DAS MERCADORIAS VENDIDAS

O custo das mercadorias vendidas ou das matérias-primas empregadas será obtido por meio da seguinte operação:

EI + CP - EF (Estoque Inicial mais Compras do Período menos Estoque Final) = CMV (Custo das Mercadorias Vendidas).

Estoque inicial R$ 60.000,00(+) Compras do período R$ 300.000,00(-) Devolução de compras (R$ 24.000,00)Soma R$ 336.000,00(-) Estoque final (R$ 112.000,00)(=) Custo das mercadorias vendidas R$ 224.000,00

6. PRodutoS aCaBadoS e em elaBoRação

De acordo com o RIR/1999, art. 290, e o Parecer Normativo CST nº 6/1979, nas empresas que exploram atividade industrial, o custo dos produtos fabricados deve ser determinado com observância do método conhecido como custeio por absorção (também chamado de custeio pleno ou integral), não sendo admitida, para efeitos fiscais, a adoção do custeio direito ou variável.

Portanto, o custo de produção deve compreender, além da matéria-prima e da mão de obra direta empre-gada (custos diretos), os chamados gastos gerais de fabricação (custos indiretos).

6.1 Componentes obrigatórios do custo de produção

O RIR/1999, art. 290, relaciona os seguintes componentes que devem integrar obrigatoriamente o custo dos produtos:

a) custo de aquisição de matérias-primas empre-gadas e de quaisquer outros bens ou serviços aplicados ou consumidos na produção, deter-minado segun

do as normas e os critérios expostos nos tópicos 2 a 5;

b) custo do pessoal aplicado na produção, inclu-sive de supervisão direta, manutenção e guar-da das instalações de produção;

c) custos de locação, manutenção e reparo e en-cargos e depreciação dos bens aplicados na produção;

d) encargos de amortização diretamente relacio-nados com a produção;

e) encargos de exaustão dos recursos naturais empregados na produção.

Notas

(1) Essa relação não é exaustiva e, portanto, comporta outros elemen-tos que na prática são identificados como formadores do custo.

(2) A obrigatoriedade de computar no custo da produção os encargos de depreciação e exaustão não se estende à depreciação acelerada admi-tida a título de incentivo fiscal nem à exaustão mineral incentivada calculada com base na receita bruta (na parte que exceder a quota de exaustão com base no custo de aquisição dos direitos minerais), que devem ser registradas apenas no Livro de Apuração do Lucro Real (RIR/1999, art. 313, § 1º, e art. 331, § 6º, e Parecer Normativo CST nº 96/1978).

01-08 IR/LS Manual de Procedimentos - Jan/2015 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

6.2 Bens de consumo eventual

Conforme previsto no parágrafo único do RIR/1999, art. 290, a aquisição de bens de consumo eventual, cujo valor não exceda a 5% do custo total dos produtos vendidos no período de apuração an-terior, poderá ser registrada diretamente como custo.

Isso significa que a compra de materiais de con-sumo eventual, desde que não excedente ao valor do limite fixado, poderá ser imputada imediatamente ao custo da produção, ainda que os materiais não tenham sido imediata e integralmente empregados ou consumidos. Essa permissão tem por finalidade desobrigar a empresa do esforço administrativo do controle de referidos materiais em contas de estoque.

Alerte-se, entretanto, que somente poderão ser enquadrados como de consumo eventual os materiais utilizados de forma esporádica no processo produtivo, os quais, normalmente, a empresa não empregaria na obtenção do produto, tais como (Parecer Normativo CST nº 70/1979):

a) materiais destinados a restaurar a integridade ou a apresentação de produtos danificados;

b) embalagem especial (utilizada, por exemplo, para atender a determinadas necessidades de transporte);

c) produtos para retificar deficiências reveladas pelas matérias-primas ou produtos intermedi-ários etc.

Nota

Os materiais cujo uso seja previsível no processo produtivo e que sejam periodicamente empregados ou regularmente consumidos na produção, ain-da que de forma intermitente, não poderão ser considerados como de consu-mo eventual. Tais materiais, independentemente de limite de valor, somente poderão ser computados no custo da produção quando forem efetivamente empregados ou consumidos (Parecer Normativo CST nº 70/1979).

6.3 Indústria calçadista

Na indústria calçadista, o valor de aquisição de formas para calçados e o de facas e matrizes (moldes), estas últimas utilizadas para confecção de partes de calçados, são admitidos também como integrantes do custo de produção (Instrução Normativa SRF nº 104/1987).

A permissão para imputar o valor desses bens ao custo da produção significa que não precisam ser registrados no Ativo Imobilizado para serem depre-ciados.

6.4 Custo padrão

A apuração de custos com base em padrões pre-estabelecidos (custo padrão ou standard), que muitas

empresas adotam como instrumento de controle de gestão, será aceita para efeitos fiscais, desde que (Parecer Normativo CST nº 6/1979):

I - o padrão preestabelecido incorpore todos os elementos constitutivos do custeio por absor-ção (matéria-prima, mão de obra e gastos ge-rais de fabricação);

II - as variações de custos (negativas e positivas) sejam distribuídas aos produtos, de modo que a avaliação final dos estoques não difira da que seria obtida com o emprego do custo real;

III - as variações de custos sejam identificadas em nível de item final de estoque, de forma a per-mitir a verificação do critério de neutralidade do sistema adotado de custos sobre a valora-ção dos inventários.

Segundo, ainda, o mencionado Parecer Norma-tivo, a distribuição das variações entre os produtos (em processo e acabados) em estoque e o custo dos produtos vendidos deverá ser feita em intervalos não superiores a 3 meses ou em intervalos de maior duração, desde que, em qualquer caso, não seja excedido qualquer um dos seguintes prazos:

a) o período de apuração do lucro real;b) o ciclo usual de produção, assim entendido o

tempo normalmente despendido no processo industrial do produto avaliado.

7. avalIação doS eStoqueS de PRodutoS Com BaSe em CoNtaBIlIdade de CuStoS

Segundo o RIR/1999, art. 294, § 1º, a empresa industrial que mantiver sistema de contabilidade de custos integrado e coordenado com o restante da escrituração poderá utilizar os custos apurados con-tabilmente para avaliação dos estoques de produtos acabados e em elaboração.

7.1 Sistema de contabilidade de custo integrado e coordenado com o restante da escrituração

Considera-se sistema de contabilidade de custo integrado e coordenado com o restante da escritu-ração aquele que, cumulativamente (RIR/1999, art. 294, § 2º):

a) seja apoiado em valores originados da escri-turação contábil (matéria-prima, mão de obra direta e gastos gerais de fabricação);

b) permita a determinação contábil, ao fim de cada mês, do valor dos estoques de matérias--primas e outros materiais, produtos em elabo-ração e produtos acabados;

01-09Boletim IOB - Manual de Procedimentos - Jan/2015 - Fascículo 01 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

c) seja apoiado em livros auxiliares, ou fichas, ou formulários contínuos, ou mapas de apropria-ção ou rateio, tidos em boa guarda e de regis-tros coincidentes com aqueles constantes da escrituração principal;

d) permita avaliar os estoques existentes na data de encerramento do período de apropriação de resultados segundo os custos efetivamente incorridos.

Os lançamentos contábeis de custos poderão ser feitos mensalmente ou em períodos menores, desde que apoiados em comprovantes e demonstrativos adequados (Parecer Normativo CST nº 6/1979).

7.2 Necessidade da existência de registro permanente de estoques

O sistema integrado de custos pressupõe a existência de controle escritural permanente de esto-ques, sendo incompatível com tal sistema a avaliação de estoque baseada em contagem física (Parecer Normativo CST nº 6/1979).

Nas fichas de estoque de produtos acabados, as entradas serão avaliadas com base nos valores apu-rados por meio do sistema de custos integrado com a escrituração e as saídas serão avaliadas com base no custo médio de produção ou pelo custo das produções mais antigas (Peps ou Fifo), ficando o estoque final, con-sequentemente, avaliado pelo custo médio ponderado de produção ou pelo custo das produções mais recen-tes, respectivamente (veja os subtópicos 3.1 e 3.2).

8. aRBItRameNto do valoR do eStoque de PRodutoS aCaBadoS e em FaBRICação

De acordo com o RIR/1999, art. 296, se a empresa industrial não mantiver sistema de contabilidade de custos ou o sistema mantido não possuir os requisitos para ser considerado integrado e coordenado com o restante da escrituração, os estoques existentes no final do período de apuração deverão, obrigato-riamente, ser avaliados de acordo com as regras examinadas nos subitens seguintes.

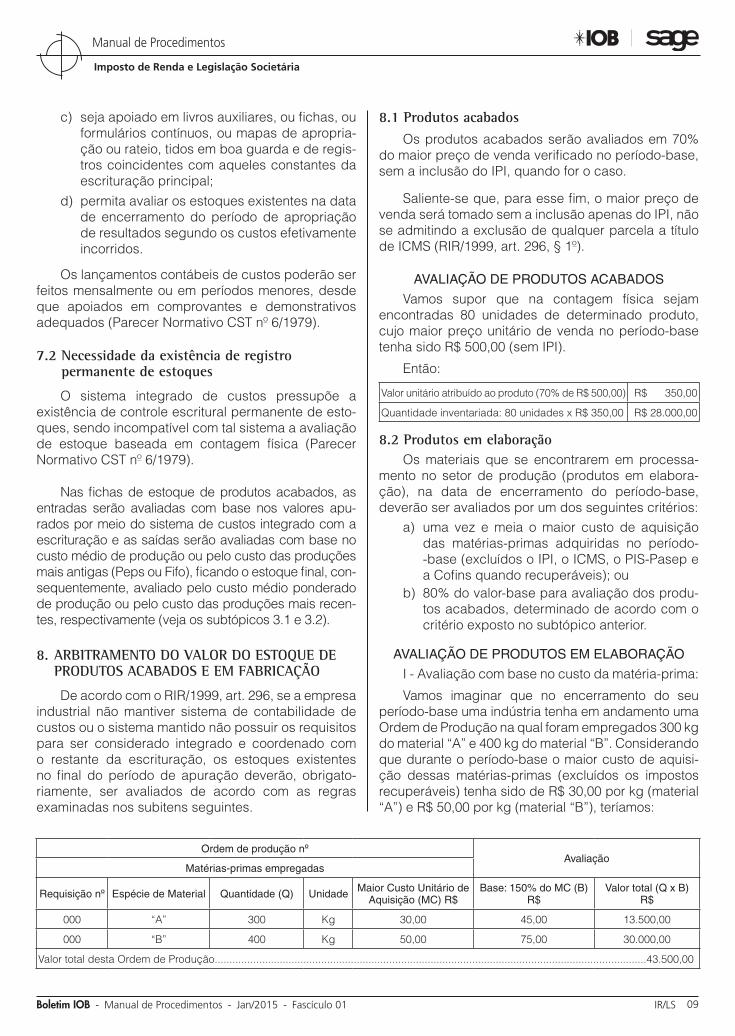

8.1 Produtos acabados

Os produtos acabados serão avaliados em 70% do maior preço de venda verificado no período-base, sem a inclusão do IPI, quando for o caso.

Saliente-se que, para esse fim, o maior preço de venda será tomado sem a inclusão apenas do IPI, não se admitindo a exclusão de qualquer parcela a título de ICMS (RIR/1999, art. 296, § 1º).

AVALIAÇÃO DE PRODUTOS ACABADOS

Vamos supor que na contagem física sejam encontradas 80 unidades de determinado produto, cujo maior preço unitário de venda no período-base tenha sido R$ 500,00 (sem IPI).

Então:

Valor unitário atribuído ao produto (70% de R$ 500,00) R$ 350,00

Quantidade inventariada: 80 unidades x R$ 350,00 R$ 28.000,00

8.2 Produtos em elaboraçãoOs materiais que se encontrarem em processa-

mento no setor de produção (produtos em elabora-ção), na data de encerramento do período-base, deverão ser avaliados por um dos seguintes critérios:

a) uma vez e meia o maior custo de aquisição das matérias-primas adquiridas no período--base (excluídos o IPI, o ICMS, o PIS-Pasep e a Cofins quando recuperáveis); ou

b) 80% do valor-base para avaliação dos produ-tos acabados, determinado de acordo com o critério exposto no subtópico anterior.

AVALIAÇÃO DE PRODUTOS EM ELABORAÇÃO

I - Avaliação com base no custo da matéria-prima:

Vamos imaginar que no encerramento do seu período-base uma indústria tenha em andamento uma Ordem de Produção na qual foram empregados 300 kg do material “A” e 400 kg do material “B”. Considerando que durante o período-base o maior custo de aquisi-ção dessas matérias-primas (excluídos os impostos recuperáveis) tenha sido de R$ 30,00 por kg (material “A”) e R$ 50,00 por kg (material “B”), teríamos:

Ordem de produção nºAvaliação

Matérias-primas empregadas

Requisição nº Espécie de Material Quantidade (Q) Unidade Maior Custo Unitário de Aquisição (MC) R$

Base: 150% do MC (B) R$

Valor total (Q x B) R$

000 “A” 300 Kg 30,00 45,00 13.500,00

000 “B” 400 Kg 50,00 75,00 30.000,00

Valor total desta Ordem de Produção..................................................................................................................................................43.500,00

01-10 IR/LS Manual de Procedimentos - Jan/2015 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

II - Avaliação com base no preço de venda do produto acabado:

Admitindo a existência de 30 unidades de determinado produto em fase de acabamento e considerando que o maior preço de venda do produto acabado, no período-base, tenha sido de R$ 200,00, por unidade (excluído o IPI), teríamos:

Maior preço de venda do produto acabado no período-base (sem IPI) R$ 200,00

Avaliação do produto acabado: 70% de R$ 200,00 R$ 140,00

Avaliação do produto em elaboração: 80% de R$ 140,00 R$ 112,00

Quantidade de produtos em elaboração: 30 uni-dades

Valor do estoque: 30 x R$ 112,00 R$ 3.360,00

Notas

(1) O valor unitário a ser atribuído ao produto em elaboração pode ser determinado simplesmente calculando-se 56% do maior preço de venda do produto acabado: 56% de R$ 200,00 = R$ 112,00.

(2) O arbitramento do valor do estoque final, conforme explanado neste subtópico, somente se aplica às matérias-primas em processamento (produtos em elaboração), isto é, àquelas que estiverem sendo emprega-das na produção na data do encerramento do período-base; as matérias--primas estocadas devem ser avaliadas pelo custo médio (se a empresa tiver registro permanente do estoque) ou pelo custo das aquisições mais recentes.

8.3 Reconhecimento na escrituração comercial

Conforme dispõe o RIR/1999, art. 296, § 2º, o valor do estoque determinado de acordo com as regras tratadas neste tópico deverá ser reconhecido na escrituração comercial.

9. PRoIBIção de aJuSteS, ReduçõeS e PRovISõeS

Para efeito de apuração do lucro real, na avaliação de estoques não são admitidas (RIR/1999, art. 298):

a) reduções globais de valores inventariados nem formação de reservas ou provisões para fazer face à sua desvalorização;

b) deduções de valor por depreciações estima-das ou mediante provisões para oscilação de preços;

c) manutenção de estoques “básicos” ou “nor-mais” a preços constantes ou nominais.

10. INdedutIBIlIdade da PRovISão PaRa aJuSte ao valoR de meRCado

A Lei nº 6.404/1976, art. 183, II, determina que o valor dos estoques seja deduzido de provisão para ajustá-lo ao valor de mercado.

Todavia, desde 1º.01.1996, a despesa com a constituição dessa provisão é indedutível tanto para fins de determinação do lucro real como da base de cálculo da Contribuição Social sobre o Lucro (Lei nº 9.249/1995, art. 13, I, incorporado ao RIR/1999, art. 298, IV, e Instrução Normativa SRF nº 390/2004).

11. eStoqueS de PRodutoS RuRaIS

O RIR/1999, art. 297, diz que os estoques de produtos agrícolas, animais e extrativos poderão ser avaliados aos preços correntes de mercado, conforme as práticas usuais em cada tipo de atividade.

No Parecer Normativo CST nº 5/1986 consta que a faculdade de avaliar o estoque desses produtos ao preço corrente de mercado se aplica não só aos produtores, mas também aos comerciantes desses produtos e aos industriais que os utilizam como insumo da produção.

Todavia, deve-se alertar que:

a) se o valor corrente de mercado dos produtos for maior que o custo de aquisição ou produ-ção registrado na contabilidade, a contrapar-tida do aumento do Ativo em virtude da ava-liação do estoque a preços de mercado cons-tituirá receita tributável (Ato Declaratório Nor-mativo SRF/Cosit nº 32/1994); e

b) se o valor de mercado dos produtos for menor que o custo de aquisição ou produção regis-trado na contabilidade, a avaliação a preços de mercado implicará a constituição de uma provisão que cai na regra geral de indedutibili-dade, da qual tratamos no tópico 10.

12. eFd-ICmS/IPIConforme mencionado no tópico 1, a adoção da

EFD-ICMS/IPI supre a elaboração, registro e autenti-cação de livros para registro de inventário e registro de entradas, em relação ao mesmo período, desde que informados na escrituração, as especificações que facilitem a identificação, das mercadorias, dos produtos manufaturados, das matérias-primas, dos produtos em fabricação e dos bens em almoxarifado existentes na data do balanço patrimonial levantado ao fim da cada período de apuração, bem como observados os critérios para avaliação do estoque, nos termos do arts. 261 e 292 a 298 do RIR/1999.

12.1 obrigatoriedade de apresentação da eFd-ICmS/IPI

O Convênio ICMS nº 143/2006 e, posteriormente, o Ajuste Sinief nº 2/2009, dispõem acerca da insti-

01-11Boletim IOB - Manual de Procedimentos - Jan/2015 - Fascículo 01 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

tuição da EFD-ICMS/IPI, em arquivo digital, de uso obrigatório para os contribuintes do ICMS e/ou do IPI, no qual são integrados em um conjunto de registros de apuração de impostos, referentes às operações e às prestações praticadas pelo contribuinte, bem como de documentos fiscais e de outras informações de interesse dos Fiscos das Unidades da Federação e da Secretaria da RFB.

Desde 1º.01.2009, os contribuintes obrigados à EFD-ICMS/IPI devem escriturar e transmiti-la, via Internet, observando-se que foi fixado o prazo máximo de 1º.01.2014 para a obrigatoriedade da escrituração dos contribuintes ainda não obrigados, excetuando--se contribuintes do Simples Nacional, cujo prazo máximo para obrigatoriedade foi estabelecido para 1º.01.2016, podendo ser antecipado a critério de cada Estado.

Assim, o contribuinte deve:

a) gerar e manter uma EFD-ICMS/IPI para cada estabelecimento, devendo esta conter todas as informações referentes aos períodos de apuração do(s) imposto(s);

b) manter todos os documentos fiscais que de-ram origem à escrituração, na forma e prazos estabelecidos para a guarda de documentos fiscais na legislação tributária, observados os requisitos de autenticidade e segurança nela previstos.

Nota

Os contribuintes obrigados à EFD-ICMS/IPI, mesmo que estejam com suas atividades paralisadas, devem apresentar os registros obrigatórios (no-tação = “O”), informando, portanto, a identificação do estabelecimento, pe-ríodo a que se refere a escrituração e declarando, nos demais blocos, valores zerados, o que significa que não efetuou qualquer atividade.

12.2 Blocos

Na escrituração entre o registro inicial (registro 0000) e o registro final (9999), o arquivo digital é constituído de blocos, cada qual com um registro de abertura, com registros de dados e com um registro de encerramento, referindo-se cada um deles a um agrupamento de documentos e de outras informa-ções econômico-fiscais. A apresentação de todos os blocos, na sequência, conforme Tabela Blocos abaixo (item 2.5.1 do Ato Cotepe/ICMS nº 9/2008), é obrigatória, sendo que o registro de abertura do bloco indicará se haverá ou não informação

TABELA DE BLOCOSBloco Descrição

0 Abertura, Identificação e ReferênciasC Documentos Fiscais I – Mercadorias (ICMS/IPI)

Bloco Descrição

D Documentos Fiscais II – Serviços (ICMS)E Apuração do ICMS e do IPIG* Controle do Crédito de ICMS do Ativo Permanente - CIAPH Inventário Físico

K** Controle da Produção e do Estoque1 Outras Informações9 Controle e Encerramento do Arquivo Digital

* Bloco G incluído para vigorar a partir do período de apuração de janei-ro/2011.

** Bloco K incluído para vigorar a partir do período de apuração de janei-ro/2016.

12.3 Bloco K

A partir de 1º.01.2016, além das demais infor-mações que compõem a EFD-ICMS/IPI, deverão ser preenchidas as constantes do Bloco K, o qual se destina à demonstração do controle da produção e do estoque.

12.3.1 Pessoas jurídicas obrigadas ao preenchimento do Bloco K

Estão obrigadas ao registro de controle de pro-dução e do estoque e, consequentemente, ao preen-chimento do Bloco K as indústrias e equiparados a indústrias, o comércio atacadista e varejista, conforme a legislação a seguir:

a) Convênio s/nº, de 1970, art. 63, § 4º: os es-tabelecimentos industriais ou a eles equipara-dos pela legislação federal e pelos atacadis-tas, podendo, a critério do Fisco, ser exigido de estabelecimento de contribuintes de outros setores, com as adaptações necessárias;

b) Decreto nº 3.000/1999, art. 289 (RIR/1999) e Decreto-lei nº 1.598/1977, art. 14: o custo das mercadorias revendidas e das matérias--primas utilizadas será determinado com base em registro permanente de estoques ou no valor dos estoques existentes, de acordo com o Livro de Inventário, no fim do período de apuração;

c) Decreto nº 7.212/2010 (RIPI/2010): os contri-buintes manterão, em cada estabelecimento, conforme a natureza das operações que reali-zarem, entre outros livros fiscais, o Registro de Controle da Produção e do Estoque, modelo 3, que será utilizado pelos estabelecimentos in-dustriais, e equiparados a industrial, e comer-ciantes atacadistas, podendo, a critério da Se-cretaria da RFB, ser exigido de outros estabe-lecimentos, com as adaptações necessárias.

01-12 IR/LS Manual de Procedimentos - Jan/2015 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

12.3.2 Informações

Nesse bloco, serão prestadas as informações mensais da produção e respectivo consumo de insu-mos, bem como do estoque escriturado, relativos aos estabelecimentos industriais ou a eles equiparados pela legislação federal e pelos atacadistas, podendo, a critério do Fisco, ser exigido de estabelecimento de contribuintes de outros setores (conforme § 4º do art. 63 do Convênio s/nº, de 1970).

12.4 Registros

Na EFD-ICMS/IPI, o Bloco K destina-se à demons-tração do controle da produção e do estoque e apre-senta os seguintes registros:

Bloco Descrição Registro

K Abertura do Bloco K K001

K Período de Apuração do ICMS/IPI K100

K Estoque Escriturado K200

K Outras Movimentações Internas entre Mercado-rias

K220

K Itens Produzidos K230

K Insumos Consumidos K235

K Industrialização Efetuada por Terceiros - Itens Produzidos

K250

K Industrialização em Terceiros - Insumos Consu-midos

K255

K Encerramento do Bloco K K990

N

a Legislação SocietáriaAssembleia ou reunião dos sócios de sociedade limitada SUMÁRIO 1. Introdução 2. Matérias e quóruns de deliberação 3. Obrigatoriedade de realização de assembleia ou reunião 4. Reunião ou assembleia anual 5. Formalidades de convocação 6. Instalação e funcionamento da assembleia 7. Usufruto de quotas 8. Sócio dissidente

1. INtRodução

A assembleia ou reunião dos sócios de socieda-des limitadas está amparada pelo Código Civil (Lei nº 10.406/2002), que disciplina o funcionamento dessas sociedades.

É exigida a realização, no mínimo, de uma assem-bleia ou reunião anualmente, nos 4 meses seguintes ao término do exercício social. Portanto, considerando-se

o encerramento do exercício social em 31 de dezem-bro, a reunião ou assembleia anual deve ocorrer até 30 de abril de cada ano.

A assembleia só é legalmente obrigatória para as sociedades compostas por mais de 10 sócios. Para as demais, o contrato social pode estabelecer a reali-zação de reunião de sócios. A diferença entre ambas não é mera questão de denominação, mas, sim, o fato de que, como veremos a seguir, a reunião comporta simplificações procedimentais não admitidas para a figura da assembleia.

Outro aspecto interessante é a previsão legal de dispensa de reunião ou assembleia quando todos os sócios decidirem, por escrito, sobre a matéria que seria objeto delas.

Examinaremos o assunto neste trabalho, com base nas disposições do Código Civil e também nas informações disponibilizadas pelo Departamento de

01-13Boletim IOB - Manual de Procedimentos - Jan/2015 - Fascículo 01 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

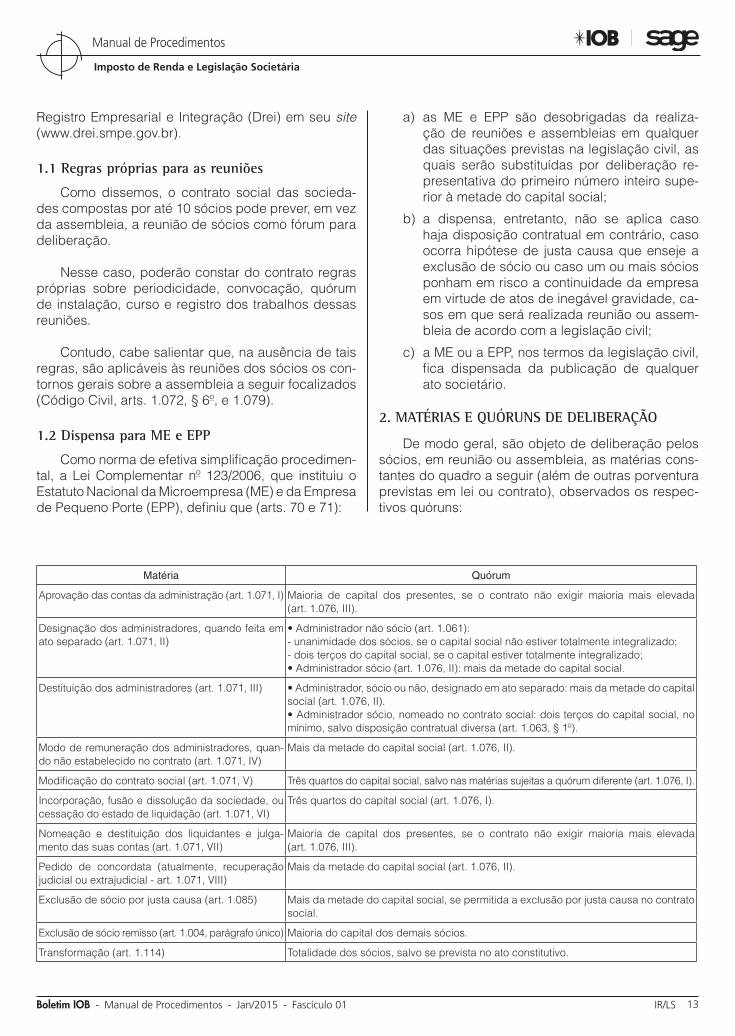

Matéria Quórum

Aprovação das contas da administração (art. 1.071, I) Maioria de capital dos presentes, se o contrato não exigir maioria mais elevada (art. 1.076, III).

Designação dos administradores, quando feita em ato separado (art. 1.071, II)

• Administrador não sócio (art. 1.061):- unanimidade dos sócios, se o capital social não estiver totalmente integralizado; - dois terços do capital social, se o capital estiver totalmente integralizado; • Administrador sócio (art. 1.076, II): mais da metade do capital social.

Destituição dos administradores (art. 1.071, III) • Administrador, sócio ou não, designado em ato separado: mais da metade do capital social (art. 1.076, II). • Administrador sócio, nomeado no contrato social: dois terços do capital social, no mínimo, salvo disposição contratual diversa (art. 1.063, § 1º).

Modo de remuneração dos administradores, quan-do não estabelecido no contrato (art. 1.071, IV)

Mais da metade do capital social (art. 1.076, II).

Modificação do contrato social (art. 1.071, V) Três quartos do capital social, salvo nas matérias sujeitas a quórum diferente (art. 1.076, I).

Incorporação, fusão e dissolução da sociedade, ou cessação do estado de liquidação (art. 1.071, VI)

Três quartos do capital social (art. 1.076, I).

Nomeação e destituição dos liquidantes e julga-mento das suas contas (art. 1.071, VII)

Maioria de capital dos presentes, se o contrato não exigir maioria mais elevada (art. 1.076, III).

Pedido de concordata (atualmente, recuperação judicial ou extrajudicial - art. 1.071, VIII)

Mais da metade do capital social (art. 1.076, II).

Exclusão de sócio por justa causa (art. 1.085) Mais da metade do capital social, se permitida a exclusão por justa causa no contrato social.

Exclusão de sócio remisso (art. 1.004, parágrafo único) Maioria do capital dos demais sócios.

Transformação (art. 1.114) Totalidade dos sócios, salvo se prevista no ato constitutivo.

Registro Empresarial e Integração (Drei) em seu site (www.drei.smpe.gov.br).

1.1 Regras próprias para as reuniões

Como dissemos, o contrato social das socieda-des compostas por até 10 sócios pode prever, em vez da assembleia, a reunião de sócios como fórum para deliberação.

Nesse caso, poderão constar do contrato regras próprias sobre periodicidade, convocação, quórum de instalação, curso e registro dos trabalhos dessas reuniões.

Contudo, cabe salientar que, na ausência de tais regras, são aplicáveis às reuniões dos sócios os con-tornos gerais sobre a assembleia a seguir focalizados (Código Civil, arts. 1.072, § 6º, e 1.079).

1.2 dispensa para me e ePP

Como norma de efetiva simplificação procedimen-tal, a Lei Complementar nº 123/2006, que instituiu o Estatuto Nacional da Microempresa (ME) e da Empresa de Pequeno Porte (EPP), definiu que (arts. 70 e 71):

a) as ME e EPP são desobrigadas da realiza-ção de reuniões e assembleias em qualquer das situações previstas na legislação civil, as quais serão substituídas por deliberação re-presentativa do primeiro número inteiro supe-rior à metade do capital social;

b) a dispensa, entretanto, não se aplica caso haja disposição contratual em contrário, caso ocorra hipótese de justa causa que enseje a exclusão de sócio ou caso um ou mais sócios ponham em risco a continuidade da empresa em virtude de atos de inegável gravidade, ca-sos em que será realizada reunião ou assem-bleia de acordo com a legislação civil;

c) a ME ou a EPP, nos termos da legislação civil, fica dispensada da publicação de qualquer ato societário.

2. matéRIaS e quÓRuNS de delIBeRação

De modo geral, são objeto de deliberação pelos sócios, em reunião ou assembleia, as matérias cons-tantes do quadro a seguir (além de outras porventura previstas em lei ou contrato), observados os respec-tivos quóruns:

01-14 IR/LS Manual de Procedimentos - Jan/2015 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

Notas

(1) O Código Civil, art. 1.072, determina que as deliberações dos só-cios da sociedade limitada devem obedecer ao critério estabelecido no art. 1.010 do mesmo diploma legal. De acordo com esse dispositivo, as deli-berações dos sócios sobre os negócios da sociedade devem ser tomadas por maioria de votos contados segundo o valor das quotas de cada um, observando-se que:

a) para formação da maioria absoluta, são necessários votos corres-pondentes a mais de metade do capital;

b) no caso de empate, prevalece a decisão que tenha recebido o voto do maior número de sócios. Persistindo o empate, o juiz decidirá;

c) responde por perdas e danos o sócio que, tendo em alguma opera-ção interesse contrário ao da sociedade, participar da deliberação que a aprove graças a seu voto.

(2) Tem-se entendido, contudo, que o desempate com base na quan-tidade de sócios não se aplica no caso de previsão contratual de regência supletiva da sociedade limitada pelas normas da sociedade anônima. Nessa hipótese, o desempate seria feito pela quantidade de quotas de cada sócio, observada a Lei nº 6.404/1976, art. 129, § 2º. Contudo, como o Código Civil, art. 1.072, declara expressamente que as deliberações dos sócios devem obedecer ao disposto no art. 1.010 (regra das sociedades simples), tal nor-ma, eventualmente, pode vir a ser considerada não afastável pela adoção da regência supletiva da Lei das S/A.

3. oBRIgatoRIedade de RealIZação de aSSemBleIa ou ReuNIão

De acordo com o Código Civil, art. 1.072, as deliberações dos sócios devem ser tomadas em reunião ou em assembleia (conforme previsto no contrato social), as quais devem ser convocadas pelos administradores nos casos previstos em lei ou contrato.

O mesmo dispositivo, em seu § 1º, determina que “a deliberação em assembléia será obrigatória se o número dos sócios for superior a dez”.

Portanto, a assembleia é legalmente obrigatória para as sociedades compostas por mais de 10 sócios. Naquelas compostas por até 10 sócios, o contrato social pode estabelecer a realização de reunião de sócios e definir-lhe regras simplificadas, conforme comentado no subitem 1.1.

Além disso, deve ser considerada a dispensa da exigência para ME e EPP informada no subitem 1.2.

3.1 efeito das deliberações

As deliberações tomadas em reunião ou assem-bleia de conformidade com a lei e o contrato vinculam todos os sócios, ainda que ausentes ou dissidentes (art. 1.072, § 5º).

As deliberações infringentes do contrato ou da lei tornam ilimitada a responsabilidade dos que expres-samente as aprovaram (art. 1.080).

3.2 dispensa de realização de reunião ou assembleia

Importa salientar que a lei prevê uma simplifica-ção procedimental: fica dispensada a realização de reunião ou assembleia quando todos os sócios deci-direm, por escrito, sobre a matéria que seria objeto delas (art. 1.072, § 3º).

Entende-se que tal documento deve ser levado a registro na Junta Comercial, tal como exigido para as atas de assembleias ou reuniões, observada, ainda, a eventual necessidade de alteração contratual (su-bitem 6.3).

4. ReuNIão ou aSSemBleIa aNual

A reunião ou a assembleia dos sócios deve ser realizada ao menos uma vez por ano, nos 4 meses seguintes ao término do exercício social, com o obje-tivo de (art. 1.078):

a) tomar as contas dos administradores e delibe-rar sobre o Balanço Patrimonial e o de resul-tado econômico (Demonstração do Resultado do Exercício - DRE);

b) designar administradores, quando for o caso;

c) tratar de qualquer outro assunto constante da ordem do dia.

Até 30 dias antes da data marcada para a assem-bleia, os documentos referidos na letra “a” devem ser postos, por escrito, com a prova do respectivo rece-bimento, à disposição dos sócios que não exerçam a administração.

Instalada a assembleia, será efetuada a leitura desses documentos, os quais serão submetidos, pelo presidente, a discussão e votação, nesta não podendo tomar parte os membros da administração e, se houver, os do conselho fiscal.

Notas

(1) A aprovação, sem reserva, do Balanço Patrimonial e do de resultado econômico (DRE), salvo erro, dolo ou simulação, exonera de responsabilida-de os membros da administração e, se houver, os do conselho fiscal.

(2) Extingue-se em 2 anos o direito de anular a aprovação a que se refere a nota 1.

5. FoRmalIdadeS de CoNvoCação

O anúncio de convocação da reunião ou assem-bleia de sócios deve ser publicado por 3 vezes, ao menos, devendo mediar, entre a data da primeira

01-15Boletim IOB - Manual de Procedimentos - Jan/2015 - Fascículo 01 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

inserção e a da realização da assembleia, o prazo mínimo de (art. 1.152, § 3º):

a) 8 dias, para a primeira convocação;

b) 5 dias, para as posteriores.

A publicação do aviso convocatório deve ser feita no Diário Oficial da União (sociedade sediada no Distrito Federal) ou no Diário Oficial do Estado (demais sociedades) e em jornal de grande cir-culação (art. 1.152, § 1º).

5.1 modelo de anúncio de convocação

EMPRESA “X” LTDA.

NIRE....................................... CNPJ ..................................

ASSEMBLEIA ANUAL DE SÓCIOS

São convocados os senhores sócios a se reunir em Assembleia, que se realizará no dia ..., às .......... horas, na sede social, na Rua ................nº ........, Bairro ............., nesta Capital, a fim de tomar as contas dos administradores e deliberar sobre o Balanço Patri-monial e o de resultado econômico relativos ao exercício social encerrado em 31 de dezembro de 2014.

(Localidade),... de ............ de 2015.

Ass.: Fulano de Tal, Diretor.

5.2 dispensa de formalidades

Nos termos do Código Civil, art. 1.072, § 2º, são dispensadas as formalidades de convocação supra-citadas quando todos os sócios comparecerem ou se declararem, por escrito, cientes do local, da data, da hora e da ordem do dia.

Além disso, cabe lembrar que, se o contrato social da sociedade (composta por até 10 sócios) adotar a reunião de sócios em lugar da assembleia, poderá ser definida, no próprio instrumento, a supressão da formalidade do anúncio de convo-cação.

5.3 Convocação pelos sócios ou pelo conselho fiscal

Como esclarecido no item 3, em princípio a reunião ou a assembleia deve ser convocada pelos administradores da sociedade.

Entretanto, de acordo com o Código Civil, art. 1.073, elas podem também ser convocadas:

a) por sócio, quando os administradores retarda-rem a convocação por mais de 60 dias, nos

casos previstos em lei ou no contrato, ou por ti-tulares de mais de um quinto do capital, quan-do não atendido, no prazo de 8 dias, pedido de convocação fundamentado, com indicação das matérias a serem tratadas;

b) pelo conselho fiscal, se houver, caso a direto-ria retarde por mais de 30 dias a sua convoca-ção anual ou sempre que ocorrerem motivos graves e urgentes (art. 1.069, V).

6. INStalação e FuNCIoNameNto da aSSemBleIa

A assembleia dos sócios instala-se com a presença, em primeira convocação, de titulares de, no mínimo, três quartos do capital social e, em segunda, com qualquer número, observando-se que (arts. 1.074 e 1.075):

a) o sócio pode ser representado na assembleia por outro sócio, ou por advogado, mediante outorga de mandato com especificação dos atos autorizados, devendo o instrumento ser levado a registro, juntamente com a ata;

b) nenhum sócio, por si ou na condição de man-datário, pode votar matéria que lhe diga res-peito diretamente;

c) a assembleia será presidida e secretariada por sócios escolhidos entre os presentes;

d) dos trabalhos e das deliberações será lavra-da, no livro de atas da assembleia, ata assi-nada pelos membros da mesa e pelos sócios participantes da reunião, quantos bastem à validade das deliberações, mas sem prejuízo dos que queiram assiná-la.

A cópia da ata autenticada pelos administradores, ou pela mesa, deverá ser, nos 20 dias subsequen-tes à reunião, apresentada ao Registro Público de Empresas Mercantis (Junta Comercial) para arquiva-mento e averbação.

Notas

(1) Ao sócio que a solicitar, deverá ser entregue cópia autenticada da ata.

(2) Ressaltamos, uma vez mais, que, nas sociedades limitadas com até 10 sócios, o contrato social pode definir que as deliberações sejam to-madas em reunião e definir normas próprias sobre a instalação e o fun-cionamento desta. Contudo, se não houver tal previsão, valerão as regras mencionadas neste item.

6.1 Conteúdo da ata

A ata de reunião ou assembleia de sócios deve conter:

01-16 IR/LS Manual de Procedimentos - Jan/2015 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

a) título do documento;

b) nome e Nire da Empresa;

c) preâmbulo: hora, dia, mês, ano e local da rea-lização;

d) composição da mesa - presidente e secretá-rio, escolhidos entre os sócios presentes;

e) quórum de instalação: titulares de, no mínimo, três quartos (75%) do capital social em pri-meira convocação e qualquer número em se-gunda;

f) convocação (nomes dos jornais, datas e res-pectivos números das páginas/folhas em que ocorreram as publicações);

g) ordem do dia;

h) deliberações;

i) fecho.

6.1.1 modelo básico de ata de assembleia ou reunião de sócios

Segue modelo básico de ata (disponibilizado pelo DREI em seu site (www.drei.smpe.gov.br):

ATA DE ASSEMBLEIA/REUNIÃO DE SÓCIOS

EMPRESA “X” LTDA. NIRECNPJ DATA, HORA E LOCAL - Aos vinte de abril de 2015, às dez ho-ras, na sede da sociedade, na rua Esmeralda nº 280, Bairro Pe-dralina, em Pedra Azul, em (nome do Estado), CEP 30.220.060; PRESENÇA - sócios representando mais de ¾ (três quartos) do capital social; COMPOSIÇÃO DA MESA - FULANO DE TAL, presi-dente e BELTRANO DE TAL, secretário; PUBLICAÇÕES - anúncio de convocação, no (órgão oficial do Estado) e no (jornal de grande circulação), nas edições de 10, 11 e 12 do corrente mês, às fls. ... e.., respectivamente; ORDEM DO DIA - tomar as contas dos admi-nistradores e deliberar sobre o balanço patrimonial e o de resulta-do econômico; DELIBERAÇÕES - após a leitura dos documentos mencionados na ordem do dia, que foram colocados à disposição de todos os sócios, trinta dias antes, conforme recibo, postos em discussão e votação, foram eles aprovados sem reservas e res-trições; ENCERRAMENTO E APROVAÇÃO DA ATA - Terminados os trabalhos, inexistindo qualquer outra manifestação, lavrou-se a presente ata que, lida, foi aprovada e assinada por todos os sócios.

Assinaturas: Fulano de Tal, Presidente.Beltrano de Tal, Secretário.Demais Sócios

6.2 atas sujeitas à publicação obrigatória

Somente precisam ser publicadas as atas de reunião ou assembleia de sócios ou o instrumento fir-mado por todos os sócios (subitem 3.2) nos seguintes casos:

a) redução de capital, quando considerado ex-cessivo em relação ao objeto da sociedade (Código Civil, art. 1.084, §§ 1º e 3º - publica-ção anterior ao arquivamento);

b) dissolução da sociedade (art. 1.103, I - publi-cação posterior ao arquivamento);

c) extinção da sociedade (art. 1.109, parágra-fo único - publicação posterior ao arquiva-mento);

d) incorporação, fusão ou cisão da sociedade (art. 1.122 - publicação posterior ao arquiva-mento).

6.3 obrigatoriedade de arquivamento de alteração contratual

A ata de reunião ou de assembleia de sócios e o documento que contiver a(s) decisão(ões) de todos os sócios (subitem 3.2), mesmo que contenha a apro-vação e a transcrição do texto da alteração contratual, não dispensarão o arquivamento desse instrumento em separado quando as decisões implicarem altera-ção contratual.

7. uSuFRuto de quotaS

Fundamentando-se na Lei nº 6.404/1976, art. 114, o DREI orienta, em seu site, que a instituição do usufruto sobre quotas não retira do sócio seu direito de votar nas deliberações sociais, salvo acordo entre o nu proprietário e o usufrutuário, que constará do instrumento de alteração contratual a ser arquivado na Junta Comercial.

8. SÓCIo dISSIdeNte

De acordo com o Código Civil, art. 1.077, quando houver modificação do contrato, fusão da sociedade, incorporação de outra, ou dela por outra, o sócio que dissentiu tem o direito de retirar-se da sociedade nos 30 dias subsequentes à reunião.

Nesse caso, no silêncio do contrato social antes vigente, aplica-se a regra do art. 1.031 do citado diploma legal. Esse dispositivo determina que o valor da quota do sócio retirante, considerado pelo mon-tante efetivamente realizado, deve ser liquidado com base na situação patrimonial da sociedade, à data da resolução, verificada em balanço especialmente levantado para tal fim.

N

01-17Boletim IOB - Manual de Procedimentos - Jan/2015 - Fascículo 01 IR/LS

Imposto de Renda e Legislação Societária

Manual de Procedimentos

SImPLES NACIONAL

Processo de adesão

A opção pelo Simples Nacional deverá ser efe-tuada por meio da Internet, sendo irretratável para todo o ano-calendário, e será realizada até o último dia útil de janeiro, produzindo efeitos a partir do pri-meiro dia do ano-calendário da opção.

Em razão da mudança na legislação sobre a adesão ao Simples Nacional, a Secretaria da Receita Federal do Brasil (RFB) organizou um pequeno roteiro com as principais orientações aos contribuin-tes, publicado em seu site (www.receita.fazenda.gov.br), explicando cada etapa do processo de adesão.

Como dissemos, a adesão ao Simples Nacional deverá ser feita até o último dia útil de janeiro de 2015; no entanto, as empresas que já estão em atividade tiveram a opção de informar à Receita antecipada-mente que vão aderir ao sistema, por meio do meca-nismo de “Agendamento”, solicitado em aplicativo específico no Portal do Simples Nacional, entre o primeiro dia útil de novembro e o penúltimo dia útil de dezembro do ano anterior ao da opção. Observe-se que essa possibilidade de agendamento não estava disponível para as empresas que exercem as ativida-des autorizadas pela Lei Complementar nº 147/2014. Assim, essas empresas só poderão fazer a opção no sistema a partir de janeiro de 2015.

A seguir, descrevemos a íntegra do roteiro com as principais orientações de adesão, divulgado pela RFB em seu site:

Prazo para solicitar opção pelo Simples Nacional

Para as empresas já em atividade, a solicitação de opção poderá ser feita em janeiro/2015, até o último dia útil (30.01.2015). A opção, se deferida (aceita), retroagirá a 1º.01.2015.

Para empresas em início de atividade, o prazo para solicitação de opção é de 30 dias contados do último deferimento de inscrição (municipal ou estadual, caso exigíveis), desde que não tenham decorridos 180 dias da inscrição do CNPJ.

Quando deferida, a opção produz efeitos a partir da data da abertura do CNPJ. Após esse prazo, a opção somente será possível no mês de janeiro do ano-calendário seguinte.

Inscrições estaduais e municipais

Todas as empresas que desejarem optar pelo Simples Nacional deverão ter a inscrição estadual e/ou municipal, quando exigíveis, bem como a inscrição no CNPJ. A inscrição municipal é sempre exigível. A inscrição estadual é exigida para a empresa que exerce atividades sujeitas ao ICMS. A empresa man-tém o mesmo número de CNPJ desde a abertura até o encerramento. A opção e a exclusão do Simples Nacional não interferem nisso.

Solicitação de Opção

A solicitação de opção deve ser feita no Portal do Simples Nacional na Internet (www.receita.fazenda.gov.br/simplesnacional), clicando em “Simples Na-cional - Serviços”, “Solicitação de Opção pelo Simples Nacional”.

Enquanto não vencido o prazo para solicitação da opção, o contribuinte poderá regularizar eventuais pendências impeditivas ao ingresso no Simples Na-cional. Além disso, pode acompanhar o andamento e o resultado final da solicitação no serviço “Acompa-nhamento da Formalização da Opção pelo Simples Nacional”.

Resultado da solicitação de opção

A solicitação de opção será analisada, podendo ser deferida (aceita) ou não. Não podem optar pelo Simples Nacional empresas que incorram em alguma das vedações previstas na Lei Complementar nº 123/2006. A análise da solicitação é feita por União, Estados e Municípios em conjunto. Portanto, a empresa não pode possuir pendências cadastrais e/ou fiscais com nenhum ente federativo.

Opção deferida

Empresa optante pelo Simples Nacional deve efetuar e transmitir o cálculo dos tributos mensal-

a IOB Comenta

01-18 IR/LS Manual de Procedimentos - Jan/2015 - Fascículo 01 - Boletim IOB

Manual de Procedimentos

Imposto de Renda e Legislação Societária

mente no PGDAS-D, um aplicativo de cálculo dis-ponível no Portal do Simples Nacional na Internet. O prazo de vencimento do Documento de Arreca-dação do Simples Nacional (DAS) é dia 20 do mês subsequente.

As informações socioeconômicas e fiscais devem ser declaradas anualmente por meio da Declaração de Informações Socioeconômicas e Fiscais (Defis), disponível em módulo específico no PGDAS-D, até 31 de março do ano-calendário subsequente ao da ocorrência dos fatos geradores dos tributos previstos no Simples Nacional.

Agendamento