iob - icms/ipi - são paulo - nº 13/2014 - 4ª sem marco · icms/sp benefício fiscal ......

TRANSCRIPT

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a IOF - Operações com títulos e valores mobiliários

a ICMS - Apuração do imposto

a ICMS - Venda de mercadoria com entrega em filial

ICMS - IPI e OutrosFascículo No 13/2014

São Paulo

/a Federal

IPIExportação . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a Estadual

ICMSDiferencial de alíquotas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 07

/a IOB Setorial

FederalTerciário - ISS - Cessão de mão de obra - Local da prestação do serviço . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

/a IOB Comenta

EstadualICMS - Correção de erros ou omissões no preenchimento da GIA . . . 13

/a IOB Perguntas e Respostas

ICMS/SPBenefício fiscal - Descumprimento de requisito . . . . . . . . . . . . . . . . 14Isenção - Carne . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14Sped - NF-e - Cancelamento - Prazo . . . . . . . . . . . . . . . . . . . . . . . . 14Sped - NF-e - CC-e - Impossibilidade de uso . . . . . . . . . . . . . . . . . . 14Sped - EFD - Envio do arquivo digital - Prazo . . . . . . . . . . . . . . . . . 14

© 2014 by IOB FOLHAMATIC EBS > SAGE

Capa:Marketing IOB FOLHAMATIC EBS > SAGE

Editoração Eletrônica e Revisão: Editorial IOB FOLHAMATIC EBS > SAGE

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : exportação : IOB setorial : terciário : ISS : cessão de mão de obra : local da prestação do serviço. -- 10. ed. -- São Paulo : IOB Folhamatic, 2014. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2100-5

1. Imposto sobre Circulação de Mercadorias e Serviços - Brasil 2. Imposto sobre Produtos Industrializados - Brasil 3. Tributos - Brasil I. Série.

14-01907 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Circulação de Mercadorias e Serviços : ICMS : Direito tributário 34:336.223(81) 2. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

13-01Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 13 SP

IPI

Exportação SUMÁRIO 1. Introdução 2. Imunidade 3. Suspensão 4. Drawback integrado 5. Drawback intermediário 6. Saída física da mercadoria 7. Crédito fiscal 8. Crédito presumido 9. Rotulagem ou marcação 10. Retorno de produto exportado 11. Modelo 12. EFD

1. IntroduçãoCom o objetivo de fomentar

a balança comercial do País, as autoridades fiscais edi-tam normas de incentivos às operações de exportação, sejam elas diretas (remessa do produto diretamente para o exterior) ou indiretas (saídas internas destinadas a empresas exportadoras com o fim específico de exportação).

O Decreto nº 6.759/2009 (Regulamento Aduaneiro) regulamenta a administração das atividades adua-neiras e a fiscalização, o controle e a tributação das operações de comércio exterior.

As operações no Sistema Integrado de Comércio Exterior (Siscomex) poderão ser realizadas pelo importador ou exportador, por conta própria, mediante habilitação prévia, ou por intermédio de representan-tes credenciados, nos termos e condições estabeleci-dos pela Receita Federal do Brasil (RFB).

A inscrição no Registro de Exportadores e Impor-tadores (REI) da Secretaria de Comércio Exterior

(Secex) é automática, sendo realizada no ato da primeira operação de exportação ou importação em qualquer ponto conectado ao Siscomex.

Neste texto, examinaremos o tratamento fiscal dispensado pela legislação do IPI às operações de exportação, com fundamento no Regulamento do IPI, aprovado pelo Decreto nº 7.212/2010, e em outros atos legais que serão citados no transcorrer da matéria, tais como a Portaria Secex nº 23/2011, que dispõe sobre as operações de comércio exterior.

(RIPI - Decreto nº 7.212/2010; Portaria Secex nº 23/2011, arts. 2º e 8º, caput)

2. IMunIdadE Os produtos industrializados destinados ao exterior são imu-

nes à incidência do IPI.

Essa imunidade abran - ge todos os produtos, tanto os de origem nacional quanto os de origem estran-geira, uma vez que o dispo-

sitivo legal que concede este tratamento tributário faz alusão

apenas a “produtos industrializa-dos”, inexistindo qualquer restrição

quanto à sua origem.(Constituição Federal/1988, art. 153, § 3º, III; RIPI/2010,

art. 18, caput, II)

2.1 Comprovação da operaçãoA destinação do produto ao exterior será compro-

vada pela sua saída do País.

Na ausência de comprovação da operação, isto é, em caso de ser dado destino diverso ao produto, o responsável ficará sujeito ao pagamento do imposto e da penalidade cabível, como se a imunidade não existisse.

(RIPI/2010, art. 18, §§ 2º e 4º)

a Federal

As operações no Sistema Integrado de Comércio Exterior

(Siscomex) poderão ser realizadas pelo importador ou exportador, por

conta própria, mediante habilitação prévia, ou por intermédio de representantes

credenciados, nos termos e condições estabelecidos pela Receita

Federal do Brasil (RFB)

13-02 SP Manual de Procedimentos - Mar/2014 - Fascículo 13 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

2.1.1 ExceçãoA exportação de produtos nacionais sem que tenha

ocorrido sua saída do território nacional somente é admitida, produzindo todos os efeitos fiscais e cambiais, quando o pagamento for efetivado em moeda estrangeira de livre conversibilidade e a venda for realizada para:

a) empresa sediada no exterior, para ser utilizado exclusivamente nas atividades de pesquisa ou lavra de jazidas de petróleo e de gás natural, con-forme definidas na Lei nº 9.478/1997, ainda que a utilização se faça por terceiro sediado no País;

b) empresa sediada no exterior, para ser total-mente incorporado a produto final exportado para o Brasil; e

c) órgão ou entidade de governo estrangeiro ou organismo internacional de que o Brasil seja membro, para ser entregue, no País, à ordem do comprador.

As operações ora mencionadas estão sujeitas ao cumprimento de obrigações e formalidades de natureza administrativa e fiscal, conforme estabelecido pela RFB.

Nas operações realizadas com pagamento a prazo ou a prestação, os efeitos fiscais e cambiais, quando reconhecidos pela legislação vigente, serão produzi-dos no momento da contratação, sob condição reso-lutória, aperfeiçoando-se pelo recebimento integral em moeda de livre conversibilidade. Aplica-se esta regra, também, ao produto exportado sem saída do território nacional, na forma disciplinada pela RFB, para ser:

a) totalmente incorporado a bem que se encontre no País, de propriedade do comprador estran-geiro, inclusive em regime de admissão tem-porária sob a responsabilidade de terceiro;

b) entregue a órgão da administração direta, au-tárquica ou fundacional da União, dos Esta-dos, do Distrito Federal ou dos Municípios, em cumprimento de contrato decorrente de licita-ção internacional;

c) entregue, em consignação, a empresa nacio-nal autorizada a operar o regime de loja franca;

d) entregue, no País, a subsidiária ou coligada, para distribuição sob a forma de brinde a for-necedores e clientes;

e) entregue a terceiro, no País, em substituição de produto anteriormente exportado e que te-nha se mostrado, após o despacho aduaneiro de importação, defeituoso ou imprestável para o fim a que se destinava;

f) entregue, no País, a missão diplomática, re-partição consular de caráter permanente ou organismo internacional de que o Brasil seja membro, ou a seu integrante estrangeiro; e

g) entregue, no País, para ser incorporado a pla-taforma destinada à pesquisa e lavra de jazi-das de petróleo e gás natural em construção ou conversão contratada por empresa sedia-da no exterior, ou a seus módulos.

(Lei nº 9.478/1997; RIPI/2010, art. 19)

2.2 nota fiscalNa saída dos produtos destinados à exportação,

o contribuinte deverá emitir Nota Fiscal Eletrônica (NF-e), na forma do Ajuste Sinief nº 7/2005 e legis-lação complementar, com todos os requisitos regula-mentares e, em especial, com a indicação, no campo “Informações Complementares”, da expressão “No gozo de imunidade tributária”, além do dispositivo constitucional (Constituição Federal/1988, art. 153, § 3º, III) ou regulamentar (RIPI/2010, art. 18, caput, II).

(Constituição Federal/1988, art. 153, § 3º, III; Ajuste Sinief nº 7/2005; RIPI/2010, arts. 18, caput, II, e 415, V)

3. SuSPEnSão

3.1 Saídas com fim específico de exportaçãoÉ concedida suspensão do IPI aos produtos

destinados ao exterior que saiam do estabelecimento industrial para:

a) empresas comerciais exportadoras, com o fim específico de exportação;

b) recintos alfandegados; ouc) outros locais onde se processe o despacho

aduaneiro de exportação.

A Instrução Normativa RFB nº 1.152/2011 discipli-nou a suspensão do IPI nas operações com produtos destinados à exportação.

Os produtos destinados à exportação poderão sair do estabelecimento industrial com suspensão do IPI quando forem:

a) adquiridos por empresa comercial exportadora (ECE), com o fim específico de exportação; e

b) remetidos a recintos alfandegados ou a outros locais onde se processe o despacho aduanei-ro de exportação.

Consideram-se adquiridos com o fim específico de exportação as mercadorias ou os produtos reme-tidos, por conta e ordem da ECE, diretamente do estabelecimento da pessoa jurídica para:

a) embarque de exportação ou para recintos al-fandegados; ou

b) embarque de exportação ou para depósito em entreposto sob regime aduaneiro extraordiná-rio de exportação, no caso de ECE de que tra-ta o Decreto-lei nº 1.248/1972.

13-03Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 13 SP

ICMS - IPI e Outros

Manual de Procedimentos

Para efeito da suspensão do IPI somente será permitido o transbordo, a baldeação, o descarrega-mento ou o armazenamento dos produtos em recintos alfandegados ou em outros locais onde se processe o despacho aduaneiro de exportação, bem como, na hipótese descrita na letra “b”, em depósito sob regime aduaneiro extraordinário de exportação.

(RIPI/2010, art. 43, V, § 1º; Decreto-lei nº 1.248/1972; Instru-ção Normativa RFB nº 1.152/2011)

3.1.1 nota fiscalO estabelecimento industrial, ao remeter os pro-

dutos com a suspensão do IPI, deverá emitir NF-e, na forma do Ajuste Sinief nº 7/2005 e legislação comple-mentar, com todos os requisitos regulamentares e, em especial, com a indicação, no campo “Informações Complementares”, da expressão “Saído com suspen-são do IPI - art. 43, V, do RIPI/2010”.

(RIPI/2010, arts. 43, V, e 415, III; Ajuste Sinief nº 7/2005)

3.1.2 responsabilidade da empresa comercial exportadora

A empresa comercial exportadora está obrigada ao recolhimento do IPI, como responsável, em relação ao imposto que deixou de ser pago na saída do esta-belecimento industrial, referente aos produtos por ela adquiridos com o fim específico de exportação, nas hipóteses em que:

a) depois de transcorridos 180 dias da data de emissão da nota fiscal de venda pelo estabe-lecimento industrial, não houver sido efetivada a exportação;

b) os produtos forem revendidos no mercado in-terno; ou

c) ocorrer a destruição, o furto ou o roubo dos produtos.

Em qualquer das hipóteses citadas, considera-se ocorrido o fato gerador do imposto na data de emis-são da nota fiscal pelo estabelecimento industrial.

(RIPI/2010, arts. 25, VII, e 36, X)

3.1.2.1 acréscimos legaisO valor a ser pago pela empresa comercial expor-

tadora, quando ocorrer quaisquer das hipóteses indi-cadas no subitem 3.1.2, ficará sujeito à incidência de:

a) juros equivalentes à taxa do Sistema Especial de Liquidação e de Custódia (Selic), acumula-da mensalmente, calculados a partir do 1º dia do mês subsequente ao da emissão da nota fiscal pelo estabelecimento industrial, até o úl-timo dia do mês anterior ao do pagamento, e de 1% no mês do pagamento; e

b) multa de mora, calculada à taxa de 0,33%, por dia de atraso, limitada a 20%, a partir do dia sub-sequente ao da emissão da nota fiscal.

Caso o imposto não seja recolhido espontanea-mente, será ele exigido, em procedimento de ofício, pela RFB, com os acréscimos aplicáveis à espécie.

(RIPI/2010, arts. 25, VII, 186, § 1º, 265, 266, 552, 553 e 554, caput, § 1º)

3.2 IndustrializaçãoPoderão sair, com a suspensão do IPI, os insumos

(matérias-primas, produtos intermediários e material de embalagem) de fabricação nacional vendidos a:

a) estabelecimento industrial, para industrializa-ção de produtos destinados à exportação; ou

b) estabelecimento comercial, para industrializa-ção em outro estabelecimento, da mesma em-presa ou de terceiro, de produto destinado à exportação.

(RIPI/2010, art. 43, caput, XIV)

3.2.1 requisitos Para a aplicação da suspensão do IPI, deverão

ser observados os seguintes requisitos:a) prévia aprovação, pelo Secretário da RFB, de

plano de exportação elaborado pela empresa exportadora que irá adquirir os insumos objeto da suspensão; e

b) a exportação dos produtos pela empresa ad-quirente dos insumos deverá ser efetivada no prazo de até 1 ano, contado da aprovação do referido plano, sendo admitidas prorrogações, pelo mesmo período, respeitado o prazo máxi-mo de 5 anos, no caso de exportação de bens de capital de longo ciclo de produção.

Notas(1) O procedimento a que se refere este subitem depende de regime espe-

cial a ser concedido pela RFB, nos termos da Instrução Normativa DRF nº 84/1992.

(2) A Portaria Conjunta RFB/Secex nº 467/2010 disciplina regras sobre o regime aduaneiro especial de drawback, com suspensão do pagamento dos tributos incidentes.

(3) A Portaria Secex nº 23/2011, por sua vez, dispõe sobre o regime de drawback em seus arts. 67 a 182-A.

(4) O art. 111 da Portaria Secex nº 23/2011 dispõe que é obrigatória a menção expressa da participação do fabricante-intermediário no Registro de Exportação (RE).

(5) O art. 134 da Portaria Secex nº 23/2011 dispõe que é obrigatória a menção expressa da participação do fabricante-intermediário na ficha “Da-dos do Fabricante” do RE.

(6) O art. 194 da citada Portaria estabelece, por sua vez, que os re-gistros de exportação deverão ser efetuados, preferencialmente, no módulo Siscomex Exportação Web, sendo o acesso realizado pela página eletrôni-ca do Ministério do Desenvolvimento, Indústria e Comércio Exterior - MDIC (www.mdic.gov.br).

No despacho de exportação, a uma mesma Declaração de Exporta-ção (DE) somente poderão ser associados RE da mesma base de dados (Sisbacen ou módulo Siscomex Exportação Web).

13-04 SP Manual de Procedimentos - Mar/2014 - Fascículo 13 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

(7) Para efeitos de adimplemento do compromisso de exportação nos regimes aduaneiros suspensivos, destinados à industrialização para expor-tação, os produtos importados ou adquiridos no mercado interno com sus-pensão do pagamento dos tributos incidentes podem ser substituídos por outros produtos, nacionais ou importados, da mesma espécie, qualidade e quantidade, importados ou adquiridos no mercado interno sem suspensão do pagamento dos tributos incidentes, nos termos, limites e condições esta-belecidos pelo Poder Executivo (Lei nº 11.774/2008, art. 17).

(Lei nº 11.774/2008, art. 17; RIPI/2010, art. 43, § 2º; Instru-ção Normativa DRF nº 84/1992; Portaria Conjunta RFB/Secex nº 467/2010; Portaria Secex nº 23/2011, arts. 67 a 182-A e 194)

4. drawBaCk IntEgrado O regime aduaneiro especial de drawback pode

ser aplicado no âmbito da Secex, nas modalidades de drawback integrado suspensão e de drawback integrado isenção.

O drawback integrado suspensão se aplica à aqui-sição no mercado interno ou na importação, de forma combinada ou não, de mercadoria para emprego ou consumo na industrialização de produto a ser exportado, com suspensão dos tributos exigíveis na importação e na aquisição no mercado interno, na forma do art. 12 da Lei nº 11.945/2009, do art. 17 da Lei nº 12.058/2009 e da Portaria Conjunta RFB/Secex nº 467/2010.

O drawback integrado isenção se aplica à aqui-sição no mercado interno ou à importação, de forma combinada ou não, de mercadoria equivalente à empregada ou consumida na industrialização de pro-duto exportado, com isenção do Imposto de Impor-tação (II), e com redução a zero do Imposto sobre Produtos Industrializados (IPI), da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins), da Contribuição para o PIS/Pasep-Importação e da Cofins-Importação, na forma do art. 31 da Lei nº 12.350/2010 e da Portaria Conjunta RFB/Secex nº 3/2010.

O regime de drawback integrado isenção tam-bém se aplica à aquisição no mercado interno ou à importação de mercadoria equivalente à empregada:

a) em reparo, criação, cultivo ou atividade extra-tivista de produto já exportado; e

b) na industrialização de produto intermediário fornecido diretamente à empresa industrial--exportadora e empregado ou consumido na industrialização de produto final já exportado.

O beneficiário do drawback integrado isenção poderá optar pela importação ou pela aquisição no mercado interno da mercadoria equivalente, de forma combinada ou não, considerada a quantidade total adquirida ou importada com pagamento de tributos.

As empresas amparadas pelo regime de draw-back integrado deverão informar, durante o prazo de validade do ato concessório, as notas fiscais de com-

pra no mercado interno por meio da opção “Cadastrar NF” do módulo específico do Siscomex.

Na hipótese de a nota fiscal não observar os requisi-tos de que trata o Anexo XIII da Portaria Secex nº 23/2011, a beneficiária do regime deverá apresentar ao Departa-mento de Comércio Exterior (Decex), dentro da validade do Ato Concessório (AC), ofício que contenha cópia da nota fiscal complementar, retificadora, ou de retificação, ou a carta de correção, na forma da legislação tributária.

(Lei nº 11.945/2009, art. 12; Lei nº 12.058/2009, art. 17; Portaria Conjunta RFB/Secex nº 3/2010; Portaria Conjunta RFB/Secex nº 467/2010; Portaria Secex nº 23/2011, arts. 67, caput, §§ 2º e 3º, e 151, Anexo III)

5. drawBaCk IntErMEdIárIoPoderão sair com a suspensão do IPI os produtos

industrializados que contenham insumos importados submetidos a regime aduaneiro especial, de que trata o Decreto-lei nº 37/1966, art. 78, II e III (drawback - sus-pensão, isenção), remetidos diretamente a empresas industriais exportadoras para emprego na produção de mercadorias destinadas à exportação direta ou por intermédio de empresa comercial exportadora, atendidas as condições estabelecidas pela RFB.

A Portaria Conjunta RFB/Secex nº 467/2010 disci-plina o regime aduaneiro especial de drawback, com suspensão do pagamento de tributos.

O drawback intermediário é a operação especial concedida a empresas denominadas fabricantes-inter-mediários, que importam e/ou adquirem no mercado interno mercadorias destinadas à industrialização de produto intermediário a ser fornecido a empresas industriais-exportadoras, para emprego na industriali-zação de produto final destinado à exportação.

Note-se que a aquisição no mercado interno não se aplica ao drawback para fornecimento ao mercado interno ou embarcação.

Uma mesma exportação poderá ser utilizada para comprovar ato concessório de drawback do fabricante-intermediário e da industrial-exportadora, proporcionalmente à participação de cada um no produto final exportado.

O art. 134 da Portaria Secex nº 23/2011 dispõe que é obrigatória a menção expressa da participação do fabricante-intermediário na ficha “Dados do Fabri-cante” do RE.

(RIPI/2010, art. 43, IV; Portaria Conjunta RFB/Secex nº 467/2010; Portaria Secex nº 23/2011, arts. 109, 110, 111 e 134)

6. Saída FíSICa da MErCadorIaA exportação de produtos nacionais, sem que

tenha ocorrido saída do território brasileiro, conforme

13-05Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 13 SP

ICMS - IPI e Outros

Manual de Procedimentos

já exposto no subitem 2.1.1, somente será admitida, produzindo todos os efeitos fiscais e cambiais, quando seu pagamento for efetivado em moeda estrangeira de livre conversibilidade e sua venda for realizada para:

a) empresa sediada no exterior, a fim de serem utilizados exclusivamente nas atividades de pesquisa ou lavra de jazidas de petróleo e de gás natural, conforme definidas na Lei nº 9.478/1997, ainda que a utilização se faça por terceiro sediado no País;

NotaA Lei nº 9.478/1997 dispõe sobre a política energética nacional e as

atividades relativas ao monopólio do petróleo, institui o Conselho Nacional de Política Energética e a Agência Nacional de Petróleo e dá outras providências.

b) empresa sediada no exterior, para serem total-mente incorporados a produto final exportado para o Brasil; ou

c) órgão ou entidade de governo estrangeiro ou organismo internacional de que o Brasil seja membro, para serem entregues, no País, à or-dem do comprador.

As mencionadas operações sujeitam-se ao cum-primento de obrigações e formalidades de natureza administrativa e fiscal, conforme estabelecido pela RFB.

(Lei nº 9.478/1997; Lei nº 9.826/1999, art. 6º, parágrafo único)

7. CrédIto FISCal É admitido o crédito do IPI relativo a aquisições

de matérias-primas, produtos intermediários e mate-rial de embalagem empregados na industrialização de produtos destinados à exportação para o exterior, saídos com a imunidade citada no item 2.

É igualmente admitido o crédito do imposto relativo a insumos adquiridos para emprego na industrializa-ção de produtos saídos com a suspensão do imposto e que, posteriormente, sejam destinados à exportação, nos casos indicados nos subitens 3.1 e 3.2.

A utilização dos citados créditos ocorrerá, inicial-mente, por compensação do imposto devido pelas saídas dos produtos do estabelecimento industrial, no período de apuração em que forem escriturados.

No caso de permanência de saldo credor, depois de efetuada a mencionada compensação, será ado-tado o seguinte procedimento:

a) o saldo credor remanescente de cada período de apuração será transferido para o período de apuração subsequente; e

b) ao final de cada trimestre-calendário, permane-cendo saldo credor, este poderá ser utilizado para ressarcimento ou compensação com débi-tos do contribuinte relativos a quaisquer tributos ou contribuições sob a administração da RFB.

(RIPI/2010, arts. 238 e 239; Instrução Normativa SRF nº 33/1999; Ato Declaratório Interpretativo SRF nº 5/2006)

8. CrédIto PrESuMIdoA empresa produtora-exportadora de mercado-

rias nacionais fará jus a crédito presumido do IPI para ressarcimento das contribuições ao PIS/Pasep e da Cofins, incidentes sobre as respectivas aquisições, no mercado interno, de matérias-primas, produtos inter-mediários e material de embalagem para utilização no processo produtivo.

(Lei nº 9.363/1996; Lei nº 10.276/2001; RIPI/2010, art. 241)

9. rotulagEM ou MarCaçãoNa marcação dos volumes de produtos destinados

à exportação, serão declarados a origem brasileira e o nome do industrial ou exportador.

A Portaria Secex nº 23/2011 dispõe, em seu art. 219, que as mercadorias brasileiras enviadas para o exterior conterão sua origem indicada na rotulagem, na marcação dos produtos e nas respectivas embalagens, regra esta que é dispensada nos seguintes casos:

a) para o atendimento de exigências do mercado importador estrangeiro;

b) por conveniência do exportador na preserva-ção da segurança e da integridade do produto destinado à exportação;

c) no envio de partes, peças, inclusive conjuntos completely knock-down (CKD), destinados à mon-tagem ou à reposição em veículos, máquinas, equipamentos e aparelhos de fabricação nacional;

d) no envio de produtos que serão comercializa-dos pelo importador estrangeiro em embala-gens que contenham, claramente, a indicação de origem;

e) no envio de produtos em que, embora exequí-vel a marcação, se torne tecnicamente neces-sária a sua omissão, por se tratar de medida antieconômica ou antiestética; ou

f) nas exportações a granel.

A dispensa de indicação de origem, quando cabível, deverá ser consignada no campo “Observação” da ficha “Dados da Mercadoria” do RE, com indicação do motivo dentre as opções descritas nas letras “a” a “f”, bem como de outros esclarecimentos julgados necessários.

Destaque-se que os produtos do Capítulo 22 da Tabela de Incidência do IPI (TIPI) - “Bebidas”, destina-dos à exportação por via terrestre, fluvial ou lacustre, devem conter, em caracteres bem visíveis, por im-pressão tipográfica no rótulo ou por meio de etiqueta, em cada recipiente, bem como nas embalagens que os contenham, a expressão “For export only - Proibida a venda no mercado brasileiro”.

(RIPI/2010, art. 275, § 1º; Portaria Secex nº 23/2011, art. 219)

13-06 SP Manual de Procedimentos - Mar/2014 - Fascículo 13 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

10. rEtorno dE Produto ExPortadoO desembaraço aduaneiro de produto nacional

que retorne ao Brasil não constitui fato gerador do IPI nos seguintes casos:

a) quando enviado em consignação para o exte-rior e não vendido nos prazos autorizados;

b) por defeito técnico que exija sua devolução para reparo ou substituição;

c) em virtude de modificações na sistemática de importação do país importador;

d) por motivo de guerra ou calamidade pública; ou

e) por quaisquer outros fatores alheios à vontade do exportador.

(RIPI/2010, art. 38, I)

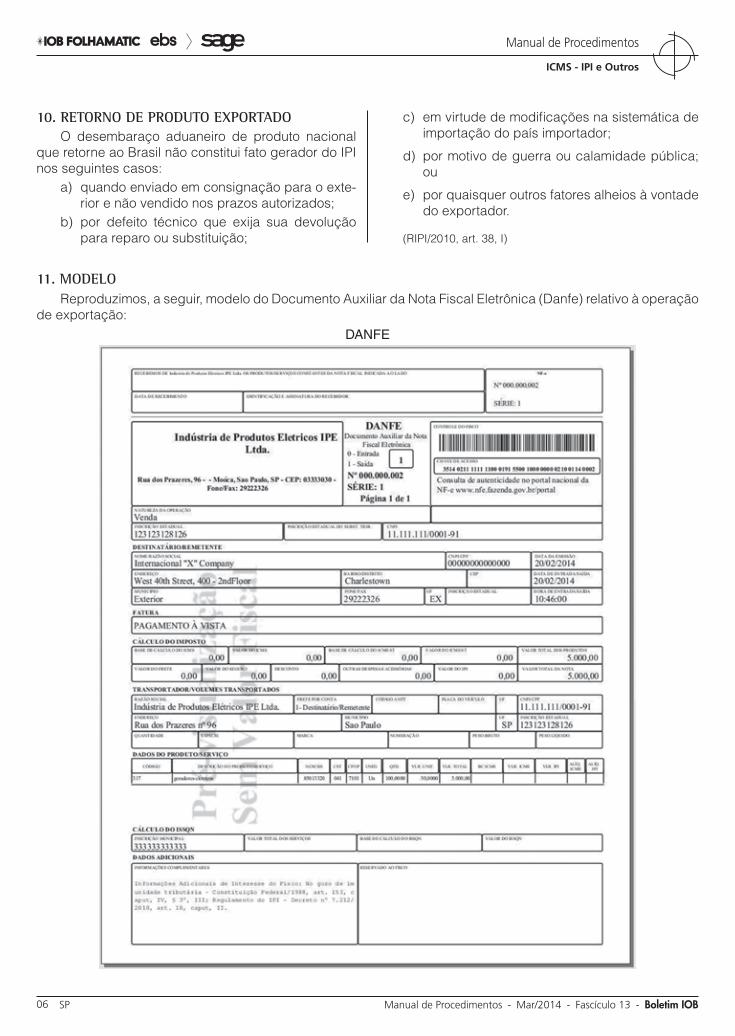

11. ModEloReproduzimos, a seguir, modelo do Documento Auxiliar da Nota Fiscal Eletrônica (Danfe) relativo à operação

de exportação:DANFE

13-07Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 13 SP

ICMS - IPI e Outros

Manual de Procedimentos

12. EFdO Ajuste Sinief nº 2/2009 dispõe sobre a Escritura-

ção Fiscal Digital (EFD), que é composta da totalidade das informações, em meio digital, necessárias à apu-ração dos impostos relativos às operações e presta-ções praticadas pelos contribuintes do IPI e do ICMS, bem como de outras de interesse das administrações tributárias das Unidades da Federação e da RFB.

O Ato Cotepe/ICMS nº 9/2008 estabelece as especificações técnicas para a geração de arquivos da EFD, constando de seu Anexo Único o Manual de Orientação do Leiaute da EFD.

A EFD é composta de blocos, registros e campos, com as respectivas especificações, constantes do Guia Prático da EFD, que traz instruções para o seu preenchimento.

O Bloco C do Guia Prático da EFD trata dos documentos fiscais I - Mercadorias (ICMS/IPI), com instruções de preenchimento dos diversos registros e respectivos campos, entre eles o registro C-100.

Esse registro deve ser gerado para cada documento fiscal (Nota Fiscal - código 01), entre outros, com lança-mento de entrada ou de saída de produtos ou outras situ-ações que envolvam a emissão de documentos fiscais.

Para cada registro C100, deve ser apresentado, pelo menos, um registro C170 e um C190, observadas as exceções especificadas nos itens “1 a 9” do registro C100, constante do Guia Prático da EFD, das quais des-tacamos a exceção 2: Notas Fiscais Eletrônicas (NF-e) de emissão própria - Regra geral, devem ser apresenta-dos somente os registros C100 e C190, e, se existirem ajustes de documentos fiscais determinados por legisla-ção estadual (tabela 5.3 do Ato Cotepe ICMS nº 9/2008),

devem ser apresentados também os registros C195 e C197; somente será admitida a informação do registro C170 quando também houver sido informado o registro C176, hipótese de emissão de documento fiscal quando houver direito a ressarcimento de ICMS em operações com substituição tributária. A critério de cada Unidade da Federação, informar os registros C110 e C120.

Outros registros obrigatórios:a) registro 1010: Obrigatoriedade de registros

do bloco 1. Este registro deverá ser apresen-tado por todos os contribuintes. Caso a res-posta seja “S”, o contribuinte está obrigado à apresentação do registro respectivo. Se hou-ver dispensa de apresentação do registro pela Unidade da Federação, a resposta para o campo específico do registro deverá ser “N”;

b) registro 1100: Registro de informações sobre ex-portação. Este registro deve ser preenchido no mês em que se concluir a exportação direta ou in-direta pelo efetivo exportador. No caso de ocorrer mais de um Registro de Exportação (RE) para uma mesma Declaração de Exportação (DE), deve ser informado um registro 1100 para cada RE;

c) registro 1105: Documentos fiscais de exporta-ção. Este registro deve ser apresentado para discriminar os documentos fiscais vinculados à exportação; e

d) registro 1110: Operações de exportação indi-reta - Mercadorias de terceiros. Este registro deve ser apresentado para informar a origem das mercadorias adquiridas para a exportação.

(Ajuste Sinief nº 2/2009; Ato Cotepe/ICMS nº 9/2008; Guia Prático da EFD)

N

a Estadual

ICMS

Diferencial de alíquotas SUMÁRIO 1. Introdução 2. Hipóteses de incidência do imposto 3. Recolhimento por contribuintes enquadrados no

Regime Periódico de Apuração (RPA) 4. Adquirente paulista optante pelo Simples Nacional 5. Base de cálculo e valor do imposto a recolher 6. Exemplo 7. Escrituração 8. Contribuinte não obrigado à escrituração fiscal,

inclusive produtor 9. Devolução

1. Introdução

De acordo com a Constituição Federal (CF/1988), estão sujeitas à incidência do imposto, em relação ao diferencial de alíquotas, as operações interestaduais realizadas entre contribuintes, nas quais a mercadoria vendida se destine ao Ativo Imobilizado do desti-natário ou a seu uso ou consumo, cuja disposição também prevalece para a prestação de serviços de transporte, quando não vinculada a operação ou prestação posterior tributada pelo imposto.

Com base nas disposições do Regulamento do ICMS, aprovado pelo Decreto nº 45.490/2000, exami-

13-08 SP Manual de Procedimentos - Mar/2014 - Fascículo 13 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

naremos os procedimentos para a escrituração das operações relacionadas ao diferencial de alíquotas.

(CF/1988, art. 155, § 2º, VII, “a”, e VIII; RICMS-SP/2000)

2. HIPótESES dE InCIdênCIa do IMPoStoOcorre o fato gerador do ICMS, entre outras hipó-

teses:a) na entrada, no estabelecimento de contri-

buinte, de mercadoria oriunda de outra Uni-dade da Federação, destinada a consumo ou ao Ativo Imobilizado;

b) na utilização, por contribuinte, de serviço cuja prestação tiver início em outra Unidade da Fe-deração e não estiver vinculada a operação ou prestação subsequente alcançada pela in-cidência do imposto; e

c) na entrada, em estabelecimento de contri-buinte sujeito às normas do Simples Nacional, de mercadorias oriundas de outro Estado ou do Distrito Federal, caso em que o valor do im-posto devido será calculado mediante a multi-plicação do percentual correspondente à dife-rença entre a alíquota interna e a interestadual pela base de cálculo, quando a alíquota inte-restadual for inferior à interna.

Nas hipóteses das letras “a” e “b”, a obrigação do contribuinte consistirá em pagar o imposto cor-respondente à diferença entre as alíquotas interna e interestadual.

Quanto à apropriação do crédito, vale ressaltar que:a) desde 1º.11.1996, a entrada de mercadoria

destinada à integração no Ativo Imobilizado, caso não seja alheia à atividade do estabele-cimento, gera direito ao crédito do imposto; e

b) somente a partir de 1º.01.2020, a entrada de mercadoria destinada a uso ou consumo do estabelecimento dará direito a crédito fiscal.

(Lei Complementar nº 87/1996, art. 20, caput e § 1º, e art. 33, I e III; RICMS-SP/2000, art. 2º, VI, XIV e XVI, §§ 5º e 6º; Dis-posições Transitórias, art. 1º)

3. rEColHIMEnto Por ContrIBuIntES EnquadradoS no rEgIME PErIódICo dE aPuração (rPa)

Os contribuintes enquadrados no RPA deverão recolher o valor do diferencial de alíquotas por meio de conta-gráfica, da seguinte forma:

a) como crédito, no livro Registro de Apuração do ICMS, no quadro “Crédito do Imposto” - “Outros Créditos”, com a expressão “Inciso I do Artigo 117 do RICMS”, o valor do ICMS pago a outro Estado, relativo à operação ou prestação; e

b) como débito, no livro Registro de Apuração do ICMS, no quadro “Débito do Imposto” - “Outros Débitos”, com a expressão “Inciso II do Artigo 117 do RICMS”, o valor do ICMS resultante da aplicação da alíquota interna do Estado de São Paulo sobre a base de cálculo correspondente à operação ou prestação mencionada na letra “a”.

Saliente-se que em virtude da instituição da Escri-turação Fiscal Digital (EFD), os lançamentos deverão ser realizados conforme descrito no item 7.

(RICMS-SP/2000, art. 117, caput)

3.1 aquisição de mercadoria de empresa enquadrada no Simples nacional por empresa enquadrada no rPa

Na hipótese de o remetente da mercadoria estar localizado em outro Estado ou de o prestador do serviço estar sujeito ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), o contribuinte deverá considerar como crédito, para fins da EFD, o valor resultante da aplicação da alíquota interestadual (4% ou 12%) sobre a base de cálculo correspondente a respectiva operação ou prestação (veja item 5).

(RICMS-SP/2000, art. 117, §§ 5º e 6º)

4. adquIrEntE PaulISta oPtantE PElo SIMPlES naCIonalEm relação à entrada em estabelecimento de

contribuinte sujeito às normas do Simples Nacional, o recolhimento do imposto relativo à diferença entre as alíquotas interna e interestadual deverá ser efetuado por meio da Guia de Arrecadação Estadual (Gare-ICMS), com utilização do código de receita 063-2 (recolhimentos especiais), até o último dia do 2º mês subsequente ao da entrada de mercadoria destinada a industrialização ou comercialização, material de uso e consumo ou bem do Ativo Permanente, cujo valor é o resultante da multi-plicação do percentual correspondente à diferença entre a alíquota interna e a interestadual pela base de cálculo, quando a alíquota interestadual for inferior à interna.

Para fins de cálculo relativo à diferença entre as alí-quotas interna e interestadual, a alíquota interestadual a ser adotada será a de 4% nas operações com mercado-rias importadas abrangidas pela Resolução do Senado Federal nº 13/2012, ou de 12%, nas demais operações.

Nesse sentido, cabe enfatizar que o Comunicado CAT nº 26/2008, tendo em vista o disposto nos arts. 115, XV-A, “a”, § 8º, e 426-A do RICMS-SP/2000, traz os seguintes esclarecimentos sobre o recolhimento do diferencial de alíquotas:

13-09Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 13 SP

ICMS - IPI e Outros

Manual de Procedimentos

a) na entrada no território deste Estado de mer-cadoria procedente de outra Unidade da Fe-deração, cuja operação esteja sujeita à subs-tituição tributária nos termos dos arts. 313-A a 313-Z20 do RICMS-SP/2000, o contribuinte paulista deverá recolher antecipadamente o imposto devido pela própria operação de saída e pelas operações subsequentes, con-forme previsto no art. 426-A;

b) no cálculo do valor do imposto a ser recolhido por antecipação, tanto na hipótese de deter-minação da base de cálculo por meio da mar-gem de valor agregado (IVA-ST) quanto na hi-pótese de preço final a consumidor divulgado pela Secretaria da Fazenda, ao multiplicar a base de cálculo pela alíquota interna aplicável e deduzir o valor do imposto cobrado na ope-ração anterior, o resultado obtido já engloba o valor que seria devido pela diferença entre as alíquotas interna e interestadual, quando a alíquota interestadual for inferior à interna; e

c) em suma, o valor do imposto devido por ante-cipação, calculado nos termos do art. 426-A, já engloba o valor que seria devido pela dife-rença entre as alíquotas interna e interestadu-al, relativamente à entrada da mercadoria pro-cedente de outra Unidade da Federação.

A Portaria CAT nº 75/2008 disciplina o cumpri-mento de obrigações principal e acessórias por contribuinte optante pelo Simples Nacional que receber mercadoria procedente de outra Unidade da Federação, hipótese em que estará sujeito ao recolhi-mento do diferencial de alíquotas, não se aplicando esta obrigação quando a mercadoria estiver sujeita à substituição tributária ou ao recolhimento antecipado nos termos do art. 426-A do RICMS-SP/2000.

(RICMS-SP/2000, art. 115, XV-A, “a”, § 8º, e art. 426-A; Por-taria CAT nº 75/2008; Comunicado CAT nº 26/2008)

5. BaSE dE CálCulo E valor do IMPoSto a rEColHErA base de cálculo para o pagamento do diferencial

de alíquotas é o valor sujeito ao imposto no Estado de origem, tanto para aquisição de mercadorias quanto para a prestação de serviços.

O valor do diferencial é o resultado da aplicação, sobre a referida base de cálculo, da diferença entre a alíquota interna do Estado de São Paulo e a alíquota interestadual utilizada na operação ou prestação.

Se, por exemplo, o destaque do ICMS na nota fiscal for efetuado pela alíquota interestadual de 12% e se a alíquota interna para a respectiva mercadoria

for 18%, aplica-se a diferença de 6% sobre a base de cálculo, obtendo-se, assim, o valor do diferencial.

(RICMS-SP/2000, art. 37, VI e X)

5.1 alíquota interestadual igual à carga tributária interna - Manifestação da Secretaria da FazendaTranscrevermos, a seguir, a íntegra da Resposta à

Consulta nº 47/2004, que aborda os casos em que a aquisição é relativa a bem tributado com a alíquota interna com a mesma carga tributária da alíquota interestadual.

1. A Consulente é cooperativa de produtores rurais e informa que se dedica ao “armazenamento e comerciali-zação da produção rural de seus cooperados (milho, soja e trigo), tendo como atividade complementar a industriali-zação, compra e venda de insumos agrícolas, tais como: sementes para o plantio, defensivos agrícolas, fertilizantes, corretivos de solo, ração animal, entre outros”.

2. A Consulente relata que adquiriu de empresa situada no Estado do Paraná, “Máquinas para Limpeza código NBM/SH 8437.10.00” e “Silos Armazenadores código NBM/SH 8437.10.00”, e que essas operações interestaduais foram tributadas à alíquota de 12%, com redução base de cálculo de 38,75% (sem, contudo, mencionar os pertinentes dispo-sitivos legais da legislação tributária paranaense). Declara, ainda, que esses equipamentos adquiridos correspondem, respectivamente, àqueles descritos no item 136 do Anexo I e no item 2 do Anexo II da Resolução SF- 4/98 e serão integrados em seu Ativo Imobilizado.

3. Isso posto, indaga se está correto o seu entendimento de que, em relação às aquisições descritas, não deve efetuar o pagamento do diferencial de alíquota a que se refere o artigo 117 do Regulamento do ICMS, aprovado pelo Decreto 45.490/2000 (RICMS/2000), uma vez que “a alíquota interna não é superior à interestadual”.

4. A Resolução SF - 04/98 e suas alterações trazem a rela-ção de máquinas, aparelhos e equipamentos industriais, implementos e tratores agrícolas e produtos da indústria de processamento eletrônico de dados de que trata o inciso V do artigo 54 do RICMS/2000. A alíquota aplicável nas operações internas aos produtos ali arrolados, por sua descrição e código NBM/SH, será, portanto, de 12%.

5. Observe-se, ainda, que, conforme o artigo 12 do Anexo II do RICMS/2000, as operações com máquinas, aparelhos e equipamentos industriais, ou com máquinas e imple-mentos agrícolas, quando arrolados nos Anexos I e II do Convênio ICMS 52/91, têm a base de cálculo do imposto reduzida, nas condições que explicita, também acolhida pela legislação paulista.

6. Por outro lado, o caput do artigo 117 do RICMS/2000 deli-mita a exigência do diferencial de alíquota à “entrada, real ou simbólica, de mercadoria oriunda de outro Estado, destinada a uso, consumo ou integração no Ativo Imobilizado, ou de uti-lização de serviço cuja prestação se tiver iniciado fora do terri-tório paulista e não estiver vinculada a operação ou prestação subseqüente alcançada pela incidência do imposto, sendo a alíquota interna superior à interestadual, ...” (grifos nossos).

7. Em regra, a aplicação da redução da base de cálculo à operação de aquisição interestadual não modifica a aferição do montante correspondente ao diferencial de alíquota, uma vez que o inciso II do artigo 117 do RICMS/2000 estabelece que deverá ser escriturado como “débito, no quadro ‘Débito

13-10 SP Manual de Procedimentos - Mar/2014 - Fascículo 13 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

do Imposto - Outros Débitos’”, o valor do imposto decorrente da aplicação da alíquota interna sobre a base de cálculo correspondente à operação de que decorreu a entrada.

8. Assim, como, na situação analisada, a alíquota interesta-dual corresponde à alíquota interna para os produtos refe-ridos pela Consulente, caso efetivamente correspondam àqueles descritos no item 136 do Anexo I e no item 2 do Anexo II da Resolução SF- 4/98 (os códigos NBM/SH cita-dos estão ali, mas a descrição dos produtos por parte da Consulente foi superficial), não será devido o pagamento correspondente ao diferencial de alíquota a que se refere o artigo 117 do RICMS/2000.

ADRIANA CONTI REED Consultora Tributária;

De acordo ELAISE ELLEN LEOPOLDI Consultora Tributária Chefe - 3ª ACT;

GUILHERME ALVARENGA PACHECO Diretor Adjunto da Consultoria Tributária.

(Resposta à Consulta nº 47/2004)

6. ExEMPlo

Contribuinte deste Estado adquire de contribuinte localizado no Estado de Minas Gerais mercadoria para integrar o Ativo Imobilizado do estabelecimento no valor de R$ 15.000,00. O imposto devido a título de diferencial de alíquotas será calculado da seguinte forma:

Valor da operação (nesse caso = valor da base de cálculo) = R$ 15.000,00Alíquota interestadual aplicada pelo remetente = 12%(ICMS destacado na nota fiscal - 12% x R$ 15.000,00) = R$ 1.800,00Alíquota interna = 18%, portanto, diferença = 18% − 12% = 6%Diferencial = 6% x R$ 15.000,00 = R$ 900,00Ou (18% x R$ 15.000,00 = R$ 2.700,00) − (12% x R$ 15.000,00 = R$ 1.800,00) = R$ 900,00

Ressalta-se que é de fundamental importância verificar qual é a alíquota interna que se aplica ao material ou bem adquiridos. Se, no exemplo anterior, a alíquota interna fosse de 25%, teríamos um diferencial de 13% a pagar para o Estado de São Paulo.

7. ESCrIturação7.1 Escrituração Fiscal digital

Desde janeiro de 2014 todos os contribuintes paulis-tas, exceto as empresas optantes pelo Simples Nacional, deverão utilizar a EFD para efetuar a escrituração do:

a) livro Registro de Entradas de Mercadorias;b) livro Registro de Saídas de Mercadorias;c) livro Registro de Inventário;d) livro Registro de Apuração do IPI;e) livro Registro de Apuração do ICMS;f) Controle de Crédito de ICMS do Ativo Perma-

nente (Ciap);g) livro Registro de Controle da Produção e do

Estoque (apartir de 1º.01.2015);Em virtude da nova realidade dos contribuintes de

ICMS, todas as operações descritas no RICMS-SP/2000 devem ser informadas no Sped Fiscal seguindo as orientações do Guia Prático da EFD (ICMS/IPI) e da Portaria CAT nº 147/2009. Dessa forma, para o correto lançamento do diferencial de alíquotas apurado no período, o declarante deverá registrar o documento fiscal de compra de material de uso e consumo ou Ativo Imobilizado recebido de outra Unidade da Federação diretamente no Registro C100 - entradas, sem aproveitamento de créditos, seguindo as regras gerais de preenchimento da EFD, com observação das particularidades relativas à escrituração do diferencial de alíquotas, conforme quadro reproduzido a seguir:

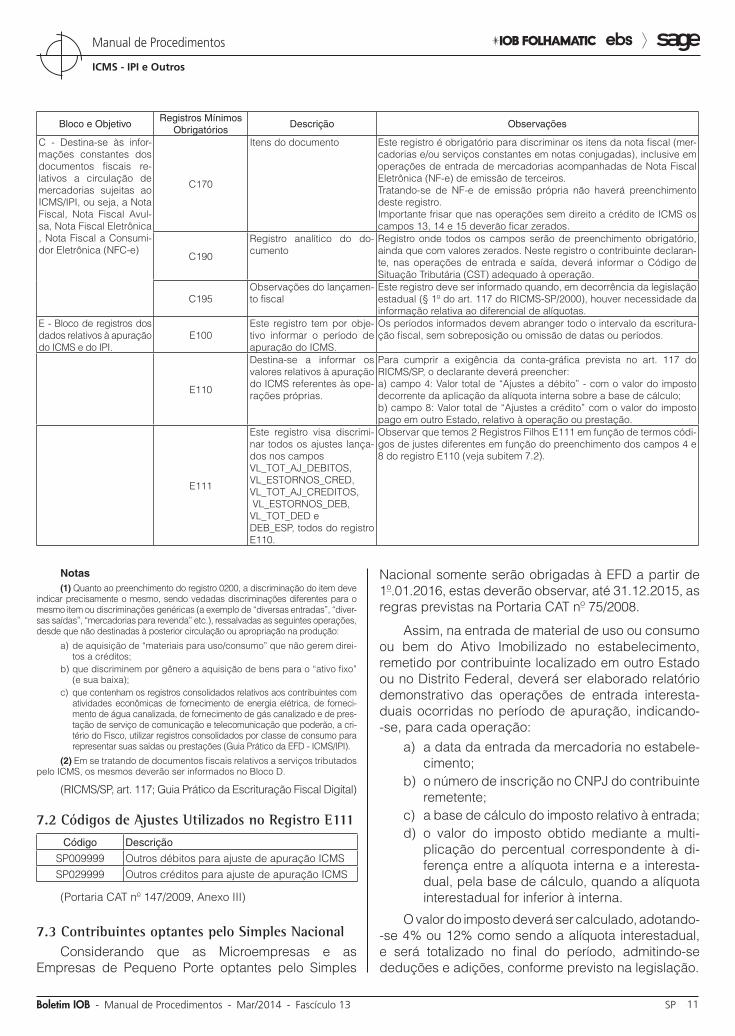

Bloco e ObjetivoRegistros Mínimos

ObrigatóriosDescrição Observações

0 - Destina-se às informa-ções referentes à abertu-ra do arquivo digital e identificação da entidade (contribuinte)

0200

Tabela de identificação do item

Neste registro deve ser informada a mercadoria constante da nota fiscal que ensejará o diferencial de alíquota. Observar que no Campo 02 o in-formante definirá um código específico para a mercadoria (veja nota no final deste item). Este código deverá ser informado também no Registro C170 Campo 03.

0460

Tabela de observações do lançamento fiscal

Em face da exigência do § 1º do art. 117 do RICMS-SP/2000, o contri-buinte deverá criar um código de observação neste registro, que será utilizado no Registro C195, onde no campo “3” o contribuinte identifica-rá o valor do diferencial de alíquotas gerado no respectivo documento.

C - Destina-se às infor-mações constantes dos documentos fiscais re-lativos a circulação de mercadorias sujeitas ao ICMS/IPI, ou seja, a Nota Fiscal, Nota Fiscal Avul-sa, Nota Fiscal Eletrônica , Nota Fiscal a Consumi-dor Eletrônica (NFC-e)

C100

Nota Fiscal (Código 01), Nota Fiscal Avulsa (Código 1B), Nota Fiscal de Produtor (código 04) e NF-e (código 55)

Neste registro serão informados os documentos fiscais dos modelos referidos no quadro “Descrição”. Importante frisar que para documentos fiscais de entrada, os campos de valor de imposto/contribuição, base de cálculo e alíquota só devem ser informados se o adquirente tiver direito à apropriação de crédito (enfoque do declarante), caso contrário serão zerados.a) campo 06 - Código de Situação de Documento Fiscal - utilizar o códi-go 00 para indicar que se trata de documento regular;b) campo 21 - Valor da Base de cálculo do ICMS - zerar;c) campo 22 - Valor do ICMS – zerar.Em relação aos demais campos deste registro, observar as instruções de preenchimento conforme o “Guia Prático da Escrituração Fiscal Digi-tal” e o Ato Cotepe nº 9/2008.

13-11Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 13 SP

ICMS - IPI e Outros

Manual de Procedimentos

Bloco e ObjetivoRegistros Mínimos

ObrigatóriosDescrição Observações

C - Destina-se às infor-mações constantes dos documentos fiscais re-lativos a circulação de mercadorias sujeitas ao ICMS/IPI, ou seja, a Nota Fiscal, Nota Fiscal Avul-sa, Nota Fiscal Eletrônica , Nota Fiscal a Consumi-dor Eletrônica (NFC-e)

C170

Itens do documento Este registro é obrigatório para discriminar os itens da nota fiscal (mer-cadorias e/ou serviços constantes em notas conjugadas), inclusive em operações de entrada de mercadorias acompanhadas de Nota Fiscal Eletrônica (NF-e) de emissão de terceiros.Tratando-se de NF-e de emissão própria não haverá preenchimento deste registro.Importante frisar que nas operações sem direito a crédito de ICMS os campos 13, 14 e 15 deverão ficar zerados.

C190

Registro analítico do do-cumento

Registro onde todos os campos serão de preenchimento obrigatório, ainda que com valores zerados. Neste registro o contribuinte declaran-te, nas operações de entrada e saída, deverá informar o Código de Situação Tributária (CST) adequado à operação.

C195Observações do lançamen-to fiscal

Este registro deve ser informado quando, em decorrência da legislação estadual (§ 1º do art. 117 do RICMS-SP/2000), houver necessidade da informação relativa ao diferencial de alíquotas.

E - Bloco de registros dos dados relativos à apuração do ICMS e do IPI.

E100Este registro tem por obje-tivo informar o período de apuração do ICMS.

Os períodos informados devem abranger todo o intervalo da escritura-ção fiscal, sem sobreposição ou omissão de datas ou períodos.

E110

Destina-se a informar os valores relativos à apuração do ICMS referentes às ope-rações próprias.

Para cumprir a exigência da conta-gráfica prevista no art. 117 do RICMS/SP, o declarante deverá preencher:a) campo 4: Valor total de “Ajustes a débito” - com o valor do imposto decorrente da aplicação da alíquota interna sobre a base de cálculo;b) campo 8: Valor total de “Ajustes a crédito” com o valor do imposto pago em outro Estado, relativo à operação ou prestação.

E111

Este registro visa discrimi-nar todos os ajustes lança-dos nos campos VL_TOT_AJ_DEBITOS,VL_ESTORNOS_CRED, VL_TOT_AJ_CREDITOS, VL_ESTORNOS_DEB, VL_TOT_DED e DEB_ESP, todos do registro E110.

Observar que temos 2 Registros Filhos E111 em função de termos códi-gos de justes diferentes em função do preenchimento dos campos 4 e 8 do registro E110 (veja subitem 7.2).

Notas(1) Quanto ao preenchimento do registro 0200, a discriminação do item deve

indicar precisamente o mesmo, sendo vedadas discriminações diferentes para o mesmo item ou discriminações genéricas (a exemplo de “diversas entradas”, “diver-sas saídas”, “mercadorias para revenda” etc.), ressalvadas as seguintes operações, desde que não destinadas à posterior circulação ou apropriação na produção:

a) de aquisição de “materiais para uso/consumo” que não gerem direi-tos a créditos;

b) que discriminem por gênero a aquisição de bens para o “ativo fixo” (e sua baixa);

c) que contenham os registros consolidados relativos aos contribuintes com atividades econômicas de fornecimento de energia elétrica, de forneci-mento de água canalizada, de fornecimento de gás canalizado e de pres-tação de serviço de comunicação e telecomunicação que poderão, a cri-tério do Fisco, utilizar registros consolidados por classe de consumo para representar suas saídas ou prestações (Guia Prático da EFD - ICMS/IPI).

(2) Em se tratando de documentos fiscais relativos a serviços tributados pelo ICMS, os mesmos deverão ser informados no Bloco D.

(RICMS/SP, art. 117; Guia Prático da Escrituração Fiscal Digital)

7.2 Códigos de ajustes utilizados no registro E111Código Descrição

SP009999 Outros débitos para ajuste de apuração ICMS SP029999 Outros créditos para ajuste de apuração ICMS

(Portaria CAT nº 147/2009, Anexo III)

7.3 Contribuintes optantes pelo Simples nacionalConsiderando que as Microempresas e as

Empresas de Pequeno Porte optantes pelo Simples

Nacional somente serão obrigadas à EFD a partir de 1º.01.2016, estas deverão observar, até 31.12.2015, as regras previstas na Portaria CAT nº 75/2008.

Assim, na entrada de material de uso ou consumo ou bem do Ativo Imobilizado no estabelecimento, remetido por contribuinte localizado em outro Estado ou no Distrito Federal, deverá ser elaborado relatório demonstrativo das operações de entrada interesta-duais ocorridas no período de apuração, indicando--se, para cada operação:

a) a data da entrada da mercadoria no estabele-cimento;

b) o número de inscrição no CNPJ do contribuinte remetente;

c) a base de cálculo do imposto relativo à entrada;d) o valor do imposto obtido mediante a multi-

plicação do percentual correspondente à di-ferença entre a alíquota interna e a interesta-dual, pela base de cálculo, quando a alíquota interestadual for inferior à interna.

O valor do imposto deverá ser calculado, adotando--se 4% ou 12% como sendo a alíquota interestadual, e será totalizado no final do período, admitindo-se deduções e adições, conforme previsto na legislação.

13-12 SP Manual de Procedimentos - Mar/2014 - Fascículo 13 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

O relatório demonstrativo deverá ser conservado pelo prazo mínimo de 5 anos, conforme previsto no art. 202 do RICMS-SP/2000.

O valor total do imposto correspondente à dife-rença entre a alíquota interna e a interestadual, apu-rado na totalização do relatório demonstrativo, deverá ser recolhido até o último dia útil da 1ª quinzena do mês subsequente ao da entrada, por meio de Gare--ICMS, nela indicando-se o código de receita 063-2 (outros recolhimentos especiais).

(Portaria CAT nº 75/2008; Portaria CAT nº 155/2010; Porta-ria CAT nº 141/2012), art. 2º)

8. ContrIBuIntE não oBrIgado à ESCrIturação FISCal, InCluSIvE Produtor

O procedimento descrito no item 4 (lançamento em conta-gráfica do diferencial de alíquotas) não se aplica a contribuinte não obrigado à escrituração fiscal, inclusive produtor, hipótese em que o imposto devido (diferencial de alíquotas) será recolhido mediante

Gare-ICMS, em 2 vias, na qual será feito o abatimento do imposto pago a outra Unidade da Federação.

(RICMS-SP/2000, art. 117, § 2º; Portaria CAT nº 126/2011, art. 3º, II)

8.1 Prazo de recolhimentoO contribuinte, na condição de que trata o item 8,

deverá recolher o imposto a título de diferencial de alí-quotas no prazo de até 15 dias contados da data da ope-ração ou prestação que tiver dado origem à obrigação.

(RICMS-SP/2000, art. 115, XVI)

9. dEvoluçãoNo caso de devolução de mercadoria na qual foi

recolhido o diferencial de alíquotas, o imposto debitado conforme descrito na letra “b” do item 3 será lançado como crédito no quadro “Crédito do Imposto - Estornos de Débitos”, do livro Registro de Apuração do ICMS, com a expressão “§ 3º do Artigo 117 do RICMS”.

(RICMS-SP/2000, art. 117, § 3º)

N

a IOB SetorialFEdERal

Terciário - ISS - Cessão de mão de obra - Local da prestação do serviço

Setor de serviços ou setor terciário é o setor da economia que abrange todas as atividades econô-micas que não produzem bens materiais de forma direta, senão, serviços com a finalidade de satisfação das necessidades das pessoas.

O Imposto Sobre Serviços de Qualquer Natureza (ISSQN), de competência dos Municípios e do Distrito Federal, tem como fato gerador a prestação de ser-viços constantes da lista anexa à Lei Complementar nº 116/2003, ainda que os serviços não constituam a atividade preponderante do prestador do serviço.

O ISS incide também sobre o serviço proveniente do exterior do País ou cuja prestação tenha início no exterior do País.

Ressalvadas as exceções expressas na própria lista, os serviços nela mencionados não ficam sujeitos ao ICMS, ainda que sua prestação envolva o forneci-mento de mercadoria.

É importante assinalar que a incidência do imposto não depende da denominação dada ao serviço pres-tado.

O serviço considera-se prestado e o imposto devido no local do estabelecimento prestador ou, na falta do estabelecimento, no local do domicílio do prestador, exceto nas hipóteses previstas nos incisos I a XXII do art. 3º da Lei Complementar nº 116/2003, hipóteses em que o Imposto Sobre Serviços (ISS) será devido no local indicado naqueles incisos.

O inciso XX do art. 3º da referida Lei Complementar estabelece que, para fins de recolhimento do tributo, é considerado como local da prestação do serviço o do estabelecimento do tomador da mão de obra ou, na falta deste, onde ele estiver domiciliado, no caso dos serviços descritos pelo subitem 17.05 da lista de serviços, a seguir transcrito:

17.05 - Fornecimento de mão de obra, mesmo em caráter temporário, inclusive de empregados ou trabalhadores, avul-sos ou temporários, contratados pelo prestador de serviço.

Os Municípios e o Distrito Federal, mediante lei, poderão atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a res-ponsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação, inclusive no que se refere à multa e aos acréscimos legais.

Sob esse aspecto, os responsáveis tributários estão obrigados ao recolhimento integral do imposto

13-13Boletim IOB - Manual de Procedimentos - Mar/2014 - Fascículo 13 SP

ICMS - IPI e Outros

Manual de Procedimentos

devido, da multa e dos acréscimos legais, indepen-dentemente de ter sido efetuada a retenção na fonte.

Sem prejuízo das disposições de caráter geral, são responsáveis pela retenção e pelo recolhimento do ISS:

a) o tomador ou intermediário de serviço prove-niente do exterior do País ou cuja prestação tenha início no exterior do País;

b) a pessoa jurídica, ainda que imune ou isenta, tomadora ou intermediária dos serviços des-critos nos subitens 3.05, 7.02, 7.04, 7.05, 7.09, 7.10, 7.12, 7.14, 7.15, 7.16, 7.17, 7.19, 11.02, 17.05 e 17.10 da lista anexa à Lei Complemen-tar nº 116/2003.

Desse modo, o fornecimento de mão de obra, mesmo em caráter temporário, inclusive de empre-gados ou trabalhadores, avulsos ou temporários, contratados pelo prestador de serviço, está sujeito à retenção e ao recolhimento do imposto pelo tomador do serviço na forma da letra “b” (subitem 17.05 da lista), e o local da prestação do serviço para fins de incidência do imposto é o do estabelecimento do tomador da mão de obra ou, na falta deste, onde ele estiver domiciliado.

(Lei Complementar nº 116/2003, arts. 1º, 3º, caput, e 6º; Lista de Serviços, subitem 17.05)

N

a IOB Comenta

EStadual

ICMS - Correção de erros ou omissões no preenchimento da GIA

Todo o contribuinte, exceto os relacionados no art. 21 do Anexo IV da Portaria CAT nº 92/1998, inscrito no Cadastro de Contribuintes do ICMS e obrigado à escrituração de livros fiscais deve transmitir mensal-mente, por meio da Internet, a Guia de Informação e Apuração do ICMS (GIA), cujo preenchimento será feito a partir dos lançamentos efetuados nos livros Registro de Entradas, Registro de Saídas e Registro de Apuração do ICMS.

A entrega da GIA será feita de acordo com o último dígito do número de inscrição estadual do esta-belecimento, conforme tabela reproduzida a seguir, e, na hipótese do dia do vencimento para apresentação recair em dia não útil, a transmissão poderá ser efe-tuada nesse mesmo dia:

Finais 0 e 1 até o dia 16Finais 2, 3 e 4 até o dia 17Finais 5, 6 e 7 até o dia 18Finais 8 e 9 até o dia 19

Para correção de erros ou omissões no preen-chimento da GIA constatados após a transmissão do arquivo à Secretaria da Fazenda, deverá ser apresen-tada uma GIA substitutiva.

Nesse sentido, o contribuinte deverá preencher um novo formulário eletrônico da GIA, com a correção dos dados errados e a repetição dos dados corretos, devendo transmiti-lo à Secretaria da Fazenda.

O formulário eletrônico de substituição da GIA não será recepcionado caso haja outra GIA substi-tutiva, do mesmo estabelecimento e para a mesma referência, pendente de análise pela Secretaria da Fazenda.

A critério do chefe do posto fiscal de vinculação do contribuinte, ou do responsável por ele designado, poderão ser realizadas verificações fiscais para fins de análise e deferimento da substituição da GIA.

Caberá ao contribuinte acompanhar o andamento do processamento da GIA substitutiva por meio do Posto Fiscal Eletrônico (PFE), no módulo NovaGIA.

A substituição de GIA somente será analisada após a comprovação do pagamento de uma das seguintes taxas:

a) da taxa única anual prevista no art. 32 da Lei nº 15.266/2013, hipótese em que a comprovação do pagamento será feita automaticamente; ou

b) da taxa prevista no subitem 3.2 da Tabela III do anexo I da Lei nº 15.266/2013, referente a retifi-cação ou substituição de GIA, cujo valor para o exercício de 2014 foi fixado em R$ 66,46, hipóte-se em que o contribuinte deverá comparecer ao posto fiscal de sua vinculação para comprovar o pagamento.

Se, no prazo de 14 dias, contado da data da transmissão do formulário eletrônico de substituição da GIA, não for feita a comprovação do pagamento da taxa referida, a GIA substitutiva será automaticamente recusada.

Quando o valor do ICMS a pagar indicado na GIA substitutiva for inferior àquele indicado na GIA

13-14 SP Manual de Procedimentos - Mar/2014 - Fascículo 13 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

ICMS/SP

Benefício fiscal - Descumprimento de requisito

1) Qual é a consequência da não satisfação de requisito para aplicação de benefício fiscal de ICMS?

O benefício fiscal que dependa de requisito não prevalecerá se este não for satisfeito, considerando-se devido o imposto no momento em que tiver ocorrido a operação ou a prestação.

O pagamento do imposto far-se-á mediante guia de recolhimentos especiais, com multa e demais acrés-cimos legais, que serão devidos a partir do vencimento do prazo em que o tributo deveria ter sido pago caso a operação ou a prestação não fosse efetuada com o benefício fiscal, observadas, quanto ao termo inicial de incidência, as normas reguladoras da matéria.

(RICMS-SP/2000, art. 5º)

Isenção - Carne

2) Existe benefício fiscal do ICMS nas saídas in-ternas de carne?

Sim. São beneficiadas pela isenção do ICMS as saídas internas de carne e demais produtos comestí-veis frescos, resfriados, congelados, salgados, secos ou temperados, resultantes do abate de aves, leporí-deos e gado bovino, bufalino, caprino, ovino e suíno.

(RICMS-SP/2000, Anexo I, art. 144)

Sped - NF-e - Cancelamento - Prazo

3) Qual é o prazo para cancelamento da Nota Fis-cal Eletrônica (NF-e)?

A NF-e poderá ser cancelada no prazo de até 24 horas, contado da concessão da sua autorização de uso.

(Portaria CAT nº 162/2008, art. 18, I, “b”)

Sped - NF-e - CC-e - Impossibilidade de uso

4) Quais são os erros na Nota Fiscal Eletrônica (NF-e) que não podem ser sanados por meio de Carta de Correção Eletrônica (CC-e)?

Não poderão ser sanados por meio da CC-e os erros relacionados:

a) às variáveis consideradas no cálculo do valor do imposto, tais como valor da operação ou da prestação, base de cálculo e alíquota;

b) a dados cadastrais que impliquem alteração na identidade ou no endereço do remetente ou do destinatário;

c) à data de emissão da NF-e ou à data de saída da mercadoria;

d) ao número e à série da NF-e.

(Portaria CAT nº 162/2008, art. 19, § 1º)

Sped - EFD - Envio do arquivo digital - Prazo

5) Qual é o prazo para envio do arquivo digital da Escrituração Fiscal Digital (EFD)?

O arquivo digital da EFD deverá ser enviado até o dia 25 do mês subsequente ao período a que se refere.

(Portaria CAT nº 147/2009, art. 10)

◙

original, a substituição desta ficará sujeita ao exame e deferimento:

a) tratando-se de débito não inscrito na Dívida Ativa, do chefe do posto fiscal de vinculação do contribuinte ou do responsável por ele de-signado; e

b) tratando-se de débito inscrito na Dívida Ativa, da Procuradoria Geral do Estado ou da Pro-curadoria Regional competente, hipótese em que o chefe do posto fiscal de vinculação do contribuinte, ou o responsável por ele desig-nado, deverá encaminhar a GIA substitutiva à Procuradoria Geral do Estado ou à Procu-

radoria Regional competente, acompanhada da sua manifestação sobre o deferimento da substituição da GIA original.

No caso de o contribuinte estar sob fiscalização, o deferimento da substituição da GIA dependerá também da manifestação prévia do inspetor fiscal responsável pelo respectivo núcleo de fiscalização ou do agente fiscal de rendas por ele designado, desde que integrante daquele núcleo.

(Portaria CAT nº 92/1998, Anexo IV, arts. 1º, 4º, 17 a 18-A, 20 e 21; Comunicado CAT nº 23/2013)

N

a IOB Perguntas e Respostas