iob - icms/ipi - pernambuco - nº28/2016 - 2ª sem julho

DESCRIPTION

IOB ICMS-IPI, Pernambuco,28-2016,2a Sem JulhoTRANSCRIPT

Acesse a versão eletrônica deste fascículo em www.iob.com.br/boletimiobeletronico

Boletimj

Manual de Procedimentos

Veja nos Próximos Fascículos

a IPI - Conserto, restauração ou recondicionamento de produtos usados

a ICMS - Substituição tributária - Sorvetes, acessórios ou componentes

ICMS - IPI e OutrosFascículo No 28/2016

Pernambuco

/a FederalIPIBens do Ativo Imobilizado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 01

/a EstadualICMSSubstituição tributária - Ração para animais domésticos . . . . . . . . . 05

/a IOB SetorialMunicipalBancário - ISS - Hipótese de incidência do imposto nas atividades bancárias . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

/a IOB ComentaFederalICMS/IPI - Sped - EFD - Bloco K - Exigência a partir de 1º .01 .2017 . . . 11

/a IOB Perguntas e RespostasIPIAtivo Imobilizado - Venda - Hipótese de incidência . . . . . . . . . . . . . 12Crédito fiscal - Insumos aplicados na industrialização de produtos não tributados - Impossibilidade . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

ICMS/PEAntecipação - Base de cálculo - Simples Nacional . . . . . . . . . . . . . . 13

© 2016 by SAGE | IOB

Capa:Marketing SAGE | IOB

Editoração Eletrônica e Revisão: Editorial SAGE | IOB

Telefone: (11) 2188-7900 (São Paulo)0800-724-7900 (Outras Localidades)

Todos os direitos reservados. É expressamente proibida a reprodução total ou parcial desta obra, por qualquer meio ou processo, sem prévia autorização do autor (Lei no 9.610, de 19.02.1998, DOU de 20.02.1998).

Impresso no BrasilPrinted in Brazil Bo

letim

IOB

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

ICMS, IPI e outros : IPI : bens do ativo imobilizado.... -- 12. ed. -- São Paulo : Sage - IOB, 2016. -- (Coleção manual de procedimentos)

ISBN 978-85-379-2750-2

1. Imposto sobre Produtos Industrializados - Brasil 2. Tributos - Brasil I. Série.

16-04458 CDU-34:336.223(81)

Índices para catálogo sistemático:

1. Brasil : Imposto sobre Produtos Industrializados : IPI : Direito tributário 34:336.223(81)

Manual de ProcedimentosICMS - IPI e Outros

Boletimj

28-01Boletim IOB - Manual de Procedimentos - Jul/2016 - Fascículo 28 PE

a Federal

IPI

Bens do Ativo Imobilizado SUMÁRIO 1. Introdução 2. Origem dos bens 3. Incorporação dos bens 4. Bens destinados à execução de serviços pelo

remetente 5. Bens destinados a locação ou arrendamento 6. Suspensão 7. Bens importados diretamente pelo contribuinte 8. Bens de fabricação própria 9. Crédito fiscal 10. Solução de Consulta RFB

1. INTRODUÇÃO

Examinaremos, neste texto, os aspectos fiscais aplicáveis às saídas, promovidas pelo estabelecimento industrial ou equiparado a industrial, de bens adquiridos para integrar o Ativo Imobilizado (máquinas, aparelhos, equipamentos, móveis, utensílios, etc.).

Embora a matéria esteja voltada exclu-sivamente à análise de disposições pertinentes ao Imposto sobre Produtos Industrializados (IPI), aplicáveis às saídas dos referidos bens, destaca-se, de imediato, que a citada legislação, em contraste com a do Imposto sobre Circulação de Mercadorias e Serviços (ICMS), não admite o crédito do imposto pago na entrada de bens destinados a integrar o Ativo Imobilizado.

Contudo, se o bem vier a ficar sujeito à inci-dência do imposto por ocasião de sua eventual saída, nesse momento o contribuinte poderá apro-priar o crédito correspondente à respectiva entrada (examinar item 9).

Cabe ainda acrescentar que, em conformidade com o art. 178, caput, § 1º, da Lei nº 6.404/1976 (Lei das S/A), no balanço, as contas serão classificadas segundo os elementos do patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia. No Ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados, nos seguintes grupos:

a) Ativo Circulante; e

b) Ativo Não Circulante, composto por Ativo Rea- lizável a Longo Prazo, Investimentos, Imobili-zado e Intangível.

Portanto, a partir da publicação da Lei nº 11.941/2009, que deu nova

redação aos dispositivos citados, ficou suprimida a expressão “Ativo Permanente” das con-tas do Ativo, prevalecendo, atualmente, dentro do grupo “Ativo não Circulante” a conta

“Imobilizado”.

(Lei nº 6.404/1976, art. 178, caput, § 1º; Lei nº 11.941/2009; RIPI/2010, arts. 225 e 226, I)

2. ORIGEM DOS BENS

O contribuinte que promover eventuais saídas de bens incorporados ao Ativo Imobilizado (venda, transferência, etc.) deve, desde logo, verificar qual a sua origem, ou seja, se foram adquiridos no mercado interno, produzidos pelo próprio estabelecimento ou importados diretamente por este.

Isso porque é a origem do bem que definirá as implicações fiscais decorrentes da realização des-sas operações, conforme focalizado nos subitens seguintes.

No balanço, as contas

serão classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo

a facilitar o conhecimento e a análise da situação financeira

da companhia

28-02 PE Manual de Procedimentos - Jul/2016 - Fascículo 28 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

2.1 Bens adquiridos no mercado interno

Quando determinado contribuinte adquire, no mercado interno, bens (de fabricação nacional ou de origem estrangeira) destinados a integrar o Ativo Imobilizado e, posteriormente, promove a saída desses bens, nenhuma implicação haverá perante a legislação do IPI, por se tratar de operação que está fora do campo de incidência do referido tributo, já que os bens não foram fabricados nem importados pelo estabelecimento.

2.2 Bens de fabricação própria ou importados diretamente pelo estabelecimento

Tratando-se de bens do Ativo Imobilizado que tenham sido fabricados pelo próprio estabelecimento ou por ele diretamente importados, a saída poderá sujeitar-se ao pagamento do imposto.

Essa afirmativa resulta da aplicação do disposto no Regulamento do IPI (RIPI), art. 35, II, combinado com o art. 39, os quais dispõem que o fato gerador do imposto é configurado pela saída do produto indus-trializado ou importado do estabelecimento industrial, ou equiparado a industrial, independentemente da finalidade do produto e do título jurídico da operação (venda, empréstimo, etc.).

Como se verifica, o fato de se tratar de bens do Ativo Imobilizado da empresa (de fabricação própria ou importados diretamente), por si só, não é suficiente para excluir a incidência do IPI por ocasião de sua eventual saída.

Em tais operações, a exclusão ou não da inci-dência do IPI (bem como a suspensão do seu paga-mento) dependerá:

a) do tempo de incorporação do bem (item 3);

b) de ser ou não a primeira saída do bem (itens 4 e 5).

(RIPI/2010, arts. 35, II, e 39)

3. INCORPORAÇÃO DOS BENS

3.1 Bens incorporados há mais de 5 anos

Não constituem fato gerador do IPI as saídas de bens incorporados há mais de 5 anos no Ativo Imobilizado pelo estabelecimento industrial, ou equi-parado a industrial, que os tenha industrializado ou importado diretamente.

(RIPI/2010, art. 38, III)

3.2 Bens incorporados há menos de 5 anos

Do exposto no item anterior observa-se que a condição para que a operação não fique sujeita ao IPI é que o bem esteja incorporado no Ativo Imobilizado há mais de 5 anos.

Logo, não sendo satisfeita essa exigência, a saída será tributada, qualquer que seja a finalidade ou o título jurídico da operação, ressalvadas, contudo, as operações a que nos referimos nos itens 4, 6 e 7.

(RIPI/2010, art. 38, III, a contrario sensu)

4. BENS DESTINADOS À EXECUÇÃO DE SERVIÇOS PELO REMETENTE

Nos termos do RIPI, art. 38, II, “b”, não constituem fato gerador do IPI as saídas subsequentes à primeira, de bens do Ativo Imobilizado (de fabricação própria ou diretamente importados), destinados à execução de serviços pelo próprio remetente.

(RIPI/2010, art. 38, II, “b”)

5. BENS DESTINADOS A LOCAÇÃO OU ARRENDAMENTO

As saídas de bens destinados a locação ou arren-damento, quando eles tenham sido fabricados (ou importados) pelo locador ou arrendador, sujeitam-se normalmente à incidência do IPI, já que o título jurídico da operação (venda, locação, comodato, etc.) é irre-levante para efeito de caracterização do fato gerador.

Todavia, a incidência do imposto nessas opera-ções fica limitada somente à primeira saída.

As saídas subsequentes não se sujeitam ao lançamento do imposto, na forma do RIPI, art. 38, II, “a”, salvo se o bem tiver sido submetido à nova industrialização.

(RIPI/2010, art. 38, II, “a”)

6. SUSPENSÃO

6.1 Transferência

Poderão sair com suspensão do IPI os bens do Ativo Imobilizado (máquinas e equipamentos, apare-lhos, instrumentos, utensílios, ferramentas, gabaritos, moldes, matrizes e semelhantes) remetidos pelo estabelecimento industrial a outro estabelecimento da mesma empresa para serem utilizados no processo industrial do recebedor.

28-03Boletim IOB - Manual de Procedimentos - Jul/2016 - Fascículo 28 PE

ICMS - IPI e Outros

Manual de Procedimentos

O remetente deverá emitir nota fiscal, que deverá conter, além dos requisitos regulamentares normal-mente exigidos, a seguinte expressão: “Saída com suspensão do IPI - art. 43, XI, do RIPI/2010”.

(RIPI/2010, arts. 43, XI, e 415, III)

6.2 Remessa para industrialização

A legislação do IPI também prevê a suspensão do imposto nas saídas de bens do Ativo Imobilizado enviados pelo estabelecimento industrial a outro estabelecimento, do próprio remetente ou de ter-ceiros, para serem utilizados no processo industrial de produtos encomendados pelo remetente, desde que devam retornar ao estabelecimento encomen-dante após o prazo fixado para a fabricação dos produtos.

Na saída do bem, o contribuinte deverá emitir nota fiscal com todos os requisitos regulamentares normal-mente exigidos e, em especial, a declaração: “Saída com suspensão do IPI - art. 43, XII, do RIPI/2010”.

(RIPI/2010, arts. 43, XII, e 415, III)

7. BENS IMPORTADOS DIRETAMENTE PELO CONTRIBUINTE

Se o contribuinte promover a saída do bem (o qual tenha sido importado diretamente com isenção) antes de decorridos 5 anos de sua incorporação, ela será tributada pelo imposto (como vimos no subitem 3.1); se a saída ocorrer após 5 anos da respectiva incorporação, a operação não estará alcançada pela incidência do IPI.

Nesse sentido, vejamos o que estabelece o Parecer Normativo RFB nº 17/2013:

Parecer Normativo RFB nº 17, de 06.09.2013 - DOU de 09.09.2013

Assunto: Imposto sobre Produtos Industrializados - IPI.

SAÍDA DO ESTABELECIMENTO IMPORTADOR. FATO GERADOR. OCORRÊNCIA

Ementa: A saída de produtos importados do estabeleci-mento importador constitui fato gerador do imposto. Não elide a obrigação de recolhimento do imposto o fato de os produtos terem sido desembaraçados com isenção obje-tiva, caso esta tenha sido revogada antes da saída desses produtos do estabelecimento importador.

Dispositivos Legais: Código Tributário Nacional (CTN), art. 105; Decreto nº 7.212, de 15 de junho de 2010, Regulamento do Imposto sobre Produtos Industrializados - RIPI/2010, arts. 9º, I, e 35, II.

Relatório

Cuida-se da atualização do Parecer Normativo CST nº 429, de 1971, que, embora tenha vigorado até a presente data, faz referências a norma já modificada ou revogada.

2. No caso em questão, determinada empresa importa produtos com isenção objetiva do Imposto sobre Produtos Industrializados (IPI), a qual, entretanto, é revogada antes de os produtos assim importados saírem de seu estabele-cimento. Analisa-se se referida isenção deve ser aplicada quando da saída do referidos produtos.

Fundamentos

3. De acordo com o disposto no inciso II do art. 35 do Decreto nº 7.212, de 15 de junho de 2010, Regulamento do Imposto sobre Produtos Industrializados - RIPI/2010, uma das hipóteses em que ocorre o fato gerador do IPI é a saída de produtos importados do estabelecimento impor-tador, que é equiparado a industrial por força do inciso I do art. 9º do mesmo RIPI/2010:

Art. 9º Equiparam-se a estabelecimento industrial:

I - os estabelecimentos importadores de produtos de pro-cedência estrangeira, que derem saída a esses produtos (Lei nº 4.502, de 1964, art. 4º, inciso I);

[...]

Art. 35. Fato gerador do imposto é (Lei nº 4.502, de 1964, art. 2º):

I - o desembaraço aduaneiro de produto de procedência estrangeira; ou

[...]

II - a saída de produto do estabelecimento industrial, ou equiparado a industrial.

4. Por outro lado, o Código Tributário Nacional (CTN), Lei nº 5.172, de 25 de outubro de 1966, estabelece, em seu art. 105, que a legislação tributária é imediatamente aplicável aos fatos geradores futuros e aos pendentes:

Art. 105. A legislação tributária aplica-se imediatamente aos fatos geradores futuros e aos pendentes, assim enten-didos aqueles cuja ocorrência tenha tido início mas não esteja completa nos termos do artigo 116.

5. Isto posto, torna-se irrelevante para elidir a obrigação de recolhimento do imposto a circunstância de os produtos terem sido importados com isenção, caso esta tenha sido revogada antes da saída desses produtos do estabeleci-mento importador.

Conclusão

6. Diante do exposto, conclui-se que a saída de produtos importados do estabelecimento importador constitui fato gerador do imposto. Não elide a obrigação de recolhimento do imposto o fato de os produtos terem sido desembaraçados com isenção objetiva, caso esta tenha sido revogada antes da saída desses produtos do estabelecimento importador.

7. Fica revogado o Parecer Normativo CST nº 429, de 1971.

28-04 PE Manual de Procedimentos - Jul/2016 - Fascículo 28 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

À consideração do Coordenador-Substituto do GT-IPI.

RUI DIOGO LOUSA BORBA

Auditor-Fiscal da Receita Federal do Brasil (AFRFB)

Portaria RFB nº 712, de 06 de junho de 2013

De acordo. À consideração do Coordenador da Cosit

MARCOS VINICIOS C. L. TAPAJÓS

AFRFB - Coordenador do GT-IPI

Substituto

Portaria RFB nº 712, de 06 de junho de 2013

De acordo. Encaminhe-se ao Subsecretário de Tributação e Contencioso (Sutri), com proposta de encaminhamento ao Secretário da Receita Federal do Brasil, para aprovação.

FERNANDO MOMBELLI

AFRFB - Coordenador-Geral da Cosit

De acordo. Encaminhe-se ao Secretário da Receita Federal do Brasil, para aprovação.

SANDRO DE VARGAS SERPA

Subsecretário de Tributação e Contencioso (Sutri)

Aprovo o presente Parecer Normativo

CARLOS ALBERTO FREITAS BARRETO

Secretário da Receita Federal do Brasil

Note-se que a subsequente saída do produto importado promovida pelo importador (antes de 5 anos da sua incorporação) sujeita-se à incidência do IPI, por força da equiparação a estabelecimento industrial, de que trata o RIPI, art. 9º, I, segundo o qual “equiparam-se a estabelecimento industrial os estabe-lecimentos importadores de produtos de procedência estrangeira, que derem saída a esses produtos”.

(RIPI/2010, art. 9º, I; Parecer Normativo RFB nº 17/2013)

8. BENS DE FABRICAÇÃO PRÓPRIA

Nesta hipótese, a saída será tributada pelo IPI, com direito ao aproveitamento do crédito do imposto relativo aos insumos adquiridos e empregados na industrialização do bem, salvo se a operação estiver enquadrada na hipótese do subitem 3.1, isto é, se a saída ocorrer após 5 anos da respectiva incorporação, caso em que não ficará sujeita à incidência do tributo.

(RIPI/2010, arts. 35, II, 38, III, e 225)

9. CRÉDITO FISCAL

Em determinados casos, como já visto, a saída de bens do Ativo Imobilizado de produção própria ou importados diretamente pelo contribuinte está sujeita à incidência do IPI, especialmente quando esta ocorrer antes de decorridos 5 anos contados da incorporação.

Assim, é de indagar se em relação a essas opera-ções o contribuinte teria direito ao aproveitamento do crédito do imposto anteriormente pago (por ocasião das respectivas entradas).

A resposta, sem dúvida, há de ser afirmativa, em face do princípio da não cumulatividade, incorporado ao RIPI, art. 225.

Para efeito de ilustração, elaboramos, a seguir, exemplo para fins de aproveitamento do crédito, partindo dos seguintes pressupostos:

a) determinado estabelecimento fabricou equi-pamento para integração no Ativo Imobilizado, tendo empregado diversos insumos, em rela-ção aos quais foi pago (por ocasião das res-pectivas entradas), a título de IPI, o equivalen-te a R$ 10.000,00;

b) decorridos 6 meses da incorporação, o contri-buinte resolve vender esse equipamento por R$ 120.000,00. Como a operação não se en-quadra nas condições a que se refere o subi-tem 3.1 nem naquelas de que trata o item 7, o contribuinte deve lançar o IPI na nota fiscal que acobertar a saída, mediante aplicação da alíquota a que estiver sujeito o produto, segun-do a Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI). Supondo-se que a referida alíquota seja de 10%, então, te-remos: R$ 120.000,00 x 10% = R$ 12.000,00.

Do exposto nas letras “a” e “b”, observa-se que o valor efetivamente devido a título de IPI corresponde a R$ 2.000,00, que é o resultado da diferença entre o tributo lançado na nota fiscal (R$ 12.000,00) e aquele pago por ocasião das respectivas entradas dos insu-mos (R$ 10.000,00).

Acrescente-se, por último, que a escrituração do crédito do IPI (R$ 10.000,00) será feita diretamente no livro Registro de Apuração do IPI (modelo 8), no item “005 - Outros créditos”, descrevendo-se, resumi-damente, o fato que deu origem ao lançamento (por exemplo: “Crédito relativo a bem do Ativo Imobilizado

28-05Boletim IOB - Manual de Procedimentos - Jul/2016 - Fascículo 28 PE

ICMS - IPI e Outros

Manual de Procedimentos

de fabricação própria, vendido em ......, conforme nota fiscal nº........., série, de ___/___/20XX”).

(RIPI/2010, arts. 225 e 477)

9.1 EFDO contribuinte obrigado à Escrituração Fiscal

Digital (EFD), nos termos do Ajuste Sinief nº 2/2009, deverá observar as orientações contidas no Ato Cotepe/ICMS nº 9/2008, que estabelece as especifi-cações técnicas do leiaute dos arquivos digitais, no Guia Prático da EFD-ICMS/IPI e nos arts. 453 a 455 do RIPI.

O crédito do IPI referido no final do item 9 deverá ser lançado nos registros respectivos do Bloco E (Apuração do ICMS e do IPI), em especial, nos Registros E520, campo 06 - Valor de “Outros Créditos” do IPI, e E530, campos 02, item 1 - Ajuste a Crédito, e 07 - Descrição detalhada do ajuste com citação dos documentos fiscais, conforme exemplo anteriormente demonstrado.

(Ajuste Sinief nº 2/2009; Ato Cotepe/ICMS nº 9/2008; RIPI/2010, arts. 453 a 455; Guia Prático da EFD-ICMS/IPI)

10. SOLUÇÃO DE CONSULTA RFBTranscrevemos, a seguir, o texto da Solução de

Consulta nº 48/2013, que trata do assunto:

MINISTÉRIO DA FAZENDA

SECRETARIA DA RECEITA FEDERAL

SOLUÇÃO DE CONSULTA Nº 48 de 27 de Fevereiro de 2013

[...]

ASSUNTO: Imposto sobre Produtos Industrializados - IPI

EMENTA: PRODUTOS INCORPORADOS AO ATIVO PER-MANENTE. FATO GERADOR. OCORRÊNCIA. A saída de produtos tributados do estabelecimento industrial e do estabelecimento equiparado a industrial é a hipótese, por excelência, que constitui o fato gerador do IPI. Sendo assim, na incorporação de veículos industrializados ou importados ao ativo permanente do estabelecimento industrial que os fabricou ou importou não ocorre o fato gerador do IPI, desde que esses veículos não saiam do referido estabelecimento antes de 5 anos de sua incor-poração. Nestas circunstâncias, os veículos nacionais que forem incorporados ao ativo imobilizado do estabe-lecimento fabricante (estabelecimento industrial) ou os veículos de origem estrangeira que forem incorporados ao ativo imobilizado do estabelecimento industrial importador (estabelecimento equiparado a industrial) e que deles saírem antes de cinco anos de sua incorporação estão sujeitos à incidência do IPI. Se a saída dos veículos se der para execução de serviços da própria firma remetente, a incidência do imposto se dará na primeira saída, exis-tindo a obrigação acessória de emissão de nota fiscal. Na segunda saída ou outras subseqüentes, não haverá nova tributação, não sendo o estabelecimento, nestas saídas, contribuinte do imposto.

N

a Estadual

ICMS

Substituição tributária - Ração para animais domésticos SUMÁRIO 1. Introdução 2. Substituição tributária 3. Margens de valor agregado 4. Estados signatários 5. Base de cálculo 6. Alíquota 7. Cálculo do imposto 8. Recolhimento 9. Modelo de nota fiscal

1. INTRODUÇÃO

Examinaremos, na presente matéria, o tratamento fiscal aplicável às operações internas e interestaduais com ração para animais domésticos, sujeitas ao regime de substituição tributária de acordo com as disposições

contidas no Decreto nº 27.031/2004, o qual incluiu esse produto no Anexo Único do Decreto nº 19.528/1996, que consolida normas referentes ao regime de substi-tuição tributária relativamente ao ICMS.

2. SUBSTITUIÇÃO TRIBUTÁRIA

Nas operações internas com ração tipo pet para animais domésticos, classificada na posição 2309 da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado (NBM/SH), elencadas no Anexo 5 do Decreto nº 42.563/2015, e nas interestaduais proce-dentes de Unidade da Federação (UF) constante do Anexo 1 do Decreto nº 27.031/2004, ou do exterior, fica atribuída ao estabelecimento remetente, industrial ou importador do produto, na qualidade de contribuinte substituto, a responsabilidade pela retenção e pelo recolhimento do ICMS, relativamente:

a) a todas as saídas subsequentes àquela que o contribuinte substituto promover;

28-06 PE Manual de Procedimentos - Jul/2016 - Fascículo 28 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

b) à entrada da mercadoria procedente de outra UF destinada a uso ou consumo de estabele-cimento localizado neste Estado.

(Decreto nº 27.031/2004, art. 1º; Decreto nº 42.563/2015, art. 1º, III, Anexo 5)

2.1 Aplicação das normas

Ao regime de substituição tributária sob aná-lise, aplicam-se as normas contidas no Decreto nº 19.528/1996 e alterações, observando-se que:

a) as margens de valor agregado (MVA) para efeito de base de cálculo do ICMS a ser retido pelo contribuinte substituto, sob o regime de substi-tuição tributária, são as relacionadas no tópico 3;

b) na hipótese de a base de cálculo correspon-der ao valor sugerido pelo estabelecimento in-dustrial ou importador do produto, este deverá encaminhar à Gerência Geral de Planejamento e Controle da Ação Fiscal (GPC) da Secretaria da Fazenda listas atualizadas dos respectivos preços no 1º dia útil subsequente ao da vigên-cia do regime ou, quando for o caso, da atuali-zação dos referidos preços, em meio magnéti-co ou eletrônico.

(Decreto nº 27.031/2004, art. 2º, I e II)

2.2 Inaplicabilidade do regime

Considerando-se que a substituição tributária, em relação às operações subsequentes, pressupõe a realização de operações sujeitas ao ICMS nas etapas seguintes de circulação da mercadoria, devem-se seguir as normas comuns da legislação - ou seja, não se aplica a retenção antecipada do imposto nas operações reali-zadas por estabelecimento responsável pela retenção:

a) quando o estabelecimento destinatário for contribuinte substituto em relação à mesma mercadoria (Convênios ICMS nºs 81/1993, 96/1995 e 51/1996), ressalvada a hipótese de eventualidade de que trata o inciso I do § 1º do art. 2º do Decreto nº 19.528/1996;

Nota

A condição de contribuinte substituto do destinatário, prevista na letra “a”, inclui aquela atribuída ao adquirente que tenha recebido a mercadoria por transferência, nos termos da respectiva letra “b”.

b) quando se tratar de transferência para outro estabelecimento, exceto varejista, do respec-tivo contribuinte substituto, hipótese em que o adquirente assumirá a condição de contri-buinte-substituto quando promover a saída da mercadoria para contribuinte não dispensado da substituição (Convênio ICMS nº 81/1993);

Nota

Na hipótese prevista na letra “b”, deve-se observar que:

1) não perde a condição de transferência a saída da mercadoria do contribuinte substituto para estabelecimento do mesmo titular, exce-to varejista, ainda que a referida mercadoria não seja produzida pelo mencionado contribuinte substituto;

2) desde 1º.11.2010:

2.1) o destinatário ali referido, quando distribuidor ou atacadista, si-tuados neste Estado, deve realizar exclusivamente operações com mercadorias recebidas em transferência do contribuinte substituto remetente;

2.2) as situações previstas nas letras “a” e “b” devem ser indicadas no campo “Informações Complementares” do documento fiscal emitido pelo remetente.

c) nas remessas em que a mercadoria deva re-tornar ao estabelecimento remetente e no res-pectivo retorno;

d) quando a mercadoria destinar-se à industria-lização, ressalvados os casos expressamente indicados na legislação;

e) às operações interestaduais e internas e de im-portação, destinadas a contribuinte detentor de regime especial de tributação que lhe atribua a responsabilidade pela retenção e pelo recolhi-mento do ICMS devido por substituição tributá-ria pelas saídas de mercadorias que promover;

Nota

A Portaria SF nº 175/2010 estabelece requisitos relativamente ao cre-denciamento de contribuinte para reconhecimento da condição de detentor do regime especial mencionado na letra “e”.

f) no período de 1º.05.2014 a 06.10.2021, às re-messas contempladas com a suspensão da exigência do imposto, nos termos do Protocolo ICMS nº 76/2011, destinadas ao armazém-geral estabelecido no polo de distribuição de produ-tos industrializados na Zona Franca de Manaus (ZFM), localizado no Município de Ipojuca.

Nota

Relativamente ao disposto na letra “f”, será observado que:

I - o ICMS relativo às subsequentes operações internas será exigido por ocasião da transmissão, a qualquer título, da propriedade da mercadoria depositada no armazém-geral ali referido; e

II - o recolhimento do imposto referido no parágrafo anterior será efe-tuado pelo estabelecimento industrial depositante ou, quando for o caso, pelo adquirente, nos termos do inciso VI do art. 6º do Decreto nº 19.528/1996.

A substituição tributária, nesses casos, caberá ao estabelecimento destinatário que promover a saída da mercadoria para estabelecimento de pessoa diversa.

(Decreto nº 19.528/1996, art. 3º; Portaria SF nº 175/2010)

3. MARGENS DE VALOR AGREGADO

As MVA, para efeito de base de cálculo da subs-tituição tributária, são as constantes do Anexo 5 do Decreto nº 42.563/2015, a seguir reproduzido:

28-07Boletim IOB - Manual de Procedimentos - Jul/2016 - Fascículo 28 PE

ICMS - IPI e Outros

Manual de Procedimentos

TABELA DE MVA

Cest NBM/SH Descrição Alíquota interna Margens de valor agregado

Operação interna/importação Operação interestadual

Alíquota de 4% Alíquota de 7% Alíquota de 12%

22.001.00 2309 Ração tipo pet para animais domésticos 18% 46% 70,93% 65,59% 56,68%

(Decreto nº 27.031/2004, art. 1º, III; Decreto nº 42.563/2015, art. 1º, III, Anexo 5)

4. ESTADOS SIGNATÁRIOSOs Estados signatários dos Protocolos em funda-

mento que adotam o regime de substituição tributária nas operações interestaduais com ração tipo pet para animais domésticos são as seguintes: Acre, Alagoas, Amapá, Amazonas, Bahia, Ceará, Distrito Federal, Espírito Santo, Goiás, Maranhão, Mato Grosso, Mato Grosso do Sul, Minas Gerais, Pará, Paraíba, Paraná, Pernambuco, Piauí, Rio de Janeiro, Rio Grande do Norte, Rio Grande do Sul, Rondônia, Roraima, Santa Catarina, São Paulo, Sergipe e Tocantins.

(Decreto nº 27.031/2004, Anexo 1; Protocolo ICMS nº 26/2004; Protocolo ICMS nº 39/2004; Protocolo ICMS nº 38/2005)

5. BASE DE CÁLCULOA base de cálculo, para efeito de retenção do

ICMS, em relação às operações subsequentes, será, esgotada sucessivamente cada possibilidade:

a) o preço final ao consumidor, único ou máximo, quando fixado por órgão ou entidade compe-tente da Administração Pública;

b) quando o preço final a consumidor, sugerido pelo fabricante ou importador;

c) obtida pela soma das seguintes parcelas:c.1) o valor da operação própria realizada

pelo contribuinte substituto;c.2) o montante dos valores referentes a se-

guro, frete e outros encargos cobrados ou transferíveis aos adquirentes;

c.3) a MVA, inclusive lucro, relativo a opera-ções ou prestações subsequentes.

WExemploD

Exemplo

- Valor da operação própria realizada pelo contri-buinte substituto: R$ 2.000,00

- Valor do frete: R$ 100,00

- Margem de valor agregado (operação interna - alíquota 18% =

46% - veja item I da Tabela) = R$ 2.100,00 x 46%: R$ 966,00

= Base de cálculo: R$ 3.066,00

(Decreto nº 19.528/1996, art. 4º, II; Decreto nº 27.031/2004, art. 2º, caput, I e II)

6. ALÍQUOTA

A alíquota a ser aplicada sobre a base de cálculo de que trata o tópico precedente é aquela vigente para as operações internas na UF de destino da mercadoria.

Em Pernambuco, a alíquota aplicável é de 18%.

(Decreto nº 19.528/1996, art. 4º, III; Lei nº 10.259/1989, art. 23-B, VII, “a”)

7. CÁLCULO DO IMPOSTO

O valor do imposto antecipado, ou seja, aquele que será retido na respectiva operação pelo contri-buinte substituto, é calculado deduzindo-se do total obtido pela soma das parcelas (valor da operação própria + frete + MVA + outros encargos debitados ao adquirente) o valor do ICMS de responsabilidade direta do remetente da mercadoria.

WExemploD

Exemplo

- Base de cálculo da substituição tributária R$ 3.066,00

- Alíquota aplicável (operação interna) 18% x R$ 3.066,00 - R$ 551,88

- ICMS devido na própria operação (18% x R$ 2.100,00) R$ 378,00

= ICMS-Substituição Tributária (R$ 551,88 - R$ 378,00) R$ 173,88

(Decreto nº 19.528/1996, art. 4º, IV)

8. RECOLHIMENTO

8.1 Mercadoria procedente de UF não relacionada no Anexo 1

Na hipótese de a mercadoria proceder de UF não relacionada no Anexo 1 do Decreto nº 27.031/2004 (veja tópico 4), o imposto será recolhido pelo adquirente:

a) por ocasião da passagem da mercadoria pela 1ª unidade fiscal deste Estado;

b) não passando a mercadoria por qualquer uni-dade fiscal deste Estado:

28-08 PE Manual de Procedimentos - Jul/2016 - Fascículo 28 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

b.1) na repartição fazendária do domicílio do contribuinte, no prazo de 8 dias, contado a partir da data de saída da mercadoria do estabelecimento remetente, ou, na fal-ta desta, da data de emissão da respec-tiva nota fiscal;

b.2) quando se tratar de mercadoria sem destinatário certo, conduzida por contri-buinte de outra UF, na repartição fazen-dária do 1º município onde ingressar a mercadoria, antes da respectiva entrada no estabelecimento adquirente.

No cálculo do imposto antecipado, será conside-rada a MVA indicada no tópico 3.

(Decreto nº 27.031/2004, art. 3º)

8.2 Contribuinte deste Estado

Nas operações internas, o recolhimento do ICMS--Substituição Tributária será efetuado até o 9º dia do mês subsequente àquele em que ocorrer a saída da mercadoria, mediante Documento de Arrecadação Estadual (DAE). Em relação ao contribuinte substi-tuto optante do Simples Nacional, o recolhimento será até o 9º dia do 2º mês subsequente àquele em que ocorrer a saída da mercadoria do seu estabele-cimento.

(Decreto nº 19.528/1996, art. 5º, I, “a” e “b”)

8.3 Contribuinte de outra Unidade da Federação

O recolhimento do ICMS por contribuinte de outra UF será efetuado até o 9º dia do mês subsequente àquele em que ocorrer a saída da mercadoria do estabelecimento substituto, em instituição financeira, oficial ou privada, signatária de contrato específico de prestação de serviço de arrecadação com a Secretaria da Fazenda, nos termos do Manual Técnico de Proce-dimentos para Captura Eletrônica da Guia Nacional de Recolhimento de Tributos Estaduais (GNRE), ou conforme definido no padrão da Federação Brasileira das Associações de Bancos (Febraban) para código de barras, em conta especial, a crédito do Governo do Estado de Pernambuco.

(Decreto nº 19.528/1996, art. 5º, caput, II, “a”, item 2.2)

8.3.1 Contribuinte não inscrito no Cacepe

O contribuinte localizado em outra UF não inscrito no Cadastro de Contribuintes do Estado de Pernambuco (CACEPE) deverá efetuar o recolhi-mento do imposto devido por substituição tributária

em relação a cada operação por ocasião da saída da mercadoria, mediante GNRE, devendo a 3ª via desse documento acompanhar o transporte da mercadoria.

Note-se que o recolhimento será efetuado também dessa forma se o contribuinte não indicar o número da inscrição no CACEPE, por ocasião da emissão da respectiva nota fiscal, por não estar inscrito em decorrência de não ter cumprido as exigências para esse fim ou, se depois de adotado o procedimento exigido, não lhe tiver sido concedida a mencionada inscrição.

Nesse caso, o contribuinte deverá indicar, no campo “Informações Complementares” da GNRE, o número da nota fiscal a que se refere o recolhimento do imposto.

(Decreto nº 19.528/1996, art. 6º, I, “a”)

8.4 Contribuinte credenciado pela Sefaz

O contribuinte credenciado pela Secretaria da Fazenda (Sefaz), nos termos da Portaria SF nº 89/2009, que adquirir mercadorias sujeitas ao regime de substituição tributária, decorrente de protocolo ou convênio cujo imposto não tenha sido retido ou que tenha havido retenção a menor, deverá recolher o referido independentemente de a mercadoria ter passado por qualquer unidade fiscal deste Estado, nos seguintes prazos:

a) até o último dia do mês subsequente ao da respectiva entrada da mercadoria neste Es-tado;

b) até o último dia do 2º mês subsequente ao da entrada da mercadoria no Estado, quando o adquirente estiver localizado nos Municípios de Afrânio, Cabrobó, Dormentes, Lagoa Gran-de, Orocó, Petrolina, Santa Maria da Boa Vista e Terra Nova, que compõem a Microrregião de Petrolina, integrante da Mesorregião do São Francisco Pernambucano.

(Portaria SF nº 89/2009, I; Decreto nº 19.528/1996, art. 6º, II, “c”)

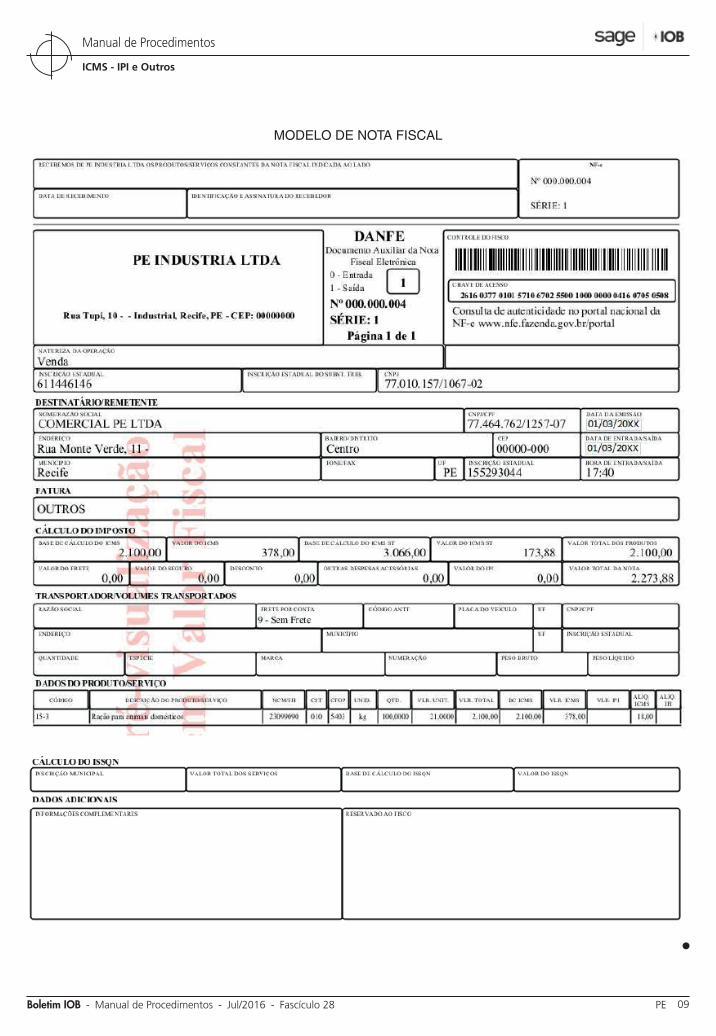

9. MODELO DE NOTA FISCAL

Reproduzimos, a título ilustrativo e com dados fictícios, o modelo de preenchimento de nota fiscal, levando-se em consideração operação interna sujeita à alíquota de 18%, com MVA correspondente a 46%.

28-09Boletim IOB - Manual de Procedimentos - Jul/2016 - Fascículo 28 PE

ICMS - IPI e Outros

Manual de Procedimentos

MODELO DE NOTA FISCAL

N

28-10 PE Manual de Procedimentos - Jul/2016 - Fascículo 28 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

MUNICIPAL

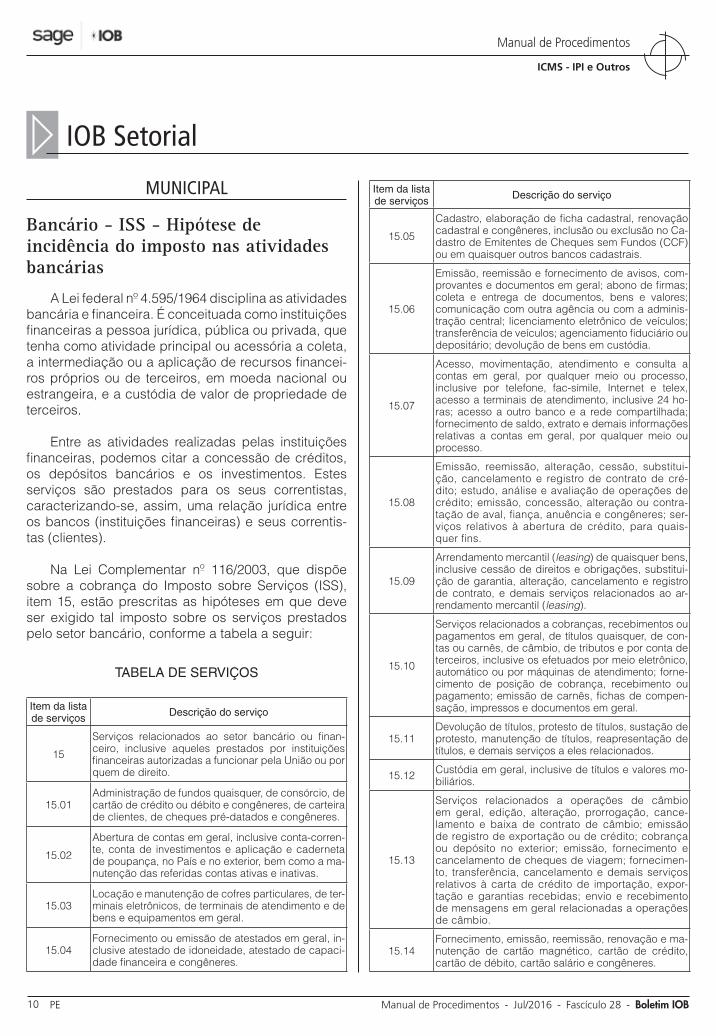

Bancário - ISS - Hipótese de incidência do imposto nas atividades bancárias

A Lei federal nº 4.595/1964 disciplina as atividades bancária e financeira. É conceituada como instituições financeiras a pessoa jurídica, pública ou privada, que tenha como atividade principal ou acessória a coleta, a intermediação ou a aplicação de recursos financei-ros próprios ou de terceiros, em moeda nacional ou estrangeira, e a custódia de valor de propriedade de terceiros.

Entre as atividades realizadas pelas instituições financeiras, podemos citar a concessão de créditos, os depósitos bancários e os investimentos. Estes serviços são prestados para os seus correntistas, caracterizando-se, assim, uma relação jurídica entre os bancos (instituições financeiras) e seus correntis-tas (clientes).

Na Lei Complementar nº 116/2003, que dispõe sobre a cobrança do Imposto sobre Serviços (ISS), item 15, estão prescritas as hipóteses em que deve ser exigido tal imposto sobre os serviços prestados pelo setor bancário, conforme a tabela a seguir:

TABELA DE SERVIÇOS

Item da lista de serviços Descrição do serviço

15

Serviços relacionados ao setor bancário ou finan-ceiro, inclusive aqueles prestados por instituições financeiras autorizadas a funcionar pela União ou por quem de direito.

15.01Administração de fundos quaisquer, de consórcio, de cartão de crédito ou débito e congêneres, de carteira de clientes, de cheques pré-datados e congêneres.

15.02

Abertura de contas em geral, inclusive conta-corren-te, conta de investimentos e aplicação e caderneta de poupança, no País e no exterior, bem como a ma-nutenção das referidas contas ativas e inativas.

15.03Locação e manutenção de cofres particulares, de ter-minais eletrônicos, de terminais de atendimento e de bens e equipamentos em geral.

15.04Fornecimento ou emissão de atestados em geral, in-clusive atestado de idoneidade, atestado de capaci-dade financeira e congêneres.

Item da lista de serviços Descrição do serviço

15.05

Cadastro, elaboração de ficha cadastral, renovação cadastral e congêneres, inclusão ou exclusão no Ca-dastro de Emitentes de Cheques sem Fundos (CCF) ou em quaisquer outros bancos cadastrais.

15.06

Emissão, reemissão e fornecimento de avisos, com-provantes e documentos em geral; abono de firmas; coleta e entrega de documentos, bens e valores; comunicação com outra agência ou com a adminis-tração central; licenciamento eletrônico de veículos; transferência de veículos; agenciamento fiduciário ou depositário; devolução de bens em custódia.

15.07

Acesso, movimentação, atendimento e consulta a contas em geral, por qualquer meio ou processo, inclusive por telefone, fac-símile, Internet e telex, acesso a terminais de atendimento, inclusive 24 ho-ras; acesso a outro banco e a rede compartilhada; fornecimento de saldo, extrato e demais informações relativas a contas em geral, por qualquer meio ou processo.

15.08

Emissão, reemissão, alteração, cessão, substitui-ção, cancelamento e registro de contrato de cré-dito; estudo, análise e avaliação de operações de crédito; emissão, concessão, alteração ou contra-tação de aval, fiança, anuência e congêneres; ser-viços relativos à abertura de crédito, para quais-quer fins.

15.09

Arrendamento mercantil (leasing) de quaisquer bens, inclusive cessão de direitos e obrigações, substitui-ção de garantia, alteração, cancelamento e registro de contrato, e demais serviços relacionados ao ar-rendamento mercantil (leasing).

15.10

Serviços relacionados a cobranças, recebimentos ou pagamentos em geral, de títulos quaisquer, de con-tas ou carnês, de câmbio, de tributos e por conta de terceiros, inclusive os efetuados por meio eletrônico, automático ou por máquinas de atendimento; forne-cimento de posição de cobrança, recebimento ou pagamento; emissão de carnês, fichas de compen-sação, impressos e documentos em geral.

15.11Devolução de títulos, protesto de títulos, sustação de protesto, manutenção de títulos, reapresentação de títulos, e demais serviços a eles relacionados.

15.12 Custódia em geral, inclusive de títulos e valores mo-biliários.

15.13

Serviços relacionados a operações de câmbio em geral, edição, alteração, prorrogação, cance-lamento e baixa de contrato de câmbio; emissão de registro de exportação ou de crédito; cobrança ou depósito no exterior; emissão, fornecimento e cancelamento de cheques de viagem; fornecimen-to, transferência, cancelamento e demais serviços relativos à carta de crédito de importação, expor-tação e garantias recebidas; envio e recebimento de mensagens em geral relacionadas a operações de câmbio.

15.14Fornecimento, emissão, reemissão, renovação e ma-nutenção de cartão magnético, cartão de crédito, cartão de débito, cartão salário e congêneres.

a IOB Setorial

28-11Boletim IOB - Manual de Procedimentos - Jul/2016 - Fascículo 28 PE

ICMS - IPI e Outros

Manual de Procedimentos

FEDERAL

ICMS/IPI - Sped - EFD - Bloco K - Exigência a partir de 1º.01.2017

O Registro de Controle da Produção e do Estoque (RCPE) que corresponde ao Bloco K do Guia Prático da EFD-ICMS/IPI, previsto no inciso VII do § 3º da cláusula primeira do Ajuste Sinief nº 2/2009, cujo ato instituiu a Escrituração Fiscal Digital (EFD), será exigido a partir de:

a) 1º.01.2017, dos estabelecimentos indus-triais classificados nas divisões 10 a 32 da Classificação Nacional de Atividades Eco-nômicas (CNAE) pertencentes a empresas com faturamento anual igual ou superior a R$ 300.000.000,00;

b) 1º.01.2018, dos estabelecimentos industriais classificados nas divisões 10 a 32 da CNAE pertencentes a empresas com faturamento anual igual ou superior a R$ 78.000.000,00; e

c) 1º.01.2019, dos demais estabelecimentos in-dustriais, dos estabelecimentos atacadistas classificados nos grupos 46.2 a 46.9 da CNAE e dos estabelecimentos equiparados a indus-trial.

Para efeito de apuração do faturamento mencio-nado nas letras “a” e “b”, deverá ser observado o seguinte:

1º) considera-se faturamento a receita bruta de venda de mercadorias de todos os estabele-cimentos da empresa no território nacional, in-dustriais ou não, excluídas as vendas cancela-das, as devoluções de vendas e os descontos incondicionais concedidos; e

2º) o exercício de referência do faturamento deve-rá ser o 2º exercício anterior ao início de vigên-cia da obrigação.

Tendo em vista o cumprimento da obrigação em referência, foi disponibilizada, no site do Sistema Público de Escrituração Digital (Sped), http://sped.

a IOB Comenta

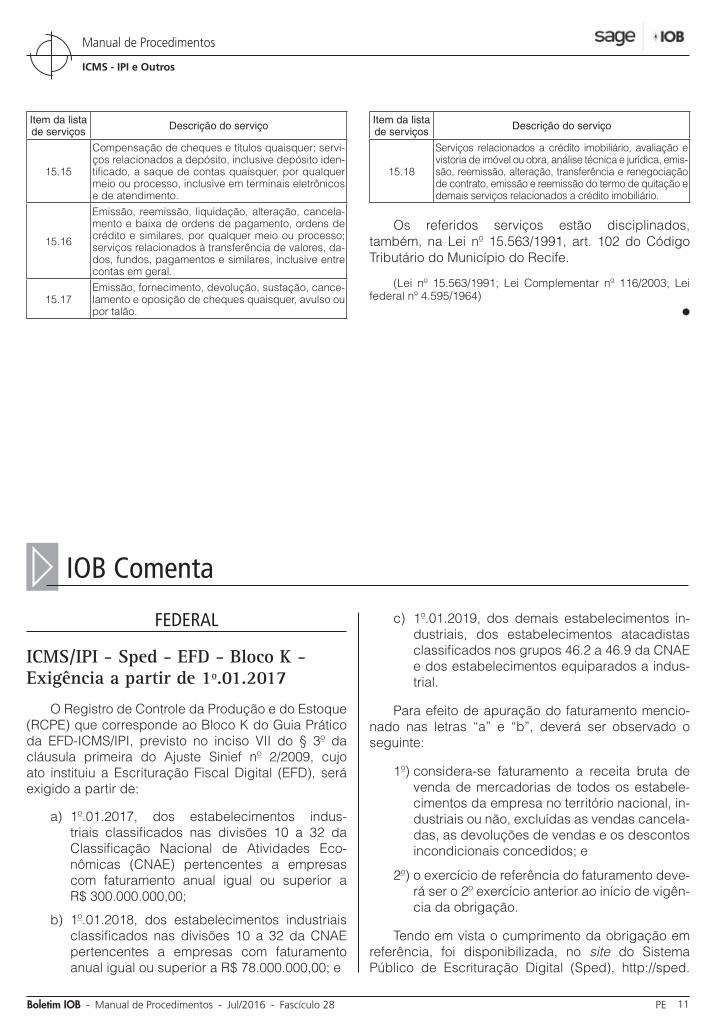

Item da lista de serviços Descrição do serviço

15.15

Compensação de cheques e títulos quaisquer; servi-ços relacionados a depósito, inclusive depósito iden-tificado, a saque de contas quaisquer, por qualquer meio ou processo, inclusive em terminais eletrônicos e de atendimento.

15.16

Emissão, reemissão, liquidação, alteração, cancela-mento e baixa de ordens de pagamento, ordens de crédito e similares, por qualquer meio ou processo; serviços relacionados à transferência de valores, da-dos, fundos, pagamentos e similares, inclusive entre contas em geral.

15.17Emissão, fornecimento, devolução, sustação, cance-lamento e oposição de cheques quaisquer, avulso ou por talão.

Item da lista de serviços Descrição do serviço

15.18

Serviços relacionados a crédito imobiliário, avaliação e vistoria de imóvel ou obra, análise técnica e jurídica, emis-são, reemissão, alteração, transferência e renegociação de contrato, emissão e reemissão do termo de quitação e demais serviços relacionados a crédito imobiliário.

Os referidos serviços estão disciplinados, também, na Lei nº 15.563/1991, art. 102 do Código Tributário do Município do Recife.

(Lei nº 15.563/1991; Lei Complementar nº 116/2003; Lei federal nº 4.595/1964)

N

28-12 PE Manual de Procedimentos - Jul/2016 - Fascículo 28 - Boletim IOB

Manual de Procedimentos

ICMS - IPI e Outros

IPI

Ativo Imobilizado - Venda - Hipótese de incidência

1) Na operação de venda de bem do Ativo Imobili-zado, ocorre o fato gerador do IPI?

Em geral, não há ocorrência do fato gerador do IPI na venda de bens incorporados ao Ativo Imobilizado, quando o bem tenha sido adquirido de terceiros, no mercado interno.

Contudo, tratando-se de venda do bem antes de completados 5 anos de sua incorporação e que tenha sido fabricado ou importado pela própria empresa, ocorrerá o fato gerador do IPI.

Nesse caso, a nota fiscal deverá ser emitida com o destaque do IPI, observada a classificação fiscal do produto e a sua alíquota correspondente, fixada na Tabela de Incidência do IPI (TIPI), apro-vada pelo Decreto nº 7.660/2011, vigente na data da saída.

Tendo em vista o princípio da não cumulatividade, o contribuinte tem o direito de apropriar o IPI pago por ocasião do desembaraço, para compensar com o imposto devido por ocasião da saída.

(RIPI/2010, arts. 35, II, 38, III, e 225; TIPI - Decreto nº 7.660/2011)

a IOB Perguntas e Respostas

rfb.gov.br/, para download, a versão 2.0.19 do Guia Prático da EFD-ICMS/IPI.

A Seção 4 do Capítulo IV dessa versão relaciona as principais alterações do guia, dentre as quais des-tacamos as que se referem ao Bloco K:

a) Bloco K: inclusão dos Registros K210, K215, K260, K265, K270, K275 e K280;

b) Registro K220: alterada a orientação de preen-chimento em razão da inclusão dos Registros K210 e K215; e

c) Registros K230, K235, K250 e K255: alterada a orientação de preenchimento em razão da inclusão dos novos registros no Bloco K.

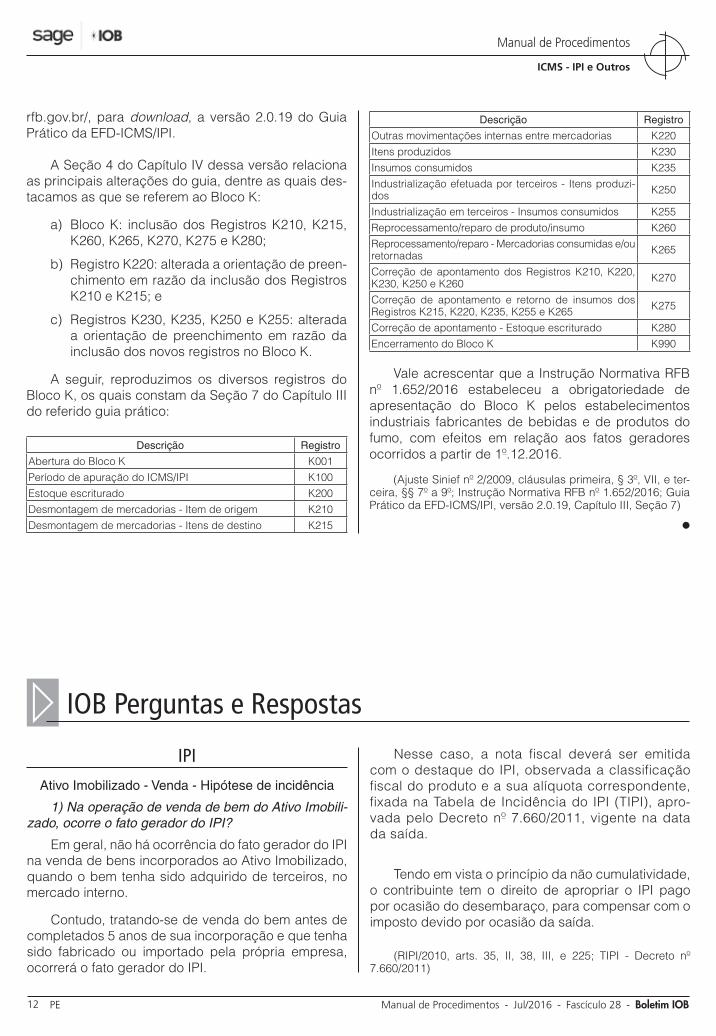

A seguir, reproduzimos os diversos registros do Bloco K, os quais constam da Seção 7 do Capítulo III do referido guia prático:

Descrição Registro

Abertura do Bloco K K001Período de apuração do ICMS/IPI K100Estoque escriturado K200Desmontagem de mercadorias - Item de origem K210Desmontagem de mercadorias - Itens de destino K215

Descrição Registro

Outras movimentações internas entre mercadorias K220Itens produzidos K230Insumos consumidos K235Industrialização efetuada por terceiros - Itens produzi-dos K250

Industrialização em terceiros - Insumos consumidos K255Reprocessamento/reparo de produto/insumo K260Reprocessamento/reparo - Mercadorias consumidas e/ou retornadas K265

Correção de apontamento dos Registros K210, K220, K230, K250 e K260 K270

Correção de apontamento e retorno de insumos dos Registros K215, K220, K235, K255 e K265 K275

Correção de apontamento - Estoque escriturado K280Encerramento do Bloco K K990

Vale acrescentar que a Instrução Normativa RFB nº 1.652/2016 estabeleceu a obrigatoriedade de apresentação do Bloco K pelos estabelecimentos industriais fabricantes de bebidas e de produtos do fumo, com efeitos em relação aos fatos geradores ocorridos a partir de 1º.12.2016.

(Ajuste Sinief nº 2/2009, cláusulas primeira, § 3º, VII, e ter-ceira, §§ 7º a 9º; Instrução Normativa RFB nº 1.652/2016; Guia Prático da EFD-ICMS/IPI, versão 2.0.19, Capítulo III, Seção 7)

N

28-13Boletim IOB - Manual de Procedimentos - Jul/2016 - Fascículo 28 PE

ICMS - IPI e Outros

Manual de Procedimentos

Crédito fiscal - Insumos aplicados na industrialização de produtos não tributados - Impossibilidade

2) Os insumos adquiridos para industrialização de produtos não tributados, imunes ou saídos com sus-pensão, podem ser escriturados mediante apropriação do crédito fiscal?

Não. Se o contribuinte já sabe, por antecipação, que os insumos serão empregados na industrialização de produtos não tributados, imunes ou com suspensão, cujo estorno seja determinado por disposição legal, não deve escriturar tais entradas com apropriação do crédito fiscal.

(RIPI/2010, art. 251, § 1º)

ICMS/PE

Antecipação - Base de cálculo - Simples Nacional

3) Qual a base de cálculo do ICMS antecipado para as empresas optantes pelo Simples Nacional?

A base de cálculo para empresas optantes pelo Simples Nacional corresponderá ao valor da operação constante na respectiva nota fiscal, não se adotando qualquer acréscimo de valor agregado, e excluindo--se as operações não sujeitas à antecipação.

(Portaria SF nº 147/2008, III, “h”, item 1)

◙