iob - calendário obj. de obr. e tab. práticas - sp - … · de alumínio ou de painéis de...

TRANSCRIPT

SÃO PAULO

Índice SP 1

Calendário de Obrigações e Tabelas Práticas - Tributário

ÍNDICE _________________________________________________________________

ESTADUAL/SÃO PAULO

A

Agenda de Obrigações Estadual e Municipal para Julho/2014 ................................................................................................. 3

Alíquotas do ICMS ....................................................................................................................................................................... 8

I

ICMS

• Alíquotas do imposto ................................................................................................................................................................ 8

• Recolhimento - Exemplo para preenchimento da Gare-ICMS ................................................................................................. 11

R

Recolhimento em atraso

• ICMS ......................................................................................................................................................................................... 7

• Município de São Paulo ............................................................................................................................................................ 7

T

Tabelas

• Preços dos serviços prestados pela Jucesp ........................................................................................................................... 12

• Tabela de preços dos atos pertinentes ao registro público de empresas mercantis e atividades afins nas unidades descon-centradas .................................................................................................................................................................................. 12

• Tributos estaduais - Valores da Ufesp ...................................................................................................................................... 12

Taxa de Fiscalização e Serviços Diversos (TFSD) ...................................................................................................................... 12

IMPORTANTE

(1) O Calendário Mensal de Obrigações e Tabelas Práticas é composto de três Cadernos: Tributário Federal, Tributário Estadual e Trabalhista/Previdenciário.

(2) Este Calendário foi elaborado e atualizado com base na legislação vigente em 02.06.2014. Em razão de a remessa de seu conteúdo ser feita com necessária antecedência, recomendamos aos Srs. Clientes que observem eventuais alerações posteriores a essa data e acompanhem a atualização da legislação por meio do Site do Cliente (www.iob.com.br/sitedocliente).

SÃO PAULO

Tributário - Julho/2014 SP 3

Calendário de Obrigações e Tabelas Práticas - Tributário

AGENDA DE OBRIGAÇÕES ESTADUAL E MUNICIPAL PARA JULhO/2014 _________________IMPORTANTE

1) Esta agenda contém as principais obrigações a serem cumpridas nos prazos previstos na legislação em vigor. Apesar de conter, ba-sicamente, obrigações tributárias, de âmbito estadual e municipal, a agenda não esgota outras determinações legais, relacionadas ou não com aquelas, a serem cumpridas em razão de certas atividades econômicas e sociais específicas.

2) Agenda elaborada com base na legislação vigente em 02.06.2014. Recomenda-se vigilância quanto a eventuais alterações posteriores. Acompanhe o dia a dia da legislação no Site do Cliente (www.iob.com.br/sitedocliente).

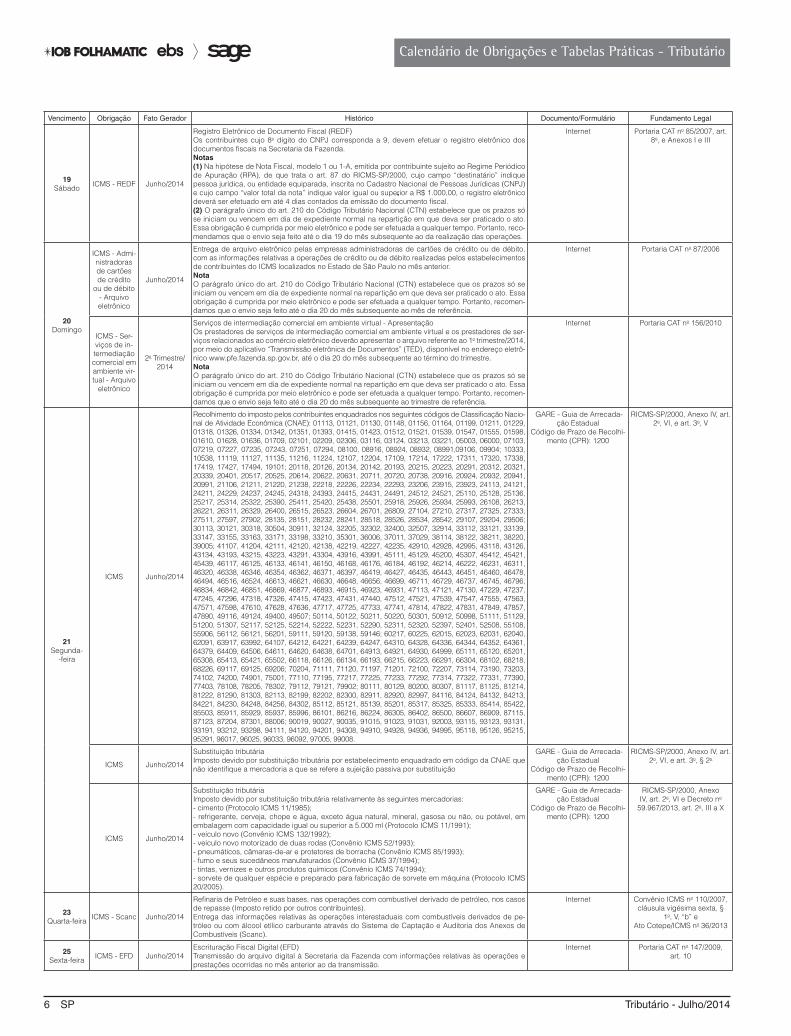

ICMS - PRAZOS DE RECOLhIMENTOVencimento Obrigação Fato Gerador Histórico Documento/Formulário Fundamento Legal

1Terça-feira

ICMS - Scanc Junho/2014

Transportador Revendedor Retalhista (TRR)Entrega das informações relativas às operações interestaduais com combustíveis derivados de pe-tróleo ou com álcool etílico carburante através do Sistema de Captação e Auditoria dos Anexos de Combustíveis (Scanc).

Internet Convênio ICMS no 110/2007,cláusula vigésima sexta, § 1o, I e Ato Cotepe/ICMS no

36/2013

ICMS - Scanc Junho/2014

ImportadorEntrega das informações relativas às operações interestaduais com combustíveis derivados de pe-tróleo ou com álcool etílico carburante através do Sistema de Captação e Auditoria dos Anexos de Combustíveis (Scanc).

Internet Convênio ICMS no 110/2007,cláusula vigésima sexta, §

1o, IV e Ato Cotepe/ICMS no 36/2013

2Quarta-feira

ICMS - Scanc Junho/2014

ImportadorEntrega das informações relativas às operações interestaduais com combustíveis derivados de pe-tróleo ou com álcool etílico carburante através do Sistema de Captação e Auditoria dos Anexos de Combustíveis (Scanc).

Internet Convênio ICMS no 110/2007,cláusula vigésima sexta, §

1o, IV e Ato Cotepe/ICMS no 36/2013

ICMS - Scanc Junho/2014

Contribuinte que tiver recebido o combustível de outro contribuinte substituídoEntrega das informações relativas às operações interestaduais com combustíveis derivados de pe-tróleo ou com álcool etílico carburante através do Sistema de Captação e Auditoria dos Anexos de Combustíveis (Scanc).

Internet Convênio ICMS no 110/2007,cláusula vigésima sexta, § 1o, II e Ato Cotepe/ICMS no

36/2013

3Quinta-feira

ICMS - Scanc Junho/2014

ImportadorEntrega das informações relativas às operações interestaduais com combustíveis derivados de pe-tróleo ou com álcool etílico carburante através do Sistema de Captação e Auditoria dos Anexos de Combustíveis (Scanc).

Internet Convênio ICMS no 110/2007,cláusula vigésima sexta, §

1o, IV e Ato Cotepe/ICMS no 36/2013

ICMS Junho/2014

Refinador de petróleo e suas bases- Recolhimento do imposto retido por substituição tributária, correspondente a 80% do seu montante.

GARE - Guia de Arrecadação Estadual

Código de Prazo de Recolhi-mento (CPR): 1031

RICMS-SP/2000, Anexo IV, art. 2o, I, e art. 3o, I, § 3o

ICMS Junho/2014

Refinador de petróleo e suas bases- Recolhimento do imposto decorrente de operações próprias, correspondente a 95% do seu mon-tante.

GARE - Guia de Arrecadação Estadual

Código de Prazo de Recolhi-mento (CPR): 1031

RICMS-SP/2000, Anexo IV, art. 2o, I, e art. 3o, I, § 3o

ICMS Junho/2014

Recolhimento do imposto pelos contribuintes enquadrados nos seguintes códigos de Classificação Nacional de Atividade Econômica (CNAE): 19217, 19225, 19322, 35115, 35123, 35131, 35140, 35204, 46818, 46826, 53105 e 53202.

GARE - Guia de Arrecada-ção Estadual

Código de Prazo de Recolhi-mento (CPR): 1031

RICMS-SP/2000, Anexo IV, art. 2o, I, e art. 3o, I

ICMS - Scanc Junho/2014

Contribuinte que tiver recebido o combustível de outro contribuinte substituídoEntrega das informações relativas às operações interestaduais com combustíveis derivados de pe-tróleo ou com álcool etílico carburante através do Sistema de Captação e Auditoria dos Anexos de Combustíveis (Scanc).

Internet Convênio ICMS no 110/2007,cláusula vigésima sexta, § 1o, II e Ato Cotepe/ICMS no

36/2013

4Sexta-feira

ICMS - Scanc Junho/2014

ImportadorEntrega das informações relativas às operações interestaduais com combustíveis derivados de pe-tróleo ou com álcool etílico carburante através do Sistema de Captação e Auditoria dos Anexos de Combustíveis (Scanc).

Internet Convênio ICMS no 110/2007,cláusula vigésima sexta, §

1o, IV e Ato Cotepe/ICMS no 36/2013

ICMS - Scanc Junho/2014

Contribuinte que tiver recebido o combustível exclusivamente de contribuinte substitutoEntrega das informações relativas às operações interestaduais com combustíveis derivados de pe-tróleo ou com álcool etílico carburante através do Sistema de Captação e Auditoria dos Anexos de Combustíveis (Scanc).

Internet Convênio ICMS no 110/2007,cláusula vigésima sexta, § 1o, III e Ato Cotepe/ICMS no

36/2013

9Quarta-feira ICMS Junho/2014

Substituição tributáriaImposto devido por substituição tributária relativamente à seguinte mercadoria:- energia elétrica (Convênio ICMS no 83/2000)

GARE - Guia de Arrecadação Estadual

Código de Prazo de Recolhi-mento (CPR): 1090

RICMS-SP/2000, Anexo IV, art. 2o, II e Decreto no

59.967/2013, art. 2o, I

10Quinta-feira

ICMS - REDF Junho/2014

Registro Eletrônico de Documento Fiscal (REDF)Os contribuintes cujo 8o dígito do CNPJ corresponda a 0, devem efetuar o registro eletrônico dos documentos fiscais na Secretaria da Fazenda.NotaNa hipótese de Nota Fiscal, modelo 1 ou 1-A, emitida por contribuinte sujeito ao Regime Periódico de Apuração (RPA), de que trata o art. 87 do RICMS-SP/2000, cujo campo “destinatário” indique pessoa jurídica, ou entidade equiparada, inscrita no Cadastro Nacional de Pessoas Jurídicas (CNPJ) e cujo campo “valor total da nota” indique valor igual ou superior a R$ 1.000,00, o registro eletrônico deverá ser efetuado em até 4 dias contados da emissão do documento fiscal.

Internet Portaria CAT no 85/2007, art. 8o, e Anexos I e III

ICMS Maio/2014

Estabelecimento com atividade preponderante de fabricação de telefone celular, de latas de chapa de alumínio ou de painéis de madeira MDF, independentemente do código na CNAE em que estejam enquadrados.

GARE - Guia de Arrecada-ção Estadual

Código de Prazo de Recolhi-mento (CPR): 2100

RICMS-SP/2000, Anexo IV, art. 2o, IX, e art. 3o, VII, “d”

ICMS Maio/2014

Recolhimento do imposto pelos contribuintes enquadrados nos seguintes códigos de Classificação Nacional de Atividade Econômica (CNAE): 13111, 13120, 13138, 13146, 13219, 13227, 13235, 13308, 13405, 13511, 13529, 13537, 13545, 13596, 14118, 14126, 14134, 14142, 14215, 14223, 15319, 15327, 15335, 15394, 15408; 23419, 23427; 30415, 30423, 32922 e 32990.

GARE - Guia de Arrecada-ção Estadual

Código de Prazo de Recolhi-mento (CPR): 2100

RICMS-SP/2000, Anexo IV, art. 2o, IX, e art. 3o, VII,

“a” a “c”

ICMS Junho/2014

Refinaria de petróleo e suas bases- Recolhimento do imposto decorrente de operações próprias, correspondente a 5% do seu montante.

GARE - Guia de Arrecadação Estadual

Código de Prazo de Recolhi-mento (CPR): 1100

RICMS-SP/2000, Anexo IV, art. 2o, III, e art. 3o, II, § 3o

4 SP Tributário - Julho/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

Vencimento Obrigação Fato Gerador Histórico Documento/Formulário Fundamento Legal

10Quinta-feira

ICMS Junho/2014

Refinaria de petróleo e suas bases- Recolhimento do imposto retido por substituição tributária, correspondente a 20% do seu montante.

GARE - Guia de Arrecadação Estadual

Código de Prazo de Recolhi-mento (CPR): 1100

RICMS-SP/2000, Anexo IV, art. 2o, III, e art. 3o, II, § 3o

ICMS Junho/2014

Recolhimento do imposto pelos contribuintes enquadrados nos seguintes códigos de Classificação Nacional de Atividade Econômica (CNAE): 63119, 63194, 73122.

GARE - Guia de Arrecada-ção Estadual

Código de Prazo de Recolhi-mento (CPR): 1100

RICMS-SP/2000, Anexo IV, art. 2o, III, e art. 3o, II

ICMS Junho/2014

Substituição tributáriaImposto devido por substituição tributária relativamente à seguinte mercadoria:- álcool anidro, demais combustíveis e lubrificantes derivados de petróleo (Convênio ICMS no 110/2007)

GARE - Guia de Arrecadação Estadual

Código de Prazo de Recolhi-mento (CPR): 1100

RICMS-SP/2000, Anexo IV, art. 2o, III e Decreto no

59.967/2013, art. 2o, II

ICMS - Remessa

interestadual em consigna-ção industrial

- Arquivo eletrônico

Junho/2014

Remessa interestadual em consignação industrial - Entrega de arquivo eletrônicoEntrega pelo consignante à repartição fiscal a que estiver vinculado, em meio magnético, de de-monstrativo de todas as remessas interestaduais efetuadas em consignação e das correspondentes devoluções, relativas ao mês anterior, com a identificação das mercadorias.

Arquivo magnético RICMS-SP/2000, art. 474-A, II

ISS Junho/2014

Recolhimento do imposto - Contribuintes em geral Pagamento do imposto relativo às prestações de serviço efetuadas no mês anterior, bem como do imposto retido na fonte no mesmo mês.As diversas instruções para cálculo e recolhimento do ISS estão previstas na Portaria SF no 8/2011.

DAMSP RISS/São Paulo - Decreto no 53.151/2012, art. 71

ISS 2o trimes-tre/2014

ISS - Sociedades de profissionaisRecolhimento do imposto devido pelas sociedades de profissionais, correspondente ao 2o trimes-tre/2014 (abril-maio-junho/2014).NotaNos termos do art. 1o da Lei no 14.864/2008, estão isentos do pagamento do ISS, desde 1o.01.2009, os profissionais liberais e os autônomos, que tenham inscrição como pessoa física no CCM, quando prestarem serviços descritos na lista do caput do art. 1o da Lei no 13.701/2003, não se aplicando o benefício às cooperativas e às sociedades de profissionais.

DAMSP Lei no 13.701/2003, art. 1o, caput; Lei no 14.864/2008, art. 1o; RISS/São Paulo - Decreto

no 53.151/2012, art. 72

TFA 2014 Recolhimento da 1a parcela ou da parcela única da Taxa de Fiscalização de Anúncios (TFA) relativa ao exercício de 2014.

DAMSP Lei no 13.474/2002; Portaria SF no 17/2003, item 7

TFE 2014

Recolhimento da 1a parcela ou da parcela única da Taxa de Fiscalização de Estabelecimentos (TFE) relativa ao exercício de 2014.

DAMSP Leis nos 13.477/2002 e 13.647/2003; Decreto no

42.899/2003; Portarias SF nos 5/2003 e 75/2003

11Sexta-feira ICMS - REDF Junho/2014

Registro Eletrônico de Documento Fiscal (REDF)Os contribuintes cujo 8o dígito do CNPJ corresponda a 1, devem efetuar o registro eletrônico dos documentos fiscais na Secretaria da Fazenda.NotaNa hipótese de Nota Fiscal, modelo 1 ou 1-A, emitida por contribuinte sujeito ao Regime Periódico de Apuração (RPA), de que trata o art. 87 do RICMS-SP/2000, cujo campo “destinatário” indique pessoa jurídica, ou entidade equiparada, inscrita no Cadastro Nacional de Pessoas Jurídicas (CNPJ) e cujo campo “valor total da nota” indique valor igual ou superior a R$ 1.000,00, o registro eletrônico deverá ser efetuado em até 4 dias contados da emissão do documento fiscal.

Internet Portaria CAT no 85/2007, art. 8o, e Anexos I e III

12Sábado ICMS - REDF Junho/2014

Registro Eletrônico de Documento Fiscal (REDF)Os contribuintes cujo 8o dígito do CNPJ corresponda a 2, devem efetuar o registro eletrônico dos documentos fiscais na Secretaria da Fazenda.Notas(1) Na hipótese de Nota Fiscal, modelo 1 ou 1-A, emitida por contribuinte sujeito ao Regime Periódico de Apuração (RPA), de que trata o art. 87 do RICMS-SP/2000, cujo campo “destinatário” indique pessoa jurídica, ou entidade equiparada, inscrita no Cadastro Nacional de Pessoas Jurídicas (CNPJ) e cujo campo “valor total da nota” indique valor igual ou superior a R$ 1.000,00, o registro eletrônico deverá ser efetuado em até 4 dias contados da emissão do documento fiscal.(2) O parágrafo único do art. 210 do Código Tributário Nacional (CTN) estabelece que os prazos só se iniciam ou vencem em dia de expediente normal na repartição em que deva ser praticado o ato. Essa obrigação é cumprida por meio eletrônico e pode ser efetuada a qualquer tempo. Portanto, reco-mendamos que o envio seja feito até o dia 12 do mês subsequente ao da realização das operações.

Internet Portaria CAT no 85/2007, art. 8o, e Anexos I e III

13Domingo

ICMS - REDF Junho/2014

Registro Eletrônico de Documento Fiscal (REDF)Os contribuintes cujo 8o dígito do CNPJ corresponda a 3, devem efetuar o registro eletrônico dos documentos fiscais na Secretaria da Fazenda.Notas(1) Na hipótese de Nota Fiscal, modelo 1 ou 1-A, emitida por contribuinte sujeito ao Regime Periódico de Apuração (RPA), de que trata o art. 87 do RICMS-SP/2000, cujo campo “destinatário” indique pessoa jurídica, ou entidade equiparada, inscrita no Cadastro Nacional de Pessoas Jurídicas (CNPJ) e cujo campo “valor total da nota” indique valor igual ou superior a R$ 1.000,00, o registro eletrônico deverá ser efetuado em até 4 dias contados da emissão do documento fiscal.(2) O parágrafo único do art. 210 do Código Tributário Nacional (CTN) estabelece que os prazos só se iniciam ou vencem em dia de expediente normal na repartição em que deva ser praticado o ato. Essa obrigação é cumprida por meio eletrônico e pode ser efetuada a qualquer tempo. Portanto, reco-mendamos que o envio seja feito até o dia 13 do mês subsequente ao da realização das operações.

Internet Portaria CAT no 85/2007, art. 8o, e Anexos I e III

ICMS - Scanc Junho/2014

Refinaria de Petróleo e suas bases, nas operações com combustível derivado de petróleo, nos casos de repasse (Imposto retido por refinaria ou suas bases).Entrega das informações relativas às operações interestaduais com combustíveis derivados de pe-tróleo ou com álcool etílico carburante através do Sistema de Captação e Auditoria dos Anexos de Combustíveis (Scanc).NotaO parágrafo único do art. 210 do Código Tributário Nacional (CTN) estabelece que os prazos só se iniciam ou vencem em dia de expediente normal na repartição em que deva ser praticado o ato. Essa obrigação é cumprida por meio eletrônico e pode ser efetuada a qualquer tempo. Portanto, reco-mendamos que o envio seja feito até o dia 13 do mês subsequente ao da realização das operações.

Internet Convênio ICMS no 110/2007,cláusula vigésima sexta, §

1o, V, “a” eAto Cotepe/ICMS no 36/2013

14Segunda-

-feiraICMS - REDF Junho/2014

Registro Eletrônico de Documento Fiscal (REDF)Os contribuintes cujo 8o dígito do CNPJ corresponda a 4, devem efetuar o registro eletrônico dos documentos fiscais na Secretaria da Fazenda.NotaNa hipótese de Nota Fiscal, modelo 1 ou 1-A, emitida por contribuinte sujeito ao Regime Periódico de Apuração (RPA), de que trata o art. 87 do RICMS-SP/2000, cujo campo “destinatário” indique pessoa jurídica, ou entidade equiparada, inscrita no Cadastro Nacional de Pessoas Jurídicas (CNPJ) e cujo campo “valor total da nota” indique valor igual ou superior a R$ 1.000,00, o registro eletrônico deverá ser efetuado em até 4 dias contados da emissão do documento fiscal.

Internet Portaria CAT no 85/2007, art. 8o, e Anexos I e III

Tributário - Julho/2014 SP 5

Calendário de Obrigações e Tabelas Práticas - Tributário

Vencimento Obrigação Fato Gerador Histórico Documento/Formulário Fundamento Legal

15Terça-feira

ICMS - Do-cumentos fis-cais emitidos em via única

- Arquivo digital

Junho/2014

ICMS - Processamento de dados - Transmissão eletrônica de informações constantes em documentos fiscais emitidos em via únicaOs arquivos mantidos em meio eletrônico com informações constantes em documentos fiscais emiti-dos em via única (Nota Fiscal/Conta de Energia Elétrica, modelo 6) deverão ser transmitidos ao Fisco mediante acesso ao endereço eletrônico www.fazenda.sp.gov.br, até o dia 15 do mês subsequente ao do período de apuração.

Internet Portaria CAT no 79/2003, art. 6o

ICMS - GRF--CBT Junho/2014

Arquivo magnético com registro fiscal das operações e prestações realizadas - Contribuintes do setor de combustíveis - GRF-CBTOs fabricantes e os importadores de combustíveis derivados de petróleo, inclusive solventes, as usi-nas e as destilarias de açúcar e álcool, as distribuidoras de combustíveis, inclusive solventes, e os Transportadores Revendedores Retalhistas (TRR) deverão enviar à Secretaria da Fazenda, arquivo magnético com o registro fiscal de todas as operações e prestações realizadas a qualquer título no mês anterior, mediante utilização do programa “Gerador de Registro Fiscal - Combustíveis (GRF--CBT)”, e transmissão, pela Internet, pelo programa “Transmissão Eletrônica de Documentos (TED)”.

Internet Portaria CAT no 95/2003, arts. 1o e 4o

ICMS - GRF--CBT Junho/2014

Arquivo magnético com registro fiscal das operações e prestações realizadas - Revendedor varejista de combustíveis e contribuintes que adquirirem combustíveis - GRF-CBT O revendedor varejista de combustíveis e os contribuintes do ICMS que adquirirem combustíveis para consumo deverão enviar à Secretaria da Fazenda arquivo magnético com o registro fiscal de todas as operações e prestações realizadas, a qualquer título, no mês anterior, com combustíveis derivados de petróleo, gás natural veicular e álcool etílico hidratado combustível, mediante utilização do programa “Gerador de Registro Fiscal - Combustíveis (GRF-CBT)” e transmissão, pela Internet, pelo programa “Transmissão Eletrônica de Documentos (TED)”.

Internet Portaria CAT no 95/2003, arts. 2o e 4o

ICMS - REDF Junho/2014

Registro Eletrônico de Documento Fiscal (REDF)Os contribuintes cujo 8o dígito do CNPJ corresponda a 5, devem efetuar o registro eletrônico dos documentos fiscais na Secretaria da Fazenda.NotaNa hipótese de Nota Fiscal, modelo 1 ou 1-A, emitida por contribuinte sujeito ao Regime Periódico de Apuração (RPA), de que trata o art. 87 do RICMS-SP/2000, cujo campo “destinatário” indique pessoa jurídica, ou entidade equiparada, inscrita no Cadastro Nacional de Pessoas Jurídicas (CNPJ) e cujo campo “valor total da nota” indique valor igual ou superior a R$ 1.000,00, o registro eletrônico deverá ser efetuado em até 4 dias contados da emissão do documento fiscal.

Internet Portaria CAT no 85/2007, art. 8o, e Anexos I e III

ICMS - Sintegra Junho/2014

Arquivo magnético (Sintegra) - Operações e prestações interestaduais Remessa pelo contribuinte usuário de sistema eletrônico de processamento de dados, às Secretarias de Fazenda, Finanças ou Tributação das Unidades da Federação, de arquivo magnético com registro fiscal das operações e prestações efetuadas no mês anterior.NotaNos termos do § 1o-A ao art. 1o da Portaria CAT no 32/1996, as disposições constantes desta Portaria não se aplicam, relativamente à escrituração de livros fiscais e à geração de arquivos digitais, aos contribuintes obrigados à Escrituração Fiscal Digital (EFD).

Internet Convênio ICMS no 57/1995; Portaria CAT no 32/1996; Por-taria CAT no 62/2005; Portaria

CAT no 273/2009

ICMS Junho/2014

Recolhimento do imposto pelos contribuintes enquadrados nos seguintes códigos de Classificação Nacional de Atividade Econômica (CNAE): 60101, 61108, 61205, 61302, 61418, 61426, 61434 e 61906.

GARE - Guia de Arrecadação Estadual

Código de Prazo de Recolhi-mento (CPR): 1150

RICMS-SP/2000, Anexo IV, art. 2o, IV, e art. 3o, III

16Quarta-feira

ICMS - GIA Junho/2014

GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br), observado o último dígito do número de inscrição estadual do estabelecimento.Finais 0 e 1

Internet Portaria CAT no 92/1998, Anexo IV, art. 20

ICMS - REDF Junho/2014

Registro Eletrônico de Documento Fiscal (REDF)Os contribuintes cujo 8o dígito do CNPJ corresponda a 6, devem efetuar o registro eletrônico dos documentos fiscais na Secretaria da Fazenda.NotaNa hipótese de Nota Fiscal, modelo 1 ou 1-A, emitida por contribuinte sujeito ao Regime Periódico de Apuração (RPA), de que trata o art. 87 do RICMS-SP/2000, cujo campo “destinatário” indique pessoa jurídica, ou entidade equiparada, inscrita no Cadastro Nacional de Pessoas Jurídicas (CNPJ) e cujo campo “valor total da nota” indique valor igual ou superior a R$ 1.000,00, o registro eletrônico deverá ser efetuado em até 4 dias contados da emissão do documento fiscal.

Internet Portaria CAT no 85/2007, art. 8o, e Anexos I e III

17Quinta-feira

ICMS - GIA Junho/2014

GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br), observado o último dígito do número de inscrição estadual do estabelecimento.Finais 2, 3 e 4

Internet Portaria CAT no 92/1998, Anexo IV, art. 20

ICMS - REDF Junho/2014

Registro Eletrônico de Documento Fiscal (REDF)Os contribuintes cujo 8o dígito do CNPJ corresponda a 7, devem efetuar o registro eletrônico dos documentos fiscais na Secretaria da Fazenda.NotaNa hipótese de Nota Fiscal, modelo 1 ou 1-A, emitida por contribuinte sujeito ao Regime Periódico de Apuração (RPA), de que trata o art. 87 do RICMS-SP/2000, cujo campo “destinatário” indique pessoa jurídica, ou entidade equiparada, inscrita no Cadastro Nacional de Pessoas Jurídicas (CNPJ) e cujo campo “valor total da nota” indique valor igual ou superior a R$ 1.000,00, o registro eletrônico deverá ser efetuado em até 4 dias contados da emissão do documento fiscal.

Internet Portaria CAT no 85/2007, art. 8o, e Anexos I e III

18Sexta-feira

ICMS - GIA Junho/2014

GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br), observado o último dígito do número de inscrição estadual do estabelecimento.Finais 5, 6 e 7

Internet Portaria CAT no 92/1998, Anexo IV, art. 20

ICMS - REDF Junho/2014

Registro Eletrônico de Documento Fiscal (REDF)Os contribuintes cujo 8o dígito do CNPJ corresponda a 8, devem efetuar o registro eletrônico dos documentos fiscais na Secretaria da Fazenda.Nota:Na hipótese de Nota Fiscal, modelo 1 ou 1-A, emitida por contribuinte sujeito ao Regime Periódico de Apuração (RPA), de que trata o art. 87 do RICMS-SP/2000, cujo campo “destinatário” indique pessoa jurídica, ou entidade equiparada, inscrita no Cadastro Nacional de Pessoas Jurídicas (CNPJ) e cujo campo “valor total da nota” indique valor igual ou superior a R$ 1.000,00, o registro eletrônico deverá ser efetuado em até 4 dias contados da emissão do documento fiscal.

Internet Portaria CAT no 85/2007, art. 8o, e Anexos I e III

19Sábado ICMS - GIA Junho/2014

GIA Eletrônica A GIA Eletrônica relativa ao mês anterior deverá ser apresentada por meio da Internet (www.pfe.fazenda.sp.gov.br), observado o último dígito do número de inscrição estadual do estabelecimento.Finais 8 e 9NotaO parágrafo único do art. 210 do Código Tributário Nacional (CTN) estabelece que os prazos só se iniciam ou vencem em dia de expediente normal na repartição em que deva ser praticado o ato. Essa obrigação é cumprida por meio eletrônico e pode ser efetuada a qualquer tempo. Portanto, reco-mendamos que o envio seja feito até o dia 19 do mês subsequente ao das operações e prestações.

Internet Portaria CAT no 92/1998, Anexo IV, art. 20

6 SP Tributário - Julho/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

Vencimento Obrigação Fato Gerador Histórico Documento/Formulário Fundamento Legal

19Sábado ICMS - REDF Junho/2014

Registro Eletrônico de Documento Fiscal (REDF)Os contribuintes cujo 8o dígito do CNPJ corresponda a 9, devem efetuar o registro eletrônico dos documentos fiscais na Secretaria da Fazenda.Notas(1) Na hipótese de Nota Fiscal, modelo 1 ou 1-A, emitida por contribuinte sujeito ao Regime Periódico de Apuração (RPA), de que trata o art. 87 do RICMS-SP/2000, cujo campo “destinatário” indique pessoa jurídica, ou entidade equiparada, inscrita no Cadastro Nacional de Pessoas Jurídicas (CNPJ) e cujo campo “valor total da nota” indique valor igual ou superior a R$ 1.000,00, o registro eletrônico deverá ser efetuado em até 4 dias contados da emissão do documento fiscal.(2) O parágrafo único do art. 210 do Código Tributário Nacional (CTN) estabelece que os prazos só se iniciam ou vencem em dia de expediente normal na repartição em que deva ser praticado o ato. Essa obrigação é cumprida por meio eletrônico e pode ser efetuada a qualquer tempo. Portanto, reco-mendamos que o envio seja feito até o dia 19 do mês subsequente ao da realização das operações.

Internet Portaria CAT no 85/2007, art. 8o, e Anexos I e III

20Domingo

ICMS - Admi-nistradoras de cartões de crédito

ou de débito - Arquivo eletrônico

Junho/2014

Entrega de arquivo eletrônico pelas empresas administradoras de cartões de crédito ou de débito, com as informações relativas a operações de crédito ou de débito realizadas pelos estabelecimentos de contribuintes do ICMS localizados no Estado de São Paulo no mês anterior.NotaO parágrafo único do art. 210 do Código Tributário Nacional (CTN) estabelece que os prazos só se iniciam ou vencem em dia de expediente normal na repartição em que deva ser praticado o ato. Essa obrigação é cumprida por meio eletrônico e pode ser efetuada a qualquer tempo. Portanto, recomen-damos que o envio seja feito até o dia 20 do mês subsequente ao mês de referência.

Internet Portaria CAT no 87/2006

ICMS - Ser-viços de in-termediação comercial em ambiente vir-tual - Arquivo

eletrônico

2o Trimestre/ 2014

Serviços de intermediação comercial em ambiente virtual - ApresentaçãoOs prestadores de serviços de intermediação comercial em ambiente virtual e os prestadores de ser-viços relacionados ao comércio eletrônico deverão apresentar o arquivo referente ao 1o trimestre/2014, por meio do aplicativo “Transmissão eletrônica de Documentos” (TED), disponível no endereço eletrô-nico www.pfe.fazenda.sp.gov.br, até o dia 20 do mês subsequente ao término do trimestre.NotaO parágrafo único do art. 210 do Código Tributário Nacional (CTN) estabelece que os prazos só se iniciam ou vencem em dia de expediente normal na repartição em que deva ser praticado o ato. Essa obrigação é cumprida por meio eletrônico e pode ser efetuada a qualquer tempo. Portanto, recomen-damos que o envio seja feito até o dia 20 do mês subsequente ao trimestre de referência.

Internet Portaria CAT no 156/2010

21Segunda-

-feira

ICMS Junho/2014

Recolhimento do imposto pelos contribuintes enquadrados nos seguintes códigos de Classificação Nacio-nal de Atividade Econômica (CNAE): 01113, 01121, 01130, 01148, 01156, 01164, 01199, 01211, 01229, 01318, 01326, 01334, 01342, 01351, 01393, 01415, 01423, 01512, 01521, 01539, 01547, 01555, 01598, 01610, 01628, 01636, 01709, 02101, 02209, 02306, 03116, 03124, 03213, 03221, 05003, 06000, 07103, 07219, 07227, 07235, 07243, 07251, 07294, 08100, 08916, 08924, 08932, 08991,09106, 09904; 10333, 10538, 11119, 11127, 11135, 11216, 11224, 12107, 12204, 17109, 17214, 17222, 17311, 17320, 17338, 17419, 17427, 17494, 19101; 20118, 20126, 20134, 20142, 20193, 20215, 20223, 20291, 20312, 20321, 20339, 20401, 20517, 20525, 20614, 20622, 20631, 20711, 20720, 20738, 20916, 20924, 20932, 20941, 20991, 21106, 21211, 21220, 21238, 22218, 22226, 22234, 22293, 23206, 23915, 23923, 24113, 24121, 24211, 24229, 24237, 24245, 24318, 24393, 24415, 24431, 24491, 24512, 24521, 25110, 25128, 25136, 25217, 25314, 25322, 25390, 25411, 25420, 25438, 25501, 25918, 25926, 25934, 25993, 26108, 26213, 26221, 26311, 26329, 26400, 26515, 26523, 26604, 26701, 26809, 27104, 27210, 27317, 27325, 27333, 27511, 27597, 27902, 28135, 28151, 28232, 28241, 28518, 28526, 28534, 28542, 29107, 29204, 29506; 30113, 30121, 30318, 30504, 30911, 32124, 32205, 32302, 32400, 32507, 32914, 33112, 33121, 33139, 33147, 33155, 33163, 33171, 33198, 33210, 35301, 36006, 37011, 37029, 38114, 38122, 38211, 38220, 39005; 41107, 41204, 42111, 42120, 42138, 42219, 42227, 42235, 42910, 42928, 42995, 43118, 43126, 43134, 43193, 43215, 43223, 43291, 43304, 43916, 43991, 45111, 45129, 45200, 45307, 45412, 45421, 45439, 46117, 46125, 46133, 46141, 46150, 46168, 46176, 46184, 46192, 46214, 46222, 46231, 46311, 46320, 46338, 46346, 46354, 46362, 46371, 46397, 46419, 46427, 46435, 46443, 46451, 46460, 46478, 46494, 46516, 46524, 46613, 46621, 46630, 46648, 46656, 46699, 46711, 46729, 46737, 46745, 46796, 46834, 46842, 46851, 46869, 46877, 46893, 46915, 46923, 46931, 47113, 47121, 47130, 47229, 47237, 47245, 47296, 47318, 47326, 47415, 47423, 47431, 47440, 47512, 47521, 47539, 47547, 47555, 47563, 47571, 47598, 47610, 47628, 47636, 47717, 47725, 47733, 47741, 47814, 47822, 47831, 47849, 47857, 47890, 49116, 49124, 49400, 49507; 50114, 50122, 50211, 50220, 50301, 50912, 50998, 51111, 51129, 51200, 51307, 52117, 52125, 52214, 52222, 52231, 52290, 52311, 52320, 52397, 52401, 52508, 55108, 55906, 56112, 56121, 56201, 59111, 59120, 59138, 59146; 60217, 60225, 62015, 62023, 62031, 62040, 62091, 63917, 63992, 64107, 64212, 64221, 64239, 64247, 64310, 64328, 64336, 64344, 64352, 64361, 64379, 64409, 64506, 64611, 64620, 64638, 64701, 64913, 64921, 64930, 64999, 65111, 65120, 65201, 65308, 65413, 65421, 65502, 66118, 66126, 66134, 66193, 66215, 66223, 66291, 66304, 68102, 68218, 68226, 69117, 69125, 69206; 70204, 71111, 71120, 71197, 71201, 72100, 72207, 73114, 73190, 73203, 74102, 74200, 74901, 75001, 77110, 77195, 77217, 77225, 77233, 77292, 77314, 77322, 77331, 77390, 77403, 78108, 78205, 78302, 79112, 79121, 79902; 80111, 80129, 80200, 80307, 81117, 81125, 81214, 81222, 81290, 81303, 82113, 82199, 82202, 82300, 82911, 82920, 82997, 84116, 84124, 84132, 84213, 84221, 84230, 84248, 84256, 84302, 85112, 85121, 85139, 85201, 85317, 85325, 85333, 85414, 85422, 85503, 85911, 85929, 85937, 85996, 86101, 86216, 86224, 86305, 86402, 86500, 86607, 86909, 87115, 87123, 87204, 87301, 88006; 90019, 90027, 90035, 91015, 91023, 91031, 92003, 93115, 93123, 93131, 93191, 93212, 93298, 94111, 94120, 94201, 94308, 94910, 94928, 94936, 94995, 95118, 95126, 95215, 95291, 96017, 96025, 96033, 96092, 97005, 99008.

GARE - Guia de Arrecada-ção Estadual

Código de Prazo de Recolhi-mento (CPR): 1200

RICMS-SP/2000, Anexo IV, art. 2o, VI, e art. 3o, V

ICMS Junho/2014

Substituição tributáriaImposto devido por substituição tributária por estabelecimento enquadrado em código da CNAE que não identifique a mercadoria a que se refere a sujeição passiva por substituição

GARE - Guia de Arrecada-ção Estadual

Código de Prazo de Recolhi-mento (CPR): 1200

RICMS-SP/2000, Anexo IV, art. 2o, VI, e art. 3o, § 2o

ICMS Junho/2014

Substituição tributáriaImposto devido por substituição tributária relativamente às seguintes mercadorias:- cimento (Protocolo ICMS 11/1985);- refrigerante, cerveja, chope e água, exceto água natural, mineral, gasosa ou não, ou potável, em embalagem com capacidade igual ou superior a 5.000 ml (Protocolo ICMS 11/1991);- veículo novo (Convênio ICMS 132/1992);- veículo novo motorizado de duas rodas (Convênio ICMS 52/1993);- pneumáticos, câmaras-de-ar e protetores de borracha (Convênio ICMS 85/1993);- fumo e seus sucedâneos manufaturados (Convênio ICMS 37/1994);- tintas, vernizes e outros produtos químicos (Convênio ICMS 74/1994);- sorvete de qualquer espécie e preparado para fabricação de sorvete em máquina (Protocolo ICMS 20/2005).

GARE - Guia de Arrecada-ção Estadual

Código de Prazo de Recolhi-mento (CPR): 1200

RICMS-SP/2000, Anexo IV, art. 2o, VI e Decreto no

59.967/2013, art. 2o, III a X

23Quarta-feira ICMS - Scanc Junho/2014

Refinaria de Petróleo e suas bases, nas operações com combustível derivado de petróleo, nos casos de repasse (Imposto retido por outros contribuintes).Entrega das informações relativas às operações interestaduais com combustíveis derivados de pe-tróleo ou com álcool etílico carburante através do Sistema de Captação e Auditoria dos Anexos de Combustíveis (Scanc).

Internet Convênio ICMS no 110/2007,cláusula vigésima sexta, §

1o, V, “b” eAto Cotepe/ICMS no 36/2013

25Sexta-feira ICMS - EFD Junho/2014

Escrituração Fiscal Digital (EFD)Transmissão do arquivo digital à Secretaria da Fazenda com informações relativas às operações e prestações ocorridas no mês anterior ao da transmissão.

Internet Portaria CAT no 147/2009, art. 10

Tributário - Julho/2014 SP 7

Calendário de Obrigações e Tabelas Práticas - Tributário

Vencimento Obrigação Fato Gerador Histórico Documento/Formulário Fundamento Legal

25Sexta-feira

ICMS Junho/2014

Recolhimento do imposto pelos contribuintes enquadrados nos seguintes códigos de Classificação Nacional de Atividade Econômica (CNAE): 10112, 10121, 10139, 10201, 10317, 10325, 10414, 10422, 10431, 10511, 10520, 10619, 10627, 10635, 10643, 10651, 10660, 10694, 10716, 10724, 10813, 10821, 10911, 10929, 10937, 10945, 10953, 10961, 10996, 15106, 15211, 15297, 16102, 16218, 16226, 16234, 16293, 18113, 18121, 18130, 18211, 18229, 18300, 19314; 22111, 22129, 22196, 23117, 23125, 23192, 23303, 23494, 23991, 24423, 25225, 27228, 27406, 28119, 28127, 28143, 28216, 28224, 28259, 28291, 28313, 28321, 28330, 28402, 28615, 28623, 28631, 28640, 28658, 28666, 28691, 29301, 29417, 29425, 29433, 29441, 29450, 29492; 30326, 30920, 30997, 31012, 31021, 31039, 31047, 32116, 33295, 38319, 38327, 38394; 47211, 49213, 49221, 49230, 49248, 49299, 49302; 58115, 58123, 58131, 58191, 58212, 58221, 58239, 58298 e 59201.

GARE - Guia de Arrecada-ção Estadual

Código de Prazo de Recolhi-mento (CPR): 1250

RICMS-SP/2000, Anexo IV, art. 2o, VIII, e art. 3o, VI

ISS - DOC Junho/2014

Declaração de Operações de Cartões de Crédito ou Débito (DOC) - ApresentaçãoAs administradoras de cartões de crédito ou débito devem apresentar a DOC relativa ao mês anterior até o dia 25 de cada mês.

Gravação em CD-Rom ou comunicação eletrônica de dados - EDI (Eletronic Data

Interchange)

Instrução Normativa SF/Surem no 10/2009, arts. 4o e 5o

31Quinta-feira

ICMS Maio/2014Substituição tributária:- Recolhimento do imposto retido por substituição tributária nas operações com água natural, mineral, gasosa ou não, ou potável, em embalagem com capacidade igual ou superior a 5.000 ml.

GARE - Guia de Arrecadação Estadual

Decreto no 59.967/2013, art. 2o, XI

ICMS Maio/2014Substituição tributária:- Recolhimento do imposto retido por substituição tributária nas operações com demais mercadorias não relacionadas expressamente com prazo de recolhimento diferenciado.

GARE - Guia de Arrecadação Estadual

Decreto no 59.967/2013, art. 2o, XII

ICMS - Crédi-to acumulado

- Arquivo digital

Junho/2014

Crédito acumulado - Arquivo digital - Apresentação O estabelecimento gerador de crédito acumulado nos termos do art. 71 do RICMS-SP/2000, para a sua apropriação e utilização deverá compor mensalmente o arquivo digital de acordo com as dispo-sições dos anexos da Portaria CAT no 83/2009 e transmiti-lo à Secretaria da Fazenda até o último dia útil do mês subsequente ao período a que se referir.

Internet RICMS-SP/2000, art. 71; Portaria CAT no 83/2009;

Portaria CAT no 26/2010, art. 6o, caput e § 2o

ICMS Maio/2014

Contribuintes optantes pelo Simples Nacional - Diferencial de alíquotas- Recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual, pelos contribuintes optantes pelo Simples Nacional, por meio de guia de recolhimentos especiais, relativo à entrada de mercadoria destinada a industrialização ou comercialização, a uso ou consumo ou a integração no Ativo Imobilizado e remetida por contribuinte localizado em outro Estado ou no Distrito Federal, na hipótese em que a alíquota interestadual seja inferior à alíquota interna.

GARE - Guia de Arrecadação Estadual

Código de Prazo de Recolhi-mento (CPR): O correspon-dente ao código da Classi-ficação Nacional de Ativi-

dades Econômicas (CNAE) em que o contribuinte estiver

enquadrado. Código de Receita (063-2) - Outros recolhimentos especiais

RICMS-SP/2000, art. 115, XV-A, “a”; Portaria CAT no

75/2008

ICMS Maio/2014

Contribuintes optantes pelo Simples Nacional - Substituição tributária- Recolhimento do imposto devido na condição de sujeito passivo por substituição tributária, pelos contribuintes optantes pelo Simples Nacional.

GARE - Guia de Arrecadação Estadual

Código de Prazo de Recolhi-mento (CPR): O correspon-dente ao código da Classi-ficação Nacional de Ativi-

dades Econômicas (CNAE) em que o contribuinte estiver

enquadrado. Código de Receita (146-6) - Substituição

tributária - Contribuinte do Estado de São Paulo)

RICMS-SP/2000, art. 268, § 2o, item 3

ICMS - Ar-quivo digital relativo às

informações fiscais a

serem presta-das por

produtores rurais

Junho/2014

Produtor rural - Arquivo digital relativo às informações fiscais O Produtor rural, por seu estabelecimento, deverá enviar informações à Secretaria da Fazenda, por meio de arquivo digital, a partir da data do credenciamento no Sistema e-CredRural, com informações relativas ao mês anterior ao de sua apresentação, mediante a utilização do programa de Transmissão Eletrônica de Documentos (TED).

Internet Portaria CAT no 153/2011

ICMS - Do-cumentos fis-cais emitidos em via única

- Arquivo digital

Junho/2014

ICMS - Processamento de dados - Transmissão eletrônica de informações constantes em documentos fiscais emitidos em via únicaOs arquivos mantidos em meio eletrônico com informações constantes em documentos fiscais emi-tidos em via única (Nota Fiscal de Serviço de Comunicação, modelo 21, Nota Fiscal de Serviço de Telecomunicações, modelo 22, e qualquer outro documento fiscal relativo à prestação de serviço de comunicação e ao fornecimento de energia elétrica ou de gás canalizado) deverão ser transmitidos ao Fisco mediante acesso ao endereço eletrônico www.fazenda.sp.gov.br, até o último dia do mês subsequente ao período de apuração.

Internet Portaria CAT no 79/2003, art. 6o

ICMS - RECOLhIMENTO EM ATRASO - JULhO/2014 _________________________________Acompanhe no Site do Cliente as instruções práticas para recolhimento do ICMS em atraso.

As instruções a serem observadas para cálculo dos acréscimos legais incidentes nos recolhimentos do ISS em atraso, efetuados antes do início da ação fiscal, são as mencionadas a seguir.

1. MULTAA falta de recolhimento ou o recolhimento a menor do ISS pelo prestador do serviço ou responsável, nos pra-

zos previstos na legislação, desde que não iniciado o procedimento fiscal, implicará a incidência de multa moratória,

MUNICÍPIO DE SÃO PAULO - RECOLhIMENTO EM ATRASO ___________________________

8 SP Tributário - Julho/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

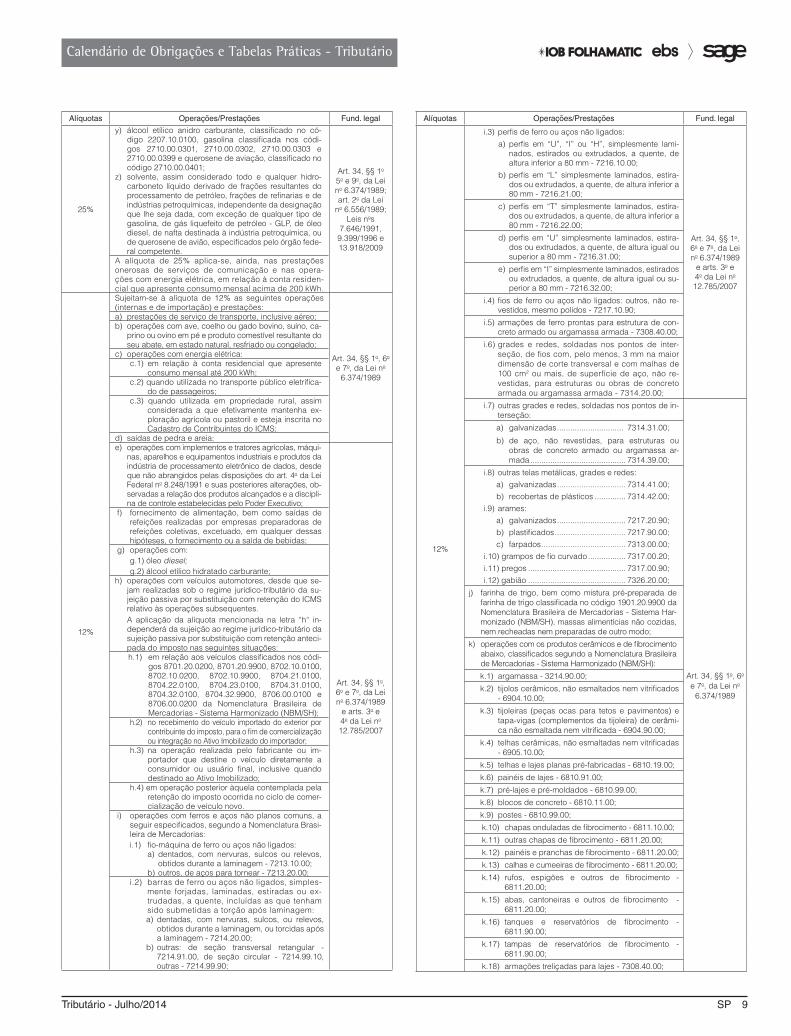

1. OPERAÇÕES/PRESTAÇÕES INTERNAS

Alíquotas Operações/Prestações Fund. legal

25%

Operações internas e de importação com as seguintes mercadorias:

Art. 34, §§ 1o e 5o, da Lei no 6.374/1989; art. 2o da Lei

no 6.556/1989; Leis nos

7.646/1991, 9.399/1996

a) bebidas alcoólicas classificadas nas posições 2204, 2205 e 2208, exceto os códigos 2208.40.0200 e 2208.40.0300;

Art. 34, §§ 1o e 5o, da Lei no 6.374/1989; art. 2o da Lei

no 6.556/1989; Leis nos

7.646/1991, 9.399/1996

b) fumo e seus sucedâneos manufaturados, classificados no Capítulo 24;

c) perfumes e cosméticos classificados nas posições 3303, 3304, 3305 e 3307, exceto:• as posições 3305.10 e 3307.20;• os códigos 3307.10.0100 e 3307.90.0500;• as preparações anti-solares e os bronzeadores, am-

bos da posição 3304;

Art. 34, §§ 1o 5o e 9o, da Lei no 6.374/1989; art. 2o da Lei

no 6.556/1989; Leis nos

7.646/1991, 9.399/1996 e 13.918/2009

d) peleteria e suas obras e peleteria artificial classifica-das nos códigos 4303.10.9900 e 4303.90.9900;

e) motocicletas de cilindrada superior a 250 centímetros cúbicos, classificadas nos códigos 8711.30 a 8711.50;

f) asas-delta, balões e dirigíveis classificados nos códi-gos 8801.10.0200 e 8801.90.0100;

Alíquotas Operações/Prestações Fund. legal

25%

g) embarcações de esporte e de recreio classificadas na posição 8903;

Art. 34, §§ 1o 5o e 9o, da Lei no 6.374/1989; art. 2o da Lei

no 6.556/1989; Leis nos

7.646/1991, 9.399/1996 e 13.918/2009

h) armas e munições, suas partes e acessórios, classifi-cadas no Capítulo 93;

i) fogos de artifício classificados na posição 3604.10;j) trituradores domésticos de lixo classificados na posi-

ção 8509.30;k) aparelhos de sauna elétricos classificados no código

8516.79.0800;l) aparelhos transmissores e receptores (walkie-talkie),

classificados no código 8525.20.0104;m) binóculos classificados na posição 9005.10;n) jogos eletrônicos de vídeo (videojogo), classificados

no código 9504.10.0100;o) bolas e tacos de bilhar classificados no código

9504.20.0202;p) cartas para jogar classificadas na posição 9504.40;q) confetes e serpentinas classificados no código

9505.90.0100;r) raquetes de tênis classificadas na posição 9506.51;s) bolas de tênis classificadas na posição 9506.61;t) esquis aquáticos classificados no código

9506.29.0200;u) tacos para golfe classificados na posição 9506.31;v) bolas para golfe classificadas na posição 9506.32;w) cachimbos classificados na posição 9614.20;x) piteiras classificadas na posição 9615.90;

ICMS - ALÍQUOTAS DO IMPOSTO _____________________________________________________

Vejamos, nos quadros a seguir, as alíquotas das mercadorias referentes às operações internas e interestaduais. Não foram considerados tratamentos fiscais específicos, como, por exemplo, benefícios fiscais (isenção, redução de base de cálculo), diferimento, suspensão e substituição tributária, bem como os casos de não incidência e imunidade.

calculada à razão de 0,33% por dia de atraso sobre o valor do imposto, até o limite de 20%.

(RISS-São Paulo/2012 - Decreto no 53.151/2012, art. 132)

2. JUROSO valor do débito não recolhido no prazo regula-

mentar fica sujeito a juros de mora calculados à razão de 1% ao mês, os quais incidem a partir do mês imediato ao do vencimento. Será contada como mês completo qual-quer fração de mês.

Notas(1) Os juros moratórios deverão ser calculados sobre o valor integral

do débito, neste computada a multa moratória.

(2) Os juros moratórios serão calculados sobre o montante do débito corrigido monetariamente.

(Lei no 10.734/1989, art. 1o, § 3o)

3. ATUALIZAÇÃO MONETÁRIANos termos do art. 1o da Lei no 10.734/1989, os débi-

tos com a Fazenda Pública Municipal, de qualquer natu-reza, inclusive fiscal, constituídos ou não, inscritos ou não, quando não pagos até a data do vencimento, serão atua-lizados monetariamente pela variação do Índice de Pre-ços ao Consumidor Amplo (IPCA), apurado pelo Instituto

Brasileiro de Geografia e Estatística (IBGE), observado o seguinte:

a) débitos vencidos até 31.12.1999 - serão atualiza-dos até essa data pela legislação então vigente. A partir de então serão atualizados pela variação do IPCA acumulada até 1o.02.2002;

b) débitos vencidos entre 1o.01.2000 e 1o.01.2002 - serão atualizados pela variação do IPCA acumulada nesse período;

c) débitos vencidos a partir de 1o.02.2002 - serão atualizados, mensalmente, pela variação acumu-lada entre os índices divulgados no mês do venci-mento da obrigação e no mês anterior ao do efetivo pagamento.

Os débitos de que tratam as letras “a” e “b” serão atualizados, mensalmente, a partir de 1o.02.2002, na forma da letra “c”.

Notas

(1) Os juros moratórios serão calculados a partir do mês imediato ao ven-cimento, à razão de 1% ao mês sobre o montante do débito corrigido monetaria-mente, sendo contado como mês completo qualquer fração dele.

(2) A atualização monetária e os juros de mora incidirão sobre o valor inte-gral do débito, neste compreendida a multa.

Tributário - Julho/2014 SP 9

Calendário de Obrigações e Tabelas Práticas - Tributário

Alíquotas Operações/Prestações Fund. legal

25%

y) álcool etílico anidro carburante, classificado no có-digo 2207.10.0100, gasolina classificada nos códi-gos 2710.00.0301, 2710.00.0302, 2710.00.0303 e 2710.00.0399 e querosene de aviação, classificado no código 2710.00.0401;

z) solvente, assim considerado todo e qualquer hidro-carboneto líquido derivado de frações resultantes do processamento de petróleo, frações de refinarias e de indústrias petroquímicas, independente da designação que lhe seja dada, com exceção de qualquer tipo de gasolina, de gás liquefeito de petróleo - GLP, de óleo diesel, de nafta destinada à indústria petroquímica, ou de querosene de avião, especificados pelo órgão fede-ral competente.

Art. 34, §§ 1o 5o e 9o, da Lei no 6.374/1989; art. 2o da Lei

no 6.556/1989; Leis nos

7.646/1991, 9.399/1996 e 13.918/2009

A alíquota de 25% aplica-se, ainda, nas prestações onerosas de serviços de comunicação e nas opera-ções com energia elétrica, em relação à conta residen-cial que apresente consumo mensal acima de 200 kWh.

12%

Sujeitam-se à alíquota de 12% as seguintes operações (internas e de importação) e prestações:

Art. 34, §§ 1o, 6o e 7o, da Lei no

6.374/1989

a) prestações de serviço de transporte, inclusive aéreo;b) operações com ave, coelho ou gado bovino, suíno, ca-

prino ou ovino em pé e produto comestível resultante do seu abate, em estado natural, resfriado ou congelado;

c) operações com energia elétrica:c.1) em relação à conta residencial que apresente

consumo mensal até 200 kWh;c.2) quando utilizada no transporte público eletrifica-

do de passageiros;c.3) quando utilizada em propriedade rural, assim

considerada a que efetivamente mantenha ex-ploração agrícola ou pastoril e esteja inscrita no Cadastro de Contribuintes do ICMS;

d) saídas de pedra e areia; e) operações com implementos e tratores agrícolas, máqui-

nas, aparelhos e equipamentos industriais e produtos da indústria de processamento eletrônico de dados, desde que não abrangidos pelas disposições do art. 4o da Lei Federal no 8.248/1991 e suas posteriores alterações, ob-servadas a relação dos produtos alcançados e a discipli-na de controle estabelecidas pelo Poder Executivo;

Art. 34, §§ 1o, 6o e 7o, da Lei no 6.374/1989

e arts. 3o e 4o da Lei no 12.785/2007

f) fornecimento de alimentação, bem como saídas de refeições realizadas por empresas preparadoras de refeições coletivas, excetuado, em qualquer dessas hipóteses, o fornecimento ou a saída de bebidas;

g) operações com: g.1) óleo diesel; g.2) álcool etílico hidratado carburante;h) operações com veículos automotores, desde que se-

jam realizadas sob o regime jurídico-tributário da su-jeição passiva por substituição com retenção do ICMS relativo às operações subsequentes.A aplicação da alíquota mencionada na letra “h“ in-dependerá da sujeição ao regime jurídico-tributário da sujeição passiva por substituição com retenção anteci-pada do imposto nas seguintes situações:

h.1) em relação aos veículos classificados nos códi-gos 8701.20.0200, 8701.20.9900, 8702.10.0100, 8702.10.0200, 8702.10.9900, 8704.21.0100, 8704.22.0100, 8704.23.0100, 8704.31.0100, 8704.32.0100, 8704.32.9900, 8706.00.0100 e 8706.00.0200 da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado (NBM/SH);

h.2) no recebimento do veículo importado do exterior por contribuinte do imposto, para o fim de comercialização ou integração no Ativo Imobilizado do importador;

h.3) na operação realizada pelo fabricante ou im-portador que destine o veículo diretamente a consumidor ou usuário final, inclusive quando destinado ao Ativo Imobilizado;

h.4) em operação posterior àquela contemplada pela retenção do imposto ocorrida no ciclo de comer-cialização de veículo novo.

i) operações com ferros e aços não planos comuns, a seguir especificados, segundo a Nomenclatura Brasi-leira de Mercadorias:i.1) fio-máquina de ferro ou aços não ligados:

a) dentados, com nervuras, sulcos ou relevos, obtidos durante a laminagem - 7213.10.00;

b) outros, de aços para tornear - 7213.20.00;i.2) barras de ferro ou aços não ligados, simples-

mente forjadas, laminadas, estiradas ou ex-trudadas, a quente, incluídas as que tenham sido submetidas a torção após laminagem:a) dentadas, com nervuras, sulcos, ou relevos,

obtidos durante a laminagem, ou torcidas após a laminagem - 7214.20.00;

b) outras: de seção transversal retangular - 7214.91.00, de seção circular - 7214.99.10, outras - 7214.99.90;

Alíquotas Operações/Prestações Fund. legal

12%

i.3) perfis de ferro ou aços não ligados:a) perfis em “U”, “I” ou “H”, simplesmente lami-

nados, estirados ou extrudados, a quente, de altura inferior a 80 mm - 7216.10.00;

b) perfis em “L” simplesmente laminados, estira-dos ou extrudados, a quente, de altura inferior a 80 mm - 7216.21.00;

Art. 34, §§ 1o, 6o e 7o, da Lei no 6.374/1989

e arts. 3o e 4o da Lei no 12.785/2007

c) perfis em “T” simplesmente laminados, estira-dos ou extrudados, a quente, de altura inferior a 80 mm - 7216.22.00;

d) perfis em “U” simplesmente laminados, estira-dos ou extrudados, a quente, de altura igual ou superior a 80 mm - 7216.31.00;

e) perfis em “I” simplesmente laminados, estirados ou extrudados, a quente, de altura igual ou su-perior a 80 mm - 7216.32.00;

i.4) fios de ferro ou aços não ligados: outros, não re-vestidos, mesmo polidos - 7217.10.90;

i.5) armações de ferro prontas para estrutura de con-creto armado ou argamassa armada - 7308.40.00;

i.6) grades e redes, soldadas nos pontos de inter-seção, de fios com, pelo menos, 3 mm na maior dimensão de corte transversal e com malhas de 100 cm2 ou mais, de superfície de aço, não re-vestidas, para estruturas ou obras de concreto armada ou argamassa armada - 7314.20.00;

i.7) outras grades e redes, soldadas nos pontos de in-terseção:

Art. 34, §§ 1o, 6o e 7o, da Lei no

6.374/1989

a) galvanizadas .............................. 7314.31.00;

b) de aço, não revestidas, para estruturas ou obras de concreto armado ou argamassa ar- mada ........................................... 7314.39.00;

i.8) outras telas metálicas, grades e redes: a) galvanizadas ............................... 7314.41.00;b) recobertas de plásticos .............. 7314.42.00;

i.9) arames: a) galvanizados ............................... 7217.20.90;b) plastificados ................................ 7217.90.00;c) farpados ...................................... 7313.00.00;

i.10) grampos de fio curvado ................. 7317.00.20;i.11) pregos ............................................ 7317.00.90;i.12) gabião ............................................ 7326.20.00;

j) farinha de trigo, bem como mistura pré-preparada de farinha de trigo classificada no código 1901.20.9900 da Nomenclatura Brasileira de Mercadorias - Sistema Har-monizado (NBM/SH), massas alimentícias não cozidas, nem recheadas nem preparadas de outro modo;

k) operações com os produtos cerâmicos e de fibrocimento abaixo, classificados segundo a Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado (NBM/SH):

k.1) argamassa - 3214.90.00;

k.2) tijolos cerâmicos, não esmaltados nem vitrificados - 6904.10.00;

k.3) tijoleiras (peças ocas para tetos e pavimentos) e tapa-vigas (complementos da tijoleira) de cerâmi-ca não esmaltada nem vitrificada - 6904.90.00;

k.4) telhas cerâmicas, não esmaltadas nem vitrificadas - 6905.10.00;

k.5) telhas e lajes planas pré-fabricadas - 6810.19.00;

k.6) painéis de lajes - 6810.91.00;

k.7) pré-lajes e pré-moldados - 6810.99.00;

k.8) blocos de concreto - 6810.11.00;

k.9) postes - 6810.99.00;

k.10) chapas onduladas de fibrocimento - 6811.10.00;

k.11) outras chapas de fibrocimento - 6811.20.00;

k.12) painéis e pranchas de fibrocimento - 6811.20.00;

k.13) calhas e cumeeiras de fibrocimento - 6811.20.00;

k.14) rufos, espigões e outros de fibrocimento - 6811.20.00;

k.15) abas, cantoneiras e outros de fibrocimento - 6811.20.00;

k.16) tanques e reservatórios de fibrocimento - 6811.90.00;

k.17) tampas de reservatórios de fibrocimento - 6811.90.00;

k.18) armações treliçadas para lajes - 7308.40.00;

10 SP Tributário - Julho/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

Alíquotas Operações/Prestações Fund. legal

12%

k.19) pias, lavatórios, colunas para lavatórios, banheiras, bidês, sanitários e caixas de descarga, mictórios e aparelhos fixos semelhantes para uso sanitário, de porcelana ou cerâmica, 6910.10.00 e 6910.90.00. Art. 1o das Leis

nos 12.220 e 12.221/2006

k.20) ladrilhos e placas de cerâmica, exclusivamente para pavimentação ou revestimento, 6907 e 6908.

k.21) tubo, calha ou algeroz e acessório para canali-zação, de cerâmica, 6906.00.00.

k.22) revestimento de pavimento de polímeros de clo-reto de vinila, 3918.10.00.

l) operações com painéis de madeira industrializada, classificados nos códigos 4410.19.00, 4411.11.00, 4411.19.00, 4411.21.00 e 4411.29.00 da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado (NBM/SH); Art. 34, §§ 1o, 6o

e 7o, da Lei no 6.374/1989

m) saídas internas de:m.1) assentos (exceto os classificados na posição

9401.20.00);m.2) móveis ................................................ 9403;m.3) suportes elásticos para camas ........... 9404.10;m.4) colchões ............................................. 9404.2;

n) saídas internas de:n.1) chapas, folhas, películas, tiras e lâminas de plásti-

cos - NBM/SH 3921.90.1 e 3921.90.90;n.2) papel e cartão revestidos - impregnados -

NBM/SH 4811.31.20;

Art. 34, §§ 1o, 6o e 7o, da Lei

no 6.374/1989 e art. 4o da Lei no

12.785/2007

o) pão classificado na subposição 1905.10, 1905.20 ou no código 1905.90.9900 e pão torrado, torradas ou produtos semelhantes torrados, classificados na sub-posição 1905.40, todos da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado (NBM/SH);

p) operações com produtos abaixo classificados segundo a Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado (NBM/SH):p.1) elevadores e monta cargas ................ 8428.10;p.2) escadas e tapetes rolantes ..................8428.40;p.3) partes de elevadores ...........................8431.31;p.4) seringas descartáveis .....................9018.31.19;p.5) agulhas descartáveis ......................9018.32.19.

q) operações com as soluções parenterais abaixo indi-cadas, todas classificadas no código 3004.90.99 da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado (NBM/SH):q.1) solução de glicose a 1,5%, 5%, 10%, 25%, 50%

ou a 70%;q.2) solução de cloreto de sódio a 0,9%, 10%, 17,7%

ou a 20%;q.3) solução glicofisiológica;q.4) solução de ringer, inclusive com lactato de sódio;q.5) manitol a 20%;q.6) diálise peritoneal a 1,5% ou a 7%;q.7) água para injeção;q.8) bicarbonato de sódio a 8,4% ou a 10%;q.9) dextran 40, com glicose ou com fisiológico;q.10) cloreto de potássio a 10%, 15% ou a 19,1%;q.11) fosfato de potássio 2mEq/ml;q.12) sulfato de magnésio 1mEq/ml, a 10% ou a 50%;q.13) fosfato monossódico + dissódico;q.14) glicerina;q.15) sorbitol a 3%;q.16) aminoácido;q.17) dipeptiven;q.18) frutose;q.19) haes-steril;q.20) hisocel;q.21) hisoplex;q.22) lipídeos.

r) operações internas com dentifrício, classificado no có-digo 3306.10.00, escovas de dentes e para dentadura, exceto elétricas, classificadas no código 9603.21.00, todos da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH.

Art. 2o da Lei no 12.221/2006

7%

Sujeitam-se à alíquota de 7% as operações (internas e de importação) com:

Art. 34, § 1o, da Lei no

6.374/1989 e art. 4o da Lei no

12.785/2007

a) operações com preservativos classificados no código 4014.10.0000;

b) operações com ovo integral pasteurizado, ovo integral pas-teurizado desidratado, clara pasteurizada desidratada ou resfriada e gema pasteurizada desidratada ou resfriada;

c) operações com embalagens para ovo in natura, do tipo bandeja ou estojo, com capacidade para acondiciona-mento de até 30 unidades.

18% Nas demais operações e prestações internas e de importação.

Art. 34, I, da Lei no

6.374/1989, na redação dada

pela Lei no 13.230/2008

2. OPERAÇÕES/PRESTAÇÕES INTERESTADUAIS

2.1 Destinadas a contribuintesAs alíquotas a seguir descritas são aplicáveis nas

operações/prestações interestaduais realizadas entre con-tribuintes, ainda que destinadas a uso ou consumo do ad-quirente da mercadoria (ou do tomador do serviço):

a) realizadas por contribuintes das Regiões Norte, Nor-deste ou Centro-Oeste e do Estado do Espírito Santo:

- a alíquota será de 12%, qualquer que seja a Região em que estiver localizado o destinatário;

b) realizadas por contribuintes das Regiões Su-deste e Sul:

- aplicar a alíquota de 12% quando o destina-tário também estiver localizado nas Regiões Sudeste ou Sul;- aplicar a alíquota de 7% quando o desti-natário estiver localizado nas Regiões Norte, Nordeste ou Centro-Oeste ou no Estado do Espírito Santo.

As regiões mencionadas nas letras “a” e “b” são compostas, para fins do ICMS, pelas seguintes Unida-des da Federação:

Região Norte: Estados do Acre, Amapá, Amazo-nas, Pará, Rondônia, Roraima e Tocantins;

Região Nordeste: Estados de Alagoas, Bahia, Ceará, Espírito Santo, Maranhão, Paraíba, Pernambuco, Piauí, Rio Grande do Norte e Sergipe;

Região Centro-Oeste: Estados de Goiás, Mato Grosso, Mato Grosso do Sul e o Distrito Federal;

Região Sudeste: Estados de Minas Gerais, Rio de Janeiro e São Paulo;

Região Sul: Estados do Paraná, Santa Catarina e Rio Grande do Sul.

2.2 Transporte aéreoNa prestação de serviço de transporte aéreo inte-

restadual de passageiro, carga e mala postal, a alíquota é de 4% (Resolução do Senado Federal no 95/1996).

NotaO Plenário do Supremo Tribunal Federal julgou parcialmente proce-

dente o mérito da Ação Direta de Inconstitucionalidade no 1.600-8 proposta pela Procuradoria-Geral da República (DOU de 08.08.2003, Seção 1, pág. 1).

A decisão manifesta o seguinte entendimento: não incidência do ICMS na prestação de serviço de transporte aéreo intermunicipal, interestadual e in-ternacional de passageiros.

2.3 Destinadas a não contribuintesNeste caso, aplica-se a alíquota prevista para as

operações/prestações internas (art. 155, § 2o, VII, “b”, da Constituição Federal).2.4 Operações interestaduais com bens e mercado-

rias importadosA alíquota do ICMS nas operações interesta-

duais com bens e mercadorias importados do exterior é de 4%.

Tributário - Julho/2014 SP 11

Calendário de Obrigações e Tabelas Práticas - Tributário

Essa alíquota será aplicada aos bens e mercado-rias importados do exterior que, após seu desembaraço aduaneiro:

a) não tenham sido submetidos a processo de in-dustrialização; e

b) ainda que submetidos a qualquer processo de transformação, beneficiamento, montagem, acondiciona-mento, reacondicionamento, renovação ou recondiciona-mento, resultem em mercadorias ou bens com Conteúdo de Importação superior a 40%.

Conteúdo de Importação é o percentual correspon-dente ao quociente entre o valor da parcela importada do exterior e o valor total da operação de saída interestadual da mercadoria ou bem.

A alíquota de 4% não se aplica: a) aos bens e mercadorias importados do exterior

que não tenham similar nacional, a serem definidos em re-lação a ser editada pelo Conselho de Ministros da Câmara de Comércio Exterior (Camex);

b) aos bens produzidos em conformidade com os processos produtivos básicos de que tratam o Decreto--lei no 288/1967 e as Leis nos 8.248/1991, 8.387/1991, 10.176/2001 e 11.484/2007; e

c) às operações que destinem gás natural importa-do do exterior a outros Estados.

(Resolução do Senado Federal no 13/2012; RICMS--SP/2000, art. 52, § 2o; Portaria CAT no 174/2012)

RECOLhIMENTO DO ICMS - EXEMPLO PARA PREENChIMENTO DA GARE-ICMS __________Vamos supor que determinado contribuinte (enquadrado na CNAE 13111) tenha apurado, no mês de maio/2014,

o seguinte valor do ICMS a recolher (conforme o Registro de Apuração do ICMS e a GIA correspondente):- Valor total: R$ 5.400,00.Admitindo-se, ainda, que o contribuinte venha a recolher o valor total do imposto (R$ 5.400,00) na data de

vencimento - segundo o código da CNAE em que esteja enquadrado - CPR 2100 (10.07.2014), o preenchimento da Gare-ICMS (em 2 vias) será feito da seguinte forma:

FRENTE

Coloque o número da CNAE.

GOVERNO DO ESTADO DE SÃO PAULO SECRETARIA DE ESTADO DOS NEGÓCIOS DA FAZENDA

GUIA DE ARRECADAÇÃO ESTADUAL

15 CONTRIBUINTE

16 ENDEREÇO

MUNICÍPIO

UF 17 TELEFONE 18 CNAE

19 OBSERVAÇÕES

PO

RTA

RIA

CAT

No

27/9

5

20 AUTENTICAÇÃO MECÂNICA

02 DATA DE VENCIMENTO

03 CÓDIGO DE RECEITA (V. VERSO)

04 INSCRIÇÃO ESTADUAL

05 CGC ou CPF

06 INSCRIÇÃO NA DÍVIDA ATIVA ou No DA ETIQUETA

07 REFERÊNCIA (mês/ano)

08 No AIIM ou No DEICMEME ou No PARCELAMENTO

09 VALOR DA RECEITA (Nominal ou Corrigida)

10 JUROS DE MORA

11 MULTA DE MORA ou MULTA POR INFRAÇÃO (Nominal ou Corrigida)

12 ACRÉSCIMO FINANCEIRO

13 HONORÁRIOS ADVOCATÍCIOS

14 VALOR TOTAL

01 MICROFILME (NÃO PREENCHER)

GARE

ICMSIndústria de Colchões Alfa Ltda.

Estrada das Hortências, s/nº

Ourinhos SP 13111

10 07 2014

046-2

5.400,00

05/2014

5.400,00

Coloque o número da Inscrição Estadual.

Coloque o número do CNPJ.

Coloque o número do telefone.

Untitled-1 1 05/01/2005 09:49:17

VERSOO verso da Gare-ICMS, a seguir reproduzido, contém a Tabela de Códigos de Receita, com a indicação do nú-

mero de vias a ser utilizado em relação a cada código (número entre parênteses):

OBSERVAÇÃO

OS NÚMEROS ENTRE PARÊNTESES INDICAM A QUANTIDADE DE VIAS NECESSÁRIAS PARA O PREENCHIMENTO DA GARE.

640-3 MULTA POR INFRAÇÃO À LEGISLAÇÃO DO ICMS - AIIM (3)146-6 SUBSTITUIÇÃO TRIBUTÁRIA (CONTRIBUINTE DO EST. DE SP) (2)154-5 DIFERENÇA DE ESTIMATIVA (3)075-9 DÍVIDA ATIVA - COBRANÇA AMIGÁVEL - Liq. Integral/Parcial (4)078-4 DÍVIDA ATIVA AJUIZADA - Liquidação Integral/Parcial (4)077-2 DÍVIDA ATIVA AJUIZADA - Parcelamento (2)892-8 OUTRAS RECEITAS NÃO DISCRIMINADAS (3)893-0 DIFS ADVINDAS DA CONVERSÃO DE CRUZEIROS PARA REAIS (3)

TABELA DE CÓDIGOS DE RECEITA

ICMS

046-2 REGIME PERIÓDICO DE APURAÇÃO (2)060-7 REGIME DE ESTIMATIVA (PARCELA) (2)063-2 RECOLHIMENTOS ESPECIAIS (4)081-4 PARCELAMENTO DE DÉBITO FISCAL NÃO INSCRITO (2)106-5 EXIGIDO EM AUTO DE INFRAÇÃO E IMPOSIÇÃO DE MULTA - AIIM (3)110-7 TRANSPORTE (TRANSP. AUTÔNOMO DO ESTADO DE SÃO PAULO) (3)112-0 COMUNICAÇÃO (NO ESTADO DE SÃO PAULO) (3)114-4 MERCADORIAS DESTINADAS A CONSUMO OU ATIVO IMOBILIZADO (3)115-6 ENERGIA ELÉTRICA (NO ESTADO DE SÃO PAULO) (3)117-0 COMBUSTÍVEL (NO ESTADO DE SÃO PAULO) (3)120-0 MERCADORIA IMPORTADA (DESEMBARAÇADA NO EST. DE SP) (4)123-5 EXPORTAÇÃO DE CAFÉ CRU (3)128-4 OPERAÇÕES INTERNAS E INTERESTADUAIS COM CAFÉ CRU (4)137-5 ABATE DE GADO (4)141-7 OPERAÇÕES COM FEIJÃO (4)

12 SP Tributário - Julho/2014

Calendário de Obrigações e Tabelas Práticas - Tributário

TABELA

SERVIÇOS PRESTADOS PELO ESCRITÓRIO REGIONAL DA JUNTA COMERCIAL DE SÃO PAULO Atos TAXA MÁXIMAI Empresário R$ 50,00II Sociedades Empresárias, exceto as por açõesIII CooperativaIV Documentos de arquivamento obrigatório ou de interesse da Sociedade Empresária / EmpresárioV Proteção ao nome empresarial, exceto sociedades por ações ServiçosI Pesquisa de nome empresarial idêntico ou semelhante R$ 10,00II Certidão simplificadaIII Ficha cadastral Serviços encaminhados à JucespI Processos para análise (singular e colegiado) R$ 10,00II FotocópiaIII Certidão específicaIV Ficha cadastral anterior a 1992 (FBR)

(Deliberação Jucesp no 2/2008)◙

NotaA Gare-ICMS, instituída pela Portaria CAT no 126/2011, poderá, também,

ser preenchida e emitida mediante programa disponível na Internet, no endere-ço eletrônico da Secretaria da Fazenda (www.fazenda.sp.gov.br).

(Portaria CAT no 126/2011, art. 3o, § 1o)

TAXA DE FISCALIZAÇÃO E SERVIÇOS DIVERSOS (TFSD) ______________________

Por meio do Comunicado CAT no 4/2014, foram di-vulgados os valores em reais da Taxa de Fiscalização e Serviços Estaduais (TFSD), inclusive daquelas devidas à Secretaria Estadual da Fazenda para o período de 27.03 a 31.12.2014. Para visualizar a íntegra deste ato acesse o conteúdo da Biblioteca Legislativa IOB, pelo link disponível no Site do Cliente.

TRIBUTOS ESTADUAIS - TABELA DE VALORES DA UFESP ____________________

Ano Valor R$2008 14,882009 15,852010 16,422011 17,452012 18,442013 19,372014 20,14

(Comunicado DA no 75/2013)

Notas(1) Fixação do Valor da UfespAté 06.02.1991:O valor diário da Ufesp poderá ser obtido mediante a multiplicação do

coeficiente 10,50628 pelo valor do BTN Fiscal do dia correspondente (Comuni-cado Diplat no 9, de 28.09.1989).

No cálculo do valor da Ufesp, somente devem ser consideradas duas casas após a vírgula, “truncando” o valor e não arredondando.

A partir de 07.02.1991:A partir dessa data, os critérios para fixação do valor diário da Ufesp foram

definidos pelo Decreto no 32.951/1991 e pela Resolução SF no 11/1991.(2) Atualização anual da Ufesp - A Ufesp terá o seu valor atualizado

anualmente segundo a variação acumulada do Índice de Preços ao Consu-midor (IPC), calculado pela Fundação Instituto de Pesquisas Econômicas

(Fipe) da Universidade de São Paulo (USP), relativa à última aferição da se-gunda quadrissemana de cada mês (RICMS-SP/2000, art. 603).

TABELA DE PREÇOS DOS SERVIÇOS PRESTADOS PELA JUCESP _______________

Os valores relativos aos serviços prestados pela Junta Comercial do Estado de São Paulo (Jucesp) permanecem fixados pela Deliberação no 1/2005. Esses valores devem ser recolhidos mediante o preenchimento do Documento de Arrecadação de Receitas Estaduais (Dare-SP) sob o Código 370-0, no Sistema Ambiente de Pagamentos, dis-ponível no site da Secretaria da Fazenda, no endereço ele-trônico www.fazenda.sp.gov.br (Portaria CAT no 125/2011).

Para obter os valores, consulte o site da Jucesp, http://www.jucesp.sp.gov.br/tabela.asp.

TABELA DE PREÇOS DOS ATOS PERTINENTES AO REGISTRO PÚBLICO DE EMPRESAS MERCANTIS E ATIVIDADES AFINS NAS UNIDADES DESCONCENTRADAS ___________

A Deliberação Jucesp no 2/2008 aprova a tabela de preços dos atos pertinentes ao Registro Público de Empresas Mercantis e Atividades Afins nas unidades desconcentradas. Os valores dessa tabela referem-se ao preço máximo que po-derá ser cobrado dos usuários, destinado ao custeio opera-cional da unidade desconcentrada.

Poderão ser praticados preços menores aos aprova-dos na mencionada Deliberação, conforme critérios esta-belecidos e publicados pela unidade desconcentrada.

Os emolumentos (Dare-SP e Darf) deverão ser recolhidos e os comprovantes anexados aos respectivos processos.

NotaA Deliberação Jucesp no 3/2008 deu nova redação ao art. 3o da Deliberação

Jucesp no 2/2008, dispondo que a tabela de preços está em vigor desde 1o.11.2008.