investimento estrangeiro - montepio.pt · modernização e introdução de novas tecnologias e; -...

TRANSCRIPT

INVESTIMENTO ESTRANGEIRO

1

(%)

2

Tramitação das

propostas de

investimento

Formas de

investimento

estrangeiro

Investimento direto

Investimento indireto

Não são

consideradas

investimento

externo:

REQUISITOS PARA

PODER BENEFICIAR

DAS GARANTIAS E

INCENTIVOS

PREVISTOS NA LEI

DO Investimento

Para que um investidor

estrangeiro, pessoa singular ou

coletiva, possa beneficiar das

garantias e incentivos previstos na

Lei do Investimento, é necessário

que:

3

4

GARANTIAS E INCENTIVOS PREVISTOS NA LEI

DO INVESTIMENTO E NO CÓDIGO DOS

BENEFÍCIOS FISCAIS Proteção dos direitos

de propriedade

Transferência de

fundos para o

exterior

Incentivos fiscais e

aduaneiros

Benefícios genéricos

5

Incentivos não

fiscais

BENEFÍCIOS

ESPECÍFICOS

PREVISTOS NO

CÓDIGO DOS

BENEFÍCIOS FISCAIS

PARA REGIMES

ESPECIAIS DE

INVESTIMENTO

6

Hotelaria e turismo

ZONAS DE INTERESSE

TURÍSTICO (ZIT)

.

DUAT – DIREITO DE

USO DA TERRA

Tipo de investimento Benefícios

- Construção, reabilitação, expansão ou

modernização de unidades hoteleiras e

respetivas partes complementares ou

conexas, cuja finalidade principal seja a

prestação de serviços de turismo;

- Desenvolvimento de infraestruturas para o

estabelecimento de parques de campismo e de

caravanas com classificação mínima de três

estrelas;

- equipamento para desenvolvimento e

exploração de marinas;

- desenvolvimento de reservas, parques

nacionais e fazendas de fauna bravia com

finalidade turística.

- Isenção de pagamento de direitos aduaneiros e de IVA sobre os

bens de equipamento classificado na classe “K” da pauta aduaneira,

bem como sobre os bens considerados indispensáveis para a

prossecução da atividade nas quantidades estritamente necessárias

para a construção e apetrechamento designadamente, material de

construção, mobiliário, material têxtil, ascensores, aparelhos de ar

condicionado, loiça e artigos de restaurante e bar, barcos de recreio

e equipamento complementar para prática de desportos náuticos,

aeronaves, helicópteros, asa delta etc.;

E Gozam dos demais benefícios genéricos previsto na lei

- Crédito fiscal em sede de IRPC e

- reintegração acelerada;

- Deduções à matéria coletável e à coleta

- Consideração de certas despesas como custos fiscais, para

determinação da matéria coletável do IRPC

- Reabilitação, construção, expansão ou

modernização de restaurantes, bares,

botequins, casa de pasto, discotecas e outras

unidades similares quando não agregados a

nenhuma das unidades acima referidas;

- atividades de aluguer de viaturas;

- atividade das agências de viagens,

operadores turísticos e afins.

- Crédito fiscal em sede de IRPC e

- Reintegração acelerada para certos bens;

- Deduções à matéria coletável e à coleta

- Consideração de certas despesas como custos fiscais, para

determinação da matéria coletável do IRPC

Quem pode adquirir

Formas de aquisição

do DUAT

Processo de

atribuição do DUAT

Transmissão e

extinção do DUAT

7

ZONAS DE RÁPIDO

DESENVOLVIMENTO

(ZRD)

Atividades elegíveis:

Benefícios:

8

ZONAS ECONÓMICAS

ESPECIAIS (ZEE)

ZONAS FRANCAS

INDUSTRIAIS – ZFI

9

3. Redução de 25% da taxa de IRPC pela vida do projeto.

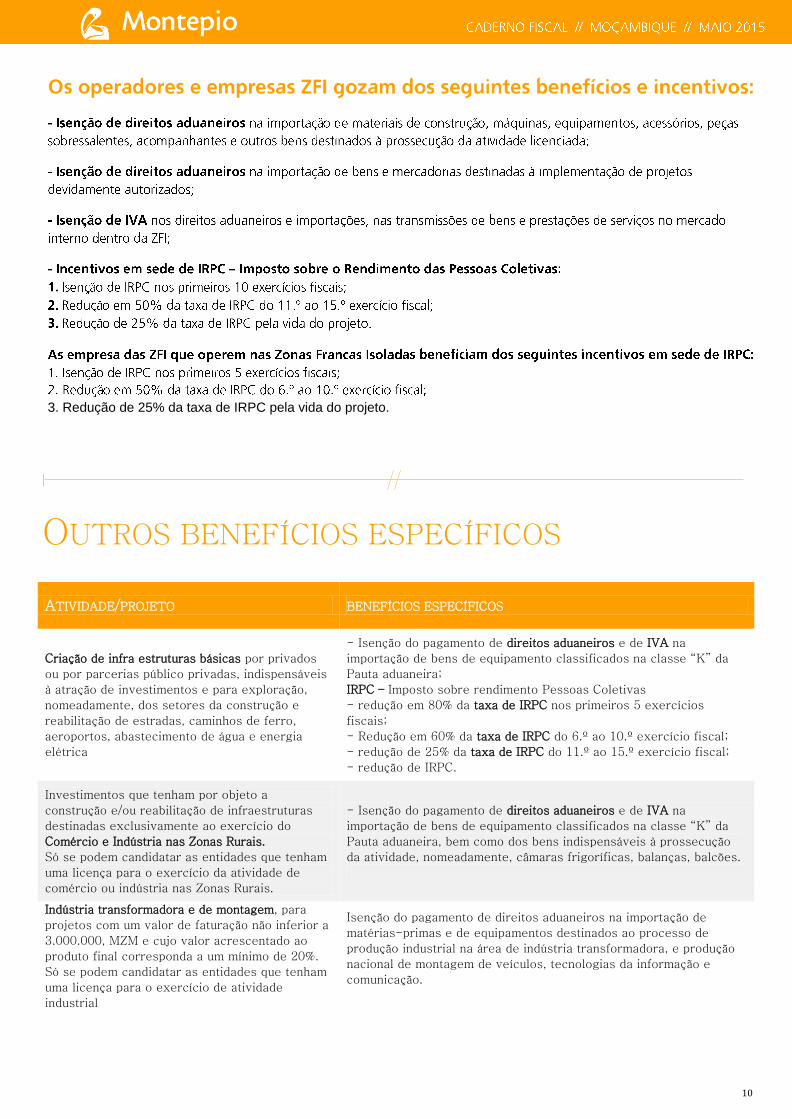

OUTROS BENEFÍCIOS ESPECÍFICOS

10

ATIVIDADE/PROJETO BENEFÍCIOS ESPECÍFICOS

Criação de infra estruturas básicas por privados

ou por parcerias público privadas, indispensáveis

à atração de investimentos e para exploração,

nomeadamente, dos setores da construção e

reabilitação de estradas, caminhos de ferro,

aeroportos, abastecimento de água e energia

elétrica

- Isenção do pagamento de direitos aduaneiros e de IVA na

importação de bens de equipamento classificados na classe “K” da

Pauta aduaneira;

IRPC – Imposto sobre rendimento Pessoas Coletivas

- redução em 80% da taxa de IRPC nos primeiros 5 exercícios

fiscais;

- Redução em 60% da taxa de IRPC do 6.º ao 10.º exercício fiscal;

- redução de 25% da taxa de IRPC do 11.º ao 15.º exercício fiscal;

- redução de IRPC.

Investimentos que tenham por objeto a

construção e/ou reabilitação de infraestruturas

destinadas exclusivamente ao exercício do

Comércio e Indústria nas Zonas Rurais.

Só se podem candidatar as entidades que tenham

uma licença para o exercício da atividade de

comércio ou indústria nas Zonas Rurais.

- Isenção do pagamento de direitos aduaneiros e de IVA na

importação de bens de equipamento classificados na classe “K” da

Pauta aduaneira, bem como dos bens indispensáveis à prossecução

da atividade, nomeadamente, câmaras frigoríficas, balanças, balcões.

Indústria transformadora e de montagem, para

projetos com um valor de faturação não inferior a

3.000.000, MZM e cujo valor acrescentado ao

produto final corresponda a um mínimo de 20%.

Só se podem candidatar as entidades que tenham

uma licença para o exercício de atividade

industrial

Isenção do pagamento de direitos aduaneiros na importação de

matérias-primas e de equipamentos destinados ao processo de

produção industrial na área de indústria transformadora, e produção

nacional de montagem de veículos, tecnologias da informação e

comunicação.

11

ATIVIDADE/PROJETO BENEFÍCIOS ESPECÍFICOS

Agricultura e pescas (aquacultura)

- Isenção do pagamento de direitos aduaneiros e de IVA na importação

de bens de equipamento classificados na classe “K” da Pauta aduaneira;

IRPC – Imposto sobre rendimento Pessoas Coletivas

- Redução em 80% da taxa de IRPC até 31/12/2015;

- Redução em 50% da taxa de IRPC entre 2016 e 2025;

- dedução das despesas realizadas com a formação profissional de

trabalhadores Moçambicanos em 5% ou 10% se se tratar de formação

para a utilização de equipamento;

- dedução de determinadas despesas como custo fiscal (despesas

realizadas na construção e reabilitação de estradas e caminhos de ferro,

aeroportos, correios, telecomunicações, abastecimento de água, energia

elétrica, escolas, hospitais e outras obras consideradas de utilidade

pública, ou aquisição de obras de arte moçambicanas)

Parques de ciência e Tecnologias –

investimentos nas áreas de investigação

científica desenvolvimento de tecnologias da

comunicação e informação, bem como de

pesquisa e desenvolvimento beneficiam de:

- isenção de direitos aduaneiros e IVA na importação de material de

equipamento científico, didático e de laboratório, destinados a educação,

ensino e investigação técnico-científico, bem como de materiais de

construção, máquinas, equipamentos, respetivas peças e acessórios que

os acompanham;

IRPC – Imposto sobre rendimento Pessoas Coletivas

- isenção de IRPC nos primeiros e exercícios fiscais;

- redução em 50% da taxa de IRPC do 6.º ao 10.º exercício fiscal;

- redução de 25% da taxa de IRPC do 11.º ao 15.º exercício fiscal;

Projetos de grande dimensão – projetos cujo

investimento exceda o equivalente a 12 500

000,00 MZM (doze milhões e quinhentos mil

meticais);

Projetos em infraestruturas do domínio

público levados a cabo em regime de

concessão.

- isenção de direitos aduaneiros e de IVA na importação de materiais de

construção, máquinas, equipamentos, acessórios, peças sobresselentes

acompanhantes e outros bens destinados à prossecução da atividade;

- Amortizações e reintegrações aceleradas: é permitida a reintegração

acelerada dos imóveis novos utilizados na prossecução do projeto de

investimento que consiste em incrementar em 50%as taxas normais

legalmente fixadas para o cálculo das amortizações e reintegrações

consideradas como custos imputáveis ao exercício na determinação da

matéria coletável do Imposto sobre o Rendimento das Pessoas Coletivas

(IRPC) ou Imposto sobre o Rendimento das Pessoas Singulares (IRPS).

Deduções à matéria coletável e à coleta durante os primeiros 5 anos, até

ao limite máximo de 10% da matéria coletável, os custos com :

- Modernização e introdução de novas tecnologias e;

- Formação profissional de trabalhadores moçambicanos quando se trate

de formação profissional para a utilização de equipamento de novas

tecnologias.

A percentagem passa a 5%, para efeitos de IRPC, quando se trate

apenas de formação profissional de trabalhadores.

Despesas a considerar como custos fiscais, para determinação da matéria

coletável do IRPC, pelo período de 5 exercícios fiscais, a contar da data

da exploração do investimento:

- 110% (para investimentos na cidade de Maputo) e 120% (para os

investimentos nas restantes províncias), das despesas realizadas na

construção e reabilitação de estradas e caminhos de ferro, aeroportos,

correios, telecomunicações, abastecimento de água, energia elétrica,

escolas, hospitais e outras obras consideradas de utilidade pública.

- 50% das despesas realizadas na compra, para património próprio de

obras consideradas de arte e outros objetos representativos da cultura

moçambicana, bem como as ações que contribuam para o

desenvolvimento desta, nos termos da Lei de Defesa do Património

Cultural.

12

PROCEDIMENTO PARA OBTER BENEFÍCIOS

FISCAIS

INDICADORES SOCIODEMOGRÁFICOS E

ESTRUTURAIS

13

14