inventario agroindustrial de...

TRANSCRIPT

665

--

INVENTARIO AGROINDUSTRIAL DE BOYACA

PRIMERA PARTE: ANALlSIS

ESTADISTICO DEL SECTOR

TUNJA, Diciembre 1985

(

. ' '-:.

. ,",'

•

CONVENIO: MINISTERIO DE AGRICULTURA-PROYECTO FAO/COL/83/012_URPA_BOYACA

GOBERNACION DE BOYA CA_UNIVERSIDAD PEDAGOGICA Y TECNOLOGICA DE COLOMBIA

INVENTARIO AGROINDUSTRIAL DE BOYA CA PRIMERA PARTE: ANALISIS ESTADISTICO DEL SECTOR

Diseflo y Elaboración: MARCOS DUARTE GAL VIS Especialista Agroindustrial.

Las opiniones expresadas en este documento son de responsabilidad del Autor •

Tunja, diciembre de 1985

. )"

INDICE GENERAL

,1. GENERALIDADES ...................................................... .. l. 1 OBJETIVOS,...... .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .... .. .. 1. 1. 1 Gene.rales .............................................................. . 1. 1. 2 Específicos ........................................................... . 1. 2 JUSTIFICACION ....................................................... .. 1. 3 METODOLOG IA .......................................................... . 1.4 LIMITACIONES .................................. -.,_ ................. .. __ . 1. 5 DELIMITACION PRIMERA PARTE ••••••••••••

pág.

1 1 1 1 2 4

10 10

2. A NA LISIS RETROSPECTI VO • • • • • • • . • • • • • • •• .• 12 2.1 AGROINDUSTRIA AUTOCTONA............. •• 12 2.1.1 Agrupación Industrial 311_312 Fabricación de

productos alimenticios, excepto bebidas. •. •.• 13 2. 1. 2 Agrupación Industrial 321_Fabricación de Tex_

tiles. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .. .... .. .. 22 2. 1. 3 Agrupación Industrial 332 Fabricación de mue

bles y accesorios, excepto los que son prin_ cipa lmente metálicos ......................................... .

2.2 AGROINDUSTRIA FORANEA ••••••••••••••••• 2.2. 1 Agrupación Industrial 313. Industria de Be-

bidas ........................................................................ .. •

30 33

35

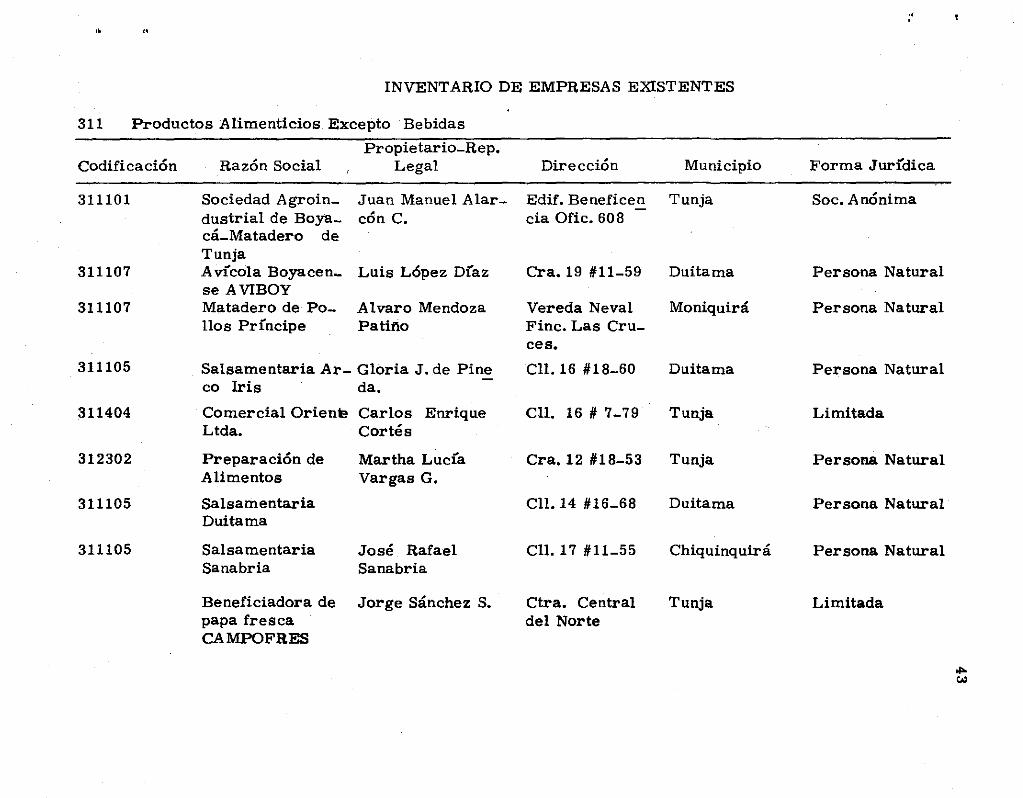

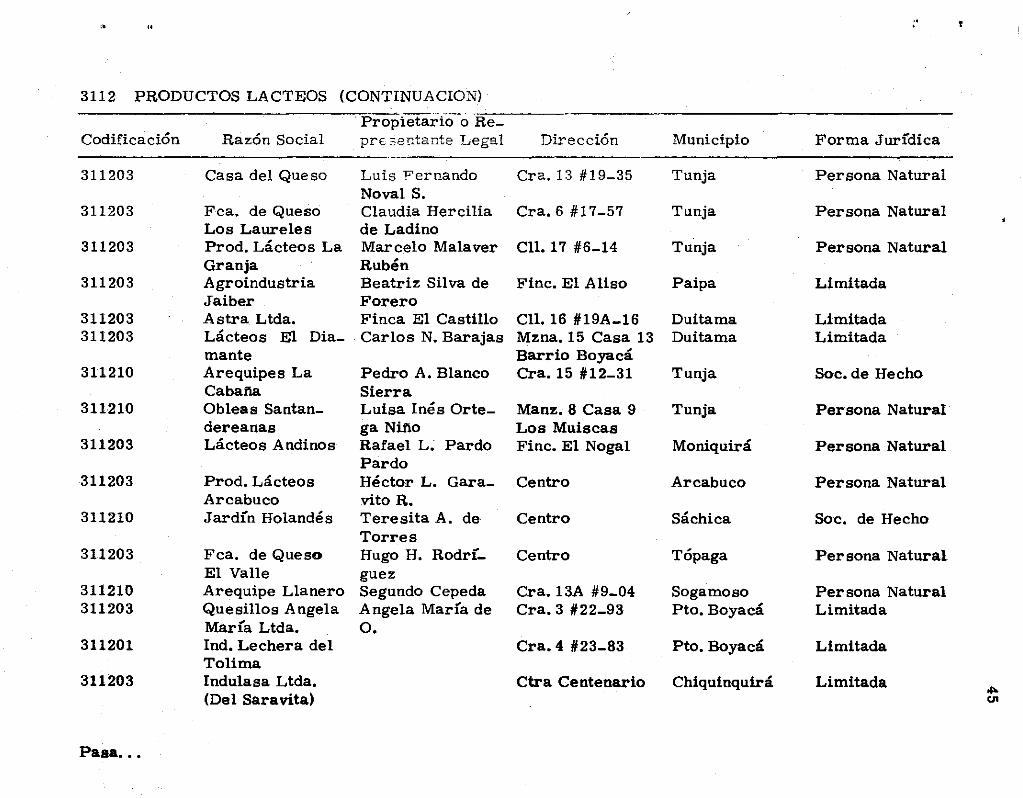

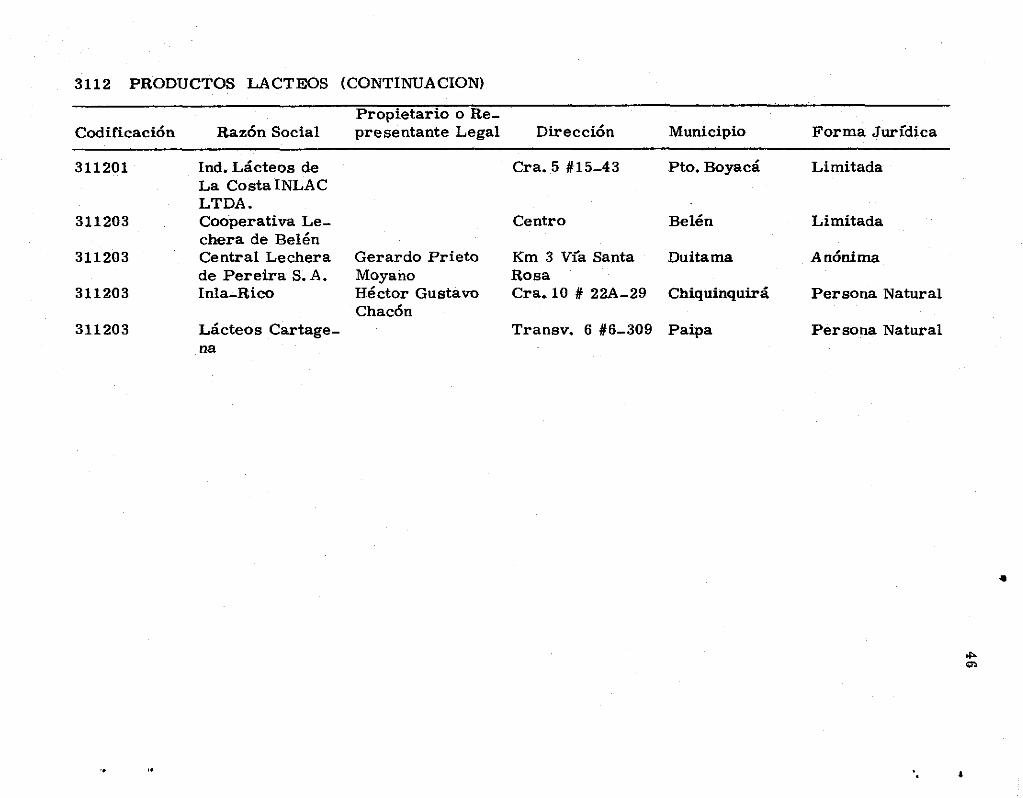

3. INVENTARIO DE EMPRESAS EXISTENTES..... 41 3.1 PRODUCTOS ALIMENTICIOS, EXCEPTO BEBI-:

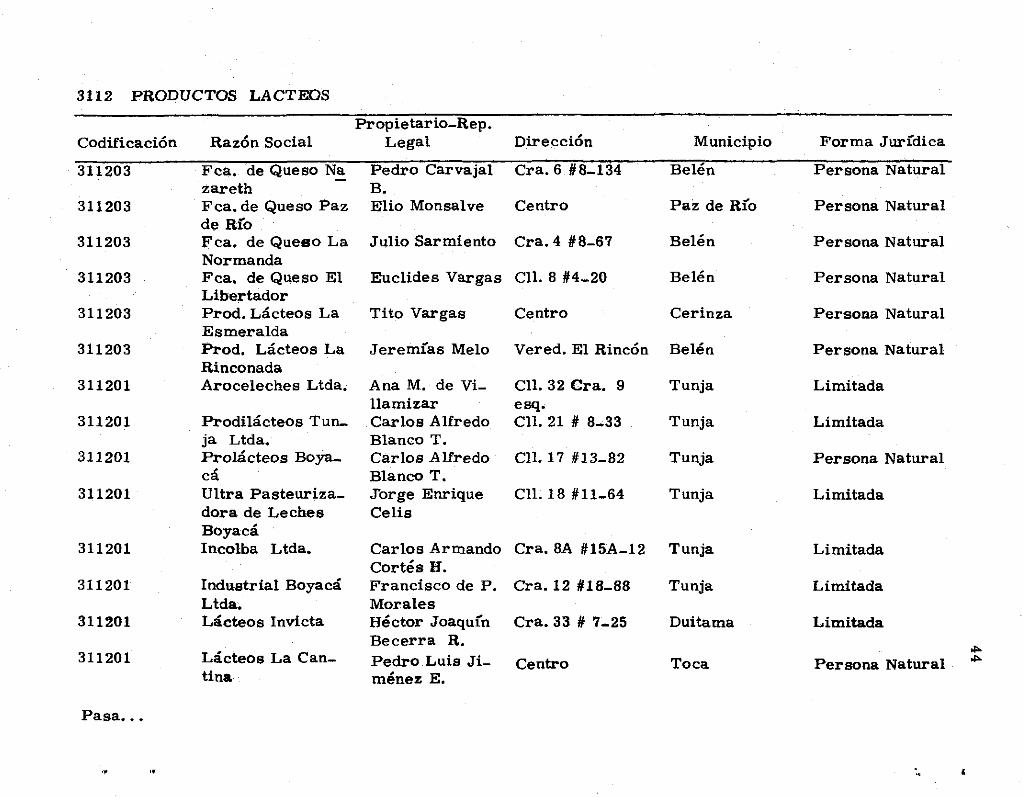

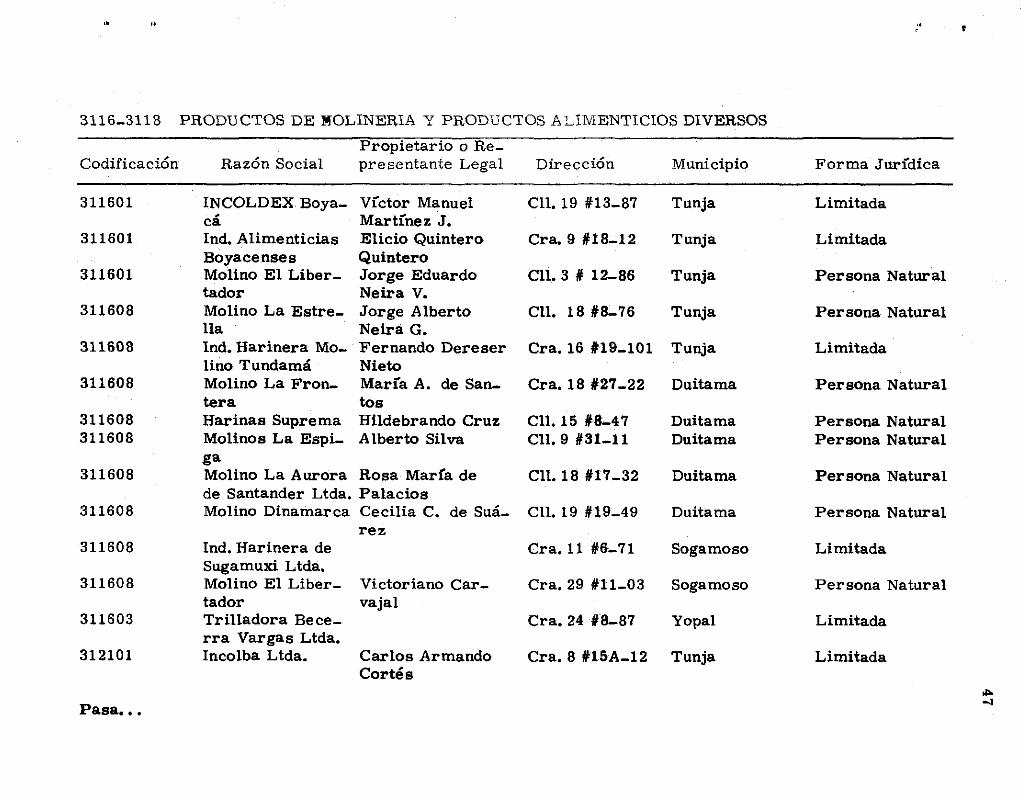

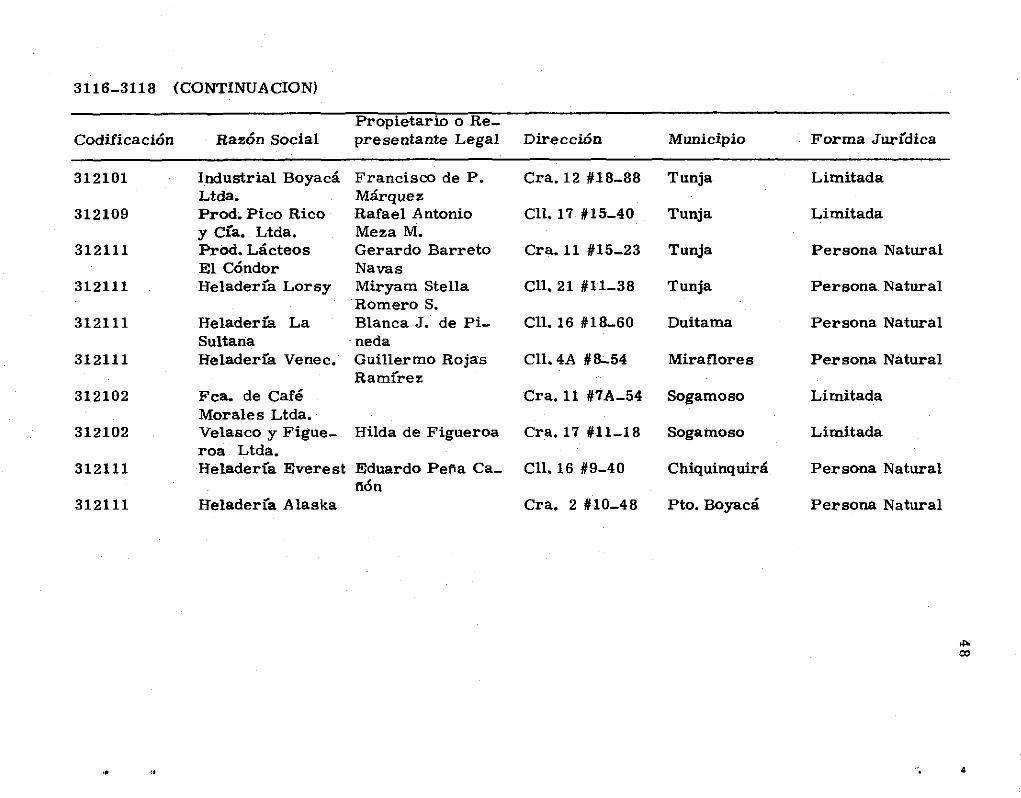

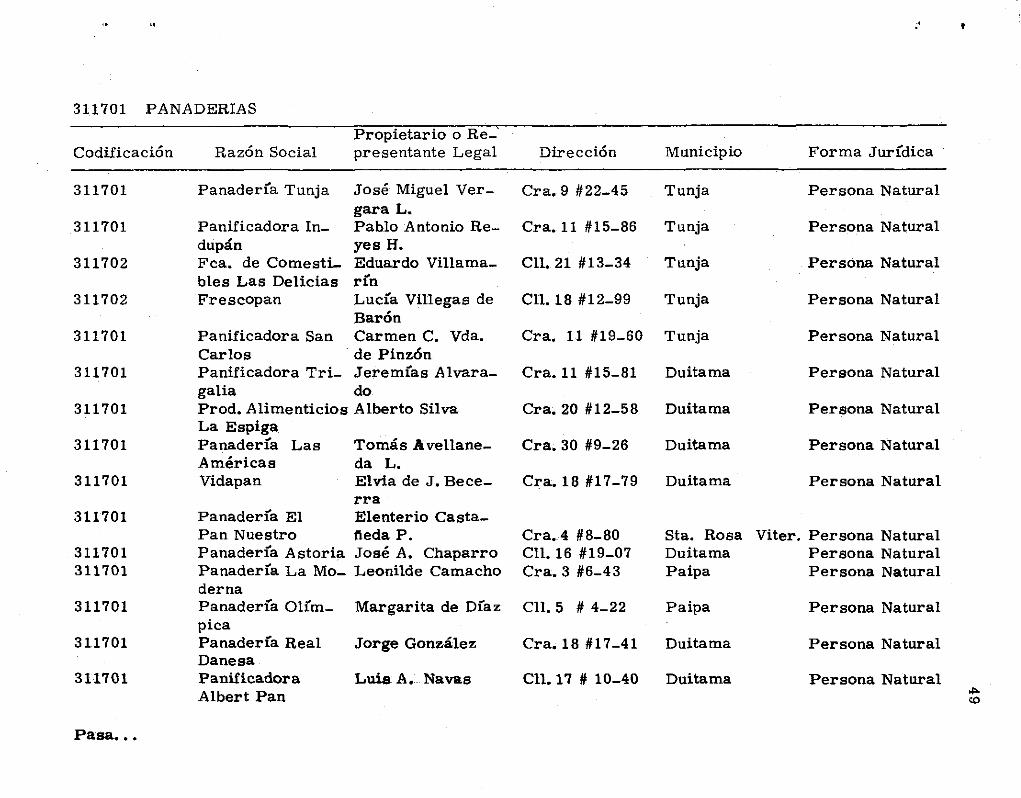

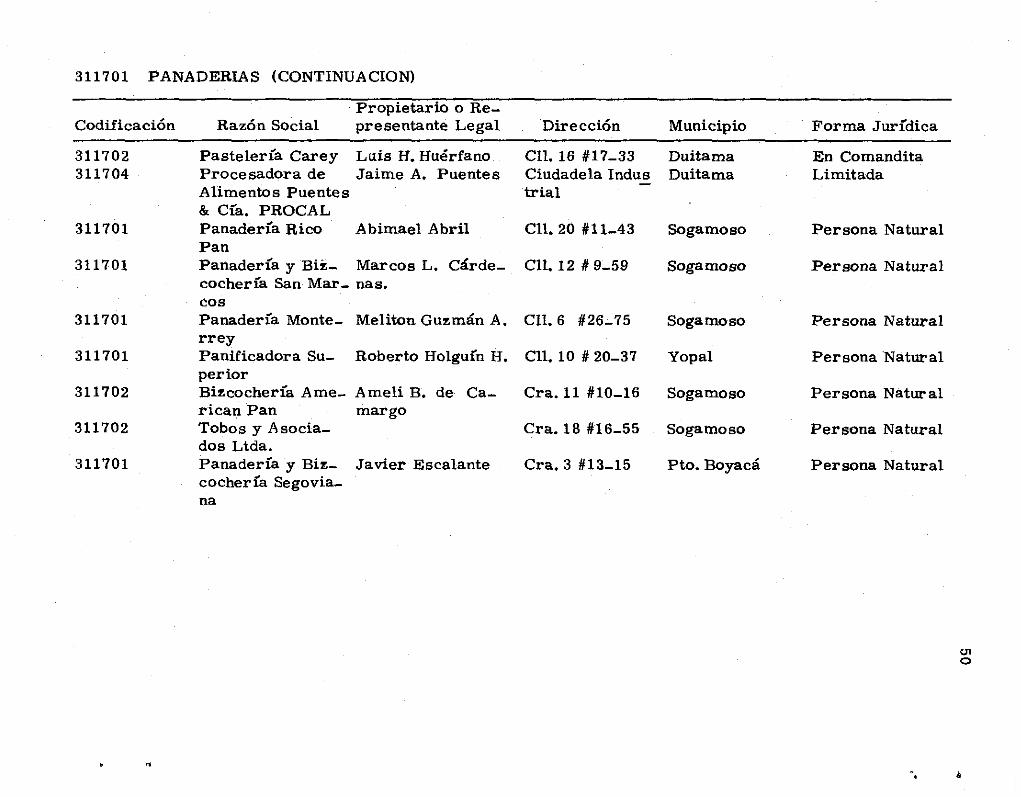

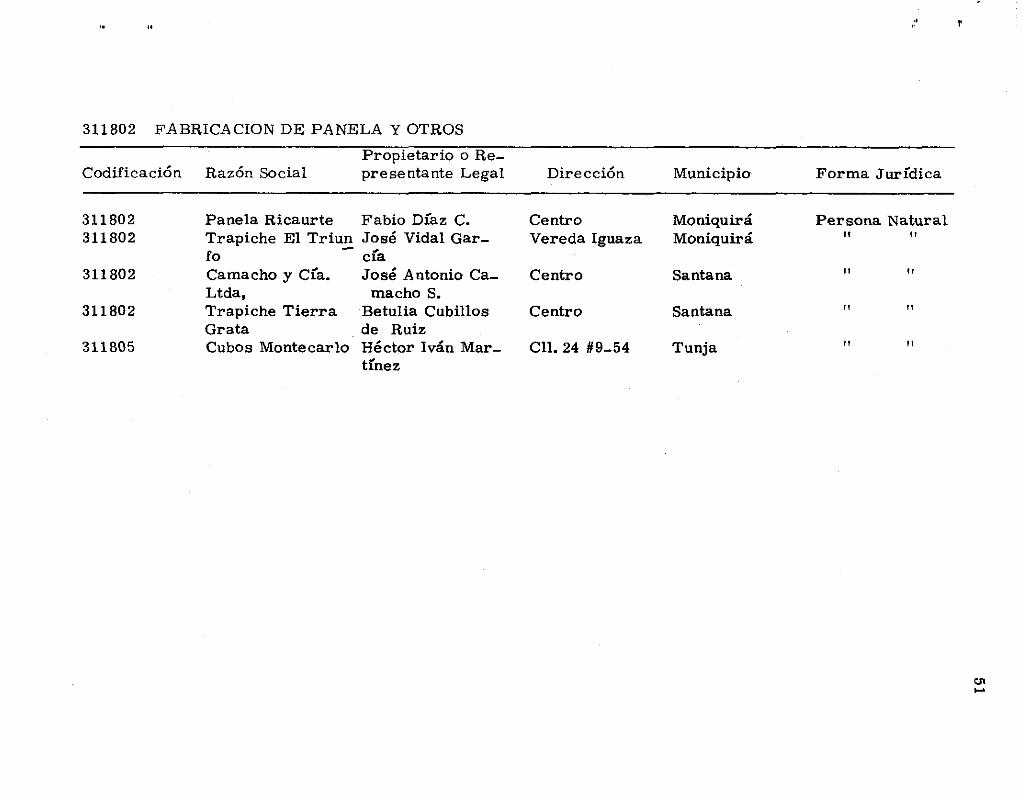

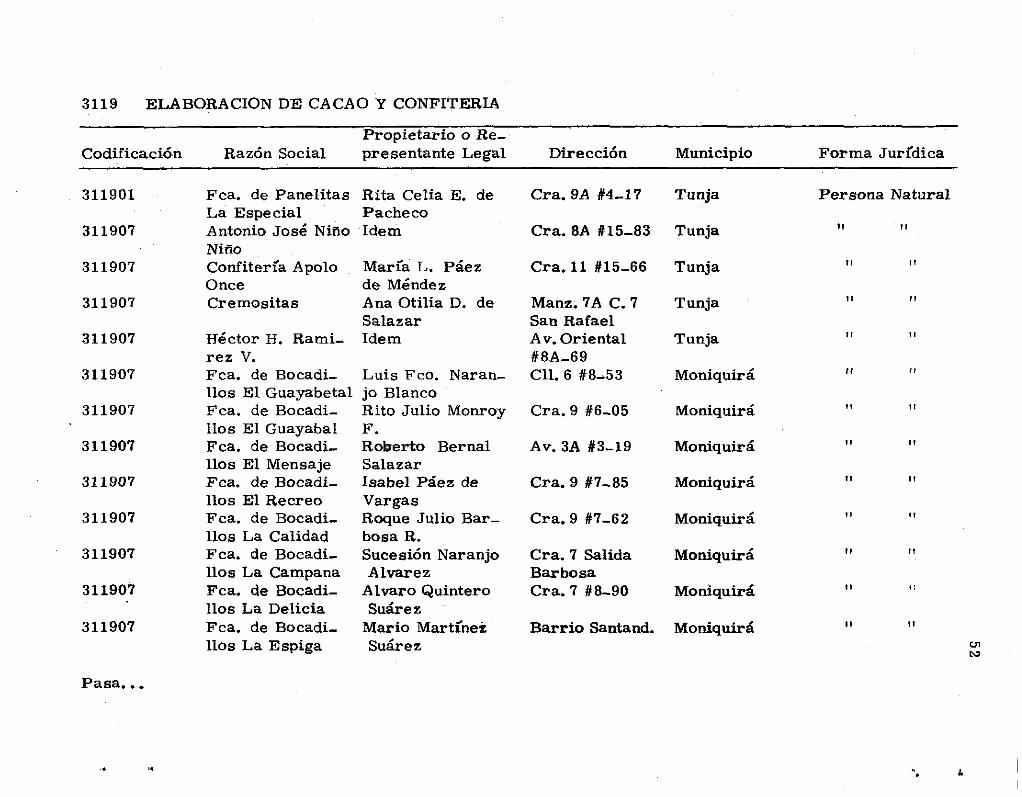

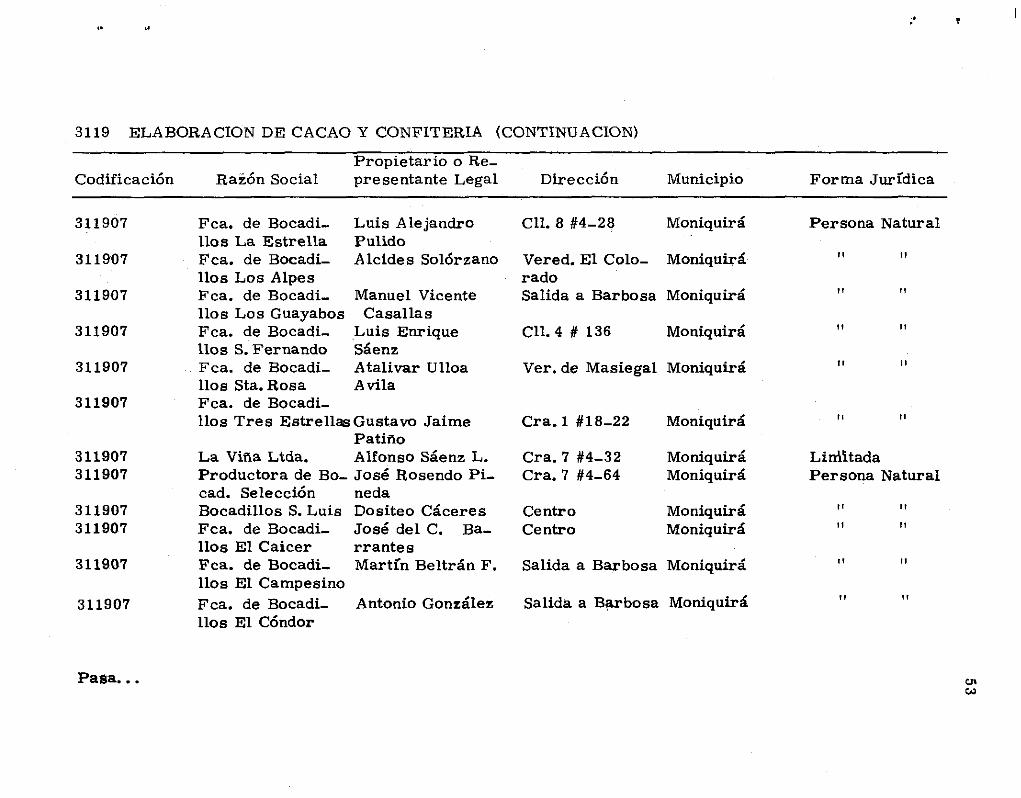

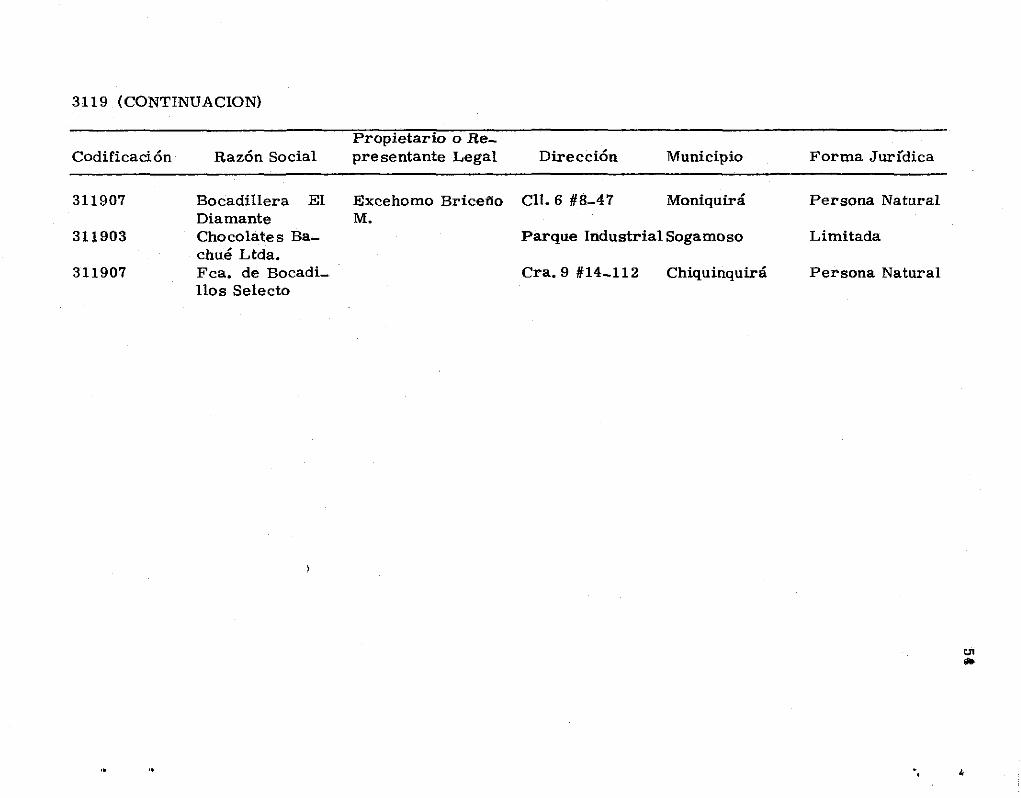

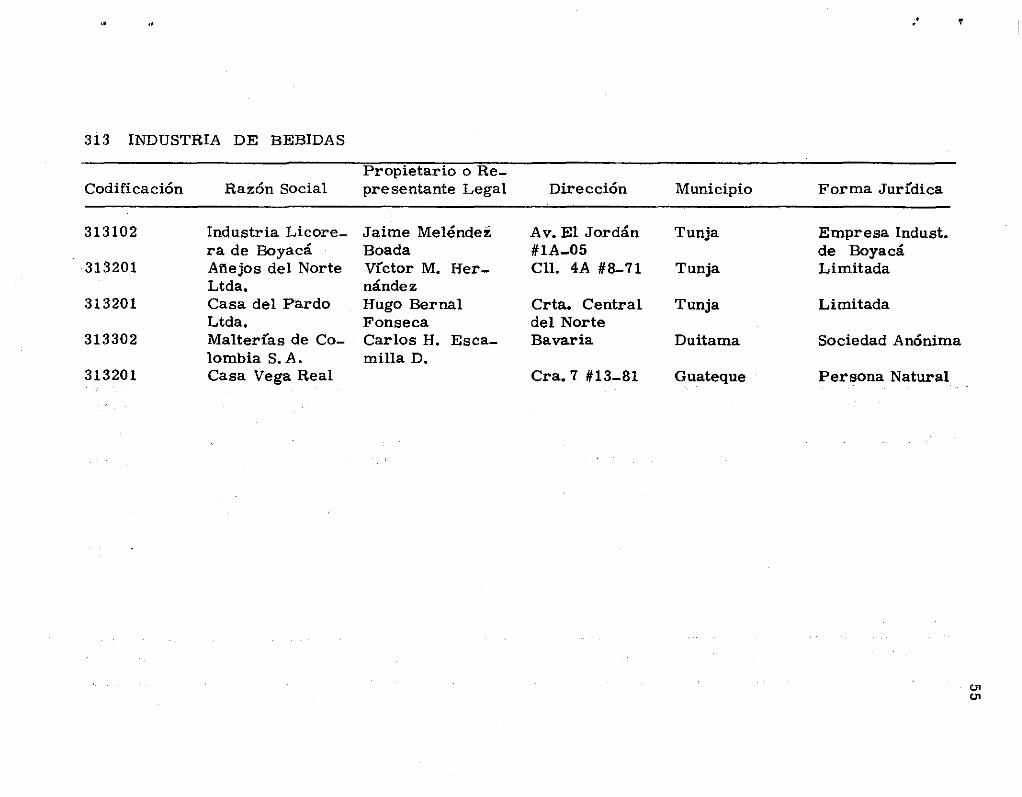

DAS. .. .... .. .. .. .. .. .. .. .... .. .. .... .... .. .. .. .. .... .... .... .... .. .. .... .... .... .. 43 3.2 PRODUCTOS LACTEOS................... • • 44 3.3 PRODUCTOS DE MOLINERIA • . • . •• •. • • •• ••• • • 47 3.4 PRODUCTOS DE PANADERIA............. .• 49 3.5 INGENIOS PANELEROS y SIMILARES ••••••• " 51 3.6 ELABORACION DE CACAO Y CONFITERIA • • •• 52 3.7 INDUSTRIA DE BEBIDAS. • • • . • • • . • • • • • • • • • • • • 55

. -;

pág.

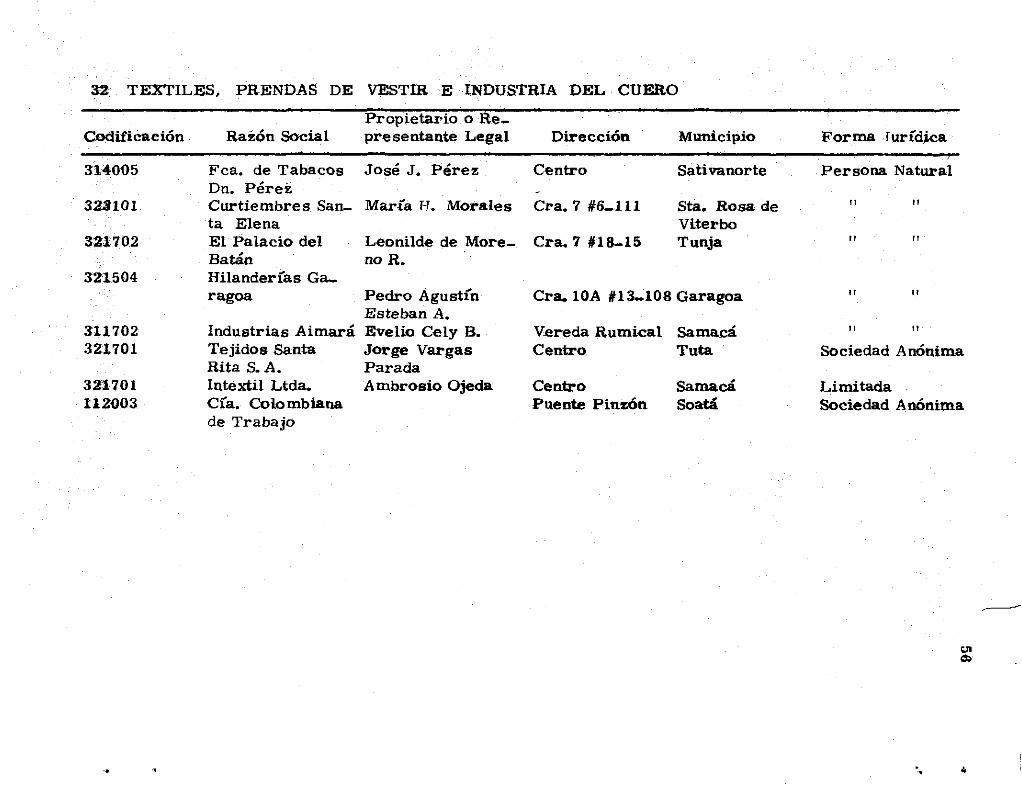

3. Il TEXTILES, PRENDAS DE VESTIR E INDUSTRIA DEL CUERO. • • • •• • • • • •• •• • • • • •• • • • • • •• • •• •• • • 56

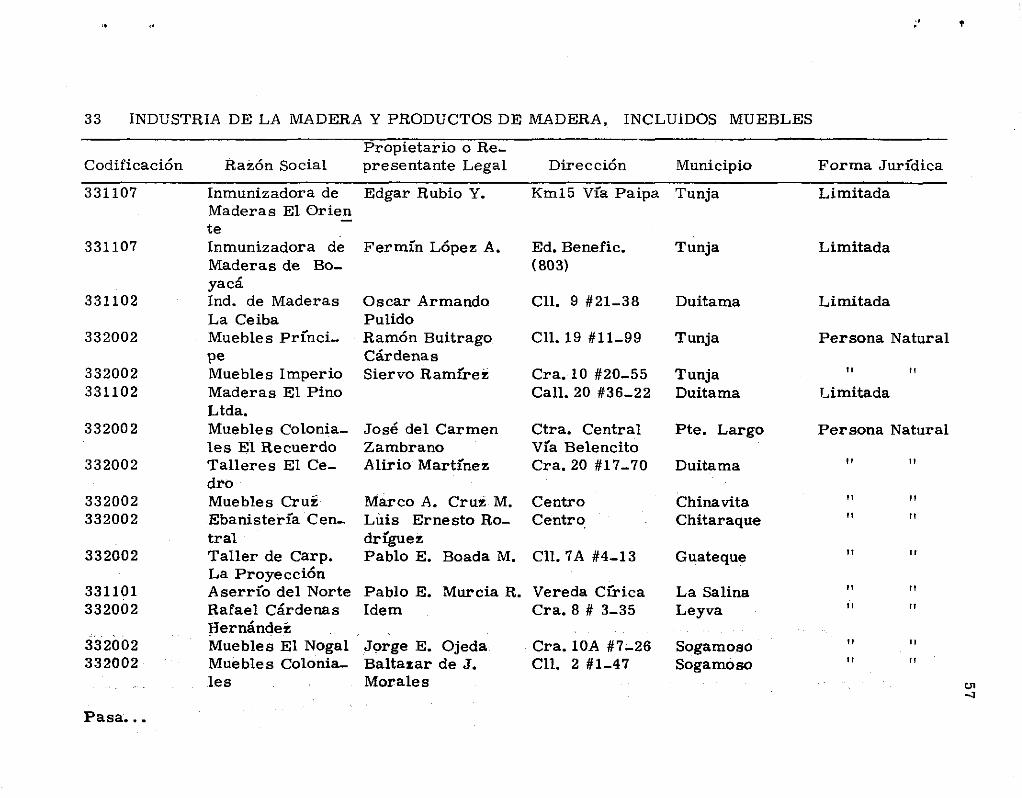

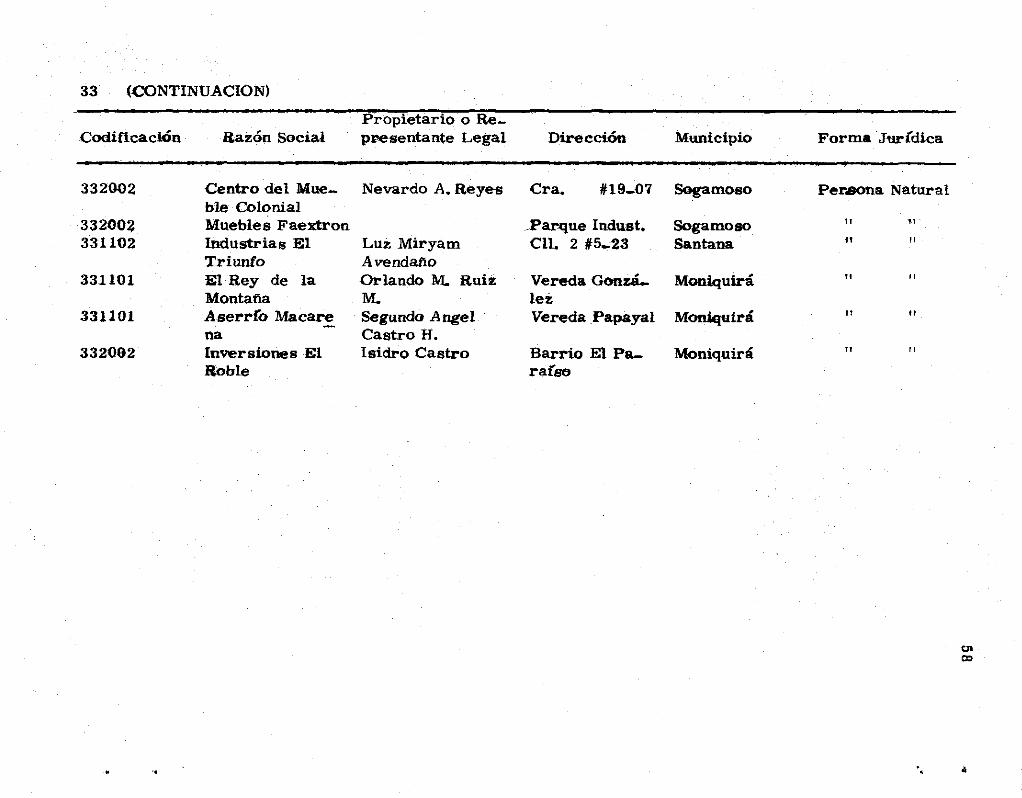

3.9 INDUSTRIA DE LA MADERA... ...... .... .... • • 57

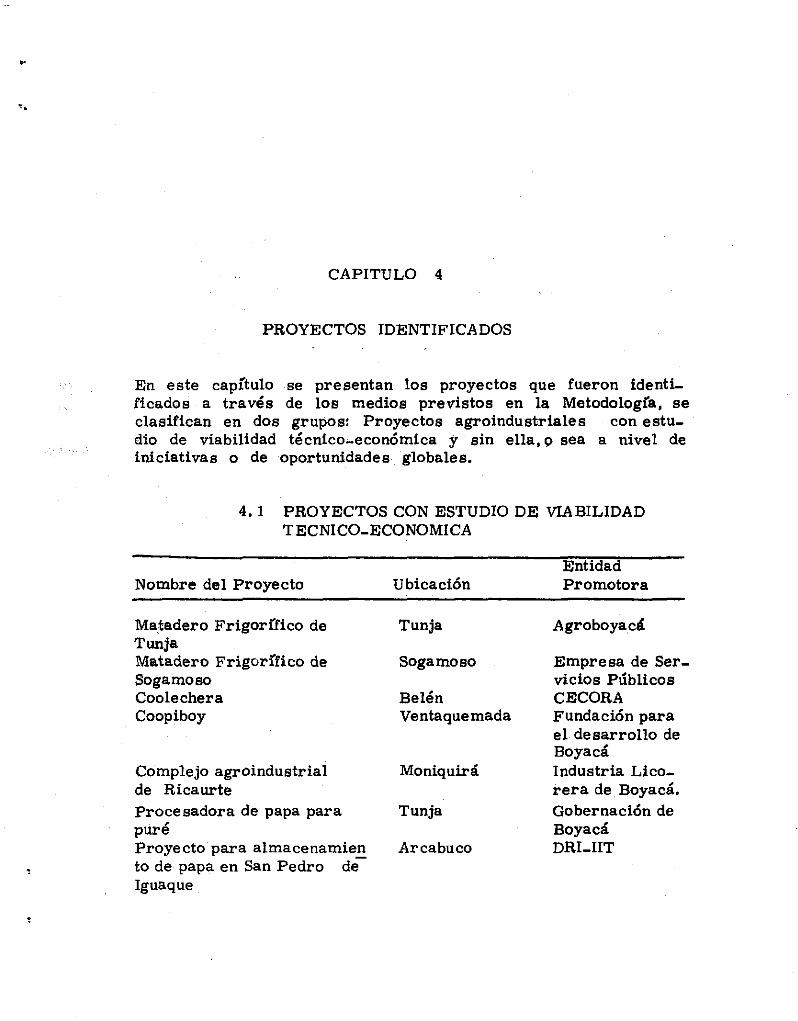

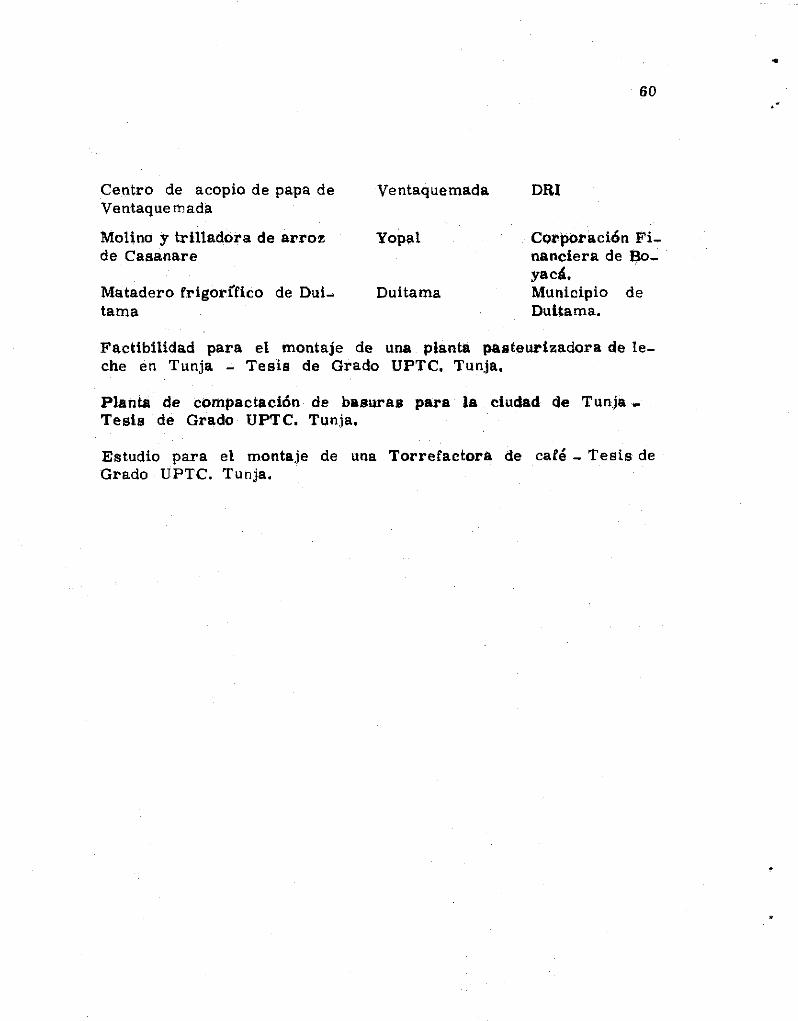

4;. PROYECTOS IDENTIFICADOS. • • •• • • •• •• •• •• •• • • 59 ... 1 CON ESTUDIOS DE VIABILIDAD TECNICO_ECO_

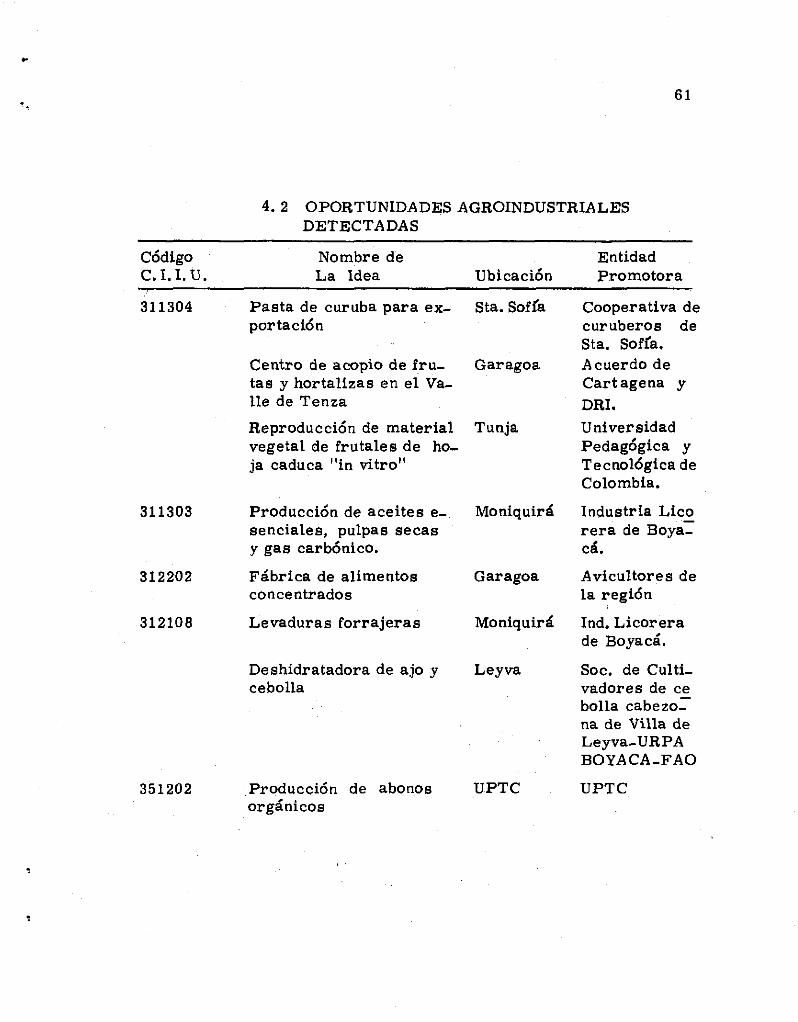

NOMICA... ••• •• .. • •••••• • • .••• . ••. .. •. •• . . •. .. 59 .. 2 OPORTUNIDADES AGROINDUSTRIALES DETEC-

TADAS.... ..........•. ..•. .. .. .... •. .••.... .. 61 ... 3 AREAS POTENCIALES DE DESARROLLO AGRO_

INDUSTRIA L •.....•......•...•........••..•.. , . 62

&. CONCLUSIONES Y RECOMENDACIONES. • • • • •• • • • 65 S. 1 CONCLUSIONES ....•.•...•..•.... ti ............... , 65 5.. 2 RECOMENDA ClONES. • • • • • • • • • • • • • • • • • • • • • • .. • • 66 5.3 BASES PARA UNA POLITICA AGROINDUSTRIAL.. 68

. BIBLIOGRA FIA . .. • . • • .. .. • . • .. • .. • .. .. .. . .. .. .. .. .. .. .. . . • • . • .. . . .. . 70

A'NEXOS •••••••••••••••••••••• ~ •••••••••• , ••••••••• 71

•

· "

LISTA DE ANEXOS

ANEXO 1. Estratiricación del personal por grupos enel sector Agroindustrial de Boyaca.

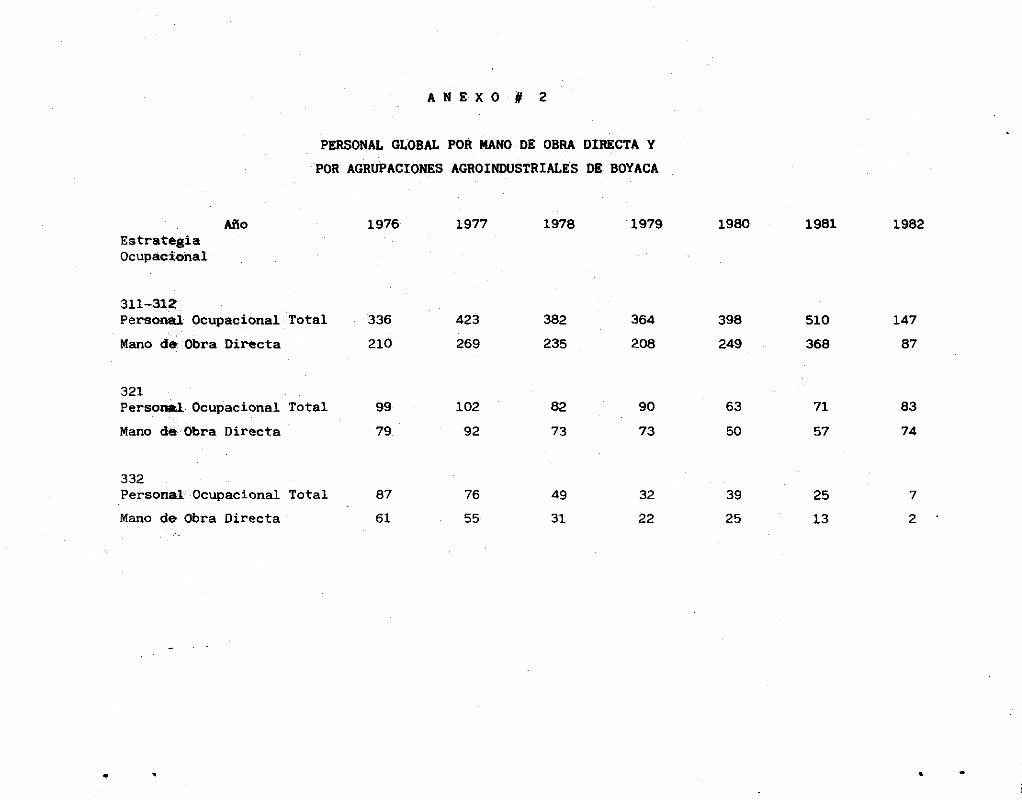

ANEXO 2. Personal global por mano de obra directa y por agrupaciones Agroindustriales de Boyacá.

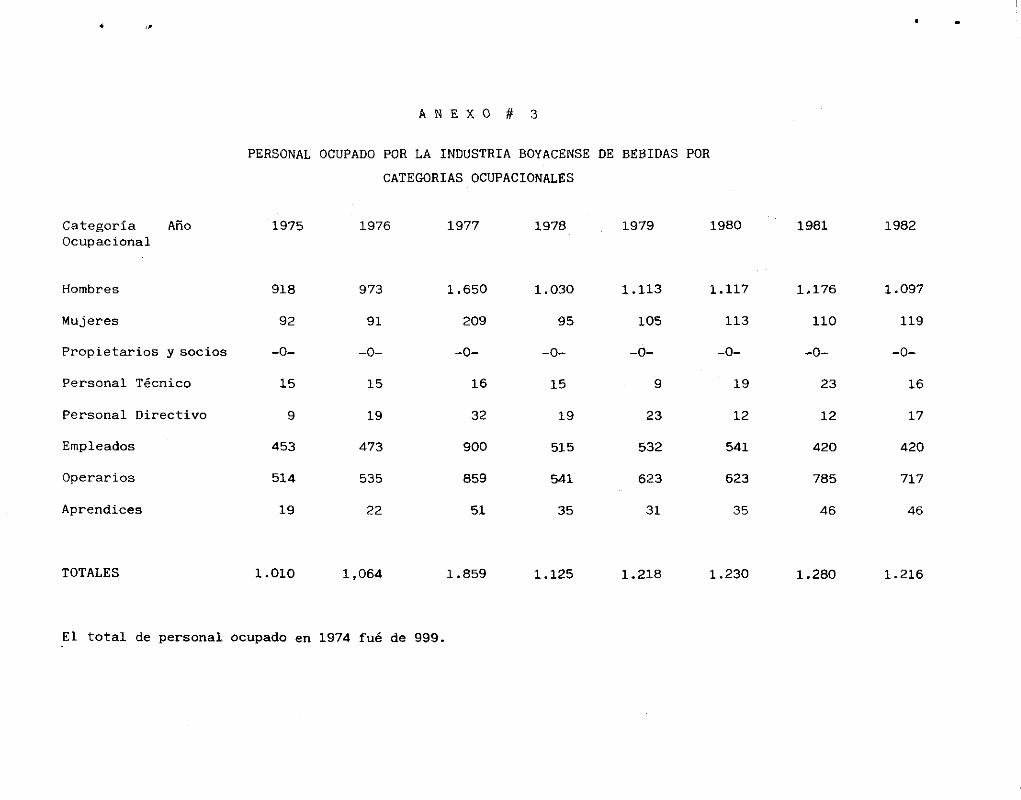

ANEXO 3. Personal ocupado por la industria Boyacense de bebidas por categorías ocupacionales.

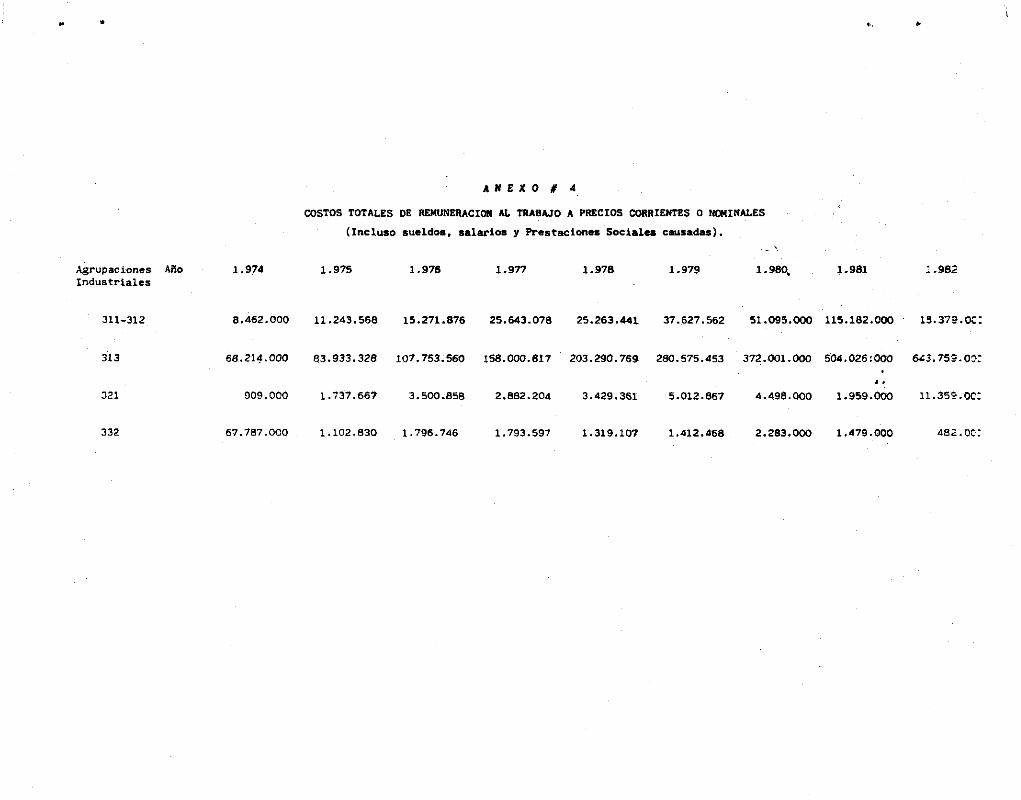

ANEXO 4. Costos totales de remuneración al trabajo a precios corrientes.

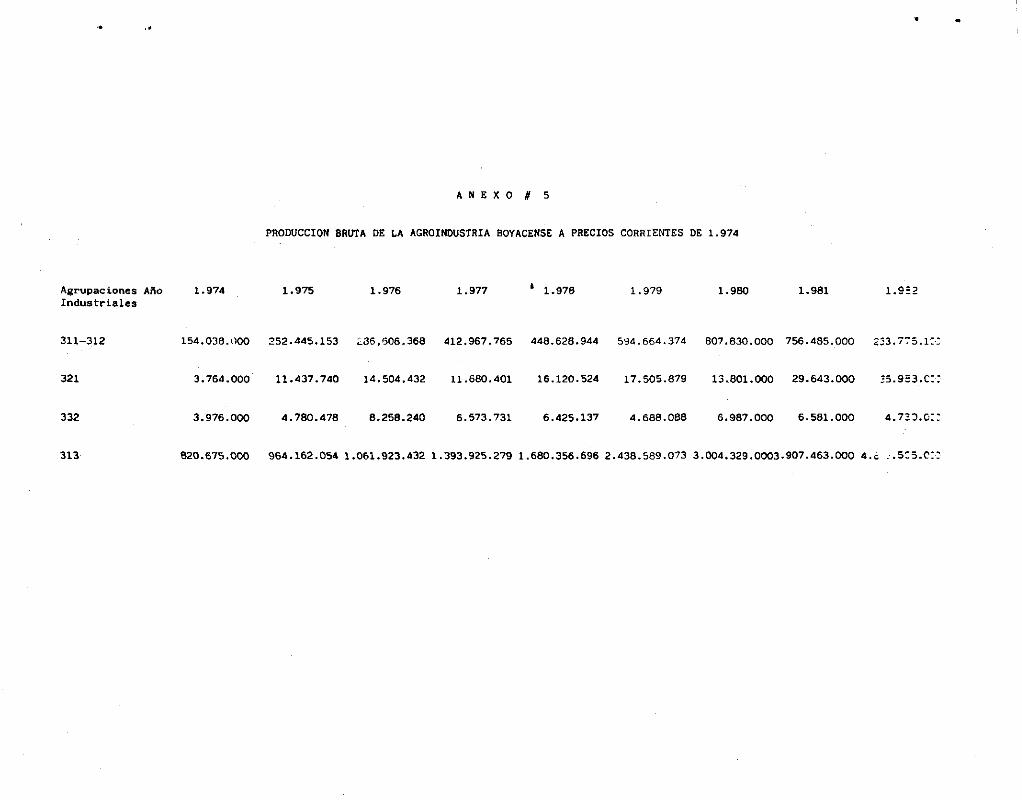

ANEXO 5. producción bruta de la agroindustria BOy¡icense de bebidas a precios corrientes.

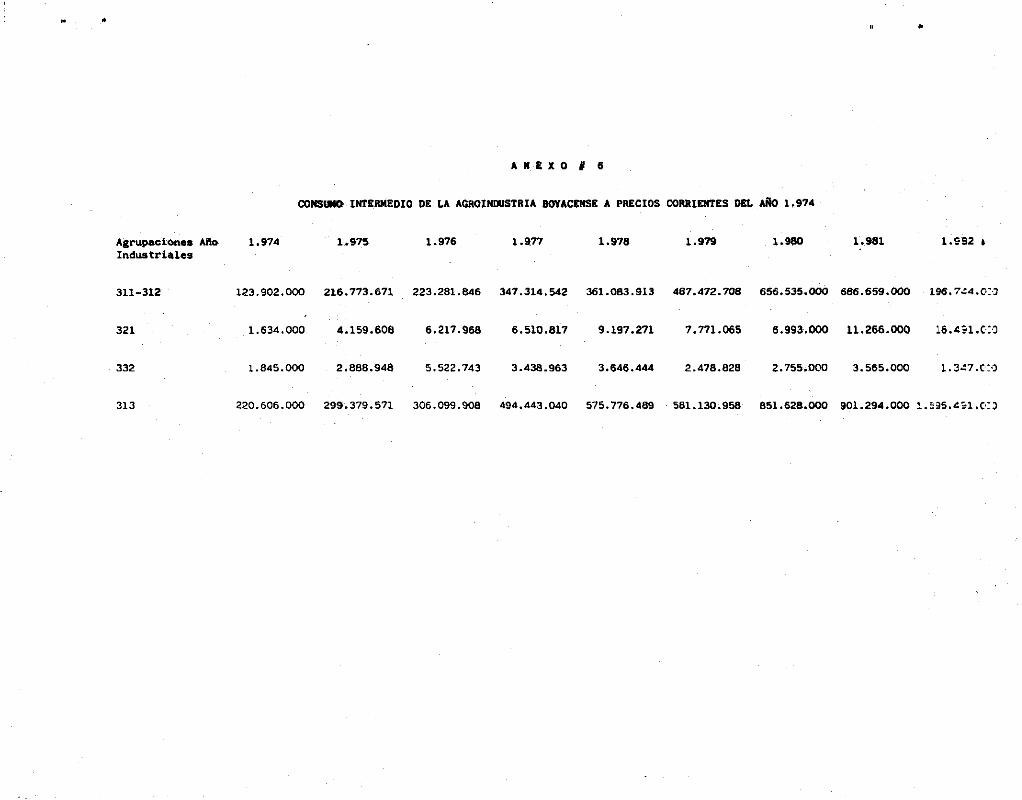

ANEXO 6. Consumo intermedio de la agroindustria Boya_ cen~e a precios corrientes.

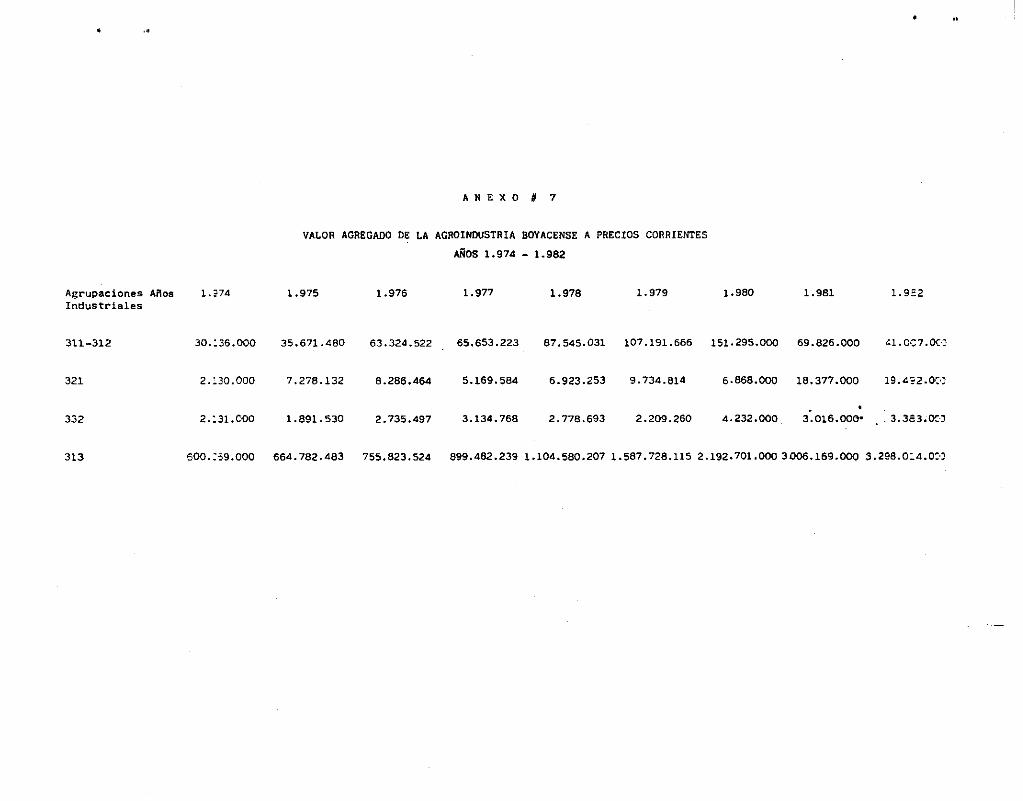

ANEXO 7. Valor agregado de la agroindustria Boyacen.. se a precios corrientes.

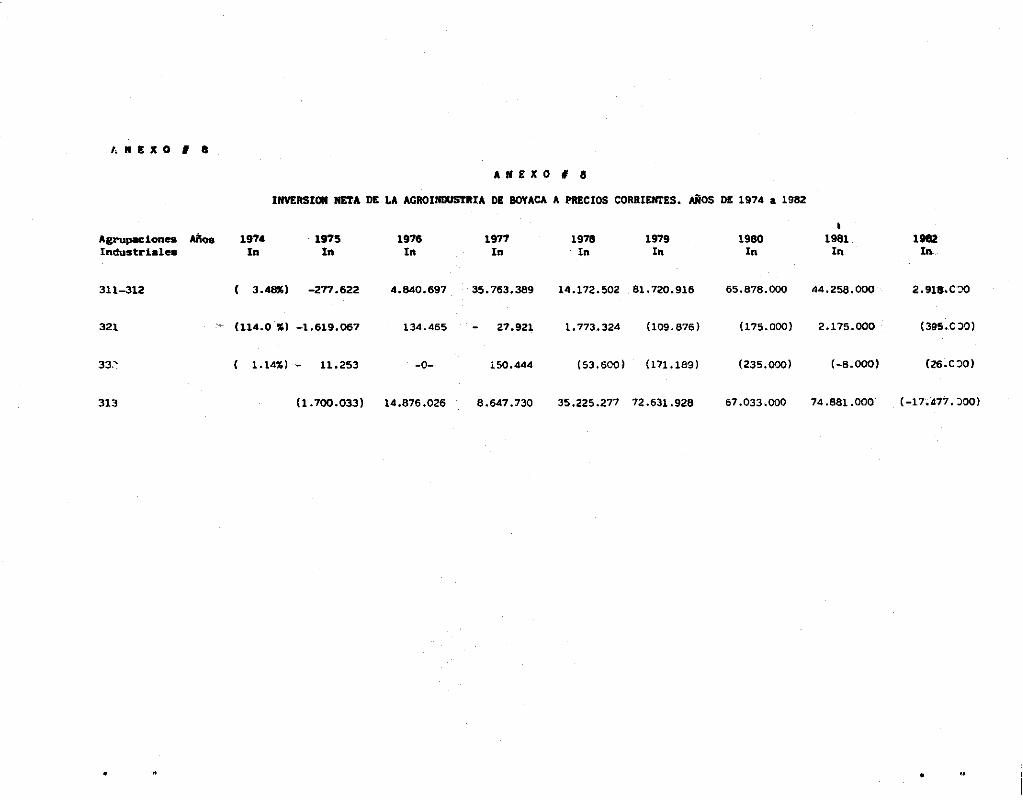

ANEXO 8. Inversión neta de la agroindustria de Boyacá a precios corrientes.

ANEXO 9. Formulario para la identificación de proyectos agroindustriales

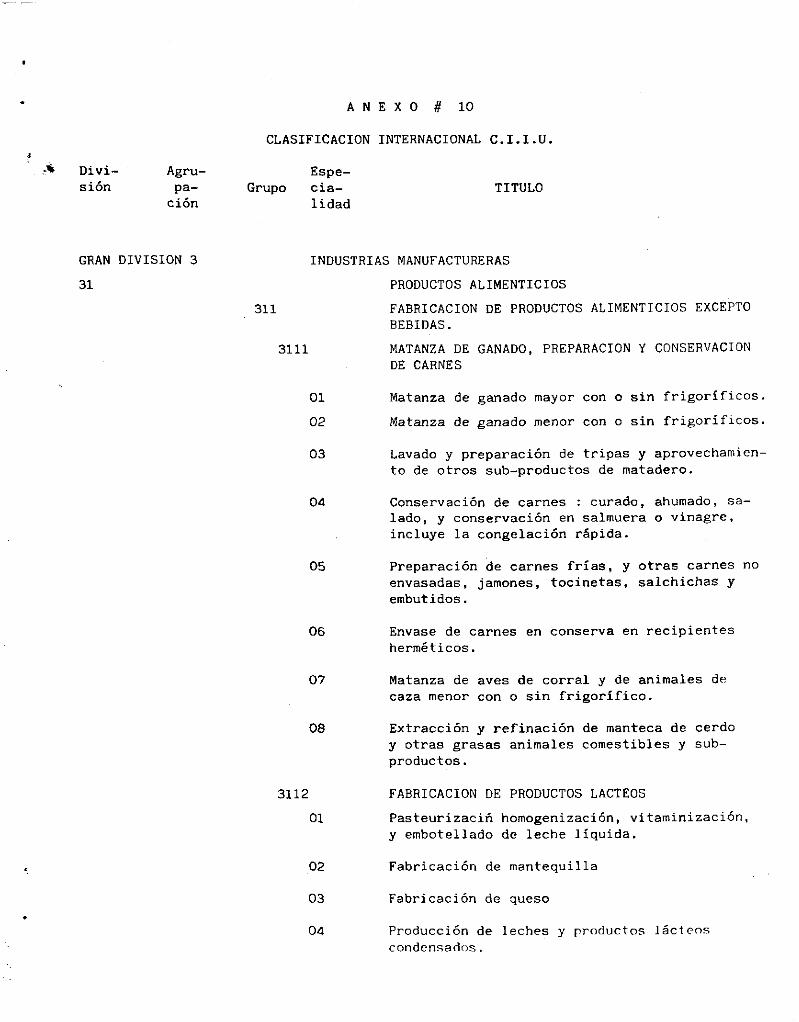

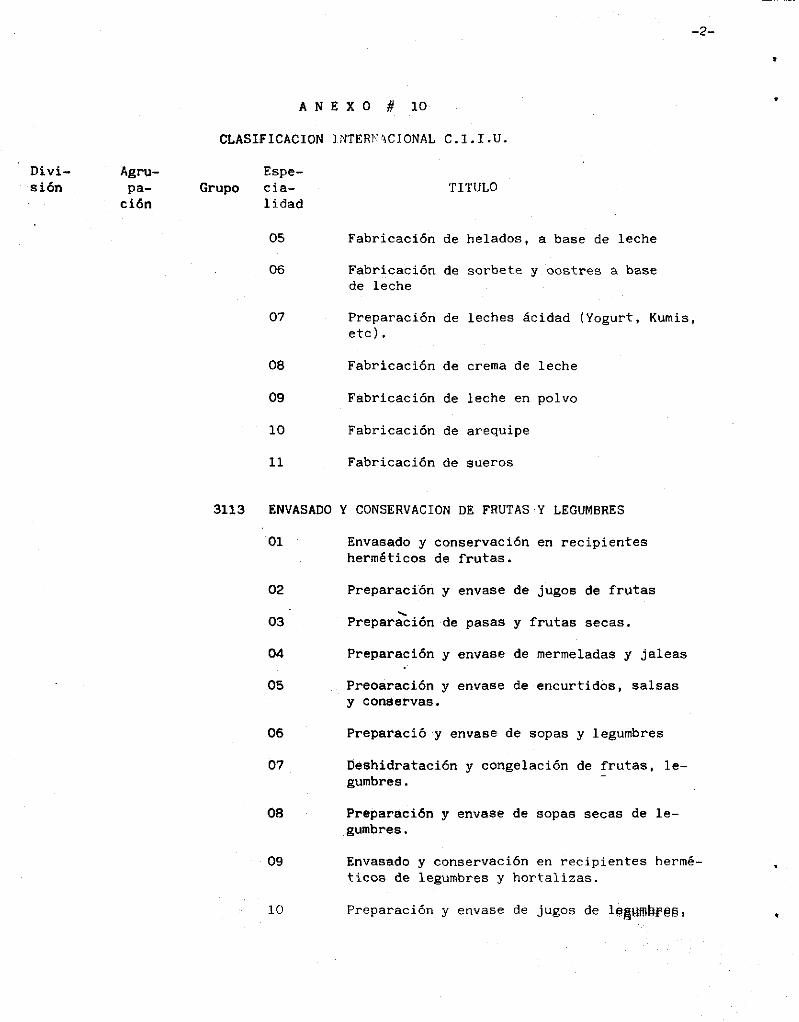

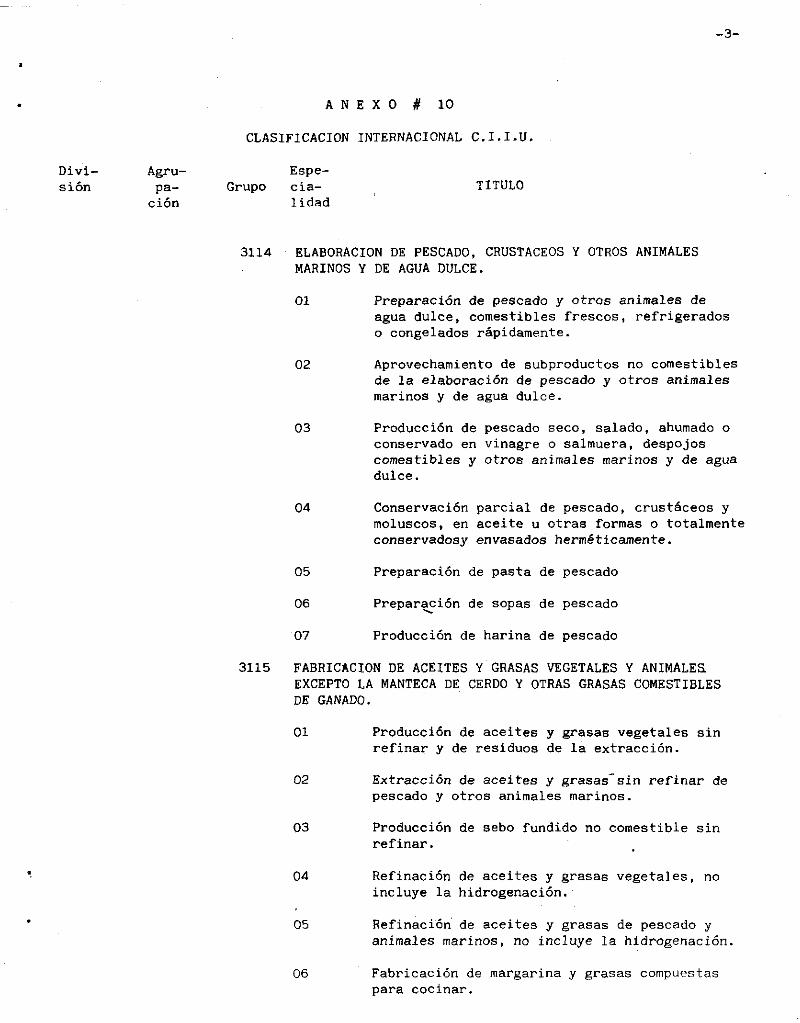

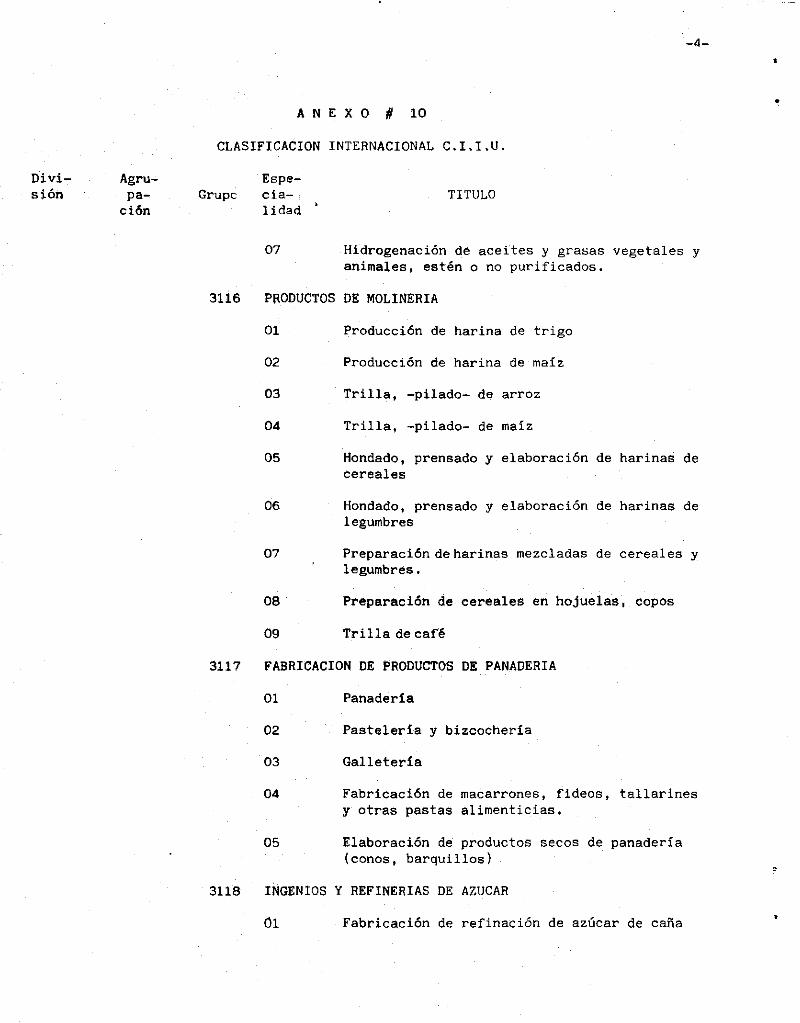

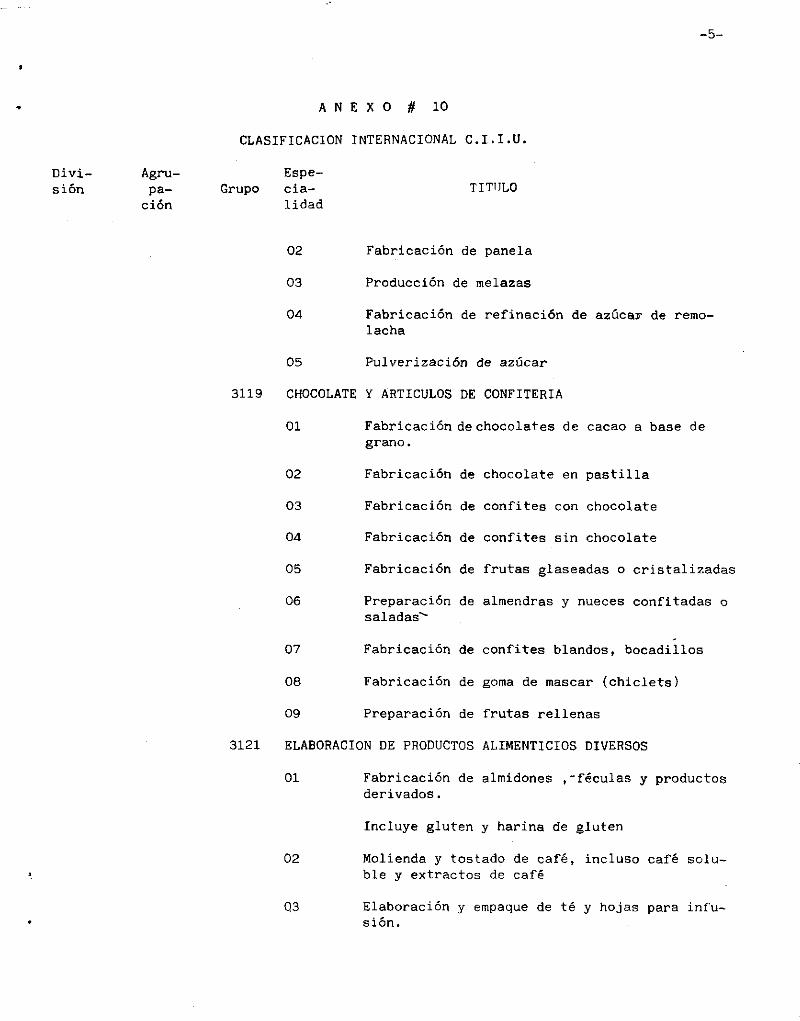

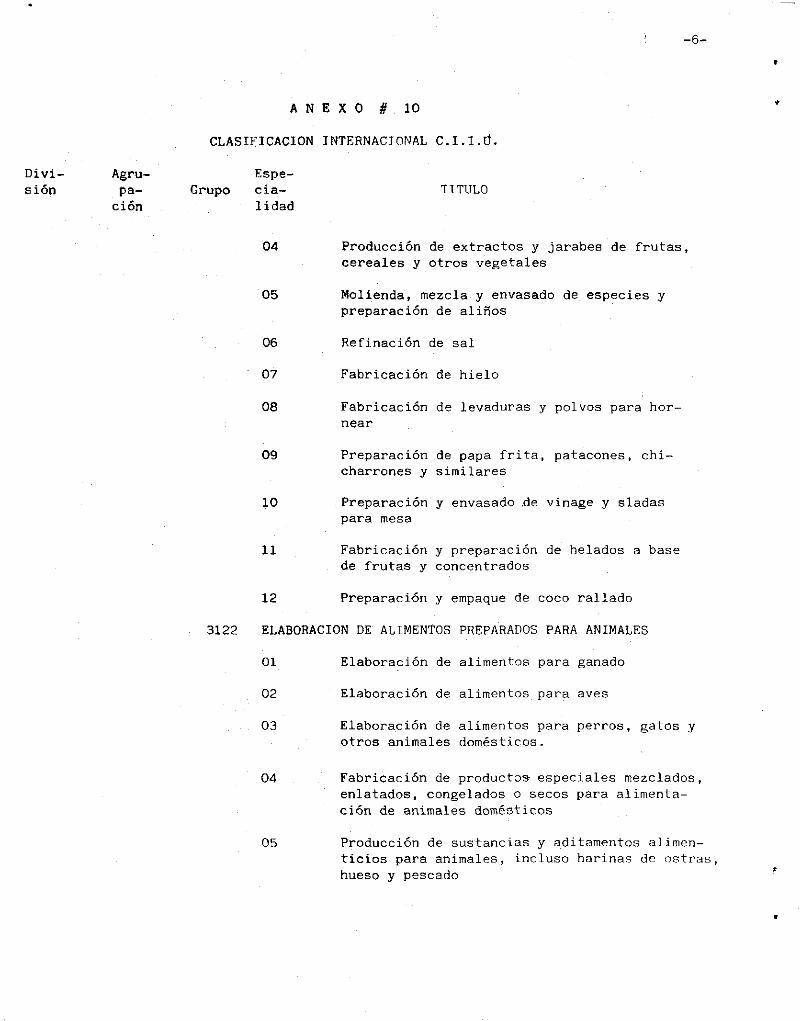

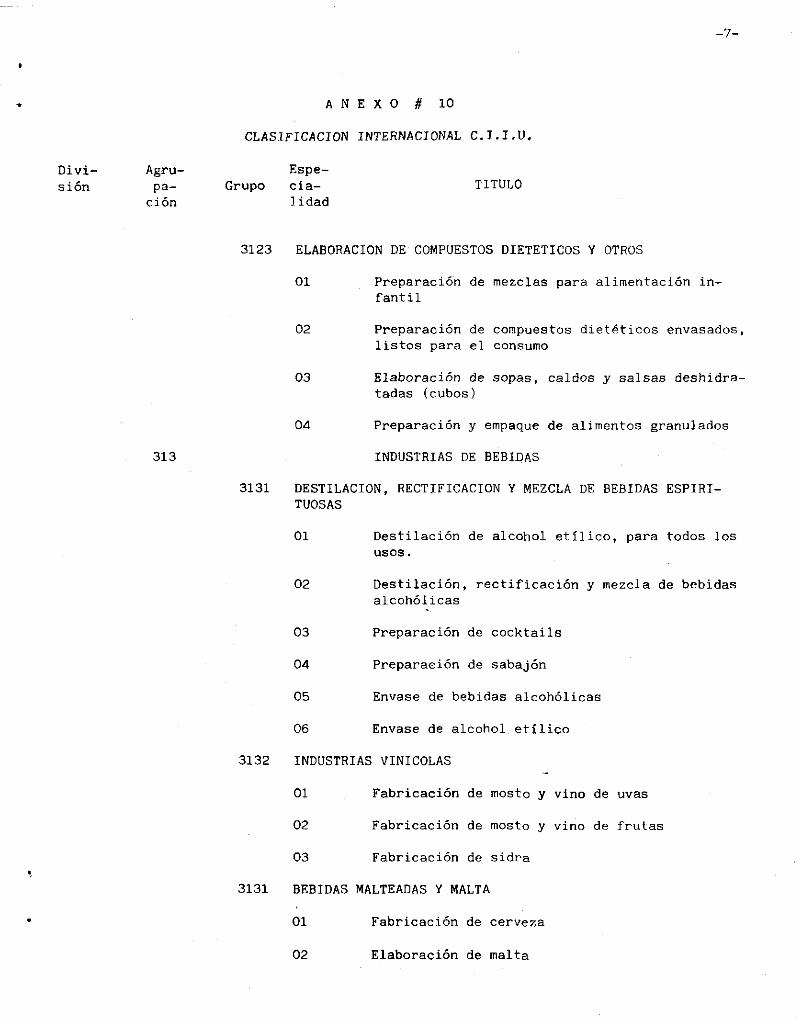

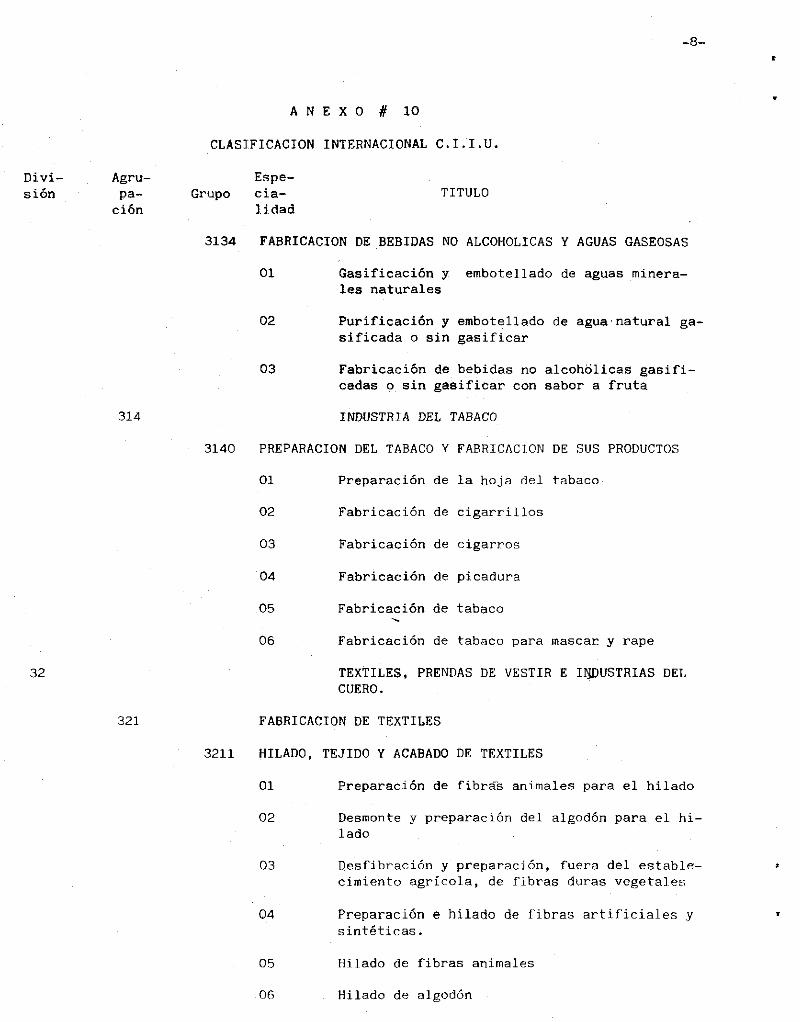

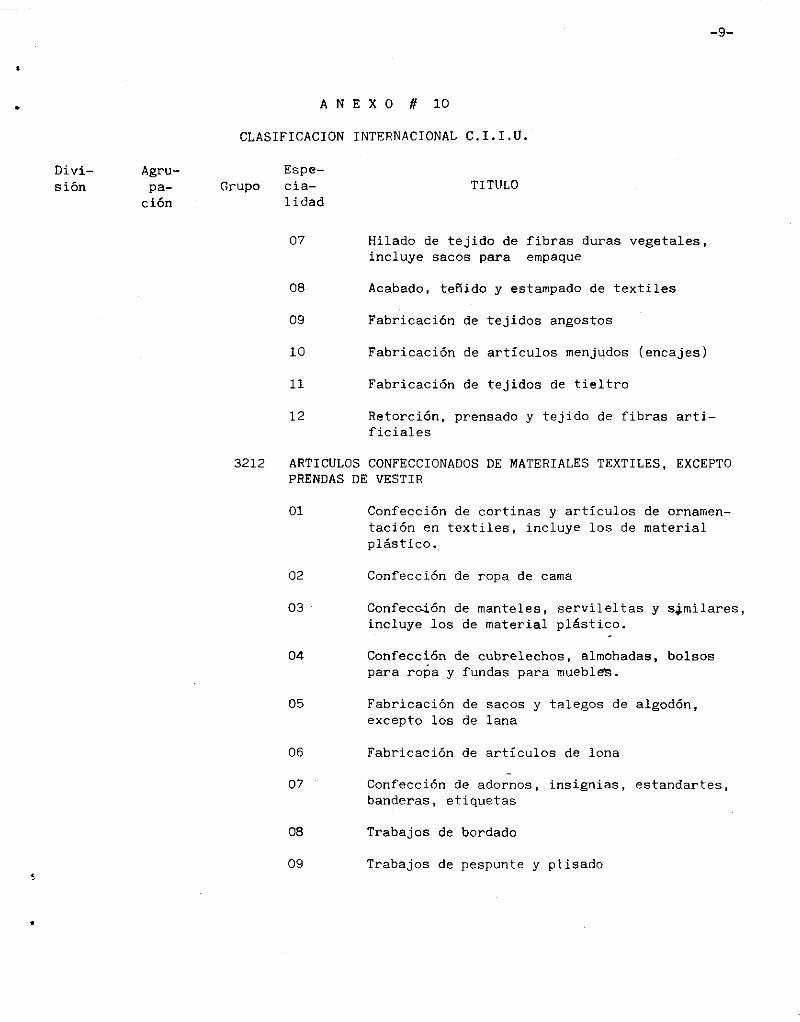

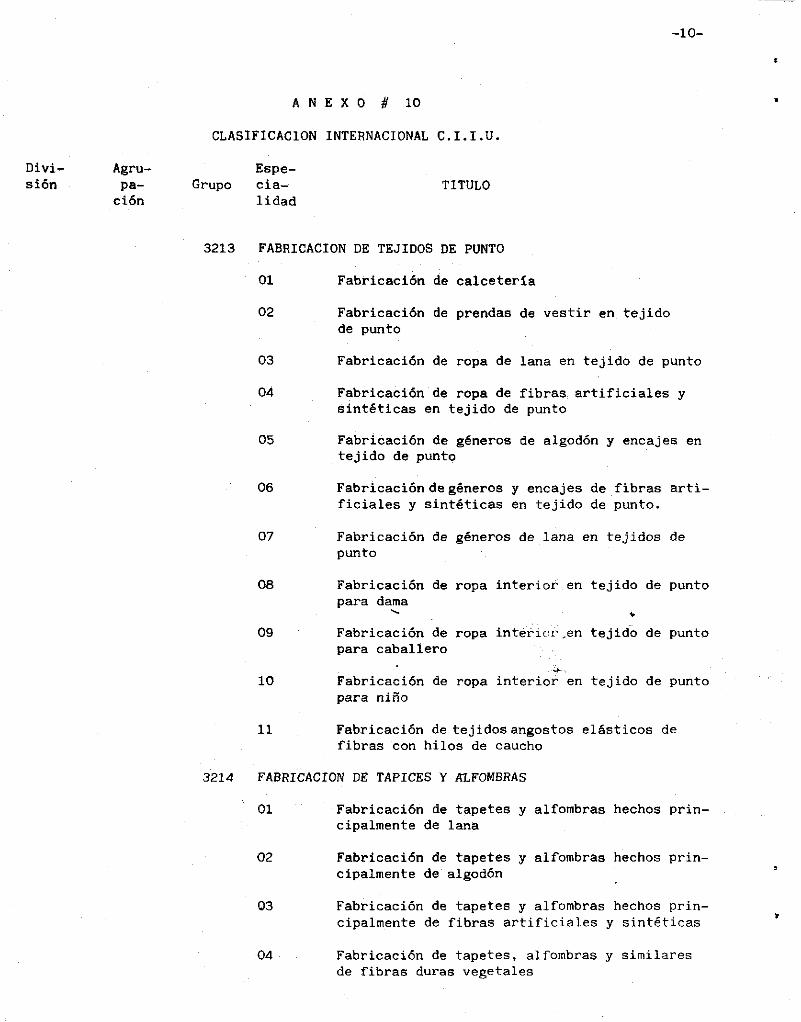

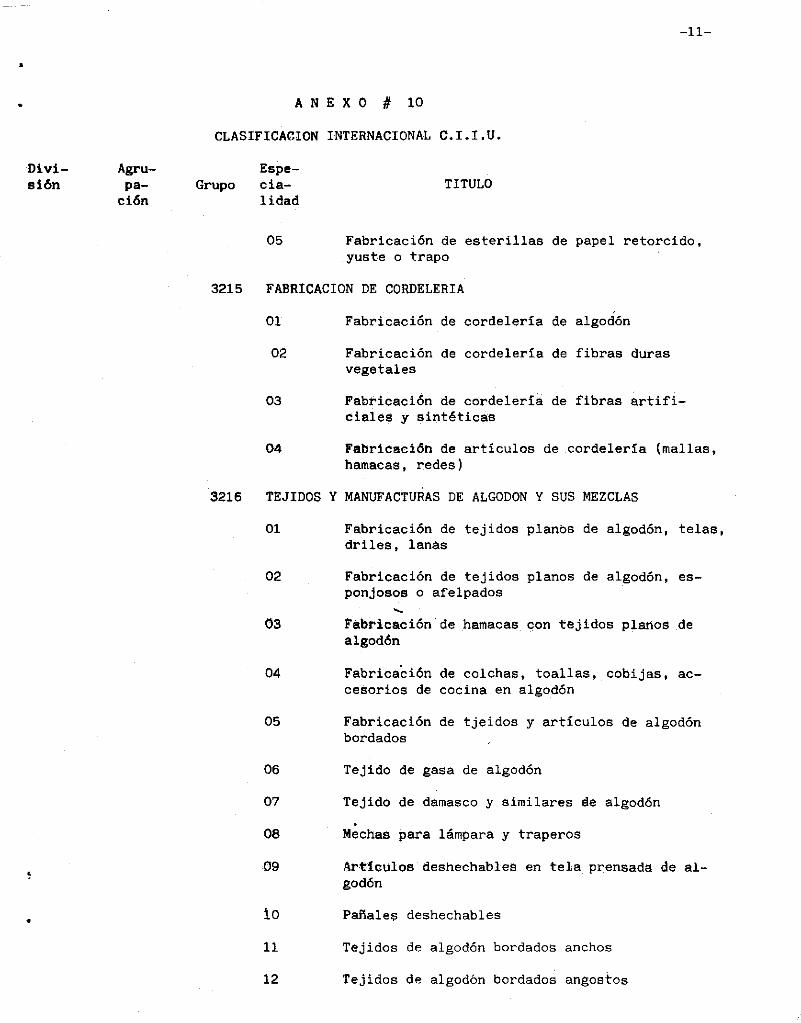

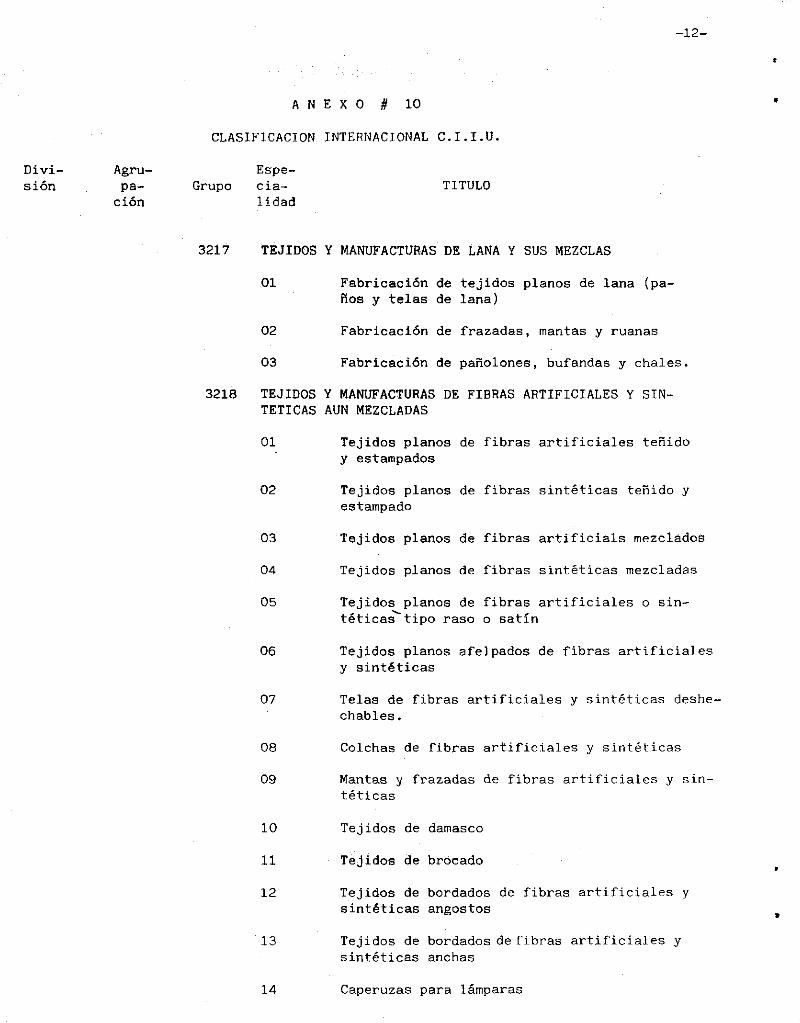

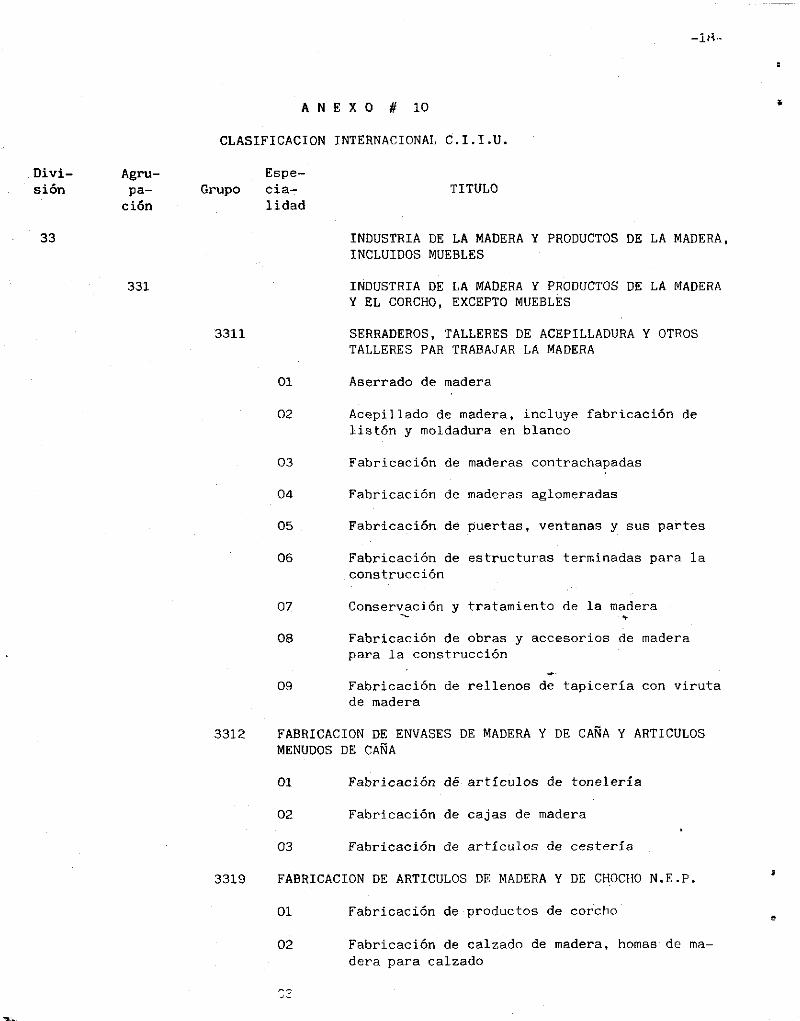

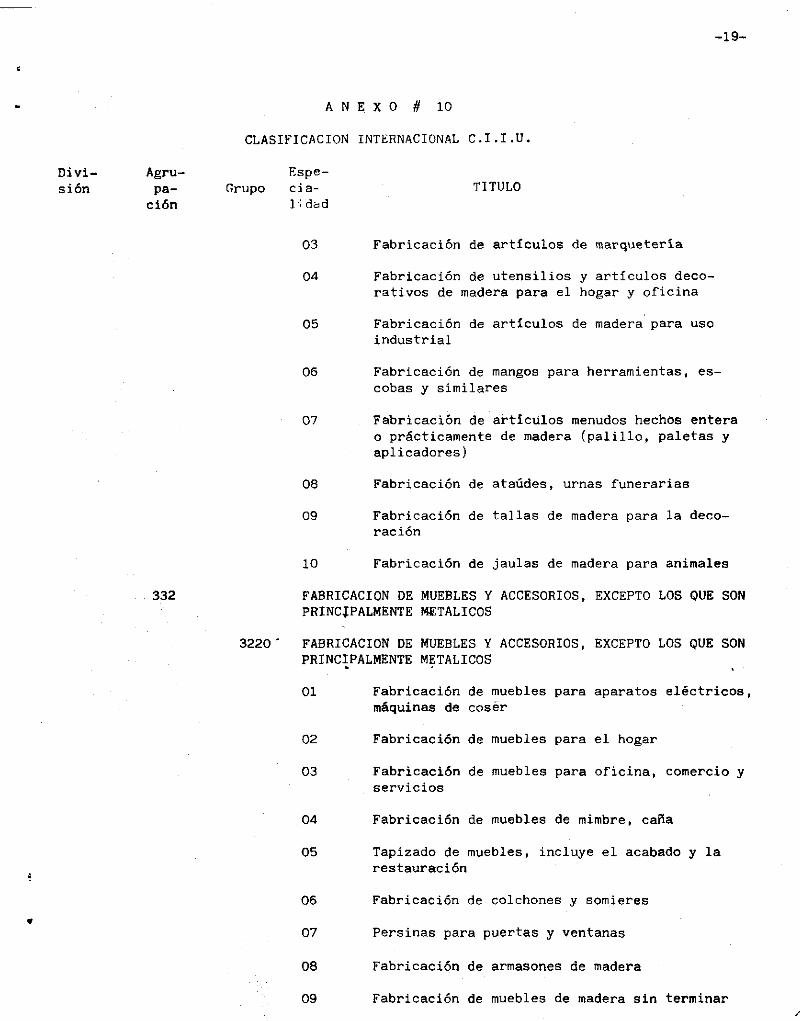

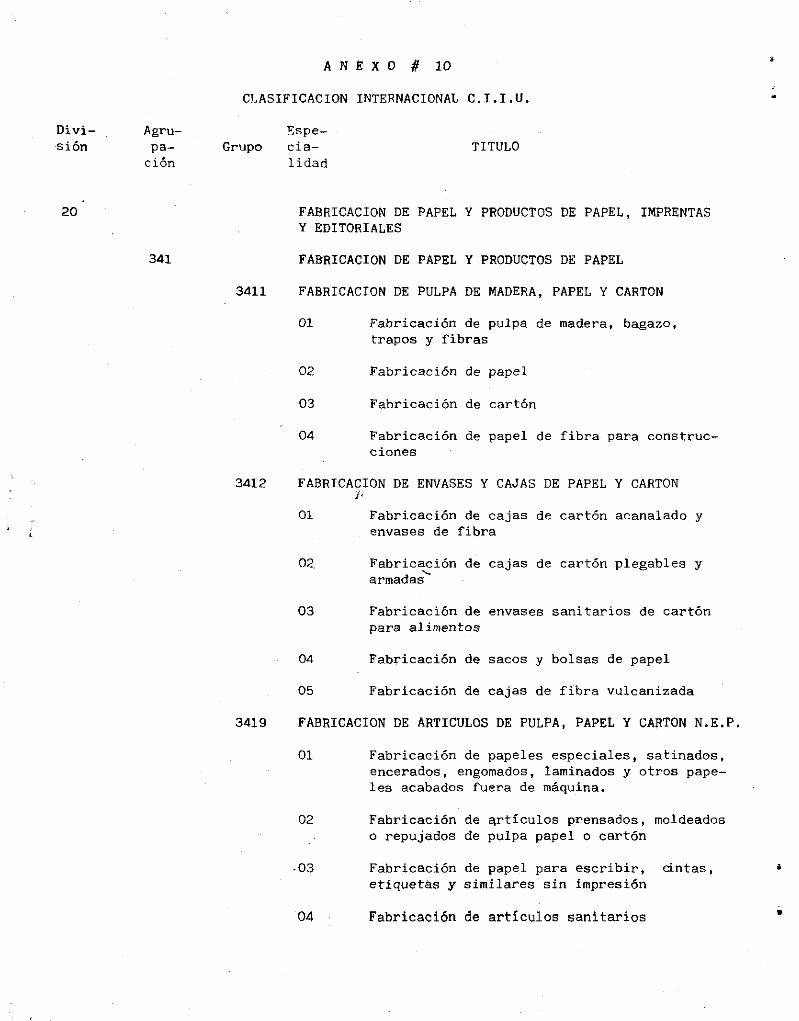

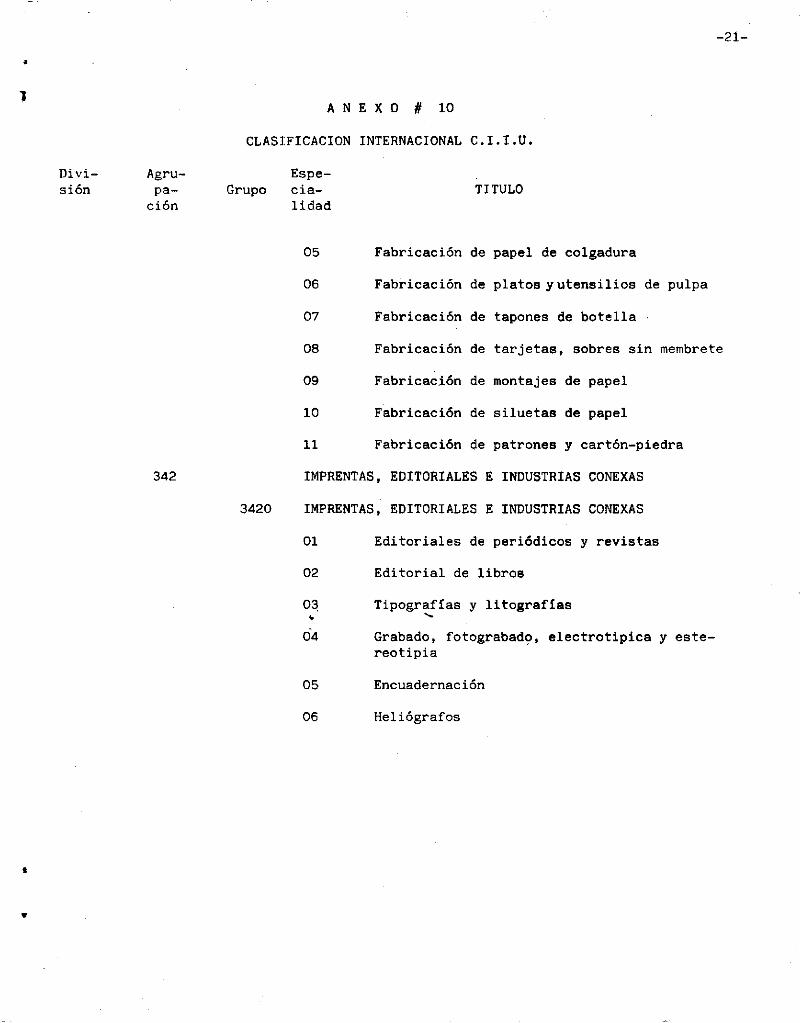

ANEXO 10. Clasificación Internacional CIIU

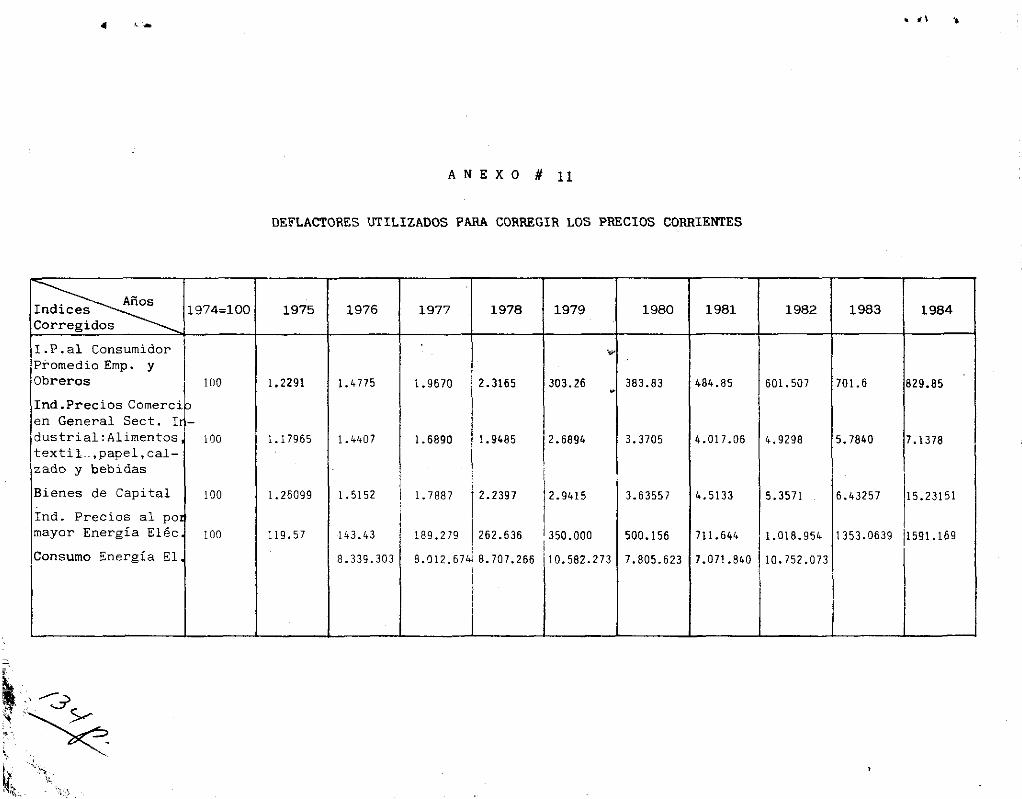

ANEXO 11. Deflactores utilizados para corregir los precios corrientes.

AGRADECIMIENTOS

Si algún mérito tiene este trabajo. antes que a las calidades del autor, se debe al apoyo recibido de las siguientes personas: Dr. Jairo Morales Nieto Director del Proyecto FAO/Col 012/83, al Dr. Raul Brignol Méndez. Asesor principal del Pro_ yecto FAO, al Dr. TeófBo Vargas, experto en planeamiento a_ gropecuario del proyecto FA O, a los Dres. Perico y Suescún, Secretarios de Planeación y Coordinación departamental, al Dr. Alvaro Díaz Chávez, Vice-Rector de Investigaciones de la Uni_ versidad Pedagógica y Tecnológica de Colombia, al personal de las Cámaras de Comercio de Boyacá, personal de la Caja de Compensación de Boyacá. a los representantes legales de las empresas que colaboraron en la definición de los proyectos y expectativas potenciales de agroindustria. Debo también un sin_ cero agradecimiento a la Dra. Nancy Dioneth Bricefio por su colaboración en la revisión de los cálculos y cifras presentadas.

Por último un sincero homenaje a los pioneros y empresarios agroindustriales de Boyacá y a los técnicos y planificadores gu bernamentales que adelantan esfuerzos para convertir a esta región en el mayor polo agroalimentario de Colombia.

El Autor.

• :!"

RESUMEN

Este primer volumen del inventario agroindustrial de Boyacá, fué disefiado· para ofrecer una visión panorámica del sector a partir eJe datos históricos; la intención, busca describir su evolución, tendencias y características generales con base en las proyecciones a valores constantes de sus estadísticas.

I

Se plantearon unos objetivos generales y específicos que cubren todo el proceso y fase s del inventario, con el propósito de dar un contexto completo del mismo; pero se precisan los límites del primer volumen tanto en la metodología utilizada como en las delimitaciones del mismo.

El aspecto de más detalle, lo constituye el "análisis Retros_ pectivo" , ya que de él se debían extraer las descripciones y proyecciones del sector. Un sor¡.deo previo de las cifras de los diferentes subgrupos de agrolndustria, mostró que la industria de bebidas tenía sustanciales diferencias con las demás, por lo tanto se optó por un análisis separado de lo que se denominó, "La Industria de bebidas" (licores, cervezas, maltas. gaseo_ sas y vinos} y "la agroindustria autóctona" o sea la originada realmente por iniciativa de los boyacenses (textiles, alimentos y maderas). Mediante esta metodología se llegó a una descrip_ ción separada de los dos tipos y al planteamiento de sus prin_ cipales características.

La agroindustria autóctona tiene aún mucho de artesanal, su tamafio es pequefio, sus métodos de producción y mercadeo aún rudimentarios y una cobertura de mercados regional.

El más dinámico de los tres subsectores es el alimentario, el cual muestra unas tendencias ascendentes en el largo plazo tan_ to en la producción, como su valor agregado, nivel de empleo y en número de empresas. La fabricación de derivados lácteos

y confitería tienen el mayor desarrollo dentro del sector.

En el caso de los textiles y derivados de la madera ha descen~ dido su importancia especialmente por: Sustitución de materias primas y apal1ición de productos sucedáneos con mejores atrac_ tivos para el consumidor; el rezago tecnológico en la produc_ ción y la inexperiencia empresarial para competir en merca_ dos cada vez más agresivos.

La industria de bebidas originada por inversiones y gestión empresarial foráneas ha tenido un desarrollo sostenido a lo largo del período analizado en este estudio (1974_19B2). Sus instala_ ciones obedecen a decisiones de hace varias décadas sin mayo_ res adiciones ni mejoras técnológicas; después de la industria cementera y metalúrgica es la que mayor valor de Producción agrega al PIB departamental.

Se presenta en la tercera parte un inventario de las empresas agroindustriales de Boyacá, tomando como punto de referencia el tamaflo mínimo que incluye el DANE en sus estadísticas y por otra parte. sólo aquellas entidades que aparecen en los lis_ tados de las Cámaras de Comercio existentes en el departamen too por lo tanto el directorio puede resultar incompleto. La cla sificación obedece al modelo de Clasificación Industrial Interna_donal Uniforme, CIIU.

Como complemento se presenta un microinventario de proyectos, expectativas y áreas potenciales de agroindustria, el cual debe ser motivo de un estudio más detallado.

El estudio concluye con una serie de conclusiones, recomenda_ ciones y algunos linl'lamientos de política agroindustrial, con miras a propiciar inquietudes y nuevos esfuerzos de planea_ miento y fomento para el sector, el cual sin duda ofrece in_ sospechadas posibilidades a largo plazo, sobre todo en el desarrollo de una muy viable agroindustria pecuaria y 'producción de insumos para la misma; ésta sería la gran alternativa que el autor recomienda para Boyacá.

Marcos Duarte Galvis Especialista en Agroindustria

--

INTRODUCCION

El inventario agroindustrial de Boyacá que se está presentando, obedece a una inquietud patrocinada por el proyecto FAO y su programa de planeamiento agropecuario, con miras a promover el valioso potencial que en este sentido tiene el departamento.

El estudio contempla las siguientes partes:

Un capítulo de generalidades donde se orienta y planifica el estudio.

Un análisis Retrospectivo del sector que permite una visualiza_ ción global del mismo a partir de 1974 y hasta 1982 fecha lí_ mite de las cifras oficiales publicadas por el DA NE.

La tercera parte contiene un directorio de las empresas existentes según listados de las Cámaras de Comercio Regionales y ctasificadas por subgrupos, según la Clasificación Internacio_ nal'Uniforme ClIU. Como complemento se incluye una relación de proyectos, iniciativas y áreas potenciales de agroindustria cuyo estudio correspondería a otra investigación.

El capítulo final se dedica a presentar las conclusiones, reco_ mendaciones y orientaciones de política agroindustrial, con miras a propiciar un proceso de análisis, planeamiento y decisiones de desarrollo sobre el mismo.

.'

.-.

eAPITULO 1

GENERALIDADES

1. 1 OBJETIVOS

1. 1. 1 Generales

Aportar los elementos básicos que permitan esclarecer el pano_ rama agroindustrial del Departamento de Boyacá; con el propósito de determinar la capacidad del sector dentro de la econo_ mía departamental y orientar las inversiones y decisiones tanto del sector público como privado hacia el mismo.

Identificar las industrias existentes y los proyectos con altas po sibilidades de ejecución en el campo agroindustrial.

1. 1. 2 Específicos

Reunir el material estadístico disponible sobre el sector, para efectuar un análisis_diagnóstico del mismo, con el propósito de identificar sus características básicas y descubrir nuevos elementos para orientar el plan agroindustrial del Departamento, bajo estrictos criterios técnicos y de conveniencia colectiva.

Ordenar algunos elementos interpretativos necesarios para el planea miento y programación del sector por parte de los entes nacionales y departamentales respectivos.

Precisa~ la mayor' antidad posible de factorías agroindustriales, a través de fuenteJde información secundarias, como: Listados

2

y archivos de las Cámaras de Comercio existentes en el Departamento; la Caja de Compensación Familiar de Boyacá; COMFABOY y el Servicio de Salud Regional.

Identificar, a través de una investigación institucional la clase de proyectos de inversión y/o pre_inversión existentes para ser implantados en la región.

Efectuar con base en el análisis y resultados de la ejeoución de las metas precedentes, un pronóstico o proyección, de la potencialidad agroindustrial departamental.

1. 2 JUSTIFICACION

Un análisis histórico de los procesos de preindustrialización e industrialización de casi cualquier región del mundo, permite visualizar una correlación directa entre éstos y el desarrollo agroindustrial; como etapa lógica de la evolución del sector agrario, de acumulación de capital y de la modernización de los sistemas alimenticios naci~nales y mundiales.

A pesar que en Boyacá existen fa ctoríá s industriales pertenecientes a niveles de desarrollo superior, como son: Acerías Paz del Río; Cementos de Boyacá y Escoria; Metalúrgica de Boyacá; Industria Militar, INDUMIL¡ SOFASA; entre otras, no quiere decir que corresponda tal evolución a un fenómeno de desarrollo normal del desempeflo de la economía netamente au_ tóctona; sino que todo lo contrario, estos emprendimientos son Ell producto de la invasión de procesos de inversión foráneos más evolucionados en términos técnicos y empresariales. Sim_ plemente, se dieron por una coyuntura de recursos naturales abundantes en el departamento y debido a la inexistencia de una clase dirigente y empresarial regional suficientemente capacita_ da para aprovechar tal potencial económico.

De tal suerte que, la economía autóctona de Boyacá, sigue sien do aún de tipo pastoril en la mayor parte de su t\')rrito:Í'io, y sólo en algunas provincias se proyecta un desarrollo más avan_

--

3

zado; es el caso del llamado corredor industrial de Boyacá y de la subregión de Chiquinquirá, que cuenta con una excelente abundancia de recursos naturales y de una infraestructura fÍsica, de servicios e institucional aceptables.

Confrontando los hechos enunciados anteriormente con el com_ portamiento de los componentes del producto bruto departamen_ tal en los últimos cinco años, puede inferirse la iniciación de un proceso de despegue industrial y de sustitución de la vieja y atrasada agricultura tradicional, hacia un sector orientado pre ferentemente al mercado.

Este proceso está causando un rompimiento rápido de los vie_ jos sistemas de producción pecuaria, agrícola y forestal, trans formando la unidad familiar de autoconsumo en entes de carac terísticas empresariales con rápida absorción de tecnología y capital intensivo. Ya se pueden apreciar cambios notables en la productividad y en los sistemas de pos-cosecha y mercadeo a_ gropecuarios de algunos productos como: Leche, carne, hortalizas, papa, caña panelera, forrajes, frutas de clima frío y pesca en cautiverio.

Sin duda alguna, la confluencia de una serie de transformacio_ nes en el sistema productivo agropecuario boyacense y de una serie de realidades y transformaciones socioeconómicas del país, así como de la iniciación de una apertura del mercado regional, al mercado nacional e internacional, (nacionalización e interna_ cionalización de la economía boyacense), aportan las condiciones favorables y pertinentes a un proceso agroindustrial orientado al gran mercado.

En los próximos 10 años, Boyacá podría surgir en el panora_ ma nacional como un significativo productor de lácteos, carnes rojas y blancas, pesca de agua dulce, hortalizas, frutas de clima frío, cereales, oleaginosas e incluso fibras naturales. Su variedad de microclimas y la excelente posición geográfica respecto a mercados urbanos con creciente potencial de demanda, como Bogotá, Bucaramanga, Cúcuta, Medellín y ciudades de la Costa Atlántica, hace que sus tierras estén cotizándose en forma ascendente con destino a formas de explotación agropecuaria in tensivas.

4

Un análisis previo de tales posibilidades, rué lo que llevó al Proyecto F AO en planificación agropecuaria a promover un esfuerzo de tipo interinstitucional para adelantar un análisis y estudio más formal de la situación agroindustrial de este de_ partamento.

Con tal pIlopósito, solicitó a la Universidad Pedagógica y Tec_ nológica de Colombia una asesoría del especialista en agroin_ dustria con que cuenta esa entidad, profesor Marcos Duarte Galvis, para ejecutar tales estudios a través de un convenio entre el Ministerio de Agricultura, la Gobernación de Boyacá y la Universidad anteriormente mencionada, con el apoyo técnico del Proyecto FAO COL/83/012. Este documento, es el primero en un proceso de planificación del desarrollo agroindustrial regional, que OPSA y FAO proyectan adelantar para esta sección del país, como una herramienta indicativa.

1. 3 METODOLOGIA

Las fuentes de información que sirvieron de base para el presente trabajo son las siguientes, tomadas en el orden en que serán utilizadas:

1. 3. 1 Secundarias

Datos desagregados para el departamento de Boyacá, por el Departamento Administrativo Nacional de Estadísticas_DANE, en su publicación oficial, "INDUSTRIA MANUFACTURERA, a partir del afio de 1974"; que serán la base para el análisis retros_ pectivo de la agroindustria boyacense.

La anterior fuente de datos principal, fué complementada por otras publicaciones periódicas del DANE, como COLOMBIA ESTADISTICA Y el BOLETIN MENSUAL DE ESTADISTI9A, con el complemento importante de la revista del Banco de la Repúbli ca, para la estimación de deflactores de precios, y del Plan

.-

-

5

de Desarrollo de Boyacá 1982, en cuanto a expectativas agro_ industriales ya planteadas por la comunidad departamental.

1. 3. 2 Primarias

Datos de esta naturaleza fueron extractados directamente de lis_ tados y archivos de las Cámaras de Comercio de Tunja, Dui_\ tama, Sogamoso y la Dorada.

Se recurrió también a los registros de empresas afiliadas a la Caja de Compensación de Boyacá, COMFABOY, con el propósi to de detectar las entidades de menor tamafio, generalmente de carácter familiar o microagroindustrial.

Las reuniones técnicas agroindustriales con funcionarios públicos y privados del departamento y del orden nacional como re_ gional o agencias en esta sección del país, así como empresa rios del sector, asesores y extensionistas agrícolas, observado_ res nacionales y extranjeros, y productores agropecuarios; sir_ vieron para perfeccionar y actualizar aún más la información.

1. 3. 3 Proceso

1. 3. 3. 1 Planificación General

Con base en un análisis previo de las series de datos de la in dustria manufacturera, se seleccionaron las variables de estudio con el criterio de que deberían tener información por lo menos desde 1976; tomando como punto de referencia la planificación global del diagnóstico.

A partir de la confrontación de estos componentes, se efectuó un ajuste del nuevo plan general de contenidos y del tratamien to de la información disponible; con miras a obtener la mayor extensión y profundidad posible para el análisis.

6

1. 3. 3. 2 Definición y Cálculo de Deflactores

El plan de trabajo condujo al cálculo de deflactores de precios para uniformar las series a precios constantes:

a. Indice de precios al consumidor, promedio para obreros y empleados (ya que los datos de remuneración al trabajo no se encontraron desagregados para todo el período de análisis); sirviendo para deflactar salarios y prestaciones sociales en cada una de las agrupaciones agroindustriales.

b. Indice de precios para el comercio en general, sector in_ dustrial, para corregir los precios de producción, consu_ mo intermedio y valor agregado para cada agrupación.

c. Indice de precios para bienes de capital para deflactar las i.nversiones en activos fijos.

d. Indice de precios al por mayor para la energía eléctrica; para verificar la incidencia de este factor de costo crítico en el sector agroindustrial.

1. 3. 3. 3 Criterios para Definir Subsectores Agroindustriales

Como princlplO general, se adoptó el siguiente: Sólo será con_ siderada como agroindustria en el sentido estricto, aquella cuya actividad de procesamiento dependa de materias primas biológicas (animal o vegetal) en un volumen superior al 50% de los requerimientos totales de los insumas necesarios para sus operaciones normales.

De la anterior definición se desprenden los criterios de espe_ cialización y del grado de la agroindustria.

Por el principio de especialización para consider¡¡.rse agroindus tria; la actividad de procesamiento debe estar planificada y des

--

-.

7

tinada en forma exclusiva al aprovechamiento industrial de mate_ rias primas agrícolas, pecuarias, pesqueras o forestales.

En cuanto al grado de la agroindustria, en este estudio sólo se tendrá en cuenta a las unidades industriales que efectúen máxi_ mo Un segundo procesamiento de la materia prima inicial, por cuanto en la agroindustria de tercer grado los insumos de ori_ gen biológico se reducen notablemente en comparación con el volumen de los materiales y componentes no biológicos y ade_ más porque esOs insumos intermedios agroindustriales han ad_ quirido características de no perecibilidad y e stacionalidad , si milares a las materias primas o componentes de origen inorgá_nico.

Con base en los criterios anteriores y en la forma de desagre gación de los datos de la encuesta manufacturera del DANE, pa ra el Departamento de Boyacá, se seleccionaron las siguientes -agrupaciones industriales: .

311_312 fabricación de productos alimenticios, excepto bebidas.

313 Industria de bebidas (1)

321 Fabricación de textiles (2)

332 Fabricación de muebles y accesorios excepto los que son principalmente metálicos.

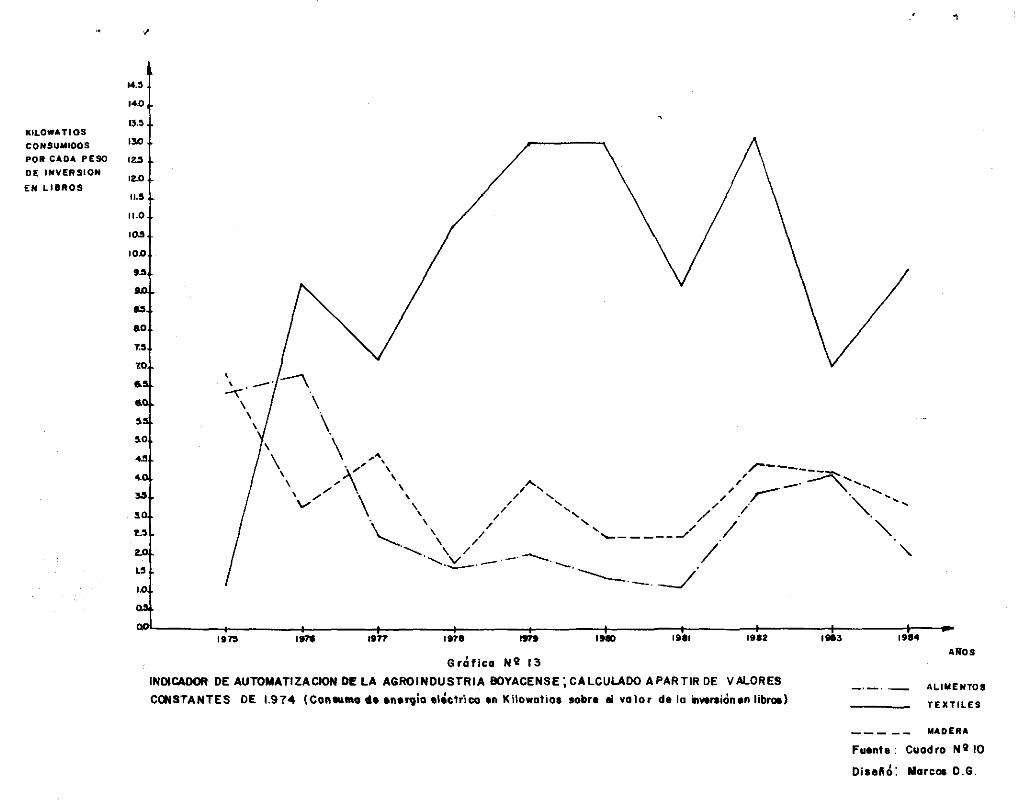

Para facilitar la interpretación de las gráficas y cuadros, se omite la codificación anterior y simplemente se habla de los sub sectores agroindustriales: "Alimentos", "Textiles", "Maderas" y"Bebidas".

(1) La gran dificultad, estriba en la no desagregación de la industria de gaseosas y licores con alto grado de refinación. Sin embargo, se consideró que esta agrupación es muy importante en Boya_ cá, por la significante producción de cerveza, aguardientes y rones de caf'la.

(2) A unque la no desagregación impide conocer la producción de textiles con base en fibras sintéticas, un acercamiento mayor a ésta industria en Boyacá permitió establecer que depende principal mente de fibras naturales (lana, algodón, fique y crín). -

8

Es absoluta la carencia de información estadística en algunos sub_ sectores, donde existe notable actividad económica descl= hace mu cho tiempo, como: La industria del tabaco (314) en las provincias de Norte y Gutiérrez.

La fabricación de prendas de vestir excepto calzado (322). Ya que es reconocida en el país la producción boyacense de ruanas, pon chos, cobijas y sacos de lana, así como confección de prendasde vestir en tejidos no sintéticos. Industria del cuero y productos de cuero y sucedáneos del cuero y pieles excepto calzado y otras prendas de vestir (31l3). La industria marroquinera de Santa Rosa de Viterbo y Duitama es muy antigua.

Fabricación de calzado, excepto el de caucho vulcanizado o mol_ deado o de plástico (324). Actividad desarrollada principalmente en Sogamoso y Duitama.

Industria de la madera y productos de madera y corcho, excep_ to muebles (331). Aún la casi extinción de los bosques en el de_ partamento, todavía esta actividad tiene amplia participación.

1. 3. 3.4 Análisis de la Información Secundaria a Precios Constantes de 1974

Los valores a precios corrientes de la Encuesta Anual Manufac_ turera, se deflactaron por los índices sefialados en el Item L 3. 3. 2-y se procedió a organizar la información, según el plan de tra_ bajo ajustado.

1. 3. 3.5 Industria de Bebidas

Del análisis global de los datos, se infirió una amplia brecha or ganizacional y tecnológica entre la agrupación industrial y las de_ más; la cual quedó ampliamente demostrada por una indagación mayor sobre este grupo con respecto a eUS tipos, procedencia y características. Por tal moti va se consideró conveniente sepa_ rar en dos grupos la agroindustria del departamento. En el pri_

. -

.-. 9

mero se ubicáríán las de procedencia netamente boyacense (agru_

paciones 311-321 y 332) Y en la otra la de procedencia foránea, la agrupación 313 de la codificación internacional C. 1. L U.

1. 3. 3. 6 Definición de Estratos Agroindustriales

Dadas las grándes diferencias de los grupos 311_312, 321 Y 332 con respecto al grupo 313 se consideró conveniente separar el análisis de lo que se definió como agroindustria autóctona y agro industria foránea. -

1. 3. 3. 7 Planificación del Inventario Agroindustrial

Con base en los resultados del análisis de las series estadísti_ cas, se organizó un Foro para la complementación de los datos sobre el inventario actual de este sector en Boyacá. Para tal efecto fueron invitadas las entidades promotoras de agroindustria a la Universidad Pedagógica y Tecnológica de Colombia, el día 4 de diciembre de 1985, por la Vice-Rectoría de Investigaciones CientÍficas las siguientes entidades a través de sus respectivos representantes legales: SENA_Regional Boyacá, Corporación Finan_ ciera de Boyacá, Corporación Financiera Popular, Caja Agraria Regional Boyacá, Comité de Cafeteros de Boyacá, Instituto de Desarrollo de Boyacá, Federación de Papicultores, Industria Li corera de Boyacá, Ingenio del Río Suárez, Caja Popular Coope rativa, IDEMA Regional Boyacá, . INDERENA Regional Boyacá, -Instituto Colombiano Agropecuario Regional Boyacá, FINA NCIACOOP, Bocadillos La Vifta, Inmunizadora de Maderas del Oriente, Mal_ terías Colombia y Programa DRI.

Con base en la información que cada participante debía consig_ nar en el formulario de registro (AnexoU) y de la posterior pre sentación y discusión en el Foro, se obtuvo conocimiento de unaserie de proyectos agroindustriales.

10

1. 4 LIMIT A ClONES

La mayor dificultad afrontada fué la poca desagregación de las elltadr'IIlH6Ail tlficláles del DANE, en· cuanto a la ~ndustria ma. nufacturera boyácense y la no existencia de algunos datos bási cos para evaluar el desempeflo de la misma a tr~vés de uña serie de tiempo más largo, que permitiese observar posibles tipos de tendencia secular y/o cíclica.

El} segundo lugar. las estadísticas oficiales 108 sectores de la industria departamental: tras para las agrupaciones 314, 322, 323, sificación Internacional Uniforme cnu.

no ab¡arcan a todos se carece de regis.

324 y 331 de la Cla~

En tercer lugar, y ante el poco conocimiento que los entes gu. bernamentales tienen de este sub-sector económico como agente dinamizador, no se dispone de estadísticas orientadas a facili. tar su planeamiento; los datos deben extraerse directamente de las tarjetas individuales que poseen las diversas entidades responsables de su promoción y control, tales como las Cámaras de Comercio, Ministerio de Salud y entidades financieras de Fo mento.

En cuarto lugar, existe una serie de entidades oficiales e ins_ tancias de la Secretaría de Fomento Agrícola y Ganadero y de Planeación, duplicando innecesariamente esfuerzos en el mismo sentido, 10 cual genera el desgaste improductivo de una serie de funcionarios nacionalee y departamentales que deben asistir permanentemente a reuniones con propósitos similares, pero co~ vocados por la iniciativa de diferentes entidades.

En quinto lugar, los datos estadísticos disponibles a la fecha del análisis, sólo llegaban hasta 1982.

~. 1) DELIMITACION.- Primera Parte del Estudio

El análisis del sector Agroindustrial boyacense contenido en es.

.-

11

te documento se basa en una interpretación de las estadísticas del mismo; por lo tanto es una visión preliminar mas bien de carácter retrospectivo e histórico que proyectivo. Se pretende reunir la información básica existente para aportar luces sobre el tipo, evolución y comportamiento de este sector dentro de la economía boyacense.

El planea miento general del trabajo, trazado en sus objetivos contempla no sólo esta primera parte sobre información secun_ daria, sino también lo que sería la segunda parte, que se po_ dría denominar proyectiva y en el plan general se ha denomi_ nado INVENTARIO DEL POTENCIAL AGROINDUSTRIAL. el cual tendría que ver con la organización sistemática de los diferen_ tes aspectos claves para la identificación de viabilidad en sub_ sectores específicos de agroindustria e incluyendo proyectos con cretos que podrran ser encaminados tanto por iniciativa pública como privada. Esta última parte se enuncia con el propósito de dar una visión global del inventario agroindustrial en sus dife_ rentes fases y componentes, pero sólo se dá un pequeflo avance en este estudio con miras a mostrar tangencialmente su poten_ cial y ambientar así la segunda etapa del mismo .

•

CAPITULO 2

A NA LISIS RETROSPECTIVO

2.1 AGROINDUSTRIA AUTOCTONA

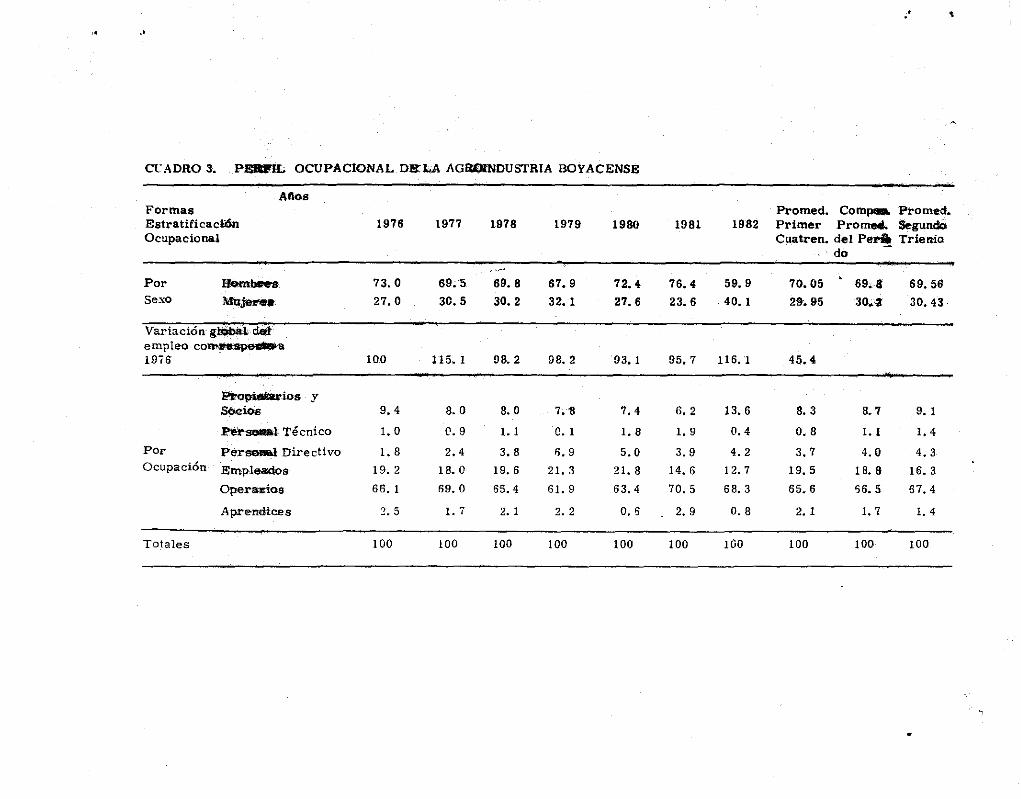

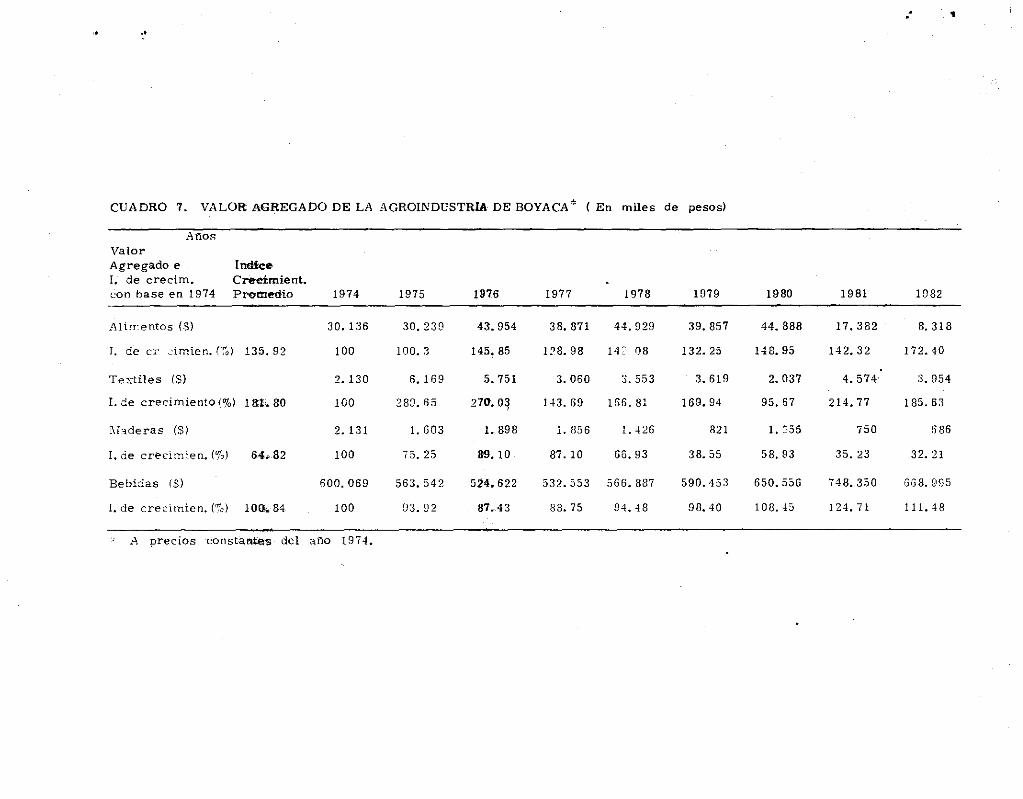

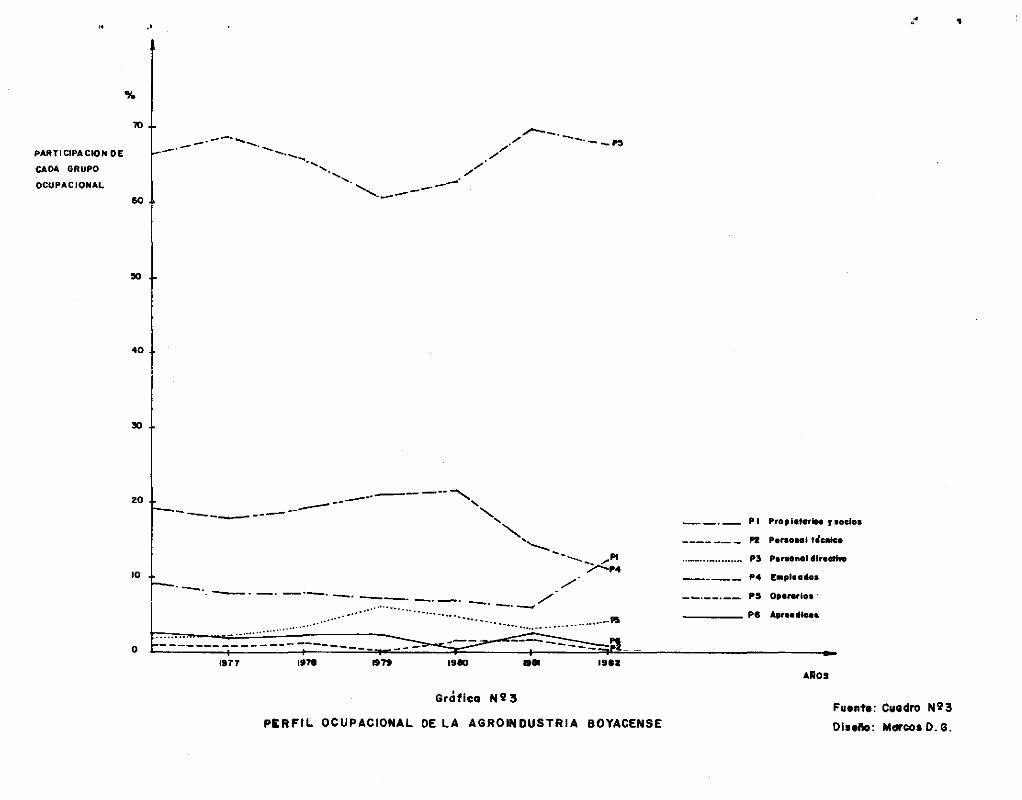

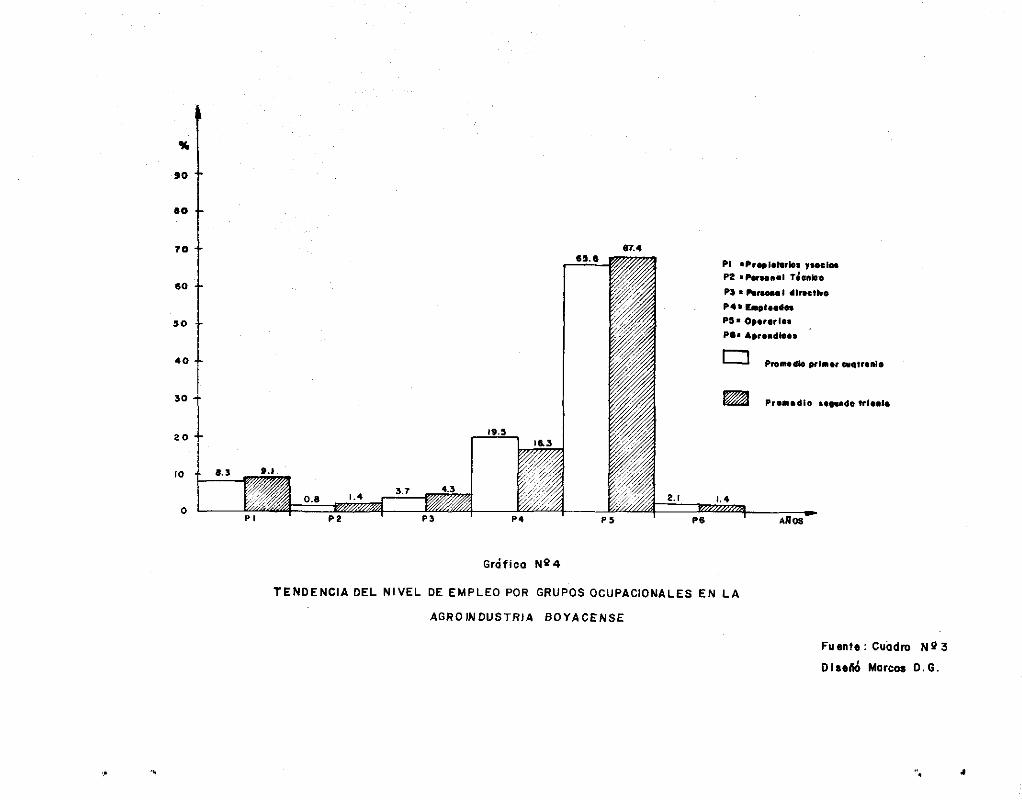

Adoptamos esta definición para identificar a aquellas unidades de producción nacidas de la iniciativa de empresarios y de productores departamentales; como puede inferirse del Cuadro 3, donde sí aparecen propietarios y socios, situación que no se dá en el caso del grupo 313, por tratarse de simples subsidiarilils o re_ gionales de empresas cuya iniciativa, capital e inversionistas no son boyacences (cervecería. embotelladores de gaseosas, malterías, etc.). La definición surgió del análisis de las series esta d~HcU i!l!ipi'!ciaJmente en cuanto a volúmenes de operaciones, Tn fraestructura técnica y gerencial reflejada en tales datos.

Lamentablemente no fué posible una determinación del tamaf\o y nivel de eficiencia empresarial a partir de las es~adísticas, ya <tite líO lIe dispone de algunos datos esenciales como el valor de los inventarios inicial y final para estimar el total de los in,.., gresos; ni tampoco exísten rubros de costos. como por ejemplo. de materias primas, gastos generales y de energía para definir la estructura de costos. Aspectos éstos que son esenciales para determinar la verdadera cobertura y dimensión del sector.

Tanto para el caso de la agroindustria autóctona. como de Ja agroindustria foránea, se definió un esquema homogéneo de análisis, basado en tres criterios generales: El enfoque emprella .. rial, el enfoque social y el enfoque económico, a través de los cuales se aspira a lograr una descripción lo más aproxímada posible de este sector.

Esta dimensión se desarrolló a través del análisis de los ingr!

13

sos, los costos, los recursos humanos, la producción, el mar_ keting, la tecnología y las relaciones con el ambiente.

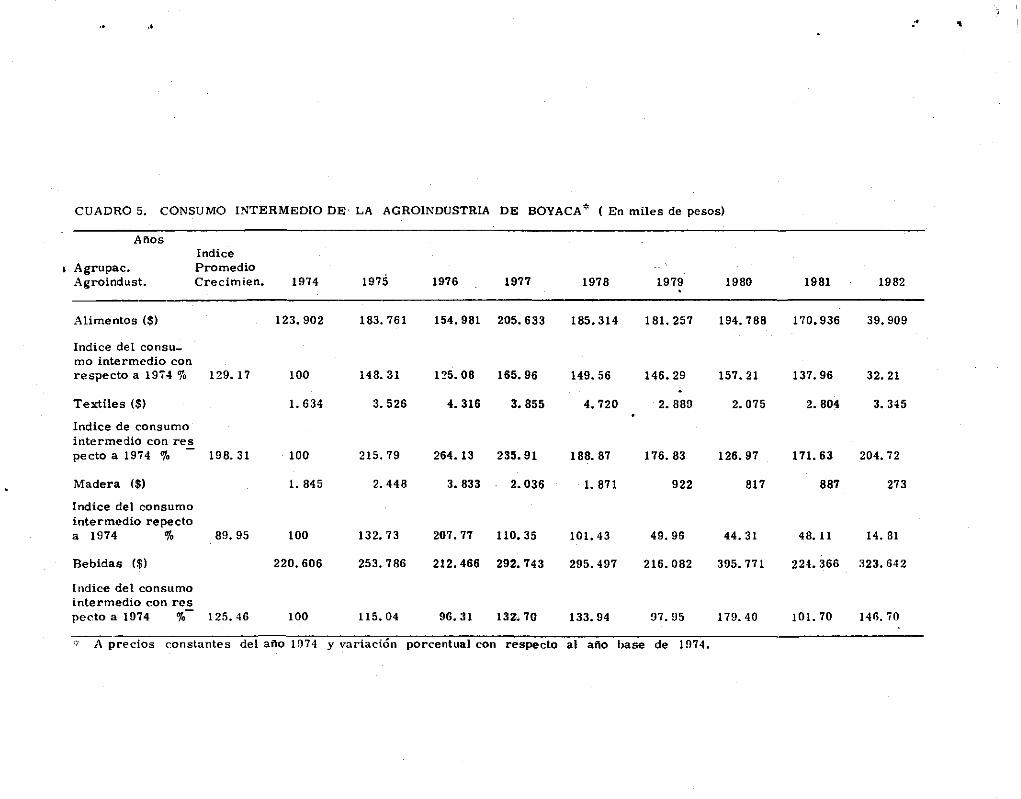

Lamentablemente un análisis de los ingresos no pudo hacerse en forma completa, dada la carencia de los inventarios iniciales y finales desagregados por departamentos y por agrupaciones indus triales; sin embargo, basados en el comportamiento de la pro_ducción bruta y del consumo intermedio, pueden inferir se algunas respuestas. Algo parecido sucede con el sistema de marketing, el sistema de producción, la rentabilidad obtenida, los costos y las relaciones con el ambiente donde la información estadística es muy incompleta.

2.1.1 Agrupación Industrial 311_312 Fabricación de Productos Alimenticios, excepto Bebidas

Una indagación exploratoria, permitió establecer que a esta agru pación industrial estarían aportando los siguientes tipos de pro_ ducción:

3111 Sacrificio de ganado mayor y menor. Preparación y conser_ vación de carnes.

3112 Fabricación de derivados lácteos.

3113 Envasado y conservación de frutas y legumbres

3116 Productos de molinería.

3117 Productos de panadería

3118 Ingenios y trapiches paneleros (refinerías de azúcar).

3119 Artículos de confitería.

3121 Elaboración de productos alimenticios diversos.

3122 Elaboración de alimentos preparados para animales.

14

2. 1. 1. 1 Dimensión Empresarial

La fabricación de productos alimenticios, excluyendo las bebidas, muestra un desempefjo caracterizado por:

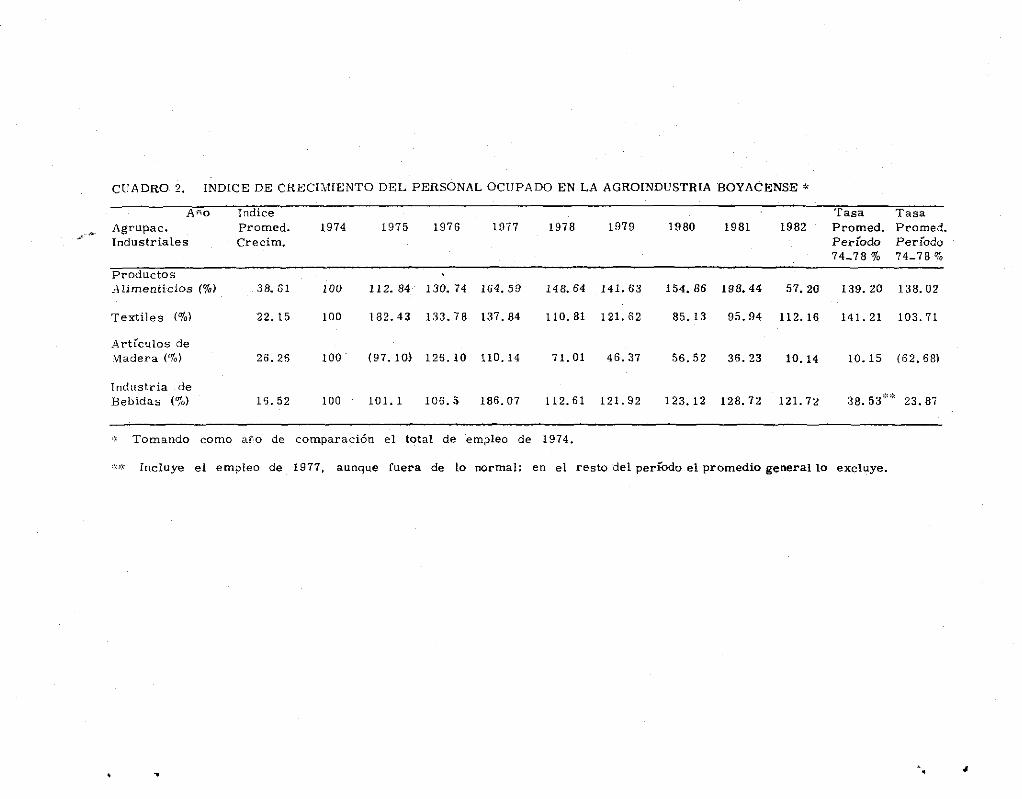

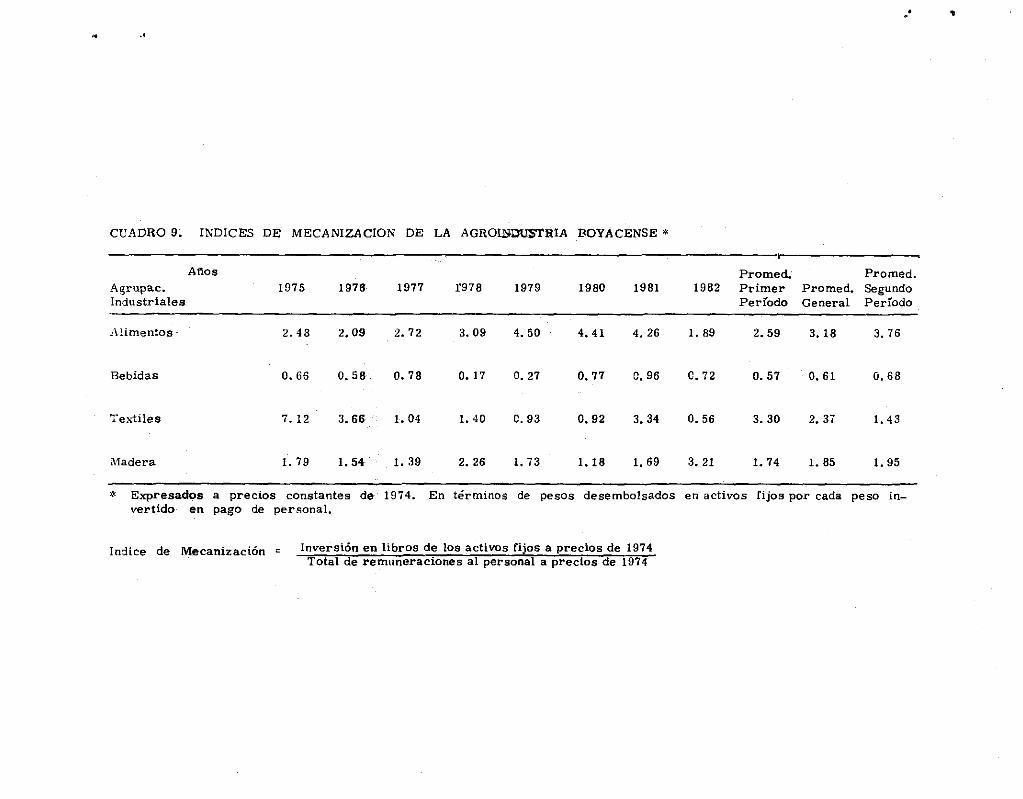

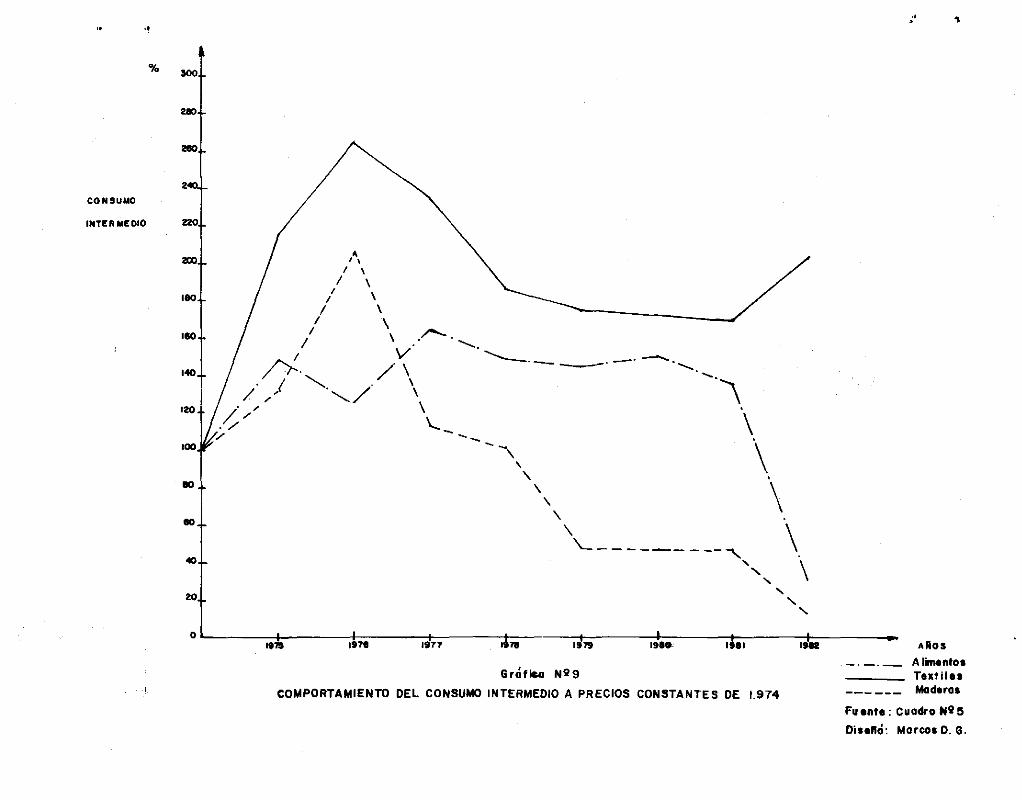

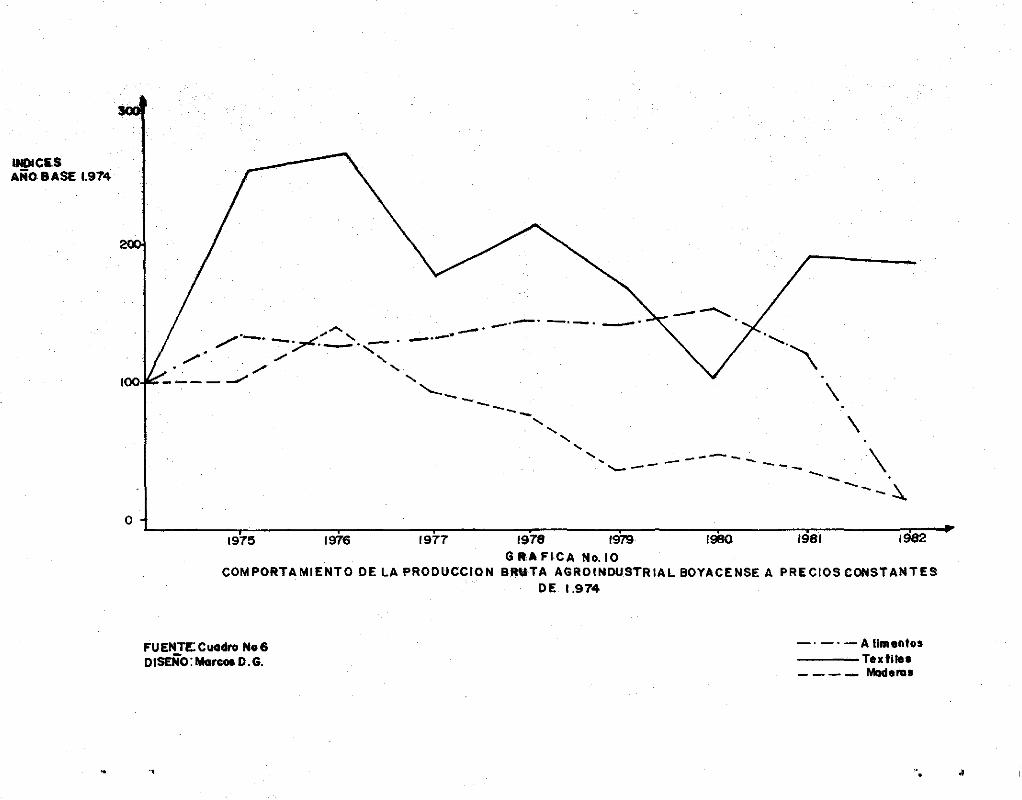

Ingresos: Relativamente estables a precios constantes hasta fina_ les de 1980, con un ligero incremento promedio anual, pero con un descenso pronunciado a partir de este afio (ver gráficos 9 y 10), motivo por el cual el análisis se efectuó para los dos períodos. La explicación de este fenómeno parece radicar. en el comporta_ miento de otras variables macroeconómicas como: La estructura general de costos de los insumos y recursos de producción; el nivel de inflación interna y de devaluación de la moneda nacional; el subsidio y control de precios a los bienes agropecuarios, la política económica, entre otras, que caracterizaron al primer período.

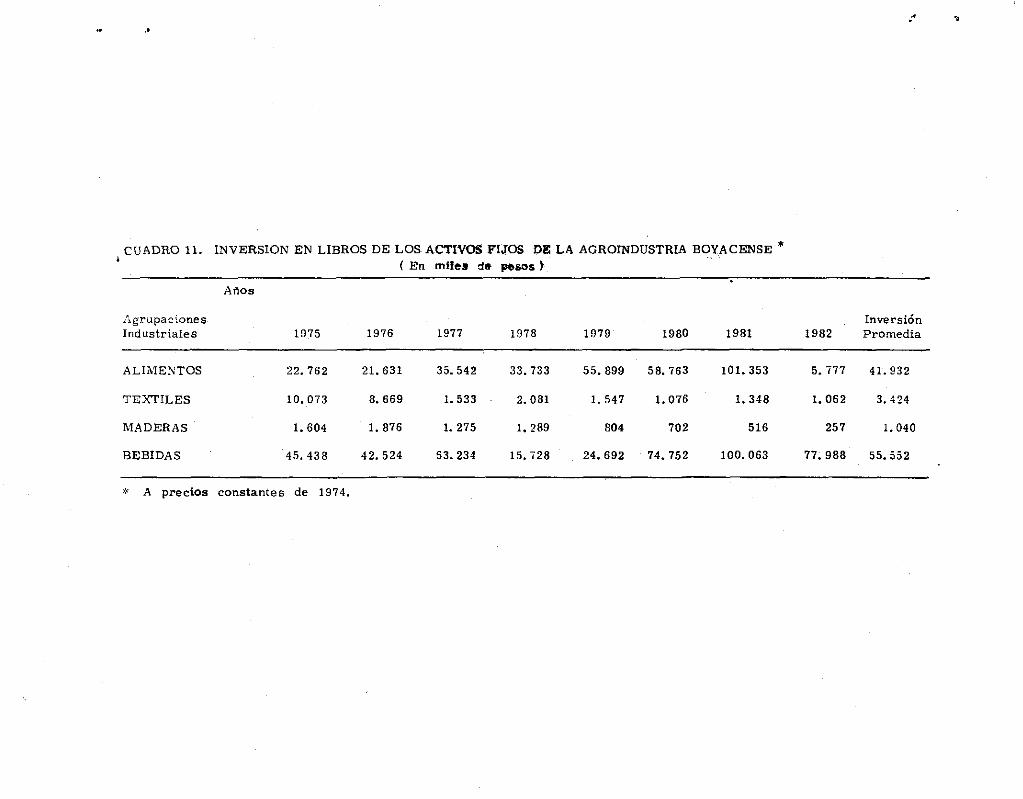

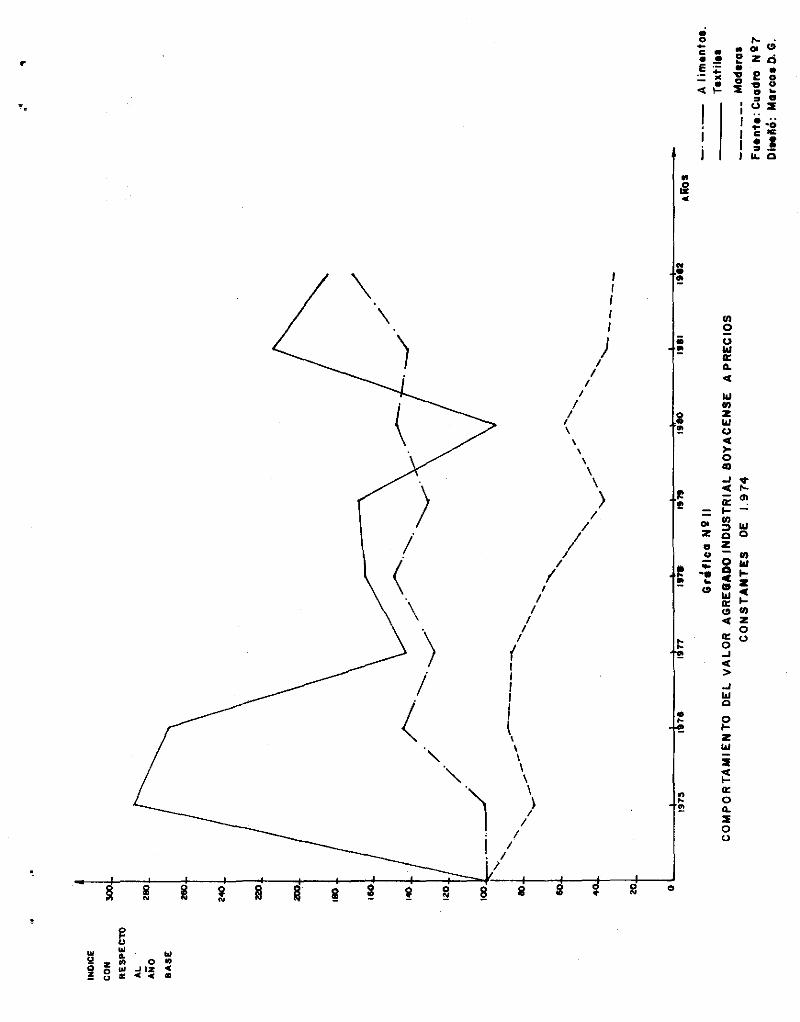

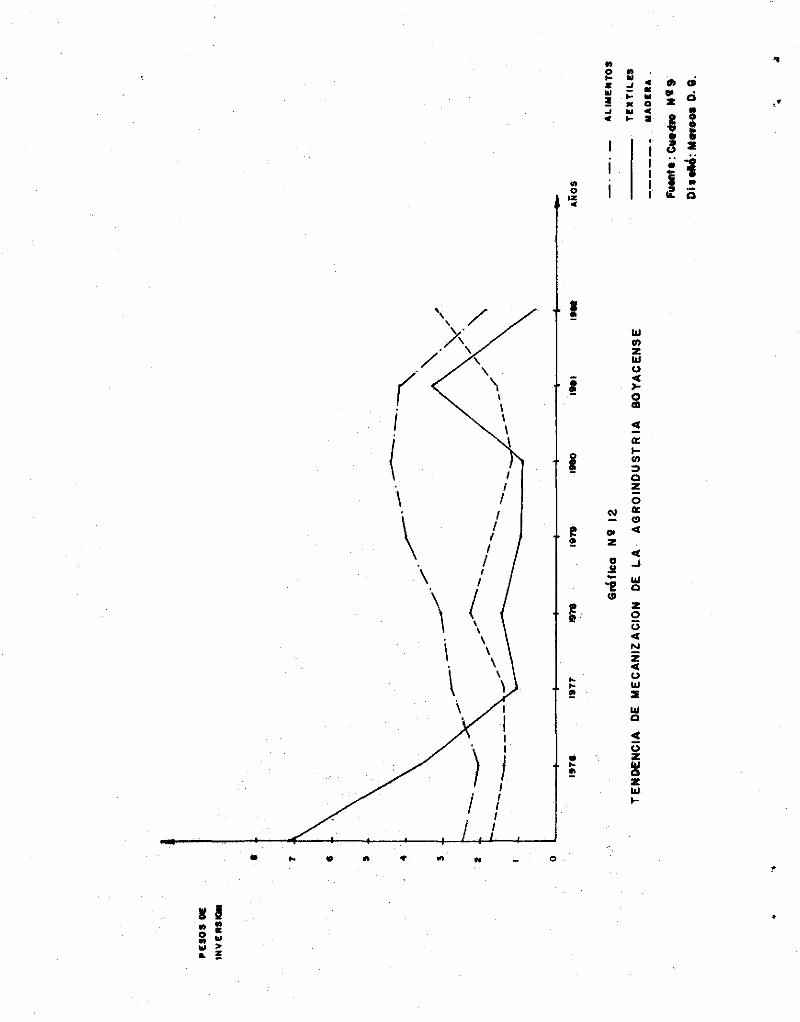

El segundo período, de marcado deterioro en el valor de la pro_ ducción y del uso de insumo s parece explicarse por el encare_ cimiento excesivo de algunos recursos como el crédito, la aper tura indiscriminada de las importaciones y la política económica que propició la especulación financiera en detrimento del abasteci miento de fondos para la producción nacional, en especial de ali mentos básicos. En síntesis; el comportamiento de los ingreeos de este sub-sector aunque fué muy modesto en el primer perío_ do, creaba un incentivo para el productor e inversionista toda_ vía atractivo, que alimentaba su participación en el proceso eco nómico como puede inferir se de la tendencia de inversiones en activos fijos (gráficas 12 y 13), que demuestran la predisposi_ ClOn a ampliar la capacidad instalada; no obstante, su acentua_ do descenso parece no obedecer al factor ingresos y beneficios, sino a factores coyunturales de política económica (ver gráfica 11 del valor agregado).

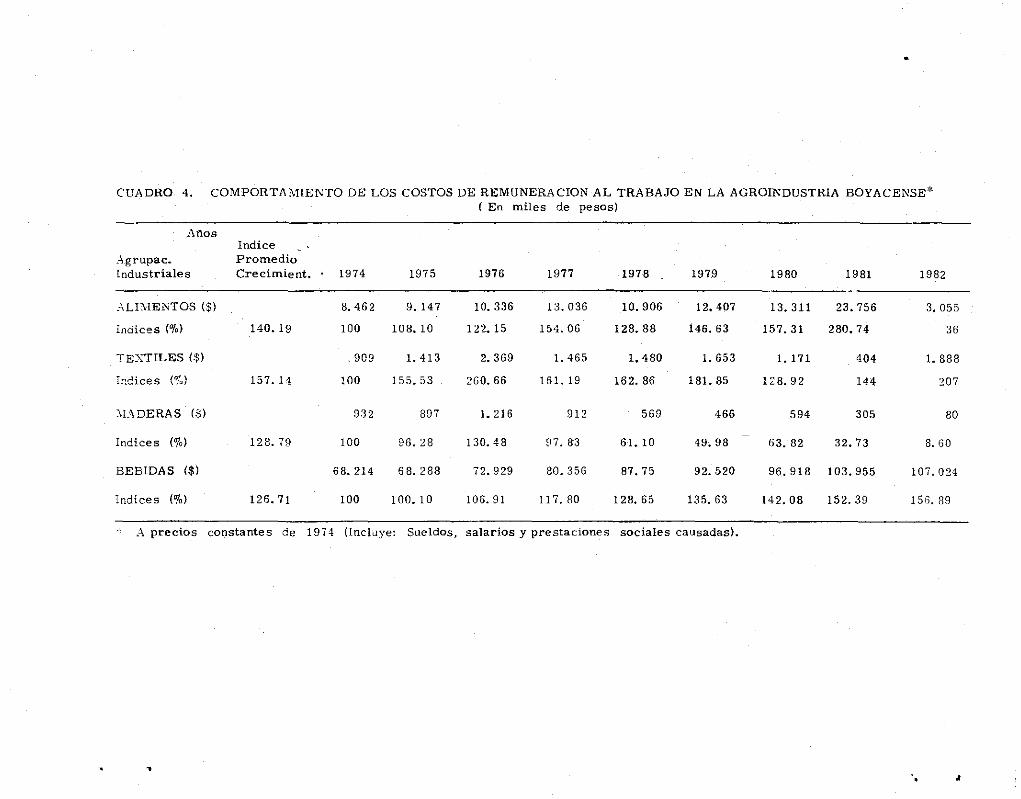

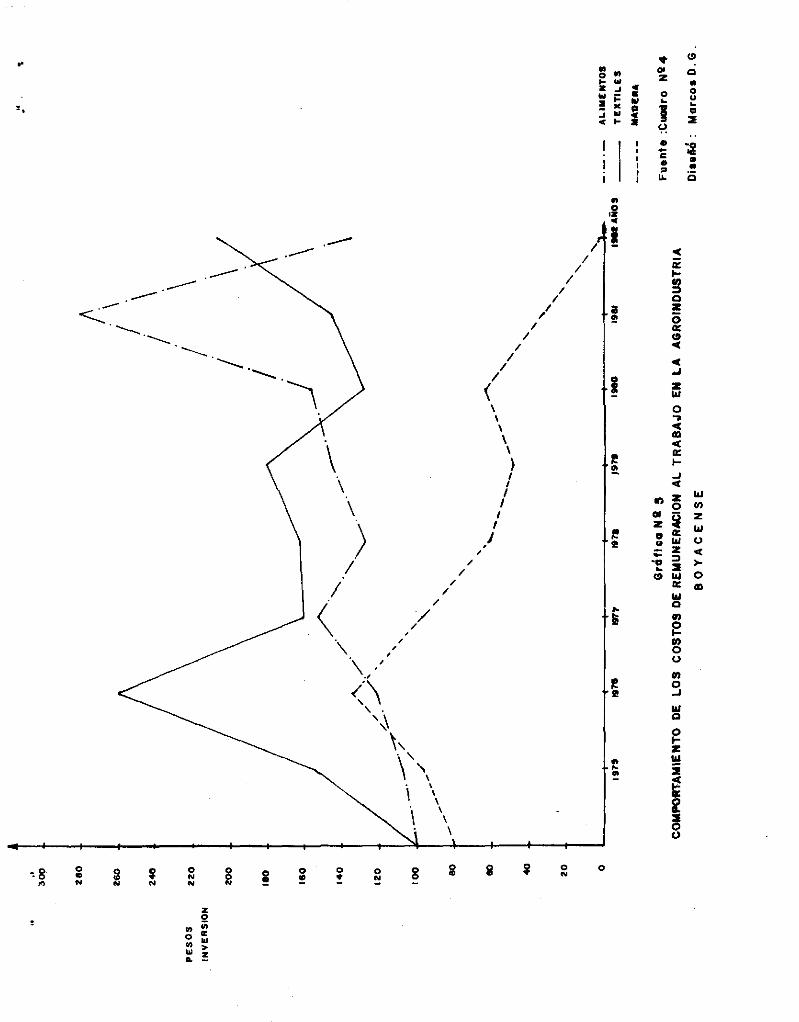

Costos: Basados en el comportamiento del consumo intermedio (Cuadro 5, gráfica 9), así como de los costos de remuneración al trabajo (Cuadro 4, gráfica 5), se puede concluír que los in_ sumos tuvieron un comportamiento cíclico con ligeras ondulacio_ nes estacionales, tal vez originadas en el volumen y precios de

,.

15

los bienes agropecuarios por efecto de las cosechas, con una reducción probable de las cantidades consumidas en el período posterior a 1980 en que también cayó la producción y se pro dUjo una sub utilización de la capacidad instalada aún mayor: O sea que a los mayores costos de producción y operación de las empresas como resultado del precio de las materias pri_ mas se debió sumar un mayor lucro cesante de los activos fi_ jos y de la infraestructura empresarial y como es lógico un incremento sostenido aunque muy modesto de los costos de ma_ no de obra, a pesar que en este tipo de industria se continuó con la contratación de personal aqicional (Gráfica 1, cuadro 2); situación contradictoria que sólo se explica con una costumbre generalizada en este sector para pagar salarios muy bajos.

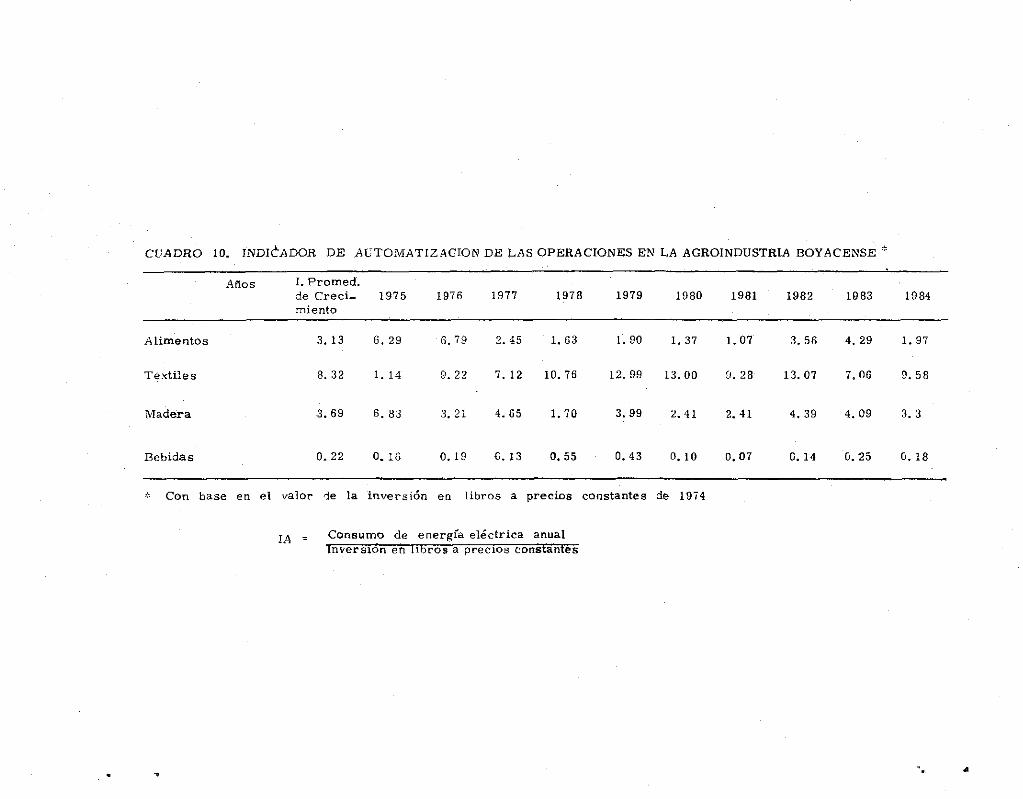

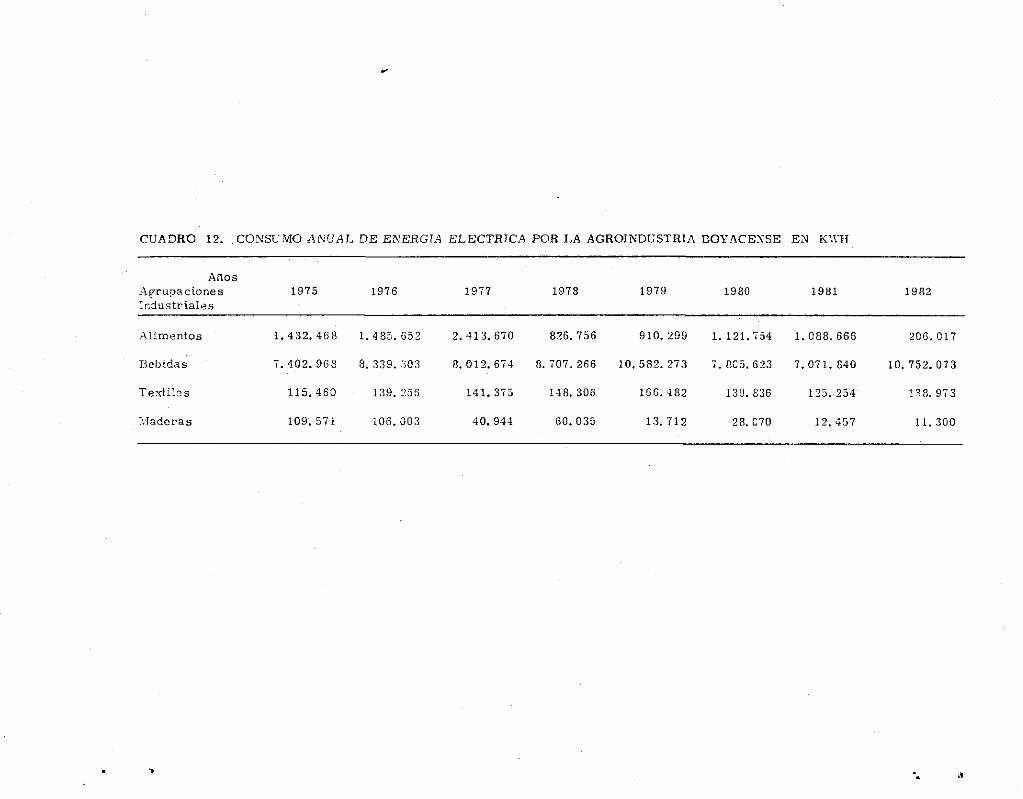

En síntesis, la estructura de costos se mantuvo dentro de los parámetros de incremento normales al desenvolvimiento de la economía en general hasta finales de 1981, cuando se inicia una fuerte desactivación de los procesos productivos, como puede derivarse del Cuadro 12 donde se aprecia la reducción drástica del consumo de energía eléctrica por esta industria, sin existir ningún indicio de sustitución de tecnología con menor dependencia de este insumo, que pudiera justificar tal comportamiento.

Remuneración de factores: Que podría llamarse también beneficio o utilidades de los factores de producción: Tierra, trabajo, capi tal y organización empresarial; está expresado por el "valor a:gregado". Su análisis muestra un comportamiento cíclico con un leve incremento a precios constantes durante todo el período 1974_1982; lo cual lleva a pensar en una industria con sólida generación de ingresos y beneficios.

El análisis del incremento a precios reales del "valor agregado", conduce a pensar que se trata de una industria demasiado mo_ desta, artesánal familiar y u.na cobertura exclusivamente regional. En síntesis, tiene una dimensión empresarial muy tímida. Entre las industrias con radio de acción comercial más amplio pOdrían citarse: La molinera, la panelera, la de quesos, leche fresca para .procesar, y la de pasta y conserva de guayaba. Sin que sean éstos los únicos productos alimenticios factibles de producir en Boyacá¡ ya que este departamento produce y despa_

16

cha a otros numerosas materias primas agroindustriale s como: Papa, leche, lana, ganado mayor y menor, cereales, hortalizas y algunas frutas las cuales con un mayor dinamismo de su clase empresarial podría procesarse dentro del departamento con amplias ventajas comparativas.

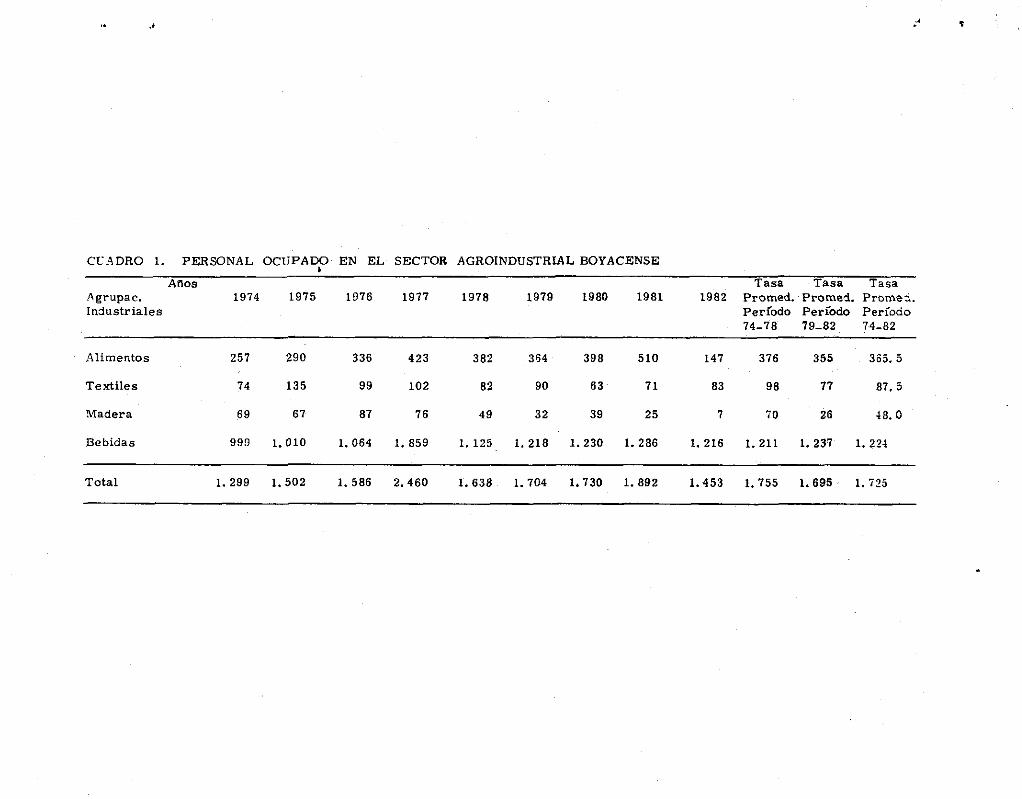

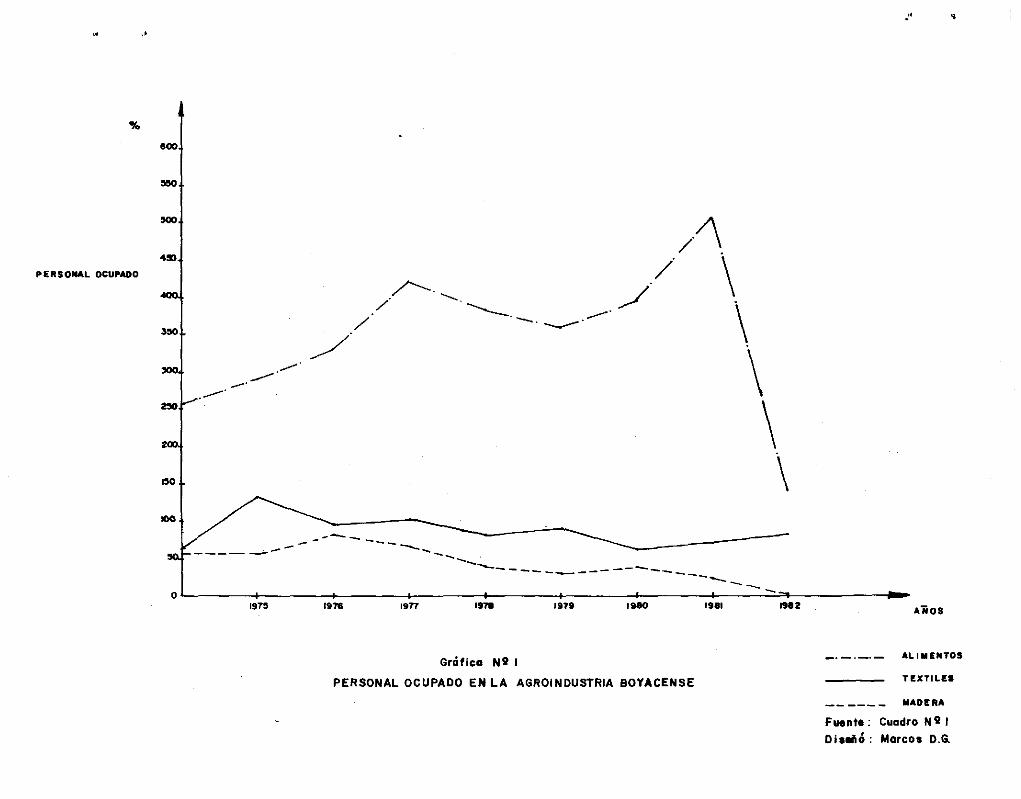

Recursos Humanos: Este sector mantuvo un crecimiento acentua_ do de contratación de nuevo personal entre 1974' Y 1977, a par_ tir del cual se produjeron despidos significativos durante los dos anos siguientes, en 1979 vuelve a producirse un crecimiento significativo, que cae en 1982 casi a los niveles de 1974. Sin em_ bargo, a lo largo de todo el período analizado muestra un leve incremento en términos cuantitativos, pero no así en términos cualitativos (ver gráficas 1, 2 Y 3 donde se observa que tales au mentas de personal se efectúan en los niveles ocupacionales de obreros (mano de obra directa) más que en el de personal cali_ ficado con mayores niveles de capacitación.

Es notable la escasez de personal técnico que se mantiene en franca decadencia durante casi todo el período 1976_1981; al pa_ recer los efectos del Código Sanitario Nacional no han produci_ do sus efectos esperados; o éstos simplemente se quedaron cortos en su aplicación.

Otro hecho relevante es la significativa participación .del grupo: Propietarios y socios en este sector; superior en 1982 al grupo de empleados, personal directivo externo, personal técnico y el de aprendices; demuestra este hecho la característica netamente familiar de la industria boyacense de productos alimenticios y la tendencia a contratar cada vez más a miembros de la familia.

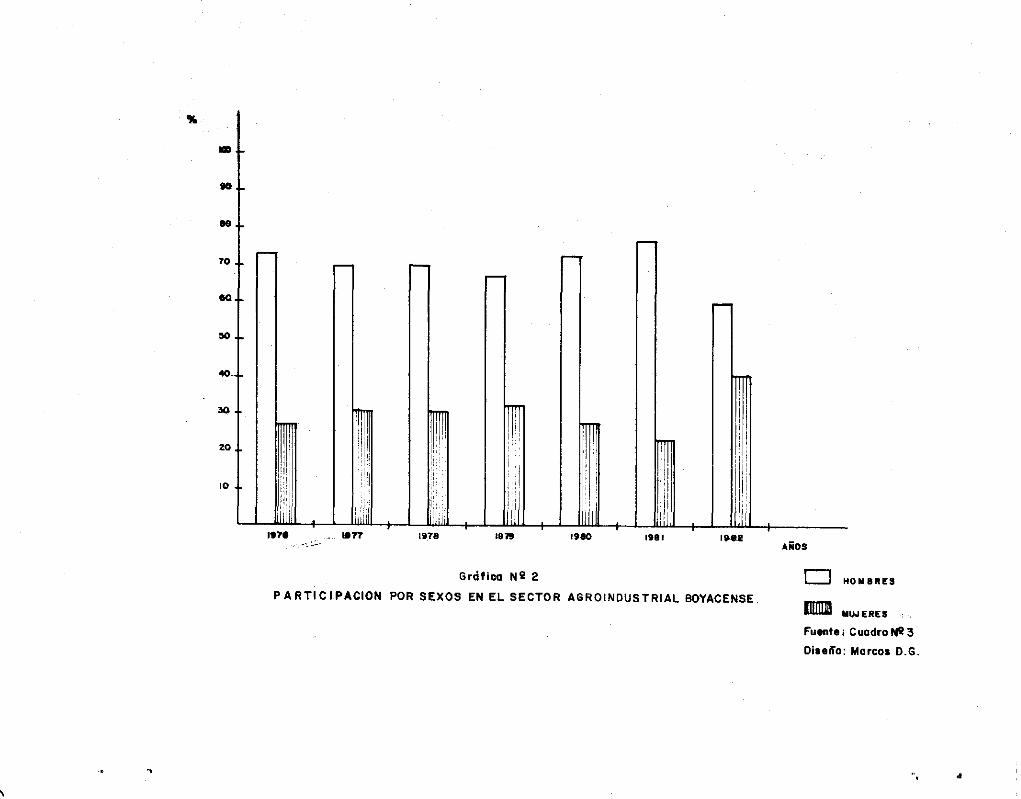

La participación femenina sigue siendo minoritaria, como 10 muestra la gráfica 2 a pesar que este tipo de mano de obra es ca_ si obligante para esta clase de industria, que requiere una ela_ boración y manejo delicado de los productos.

Como ya se dijo antes, el incremento de la remuneración global anual pagado por el sector obedece más al incremento en el número de personas ocupadas que a la calidad del salario, el cual se pudo constatar que es muy bajo, inclusive inferior al salario

}

t

,

17

mínimo legal en el .caso de mano de obra infantil.

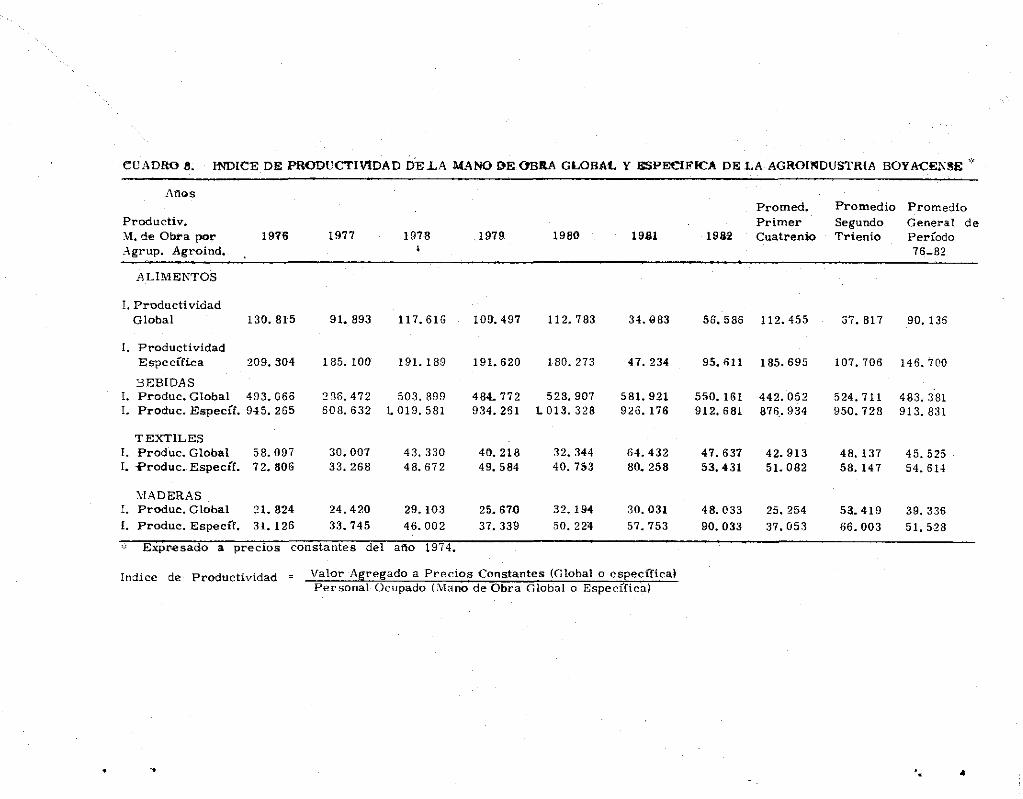

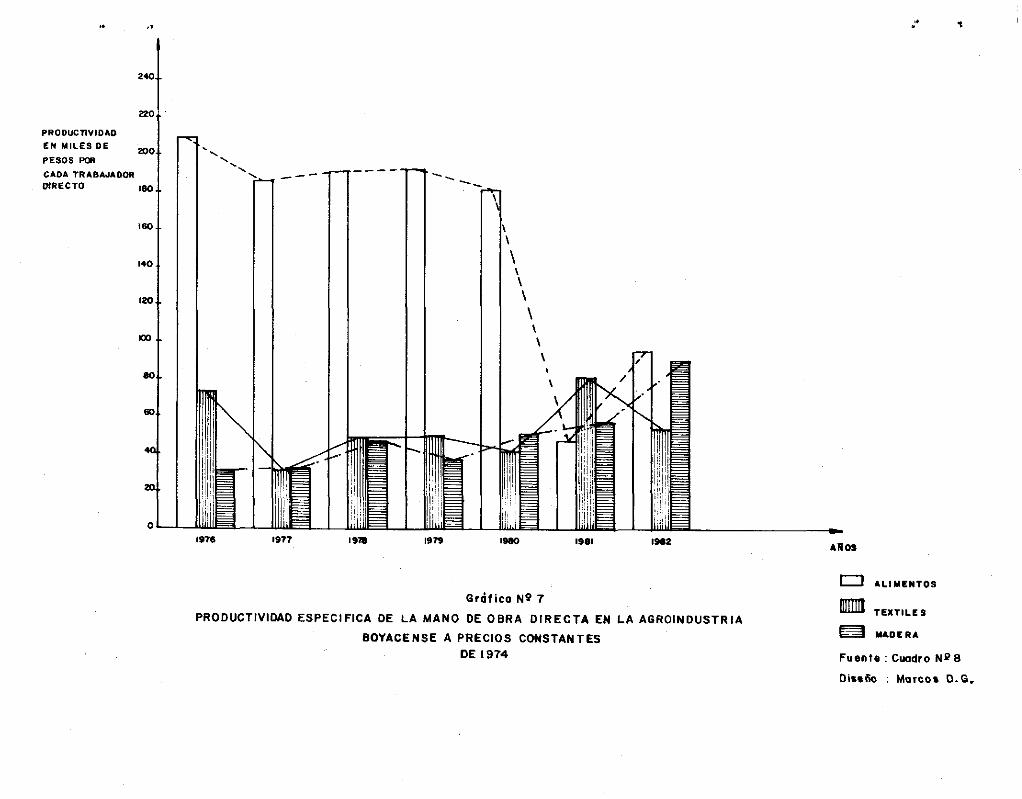

Un reflejo consecuente de esta política de bajos salarios y de escasas oportunidades promocionales para el personal ajeno a la familia propietaria, se puede observar en el descenso sostenido de la "productividad específica" (mano de obra directa) e inclu_ sive en el de la mano de obra indirecta, lo cual es aún más grave porque demuestra una decadencia del dinamismo y la efi_ cacia empresariales (ver gráficas 6 y 7). La situación ante_ rior aunada a la escasa inversión del sector, orlgma una preca_ ria competividad de la industria boyacense de productos alimen_ ticios con respecto a la de otros departamentos y del exterior, tal como puede constatarse en una rápida ojeada a los anaque_ les de cualquier supermercado local.

Una conclusión resultante del análisis de estos hechos es la mar_ cada carencia de capacitación en dos niveles: El empresarial y el tecnológico para la industria de alimentos procesados a nivel departamental.

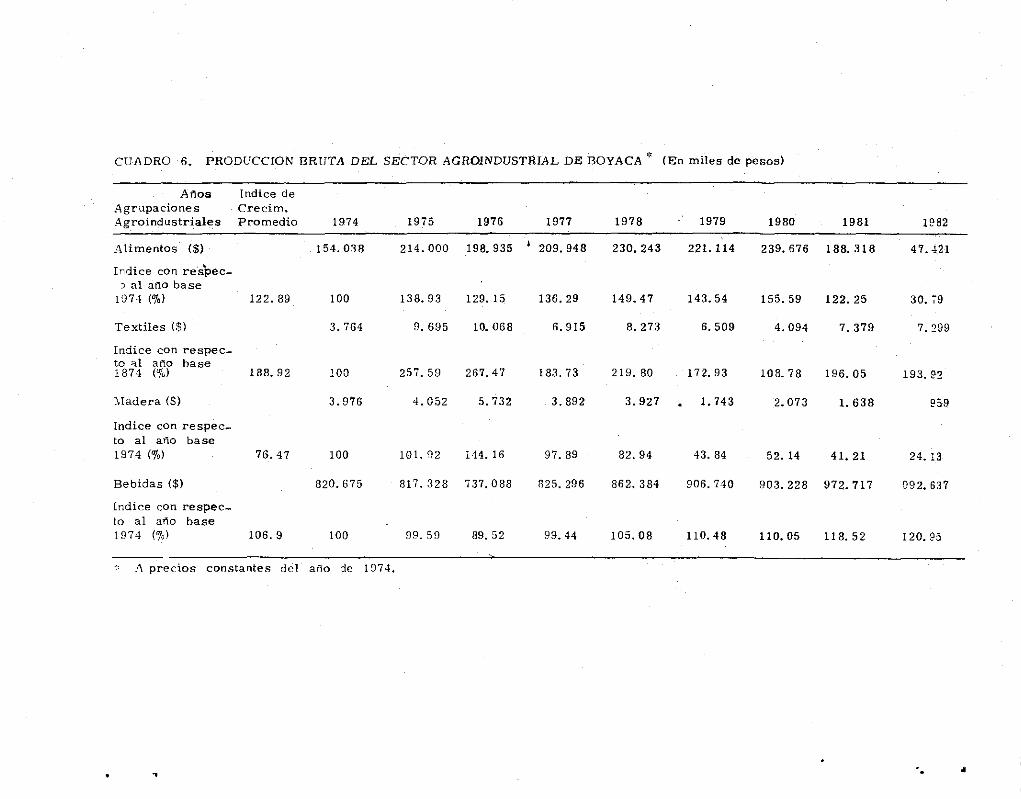

La Producción: El valor de la producción bruta había sostenido un modesto crecimiento hasta finales de 1980, cuando se inicia un proceso de fuerte restricción en la demanda de bienes na_ cionales: como lo indica el comportamiento del consumo interme dio y de contratación de personal, cuyo descenso sólo se expli_ ca por la disminución del nivel de actividad de las empresas productoras. ya que el "valor agregado" de la industria de pro_ ductos alimenticios permanecía creciendo, ofreciendo así expec_ tativas muy atractivas para los empresarios del sector.

En cuanto a los costos de producción de esta industria es poco lo que se puede inferir de las estadísticas, por el escaso gra_ do de desagregación de las mismas; sin embargo, una observa_ ción a las pendientes de las tendencias del consumo intermedio, los costos totales de remuneración al trabajo, el valor bruto de la producción y el valor agregado nos permite establecer que estos parámetros crecieron a un ritmo muy similar y a pesar que los tres primeros descendieron a partir de 1980, no sucedió lo mismo con el valor agregado, indicando de esta forma un incre mento siempre positivo en la remuneración de los factores de-

18

producción: Tierra, capital, trabajo y organización empresarial.

De lo anterior se desprende:

Que los empresarios devengaban una renta aparentemente atractiva.

Que los costos salariales y prestacionales crecían por en_ cima de la inflación.

Que el costo de los insumos y serVlClOS intermedios para la producción crecieron moderadamente por encima de la inflación.

Que posiblemente uno de los factores de costo más signi_ ficativos a partir de 1979 fué el del dinero (tasas de interés y otros cargos financieros) lo que explica el crecimiento más acelerado del valor agregado a pesar de la caída del consumo de materias primas, del valor de la producción bruta y del personal ocupado.

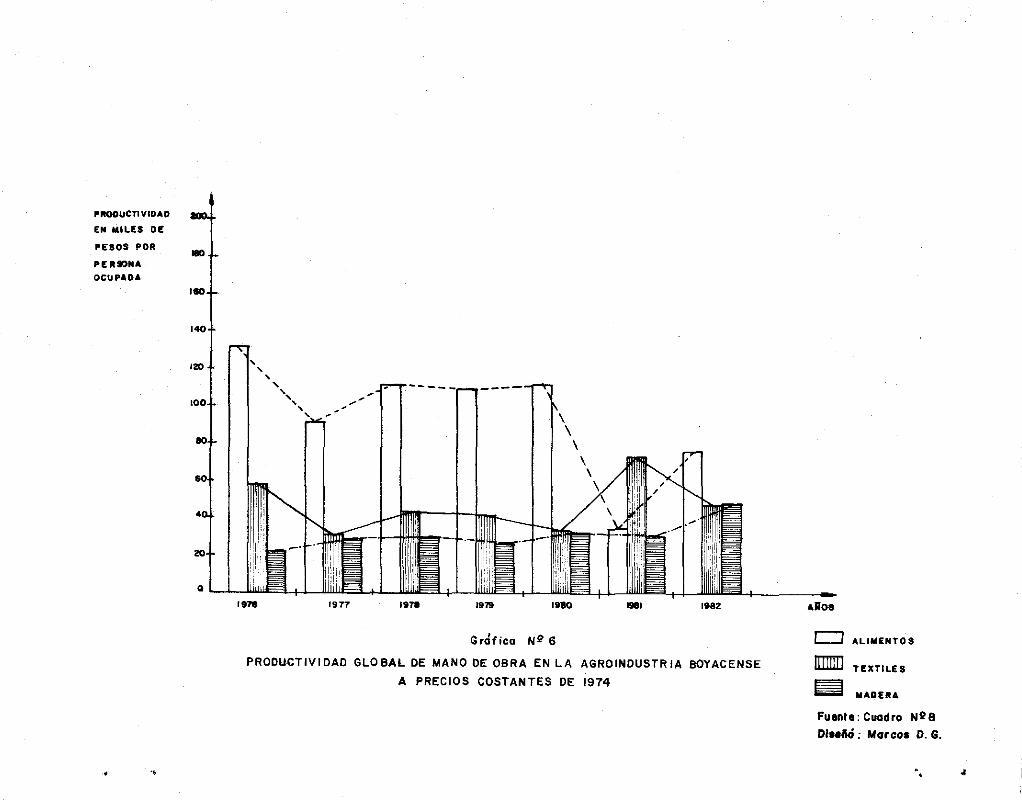

El nivel tecnológico de esta industria, no parece haber mejorado sino hasta después del afio 80; tanto la productividad global como la específica habían sido decrecientes hasta este período; lo cual sólo se explica por el fuerte impacto de la competencia extranjera al abrir las importaciones de alimentos en forma gene_ ralizada.

La pendiente más inclinada es sin duda alguna la de productivi_ dad de la mano de obra directa, reflejo de la costumbre empresarial boyacense de pagar salarios bajos, con una alta rota_ ción de personal simultáneamente; lo cual sólo permite contratar a la mano de obra menos experta, mientras la más hábil emigra a otras regiones en busca de mejores oportunidades ocupacionales.

La apertura de las importaciones parece que produjo frutos muy positivos en términos de la modernización de los sistemas de producción y comercialización de este sector, tal como puede observarse en el significativo mejoramiento de la productividad es_ pecífica y global a partir del año citado y de los indicadores

.'

,

,

i

19

de mecanización (Gráfica 12) y de automatización (Gráfica 13) donde se refleja una notable modernización, medido por el in_ cremento de las inversiones en activos fijos y del uso de ener_ gía eléctrica. Definitivamente una sana competencia es buena, para que se vaya depurando la calidad empresarial y se ponga a funcionar la creatividad de su gente.

En síntesis, .las empresas que no cerraron tuvieron un notable cambio organizacional y técnico, lo cual hoy se aprecia en la excelente competividad de algunas de ellas en el mercado na_ cional; pero también son numerosas las que abandonaron en es_ te último período. Una indagación exploratoria sobre algunos de estos casos permitió establecer que muchas de ellas eran bas_ tante recientes (algunas instaladas en el Parque Industrial de Sogamoso y de la ciudadela industrial de Duitama), demasiado endeudadas o con escasa capacidad gerencial.

Relación con el Ambiente: Esta agroindustria boyacense, con unas pocas excepciones tiene un mercado exclusivamente regio_ nal, que había venido operando con una mentalidad de servicio y cobertura netamente provinciana, bajo el monopolio que le daban ciertos hechos:

El acentuado tradicionalismo de los hábitos alimentarios de los boyacenses.

El poco interés que tenían las grandes firmas productoras de alimentos procesados en el mercado de Boyacá (atomiza_ do y demasiado restringido), tanto por la dispersión de la población como por la limitante del punto anterior), el cual habían venido explotando sólo de una manera secundaria e indirecta.

La poca receptividad demostrada por los consumidores boya censes hacia alimentos lujosos y costosos, y la gran pre_ ferencia por los productos naturales frescos.

La gran fidelidad de los consumidores de Boyacá hacia cier_ tas marcas, productos y canales de abastecimiento, lo cual ha sido un escollo para la penetración en este mercado.

20

En síntesis, el mercado del departamento ha sido de tipo casi cerrado, poco permeable a los cambios tecnológicos y del mar_ keting moderno; empet'lado en defender su pequet'la parcela mu_ nicipal ylo regional pero poco hábil para penetrar y sostener_ se en otros mercados nacionales e internacionales.

Ojalá el nuevo tipo· de agroindustria acepte inversionistas e ini_ ciativas exógenas, para romper con ese círculo vicioso que le impide acomodarse a las nuevas exigencias empresariales y del mercado actual.

2. 1. 1.2 Dimensión Económica y Social

Este análisis se desarrolló a través de los factores de:

Generación de empleo directo e indirecto. Distribución del ingreso. Distribución espacial de la población y la Participación por sexos y edades, Participación en el PIB departamental.

De los tres subsectores analizados, el de alimentos procesados, es sin duda el mejor en cuanto al "nivel de empleo" ofrecido. Aunque su crecimiento fué muy pequet'lo, sin embargo mantuvo niveles ocupacionales superiores a 1974, contrario a lo que sucedió con el subsector de textiles y de productos de la madera que fué siempre descendiente. En resumen, el subsector fué generador positivo de empleo directo e indirecto. este último a través de la mayor demanda de materias primas agropecuarias y de servicios complementartos a la agroindustria propiamente dicha.

Sin duda, el mayor nivel directo e indirecto de empleo genera mayor distribución del ingreso, situación que favorece el mejoramiento de lá escá~áfehtil per cápita departÉitriehtál. De otra parte, el crecimiento siempre favorable del valor agrega_ do, permite suponer que lá remuneración aceptable a los fac_ tores: Tierra, capital y organización empresarial debió produ_

21

cir algún excedente para acumulación de capital en el sector, que posibilite su crecimiento e inversiones futuras.

El carácter puramente autóctono y regional de esta industria departamental ha ayudado a desconcentrar la población y a lograr una mayor dispersión de la misma en todo il territorio. En esta forma se logra una explotación más unUorme de los recursos naturales, se evitan las concentraciones humanas no planificadas excesivamente grandes y conflictivas. Ojalá nues_ tros gobernantes y dirigentes se concienticen de esta situación oportunamente, para que en Boyacá tengamos en el futuro ciudades controlables, seguras, confortables y acogedoras.

Esta industria es tal vez la que mayor participación dá a la mujer y la mano de obra infantil; la primera de ellas muy plausible, la segunda digna de un estudio y tratamiento justo y digno. Este tipo de trabajo ayudarra a los menores a formarse una mejor conciencia del papel fundamental de los alimentos, siempre y cuando reciban un tratamiento y orientación decoro_ sos de parte de los patronos y de los organismos oficiales encargados del control.

El aporte de este sector al producto bruto industrial de Boyacá, supera históricamente el 250/0 a pesar que gran parte de su materia prima es procesada en otros departamentos, tal como sucede con la leche, ganado mayor y menor, papa, cereales y hortalizas. Afortunadamente en los últimos cinco afio s se han efectuado varios emprendimientos agroindustriales que retienen e incrementan el valor agregado de las materias primas boya_ censes; ejemplos de ellos son: CAMPOFRES de la Caja Popular Cooperativa; Lácteos del Saravita en Chiquinquirá; Agrocarnes y Lácteos Boyacá en Maguncia, entre otros.

El carácter regional de la industria de alimentos ha impedido un crecimiento con dimensión de gran mercado, razón por la cual el negocio de exportación aún está muy distante. Sin em_ bargo, existen intentos halaguefios en tal sentido; tal es el ca_ so de Bocadillos La Viña de Moniquirá, que luego de una ade_ cuación tecnológica a su producción y comercialización está exportando pasta y concentrados sólidos de guayaba a los Estados

22

Unidos y Venezuela, con excelentes expectativas.

2.1.2 Agrupación Industrial 321-Fabricación Textiles

Según la clasificación C. I. I. U. a esta industria corresponden los siguientes tipos de manufactura:

3211 Hilado, tejido y acabado de textiles.

3212 Artículos confeccionados de materiales textiles, excepto prendas de vestir.

3213 Fabricación de tejidos de punto

3214 Fabricación de tapices y alfombras

3215 Fabricación de cordelería

3216 Tejidos y manufactura de algodón y sus mezclas.

3217 Tejidos y manufacturas de lanas y sus mezclas.

3218 Tejidos y manufacturas de fibras artificiales y sintéticas aún mezcladas.

3219 Fabricación de textiles (n. e. p.) no especificados en otra posición.

La agroindustria textil de Boyacá a pesar de ser la primera en este ramo en Colombia, ya que en Samacá existió la prime ra gran fábrica de Driles y otros tejidos de algodón y lana;sigue siendo pequefia y de tipo micro_agro industrial principal_ mente.

La n;tuestra de esta manufactura corresponde a tejidos de lana natural ovina (sacos, frazadas, ruanas, ponchos, tapetes, alfom_ bras) , cordelería de fique (cabuya, cordeles, empaques diversos, tapetes), artículos de crín de equinos (cedazos o coladores, ce-

'. 23

pillos y otros), manufacturas de otras fibras naturales, palmi_ che, esparto, iraca, caflabrava, entre otros para la producción de canastos, c'oladores, sombreros y empaques para productos.

2. 1. 2. 1 Dimensión Empresarial

En décadas anteriores al afio 70, los escasos datos existentes muestran que ésta rué una actividad muy conocida en el depar_ tamento, aunque muy atomizada en explotaciones familiares; la_ mentablemente, muchos de estos tejedores emigraron a otros departamentos en busca de mejores oportunidades y hoy solo se encuentran los vestigios de 10 que fueron los telares.

Otra razón seguramente muy importante para el abandono de esta actividad, fué la invasión de los tejidos y fibras sintéticas más baratas, de mejores acabados y más atractivos para el con sumidor. Sin embargo, aún subsiste parte de este pionerismotextil, aferrado a la tecnología ancestral y al uso exclusivo de las fibras naturales, motivo por el cual no ha crecido con di_ mensión empresarial y subsiste para el abastecimiento de un mercado urbano y rural muy tradicional y cada vez más pequeño.

Ingresos: Medidos por el valor de la producción bruta, fueron decrecientes desde 1976 hasta el afio 80;pero se observa una significativa recuperación a partir de este último año, en el cual ha alcanzado niveles superiores al 100% de incremento de la producción de 1974 que fué de aproximadamente cuatro mi_ llones de pesos. La cifra anterior es muy clara para determi_ nar el tamaflo de este sector, haciendo la precisión que el mis_ mo corresponde casi exclusivamente a agroindustria; ya que las empresas boyacenses no trabajan con fibras sintéticas. Lamen_ tablemente no se cuenta con cifras sobre volúmenes de artícu_ los vendidos por este sector, para evaluar adecuadamente su nivel de actividad; sin embargo, conversaciones con algunos productores permitió establecer que ha existido solo un débil in_ cremento de los precios, frente a los galopantes costos de pro_ ducción, 10 que ha reducido sustancialmente su rentabilidad y

24

capacidad de inversión.

Costos: El consumo intermedio de este sector fué el que al_ canzó los mayores incrementos anuales con respecto al afio de comparación (1974), lo mismo sucedió con el valor de su producción bruta y del valor agregado, lo cual indica un nivel de actividad relativamente sostenido, aunque con una rentabilidad decreciente. La supervivencia de esta industria se debe en tre otras razones a las siguientes:

Necesidad de una actividad adicional y complementaria a las actividades agropecuarias de los campesinos y habitantes de poblaciones semirurales.

El uso de mano de obra familiar, a la cual no se le fac_ turan salarios ni prestaciones sociales.

La necesidad de mantener una tradición fam iliar heredada por generaciones anteriores.

Para aprovechar la .existencia de algunas materias primas en la finca familiar o en el municipio.

Al parecer los costos más castigados fueron los de mano de obra, que en 1981 alcanzaron niveles inferiores a los de 1974, menos de quinientos mil pesos anuales; otra cifra más para mostrar el carácter puramente artesanal del sector, situación que no se dió en el mismo sentido para el resto de costos ex presados a través del "consumo intermedio" y del "valor agre_ gado", lo cual confirma la tesis de unos costos crecientes con unos ingresos relativamente descendentes.

utilidades: Del análisis hecho en los dos factores empresariales anteriores, se deduce que el sector continúa acosado por una serie de hechos económicos y sociales que lo empuja ha_ cia su extinción, entre los cuales se pueden adicionar los siguientes a lo expuesto más arriba:

La escasez cada vez más aguda de algunas materias pri_ mas naturales.

,.

,

25

El cambio rápido de los hábitos de consumo que prefieren las fibras y tejidos más livianos, menos arrugables, encogibles, más prácticos para su l¡avado, limpieza y uso y so bre tOdo, más baratos y fáciles de confeccionar, almacenar y transportar.

La carencia de ¡pejores sistemas de marketin.

Los altos costos de producción, principalmente los de ma_ no de obra y financieros.

La falta de una legislación práctica y efectiva contra los monopolios nacionales y extranjeros.

RecursoS Humanos: El trOlumen de empleo generado por el sector fué siempre decreciente, aunque las estadísticas muestran sólo al jefe del hogar como persona ocupada en esta actividad; pero 10 normal es que la esposa y algunos otros miembros de la familia también participan activamente de dichas labores, 10 cual podría elevar por 10 menos al triple dicha cifra (83 per_ sonas en 1982).

La participación femenina sigue siendo minoritaria con respecto a la masculina, aunque la situación real es bien diferente, por el análisis anterior, 10 cual con cifras más confiables posible_ mente invertiría la situación.

El perfil ocupacional está conformado principalmente por operarios y aprendices con una escasa presencia de personal técnico, empleados y directivos. Es de anotar la significativa participa_ ción de propietarios y socios que trabajan en esta . industrias, 10 cual confirma el carácter puramente familiar de la misma.

La productividad de la mano de obra se encuentra estancada de forma global, sin embargo a nivel específico es un poco mejor; en este último caso, debido al rudimentario equipo de produc_ ción que no permite- mayores incrementos de los volúmenes de producto por unidad de tiempo, ya que los telares mecánicos con escasez de mejoras técnicas, imposibilitan una mayor velocidad de máquina con menor esfuerzo del operario. Ojalá alguna

26

entidad como el SENA, decidieran aplicar recursos para agre_ gar nuevos niveles tecnológicos a dichos equipos con miras a crear mejores oportunidades de uso a los mismos.

En este sector se palpa la ausencia casi absoluta de capacitación técnica y empresarial, 10 que existe se debe a una tra_ dición heredada de padres a hijos y a iniciativa puramente autóctona, las carencias son tan inmensas como las posibilidades.

Producción: La tendencia de la producción indica un retroceso a largo plazo, especialmente marcado entre los anos 75 al BO, con un incremento a partir de este último período, Las va_ riaciones anuales indican la gran vulnerabilidad del sector a los cambios en el· ambiente de los negocios; a los factores ya citados de apertura de las importaciones y de un modelo econó_ mico basado en las fuerzas libres del mercado, que se im_ plantó a partir de 1974, se debe agregar el auge que tomó el contraba,ndo de textiles desde el lejano oriente, el cual puso en peligro la supervivencia de todo el sector textil colombi.ano.

Un comportamiento similar, pero mucho más marcado fué el del "valor agregado", parece ser que la permanencia del sec_ tor se financió a expensas de mayores sacrificios para los poseedores de los factores de producción y entre .ellos e.l más golpeado fué el trabajo (Ver Cuadro 4 y gráfica 5) ..

La programación de la producción obedece al cumplimiento de unas entregas acostumbradas con los comerciantes, más que a una planificación agresiva de marketing, orientadas a captar y mantener nuevos segmentos de mercado. Por lo tanto, la producción y la estructura empresarial quedan totalmen~e a mercedde los vaivenes del mercado y de la competencia: en otras palabras, no se enfrenta el negocio con una mentalidad de liderazgo y de punta, sino de retaguardia, conformándose tan solo con los residuos de un pequefto mercado con cada vez más ofere;ntes.

Costos: La gráfica 9 y el Cuadro 5 muestran que el consumo intermedio tuvo unas variaciones menos severas que el de los

"

.. <.

,

27

costos de mano de obra, lpe- del valor agregado y de la mis_ ma producción bruta; lo que indica a las claras que el valor de 10& insumo s y materiales para la producción mantuvieron un comportamiento alcista sostenido (fuera de control por el em..· presario) y que sus variaciones sólo obedecieron a las fluctua ciones reales en el nivel de actividad y no a los precios de los mismos. Esta situación inelástica obligó a los productores a . hacer ajustes de costo en rubros controlables por ellos, ta les como las remuneraciones a los demás factores de produc:ción: Trabajadores y empresarios. En síntesis, los costos más. relevantes e inflexibles fueron los de insumos.

La productividad como medida de eficiencia, muestra sólo una débil mejora a través del período, lo cual sólo se explica en

. prÍlller lugar por la baja inversión en bienes de capital (equi_ pos e instalaciones) y en segundo lugar por la escasa capacitación técnica (diseno, producción, calidad, acabado) y la inexistente formación y promoción empresarial (capacitación y creación de mecanismos de apertura y mantenimiento de mercados). El sector ha venido trabajando sólo, completamente atomizado y de_ sorganizado.

El nivel de mecanización nos muestra que, el sector sigue sien.. do intensivo en el uso de mano de obra y negativo al uso de capital; apegado al modelo artesanal y familiar tradicional, por lo tanto su desarrollo exige un enfoque empresarial agresivo y el uso de equipos y procesos más modernos.

Esta mentalidad no obedece a terquedad ni a falta de visión de los productores, sino a un "miedo muy grande a lo desconocido" que es muy característico en las gentes del altiplano cundiboyacense; pero es totalmente seguro que si existe un plan de fomento serio y muy responsable y se les ensena el beneficio de nuevas tecnologías intermedias y se promueven sistemas de, organización empresarial, seguramente responderán con creces al esfuerzo que se haga en este sentido. El empresario boya_ cense sdo es capaz ce asumir bajos niveles de riesgo e incerti_ dumbre.

Algo totalmente contrario al comportamiento de la mecanización

28

ocunre con el ~ndicador de alltomatización, medido por el con_ su.mo de energía eléctrica (KWH) con respecto a los activos fijqs en libros: el cual tiene una pendiente positiva acentuada (Oráfi"liI 13, cuadro 10), lo cual dá muestras cte la receptividad del empresario a introducir mejorías tecnológicas a mediqa que ~.stá seguro de ~us beneficios y rus bajos riesgos. Ojalá a nues tras folclóricos telares manuales de madera, se les introdujee/m muy pronto mejorías sustanciales para elevar el nivel de competitividad técnica y mercadológica, para que esta indus_ Wia. que cuenta con una vocación y aptitudes muy espec~ales en la, mano de obra y laboriosidad ancestral de los boyacenses pueda convertirse en un dinámico sector manufacturero.

Relación con el Ambiente: Este es tal vez el "talón de Aquiles" del sector: ha sido incapaz de adaptarse oportunamente a los cambios socioeconómicos del mercado y ha venido rezagándose tecnológicamente con grave riesgo de desaparecer.

pon excepción de 10¡l tejidos de punto, el cual ha evoluciona_ do g.ra.ias a la asistencia técnica q\le ofrecen los fabricantes de máquinas de tejer y de fibras sintéticas: el resto de sub_ seutores, que sr son agroindustriales, permanecen estáticos en dicho proceso.

La única institución que ha afectado alguna pequefia labor en el c¡;lmpo de la capacitación y desarrollo empresarial del sector terlil artesanal ha sido el Servicio Nacional de Aprendizaje: los frutos no se han hecho esperar,' pero la ampliación e intensi_ d~d de tal esfuerzo lamentablemente se han venido a menos.

2. 1. 2. 2 Dimensión Económica y Social

~s tal vez el sector agroindustrial que genera mayor índice de empleo directq por cada peso de inversión, tal como quedó 8lWresacto anteriormente: por tratarse de una actividad más bien 41' tipo antesapal que industrial: aunque el índice basado exclu_ sivamente en las estadísticas oficiales tendría un desfase de pQr lo menqs dos terceras Hartes con respecto al total de rp.a.,.

"

•

29

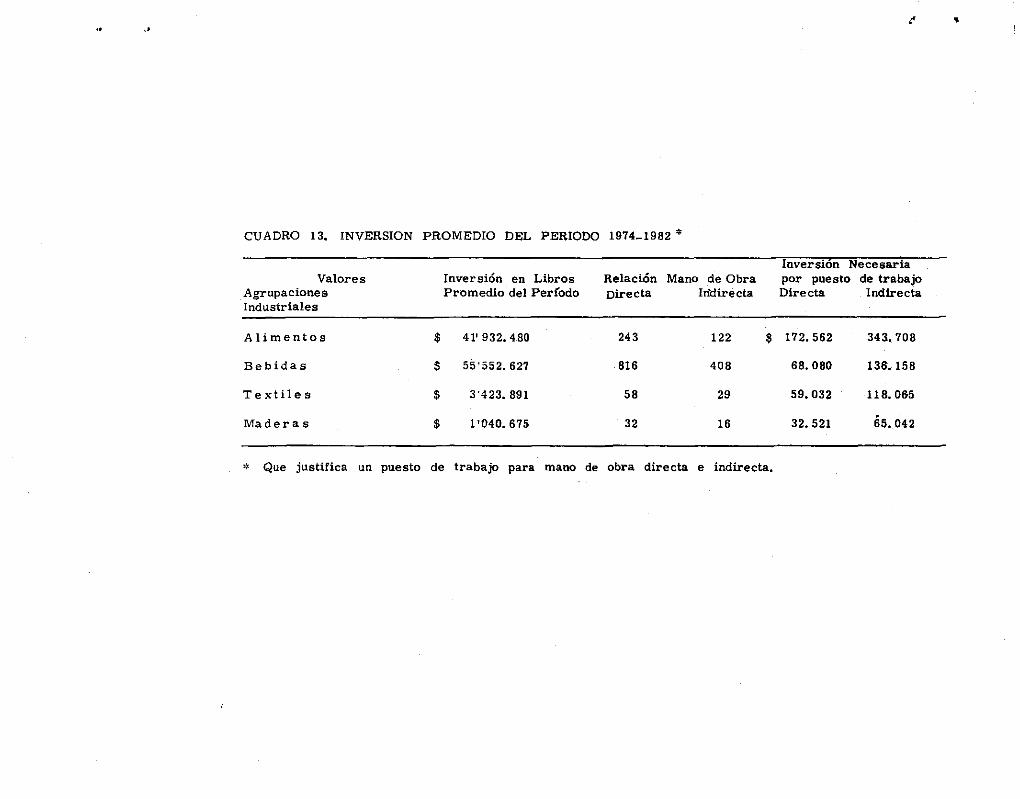

no de obra ocupada. Si este dato se actualizara, la inversión fi_ ja promedia del período por cada puesto de, trabajo habría sido de aproximadamente quince mil pesos; pero con las cifras existentes el valor de la invers~ón promedia es de $42. 826. OO.

El empleo indirecto podría superar varias veces al directo ma_ nufacturero, si se toma como punto de análisis las horas_hombre necesarias para producir la materia prima industrial que consume cada operario del sector por unidad de tiempo, o las horas-hombre empleadas en la producción de insumos agropecua rios, en la comercialización, cosecha, beneficiamiento, etc., aC: tividades anteriores, simultáneas y posteriores al proceso indus trial.

En la misma forma como genera el empleo directo e indirecto dispersa el ingreso bruto entre mayor número de habitantes; como retribución de los factores de producción involucrados, lo cual no requiere mayores análisis.

En todas las regiones del departamento se encuentran explota_ 'ciones de esta índole:

Producción de ruanas, cobijas, ponchos, sacos, tapetes de lana natural en: Nobsa, Duitama, Tunja, El Cocuy, Chita, La Ubita entre otras.

Fabricación de alfombras en lana natural en Tunja.

Producción de cestería en el Valle de Tenza y Norte de Bo~cá.

Fabricación de cordelería, empaques y cabuya de fique en Garagoa y Norte de Boyacá.

Luego, desde el punto de la distribución espacial de la indus_ tria y de la población, ofrece grandes oportunidades; más aún ahora que los' medios de comunicación y transporte están. me_ jorando, lo cual facilita el mercadeo aún a largas distancias.

Sin duda existen serias difici:tltades para la operación de un sis-

30

tema muy atomizado; sin embargo, es viable el diseflo de mecanismos administrativos y mercadotécnicos que disminuyen al_ gunos sobrecostos de pequeflas economías de escala y de excesiva dispersión geográfica de las unidades productivas.

A pesar de los recursos naturales renovables de tipo silvestre están casi completamente extinguidos por el uso, explotación y hasta destrucción irracional de parte de los pobladores, sería éste un momento crítico para una campafla y programa de amplia envergadura con miras a reforestar y recuperar las tierras con grave deterioro ecológico_agronómico.

Muchos de estos suelos tienen excelente vocación para algunos cultivos comerciales de tipo permanente: El fique, esparto, ca_ flabrava, palmas, mimbre, cáfiamo, lino, etc. Un programa de esta naturaleza no solo crearía fuentes de empleo futuras, sino que ayudaría a la protección del ambiente.

2.1. 3 Agrupación Industrial 332_Fabricación de Muebles y Accesorios, excepto los que son principalmente metálicos

La clasificación C.1. l. U. no desglosa este grupo; el DANE solo involucra en este rubro las cifras de la industria de muebles preferencial mente de madera. Los componentes agroindustriales de este sector son madera natural o por agregación, algodón, pafios de lana natural, telas de algodón, láminas de corcho, al gunas resinas de origen animal y/o vegetal, cueros y pieles en_ tre otros.

Con excepción de unas cinco industrias de tamaño medio que pro ducen muebles para el hogar y la oficina y carpintería para cons trucciones; el resto de las unidades productivas son pequeflas y están dedicadas casi e-xclusivamente al mercado del mueble artesa nal y decorativo o a satisfacer necesidades puramente locales através de carpinterías familiares, las cuales como es' obvio, no están contempladas en las estadísticas oficiales del DANE.

•

31

2. 1.3.1 Dimensión Empresarial

Es el sector agroindustrial más decadente en cuanto al valor de su producción bruta; sólo hasta 1976 mantuvo niveles superiores a los de 1974, después de este ano su producción des cendió hasta un 80% por debajo de la ya muy escasa de 1974:apenas de cuatro millones de pesos.

Seguramente el valor sería mucho mayor si en estas cifras estuviesen involucrados la producción ~orrespondiente a los a_ serríos, inmunización y tratamiento de maderas, los cuales ya tienen alguna dimensión empresarial y existen una media docena de empresas medianas. En síntesis, el valor oficial de la producción del sector, de continuar la tendencia debería desaparecer antes de terminar el primer quinquenio del 80. Una interpretación del fenómeno es sin duda el escaso poder de adap tación a las nuevas exigencias del mercado: la industria boya:cense del mueble se mantuvo apegada a la producción del mueble artesanal, espacioso, sólido y unimodular y de único uso mientras el estilo, tamano, materiales, características y estra tegias de decoración de la vivienda moderna deban saltos enormes y se exigían muebles y accesorios multipropósitos, modu_ 19.1'es, pequetlos y con diseno s de gran sencillez: entre otras razones por costos y precios. Mientras la gran industria del mueble en el Distrito Especial de Bogotá, del Valle de Aburrá, o del Valle del Caucaefectuaba grandes avances técnicos y mercadotécnicos, nuestra industria permanecía adormecida en el remanso pastoril característico de Boyacá, rezagándose ampliamente.

Luego la conclusión es que si deseamos tener de nuevo una in_ dustria de la madera, es necesario crearla de nuevo, recuperar lo aprovechable del pasado y actualizarla en términos tec_ nológicos y empresariales.

El empleo, así como su producción descendió vertiginosamente a partir de 1977, hasta llegar a siete personas ocupadas en la Encuesta Manufacturera de 1982, lo cual es simplemente ridícu lo. La conclusión es que este sector no ha generado empleo,ni generará si no adopta una estructura verdaderamente empre-

32

sarial.

Irónicamente la productividad de la mano de obra es la mejor de las tres agrupaciones estudiadas en este Item (gráficos 6 y 7) lo que demuestra que existen habilidades técnicas excelentes; pero que se sigue fallando en el enfoque y dinamismo empresarial.

La producción a pesar de ser decreciente y de tener un "consumo intermedio" por encima del nivel proporcional a la misma, lo cual reduce la margen de beneficio, sin embargo sub_ siste gracias al menor reparto de ingresos entre el resto de factores de la producción. No obstante la depresión del sector, éste fué el que alcanzó el segundo lugar en inversiones por cada puesto de trabajo adicional, después del sector de alimen tos, o sea que el nivel de capitalización fué bastante favora_ ble.

La tendencia a la "automatización" se comportó en forma simi_ lar a la "mecanización", fué el segundo entre los cuatro grupos analizados; lo que confirma las inversiones en activos fi_ jos y procesos de producción de más alto rendimiento en el sector. La pregunta es: Por qué entonces no se evolucionó al ritmo requerido? Probablemente la respuesta sea una escasa capacitación empresarial y técnica para el aprovechamiento práctico de los equipos adquiridos.

2. 1. 3. 2 Dimensión Económica y .Social

El aporte al producto bruto departamental de este sector es insignificante, alcanzó un valor promedio en el período, 35.18% por debajo del de 1974; lo cual indica la tendencia hacia la de_ saparición del sector, si no se produce un replanteamiento empresarial del mismo en corto plazo.

El consumo intermedio, que nos podría indicar el dinamismo que el sectcr aporta a la economía regional y nacional es tam bién en promedio 10.05% negativo con respecto al de 1974 a .

'.

J

33

precios constantes, lo cual muestra el poco efecto multiplica_ dor del seetor en términos económicos.

El aporte social en cuanto al nivel y calidad del empleo ofre_ cido por el sector es insignificante, como se dijo antes: en forma directa tiende a reducir el número 'de plazas ocupacionales en contraposición a la inversión en equipos: las explica_ ciones más comunes de los empresarios son: La escasez de mano de obra calificada para esta actividad y la fuerte com_ petencia existente.

La significación del sector en la generación de empleo, está orientada al de tipo indirecto que sí es intensivo en mano de obra: si se analiza el efecto desde la misma actividad reforestadora en adelante.

Una microindustria de este tipo sigue teniendo vigencia, para satisfacer las necesidades de mercados locales y regionales con' relativo aislamiento geográfico y dificultad de medio de trans_ porte y comunicación, pero no se justifica en condiciones contrarias, ya que la estructura modular y ensamblable del mue_ ble actual permite transportarlo en container s o empaque como cualquier mercancCa en el comercio moderno sin ninguna difi_ cultad ni sobre costo por volumen. En síntesis, el aporte del sector a la distribución espacial de la población es más bien pobre, ya que las altas inversiones en bienes de capital exi_ gen escalas largas de producción para asegurar utilida4es acep tables. -

La participación femenina es casi nula en esta industria a nivel de mano de obra directa, pero sí es frecuente en la pequena carpinter~a y ebanistería la mano de obra infantil en tareas secundarias.

2.2 AGROINDUSTRIA FORANEA

Como se expresó en la metodología del estudio y el Item 2. 1 del mismo, se consideró conveniente separar el análisis de la

34

agroindustria nacida de iniciativa boyacense y la que llegó de fuera como inversión de companJas establecidas en otras latitu_ des.

La industria foránea tiene diferencias y peculiaridades muy notables con respecto a la de origen autóctono:

El volumen de sus operaciones, medido por el valor bruto de su producción, el valor agregado, el consumo interme_ dio, el total de empleo directo y el monto salarial y prestacional pagado supera en varias veces a los otros sectores juntos, lo cual obliga a un análisis independiente, por no ser comparable s.

El nivel tecnológico es bastante superior, tanto en los bie_ nes de capital, como en los procesos y calificación de su mano de obra directa.

El desarrollo y capacidad empresarial está muy distante de nuestra industria. No solo debe considerarse su capacidad financiera y económica, sino sobre todo la infraestructura establecida para el manejo de sus mercados.

Son sociedades de capital a diferencia de las boyacenses, que en un 95% por lo menos son familiares o de respon_ sabilidad limitada y comanditaria simple.

Con excepción de la Industria Licorera de Boyacá, que es patrimonio del departamento, el resto de las empresas pertenecientes al sector NO TIENE ACCIONISTAS NI SOCIOS BOYA CENSES. Corresponden a inversionistas de otros de_ partamentos y hasta de otros países (Bavaria, Coca_Cola, Postolux).

35

2.2. 1 Agrupación Industrial 313_Industria de Bebidas

Según la Codificación Internacional Uniforme C. l. l. U. a esta industria, pertenecen los siguientes subsectores manufactureros:

3131 Destilación, rectificación y mezcla de bebidas espirituo_ sas.

3132 Industrias vinícolas.

3133 Bebidas malteadas y maltas.

3134 Industria de bebidas no alcohólicas yaguas gaseosas.

Boyacá produce en este grupo principalmente: Cerveza, malta, rones y aguardientes de cafta de azúcar~ cremas alcohólicas de frutas, y una pequefta cantidad de vinos.

Aunque este estudio pretendía desagregar el valor de las bebi_ das gaseosas que no puede considerarse como agroindustria en el sentido expreso de la definición dada, ya que la cantidad de materias primas naturales (azúcar, colorantes y saborizantes biológicos) es relativamente inferior al resto de componentes de

las f6rmulas. Sin embargo, el análisis no fué viable por la escasa desagregación de la Encuesta Manufacturera del DA NE.

2. 2. 1. 1 Visión Empresarial

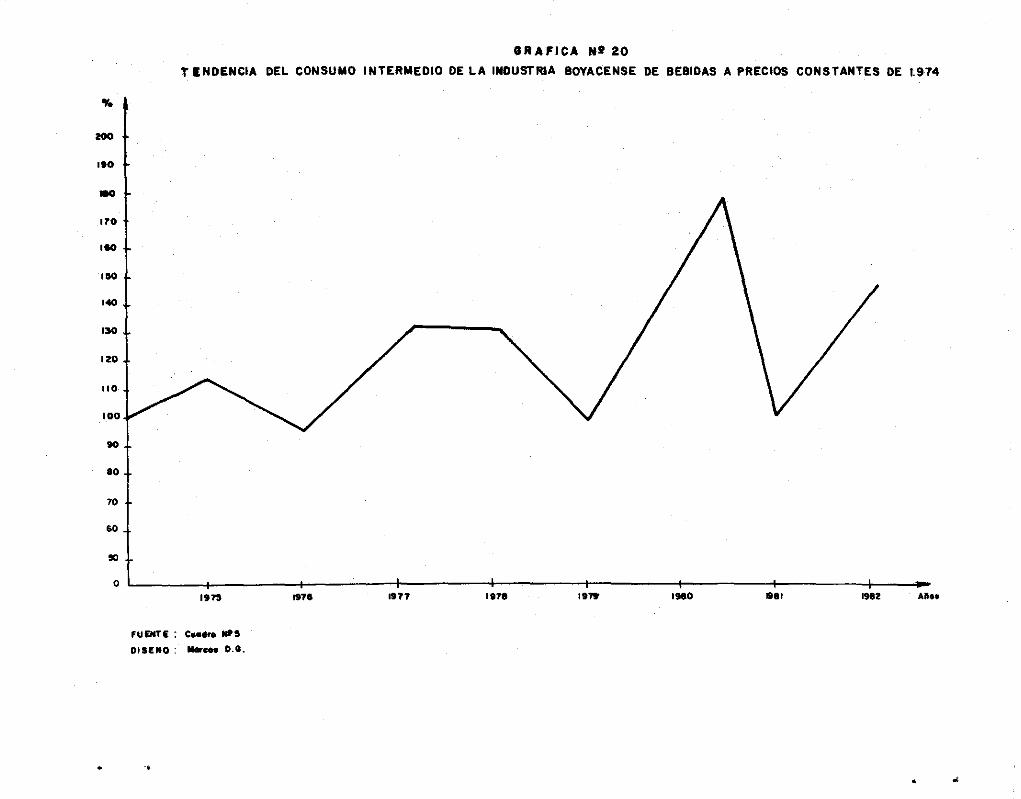

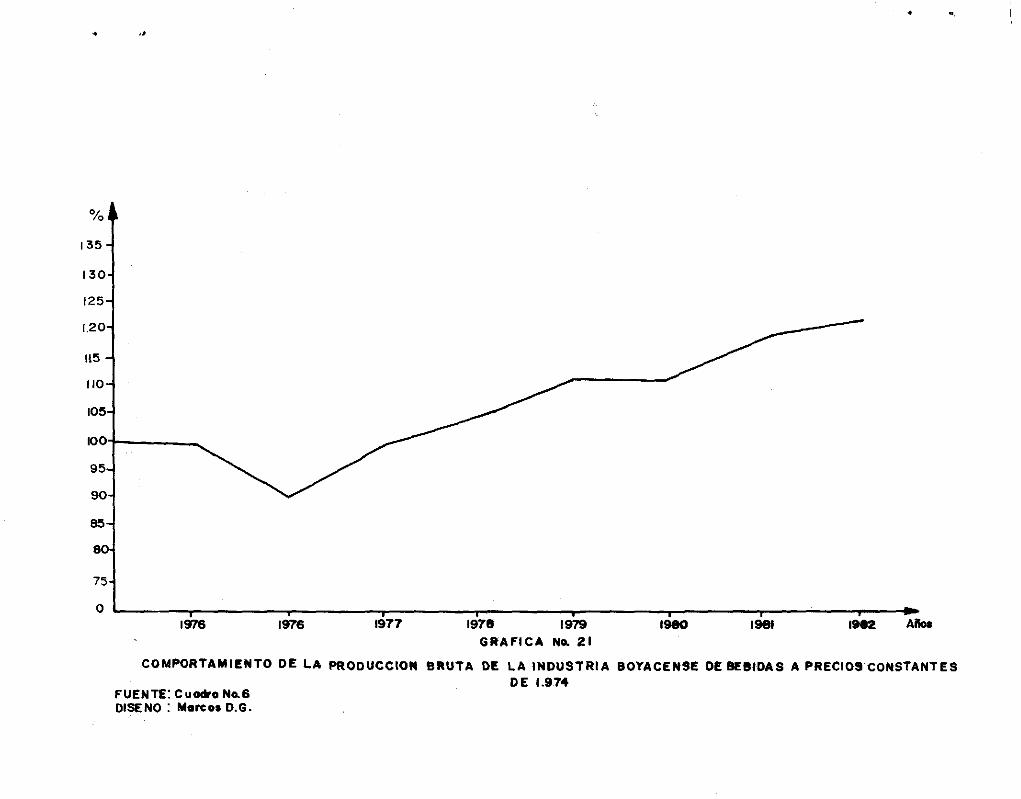

Ingresos: Con excepción del período entre 1975 y 1977 en el cual el valor monetario de la producción fué inferior al del afto de comparación (1974), la industria de bebidas ha venido en una franca recuperación económica. Aunque el promedio general del período fué de apenas un 6. 90/0 por encima de la producción bru ta de 1974, en el último afto alcanzó un incremento del 20.95% tal como puede apreciarse en el Cuadro 6 y la Gráfica 21.

Costos: El rubro que mantuvo un crecimiento más uniformemente

36

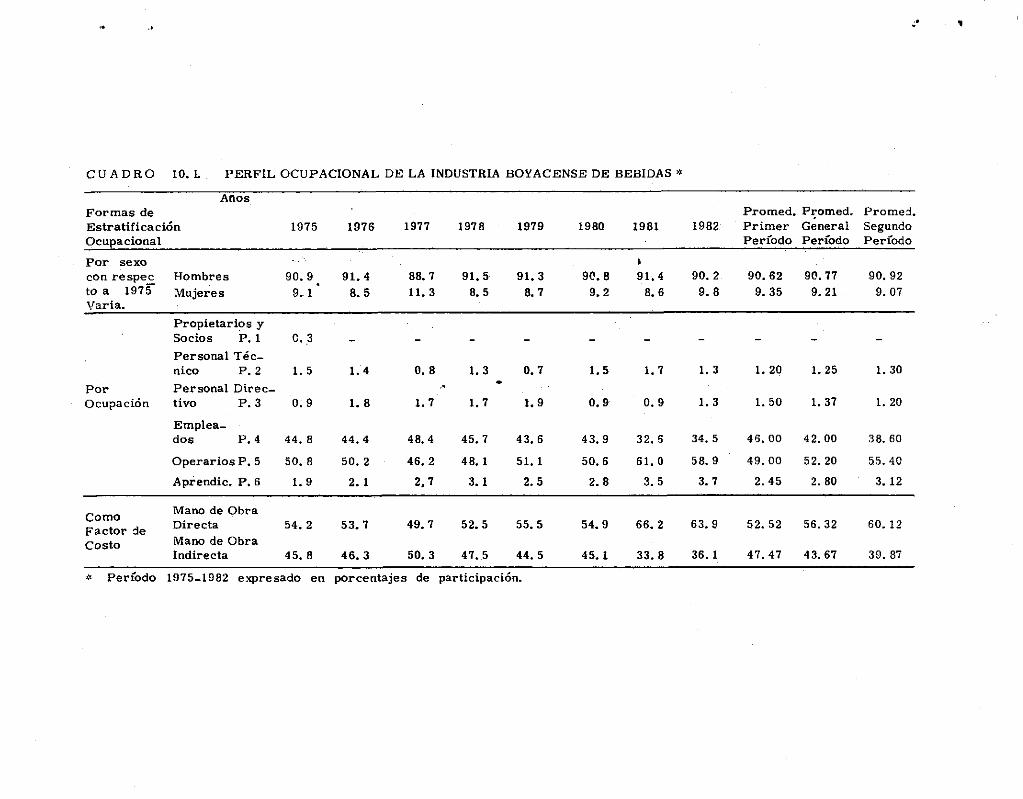

ascendente fué el de personal, con un incremento extrafto du_ rante 1977 en el Grupo de empleados que se corrigió al afio siguiente volviendo a su nivel normal de aproximadamente 1 IDO personas ocupadas (Ver Cuadro 2).

Una explicación se podría dar por los siguientes hechos:

Son industrias con sindicatos muy fuertes que pueden al_ canzar sustanciales mejoras gremiales.

La carga prestacional a cargo de las empresas es bastante grande (pensiones, cesantías, primas extralegales y beneficios adicionales al trabajador y a su familia).

En cambio el consumo intermedio (materias primas y otros ma_ teriales y servicios para la producción tuvieron un comporta_ miento muy irregular con ciclos de uno a dos a1\os con costos altos y una recuperación al final de los mismos aproximadamente al mismo nivel de 1974.

El nivel del consumo intermedio de 1974, 1976, 1979 y 1981 parece indicar que se trata de la capacidad instalada de pro_ ducción a rlÍvel de cierto número de turnos; pero que existen periódicos cambios en el consumo que llevan a incrementar el uso de materias primas intermedias (malta) y a contabilizarlas en otros períodos.

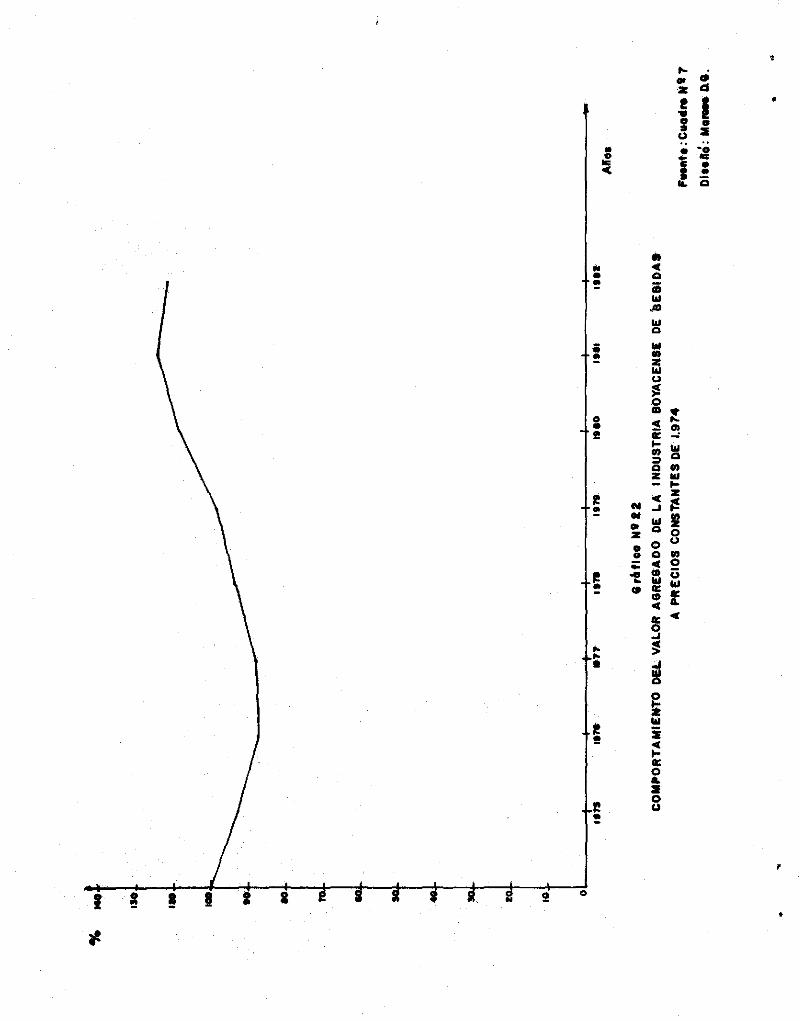

A 1 contrario del Item de costos por el pago de remuneración a los factores rué negativo hasta 1979, lo cual indica que te_ niendo los costos de personal y de materias primas un com_ portamiento negativo, lo lógico es pensar que hubo una fuerte depresión en los beneficios a los demás factores (dividendos, renta y otros). En otras. palabras, (Gráfica 22) se puede obser_ var una dificultad en la industria para remunerar a sus facto.res de producción.

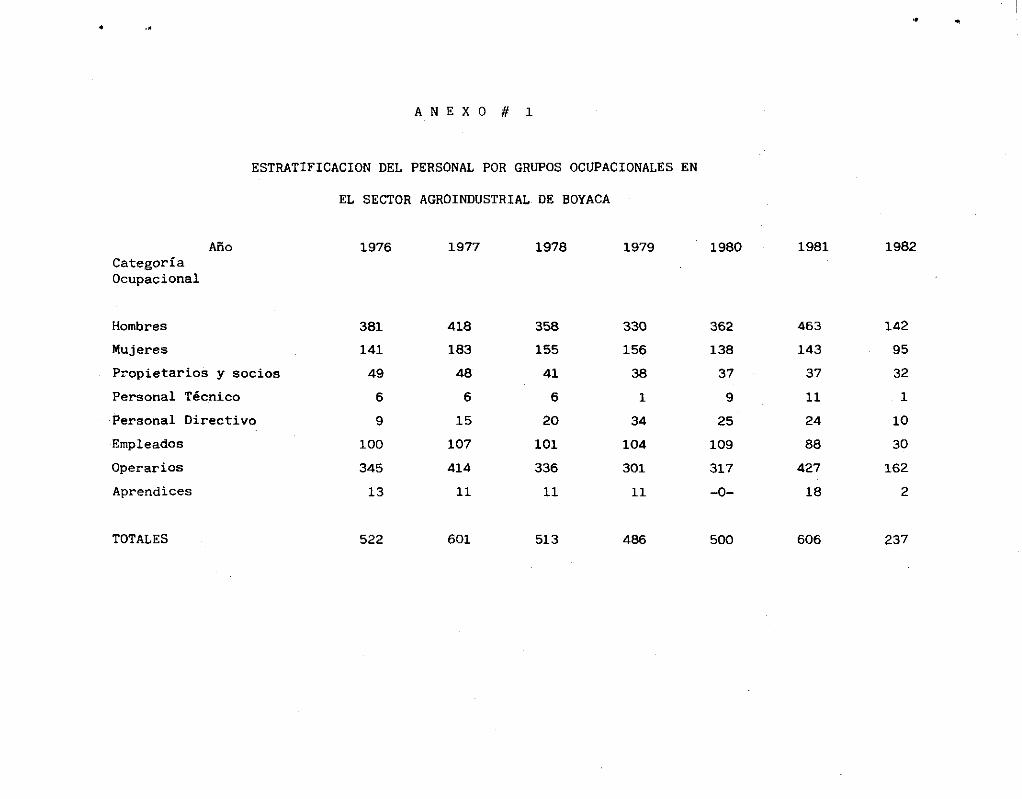

Recurlll's Humanos: La cantidad de personal en esta industria podrí¡> decirse que es muy estable. ya que en nueve aftos del perír,do estudiado sólo se incrementó en un 27.72%, o sea un 3. rd% por afio y no hubo reducción de mano de obra en ningún

..

37

ano.

Las mayores variaciones representaron en los grupos ocupacio_ nales de operarios, empleados y aprendices: el personal direc_ tivo y técnico tiene una alta estabilidad. Un hecho importante para resaltar es la inexistencia de propietarios y socios en es_ te sector, la explicación es que la industria boyacense de bebidas no tiene inversionistas departamentales: tal vez la única excepción es la de la Industria Licorera de Boyacá, cuyo mo_ nopolio y capital corresponde al departamento.

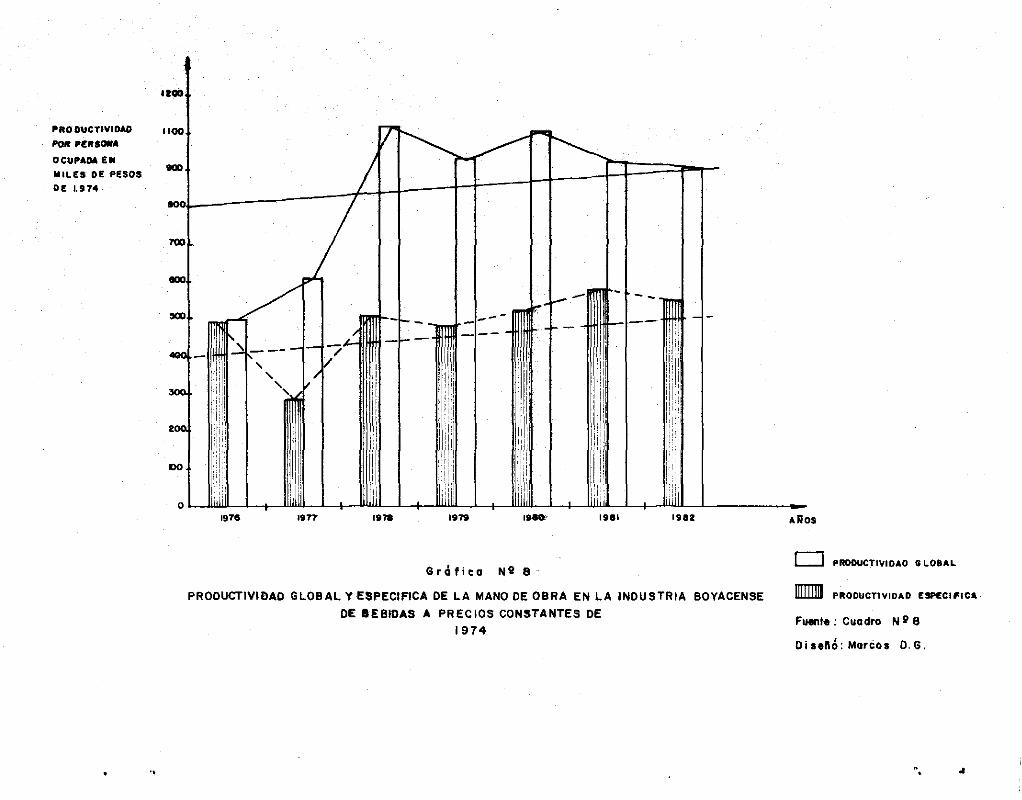

El comportamiento de los costos de mano de obra indica, que es un personal bien remunerado y con casi nula rotación. Di_ cha estabilidad (empresa privada) demuestra que existen progra_ mas permanentes de desarrollo y capacitación de los Recursos Humanos. Esta es la razón para que la productividad global y específica sea la más elevada de todos los sectores analizados: la primera con un mínimo de cuatrocientos mil pesos y la se_ gunda con el doble de la anterior por cada persona empleada u operario según el caso (Ver Cuadro 8 y gráfica 19). Lógico, debe hacerse esta comparación con otra simultáneamente: la in versión necesaria por cada puesto de trabajo.

El Cuadro 13 nos muestra a través de la inversión promedia en libros del período y de la estratificación. del personal entre mano de obra directa e indirecta, la inversión promedia para la cual se justificaba un puesto de trabajo adicional. Como pue de observarse, en la industria de bebidas a pesar de tener los Índices más altos de productividad, sin embargo tiene una inversión por cada puesto de trabajo intermedia: de $68. 080 para mano de obra directa y de $136.158 para mano de obra il15-directa.

En cuanto a la participación femenina, está en relación de 1 a 9, la más pequena de los cuatro sectores estudiados, a pesar que son muchas las actividades y funciones que la mujer pue_ de desempeflar con bastante productividad y ventaja comparati_ va. La mano de obra infantil es inexistente en esta industria, por tratarse de empresas organizadas y administradas con to_ dos los requisitos formales.

38

Producción: La demanda de bebidas procesadas, parece tener un comportamiento muy estable dentro del departamento, el sua ve crecimiento anual obedece al incremento vegetativo de la po:: blación. La anterior afirmación es válida principalmente para la producción de cerveza, malta, gaseosas y algunos aguar_ dientes.

Todo parece indicar que el crecimiento de esta industria con_ tinuará más o menos dentro de los indicadores de un 16% al afio a precios constantes y que en su futuro próximo tal vez abastezca parte del mercado de Cundinamarca, Bogotá, Santan_ der, Casanare y otras regiones, si los costos de transporte se mantienen dentro de unas tarifas razonables.

El nivel de mecanización ha mejorado de manera muy modesta, tal vez por cuanto estas plantas son de proceso continuo y son montadas en forma total y el único mejoramiento posterior consiste en su mantenimiento con escasas adiciones o reformas. El equipo de la mayoría de estas unidades de producción está próximo a su reemplazo y algunos se encuentran contablemen_ te depreciados * El nivel de automatización permanece casi constante durante todo el período, por cuanto los activos fijos en libros y el con sumo de energía eléctrica satisfacen una planeación y presupues tación de largo plazo bien controlada. Además, porque algunasde estas fábricas generan el vapor requerido con base en cal_ deras de carbón mineral y sólo utilizan el fluído eléctrico para equipos automáticos y maquinaria menor.

A pesar de los estas fábricas, mucho mayores