introdução e contexto entidade contabilística estado ... · desafios da reforma da contabilidade...

TRANSCRIPT

Desafios da reforma da contabilidade públicaIntrodução e contexto

Entidade Contabilística Estado: Criação e projeto em curso

Nova informação para a gestão pública

Implementação do SNC-AP: Estratégia e concretização

Sistema Central de Contabilidade e Contas Públicas (S3CP)

Alberto Velez Nunes | junho 2016

Desafios da reforma da contabilidade públicaIntrodução e contexto

Necessidade de mudança

Atualmente coexistem no âmbito do setor público entidades que adotam as IFRS,como é o caso de algumas empresas públicas, entidades que adotam o SNC,entidades que adotam o POCP e entidades que adotam os diferentes planos setoriais.

Falta de uma visão integrada através de um processo de consolidação de contas queproporcione uma visão compreensiva e completa das finanças das administraçõespúblicas.

Normalização contabilística em Portugal para o setor público:Desatualizada, fragmentada e inconsistente

Desafios da reforma da contabilidade públicaIntrodução e contexto

Lei 64-C/2011, de 30 de dezembro

Os sistemas contabilísticos e de informação disponíveis não fornecem, com igualperiodicidade, informação crucial para uma boa gestão e uma prestação efetiva decontas e responsabilização dos gestores dos dinheiros públicos

De igual modo, é muito incipiente a informação relativa ao custo das atividades e dosprojetos financiados pelo Orçamento do Estado

Impulso para o SNC-AP

Desafios da reforma da contabilidade públicaIntrodução e contexto

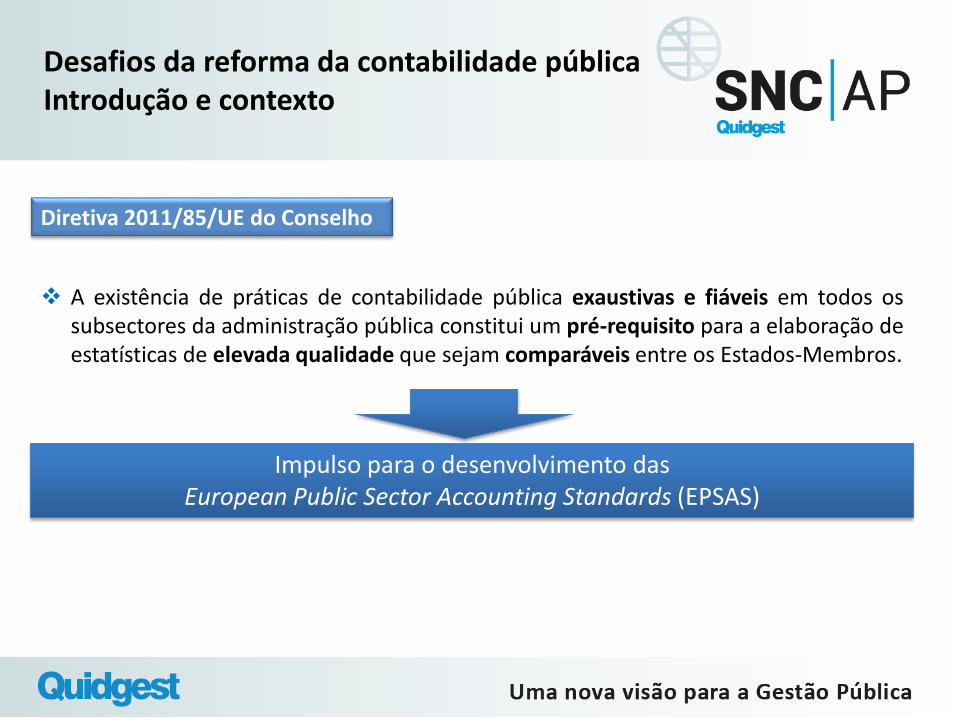

Diretiva 2011/85/UE do Conselho

A existência de práticas de contabilidade pública exaustivas e fiáveis em todos ossubsectores da administração pública constitui um pré-requisito para a elaboração deestatísticas de elevada qualidade que sejam comparáveis entre os Estados-Membros.

Impulso para o desenvolvimento dasEuropean Public Sector Accounting Standards (EPSAS)

Desafios da reforma da contabilidade públicaIntrodução e contexto

Reforma da Contabilidade Pública

Nova LEOLei n.º 15/2015, de 11/09

•Entidade Contabilística Estado

•Demonstrações financeiras previsionais

•Subsistemas contabilísticos

•Custos e resultados das políticas públicas

•Relato intercalar

•Consolidação de contas

• Imagem verdadeira e apropriada

•Transparência

SNC-APDecreto-Lei n.º 192/2015, de 11/9

•Um único referencial contabilístico

•Substância económica sobre a forma jurídica

•Estrutura conceptual

•Convergência com as IPSAS

•Modelos de demonstrações orçamentais

•Modelos de demonstrações financeiras

•Plano de Contas Multidimensional (alinhamento com o SEC 2010)

PILARES

Desafios da reforma da contabilidade públicaEntidade Contabilística Estado

Necessidade da ECE

A falta da definição do Estado como entidade contabilística conduz a que ativos,passivos, rendimentos e gastos com elevada materialidade não sejam registados emqualquer diário de partidas dobradas, o que impossibilita a obtenção de uma imagemverdadeira e apropriada das Finanças Públicas de acordo com os princípioscontabilísticos geralmente aceites (só são objeto de registo em unigrafia e na base decaixa).

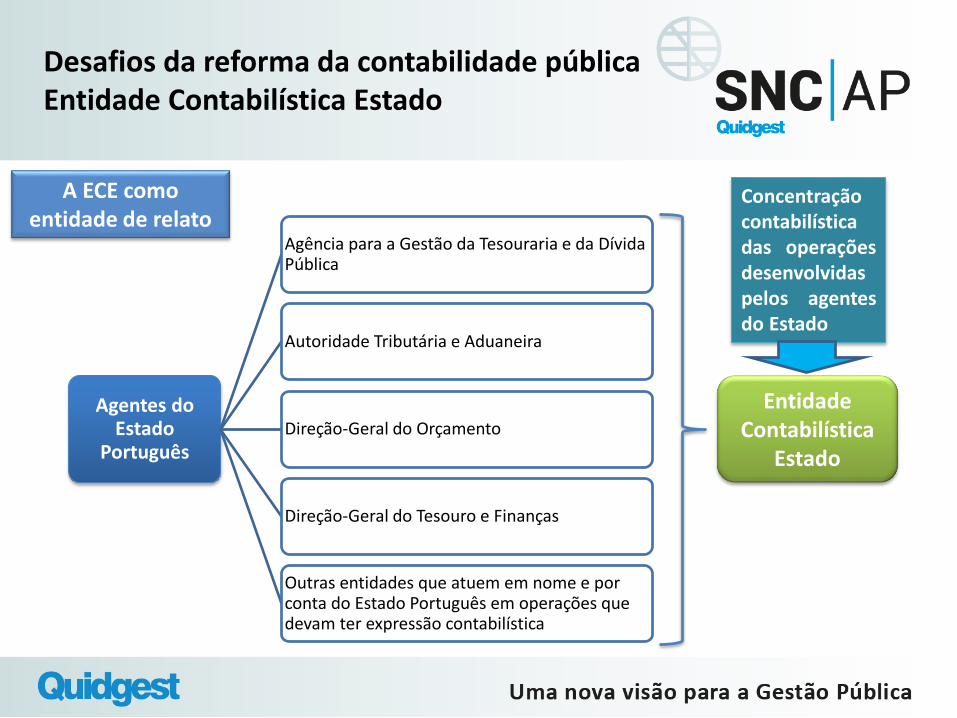

Criação no sistema contabilístico de uma entidade que registe as transações e outros eventos que se referem ao

Estado Português como entidade soberana

Entidade Contabilística

Estado

Concentraçãocontabilísticadas operaçõesdesenvolvidaspelos agentesdo Estado

Agentes do Estado

Português

Agência para a Gestão da Tesouraria e da Dívida Pública

Autoridade Tributária e Aduaneira

Direção-Geral do Orçamento

Direção-Geral do Tesouro e Finanças

Outras entidades que atuem em nome e por conta do Estado Português em operações que devam ter expressão contabilística

Desafios da reforma da contabilidade públicaEntidade Contabilística Estado

A ECE como entidade de relato

Desafios da reforma da contabilidade públicaEntidade Contabilística Estado

Lei de Enquadramento Orçamental

O orçamento da administração central integra os orçamentos dos serviçose entidades públicas e da Entidade Contabilística Estado (ECE)

A ECE é constituída pelo conjunto das operações contabilísticas daresponsabilidade do Estado e integra, designadamente, as receitas gerais,as responsabilidades e os ativos do Estado.

A gestão da ECE compete ao membro do Governo responsável pela áreadas finanças

Desafios da reforma da contabilidade públicaEntidade Contabilística Estado

A ECE passará a executar uma contabilidade orçamental,

pois terá um orçamento que será objeto de execução, e

uma contabilidade financeira, reconhecendo as transações

e outros eventos nos termos do SNC-AP, bem como prestará

contas, nos termos do artigo 65.º da LEO

ECE

Contabilidade e Relato Orçamental

Contabilidade e Relato Financeiro

Desafios da reforma da contabilidade públicaEntidade Contabilística Estado: Projeto em curso

Existência legal a partir de 2019[Lei de Enquadramento Orçamental]

O projeto teve início

em outubro de 2015

FASE 1

• Modelo conceptual e instrumentos normalizadores

FASE 2

• Implementação do Sistema de informação e formação

FASE 3

• Implementação piloto

Desafios da reforma da contabilidade públicaO SNC-AP: subsistemas

Sistema de Contabilidade Pública (SNC-AP)

Subsistema da

Contabilidade Orçamental

Subsistema da

Contabilidade FinanceiraSubsistema da

Contabilidade de Gestão

• NCP 26 (inclui requisitos

para a consolidação

orçamental)

• Sem IPSAS de referência

• Uma classe de contas

própria (classe 0) e

classificadores orçamentais

• Método digráfico

• Contabilidade contas a

receber e a pagar (assim

como registo todas as fases

da receita e da despesa)

• Estrutura conceptual

(convergência com a EC

do IPSASB)

• 25 normas de

contabilidade pública

baseadas na maioria nas

IPSAS

• Plano de contas com as

classificações das contas

nacionais incorporadas

• NCP 27

• Sem IPSAS de

referência

• A RPG 3 – Reporting

Service Performance

Information foi

considerada

• Possibilidade de

integração com o

modelo de

orçamentação por

programas (sistema

ABC)

Desafios da reforma da contabilidade públicaImplementação do SNC-AP: Estratégia e concretização

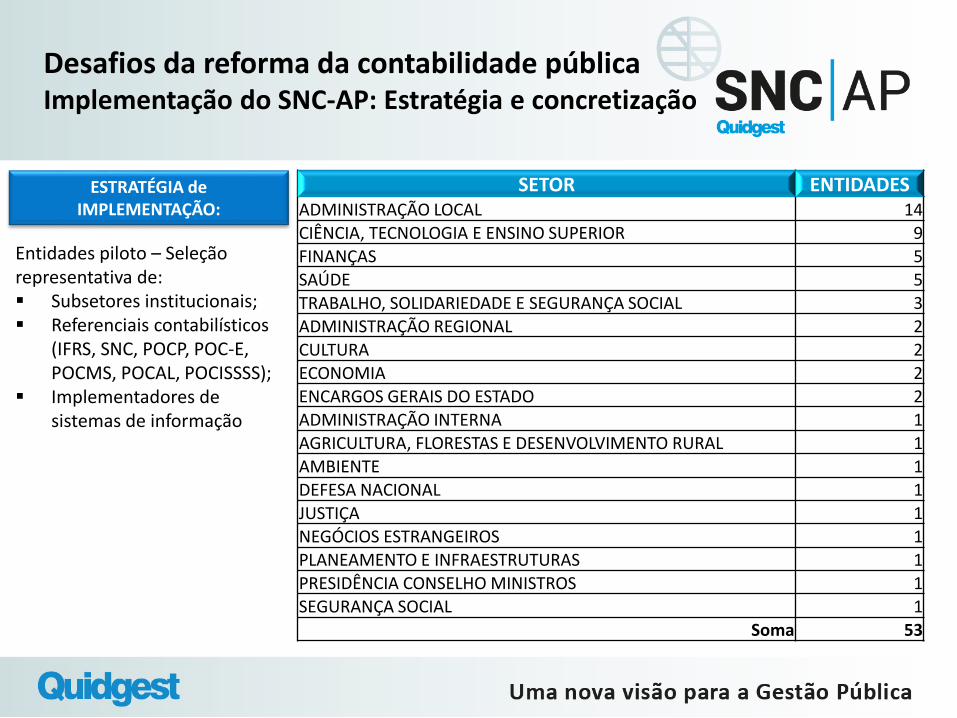

ESTRATÉGIA de IMPLEMENTAÇÃO:

SETOR ENTIDADESADMINISTRAÇÃO LOCAL 14CIÊNCIA, TECNOLOGIA E ENSINO SUPERIOR 9FINANÇAS 5

SAÚDE 5

TRABALHO, SOLIDARIEDADE E SEGURANÇA SOCIAL 3ADMINISTRAÇÃO REGIONAL 2

CULTURA 2ECONOMIA 2ENCARGOS GERAIS DO ESTADO 2ADMINISTRAÇÃO INTERNA 1AGRICULTURA, FLORESTAS E DESENVOLVIMENTO RURAL 1

AMBIENTE 1DEFESA NACIONAL 1

JUSTIÇA 1NEGÓCIOS ESTRANGEIROS 1PLANEAMENTO E INFRAESTRUTURAS 1PRESIDÊNCIA CONSELHO MINISTROS 1SEGURANÇA SOCIAL 1

Soma 53

Entidades piloto – Seleção representativa de: Subsetores institucionais; Referenciais contabilísticos

(IFRS, SNC, POCP, POC-E, POCMS, POCAL, POCISSSS);

Implementadores de sistemas de informação

Desafios da reforma da contabilidade públicaImplementação do SNC-AP: Estratégia e concretização

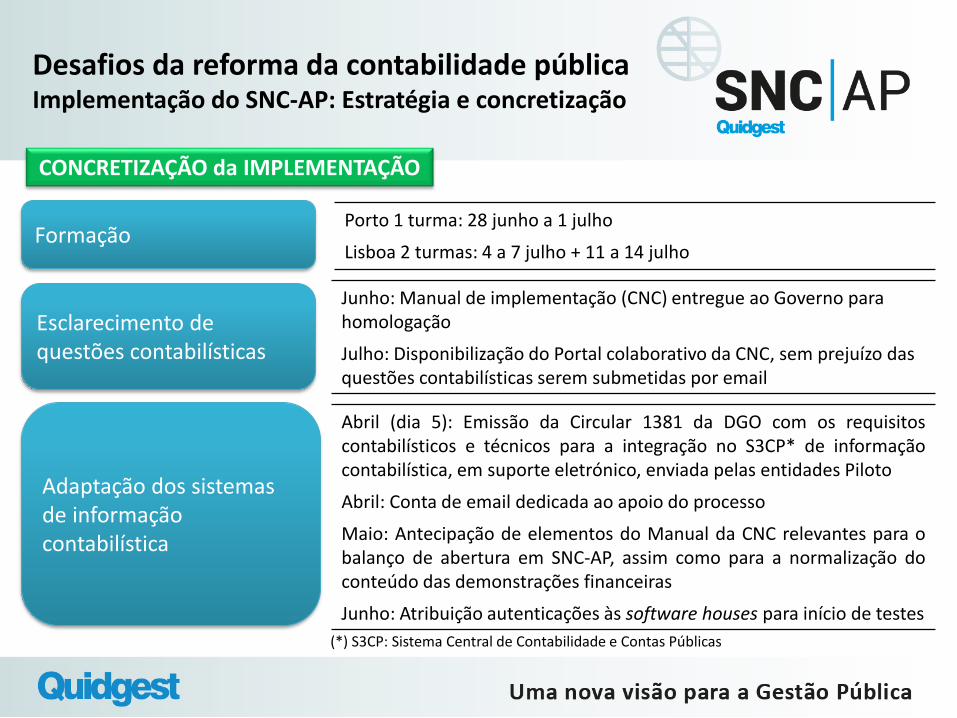

Formação

Esclarecimento de questões contabilísticas

Adaptação dos sistemas de informação contabilística

Ministério das Finanças e Ordem dosContabilistas Certificados

Comissão de Normalização Contabilística

Processo gerido pela Direção-Geral doOrçamento tendente à adaptação dossistemas contabilísticos locais e centralao SNC-AP

ESTRATÉGIA de IMPLEMENTAÇÃO: 3 vetores

Duração prevista das Entidades Piloto – Ano de 2016

Desafios da reforma da contabilidade públicaImplementação do SNC-AP: Estratégia e concretização

Formação

Esclarecimento de questões contabilísticas

Adaptação dos sistemas de informação contabilística

Porto 1 turma: 28 junho a 1 julho

Lisboa 2 turmas: 4 a 7 julho + 11 a 14 julho

Junho: Manual de implementação (CNC) entregue ao Governo para homologação

Julho: Disponibilização do Portal colaborativo da CNC, sem prejuízo das questões contabilísticas serem submetidas por email

Abril (dia 5): Emissão da Circular 1381 da DGO com os requisitoscontabilísticos e técnicos para a integração no S3CP* de informaçãocontabilística, em suporte eletrónico, enviada pelas entidades Piloto

Abril: Conta de email dedicada ao apoio do processo

Maio: Antecipação de elementos do Manual da CNC relevantes para obalanço de abertura em SNC-AP, assim como para a normalização doconteúdo das demonstrações financeiras

Junho: Atribuição autenticações às software houses para início de testes

CONCRETIZAÇÃO da IMPLEMENTAÇÃO

(*) S3CP: Sistema Central de Contabilidade e Contas Públicas

Desafios da reforma da contabilidade públicaSistemas Central de Contabilidade e Contas Públicas (S3CP)

Plano de Contas Central

Balancete

Posição financeira e alterações

Desempenho financeiro

Fluxos de caixa

Antiguidade da dívida

Desempenho orçamental

Controlo orçamental -Despesa

Controlo orçamental - Receita

Quadros para o anexo

Portal para integração e

qualidade da informação

Requisitos contabilísticos e

técnicos que as software

houses têm de cumprir

Web services para

integração com os sistemas

de informação das entidades

públicas (sistemas locais)

Requisitos próprios para

efeitos de consolidação de

contas

Circular 1381

S3CP

Desafios da reforma da contabilidade públicaImplementação do SNC-AP: Estratégia e execução

A ECE e as demais entidades públicas preparam, até ao final do segundo mês seguinte aotrimestre, demonstrações orçamentais e financeiras, individuais e consolidadas.

A ECE e as entidades públicas elaboram, até 31 de março do ano seguinte ao ano económico aque as contas respeitam, os respetivos documentos de prestação de contas que entregam aomembro do Governo responsável pela área das finanças, ao membro do Governo da tutela e aoTribunal de Contas.

Relatório de Gestão

Demonstrações orçamentais e financeiras

Outros documentos exigidos por lei

Documentos de prestação de contas

O artigo 10.º do DL 192/2015 indica que as demonstrações orçamentais e financeiras são objetode certificação legal de contas (exceto regime simplificado)

Desafios da reforma da contabilidade públicaDemonstrações orçamentais e financeiras consolidadas - Perímetro

Consolidação de Contas

(Art. 7.º DL 192/2015)

Perímetro de consolidação orçamental das AP

Administração Central e SS – Perímetro OERegiões Autónomas – Perímetro do ORAdministração Local – Perímetro Estatístico

Perímetro de consolidação financeira

Administração Central e SS – Perímetro OERegiões Autónomas – Perímetro do ORAdministração Local – Perímetro Estatístico

+Entidade controladas pelas AP

Sistema de

Informação da ECE

Instrumentos

financeiros

Sistema Central de

Contabilidade e Contas

Públicas (S3CP)

Outputs

Informação

contabilística das

entidades públicas

Demonstrações orçamentais e financeiras individuais (ECE, outras entidades públicas)

Demonstrações orçamentais e financeiras consolidadas (Ministério, Programa Orçamental, Setores

Institucionais, Setor Público)

Relatórios para controlo de gestão

Prestação de Contas

Relato de acordo com o SEC 2010

Ativos fixos

tangíveis

PPPs e

Concessões

Ativos/passivos

fiscaisTesouraria Provisões e

PC

Desafios da reforma da contabilidade públicaSistema Central de Contabilidade e Contas Públicas: Outputs

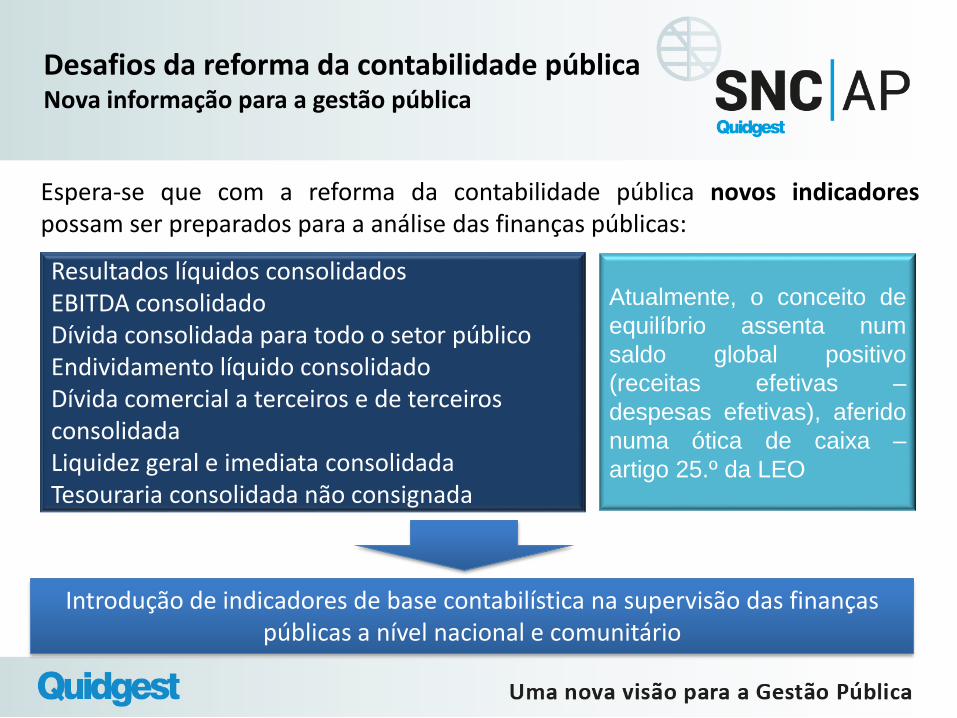

Desafios da reforma da contabilidade públicaNova informação para a gestão pública

Espera-se que com a reforma da contabilidade pública novos indicadorespossam ser preparados para a análise das finanças públicas:

Resultados líquidos consolidadosEBITDA consolidadoDívida consolidada para todo o setor públicoEndividamento líquido consolidadoDívida comercial a terceiros e de terceiros consolidadaLiquidez geral e imediata consolidadaTesouraria consolidada não consignada

Introdução de indicadores de base contabilística na supervisão das finanças públicas a nível nacional e comunitário

Atualmente, o conceito de

equilíbrio assenta num

saldo global positivo

(receitas efetivas –

despesas efetivas), aferido

numa ótica de caixa –

artigo 25.º da LEO