instituto de previdÊncia e assistÊncia do municÍpio do rio de … · 2018-01-29 · ......

TRANSCRIPT

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 1

IINNSSPPEEÇÇÃÃOO OORRDDIINNÁÁRRIIAA

IINNSSTTIITTUUTTOO DDEE PPRREEVVIIDDÊÊNNCCIIAA EE AASSSSIISSTTÊÊNNCCIIAA DDOO MMUUNNIICCÍÍPPIIOO DDOO RRIIOO DDEE JJAANNEEIIRROO –– PPRREEVVII--RRIIOO

FFUUNNDDOO EESSPPEECCIIAALL DDEE PPRREEVVIIDDÊÊNNCCIIAA DDOO MMUUNNIICCÍÍPPIIOO DDOO RRIIOO DDEE

JJAANNEEIIRROO –– FFUUNNPPRREEVVII

Titular: Antonio Luiz Borges Côrtes Presidente do PREVI-RIO

Época da Inspeção: março 2003

Período Abrangido: janeiro a dezembro de 2002

Equipe Inspecionante:

Alexandre Bernard Andrea Contador

Matr.: 40/901.316

Cintia Guimarães Costa Contador

Matr.: 40/901.261

Cintia Iorio Rodrigues Contador

Matr.: 40/901.264

Marcelo Simas Ribeiro Contador

Matr.: 40/901.259

Patrícia Fernandes Marques Contador

Matr.: 40/901.263

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 2

ÍNDICE

111... INTRODUÇÃO .................................................................................................3 111...111 Fundamentação Legal.................................................................................................4 111...222 Objetivo ......................................................................................................................4 111...333 Papéis de Trabalho .....................................................................................................4 111...444 Legislação Consultada................................................................................................5

222... DEMONSTRATIVOS EXIGIDOS PELA LEI DE RESPONSABILIDADE FISCAL .......................................................................................................................6 222...111 Demonstrativo das Receitas e Despesas Previdenciárias – Anexo V.........................7 2.1.1 Das Receitas ...................................................................................................8 2.1.2 Das Despesas ..................................................................................................9

222...222 Demonstrativo da Projeção Atuarial – Anexo XIII ..................................................11 333... INSPEÇÃO ANTERIOR .................................................................................13 333...111 Não Constituição dos Conselhos de Administração e Fiscal - PREVI-RIO ............13 333...222 Falta de Registros Individualizados das Contribuições do Servidor ........................15 333...333 Falta de Extrato Individualizado Anual de Prestação de Contas..............................15 333...444 Créditos do FUNPREVI ...........................................................................................16 333...555 Conta com Título Inadequado ..................................................................................17 333...666 Subavaliação do Patrimônio do FUNPREVI em função do não Reconhecimento de Crédito com a RIOURBE.....................................................................................................18 333...777 Preenchimento do Demonstrativo das Receitas e Despesas Previdenciárias em desacordo com a Lei nº 9.717 de 27/11/1998 e a Portaria MPAS nº 4.992 de 05/02/1999 18 333...888 Ausência de Informação acerca de Aposentadorias Concedidas no Exercício de 2002 19 333...999 Atraso na Alimentação do Sistema de Controle de Empréstimos Imobiliários .......20 333...111000 Não Transferência da Receita de Juros decorrentes de Financiamentos e Empréstimos ao FUNPREVI................................................................................................21 333...111111 Não Recolhimento da Taxa de Administração.....................................................23 333...111222 Ausência de Avaliação Atuarial e de Atualização das Reservas Técnicas no Exercício de 2002 .................................................................................................................24

444... CONCLUSÃO ................................................................................................27

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 3

111... INTRODUÇÃO

A questão previdenciária recebeu atenção especial no exercício de 2002 com a

entrada em vigor, em 1º de janeiro, da Lei nº 3.344 de 28/12/2001 que disciplinou o Regime

Próprio de Previdência e Assistência dos Servidores Públicos do Município do Rio de

Janeiro.

As principais mudanças advindas com a referida lei foram:

a criação do Fundo Especial de Previdência do Município do Rio de Janeiro –

FUNPREVI através da transferência de parte do patrimônio do Instituto de

Previdência e Assistência do Município do Rio de Janeiro – PREVI-RIO, entidade

autárquica responsável pela administração do Fundo;

a definição da finalidade do FUNPREVI e do PREVI-RIO, sendo a do primeiro de

prover recursos para o pagamento de aposentadorias e pensões e a do segundo de

conceder benefícios assistenciais e prestar serviços a seus segurados;

a segregação dos segurados em dois grupos:

Grupo 1: constituído pelos servidores ativos que adquiriram direito à aposentadoria

até 31/12/2001 e pelos servidores inativos;

Grupo 2: constituído pelos servidores ativos não abrangidos no Grupo 1, por aqueles

efetivados após a publicação da referida lei e pelos pensionistas;

a exigência da contribuição previdenciária de vinte e dois por cento, incidente sobre

a remuneração do servidor, devida pelo Município, que só a partir de 2002 passou a

contribuir obrigatoriamente para a previdência (contribuição patronal);

a responsabilidade financeira do Tesouro Municipal por repassar mensalmente ao

FUNPREVI o montante correspondente ao pagamento integral das aposentadorias

dos segurados integrantes do Grupo 1, embora o total repassado deva ser deduzido

do valor da contribuição previdenciária devida pelo Município referente aos

servidores admitidos até 31/12/2001. Cumpre-nos ressaltar que, atualmente, esse

valor é inferior ao valor da folha de inativos e encontra-se, portanto, vinculado ao

pagamento das aposentadorias, sendo destinada à capitalização somente a

contribuição patronal referente aos servidores admitidos a partir de 01/01/2002;

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 4

a responsabilidade financeira do FUNPREVI pelo pagamento integral das

aposentadorias e pensões dos segurados integrantes do Grupo 2.

111...111 Fundamentação Legal

A inspeção ordinária de que trata este relatório tem sua legitimidade conferida pela

Lei Orgânica do Município do Rio de Janeiro, artigo 88, inciso IV; pela Deliberação nº 34 de

10/05/1993 (Regimento Interno do Tribunal de Contas do Município do Rio de Janeiro),

artigo 37, inciso III; bem como pela decisão plenária tomada na 7ª Sessão Ordinária de

12/02/2003, a qual aprovou o calendário de inspeções ordinárias para o exercício corrente.

111...222 Objetivo

A presente inspeção teve como finalidade analisar os demonstrativos exigidos pela

Lei de Responsabilidade Fiscal e verificar se as impropriedades observadas na inspeção

anterior foram sanadas, subsidiando, assim, o exame da Prestação de Contas do Prefeito.

111...333 Papéis de Trabalho

Os papéis de trabalho utilizados, que relacionamos a seguir, encontram-se

arquivados nesta Coordenadoria para eventuais consultas:

Anotações referentes a informações fornecidas por funcionários do PREVI-RIO;

Dados obtidos na Internet;

Relatórios da Auditoria Interna;

Balancete analítico – dez/2002;

Razão das contas analisadas;

Extratos bancários;

Relatórios do sistema FINCON;

Relatório de Valores Arrecadados por Empreendimento do sistema de Controle de

Empréstimos Imobiliários;

Relatório de Avaliação Atuarial.

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 5

111...444 Legislação Consultada

Constituição da República Federativa do Brasil – 1988;

Lei nº 4.320 de 17/03/1964 – estatui normas gerais de Direito Financeiro para

elaboração e controle dos orçamentos e balanços da União, dos Estados, dos

Municípios e do Distrito Federal;

Lei Complementar nº 101 de 04/05/2000 (Lei de Responsabilidade Fiscal – LRF) –

estabelece normas de finanças públicas voltadas para a responsabilidade na gestão

fiscal;

Portaria Interministerial nº 163 de 04/05/2001 – dispõe sobre normas gerais de

consolidação das Contas Públicas no âmbito da União, Estados, Distrito Federal e

Municípios;

Portaria STN nº 560 de 14/12/2001 – institui o Manual de Elaboração do Relatório

Resumido da Execução Orçamentária;

Lei Municipal nº 3.341 de 28/12/2001 – Orçamento/2002;

Resolução Conjunta CGM/SMF nº 10 de 11/01/2002 – Classificador de Receitas e

Despesas/2002;

Lei Federal nº 9.717 de 27/11/1998 – dispõe sobre regras para organização e

funcionamento dos regimes próprios de previdência;

Portaria MPAS nº 4.992 de 05/02/1999 – dispõe sobre aplicação de parâmetros da

Lei nº 9.717 de 27/11/1998;

Lei Federal nº 9.796 de 05/05/1999 – dispõe sobre compensação financeira com o

Regime Geral de Previdência;

Decreto Federal nº 3.112 de 06/07/1999 – regulamenta a Lei nº 9.796 de 05/05/1999;

Portaria MPAS nº 6.209 de 16/12/1999 – dispõe sobre compensação previdenciária;

Portaria MPAS nº 2.346 de 10/07/2001 – dispõe sobre a concessão do Certificado de

Regularidade Previdenciária;

Portaria MPAS nº 43 de 22/01/2003 – dispõe sobre prazo para cumprimento de

disposições previstas na Portaria MPAS nº 2.346 de 10/07/2001;

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 6

Lei Municipal nº 1.079 de 05/11/1987 – cria o PREVI-RIO (revogada pela Lei

nº 3.344 de 28/12/2001);

Lei Municipal nº 2.805 de 17/05/1999 – dispõe sobre o sistema de previdência do

Município (revogada pela Lei nº 3.344 de 28/12/2001);

Lei Municipal nº 3.344 de 28/12/2001 – disciplina o Regime Próprio de Previdência e

Assistência do Município;

Decreto Municipal nº 19.721 de 03/04/2001 – suspende o desconto previdenciário

incidente sobre a remuneração de servidores inativos e pensionistas.

222... DEMONSTRATIVOS EXIGIDOS PELA LEI DE RESPONSABILIDADE FISCAL

A administração dos regimes próprios de previdência demanda um cauteloso

trabalho relacionado, principalmente, à existência de recursos suficientes para concessão de

benefícios futuros.

Seguindo essa vertente, a Lei de Responsabilidade Fiscal, ao regulamentar o

Relatório Resumido da Execução Orçamentária, exigido pelo artigo 165, parágrafo 3º da

Constituição da República Federativa do Brasil, como instrumento de acompanhamento das

atividades financeiras e de gestão do Estado, determina que sejam demonstradas as

receitas e despesas previdenciárias, bem como as projeções atuariais dos regimes de

previdência.

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 7

222...111 Demonstrativo das Receitas e Despesas Previdenciárias – Anexo V

PREFEITURA DA CIDADE DO RIO DE JANEIRO DEMONSTRATIVO DAS RECEITAS E DESPESAS PREVIDENCIÁRIAS DO REGIME PRÓPRIO DOS

SERVIDORES PÚBLICOS JANEIRO A DEZEMBRO 2002

LRF, art. 53, inciso II - Anexo V R$ milharesRECEITAS REALIZADAS

PREVISÃO INICIAL

PREVISÃO ATUALIZADA

No Bimestre Jan a Dez 2002

JANEIRO A DEZEMBRO

2001

RECEITAS PREVIDENCIÁRIAS - - 284.714

1.209.332 918.433

Contribuição Patronal - 54.274

201.266 -

Contribuição do Servidor Ativo - - 30.247

120.695 94.139

Contribuição Servidor Inativo e Pensionista - - (1.136)

229 15.770

Receitas Patrimoniais - - 45.252

267.562 132.548

Outras Receitas Correntes - - 397

1.747 61.304

Compensações Previdenciárias - - 396

1.743 651

Outras - - 1

4 60.653 Alienação de Bens - - - - -

Aporte de Recursos do Tesouro - - 155.680

617.833 614.672

TOTAL RECEITAS PREVIDENCIÁRIAS ( I ) - - 284.714

1.209.332 918.433 DESPESAS LIQUIDADAS

DESPESAS DOTAÇÃO INICIAL

DOTAÇÃO ATUALIZADA

No Bimestre Jan a Dez 2002

JANEIRO A DEZEMBRO

2001

DESPESAS PREVIDENCIÁRIAS - 1.085.377 246.261

1.000.475 775.592

Administração Geral - 86.585 32.506

39.078 8.213

Previdência Social - 998.792 213.755

961.397 767.379

Segurados - - - - 2.965

Inativos e Pensionistas - 998.792 213.755

961.397 764.414

TOTAL DESPESAS PREVIDENCIÁRIAS (II) - 1.085.377 246.261

1.000.475 775.592

RESULTADO PREVIDENCIÁRIO ( I - II) - (1.085.377) 38.453

208.857 142.840 PERÍODO DE REFERÊNCIA ESPECIFICAÇÃO

NOVEMBRO DEZEMBRO 2001 2002 SALDO DE APLICAÇÕES FINANCEIRAS DO REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL 1.032.241 1.019.387 -

809.670 1.019.387

FONTE: FUNPREVI

Nota 1 - FUNPREVI criado pela Lei nº 3.344, de 28/12/01, não constando da Lei do Orçamento de 2002, Lei nº 3.341 de 28/12/01.

Nota 2 - Os valores constantes na coluna Dotação Atualizada referem-se ao Crédito Especial aberto de acordo com o Dec. nº 21.003 de 18/01/02.

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 8

Esse demonstrativo apresenta o resultado previdenciário apurado no período,

decorrente da diferença verificada entre receitas e despesas previdenciárias.

2.1.1 Das Receitas

Conferimos as receitas demonstradas com as informadas no relatório do sistema

FINCON 6085 – Balancete de Sub-Rubricas e com as evidenciadas no balancete analítico

elaborado pelo PREVI-RIO.

R$ milharesANEXO V (A) BALANCETE DE SUB-RUBRICAS (B) DIFERENÇA

Receitas Previdenciárias jan a dez Receitas Previdenciárias jan a dez (A-B) Contribuição Patronal 201.266 Contribuição Patronal 236.370 -35.104

Contribuição Servidor Ativo 120.695 Contribuição Servidor Ativo 85.820 34.875

Contribuição Inativo e Pensionista 229 Contribuição Inativo e Pensionista 0 229

Receitas Patrimoniais 267.562 Rendimentos Aplic. Financeiras 240.218

Juros de Empréstimos 27.344

267.562 0

Compensação Previdenciária 1.743 Compensação Previdenciária 1.743 0

Outras Receitas Correntes 4 Outras Receitas 4 0

Subtotal 591.499 Subtotal 591.499 0

Aporte de Recursos do Tesouro 617.833 Aporte de Recursos do Tesouro 0 617.833

Total 1.209.332 591.499 617.833

R$ milhares

ANEXO V (A) BALANCETE ANALÍTICO (C) DIFERENÇAReceitas Previdenciárias jan a dez Receitas Previdenciárias jan a dez (A-C)

Contribuição Patronal 201.266 Contribuição Patronal 201.266 0

Contribuição Servidor Ativo 120.695 Contribuição Servidor Ativo 120.353

Contribuições não Averbadas 342

120.695 0

Contribuição Inativo e Pensionista 229 Contribuição Inativo 229 0

Receitas Patrimoniais 267.562 Rendimentos Aplic. Financeiras 240.218

Juros de Empréstimos 27.344

267.562 0

Compensação Previdenciária 1.743 Compensação Previdenciária 1.743 0

Outras Receitas Correntes 4 Outras Receitas 4 0

Subtotal 591.499 Subtotal 591.499 0

Aporte de Recursos do Tesouro 617.833 Aporte de Recursos do Tesouro 618.751 -918

Total 1.209.332 1.210.250 -918

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 9

Considerando que o repasse recebido do Tesouro (Aporte de Recursos) não constitui

item da receita orçamentária, não existindo, portanto, sub-rubrica para esse registro, o total

das receitas previdenciárias constante no Anexo V confere com o total do Balancete de Sub-

Rubricas, embora o valor da receita de contribuições (patronal, servidor ativo, inativo e

pensionista) não tenha sido corretamente lançado no sistema FINCON, como observamos

através do balancete analítico.

Ao compararmos o Anexo V com o balancete analítico, identificamos uma diferença

de R$ 918 mil no Aporte de Recursos do Tesouro, referente a valores retidos de inativos

(Imposto de Renda Retido na Fonte e demais Consignações), conforme lançamentos de

27/12/2002 verificados no Razão.

Ressaltamos que o valor repassado pelo Tesouro ao FUNPREVI corresponde ao

valor líquido da folha de inativos. No entanto, como a despesa no FUNPREVI é processada

pelo valor bruto, o procedimento adotado foi o de reconhecer como aporte não só o valor

ingressado, mas também as parcelas retidas dos servidores, de forma a não distorcer o

resultado previdenciário.

2.1.2 Das Despesas

Conferimos as despesas demonstradas com as informadas no relatório do sistema

FINCON 6115 – Quadro Demonstrativo da Execução da Despesa e com as evidenciadas no

balancete analítico elaborado pelo PREVI-RIO, não encontrando divergências.

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 10

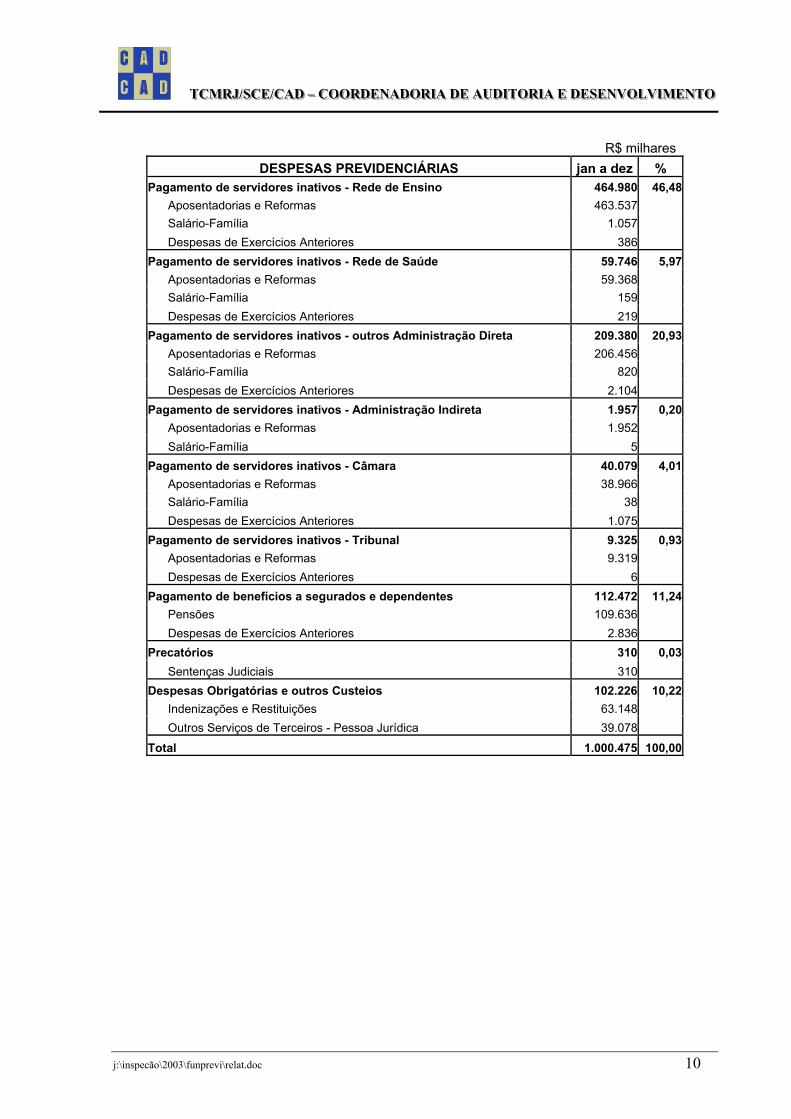

R$ milharesDESPESAS PREVIDENCIÁRIAS jan a dez %

Pagamento de servidores inativos - Rede de Ensino 464.980 46,48 Aposentadorias e Reformas 463.537 Salário-Família 1.057 Despesas de Exercícios Anteriores 386 Pagamento de servidores inativos - Rede de Saúde 59.746 5,97 Aposentadorias e Reformas 59.368 Salário-Família 159 Despesas de Exercícios Anteriores 219 Pagamento de servidores inativos - outros Administração Direta 209.380 20,93 Aposentadorias e Reformas 206.456 Salário-Família 820 Despesas de Exercícios Anteriores 2.104 Pagamento de servidores inativos - Administração Indireta 1.957 0,20 Aposentadorias e Reformas 1.952 Salário-Família 5 Pagamento de servidores inativos - Câmara 40.079 4,01 Aposentadorias e Reformas 38.966 Salário-Família 38 Despesas de Exercícios Anteriores 1.075 Pagamento de servidores inativos - Tribunal 9.325 0,93 Aposentadorias e Reformas 9.319 Despesas de Exercícios Anteriores 6 Pagamento de benefícios a segurados e dependentes 112.472 11,24 Pensões 109.636 Despesas de Exercícios Anteriores 2.836 Precatórios 310 0,03 Sentenças Judiciais 310 Despesas Obrigatórias e outros Custeios 102.226 10,22 Indenizações e Restituições 63.148 Outros Serviços de Terceiros - Pessoa Jurídica 39.078 Total 1.000.475 100,00

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 11

222...222 Demonstrativo da Projeção Atuarial – Anexo XIII

MUNICÍPIO DO RIO DE JANEIRO RELATÓRIO RESUMIDO DA EXECUÇÃO ORÇAMENTÁRIA

DEMONSTRATIVO DA PROJEÇÃO ATUARIAL DO REGIME PRÓPRIO DE PREVIDÊNCIA SOCIAL DOS SERVIDORES PÚBLICOS

ORÇAMENTOS DA SEGURIDADE SOCIAL 2003 A 2037

LRF, art. 53, § 1º, inciso II – Anexo XIII R$ milhares

EXERCÍCIO RECEITAS

PREVIDENCIÁRIAS DESPESAS

PREVIDENCIÁRIAS RESULTADO

PREVIDENCIÁRIO Valor (a) Valor (b) Valor (a-b)

2003 475.326,26 1.002.018,34 (526.692,08)2004 406.687,44 1.129.200,51 (722.513,07)2005 394.497,72 1.144.146,29 (749.648,57)2006 377.826,72 1.163.422,05 (785.595,33)2007 355.777,68 1.190.152,91 (834.375,23)2008 333.406,70 1.218.971,26 (885.564,57)2009 313.379,14 1.249.334,75 (935.955,61)2010 296.209,68 1.276.174,48 (979.964,80)2011 276.244,74 1.307.289,63 (1.031.044,89)2012 252.789,20 1.343.974,15 (1.091.184,95)2013 229.688,37 1.378.130,51 (1.148.442,14)2014 206.566,41 1.410.445,82 (1.203.879,41)2015 184.259,27 1.439.095,34 (1.254.836,06)2016 162.962,29 1.463.592,04 (1.300.629,74)2017 145.214,64 1.478.618,23 (1.333.403,59)2018 128.553,22 1.489.228,20 (1.360.674,97)2019 111.123,47 1.499.176,37 (1.388.052,90)2020 95.680,83 1.502.675,86 (1.406.995,04)2021 81.266,14 1.501.666,13 (1.420.399,99)2022 69.681,73 1.492.383,08 (1.422.701,35)2023 61.360,87 1.473.939,08 (1.412.578,21)2024 51.705,28 1.455.853,62 (1.404.148,34)2025 41.594,05 1.436.276,98 (1.394.682,94)2026 33.326,34 1.410.475,19 (1.377.148,84)2027 26.076,75 1.380.237,55 (1.354.160,80)2028 20.112,81 1.345.117,88 (1.325.005,07)2029 15.662,85 1.304.795,02 (1.289.132,17)2030 11.355,21 1.262.293,22 (1.250.938,01)2031 7.578,08 1.217.020,84 (1.209.442,76)2032 4.708,94 1.168.458,11 (1.163.749,17)2033 2.564,78 1.117.289,22 (1.114.724,45)2034 1.421,84 1.063.282,81 (1.061.860,97)2035 931,47 1.007.530,56 (1.006.599,09)2036 536,08 951.567,76 (951.031,69)2037 211,70 895.825,44 (895.613,74)

FONTE: Núcleo Atuarial de Previdência – NAP/COPPE/UFRJ – cálculos atuariais PREVI-RIO – base de dados

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 12

Esse demonstrativo, nos termos da Portaria STN nº 560 de 14/12/2001, com redação

mantida pela Portaria STN nº 517 de 14/10/2002, deve apresentar a projeção das receitas e

despesas previdenciárias por pelo menos 35 (trinta e cinco) anos, tendo como inicial, o ano

anterior à sua publicação.

Ressaltamos, inicialmente, que na projeção realizada pelo Núcleo Atuarial de

Previdência – NAP/COPPE/UFRJ não foi demonstrada a movimentação ocorrida no

exercício de 2002, base para as projeções.

Os resultados apresentados configuram déficit previdenciário já a partir do exercício

corrente. Parece-nos, no entanto, ao compararmos o demonstrativo em tela com o

Demonstrativo das Receitas e Despesas Previdenciárias, que foram consideradas as

despesas com inativos a serem custeadas pelo Tesouro, sem que os repasses efetuados

pelo mesmo tenham sido computados nas receitas.

Os arquivos referentes à composição dos dados informados no Anexo XIII não

haviam sido disponibilizados ao PREVI-RIO pela COPPE até o término de nossos trabalhos,

o que impossibilitou a verificação dos critérios adotados.

Obtivemos, no entanto, junto à Assessoria de Apoio Técnico – AAT, cópia do

relatório final da avaliação atuarial realizada.

Da leitura do referido relatório, datado de fevereiro/2003, destacamos observação

feita pelos atuários que o conjunto dos dados utilizado na avaliação atuarial foi considerado

satisfatório, embora não contemplasse algumas informações importantes para o cálculo e

possuísse uma série de inconsistências, assim resumidas:

Arquivo de Servidores Ativos:

• 32.771 servidores sem informação do estado civil;

• 44 servidores com salário inferior ao salário mínimo federal;

• 3.448 casados sem a data de nascimento do cônjuge;

• 22 servidores com ausência da data de admissão;

• foi observado que alguns servidores são do sexo masculino, porém declarados

como do sexo feminino.

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 13

Arquivo de Servidores Inativos e Pensionistas:

• ausência da data da concessão do benefício;

• ausência do tipo de benefício;

• 17.222 servidores sem informação do estado civil.

Ressaltamos que somente a existência de uma base de dados segura permitirá que

as projeções efetuadas, cuja importância reside em nortear o planejamento das ações

administrativas, sejam mais reais, sendo para tal necessária a realização de um

recadastramento dos servidores o mais breve possível.

333... INSPEÇÃO ANTERIOR

Em junho de 2002, esta Coordenadoria realizou a primeira inspeção ordinária no

FUNPREVI com a finalidade de avaliar a segregação do patrimônio do PREVI-RIO para a

constituição do Fundo e verificar o atendimento às normas previstas na legislação

previdenciária.

As impropriedades observadas pela equipe inspecionante foram respondidas pela

Presidência do PREVI-RIO através do Ofício PRES nº 45 de 06/02/2003.

O objetivo central da presente inspeção consistiu exatamente em verificar se as

medidas saneadoras informadas foram realmente adotadas e analisar aqueles pontos cujo

esclarecimento prestado não foi considerado satisfatório pela equipe inspecionante.

333...111 Não Constituição dos Conselhos de Administração e Fiscal - PREVI-RIO

A Lei nº 3.344 de 28/12/2001 prevê, em seu artigo 12, que o PREVI-RIO será gerido

nas instâncias consultiva e deliberativa pelo Conselho de Administração e na instância de

controle pelo Conselho Fiscal, mas, como observado na inspeção anterior, os referidos

Conselhos não haviam sido constituídos.

Em resposta ao ponto levantado, a Presidência do PREVI-RIO informou que

elaborara minuta de regulamentação das eleições, a qual seria encaminhada à Secretaria

Municipal de Administração - SMA, órgão responsável, nos termos do artigo 13, parágrafo 5º

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 14

da Lei nº 3.344 de 28/12/2001, por coordenar e supervisionar o processo de escolha de

quatro representantes dos servidores municipais ativos, inativos e pensionistas para

composição do Conselho de Administração. Em relação ao Conselho Fiscal, não houve

pronunciamento.

Na presente inspeção, em reunião com a Assessoria da Presidência do PREVI-RIO,

fomos informados de que a minuta de regulamentação das eleições para o Conselho de

Administração já havia sido encaminhada à SMA e as eleições, bem como a constituição do

Conselho Fiscal, devem ocorrer neste exercício.

Cumpre-nos ressaltar a necessidade de constituição dos referidos Conselhos o mais

breve possível, em virtude da importância de suas competências, atualmente

comprometidas, dentre as quais destacamos:

Conselho de Administração

• aprovar proposta de instituição ou alteração nos programas de benefícios

previdenciários e assistenciais;

• aprovar o Plano de Aplicação de Recursos do FUNPREVI e do PREVI-RIO, de

forma a definir sua política de investimentos;

• fixar, anualmente, as diretrizes gerais de gestão, investimento e alocação de

recursos do PREVI-RIO e do FUNPREVI;

• fixar o percentual da taxa de administração devida ao PREVI-RIO pela gestão do

FUNPREVI.

Conselho Fiscal

• examinar e emitir parecer sobre os demonstrativos contábeis do FUNPREVI e do

PREVI-RIO;

• verificar os resultados da avaliação atuarial e o cumprimento do plano de custeio

do FUNPREVI.

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 15

333...222 Falta de Registros Individualizados das Contribuições do Servidor

A Lei nº 9.717 de 27/11/1998, em seu artigo 1º, inciso VII, determina que os regimes

próprios de previdência deverão manter registro contábil individualizado das contribuições

de cada servidor.

Na inspeção anterior, foram obtidas informações, junto à Assessoria de Apoio

Técnico do PREVI-RIO – AAT, de que esse registro estava sendo providenciado.

A Presidência do PREVI-RIO informou que os registros existentes armazenam dados

a partir de agosto/1997 e que os dados anteriores vêm sendo recuperados

progressivamente.

Em reunião com a Assessoria da Presidência e, posteriormente, com a Gerência de

Informática, verificamos que os registros dos servidores constam no Sistema de Contas

Individuais, cuja alimentação se processa por intermédio de arquivos encaminhados pelos

órgãos e entidades.

O sistema está sendo revisto, pois não possui informações importantes como folhas

suplementares, décimo terceiro salário e contribuições restituídas.

Em relação aos dados anteriores a agosto/1997, a Gerência de Informática depende

das informações a serem repassadas pelos órgãos e entidades para alimentação do

sistema, pois não há interface direta deste com os demais sistemas de pessoal do

Município.

333...333 Falta de Extrato Individualizado Anual de Prestação de Contas

Esse ponto está relacionado ao anterior, pois, nos termos do artigo 12, parágrafo 1º

da Portaria MPAS nº 4.992 de 05/02/1999, o segurado será cientificado das informações

constantes de seu registro individualizado mediante extrato anual de prestação de contas.

Na inspeção anterior, também de acordo com informações obtidas junto à AAT, esse

extrato estava sendo providenciado.

A Presidência do PREVI-RIO argumentou que a exigência para emissão do extrato

fora prorrogada para 01/06/2003 nos termos da Portaria MPAS nº 43 de 23/01/2003.

Ressaltamos, no entanto, que a referida portaria prorroga o prazo para 01/07/2003

somente para fins de emissão do Certificado de Regularidade Previdenciária.

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 16

Nem a Assessoria de Apoio Técnico nem a Gerência de Informática souberam

informar se já existe modelo do extrato a ser emitido e como se processará a emissão.

333...444 Créditos do FUNPREVI

A Lei nº 3.344 de 28/12/2001 determinou que o patrimônio do FUNPREVI seria

constituído pelos créditos do PREVI-RIO contra órgãos e entidades do Município existentes

em 31/12/2001 e que esses valores deveriam ser pagos no prazo máximo de 24 (vinte e

quatro) meses.

No Balanço Patrimonial do FUNPREVI, levantado em 31/12/2002, a composição

desses créditos, já atualizados, era a seguinte:

CRÉDITOS SALDO (R$) % Município - Contrato 01/91 72.761.601,24 49,34 Contribuições - SMA 57.866.438,38 39,24 Município - Contrato 18/89 9.148.111,67 6,20 Empréstimo Concedido à RIO-URBE 6.599.157,63 4,47 Contribuições - IPLANRIO 866.447,08 0,59 Dívida a ser Resgata - IPERJ 121.696,45 0,08 Contribuições / Repasses SMA 80.004,54 0,05 Contribuições - Fundação Planetário 30.979,89 0,02 Total 147.474.436,88 100,00

Na inspeção anterior, a origem de cada um dos créditos foi comentada

detalhadamente. Resumindo, os valores apresentados referem-se a:

Município – Contrato 01/91: saldo de dívida do Município com o IPERJ que o PREVI-

RIO assumiu;

Contribuições – SMA: não repasse de folhas suplementares e adiantamentos (agosto

a dezembro/1992);

Município – Contrato 18/89: saldo de dívida de contribuição previdenciária;

Empréstimo Concedido à RIOURBE: financiamento concedido à RIOURBE para a

realização de programas habitacionais. Na inspeção anterior esse crédito

encontrava-se contabilizado como direito do PREVI-RIO e não do FUNPREVI.

Considerando a recomendação da equipe inspecionante, a Gerência de

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 17

Contabilidade efetuou o lançamento de reclassificação no decorrer da própria

inspeção;

Contribuições – IPLANRIO: não repasse de contribuições previdenciárias (abril/1988

a julho/1992). O crédito foi parcelado e o pagamento vem sendo realizado pela

IPLANRIO;

Dívida a ser Resgatada – IPERJ: contribuições previdenciárias devidas ao PREVI-

RIO (setembro/1989 a setembro/1992) que a Câmara Municipal recolheu ao IPERJ;

Contribuições / Repasses SMA: juros moratórios em função de atraso no

recolhimento de consignações pela Secretaria Municipal de Administração;

Contribuições – Fundação Planetário: contribuições previdenciárias de servidores

que ocuparam cargo em comissão durante o período em que ainda não havia

isenção.

Considerando que a maioria dos créditos tem origem antiga, sem pagamentos

efetuados, com exceção daqueles com a IPLANRIO, a equipe solicitou na inspeção anterior

que fosse encaminhada a esta Corte, pela Secretaria Municipal de Fazenda – SMF, cópia

do cronograma previsto para pagamento desses valores.

A SMF, através do Ofício nº 156 de 02/05/2003, informou que “o órgão responsável

pela informação é o PREVI-RIO”.

O PREVI-RIO destacou que iria propor à SMF, no exercício corrente, um cronograma

em relação a seus créditos.

Entendemos que, em função de o FUNPREVI ser o credor e o prazo para pagamento

das dívidas expirar no final deste exercício, o Município já deveria ter um planejamento para

quitação dos débitos.

Ressaltamos, por fim, que, até o final de nossos trabalhos, a situação se mantinha

inalterada.

333...555 Conta com Título Inadequado

Na inspeção anterior, foi constatado que o crédito Dívida a ser Resgatada – IPERJ

havia sido transferido do PREVI-RIO para a constituição do FUNPREVI.

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 18

Como o IPERJ integra a administração do Estado do Rio de Janeiro e a Lei nº 3.344

de 28/12/2001 determinou que apenas os créditos do PREVI-RIO contra órgãos e entidades

do Município existentes em 31/12/2001 fossem transferidos ao FUNPREVI, foi questionada

a origem do referido crédito.

Verificou-se que a conta registrava contribuições previdenciárias recolhidas pela

Câmara Municipal indevidamente ao IPERJ e foi recomendada a alteração do título a fim de

se evidenciar corretamente o devedor, ou seja, a Câmara e não o instituto estadual.

A Presidência do PREVI-RIO informou que já havia determinado à Gerência de

Contabilidade a alteração, o que, no entanto, só ocorreu no decorrer da presente inspeção,

constando a informação correta no balancete analítico de março.

333...666 Subavaliação do Patrimônio do FUNPREVI em função do não Reconhecimento de Crédito com a RIOURBE

Na inspeção anterior, foi verificada a existência de valor repassado à RIOURBE para

aquisição de terreno destinado à construção de empreendimento habitacional, registrado no

patrimônio do PREVI-RIO como Bens Imóveis.

O terreno não foi adquirido e, portanto, o valor repassado caracterizava dívida da

RIOURBE com o PREVI-RIO. Sendo a RIOURBE uma empresa municipal, o valor em

questão deveria constituir patrimônio do FUNPREVI.

A Presidência do PREVI-RIO informou que já havia determinado à Gerência de

Contabilidade a transferência do crédito para o FUNPREVI, o que, no entanto, também só

ocorreu no decorrer da presente inspeção, estando o valor de R$ 822.024,58 evidenciado

no balancete analítico de março.

333...777 Preenchimento do Demonstrativo das Receitas e Despesas Previdenciárias em desacordo com a Lei nº 9.717 de 27/11/1998 e a Portaria MPAS nº 4.992 de 05/02/1999

Na inspeção anterior, durante análise do Demonstrativo das Receitas e Despesas

Previdenciárias, referente aos meses de janeiro a abril, em confronto com os balancetes e

relatórios do sistema FINCON, foram observadas algumas inconsistências, relacionadas,

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 19

principalmente, à evidenciação das receitas de contribuição, do grupo outras receitas

previdenciárias, dos repasses efetuados pelo Tesouro e das despesas com inativos.

Recomendou-se, portanto, que fossem providenciadas as retificações necessárias,

com posterior envio ao Ministério da Previdência e Assistência Social - MPAS para

atualização do demonstrativo.

A Presidência do PREVI-RIO esclareceu que, em relação aos repasses do Tesouro,

enviou e-mail ao MPAS com a retificação processada (sem retorno) e, em relação aos

demais tópicos, iria providenciar a correção para encaminhamento ao Ministério.

Ressaltamos, no entanto, que o demonstrativo enviado ao MPAS referente ao último

bimestre de 2002 continua apresentando informações divergentes e que essa situação

poderia ser evitada se fosse adotado o procedimento de conciliação dos dados

encaminhados com os evidenciados pela Gerência de Contabilidade.

333...888 Ausência de Informação acerca de Aposentadorias Concedidas no Exercício de 2002

Nos termos do artigo 33 da Lei nº 3.344 de 28/12/2001, o Tesouro Municipal é

responsável por repassar ao FUNPREVI o montante correspondente ao pagamento integral

de aposentadorias concedidas até 31/12/2001 e de futuras aposentadorias dos servidores

que até a referida data já haviam satisfeito as condições necessárias à concessão do

benefício.

As aposentadorias concedidas a partir de 01/01/2002, não enquadradas na situação

anterior, são de responsabilidade do FUNPREVI.

Na inspeção anterior, foi observado que o total da folha de inativos estava sendo

custeado pelo Tesouro e não constava informação sobre a existência de aposentadorias

concedidas, no exercício de 2002, a servidores que até 31/12/2001 não tinham satisfeito as

condições necessárias para se aposentar.

A Presidência do PREVI-RIO esclareceu, através do Ofício PRES nº 45/2003, que

nenhum órgão responsável pela concessão das aposentadorias informou as condições em

que as mesmas vêm sendo concedidas.

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 20

A Diretoria de Administração e Finanças do PREVI-RIO nos acrescentou que vem

mantendo contatos com a SMA e esta afirma que não foram concedidas aposentadorias a

serem custeadas pelo FUNPREVI no exercício de 2002.

Obtivemos, no entanto, através da 5ª Inspetoria Geral desta Corte, relatório do

sistema SIS – 5ª IGE, referente à pesquisa realizada em torno de aposentadorias

concedidas a professoras no exercício de 2002 e verificamos, conforme tabela a seguir, a

existência de benefícios concedidos que deveriam estar sendo pagos com recursos do

FUNPREVI:

PROCESSO SERV IDOR M ATRÍCULA NASC DATA V AL TS ANO TS DIAS TIPO PROPORC07/010017/2002 SA NDRA MEIRELES DA SILV A PINTO 15/087.136-8 02/07/50 08/05/02 25 26 V OLUNTÁ RIA INTEGRA L07/031598/2002 SONIA MA RIA KRONEMBERG LIMA 15/087.541-9 12/11/43 12/06/02 25 136 V OLUNTÁ RIA INTEGRA L07/071195/2002 ISA DORA COUTINHO GUERRA 15/086.806-7 21/11/43 14/06/02 25 73 V OLUNTÁ RIA INTEGRA L07/080463/2002 IRA CEMA OLIV EIRA DE MEDEIROS 15/106.813-9 31/10/50 22/05/02 25 37 V OLUNTÁ RIA INTEGRA L07/092095/2002 MA RIA DA S GRA ÇA S NOGUEIRA QUINHÕES 15/088.919-6 21/11/51 19/08/02 25 106 V OLUNTÁ RIA INTEGRA L07/201140/2002 MA RIA DA GLÓRIA COSTA DOS SA NTOS 15/089.099-6 18/09/48 13/08/02 25 16 V OLUNTÁ RIA INTEGRA L

Ressaltamos que os dados anteriores referem-se a uma amostra dessa situação, a

qual deve ser apurada, com urgência, pela SMA para que futuramente a disponibilidade

financeira do Fundo não venha sofrer impacto proveniente da falta de informações

adequadas.

333...999 Atraso na Alimentação do Sistema de Controle de Empréstimos Imobiliários

A Lei nº 3.344 de 28/12/2001, em seu artigo 4º, inciso III, determina que os juros

decorrentes dos financiamentos concedidos pelo PREVI-RIO a servidores são receitas do

FUNPREVI.

Os valores correspondentes às prestações, segregados basicamente em

amortização e juros, constam no Sistema de Controle de Empréstimos Imobiliários, cuja

alimentação ocorre quando o PREVI-RIO recebe dos órgãos e entidades, por meio

magnético, a relação dos valores descontados por servidor.

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 21

Em função do prazo concedido aos órgãos e entidades – dia 20 do mês seguinte até

o dia 1º do mês subseqüente ao mês de competência da folha – a alimentação do sistema

ocorre com atraso, o que, conseqüentemente, adia a transferência de juros ao FUNPREVI.

Foi recomendado, portanto, na inspeção anterior que fossem envidados esforços

junto à SMA e à IPLANRIO para se estabelecer uma correspondência entre os sistemas de

pessoal do Município e o Sistema de Controle de Empréstimos Imobiliários e, enquanto não

estabelecida essa correspondência, fosse reduzido o prazo concedido aos órgãos e

entidades para envio da relação dos valores descontados por servidor.

A Presidência do PREVI-RIO informou que o prazo fora definido em bases

realísticas, mas tentaria sua redefinição.

Ressaltamos que a redução do prazo nos parece exeqüível, considerando que

encerrada a folha de pagamento, a única atribuição dos órgãos e entidades responsáveis

seria disponibilizar as informações ao PREVI-RIO.

333...111000 Não Transferência da Receita de Juros decorrentes de Financiamentos e Empréstimos ao FUNPREVI

Na inspeção anterior, foi observado que a receita de juros decorrentes de

financiamentos e empréstimos concedidos pelo PREVI-RIO a servidores não estava sendo

transferida ao FUNPREVI, o que só começou a ocorrer no final dos trabalhos.

Foi solicitado, portanto, ao PREVI-RIO que encaminhasse a esta Corte cópia dos

relatórios de financiamentos e empréstimos, dos extratos bancários e dos lançamentos que

comprovassem as transferências devidas.

A Presidência do PREVI-RIO informou que no exercício de 2002, conforme processo

05/502920/2002, a receita de juros havia sido transferida até o mês de competência de

outubro (últimas atualizações disponíveis em função de problemas surgidos no sistema).

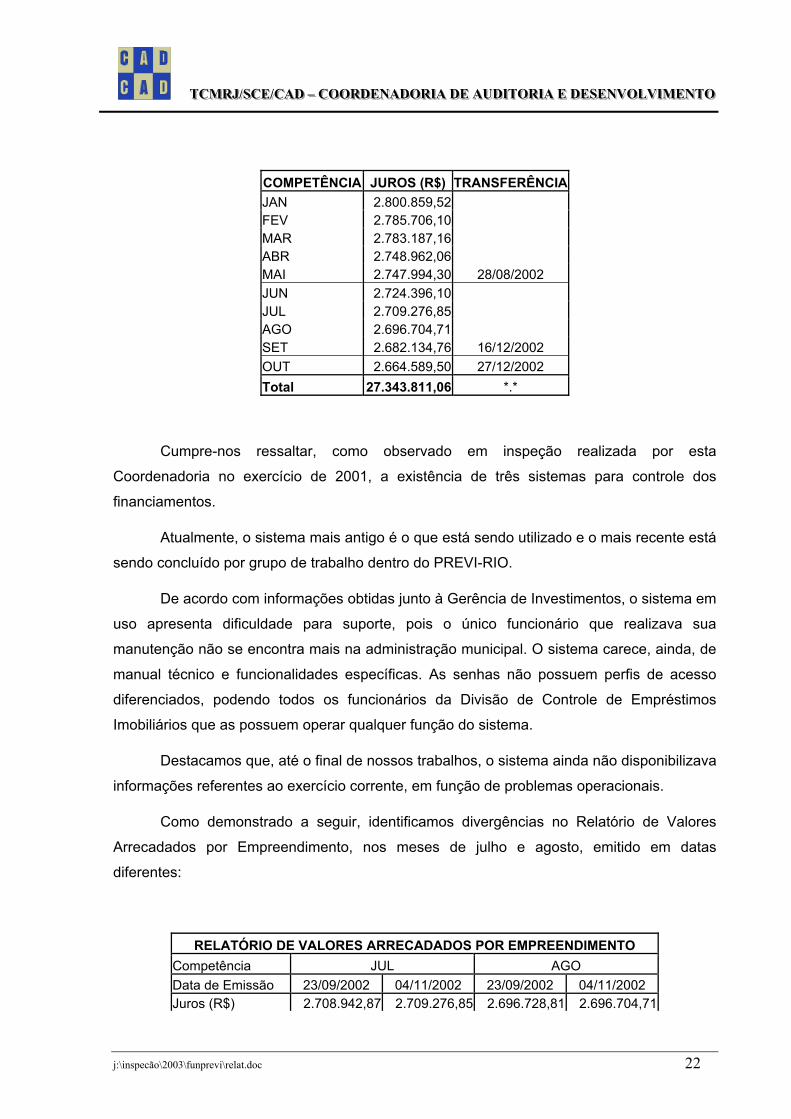

Analisamos o Relatório de Valores Arrecadados por Empreendimento, gerado

através do Sistema de Controle de Empréstimos Imobiliários, o registro contábil e os

extratos bancários, confirmando a transferência efetuada, como resumimos a seguir:

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 22

COMPETÊNCIA JUROS (R$) TRANSFERÊNCIA JAN 2.800.859,52 FEV 2.785.706,10 MAR 2.783.187,16 ABR 2.748.962,06 MAI 2.747.994,30 28/08/2002 JUN 2.724.396,10 JUL 2.709.276,85 AGO 2.696.704,71 SET 2.682.134,76 16/12/2002 OUT 2.664.589,50 27/12/2002 Total 27.343.811,06 *.*

Cumpre-nos ressaltar, como observado em inspeção realizada por esta

Coordenadoria no exercício de 2001, a existência de três sistemas para controle dos

financiamentos.

Atualmente, o sistema mais antigo é o que está sendo utilizado e o mais recente está

sendo concluído por grupo de trabalho dentro do PREVI-RIO.

De acordo com informações obtidas junto à Gerência de Investimentos, o sistema em

uso apresenta dificuldade para suporte, pois o único funcionário que realizava sua

manutenção não se encontra mais na administração municipal. O sistema carece, ainda, de

manual técnico e funcionalidades específicas. As senhas não possuem perfis de acesso

diferenciados, podendo todos os funcionários da Divisão de Controle de Empréstimos

Imobiliários que as possuem operar qualquer função do sistema.

Destacamos que, até o final de nossos trabalhos, o sistema ainda não disponibilizava

informações referentes ao exercício corrente, em função de problemas operacionais.

Como demonstrado a seguir, identificamos divergências no Relatório de Valores

Arrecadados por Empreendimento, nos meses de julho e agosto, emitido em datas

diferentes:

RELATÓRIO DE VALORES ARRECADADOS POR EMPREENDIMENTO Competência JUL AGO Data de Emissão 23/09/2002 04/11/2002 23/09/2002 04/11/2002 Juros (R$) 2.708.942,87 2.709.276,85 2.696.728,81 2.696.704,71

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 23

Diferença (R$) 333,98 -24,10

Os valores divergentes são imateriais, mas denotam a possibilidade de alteração dos

dados em relação a datas anteriores, o que configura fragilidade do sistema e,

conseqüentemente, comprometimento da segurança.

333...111111 Não Recolhimento da Taxa de Administração

A Lei nº 3.344 de 28/12/2001 prevê em seu artigo 25 que o PREVI-RIO receberá,

mensalmente, pela gestão do FUNPREVI, uma taxa de administração em percentual não

superior a dois por cento da despesa de pessoal do Município, a ser fixado pelo Conselho

de Administração para cada exercício e determina no artigo 49 que, enquanto a composição

do Conselho não estiver totalmente concluída, a taxa será de dois por cento.

Na inspeção anterior, verificou-se que a Diretoria de Administração e Finanças do

PREVI-RIO não vinha cobrando do FUNPREVI a taxa de administração como forma de

“compensar” o não repasse da receita de juros decorrentes de empréstimos e

financiamentos e que, em função disso, essa receita, quando transferida ao FUNPREVI, não

estaria acrescida de juros e correção monetária.

Foi solicitado, portanto, como no item anterior, que fosse encaminhada a esta Corte

cópia da memória de cálculo do valor da taxa de administração, dos extratos bancários e

dos lançamentos contábeis que comprovassem a regularização do fato em questão.

A Presidência do PREVI-RIO informou que no exercício de 2002, conforme processo

05/500512/2002, as taxas de administração foram pagas até o mês de competência de

novembro.

Analisamos os cálculos, o registro contábil e os extratos bancários, confirmando os

pagamentos efetuados, como resumido a seguir, ressalvando que o valor da taxa referente

ao mês de fevereiro foi recolhido a menor, em R$ 135.000,02, devido a erro no cálculo sobre

a folha de pensionistas:

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 24

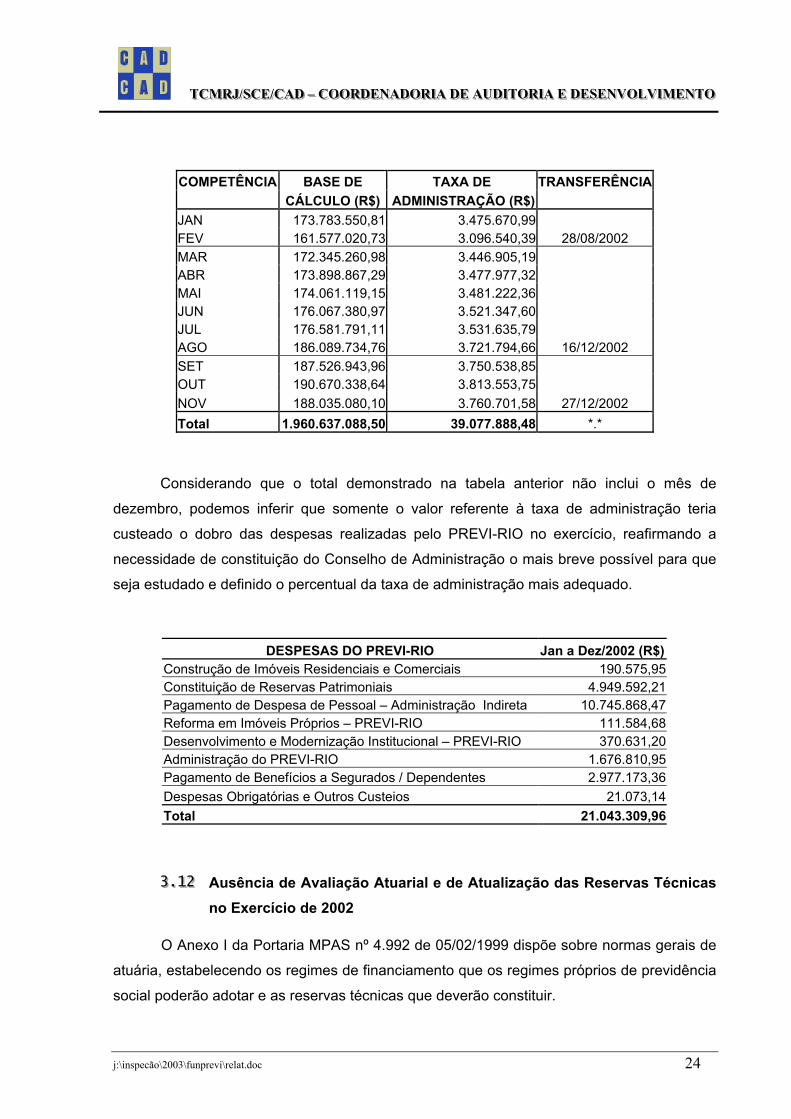

COMPETÊNCIA BASE DE TAXA DE TRANSFERÊNCIA CÁLCULO (R$) ADMINISTRAÇÃO (R$)

JAN 173.783.550,81 3.475.670,99 FEV 161.577.020,73 3.096.540,39 28/08/2002 MAR 172.345.260,98 3.446.905,19 ABR 173.898.867,29 3.477.977,32 MAI 174.061.119,15 3.481.222,36 JUN 176.067.380,97 3.521.347,60 JUL 176.581.791,11 3.531.635,79 AGO 186.089.734,76 3.721.794,66 16/12/2002 SET 187.526.943,96 3.750.538,85 OUT 190.670.338,64 3.813.553,75 NOV 188.035.080,10 3.760.701,58 27/12/2002 Total 1.960.637.088,50 39.077.888,48 *.*

Considerando que o total demonstrado na tabela anterior não inclui o mês de

dezembro, podemos inferir que somente o valor referente à taxa de administração teria

custeado o dobro das despesas realizadas pelo PREVI-RIO no exercício, reafirmando a

necessidade de constituição do Conselho de Administração o mais breve possível para que

seja estudado e definido o percentual da taxa de administração mais adequado.

DESPESAS DO PREVI-RIO Jan a Dez/2002 (R$)Construção de Imóveis Residenciais e Comerciais 190.575,95Constituição de Reservas Patrimoniais 4.949.592,21Pagamento de Despesa de Pessoal – Administração Indireta 10.745.868,47Reforma em Imóveis Próprios – PREVI-RIO 111.584,68Desenvolvimento e Modernização Institucional – PREVI-RIO 370.631,20Administração do PREVI-RIO 1.676.810,95Pagamento de Benefícios a Segurados / Dependentes 2.977.173,36Despesas Obrigatórias e Outros Custeios 21.073,14Total 21.043.309,96

333...111222 Ausência de Avaliação Atuarial e de Atualização das Reservas Técnicas no Exercício de 2002

O Anexo I da Portaria MPAS nº 4.992 de 05/02/1999 dispõe sobre normas gerais de

atuária, estabelecendo os regimes de financiamento que os regimes próprios de previdência

social poderão adotar e as reservas técnicas que deverão constituir.

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 25

A Lei nº 3.344 de 28/12/2001 determina em seu artigo 8º, parágrafo 1º que serão

constituídas, sob o regime de capitalização, reservas técnicas para cobertura dos benefícios

previdenciários concedidos e a conceder, ressaltando, no parágrafo 3º do mesmo artigo,

que, constatada a insuficiência dessas reservas para atendimento das obrigações

previdenciárias, os demonstrativos apresentados deverão indicar os meios para supri-la.

A constituição de reservas nos regimes de previdência configura não só uma

imposição normativa, mas também um princípio fundamental de garantia aos segurados em

relação ao recebimento de benefícios futuros.

Como verificado na inspeção anterior, as reservas técnicas nos exercícios de 2001 e

2002 não foram constituídas.

Recomendou-se, portanto, a realização de avaliação atuarial, bem como a

constituição e evidenciação, nos demonstrativos do FUNPREVI, de reservas técnicas para

cobertura dos benefícios previdenciários concedidos e a conceder, nos termos propostos

pela avaliação realizada.

Conforme mencionado no subitem 2.2, obtivemos, junto à Assessoria de Apoio

Técnico do PREVI-RIO, cópia do relatório final da avaliação, datado de fevereiro de 2003,

através do qual verificamos que, para projeção das reservas matemáticas, foi calculada a

diferença entre o valor presente de benefícios futuros – VPBF e o valor presente de

contribuições futuras – VPCF.

Ressaltamos que não foram estimadas as contribuições futuras de inativos e

pensionistas devido à suspensão, a partir de abril/2001, da contribuição previdenciária

incidente sobre a remuneração dos mesmos, através do Decreto Municipal nº 19.721 de

03/04/2001.

FATOR VALOR (R$) 1. VPBF Servidores Ativos 7.801.701.492,61 2. VPCF Servidores Ativos 742.038.843,90 Reservas Matemáticas de Benefícios a Conceder (1-2) 7.059.662.648,71

FATOR VALOR (R$) 1. VPBF Aposentados e Pensionistas 1.270.173.307,15 2. VPCF Aposentados e Pensionistas 0,00 Reservas Matemáticas de Benefícios Concedidos (1-2) 1.270.173.307,15

O valor presente dos benefícios futuros – VPBF, subdividido em benefícios a

conceder (valor atual de tudo o que será pago aos atuais servidores ativos) e benefícios

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 26

concedidos (valor atual de tudo o que será pago aos atuais aposentados e pensionistas) foi

assim estimado:

GRUPO VPBF - FUNPREVI VPBF - TESOURO TOTAL Benefícios a Conceder (Ativos) 7.801.701.492,61 1.981.825.728,68 9.783.527.221,29Benefícios Concedidos (Inativos e Pensionistas) 1.270.173.307,15 7.396.805.221,60 8.666.978.528,75Total 9.071.874.799,76 9.378.630.950,28 18.450.505.750,04

Destacamos que o valor das reservas projetadas pelos atuários é superior ao

patrimônio do FUNPREVI, indicando que as reservas a se constituir não seriam suficientes

para atendimento das obrigações previdenciárias.

Em função de o relatório de avaliação atuarial ter sido disponibilizado à Gerência de

Contabilidade em março/2003, as reservas não foram evidenciadas no Balanço levantado

em 31/12/2002.

Cumpre-nos, por fim, reiterar a necessidade de atualização da base de dados para

maior segurança das projeções realizadas.

TTTCCCMMMRRRJJJ///SSSCCCEEE///CCCAAADDD ––– CCCOOOOOORRRDDDEEENNNAAADDDOOORRRIIIAAA DDDEEE AAAUUUDDDIIITTTOOORRRIIIAAA EEE DDDEEESSSEEENNNVVVOOOLLLVVVIIIMMMEEENNNTTTOOO

j:\inspecão\2003\funprevi\relat.doc 27

444... CONCLUSÃO

Por todo o exposto, opinamos pela baixa do presente relatório em diligência a fim de

que a SMA preste os esclarecimentos necessários e informe as providências adotadas em

relação aos itens 2.2 (recadastramento dos servidores), 3.1 e 3.8, bem como o PREVI-RIO,

em relação aos itens 3.1 a 3.3, 3.7 e 3.9 a 3.12, recomendando, ainda, que a alimentação

da receita no sistema FINCON e a elaboração do Anexo V – Demonstrativo das Receitas e

Despesa Previdenciárias sejam sempre conciliadas com as informações contábeis (item

2.1.1).

CAD, 27 de maio de 2003

Alexandre Bernard Andrea Contador

Matr.: 40/901.316

Cintia Guimarães Costa Contador

Matr.: 40/901.261

Cintia Iorio Rodrigues Contador

Matr.: 40/901.264

Marcelo Simas Ribeiro

Contador Matr.: 40/901.259

Patrícia Fernandes Marques Contador

Matr.: 40/901.263

De acordo

Ao Senhor Diretor da SCE,

Em 27 de maio de 2003.

Cláudio Sancho Mônica Coordenador da CAD/SCE

Matrícula: 40/900.806 - TCMRJ

Processo n.º: Autuado: Fls.

Rubrica:

R E L A T Ó R I O/V O T O: Nº 383/2003 - FBG PROCESSO 40/3.503/03 Referência: Inspeção Ordinária realizada pela Coordenadoria de Auditoria e

Desenvolvimento – CAD no Instituto de Previdência e Assistência do Município do Rio de Janeiro – PREVI-RIO, com ênfase no Fundo Especial de Previdência do Município do Rio de Janeiro – FUNPREVI.

Período abrangido: janeiro a dezembro de 2002 A inspeção realizada pela CAD teve por objetivo analisar os demonstrativos exigidos pela Lei de Responsabilidade Fiscal e verificar se as impropriedades observadas na inspeção anterior foram sanadas. Feito isto, a CAD observou:

1. a não-constituição dos Conselhos de Administração e Fiscal do PREVI-RIO (subitem 3.1);

2. a falta de registro individualizado das contribuições dos servidores e dos

extratos individualizados anuais de prestação de contas (subitem 3.2 e 3.3);

3. informações divergentes no demonstrativo enviado ao Ministério da

Previdência e Assistência Social – MPAS referente ao último bimestre de 2002 (subitem 3.7);

4. a existência de benefícios concedidos em 2002 que deveriam estar sendo

pagos com recursos do FUNPREVI (subitem 3.8);

5. a necessidade de redução imediata do prazo concedido aos órgãos municipais para o envio da relação dos valores descontados dos servidores até que se estabeleça a correspondência entre os Sistemas de Pessoal do Município e o Sistema de Controle de Empréstimos Imobiliários (subitem 3.9);

Processo n.º: Autuado: Fls.

Rubrica:

6. divergências no relatório de valores arrecadados por empreendimentos

nos meses de julho e agosto de 2002, emitido em datas diferentes, que apesar de serem imateriais denotam a possibilidade de alteração dos dados em relação às datas anteriores, o que configura fragilidade do sistema (subitem 3.10);

7. definição da taxa de administração mais adequada a ser recebida pelo

PREVI-RIO, em face da gestão do FUNPREVI (subitem 3.11) 8. necessidade de atualização da base de dados para maior segurança das

projeções realizadas visando à garantia do recebimento, pelos segurados, dos benefícios futuros (subitem 3.12).

Por conseguinte, a Comissão Inspecionante sugeriu a baixa do presente Relatório em diligência, a fim de que a Secretaria Municipal de Administração preste os esclarecimentos necessários e informe as providências adotadas em relação aos subitens 2.2 (recadastramento dos servidores), 3.1 e 3.8, bem como o Instituto de Previdência e Assistência do Município do Rio de Janeiro – PREVI-RIO, em relação aos subitens 3.1 a 3.3 e 3.9 a 3.12 recomendando, ainda, que a alimentação da receita no Sistema FINCON e a elaboração do Anexo V – Demonstrativo das Receitas e Despesas Previdenciárias sejam sempre conciliadas com as informações contábeis (item 2.1.1).

As Secretarias de Controle Externo e Geral e a douta Procuradoria

Especial manifestam-se de acordo com a sugestão da Comissão Inspecionante. É o relatório.

Processo n.º: Autuado: Fls.

Rubrica:

VOTO: Em face do exposto VOTO pelo encaminhamento de cópia do Relatório de f. 02/28 ao Instituto de Previdência e Assistência do Município do Rio de Janeiro – PREVI-RIO e à Secretaria Municipal de Administração – SMA para que, diante do que lhes seja pertinente, prestem os esclarecimentos necessários e informem as providências adotadas em face do assinalado pela Comissão Inspecionante no item 4 (Conclusão), adotando-se as recomendações sugeridas. Prazo: 30 dias.

Sala das Sessões, 11 de agosto de 2003.

FERNANDO BUENO GUIMARÃES Conselheiro-Relator