informe mensal - janeiro - bancovotorantim.com.br · econômica e a rigidez dos gastos públicos...

TRANSCRIPT

RENTABILIDADES INÍCIO

Informe Mensal - Janeiro

Este informativo é uma publicação preparada pela Votorantim Asset Management DTVM Ltda. As informações aqui apresentadas têm como única intenção fornecer um panorama da situação atual do mercado, estando baseadas em dados de conhecimento público, não significando, portanto, quaisquer compromissos e/ou recomendações de negócios por parte da Votorantim Asset. A Votorantim Asset não se responsabiliza pelo uso dessas informações. Este material NÃO deve ser considerado como recomendação de investimento nem deve servir como única base para tomada de decisões de investimento. Em caso de dúvida, fale com o seu Gerente de Relacionamento. Em caso de dúvidas, sugestões e reclamações, entre em contato com o Serviço de Atendimento ao Cliente: 0800 728 0083, Deficientes Auditivos e de Fala 0800 701 8661 - 24 horas por dia, 7 dias por semana, ou e-mail [email protected]. Caso suas dúvidas, sugestões ou reclamações não tenham sido satisfatoriamente solucionadas pelo Serviço de Atendimento ao Cliente, entre em contato com a Ouvidoria: 0800 707 0083, Deficientes Auditivos e de Fala 0800 701 8661 de 2ª a 6ª feira - 9h00 às 18h00, exceto em feriados nacionais; ou Caixa Postal 21074, Rua Barão do Triunfo, 242, São Paulo - SP, CEP: 04602-970; ou pelo formulário disponível no site do Banco Votorantim S.A. - www.bancovotorantim.com.br. Votorantim Asset Management | Av. das Nações Unidas, 14.171 | 11º andar - Torre A | 04794-000 São Paulo SP | Private Bank (11) 5171 5063 | Rio de Janeiro (21) 3548 3350 | Curitiba (41) 2103 6933 | Empresas (11) 5171 5101 | Porto Alegre (51) 3327 5900 | Campinas (19) 3027 7282 | Investidores Institucionais (11) 5171 5008 | Belo Horizonte (31) 2111 0922 | Recife (81) 3201 4400 | Parcerias (11) 5171 5019 | Salvador (71) 3503 3200 | Caxias do Sul (54) 2108 2859

A presente instituição aderiu ao Código ANBIMA de Regulação e Melhores Práticas para os Fundos de Investimento.

1/4

Institucional

Informe Mensal

2/4

Janeiro

ANÁLISE ECONÔMICA

PALAVRA DO GESTOR PRODUTOS

CAPA

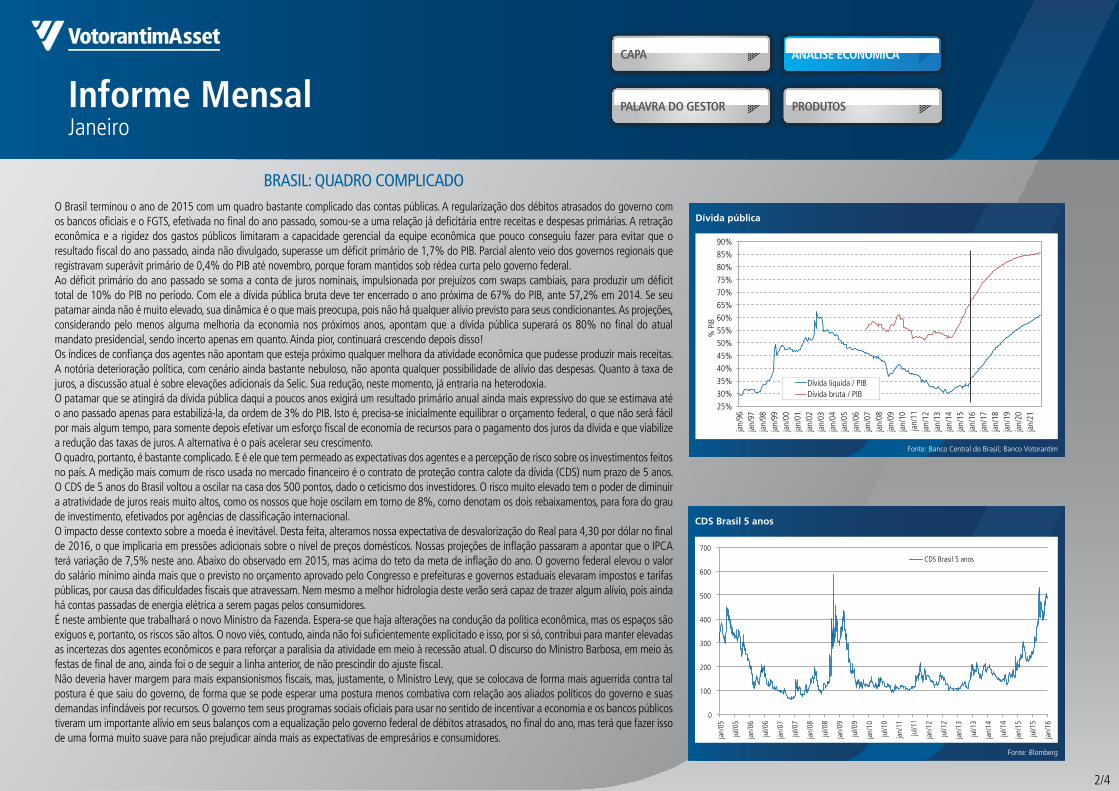

O Brasil terminou o ano de 2015 com um quadro bastante complicado das contas públicas. A regularização dos débitos atrasados do governo com os bancos oficiais e o FGTS, efetivada no final do ano passado, somou-se a uma relação já deficitária entre receitas e despesas primárias. A retração econômica e a rigidez dos gastos públicos limitaram a capacidade gerencial da equipe econômica que pouco conseguiu fazer para evitar que o resultado fiscal do ano passado, ainda não divulgado, superasse um déficit primário de 1,7% do PIB. Parcial alento veio dos governos regionais que registravam superávit primário de 0,4% do PIB até novembro, porque foram mantidos sob rédea curta pelo governo federal.Ao déficit primário do ano passado se soma a conta de juros nominais, impulsionada por prejuízos com swaps cambiais, para produzir um déficit total de 10% do PIB no período. Com ele a dívida pública bruta deve ter encerrado o ano próxima de 67% do PIB, ante 57,2% em 2014. Se seu patamar ainda não é muito elevado, sua dinâmica é o que mais preocupa, pois não há qualquer alívio previsto para seus condicionantes. As projeções, considerando pelo menos alguma melhoria da economia nos próximos anos, apontam que a dívida pública superará os 80% no final do atual mandato presidencial, sendo incerto apenas em quanto. Ainda pior, continuará crescendo depois disso!Os índices de confiança dos agentes não apontam que esteja próximo qualquer melhora da atividade econômica que pudesse produzir mais receitas. A notória deterioração política, com cenário ainda bastante nebuloso, não aponta qualquer possibilidade de alívio das despesas. Quanto à taxa de juros, a discussão atual é sobre elevações adicionais da Selic. Sua redução, neste momento, já entraria na heterodoxia.O patamar que se atingirá da dívida pública daqui a poucos anos exigirá um resultado primário anual ainda mais expressivo do que se estimava até o ano passado apenas para estabilizá-la, da ordem de 3% do PIB. Isto é, precisa-se inicialmente equilibrar o orçamento federal, o que não será fácil por mais algum tempo, para somente depois efetivar um esforço fiscal de economia de recursos para o pagamento dos juros da dívida e que viabilize a redução das taxas de juros. A alternativa é o país acelerar seu crescimento.O quadro, portanto, é bastante complicado. E é ele que tem permeado as expectativas dos agentes e a percepção de risco sobre os investimentos feitos no país. A medição mais comum de risco usada no mercado financeiro é o contrato de proteção contra calote da dívida (CDS) num prazo de 5 anos. O CDS de 5 anos do Brasil voltou a oscilar na casa dos 500 pontos, dado o ceticismo dos investidores. O risco muito elevado tem o poder de diminuir a atratividade de juros reais muito altos, como os nossos que hoje oscilam em torno de 8%, como denotam os dois rebaixamentos, para fora do grau de investimento, efetivados por agências de classificação internacional.O impacto desse contexto sobre a moeda é inevitável. Desta feita, alteramos nossa expectativa de desvalorização do Real para 4,30 por dólar no final de 2016, o que implicaria em pressões adicionais sobre o nível de preços domésticos. Nossas projeções de inflação passaram a apontar que o IPCA terá variação de 7,5% neste ano. Abaixo do observado em 2015, mas acima do teto da meta de inflação do ano. O governo federal elevou o valor do salário mínimo ainda mais que o previsto no orçamento aprovado pelo Congresso e prefeituras e governos estaduais elevaram impostos e tarifas públicas, por causa das dificuldades fiscais que atravessam. Nem mesmo a melhor hidrologia deste verão será capaz de trazer algum alívio, pois ainda há contas passadas de energia elétrica a serem pagas pelos consumidores.É neste ambiente que trabalhará o novo Ministro da Fazenda. Espera-se que haja alterações na condução da política econômica, mas os espaços são exíguos e, portanto, os riscos são altos. O novo viés, contudo, ainda não foi suficientemente explicitado e isso, por si só, contribui para manter elevadas as incertezas dos agentes econômicos e para reforçar a paralisia da atividade em meio à recessão atual. O discurso do Ministro Barbosa, em meio às festas de final de ano, ainda foi o de seguir a linha anterior, de não prescindir do ajuste fiscal.Não deveria haver margem para mais expansionismos fiscais, mas, justamente, o Ministro Levy, que se colocava de forma mais aguerrida contra tal postura é que saiu do governo, de forma que se pode esperar uma postura menos combativa com relação aos aliados políticos do governo e suas demandas infindáveis por recursos. O governo tem seus programas sociais oficiais para usar no sentido de incentivar a economia e os bancos públicos tiveram um importante alívio em seus balanços com a equalização pelo governo federal de débitos atrasados, no final do ano, mas terá que fazer isso de uma forma muito suave para não prejudicar ainda mais as expectativas de empresários e consumidores.

Brasil: Quadro complicado

Fonte: Banco Central do Brasil; Banco Votorantim

Dívida pública

% P

IB

Dívida líquida / PIBDívida bruta / PIB

jan/

96ja

n/97

jan/

98ja

n/99

jan/

00ja

n/01

jan/

02ja

n/03

jan/

04ja

n/05

jan/

06ja

n/07

jan/

08ja

n/09

jan/

10ja

n/11

jan/

12ja

n/13

jan/

14ja

n/15

jan/

16ja

n/17

jan/

18ja

n/19

jan/

20ja

n/21

25%

30%

35%

40%

45%

50%

55%

60%

65%

70%

75%

80%

85%

90%

Fonte: Blomberg

CDS Brasil 5 anos

0

100

200

300

400

500

600

700

jan/

05

jul/0

5

jan/

06

jul/0

6

jan/

07

jul/0

7

jan/

08

jul/0

8

jan/

09

jul/0

9

jan/

10

jul/1

0

jan/

11

jul/1

1

jan/

12

jul/1

2

jan/

13

jul/1

3

jan/

14

jul/1

4

jan/

15

jul/1

5

jan/

16

CDS Brasil 5 anos

Informe Mensal

3/4

Janeiro PALAVRA DO GESTOR PRODUTOS

CAPA ANÁLISE ECONÔMICA

comENTÁrio dE mErcado

informações importantes ao investidorEste material, meramente informativo, foi preparado pela área de Estratégia do Votorantim Private Bank e não se caracteriza como relatório de análise, para fins da Instrução CVM nº 483/2010, e não foi produzido por analista de valores mobiliários. As informações contidas neste material foram obtidas por meio de comunicação de acesso público, tais como jornais, revistas, internet, entre outros, de forma aleatória. Tais informações estão sujeitas a alterações, a qualquer momento, sem que haja necessidade de comunicação nesse sentido. Apesar das informações aqui contidas terem sido obtidas de fontes consideradas confiáveis, a área de Estratégia não pode garantir a precisão e veracidade das mesmas. As recomendações de alocação deste documento refletem única e exclusivamente a opinião pessoal dos profissionais da área de Estratégia do Votorantim Private Bank, de modo que as recomendações foram elaboradas de forma independente e autônoma em relação às demais áreas da Votorantim Asset Management DTVM Ltda., ao Banco Votorantim S.A. e demais empresas do consolidado econômico financeiro Votorantim. As recomendações de alocação contidas neste documento apresentam riscos de investimento e não são asseguradas pelos fatos nem contam com qualquer tipo de garantia ou segurança da área de Estratégia. O Votorantim Private Bank e suas áreas de negócio não serão responsáveis por perdas diretas, indiretas ou lucros cessantes decorrentes da utilização deste material para quaisquer finalidades, incluindo, mas não se limitando, a realização de negócios, investimentos ou transações baseadas nas informações aqui contidas.

A volatilidade prosseguiu ao longo do mês de dezembro nos mercados financeiros internacionais. No mercado de moedas, o movimento estrutural de apreciação do dólar não foi observado neste mês. Muito embora o movimento não tenha

sido expressivo, a moeda norte-americana já se posicionava próxima dos patamares máximos do ano. No tocante à economia americana, vale ressaltar que o movimento de normalização nas taxas de juros norte-americanas promovido pelo Federal Reserve (FED) teve início em dezembro. Ainda que o cenário de recuperação da atividade econômica não se mostre tão pujante quanto alguns meses atrás, a economia dos EUA segue crescendo. O FED sugere que não só o movimento será suave, mas também que a retirada de liquidez não será expressiva, o que, de acordo com a autoridade monetária, não deverá exercer uma pressão baixista exacerbada sobre a atividade econômica dos EUA. Tal postura foi a principal responsável pela volatilidade no mercado dos títulos norte-americanos, que nos últimos dias do ano aceleraram para o nível de 2,30%, após registrar taxas inferiores a 2,15% em meados do mês. No mercado acionário norte-americano, o SP500 apresentou uma queda de 1,75% no mês. Já no mercado acionário europeu, houve uma baixa ainda mais acentuada de 5,62% no índice DAX da bolsa de valores da Alemanha em Euro. A volatilidade dos mercados apresentou um acréscimo por conta da elevação nas taxas de juros do FED sem resultados expressivos do lado do crescimento econômico. Caso ocorra uma atenuação da atividade econômica global, em especial por conta dos indicadores dos EUA, deveremos observar mais volatilidade nos mercados à espera dos próximos movimentos do FED.

No mercado de câmbio, o Real apresentou uma depreciação de 2,42% frente ao Dólar em dezembro. Muito embora tenha ocorrido uma queda expressiva de algumas commodities relevantes para a economia brasileira, como o petróleo, o ambiente político-econômico doméstico seguiu como

o principal responsável pela depreciação da moeda brasileira. Diversas notícias foram relevantes ao longo do mês de dezembro e todas elas apontam para um nível mais depreciado da moeda brasileira, desde o Supremo Tribunal Federal decidindo sobre o rito do impeachment, a saída de Joaquim Levy do ministério da Fazenda e uma nova perda do grau de investimento pela agência de classificação de risco Fitch. Muito embora o cenário para a economia brasileira tenha deteriorado expressivamente no mês de dezembro, os dados do setor externo sinalizam para uma nova melhora da balança comercial. Esta encerrou o mês com superávit de US$ 6,240 bilhões, acumulando no ano US$ 19,681 bilhões. O fluxo cambial no mês até 24/12 estava positivo em US$ 810 milhões, com fluxo financeiro negativo de US$ 5,734 bilhões e fluxo comercial positivo de US$ 6,544 bilhões.

Em dezembro, o mercado de juros prosseguiu com a volatilidade elevada. As dúvidas em relação ao complexo cenário econômico e político brasileiro seguiram influenciando negativamente o mercado de juros brasileiro. O contrato com vencimento em Jan/2018 registrou uma aceleração de 16,18% para 16,53%, ao passo que o contrato de vencimento Jan/2017 saiu de 15,80% para o nível de 15,87%. O IPCA-15 de dezembro de 1,18%, mesmo em um nível elevado, veio acima das expectativas de mercado, a taxa de desemprego manteve o nível de 7,50% e indicadores de confiança ainda sem uma recuperação consistente contribuíram para a piora dos mercados de juros. Destaque para o CDS de 5 anos do Brasil, que subiu do nível de 440 para o nível de 500, aproximadamente. O Banco Central manteve a taxa Selic em 14,25% em dezembro, mas sinalizou tanto na Ata de sua reunião de dezembro quanto no Relatório de Inflação que deve promover uma elevação nas taxas de juros no mês de janeiro.

ESTRATÉGIA DE INVESTIMENTOS

No ambiente internacional, novos dados de atividade econômica devem trazer dúvidas em relação ao ritmo do processo normalização das taxas de juros, promovido pelo FED, o que deverá resultar em oportunidades no mercado offshore. É fato que o cenário estrutural mostra-se ainda mais desafiador para a economia brasileira, no entanto, a curva de juros no mercado futuro no Brasil segue com sua estrutura ainda elevada. Assim, faremos alocações táticas na parte mais curta da curva de juros bem como operações de arbitragem da curva de juros. Dado o cenário econômico desafiador, algumas empresas do índice Ibovespa se mostram descontadas de seu fundamento o que pode significar oportunidades de compra.

Informe Mensal

4/4

Janeiro

ANÁLISE ECONÔMICA

PALAVRA DO GESTOR PRODUTOS

CAPA

Os índices de inflação se mantém há algum tempo elevados, superando dois dígitos no acumulado de 12 meses e com expectativa, por parte do mercado, de manutenção acima da meta também em 2016. Essa conjuntura torna os instrumentos indexados a índices de preços em opções atrativas de investimento. A Votorantim Asset Management possui produtos diferenciados de renda fixa crédito privado, que aproveitam as oportunidades de mercado, buscando os títulos com a melhor relação risco x retorno, por meio de uma avaliação técnica criteriosa de sua equipe de gestão e ferramentas sofisticadas de monitoramento de risco. Constituído especificamente para o segmento de Investidores Institucionais, o Votorantim Atuarial Multimercado Crédito Privado Fundo de Investimento oferece um portfólio diversificado por meio de investimentos em títulos privados de baixo risco de crédito, com o objetivo de superar, no longo prazo, a rentabilidade dos principais instrumentos de renda fixa atrelados à inflação. O fundo está enquadrado nas resoluções CMN nº 3922 e 3792, atendendo aos públicos de RPPS e EFPC, respectivamente.

FUNDO destinado a investidores qualificados. Não há garantias de que este FUNDO terá o tratamento tributário para fundos de Longo prazo. Este Fundo está sujeito a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira e/ou dos ativos que compõem a carteira dos fundos de investimento nos quais o fundo aplica, inclusive por força de intervenção, liquidação, regime de administração temporária, falência, recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos que compõem a carteira do fundo e/ou dos ativos que compõem a carteira dos fundos de investimento nos quais o fundo aplica. Este(s) Fundo(s) tem menos de 12 (doze) meses, e, para avaliação da performance de Fundo(s) de investimento(s), é recomendável uma análise de, no mínimo, 12 (doze) meses. Este fundo de investimento utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para os cotistas. LEIA O PROSPECTO E O REGULAMENTO ANTES DE INVESTIR. FUNDOS DE INVESTIMENTO NÃO CONTAM COM GARANTIA DO ADMINISTRADOR, DO GESTOR, DE QUALQUER MECANISMO DE SEGURO OU FUNDO GARANTIDOR DE CRÉDITO FGC. O INVESTIMENTO EM FUNDOS DE INVESTIMENTO PODE APRESENTAR RISCOS PARA O INVESTIDOR. AINDA QUE O GESTOR DA CARTEIRA MANTENHA SISTEMA DE GERENCIAMENTO DE RISCOS, NÃO HÁ GARANTIA DE COMPLETA ELIMINAÇÃO DA POSSIBILIDADE DE PERDAS PARA O FUNDO DE INVESTIMENTO E PARA O INVESTIDOR. Este material NÃO deve ser considerado como recomendação de investimento nem deve servir como única base para tomada de decisões de investimento. Em caso de dúvida, fale com o seu Gerente de Relacionamento. Em caso de dúvidas, sugestões e reclamações, entre em contato com o Serviço de Atendimento ao Cliente: 0800 728 0083, Deficientes Auditivos e de Fala 0800 701 8661 - 24 horas por dia, 7 dias por semana, ou e-mail [email protected]. Caso suas dúvidas, sugestões ou reclamações não tenham sido satisfatoriamente solucionadas pelo Serviço de Atendimento ao Cliente, entre em contato com a Ouvidoria: 0800 707 0083, Deficientes Auditivos e de Fala 0800 701 8661 de 2ª a 6ª feira - 9h00 às 18h00, exceto em feriados nacionais; ou Caixa Postal 21074, Rua Barão do Triunfo, 242, São Paulo - SP, CEP: 04602-970; ou pelo formulário disponível no site do Banco Votorantim S.A. - www.bancovotorantim.com.br.

DADOS DO FUNDO

Razão SocialVotorantim Atuarial Multimercado Crédito Privado Fundo de Investimento

CNPJ 14.491.564/0001-89Início do Fundo 05/09/2013Código ANBIMA 348678Classificação ANBIMA Multimercados Juros e MoedasClassificação CVM MultimercadosCustódia e Controladoria Citibank DTVM S/AAuditoria KPMG AuditoresGestão e Administração Votorantim Asset Management DTVM LtdaMédia do Patr. Líq. (últimos 12 meses) 107,52 MMPatrimônio atual 133,76 MM

ESTRATÉGIA DE GESTÃO

A carteira do Fundo é preponderantemente composta de investimentos em títulos privados de baixo risco de crédito. O fundo está enquadrado nas resoluções CMN nº 3922 e 3792, atendendo aos públicos de RPPS e EFPC, respectivamente.

OBJETIVO

O ADMINISTRADOR buscará proporcionar aos condôminos do FUNDO a valorização de suas cotas, visando a obtenção de retornos que superem no longo prazo os principais instrumentos atrelados a índice de preço, explorando as oportunidades de negócios nas diferentes modalidades de renda fixa e câmbio.

RENTABILIDADE (%)

Nominal %CDI (%a.a.)DESDE 05/09/2013 32,69% 112.39%Mês Atual (Dez) 2,08% 178.96%Mês Anterior (Nov) 0,86% 81.25%No Ano (2015) 13,90% 105.07%Ano Anterior 13,57% 125,55%12 Meses 13,90% 105.07%24 Meses 29,35% 115,27

36 Meses N/D N/D

ALAVANCAGEM

Não é permitido.

PÚBLICO-ALVO

FUNDO é destinado a investidores qualificados que procurem fundos de investimento e que visem a superação, no longo prazo, do IPCA + 5,5% a.a.

COTIZAÇÃO

Aplicação D0 FechamentoResgate D360 FechamentoPagamento do Resgate D361Carência D720

TRIBUTAÇÃO

IR: Os rendimentos das aplicações efetuadas no FUNDO são tributados semestralmente, nos meses de maio e novembro, à alíquota de 15%. Na ocasião do resgate, será aplicada uma alíquota complementar de acordo com o prazo de permanência da aplicação no FUNDO. IOF: Aplicações que permanecerem menos de 30 dias no FUNDO terão seu rendimento tributado de acordo com uma tabela regressiva.

TAXAS

Taxa de Administração 0,35% a.a.Taxa de Performance Não há

REGRAS DE MOVIMENTAÇÃO

Aplicação Mínima Inicial R$ 100.000,00

Movimentação Mínima R$ 10.000,00

Valor Mínimo de Permanência R$ 100.000,00Horário de Movimentação 16 h

iNFlaÇÃo sEGuE Em alTa

Composição da carteira

Fonte: Área de Risco VWM e Produtos VAMData base: Fechamento Dezembro 2015

DEB38%

LF30%

Outras cotas de fundosde investimento

2%

Títulos públicosfederais

30%

Dez/15

5,0%

10,0%

Ago/15 Set/15 Out/15 Nov/15Jan/15 Fev/15 Mar/15 Abr/15 Mai/15 Jun/15 Jul/15

Fonte: Área de Risco VWM e Produtos VAMData base: Fechamento Dezembro 2015

Rentabilidade acumulada (Últimos 12 meses)

CDI (% a.a.)FI Votorantim Atuarial

Rentabilidades - (Especial Institucional) 2015 Acum.Ano

Últimos Aplicação Mínima Inicial (R$)

Patrimônio Líq. R$MM (Médio)

Data Início

Taxa Admin./PerformanceFundos (Taxas efetivas mensais %) Jul Ago Set Out Nov Dez 12 meses 24 meses 36 meses

Referenciado

FIC Votorantim Federal DI (2) (5.d) (8) (11) (I) (C) (P) (D) 1,15% 1,09% 1,10% 1,09% 1,03% 1,14% 12,97% 12,97% 24,89% 34,72% 25.000,00 241,29 06/11/07 mín. 0,05% a.a. máx. 0,20% a.a.

FIC Votorantim Plus DI (2) (5.d) (8) (11) (I) (C) (P) (D) 1,14% 1,08% 1,08% 1,07% 1,02% 1,13% 12,79% 12,79% 24,51% 34,13% 1.000,00 112,70 29/05/95 mín. 0,20% a.a. máx. 0,30% a.a.

Renda Fixa

FI Votorantim Institucional Renda Fixa Créd. Priv. (1) (2) (3) (5.d) (11) (I) (S) (D) 1,19% 1,14% 1,19% 1,10% 0,83% 1,17% 13,29% 13,29% 25,96% 36,59% 50.000,00 1.555,54 13/05/05 0,20% a.a.

FIC Votorantim Banks Créd. Priv. (1) (2) (3) (5.c) (8) (11) (I) (C) (P) (D) (*) 1,18% 1,11% 1,13% 1,12% 1,08% 1,16% 13,45% 13,45% 26,15% 36,62% 10.000,00 74,73 24/04/09 mín. 0,35% a.a. máx. 0,85% a.a. + 20% sobre o que exceder 110% da Taxa DI

FIC Votorantim Inflation (2) (5.d) (8) (10) (I) (S) (C) (P) (D) 1,68% -0,70% 0,53% 2,50% 0,46% 2,07% 14,43% 14,43% 27,05% 29,72% 10.000,00 128,22 17/07/08 mín. 0,35% a.a. máx. 0,50% a.a.

FIC Votorantim IRF-M 1+ Longo Prazo (2.a) (5.d) (8) (10) (I) (S) (C) (P) (D) 1,31% -2,22% -2,63% 0,66% 0,81% 0,04% 2,55% 2,55% 14,02% 14,22% 10.000,00 18,07 21/03/11 mín. 0,35% a.a. máx. 0,50% a.a.

FIC Votorantim Year Longo Prazo (2.a) (5.c) (8) (10) (I) (S) (C) (P) (D) 0,97% 0,63% 0,38% 0,82% 0,66% 0,78% 8,05% 8,05% 17,24% 25,19% 10.000,00 0,58 07/10/04 mín. 0,35% a.a. máx. 0,50% a.a.

Multimercados

FI Votorantim Atuarial Multimercado (1) (2) (3) (10) (C) (I) 1,61% -1,06% 0,42% 1,82% 0,86% 2,08% 13,90% 13,90% 29,35% - 100.000,00 107,50 05/09/13 0,35% a.a.

FI Votorantim Eagle Créd. Priv. (2) (3) (5.b) (10) (I) (S) (D) (C) (P) 1,27% 0,66% 1,03% 1,17% 0,97% 1,23% 13,13% 13,13% 25,42% 35,70% 1.000,00 140,45 20/08/99 0,50% a.a. + 20% do que exceder o rend. da taxa DI

Renda Variável (Ações)

FIA Votorantim Ações (4) (5.b) (10) (I) (S) (C) (P) (D) -3,51% -9,10% -5,52% 1,39% -2,27% -4,01% -16,18% -16,18% -26,75% -33,39% 1.000,00 25,06 09/10/92 1,80% a.a.+ 20% sobre o que exceder o IBOVESPA FECHAMENTO

FIA Votorantim Dividendos (1) (4) (5.b) (10) (I) (C) (P) (D) -3,28% -9,75% -9,34% 5,73% -6,53% -6,65% -31,67% -31,67% -43,00% -47,12% 1.000,00 4,35 31/08/12 1,80% a.a. + 20% sobre o que exceder o IDIV

FIA Votorantim Sustentabilidade (1) (4) (5.b) (8) (10) (I) (S) (C) (P) (D) 0,16% -6,84% -2,67% -0,96% -2,89% -2,15% -13,08% -13,08% -16,64% -13,74% 50.000,00 13,85 01/09/08 0,60% a.a. + 20% sobre o que exceder o ISE

Indicadores Financeiros

CDI 1,18% 1,11% 1,11% 1,11% 1,06% 1,16% 13,23% 13,23% 25,47% 35,57%

IGP-M 0,69% 0,28% 0,95% 1,89% 1,52% 0,49% 10,56% 10,56% 14,64% 20,64%

IMA-B 5 1,78% -0,47% 0,79% 2,49% 0,55% 2,12% 15,46% 15,46% 28,90% 32,48%

Ibovespa -4,17% -8,33% -3,36% 1,80% -1,63% -3,93% -13,31% -13,31% -15,84% -28,88%

IBr-X 50 -3,75% -7,98% -3,25% 1,06% -1,98% -4,04% -13,09% -13,09% -15,39% -19,12%

ISE -0,52% -7,14% -2,71% 0,72% -3,30% -2,35% -12,88% -12,88% -14,56% -12,91%

Dólar Comercial (Ptax) 9,39% 7,45% 8,95% -2,87% -0,22% 1,41% 47,01% 47,01% 66,69% 91,08%

Fonte: BACEN / CETIP / BOVESPAPrecificados a Mercado - Conforme Legislação Vigente

Serviço de Atendimento ao Cliente: 0800 728 0083, Deficientes Auditivos e de Fala 0800 701 8661 ou e-mail [email protected]. Ouvidoria: 0800 707 0083, Deficientes Auditivos e de Fala 0800 701 8661 de 2ª a 6ª feira - 9:00 às 18:00 hs exceto feriados nacionais.

Informações Importantes ao Investidor: no verso desta

página encontram-se as informações descritivas das

legendas utilizadas na tabela de rentabilidade.

Público-alvo(C) Corporate (I) Investidores institucionais (Enquad. Res.3.792) (P) Private (S) Seguradoras (Enquad. Res.3. 922) (D) Distribuição.Adicionalmente, os fundos de investimentos que tenham estes públicos como alvo.(*) Fundo fechado para captação.

(1) FUNDO destinado à investidores qualificados.(2) Não há garantias de que este FUNDO terá o tratamento tributário para fundos de longo prazo(2.a) ESTE FUNDO MANTÉM UMA CARTEIRA DE ATIVOS COM PRAZO MÉDIO SUPERIOR A 365 DIAS, O QUE PODE LEVAR A UMA MAIOR OSCILAÇÃO NO VALOR DA COTA SE COMPARADA À DE FUNDOS SIMILARES COM PRAZO INFERIOR.(3) Este Fundo está sujeito a risco de perda substancial de seu patrimônio líquido em caso de eventos que acarretem o não pagamento dos ativos integrantes de sua carteira e/ou dos ativos que compõem a carteira dos fundos de investimento nos quais o fundo aplica, inclusive por força de intervenção, liquidação, regime de administração temporária, falência, recuperação judicial ou extrajudicial dos emissores responsáveis pelos ativos que compõem a carteira do fundo e/ou dos ativos que compõem a carteira dos fundos de investimento nos quais o fundo aplica.(4) O fundo poderá estar exposto à significativa concentração em ativos de poucos emissores em operações de renda variável, com os riscos daí decorrentes.(5.a) Este fundo de investimento utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para os cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais.(5.b) Este fundo de investimento utiliza estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para os cotistas.(5.c) Este fundo de cotas aplica em fundos de investimento que utilizam estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para os cotistas, podendo inclusive acarretar perdas superiores ao capital aplicado e a consequente obrigação do cotista de aportar recursos adicionais.(5.d) Este fundo de cotas aplica em fundos de investimento que utilizam estratégias com derivativos como parte integrante de sua política de investimento. Tais estratégias, da forma como são adotadas, podem resultar em significativas perdas patrimoniais para os cotistas.(6) Este fundo está autorizado a realizar aplicações em ativos financeiros no exterior.(7) Este(s) Fundo(s) tem menos de 12 (doze) meses, e, para avaliação da performance de Fundo(s) de investimento(s), é recomendável uma análise de, no mínimo, 12 (doze) meses.(8) A taxa de administração máxima do FUNDO já inclui a taxa de administração dos fundos em que o FUNDO invista.(9) A rentabilidade é de D-2 para este FUNDO.(10) Este FUNDO possui data de pagamento de resgate diversa da data de pedido de resgate.(11) O VALOR DA COTA DESTE FUNDO SERÁ CALCULADO A PARTIR DO PATRIMÔNIO LÍQUIDO DO DIA ANTERIOR, DEVIDAMENTE ATUALIZADO POR 1 (UM) DIA (COTA DE ABERTURA). EVENTUAIS AJUSTES DECORRENTES DAS APLICAÇÕES E RESGATES OCORRIDOS DURANTE O DIA SERÃO LANÇADOS CONTRA O PATRIMÔNIO LÍQUIDO DO FUNDO, PODENDO ACARRETAR IMPACTOS EM VIRTUDE DA POSSIBILIDADE DE PERDAS DECORRENTES DA VOLATILIDADE DOS PREÇOS DOS ATIVOS QUE INTEGRAM A SUA CARTEIRA.

• Este informativo não constitui extrato, podendo haver pequenas diferenças oriundas de arredondamento.• Este material não deve ser considerado como recomendação de investimento nem deve servir como única base para tomada de decisões de investimento.• LEIA O PROSPECTO E O REGULAMENTO ANTES DE INVESTIR, com especial atenção para as cláusulas relativas ao objetivo e à política de investimento do fundo de investimento, bem como às disposições do prospecto

que tratam dos fatores de risco a que este está exposto.• RENTABILIDADE PASSADA NÃO REPRESENTA GARANTIA DE RENTABILIDADE FUTURA• PARA AVALIAÇÃO DA PERFORMANCE DE FUNDO(S) DE INVESTIMENTO(S), É RECOMENDÁVEL UMA ANÁLISE DE, NO MÍNIMO, 12 (DOZE) MESES.• A base de cálculo dos fundos é o último dia útil do mês. As rentabilidades são calculadas entre o 30º dia do mês anterior e o 30º dia do mês de referência.• A RENTABILIDADE DIVULGADA NÃO É LÍQUIDA DE IMPOSTOS.• FUNDOS DE INVESTIMENTO NÃO CONTAM COM GARANTIA DO ADMINISTRADOR, DO GESTOR, DE QUALQUER MECANISMO DE SEGURO OU FUNDO GARANTIDOR DE CRÉDITO – FGC.• Em caso de dúvida, fale com o seu Gerente de Relacionamento.• Em caso de dúvidas, sugestões e reclamações, entre em contato com o Serviço de Atendimento ao Cliente: 0800 728 0083, Deficientes Auditivos e de Fala 0800 701 8661, ou e-mail

[email protected]. Caso suas dúvidas, sugestões ou reclamações não tenham sido satisfatoriamente solucionadas pelo Serviço de Atendimento ao Cliente, entre em contato com a Ouvidoria: 0800 707 0083, Deficientes Auditivos e de Fala 0800 701 8661 de 2ª a 6ª feira - 9:00 às 18:00 hs, exceto em feriados nacionais; ou Caixa Postal 21212, Rua Barão do Triunfo, 242, São Paulo – SP, CEP: 04602-970; ou pelo formulário disponível no site do Banco Votorantim S.A. – www.bancovotorantim.com.br

Informações importantes ao investidor

Informações aos Investidores VAM

Private Banking (11) 5171 5063

Empresas (11) 5171 5101

Investidores Institucionais (11) 5171 5008

Parcerias (11) 5171 5019

Voltar parao Informe