informativo conjuntural - amipa.com.br · pdf fileinformativo conjuntural emater – mg...

TRANSCRIPT

INFORMATIVO

CONJUNTURAL

Emater – MG

Secretaria de Estado de Agricultura, Pecuária e Abastecimento de Minas Gerais

Subsecretária do Agronegócio

Nº 109 – Abril de 2014

2

Sumário

PRODUTO INTERNO BRUTO - PIB................................................................................ 3

BALANÇA COMERCIAL .................................................................................................. 7

ALGODÃO ...................................................................................................................... 10

BOI GORDO ................................................................................................................... 12

CAFÉ .............................................................................................................................. 16

FEIJÃO ........................................................................................................................... 22

FRANGOS E OVOS ....................................................................................................... 25

FRUTICULTURA ............................................................................................................ 27

MILHO ............................................................................................................................ 29

SOJA............................................................................................................................... 34

TOMATE ......................................................................................................................... 39

3

PRODUTO INTERNO BRUTO - PIB Produto Interno Bruto (PIB) do Agronegócio Mineiro

O Produto Interno Bruto do agronegócio mineiro calculado pelo Centro de Estudos Avançados

em Economia Aplicada (CEPEA/ESALQ/USP), com apoio financeiro da Secretaria de Estado da

Agricultura, Pecuária e Abastecimento de Minas Gerais-SEAPA/MG- e da Federação da Agricultura e

Pecuária de Minas Gerais- FAEMG-, após manter taxa de crescimento praticamente estável em janeiro

deste ano, com discreta queda 0,07%, foi estimado em R$ 149,39 bilhões. Desse valor, estima-se que

R$ 76,75 bilhões ou 52,05% deverão ser da contribuição do agronegócio da agricultura e R$ 70,7

bilhões ou 47,95% virão da riqueza gerada pela pecuária.

É importante destacar que o resultado observado em janeiro não contemplou a expectativa de

produção de alguns setores industriais e da pecuária que estavam indisponíveis até o fechamento do

relatório elaborado pelo CEPEA.

No que tange aos segmentos que formam o PIB, o trabalho do CEPEA revelou que o

agronegócio da agricultura apresentou queda de 0,52%, refletindo os recuos observados nos

segmentos Básico (“ Dentro da Porteira”), equivalente a -1,83% e Distribuição com taxa negativa de

0,42%. Em sentido contrário, os segmentos referentes aos Insumos e à Indústria revelaram,

respectivamente, taxas positivas de 0,14% e 0,04%.

No agronegócio da pecuária, houve crescimento de 0,43, mantendo os bons resultados

observados em 2013. Somente o segmento de Insumos declinou no mês de janeiro, naquele mês sua

taxa foi de -0,52%, os demais segmentos (Básico, Indústria e Distribuição) revelaram taxas positivas de

crescimento equivalentes a 0,33%, 1,20% e 0,61%, respectivamente. (Figura 1 e Tabelas 1 e 3).

Em janeiro, as participações dos segmentos na geração da renda do agronegócio mineiro

apresentaram os seguintes percentuais: Insumos: 6,43%. Básico: 38,47%,Indústria: 24,51% e

Distribuição: 30,32%.

Superintendência de Política e Economia Agrícola

E-mail: [email protected] (31) 3915-8603 - Belo Horizonte/MG

4

No agronegócio da agricultura, a Indústria continuou responsável pela maior parcela da renda

gerada pelo setor, chegando a 38,91%. Em seguida ficaram os segmentos de Distribuição, com 31,73%

e o Básico com 24,16%. O segmento de Insumos, que historicamente representa a menor parcela da

renda, revelou participação de 5,20% no mês de janeiro.

No que tange ao agronegócio da pecuária, o segmento Básico continuou a corresponder por

55,91% da renda do setor, Distribuição surge em segundo lugar concorrendo com 28,67% na geração

da renda do setor, todavia o segmento Industrial da pecuária mineira continua apresentando baixa

agregação de valor aos seus produtos visto que sua parcela de contribuição na renda setorial se

equivale praticamente ao segmento dos Insumos, sendo este de 7,87% e aquele equivalente a tão

somente 7,55%.

Por último, há que se registrar que o PIB do agronegócio de Minas Gerais, com base nos dados

de janeiro deste ano, passou a ter uma participação de 12,95% no PIB nacional do setor. Esta

participação é praticamente igual a que foi obtida no ano passado, quando o PIB do agronegócio

mineiro registrou participação em torno de 13,0% da renda bruta do agronegócio nacional.

Figura 1 – Taxas de crescimento do PIB do agronegócio em janeiro de 2014 (%)

Fonte: Cepea-USP /Faemg /Seapa.

Tabela 1 – Taxas de crescimento mensais e acumuladas do PIB do agronegócio de Minas Gerais em 2012 e 2013 (%)

AGRONEGÓCIO

Insumos Básico Indústria Distribuição Agronegócio Total jan/13 0,38 0,56 0,15 0,42 0,40 fev/13 -1,19 0,29 0,25 0,33 0,19 mar/13 -0,27 0,04 0,03 0,09 0,03 abr/13 0,06 0,92 0,26 0,67 0,62 mai/13 -2,18 0,20 0,03 0,18 -0,01 jun/13 -0,75 0,04 0,13 0,18 0,05 jul/13 0,82 0,11 1,34 0,83 0,68

-2,00%

-1,50%

-1,00%

-0,50%

0,00%

0,50%

1,00%

1,50%

Insumos Básico Indústria Distribuição Agronegócio

Pecuária Agricultura Agronegócio total

5

ago/13 -1,22 0,05 0,46 0,38 0,17 set/13 -0,62 -0,03 0,72 0,51 0,28 out/13 -0,56 0,89 0,41 0,77 0,64 nov/13 -0,86 0,13 0,78 0,55 0,36 dez/13 -0,67 -0,11 2,58 1,32 0,97 jan/14 -0,24 -0,34 0,23 0,05 -0,07

Acum. no ano (2013) -6,89 3,12 7,35 6,40 4,49 Acum. no ano (2014) -0,24 -0,34 0,23 0,05 -0,07

AGRICULTURA Insumos Básico Indústria Distribuição Agronegócio Total

jan/13 0,06 -0,60 -0,09 -0,23 -0,25 fev/13 -1,99 -0,03 0,07 0,04 -0,07 mar/13 -0,22 -0,11 -0,13 -0,12 -0,13 abr/13 0,02 0,49 -0,04 0,10 0,14 mai/13 -3,61 -0,05 -0,17 -0,13 -0,31 jun/13 -1,24 -0,90 -0,15 -0,35 -0,45 jul/13 1,28 -1,69 1,24 0,44 0,26 ago/13 -1,56 -1,70 0,21 -0,30 -0,51 set/13 -0,13 -2,71 0,40 -0,41 -0,63 out/13 -0,25 -2,22 0,03 -0,55 -0,70 nov/13 -0,53 0,29 0,61 0,53 0,45 dez/13 -0,91 -1,48 2,78 1,71 1,27 jan/14 0,14 -1,83 0,04 -0,42 -0,52

Acum. no ano (2012) -8,79 -10,24 4,84 0,71 -0,94 Acum. no ano (2013) 0,14 -1,83 0,04 -0,42 -0,52

PECUÁRIA

Insumos Básico Indústria Distribuição Agronegócio Total

jan/13 0,64 1,20 1,52 1,30 1,21 fev/13 -0,56 0,47 1,29 0,72 0,52 mar/13 -0,31 0,12 0,96 0,38 0,23 abr/13 0,09 1,15 1,96 1,40 1,20 mai/13 -1,07 0,33 1,14 0,58 0,35 jun/13 -0,38 0,54 1,60 0,87 0,65 jul/13 0,47 1,07 1,87 1,32 1,16 ago/13 -0,97 0,95 1,82 1,23 0,95 set/13 -0,99 1,31 2,39 1,65 1,32 out/13 -0,81 2,39 2,37 2,38 2,15 nov/13 -1,11 0,06 1,64 0,57 0,26 dez/13 -0,49 0,51 1,57 0,86 0,63 jan/14 -0,52 0,33 1,20 0,61 0,43

Acum. no ano (2012) -5,37 10,54 22,10 14,07 11,16 Acum. no ano (2013) -0,52 0,33 1,20 0,61 0,43

Fonte: Cepea-USP /Faemg /Seapa.

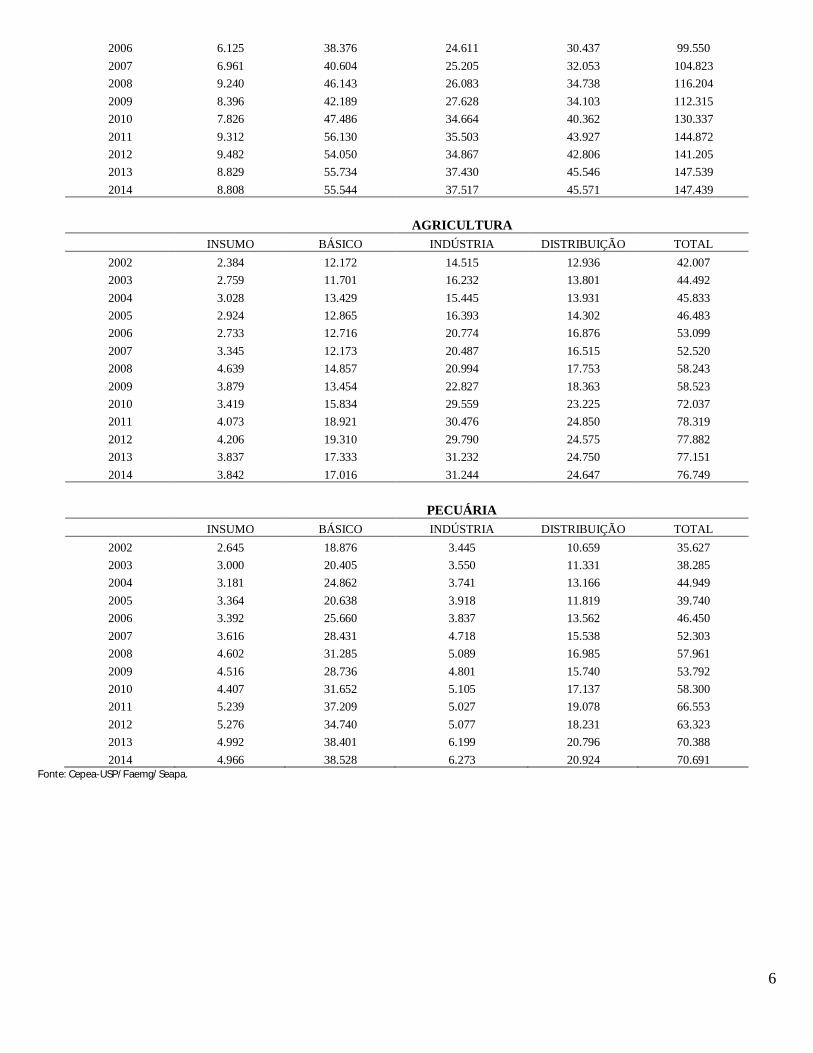

Tabela 3 – PIB do agronegócio de Minas Gerais de 2001 a 2013 (R$ milhões de 2013)

AGRONEGÓCIO INSUMO BÁSICO INDÚSTRIA DISTRIBUIÇÃO TOTAL

2002 5.029 31.049 17.960 23.596 77.634 2003 5.759 32.106 19.781 25.131 82.778 2004 6.209 38.290 19.186 27.097 90.782 2005 6.288 33.503 20.310 26.122 86.223

6

2006 6.125 38.376 24.611 30.437 99.550 2007 6.961 40.604 25.205 32.053 104.823 2008 9.240 46.143 26.083 34.738 116.204 2009 8.396 42.189 27.628 34.103 112.315 2010 7.826 47.486 34.664 40.362 130.337 2011 9.312 56.130 35.503 43.927 144.872 2012 9.482 54.050 34.867 42.806 141.205 2013 8.829 55.734 37.430 45.546 147.539 2014 8.808 55.544 37.517 45.571 147.439

AGRICULTURA

INSUMO BÁSICO INDÚSTRIA DISTRIBUIÇÃO TOTAL 2002 2.384 12.172 14.515 12.936 42.007 2003 2.759 11.701 16.232 13.801 44.492 2004 3.028 13.429 15.445 13.931 45.833 2005 2.924 12.865 16.393 14.302 46.483 2006 2.733 12.716 20.774 16.876 53.099 2007 3.345 12.173 20.487 16.515 52.520 2008 4.639 14.857 20.994 17.753 58.243 2009 3.879 13.454 22.827 18.363 58.523 2010 3.419 15.834 29.559 23.225 72.037 2011 4.073 18.921 30.476 24.850 78.319 2012 4.206 19.310 29.790 24.575 77.882 2013 3.837 17.333 31.232 24.750 77.151 2014 3.842 17.016 31.244 24.647 76.749

PECUÁRIA

INSUMO BÁSICO INDÚSTRIA DISTRIBUIÇÃO TOTAL 2002 2.645 18.876 3.445 10.659 35.627 2003 3.000 20.405 3.550 11.331 38.285 2004 3.181 24.862 3.741 13.166 44.949 2005 3.364 20.638 3.918 11.819 39.740 2006 3.392 25.660 3.837 13.562 46.450 2007 3.616 28.431 4.718 15.538 52.303 2008 4.602 31.285 5.089 16.985 57.961 2009 4.516 28.736 4.801 15.740 53.792 2010 4.407 31.652 5.105 17.137 58.300 2011 5.239 37.209 5.027 19.078 66.553 2012 5.276 34.740 5.077 18.231 63.323 2013 4.992 38.401 6.199 20.796 70.388 2014 4.966 38.528 6.273 20.924 70.691

Fonte: Cepea-USP/Faemg/Seapa.

7

BALANÇA COMERCIAL

Exportações

No primeiro trimestre de 2014, as exportações de produtos do agronegócio atingiram US$ 1,6

bilhão, recuo de 1,4% em relação ao resultado de igual período de 2013. Considerando-se a variação

do primeiro bimestre (-6,2%), o desempenho do primeiro trimestre torna-se positivo, com a

desaceleração do recuo das vendas externas.

Parte desse comportamento decorreu da menor variação negativa do café (-9,4% ante -14,4%

registrado no primeiro bimestre). As exportações de café responderam por 48,0% da receita cambial do

setor, correspondentes a US$ 754,04 milhões.

Uma breve conjuntura acerca do mercado de café sinaliza o aquecimento dos preços

domésticos, o que não foi verificado para o valor médio das exportações estaduais no primeiro trimestre

de 2014. Isso pode ser justificado pelo fato de as exportações serem estabelecidas por contratos

previamente estabelecidos que, no acumulado do período podem resultar em certo descompasso entre

os valores médios praticados nas transações e as verificadas no mercado.

Entre os principais produtos embarcados configuraram-se ainda carnes, com exportações de

US$ 221,9 milhões (parcela de 14,1%) e recuo de 5,5%; produtos florestais US$ 165,7 milhões (10,6%)

e crescimento de 5,9%; complexo sucroalcooleiro US$ 158,6 milhões (10,1%) e variação negativa de

30,3%; além de complexo soja (grão, óleo e farelo), cujas vendas alcançaram US$ 134,2 milhões, com

uma expansão de 245,7% (melhor resultado entre os principais segmentos elencados).

Para os produtos florestais, o destaque ficou para as vendas externas de celulose, que somaram

US$ 164,1 milhões, aumento de 6,1% em relação ao montante do primeiro trimestre do ano anterior. O

avanço das importações da China contribuiu para esse resultado.

Para o complexo soja, os produtos com melhor desempenho foram a soja em grão – cuja receita

cambial totalizou US$ 118,7 milhões (incremento positivo de 327,6%) – e o óleo de soja, cujas vendas

passaram de US$ 13,6 mil para US$ 8,6 milhões, entre os primeiros três meses de 2013 e 2014.

Márcia Aparecida de Paiva Silva E-mail: [email protected]

Tel: (31) 3915-8590 - Belo Horizonte/MG

8

Nas vendas externas da soja em grão, o crescimento de 326,2% do mercado chinês (que

absorveu 91,0% da receita de exportação mineira) contribuiu para esse resultado. Para o óleo de soja,

a inserção da China e da Índia como compradores do produto estadual justificou o bom desempenho.

No primeiro trimestre de 2014, a China importou o equivalente a US$ 5,5 milhões (64,6% das vendas

externas do óleo de soja estadual) e a Índia importou o montante de US$ 3,0 milhões.

O melhor desempenho do acumulado dos primeiros três meses foi ainda beneficiado pelo

aquecimento das vendas de segmentos que vêm expandindo gradativamente a sua participação no

comércio exterior estadual. Entre eles merece menção: lácteos, ração para animais e produtos

apícolas.

As exportações de lácteos passaram de US$ 2,0 milhões para US$ 24,8 milhões e foram

impulsionadas pela ampliação das compras da Venezuela, que saíram de US$ 511,6 mil e chegaram a

US$ 23,0 milhões. Para rações, a receita cambial somou US$ 20,9, valor 216,6% superior ao do

primeiro trimestre de 2013. O aumento das compras de mel por parte dos Estados Unidos contribuiu,

sobremaneira, para o resultado das exportações dos produtos apícolas, que atingiram US$ 1,7 milhão

(+11,8%).

Em continuidade à perspectiva positiva evidenciada pelo relatório anterior espera-se que,

gradativamente, o setor apresente reação positiva, aliada ao desaquecimento do comportamento

negativo. Tal resultado é decorrente do melhor desempenho registrado para o mês de março, que

poderá ser repetido nos meses subsequentes.

Importações

As importações de produtos do agronegócio de Minas Gerais totalizaram US$ 131,3 milhões,

incremento de 28,7% em relação à cifra de igual período de 2013 (Gráfico 1). Os principais grupos de

produtos importados foram grãos, cereais e preparações, cacau e derivados, produtos florestais e

lácteos que responderam, juntos, por 61,9% das importações do setor estadual.

No descrito grupo, à exceção de cereais, os demais apresentaram comportamento positivo. As

importações de cacau e derivados cresceram 714,8% e chegaram a US$ 26,1 milhões, mantendo a

liderança das compras de chocolate, especialmente, da Argentina e Itália.

Para os produtos florestais, as importações foram lideradas pelo papel, que aumentaram 20,9%

e atingiram US$ 10,6 milhões (compostos, sobretudo, por produtos provenientes da China e Argentina).

As compras de lácteos também somaram a US$ 10,6 milhões (+125,3%), o que produziu um superávit

da balança comercial do grupo de US$ 14,2 milhões

9

Saldo da balança comercial A diferença entre as exportações e as importações do agronegócio do Estado foi de US$ 1,4

bilhão, recuo de 3,5% comparando-se o primeiro trimestre de 2013 e 2014 (Gráfico 1). As divisas

geradas pelo saldo da balança comercial do setor representou 31,0% do montante correspondente às

transações de todos os setores da economia mineira.

Comportamento mensal

No terceiro mês de 2014, as exportações dos produtos do agronegócio atingiram US$ 575,9

milhões, maior valor apurado para o ano. Em comparação ao montante de fevereiro, a receita cambial

cresceu 16,6%.

Em março, as importações foram de US$ 42,0 milhões, 16,7% superiores à cifra do mês anterior.

O saldo da balança comercial totalizou US$ 533,9 milhões, aumento de 16,6% em comparação a

fevereiro.

Entre os principais produtos embarcados, destacou-se o avanço das vendas externas do café e

do complexo soja. No terceiro mês de 2014, a receita cambial de café somou US$ 274,4 milhões,

expansão de 12,2% em relação ao mês anterior. O valor médio, em sintonia ao comportamento do

mercado doméstico, expandiu 14,3%.

As exportações do complexo soja totalizaram US$ 110,1 milhões, valor 504,5% superior ao

registrado em fevereiro de 2014. O aumento das vendas do grão e do óleo para a China e a Índia,

respectivamente, beneficiou tal resultado.

A boa performance observada para o mês de março inspira uma perspectiva positiva para os

demais meses, cuja confirmação dependerá de inúmeros elementos tais como o comportamento da

taxa de câmbio e a conjunta política e econômica nacional e internacional. Sobre esses fatores é

importante ressaltar que a valorização da moeda nacional, verificada no terceiro mês do ano, inspira

cautela, por ser capaz de reduzir a competitividade dos produtos nacionais; sobre a conjuntura

nacional, em específico, o período de possíveis alterações políticas podem influenciar a economia, com

impactos sobre os investimentos, a produção e a visão do mercado internacional acerca da economia

nacional. Gráfico 1 – Balança Comercial de Minas Gerais (janeiro a março de 2013/2014), em US$ milhões

7.416,7

1.593,0 2.767,0 102,0

4.649,8 1.491,0

7.286,9

1.570,0 2.639,3 131,3

4.647,6 1.438,7

Total Agronegócio Total Agronegócio Total Agronegócio

Exportação Importação Saldo

20132014

10

ALGODÃO

Os preços do algodão no mercado interno na última semana do mês de março apresentaram

pequena queda em relação ao mês anterior. Esta queda foi devido segundo os analistas de mercado, a

pouca atividade de compra e venda das indústrias têxteis, principalmente, as indústrias de pequeno

porte, onde a lógica é comprar apenas o suficiente para atender suas necessidades básicas.

Desta forma, a tendência é que os preços do algodão permaneçam no patamar atual por mais algum

tempo até a estabilização das demandas das indústrias prevista com a entrada da produção da safra

2013/2014 quando os estoques serão refeitos.

Assim, o preço do algodão pluma fechou o mês de março sendo cotado no CIF de São Paulo a

R$ 2,15/libra-peso em detrimento ao preço pago de R$2,23/libra-peso praticado no mesmo período do

mês passado, o que representa uma queda de 3,58% no período. Quanto ao mercado internacional, a

Bolsa de Mercadorias de Nova York encerrou suas operações na última semana do mês em ligeira alta,

devido ao grande volume de exportação praticado pelos Estados Unidos nos últimos dias,

independentemente da China ter anunciado a redução do preço mínimo que as fiações devem pagar na

época de oferta de estoque de reserva do algodão, o que poderia pressionar os preços da fibra.

Com relação à situação dos plantios do algodão nas principais regiões produtoras, como o Mato

Grosso, as lavouras apresentam bom desenvolvimento vegetativo, principalmente o plantio efetuado na

segunda safra. As condições climáticas têm contribuído para o desempenho das plantas que estão

sendo favorecidas por uma boa distribuição de chuvas intercaladas por período de sol.

TENDÊNCIA

A estabilidade aparente dos preços do algodão no mercado interno tem tudo haver com a

situação comportamental do mercado doméstico onde as indústrias têxteis encontram abastecidas,

reduzindo assim a demanda. Por outro lado, os produtores de algodão seguram as ofertas na

expectativa de preços melhores para a comercialização, o que tem mantido os valores do produto

praticamente inalterado e pode se dizer, com uma certa estabilidade.

Reinaldo Nunes de Oliveira E-mail:[email protected] Fone: (38) 3223-2130 Montes Claros - MG

11

Assim, as cotações do algodão em pluma nas principais regiões produtoras brasileiras no final do

mês de março, segundo dados de Safras & Mercado, foram as seguintes: São Paulo CIF R$

71,10/arroba (R$2,15/libra-peso); Rondonópolis-MT R$67,86/arroba (R$2,05/libra-peso); Uberlândia-

MG R$70,44/arroba (R$2,13/libra-peso); Barreiras BA R$71,76/arroba (R$2,17/libra-peso); Luiz

Eduardo Magalhães-BA R$71,76/@ (R$2,17/libra-peso).

12

BOI GORDO Ajustes e estabilidade.

O mês de março/2.014, se caracterizou por um ajuste dos preços pagos pela arroba do boi gordo

em Minas Gerais. Segundo o levantamento feito pela EMATER/MG, as cotações médias deste mês

apresentaram valores mínimos de R$98,/100,00 por arroba nas regiões do Rio Doce/Mucuri

(Governador Valadares, Teófilo Otoni, Carlos Chagas e Nanuque), e valores máximos de R$108,00 até

R$115,00 por arroba nas demais regiões do Estado.

Já na primeira semana de abril, a estabilidade se mostrou de forma mais evidente, ainda que

com ligeiro ajuste dos preços pagos ao produtor, indicando valores mínimos de R$100,/103,00 nas

regiões do Rio Doce/Mucuri, e máximos de R$110,/R$115,00 por arroba nas demais regiões do Estado.

A oferta de boi gordo melhorou, o que é uma situação normal e esperada para o período de abril a

junho considerado o auge da safra de boi gordo para abate. Boas pastagens garantindo engorda dos

animais. Segundo SAFRAS & Mercado (02/04), “o mercado físico do boi gordo esteve com preços

estáveis. Os frigoríficos conseguiram comprar de maneira adequada, com bom posicionamento das

escalas de abate. Outro desdobramento aguardado para este maior volume de compras é uma provável

redução dos preços. Cotações do dia 09 de abril: em São Paulo R$ 126,00 por arroba; Mato Grosso do

Sul e Goiás, R$ 119,00; Minas Gerais, R$ 115,00 por arroba, e em Mato Grosso a R114,00 a arroba”

concluiu SAFRAS & Mercado.

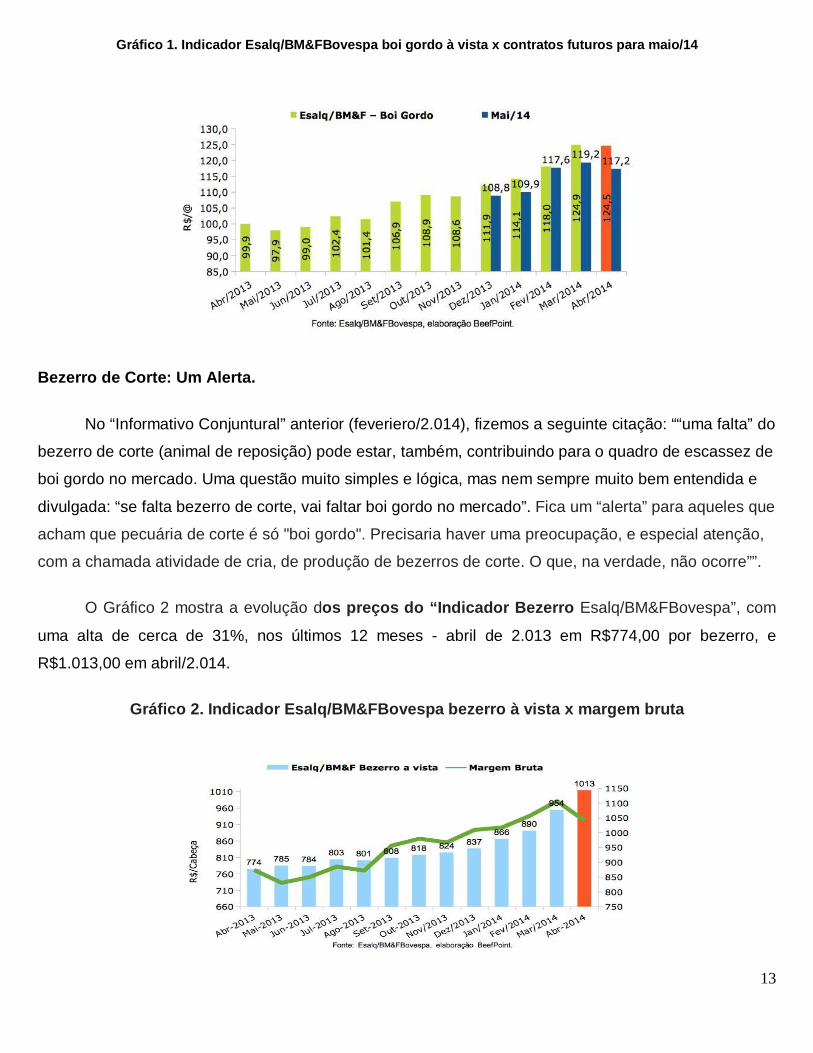

O Gráfico 1 mostra o comportamento dos preços pagos pela arroba do boi gordo para o Estado

de São Paulo (Indicador Boi Gordo Esalq/BM&FBovespa), nos últimos 12 meses. Uma alta de cerca de

24,50% - Abril de 2.013 em R$99,90 por arroba, e R$124,50 em abril/2.01.

José Alberto de Ávila Pires E-mail: [email protected]

Tel: (31) 3349-8116 - Belo Horizonte/MG

13

Gráfico 1. Indicador Esalq/BM&FBovespa boi gordo à vista x contratos futuros para maio/14

Bezerro de Corte: Um Alerta.

No “Informativo Conjuntural” anterior (feveriero/2.014), fizemos a seguinte citação: ““uma falta” do

bezerro de corte (animal de reposição) pode estar, também, contribuindo para o quadro de escassez de

boi gordo no mercado. Uma questão muito simples e lógica, mas nem sempre muito bem entendida e

divulgada: “se falta bezerro de corte, vai faltar boi gordo no mercado”. Fica um “alerta” para aqueles que

acham que pecuária de corte é só "boi gordo". Precisaria haver uma preocupação, e especial atenção,

com a chamada atividade de cria, de produção de bezerros de corte. O que, na verdade, não ocorre””.

O Gráfico 2 mostra a evolução dos preços do “Indicador Bezerro Esalq/BM&FBovespa”, com

uma alta de cerca de 31%, nos últimos 12 meses - abril de 2.013 em R$774,00 por bezerro, e

R$1.013,00 em abril/2.014.

Gráfico 2. Indicador Esalq/BM&FBovespa bezerro à vista x margem bruta

14

Segundo análise feita em março/2.014, Paulo Molinário (SAFRAS &Mercado), “em 2013, o Brasil

abateu 39,4 milhões de cabeças. Se o pecuarista manteve o padrão de reposição de pelo menos dois

bezerros por um boi gordo, o mercado nacional necessitou de pelo menos 80 milhões de bezerros. A

demanda para abate nos frigoríficos está acelerada, mais confinadores estão entrando no mercado,

mais reposição vai sendo necessária. O confinamento e o semi-confinamento trouxeram mais

velocidade à produção nacional. Os animais ficam prontos mais rapidamente para o abate e, na mesma

velocidade, a demanda por animais de reposição cresce. A pecuária de cria no Brasil ainda não tem

velocidade para atender toda demanda deste novo padrão produtivo brasileiro. E isto em nada tem a

ver com ciclo produtivo, ou seja, com abate de matrizes. Isso tem a ver com aceleração do ritmo de

produção na ponta final, maior do que a velocidade de produção na geração da reposição. Basear o

quadro atual na teoria do ciclo pecuário certamente está distante da realidade nacional. A procura é

intensa porque o abate está sendo intenso, e a reposição não oferece sobras.

No momento em que o mercado brasileiro se concentrar no que realmente vem ocorrendo e

menos nas teorias ultrapassadas será mais fácil para encontrar soluções futuras. O gargalo da pecuária

brasileira é o bezerro e continuará sendo enquanto uma parte da produção não passar a se dedicar

exclusivamente em produzir bezerros na velocidade devida que o novo mercado pecuário exige”,

concluiu Paulo Molinário.

Cenário 2.014

O Gráfico 3 mostra a “tendência” da evolução dos preços da arroba do boi gordo, para o Estado

de São Paulo, de acordo com os negócios realizados no dia 10 de abril/2.014, no Mercado Futuro de

Boi Gordo BMF&Bovespa.

ESALQ (1): Indicador de Preços do Boi Gordo (Estado de São Paulo) FONTE: SAFRAS & Mercado, elaboração EMATER/MG

Abril / 14 Agosto / 14118

119

120

121

122

123

124

125

126124,97

121,65

118,5

119,5

123,1

Gráfico 3 - MERCADO FUTURO BOI GORDO BM&F/Bovespa R$/ARROBA Base São Paulo - Em 10/Abril/2.014

15

Os dados deste gráfico mostram que, de acordo com a atual (abril/2.014) pressão de

baixa observada no mercado físico (frigorífico), o mercado futuro projetou para o chamado período da

SAFRA do boi gordo - de maior oferta do “boi de pasto”, concentrada nos meses de abril a junho, um

recuo/queda dos preços da arroba do boi gordo, de cerca de 5%.

Segundo SAFRAS & Mercado (11 de abril) “as indicações provenientes do interior de São

Paulo ainda apontam para escalas de abate bem posicionadas, da mesma maneira que os preços do

atacado apresentaram queda durante a semana, e esses são os principais fundamentos que justificam

o movimento baixista”.

CAFÉ

Mercado Internacional: Café supera 200 cents na ice

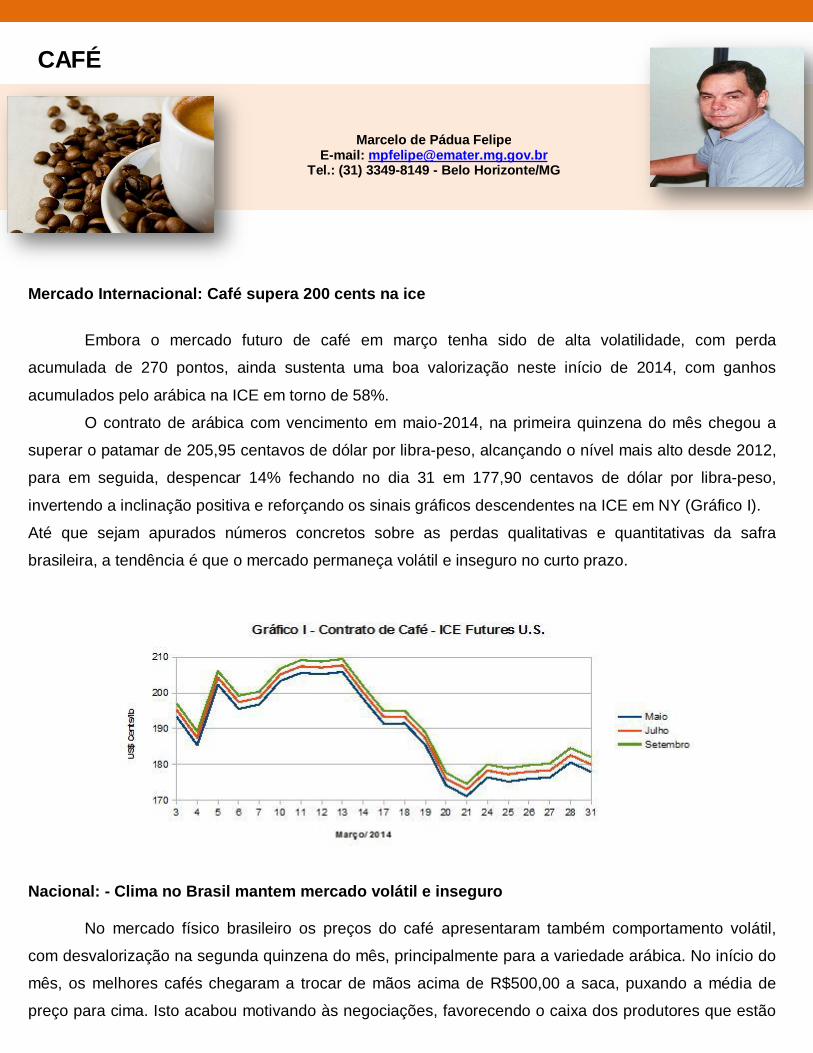

Embora o mercado futuro de café em março tenha sido de alta volatilidade, com perda

acumulada de 270 pontos, ainda sustenta uma boa valorização neste início de 2014, com ganhos

acumulados pelo arábica na ICE em torno de 58%.

O contrato de arábica com vencimento em maio-2014, na primeira quinzena do mês chegou a

superar o patamar de 205,95 centavos de dólar por libra-peso, alcançando o nível mais alto desde 2012,

para em seguida, despencar 14% fechando no dia 31 em 177,90 centavos de dólar por libra-peso,

invertendo a inclinação positiva e reforçando os sinais gráficos descendentes na ICE em NY (Gráfico I).

Até que sejam apurados números concretos sobre as perdas qualitativas e quantitativas da safra

brasileira, a tendência é que o mercado permaneça volátil e inseguro no curto prazo.

Nacional: - Clima no Brasil mantem mercado volátil e inseguro

No mercado físico brasileiro os preços do café apresentaram também comportamento volátil,

com desvalorização na segunda quinzena do mês, principalmente para a variedade arábica. No início do

mês, os melhores cafés chegaram a trocar de mãos acima de R$500,00 a saca, puxando a média de

preço para cima. Isto acabou motivando às negociações, favorecendo o caixa dos produtores que estão

Marcelo de Pádua Felipe E-mail: [email protected]

Tel.: (31) 3349-8149 - Belo Horizonte/MG

17

bem mais tranquilos a espera da safra 2014, além de promover o escoamento e esvaziamento dos

armazéns.

O tamanho da safra brasileira de café 2014, após longo período de seca e alta temperatura sobre

os cafezais brasileiros, continua sendo o foco principal dos analistas de mercado que se adiantam e

arriscam prognósticos, todavia, estes operadores terão que aguardar o início dos trabalhos de colheita,

para conhecer o volume real de café que estará disponível no Brasil para cumprir seus compromissos de

exportação e consumo.

Grupo do arábica

O preço relativo do arábica pouco alterou em relação ao robusta, uma vez que o clima adverso

no Brasil continua afetando mais a safra de arábica do que a de conilon. O arábica de bebida dura tipo 6,

da safra atual com 15% de catação do sul de Minas Gerais finalizou o mês com preço médio de

R$457,00 a saca de 60 kg, com alta de 21 % em relação a fevereiro, quando trocou de mãos a R$

380,30 a saca de 60 kg (Gráfico II).

O mesmo aconteceu com a bebida mais fina do Cerrado Mineiro que alcançou preço médio de

R$ 468,00 a saca de 60 kg, com ganhos de 20% em relação ao mês anterior, quando foi negociado a R$

390,00 a saca. Já os lotes de cereja descascados terminaram o mês de março com preço médio de R$

496,00 a saca de 60 kg, acréscimo de 22 %, em relação ao mês passado, quando valia 407,00 à saca de

60 kg. Os cafés mais fracos seguiram a mesma batida e ajudaram a diminuir um pouco o deságio em

relação às bebidas mais finas. O café Rio tipo 7 da Zona da Mata de Minas que subiu 21% em março, foi

18

negociado em média a RS 304,00,00 por saca de 60 kg. O arábica duro com 600 defeitos voltados ao

consumo interno valorizou 15 % e fechou o período com cotação média de R$ 333,00 a saca de 60kg.

Grupo do robusta: - Clima seco e frio no Vietnã valoriza preços futuro do robusta

Devido aperto no quadro de oferta e demanda mundial de café, condições climáticas adversas no

Brasil e no Vietnã e à retração das vendas dos vietnamitas, os preços futuros do robusta na bolsa de

Londres apresentaram comportamento semelhante aos do arábica em Nova York. O contrato 409, para

vencimento em maio registrou na primeira e segunda quinzena do mês, uma máxima e uma mínima de

fechamento de “US$ 2.200 por tonelada” e “US$ 2.037 por tonelada” respectivamente nos dias 12 e 20

de março.

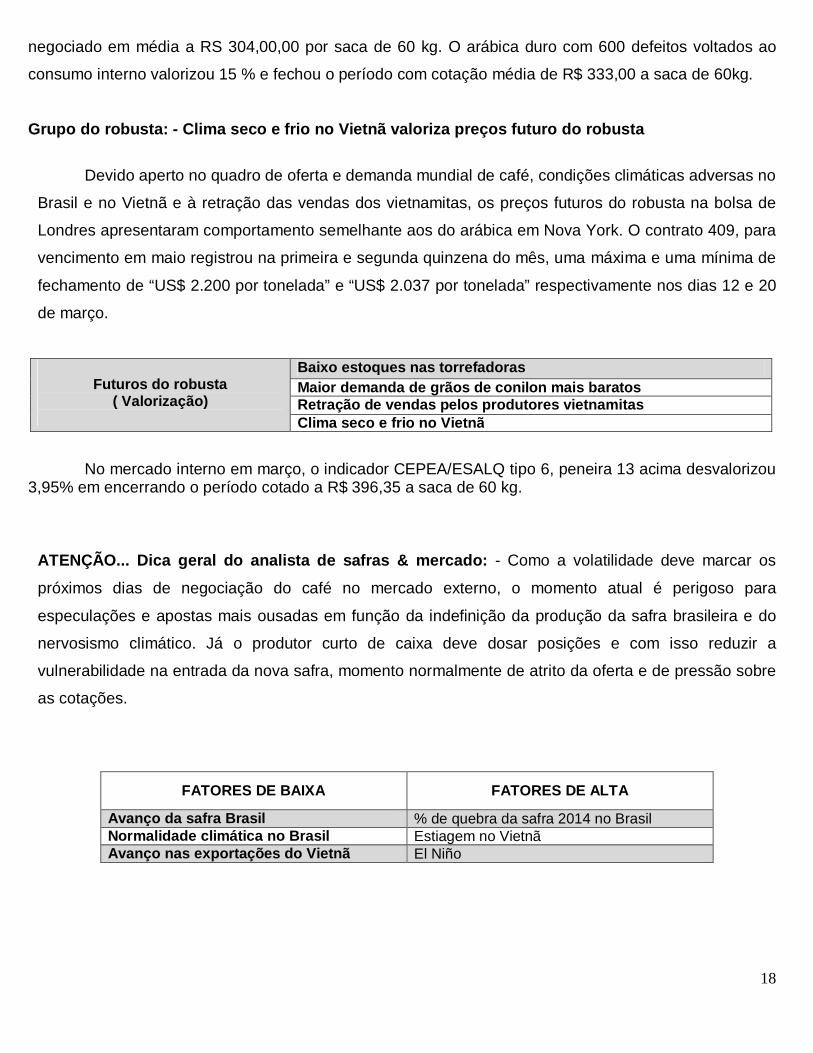

Futuros do robusta ( Valorização)

Baixo estoques nas torrefadoras Maior demanda de grãos de conilon mais baratos Retração de vendas pelos produtores vietnamitas Clima seco e frio no Vietnã

No mercado interno em março, o indicador CEPEA/ESALQ tipo 6, peneira 13 acima desvalorizou 3,95% em encerrando o período cotado a R$ 396,35 a saca de 60 kg.

ATENÇÃO... Dica geral do analista de safras & mercado: - Como a volatilidade deve marcar os

próximos dias de negociação do café no mercado externo, o momento atual é perigoso para

especulações e apostas mais ousadas em função da indefinição da produção da safra brasileira e do

nervosismo climático. Já o produtor curto de caixa deve dosar posições e com isso reduzir a

vulnerabilidade na entrada da nova safra, momento normalmente de atrito da oferta e de pressão sobre

as cotações.

FATORES DE BAIXA FATORES DE ALTA

Avanço da safra Brasil % de quebra da safra 2014 no Brasil Normalidade climática no Brasil Estiagem no Vietnã Avanço nas exportações do Vietnã El Niño

19

Comercialização de café: - Comercialização de café em ritmo acelerado.

Neste ano, a forte alta nos preços internacionais do café turbinou as negociações no mercado

físico brasileiro e transferiu os estoques das mãos da ponta produtora para a ponta exportadora.

Prevendo uma menor oferta brasileira, os torrefadores participaram mais ativamente do mercado,

reforçando seus estoques, dando um maior dinamismo a comercialização.

O levantamento realizado por SAFRAS & Mercado (Tabela II) junto a cooperativas, secretarias

de agriculturas, produtores e corretores apontam um comprometimento do produtor de 77,0 % (... dos produtores para o mercado...) da safra 2013/14 até o último dia 28 de fevereiro.

TABELA II – EVOLUÇÃO DA COMERCIALIZAÇÃO DE CAFÉ – SAFRA 2013/2014 Em milhões de sacas de 60 kg – até 28 de fevereiro/2014 – BASE PRODUTOR

Estado Produção* Comercializado Fevereiro** Janeiro 2013**

Minas Gerais 25,80 18,20 71 62 64 -Sul/Oeste 13,00 9,10 70 61 60 -Cerrado 5,00 3,50 70 60 67 -Zona da Mata

7,80 5,60 72 65 71

Espírito Santo 15,20 10,50 69 64 68 -arábica 3,20 2,00 63 53 61 -conillon 12,00 8,50 71 67 70 São Paulo 4,50 2,80 62 53 57 Paraná 1,80 1,17 65 58 89 Bahia 2,50 1,75 70 61 72 -arábica 1,70 1,19 70 59 71 -conillon 0,80 0,56 70 65 75 Rondônia 1,50 1,42 95 93 97 Outros 1,60 1,11 69 63 64 -arábica 0,90 0,60 67 61 66 -conillon 0,70 0,51 73 66 71 ARÁBICA 37,90 25,96 68 60 65 CONILON 15,00 10,99 73 69 74 TOTAL 52,90 40,98 77 70 71 Fonte: Corretores e cooperativas * Projeções Safras & Mercado – números sujeitos à retificação

Isto representa um avanço de 6,0 % de igual época do ciclo passado, quando o fluxo de

vendas estava em 71,0% e de 7,0% em relação janeiro. Considerando uma produção máxima de 52,90

milhões de sacas para a temporada 2013/2014, cerca de 40,98 milhões de sacas já teriam mudado de

20

mãos, passando para comerciantes, atravessadores e exportadores, restando à venda ainda algo em

torno de 11,92 milhões de sacas.

Lavoura: Amadurecimento prematuro dos grãos de café deverá antecipar a colheita

Fase de desenvolvimento

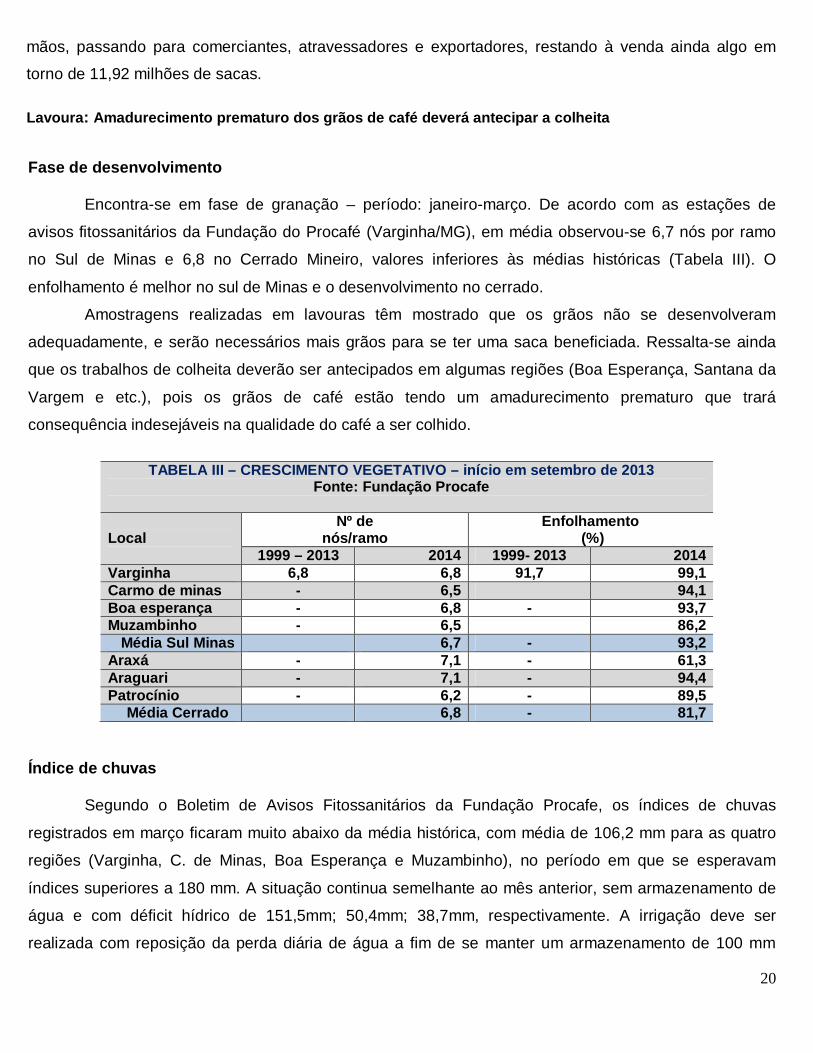

Encontra-se em fase de granação – período: janeiro-março. De acordo com as estações de

avisos fitossanitários da Fundação do Procafé (Varginha/MG), em média observou-se 6,7 nós por ramo

no Sul de Minas e 6,8 no Cerrado Mineiro, valores inferiores às médias históricas (Tabela III). O

enfolhamento é melhor no sul de Minas e o desenvolvimento no cerrado.

Amostragens realizadas em lavouras têm mostrado que os grãos não se desenvolveram

adequadamente, e serão necessários mais grãos para se ter uma saca beneficiada. Ressalta-se ainda

que os trabalhos de colheita deverão ser antecipados em algumas regiões (Boa Esperança, Santana da

Vargem e etc.), pois os grãos de café estão tendo um amadurecimento prematuro que trará

consequência indesejáveis na qualidade do café a ser colhido.

TABELA III – CRESCIMENTO VEGETATIVO – início em setembro de 2013

Fonte: Fundação Procafe

Local

Nº de nós/ramo

Enfolhamento (%)

1999 – 2013 2014 1999- 2013 2014 Varginha 6,8 6,8 91,7 99,1 Carmo de minas - 6,5 94,1 Boa esperança - 6,8 - 93,7 Muzambinho - 6,5 86,2

Média Sul Minas 6,7 - 93,2 Araxá - 7,1 - 61,3 Araguari - 7,1 - 94,4 Patrocínio - 6,2 - 89,5 Média Cerrado 6,8 - 81,7

Índice de chuvas

Segundo o Boletim de Avisos Fitossanitários da Fundação Procafe, os índices de chuvas

registrados em março ficaram muito abaixo da média histórica, com média de 106,2 mm para as quatro

regiões (Varginha, C. de Minas, Boa Esperança e Muzambinho), no período em que se esperavam

índices superiores a 180 mm. A situação continua semelhante ao mês anterior, sem armazenamento de

água e com déficit hídrico de 151,5mm; 50,4mm; 38,7mm, respectivamente. A irrigação deve ser

realizada com reposição da perda diária de água a fim de se manter um armazenamento de 100 mm

21

neste período. No cerrado, em Araxá e Patrocínio, os índices ficaram também muito abaixo da média

histórica, com somatórios de 139 e 134 mm respectivamente. Mesmo com as chuvas abaixo da média

em fevereiro e março, o armazenamento de água em Araxá está em 84 mm e 98,5 mm em Patrocínio,

não necessitando de irrigação para estas regiões.

Temperatura:

Os três primeiros meses de 2014 mantiveram temperaturas elevadas associadas a poucas chuvas. Pragas e doenças

O retorno das chuvas no cerrado favoreceu a evolução da ferrugem, aumentando a infecção

média nas regiões de 6,8 para 12,7 % de folhas infectadas. Continuam os ataques de ácaro vermelho e

bicho mineiro em todas as regiões de Minas Gerais, principalmente nas lavouras em formação, sendo

recomendado o monitoramento para estas pragas e a adoção de medida de controle com pulverização

de inseticida/acaricida.

AGENDA DO CAFEICULTOR

SCAA Event – 24 a 27/04/2014 – Seattle /USA.

AGRISHOW 2014 – 28/04 a 02/05/2014 - Ribeirão Preto/SP

20º Seminário Internacional do Café – 07 a 08/05/2014 – Guarujá/SP - ACS

Dia de campo – 14/05/2014 – Boa Esperança/MG - Procafé

Curso de Formação Mercadológica – 17/05/2014 – São Paulo – Safras & Mercado

Dia Nacional do Café – 24/05/2014 – ABIC

Dia de campo – 28 e 29/05/2014 – Varginha/MG - Procafé

FISPAL Café – 24 a 27/06/2014 – São Paulo/SP

Curso Básico de Café – 07 a 11/07/2014 – Viçosa/MG – UFV

Festival Vale do Café – 18 a 27/07/2014 – Rio de Janeiro/ SESC-MC

Curso Atualização Manejo de Café – 30 e 31/07/2014 – Varginha/MG- Procafe

III Simpósio Tecnologia no Cultivo do Cafeeiro – 10 a 11/09/2014 – Piracicaba/SP – ESALQ.

9º Espaço Café Brasil – 15 a 18/09/2014 – Belo Horizonte/MG –SEAPA

40º Congresso Pesquisas Cafeeiras- 28 a 31/10/2014 – Procafé

22º ENCAFE -19 a 22/11/2014 – P. Galinhas/PE - ABIC

115ª Sessão do Conselho Internacional do Café – set./2015-Milão /Itália -OIC

4ª Conferência Mundial do Café- março de 2016- Adis Abeba/ Etiópia- OIC

EMATER/MG - Informações: (31) 3349 8149

22

FEIJÃO

Depois de uma boa recuperação nos preços do feijão, ocorrida no mês de fevereiro, em março o

mercado volta a ficar calmo e com tendência de baixa. O encerramento da colheita do feijão de primeira

safra, cuja a produção teve um acréscimo em torno de 37,2% em relação a safra do ano passado,

segundo a Companhia Nacional de Abastecimento – CONAB, estimado em seu sétimo levantamento

divulgado no início do mês de abril, trouxe um aumento na oferta do produto. Embalados por esta maior

oferta e a expectativa de aumento na produção de segunda safra, os preços tiveram uma queda,

embora pequena, com mercado bem estável. Na Bolsinha de São Paulo o mercado comprador se

manteve retraído e cauteloso, principalmente devido a falta de produtos de melhor qualidade, nota

9/9,5, que esteve ausente grande parte do mês de março. No início do mês os preços variaram entre

R$160,00 e R$165,00 por saco de 60 kg, seguiu estável até encerar o mês com preços variando entre

R$150,00 e R$155,00.

A oferta segue formada, basicamente, de grão comercial, nota 8,5, que se avoluma a cada dia,

influindo numa melhor formação dos preços, tendo em vista que são poucos os compradores

interessados nesse tipo de mercadoria. Medidas de apoio à comercialização, por meio do governo

federal, têm influído positivamente nas cotações, vez que muitos produtores não estão dispostos a

negociar sua mercadoria por valores abaixo do mínimo oficial (CONAB).

A maioria da mercadoria comercializada na Bolsinha de São Paulo é proveniente de Minas

Gerais, Paraná e, em menor quantidade, São Paulo e Santa Catarina. No Paraná cerca de 70% da

produção da primeira safra foram comercializados pelos produtores (CONAB).

A tendência é que os preços continuem estáveis, de olho na colheita da segunda safra, que

apresenta uma expectativa de crescimento na produção de 30,4%, em relação à safra passada,

conforme estimativa do sétimo levantamento de grãos, feito pela Companhia Nacional de

Abastecimento - CONAB.

Wilson José Rosa E-mail: [email protected]

Tel: (31) 3349-8170 – Belo Horizonte/MG

23

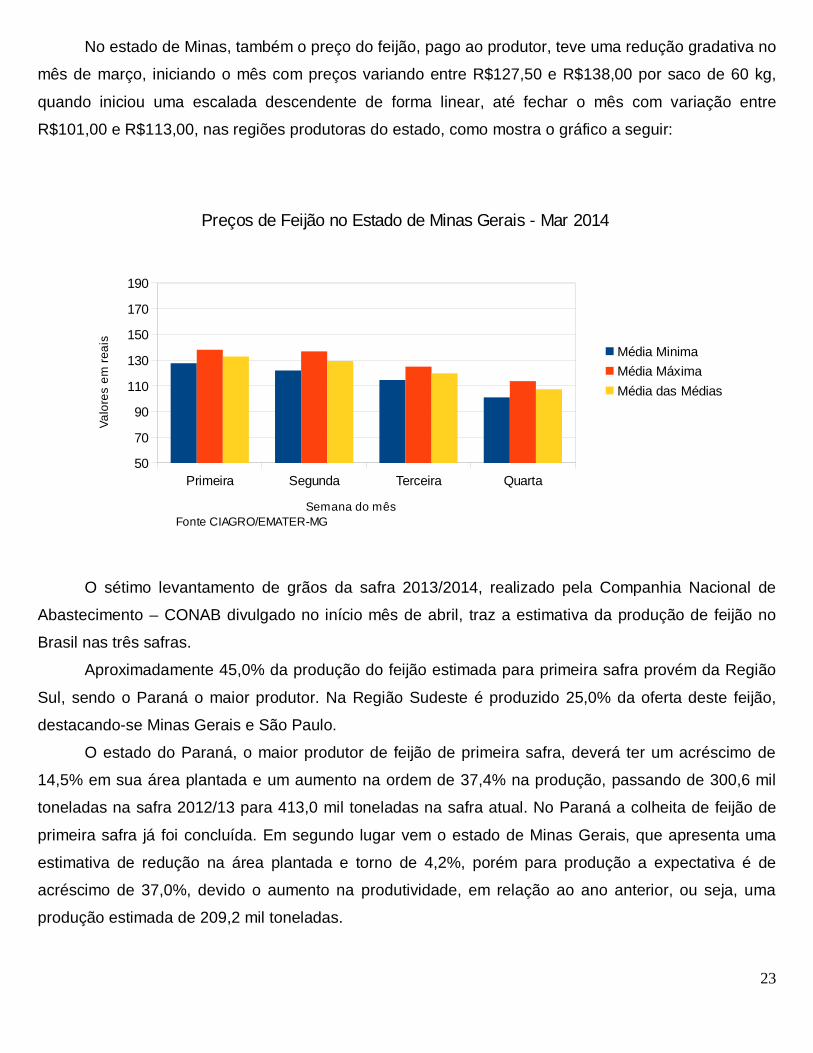

No estado de Minas, também o preço do feijão, pago ao produtor, teve uma redução gradativa no

mês de março, iniciando o mês com preços variando entre R$127,50 e R$138,00 por saco de 60 kg,

quando iniciou uma escalada descendente de forma linear, até fechar o mês com variação entre

R$101,00 e R$113,00, nas regiões produtoras do estado, como mostra o gráfico a seguir:

O sétimo levantamento de grãos da safra 2013/2014, realizado pela Companhia Nacional de

Abastecimento – CONAB divulgado no início mês de abril, traz a estimativa da produção de feijão no

Brasil nas três safras.

Aproximadamente 45,0% da produção do feijão estimada para primeira safra provém da Região

Sul, sendo o Paraná o maior produtor. Na Região Sudeste é produzido 25,0% da oferta deste feijão,

destacando-se Minas Gerais e São Paulo.

O estado do Paraná, o maior produtor de feijão de primeira safra, deverá ter um acréscimo de

14,5% em sua área plantada e um aumento na ordem de 37,4% na produção, passando de 300,6 mil

toneladas na safra 2012/13 para 413,0 mil toneladas na safra atual. No Paraná a colheita de feijão de

primeira safra já foi concluída. Em segundo lugar vem o estado de Minas Gerais, que apresenta uma

estimativa de redução na área plantada e torno de 4,2%, porém para produção a expectativa é de

acréscimo de 37,0%, devido o aumento na produtividade, em relação ao ano anterior, ou seja, uma

produção estimada de 209,2 mil toneladas.

Primeira Segunda Terceira Quarta50

70

90

110

130

150

170

190

Preços de Feijão no Estado de Minas Gerais - Mar 2014

Média MinimaMédia MáximaMédia das Médias

Semana do mêsFonte CIAGRO/EMATER-MG

Valo

res

em re

ais

24

Para a segunda safra, a estimativa do levantamento é de uma área plantada de 1.530,0 mil

hectares, um acréscimo de 17,7% em relação à safra passada que foi de 1.299,9 mil hectares. A

produção da segunda safra está estimada em 1.442,7 mil toneladas, acréscimo de 30,4% em relação à

safra passada que foi de 1.106,2 mil toneladas. Estimativa superior ao levantamento anterior, que

previa um aumento de 18,3%.

Em Minas Gerais, estimativas apontam para uma redução da ordem de 20,2% na área a ser

cultivada, com feijão segunda safra no estado, passando de 148 mil hectares em 2013, para 118,1 mil

hectares na safra atual. Apesar de os preços do produto no mercado estarem remuneradores, alguns

fatores concorreram para a retração da área de plantio da segunda safra de feijão, como um longo

período de estiagem, que atrasou o início do plantio de segunda restringindo a janela de plantio, o

grande problema enfrentado com a mosca branca na região do Alto Paranaíba que mobilizou dos

setores envolvidos, produtores, defesa vegetal e pesquisa e instituiu o vazio sanitário no período de 15

de setembro a 25 de outubro e prevê que não seja plantado feijão no período de 1° de Janeiro a 30 de

Março, em 18 municípios da região Noroeste de Minas Gerais.

Em relação ao total das três safras, a estimativa deste levantamento é que o país terá uma área

total plantada com a cultura de feijão de 3.359,2 mil hectares, representando um acréscimo de 9,2% em

relação à área plantada no ano anterior, que foi de 3.076,3 mil hectares. Já a produção está estimada

em 3.511,1 mil toneladas, aumento de 25,1% em relação à produção da safra passada que foi de

2.806,3 mil toneladas. A estimativa de acréscimo na produção, no levantamento anterior, era de 19,5%,

inferior a estimativa do levantamento atual.

25

Dirceu Alves Ferreira E-mail: [email protected]

Tel: (31) 3349-8272 – Belo Horizonte/MG

FRANGOS E OVOS

Frango

Como era previsto, as duas principais praças do frango vivo no País, São Paulo e Minas Gerais,

em março, voltam a operar com o mesmo valor. O que não se pode prever é se essa igualdade de

preços será duradoura, já que nos dois estados a oferta continua excedendo a demanda, o que pode

conduzir a novas baixas. Esta queda nos preços vem sendo atribuída ao fraco desempenho nas vendas

do frango abatido, o que indica que os ajustes ocorridos em março não foram absorvidos pelo

consumidor final, levando a redução de consumo. Para piorar a situação ainda é possível um aumento

na oferta devido à recuperação da produção, em função da temperatura mais amena das últimas

semanas de março, deixando ainda mais instável a relação entre oferta e demanda. Fonte: Avisite Ovos

O fechamento do mês de março apresentou ofertas reguladas nas granjas e disponibilidade

folgada de ovos tanto no atacado quanto no varejo. O que se vê é um consumidor atento ao aumento

nos preços dos alimentos em geral e uma pesquisa maior na hora de comprar. Mas o produtor de ovos

não tem do que reclamar uma vez que os preços estão estabilizados em um patamar condizente com o

elevado aumento das matérias-primas utilizadas na manutenção do plantel produtor. Mas vale dizer que

a média de preços recebida pela caixa de ovos em 2014 ainda é 10% inferior ao do mesmo período do

ano passado. Esse percentual deve reduzir se em abril, já que o mês tem tudo para ser favorável à

comercialização do produto por ainda estarmos no período da Quaresma. Somente no final do mês

espera-se que o cenário tenha alguma alteração. Fonte: Jox Assessoria Agropecuária

Exportação

As exportações brasileiras de carnes registraram o segundo pior resultado dos últimos 13 meses

e não será fácil reverter esse desempenho nos 16 dias úteis do mês. Nesse contexto, a carne de frango

registrou quedas ainda maiores. Pois em relação ao mês de fevereiro os embarques recuaram 7,2%, ao

26

mesmo tempo em que recuaram 10,9% em relação a abril de 2013. E se a receita cambial é, por ora,

muito similar à de fevereiro (acréscimo de 0,6%), em comparação ao mesmo mês do ano passado,

apresentam recuo de 21,5%.

Fonte: Avicultura Industrial

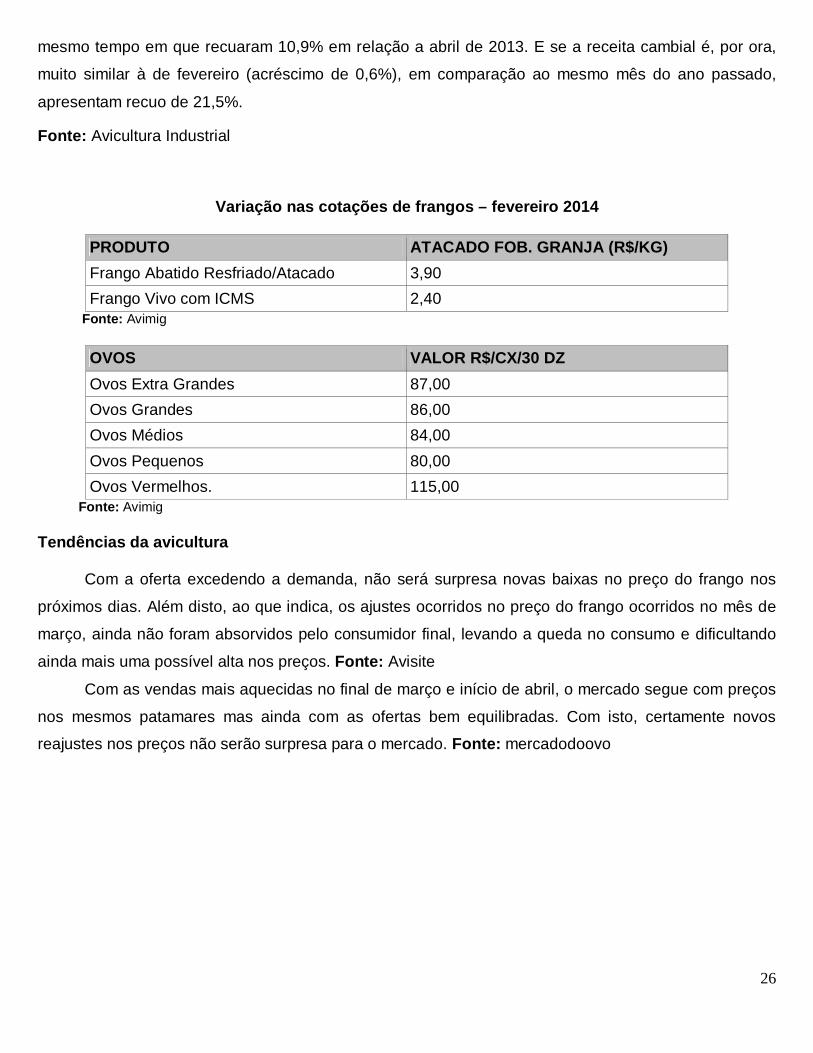

Variação nas cotações de frangos – fevereiro 2014

PRODUTO ATACADO FOB. GRANJA (R$/KG) Frango Abatido Resfriado/Atacado 3,90 Frango Vivo com ICMS 2,40

Fonte: Avimig

OVOS VALOR R$/CX/30 DZ Ovos Extra Grandes 87,00 Ovos Grandes 86,00 Ovos Médios 84,00 Ovos Pequenos 80,00 Ovos Vermelhos. 115,00

Fonte: Avimig Tendências da avicultura

Com a oferta excedendo a demanda, não será surpresa novas baixas no preço do frango nos

próximos dias. Além disto, ao que indica, os ajustes ocorridos no preço do frango ocorridos no mês de

março, ainda não foram absorvidos pelo consumidor final, levando a queda no consumo e dificultando

ainda mais uma possível alta nos preços. Fonte: Avisite

Com as vendas mais aquecidas no final de março e início de abril, o mercado segue com preços

nos mesmos patamares mas ainda com as ofertas bem equilibradas. Com isto, certamente novos

reajustes nos preços não serão surpresa para o mercado. Fonte: mercadodoovo

27

FRUTICULTURA

A entrada da Banana do Equador no País voltou a preocupar os produtores brasileiros, pois no

final de março foi anunciada pela presidente Dilma Rousseff a liberação das importações. A

preocupação é procedente, visto que as condições e custos de produção do Equador (maior exportador

do mundo) são diferentes do Brasil, com menos exigências legais, trabalhistas e ambientais, tendo a

banana equatoriana preços competitivos, dominada por grandes grupos mundiais extremamente

capitalizados e competitivos, além da importação incorrer em riscos fitossanitários.

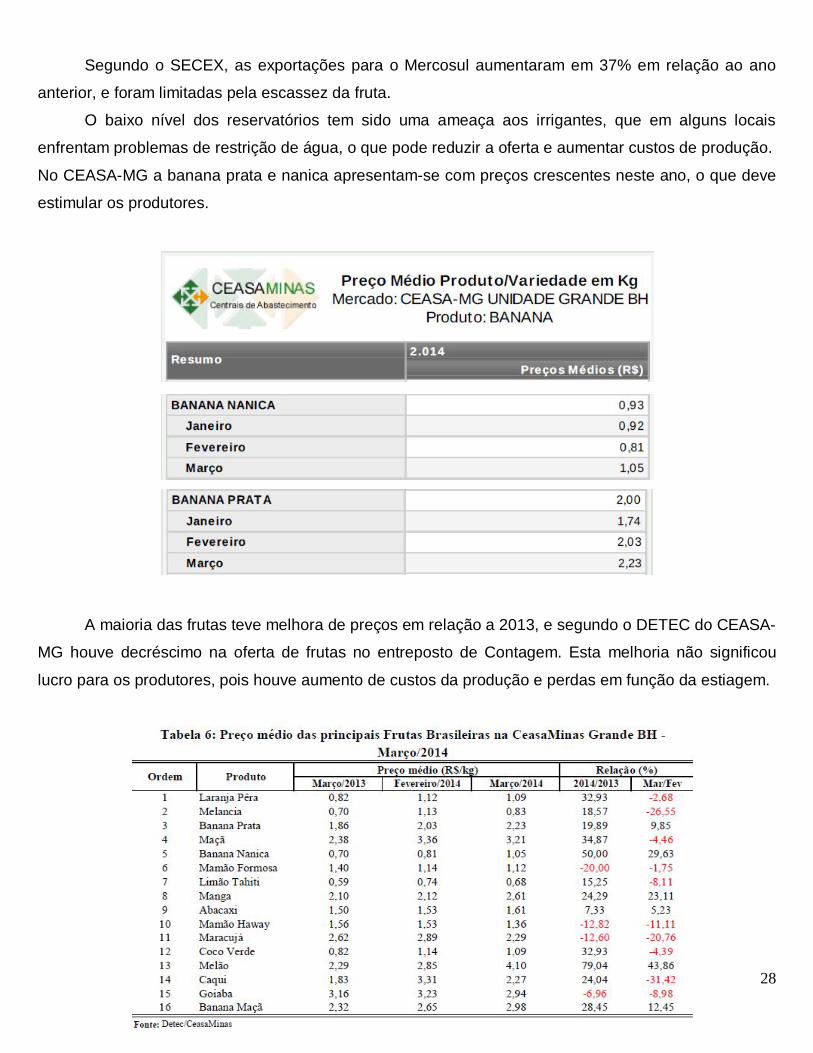

Com a antecipação da colheita em razão de problemas climáticos, que antecipou a maturação

das frutas, os preços da banana nanica tendem a permanecer estáveis e em patamar elevado até início

de maio, quando as plantas tenderão a estabilizar a produção, o que minimizará perdas resultantes do

período seco.

Em relação a 2013 os preços foram superiores, produtores relataram que receberam até

R$1,42/Kg da fruta.

Bernardino Cangussu Guimarães E-mail: [email protected]

Tel: (31) 3349 8075 – Belo Horizonte/MG

28

Segundo o SECEX, as exportações para o Mercosul aumentaram em 37% em relação ao ano

anterior, e foram limitadas pela escassez da fruta.

O baixo nível dos reservatórios tem sido uma ameaça aos irrigantes, que em alguns locais

enfrentam problemas de restrição de água, o que pode reduzir a oferta e aumentar custos de produção.

No CEASA-MG a banana prata e nanica apresentam-se com preços crescentes neste ano, o que deve

estimular os produtores.

A maioria das frutas teve melhora de preços em relação a 2013, e segundo o DETEC do CEASA-

MG houve decréscimo na oferta de frutas no entreposto de Contagem. Esta melhoria não significou

lucro para os produtores, pois houve aumento de custos da produção e perdas em função da estiagem.

29

MILHO Situação da cultura

De acordo com os números do 7º levantamento realizado e divulgado pela C0NAB neste início

de abril, o cultivo da área plantada com milho na primeira safra do país, soma 6.629,4 mil hectares, o

que evidencia uma redução de 2,3%, quando comparado com o mesmo período do ano passado. Esta

diminuição deve se a transferência de plantio da área de milho para soja como aconteceu no plantio de

verão, dos últimos anos.

Na Região Sudeste com a intensa estiagem ocorrida nos meses de janeiro, fevereiro e março,

durante as diversas fases de desenvolvimento das lavouras de milho, é estimado uma perda de

produtividade do cereal de 14,6 %, em relação ao mesmo período do ano anterior. A Região Sul teve

uma forte redução da produção devido a diminuição da área plantada no Paraná, com a opção feita

pelos produtores de semear variedades precoces de soja. Com isso, a oferta regional do produto atingiu

14.280,2 mil toneladas, apresentando um decréscimo de 10,2%, na comparação com idêntico período

do ano passado. Redução de áreas plantadas também fizeram a diferença nos estados do Centro

Oeste brasileiro, acarretando diminuição da oferta do produto da região. No Norte e Nordeste as

condições climáticas têm mostrado uma situação distinta e diferente seja pelo excesso de chuvas na

região Norte como pela expectativa de regularidade das chuvas na região Nordeste. As chuvas que

caíram nas áreas do Maranhão, Tocantis, Piauí e Bahia estimularam os produtores que fizeram um bom

plantio do cereal, nesta temporada.

Em Minas Gerais, a mudança de exploração de milho para a soja feita pelos produtores, nos

principais municípios de grande produção do grão, evidenciou uma queda na área plantada e

consequentemente na produção esperada, se comparada à safra passada.

A intensidade do veranico ocorrido no Estado, fez com que boa parte da área cultivada com o

grão fosse aproveitada para produção de silagem.

Luiz Fernando Ferreira E-mail: [email protected]

Tel: (31) 3349-8138 – Belo Horizonte/MG

30

No Paraná, em função da grande área a ser plantada com trigo que deverá ter um aumento

considerável nesta safra, proporcionará uma redução da produção na 2ª safra do cereal. As chuvas que

neste período ocorrem bem distribuídas tem mostrado alento aos produtores, entretanto a presença

pontual de lagartas e percevejos nas lavouras preocupam, pois com certeza vão interferir

negativamente na produtividade das lavouras.

Nos estados do Mato Grosso, Mato Grosso do Sul e Goiás, o plantio de 2ª safra de milho que

foi efetuado em março porque as chuvas fortes na época tradicional dos plantios, não permitiram os

serviços e agora torcem para que o período chuvoso estenda até maio. Em Goiás, os custos de

produção apresentaram um aumento de 12% este ano.

No Mato Grosso, os produtores que investiram em alta tecnologia gastaram em média R$

1737,83 por hectare, conforme informação de Instituto Mato Grossense de Economia Agropecuária –

IMEA.

A estimativa da produção brasileira para a lavoura de milho da primeira safra, no período

2013/14, indica um volume de colheita de 31 milhões,.515 mil e 300 toneladas, o que representa 8,9%

a menos, em relação ao ano anterior. Na segunda safra de milho mesmo com a diminuição estimada de

6,4 %, em relação ao ano passado, a produção está estimada em 43 milhões 940 mil e 300 toneladas.

Assim, os dois períodos de produção 1ª e 2ª safras, deverão totalizar 75 milhões 455 mil e 600

toneladas, decréscimo de 7,4% na comparação com o volume produzido em 2012/2013.

Preços

No mercado físico depois das altas, que desde o início do ano atingiram 25 %, os preços seguem

estáveis. Em Campinas (SP) CIF, a saca está sendo negociada em média R$ 32,50, em Campo

Mourão (PR), o valor médio tem situado em R$ 27,00, em Lucas do Rio Verde (MT) o produto tem sido

comercializado a R$ 21,50 e em Unaí (MG), o preço tem sido de R$ 27,00 o saco de 60 kg.

Semanalmente a Emater-MG divulga em www.emater.mg (& Preço Pago ao Produtor), as

cotações dos produtos: CAFÉ, FEIJÃO, MILHO, SOJA E BOI GORDO praticadas nas principais

regiões de maior produção, do estado de Minas Gerais. A estimativa de produção nacional para a lavoura de milho da primeira safra, no exercício

2013/14, aponta para uma produção de 31.515,3 mil toneladas, representando um decréscimo de 8,9%

em relação ao exercício anterior.

31

PEIXES

Panorama:

Ação de peixamento insere dez mil alevinos em trecho mineiro do Rio São Francisco.

A ação de peixamento foi realizada no âmbito de convênio mantido pela Companhia de

Desenvolvimento dos Vales do São Francisco e do Parnaíba (Codevasf) com a Companhia Energética

de Minas Gerais (Cemig) e marca as celebrações pelo Dia Mundial da Água, em 22 de março.

A inserção dos peixes no São Francisco ocorreu às margens do reservatório de Três Marias, na

localidade de Indaiá de Cima, com a participação de profissionais da Codevasf, da Cemig, da Polícia

Militar de Meio Ambiente de Minas Gerais e da Secretaria de Educação da Prefeitura Municipal de

Morada Nova de Minas. A atividade foi acompanhada por um grupo de 50 alunos do ensino

fundamental da Escola Municipal Heloísa de Campos Santos, de Morada Nova de Minas.

“O objetivo de ações dessa natureza é recompor a fauna de peixes do rio. Os peixamentos

revitalizam a biodiversidade, promovem educação ambiental e melhoram a qualidade de vida da região

com o reforço da atividade pesqueira”, afirma Edson Vieira Sampaio, chefe do Centro Integrado de

Recursos Pesqueiros e Aquicultura de Três Marias, situado no município de Três Marias (MG) – o

Centro é vinculado à 1ª Superintendência Regional da Codevasf, que tem sede em Montes Claros

(MG).

Outros peixamentos estão programados para acontecer na região no âmbito do convênio

Codevasf – Cemig: no dia 27 de março dez mil alevinos das espécies matrinxã, piau-verdadeiro e

curimatã-pacu foram inseridos no reservatório de Três Marias em área do município de Felixlândia; em

2 de abril mais dez mil alevinos de matrinxã foram inseridos no rio Picão, afluente do São Francisco, no

município de Bom Despacho; em 11 de abril cinco mil alevinos de matrinxã comporão a ação de

peixamento a ser realizada no município de Pompeu, na foz do rio Pará; ainda no dia 11 de abril, cinco

mil alevinos de matrinxã serão inseridos na lagoa dos Buritis, no município de Martinho Campos.

Frederico Ozanam de Souza E-mail: [email protected]

32

Além dos peixamentos realizados em parceria com a Cemig, peixamentos independentes são

realizados rotineiramente pelo Centro Integrado de Três Marias. Para o período compreendido entre 31

de março e 30 de abril estão previstas ações de inserção no rio São Francisco de 15 mil alevinos de

matrinxã, 60 mil de curimatã-pacu, 17 mil de piau-verdadeiro, cinco mil de pacamã e cinco mil de

dourado.

Centro Integrado de Três Marias

Entre as principais atividades do Centro Integrado de Recursos Pesqueiros e Aquicultura de Três

Marias estão a execução de pesquisas em limnologia e ictiologia; o desenvolvimento de tecnologias de

reprodução artificial, larvicultura e alevinagem de peixes nativos na bacia do rio São Francisco; a

realização de peixamentos na região do Alto São Francisco com o uso de espécies nativas; e a

promoção de treinamentos a estudantes e graduados em biologia, medicina veterinária, engenharia de

pesca, oceanografia, agronomia e zootecnia. O Centro mantém desde 1995 uma parceria com a Cemig

voltada para a recomposição da ictiofauna do Alto São Francisco.

Outra ação relacionada a este objetivo é a parceria da Codevasf com o SAAE de Piumhi e

Emater MG, que no dia 29 de março fez o peixamento na cabeceira do rio São Francisco de alevinos de

curimba.

Mercado:

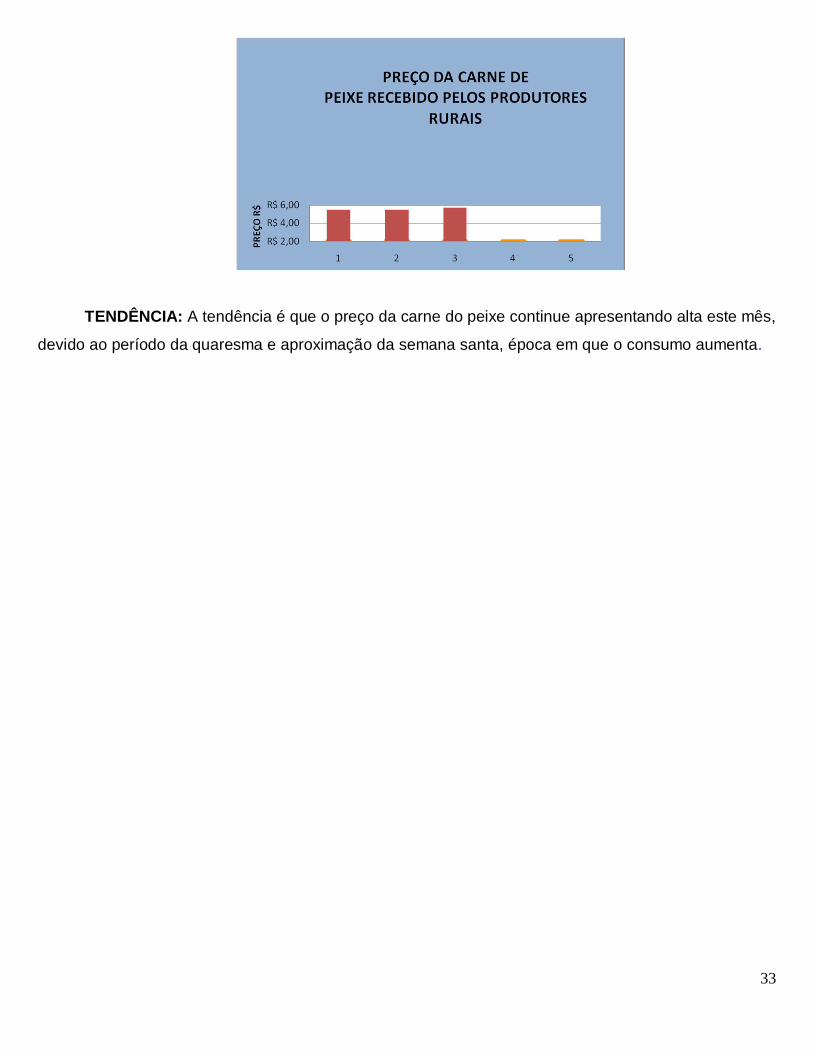

Como era esperado o preço da carne de peixes, recebido pelos produtores, apresentou uma

pequena alta se comparado ao mês passado, devido ao período da quaresma. O preço foi o seguinte, o

peixe vivo de tilápia ficou de R$ 4,70 a R$ 6,80/kg e o filé em torno de R$ 19,00/kg. Outras espécies de

peixe vivo, como o matrinchã, pacu e tambaqui, tiveram o preço cotados a R$ 5,00 e R$ 7,50/kg. A truta

(peixe de clima temperado), foi comercializada de R$ 7,00 a R$ 12,50/kg. Para as espécies de peixes

considerados nobre, como o surubim e o dourado, o preço teve variação entre R$ 6,00 a R$ 12,50/kg

vivo.

33

TENDÊNCIA: A tendência é que o preço da carne do peixe continue apresentando alta este mês,

devido ao período da quaresma e aproximação da semana santa, época em que o consumo aumenta.

34

SOJA

O Departamento de Agricultura dos Estados Unidos – USDA, divulgou seu relatório em 31 de

março com a expectativa para o plantio da soja de uma área 81,5 milhões de acres (33,0 milhões de

hectares) para a safra 2014/2015. Aumento de 6,0% e relação aos 76,5 milhões de acres (30,1 milhões

de hectares) plantados em 2013/2014. Quanto aos estoques trimestrais, foram estimados em 27

milhões de toneladas. Estimativa estava dentro das expectativas que o mercado já vinha esperando,

que variavam de 26,9 milhões a 27 milhões de toneladas. Portanto tal divulgação muito pouco afetou o

mercado da soja a nível mundial. “A tendência, no entanto, permanece sendo de altas para os preços

da soja, uma vez que a realidade norte-americana ainda preocupa o mercado. Há escassez de produto

nos Estados Unidos, diante de uma demanda ainda muito ávida pela oleaginosa do país. Os estoques

dos EUA são extremamente ajustados, estão em níveis críticos, as importações foram elevadas a um

nível recorde e o residual foi zerado no último relatório do USDA (Departamento de Agricultura dos

Estados Unidos)” (CISOJA).

Segundo o Departamento de Economia Rural (DERAL), no Paraná, a colheita da soja avança e

já ultrapassou a casa dos 86,0% da área plantada em 2013/2014. Boa parte das lavouras está em fase

de maturação, o que dá condições para que os trabalhos de colheita se intensifiquem. O Paraná

aparece como o segundo estado produtor de soja nesta safra, apresentando prejuízos recordes em

termos de produtividade, devido o longo período em que a lavoura foi afetada pela ausência de chuvas

e elevadas temperaturas em fases importantes da lavoura. O resultado não foi pior em função do forte

incremento na área plantada, mas contribuiu para que a produção do estado apresentasse uma

redução de 7,6% em relação ao ano anterior (CONAB).

No Rio Grande do Sul a colheita da safra 2014 teve um ritmo acelerado no final do mês de

março, impulsionada pelo tempo seco verificado durante o período, principalmente do Centro para o

Norte do Estado. A área colhida já ultrapassa 33% da área plantada, tendo ainda 36% já prontos para

tanto.

Wilson José Rosa E-mail: [email protected]

Tel: (31) 3349-8170 – Belo Horizonte/MG

35

Em Minas Gerais, maior estado produtor da Região Sudeste, o agricultor foi motivado pela

melhor competitividade em relação ao milho, principal cultura concorrente na safra de verão. A colheita

encontra-se em ritimo acelerado, devido a antecipação da maturação provocada pela grande estiagem

ocorrida no final de janeiro e no mês de fevereiro. Em função da estiagem e elevadas temperaturas em

fases importantes da lavoura, ocorreram perdas relevantes na produtividade. No geral a estimativa é

que já tenha sido colhido 76,7% da área plantada com soja em todo o país.

A Companhia Nacional de Abastecimento (CONAB) em seu sétimo levantamento divulgado no

início do mês de abril, estima a safra brasileira de soja na temporada atual, uma produção de 86.082,3

mil toneladas, representando um incremento de 5,6% em relação à safra 2012/13. A estimativa de área

plantada, segundo o mesmo levantamento é de 30.006,3 mil hectares. Em função deste aumento de

área plantada mesmo com uma redução na produtividade de 2,4%, a produção total está estimada em

5,6% maior que a safra passada. “A maior área plantada com a oleaginosa – 13.878,1 mil hectares,

ocorreu na Região Centro-Oeste apresentando neste ano um incremento de 8,6% sobre o exercício

anterior. A colheita encontra-se encerrada em toda a Região Centro-Oeste” (COVAB).

No Mato Grosso as chuvas ocorreram de forma regular ao longo do desenvolvimento da lavoura.

Isto contribuiu para que se alcançassem produtividades recordes na colheita verificada com as

variedades precoces e semi tardias, segundo a Companhia Nacional de Abastecimento - CONAB. Já no

Mato Grosso do Sul, a má distribuição das chuvas durante o desenvolvimento da lavoura, provocou

uma grande variabilidade na produtividade alcançada. Em Goiás, os problemas climáticos má

distribuição das chuvas, afetou fortemente a cultura.

Em termos percentuais a região Norte do país, foi a que apresentou maior incremento na área

plantada em 25,8%, em relação à safra passada. O destaque fica com o estado de Tocantins, que

apresenta um acréscimo de 33,3% na área plantada e 45,1% na produção.

A Região Nordeste, apresentou um incremento de 5,7% na área plantada e um acréscimo de

32,8% na produção, proporcionado pelo aumento na produtividade em 25,6%

Mercado Nacional.

As exportações brasileiras de soja intensificam e ganham volume no mês de março, atingindo um

recorde para o mês de março, que segundo o Ministério da Agricultura e Pecuária – MAPA, atingiu um

volume de embarque de 7,08 milhões de toneladas, do complexo soja, o que representou elevação, em

comparação ao período anterior em 65,1%. Já o preço médio, dos produtos do complexo soja, sofreu

uma redução de 7,6% no período, passando de US$ 554 por tonelada para US$ 512 por tonelada. O

principal item comercializado dentro do complexo, foi a soja em grãos, cujo embarque foi de 6,23

milhões de toneladas e crescimento de 76,2%, enquanto o preço médio caiu 6,5%, chegando a US$

36

505 por tonelada. O valor total das exportações atingiu a cifra de US$3,62 bilhões., sendo que a soja

em grãos, teve a soma de US$ 3,15 bilhões, crescimento de 64,8%, ante o US$ 1,91 bilhão negociado

em março de 2013. Num ano em que o país pretende vender ao exterior 45,29 milhões de toneladas do

produto em grãos, cujos embarques se concentram no período de cinco meses, de março a agosto.

Esse volume supera a marca histórica anual, que foi de 42,79 milhões de toneladas em 2013. A

estimativa feita pela Companhia Nacional de Abastecimento – CONAB, é que o país terá um estoque

passagem do ano 2014 de 1.917,1 mil de toneladas de soja em grãos.

Os preços de soja em grãos variaram entre R$51,20 e R$66,51, no estado do Rio Grande do Sul,

entre R$51,13 e R$70,60 no estado do Paraná, entre R$49,71 e R$63,00 no estado de Goias, de

R$41,40 a R$66,00 no estado do Mato Grosso e entre R$62,00 e R$67,00 no estado de Minas Gerais,

por saco de 60kg.

37

Dirceu Alves Ferreira E-mail: [email protected]

Tel: (31) 3349-8272 – Belo Horizonte/MG

SUÍNOS

A partir do mês de abril, o valor de referência para o cálculo do Imposto sobre Circulação de

Mercadorias e Prestação de Serviços (ICMS), incidente sobre suínos para o abate, será baseado nos

preços estabelecidos pela Bolsa de Suínos de Minas Gerais. O ajuste do valor de referência é visto

como um grande avanço e trará benefícios tanto para o Estado como para os empresários. Atualmente,

o valor é estabelecido pela Secretaria de Estado da Fazenda (SEF), e não reflete o preço do mercado

mineiro. A grande vantagem para essa mudança é um cálculo mais adequado à real situação do

mercado e atualizado semanalmente. O produtor terá como resultado o fechamento das contas da

contabilidade e o Estado, uma arrecadação correta. O valor usado como referência pela Secretaria

Estadual de Fazenda -SEF é de R$ 2,40 por quilo do suíno vivo, enquanto o mesmo valor no mercado é

R$ 3,70. Neste caso, a cobrança do ICMS é inferior, porém, quando os preços usados pela SEF ficam

superiores aos praticados no mercado, os suinocultores pagavam um imposto acima do valor recebido

pelo suíno vivo, acumulando prejuízos. Com a adoção do valor da bolsa, essa disparidade será

corrigida e os suinocultores conseguirão fechar a contabilidade pagando o imposto realmente devido.

Fonte: Asemg

Em relação ao mercado, as estimativas do preço da carne suína são positivas e a tendência é de

manutenção do preço firme para o suíno vivo. Na última reunião da bolsa em março, o preço do quilo

do animal vivo foi estimado em R$ 3,70, valor que superou em 5,75% os R$ 3,50 estabelecidos

anteriormente. Fonte: Jornal Diário do Comércio

As exportações de carne suína, somaram 36.940 toneladas e uma receita de US$ 96,54 milhões.

Houve queda de 10,01% no volume exportado em relação ao mesmo mês do ano passado e redução

de 11,14% na receita. No acumulado do ano, o País embarcou 71.808 toneladas e faturou US$ 186,82

milhões, queda de 11,53% no volume e de 12,41% na receita ante igual período de 2013. Estes

números retratam um desempenho esperado frente ao cenário do mercado internacional,

38

especialmente neste período do ano. A expectativa de reação em abril é otimista, com exceção do

mercado da Ucrânia, que enfrenta no momento uma crise interna. Fonte: Abipecs, Porkworld

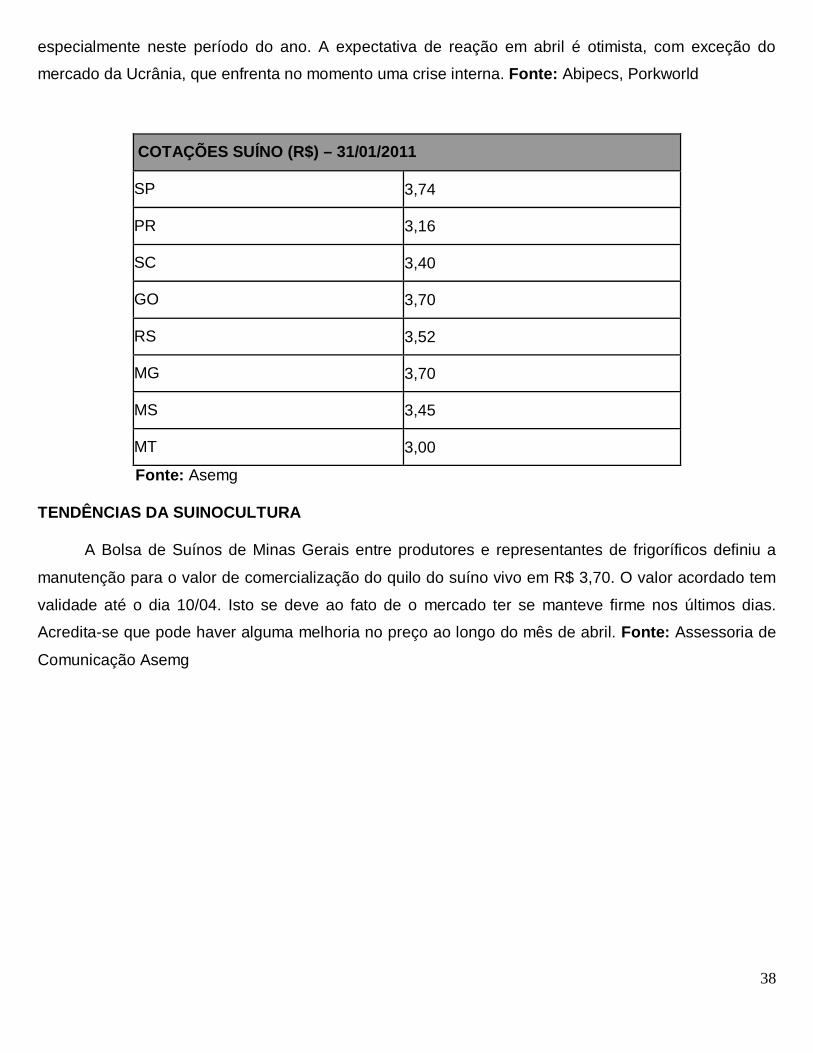

COTAÇÕES SUÍNO (R$) – 31/01/2011

SP 3,74

PR 3,16

SC 3,40

GO 3,70

RS 3,52

MG 3,70

MS 3,45

MT 3,00 Fonte: Asemg

TENDÊNCIAS DA SUINOCULTURA

A Bolsa de Suínos de Minas Gerais entre produtores e representantes de frigoríficos definiu a

manutenção para o valor de comercialização do quilo do suíno vivo em R$ 3,70. O valor acordado tem

validade até o dia 10/04. Isto se deve ao fato de o mercado ter se manteve firme nos últimos dias.

Acredita-se que pode haver alguma melhoria no preço ao longo do mês de abril. Fonte: Assessoria de

Comunicação Asemg

39

TOMATE

Tomate de mesa

Comportamento

No mês de março, os preços médios do tomate in natura praticados no atacado de acordo com a

Ceasaminas, no entreposto de Contagem:

•Tomate tipo AA do grupo Longa Vida foi comercializado a R$ 47,50 e Santa Clara R$ 48,75

preço médio da caixa com 20 kg.

•Tomate tipo A do grupo Longa Vida foi comercializado a R$ 26,75 e Santa Clara R$ 27,67 preço

médio da caixa com 20 kg.

Na Ceagesp, os preços do tomate comercializado no atacado, tipo AA dos grupos Longa Vida e

Santa Clara tiveram uma cotação média de R$ 69,40 a caixa de 20 kg e R$ 53,80 a caixa de 20 kg do

tipo A, sendo estes valores referentes à segunda quinzena de março.

Segundo pesquisa de preços realizada no varejo pela Ceasaminas do dia 02/04 a 04/04 os

valores do quilo do tomate in natura praticados nos hipermercados e supermercados da grande BH,

obtiveram um preço médio de R$ 5,90 e nos sacolões foi de R$ 4,56 sendo o preço médio no varejo de

R$ 5,21. No atacado, no mesmo período, o preço pago pelo quilo foi de R$ 2,25. O preço no varejo em

relação ao atacado obteve uma variação de 131,60 %. Portanto a caixa de 20 kg vendida no atacado

neste período, em média por R$ 45,00, foi revendida no varejo em média por R$ 104,20.

No mês de março, foram praticados os maiores preços no atacado até o momento. Por enquanto

os preços no atacado estão dentro da normalidade para o período, que é de entressafra.

Tendências

Com o retorno do período de safra, estabelecida pelo maior fluxo de produção das novas lavouras de

tomate, as quais foram escalonadas a partir de fevereiro, a tendência é que no mês de abril, haja uma

Geogeton S. R Silveira E-mail: [email protected]

Tel: (31) 3349-8148 – Belo Horizonte//MG

40

maior oferta de produto nas praças atacadistas e consequentemente menores cotações no preço do

fruto. Com isso, o preço da caixa poderá ficar abaixo do valor médio praticado no mês de março, que foi

de R$ 50,00.

SECRETARIA DE ESTADO DE AGRICULTURA, PECUÁRIA E ABASTECIMENTO - SEAPA/MG Secretário de Estado: André Luiz Coelho Merlo

Secretário-Adjunto: Paulo Afonso Romano

Subsecretário do Agronegócio:

Superintendente de Economia Agrícola: João Ricardo Albanez

Colaboração: Creuma Damasio Viana

EMPRESA DE ASSISTÊNCIA TÉCNICA E EXTENSÃO RURAL – EMATER/MG Presidente: José Ricardo Roseno

Editoração e Coordenação do Informativo: Luiz Fernando Ferreira E-mail: [email protected] Tel: (31) 3349.8075 - (31) 3349.8138

www.agricultura.mg.gov.br www.emater.mg.gov.br