indÚstria brasileira de bens de capital mecÂnicos · 17,2% em relação ao resultado de...

TRANSCRIPT

INDÚSTRIA BRASILEIRA DE BENS DE CAPITAL MECÂNICOS

INDICADORES CONJUNTURAIS

FEVEREIRO/2015

DCEE – Departamento de Competitividade, Economia e Estatística 2

Consumo aparente mensalR$ bilhões constantes*

Mês corrente / Mês anterior = -17,4%Mês ano corrente / Mês do ano anterior = +2,6%Acumulado ano corrente / Acumulado ano anterior = +1,5%

0

2

4

6

8

10

12

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

2008 2009 2010 2011 2012 2013 2014 2015

Importados (c/ CIF+II) MM3

Consumo interno líquido de produção nacional MM3

Consumo aparente mensal

Fonte: DCEE/ABIMAQ e SECEX. Elaboração: DCEE/ABIMAQ . * Deflator utilizado coluna 32 - FGV

Em fevereiro/15 o consumoaparente de BKMs no valorde R$ 8,815 bilhões, caiu17,2% em relação aoresultado de janeiro/15.

No ano, quando comparadocom o mesmo período de2014, o consumo aparentefoi maior em 1,5%.

Ao eliminamos a variaçãocambial, ou seja, quandoutilizamos o câmbio médiopara o mesmo período de2014, o consumo aparentecaiu 2,2%.

O bimestre mostra uma certaestabilidade no consumoaparente, apesar davolatilidade.

DCEE – Departamento de Competitividade, Economia e Estatística 3

Faturamento Bruto mensalR$ bilhões constantes*

0

1

2

3

4

5

6

7

8

9

10

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

2008 2009 2010 2011 2012 2013 2014 2015

Exportação MM3 faturamento interno MM3 Faturamento mensal

Mês corrente / mês anterior = +6,5%Mês ano corrente / Mês do ano anterior = +7,3%Acumulado ano corrente / Acumulado ano anterior = +5,4% Em fevereiro/15 o

faturamento da indústriabrasileira de máquinas eequipamentos foi de R$6,023 bilhões, aumento de6,5% sobre o mês anterior.

Na comparação com omesmo mês do ano anterior,a faturamento bruto foi7,3% maior. No ano, quandocomparado com 2014, ocrescimento foi de 5,4%.

Apesar da melhora nasvendas para o mercadointerno, o crescimentoocorrido em fevereiro/15 édevido mais a fraca base decomparação do período doque a um aumento real.

Fonte: DCEE/ABIMAQ e SECEX. Elaboração: DCEE/ABIMAQ . * Deflator utilizado coluna 32 - FGV

DCEE – Departamento de Competitividade, Economia e Estatística 4

Comportamento do faturamentoMédia 2010-2013 vs 2014 e 2015

A curva de comportamentosazonal do faturamento estárepresentada pela cor azul eé a média das observaçõesrealizadas no período pós-crise de 2010 a 2013.

O comportamento dofaturamento em 2014,representado pela linhavermelha, foi 17% abaixoda média (curva azul).

A linha verde, representa ofaturamento de 2015 e estáabaixo do comportamentomédio e acima de 2014.

Fonte: DCEE/ABIMAQ . Nota: Deflator utilizado – coluna 32 - FGV

DCEE – Departamento de Competitividade, Economia e Estatística 5

Evolução dos preços

Nos últimos meses os preçosde máquinas e equipamentoscresceram menos do que avariação dos custos,reduzindo, ainda mais, asmargens do setor.

O IPP acumulado dejaneiro/14 a janeiro/15 é de-0,98% contra +7,70% doIPCA no mesmo período.

A depreciação cambialobservada na ponta aindanão teve efeito nos preçosde bens de capital.

Fonte: ABIMAQ, IBGE e BCB. Elaboração: DCEE/ABIMAQ . * Índice de custo de produção de máquinas e equipamentos.

DCEE – Departamento de Competitividade, Economia e Estatística 6

Taxa de câmbio nominalVariação % acumulada – base dez/13

Ao contrário do sensocomum, o real mostraapreciação durante a maiorparte de 2014 contra asoutras moedas.

A partir de setembro/14, elecomeça a se desvalorizarcontra o dólar e somente apartir de fevereiro/15 ele sedesvaloriza levemente contrao euro e a cesta de moedasrepresentativas de nossocomercio exterior.

DCEE – Departamento de Competitividade, Economia e Estatística 7

Exportação mensalUS$ bilhões FOB

Fonte: SECEX; Elaboração: DCEE/ABIMAQ .

Mês corrente / Mês anterior = +0,9%Mês ano corrente / Mês do ano anterior = -24,5%Acumulado ano corrente / Acumulado ano anterior = -27,7%

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

2008 2009 2010 2011 2012 2013 2014 2015

MM3

Mensal

O resultado das exportaçõesde fevereiro/15 no valor deUS$ 791 milhões foi 0,9%maior do que o resultadoregistrado em janeiro/15.

Comparando com o mesmomês do ano anterior, asexportações caíram 24,5%.No ano, quando comparadocom o mesmo mês de 2014,as exportações despencaram27,7%.

Mesmo com o resultadoacumulado abaixo de 2014,as exportações mantiveramuma participação elevada(37%) no total das vendas,acima da média histórica de32%.

DCEE – Departamento de Competitividade, Economia e Estatística 8

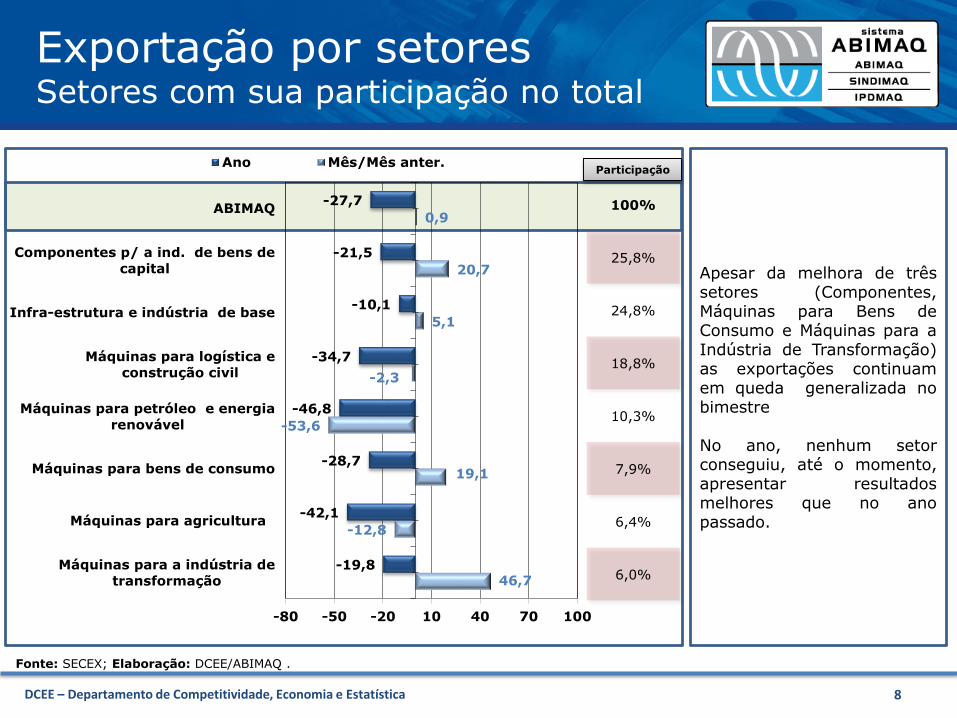

Exportação por setoresSetores com sua participação no total

Apesar da melhora de trêssetores (Componentes,Máquinas para Bens deConsumo e Máquinas para aIndústria de Transformação)as exportações continuamem queda generalizada nobimestre

No ano, nenhum setorconseguiu, até o momento,apresentar resultadosmelhores que no anopassado.

46,7

-12,8

19,1

-53,6

-2,3

5,1

20,7

0,9

-19,8

-42,1

-28,7

-46,8

-34,7

-10,1

-21,5

-27,7

-80 -50 -20 10 40 70 100

Máquinas para a indústria de

transformação

Máquinas para agricultura

Máquinas para bens de consumo

Máquinas para petróleo e energia

renovável

Máquinas para logística e

construção civil

Infra-estrutura e indústria de base

Componentes p/ a ind. de bens de

capital

ABIMAQ

Ano Mês/Mês anter.

100%

25,8%

24,8%

18,8%

10,3%

7,9%

6,4%

6,0%

Participação

Fonte: SECEX; Elaboração: DCEE/ABIMAQ .

DCEE – Departamento de Competitividade, Economia e Estatística 9

Exportação por destinosUS$ bilhões

Os principais destinos dasexportações brasileiras demáquinas e equipamentossão, pela ordem, EstadosUnidos, América Latina eEuropa.

As exportações para aAmérica Latina, incluindo oMercosul, tiveram umaqueda relativa preocupante apartir de 2011 e, emfevereiro de 2015, deixaramde ser o principal destino dasexportações brasileiro.

Em contrapartida observou-se crescimento,principalmente para os EUAque está na primeiracolocação das exportaçõesbrasileiras.

Grupos Jan-Fev 2015 Jan-Fev 2014 Var. %

TOTAL GERAL 1,58 2,18 -27,7

1 América Latina 0,51 0,69 -26,0

Mercosul 0,19 0,25 -24,5

2 Estados Unidos 0,51 0,60 -14,3

3 Europa 0,27 0,50 -44,8

35,7 37,441,2

45,5 44,039,9 37,9

34,1

32,1

15,1 15,3

18,9 18,9 19,5 21,0

19,7 19,4 17,3

23,418,1

18,7 18,4 18,620,6

24,6

28,7

32,6

2007 2008 2009 2010 2011 2012 2013 2014 2015

Participação % nototal exportado

América Latina

Estados Unidos

Europa

Fonte: SECEX; Elaboração: DCEE/ABIMAQ .

DCEE – Departamento de Competitividade, Economia e Estatística 10

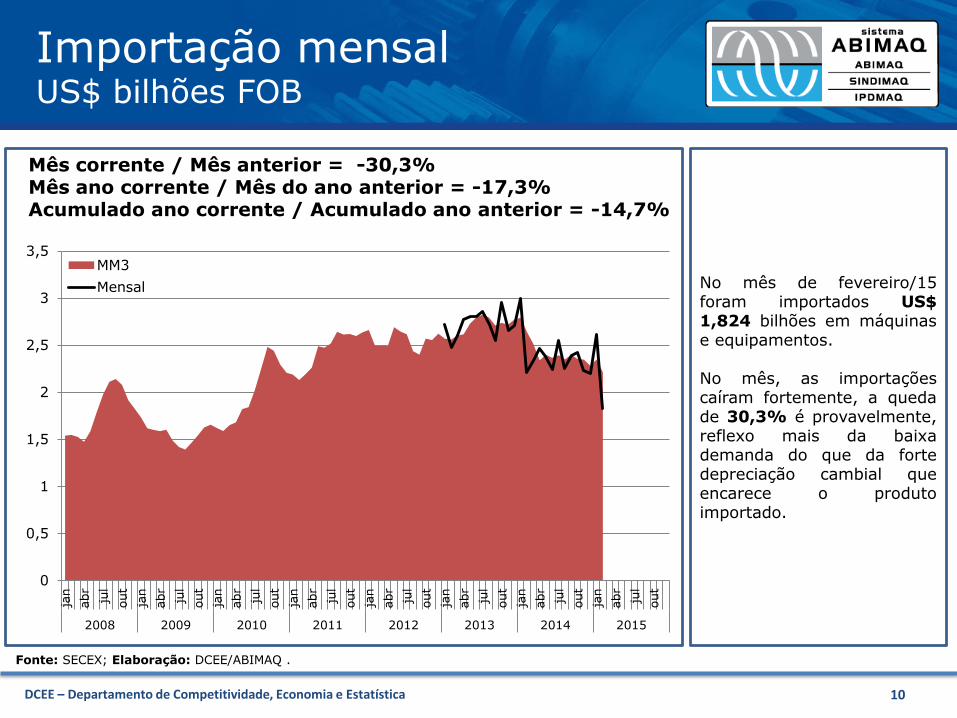

Importação mensalUS$ bilhões FOB

Mês corrente / Mês anterior = -30,3%Mês ano corrente / Mês do ano anterior = -17,3%Acumulado ano corrente / Acumulado ano anterior = -14,7%

0

0,5

1

1,5

2

2,5

3

3,5

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

2008 2009 2010 2011 2012 2013 2014 2015

MM3

Mensal

Fonte: SECEX; Elaboração: DCEE/ABIMAQ .

No mês de fevereiro/15foram importados US$1,824 bilhões em máquinase equipamentos.

No mês, as importaçõescaíram fortemente, a quedade 30,3% é provavelmente,reflexo mais da baixademanda do que da fortedepreciação cambial queencarece o produtoimportado.

DCEE – Departamento de Competitividade, Economia e Estatística 11

Importação por setoresSetores com sua participação* no total

No mês de fevereiro/15,quando comparado comjaneiro/15, houve queda nasimportações em quase todosos grupos setoriais.

O único setor queapresentou crescimento naimportação, tanto nacomparação mensal quantoanual, foi Máquinas parapetróleo e energiarenovável, por conta daentrada de um Barco Farolvindo da China no valor deUS$ 421 milhões.

100%

21,5%

21,1%

15,8%

13,1%

15,1%

11,8%

1,6%

Participação

-40,5

83,4

-24,9

-18,9

-9,9

-21,9

-17,4

-30,3

-21,4

30,1

-14,2

-21,3

-29,4

-4,1

-21,8

-14,7

-50 -25 0 25 50 75 100

Máquinas para agricultura

Máquinas para petróleoe energia renovável

Máquinas para bensde consumo

Máquinas para logísticae construção civil

Máquinas para a indústriade transformação

Infra-estrutura e indústriade base

Componentes p/ a ind.de bens de capital

ABIMAQ

ano mês/mês anter.

Fonte: SECEX; Elaboração: DCEE/ABIMAQ .

DCEE – Departamento de Competitividade, Economia e Estatística 12

Principais origens das importaçõesPart. % no total importado (US$)

28,2%27,2% 27,1%

24,6% 24,8% 24,7% 25,2%25,5%

22,3%

15,1%14,3% 14,4%

12,4%14,7%

12,1% 12,5% 12,3%

10,6%

8,2%9,3% 9,6% 12,9%

13,9%

15,9%16,6%

18,0%

26,5%

7,6% 7,2% 7,2% 7,1%8,5%

7,6% 7,8%8,6%

7,7%

2007 2008 2009 2010 2011 2012 2013 2014 2015

EUA

Alemanha

Itália

China

Ranking (peso)

1.º

3.º

2.º

4.º

Fonte: SECEX; Elaboração: DCEE/ABIMAQ .

Com a operação destacadaanteriormente, entrada deum barco farol, a Chinapassou a ocupar a primeiraposição no ranking, comparticipação de 26,5% nototal de máquinas eequipamentos importados nopaís.

Os Estados Unidos, por suavez desceu para a segundacolocação no ranking.

Juntos, esses dois paísesrepresentaram 48,8% dototal das importaçõesbrasileiras em janeiro de2015.

DCEE – Departamento de Competitividade, Economia e Estatística 13

Balança comercial US$ bilhões FOB

Fonte: SECEX; Elaboração: DCEE/ABIMAQ .

Em fevereiro/15 o saldo dabalança comercial demáquinas e equipamentosregistrou queda de 43,6%sobre o mês de janeiro de2015 e chegou a um déficitde US$ 1,032 bilhão.

Na comparação com omesmo período de 2014(janeiro a fevereiro), o saldoregistrado representou umaqueda, da ordem de 5,4%,influenciada pela forte quedadas importações.

-3

-2

-1

0

1

2

3

4

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

2008 2009 2010 2011 2012 2013 2014 2015

Saldo (MM3) Exportação (MM3) Importação (MM3)

Mês corrente / mês anterior = -43,6% Mês ano corrente / Mês do ano anterior = -10,9%Acumulado ano corrente / Acumulado ano anterior = -5,4%

DCEE – Departamento de Competitividade, Economia e Estatística 14

86,1

80,8

82,3

80,8

74,5 75,1

75,4

4,44,4

5,1

4,03,5

3,22,9

0

1

2

3

4

5

6

7

8

60

65

70

75

80

85

90

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

jan

abr

jul

out

2008 2009 2010 2011 2012 2013 2014 2015

NUCI Carteira de Pedidos

NUCI (%) e Carteira de Pedidos (em

meses para o atendimento)

Fonte e Elaboração: DCEE/ABIMAQ .

Em fevereiro/15 a indústriabrasileira de máquinas eequipamentos mecânicosutilizou 70,0% de suacapacidade instalada.

Comparado com o mêsanterior (janeiro) houve umleve crescimento no seu uso,0,5%, mas na comparaçãocom o mesmo mês de 2014,a queda chegou a 8,9%.

A carteira de pedidostambém registroucrescimento em fevereiro/15na comparação com o mêsde jan/15 (3,8%), mas nacomparação com o mesmomês de 2014 a carteira depedidos recuou 9,0%.

Carteira de pedidos3,8% s/ janeiro

2014

Média Anual

2,8

69,8

DCEE – Departamento de Competitividade, Economia e Estatística 15

NUCI (%) e Carteira de Pedidos (em

meses para o atendimento) por setores

Fonte e Elaboração: DCEE/ABIMAQ .

A utilização da capacidadeinstada está em nívelbastante preocupante, tantona indústria de bens seriadoscomo na de bens sobencomenda. No entanto, naindústria de bens bens sobreencomenda (pesada) houveuma ligeira melhora no mêsde fev/15 quando comparadocom jan/15 de 6,0%. Naindústria de bens seriadoshouve uma ligeira queda de0,4%.

A carteira de pedidosaumentou no setorfabricante de bens sobencomenda em 9,1%enquanto que no setor debens seriados caiu 1,7%.

71,16

63,97

50

60

70

80

90

100

Jan

Abr

Jul

Out

Jan

Abr

Jul

Out

Jan

Abr

Jul

Out

Jan

Abr

Jul

Out

Jan

Abr

Jul

Out

Jan

Abr

Jul

Out

Jan

Abr

Jul

Out

Jan

Abr

Jul

Out

2008 2009 2010 2011 2012 2013 2014 2015

Seriados PesadaNUCI (%)

8,31

1,690

4

8

12

16

20

Jan

Abr

Jul

Out

Jan

Abr

Jul

Out

Jan

Abr

Jul

Out

Jan

Abr

Jul

Out

Jan

Abr

Jul

Out

Jan

Abr

Jul

Out

Jan

Abr

Jul

Out

Jan

Abr

Jul

Out

2008 2009 2010 2011 2012 2013 2014 2015

Pesada SeriadosCARTEIRA (meses)

DCEE – Departamento de Competitividade, Economia e Estatística 16

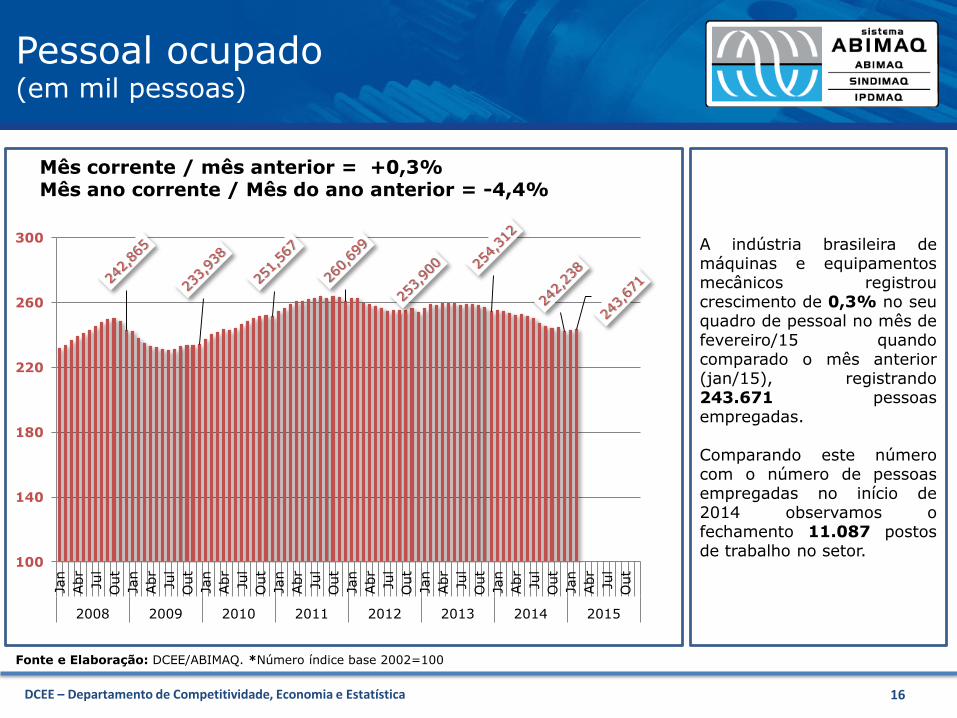

Pessoal ocupado(em mil pessoas)

Fonte e Elaboração: DCEE/ABIMAQ. *Número índice base 2002=100

A indústria brasileira demáquinas e equipamentosmecânicos registroucrescimento de 0,3% no seuquadro de pessoal no mês defevereiro/15 quandocomparado o mês anterior(jan/15), registrando243.671 pessoasempregadas.

Comparando este númerocom o número de pessoasempregadas no início de2014 observamos ofechamento 11.087 postosde trabalho no setor.

100

140

180

220

260

300

Jan

Abr

Jul

Out

Jan

Abr

Jul

Out

Jan

Abr

Jul

Out

Jan

Abr

Jul

Out

Jan

Abr

Jul

Out

Jan

Abr

Jul

Out

Jan

Abr

Jul

Out

Jan

Abr

Jul

Out

2008 2009 2010 2011 2012 2013 2014 2015

EmpregoMês corrente / mês anterior = +0,3%Mês ano corrente / Mês do ano anterior = -4,4%

DCEE – Departamento de Competitividade, Economia e Estatística