indicadores de desempenho - fiea · 2016-06-16 · informativo da federação das indústrias do...

TRANSCRIPT

1

www.fiea.org.br

Informativo da Federação das Indústrias do Estado de Alagoas

Indicadores de DesempenhoMarço de 2012

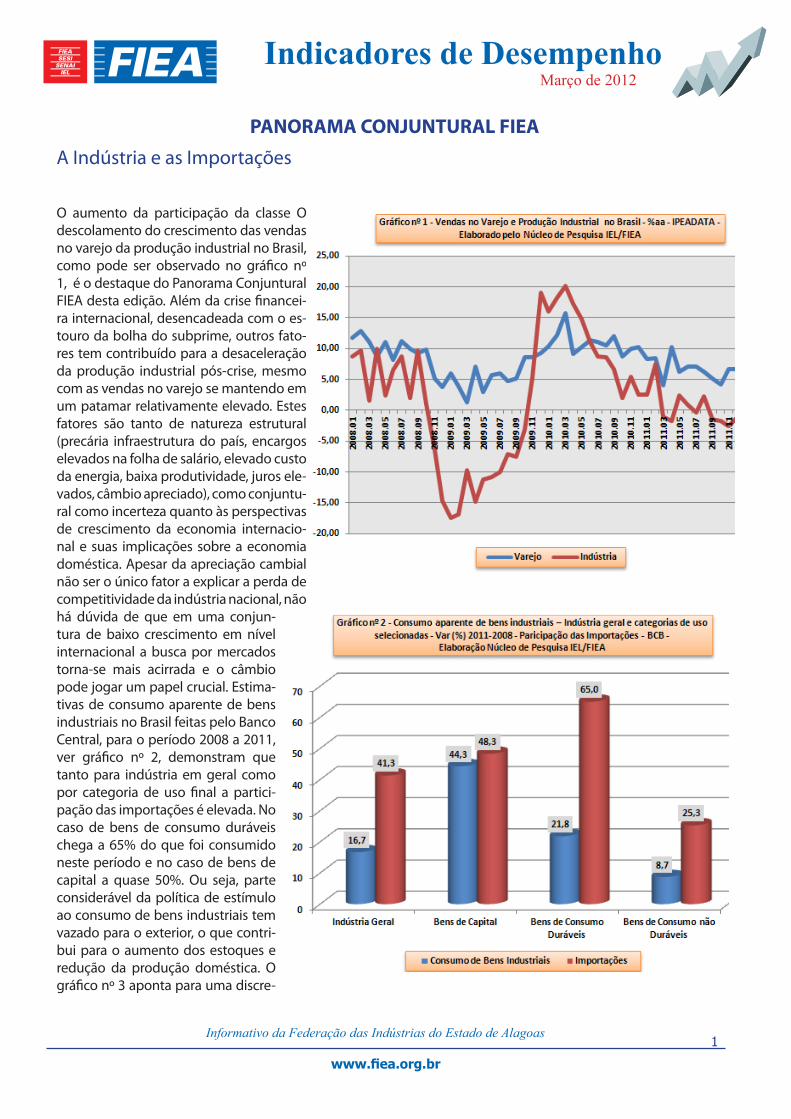

O aumento da participação da classe O descolamento do crescimento das vendas no varejo da produção industrial no Brasil, como pode ser observado no gráfico nº 1, é o destaque do Panorama Conjuntural FIEA desta edição. Além da crise financei-ra internacional, desencadeada com o es-touro da bolha do subprime, outros fato-res tem contribuído para a desaceleração da produção industrial pós-crise, mesmo com as vendas no varejo se mantendo em um patamar relativamente elevado. Estes fatores são tanto de natureza estrutural (precária infraestrutura do país, encargos elevados na folha de salário, elevado custo da energia, baixa produtividade, juros ele-vados, câmbio apreciado), como conjuntu-ral como incerteza quanto às perspectivas de crescimento da economia internacio-nal e suas implicações sobre a economia doméstica. Apesar da apreciação cambial não ser o único fator a explicar a perda de competitividade da indústria nacional, não há dúvida de que em uma conjun-tura de baixo crescimento em nível internacional a busca por mercados torna-se mais acirrada e o câmbio pode jogar um papel crucial. Estima-tivas de consumo aparente de bens industriais no Brasil feitas pelo Banco Central, para o período 2008 a 2011, ver gráfico nº 2, demonstram que tanto para indústria em geral como por categoria de uso final a partici-pação das importações é elevada. No caso de bens de consumo duráveis chega a 65% do que foi consumido neste período e no caso de bens de capital a quase 50%. Ou seja, parte considerável da política de estímulo ao consumo de bens industriais tem vazado para o exterior, o que contri-bui para o aumento dos estoques e redução da produção doméstica. O gráfico nº 3 aponta para uma discre-

A Indústria e as Importações

PANORAMA CONJUNTURAL FIEA

Indicadores de DesempenhoAno 3 - nº 12 - Março de 2012

www.fiea.org.br2

ta redução do custo do trabalho em dólares no Brasil a partir de meados de 2011, em função da política de re-dução da selic empreendida pelo banco Central, e para uma melhora na taxa de câmbio real efetiva. Ocorre que o quadro internacional tem se agravado com o aprofun-damento da crise Européia, a lenta recuperação da eco-nomia dos EUA e a desaceleração da economia chine-sa. Neste contexto as perspectivas para a retomada de crescimento da economia global ficam comprometidas, ao menos no curto prazo, o que reduz, mesmo com o câmbio mais favorável, as exportações de manufatura-dos brasileiros. Em síntese, o descolamento das vendas no varejo da produção industrial doméstica tem que ser interpretado como resultado de uma conjunção de fato-res que tem contribuído, principalmente, para diminuir

o estado de confiança dos empresários da indústria no Brasil. O Governo tem adotado uma série de medidas como desoneração da folha de salários, redução dos ju-ros, contribuído por meio do Banco Central para manter a taxa de câmbio relativamente depreciada, compras governamentais e provavelmente realizará outras medi-das de estímulos, como redução dos custos de energia e aumentos das concessões para investimentos privados em infraestrutura, que poderão reanimar o estado de espírito dos empresários com reflexos positivos sobre os investimentos. Todavia, é preciso não esquecer que a cri-se de confiança é global, consequência da crise de 2008 cujos desdobramentos ainda são imprevisíveis.

Indicadores de DesempenhoAno 3 - nº 12 - Março de 2012

www.fiea.org.br3

Banco Central mantém a política de cortes da selic

Como tem sido enfatizado em Panoramas anteriores, o aumento da instabilidade econômica e financeira na

zona do Euro nos últimos meses e a ineficácia da política de austeridade para estimular a retomada do crescimento nes-ta região tem contribuído para deprimir o estado de espírito dos empresários, inclusive brasileiros, e aumentar a incerte-za. O ainda débil desempenho da economia dos EUA coloca uma perspectiva para as economias desenvolvidas para os próximos anos bastante preocupante. O risco de desace-leração mais forte do ritmo de crescimento da economia chinesa, o que poderia afetar consideravelmente as expor-tações de importantes produtores de commodities como o Brasil, acrescenta a este cenário nada animador mais incer-teza. É neste contexto internacional de elevada incerteza e risco que se deve situar o Brasil e avaliar a sua capacidade de

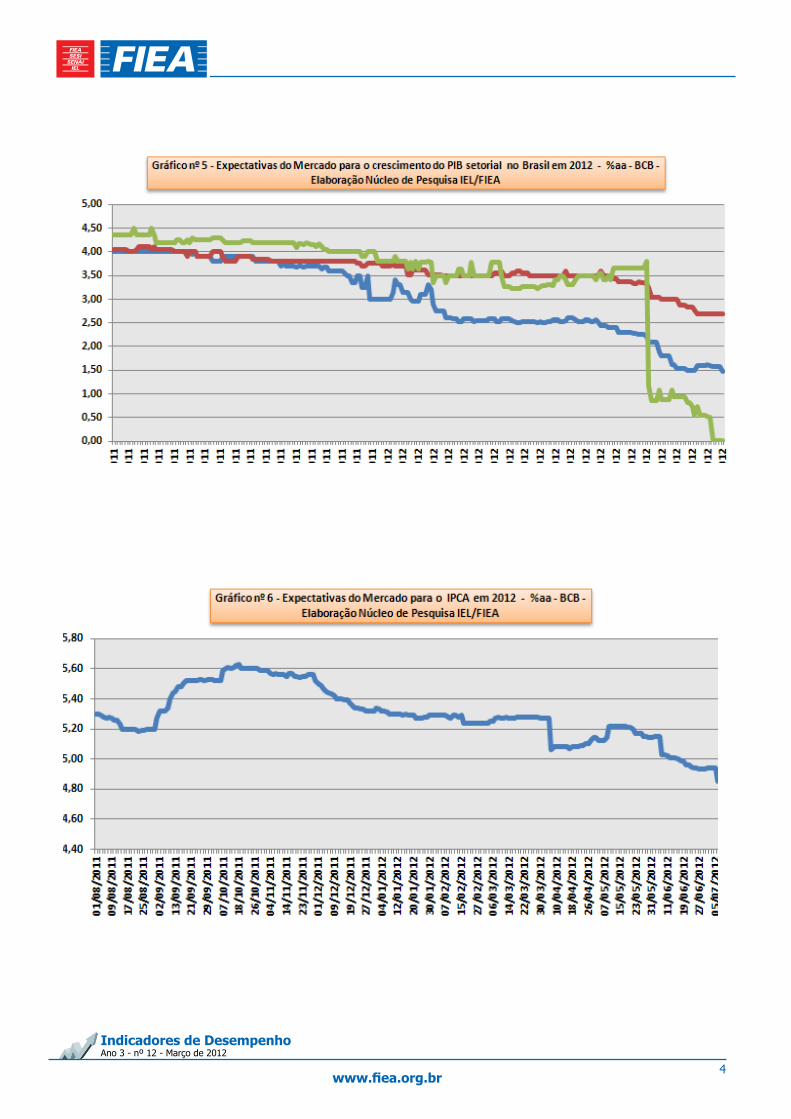

continuar avançando. Do ponto de vista das expectativas do mercado financeiro, captadas pela pesquisa Focus do Banco Central, as perspectivas para 2012 não são nada ani-madoras. Como pode ser visto nos gráficos nº 4 e 5, após a divulgação pelo IBGE do PIB do primeiro trimestre de 2012 que trouxe um crescimento na margem de 0,3%, abaixo das expectativas do mercado, o mercado passou a cada semana a rever para baixo as suas expectativas tanto para o cresci-mento do PIB de 2012 como no tocante ao crescimento em nível setorial. O mercado acredita que as medidas adotadas pelo governo não surtirão os efeitos necessários no segun-do semestre para levar a economia brasileira a crescer acima de 2% este ano, principalmente em um contexto de tanta incerteza como o vivido neste momento em função do ce-nário externo. As expectativas quanto à taxa de inflação, ver gráfico nº 6, são de IPCA fechando 2012 um pouco acima do centro da meta de 4,5% a.a. como havia sido previsto pelo Banco Central. Todos estes fatores têm contribuído para a perspectiva de continuidade dos cortes da selic.

Indicadores de DesempenhoAno 3 - nº 12 - Março de 2012

www.fiea.org.br4

Indicadores de DesempenhoAno 3 - nº 12 - Março de 2012

www.fiea.org.br5

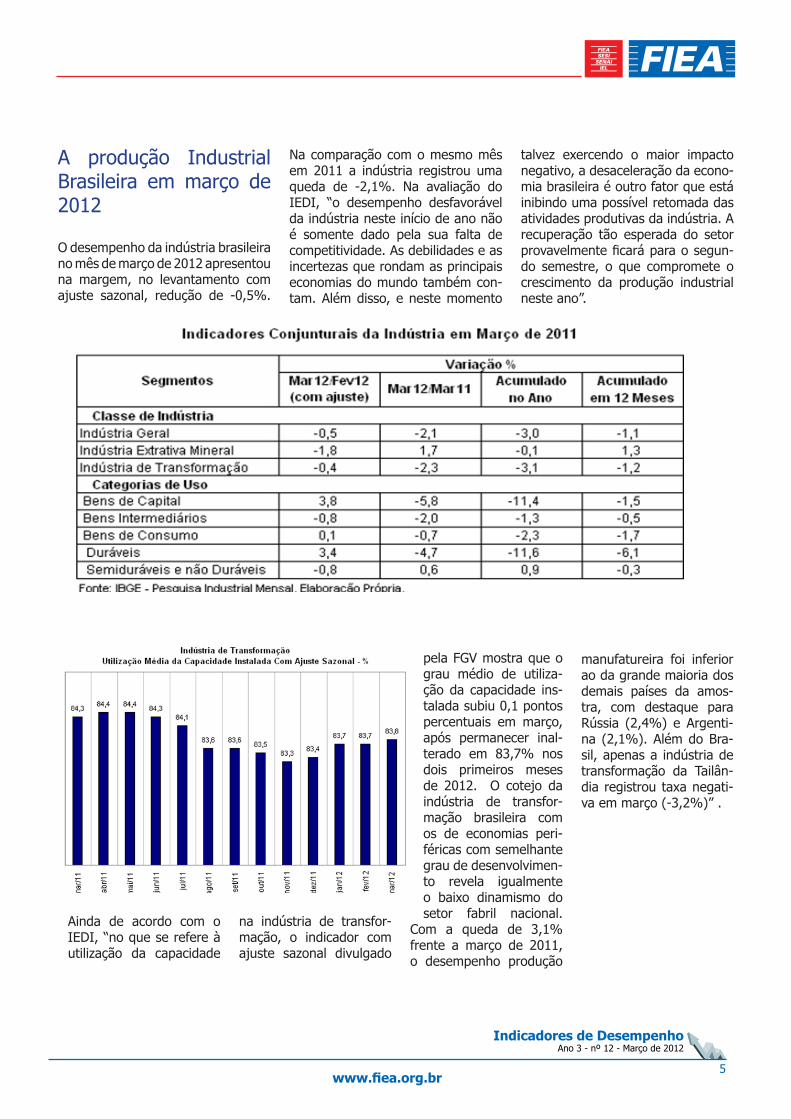

A produção Industrial Brasileira em março de 2012 O desempenho da indústria brasileira no mês de março de 2012 apresentou na margem, no levantamento com ajuste sazonal, redução de -0,5%.

Na comparação com o mesmo mês em 2011 a indústria registrou uma queda de -2,1%. Na avaliação do IEDI, “o desempenho desfavorável da indústria neste início de ano não é somente dado pela sua falta de competitividade. As debilidades e as incertezas que rondam as principais economias do mundo também con-tam. Além disso, e neste momento

talvez exercendo o maior impacto negativo, a desaceleração da econo-mia brasileira é outro fator que está inibindo uma possível retomada das atividades produtivas da indústria. A recuperação tão esperada do setor provavelmente ficará para o segun-do semestre, o que compromete o crescimento da produção industrial neste ano”.

Ainda de acordo com o IEDI, “no que se refere à utilização da capacidade

na indústria de transfor-mação, o indicador com ajuste sazonal divulgado

pela FGV mostra que o grau médio de utiliza-ção da capacidade ins-talada subiu 0,1 pontos percentuais em março, após permanecer inal-terado em 83,7% nos dois primeiros meses de 2012. O cotejo da indústria de transfor-mação brasileira com os de economias peri-féricas com semelhante grau de desenvolvimen-to revela igualmente o baixo dinamismo do setor fabril nacional.

Com a queda de 3,1% frente a março de 2011, o desempenho produção

manufatureira foi inferior ao da grande maioria dos demais países da amos-tra, com destaque para Rússia (2,4%) e Argenti-na (2,1%). Além do Bra-sil, apenas a indústria de transformação da Tailân-dia registrou taxa negati-va em março (-3,2%)” .

Indicadores de DesempenhoAno 3 - nº 12 - Março de 2012

www.fiea.org.br6

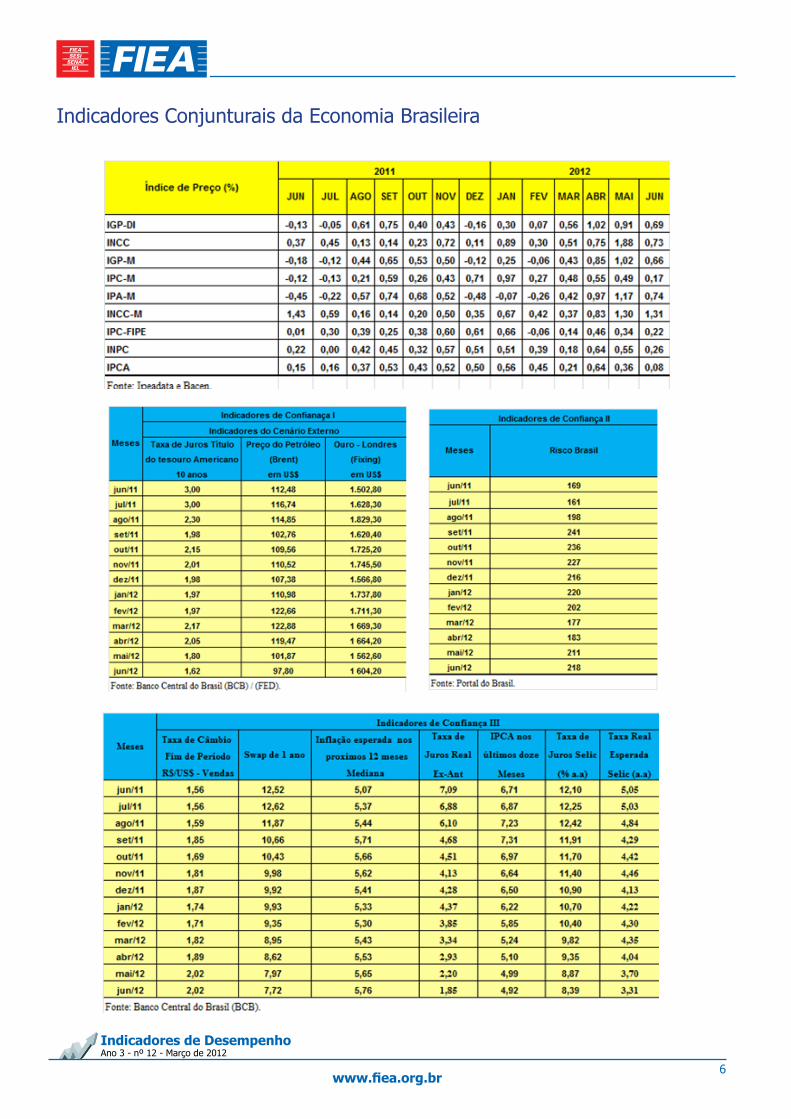

Indicadores Conjunturais da Economia Brasileira

Indicadores de DesempenhoAno 3 - nº 12 - Março de 2012

www.fiea.org.br7

RESUMO EXECUTIVOIndicador negativo de venda industrial é resultado do recuo das expor-tações em Março.

No mês de março de 2012, a indústria de Alagoas recuou (-10,84%) frente ao mês anterior, incluso o setor sucroenergético. Por sua vez, a variável au-mentou (4,06%) no mês quando excluso os dados do setor sucroenergé-tico, reflexo do modelo de crescimento puxado pelo consumo que permi-tiu o aumento do poder de compra das famílias, oriundos de expansões re-ais do salário mínimo, das transferências de renda e da elevação do crédito.

Ressalva-se, ainda, o au-mento no acumulado do ano da indústria alagoana, efeito da relação da ele-vação do poder de com-pra das famílias, aliados aos preços favoráveis das commodities alagoanas no mercado internacional que corroboram o cenário de crescimento.

Importante ressaltar que o comportamento da ven-da no Setor Sucroenergé-tico, cuja retração foi de (-22,57%) no mês, pode ser considerado atípico em relação aos últimos dois anos, principalmente, porque a previsão de tér-mino das safras anteriores foi em abril, resultado dos incrementos de produtivi-dade no campo e elevação dos índices pluviométricos que elevaram a competiti-vidade da produção nos ciclos anteriores. A média pluviométrica da região nesse ciclo de produção foi inferior as 28 safras an-

teriores.

Ademais, segundo infor-mações do Sindaçúcar, mesmo com preços inter-nacionais acima do espe-rado, a safra 2011/2012 foi marcada pela adversidade climática, levando a maio-ria das usinas a não atingir a meta prevista. Em com-paração a igual período do ciclo passado, quando as usinas esmagaram 28,9 milhões de toneladas, foi registrada uma variação negativa de -3,38%. A pre-visão inicial de beneficia-mento no início da safra era de 29,5 milhões de to-neladas. Segundo o rela-tório de previsão de safra repassado pelo Sindaçú-car-AL, foram produzidas 2,4 milhões de toneladas de açúcar (VHP e cristal). Ante ao mesmo período da safra 10/11, a variação foi negativa de -2,8%.

Por outro lado, três in-dústrias mostraram ele-vada ampliação no mês, sendo elas: Metalúrgicas e Siderúrgicas (29,61%), Papel, Papelão e Celulo-se (49,14%) e Indústria Mecânica (82,04%). Vale destacar o índice de difu-são de retração à medida que o Setor Sucroenergé-tico respondeu por 40% do resultado global de vendas e a Indústria Quí-mica respondeu por 14% do resultado da indústria. Parte desse resultado é justificado pela manuten-ção da estrutura industrial açucareira não atingida pela redução nas taxas bá-

sicas de juros iniciadas em 2011, mas sim pelo cresci-mento da produção física da indústria.

Segundo os dados dispo-nibilizados pelo Ministé-rio do Desenvolvimento, Indústria e Comércio, as exportações do Estado somaram US$ 90 milhões, uma retração de (-64,58%) em comparação a feverei-ro de 2012 e (-49,20%) em relação à igual período de 2011. Mesmo consideran-do a valorização do dólar e a recuperação do preço das commodities das in-dústrias sucroenergética e química no mercado internacional, verificou-se o recuo das transações in-ternacionais na indústria alagoana. O descompasso entre a variação cambial e a redução da taxa de juros na exportação da indústria é indicador da redução da produção e do ciclo de crescimento puxado pelo consumo interno, frente à redução do consumo mundial. Nessa direção, acredita-se que tais me-didas monetárias menos ortodoxas possibilitarão a retomada do mercado interno.

Para os próximos meses, outros investimentos am-pliarão a capacidade da indústria alagoana, entre eles, a maior empresa do setor químico com investi-mentos da ordem de 470 milhões de dólares a par-tir da construção de uma nova planta que duplicará a capacidade atual de 240

Vendas Industriais O recuo das exportações do se-tor sucroenergético é o grande responsável pela retração da va-riável.

Custo das Operações IndustriaisRetração do COI se caracteriza setorialmente e destaca intensi-dade na Indústria Química.

Pessoal EmpregadoEmprego industrial recua em março em decorrência das de-missões do setor sucroenergéti-co.

Remunerações PagasEm março, a massa salarial avançou (8,44%) ante fevereiro e reflete provavelmente a fase de ajustes do nível de emprego da indústria, após o período de contratações realizadas no final do ano de 2011.

Horas TrabalhadasEm março, as horas trabalhadas na produção, indicador mais rela-cionado com o nível de atividade, recuou (-6,45%).

Utilização daCapacidade InstaladaEm março, a Utilização da Capa-cidade Instalada recuou (-1,75) (p.p).

Indicadores de DesempenhoMarço de 2012

Indicadores de DesempenhoAno 3 - nº 12 - Março de 2012

www.fiea.org.br8

mil toneladas ao ano. Essa perspectiva positiva pode ser corroborada quando se verifica outros investimen-tos da ordem de R$ 1,5 bi-lhão com autorização am-biental do Estaleiro Eisa que já é considerado o maior empreendimento econômi-co na indústria do estado de Alagoas. Além disso, outros investimentos de menor porte são previstos com a vinda de outras indústrias para o Estado. No mês foi apresentada a possibilidade de abertura de mais uma indústria no Estado, a Tigre AD união de duas gigantes de âmbito nacional e inter-nacional no ramo de fabrica-ção de tubulações plásticas, o grupo brasileiro Tigre S.A. Tubos e Conexões e a norte americana ADS – Advanced Drainage Systems.

Convém, ainda, destacar que a crise em 2011 afetou mais a indústria de transformação de alta tecnologia do que a de baixa, principalmente, em setores dependentes da

variação da renda do traba-lhador, o que não configura a estrutura industrial local que teve parte de seus setores sustentada pelos programas de transferência de renda e aumento do consumo. Vale destacar que os resultados de março de 2012 da Pes-quisa Mensal de Comércio (PMC) do IBGE sinalizam que com a redução da taxa de juros no Brasil, o comércio alagoano varejista depois de um trimestre de estabilida-de, recuperou-se e apresen-tou alta no acumulado do ano de 11%, sem ajuste sa-zonal, índice próximo ao do Brasil. Esse resultado é 1,5% inferior ao da taxa do Brasil. Salienta-se que o mês não contou com fato da Páscoa em março, que tradicional-mente acontece em abril.

O comportamento do em-prego formal em Alagoas, embora positivo nesse início de 2012, apresentou relativo recuo. Segundo os dados do CAGED, por motivos sazo-nais relacionados às ativida-

des sucroalcooleira, em mar-ço de 2012 foram eliminados 21.032 empregos celetistas, o que representa uma retra-ção de 5,97% em relação ao estoque de assalariados com carteira assinada do mês anterior. Tal resultado de-correu da queda, principal-mente no setor da Indústria de Transformação (-20.029 postos, devido a influencia em relação à Fabricação de Açúcar em Bruto, com redu-ção 18.780 postos).

Na série ajustada, que incor-pora as informações decla-radas fora do prazo, nos três primeiros meses do corrente ano, houve queda de 23.706 postos de trabalho celetistas (-6,67%). Ainda na série com ajustes, nos últimos 12 me-ses. Na média do Nordeste, o emprego formal cresceu 5,29% e no Brasil, 4,82%. Nessa base comparativa, o resultado mensal ainda não é heterogêneo em todos os setores, tendo alcançado comportamento positivo em 05 (cinco) das 15 (quin-

ze) atividades pesquisadas. É importante salientar que o emprego crescia com regu-laridade de expansão devido às contratações da indústria sucroenergetica, refletindo positivamente na massa sa-larial.

A variável hora trabalhada registrou recuo de (-6,45%) % frente a fevereiro. Mesmo com dias úteis a mais que o mês anterior, esse indicador foi afetado pelo recuo da utilização da capacidade ins-talada. Na comparação com março de 2011, a variável mostrou recuo de (-45,09%) em decorrência do término tardio da safra açucareira no ciclo anterior.

O nível de utilização da capa-cidade instalada recuou de 83,91% para 82,17% em mar-ço. A massa salarial industrial apresentou uma expansão de (8,44%) no mês. Por fim, o COI recuou (-10,74%) frente a fevereiro.

Fonte: Núcleo de Pesquisa IEL/AL•

Indicadores de DesempenhoAno 3 - nº 12 - Março de 2012

www.fiea.org.br9

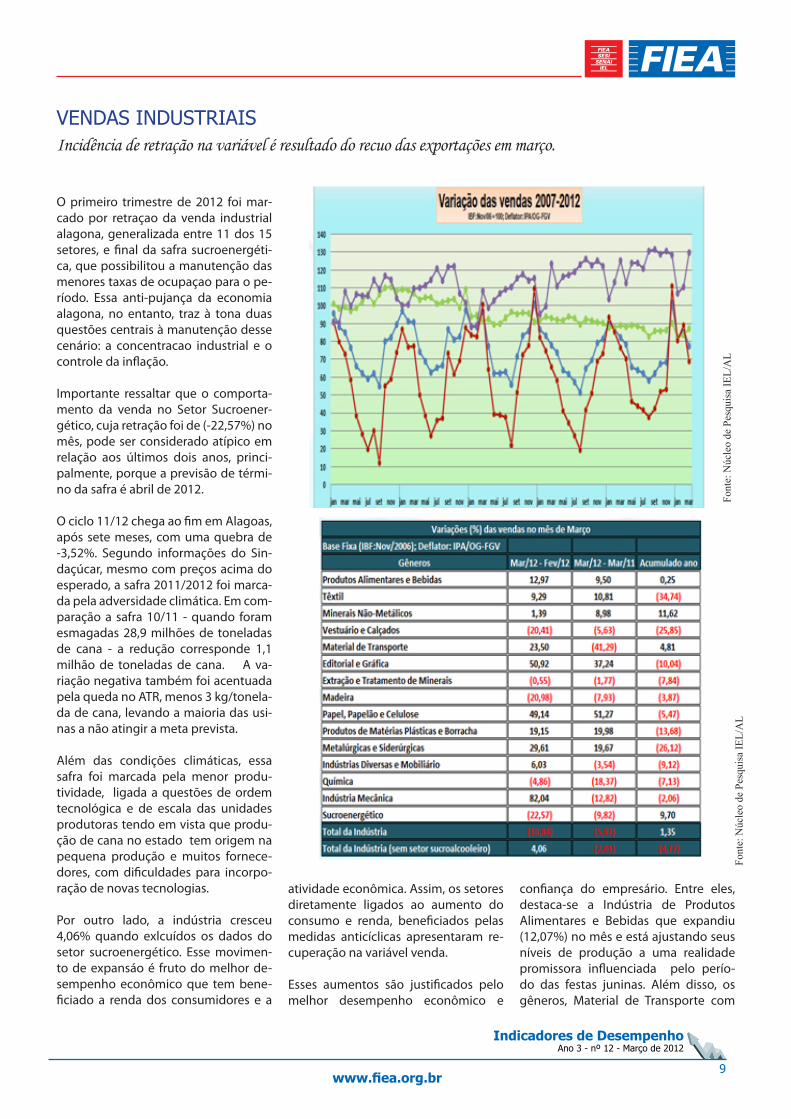

O primeiro trimestre de 2012 foi mar-cado por retraçao da venda industrial alagona, generalizada entre 11 dos 15 setores, e final da safra sucroenergéti-ca, que possibilitou a manutenção das menores taxas de ocupaçao para o pe-ríodo. Essa anti-pujança da economia alagona, no entanto, traz à tona duas questões centrais à manutenção desse cenário: a concentracao industrial e o controle da inflação.

Importante ressaltar que o comporta-mento da venda no Setor Sucroener-gético, cuja retração foi de (-22,57%) no mês, pode ser considerado atípico em relação aos últimos dois anos, princi-palmente, porque a previsão de térmi-no da safra é abril de 2012.

O ciclo 11/12 chega ao fim em Alagoas, após sete meses, com uma quebra de -3,52%. Segundo informações do Sin-daçúcar, mesmo com preços acima do esperado, a safra 2011/2012 foi marca-da pela adversidade climática. Em com-paração a safra 10/11 - quando foram esmagadas 28,9 milhões de toneladas de cana - a redução corresponde 1,1 milhão de toneladas de cana. A va-riação negativa também foi acentuada pela queda no ATR, menos 3 kg/tonela-da de cana, levando a maioria das usi-nas a não atingir a meta prevista.

Além das condições climáticas, essa safra foi marcada pela menor produ-tividade, ligada a questões de ordem tecnológica e de escala das unidades produtoras tendo em vista que produ-ção de cana no estado tem origem na pequena produção e muitos fornece-dores, com dificuldades para incorpo-ração de novas tecnologias.

Por outro lado, a indústria cresceu 4,06% quando exlcuídos os dados do setor sucroenergético. Esse movimen-to de expansáo é fruto do melhor de-sempenho econômico que tem bene-ficiado a renda dos consumidores e a

atividade econômica. Assim, os setores diretamente ligados ao aumento do consumo e renda, beneficiados pelas medidas anticíclicas apresentaram re-cuperação na variável venda.

Esses aumentos são justificados pelo melhor desempenho econômico e

confiança do empresário. Entre eles, destaca-se a Indústria de Produtos Alimentares e Bebidas que expandiu (12,07%) no mês e está ajustando seus níveis de produção a uma realidade promissora influenciada pelo perío-do das festas juninas. Além disso, os gêneros, Material de Transporte com

VENDAS INDUSTRIAISIncidência de retração na variável é resultado do recuo das exportações em março.

Font

e: N

úcle

o de

Pes

quis

a IE

L/A

LFo

nte:

Núc

leo

de P

esqu

isa

IEL/

AL

Indicadores de DesempenhoAno 3 - nº 12 - Março de 2012

www.fiea.org.br10

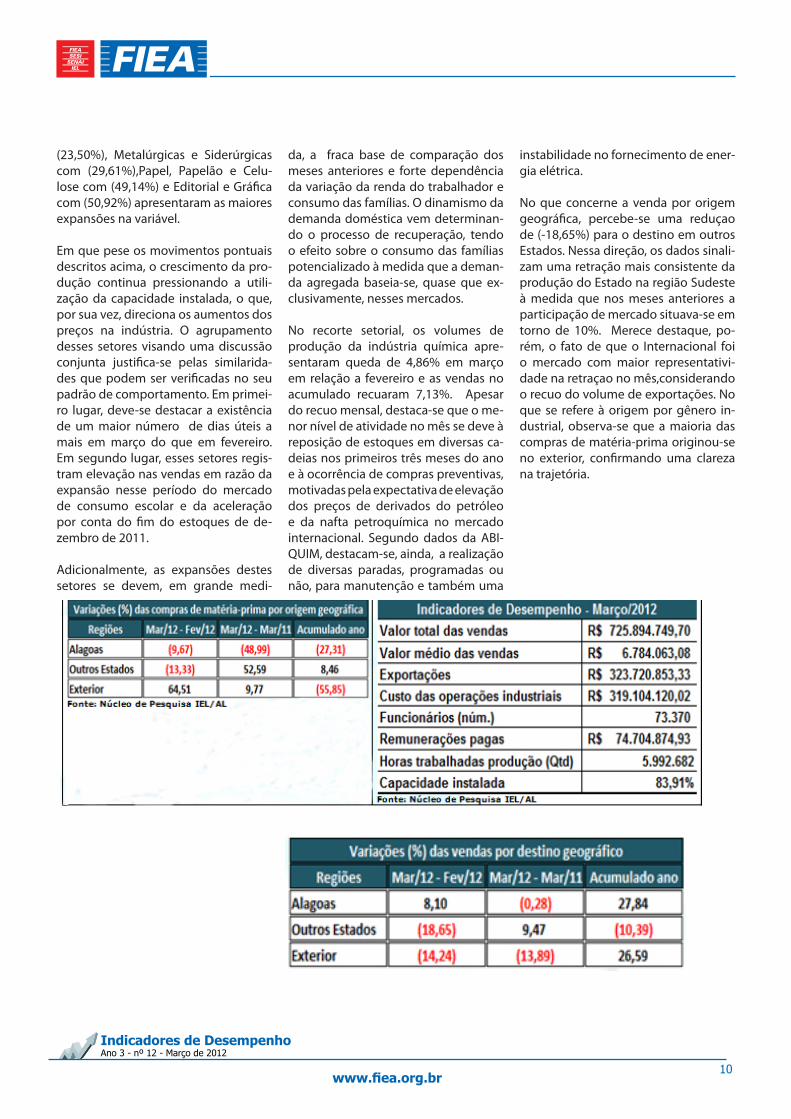

(23,50%), Metalúrgicas e Siderúrgicas com (29,61%),Papel, Papelão e Celu-lose com (49,14%) e Editorial e Gráfica com (50,92%) apresentaram as maiores expansões na variável.

Em que pese os movimentos pontuais descritos acima, o crescimento da pro-dução continua pressionando a utili-zação da capacidade instalada, o que, por sua vez, direciona os aumentos dos preços na indústria. O agrupamento desses setores visando uma discussão conjunta justifica-se pelas similarida-des que podem ser verificadas no seu padrão de comportamento. Em primei-ro lugar, deve-se destacar a existência de um maior número de dias úteis a mais em março do que em fevereiro. Em segundo lugar, esses setores regis-tram elevação nas vendas em razão da expansão nesse período do mercado de consumo escolar e da aceleração por conta do fim do estoques de de-zembro de 2011.

Adicionalmente, as expansões destes setores se devem, em grande medi-

da, a fraca base de comparação dos meses anteriores e forte dependência da variação da renda do trabalhador e consumo das famílias. O dinamismo da demanda doméstica vem determinan-do o processo de recuperação, tendo o efeito sobre o consumo das famílias potencializado à medida que a deman-da agregada baseia-se, quase que ex-clusivamente, nesses mercados.

No recorte setorial, os volumes de produção da indústria química apre-sentaram queda de 4,86% em março em relação a fevereiro e as vendas no acumulado recuaram 7,13%. Apesar do recuo mensal, destaca-se que o me-nor nível de atividade no mês se deve à reposição de estoques em diversas ca-deias nos primeiros três meses do ano e à ocorrência de compras preventivas, motivadas pela expectativa de elevação dos preços de derivados do petróleo e da nafta petroquímica no mercado internacional. Segundo dados da ABI-QUIM, destacam-se, ainda, a realização de diversas paradas, programadas ou não, para manutenção e também uma

instabilidade no fornecimento de ener-gia elétrica.

No que concerne a venda por origem geográfica, percebe-se uma reduçao de (-18,65%) para o destino em outros Estados. Nessa direção, os dados sinali-zam uma retração mais consistente da produção do Estado na região Sudeste à medida que nos meses anteriores a participação de mercado situava-se em torno de 10%. Merece destaque, po-rém, o fato de que o Internacional foi o mercado com maior representativi-dade na retraçao no mês,considerando o recuo do volume de exportações. No que se refere à origem por gênero in-dustrial, observa-se que a maioria das compras de matéria-prima originou-se no exterior, confirmando uma clareza na trajetória.

Indicadores de DesempenhoAno 3 - nº 12 - Março de 2012

www.fiea.org.br11

NÍVEL DE EMPREGO INDUSTRIALVariável retrai no mês em decorrência das demissões do setor sucroenergético.

Segundo os dados do CAGED/MT, por motivos sazonais relacionados às atividades sucroener-géticas, em março de 2012 foram eliminados no Estado 21.032 empregos celetistas, o que representa uma retração de 5,97% em relação ao estoque de assalariados com carteira assi-nada do mês anterior. Tal resultado decorreu da queda principalmente no setor da Indústria de Transformação (-20.029 postos, devido a in-fluencia em relação à Fabricação de Açúcar em Bruto, com redução 18.780 postos).

Ressalta-se que a Indústria de Transformação teve aumento recorde no acumulado de em-pregos pelo terceiro mês consecutivo, resul-tado creditado à forte expansão nos seus oito segmentos, com saldos recordes para o trimes-tre em oito deles: Indústria Química, Editorial Gráfica e Produtos Alimentares e Bebidas.

Diante do exposto, os resultados das variáveis relacionadas ao mercado de trabalho confir-maram o novo panorama da atividade da in-dústria alagoana, que desde o terceiro trimes-tre do ano passado apresentou altas nas suas encomendas. Vale ressaltar que o resultado desse mês é o mais alto nível do pessoal ocupa-do desde o início da série histórica da pesquisa de Indicadores Industriais. Em março também foi registrada a 3ª alta consecutiva do pessoal ocupado, que teve variação positiva de 1,08% na série com ajuste do setor sucroenergético.

Dentre os 15 setores pesquisados, 05 realiza-ram contratações em função do aumento das encomendas. Entre eles, destacam-se no mês os segmentos Indústrias Têxtil com (+26,25%), Indústria Mecânica com (+42,55%) e Editorial Gráfica com (+56,51%), apresentaram desem-penho acima das demais indústrias. Como mencionado, a recuperação da atividade nes-ses segmentos teve fortes impactos sobre o mercado de trabalho formal.

Font

e: N

úcle

o de

Pes

quis

a IE

L/A

LFo

nte:

Núc

leo

de P

esqu

isa

IEL/

AL

Indicadores de DesempenhoAno 3 - nº 12 - Março de 2012

www.fiea.org.br12

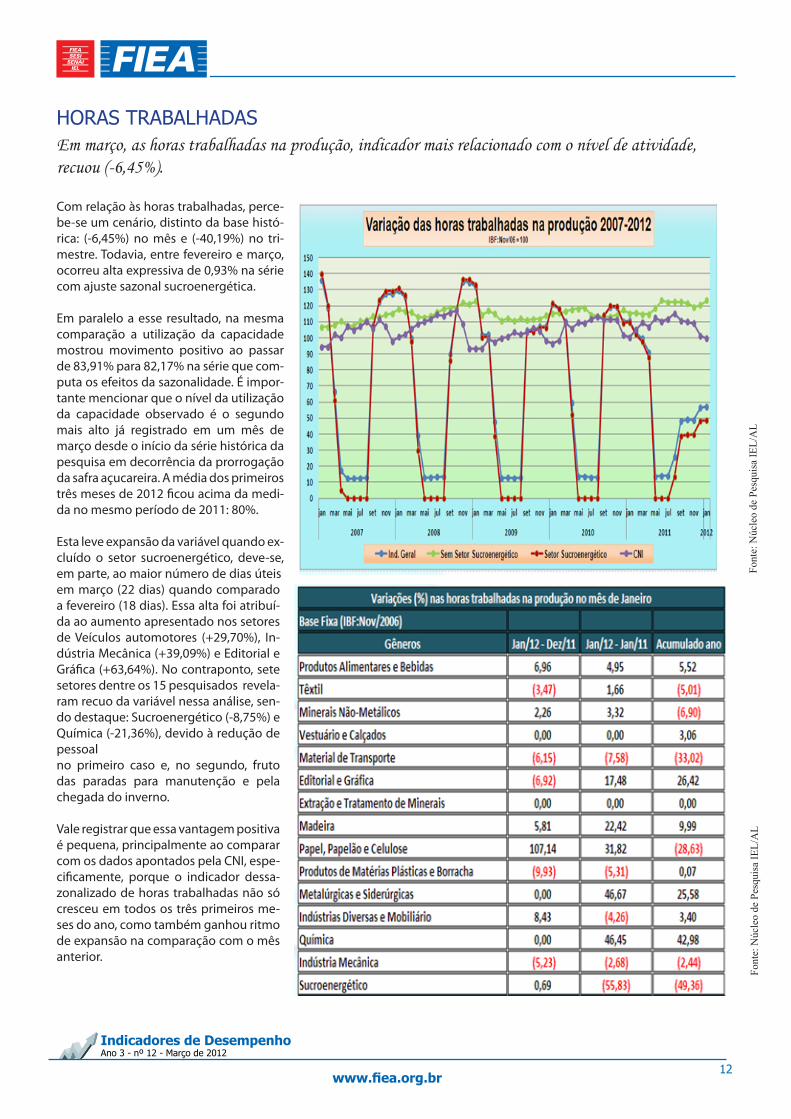

HORAS TRABALHADASEm março, as horas trabalhadas na produção, indicador mais relacionado com o nível de atividade, recuou (-6,45%).

Com relação às horas trabalhadas, perce-be-se um cenário, distinto da base histó-rica: (-6,45%) no mês e (-40,19%) no tri-mestre. Todavia, entre fevereiro e março, ocorreu alta expressiva de 0,93% na série com ajuste sazonal sucroenergética.

Em paralelo a esse resultado, na mesma comparação a utilização da capacidade mostrou movimento positivo ao passar de 83,91% para 82,17% na série que com-puta os efeitos da sazonalidade. É impor-tante mencionar que o nível da utilização da capacidade observado é o segundo mais alto já registrado em um mês de março desde o início da série histórica da pesquisa em decorrência da prorrogação da safra açucareira. A média dos primeiros três meses de 2012 ficou acima da medi-da no mesmo período de 2011: 80%.

Esta leve expansão da variável quando ex-cluído o setor sucroenergético, deve-se, em parte, ao maior número de dias úteis em março (22 dias) quando comparado a fevereiro (18 dias). Essa alta foi atribuí-da ao aumento apresentado nos setores de Veículos automotores (+29,70%), In-dústria Mecânica (+39,09%) e Editorial e Gráfica (+63,64%). No contraponto, sete setores dentre os 15 pesquisados revela-ram recuo da variável nessa análise, sen-do destaque: Sucroenergético (-8,75%) e Química (-21,36%), devido à redução de pessoalno primeiro caso e, no segundo, fruto das paradas para manutenção e pela chegada do inverno. Vale registrar que essa vantagem positiva é pequena, principalmente ao comparar com os dados apontados pela CNI, espe-cificamente, porque o indicador dessa-zonalizado de horas trabalhadas não só cresceu em todos os três primeiros me-ses do ano, como também ganhou ritmo de expansão na comparação com o mês anterior.

Font

e: N

úcle

o de

Pes

quis

a IE

L/A

LFo

nte:

Núc

leo

de P

esqu

isa

IEL/

AL

Indicadores de DesempenhoAno 3 - nº 12 - Março de 2012

www.fiea.org.br13

REMUNERAÇÕES BRUTASEm março a variável aumentou (8,44%) ante fevereiro.tica.

Tendo como principal causa o maior núme-ro de horas trabalhadas e as contratações de funcionários, as remunerações brutas aumentaram (8,44%), quando comparadas ao mês de fevereiro. É sabido, ainda, que o elevado aumento em relação ao mês é jus-tificado pelo pagamento de verbas rescisó-rias pelo final da safra açucareira, bem como pelo pagamento de participação no resulta-do na indústria Química. Todavia, percebe-se em outros segmentos, o aumento deriva-do do maior número de horas trabalhadas e as contratações de funcionários.

Assim, boa parte deste desempenho posi-tivo deve-se à contabilização de outras for-mas de rendimento do trabalho, como tur-nos extras e verbas rescisórias nas bases de comparação de 2012. Destaca-se que esse indicador sempre cresce no primeiro tri-mestre devido às contratações dos setores que realizam a manutenção da Indústria su-croenergética, mas a trajetória em 2012 de-monstra uma desaceleração a partir do mês de fevereiro, considerando que o término da safra 2011/2012 ocorrerá apenas em abril.

Por sua vez, na análise, retirando-se o se-tor sucroenergético, o indicador apresen-ta uma alta elevação de (43,95%) perante ao mês de fevereiro. Ao analisarmos o movimento de disseminação na ativida-de industrial, 13 dos 15 setores retraíram a massa salarial no mês. Todavia, os maio-res destaques positivos foram: Química (42,04%), Indústria Mecânica (42,73%), Produtos alimentares e Bebidas (71,98%) e Editorial e Gráfica (100,31%). O aumen-to no nível de emprego contribuiu para esses resultados em alguns desses seg-mentos.

Ao compararmos os dados apresentados pela CNI sobre o cenário nacional, o au-mento da massa salarial continua sendo puxado, preponderantemente, pelo cres-cimento do emprego, o qual se expandiu em fevereiro.

Font

e: N

úcle

o de

Pes

quis

a IE

L/A

LFo

nte:

Núc

leo

de P

esqu

isa

IEL/

AL

Indicadores de DesempenhoAno 3 - nº 12 - Março de 2012

www.fiea.org.br14

Font

e: N

úcle

o de

Pes

quis

a IE

L/A

LFo

nte:

Núc

leo

de P

esqu

isa

IEL/

AL

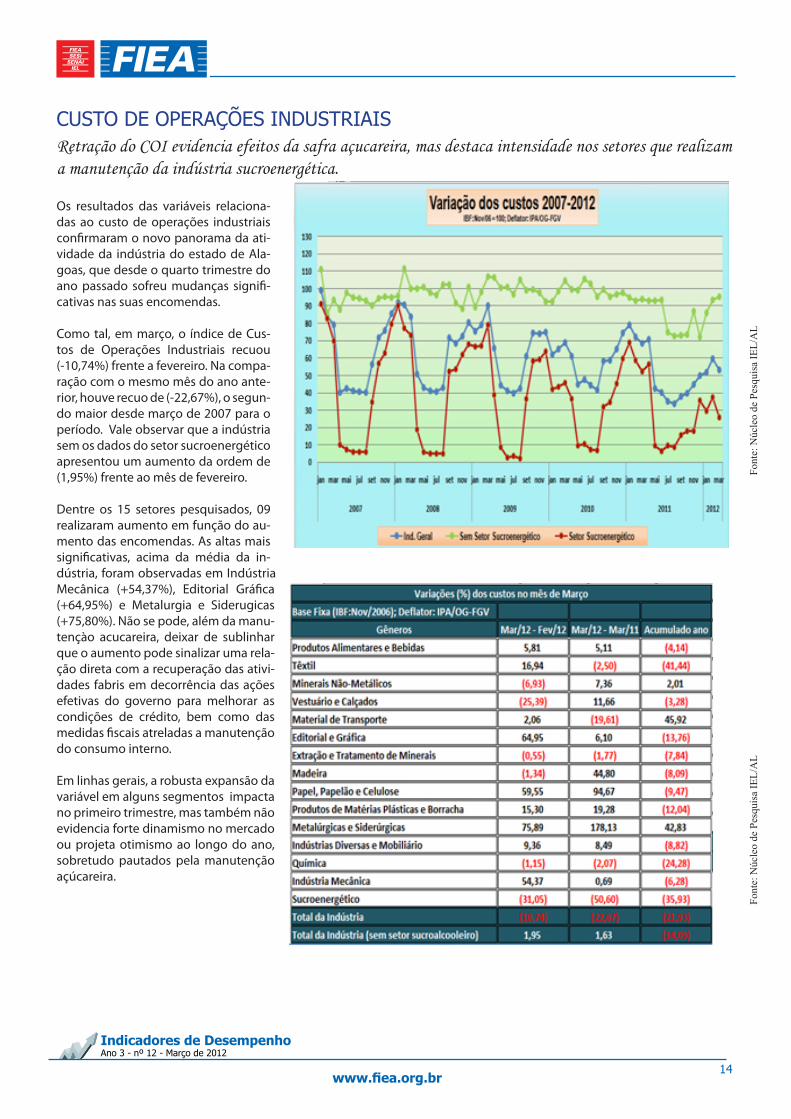

CUSTO DE OPERAÇÕES INDUSTRIAISRetração do COI evidencia efeitos da safra açucareira, mas destaca intensidade nos setores que realizam a manutenção da indústria sucroenergética.

Os resultados das variáveis relaciona-das ao custo de operações industriais confirmaram o novo panorama da ati-vidade da indústria do estado de Ala-goas, que desde o quarto trimestre do ano passado sofreu mudanças signifi-cativas nas suas encomendas.

Como tal, em março, o índice de Cus-tos de Operações Industriais recuou (-10,74%) frente a fevereiro. Na compa-ração com o mesmo mês do ano ante-rior, houve recuo de (-22,67%), o segun-do maior desde março de 2007 para o período. Vale observar que a indústria sem os dados do setor sucroenergético apresentou um aumento da ordem de (1,95%) frente ao mês de fevereiro.

Dentre os 15 setores pesquisados, 09 realizaram aumento em função do au-mento das encomendas. As altas mais significativas, acima da média da in-dústria, foram observadas em Indústria Mecânica (+54,37%), Editorial Gráfica (+64,95%) e Metalurgia e Siderugicas (+75,80%). Não se pode, além da manu-tençào acucareira, deixar de sublinhar que o aumento pode sinalizar uma rela-ção direta com a recuperação das ativi-dades fabris em decorrência das ações efetivas do governo para melhorar as condições de crédito, bem como das medidas fiscais atreladas a manutenção do consumo interno.

Em linhas gerais, a robusta expansão da variável em alguns segmentos impacta no primeiro trimestre, mas também não evidencia forte dinamismo no mercado ou projeta otimismo ao longo do ano, sobretudo pautados pela manutenção açúcareira.

Indicadores de DesempenhoAno 3 - nº 12 - Março de 2012

www.fiea.org.br15

CAPACIDADE INSTALADAEm março, a Utilização da Capacidade Instalada recuou (-1,75) (p.p).

A redução do número de horas trabalha-das e a menor atividade industrial, frente a fevereiro, resultaram em um movimento de diminuição da capacidade instalada no mês analisado.

Mesmo considerando o maior número de dias úteis, a Utilização da Capacidade Instalada da indústria em março de 2012 (82,17%) recuou em relação ao mês an-terior (83,91%). Assim, a Capacidade Ins-talada da Indústria Alagoana recuou 1,75 pontos percentuais (p.p.). Por sua vez, em março, a indústria de transformação nacional operou, em média, com 82,1% da capacidade instalada em março, o que representa um aumento de 1,3 pontos percentuais (p.p.) na comparação com o patamar de fevereiro.

Quando analisado março de 2012 (82,17%) perante a março de 2011 (82,84%), perce-be-se uma variação negativa de 0,68 p.p. Apenas dois segmentos industriais opera-ram com mais de 90% de sua capacidade de produção em março de 2012: Editorial Gráfica e Extração e Tratamento de Mine-rais.

Por sua vez, o setor que apresentou o maior destaque na expansão da utilização da capacidade instalada no período (mar-ço de 2012 x março de 2011) foi: Papel, Pa-peláo e Celulose que revelou um aumento de 10 p.p., passando de 65% para 75%, significando um aumento do período de-dicado a aumento dos estoques. Por sua vez, a redução do número de horas traba-lhadas na indústria sucroenergética, frente a fevereiro, resultou em um movimento de diminuição da sua capacidade instalada no mês analisado.

Fonte:Núcleo de Pesquisa IEL/AL

Autorizada a reprodução desde que citada a fonte.

Indicadores de DesempenhoPublicação mensal da Federação das Indústrias do Estado de Alagoas - FIEA

Federação das Indústrias do Estado de Alagoas - FIEA

PresidenteJosé Carlos Lyra de Andrade

1º Vice-presidente (supervisão)

José da Silva Nogueira Filho

Unidade Técnica – UNITEC/FIEA

Coordenador

Helvio Vilas Boas

ElaboraçãoNúcleo de Pesquisas do IEL/AL

CoordenadoraEliana Sá - (82) 2121-3015

Informações Técnicas

Reynaldo Rubem Ferreira Júnior - (82) 2121-3085/3079Luciana Santa Rita - (82) 2121-3085/3079

Diagramação

Unidade Corporativa de Comunicação Social - Unicom

Endereço: Av. Fernandes Lima, 385 - FarolEd. Casa da Indústria Napoleão Barbosa

6º andar - CEP: 57.055-902