“indicadores antecedentes do pib...

TRANSCRIPT

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DISSERTAÇÃO DE MESTRADO PROFISSIONALIZANTE EM ECONOMIA

“INDICADORES ANTECEDENTES DO PIB BRASILEIRO”

EDUARDO SILVA E SILVA ORIENTADOR: PROF. Dr. FERNANDO NASCIMENTO DE OLIVEI RA

Rio de Janeiro, 29 de agosto de 2012.

“INDICADORES ANTECEDENTES DO PIB BRASILEIRO”

EDUARDO SILVA E SILVA

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Finanças e Controladoria

ORIENTADOR: Dr. FERNANDO NASCIMENTO DE OLIVEIRA

Rio de Janeiro, 29 de agosto de 2012.

“INDICADORES ANTECEDENTES DO PIB BRASILEIRO”

EDUARDO SILVA E SILVA

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Finanças e Controladoria

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor Dr. FERNANDO NASCIMENTO DE OLIVEIRA (Orientador) Instituição: IBMEC – RJ E BANCO CENTRAL DO BRASIL _____________________________________________________

Professor Dr. OSMANI TEIXEIRA DE CARVALHO GUILLÉN Instituição: IBMEC - RJ _____________________________________________________

Professor Drª. MYRIAN BEATRIZ EIRAS DAS NEVES Instituição: BANCO CENTRAL DO BRASIL

Rio de Janeiro, 29 de agosto de 2012.

332 S586i

Silva, Eduardo Silva e. Indicadores antecedentes do PIB brasileiro. / Eduardo Silva e Silva. - Rio de Janeiro: Faculdades Ibmec, 2012. 60f.; 29 cm. Dissertação de Mestrado Profissionalizante apresentada ao Programa de Pós-Graduação em Economia das Faculdades Ibmec, como requisito parcial necessário para a obtenção do título de Mestre em Economia. Área de concentração: Economia – Finanças e Controladoria. Orientador: Dr. Prof. Fernando Nascimento de Oliveira

1. Indicadores antecedentes. 2. Indicadores financeiros. 3. Produto Interno Bruto. 4. IBC-BR. 5. Econometria. I. Silva, Eduardo Silva e. II. Dr. Prof.Oliveira, Fernando Nascimento de . III. Indicadores antecedentes do PIB brasileiro.

v

AGRADECIMENTOS

Aos meus familiares, pelo apoio, cobrança e incentivo sempre presentes, nesta e em outras

etapas da minha vida; assim como pelos valores passados na minha formação, os quais

carrego em minha vida pessoal e profissional.

Ao Professor Dr. Fernando Nascimento de Oliveira, pela valiosa orientação e atenção

dedicadas ao longo de todo o desenvolvimento desta dissertação.

Aos demais Professores do Departamento de Economia e Administração do IBMEC-RJ pelos

ensinamentos e conhecimento transferidos nas diversas disciplinas cursadas durante os

últimos dois anos.

Aos colegas de Mestrado, pelo agradável convívio e pelas conversas enriquecedoras nos

intervalos entre as aulas.

Ao Banco Guanabara, pelo apoio financeiro na conclusão do curso.

À Lívia, minha grande companheira, pela compreensão da importância deste projeto para

minha vida e por todo apoio e amor a mim dedicados.

vi

RESUMO

O presente estudo tem por objetivo tentar identificar, dentre diversas séries de variáveis

econômicas e financeiras para o período de 2003 a 2012, quais podem desempenhar um papel

de indicador antecedente da variação do Produto Interno Bruto brasileiro, atuando em

conjunto com em um índice composto, como um previsor do desempenho da economia no

curto prazo. Utilizar-se-á as variáveis conjuntamente conforme identificadas em regressões

lineares, tendo como variáveis dependentes as variações do PIB trimestral, divulgado pelo

IBGE e o IBC-BR, indicador de periodicidade mensal desenvolvido pelo Banco Central e que

apresenta uma elevada correlação com o indicador trimestral do PIB.

Os resultados apresentados nos modelos lineares indicam uma boa aderência aos movimentos

das séries coincidentes, porém apresentando um elevado erro percentual absoluto médio entre

o valor real e o obtido através de previsões dentro e fora da amostra.

Palavras Chave: Indicadores Antecedentes, PIB, IBC-BR.

vii

ABSTRACT

This paper has the objective to identify, among a group of selected economic and financial

variables for the period between 2003 and 2012, the ones that can perform as Leading

Indicators of the growth rate of Brazilian GDP, acting together on a composite index as a

predictor of future economic activity on the short run. The IBC-BR and PIB indexes have

been chosen to represent the aggregate economic. The former, developed by the Brazilian

Central Bank is released on a monthly basis while the latter is released by IBGE (Brazilian

Institute for Statistics) on a quarterly basis.

The results of the linear model constructed show a good performance of the composite index

in forecasting the level and the movements of aggregate economic activity, both in-sample

and out-of-sample, but in the presence of a high Absolute Percentage Error between the

forecast value and the observed value.

Key Words: Leading Indicators, GDP, IBC-BR.

viii

LISTA DE FIGURAS

Figura 1 – IBC-BR Trimestral X PIB Trimestral ..................................................................... 15 Figura 2 - IBC-BR semestral X PIB semestral ......................................................................... 16 Figura 3 - Var. Percentual PIB X Var. Percentual IBC - BR (Média Trimestral) .................... 16 Figura 4- Correlação Cruzada IBC-BR X Bovespa.................................................................. 22 Figura 5 - Correlação Cruzada IBC-BR X SA_SOND_EXP ................................................... 22 Figura 6 - Correlação Cruzada IBC-BR X ICC_EXP .............................................................. 23 Figura 7 - Correlação Cruzada IBC-BR X Import ................................................................... 23 Figura 8 - Séries Antecedentes (Média Trimestral) em t X IBC-BR em t ............................... 25 Figura 9 - Séries Antecedente (Média Trimestral) X IBC-BR (Média Trimestral) em t ......... 25 Figura 10 - Correlação Cruzada PIB_IBGE X BOVESPA ...................................................... 27 Figura 11 - Correlação Cruzada PIB_IBGE X SONDPRES .................................................... 27 Figura 12 - Correlação Cruzada PIB_IBGE X SPREAD ......................................................... 28 Figura 13- Séries Antecedentes Trimestrais X PIB_IBGE ...................................................... 29 Figura 14 - Séries Antecedentes Trimestrais X PIB_IBGE em t ............................................. 30 Figura 15- Previsão IBC-BR Dentro da Amostra ..................................................................... 33 Figura 16 - Previsão IBC-BR Fora da Amostra ....................................................................... 34 Figura 17- Previsão PIB - IBGE Dentro da Amostra ............................................................... 38 Figura 18 - Previsão PIB - IBGE Fora da Amostra .................................................................. 38

ix

LISTA DE TABELAS

Tabela 1 – Correlação IBC-BR X PIB ..................................................................................... 16 Tabela 2 – Séries Avaliadas...................................................................................................... 19 Tabela 3 – Bancos de Dados Utilizados ................................................................................... 20 Tabela 4 - Testes de Causalidade de Granger –IBC-BR26 ...................................................... 24 Tabela 5 - Testes de Estacionaridade – Séries Mensais ........................................................... 24 Tabela 6 - Testes de Causalidade de Granger PIB IBGE ......................................................... 28 Tabela 7– Testes de Estacionaridade– Séries Trimestrais ........................................................ 29 Tabela 10 - Estatísticas modelo mensal IBC-BR ..................................................................... 32 Tabela 11 - Estatísticas da Previsão IBC-BR ........................................................................... 33 Tabela 12- Estatísticas Modelo Trimestral ............................................................................... 37 Tabela 13– Estatísticas da Previsão PIB - IBGE ...................................................................... 37 Tabela 14– Variáveis Avaliadas ............................................................................................... 44

x

LISTA DE ABREVIATURAS ABIOVE Associação Brasileira das Indústrias de Óleos Vegetais

ABRAS Associação Brasileira de Supermercados

ANDIMA Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais

BACEN Banco Central do Brasil

CNI Confederação Nacional da Indústria

DEPEP Departamento de Estudos e Pesquisas – Banco Central do Brasil

FEE Fundação de Economia e Estatística

FGV Fundação Getúlio Vargas

IBC-BR Índice de Atividade Econômica do Banco Central

IBOVESPA Índice Bovespa

IBRX100 Índice Brasil - Bovespa composto pelas 100 ações mais negociadas na Bovespa

ICC Índice composto da Atividade Econômica – Banco Central do Brasil

IPEA Instituto de Pesquisa Econômica Aplicada

ITAP Índice Trimestral de Atividade Produtiva

NBER National Bureau of Economic Research

OCDE Organização para Cooperação e Desenvolvimento Econômico

ONS Operador Nacional do Sistema

PIB Produto Interno Bruto

xi

TCB The Conference Board

VAR Vector Auto Regressive

VECM Vector Error Correction Model

xii

SUMÁRIO

1 INTRODUÇÃO ..................................................................................................... 1

2 REVISÃO DA LITERATURA ............................. .................................................. 6

3 DADOS .............................................................................................................. 14

3.1 INDICADOR COINCIDENTE ................................................................................................................ 14

3.2 VARIÁVEIS ANTECEDENTES.............................................................................................................. 17 3.2.1 VARIÁVEIS MENSAIS .................................................................................................................... 21 3.2.2 VARIÁVEIS TRIMESTRAIS ........................................................................................................... 25

4 MODELO MENSAL ..................................... ...................................................... 31

5 MODELO TRIMESTRAL ................................. .................................................. 36

6 CONCLUSÃO ......................................... ........................................................... 40

REFERÊNCIAS BIBLIOGRÁFICAS ........................ ................................................. 42

1

1 INTRODUÇÃO

Algumas das mais importantes decisões no âmbito empresarial são realizadas tendo com

parâmetro não apenas a sensibilidade dos agentes quanto ao momento econômico corrente,

mas principalmente com base em expectativas quanto à demanda, preços e custos aguardados

para os períodos seguintes, dado ao não imediatismo de ajustes na produção e à existência de

custos fixos no curto prazo. O conhecimento antecipado da direção da atividade econômica e

da dimensão da variação a ser observada é de suma importância na utilização mais eficiente

dos recursos econômicos e na geração de valor aos detentores do capital produtivo.

Coordenadores das políticas monetária e fiscal também buscam uma correta interpretação do

estado atual da economia e de sua trajetória futura. Através da atuação por meio das variáveis

exógenas, é preciso ter um controle não apenas do grau dos efeitos sobre o nível da atividade

econômica, devendo ser observado também o horizonte, o prazo para que as decisões tomadas

tenham o impacto desejado. Dessa forma, uma leitura antecipada auxilia no processo

objetivado pelas autoridades econômicas.

Com base nesta demanda, estudos sobre ciclos de negócios e a identificação de variáveis

indicativas do momento econômico são desenvolvidos há praticamente um século, sendo o

trabalho desenvolvido em Burns e Mitchell (1946) apontado como o estudo seminal nesse

campo.

2

Acompanhando esses estudos, diversas metodologias para a identificação de variáveis com

capacidade de prever e até mesmo de antecipar a dimensão da mudança dos ciclos de

negócios foram construídos ao longo desse período. O objetivo é a correta identificação de

indicadores antecedentes com comprovado poder de atuar como previsores do nível da

atividade econômica e a identificação dos pontos de reversão.

O processo para definição de um índice antecedente envolve basicamente três etapas: (i)

selecionar uma variável alvo que representará a medida da atividade econômica (ii) a escolha

dos indicadores econômicos e financeiros adequados como previsores da série alvo e (iii) a

combinação dessas séries antecedentes escolhidas formando um índice composto antecedente.

O presente trabalho tentará desenvolver um modelo que possa apresentar um razoável poder

preditivo do nível futuro da atividade econômica. São avaliadas individualmente 161 séries,

de periodicidade mensal, divulgadas por diversas instituições de renome no campo de

pesquisa e estatística no país, buscando as que apresentem elevado valor de correlação com a

série de referência e, após compostas de forma parcimoniosa em um indicador obtido através

de uma regressão linear tendo como variável dependente esta mesma série de referência e

como variáveis explicativas as identificadas por correlação e testes de causalidade de Granger,

este será testado com o objetivo de verificar sua funcionalidade como um indicador

antecedente do desempenho da economia no curto prazo. A opção por um indicador composto

tem a função de tentar minimizar os erros que podem surgir com a concentração no

comportamento de apenas uma variável frente à série de referência.

O impacto de variáveis associadas ao setor real da economia, abrangendo diversos setores

econômicos; das variáveis financeiras, considerando entre outros dados, o estoque de crédito,

moeda, custos do dinheiro representados pelas taxas básicas de juros e pelos spreads de

3

operações financeiras e de financiamento do governo; além das variáveis de expectativa de

consumidores e do setor empresarial, preços de ações entre outros é analisado através de

regressões lineares considerando como série a ser seguida a variação do Produto Interno Bruto

divulgado trimestralmente pelo IBGE e o índice IBC-BR divulgado mensalmente pelo Banco

Central do Brasil, utilizado como um indicador coincidente mensal do PIB, com o qual

apresentou uma elevada correlação em estudo passado desenvolvido pelo departamento de

Estudos e Pesquisa do BACEN.

Os resultados apresentados demonstram que as variáveis que apresentaram um maior poder

preditivo após os tratamentos e testes econométricos realizados são as relacionadas com as

pesquisas de sondagem (surveys) realizadas pela FGV junto a consumidores e empresários,

representando as expectativas e a leitura desses agentes a respeito da situação econômica

futura e contemporânea, e as variáveis financeiras, identificadas pelo spread médio das

operações de crédito, e pelo Ibovespa, mais conhecido indicador do desempenho médio das

cotações do mercado de ações brasileiro, composto por uma carteira de ações negociadas na

Bolsa de Valores de São Paulo, que por refletir de uma maneira geral a variação no preço

baseado em uma expectativa de resultados futuros e pagamento de dividendos, pode ser

considerada também uma variável de expectativa.

Podemos citar diversos trabalhos realizados sobre o tema indicadores antecedentes. Na maior

parte dos estudos, tem-se como alvo o nível de produção da economia, porém também são

encontrados na literatura estudos relacionados à inflação e outras variáveis econômicas.

O presente estudo se baseou nos boxes “Indicadores Financeiros Antecedentes do PIB

Brasileiro” e “Indicadores Financeiros Antecedentes da Atividade Doméstica”, publicados

nos Relatórios de Inflação divulgados pelo BACEN nos trimestres de setembro de 2009 e

4

março de 2012 respectivamente. No primeiro, composto de duas etapas, a equipe do

departamento de pesquisa do Banco Central desenvolve para o período de 1996 a 2008, um

indicador da atividade econômica de periodicidade mensal nomeado Índice Composto da

Atividade Econômica, e em seguida, utilizando este indicador como série de referência,

identifica através de correlações e testes de causalidade sobre diversas variáveis financeiras,

evidências de duas variáveis relevantes como indicadores antecedentes (IBRX100 e Spread

entre debêntures e títulos do governo de mesmo prazo). O segundo estudo, parte da mesma

metodologia, porém para o período de 2003 a 2011 e com a utilização do IBC-BR como

variável de referência, já que o mesmo apresentou um desempenho superior ao ICC na

aderência às variações apresentadas pelo PIB trimestral.

Na literatura internacional, considerando estudos mais recentes, alguns dos principais

trabalhos no tema foram desenvolvidos por Stock e Watson (1989, 1993, 2003) cuja

metodologia de utilização de séries de tempo e a identificação de variáveis observáveis e não

observáveis serviu de base para diversos outros estudos.

Estrella e Mishkin (1999) focaram no desempenho de variáveis financeiras como indicadores

antecedentes. Conforme mencionado anteriormente, o poder preditivo de variáveis financeiras

também foi verificado no presente trabalho. Marcellino (2005) faz uma grande revisão sobre o

assunto, comparando diversas metodologias.

Na literatura nacional recente, além dos trabalhos desenvolvidos pelo Departamento de

Pesquisa do BACEN, destaque para Hollauer e Issler (2006) que reproduziram para o Brasil a

metodologia do TCB e assim como o presente trabalho, identificaram variáveis financeiras e

de expectativa dentre as apontadas como antecedentes; e Lima (2005) que utilizou uma

5

regressão linear na construção do indicador composto, escolha similar à essa dissertação, ,

porém aplicando a metodologia de componentes principais.

O restante deste trabalho é composto por cinco capítulos. No próximo capítulo é apresentada

uma breve revisão da literatura mais recente sobre o tema. No terceiro capítulo, são

apresentados os procedimentos para identificação das variáveis antecedentes. A composição

do modelo mensal e os resultados encontrados são apresentados no quarto capítulo. A

composição do modelo trimestral é apresentada no quinto capítulo em conjunto com a os

resultados deste modelo. O sexto capítulo é composto pela conclusão.

1Organização empresarial norte-americana, que conduz a tarefa de medição de diversas séries temporais relacionadas com a atividade econômica. Desde 1995, por encomenda do Departamento de Comércio dos Estados Unidos da América, determina uma série de indicadores antecedentes, coincidentes e defasadas oficiais e são, nos EUA, as mesmas daquelas analisadas pelo NBER e em número de 12, 4 e 7, respectivamente.

6

2 REVISÃO DA LITERATURA

Os textos existentes na literatura de indicadores antecedentes em sua maioria foram

desenvolvidos acompanhados da construção de índices coincidentes da atividade econômica,

cuja metodologia mais empregada nos trabalhos analisados remete às metodologias da NBER

– National Bureau of Economic Research do TCB – The Conference Board1, duas entidades

sem fins lucrativos, com sede nos EUA, cujos objetivos são a pesquisa econômica, desde

1920, no caso da primeira, e 1995, no caso da segunda.

Como o presente trabalho se deteve à modelagem de indicadores antecedentes, utilizando

como série coincidente o IBC-BR / BACEN, a revisão da literatura se restringirá ao Box

encontrado no Relatório de Inflação de Março de 2010, o qual trata da constituição do índice

de referência; ao estudo de constituição do IBCR-RS, outro trabalho desenvolvido pelo

BACEN que se constitui como uma medida antecedente da evolução da atividade econômica

no Rio Grande do Sul e a diversos outros trabalhos que tenham como objetivo principal a

construção de índices e a identificação de indicadores antecedentes da atividade econômica.

Há, dentro da literatura, duas utilizações para os indicadores antecedentes: a identificação do

ciclo de negócios (recessão ou crescimento) prevendo os pontos de mudança do ciclo; e a

busca da variável alvo, tentando antecipar a direção e a dimensão de sua variação.

7

Essas duas utilizações são tratadas como distintas por alguns autores como Chauvet (2001) e

superpostas por outros, como Houllander e Issler (2006).

No relatório de Inflação de Março de 2010, a equipe do DEPEP – Departamento de Estudos e

Pesquisas do BACEN apresenta a metodologia para construção do IBC-BR, indicador de

periodicidade mensal que comprovadamente representa um Proxy do desempenho doPIB.

Esse indicador incorpora variáveis proxies para três setores da economia (Agropecuária,

Indústria e Serviços) e apresenta uma aderência bastante forte ao comportamento do PIB, com

o ganho de ser uma estatística mensal, podendo antecipar o resultado trimestral do PIB.

O referido Box utilizou como base a metodologia desenvolvida no trabalho de janeiro de 2009

do Boletim Regional do Banco Central do Brasil, nomeado IBCR-RS, que representa um

indicador para a economia regional do Rio Grande do Sul e foi posteriormente adaptado para

outras regiões do País, criado a partir de uma composição ponderada de variáveis proxies para

agricultura; silvicultura; exploração florestal; pecuária e pesca; indústria de transformação;

comércio e serviços; construção civil; saúde, educação e Administração públicas. O indicador

criado apresentou uma boa aderência ao PIB regional (anual) e ao Índice Trimestral de

Atividade Produtiva, índice trimestral regional produzido pela FEE, com a vantagem de ser

observado em periodicidade mensal.

Os trabalhos que serviram de base para o desenvolvimento do presente estudo, os boxes

“Indicadores Financeiros Antecedentes do PIB Brasileiro” e “Indicadores Financeiros

Antecedentes da Atividade Doméstica”, foram apresentados nos relatórios de inflação de

setembro de 2009 e março de 2012 respectivamente. A etapa inicial dos trabalhos consistiu na

construção de um indicador coincidente de periodicidade mensal que representasse o

8

desempenho da economia: ICC – Índice Coincidente Composto da atividade econômica no

primeiro trabalho, preterido pelo IBC-BR no trabalho posterior em função da melhor

aderência apresentada com relação ao PIB divulgado pelo IBGE. Em ambos são avaliadas as

correlações antecedentes de séries de indicadores financeiros (quarenta e quatro no primeiro

trabalho e trinta e nove no segundo, sendo utilizadas as primeiras diferenças para variáveis em

índice e em nível para as séries de retorno) com relação ao indicador coincidente

representativo da atividade econômica. Depois de realizados tratamentos sazonais nas séries

financeiras e realizados os testes no domínio do tempo e frequência, os resultados para

períodos trimestrais (médias trimestrais para as variáveis financeiras) indicaram como

indicadores financeiros antecedentes relevantes alguns índices de retorno de ações: IBRX100

(um e quatro períodos de antecedência), Empresas do Setor de Petróleo e Industrial e

Ibovespa (um período de antecedência), e no primeiro trabalho o spread de debêntures (dez

períodos de antecedência).

Hollauer e Issler (2006) em seu trabalho “Construção de Indicadores Antecedentes para a

Atividade Industrial Brasileira e Comparação de Metodologias” selecionaram séries de

produção industrial (produção), horas trabalhadas na indústria (emprego), produção física de

papel e celulose (expedição de papelão) e rendimento efetivo real (renda pessoal) para a

composição do índice coincidente da atividade econômica, seguindo a metodologia do TCB e

recapitulando trabalho realizado por Duarte, Issler e Spacov (2004). Na seqüência, foram

identificadas séries de variáveis antecedentes para um, três e seis meses e construíram-se

modelos VAR e VECM para os três casos. Observa-se a forte presença de variáveis

financeiras e de expectativa (Rentabilidade do Ibovespa, Taxa de juros de curto prazo, spread

de taxa de juros, Risco Brasil, entre outras) como variáveis antecedentes selecionadas pelo

poder de previsão considerando as três defasagens observadas.

9

Issler, Notini e Rodrigues (2009) realizaram um trabalho de construção de índices

coincidentes, também utilizando a metodologia TCB, porém adicionando em sua contribuição

a reconstrução de séries de emprego e renda através de back-cast, cuja metodologia foi

alterada no período da amostra. Após a seleção de quarenta e quatro séries candidatas a

antecedentes e realização de tratamentos para estacionaridade, sazonalidade (X-12) e testes de

causalidade de Granger, os autores testaram a qualidade das séries antecedentes utilizando o

critério de escore de probabilidade quadrática (QPS, em inglês), que apontou que o nível de

erro de previsão de pontos de reversão é menor em antecedências menores, indicando uma

melhor antecipação de reversões em período mais curtos. As séries com os melhores critérios

apontados foram as associadas a índices bursáteis e expectativas (Ibovespa, sondagem da

indústria) além de financeiras (M1 e SELIC).

Duarte, Issler e Spacov (2004) estabeleceram um comparativo de três metodologias de

construção de índices coincidentes: TCB, metodologia seguindo Spacov (2001) utilizando

uma média ponderada (pelas correlações canônicas) das partes cíclicas de quatro séries

coincidentes e a média ponderada seguindo Issler e Vahid (2002), cujos pesos são

determinados ao se estimar um modelo probit tendo o índice NBER como variável binária

dependente e os ciclos básicos como independentes (quadrado das correlações canônicas).

Após a seleção das variáveis antecedentes e tratamento para sazonalidade, estacionaridade e

causalidade (conforme realizado em outros trabalhos), verificou-se que o índice composto

pela metodologia do The Conference Board apresentou desempenho superior aos demais de

acordo com maior grau de acertos em relação à datação do PIB mensal, além de ser de mais

simples de ser obtido.

Chauvet (2001) buscou indicadores antecedentes que antecipem os pontos de mudança da

inflação medida pelo IPCA, indicador de inflação utilizado pelo BACEN para operacionalizar

10

a política monetária de metas de inflação no Brasil. Em capítulo acessório, combinou

variáveis identificadas através de correlações cruzadas e testes de causalidade de Granger

(séries transformadas para alcançar estacionaridade e normalizadas) e com o poder preditivo

testado para fora da amostra, as combinou em conjunto com o próprio IPCA defasado em um

VAR bivariado obtendo bons resultados seis meses à frente para a previsão linear da inflação.

Lima (2005) trabalhou com componentes principais na composição de indicadores

coincidentes e antecedentes para a atividade econômica no Brasil. Utilizou oito séries

coincidentes e setenta e cinco antecedentes buscando prever os pontos de reversão das

flutuações da economia. Construiu um indicador antecedente composto por três componentes

principais para as setenta e cinco variáveis, que explicariam 67% da variância desses dados.

Através da regressão linear, que apontou um comportamento contra cíclico para os

componentes principais, obteve bons resultados dentro e fora da amostra.

Contador (2000) buscou construir, a partir de variáveis identificadas como antecedentes que

atendessem à maioria de critérios teóricos (a serem apresentados no item 3.2) e a testes

estatísticos (correlações e Causalidade de Granger) para séries de referência determinadas

pelo PIB, pelo desempenho do segmento de construção civil e para a produção industrial.

Teve como objetivo a previsão de curto prazo, para o período de 2000 /2001 apontando nos

três casos uma reversão no crescimento para esse período (informação divergente às previsões

oficiais de posição mais otimista)

Issler e Vahid (2002), ao contrário de trabalhos anteriores como Stock e Watson (1993) e

Estrella e Mishkin (1996) em que o indicador de ciclos do comitê do NBER foi utilizado para

comparação e validação de outras metodologias desenvolvidas nestes trabalhos, fizeram uso

deste da metodologia desenvolvida por esta instituição para auxiliar na construção de um

11

indicador coincidente e antecedente da atividade econômica. Utilizaram séries coincidentes,

associando as informações de ciclos dessas séries com as informações do Comitê da NBER. O

índice é estruturado em uma combinação linear dos componentes cíclicos de quatro séries

coincidentes (produção, emprego, renda e vendas), associado a um componente comum

dessas quatro variáveis, contendo séries antecedentes (transformadas na primeira diferença

dos logaritmos) utilizadas também por Stock e Watson (1998).

Carvalho e Hermanny (2003) em seu trabalho publicado na Revista de Análise Econômica da

UFRGS de março de 2003construíram um indicador antecedente para a economia brasileira

com o objetivo de identificar os pontos de reversão do ciclo de crescimento (tendência de

crescimento da economia), combinando características dos modelos do NBER e da OECD,

destacando ainda no trabalho as diferenças entre as duas metodologias. Atentaram para a

teoria de que esse indicador não é capaz de “fundamentar suas previsões, exceto pela

expectativa de repetição de padrões observados no passado” (pág.12). Após a seleção da série

de Produção Industrial Mensal como série de referência e através da busca de variáveis que

antecedessem o comportamento do componente residual da série de referência, que seria o

componente cíclico da série, e aplicação de testes de causalidade de Granger, obteve-se um

indicador composto por onze variáveis, em sua maioria financeiras e de expectativa dos

agentes econômicos, apresentando bom desempenho na antecipação de pontos de reversão,

em média, entre três e quatro meses, porém com um elevado desvio padrão na antecipação.

Considerando a literatura estrangeira recente, Diebold e Rudebusch (1991) testaram o poder

dos indicadores antecedentes em uma análise em tempo real, aplicando-se dados preliminares

e/ou parcialmente revisados, diferenciando-se da maioria dos trabalhos utilizados que buscam

analisar uma previsão dentro da amostra, considerando um indicador desenvolvido com dados

disponíveis na amostra total, ou previsões fora da amostra, através de um modelo gerado em

12

um período reduzido da amostra. Comparou o resultado na previsão da Produção industrial

obtida em cinco cenários, com a utilização de modelos estimados na amostra completa, em

partes da amostra, e utilização de dados em tempo real e dados revisados (ex-post). Os

resultados apontaram que os indicadores antecedentes compostos vão apresentando resultados

que se deterioram a medida que os modelos deixam suas características ex-post se

aproximando de previsões realizadas em tempo real.

Stock e Watson (1989) apresentaram modelos logit em que a principal característica é a

presença de uma variável não observável que represente um fator comum presente nas

variáveis econômicas e que apresente uma aderência ao ciclo de negócios. Posteriormente, em

Stock e Watson (2003) os autores revisaram o trabalho desenvolvido avaliando o desempenho

modelo na previsão da recessão americana de 2001. Segundo eles, a mudança na própria

estrutura da economia americana, com maior participação do comércio internacional, o

desenvolvimento dos mercados financeiros e aumento da liquidez dos mercados, associado à

mudança das relações entre essas variáveis seria o principal motivo de um desempenho

insatisfatório. Ou seja, a escolha das variáveis e não o modelo seria o principal motivo.

Estrella e Mishkin (1996) focaram na utilidade de variáveis financeiras como previsoras das

recessões americanas. Avaliaram o desempenho de variáveis financeiras individualmente e

em conjunto (índices de preços de ações, agregados monetários, taxas de juros e spreads) na

previsão de recessões. Realizaram análises fora da amostra, de um a oito trimestres à frente,

sem associar a análise a avaliações quantitativas da atividade econômica. Os resultados

apresentados indicaram os preços de ações como indicadores úteis de um a três trimestres à

frente enquanto a curva de juros mostrou-se mais eficiente na previsão um trimestre à frente.

Utilizaram um modelo probit com possibilidade de dois cenários (recessão ou não), baseados

13

no resultado de uma variável não observável. O poder de previsão foi medido por um pseudo

R quadrado desenvolvido por Estrella (1995).

Marcellino (2005) em versão revisada do mesmo trabalho de 2004 avalia diversas

metodologias na composição de indicadores coincidentes e indicadores antecedentes da

atividade econômica. O autor aborda as metodologias apresentadas por diversos autores,

como VAR linear, a metodologia QPS, modelos de regressão probit (recessão ou não), já

apontados nos parágrafos anteriores. Revisa o que considera os quatro principais campos de

trabalhos dos indicadores antecedentes (i) o uso de informações correntes (“real time

informations”) nos modelos no lugar de informações divulgadas com atrasos e revisões (ii) a

avaliação do desempenho dos novos modelos de indicadores coincidentes / antecedentes (iii)

a avaliação de variáveis financeiras como indicadores antecedentes e (iv) como os modelos se

comportaram durante as recessões americanas de 1990 e 2001.

2Austrália, China, Zona do Euro, França, Alemanha, Japão, Coréia do Sul, México, Espanha e Reino Unido 14

3 DADOS

3.1 INDICADOR COINCIDENTE

Para a correta identificação de um indicador e sua utilização como indicador coincidente é

necessário que o mesmo reflita de forma contemporânea o desempenho dos diversos

segmentos da economia, assim como seja útil para ilustrar o momento e o ciclo vivenciado na

atividade econômica. A periodicidade trimestral do PIB e sua divulgação com algum atraso

impedem a sua utilização em modelos mensais.

Grande parte dos trabalhos disponíveis na literatura utiliza como indicador coincidente o

indicador composto proposto pelo TCB no qual quatro séries representativas da produção

industrial, vendas do comércio, emprego e renda são combinadas em uma média aritmética

das séries padronizadas, computados pelas somas das diferenças mensais ajustadas. Essa

metodologia é aplicada pelo TCB na obtenção de indicadores coincidentes para os EUA e

mais dez regiões2

Alguns trabalhos, como Picchetti e Toledo (2002) utilizam a série de produção industrial

como série coincidente, porém a crescente participação do setor de serviços na economia

brasileira tem causado o efeito de redução da aderência desta série ao desempenho da

economia como um todo, representada pelo PIB.

15

Conforme antecipado nos capítulos anteriores, para variável alvo utilizaremos o IBC-BR,

desenvolvido pelo Departamento de Pesquisa do Banco Central do Brasil e divulgado no

relatório de inflação de março de 2010.

Inspirado no trabalho desenvolvido pela mesma instituição para a atividade econômica no Rio

Grande do Sul (IBRR-RS), o IBC-BR “se constitui um indicador de periodicidade mensal que

incorpora a trajetória das variáveis consideradas como proxies para o desempenho dos setores

da economia” (página 24). Com informações desde 2003.1, é composto por variáveis

representativas do desempenho da agricultura, indústria e serviços (comércio, transporte,

serviços de informação, intermediação financeira, atividades imobiliárias e aluguel,

administração saúde e educação públicas e seguridade social, outros serviços), incorporando

ainda os impostos sobre produtos, estimados a partir da evolução da oferta total, considerando

produção interna mais importações. O gráfico abaixo ilustra a forte correlação entre esse

indicador (média trimestral) e o PIB, considerando dados dessazonalizados

Figura 1 – IBC-BR Trimestral X PIB Trimestral

95

100

105

110

115

120

125

130

135

140

145

20

03

.II

20

03

.III

20

03

.IV

20

04

.I2

00

4.I

I2

00

4.I

II2

00

4.I

V2

00

5.I

20

05

.II

20

05

.III

20

05

.IV

20

06

.I2

00

6.I

I2

00

6.I

II2

00

6.I

V2

00

7.I

20

07

.II

20

07

.III

20

07

.IV

20

08

.I2

00

8.I

I2

00

8.I

II2

00

8.I

V2

00

9.I

20

09

.II

20

09

.III

20

09

.IV

20

10

.I2

01

0.I

I2

01

0.I

II2

01

0.I

V2

01

1.I

20

11

.II

20

11

.III

20

11

.IV

20

12

.I

IBC-BR DES (MÉDIA TRIMESTRAL) PIB

16

Figura 2 - IBC-BR semestral X PIB semestral

Figura 3 - Var. Percentual PIB X Var. Percentual IBC - BR (Média Trimestral)

Correlação IBC-BR X PIB IBGE ρ

Trimestral 0,998 Semestral 0,996

Tabela 1 – Correlação IBC-BR X PIB

95

100

105

110

115

120

125

130

135

140

145

20

03

.II

20

04

.I

20

04

.II

20

05

.I

20

05

.II

20

06

.I

20

06

.II

20

07

.I

20

07

.II

20

08

.I

20

08

.II

20

09

.I

20

09

.II

20

10

.I

20

10

.II

20

11

.I

20

11

.II

IBC-BR DES (MÉDIA SEMESTRAL) PIB

-10,00%

-8,00%

-6,00%

-4,00%

-2,00%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

IBC-BR DES (MÉDIA TRIMESTRAL) PIB

17

O desvio padrão do IBC-BR Trimestral (média trimestral) para o período, considerando

variações percentuais é de 1,43%, enquanto a mesma estatística para o PIB é de 1,27%. Em

uma amostra composta por 37 trimestres (período analisado de 2003.1 a 2012.01), em apenas

três eventos as variáveis apresentaram direções opostas de variação, sendo que a maior

diferença, desconsiderando os eventos acima, foi de 1,38 pontos percentuais encontrada em

2004.01 (0,59% para o IBC-BR e 1,97% para o PIB). Considerando o período após o

desenvolvimento do IBC-BR (3° Trimestre de 2009) a maior diferença foi de 0,65 pontos

percentuais.

Como o indicador apresentou uma forte aderência ao comportamento do PIB no período da

amostra utilizada, o mesmo será utilizado como série coincidente no presente trabalho.

3.2 VARIÁVEIS ANTECEDENTES

De acordo com Marcellino (2005) os requisitos para que uma variável possa desempenhar o

papel de um indicador antecedente, seja individualmente ou associada em um índice, são:

(i) Diferenças temporárias consistentes, ou seja, sistematicamente antecipar vales

e picos da variável dependente, de preferência com uma constância de tempo

nessa antecipação;

(ii) Conformidade com o ciclo de negócios, isto é, apresentar uma boa previsão,

não apenas dos picos e vales;

3Será utilizado o período de janeiro de 2001, data inicial de disponibilidade de dados do IBC-BR até o mês de março de 2012. O PIB divulgado pelo IBGE também possui dados disponíveis para o período, porém com disponibilidade trimestral.

18

(iii) Significância econômica: que a escolha da variável seja suportada pela teoria

econômica, seja como uma possível causa dos ciclos de negócios ou ainda,

que tenha reação rápida a choque positivos e negativos;

(iv) Precisão estatística: confiança na coleta dos dados com uma medição acurada

da variável em questão; pode-se acrescentar a ausência de mudanças de

metodologia na obtenção e cálculo das variáveis;

(v) Disponibilidade rápida e pouca necessidade de revisão dos dados: que novas

informações estejam disponíveis para uma avaliação corrente das condições

econômicas futuras;

(vi) Variações suaves mês a mês sem variações bruscas na freqüência.

Hollauer e Issler (2006) afirmam que “Mais do que aplicar metodologias que permitam a

leitura adequada dos dados, importa tratar e escolher devidamente as séries que melhor

capacidade ”antecedente” possua. Nesse sentido, o trabalho é vigoroso e desmesurado”.

(pág.13).

Em um primeiro momento, buscaram-se séries com disponibilidade de dados compatível com

a série coincidente3, periodicidade mensal, sendo que para o modelo trimestral se trabalhou

com a média trimestral de variáveis mensais, e importância setorial e econômica, buscando

atender às características apontadas acima.

19

Na primeira seleção, foi utilizada uma extensa lista de séries econômicas representativas de

desempenho de diversos setores da economia real, dados de emprego e renda, indicadores

financeiros e do desempenho de índices de ações, dados de sondagens junto a diversas

categorias de agentes econômicos, dados do plano de Contas Nacionais e arrecadação de

impostos, spread de operações bancárias, agregados monetários, etc, agrupados conforme

quadro abaixo:

Grupo da Variável Quantidade de Séries

Agregados Monetários 4 Arrecadação de Tributos 5 Comércio e Serviços 12 Comércio Exterior e Câmbio 8 Emprego e Renda 22 Energia e Commodities 6 Estoque de Crédito 28 Indicador Economia - EUA 1 Índices Bursáteis 3 Índices de Preços 5 Produção Agropecuária 5 Produção Industrial 29 Sondagem de Expectativas (surveys) 14 Taxas de juros e Spreads 19 TOTAL 161

Tabela 2 – Séries Avaliadas

4Séries ajustadas para sazonalidade e submetidas a testes de causalidade de Granger.

20

Grupo da Variável Quantidade de Séries

BACEN 72 IBGE 45 FGV 14 IPEADATA 6 FUNCEX 6 FECOMERCIO 3 BLOOMBERG 2 CNI 2 SERASA 2 ONS 2 OUTROS 7 TOTAL 161

Tabela 3 – Bancos de Dados Utilizados

O procedimento aplicado no tratamento e teste das séries segue em linha com o apresentado

na literatura, principalmente nos boxes publicados nos Relatórios de Inflação do Bacen de

março de 2012 e setembro de 20094.As séries foram tratadas para sazonalidade usando-se o

procedimento X-12. Utilizaram-se as séries de retorno em nível e as demais em primeiras

diferenças.

Em seguida todas as séries foram testadas para estacionaridade, utilizando-se o teste ADF

(Dickey-Fuller Aumentado) quanto à presença de raiz unitária.

Procedeu-se aos estudos das correlações cruzadas entre as variáveis candidatas a antecedente

e a variável alvo. As correlações contemporâneas e defasadas das variáveis com o IBC-BR

dessazonalizado foram estudadas e selecionadas as que apresentaram correlações antecedentes

elevadas e baixas correlações contemporâneas. A literatura estudada restringe a antecedência

21

a um período máximo de 12 meses, indicando que os efeitos em prazos superiores são mais

difíceis de serem justificados.

Na seqüência, as séries ao submetidas a testes de Causalidade de Granger com o indicador

coincidente, verificando-se essa relação. Para a seleção da variável estudada, espera-se que a

mesma cause no sentido Granger o indicador coincidente, mas que o contrário não ocorra.

3.2.1 VARIÁVEIS MENSAIS

As séries selecionadas após as transformações e testes citados foram:

BOVESPA: Índice Bovespa em pontos – fim do período (um período de antecedência)

SA_SOND_EXP: Índice de Sondagem da Industrial Geral, composto pelo Índice de

Confiança da Indústria (Expectativas com ajuste sazonal)– FGV (um período de antecedência)

ICC_EXP: Índice de Confiança do Consumidor – Sondagem de Expectativas do

Consumidor – FGV (seis períodos de antecedência)

IMPORT: Índice de Quantum das Importações Brasileiras – Total Brasileiro – FUNCEX

Com exceção da variável IMPORT, as demais corroboram resultados apresentados na

literatura, especialmente o índice bursátil, encontrado também no trabalho apresentado no

Relatório de Inflação do BACEN (no caso IBRX100, preterido neste trabalho pelo ganho de R

Quadrado apresentado pelo IBOVESPA e pela elevada correlação entre os dois). Issler e at

(2009) mencionam que “pesquisas recentes mostraram que dados de sondagem (surveys)

22

sobre a tendência de negócios são particularmente úteis para monitoramento e previsão de

ciclos de negócios” (pág.18).

Os resultados que justificam a seleção das variáveis mencionadas são apresentados abaixo.

Figura 4- Correlação Cruzada IBC-BR X Bovespa

Figura 5 - Correlação Cruzada IBC-BR X SA_SOND_EXP

-1

-0,8

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

12 11 10 9 8 7 6 5 4 3 2 1 0 -1 -2 -3 -4 -5 -6 -7 -8 -9 -10 -11 -12

BOVESPA

-1

-0,8

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

12 11 10 9 8 7 6 5 4 3 2 1 0 -1 -2 -3 -4 -5 -6 -7 -8 -9 -10 -11 -12

SA_SOND_EXP

23

Figura 6 - Correlação Cruzada IBC-BR X ICC_EXP

Figura 7 - Correlação Cruzada IBC-BR X Import

-1

-0,8

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

12 11 10 9 8 7 6 5 4 3 2 1 0 -1 -2 -3 -4 -5 -6 -7 -8 -9 -10 -11 -12

ICC_EXP

-1

-0,8

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

12 11 10 9 8 7 6 5 4 3 2 1 0 -1 -2 -3 -4 -5 -6 -7 -8 -9 -10 -11 -12

IMPORT

24

Teste De Causalidade de Granger H0: Variável testada não Granger causa IBC_BR_DES

Probabilidade Granger causa

BOVESPA 2.7E-06 C SA_SOND_EXP 4.0E-09 C ICC_EXP¹ 0.02342 C IMPORT 0.04644 C ¹ 6 períodos de antecedência C - série antecedente Granger causa IBC-BR B - Causalidade bi-direcional N - série antecedente não Granger causa IBC-BR

Tabela 4 - Testes de Causalidade de Granger –IBC-BR

Testes de Estacionaridade

H0: φ = 1 série é não estacionária

estatística t Valores Críticos

1% 5% 10% BOVESPA -8,7819 -3,4907 -2,8879 -2,5809 SA_SOND_EXP -7,0302 -3,4907 -2,8879 -2,5809 ICC_EXP -9,2908 -3,5178 -2,8996 -2,5871 IMPORT -15,4906 -3,4907 -2,8879 -2,5809

Tabela 5 - Testes de Estacionaridade – Séries Mensais

25

Figura 8 - Séries Antecedentes (Média Trimestral) em t X IBC-BR em t

Figura 9 - Séries Antecedente (Média Trimestral) X IBC-BR (Média Trimestral) em t

3.2.2 VARIÁVEIS TRIMESTRAIS

As séries selecionadas após as transformações e testes citados foram:

BOVESPA: Índice Bovespa em pontos – fim do período (um período de

antecedência);

26

SOND_PRES: Sondagem Industrial Geral - Índice de Confiança da Indústria -

situação atual sem ajuste sazonal (um período de antecedência). O perfil de correlação

apresentado para essa variável superou o perfil da variável SA_SOND_EXP,

encontrada no modelo mensal. O caráter de previsão de curto prazo desta variável

encontrado no modelo anterior e a sua periodicidade mensal podem estar sendo

refletidos na elevada correlação contemporânea com o PIB, dado que estamos

considerando a média dos três primeiros meses como a primeira observação neste

modelo mensal;

SPREAD - Spread médio das operações de crédito com recursos livres;

Assim como no modelo mensal e em outros modelos encontrados na literatura, observa-se a

presença (neste trabalho, predominantemente) de variáveis financeiras e de expectativa

(surveys). Se considerarmos que os preços das ações que compõem o índice bursátil refletem

o valor intrínseco de cada ação de sua composição, considerando modelos de avaliação de

ativos em que este valor represente o valor presente do fluxo de caixa / dividendos futuros a

serem gerados pela empresa e de propriedade dos acionistas, podemos considerar que o índice

de ações também se trata de um índice de expectativa dos agentes econômicos.

Os gráficos das correlações encontradas e dos testes realizados são apresentados abaixo:

27

Figura 10 - Correlação Cruzada PIB_IBGE X BOVESPA

Figura 11 - Correlação Cruzada PIB_IBGE X SONDPRES

-1

-0,8

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

12 11 10 9 8 7 6 5 4 3 2 1 0 -1 -2 -3 -4 -5 -6 -7 -8 -9 -10 -11 -12

BOVESPA

-1

-0,8

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

12 11 10 9 8 7 6 5 4 3 2 1 0 -1 -2 -3 -4 -5 -6 -7 -8 -9 -10 -11 -12

SOND_PRES

28

Figura 12 - Correlação Cruzada PIB_IBGE X SPREAD

Teste De Causalidade de Granger H0: Variável testada não Granger causa PIB IBGE

Probabilidade Granger causa

BOVESPA 4,50E-06 C SPREAD 0,0029 C SOND_PRES 0,0147 C C - série antecedente Granger causa PIB IBGE B - Causalidade bi-direcional N - série antecedente não Granger causa PIB IBGE

Tabela 6 - Testes de Causalidade de Granger PIB IBGE

-1

-0,8

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

12 11 10 9 8 7 6 5 4 3 2 1 0 -1 -2 -3 -4 -5 -6 -7 -8 -9 -10 -11 -12

SPREAD

29

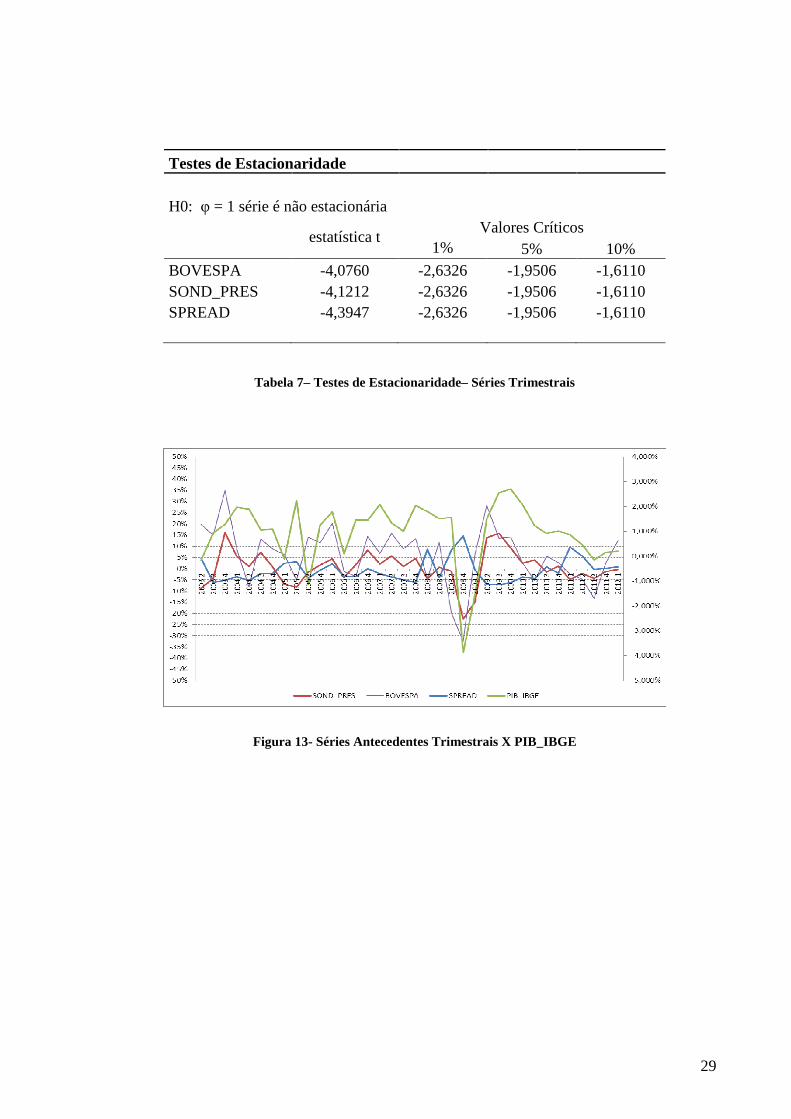

Testes de Estacionaridade H0: φ = 1 série é não estacionária

estatística t Valores Críticos

1% 5% 10% BOVESPA -4,0760 -2,6326 -1,9506 -1,6110 SOND_PRES -4,1212 -2,6326 -1,9506 -1,6110 SPREAD -4,3947 -2,6326 -1,9506 -1,6110

Tabela 7– Testes de Estacionaridade– Séries Trimestrais

Figura 13- Séries Antecedentes Trimestrais X PIB_IBGE

30

Figura 14 - Séries Antecedentes Trimestrais X PIB_IBGE em t

Graficamente, a série SOND_PRES, representativa de pesquisas de sondagem quanto a

situação vigente na economia apresentou um padrão similar a uma série defasada em relação

ao PIB, principalmente no período de 2008 a 2010. Como os testes de causalidade de Granger

e as correlações defasadas não apresentaram valores elevados, a mesma será mantida no

modelo.

31

4 MODELO MENSAL

O processo para construção de um índice antecedente envolve basicamente três etapas: (i)

selecionar uma variável alvo que representará a medida da atividade econômica (ii) a escolha

dos indicadores econômicos e financeiros adequados como previsores da série alvo e (iii)

combinar essas séries antecedentes escolhidas formando um índice composto antecedente.

A primeira etapa foi atendida com a escolha das variáveis PIB Trimestral divulgada pelo

IBGE em periodicidade trimestral (a ser utilizada no modelo do próximo capítulo) e o IBC-

BR mensal, série divulgada pelo BACEN.

A segunda etapa foi demonstrada no capítulo anterior, através da seleção das séries

BOVESPA, IMPORT, ICC_EXP e SA_SOND_EXP para o modelo mensal e as séries

BOVESPA, SOND_PRES e SPREAD para o modelo trimestral. Essas séries atenderam aos

testes de estacionaridade, causalidade de Granger e apresentaram uma elevada correlação

antecedente com a variável a ser seguida, motivo este da escolha das séries em questão.

A terceira etapa é realizada a seguir.

32

Seguiu-se à construção do modelo através de uma regressão linear para ∆IBC-BR utilizando-

se como variáveis explicativas as selecionadas como antecedentes, conforme demonstrado no

capítulo anterior:

∆������ = 0,3181 + 0,000107���������� + 0,641��_����_������

+ 0,0638���_������ + 0,0166����� ��� +!�

Observa-se R quadrado de 0,5865, sendo o modelo consistente no teste de White, sem

indicar heterocedasticidade dos resíduos assim como aponta estar consistente em sua

especificação, não rejeitando a hipótese nula no teste Reset de Ramsey. (P valor de 0, 072

para o último e P valor para R quadrado de 0,46, sendo ambos consistentes ao nível de

significância de 5%).

REGRESSÃO IBC_BR

Estatística t Prob. C 3,20540 0,0021 BOVESPA(-1) 3,75100 0,0004 SA_SOND_EXP(-1) 5,37590 0,0000 ICC_EXP(-6) 2,10640 0,0389 IMPORT(-1) 2,43440 0,01760 R Quadrado 0,58650 DW 2,53000 Estatística F 23,75820 Prob. F 0,00000

Tabela 8 - Estatísticas modelo mensal IBC-BR

Abaixo, são apresentados os resultados obtidos em previsões dentro da amostra e fora da

amostra, aplicando o método recursivo.

33

Tabela 9 - Estatísticas da Previsão IBC-BR

Figura 15- Previsão IBC-BR Dentro da Amostra

A variável ICC_EXP tem sua amostra iniciada em 2005.09, o que limitou o período da

previsão dentro da amostra realizada.

PREVISÕES IBC-BRDentro da Amostra

1 2 3 4 5

2011.10 a 2012.3

2011.11 a 2012.3

2011.12 a 2012.3

2012.1 a 2012.3

2012.2 a 2012.3

Raiz Erro Quadrado Médio 0,80572 0,6158 0,6497 0,6951510,8021 0,7769Erro Absoluto Médio 0,58194 0,488 0,4992 0,5168 0,6731 0,5853Erro Percentual Absoluto Médio105,22590 65,95 65,097 74,5865 97,4338 68,51Coeficiente de Desigualdade de Theil0,34390 0,3803 0,4118 0,5141 0,6253 0,5365

Viés - Proporção 0,00000 0,0643 0,1931 0,5032 0,7041 0,5677Variância - Proporção 0,13261 0,088 0,7895 0,4797 0,28860,4322

Covariância - Proporção 0,86739 0,8476 0,0172 0,01703 0,0071 0,000000

REGRESSÃOEstatística F 23,7582 21,81 22,35 22,8738 23,2879 23,43Prob F 0,000000 0,000000 0,000000 0,000000 0,000000 0,000000

Fora da Amostra

34

Figura 16 - Previsão IBC-BR Fora da Amostra

A raiz do erro quadrático médio, o erro absoluto médio e erro percentual médio absoluto

apresentaram valores elevados indicando uma diferença grande entre os valores absolutos

obtidos pela previsão e os valores observados, apesar da relativa aderência apresentada

graficamente e da boa identificação de direção nos ciclos, principalmente nos subperíodos de

2008.02 a 2009.08 e 2010.12 a 2012.02 A figura 15 apresenta o resultado das previsões

recursivas fora da amostra realizadas. Os resultados obtidos para os diferentes períodos nesse

método apresentaram valores muito próximos.

Apesar da utilização do método de regressão por mínimos quadrados, minimizando o erro

quadrado no modelo linear apresentado, os resultados indicam que o erro dos valores em nível

apresentado pode ser considerado elevado. O desvio padrão encontrado para a previsão dentro

da amostra de 0,96 pontos percentuais, indica uma variabilidade bastante próxima a do IBC-

BR de 1,26 pontos percentuais. O período abrange setenta e dois eventos sendo que em quinze

deles (aproximadamente 80% de acerto) o modelo resultou em uma variação no nível da

atividade econômica na direção oposta à observada pelos dados históricos. Esse nível de

acerto é bastante próximo ao encontrado na literatura como em Issler, Notini e Rodrigues

35

(2009) de aproximadamente 90% de acerto e Carvalho e Hermany( 2004) de

aproximadamente 85% de acerto, porém com a vantagem de ser desenvolvido com uma

metodologia menos complexa quando comparada aos outros dois trabalhos e ter tido como

objetivo o nível da variável e não a identificação do estado da economia.

A existência de relação não linear entre o IBC-BR e uma ou mais das variáveis antecedentes

selecionadas pode resultar em respostas em níveis mais elásticos, ocasionando no elevado erro

percentual absoluto encontrado.

36

5 MODELO TRIMESTRAL

Para construção do modelo trimestral, seguiu-se a mesma metodologia utilizada no modelo

mensal, alterando apenas a série a ser seguida, que no caso é a variação do PIB Trimestral

divulgado pelo IBGE. As variáveis antecedentes foram identificadas conforme destacado no

terceiro capítulo. O modelo obtido através de regressão linear é indicado abaixo:

Através de regressão linear, ∆IBC-BR utilizando-se como variáveis explicativas as

selecionadas como antecedentes, conforme demonstrado no capítulo anterior:

∆���� = 0.721 + 0,000143���������� − 0,2458���������

− 0,00342����_������� +!�

Observa-se R quadrado de 0,618, sendo o modelo consistente no teste de White, sem

indicar heterocedasticidade dos resíduos assim como aponta estar consistente em sua

especificação, não rejeitando a hipótese nula no teste Reset de Ramsey. (P Valor de

0,43para o último e P valor para R quadrado de 0,529, sendo ambos consistentes ao nível

de significância de 5%).

37

REGRESSÃO PIB_IBGE

Estatística

t Prob. C 4,92284 0,0000 BOVESPA(-1) 4,05229 0,0003 SPREAD(-1) -2,04482 0,0494 SOND_PRES(-1) -1,22985 0,2280 R Quadrado 0,6186 DW 2,5538 Estatística F 16,7628 Prob. F 0,0000

Tabela 10- Estatísticas Modelo Trimestral

Assim como para o modelo mensal, foram realizadas previsões dentro e fora da amostra para

verificar aderência do modelo aos dados observados.

PREVISÕES PIB_IBGEDentro da Amostra

1 2 3 4 5

2011.1 a 2012.1

2011.2 a 2012.1

2011.3 a 2012.1

2011.4 a 2012.1

2012.1

Raiz Erro Quadrado Médio 0,00721 0,004792 0,005258 0,005523 0,005517 0,006427Erro Absoluto Médio 0,00582 0,004061 0,004536 0,004691 0,004669 0,006229Erro Percentual Absoluto Médio 119,97880 169,0629 204,364 255,5292 254,1065 330,7942Coeficiente de Desigualdade de Theil0,25781 0,423968 0,657698 0,703788 0,703548 0,701831

Viés - Proporção 0,00000 0,00005 0,015534 0,032576 0,029931 0,060791Variância - Proporção 0,11948 0,286953 0,299193 0,602323 0,605507 0,939209

Covariância - Proporção 0,88052 0,712997 0,685273 0,3651 0,364563 0,000000

REGRESSÃOEstatística F 13,892 14,3997 14,8604 16,08718 16,6707Prob. Estatística F 0,000013 0,000009 0,000006 0,0000020,000001

Fora da Amostra

Tabela 11– Estatísticas da Previsão PIB - IBGE

38

Figura 17- Previsão PIB - IBGE Dentro da Amostra

Figura 18 - Previsão PIB - IBGE Fora da Amostra

39

Analisando graficamente o modelo há uma maior aderência aos valores da série coincidente

no período posterior a 2008.03. Apresentou valores para a raiz do erro quadrático médio e o

erro absoluto médio muito próximos de zero, tanto para os resultados fora da amostra quanto

para dentro da amostra, apontando previsões satisfatórias. O elevado valor de erro percentual

absoluto médio indica um grande desvio absoluto entre o valor obtido no modelo e a série

coincidente, apesar dos movimentos de ciclos em grande parte no mesmo sentido, assim como

o modelo anterior.

As estatísticas mostram que o modelo trimestral resultou em uma previsão dentro da amostra

indicando um melhor desempenho quando comparado ao modelo mensal. O desvio padrão de

1ponto percentual é mais próximo ao desvio padrão do PIB de 1,27 pontos percentuais, assim

como indicou sinais contrários da variação da atividade econômica em quatro eventos de

trinta e cinco incluídos na amostra. Como o período trimestral apresenta variações mais

suaves, representando o resultado consolidado nos três meses incluídos no trimestre, era

esperado que as variações mais suaves pudessem colaborar para uma maior eficiência na

previsão. Ainda assim, o erro absoluto percentual médio apresentou um valor elevado como o

modelo mensal, sugerindo uma resposta não linear entre as variações das séries antecedentes e

a variação do PIB ou até uma mudança na relação entre essas variáveis ao longo do período

de estudo, porém com uma aderência e eficiência bastante razoável na identificação da crise

de 2008/2009 e na recuperação econômica observada nos cinco trimestres seguintes dos a

partir de 2009.02.

40

6 CONCLUSÃO

O presente trabalho teve como objetivo a identificação de variáveis antecedentes que

conjuntamente pudessem compor um índice antecedente para o desempenho da atividade

econômica do Brasil.

A identificação com antecedência da direção e dimensão da variação da atividade econômica

possui um grande valor, podendo auxiliar os agentes econômicos detentores do capital

produtivo na utilização eficiente de seus recursos na produção de bens e serviços, assim como

os coordenadores das políticas econômicas na leitura do momento econômico e dos efeitos a

serem produzidos pelas medidas adotadas.

Com a construção de um indicador antecedente de periodicidade mensal, o benefício

mencionado acima é potencializado. A menor periodicidade da informação e a minimização

da diferença temporal entre a divulgação das informações pelas instituições de pesquisa

econômica e estatísticas, que no caso do PIB trimestral é de cerca de 60 dias, e o momento

econômico vivenciado, consegue-se antecipar o conhecimento e a mensuração da atividade

econômica.

41

Na identificação das variáveis antecedentes, foram selecionadas séries econômicas,

financeiras e de pesquisas de sondagem com base na correlação apresentada entre elas e a

série coincidente representativa do desempenho da economia, sendo o IBC-BR divulgado

pelo Bacen no modelo mensal e o PIB de periodicidade trimestral divulgado pelo IBGE. Em

seguida, após a realização de testes nessas séries, foi construído um índice composto com

base em uma regressão linear tendo este indicador como variável dependente e as variáveis

antecedentes como variáveis explicativas.

Os resultados apresentados corroboram o resultado apresentado em outros trabalhos, que

apontam o índice de desempenho de ações (no caso o Ibovespa) e séries representativas de

sondagens junto a agentes econômicos (SA_SOND_EXP e ICC_EXP) e financeiras

(SPREAD) como bons previsores do desempenho futuro da economia.

Índices de ações incorporam as expectativas de dividendos futuros, estes dependentes do

resultado econômico apresentado pelas empresas cujas ações que compõem o índice; taxas de

juros e prêmios de risco, sendo influenciados em seus cálculos pela expectativa em relação a

diversas variáveis macroeconômicas.

Pelas estatísticas e gráficos apresentados, os modelos apontaram uma boa aderência à direção

do ciclo de negócios, embora indicando um elevado erro percentual absoluto médio.

42

REFERÊNCIAS BIBLIOGRÁFICAS

BANCO CENTRAL DO BRASIL. “Indicadores Financeiros Antecedentes do PIB Brasileiro” In: Relatório de Inflação do Banco Central. Brasília, v. 11, n.3, p. 121-125 Setembro 2009. BANCO CENTRAL DO BRASIL. “Índice de Atividade Econômica do Banco Central (IBC-Br)”, In: Relatório de Inflação do Banco Central. Brasília, v. 12, n.1, p. 24-28 Março 2010. BANCO CENTRAL DO BRASIL. “Indicadores Financeiros Antecedentes da Atividade Doméstica” In: Relatório de Inflação do Banco Central. Brasília, v. 14, n.1, p. 104-107 Março 2012. BURNS, A.F.; MITCHELL, W.C.. “Measuring Business Cycles”. National Bureau of Economic Research. Nova Iorque, 1946. CARVALHO, Fernando. J. C.; HERMANNY, Paulo. F.. “Ciclos e Previsão Cíclica: O Debate Teórico e um Modelo de Indicadores Antecedentes para a Economia Brasileira”.In:Revista Análise Econômica, ano 21, n º. 39, Março de 2003. CHAUVET, M., “Indicadores Antecedentes da Inflação Brasileira,”. In:Pesquisa e Planejamento Econômico. Rio de Janeiro, v. 31 n.1, p. 43-74, Abril de 2001. CONTADOR, C.R. “Economic Activity in 2001: What the leading indicators forecast”. November 2000. “Seminário Leading Indicators”, Rio de Janeiro, 2000. DIEBOLD, F.X.; RUDEBUSCH, G.D. (1991) Forecasting output with the composite leading index: A real time analysis. Journal of the American Statistical Association, vol 86, No415, setembro, 1991. DUARTE, Angelo J.M.; ISSLER, João. V.; SPACOV, Andrei.(2004) Indicadores coincidentes de atividade econômica e uma cronologia de recessões para o Brasil. Rio de Janeiro. Ensaios Econômicos da EPGE No 527, FGV, 2004. ESTRELLA, Arturo, MISHKIN, Frederic F.. (1996) “Predicting U.S. Recessions: Financial Variables as Leading Indictors”. Federal Reserve Bank of New York Research Paper Nº 9609. 1999

43

HOLLAUER, G.; ISSLER, J. (2006) “Construção de indicadores antecedentes para a Atividade Industrial brasileira e comparação de metodologias”.Texto para Discussão - IPEA n.1191, Brasília,Junho de 2006. HOLLAUER, G. E., ISSLER, João .V. e NOTINI, H.H. (2009) “Novo Indicador Coincidente para a Atividade Industrial Brasileira,” Revista de Economia Aplicada, Volume 13, 5-28, São Paulo, 2009. ISSLER, João V.; VAHID, Farshid.(2002) “The Missing Link: Using NBER Recession Indicators to Construct Coincident and Leading Indices of Economic Activity”. Ensaios Econômicos da EPGE No 450, FGV, Rio de Janeiro ISSLER, João V.; NOTINI, Hilton H. ; RODRIGUES, Claudia F. .”Um Indicador Coincidente e Antecedente da Atividade Econômica Brasileira”. Ensaios Econômicos da EPGE No 695, FGV, Rio de Janeiro. 2009 LIMA, Isabel. “Ciclos Econômicos e Previsão Cíclica: Um Estudo de Indicadores Antecedentes para a Economia Brasileira”. 2005, 247 folhas. Dissertação de Mestrado – Cedeplar – UFMG. Belo Horizonte, 2005. MARCELLINO, M. “Leading Indicators”. In: Handbook of Economic forecasting” v.1Elselvier 2006 MORAIS, I.A.C. e PORTUGAL, M.S. (2007) “Um Novo Índice Coincidente para a Atividade Industrial do Estado do Rio Grande do Sul,” Estudos Econômicos, Instituto de Pesquisas Econômicas, 37, 35-70, 2007. PICCHETTI, Paulo; TOLEDO, Celso. “Estimating and Interpreting a Common Stochastic Component for the Brazilian Industrial Production Index”. Revista Brasileira de Economia, No56, 107-120. 2002. SPACOV, A.D. “Índices Antecedentes e Coincidentes da Atividade Econômica Brasileira: uma Aplicação da Análise de Correlação Canônica.” Janeiro de 2001. 61 f. Dissertação - Escola de Pós-Graduação em Economia - EPGE, Fundação Getúlio Vargas, Rio de Janeiro. 2001. STOCK, J., WATSON, M.”New indexes of coincident and leading economics indicators” NBER Macroeconomics Annual, p. 351-395, 1989. STOCK, J., WATSON, M. “A procedure for predicting recessions with leading indicators: econometric issues and recent experience”. In: New research on business cycles, indicators and forecasting. University of Chicago Press, 1993. STOCK, J., WATSON, M. “A procedure for predicting recessions with leading indicators: econometric issues and recent experience”. In: New research on business cycles, indicators and forecasting. Federal Reserve Bank of Richmond Economic Quaterly. Vol. 89/3, 2003.

44

APÊNDICEA

Tabela 12– Variáveis Avaliadas

SÉRIE DESCRIÇÃO Ajuste Sazonal FONTE

abatave Produção física industrial - Abate de Aves Base: média de 2002 = 100 NÃO IBGE

abatcarne Produção física industrial - Abate de Bovinos Base: média de 2002 = 100 NÃO IBGE

abrasVariação percentual do indice de vendas nos

SupermercadosVar. % NÃO ABRAS

adubo Produção física industrial de Adubo Base: média de 2002 = 100 SIM IBGE

balcom Saldo da Balança Comercial Dólares Americanos (milhões) NÃO BACEN

bndes Operações Totais de Crédito do BNDES R$ (milhões) NÃO BACEN

bovespa Índice Bovespa Pontos NÃO BACEN

cambioMédia Mensal da Taxa de Câmbio - Dólar americano

(venda) R$ NÃO BACEN

cimento Produção física industrial de Cimento Base: média de 2002 = 100 NÃO IBGE

cnipessoal Pessoal empregado na indústria Base Fixa: média 2006=100 NÃO CNI

cnihoras Horas trabalhadas na produção - indústria Base Fixa: média 2006=100 NÃO CNI

credito Operações de Crédito com Recursos Livres R$ (milhões) NÃO BACEN

credprivOperações de crédito do sistema financeiro - setor

privadoR$ (milhões) NÃO IPEADATA

credhabOperações de crédito Habitacional do sistema

financeiro (Risco normal, Risco 1 e Risco 2)R$ (milhões) NÃO BACEN

credpfOperações de crédito Pessoa Física do sistema

financeiro (Risco AA a H) R$ (milhões) NÃO BACEN

credpjOperações de Crédito com Recursos Livres -

Pessoas JurídicasR$ (milhões) NÃO BACEN

credprivOperações de crédito ao setor privado do sistema

financeiro (Risco normal, Risco 1 e Risco 2)R$ (milhões) NÃO BACEN

credtotalOperações de crédito do sistema financeiro (Risco

AA a H)R$ (milhões) NÃO BACEN

deb_spreadSpread de Debêntures (AA e AAA) sobre Título

Público Pré-fixado (LTN) de igual prazop.p. NÃO ANDIMA

defensivo Produção física industrial de Defensivo Base: média de 2002 = 100 NÃO IBGE

desempr Taxa de desemprego - RMSP p.p. NÃO IPEADATA

desemprab Taxa de desemprego - aberto - RMSP p.p. NÃO IPEADATA

desemproc Taxa de desemprego - oculto - RMSP p.p. NÃO IPEADATA

desocupservTaxa de desocupação: Comercio / Serviços / Serviços

domésticos / Outros Serviçosp.p. NÃO IBGE

embmetal Produção física industrial de Embalagens Metálicas Base: média de 2002 = 100 NÃO IBGE

45

SÉRIE DESCRIÇÃO Ajuste Sazonal FONTE

embpapel Produção física industrial de Embalagens de Papel Base: média de 2002 = 100 NÃO IBGE

embplast Produção física industrial de Embalagens Plásticas Base: média de 2002 = 100 NÃO IBGE

embvidro Produção física industrial de Embalagens de Vidro Base: média de 2002 = 100 NÃO IBGE

empformconst Emprego formal - construção civil Base Fixa: Dez/2006 = 100 NÃO BACEN

empformpub Emprego formal - administração pública Base Fixa: Dez/2006 = 100 NÃO BACEN

empformserv Emprego formal - serviços Base Fixa: Dez/2006 = 100 NÃO BACEN

empformtot Emprego formal total Base Fixa: Dez/2006 = 100 NÃO BACEN

energia Consumo de energia elétrica total - Brasil GWh NÃO BACEN

energiacarga Carga de Energia (SIN) GWh NÃO O N S

energiadem Carga de Demanda (SIN) GWh NÃO O N S

expbasicosÍndice Quantum das Exportações de Produtos

BásicosBase: média de 1996 = 100 NÃO FUNCEX

expmanufÍndice Quantum das Exportações de Produtos

ManufaturadosBase: média de 1996 = 100 NÃO FUNCEX

export Índice Quantum das Exportações Totais Base: média de 1996 = 100 NÃO FUNCEX

folha Folha de pagamento nominal por trabalhador Base Fixa: Jan/2001 = 100 NÃO IBGE

fgvie Índice de expectativas - IE Base: abr1995 = 100 NÃO FGV

fgvisa Índice de situação atual - ISA Base: abr1995 = 100 NÃO FGV

fluxoveic Fluxo de veículos pesados no Brasil Base: média de 1999 = 100 NÃO ABCR

fluxoveicleves Fluxo de veículos leves no Brasil Base: média de 1999 = 100 NÃO ABCR

horasindext Número de horas pagas - indústrias extrativas Base: janeiro de 2001 = 100 NÃO IBGE

horasindtrans Número de horas pagas - indústria de transformação Base: janeiro de 2001 = 100 NÃO IBGE

horastrabMédia e mediana das horas trabalhadas por semana

pelas pessoas de 10 anos ou mais de idadeHoras NÃO IBGE

ia_usa OCDE - Indicador Antecedente dos EUA NÃO OECD

ibrx100 Índice IBRX100 - Média Mensal Pontos NÃO BLOOBERG

ibrx100fim Índice IBRX100 - Fim do Período de Referência Pontos NÃO BLOOBERG

icc Índice de Confiança do Consumidor Base: set2005 = 100 NÃO FGV

icc_exp Índice de Confiança do Consumidor - Expectativas Base: set2005 = 100 NÃO FGV

icc_fecom ICC - Índice de Confiança do Consumidor Pontos (0 a 200) NÃO FECOMERCIO SP

icc_presÍndice de Confiança do Consumidor - Situação

PresenteBase: set2005 = 100 NÃO FGVDADOS

icea_fecomICEA - ÍNDICE DAS CONDIÇÕES ECONÔMICAS

ATUAISPontos (0 a 200) NÃO FECOMERCIO SP

icmsReceita dos estados (Fluxos) - Arrecadação de ICMS -

Total NacionalR$ Mil NÃO BACEN

46

SÉRIE DESCRIÇÃO Ajuste Sazonal FONTE

icms_spReceita dos estados e municípios (Fluxos) -

Arrecadação de ICMS - São PauloR$ Mil NÃO BACEN

iec_fecom IEC - ÍNDICE DE EXPECTATIVAS DO CONSUMIDOR Pontos (0 a 200) NÃO FECOMERCIO SP

igpm Índice geral de preços do mercado (IGP-M) Var. % NÃO BACEN/FGV

impbkÍndice de Quantum das Importações Brasileiras -

Bens de CapitalDólares Americanos NÃO FUNCEX

impintermÍndice de Quantum das Importações Brasileiras -

Bens IntermediáriosDólares Americanos NÃO FUNCEX

importÍndice de Quantum das Importações Brasileiras -

Total BrasileiroDólares Americanos NÃO FUNCEX

inadspc Consultas ao SPC Unidades NÃO ACSP

inaduse Consultas ao Usecheque Unidades NÃO ACSP

inpc Índice nacional de preços ao consumidor (INPC) Var. % NÃO BACEN

ipa_diÍndice de preço por atacado-disponibilidade interna

(IPA-DI) - Var. % Men.Var. % NÃO BACEN

ipa_ogÍndice de Preços por Atacado-Oferta Global (IPA-OG) -

Produtos industriais - Var. % Men.Var. % NÃO BACEN

ipca12mÍndice nacional de preços ao consumidor - amplo

(IPCA) - em 12 meses p.p. NÃO BACEN

mampli Massa Salarial Ampliada R$ (milhões) NÃO BACEN

mamplireal Massa Salarial Ampliada Real R$ (milhões) NÃO BACEN

m1 Meios de pagamento - M1 (saldo em final de período) R$ mil SIM BACEN

m2 Meios de pagamento - M2 (saldo em final de período) R$ mil SIM BACEN

m3Meios de pagamento amplos - M3 - Saldo em final de

períodoR$ mil SIM BACEN

m4Meios de pagamento amplos - M4 - - Saldo em final

de períodoR$ mil SIM BACEN

nuciUtilização da capacidade instalada na indústria no

Estado de São Paulop.p. NÃO FIESP

papelExpedição de papel ondulado (código da serie

1001391)Toneladas NÃO FGV

papel2Produção física industrial de Papel, Papelão Liso e

Cartolina (exclusive embalagens)Base: média de 2002 = 100 NÃO IBGE

pessoalindext Pessoal ocupado assalariado - indústrias extrativas Base: média de 2002 = 100 NÃO IBGE

pessoalindtransPessoal ocupado assalariado - indústria de

transformaçãoBase: média de 2002 = 100 NÃO IBGE

pessoalocupind Pessoal ocupado assalariado Base: Jan2001 = 100 NÃO IBGE

petroleo Produção de Derivados de Petróleo Mil barris/dia NÃO BACEN

pessoasacupNúmero de Pessoas de 10 anos ou mais de idade,

ocupadas na semana de referênciaMil pessoas NÃO IBGE

pimcap Produção física industrial - Bens de capital Base: média de 2002 = 100 NÃO IBGE

pimcons Produção física industrial - Bens de consumo Base: média de 2002 = 100 NÃO IBGE

pimconsdurProdução física industrial - Bens de consumo

duráveisBase: média de 2002 = 100 NÃO IBGE

pimconssemidurProdução física industrial - Semiduráveis e não

duráveisBase: média de 2002 = 100 NÃO IBGE

piminterm Produção física industrial - Bens intermediários Base: média de 2002 = 100 NÃO IBGE

47

SÉRIE DESCRIÇÃO Ajuste Sazonal FONTE

pimtot Tabela 2295 - Produção física industrial - total Base: média de 2002 = 100 NÃO IBGE

prodauto Produção total de autoveículos Unidades NÃO BACEN

prodferro Produção de ferro-gusa Mil toneladas NÃO IPEADATA

prodindext Produção industrial - indústria extrativa Base: média de 2002 = 100 NÃO IBGE

prodi ndtrans Produção industrial - indústria de transformação Base: média de 2002 = 100 NÃO IBGE

proditcc produção industrial - itcc Base: média de 2002 = 100 NÃO IBGE

prodmaqagric Produção de máquinas agrícolas Unidades NÃO BACEN

prodmoto Produção de motociclos Unidades NÃO BACEN

prodoleolgn Produção de Óleo e LGN Mil barris/dia NÃO PETROBRAS

recfed Arrecadação das receita federais R$ MM NÃO IPEADATA

rendmedioRendimento médio e mediano nominal do trabalho

principal, pelas pessoas de 10 anos ou mais de idade, ocupadas na semana de referência

R$ NÃO IBGE

sa_ina Indicador de atividade NÃO FIESP

sa_pessoalocupind Pessoal ocupado assalariado Base:Jan2001=100 SIM IBGE

sa_pimcap Produção física industrial - Bens de capital Base: média de 2002 = 100 SIM IBGE

sa_pimcons Produção física industrial - Bens de consumo Base: média de 2002 = 100 SIM IBGE

sa_pimconsdurProdução física industrial - Bens de consumo

duráveisBase: média de 2002 = 100 SIM IBGE

sa_pimconssemidurProdução física industrial - Semiduráveis e não

duráveisBase: média de 2002 = 100 SIM IBGE

sa_piminterm Produção física industrial - Bens intermediários Base: média de 2002 = 100 SIM IBGE

sa_pimtot Produção física industrial - total Base: média de 2002 = 100 SIM IBGE

sa_sondSondagem Industrial Geral - Índice de Confiança da

Indústria Base: abril 1995 = 100 SIM FGV

sa_sond_expSondagem Industrial Geral - Índice de Confiança da

Indústria - ExpectativasBase: abril 1995 = 100 SIM FGV

sa_sond_presSondagem Industrial Geral - Índice de Confiança da

Indústria - Situação AtualBase: abril 1995 = 100 SIM FGV

sa_vendascom Volume de vendas no comércio varejista Base: média de 2003 = 100 SIM IBGE